impact de la lite clients pour le controle de gestion bancaire

TRANSCRIPT

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 1/73

INSTITUT SUPERIEUR DE COMMERCE

ET D’ADMINISTRATION DES

ENTREPRISES

MASTERE SPECIALISE EN

CONTROLE DE GESTION

THEME DU MEMOIRE :

REALISE PAR : M. Khalid BOUASBA

ENCADRE PAR :

M. Azzeddine ANDALOUSS

Directeur à la WAFABANKEt Professeur à l’ISCAE

Année universitaire : 2003 / 2004

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 2/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

SOMMAIRE

REMERCIEMENTSINTRODUCION GENERALE

CHAPITRE I : LES FACTEURS SOUS JACENTS AU DEVELOPPEMNT DUCONTROLE DE GESTION BANCAIRE

INTRODUCTION

I - L’EVOLUTION DU CADRE REGLEMENTAIRE

II - REGLEMENTATION, DEREGLEMENTATION ET EVOLUTION DE

L’ACTIVITE BANCAIRE

III - LES RISQUES INHERENTS A L’ACTIVITE BANCAIRE ONT CONTRIBUE A

LADOPTION DU CONTROLE DE GESTION

CONCLUSION

CHAPITRE II : LE CONTROLE DE GESTION BANCAIRE

SECTION I : LE CONTROLE DE GESTION COMME SUPPORT DE PILOTAGEECONOMIQUE

1- LES ORIGINES DU CONTROLE DE GESTION BANCAIRE

2- DEFINITION ET MISSION DU CONTROLE DE GESTION

3- LES INSTRUMLENTS DU CONTROLE DE GESTION

4- L’ANIMATION DU CONTROLE DE GESTION

CONCLUSION

SECTION II : LE CONTROLE DE GESTION BANCAIRE

1- LES SPECIFICITES DU CONTROLE DE GESTION BANCAIRE

2- LES CONTRAINES DU CONTROLE DE GESTION BANCAIRE

Khalid BOUASBA 1

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 3/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

CHAPITRE III : LA RENTABILITE BANCAIRE

INTRODUCTION

III-1 DEMARCHE GENERIQUE DU CALCUL DE LA RENTABILTEIII-2 PRINCIPAUX INDICATEURS DE LA RENTABILITE GLOBALE BANCAIRE

III-3 LES AXEX ANALYTIQUES DE LA RENTABILITE

SECTION I : LE DEVELEPPEMENT DU CAPITAL CLIENT A LA BANQUE

1- LE CLIENT AU CENTRE DES STRATEGIES BANCAIRES

2- LA SEGMENTATION DE LA CLIENTELE EST UN REQUIS AU

DEVELOPPEMENT DU CAPITAL CLIENT

SECTION II : LA RENTABILITE PAR CLIENT

1- INTERETS ET PRINCIPES DE LA RENTABILITE PAR CLIENT

2- DEMARCHE DE CALCUL DE LA RENTABILITE PAR CLIENT

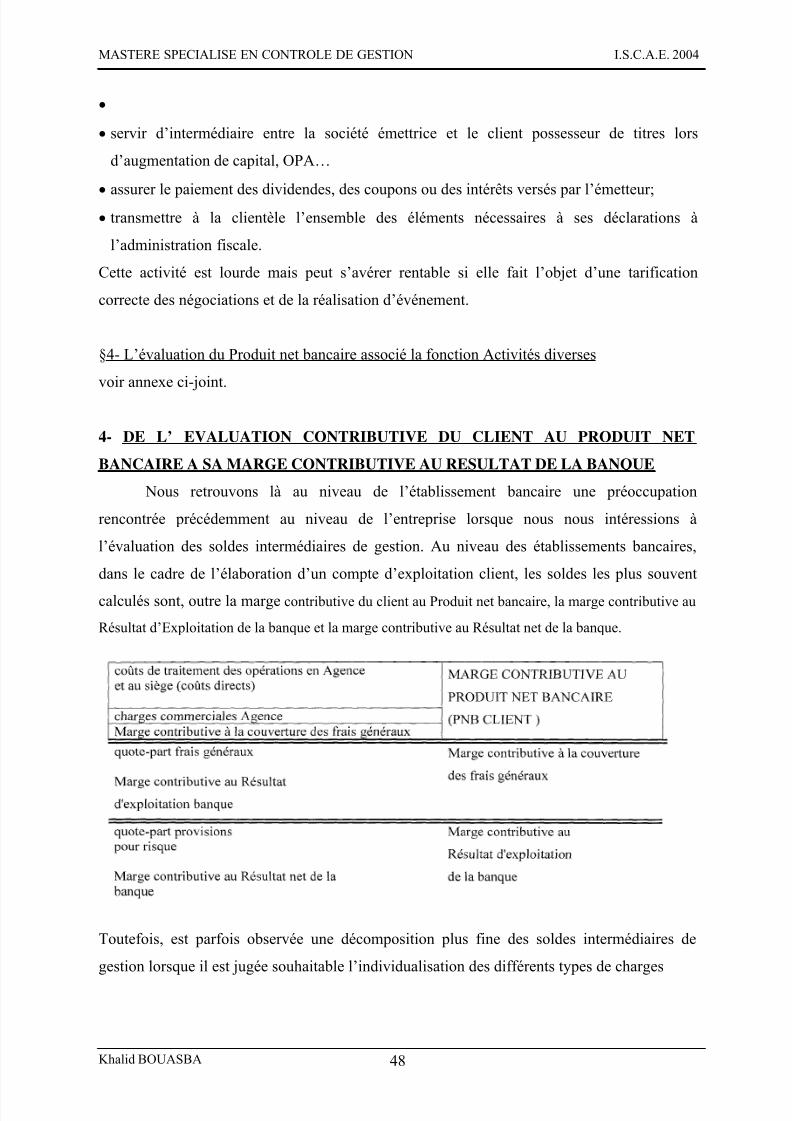

3- LA DETEMINATION DU PRODUIT NET BANCAIRE PAR CLIENT

4- DE LEVALUATION CONTRIBUTIVE DU CLIENT AU PRODUIT NET

BANCAIRE A SA MARGE CONTRIBUTIVE RESULTATS DE LA BANQUE

5- LE COMPTE DEXPLOITATION CLIENT : UN OUTIL DAPPRECIATION DE

LA RELATION BANQUE / CLIENT

CHAPITRE IV: LES TABLEAUX DE BORD DECENTRALISES

1. DEFINITION1.1 SELECTIVITE DES INDICATEURS CONTENUS DANS LE TABLEAU DE

BORD

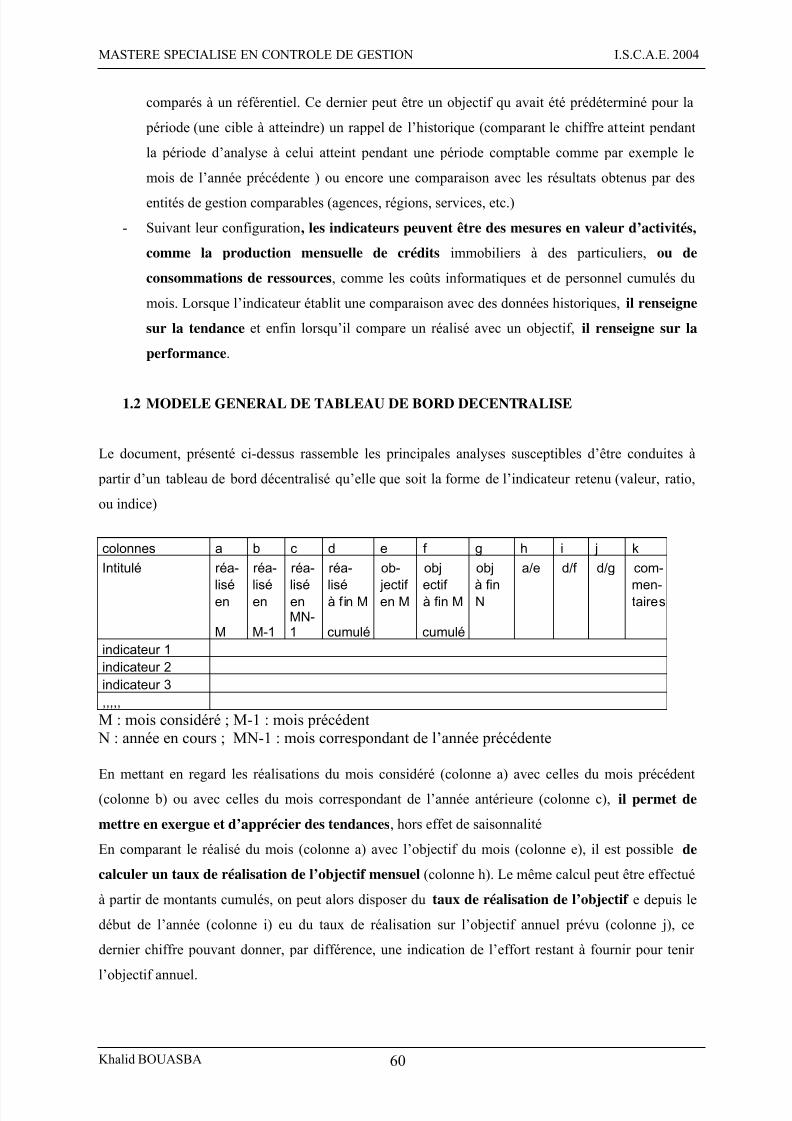

1.2 MODELE GENERAL DU TABLEAU DE BORD DECENTRALISE

2. ORGANISATIONCONCLUSION

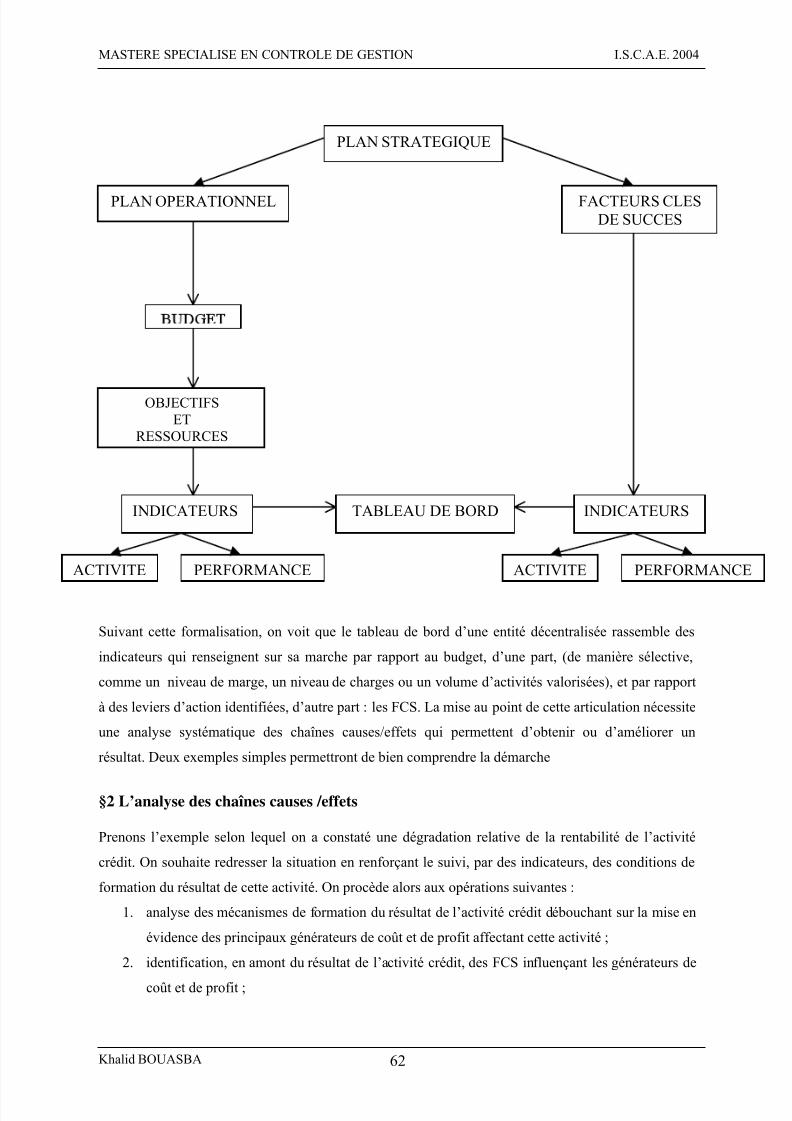

3. LES TABLEAUX DE BORD SUPPORT DE DIALOGUE DE GESTION

Khalid BOUASBA 2

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 4/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

REMERCIEMENTS

Je tiens à remercier :

M. Azzeddine ANDALOUSS, Directeur à la WAFABANK et

professeur à l’ I.S.C.A.E

Toute personne qui a participé de près ou de loin à

l’aboutissement de ce Travail,

… pour son précieux temps qui m'a été consacré,

… pour la confiance et le soutien qu'elle m'a

témoignée,

et qui a réuni toutes les conditions nécessaires à la

réussite de mon mémoire.

Khalid BOUASBA 3

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 5/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

INTRODUCTION GENERALE

Apparu dans les grandes entreprises industrielles, le contrôle de gestion est devenu un outil

indispensable dans chaque entreprise quelque soit son secteur d’activité. On ne peut pas parler d’une normalisation de cette fonction, comme c’est le cas pour la

comptabilité. Au contraire, c’est une fonction qui prend sa forme suivant les dispositifs de

management mis en place par l’entreprise.

Pour ne pas confondre le contrôle de gestion avec les autres disciplines comptables et

financières traditionnelles, certains outils lui étaient appropriés, tels que le reporting,

l’organisation de l’entreprise en centres de responsabilité, plan et budgets prévisionnels,

etc.…Mais vouloir limiter le champ d’action de cette fonction, est une grande aberration.

Le contrôle de gestion a toujours un œil sur l’entourage de l’entreprise, avant de l’avoir sur le

déroulement interne de l’activité. Il gère l’évolution du marché en développant ses outils, afin

que l’organisation interne de l’entreprise ne soit pas perturbée.

La mise en place tardive de cette fonction au sein du secteur bancaire s’explique par la

limitation de la concurrence entre les banques et par le cadre réglementaire qui ont longtemps

marqué l’activité bancaire.

Aujourd’hui, avec l’assouplissement de la réglementation et l’augmentation de la

concurrence, le contrôle de gestion commence à se bien placer dans le système bancaire, et on

ne peut imaginer une banque sans ce service, reste à voir son efficacité et sa pertinence.

Khalid BOUASBA 4

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 6/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

CHAPITRE I - LES FACTEURS SOUS JACENTS AU

DEVELOPPEMENT DU CONTROLE DE GESTION BANCAIRE

INTRODUCTION

L’évolution du cadre réglementaire a favorisé l’émergence de la banque –entreprise par

opposition à la banque –administration ; par ailleurs l’accentuation des risques bancaires ainsi

que la montée de la concurrence entre banques sont autant de facteurs ayant favorisé

l’introduction et le développement dans les banques marocaines de techniques de gestion et

de disciplines visant d’un coté à pallier à la baisse constatée de la rentabilité des banques tout

en maîtrisant les risques inhérents afin d’assurer la pérennité du système financier dont les

banques sont les principaux acteurs, d’un autre coté ces techniques doivent permettre un

pilotage ayant comme vocation principale la maximisation de la valeur intrinsèque des banques et impliquent tous les acteurs au sein de la banque.

Dans ce contexte, le contrôle de gestion importé initialement du secteur industriel et transposé

avec succès au sein du secteur bancaire a fait preuve de parfaite adaptabilité et continue sa

percée dans le milieu financier.

I - L’ EVOLUTION DU CADRE REGLEMENTAIRE

Jusqu’en 1993, le secteur bancaire marocain a, effectivement, été caractérisé par unencadrement réglementaire très strict et une concurrence très limitée (encadrement du crédit,

taux d’intérêt administrés, champs d’activité limité, etc.), figeant ainsi la position acquise par

chaque banque. A cela, s’ajoute le facteur technologique, dont l’impact sur les entreprises

marocaines de services n’a été déterminant que depuis la fin des années 80. Depuis 1993,

l’environnement bancaire et financier a beaucoup évolué. En effet, l’avènement de la loi

bancaire a marqué le démarrage d’un processus de déréglementation et la libéralisation des

conditions d’exercice activités bancaires (désencadrement du crédit, libéralisation des taux,

mise en place du marché de capitaux et du marché de changes), ce qui a permis l’émergence

d’une concurrence, de plus en plus vive, entre les établissements de crédit.

Les nouvelles technologies de l’information constituent le deuxième facteur majeur qui a

radicalement bouleversé l’industrie bancaire. C’est un élément très important car il est

irréversible contrairement à la réglementation qui, à tout moment, peut être modifiée. D’un

« calme plat » on est passé progressivement à un environnement changeant et imprévisible.

C’est un bouleversement majeur : les positions sont devenues convoitées par les confrères

désormais appelés des concurrents, la clientèle n’est pas acquise, la structure du compte

d’exploitation est fragilisée par une pression à la baisse sur les marges alors que les risques

augmentent engendrant un accroissement des provisions.

Khalid BOUASBA 5

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 7/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

Depuis l’année 1993, les banques ont été contraintes de se comporter en véritables

entreprises.

Elles doivent avoir une stratégie, prendre des positions précises sur les secteurs d’activité

qu’elles doivent avoir une stratégie, prendre des positions précises sur les secteurs d’activité

qu’elles souhaitent privilégier, développer des avantages compétitifs sur les segments de

clientèle qu’elles veulent promouvoir. Elles doivent aussi rester à l’écoute des clients et del’environnement, étoffer leur offre de produits, maîtriser les risques, rehausser en permanence

le niveau de leurs ressources humaines et optimiser l’allocation des moyens.

Enfin, pour permettre à leur management et à leurs unités opérationnelles de piloter leur

activité, les banques doivent disposer d’une information rapide, pertinente et de qualité.

§1 historique

Dès les années 70, un mouvement de décloisonnement s’amorça. Il commença avec

l’extension des modalités de la loi bancaire de 1967 au crédit populaire, le 10 juillet 1970, et

s’accentua, au niveau de l’activité bancaire dès lors que les autorités monétaires décidèrent

d’intéresser les banques au financement de l’investissement, considéré comme secteur prioritaire pour le développement économique.

Pour leur part, les organismes financiers spécialisés, devenus concurrencés par les banques

dans des domaines où ils avaient le quasi-monopole, furent autorisés, à compter du 1er Janvier

1986, à recueillir des dépôts, à ouvrir des agences, à consentir des financements à court terme

et à effectuer des opérations avec l’étranger, se rapprochant en cela de l’activité qui était

jusqu’alors l’apanage des seules banques de dépôts ainsi que prévu par la loi bancaire de

1967.

Parallèlement au décloisonnement des structures, l’activité bancaire fut touchée par une

désintermédiation des financements qui commença, dès les années 70 et pris deux formes

essentielles :

- La première fut la réaction des banques et des établissements financiers à

l’encadrement du crédit et aux emplois obligatoires qui les incitèrent, comme dans

tous les pays à octroyer du crédit à travers des sociétés filiales, essentiellement des

sociétés de leasing et de crédit à la consommation, sociétés qui échappaient à

l’encadrement et même à la loi bancaire de 1967 ;

- La seconde forme de désintermédiation fut représentée par les billets de trésorerie, mis

en place par les autorités monétaires en décembre 1986. ce nouveau mode de

financement s’inscrivait dans le cadre de la recherche de moyens adéquats qui

devaient d’une part, permettre d’atténuer la pression qui s’exerçait sur les crédits

bancaires, encadrés à l’époque, et de mobiliser une partie de l’épargne liquide et,

d’autre part de créer les conditions nécessaires à l’établissement et au développementde relations financières directes entre les divers agents économiques non bancaires

(appelés encore relations de « face à face » entre entreprises).

A cela s’ajoute, particulièrement depuis 1991, le train de mesures de libéralisation et de

déréglementation du secteur bancaire et financier dont principalement un changement de

politique monétaire privilégiant les mécanismes de marché et un assouplissement

important dans les opérations de change (diminuant les interventions,ns de l’Office de

Changes). La transformation et la modernisation de la Bourse des Valeurs en 1993 avec la

mise en place d’une société gestionnaire privée, des sociétés de bourse et des organismes

de placement collectifs en valeur mobilières « OPCVM », la dynamisation du marché

Khalid BOUASBA 6

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 8/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

monétaire en 1995 et son ouverture à toutes les personnes physiques et morales avec

l’introduction, la même année, des titres de créances du marché hypothécaire.

Il était donc normal que les législations bancaires 1993, et commerciales de 1996, suivent

ces évolutions en tenant compte des nouveaux besoins en financements de l’économie

nationale, et de son ouverture sur l’extérieur et de la transformation des techniques et desusages qui y sont liés

§2 la déréglementation des années quatre –vingt dix

A partir des années 90, le système bancaire marocain connaît des vagues de

déréglementation et de libéralisation financière. Ces refontes des cadres réglementaires

semblent obéir à deux logiques imposées par les autorités monétaires : le renforcement de

la sécurité du système bancaire et l’amélioration des conditions de fonctionnement des

marchés financiers.

Ainsi, la loi de 1993 avait pour objectif de créer les conditions d’une concurrence normaleet de favoriser la modernisation de l’industrie bancaire.

II – REGLEMENTATION, DEREGLEMENTATION ET EVOLUTION DE L’ACTIVITE BANCAIRE

L’activité bancaire a été soumise au cours de ces dernières années à une évolution

profonde du cadre réglementaire. Cette évolution profonde de la réglementation bancaire

a poussé les banques marocaines à l’instar des banques étrangères de remettre en cause

leurs manières et induites des changements dans les comportements bancaires. Il est donc

utile dans un premier temps d’examiner les fondements de la réglementation bancaire et

son évolution. Ensuite, on essaiera de présenter les principales conséquences sur les

activités bancaires et qui ont favorisé l’adoption accrue de nouvelles techniques de

gestion.

§1 la réglementation bancaire : principes et objectifs

Le fondement principal de la réglementation de l(industrie bancaire est de garantir la

stabilité de cette dernière. En effet, la lutte contre la faillite bancaire et l’amélioration du

fonctionnement de l’industrie constituent l’objectif fondamental des autorités monétaires.

La réglementation bancaire se présente alors comme un mécanisme indispensable pour la

surveillance des établissements de crédits pour prévenir le risque systématique et éviter ainsi une lourde crise de l’économie dans son ensemble. La réglementation bancaire

constitue donc un filet de sécurité. Elle se caractérise par un domaine de compétence très

vaste et par un double aspect à la fois préventif et curatif. Elle a trait à la politique

monétaire, au contrôle prudentiel des établissements de crédits pour limiter la prise de

risques excessifs et à la modernisation des secteurs bancaires afin d’adapter les règles de

fonctionnement à des acteurs et à des opérations en constante évolution.

Pour toutes ces raisons, les objectifs principaux des autorités de tutelle et de contrôle

consistant en l’élaboration des textes réglementaires ayant trait à renforcer la sécurité

bancaire, l’amélioration des relations avec la clientèle et enfin à l’harmonisation des

Khalid BOUASBA 7

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 9/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

conditions de concurrence. Ces objectifs ont été motivés par les mutations et la

déréglementation qui ont affecté le système financier à partir des années quatre-vingt-dix.

§2 les conséquences de la déréglementation sur l’activité bancaire

- l’accélération de la concurrence et ses effets sur les marges et sur les prix bancaires

En définitif, la déréglementation et la libéralisation financière ont sensiblement accru la

marge de manœuvre des institutions financières. L’objectif poursuivi a donc consisté à

décentraliser le fonctionnement du système financier et à réduire la place des autorités

monétaires dans sa régulation. Toutes ces mutations sont venues bouleverser l’environnement

bancaire. Les banques ont du s’adapter à cette évolution. En effet, la principale conséquence

des mutations réglementaires et de libéralisation financière de ces dernières années est

l’accroissement de la concurrence entre institutions financières. Cette intensification de la

concurrence et le développement du rôle des marchés, notamment avec la diversification desmodalités de financement sur les marchés, a induit de changements profonds dans les

conditions d’exercice de la profession bancaire.

- la diversification des modalités de financement et la baisse des taux

les développements récents au Maroc des marchés des capitaux ont eu un impact important

sur les structures de l’activité des banques. Les effets ont été principalement sensibles sur

l’activité d’intermédiation classique pour donner lieu aux phénomènes de concurrences sur le

plan des conditions de financement bancaire. En effet, l’intensification de cette concurrence

et le développement du rôle des marchés ont conduit à une diversification des modalités de

financements de l’économie. Cette concurrence accrue entre banques d’une part et marchés

financiers d’autre parts, a conduit à une baisse des taux débiteurs pratiqués ainsi qu’à une

baisse des prix des services bancaires.

- l’évolution de la rentabilité bancaire

la hausse de la concurrence et la diversification des activités bancaires ont pesé

sensiblement sur l’évolution de la structure des résultats, qui a été marquée au cours de

ces dernières années par la baisse des marges d’intermédiation et la croissance relative des

produits nets hors intermédiation. En effet, la montée des pressions concurrentielles ont

tiré les marges à la baisse. La marge globale d’intermédiation a ainsi diminué depuis plusieurs années.

La forte concurrence pour la conquête des parts des marchés s’est traduite par une baisse

relative des rendements des concours. Parallèlement, les établissements de crédit ont subi

une évolution défavorable de la structure de leurs ressources avec une chute de leur marge

sur les crédits et avec des profits qui restent faibles.

Khalid BOUASBA 8

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 10/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

III- LES RISQUES INHERENT A L’ ACTIVITE BANCAIRE ONT CONTRIBUE AL’ADOPTION DU CONTROLE DE GESTION BANCAIRE

Les métiers bancaires, qu’il s’agisse des activités de banques commerciales ou des

activités de banque de marché, sont générateurs de risques variés, lesquels sont

aujourd’hui particulièrement aigus, en raison des transformations qui ont affecté

l’économie financière :

- concurrence accrue dans de très nombreux secteurs,

- ouverture croissante sur l’extérieur,

- sophistication incessante des produits,

- innovations financières et technologiques,

- et forte volatilité des variables de marché..

Ainsi, l’environnement économique et financier est devenu de plus en plus source de risque,

voire dangereux pour les banques qui vivent, mais qui peuvent aussi s’exténuer des risques

qu’elles ont pris.

DEFINITION DES RISQUES

• Le risque crédit

Le risque de crédit est, dans la panoplie des risques, le plus courant. C’est le risque de

n’être pas remboursé par une contrepartie à l’échéance d’un crédit.

Nous pouvons distinguer différents degrés d’exposition au risque en fonction de la naturedu crédit : sous forme de découvert sans garantie ou sous forme d’escompte commercial

avec le recours cambiaire, qui permet de se tourner vers les « tirés ».

On peut également pondérer le risque en fonction de la durée du crédit. En effet, plus la

durée est courte (crédit d’exploitation) et plus les chances de recouvrer la créance sont

élevées. A l’inverse, les crédits à moyen terme sont jugés plus risqués, car d’une durée

plus longue.

• Le risque de liquidité

Le risque de liquidité vient de la transformation des échéances, les dépôts à vue étant par exemple transformés en emplois durables. Le risque est que la banque se trouve dans une

situation d’illiquidité, ne pouvant faire face à un retrait massif épargnants.

Ajoutons que cette situation peut être consécutive à un climat de défaillance vis-à-vis de

l’établissement, eu égard à des pertes importantes sur ses opérations (défaillance de

contrepartie, pertes sur les marchés). La conséquence logique peut être l’arrêt des lignes

de crédit habituellement accordées par d’autres établissements.

Précisons que des ratios sont censés prévenir ce risque avec un coefficient de liquidité et

des ratios d’observations.

Khalid BOUASBA 9

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 11/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

• Le risque de taux

Le risque de taux est la conséquence d’une évolution des taux défavorable pour

l’établissement. En effet, un bilan de banque est composé d’emplois (crédits) et deressources (emprunts) qui sont indexés sur des taux soit fixes, soit variables. Ainsi,

l’établissement devient de ce fait sensible à l’évolution des taux. Il est par exemple

doublement en risque si les taux montent alors qu’il a prêté à taux fixe et emprunté à taux

variable, d’autant plus si ces périodes sont longues. Le développement rapide dans les

banques de la gestion Actif-Passif (ALM) permet de limiter ce type de risque.

• Le risque de change

Le risque de change est d’une nature comparable à celle du taux dans la mesure où la

détention de créances ou de dettes en devises met l’établissement en position de risque.

Une évolution défavorable du cours du franc par rapport aux devises étrangères peut

entraîner pour l’établissement une perte de change si, par exemple, l’établissement détient

une dette en dollars alors que cette devise s’apprécie vis-à-vis du franc.

• Le risque d’insolvabilité

Le risque d’insolvabilité concerne cette fois-ci l’établissement bancaire lui-même,

incapable de faire face à ses pertes. Soulignons que cette situation est généralement la

conséquence des risques qui précédent. Néanmoins, les banques doivent détenir un

montant minimum de fonds propres pour pouvoir surmonter ce type de risque.

CONCLUSION

Confronté à une situation de croissance non maîtrisée, les banques ont réussi à partir des

années quatre vingt à adopter le contrôle de gestion comme outil de pilotage. Cette discipline

dont la naissance remonte au début du siècle au sein des grandes firmes internationales a

connu des mutations profondes. Désormais, il est assimilé à une interface entre les décisions

stratégiques et les actions opérationnelles dans l’entreprise, le contrôle de gestion est

omniprésent dans la gestion quotidienne vu le rôle prépondérant qui lui est assigné.

Cependant, et eu égard aux aspects particuliers de l’industrie bancaire, la mise en place ducontrôle de gestion se trouve confronté à des contraintes entravant son parfaite adaptation aux

activités de service.

Khalid BOUASBA 10

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 12/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

CHAPITRE II - : LE CONTROLE DE GESTION BANCAIRE

SECTION I : LE CONTROLE DE GESTION COMME SUPPORT DE PILOTAGE ECONOMIQUE

1 – LES ORIGINES DU CONTROLE DE GESTION BANCAIRE

Le contrôle de gestion est apparu dans les grandes entreprises pour maintenir et accroître

l’efficacité économique de structures ayant atteint des tailles aussi importantes. Il est donc

apparu dans les grandes entreprises industrielles en réponse à une double exigence :

- maintenir et développer les préoccupations d’efficacité économique au plus près des

opérations, c’est-à-dire auprès des premiers niveaux de responsabilité hiérarchiques ;

- assurer la cohérence et la coordination de structures devenant de plus en pluscomplexe à la suite du mouvement de décentralisation des responsabilités qui s’est

opéré dans les grandes entreprises.

Ainsi, les moments clés de constitution de la discipline témoignent de ce cheminement

original, que l’on peut décomposer en quatre grandes étapes :

1) les premiers fondements du CG datent de l’utilisation progressive de la comptabilité

générale à des fins de gestion. La comptabilité a en effet été progressivement adaptée

de telle sorte qu’elle puisse informer les gestionnaires des rentabilités relatives des

activités et produits réalisés et vendus par l’entreprise. C’est ainsi que la mise au point

et l’utilisation systématique des premiers ratios et indicateurs de performances

économiques date du début du siècle

2) La deuxième étape de l’émergence du CG peut être datée de la mise au point de Sloan

des mécanismes de « décentralisation coordonnée » à la Général Motors

3) la troisième pierre de touche apportée à l’édifice du contrôle de gestion intervient après

la deuxième guerre à l’époque où les méthodes et techniques de la gestion prévisionnelle

sont transférées et appliquées aux entreprises privées.

4) enfin, la dernière étape de cette construction du contrôle de gestion intervient dans les

années 60 avec la diffusion des principes de Direction par les objectifs qui ont

institutionnalisé un mode de coordination hiérarchique fondé sur la négociation

d’objectifs et le contrôle par les résultats.

2 - DEFINITION ET MISSION DU CONTROLE DE GESTION :

En référence à l’historique qui vient d’être présenté, on peut définir le contrôle de gestion

comme la fonction chargée d’assurer l’efficacité du pilotage économique des grandes

organisations. La définition formelle la plus répandue reste toutefois celle donnée par

Anthony au début des années 60 et qui a défini le contrôle de gestion comme « un

processus par lequel les dirigeants de l’entreprise s’assurent que les ressources sont

utilisées de façon efficace et efficiente pour atteindre les objectifs fixés ».

● de ce fait, le processus de contrôle de gestion est initié, dans son principe, par la mise au

Khalid BOUASBA 11

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 13/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

point d’un référentiel. Ce référentiel est constitué d’objectifs qui sont issus de la procédure

de budgétisation, elle-même issue de la procédure de planification.Ce référentiel gagne à

être enrichi, en premier lieu, par les résultats obtenus par l’entité dans le passé (l’historique

peut aussi servir à initier le contrôle de gestion en phase de lancement) et en second lieu,

par des résultats obtenus par entités comparables en interne ou en externe (cette

comparaison avec des données externes est parfois qualifiée de « benchmarking ».

● Le système de mesure valorise d’une part, la consommation de ressources. Celui-ci

dépend donc largement de la mise au point d’une comptabilité analytique susceptible de

renvoyer de l’information comptable par entité de gestion et notamment sur les coûts

directement générés par l’entité afin que cette information soit responsabilisante.

● Le réalisé (résultats atteints, ressources consommées) est comparé au référentiel, ces

comparaisons, faites sous forme d’analyses d’écart et d’explication des causes qui sont àl’origine de ces écarts, sont réalisé soit directement par le responsable de l’entité de

gestion, soit en liaison avec la ligne hiérarchique ou avec le contrôle de gestion, soit de

façon unilatérale par l’un ou l’autre de ces services. Ce retour d’information favorise la

réactivité de l’organisation aux modifications et aux évolutions de l’environnement. Trois

niveaux de réactivité sont concernés :

- tout d’abord, le niveau même de l’organisation de l’entité de gestion. Ces retours

d’informations accélèrent la prise de conscience des changements à apporter à court et

à moyen terme dans les processus opératoires afin de tenir les engagements

d’objectifs. Ces modifications peuvent concerner l’agencement des flux,

l’organisation des tâches, la disposition géographique des moyens, la distribution des

responsabilités, la modification du portefeuille des activités, des produits, des

prestations ou des clientèles servies, etc.

- en second lieu , les analyses effectués servent à améliorer le processus de prévision ,

particulièrement la budgétisation en alertant au plus près de la conjoncture et des

performances, préparant ai,si les prévisions. Celles-ci permettent, dans le cadre

annuel, de modifier les hypothèses budgétaires de résultats comme les volumes

vendus, les prix de vente, la composition du mix des ventes et de la production afin de

fiabiliser d’une part. la connaissance des conditions d’obtention de la performance

économique et d’autre part, de maintenir la crédibilité des engagements contractuels

relatifs à la performance.

- Enfin, à un terme plus éloigné, celui du plan, ces analyses prépare le redéploiementdes ressources sur le portefeuille d’activités. Il s’agit là d’une remontée d’information

à un niveau plus stratégique d’arbitrage, ces arbitrages n’ont, bien entendu, rien de

mécanique, et c’est principalement la vitesse avec laquelle les ressources sont

redéployées, au sein du portefeuille d’activités, qui est affectée par la mise en œuvre

d’un contrôle de gestion. La valorisation permanente des performances économiques

des différentes entités, des lignes de produit t d’activités accélère la prise de

conscience, les discussions et enfin les décisions concernant l’affectation stratégique

des ressources

Khalid BOUASBA 12

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 14/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

3 - LES INSTRUMENTS DU CONTROLE DE GESTION

De cette première présentation de l’organisation du contrôle de gestion, il ressort que lesinstruments du CG peuvent se scinder en deux grandes familles : d’une part les supports de la

gestion prévisionnelle, avec les plans et les budgets, et d’autre parts, les supports de remontée

et d’analyse de l’information sur le réalisé avec le reporting et les tableaux de bord. Cela

suppose des dispositifs techniques et organisationnels qui sont autant de pré requis à

l’existence d’un contrôle de gestion :

-

- la mise au point d’une comptabilité analytique de gestion incluant les outils et

méthodes de mesure de la rentabilité, ces dernières étant particulièrement complexesdans l’environnement bancaire ;

- l’existence d’un système d’information permettant la circulation et la diffusion des

informations de gestion ;

- et enfin une qualification de la structure en centres de responsabilités qui seront les

interlocuteurs privilégiés du contrôle de gestion.

4 - L’ANIMATION DU CONTROLE DE GESTION

§1 l’animation de gestion proactive : la démarche prévisionnelle

La démarche prévisionnelle consiste à prévoir en amont de l’action les redéploiements

d’activités et de ressources. Il s’agit là d’une composante clé du management des entreprises :

la compétitivité est liée à la vitesse avec laquelle ces redéploiements s’effectuent.

Pour le contrôle de gestion, il s’agit alors d’inverser la représentation du budget de telle

sorte qu’il constitue bien un moment clé d’arbitrage local, c’est-à-dire qu’il traduise bien la

valorisation économique et financière de plans d’action soutenant des objectifs négociés de

résultat. Aussi, la procédure budgétaire doit-elle être conçue et animée de telle sorte

qu’elle initie réellement un espace de dialogue et de négociation entre les différents

niveaux hiérarchiques et entre la direction générale.

§2 L’animation de gestion post active : l’analyse des performances et le retourd’information

La mesure et la diffusion des résultats sont la contrepartie logique à une décentralisation

importante des responsabilités. De ce fait, la mise en place de reportings de gestion

précède fréquemment la mise au point de la démarche prévisionnelle qui vient d’être

décrite. Aussi, les difficultés que rencontre l’animation de gestion est souvent plus

importante dans cette phase de l’action contrôle de gestion que dans la phase de

planification budgétisation.

2-1 le reporting de gestion comme support de la coordination

L’introduction d’un reportings de gestion « normalisé » se justifie par la nécessité de

Khalid BOUASBA 13

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 15/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

maintenir un langage économique commun entre toutes les entités qui composent une

entreprise. Seul, un langage commun permet d’instaurer un « dialogue de gestion »,support de la coordination des entités décentralisées. Cette finalité doit être clairement

affichée par les concepteurs de reportings de gestion.

2.2 l’analyse des résultats comme support de la réactivité et de la prévision

Sans animation de gestion post-active réelle, le dispositif d’enregistrement de résultats a

toutes les chances de se transformer progressivement en dispositif d’archivage. Le

problème est souvent lié aussi pour une part à un excès d’informations disponibles, celles-

ci ayant des niveaux de pertinence très variables, mélangeant, par exemple, des

informations de pilotage opérationnel avec des informations de pilotage économique(1).

Pour éviter ce risque, il faut que le contrôle de gestion et la ligne hiérarchique envoient des

retours d’informations sous formes de commentaires et d’analyse. L’analyse sous forme de

réunions rassemble des niveaux horizontaux (coordination interservices) ainsi que la ligne

hiérarchique, c’est la solution fréquemment retenue. Le terme de dialogue de gestion est

alors pleinement justifié. La valeur ajoutée du contrôle de gestion consiste à s’assurer de la

pertinence des informations servant de support à ces analyses ainsi qu’au bon déroulement

de ces réunions en jouant deux rôles :

- l’arbitre entre services qui se renvoient les responsabilités quant aux aux causes de

dérives ;

- le catalyseur quand aucune décision portant sur des améliorations ou sur des plans

d’action correcteurs n’est prise pour remédier à des problèmes récurrents de

performance économique.

Enfin, le contrôle de gestion ne doit pas oublier l’une de ses missions essentielles, à

dominante financière, et qui consiste à prévoir en cours d’année les résultats à fin

d’exercice.

§3 la communication sur l a performance économique

De par les options prises par le contrôle de gestion et qui s’expriment notamment par la

construction du reporting, ressortent des éléments prenant en compte une réalité

économique qui s’éloigne parfois de la perception courante de la réalité comptable et

fiscale. D’autre part, certains choix faits en comptabilité analytique (calculs en coûts partiels au niveau des centres de responsabilité, calculs en coûts complets au niveau de la

direction générale) doivent impérativement être explicités sous peine de générer de graves

incompréhensions. Mais de façon plus globale, il est du ressort du contrôle de gestion

d’expliciter en interne, à tous les niveaux de responsabilité, les conditions et mécanismes

de formation de la performance économique. Cette animation peut prendre plusieurs

formes :

- présentation en interne des résultats annuels et organisation de débats sur les points

forts et les points faibles des résultats économiques de l’exercice. Certains

établissements se sont dotés de cellules chargées de la communication financière, à

l’origine essentiellement à destination externe.

En définitive, concernant l’animation du contrôle de gestion, le principal effort demandé àla fonction est de sortir d’un rôle traditionnel de destinataire et d’analyse de l’information

Khalid BOUASBA 14

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 16/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

économique et financière pour se positionner clairement en prestataire de services à

destination des interlocuteurs des centres de responsabilité. Parmi les grandes directionsfonctionnelles, les contrôleurs de gestion ne sont pas les seuls, bien entendu, à être dans

cette problématique, mais du fait de leur formation et de leur trajectoire professionnelle,

ils ont souvent un effort particulier à fournir dans ce domaine.

CONCLUSION

Nous avons défini le contrôle de gestion comme processus d’aide au pilotage

économique des entreprises. Ce processus s’appuie sur la mise au point d’un système

d’information analytique et notamment un système de mesure des rentabilités et

budgétaire mais aussi sur des dispositifs organisationnels, la mise au point de procédures

de gestion prévisionnelle, d’analyse et de diffusion des résultats. Enfin, nous avons

montré que l’efficacité de cette fonction et son professionnalisme étaient fortement liés à

un savoir faire dans l’animation dont nous avons décrit les principales composantes.

Dans le chapitre suivant, nous allons essayer d’abordrer le contrôle de gestion pratiqué

dans le sectaur bancaire tout en le mettant dans son cadre d’industrie de service, de ce fait,

il n’est pas sans utilité d’aborder le contrôle de gestion des prestations de services dont

les caractéristiques rend l’exercice du contrôle de gestion particulièrement délicat.

SECTION II : LE CONTROLE DE GESTION BANCAIRE

Le contrôle de gestion en milieu bancaire et financier s’est adapté aux contraintes des

activités de service. Principes, méthodologies et techniques développés à l’origine dans

des contextes industriels, ont été repris et ajustés pour répondre aux besoins des

gestionnaires des établissements bancaires et financiers. Des méthodes et outils

spécifiques ont, par ailleurs, été développés.

1 – LES SPECIFITES DU CONTROLE DE GESTION BANCAIRE

Etant une activité de service par excellence, les attributs spécifiques de l’activité bancaire

devraient contraindre le contrôle de gestion à faire preuve d’adaptabilité pour êtreefficace et efficient.

§1 la problématique des servicesLes services se définissent par des prestations à caractère discrétionnaire ; ils se

caractérisent par une grande variété des sources de création de valeur, imposant souvent

une organisation en réseau pour faciliter le contact avec le client.

1-1 le caractère discrétionnaire de la prestation

Quatre dimensions lui donnent cette propriété :

• l’immatérialité de la prestation : le fait que la prestation soit souvent immatérielleimplique que son résultat ne se mesure pas à l’instant où la prestation s’achève. Le

Khalid BOUASBA 15

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 17/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

résultat s’apprécie sur une période dont il est difficile de déterminer à priori la durée.

Son effet diffus dans le temps interdit également de distinguer son influence des éventuelsautres facteurs explicatifs. Il n’existe pas davantage de caractéristiques objectives sur

lesquelles le client et le prestataire peuvent fonder l’évaluation du résultat, et ce manque

de base objectivable fait que le client peut porter son appréciation sur des éléments

extérieurs au cadre strict de la prestation. Le service étant consommé au moment où il est

produit, le contrôle a posteriori est assez inopérant ; il faut privilégier des aspects de

contrôle qui autorisent une action anticipée sur la performance.

• Un personnel en contact avec le client : l’ambiguïté du résultat de la prestation est

amplifiée par le fait que le personnel est en contant direct avec le client. Cette

interface entraîne une variabilité de la prestation pouvant tenir à une mauvaise

compréhension des attentes du client, à des incohérences de la part du client ou à la

dimension relationnelles de la prestation. dans la mesure où il y a contact direct, deséléments esthétiques (aspect physique et vestimentaire du personnel) , affectifs,

psychologiques, c'est-à-dire extra marchands , interviennent dans le jugement porté

sur la prestation.

• La prestation du client à la production : le client est parfois coproducteur du service.

Cette participation est une opportunité importante d’amélioration de la productivité : il

travaille sans rémunération. Cependant, il est généralement conscient de sa

participation et il ne s’y plie qu’à la condition d’en être dédommagé (prix moins élevé,

service plus rapide..). le niveau de qualité de la prestation dépend souvent de

l’implication du client dans la réalisation. plus la prestation est immatérielle, plus sa

capacité à se faire comprendre du prestataire est déterminée dans l’obtention durésultat. La qualité de la participation des autres clients peut également intervenir. La

mauvaise qualité et de la prestation pour les autres clients (voyages organisés,

enseignement).

• Des objectifs à caractère consensuel : l’ambiguïté du résultat tient enfin au caractère

consensuel de l’objectif. La nécessité de satisfaire le client pousse à ne pas définir trop

précisément les finalités du service, de façon à créer les conditions du consensus.

Cette part du flou ou de non-dit dans la définition des objectifs (le prestataire peut-il

mettre en avant un objectif de rentabilité ?) rend la mesure du résultat délicate.

Au total, un service identique risque d’avoir un résultat différent selon le support

technique du service, la personne qui le fournit, le client qui le reçoit et les préoccupations

de chacun au moment de l’échange. Les liens entre les moyens mis en œuvre (lesconsommations de ressources) et les résultats sont également mal connus. Cette

méconnaissance provient de la difficulté à mesurer le résultat, de la complexité et du

caractère peu répétitif du processus de travail mais aussi des sources de valeur différentes

selon le type de prestation.

1.2 Des sources de valeur diverses selon les caractéristiques de la prestation

Les services ne constituent pas une catégorie homogène. Les sources de la valeur sont

parfois très différentes, ce qui n’est pas sans incidence sur les modalités de contrôle à

mettre en œuvre.

Trois éléments du processus de production sont à l’origine de la diversité :

- les supports sur lesquels les transformations sont opérées ; ceux –ci peuvent êtrematériels (réparation), immatériels (conseil, enseignement) ou humains. Il est possible

Khalid BOUASBA 16

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 18/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

de travailler de manière simultanée ou séquentielle sur plusieurs supports ;

- les ressources du système. Outre celles habituelles (équipements, locaux, personnel,

information, méthodes de production), le client peut être une ressource mobilisable,

indépendamment de son caractère éventuel de support ;

1.3 Un fonctionnement de l’entreprise en réseau

le fait de ne pouvoir produire qu’en présence du client oblige à installer les unités de

production à proximité des clients. Il en résulte généralement un ensemble d’unités

constitué en réseau, portant la même enseigne et fonctionnant de façon identique.

L’existence d’un réseau pose le problème du contrôle de chaque unité, tant du point de

vue des flux financiers que la qualité des prestations. Il faut de plus » motiver et donner

un sentiment d’appartenance à l’ensemble du personnel qui, par définition, travaille et vitéloigné du siège » (P. Eiglier et el. .1997). les unités peuvent aussi être en concurrence

avec des firmes indépendantes de petite taille qui n’ont pas à supporter de coûts de réseau.

Pour s’adapter à toute cette diversité, contrôle de gestion devrait témoigner d’une grande

adaptabilité dans ses formes et ses objectifs.

§2 les modalités du contrôle

la maîtrise de la performance peut consister à stabiliser la relation client6personnel en

contact, de manière à fournir une prestation ayant des propriétés plus constantes et à

retrouver la logique de contrôle d’une activité industrielle.

Si l’on souhaite rester dans le cadre de la problématique des services, cette maîtrise

demande de disposer d’un système d’information :

- qui épouse davantage la variété au niveau des ressources (ou des moyens)

consommées par l’activité ;

- qui appréhende mieux le niveau des réalisations et l’impact sur la satisfaction des

clients ;

- qui permet enfin de se comparer aux meilleures pratiques.

2.1 le contrôle des ressources consommées

Vu la diversité des sociétés de services, il semble légitime d’y rencontrer une grandevariété des pratiques de gestion et des analyses de coûts qui en découlent. Néanmoins, on

peut s’attendre à ce que les préoccupations dominantes de ces entreprises soient centrées

sur l’analyse de la valeur pour le client, avec référence au prix du marché ; la

détermination de prix à partir des coûts devrait être peu répandue.

Quant à l’objet du calcul, il devrait plutôt être orienté vers des catégories de clients ou des

processus stratégiques tenant compte du type de client que l’on veut satisfaire. Le calcul

de coûts par produit devrait, en revanche, être plus difficile à envisager.

Le modèle comptable traditionnel, y compris celui utilisé dans l’Activity Based Costing ,

suppose que pour obtenir un coût fiable, il suffit de découper l’activité en sous-ensembleayant chacun une cause essentielle et claire de consommation de ressources (en sous

Khalid BOUASBA 17

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 19/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

ensembles homogènes par rapport à la consommation de charges). Lorsque l’activité est

une production non stabilisée, il devient difficile de trouver des sous-ensembles dont lescoûts seraient associés à une cause principale. Les prestations fournies sont différentes à

chaque fois et leur coût est par nature relié à plusieurs causes.

En effet, lorsque la production est différenciée, pour éviter d’ouvrir un trop grand nombre

de centres d’analyse, il est recommandé de calculer d’abord le coût d’unité d’œuvre

moyen du centre réalisant les produits différenciés, puis de traduire la variété par un

coefficient d’équivalence de ce coût moyen.

Un découpage trop fin risque de créer des difficultés pour affecter de manière fiable des

coûts aux unités constituées (recours à trop de clés de répartition, saisie de l’information

très complexe, lassitude du personnel qui codifie). Aussi les auteurs proposent d’évaluer les coûts à partir de centres de responsabilité composés d’activités présentant un faible

degré d’homogénéité. Cette position les oblige à définir une unité d’œuvre coefficientée

pour chaque centre.0

Une autre solution consiste à cerner ponctuellement l’ensemble des causes de

consommations de ressources à l’aide d’une analyse économétrique (G Thenet, 1996 ; Y.

Regnard, 1998).

Celles-ci sont ensuite traduites en indicateurs permettant de maîtriser les coûts, et ces

indicateurs sont suivis mensuellement dans des tableaux de bord, qui deviennent de

véritables outils de pilotage. Tous les deux à trois ans, l’analyse est refaite pour vérifier

que les facteurs sous contrôle restent pertinents

2.2 le contrôle des réalisations

Apprécier les réalisations revient à estimer la qualité de la prestation fournie (par rapport

à l’opinion du client) et à mettre en rapport cette qualité avec les moyens mis en œuvre.

• le contrôle de la qualité du service fourni

La satisfaction des utilisateurs du service passe par le pilotage de quatre éléments :

- l’aptitude à identifier les besoins existants et potentiels des clients ( à cerner la qualitéattendue) ;

- la capacité à définir des prestations conformes à ces désirs, tout en tenant compte des

impératifs économiques et techniques, notamment l’aspect coûts auxquels l(entreprise

est soumise ( la qualité voulue). L’analyse de la valeur permet de répondre à cette

problématique ;

- l’aptitude à fournir des prestations conformes aux exigences préétablis, à traiter les

non-conformités et à faire entrer la démarche qualité dans la culture de la firme ; cette

aptitude est le facteur déterminant de la qualité réalisée ;

- la capacité à appréhender ce que le client perçoit de la qualité fournie : la qualité

perçue.

• Le rapprochement de la satisfaction des clients et du niveau des coûtsCe rapprochement consiste à associer un montant de ressources à un niveau de

Khalid BOUASBA 18

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 20/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

réalisations. Une comparaison de la prestation fournie à des pratiques d’autres firmes ou

d’autres départements peut être également de la prestation fournie à des pratiques d’autresfirmes ou d’autres départements peut être également une source d’amélioration

1.2.3 La comparaison aux meilleures pratiques (utilisation de benchmarks)

Le benchmarking interne et le benchmarking fonctionnel sont en principe des démarches

bien adaptés au contrôle des services. Dans des secteurs tels que la banque, l’intérim, la

location de voitures ou l’immobilier, il peut être utile de comparer les différentes agences

entre elles. Le mode de réservation de places dans le transport aérien ou ferroviaire peut

être bien se transposer à une entreprise de spectacles. L’accueil des malades dans un

hôpital peut s’inspirer de l’accueil des clients dans un hôtel, etc. le benchmarking

concurrentiel est aussi facile à pratiquer. Il suffit de devenir un client de concurrent(relevés de prix chez le concurrent dans la grande distribution, inscription d’un membre

du personnel dans un établissement de formation concurrent, nuitée dans un hôtel

concurrent).

De cette analyse théorique il ressort que la variété devrait être prise en compte dans le

calcul et le management des coûts (unité d’œuvre coefficientée, tableau de bord pour

maîtriser les facteurs de consommations de ressource). Une attention plus soutenue

devrait être portée à la qualité perçue par le client et au rapport qualité-coûts (en donnant

satisfaction au client, on diminue le nombre de réactions possibles). Enfin, si la

comparaison des résultats aux objectifs s’avère délicate, car les objectifs ne peuvent

intégrer tous les états de l’interaction client/fournisseur, la comparaison aux meilleures

pratiques serait relativement aisée.

2 - LES CONTRAINTES DU CONTROLE DE GESTION BANCAIRE

Les contraintes qui ont présidé à l’élaboration des méthodes sont naturellement multiples

avec en premier lieu les contraintes réglementaires, mais d’autres contraintes, qui tiennent

à la nature des activités bancaires et financières, et qui influencent particulièrement la

mesure des rentabilités, doivent ici être évoquées :

- il n’y a pas de différence de nature entre la matière travaillée, l’argent obtenu sur le

marché ou par dépôt, et le produit final, l’argent prêté. Le processus de transformation

est abstrait et conduit à une « hypertrophie » de la fonction trésorerie : elle transformedes durées et des agrégats monétaires en mettant en relation des clientèles atomisées.

Celle fongibilité de la « matière première » rend les calculs de rentabilité délicats car

il faut résoudre les difficultés de suivi de l’affectation des ressources (l’argent obtenu)

aux emplois (l’argent prêté). Des méthodes spécifiques ont été développées pour

répondre à ce besoin, elles reposent sur la détermination de « pool » de trésorerie, aux

caractéristiques complexes, inconnues dans les entreprises industrielles et

commerciales. Reste néanmoins difficile de connaître avec précision l’impact des

opérations sur la trésorerie et de séparer clairement les flux de trésorerie des flux de

résultat, voire des comptes de bilan.

- La rentabilité prévisionnelle de l’activité de crédit est délicate à mesurer de façon

précise, cette activité pouvant avoir une durée de vie de plusieurs années (jusqu’à20ans) avec tous les imprévus et aléas qui caractérisent la relation banque/client

Khalid BOUASBA 19

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 21/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

propre à l’activité de crédit : remboursements anticipés, contentieux, changements

d’adresse, renégociation .etc.« l’activité bancaire traditionnelle repose sur la vente de produits liés, ce qui complique

l’approche de la rentabilité par produit, les coûts directs étant relativement limités. Les

établissements généralistes développent d’ailleurs de plus en plus des produits liés en

proposant des « package » , c’est à dire la vente simultanée à un même client d’une série

de produits bancaires : dépôt à vue, dépôt à terme, compte d’épargne, carte bancaire,

compte titre, etc.

- de nombreux produits sont réglementés (compte sur carnet, dépôts à vue, opérations

de commerce extérieur…) ou banalisés. Les produits et services bancaires ne sont en

effet pas brevetables et la moindre innovation peut être immédiatement copiée par les

autres établissements. L’anticipation stratégique est limitée sur le front dudéveloppement de nouveaux produits ou services.

- L’activité bancaire se caractérise par une forte contrainte de rigidité des coûts, qui, de

plus, sont majoritairement indirects par rapport aux produits. Les fameux « frais

généraux » sont donc le plus souvent à la fois fixes et indirects. La complexité de

l’organisation des établissements de crédit, le fait que de nombreux produits et

prestations soient liés, le poids des charges de structure et de support rendent, de fait,

difficiles la mise en place de suivis comptables analytiques fins. Ceux-ci ne peuvent

s’appuyer que de façon limitée sur des saisies directes de temps, de consommation ou

d’unités d’œuvre physiques. Il est donc nécessaire de recourir à des conventions de

répartition afin de déterminer des coûts et des rentabilités, que cesoit d’un produit,

d’une prestation, d’une fonction (comme l’informatique, l’imprimerie, etc.), d’un

segment de clientèle ou encore d’un centre de responsabilité (l’agence, la région,

l’ingénierie financière, etc.).

L’éventail des outils et des méthodes susceptibles d’être employés pour calculer des coûts

et mesurer des rentabilités est très large, seuls les critères de pertinence et de coût

d’obtention de l’information peuvent guider les choix comptables analytiques.

Ces caractéristiques, sur le plan du contrôle de gestion, ont des conséquences importantes.

La nécessité d’une classification des activités bancaires. La multiplicité des produits se

traduit par une grande hétérogénéité. Une classification est indispensable car d’un type de produit à l’autre, l’analyse de coûts ne se fera pas selon la même démarche. En premier

lieu, il est très intéressant de distinguer entre deux grandes familles de produits bancaires.

- les crédits et les dépôts

- les services

Les crédits et les dépôts sont des produits qui mettent en jeu des capitaux et ces

capitaux sont la cause même de l’opération qui leur donne naissance. La banque effectue

ces opérations en tant qu’intermédiaire financier donc pour son propre compte et sa

situation patrimoniale est immédiatement affectée par l’offre de ces produits. Ainsi, une

facilité de caisse, un bon de caisse ou un dépôt à terme sont des produits appartenant à

cette catégorie. L’évaluation du coût de ces produits pose des problèmes assez, complexes

car à côté des coûts de traitement (coûts de l’étude de la demande de crédit, coût demaintenance d’un dépôt à terme) il faut tenir compte des coûts et rendements des capitaux

Khalid BOUASBA 20

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 22/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

mis en jeu.

Les services sont des produits issus d’opérations que la banque effectue pour le compte de

ses clients, opérations qui leur sont soit destinés soit destinées à des tiers : la situation

patrimoniale de la banque n’est pas obligatoirement affectée de façon immédiate par,

l’offre de ces services. L’exécution d’un ordre de virement, la remise d’un chèque à

l’encaissement, l’introduction d’un titre en bourse sont des services et l’analyse des coûts

de ces produits ne s’attachera donc qu’aux coûts de traitement et non aux coûts des

capitaux qui le cas échéant sont concernés (le coût d’un virement est indépendant du

montant du virement).

Khalid BOUASBA 21

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 23/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

CHAPITRE III: LA RENTABILITE CLIENT POUR LA BANQUE

INTRODUCTION

La mesure des coûts, des revenus et des rentabilités constitue un élément majeur demandé au

contrôle de gestion. Ces informations sont utilisées comme un préalable important à toute analyse

stratégique ainsi qu’à toute démarche de planification et de budgétisation. La rentabilité constitue en

effet l’indicateur de performance le plus synthétique qui soit et c’est bien sûr au travers de la mise en

place d’une comptabilité analytique que cet élément peut être appréhendé.

Comme à toute entreprise, s’impose en effet à l’établissement bancaire une obligation de rentabilité,

toutefois La mesure de la rentabilité des activités bancaires est particulièrement complexe, et cela pour

trois raisons. La première tient à la multiplicité des axes d’analyse de la rentabilité entités (centres de

profit), produits, activités (lignes de métier), clients (ou classes de clientèles) et, dans certains cas,

réseaux de distribution. Tous ces axes d’analyse sont nécessaires pour les besoins de la gestion et de la

stratégie et sont demandés par les interlocuteurs du contrôle de gestion. Le second facteur de

complexité de cette mesure de la rentabilité est lié à l’importance des charges de structure et de

support à répartir sur les différents objets de coût. La faiblesse relative des charges directes contraint

en effet les concepteurs du système d’information à recourir à des refacturations internes et à des

conventions de répartition qui complexifient les systèmes analytiques. Finalement la troisième raison

et qui suscite de plus en plus de polémique est liée a l’aspect du risque du métier, ainsi tout

engagement de la banque fait supporter un risque d’insolvabilité plus ou moins élevé, plusieurs

travaux ont été mené dans ce sens afin de permettre une gestion intégré de la rentabilité, ils constituent

des cadres d’analyse structuré des interactions entre les facteurs risque et rentabilité.

III-1. DEMARCHE GENERIQUE DU CALCUL DE LA RENTABILITE

La détermination du résultat passe par quatre calculs intermédiaires:

• La détermination du produit net bancaire;

• Des différentes charges à affecter à ce client;

• Le résultat brut d’exploitation

• Et enfin le résultat net.

C’est à travers l’estimation de la contribution du client au Produit net bancaire de l’établissement

ou à son Résultat d’Exploitation qu’est évaluée la rentabilité commerciale d’un client donné (le

détail de ces différents solde intermédiaire serait présenté ultérieurement).

Khalid BOUASBA 22

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 24/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

III- 2. PRINCIPAUX INDICATEURS DE LA RENTABILITE GLOBALE BANCAIRE

RENTABILITE DES FONDS PROPRES = Résultat Net / Fonds Propres Moyens

La Rentabilité des Fonds Propres se calcule en divisant le résultat net (après impôt) par les fonds

propres moyens de la période. La Rentabilité sur Fonds Propres (ROE) indique la rentabilité globale

de l’institution bancaire. Ce ratio est particulièrement important pour les entités privées ayant des

actionnaires recherchant le profit. Pour ces investisseurs, ce ratio est d’une importance primordiale,

puisqu’il mesure le retour sur leur investissement effectué dans l’institution.

La prise en compte de ce ratio calculé sur une seule année est nettement insuffisante pour avoir une

idée sur la « véritable» rentabilité de l’institution. Des pertes ou des profits extraordinaires, basés par

exemple sur la vente d’un actif, peuvent avoir un impact considérable sur le résultat net. Dans d’autres

cas par exemple, l’institution peut sous provisionner et donc montrer temporairement des résultats

plus élevés. Les impôts sont également un autre facteur à considérer.

RENTABILITE DES ACTIFS = Résultat Net / Actifs Moyens

La Rentabilité des Actifs (ROA) se calcule en divisant le résultat net (après impôt et exclu de tout

don) par les actifs moyens de la période. C’est une mesure générale de rentabilité qui reflète aussi bien

la marge de profit que l’efficacité de l’institution. Plus simplement, elle mesure la façon dont

l’institution bancaire utilise ses actifs.

La Rentabilité des Actifs est une mesure simple et équitable. Cependant, comme c’est le cas pour la

Rentabilité sur Fonds Propres, une évaluation correcte de la Rentabilité des Actifs (ROA) dépendra

fortement de l’analyse des composants qui constituent le résultat d’exploitation, et particulièrement le

rendement du portefeuille, le coût des ressources et l’efficacité opérationnelle.

Produits d’intérêts et de Commissions

RENDEMENT DU PORTEFEUILLE = ____________________________________ Encours Moyen du Portefeuille Brut de Crédits

Le Rendement du Portefeuille d’une banque s’obtient en divisant le total des revenus

d’intérêts et de commissions perçus (tous les revenus générés par le portefeuille de crédits

excepté les intérêts à recevoir) par l’encours moyen brut du portefeuille. Ce ratio mesure la

Khalid BOUASBA 23

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 25/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

quantité de revenus (intérêts et commissions) effectivement perçus durant la période.

La comparaison entre le Rendement du Portefeuille et le taux d’intérêt réel moyen de

l’institution donne une indication sur sa capacité à collecter les paiements de ses clients. Elle

fournit également une indication sur la qualité de son portefeuille étant donné que pour la

plupart Des banques la mesure de rendement n’inclut pas les prorata d’intérêts dus sur les

crédits impayés.

Afin que le Rendement du Portefeuille puisse être significatif, il doit être interprété dans le

contexte du taux d’intérêt pratiqué dans l’environnement où l’institution opère. Plus

généralement, le rendement de portefeuille est le premier indicateur de la capacité d’une IMF

de générer des revenus qui puissent couvrir ses charges financières et opérationnelles.

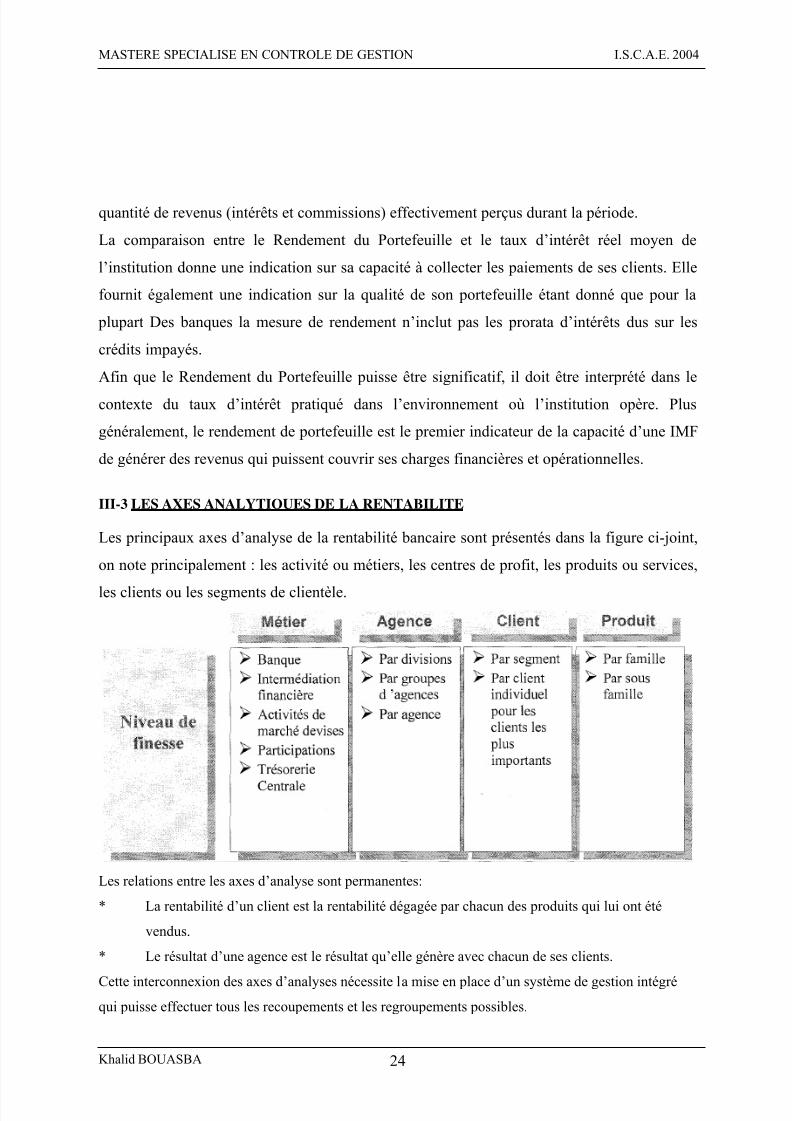

III-3 LES AXES ANALYTIOUES DE LA RENTABILITE

Les principaux axes d’analyse de la rentabilité bancaire sont présentés dans la figure ci-joint,

on note principalement : les activité ou métiers, les centres de profit, les produits ou services,

les clients ou les segments de clientèle.

Les relations entre les axes d’analyse sont permanentes:

* La rentabilité d’un client est la rentabilité dégagée par chacun des produits qui lui ont été

vendus.

* Le résultat d’une agence est le résultat qu’elle génère avec chacun de ses clients.

Cette interconnexion des axes d’analyses nécessite la mise en place d’un système de gestion intégré

qui puisse effectuer tous les recoupements et les regroupements possibles.

Khalid BOUASBA 24

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 26/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

Il doit pouvoir intégrer tous les axes d’analyse temporels et spatiales (période; nature du taux; … ),

extraction d’informations permettant la comparabilité dans le temps, la rentabilité de la

nouvelle production.

Khalid BOUASBA 25

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 27/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

SECTION I - LE DEVELOPPEMENT DU CAPITAL CLIENT A LA BANQUE

1 - LE CLIENT AU CENTRE DES STRATEGIES BANCAIRES

De plus en plus, les discours des banques marocaines confirment leur volonté de mettre le

client au coeur des préoccupations, toutefois sur le terrain, la réalité est souvent tout autre, Un

décalage réel existe entre cette promesse et le quotidien, les banques restent centrées autour

des produits à vendre. La relation client est souvent abordée dans une logique statique et non

évolutive.

En vue de remplir sa vocation en tant qu’entreprise de service, la banque est appelé dans un

premier temps à déterminer :

• Le profil précis de chaque client et son niveau de rentabilité pour la banque.

• prévoir les comportements futurs de ses clients en fonction des

comportements

constatés par profil.

Une analyse réalisée par le cabinet « Mercer Management Consulting » portant sur le secteur

financier américain montre que les banques “orientées clients” ont des performances

économiques et boursières supérieure à celles de leurs concurrents.

Ainsi, les grands vainqueurs de la recomposition du paysage bancaire aux Etats-Unis sont

ceux ont su systématiquement ajuster leurs offres aux attentes et aux conditions de rentabilité

à long terme des divers segments de clientèle : leur progression boursière sur cette période a

été selon les domaines de 30% à 50%.

Le développement du capital client concilie deux objectifs clés la satisfaction des clients et la

création de valeur pour les parties prenantes de la banque. Cela consiste en effet à fonder ses

choix stratégiques sur la connaissance des attentes et de la valeur financière de chaque client

ou groupe de clients. Sur cette base, il s’agit alors d’adapter systématiquement l’offre à chaque

segment ou micro-segment, afin de répondre rentablement aux attentes les plus valorisées par ces

clients. Et pouvoir servir ainsi durablement des clients satisfaits et rentables.

Cela suppose en effet de :

• connaître les attentes de chaque segment ou micro segment de clientèle : Dans la course àl’acquisition et au développement des clients, il est primordial d’avoir une approche de segmentation

Khalid BOUASBA 26

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 28/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

plus sophistiquée que ses concurrents pour capter les clients les plus rentables. Par exemple, de plus,

les offres ainsi mises en place sont difficilement imitables par la concurrence, car elles reposent sur

des outils de ciblage extrêmement fins et sophistiqués, ainsi que sur une dynamique permanente de

test et apprentissage.

• savoir évaluer la valeur financière à long terme de la relation avec chaque client.

• Savoir multiplier les offres sans multiplier les coûts : le développement du capital client

reposait initialement sur la maîtrise de la rentabilité des clients, par la suite conduire des analyses

marketing fines sur les attentes des clients, modéliser le comportement de ces derniers et bâtir des

modèles de calcul de leur valeur à long terme. Il faut dépasser le stade de la rentabilité annuelle pour

comprendre les mécanismes de création de valeur tout au long de la relation.

2 - LA SEGMENTATION DE LA CLIENTELE EST UN REOUIS AU

DEVELOPPEMENT DU CAPITAL CLIENT

Avant d’aborder la rentabilité client à la banque, il est judicieux de présenter brièvement une

démarche indissociable de l’approche de la rentabilité par client, il s’agit de «la segmentation de la

clientèle bancaire » qui prend un intérêt croissant auprès des décideurs vu l’économie de ressources

qu’elle permet.

La clientèle bancaire très hétérogène par la variété de sa demande nécessite la mise en place d’une

segmentation clientèle qui s’avère indispensable afin de pouvoir appliquer à chaque groupe ayant les

mêmes besoins une action appropriée. Chaque direction responsable d’un segment de clientèle définit,

met en oeuvre un plan de marketing s’insérant dans les objectifs de la banque, les banques sont

amenées à segmenter leur clientèle, voire à la sélectionner, en affichant clairement le type de

prestations qu’elles offrent et leurs prix.

§ 1 / définition de la segmentation

La segmentation consiste à découper un marché potentiel en sous-ensembles homogènes, afin

de permettre à un établissement bancaire d’adapter sa politique commerciale.

Si la collecte d’information et l’analyse qui en découle sont autant d’éléments susceptibles

d’intégrer une logique commerciale, fondée sur une approche plus personnelle de la relation

avec le client, et non plus basée uniquement sur un objectif de vente de produit, il n’en

demeure pas moins que les procédures de classification des profils du client restent

indispensables à une adaptation poussée de l’offre bancaire. Seulement, ces techniques de

Khalid BOUASBA 27

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 29/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

segmentation des données doivent s’entendre, comme la connaissance et la segmentation du

client dans sa globalité.

§ 2 / Les techniques de segmentation

Depuis déjà de nombreuses années, les banques utilisent des techniques de segmentation afin

d’élaborer leur stratégie commerciale.

Avec l’appui de leurs bases de données toujours plus enrichies, les banques ont mis en place

des processus de classification du comportement et du profil du client bancaire à des degrés

plus ou moins élaborés. Ces processus ont évolué au fil des années et à mesure que les

progrès dans différents domaines (capacité de stockage et d’exploitation des outils

informatiques) avançaient.

A l’origine, les critères de segmentation étaient très simples et très pragmatiques, le client

bancaire se décomposait uniquement en fonction de son âge et de sa catégorie

socioprofessionnelle. L’objectif des banques était de parvenir à distinguer des populations de

clientèle pour leur proposer des gammes de produits qui devaient leurs convenir. Ainsi, les

produits et services spécifiquement adaptés à des portefeuilles largement excédentaires

étaient proposés uniquement à une clientèle aisé et relativement âgée. De même, les efforts de

communications sur les produits relatifs aux crédits immobiliers s’orientaient principalement

vers les jeunes couples.

Ensuite, les segmentations comportementales sont apparues, accompagnant le développement

rapide de la puissance de traitement des logiciels informatiques et les capacités toujours plus

importantes de stockage de données.

Ces techniques de segmentation permettaient de prendre en considération les habitudes du

client en détaillant de manière très précise les opérations menées sur son compte, sa

consommation de produits bancaires... Elles ont permis aux départements marketing des

banques d’effectuer des campagnes commerciales et de communication largement mieux

ciblées ; cependant, il n’apparaissait pas encore le cadre d’une relation plus personnelle avec

le client, l’ensemble des démarches de ces techniques fonctionnant toujours sur des gammes

de clientèle.

Il s’agissait encore alors d’orienter la pratique commerciale uniquement vers la vente de

produits bancaires, le concept de fidélisation du client n’était pas pris en considération et en

conséquence, beaucoup de clients ne s’estimaient pas assez compris dans leurs attentes.

Khalid BOUASBA 28

5/14/2018 Impact de La lite Clients Pour Le Controle de Gestion Bancaire - slidepdf.com

http://slidepdf.com/reader/full/impact-de-la-lite-clients-pour-le-controle-de-gestion-bancaire 30/73

MASTERE SPECIALISE EN CONTROLE DE GESTION I.S.C.A.E. 2004

Aujourd’hui, une segmentation plus ciblée et néanmoins plus globale voit le jour, son objectif

est d’accroître la personnalisation de la relation avec le client afin d’en augmenter le niveau

de fidélisation. Cette réflexion s’appuie sur l’idée qu’un client fidèle est ce qu’il y a de plus

rentable pour la banque.

La première étape d’un processus de segmentation consiste donc généralement à évaluer la

valeur présente du client bancaire ainsi que son potentiel de développement. Cette recherche

suppose au préalable de connaître les attentes du client ainsi que son comportement en

matière de demande de produits bancaires. Pour parvenir à cette connaissance, les banques

ont recours à une sorte de processus de notation appelée le scoring qui consiste dans

l’évaluation individuelle d’un client par rapport à une multitude de paramètres qui permettent

de tester la

compatibilité des offres bancaires avec les caractéristiques du client. La banque attend ainsi,

dans le cadre d’une stratégie de fidélisation, de noter les éléments défavorables pouvant