ifrs 9: financial instruments - igf.ca lamarche_christopher meyers fr.pdf · coût ou coût amorti...

TRANSCRIPT

1

Contexte

Utilisation accrue d’instruments dérivés par

les entités du secteur public

Objectif est d’améliorer la reddition de

compte pour les instruments dérivés et non

dérivés

› Comptabilisation des instruments dérivés

› Introduction de la mesure à la juste valeur

› Divulgations associées aux instruments financiers

et aux risques financiers améliorées

2

SP 3450 – Instruments financiers

SP 2601 – Conversion des devises

SP 1201 – Présentation des états

financiers

SP 3450 et SP 2601 peuvent être adoptés

de façon anticipée mais doivent l’être

simultanément

SP 1201 doit être adopté lorsque PS 3450

et SP 2601 sont adoptés 3

Examen de la norme du point de vue

des professionnels techniques

Cas de secteurs touchés, du point de

vue des auteurs des états financiers

› Point de vue du ministère des Finances (MF)

› Il ne s’agit pas d’un résumé technique des

répercussions pour le gouvernement du

Canada (GC)

4

SP 3450 – Instruments financiers

5

Nouvelles normes comptables pour le secteur public portant sur les instruments financiers

Introduit des normes comptables pour les instruments financiers dérivés

Prescrit l’évaluation au coût amorti ou à la juste valeur

Dérivés incorporés

Nouvelles exigences de divulgation concernant les instruments financiers et les risques financiers

6

Portée

Comptabilisation

Mesure › Considérations relatives à l’évaluation de la juste

valeur

› Coût amorti

› Dépréciation

Dérivés incorporés

Décomptabilisation d’un passif financier

Présentation

Informations à fournir sur les instruments financiers et les risques financiers

7

Comment comptabiliser et présenter tous les types d’instruments financiers, y compris les dérivés

Ne s’applique pas à (entre autres, cette liste n’est pas exhaustive, se référer à SP3450.003): › Les impôts à recevoir et à payer;

› Droits et obligations découlant de contrats de location, sauf la dépréciation de la créance du bailleur, la décomptabilisation du passif, et les dérivés incorporés;

› Droits et obligations des employeurs au titre des avantages sociaux futurs;

› Or;

› Soldes auprès du FMI;

› Passifs découlant de l’émission de monnaie;

8

Ne s’applique pas à (entre autres, cette liste n’est pas exhaustive,

se référer à SP3450.003) (suite):

› Les contrats d’assurance détenus ou émis, mais s’applique aux contrats

de réassurance qui impliquent le transfert de risques financiers;

› Les garanties autres que:

Les garanties d’emprunts (comptabilisés selon SP3310);

Les garanties qui stipulent l’exécution de paiements par suite de

variation d’un taux d’intérêts, du prix d’un instrument financier, du prix

d’une marchandise, d’un cours de change, d’un indice de prix ou

de taux, d’une notation ou d’un indice de crédit, ou d’une autre

variable spécifiée qui n’est pas propre à l’une des parties au contrat;

› Les engagements de prêt autres que ceux décrit au paragraphe

SP3450.008:

Désignés comme étant évalués à la juste valeur; ou

Peuvent faire l’objet d’un règlement net;

› Les contrats d’achat ou de vente d’éléments non-financiers lorsque les quantités sont conformes aux achats, ventes ou consommation prévus, mais s’applique aux quantités qui dépassent les besoins prévus lorsque ces contrats peuvent faire

l’objet d’un règlement net. 9

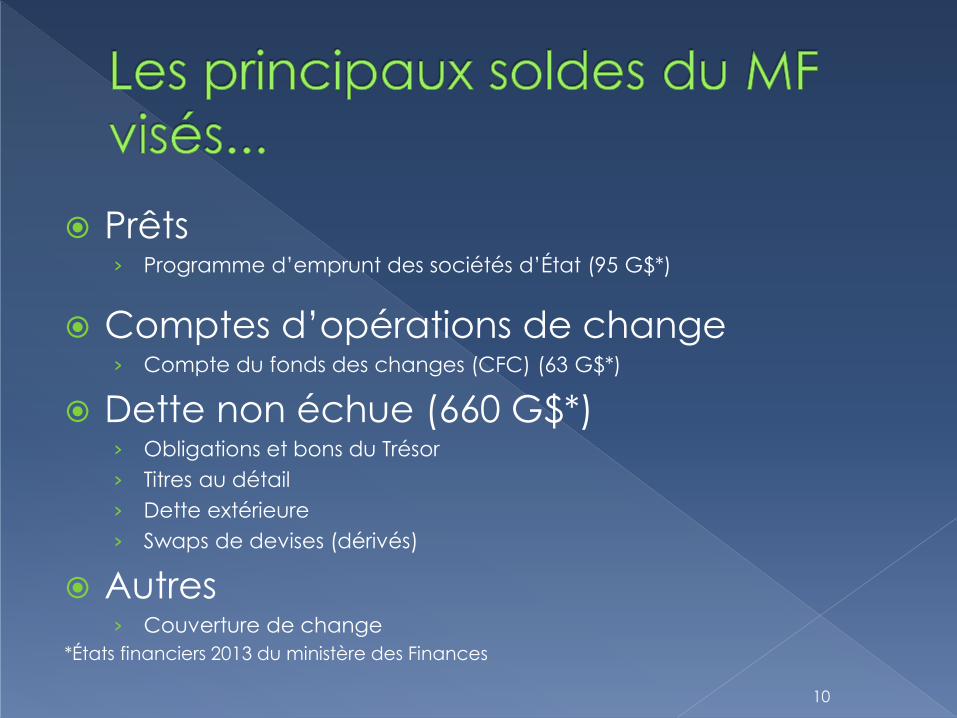

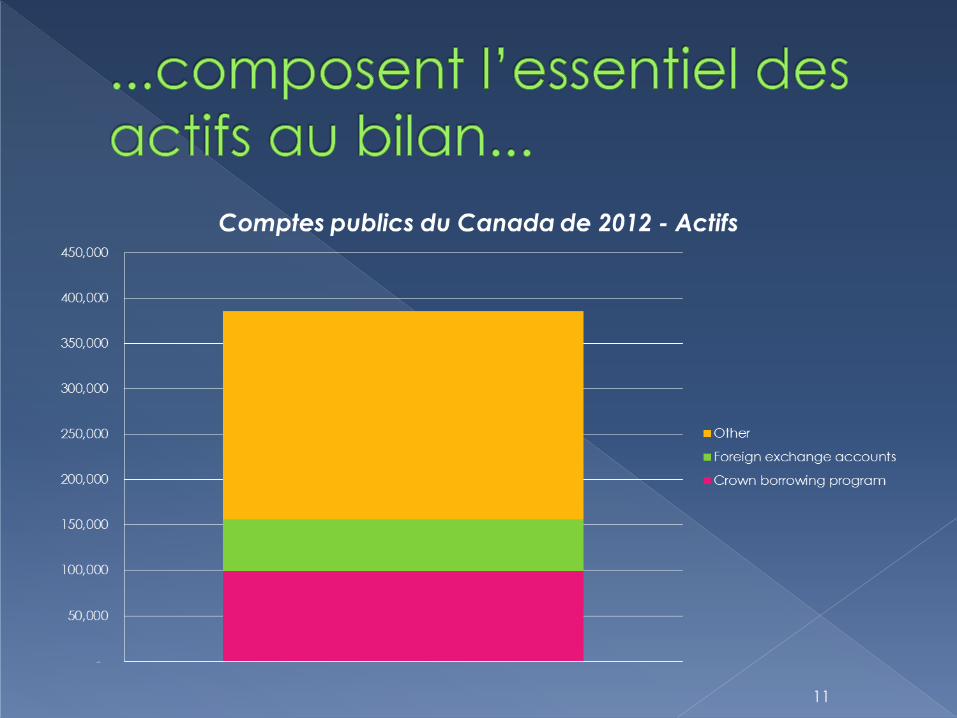

Prêts › Programme d’emprunt des sociétés d’État (95 G$*)

Comptes d’opérations de change › Compte du fonds des changes (CFC) (63 G$*)

Dette non échue (660 G$*) › Obligations et bons du Trésor

› Titres au détail

› Dette extérieure

› Swaps de devises (dérivés)

Autres › Couverture de change

*États financiers 2013 du ministère des Finances

10

11

12

Comptabilisation lorsqu’il devient partie

aux dispositions contractuelles de

l’instrument financier ou du dérivé

13

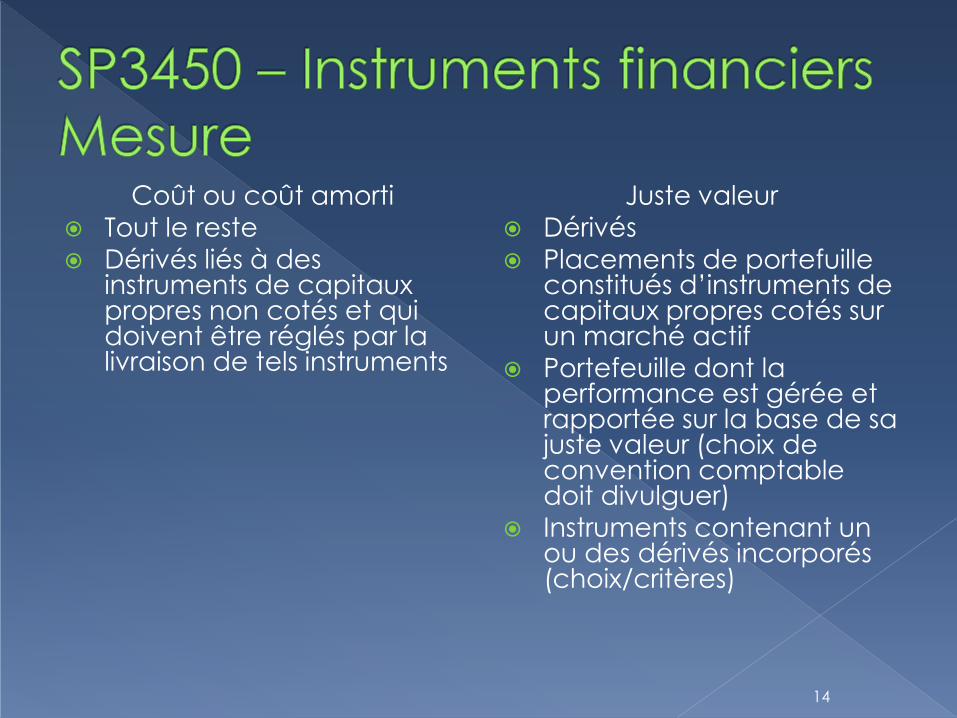

Coût ou coût amorti

Tout le reste

Dérivés liés à des instruments de capitaux propres non cotés et qui doivent être réglés par la livraison de tels instruments

Juste valeur

Dérivés

Placements de portefuille constitués d’instruments de capitaux propres cotés sur un marché actif

Portefeuille dont la performance est gérée et rapportée sur la base de sa juste valeur (choix de convention comptable doit divulguer)

Instruments contenant un ou des dérivés incorporés (choix/critères)

14

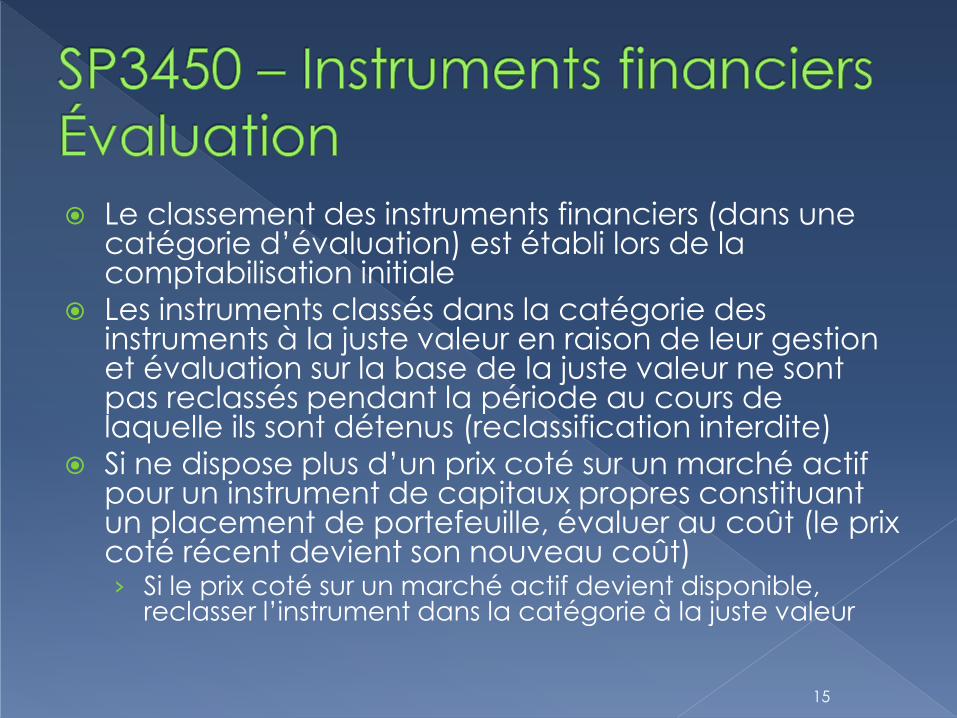

Le classement des instruments financiers (dans une catégorie d’évaluation) est établi lors de la comptabilisation initiale

Les instruments classés dans la catégorie des instruments à la juste valeur en raison de leur gestion et évaluation sur la base de la juste valeur ne sont pas reclassés pendant la période au cours de laquelle ils sont détenus (reclassification interdite)

Si ne dispose plus d’un prix coté sur un marché actif pour un instrument de capitaux propres constituant un placement de portefeuille, évaluer au coût (le prix coté récent devient son nouveau coût) › Si le prix coté sur un marché actif devient disponible,

reclasser l’instrument dans la catégorie à la juste valeur

15

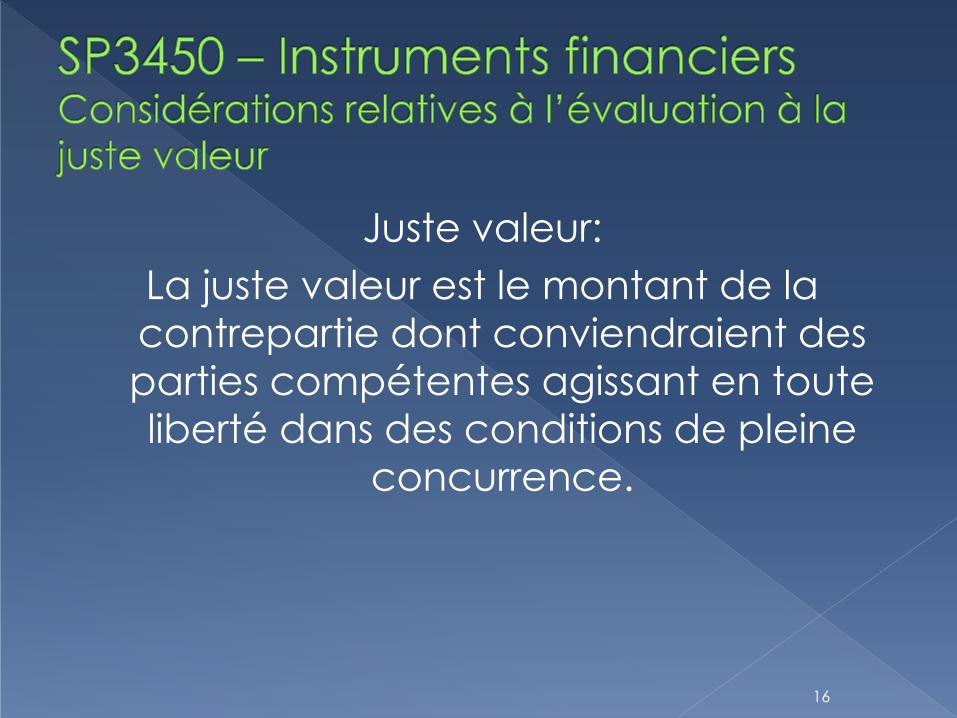

Juste valeur:

La juste valeur est le montant de la

contrepartie dont conviendraient des

parties compétentes agissant en toute

liberté dans des conditions de pleine

concurrence.

16

Les prix cotés sur un marché actif constituent la meilleure indication de la juste valeur.

Si le marché pour un instrument financier n’est pas actif, le gouvernement détermine la juste valeur à l’aide d’une technique d’évaluation.

La technique d’évaluation a pour but d’établir ce qu’aurait été le prix de transaction à la date d’évaluation dans le cadre d’une opération conclue dans des conditions normales de concurrence et motivée par des considérations commerciales normales.

17

En cas d’absence de marché actif –

techniques d’évaluation:

› Transactions comparables

› Flux de trésorerie actualisés

› Modèles d’évaluation des options

18

La technique d’évaluation devrait: › Utiliser au maximum des données de marché

(observables)

› Inclure des données qui représentent raisonnablement les attentes du marché

› Être conforme aux méthodes économiques acceptées pour la fixation du prix d’instruments financiers

› Être calibrée périodiquement

19

Données utilisées dans l’application des techniques d’évaluation: › Valeur temps de l’argent (taux sans-risque)

› Risque de crédit

› Cours de change

› Prix des marchandises

› Prix des instruments de capitaux propres

› Volatilité

› Risque de remboursement anticipé et risque de rachat

› Frais de gestion

› Il pourrait y en avoir d’autres spécifiques à l’instrument évalué

20

La meilleure indication de la juste valeur est le prix de la transaction, à moins que juste valeur établie selon: › Une transaction récente observable sur le marché,

› Une technique d’évaluation n’utilisant que des données observables.

Lorsqu’une telle différence existe, doit divulguer: › La méthode comptable appliquée pour

comptabiliser la différence dans les gains et pertes de réévaluation par la suite

› La différence totale restant à comptabiliser en gains et pertes de réévaluation et un rapprochement entre les soldes d’ouverture et de clôture

21

Le GC utilise couramment des produits dérivés

Le GC utilise surtout les swaps de devises (SD) comme dérivé

Après la mise en œuvre des normes, le livre du CFC sera le principal élément de la juste valeur

Le 31 mars 2013, l’encours du CFC était d’environ 46 G$ (branche étrangère) et de 49 G$ (branche canadienne)

22

Un swap de devises est un échange

d'un type d'obligation contre un autre

qui met en cause des devises différentes

et le paiement d'intérêts

Cela permet de convertir un passif

(obligation du GC) libellé en dollars

canadiens contre un passif équivalent

libellé en monnaie étrangère

23

Le produit des swaps de devises est utilisé essentiellement pour financer le CFC

Le CFC est composé de titres de grande qualité détenus à l’appui de ses objectifs, c’est-à-dire fournir au gouvernement des liquidités en devises et favoriser un comportement ordonné du dollar canadien sur les marchés des changes

24

La norme SP 3450 tient maintenant compte du

concept; cela dit, le GC a toujours

comptabilisé ses swaps de devises

L’approche adoptée par le GC est semblable

à celle utilisée pour un instrument de créance

› La valeur notionelle (le principal) est convertie à

son équivalent en dollars canadiens et

présentée en chiffres nets dans le bilan du GC

› Il y a compensation des gains et des pertes de

change

25

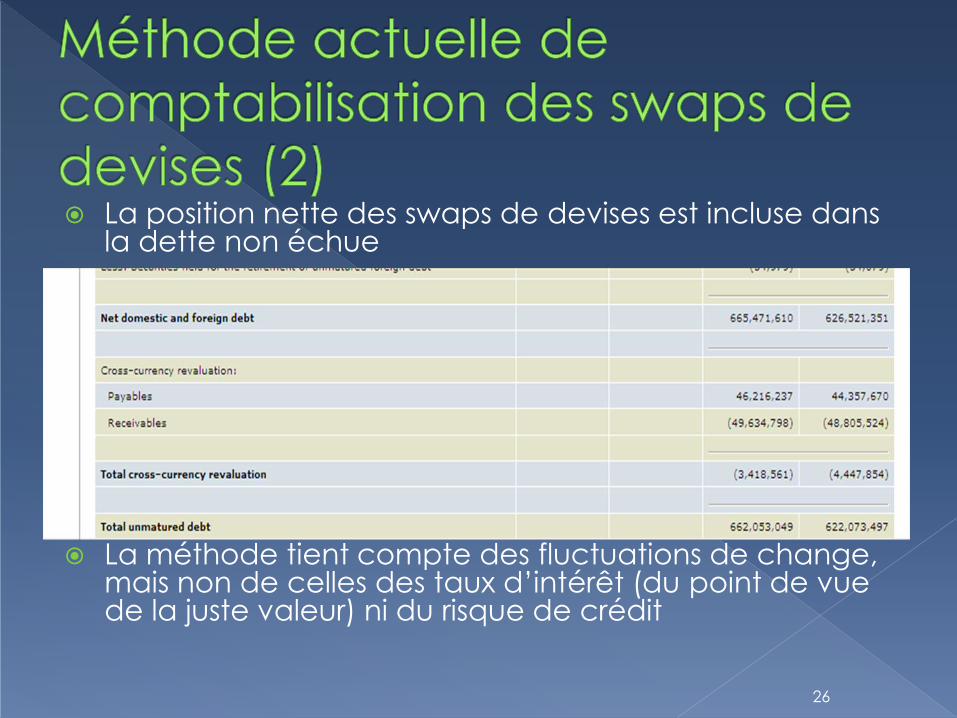

La position nette des swaps de devises est incluse dans la dette non échue

La méthode tient compte des fluctuations de change, mais non de celles des taux d’intérêt (du point de vue de la juste valeur) ni du risque de crédit

26

Les swaps de devises sont des produits dérivés de gré à gré

› C’est un contrat bilatéral entre le GC et un tiers

› Le contrat lui-même ne fait pas l’objet d’échanges sur un

marché boursier

Examiner les flux de trésorerie contractuels, en tenant

compte :

› du taux d’intérêt stipulé par rapport au taux

d’actualisation

› du taux de change

› de l’ajustement de l’évaluation du crédit (CVA)

La juste valeur des contrats à plus long terme connaît généralement de plus fortes fluctuations

27

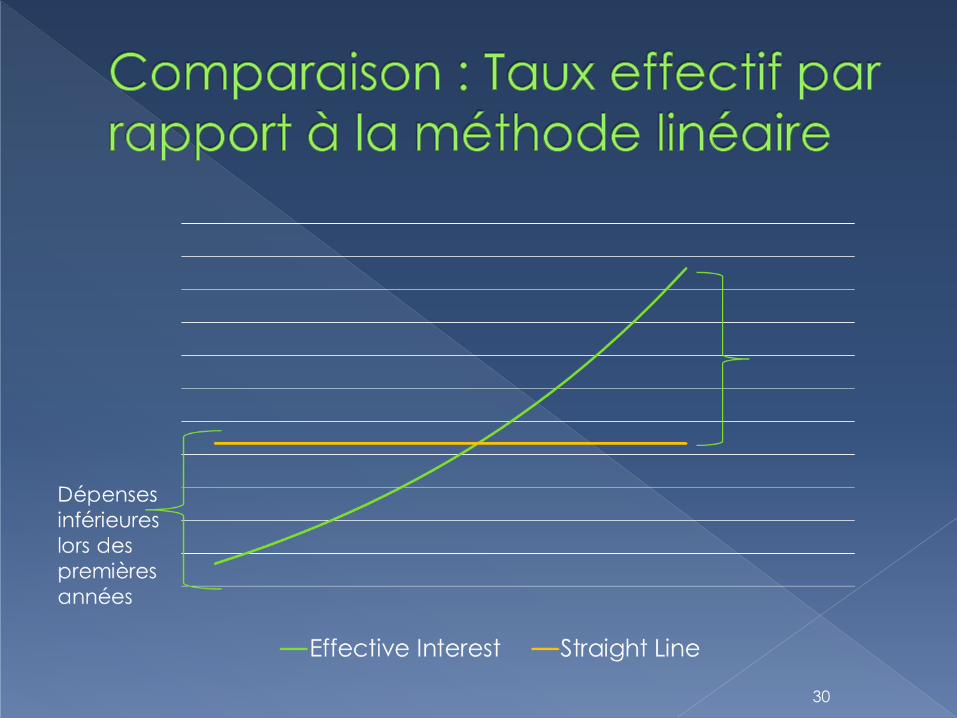

Le coût après amortissement est le montant auquel un instrument est mesuré lors de sa comptabilisation initiale, majoré ou diminué de l'amortissement cumulé calculé par la méthode du taux d'intérêt effectif, de toute différence entre ce montant initial et le montant à l'échéance.

La méthode du taux d'intérêt effectif est une méthode servant à calculer le coût après amortissement d'un actif financier ou d'un passif financier et à répartir adéquatement les revenus d'intérêts et les charges d'intérêts entre les exercices.

Le taux d'intérêt effectif est le taux qui actualise exactement les sorties ou les rentrées de trésorerie futures estimatives sur la durée de vie prévue de l'instrument financier.

28

Le GC amortit la prime et l’escompte de sa

dette non échue selon la méthode linéaire

› Cette méthode n’est pas compatible avec les

exigences de la norme SP 3450

Cela constituera l’un des plus importants

changements aux procédures du ministère,

car de nouveaux systèmes devront être mis

en place pour se conformer à cette

exigence

29

30

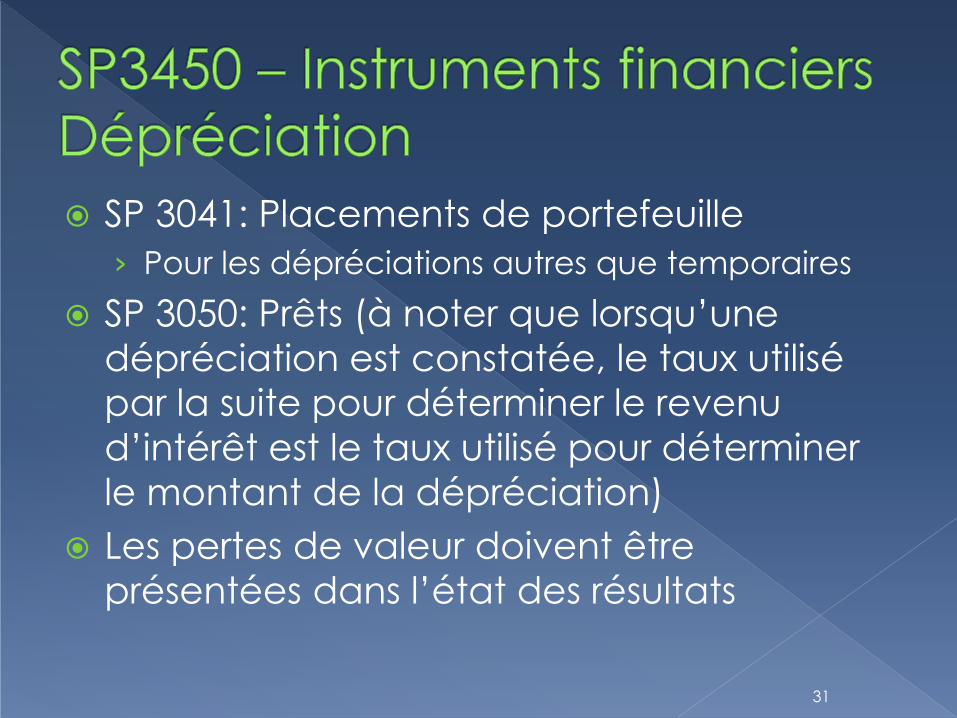

SP 3041: Placements de portefeuille

› Pour les dépréciations autres que temporaires

SP 3050: Prêts (à noter que lorsqu’une

dépréciation est constatée, le taux utilisé

par la suite pour déterminer le revenu

d’intérêt est le taux utilisé pour déterminer

le montant de la dépréciation)

Les pertes de valeur doivent être

présentées dans l’état des résultats

31

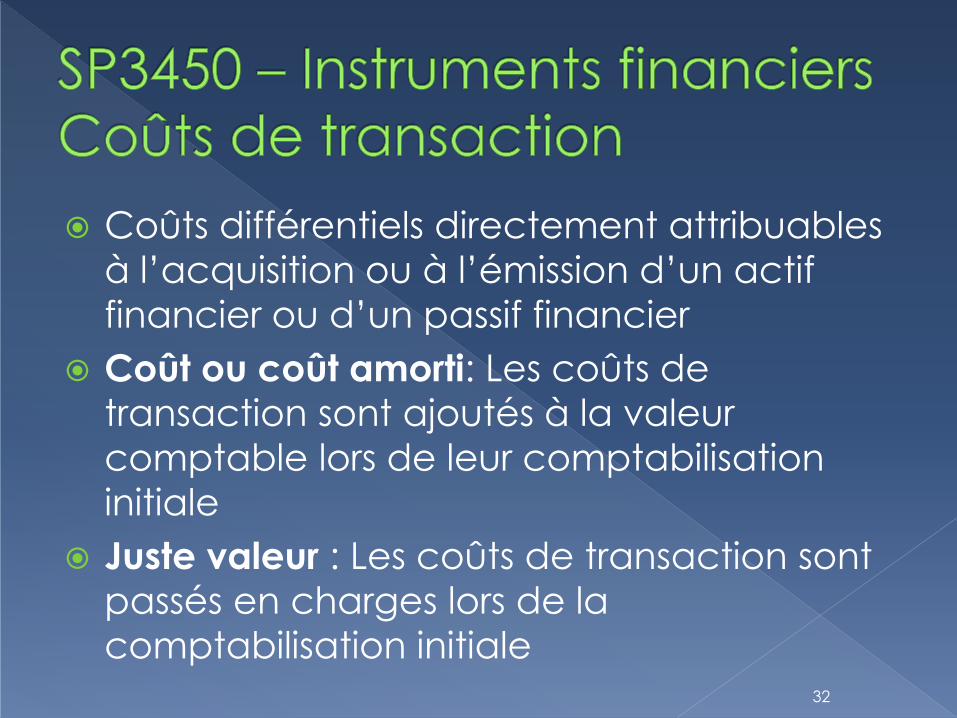

Coûts différentiels directement attribuables

à l’acquisition ou à l’émission d’un actif

financier ou d’un passif financier

Coût ou coût amorti: Les coûts de

transaction sont ajoutés à la valeur

comptable lors de leur comptabilisation

initiale

Juste valeur : Les coûts de transaction sont

passés en charges lors de la

comptabilisation initiale 32

Un dérivé incorporé est une composante

d'un instrument hybride qui comprend

également un contrat hôte non dérivé, ce

qui a pour effet de faire varier une partie

des flux de trésorerie d'une manière

analogue à celle d'un dérivé autonome

Si le dérivé est contractuellement

transférable, ce n’est pas un instrument

dérivé incorporé mais un instrument

financier distinct

33

Séparé seulement si :

› Les caractéristiques du dérivé ne sont pas étroitement liées au contrat hôte

› Un instrument séparé comportant les mêmes

conditions répondrait à la définition d’un

dérivé

› L’instrument hybride n’est pas évalué à la juste valeur (conditions à rencontrer)

34

Évaluation effectuée au moment où devient partie au contrat pour la première fois

Tout réexamen ultérieur est interdit sauf en cas de changement des modalités du contrat qui entraînerait une modification significative des flux de trésorerie originaux

Un dérivé incorporé autre qu’une option (tel qu’un contrat à terme ou un swap) a une juste valeur nulle lors de la comptabilisation initiale

35

Si un instrument contient un dérivé incorporé, peut être désigné à la juste valeur – désignation irrévocable › Cependant, ne peut pas mesurer à la juste valeur si

le dérivé incorporé ne modifie pas de façon significative les flux de trésorerie, ou

› Si la séparation est autrement interdite

Si un instrument contient un dérivé incorporé, mais qu’il est impossible d’évaluer séparément le dérivé incorporé, l’instrument est traité comme un instrument comptabilisé à la juste valeur

36

Exemples de « étroitement liés »:

Report de la date d’échéance incluant un ajustement au taux du marché

Une option d’achat, de vente ou de règlement anticipé incorporée dans un contrat d’emprunt hôte quand le prix d’exercice est approximativement égal au coût après amortissement de l’instrument d’emprunt

Un bail indexé selon l’inflation

37

Dispositions transitoires pour les dérivés

incorporés permettent un choix

comptable:

› Application prospective

› Application rétroactive

Divulgation du choix de convention

comptable et des ajustements dans

l’état des gains et pertes de réévaluation

cumulés

38

À la première lecture, on estime que cette question ne posera pas de problème majeur pour le MF, puisque tous les agents modificateurs externes sont étroitement liés au contrat hôte

Pour le gouvernement, le problème pourrait être lié aux accords contractuels particuliers › Contrats de location ayant des agents

modificateurs de location « inhabituels »

› Engagements d’achat en devises « inhabituelles »

39

L’option de l’application prospective est extrêmement utile du point du vue de l’auteur des états financiers › Aucune obligation de chercher des dérivés

incorporés dans les contrats existants

Besoin d’établir un processus d’examen avant la mise en œuvre de la norme › Formation afin d’aider à identifier

› Établissement des responsabilités en matière d’examen

› Mobilisation des secteurs externes à la fonction de comptabilité

40

Les ministères du GC devraient recevoir

des conseils du Bureau du contrôleur

général (BCG) à ce sujet à l’approche

de la mise en œuvre

Le sujet est complexe et sa

compréhension ne se fait pas de façon

intuitive

41

Doit sortir un passif financier de l’état de la situation financière seulement lorsque le passif est éteint: › Le passif est acquitté, ou

› Le débiteur est juridiquement dégagé de sa responsabilité première à l’égard du passif

Un paiement à une tierce partie (telle une fiducie) ne suffit pas à lui seul à relever le débiteur de son obligation en l’absence d’une libération juridique

42

Un échange entre un emprunteur et un prêteur existants d’instruments d’emprunt dont les conditions sont substantiellement différentes doit être traité comme une extinction du passif financier initial et la comptabilisation d’un nouveau passif financier › Les conditions sont considérées comme substantiellement

différentes si la valeur actualisée des flux de trésorerie selon les nouvelles conditions (calculée en appliquant le taux d’intérêt effectif initial) est différente d’au minimum 10% de la valeur actualisée des flux de trésorerie restants du passif financier initial

› La différence doit être comptabilisée comme revenu ou charge

43

La stratégie de gestion de la dette du

gouvernement comprend des

opérations périodiques de rachats au

comptant ou de rachats assortis de

conversions de titres

Ces opérations visent à soutenir la

liquidité de certaines obligations de

référence actuelles et servent d’outil de

gestion des liquidités

44

Les rachats assortis de conversions de

titres constituent un échange entre un

emprunteur et un prêteur existants, sans

effet sur la durée

Les coûts liés à ces opérations pourraient

être admissibles à un report aux termes

des exigences de la nouvelle norme, si le

seuil de 10 % est atteint

45

Compensation seulement lorsque: › Droit juridiquement exécutoire d’opérer compensation, et

› Intention de procéder à un règlement net ou simultané

Devrait refléter les flux de trésorerie futurs prévus L’impact de la compensation sur le risque de crédit

(ajustement à l’évaluation du crédit sur des instruments comptabilisés à la juste valeur)

Un accord de compensation globale ne devient exécutoire qu’à la suite d’un manquement, ne justifie donc pas la compensation à moins que les critères de manquement ne soient survenus

46

Comptabilisation des gains et pertes de réévaluation dans l’état des gains et pertes de réévaluation jusqu’à ce que l’instrument financier soit décomptabilisé › Dans l’exercice au cours duquel un instrument

financier est décomptabilisé, le gain ou la perte de réévaluation cumulé est contrepassé et reclassé dans l’état des résultats

Les intérêts et les dividendes sont présentés dans l’état des résultats (ne sont pas des gains et pertes de réévaluation)

47

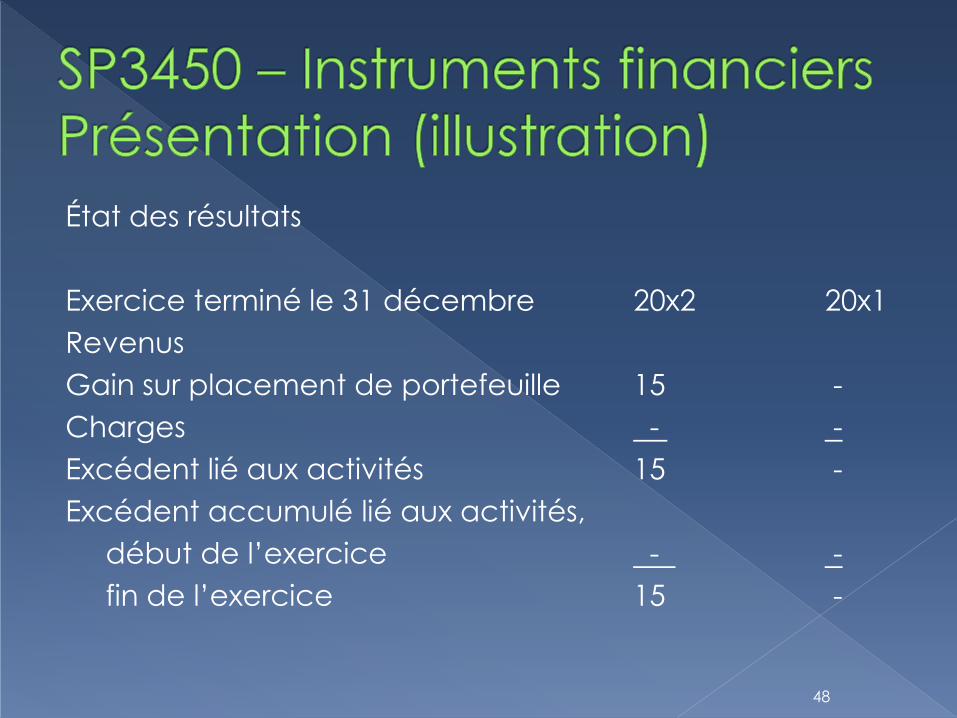

État des résultats

Exercice terminé le 31 décembre 20x2 20x1

Revenus

Gain sur placement de portefeuille 15 -

Charges - -

Excédent lié aux activités 15 -

Excédent accumulé lié aux activités,

début de l’exercice - -

fin de l’exercice 15 -

48

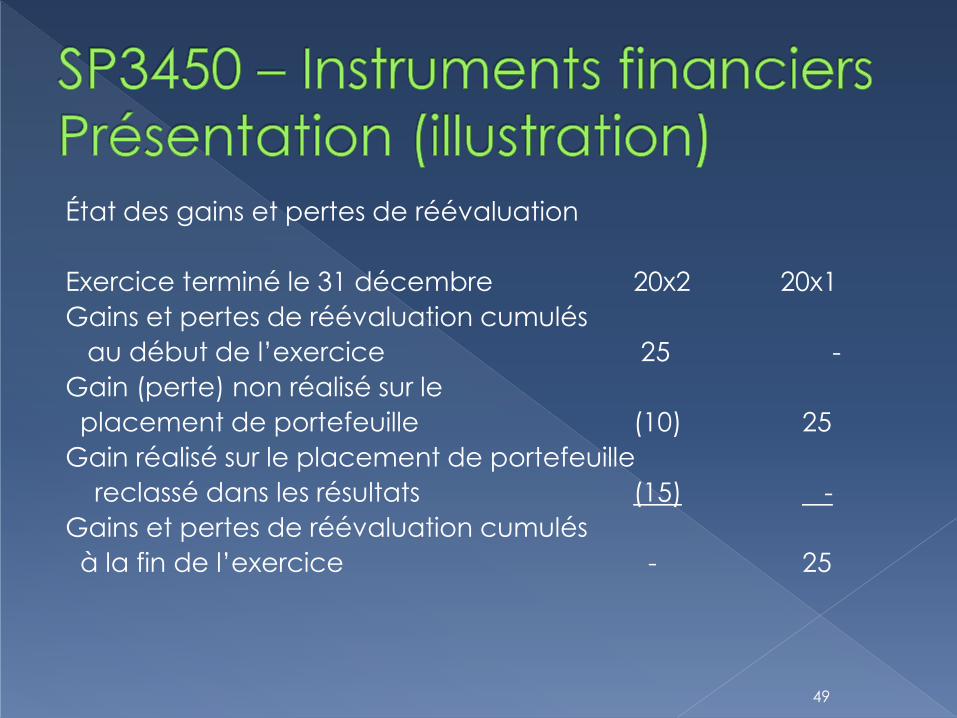

État des gains et pertes de réévaluation

Exercice terminé le 31 décembre 20x2 20x1

Gains et pertes de réévaluation cumulés

au début de l’exercice 25 -

Gain (perte) non réalisé sur le

placement de portefeuille (10) 25

Gain réalisé sur le placement de portefeuille

reclassé dans les résultats (15) -

Gains et pertes de réévaluation cumulés

à la fin de l’exercice - 25

49

Catégories d’instruments financiers et

niveau d’information à fournir

Importance des instruments financiers au

regard de la situation financière et de

l’évolution de la situation financière

50

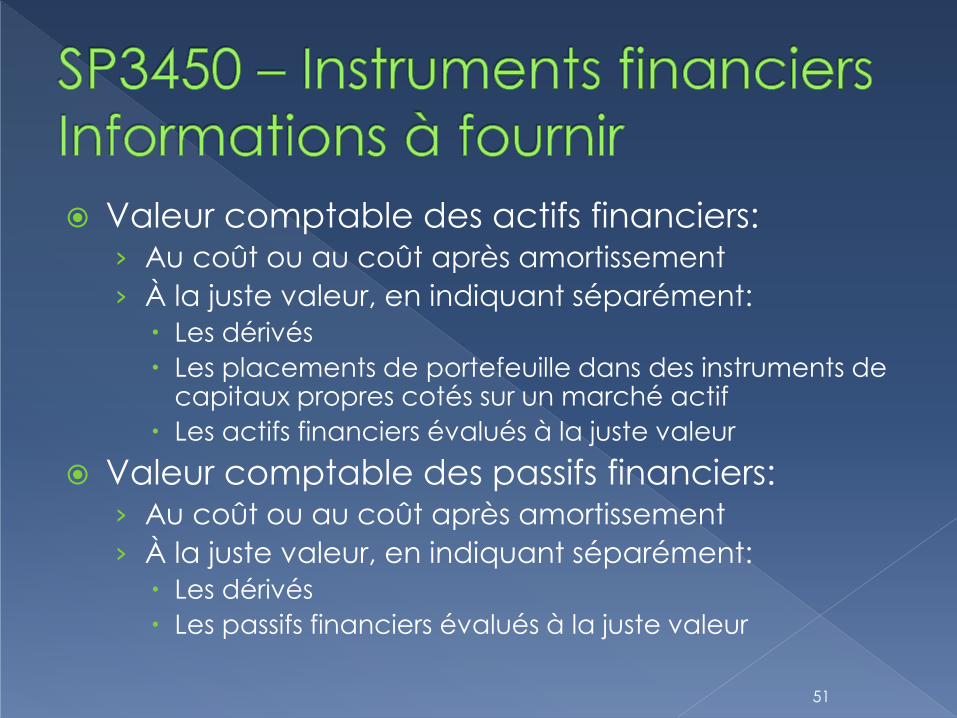

Valeur comptable des actifs financiers: › Au coût ou au coût après amortissement

› À la juste valeur, en indiquant séparément:

Les dérivés

Les placements de portefeuille dans des instruments de capitaux propres cotés sur un marché actif

Les actifs financiers évalués à la juste valeur

Valeur comptable des passifs financiers: › Au coût ou au coût après amortissement

› À la juste valeur, en indiquant séparément:

Les dérivés

Les passifs financiers évalués à la juste valeur

51

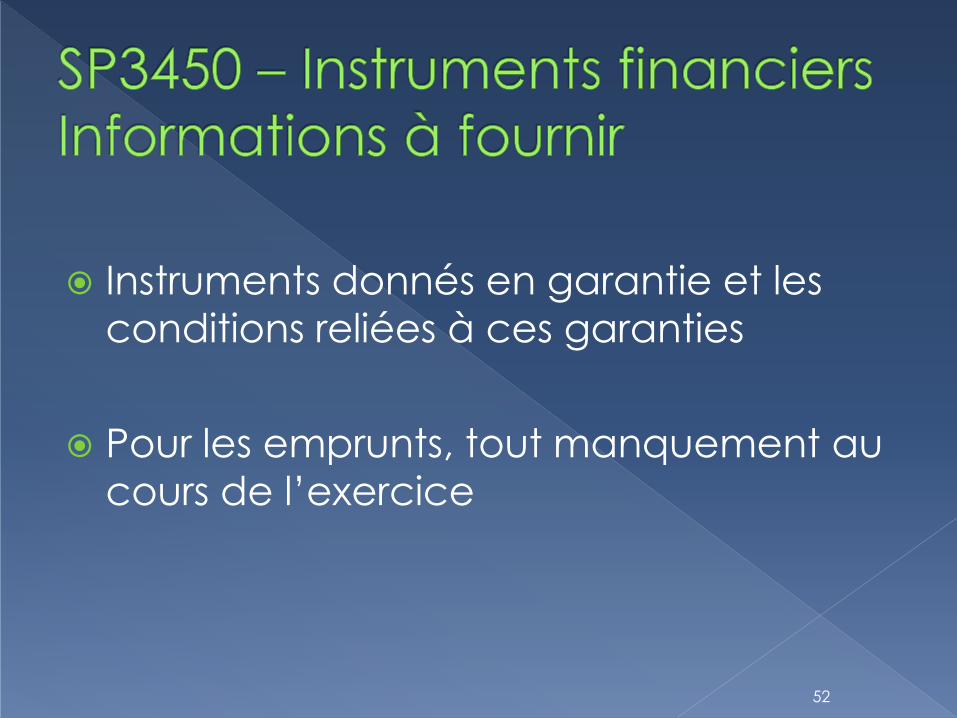

Instruments donnés en garantie et les

conditions reliées à ces garanties

Pour les emprunts, tout manquement au

cours de l’exercice

52

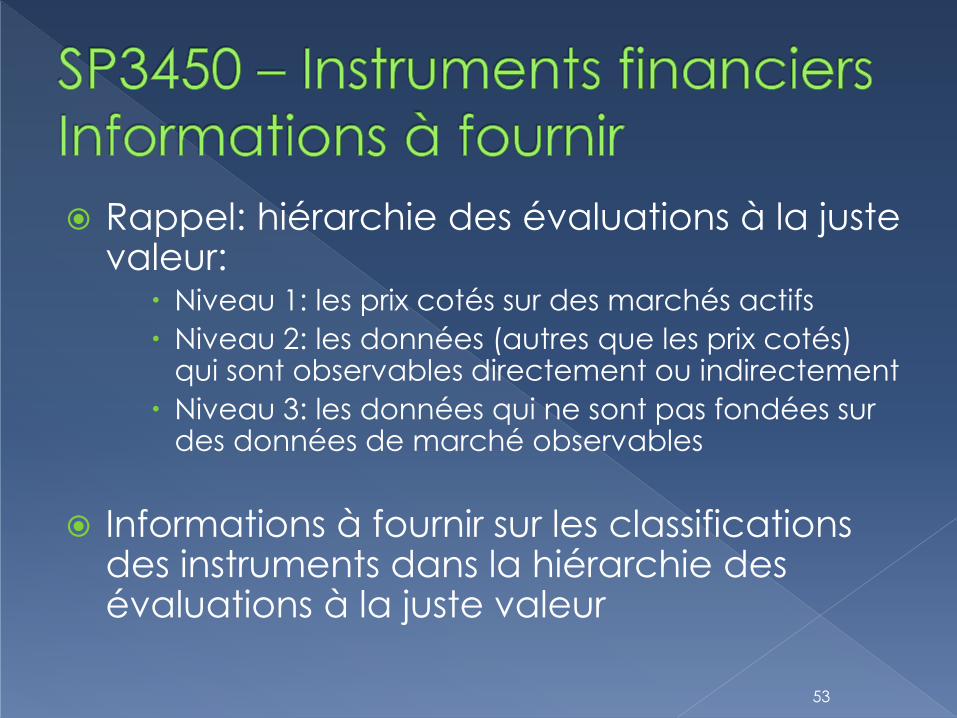

Rappel: hiérarchie des évaluations à la juste valeur:

Niveau 1: les prix cotés sur des marchés actifs

Niveau 2: les données (autres que les prix cotés) qui sont observables directement ou indirectement

Niveau 3: les données qui ne sont pas fondées sur des données de marché observables

Informations à fournir sur les classifications des instruments dans la hiérarchie des évaluations à la juste valeur

53

Les bases d’évaluation et les autres méthodes comptables

Expliquer l’objectif de l’utilisation de dérivés et comment ils contribuent à la gestion des risques

Les méthodes et hypothèses appliquées pour déterminer la juste valeur lorsque des techniques d’évaluation sont utilisées

54

Dans le cas des évaluations de la juste valeur comptabilisées dans l’état de la situation financière: › Le niveau de la hiérarchie des évaluations à la

juste valeur

› Tout transfert entre le niveau 1 et le niveau 2

› Pour le niveau 3, un rapprochement entre les soldes d’ouverture et de clôture

› Analyse de sensibilité pour le niveau 3 (quantitative) – si la substitution d’une ou plusieurs des données devait entraîner une variation importante de la juste valeur

55

Il n’est pas nécessaire d’indiquer la juste

valeur à l’égard des actifs financiers et

des passifs financiers classés dans la

catégorie des instruments financiers

évalués au coût ou au coût après

amortissement

56

Doit fournir des informations permettant

aux utilisateurs d’évaluer la nature et

l’ampleur des risques découlant des

instruments financiers:

› Risque de crédit

› Risque de liquidité

› Risque de marché (risque de change, risque

de taux d’intérêt et l’autre risque de prix)

57

Pour chaque type de risque:

› Les expositions au risque et comment celles-ci surviennent

› Les objectifs, politiques et procédures de

gestion du risque, ainsi que les méthodes

utilisées pour mesurer celui-ci

› Toute variation (des points ci-dessus) par

rapport à l’exercice précédent

58

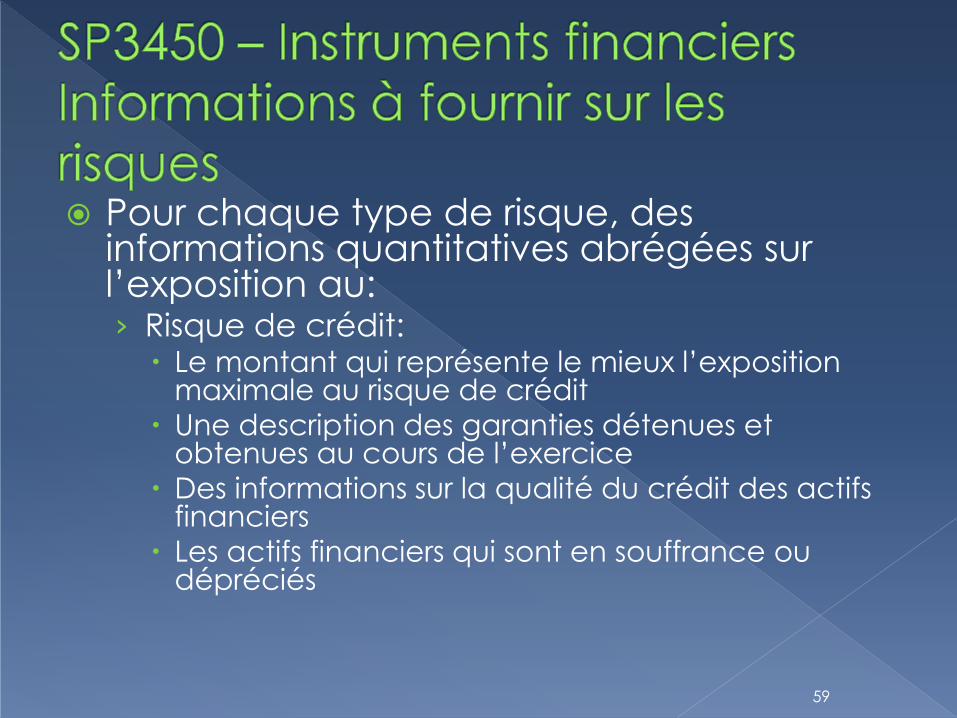

Pour chaque type de risque, des informations quantitatives abrégées sur l’exposition au: › Risque de crédit:

Le montant qui représente le mieux l’exposition maximale au risque de crédit

Une description des garanties détenues et obtenues au cours de l’exercice

Des informations sur la qualité du crédit des actifs financiers

Les actifs financiers qui sont en souffrance ou dépréciés

59

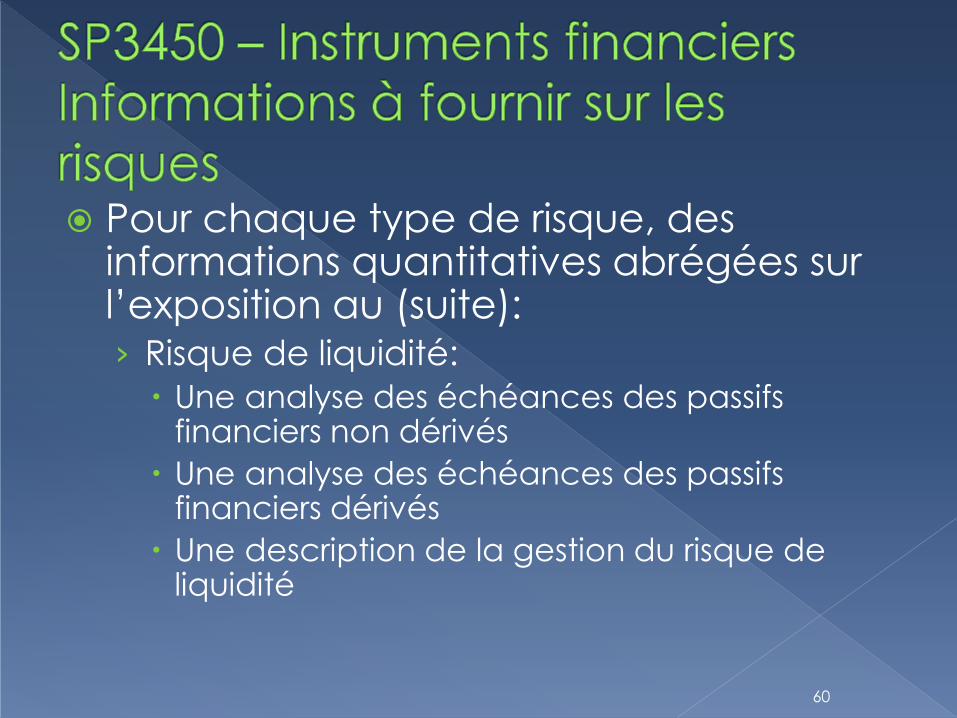

Pour chaque type de risque, des informations quantitatives abrégées sur l’exposition au (suite): › Risque de liquidité:

Une analyse des échéances des passifs financiers non dérivés

Une analyse des échéances des passifs financiers dérivés

Une description de la gestion du risque de liquidité

60

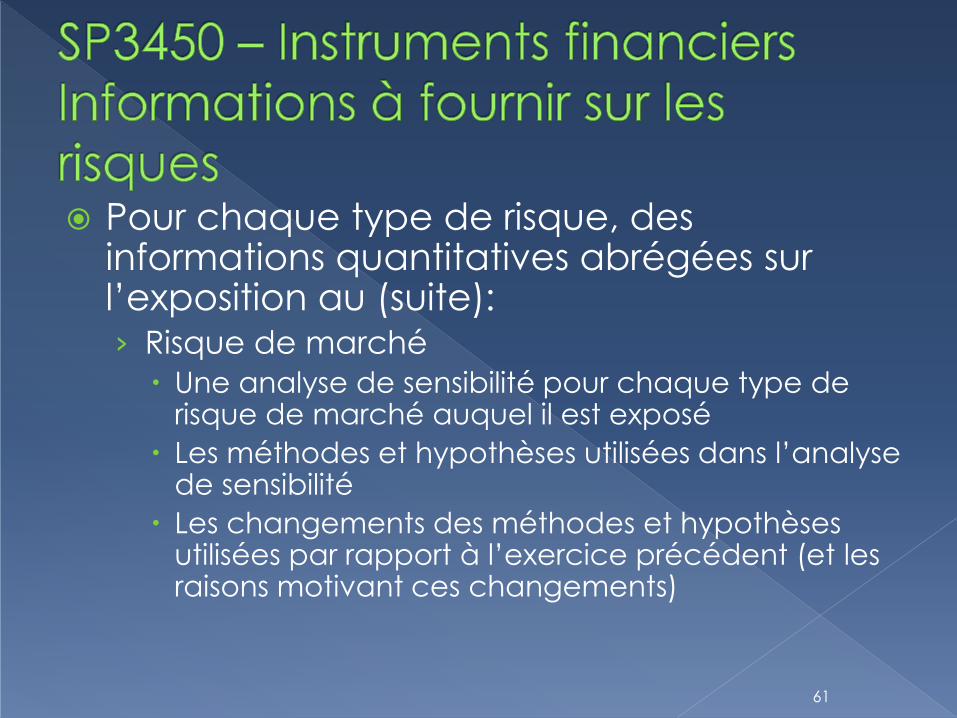

Pour chaque type de risque, des informations quantitatives abrégées sur l’exposition au (suite): › Risque de marché

Une analyse de sensibilité pour chaque type de risque de marché auquel il est exposé

Les méthodes et hypothèses utilisées dans l’analyse de sensibilité

Les changements des méthodes et hypothèses utilisées par rapport à l’exercice précédent (et les raisons motivant ces changements)

61

À l’heure actuelle, les Comptes publics fournissent de l’information qui respecte l’esprit des exigences sur l’information à fournir énoncées dans la norme SP 3450

› Un examen sera fait de ces informations à fournir afin de respecter les nouvelles exigences

À l’instar de la majorité des entités, le gouvernement est exposé aux risques de crédit, de liquidité et de marché

Diverses stratégies de gestion des risques sont instaurées

62

Le CFC est exposé au risque de crédit à

l’égard des actifs qu’il détient ainsi que

des swaps de devise effectués par le GC

pour le financer en partie

La diversification des contreparties, les

notes de crédit d’un certain niveau et les

garanties financières fondamentales

pour les swaps de devises dans le cours

assurent la gestion du risque de crédit

63

Les risques de taux d’intérêt et de

change du CFC sont gérés par le biais

de la structure du compte

Politique sur la gestion des actifs et des

passifs

› La durée et la composition des portefeuilles

d’actifs et de passifs sont essentiellement de

compensation, ce qui minimise l’incidence des fluctuations des prix

64

Il s’agit du risque que le GC éprouve des difficultés à dégager les fonds (ou les équivalents) nécessaires pour faire face à ses engagements

On atténue le risque de liquidité par une solide cote de crédit souveraine, ainsi que des pratiques et des procédures de gestion de la trésorerie, l’obligation de « liquidité » des actifs du CFC et le Plan de gestion de la liquidité prudentielle

65

Cet élément du budget de 2011 est maintenant pleinement instauré

Accroître de 10 G$ les actifs détenus dans les réserves de change du CFC et maintenir en permanence le niveau de ces réserves à 3 % du PIB

Faire passer à 20 milliards de dollars les soldes de trésorerie non opérationnels détenus à la Banque du Canada

Ensemble, ces mesures représentent environ un mois de sorties nettes de trésorerie

66

Application prospective, donc

Les méthodes suivies de

comptabilisation, décomptabilisation et

d’évaluation avant la date d’entrée en

vigueur de ce chapitre ne sont pas

modifiées rétroactivement (donc pas de

retraitement des états financiers)

67

À l’ouverture de l’exercice au cours duquel le présent chapitre est appliqué pour la première fois › Comptabiliser tous les actifs financiers et les passifs

financiers et les classer conformément au paragraphe SP3450.059

› Appliquer les critères pour identifier les actifs financiers et les passifs financiers qui doivent être évalués à la juste valeur

› Réévaluer les actifs financiers et les passifs financiers lorsque approprié.

› Tout ajustement de la valeur comptable est comptabilisé comme un ajustement des gains et pertes de réévaluation cumulés à l’ouverture de l’exercice

68

69

Mêmes dispositions transitoires que SP3450 – les deux normes doivent être adoptées au cours du même exercice

Élimine la possibilité de la comptabilité de couverture

Conversion des éléments monétaires et non monétaires (non monétaires, si inclus dans la catégorie à la juste valeur selon SP3450)

Élimine le report des gains ou pertes de change sur les éléments monétaires à long terme: Les gains ou pertes de change comptabilisés dans l’état des gains et pertes de réévaluation

70

Ne s’applique pas: › À la conversion des soldes découlant

d’opérations libellées en devises qui visent à soutenir les réserves de change et à préserver l’ordre du marché des changes en faveur du dollar canadien ou pour venir en aide à des pays étrangers

› Aux soldes auprès du FMI

› À la conversion des états financiers d’établissements étrangers

71

En ce qui concerne le MF, il s’agit surtout des éléments qui ne s’appliquent pas.

Le GC est la seule entité au pays à détenir une réserve du FMI et des réserves de change. Il peut utiliser ces réserves pour intervenir sur le marché des changes afin de favoriser le maintien de conditions favorables pour le dollar canadien.

Ces dispositions existaient dans les versions précédentes de la norme sur les opérations de change, selon laquelle les gains et pertes des opérations de change pouvaient être comptabilisés immédiatement plutôt qu’être reportés.

72

Comptabilisation initiale: conversion de tous les actifs, passifs et montants présentés dans l’état des résultats qui découlent d’une opération en devises, en dollars canadiens au cours pratiqué à cette date

États financiers ultérieurs: › Conversion des éléments monétaires au cours

pratiqué à la date des états financiers

› Conversion des éléments non monétaires inclus dans la catégorie à la juste valeur au cours pratiqué à la date des états financiers

73

Un gain ou une perte de change qui se produit avant le règlement est comptabilisé dans l’état des gains et pertes de réévaluation

Au cours de l’exercice où a lieu le règlement: › Le montant cumulatif des gains et pertes de

réévaluation est contrepassé

› Un gain ou une perte de change à la date de règlement (en fonction du cours de change à la date de comptabilisation initiale) est comptabilisé dans l’état des résultats

74

Informations à fournir requises selon

SP3450 – Instruments financiers

Doit indiquer les gains et pertes de

change comptabilisés dans l’état des

résultats et dans l’état des gains et

pertes de réévaluation

75

Pour les organismes publics, applicable aux exercices ouverts à compter du 1er avril 2012 › Application anticipée permise, mais doit aussi

adopter SP3450

Pour les gouvernements, applicable aux exercices ouverts à compter du 1er avril 2015 › Application anticipée permise, mais doit aussi

adopter SP3450

› L’application de ce chapitre aux gouvernements fera l’objet d’un nouvel examen d’ici le 31 décembre 2013

76

Les méthodes de comptabilité de couverture utilisées au cours des exercices antérieurs ne sont pas annulées (donc aucun retraitement des exercices antérieurs) › Les gains ou pertes qui se produisent avant la date

de transition et qui se rattachent à des instruments de couverture dérivés, ou les gains ou pertes de change qui se rattachent à des instruments de couverture non dérivés, sont comptabilisés en tant qu’ajustement aux gains et pertes de réévaluation cumulés

› L’élément couvert est ajusté en fonction du cours du change à la date de transition

77

Les gains ou pertes de change non amortis sont portés aux gains et pertes de réévaluation cumulés à la date de transition

Pour les éléments classés dans la catégorie des instruments financiers évalués au coût ou au coût après amortissement et pour lesquels aucun gain ni perte de change non amorti n’a été comptabilisé, la conversion se fait au taux de change à la date de transition

En cas de transition depuis le « livre bleu », ajustement aux gains et pertes de réévaluation d’un montant égal au solde du cumul des AÉRÉ attribuables à la conversion

78

Former une équipe de mise en oeuvre

Référentiel de prises de positions et d’analyses

Inventaire des instruments financiers, des dérivés et des dérivés incorporés

Classification et documentation

Identification, analyse et résolution des questions

Changements aux processus/technologies

Développer et tester les modèles d’évaluation Déterminer les ajustements de transition

Évaluer les informations à fournir

Suivi continu Communiquer

79

Le plan de travail ressemble à la diapositive précédente

À l’instar de ce qui se fait pour les autres projets, l’équipe de mise en œuvre devrait se consacrer pleinement à cette tâche, dans la mesure du possible

Les changements de systèmes et la validation des approches d’établissement de la juste valeur seront les principaux défis de la transition

80