ie fi-trousse-medias

TRANSCRIPT

FI FINANCE ETINVESTISSEMENT

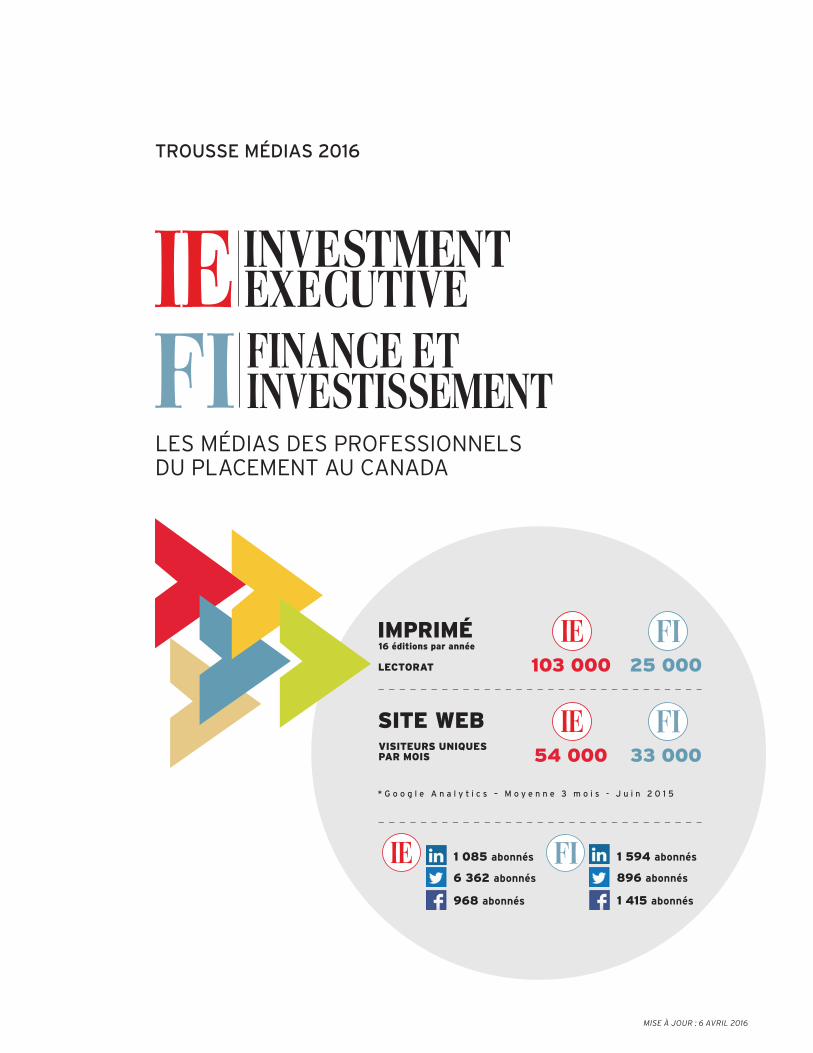

TROUSSE MÉDIAS 2016

LES MÉDIAS DES PROFESSIONNELS DU PLACEMENT AU CANADA

MISE À JOUR : 6 AVRIL 2016

IMPRIMÉ

FI FINANCE ETINVESTISSEMENT

103 000 25 000LECTORAT

SITE WEB

FI FINANCE ETINVESTISSEMENT

54 000 33 000VISITEURS UNIQUES PAR MOIS

16 éditions par année

* G o o g l e A n a l y t i c s – M o y e n n e 3 m o i s - J u i n 2 0 1 5

1 085 abonnés

6 362 abonnés

FI FINANCE ETINVESTISSEMENT1 594 abonnés

896 abonnés

968 abonnés 1 415 abonnés

Table des matières

JournauxPoints saillants de l’étude sur le lectorat ...................................................... 4-5-6

Carte de tarifs 2016 .....................................................................................................7

Calendrier rédactionnel ............................................................................................. 8

Connaissance client .................................................................................................... 9

Exigences techniques (Imprimé) ............................................................................ 10

HORS-SÉRIES : Guide des FNB et Guide du MRCC 2 .......................................... 1 1

Spécifications des encarts ....................................................................................... 12

Belly Band ..................................................................................................................... 13

Top 25 ............................................................................................................................ 14

NumériqueSites Web ................................................................................................................. 15-16

Occasions Web ............................................................................................17-18-19-20

Tarifs Web 2015 ........................................................................................................... 21

Le savoir d’entreprise (Marketing de contenu) ......................... 22-23-24

• 2Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

MISE À JOUR : 20 OCTOBRE 2015

CANADA’S NEWS SOURCE FOR FINANCIAL PROFESSIONALS

IE EXECUTIVE OCTOBER 2015

6 4 P A G E S

INVESTMENT

the swoon in oil prices this year tends to be the focus of attention these days, but may not be the biggest economic chal-lenge facing Canada in the next two years.

The biggest cloud hanging over Canada’s economic growth prospects may prove to be global economic volatility, according

to eight economists from finan-cial services firms surveyed by Investment Executive (IE).

“I can’t remember a time when there was so much uncertainty,” says Aron Gampel, vice president and deputy chief economist at Bank of Nova Scotia in Toronto.

The global economy is very soft, with the economies of many countries — not only China — weaker than expected this year.

Case in point: much uncer-tainty remains over the econom-ic predicaments of Greece and other heavily indebted European countries, and a sudden surge of

David Scandiffio, new CEO of CIBC Asset Management Inc., says teamwork is essential for success in business. A former football player who once attended the Toronto Argonauts’ training camp, Scandiffio has 20 years of experience in the Canadian financial services sector. A few months into his new job, he believes a winning attitude is contagious: “The key is to get everyone on board, delivering results in their positions.” (See page 28.)

E C O N O M Y

Volatility stands in growth’s path

the canadian equities trading landscape is on the verge of a seismic shift that critics say is being introduced without ad-equate public debate, a situation that they warn will harm the qual-ity and integrity of the market.

On Sept. 21, TMX Group Ltd. will launch its new trading model for TSX Alpha Exchange. Among other things, the new model will introduce a systematic “speed bump” to the market that will

financial advisors who have sold long-term care (LTC) insurance products are likely to encounter some unhappy clients in the months to come, as one of the country’s largest providers of this type of coverage is hiking premiums on most of its in-force LTC policies.

The move by Toronto-based Sun Life Financial Inc. could make advisors even more reluc-tant to sell a product that’s al-

PAUL LAWRENCE

WWW. INVESTMENTEXECUTIVE .COM

> TURN TO DESPITE / PAGE 4

> TURN TO CONCERNS / PAGE 6 > TURN TO CLIENTS / PAGE 6

Uncertainty reigns in many economies — not only in China’s

BY CATHERINE HARRIS

T R A D I N G

Pushback on Alpha

I N S U R A N C E

Prices on the rise

INSIDE NEWS

NATIONAL REGULATOR Proposed legislation lays the groundwork for numerous reforms. Pg. 8

NEST WEALTH A media company invests in the robo-advisor. Pg. 10

MOVES Dennis Mitchell aims to boost Sprott’s investment strategy. Pg. 14

PROFIT Financial services companies show improved results for Q2. Pg. 18

TRENDS Some clients delay retirement to help struggling kids. Pg. 22

PRIVACY New law o�ers fraud protection to the vulnerable Pg. 26

FOCUS ON PRODUCTS

FIXED-INCOME Recent events have hampered bond trading. Pg. 31

VOLATILITY Plunging stock markets can mean juicy profits. Pg. 33

RESEARCH

OPPORTUNITIES Investors can pick up oil stocks at bargain prices. Pg. 35

BONDS Portfolio managers are leaning toward corporate debt over government bonds. Pg. 37

INSIGHT

EDITORIAL Kudos to the MFDA for calling for standards for financial planners. Pg. 39

QUEBEC CITY Tom Mulcair has done well as a political free agent. Pg. 40

BYB

THE DEBT DRAIN Managing credit begins with financial education. Pg. B6

40

06

49

24

BY MEGAN HARMANBY JAMES LANGTON

File name: Investment Loans print ad Docket number: CU-1533

Description: Client: Built size:# of sides:

Client final approval:

Instruction: Keyline to be printed

Date: 2015-08-06Rev #: 1

Trim size: Bleed size:Folded size:

Colours: Media:Market/City: None

Publication: Investment Executive

Insertion date: TBD

NoneB2B Bank 100%1

5.6332” x 2.1429” 00

4

C M Y K

B2B Bank provides unparalleled tools, resources and solutions designed to meet your clients’ borrowing needs and help build wealth, faster.

Thinking Investment Loans? Think B2B Bank.

BANKING THAT WORKS FOR ADVISORS®

b2bbank.com/borrowtoinvestB2B Bank does not provide investment advice to individuals or advisors and does not endorse nor promote any investment products. The dealer and advisor, not B2B Bank, are responsible for determining the suitability of investments for their clients and for informing them of the risks associated with borrowing to invest. B2B Bank acts solely in the capacity of lender and loan account administrator. Any loan approval from B2B Bank should not be construed as an endorsement of any investment choice, program or strategy. Leveraging involves greater risk than purchasing investments using only your own cash resources because it has the potential to magnify investment losses. The B2B Bank Investment Loan is available exclusively through licensed financial advisors. ®B2B BANK and BANKING THAT WORKS FOR ADVISORS are registered trademarks of B2B Bank.

• 2 • 3Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

Lancé en 1989, Investment Executive est, au Canada,

la publication de référence des représentants de courtiers

en valeurs mobilières, des conseillers en épargne collective,

des planificateurs financiers, des banquiers personnels

et des conseillers en assurance. Nos lecteurs vendent des

produits financiers comme les valeurs mobilières, les fonds

communs de placement et les produits d’assurance

(assurance vie, assurance invalidité, maladies graves).

Notre objectif est de leur fournir l’information qui leur

permettra de mieux servir leur clientèle.

FI FINANCE ETINVESTISSEMENT

Lancé en 1999, Finance et Investissement informe

les professionnels du placement francophones sur

les acteurs, les produits, les tendances et les technologies

du secteur des services financiers du Québec ainsi que

du Canada. Outre les nombreux articles consacrés à l’actualité,

notre journal présente les sections « Produits et assurance »,

« Recherche et économie » ainsi que « Développement des

affaires », un contenu qui aide les conseillers à augmenter

leur chiffre d’affaires. L’équipe de rédaction de Finance et

Investissement est située à Montréal et le contenu du journal

reflète fidèlement l’industrie financière du Québec.

JournauxVersions imprimées

LE JOURNAL DES PROFESSIONNELS DU PLACEMENT

FI INVESTISSEMENTOCTOBRE

2015 | 4 8 P A G E SFINANCE ET

pp

40

06

49

24

WWW.F INANCE- INVESTISSEMENT.COM

L D P S F

Quand le Québec sert d’exemple

> LDPSF SUITE PAGE 2

À L’AFFICHE Elle a gravi les échelons du Mouvement Desjardins comme nul autre employé. De caissière, Angela Iermieri s’est hissée au statut de porte-parole. Qui est la voix de la plus impor-tante institutio n financière établie au Québec ? À lire en page 4.

PHOTO : MARTIN LAPRISE

AG E NTS G É N É R AUX

Un vent de consolidation sou�e

R V E R

Les employeurs préfèrent les conseillers

> RVER SUITE PAGE 6

> AGENTS GÉNÉRAUX SUITE PAGE 8

DANS CE NUMÉRO NOUVELLES CONCOURS DE VENTES Dans la mire de l’AMF. Page 8

TRANSAMERICA Défis pour l’assureur en redéfinition. Page 10

APERÇU DU FNB Bientôt une réalité. Page 12

DESJARDINS Nouvelle struc- ture en vue d’acquisitions. Page 12

ASSURANCE Leçons québécoises des déboires australiens. Page 14

PRODUITS ET ASSURANCE

ASSUREURS QUÉBÉCOIS En repositionnement. Page 17

DYNAMISME Des assureurs à surveiller. Page18

SECTEUR Volatilité en vue pour les obligations. Page 20

ASLD Meilleures vendeuses, les conseillères ? Page 24

ÉCONOMIE ET RECHERCHE

MOMENTUM Le pour et le contre de la stratégie. Page 25

TENDANCES Tsunami venu de Chine. Page 28

DÉVELOPPEMENT DES AFFAIRES

FISCALITÉ Réflexion sur les conjoints de fait. Page 29

REEP Quelques stratégies payantes. Page 30

JURIDIQUE La CVMO plus sévère. Page 33

ÉDITORIAL ET ANALYSES

VENTE EN LIGNE Avantage aux « bancassureurs ». Page 46

les agents généraux (ag) doivent répondre à des exigences accrues en conformité provenant des régulateurs et des assureurs. De plus, la relève se fait rare. Cette situation pourrait favoriser un mouvement de concentration chez les AG au cours des prochai-nes années.

« Il y a cinq ans, nous avions un avocat spécialisé en conformité. Aujourd’hui, la conformité né-cessite une équipe de huit per-sonnes à temps plein. Et ils tra-vaillent fort ! Par exemple, en août dernier, nous avons répon-du à une trentaine de demandes en conformité de diverses com-pagnies d’assurance », confie James McMahon, président pour

PAR JEAN-FRANÇOIS BARBE

les conseillers qui distri-buent les régimes volontaires d’épargne-retraite (RVER) béné-ficient d’un avantage dans leurs rapports avec des employeurs.

Plus de six entreprises sur 10 offrant actuellement des régi-mes de retraite collectifs préfè-rent faire affaire avec un conseil-ler indépendant inscrit auprès de l’Autorité des marchés finan-ciers (AMF) plutôt que de faire affaire avec un représentant de la firme qui administre les RVER.

C’est ce que révèle un son-dage en ligne effectué par Credo

PAR FRÉDÉRIC ROY

alors que le québec consi-dère la possibilité d’un allègement du fardeau réglementaire du sec-teur de l’assurance en envisa-geant la modification en profon-deur de la Loi sur la distribution de produits et services financiers (LDPSF), certaines provinces jugent plutôt nécessaire de ren-forcer leur réglementation… en s’inspirant du Québec.

« Dans le reste du Canada, le régulateur semble préconiser [la

PAR ULYSSE BERGERON mise en place] d’OAR (orga-nismes d’autoréglementation), alors qu’au Québec on les a et on semble vouloir les éliminer », constate Michel Kirouac, vice-président directeur général chez Groupe Cloutier.

Dans son « Rapport sur l’appli-cation de la LDPSF » publié en juin, le gouvernement du Québec ouvre la porte à une restructura-tion des organisations qui en-cadrent le secteur financier. Il souligne des « dédoublements » dans les structures existantes, remettant en cause indirecte-

ment l’existence de la Chambre de la sécurité financière (CSF).

Pourtant, dans son dernier rapport annuel, la vérificatrice générale de l’Ontario Bonnie Lysyk recommandait à l’orga-nisme responsable de la sur-veillance des secteurs de l’assu-rance et des pensions – la Com-mission des services financiers de l’Ontario (CSFO) – d’envisager de transférer une « plus grande part de ses responsabilités » à des OAR.

DOSSIER LA TOURNÉE

DES SOCIÉTÉS DE FCP

Pages 35 à 45

File name: Investment Loans print ad Docket number: CU-1533

Description: Client: Built size:# of sides:

Client final approval:

Instruction: Keyline to be printed

Date: 2015-08-10Rev #: 2

Trim size: Bleed size:Folded size:

Colours: Media:Market/City: None

Publication: Finance et Investissement

Insertion date: TBD

NoneB2B Bank 100%1

5.6332” x 2.1429” 00

4

C M Y K

B2B Banque offre des outils, des ressources et des solutions uniques, conçus pour répondre aux besoins d’emprunt de vos clients et les aider ainsi à se constituer un patrimoine plus rapidement.

Vous songez prêt investissement? Songez B2B Banque.

LA BANQUE AU SERVICE DES CONSEILLERS®

b2bbanque.com/emprunterpourinvestirB2B Banque n’offre aucun conseil de placement aux particuliers ou aux conseillers, et n’appuie ni ne fait la promotion d’aucun produit de placement. Il incombe au courtier et au conseiller, et non à B2B Banque, de déterminer si les placements conviennent à leurs clients, et d’informer ces derniers des risques associés au recours à l’emprunt pour effectuer des placements. B2B Banque agit seulement à titre de prêteur et d’administrateur de compte de prêt. L’approbation d’un prêt par B2B Banque ne signifie aucunement que B2B Banque appuie quelque choix, programme ou stratégie de placement que ce soit. Le recours à l’effet du levier pour acheter des produits de placement comporte plus de risques que de financer par des fonds propres à cause du potentiel d’amplification des pertes. Les prêts investissement de B2B Banque sont offerts exclusivement à travers les conseillers financiers agréés. ®B2B BANQUE ET LA BANQUE AU SERVICE DES CONSEILLERS sont des marques de commerce de B2B Banque.

MISE À JOUR : 20 OCTOBRE 2015

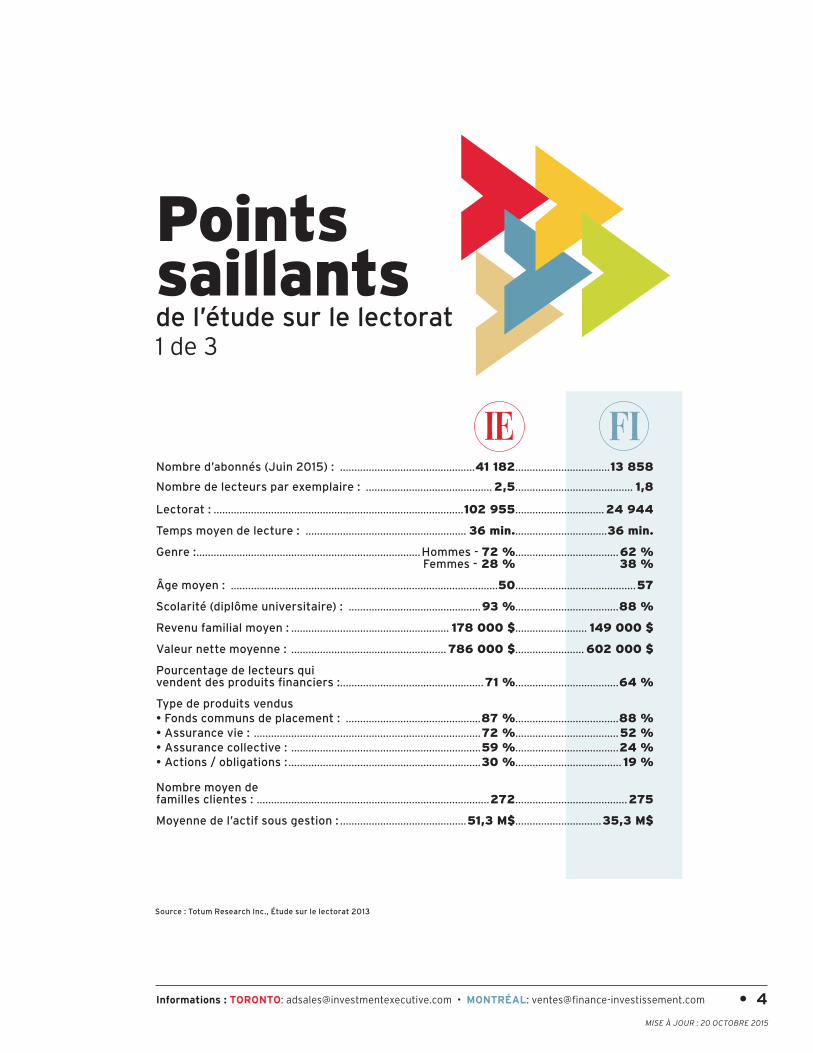

Nombre d’abonnés (Juin 2015) : ...............................................41 182.................................13 858

Nombre de lecteurs par exemplaire : ............................................ 2,5......................................... 1,8

Lectorat : .......................................................................................102 955............................... 24 944

Temps moyen de lecture : ........................................................ 36 min.................................36 min.

Genre : ..............................................................................Hommes - 72 %....................................62 % Femmes - 28 % 38 %

Âge moyen : .............................................................................................50..........................................57

Scolarité (diplôme universitaire) : ..............................................93 %....................................88 %

Revenu familial moyen : ....................................................... 178 000 $......................... 149 000 $

Valeur nette moyenne : ...................................................... 786 000 $........................ 602 000 $

Pourcentage de lecteurs qui vendent des produits financiers : ..................................................71 %....................................64 %

Type de produits vendus • Fonds communs de placement : ...............................................87 %....................................88 %• Assurance vie : ...............................................................................72 %....................................52 %• Assurance collective : ..................................................................59 %....................................24 %• Actions / obligations : ...................................................................30 %..................................... 19 %

Nombre moyen de familles clientes : .................................................................................272.......................................275

Moyenne de l’actif sous gestion : ............................................51,3 M$..............................35,3 M$

Source : Totum Research Inc., Étude sur le lectorat 2013

FI FINANCE ETINVESTISSEMENT

• 4Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

Points saillantsde l’étude sur le lectorat1 de 3

MISE À JOUR : 20 OCTOBRE 2015

• 4 • 5Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

Source : Totum Research Inc., Étude sur le lectorat 2013

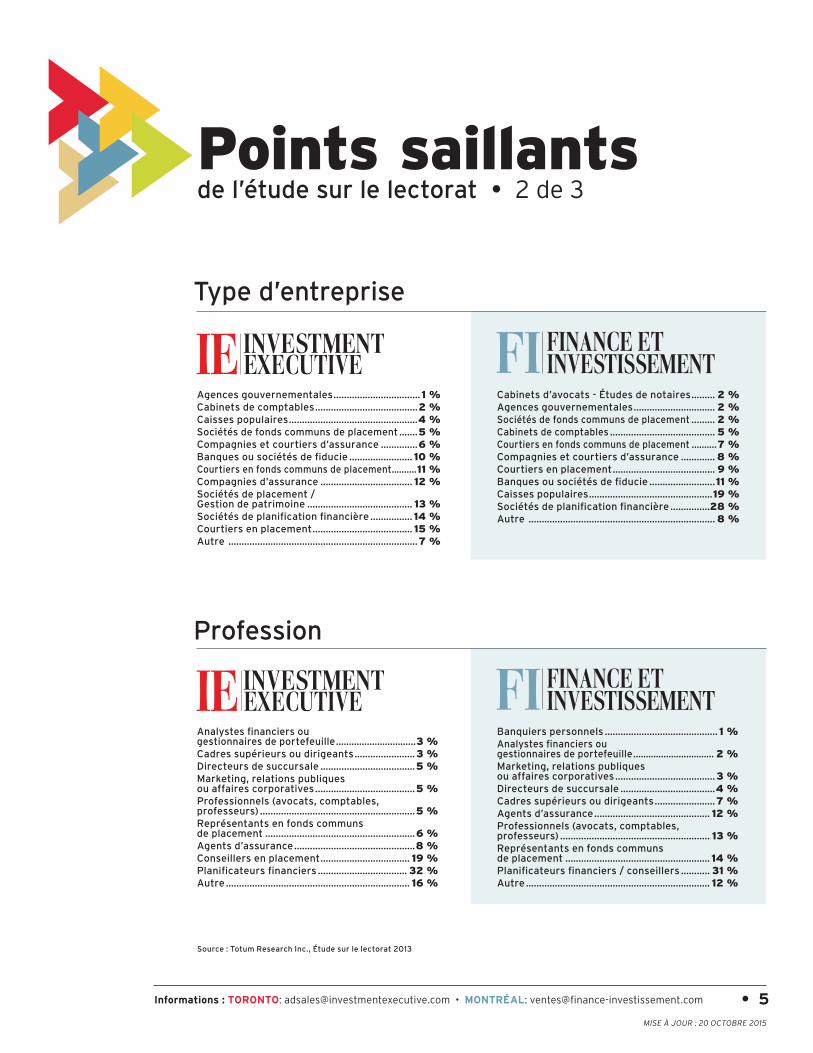

Type d’entreprise

Agences gouvernementales .................................1 %Cabinets de comptables .......................................2 %Caisses populaires .................................................4 %Sociétés de fonds communs de placement .......5 %Compagnies et courtiers d’assurance ..............6 %Banques ou sociétés de fiducie ........................ 10 %Courtiers en fonds communs de placement..........11 %Compagnies d’assurance ................................... 12 %Sociétés de placement / Gestion de patrimoine ........................................ 13 %Sociétés de planification financière ................ 14 %Courtiers en placement ...................................... 15 %Autre ........................................................................7 %

FI FINANCE ETINVESTISSEMENT

Cabinets d’avocats - Études de notaires ......... 2 %Agences gouvernementales ............................... 2 %Sociétés de fonds communs de placement ......... 2 %Cabinets de comptables ........................................ 5 %Courtiers en fonds communs de placement ..........7 %Compagnies et courtiers d’assurance ............. 8 %Courtiers en placement ....................................... 9 %Banques ou sociétés de fiducie .........................11 %Caisses populaires ...............................................19 %Sociétés de planification financière ...............28 %Autre ....................................................................... 8 %

Profession

Analystes financiers ou gestionnaires de portefeuille ...............................3 %Cadres supérieurs ou dirigeants .......................3 %Directeurs de succursale ....................................5 %Marketing, relations publiques ou affaires corporatives ......................................5 %Professionnels (avocats, comptables, professeurs) ...........................................................5 %Représentants en fonds communs de placement .........................................................6 %Agents d’assurance ..............................................8 %Conseillers en placement .................................. 19 %Planificateurs financiers .................................. 32 %Autre ...................................................................... 16 %

FI FINANCE ETINVESTISSEMENT

Banquiers personnels ........................................... 1 %Analystes financiers ou gestionnaires de portefeuille ................................ 2 %Marketing, relations publiques ou affaires corporatives ......................................3 %Directeurs de succursale ....................................4 %Cadres supérieurs ou dirigeants .......................7 %Agents d’assurance ............................................ 12 %Professionnels (avocats, comptables, professeurs) ......................................................... 13 %Représentants en fonds communs de placement ....................................................... 14 %Planificateurs financiers / conseillers ........... 31 %Autre ...................................................................... 12 %

Points saillantsde l’étude sur le lectorat • 2 de 3

MISE À JOUR : 20 OCTOBRE 2015MISE À JOUR : 20 OCTOBRE 2015

• 6Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

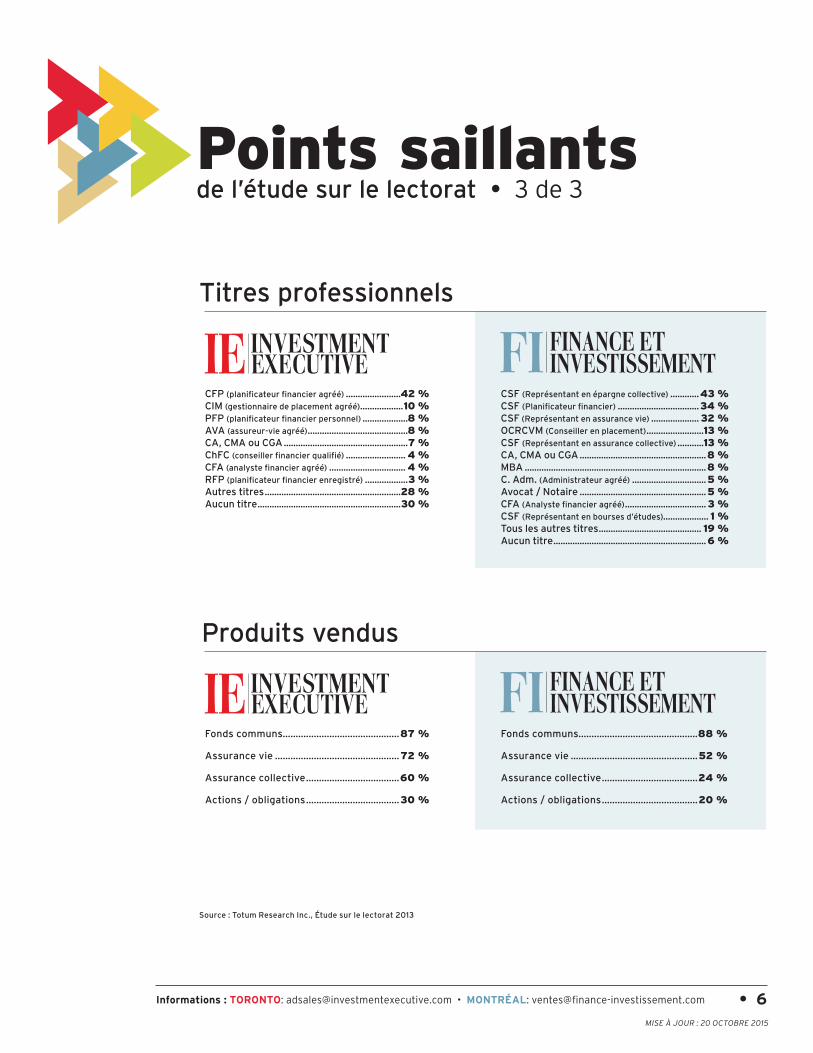

Titres professionnels

CFP (planificateur financier agréé) .......................42 %CIM (gestionnaire de placement agréé) ..................10 %PFP (planificateur financier personnel) ...................8 %AVA (assureur-vie agréé) ..........................................8 %CA, CMA ou CGA ....................................................7 %ChFC (conseiller financier qualifié) ......................... 4 %CFA (analyste financier agréé) ................................ 4 %RFP (planificateur financier enregistré) ..................3 %Autres titres .........................................................28 %Aucun titre ............................................................30 %

FI FINANCE ETINVESTISSEMENT

CSF (Représentant en épargne collective) ............43 %CSF (Planificateur financier) ..................................34 %CSF (Représentant en assurance vie) .................... 32 %OCRCVM (Conseiller en placement) ........................13 %CSF (Représentant en assurance collective) ...........13 %CA, CMA ou CGA .....................................................8 %MBA ............................................................................8 %C. Adm. (Administrateur agréé) ...............................5 %Avocat / Notaire .....................................................5 %CFA (Analyste financier agréé) ..................................3 %CSF (Représentant en bourses d’études)................... 1 %Tous les autres titres ........................................... 19 %Aucun titre ................................................................6 %

Produits vendus

Fonds communs.............................................87 %

Assurance vie ................................................72 %

Assurance collective ....................................60 %

Actions / obligations ....................................30 %

FI FINANCE ETINVESTISSEMENT

Fonds communs..............................................88 %

Assurance vie .................................................52 %

Assurance collective .....................................24 %

Actions / obligations .....................................20 %

Source : Totum Research Inc., Étude sur le lectorat 2013

Points saillantsde l’étude sur le lectorat • 3 de 3

MISE À JOUR : 20 OCTOBRE 2015

• 6

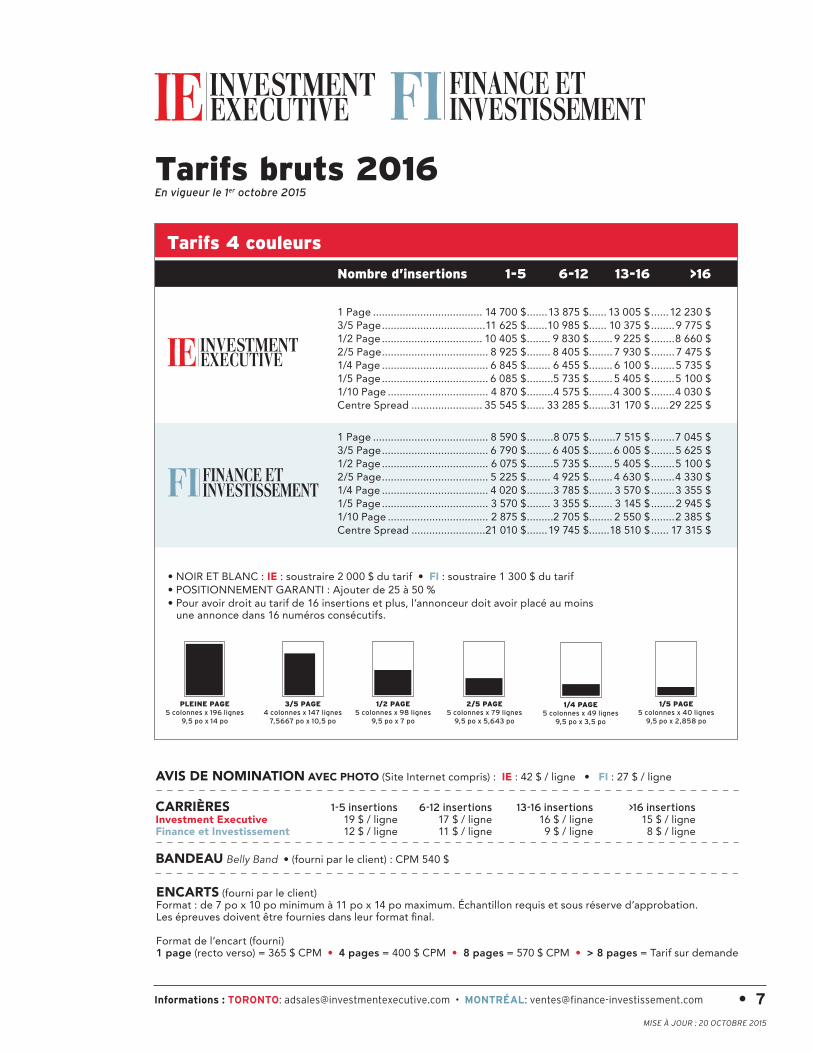

Tarifs bruts 2016En vigueur le 1er octobre 2015

Nombre d’insertions 1-5 6-12 13-16 >16

1 Page ..................................... 14 700 $ .......13 875 $ ...... 13 005 $ ......12 230 $3/5 Page ...................................11 625 $ .......10 985 $ ...... 10 375 $ ........9 775 $1/2 Page .................................. 10 405 $ ........ 9 830 $ ........ 9 225 $ ........8 660 $2/5 Page .................................... 8 925 $ ........ 8 405 $ ........ 7 930 $ ........ 7 475 $1/4 Page .................................... 6 845 $ ........ 6 455 $ ........ 6 100 $ ........5 735 $1/5 Page .................................... 6 085 $ .........5 735 $ ........ 5 405 $ ........5 100 $1/10 Page .................................. 4 870 $ .........4 575 $ ........4 300 $ ........4 030 $Centre Spread ........................ 35 545 $ ...... 33 285 $ .......31 170 $ ......29 225 $

1 Page ....................................... 8 590 $ .........8 075 $ .........7 515 $ ........7 045 $3/5 Page .................................... 6 790 $ ........ 6 405 $ ........6 005 $ ........5 625 $1/2 Page .................................... 6 075 $ .........5 735 $ ........ 5 405 $ ........5 100 $2/5 Page .................................... 5 225 $ ........ 4 925 $ ........ 4 630 $ ........4 330 $1/4 Page .................................... 4 020 $ .........3 785 $ ........ 3 570 $ ........3 355 $1/5 Page .................................... 3 570 $ ........ 3 355 $ ........ 3 145 $ ........2 945 $1/10 Page .................................. 2 875 $ .........2 705 $ ........ 2 550 $ ........2 385 $Centre Spread .........................21 010 $ .......19 745 $ .......18 510 $ ...... 17 315 $

Tarifs 4 couleurs

• 7Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

FI FINANCE ETINVESTISSEMENT

PLEINE PAGE 5 colonnes x 196 lignes

9,5 po x 14 po

3/5 PAGE4 colonnes x 147 lignes

7,5667 po x 10,5 po

1/2 PAGE5 colonnes x 98 lignes

9,5 po x 7 po

2/5 PAGE 5 colonnes x 79 lignes

9,5 po x 5,643 po

1/4 PAGE5 colonnes x 49 lignes

9,5 po x 3,5 po

1/5 PAGE5 colonnes x 40 lignes

9,5 po x 2,858 po

AVIS DE NOMINATION AVEC PHOTO (Site Internet compris) : IE : 42 $ / ligne • FI : 27 $ / ligne

CARRIÈRES 1-5 insertions 6-12 insertions 13-16 insertions >16 insertions Investment Executive 19 $ / ligne 17 $ / ligne 16 $ / ligne 15 $ / ligneFinance et Investissement 12 $ / ligne 11 $ / ligne 9 $ / ligne 8 $ / ligne

BANDEAU Belly Band • (fourni par le client) : CPM 540 $

ENCARTS (fourni par le client)Format : de 7 po x 10 po minimum à 11 po x 14 po maximum. Échantillon requis et sous réserve d’approbation.Les épreuves doivent être fournies dans leur format final.

Format de l’encart (fourni) 1 page (recto verso) = 365 $ CPM • 4 pages = 400 $ CPM • 8 pages = 570 $ CPM • > 8 pages = Tarif sur demande

• NOIR ET BLANC : IE : soustraire 2 000 $ du tarif • FI : soustraire 1 300 $ du tarif• POSITIONNEMENT GARANTI : Ajouter de 25 à 50 %• Pour avoir droit au tarif de 16 insertions et plus, l’annonceur doit avoir placé au moins une annonce dans 16 numéros consécutifs.

FI FINANCE ETINVESTISSEMENT

MISE À JOUR : 20 OCTOBRE 2015MISE À JOUR : 20 OCTOBRE 2015

• 8Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

Calendrier rédactionnel 2016

FI FINANCE ETINVESTISSEMENT

Mois Dossiers Dossiers Date de Date du Distribution réservation matériel

JANVIER 1) Perspectives 2016 20 nov. 2015 27 nov. 2015 14 déc. 2015

MI-JANVIER 1) Perspectives 2016 18 déc. 2015 23 déc. 2015 18 janv. 2016

FÉVRIER 1) L’état du Canada 1) TOP 25 de l’industrie 8 janv. 2016 15 janv. 2016 1er fév. 2016 2) Placement dans les marchés financière du Québec dispensés (1 de 3)

MI-FÉVRIER 1) Spécial Développement des 1) TOP 25 : la soirée de la affaires : stratégies pour les Personnalité financière de 22 janv. 2016 29 janv. 2016 15 fév. 2016 conseillères en services l’année 2015 en photos financiers

MARS 1) Placement dans les marchés 1) Planification pour dispensés (2 de 3) les propriétaires d’entreprise 5 fév. 2016 12 fév. 2016 29 fév. 2016 2) Présentation du budget 2) Placement dans les marchés fédéral (lorsqu’il sera annoncé) dispensés (1 de 2)

AVRIL 1) Pointage des régulateurs 1) Pointage des régulateurs 4 mars 2016 11 mars 2016 31 mars 2016 2) Placement dans les marchés 2) Placement dans les marchés dispensés (3 de 3) dispensés (2 de 2)

MAI Le Guide IE des fonds Guide FI des FNB 18 mars 2016 29 mars 2016 25 avril 2016 négociés en Bourse (FNB)

1) Pointage des maisons 1) Pointage des courtiers 1er avril 2016 8 avril 2016 de courtage québécois de plein exercice 2) Connaissance sur le client : 2) Connaissance sur le client : Planification de la retraite Planification de la retraite

JUIN 1) Pointage des courtiers 1) Top des cabinets 29 avril 2016 6 mai 2016 23 mai 2016 2) Connaissance sur le client : multidisciplinaires Évaluer la valeur du conseil 2) Connaissance sur le client : Évaluer la valeur du conseil

JUILLET 1) Pointage des banques et 1) Connaissance sur le client : 3 juin 2016 10 juin 2016 27 juin 2016 caisses populaires Les types d’assurance 2) Connaissance sur le client : Les types d’assurance

AOÛT 1) Pointage : assurance 1) Assurance : revue de l’année 8 juillet 2016 15 juillet 2016 1er août 2016 2) Connaissance sur le client : (si l’AMF publie son rapport) Les étapes de la vie 2) Connaissance sur le client : et les questions financières Les étapes de la vie SEPTEMBRE 1) Pointage des conseillers en 1) Connaissance sur le client : services financiers Étude 5 août 2016 12 août 2016 29 août 2016 2) Décaissement (1 de 3) 3) Connaissance sur le client : Étude

OCTOBRE Le Guide IE du MRCC2 Guide FI du MRCC 2 14 août 2016 22 août 2016 26 sept. 2016

1) Décaissement (2 de 3) 1) Baromètre de l’assurance 2 sept. 2016 9 sept. 2016 2) Connaissance sur le client : 2) Connaissance sur le client : Gestion de patrimoine Gestion de patrimoine MI-OCTOBRE 1) Dossier spécial : 1) Dossier spécial : 16 sept. 2016 23 sept. 2016 11 oct. 2016 la planification fiscale planification fiscale

NOVEMBRE 1) Décaissement (3de 3) 1) Dossier spécial : fonds 7 oct. 2016 14 oct. 2016 31 oct. 2016 2) Connaissance sur le client : communs de placement Fiscalité 2) Connaissance sur le client : Fiscalité

MI- 1) Dossier spécial : 1) Dossier spécial : 21 oct. 2016 28 oct. 2016 14 nov. 2016NOVEMBRE la planification de la retraite la planification de la retraite DÉCEMBRE 1) Le gestionnaire de fonds de 1) Connaissance sur le client : 4 nov. 2016 11 nov. 2016 28 nov. 2016 2016 d’Investment Executive Portefeuilles de produits 2) Connaissance sur le client : Portefeuilles de produits

MISE À JOUR : 14 MARS 2016

• 9Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

Connaissance sur le client

MISE À JOUR : 24 MARS 2016

Nouveau

Investment Executive et Credo Consulting se sont associés pour réaliser des études concrètes qui permettront à l’industrie financière du Canada de mieux saisir la manière de collaborer avec les professionnels de la finance et les clients.

Pourquoi ? Les modèles de conseils financiers évoluent rapidement. L’entrée en vigueur du MRCC 2 fera connaître aux clients le coût direct du conseil. Les connaissances acquises à partir de sondages et d’études aideront l’industrie financière à comprendre :

• Les éléments du conseil financier auxquels les clients attribuent le plus d’importance

• Le nombre d’épargnants qui utilisent les services de conseillers en services financiers

• Le degré de satisfaction des clients concernant les professionnels des services financiers

Échantillonnage de marché Nous sommes sur le terrain depuis l’automne 2015 avec un sondage en ligne de 20 minutes auprès de 1 000 Canadiens. Les données sont communiquées chaque trimestre, et nous publions un banc d’essai annuel. Avec un échantillonnage de 12 000 Canadiens par an, nous sommes en mesure d’étudier :

• Les différences entre les régions, les générations, les ethnies, et entre les néo-Canadiens et les Canadiens établis au pays depuis longtemps• Le profil des Canadiens qui utilisent les services de professionnels de la finance par rapport à ceux qui s’occupent eux-mêmes de leurs finances• De quelles institutions les Canadiens utilisent les services (institutions bancaires, gestion de patrimoine, assurance, etc.)• Quels types de produits les Canadiens détiennent (types d’assurances, produits de placement, etc.)

Dates et sujets IE et FI couvriront ces tendances dans leur édition papier et dans leur édition numérique chaque mois. JUIN Évaluation de l’importance du conseil : à quels services offerts par les conseillers les clients attribuent-ils le plus d’importance. JUILLET Produits d’assurance : les types d’assurance détenus par les Canadiens et leurs manières de gérer le risque. AOÛT Étapes de la vie et questions financières : les événements qui ont de l’importance pour les Canadiens à chaque étape de leur vie (études, épargne pour l’achat d’une maison, retraite, etc.)

SEPTEMBRE Études : l’importance d’épargner pour les études ; importance accordée par les Canadiens aux études de leurs enfants.

OCTOBRE Gestion de patrimoine : portrait des Canadiens en fonction du choix du conseil par rapport au do-it-yourself ou au robot-conseiller. Également, l’utilisation de firmes rattachées à des banques par rapport à des firmes indépendantes. Nous examinerons : les produits détenus, l’aisance par rapport aux conseillers et aux produits, la confiance des investisseurs.

NOVEMBRE Planification fiscale : le comportement des Canadiens en matière de stratégies fiscales (REER, CELI, etc.) Le conseil par rapport au do-it-yourself. Maximisent-ils leurs avantages fiscaux ?

DÉCEMBRE Composition du portefeuille : les produits détenus : comparaison du conseil par rapport au do-it-yourself et la collaboration avec des firmes rattachées à des banques ou avec des firmes indépendantes

JANVIER 2017 Survol du banc d’essai annuel

Commanditaires exclusifs Édition papier : le message de l’annonceur est positionné devant l’article Connaissance sur le client (pleine page seulement).

Web : un mois de visibilité exclusive dans le dossier Connaissance sur le client. Commandite du bulletin IE-FI le jour de publication du sondage (toutes les annonces) et diffusion sur les médias sociaux.

Coûts : Investment ExecutivePapier seulement : ...............16 900 $

Numérique seulement : .........7 500 $

Forfait: .............................. 17 450 $

Finance et Investissement Papier seulement : ................. 9 880 $

Numérique seulement : ........ 5 000 $

Forfait: .............................. 10 750 $

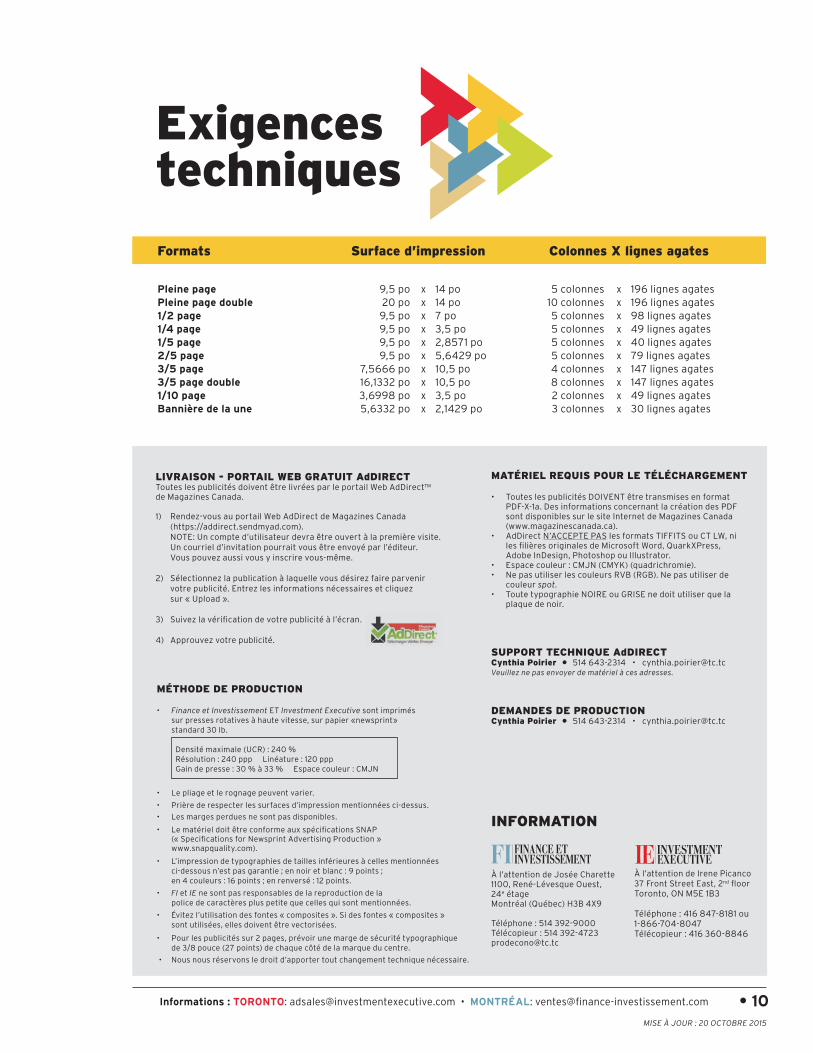

Formats Surface d’impression Colonnes X lignes agates

Pleine page 9,5 po x 14 po 5 colonnes x 196 lignes agatesPleine page double 20 po x 14 po 10 colonnes x 196 lignes agates1/2 page 9,5 po x 7 po 5 colonnes x 98 lignes agates1/4 page 9,5 po x 3,5 po 5 colonnes x 49 lignes agates1/5 page 9,5 po x 2,8571 po 5 colonnes x 40 lignes agates2/5 page 9,5 po x 5,6429 po 5 colonnes x 79 lignes agates3/5 page 7,5666 po x 10,5 po 4 colonnes x 147 lignes agates3/5 page double 16,1332 po x 10,5 po 8 colonnes x 147 lignes agates1/10 page 3,6998 po x 3,5 po 2 colonnes x 49 lignes agatesBannière de la une 5,6332 po x 2,1429 po 3 colonnes x 30 lignes agates

• 10Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

Exigences techniques

MÉTHODE DE PRODUCTION

• Finance et Investissement ET Investment Executive sont imprimés sur presses rotatives à haute vitesse, sur papier «newsprint» standard 30 lb.

Densité maximale (UCR) : 240 % Résolution : 240 ppp Linéature : 120 ppp Gain de presse : 30 % à 33 % Espace couleur : CMJN

• Le pliage et le rognage peuvent varier.

• Prière de respecter les surfaces d’impression mentionnées ci-dessus.

• Les marges perdues ne sont pas disponibles.

• Le matériel doit être conforme aux spécifications SNAP (« Specifications for Newsprint Advertising Production » www.snapquality.com).

• L’impression de typographies de tailles inférieures à celles mentionnées ci-dessous n’est pas garantie ; en noir et blanc : 9 points ; en 4 couleurs : 16 points ; en renversé : 12 points.

• FI et IE ne sont pas responsables de la reproduction de la police de caractères plus petite que celles qui sont mentionnées.

• Évitez l’utilisation des fontes « composites ». Si des fontes « composites » sont utilisées, elles doivent être vectorisées.

• Pour les publicités sur 2 pages, prévoir une marge de sécurité typographique de 3/8 pouce (27 points) de chaque côté de la marque du centre.

• Nous nous réservons le droit d’apporter tout changement technique nécessaire.

LIVRAISON - PORTAIL WEB GRATUIT AdDIRECTToutes les publicités doivent être livrées par le portail Web AdDirect™ de Magazines Canada.

1) Rendez-vous au portail Web AdDirect de Magazines Canada (https://addirect.sendmyad.com).NOTE: Un compte d’utilisateur devra être ouvert à la première visite. Un courriel d’invitation pourrait vous être envoyé par l’éditeur. Vous pouvez aussi vous y inscrire vous-même.

2) Sélectionnez la publication à laquelle vous désirez faire parvenir votre publicité. Entrez les informations nécessaires et cliquez sur « Upload ».

3) Suivez la vérification de votre publicité à l’écran.

4) Approuvez votre publicité.

MATÉRIEL REQUIS POUR LE TÉLÉCHARGEMENT

• Toutes les publicités DOIVENT être transmises en format PDF-X-1a. Des informations concernant la création des PDF sont disponibles sur le site Internet de Magazines Canada (www.magazinescanada.ca).• AdDirect N’ACCEPTE PAS les formats TIFFITS ou CT LW, ni les filières originales de Microsoft Word, QuarkXPress, Adobe InDesign, Photoshop ou Illustrator.• Espace couleur : CMJN (CMYK) (quadrichromie).• Ne pas utiliser les couleurs RVB (RGB). Ne pas utiliser de couleur spot.• Toute typographie NOIRE ou GRISE ne doit utiliser que la plaque de noir.

SUPPORT TECHNIQUE AdDIRECTCynthia Poirier • 514 643-2314 • [email protected] Veuillez ne pas envoyer de matériel à ces adresses.

DEMANDES DE PRODUCTIONCynthia Poirier • 514 643-2314 • [email protected]

À l’attention de Irene Picanco37 Front Street East, 2nd floor Toronto, ON M5E 1B3

Téléphone : 416 847-8181 ou1-866-704-8047Télécopieur : 416 360-8846

INFORMATION

À l’attention de Josée Charette1100, René-Lévesque Ouest, 24e étageMontréal (Québec) H3B 4X9

Téléphone : 514 392-9000Télécopieur : 514 [email protected]

FI FINANCE ETINVESTISSEMENT

MISE À JOUR : 20 OCTOBRE 2015

HELP WITH

STICKER

SHOCK

CLIENT

THROUGHSTEERING

CREATING

REPORTS

CRM2GuideINVESTMENT EXECUTIVE’S

FOR FINANCIAL ADVISORS // 2015

CHANGE

RELATIONSHIP MODEL

MASTERING THE CLIENT

PHASE 2

0001_IE_CRM2 1 2015-08-27 3:08 PM

Guide MRCC 2Présenté par FINANCE ET INVESTISSEMENT

DU

TECHNOS ACCÉLÉRÉS

CHANGEMENTSPOUR CERTAINSPENTE PLUS ABRUPTE

COURTIERS

NOUVELLES DIVULGATIONSDERNIER DROIT VERS LES

DESTINÉ AUX PROFESSIONNELS DE L’INDUSTRIE FINANCIÈRE • 2015

UP A STORMCOOKING

ETFGuideINVESTMENT EXECUTIVE’S

FOR FINANCIAL ADVISORS // 2015

SMART BETA:

THE NEXT

GENERATION

ROOM TO ROAM

GIVING MANAGERS

0001_IE_1505 1 2015-04-08 12:10 PM

Guide FNBPrésenté par FINANCE ET INVESTISSEMENT

DES

MIEUX BÂTIREN CONSIDÉRANTLA FISCALITÉ

DESTINÉ AUX PROFESSIONNELS DES SERVICES FINANCIERS

ÉPARGNE COLLECTIVENOUVEAUX OUTILS EN

VERS DE

• 11Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

Hors-séries

Guidedes FNB 2016Mai 2016Rés.: 18 mars • Matériel: 29 mars • Distribution: 25 avril

Depuis les dernières années, le marché des fonds négociés en Bourse (FNB) a explosé. Les FNB sont passés de produits strictement indiciels à des pro-duits donnant accès à des secteurs et des industries particuliers. Ce numéro spécial a été conçu pour aider les conseillers à s’orienter dans le monde complexe des FNB afin de trouver la bonne stratégie d’investissement pour leurs clients.

DistributionIE : 48 000 • FI : 16 500

Tarif d’une pageIE : 14 700 $ • FI : 8 590 $

Le modèle de relation client-conseiller, phase 2, (MRCC 2) aura un impact important sur les relations entre les conseillers, leurs clients et leur firme. Ce numéro spécial donnera aux conseillers et à leurs firmes un tour d’horizon complet des change-ments auxquels ils peuvent s’attendre en raison de cette importante réforme réglementaire. Le Guide MRCC 2 fournira un profil détaillé des exigences spécifiques au MRCC 2, les dates exactes à garder en tête ainsi qu’une revue de l’implantation de la première phase du MRCC.

DistributionIE : 48 000 • FI : 16 500

Tarif d’une pageIE : 14 700 $ • FI : 8 590 $

Guide du MRCC 2 2016October 2016Rés.: 5 août • Matériel: 19 août • Dist.: 26 sept.

MISE À JOUR : 26 FÉVRIER 2016

• Taille maximum : 10 po x 14 po• Taille minimum : 7 po x 10 po* • Tirage total IE : 42 000**• Tirage total FI : 13 900**

Les encarts étant insérés manuellement, le client a le choix du papier d’impression. Veuillez noter que nos publications peuvent être pliées à tout moment, nous déconseillons donc fortement l’emploi de papier rigide ou de carton. L’utilisation d’un papier d’impression plus lourd peut entraîner des frais supplémentaires.

Les tarifs des encarts sont basés sur le poids. Veuillez déterminer la dimension et la réalisation de l’encart avec votre directeur de compte au moment de la réservation. Échantillon requis et sous réserve d’approbation. Les échantillons doivent être envoyés dans les plus brefs délais au service des ventes, 37 Front Street East, 2nd floor, Toronto, ON M5E 1B3.

Tous les encarts doivent être fournis dans le format final. Les encarts doivent être livrés directement à notre centre d’expédition en respectant la date de tombée du matériel. Veuillez consulter notre carte de tarifs pour connaître les dates de tombée.

Veuillez envoyer les encarts à l’attention de Stuart Pickart, Harrison Mailing817 Brock Road, Unit 1, Pickering, Ontario L1W 3L9Tél. : 905 420-1099 – Télécopieur : 905 420-9878 – Sans frais : 1 800-663-6235

Tous les envois doivent porter : LE NOM DU CLIENT, LE NOM DE LA PUBLICATION, LA DATE DE PARUTION, LE NOMBRE TOTAL D’ENCARTS, LES INSTRUCTIONS SPÉCIALES (le cas échéant). Veuillez fournir une épreuve de l’encart qui indique le côté face de l’imprimé, même si cela semble évident.

Pour toute information supplémentaire, communiquez avec le service des ventes : MONTRÉAL : 514 392-4241 • [email protected] : 416 847-5100 • [email protected]

*Les encarts de format inférieur au minimum requis risquent davantage de tomber du journal. Nous ne sommes pas responsables de la perte d’encarts de petit format.

**Octobre 2015

• 12Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

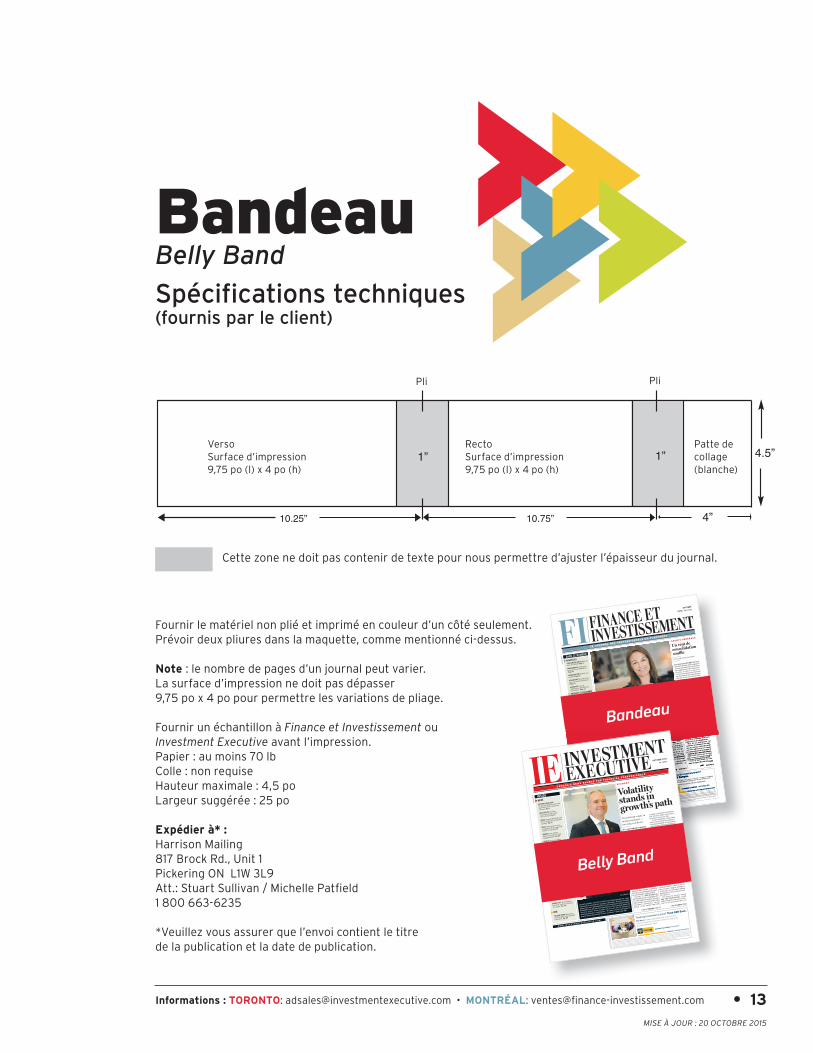

Encarts Spécifications techniques(fournis par le client)

(SVP, veuillez confirmer avec votre représentant)

MISE À JOUR : 20 OCTOBRE 2015

1” 1”

10.25” 10.75”

4.5”

4”

VersoSurface d’impression 9,75 po (l) x 4 po (h)

RectoSurface d’impression 9,75 po (l) x 4 po (h)

Pli Pli

Patte de collage(blanche)

Cette zone ne doit pas contenir de texte pour nous permettre d’ajuster l’épaisseur du journal.

Fournir le matériel non plié et imprimé en couleur d’un côté seulement.Prévoir deux pliures dans la maquette, comme mentionné ci-dessus. Note : le nombre de pages d’un journal peut varier. La surface d’impression ne doit pas dépasser 9,75 po x 4 po pour permettre les variations de pliage.

Fournir un échantillon à Finance et Investissement ou Investment Executive avant l’impression.Papier : au moins 70 lbColle : non requiseHauteur maximale : 4,5 poLargeur suggérée : 25 po

Expédier à* : Harrison Mailing817 Brock Rd., Unit 1Pickering ON L1W 3L9Att.: Stuart Sullivan / Michelle Patfield1 800 663-6235

*Veuillez vous assurer que l’envoi contient le titre de la publication et la date de publication.

LE JOURNAL DES PROFESSIONNELS DU PLACEMENTFI INVESTISSEMENTOCTOBRE

2015 | 4 8 P A G E S

FINANCE ET

pp

40

06

49

24

WWW.F INANCE- INVESTISSEMENT.COM

L D P S F

Quand le Québec sert d’exemple

> LDPSF SUITE PAGE 2

À L’AFFICHE Elle a gravi les échelons du Mouvement Desjardins comme nul autre employé. De

caissière, Angela Iermieri s’est hissée au statut de porte-parole. Qui est la voix de la plus impor-

tante institutio n financière établie au Québec ? À lire en page 4.PHOTO : MARTIN LAPRISE

AG E NTS G É N É R AUX

Un vent de

consolidation

sou�e

R V E R

Les employeurs

préfèrent

les conseillers

> RVER SUITE PAGE 6

> AGENTS GÉNÉRAUX SUITE PAGE 8

DANS CE NUMÉRO

NOUVELLES

CONCOURS DE VENTES Dans la

mire de l’AMF. Page 8

TRANSAMERICA Défis pour

l’assureur en redéfinition.

Page 10

APERÇU DU FNB Bientôt une

réalité. Page 12

DESJARDINS Nouvelle struc-

ture en vue d’acquisitions.

Page 12

ASSURANCE Leçons

québécoises des déboires

australiens. Page 14

PRODUITS ET ASSURANCE

ASSUREURS QUÉBÉCOIS

En repositionnement.

Page 17

DYNAMISME Des assureurs

à surveiller. Page18

SECTEUR Volatilité en vue

pour les obligations.

Page 20

ASLD Meilleures vendeuses,

les conseillères ? Page 24

ÉCONOMIE ET RECHERCHE

MOMENTUM Le pour et

le contre de la stratégie.

Page 25

TENDANCES Tsunami venu

de Chine. Page 28

DÉVELOPPEMENT DES

AFFAIRES

FISCALITÉ Réflexion sur les

conjoints de fait. Page 29

REEP Quelques stratégies

payantes. Page 30

JURIDIQUE La CVMO plus

sévère. Page 33

ÉDITORIAL ET ANALYSES

VENTE EN LIGNE Avantage

aux « bancassureurs ».

Page 46

les agents généraux (ag)

doivent répondre à des exigences

accrues en conformité provenant

des régulateurs et des assureurs.

De plus, la relève se fait rare.

Cette situation pourrait favoriser

un mouvement de concentration

chez les AG au cours des prochai-

nes années.

« Il y a cinq ans, nous avions un

avocat spécialisé en conformité.

Aujourd’hui, la conformité né-

cessite une équipe de huit per-

sonnes à temps plein. Et ils tra-

vaillent fort ! Par exemple, en

août dernier, nous avons répon-

du à une trentaine de demandes

en conformité de diverses com-

pagnies d’assurance », confie

James McMahon, président pour

PAR JEAN-FRANÇOIS BARBE

les conseillers qui distri-

buent les régimes volontaires

d’épargne-retraite (RVER) béné-

ficient d’un avantage dans leurs

rapports avec des employeurs.

Plus de six entreprises sur

10 offrant actuellement des régi-

mes de retraite collectifs préfè-

rent faire affaire avec un conseil-

ler indépendant inscrit auprès de

l’Autorité des marchés finan-

ciers (AMF) plutôt que de faire

affaire avec un représentant de la

firme qui administre les RVER.

C’est ce que révèle un son-

dage en ligne effectué par Credo

PAR FRÉDÉRIC ROY

alors que le québec consi-

dère la possibilité d’un allègement

du fardeau réglementaire du sec-

teur de l’assurance en envisa-

geant la modification en profon-

deur de la Loi sur la distribution

de produits et services financiers

(LDPSF), certaines provinces

jugent plutôt nécessaire de ren-

forcer leur réglementation… en

s’inspirant du Québec.

« Dans le reste du Canada, le

régulateur semble préconiser [la

PAR ULYSSE BERGERONmise en place] d’OAR (orga-

nismes d’autoréglementation),

alors qu’au Québec on les a et on

semble vouloir les éliminer »,

constate Michel Kirouac, vice-

président directeur général chez

Groupe Cloutier.

Dans son « Rapport sur l’appli-

cation de la LDPSF » publié en

juin, le gouvernement du Québec

ouvre la porte à une restructura-

tion des organisations qui en-

cadrent le secteur financier. Il

souligne des « dédoublements »

dans les structures existantes,

remettant en cause indirecte-

ment l’existence de la Chambre

de la sécurité financière (CSF).

Pourtant, dans son dernier

rapport annuel, la vérificatrice

générale de l’Ontario Bonnie

Lysyk recommandait à l’orga-

nisme responsable de la sur-

veillance des secteurs de l’assu-

rance et des pensions – la Com-

mission des services financiers

de l’Ontario (CSFO) – d’envisager

de transférer une « plus grande

part de ses responsabilités » à

des OAR.

DOSSIER

LA TOURNÉE

DES SOCIÉTÉS DE FCP

Pages 35 à 45

File name: Investment Loans print ad

Docket number: CU-1533

Description:

Client:

Built size:

# of sides:

Client final approval:

Instruction: Keyline to be printed

Date: 2015-08-10

Rev #: 2

Trim size:

Bleed size:

Folded size:

Colours:Media:

Market/City: None

Publication: Finance et Investissement

Insertion date: TBD

None

B2B Bank

100%

1

5.6332” x 2.1429”

00

4

C M Y K

B2B Banque offre des outils, des ressources et des solutions uniques,

conçus pour répondre aux besoins d’emprunt de vos clients et les

aider ainsi à se constituer un patrimoine plus rapidement.

Vous songez prêt investissement?

Songez B2B Banque.

LA BANQUE AU SERVICE DES CONSEILLERS®

b2bbanque.com/emprunterpou

rinvestir

B2B Banque n’offre aucun conseil de placement aux particuliers ou aux conseillers, et n’appuie ni ne fait la promotion d’aucun produit de placement.

Il incombe au courtier et au conseiller, et non à B2B Banque, de déterminer si les placements conviennent à leurs clients, et d’informer ces derniers des

risques associés au recours à l’emprunt pour effectuer des placements. B2B Banque agit seulement à titre de prêteur et d’administrateur de compte de

prêt. L’approbation d’un prêt par B2B Banque ne signifie aucunement que B2B Banque appuie quelque choix, programme ou stratégie de placement que

ce soit. Le recours à l’effet du levier pour acheter des produits de placement comporte plus de risques que de financer par des fonds propres à cause

du potentiel d’amplification des pertes. Les prêts investissement de B2B Banque sont offerts exclusivement à travers les conseillers financiers agréés.

®B2B BANQUE ET LA BANQUE AU SERVICE DES CONSEILLERS sont des marques de commerce de B2B Banque.

WWW.F INANCE- INVESTISSEMENT.COM

> LDPSF SUITE PAGE 2> RVER SUITE PAGE 6

JURIDIQUE La CVMO plus

sévère. Page 33

ÉDITORIAL ET ANALYSES

VENTE EN LIGNE Avantage

aux « bancassureurs ».

Page 46

d’épargne retraite (RVER) béné

ficient d’un avantage dans leurs

rapports avec des employeurs.

Plus de six entreprises sur

10 offrant actuellement des régi-

mes de retraite collectifs préfè-

rent faire affaire avec un conseil-

ler indépendant inscrit auprès de

l’Autorité des marchés finan-

ciers (AMF) plutôt que de faire

affaire avec un représentant de la

firme qui administre les RVER.

C’est ce que révèle un son-

dage en ligne effectué par Credo

alors que le québec consi-

dère la possibilité d’un allègement

du fardeau réglementaire du sec-

teur de l’assurance en envisa-

geant la modification en profon-

deur de la Loi sur la distribution

de produits et services financiers

(LDPSF), certaines provinces

jugent plutôt nécessaire de ren-

forcer leur réglementation… en

s’inspirant du Québec.

« Dans le reste du Canada, le

régulateur semble préconiser [la

PAR ULYSSE BERGERONmise en place] d’OAR (orga

nismes d’autoréglementation),

alors qu’au Québec on les a et on

semble vouloir les éliminer »,

constate Michel Kirouac, vice-

président directeur général chez

Groupe Cloutier.

Dans son « Rapport sur l’appli-

cation de la LDPSF » publié en

juin, le gouvernement du Québec

ouvre la porte à une restructura-

tion des organisations qui en-

cadrent le secteur financier. Il

souligne des « dédoublements »

dans les structures existantes,

remettant en cause indirecte-

ment l’existence de la Chambre

de la sécurité financière (CSF).

de la sécurité financière (CSF).

de la sécurité financière

Pourtant, dans son dernier

rapport annuel, la vérificatrice

générale de l’Ontario Bonnie

Lysyk recommandait à l’orga-

nisme responsable de la sur-

veillance des secteurs de l’assu-

rance et des pensions – la Com-

mission des services financiers

de l’Ontario (CSFO) – d’envisager

de transférer une « plus grande

part de ses responsabilités » à

des OAR.

DOSSIER

LA TOURNÉE

DES SOCIÉTÉS DE FCP

Pages 35 à 45B2B Banque offre des outils, des ressources et des solutions uniques,

conçus pour répondre aux besoins d’emprunt de vos clients et les

aider ainsi à se constituer un patrimoine plus rapidement.

Vous songez prêt investissement?

Songez B2B Banque.

LA BANQUE AU SERVICE DES CONSEILLERS®

b2bbanque.com/emprunterpou

rinvestir

B2B Banque n’offre aucun conseil de placement aux particuliers ou aux conseillers, et n’appuie ni ne fait la promotion d’aucun produit de placement.

Il incombe au courtier et au conseiller, et non à B2B Banque, de déterminer si les placements conviennent à leurs clients, et d’informer ces derniers des

risques associés au recours à l’emprunt pour effectuer des placements. B2B Banque agit seulement à titre de prêteur et d’administrateur de compte de

prêt. L’approbation d’un prêt par B2B Banque ne signifie aucunement que B2B Banque appuie quelque choix, programme ou stratégie de placement que

ce soit. Le recours à l’effet du levier pour acheter des produits de placement comporte plus de risques que de financer par des fonds propres à cause

du potentiel d’amplification des pertes. Les prêts investissement de B2B Banque sont offerts exclusivement à travers les conseillers financiers agréés.

®B2B BANQUE ET LA BANQUE AU SERVICE DES CONSEILLERS sont des marques de commerce de B2B Banque.

CANADA’S NEWS SOURCE FOR FINANCIAL PROFESSIONALS IE EXECUTIVE OCTOBER 2015

6 4 P A G E SINVESTMENT

the swoon in oil prices

this year tends to be the focus

of attention these days, but may

not be the biggest economic chal-

lenge facing Canada in the next

two years.

The biggest cloud hanging

over Canada’s economic growth

prospects may prove to be global

economic volatility, according

to eight economists from finan-

cial services firms surveyed by

Investment Executive (IE).

“I can’t remember a time when

there was so much uncertainty,”

says Aron Gampel, vice president

and deputy chief economist at

Bank of Nova Scotia in Toronto.

The global economy is very

soft, with the economies of many

countries — not only China —

weaker than expected this year.

Case in point: much uncer-

tainty remains over the econom-

ic predicaments of Greece and

other heavily indebted European

countries, and a sudden surge of

David Scandiffio, new CEO of CIBC Asset Management Inc., says

teamwork is essential for success in business. A former football

player who once attended the Toronto Argonauts’ training camp,

Scandiffio has 20 years of experience in the Canadian financial

services sector. A few months into his new job, he believes a

winning attitude is contagious: “The key is to get everyone on

board, delivering results in their positions.” (See page 28.)

E C O N O M Y

Volatility stands in growth’s path

the canadian equities

trading landscape is on the verge

of a seismic shift that critics say

is being introduced without ad-

equate public debate, a situation

that they warn will harm the qual-

ity and integrity of the market.

On Sept. 21, TMX Group Ltd.

will launch its new trading model

for TSX Alpha Exchange. Among

other things, the new model will

introduce a systematic “speed

bump” to the market that will

financial advisors who

have sold long-term care (LTC)

insurance products are likely to

encounter some unhappy clients

in the months to come, as one of

the country’s largest providers

of this type of coverage is hiking

premiums on most of its in-force

LTC policies.

The move by Toronto-based

Sun Life Financial Inc. could

make advisors even more reluc-

tant to sell a product that’s al-

PAUL LAWRENCE

WWW. INVESTMENTEXECUTIVE .COM

> TURN TO DESPITE / PAGE 4

> TURN TO CONCERNS / PAGE 6> TURN TO CLIENTS / PAGE 6

Uncertainty reigns in

many economies —

not only in China’s

BY CATHERINE HARRIS

T R A D I N G

Pushback

on Alpha

I N S U R A N C E

Prices on the rise

INSIDE NEWS

NATIONAL REGULATOR

Proposed legislation lays the

groundwork for numerous

reforms. Pg. 8

NEST WEALTH A media

company invests in the

robo-advisor. Pg. 10

MOVES Dennis Mitchell aims

to boost Sprott’s investment

strategy. Pg. 14

PROFIT Financial services

companies show improved

results for Q2. Pg. 18

TRENDS Some clients

delay retirement to help

struggling kids. Pg. 22

PRIVACY New law o�ers

fraud protection to the

vulnerable Pg. 26

FOCUS ON PRODUCTS

FIXED-INCOME Recent events

have hampered bond

trading. Pg. 31

VOLATILITY Plunging stock

markets can mean juicy

profits. Pg. 33

RESEARCH

OPPORTUNITIES Investors can

pick up oil stocks at bargain

prices. Pg. 35

BONDS Portfolio managers

are leaning toward

corporate debt over

government bonds. Pg. 37

INSIGHT

EDITORIAL Kudos to the

MFDA for calling for

standards for financial

planners. Pg. 39

QUEBEC CITY Tom Mulcair

has done well as a political

free agent. Pg. 40

BYB

THE DEBT DRAIN Managing

credit begins with financial

education. Pg. B6

40

06

49

24

BY MEGAN HARMAN

BY JAMES LANGTON

File name: Investment Loans print ad

Docket number: CU-1533

Description:

Client:

Built size:

# of sides:

Client final approval:

Instruction: Keyline to be printed

Date: 2015-08-06

Rev #: 1

Trim size:

Bleed size:

Folded size:

Colours:Media:

Market/City: None

Publication: Investment Executive

Insertion date: TBD

None

B2B Bank

100%

1

5.6332” x 2.1429”

00

4

C M Y K

B2B Bank provides unparalleled tools, resources and

solutions designed to meet your clients’ borrowing needs

and help build wealth, faster.

Thinking Investment Loans? Think B2B Bank.

BANKING THAT WORKS FOR ADVISORS®

b2bbank.com/borrowtoinvest

B2B Bank does not provide investment advice to individuals or advisors and does not endorse nor promote any investment products. The dealer and

advisor, not B2B Bank, are responsible for determining the suitability of investments for their clients and for informing them of the risks associated

with borrowing to invest. B2B Bank acts solely in the capacity of lender and loan account administrator. Any loan approval from B2B Bank should not

be construed as an endorsement of any investment choice, program or strategy. Leveraging involves greater risk than purchasing investments using

only your own cash resources because it has the potential to magnify investment losses. The B2B Bank Investment Loan is available exclusively through

licensed financial advisors. ®B2B BANK and BANKING THAT WORKS FOR ADVISORS are registered trademarks of B2B Bank.

Belly Band

Bandeau Belly Band

Spécifications techniques(fournis par le client)

Bandeau

• 13Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

MISE À JOUR : 20 OCTOBRE 2015

Top 25

• 14Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

Le Top 25 de l’industrie financière du Québec rend hommage à 25 lauréats qui se sont

illustrés au cours de la dernière année, tant par leurs réalisations que par l’influence qu’ils

exercent dans l’industrie. Les candidats doivent résider au Québec et plusieurs candidats

d’une même société sont admissibles. Tous doivent œuvrer au sein d’une société qui a

pour mission de recueillir, de gérer ou d’investir des avoirs financiers. Les personnes

qui exercent leurs activités au sein des secteurs public et parapublic, de l’assurance de

dommages et de la réglementation ne sont pas admissibles au palmarès. Le choix des

lauréats est effectué par un jury formé de personnalités de l’industrie financière ainsi

que de responsables du journal Finance et Investissement.

Pour les possibilités de commandites, contactez votre directeur de comptes.

Les lauréats présents au gala. Première rangée (de gauche à droite) : Louis Vachon, René Hamel, Diane Giard, Martin Thibodeau, André R. Chabot, Isabelle Hudon, Monique Gravel, Denis Berthiaume, Daniel Dupont et Steven Ross. Deuxième rangée : Jean-Guy Desjardins, Sylvain Boulé, Stéphane Corriveau, Luc de la Durantaye, Réjean Robitaille, Christiane Bergevin, Sylvain Brosseau, Jonathan Durocher et Charles Guay.

MISE À JOUR : 20 OCTOBRE 2015

Ce sont :Des nouvelles financières qui touchent les acteurs de l’industrie, les produits, la conformité, la réglementation, le développementdes affaires, ainsi que des dossiers spéciaux et des classements exclusifs.

INVESTMENTEXECUTIVE.COMFINANCE-INVESTISSEMENT.COM

Visiteurs uniques : 54 000 33 000Pages vues : 267 000 143 000

Les visiteurs lisent en moyenne deux articles par visite.

Près de 50 % des visiteurs sont des lecteurs fidèlesqui se rendent sur nos sites directement(plutôt que par l’intermédiaire d’un moteur de recherche).

*Google Analytics – Moyenne 3 mois - Juin 2015

FI FINANCE ETINVESTISSEMENT

• 16Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

MISE À JOUR : 20 OCTOBRE 2015

Téléchargez m.finance-investissement.com ou m.investmentexecutive.com pour obtenir l’accès aux nouvelles quotidiennes sur votre BlackBerry ou sur votre iPhone.

Tarifs disponibles sur demande.

Téléphone intelligent

Bannière

Wallpaper

Îlot

Pushdown (disponible seulement sur IE)

Pushdown

Dominance complète de la page d’accueil

Occasions d’affaires Web (1 de 4)

• 17Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

1

2

MISE À JOUR : 20 OCTOBRE 2015

Catfish

FI FINANCE ETINVESTISSEMENT

Catfish

Zone partenaire Partners’ Place

Cette zone peut accueillir jusqu’à quatre commanditaires. La présence mensuelle inclut l’image (vignette, photo, etc.) et le logo. Notre façon de faire permet le référencement par les moteurs de recherche. Il y a une page sommaire pour l’ensemble des commanditaires.

(disponible seulement sur investmentexecutive.com)

• 18Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

3

5

Pre-roll4

Split box6

Occasions d’affaires Web (2 de 4)

MISE À JOUR : 20 OCTOBRE 2015

Bandeau WebBelly Band

• 19Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

7

Belly Band

Mobile / Tablette

8

Finance et investissement et Investment executive possèdent leurs sites mobiles. Vous pouvez donc cibler nos internautes via le mobile ou la tablette.

Formats disponibles : Big box et bannière.

9Investment Executive et Finance et Investissement organisent des webinaires de 60 minutes sur des sujets pertinents tels que la fiscalité, les stratégies REER, les médias sociaux, la réglementation, etc. Possibilité de commandites exclusives.

Webinaire éditorial

Occasions d’affaires Web (3 de 4)

FI FINANCE ETINVESTISSEMENT

Webdiffusion ou webinaire (décision éditoriale)Présence du logo sur le matériel marketing,selon le délai restant :· Publicité imprimé dans le journal· Publicité Web et dans les bulletins journalier/hebdomadaire· E-directs

Webinaire / Webdiffusion 7 500 $ net 5 000 $ net

MISE À JOUR : 20 OCTOBRE 2015

Bulletins

• 20Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

10

11 Courriels de tiers Third Party E-mails

Vous pouvez maintenant utiliser la liste des abonnés de finance-investissement.com et d’investmentexecutive.com pour envoyer des messages promotionnels de vos produits et services. Nombre moyens d’envois Investment Executive : 10 000 • Finance et Investissement : 5 500

Les bulletins électroniques présentent chaque jour les dernières nouvelles sur l’économie, le marché, les enjeux de la réglementation, l’actualité des entreprises, les produits, l’assurance, la planification financière, etc.

investmentexecutive.comLe bulletin quotidien compte en moyenne 14 000 abonnés. Le bulletin hebdomadaire, près de 13 500.

finance-investissement.comLe bulletin quotidien compte en moyenne 8 000 abonnés. Le bulletin hebdomadaire, près de 7 500.

Intégration de contenu et projet sur mesure disponibles

12

Occasions d’affaires Web (4 de 4)

MISE À JOUR : 25 JANV. 2016

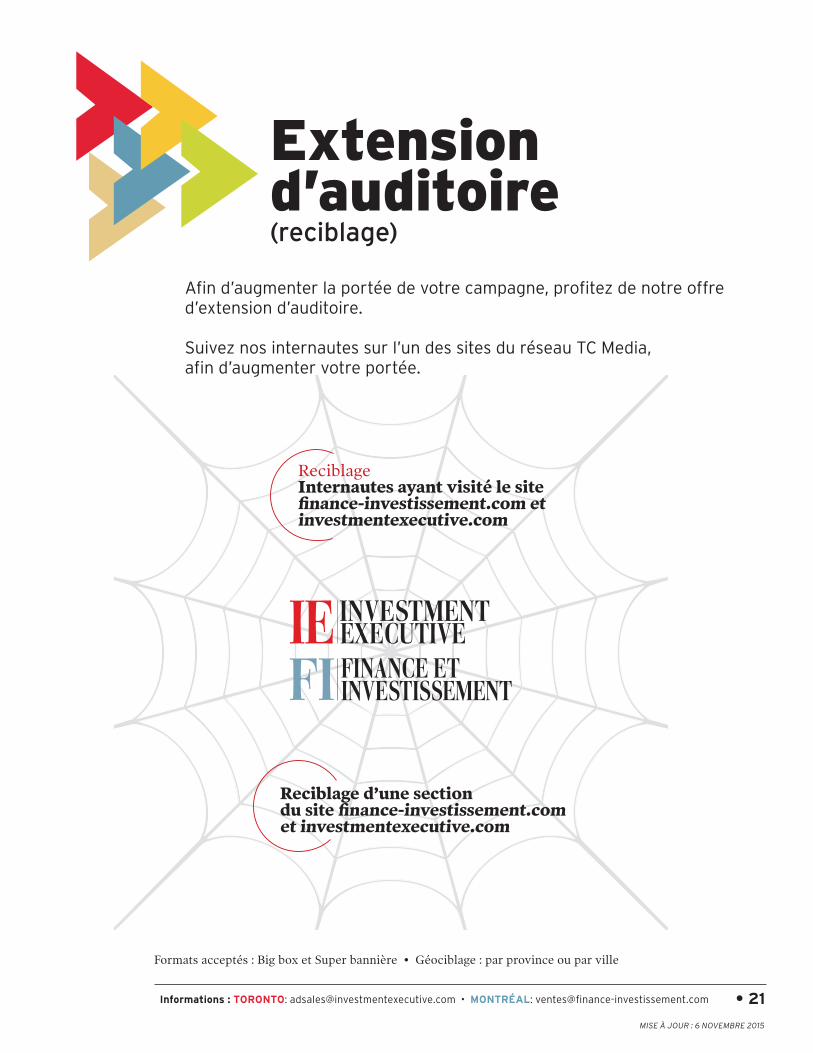

Afin d’augmenter la portée de votre campagne, profitez de notre offre d’extension d’auditoire.

Suivez nos internautes sur l’un des sites du réseau TC Media, afin d’augmenter votre portée.

Reciblage d’une section du site finance-investissement.com et investmentexecutive.com

Reciblage Internautes ayant visité le site finance-investissement.com et investmentexecutive.com

Formats acceptés : Big box et Super bannière • Géociblage : par province ou par ville

Extension d’auditoire (reciblage)

• 21Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

MISE À JOUR : 6 NOVEMBRE 2015

• 22Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

Tarifs Web 2016

Publicités Format CPM

• Super bannière 728 x 90 180 $

• Îlot (Bigbox) 300 x 250 180 $

• Double îlot (Double Bigbox) 300 x 600 230 $

• Voken/ DHTML / Top Layer Variable

• Catfish 1 000 x 60

• Bandeau (Belly Band) 1 000 x 250

• Split Box (Pre Roll) de 15 ou 30 secondes 300,00 $ • Split Box (Pre Roll) de 15 ou 30 secondes + médias sociaux 350,00 $ • Split Box (Pre Roll) de 15 ou 30 secondes + publicité 400,00 $ • Home Box de 15 ou 30 secondes 400,00 $

RISING STAR (Disponible seulement sur Investment Executive.com) • Billboard et Push-down banner 300 $

Investment Executive 3 Super bannières, 3 îlots, avec ou sans wallpaper, Crossover banner, Belly Band

Finance et Investissement 3 Super bannières, 2 îlots, avec ou sans wallpaper, Crossover banner, Belly Band

En vigueur le 1er octobre 2015

Les tarifs mentionnés sont en dollars canadiens et peuvent changer sans préavis. Pour plus de renseignements ou pour obtenir des exemples de créations, n’hésitez pas à communiquer avec nous.

FormatsstandardsSite Web et site mobile

Formatsenrichis

Page d’accueil

Courriel de tiers

Investment Executive • Nombre moyen d’envois 10 000. 5 000 $ / envoiFinance et Investissement • Nombre moyen d’envois 5 500. 2 750 $ / envoi

Bulletins

Investment Executive • 2 Super bannières et 1 îlot Le bulletin quotidien compte en moyenne 14 000 abonnés. 2 800 $ / bulletin Le bulletin hebdomadaire, près de 13 500. 2 700 $ / bulletin

Finance et Investissement • 2 Super bannières Le bulletin quotidien compte en moyenne 8 000 abonnés. 1 600 $ / bulletinLe bulletin hebdomadaire, près de 7 500. 1 500 $ / bulletin

} IE : 7 500 $ /sem.FI : 3 500 $ /sem.

Zone partenaire

Disponible seulement sur Investment Executive.com 7 500 $ / mois

IE : 9 180 $ /jourFI : 5 200 $ /jour

5 200 $ /jour

9 180 $ /jour

FI FINANCE ETINVESTISSEMENT

Extension d’auditoire • Îlot, Double îlot et Super bannière Reciblage des internautes ayant visité le site Finance-investissement.com sur lesaffaires.com 105,00 $ Reciblage des internautes ayant visité le site Finance-investissement.com et investmentexecutive.com sur le réseau « Affaires » de TC Media 95,00 $ Reciblage des internautes ayant visité le site Finance-investissement.com et investmentexecutive.com sur le réseau TC Media 70,00 $

MISE À JOUR : 2 MAI 2016

*Basé sur un CPM de 200 $ (3 formats). Prix sur demande pour les bulletins avec géolocalisation.

*Basé sur un CPM de 200 $ (2 formats). Prix sur demande pour les bulletins avec géolocalisation.

*Basé sur un CPM de 500 $. Prix sur demande pour les courriels avec géolocalisation.

• 23Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

Le savoir d’entrepriseMarketing de contenu

IMPLANTER LE RVER : LA RÉALITÉ DU TERRAIN

Le savoir de la Financière Sun Life

Le savoir d’entreprise, un espace de partage d’expertise consacré à la communauté d’affaires [email protected]

Quand il est question du régime volontaire d’épargne-retraite, avez-vous l’impression d’avancer en terrain inconnu ?

Si oui, c’est normal : le RVER est tout nouveau et aucun conseiller ne peut pré-tendre posséder une longue expérience concernant ce régime de retraite. Cepen-dant, certains conseillers ont déjà rencontré plusieurs clients et même, dans certains cas, procédé à l’implantation du RVER en entreprises.

C’est le cas de Stéphane Côté, conseiller et directeur adjoint principal au Centre Financière Sun Life de Québec. Son expé-rience peut vous aider à mieux vous pré-parer à rencontrer vos clients et à poser les bonnes questions.

Des questions et des craintes« J’ai d’ores et déjà rencontré beaucoup de PME et j’ai constaté que les petites entre-prises craignent souvent que le RVER demande beaucoup d’administration », raconte Stéphane Côté.

Selon lui, la plupart des dirigeants de PME rencontrés se posent des questions sur l’admissibilité des employés au programme. Ils veulent aussi savoir ce qui se passe si un employé quitte l’entreprise, par exemple.

« Pour répondre à ces questions et calmer les craintes, il faut bien connaître le produit mais également les autres possibilités qui s’offrent aux employeurs », dit-il, afin d’avoir de bons arguments à leur présenter, à eux ainsi qu’à leurs employés.

Comment aborder les employeurs Au moment de présenter le RVER à un employeur, il est utile de rappeler les objec-tifs du gouvernement et de la loi quant à ce nouveau régime, indique M. Côté. Il faut aussi expliquer que le régime a été conçu pour que son implantation demeure la plus simple et la plus facile possible. Ainsi, la quantité de documents à remplir est mini-male et tout se fait sur Internet.

Les employés gèrent également eux-mêmes leur dossier en ligne. Chaque par-ticipant est responsable de choisir le type

de fonds qu’il préfère parmi ceux qui sont offerts, l’employeur n’a donc pas à s’en occuper. Et si l’employé omet de faire ce choix, un fonds par défaut lui sera attribué.

Selon l’expert, le principal message pour les employeurs est que le RVER sert d’abord l’intérêt de leurs employés, mais aussi leur propre intérêt.

« L’épargne fait partie d’une bonne santé financière. Non seulement le RVER est un éveil à l’épargne mais, pour l’employeur qui décide de cotiser, il s’agit aussi d’un excellent outil de rétention de ses em-ployés », dit Stéphane Côté.

De plus, dépendamment du fournisseur choisi, il est possible d’offrir aux employés que vous rencontrez des sessions d’infor-mation qui leur expliqueront quels sont les avantages de l’épargne dans la gestion de leurs finances. Il note aussi que les patrons qu’il a rencon-trés ne souhaitent pas que le RVER de-vienne un « compte en banque », dans lequel l’employé pige quand il a besoin d’argent.

Si vous faites face à ce type de préoccupa-tions, vous pouvez rassurer vos clients en leur expliquant que bien que seulement les cotisations de l’employeur soient immo-bilisées dans le RVER, et non celles des em-ployés, il n’est pas avantageux de piger dans ses cotisations à tout moment, car au final, on sera imposé sur ces sommes retirées.

Ouvrir la discussion avec les employésComme vous le faites avec les employeurs, vous devez expliquer la raison d’être du programme aux employés, qui sont d’ail-leurs un autre public dont il faut tenir compte et qu’il ne faut pas négliger. Voici les avantages du RVER pour eux :

• Un employé peut continuer à contribuer au RVER même s’il quitte son emploi ou encore choisir de transférer son ancien RVER dans celui de son nou- vel employeur ;

• les frais de gestion sont bas, la loi décrit

d’ailleurs le RVER comme un régime à faible coût ;• Les cotisations sont retenues sur la paie, ce qui facilite l’épargne et donne droit tout de suite aux déductions fiscales ;

• Les participants peuvent choisir les pla- cements dans lesquels leur épargne sera investie, sans que cela soit trop compli- qué, parce que les options sont tout de même limitées, justement pour faciliter cette sélection. En effet, le RVER offre une option cycle de vie et de trois à cinq autres options supplémentaires ;

• Le régime est volontaire, ce qui fait qu’un employé peut décider de ne pas partici- per au RVER ; s’il y participe, une option par défaut lui est offerte, mais il peut également décider de choisir d’autres options de placement et décider du montant de ses cotisations.

De plus, ajoute Stéphane Côté, il faut expliquer aux employés qu’il est facile de s’inscrire au RVER, de choisir ses placements et de suivre leur évolution par la suite, grâce à leur dossier en ligne.

Ce que les conseillers y gagnentSi le RVER n’est pas le produit d’épargne le plus avantageux à court terme pour vous, le travail effectué aura un impact positif sur l’avenir.

« Comme les gens auront déjà eu une première expérience d’épargne en milieu de travail, il sera peut-être plus facile de progresser vers une discussion liée à la retraite et à la planification de leurs finances. »

Le RVER est une excellente occasion de participer à l’éducation financière des employés. « Et ça permet de don-ner une valeur ajoutée à nos services et de se positionner dès maintenant auprès d’eux. »

« Il faut voir au-delà du RVER et propo-ser une solution d’ensemble aux entre-prises que nous rencontrons. L’ap-proche globale prend ici tout son sens », conclut Stéphane Côté.

s u n l i f e . c a / R V E R

« L’ÉPARGNE FAIT PARTIE D’UNE BONNE SANTÉ FINANCIÈRE. NON SEULEMENT LE RVER EST UN ÉVEIL À L’ÉPARGNE MAIS, POUR L’EMPLOYEUR QUI DÉCIDE DE COTISER, IL S’AGIT AUSSI D’UN EXCELLENT OUTIL DE RÉTENTION DE SES EMPLOYÉS ». - Stéphane Côté, conseiller et directeur adjoint principal au Centre Financière Sun Life de Québec

Le savoir de ABC

O f f e r t e p a r :

A B C

ITAQUE SAM EXCEATQUIS IDIST

Un produit de marketing de contenu : Le marketing de contenu permet aux organisations de partager leur expertise avec un auditoire cible, et ainsi d’améliorer leurs perspectives de ventes futures auprès de celle-ci. C’est dans cet esprit que le Groupe Finance met à la disposition des organisations le produit Le savoir d’entreprise.

Les avantages du marketing de contenu offert par le Groupe Finance : • Bénéficiez d’une production de contenu marketing de grande qualité

Le Groupe Finance met à votre disposition une équipe spécialisée en production decontenumarketingmultiplateformedestinéauxprofessionnelsdelafinance

(articles, livres blancs, vidéos, infographie, webdiffusion, webinaires).

• Intégrez vos contenus marketing aux plateformes pratiques du Groupe Finance Plusieurs choix de plateformes en fonction de la portée désirée de votre contenu marketing.

• Le Groupe Finance vous donne accès à un auditoire hautement qualifié RejoignezlesconseillersfinanciersetlesautresprofessionnelsduplacementàtraversleCanada.

Processus de production du marketing de contenu : • Leclientpartagesonexpertisesurunsujetspécifiqueetsepositionneainsicommeunchefdefile(thought leader)

dans son industrie.

• Aucunmessagepublicitaireoupromotionnelnepeutfigurerdanscecontenu.Nousvisonsiciàétablirlacrédibilité et la pertinence de l’expert.

• Un document d’information (brief) doit être rempli par le client et envoyé au Groupe Finance pour préciser le type d’expertise / sujet qui sera traité dans le contenu, ainsi que les références aux études et les coordonnées de personnes-ressources pour la rédaction du contenu. Le service-conseil, l’entrevue, la rédaction et l’édition du contenu sont assurés par l’équipe B2B du Groupe Finance.

• L’éditeur approuve le sujet et le ton du contenu ; cependant, c’est l’annonceur qui donne son orientation à la production du contenu marketing, qu’il soit rédigé ou en vidéo, et qui l’approuve avant publication.

• Une illustration ou un graphique peut être produit aux couleurs de l’annonceur ou l’annonceur peut soumettre une photo ou une image pour accompagner son contenu. Dans les deux cas, l’éditeur et l’annonceur doivent approuver l’image qui sera utilisée.

• Après la parution, l’annonceur pourra utiliser le contenu à sa guise, puisqu’il en possèdera tous les droits.

Quoi ?

Pourquoi ?

Comment ?

• 24Informations : TORONTO: [email protected] • MONTRÉAL: [email protected]

Le savoir d’entreprise

MISE À JOUR : 20 OCTOBRE 2015

FI FINANCE ETINVESTISSEMENTPapier

PLEINE PAGE DE DROITE dans la section choisie par le client en fonction de son message : ............................... 19 110 $ ............. 11 170 $