guide turbos 2011 v3 - investir.lesechos.fr · 2. les caractéristiques des turbos 2.1. l’effet...

TRANSCRIPT

Les Turbos

TURBOS | WARRANTS | CERTIFICATS

Produits à effet de levier avec barrière désactivante.

Produits non garantis en capital.

| LES TURBOS

1. Introduction

Que sont les Turbos?

Les Turbos sont des produits structurés cotés à fort effet de levier et négociables à partir d’un compte titre classique auprès de votre intermédiaire financier habituel. Ils donnent la possibilité d’être exposés à la hausse comme à la baisse des marchés financiers (actions, indices, devises…) sans pour autant subir l’impact d’un changement de volatilité implicite et avec une exposition marginale au passage du temps. Chaque Turbo est identifié par un code mnémonique et un code ISIN, et possède des caractéristiques spécifiques que vous pouvez consulter sur le site Internet www.citifirst.com.

Les Turbos fournissent à l’investisseur une exposition à chaque mouvement du sous-jacent tant que le prix d’exercice n’est pas franchi (voir page 3). Le delta d’un Turbo (sensibilité du prix du Turbo pour une variation marginale du sous-jacent) est proche de 100 %. Ainsi, le Turbo présente un effet de levier plus important qu’un warrant traditionnel, ou qu’un investissement direct sur l’actif financier. Comme pour les warrants traditionnels, l’investisseur s’expose à une perte totale de son investissement.

Les Turbos sont des instruments financiers réservés à des investisseurs avertis, ayant un profil de risque agressif et cherchant à tirer avantage, le cas échéant, des mouvements à court terme des marchés financiers. Pour ces raisons, il est essentiel de suivre de très près l’évolution des Turbos, et particulièrement dans certains cas exposés plus loin dans cette brochure.

Comme pour les warrants classiques, il existe deux types de Turbos : Call Turbo et Put Turbo.

2

2. Les caractéristiques des Turbos

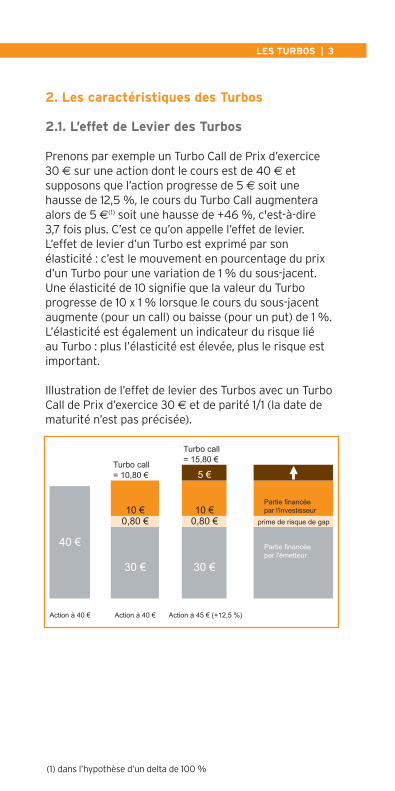

2.1. L’effet de Levier des Turbos Prenons par exemple un Turbo Call de Prix d’exercice 30 € sur une action dont le cours est de 40 € et supposons que l’action progresse de 5 € soit une hausse de 12,5 %, le cours du Turbo Call augmentera alors de 5 €(1) soit une hausse de +46 %, c'est-à-dire 3,7 fois plus. C’est ce qu’on appelle l’effet de levier.L’effet de levier d’un Turbo est exprimé par son élasticité : c’est le mouvement en pourcentage du prix d’un Turbo pour une variation de 1 % du sous-jacent. Une élasticité de 10 signifie que la valeur du Turbo progresse de 10 x 1 % lorsque le cours du sous-jacent augmente (pour un call) ou baisse (pour un put) de 1 %. L’élasticité est également un indicateur du risque lié au Turbo : plus l’élasticité est élevée, plus le risque est important. Illustration de l’effet de levier des Turbos avec un Turbo Call de Prix d’exercice 30 € et de parité 1/1 (la date de maturité n’est pas précisée).

Partie financée par l'investisseur

Partie financée par l'émetteur

= 10,80 €Turbo call

(+12,5 %)Action à 45 € Action à 40 € Action à 40 €

30 € 30 €

40 €

prime de risque de gap0,80 €0,80 €10 €10 €

5 €= 15,80 €Turbo call

3

(1) dans l’hypothèse d’un delta de 100 %

LES TURBOS |

| LES TURBOS

Levier =Cours du sous-jacent x delta*

Cours du Turbo x Parité x Taux de change

Illustration d’effet de levier Sur le graphique ci-dessous : comparaison entre un investissement direct sur l’indice CAC 40® et l’achat d’un Call Turbo indexé sur l’indice CAC 40® (prix d’exercice 3 000 points, hypothèse d’un delta de 100 %).

4

Reprenons l’exemple précédent et voyons comment l’effet de levier fonctionne plus en détails.

Lorsque vous achetez ce Turbo Call l’émetteur (Citi) finance votre achat à hauteur de 30 € (le Prix d’exercice), c’est ce qui crée l’effet de levier, le reste est à la charge de l’investisseur, c’est le prix du Turbo.

Le prix du Turbo, que l’on appelle aussi cours du Turbo, inclut une prime de risque de Gap (se reporter au paragraphe 2.7 pour de plus amples détails).

Point Technique : L’effet de levier est calculé de manière automatique selon la formule suivante :

* Le delta d’un Turbo (sensibilité du prix du Turbo pour une variation d’une unité du sous-jacent) est généralement proche de 100 %.

CAC 40® TC 3000

02/03

/11

16/02

/11

02/02

/11

19/01

/11

05/01

/11

22/12

/10

08/12

/10

24/11

/10

10/11

/10

27/10

/10

13/10

/10

29/09

/10

15/09

/10

01/09

/10

12

11

10

9

8

7

6

5

5000

4800

4600

4400

4200

4000

3800

3600

3400

3200

3000

CAC 40® : + 9 %Turbo : + 52 %Effet de levier : 5,81

CAC 40® : - 8 %Turbo : - 35 %Effet de levier : 4,17

CAC 40® : + 12 %Turbo : + 70 %Effet de levier : 5,91

LES TURBOS | 5

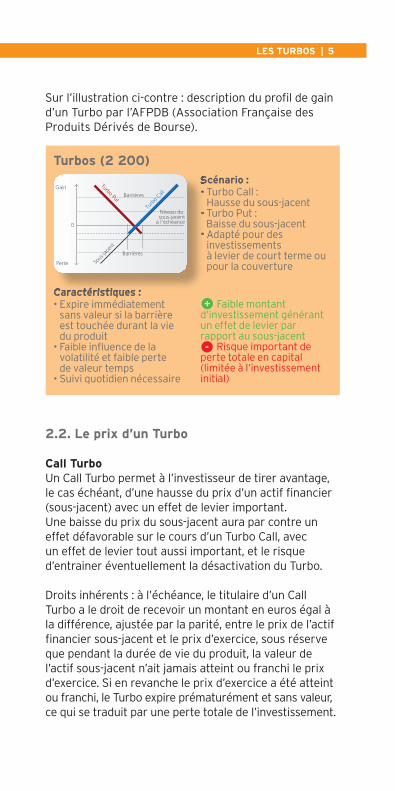

Caractéristiques :• Expire immédiatement

sans valeur si la barrière est touchée durant la viedu produit

• Faible infl uence de la volatilité et faible perte de valeur temps

• Suivi quotidien nécessaire

Scénario :• Turbo Call :

Hausse du sous-jacent• Turbo Put :

Baisse du sous-jacent• Adapté pour des

investissements à levier de court terme ou pour la couverture

Caractéristiques :

Scénario :• Turbo Call :

• Turbo Put :

• Adapté pour des

Gain

0

Perte Sous

-jace

nt

Turb

o Call

Turbo PutBarrières

Barrières

Niveau dusous-jacent

à l'échéanc

e

Turbos (2 200)

Faible montant d’investissement générant un effet de levier par rapport au sous-jacent

Risque important de perte totale en capital (limitée à l’investissement initial)

+

-

Sur l’illustration ci-contre : description du profi l de gain d’un Turbo par l’AFPDB (Association Française des Produits Dérivés de Bourse).

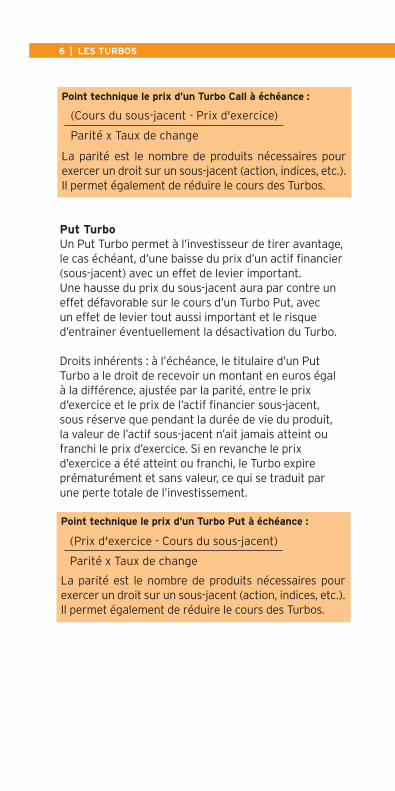

2.2. Le prix d’un Turbo Call TurboUn Call Turbo permet à l’investisseur de tirer avantage, le cas échéant, d’une hausse du prix d’un actif fi nancier (sous-jacent) avec un effet de levier important. Une baisse du prix du sous-jacent aura par contre un effet défavorable sur le cours d’un Turbo Call, avec un effet de levier tout aussi important, et le risque d’entrainer éventuellement la désactivation du Turbo.

Droits inhérents : à l’échéance, le titulaire d’un Call Turbo a le droit de recevoir un montant en euros égal à la différence, ajustée par la parité, entre le prix de l’actif fi nancier sous-jacent et le prix d’exercice, sous réserve que pendant la durée de vie du produit, la valeur de l’actif sous-jacent n’ait jamais atteint ou franchi le prix d’exercice. Si en revanche le prix d’exercice a été atteint ou franchi, le Turbo expire prématurément et sans valeur, ce qui se traduit par une perte totale de l’investissement.

| LES TURBOS6

(Cours du sous-jacent - Prix d'exercice)

Parité x Taux de change

Point technique le prix d’un Turbo Call à échéance :

La parité est le nombre de produits nécessaires pour exercer un droit sur un sous-jacent (action, indices, etc.). Il permet également de réduire le cours des Turbos.

Put TurboUn Put Turbo permet à l’investisseur de tirer avantage, le cas échéant, d’une baisse du prix d’un actif financier (sous-jacent) avec un effet de levier important. Une hausse du prix du sous-jacent aura par contre un effet défavorable sur le cours d’un Turbo Put, avec un effet de levier tout aussi important et le risque d’entrainer éventuellement la désactivation du Turbo.

Droits inhérents : à l’échéance, le titulaire d’un Put Turbo a le droit de recevoir un montant en euros égal à la différence, ajustée par la parité, entre le prix d’exercice et le prix de l’actif financier sous-jacent, sous réserve que pendant la durée de vie du produit, la valeur de l’actif sous-jacent n’ait jamais atteint ou franchi le prix d’exercice. Si en revanche le prix d’exercice a été atteint ou franchi, le Turbo expire prématurément et sans valeur, ce qui se traduit par une perte totale de l’investissement.

(Prix d'exercice - Cours du sous-jacent)

Parité x Taux de change

Point technique le prix d’un Turbo Put à échéance :

La parité est le nombre de produits nécessaires pour exercer un droit sur un sous-jacent (action, indices, etc.). Il permet également de réduire le cours des Turbos.

LES TURBOS | 7

(1) Ce calcul ne prend en compte que l’impact du delta. Il existe d’autres facteurs susceptibles de modifier ces calculs (voir plus bas)

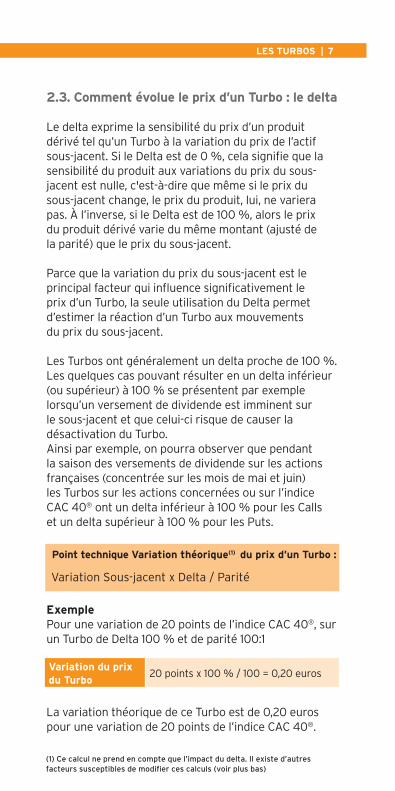

2.3. Comment évolue le prix d’un Turbo : le delta Le delta exprime la sensibilité du prix d’un produit dérivé tel qu’un Turbo à la variation du prix de l’actif sous-jacent. Si le Delta est de 0 %, cela signifie que la sensibilité du produit aux variations du prix du sous-jacent est nulle, c'est-à-dire que même si le prix du sous-jacent change, le prix du produit, lui, ne variera pas. À l’inverse, si le Delta est de 100 %, alors le prix du produit dérivé varie du même montant (ajusté de la parité) que le prix du sous-jacent.

Parce que la variation du prix du sous-jacent est le principal facteur qui influence significativement le prix d’un Turbo, la seule utilisation du Delta permet d’estimer la réaction d’un Turbo aux mouvements du prix du sous-jacent.

Les Turbos ont généralement un delta proche de 100 %.Les quelques cas pouvant résulter en un delta inférieur (ou supérieur) à 100 % se présentent par exemple lorsqu’un versement de dividende est imminent sur le sous-jacent et que celui-ci risque de causer la désactivation du Turbo.Ainsi par exemple, on pourra observer que pendant la saison des versements de dividende sur les actions françaises (concentrée sur les mois de mai et juin) les Turbos sur les actions concernées ou sur l’indice CAC 40® ont un delta inférieur à 100 % pour les Calls et un delta supérieur à 100 % pour les Puts.

Exemple Pour une variation de 20 points de l’indice CAC 40®, sur un Turbo de Delta 100 % et de parité 100:1

La variation théorique de ce Turbo est de 0,20 euros pour une variation de 20 points de l’indice CAC 40®.

Point technique Variation théorique(1) du prix d’un Turbo :

Variation Sous-jacent x Delta / Parité

Variation du prixdu Turbo

20 points x 100 % / 100 = 0,20 euros

| LES TURBOS8

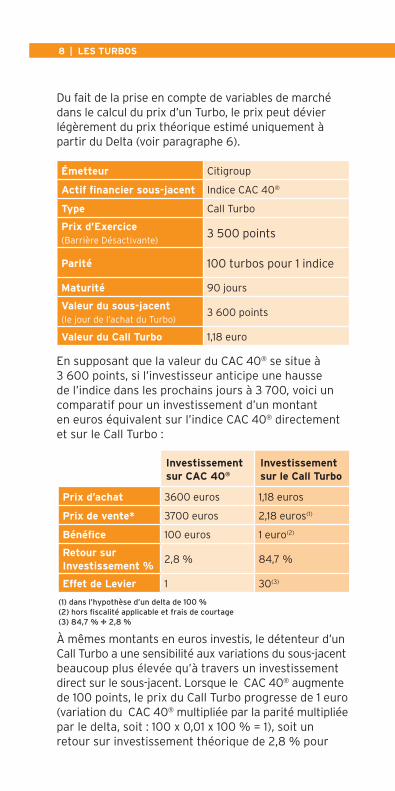

Du fait de la prise en compte de variables de marché dans le calcul du prix d’un Turbo, le prix peut dévier légèrement du prix théorique estimé uniquement à partir du Delta (voir paragraphe 6).

En supposant que la valeur du CAC 40® se situe à 3 600 points, si l’investisseur anticipe une hausse de l’indice dans les prochains jours à 3 700, voici un comparatif pour un investissement d’un montant en euros équivalent sur l’indice CAC 40® directement et sur le Call Turbo :

À mêmes montants en euros investis, le détenteur d’un Call Turbo a une sensibilité aux variations du sous-jacent beaucoup plus élevée qu’à travers un investissement direct sur le sous-jacent. Lorsque le CAC 40® augmente de 100 points, le prix du Call Turbo progresse de 1 euro (variation du CAC 40® multipliée par la parité multipliée par le delta, soit : 100 x 0,01 x 100 % = 1), soit un retour sur investissement théorique de 2,8 % pour

Émetteur Citigroup

Actif financier sous-jacent Indice CAC 40®

Type Call Turbo

Prix d’Exercice(Barrière Désactivante)

3 500 points

Parité 100 turbos pour 1 indice

Maturité 90 jours

Valeur du sous-jacent(le jour de l’achat du Turbo)

3 600 points

Valeur du Call Turbo 1,18 euro

Investissement sur CAC 40®

Investissement sur le Call Turbo

Prix d’achat 3600 euros 1,18 euros

Prix de vente* 3700 euros 2,18 euros(1)

Bénéfice 100 euros 1 euro(2)

Retour sur Investissement %

2,8 % 84,7 %

Effet de Levier 1 30(3)

(1) dans l’hypothèse d’un delta de 100 % (2) hors fiscalité applicable et frais de courtage(3) 84,7 % ÷ 2,8 %

LES TURBOS | 9

un investissement direct sur le sous-jacent et de 84,7 % pour le call turbo.

Toutefois, si à n’importe quel moment pendant la vie du Turbo, l’indice CAC 40® atteint ou baisse en dessous de 3 500 points, le Turbo expire prématurément sans valeur. Dans cet exemple, la perte maximum est de 1,18 euro par Turbo, soit 100 % du capital investi. Même si l’indice CAC 40®, après avoir touché 3 500 pendant la vie du Turbo, retourne à 3 600 par la suite, cela n’influe en rien sur la cotation du Turbo qui est définitivement désactivé et dont la valeur est nulle.

2.4. La Volatilité et la valeur temps

L’une des caractéristiques importantes pour l’investisseur réside dans l’impact très limité des variations de volatilité implicite sur le prix des Turbos. La volatilité implicite mesure l’amplitude de fluctuation annuelle moyenne anticipée par le marché sur le prix d’un actif (action, indice, devise, matière première, etc.).

Pour ce type de produit, les variations de volatilité n’ont qu’un impact négligeable, parce que la composante valeur-temps est très faible. L’impact ne devient sensible que dans le cas d’une forte proximité entre le cours du sous-jacent et la barrière désactivante : une hausse de la volatilité du sous-jacent rend alors la probabilité de désactivation plus importante et par conséquent fait baisser le prix du Turbo. A l’inverse, une baisse de volatilité réduit le risque de désactivation et augmente donc le prix du Turbo.

Le passage du temps a également un faible impact sur le prix d’un Turbo, puisqu’il est limité au taux d’intérêts du marché monétaire (voir paragraphe 2.6).

2.5. Le Prix d’Exercice (ou Barrière Désactivante)

Un Turbo offre à l’échéance des droits équivalents à un warrant traditionnel : c’est à dire le droit de recevoir un montant en euros égal à la différence

| LES TURBOS10

entre la valeur du sous-jacent et le prix d’exercice (Call) ou entre le prix d’exercice et la valeur du sous-jacent (Put). En contrepartie d’une plus faible exposition à la volatilité et au temps, il comporte un facteur de risque conséquent : la barrière désactivante (égale au prix d’exercice) qui provoque la perte du montant investi sur le Turbo.

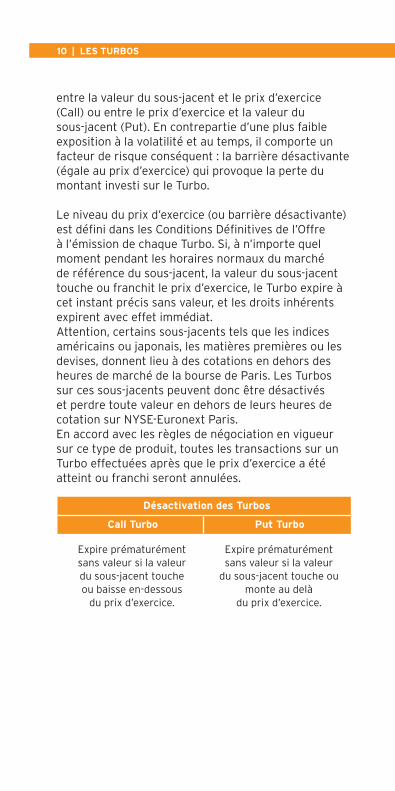

Le niveau du prix d’exercice (ou barrière désactivante) est défini dans les Conditions Définitives de l’Offre à l’émission de chaque Turbo. Si, à n’importe quel moment pendant les horaires normaux du marché de référence du sous-jacent, la valeur du sous-jacent touche ou franchit le prix d’exercice, le Turbo expire à cet instant précis sans valeur, et les droits inhérents expirent avec effet immédiat.Attention, certains sous-jacents tels que les indices américains ou japonais, les matières premières ou les devises, donnent lieu à des cotations en dehors des heures de marché de la bourse de Paris. Les Turbos sur ces sous-jacents peuvent donc être désactivés et perdre toute valeur en dehors de leurs heures de cotation sur NYSE-Euronext Paris. En accord avec les règles de négociation en vigueur sur ce type de produit, toutes les transactions sur un Turbo effectuées après que le prix d’exercice a été atteint ou franchi seront annulées.

Désactivation des Turbos

Call Turbo Put Turbo

Expire prématurément sans valeur si la valeur du sous-jacent touche ou baisse en-dessous

du prix d’exercice.

Expire prématurément sans valeur si la valeur

du sous-jacent touche ou monte au delà

du prix d’exercice.

LES TURBOS | 11

IMPORTANTL’investisseur doit être conscient du risque de perte en capital lié à l’existence de la barrière désactivante sur les Turbos. Il doit suivre avec attention et en temps utile l’évolution des marchés. Les Turbos pouvant expirer prématurément présentent de ce fait un risque normalement plus élevé que les warrants traditionnels de caractéristiques identiques. Avant une intervention ou un investissement sur ce type de produit structuré, l’investisseur doit bénéficier de la formation adéquate et/ou de conseils adéquats sur ce type de produit, afin d’évaluer si ce produit est adapté à son profil de risque, à son mode d’action et à son suivi de l’évolution des marchés.

2.6. Cours à terme

Les Turbos font appel au principe qui consiste à valoriser aujourd’hui le prix d’un actif qu’un acheteur et un vendeur vont s’échanger à une date future. Dans le cas des Turbos, l’acheteur (investisseur) va recevoir à échéance la différence, si elle est positive (et si la barrière désactivante n’a pas été touchée), entre le cours du sous-jacent et le prix d’exercice. Ce droit confère à l’acheteur une exposition aux variations de l’actif sous-jacent sans avoir à débourser l’intégralité de sa valeur.

Le calcul de la valeur d’un Turbo comporte à la fois l’inconvénient de ne pas être réellement détenteur de l’actif sous-jacent et l’avantage que le prix du Turbo est moindre que celui du sous-jacent. Ainsi, dans le cas d’un indice CAC 40® à 3 600 par exemple, le porteur d’un Turbo sera exposé aux variations de l’indice sans avoir à débourser 3 600 euros, le parallèle peut être fait avec un prêt, pour lequel l’acheteur devrait payer un taux d’intérêt. En revanche, le fait d’être porteur d’un Turbo sur le CAC 40® ne permet pas de toucher les dividendes éventuellement versés par les actions composant l’indice. Le calcul résultant de ce raisonnement est celui d’un « cours à terme » (ou « Forward »), à savoir :

Cours à termeCours actuel + intérêts capitalisés - dividendes

| LES TURBOS12

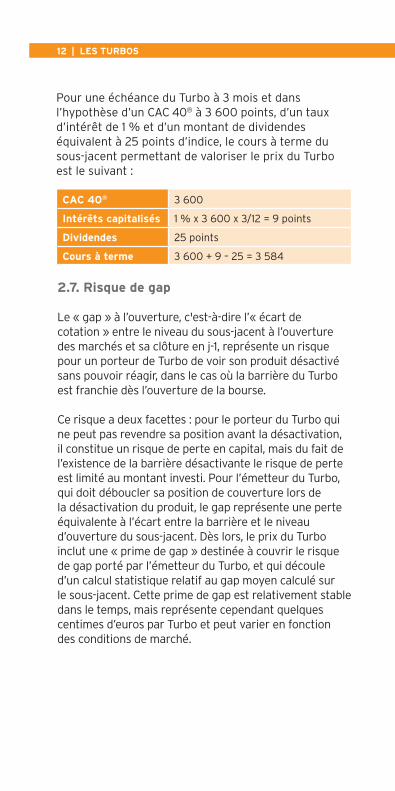

Pour une échéance du Turbo à 3 mois et dans l’hypothèse d’un CAC 40® à 3 600 points, d’un taux d’intérêt de 1 % et d’un montant de dividendes équivalent à 25 points d’indice, le cours à terme du sous-jacent permettant de valoriser le prix du Turbo est le suivant :

CAC 40® 3 600

Intérêts capitalisés 1 % x 3 600 x 3/12 = 9 points

Dividendes 25 points

Cours à terme 3 600 + 9 – 25 = 3 584

2.7. Risque de gap

Le « gap » à l’ouverture, c'est-à-dire l’« écart de cotation » entre le niveau du sous-jacent à l’ouverture des marchés et sa clôture en j-1, représente un risque pour un porteur de Turbo de voir son produit désactivé sans pouvoir réagir, dans le cas où la barrière du Turbo est franchie dès l’ouverture de la bourse.

Ce risque a deux facettes : pour le porteur du Turbo qui ne peut pas revendre sa position avant la désactivation, il constitue un risque de perte en capital, mais du fait de l’existence de la barrière désactivante le risque de perte est limité au montant investi. Pour l’émetteur du Turbo, qui doit déboucler sa position de couverture lors de la désactivation du produit, le gap représente une perte équivalente à l’écart entre la barrière et le niveau d’ouverture du sous-jacent. Dès lors, le prix du Turbo inclut une « prime de gap » destinée à couvrir le risque de gap porté par l’émetteur du Turbo, et qui découle d’un calcul statistique relatif au gap moyen calculé sur le sous-jacent. Cette prime de gap est relativement stable dans le temps, mais représente cependant quelques centimes d’euros par Turbo et peut varier en fonction des conditions de marché.

LES TURBOS | 13

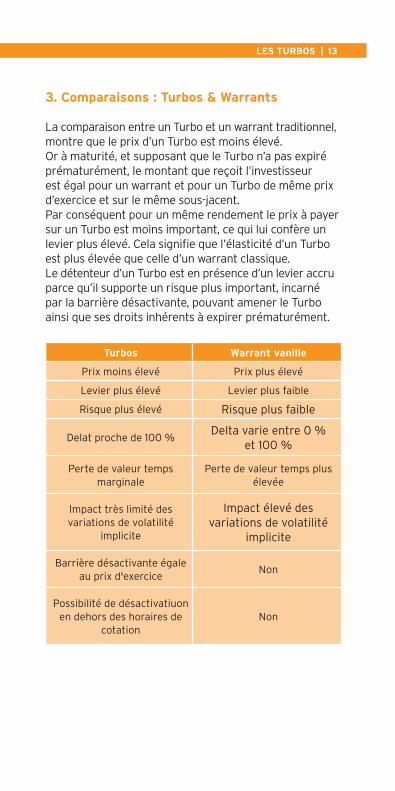

3. Comparaisons : Turbos & Warrants

La comparaison entre un Turbo et un warrant traditionnel, montre que le prix d’un Turbo est moins élevé. Or à maturité, et supposant que le Turbo n’a pas expiré prématurément, le montant que reçoit l’investisseur est égal pour un warrant et pour un Turbo de même prix d’exercice et sur le même sous-jacent. Par conséquent pour un même rendement le prix à payer sur un Turbo est moins important, ce qui lui confère un levier plus élevé. Cela signifie que l’élasticité d’un Turbo est plus élevée que celle d’un warrant classique. Le détenteur d’un Turbo est en présence d’un levier accru parce qu’il supporte un risque plus important, incarné par la barrière désactivante, pouvant amener le Turbo ainsi que ses droits inhérents à expirer prématurément.

Turbos Warrant vanille

Prix moins élevé Prix plus élevé

Levier plus élevé Levier plus faible

Risque plus élevé Risque plus faible

Delat proche de 100 %Delta varie entre 0 %

et 100 %

Perte de valeur temps marginale

Perte de valeur temps plus élevée

Impact très limité des variations de volatilité

implicite

Impact élevé des variations de volatilité

implicite

Barrière désactivante égale au prix d'exercice

Non

Possibilité de désactivatiuon en dehors des horaires de

cotationNon

| LES TURBOS14

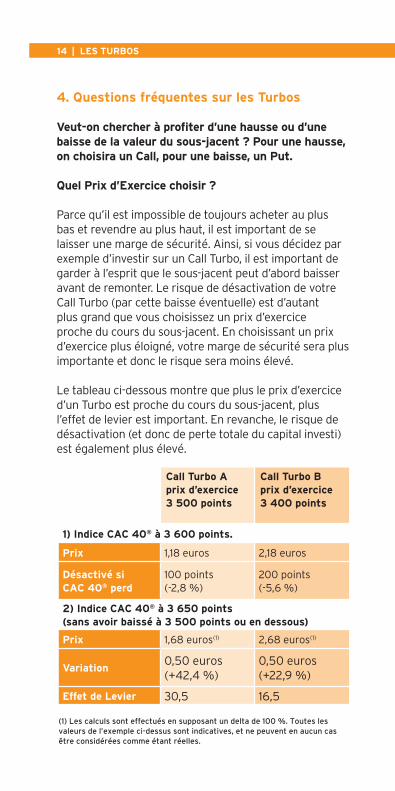

4. Questions fréquentes sur les Turbos

Veut-on chercher à profiter d’une hausse ou d’une baisse de la valeur du sous-jacent ? Pour une hausse, on choisira un Call, pour une baisse, un Put.

Quel Prix d’Exercice choisir ?

Parce qu’il est impossible de toujours acheter au plus bas et revendre au plus haut, il est important de se laisser une marge de sécurité. Ainsi, si vous décidez par exemple d’investir sur un Call Turbo, il est important de garder à l’esprit que le sous-jacent peut d’abord baisser avant de remonter. Le risque de désactivation de votre Call Turbo (par cette baisse éventuelle) est d’autant plus grand que vous choisissez un prix d’exercice proche du cours du sous-jacent. En choisissant un prix d’exercice plus éloigné, votre marge de sécurité sera plus importante et donc le risque sera moins élevé.

Le tableau ci-dessous montre que plus le prix d’exercice d’un Turbo est proche du cours du sous-jacent, plus l’effet de levier est important. En revanche, le risque de désactivation (et donc de perte totale du capital investi) est également plus élevé.

Call Turbo Aprix d’exercice 3 500 points

Call Turbo Bprix d’exercice 3 400 points

1) Indice CAC 40® à 3 600 points.

Prix 1,18 euros 2,18 euros

Désactivé siCAC 40® perd

100 points(-2,8 %)

200 points(-5,6 %)

2) Indice CAC 40® à 3 650 points (sans avoir baissé à 3 500 points ou en dessous)

Prix 1,68 euros(1) 2,68 euros(1)

Variation0,50 euros (+42,4 %)

0,50 euros (+22,9 %)

Effet de Levier 30,5 16,5

(1) Les calculs sont effectués en supposant un delta de 100 %. Toutes les valeurs de l’exemple ci-dessus sont indicatives, et ne peuvent en aucun cas être considérées comme étant réelles.

LES TURBOS | 15

5. Autres caractéristiques et facteurs de risques

Il est important de prendre connaissance de tous les facteurs de risques décrits dans le prospectus de base relatif à l’émission des Turbos Citi, ainsi que des caractéristiques définies dans les Conditions Définitives (« Final Terms ») de chaque produit. Ces documents sont disponibles sur notre site Internet www.citifirst.com.

Notamment, du fait de la prise en compte de variables de marché dans le calcul du prix d’un Turbo, le prix peut dévier légèrement du prix théorique estimé uniquement à partir du Delta, en particulier lors de courtes périodes. Exemples :� la parité de change (taux de conversion EUR/USD

pour les turbos sur sous-jacents libellés en dollars par exemple) ;

� les dividendes annoncés / distribués par la société dont le titre est le sous-jacent ou membre de l’indice sous-jacent d’un Turbo sont pris en compte pour le calcul du prix. Une augmentation de ces dividendes entraînera une baisse du prix d’un Call Turbo et la hausse du prix d’un Put Turbo ;

� le détachement du dividende distribué par la société dont le titre est le sous-jacent ou membre de l’indice sous-jacent d’un Turbo peut entrainer la désactivation du Turbo. En effet, la barrière désactivante d’un Turbo étant fixe, la baisse du sous-jacent résultant du versement de dividende peut provoquer le franchissement de la barrière désactivante ;

� Une hausse des taux d’intérêts aura pour conséquence une hausse du prix d’un Call Turbo et une baisse du prix d’un Put Turbo.

Les Turbos sont des titres au porteur non garantis en cas de faillite de l’émetteur. Si l’émetteur devient insolvable, l’investisseur peut enregistrer une perte allant jusqu’à la totalité de son investissement. La notation de l’émetteur est disponible sur le site www.citifirst.com.

| LES TURBOS16

Bien qu’un soin particulier soit apporté par Citi à l’animation de marché des Turbos, celle-ci est soumise à la liquidité du sous-jacent ainsi qu’à des facteurs techniques (disponibilité des systèmes informatiques de communication des ordres au marché) et peut donc connaître des interruptions.

5. Profil de l’investisseur sur les Turbos

Les Turbos s’adressent aux investisseurs qui :� Ont un profil de risque agressif ;� Cherchent des produits à fort effet de levier ;� Acceptent la possibilité d’une échéance anticipée

du produit avec perte totale du capital ;� Cherchent des produits possédant un profil

de risque–rentabilité élevé ;� Suivent de près l’évolution des marchés financiers ;� Sont au fait des investissements et des produits

à court terme.� Ont acquis préalablement une expérience dans les

produits complexes et risqués.

6. Risques & Avantages

Risques

En comparaison des warrants classiques, les Turbos présentent les risques suivants :� Risque de fluctuations importantes de prix ;� Risque pour les droits attachés d’expirer

prématurément ;� Perte totale en capital au cas où le prix d’exercice

est atteint ;� Possibilité de désactivation en dehors des heures

de bourse ;� Désensibilisation à l’évolution future du sous-jacent

dès que le prix d’exercice est atteint ;

LES TURBOS | 17

Avantages

En comparaison avec les warrants classiques, les Turbos présentent les avantages suivants :� Levier plus important ;� Delta proche de 100 % ;� Impact des changements de volatilité implicite et du

passage du temps plus faibles que sur un warrrant classique ;

� Evolution du prix plus simple à comprendre que pour un warrant classique ;

� Variations de prix très élevées pour de faibles variations du niveau de sous-jacent.

| LES TURBOS18

Avertissement

Absence de garantie en capital. En raison de leur effet de levier à la hausse comme à la baisse, les Turbos peuvent connaître de grandes variations, voire perdre toute valeur notamment en cas de désactivation. Ces produits s’adressent uniquement à des investisseurs avertis disposant de connaissances suffisantes des spécificités de ces produits. Par conséquent, le recours aux conseils de l’intermédiaire financier habituel ou de tout autre conseiller professionnel de l’inves-tisseur avant tout investissement, ainsi que la vérification de l’adéquation des warrants et certificats avec la stratégie, le profil des risques choisis et l’importance du portefeuille d’actifs financiers détenus par l’inves-tisseur, sont nécessaires pour des personnes non-averties des spécificités des Turbos.

La présente brochure a une finalité exclusivement pédagogique et ne saurait en aucun cas constituer de la part de Citi ou de ses préposés un quelconque conseil visant à investir dans les produits décrits dans ladite brochure.

Les données contenues dans ce document ne sont fournies qu'à titre indicatif et ne constituent pas de la part de Citi une incitation à vendre ou à acheter. Citi ne pourrait en aucun cas être tenu responsable pour toute erreur typographique pouvant figurer dans ce document. Tous les Turbos Citi sont émis par Citigroup Global Markets Deutschland AG et font l’objet d’un Prospectus de Base visé par la BaFin (régulateur financier allemand), ayant fait l’objet d’un certificat d’approbation par la BaFin à destination de l’AMF et de la FSMA, et si nécessaire, d’une (de) Note(s) Complémentaire(s) également visée(s) par la BaFin ainsi que des Conditions Définitives de l’Offre. Le Prospectus de Base ainsi que les Conditions Définitives de l’Offre des Turbos sont disponibles sur simple demande auprès de Citi ainsi que sur www.citifirst.com et sur le site Internet de l’AMF www.amf-france.org. Seuls les documents d'émission visés la BaFin font foi.

L’attention du public est attirée sur la partie « facteurs de risques » du prospectus.

Informations relatives à des conflits d'intérêts potentiels : Citi, pour garantir ses obligations attachées aux Turbos, réalise des opérations de couverture qui peuvent intensifier une hausse ou une baisse des cours du sous-jacent. Ces opérations peuvent se répercuter sur le prix du Turbos.

Conformément à la loi Informatique et Libertés n°78.17 du 6 janvier 1978 vous disposez d’un droit d’accès, de rectification ou de suppressions aux données vous concernant en nous contactant à l’adresse ci-contre.

LES TURBOS | 19

Pour en savoir plus...

Pour en savoir plus sur les warrants et certificats et les services offerts par Citi, vous pouvez joindre notre équipe :

Audiotel Warrants & Certificats

0 800 511 511 (Numéro Vert)

Accueil Warrants & Certificats

0 810 511 115 (Numéro Azur)01 70 75 50 08 (Numéro fixe)

Internet www.citifirst.com

E-mail [email protected]

Reuters<ISIN>.PA <Mnémonique>.PA

BloombergWarrants : <Mnémonique> FP Equity Go Turbos : <Mnémonique> FP Corp Go

Adresse

CitiCitiFirst Warrants & Certificates 1-5 rue Paul Cézanne75008 Paris

www.citifi rst.com

Consultez les cours en temps réel et toutes les caractéristiques des produits Citi, ainsi que le prospectus de base relatif aux Turbos et aux Warrants Citi sur notre site Internet CitiFirst.