guide sur la mise en œuvre des normes internationales d

TRANSCRIPT

COLLECTION CANADIENNE

INFORMATION FINANCIÈRE

Guide sur la mise en œuvredes Normes internationalesd’information fi nancière au Canada

IAS 16 Immobilisations corporellesIrene Wiecek, FCPA, FCA

Martha Dunlop, FCPA, FCA

Jane Bowen, FCPA, FCA

RÉDACTEUR PRINCIPAL : Alex Fisher, CPA, CA

Juin 2013

COLLECTION CANADIENNE

INFORMATION FINANCIÈRE

Guide sur la mise en œuvredes Normes internationalesd’information fi nancière au Canada

IAS 16 Immobilisations corporellesIrene Wiecek, FCPA, FCA

Martha Dunlop, FCPA, FCA

Jane Bowen, FCPA, FCA

RÉDACTEUR PRINCIPAL : Alex Fisher, CPA, CA

Juin 2013

iiiIAS 16 Immobilisations corporelles

Juin 2013

Table des matièresPréface 1

Ressources aux fins des recherches 4

Avis au lecteur 4

Introduction à IAS 16 7

Faits nouveaux en matière de normalisation 8

IASB 8

Modes d’amortissement 8

IFRIC 9

Principales normes abordées dans la présente publication 10

Définitions tirées d’IAS 16 11

Vue d’ensemble des principales exigences 12

Analyse des questions pertinentes 14

Champ d’application 14

Comptabilisation des coûts initiaux et ultérieurs 17

Éléments acquis pour des raisons de sécurité ou des raisons liées à l’environnement 17

Pièces de rechange, pièces de sécurité et matériel d’entretien 18

Coûts ultérieurs 18

Évaluation lors de la comptabilisation 20

Coût d’un actif construit par l’entité pour elle-même 23

Coûts d’emprunt 23

Cessation de la comptabilisation des coûts 24

Produits et charges liés aux opérations accessoires 24

Actifs acquis à l’aide de subventions publiques 25

Actifs détenus en vertu d’un contrat de location-financement 25

Opérations non monétaires 26

Transferts d’actifs provenant de clients [IFRIC 18] 27

Évaluation après comptabilisation 28

Modèle du coût 29

Modèle de la réévaluation 29

iv Guide sur la mise en œuvre des Normes internationales d’information financière au Canada

Coûts liés au démantèlement et l’enlèvement des IC et à la remise en état du site (coûts de démantèlement) et variations de ces coûts 36

Amortissement 38

Comptabilisation par composants 39

Valeur résiduelle 40

Durée d’utilité 41

Date du commencement de l’amortissement 44

Date de cessation de l’amortissement 45

Mode d’amortissement 45

Dépréciation et indemnisations liées à la dépréciation 48

Indemnisations liées à la dépréciation 49

Décomptabilisation d’une IC 49

Informations à fournir 51

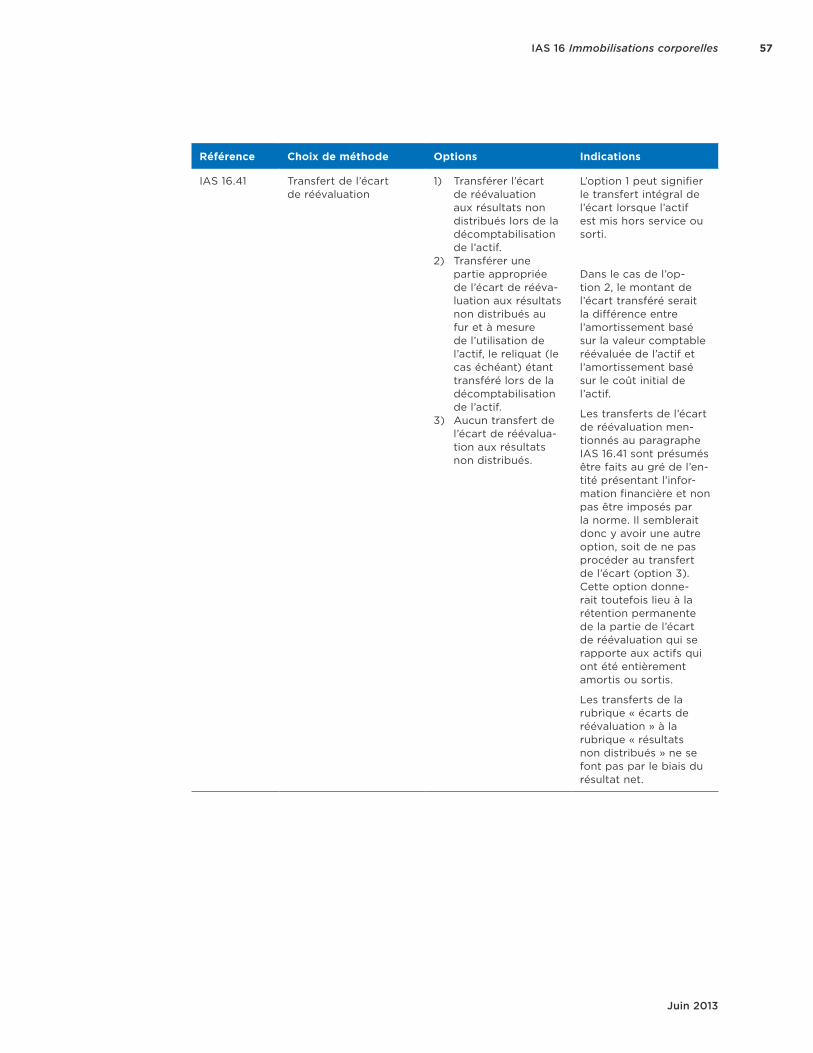

Choix de méthodes comptables 56

Jugements et estimations importants 58

Annexe A – Sigles 60

Liste des extraitsExtrait 1 – États financiers de 2012 de The Brick Ltd.Note 3 – Principales méthodes comptables 15

Extrait 2 – États financiers de 2012 de Sherritt International CorporationNote 2 – Résumé des principales méthodes comptables 18

Extrait 3 – États financiers de 2012 d’Air CanadaNote 2 – Mode de présentation et principales méthodes comptables 19

Extrait 4 – États financiers de 2012 de Saskatchewan Transportation CompanyNote 4 – Principales méthodes comptables 19

Extrait 5 – États financiers de 2012 de Bombardier Inc. Note 2 – Sommaire des principales méthodes comptables 20

Extrait 6 – États financiers de 2012 de Rogers Communications Inc.Note 2 – Principales méthodes comptables 23

v

Juin 2013

Table of Contents

Extrait 7 – états financiers de 2012 de Potash Corporation of Saskatchewan Inc.Note 5 – Immobilisations corporelles 24

Extrait 8 – états financiers de 2012 de Cenovus Energy Inc.Note 3 – Sommaire des méthodes comptables 25

Extrait 9 – états financiers annuels de 2012 de The Great Canadian Gaming CorporationNote 3 – Critical accounting estimates and judgments 26

Extrait 10 – états financiers de 2012 de The Brick Ltd.Note 3 – Principales méthodes comptables 29

Extrait 11 – états financiers de 2012 de Husky Energy Inc.Note 3 – Principales méthodes comptables 38

Extrait 12 – états financiers de 2012 d’Air CanadaNote 2 – Mode de présentation et principales méthodes comptables 40

Extrait 13 – états financiers de 2012 de Westjet Airlines Ltd.Note 1 – Exposé des méthodes comptables 41

Extrait 14 – états financiers de 2012 de Newalta CorporationNote 2 – Principales méthodes comptables 42

Extrait 15 – états financiers de 2012 de Sears Canada Inc.Note 2 – Principales méthodes comptables 48

Extrait 16 – états financiers de 2012 de la Banque Royale du CanadaNote 2 – Sommaire des principales méthodes comptables, estimations et jugements 48

Extrait 17 – états financiers de 2012 de Shoppers Drug MartNote 3 – Principales méthodes comptables 51

Extrait 18 – états financiers de 2012 de Telus CorporationNote 15 – Immobilisations corporelles 55

Extrait 19 – états financiers de 2012 d’Enerflex Ltd.Note 4 – Estimations et jugements importants 59

vi Guide sur la mise en œuvre des Normes internationales d’information financière au Canada

Liste des illustrationsIllustration 1 – Coûts inclus dans les IC et coûts exclus 21

Illustration 2 – Application du modèle de la réévaluation 29

Illustration 3 – Comptabilisation des variations découlant d’une réévaluation 33

Illustration 4 – IFRIC 1 – Variation des passifs existants relatifs au démantèlement ou à la remise en état et des autres passifs similaires 37

Illustration 5 – Détermination de la durée d’utilité attendue d’une IC 41

Illustration 6 – Sommaire des informations à fournir selon IAS 16 51

Illustration 7 – Jugements importants et sources importantes d’incertitude relative aux estimations pouvant découler de l’application d’IAS 16 58

1

Juin 2013

IAS 16 Immobilisations corporelles

PréfaceLa présente publication fait partie de la collection « Guide sur la mise en œuvre des Normes internationales d’information financière au Canada » publiée par les Comptables professionnels agréés du Canada (CPA Canada) à l’intention de ses membres.

Cette publication a été préparée pour vous aider à comprendre IAS 16 et les documents connexes de l’IASB. Vous y trouverez en premier lieu une intro-duction et un exposé des faits nouveaux touchant la norme, puis des défini-tions, une vue d’ensemble des exigences présentée sous forme de tableau, une section d’analyse, une section sur les choix de méthodes comptables et, enfin, une section sur les jugements et estimations importants.

Les auteurs se sont efforcés d’employer des termes simples et de ne pas sim-plement reproduire les IFRS, mais lorsque cela a été jugé nécessaire, ils se sont reportés à des passages précis des normes.

La présente publication a été préparée avec soin, mais elle contient forcément des informations condensées et elle ne fournit donc que des indications géné-rales. Elle ne vise pas à remplacer une recherche approfondie ou l’exercice du jugement professionnel.

2 Guide sur la mise en œuvre des Normes internationales d’information financière au Canada

La section « Vue d’ensemble » aborde en surface les principales exigences de la norme sous la forme d’un tableau. Le tableau comporte des renvois précis à IAS 16 pour aider le lecteur à s’y retrouver dans la norme. Ces renvois ne sont pas exhaustifs, mais ils peuvent vous donner des pistes. La section sur l’analyse traite plus en détail des aspects particulièrement complexes de la norme. Il convient de noter que les parties de la norme qui ne posent pas de difficulté figurent uniquement dans le diagramme « Vue d’ensemble », parce qu’il a été jugé que cette couverture était suffisante.

Des illustrations, des exemples et des extraits ont été utilisés pour expliquer des concepts particuliers ou éclairer l’application de la norme. Certains extraits de notes afférentes aux états financiers ont été choisis pour illustrer un point particulier, mais ces extraits ne représentent pas nécessairement les meilleures pratiques.

Plusieurs éléments ont été inclus pour faciliter la compréhension :

1. Des illustrations, y compris :• des tableaux;• des arbres de décision;• des résumés.

Ces illustrations ajoutent de la valeur en ce qu’elles condensent, regroupent et font ressortir des points semblables ou différents et exposent les proces-sus de décision qui président à l’application de la norme.

2. Des exemples, y compris :• des extraits d’exemples d’application de l’IASB;• des exemples de l’IASB tirés de la norme;• d’autres exemples.

Ces exemples ajoutent de la valeur en ce qu’ils montrent comment un point particulier de la norme pourrait s’appliquer dans une situation précise. Il est à noter qu’IAS 16 ne contient pas d’exemples et que, par le fait même, les exemples fournis dans la présente publication ne font pas autorité.

3. Des extraits des normes de l’IASB, y compris :• des définitions;• des paragraphes précis.

Même si les auteurs se sont efforcés d’employer des termes simples, il était parfois important d’utiliser le libellé exact de la norme pour bien faire com-prendre un point.

3IAS 16 Immobilisations corporelles

Juin 2013

4. Des extraits d’états financiers de sociétés canadiennes connues, y compris de sociétés qui ont obtenu un prix dans le cadre du Concours des meilleurs rapports d’entreprise; on peut trouver des explications sur ce concours, de même que la liste des sociétés primées, à l’adresse www.icca.ca.

Les extraits portent sur des points particuliers, et il peut être utile de prendre connaissance de la note complète, que l’on trouve à l’adresse www.sedar.com.

5. Des observations du Comité d’interprétation des IFRS (IFRIC) sur des questions non retenues (NIFRIC ou non-IFRIC), soit des questions dont le comité a discuté mais qui n’ont pas été mises au programme de l’IASB. Ces observations sont présentées parce que, dans certains cas, elles donnent un aperçu du processus de décision qui a mené à la norme.

6. Des observations du Groupe de discussion sur les IFRS mis sur pied par le Conseil des normes comptables (CNC) en 2009. Le Groupe se veut une tri-bune publique sur laquelle on discute des questions relatives aux IFRS et on recueille le point de vue des Canadiens au sujet de questions liées à la mise en œuvre des IFRS. Les discussions ne visent pas à fournir des indications faisant autorité, mais aident à clarifier certains points et permettent aux par-ties intéressées de voir comment d’autres parties abordent leurs problèmes de présentation de l’information financière et exercent leur jugement dans l’application des IFRS. Les observations sont tirées des comptes rendus publics des réunions du Groupe. Les réunions sont enregistrées et les web-diffusions audio sont archivées sur le site du CNC (www.nifccanada.ca). Les participants comprennent des préparateurs, des praticiens, des autorités de réglementation et des utilisateurs des états financiers.

7. Des renvois à d’autres documents pertinents de CPA Canada.

8. La présente publication s’inscrit dans une collection comportant plusieurs dates de publication. Les dates sont indiquées sur chaque publication.

Bon nombre de ces éléments sont identifiés par des icônes, de sorte que le lecteur peut facilement voir la source de l’information.

4 Guide sur la mise en œuvre des Normes internationales d’information financière au Canada

Idée

Les observations sur l’application précédées de l’icône « Idée » servent à expliquer ou à analyser un problème particulier rela-tivement à l’application des IFRS.

Ces observations comprennent :• des questions dont l’IFRIC a discuté, mais qui n’ont pas été

mises au programme de l’IASB (NIFRIC ou non-IFRIC);• des comptes rendus du Groupe de discussion sur les IFRS.

Points de vue

Les points de vue font référence aux séries Points de vue : Mise en œuvre des IFRS dans le secteur pétrogazier et Points de vue : Mise en œuvre des IFRS dans le secteur minier, qui traitent de problèmes précis relativement à l’application des IFRS.

E xe mpleLes exemples illustrent comment certaines dispositions d’une IFRS peuvent être appliquées dans une situation donnée.

Statistiques Des statistiques concernant des pratiques particulières relati-vement à l’application des IFRS font ressortir les pratiques ou approches courantes.

Ressources Les ressources font référence à d’autres documents pertinents de CPA Canada.

Ressources aux fins des recherchesCPA Canada a compilé une liste de divers sommaires techniques sur les IFRS, de guides d’application et de foires aux questions en vue de faciliter la com-préhension et l’application des IFRS. Pour obtenir de plus amples renseigne-ments sur les IFRS, visitez notre site Web.

Avis au lecteurLa division Recherche, orientation et soutien des Comptables professionnels agréés du Canada (CPA Canada) a commandé la présente publication dans le cadre de son projet de recherche continue. Les points de vue et conclusions exprimés dans cette publication sont ceux des auteurs. Ils n’ont pas été adop-tés, sanctionnés ou approuvés par un conseil ou un comité de CPA Canada ou par un ordre ou institut provincial et n’ont donné lieu à aucune mesure de leur

5IAS 16 Immobilisations corporelles

Juin 2013

part. CPA Canada et les auteurs déclinent toute responsabilité ou obligation pouvant découler, directement ou indirectement, de l’utilisation ou de l’applica-tion de cette publication ou de l’appui sur celle-ci.

7IAS 16 Immobilisations corporelles

Juin 2013

Introduction à IAS 16IAS 16 prescrit le traitement comptable des immobilisations corporelles (IC) détenues soit pour être utilisées dans la production ou la fourniture de biens ou de services, soit pour être louées à des tiers, soit à des fins administratives, et dont on s’attend à ce qu’elles soient utilisées sur plus d’une période. IAS 16 permet un choix de méthode comptable, les IC pouvant être comptabilisées au coût ou à un montant réévalué.

IAS 16 fournit des indications sur ce qui peut et ce qui ne peut pas être consi-déré comme une IC, sur la comptabilisation et l’évaluation des coûts initiaux et des coûts ultérieurs et sur la décomptabilisation d’une IC.

IAS 16 comprend un document Base des conclusions qui résume les éléments pris en considération par l’International Accounting Standards Board (l’IASB) et les conclusions dégagées dans le cadre de l’élaboration de cette norme. IAS 16 ne contient aucun exemple.

Les coûts relatifs au démantèlement et à l’enlèvement des IC et à la remise en état des sites sont inclus dans la valeur comptable de l’actif. IFRIC 1 Variation des passifs existants relatifs au démantèlement ou à la remise en état et des autres passifs similaires fournit des indications sur la façon de comptabiliser l’effet des variations de l’évaluation des passifs existants relatifs au démantèle-ment, et traite de l’incidence de ces variations sur les IC.

IFRIC 18 Transferts d’actifs provenant de clients s’applique à la comptabilisation des transferts d’IC par des entités qui reçoivent de tels transferts provenant de clients. Cette interprétation fournit des indications sur la comptabilisation et l’évaluation de ces transferts d’actifs.

La présente publication est fondée sur les exigences énoncées dans les normes et interprétations IFRS pour les exercices ouverts à compter du 1er janvier 2013. À des fins d’illustration, certains exemples de notes proviennent d’états finan-ciers préparés pour les exercices terminés avant le 1er janvier 2013.

Le présent document n’a pas été mis à jour depuis sa publication, en juin 2013. Le lecteur doit garder à l’esprit que certains aspects des IFRS pourraient avoir changé depuis la date de publication.

8 Guide sur la mise en œuvre des Normes internationales d’information financière au Canada

Faits nouveaux en matière de normalisation

IASB

Modes d’amortissementEn décembre 2012, l’IASB a publié un exposé-sondage (ES) intitulé Clarifi-cations sur les modes d’amortissement acceptables (Projet de modification d’IAS 16 et d’IAS 38), par suite d’une demande du Comité d’interprétation des IFRS. Selon le paragraphe IAS 16.60, le mode d’amortissement utilisé doit refléter le rythme selon lequel l’entité s’attend à consommer les avantages économiques futurs liés à l’actif. Les modifications proposées visent à préciser que l’entité ne doit pas utiliser un mode d’amortissement fondé sur les produits pour calculer la dotation aux amortissements d’une immobilisation corporelle ou incorporelle, car un tel mode reflète la courbe des avantages économiques générés par l’actif et non le rythme attendu de consommation de l’actif.

Le projet de modification contient également des indications supplémentaires sur l’application du mode d’amortissement dégressif. Les indications proposées précisent que l’information sur l’obsolescence technique ou commerciale de la production de l’actif (produit ou service) est pertinente pour l’estimation du rythme de consommation des avantages économiques futurs et de la durée d’utilité de l’actif. L’ES souligne, à titre d’exemple, qu’une réduction future attendue du prix de vente unitaire du produit ou du service résultant de la production en raison de l’obsolescence technique ou commerciale pourrait être une indication de la diminution des avantages économiques futurs d’un actif.

La période de commentaires relative à cet ES s’est terminée le 2 avril 2013, et les modifications devraient être parachevées au quatrième trimestre de 2013.

Actifs biologiques producteursL’IASB a un projet à portée limitée visant à modifier IAS 41 afin d’y intégrer les actifs biologiques producteurs (p. ex., ceps de vigne, bovins laitiers, etc.). Aux termes d’IAS 41, ces actifs sont comptabilisés à la juste valeur diminuée des coûts de la vente suivant le principe que l’évaluation de la juste valeur reflète mieux la transformation des actifs biologiques producteurs. En revanche, on peut avancer que les actifs biologiques adultes ne subissent plus de trans-formation biologique et que, par conséquent, ils s’apparentent aux actifs de fabrication et devraient être comptabilisés conformément à IAS 16.

Ce projet mettra l’accent sur l’évaluation des actifs biologiques producteurs qui sont des plantes. L’ES a été publié le 26 juin 2013 et la date limite de réception des commentaires a été fixée au 28 octobre 2013.

9IAS 16 Immobilisations corporelles

Juin 2013

Améliorations annuelles

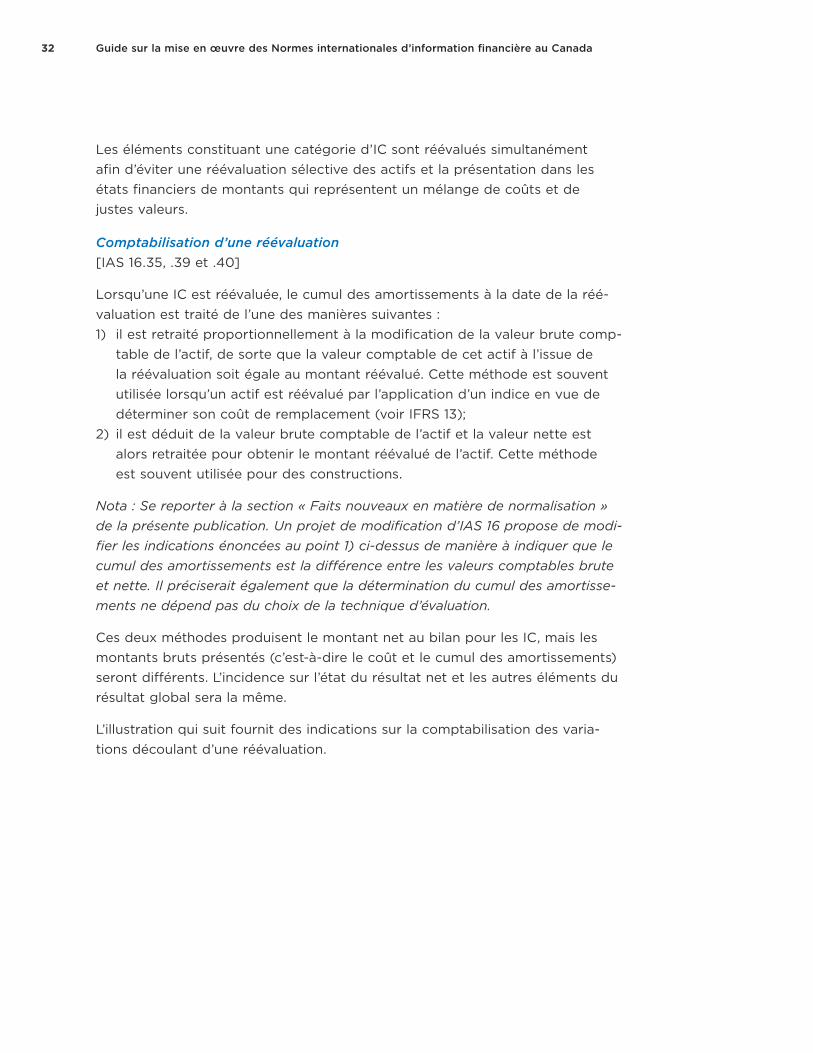

Cycle 2010 – 2012 (ES publié en mai 2012)L’IASB propose de modifier IAS 16 pour répondre aux préoccupations concer-nant le calcul du cumul des amortissements à la date de réévaluation des IC pour les entités qui comptabilisent leurs IC selon le modèle de la réévaluation. Ces préoccupations découlent de la diversité des pratiques utilisées pour calculer le cumul des amortissements d’un élément réévalué lorsque la valeur résiduelle, la durée d’utilité ou le mode d’amortissement font l’objet d’une nou-velle estimation avant une réévaluation.

Lorsqu’une IC est réévaluée, IAS 16 permet actuellement à une entité soit 1) de retraiter le cumul des amortissements proportionnellement à la modification de la valeur brute comptable de l’actif, soit 2) de déduire le cumul des amortisse-ments de la valeur brute comptable de l’actif. Il se pose un problème lorsque la première méthode est utilisée et que la valeur résiduelle, la durée d’utilité ou le mode d’amortissement fait l’objet d’une nouvelle estimation avant une rééva-luation. Dans ces cas, le retraitement au prorata du cumul des amortissements ne débouche pas, pour l’actif, sur une valeur comptable égale au montant réé-valué diminué du cumul des amortissements réévalué. Le projet de modifica-tion d’IAS 16 (et d’IAS 38) indiquerait que le cumul des amortissements est la différence entre les valeurs comptables brute et nette. Il préciserait également que la détermination du cumul des amortissements ne dépend pas du choix de la technique d’évaluation.

Une modification similaire est proposée dans IAS 38 pour les immobilisations incorporelles évaluées selon le modèle de la réévaluation.

Cette modification devrait être approuvée et publiée au quatrième trimestre de 2013 et s’appliquera aux exercices ouverts à compter du 1er janvier 2014; une application anticipée sera permise.

IFRICL’Interpretations Committee (le Comité d’interprétation) a reçu une demande en vue de traiter d’une question portant sur les accords contractuels entrant dans le champ d’application d’IFRIC 12 Accords de concession de services. Cette demande vise à préciser les circonstances dans lesquelles des paiements contractuels effectués par le concessionnaire aux termes d’un accord de concession de services doivent :1) être inclus dans l’évaluation d’un actif et d’un passif au commencement

de l’accord de concession;2) être considérés comme étant de nature exécutoire (c’est-à-dire qu’ils

doivent être comptabilisés en charges lorsqu’ils sont engagés sur la durée de l’accord de concession).

10 Guide sur la mise en œuvre des Normes internationales d’information financière au Canada

Lors de sa réunion de janvier 2013, le Comité d’interprétation a décidé provi-soirement de recommander à l’IASB de modifier IAS 16 de manière à exiger que les ajustements à la valeur comptable d’un passif financier, exception faite des ajustements au titre de coûts financiers qui ne satisfont pas aux conditions d’inscription à l’actif selon IAS 23, soient comptabilisés comme des ajustements correspondants au coût de l’actif dans la mesure où IAS 16 ou IAS 38 l’exige. Le Comité d’interprétation a également décidé de proposer des modifications à IFRIC 12.

Principales normes abordées dans la présente publicationVoici une liste des normes mentionnées dans la présente publication. Par souci de clarté, les normes y sont nommées et classées en deux catégories, à savoir les normes principales et les normes secondaires. Les normes principales sont les normes qui traitent du sujet concerné (dans le cas présent, les immobili- sations corporelles). Les normes secondaires sont les normes auxquelles il est fait référence dans la présente publication, mais qui ne sont pas abordées en détail.

Normes principales :

IAS 16 Immobilisations corporellesIFRIC 1 Variation des passifs existants relatifs au démantèlement ou à la remise en état et des autres passifs similairesIFRIC 18 Transferts d’actifs provenant de clients

Normes secondaires :

IFRS 2 Paiement fondé sur des actionsIFRS 5 Actifs non courants détenus en vue de la vente et activités abandonnéesIFRS 6 Prospection et évaluation de ressources minéralesIFRS 13 Évaluation de la juste valeurIAS 1 Présentation des états financiersIAS 2 StocksIAS 8 Méthodes comptables, changements d’estimations comptables et erreursIAS 12 Impôts sur le résultatIAS 17 Contrats de locationIAS 18 Produits des activités ordinairesIAS 20 Comptabilisation des subventions publiques et informations à fournir sur l’aide publique

11IAS 16 Immobilisations corporelles

Juin 2013

IAS 23 Coûts d’empruntIAS 36 Dépréciation d’actifsIAS 37 Provisions, passifs éventuels et actifs éventuelsIAS 38 Immobilisations incorporellesIAS 40 Immeubles de placementIAS 41 AgricultureIFRIC 12 Accords de concession de services

Dans le reste du document, seul le numéro de la norme sera indiqué (p. ex., IAS 36).

Définitions tirées d’IAS 16[IAS 16.6]

Les définitions qui suivent sont tirées directement d’IAS 16.

Amortissement L’amortissement est la répartition systématique du montant amortis-sable d’un actif sur sa durée d’utilité.

Coût Le coût est le montant de trésorerie ou d’équivalents de trésorerie payé, ou la juste valeur de toute autre contrepartie donnée pour acquérir un actif au moment de son acquisition ou de sa construc-tion ou bien le montant éventuellement attribué à cet actif lors de sa comptabilisation initiale selon les dispositions spécifiques d’autres normes, par exemple IFRS 2 Paiement fondé sur des actions.

Durée d’utilité La durée d’utilité est :(a) la période pendant laquelle l’entité s’attend à pouvoir utiliser un

actif; ou (b) le nombre d’unités d’œuvre ou d’unités similaires que l’entité

s’attend à obtenir de l’actif.

Immobilisations corporelles

Les immobilisations corporelles sont des actifs corporels :(a) qui sont détenus par une entité soit pour être utilisés dans la

production ou la fourniture de biens ou de services, soit pour être loués à des tiers, soit à des fins administratives; et

(b) dont on s’attend à ce qu’ils soient utilisés sur plus d’une période.

Juste valeur La juste valeur est le prix qui serait reçu pour la vente d’un actif ou payé pour le transfert d’un passif lors d’une transaction normale entre des intervenants du marché à la date d’évaluation. (Voir IFRS 13 Évaluation de la juste valeur.)

Montant amortissable Le montant amortissable est le coût d’un actif, ou tout autre montant substitué au coût, diminué de sa valeur résiduelle.

Perte de valeur Une perte de valeur est le montant de l’excédent de la valeur comp-table d’un actif sur sa valeur recouvrable.

Valeur comptable La valeur comptable est le montant pour lequel un actif est compta-bilisé après déduction du cumul des amortissements et du cumul des pertes de valeur.

12 Guide sur la mise en œuvre des Normes internationales d’information financière au Canada

Valeur recouvrable La valeur recouvrable est la valeur la plus élevée entre la juste valeur d’un actif diminuée des coûts de la vente et sa valeur d’utilité.

Valeur résiduelle La valeur résiduelle d’un actif est le montant estimé qu’une entité obtiendrait actuellement de la sortie de l’actif, après déduction des coûts de sortie estimés, si l’actif avait déjà l’âge et se trouvait déjà dans l’état prévu à la fin de sa durée d’utilité.

Valeur spécifique à l’entité

La valeur spécifique à l’entité est la valeur actualisée des flux de trésorerie qu’une entité attend de l’utilisation continue d’un actif et de sa sortie à la fin de sa durée d’utilité ou qu’elle prévoit engager lors du règlement d’une obligation.

Vue d’ensemble des principales exigencesLe tableau qui suit présente une vue générale des principales exigences d’IAS 16 et des documents connexes de l’IASB. Il ne s’agit pas de reproduire la norme, mais de passer en revue les principales exigences qu’elle contient et de relever les sujets à l’égard desquels des indications détaillées sont fournies et ceux qui posent des difficultés quant à l’application. Les sujets les plus com-plexes seront abordés en détail dans la section « Analyse ».

Comme on le mentionne dans la Préface, des renvois précis à IAS 16 sont ajou-tés pour aider le lecteur à s’y retrouver dans la norme. Les renvois ne sont pas exhaustifs; ils visent plutôt à servir de point de départ pour une recherche plus approfondie dans la norme elle-même.

PRINCIPALES EXIGENCES D’IAS 16

Champ d’application – IAS 16.2 à .5

Actifs entrant dans le champ d’application d’IAS 16 :• les IC, y compris les actifs comptabilisés

à un montant réévalué;• les IC utilisées pour développer ou main-

tenir les actifs décrits comme étant exclus du champ d’application d’IAS 16;

• l’évaluation des immeubles de placement (IAS 40) comptabilisés selon le modèle du coût;

• les contrats de location-financement du point de vue du preneur (exception faite des critères de comptabilisation, qui sont inclus dans IAS 17).

Actifs exclus du champ d’application d’IAS 16 :• les IC classées comme détenues en vue

de la vente (IFRS 5);• les IC visées par une autre norme qui

impose ou autorise un traitement comp-table différent (p. ex., les immeubles de placement (IAS 40));

• les immobilisations incorporelles (IAS 38);• les actifs biologiques en rapport avec

l’activité agricole (p. ex., les vignes que l’on cultive pour le raisin (IAS 41));

• la comptabilisation et l’évaluation des actifs de prospection et d’évaluation (IFRS 6);

• les droits miniers et les réserves minérales (p. ex., le pétrole et le gaz naturel).

13IAS 16 Immobilisations corporelles

Juin 2013

PRINCIPALES EXIGENCES D’IAS 16

Comptabilisation – IAS 16.7 à .14

Critères de comptabilisation généraux :1) il est probable que les avantages économiques futurs associés à une IC iront à l’entité; et2) le coût de l’IC peut être évalué de façon fiable.

Les éléments acquis pour des raisons de sécurité ou pour des raisons liées à l’environnement, les pièces de rechange, les pièces de sécurité, le matériel d’entretien et le coût des inspections majeures sont comptabilisés, car ils permettent à l’entité de tirer des avantages économiques futurs d’autres actifs.

Évaluation lors de la comptabilisation – IAS 16.15 à .28

Une entité apprécie, selon les critères de comptabilisation énoncés dans IAS 16, tous les coûts de ses IC au moment où ils sont engagés. Ces coûts incluent les coûts engagés initialement pour acquérir ou construire une IC et les coûts engagés ultérieurement pour l’accroître ou la remplacer partiellement.

Une IC doit être comptabilisée au coût, lequel s’entend du montant de trésorerie ou d’équiva-lents de trésorerie payé, ou de la juste valeur de toute autre contrepartie donnée pour acquérir un actif au moment de son acquisition ou de sa construction. Des éléments précis doivent être pris en considération aux fins de la détermination du coût d’une IC, surtout lorsqu’il s’agit d’un actif qui est produit par l’entité pour elle-même plutôt que d’un actif acquis. IAS 16 fournit des indications sur les éléments à inclure et à exclure dans la détermination du coût.

IAS 16 fournit des indications portant expressément sur les produits liés aux opérations acces-soires, les actifs produits par l’entité pour elle-même, les échanges d’actifs non monétaires et les coûts de démantèlement, d’enlèvement et de remise en état du site. D’autres aspects des coûts sont abordés dans la section « Analyse » de la présente publication, notamment :• les coûts d’emprunt;• les actifs acquis au moyen de subventions publiques;• les actifs transférés provenant de clients.

Une dépense ultérieure engagée au titre d’un actif n’est pas inscrite dans le coût de l’actif s’il n’est pas probable qu’il en résulte un avantage économique futur. Les coûts d’entretien courant d’une IC (p. ex., les réparations et la maintenance) sont comptabilisés en résultat net lorsqu’ils sont engagés.

Évaluation après comptabilisation – IAS 16.29 à .66

Une entité doit choisir entre deux méthodes comptables pour chaque catégorie d’IC :• le modèle du coût; ou• le modèle de la réévaluation.

Des indications importantes sont fournies aux fins de l’application du modèle de la réévalua-tion, notamment en ce qui concerne :• les circonstances dans lesquelles ce modèle peut être utilisé;• la détermination des catégories d’actifs;• la fréquence des réévaluations;• la comptabilisation des augmentations et diminutions de la valeur comptable à la suite

d’une réévaluation.

Chaque partie d’une IC qui est importante par rapport au coût total d’une IC doit être amortie séparément, peu importe la méthode comptable retenue pour évaluer l’IC après comptabilisa-tion (soit le modèle du coût, soit le modèle de la réévaluation).

L’amortissement est déterminé en fonction du coût d’un actif, diminué de sa valeur résiduelle, sur la durée d’utilité estimée de l’actif.

14 Guide sur la mise en œuvre des Normes internationales d’information financière au Canada

PRINCIPALES EXIGENCES D’IAS 16

Évaluation après comptabilisation – IAS 16.29 à .66 (suite)

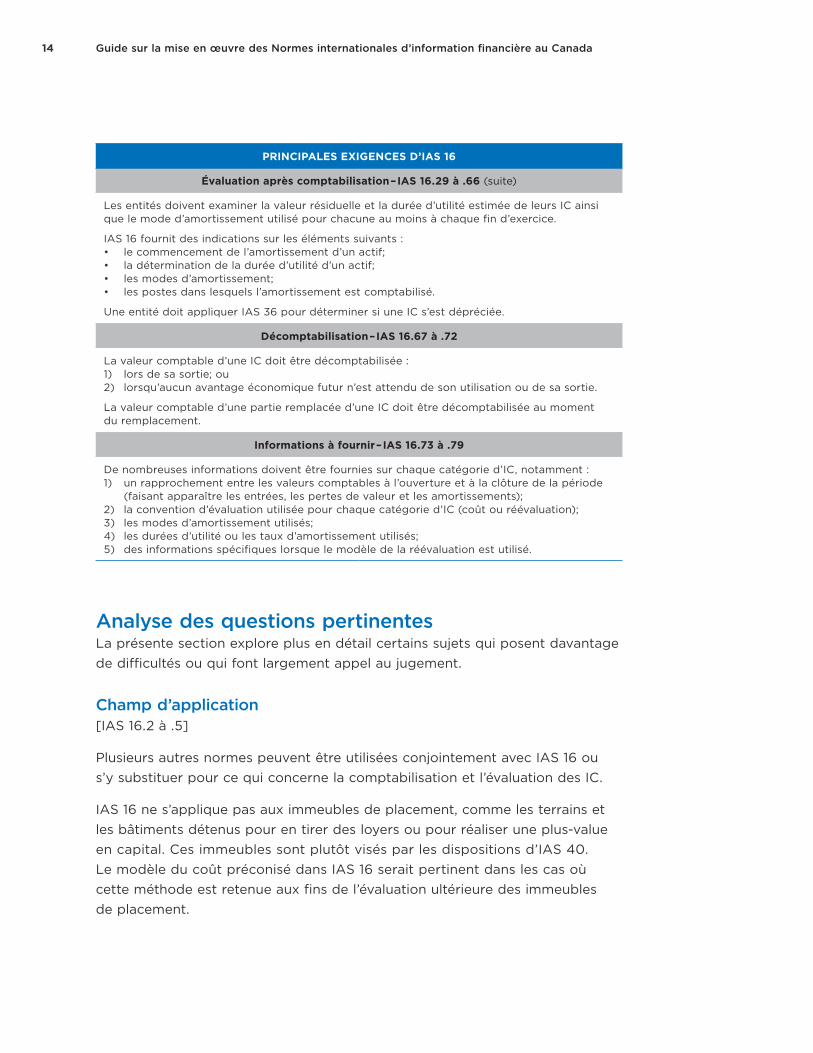

Les entités doivent examiner la valeur résiduelle et la durée d’utilité estimée de leurs IC ainsi que le mode d’amortissement utilisé pour chacune au moins à chaque fin d’exercice.

IAS 16 fournit des indications sur les éléments suivants :• le commencement de l’amortissement d’un actif;• la détermination de la durée d’utilité d’un actif;• les modes d’amortissement;• les postes dans lesquels l’amortissement est comptabilisé.

Une entité doit appliquer IAS 36 pour déterminer si une IC s’est dépréciée.

Décomptabilisation – IAS 16.67 à .72

La valeur comptable d’une IC doit être décomptabilisée :1) lors de sa sortie; ou2) lorsqu’aucun avantage économique futur n’est attendu de son utilisation ou de sa sortie.

La valeur comptable d’une partie remplacée d’une IC doit être décomptabilisée au moment du remplacement.

Informations à fournir – IAS 16.73 à .79

De nombreuses informations doivent être fournies sur chaque catégorie d’IC, notamment :1) un rapprochement entre les valeurs comptables à l’ouverture et à la clôture de la période

(faisant apparaître les entrées, les pertes de valeur et les amortissements);2) la convention d’évaluation utilisée pour chaque catégorie d’IC (coût ou réévaluation);3) les modes d’amortissement utilisés;4) les durées d’utilité ou les taux d’amortissement utilisés;5) des informations spécifiques lorsque le modèle de la réévaluation est utilisé.

Analyse des questions pertinentesLa présente section explore plus en détail certains sujets qui posent davantage de difficultés ou qui font largement appel au jugement.

Champ d’application[IAS 16.2 à .5]

Plusieurs autres normes peuvent être utilisées conjointement avec IAS 16 ou s’y substituer pour ce qui concerne la comptabilisation et l’évaluation des IC.

IAS 16 ne s’applique pas aux immeubles de placement, comme les terrains et les bâtiments détenus pour en tirer des loyers ou pour réaliser une plus-value en capital. Ces immeubles sont plutôt visés par les dispositions d’IAS 40. Le modèle du coût préconisé dans IAS 16 serait pertinent dans les cas où cette méthode est retenue aux fins de l’évaluation ultérieure des immeubles de placement.

15IAS 16 Immobilisations corporelles

Juin 2013

Les exemples qui suivent portent sur la relation entre IAS 16 et IAS 40.

EXEMPLE D’APPLICATION :

Relation entre IAS 16 et IAS 40

E xe mpleLa société ABC est une entreprise de fabrication qui possède plusieurs usines (bâtiments et équipement connexe) dans l’ensemble du pays. Elle utilise chacune de ces usines pour fabriquer des articles qui seront vendus pour générer des produits.

Ces usines ne sont pas considérées comme des immeubles de placement, car elles sont utilisées dans la production ou la fourniture de biens ou de services vendus dans le cours normal des affaires. Elles sont donc comptabi-lisées conformément à IAS 16, selon les modalités décrites dans la présente publication.

E xe mpleLa société DEF exerce ses activités dans le secteur immobilier et elle a investi dans plusieurs bâtiments situés dans diverses villes au pays. La société DEF tire ses produits de la location de bâtiments et réaliserait un gain en capital à la vente de ces bâtiments.

Ces bâtiments sont considérés comme des immeubles de placement, car ils sont détenus pour en retirer des loyers et pour réaliser une plus-value en capital. Ils sont donc comptabilisés conformément à IAS 40. Selon cette norme, la société DEF peut choisir d’évaluer les bâtiments après comptabili-sation selon le modèle de la juste valeur ou selon le modèle du coût. Si elle opte pour le modèle du coût, elle doit se conformer aux exigences d’IAS 16.

EXTRAIT 1 – ÉTATS FINANCIERS DE 2012 DE THE BRICK LTD.

NOTE 3 – PRINCIPALES MÉTHODES COMPTABLES

3.9 Property, plant and equipment (extrait)

The Brick Ltd. Notes to the Consolidated Financial Statements December 31, 2012 and December 31, 2011 (thousands of Canadian dollars except for share and per share amounts)

24

it is probable that there will be sufficient taxable profits against which to utilize the benefits of the temporary differences and they are expected to reverse in the foreseeable future.

The carrying amount of deferred tax assets is reviewed at the end of each reporting period and reduced to the extent that it is no longer probable that sufficient taxable profits will be available to allow all or part of the asset to be recovered.

Deferred tax assets and liabilities are measured at the tax rates that are expected to apply in the period in which the liability is settled or the asset realized, based on tax rates (and tax laws) that have been enacted or substantively enacted by the end of the reporting period. The measurement of deferred tax liabilities and assets reflects the tax consequences that would follow from the manner in which the Company expects, at the end of the reporting period, to recover or settle the carrying amount of its assets and liabilities.

Deferred tax assets and liabilities are offset when there is a legally enforceable right to set off income tax assets against income tax liabilities and when they relate to income taxes levied by the same taxation authority and the Company intends to settle its income tax assets and liabilities on a net basis.

3.9 Property, plant and equipment

3.9.1 Recognition and measurement Items of property, plant and equipment are carried at cost less accumulated depreciation and accumulated impairment losses.

Cost includes expenditures directly attributable to the acquisition of the asset and required to establish the asset in working condition given its intended use. Cost also includes expenditures for dismantling and removing items and restoring the site on which they were located, and borrowing costs on qualifying assets. Purchased software and costs directly related to the purchase and installation of such software are capitalized as a component of related equipment when the software is integral to its functionality. Software that is not considered integral to the functionality of equipment is classified as an intangible asset.

When parts of an item of property, plant and equipment have different useful lives, they are accounted for as separate items (major components) of property, plant and equipment.

Gains and losses on disposal of an item of property, plant and equipment are determined by comparing the proceeds from disposal with the carrying amount of property, plant and equipment and are recognized within other income (expense) on the consolidated statements of comprehensive income.

3.9.2 Reclassification to investment property Property, plant and equipment are used in the ordinary course of business in the production or supply of goods or services or for administrative purposes. Investment property is property held to earn rental revenue or for capital appreciation or both. When the use of a property changes from use in the business to investment property, the property’s cost and accumulated depreciation is reclassified from property, plant and equipment to investment property.

16 Guide sur la mise en œuvre des Normes internationales d’information financière au Canada

Les indications qui suivent traitent de la comptabilisation du droit d’utilisation d’un terrain et de la question de savoir si ces droits relèvent d’IAS 16, d’IAS 17 ou d’IAS 38.

INDICATIONS D’APPLICATION :

Acquisition d’un droit d’utilisation de terrain

Source IASB

Date de la réunion

Septembre 2012

Idée

Les indications qui suivent sont tirées du rapport « IFRIC – items not taken onto the agenda » (IFRIC – éléments non inscrits au programme de travail).

Question

Raison pour laquelle la question n’a pas été inscrite au programme de travail de l’IFRIC

En janvier 2012, il a été demandé au Comité d’interprétation de préciser si l’achat du droit d’utilisation d’un terrain devait être comptabilisé comme :• l’achat d’une immobilisation

corporelle;• l’achat d’une immobilisation

incorporelle; ou• la location d’un terrain.

Dans l’exposé des faits soumis, les textes légaux et réglementaires du pays en question ne permettent pas aux entités de détenir le titre franc d’un terrain. Les entités doivent plutôt acquérir le droit d’exploiter un terrain ou de construire sur un ter-rain. Selon l’auteur de la demande, plusieurs pratiques sont utilisées dans le pays en question pour comptabiliser ces droits.

Le Comité d’interprétation a relevé les caractéristiques d’un contrat de location dans l’exposé des faits sou-mis, selon la définition d’un contrat de location énoncée dans IAS 17. Il a précisé qu’un contrat de location peut avoir une durée indéterminée du fait de l’existence d’options de prolongation ou de renouvellement et que, de ce fait, le fait que la durée d’un « droit d’utilisation » soit indéterminée n’empêche nullement ce droit d’être considéré comme un contrat de location selon IAS 17. Le Comité d’interprétation a éga-lement indiqué que le preneur a la possibilité de renouveler le droit et que la durée d’utilité aux fins de la détermination de l’amortissement peut inclure des périodes de renou-vellement. Il faudra en appeler au jugement pour déterminer la durée d’amortissement appropriée.

Nonobstant les observations qui précèdent, le Comité d’interpréta-tion a fait observer que la situation exposée est propre à un pays. Il a donc décidé de ne pas inscrire cette question à son programme de travail.

Vous pouvez obtenir des renseignements détaillés sur les questions étudiées par l’IFRIC, mais qui n’ont pas été ajoutées à son programme de travail, à l’adresse www.ifrs.org.

17IAS 16 Immobilisations corporelles

Juin 2013

Comptabilisation des coûts initiaux et ultérieurs[IAS 16.7 à .14]

IAS 16 ne fournit pas de précisions quant aux éléments qui sont considérés comme des IC, mais elle fournit des indications générales en matière de comp-tabilisation. Le coût d’une IC doit être comptabilisé en tant qu’actif si, et seule-ment si :1) il est probable que les avantages économiques futurs associés à cet élé-

ment iront à l’entité; et2) le coût de cet élément peut être évalué de façon fiable.

Les critères de comptabilisation reposent sur le Cadre conceptuel de l’informa-tion financière de l’IASB.

Il peut être nécessaire de s’en remettre au jugement pour déterminer si cer-tains coûts peuvent être comptabilisés en tant qu’IC dans certaines circons-tances, notamment dans les circonstances décrites dans les sous-sections ci-après.

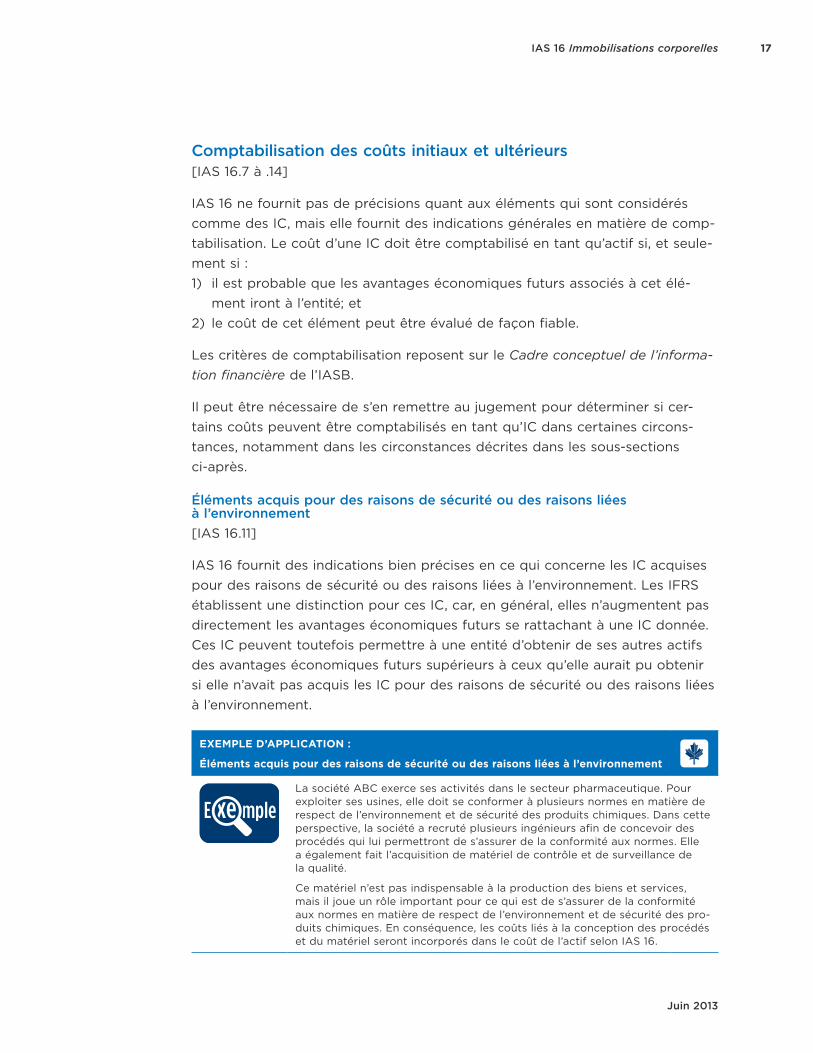

Éléments acquis pour des raisons de sécurité ou des raisons liées à l’environnement[IAS 16.11]

IAS 16 fournit des indications bien précises en ce qui concerne les IC acquises pour des raisons de sécurité ou des raisons liées à l’environnement. Les IFRS établissent une distinction pour ces IC, car, en général, elles n’augmentent pas directement les avantages économiques futurs se rattachant à une IC donnée. Ces IC peuvent toutefois permettre à une entité d’obtenir de ses autres actifs des avantages économiques futurs supérieurs à ceux qu’elle aurait pu obtenir si elle n’avait pas acquis les IC pour des raisons de sécurité ou des raisons liées à l’environnement.

EXEMPLE D’APPLICATION :

Éléments acquis pour des raisons de sécurité ou des raisons liées à l’environnement

E xe mpleLa société ABC exerce ses activités dans le secteur pharmaceutique. Pour exploiter ses usines, elle doit se conformer à plusieurs normes en matière de respect de l’environnement et de sécurité des produits chimiques. Dans cette perspective, la société a recruté plusieurs ingénieurs afin de concevoir des procédés qui lui permettront de s’assurer de la conformité aux normes. Elle a également fait l’acquisition de matériel de contrôle et de surveillance de la qualité.

Ce matériel n’est pas indispensable à la production des biens et services, mais il joue un rôle important pour ce qui est de s’assurer de la conformité aux normes en matière de respect de l’environnement et de sécurité des pro-duits chimiques. En conséquence, les coûts liés à la conception des procédés et du matériel seront incorporés dans le coût de l’actif selon IAS 16.

18 Guide sur la mise en œuvre des Normes internationales d’information financière au Canada

Pièces de rechange, pièces de sécurité et matériel d’entretien[IAS 16.8]

Les éléments tels que les pièces de rechange, les pièces de sécurité et le maté-riel d’entretien sont comptabilisés en tant qu’IC s’ils répondent à la définition des IC. Sinon, ils sont classés en stocks.

EXTRAIT 2 – ÉTATS FINANCIERS DE 2012 DE SHERRITT INTERNATIONAL

CORPORATION

NOTE 2 – RÉSUMÉ DES PRINCIPALES MÉTHODES COMPTABLES

2.8 Immobilisations corporelles (extrait)

Immobilisations corporelles et terrains (extrait)

Coûts ultérieurs

Réparations et maintenance[IAS 16.12]

Selon IAS 16, on applique les critères de comptabilisation généraux aux coûts engagés ultérieurement pour accroître une IC déjà comptabilisée ou en assu-rer l’entretien. Les dépenses ultérieures engagées à l’égard d’un actif ne sont incorporées dans le coût de l’actif que lorsqu’il est probable qu’il en résultera des avantages économiques futurs. Les coûts d’entretien courant d’une IC sont décrits comme étant nécessaires aux réparations et à la maintenance de l’IC, et sont comptabilisés en résultat net lorsqu’ils sont engagés.

Pièces de remplacement[IAS 16.13]

Les coûts engagés ultérieurement pour accroître ou remplacer partiellement une immobilisation ou pour en assurer l’entretien sont incorporés dans le coût de l’immobilisation s’ils satisfont aux critères de comptabilisation. Dans ces cas, la norme exige également que l’entité décomptabilise la valeur comptable de la partie qui a été remplacée. Cette exigence s’applique peu importe que la partie remplacée ait été ou non identifiée et amortie séparément depuis l’acquisition. Si la valeur comptable de la partie remplacée ne peut être identifiée, le coût de remplacement, dûment amorti, peut être utilisé pour estimer la valeur comp-table de la partie qui est remplacée et décomptabilisée.

19IAS 16 Immobilisations corporelles

Juin 2013

EXTRAIT 3 – ÉTATS FINANCIERS DE 2012 D’AIR CANADA

NOTE 2 – MODE DE PRÉSENTATION ET PRINCIPALES MÉTHODES COMPTABLES

J) Maintenance et réparations (extrait)

Rapport annuel Air Canada 2012

98

Air Canada a aussi établi un régime d’actionnariat à l’intention des employés, en vertu duquel elle verse, en contrepartie des montants versés par les salariés, des cotisations établies selon des pourcentages prévus au régime. Les employés doivent demeurer au service de la Société jusqu’au 31 mars de l’année suivante pour acquérir les cotisations de la Société. Ces cotisations sont constatées au titre des Salaires et charges sociales à mesure qu’elles sont acquises.

J) MAINTENANCE ET RÉPARATION

Les frais de maintenance et de réparation des appareils loués et des appareils appartenant à la Société sont passés en charges en maintenance avions dès qu’ils sont engagés, à l’exception des frais de maintenance et de réparation liés aux modalités de restitution des appareils loués aux termes de contrats de location simple, qui sont comptabilisés sur la durée du contrat de location, et des travaux importants de maintenance des appareils appartenant à la Société et des appareils visés par des contrats de location-financement, qui sont inscrits à l’actif comme il est indiqué à la note 2T ci-dessous.

Les frais de maintenance et de réparation liés aux modalités de restitution des appareils prévues aux contrats de location simple sont comptabilisés sur la durée du bail au montant des obligations de maintenance au titre de la restitution des appareils à la fin du bail prévues par les contrats de location simple conclus par la Société et compensés par des frais de maintenance payés d’avance constatés en actif, sauf dans le cas des contrats de services de maintenance facturés à l’heure ou des recouvrements en vertu de contrats de sous-location d’appareils. La provision est comptabilisée dans les provisions liées à la maintenance en fonction d’un taux d’actualisation tenant compte des risques spécifiques liés au passif sur la durée à courir du bail. Les intérêts cumulés sur la provision sont comptabilisés dans les autres charges non opérationnelles. Dans le cas des avions faisant l’objet de contrats de location simple qui sont sous-loués à des tiers, la charge liée à la provision est présentée dans le compte de résultat, déduction faite du montant comptabilisé au titre des remboursements des frais de maintenance découlant d’une obligation contractuelle du sous-locataire. La Société comptabilise un remboursement lorsqu’elle a la quasi-certitude de recevoir ce remboursement si elle éteint son obligation. Tout changement de l’estimation du coût de la maintenance, des taux d’actualisation, du moment du règlement ou toute différence entre le coût réel de la maintenance et le montant constitué en guise de provision est comptabilisé en maintenance avions au cours de la période. K) AUTRES CHARGES OPÉRATIONNELLES

Les autres charges opérationnelles comprennent entre autres les frais liés à la location et à l’entretien de bâtiments, aux services d’escale aux aéroports, aux honoraires et services professionnels, aux repas et à l’hébergement des équipages, à la promotion et à la publicité, aux assurances et aux coûts au sol liés aux forfaits de Vacances Air Canada, et d’autres dépenses. Les autres charges opérationnelles sont constatées à mesure qu’elles sont engagées.

L) INSTRUMENTS FINANCIERS

En vertu de sa politique de gestion des risques, la Société n’a recours à des instruments financiers dérivés que pour gérer les risques et non à des fins spéculatives.

Les actifs financiers et les passifs financiers, y compris les dérivés, sont comptabilisés dans l’état consolidé de la situation financière lorsque la Société devient partie aux dispositions contractuelles de l’instrument financier ou du contrat dérivé. Tous les instruments financiers doivent être évalués à leur juste valeur au moment de la comptabilisation initiale. Le risque de crédit propre de la Société et le risque de crédit de la contrepartie sont pris en considération pour déterminer la juste valeur des actifs financiers et des passifs financiers, y compris les instruments dérivés. L’évaluation au cours des périodes ultérieures est fonction du classement des instruments financiers. La Société classe ses actifs financiers dans les catégories : « à la juste valeur par le biais du résultat », « prêts et créances », « détenu jusqu’à l’échéance » ou « disponible à la vente ». Le classement est fonction du but pour lequel l’actif financier a été acquis.

La direction détermine le classement des actifs financiers lors de leur comptabilisation initiale. Les actifs financiers évalués à la juste valeur par le biais du résultat net sont classés dans les actifs financiers détenus à des fins de transaction. Un actif financier est classé dans cette catégorie s’il a été acquis principalement en vue d’être vendu à court terme. Les dérivés sont aussi classés comme détenus à des fins de transaction sauf s’ils sont désignés comme couvertures. Les prêts et créances sont des actifs financiers non dérivés à paiements déterminés ou déterminables qui ne sont pas cotés sur un marché actif. Les actifs financiers détenus jusqu’à leur échéance sont des actifs non dérivés, assortis de paiements déterminés ou déterminables et d’une échéance fixe, que l’entité a l’intention manifeste et la capacité de conserver jusqu’à leur échéance. Les actifs financiers disponibles à la vente sont les actifs financiers non dérivés qui sont désignés comme étant disponibles à la vente ou ne sont classés dans aucune autre catégorie. Dans le cas des instruments financiers classés autrement que comme détenus à des fins de transaction, les coûts de transaction sont ajoutés à la juste valeur initiale de l’instrument financier correspondant. Les actifs financiers et les passifs financiers classés comme détenus à des fins de transaction sont évalués à la juste valeur par le biais du résultat net. Les actifs financiers classés comme détenus jusqu’à l’échéance, les prêts et les créances et les autres passifs financiers sont évalués au coût amorti calculé selon la méthode du taux d’intérêt effectif.

T) Immobilisations corporelles (extrait)

États financiers consolidés et notes complémentaires 2012

101

R) LIQUIDITÉS SOUMISES À RESTRICTIONS

La Société a comptabilisé sous l’actif courant des liquidités soumises à restrictions, qui représentent les fonds détenus en fiducie par Vacances Air Canada en conformité avec les prescriptions réglementaires régissant les produits passages payés d’avance, ainsi que les fonds détenus dans les comptes en fiducie relativement aux réservations par carte de crédit, comptabilisés sous le passif courant relativement à certaines activités liées aux voyages.

Les liquidités soumises à restrictions échéant à plus d’un an à compter de la date du bilan sont intégrées aux dépôts et autres actifs et ont trait à des fonds déposés auprès de diverses institutions financières comme garanties de lettres de crédit et autres éléments.

S) STOCKS DE CARBURANT AVIONS ET DE RECHANGES ET FOURNITURES

Les stocks de carburant avions et de rechanges et fournitures, à l’exception des articles durables, sont évalués au plus faible du coût et de la valeur nette de réalisation, le coût étant déterminé suivant la méthode du coût moyen pondéré.

La Société n’a pas comptabilisé de perte de valeur des stocks ou de reprise de pertes de valeur des stocks constatées antérieurement pendant les périodes considérées. Est compris dans la maintenance avions un montant de 43 $ au titre des rechanges et fournitures utilisés au cours de l’exercice (39 $ en 2011).

T) IMMOBILISATIONS CORPORELLES

Les immobilisations corporelles sont comptabilisées selon le modèle du coût. Les immobilisations corporelles au titre de contrats de location-financement et les obligations locatives futures sont comptabilisées initialement à un montant égal au moins élevé de la juste valeur des immobilisations corporelles et de la valeur actualisée des paiements de loyer.

La Société répartit initialement le montant comptabilisé à l’égard d’une pièce d’immobilisation corporelle entre ses composantes importantes et amortit chaque composante de façon distincte. Les immobilisations corporelles sont amorties linéairement sur leur durée d’utilisation estimative, à concurrence de leur valeur résiduelle estimative. Le matériel volant et l’équipement de vol sont décomposés en cellules, réacteurs et matériel de cabine et modifications. La période d’amortissement des cellules et des réacteurs est de 20 à 25 ans et leur valeur résiduelle estimative, de 10 % à 20 %. Les frais de reconfiguration des appareils sont amortis sur la période la moins longue entre cinq ans et la durée d’utilité restante de l’appareil. Les réacteurs de rechange et pièces connexes (les « articles durables ») sont amortis sur la durée moyenne d’utilisation restante des appareils auxquels ils correspondent et leur valeur résiduelle estimative est de 10 % à 20 %. Les améliorations apportées aux cabines et les modifications apportées aux appareils loués en vertu de contrats de location simple sont amorties sur la durée du contrat de location. Les principaux travaux de maintenance effectués sur des cellules et des réacteurs, y compris le coût des pièces de rechange et des fournitures ainsi que des services de maintenance fournis par des tiers, sont incorporés au coût de l’actif et amortis sur la durée d’utilité moyenne prévue entre les principaux travaux de maintenance. Ces travaux consistent d’ordinaire en des inspections plus poussées et des travaux d’entretien plus complexes des appareils. Tous les travaux de maintenance effectués sur des appareils du parc aérien en vertu de contrats prévoyant une facturation à l’heure de vol sont imputés aux charges opérationnelles dans le compte de résultat à mesure que les frais sont engagés. Les bâtiments sont amortis linéairement sur leur durée d’utilité jusqu’à concurrence de 50 ans, ou sur la durée du bail foncier si elle est plus courte. Les améliorations locatives sont amorties sur la durée du bail, à concurrence de cinq ans. Le matériel au sol et les autres équipements sont amortis sur 3 à 25 ans.

Les valeurs résiduelles et les durées d’utilité sont revues au moins une fois l’an et les taux d’amortissement sont ajustés en conséquence sur une base prospective. Le montant des profits et des pertes résultant de la sortie d’une immobilisation corporelle est déterminé par la comparaison du produit de la sortie avec la valeur comptable de l’immobilisation corporelle et il est comptabilisé dans les profits et pertes non opérationnels, au compte consolidé de résultat.

U) INTÉRÊTS INCORPORÉS

Les coûts d’emprunt sont comptabilisés en résultat à mesure qu’ils sont engagés, à l’exception des intérêts attribuables à l’acquisition, à la construction ou à la production d’un actif qui exige une longue période de préparation avant de pouvoir être utilisé ou vendu, auquel cas ils sont incorporés dans le coût de l’actif. L’incorporation des coûts d’emprunt débute lorsque sont engagés les dépenses relativement à l’actif et les coûts d’emprunt et que sont en cours les activités visant à préparer l’actif préalablement à son utilisation. Les coûts d’emprunt sont incorporés jusqu’à la date où le projet est achevé et où l’actif peut être mis en service de la manière prévue.

EXTRAIT 4 – ÉTATS FINANCIERS DE 2012 DE SASKATCHEWAN TRANSPORTATION

COMPANY

NOTE 4 – PRINCIPALES MÉTHODES COMPTABLES

c. Property and equipment (extrait)

c. Property and equipmentProperty and equipment are recorded at cost less accumulated depreciation and any provisions for impairment. Cost includes expenditure that is directly attributable to the acquisition of the asset. The cost of self-constructed assets includes materials, services, direct labour and directly attributable overheads.

The costs of maintenance, repairs, renewals or replacements which donot extend productive life are charged to operations as incurred. Thecosts of replacements and improvements which extend productive lifeare capitalized. The cost of replacing part of an item of property andequipment is recognized in the carrying amount of the item if it isprobable that the future economic benefits embodied within the partwill flow to the Company and its cost can be measured reliably. Thecarrying amount of the replaced part is derecognized. The costs ofthe day-to-day servicing of property and equipment are recognized intotal comprehensive loss as incurred.

When property and equipment are disposed of or retired, the related costs and accumulated depreciation are eliminated from the accounts. Any resulting gains or losses are reflected in the statement of comprehensive loss for the period.

d. Non-financial assets held for saleNon-financial assets are classified as held for sale if their carryingamount will be recovered principally through a sale transactionrather than through continuing use. This condition is regarded asmet only when the sale is highly probable and the asset is availablefor immediate sale in its present condition. Management must becommitted to the sale, which should be expected to qualify forrecognition as a completed sale within one year from the date ofclassification.

Non-financial assets classified as held for sale are measured at thelower of their previous carrying amount and fair value less costs tosell.

e. Operating grant revenueOperating grants from CIC are recognized as revenue when received.

f. Capital grant revenueCapital grants related to depreciable property are deferred as receivedand are recognized as revenue over the life of the asset. The

Company recognizes a portion of the capital grant as revenue eachyear equivalent to the amount of depreciation recognized on theassets acquired with the grant funds.

Capital grants related to the acquisition of land and related costs are recognized as a direct increase in retained earnings.

g. Depreciation of property and equipmentDepreciation is recorded on buildings, vehicles, and equipment, on the straight-line basis over the estimated productive life of each asset. Depreciation commences when the property and equipment is ready for its intended use. The estimated useful life of property and equipment is based on manufacturer’s guidance, past experience and future expectations regarding the potential for technical obsolescence. The estimated useful lives are reviewed annually and any changes are applied prospectively.

The estimated useful lives of the major classes of property and equipment are as follows:

Buildings 10 - 50 years Vehicles 5 -15 years Other equipment 3 - 10 years

h. Impairment of non-financial assetsAt each reporting date, the Company reviews the carrying amount ofits non-financial assets to determine whether there is any indicationthat those assets have suffered an impairment loss. If any suchindication exists, the recoverable amount of the asset is estimated inorder to determine the extent, if any, of the impairment loss.

The recoverable amount is the higher of fair value less costs to selland value in use. In assessing value in use, the estimated future cashflows are discounted to their present value using a discount rate thatreflects current market assessments of the time value of money andthe risks specific to the asset for which the estimates of future cashflows have not been adjusted.

If the recoverable amount of an asset is estimated to be less than itscarrying amount, the carrying amount of the asset is reduced to itsrecoverable amount. An impairment loss is recognized immediately inthe statement of comprehensive loss.

Notes to Financial Statements (continued)

55Saskatchewan Transportation Company 2012 Annual Report

Inspections majeures[IAS 16.14]

Certaines IC doivent être soumises à des inspections majeures pour continuer de bien fonctionner (un avion ou un navire, par exemple). Lorsqu’une inspec-tion majeure est réalisée, son coût est comptabilisé à titre de partie distincte si les critères de comptabilisation sont remplis et que le coût de l’inspection est amorti sur la période entre les inspections prévues. Lorsqu’une inspection prévue a eu lieu, la valeur comptable résiduelle du coût de l’inspection précé-dente (c.-à-d. la fraction non amortie) doit être décomptabilisée et le coût de la nouvelle inspection doit être incorporé dans le coût de l’actif.

20 Guide sur la mise en œuvre des Normes internationales d’information financière au Canada

EXTRAIT 5 – ÉTATS FINANCIERS DE 2012 DE BOMBARDIER INC.

NOTE 2 – SOMMAIRE DES PRINCIPALES MÉTHODES COMPTABLES

Immobilisations corporelles (extrait)

156

comptabilisées dans le coût des ventes, les charges de vente et d’administration ou les charges de R et D d’après la fonction de l’actif sous-jacent. L’amortissement des actifs en construction commence lorsque l’actif est prêt à être utilisé. Si une pièce importante est remplacée ou si une inspection ou une remise à neuf majeure est réalisée, son coût est comptabilisé dans la valeur comptable de l’immobilisation corporelle si les critères de comptabilisation sont satisfaits, et la valeur comptable de la pièce remplacée ou de l’inspection ou de la remise à neuf précédente est décomptabilisée. Tous les autres coûts de réparation et d’entretien sont passés en charges en résultat à mesure qu’ils sont engagés. Immobilisations incorporelles Les immobilisations incorporelles générées en interne comprennent les coûts de développement (essentiellement les coûts de conception des prototypes d’avions et de leur mise à l’essai) et les logiciels d’application développés ou modifiés en interne. Ces coûts sont capitalisés lorsque certains critères de report sont remplis, comme l’établissement de la faisabilité technique. Les coûts des immobilisations incorporelles générées en interne comprennent le coût des matériaux et de la main-d’œuvre directe, les coûts indirects de fabrication et les coûts d’emprunt. Le coût des immobilisations incorporelles acquises comprend le coût des activités de développement effectuées par les fournisseurs dont la Société contrôle la production sous-jacente découlant de l’utilisation de la technologie, ainsi que le coût lié aux licences, brevets et marques de commerce acquis en externe. Les immobilisations incorporelles sont comptabilisées au coût diminué de l’amortissement cumulé et des pertes de valeur et comprennent le goodwill, l’outillage des programmes aéronautiques ainsi que les autres immobilisations incorporelles, comme les licences, les brevets et les marques de commerce. Les autres immobilisations incorporelles sont incluses dans les autres actifs. L’amortissement de l’outillage des programmes aéronautiques commence à la date d’achèvement du premier avion du programme. L’amortissement des autres immobilisations incorporelles commence lorsque l’actif est prêt à être utilisé. La dotation aux amortissements est comptabilisée comme suit : Mode Durée de vie utile estimée

Outillage des programmes

aéronautiques Unités de production

Nombre prévu d'avions qui seront produits(1)

Autres immobilisations incorporelles

Licences, brevets et marques de

commerce Linéaire De 3 à 20 ans

Autres Linéaire et unités de production De 3 à 5 ans et nombre prévu d'avions qui seront produits

(1) Au 31 décembre 2012, le nombre restant d’unités permettant d’amortir entièrement l’outillage des programmes aéronautiques outre l’outillage des programmes aéronautiques en développement, devrait être produit sur les huit prochaines années.

Les modes d’amortissement et les durées de vie utile estimées sont examinés régulièrement, au moins une fois l’an, et les modifications sont comptabilisées prospectivement. La dotation aux amortissements est comptabilisée dans le coût des ventes, les charges de vente et d’administration et les charges de R et D d’après la fonction des actifs sous-jacents. Outre le goodwill, la Société n’a pas d’immobilisations incorporelles à durée de vie indéfinie. Le goodwill représente l’excédent du prix d’achat sur la juste valeur des actifs nets identifiables acquis dans un achat d’entreprise. Après la comptabilisation initiale, le goodwill est évalué au coût, diminué de toute dépréciation cumulée. Coûts d’emprunt Les coûts d’emprunt sont les intérêts sur la dette à long terme et les autres coûts que la Société engage dans le cadre d’un emprunt de fonds. Les coûts d’emprunt directement attribuables à l’acquisition, à la construction ou à la production d’un actif qualifié sont capitalisés comme composante du coût de l’actif et sont déduits de la charge de financement à laquelle ils se rapportent. Tous les autres coûts d’emprunt sont passés en charges dans la période au cours de laquelle ils sont engagés.

Évaluation lors de la comptabilisation[IAS 16.15 à .28]

Initialement, une IC est comptabilisée au coût. Le coût est le prix comptant équivalent ou la juste valeur de toute autre contrepartie donnée à la date de comptabilisation. Si le règlement est différé au-delà des conditions de crédit habituelles, la différence entre le prix comptant équivalent et le paiement total est comptabilisée en produits financiers sur la période de crédit, sauf si les intérêts sont inscrits dans le coût de l’actif conformément à IAS 23. Le coût comprend toutes les dépenses directement attribuables au transfert de l’actif jusqu’à son lieu d’exploitation et à sa mise en état pour permettre son exploita-tion de la manière prévue.

IAS 16 fournit des indications sur les éléments du coût d’une IC. L’illustration qui suit présente un résumé des éléments inclus dans le coût d’une IC et des éléments qui en sont exclus. Il est à noter qu’il ne s’agit pas d’une liste exhaustive.

21IAS 16 Immobilisations corporelles

Juin 2013

ILLUSTRATION 1 – COÛTS INCLUS DANS LES IC ET COÛTS EXCLUS

Coûts inclus Coûts exclus

• le prix d’achat, y compris les droits de douane et les taxes non remboursables, après déduction des remises et rabais commerciaux;

• les frais de préparation du site (p. ex., arpentage, défrichage, nivellement, ter-rassement et autres tâches de génie civil entreprises pour préparer le site en vue de la construction);

• les frais de livraison et de manutention initiaux;

• les frais d’installation et de montage;• les coûts de tests de fonctionnement de

l’immobilisation, après déduction du pro-duit net de la vente des éléments produits pendant le transfert de l’actif sur ce site et pendant sa mise en état (comme des échantillons produits pendant les tests de fonctionnement);

• les coûts des avantages du personnel (y compris les paiements fondés sur des actions) résultant directement de la construction ou de l’acquisition de l’IC;

• les honoraires de professionnels (p. ex., avocats, architectes, ingénieurs);

• l’estimation initiale des coûts relatifs au démantèlement et à l’enlèvement de l’im-mobilisation et à la remise en état du site sur lequel elle est située lorsque l’entité a une obligation à cet égard.

• les coûts d’ouverture d’une nouvelle installation;

• les coûts de lancement d’un nouveau pro-duit ou service (y compris les coûts des activités de publicité et de promotion);

• les coûts de l’exploitation d’une activité dans un nouveau lieu ou avec une nou-velle catégorie de clients (y compris les coûts de formation du personnel);

• les frais administratifs et autres frais généraux;

• les coûts de formation, y compris ceux engagés pour former le personnel qui doit apprendre à utiliser un nouvel appareil;

• les coûts engagés alors qu’un élément capable de fonctionner de la manière prévue par la direction reste à mettre en service, ou est exploité en deçà de son plein rendement;

• les pertes d’exploitation initiales, telles que celles qui sont subies pendant que se développe la demande pour la produc-tion de cet élément;

• les coûts de relocalisation ou de restruc-turation de tout ou partie des activités d’une entité.

22 Guide sur la mise en œuvre des Normes internationales d’information financière au Canada

Les indications ci-après portent sur les tests de bon fonctionnement d’un actif et le traitement de tout produit touché avant que l’actif soit mis en production commerciale.

INDICATIONS D’APPLICATION :

Coûts des tests

Source IASB

Date de la réunion

Juillet 2011

Idée

Les indications qui suivent sont tirées du rapport « IFRIC – items not taken onto the agenda » (IFRIC – éléments non inscrits au programme de travail).

Question

Raison pour laquelle la question n’a pas été inscrite au programme de travail de l’IFRIC

Il a été demandé au Comité d’inter-prétation de fournir des précisions sur la comptabilisation du produit des ventes tiré des tests de fonction-nement d’un actif avant sa mise en production commerciale. L’exposé des faits a été soumis par un groupe industriel qui possède plusieurs usines autonomes pouvant être exploitées à différents moments. Ce groupe est assujetti à une réglementation suivant laquelle il doit établir une « date de commen-cement de la production com-merciale » pour l’ensemble de son complexe industriel. Il demande au Comité si le produit dégagé par les usines déjà en exploitation peut être porté en déduction des coûts des tests de fonctionnement des usines qui ne sont pas encore prêtes à être exploitées.

Le Comité a indiqué que le para-graphe IAS 16.17(e) s’applique séparément à chaque élément d’IC. Il a également fait observer que la « date de commencement de la pro-duction commerciale » mentionnée dans la demande pour l’ensemble du complexe ne correspond pas à la date à partir de laquelle un actif est prêt à être exploité, établie aux fins de l’application du paragraphe IAS 16.16(b). Le Comité estime que les indications fournies dans IAS 16 sont suffisantes pour déterminer la date à partir de laquelle un élément d’IC est prêt à être exploité et, par le fait même, sont suffisantes pour établir une distinction entre les produits qui réduisent les coûts des tests de fonctionnement d’un actif et les produits tirés de la production commerciale.

Le Comité ne s’attend donc pas à ce qu’il y ait diversité dans les pratiques et a décidé de ne pas ajouter cette question à son programme de travail.

Vous pouvez obtenir des renseignements détaillés sur les questions étudiées par l’IFRIC, mais qui n’ont pas été ajoutées à son programme de travail, à l’adresse www.ifrs.org.

23IAS 16 Immobilisations corporelles

Juin 2013

Coût d’un actif construit par l’entité pour elle-même[IAS 16.22]

Le coût d’un actif produit par l’entité pour elle-même est déterminé en utilisant les mêmes principes que pour un actif acquis. Il comprend habituellement les coûts directs liés à la construction de l’actif (p. ex., le coût d’acquisition des matières premières, y compris les frais de transport et de manutention et les autres coûts directs, ainsi que les coûts de main-d’œuvre directe).

Si une entité produit des actifs similaires en vue de les vendre dans le cadre de son activité normale, le coût de cet actif est en général le même que le coût de construction d’un actif destiné à la vente. En conséquence, tous les profits internes sont éliminés pour arriver à ces coûts.

IAS 16 exclut expressément les coûts anormaux de gaspillage de matières pre-mières, de main-d’œuvre ou d’autres ressources engagés pour la construction d’un actif par l’entité.

EXTRAIT 6 – ÉTATS FINANCIERS DE 2012 DE ROGERS

COMMUNICATIONS INC.

NOTE 2 – PRINCIPALES MÉTHODES COMPTABLES

r) Immobilisations corporelles (extrait)

i) Comptabilisation et évaluation (extrait)NOTES AFFÉRENTES AUX ÉTATS FINANCIERS CONSOLIDÉS

Le coût comprend les dépenses directement attribuables àl’acquisition de l’actif. Le coût des actifs produits par la Société pourelle-même comprend les coûts des matières premières et de la main-d’œuvre directe, tous les autres coûts directement attribuables à lamise en état de fonctionnement d’un actif en vue de son utilisationattendue, les coûts relatifs au démantèlement et à l’enlèvement desimmobilisations et à la remise en état du site sur lequel elles sontsituées, de même que les coûts d’emprunt relatifs aux actifs qualifiés.Afin d’établir les coûts directement attribuables, la direction doitréaliser d’importantes estimations, lesquelles visent certains frais demain-d’œuvre directs et frais directs liés à l’acquisition, à laconstruction, à l’aménagement et à l’amélioration des réseaux de laSociété qui sont inscrits à l’actif dans les immobilisations corporelles,ainsi que les charges d’intérêts inscrites à l’actif pendant la

construction et l’aménagement de certaines immobilisationscorporelles.

Les coûts d’installation d’un nouvel abonné aux services de câblodistribution sont inscrits à l’actif des réseaux câblés et sans fil et sont amortis sur la durée d’utilité des actifs connexes. Le coût des autres connexions et déconnexions aux services de câblodistribution est passé en charges, sauf en ce qui a trait aux coûts d’installation directs additionnels afférents à des reconnexions aux services de câblodistribution, lesquels sont différés jusqu’à concurrence des produits tirés de la reconnexion.

Le montant des profits et des pertes résultant de la sortie d’une immobilisation corporelle est déterminé par la comparaison du produit de la sortie avec la valeur comptable de l’immobilisation corporelle, et il est comptabilisé aux comptes consolidés de résultat, au poste « Autres produits ».

ii) AmortissementL’amortissement est imputé aux comptes consolidés de résultat sur la durée d’utilité estimée des immobilisations corporelles comme suit :

Actif Mode Durée d’utilité estimée

Bâtiments Dégressif De 5 à 25 ansRéseaux câblés et sans fil Linéaire De 3 à 30 ansMatériel informatique et logiciels Linéaire De 4 à 10 ansMatériel des abonnés Linéaire De 3 à 5 ansAménagements des locaux loués

Linéaire

Sur la durée d’utilité estiméeou la durée du contrat de location,

selon la plus courte des deuxMatériel et véhicules Dégressif De 3 à 20 ans

Les durées d’utilité des composantes d’une immobilisationcorporelle peuvent différer. Le choix des modes d’amortissement,des taux et des durées d’utilité exige que des estimationsimportantes soient faites en tenant compte des tendancessectorielles et des facteurs particuliers à l’entreprise. Les modesd’amortissement, les taux et les valeurs résiduelles sont réexaminésau moins une fois par année ou lorsque la situation change et sontajustés si le mode actuel, la durée d’utilité estimée ou la valeurrésiduelle diffère des estimations préalablement réalisées.L’incidence de ces changements est inscrite aux comptes consolidésde résultat de manière prospective.

Les dépenses de développement sont inscrites à l’actif si ellesrépondent aux critères de constatation d’un actif. Les actifs sontamortis sur leur durée d’utilité attendue une fois qu’ils sontprêts à être mis en service. Les dépenses de recherche, de mêmeque les coûts associés à la maintenance et à la formation, sontcomptabilisés dans les charges à mesure qu’ils sont engagés.

s) Droits de diffusion acquisLes droits de diffusion correspondent aux droits contractuels dediffusion d’émissions de télévision acquis auprès de tiers et sontconstatés au coût diminué du cumul des amortissements. Les droits dediffusion acquis et les passifs connexes sont inscrits aux étatsconsolidés de la situation financière lorsque la période visée par lalicence commence et que la programmation est disponible pourdiffusion et le coût est amorti en tant qu’autres achats externes dansles comptes consolidés de résultat sur la durée de diffusion prévue quivarie de un à cinq ans. Si la diffusion d’une programmation n’est pasprévue, les droits de diffusion connexes sont considérés commedépréciés et sont radiés. Dans le cas contraire, ils sont soumis à destests de dépréciation d’actifs non financiers à titre d’immobilisationsincorporelles à durée d’utilité déterminée. Les droits de diffusion liésaux accords pluriannuels de programmation sportive sont passés en

charges à mesure qu’ils sont engagés, lorsque les parties sontdiffusées.

t) Goodwill et immobilisations incorporellesi) GoodwillLe goodwill est évalué lorsque la juste valeur de la contrepartietransférée, y compris le montant comptabilisé de touteparticipation ne donnant pas le contrôle de la société acquise,est supérieure à la juste valeur des actifs nets identifiablesacquis. Si l’excédent est négatif, la différence est immédiatementcomptabilisée dans les comptes consolidés de résultat.