guide du retour social sur investissement (sroi) · qu’elles génèrent à l’aide d’une...

TRANSCRIPT

Guide du retour socialsur investissement (SROI)

Les Cahiers de l’Institut de l’Innovationet de l’Entrepreneuriat Social

IIES

Traduction et adaptation en français par l’ESSEC IIESde « A Guide to Social Return on Investment »

publié par the Cabinet Office

Ouvrages&

Guides pratiques

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 1

« En ces temps économiquement difficiles, il est plus important que jamais de permettreune meilleure reconnaissance de ceux qui créent de la valeur sociale et environnementale, et quipermettent ainsi une plus grande efficacité dans les transferts de ressources vers les bonnespersonnes, au bon endroit, au bon moment.Ce nouveau guide du Retour social sur investissement (SROI) arrive à point nommé, puisqu’il va aiderles organisations de l’économie sociale à mieux communiquer sur leur impact auprès de leursbénéficiaires, du gouvernement et du public, en mesurant la valeur sociale et environnementalequ’elles génèrent à l’aide d’une méthode fiable et standardisée, facile à comprendre par tous. »

Responsables politiques britanniques

« Pour nous, le recours au SROI aété une expérience fascinante, qui anettement fait progresser notrecompréhension des impacts générés parl’amélioration de notre performance, tout enmettant en exergue les domaines danslesquels nous pouvions faire plus. »

Manager d’une organisation dans lesecteur de l’insertion professionnelle

« Nous avons fait du SROI l’un desoutils fondamentaux de notre évaluation. Ilcomplète parfaitement nos systèmesd’évaluation existants. Le SROI présente desintérêts évidents pour notre organisation, entermes de financements et de développementde nos activités. Par ailleurs, il nous permet deconcentrer notre activité quotidienne là oùnous créons de la valeur. »

Responsable Innovation d’uneassociation proposant des ateliersartistiques aux jeunes et personnesâgées

« Le SROI nous a aidés à développeravec nos parties prenantes des relations suiviesqui montrent que nous sommes attentifs àleurs besoins et que nous sommes désormais enmesure de rendre compte des impacts de notretravail sur leur propre vie ou celle des autres. »

Responsable d’un projet d’insertionprofessionnelle pour des personneshandicapées

Le texte original de A Guide to Social Return on Investment a été co-écrit par Jeremy Nicholls, Ellis Lawlor, EvaNeitzert et Tim Goodspeed, et édité en mars 2009 par Sally Cupitt, avec les contributions de Sheila Durie, JenniInglis, Karl Leathem, Tris Lumley et Richard Piper. Il a aussi bénéficié des commentaires et des conseils d’ungroupe de travail consultatif et de membres du SROI Network.

Un certain nombre de personnes et d’organisations ont par ailleurs contribué au développement du SROI, initiépar Jed Emerson et le Roberts Enterprise Development Fund puis repris par nef (new economics foundation) etles membres du SROI Network.

A Guide to Social Return on Investment a reçu le soutien des gouvernements britannique, via le bureau du tierssecteur, et écossais dans le cadre d’une expérimentation sur trois ans dédiée à la mesure de la valeur sociale. Ceprogramme est conduit conjointement par le SROI Network, nef, Charities Évaluation Services, the NationalCouncil for Voluntary organisations et New Philanthropy Capital (plus d’informations, en anglais, surwww.thesroinetwork.org).

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 2

ÉditoVotre entreprise crée de la valeursociale, prouvez-le !Partout dans le monde, le SROI (Social Return On Investment) gagne du terrain. Lespouvoirs publics et les investisseurs privés montrent un intérêt croissant pour la mesurede l’impact social des structures qu’ils soutiennent et y voient un outil d’estimation durendement social de leurs investissements. Pour les organisations à finalité sociale, c’estune formidable démarche au service de la maximisation de leur impact social.

Le SROI est donc une méthode (non exclusive et en constante évolution) destinée auxorganisations à finalité sociale qui veulent comprendre, mesurer et valoriser leur impactsocial, en complément de leurs résultats financiers. En effet, les organisations quiconnaissent et rendent compte de leurs impacts sociaux, économiques etenvironnementaux se donnent les moyens d’être plus durables que les autres.

Tout projet à finalité sociale a des effets multiples sur ses bénéficiaires, son territoire etsur la société dans son ensemble. En s’appuyant sur des théories existantes commel’approche par parties prenantes, la carte des impacts, l’analyse coûts/bénéfices, laméthode présentée ici vous permettra de mieux appréhender ces effets, qu’ils soientpositifs ou négatifs.

Ce guide, traduction et adaptation d’une première version anglaise, vous aidera :

- à mieux comprendre ce qui change grâce à vos actions,- à identifier les différentes dimensions de votre impact en impliquant vos parties

prenantes,

- à estimer la valeur des effets générés et leur importance relative pour les partiesprenantes via leur monétisation,

- à calculer le retour social sur investissement de vos projets.

Grâce à cette démarche, vous disposerez de nouveaux atouts pour orienter vos décisionsstratégiques et opérationnelles, communiquer en interne et en externe et montrer à vosfinanceurs qu'ils investissent dans la création de valeur sociale.

Nous vous souhaitons une bonne lecture et une bonne découverte de votre impact social !

Thierry Sibieude

Directeur de l’Institut de l’Innovation et de l’Entrepreneuriat Social

Professeur à l’Essec

Disposer de méthodes d’évaluation de l’impact social, qui soient fiables, adaptées et largement partagées, est unenjeu déterminant pour le développement de l’entrepreneuriat social et le renforcement de sa légitimité.

Conformément à sa mission d’enseignement, de recherche et d’expérimentation d’innovations sociales, l’IIES aainsi lancé un projet dédié à cette question, afin de faire avancer la réflexion académique, y sensibiliser les élèveset professionnels, mais aussi proposer aux organisations à finalité sociale des méthodes d’évaluation de l’impactsocial accompagnées d’outils pratiques qui répondent concrètement à leurs besoins et soient accessibles.

Pour ce dernier volet, l’IIES a choisi de capitaliser sur la méthode SROI, qui connaît aujourd’hui un essorinternational via le SROI network et d’en faire partager les principes à un large public en traduisant et adaptant Aguide to Social Return on Investment.

ÉDITO - 3

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 3

4 - LE GUIDE DU RETOUR SOCIAL SUR INVESTISSEMENT

Table des matièresAvant-Propos .................................................................................................................................. p. 2

édito .................................................................................................................................................... p. 3

Introduction..................................................................................................................................... p. 7

• Qu’est-ce que le Retour social sur investissement (SROI) ?................................. p. 8• Comment le SROI peut-il vous aider ? ............................................................................ p. 9• Qui peut utiliser le SROI ?...................................................................................................... p. 10• Comment utiliser ce guide ?................................................................................................. p. 11• Mises à jour ................................................................................................................................... p. 12

Le Guide de l’analyse SROI

• étape 1 : Définir le champ d’application et identifier les parties prenantes ................. p. 141.1 Définir le champ d’application ........................................................................................... p. 141.2 Identifier les parties prenantes......................................................................................... p. 161.3 Décider comment impliquer les parties prenantes................................................ p. 18

• étape 2 : Expliciter le changement................................................................................... p. 222.1 Débuter la carte des impacts............................................................................................ p. 222.2 Identifier les contributions ................................................................................................ p. 232.3 Valoriser les contributions................................................................................................. p. 232.4 Clarifier les réalisations ....................................................................................................... p. 242.5 Décrire les résultats .............................................................................................................. p. 25

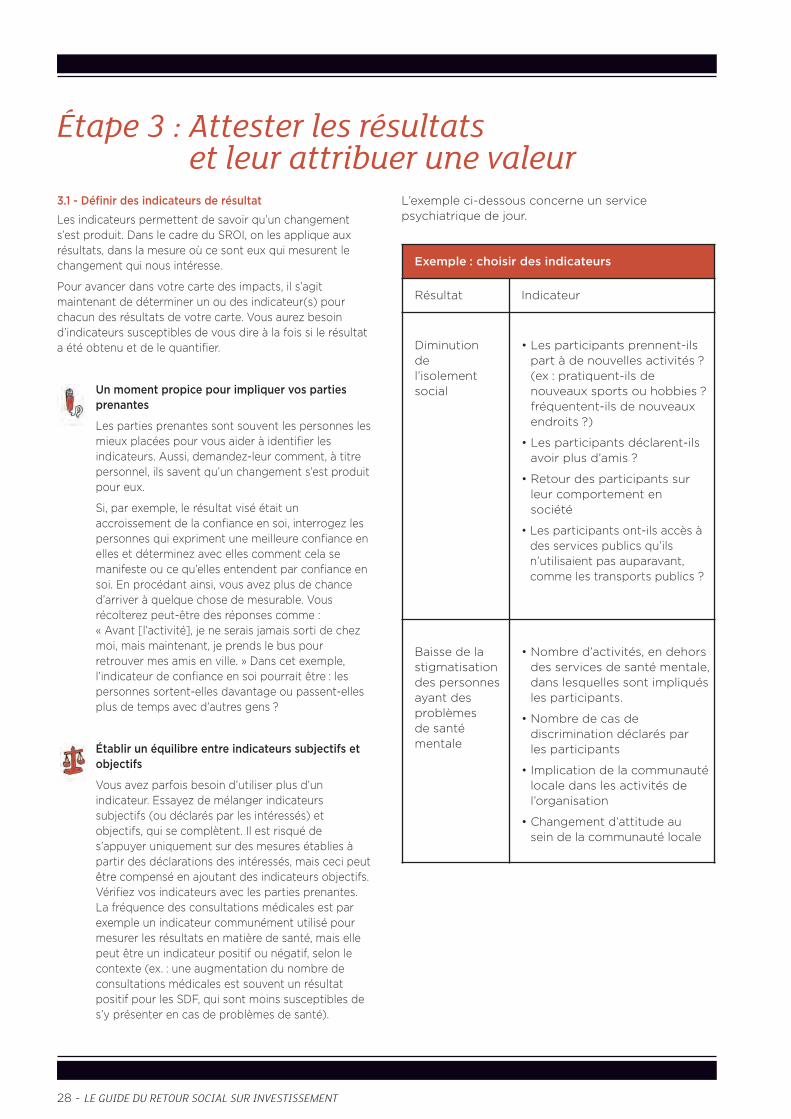

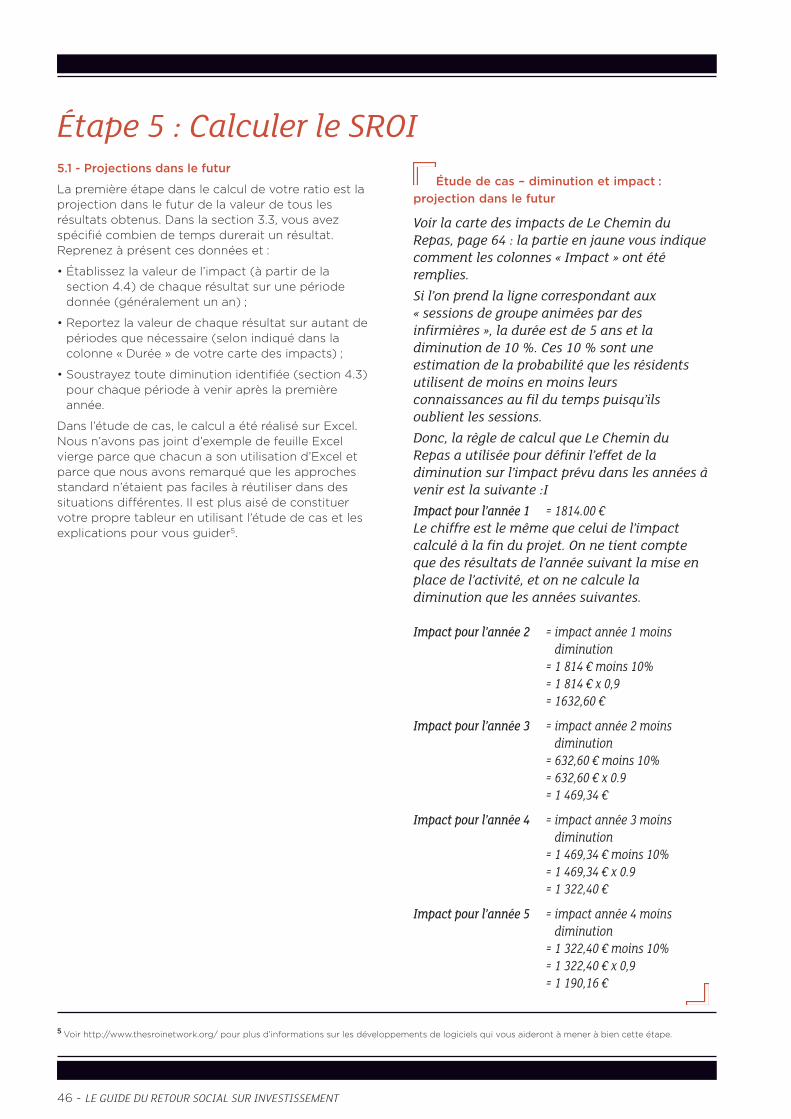

• étape 3 : Attester les résultats et leur attribuer une valeur.................................. p. 283.1 Définir des indicateurs de résultats................................................................................ p. 283.2 Collecter les données .......................................................................................................... p. 293.3 Déterminer la durée des résultats ................................................................................. p. 323.4 Attribuer une valeur aux résultats................................................................................. p. 33

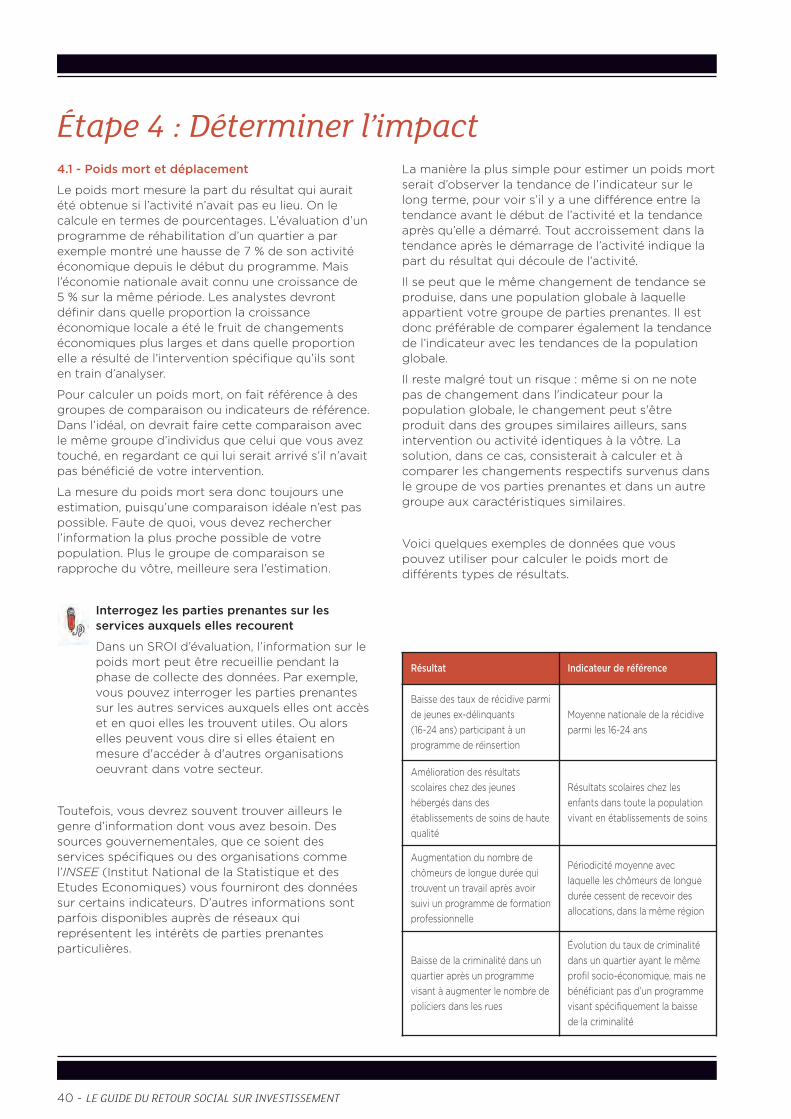

• étape 4 : Déterminer l’impact ............................................................................................. p. 404.1 Poids mort et déplacement ............................................................................................... p. 404.2 Attribution................................................................................................................................. p. 424.3 Diminution................................................................................................................................. p. 434.4 Calculer votre impact.......................................................................................................... p. 44

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 4

TABLE DES MATIÈRES - 5

• étape 5 : Calculer le SROI...................................................................................................... p. 465.1 Projections dans le futur...................................................................................................... p. 465.2 Calcul de la valeur actualisée nette .............................................................................. p. 475.3 Calcul du ratio ......................................................................................................................... p. 485.4 Analyse de sensibilité .......................................................................................................... p. 485.5 Période de retour sur investissement .......................................................................... p. 49

• étape 6 : Rendre compte, utiliser et intégrer............................................................... p. 526.1 Rendre compte aux parties prenantes......................................................................... p. 526.2 L’utilisation des résultats.................................................................................................... p. 536.3 Certifier l’information........................................................................................................... p. 54

Ressources ....................................................................................................................................... p. 56

1. Format d’un rapport SROI .................................................................................................... p. 562. Glossaire........................................................................................................................................ p. 573. Note sur l’allocation des coûts........................................................................................... p. 584. Résumé de la relation entre le SROI et d’autres approches. .............................. p. 605. Les sept principes du SROI ................................................................................................. p. 616. Liste des points à valider pour une analyse SROI.................................................... p. 627. Exemple......................................................................................................................................... p. 64

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 5

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 6

IntroductionLa méthode du SROI a connu un développement récent impulsé par le SROI Networkbasé en Grande Bretagne. Elle propose une approche originale de mesure et devalorisation des changements économiques, sociaux et environnementaux renduspossibles par un projet ou une organisation à finalité sociale. Le SROI Network est unestructure dont la vocation est de promouvoir les principes du SROI, de perfectionnerla méthode par l’expérimentation et de définir ainsi des normes qui servent deréférences à l’ensemble des utilisateurs et favorisent l’homogénéité des pratiques.L’ESSEC IIES a décidé de prendre part à cette démarche, qui lui semble essentiellepour permettre aux entreprises sociales de démontrer et augmenter la valeur socialede leurs actions.

Ce guide vous présente les points clés de l’approche SROI adoptée par le SROI Network.Diffusé librement, il est à destination de toute personne ou organisation souhaitantmesurer et analyser les bénéfices sociaux, environnementaux et économiquesgénérés par ses activités ou par les activités soutenues.

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 7

Chaque jour, nos actions, nos activités créent etdétruisent de la valeur ; elles modifient le monde quinous entoure. Cependant, bien que la valeur quenous créons dépasse largement ce qui peut êtreappréhendé en termes financiers, c’est pour unelarge part la seule dimension qui soit prise encompte. Du coup, les biens et services marchandsprennent une place prépondérante, tandis qu’uncertain nombre d’éléments importants sont laissés decôté. Les décisions prises dans ces conditionspeuvent ainsi ne pas être optimales, dans la mesureoù elles s’appuient sur une information partielle.

Le retour social sur investissement (SROI) est uncadre d’analyse pour mesurer et rendre compted’une conception élargie de la valeur incluant lescoûts et les bénéfices à la fois sociaux,environnementaux et économiques. Il vise ainsi àpromouvoir les actions participant à la réduction desinégalités sociales et de la dégradationenvironnementale, ainsi qu’à l’amélioration dubien-être.

Le SROI raconte comment est créé le changement,mesure les résultats sociaux, environnementaux etéconomiques atteints et les exprime en valeursmonétaires, afin de calculer un ratio coût/bénéfice.Un rapport de 3/1 indique, par exemple, qu’uninvestissement d’1 € apporte 3 € de valeur sociale.

Le SROI parle de valeur plus que d’argent. L’argentn’est qu’une unité de mesure commune et, en tantque telle, une manière pratique et largement admised’exprimer la valeur.

De même qu’un business plan contient bien plusd’informations que les seules prévisions financières,le SROI est bien davantage qu’un simple chiffre. C’estune histoire du changement, éclairant les décisions,qui inclut un ensemble d’informations qualitatives,quantitatives et financières.

Une analyse SROI peut prendre des formesdifférentes. Elle peut englober la valeur sociale crééepar une organisation dans son ensemble, ou seconcentrer sur un aspect spécifique du travail decette organisation. Il y a également de multiplesfaçons de conduire un SROI. Il peut être mis enœuvre en tant qu’exercice interne ou mené par unintervenant extérieur.

Deux types de SROI sont possibles :

• Le SROI d’évaluation, déterminé a posteriori, sur labase de résultats réels, déjà constatables.

• Le SROI prévisionnel, qui anticipe la valeur socialecréée si les activités recueillent les résultatsescomptés.

Les SROI prévisionnels sont particulièrement utilespendant la phase de planification d’une activité. Ilspeuvent aider à en optimiser l’impact et permettred’identifier ce qui devra être mesuré une fois le projetlancé.

L’une des principales difficultés rencontrées lorsquel’on conduit un SROI pour la première fois résidedans l’absence de données fiables concernant lesrésultats. Il est ainsi souvent préférable decommencer à utiliser le SROI de manièreprévisionnelle : l’expérience acquise permettra la miseen place des systèmes de collecte d’informationsadéquats, en vue de procéder ultérieurement à uneanalyse complète.

Le niveau de détail requis dépendra de l’objectif devotre SROI : une rapide analyse à usage interneprendra moins de temps qu’un rapport completdestiné à un public extérieur, qui aura exigé desvérifications strictes.

Les principes du SROI

Le SROI a été élaboré à partir des concepts dureporting social et des analyses coût-bénéfices. Ilrepose sur sept principes, déterminant la manièredont le SROI doit être appliqué et qui sont présentésde manière exhaustive dans la section Ressources(page 56).Ces principes sont les suivants :

• Impliquer les parties prenantes,

• Comprendre ce qui change,

• Évaluer ce qui compte,

• N’inclure que ce qui est « matériel »,

• Ne pas surévaluer,

• Être transparent,

• Vérifier les résultats.

Qu’est-ce que le retour socialsur investissement (SROI) ?

8 - LE GUIDE DU RETOUR SOCIAL SUR INVESTISSEMENT

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 8

Il faut faire preuve de discernement tout au longd’une analyse SROI. Le principe de matérialité estimportant car il guide souvent les décisions au coursdu processus. La matérialité est un conceptemprunté à la comptabilité. En comptabilité, uneinformation est matérielle si elle est susceptibled’influencer la décision des lecteurs ou des partiesprenantes. Une information est matérielle si sonomission donne une image déformée des activités del’organisation. Par souci de transparence, ilconviendra de justifier les choix ayant conduit àconsidérer telle information comme matérielle et àrefuser cette qualification à telle autre. À certainsendroits de ce guide, nous indiquerons les cas où ilest utile de procéder à un contrôle de matérialité1.

Les 6 étapes d’un SROI

1 • Définir son champ d’application et identifier lesprincipales parties prenantes. Il est important dedélimiter clairement le champ de votre analyseSROI, les personnes impliquées dans le processuset la façon dont elles le seront.

2 • Exposer le changement. Tout en commençant àtravailler avec les parties prenantes, vous allezcréer une carte des impacts, mettant en évidencela relation entre les contributions (« inputs »),réalisations (« outputs ») et les résultats(« outcomes »).

3 • Attester les résultats et leur attribuer une valeur.Cette étape comprend la recherche de donnéesmontrant les résultats obtenus et leur valorisation.

4 • Déterminer l’impact. Après avoir démontré etmonétisé les résultats, on neutralise tous leschangements dont la source est extérieure àl’activité.

5 • Calculer le SROI. Cette étape consiste àadditionner tous les bénéfices, à en déduire leseffets négatifs et à comparer résultat etinvestissement. C’est aussi le moment où l’on peutrecourir à des analyses de sensibilité.

6 • Rendre compte, utiliser et intégrer. Cettedernière étape est essentielle et consiste àpartager les conclusions du SROI avec les partiesprenantes, à répondre à leurs éventuellesquestions, à vérifier l’information, et à créer lesbases nécessaires à une évaluation régulière.

Le SROI comporte de nombreuses ressemblancesavec d’autres approches, présentées dans la sectionRessources (page 56).

Comment le SROIpeut-il vous aider ?Une analyse SROI peut viser plusieurs objectifs. Ellepeut servir à orienter et à améliorer une stratégie, àcommuniquer sur l’impact social créé et à attirer desfinanceurs ou bien à prendre des décisionsd’investissement. Enfin, elle peut guider les managersau quotidien dans leur gestion des ressourceshumaines et financières.

Le SROI peut vous aider à améliorer vos actions :

• en facilitant les discussions stratégiques, par unemeilleure compréhension de la valeur sociale créée ;

• en intégrant les résultats inattendus, qu’ils soientpositifs ou négatifs, dans les prises de décision ;

• en démontrant l’importance de collaborer avec lesorganisations ou personnes susceptibles departiciper à vos côtés au changement que voussouhaitez créer ;

• en identifiant les objectifs communs à l’organisationet à ses parties prenantes, afin d’optimiser la valeursociale ;

• en établissant un dialogue formel avec les partiesprenantes, qui leur permet de suivre l’activité et sesrésultats et les implique de façon significative dansla conception de l’activité.

Le SROI peut aider à renforcer la viabilité de votreorganisation :

• en donnant une image plus complète ;

• en augmentant sa chance de trouver de nouvellessources de financement ;

• en rendant ses propositions d’actions et de servicesplus convaincantes.

Le SROI est moins pertinent :

• si un processus de planification stratégique a déjàété entrepris et mis en œuvre ;

• si les parties prenantes ne sont pas intéressées parles résultats ;

• s’il est mis en œuvre dans le seul but de démontrerla valeur d’une action et sans volonté d’améliorerles pratiques existantes.

1 Il est recommandé d’évaluer la matérialité sur les critères suivants (www.AccountAbility.org) : le point de vue de vos parties prenantes, les normes sociétales,ce que font vos pairs, l’importance financière, les enjeux de votre organisation.

INTRODUCTION - 9

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 9

10 - LE GUIDE DU RETOUR SOCIAL SUR INVESTISSEMENT

Comparer le retour social entre plusieursorganisations :Les organisations sont en contact avec des partiesprenantes différentes et recueilleront ainsi des avisdifférents en analysant leur retour social. Enconséquence, les ratios de retour social n’ont pasvocation à être comparés de façon isolée. De lamême manière que les investisseurs classiques nepeuvent se contenter du retour financier attendupour décider d’investir dans un projet ou uneentreprise, les investisseurs sociaux auront besoin deprendre connaissance de toutes les informationscontenues dans une analyse SROI. Cependant, leretour social d’une organisation constitue unindicateur dont les évolutions doivent être suivies etétudiées au fil du temps. Les organisations doiventaussi s’efforcer de sensibiliser les investisseurs àl’importance de ne pas extraire le ratio d’un contexted’analyse plus global.

Qui peututiliser le SROI ?Types d’organisations

Le SROI peut être utilisé par un large éventaild’organisations, appartenant au secteur del’économie sociale et solidaire, ainsi qu’aux secteurspublic et privé, qu’elles soient petites ou grandes,récentes ou déjà bien établies.

Organisations de l’économie sociale et solidaire etentreprises privées

Les organisations de l’économie sociale et solidaire etles entreprises privées qui créent de la valeur socialepeuvent utiliser le SROI comme un outil demanagement destiné à améliorer leur performance,contrôler leurs dépenses et souligner leur valeurajoutée. Il peut s’agir d’organisations nouvellementcréées qui élaborent leur business plan oud’organisations bien établies.

Le SROI peut servir à analyser la valeur socialegénérée par des activités marchandes, quel’organisation vende ses produits ou services auxparticuliers, au secteur public ou à d’autresentreprises.

Pouvoirs publics et investisseurs

Les acteurs qui délèguent la création de valeur sociale ouqui investissent dans la création de valeur socialepeuvent utiliser le SROI comme outil d’aide à la décisiondans un premier temps (dans quoi investir ?), puis, dansla durée, pour évaluer la performance et mesurer lesprogrès obtenus.

Les investisseurs sociaux et les pouvoirs publicspeuvent utiliser le SROI à trois stades du processus dedélégation ou d’investissement.

• Définition du besoin/pré-investissement – les analysesSROI prévisionnelles peuvent être utilisées au stade dela planification stratégique pour décider du lancementd’un programme, faire des études de marché et définirla portée et la spécification des appels à projet.

• Candidature/réponse à un appel à projets – lesanalyses SROI prévisionnelles peuvent être utiliséespour évaluer quel candidat ou prestataire estsusceptible de créer le plus de valeur (un SROId’évaluation peut être utilisé à ce stade si les candidatsou prestataires interviennent déjà dans le domaineconcerné).

• Suivi et évaluation/gestion du contrat – les analysesSROI d’évaluation peuvent être utilisées tout au longdu contrat ou de l’investissement, pour suivre lesperformances d’un candidat retenu ou d’unprestataire2.

Pour des politiques publiques en développement

Le SROI peut être utilisé par des organisationsdéveloppant une politique publique, pour laquelle lareconnaissance de la valeur sociale est importante. Parexemple, il a été utilisé en Grande Bretagne pourcomparer la valeur d’un investissement dans des peinesd’intérêt général en lieu et place de peines de prisonpour des femmes délinquantes.

Compétences requises pour menerune analyse SROI

Mener une analyse SROI requiert des compétencesdiverses. Une expérience préalable dans la mobilisationdes parties prenantes et dans le suivi et la valorisationdes résultats d’un projet pourra vous faciliter le travail.Une connaissance du logiciel Excel, ainsi que desnotions de comptabilité vous seront également d’uneaide précieuse. Même si vous disposez d’une certaineexpérience dans ces domaines, il vous sera peut-êtreutile d’effectuer une formation complémentaire. Vouspouvez aussi trouver de l’aide en interne au sein devotre organisation, mais, si ce n’est pas le cas, vousdevrez éventuellement recourir à une assistanceextérieure.

2 L’utilisation du SROI pour rendre compte des décisions de délégation du service public est en conformité avec les recommandations du ministère del’Economie et des Finances britannique en matière d’évaluation du rapport qualité/prix. Ce ministère affirme que l’évaluation du rapport qualité/prix doitêtre basée sur « le meilleur rapport possible entre coûts complets et qualité (ou adéquation aux objectifs) des biens ou services pour satisfaire les besoinsde l’utilisateur ». Ces coûts et profits doivent aussi prendre en compte les « coûts et profits sociaux et environnementaux qui n’ont pas de valeur marchande ».

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 10

INTRODUCTION - 11

Temps

Il est difficile de donner une estimation exacte dutemps requis, qui dépend de nombreux facteurs,comme le champ d’application, le niveau decompétence et la disponibilité des données. Celadépendra aussi de l’utilisation que vous ferez durapport, entre management interne et reportingexterne.

Tout nouveau système de mesure nécessite desressources pour être mis en place. Cependant, il existedes moyens pour réduire ces ressources. Vous pouvezcommencer sur un projet ou un contrat, au lieu demener une analyse SROI sur l’organisation tout entière.Vous pouvez aussi commencer par une analyse SROIprévisionnelle, en particulier si vous souhaitezentreprendre une nouvelle activité. Une analyse SROIprévisionnelle destinée au management interne, pouraider par exemple à la mise en place du systèmed’information adéquat, n’aura pas besoin d’être aussidétaillée qu’un rapport destiné à être rendu public.

Une analyse SROI d’évaluation prendra plus de tempset pourra durer plusieurs mois, mais le temps requis estréduit d’autant si l’organisation produit déjà desdonnées fiables concernant les résultats, ou si unsystème de reporting social est déjà en place.

Comment utiliserce guide ?Ce guide décrit le processus de calcul du SROI parétapes. L’élaboration d’un tableau qui structurel’analyse est au cœur de ce processus. Ce tableaus’appelle une carte des impacts. Vous trouverez unexemplaire de la carte des impacts dans la versionpapier de ce guide ; vous pouvez aussi la téléchargersur le site de l’IIES, www.iies.fr.

Si vous découvrez le SROI, veuillez lire ce guideentièrement avant de commencer votre analyse. Ceciest important, car bien que le guide aborde leprocessus étape par étape, certaines de ces étapespeuvent être traitées simultanément. D’où l’intérêt delire le guide dans son ensemble, ce qui peut vouspermettre de gagner du temps ultérieurement.Reprenez ensuite au début, en gardant à l’esprit quetout ne sera pas applicable à votre analyse.

Si vous avez déjà un peu d’expérience avec le SROI,vous utiliserez peut-être ce guide comme outil deréférence. Les investisseurs sociaux et lescommanditaires publics intéressés par l’utilisation duSROI peuvent se concentrer sur l’introduction, lesprincipes et les suppléments disponibles (en anglaispour l’instant), sur le site du Réseau SROI,www.thesroinetwork.org.

Symboles

Tout au long du guide, vous rencontrerez lessymboles suivants :

Il est temps de mettre en pratique ce quevous avez appris. À votre tour !

Le « Top astuce » attire votre attention sur unbon conseil qui peut vous faciliter la vie.

Le panneau « Danger » vous met en gardecontre les erreurs les plus fréquentes.

Le symbole « Retour » signale des momentsclés où vous aurez peut-être besoin de reveniren arrière dans le processus.

Il est important de garder à l’esprit que le SROIest un cadre reposant sur des principes.Souvent, il n’existe pas de bonne ou demauvaise réponse, et vous devrez utiliser votrebon sens pour répondre à la question de façonappropriée. Les endroits où ce sera le cas sontsignalés par ce symbole.

« Impliquer ». Ce symbole signale les momentsoù il serait bon d’impliquer vos partiesprenantes, pour affiner et confirmer voshypothèses.

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 11

12 - LE GUIDE DU RETOUR SOCIAL SUR INVESTISSEMENT

Vocabulaire utilisé

Par souci de simplicité, nous avons utilisé levocabulaire suivant dans l’ensemble du guide :

• « Valeur sociale » : terme utilisé pour décrire lavaleur sociale, économique et environnementale

• « Le retour social de votre activité » est préféré au« retour social de votre organisation ». Si vousanalysez le retour social de toutes vos activités,alors cela équivaudra au retour social de votreorganisation

• À chaque fois que le terme « impact » est utilisé,nous entendons par là vos résultats après prise encompte de ce qui se serait passé de toute façon, dela participation éventuelle d’autres organisations oupersonnes et du temps que durent les résultats.

• Le guide est écrit pour « vous », que « vous » soyezune personne seule ou une équipe.

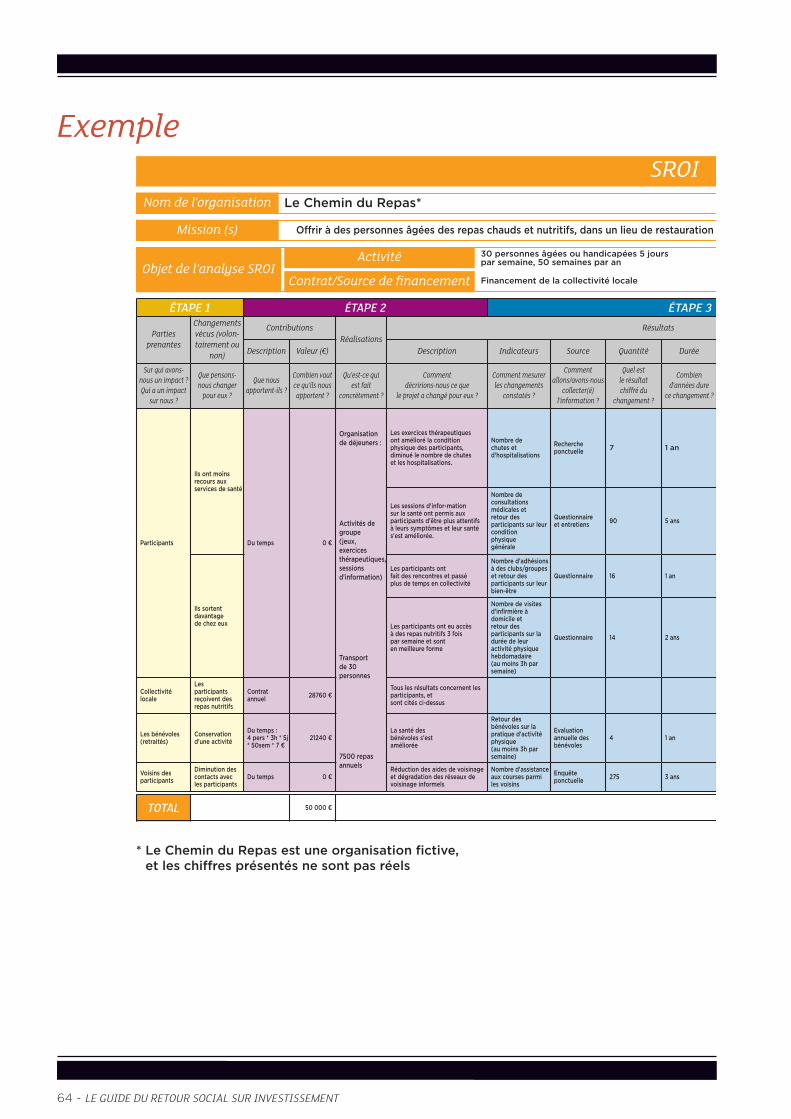

Le chemin du repas – étude de casDans tout le guide, nous utiliserons l’exemple fictifdu Chemin du Repas, reconnaissable parcet encart.

Il s’agit d’un exemple hypothétique. Nous l’utilisonspour illustrer les principes et le processus du SROI.Certains éléments de la carte des impacts ontaussi été inclus pour faciliter votre compréhension.

Le Chemin du repas est une association caritativequi s’est développée à partir d’un service delivraison de repas à domicile proposé par desbénévoles. Au cours du temps, l’association a prisconscience que ses clients n’avaient pas seulementbesoin des bons repas chauds qu’elle leurfournissait, mais aussi, et de façon tout aussiimportante, du contact et du lien social avec lesbénévoles qui les leur apportaient.

Le Chemin du repas offre désormais un lieu derestauration aux habitants des environs, âgés ouhandicapés, par l’intermédiaire de bénévoles,majoritairement des personnes âgées. Ce lieu derestauration est financé par les mêmes ressourcesqu’un service de repas à domicile traditionnel, saufque ce sont les bénéficiaires qui sont transportésvers les repas, plutôt que l’inverse. Le servicecomprend un repas chaud et nutritif, le transport,la possibilité de créer du lien social et des ateliersde gymnastique douce. Le serviceest prévu pour 30 bénéficiaires maximum,5 jours par semaine et 50 semaines par an.

Ressources disponibles

Une carte des impacts est jointe à la version papierde ce guide ; elle peut aussi être téléchargée sur lesite de l’IIES, www.iies.fr. La section Ressources de lapage 55 comprend aussi :

• Le format d’un rapport SROI ;

• Un glossaire ;

• Une note sur la répartition des coûts ;

• Une synthèse sur les liens entre le SROI et d’autresapproches ;

• Les sept principes du SROI ;

• Une check-list pour l’analyse SROI – à utiliser pourrayer chaque étape au fur et à mesure qu’elle estfranchie ;

• Une carte des impacts pour l’étude de cas.

Mises à jourComme la comptabilité financière et d’autres outilsde mesure, le SROI continue à être affiné etdéveloppé.

Les utilisateurs de ce guide sont invités à se rendresur le site anglais www.thesroinetwork.org pourconnaître les dernières mises à jour de laméthodologie. Les informations importantes serontdisponibles en français sur le site www.iies.fr.

Des suggestions de modifications peuvent être faitesvia le site du Réseau SROI.

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 12

Étape 1 :

Définir le champd’application et identifier

les parties prenantes

Avant de commencer votre analyse SROI,vous devez avoir une idée claire de ce quevous souhaitez mesurer, de la manièredont vous allez vous y prendre et desraisons qui motivent votre démarche.

Il peut s’avérer utile de mettre en placeune équipe projet dédiée. Obtenir lesoutien du management dès le début duprocessus peut aussi faciliter la mise àdisposition de ressources pour votreanalyse SROI et éventuellement vouspermettre d’élargir son périmètre.

Cette étape comporte trois phases :

1.1 Définir le champ d’application1.2 Identifier les parties prenantes1.3 Impliquer les parties prenantes

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 13

14 - LE GUIDE DU RETOUR SOCIAL SUR INVESTISSEMENT

1.1 - Définir le champ d’application

Le champ d’application d’une analyse SROI consiste enune formulation explicite des limites de ce qui est prisen compte. C’est souvent le résultat d’arbitrages sur ceque vous êtes en mesure d’évaluer et sur ce que voussouhaiteriez pouvoir améliorer ou communiquer. Vousdevez vous montrer clairs sur vos raisonsd’entreprendre l’analyse et sur les ressourcesdisponibles, et définir les priorités de l’évaluation. Cetteétape vous permettra de vous assurer que ce qui estproposé est faisable.

L’exemple ci-dessous illustre comment une associationd’aide au logement a décidé du champ d’application deson analyse SROI.

Exemple : Définir le champ d’application pour uneassociation d’aide au logement

Une importante association dans le secteur dulogement social était intéressée par un calcul de sonretour social, afin de communiquer son impact à sesprincipaux financeurs. L‘association compte 35employés, elle est impliquée dans beaucoup d’activités,allant du centre de loisirs pour les jeunes au complexesportif. Comme l’association n’avait pas de budget pourl’analyse SROI, il a été décidé qu’elle serait conduite eninterne et prise en charge par le responsable qualité del’association.

Il a également été décidé que les résultats de l’analyseSROI seraient publiés au moment du bilan comptablede fin d’année, c’est-à-dire quatre mois plus tard. Uncalendrier serré, des ressources limitées et une analyseSROI menée en interne imposaient de se concentrer surun seul projet – les autres projets faisant l’objet d’étudesau cours des années suivantes. Le projet choisi portaitsur le conseil financier aux locataires. Ce projet est enlien direct avec les intérêts du financeur principal del’association, puisque l’un des résultats de ce projet estd’augmenter le nombre des locataires en mesure depayer leur loyer.

Que prendre en compte dans la délimitation du champd’application ?

1. L’objectifQuel est l’objectif de cette analyse SROI ? Pourquoisouhaitez-vous entamer ce processus maintenant ?Le travail est-il motivé par des raisons spécifiques(planification stratégique, exigences definancement) ?

2. Le publicÀ qui cette analyse est-elle destinée ? La réponse àcette question doit être cohérente avec uneévaluation préalable de la manière dont vous allezcommuniquer avec vos destinataires.

3. Le cadrePrenez en compte la mission et les objectifs devotre organisation, et comment elle essaie dechanger les choses. Si vous vous concentrez surdes activités spécifiques, vous devrez comprendreles objectifs de ces activités. Il est important quevous ayez une idée claire de ce que fait votreorganisation et de ce qu’elle espère atteindre parses activités.

4. Les ressourcesQuelles ressources (temps, compétences, budget)seront nécessaires ? Sont-elles disponibles ?

5. Qui sera chargé du travail ?Pouvez-vous entreprendre l’analyse en interne oudevez-vous faire intervenir une aide extérieure ?Assurez-vous que vous disposez de tout l’éventaildes compétences et des bons soutiens dès ledépart. En général, vous aurez besoin decompétences ou de conseils dans les domaines dela finance, de la comptabilité, de l’évaluation et del’implication des parties prenantes.

6. La palette d’activités sur lesquelles vous allezvous concentrerAllez-vous analyser toutes les activités de votreorganisation ou juste certaines ? Peut-êtresouhaitez-vous isoler les activités liées à une sourcede financement en particulier ou celles quiconstituent une priorité pour vous. Ne travaillez passur un champ trop vaste si vous entreprenez votrepremière analyse SROI.Décrivez clairement ce que vous entendezmesurer. Par exemple, une activité intitulée« notre travail avec les jeunes » peut toucherplusieurs services au sein de votre organisation,alors qu’en fait, vous envisagez quelque chosede plus précis, comme « conseil et soutienpersonnalisés aux jeunes ».

Étape 1 : Définir le champ d’application etidentifier les parties prenantes

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 14

ÉTAPE 1 : DÉFINIR LE CHAMP D’APPLICATION ET IDENTIFIER LES PARTIES PRENANTES - 15

7. La période sur laquelle l’analyse est envisagéeL’analyse SROI est souvent annuelle, et tombe engénéral en même temps que les bilanscomptables annuels. Mais cela peut varier. Parexemple, un financeur peut souhaiter uneévaluation portant sur un délai spécifique.

8. L’analyse est-elle prévisionnelle ou évaluative ?S’il s’agit de votre premier rapport SROI, il serabeaucoup moins chronophage pour vous depréparer une analyse prévisionnelle que demener une analyse d’évaluation, à moins quevous ne disposiez des bonnes donnéesconcernant les résultats. Une analyse SROIprévisionnelle vous aidera à mettre en place unsystème de suivi sur lequel vous pourrez vousappuyer pour une future analyse SROId’évaluation.

Ajuster le champ d’application

Ajuster votre champ d’application en fonction denouvelles informations n’est pas chose inhabituelle,c’est une bonne pratique. En particulier, vous aurezpeut-être besoin de revoir votre champ d’applicationaprès évaluation du nombre et du type de partiesprenantes que vous avez besoin d’impliquer. Cecidéterminera les ressources nécessaires, et peut vousobliger à commencer par travailler sur un nombred’activités plus réduit.

Étude de cas – champ d’applicationLe Chemin du Repas est une associationcaritative qui travaille avec des personnesâgées. Elle offre à ses membres le transportjusqu’à un centre où ils bénéficient de repaschauds et nutritifs. Dans le centre, les membrespeuvent tisser des liens avec d’autres membres,participer à des ateliers sur la santé ou dessujets voisins, et faire de la gymnastique douce.Par contrat, la collectivité locale souhaitesoutenir cette association et le Chemin duRepas veut contribuer à la mise en place decette aide en fournissant une démonstrationcrédible de la valeur sociale qu’elle crée.L’équipe du Chemin du Repas et les membresde son conseil d’administration ont travailléconjointement à la délimitation du champd’application de leur future analyse SROI.

Ils ont décidé :• Qu’elle contribuerait à la mise en place de

l’aide de la collectivité locale ;• Qu’elle couvrirait sur une année calendaire

toutes les activités de l’organisation ;• Qu’il s’agirait d’une analyse prévisionnelle ;• Qu’elle serait menée en interne par du

personnel de l’organisation.

N’oubliez pas qu’il s’agit d’un exemple qui n’apas valeur d’analyse complète du champd’application.

À votre tour : Définir le champ d’applicationet élaborer un plan

Envisagez les questions suivantes en relationavec l’analyse SROI que vous entreprenez :

1 - Quel est le but du SROI ?2 - A qui est-il destiné ?3 - Quel est le contexte ?4 - De quelles ressources disposez-vous ?5 - Qui va mener le SROI ?6 - Sur quelles activités allez-vous vous

concentrer ?7 - Quelle période votre analyse couvrira-t-elle ?8 - L’analyse est-elle une prévision, une

comparaison avec une prévision ou uneévaluation ?

Conservez soigneusement vos réponses, vous aurezbesoin de vous y référer pendant l’analyse et aumoment de rédiger votre rapport.

Top Astuce : Soignez vos registresTenir des registres précis est essentiel au succèsd’une analyse SROI. Lorsque vous atteindrezl’étape 6, vous verrez que le rapport SROI doitcontenir bien plus que les simples chiffres duretour social. Il doit apporter les piècesjustifiant les décisions prises et les hypothèsesformulées tout au long du travail. Tenir dès ledébut un registre dédié au planning et àl’avancement des travaux facilitera beaucoup larédaction du rapport final.

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 15

16 - LE GUIDE DU RETOUR SOCIAL SUR INVESTISSEMENT

1.2 Identifier les parties prenantes

établir une liste des parties prenantes

Maintenant que vous avez clarifié le champd’application de l’analyse, passez au palier suivant :l’identification et l’implication de vos partiesprenantes. Les parties prenantes sont définiescomme des personnes ou des organisations quiconnaissent des changements, positifs ou négatifs,induits par les activités analysées. Dans l’analyseSROI, ce qui nous importe avant tout, c’est dedécouvrir combien de valeur a été créée ou détruiteet pour qui.

Pour identifier les parties prenantes, faites une listede toutes celles qui pourraient affecter ou êtreaffectées par les activités entrant dans votre champd’application, que le changement ou le résultat soitpositif ou négatif, attendu ou non.

L’exemple qui suit, auquel il est fait référence tout aulong du guide, traite d’une organisation appeléeMillRace IT. Il s’agit d’un exemple réel, contrairementà notre étude de cas Le Chemin du Repas. L’exemplequi suit vous montre à quoi ressemble une liste departies prenantes.

Exemple : établir une liste des parties prenantespour MillRace IT.

MillRace IT est une entreprise sociale qui propose unaccompagnement vers l’emploi ou du bénévolat auxpersonnes connaissant des problèmes de santémentale. Chez MillRace IT, on répare des ordinateurset on les distribue à de nouveaux utilisateurs, ou bienon les utilise comme outils éducatifs dans unprogramme de formation.

Chaque année, des participants au programmeMillRace IT accèdent à l’emploi après une formation.Cependant, le profil même de la population cible faitque certains participants n’intègreront peut-êtrejamais le circuit de l’emploi traditionnel. Pour cettepopulation-là, le but est de proposer une activité debénévolat sur le long terme. Les personnes eninsertion peuvent ainsi exercer une activitéproductive dans un environnement de travail adapté.En passant du temps chez MillRace IT, lesparticipants peuvent éviter une détérioration de leursituation et poursuivre leur projet de réinsertion.

MillRace IT était à la base un projet d’InterAct, autreassociation caritative spécialisée dans la santémentale, et les deux organisations travaillent toujoursensemble. MillRace IT a aussi un partenariatcommercial avec RDC, une entreprise du secteurprivé qui recycle des ordinateurs.

Voici une liste de ceux qui influencent ou sontinfluencés par MillRace IT :

• Les employés• Les acheteurs individuels d’équipement

informatique recyclé• Les organisations qui achètent des services

informatiques• Les membres de la communauté locale• Les participants au projet – des patients atteints de

maladies mentales• Les familles des participants• Les services locaux de santé mentale• InterAct, en tant qu’organisation fondatrice• RDC, l’entreprise commerciale qui met à disposition

des bureaux• La collectivité locale• La Sécurité Sociale britannique• Le contribuable britannique

À votre tour : établissez une liste de vosparties prenantes

Ne retenez que les parties prenantes utilesL’exemple ci-dessus vous montre que leprocessus SROI deviendrait rapidement troplourd si vous impliquiez toutes les partiesprenantes possibles.Pour décider si une partie prenante est utile,vous devez envisager quels seront les résultatspour elle. Quelles parties prenantesconnaissent des changements significatifsrésultant de vos activités ? Le prochain paliervous amènera à les interroger sur leursattentes et leurs perceptions. Leurs réponsesvous obligeront peut-être à revoir les résultatsque vous aviez identifiés pour elles. En effet,vous devez avoir, à ce stade, une premièrevision précise et complète des résultats sur lesparties prenantes.

Vous aurez tendance à vous focaliser sur les résultatspositifs attendus (ou espérés) pour vos partiesprenantes, en particulier si vous vous concentrezuniquement sur les missions ou objectifs de votreorganisation, qui n’identifient pas forcément leschangements non attendus ou négatifs. N’oubliezpas que les résultats attendus et non attendus, ainsique les résultats positifs et négatifs sont touspertinents pour le SROI.

Certains résultats non attendus peuvent s’avérerpositifs. Par exemple, une association dedéveloppement économique local ayant entreprisune analyse SROI découvrit un certain nombre derésultats positifs ayant dépassé le simple retour àl’emploi. Les parents disaient avoir noté uneamélioration de la relation avec leurs enfants, leurretour à l’emploi ayant amélioré leur état d’esprit.

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 16

ÉTAPE 1 : DÉFINIR LE CHAMP D’APPLICATION ET IDENTIFIER LES PARTIES PRENANTES - 17

Dans certains cas, les bienfaits non attendus peuventêtre plus importants pour les parties prenantes queceux qui étaient attendus.

Cependant, certains résultats non attendus peuvents’avérer négatifs. Par exemple, une associationcaritative basée à Londres envoie des jeunes gensissus de familles défavorisées en Grèce pendant lesvacances d’été. Les enfants bénéficient ainsi d’uneexpérience éducative et de vacances. En dépit desnombreux résultats positifs pour les jeunesconcernés, une conséquence négative non attenduea vu le jour : les émissions de carbone liées autransport aérien. Inclure les émissions carbone meten évidence le compromis et peut faire naître unquestionnement : comment atteindre les objectifs enétant moins polluant ?

Un type particulier de changement non attendusurvient souvent lorsque votre activité crée unphénomène de « déplacement ». Par exemple, réduirela délinquance dans un quartier peut déplacerl’activité criminelle vers un autre quartier. Dans cecas, les habitants du quartier voisin doivent êtreinclus dans la liste des parties prenantes.

Ceci peut vous amener à réévaluer votre champd’application.

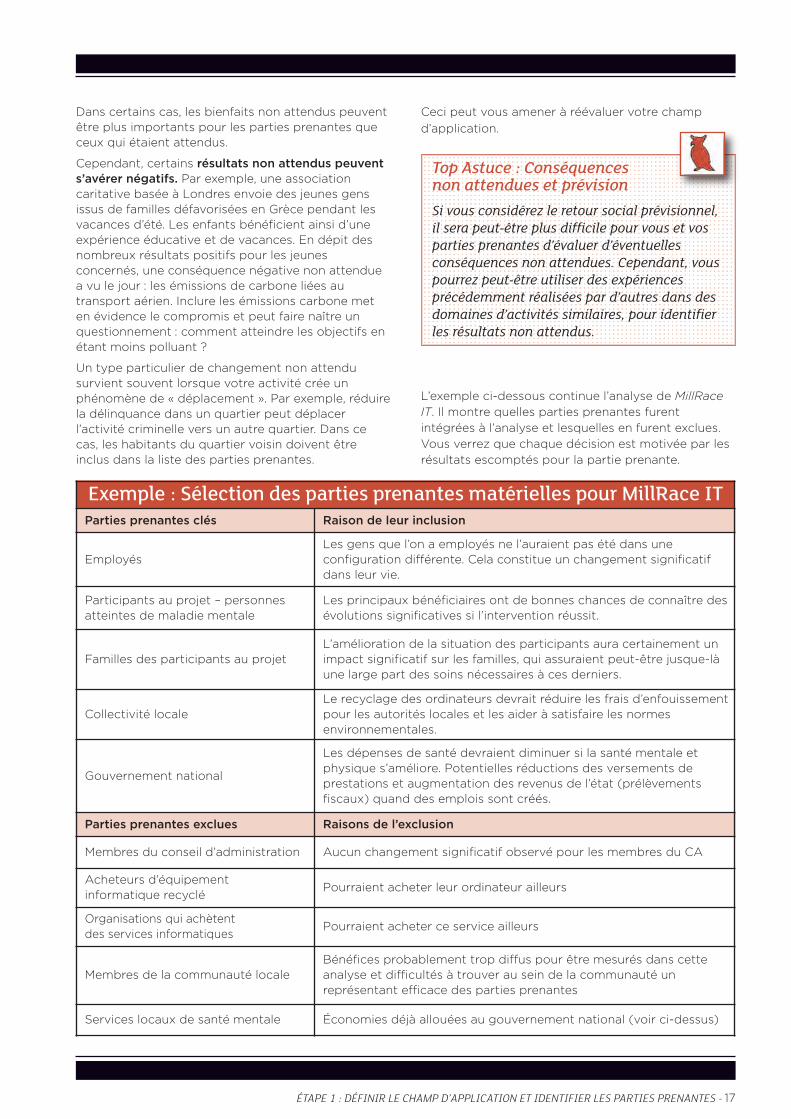

L’exemple ci-dessous continue l’analyse de MillRaceIT. Il montre quelles parties prenantes furentintégrées à l’analyse et lesquelles en furent exclues.Vous verrez que chaque décision est motivée par lesrésultats escomptés pour la partie prenante.

Top Astuce : Conséquencesnon attendues et prévisionSi vous considérez le retour social prévisionnel,il sera peut-être plus difficile pour vous et vosparties prenantes d’évaluer d’éventuellesconséquences non attendues. Cependant, vouspourrez peut-être utiliser des expériencesprécédemment réalisées par d’autres dans desdomaines d’activités similaires, pour identifierles résultats non attendus.

Exemple : Sélection des parties prenantes matérielles pour MillRace ITParties prenantes clés Raison de leur inclusion

EmployésLes gens que l’on a employés ne l’auraient pas été dans uneconfiguration différente. Cela constitue un changement significatifdans leur vie.

Participants au projet – personnesatteintes de maladie mentale

Les principaux bénéficiaires ont de bonnes chances de connaître desévolutions significatives si l’intervention réussit.

Familles des participants au projetL’amélioration de la situation des participants aura certainement unimpact significatif sur les familles, qui assuraient peut-être jusque-làune large part des soins nécessaires à ces derniers.

Collectivité localeLe recyclage des ordinateurs devrait réduire les frais d’enfouissementpour les autorités locales et les aider à satisfaire les normesenvironnementales.

Gouvernement national

Les dépenses de santé devraient diminuer si la santé mentale etphysique s’améliore. Potentielles réductions des versements deprestations et augmentation des revenus de l’état (prélèvementsfiscaux) quand des emplois sont créés.

Parties prenantes exclues Raisons de l’exclusion

Membres du conseil d’administration Aucun changement significatif observé pour les membres du CA

Acheteurs d’équipementinformatique recyclé

Pourraient acheter leur ordinateur ailleurs

Organisations qui achètentdes services informatiques

Pourraient acheter ce service ailleurs

Membres de la communauté localeBénéfices probablement trop diffus pour être mesurés dans cetteanalyse et difficultés à trouver au sein de la communauté unreprésentant efficace des parties prenantes

Services locaux de santé mentale Économies déjà allouées au gouvernement national (voir ci-dessus)

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 17

18 - LE GUIDE DU RETOUR SOCIAL SUR INVESTISSEMENT

Assurez-vous que les résultats pour lesparties prenantes sont en lien avec vosactivités

Attention à ce que les parties prenantes quevous avez incluses connaissent deschangements liés à une activité de votrechamp d’application. Une des erreursfréquentes consiste à intégrer des partiesprenantes qui sont pertinentes pourl’organisation, mais pas pour les activitésdélimitées par le champ d’application. Parexemple, si vous faites l’analyse SROI d’unprojet, attention à ne pas intégrer des partiesprenantes impactées par un autre projet.

Assurez-vous que votre groupe de partiesprenantes ne cache pas des différencessignificatives

Quand les groupes de parties prenantes sontdéfinis, on a souvent tendance à considérerqu’ils ont suffisamment de caractéristiquescommunes pour former un groupe, commepar exemple « les habitants du quartier », « lesparticipants » ou « les jeunes ».

Pourtant, les membres de ces groupespeuvent connaître et désirer des résultatsdifférents, en fonction de leur âge, de leurrevenu ou de tout autre facteur. Si vous pensezque ces différences peuvent s’avérersignificatives, divisez vos parties prenantes ensous-groupes.

De temps à autre, vous observerez peut-êtreque les expériences passées ont un effetmajeur sur le fait que les participantsatteignent un résultat particulier ou non. Parexemple, pour une organisation qui travailleavec de jeunes gens, ceux qui ont bénéficiépar le passé du soutien d’une autreorganisation réussiront peut-être mieux quandils travailleront avec vous. Les diviser en sous-groupes dès maintenant devrait vous aider àdéfinir quelle part du résultat observé estvraiment imputable à votre intervention.

Parties prenantes etcomment elles affectent

ou sont affectées parl’activité

Ce que nouspensons qu’il

leur arrive,positif ounégatif

Incluses /exclues ?

Méthoded’implication

Combien ? Quand ?

1.3 Décider comment impliquer les partiesprenantes

Cette section vous présente les méthodesd’implication des parties prenantes. Jusque-là, vousavez fondé votre évaluation des parties prenantes etdes changements générés par votre action sur vosconnaissances et votre expérience.

En plus de vous aider à trouver ce qui importevraiment pour vos parties prenantes, les impliquerpeut vous aider à mieux appréhender les forces et lesfaiblesses des activités que vous analysez. Cela peutaussi vous fournir de précieuses informations quiaideront votre organisation à s’améliorer.

Méthodes d’implication des parties prenantes

Le recueil d’informations auprès de vos partiesprenantes peut s’avérer très simple (en passant uncoup de fil) ou plus complexe (en organisant unediscussion collective). Afin de recueillir l’informationauprès des participants, il est indispensable deconcerter les équipes qui sont à leur contact pourdéterminer la meilleure façon de les soliciter.

À votre tour : Décider quelles parties prenantes retenir

Préparez un tableau comme celui que nous avons reproduit ci-dessous. Mettez toutes les partiesprenantes de votre liste de départ dans la première colonne, avec votre évaluation initiale de la manièredont ils affectent ou sont affectés par votre activité, que les effets soient positifs ou négatifs. Définissezensuite quelles parties prenantes connaissent des changements importants et constituent le « matériau »de l’analyse SROI. Notez votre décision et sa raison dans la troisième colonne. Laissez les trois autrescolonnes vides jusqu’à l’étape suivante.

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 18

ÉTAPE 1 : DÉFINIR LE CHAMP D’APPLICATION ET IDENTIFIER LES PARTIES PRENANTES - 19

Top Astuce : Soyez pragmatiquedans l’implication des parties prenantesIl est particulièrement important d’être sensibleau temps et aux ressources que les partiesprenantes peuvent apporter à ce processus, qu’ils’agisse d’employés, de financeurs ou departicipants. Avant les réunions, pensez auxcontributions, aux réalisations et aux résultatspour chaque partie prenante, afin que le tempspassé soit rentabilisé au maximum. Si vousprévoyez de les revoir pour recueillir d’autresdonnées pour votre analyse, veillez à les eninformer, afin qu’ils sachent à quoi s’en tenir.Pensez aux réunions qui sont déjà prévues,comme les réunions publiques, les stages deformation, et voyez si vous ne pouvez pasutiliser l’une de ces réunions. De plus, quandvous demandez à des gens de donner de leurtemps en quantité significative et sans qu’ils yvoient un intérêt personnel, n’hésitez pas àoffrir des compensations comme le repas ou lesfrais de déplacement qui les inciteront àparticiper.

Voici une liste de méthodes possibles pour impliquerles parties prenantes :

• Rassemblez les parties prenantes en un mêmeendroit et interrogez-les directement ;

• Organisez un atelier, comprenant des discussionsinformelles et un tableau où consigner les réponses ;

• Demandez aux parties prenantes de remplir unformulaire au cours d’une réunion récurrente – parexemple, la réunion générale annuelle d’uneorganisation ou tout autre rassemblement fixe ;

• Téléphonez aux représentants des groupes de partiesprenantes clés et interrogez-les ;

• Envoyez un courriel aux représentants des groupesde parties prenantes clés avec un questionnaire ;

• Organisez un événement et demandez aux membresdu personnel de naviguer dans la salle et de parleraux parties prenantes ;

• Conduisez des entretiens individuels.

Dans l’idéal, vous devez recueillir les informationsdirectement auprès des parties prenantes. Cependant,le manque de temps ou de ressources peut vousobliger à utiliser des informations provenant derecherches existantes sur les parties prenantes. Dansce cas, ces sources préexistantes doivent elles-mêmesavoir été élaborées en interrogeant directement vosparties prenantes. Par ailleurs, il peut y avoir desparties prenantes que vous ne pourrez pas impliquer –les générations futures, par exemple. Dans ce cas, vousdevez leur choisir des porte-parole.

Quelle implication ?

À ce stade, n’essayez pas de toucher un largeéchantillon qui soit statistiquement représentatif.Vous pouvez arrêter vos recherches quand vous« n’entendez » plus rien de nouveau, car vous pouvezalors conclure que vous avez entendu le plusimportant. Cette approche est fréquemment utiliséedans la recherche sociale, elle est connue sous leterme de « saturation ».

Utiliser le temps de façon efficace

Impliquer vos parties prenantes n’a pas besoin d’êtreonéreux ou chronophage, et c’est souvent un moyende vérifier et d’affiner votre travail.

Cependant, vous pouvez limiter le temps que vous ypasserez en vous montrant créatif.

En planifiant longtemps à l’avance, vous pourrezmieux rentabiliser votre temps (et celui de vosparties prenantes) au maximum, en recueillant aumême moment les données qui serviront à plusieursétapes. Ne vous sentez pas obligés de revenir sanscesse vers vos parties prenantes.

Pour les analyses SROI prévisionnelles, vous pouvezgénéralement recueillir les informations nécessairesaux étapes 2, 3 et 4 en une seule fois.

Pour les analyses SROI d’évaluation, vous pouvezrecueillir les informations nécessaires aux étapes 2 et3.1 en une seule fois – mais vous devrez recueillir lesinformations nécessaires à l’étape 3.2 séparément. Ducoup, vous devriez pouvoir recueillir les informationsnécessaires pour le reste des étapes 3 et 4 soitpendant la première session, soit quand vousrecueillez celles de l’étape 3.2.

Quel que soit le type d’analyse SROI que vousentrepreniez, vous devrez aussi réunir vos partiesprenantes pour l’étape 6.

À votre tour : Planning de l’implication desparties prenantes

Maintenant que les parties prenantes clés ontété identifiées, complétez les trois colonnessuivantes du plan d’implication que vous avezcommencé à remplir dans la section 1.2.Notez-y les détails du processus d’implication,le nombre de parties prenantes que vousimpliquerez et le moment. Un résumé de ceplan composera une partie de votre rapport.

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 19

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 20

Dans cette section, vous construirez unecarte des impacts renseignée par vosrencontres avec les parties prenantes.Celle-ci détaillera les actions que vousanalysez, comment elles utilisentcertaines ressources (contributions) pourfournir des activités (mesurées en termesde réalisations) qui se traduisent enrésultats pour vos parties prenantes. Lacarte des impacts est un élément centralde l’analyse SROI. On rapproche parfois celien entre contributions, réalisations etrésultats de ce qu’on appelle la « théorie duchangement » ou le « modèle logique » –autrement dit, l’histoire qui racontecomment votre intervention change lemonde. Vous obtiendrez les informationsde vos parties prenantes en utilisant le pland’implication élaboré lors de l’étapeprécédente. En impliquant les partiesprenantes dans la construction de cettecarte des impacts, vous serez sûrs que lesrésultats qui importent à ceux qui sontdirectement concernés seront mesurés etévalués.

Une carte des impacts se remplit en cinqétapes :

2.1 Débuter la carte des impacts2.2 Identifier les contributions2.3 Valoriser les contributions2.4 Clarifier les réalisations2.5 Décrire les résultats

Étape 2 :

Expliciterle changement

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 21

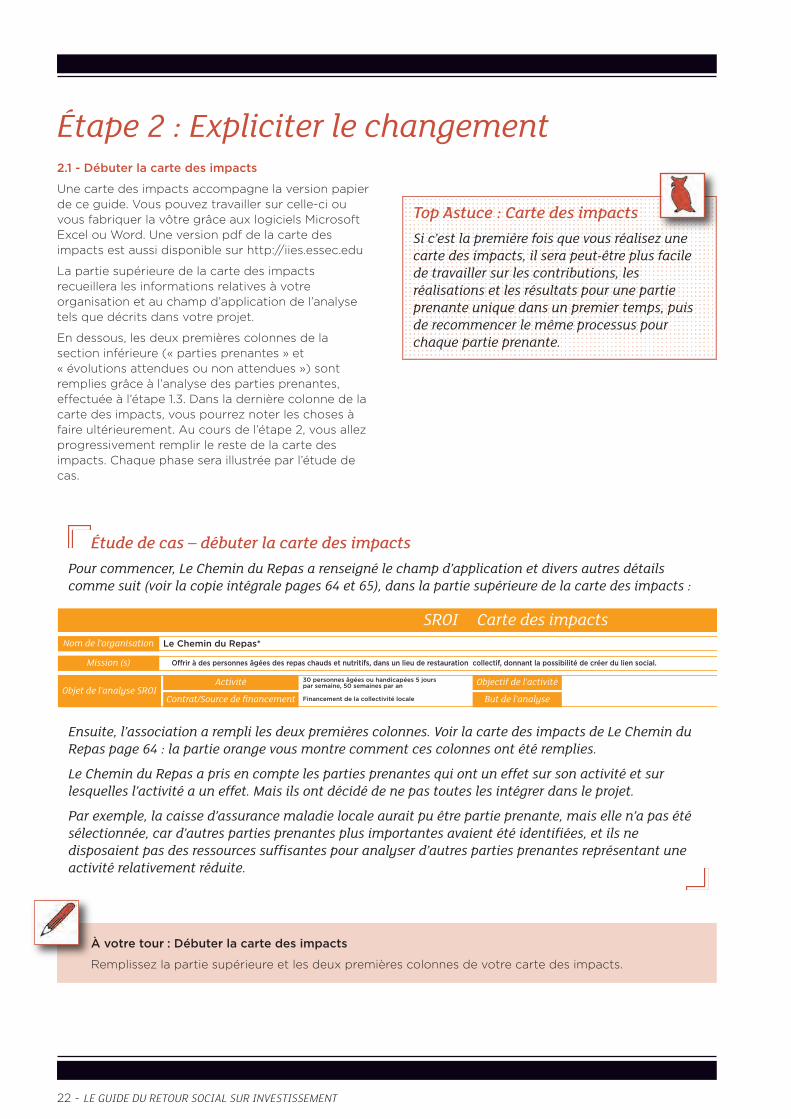

Étude de cas – débuter la carte des impactsPour commencer, Le Chemin du Repas a renseigné le champ d’application et divers autres détailscomme suit (voir la copie intégrale pages 64 et 65), dans la partie supérieure de la carte des impacts :

Ensuite, l’association a rempli les deux premières colonnes. Voir la carte des impacts de Le Chemin duRepas page 64 : la partie orange vous montre comment ces colonnes ont été remplies.

Le Chemin du Repas a pris en compte les parties prenantes qui ont un effet sur son activité et surlesquelles l’activité a un effet. Mais ils ont décidé de ne pas toutes les intégrer dans le projet.

Par exemple, la caisse d’assurance maladie locale aurait pu être partie prenante, mais elle n’a pas étésélectionnée, car d’autres parties prenantes plus importantes avaient été identifiées, et ils nedisposaient pas des ressources suffisantes pour analyser d’autres parties prenantes représentant uneactivité relativement réduite.

22 - LE GUIDE DU RETOUR SOCIAL SUR INVESTISSEMENT

2.1 - Débuter la carte des impacts

Une carte des impacts accompagne la version papierde ce guide. Vous pouvez travailler sur celle-ci ouvous fabriquer la vôtre grâce aux logiciels MicrosoftExcel ou Word. Une version pdf de la carte desimpacts est aussi disponible sur http://iies.essec.edu

La partie supérieure de la carte des impactsrecueillera les informations relatives à votreorganisation et au champ d’application de l’analysetels que décrits dans votre projet.

En dessous, les deux premières colonnes de lasection inférieure (« parties prenantes » et« évolutions attendues ou non attendues ») sontremplies grâce à l’analyse des parties prenantes,effectuée à l’étape 1.3. Dans la dernière colonne de lacarte des impacts, vous pourrez noter les choses àfaire ultérieurement. Au cours de l’étape 2, vous allezprogressivement remplir le reste de la carte desimpacts. Chaque phase sera illustrée par l’étude decas.

Étape 2 : Expliciter le changement

Top Astuce : Carte des impactsSi c’est la première fois que vous réalisez unecarte des impacts, il sera peut-être plus facilede travailler sur les contributions, lesréalisations et les résultats pour une partieprenante unique dans un premier temps, puisde recommencer le même processus pourchaque partie prenante.

SROI Carte des impactsNom de l’organisation N

Mission (s)

Objet de l'analyse SROI

Activité

Contrat/Source de financement

Objectif de l'activité

But de l'analyse

É

Le Chemin du Repas*

O0rir à des personnes âgées des repas chauds et nutritifs, dans un lieu de restauration collectif, donnant la possibilité de créer du lien social.

30 personnes âgées ou handicapées 5 jourspar semaine, 50 semaines par an

Financement de la collectivité locale

*

À votre tour : Débuter la carte des impacts

Remplissez la partie supérieure et les deux premières colonnes de votre carte des impacts.

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 22

ÉTAPE 2 : EXPLICITER LE CHANGEMENT - 23

2.2 - Identifier les contributions

La colonne « Contributions » est la suivante à remplirdans votre carte des impacts. Dans le SROI,l’investissement se rapporte à la valeur monétaire descontributions. Vous devez identifier ce que les partiesprenantes apportent pour rendre possible l’activité –c’est ce qui constitue leur contribution. Lescontributions sont utilisées pendant le déroulementde l’activité – comme l’argent ou le temps, parexemple.

La valeur des contributions financières, en particulierlorsqu’il s’agit d’une subvention unique, estgénéralement facile à établir, même s’il est importantd’y intégrer la totalité des frais induits par le servicerendu. Dans certaines situations, d’autrescontributions sont faites, dont des apports en nature,qui doivent être évalués.

Quand on analyse la valeur sociale générée par uneactivité financée par plusieurs sources, une analysepréalable des coûts de ces activités est nécessaire.

Ne pas en rajouter

Prenez garde à ce que toutes les contributionsque vous enregistrez soient effectivementutilisées à la réalisation de l’activité. Votreorganisation n‘utilise peut-être pas l’intégralitédu financement pour une activité ; ce« surplus » est constitué par le montant dufinancement dont l’activité n’a pas eu besoin.S’il y a un surplus, il faut traiter la contributiondifféremment : soit vous incluez la valeursociale supplémentaire qui serait générée sivous dépensiez le surplus, soit vous déduisezle montant du surplus du montant de lacontribution.

2.3 - Valoriser les contributions

Au cours du remplissage de votre carte des impacts,vous avez peut-être repéré des contributions non-monétisées ; ce sont les contributions autres quel’investissement financier, comme, par exemple, lebénévolat. Si ces contributions influent sur laréalisation de l’activité et que celle-ci n’aurait pas lemême impact sans elles, alors vous devez leurattribuer une valeur. Ceci vous assurera d’être tout àfait transparent sur le coût total du service que vousavez fourni. Cette section s’adresse à ceux quisouhaitent attribuer une valeur à leurs contributionsnon-monétisées.

On relève deux grands types de contributions non-monétisées importantes dans le SROI : le bénévolatet les contributions en biens ou services en nature.La valorisation du bénévolat peut s’avérer plusdifficile.

On attribue généralement aux heures données parles bénévoles une valeur équivalente à celle du tauxhoraire moyen pour le travail effectué. Par exemple, siun bénévole fait 5 heures de travail administratif parsemaine dans une région où le travail administratifest payé en moyenne 10 € de l’heure, sa contributionhebdomadaire sera de 50 €. Cette valeur estattribuée que l’on donne de l’argent au bénévole ounon ; le but étant simplement d’attribuer à lacontribution une valeur qui puisse être ajoutée à celledes autres contributions.

Les contributions bénévoles peuvent aussi intégrerune ventilation des frais généraux qui seraientengagés si la personne était salariée. Ces fraiscouvriraient l’assurance et les cotisations patronales,ainsi que les coûts d’installation (espace de bureau,électricité, etc.).

La convention SROI actuelle décide de ne pasattribuer de valeur financière au temps passé sur unprogramme par les bénéficiaires eux-mêmes3.

Prévoir le SROI

Si vous êtes dans un processus de prévision de votreretour social, vous pouvez obtenir une estimation dela somme des contributions nécessaires grâce à :

• Votre expérience ;

• Des données provenant des activités des annéesprécédentes (si vous les avez) ; et/ou

• Des recherches basées sur les expériences d’autrespersonnes concernant le montant approximatif descontributions nécessaires.

évaluer le SROI

Si vous êtes dans un processus d’évaluation de votreretour social, vous tenterez d’obtenir cesinformations par le biais de vos systèmes de gestion,sous la forme de données indiquant le nombred’heures ou de jours effectués par les bénévoles. Sivous ne pouvez y avoir accès, alors vous pouvez à cestade vous contenter d’une estimation et vous fixercomme objectif de collecter l’information à l’avenir.

3 Ce point est actuellement en discussion au sein du Réseau SROI.

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 23

24 - LE GUIDE DU RETOUR SOCIAL SUR INVESTISSEMENT

Étude de cas – les contributionsVoir la carte des impacts du Chemin du Repas,page 64 : la partie en rose vous indiquecomment la colonne « Contributions » a étéremplie.

Les contributions principales sont du temps etde l’argent. Dans cet exemple, le temps engagépar les bénévoles est évalué à 7 € de l’heure –estimation du salaire minimum pour la périodeenvisagée. Il existe plusieurs façons pourévaluer le bénévolat en fonction du travaileffectué par les bénévoles. Dans ce cas, lavaleur adoptée correspond aux chiffresdisponibles pour un employé de cuisine et derestauration.

À votre tour : Les contributions

Une fois que vous avez interrogé vos partiesprenantes sur les contributions, remplissez lacolonne « Contributions » de votre carte desimpacts. Lorsque cela est nécessaire, essayezd’attribuer une valeur à la contribution.

2.4 - Clarifier les réalisations

Les réalisations constituent le résumé quantitatifd’une activité. Par exemple, si l’activité est « nousfournissons de la formation », la réalisation sera« nous avons formé 50 personnes au bacprofessionnel ». Vous pouvez reprendre votre liste departies prenantes et décrire les réalisationsengendrées par l’activité.

Parfois, la même réalisation peut être répétée pourplusieurs parties prenantes, car elles font partie deleur théorie du changement. Les réalisations neseront pas comptabilisées dans le calcul final, doncpas de risque de les compter deux fois. Dans lessituations où les parties prenantes donnent de leurtemps, la réalisation – un nombre d’heures – peut êtredécrite comme les contributions : un nombred’heures.

Étude de cas : les réalisationsVoir la carte des impacts de Le Chemin du Repas,page 64 : la partie en rose vous indique comment lacolonne « Realisations » a été remplie.

Dans cet exemple, l’activité est la même pour toutesles parties prenantes – participer aux déjeuners."Participer aux déjeuners" constitue une partieimportante de l'histoire mais se traduit pardifférentes réalisations quantifiables : activités degroupes, transport et repas.

À votre tour : Les réalisations

Une fois que vous avez interrogé vos partiesprenantes sur les réalisations, remplissez lacolonne réalisations de votre carte desimpacts.

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 24

ÉTAPE 2 : EXPLICITER LE CHANGEMENT - 25

2.5 - Décrire les résultats

Le SROI est un outil de mesure orienté sur lesrésultats, car la seule façon d’être sûr que vos partiesprenantes connaissent en effet des changements,c’est de mesurer ces résultats. Attention à ne pasconfondre réalisations et résultats. Par exemple, si unprogramme de formation a pour objectif d’aider auretour à l’emploi, alors la formation est une réalisationet l’obtention d’un emploi est un résultat.L’identification des résultats n’est pas toujoursintuitive dès le début. Assurez-vous de passersuffisamment de temps à vous familiariser avec lathéorie du changement, afin d’être certain que vousmesurez les bons éléments.

Vous avez déjà précisé les résultats attendus ounon attendus que vous prévoyez. À présent,vous devez vérifier auprès de vos partiesprenantes que vos prévisions étaient correctes.Il se peut qu’elles vous décrivent les résultatsdifféremment, peut-être même de façonsurprenante. Vous aurez peut-être besoind’intégrer une nouvelle partie prenante. C’estpourquoi la colonne « Description desrésultats » ne peut être remplie qu’aprèsdiscussion avec vos parties prenantes. Poserdes questions à vos parties prenantes peutvous aider à identifier des résultats. Parexemple : « Comment décririez-vous leschangements survenus dans votre vie ? »,« Que faites-vous différemment désormais ? »

N’oubliez pas que ce symbole apparaîtrégulièrement dans le guide, mais que cela nevous empêche pas de recueillir desinformations se référant à plusieurs étapes duprocessus au même moment auprès de vosparties prenantes (voir page 11).

Attribuer les résultats à la bonne partieprenante

Ne notez pas les résultats d’une partie prenantedans la case destinée à une autre partieprenante. Par exemple, si à l’étape 1.3 vous avezreporté la « progression de l’intégration desréfugiés » dans les évolutions attendues pourvotre financeur, vous devez vous assurer qu’ils’agit bien d’un résultat attribué aux réfugiés.Si ce résultat est également reporté dans lacase destinée au financeur, c’est un doublon.Parfois, même si une partie prenante contribueà une activité, cette activité ne la change pasde façon significative. Dans les cas où l’État estle financeur, vous pouvez intégrer les éventuelschangements sociétaux. Dans l’exempleci-dessus, l’intégration des réfugiés peut induireune réduction des versements de prestations,ce qui peut donc être considéré comme uneévolution pour l’État en tant que partieprenante.

Juger des résultats

Quand vous prenez des décisions sur lesrésultats, vous devez tenir compte d’autresfacteurs, comme les objectifs de l’organisation,ainsi que du point de vue de vos partiesprenantes. Le point de vue des partiesprenantes est critique, mais il n’est pas le seulfacteur à prendre en compte quand on décidequels résultats sont significatifs. Dans cedomaine, le SROI est décrit comme « informépar ses parties prenantes », et non comme« dirigé par ses parties prenantes ».

Ceci entraîne des implications pratiques. Parexemple, un toxicomane peut exprimer le désir decontinuer à se droguer. Dans ce genre de cas, vouspouvez choisir de ne pas intégrer les résultatsdemandés par l’une de vos parties prenantes, car ilsvont à l’encontre des résultats et des valeursattendus par votre organisation.

Résultats intermédiaires ou distance parcourue

Les résultats prennent parfois des années àapparaître – comme par exemple le ralentissementdu changement climatique – mais des évolutionspeuvent être observées en cours de route.

Vous avez peut-être entendu parler de cephénomène, parfois décrit comme la distanceparcourue, le résultat intermédiaire ou la chaîned’événements. Il est important de définir ce qu’estcette chaîne d’événements, pour la bonne raison quevotre activité pourrait ne déclencher deschangements qu’à l’intérieur de cette chaîne.

Quand un nouveau résultat est identifié par lesparties prenantes, par votre évaluation ou par toutautre facteur, vous devez déterminer s’il s’agit d’unrésultat entièrement inédit ou s’il fait en réalité partied’une chaîne d’événements préexistants.

Top astuce :Résultats tangibles ou intangiblesCertaines personnes utilisent parfois les termesde résultats tangibles ou intangibles – lespremiers désignant les résultats les plus facilesà mesurer ou ceux sujets à des méthodes demesure plus traditionnelles. Mieux vaut évitercette terminologie, car si un résultat diffus estconsidéré comme significatif pour les partiesprenantes, il devra être intégré à votre analyseSROI, et vous devrez donc trouver le moyen dele mesurer.

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 25

26 - LE GUIDE DU RETOUR SOCIAL SUR INVESTISSEMENT

En étudiant une chaîne d’événements, vousremarquerez qu’à l’intérieur d’un même groupede parties prenantes, il est possible d’observerdifférentes chaînes. Si cela arrive, voustrouverez peut-être des différencessignificatives qui vous amèneront à diviser ungroupe de parties prenantes en un ouplusieurs groupes, chacun avec une chaînedifférente.

À votre tour : Finalisez ce qu’il faut mesurer

Une fois que vous avez interrogé vos partiesprenantes sur les résultats, remplissez la colonne“Résultats” de votre carte des impacts. Cette chaîned’événements est souvent décrite comme unethéorie du changement. Vous pouvez noter lathéorie du changement pour chaque partieprenante et le lien existant avec l’activité couvertepar votre champ d’application. Ceci fera partie devotre rapport.

C’est aussi un bon moment pour vérifier votre cartedes impacts, afin de vous assurer que vous n’avezintégré que des résultats déterminants et que vousavez apporté les modifications nécessaires si besoin.Vérifiez que vous n’oubliez rien d’important et quetout ce que vous avez intégré est bien pertinent.Prenez un moment pour revoir votre carte desimpacts et choisissez ce que vous allez intégrer defaçon définitive avant de passer au calcul. Si vousdécidez d’exclure un résultat, assurez-vous de bienjustifier votre choix et d’en donner les raisons dansvotre rapport SROI.

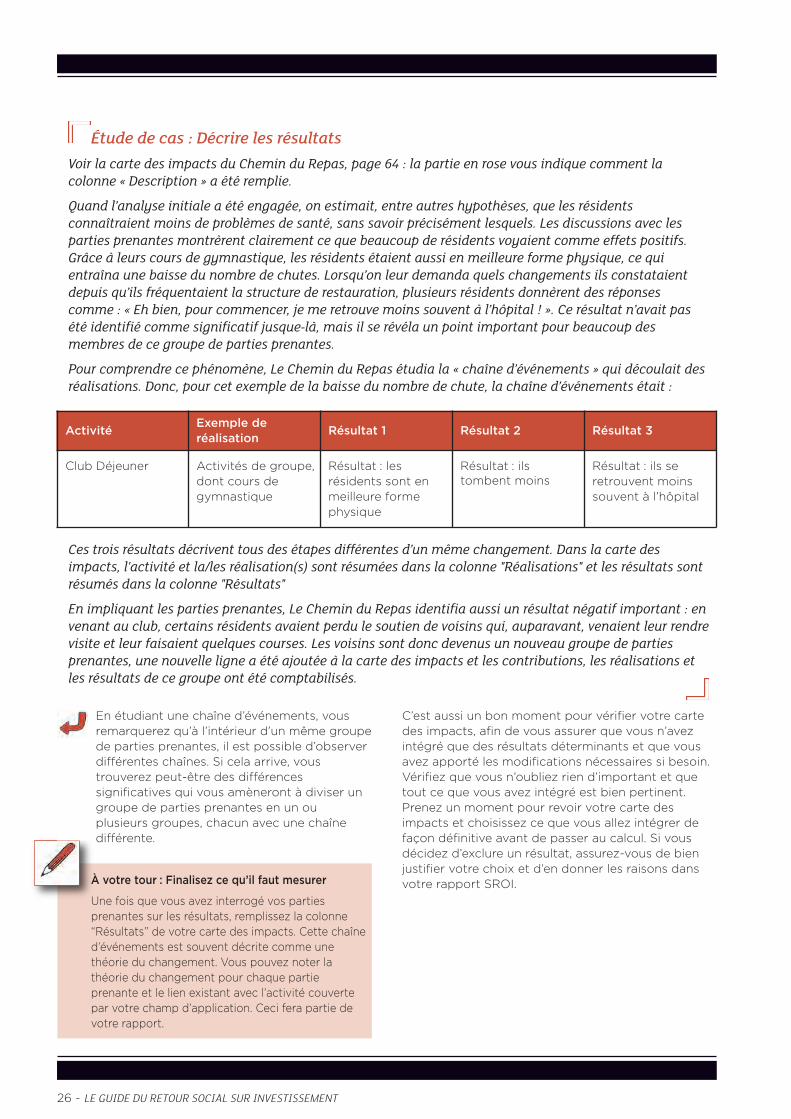

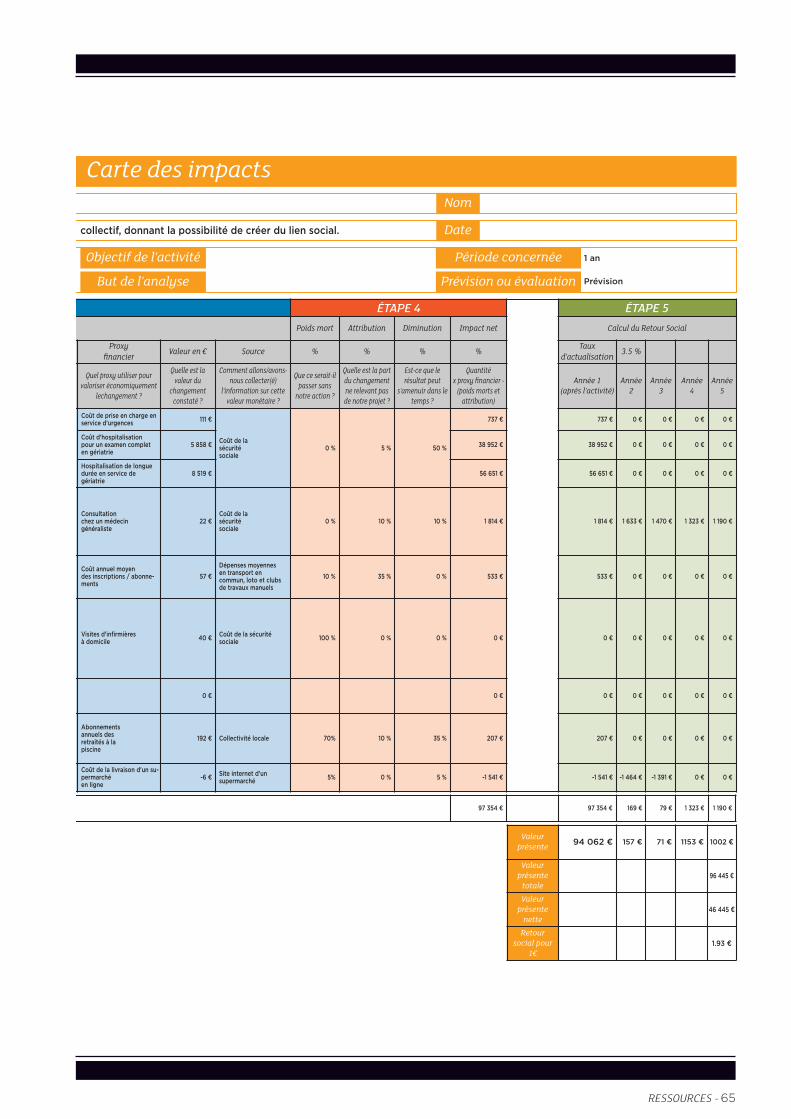

Étude de cas : Décrire les résultatsVoir la carte des impacts du Chemin du Repas, page 64 : la partie en rose vous indique comment lacolonne « Description » a été remplie.

Quand l’analyse initiale a été engagée, on estimait, entre autres hypothèses, que les résidentsconnaîtraient moins de problèmes de santé, sans savoir précisément lesquels. Les discussions avec lesparties prenantes montrèrent clairement ce que beaucoup de résidents voyaient comme effets positifs.Grâce à leurs cours de gymnastique, les résidents étaient aussi en meilleure forme physique, ce quientraîna une baisse du nombre de chutes. Lorsqu’on leur demanda quels changements ils constataientdepuis qu’ils fréquentaient la structure de restauration, plusieurs résidents donnèrent des réponsescomme : « Eh bien, pour commencer, je me retrouve moins souvent à l’hôpital ! ». Ce résultat n’avait pasété identifié comme significatif jusque-là, mais il se révéla un point important pour beaucoup desmembres de ce groupe de parties prenantes.

Pour comprendre ce phénomène, Le Chemin du Repas étudia la « chaîne d’événements » qui découlait desréalisations. Donc, pour cet exemple de la baisse du nombre de chute, la chaîne d’événements était :

Ces trois résultats décrivent tous des étapes différentes d’un même changement. Dans la carte desimpacts, l'activité et la/les réalisation(s) sont résumées dans la colonne "Réalisations" et les résultats sontrésumés dans la colonne "Résultats"

En impliquant les parties prenantes, Le Chemin du Repas identifia aussi un résultat négatif important : envenant au club, certains résidents avaient perdu le soutien de voisins qui, auparavant, venaient leur rendrevisite et leur faisaient quelques courses. Les voisins sont donc devenus un nouveau groupe de partiesprenantes, une nouvelle ligne a été ajoutée à la carte des impacts et les contributions, les réalisations etles résultats de ce groupe ont été comptabilisés.

Activité Exemple deréalisation Résultat 1 Résultat 2 Résultat 3

Club Déjeuner Activités de groupe,dont cours degymnastique

Résultat : lesrésidents sont enmeilleure formephysique

Résultat : ilstombent moins

Résultat : ils seretrouvent moinssouvent à l’hôpital

GUIDE_SROI_2011_0702111100_Mise en page 1 13/04/2011 16:33 Page 26

Étape 3 :

Attester les résultatset leur attribuer

une valeurJusqu’ici, vous avez analysé et décrit lesrésultats obtenus pour les partiesprenantes. Au cours de cette nouvelleétape, vous allez développer desindicateurs de résultat et les utiliser pourrassembler les preuves du résultat obtenu.

L’étape 3 comprend 4 phases :3.1 Définir des indicateurs de résultats3.2 Collecter les données3.3 Déterminer la durée des résultats3.4 Attribuer une valeur aux résultats