guide didactique de la directive n° relative a la

TRANSCRIPT

1

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L’AFRIQUE CENTRALE

GUIDE DIDACTIQUE DE LA DIRECTIVE N°

RELATIVE A LA COMPTABILITE DES MATIERES

Avec l’assistance technique

2

Le présent guide didactique a été élaboré avec

l’assistance du FMI et d’AFRITAC-Centre.

Le document a été réalisé par M. Roger PICARD,

expert du Fonds Monétaire International (FMI) en

finances publiques.

Il a été examiné par les membres Comité d’experts en

gestion des finances publiques des Etats membres de

la CEMAC, lors d’un atelier de validation technique

entre le 24 et le 30 juin 2020, avec l’appui d’AFRITAC-

Centre,

Cette version du guide intègre leurs propositions.

3

SOMMAIRE

PRESENTATION GENERALE DE LA DIRECTIVE N° DU RELATIVE A LA COMPTABILITE

DES MATIERES _____________________________________________________________________________________ 5

A. Contexte d’adoption de la Directive. _______________________________________________________________ 5

Le cadre harmonisé des finances publiques. ______________________________________ 5

Le changement de dimension de la comptabilité des matières. ___________________ 5

La nécessité d’une Directive relative à la comptabilité des matières. _____________ 8

B. Objectifs de la Directive et du guide didactique. ___________________________________________________ 8

C. Publics cibles du guide didactique. ________________________________________________________________ 9

D. Structure de la Directive. __________________________________________________________________________ 9 PRESENTATION PAR ARTICLE DE LA DIRECTIVE N° RELATIVE A LA COMPTABILITE DES

MATIERES ________________________________________________________________________________________ 11

TITRE PREMIER – DES DISPOSITIONS GENERALES. ___________________________________________ 11

Article premier. ___________________________________________________________________ 11

Article 2. __________________________________________________________________________ 12

Article 3. __________________________________________________________________________ 16

TITRE II : ACTEURS ET ORGANISATION STRUCTURELLE DE LA GESTION DES MATIÈRES. _ 18

Chapitre 1 : Les acteurs principaux ________________________________________________________________ 18

Article 4. __________________________________________________________________________ 18

Article 5. __________________________________________________________________________ 18

Article 6. __________________________________________________________________________ 19

Article 7. __________________________________________________________________________ 20

Article 8. __________________________________________________________________________ 20

Chapitre 2 : L’organisation structurelle et les acteurs de la comptabilité des matières. ______________ 21

Article 9. __________________________________________________________________________ 21

Article 10. _________________________________________________________________________ 23

Article 11. _________________________________________________________________________ 24

Article 12. _________________________________________________________________________ 25

Article 13. _________________________________________________________________________ 25

Article 14. _________________________________________________________________________ 26

Article 15. _________________________________________________________________________ 27

Article 16. _________________________________________________________________________ 27

Article 17. _________________________________________________________________________ 28

Article 18. _________________________________________________________________________ 28

Article 19. _________________________________________________________________________ 29

Article 20. _________________________________________________________________________ 29

Chapitre 3 : La responsabilité des acteurs de la comptabilité des matières._________________________ 30

Article 21. _________________________________________________________________________ 30

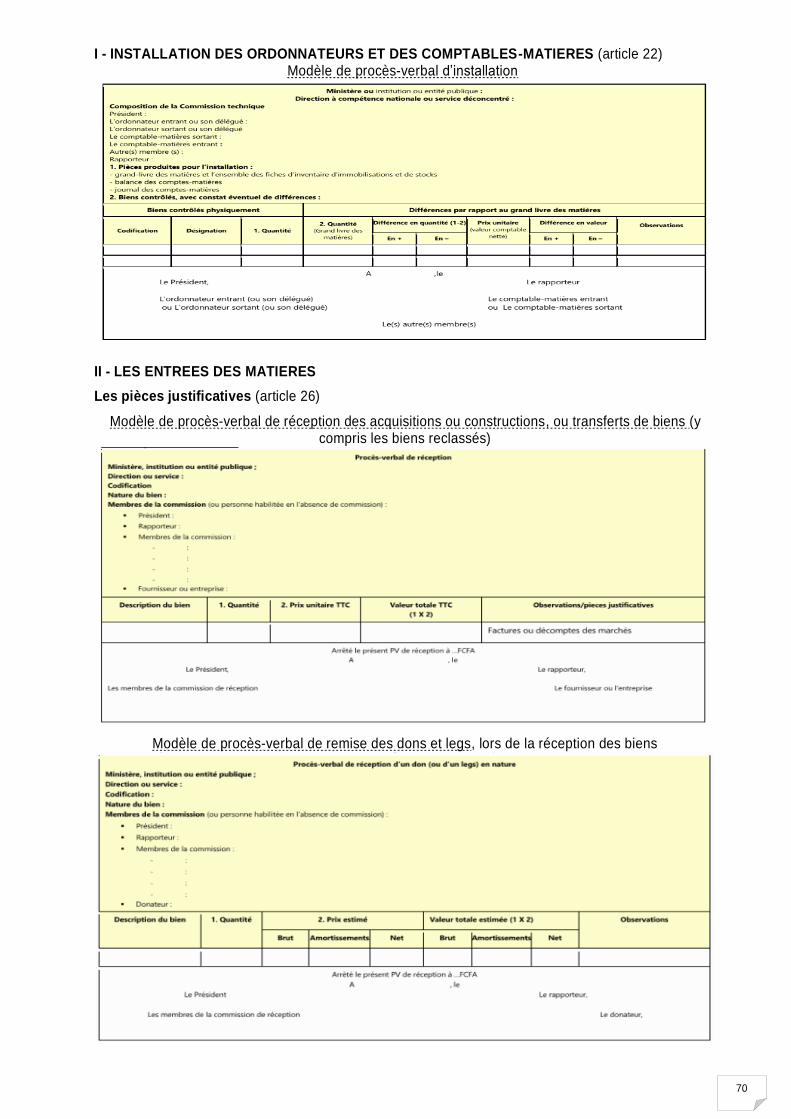

Article 22. _________________________________________________________________________ 30

Article 23. _________________________________________________________________________ 31

Article 24. _________________________________________________________________________ 31

Article 25. _________________________________________________________________________ 31

TITRE III : PROCÉDURES DE GESTION ADMINISTRATIVE DES MATIÈRES. ___________________ 32

Chapitre 1 : Les entrées des matières. _____________________________________________________________ 32

Article 26. _________________________________________________________________________ 32

Article 27. _________________________________________________________________________ 33

Article 28. _________________________________________________________________________ 34

Article 29. _________________________________________________________________________ 36

Article 30. _________________________________________________________________________ 36

Article 31. _________________________________________________________________________ 37

Article 32. _________________________________________________________________________ 37

Article 33. _________________________________________________________________________ 37

4

Article 34. _________________________________________________________________________ 38

Article 35. _________________________________________________________________________ 39

Article 36. _________________________________________________________________________ 39

Chapitre 2 : Les mouvements internes des matières. _______________________________________________ 40

Article 37. _________________________________________________________________________ 40

Article 38. _________________________________________________________________________ 40

Article 39. _________________________________________________________________________ 41

Chapitre 3 : Les sorties des matières. ______________________________________________________________ 41

Article 40. _________________________________________________________________________ 41

Article 41. _________________________________________________________________________ 42

Article 42. _________________________________________________________________________ 43

Article 43. _________________________________________________________________________ 44

Article 44. _________________________________________________________________________ 45

TITRE IV : PROCÉDURES DE GESTION COMPTABLE DES MATIÈRES. ________________________ 46

Chapitre 1 : Les dispositions générales. ____________________________________________________________ 46

Article 45. _________________________________________________________________________ 46

Article 46. _________________________________________________________________________ 46

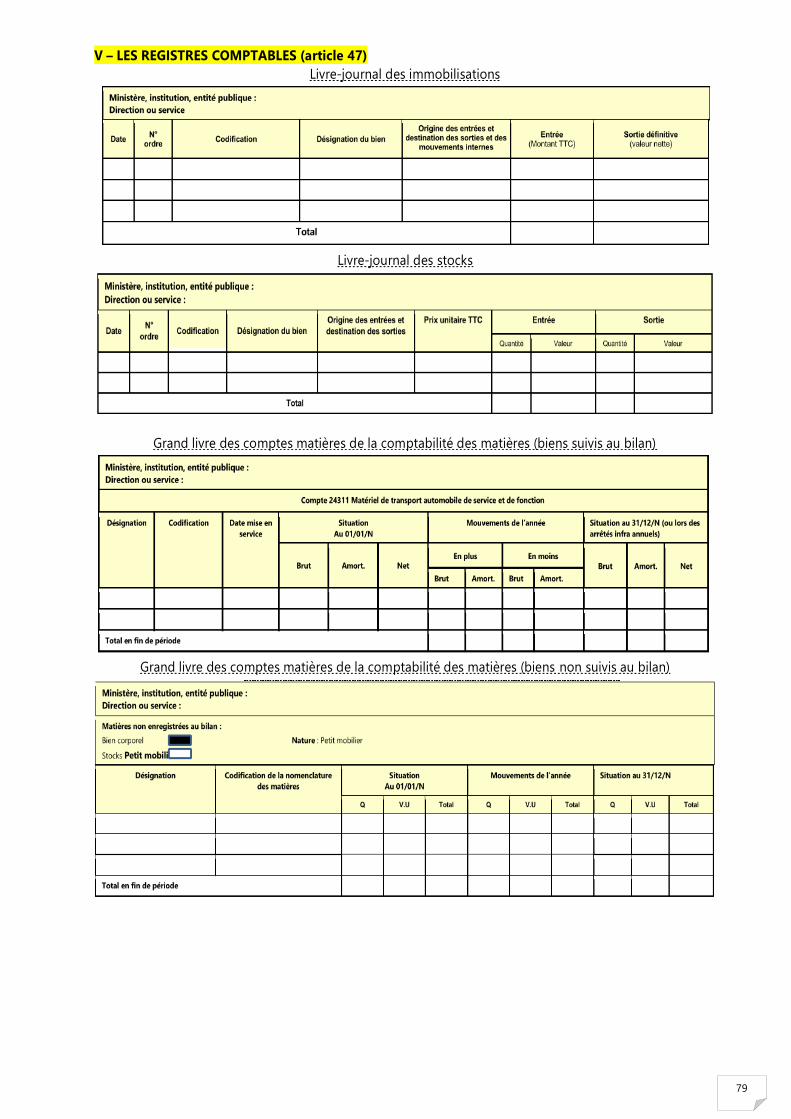

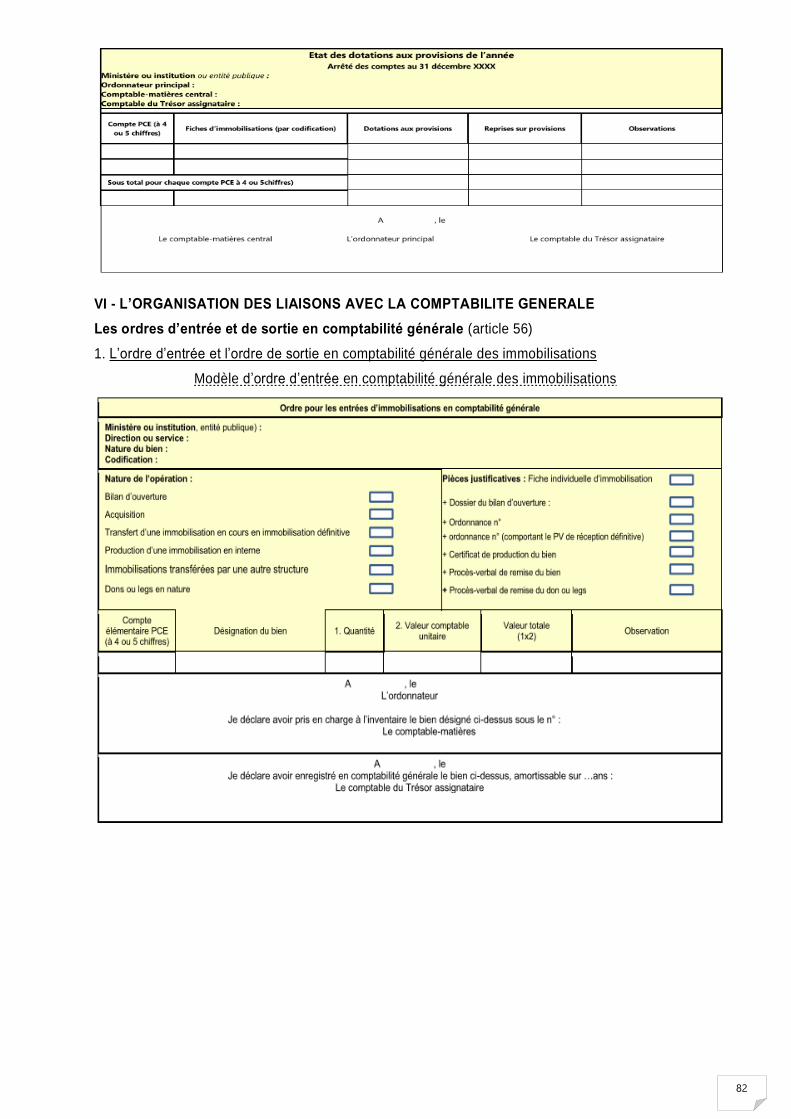

Article 47. _________________________________________________________________________ 47

Chapitre 2 : Les supports des mouvements comptables. ___________________________________________ 50

Article 48. _________________________________________________________________________ 51

Article 49. _________________________________________________________________________ 51

Article 50. _________________________________________________________________________ 52

Article 51. _________________________________________________________________________ 53

Chapitre 3 : Les opérations d’inventaire. ___________________________________________________________ 53

Article 52. _________________________________________________________________________ 53

Article 53. _________________________________________________________________________ 54

Article 54. _________________________________________________________________________ 55

Article 55. _________________________________________________________________________ 57

Chapitre 4 : L’organisation des liaisons avec la comptabilité générale. _____________________________ 57

Article 56. _________________________________________________________________________ 58

Article 57. _________________________________________________________________________ 61

Article 58. _________________________________________________________________________ 62

Chapitre 5 : La reddition des comptes des matières. _______________________________________________ 62

Article 59. _________________________________________________________________________ 62

Article 60. _________________________________________________________________________ 63

Article 61. _________________________________________________________________________ 63

Article 62. _________________________________________________________________________ 64

TITRE V : CONTROLE DE LA GESTION ET DE LA COMPTABILITE DES MATIÈRES. ___________ 64

Article 63. _________________________________________________________________________ 64

Article 64. _________________________________________________________________________ 65

Article 65. _________________________________________________________________________ 65

Article 66. _________________________________________________________________________ 65

Article 67. _________________________________________________________________________ 66

Article 68. _________________________________________________________________________ 66

TITRE VI : DISPOSITIONS FINALES. _____________________________________________________________ 66

Article 69. _________________________________________________________________________ 66

Article 70. _________________________________________________________________________ 67

ANNEXE – MODELES DE SUPPORTS DE LA COMPTABILITE DES MATIERES. _______________ 68

5

PRESENTATION GENERALE DE LA DIRECTIVE N° DU RELATIVE A LA

COMPTABILITE DES MATIERES

Cette présentation générale est destinée à faire connaître le contexte d’adoption de la Directive, ses

objectifs et les publics cibles, sa structure.

A. Contexte d’adoption de la Directive.

Le cadre harmonisé des finances publiques.

La Directive sur la comptabilité des matières s’inscrit dans le cadre de la mise en œuvre des finances

publiques pour les Etats membres de la CEMAC, objet notamment des Directives ci-après :

Directive N° 01 /11-UEAC-190-CM-22 du 19 décembre 2011 relative aux Lois de Finances ;

Directive N° 02 /11-UEAC-190-CM-22 du 19 décembre 2011 relative au Règlement Général de

la Comptabilité Publique ;

Directive N° 03 /11-UEAC-195-CM-22 du 19 décembre 2011 relative au Plan Comptable de

l’Etat ;

Directive N° 04 /11-UEAC-190-CM-22 du 19 décembre 2011 relative à la Nomenclature Budgétaire de l’Etat.

Les Directives se réfèrent à la comptabilité des matières, notamment comme support de la comptabilité

patrimoniale et en confient la responsabilité aux ordonnateurs :

Directive sur les lois de finances - article 64 (dernier alinéa) : « En outre, l’Etat met en œuvre une comptabilité destinée à analyser les coûts des différentes actions engagées ou des services rendus dans le cadre des programmes, et une comptabilité des matières, valeurs et titres » ;

Directive sur le Règlement Général de la Comptabilité Publique (RGCP) - article 10 (dernier alinéa) sur la responsabilité de l’ordonnateur en ce domaine : « Les ordonnateurs émettent les ordres de mouvement affectant les biens et matières de l’Etat. Ils veillent, sous leur propre responsabilité, à la tenue de la comptabilité auxiliaire des matières, valeurs et titres de l’Etat et participent ainsi à la tenue de la comptabilité générale de l’Etat sous le contrôle du comptable » ;

Directive sur le RGCP - articles 79 à 81 relatifs aux biens concernés, au principe du rapprochement des données avec la comptabilité générale et au renvoi aux réglementations nationales pour définir l’organisation et le système comptables applicables à la comptabilité matières ;

Directive sur le Plan Comptable de l’Etat (PCE), notamment les articles 38 à 44 sur les règles de valorisation des actifs.

La comptabilité des matières est une comptabilité d’inventaire permanent ayant pour objet le

recensement, l’enregistrement, la valorisation et la description :

Des immobilisations incorporelles et corporelles,

Des stocks de marchandises, matières premières, fournitures et autres approvisionnements,

produits et services en cours, enregistrés au bilan de l’Etat ou des autres entités publiques,

Des fournitures et autres approvisionnements non suivis au bilan de l’Etat.

Le changement de dimension de la comptabilité des matières.

La comptabilité des matières doit répondre aux besoins des ordonnateurs en premier lieu des

ordonnateurs principaux et à la nécessité d’une présentation sincère du compte général de l’Etat et des

comptes des collectivités territoriales et entités publiques.

(i) La comptabilité des matières est un outil de gestion pour les décideurs et du processus de

contrôle interne budgétaire :

6

Les ordonnateurs doivent avoir une connaissance exhaustive et précise (identification et de valorisation)

des immobilisations incorporelles et corporelles et des stocks mis à leur disposition pour satisfaire les

politiques publiques et atteindre leurs objectifs.

La connaissance de l’existant constitue ainsi un élément incontournable du contrôle interne

budgétaire (maîtrise des risques budgétaires) ; les données de la comptabilité des matières doivent

contribuer à leur prise de décision tant lors de la préparation du budget, que lors de son exécution : la

fiche individuelle d’inventaire pour chaque immobilisation et stock constitue le document de référence

en ce domaine.

Les 2 aspects du contrôle interne budgétaire Impact pour les ordonnateurs

1. La soutenabilité budgétaire :

La qualité de la programmation budgétaire : * Fiabilité de l’expression des besoins, par rapport à l’existant * Maturité des projets * AE /CP, PPM et plan d’engagement

La qualité du suivi et de l’actualisation de la programmation : consolidation du suivi de l’exécution en temps réel, afin de prendre des mesures correctrices éventuellement nécessaires

La soutenabilité de la gestion : mise à disposition des crédits au niveau déconcentré, impact sur les dépenses de fonctionnement.

1. La connaissance fine des immobilisations et stocks :

Disposer de données fiables sur les caractéristiques des immobilisations (identification et valorisation, état technique, dépenses induites de fonctionnement)

Disposer de données fiables sur les caractéristiques des stocks (identification et valorisation, consommation)

2. L’analyse pertinente de l’expression des besoins.

3. La maturité des projets : 1er aspect : dépenses d’investissement et

financement

2nd aspect : dépenses de fonctionnement induites (RH, fluides, entretien, etc.).

2. La qualité de la comptabilité budgétaire

La bonne imputation (NBE)

La régularité : respect des faits générateur (AE et CP), des procédures (visas, etc.), des pièces justificatives à produire et de la prise en charge à l’inventaire

L’exactitude et l’exhaustivité : l’enregistrement pour le montant réel sans contraction avec les recettes.

La tenue de la comptabilité des matières

En temps réel

Sur la bonne imputation budgétaire

De façon régulière, exacte et exhaustive

Ceci suppose aussi que les données puissent être consolidées en temps réel au niveau de chaque

ordonnateur principal (ministre, président d’une institution, exécutif d’une collectivité territoriale ou d’une

entité publique), mais aussi au niveau national pour l’Etat (gouvernement, ministre chargé des finances,

ministre chargé du domaine).

(ii) La comptabilité des matières est un vecteur de la sincérité de la comptabilité générale de

l’Etat et des autres entités publiques.

Elle constitue l’élément majeur de la comptabilité patrimoniale pour les immobilisations et les stocks, et

de la sincérité des comptes, conformément aux dispositions de l’article 64 (alinéa 2) de la Directive sur

les Lois de Finances :

« Les comptes de l’Etat doivent être réguliers, sincères et donner une image fidèle de

l’exécution du budget et de l’évolution du patrimoine de l’Etat. »

La comptabilité des matières détaille les mouvements en cours d’année et surtout, les soldes des comptes d’immobilisations incorporelles et corporelles, et des stocks figurant au Bilan de l’Etat.

Elle doit ainsi permettre aux comptables publics du Trésor d’assumer leur mission majeure dans le cadre de la réforme de la comptabilité générale, selon l’article 66 (dernier alinéa) de la Directive sur les Lois de finances :

« Les comptables publics sont responsables de la tenue des comptes de l’Etat dans le

7

respect des principes et règles de la profession comptable. Ils s’assurent notamment de la sincérité des enregistrements comptables et du respect des procédures ».

La comptabilité des matières nécessite donc l’organisation des liaisons avec la comptabilité générale

(outils, liaisons infra annuelles, inventaire annuel, rapprochements comptables) , afin de garantir la

qualité du contrôle interne comptable et des critères de qualité comptable dont ceux impactant les

ordonnateurs :

Quelques critères du contrôle interne comptable

Impact pour les ordonnateurs

1. La régularité : Enregistrement immédiat dès le fait générateur (liquidation), sur la base des PV de réception et des pièces justificatives.

Contrôle des entrées (prestations réellement exécutées)

Enregistrement immédiat des entrées et des sorties en comptabilité-matières et dans le SI budgétaire et comptable.

2. L’exhaustivité : enregistrement de tous les biens

et absence de contraction entre les dépenses et les recettes

Exemple : les opérations financées par des bailleurs de fonds sont enregistrées en comptabilité-matières et dans le SI budgétaire et comptable pour la valeur réelle des biens, y compris pour les dons en nature

3. L’évaluation annuelle et le principe de prudence

L’inventaire annuel Le contrôle physique de l’existant La constatation des écarts La valorisation et la constatation des

dépréciations

Les normes comptables sont au cœur de la sincérité comptable du patrimoine de l’Etat et de son

évolution. Elles s’imposent aux ordonnateurs et aux comptables.

Encadré sur les normes comptables de l’Etat

Objet : définition des modalités d’enregistrement des opérations financières et comptable de l’Etat, en se référant aux normes internationales.

Contenu :

14 normes au sein de la CEMAC (guide didactique du Plan Comptable de l’Etat) , dont les normes 3 immobilisations incorporelles, 4 immobilisations corporelles, 6 stocks.

Deux parties pour chaque norme : - L’exposé des motifs : explication sur le contenu des dispositions de la norme, sur les

éventuelles spécificités de l’Etat, sur le choix opéré et sur la source de la norme (référence internationale)

- Les dispositions normatives, qui sont articulées en 4 points : champ d’application, règle de comptabilisation, évaluation, informations devant figurer dans l’état annexé.

Utilité :

Favoriser une bonne compréhension des comptes de l’Etat Favoriser la transparence des comptes de l’Etat Favoriser la comparabilité des données dans le temps et par rapport aux Etats-membres de

la CEMAC Favoriser le processus de certification des comptes

(iii) La comptabilité des matières est au cœur des missions confiées à la Cour des Comptes,

selon la Directive sur les Lois de finances (art. 73) s’agissant de la gestion budgétaire et de la

certification des comptes de l’Etat :

« En ce qui concerne l’Etat, les missions de la Cour des Comptes sont notamment les suivantes :

1. Assister le Parlement dans le contrôle de l’exécution des lois de finances. 2. Certifier la régularité, la sincérité et la fidélité du compte général de l’Etat. 3. Juger les ordonnateurs, les contrôleurs financiers et les comptables publics dans les

conditions prévues aux articles 74 à 78 de la présente directive.

8

4. Contrôler la légalité financière et la conformité budgétaire de toutes les opérations de dépenses et de recettes de l’Etat. A ce titre, elle constate les irrégularités et fautes de gestion commises par les agents publics et fixe, le cas échéant, le montant du préjudice qui en résulte pour l’Etat. Elle peut en outre prononcer des sanctions.

5. Evaluer l’économie, l’efficacité et l’efficience de l’emploi des fonds publics au regard des objectifs fixés, des moyens utilisés et des résultats obtenus ainsi que la pertinence et la fiabilité des méthodes, indicateurs et données permettant de mesurer la performance des politiques et administrations publiques »

La nécessité d’une Directive relative à la comptabilité des matières.

Les réglementations actuelles des Etats membres et les modalités de tenue de la comptabilité des

matières ne répondent plus aux nouveaux objectifs de gestion budgétaire et de sincérité des comptes

de l’Etat et des entités publiques.

Les principales insuffisances portent sur la méconnaissance des immobilisations corporelles et

incorporelles, faute de recensement, d’enregistrement et de valorisation d’une part, de consolidation

des données au niveau de chaque ordonnateur principal et au niveau national, en l’absence de système

d’information, d’autre part.

Compte tenu du besoin pressant de renforcer la transparence et la crédibilité de l’information financière

et comptable dans les Etats membres, il est apparu nécessaire de compléter le cadre harmonisé de

gestion des finances, il est apparu nécessaire de compléter le cadre harmonisé de gestion des finances

publiques par une Directive spécifique sur la comptabilité des matières. Cette Directive a été adoptée

le 10 août et signée le 08 septembre 2020, par le Conseil des Ministres de la CEMAC.

Elle devra être transposée pour une mise en œuvre dans les législations nationales au plus tard, le 1er

Janvier 2024, date limite d’application des Directives sur la mise en œuvre des droits constatés et de la

certification des comptes des Etats par les Cours des Comptes.

Il convient de noter que la mise en œuvre des dispositions de la présente directive exige :

o La maîtrise de leur contenu par les acteurs et le changement culturel et opérationnel qu’elles représentent par rapport à l’existant ;

o Le déploiement d’un système d’information pour le traitement de la comptabilité des matières, faute de quoi les ordonnateurs principaux, le ministre des finances et le gouvernement ne pourront pas avoir à tout moment une situation consolidée et exacte des biens mis à disposition.

Par suite, les travaux de transposition et d’organisation structurelle et informatique de la comptabilité des matières sont à engager dès maintenant.

B. Objectifs de la Directive et du guide didactique.

La Directive relative à la comptabilité des matières poursuit les objectifs suivants :

Instaurer, au sein de la Communauté, des règles permettant une gestion rigoureuse, efficace

et transparence du patrimoine des Etats membres s’agissant des immobilisations et des stocks ;

Intégrer la gestion du patrimoine public à la gestion performante des politiques publiques et la

sincérité des comptes de l’Etat, des collectivités locales et autres entités publiques ;

Confier la responsabilité de la comptabilité des matières aux ordonnateurs principaux, dans le

cadre de la bonne gestion des fonds publics et moyens mis à leur disposition pour atteindre

leurs objectifs ;

Définir le rôle des acteurs de la comptabilité des matières ainsi que leur régime de responsabilité ;

Définir les procédures et outils de la tenue de la comptabilité des matières pour la rendre

opérationnelle et pour favoriser les liaisons et restitutions avec la comptabilité générale des

Etats et entités publiques, dont elle constitue la comptabilité auxiliaire.

Le présent guide didactique vise à :

9

Assurer une information et une compréhension uniforme par tous les acteurs des concepts et

innovations introduits par la Directive, par rapport aux réglementations nationales et aux

pratiques actuelles ;

Faciliter la transposition de la directive et permettre aux administrations nationales d’anticiper

les changements qu’implique la mise en œuvre de la réforme comptable dans son ensemble ;

Fournir des éléments techniques précis sur certaines dispositions pour les rendre

opérationnelles ;

Faciliter la formation des professionnels de la comptabilité pour un meilleur pilotage de la

réforme comptable.

C. Publics cibles du guide didactique.

Ce guide s’adresse en priorité aux acteurs nationaux qui interviennent dans les procédures budgétaires,

comptables et financières de l’Etat et des entités relevant de la comptabilité publique :

Les acteurs en charge du pilotage des politiques publiques : responsables des institutions

constitutionnelles, ministres, secrétaires généraux, responsables de programme, responsables

de budget ou d’unité opérationnel de programme ;

Les ordonnateurs principaux, délégués et secondaires de l’Etat, des collectivités territoriales et

des établissements publics ;

Les comptables publics de deniers, d’ordre ou de matières de l’Etat ;

Les responsables des services financiers et les gestionnaires des biens immeubles et meubles

de l’Etat

Les responsables des institutions et corps internes chargés des contrôles, inspections et audits

publics ;

Les contrôleurs financiers.

Il s’adresse également aux intervenants externes aux administrations publiques qui sont intéressées

par la mise en œuvre des réformes budgétaires et comptables dans la CEMAC :

Parlements et leur commission des finances ;

Commission de la CEMAC ;

Cours des Comptes ;

Partenaires financiers et techniques ;

Formateurs en gestion des finances publiques ;

Différentes organisations de la société civile ;

Tout public trouvant intérêt en ce domaine.

D. Structure de la Directive.

La Directive n° relative à la comptabilité des matières se décompose en 70 articles, dont le premier

présente sa structure (cadre général) et son application aux Etats, aux collectivités territoriales et aux

établissements publics soumis aux règles de la comptabilité publique.

Suivent cinq titres :

Le titre I, qui traite des dispositions générales (art. 1 à 3) ;

Le titre II qui définit les acteurs et l’organisation de la comptabilité des matières, et se compose

de trois chapitres :

- Chapitre premier : Les acteurs principaux (art. 4 à 8)

- Chapitre 2 : L’organisation structurelle et les acteurs de la comptabilité des matières

(art. 9 à 20)

- Chapitre 3 : La responsabilité des acteurs de la comptabilité des matières (art. 21 à 25) ;

Le titre III qui précise les procédures de gestion administrative des matières, réparties en trois

chapitres :

- Chapitre premier : Les entrées des matières (art. 26 à 36)

10

- Chapitre 2 : Les mouvements internes des matières (art. 37 à 39)

- Chapitre 3 : Les sorties des matières (art. 40 à 44) ;

Le titre IV qui porte sur les procédures de gestion comptable des matières, en cinq chapitres :

- Chapitre premier : Les dispositions générales (art. 45 à 47)

- Chapitre 2 : Les supports des mouvements comptables (art. 48 à 51)

- Chapitre 3 : Les opérations d’inventaire (art. 52 à 55)

- Chapitre 4 : L’organisation des liaisons avec la comptabilité générale (art. 56 à 58)

- Chapitre 5 : La reddition des comptes des matières (art. 59 à 62) ;

Le titre V qui traite du contrôle de la gestion et de la comptabilité des matières (art. 63 à 68) ;

Le titre VI qui présente les dispositions finales (art. 69 et 70).

L’annexe comporte 42 modèles de supports de la comptabilité des matières et deux documents en lien

avec la comptabilité générale de l’Etat : l’état de rapprochement comptable et le tableau synthétique sur les liaisons entre la comptabilité des matières et la comptabilité générale.

11

PRESENTATION PAR ARTICLE DE LA DIRECTIVE N° RELATIVE A LA COMPTABILITE

DES MATIERES

TITRE PREMIER – DES DISPOSITIONS GENERALES.

Article premier.

La présente directive a pour objet de fixer les règles d’organisation, de gestion et de contrôle de la

comptabilité des matières. Elle détermine :

L’objet, le périmètre et la finalité de la comptabilité des matières ;

Les acteurs et l’organisation structurelle de la comptabilité des matières ;

Les procédures de gestion administrative des matières ;

Les procédures de gestion comptable des matières ;

Le contrôle de la gestion et de la comptabilité des matières.

Les dispositions de la présente directive s’appliquent aux Etats, aux collectivités territoriales et aux établissements publics soumis aux règles de la comptabilité publique.

L’article premier définit le cadre réglementaire de la comptabilité des matières s’agissant : o De son contenu (objet et périmètre) et de sa finalité (titre I) ;

o De l’organisation structurelle (titre II) ;

o Des procédures de gestion : gestion administrative (titre III) et gestion comptable (titre IV) ;

o Du contrôle de la comptabilité des matières (titre V).

Il définit le champ d’application de la comptabilité des matières à l’ensemble des administrations publiques : l’État, les collectivités territoriales et les établissements publics administratifs (nationaux ou locaux) régis par les règles de la comptabilité publique.

Cette définition est en phase avec le principe de consolidation des comptes de l’Etat et des

administrations publiques, tant dans le cadre de la norme comptable n° 2 (Etat et établissements publics

administratifs), que pour faciliter l’exercice de la surveillance multilatérale (i), l’information du public et

des bailleurs de fonds (ii), la comparaison des données dans le cadre du TOFE entre les différentes

catégories d’entités publiques au sein de chaque Etat et au niveau de la sous-région (iii).

12

Article 2.

La comptabilité des matières est une comptabilité d’inventaire permanent ayant pour objet le recensement, l’enregistrement, la valorisation et la description des matières. Elle contribue à leur recensement et à leur valorisation dans le cadre de l’inventaire annuel en liaison avec les autres services de l’Etat ou des entités publiques.

Placée sous la responsabilité des ordonnateurs, elle est tenue en partie simple et décrit l’existant et les mouvements d’entrée et de sortie concernant les matières ci-après :

Les immobilisations incorporelles et corporelles ;

Les stocks de marchandises, matières premières, fournitures et autres approvisionnements,

produits en cours et finis, enregistrés au bilan de l’Etat ou des autres entités publiques ;

Les biens non suivis au bilan de l’Etat ou des autres entités publiques, car inférieurs aux seuils de signification arrêtés par chaque Etat-membre : petits matériels et mobiliers, fournitures et autres approvisionnements ;

Les biens ou objets déposés par un tiers dans un cadre règlementaire.

Ne relèvent pas de la comptabilité des matières, mais d’une règlementation spécifique :

Les deniers et valeurs assimilables aux disponibilités monétaires (valeurs, formules, timbres,

titres, tickets ou vignettes), qui sont placés sous la compétence exclusive des comptables

publics ;

Les immobilisations financières (valeurs et titres de participation et de placement), dont la

gestion incombe aux ministres chargés des finances ;

Les archives administratives.

L’article 2 confirme le rôle de l’ordonnateur tel que fixé par les articles 10 et 81 de la Directive relative au RGCP. Art 10 (al 3 et 4) de la Directive RGCP : « Les ordonnateurs émettent les ordres de mouvement affectant les biens et matières de l’Etat. Ils veillent, sous leur propre responsabilité, à la

tenue de la comptabilité auxiliaire des matières. » ; le guide didactique RGCP commente cet article : « en conséquence, le service chargé de la tenue de cette comptabilité est placé clairement sous les ordres des ordonnateurs qui en assurent la responsabilité. »

L’article 2 définit l’objet et le périmètre de la comptabilité des matières.

Il permet de préciser le contenu de l’article 64 (alinéa 3) de la Directive sur les Lois de finances, qui impose

aux Etats la « mise en œuvre d’une comptabilité des matières, valeurs et titres »1, et par suite de distinguer :

La comptabilité des matières

La comptabilité des valeurs et titres.

I - Objet : inventaire permanent des matières : entrées, sorties et existants.

(i) La comptabilité des matières doit permettre de connaître à tout moment la situation réelle et précise des biens, tant en quantité, qu’en valeur (toutes taxes comprises).

Elle se traduit par :

o Le recensement et la valorisation des biens concernés, notamment dans le cadre du bilan d’ouverture de l’Etat ;

o L’enregistrement immédiat des entrées et des sorties ; o La description des biens pour en connaître les caractéristiques, le service ou l’acteur

d’affectation des biens, et leur niveau qualitatif (très bon état ; satisfaisant ; mauvais état, etc.).

Par ailleurs, l’inventaire physique des biens - en cours d’année et obligatoirement, en fin de gestion - ponctuel permet de s’assurer de leur existence et d’apprécier leur état général (infra : art. 52 et 53) ; il est complété d’une évaluation des biens conduisant à constater les manquants et les dépréciations (infra : art. 54).

(ii) Relevant de l’ordonnateur, conformément aux articles 10 et 81 de la Directive RGCP, elle est tenue en partie simple, ce qui n’est pas contradictoire avec l’article 79 (alinéa 3) de la directive RGCP qui précise que « la comptabilité des matières, valeurs et titres est une comptabilité auxiliaire tenue en partie simple ou en partie double. »

1 Dispositions reprises aux articles 72 et 79 de la Directive RGCP.

13

En effet, la comptabilité en partie double est réservée à la comptabilité des valeurs inactives, tenue par les comptables publics (voir ci-après point III), traduisant la position desdites valeurs :

VI détenues par le comptable public

Prise en charge Valeurs détenues par le

régisseur

Débit Crédit Débit Crédit Débit Crédit

Réception des VI 1000 1000

Remise de VI au régisseur 600 600

Ventes par le régisseur 500 500

Solde 400 500 100

Restitution des VI au 31/12 100 100

Solde 500 500

II - Périmètre de la comptabilité des matières :

Il convient de distinguer les matières :

Les matières qui impactent le patrimoine de l’Etat et des entités publiques et qui sont enregistrées à ce titre au Bilan (situation nette) : immobilisations corporelles et incorporelles, stocks significatifs ;

Les matières non suivies au Bilan car inférieures au seuil de signification arrêté par chaque

Etat-membre ;

Les biens ou objets déposés par un tiers dans un cadre règlementaire

1. Les biens enregistrés au bilan de l’Etat ou des entités publiques.

(i) Les immobilisations incorporelles (norme comptable n° 3) sont des actifs non monétaires, identifiables et sans substance physique détenus par l’État pour une durée supérieure à un an et susceptibles de lui générer des avantages futurs. Elles sont enregistrées en comptabilité générale dans les comptes principaux 21 du plan comptable de l’Etat et sont principalement constituées des biens ci-après :

o Frais de recherche et de développement,

o Brevets, marques de fabrique, droits d’auteur,

o Conceptions de systèmes d’organisation – progiciels acquis ou créés en interne, o Droits d’exploitation-fonds de commerce.

(ii) Les immobilisations corporelles (norme comptable n° 4) sont des actifs physiques détenus (sous contrôle) par l’État pour la production, la fourniture de biens et services, ou l’utilisation à des fins administratives et qu’il s’attend à utiliser sur une durée supérieure à un an. Elles intègrent tant les acquisitions et constructions, que les aménagements et grosses réparations qui

valorisent l’immobilisation, contrairement aux dépenses d’entretien.

Elles sont constituées des quatre catégories de biens ci-après, selon le plan comptable de l’Etat : immobilisations non produites, biens immeubles, biens meubles, équipements des forces armées et de police.

Les immobilisations non produites sont enregistrées dans les comptes principaux 22 du plan comptable de l’Etat et sont principalement constituées des biens ci-après :

- Terrains (exemples : terrains agricoles, terrains nus, terrains bâtis) - Sous-sols, gisements et carrières

- Plantations et forêts, - Plans d’eau.

Les biens immeubles sont enregistrés dans les comptes principaux 23 du plan comptable de l’Etat et sont principalement constitués des biens ci-après :

- Bâtiments administratifs à usage de bureau - Bâtiments administratifs à usage de logement (exemples : Immeubles résidentiels ou de

rapport, logements des personnels),

- Bâtiments administratifs à usage technique (exemples : bâtiments scolaires et universitaires, hôpitaux et centres de santé, bâtiments agricoles, bâtiments industriels, hangars, ateliers, bâtiments destinés au sport),

- Ouvrages, infrastructures (exemples : voies routières, voies ferrées, voies navigables, barrages, digues, pistes d’aérodrome, ports)

- Réseaux informatiques (exemples : téléphonie, câble, fibre optique).

14

Les biens meubles sont des biens qui peuvent être déplacés, contrairement aux biens immeubles. Toutefois, un bien meuble rattaché à un immeuble de manière fixe constitue un immeuble par destination (exemple : coffre-fort scellé dans un mur). Les biens meubles sont enregistrés dans les comptes principaux 24 du plan comptable de l’Etat et sont principalement constitués des biens ci-après :

- Mobilier et matériel de logement et de bureau,

- Matériel informatique de bureau, - Matériel de transport de service et de fonction (exemples : automobiles, motos, mobylettes,

vélos)

- Matériel de transport en commun et de marchandises (exemples : Matériel ferroviaire, matériel fluvial ou lagunaire, matériel naval, matériel aérien),

- Matériel et outillage techniques (exemples : matériel industriel, matériel agricole, matériel médical et hospitalier, matériel d’incendie et de secours, matériel scolaire et universitaire)

- Objets de valeur, collections, œuvres d’art, - Cheptel,

- Stocks stratégiques ou d’urgence.

Remarque sur les stocks stratégiques ou d’urgence : les stocks ne sont pas destinés à servir de façon durable à l’activité de l’Etat (cf. ci-après § (iii) ; toutefois, il est possible de traiter le stock minimum à conserver comme une immobilisation.

Les équipements des forces armées et de police sont enregistrés dans les comptes principaux 25 du plan comptable de l’Etat et sont principalement constitués des biens ci-après :

- Bases militaires, - Ouvrages et infrastructures militaires,

- Mobiliers, matériels militaires et équipements, - Ouvrages et infrastructures de police, - Mobiliers, matériels et équipements de police,

- Autres équipements des forces armées et de police.

Remarque : Les immobilisations sont intégrées en comptabilité des matières lors de leur réception

et donc, de la possibilité d’une mise en service immédiate. Par suite, ne sont pas enregistrés en comptabilité des matières :

- Les décomptes relatifs aux travaux en cours,

- Les productions produites en interne mais non finalisées.

Il en est de même des stocks ci-après de produits en cours.

(iii) Les stocks (norme comptable n° 6) sont des biens acquis et détenus pour la revente, la consommation ou pour être distribués à des tiers à titre gratuit ou pour un prix symbolique. Ils ne sont pas destinés à servir de façon durable à l’activité de l’Etat. Ils sont constitués de 4 grandes catégories, selon le plan comptable de la CEMAC :

Les marchandises, qui concernent des biens acquis et détenus pour une cession en l’état ;

Les matières premières, constituées d’objets ou substances plus ou moins élaborés destinés à entrer dans la composition de produits traités ou fabriqués ;

Les autres approvisionnements, constituées principalement de matières et fournitures consommables, mais dont les stocks moyens sont significatifs et dont l’enregistrement au bilan peut être réservé à certains ministères :

- Matières consommées au premier usage ou rapidement (carburants, etc.), - Pièces de rechange et accessoires pour matériel technique et de transport (pièces

destinées à l’entretien ou à la réparation des immobilisations),

- Stocks de défense et de sécurité (munitions, stock alimentaire, stock hydrocarbure, équipements et fournitures médicaux, stock de produits pharmaceutiques, stocks de services sociaux : lits, couvertures…)

Les produits et services créés par l’Etat pour être vendus, loués ou utilisés : les produits ou services en cours, les produits ou services finis.

2. Les biens non enregistrés au bilan de l’Etat ou des entités publiques

Les biens durables de peu de valeur sont classés en charges (classe 6) et non en immobilisations

(classe 2). Des seuils unitaires de signification sont préalablement déterminés au niveau national, pour déterminer le classement des biens en immobilisations ou en charges.

15

Cette démarche vaut aussi pour les stocks précités, dont des seuils sont fixés au niveau national pour n’enregistrer au bilan que les stocks significatifs (classe 3). En-dessous des seuils, les matières sont traitées comme des charges (classe 6).

Exemples de matières pouvant être classées en charges

- Frais d’alimentation, denrées alimentaires

- Intrants agricoles, produits vétérinaires

- Vaccins ou tests et autres préventions

- Médicaments et fournitures médicales

- Fournitures de bureau et technique

- Petit mobilier de bureau

- Fournitures pédagogiques et scolaires ou paquets minima des écoles

- Documentation technique, abonnements de presse, achats de livres

- Fournitures de service pour édition, impression et distribution de documents

- Petits matériels courants informatiques et bureautiques

- Frais d’habillement spécifiques aux activités des services (uniformes, tenues de travail)

L’ensemble de ces matières font l’objet d’un suivi en comptabilité des matières, selon la nomenclature spécifique de la comptabilité des matières.

3. Les biens ou objets déposés par un tiers.

Ils relèvent de la comptabilité des matières dès lors que la réglementation de l’Etat-membre confie aux

ordonnateurs leur suivi et leur conservation, et non pas aux comptables publics. Ces biens ou objets ne

sont pas enregistrés dans la comptabilité générale.

III – Exclusions de la comptabilité des matières

1. Les matières relevant de la compétence du comptable public : les deniers et les valeurs inactives.

En effet et conformément à l’article 16 de la directive RGCP, les comptables deniers et valeurs sont des personnes habilitées au maniement et à la conservation des fonds publics, des valeurs qui sont des valeurs de portefeuille, bons, traites, obligations, rentes et actions de société.

Les valeurs assimilables aux disponibilités monétaires (valeurs, formules, timbres, titres, tickets ou vignettes) sont enregistrées en comptabilité des valeurs inactives soit pour leur valeur faciale, soit pour la valeur symbolique (1 FCFA), par les comptables publics et, sous leur responsabilité, par les régisseurs de recettes auxquels ils remettent ces valeurs.

2. Les immobilisations financières (titres de participation, prêts accordés, dépôts et cautionnements) et les titres de placement à court terme sont suivis par les directions spécialisées du ministère en charge des finances et par les comptables publics assignataires.

3. Les archives administratives, qui font l’objet d’une réglementation spécifique de chaque Etat-membre.

Ces exclusions de la comptabilité des matières ne sont pas contradictoires avec l’article 79 alinéa 3 de la directive RGCP qui distingue bien les matières d’une part, les valeurs et titres, d’autre part.

16

Article 3.

La comptabilité des matières est un outil essentiel de la gestion budgétaire et de la sincérité du patrimoine de l’Etat et des entités publiques.

1. La comptabilité des matières est un outil de gestion des décideurs et du contrôle interne budgétaire. Elle leur permet d’optimiser la gestion budgétaire par la connaissance précise des biens dont ils disposent, de maîtriser l’état du patrimoine mobilier et immobilier, et des stocks, en quantité et en valeur, de garantir l’effectivité et la conformité des prestations, d’éviter toute charge inutile ou, au contraire, d’anticiper les besoins d’acquisition, d’entretien ou de travaux.

2. La comptabilité des matières constitue la comptabilité auxiliaire de la comptabilité générale de l’Etat et des entités publiques. A ce titre, elle alimente la comptabilité générale, notamment les comptes d’immobilisations et de stocks figurant au bilan de l’Etat et des entités publiques .

Pour ces raisons, elle se réfère aux principes comptables édictés par la Directive relative au Plan Comptable de l’Etat et aux normes comptables applicables aux Etats membres de la CEMAC, et à leur transposition en droit interne.

L’article 3 précise la finalité de la comptabilité des matières, au cœur de la réforme des finances publiques : outil de gestion pour les décideurs (ordonnateurs, administrateurs de crédits) , outil de la comptabilité générale, pour garantir la sincérité des biens figurant au bilan de l’Etat.

I - Outil de gestion pour les décideurs.

(i) Au niveau de chaque Etat, la gestion du domaine de l’Etat et la fixation des politiques publiques y relatives imposent une connaissance exhaustive (identification et de valorisation) de tous les biens composant le domaine public et le domaine privé de l’Etat.

Le régime domanial des Etats couvre un vaste ensemble de biens, dont il convient de constater que leur traçabilité quantitative et qualitative (valorisation) n’est pas pleinement assurée par le ministère en charge du domaine de l’Etat :

o Domaine public naturel : maritime (exemples : rivages de la mer, rives des embouchures des cours

d’eau, sols et sous-sols de la mer territoriale) ; fluvial (exemples : cours d’eau, marécages, lacs, étangs,

lagunes) ; terrestre et aérien (exemples : sous-sol et espace atmosphérique situé au-dessus du

territoire de l’Etat et de la mer territoriale) ;

o Domaine public artificiel : : réseaux routiers et ferrés ; ports, aéroports et édifices publics créés et entretenus par l’Etat ; réseaux électriques et téléphoniques, etc. ;

o Domaine privé de l’Etat : biens meubles et immeubles acquis (ou construits) par l’Etat ; terrains qui supportent les édifices, constructions, ouvrages et aménagements réalisés et entretenus par l’Etat.

(ii) Chaque responsable (ordonnateur, administrateur de crédits) doit avoir à tout moment connaissance des biens mis à sa disposition pour assurer ses missions et atteindre ses objectifs, et par suite, favoriser la prise de décision lors de la préparation budgétaire et en cours d’exécution .

En effet, les moyens utilisés sont au cœur de la performance et des budgets-programmes, conformément à la Directive relative aux lois de finances :

- Article 17 (alinéa 4) : « Placés sous la responsabilité d’un responsable de programme nommé en application de l’article 60 de la présente directive, les programmes font l’objet d’une évaluation de leur efficacité, économie et efficience par les corps et institutions de contrôle, ainsi que par la Cour des Comptes » ;

- Article 50 : « Sont joints au projet de loi de règlement : …3. Les rapports annuels de performance présentant, sous le même format que les projets annuels de performance, pour chaque programme les résultats obtenus comparés aux objectifs fixés, les actions développées et les moyens utilisés, accompagnés d’indicateurs d’activité et de résultat ainsi que d’une estimation des coûts des activités ou des services rendus. »

Exemples

Lors de la préparation pluri annuelle et annuelle du budget, l’inventaire des biens permet d’apprécier s’ils répondent aux besoins actuels et futurs.

o Pour le ministère de l’éducation : les locaux d’enseignement sont-ils en phase avec l’évolution des effectifs scolaires dans les 5 ans à venir, tant sur leur superficie, que sur leur qualité (constructions en durs ou non, existence de cantines scolaires, etc.) ? Le matériel scolaire mérite-t-il d’être actualisé et/ou complété ?

o Pour le ministère de la santé : les plateaux et matériels hospitaliers, les centres territoriaux de santé, les matériels spécifiques de transport (ambulances) sont-ils identifiés de façon

17

précise (aspect quantitatif et qualitatif) afin de satisfaire la politique de santé ? Doivent-ils conduire à des investissements dans un cadre pluri annuel ?

Lors de l’exécution budgétaire, l’inventaire des biens permet de donner la suite pertinente aux besoins exprimés par les gestionnaires. Exemples :

o Pour le ministère des finances : le parc automobile ou le parc des microordinateurs sur l’ensemble du ministère permettent-ils d’ores et déjà de satisfaire les besoins (quantitatifs et qualitatifs) des acteurs concernés, sans nécessité l’acquisition de nouveaux biens ? Les kilomètres parcourus par un véhicule automobile au cours de la période (trimestre, année) sont-ils conformes aux prévisions quant à la mission à accomplir par le bénéficiaire ?

o Pour le ministère de la santé : les stocks de médicaments et de vaccins font-ils l’objet d’un suivi fiable permettant d’éviter des ruptures de produits (mise en place de stocks de précaution) ou, au contraire, d’éviter des produits périmés (suite à des commandes disproportionnées) ?

II – Vecteur de la sincérité de la comptabilité générale de l’Etat.

Conformément à l’article 64 (alinéa 2) de la Directive relative aux lois de finances, « les comptes de l’Etat doivent être réguliers, sincères et donner une image fidèle de l’exécution du budget et de l’évolution du patrimoine de l’Etat. »

La comptabilité des matières constitue la comptabilité auxiliaire de la comptabilité générale pour une partie du patrimoine de l’Etat (immobilisations incorporelles et corporelles ; stocks) par la tenue de l’inventaire détaillé de ces biens (caractéristiques, quantité et valorisation).

C’est bien ce qu’expriment les articles ci-après des directives de la CEMAC : o Article 10 (alinéa 4) de la Directive RGCP : « Les ordonnateurs veillent, sous leur propre responsabilité, à

la tenue de la comptabilité auxiliaire des matières, valeurs et titres de l’Etat et participent ainsi à la tenue de la comptabilité générale de l’Etat sous le contrôle du comptable » ;

o Article 38 (alinéa 3) de la Directive PCE : « Des rapprochements contradictoires périodiques sont effectués entre les données de la comptabilité matières et celles de la comptabilité générale de l’Etat. »

Elle détaille les mouvements en cours d’année et surtout, les soldes des comptes d’immobilisations incorporelles et corporelles, et des stocks figurant au Bilan de l’Etat.

Elle constitue enfin le support de la valorisation annuelle des immobilisations (amortissements et provisions) et des stocks (provisions).

Pour ces raisons, la comptabilité des matières se réfère aux principes comptables édictés par la Directive relative au Plan Comptable de l’Etat et aux normes comptables applicables aux Etats membres de la CEMAC et à leur transposition en droit interne. Elle est placée sous le contrôle des comptables, garants de la qualité des comptes de l’Etat conformément à l’article 66 (alinéa 4) de la Directive relative aux lois des finances : « Les comptables publics sont responsables de la tenue des comptes de l’Etat dans le respect des principes et règles de la profession comptable. Ils s’assurent notamment de la sincérité des enregistrements comptables et du respect des procédures. »

18

TITRE II : ACTEURS ET ORGANISATION STRUCTURELLE DE LA GESTION DES MATIÈRES.

Chapitre 1 : Les acteurs principaux

Article 4.

Trois acteurs principaux sont concernés par les données de la comptabilité des matières :

Le ministre chargé des finances ;

Le ministre chargé des domaines ;

Les ordonnateurs principaux.

Cet article indique les acteurs majeurs, directement concernés par les données de la comptabilité des matières, pour les raisons évoquées dans l’article suivant.

Il est à noter que dans certains Etats, la gestion du domaine de l’Etat peut incomber, non pas au ministre chargé des finances, mais à un ministre spécialisé.

Article 5.

Le ministre chargé des finances est responsable de la soutenabilité budgétaire des dépenses de l’Etat et de la sincérité du compte général de l’Etat, soumis à la certification de la juridiction des comptes. Il est chargé dans le domaine de la comptabilité des matières :

D’édicter la réglementation opérationnelle de la comptabilité des matières dans le respect des normes comptables de l’Etat ;

De définir les outils opérationnels de la comptabilité des matières ;

De s’assurer du respect de la réglementation et de veiller à la qualité des comptes et restitutions de la comptabilité des matières ;

D’organiser les procédures de la comptabilité des matières, pour alimenter les fichiers de la comptabilité générale devant aboutir à la production de l’état annexé du compte général du Trésor ;

De consolider les données de la comptabilité des matières pour alimenter les mouvements de l’année en comptabilité générale de l’Etat et les soldes des comptes d’immobilisations et de stocks au bilan de l’Etat.

Si la gestion du domaine de l’Etat ne lui est pas confiée, le ministre chargé des finances favorise les échanges d’informations infra-annuels et annuels entre les ordonnateurs principaux et le ministre chargé des domaines.

I - La comptabilité des matières, au cœur de l’exercice des missions confiées au ministre chargé des finances.

(i) La comptabilité des matières constitue un outil indispensable pour le ministre des finances, garant au niveau national de la soutenabilité budgétaire des investissements et des autres dépenses, conformément aux dispositions de la Directive relative aux lois de finances) :

o Lors de la préparation du budget et des premiers arbitrages (art. 52) en amont et lors des conférences budgétaires ;

o Lors de l’exécution du budget :

- Visa de l’engagement par le contrôleur financier (ou budgétaire), - Pouvoir de régulation budgétaire, qui permet au ministre des finances de programmer le

rythme de consommation des crédits, de les suspendre ou de les annuler (art. 58).

Pour apprécier la pertinence des demandes formulées par les ministères ou institutions, le ministre des finances doit fonder sa décision sur la production et l’examen d’une comptabilité des matières sincère, détaillant et décrivant l’existant. Faute d’information sur les biens existants et leurs caractéristiques, l’ordonnateur n’est pas en mesure de justifier ses besoins ; par suite, le ministre des finances ne peut y donner une suite favorable.

(ii) La comptabilité des matières est au cœur de la comptabilité patrimoniale de l’Etat et de la sincérité du compte général de l’Etat, produit par le ministre chargé des finances. Le ministre des finances doit donc s’assurer de la qualité et de l’exhaustivité des données de la comptabilité des matières, afin de favoriser la certification des comptes par la Cour des Comptes,

19

chargée de « Certifier la régularité, la sincérité et la fidélité du compte général de l’Etat » (art. 73 de la Directive relative aux lois de finances). En effet, la comptabilité générale de l’Etat n’est pas probante et ne peut être certifiée si elle se traduit par une accumulation de flux, sans production d’un état détaillé des immobilisations incorporelles et corporelles, et des stocks, traduisant le suivi de chaque bien sur une fiche individuelle, donnant les caractéristiques et les résultats de l’inventaire annuel.

II - Pour ces raisons, la réglementation et le pilotage de la comptabilité des matières relèvent du ministre chargé des finances.

(i) Le ministre chargé des finances est responsable de la réglementation et de l’élaboration des outils opérationnels. Pour ce faire, cette mission est confiée à une structure dédiée au sein du ministère des finances (direction ou sous-direction), qui propose :

o Les textes réglementaires, en phase avec les documents de référence budgétaire (dont la nomenclature budgétaire) et comptable (dont le plan comptable de l’Etat et les normes comptables de l’Etat) ;

o Les outils opérationnels : système d’information, outils de la comptabilité des matières (enregistrements, suivis et restitutions), fiches méthodologiques et pratiques.

Les travaux sont conduits en association avec : o Les directions directement concernées du ministère (budget ; trésor et comptabilité publique) ; o Les ministères sectoriels pour définir les modalités de recensement, d’enregistrement

(caractéristiques des biens à documenter) et de valorisation des biens. Exemples : ministère des mines pour les gisements et mines ; ministère de l’agriculture pour les terrains agricoles, les matériels agricoles et les cheptels ; ministère de la culture pour les œuvres d’art ; ministère des travaux publics pour les réseaux routiers).

(ii) Le ministre chargé des finances est responsable du respect de la réglementation sur la comptabilité des matières et veille à la qualité des restitutions de la comptabilité des matières. Pour remplir cette mission, il s’appuie sur les structures du ministère :

o Le réseau des comptables publics qui « s’assurent de la sincérité des enregistrements comptables et du respect des procédures » de la comptabilité des matières, comme ils doivent le faire pour l’ensemble des procédures impactant la comptabilité générale (art. 66 de la Directive relative aux lois de finances) ;

o La structure précitée du ministère, chargée de la comptabilité des matières, qui coordonne et anime les opérations des comptables-matières (infra : article 16).

(iii) Le ministre chargé des finances consolide les données de la comptabilité des matières relatives aux immobilisations et aux stocks figurant au bilan de l’Etat :

o La structure précitée du ministère, chargée de la comptabilité des matières, consolide les données des comptabilités des matières des ministères et institutions (infra : articles 16 et 62),

o Le comptable national du Trésor (ACCT ou comptable d’ordre du Trésor) élabore le compte général de l’Etat et veille à la cohérence des données, entre la comptabilité générale et la comptabilité des matières.

(iv) S’il n’est pas chargé de la gestion du domaine de l’Etat, le ministre chargé des finances favorise les échanges d’informations infra-annuels et annuels sur les données des immobilisations incorporelles et corporelles, à partir de la structure précitée du ministère, chargée de la comptabilité des matières, entre les ordonnateurs principaux et le ministre chargé des domaines, compte tenu des missions incombant à ce dernier (article 6 ci-après).

Article 6.

Le ministre chargé des domaines est responsable de l’élaboration et de la mise en œuvre de la politique du Gouvernement en matière domaniale, cadastrale et foncière

Il doit avoir une connaissance précise des biens constitutifs du domaine public et privé de l’Etat par la tenue des inventaires ou sommiers des biens immobiliers et mobiliers, enrichis des données de la comptabilité générale de l’Etat.

20

(i) Le ministère en charge des domaines (direction dédiée du ministère des finances ou ministère

sectoriel dédié) est responsable de l’élaboration et de la mise en œuvre de la politique du

Gouvernement en matière domaniale, cadastrale et foncière.

A ce titre, il est le plus souvent responsable : o De la gestion des domaines public et privé de l’Etat ; o De la protection des domaines public et privé de l’Etat contre toute atteinte, en liaison avec les

ministères ou institutions concernés ; o De l’acquisition et de l’expropriation des biens immobiliers au profit de l’Etat et des

établissements publics administratifs, en liaison avec les ministères, institutions ou organismes concernés ;

o De la gestion et de l’entretien du patrimoine immobilier et mobilier de l’Etat, en liaison avec les ministères ou institutions concernés ;

o De la gestion et du suivi des locations administratives ; o De la constitution et de la maîtrise des réserves foncières, avec les ministères sectoriels

compétents.

(ii) Il doit donc avoir une connaissance exhaustive du patrimoine de l’Etat, reposant sur une identification, un enregistrement détaillé et une valorisation de tous les biens composant le domaine public et le domaine privé de l’Etat. Cette connaissance repose sur la connexion du ministère en charge des domaines au système d’information de la comptabilité des ministères, afin d’enrichir ses propres fichiers.

(iii) Parallèlement, il informe tout au long de l’année la structure nationale dédiée à la comptabilité des matières du ministère des finances et les ministères sectoriels concernés, des opé rations qu’il a enregistrées et qui ne figurent pas en comptabilité des matières.

Article 7.

Les ordonnateurs principaux sont responsables de la soutenabilité budgétaire, qui doit être fondée sur la connaissance précise des biens mis à leur disposition. Ils ont par conséquent l’obligation de tenir un inventaire de ces biens et de rendre compte de leur gestion.

(i) Les ordonnateurs principaux sont responsables de la bonne gestion des crédits mis à leur disposition et par suite, de la pertinence des orientations stratégiques, comportant les moyens nécessaires à leur mise en œuvre par un chiffrage des activités (programmes) destinés à la réalisation de leurs objectifs.

Ils analysent en amont la situation existante au sein de leurs structures et définissent les perspectives d’évolution et les besoins à satisfaire.

(ii) La tenue de la comptabilité des matières (inventaire des biens) est une obligation pour les ordonnateurs ; elle constitue ainsi un vecteur de la prise de décision (prévision et exécution budgétaire). Elle participe à la qualité de la gestion des ordonnateurs, évaluée par la Cour des comptes et fondée sur l’économie, l’efficacité et l’efficience de l’emploi des fonds publics au regard des objectifs fixés, des moyens utilisés et des résultats obtenus (art. 73.5 de la Directive relative aux Lois de finances).

Article 8.

Les membres du gouvernement, les présidents des institutions ainsi que les représentants légaux des collectivités territoriales et des établissements publics soumis aux règles de la comptabilité publique sont les ordonnateurs principaux des matières.

Ils peuvent déléguer ce pouvoir à des agents soumis à leur autorité hiérarchique directe.

Cet article rappelle les personnes assumant les fonctions de ordonnateurs principaux et leur pouvoir de délégation :

o Ministres et les Hautes Autorités responsables des institutions constitutionnelles (art. 59 al. 2 de la Directive relative aux lois de finances) ;

o Représentants légaux des établissements publics : directeurs des établissements publics administratifs nationaux (art. 94 de la Directive RGCP) ;

o Représentants légaux des collectivités territoriales et des établissements publics administratifs locaux, définis par la réglementation de chaque Etat.

21

Chapitre 2 : L’organisation structurelle et les acteurs de la comptabilité des matières.

L’organisation structurelle

Article 9.

L’organisation de la comptabilité des matières de l’Etat et des entités publiques est fondée sur les principes suivants :

1. La déconcentration de la comptabilité des matières, en vue de la rapprocher du fait générateur et des ordonnateurs, ainsi que de leurs services gestionnaires ;

2. L’exhaustivité de l’enregistrement des opérations portant sur la gestion des matières, en vue de la connaissance du patrimoine public ;

3. La nomenclature harmonisée des comptes entre la comptabilité des matières et la comptabilité générale, fondée sur le plan comptable détaillé de l’Etat ou de l’entité publique ;

4. La consolidation des comptes des matières de l’Etat au niveau de chaque ministère et institution et au niveau national ;

5. Un système d’information intégré et partagé :

Au niveau de chaque ministère, institution et entité publique : entre l’ordonnateur principal et les ordonnateurs délégués et secondaires, le comptable-matières central et les comptables-matières, les comptables du Trésor et les contrôleurs financiers assignataires ;

Au niveau national : pour consolidation et consultation au profit de la structure nationale en charge de la comptabilité-matières et de la structure produisant le compte général de l’Etat au sein du ministère en charge des finances, et pour consultation par le ministère en charge des domaines et par la Cour des Comptes.

Cet article fixe les principes généraux de l’organisation structurelle de la comptabilité des matières.

1. Principe de la déconcentration

(i) Etant au service des ordonnateurs, la comptabilité des matières doit être assurée auprès de ceux-ci, ce qui implique :

o La présence d’un comptable-matières auprès de chaque ordonnateur principal ; o La présence de comptables-matières auprès des ordonnateurs délégués et secondaires, au

niveau central et au niveau déconcentré.

(ii) Sur ce dernier aspect, il convient d’insister sur l’efficience de l’organisation

La comptabilité des matières doit couvrir la totalité des services déconcentrés, ce qui ne signifie pas pour des raisons de coût financier et de besoin de compétences, que tout ordonnateur secondaire puisse bénéficier d’un comptable-matières présent physiquement auprès de lui ; un réseau de comptables-matières peut être organisé pour assurer l’inventaire permanent des biens, à partir d’un système d’information opérationnel.

Exemples : - si une région est dotée de 20 services déconcentrés de l’Etat, il peut être envisagé d’implanter 5 comptables-matières qui assureront leurs missions pour l’ensemble des ordonnateurs secondaires de la région, voire même un seul comptable-matières si les enjeux et le volume des opérations le justifient ; - de même, un seul comptable-matières peut être installé au niveau départemental pour l’ensemble des ordonnateurs secondaires du département, voire même aucun pour tenir compte du faible volume d’opérations.

2. Principe de l’enregistrement exhaustif des opérations.

(i) Ce principe est conforme aux principes édictés par la Directive relative au plan comptable de l’Etat pour avoir une description sincère du patrimoine de l’Etat, notamment des immobilisations et des stocks :

o La constatation des droits et obligations (art. 6), ce qui signifie que les biens sont pris en compte en comptabilité des matières, dès la constatation du fait générateur des entrées et des sorties, sans qu’il soit tenu compte des flux financiers y relatifs ;

22

o La transparence (art. 12), qui impose une description régulière et sincère des biens, conformément aux normes comptables des Etats et aux procédures édictées pour la comptabilité des matières ;

o La sécurité, de pérennité et d’irréversibilité de l’information comptable (art. 14), ce qui signifie que les données de la comptabilité des matières doivent être bien conservées, disponibles pour être mises à disposition en temps opportun.

(ii) Au-delà de la sauvegarde des données comptables, le respect de ce principe est au cœur de la sauvegarde physique des biens.

L’absence de traçabilité en comptabilité des matières constitue un risque majeur de soustraction d’un bien. Exemple : véhicule automobile remis à titre gratuit par un bailleur de fonds. Le bien n’est pas enregistré en comptabilité générale, ni en comptabilité des matières au motif que le bien est techniquement amorti ; or, ce bien est toujours en état d’utilisation et reste la propriété de l’Etat. Il doit donc figurer dans le patrimoine de l’Etat (y compris pour une valeur nette de 0).

3. Le principe de l’harmonisation des nomenclatures.

La comptabilité des matières constitue la comptabilité auxiliaire de la comptabilité générale.

Il s’ensuit que pour favoriser les rapprochements comptables pour les comptes d’immobilisations (classe 2) et de stocks (classe 3) en cours d’année et en fin de gestion, la nomenclature de la comptabilité des matières doit comporter notamment la codification économique, correspondant aux comptes à 4 chiffres, pour le moins, du plan comptable de l’Etat.

L’article 32 de la présente directive précise la codification des biens.

4. Le principe de la consolidation des comptes des matières de l’Etat au niveau national

C’est le corollaire du principe de déconcentration.

La consolidation vise à permettre aux ordonnateurs principaux et au gouvernement d’avoir à tout moment une connaissance précise des immobilisations et des stocks, pour favoriser les prises de décision :

o Au niveau de chaque ministère ou institution : par la consolidation des données de l’ensemble des comptabilités des matières tenues au niveau central et au niveau déconcentré ;

o Au niveau de l’Etat : par la consolidation des données des comptabilités des matières des ministères et des institutions.

Cette consolidation suppose que l’ensemble des comptabilités des matières respectent la nomenclature précitée (point 3).

Elle favorise les rapprochements avec les données de la comptabilité générale, tenue par :

o Le comptable chargé du ministère ou de l’institution ; o Le comptable national centralisateur (agent comptable central du Trésor), chargé de produire

le compte général de l’Etat.

5. Le principe d’un système d’information intégré et partagé.

(i) La mise en œuvre d’un système d’information pertinent, soit intégré au système d’information budgétaire et comptable, soit individualisé mais connecté au précédent système d’information, est un pré requis à la tenue d’une véritable comptabilité des matières pour les raisons ci-après :

o Le volume des opérations à traiter et à conserver, pour les rendre disponibles à tout moment ; o Les caractéristiques de chaque catégorie de bien à intégrer, pour favoriser les actes de gestion

des ordonnateurs ; o La mise en œuvre de l’organisation déconcentrée ; o La nécessité d’une consolidation des données au niveau de chaque ministère (ou institution)

et au niveau national.

(ii) Le système d’information de la comptabilité des matières doit être partagé par tous les acteurs des processus budgétaires et comptables, dans le respect des habilitations et profils :

o Les ordonnateurs, administrateurs de crédits et comptables-matières ; o Les contrôleurs financiers et comptables publics assignataires pour consultation des données ; o Les structures nationales de consolidation (comptabilité des matières et comptabilité

générale) ; o Les Cours des Comptes, dans le cadre de leurs missions de contrôle : contrôle de la gestion

des ordonnateurs et certification des comptes de l’Etat.

23

Article 10.

Pour l’Etat, l’organisation structurelle répond aux principes ci-après :

1. Les comptables-matières sont chargés de la comptabilité des matières pour le compte des ordonnateurs et placés sous leur responsabilité.

2. Les comptables-matières sont positionnés :

Au niveau de chaque ministère, institution ou entité publique : le comptables-matières central ;

Au niveau des directions de l’administration centrale, des services déconcentrés et des représentations des Etats à l’étranger : les comptables-matières. Leur implantation est fixée par chaque Etat-membre.

3. Les ordonnateurs principaux produisent le compte des matières de leur ministère, institution ou entité publique, préparé par le comptable-matières central. Ils en garantissent la qualité.

4. Le comptable-matières national, positionné au sein du ministère des finances, est un comptable d’ordre, chargé de produire le compte consolidé des matières de l’Etat par catégorie d’immobilisations et de stocks figurant au bilan de l’Etat.

L’article 10 définit les responsabilités des ordonnateurs et des comptables-matières et concrétise pour l’Etat la mise en œuvre des principes de déconcentration et de consolidation de la comptabilité des matières.

I - Les ordonnateurs sont responsables de la qualité de la comptabilité des matières.

(i) Cet article précise à cet effet que la comptabilité des matières est tenue par un comptable-matières, pour le compte et sous la responsabilité de l’ordonnateur. Il est conforme à :

o L’article 10 de la Directive relative au RGCP : « Ils veillent, sous leur propre responsabilité, à la tenue de la comptabilité auxiliaire des matières » ;

o L’article 73 de la Directive relative aux Lois des finances, qui traite de la responsabilité des ordonnateurs, objet d’un jugement de la Cour des Comptes. La Cour des Comptes contrôle les résultats des programmes et en mesure leur efficacité (évaluation des résultats obtenus par rapport aux buts fixés), leur économie (évaluation des moyens et des coûts) et leur efficience (évaluation des résultats obtenus par rapport aux moyens mis en œuvre).

(ii) Pour cette raison, le compte des matières du ministère (ou de l’institution), préparé par le comptable-matières, est produit par l’ordonnateur principal.

L’ordonnateur principal veille par suite à la qualité de la comptabilité des matières, tant pour ses propres besoins (exactitude des données en temps réel) que pour les impératifs des contrôles exercés par la Cour des Comptes (contrôle de gestion et contrôle de la comptabilité).

II - L’organisation structurelle de la comptabilité des matières relève de chaque Etat membre.

Elle doit traduire la mise en œuvre des principes de déconcentration et de consolidation, avec

le souci de veiller à la maîtrise des coûts du dispositif.

(i) Le comptable-matières central est positionné auprès de chaque ordonnateur principal.

Pour l’Etat, il peut être rattaché soit au cabinet du ministre ou auprès du secrétariat général du ministère, soit au sein de la direction des ressources, en charge des finances. Il élabore le compte des matières pour l’ensemble du ministère et de ses services déconcentrés.

(ii) Le nombre d’implantation des comptables-matières au sein de l’administration centrale et des services déconcentrés est fonction des enjeux financiers et du nombre d’opérations à traiter ; un

24

comptable-matières peut être affecté sur plusieurs entités : deux (ou plusieurs) directions au sein de l’administration centrale et surtout, au niveau régional ou départemental. De même, le comptable-matières auprès de chaque représentation diplomatique à l’étranger ne nécessite pas un poste à temps complet. L’intéressé peut se voir confier d’autres missions.

(iii) La consolidation nationale des comptabilités des matières est confiée à un comptable-matières national.

Il s’agit d’un comptable d’ordre, qui n’exécute pas d’opérations comptables. Il consolide les données des comptabilités-matières au niveau national, via le système d’information partagé. Il est positionné auprès du ministre chargé des finances, compte tenu de ses missions relatives à la soutenabilité et au contrôle budgétaire, d’une part, de la sincérité des comptes de l’Etat, d’autre part. Il est souhaitable que cette fonction soit exercée par la structure nationale chargé de réglementer, de piloter et de contrôler la comptabilité des matières.

Les acteurs

Article 11.

Les ordonnateurs et les comptables-matières sont responsables de la bonne gestion, de la garde, de l’entretien et de la conservation des biens mis à leur disposition.

Les fonctions d’ordonnateur sont incompatibles avec celles des comptables-matières.

Les conjoints, les ascendants, descendants et collatéraux directs des ordonnateurs ne peuvent être comptables-matières des organismes auprès desquels ces ordonnateurs exercent leurs fonctions.

(i) Outre la qualité de la comptabilité des matières, la bonne gestion des biens mis à leur disposition incombe aux ordonnateurs.

Elle se traduit par les aspects évoqués supra quant à la soutenabilité budgétaire (prévisions et décision d’engagement), mais dans le cadre de cet article :

o A la sécurité des biens, et donc aux mesures faisant obstacles à leur disparition frauduleuse ; o A l’entretien et à la conservation des biens, pour favoriser la continuité de leur fonctionnement

et pour éviter toute dégradation intempestive ou liée à l’usure du temps.

Ces dispositions se traduisent sous trois aspects : o La traçabilité des opérations : acquisitions ou constructions, réhabilitation, suivi des dépenses

d’entretien (si demande spécifique de l’ordonnateur), cessions ou autres motifs de sortie des biens du patrimoine ;

o La garde et la conservation des biens, confiés aux magasiniers placés sous leur responsabilité ;

o La garde et la conservation des biens, affectés au comptable-matières pour les besoins de son service.