guide 2035 2011 - agapi association de gestion agréée ... · association de gestion agréée des...

TRANSCRIPT

Association de Gestion Agréée des Professionnels In firmiers

_________________________________________________________________________________________________________________________________________________________________________________________________

7, rue Godot de Mauroy – 75009 Paris – Tél. : 01.47.42.12.24 – Fax : 01.42.68.08.20 - Courriel : [email protected] – Internet : www.agapi.asso.fr Agrément accordé le 19 décembre 1988 par le Directeur Régional des Impôts de l’Ile de France sous la référence n°54 et renouvelé le 18 décembre 2006 N° identifiant : 02-07-757

Revenus 20 11

Guide de la déclaration n° 2035

Pendant la période fiscale

Notre accueil téléphonique est assuré de 13 heures à 17 heures 30

1

TABLE DES MATIERES

GENERALITES……………………………………………………………………... 2 DECLARATION N° 2035 – Page 1…………………...………………………... 4 DECLARATION N° 2035 – Page 2……………………...……………………... 5 DECLARATION N° 2035 – Page 3……………………...……………………... 8 ANNEXE 2035 A – Compte de résultat fiscal…………...……………………... 11 ANNEXE 2035 B – Compte de résultat fiscal…………...……………………... 20 ANNEXE 2035 E – Détermination de la valeur ajoutée...……………………... 24 ANNEXE 2035 F – Composition du capital social……….……………………... 25 CET…………………………………………....……………...………………………... 26 VERIFICATION DE LA TRESORERIE ……….……...……………………... 28 ZONE FRANCHE URBAINE (ZFU) …………………...……………………... 31

LEGENDE

Remarque concernant l’envoi de votre déclaration pa r l’Extranet

Note concernant les documents à établir et/ou à nou s renvoyer

Point demandant une attention particulière

Aide concernant les documents à établir

2

GENERALITES ���� Imprimés à utiliser Depuis les revenus de l’exercice 2009, l’administration fiscale ne demande plus le dépôt de déclaration n° 2035 papier . Les associations de gestion agréées doivent télétransmettre les déclarations n° 2035 de leurs adhérents.

A défaut , vous pouvez remplir votre dossier papier et nous l’envoyer, comme vous en aviez l’habitude, par la poste avant le 27 mars 2012. �

� Le respect de ces délais, nous permettra la télétransmission de votre déclaration n° 2035 dans les dél ais légaux fixés par la direction générale des impôts.

Ne portez pas les centimes sur la déclaration n° 2 035. Arrondissez à l’unité la plus proche. ���� Transmission électronique de la déclaration n° 203 5

Date de télétransmission

� Cas général

Au plus tard le 3 mai 2012.

� Cessation d’activité

Dans les 60 jours qui suivent la date de cessation d’activité.

� Décès

Dans les 6 mois suivant la date du décès.

De même il sera déposé une déclaration de revenus n° 2042 commune couvrant la période du 1er janvier à la date du décès et une déclaration de revenus n° 2042 pour le survivant sur la période du décès au 31 décembre en respectant les délais légaux.

� Mariage ou PACS au cours de l’année

Au plus tard le 3 mai 2012, il sera établi une seule déclaration n° 2035.

De même il sera déposé une déclaration de revenus n° 2042 commune couvrant toute l’année, sauf option pour l’imposition distincte des deux partenaires sur toute l’année, en respectant les délais légaux.

� Divorce, séparation ou rupture d’un PACS au cours de l’année

Au plus tard le 3 mai 2012, il sera établi une seule déclaration n° 2035.

De même il sera déposé une déclaration de revenus n° 2042 séparée couvrant toute l’année pour chacun des partenaires en respectant les délais légaux.

Nous vous recommandons de remplir votre livret fiscal (déclaration n° 2035, vérification de la trésorerie , renseignements complémentaires…)

via l’Extranet sur notre site http://adherent.agapi.asso.fr

et de nous le transmettre de préférence avant le 5 avril 2012. �

3

���� Défaut ou retard de production de la déclaration Le défaut ou le retard de la déclaration est sanctionné par un intérêt de retard de 0,40 % par mois et d’une majoration de 10 % de l’impôt dû, même si le contribuable la produit dans les 30 jours de la réception de la première mise en demeure.

Le dépôt tardif de la déclaration n° 2035 et/ou n° 2042 au titre des années 2010 et 2011 se traduirait par la perte de l’abattement au titre de l’année 2011. Le contribuable est informé de la perte de l’abattement par une notification de redressement. ���� Avantages fiscaux liés à l’adhésion Les revenus des contribuables non adhérents d’une association de gestion agréée verront leurs revenus MAJORES de 25 %. ���� Réduction d’impôt pour frais de tenue de comptabil ité Elle concerne les adhérents dont le montant des recettes encaissées au titre de l’année est inférieur à 32.600 € après déduction des honoraires rétrocédés (à ramener sur 12 mois si l’exercice est incomplet). Elle est égale au montant des dépenses exposées pour la tenue de la comptabilité et l’adhésion à une association de gestion agréée dans la limite de 915 € par an. Les dépenses qui permettent de bénéficier de la réduction d’impôt sont les suivantes :

� les honoraires versés à un cabinet d’expertise comptable, � la cotisation versée à l’AGAPI, � les achats de livres comptables.

Le montant des dépenses couvertes par la réduction d’impôt doit être réintégré fiscalement sur l’annexe 2035 B à la ligne CC « Divers à réintégrer » et repris sur la déclaration de revenus n° 2042 C – rubrique 7 « Char ges ouvrant droit à réduction ou à crédit d’impôt » - case FF. ���� Mention expresse Lorsque vos choix sont dictés par l’application stricte des textes fiscaux en vigueur, comme cela doit être généralement le cas, la mention expresse est inutile . Afin d’éviter majorations d’impôt et intérêts de retard, nous vous recommandons d’établir une mention expres se pour donner toutes les précisions nécessaires motivant et justifiant les décisions suivantes :

� l’application d’un pourcentage professionnel majoré pour les dépenses mixtes, � un taux d’amortissement supérieur à celui couramment admis, � l’absence partielle ou totale de certains éléments d’imposition, � la qualification de certains éléments entraînant une taxation atténuée, � la déduction de frais dont le caractère professionnel pourrait être remis en cause en cas de contrôle.

Une mention expresse doit respecter les critères suivants :

� être établie en toute bonne foi (aucune sanction n’est applicable si le contribuable est de bonne foi), � ne pas justifier une application erronée des textes légaux et des jurisprudences avérées, � reprendre des motifs clairement présentés, fondés et assortis d’explications destinées à appeler l’attention

des services fiscaux.

L’annexe 1 « Mention expresse » est à joindre à votre déclaration n° 2035, et une copie est à conserver dans vos archives personnelles.

Nous vous recommandons de remplir votre mention

expresse via l’Extranet sur notre site http://adherent.agapi.asso.fr

4

DECLARATION N° 2035 Page 1

���� Renseignements généraux

Pour une déclaration papier, merci de veiller à inscrire :

� votre nom et votre adresse professionnelle au 31/12/2011 � le nom et l’adresse de la société ou du groupement si vous exercez en SCM, SCP, SDF… � votre résultat fiscal (bénéfice ou déficit) � la date et votre signature

La signature garantit la sincérité de votre déclara tion n° 2035 . Son absence entraînerait un retard de traitement de votre déclaration n° 2035.

���� Récapitulation des éléments d’imposition Cadre 1 Résultat fiscal

Vous devez y reporter le bénéfice (ligne CP) ou le déficit (ligne CR), selon le cas, de l’annexe 2035 B. Cadre 2 La plus -value nette à long terme

Imposable au taux de 16%, elle est à reporter dans la première case du cadre 2 ainsi que sur la déclaration complémentaire des revenus n° 2042 C :

� à la rubrique D « Revenus non commerciaux professionnels » «Régime de la déclaration contrôlée » « Avec AA » « Plus-values de cession taxables à 16 % »

� à la rubrique F « Revenus à imposer aux prélèvements sociaux » « Plus-values taxables à 16 % » Les plus-values exonérées selon les articles 151 septies « plus-values réalisées par les petites entreprises » ou 238 quindecies « plus-values réalisées lors de la cession complète d’une activité » du Code Général des Impôts sont à inscrire dans les cases adéquates du cadre 2. Cadre 3 Activité exercée en zone franche urbaine ou en zone de revitalisation rurale

Cocher la case correspondante et indiquer clairement la date de création ou d’entrée en ZFU ou en ZRR. Par ailleurs, compte tenu des différents aménagements apportés au régime des zones franches urbaines par la loi sur l’égalité des chances, nous vous renvoyons au chapitre réservé aux ZFU afin d’apprécier le plafond d’exonération à appliquer selon que vous avez créé ou implanté votre cabinet médical en ZFU avant ou après le 1er janvier 2006. Cadre 4 Cotisation sur la valeur ajoutée de l’entreprise

Si vos recettes (ligne AD - annexe 2035 A) sont inférieures à 152.500 €, vous n’avez pas à remplir cette rubrique. Si vos recettes (ligne AD - annexe 2035 A) sont supérieures à 152.500 € :

� si vous n’avez qu’un seul cabinet de soins, vous cochez la case « Entreprises mono établissant… » � vous reportez le montant de la valeur ajoutée obtenu en EX sur l’annexe 2035 E à la ligne « Valeur ajoutée

de l’entreprise » � vous reportez le montant de vos recettes déclarées à la ligne AD de l’annexe 2035 A à la ligne « Chiffre

d’affaires de référence ». ���� Autres renseignements Si vous avez recours aux services d'un comptable ou d’un conseil, celui-ci doit inscrire clairement ses coordonnées.

Pour une déclaration fai te via notre s ite Extranet Tapez http://adherent.agapi.asso.fr

et laissez-vous guider par nos indications.

5

DECLARATION N° 2035 Page 2

Services assurés par vous

A remplir si vous avez exercé une activité salariée en 2011. Personnel salarié

A remplir si vous employez un ou des salarié(s) en 2011. Indiquer le montant total des salaires bruts tel que mentionné sur l'imprimé DADS 1. Quote-part de SCM : indiquer la quote-part de l'effectif salarié correspondant à vos droits dans la société ainsi que la quote-part du montant des salaires nets qui vous incombe telle qu'elle apparaît colonne 2 du tableau V de la déclaration n° 2036 souscrite par la SCM. Vous ne pouvez pas salarier une autre infirmière libérale. Tableau I Immobilisations et amortissements

Ce tableau doit être rempli à l’aide de votre registre des immobilisations et amortissements, qui est un livre comptable obligatoire . Si ce cadre est insuffisant, vous joignez un état annexe.

Colonnes 2 et 4 = montant TTC de l’immobilisation non assujetti à la TVA Colonne 3 : reste vierge de tout montant Total des colonnes 2, 4, 6 et 7 : à calculer

Colonne 5 : mode d’amortissement (L : linéaire ou D : dégressif) et taux d’amortissement en pourcentage Rappel : Les biens immobilisés que vous avez déjà cédés sur les années antérieures (vente, mise au rebut, réintégration dans le patrimoine privé…) ne doivent plus être reportés dans le cadre I « Immobilisations et amortissements » de la page 2 de la déclaration n° 2035. Si vous avez opté pour le forfait kilométrique et immobilisé votre véhicule , vous devez le porter sur le tableau des immobilisations et amortissements. Le total général - rubrique A comprend donc l’amortissement du véhicule. Cependant, l’amortissement du véhicule étant couvert par le barème kilométrique, il doit être à nouveau reporté à la rubrique B. La dotation aux amortissements sera obtenue par différence entre la rubrique A et la rubrique B. Si vous déduisez les frais réels pour votre véhicule professionnel, veillez à amortir ce dernier sur son prix d'achat TTC, quels que soient le montant réglé et le pourcentage professionnel retenu. La part privée d'amortissement et celle supérieure au plafond fiscal sont à regrouper à la ligne CC « Divers à réintégrer » de l’annexe 2035 B.

6

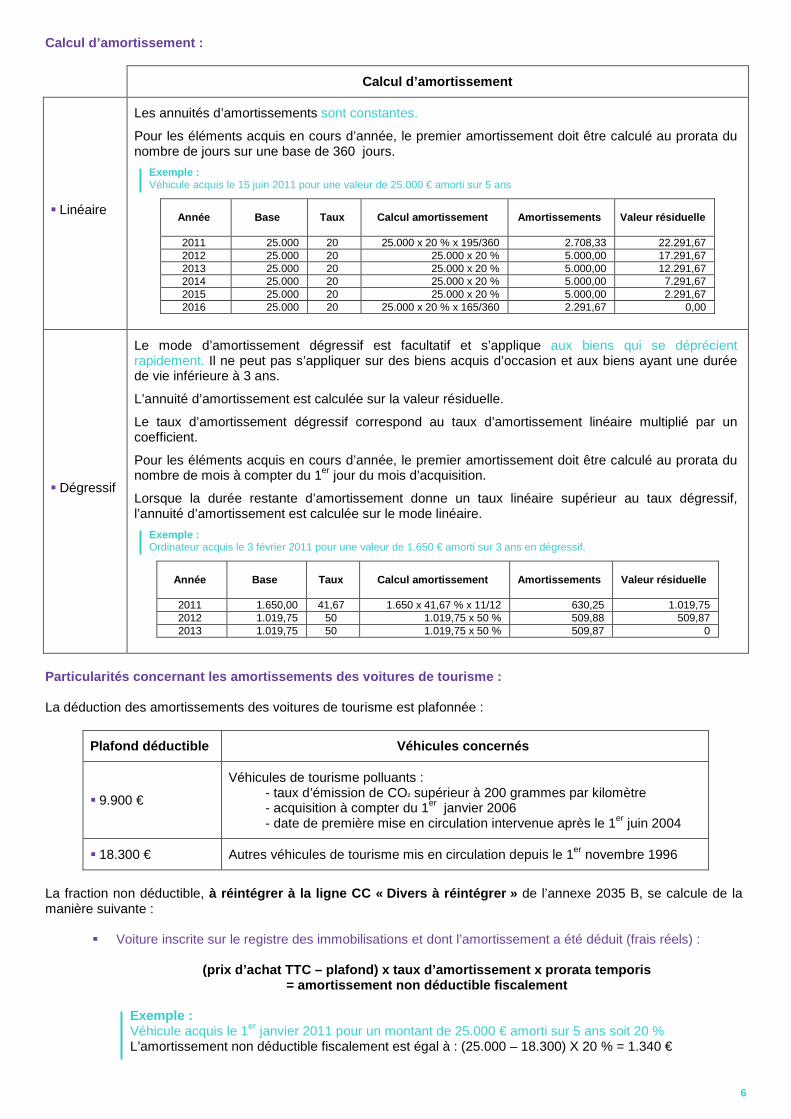

Calcul d’amortissement :

Calcul d’amortissement

� Linéaire

Les annuités d’amortissements sont constantes.

Pour les éléments acquis en cours d’année, le premier amortissement doit être calculé au prorata du nombre de jours sur une base de 360 jours.

Exemple : Véhicule acquis le 15 juin 2011 pour une valeur de 25.000 € amorti sur 5 ans

Année

Base Taux Calcul amortissement Amortissements Valeu r résiduelle

2011 25.000 20 25.000 x 20 % x 195/360 2.708,33 22.291,67 2012 25.000 20 25.000 x 20 % 5.000,00 17.291,67 2013 25.000 20 25.000 x 20 % 5.000,00 12.291,67 2014 25.000 20 25.000 x 20 % 5.000,00 7.291,67 2015 25.000 20 25.000 x 20 % 5.000,00 2.291,67 2016 25.000 20 25.000 x 20 % x 165/360 2.291,67 0,00

� Dégressif

Le mode d’amortissement dégressif est facultatif et s’applique aux biens qui se déprécient rapidement. Il ne peut pas s’appliquer sur des biens acquis d’occasion et aux biens ayant une durée de vie inférieure à 3 ans.

L’annuité d’amortissement est calculée sur la valeur résiduelle.

Le taux d’amortissement dégressif correspond au taux d’amortissement linéaire multiplié par un coefficient.

Pour les éléments acquis en cours d’année, le premier amortissement doit être calculé au prorata du nombre de mois à compter du 1er jour du mois d’acquisition.

Lorsque la durée restante d’amortissement donne un taux linéaire supérieur au taux dégressif, l’annuité d’amortissement est calculée sur le mode linéaire.

Exemple : Ordinateur acquis le 3 février 2011 pour une valeur de 1.650 € amorti sur 3 ans en dégressif.

Année

Base Taux Calcul amortissement Amortissements Valeu r résiduelle

2011 1.650,00 41,67 1.650 x 41,67 % x 11/12 630,25 1.019,75 2012 1.019,75 50 1.019,75 x 50 % 509,88 509,87 2013 1.019,75 50 1.019,75 x 50 % 509,87 0

Particularités concernant les amortissements des vo itures de tourisme : La déduction des amortissements des voitures de tourisme est plafonnée :

Plafond déductible

Véhicules concernés

� 9.900 €

Véhicules de tourisme polluants : - taux d’émission de CO² supérieur à 200 grammes par kilomètre - acquisition à compter du 1er janvier 2006 - date de première mise en circulation intervenue après le 1er juin 2004

� 18.300 €

Autres véhicules de tourisme mis en circulation depuis le 1er novembre 1996

La fraction non déductible, à réintégrer à la ligne CC « Divers à réintégrer » de l’annexe 2035 B, se calcule de la manière suivante :

� Voiture inscrite sur le registre des immobilisations et dont l’amortissement a été déduit (frais réels) :

(prix d’achat TTC – plafond) x taux d’amortissement x prorata temporis = amortissement non déductible fiscalement

Exemple : Véhicule acquis le 1er janvier 2011 pour un montant de 25.000 € amorti sur 5 ans soit 20 % L’amortissement non déductible fiscalement est égal à : (25.000 – 18.300) X 20 % = 1.340 €

7

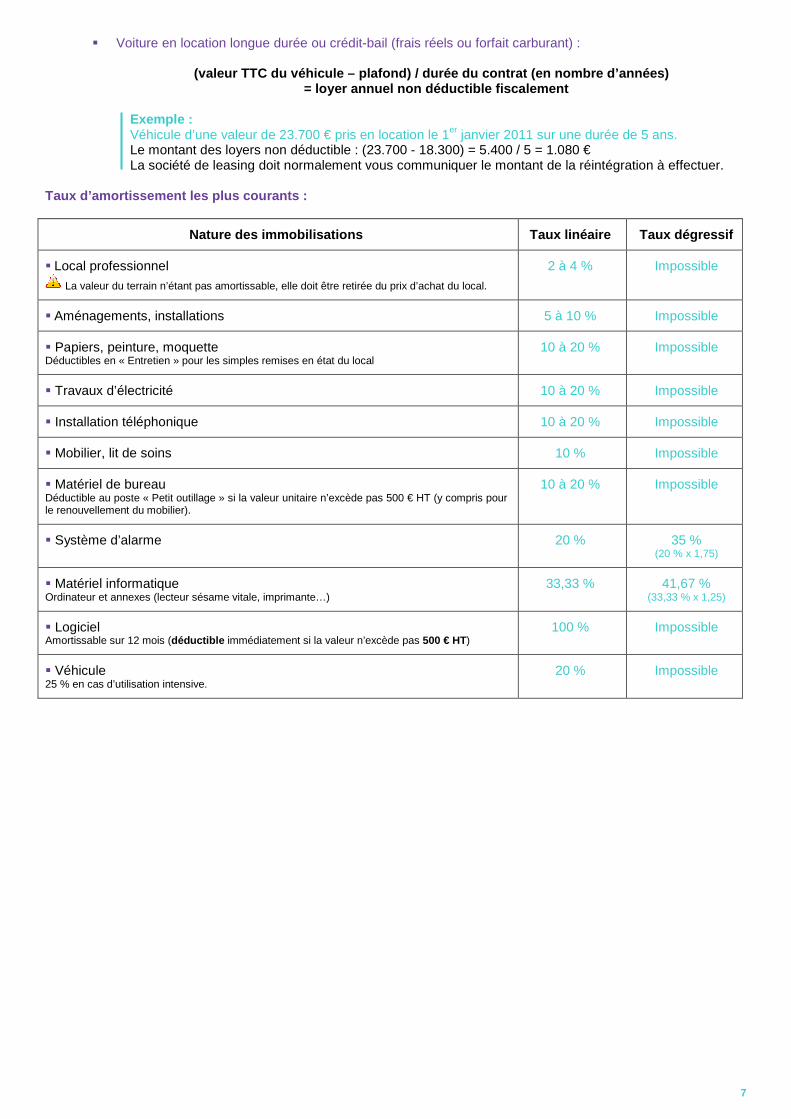

� Voiture en location longue durée ou crédit-bail (frais réels ou forfait carburant) :

(valeur TTC du véhicule – plafond) / durée du contr at (en nombre d’années) = loyer annuel non déductible fiscalement

Exemple : Véhicule d’une valeur de 23.700 € pris en location le 1er janvier 2011 sur une durée de 5 ans. Le montant des loyers non déductible : (23.700 - 18.300) = 5.400 / 5 = 1.080 € La société de leasing doit normalement vous communiquer le montant de la réintégration à effectuer.

Taux d’amortissement les plus courants :

Nature des immobilisations

Taux linéaire

Taux dégressif

� Local professionnel

La valeur du terrain n’étant pas amortissable, elle doit être retirée du prix d’achat du local.

2 à 4 %

Impossible

� Aménagements, installations

5 à 10 %

Impossible

� Papiers, peinture, moquette Déductibles en « Entretien » pour les simples remises en état du local

10 à 20 %

Impossible

� Travaux d’électricité

10 à 20 %

Impossible

� Installation téléphonique

10 à 20 %

Impossible

� Mobilier, lit de soins

10 %

Impossible

� Matériel de bureau Déductible au poste « Petit outillage » si la valeur unitaire n’excède pas 500 € HT (y compris pour le renouvellement du mobilier).

10 à 20 %

Impossible

� Système d’alarme

20 %

35 % (20 % x 1,75)

� Matériel informatique Ordinateur et annexes (lecteur sésame vitale, imprimante…)

33,33 %

41,67 % (33,33 % x 1,25)

� Logiciel Amortissable sur 12 mois (déductible immédiatement si la valeur n’excède pas 500 € HT)

100 %

Impossible

� Véhicule 25 % en cas d’utilisation intensive.

20 %

Impossible

8

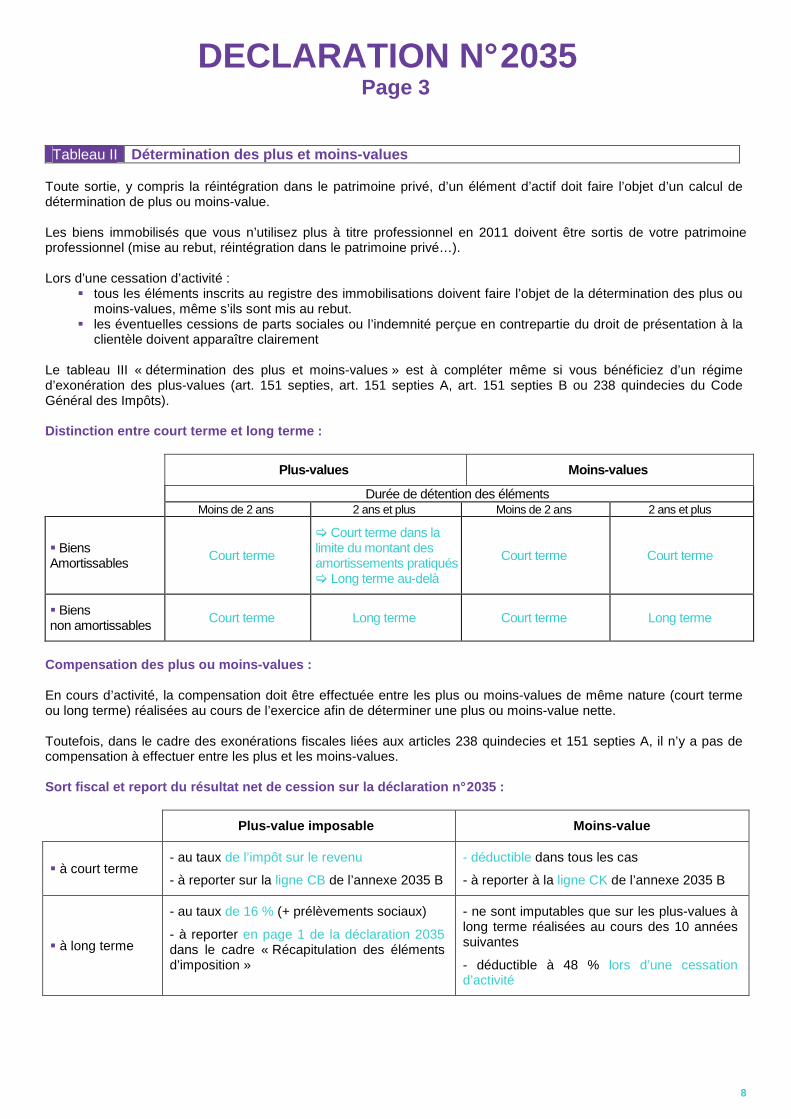

DECLARATION N° 2035 Page 3

Tableau II Détermination des plus et moins -values

Toute sortie, y compris la réintégration dans le patrimoine privé, d’un élément d’actif doit faire l’objet d’un calcul de détermination de plus ou moins-value. Les biens immobilisés que vous n’utilisez plus à titre professionnel en 2011 doivent être sortis de votre patrimoine professionnel (mise au rebut, réintégration dans le patrimoine privé…). Lors d’une cessation d’activité :

� tous les éléments inscrits au registre des immobilisations doivent faire l’objet de la détermination des plus ou moins-values, même s’ils sont mis au rebut.

� les éventuelles cessions de parts sociales ou l’indemnité perçue en contrepartie du droit de présentation à la clientèle doivent apparaître clairement

Le tableau III « détermination des plus et moins-values » est à compléter même si vous bénéficiez d’un régime d’exonération des plus-values (art. 151 septies, art. 151 septies A, art. 151 septies B ou 238 quindecies du Code Général des Impôts). Distinction entre court terme et long terme :

Plus-values

Moins-values

Durée de détention des éléments Moins de 2 ans 2 ans et plus Moins de 2 ans 2 ans et plus

� Biens Amortissables

Court terme

� Court terme dans la limite du montant des amortissements pratiqués � Long terme au-delà

Court terme Court terme

� Biens non amortissables

Court terme

Long terme

Court terme

Long terme

Compensation des plus ou moins-values : En cours d’activité, la compensation doit être effectuée entre les plus ou moins-values de même nature (court terme ou long terme) réalisées au cours de l’exercice afin de déterminer une plus ou moins-value nette. Toutefois, dans le cadre des exonérations fiscales liées aux articles 238 quindecies et 151 septies A, il n’y a pas de compensation à effectuer entre les plus et les moins-values. Sort fiscal et report du résultat net de cession su r la déclaration n° 2035 :

Plus-value imposable

Moins-value

� à court terme

- au taux de l’impôt sur le revenu

- à reporter sur la ligne CB de l’annexe 2035 B

- déductible dans tous les cas

- à reporter à la ligne CK de l’annexe 2035 B

� à long terme

- au taux de 16 % (+ prélèvements sociaux)

- à reporter en page 1 de la déclaration 2035 dans le cadre « Récapitulation des éléments d’imposition »

- ne sont imputables que sur les plus-values à long terme réalisées au cours des 10 années suivantes

- déductible à 48 % lors d’une cessation d’activité

9

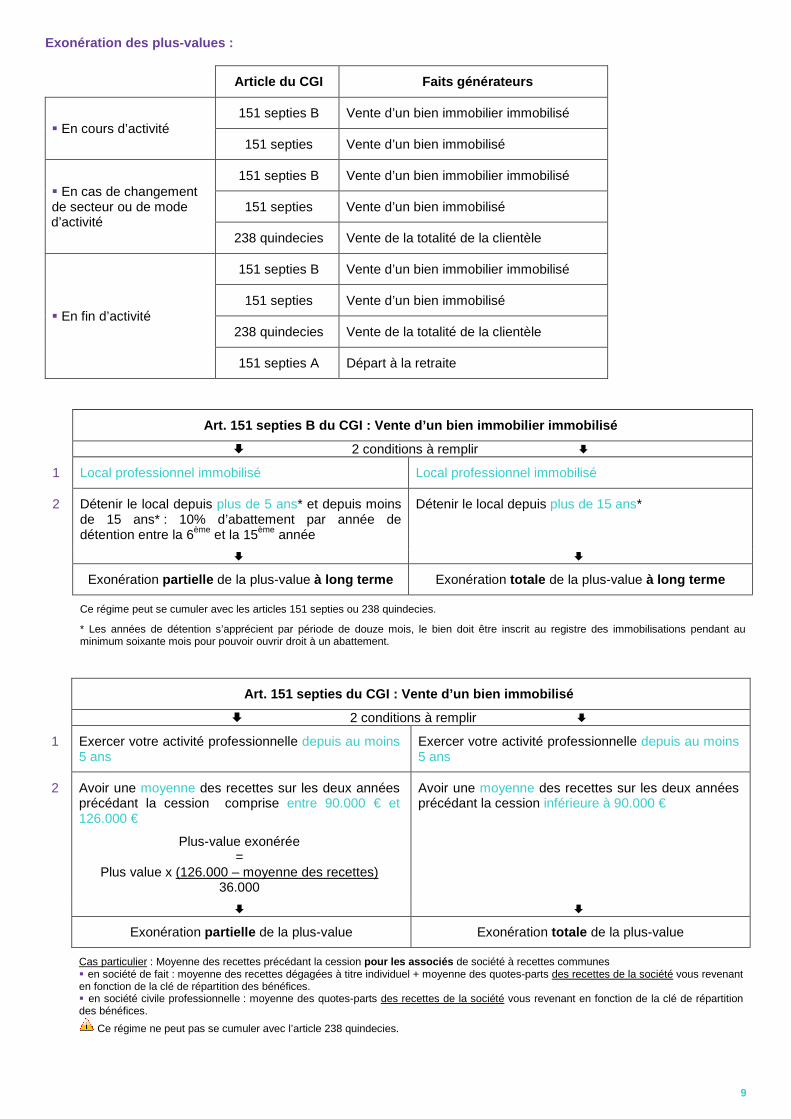

Exonération des plus-values :

Article du CGI

Faits générateurs

� En cours d’activité

151 septies B

Vente d’un bien immobilier immobilisé

151 septies

Vente d’un bien immobilisé

� En cas de changement de secteur ou de mode d’activité

151 septies B

Vente d’un bien immobilier immobilisé

151 septies

Vente d’un bien immobilisé

238 quindecies

Vente de la totalité de la clientèle

� En fin d’activité

151 septies B

Vente d’un bien immobilier immobilisé

151 septies

Vente d’un bien immobilisé

238 quindecies

Vente de la totalité de la clientèle

151 septies A

Départ à la retraite

Art. 151 septies B du CGI : Vente d’un bien immobil ier immobilisé

� 2 conditions à remplir �

1

Local professionnel immobilisé

Local professionnel immobilisé

2

Détenir le local depuis plus de 5 ans* et depuis moins de 15 ans* : 10% d’abattement par année de détention entre la 6ème et la 15ème année

Détenir le local depuis plus de 15 ans*

� �

Exonération partielle de la plus-value à long terme

Exonération totale de la plus-value à long terme

Ce régime peut se cumuler avec les articles 151 septies ou 238 quindecies.

* Les années de détention s’apprécient par période de douze mois, le bien doit être inscrit au registre des immobilisations pendant au minimum soixante mois pour pouvoir ouvrir droit à un abattement.

Art. 151 septies du CGI : Vente d’un bien immobilis é

� 2 conditions à remplir �

1

Exercer votre activité professionnelle depuis au moins 5 ans

Exercer votre activité professionnelle depuis au moins 5 ans

2

Avoir une moyenne des recettes sur les deux années précédant la cession comprise entre 90.000 € et 126.000 €

Plus-value exonérée =

Plus value x (126.000 – moyenne des recettes) 36.000

Avoir une moyenne des recettes sur les deux années précédant la cession inférieure à 90.000 €

� �

Exonération partielle de la plus-value

Exonération totale de la plus-value

Cas particulier : Moyenne des recettes précédant la cession pour les associés de société à recettes communes � en société de fait : moyenne des recettes dégagées à titre individuel + moyenne des quotes-parts des recettes de la société vous revenant en fonction de la clé de répartition des bénéfices. � en société civile professionnelle : moyenne des quotes-parts des recettes de la société vous revenant en fonction de la clé de répartition des bénéfices.

Ce régime ne peut pas se cumuler avec l’article 238 quindecies.

10

Art. 238 quindecies du CGI : Vente de la totalité d e la clientèle

� 3 conditions à remplir �

1

Exercer votre activité professionnelle depuis au moins 5 ans

Exercer votre activité professionnelle depuis au moins 5 ans

2

Vendre la totalité de votre clientèle (cession d’une branche complète d’activité)

Vendre la totalité de votre clientèle (cession d’une branche complète d’activité)

3

La vente de la clientèle (ou des parts sociales) est incluse entre 300.000 € et 500.000 €

La vente de la clientèle (ou des parts sociales) est inférieure à 300.000 €

� �

Exonération partielle de la plus-value

Exonération totale de la plus-value

L’article 238 quindecies du CGI exclut le local professionnel mais peut se cumuler avec l’article 151 septies B.

Ce régime ne peut pas se cumuler avec l’article 151 septies.

Art. 151 septies A du CGI : Départ à la retraite

� 3 conditions à remplir �

1

Liquider votre retraite dans les 2 ans

2

Exercer votre activité professionnelle depuis au moins 5 ans

3

Absence de lien entre le cédant et le cessionnaire

Exonération de la plus-value

Ce régime peut se cumuler avec les articles 151 septies, 151 septies B et 238 quindecies. Remarque : � Le local professionnel, les transmissions à titre gratuit et les réintégrations dans le patrimoine privé sont exclus de cette mesure � Les plus-values exonérées sont soumises aux contributions sociales (CSG et CRDS)

Si aucun de ces articles ne convient à votre situation, votre plus-value est imposable.

Tableau III Répartition d es résultats entre les associés (tableau réservé aux sociétés à recettes communes)

Répartition

� Parts dans les résultats en %

Le pourcentage revenant à l’associé doit correspondre à ses droits au bénéfice (ou déficit) prévus par les statuts ou par le contrat de la société.

� Quote-part de résultat

La quote-part de résultat de l’associé s’obtient en multipliant le bénéfice de la société par le % revenant à l’associé.

� Charges professionnelles individuelles

Le montant qui doit être indiqué correspond au total des dépenses professionnelles individuelles reprises par chaque associé sur sa déclaration personnelle (n° 2035 ou annexe libre).

Pour les associés de SCP, les dépenses professionnelles individuelles se limitent aux frais suivants : - frais d’acquisition des parts sociales, - contribution foncière des entreprises si elle est établie à votre nom, - charges sociales personnelles, - frais de transport entre le domicile et le lieu de travail, - intérêts sur emprunt liés à l’acquisition des parts sociales.

� Montant net

Le montant net correspond au montant du bénéfice (ou déficit) dégagé sur la déclaration personnelle (n° 2035 ou annexe libre) de l’associé.

� De la plus-value nette à long terme

Le montant net de la plus-value nette à long terme correspond au montant dégagé sur la déclaration personnelle (n° 2035 ou annexe libre) d e l’associé augmenté du montant revenant à l’associé de la plus-value nette à long terme dégagée par la société.

11

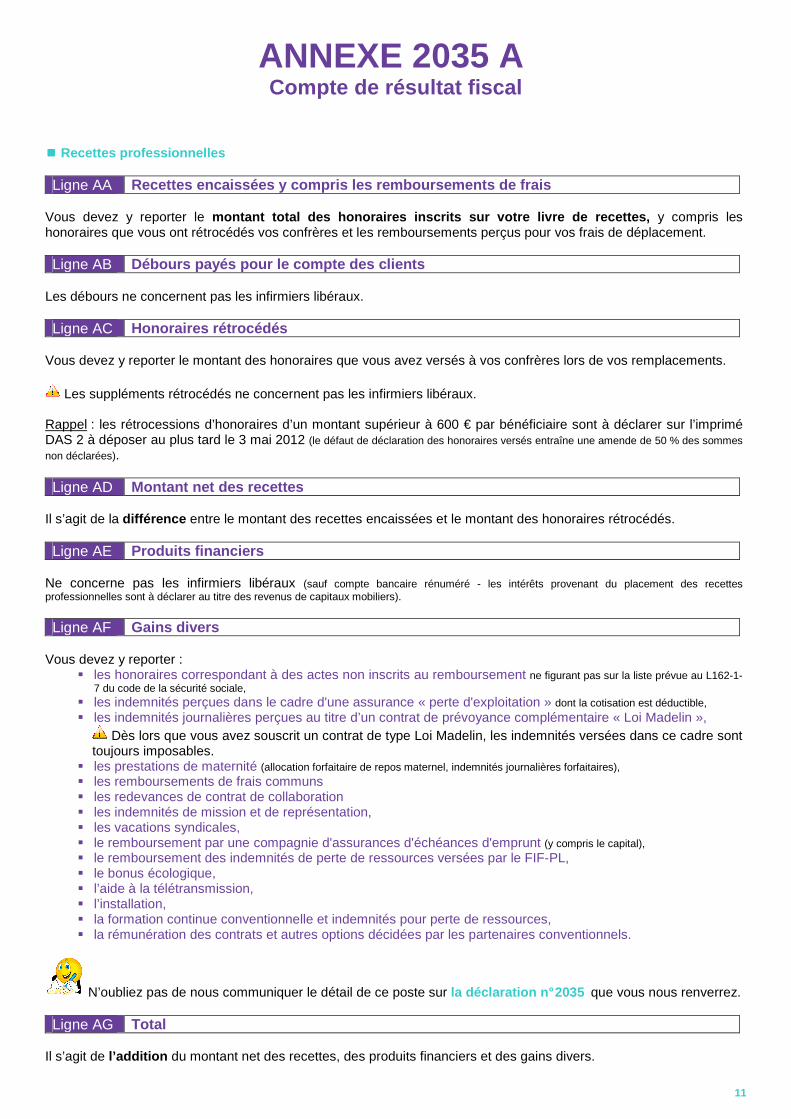

ANNEXE 2035 A Compte de résultat fiscal

���� Recettes professionnelles Ligne AA Recettes encaissées y compris les remboursements de frais

Vous devez y reporter le montant total des honoraires inscrits sur votre livre de recettes , y compris les honoraires que vous ont rétrocédés vos confrères et les remboursements perçus pour vos frais de déplacement. Ligne AB Débours payés pour le compte des clients

Les débours ne concernent pas les infirmiers libéraux. Ligne AC Honoraires rétrocédés

Vous devez y reporter le montant des honoraires que vous avez versés à vos confrères lors de vos remplacements.

Les suppléments rétrocédés ne concernent pas les infirmiers libéraux.

Rappel : les rétrocessions d’honoraires d’un montant supérieur à 600 € par bénéficiaire sont à déclarer sur l’imprimé DAS 2 à déposer au plus tard le 3 mai 2012 (le défaut de déclaration des honoraires versés entraîne une amende de 50 % des sommes non déclarées). Ligne AD Montant net des recettes

Il s’agit de la différence entre le montant des recettes encaissées et le montant des honoraires rétrocédés. Ligne AE Produits financiers

Ne concerne pas les infirmiers libéraux (sauf compte bancaire rénuméré - les intérêts provenant du placement des recettes professionnelles sont à déclarer au titre des revenus de capitaux mobiliers). Ligne AF Gains divers

Vous devez y reporter :

� les honoraires correspondant à des actes non inscrits au remboursement ne figurant pas sur la liste prévue au L162-1-7 du code de la sécurité sociale,

� les indemnités perçues dans le cadre d'une assurance « perte d'exploitation » dont la cotisation est déductible, � les indemnités journalières perçues au titre d’un contrat de prévoyance complémentaire « Loi Madelin »,

Dès lors que vous avez souscrit un contrat de type Loi Madelin, les indemnités versées dans ce cadre sont toujours imposables.

� les prestations de maternité (allocation forfaitaire de repos maternel, indemnités journalières forfaitaires), � les remboursements de frais communs � les redevances de contrat de collaboration � les indemnités de mission et de représentation, � les vacations syndicales, � le remboursement par une compagnie d'assurances d'échéances d'emprunt (y compris le capital), � le remboursement des indemnités de perte de ressources versées par le FIF-PL, � le bonus écologique, � l’aide à la télétransmission, � l’installation, � la formation continue conventionnelle et indemnités pour perte de ressources, � la rémunération des contrats et autres options décidées par les partenaires conventionnels.

N’oubliez pas de nous communiquer le détail de ce poste sur la déclaration n° 2035 que vous nous renverrez. Ligne AG Total

Il s’agit de l’addition du montant net des recettes, des produits financiers et des gains divers.

12

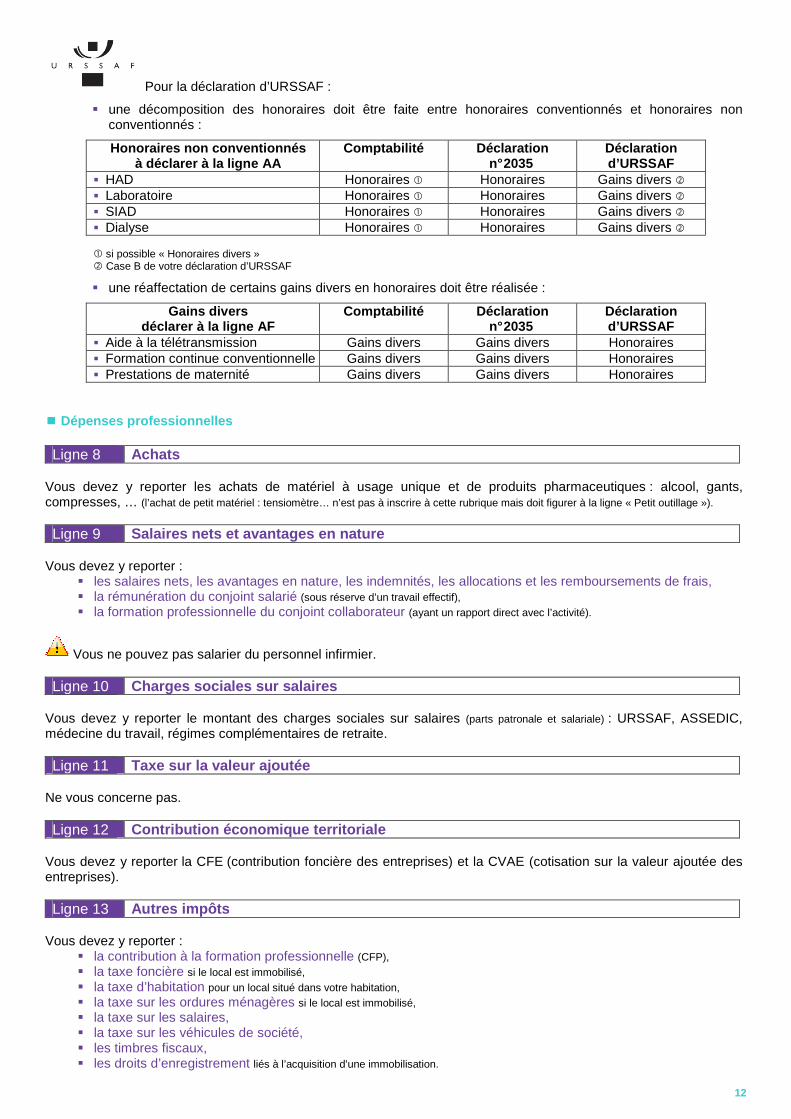

Pour la déclaration d’URSSAF :

� une décomposition des honoraires doit être faite entre honoraires conventionnés et honoraires non conventionnés :

Honoraires non conventionnés à déclarer à la ligne AA

Comptabilité Déclaration n° 2035

Déclaration d’URSSAF

� HAD Honoraires � Honoraires Gains divers � � Laboratoire Honoraires � Honoraires Gains divers � � SIAD Honoraires � Honoraires Gains divers � � Dialyse Honoraires � Honoraires Gains divers � � si possible « Honoraires divers » � Case B de votre déclaration d’URSSAF

� une réaffectation de certains gains divers en honoraires doit être réalisée :

Gains divers déclarer à la ligne AF

Comptabilité Déclaration n° 2035

Déclaration d’URSSAF

� Aide à la télétransmission Gains divers Gains divers Honoraires � Formation continue conventionnelle Gains divers Gains divers Honoraires � Prestations de maternité Gains divers Gains divers Honoraires

���� Dépenses professionnelles Ligne 8 Achats

Vous devez y reporter les achats de matériel à usage unique et de produits pharmaceutiques : alcool, gants, compresses, … (l’achat de petit matériel : tensiomètre… n’est pas à inscrire à cette rubrique mais doit figurer à la ligne « Petit outillage »). Ligne 9 Salaires nets et avantages en nature

Vous devez y reporter :

� les salaires nets, les avantages en nature, les indemnités, les allocations et les remboursements de frais, � la rémunération du conjoint salarié (sous réserve d’un travail effectif), � la formation professionnelle du conjoint collaborateur (ayant un rapport direct avec l’activité).

Vous ne pouvez pas salarier du personnel infirmier. Ligne 10 Charges sociales sur salaires

Vous devez y reporter le montant des charges sociales sur salaires (parts patronale et salariale) : URSSAF, ASSEDIC, médecine du travail, régimes complémentaires de retraite. Ligne 11 Taxe sur la valeur ajoutée

Ne vous concerne pas. Ligne 12 Contribution économique territoriale

Vous devez y reporter la CFE (contribution foncière des entreprises) et la CVAE (cotisation sur la valeur ajoutée des entreprises). Ligne 13 Autres impôts

Vous devez y reporter :

� la contribution à la formation professionnelle (CFP), � la taxe foncière si le local est immobilisé, � la taxe d’habitation pour un local situé dans votre habitation, � la taxe sur les ordures ménagères si le local est immobilisé, � la taxe sur les salaires, � la taxe sur les véhicules de société, � les timbres fiscaux, � les droits d’enregistrement liés à l’acquisition d’une immobilisation.

13

Les contraventions et leurs éventuelles majorations, l'impôt foncier sur les terrains, les tiers provisionnels de l’impôt sur le revenu... ne sont pas déductibles. Ligne 14 Contribution sociale généralisée déductible

Vous devez y reporter la part déductible de la CSG recouvrée par l'URSSAF (5,1 % déductible sur les 8 % de CSG réglés).

Ligne 15 Loyers et charges locatives

Vous devez y reporter les loyers des locaux professionnels, les charges locatives, ainsi que les charges de propriété si le local est immobilisé.

Un dépôt de garantie n’est pas déductible puisqu’il est restitué en fin de bail.

Ligne 16 Location de matériel et de mobilier – dont redevances de collaboration Vous devez y reporter les montants versés pour une location d’un lecteur carte vitale, du mobilier médical, d’un ordinateur, d’une imprimante, … et les redevances versées à un confrère pour la mise à disposition d’un local ou d’une clientèle.

Les loyers de véhicule sont à déduire en « Frais de véhicules » si vous êtes aux frais réels ou au forfait carburant. Case BW « Redevances de collaboration » Vous devez y reporter les redevances versées à un confrère dans le cadre d’un contrat de collaboration.

Rappel : les redevances d’un montant supérieur à 600 € par bénéficiaire sont à déclarer sur l’imprimé DAS 2 à déposer au plus tard le 3 mai 2012 (le défaut de déclaration des redevances versées entraîne une amende de 50 % des sommes non déclarées). Ligne 17 Entretien et réparatio ns

Vous devez y reporter :

� l’entretien et la réparation du matériel et du mobilier professionnel, � l’entretien et la réparation des locaux professionnels, � la maintenance et les réparations informatiques, � les sommes versées à une société prestataire de services pour l’entretien de vos locaux.

Si votre local n’est pas inscrit sur votre registre des immobilisations, seuls les frais de fonctionnement sont déductibles.

Si votre local est inscrit sur votre registre des immobilisations, les travaux supérieurs à 500 € HT incombant normalement au propriétaire sont à immobiliser. Ligne 18 Personnel intérimaire

Peu utilisé dans votre profession, à utiliser éventuellement pour du travail temporaire de secrétariat. Ligne 19 Petit outillage

Vous devez y reporter :

� le petit matériel médical, � les logiciels, � le matériel informatique, � le matériel de bureau dont la valeur unitaire est inférieure à 500 € HT, � le renouvellement courant du mobilier dont le montant unitaire est inférieur à 500 € HT .

L’équipement initial de votre cabinet de soins doit être inscrit sur votre registre des immobilisations et amorti même si le prix unitaire de chaque bien est inférie ur à 500 € HT.

14

Ligne 20 Chauffage, eau, gaz, électricité

Vous devez y reporter le montant des factures réelles de chauffage, eau, gaz et électricité.

Ligne 21 Honoraires ne constituant pas des rétrocessions Vous devez y reporter les sommes versées à titre d’honoraires à un expert comptable, un juriste, un avocat, un notaire…

Rappel : les honoraires ne constituant pas des rétrocessions d’un montant supérieur à 600 € par bénéficiaire sont à déclarer sur l’imprimé DAS 2 à déposer au plus tard le 3 mai 2012 (le défaut de déclaration des honoraires versés entraîne une amende de 50 % des sommes non déclarées).

Les rétrocessions d’honoraires que vous avez versées à vos remplaçants sont à porter à la ligne AC « Honoraires rétrocédés ». Les honoraires de tenue de comptabilité peuvent donner droit à une réduction d’impôt sous certaines conditions, si vous avez moins de 32.600 € de recettes (cf. chapitre « Généralités – Réduction d’impôt pour frais de tenue de comptabilité »). Ligne 22 Primes d’assurances

Vous devez y reporter :

� l’assurance responsabilité civile professionnelle, � l’assurance des locaux professionnels, � l’assurance couvrant un emprunt professionnel…

Les assurances conclues dans le cadre de la Loi Madelin se déduisent en assurances facultatives. Ligne 23 Frais de véhicules

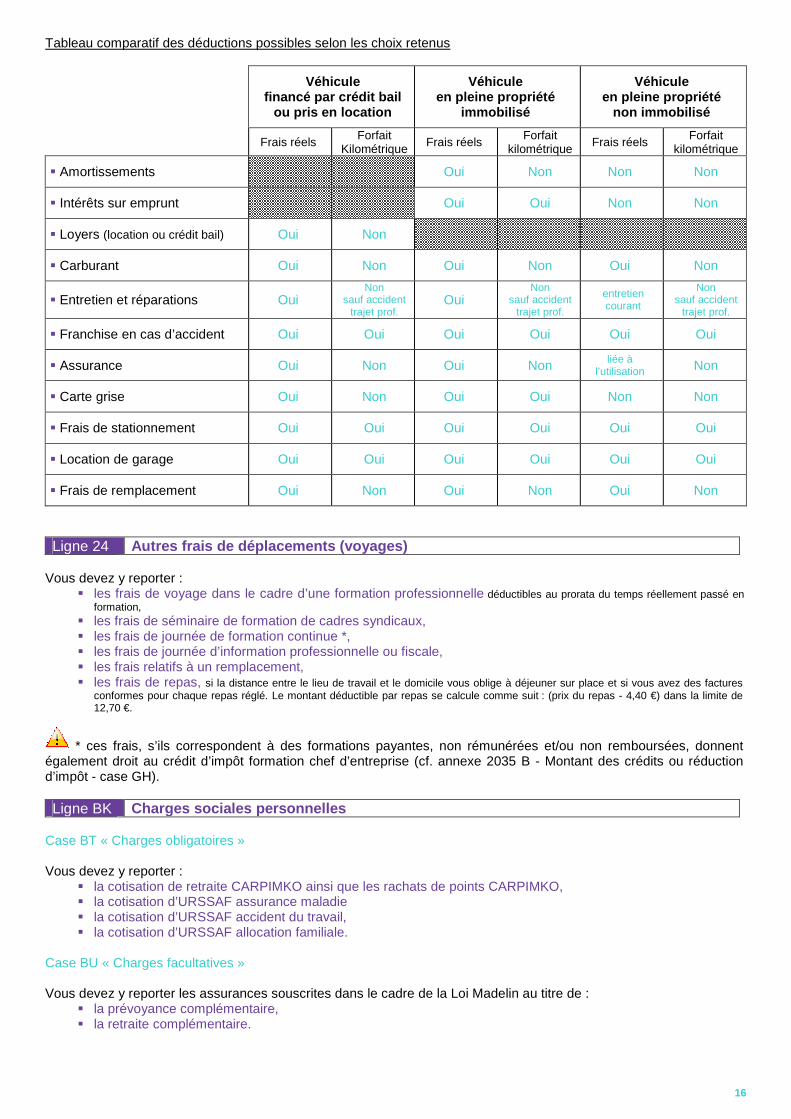

Les déductions fiscales possibles à ce poste sont fonction des choix suivants :

� inscription ou non du véhicule au registre des immobilisations, � déduction des frais réels ou déduction forfaitaire.

Les frais réels Si vous comptabilisez les frais réels, vous devez reporter en frais de véhicules, les frais réglés pour tous les véhicules (voitures et deux roues) utilisés à titre professionnel au cours d’une même année . L’option forfaitaire

L’option pour le forfait se prend au 1er janvier de l’année. Si vous optez pour le forfait, la déduction forfaitaire automobile et/ou moto, kilométrique ou carburant, implique l’absence de comptabilisation au poste « Frais de v éhicule » de l’ensemble des dépenses couvertes par le barème :

� forfait kilométrique : aucun frais réel ne sera comptabilisé (sauf dépenses exceptionnelles), � forfait carburant : aucun frais réel de carburant ne sera comptabilisé (réservé aux véhicules en location longue durée ou

crédit bail), En conséquence, les frais réels compris dans le forfait et réglés avec la trésorerie professionnelle doivent être inscrits sur le livre des dépenses en « Sorties div erses» ou au compte de l’exploitant pour une comptabilité informatique. L’option forfaitaire doit être exercée pour tous les véhicules (voitures et deux roues) utilisés à titre professionnel au cours d’une même année . Le barème doit être appliqué de façon séparée à chaque véhicule en tenant compte de sa puissance fiscale et de son kilométrage professionnel propre.

15

Nous vous rappelons que l’option forfaitaire ne doit pas être utilisée pour :

� un véhicule mis gracieusement à votre disposition, � un véhicule en location de moins de trois mois, � un véhicule utilitaire.

Vous ne pouvez pas opter pour le forfait si vous utilisez un véhicule au nom de votre conjoint et si vous n’êtes pas marié sous le régime de la communauté des biens. L’utilisation d’un véhicule à usage mixte

Le véhicule peut être utilisé à la fois pour l’exercice de la profession et pour un usage privé :

� pour les dépenses réelles, le coefficient d’utilisation professionnelle est calculé en faisant le rapport entre le kilométrage professionnel et le kilométrage effectué dans l’année,

� pour les dépenses forfaitaires, le nombre de kilomètres à retenir doit correspondre au kilométrage professionnel réellement parcouru et justifiable par votre agenda de tournée, les factures d’entretien…

La doctrine et la jurisprudence s’accordent pour considérer que la justification du kilométrage professionnel nécessite la tenue quotidienne d’un agenda précis et détaillé indiquant le nombre de kilométres parcourus.

Barème kilométrique motos, vélomoteurs et scooters

Les frais d’achat de casques et de protections sont inclus dans le barème. Matérialisation de l’option forfaitaire kilométrique et carburant sur la déclaration n° 2035

Vous devez mettre une croix dans la case de la ligne 23 sur l’annexe 2035 A et compléter le tableau 7 « Barèmes kilométriques » de l’annexe 2035 B.

L’annexe 2 « Option pour le forfait carburant » du dossier fiscal est à joindre à votre déclaration n° 2035.

L’annexe 2 n’est pas à remplir si vous avez opté pour le forfait kilométrique. Sociétés de personnes (SCP, SDF et assimilés) Le mode de déduction (réel ou forfait) des frais de véhicules doit être identique pour tous les véhicules et pour tous les associés. ���� SCP La SCP doit prendre en charge les frais de véhicules engagés pour l’activité professionnelle. Il est conseillé à la SCP de rembourser les frais de véhicules des associés sur la base du forfait administratif. Il est possible à chaque associé effectuant des trajets domicile/cabinet de déduire à titre individuel les frais forfaitaires correspondants. Pour la déclaration SCP, comme pour l'annexe individuelle, le tarif à retenir est fixé par associé et par véhicule, en fonction de son kilométrage professionnel total . Si ce dernier entre dans la tranche des 5.001 à 20.000 kms, la part fixe liée à cette tranche doit être déduite une seule fois au niveau de la société. ���� SDF et assimilés

Il est conseillé de déduire les frais de véhicules sur les déclarations n° 2035 individuelles de chaqu e associé, mais les associés sont tenus d’opter pour le même mode de déduction (réel ou forfait).

16

Tableau comparatif des déductions possibles selon les choix retenus

Véhicule financé par crédit bail

ou pris en location

Véhicule en pleine propriété

immobilisé

Véhicule en pleine propriété

non immobilisé

Frais réels Forfait Kilométrique Frais réels Forfait

kilométrique Frais réels Forfait kilométrique

� Amortissements

Oui Non Non Non

� Intérêts sur emprunt

Oui Oui Non Non

� Loyers (location ou crédit bail)

Oui Non

� Carburant

Oui Non Oui Non Oui Non

� Entretien et réparations

Oui Non

sauf accident trajet prof.

Oui Non

sauf accident trajet prof.

entretien courant

Non sauf accident

trajet prof.

� Franchise en cas d’accident

Oui Oui Oui Oui Oui Oui

� Assurance

Oui Non Oui Non liée à l’utilisation Non

� Carte grise

Oui Non Oui Oui Non Non

� Frais de stationnement

Oui Oui Oui Oui Oui Oui

� Location de garage

Oui Oui Oui Oui Oui Oui

� Frais de remplacement

Oui Non Oui Non Oui Non

Ligne 24 Autres frais de déplacements (voyages)

Vous devez y reporter :

� les frais de voyage dans le cadre d’une formation professionnelle déductibles au prorata du temps réellement passé en formation,

� les frais de séminaire de formation de cadres syndicaux, � les frais de journée de formation continue *, � les frais de journée d’information professionnelle ou fiscale, � les frais relatifs à un remplacement, � les frais de repas, si la distance entre le lieu de travail et le domicile vous oblige à déjeuner sur place et si vous avez des factures

conformes pour chaque repas réglé. Le montant déductible par repas se calcule comme suit : (prix du repas - 4,40 €) dans la limite de 12,70 €.

* ces frais, s’ils correspondent à des formations payantes, non rémunérées et/ou non remboursées, donnent également droit au crédit d’impôt formation chef d’entreprise (cf. annexe 2035 B - Montant des crédits ou réduction d’impôt - case GH). Ligne BK Charges sociales personnelles

Case BT « Charges obligatoires » Vous devez y reporter :

� la cotisation de retraite CARPIMKO ainsi que les rachats de points CARPIMKO, � la cotisation d’URSSAF assurance maladie � la cotisation d’URSSAF accident du travail, � la cotisation d’URSSAF allocation familiale.

Case BU « Charges facultatives » Vous devez y reporter les assurances souscrites dans le cadre de la Loi Madelin au titre de :

� la prévoyance complémentaire, � la retraite complémentaire.

17

La déduction des primes Loi Madelin doit être justifiée par des certificats de déductibilité fiscale conformes délivrés par votre compagnie d’assurance.

Si vous constatez une différence entre le montant réglé et le montant figurant sur votre certificat de déductibilité fiscale, veillez à vous rapprocher de votre compagnie d’assurance afin de définir s’il s’agit d’un décalage de paiement ou d’une fraction non déductible à réintégrer en ligne CC « Divers à réintégrer » de l’annexe 2035 B. Pour l’exercice 2011, une seule option reste possible : le régime de droit commun. Il existe par type d’assurance facultative :

� un plancher de déduction fixé en pourcentage du plafond de la Sécurité Sociale, � un plafond de déduction fixé en fonction du bénéfice imposable.

Le bénéfice à prendre en considération est égal au bénéfice indiqué à la ligne CP de l’annexe 2035 B augmenté des cotisations facultatives inscrites à la case BU de la ligne 25 de l’annexe 2035 A et du bénéfice exonéré indiqué à la ligne CS ou AW de l’annexe 2035 B (Bénéfice = CP + BU + CS + AW).

Les cotisations facultatives sont plafonnées dans la limite des versements pour l’exercice 2011 à :

Assurances facultatives Loi Madelin

Prévoyance complémentaire

2.475 + (bénéfice x 3,75 %) dans la limite de 8.484 €

Retraite complémentaire

Bénéfice inférieur à 35.352 € Bénéfice supérieur à 35.351 €

3.535 €

3.535 + (bénéfice – 35.352) x 25 % dans la limite de 65.401 €

Les montants versés supérieurs aux plafonds de déduction sont à réintégrer en ligne CC « Divers à réintégrer » de l’annexe 2035 B.

Les abondements PERCO qui vous concernent sont à prendre en compte pour vos calculs de plafond retraite. Ligne 26 Frais de réception, de représentation et de congrès

Ce poste est très contesté par l'administration fiscale.

Chaque facture retenue doit mentionner le nom des bénéficiaires, leur qual ité et l'objet de la dépense. Les frais de congrès professionnels sont entièrement déductibles, dans la mesure où ils correspondent à une participation effective aux journées de travail, y compris les repas pris lors de ce type de déplacement. Ligne 27 Fournitures de bureau, frais de documentation, de c orrespondance et de téléphone

Vous devez y reporter :

� les fournitures de bureau suivant les mêmes règles et plafond que pour le petit outillage, � les frais de papeterie, � les frais d’abonnement à des revues professionnelles, � les frais d’achats de livres scientifiques professionnels sans limitation de prix, � les frais de téléphone fixe et mobile, � les frais d’internet � les frais de timbres…

Ligne 28 Frais d’act es et de contentieux

Vous devez y reporter, s'ils ont un lien direct avec la profession :

� les frais de bail, � les frais d'huissier pour recouvrement d'impayés,

18

� les frais d'avocat pour tout litige d'ordre professionnel, sauf si la défense est assurée dans une instance pénale (même lorsque les poursuites sont motivées par des faits touchant à l'activité professionnelle et qu'une condamnation peut avoir des incidences graves sur la poursuite de celle-ci).

Ligne 29 Cotisations syndicales et professionnelles

Vous devez y reporter :

� la cotisation syndicale, � la cotisation Association de gestion Agréée, � la contribution aux unions régionales des professionnels de santé (recouvrée par l’URSSAF), � toute autre cotisation ayant un caractère professionnel.

Ligne 30 Autres frais divers de gestion

Vous devez y reporter :

� les achats de blouses professionnelles et de linge de cabinet (indispensables pour justifier la déduction d’un forfait blanchissage),

� les frais de blanchissage : ���� soit au réel, sur justificatifs, ���� soit au forfait, dont le détail devra nous être fourni, en effectuant le calcul suivant : nombre de blouses,

serviettes, draps, … utilisés sur l’année x tarifs correspondants pratiqués par votre blanchisserie � les prestations de services facturées par des sociétés (secrétariat téléphonique…), � les frais d’élimination des déchets infectieux, � les dons : deux prises en compte sont possibles et donnent droit à une réduction d’impôt :

���� dans le cadre des dons sur la déclaration de revenus n° 2042 (au minimum 66 % des versements effectués dans la limite de 20 % du revenu imposable),

���� dans le cadre du mécenat d’entreprise sur la déclaration professionnelle n° 2035. Les dépenses de mécénat ne sont pas déductibles du résultat imposable et sont donc à réintégrer fiscalement à la ligne CC de

l’annexe 2035 B. Le montant de la réduction d’impôt est limité à 60 % des versements effectués au profit d’œuvres et d’organismes d’intérêt général ou

reconnus d’utilité publique, associations, fondations, …, dans la limite de 5 ‰ des recettes encaissées.

La réduction d’impôt applicable est déterminée à partir de l’imprimé 2069-M-SD que vous devez établir et joindre à votre déclaration n° 2042.

Ce montant est à reporter sur l’annexe 2035 B dans le cadre 8 - case GO « Réduction d’impôt dépenses mécénat » ainsi que sur la déclaration de revenus n° 2042 C à la rubrique 7 – case US. Si vos dons excédent 5 ‰ des recettes encaissées ou si votre réduction d’impôt est supérieure à l’impôt dû, vous pourrez reporter votre avantage fiscal sur les cinq années suivantes.

Ligne 31 Frais financiers

Vous devez y reporter :

� les intérêts des emprunts pour les biens inscrits sur le registre des immobilisations, � les intérêts des emprunts pour l’acquisition du droit de présentation à la clientèle, � les frais de tenue de compte, les commissions et agios de découvert bancaire dans la mesure où ils ne sont pas

engendrés par des prélèvements personnels plus importants que le bénéfice.

Les intérêts d’emprunt pour insuffisance de trésorerie ne sont pas déductibles . Ligne 32 Pertes diverses

Vous devez y reporter :

� les trop perçus, � les chèques sans provision pour lesquels vous avez effectué les démarches nécessaires pour leur recouvrement.

N’oubliez pas de nous communiquer le détail de ce poste sur la déclaration n° 2035 que vous nous renverrez. Ligne BR Total

Il s’agit de l’addition des dépenses déduites de la ligne 8 à la ligne 32.

19

���� Rappel sur la comptabilisation des charges mixtes

Si vous avez des dépenses qui sont à la fois privées et professionnelles, vous devez déterminer un pourcentage professionnel à appliquer à l’ensemble des frais de même nature, en faisant le rapport suivant : Montant de la part professionnelle --------------------------------------------- x 100 Montant total de la dépense Nous vous conseillons d’enregistrer les charges mixtes de la manière suivante :

� Comptes de trésorerie

le montant total de la facture

� % professionnel

le pourcentage correspondant à l’utilisation professionnelle

� Sorties diverses

le montant correspondant à la part privée � total facture x % privé

� Colonnes de ventilation

le montant professionnel est inscrit dans la colonne de frais concernée � total facture x % professionnel

20

ANNEXE 2035 B Détermination du résultat

���� Détermination de l’excédent ou de l’insuffisance

La différence entre le total des recettes (case AG) et le total des dépenses (case BR) vous donne :

���� soit un excédent à inscrire à la ligne CA (total des recettes supérieur au total des dépenses), ���� soit une insuffisance à inscrire à la ligne CF (total des recettes inférieur au total des dépenses).

Une seule de ces rubriques doit être remplie. Ligne CB Plus -values à court terme

Vous devez y reporter le montant de la plus-value nette à court terme imposable (total positif de la colonne 5 du cadre II « Détermination des plus et moins values » de la page 3 de la déclaration n° 2035). Ligne CC Divers à réintégrer

Vous devez y reporter les montants pris en compte qui ne sont pas fiscalement déductibles – cf. détail, pages 11-12, des renseignements complémentaires.

N’oubliez pas de nous communiquer le détail de ce poste sur la déclaration n° 2035 que vous nous renverrez. Ligne CD Bénéfice société civile de moyens

Les associés d’une SCM doivent reporter la quote-part du résultat exceptionnel correspondant à leurs droits dans la société qui a été déterminée au cadre III de la déclaration n° 2036 souscrite par la société civile de moyens. Ligne CG Frais d’établissement

Vous devez y reporter les frais de première ou de nouvelle installation, qui comportent l'étude d'implantation, les frais d'actes et d'enregistrement, deux insertions dans la presse, la plaque professionnelle...

Ces frais sont en principe déductibles en une seule fois, à cette ligne, sauf s’ils ont déjà été déduits en dépenses. Ils peuvent, à la demande de l'intéressé par mention expresse, faire l'objet d'un fractionnement qui ne saurait excéder 5 années (sans application d'un prorata temporis). Ligne CH Dotations aux amortissements

Vous devez y reporter le montant des amortissements de l’année tel qu’il figure à la dernière ligne de la colonne 7 du cadre I « Immobilisations et amortissements » de la page 2 de la déclaration n° 2035. Ligne CK Moins -values à court terme

Vous devez y reporter le montant de la moins-value nette à court terme (total négatif de la colonne 5 du cadre II « Détermination des plus et moins-values » de la page 3 de la déclaration n° 2035 sans reporter le signe négatif). Ligne CL Divers à déduire

Vous devez y reporter les montants qui n’ont pas été pris en compte fiscalement et qui doivent néanmoins minorer votre résultat fiscal – cf. détail, page 13, des renseignements complémentaires.

N’oubliez pas de nous communiquer le détail de ce poste sur la déclaration n° 2035 que vous nous renverrez.

21

Case CS « Activité en zone franche urbaine » Les professionnels qui exercent en ZFU doivent indiquer sur cette ligne le montant du bénéfice exonéré dans la limite du plafond annuel. Le montant du bénéfice exonéré est également à reporter :

���� en page 1 de la déclaration 2035 dans le cadre 3 de la « Récapitulation des éléments d’imposition », ���� sur la déclaration complémentaire des revenus n° 20 42 C à la rubrique « D : Revenus non commerciaux

professionnels » «Régime de la déclaration contrôlée » « Avec AA » « Revenus exonérés ».

L’annexe 4 du dossier fiscal détaillant le calcul du bénéfice exonéré est à joindre à votre déclaration n° 2035. Case AW « Activité en zone revitalisation rurale » Les professionnels qui ont créé leur activité en ZRR dans les périodes concernées doivent indiquer sur cette ligne le montant du bénéfice exonéré dans la limite du plafond. Le montant du bénéfice exonéré est également à reporter :

���� en page 1 de la déclaration 2035 dans le cadre 3 de la « Récapitulation des éléments d’imposition » ���� sur la déclaration complémentaire des revenus n° 20 42 C à la rubrique « D : Revenus non commerciaux

professionnels » «Régime de la déclaration contrôlée » « Avec AA » « Revenus exonérés ».

Une annexe détaillant le calcul du bénéfice exonéré est à joindre à votre déclaration n° 2035, dont un modèle peut nous être demandé. Case CT « Abondement pour l’épargne salariale » Les plans d’épargne salariale d’entreprise (PEE et PERCO) sont réservés uniquement aux professionnels employant au moins un salarié. Vous devez y reporter le montant de l’abondement figurant sur le document fourni par l’organisme collecteur. L’abondement que l’entreprise verse au profit de chaque participant (salarié et chef d’entreprise), est limité pour chacun à :

� 2.828 € sur un plan d’épargne entreprise (PEE) � 5.656 € pour un plan d’épargne de retraite collectif (PERCO).

sans pouvoir dépasser le triple de leurs versements personnels et selon certaines modalités. Ligne CM Déficit société civile de moyens

Cette ligne ne doit pas, en principe, être servie.

La quote-part d’amortissement vous revenant de la SCM est à reporter dans le tableau des immobilisations et amortissements de la déclaration n° 2035 page 2 à l a rubrique « Fraction d’amortissement revenant à l’associé d’une société civile de moyens ». ���� Détermination du résultat fiscal

La détermination du résultat fiscal se traduit soit par :

���� un bénéfice à reporter à la ligne CP , ���� un déficit à reporter à la ligne CR .

Le résultat fiscal est à reporter dans le cadre « Récapitulation des éléments d’imposition » page 1 de la déclaration n° 2035 ainsi que sur la déclaration complémentaire des revenus n° 2042 C à la rubrique « D : Revenus non commerciaux professionnels » «Régime de la déclaration contrôlée » « Avec AA » « Revenus imposables » (pour un bénéfice) ou « Déficit ».

22

Un déficit dégagé dans le cadre de l’activité BNC s’impute sur le revenu global. Si le revenu global est insuffisant, l’excédent du déficit est reporté successivement sur le revenu global des années suivantes jusqu’à la sixième année incluse. ���� Barèmes kilométriques (évaluation forfaitaire des frais de transport : autos et/ou motos) Ce tableau est à servir dès qu'il y a option pour le forfait kilométrique et/ou carburant pour chacun des véhicules utilisés au cours de l'exercice, en complétant les colonnes comme suit :

Cadre 7

Barèmes kilométriques (autos et/ou motos)

� Désignation des véhicules

Modèle du véhicule et son type (T : véhicule de tourisme – M : moto - V : vélomoteur, scooter)

� Puissance fiscale

Nombre de chevaux indiqué sur la carte grise

� Barème BNC

Mettre une croix dans la colonne BNC si vous avez opté pour le forfait kilométrique

� Barème BIC

Mettre une croix dans la colonne BIC si vous avez opté pour le forfait carburant et préciser votre type de carburant (super - diesel - super sans plomb – GPL)

� Kilométrage professionnel

Nombre de kilomètres parcourus à titre professionnel

� Indemnités kilométriques déductibles

Multiplication du nombre de kilomètres professionnels parcourus par le barème administratif applicable en fonction des caractéristiques du véhicule

� Amortissements pratiqués à réintégrer

Il s’agit du montant de l’amortissement du véhicule utilisé inscrit dans la colonne 7 du tableau I « Immobilisations et amortissements »

� Frais réels non couverts par les barèmes kilométriques

Il s’agit du montant des frais exceptionnels (justifiés par factures) non inclus dans le forfait kilométrique (franchise d’assurance, dépenses de réparation suite à un accident…).

���� Montant des crédits ou réduction d’impôt Case GH Crédit d’impôt « Formation du chef d’entreprise »

Un rescrit fiscal du 6 septembre 2011, nous indiqu e que le crédit d’impôt « Formation du chef d’entreprise » ne concerne que les formations payan tes, non rémunérées et non financées par un organis me de formation. Il correspond à une indemnité calculée en fonction des heures réellement passées en formation et limitées à 40 heures par année civile (= nombre d’heures passées en formation x le taux horaire du SMIC de 9,19 €).

Ainsi pour l’année 2011, le crédit d’impôt sera plafonné à 368 € (40 h X 9,19 €).

Il doit s’agir de formations ayant un lien direct avec l’activité et permettant d’améliorer connaissances et compétences. Les dépenses de formation doivent être justifiées par des documents reprenant les éléments suivants :

� facture, � programme détaillé du stage, � planning des séances de formation, � attestation de présence.

L’organisme de formation doit vous fournir des factures mentionnant un numéro d’agrément. Les frais de formation doivent être déclarés sur votre DAS 2 s’ils sont supérieurs à 600 €.

L’utilisation du crédit d’impôt : � le crédit d’impôt est imputable sur le montant de l’impôt sur le revenu au titre de l’année au cours de laquelle

la formation a été suivie, � l’excédent de crédit d’impôt qui n’a pas pu être imputé sur l’impôt dû par le professionnel est restitué.

23

A noter que dans le cadre d’une société de personnes soumise à l’impôt sur le revenu, le nombre maximum d’heures à repartir entre les associés est égal à 40 et le crédit d’impôt calculé au niveau de la société sera réparti entre les associés en fonction de leur nombre de parts.

Pour bénéficier de ce crédit d’impôt, une déclaration N° 2079-FCE-SD doit être jointe à votre déclaration n° 2042. Ce formulaire n° CERFA 12635*01 est dispo nible sur le site http://www.impots.gouv.fr.

Le montant du crédit d’impôt est à reporter sur l’annexe 2035 B de la déclaration n° 2035 dans le cadr e 8, case GH « Crédit d’impôt formation du chef d’entreprise », ainsi que sur la déclaration de revenus n° 2042 C à la rubrique 8 dans la case WD.

Case GO Réduction d’impôt « Dépenses mécénat »

La loi sur le mécénat prévoit que ces dépenses ne sont plus déductibles du résultat imposable mais font l’objet d’une réduction d’impôt.

Pour les modalités d’application, merci de vous reporter au chapitre « Dépenses », ligne 30 « Autres frais divers de gestion ».

La réduction d’impôt applicable est déterminée sur l’imprimé 2069-M-SD à joindre à votre déclaration n° 2042.

Le montant de la réduction d’impôt est à reporter sur l’annexe 2035 B de la déclaration n° 2035 dans l e cadre 8, case GO « Réduction d’impôt dépenses mécénat », ainsi que sur la déclaration de revenus n° 2042 C à la rubr ique 7 dans la case US.

Case GJ Crédit d’impôt « Famille »

Il concerne notamment les CESU préfinancés « professions libérales » employeurs et non employeurs. Il simplifie les obligations liées aux emplois à domicile (baby-sitter, jardinier, femme de ménage à votre domicile , …) et vous permet de bénéficier d’un double avantage fiscal :

� le crédit d’impôt famille égal à 25 % du montant réglé pour l’achat des titres CESU, dans la limite de 458 €, � le report à la ligne « Divers à déduire » de l’annexe 2035 B du montant réglé pour l’achat des titres CESU des

revenus professionnels, dans la limite de 1830 €.

Les heures préfinancées doivent avoir été réelleme nt effectuées pour bénéficier du double avantage fiscal.

Exemple : Vous avez acheté 1.800 € de CESU préfinancés professions libérales et vous avez payé un jardinier et un baby-sitter avec ces CESU :

� vous déduisez 1.800 € de votre bénéfice � le montant de votre impôt est réduit de 450 €

Pour bénéficier de ce crédit d’impôt, une déclaration N° 2069-FA-SD doit être jointe à votre déclaration n° 2042 et envoyée à Monsieur le Ministre chargé de la famille.

Le montant de la réduction d’impôt est à reporter sur l’annexe 2035 B de la déclaration n° 2035 dans l e cadre 8, case GJ « Crédit d’impôt famille », ainsi que sur la déclaration de revenus n° 2042 C à la rubrique 8 dans la case UZ.

24

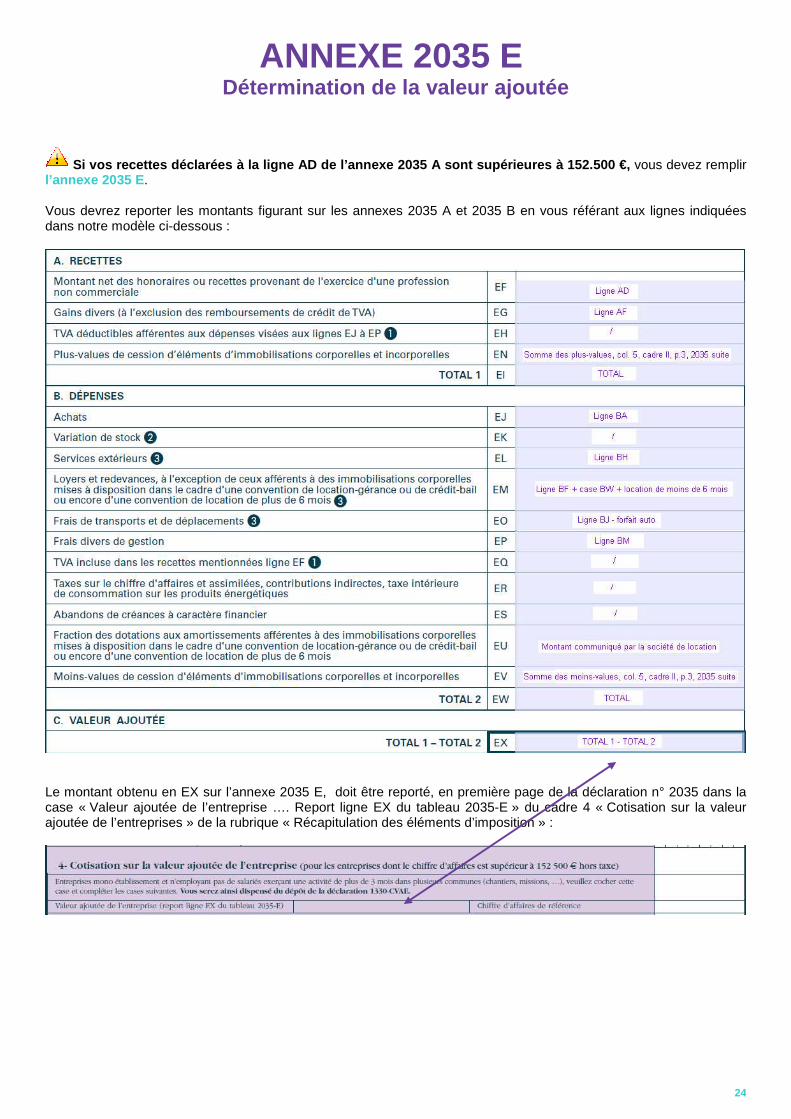

ANNEXE 2035 E Détermination de la valeur ajoutée

Si vos recettes déclarées à la ligne AD de l’annexe 2035 A sont supérieures à 152.500 €, vous devez remplir l’annexe 2035 E . Vous devrez reporter les montants figurant sur les annexes 2035 A et 2035 B en vous référant aux lignes indiquées dans notre modèle ci-dessous :

Le montant obtenu en EX sur l’annexe 2035 E, doit être reporté, en première page de la déclaration n° 2035 dans la case « Valeur ajoutée de l’entreprise …. Report ligne EX du tableau 2035-E » du cadre 4 « Cotisation sur la valeur ajoutée de l’entreprises » de la rubrique « Récapitulation des éléments d’imposition » :

25

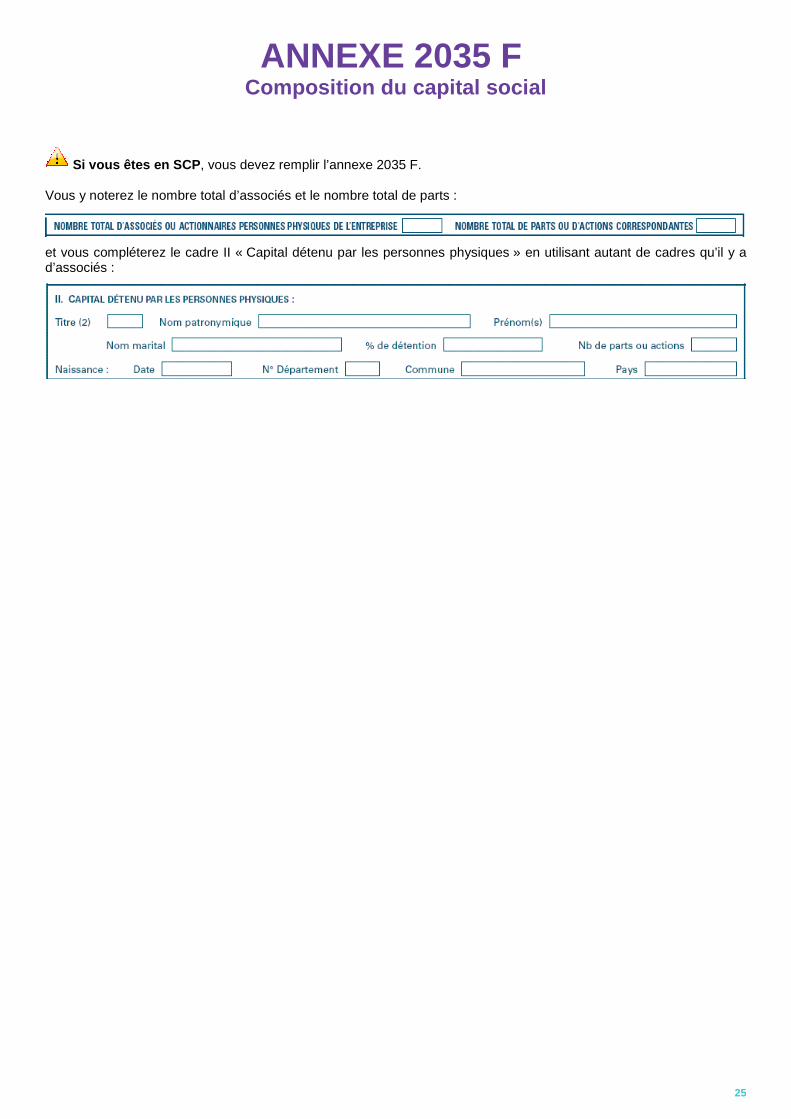

ANNEXE 2035 F Composition du capital social

Si vous êtes en SCP , vous devez remplir l’annexe 2035 F. Vous y noterez le nombre total d’associés et le nombre total de parts :

et vous compléterez le cadre II « Capital détenu par les personnes physiques » en utilisant autant de cadres qu’il y a d’associés :

26

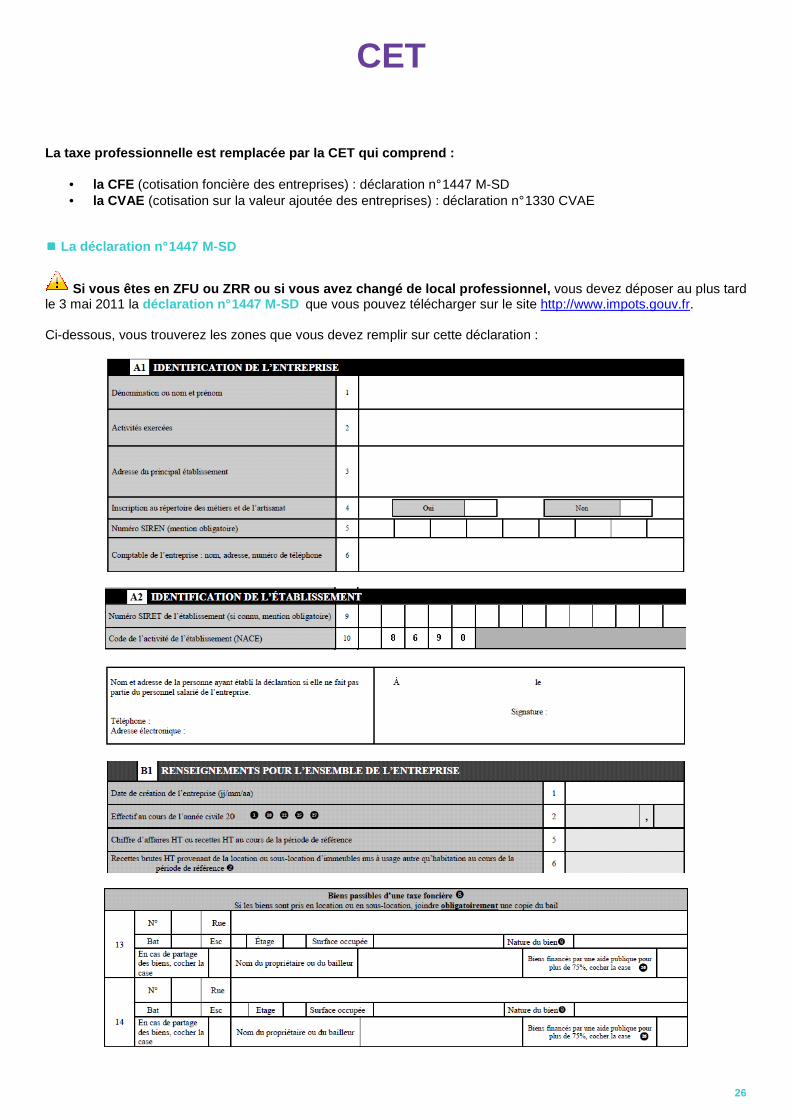

CET La taxe professionnelle est remplacée par la CET qu i comprend :

• la CFE (cotisation foncière des entreprises) : déclaration n° 1447 M-SD • la CVAE (cotisation sur la valeur ajoutée des entreprises) : déclaration n° 1330 CVAE

���� La déclaration n° 1447 M-SD

Si vous êtes en ZFU ou ZRR ou si vous avez changé d e local professionnel, vous devez déposer au plus tard le 3 mai 2011 la déclaration n° 1447 M-SD que vous pouvez télécharger sur le site http://www.impots.gouv.fr. Ci-dessous, vous trouverez les zones que vous devez remplir sur cette déclaration :

27

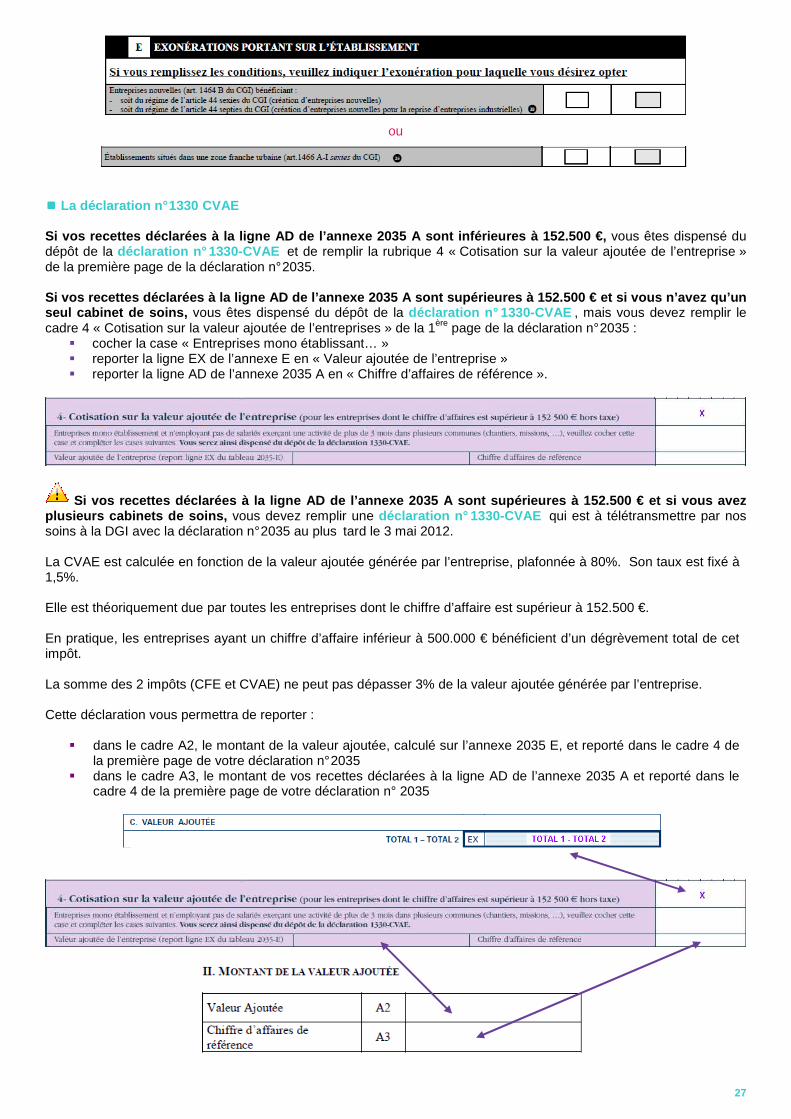

ou

���� La déclaration n° 1330 CVAE Si vos recettes déclarées à la ligne AD de l’annexe 2035 A sont inférieures à 152.500 €, vous êtes dispensé du dépôt de la déclaration n° 1330-CVAE et de remplir la rubrique 4 « Cotisation sur la valeur ajoutée de l’entreprise » de la première page de la déclaration n° 2035. Si vos recettes déclarées à la ligne AD de l’annexe 2035 A sont supérieures à 152.500 € et si vous n’avez qu’u n seul cabinet de soins, vous êtes dispensé du dépôt de la déclaration n° 1330-CVAE , mais vous devez remplir le cadre 4 « Cotisation sur la valeur ajoutée de l’entreprises » de la 1ère page de la déclaration n° 2035 :

� cocher la case « Entreprises mono établissant… » � reporter la ligne EX de l’annexe E en « Valeur ajoutée de l’entreprise » � reporter la ligne AD de l’annexe 2035 A en « Chiffre d’affaires de référence ».

Si vos recettes déclarées à la ligne AD de l’annexe 2035 A sont supérieures à 152.500 € et si vous avez plusieurs cabinets de soins, vous devez remplir une déclaration n° 1330-CVAE qui est à télétransmettre par nos soins à la DGI avec la déclaration n° 2035 au plus tard le 3 mai 2012. La CVAE est calculée en fonction de la valeur ajoutée générée par l’entreprise, plafonnée à 80%. Son taux est fixé à 1,5%. Elle est théoriquement due par toutes les entreprises dont le chiffre d’affaire est supérieur à 152.500 €. En pratique, les entreprises ayant un chiffre d’affaire inférieur à 500.000 € bénéficient d’un dégrèvement total de cet impôt. La somme des 2 impôts (CFE et CVAE) ne peut pas dépasser 3% de la valeur ajoutée générée par l’entreprise. Cette déclaration vous permettra de reporter :

� dans le cadre A2, le montant de la valeur ajoutée, calculé sur l’annexe 2035 E, et reporté dans le cadre 4 de la première page de votre déclaration n° 2035

� dans le cadre A3, le montant de vos recettes déclarées à la ligne AD de l’annexe 2035 A et reporté dans le cadre 4 de la première page de votre déclaration n° 2035

28

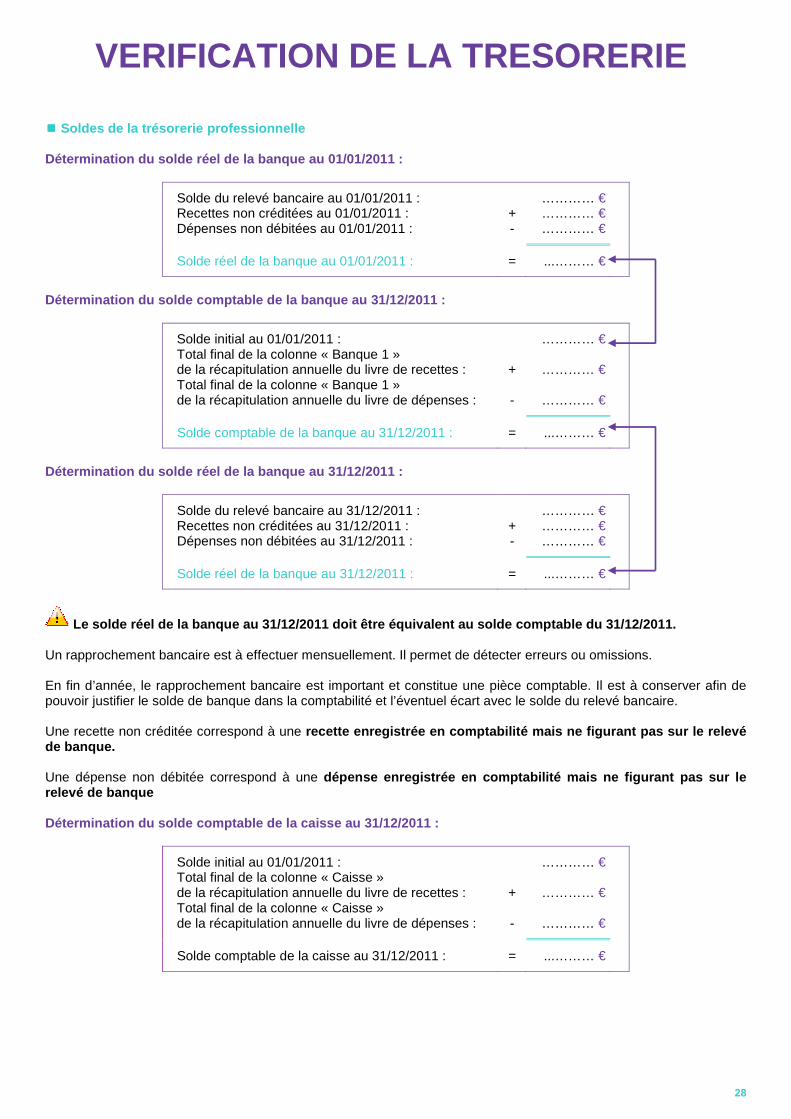

VERIFICATION DE LA TRESORERIE ���� Soldes de la trésorerie professionnelle Détermination du solde réel de la banque au 01/01/2 011 :

Solde du relevé bancaire au 01/01/2011 : Recettes non créditées au 01/01/2011 : Dépenses non débitées au 01/01/2011 :

+ -

………… € ………… € ………… €

Solde réel de la banque au 01/01/2011 :

=

...……… €

Détermination du solde comptable de la banque au 31 /12/2011 :

Solde initial au 01/01/2011 : Total final de la colonne « Banque 1 » de la récapitulation annuelle du livre de recettes : Total final de la colonne « Banque 1 » de la récapitulation annuelle du livre de dépenses :

+ -

………… €

………… €

………… €

Solde comptable de la banque au 31/12/2011 :

=

...……… €

Détermination du solde réel de la banque au 31/12/2 011 :

Solde du relevé bancaire au 31/12/2011 : Recettes non créditées au 31/12/2011 : Dépenses non débitées au 31/12/2011 :

+ -

………… € ………… € ………… €

Solde réel de la banque au 31/12/2011 :

=

...……… €

Le solde réel de la banque au 31/12/2011 doit être équivalent au solde comptable du 31/12/2011. Un rapprochement bancaire est à effectuer mensuellement. Il permet de détecter erreurs ou omissions. En fin d’année, le rapprochement bancaire est important et constitue une pièce comptable. Il est à conserver afin de pouvoir justifier le solde de banque dans la comptabilité et l’éventuel écart avec le solde du relevé bancaire. Une recette non créditée correspond à une recette enregistrée en comptabilité mais ne figuran t pas sur le relevé de banque. Une dépense non débitée correspond à une dépense enregistrée en comptabilité mais ne figuran t pas sur le relevé de banque Détermination du solde comptable de la caisse au 31 /12/2011 :

Solde initial au 01/01/2011 : Total final de la colonne « Caisse » de la récapitulation annuelle du livre de recettes : Total final de la colonne « Caisse » de la récapitulation annuelle du livre de dépenses :

+ -

………… €

………… €

………… €

Solde comptable de la caisse au 31/12/2011 :

=

...……… €

29

���� Tableau de passage

AA

� Solde comptable des comptes de trésorerie au 31 décembre 2011

Reprendre le montant du solde comptable de la caisse et de la banque au 31/12/2011 : - s’il est positif : mettre un + devant le résultat du solde - s’il est négatif : mettre un – devant le résultat du solde

AB

� Prélèvements personnels

Reprendre le total de la colonne « Sorties diverses » sur la récapitulation annuelle de votre livre des dépenses

AC

� Versements effectués à la SCM

Reprendre le total de la colonne « Comptes d’attente - Avances compte commun SCM ou simple partage frais » sur la récapitulation annuelle de votre livre des dépenses

AD

� Capital emprunté remboursé dans l’année

Reprendre le total de la colonne « Comptes d’attente – Remboursements du capital emprunté » sur la récapitulation annuelle de votre livre des dépenses.

AE

� Acquisitions d’immobilisations

Reprendre le total de la colonne « Comptes d’attente – Achats d’immobilisations » sur la récapitulation annuelle de votre livre des dépenses.

AF

� Quote-part privée des dépenses mixtes

Cette rubrique n’est pas à compléter si vous avez déjà inclus ce montant dans la colonne AB « Prélèvements personnels »

AH

TOTAL A

Additionner les rubriques de AA à AZ

AJ

� Solde comptable des comptes de trésorerie au 1er janvier 2011

Reprendre le montant du solde comptable de la caisse et de la banque au 01/01/2011 : - s’il est positif : mettre un + devant le résultat du solde - s’il est négatif : mettre un – devant le résultat du solde

AK

� Apports personnels effectués

Reprendre le montant annuel des :

- apports aux comptes professionnels - virements de compte à compte comptabilisés dans la colonne « Entrées diverses » sur la récapitulation annuelle de votre livre des recettes.

AL

� Quote-part des frais SCM portés sur la 2035

Reprendre le total de votre quote-part de frais communs (SCM ou SPF) comptabilisé sur la récapitulation annuelle de votre livre des dépenses.

AM

� Emprunts (capital reçu)

Reprendre le montant annuel des emprunts reçus comptabilisé dans la colonne « Entrées diverses » sur la récapitulation annuelle de votre livre des recettes.

AN

� Montant encaissé suite à une cession d’immobilisation

Reprendre le montant annuel des cessions d’immobilisations (vente de biens immobilisés) comptabilisé dans la colonne « Entrées diverses » sur la récapitulation annuelle de votre livre des recettes.

AP

� Frais déduits non payés, frais forfaitaire

Reprendre le total déduit au titre des frais forfaitaires (forfait kilométrique, forfait carburant, forfait blanchissage) ainsi que le total des dépenses professionnelles réglées par le compte privé comptabilisés sur la récapitulation annuelle de votre livre des dépenses.

AQ

TOTAL B

Additionner les rubriques de AJ à BZ

AS

� Dépenses professionnelles

Reprendre le montant indiqué à la ligne BR de l’annexe 2035 A

AU

� Recettes nettes déclarées

Reprendre le montant indiqué à la ligne AG de l’annexe 2035 A

30

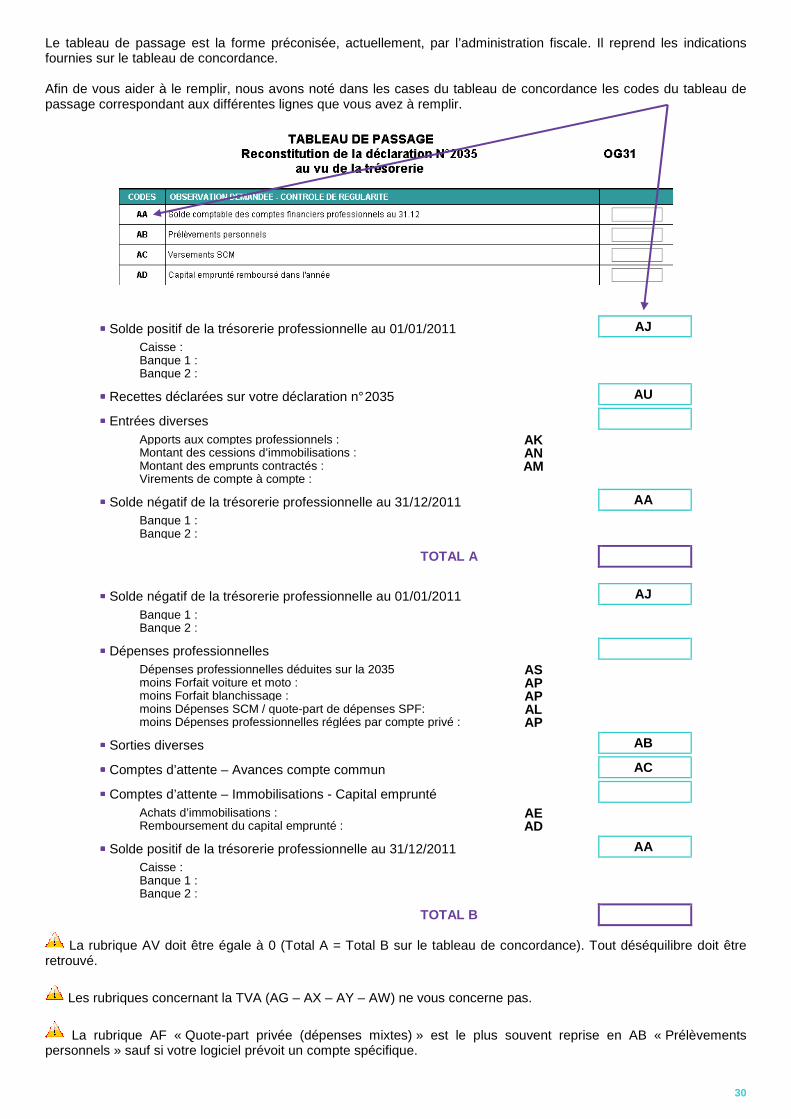

Le tableau de passage est la forme préconisée, actuellement, par l’administration fiscale. Il reprend les indications fournies sur le tableau de concordance. Afin de vous aider à le remplir, nous avons noté dans les cases du tableau de concordance les codes du tableau de passage correspondant aux différentes lignes que vous avez à remplir.

���� Solde positif de la trésorerie professionnelle au 01/01/2011 AJ Caisse : Banque 1 : Banque 2 :

���� Recettes déclarées sur votre déclaration n° 2035 AU

���� Entrées diverses Apports aux comptes professionnels : AK Montant des cessions d’immobilisations : AN Montant des emprunts contractés : AM Virements de compte à compte :

���� Solde négatif de la trésorerie professionnelle au 31/12/2011 AA Banque 1 : Banque 2 :

TOTAL A

���� Solde négatif de la trésorerie professionnelle au 01/01/2011 AJ Banque 1 : Banque 2 :

���� Dépenses professionnelles Dépenses professionnelles déduites sur la 2035 AS moins Forfait voiture et moto : AP moins Forfait blanchissage : AP moins Dépenses SCM / quote-part de dépenses SPF: AL moins Dépenses professionnelles réglées par compte privé : AP

���� Sorties diverses AB

���� Comptes d’attente – Avances compte commun AC

���� Comptes d’attente – Immobilisations - Capital emprunté Achats d’immobilisations : AE Remboursement du capital emprunté : AD

���� Solde positif de la trésorerie professionnelle au 31/12/2011 AA Caisse : Banque 1 : Banque 2 : TOTAL B

La rubrique AV doit être égale à 0 (Total A = Total B sur le tableau de concordance). Tout déséquilibre doit être retrouvé.

Les rubriques concernant la TVA (AG – AX – AY – AW) ne vous concerne pas.

La rubrique AF « Quote-part privée (dépenses mixtes) » est le plus souvent reprise en AB « Prélèvements personnels » sauf si votre logiciel prévoit un compte spécifique.

31

ZONE FRANCHE URBAINE (ZFU) Il existe 3 générations de ZFU : 01/01/1997 – 01/01/2004 – 01/01/2006.

Mesures fiscales Une implantation en zone franche urbaine permet de bénéficier d’une exonération sur les bénéfices qui s’élèvent à :

� 100 % des bénéfices réalisés pendant les 5 premières années (60 mois) � 60 % des bénéfices réalisés pendant les 5 années suivantes (60 mois) � 40 % des bénéfices réalisés pendant les 2 années suivantes (24 mois) � 20 % des bénéfices réalisés pendant les 2 années suivantes (24 mois)

L’annexe 4 du dossier fiscal détaillant le calcul du bénéfice exonéré est à joindre à votre déclaration n° 2035. Conditions à remplir

1) Avoir un cabinet de soins en ZFU * (confirmé par une attestation fournie par la Mairie du cabinet) ET

2) Réaliser au moins 25% de son chiffre d’affaires a uprès de patients domiciliés en ZFU (ou employer au moins un salarié sédentaire à temps plein exerçant ses fonctions au cabinet) * Les plans de délimitation des ZFU peuvent être consultés sur le site http://www.ville.gouv.fr ou auprès des préfectures et des mairies des communes concernées. ���� Nouveau dispositif à compter du 1 er janvier 2006 : Art. 44 octies A du CGI Professionnels concernés par l’exonération de bénéfice :

���� cabinet de soins crée du 1/1/2006 au 31/12/2011 en ZFU de 1ère, de 2ème et de 3ème génération ���� cabinet de soins déjà implanté au 1/1/2006 en ZFU de 3ème génération

Le bénéfice exonéré est limité à 100.000 € par période de 12 mois. ���� Ancien dispositif : Art. 44 octies du CGI Professionnels concernés par l’exonération de bénéfice :

���� cabinet de soins implanté ou créé entre le 1/1/1997 et le 2/4/2006 en ZFU de 1ère génération ���� cabinet de soins implanté ou créé entre le 1/1/2004 et le 2/4/2006 en ZFU de 2ème génération

Le bénéfice exonéré est limité à 61.000 € par période de 12 mois. Procédure d’accord tacite (LPF art. L80B) Le professionnel qui souhaite vérifier qu’il remplit bien les conditions pour bénéficier de l’exonération de bénéfice doit déposer une demande, en recommandé avec accusé de réception, à la direction des services fiscaux du département dont le cabinet de soins dépend avant sa date d’installation. Le défaut de réponse de l’administration dans un délai de 3 mois vaut approbation. Cas particulier ���� Collaboration et remplacement en ZFU : Conditions d’admission et modalités d’exonération identiques pour le titulaire et pour le collaborateur ou remplaçant sous contrat . ���� Activité partielle en ZFU : Lorsque l’activité est exercée dans plusieurs cabinets de soins dont un au moins n’est pas situé en ZFU, l’exonération ne s’applique pas aux produits de l’activité qui ne provient pas directement de la ZFU. ���� Transfert et reprise d’activité : En cas de transfert ou de reprise d’activité bénéficiant déjà de l’exonération, l’exonération ne s‘applique que pour la durée restant à courir.