graphique de performance et ichimoku kinko hyo · stratégies 28 06.2014 graphique de performance...

TRANSCRIPT

stratégies

28

www.traders-mag.fr 06.2014

graphique de Performance et ichimoku Kinko Hyo

La détection d’opportunités de trade via le GdP (Graphique de Performance) n’est plus à démontrer [1] [2]. De même, le suivi de

tendance, l’optimisation des points d’entrée et de sortie via l’indicateur technique de marché IKH (Ichimoku Kynko Hyo) sont au-

tant de propriétés manifestes et admises par la communauté des Traders professionnels [3] [4]. A partir de ces constats, cet arti-

cle tentera de démontrer l’existence d’une interaction structurelle (en analyse technique) entre un GdP et IKH (tout actif confondu)

en s’appuyant sur une lecture descendante et ascendante entre ces deux graphiques permettant ainsi de renforcer mutuellement

leurs propriétés respectives (a priori indépendantes).

Jonathan Jacob attia

Jonathan Jacob Attia, 34 ans, exerce la profession d’Inventeur et de Consultant IT à Paris. Certifi é AMF, Cisco et ITIL, il a participé à de nombreuses publications internationales de brevets. Actuelle-ment, il contribue au développement d’un nouveau concept d’émission télé autour des innovations technologiques issues de laboratoires français.

jonathanjacobattia.com/blog

Jonathan Jacob attia

Jonathan Jacob Attia, 34 ans, exerce la profession d’Inventeur et de Consultant IT à Paris. Certifi é AMF, Cisco et ITIL, il a participé à de nombreuses publications internationales de brevets. Actuelle-ment, il contribue au développement d’un nouveau concept d’émission télé autour des innovations technologiques issues de laboratoires français.

» Propriétés essentielles d’un GdPLe GdP permet une détection d’opportunités de trade se-

lon deux approches distinctes : l’une par le coefficient de

corrélation entre deux indices d’un GdP [5] ; l’autre par la

mesure de l’angle Thêta entre ces deux mêmes indices [6].

A noter que la seconde approche (mesure d’angle θ)

est plus complète que la première mais semble plus

Proposition d’une lecture croisée entre plusieurs confi gurationsgraphiques d’un même actif

stratégies

29

difficile à appliquer en pratique (par

l’absence d’outil de mesure d’angle

intégré) si ce n’est de manière vi-

suelle et intuitive.

Bien que la démonstration

puisse également se faire avec la

mesure Thêta, l’approche du coeffi-

cient de corrélation sera retenue (par

souci de simplification) et plus spé-

cifiquement avec la « Typologie sim-

plifiée des Figures et Mouvements »

qui en découle (Cf. Figure 1).

Potentiel et OpportunitéPréalablement à toute poursuite de

l’article, il convient d’apporter une

précision terminologique des termes

« Potentiel » et « Opportunité ».

Comment différencier sans ambiguïté un « potentiel de

trade » d’une « opportunité de trade » ?

Par « Potentiel de Trade », il faut entendre l’existence

d’un trade en puissance et non en acte vis-à-vis du Tra-

der : le marché initie une tendance effective pendant que

le Trader décide ou pas d’entrer sur le marché.

L’ « Opportunité de Trade » se démarque du « poten-

tiel de trade » précisément parce qu’il s’agit du potentiel

second (le potentiel du potentiel de trade) : aucun consen-

sus n’est encore décidé par les opérateurs pendant que

le Trader recherche des opportunités (hypothétiques) de

trade (ou encore des scénarii de trade, des stratégies de

trade…).

Pour résumer, le potentiel de trade est immédia-

tement applicable par le Trader dans le temps (lecture

descendante) alors que l’opportunité de trade est pros-

pective. Dans les deux cas, le GdP offre une détection

pertinente de potentiels et/ou d’opportunités de trade

en proposant une approche top-down : depuis les in-

dices observés, jusqu’à la paire de devises tradée (lecture

descendante).

Nouvelle classificationA partir de cette définition, il est possible d’établir un

nouveau regroupement des « Figures et Mouvements

d’un GdP » en deux sous-ensembles :

(i) Le sous-ensemble des « opportunités de trade » com-

posé des figures BB1, BB2, HH1, HH2, NN1 et NN2 ;

(ii) Et le sous-ensemble des « potentiels de trade » com-

posé des figures BH1, BH2, BN1*, BN2*, HB1, HB2,

HN1*, HN2*, NB1*, NB2*, NH1* et NH2*.

Le potentiel de trade est immédiatement applicable par le Trader dans le temps (lecture descendante) alors que l’opportunité de trade est prospective.

Source : Highwave360

F2) Principe de paramétrage d’un indice (F2)

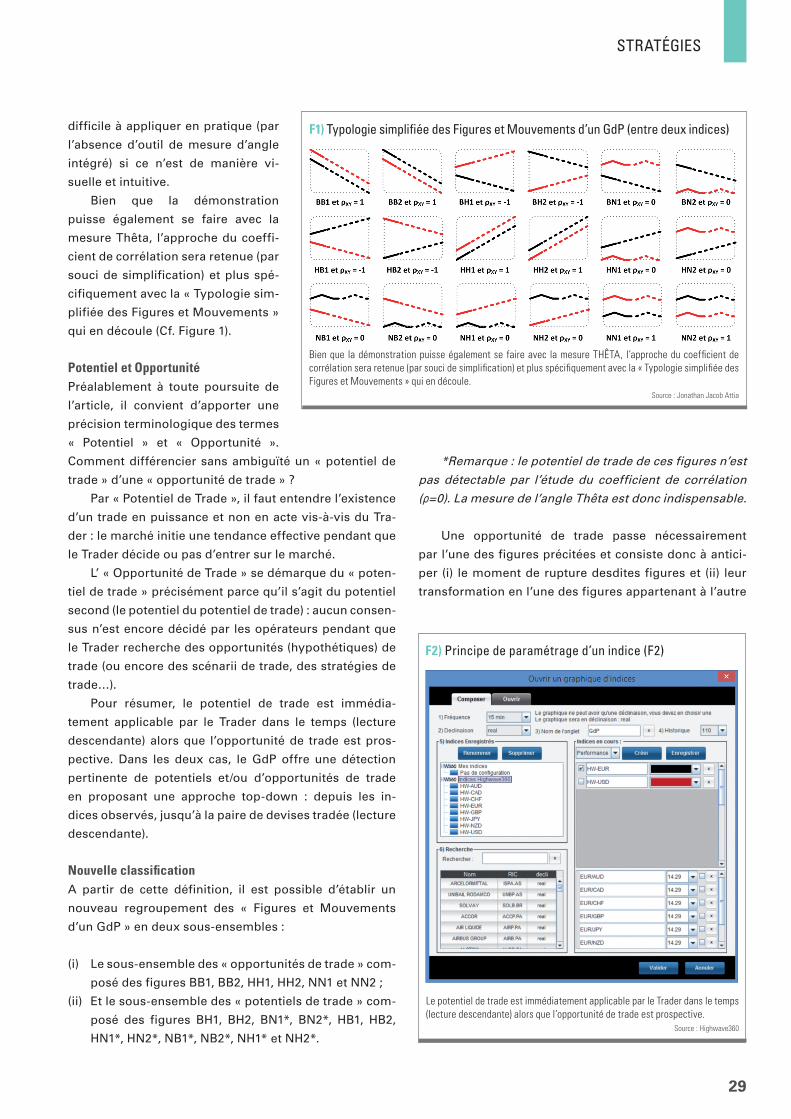

Bien que la démonstration puisse également se faire avec la mesure THÊTA, l’approche du coefficient de corrélation sera retenue (par souci de simplification) et plus spécifiquement avec la « Typologie simplifiée des Figures et Mouvements » qui en découle.

Source : Jonathan Jacob Attia

F1) typologie simplifiée des Figures et Mouvements d’un gdP (entre deux indices)

*Remarque : le potentiel de trade de ces figures n’est

pas détectable par l’étude du coefficient de corrélation

(ρ=0). La mesure de l’angle Thêta est donc indispensable.

Une opportunité de trade passe nécessairement

par l’une des figures précitées et consiste donc à antici-

per (i) le moment de rupture desdites figures et (ii) leur

transformation en l’une des figures appartenant à l’autre

stratégies

30

www.traders-mag.fr 06.2014

demeure pas moins qu’IKH possède des propriétés [3] [4]

non négligeables telles que :

(i) la génération automatique et dynamique de toutes

ses droites (au nombre de cinq) ;

(ii) une analyse (et un calcul) étendue sur 130 périodes ;

(iii) une applicabilité et une pertinence sur toutes les uni-

tés de temps observées ;

(iv) la possibilité, pour les plus avisés, d’une lecture croi-

sée entre les droites d’une U.T. donnée et celles d’une

autre U.T. (habilement paramétrée).

L’ensemble de ces propriétés permettront une inte-

raction agile entre IKH et un GdP en

particulier pour les trades à court

terme.

Enfin, il est utile de rappeler le

classement décroissant des droites

d’IKH selon le critère de robustesse :

(a) SSB (calculée sur 52 périodes) ;

(b) Kijun (calculée sur 26 périodes) ;

(c) SSA (calculée sur 17,5 pé-

riodes) ;

(d) Tenkan (calculée sur 9 périodes).

A noter que la Lagging Line [3]

est exclue de ce classement pour

deux raisons :

1. Elle indique la clôture des prix de

la période en cours projetée 26

périodes en arrière ;

2. Elle teste les droites (a, b, c et d)

en zone de lecture 3.

DémonstrationEn considérant la notation des dif-

férentes listes, figures et tableaux

du présent article, la logique de dé-

monstration concernant l’interactivi-

té structurelle entre un GdP et IKH se

formulerait en écriture pseudo-for-

melle de la manière suivante :

sous-ensemble (potentiel de trade) : l’hypothèse (fondée)

de transformation de la figure BB2 en NB1 par exemple,

révèle en soi une opportunité de trade (étude prospec-

tive) qui deviendra par la suite un « potentiel de trade ».

Maintenant le GdP reformulé dans une version

condensée et augmentée, voici la version résumée d’IKH,

deuxième composante nécessaire à la compréhension de

cet article.

Propriétés essentielles d’IKHS’il est vrai que l’interaction qui sera démontrée plus

bas entre IKH et un GdP le sera également (par exten-

sion) entre un GdP et toutes les figures chartistes, il n’en

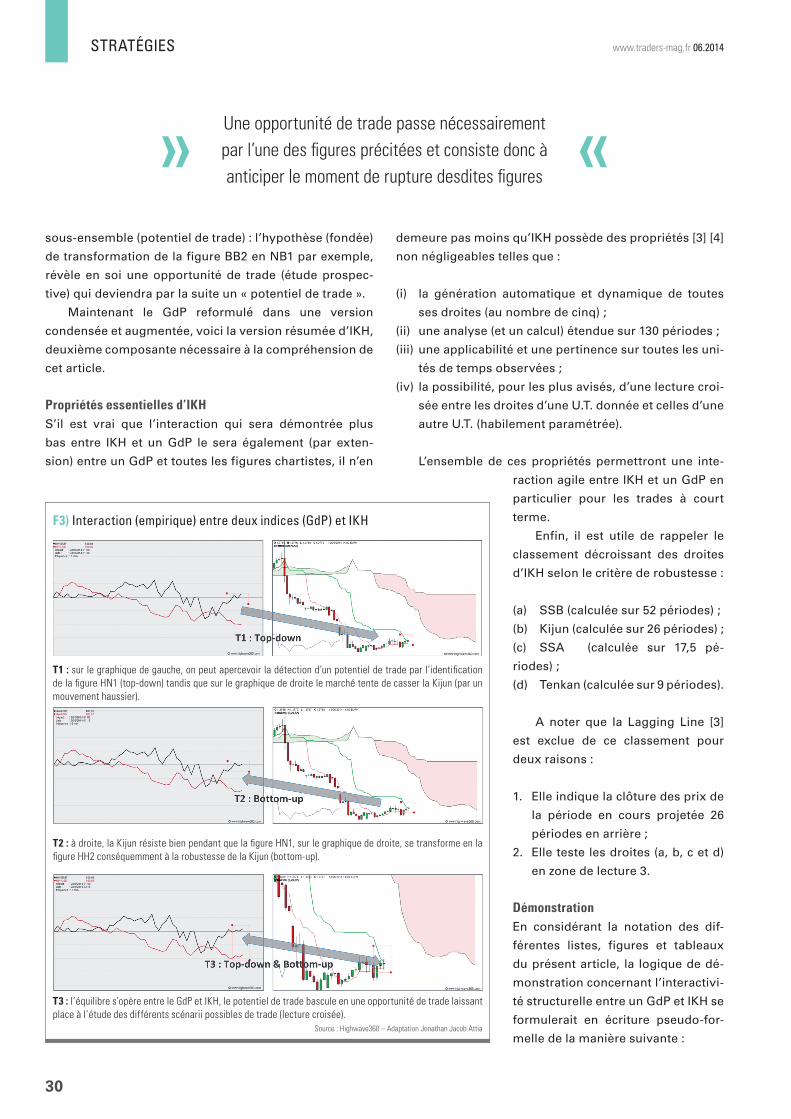

T3 : l’équilibre s’opère entre le GdP et IKH, le potentiel de trade bascule en une opportunité de trade laissant place à l’étude des différents scénarii possibles de trade (lecture croisée).

Source : Highwave360 – Adaptation Jonathan Jacob Attia

F3) interaction (empirique) entre deux indices (gdP) et iKH

T1 : sur le graphique de gauche, on peut apercevoir la détection d’un potentiel de trade par l’identification de la figure HN1 (top-down) tandis que sur le graphique de droite le marché tente de casser la Kijun (par un mouvement haussier).

T2 : à droite, la Kijun résiste bien pendant que la figure HN1, sur le graphique de droite, se transforme en la figure HH2 conséquemment à la robustesse de la Kijun (bottom-up).

Une opportunité de trade passe nécessairement par l’une des figures précitées et consiste donc à anticiper le moment de rupture desdites figures

stratégies

31

• P1: la formation des figures du sous-ensemble « op-

portunités de trade », noté (I), dans un GdP s’explique

notamment par la présence d’une des droites de forte

robustesse d’IKH sur le graphique de la paire de de-

vises (notées (a), (b), (c) et (d)) concernée par les deux

indices d’un GdP.

• P2: la formation des figures du sous-ensemble « po-

tentiels de trade », noté (II), dans un GdP s’explique

notamment par l’absence d’une des droites de forte

robustesse d’IKH sur le graphique de la paire de de-

vises (notées (a), (b), (c) et (d)) concernée par les deux

indices d’un GdP.

• P3:cette interaction (qui est proportionnée en fonc-

tion du coefficient de pondération) s’explique par le

fait qu’un indice se compose de plusieurs paires de

devises (F2) ayant au numérateur ou au dénomina-

teur la devise de référence (représentée par l’indice

d’un GdP).

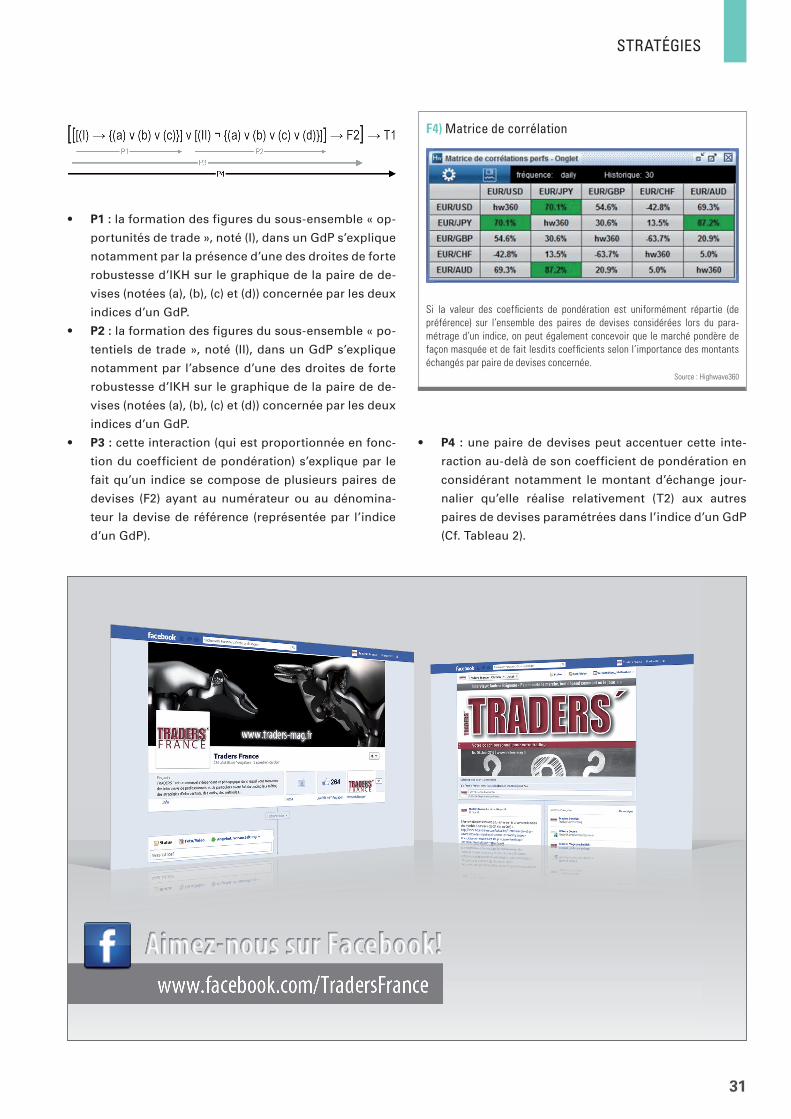

Si la valeur des coeffi cients de pondération est uniformément répartie (de préférence) sur l’ensemble des paires de devises considérées lors du para-métrage d’un indice, on peut également concevoir que le marché pondère de façon masquée et de fait lesdits coeffi cients selon l’importance des montants échangés par paire de devises concernée.

Source : Highwave360

F4) Matrice de corrélation

• P4 : une paire de devises peut accentuer cette inte-

raction au-delà de son coefficient de pondération en

considérant notamment le montant d’échange jour-

nalier qu’elle réalise relativement (T2) aux autres

paires de devises paramétrées dans l’indice d’un GdP

(Cf. Tableau 2).

stratégies

32

www.traders-mag.fr 06.2014

paires de devises considérées lors

du paramétrage d’un indice (Cf. Fi-

gure 2) – car l’indice est avant tout

révélateur d’un certain comporte-

ment « généralisé » des opérateurs

de marché à l’égard de la devise de

référence à un instant donné – on

peut également concevoir que le

marché pondère de façon masquée

et de fait lesdits coefficients selon

l’importance des montants échan-

gés par paire de devises concernée

(Cf. Figure 4).

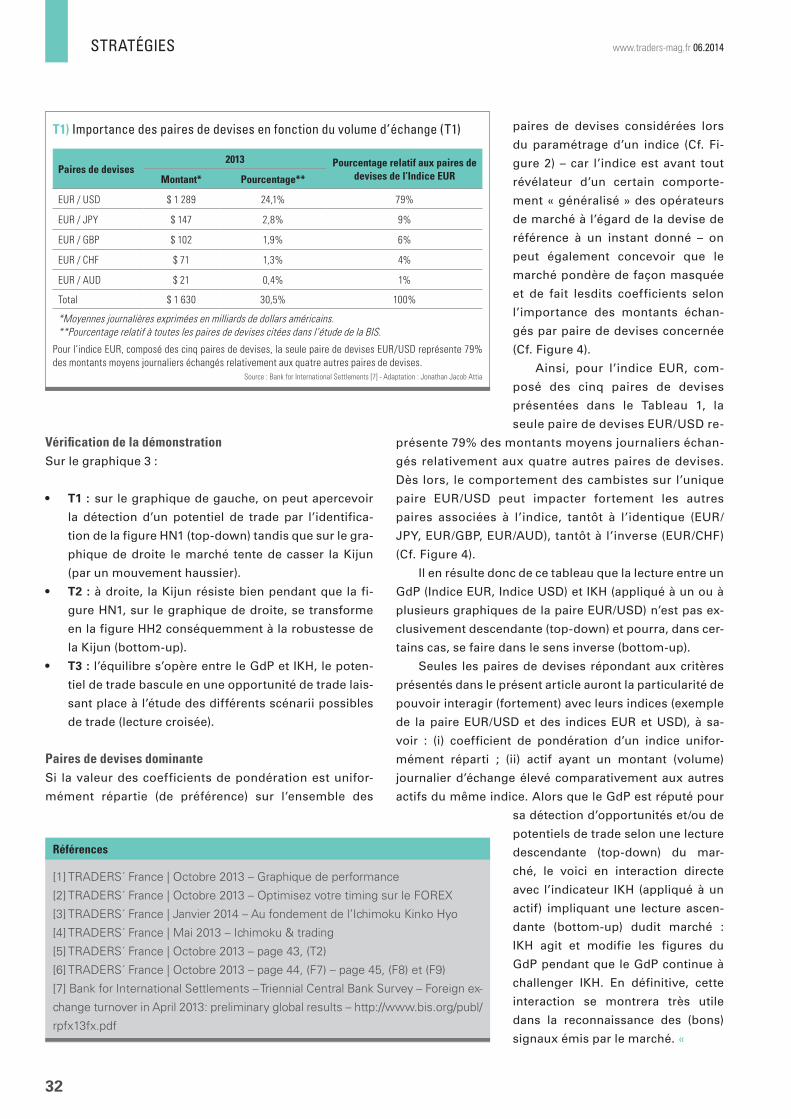

Ainsi, pour l’indice EUR, com-

posé des cinq paires de devises

présentées dans le Tableau 1, la

seule paire de devises EUR/USD re-

présente 79% des montants moyens journaliers échan-

gés relativement aux quatre autres paires de devises.

Dès lors, le comportement des cambistes sur l’unique

paire EUR/USD peut impacter fortement les autres

paires associées à l’indice, tantôt à l’identique (EUR/

JPY, EUR/GBP, EUR/AUD), tantôt à l’inverse (EUR/CHF)

(Cf. Figure 4).

Il en résulte donc de ce tableau que la lecture entre un

GdP (Indice EUR, Indice USD) et IKH (appliqué à un ou à

plusieurs graphiques de la paire EUR/USD) n’est pas ex-

clusivement descendante (top-down) et pourra, dans cer-

tains cas, se faire dans le sens inverse (bottom-up).

Seules les paires de devises répondant aux critères

présentés dans le présent article auront la particularité de

pouvoir interagir (fortement) avec leurs indices (exemple

de la paire EUR/USD et des indices EUR et USD), à sa-

voir : (i) coefficient de pondération d’un indice unifor-

mément réparti ; (ii) actif ayant un montant (volume)

journalier d’échange élevé comparativement aux autres

actifs du même indice. Alors que le GdP est réputé pour

sa détection d’opportunités et/ou de

potentiels de trade selon une lecture

descendante (top-down) du mar-

ché, le voici en interaction directe

avec l’indicateur IKH (appliqué à un

actif) impliquant une lecture ascen-

dante (bottom-up) dudit marché :

IKH agit et modifie les figures du

GdP pendant que le GdP continue à

challenger IKH. En définitive, cette

interaction se montrera très utile

dans la reconnaissance des (bons)

signaux émis par le marché. «

Pour l’indice EUR, composé des cinq paires de devises, la seule paire de devises EUR/USD représente 79% des montants moyens journaliers échangés relativement aux quatre autres paires de devises.

Source : Bank for International Settlements [7] - Adaptation : Jonathan Jacob Attia

Paires de devises2013 Pourcentage relatif aux paires de

devises de l’Indice EURMontant* Pourcentage**

EUR / USD $ 1 289 24,1% 79%

EUR / JPY $ 147 2,8% 9%

EUR / GBP $ 102 1,9% 6%

EUR / CHF $ 71 1,3% 4%

EUR / AUD $ 21 0,4% 1%

Total $ 1 630 30,5% 100%

*Moyennes journalières exprimées en milliards de dollars américains.**Pourcentage relatif à toutes les paires de devises citées dans l’étude de la BIS.

T1) importance des paires de devises en fonction du volume d’échange (t1)

Vérification de la démonstrationSur le graphique 3 :

• T1: sur le graphique de gauche, on peut apercevoir

la détection d’un potentiel de trade par l’identifica-

tion de la figure HN1 (top-down) tandis que sur le gra-

phique de droite le marché tente de casser la Kijun

(par un mouvement haussier).

• T2:à droite, la Kijun résiste bien pendant que la fi-

gure HN1, sur le graphique de droite, se transforme

en la figure HH2 conséquemment à la robustesse de

la Kijun (bottom-up).

• T3:l’équilibre s’opère entre le GdP et IKH, le poten-

tiel de trade bascule en une opportunité de trade lais-

sant place à l’étude des différents scénarii possibles

de trade (lecture croisée).

Paires de devises dominanteSi la valeur des coefficients de pondération est unifor-

mément répartie (de préférence) sur l’ensemble des

[1] TRADERS´ France | Octobre 2013 – Graphique de performance

[2] TRADERS´ France | Octobre 2013 – Optimisez votre timing sur le FOREX

[3] TRADERS´ France | Janvier 2014 – Au fondement de l’Ichimoku Kinko Hyo

[4] TRADERS´ France | Mai 2013 – Ichimoku & trading

[5] TRADERS´ France | Octobre 2013 – page 43, (T2)

[6] TRADERS´ France | Octobre 2013 – page 44, (F7) – page 45, (F8) et (F9)

[7] Bank for International Settlements – Triennial Central Bank Survey – Foreign ex-

change turnover in April 2013: preliminary global results – http://www.bis.org/publ/

rpfx13fx.pdf

Références