geneviève c. béland - symposiumerable.com · source: nielsen spectra, pmb , january 2014 baby...

TRANSCRIPT

Les consommateurs de

l’érable de demain

Geneviève C. Béland

Directrice Promotion, innovation et développement des marchés Fédération des producteurs acéricoles du Québec

Les consommateurs de l’érable de

demain

Symposium international de l’érable 2015

La population canadienne change

de visage

Importance relative des différentes

cohortes au Canada

<19

‘Gen Z’

23%

19-37

‘Gen Y’

26%

38-47

‘Gen X’

7%

48-67

‘Boomers’

28%

68+

‘GI’

16%

Millions de

personnes 7,9 9,1 2,4 9,6 5,5

2,1 millions de consommateurs issus de la Génération Y habitent au Québec

Sources :

Statistiques Canada

#Millennialtalk, Marketing to the Me Generation, Carman Allison VP Consumer Insights, Nielsen Canada

6

Sources :

Statistiques Canada

#Millennialtalk, Marketing to the Me Generation, Carman Allison VP Consumer Insights, Nielsen Canada

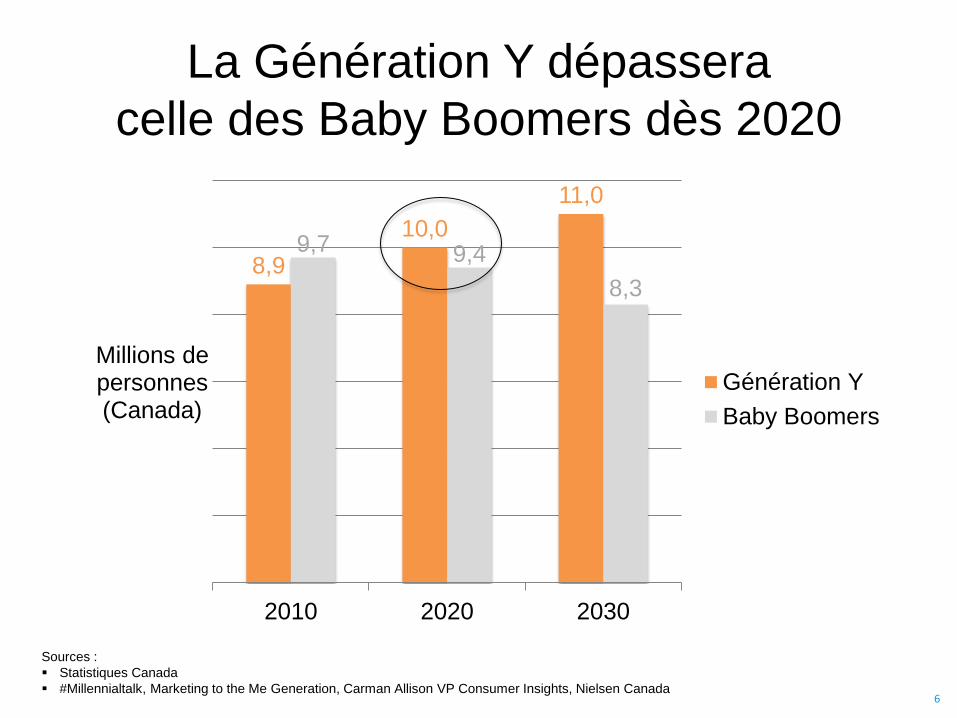

La Génération Y dépassera

celle des Baby Boomers dès 2020

8,9

10,0

11,0

9,7 9,4

8,3

2010 2020 2030

Millions de personnes (Canada)

Génération Y

Baby Boomers

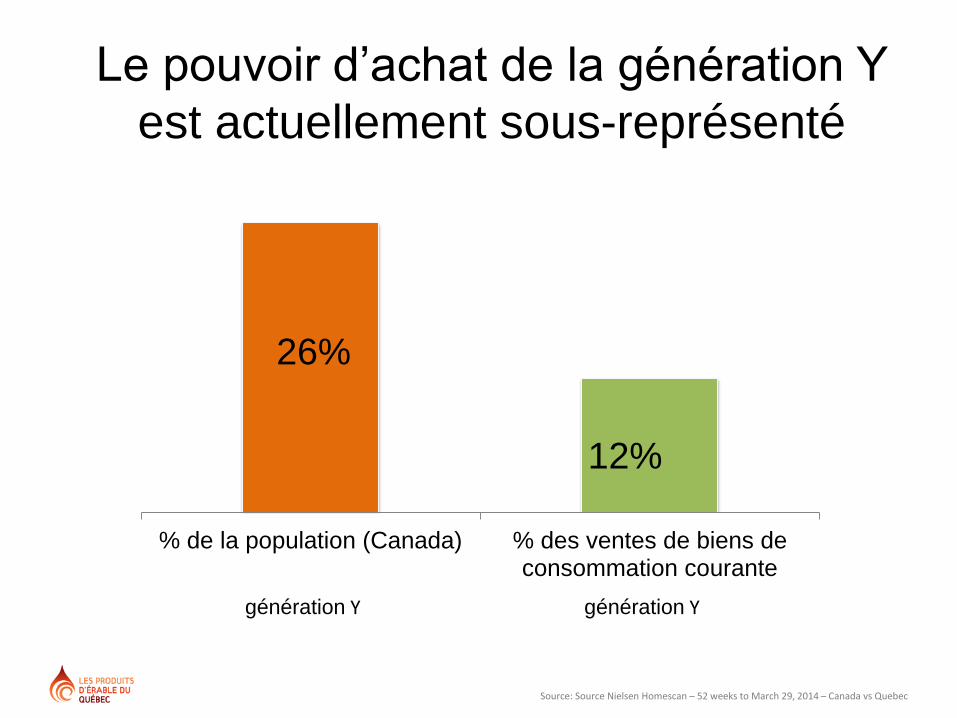

Le pouvoir d’achat de la génération Y

est actuellement sous-représenté

Source: Source Nielsen Homescan – 52 weeks to March 29, 2014 – Canada vs Quebec

% de la population (Canada) % des ventes de biens deconsommation courante

26%

12%

génération Y génération Y

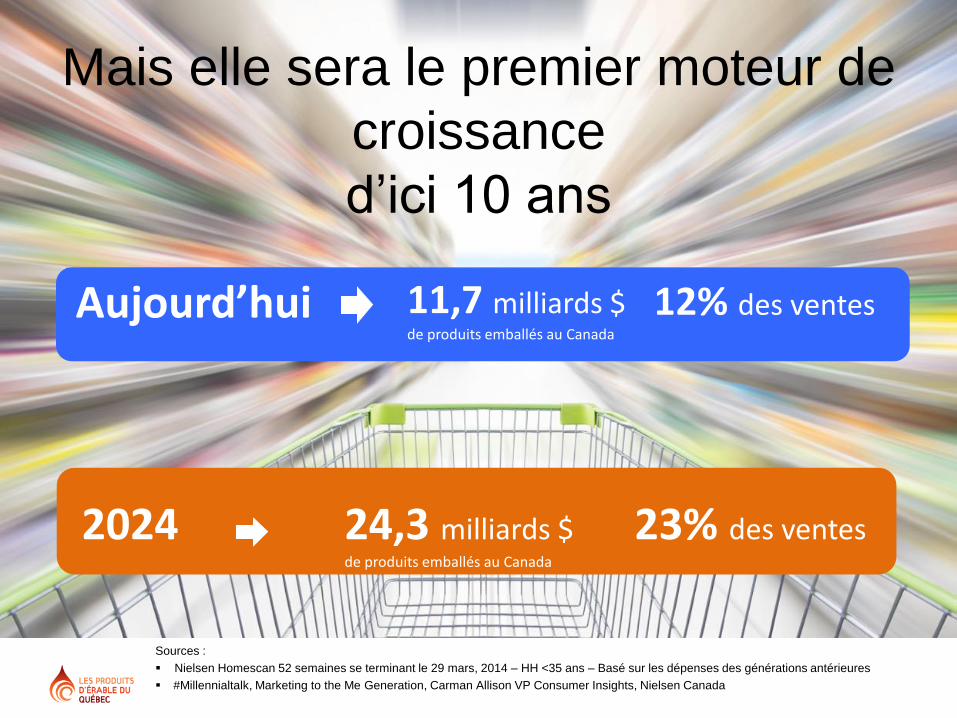

Aujourd’hui 11,7 milliards $ de produits emballés au Canada

12% des ventes

Mais elle sera le premier moteur de

croissance

d’ici 10 ans

2024 24,3 milliards $ de produits emballés au Canada

23% des ventes

Sources :

Nielsen Homescan 52 semaines se terminant le 29 mars, 2014 – HH <35 ans – Basé sur les dépenses des générations antérieures

#Millennialtalk, Marketing to the Me Generation, Carman Allison VP Consumer Insights, Nielsen Canada

Un pouvoir

d’influence

incontournable

sur notre

économie

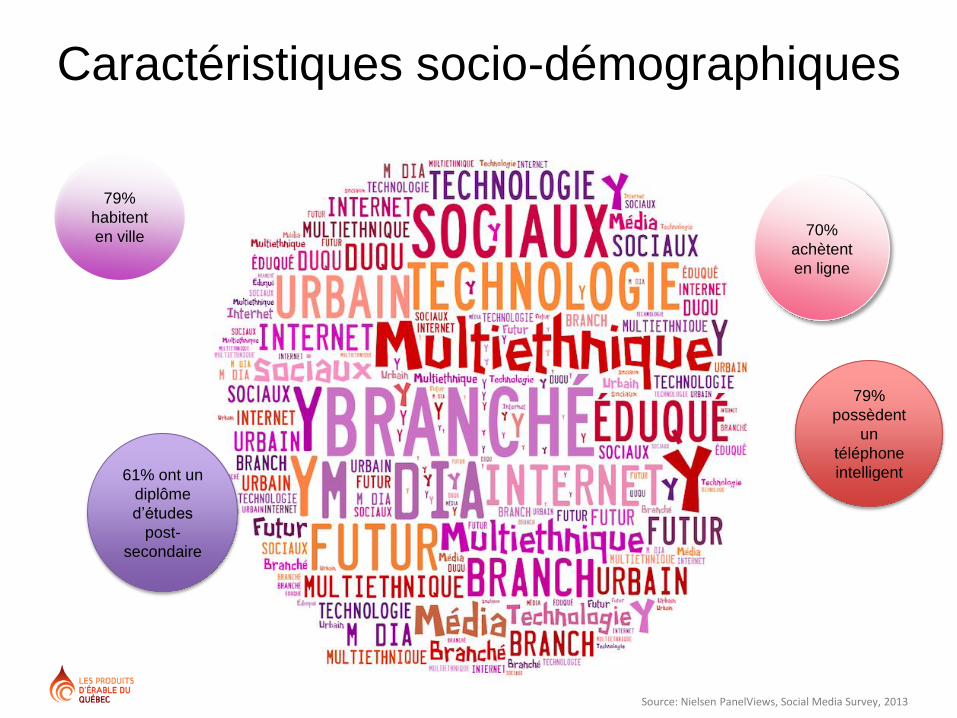

Génération Y: qu’elle est-elle?

79%

habitent

en ville

61% ont un

diplôme

d’études

post-

secondaire

79%

possèdent

un

téléphone

intelligent

70%

achètent

en ligne

Source: Nielsen PanelViews, Social Media Survey, 2013

Caractéristiques socio-démographiques

Source :

#Millennialtalk, Marketing to the Me Generation, Carman Allison VP Consumer Insights, Nielsen Canada

HABITUDES MÉDIA

13

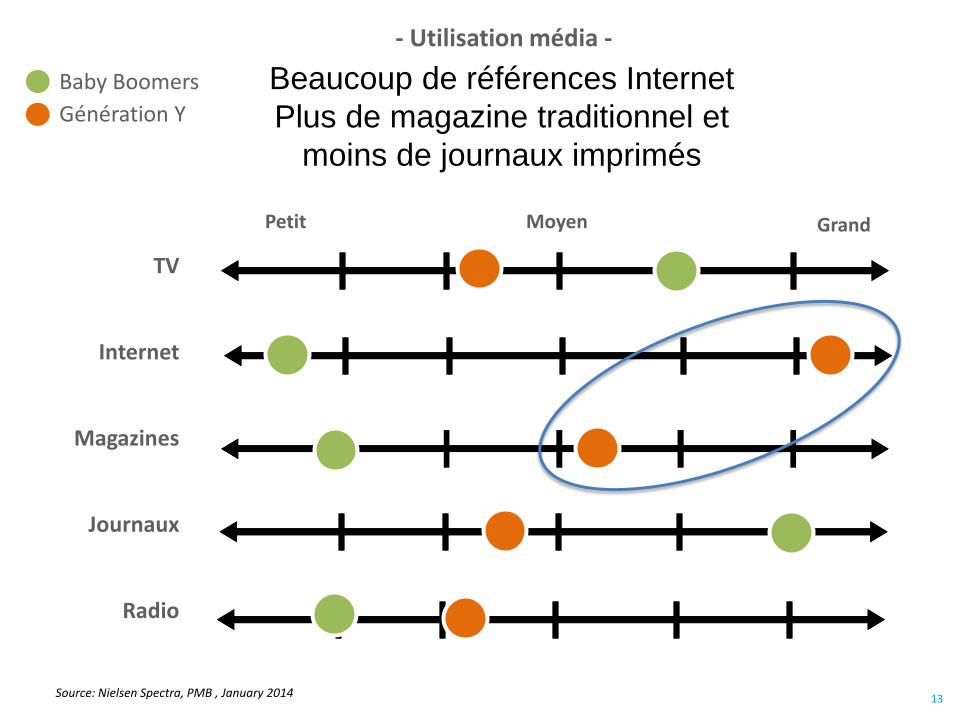

- Utilisation média -

Beaucoup de références Internet

Plus de magazine traditionnel et

moins de journaux imprimés

Source: Nielsen Spectra, PMB , January 2014

Baby Boomers

Génération Y

TV

Internet

Magazines

Journaux

Radio

Petit Grand Moyen

Moins de télé

plus de médias en ligne

Génération Y

25% n’a pas accès

au câble télé

34% la regardent la télé en ligne

26% lisent les journaux en ligne

59% sont enclin à regarder les pubs si elles sont courtes

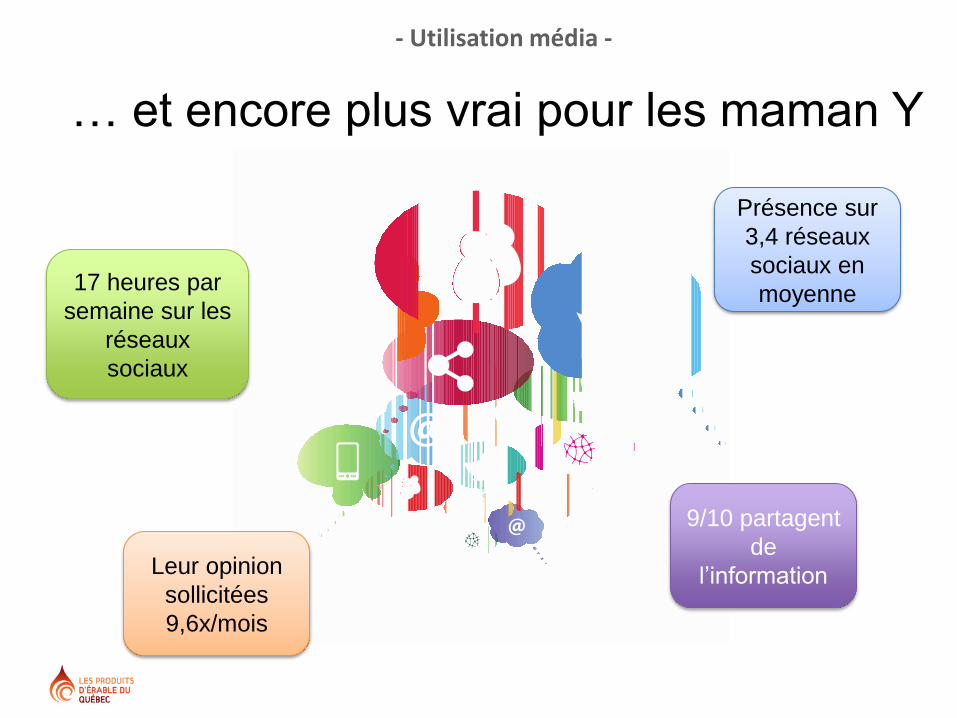

- Utilisation média -

… et encore plus vrai pour les maman Y

Présence sur

3,4 réseaux

sociaux en

moyenne 17 heures par

semaine sur les

réseaux

sociaux

9/10 partagent

de

l’information Leur opinion

sollicitées

9,6x/mois

- Utilisation média -

COMPORTEMENTS D’ACHAT

Vers plus d’achats en ligne

Confiserie 11%

Aliments non périssables 8%

Boissons 7%

Aliments périssables 6%

Produits frais 5%

51%

49%

47%

27%

25%

Source: Canadian PanelViews Social Media Survey Oct 2013

Ce qu’ils achètent en ligne

- alimentaire-

Ce qu’ils veulent acheter en ligne

- alimentaire -

40% des achats de la

génération Y se font auprès des

magasins à rabais

Source: Nielsen Homescan 52 weeks to March 29, 2014 – Total Tracked upc’s - Canada

Une génération sensible aux causes

sociales et environnementales

70 % trouvent que c’est important d’avoir des programmes qui supportent l’environnement

44 % ont acheté d’une entreprise qui retourne à la société

48 % dépensent plus auprès d’entreprises socialement responsables

44 % magasinent auprès de détaillants qui supportent les causes sociales

Sources : Nielsen Global Online Consumer Confidence Surveys, Q4 2013 - Canada

Nielsen, PanelViews, Economic Impact, survey 2013

Nielsen, PanelViews, Consumer Opinions survey, 2013

Le défi de la fidélisation

73% considèrent le

prix comme premier

critère d’achat

70% achètent plus

de marques privées

81% sont plus

facilement persuadés

d’acheter une autre

marque

COMPORTEMENTS ET HABITUDES

ALIMENTAIRES

• Ouverts à la

découverte

• Qui ont des goûts

diversifiés

• À l’affût des

tendances et

nouveautés

• Qui aiment

« cuisiner »

Des consommateurs…

23

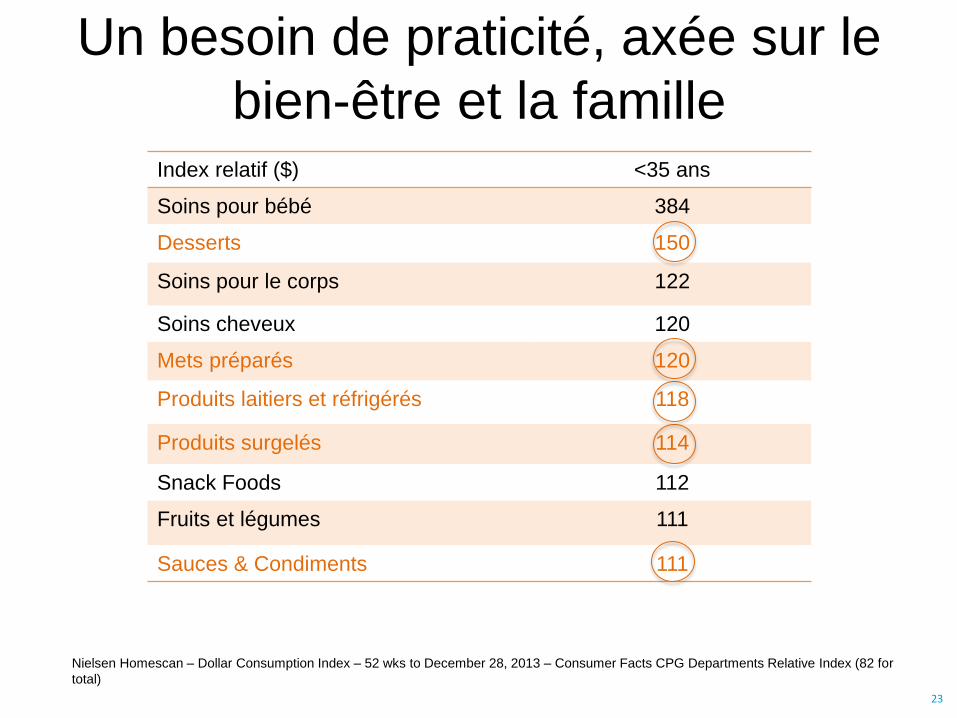

Un besoin de praticité, axée sur le

bien-être et la famille

Nielsen Homescan – Dollar Consumption Index – 52 wks to December 28, 2013 – Consumer Facts CPG Departments Relative Index (82 for

total)

Index relatif ($) <35 ans

Soins pour bébé 384

Desserts 150

Soins pour le corps 122

Soins cheveux 120

Mets préparés 120

Produits laitiers et réfrigérés 118

Produits surgelés 114

Snack Foods 112

Fruits et légumes 111

Sauces & Condiments 111

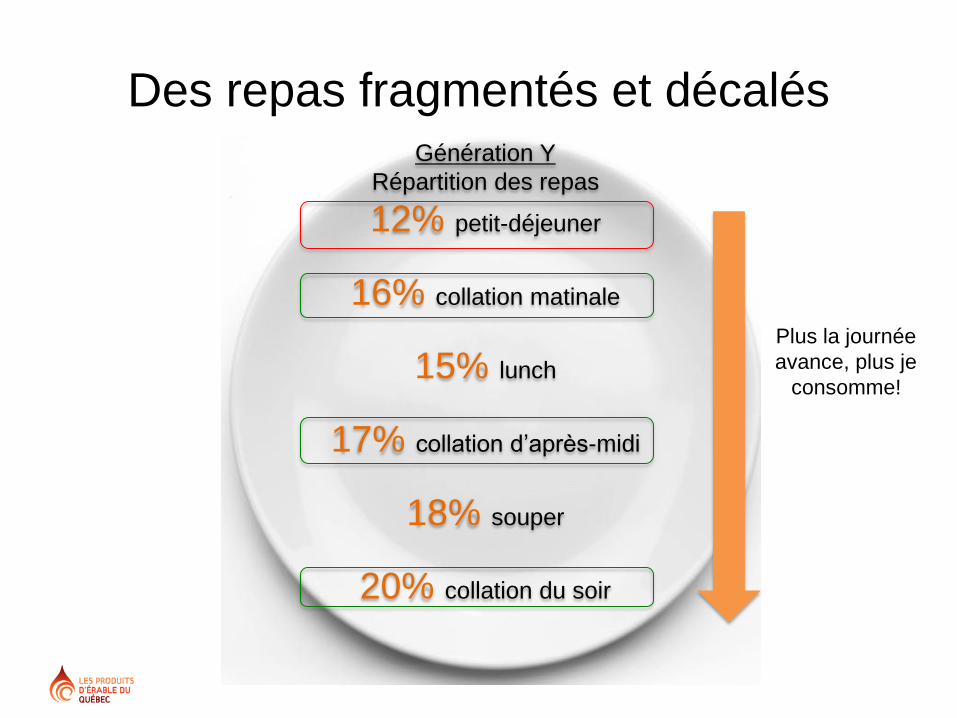

Génération Y

Répartition des repas

12% petit-déjeuner

16% collation matinale

15% lunch

17% collation d’après-midi

18% souper

20% collation du soir

Des repas fragmentés et décalés

Plus la journée

avance, plus je

consomme!

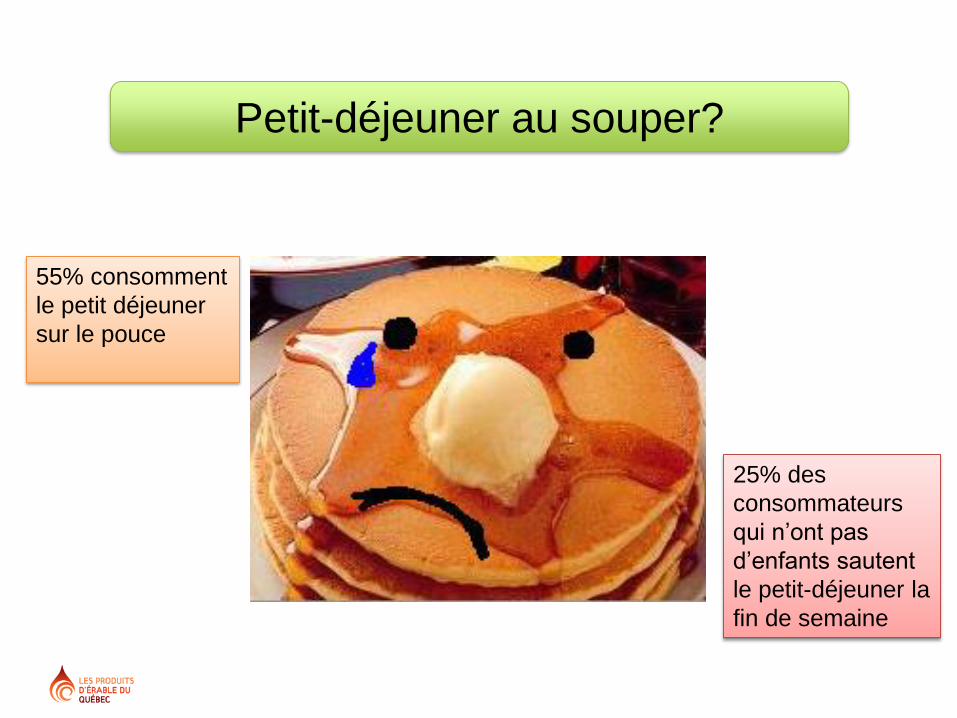

55% consomment

le petit déjeuner

sur le pouce

25% des

consommateurs

qui n’ont pas

d’enfants sautent

le petit-déjeuner la

fin de semaine

Petit-déjeuner au souper?

QUELLES IMPLICATIONS

POUR L’ÉRABLE?

Utilisation du sirop d’érable en

garniture sur des crêpes

91%

90% (matin)

60%

81%

Multiplication et diversification des usages

au Québec depuis 2007

92 % 91 % En garniture

38 % 46 % Dans un dessert

29 % 40 % Dans un plat

15 % 20 % Dans une vinaigrette

11 % 18 % Dans une marinade

6 % 12 % Dans une boisson

Une génération… qui déjeune moins

Continuer à propulser l’érable dans diverses

occasion de consommation

Une génération… urbaine

Continuer à faire évoluer la perception de l’érable…

De folklorique À contemporain

Une génération…

qui cherche des raccourcis en cuisine

Intégrer l’érable aux produits finis et

industriels

Intégrer l’érable aux snacks

Proposer des trucs et astuces en

cuisine

Une génération…

prête à payer pour la valeur ajoutée

Continuer à démontrer avec des faits et données

à l’appui la valeur ajoutée des produits d’érable

de chez nous comme un produit à valeur ajoutée

- Goût et plaisir

- Bénéfices nutritionnels

- Produit 100% pur et naturel

- Contrôles de qualité

Une génération…

sensible aux causes sociales et

environnementales

Épouser une cause :

Épouser l’érable ?

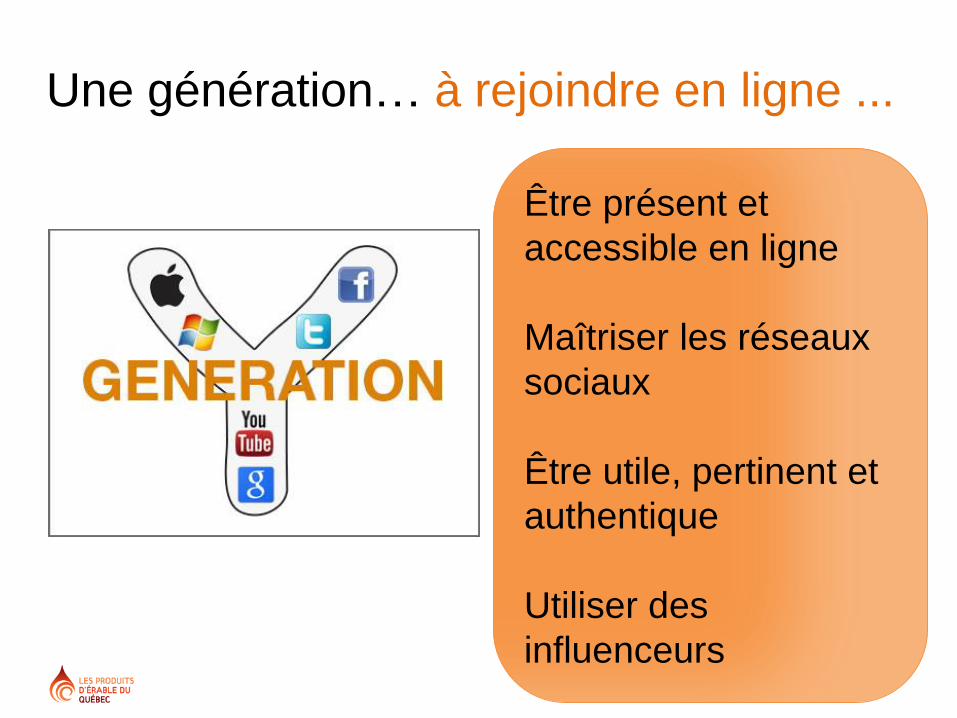

Une génération… à rejoindre en ligne ...

Être présent et

accessible en ligne

Maîtriser les réseaux

sociaux

Être utile, pertinent et

authentique

Utiliser des

influenceurs

.. de manière efficace en adaptant en continue

la pondération des outils médias

d’un écosystème en constante évolution

Source : Padilla-CRT

Vers une unification des frontières de

décision d’achat et de promotion

Point-lieu-vente numérique (1)

Vers une unification des frontières de

décision d’achat et de promotion

Point-lieu-vente numérique (2)

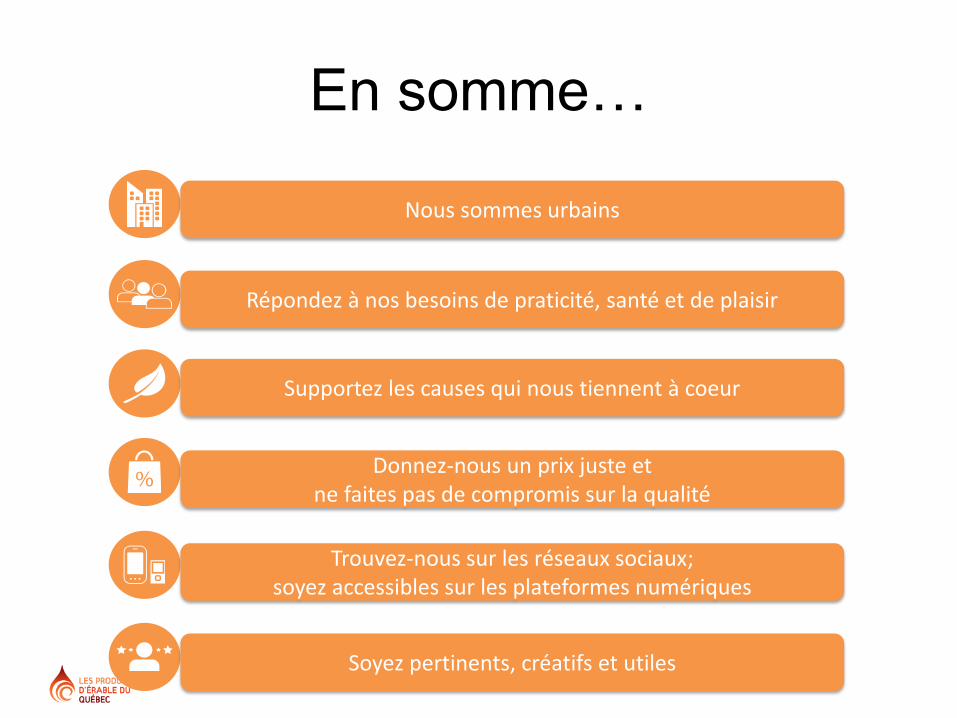

En somme…

Nous sommes urbains

Répondez à nos besoins de praticité, santé et de plaisir

Supportez les causes qui nous tiennent à coeur

Donnez-nous un prix juste et ne faites pas de compromis sur la qualité

Trouvez-nous sur les réseaux sociaux; soyez accessibles sur les plateformes numériques

Soyez pertinents, créatifs et utiles

MERCI!