forum regional economique et financier … · présentation: dr ettiboua angui, ... la lutte anti...

TRANSCRIPT

FORUM REGIONAL ECONOMIQUE ET FINANCIER DES TELECOMMUNICATIONS/TIC

DU BDT/UIT

FORUM REGIONAL ECONOMIQUE ET FINANCIER DES TELECOMMUNICATIONS/TIC

DU BDT/UIT

-1-

Abidjan - Côte d’Ivoire,18 au 19 Janvier 2016

-2-

Présentation: Dr Ettiboua ANGUI,

Docteur ès Sciences Electronique des systèmes de télécommunications, Ingénieur Civil des Télécommunications diplômé de l’ENST-Br Diplômé de TEMIC (Telecom Executive Management Institute of

Canada) Expert Consultant International Senior TIC Directeur Général I-TELECOM SA Enseignant ‘’Réseaux & TIC’’ au MIAGE/UFR MATH-INFO/Université

FHB Enseignant de ‘’Télématique’’ à l’INPHB Yakro

‘SERVICES FINANCIERS MOBILES EN AFRIQUE’’

PRINCIPALES SOURCESPRINCIPALES SOURCES

AFI (Alliance for Financial Inclusion) Réseau mondial regroupant les banques centrales et d’autres instances politiques des pays en

développement chargées de l’inclusion financière. Note politique sur les ‘’Services financiers via téléphonie mobile Les approches règlementaires qui

améliorent l’accès aux services financiers’’ – Novembre 2010 http://www.afi-global.org/

UIT (Union International des télécommunications) Presse Article de presse Nº 7 2011 > Mobile sur ‘’Les services bancaires sur mobile dans les pays

en développement’’ https://itunews.itu.int/fr/1706

BCEAO Rapport 2014 sur les services financiers via la téléphonie mobile dans l’UEMOA www.bceao.int › Accueil › Publications › Périodiques

ARTCI Observatoire du secteur mobile www.artci.ci

OUVRAGE (à paraître) ‘’L’argent mobile s’éveille de l’Afrique, son berceau’’ Dr Ettiboua ANGUI -3-

INTRODUCTIONINTRODUCTION

Comme un clin d’œil à la mémoire d’un continent, l’Afrique berceau del’humanité est également le berceau de l’argent mobile ;

Pour une des rares fois, cette Afrique, à qui peu de mérites sont reconnus,peut se montrer fière d’avoir inventé, par elle-même en 2007 au Kenya,l’argent mobile ;

Puissant instrument d’une simplicité magique, pour réaliser l’inclusionfinancière, source d’amélioration du niveau de vie, de la grande majoritéde la population là où tous les modèles suscités ont eu des résultatsmitigés.

Argent mobile, argent ubiquitaire, ni billet, ni pièce,

Quels enjeux pour des services financiers mobiles pour tous, partout et àtout instant ?

-4-

Services financiers via le téléphone mobileou Services Financiers Mobiles (SFM)Services financiers via le téléphone mobileou Services Financiers Mobiles (SFM)

-5-

Définition SFM Ensemble des opérations financières effectuées à partir de terminaux

mobiles de télécommunications. Exemples : Argent mobile, épargnemobile, assurance mobile, crédit mobile.

PLANPLAN

Introduction

1. SFM – Principaux enjeux Argent mobile Banque à portée du doigt Substitut de l’argent liquide Inclusion financière Sécurisation des transactions Interopérabilité Ecosystème financier numérique Objectif de régulation

2. SFM en Afrique de l’Ouest : Cas de la Côte d’Ivoire Cadre réglementaire dans l’espace UEMOA Etat des lieux dans l’UEMOA Etude du cas de la Côte d’Ivoire

Conclusion-6-

1-1. SFM - Principaux enjeux 1-1. SFM - Principaux enjeux

Argent mobile - Nouvel étalon monétaire Accepté par tous, l’argent mobile est un nouvel étalon monétaire en

devenir.

Téléphone portable - Banque à portée du doigt Transactions bancaires en tout lieu et à tout instant;

Argent mobile – Substitut de l’argent liquide Porte monnaie numérique, sans perte, ni vol d’argent.

Inclusion financière – A chacun, son compte Mobile money Accès pour tous au secteur financier par l’ouverture instantanée, sans

frais, de compte mobile money.

-7-

1-1. SFM - Principaux enjeux 1-1. SFM - Principaux enjeux

Sécurisation des SFM Contraintes de sécurité à respecter à tous les niveaux de la chaîne de

développement des SFM : utilisateur, portable, infrastructures, systèmesd’information, distribution, etc…

Interopérabilité/Interconnexion Etendre le champ de l’interopérabilité aux à l’instar des autres services

mobiles (Voix, Donnée, Image).

Emergence d’un écosystème numérique Argent mobile, accélérateur de la mise en place d’un véritable

écosystème financier numérique.

-8-

1-2. SFM - Objectif de régulation 1-2. SFM - Objectif de régulation

Tous les principaux enjeux font partie intégrante de tout objectif de régulationdes SFM

Argent mobile : création, émission et contrôle de la masse monétaire ;

Comptes mobile money : couplage avec les comptes bancaires classiques,traitement des éventuels comptes dormants ;

Inclusion financière : accès pour tous aux SFM ;

Sécurisation des transactions : élimination de tout acte délictueux ;

Compensation, interopérabilité/interconnexion : obligation de rendre lesSFM interconnectés et compensables ;

Emergence d’un écosystème financier numérique : coopérationinternationale et fiabilité.

-9-

SFM EN AFRIQUE DE L’OUEST :CAS DE LA CÔTE D’IVOIRE

-10-

2-1. SFM dans l’UEMOA - Cadre règlementaire2-1. SFM dans l’UEMOA - Cadre règlementaire

Cadre : Le cadre réglementaire régissant le mobile banking dans l’UEMOA estconstitué des dispositions du Règlement n°15/2002/CM/UEMOA du 19septembre 2002, relatif aux systèmes de paiement dans l’UEMOA ainsi que del’Instruction n°008-05-2015 du Gouverneur de la BCEAO régissant lesconditions et modalités d’exercice des activités des émetteurs de monnaieélectronique dans les Etats membres de l’Union Monétaire Ouest Africaine(UMOA).

Agrément : Aux termes de ces dispositions, toute structure désirant émettredes moyens de paiement sous forme de monnaie électronique et offrir desprestations de mobile banking doit obtenir un agrément en qualité de banque oud’établissement de monnaie électronique.

Nouveaux acteurs : Il résulte de ces textes, la possibilité pour les Systèmesfinanciers décentralisés, les opérateurs de télécommunications et les sociétéscommerciales d’offrir des services de mobile banking.

-11-

2-1. SFM dans l’UEMOA - Cadre règlementaire2-1. SFM dans l’UEMOA - Cadre règlementaire

Evolution du cadre : La BCEAO envisage d’instaurer un dialogue régulier avecles principaux acteurs : banques, opérateurs de télécommunications,établissements de monnaie électronique, institutions de micro-finance,administrations financières, bailleurs de fonds, etc… en vue de dégager les axesd’amélioration du cadre règlementaire et de lever les contraintes qui entravent ledéveloppement du mobile banking dans l’UEMOA.

Développement : Il s’agit pour la Banque centrale, en tant que régulateur, defavoriser l’émergence d’un environnement propice à l’exercice de l’activité demobile banking par une diversité d’acteurs afin d’offrir à une plus large frange dela population de l’Union des solutions compétitives et de faibles coûts d’accès auxservices financiers.

-12-

2-2. SFM dans l’UEMOA – Etat des lieux2-2. SFM dans l’UEMOA – Etat des lieux

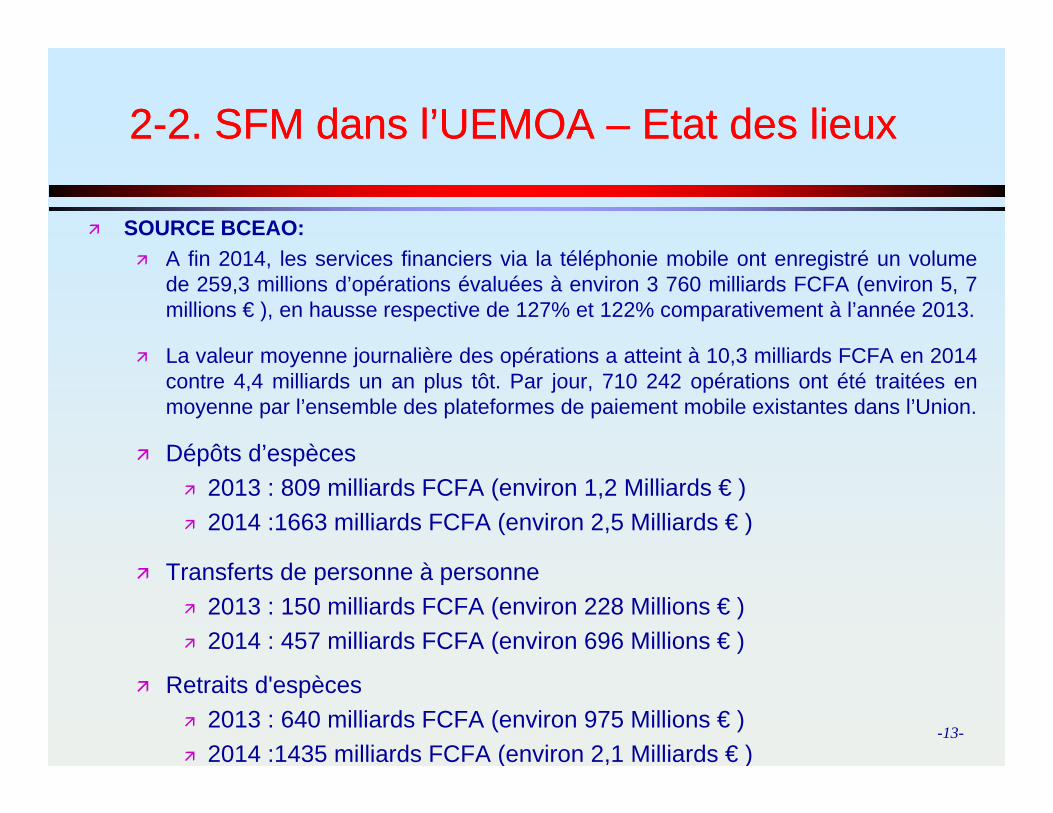

SOURCE BCEAO: A fin 2014, les services financiers via la téléphonie mobile ont enregistré un volume

de 259,3 millions d’opérations évaluées à environ 3 760 milliards FCFA (environ 5, 7millions € ), en hausse respective de 127% et 122% comparativement à l’année 2013.

La valeur moyenne journalière des opérations a atteint à 10,3 milliards FCFA en 2014contre 4,4 milliards un an plus tôt. Par jour, 710 242 opérations ont été traitées enmoyenne par l’ensemble des plateformes de paiement mobile existantes dans l’Union.

Dépôts d’espèces 2013 : 809 milliards FCFA (environ 1,2 Milliards € ) 2014 :1663 milliards FCFA (environ 2,5 Milliards € )

Transferts de personne à personne 2013 : 150 milliards FCFA (environ 228 Millions € ) 2014 : 457 milliards FCFA (environ 696 Millions € )

Retraits d'espèces 2013 : 640 milliards FCFA (environ 975 Millions € ) 2014 :1435 milliards FCFA (environ 2,1 Milliards € )

-13-

2-2. SFM dans l’UEMOA – Etat des lieux2-2. SFM dans l’UEMOA – Etat des lieux

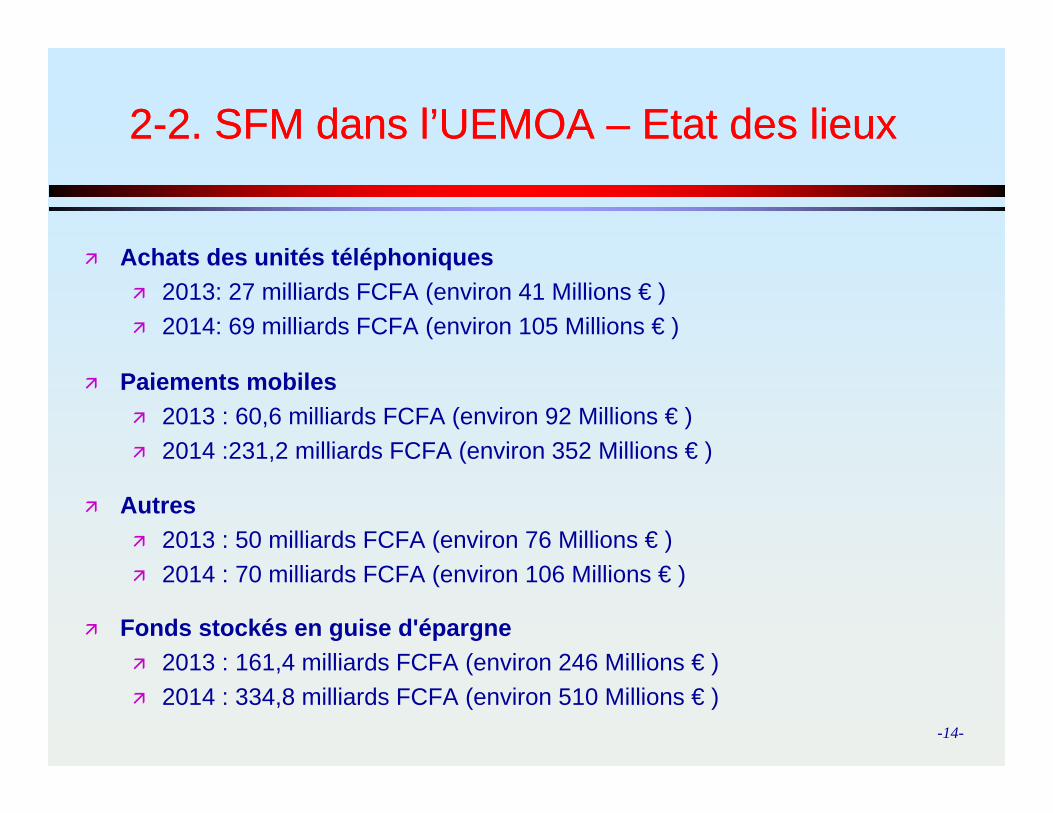

Achats des unités téléphoniques 2013: 27 milliards FCFA (environ 41 Millions € ) 2014: 69 milliards FCFA (environ 105 Millions € )

Paiements mobiles 2013 : 60,6 milliards FCFA (environ 92 Millions € ) 2014 :231,2 milliards FCFA (environ 352 Millions € )

Autres 2013 : 50 milliards FCFA (environ 76 Millions € ) 2014 : 70 milliards FCFA (environ 106 Millions € )

Fonds stockés en guise d'épargne 2013 : 161,4 milliards FCFA (environ 246 Millions € ) 2014 : 334,8 milliards FCFA (environ 510 Millions € )

-14-

2-3. SFM en Côte d’Ivoire – Fournisseurs2-3. SFM en Côte d’Ivoire – Fournisseurs

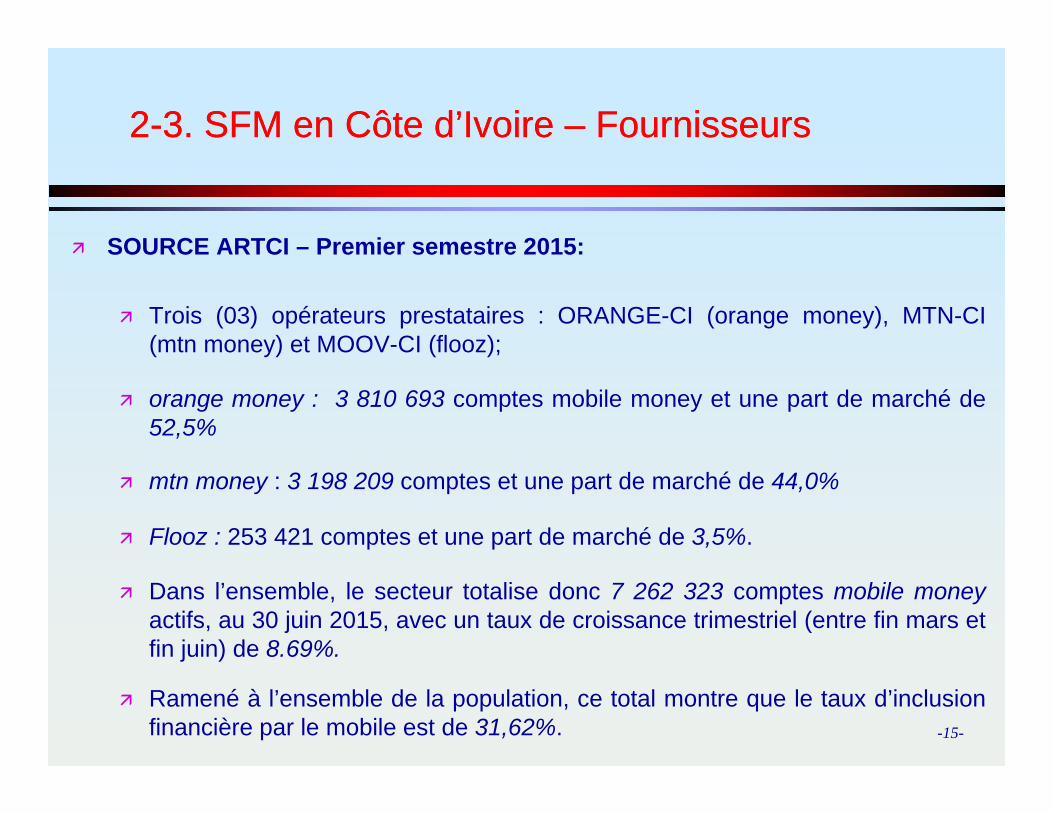

SOURCE ARTCI – Premier semestre 2015:

Trois (03) opérateurs prestataires : ORANGE-CI (orange money), MTN-CI(mtn money) et MOOV-CI (flooz);

orange money : 3 810 693 comptes mobile money et une part de marché de52,5%

mtn money : 3 198 209 comptes et une part de marché de 44,0%

Flooz : 253 421 comptes et une part de marché de 3,5%.

Dans l’ensemble, le secteur totalise donc 7 262 323 comptes mobile moneyactifs, au 30 juin 2015, avec un taux de croissance trimestriel (entre fin mars etfin juin) de 8.69%.

Ramené à l’ensemble de la population, ce total montre que le taux d’inclusionfinancière par le mobile est de 31,62%. -15-

2-3. SFM en Côte d’Ivoire – Offre de services2-3. SFM en Côte d’Ivoire – Offre de services

Principales offres de services:

Dépôt et retrait d’argent via le téléphone portable (argent mobile) ;

Achat d’unités téléphoniques (crédit d’appel) ;

Envoi et réception (transfert) d’argent ;

Paiement de facture (eau, électricité, chaîne TV satellitaires, etc…) ;

Paiement des frais d’inscription, de police d’assurance, etc. ;

Paiement de frais administratifs, de concours, etc. ;

Virement des petits salaires ;

Avance sur consommation téléphonique ;

Micro-assurance et micro-épargne;

Extension de la gamme de produits SFM au fur et à mesure de leur essor.-16-

2-3. SFM en Côte d’Ivoire– Coût des services2-3. SFM en Côte d’Ivoire– Coût des services

Au niveau des coûts des transactions, les fournisseurs d’argent mobileperçoivent des frais de service divers et variés.

Si un barème de tarifs est clairement affiché dans pour les transfertsd’argent mobile, il en est autrement des frais relatifs aux autres servicesqui sont toutefois peu élevés et limités à 500 FCFA tout au plus.

Quant à l’Etat perçoit un droit de timbre de 100 FCFA sur chaquetransaction et a décidé tout récemment d’appliquer une taxe sur valeurajoutée (TVA) de 18% sur les frais perçus par les fournisseurs d’argentmobile.

-17-

2-3. SFM en Côte d’Ivoire - Performances2-3. SFM en Côte d’Ivoire - Performances

SOURCE BCEAO – Fin Décembre 2014:

Ouverture de 9 300 113 comptes mobile money dont 7 784 910 comptes actifssoit un taux d’actifs de 83.71% contre 58.76% dans l’espace UEMOA ;

Valeur totale de 2 233 Milliards FCFA de transactions, soit 6,118 Milliards FCFApar jour. Ensemble UEMOA, cette valeur s’établit à 3 760 milliards FCFA, ce quiplace la Côte d’Ivoire au premier rang avec 59.39% de part de marché.

Les détails de certaines transactions montrent : 47 228 356 dépôts d’une valeur totale de 1 155,722 Milliards FCFA, soit 24 471 FCFA

par dépôt ;

3 073 706 paiements mobiles de factures (CIE, SODECI, CANAL et autres) d’unevaleur totale de 49,752 Milliards FCFA, soit 16 186 FCFA par paiement;

6 703 376 transferts d’argent mobile de personne à personne d’une valeur totale de126,301 Milliards FCFA, soit 8 841 FCFA par transfert ;

Une moyenne de 23 362 FCFA par transaction. -18-

2-3. SFM en Côte d’Ivoire – Stratégies des acteurs2-3. SFM en Côte d’Ivoire – Stratégies des acteurs

Pouvoirs publics : Volonté politique - SFM, service d’utilité publique !

Banques et assurances : Placer les SFM au cœur du métier. Cas du partenariatréussi BICICI & ORANGE-CI ;

Opérateurs de réseau mobile : Stratégie audacieuse d’offre commerciale enversla masse de PME et des acteurs de l’informel pour leur faire accepter le paiementmobile ;

Population : Privilégier l’argent mobile par rapport aux espèces ;

Secteur privé : Accepter l’argent mobile comme moyen de paiement ;

Autorités de régulation (BCEAO et ARTCI) : Coordonner les actions desurveillance et de contrôle afin de créer un environnement de qualité,concurrentiel, sécurisé et sain propice au développement harmonieux des SFM

-19-

CONCLUSIONCONCLUSION

Les services financiers mobiles sont plus développés en Afrique qu’ailleurs dansle monde. Et cette inclusion financière contribue très fortement à la croissanceéconomique du continent.

Pour conserver ce niveau de performances, les organes de régulation que sontles banques centrales, les autorités de régulation des télécommunications et ledroit à la concurrence doivent accompagner le mouvement en mettant en œuvreou en ajustant les outils de régulation portant sur : l’accès, l’émission de la monnaie électronique, le canal de distribution, l’interopérabilité des services, la protection des consommateurs, la Lutte Anti Blanchiment et Contre le Financement du Terrorisme, la sécurité et la supervision des opérations.

C’est à ce prix que l’inclusion financière de la quasi-totalité de la populationpourra être réalisée à l’horizon 2020.

-20-