foire aux questions fonds de solidarité en faveur des

TRANSCRIPT

Foire aux questionsFonds de solidarité en faveur des entreprises

Mise à jour : 11/10/2021

Les réponses à vos principales questions en un clic :Qu’est-ce que le fonds de solidarité ?....................................................................................................................2

Présentation générale du fonds de solidarité..................................................................................................2Présentation du « régime cadre temporaire » de l’aide d’État SA.56985 – Fonds de solidarité et exonérations de charges au titre des années 2020 et 2021...........................................................................4

Puis-je en bénéficier ?...............................................................................................................................................6Généralités sur l’éligibilité...................................................................................................................................6

Comment sont appréciés les différents critères ?..............................................................................................11L’effectif salarié....................................................................................................................................................11Le chiffre d’affaires.............................................................................................................................................12Le contrat de travail et la pension de retraite...............................................................................................18L’entreprise en difficulté....................................................................................................................................19L’entreprise détenue ou en détenant d’autres...............................................................................................21L’entreprise qui a des dettes fiscales ou sociales...........................................................................................21L’interdiction d’accueil du public.....................................................................................................................21Les secteurs d’activité........................................................................................................................................23

Comment demander l’aide du fonds de solidarité ?.........................................................................................29Quel compte bancaire indiquer dans la demande?...........................................................................................33Comment le fonds de solidarité s'articule-t-il avec d'autres aides ?...............................................................36Que se passe-t-il en cas de contrôle a posteriori ?.............................................................................................38

N° QUESTION RÉPONSE

Qu’est-ce que le fonds de solidarité ?

Présentation générale du fonds de solidarité

1 Qu’est-ce que le fonds de solidarité ?

C’est un fonds créé par l’Etat et les régions pourprévenir la cessation d’activité des très petitesentreprises (TPE), micro-entrepreneurs,indépendants et professions libérales,particulièrement touchées par les conséquenceséconomiques du covid-19.Le fonds de solidarité permet de verser une aidedirecte aux entreprises concernées encomplément d’autres mesures ou d’autres aidesqu’elles peuvent avoir par ailleurs.

2 En quoi consiste le premier volet ?

Les aides du premier volet sont versées surdemande à partir d’un formulaire mensuelaccessible sur impôts.gouv.fr – espaceparticuliers, aux entreprises qui réunissent lesconditions d’éligibilité au titre du mois considéré.Cette aide est versée après des contrôles decohérence automatisés.

3 En quoi consiste le second volet ?

Le second volet correspond à une aidecomplémentaire instruite par les régions. Al’exception des discothèques, aucune demandene peut plus être déposée au titre de ce volet.

Ce volet est clos depuis le 28 février 2021.

4

En quoi consiste l’aide complémentaire aupremier volet qui peut être versée par lescollectivités et établissements publicslocaux ?

Les collectivités ou EPCI peuvent délibérer pouraccorder une aide complémentaire auxentreprises touchées par l’épidémie de Covid 19de leur ressort territorial. Après signature d’uneconvention avec l’État et la région, un montantforfaitaire additionnel est versé à ces entreprises.L’aide est payée par le Fonds de solidarité et faitl’objet d’un remboursement à due concurrencepar la collectivité ou l’EPCI concerné.

5 Qui finance le fonds de solidarité ?

Le fonds est principalement financé par l’Etat,les régions et les collectivités d’outre-mer. Il estouvert aux contributions volontaires,notamment des autres collectivités(départements, communes, EPCI) et des acteursprivés (compagnies d’assurance).

6 Dans quel dispositif global de soutien l’aide Le fonds est un dispositif de soutien à la

s’insère-t-elle ?

trésorerie prévu de manière à soutenir unmaximum d’entreprises et de commerces, en vuede couvrir leurs frais fixes pour la période surlaquelle ils sont impactés. L’objectif de ce fondsest d’aider les entreprises qui ont connu unebaisse très significative de leur activité, afin deles soutenir face à cette situation exceptionnelle.Pour rappel, l’aide de l’Etat ne se limite pas à ceseul fonds et de nombreuses autres mesures sonten place, notamment l’indemnisation duchômage partiel des salariés, le report deséchéances sociales et fiscales, ou encore lagarantie des prêts de trésorerie.

7Est-ce que la subvention est soumise àimpôt ?

L’article 1er de la deuxième de loi de financesrectificative pour 2020, publiée le 26 avrildernier, prévoit une exonération d’impôt sur lessociétés, d’impôt sur le revenu et de toutes lescotisations et contributions sociales d’originelégale ou conventionnelle.

8Faudra-t-il rembourser l'aide à un moment ou un autre ?

Non. En revanche, des contrôles pourront avoirlieu et conduire l'administration à réclamer larestitution de tout ou partie de l'aide s'il s'avèreque le demandeur n'y avait pas droit ou pas entotalité.

9Est-ce que l'aide versée est une aide àl'entreprise qui passe en tant quesubvention en comptabilité ?

L’aide du fonds prend la forme d’une subventionattribuée par décision du ministre de l’action etdes comptes publics. Il conviendra del'enregistrer en subvention d'exploitation.

10

Au plan fiscal, le rattachement del'indemnité perçue au titre du fonds desolidarité doit-il se faire sur le dirigeantpersonne physique ou sur la personnemorale ?

L'aide est attribuée à l'entreprise.

11Est-ce qu'une entreprise peut demanderl'aide chaque mois que dure la crise ?

Oui, l'aide au titre du volet 1 peut être demandéechaque mois au titre duquel le fonds est ouverten fonction des critères du décret (ex : aideréservée à certains secteurs entre juillet etseptembre).

En revanche, l’aide au titre du volet 2 ne pouvaitêtre demandée qu’une fois, à l’exception desdiscothèques.

Présentation du « régime cadre temporaire » de l’aide d’ÉtatSA.56985 – Fonds de solidarité et exonérations de charges autitre des années 2020 et 20211 Qu’est-ce que le « régime cadre

temporaire » de l’aide d’État SA.56985 etqu’implique-t-il pour les bénéficiaires de cesaides ?

Afin de soutenir les entreprises particulièrementtouchées par les conséquences de la crisesanitaire, la France a été autorisée par l’Unioneuropéenne à accorder des aides aux entreprisesdans la limite de certains plafonds.

Ainsi, pour la période de mars 2020 à décembre2021, le montant des aides dites « temporaires »à savoir le total des versements du fonds desolidarité (volets 1, 2 et 2bis) et les exonérationsde charges obtenues au titre des dispositionsspécifiques « covid-19 », ne peut excéder 1,8 M€au niveau du groupe d’entreprises, ou del’entreprise elle-même si elle ne fait pas partied’un groupe.

Le formulaire de demande d’aide au titre dufonds de solidarité comprend donc désormaisune rubrique « aides temporaires » avec une caseà cocher permettant d’indiquer :

soit que l’entreprise n’a perçu jusqu’àprésent aucune aide du fonds desolidarité et n’a bénéficié d’aucuneexonération de charges au titre de 2020ou 2021 au titre des dispositionsspécifiques « covid-19 » ;

soit, si l’entreprise a déjà perçu le fondsde solidarité ou des exonérations decharges pour 2020 ou 2021 au titre desdispositions spécifiques « covid-19 », lemontant total de ces aides perçues.

Pour valider le formulaire de demande d’aide,chaque mois, toutes les entreprises, quel que soitleur régime fiscal ou leur taille, doiventcompléter cette partie du formulaire. Sil’entreprise appartient à un groupe, le plafonds’apprécie au niveau de celui-ci mais c’est bien àl’entreprise de déclarer le montant des sommesqu’elle a perçues au titre des « aidestemporaires ».

Précisions apportées : – Elle est à remplir pour toute demande ;

– N’avoir ni coché ni rempli "avoir reçu" n’est pasbloquant et ne le sera pas les mois suivants, maisnous vous suggérons d’apporter les informationsdemandées (réglementation européenne).

2 Quelles sont les aides entrant dans le régimedes aides temporaires de la Commissioneuropéenne (plafond de 1,8 M€) devant êtrementionnées dans la déclaration del’entreprise à joindre à la demande ?

L’entreprise doit joindre à la demande unedéclaration indiquant la somme des montantsperçus depuis le 1er mars 2020 au titre des aidesperçues sur le fondement de la section 2.6.1 durégime temporaire n°SA.56985 de soutien auxentreprises, soit notamment :- Les aides versées au titre du fonds de

solidarité prévues par le décret n° 2020-371du 30 mars 2020 modifié et le décret n°2020-1049 du 14 août 2020 (volet 2discothèques) ;

- L’aide stock prévue par le décret n° 2020-594du 14 mai 2020 ;

- L’aide reprise prévue par le décret n° 2020-624 du 20 mai 2020 ;

- Certaines aides accordées par lescollectivités territoriales ;

- Les exonérations de cotisations sociales (article 65 de la loi n°2020-935 du 30 juillet2020 de finances rectificative pour 2020 ;article 9 de la loi n°2020-1576 du 14décembre 2020 de financement de lasécurité sociale pour 2021) : • Exonération des cotisations et contributionssociales mentionnées au I de l'article L. 241-13CSS (sauf cotisations de retraitecomplémentaire) et aide au paiement descotisations représentant 20 % de la massesalariale sur les périodes éligibles ;• Réduction forfaitaire de 600 € par moisd'éligibilité de cotisations et contributions desécurité sociale recouvrées par les URSSAF,les CGSS et les caisses de MSA ;• Dispositif de déduction de l’assiette socialedes montants de chiffre d’affaires ourecettes réalisés pendant la crise par lestravailleurs indépendants relevant de l’articleL. 613-7 du code de la sécurité sociale ;

- Certaines exonérations fiscales telles que lesdégrèvements de cotisation foncière desentreprises (article 11 de la loi n°2020-935 du30 juillet 2020 de finances rectificative pour2020) :• les communes et les établissements publicsde coopération intercommunale à fiscalitépropre peuvent, par délibération prise auplus tard le 31 juillet 2020, instituer undégrèvement des deux tiers du montant dela cotisation foncière des entreprises et desprélèvements prévus à l'article 1641 du même

code dus au titre de 2020 afférent auxétablissements qui remplissent les conditionsmentionnées au présent article ;

- Les aides aux paiements desdites cotisations ;- Les crédits d’impôts loyers accordés par les

bailleurs pour le mois de novembre 2020 (lesbénéficiaires de cette aide ne sont pas lesbailleurs, mais les entreprises locataires) ;

- Les aides « FNE Formation » pour laformation des salariés placés en activitépartielle (de mars à décembre 2020, lessubventions FNE Formation n’étaient pasconsidérées comme des aides d’Etat. Ellesentrent dans le plafond d’1.8 millions d’eurosà partir de 2021) ;

- Le dispositif « soutien aux investissements detransformation vers l’industrie du futur » ;

- La Prestation Conseil RH ;- Les appels à projets (AAP) du plan de relance

suivants : AAP Territoires d’Industrie / AAPRésilience / AAP Modernisation Automobile /AAP Modernisation Aéronautique / AAPDécarbonation de l’activité industrielle ;

- Prêts tourisme Prêts Rebond distribués parBpifrance (il faut prendre en compte la valeurnominale des prêts tourisme et prêtsrebond).

Les aides dites « coûts fixes » prévues par ledécret n° 2021-310 du 24 mars 2021 ne sont pasinclues. Il en va de même des aides remontéesmécaniques.

Puis-je en bénéficier ?

Généralités sur l’éligibilité

1Les sociétés par actions simplifiées à associéunique (SASU) sont-elles éligibles au fonds de solidarité ?

Les sociétés par actions simplifiées à associéunique (SASU) sont éligibles au fonds desolidarité. En particulier, le fait que leur dirigeantsoit assimilé salarié en droit de la sécurité socialene les fait pas entrer dans le champ del’exclusion prévue pour les sociétés dont ledirigeant majoritaire est titulaire d’un contrat detravail à temps complet puisqu’ils ne sont pas, entant que dirigeant, titulaires d’un contrat detravail avec la société.

2 Les Sociétés Civiles Professionnelles sont- Les SCP sont éligibles s’il s’agit bien de personnes

elles éligibles ? morales exerçant une activité économique.

3Les entreprises détenues par desparticuliers non résidents sont-elles éligiblesau fonds ?

Si l'entreprise est résidente fiscale française, etsous réserve du respect des autres conditionsfixées par le décret, elle est éligible au fond.

4

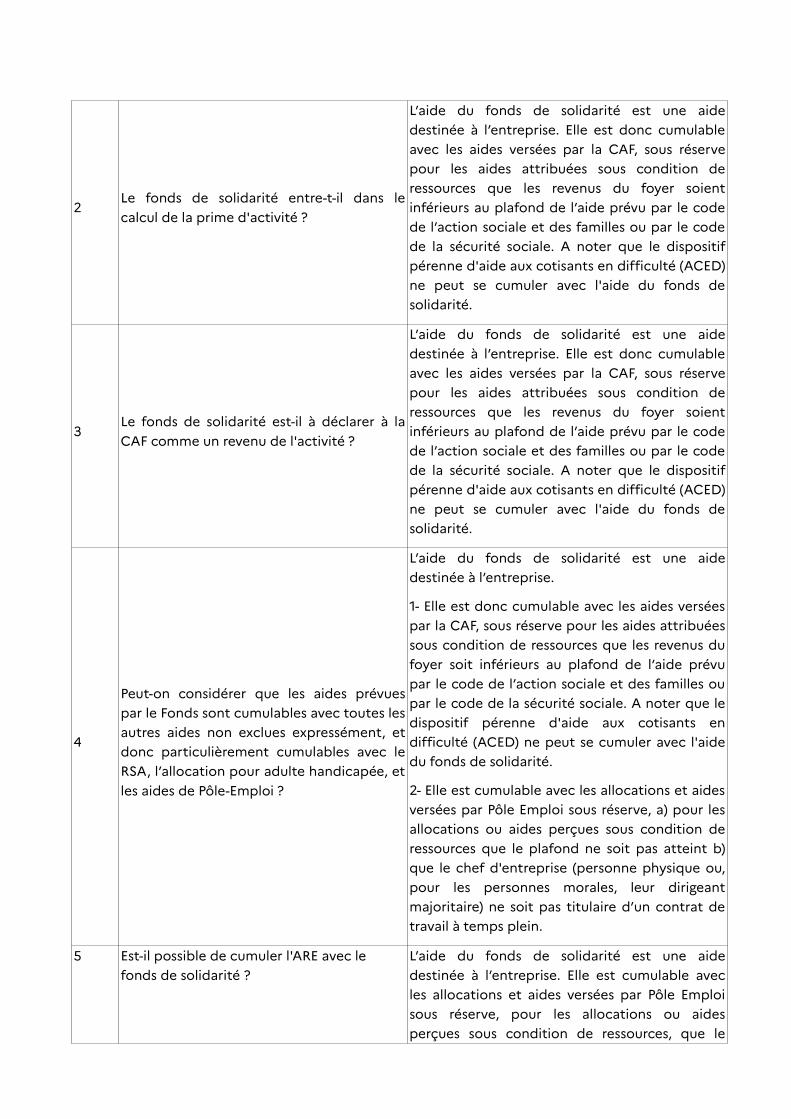

Est-ce qu'une entreprise dont le chefd'entreprise est aidé par son conjointcollaborateur peut percevoir deux fois lasubvention ?

La subvention profite à l’entreprise, elle estversée une seule fois à l’entrepriseindépendamment du nombre d’associés ou duconjoint collaborateur.

5Est-ce que les SCI sont éligibles au fonds de solidarité ?

Oui, si elles exercent une activité économique,comme cela peut être le cas des SCI deconstruction-vente, des SCI d'attribution ou delocation. En revanche, les SCI ne servant que destructures d’accueil d’un investissementimmobilier, le plus souvent familial, n’exercentpas d’activité économique

6Les personnes ayant plusieurs TPE (avecplusieurs SIREN, différents) peuvent-ilscumuler l’aide par entreprise ?

Oui, l'aide est destinée aux entreprises et non àleur dirigeant.

7

Dans le cas d’un auto-entrepreneur ayantune activité principale (agriculture) et uneactivité secondaire (formation), quelles sontles conditions d’accès à l’aide ?

Une seule déclaration portant sur l'ensemble del'activité est requise.

8Est-ce qu'un micro-entrepreneur/autoentrepreneur est éligible au fonds de solidarité ?

Oui, s'il remplit les conditions.

9

Un établissement public industriel etcommercial, soumis aux impôtscommerciaux, est-il éligible au fonds desolidarité ?

Le bénéfice du fonds est réservé aux personnesphysiques et aux personnes morales de droitprivé. Un établissement public n'y est donc paséligible, quel que soit son régime d'imposition.

10Une SCI détenant un monument historiqueest-elle éligible au fonds de solidarité ?

Dès lors que le bâtiment est ouvert au public, laSCI est éligible.

11 Quelle date doit-on retenir pour déterminerle début d'activité de l'entreprise ?

La date de création de l’entreprise à prendre encompte est la date de début d’activitémentionnée sur le formulaire de déclarationd’une entreprise déposé au centre de formalitédes entreprises. Par exception, si l’entreprise adébuté son activité postérieurement à la dateindiquée, l’entreprise peut prendre en compte ladate à laquelle elle a pour la première fois remplila double condition d’avoirdisposé d'immobilisations et d'avoir versé dessalaires ou réalisé des recettes. Lorsquel’entreprise ne dispose d’aucun local ou terrain,seule la réalisation d’un chiffre d’affaires ou de

recettes caractérise le début d’activité.

12Les loueurs en meublés non professionnelssont-ils éligibles au fonds de solidarité ?

Non, les loueurs en meublés non professionnelsne sont pas éligibles au fonds.

13Comment s'apprécie l'éligibilité desmembres d'un GAEC ?

Le respect des règles d'éligibilité s'apprécie auniveau de chaque associé. La perte de chiffred'affaires est celle du GAEC répartie entre lesassociés pour déterminer le montant de l'aidequi est plafonnée à un montant maximal parassocié (montant fixé en fonction des périodes).

14

Sur la notion de « dirigeant » exprimé ausingulier par le décret du 30 mars 2020 :permet-elle à chaque associé, par exempledans le cas de co-gérants d’une société, deformuler une demande. Dans ce cas lemontant de la rémunération perçues’apprécie bien dirigeant par dirigeant ?

L'aide du fonds de solidarité est destinée àl'entreprise. Une seule aide est donc attribuéepar entreprise, peu importe le nombre dedirigeants, associés, co-gérants.

15Un entrepreneur qui a recours au portagesalarial est-il éligible ?

Si l’entrepreneur a recours au portage salarial,son entreprise n'est pas éligible au fonds desolidarité. Toutefois, les dispositions de l’article 8bis de l’ordonnance du 27 mars 2020 modifiéesont applicables à l'entrepreneur porté : sontéligibles au chômage partiel les salariés portéstitulaires d'un contrat à durée indéterminée aucours des périodes sans prestation à uneentreprise cliente.

16Est-ce que les avocats collaborateurs quiexercent au sein de cabinet d'avocat sontéligibles au fonds de solidarité ?

Oui, les avocats collaborateurs sont éligibles aufonds de solidarité s’ils respectent les conditionsposées au titre du mois concerné par lademande.

17

Les SCM sont-elles éligibles à la demanded'aide au fonds de solidarité lorsqu'ellesrémunèrent des salariés et perçoivent desrecettes correspondant au remboursementdes charges supportées pour le compte desassociés ?

Les SCM sont des sociétés civiles dotées de lapersonnalité morale. Dès lors qu’elles exercentune activité économique, telle que la fourniturede locaux, matériels ou personnel à leursmembres pour l’exercice de leur activité etremplissent les critères d'éligibilité prévus par ledécret, elles peuvent bénéficier de l'aide dufonds de solidarité, sous réserve du respect desconditions posées au titre du mois concerné parla demande.

18Les groupements d'employeurs (associationou société coopérative) sont ils éligibles aufonds de solidarité ?

Oui, dès lors qu’ils exercent une activitééconomique sous réserve du respect desconditions posées au titre du mois concerné parla demande.

19

Dans le cas d’une société de fait, lademande d’aide doit-elle être déposée aunom de la société de fait ou chaque associéayant un SIREN peut-il déposerindividuellement une demande ?

Une société de fait ne dispose pas depersonnalité morale, elle ne peut donc êtreéligible au fonds de solidarité. Par contre, lesassociés qui la composent et qui détiennent unnuméro SIREN sont, chacun en ce qui leconcerne et sous réserve du respect des autrescritères d’éligibilité, éligibles au fonds desolidarité.

20Porteurs de projets en contrat d’appui auprojet d’entreprise

Ne sont pas éligibles au dispositif car necorrespondent pas à la définition de l'entreprisetelle que retenue par le décret du 30 mars 2020relatif au fonds de solidarité.

21Une société en participation est elle éligible ?

Une société en participation ne dispose pas depersonnalité morale, elle ne peut donc êtreéligible au fonds de solidarité. Par contre, lesassociés qui la composent et qui détiennent unnuméro SIREN sont, chacun en ce qui leconcerne et sous réserve du respect des autrescritères d’éligibilité, éligibles au fonds desolidarité.

22Un syndicat représentant une profession estil éligible au fonds de solidarité ?

Les syndicats professionnels ont exclusivementpour objet l'étude et la défense des droits ainsique des intérêts matériels et moraux, tantcollectifs qu'individuels, des personnes visées parleurs statuts.

Les syndicats professionnels ne peuvent doncpas exercer une activité économique, conditionindispensable pour être éligible au fonds desolidarité.

23 Mon formulaire a été rejeté alors même queselon les informations à ma disposition jepense être éligible au Fonds de solidarité.Que faire ?

Si le formulaire a été rejeté alors que vouspensiez être éligible au Fonds de solidarité, ilconvient de prendre l’attache du servicegestionnaire de votre dossier par le biais de votremessagerie sécurisée et de justifier les élémentsdéclarés. L’administration reprendra contactavec vous.Il s’agit le plus souvent (non exhaustif) :– d’incohérences constatées au niveau du chiffred’affaires déclaré par rapport aux informationsdétenues par la DGFiP ;– du régime d’aide non correctementsélectionné (par exemple : sélection du régimeinterdiction d’accueil du public à tort ousélection du « régime ski ») ;– la présence de dettes fiscales ou socialessupérieures à 1 500 €, sans plan de règlement– d’une dette qui faisait l’objet d’un contentieuxau 1er septembre 2020 et pour laquelle aucunedécision définitive n’est intervenue.Il convient de ne pas redéposer un formulaire quipourrait être de nouveau rejeté et qui pourrait

rallonger les délais de traitement.

24 Les sociétés d’économie mixte sont-elleséligibles au fonds de solidarité ?

L’article 1er de la loi du 7 juillet 1983, codifié àl’article L. 1522-1 du Code général descollectivités territoriales, dispose que les sociétésd’économie mixte locales revêtent la formejuridique de sociétés anonymes, régies par lelivre II du Code de commerce.Ce sont des sociétés privées, éligibles au fondsde solidarité (sous réserve d’en satisfaire lesconditions).

25 À quelles conditions une association est-elleéligible au fonds de solidarité ?

Pour pouvoir prétendre au fonds de solidarité,une association doit disposer de la personnalitémorale et exercer une activité économique. Parailleurs, elle doit être assujettie aux impôtscommerciaux ou employer au moins un salarié.

Elle doit en outre respecter les autres critèresd’éligibilité prévus par le décret, en fonction desrégimes (pourcentage de pertes de CA, secteurd’activité…).

26Les sociétés publiques locales sont-elleséligibles au fonds de solidarité ?

En application du pénultième alinéa de l'articleL. 1531-1 du Code Général des CollectivitésTerritoriales (CGCT), les sociétés publiqueslocales (SPL) "revêtent la forme de sociétéanonyme régie par le livre II du code decommerce." S’agissant de personnes morales dedroit privé et exerçant une activité économique,les SPL sont éligibles au fonds de solidarité.

27Les sociétés d'économie mixte locales sont-elles éligibles au fonds de solidarité ?

L’article L.1522-1 du Code général descollectivités territoriales dispose que les sociétésd’économie mixte locales revêtent la formejuridique de sociétés anonymes, régies par lelivre II du Code de commerce.Elles sont donc assimilées à des personnesmorales de droit privé exerçant une activitééconomique et sont par conséquent éligibles aufonds de solidarité.

28

Pour l’aide versée au titre des mois dejuin/juillet et août 2021, quelle est la date dedébut d’activité à partir de laquelle monentreprise est éligible ?

L’une des conditions pour être éligible audispositif au titre des mois de juin/juillet/août estd’avoir perçu le fonds de solidarité en avril ou enmai 2021. Ainsi, sont éligibles en juin/juillet ouaoût 2021, les entreprises ayant été créées avantle 31 janvier 2021, condition qui leur permettaitde prétendre au dispositif au titre d'avril ou demai 2021.

29 En raison de la suppression du régime« Commerce de détail en centre

Les commerces présents en centre commerciauxsont en effet éligibles à l’aide « S1bis », par

commercial fermé », les commerces quibénéficiaient de ce régime sont-ils éligiblesau titre du secteur 1 bis « Boutique desgaleries marchandes et des aéroports », parassimilation à des galeries marchandes ?

assimilation à des galeries marchandes.

Comment sont appréciés les différents critères ?

L’effectif salarié

1En cas de temps partiel, faut-il prendre encompte le prorata temporis pourdéterminer le nombre de salariés ?

Pour la vérification de la condition relative auseuil d’effectif : non, pour connaître l'effectif del'entreprise, il faut se référer à la déclarationsociale nominative- DSN (articles L. 130-1 et R.130-1 du code de la sécurité sociale- article 1er dudécret du 30 avril).

Pour la vérification de la condition de 1 salarié enCDI ou en CDD pour bénéficier du volet 2 dufonds de solidarité (article 4 du décret du 30avril), la condition de quotité de temps de travailn'est pas requise par le décret.

2Le directeur général doit-il être pris encompte dans le calcul de l'effectif salarié.

Non, sauf si le directeur général cumule uncontrat de travail avec son mandat social dedirecteur général. Dans ce cas, le contrat detravail doit correspondre à des fonctionsdistinctes de celles exercées au titre du mandatsocial, avec une rémunération distincte et un liende subordination à l’égard de la société.

3

Les entreprises et exploitations agricolesont recours massivement aux travailleurssaisonniers. En les comptabilisant, y comprisen procédant à un lissage annuel, nombred'exploitations dépassent la limite de dixsalariés prévue par le décret. Lacomptabilisation des travailleurs saisonniersdoit-elle être prise en compte ? Et si oui, est-ce en procédant à une moyenne annuelle ?

L’effectif à prendre en compte est celuimentionné sur la DSN de l’entreprise.En effet, tel que prévu par les articles 2 etsuivants du décret relatif au fonds de solidaritéle calcul du seuil d’effectif s’effectue selon lesmodalités prévues par le I de l’article L. 130-1 ducode de la sécurité sociale (qui renvoie à l’articleR. 130-1 du code de la sécurité sociale).

4 Comment calcule-t-on les effectifs pourapprécier le seuil de 50 salariés ?

La notion d'effectif salarié auquel renvoie letexte (à savoir l'article L. 130-1 du code de lasécurité sociale) est annuelle : « Au sens duprésent code, l'effectif salarié annuel del'employeur, y compris lorsqu'il s'agit d'unepersonne morale comportant plusieursétablissements, correspond à la moyenne dunombre de personnes employées au cours dechacun des mois de l'année civile précédente ».

Il s'agit donc de l'effectif du dernier exerciceclos.

En pratique, l’effectif est celui mentionné dans ladéclaration sociale nominative (DSN) qui estétablie en application des articles L. 130-1 etR.130-1 du code de la sécurité sociale.

5

Les entreprises dont l’activité est listée àl’annexe 1 du décret du 30 mars 2020 danssa rédaction du 16 décembre 2020,pourront-elles bénéficier en décembred’une indemnisation de 15 à 20% du chiffred’affaire en cas de baisse de leur activitésupérieure à 50% quelle que soit leur taille ?

Au titre du mois de décembre, le seuil de 50salariés ne concerne pas les entreprises dontl’activité est mentionnée à l’annexe 1 du décretdu 30 mars 2020 dans sa rédaction du 16décembre 2020

En revanche, s’agissant de l’aide de décembre,les entreprises dont l’activité n’est mentionnéedans aucune des deux annexes doivent respecterle seuil de 50 salariés.

Le chiffre d’affaires

1 Que doit-on entendre par chiffre d'affaires ?

Pour la mise en œuvre du fonds de solidarité, lanotion de chiffre d’affaires s’entend comme lechiffre d’affaires hors taxes ou, lorsquel’entreprise relève de la catégorie des bénéficesnon commerciaux, comme les recettes netteshors taxes.

A partir de l’aide complémentaire de septembre,pour les entreprises fermées, il n’est pas tenucompte dans le calcul du chiffre d’affaires decelui réalisé sur les activités de vente à distanceavec retrait en magasin ou livraison.

2 Comment s'apprécie le chiffre d'affaires ? Le chiffre d’affaires est calculé en fonction desrègles de comptabilité applicable aux entreprises(celui-ci figure parmi les données faisant l’objetd’obligations déclaratives auxquelles lesentreprises doivent souscrire).Par exemple en mars, pour les entreprises tenantune comptabilité commerciale, il s’agit du chiffred’affaires facturé et comptabilisé au mois demars selon le principe des créances acquises etdes dépenses engagées.Pour les professionnels assujettis à la fiscalité surles bénéfices non commerciaux et qui n’ont pasopté pour tenir une comptabilité en fonction descréances acquises et dépenses engagées, il s’agitdes recettes encaissées diminuées des débourset des rétrocessions d’honoraires effectués enmars. Pour les micro-entrepreneurs, il s’agit des

recettes perçues en mars au titre de leur activitéprofessionnelle.

3 Quel chiffre d’affaires de référence retenir pour calculer ma perte de chiffre d’affaires ?

Vous pouvez retenir selon la situation danslaquelle se trouve votre entreprise :

– le chiffre d’affaires réalisé lors de la mêmepériode 2019 que celle au titre de laquelle vousdemandez à bénéficier du fonds (ex. : octobre2019 pour les pertes d’octobre 2020, novembre2019 pour les pertes de novembre 2020, janvier2019 pour les pertes de janvier 2021 …) ;

– le chiffre d’affaires mensuel moyen 2019 ;

A compter de l’aide au titre du mois de mars lechiffre d’affaires réalisé durant le mois de mars2019, ou le chiffre d’affaires mensuel moyen del’année 2019 selon l’option retenue parl’entreprise lors de sa demande au titre du moisde février 2021; ou si le fonds de solidarité n’apas été demandé au titre du mois de février2021, le chiffre d’affaires réalisé durant le mois demars 2019, ou le chiffre d’affaires mensuelmoyen de l’année 2019 ; Au titre du mois d’avril : le chiffre d’affairesréalisé durant le mois d’avril 2019, ou le chiffred’affaires mensuel moyen de l’année 2019 selonl’option retenue par l’entreprise lors de sademande au titre du mois de février 2021 ou lecas échéant du mois de mars 2021 si aucunedemande n’a été déposée au titre du mois defévrier 2021 ; ou si le fonds de solidarité n’a pasété demandé au titre du mois de mars 2021, lechiffre d’affaires réalisé durant le mois d’avril2019, ou le chiffre d’affaires mensuel moyen del’année 2019

Au titre du mois de mai : le chiffre d’affairesréalisé durant le mois de mai 2019, ou le chiffred’affaires mensuel moyen de l’année 2019 selonl’option retenue par l’entreprise lors de sademande au titre du mois de février 2021 ou lecas échéant du mois de mars 2021 si aucunedemande n’a été déposée au titre du mois defévrier 2021 ou le cas échéant du mois d’avril2021 si aucune demande n’a été déposée au titredes mois de février et de mars 2021 ; ou si lefonds de solidarité n’a pas été demandé au titredu mois d’avril 2021, le chiffre d’affaires réalisédurant le mois de mai 2019, ou le chiffre

d’affaires mensuel moyen de l’année 2019.

– pour les pertes de janvier et février 2021 * sivotre entreprise a été créée entre le 1er juin 2019et le 31 janvier 2020, le chiffre d’affaires mensuelmoyen entre la date de création et le 29 février2020 ;

*si votre entreprise a été créée entre le 1er février2020 et le 29 février 2020, le chiffre d’affairesréalisé en février 2020 et ramené sur un mois ;

* si votre entreprise a été créée entre le 1er mars2020 et le 30 septembre 2020, le chiffred’affaires réalisé entre le 1er juillet 2020 (ou ladate de création de l’entreprise) et le 31 octobre2020 ramené sur un mois ;

* si votre entreprise a été créée entre le 1er

octobre 2020 et le 31 octobre 2020, le chiffred’affaires réalisé durant le mois de décembre2020

* par dérogation, si votre entreprise a fait l’objetd’une interdiction d’accueil du public endécembre 2020, le chiffre d’affaires réalisédurant le mois d’octobre 2020 et ramené le caséchéant sur un mois.

– pour les pertes de mars 2021 * si votreentreprise a été créée entre le 1er juin 2019 et le31 janvier 2020, le chiffre d’affaires mensuelmoyen entre la date de création et le 29 février2020 ;

*si votre entreprise a été créée entre le 1er février2020 et le 29 février 2020, le chiffre d’affairesréalisé en février 2020 et ramené sur un mois ;

* si votre entreprise a été créée entre le 1er mars2020 et le 30 septembre 2020, le chiffred’affaires réalisé entre le 1er juillet 2020 (ou ladate de création de l’entreprise) et le 31 octobre2020 ramené sur un mois ;

* si votre entreprise a été créée entre le 1er

octobre 2020 et le 31 octobre 2020, le chiffred’affaires réalisé durant le mois de décembre2020

* par dérogation, si votre entreprise a fait l’objetd’une interdiction d’accueil du public endécembre 2020, le chiffre d’affaires réalisédurant le mois d’octobre 2020 et ramené le cas

échéant sur un mois.

* si votre entreprise a été créée entre le 1er

novembre 2020 et le 31 décembre 2020, le CAréalisé durant le mois de janvier 2021.

– pour les pertes d’avril et mai 2021 * si votreentreprise a été créée entre le 1er juin 2019 et le31 janvier 2020, le chiffre d’affaires mensuelmoyen entre la date de création et le 29 février2020 ;

*si votre entreprise a été créée entre le 1er février2020 et le 29 février 2020, le chiffre d’affairesréalisé en février 2020 et ramené sur un mois ;

* si votre entreprise a été créée entre le 1er mars2020 et le 30 septembre 2020, le chiffred’affaires réalisé entre le 1er juillet 2020 (ou ladate de création de l’entreprise) et le 31 octobre2020 ramené sur un mois ;

* si votre entreprise a été créée entre le 1er

octobre 2020 et le 31 octobre 2020, le chiffred’affaires réalisé durant le mois de décembre2020

* par dérogation, si votre entreprise a fait l’objetd’une interdiction d’accueil du public endécembre 2020, le chiffre d’affaires réalisédurant le mois d’octobre 2020 et ramené le caséchéant sur un mois.

* si votre entreprise a été créée entre le 1er

novembre 2020 et le 31 décembre 2020, le CAréalisé durant le mois de janvier 2021.

* si votre entreprise a été créée entre le 1er janvier2021 et le 31 janvier 2021, le CA réalisé durant lemois de février 2021.

Pour les mois antérieurs, il convient de se référerau décret.

4

Quel est le chiffre d'affaires de référence àprendre en compte lorsque le débutd'activité de l'entreprise est postérieur au 1er

janvier 2019 et antérieur au 1er juin 2019 ?

Le chiffre d’affaires de référence 2019correspond au chiffre d’affaires mensuel moyen(ramené sur 12 mois).

5 En cas de pluralité d’entreprisesindividuelles pour une même personnephysique, y a-t-il lieu d’additionner leschiffres d’affaires ou de raisonner de

Une personne physique ne peut constituerqu’une seule entreprise individuelle et ne disposeque d’un seul numéro SIREN. Elle doit doncadditionner l’ensemble des chiffres d’affaires de

manière séparée, notamment lorsque lesproduits qu’elles constatent relèvent decédules fiscales distinctes ?

ses activités.

6Est-ce qu’un entrepreneur individuel associéde société de personnes doit cumuler seschiffres d’affaires, individuel et sociétaire ?

L'aide est accordée par entreprise.

7Est-ce que les stations-service doiventcomptabiliser la TICPE dans le chiffred’affaires ?

Le décret fonds de solidarité précise que l'onretient “le chiffre d'affaires hors taxes lors dudernier exercice clos”. Les taxes collectéesnotamment par les stations-service doivent doncêtre déduites et ne sont pas incluses dans lecalcul du chiffre d'affaires. Contrairement à laTVA qui est collectée et reversée par chaqueopérateur, la TICPE est reversée en amont par lesdépôts pétroliers et non par les stations-services.C’est la raison pour laquelle la TICPE apparaîtdans le chiffre d’affaires déclaré par les stations-services. Il est donc nécessaire que les stations-service se livrent à un retraitement comptablepour prendre en compte le chiffre d’affairesdiminué du montant correspondant à la TICPE.

Ce retraitement peut être effectué car lesstations-service connaissent le montant de lataxe qu’elles reversent du fait que même si laTICPE n’est pas comptabilisée comme la TVA,son montant est identifiable par l’exploitant dela station-service.

8Quelle date de création d'entreprise retenir pour déterminer le chiffre d'affaires ?

La date de création de l’entreprise à prendre encompte est la date de début d’activitémentionnée sur le formulaire de déclarationd’une entreprise déposé au centre de formalitédes entreprises. Par exception, si l’entreprise adébuté son activité postérieurement à la dateindiquée, l’entreprise peut prendre en compte ladate à laquelle elle a pour la première fois remplila double condition d’avoir disposéd'immobilisations et d'avoir versé des salaires ouréalisé des recettes. Lorsque l’entreprise nedispose d’aucun local ou terrain, seule laréalisation d’un chiffre d’affaires ou de recettescaractérise le début d’activité.

9 Quand il y a un changement de statutdurant ces 12 derniers mois (par exemple,transformation statut autoentreprise enSASU ; ou encore salarié à temps plein enmars 2019, puis entrepreneur à temps plein

Le changement de forme juridique del’entreprise peut conduire à la création d’unenouvelle entreprise. C’est ainsi le cas del’entrepreneur individuel ou de l’EIRL (qu’il soitau régime réel ou au régime micro-fiscal ou au

en octobre 2019), quelle référence retenirpour le calcul de perte de CA

régime fiscal et social simplifié du micro-entrepreneur) qui transforme son entreprise ensociété. Lorsque le salarié devient micro-entrepreneur, ce passage entraîne la créationd’une entreprise. Dans l’exemple detransformation d’une EI en SASU ou du passagede la situation de salarié à la situationd’entrepreneur individuel en cours d’année 2019,le CA à prendre en compte est celui réalisé àcompter de la date de création de l’entreprise,ou la date de commencement de l’activité si elleest postérieure. La SASU ne prend pas enconsidération, au titre de son CA de référence, leCA réalisé par l’EI fermée.

En revanche, il n’y a pas création d’une nouvelleentreprise dans le cas d’une société (par exempleune SAS) qui se transforme en une autre formede société (par exemple, une SARL). Dès lors qu’iln’y a pas création d’une nouvelle entreprise(évolution de statut sans changement de SIREN),la SARL peut prendre en considération, au titredu CA de référence, le CA réalisé sous son ancienstatut de SAS.

10

L'aide versée au titre du fonds de solidaritédoit-elle être prise en compte pourdéterminer le chiffre d'affaires permettantde déterminer l'éligibilité au fonds ?

Non

11Les activités de vente en ligne avec retraiten magasin ou livraison sont-elles prises encompte dans le calcul du chiffre d’affaires ?

Non pour les entreprises concernées par desmesures d’interdiction d’accueil du public, àcompter de l’aide complémentaire deseptembre.

En revanche à compter des pertes de CA dumois de février 2021, le CA sur les activités devente à distance avec retrait en magasin oulivraison ou les activités de ventes à emporter està prendre en compte dans le calcul dupourcentage de perte de CA (et pas pour lecalcul du montant d’aide).

12Que sont les ventes à distance avec retrait en magasin ou livraison ?

Seules peuvent être exclues du chiffre d’affairesles ventes en ligne, par correspondance, partéléachat ou par téléphone auprès d'unprofessionnel avec retrait en magasin ou livraisonréalisées par des entreprises ne pouvant plusaccueillir du public.

13 J’ai une activité de restaurant, puis-je exclure du calcul de mon chiffre d’affaires

Oui, dès lors que vous êtes interdits d’accueil dupublic, les activités de vente à distance, avec

les ventes à distance et les ventes à emporter ?

retrait en magasin ou livraison, ou vente àemporter sont exclues du chiffre d’affaires prisen compte pour calculer le montant de l’aide.

14J’ai une activité de « food truck », puis-je exclure du calcul de mon chiffre d’affaires les ventes en ligne ?

Non, dès lors qu’un « food truck » ne peut pasêtre considéré comme concerné par une mesured’interdiction d’accueil du public.

15Les aides et subventions publiques doivent-elles être prises en compte pour le calcul duchiffre d’affaires ?

Pour la détermination du chiffre d'affaires, iln'est pas tenu compte des subventions et aidespubliques perçues par l'entreprise.

16 J’ai repris un fonds de commerce courant2020 ou 2021, puis-je intégrer dans monchiffre d’affaires de référence le chiffred’affaires du fonds de commerce repris ?

Non, le chiffre d’affaires de référence à prendreen compte ne peut intégrer le chiffre d’affairesdu fonds de commerce repris. Il en est de mêmepour les fusions d’entreprise ou les rachatsd’entreprise.

Le chiffre d’affaires de référence à prendre encompte est le chiffre d’affaires enregistré dansles comptes de l’entreprise.

17Une entreprise a été fermée pour cause detravaux durant l'année 2019, comment secalcule son chiffre d'affaires de référence ?

Quand une entreprise a connu une période defermeture au cours de l'année 2019, le chiffred'affaires de référence ne prend pas en compteles indemnités versées par l'assurance durantcette même période.

Enfin, le montant de chiffre d'affaires mensuelmoyen de référence se calcule sur 12 mois et nonsur la seule période d'ouverture effective del'entreprise.

Cette réponse vaut également lorsqu’uneentreprise a été fermée pour cause de sinistre.

18

Un entrepreneur perçoit une indemnitésuite à un congé de paternité.

Le congé de paternité est intervenu enfévrier 2020, mais l'indemnité a, elle, étéversée en novembre 2020. Cette indemnitédoit-elle être déduite du fonds de solidaritéà verser au titre de novembre 2020 ?

Oui. C’est bien la date de versement effectif del’indemnité qui compte pour le calcul du fondsde solidarité.

19 Le choix du chiffre d’affaires de référenceentre les deux options proposées (CAannuel moyen ou CA du même mois en2019) au titre du mois de février est-ilgelé pour les demandes ultérieures ?

Les entreprises créées avant le 1er juin 2019disposent d’un droit d’option entre deuxmodalités de calcul du chiffre d’affaires deréférence :

- soit elles sélectionnent le CA mensuelmoyen de l’année 2019 ;

- soit elles optent pour le CA réalisé en2019 lors du même mois que celui autitre duquel est demandée l’aide.

Depuis l’aide au titre du mois de mars 2021, lechoix entre ces deux options est gelé en fonctiondu choix effectué lors de la demande d’aide autitre de février 2021.

Les entreprises n’ayant pas bénéficié du fonds autitre de février 2021 peuvent choisir pour l’aideau titre de mars l’option qu’elles souhaitent, cechoix devant être conservé pour les demandesultérieures. De même, si aucune demande n'a étédéposée au titre des mois de février et de mars2021 alors le choix réalisé pour l’aide au titred’avril 2021 doit être conservé. Enfin, si aucunedemande n’a été déposée pour les mois defévrier, mars ou avril, alors le choix réalisé en mai2021 devra être conservé pour les prochainesdemandes.

Au titre du mois d’avril : le chiffre d’affairesréalisé durant le mois d’avril 2019, ou le chiffred’affaires mensuel moyen de l’année 2019 selonl’option retenue par l’entreprise lors de sademande au titre du mois de février 2021 ou lecas échéant du mois de mars 2021 si aucunedemande n’a été déposée au titre du mois defévrier 2021 ; ou si le fonds de solidarité n’a pasété demandé au titre du mois de mars 2021, lechiffre d’affaires réalisé durant le mois d’avril2019, ou le chiffre d’affaires mensuel moyen del’année 2019

Au titre du mois de mai : le chiffre d’affairesréalisé durant le mois de mai 2019, ou le chiffred’affaires mensuel moyen de l’année 2019 selonl’option retenue par l’entreprise lors de sademande au titre du mois de février 2021 ou lecas échéant du mois de mars 2021 si aucunedemande n’a été déposée au titre du mois defévrier 2021 ou le cas échéant du mois d’avril2021 si aucune demande n’a été déposée au titredes mois de février et de mars 2021 ; ou si lefonds de solidarité n’a pas été demandé au titredu mois d’avril 2021, le chiffre d’affaires réalisédurant le mois de mai 2019, ou le chiffred’affaires mensuel moyen de l’année 2019

Le contrat de travail et la pension de retraite1 Le fonds de solidarité s'adresse t-il à des

Présidents de SAS, des gérants minoritairesqui disposent certes d’un contrat de travail

L’exclusion ne vise que les entreprises dont ledirigeant majoritaire est titulaire d’un contrat detravail à temps complet. Dans ce cas, les sociétés

mais qui sont salariés sans cotiser àl’UNEDIC ?

qu’ils dirigent sont inéligibles à l’aide du fonds desolidarité.

2

Si je suis président d’une associationexerçant une activité économique et que jesuis également titulaire d’un contrat detravail, est-ce que l’association peutbénéficier du fonds de solidarité ?

Oui, l’exclusion concerne les dirigeantsmajoritaires de sociétés. Les associations nedisposent pas de dirigeants détenteurs en toutou partie du capital de l’association.

3Une SAS dont le président mandataire social n'a pas de contrat de travail est-elle éligible ?

Oui sous réserve de satisfaire aux autres critèresd'éligibilité. L'aide est destinée aux entreprises etnon aux mandataires sociaux. Les entreprisessont éligibles au fonds quelle que soit leur formejuridique (tel que SA, SAS, SARL, SASU,SARLU/EURL, EIRL, entrepreneur individuel) etquel que soit leur régime fiscal et social (régimeréel, micro-BIC, mirco-BNC, micro-entrepreneur).

4

Une société dont le dirigeant est affilié aurégime général de la sécurité sociale en tantqu’« assimilé salarié » en application del’article L. 311-3 du code de la sécuritésociale (par exemple, une société paractions simplifiée) est-elle éligible au fondsde solidarité ?

Un dirigeant « assimilé salarié » au sens du codede la sécurité sociale n’est pas un salarié. Il n’apas droit à l’assurance chômage contrairementaux salariés. Une société dont le dirigeantmajoritaire est « assimilé salarié » au sens de lasécurité sociale n’entre donc pas dans l’exclusionprévue par le décret qui concerne les dirigeantsmajoritaires titulaires d’un contrat de travail àtemps plein. Les sociétés par actions simplifiéessont donc éligibles au fonds de solidarité.

5La société est-elle exclue du bénéfice del’aide si le dirigeant a un contrat de travaildans une autre société ?

Si le dirigeant majoritaire d'une entreprise a uncontrat de travail à temps complet au sein decette entreprise ou dans une autre société,l'entreprise dans laquelle il est dirigeantmajoritaire n'est pas éligible au fonds desolidarité.

6 Cas d'une assistante maternelle qui cumulela rémunération de Pajemploi avec uneactivité en micro entreprise sous le régimedu micro-entrepreneur. Le site service-public indique que la durée légale de travaildes assistantes maternelles est fixée à45h/semaine dans leur conventioncollective. En-dessous, il s’agit de tempspartiel.Cette durée s’apprécie-t-elle enfant parenfant ou en cumulant les temps de travailrelatifs à la garde de chaque enfant ? Quelledurée légale faut-il retenir pour apprécier untemps complet en tant qu'assistante

Une assistante maternelle mentionnée auxarticles L. 421-1 et L. 424-1 du code de l'actionsociale et des familles qui subit une perte derémunération du fait d'une cessation temporairede son activité professionnelle consécutive àl'épidémie de covid-19 est placée en positiond'activité partielle auprès du particulier quil'emploie (art. 7 de l'ordonnance n°2020-346).Dès lors, qu'au moins l'un de ses contrats detravail est à temps plein, elle n'est pas éligible aufonds de solidarité au titre de son activité entant que micro-entrepreneur.

maternelle ?

7

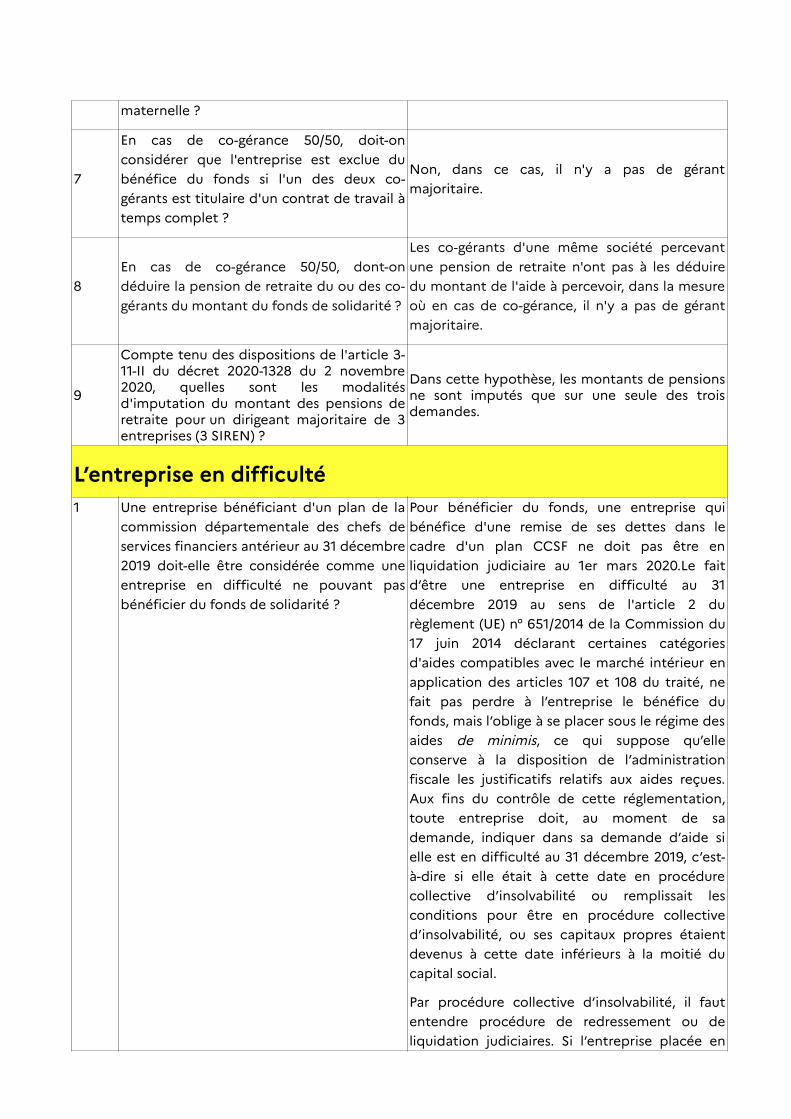

En cas de co-gérance 50/50, doit-onconsidérer que l'entreprise est exclue dubénéfice du fonds si l'un des deux co-gérants est titulaire d'un contrat de travail àtemps complet ?

Non, dans ce cas, il n'y a pas de gérantmajoritaire.

8En cas de co-gérance 50/50, dont-ondéduire la pension de retraite du ou des co-gérants du montant du fonds de solidarité ?

Les co-gérants d'une même société percevantune pension de retraite n'ont pas à les déduiredu montant de l'aide à percevoir, dans la mesureoù en cas de co-gérance, il n'y a pas de gérantmajoritaire.

9

Compte tenu des dispositions de l'article 3-11-II du décret 2020-1328 du 2 novembre2020, quelles sont les modalitésd'imputation du montant des pensions deretraite pour un dirigeant majoritaire de 3entreprises (3 SIREN) ?

Dans cette hypothèse, les montants de pensionsne sont imputés que sur une seule des troisdemandes.

L’entreprise en difficulté1 Une entreprise bénéficiant d'un plan de la

commission départementale des chefs deservices financiers antérieur au 31 décembre2019 doit-elle être considérée comme uneentreprise en difficulté ne pouvant pasbénéficier du fonds de solidarité ?

Pour bénéficier du fonds, une entreprise quibénéfice d'une remise de ses dettes dans lecadre d'un plan CCSF ne doit pas être enliquidation judiciaire au 1er mars 2020.Le faitd’être une entreprise en difficulté au 31décembre 2019 au sens de l'article 2 durèglement (UE) n° 651/2014 de la Commission du17 juin 2014 déclarant certaines catégoriesd'aides compatibles avec le marché intérieur enapplication des articles 107 et 108 du traité, nefait pas perdre à l’entreprise le bénéfice dufonds, mais l’oblige à se placer sous le régime desaides de minimis, ce qui suppose qu’elleconserve à la disposition de l’administrationfiscale les justificatifs relatifs aux aides reçues.Aux fins du contrôle de cette réglementation,toute entreprise doit, au moment de sademande, indiquer dans sa demande d’aide sielle est en difficulté au 31 décembre 2019, c’est-à-dire si elle était à cette date en procédurecollective d’insolvabilité ou remplissait lesconditions pour être en procédure collectived’insolvabilité, ou ses capitaux propres étaientdevenus à cette date inférieurs à la moitié ducapital social.

Par procédure collective d’insolvabilité, il fautentendre procédure de redressement ou deliquidation judiciaires. Si l’entreprise placée en

procédure de redressement judiciaire avant le 31décembre 2019 bénéficiait déjà à cette date d’unplan de redressement, elle n’est plus considéréecomme une entreprise en difficulté à conditionde respecter la condition relative au capitalsocial.

2

Comment interpréter la “situation au31/12/2019” pour les entreprises endifficulté. Notamment pour les exercicesqui ne coïncident pas avec l'année civile.Doit-on se baser sur les derniers comptesdisponibles ?

Non, il n'est pas prévu d'appréciation à la clôturedes exercices, donc c'est la date du 31/12/2019qui doit être prise en compte quelle que soit laméthode date de clôture retenue par del'entreprise.

3Une entreprise en procédure de liquidationjudiciaire simplifiée depuis le 31 mars 2020est-elle éligible au titre du mois de mars ?

En application du 2° du I. de l'article 1 du décretdu 30 mars 2020 relatif au Fonds de solidarité,l'entreprise ne doit pas être en liquidationjudiciaire au 1er mars 2020. Bien que le décretprécité ne fasse pas mention de la procédure deliquidation judiciaire simplifiée, la procédureallégée n’étant qu’une modalité de mise enœuvre de la procédure de liquidation judiciaire,cette entreprise est éligible au titre mars 2020sous réserve du respect des autres critèresprévus par les textes.

L’entreprise détenue ou en détenant d’autres

1Qu’en est-il des entreprises individuelles quisont par ailleurs associées de sociétés ?

Si elles contrôlent une ou plusieurs sociétéscommerciales au sens de l’article L. 233-3 ducode de commerce, la somme des salariés, deschiffres d’affaires et des bénéfices des entitésliées doit respecter les seuils fixés dans le décret.

2Une holding peut-elle bénéficier du fondsde solidarité (même s’il s’agit d’une holdingfinancière) ?

Oui, dès lors que la somme des salariés desentités liées respecte le seuil de 50 salariés

L’entreprise qui a des dettes fiscales ou sociales

1J’ai des dettes fiscales, puis-je bénéficier desaides du fonds de solidarité ?

A compter des pertes d’octobre 2020, ne sontpas prises en compte :

– les pertes réglées ou couvertes par un plan derèglement à la date de la demande d’aide

– les dettes inférieures ou égales à 1 500 euros ;

– les dettes contestées au 1er septembre et pourlesquelles aucune décision définitive n’estintervenue à la date de dépôt de la demande

L’interdiction d’accueil du public

1

Comment calculer le nombre de jours defermeture administrative ? La notion desjours ouvrés et donc de jours chômés entre-t-elle en compte dans le calcul ?

Le nombre de jour s'entend par le nombre dejours de fermeture au regard du nombre de jourqui auraient dû être travaillés. Ainsi, uneentreprise qui habituellement est ouverte aupublic 7j/7 peut bénéficier d'une aide pourchacune des journées.

2Toutes les fermetures administrativesouvrent-elles droit au fonds de solidarité ?

Non. Seules sont éligibles les entreprisesconcernées par une mesure d’interdictiond’accueil du public prise par les pouvoirs publicsdans le cadre de la lutte contre l’épidémie decovid-19.

3

Une entreprise qui a été ferméeadministrativement car elle ne respectaitpas les mesures d’interdiction d’accueil dupublic prises en vue de lutter contrel’épidémie de covid-19 peut-elle obtenir lefonds de solidarité ?

Non

4

J’exerce une double activité dont l’uneseulement est concernée par uneinterdiction d’accueil du public. A quelrégime d’aide puis-je prétendre et sur quellebase ?

Pour déterminer le régime d’aide il est tenucompte de l’activité principale en termes dechiffre d’affaires, soit celle qui contribue le plusau chiffre d’affaires. Si votre activité principaleest concernée par une interdiction d’accueil dupublic, vous pouvez bénéficier de ce régime. Laperte de chiffre d’affaires est déterminée à partirdu chiffre d’affaires de référence, toutes activitésconfondues.

5J’exerce une activité de « food truck », jerelève du secteur 1, puis-je bénéficier durégime d’aide des entreprises fermées ?

Non. Seules sont éligibles au régime desentreprises « fermées » celles qui accueillent dupublic en temps normal et ne le peuvent plusdans le cadre des mesures prises pour limiter lapropagation de l’épidémie de covid 19, quel quesoit le secteur dont relève leur activité. Un « foodtruck » n’entre pas dans cette catégorie. Il peuten revanche bénéficier du fonds de solidarité encas de perte de chiffre d’affaires dépassant 50 %,ou du régime propre aux entreprises situées enzone de couvre-feu le cas échéant.

6

J’exerce une activité d’auto-école. Puis-jebénéficier du régime d’aide des entreprisesfermées, au titre des pertes du mois denovembre et suivant ?

Oui dès lors que l’entreprise accueille du publicen temps normal et qu’elle ne le peut plus dansle cadre des mesures prises pour limiter lapropagation de l’épidémie de covid 19, et ce quelque soit le secteur dont relève son activité.

7 Les agences immobilières peuvent-elles être Oui si elles sont des ERP de catégories M.

considérées comme fermées administrativement ?

8

Sur le sujet des activités mixtes, enl'occurrence les bars/tabacs, il a étéclairement indiqué, pour déterminer lasituation du demandeur et son régime FDS,qu'il faut définir quelle était l'activitéprincipale, bar ou tabac, en fonction duchiffre d'affaires dégagé par chacune desactivités. Or, pour déterminer ce CAs'agissant de l'activité tabac, faut-iluniquement le CA lié à la vente de tabac ouégalement le CA lié à la vente "presse et“jeux”?

Dans le cas des entreprises multi-activités, ilconvient de calculer de CA de chacune desactivités pour ensuite déterminer celle quireprésente la part la plus importante du CA del'entreprise.Au cas d'espèce : il faut calculer le CA del'activité “tabac”, celui de l'activité "presse" etcelui de l'activité “bar”. C'est l'activité quireprésente la part la plus important du CA globalde l'entreprise qui permet de déterminer lerégime applicable.

Il convient de raisonner activité par activité sansopérer de regroupements au sein des “activitésouvertes” et des “activités fermées”.

Enfin, la perte de chiffre d’affaires estdéterminée à partir du chiffre d’affaires deréférence, toutes activités confondues.

9

Une entreprise fermée administrativementtout le mois de février et qui a une perte dechiffre d’affaires inférieur à 20 % ne peutpas prétendre au régime « Interdictiond'accueil du Public » tout le mois de février2021. A quel régime cette entreprise peut-elle prétendre ?

Cette entreprise n'est pas éligible au fonds desolidarité à compter des pertes de chiffred’affaires du mois de février 2021.

10

Je suis dirigeant d’une discothèque qui n’apu rouvrir à partir du 9 juillet, puis-jecontinuer à bénéficier du régime du fondsde solidarité prévu pour les entreprisesfaisant l’objet d’une interdiction d’accueildu public ?

Les discothèques qui n’auront pu rouvrir à partirdu 9 juillet (notamment en raison del’impossibilité de respecter certains critèresprévus par le protocole de réouverture) pourrontcontinuer à bénéficier du régime du fonds desolidarité prévu pour les entreprises faisantl’objet d’une interdiction d’accueil du public. Ilconviendra, dans le cadre du dépôt de lademande, de cocher la case « Mon entreprise afait l'objet d'une interdiction d'accueil du publicsans interruption du 1er juillet 2021 au 31 juillet2021 et a subi une perte de chiffre d’affaires d’aumoins 20 % sur la période comprise entre le 1erjuillet 2021 et le 31 juillet 2021 par rapport à lapériode de référence ».

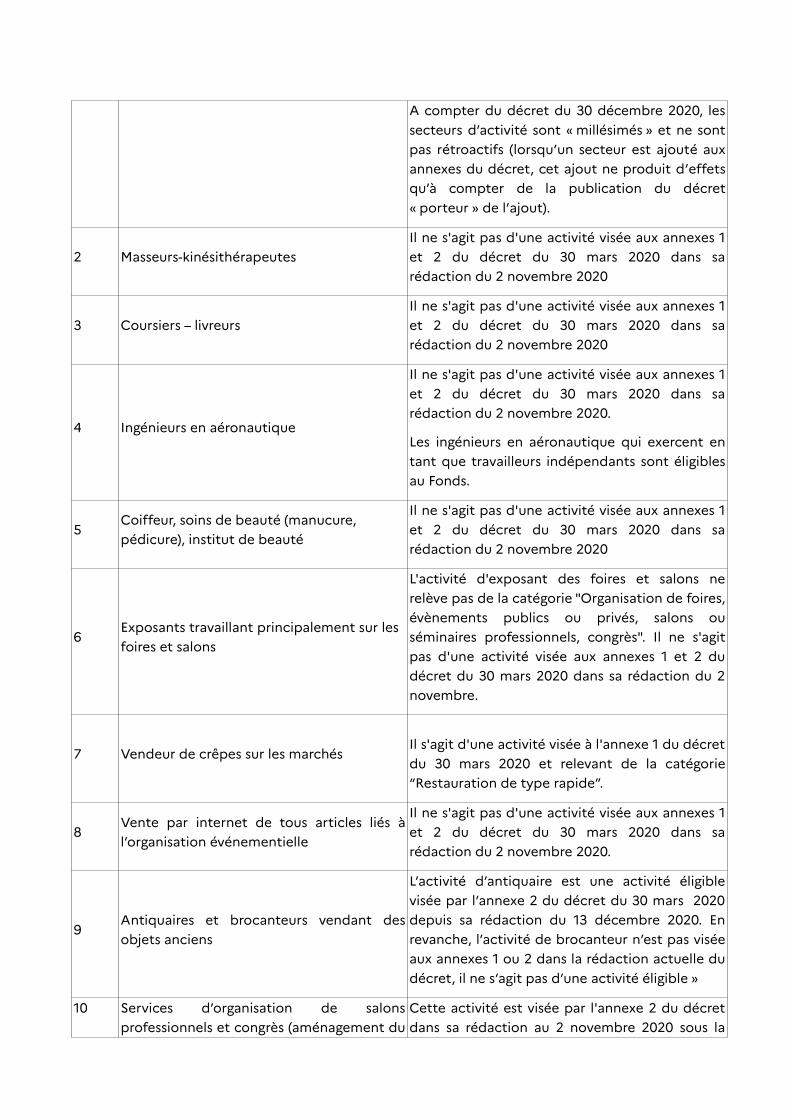

Les secteurs d’activité1 Compte tenu des modifications des

secteurs d’activité, comment savoir si je peux demander l’aide du fonds de solidaritépour un mois donné ?

L’appartenance aux différents secteurs listés auxannexes 1 et 2 du décret du 2 novembre 2020s’apprécie au jour de la demande à partir deslistes annexées à la dernière version du décretpubliée.

A compter du décret du 30 décembre 2020, lessecteurs d’activité sont « millésimés » et ne sontpas rétroactifs (lorsqu’un secteur est ajouté auxannexes du décret, cet ajout ne produit d’effetsqu’à compter de la publication du décret« porteur » de l’ajout).

2 Masseurs-kinésithérapeutesIl ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre 2020

3 Coursiers – livreursIl ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre 2020

4 Ingénieurs en aéronautique

Il ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre 2020.

Les ingénieurs en aéronautique qui exercent entant que travailleurs indépendants sont éligiblesau Fonds.

5Coiffeur, soins de beauté (manucure, pédicure), institut de beauté

Il ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre 2020

6Exposants travaillant principalement sur les foires et salons

L'activité d'exposant des foires et salons nerelève pas de la catégorie "Organisation de foires,évènements publics ou privés, salons ouséminaires professionnels, congrès". Il ne s'agitpas d'une activité visée aux annexes 1 et 2 dudécret du 30 mars 2020 dans sa rédaction du 2novembre.

7 Vendeur de crêpes sur les marchésIl s'agit d'une activité visée à l'annexe 1 du décretdu 30 mars 2020 et relevant de la catégorie“Restauration de type rapide”.

8Vente par internet de tous articles liés àl’organisation événementielle

Il ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre 2020.

9Antiquaires et brocanteurs vendant desobjets anciens

L’activité d’antiquaire est une activité éligiblevisée par l’annexe 2 du décret du 30 mars 2020depuis sa rédaction du 13 décembre 2020. Enrevanche, l’activité de brocanteur n’est pas viséeaux annexes 1 ou 2 dans la rédaction actuelle dudécret, il ne s’agit pas d’une activité éligible »

10 Services d’organisation de salonsprofessionnels et congrès (aménagement du

Cette activité est visée par l'annexe 2 du décretdans sa rédaction au 2 novembre 2020 sous la

salon par des consultants pour des grandsgroupes).

catégorie « Organisation de foires, évènementspublics ou privés, salons ou séminairesprofessionnels, congrès ».

11Métiers listés dans le livret des métiers d’artde l’Institut National des Métiers.

Ces métiers relèvent de l’annexe 2 du décretdans sa rédaction au 2 novembre s’ils figurentégalement en annexe de l’arrêté du 24 décembre2015 fixant la liste des métiers d'art, enapplication de l'article 20 de la loi n° 96-603 du 5juillet 1996 relative au développement et à lapromotion du commerce et de l'artisanat.

12Fabrication d'articles de voyage, demaroquinerie et de sellerie.

Il ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre 2020 sauf si l’activitéprincipale au regard du chiffre d’affaire générépermet de considérer l’entreprise commerelevant des métiers d’art qui relèvent dessecteurs visés en annexe 2 du décret dans sarédaction du 2 novembre 2020.

13

Créateur de contenu sur Internet (spécialisédans le domaine du tourisme et de la famille, vendant des photos et des articles àdes annonceurs et publiant des photos et des posts sponsorisés sur les réseaux sociaux).

Il ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre 2020.

14Agent immobilier (vente de fonds de commerce de café, hôtel, restaurant)

Il ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre 2020.

15 Nettoyage des gîtes

Il s'agit d'une activité visée par l'annexe 2 dudécret du 30 mars 2020 dans sa rédaction du 2novembre 2020 sous la catégorie “Nettoyagecourant des bâtiments”.

16Magnétiseurs, masseurs exerçant hors institut

Il ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre.

17Hôtesses marines (personnes travaillant sur les bateaux avec une “patente”, c’est-à-dire comme indépendant).

Cette activité relève du secteur des « Servicesauxiliaires de transport par eau » visé en annexe 1du décret dans sa rédaction au 2 novembre2020.

18 Stations de radios Cette activité relève des secteurs« Enregistrement sonore et édition musicale » ou« Activités liées à la production de matricessonores originales, sur bandes, cassettes, CD, lamise à disposition des enregistrements, leurpromotion et leur distribution » visés par

l’annexe 2 du décret dans sa rédaction au 2novembre 2020.

19 Pensions canines

Activité relevant du secteur « Garde d'animauxde compagnie avec ou sans hébergement » visépar l’annexe 2 du décret dans sa rédaction au 2novembre 2020.

20 Réparation des instruments de musique

Il ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre sauf si l’activitéprincipale au regard du chiffre d’affaires générépermet de considérer l’entreprise commerelevant des métiers d’art, secteur visé en annexe2 du décret dans sa rédaction au 2 novembre2020.

21

Sous-traitance d’organisation d’évènement (conception rédaction en communication en tous domaines, conseil, formation et assistance aux entreprises)

Cette activité est visée par l'annexe 2 du décretdans sa rédaction au 2 novembre 2020 sous lacatégorie « Organisation de foires, évènementspublics ou privés, salons ou séminairesprofessionnels, congrès ».

22Artisan spécialisé dans la vente et l’impression sur tee-shirt souvenir

Il ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre 2020.

23

Société de conseil en relations publiques et communication – communication événementielle et organisation d’évènement pour le compte uniquement d’agences événementielles

Cette activité relève des secteurs listés enannexe 2 du décret dans sa rédaction au 2novembre 2020 sous la catégorie : "Conseil enrelations publiques et communication".

24 Organisateur de mariage (wedding planner)

Il s'agit pas d'une activité visée à l’annexe 2 dudécret du 30 mars 2020 dans sa rédaction du19/12/2020 : « Prestataires d'organisation demariage lorsqu'au moins 50 % du chiffred'affaires est réalisé avec une ou des entreprisesdu secteur de l'événementiel ou de larestauration ».

25 Fabricants de dragéesIl ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre 2020.

26 Les restaurateurs du patrimoine culturel

Cette activité rentre bien dans la catégorie desMétiers d’art (cf. l’annexe du décret du 24décembre 2015). Elle relève donc des secteurslistés en annexe 2 du décret dans sa rédaction au2 novembre 2020.

27 Les artistes « designer » Il s'agit d'une activité visée à l'annexe 2 dudécret du 30 mars 2020 dans sa rédaction du 2

novembre 2020, sous la catégorie : “Activitésspécialisées de design”.

28 DJ événementielIl ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre 2020.

29 Fabrication de linge de lit et de table

Activité éligible lorsqu’au moins 50 % du chiffred’affaires est réalisé avec une ou des entreprisesdu secteur de l’hôtellerie et de la restauration(annexe 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre 2020).

30Location de petits matériels pour les mariages (nappes, chaises etc.)

Il ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre 2020.

31Serveur en tant qu’auto-entrepreneur (service de restauration)

Il ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre 2020.

32Société civile immobilière ayant pour objet la gestion d'un immeuble

Les SCI dites patrimoniales ne sont pas éligibles.Concernant les autres types de SCI, seules lessociétés pouvant se rattacher au secteur"Location et exploitation d'immeubles nonrésidentiels de réception" de l'annexe 2 dudécret dans sa rédaction du 2 novembre 2020sont éligibles au fonds de solidarité.

33 PalefrenierIl ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre 2020 .

34 Soigneur et handleur, préparateur de chiensIl ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre 2020.

35

Pâtisserie qui fabrique des macarons en mode industriel sous le code APE 1072Z (« Fabrication de biscuits, biscottes et pâtisseries de conservation »)

Il s'agit d'une activité visée à l'annexe 2 dudécret du 30 mars 2020 dans sa rédaction du 2novembre 2020 : “Pâtisserie”.

36 Activité de maraîchage

Il ne s'agit pas d'une activité visée aux annexes 1et 2 du décret du 30 mars 2020 dans sarédaction du 2 novembre 2020. Seul le“Commerce de gros de fruits et légumes” est visédans le décret.

37

Éleveur de pintades, de canards et d'autresoiseaux (hors volaille) réalisant au 50 % deson CA par l'intermédiaire d'un abattoir etnon en direct avec le secteur de larestauration

Oui, l'annexe 2 du décret dans sa rédaction du 2novembre :“Élevage de pintades, de canards etd'autres oiseaux (hors volaille) lorsque au moins50 % du chiffre d'affaires est réalisé avec une oudes entreprises du secteur de la restauration”.

38 Chambres d'hôtes inscrites à l’URSSAF Il s'agit d'une activité visée à l'annexe 1 du décretdu 30 mars 2020 dans sa rédaction du 2novembre 2020 : “Hôtels et hébergement

similaires”.

39 Élevage de gibier

Activité relevant des exploitations agricoles desfilières dites festives, activité éligible lorsqu’aumoins 50 % du chiffre d’affaires est réalisé avecune ou des entreprises du secteur de larestauration (annexe 2 du décret du 30 mars2020 dans sa rédaction du 19 décembre 2020).

40

Une SCI familiale percevant des revenuslocatifs liés à la location d'un immeubledestiné à un usage commercial est-elleéligible au dispositif ?

Les SCI dites patrimoniales ne sont pas éligibles.Concernant les autres types de SCI, seules lessociétés pouvant se rattacher au secteur“Location et exploitation d'immeubles nonrésidentiels de réception” de l'annexe 2 dudécret dans sa version du 2 novembre 2020 sontéligibles au fonds de solidarité.

41

Infographiste enregistré en tant qu’activitéde pré-presse, conseille et réalise les actionsde communication pour le compted’entreprise dans le cadre de l’événementiel

Il s'agit d'une activité visée à l'annexe 1 du décretdu 30 mars dans sa rédaction du 2 novembre2020 : « Entreprises du numérique réalisant aumoins 50 % de leur chiffre d'affaires avec une oudes entreprises du secteur de l'organisation defoires, d'évènements publics ou privés, de salonsou séminaires professionnels ou de congrès ».

42 Animation de séminaire de formationIl ne s'agit pas d'une activité visée par lesannexes 1 et 2 du décret du 30 mars 2020 danssa rédaction du 2 novembre 2020.

43 Les détectives privés

La nomenclature INSEE indique que les activitésde sécurité privée (80.10) ne comprennent pas lesactivités d'enquête (80.30). Toutefois, lesactivités d'enquête font partie des activitésprivées de sécurité au sens du code de lasécurité intérieure. Cette activité relève donc dessecteurs listés en annexe 2 du décret dans sarédaction au 2 novembre 2020.

44Les professeurs indépendants de françaislangue étrangère ou de langue étrangère

Le secteur de « l'enseignement culturel »comprend notamment les métiers de professeurde danse, de dessin, de langue ou de musique(https://www.entreprises.gouv.fr/fr/enseignement-culturel). Les écoles de français langue étrangèrerelèvent des secteurs listés en annexe 2 dudécret du 30 mars 2020 dans sa rédaction au 19décembre 2020.

45 J'exerce deux activités, l'une ouvrant droit àl'aide prévue par les annexes 1 ou 2 dudécret du 30 mars 2020 et l'autre n’y figurepas (par exemple : « construction demaisons mobiles pour les terrains decamping » et constructions d’abris de jardinpour les particuliers).

Pour déterminer le régime d’aide, il est tenucompte de l’activité principale en termes dechiffre d’affaires de référence. Si votre activitéprincipale est listée aux annexes 1 ou 2 du décretdu 30 mars 2020, vous pouvez bénéficier de cerégime. En l’espèce, si l’activité de « constructionde maisons mobiles pour les terrains decamping » représente plus de 50 % du chiffred’affaires, alors l’entreprise peut bénéficier desmodalités d’aides prévues dans le cadre del’annexe 2 du décret. A l’inverse, si plus de 50 %du chiffre d’affaires est issu de l’activité deconstruction d’abris de jardin pour desparticuliers, l’entreprise n’est pas éligible aurégime d’aide prévu dans le cadre de l’annexe 2du décret.

Enfin, la perte de chiffre d’affaires estdéterminée à partir du chiffre d’affaires deréférence, toutes activités confondues.

46 Loueurs en meublé professionnel

Si la location est l’activité principale de lapersonne physique faisant la demande, le statutfiscal du loueur est celui du loueur en meubléprofessionnel et il est éligible au fonds desolidarité. S’il ne s’agit que d’une activitéaccessoire, gestion ponctuelle du patrimoinepersonnelle entendue comme n’étant pasl’activité qui génère la majorité des revenusfiscalement déclarés, le loueur n’est pas éligibleau titre de cette activité.

Il ne s’agit ainsi pas tant du seuil de 23 k€/an quipermettrait de passer d’une activité économiqueà une valorisation du patrimoine privé, que de laconjonction d’une activité principale autre et derevenus tirés de la location en meublé faiblestant en valeur absolue qu’en valeur relative parrapport aux autres sources de revenus dudéclarant.C’est la part majoritaire des revenus tirés de lalocation en meublé par rapport aux autressources de revenus fiscalisés qui estdéterminante.

47 Location d'équidés à des centres équestresLa location d’équidés à des centres équestres nerelève pas d’une activité mentionnée annexes 1ou 2 du décret du 30 mars 2020.

48La production d’huile d’olive, monoï, de soja, de coco, de jojoba, de ricin…

Ces activités ne relèvent pas d’une activitémentionnée annexes 1 ou 2 du décret du 30 mars2020.

49

L’activité de conciergerie spécialisée dans la location de courte durée/ saisonnière, correspondant à la gestion des réservations,des annonces, de l’entretien des appartements et de l’accueil des voyageurs.

L'activité de conciergerie peut être assimilée ausecteur d'activité “autres services de réservationet activités connexes” et donc relève de l’annexe1 (secteur dit S1) du décret 2020-371 du 30 mars2020 modifié.

Comment demander l’aide du fonds de solidarité ?

1Quelles démarches pour bénéficier du fonds de solidarité ?

Pour chaque mois au titre duquel vous êteséligible, vous pouvez faire une demande sur lesite impot.gouv.fr (espace « particulier »).

2Quelles seront les pièces justificatives àproduire à l’appui de la demande ?

Pour le volet 1, il n’y aura pas de piècejustificative à produire. Les éléments serontcommuniqués avec attestation sur l’honneur deleur exactitude, exception faite pour certainssecteurs d’activité listés en annexe 2 pourlesquels il est nécessaire de disposer d’uneattestation dite « tiers de confiance ».

3 Comment faire une déclaration pouraccéder au fonds lorsque l'on n'a pas de

Les demandes pour bénéficier du volet 1 duFonds de solidarité sont déposées sur le portail

compte fiscal professionnel ?Impôts.gouv.fr – espace des particuliers. Il n’estpas nécessaire de créer un compte fiscalprofessionnel au préalable.

4 L'accord de l'aide sera-t-il formalisé ?

Vous recevrez un 1er message dans votre espaceparticulier vous indiquant que votre demanded'aide a bien été déposée et un numéro dedemande sera attribué.Un second message vous parviendra au momentde la mise en paiement du dossier.

5Comment compléter le formulaire, alorsque mon comptable n'est actuellement pasjoignable ?

Vous pouvez réaliser la démarche sans faireappel à votre expert-comptable à partir de votreespace particulier. Les données à renseigner ontété limitées pour simplifier la demande d'aide.

6Je souhaite modifier, rectifier, annuler leformulaire que j'ai validé et envoyé.

La procédure mise en place sur l’outil demessagerie des particuliers ne permet pas demodifier le formulaire qui a été saisi, validé etenvoyer. Dans ce cas et seulement si lesinformations nouvelles à porter ont uneincidence sur le fond de la demande, il estpossible de ressaisir un second formulaire. Cetteprocédure pourra demander un délai detraitement plus long.

Pour vous aider à renseigner le formulaire,consultez la FAQ portée sur le site impots.gouv,contactez votre expert comptable, appelez le 0806 00 02 45 du lundi au vendredi de 9h à 12hpuis de 13h à 16h (service gratuit + prix d'unappel) ou le service DGFiP gestionnaire de votredossier via la messagerie sécurisée de votrecompte particulier en sélectionnant « je poseune autre question / j’ai une autre demande ».

7J'ai fait deux formulaires, comment annuler le 1er ?

Il n'est pas possible d'annuler un formulaire. Maisla gestion de ces deux formulaires pourrademander un délai de traitement plus long. Lerejet du formulaire à annuler sera réalisé parl’administration.

8 Comment compléter le formulaire ? Pour vous aider, vous pouvez consulter lesquestions/réponses en ligne sur le siteimpots.gouv.fr.

En cas de difficultés, vous pourrez contacter nosservices par téléphone aux 08 06 00 02 45 dulundi au vendredi de 9h à 12h puis de 13h à 16h(service gratuit + prix d'un appel) ou le service

DGFiP gestionnaire de votre dossier via lamessagerie sécurisée de votre compte particulieren sélectionnant « je pose une autre question /j’ai une autre demande ».

9 Je n'ai pas pu valider mon formulaire.

Vous pouvez vérifier si votre formulaire a étéenregistré en mode brouillon sur votre comptede messagerie.

Si c’est le cas, complétez et validez votrebrouillon puis envoyez votre formulaire.Si non, il vous faut reprendre entièrement laprocédure, remplir le formulaire, le valider puisadressez-le en ligne.

10

J'ai saisi le numéro fiscal de mon conjoint oud'un autre membre de ma famille, puis-jefaire une nouvelle demande avec monnuméro fiscal ?

Vous pouvez tout à fait saisir une demanded'aide avec un autre numéro fiscal, dès lors quela demande comporte bien le SIREN del'entreprise qui bénéficie de l'aide. Il n'est doncpas nécessaire de réitérer votre demande enutilisant votre numéro fiscal, cette secondedemande retardera le traitement de votredemande.

11 Comment créer son espace particulier ? Si vous ne disposez pas d’un numéro fiscal,vousdevez en demander l’attribution à l’aide duformulaire disponible sur le site impots.gouv.fr(lien « Accès au formulaire »). Lorsque votrenuméro fiscal sera créé, il vous suffira de saisirvotre date de naissance pour accéder à la pagede création de votre espace.

Si vous disposez d’un numéro fiscal, vous devezle saisir dans le champ prévu à cet effet surhttps://cfspart.impots.gouv.fr puis cliquer sur lebouton « Continuer » et vous laisser guider :

1) Si vous êtes éligible à la procédure dite des« trois secrets », vous devrez alors saisir votrenuméro d’accès en ligne (figurant sur votredernière déclaration d’IR n° 2042) et votre RFR(figurant sur votre dernier avis) ou utiliserFranceConnect si vous disposez d’un comptechez un partenaire (Ameli, l’identité numériquede la Poste, MobileConnect et moi, MSA).

2) Si vous n’êtes pas éligible à cette procédure etque vous obtenez un message d’erreur indiquantque vous devez communiquer des élémentspermettant de vérifier votre identité, vous aurezrecours au formulaire disponible sur

impots.gouv.fr ou vous devrez vous connecteravec FranceConnect si vous disposez d’uncompte chez un partenaire (Ameli, L’identiténumérique de la Poste, MobileConnect et moi,MSA).

3) L’usager dont l’identité a été déjà vérifiée parla DGFiP devra simplement saisir sa date denaissance.

12Lors de la saisie du formulaire, mon SIRETn'est pas reconnu, je ne peux finir ma saisie.