fiscalitéagricole - cape.coop©... · la comptabilité d’exercice est un outil de gestion....

TRANSCRIPT

Fiscalité agricoleInformations de base utiles pour les petites entreprises agricoles

Véronique Bouchard, Ferme aux petits oignons

Plan de présentation

� Tenue de livre/comptabilité/gestion/fiscalité

� Formes juridiques: statut fiscal du fermier

� Comptabilité de caisse et d’exercice

� Planification fiscale de fin d’année

� Planification fiscale à long terme

� Agri-investissement

Comptabilité etc.

� Tenue de livre

� Comptabilité

� Gestion

� Fiscalité

Formes juridiques d’entreprise

� Entreprise personnelle

� Société de personnes

� Compagnie

� Coopérative

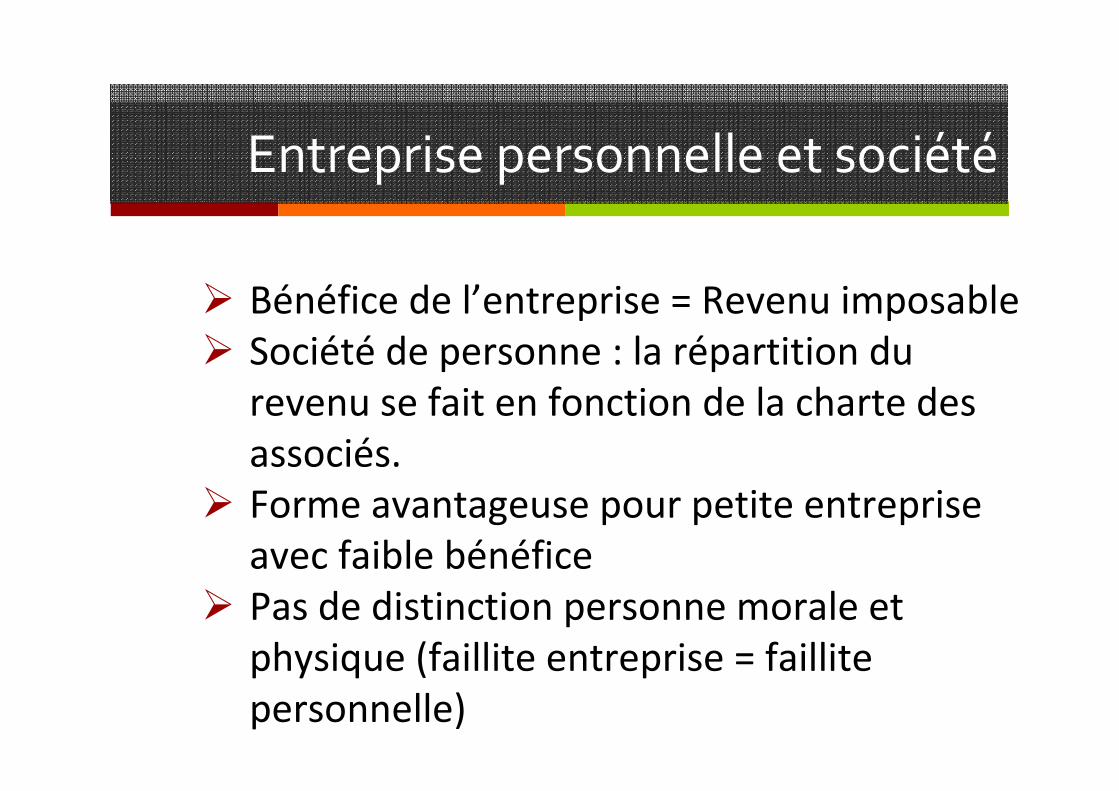

Entreprise personnelle et société

� Bénéfice de l’entreprise = Revenu imposable

� Société de personne : la répartition du

revenu se fait en fonction de la charte des

associés.

� Forme avantageuse pour petite entreprise

avec faible bénéfice

� Pas de distinction personne morale et

physique (faillite entreprise = faillite

personnelle)

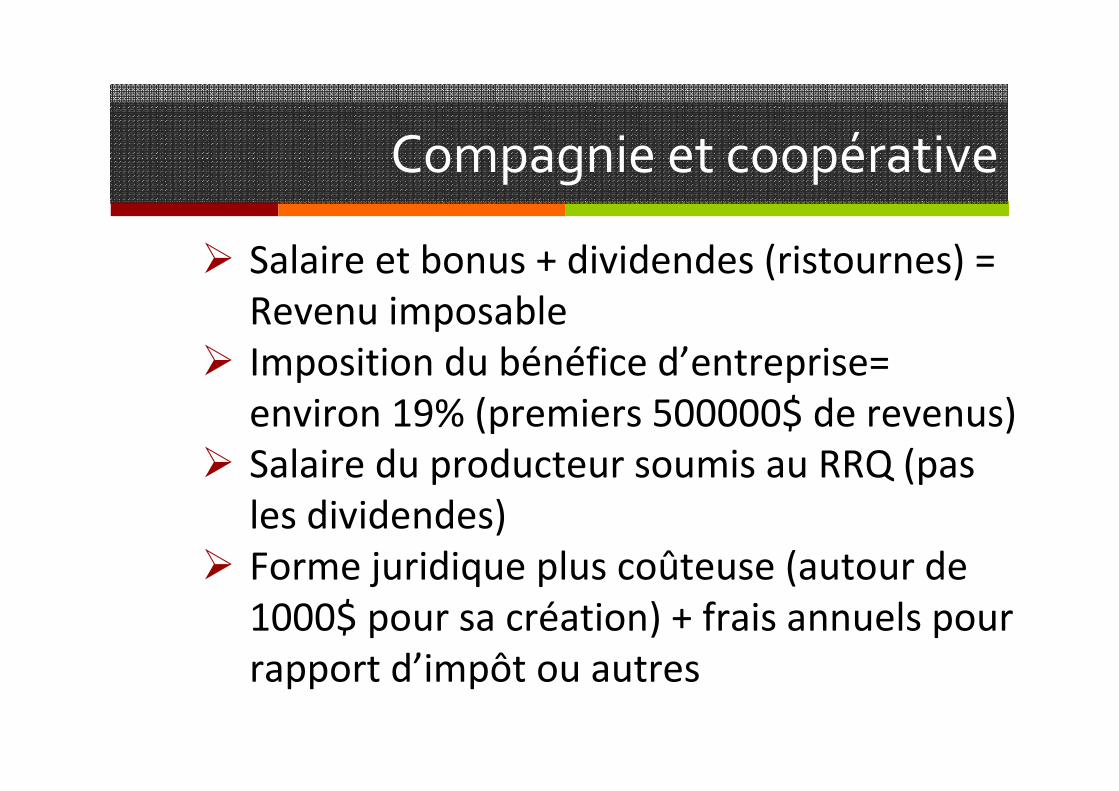

Compagnie et coopérative

� Salaire et bonus + dividendes (ristournes) =

Revenu imposable

� Imposition du bénéfice d’entreprise=

environ 19% (premiers 500000$ de revenus)

� Salaire du producteur soumis au RRQ (pas

les dividendes)

� Forme juridique plus coûteuse (autour de

1000$ pour sa création) + frais annuels pour

rapport d’impôt ou autres

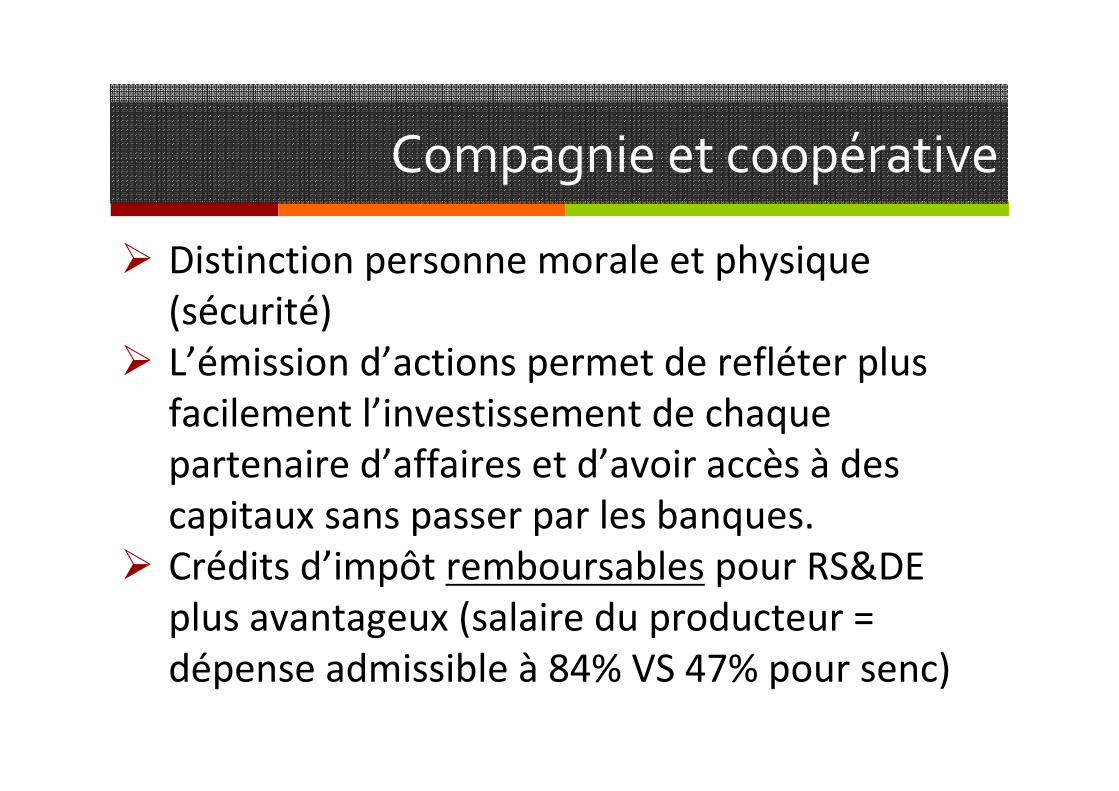

Compagnie et coopérative

� Distinction personne morale et physique

(sécurité)

� L’émission d’actions permet de refléter plus

facilement l’investissement de chaque

partenaire d’affaires et d’avoir accès à des

capitaux sans passer par les banques.

� Crédits d’impôt remboursables pour RS&DE

plus avantageux (salaire du producteur =

dépense admissible à 84% VS 47% pour senc)

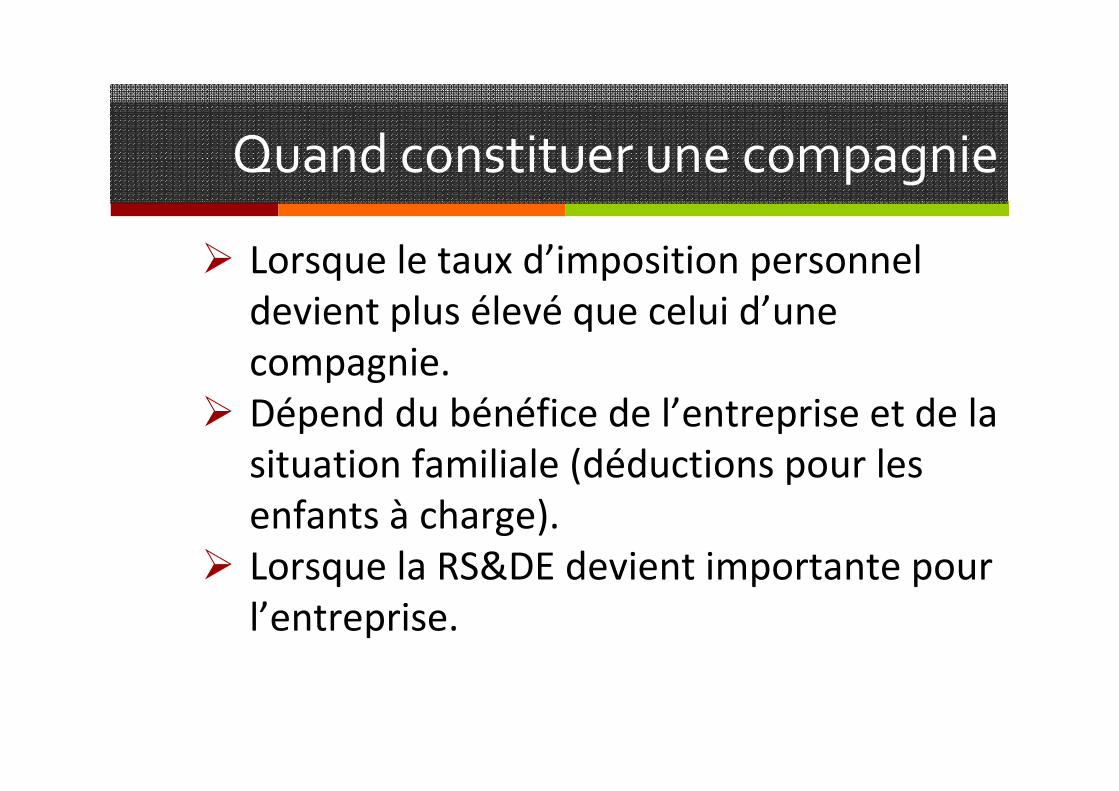

Quand constituer une compagnie

� Lorsque le taux d’imposition personnel

devient plus élevé que celui d’une

compagnie.

� Dépend du bénéfice de l’entreprise et de la

situation familiale (déductions pour les

enfants à charge).

� Lorsque la RS&DE devient importante pour

l’entreprise.

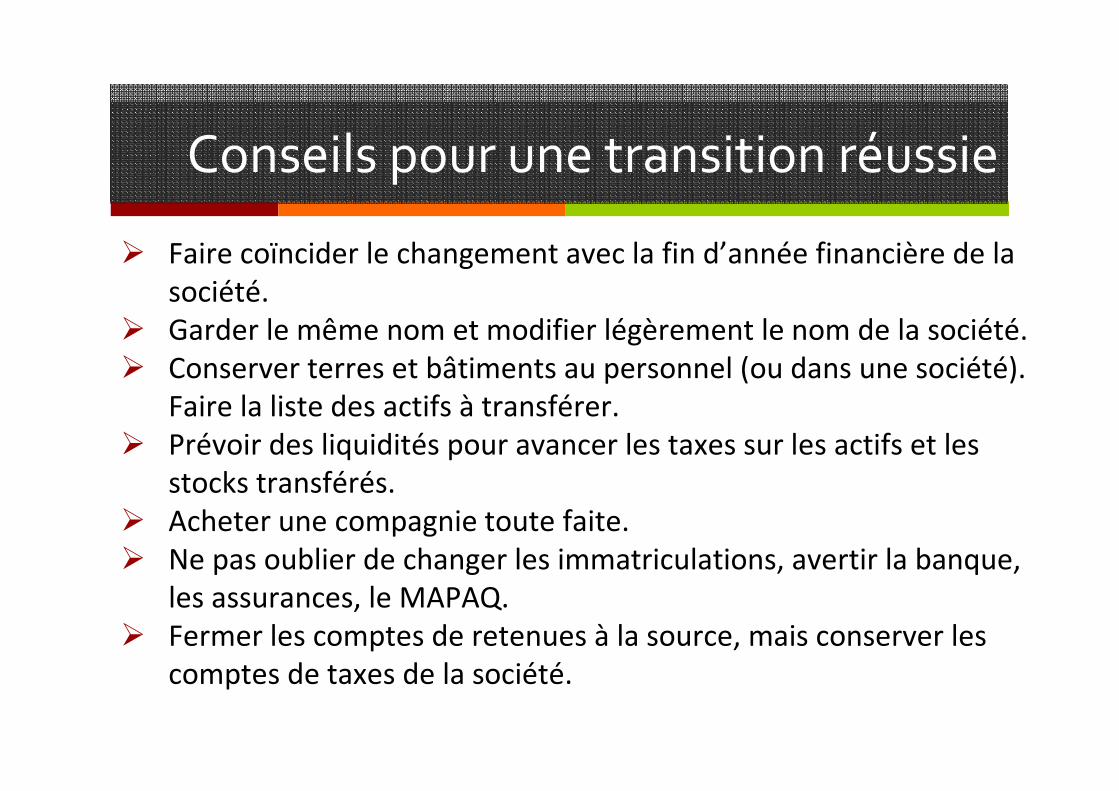

Conseils pour une transition réussie

� Faire coïncider le changement avec la fin d’année financière de la

société.

� Garder le même nom et modifier légèrement le nom de la société.

� Conserver terres et bâtiments au personnel (ou dans une société).

Faire la liste des actifs à transférer.

� Prévoir des liquidités pour avancer les taxes sur les actifs et les

stocks transférés.

� Acheter une compagnie toute faite.

� Ne pas oublier de changer les immatriculations, avertir la banque,

les assurances, le MAPAQ.

� Fermer les comptes de retenues à la source, mais conserver les

comptes de taxes de la société.

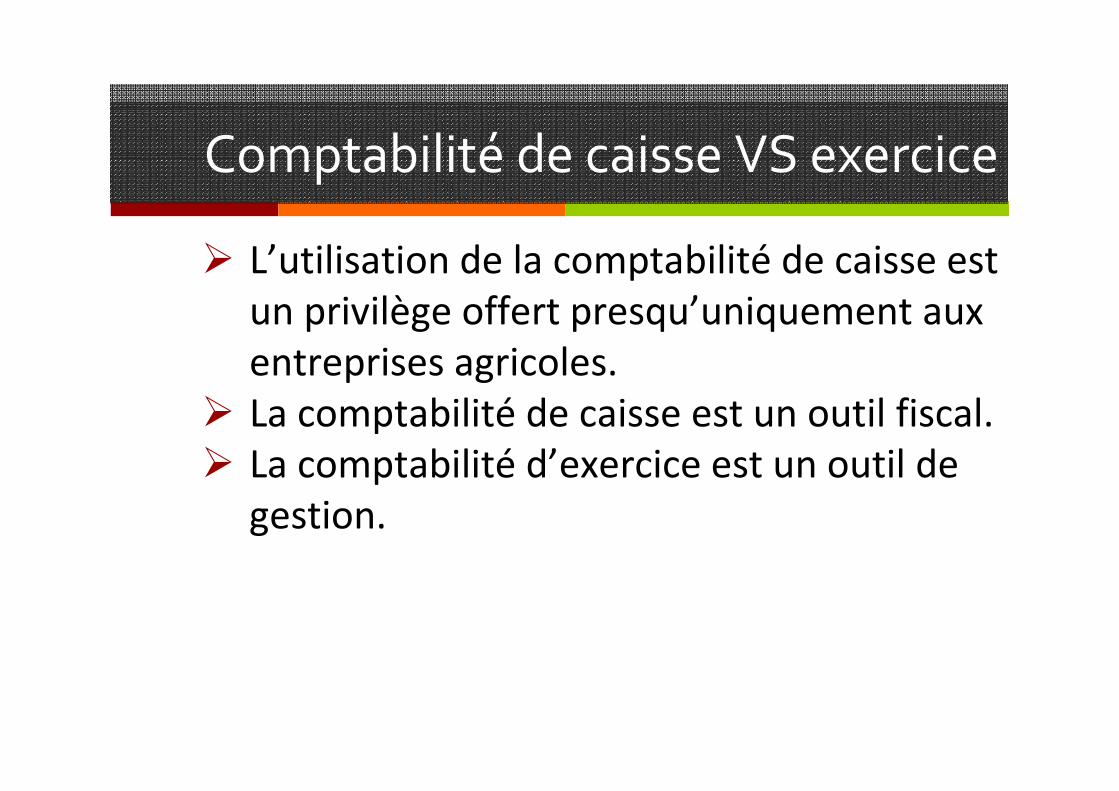

Comptabilité de caisse VS exercice

� L’utilisation de la comptabilité de caisse est

un privilège offert presqu’uniquement aux

entreprises agricoles.

� La comptabilité de caisse est un outil fiscal.

� La comptabilité d’exercice est un outil de

gestion.

Comptabilité de caisse VS exercice

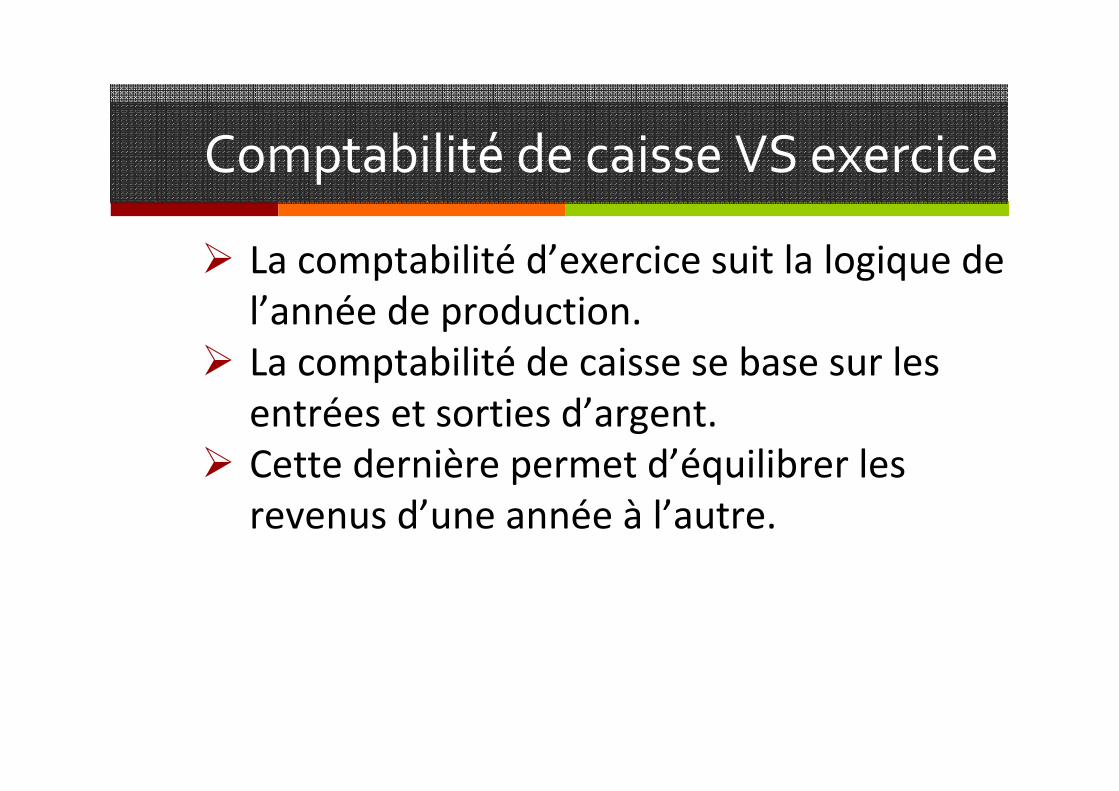

� La comptabilité d’exercice suit la logique de

l’année de production.

� La comptabilité de caisse se base sur les

entrées et sorties d’argent.

� Cette dernière permet d’équilibrer les

revenus d’une année à l’autre.

Comptabilité de caisse VS exercice

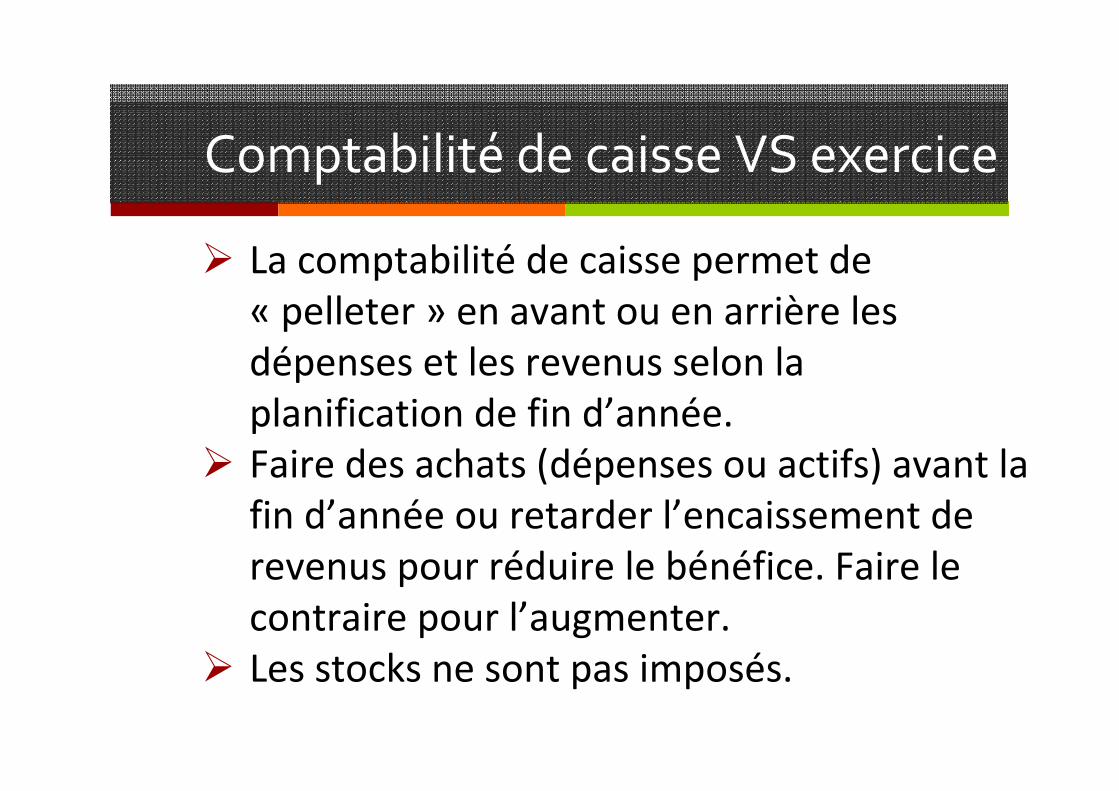

� La comptabilité de caisse permet de

« pelleter » en avant ou en arrière les

dépenses et les revenus selon la

planification de fin d’année.

� Faire des achats (dépenses ou actifs) avant la

fin d’année ou retarder l’encaissement de

revenus pour réduire le bénéfice. Faire le

contraire pour l’augmenter.

� Les stocks ne sont pas imposés.

Transformer comptabilité d’exercice vers

caisse

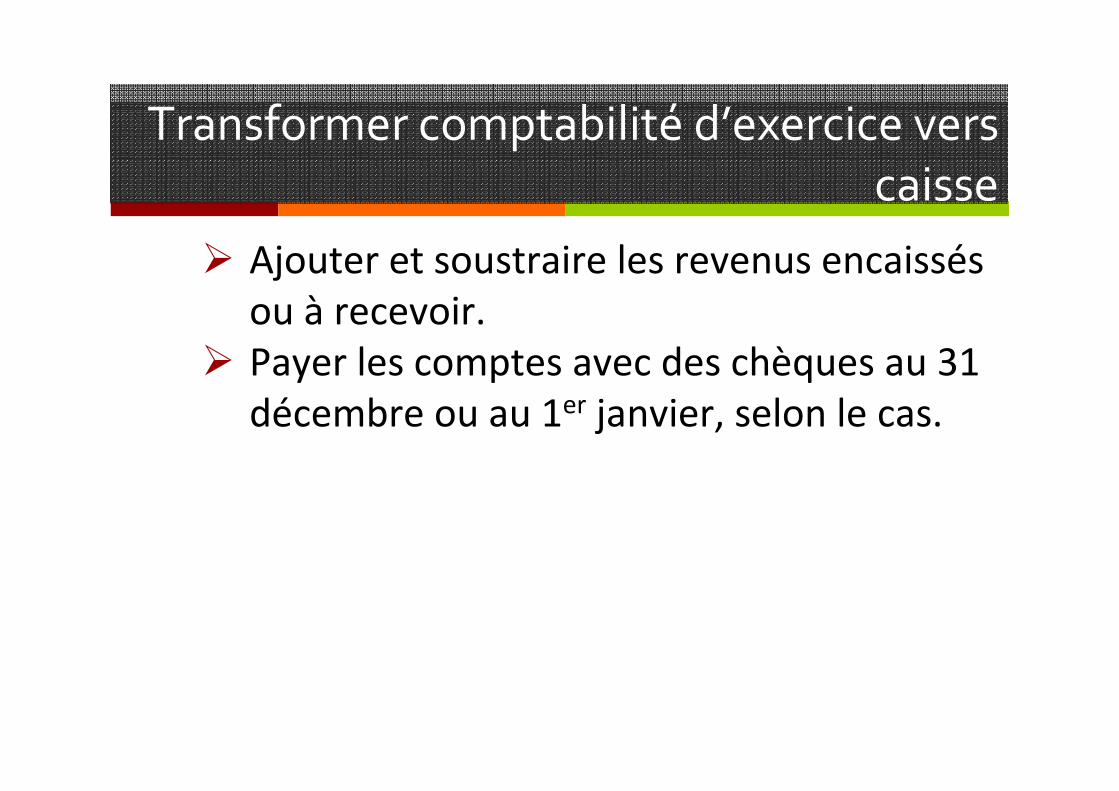

� Ajouter et soustraire les revenus encaissés

ou à recevoir.

� Payer les comptes avec des chèques au 31

décembre ou au 1er janvier, selon le cas.

Planification de fin d’année

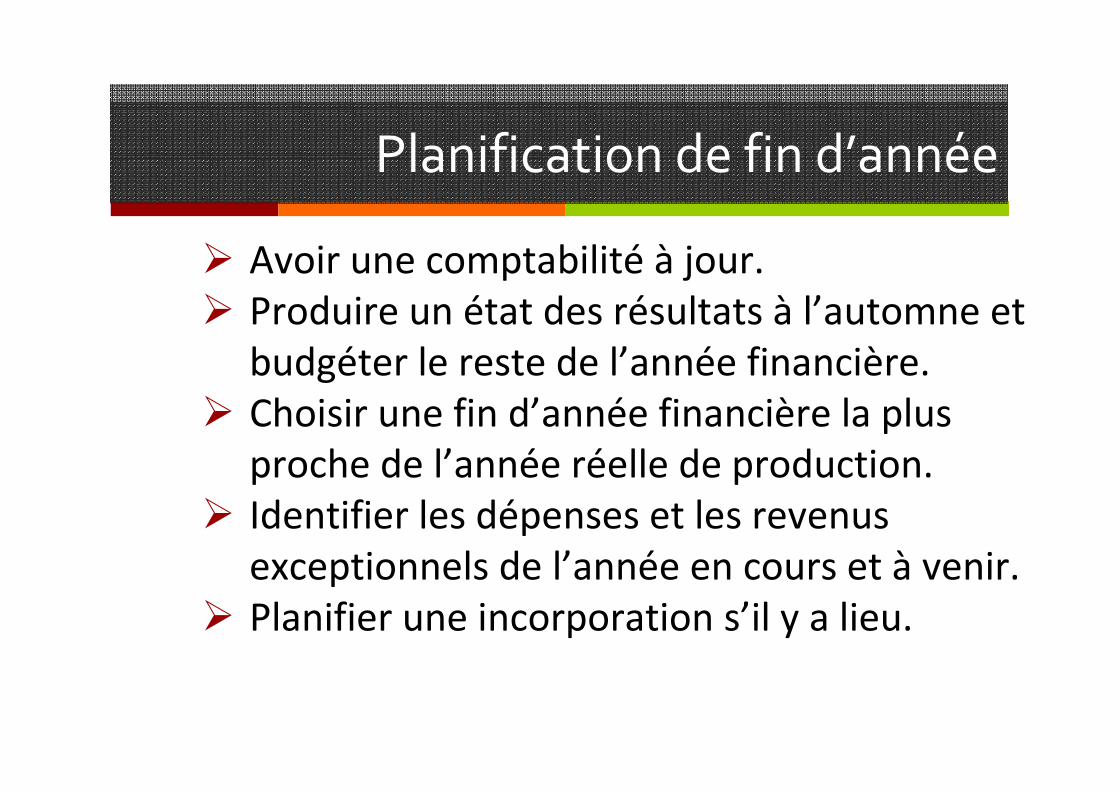

� Avoir une comptabilité à jour.

� Produire un état des résultats à l’automne et

budgéter le reste de l’année financière.

� Choisir une fin d’année financière la plus

proche de l’année réelle de production.

� Identifier les dépenses et les revenus

exceptionnels de l’année en cours et à venir.

� Planifier une incorporation s’il y a lieu.

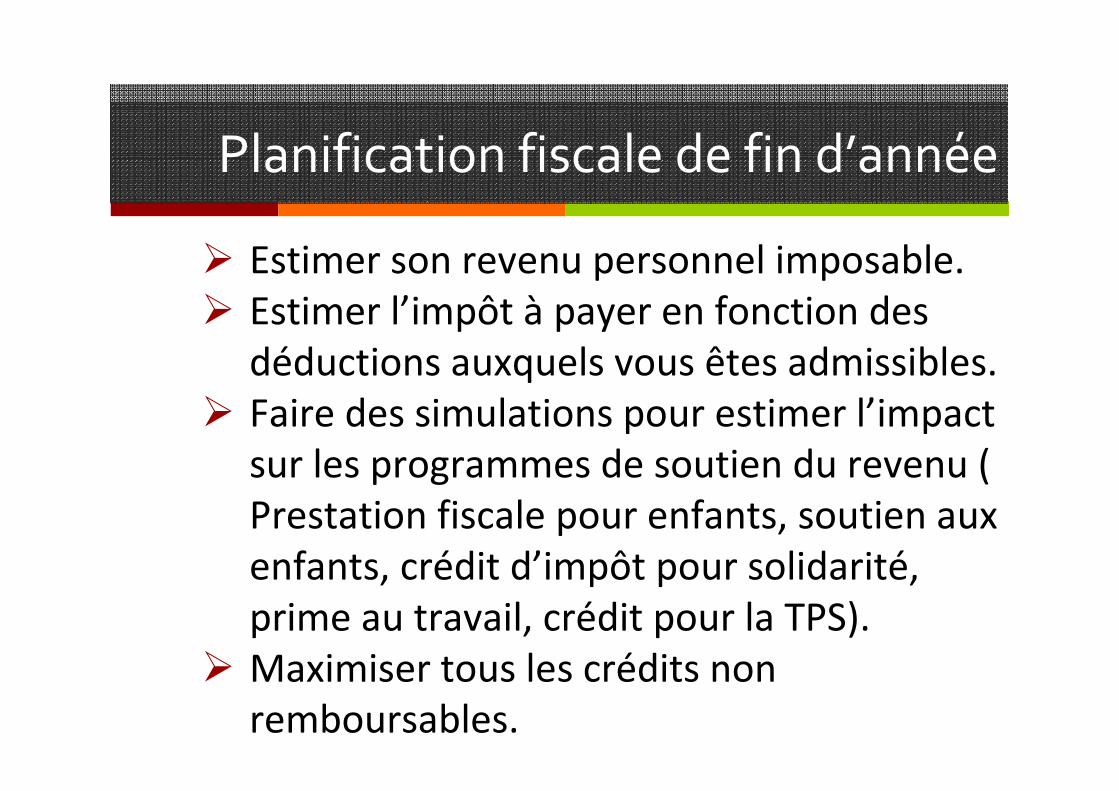

Planification fiscale de fin d’année

� Estimer son revenu personnel imposable.

� Estimer l’impôt à payer en fonction des

déductions auxquels vous êtes admissibles.

� Faire des simulations pour estimer l’impact

sur les programmes de soutien du revenu (

Prestation fiscale pour enfants, soutien aux

enfants, crédit d’impôt pour solidarité,

prime au travail, crédit pour la TPS).

� Maximiser tous les crédits non

remboursables.

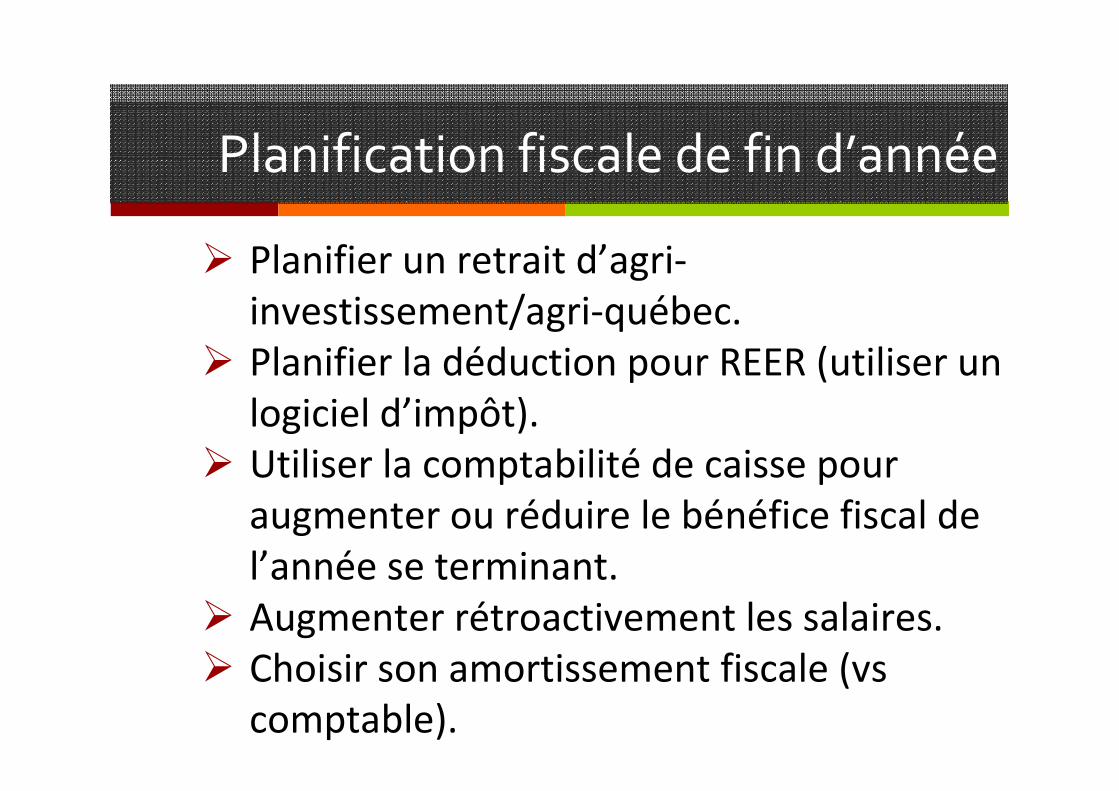

Planification fiscale de fin d’année

� Planifier un retrait d’agri-

investissement/agri-québec.

� Planifier la déduction pour REER (utiliser un

logiciel d’impôt).

� Utiliser la comptabilité de caisse pour

augmenter ou réduire le bénéfice fiscal de

l’année se terminant.

� Augmenter rétroactivement les salaires.

� Choisir son amortissement fiscale (vs

comptable).

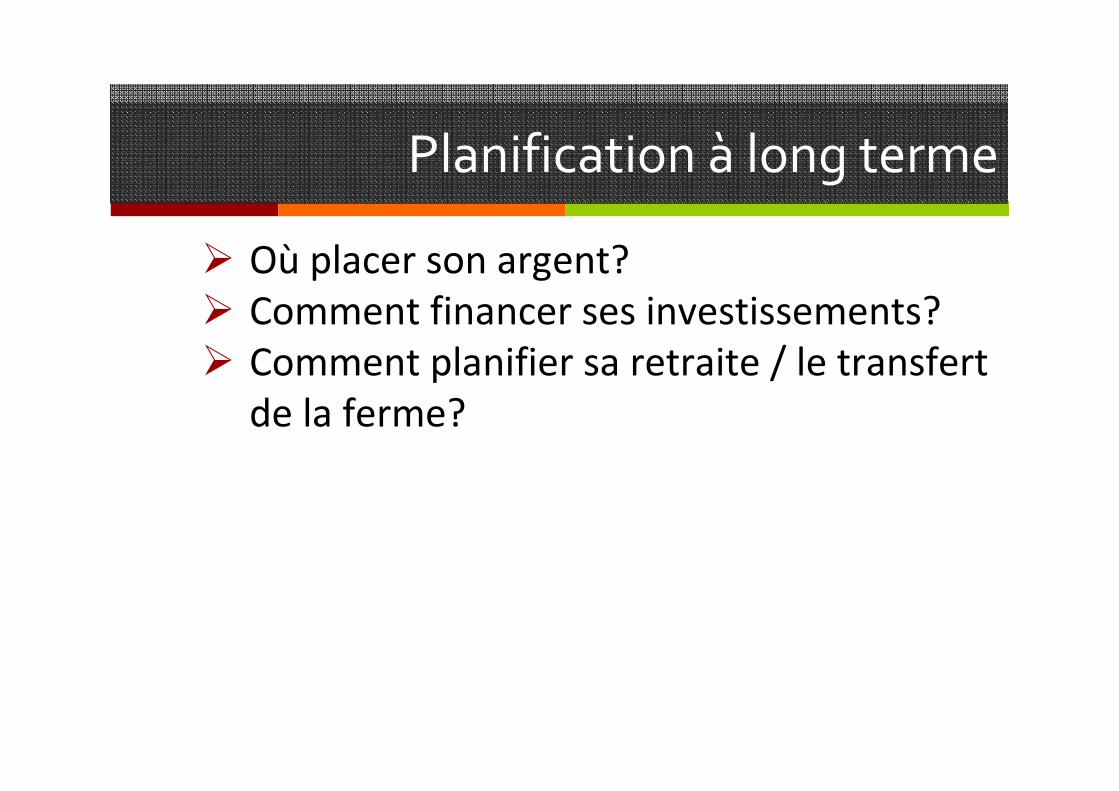

Planification à long terme

� Où placer son argent?

� Comment financer ses investissements?

� Comment planifier sa retraite / le transfert

de la ferme?

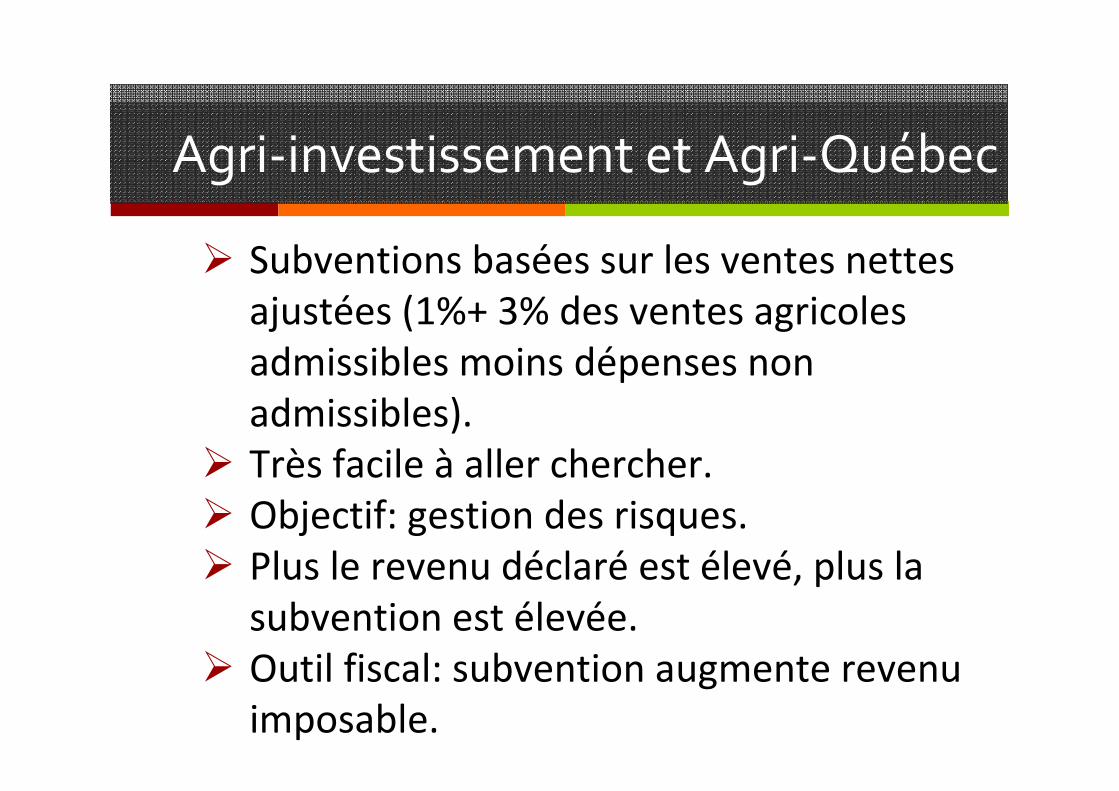

Agri-investissement et Agri-Québec

� Subventions basées sur les ventes nettes

ajustées (1%+ 3% des ventes agricoles

admissibles moins dépenses non

admissibles).

� Très facile à aller chercher.

� Objectif: gestion des risques.

� Plus le revenu déclaré est élevé, plus la

subvention est élevée.

� Outil fiscal: subvention augmente revenu

imposable.

Agri-investissement et Agri-Québec

� Au niveau comptable, la subvention est

comptabilisée comme une subvention dans

l’année financière suivante (ex.: subvention

2014 basée sur les données financière 2013).

� Au niveau fiscal, la subvention (fond 2) est

comptabilisée comme un revenu de

placement l’année où elle est retirée (le

dépôt, fond 1, n’est évidemment pas

imposable).

Utiliser les services d’un fiscaliste

� Informez-vous sur les services de

consultations gratuites ou des réductions

pour la relève auprès des services

comptables de l’UPA.

� Plus vous maîtriser votre comptabilité, plus

vous en aurez pour votre argent avec les

services conseils.