fait obligationsfiscales ouopinion et...

TRANSCRIPT

1

Fait ou Opinion ?Fait ou Opinion ?Obligations fiscales et

administratives du VDI

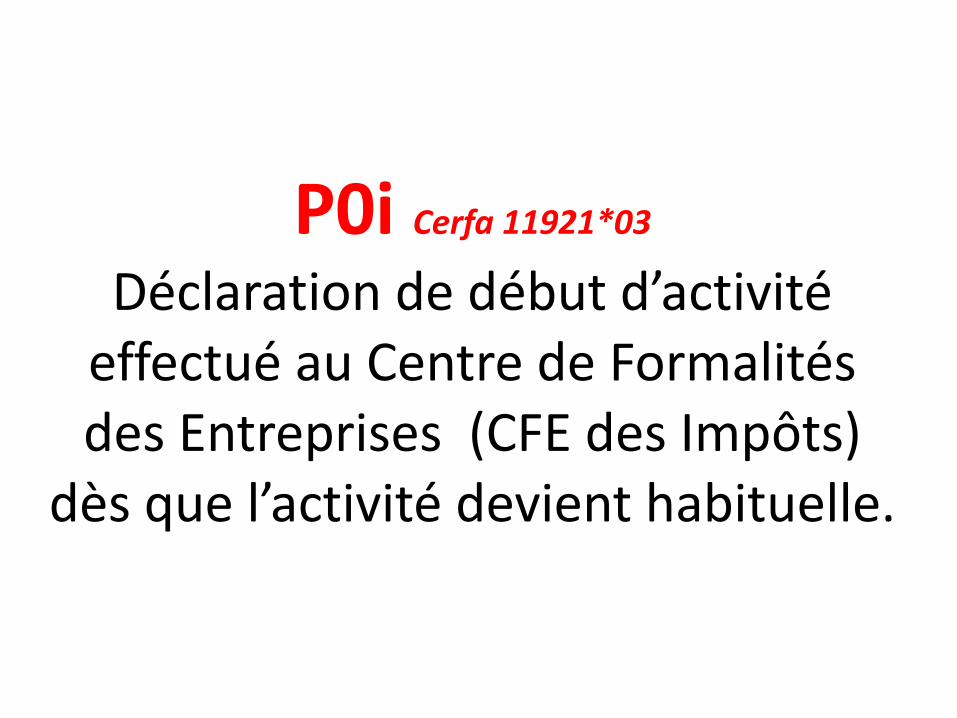

P0i Cerfa 11921*03Déclaration de début d’activité effectué au Centre de Formalités des Entreprises (CFE des Impôts)

dès que l’activité devient habituelle.

Courcelle

Dès que le dossier est instruit par le CFE vous recevez une fiche INSEE, cette inscription permet une identification statistique et fiscale par l’attribution :

• d’un code APE : 4799 A Vente à Domicile • d’un numéro SIRET

! Vérifiez le code APE indiqué sur le document en cas d’erreur le faire rectifier par le centre des impôts.

Si vous cessez votre activité de VDI vous devrez également en informer votre centre des impôts.

7

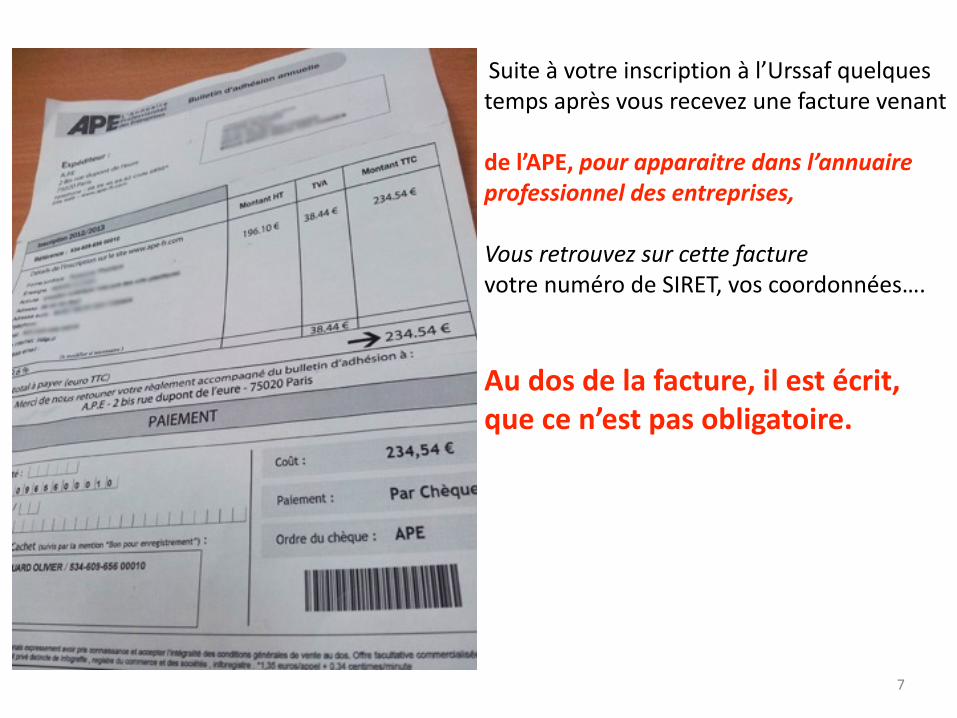

Suite à votre inscription à l’Urssaf quelques temps après vous recevez une facture venant

de l’APE, pour apparaitre dans l’annuaire professionnel des entreprises,

Vous retrouvez sur cette facture votre numéro de SIRET, vos coordonnées….

Au dos de la facture, il est écrit, que ce n’est pas obligatoire.

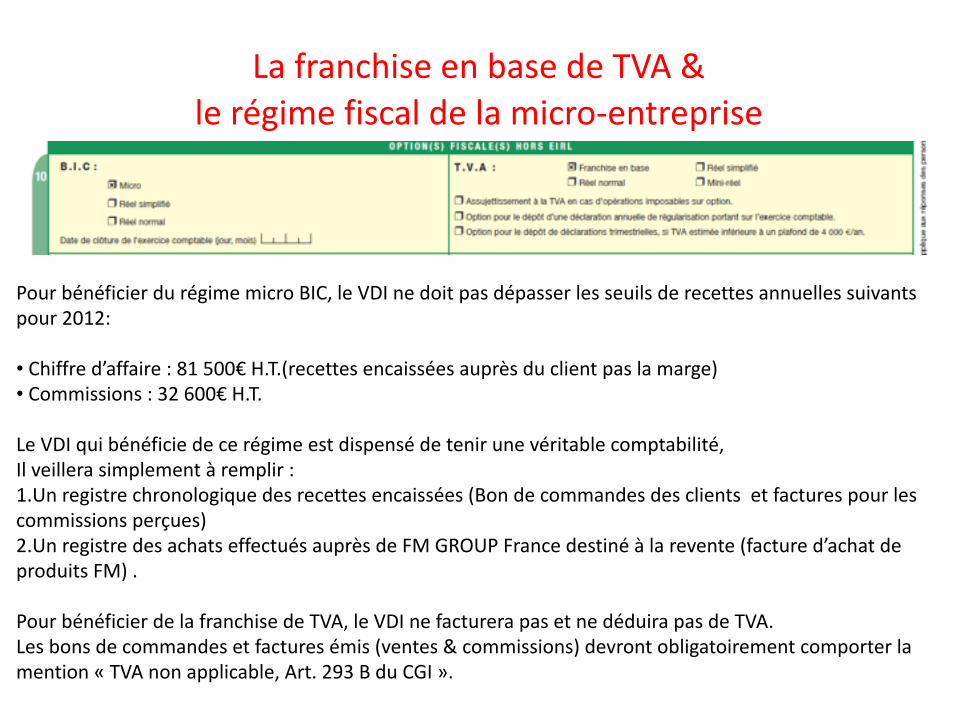

La franchise en base de TVA & le régime fiscal de la micro-‐entreprise

Pour bénéficier du régime micro BIC, le VDI ne doit pas dépasser les seuils de recettes annuelles suivants pour 2012:

• Chiffre d’affaire : 81 500€ H.T.(recettes encaissées auprès du client pas la marge) • Commissions : 32 600€ H.T.

Le VDI qui bénéficie de ce régime est dispensé de tenir une véritable comptabilité, Il veillera simplement à remplir : 1.Un registre chronologique des recettes encaissées (Bon de commandes des clients et factures pour les commissions perçues) 2.Un registre des achats effectués auprès de FM GROUP France destiné à la revente (facture d’achat de produits FM) .

Pour bénéficier de la franchise de TVA, le VDI ne facturera pas et ne déduira pas de TVA. Les bons de commandes et factures émis (ventes & commissions) devront obligatoirement comporter la mention « TVA non applicable, Art. 293 B du CGI ».

Revenus générés par l’activité de VDI

• Les marges :

Elles correspondent à la différence entre le prix de vente – le prix d’achat

• Les commissions :

Commissions d’animation du plan marketing et programme de motivation

! Si durant 3 années consécutives le VDI perçoit un revenu annuelle brut supérieur à 50% du plafond de la S.S. (36 372 / 2 = 18 186 € pour 2012 ) celui-‐ci perd son statut de VDI et devra s’inscrire au RCS en qualité de commerçant.

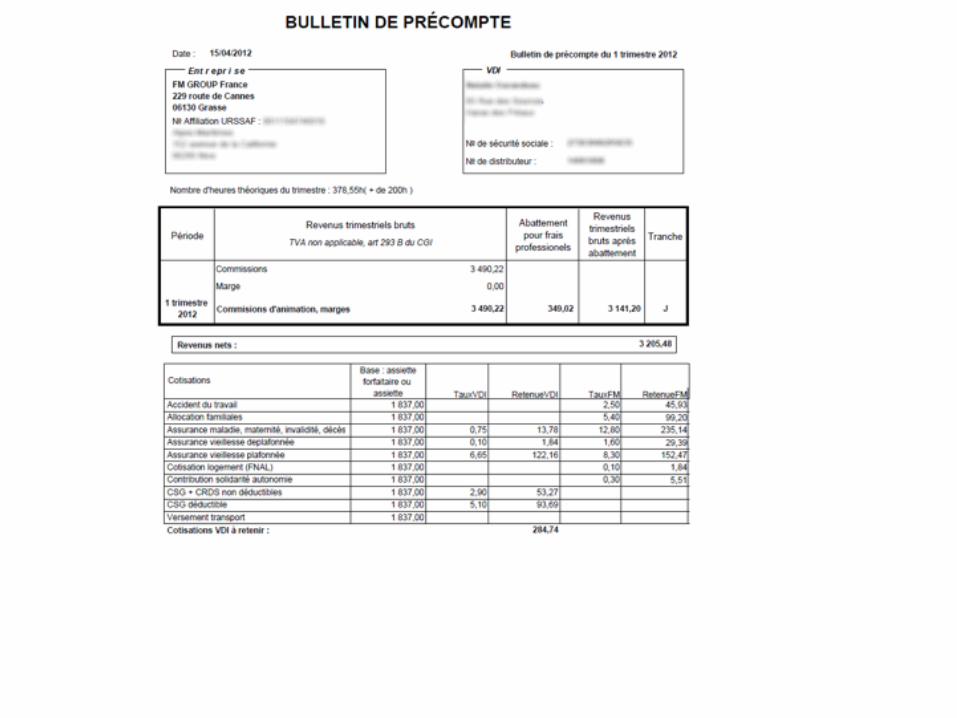

Chaque trimestre le VDI doit nous déclarer ses marges afin d’établir le bulletin de pré compte obligatoire même s’il est à 0€. Cette opération doit être effectuée après connexion sur notre site à partir du 27 du dernier mois du trimestre jusqu’au 05 du mois suivant. En dehors de cette période la déclaration n’est plus possible !

DECLARATION SOCIALE DU VDI

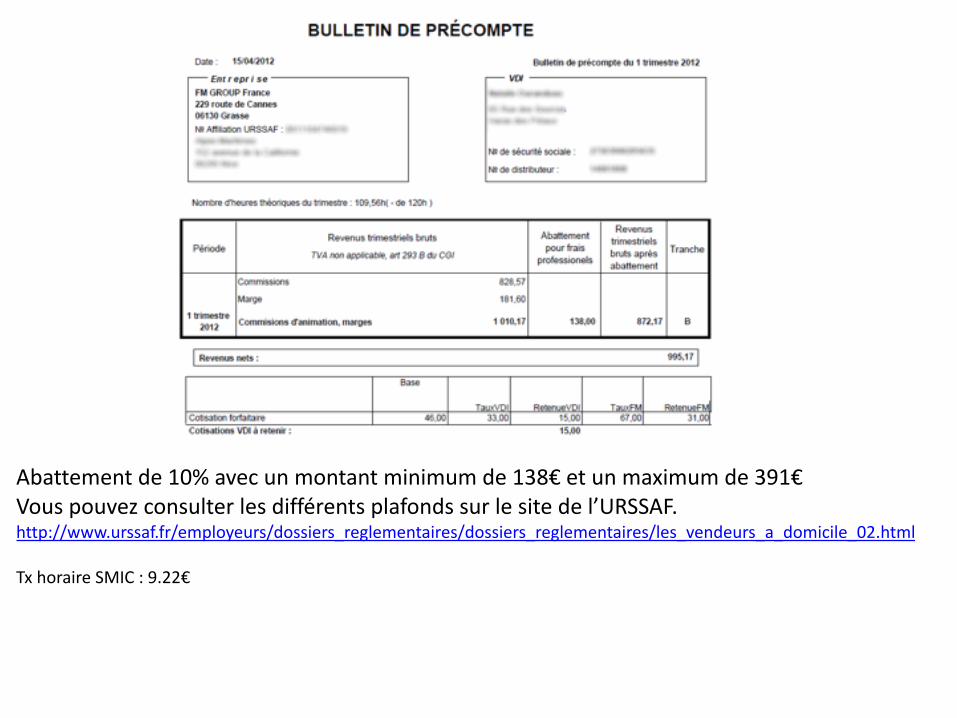

Abattement de 10% avec un montant minimum de 138€ et un maximum de 391€ Vous pouvez consulter les différents plafonds sur le site de l’URSSAF. http://www.urssaf.fr/employeurs/dossiers_reglementaires/dossiers_reglementaires/les_vendeurs_a_domicile_02.html

Tx horaire SMIC : 9.22€

-‐ Facture correspondant à vos commissions gagnées au cours du trimestre . (Cette facture est celle que vous êtes tenu de faire à notre attention afin de percevoir vos commissions d’animation de réseau, néanmoins afin de réduire votre charge de travail au maximum nous l’établissons pour vous trimestriellement, ce n’est donc pas une facture que vous devez payer mais bien une facture que nous vous avons payée par virement mensuel au cours du trimestre écoulé).

Le VDI cotise :

• à l’assurance santé de base (maladie, maternité, veuvage, et décès) • à l’assurance vieillesse de base de la sécurité sociale • à l’accident du travail, allocation familiale, FNAL, CSG & CRDS

! Le VDI ne cotise ni à l’assurance chômage (pas salarié) ni aux caisses de retraite complémentaire.

Aucune cotisation n’est due lorsque le revenu trimestriel est inférieur à 501€ après abattement.

Ce bulletin fait apparaitre les données d’identification du VDI, les gains perçus durant le trimestre écoulé et le montant des cotisations sociales dues et payées (1/3 à la charge du VDI). ! Il est l’équivalent d’un bulletin de paie et doit impérativement être conservé Il vous sera nécessaire pour compléter votre déclaration 2042C

DECLARATION FISCALE DU VDI

• Déclaration des revenus : Le chiffre d’affaire pour l’activité de vente et les éventuelles commissions d’animation doivent être déclarés dans la rubrique consacrés aux Bénéfices Industriels et Commerciaux (BIC) non professionnels.

Régime Micro entreprise Chiffre d’affaire brut sans déduire aucun abattement Vente de marchandise et assimilées ………..5NP0 Prestation de services……………………………….5NP

Vous devez vous procurer le formulaire de déclaration complémentaire 2042 C auprès de votre centre des impôts ou sur le site des impôts. http://www.impots.gouv.fr/portal/deploiement/p1/fichedescriptiveformulaire_7569/fichedescriptiveformulaire_7569.pdf

Chiffre d’affaire Commissions

Marie LEGENDRE

Morsang sur Orges 09/05/2012

LEGENDRE Marie 229 route de Cannes 91390 MORSANG SUR ORGES

Cotisation Foncière des Entreprises CFE Ex Taxe Professionnelle

Exonération de plein droit en application de l’article 1457, 3° du Code Général des impôts, lorsque la rémunération brut annuelle du VDI est inférieure à 16.5% du plafond de la sécurité sociale soit 6001€ en 2012. La rémunération brut annuelle qui est prise en compte est celle déclarée aux services fiscaux par le VDI sur l’imprimé 2042C.

Paiement des commissions & Enregistrement ou mise à jour du RIB

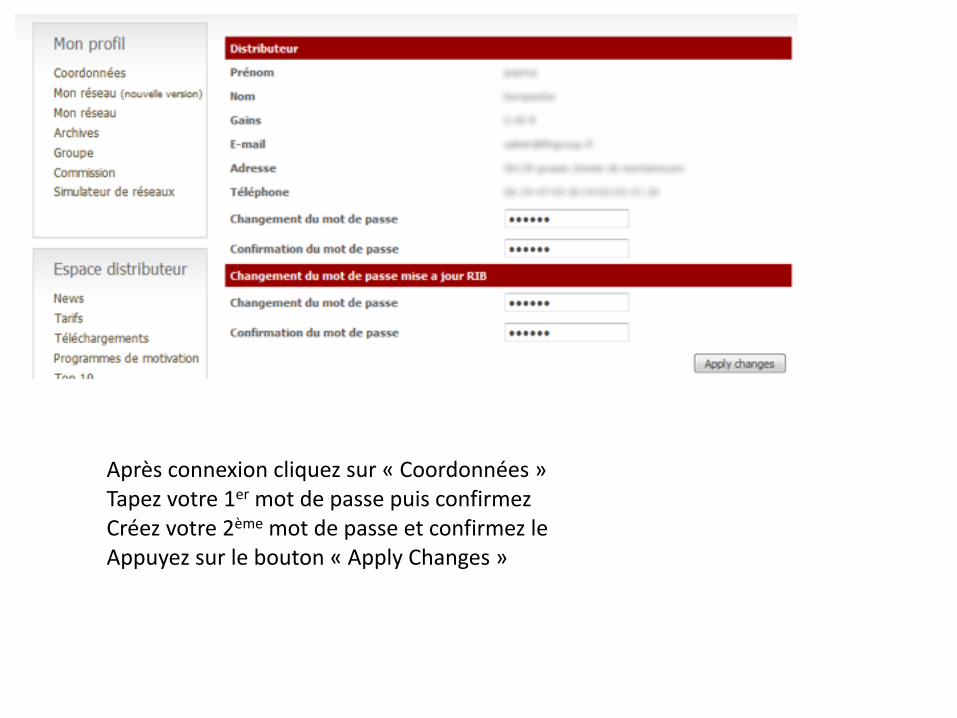

Le paiement des commissions est déclenché dès que vous avez atteint 50€ Il a lieu le dernier jour du mois avec un décalage d’un mois (les commissions acquises en Mai sont payées le 30/06) Pour se faire vous devez impérativement fournir votre RIB et nous retourner l’original de votre contrat de distribution. Vous pouvez le renseigner ou le mettre à jour en ligne après connexion sur notre site avec votre 2ème mot de passe pour se faire :

Après connexion cliquez sur « Coordonnées » Tapez votre 1er mot de passe puis confirmez Créez votre 2ème mot de passe et confirmez le Appuyez sur le bouton « Apply Changes »

Pour renseignez votre RIB ou le mettre à jour : Cliquez sur « Commissions » et connectez vous avec le 2ème mot de passe que vous venez de créer.

Cliquez sur « Mettre à jour votre RIB » pour modifier votre RIB sinon les champs ne seront pas actifs. Après modifications validez en sauvegardant les données.

Les principales obligations du VDI

Le VDI est distributeur indépendant, entièrement responsable des résultats ainsi que des conditions d’exercice de son activité. •Le VDI doit fournir dans le délai de 30 jours l’original de son contrat de distribution dûment complété et signé au siège de la société FM GROUP France, y joindre une copie de sa pièce d’identité, de sa carte vitale et son RIB. •Le VDI doit effectuer une déclaration de début d’activité (formulaire « P0i ») auprès du centre des impôts (CFE impôt, service des entreprises) dont il relève lorsque son activité devient habituelle, c’est-‐à-‐dire dans les premiers mois à compter de la première vente. (cf. p. 8)* •Le VDI doit conserver l’ensemble des factures d’achats ainsi que les bons de commandes de ses propres clients. •Le VDI doit déclarer ses marges bénéficiaires trimestriellement sur le site internet de FM GROUP France et conserver ses bulletins de précompte ainsi que ses factures de commissions indéfiniment , ils lui seront nécessaire pour effectuer ses déclarations et en cas de contrôle. (cf. p. 7)* •Le VDI devra déclarer les revenus provenant de cette activité par le biais du formulaire de déclaration complémentaire 2042 C (recettes + commissions d’animation) (cf. p.8 à 11)* •Le VDI est en principe redevable de la CFE qui a remplacé la taxe professionnelle en 2010, cependant le VDI peut disposer d’une exonération.

* -‐ Se conférer au guide du distributeur présent dans le kit de démarrage, disponible à l’achat ou en téléchargement libre sur le site internetwww.fmgroup.fr une fois connecté.

POINTS DIVERS

Carte Professionnelle ( utiliser la fiche INSEE ) Assurance responsabilité civile pour toute réunion avec tiers

Commerçants ou auto entrepreneur

La seule obligation comptable en vers FM GROUP France est de nous adresser la facture de commissions d’animation de réseau avant le 20 par mail à l’adresse [email protected] de chaque mois pour que le paiement soit pris en compte en même temps que le virement automatique des VDI.

Le commerçant étant indépendant comptablement et fiscalement nous restons à votre disposition pour toutes questions précises à l’adresse suivante :

27

CFE – Infos de Rachida de FM Group données le 19/11/13 Objectifs Soutenir les vendeurs ambulants et les vendeurs à domicile indépendants à faibles revenus en les exonérant de cotisation foncière des entreprises. Bénéficiaires - Activités de vente de produits et services à domicile par démarchage de personne à personne ou par réunion exercée par des vendeurs à domicile non immatriculés au registre du commerce ou au registre spécial des agents commerciaux, dont la rémunération brute totale, perçue au titre de cette activité au cours de l'avant-dernière année précédant celle de l'imposition, est inférieure à la limite de 16,5 % du montant annuel du plafond de cotisations fixé par l'art. L241-3 du Code de la Sécurité sociale (5 490,54 € pour 2010) ; - Personnes qui vendent en ambulance dans les rues, les lieux de passage, les marchés : des fleurs, de l'amadou, des balais, des statues et figures en plâtre, des fruits, des légumes, des poissons, du beurre, des œufs, du fromage et autres menus comestibles ; - Chiffonniers au crochet ; - Rémouleurs ambulants. Bénéficiaires ou activités exclus : - Personnes effectuant des ventes à distance par internet ou par téléphone, - Personnes tenues de s'inscrire au RCS ou au registre spécial des agents commerciaux, - Activités de vente en des lieux destinés à la commercialisation : marchés, foires, magasins; - Activités de démarchage à domicile portant sur des produits, instruments et services financiers (activités de démarchage faisant l'objet d'une réglementation spécifique), - Activités de vente à domicile de denrées ou de produits de consommation courante par des professionnels au cours de tournées fréquentes ou périodiques dans l'agglomération où est installé leur établissement ou dans son voisinage, - Activités de vente ou prestations de service ayant un rapport direct avec les activités exercées dans le cadre d'une exploitation agricole, industrielle, commerciale ou artisanale, ou de toute autre profession.

Montant Exonération permanente de cotisation foncière des entreprises. Ce dispositif est accordé dans le respect du régime européen d'exemption par catégorie "de minimis" qui limite à 200 000 € sur 3 exercices consécutifs le montant total d'aides publiques accordé par entreprise. Lorsque la rémunération procurée par l'activité de vente à domicile est supérieure ou égale au seuil d'exonération, l'activité du vendeur à domicile indépendant est imposable pour sa totalité à la cotisation foncière des entreprises selon les règles de droit commun (selon le cas, 1° ou 2° de l'article 1467). Condition d'attribution - Travailleur indépendant, le vendeur à domicile indépendant n'est pas titulaire d'un contrat de travail mais dispose d'un contrat écrit précisant notamment la qualité de travailleur indépendant et le cadre des relations contractuelles qu'il entretient avec l'entreprise qui lui confie la vente de ses produits ou services ; - Le vendeur gère librement l'organisation de son travail et détermine seul son niveau d'activité et ses objectifs financiers ; - Sans remettre en cause l'absence de lien de subordination, l'entreprise peut lui offrir une assistance commerciale et administrative en contrepartie de laquelle le vendeur s'engage au respect des normes commerciales de l'entreprise et des règles professionnelles ; - Le vendeur utilise le nom, le logo ou la marque commerciale de l'entreprise et doit en respecter son image ; - Le vendeur à domicile indépendant est libre d'exercer l'activité de vente à domicile soit de manière exclusive soit en complément d'une autre activité professionnelle. Dans le cadre de son activité de vente à domicile, il peut collaborer avec plusieurs entreprises de vente à domicile. Mis à jour le 29 janvier 2013!

28

Cotisation Foncière des Entreprises

Certains Conseillers vont réceptionner une demande de paiement de la Cotisation Foncière des Entreprises.

1. Concernant les 3 premières années :

La première année d’activité, vous êtes exonérés. Si vous deviez réceptionner un avis d’imposition, il suffira d’adresser le modèle de lettre ci-joint (EXO 1er ANNEE) pour demander l’exonération. La deuxième année d’activité ainsi que pour la troisième année, il faut prendre en compte les chiffres de la première année. Le plafond de la sécurité sociale à prendre en compte est celui de la période annuelle des 2 ans qui précèdent. Exemple : Pour un Conseiller qui commence l’activité en 2013 - pour 2013 : exonération de cotisation – pour 2014 : base de cotisation = commissions 2013 par rapport plafond sécu 2013 - pour 2015 : base de cotisation = commissions 2013 par rapport plafond sécu 2013 – pour 2016 : base de cotisation = commissions 2014 par rapport plafond sécu 2014

2. Exonération commissions inférieure à 16,5% du plafond de la sécurité sociale

Lorsque vos commissions sont inférieures à 16,5 % du plafond de la sécurité sociale pour la période annuelle de deux avant la date d’imposition. Vous êtes exonéré de CFE. Il faut considérer pour 2013 les commissions et le plafond 2011.

Année Plafond sécurité sociale 16,5% du plafond 2011 35 352 € 5 833 € 2012 36 372 € 6 001 € 2013 37 032 € 6 110 €

Si vos commissions sont inférieures à 16,5 % su plafond pour l’année de référence et que vous recevez néanmoins un avis d’imposition pour la CFE, il faudra faire un courrier de demande d’exonération (modèle ci-joint : EXO CFE infe 2013).

3. Abattement de 50% pour activité occasionnelle

Pour les impôts le caractère habituel est défini de la manière suivante : « L'activité présente un caractère habituel, ce qui implique que les opérations soient effectuées de manière répétitive. Lorsque le nombre et l'importance des actes effectués (appréciés, le cas échéant, sur plusieurs années) caractérisent l'exercice habituel d'une profession, l'imposition est due même si l'activité n'est que saisonnière, intermittente, voire précaire. » Chacun devra éventuellement négocier individuellement ce point avec son centre des impôts.

4. Montant annuel des commissions supérieur à 16,5 % du plafond de la sécurité sociale

Dans les autres cas, c’est-à-dire, montant annuel des commissions supérieurs à 16,5 % du plafond annuel de la sécurité sociale, vous serez redevables de cette cotisation.

Nous sommes conscients de l’importance que cette cotisation peut représenter dans certains cas mais hélas, il ne s’agit que de l’application légale de cette nouvelle cotisation.

Indications basées sur l’instruction de la Direction Générale des Finances Publiques n° 6 E-7-11

Version 2013 indice 00

29

PREMIERE ANNEE D’ACTIVITE (cfe) N° fiscal: Réf: Avis PJ: fiche INSEE bulletin précompte 2012/2013 le 03 décembre 2013

Madame, Monsieur

Par la présente, je sollicite de pouvoir bénéficier de l’exonération totale de la CFE.

Je vous rappelle qu’en application de l’article 1457, 3° du code général des impôts, le VDI bénéficie d’une

exonération totale de la CFE lorsque sa rémunération brute annuelle est inferieure à 16.5% du plafond annuel

de la sécurité sociale soit 6001€ pour les rémunérations perçues en 2012.

Lorsque la rémunération procurée par l'activité de vente à domicile est supérieure ou égale au seuil d'exonération,

l'activité du vendeur à domicile indépendant est imposable pour sa totalité à la cotisation foncière des entreprises

selon les règles de droit commun (selon le cas, 1° ou 2° de l'article 1467).

La rémunération brute annuelle qui est prise en compte pour apprécier si le seuil a été ou non dépassé est le cumul

annuel des marges brutes des VDI acheteurs-revendeurs (soit le Chiffre d'Affaires moins le prix d'acquisition des

marchandises) auxquelles s'ajoutent les éventuelles commissions brutes d'animation.

En effet, le montant reste inférieur à 6001€ pour l’année 2012, ci joint les bulletins de précompte précisant mon

revenu qui s'élève à ………€ en 2012 et pour les 3 premier trimestre de 2013 à ……….€.

Je tiens à préciser que mon activité a commencé le 09 février 2012.

je remplis donc les conditions requises pour bénéficier de cette exonération.

Avec mes remerciements anticipés, veuillez agréer, Madame, l’expression de mes sentiments distingués.

Modèle de lettre pour une demande exonération Taxe foncière des entreprises