etude de marché - jcarboue.free.frjcarboue.free.fr/professionnel_fichiers/dapommespp.pdf · en nom...

TRANSCRIPT

Création d’une société de commerce de pommes dans la

région lyonnaise

DA Création et Gestion d’entreprises, 2004

Le contexte

EA=22 haEn nom propre Station de stockage

et conditionnementsUtilisation= 60%

SARLDumas fruits

EA=9 haEn nom propre

800 tonnes de pommes

Milieu urbain

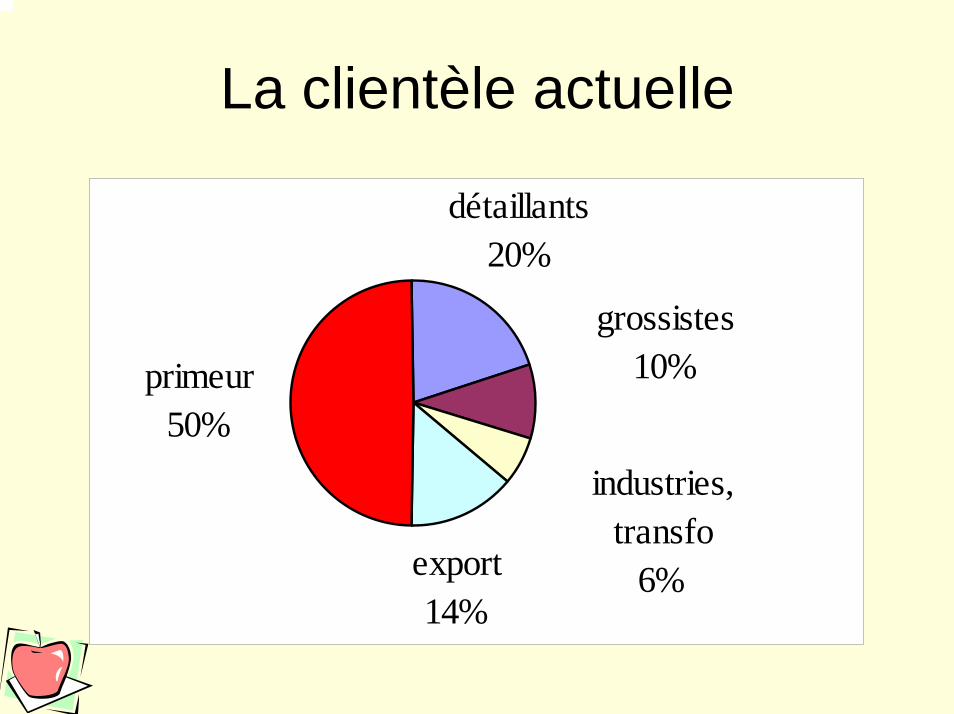

La clientèle actuelle

grossistes 10%

export 14%

primeur 50%

détaillants 20%

industries, transfo

6%

Objectifs du projet

• Nécessité de sécuriser le marché

• Optimiser l’utilisation de l’outil de travail et réaliser des économies d’échelles

• Dégager un revenu pour Sylvain et Jérôme

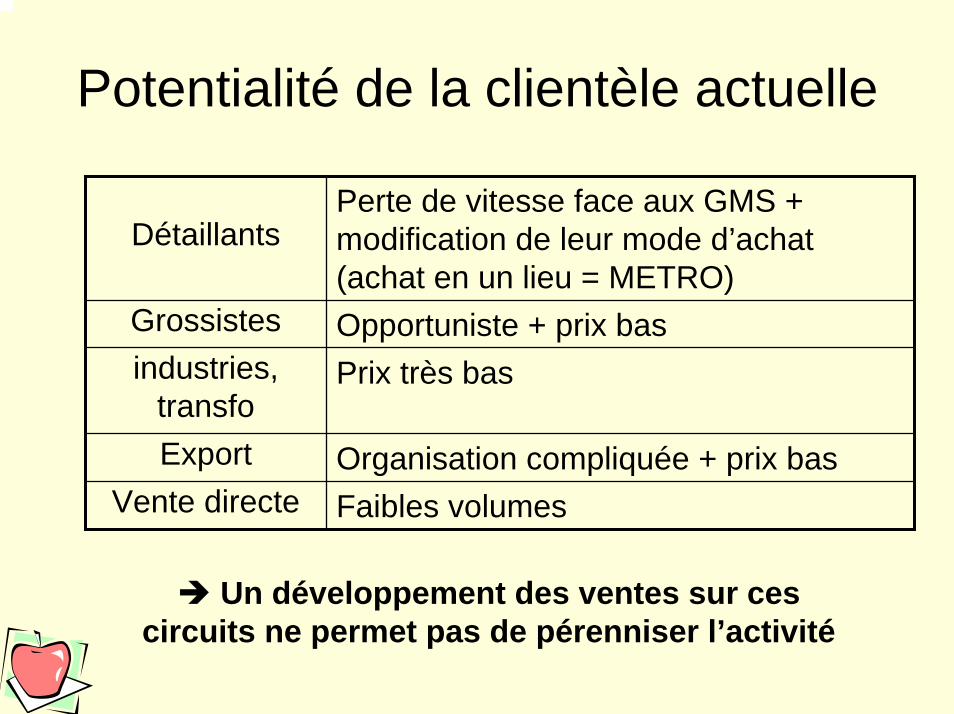

Potentialité de la clientèle actuelle

Détaillants Perte de vitesse face aux GMS + modification de leur mode d’achat (achat en un lieu = METRO)

Grossistesindustries,

transfoExport

Vente directe Faibles volumes

Opportuniste + prix basPrix très bas

Organisation compliquée + prix bas

Un développement des ventes sur ces circuits ne permet pas de pérenniser l’activité

Les GMS

• 75 % des volumes Fruits et Légumes

• Forte présence sur la région

• Exigences qualitatives et quantitatives appréhendées (stage Sylvain)

Besoin de réaliser une étude de marchépour confirmer un ensemble de paramètres.

L’étude de marché GMS: objectifs

• Confirmer la gamme de produits demandée par la GMS (par enseigne)

• Identifier les volumes écoulés par format de magasin

• Avoir l’avis des distributeurs sur le projet

• Savoir s’ils sont demandeurs de nouveaux produits/services.

Etude GMS

• Personnes rencontrées:7 chefs de rayons 5 responsables ‘achat’ de centrales1 directeur de magasin

• Enseignes:Intermarché (M+C), Champion (M+C), E.Leclerc (3M), Auchan (M), Super U (M), Casino (C), Ed (C, HD), Leader Price (HD)

Les résultats des enquêtes

0

2

4

6

8

10

12

oui non je ne sais pas

Pour le consommateur

Pour le distributeur

- Les enquêtés pensent très fortement que jouer la carte du produit local est un atout.

- Seuls les Hard-Discount ne pensent pas valoriser la proximité du produit (incompatibilité avec leur politique)

Pensez vous que nous pouvons valoriser le fait que notre pomme est un produit local ?

Le regroupement de producteurs, une bonne chose ?

• Oui car les disponibilités de produits locaux sont accrues (6)• Peu importe, tant que l’interlocuteur reste le même (4)

• Créer une marque permettant d’identifier le lieu de production (8)• Réaliser des animations ponctuelles dans les magasins (4)• Ajouter le lieu de production à côté du prix (4)

Comment valoriser la proximité ?

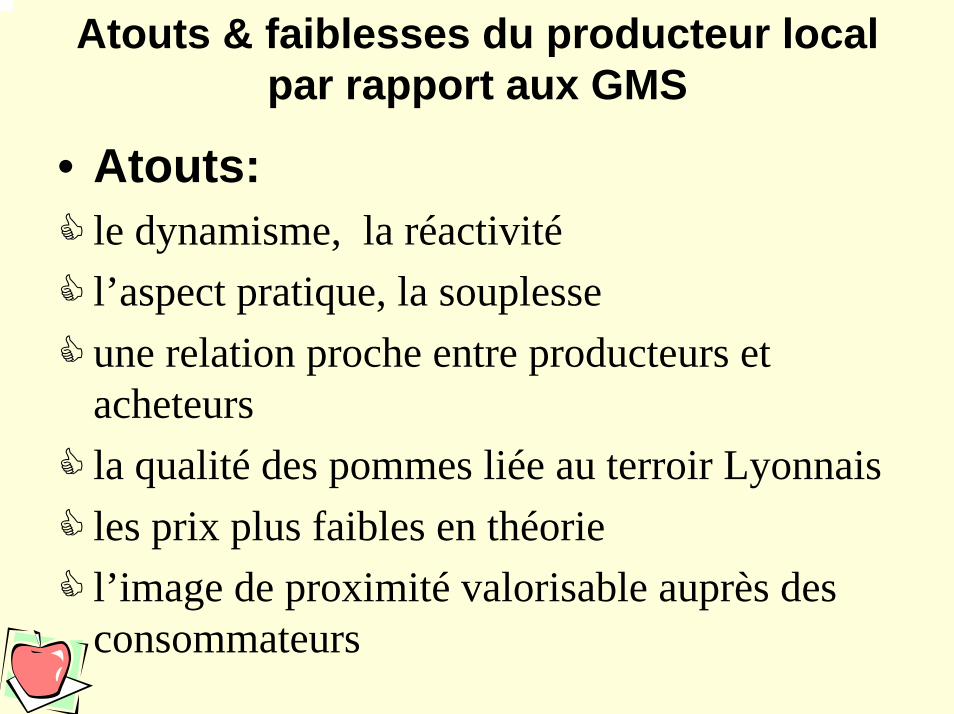

Atouts & faiblesses du producteur local par rapport aux GMS

• Faiblesses:un manque de rigueur contraintes de temps, difficultés à gérer trop de fournisseurs pas assez de volumesqualité des produits aléatoire

• Atouts:le dynamisme, la réactivitél’aspect pratique, la souplesseune relation proche entre producteurs et acheteursla qualité des pommes liée au terroir Lyonnaisles prix plus faibles en théoriel’image de proximité valorisable auprès des consommateurs

Atouts & faiblesses du producteur local par rapport aux GMS

Etude de la concurrence

Exploitation Dumas

Centrales d’achats

Producteurs de pommes

Un marché ouvert

• Quantité produite sur le département:16 500 Tonnes de pommes

Dont 1 160 T vendues pour le département en Golden

• Quantité achetée par les centrales :39 300 Tonnes de pommes

Dont 5 500 T destinés au département en Golden

Conclusion de l’étude de marché et de la concurrence

• Des distributeurs prêts à acheter un produit local.• Un volume insuffisant sur le département pour

satisfaire toute la demande.

Possibilité de référencements et d’intégration

Les distributeurs nous recommandent de créer une marque valorisant l’aspect local de la production.

• démarche globale des organismes professionnels qui cherchent à valoriser la production locale en regroupant de l’offre sous une même marque (ex: jus de fruit des pays lyonnais).

• notre projet est en phase avec celui des organismes professionnels et des producteurs

Relation entre les intervenants

SARL Dumas

Exploitation fruitière Dumas

SARL Sylvain

Exploitations fruitières

Débouchés Hors GMS

Achat pommes tous calibresAchat pommes GMS

non conditionnées

CentralesMagasins

Pérennité de la société

• Assurance du potentiel de production de l’exploitation Dumas (PLU)

• Assurance de la disponibilité de l’outil de conditionnement et de stockage (bail + transmission)

• Assurance de l’approvisionnement en matières premières (410 T achetées pour 4 200 T accessibles)

Stratégie commercialeCréation d’une marque (référence au produit local)

Fournir 6 magasins (240 T/an). 240T venduesPrise de contact avec des producteursDébuter l’achat de pommes à des producteurspar de petits volumes

Intégration d’une seconde centrale(240 Tonnes de pommes en +) 760T vendues

Intégrer une centrale à hauteur de 15% de ses besoins (280 Tonnes en +). 520T venduesProgression des volumes achetés

Année 1

Année 2

Année 3

Les résultats prévisionnels

H basse

H moyenne

H haute

-60

-40

-20

0

20

40

60

80

2005 2006 2007

en K

€

La trésorerie trimestrielle et son évolution globale

-50000-40000-30000-20000-10000

0

1000020000300004000050000

achat 200 Tachat 400 T

Année 1 Année 2 Année 3

Financement court terme

- Délai de paiement de Mr DUMAS

- Découvert: taux environ 10% (année 1)

- Crédit de campagne (année 2 et 3): Taux sur Euribor + marge banquier + frais de dossier

Taux année 2 = 6,75%

Taux année 3 = 7 % (euribor prévision BNP Paribas)

- Crédit amortissable ?

Les Soldes Intermédiaires de Gestion

2004-2005 2005-2006 2006-2007

Valeur Ratio / CA Valeur Ratio / CA Valeur Ratio / CA

Chiffre d'affaires 187163 433394 576438

Valeur ajoutée produite 25996 14% 42215 10% 63881 11%

Excédent Brut d'exploitation 3165 1,7% 18765 4,3% 29081 5,0%

Résultat d'exploitation 165 0,1% 15765 3,6% 26081 4,5%

Résultat courant avant impôts -854 -0,5% 15065 3,5% 24716 4,3%

Résultat Net Comptable -2569 -1,4% 13465 3,1% 21934 3,8%

Seuils de rentabilité

ANNEE 2004/2005

ANNEE 2005/2006

ANNEE 2006/2007

Chiffre d'affaires (en €) 187163 433394 576438

Résultat (en €) -2 569 13 465 21 934

Seuil de rentabilité 1 (en €) 205563 294997 358195

Quantité nécessaire² pour atteindre le seuil critique (T) 258 400 503

Rappel quantité vendue durant campagne (T) 235 588 810

« Marge commerciale 3 » nécessaire pour atteindre le seuil critique en €/T 454 383 370

Marge commerciale de l'hypothèse moyenne en €/T 443 406 397

319

528

310

358

443405

397

491 483

0

100

200

300

400

500

600

2004/2005 2005/2006 2006/2007

Hyp basse Hyp moy Hyp haute

449

366380

Seuil de rentabilité

Evolution des marges et des seuils de rentabilité (€/T)

Sockage20%

Coût conditionnement

31%

Salaires11%

Autre2%

Emballage26%

Logistique9%

Marketingcommunication

1%

Répartitions des charges en €/T pour l’année 3

Stockage

Statut juridique

• Le choix d’une SARL au capital de 7 600 €Trois associés égalitaires: M Foueillassar, M Dumas Olivier et Sylvain

Gérant minoritaire Sylvain

• Immatriculation aux RCS

• Coût: environ 500 €

Délai de constitution de 15 jours prévue mi-septembre

Statut fiscal

• Impôts directs:

IS, TP, Taxe d’apprentissage et sur la formation professionnelle

• Impôts indirects:

TVA (régime simplifié), taxe parafiscale (ADAR, CTIFL et INTERFEL)

Statut social

• Deux salariés à mi-temps au SMIC

• Régime général de la sécurité sociale

• Rétrocession de la main d’œuvre utile pour le conditionnement

Gestion / comptabilité

• Logiciel ISAGRI, ISAPAIE et ISACOMPTA

• Affilié au centre de gestion ABC

Formalités liés à notre SARL

• Création de notre marque auprès de l’INPI

• Contrat entre la SARL et les producteurs partenaires

• Référencement de la société dans les GMS

Forces et faiblesses de la SARLFaiblesses

• Résultat de la première année déficitaire.

• Coûts supplémentaires générés• Trésorerie négative pendant 6 mois

de l’année.• Caution solidaire et indivisible à

négocier.

Forces

• Hypothèses prudentes voir pessimistes

• Expérience de la famille Dumas dans l’activité

• Proximité du marché• Sécurisation du marché de

l’exploitation Dumas• Réduction des coûts de production• Idée de la création de la marque

partagée par la filière locale• Investissements de départs très

limités (Pas d’emprunts MLT)• Existence d’un marché valorisant

une production locale

Conclusion

• Des débouchés GMS assurés pour un produit de terroir

• La création de la SARL permet de limiter les risques pour les structures existantes.

• Nécessité de réussir à fédérer les producteurs derrière notre marque

Bilan année 2006 / 2007

Bilan de fin d'exercice 2006/2007 Actif Net Passif Capital souscrit non appelé 1599 Capitaux propres Capital social 7599Actif immobilisé Réserve légale Immobilisations incorporelles Report à nouveau 10896Frais d'établissement 0 Résultat de l'exercice 21604Fonds commercial Subventions d'investissement Immobilisations corporelles Dettes Constructions Emprunts Installations et matériel Découvert bancaire Dettes fournisseurs Actif circulant Dette fiscale et sociale 4499Stocks Approvisionnements Produits finis Créances Clients Disponibilités 42999 Total 44598 Total 44598