etude !#$%&%'(%)'%*+#,#)-./%0- # $-#(1-234.%-+0 …...1.3 encourager l’autonomie du...

TRANSCRIPT

Etude

La digitalisation au service de l’expérience clientBENCHMARK DES INITIATIVES DIGITALES DE 30 OPÉRATEURS D’ASSURANCE

JUIN 2016

En bref page 3

Edito page 4

Méthodologie page 5

Synthèse page 6

1 Canal Internet page 7 Les quatre commandements du succès

1.1 Mettre en place une communication page 8 transparente et cohérente

1.2 Faire rimer interactivité et proximité page 9

1.3 Encourager l’autonomie du client page 10

1.4 Innover sur les produits et services proposés page 11

1.5 Top 5 des opérateurs sur la gestion des sinistres page 12

2 Canal Mobile page 13 Se positionner dans le quotidien des clients

2.1 S’engager dans le quotidien des prospects/clients page 14

2.2 Etre présent sur le mobile pour répondre page 15

aux enjeux de l’omni-canal

3 Canal Réseaux Sociaux page 16

Créer un lien à forte valeur ajoutée Saisir l’opportunité offerte par ces espaces virtuels page 17

pour renforcer la relation client

Conclusion page 18

SOMMAIRE

Colombus Consulting | 2

Colombus Consulting | 3

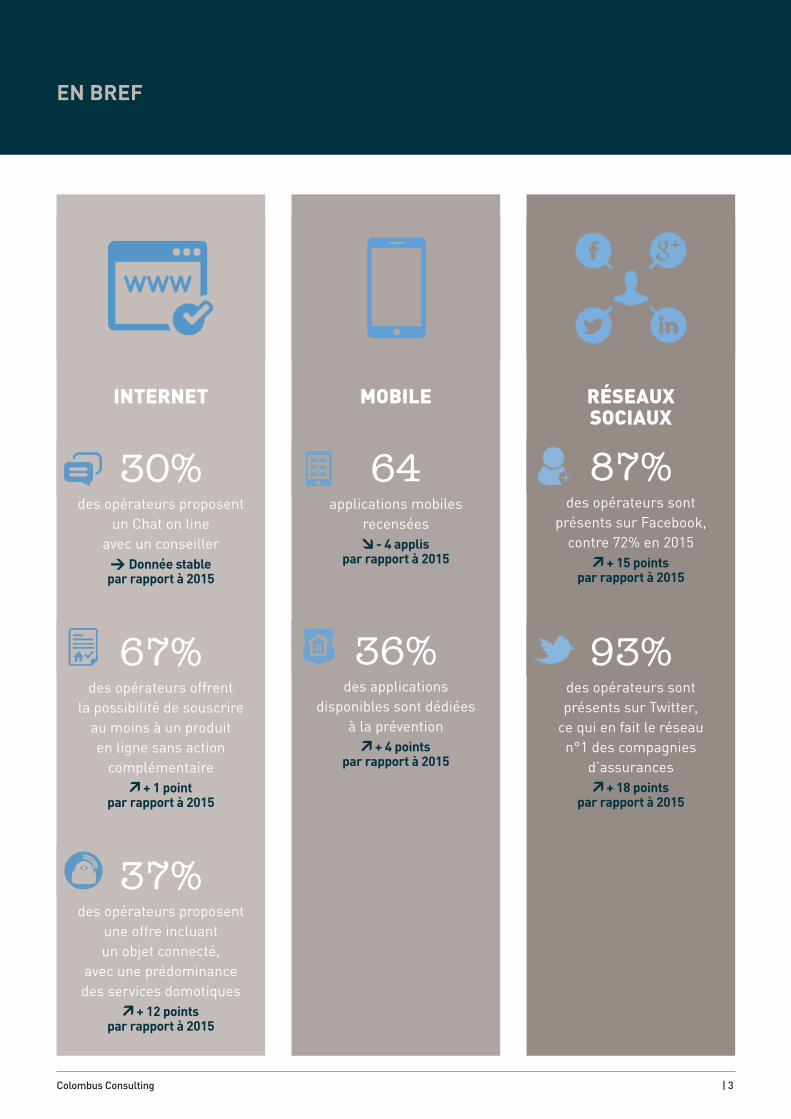

EN BREF

INTERNET

30%des opérateurs proposent

un Chat on line avec un conseiller

> Donnée stable par rapport à 2015

67%des opérateurs offrent

la possibilité de souscrire au moins à un produit en ligne sans action

complémentaire + 1 point

par rapport à 2015

37%des opérateurs proposent

une offre incluant un objet connecté,

avec une prédominance des services domotiques

+ 12 points par rapport à 2015

MOBILE

64applications mobiles

recensées - 4 applis

par rapport à 2015

36%des applications

disponibles sont dédiées à la prévention

+ 4 points par rapport à 2015

RÉSEAUX SOCIAUX

87%des opérateurs sont

présents sur Facebook, contre 72% en 2015

+ 15 points par rapport à 2015

93%des opérateurs sont présents sur Twitter,

ce qui en fait le réseau n°1 des compagnies

d’assurances + 18 points

par rapport à 2015

(1) Sous la direction de Marc Nabeth « Quelle sera la protection sociale des Français en 2025 ? Nouveaux enjeux, nouveaux défis », L’Harmattan, 2016

La digitalisation des services d’assurance produit-elle une révolution du secteur ou une transformation progressive de ses modèles organisationnels, opérationnels et stratégiques ?

Telle est la question qui a motivé cette étude dans laquelle nous présentions déjà en 2015 un panorama des usages numériques des principaux opérateurs d’assurance.

Qu’en est-il un an après ? Nous proposons ici l’actualisation des données portant sur plus de 50 initiatives digitales analysées sur 4 axes de propositions de valeur client : transparence et lisibilité de l’offre, interactivité client/opérateur, autonomie du client et innovation. Notre ambition est de partager notre vision de l’évolution de l’offre de produits et services digitaux dans le secteur de l’assurance entre 2015 et 2016.

M. Sylvain Coriat, Directeur des assurances de personnes d’Allianz France, interrogé dans le cadre de notre livre sur l’avenir de la protection sociale, caractérisait ainsi la transformation digitale dans le secteur de l’assurance et de la protection sociale : « en réalité, nous sommes sur un marché à temps de gestation très long. »(1)

Nos retours d’expérience client nous incitent par ailleurs à nous prémunir contre toute généralisation car force est de constater une grande diversité des situations au sein d’une même catégorie d’opérateurs (assureurs SA, sociétés d’assurance mutuelle, mutuelles 45, groupes de protection sociale, bancassureurs, Pure players web).

Par conséquent, pour éviter cet écueil, nous avons choisi d’affiner la présentation de nos résultats avec un classement précis des opérateurs sur le canal internet.

Dans le cadre de nos missions de conseil, nous sommes intervenus sur de nombreux projets mobilisant les opérateurs confrontés à des enjeux majeurs : maîtrise des coûts de gestion, accompagnement de fusions ou réorganisations, identification des meilleures pratiques sur la chaîne de valeur de l’assurance.

Les attentes de nos clients en matière de stratégie digitale ont encore porté cette année sur la priorisation de leur trajectoire. Toutefois, nous sommes de plus en plus sollicités pour mettre en œuvre de nouveaux services numériques avec des partenaires innovants.

Les observations issues de notre étude semblent confirmer ce mouvement de transformation de l’offre de produits et services d’assurance même si les opérateurs avancent avec prudence.

Notre cabinet bénéficie d’une équipe de 60 consultants dédiée au secteur de l’assurance et de la protection sociale, au service d’une vingtaine d’opérateurs du secteur. Notre dispositif de veille et de capitalisation de connaissances sur les missions menées en France et à l’international nous permet de dégager des Best Practices sur toute la chaîne de valeur de l’assurance.

Catherine HélainePartner, Financial Services & InsuranceColombus Consulting

Colombus Consulting | 4

Co-fondatrice de Colombus Consulting, Catherine Hélaine intervient sur des projets d’efficacité opérationnelle, de transformation ou de fusion dans le monde de la banque et de l’assurance.

ÉDITORIAL

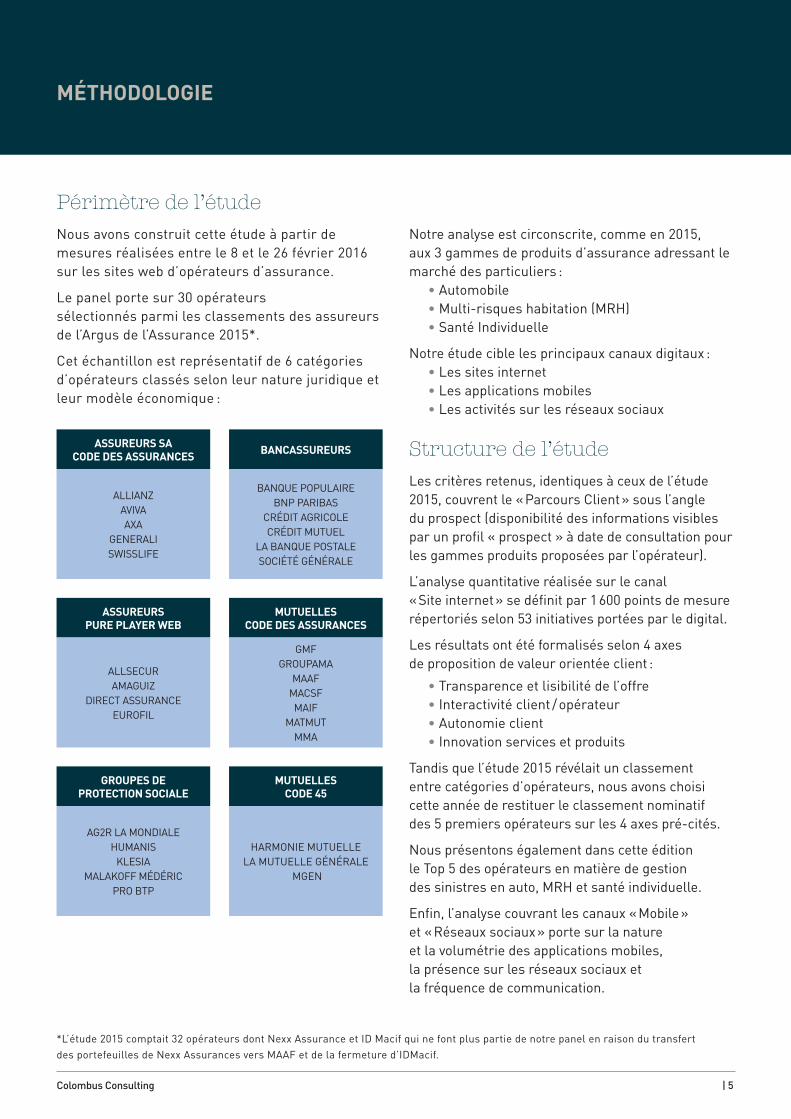

Périmètre de l’étude Nous avons construit cette étude à partir de mesures réalisées entre le 8 et le 26 février 2016 sur les sites web d’opérateurs d’assurance.

Le panel porte sur 30 opérateurssélectionnés parmi les classements des assureurs de l’Argus de l’Assurance 2015*.

Cet échantillon est représentatif de 6 catégories d’opérateurs classés selon leur nature juridique et leur modèle économique :

Notre analyse est circonscrite, comme en 2015, aux 3 gammes de produits d’assurance adressant le marché des particuliers :

• Automobile• Multi-risques habitation (MRH)• Santé Individuelle

Notre étude cible les principaux canaux digitaux : • Les sites internet• Les applications mobiles• Les activités sur les réseaux sociaux

Structure de l’étude Les critères retenus, identiques à ceux de l’étude 2015, couvrent le « Parcours Client » sous l’angle du prospect (disponibilité des informations visibles par un profil « prospect » à date de consultation pour les gammes produits proposées par l’opérateur).

L’analyse quantitative réalisée sur le canal « Site internet » se définit par 1 600 points de mesure répertoriés selon 53 initiatives portées par le digital.

Les résultats ont été formalisés selon 4 axes de proposition de valeur orientée client :

• Transparence et lisibilité de l’offre• Interactivité client / opérateur• Autonomie client• Innovation services et produits

Tandis que l’étude 2015 révélait un classement entre catégories d’opérateurs, nous avons choisi cette année de restituer le classement nominatif des 5 premiers opérateurs sur les 4 axes pré-cités.

Nous présentons également dans cette édition le Top 5 des opérateurs en matière de gestion des sinistres en auto, MRH et santé individuelle.

Enfin, l’analyse couvrant les canaux « Mobile » et « Réseaux sociaux » porte sur la nature et la volumétrie des applications mobiles, la présence sur les réseaux sociaux et la fréquence de communication.

Colombus Consulting | 5

MÉTHODOLOGIE

*L’étude 2015 comptait 32 opérateurs dont Nexx Assurance et ID Macif qui ne font plus partie de notre panel en raison du transfert des portefeuilles de Nexx Assurances vers MAAF et de la fermeture d’IDMacif.

ASSUREURS SACODE DES ASSURANCES

ALLIANZAVIVAAXA

GENERALISWISSLIFE

BANCASSUREURS

BANQUE POPULAIREBNP PARIBAS

CRÉDIT AGRICOLECRÉDIT MUTUEL

LA BANQUE POSTALESOCIÉTÉ GÉNÉRALE

ASSUREURS PURE PLAYER WEB

ALLSECURAMAGUIZ

DIRECT ASSURANCE EUROFIL

MUTUELLESCODE DES ASSURANCES

GMFGROUPAMA

MAAFMACSF MAIF

MATMUTMMA

GROUPES DE PROTECTION SOCIALE

AG2R LA MONDIALEHUMANIS

KLESIAMALAKOFF MÉDÉRIC

PRO BTP

MUTUELLES CODE 45

HARMONIE MUTUELLELA MUTUELLE GÉNÉRALE

MGEN

Des progressions contrastées sur le canal internet La transparence et la lisibilité des offres des opérateurs d’assurance progressent. Un nombre croissant d’opérateurs diffuse par le canal internet les actualités du monde de l’assurance et communique sur leurs services de réclamations en ligne.

Les fonctionnalités favorisant l’interactivité avec le client se généralisent mais restent ciblées sur la relation au conseiller. Le web call back est proposé par toutes les mutuelles 45 étudiées. Ce service est déployé par la majorité des bancassureurs, des sociétés d’assurance mutuelles et des Pure players web. Les assureurs SA et surtout les groupes de protection sociale sont dans l’ensemble plus en retrait sur ce sujet.

Par ailleurs, les services de visioconférence et de Chat on line avec un conseiller n’ont pas progressé. Ils sont proposés par moins d’un tiers des opérateurs. Ce constat traduit probablement la difficulté des assureurs à aligner leur stratégie digitale sur l’efficacité opérationnelle des back office et front office.

L’autonomie du client est un enjeu important pour les opérateurs mais les fonctionnalités proposées ne couvrent pas tous les services. Le téléchargement des pièces justificatives ou le suivi en ligne du dossier sinistre en auto et/ou en MRH devient la norme. D’autres fonctionnalités liées à la souscription, à la modification des contrats (avenants), aux déclarations de sinistres en ligne restent l’apanage d’une minorité d’opérateurs. Les résiliations en ligne relèvent même de l’exception, ce qui peut s’expliquer par la volonté des assureurs de conserver la maîtrise de leur relation client.

Les principales innovations s’illustrent sur le plan de la relation client. La mise en avant des services de télématique en IARD témoigne de certaines avancées. Néanmoins, l’offre en matière de santé connectée reste peu visible. Globalement, nous n’avons pas recensé d’innovations significatives dans l’offre de produits et services des opérateurs entre 2015 et 2016.

Vers la rationalisation des applications mobilesL’inventaire des applications mobiles révèle une diminution du nombre d’applications par rapport à 2015. Le manque de cohérence ou de lisibilité de certaines applications a conduit de nombreux opérateurs à fusionner ou supprimer certains services.

Les applis mobiles restent majoritairement ciblées sur la prévention et cette tendance s’accroît. Les services de gestion de la vie du contrat se développent par rapport à 2015 mais la progression reste lente.

Réseaux sociaux : un pilier à part entière de la relation clientNous observons une forte progression de l’usage de Facebook et de Twitter par rapport à 2015. Les acteurs absents de ces réseaux relèvent à présent de l’exception.

L’utilisation de Facebook comme service après vente connait une progression importante (67% contre 44% en 2015).

Les réseaux sociaux ne répondent plus seulement aux enjeux de notoriété. Ils deviennent un pilier à part entière de la relation client et probablement à terme du Parcours client.

SYNTHÈSEDES ÉVOLUTIONS DISPARATES ET RAREMENT DISRUPTIVES

Colombus Consulting | 6

72%

87%

75%

93%

20162015

Canal internetLes quatre commandements du succès1

Colombus Consulting | 7

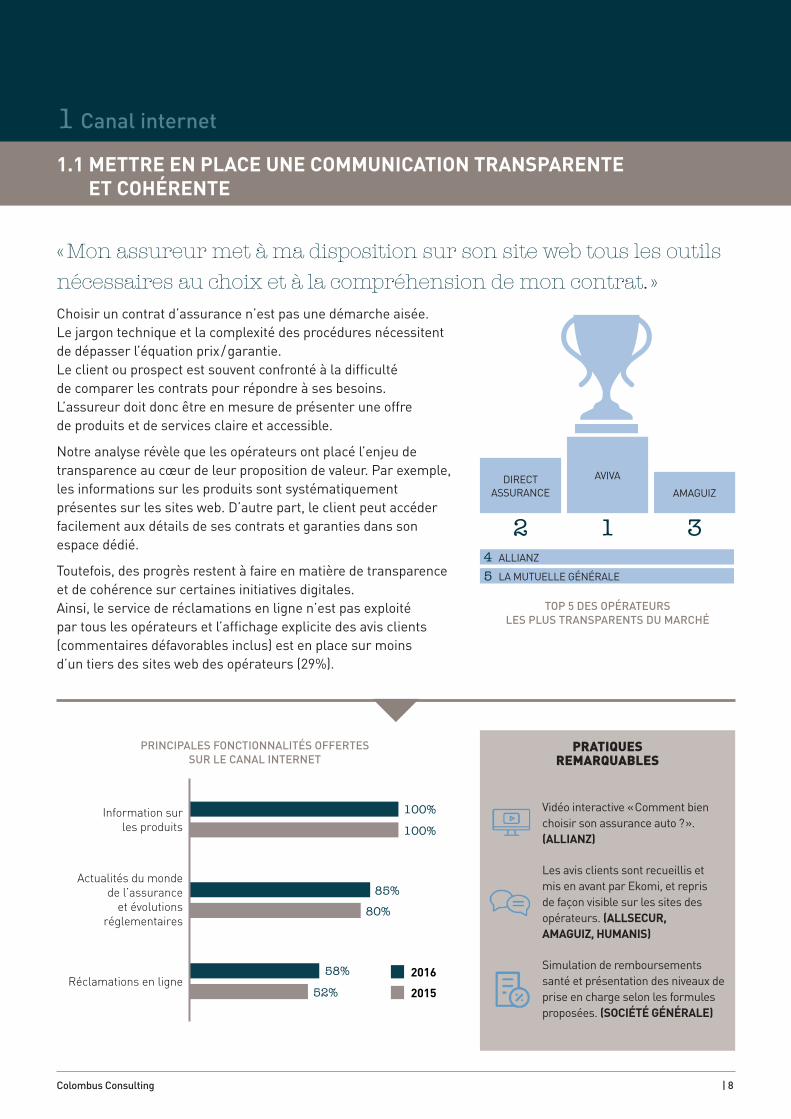

« Mon assureur met à ma disposition sur son site web tous les outils nécessaires au choix et à la compréhension de mon contrat. »Choisir un contrat d’assurance n’est pas une démarche aisée. Le jargon technique et la complexité des procédures nécessitent de dépasser l’équation prix / garantie. Le client ou prospect est souvent confronté à la difficulté de comparer les contrats pour répondre à ses besoins.L’assureur doit donc être en mesure de présenter une offre de produits et de services claire et accessible.

Notre analyse révèle que les opérateurs ont placé l’enjeu de transparence au cœur de leur proposition de valeur. Par exemple, les informations sur les produits sont systématiquement présentes sur les sites web. D’autre part, le client peut accéder facilement aux détails de ses contrats et garanties dans son espace dédié.

Toutefois, des progrès restent à faire en matière de transparence et de cohérence sur certaines initiatives digitales. Ainsi, le service de réclamations en ligne n’est pas exploité par tous les opérateurs et l’affichage explicite des avis clients (commentaires défavorables inclus) est en place sur moins d’un tiers des sites web des opérateurs (29%).

1 Canal internet

1.1 METTRE EN PLACE UNE COMMUNICATION TRANSPARENTE ET COHÉRENTE

PRINCIPALES FONCTIONNALITÉS OFFERTESSUR LE CANAL INTERNET

Information surles produits

Réclamations en ligne

100%100%

Actualités du mondede l’assurance

et évolutionsréglementaires

85%80%

58%52%

2016

2015

2

DIRECT ASSURANCE

1

AVIVA

3AMAGUIZ

TOP 5 DES OPÉRATEURS LES PLUS TRANSPARENTS DU MARCHÉ

4 ALLIANZ

5 LA MUTUELLE GÉNÉRALE

Vidéo interactive « Comment bien choisir son assurance auto ? ». (ALLIANZ)

Les avis clients sont recueillis et mis en avant par Ekomi, et repris de façon visible sur les sites des opérateurs. (ALLSECUR, AMAGUIZ, HUMANIS)

Simulation de remboursements santé et présentation des niveaux de prise en charge selon les formules proposées. (SOCIÉTÉ GÉNÉRALE)

PRATIQUES REMARQUABLES

Colombus Consulting | 8

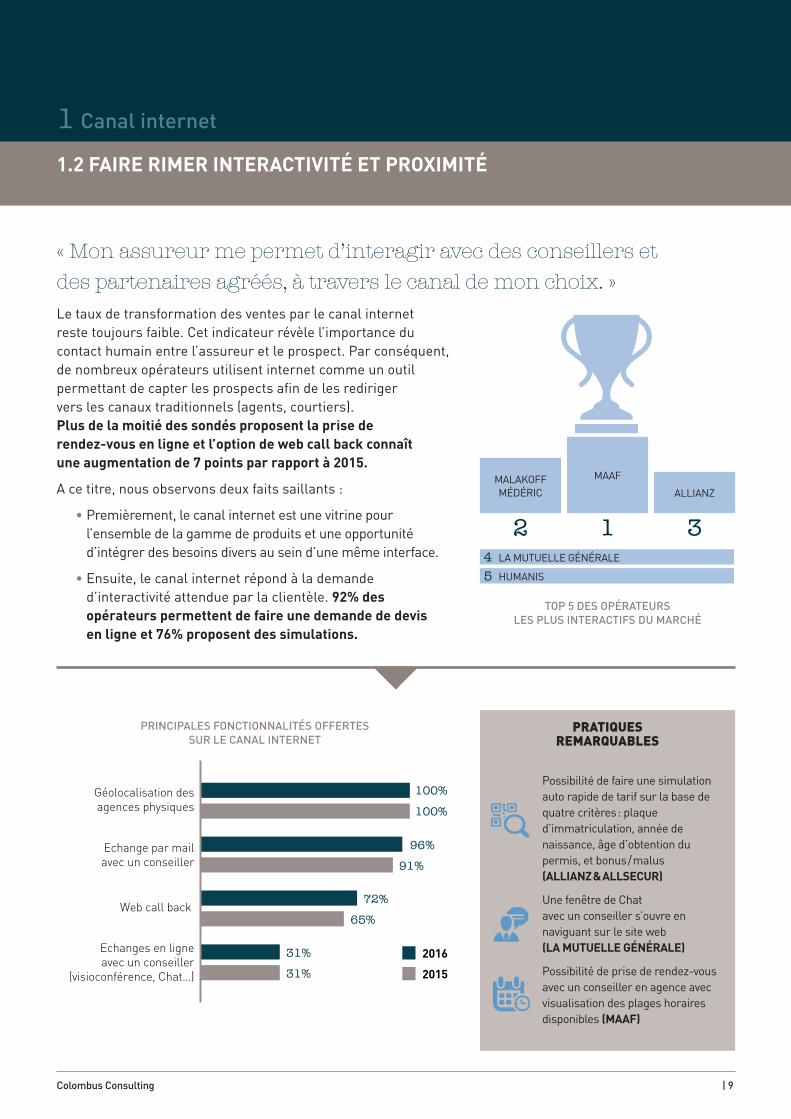

« Mon assureur me permet d’interagir avec des conseillers et des partenaires agréés, à travers le canal de mon choix. »Le taux de transformation des ventes par le canal internet reste toujours faible. Cet indicateur révèle l’importance du contact humain entre l’assureur et le prospect. Par conséquent, de nombreux opérateurs utilisent internet comme un outil permettant de capter les prospects afin de les rediriger vers les canaux traditionnels (agents, courtiers). Plus de la moitié des sondés proposent la prise de rendez-vous en ligne et l’option de web call back connaît une augmentation de 7 points par rapport à 2015.

A ce titre, nous observons deux faits saillants :

• Premièrement, le canal internet est une vitrine pour l’ensemble de la gamme de produits et une opportunité d’intégrer des besoins divers au sein d’une même interface.

• Ensuite, le canal internet répond à la demande d’interactivité attendue par la clientèle. 92% des opérateurs permettent de faire une demande de devis en ligne et 76% proposent des simulations.

1 Canal internet

1.2 FAIRE RIMER INTERACTIVITÉ ET PROXIMITÉ

PRINCIPALES FONCTIONNALITÉS OFFERTES SUR LE CANAL INTERNET

Géolocalisation desagences physiques

Echange par mailavec un conseiller

Echanges en ligneavec un conseiller

(visioconférence, Chat…)

Web call back

100%100%

31%31%

72%65%

96%91%

2016

2015

2

MALAKOFF MÉDÉRIC

1

MAAF

3ALLIANZ

TOP 5 DES OPÉRATEURS LES PLUS INTERACTIFS DU MARCHÉ

4 LA MUTUELLE GÉNÉRALE

5 HUMANIS

Possibilité de faire une simulation auto rapide de tarif sur la base de quatre critères : plaque d’immatriculation, année de naissance, âge d’obtention du permis, et bonus / malus (ALLIANZ & ALLSECUR)

Une fenêtre de Chat avec un conseiller s’ouvre en naviguant sur le site web (LA MUTUELLE GÉNÉRALE)

Possibilité de prise de rendez-vous avec un conseiller en agence avec visualisation des plages horaires disponibles (MAAF)

PRATIQUES REMARQUABLES

Colombus Consulting | 9

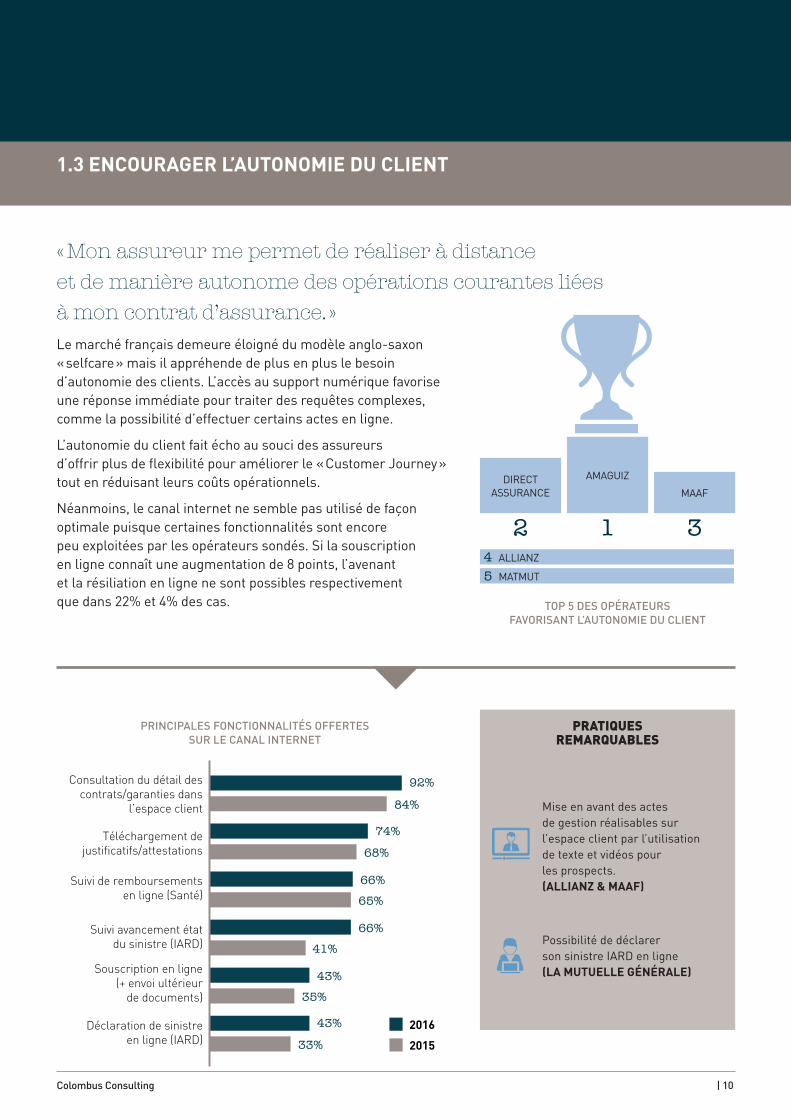

« Mon assureur me permet de réaliser à distance et de manière autonome des opérations courantes liées à mon contrat d’assurance. »Le marché français demeure éloigné du modèle anglo-saxon « selfcare » mais il appréhende de plus en plus le besoin d’autonomie des clients. L’accès au support numérique favorise une réponse immédiate pour traiter des requêtes complexes, comme la possibilité d’effectuer certains actes en ligne.

L’autonomie du client fait écho au souci des assureurs d’offrir plus de flexibilité pour améliorer le « Customer Journey » tout en réduisant leurs coûts opérationnels.

Néanmoins, le canal internet ne semble pas utilisé de façon optimale puisque certaines fonctionnalités sont encore peu exploitées par les opérateurs sondés. Si la souscription en ligne connaît une augmentation de 8 points, l’avenant et la résiliation en ligne ne sont possibles respectivement que dans 22% et 4% des cas.

1.3 ENCOURAGER L’AUTONOMIE DU CLIENT

PRINCIPALES FONCTIONNALITÉS OFFERTES SUR LE CANAL INTERNET

Téléchargement dejustificatifs/attestations

Suivi de remboursementsen ligne (Santé)

Suivi avancement étatdu sinistre (IARD)

Souscription en ligne(+ envoi ultérieur

de documents)

Consultation du détail descontrats/garanties dans

l’espace client

92%

84%

74%68%

66%65%

66%41%

43%35%

Déclaration de sinistreen ligne (IARD)

43%33%

2016

2015

2

DIRECT ASSURANCE

1

AMAGUIZ

3MAAF

TOP 5 DES OPÉRATEURS FAVORISANT L’AUTONOMIE DU CLIENT

4 ALLIANZ

5 MATMUT

Mise en avant des actes de gestion réalisables sur l’espace client par l’utilisation de texte et vidéos pour les prospects. (ALLIANZ & MAAF)

Possibilité de déclarer son sinistre IARD en ligne (LA MUTUELLE GÉNÉRALE)

PRATIQUES REMARQUABLES

Colombus Consulting | 10

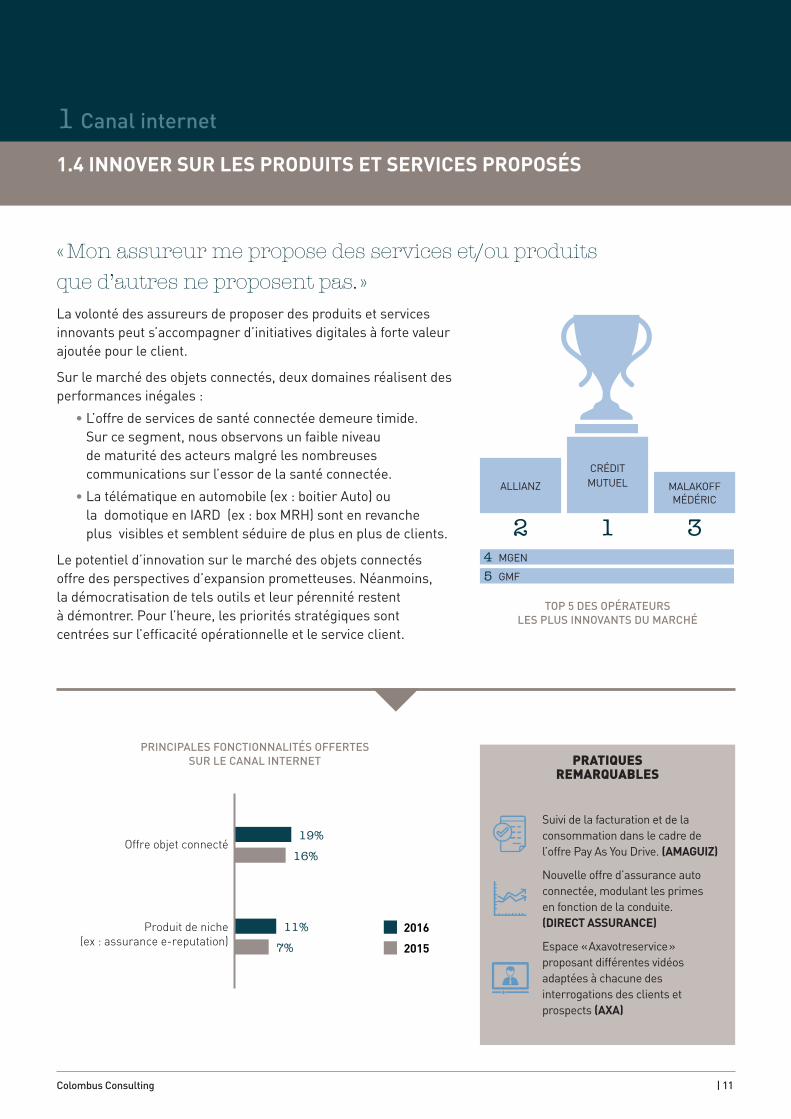

« Mon assureur me propose des services et/ou produits que d’autres ne proposent pas. »La volonté des assureurs de proposer des produits et services innovants peut s’accompagner d’initiatives digitales à forte valeur ajoutée pour le client.

Sur le marché des objets connectés, deux domaines réalisent des performances inégales :

• L’offre de services de santé connectée demeure timide. Sur ce segment, nous observons un faible niveau de maturité des acteurs malgré les nombreuses communications sur l’essor de la santé connectée.

• La télématique en automobile (ex : boitier Auto) ou la domotique en IARD (ex : box MRH) sont en revanche plus visibles et semblent séduire de plus en plus de clients.

Le potentiel d’innovation sur le marché des objets connectés offre des perspectives d’expansion prometteuses. Néanmoins, la démocratisation de tels outils et leur pérennité restent à démontrer. Pour l’heure, les priorités stratégiques sont centrées sur l’efficacité opérationnelle et le service client.

1 Canal internet

1.4 INNOVER SUR LES PRODUITS ET SERVICES PROPOSÉS

PRINCIPALES FONCTIONNALITÉS OFFERTES SUR LE CANAL INTERNET

Offre objet connecté

Produit de niche(ex : assurance e-reputation)

19%16%

11%7%

2016

2015

2

ALLIANZ

1

CRÉDIT MUTUEL

3

MALAKOFF MÉDÉRIC

TOP 5 DES OPÉRATEURS LES PLUS INNOVANTS DU MARCHÉ

4 MGEN

5 GMF

Suivi de la facturation et de la consommation dans le cadre de l’offre Pay As You Drive. (AMAGUIZ)

Nouvelle offre d’assurance auto connectée, modulant les primes en fonction de la conduite. (DIRECT ASSURANCE)

Espace « Axavotreservice » proposant différentes vidéos adaptées à chacune des interrogations des clients et prospects (AXA)

PRATIQUES REMARQUABLES

Colombus Consulting | 11

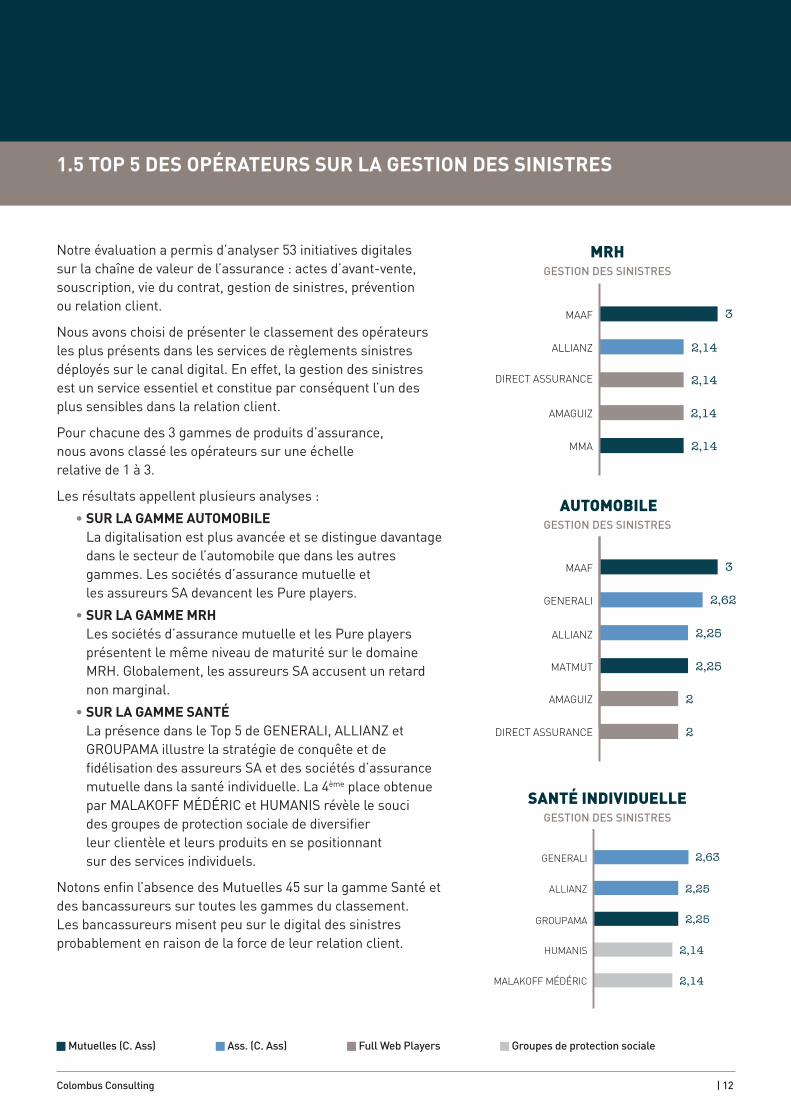

1.5 TOP 5 DES OPÉRATEURS SUR LA GESTION DES SINISTRES

Colombus Consulting | 12

Notre évaluation a permis d’analyser 53 initiatives digitales sur la chaîne de valeur de l’assurance : actes d’avant-vente, souscription, vie du contrat, gestion de sinistres, prévention ou relation client.

Nous avons choisi de présenter le classement des opérateurs les plus présents dans les services de règlements sinistres déployés sur le canal digital. En effet, la gestion des sinistres est un service essentiel et constitue par conséquent l’un des plus sensibles dans la relation client.

Pour chacune des 3 gammes de produits d’assurance, nous avons classé les opérateurs sur une échelle relative de 1 à 3.

Les résultats appellent plusieurs analyses :

• SUR LA GAMME AUTOMOBILE La digitalisation est plus avancée et se distingue davantage dans le secteur de l’automobile que dans les autres gammes. Les sociétés d’assurance mutuelle et les assureurs SA devancent les Pure players.

• SUR LA GAMME MRH Les sociétés d’assurance mutuelle et les Pure players présentent le même niveau de maturité sur le domaine MRH. Globalement, les assureurs SA accusent un retard non marginal.

• SUR LA GAMME SANTÉ La présence dans le Top 5 de GENERALI, ALLIANZ et GROUPAMA illustre la stratégie de conquête et de fidélisation des assureurs SA et des sociétés d’assurance mutuelle dans la santé individuelle. La 4ème place obtenue par MALAKOFF MÉDÉRIC et HUMANIS révèle le souci des groupes de protection sociale de diversifier leur clientèle et leurs produits en se positionnant sur des services individuels.

Notons enfin l’absence des Mutuelles 45 sur la gamme Santé et des bancassureurs sur toutes les gammes du classement. Les bancassureurs misent peu sur le digital des sinistres probablement en raison de la force de leur relation client.

MAAF

ALLIANZ

DIRECT ASSURANCE

AMAGUIZ

MMA

3

2,14

2,14

2,14

2,14

MRHGESTION DES SINISTRES

MAAF

GENERALI

ALLIANZ

AMAGUIZ

3

2,62

2,25

2,25

2

DIRECT ASSURANCE 2

MATMUT

AUTOMOBILEGESTION DES SINISTRES

Full Web Players Groupes de protection socialeAss. (C. Ass)Mutuelles (C. Ass)

GENERALI

ALLIANZ

GROUPAMA

MALAKOFF MÉDÉRIC

2,63

2,25

2,25

2,14

2,14

HUMANIS

SANTÉ INDIVIDUELLEGESTION DES SINISTRES

Canal mobileSe positionner dans le quotidien des clients 2

Colombus Consulting | 13

2.1 S’ENGAGER DANS LE QUOTIDIEN DES PROSPECTS/CLIENTS

Colombus Consulting | 14

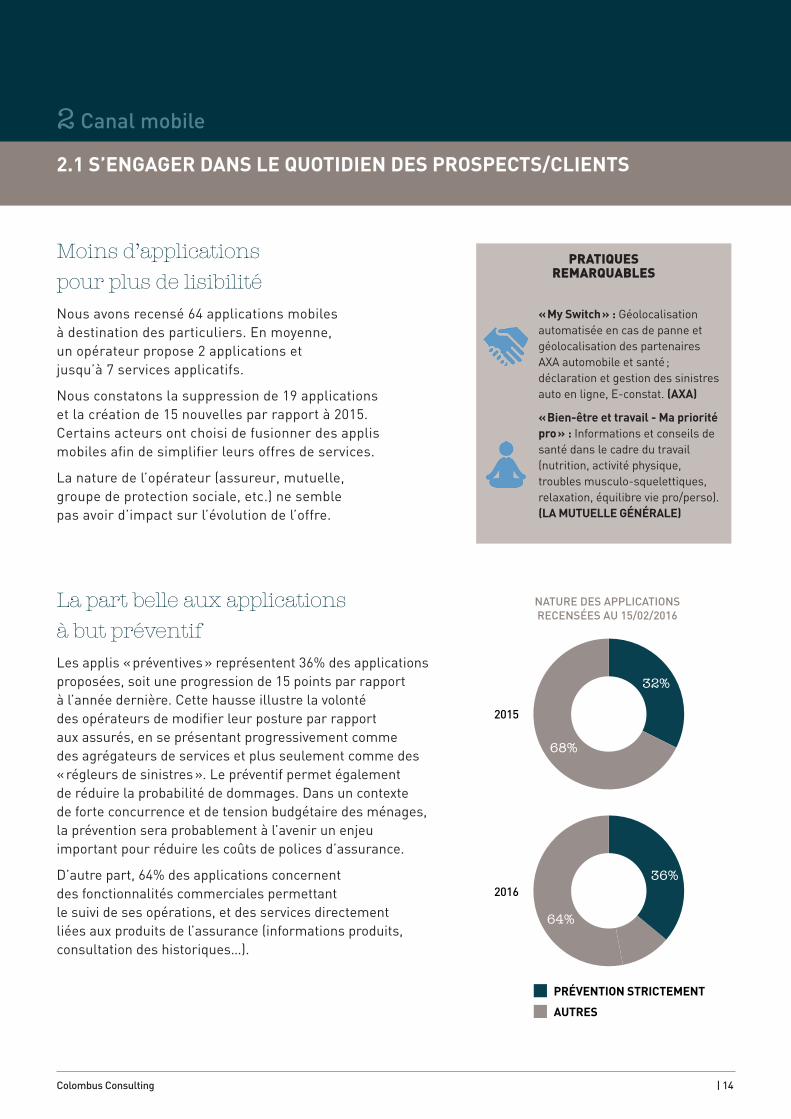

Moins d’applications pour plus de lisibilitéNous avons recensé 64 applications mobiles à destination des particuliers. En moyenne, un opérateur propose 2 applications et jusqu’à 7 services applicatifs.

Nous constatons la suppression de 19 applications et la création de 15 nouvelles par rapport à 2015.Certains acteurs ont choisi de fusionner des applis mobiles afin de simplifier leurs offres de services.

La nature de l’opérateur (assureur, mutuelle, groupe de protection sociale, etc.) ne semble pas avoir d’impact sur l’évolution de l’offre.

La part belle aux applications à but préventifLes applis « préventives » représentent 36% des applications proposées, soit une progression de 15 points par rapport à l’année dernière. Cette hausse illustre la volonté des opérateurs de modifier leur posture par rapport aux assurés, en se présentant progressivement comme des agrégateurs de services et plus seulement comme des « régleurs de sinistres ». Le préventif permet également de réduire la probabilité de dommages. Dans un contexte de forte concurrence et de tension budgétaire des ménages, la prévention sera probablement à l’avenir un enjeu important pour réduire les coûts de polices d’assurance.

D’autre part, 64% des applications concernent des fonctionnalités commerciales permettant le suivi de ses opérations, et des services directement liées aux produits de l’assurance (informations produits, consultation des historiques…).

PRÉVENTION STRICTEMENT

AUTRES

2015

2016

32%

68%

36%

64%

NATURE DES APPLICATIONS RECENSÉES AU 15/02/2016

2 Canal mobile

« My Switch » : Géolocalisation automatisée en cas de panne et géolocalisation des partenaires AXA automobile et santé ; déclaration et gestion des sinistres auto en ligne, E-constat. (AXA)

« Bien-être et travail - Ma priorité pro » : Informations et conseils de santé dans le cadre du travail (nutrition, activité physique, troubles musculo-squelettiques, relaxation, équilibre vie pro/perso). (LA MUTUELLE GÉNÉRALE)

PRATIQUES REMARQUABLES

2.2 ÊTRE PRÉSENT SUR LE MOBILE POUR RÉPONDRE AUX ENJEUX DE L’OMNI-CANAL

Parmi les applications mobiles non spécifiques à la prévention, nous observons deux usages fondamentaux :

• Proposer des conseils et des informations ciblées (géolocalisation de prestataires de services)

• Déporter les actes de gestion à faible valeur ajoutée (consultation des historiques)

Plus globalement, la diversité des applications mobiles recensées révèle la volonté des opérateurs d’adresser l’ensemble de la chaîne de valeur.

• Des conseils pour guider le client dans son quotidien et dans le choix de produits adaptés à ses besoins

• Des informations produits pour accompagner le prospect ou le client dans sa décision d’achat

• La possibilité de souscrire directement à certains produits

• La possibilité de réaliser des actes de gestion en ligne (avenants administratifs)

La vente par le canal mobile n’apparaît pas comme l’objectif principal des opérateurs, même si cela constitue un atout pour répondre aux enjeux de l’omni-canal.

Comme pour le canal internet, les applications mobiles servent d’interface. Elles favorisent également la transparence et l’autonomie des clients.

En matière de souscription, les clients sont encouragés à se tourner vers les réseaux physiques, plus aptes à répondre à leur besoin de communication.

L’augmentation des effectifs des bureaux et points de vente permet de concrétiser une stratégie omnicanale plus performante. Manifestement, le remplacement de l’interaction client/conseiller par le digital n’est toujours pas d’actualité(1).

Seuls les Pure players font exception en proposant des options de souscription à travers leurs applications mobiles.

2 Canal mobile

Colombus Consulting | 15

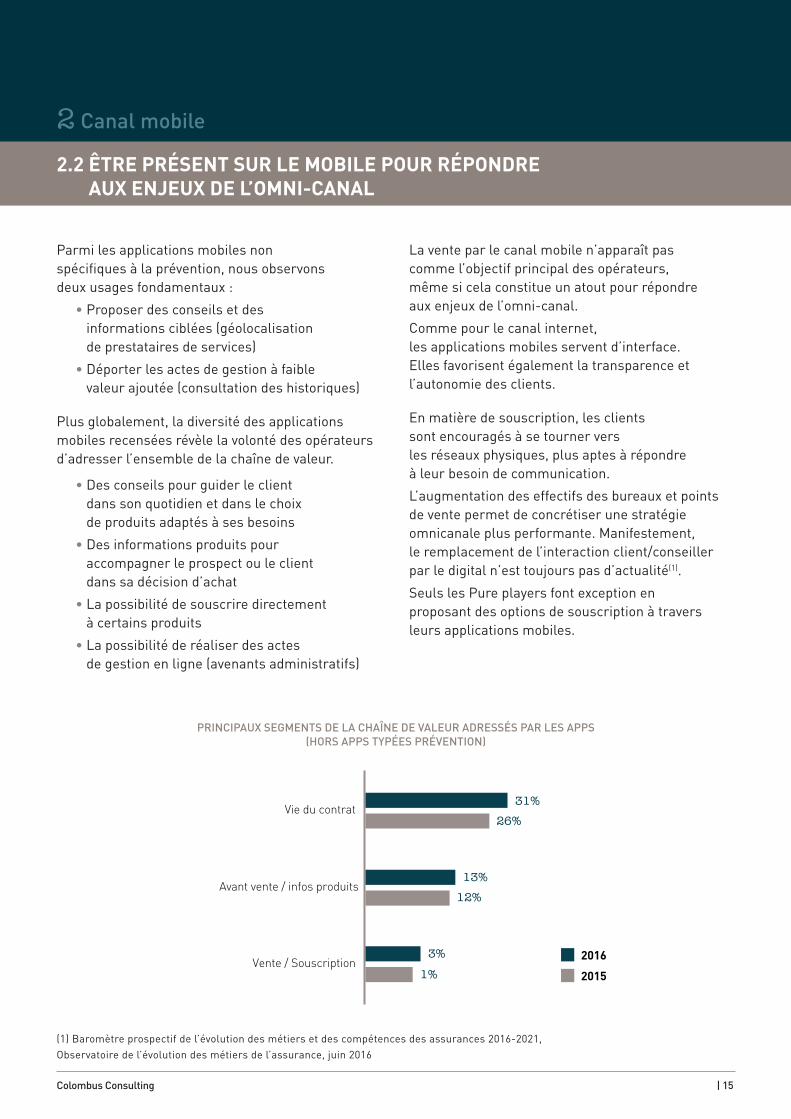

PRINCIPAUX SEGMENTS DE LA CHAÎNE DE VALEUR ADRESSÉS PAR LES APPS (HORS APPS TYPÉES PRÉVENTION)

2016

2015

Vie du contrat 31%

26%

Vente / Souscription 3%

1%

Avant vente / infos produits13%

12%

(1) Baromètre prospectif de l’évolution des métiers et des compétences des assurances 2016-2021, Observatoire de l’évolution des métiers de l’assurance, juin 2016

Canal réseaux sociauxCréer un lien à forte valeur ajoutée3

Colombus Consulting | 16

SAISIR L’OPPORTUNITÉ OFFERTE PAR CES ESPACES VIRTUELS POUR RENFORCER LA RELATION CLIENT

3 Canal réseaux sociaux

Colombus Consulting | 17

Sur les réseaux sociaux, Facebook, YouTube et Twitter sont les sites internet majoritairement utilisés par les entreprises. Ils offrent des usages différents répondant chacun à des besoins spécifiques. Facebook est utilisé pour véhiculer des émotions et cibler son audience, YouTube est l’outil de savoir et de transmission de contenus visuels tandis que Twitter offre un relai puissant de communication aux services clients pour toucher les influenceurs.

L’animation de ces réseaux nécessite d’importantes ressources pour maîtriser les échanges et par conséquent sa communication. L’enjeu consiste aujourd’hui pour les entreprises à faire transiter les données d’un réseau à l’autre pour garantir la cohérence des messages et du positionnement. Dans le secteur de l’assurance, certains acteurs ont déjà répondu à ce défi avec un flux automatisé de réponses aux avis clients postés sur Twitter.

Globalement, les réseaux sociaux utilisés par les opérateurs d’assurance restent les mêmes entre 2015 et 2016. Les sites internet en croissance comme Instagram, Qzone ou Snapchat, plus orienté vers l’image et l’interactivité immédiate, n’ont pas encore percé significativement dans les usages professionnels, mais offrent des perspectives d’usage différents qui pourraient émerger dans les prochaines années.

Les opérateurs sont présents en masse sur les réseaux sociaux 93% des opérateurs sont présents sur Twitter, et 87% sur Facebook. Ces chiffres représentent une progression non marginale par rapport à 2015.

93% des opérateurs sont présents sur YouTube. Toutefois, l’usage de la plateforme d’hébergement de vidéos est contrasté car peu d’opérateurs sont capables aujourd’hui d’animer leurs chaînes de manière pérenne et structurée.

YOUTUBE

GOOGLE PLUS

DAILY MOTION

0% 20% 40% 60% 80% 100%

93%78%

93%75%

87%72%

40%38%

13%

13%

7%6%

2016

2015

PRÉSENCE DES OPÉRATEURS SUR LES RÉSEAUX SOCIAUX

Une nécessité pour renforcer la relation clientLes réseaux sociaux constituent un espace privilégié pour construire le cadre d’une proximité client-opérateur.

Les opérateurs d’assurance l’ont bien compris puisque 67% des opérateurs utilisent Facebook à cet effet en 2016, contre 44% l’année précédente. Même constat pour Twitter qui voit le taux d’utilisation des opérateurs dans la relation client passer de 31% à 53% entre 2015 et 2016.

PRÉSENCE AU TITRE DE LA RELATION CLIENT

OUI NON

53%31%

47%69%

44%

56%

67%

33%

2015 2016

La majorité des opérateurs avancent avec prudence sur le chemin de la transformation digitale. Depuis 2015, nous n’avons pas constaté de bouleversements majeurs au niveau du marché global mais nous avons souligné des initiatives remarquables. La préoccupation quotidienne des assureurs est de trouver le juste équilibre dans la relation omni-canal. 4I�LQOQ\ITQ[I\QWV�VM�[¼IЄZIVKPQZI�XI[�[]JQ\MUMV\�LM[�KILZM[�organisationnels, opérationnels et stratégiques plus traditionnels.

L’utilisation du canal internet progresse globalement mais les résultats sont contrastés.L’étude de 53 initiatives digitales a montré que certaines fonctionnalités sont devenues la norme (contacter un conseiller par mail ou par l’intermédiaire d’un call center, accès aux détails des contrats/garanties…) ou sont sur le point de s’imposer comme telle (mise à jour des données personnelles, simulation de devis, web call back).D’autres services progressent mais dans une moindre mesure : vidéos d’accompagnement des assurés dans leurs démarches, suivi d’avancement de règlement de sinistres.Enfin, une vingtaine de fonctionnalités diverses sont utilisées par une minorité d’opérateurs : simulation du reste à charge, aide à la souscription via le Chat online, demande de prise en charge en santé ou de mise en relation avec un expert IARD.

Cette hétérogénéité suscite des questions structurantes. Par exemple, le Chat on line est un service peu déployé comparativement à d’autres industries. Ce constat a t-il des origines techniques (complexité des SI), organisationnelles (évolution du métier des gestionnaires/hotliner) ou est-il inhérent à la spécificité de l’acte d’achat des services d’assurance supposant un capital confiance ? Bruno Rousset, PDG du groupe APRIL, nous confiait en 2015 à quel point le digital était un sujet complexe : « Nous devons faire fonctionner ensemble le web, les plateformes téléphoniques, les boutiques et les agences de courtage. […] La digitalisation est une question de métissage. […] Le visage et la voix restent des vecteurs essentiels de réassurance et de fidélisation dans notre secteur ».

L’analyse des applications mobiles suscite d’autres interrogations. Quelle est leur utilité réelle ou leur pérennité ? Les opérateurs d’assurance manquent encore de recul pour répondre à ces questions. Néanmoins, certains assureurs font preuve de créativité et ont mis en place des applications innovantes en matière de risques météorologiques, bien-être au travail, recherche de logement ou encore en faveur des balades à vélo…

Sur les réseaux sociaux, Facebook, YouTube et Twitter sont devenus incontournables, mais certains opérateurs (bancassureurs, les assureurs SA et sociétés d’assurance mutuelles) témoignent d’une plus grande maturité que d’autres dans l’exploitation de ces outils au service de la relation client.

La diversité des situations montre que le digital est un levier de performance et de relation client à consolider. Certains opérateurs sont résolument engagés dans la révolution digitale (classement des Top 5) tandis que d’autres démarrent à peine leur transformation.

La complexité est à la hauteur des enjeux. L’agilité des systèmes d’information, la fiabilité des référentiels et des données, le dimensionnement des centres de gestion, l’optimisation des parcours clients sur fond de développement d’agences phygitales sont autant d’éléments clés de réussite des projets de transformation digitale.

Ce constat n’est nullement une invitation à l’immobilisme. D’ailleurs, l’investissement croissant des assureurs dans les start-up de l’Insurtech et le dynamisme des opérateurs pionniers ouvrent des perspectives stimulantes pour l’ensemble du secteur.

CONCLUSION

Colombus Consulting | 18

Catherine HELAINEPartnerColombus Consulting

Tel : +33 6 13 63 25 [email protected]

138 avenue des Champs-Elysées - 75008 Paris

A PROPOS DE COLOMBUS CONSULTING

Partenaire des organisations impliquées dans des changements majeurs, Colombus Consulting a l’ambition de réconcilier les intérêts économiques et humains des projets de transformation.

Le cabinet, créé en 1999 et qui compte 150 consultants, est dirigé par Valérie Ader et ses six Partners.

www.colombus-consulting.com

© C

olom

bus

Cons

ultin

g - 2

016

Marc NabethResponsable du pôle Assurance et protection sociale