enouÊte nationale de la construction bois … · enouÊte nationale de la construction bois d...

TRANSCRIPT

ENOUÊTENATIONALE DE LA CONSTRUCTION BOISCONSTRUCTION BOIS

ENOUÊTENATIONALE

Depuis la dernière publication des chiffres de la construction bois en 2013, la fi lière forêt

bois a bénéfi cié d’une attention particulière au plan national. En effet, le gouvernement et les représentants nationaux de la fi lière se sont engagés dans le Comité Stratégique de la Filière Bois, démarche visant à développer la fi lière industrielle, sa compétitivité, ses emplois et sa ressource forestière, en promouvant notamment les marchés fi naux et le développement du bois dans les marchés de la construction et de la rénovation.Le programme ADIVbois (Association pour le Développement des Immeubles à Vivre en Bois) est né de cette

collaboration et ambitionne de positionner le bois dans les bâtiments de grandes hauteurs. Cette dynamique s’est construite dans une conjoncture où le secteur du bâtiment a enregistré des baisses importantes d’activité sur les marchés du logement et du non-ré-sidentiel, tant dans le neuf qu’en entre-tien-amélioration.Dans le cadre de l’Observatoire National de la Construction Bois, le CODIFAB et France Bois Forêt ont souhaité renouveler pour la 3ème fois en 2015 une nouvelle enquête auprès de 1 000 entreprises, afi n d’analyser l’évolution de la construction bois.Ce travail a été engagé avec la participation active des interprofessions

régionales de la fi lière réunies au sein de France Bois Régions, de la Fédération Française du Bâtiment - Union des Métiers du Bois et du syndicat français de la construction bois, Afcobois.Il ressort de cette nouvelle enquête que le bois suit la tendance du secteur du bâtiment mais qu’il trouve des voies de développement.Les résultats de l’enquête présentés dans cette synthèse apportent aux entreprises de la fi lière des indicateurs d’activité et de positionnement essentiels pour leur développement. Nous restons tous mobilisés pour faire de notre fi lière forêt-bois une fi lière d’avenir !

Bonne lecture.

Face à la crise, le bois explore denouvelles pistes de développement »

Activité 2014

«

En partenariat avecÉtude fi nancée par

1Enquête nationale de la construction bois - Octobre 2015

L’activité globale des 1 984 entreprises

Les entreprises présentes surle marché de la construction bois

Chiffre d’affaires total 2014 :3,7 milliards € HT

Le chiffre d’affaires total correspond à l’activité globale des entreprises et

recouvre : les activités liées au bois (construction, charpente, menuiserie, bardage…) et les autres activités ne concernant pas spécifi quement le bois (couverture, zinguerie…).

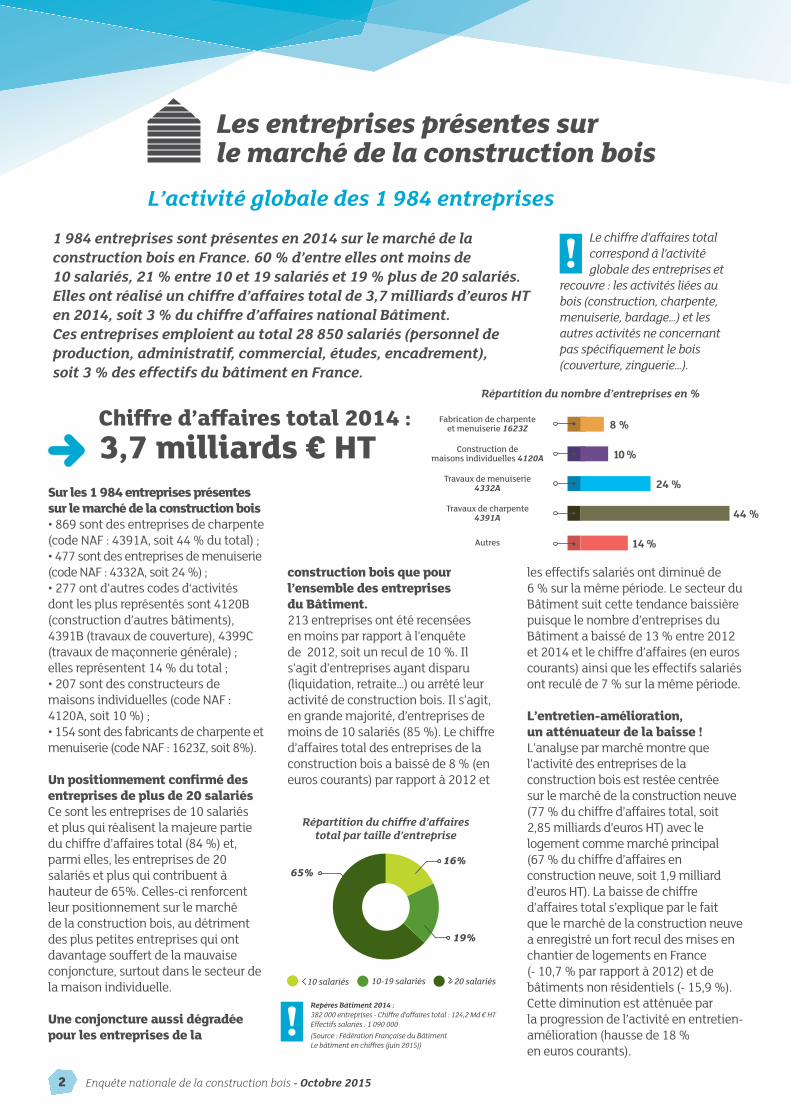

1 984 entreprises sont présentes en 2014 sur le marché de la construction bois en France. 60 % d’entre elles ont moins de10 salariés, 21 % entre 10 et 19 salariés et 19 % plus de 20 salariés. Elles ont réalisé un chiffre d’affaires total de 3,7 milliards d’euros HTen 2014, soit 3 % du chiffre d’affaires national Bâtiment.Ces entreprises emploient au total 28 850 salariés (personnel de production, administratif, commercial, études, encadrement), soit 3 % des effectifs du bâtiment en France.

Sur les 1 984 entreprises présentes sur le marché de la construction bois • 869 sont des entreprises de charpente (code NAF : 4391A, soit 44 % du total) ;• 477 sont des entreprises de menuiserie (code NAF : 4332A, soit 24 %) ;• 277 ont d’autres codes d‘activités dont les plus représentés sont 4120B (construction d’autres bâtiments), 4391B (travaux de couverture), 4399C (travaux de maçonnerie générale) ; elles représentent 14 % du total ;• 207 sont des constructeurs de maisons individuelles (code NAF : 4120A, soit 10 %) ;• 154 sont des fabricants de charpente et menuiserie (code NAF : 1623Z, soit 8%).

Un positionnement confi rmé des entreprises de plus de 20 salariésCe sont les entreprises de 10 salariés et plus qui réalisent la majeure partie du chiffre d’affaires total (84 %) et, parmi elles, les entreprises de 20 salariés et plus qui contribuent à hauteur de 65%. Celles-ci renforcent leur positionnement sur le marché de la construction bois, au détriment des plus petites entreprises qui ont davantage souffert de la mauvaise conjoncture, surtout dans le secteur de la maison individuelle.

Une conjoncture aussi dégradée pour les entreprises de la

construction bois que pour l’ensemble des entreprisesdu Bâtiment. 213 entreprises ont été recensées en moins par rapport à l’enquête de 2012, soit un recul de 10 %. Il s’agit d’entreprises ayant disparu (liquidation, retraite…) ou arrêté leur activité de construction bois. Il s’agit, en grande majorité, d’entreprises de moins de 10 salariés (85 %). Le chiffre d’affaires total des entreprises de la construction bois a baissé de 8 % (en euros courants) par rapport à 2012 et

les effectifs salariés ont diminué de6 % sur la même période. Le secteur du Bâtiment suit cette tendance baissière puisque le nombre d’entreprises du Bâtiment a baissé de 13 % entre 2012 et 2014 et le chiffre d’affaires (en euros courants) ainsi que les effectifs salariés ont reculé de 7 % sur la même période.

L’entretien-amélioration, un atténuateur de la baisse !L’analyse par marché montre que l’activité des entreprises de la construction bois est restée centréesur le marché de la construction neuve(77 % du chiffre d’affaires total, soit 2,85 milliards d’euros HT) avec le logement comme marché principal(67 % du chiffre d’affaires en construction neuve, soit 1,9 milliard d’euros HT). La baisse de chiffre d’affaires total s’explique par le faitque le marché de la construction neuve a enregistré un fort recul des mises en chantier de logements en France(- 10,7 % par rapport à 2012) et de bâtiments non résidentiels (- 15,9 %).Cette diminution est atténuée parla progression de l’activité en entretien-amélioration (hausse de 18 %en euros courants).

2 Enquête nationale de la construction bois - Octobre 2015

8 %

24 %

Fabrication de charpenteet menuiserie 1623Z

Construction demaisons individuelles 4120A

Travaux de menuiserie4332A

Travaux de charpente4391A

Autres

10 %

44 %

14 %

Répartition du nombre d’entreprises en %

Répartition du chiffre d’affairestotal par taille d’entreprise

10 salariés 10-19 salariés 20 salariés

16%

19%

65%

Repères Bâtiment 2014 : 382 000 entreprises - Chiffre d’affaires total : 124,2 Md € HT Effectifs salariés : 1 090 000(Source : Fédération Française du BâtimentLe bâtiment en chiffres (juin 2015))

L’activité construction bois des 1 984 entreprises

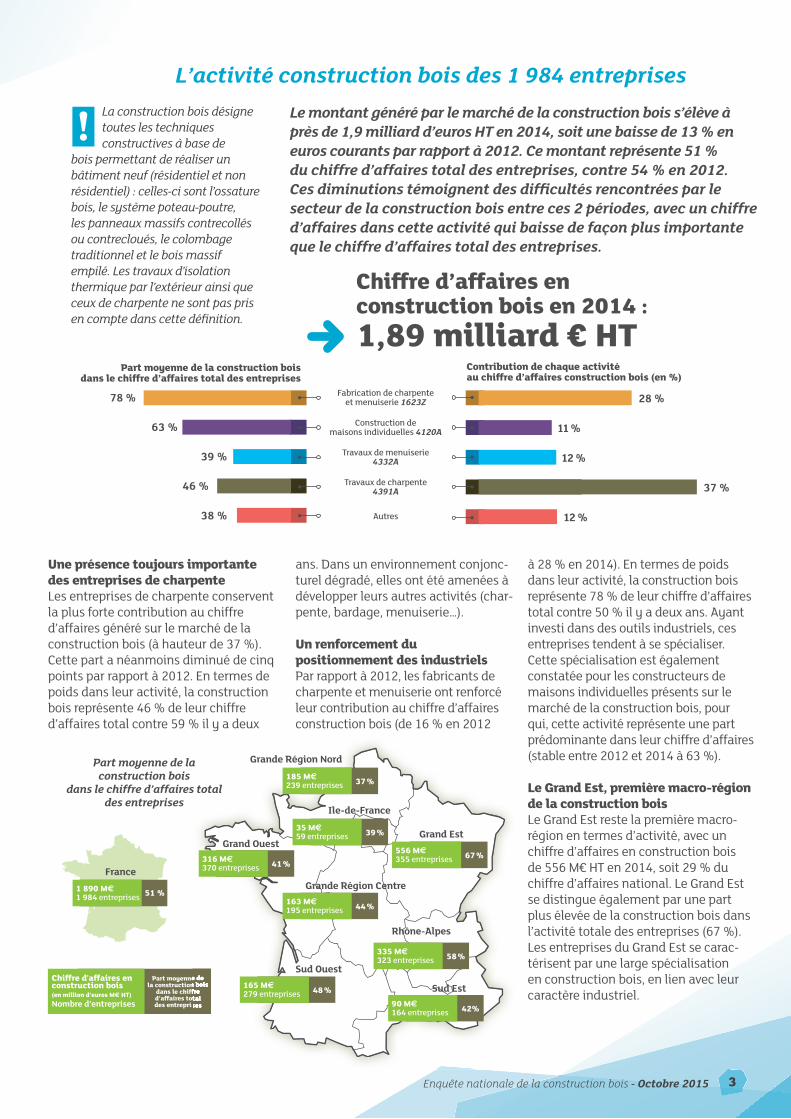

Chiffre d’affaires enconstruction bois en 2014 :1,89 milliard € HT

Une présence toujours importante des entreprises de charpente Les entreprises de charpente conservent la plus forte contribution au chiffre d’affaires généré sur le marché de la construction bois (à hauteur de 37 %). Cette part a néanmoins diminué de cinq points par rapport à 2012. En termes de poids dans leur activité, la construction bois représente 46 % de leur chiffre d’affaires total contre 59 % il y a deux

ans. Dans un environnement conjonc-turel dégradé, elles ont été amenées à développer leurs autres activités (char-pente, bardage, menuiserie…).

Un renforcement du positionnement des industrielsPar rapport à 2012, les fabricants de charpente et menuiserie ont renforcé leur contribution au chiffre d’affaires construction bois (de 16 % en 2012

La construction bois désigne toutes les techniques constructives à base de

bois permettant de réaliser un bâtiment neuf (résidentiel et non résidentiel) : celles-ci sont l’ossature bois, le système poteau-poutre, les panneaux massifs contrecollés ou contrecloués, le colombage traditionnel et le bois massif empilé. Les travaux d’isolation thermique par l’extérieur ainsi que ceux de charpente ne sont pas pris en compte dans cette défi nition.

Le montant généré par le marché de la construction bois s’élève à près de 1,9 milliard d’euros HT en 2014, soit une baisse de 13 % en euros courants par rapport à 2012. Ce montant représente 51 % du chiffre d’affaires total des entreprises, contre 54 % en 2012. Ces diminutions témoignent des diffi cultés rencontrées par le secteur de la construction bois entre ces 2 périodes, avec un chiffre d’affaires dans cette activité qui baisse de façon plus importante que le chiffre d’affaires total des entreprises.

Chiffre d'affaires en construction bois(en million d’euros M€ HT) Nombre d’entreprises

Part moyenne de la construction bois

dans le chiffred’affaires totaldes entreprises

Part moyenne de la construction bois

dans le chiffred’affaires totaldes entreprises

316 M€

370 entreprises 41 %

35 M€

59 entreprises 39 %

556 M€

355 entreprises 67 %

163 M€

195 entreprises 44 %

335 M€

323 entreprises 58 %

165 M€

279 entreprises 48 %90 M€

164 entreprises 42%

185 M€

239 entreprises 37 %

Ile-de-France

Grand Est

Rhône-Alpes

Sud Est

Sud Ouest

Grand Ouest

Grande Région Nord

Grande Région CentreFrance

1 890 M€

1 984 entreprises 51 %

Part moyenne de la construction bois

dans le chiffre d’affaires total des entreprises

Part moyenne de la construction boisdans le chiffre d’affaires total des entreprises

Contribution de chaque activitéau chiffre d’affaires construction bois (en %)

78 %

63 %

39 %

46 %

38 %

Fabrication de charpenteet menuiserie 1623Z

Construction demaisons individuelles 4120A

Travaux de menuiserie4332A

Travaux de charpente4391A

Autres

28 %

12 %

11 %

37 %

12 %

3

à 28 % en 2014). En termes de poids dans leur activité, la construction bois représente 78 % de leur chiffre d’affaires total contre 50 % il y a deux ans. Ayant investi dans des outils industriels, ces entreprises tendent à se spécialiser. Cette spécialisation est également constatée pour les constructeurs de maisons individuelles présents sur le marché de la construction bois, pour qui, cette activité représente une part prédominante dans leur chiffre d’affaires (stable entre 2012 et 2014 à 63 %).

Le Grand Est, première macro-région de la construction boisLe Grand Est reste la première macro-région en termes d’activité, avec un chiffre d’affaires en construction bois de 556 M€ HT en 2014, soit 29 % du chiffre d’affaires national. Le Grand Est se distingue également par une part plus élevée de la construction bois dans l’activité totale des entreprises (67 %). Les entreprises du Grand Est se carac-térisent par une large spécialisation en construction bois, en lien avec leur caractère industriel.

Enquête nationale de la construction bois - Octobre 2015

14 740 emplois en construction bois : des effectifs qui se contractent.

Les entreprises les plus anciennes qui surmontent plus facilement la conjoncture diffi cile

20 ans

de 5 à 10 ans

de 11 à 20 ans

5 ans

L’ancienneté des entreprisessur le marché de la construction bois

6%

25%

36%33%

La zone géographiqued’intervention des entreprises

Département

France entière

Région

Département+ Dpt. limitrophe

Région+ Région limitrophe

28%11%

15%

8%

38%

Les champs de compétences etles emplois en construction Bois

L’ancienneté et les zones géographiques d’intervention des entreprises

La baisse des emplois en construction bois est plus forte que celle des effectifs salariés totaux des entreprises (- 11 % par rapport à 2012, en équivalents temps plein, contre - 6 % pour les salariés totaux des entreprises).

Une professionnalisationgrandissante des entreprisesPrès des trois quarts des entreprises (72 %) font de la conception technique, c’est-à-dire qu’elles disposent d’un bureau d’études intégré ou utilisent un logiciel spécifi que de conception. Elles étaient 68 % en 2012. La profes-sionnalisation des entreprises continue

de progresser, avec des entreprises qui proposent de plus en plus une offre globale, de la conception technique à la mise en œuvre. 46 % des 14 740 emplois (ETP) en construction bois sont dédiés à la mise en œuvre (pose sur chantier) ; cette part est stable par rapport à 2012. La part des compétences dédiées à la fabrication (en atelier ou sur chantier) a baissé pour passer de 37 % en 2012 à 34 % en 2014 tandis que la conception technique, qui intègre le bureau d’études et les métreurs, s’est étoffée, gagnant trois points (de 17 % à 20 % entre 2012 et 2014). La répartition des emplois illustre également cette

professionnalisation et les investisse-ments réalisés par les entreprises en outil de fabrication ainsi qu’en études.

En 2014, les entreprises ayant une ancienneté de plus de 10 ans en construction bois sont majoritaires sur le marché (58 % contre 47 % en 2012): dans un environnement économique diffi cile, les entreprises avec expérience ont mieux résisté, ce qui n’est pas le cas des entreprises plus récemment positionnées sur ce marché. La part des entreprises de moins de 5 ans a continué de se réduire entre 2012 et 2014 (de 16 % à 6 %) et il ne s’agit pas d’un glissement dans la tranche d’ancienneté supérieure car celle-ci reste stable. Par taille d’entreprise, les plus anciennes sur le

marché sont les entreprises de 20 salariés et plus : 78 % ont plus de 10 ans, contre seulement 47 % des entreprises de moins de 10 salariés. Par activité, les entreprises de charpente et de menuiserie ont la plus grande ancienneté (60 % ont plus de 10 ans). A l’inverse, les constructeurs de maisons individuelles montrent un positionnement récent sur ce marché (inférieur à 10 ans pour 60 %, voire 5 ans pour 14 % d’entre eux).

Un léger élargissement de la zone d’intervention des entreprisesLes deux tiers des entreprises

interviennent sur leur département et les départements limitrophes, contre 70 % en 2012. Par taille d’entreprise, les entreprises de moins de 10 salariés ont peu modifi é leur zone d’intervention ; les entreprises de plus de 10 salariés l’ont davantage élargi, jusqu’au niveau France entière pour 22 % des entreprises de plus de 20 salariés. En 2012, 18 % d’entre elles intervenaient sur l’ensemble du territoire national.Le rayon moyen d’intervention a augmenté, passant de 120 km en 2012 à 170 km en 2014.

Répartition des emploispar champ de compétence

20 % -

34 % - Fabrication

46 % - Mise en œuvre

Conceptiontechnique

4 Enquête nationale de la construction bois - Octobre 2015

Les systèmes constructifs et l’origine des bois

Les systèmes constructifs

Les achats et origines des bois

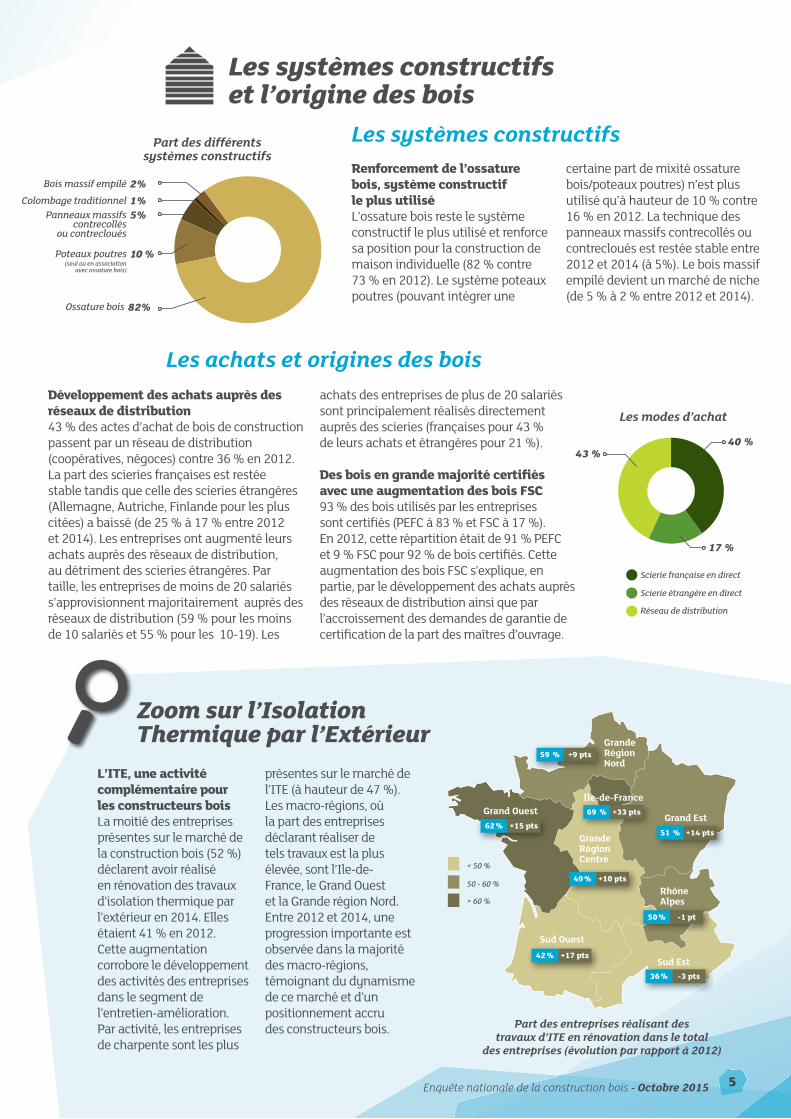

Renforcement de l’ossature bois, système constructif le plus utiliséL’ossature bois reste le système constructif le plus utilisé et renforce sa position pour la construction de maison individuelle (82 % contre 73 % en 2012). Le système poteaux poutres (pouvant intégrer une

certaine part de mixité ossature bois/poteaux poutres) n’est plus utilisé qu’à hauteur de 10 % contre 16 % en 2012. La technique des panneaux massifs contrecollés ou contrecloués est restée stable entre 2012 et 2014 (à 5%). Le bois massif empilé devient un marché de niche (de 5 % à 2 % entre 2012 et 2014).

Développement des achats auprès des réseaux de distribution43 % des actes d’achat de bois de construction passent par un réseau de distribution (coopératives, négoces) contre 36 % en 2012. La part des scieries françaises est restée stable tandis que celle des scieries étrangères (Allemagne, Autriche, Finlande pour les plus citées) a baissé (de 25 % à 17 % entre 2012 et 2014). Les entreprises ont augmenté leurs achats auprès des réseaux de distribution, au détriment des scieries étrangères. Par taille, les entreprises de moins de 20 salariés s’approvisionnent majoritairement auprès des réseaux de distribution (59 % pour les moins de 10 salariés et 55 % pour les 10-19). Les

achats des entreprises de plus de 20 salariés sont principalement réalisés directement auprès des scieries (françaises pour 43 % de leurs achats et étrangères pour 21 %).

Des bois en grande majorité certifi és avec une augmentation des bois FSC93 % des bois utilisés par les entreprises sont certifi és (PEFC à 83 % et FSC à 17 %). En 2012, cette répartition était de 91 % PEFC et 9 % FSC pour 92 % de bois certifi és. Cette augmentation des bois FSC s’explique, en partie, par le développement des achats auprès des réseaux de distribution ainsi que par l’accroissement des demandes de garantie de certifi cation de la part des maîtres d’ouvrage.

Les modes d’achat

40 %

17 %

43 %

Scierie étrangère en direct

Scierie française en direct

Réseau de distribution

Zoom sur l’IsolationThermique par l’Extérieur

L’ITE, une activitécomplémentaire pour les constructeurs boisLa moitié des entreprises présentes sur le marché de la construction bois (52 %) déclarent avoir réalisé en rénovation des travaux d’isolation thermique par l’extérieur en 2014. Elles étaient 41 % en 2012. Cette augmentation corrobore le développement des activités des entreprises dans le segment del’entretien-amélioration. Par activité, les entreprises de charpente sont les plus

présentes sur le marché de l’ITE (à hauteur de 47 %). Les macro-régions, où la part des entreprises déclarant réaliser de tels travaux est la plus élevée, sont l’Ile-de-France, le Grand Ouest et la Grande région Nord. Entre 2012 et 2014, une progression importante est observée dans la majorité des macro-régions, témoignant du dynamisme de ce marché et d’un positionnement accru des constructeurs bois.

Part des différentssystèmes constructifs

Colombage traditionnel 1% Panneaux massifs

contrecollésou contrecloués

5%

Poteaux poutres 10 % (seul ou en association

avec ossature bois)

Bois massif empilé 2%

Ossature bois 82%

5

Part des entreprises réalisant destravaux d’ITE en rénovation dans le total

des entreprises (évolution par rapport à 2012)

69 % +33 pts

51 % +14 pts62 % +15 pts

49 % +10 pts

50 % -1 pt

36 % -3 pts

42 % +17 pts

59 % +9 pts

Ile-de-France

Grand Est

RhôneAlpes

Sud Est

Sud Ouest

Grand Ouest

GrandeRégionNord

GrandeRégionCentre

< 50 %

50 - 60 %

> 60 %

Enquête nationale de la construction bois - Octobre 2015

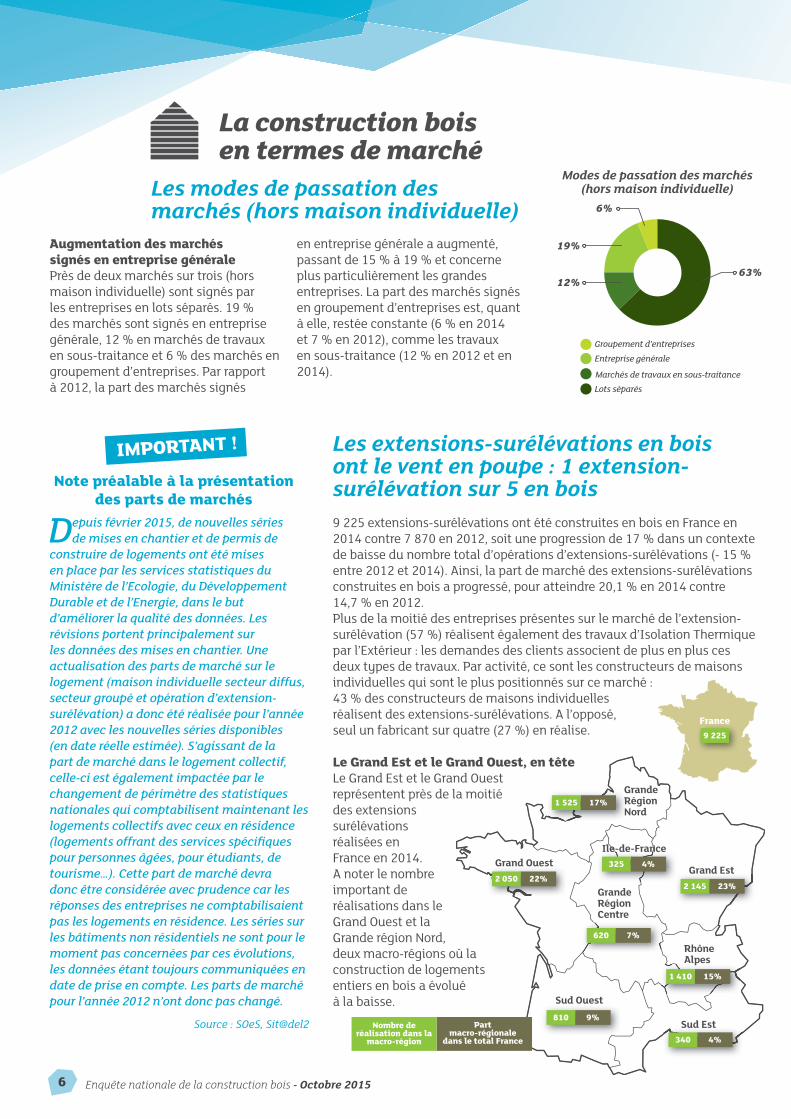

Augmentation des marchéssignés en entreprise générale Près de deux marchés sur trois (hors maison individuelle) sont signés par les entreprises en lots séparés. 19 % des marchés sont signés en entreprise générale, 12 % en marchés de travaux en sous-traitance et 6 % des marchés en groupement d’entreprises. Par rapport à 2012, la part des marchés signés

en entreprise générale a augmenté, passant de 15 % à 19 % et concerne plus particulièrement les grandes entreprises. La part des marchés signés en groupement d’entreprises est, quant à elle, restée constante (6 % en 2014 et 7 % en 2012), comme les travaux en sous-traitance (12 % en 2012 et en 2014).

La construction boisen termes de marché

Les modes de passation des marchés (hors maison individuelle)

Depuis février 2015, de nouvelles séries de mises en chantier et de permis de

construire de logements ont été mises en place par les services statistiques du Ministère de l’Ecologie, du Développement Durable et de l’Energie, dans le but d’améliorer la qualité des données. Les révisions portent principalement sur les données des mises en chantier. Une actualisation des parts de marché sur le logement (maison individuelle secteur diffus, secteur groupé et opération d’extension- surélévation) a donc été réalisée pour l’année 2012 avec les nouvelles séries disponibles (en date réelle estimée). S’agissant de la part de marché dans le logement collectif, celle-ci est également impactée par le changement de périmètre des statistiques nationales qui comptabilisent maintenant les logements collectifs avec ceux en résidence (logements offrant des services spécifi ques pour personnes âgées, pour étudiants, de tourisme…). Cette part de marché devra donc être considérée avec prudence car les réponses des entreprises ne comptabilisaient pas les logements en résidence. Les séries sur les bâtiments non résidentiels ne sont pour le moment pas concernées par ces évolutions, les données étant toujours communiquées en date de prise en compte. Les parts de marché pour l’année 2012 n’ont donc pas changé.

Source : SOeS, Sit@del2

9 225 extensions-surélévations ont été construites en bois en France en 2014 contre 7 870 en 2012, soit une progression de 17 % dans un contexte de baisse du nombre total d’opérations d’extensions-surélévations (- 15 % entre 2012 et 2014). Ainsi, la part de marché des extensions-surélévations construites en bois a progressé, pour atteindre 20,1 % en 2014 contre 14,7 % en 2012.Plus de la moitié des entreprises présentes sur le marché de l’extension-surélévation (57 %) réalisent également des travaux d’Isolation Thermique par l’Extérieur : les demandes des clients associent de plus en plus ces deux types de travaux. Par activité, ce sont les constructeurs de maisons individuelles qui sont le plus positionnés sur ce marché : 43 % des constructeurs de maisons individuelles réalisent des extensions-surélévations. A l’opposé, seul un fabricant sur quatre (27 %) en réalise.

Le Grand Est et le Grand Ouest, en têteLe Grand Est et le Grand Ouest représentent près de la moitié des extensionssurélévations réalisées en France en 2014. A noter le nombre important deréalisations dans le Grand Ouest et la Grande région Nord, deux macro-régions où la construction de logements entiers en bois a évolué à la baisse.

325 4%

2 145 23%2 050 22%

620 7%

1 410 15%

340 4%

810 9%

1 525 17%

Ile-de-France

Grand Est

RhôneAlpes

Sud Est

Sud Ouest

Grand Ouest

GrandeRégionNord

GrandeRégionCentre

Marchés de travaux en sous-traitance

Entreprise générale

Lots séparés

Groupement d’entreprises

Modes de passation des marchés(hors maison individuelle)

6%

19%

12%63%

9 225

France

6

IMPORTANT !

Note préalable à la présentation des parts de marchés

Les extensions-surélévations en boisont le vent en poupe : 1 extension-surélévation sur 5 en bois

Enquête nationale de la construction bois - Octobre 2015

Nombre deréalisation dans la

macro-région

Part macro-régionale

dans le total France

Nombre total de maisons* Part macro-régionale (tous systèmes constructifs)*Nombre de maisons bois* Part macro-régionale de maisons bois*

* Individuelles construites en 2014 (Secteur diffus)

La construction boisen termes de marché

Part de marché de la construction bois dans le marché de la maison individuelle (secteur diffus)

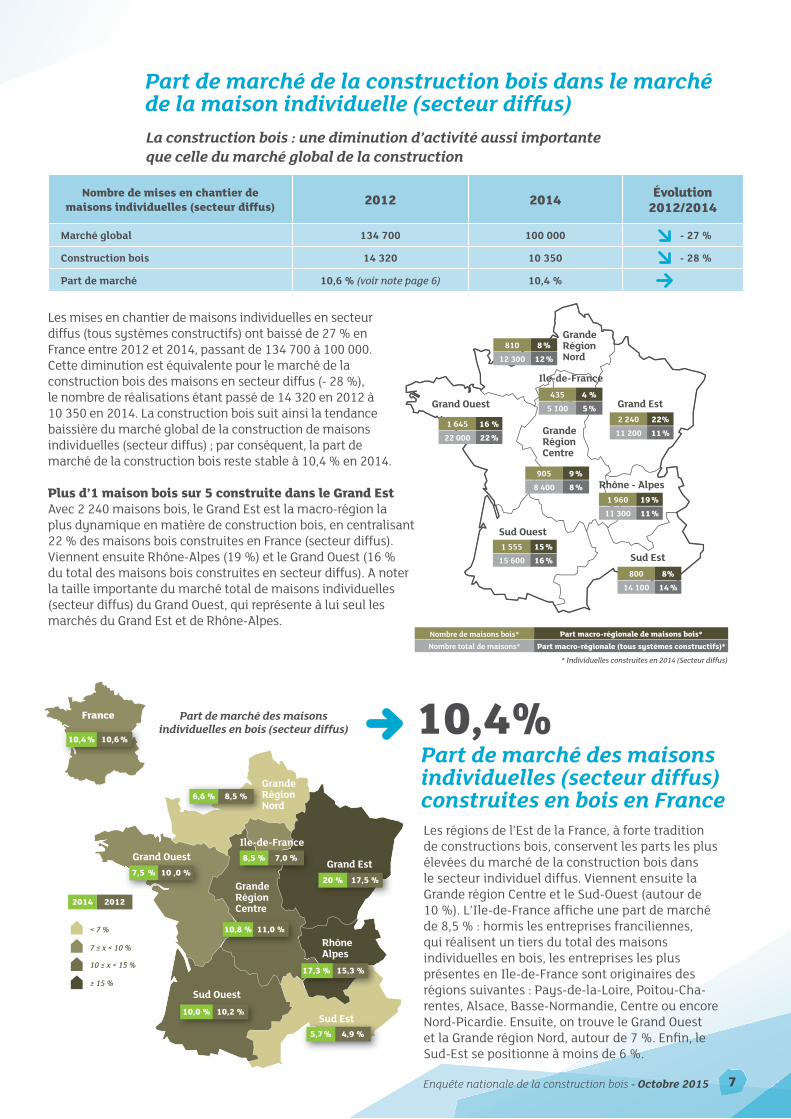

Les mises en chantier de maisons individuelles en secteur diffus (tous systèmes constructifs) ont baissé de 27 % en France entre 2012 et 2014, passant de 134 700 à 100 000. Cette diminution est équivalente pour le marché de la construction bois des maisons en secteur diffus (- 28 %), le nombre de réalisations étant passé de 14 320 en 2012 à 10 350 en 2014. La construction bois suit ainsi la tendance baissière du marché global de la construction de maisons individuelles (secteur diffus) ; par conséquent, la part de marché de la construction bois reste stable à 10,4 % en 2014.

Plus d’1 maison bois sur 5 construite dans le Grand EstAvec 2 240 maisons bois, le Grand Est est la macro-région la plus dynamique en matière de construction bois, en centralisant 22 % des maisons bois construites en France (secteur diffus). Viennent ensuite Rhône-Alpes (19 %) et le Grand Ouest (16 % du total des maisons bois construites en secteur diffus). A noter la taille importante du marché total de maisons individuelles (secteur diffus) du Grand Ouest, qui représente à lui seul les marchés du Grand Est et de Rhône-Alpes.

La construction bois : une diminution d’activité aussi importanteque celle du marché global de la construction

12 300 12 %810 8 %

5 100 5 %435 4 %

11 200 11 %2 240 22%

22 000 22 %1 645 16 %

8 400 8 %905 9 %

11 300 11 %1 960 19 %

15 600 16 %1 555 15 %

14 100 14 %800 8%

Ile-de-France

Grand Est

Rhône - Alpes

Sud Est

Sud Ouest

Grand Ouest

GrandeRégionNord

GrandeRégionCentre

Les régions de l’Est de la France, à forte tradition de constructions bois, conservent les parts les plus élevées du marché de la construction bois dans le secteur individuel diffus. Viennent ensuite la Grande région Centre et le Sud-Ouest (autour de 10 %). L’Ile-de-France affi che une part de marché de 8,5 % : hormis les entreprises franciliennes, qui réalisent un tiers du total des maisons individuelles en bois, les entreprises les plus présentes en Ile-de-France sont originaires des régions suivantes : Pays-de-la-Loire, Poitou-Cha-rentes, Alsace, Basse-Normandie, Centre ou encore Nord-Picardie. Ensuite, on trouve le Grand Ouest et la Grande région Nord, autour de 7 %. Enfi n, le Sud-Est se positionne à moins de 6 %.

10,4%Part de marché des maisons individuelles (secteur diffus) construites en bois en France

< 7 %

7 ≤ x < 10 %

10 ≤ x < 15 %

≥ 15 %

France

8,5 % 7,0 %

20 % 17,5 %7,5 % 10 ,0 %

10,8 % 11,0 %

17,3 % 15,3 %

5,7 % 4,9 %

10,0 % 10,2 %

6,6 % 8,5 %

Ile-de-France

Grand Est

RhôneAlpes

Sud Est

Sud Ouest

Grand Ouest

GrandeRégionNord

GrandeRégionCentre

10,4 % 10,6 %

2014 2012

Nombre de mises en chantier de maisons individuelles (secteur diffus) 2012 2014 Évolution

2012/2014

Marché global 134 700 100 000 - 27 %

Construction bois 14 320 10 350 - 28 %

Part de marché 10,6 % (voir note page 6) 10,4 %

7

Les extensions-surélévations en boisont le vent en poupe : 1 extension-surélévation sur 5 en bois

Enquête nationale de la construction bois - Octobre 2015

Part de marché des maisonsindividuelles en bois (secteur diffus)

Etude et synthèse réalisées par

Les parts de marché de la construction bois en construction neuve

L’enquête menée en 2015 (activité 2014) s’est déroulée selon la même méthodologie que celle mise en place lors des enquêtes réalisées en 2012 et en 2013.Les fi chiers d’entreprises corrigés, complétés et validés par les interprofessions régionales de la fi lière bois, constituent la population mère, soit 1 984 entreprises, à partir de

laquelle l’échantillon a été construit. Celui-ci a été établi selon la méthode de sondage aléatoire stratifi é selon l’effectif, puis redressé de façon à être représentatif de la population mère au regard de trois critères (code d’activité NAF, taille d’effectif, région d’implantation). Les écarts entre la popu-lation mère et l’échantillon redressé sont,

après correction, inférieurs à 1 %. L’enquête a été réalisée de mars à mai 2015 : 912 entreprises ont répondu à l’enquête (taux de réponse de 46%), ces entreprises étant représentatives des entreprises présentes sur le marché de la construction bois au niveau national.

Point méthodologique

Plus d’informations sur

www.franceboisforet.fr www.codifab.fr

FRANCE 2012 2014 EVOLUTION DES PARTS DE

MARCHÉ ENTRE 2012 ET 2014

NOMBRE DE RÉALISATIONS EN BOIS

PART DE MARCHÉ(voir note p.6)

NOMBRE DE RÉALISATIONS EN BOIS PART DE MARCHÉ

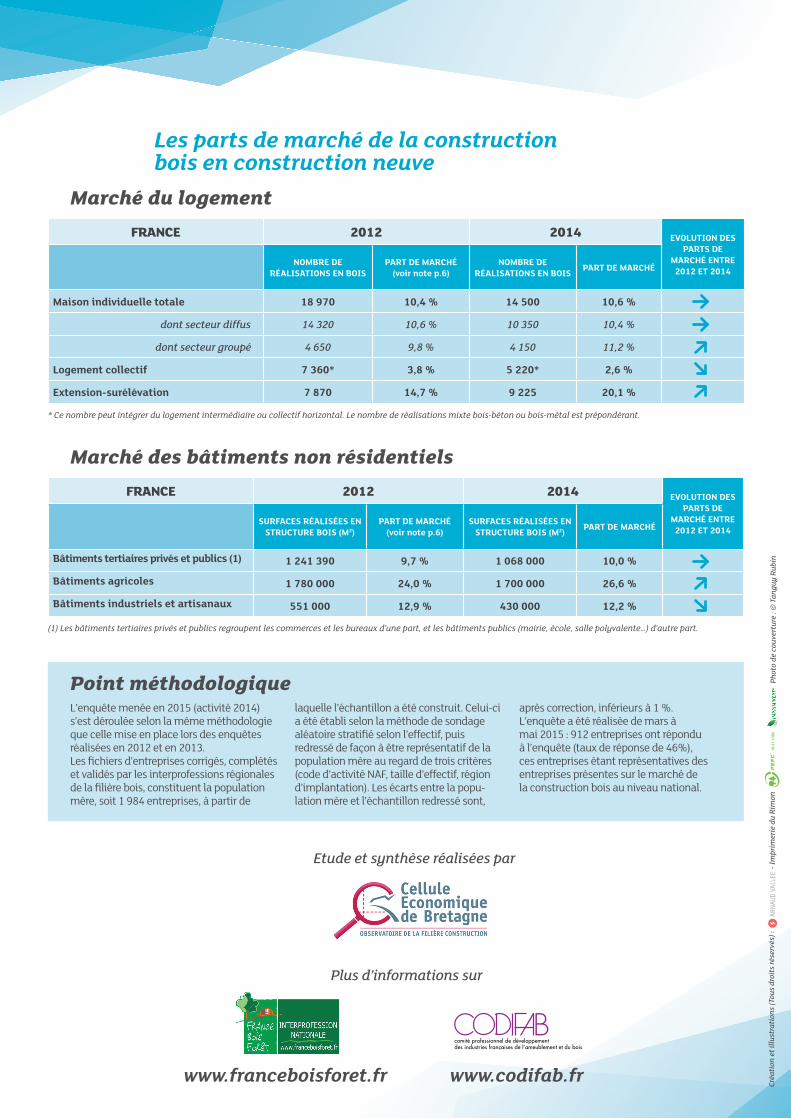

Maison individuelle totale 18 970 10,4 % 14 500 10,6 %

dont secteur diffus 14 320 10,6 % 10 350 10,4 %

dont secteur groupé 4 650 9,8 % 4 150 11,2 %

Logement collectif 7 360* 3,8 % 5 220* 2,6 %

Extension-surélévation 7 870 14,7 % 9 225 20,1 %

* Ce nombre peut intégrer du logement intermédiaire ou collectif horizontal. Le nombre de réalisations mixte bois-béton ou bois-métal est prépondérant.

Marché du logement

(1) Les bâtiments tertiaires privés et publics regroupent les commerces et les bureaux d’une part, et les bâtiments publics (mairie, école, salle polyvalente…) d’autre part.

FRANCE 2012 2014 EVOLUTION DES PARTS DE

MARCHÉ ENTRE 2012 ET 2014

SURFACES RÉALISÉES EN STRUCTURE BOIS (M2)

PART DE MARCHÉ(voir note p.6)

SURFACES RÉALISÉES EN STRUCTURE BOIS (M2) PART DE MARCHÉ

Bâtiments tertiaires privés et publics (1) 1 241 390 9,7 % 1 068 000 10,0 %

Bâtiments agricoles 1 780 000 24,0 % 1 700 000 26,6 %

Bâtiments industriels et artisanaux 551 000 12,9 % 430 000 12,2 %

Marché des bâtiments non résidentiels

- Im

prim

erie

du

Rim

on

Créa

tion

et i

llust

rati

ons

(Tou

s dr

oits

rése

rvés

) :

Phot

o de

cou

vert

ure

: © T

angu

y Ru

bin