eléments de comptabilité de la croissance chinoise …publi.cerdi.org/ed/1999/1999.13.pdf ·...

TRANSCRIPT

Éléments de comptabilité de la croissance chinoise

Sylvie Démurger

CERDI-IDREC

(CNRS - Université d’Auvergne)

65, bd. François Mitterrand

63 000 CLERMONT-FERRAND

E-mail : [email protected]

Tel : 04 73 43 12 34

Fax : 04 73 43 12 28

Résumé : Cet article propose un « état des lieux » de la comptabilité de la croissance chinoise agrégée.

Une revue critique de la littérature empirique sur les sources de la croissance en Chine permet de

repérer les contributions considérées comme majeures mais souligne également les faiblesses d’ordre

statistique et méthodologique de cette littérature. Partant de ces observations, un exercice de

comptabilité de la croissance sur longue période et une estimation économétrique de la fonction de

production agrégée pour la période post-réforme sont proposés afin de tester la robustesse des

conclusions des travaux antérieurs de comptabilité de la croissance. Nos résultats tendent ainsi à

confirmer le rôle prépondérant de l’accumulation de capital dans la croissance au cours de la période

pré-réforme et la contribution aujourd’hui relativement importante de la croissance de la productivité

globale des facteurs.

Mots-clés : croissance économique, productivité globale des facteurs, Chine.

2

Abstract: This paper investigates the current state of growth accounting in China. The growing

empirical literature on Chinese economic growth is based on several stylised facts which stress high

but erratic long-term economic growth, strong accumulation of capital and rapid population growth.

From these preliminary observations, growth accounting exercises found in the existing empirical

literature suggest that production factors and total factor productivity have had different contributions

to growth since the beginning of the People’s Republic of China. However, a closer look at this

literature reveals some weaknesses which question its validity. Two constraints appear particularly

important: one is of a statistical nature, because Chinese data are more or less reliable; the other is of a

methodological nature, because existing growth decomposition is not based on econometric

estimations of the underlying production function. Considering those weaknesses, we propose an

exercise in growth accounting on a long-term basis and an estimation of the aggregate production

function for the period from 1978 to 1995 in order to check conclusions which can be considered as

robust. Our results tend to confirm the major role of capital accumulation in accounting for growth

during the pre-reform period and the relatively important contribution of total factor productivity

growth in the current economic growth of China. They also show that, in spite of the improvements

made by the Chinese State Statistical Bureau in measuring economic change, provided data remain

dubious and may consequently lead to biased estimation of the amplitude of growth and its sources.

This uncertainty constitutes a serious handicap in the search for a relevant analysis of Chinese growth

both in the long run and for recent years and suggests that statistical measurement of Chinese growth

performance needs to be improved in order to be able to draw valid inference about its sources. Our

results finally show that during the period from 1978 to 1995, the productivity gains can be partly, but

not fully explained by a process of labour reallocation from low-productivity to higher-productivity

activities.

Key words: economic growth, total factor productivity, China.

3

Introduction

L’évolution économique récente de la République Populaire de Chine est l’objet depuis

quelques années d’un regain d’intérêt qui focalise en particulier son attention sur l’explication de la

croissance économique rapide et des modifications importantes qui ont accompagné la mise en place

de la politique d’ouverture et de réformes depuis 1978. Si cet intérêt est justifié du fait du caractère

exemplaire de l’expérience chinoise de transition et de développement, la compréhension de cette

évolution est toutefois indissociable de l’histoire moins récente de ce pays et en particulier des choix

des dirigeants quant à l’importance relative accordée aux critères économiques et politiques.

Pour mieux saisir la nature et l’ampleur des changements que connaît la Chine, l’examen des

caractéristiques de la croissance de cette économie dans une perspective de long terme révèle une

croissance économique forte mais irrégulière, une accumulation du capital également soutenue et une

croissance démographique rapide mais en voie d’être maîtrisée. Partant de ces observations, un certain

nombre de travaux ont examiné les sources de la croissance depuis le début des années 50 et ont de

façon générale conclu au rôle prédominant de l’accumulation de capital dans la croissance chinoise de

la période pré-réforme et au rôle croissant du progrès technique à partir de 1978. L’apparente

homogénéité des résultats cache cependant des divergences importantes tant dans les méthodes que

dans les conclusions, qui posent un problème de validité de cette littérature. Celle-ci bute en particulier

sur deux contraintes, l’une statistique qui tient à la plus ou moins grande fiabilité des données, l’autre

méthodologique du fait de l’absence de travaux économétriques de décomposition de la croissance.

L’objet de cet article est de proposer un état des lieux de la comptabilité de la croissance

agrégée de la Chine et de donner des éléments d’appréciation quant aux contributions respectives de

l’accumulation des facteurs traditionnels de production et de la croissance de la productivité, en tenant

compte de ces questions d’ordre statistique et méthodologique. Pour cela, nous dressons dans une

première partie, un tableau succinct des évolutions économiques majeures de la Chine depuis la

fondation de la République Populaire. Celui-ci met en évidence la forte instabilité de la période

pré-réforme et souligne ainsi la difficulté de procéder à une décomposition pertinente de la croissance

sur longue période. La description des évolutions de long terme de l’économie chinoise révèle

4

également une rupture de tendance assez marquée à partir de la mise en œuvre des réformes, qui

permet d’envisager des modifications dans le processus de croissance de la Chine depuis la fin des

années 70. Nous proposons dans une deuxième partie une revue critique des décompositions de la

croissance agrégée. Celle-ci permet de soulever les questions statistiques et méthodologiques qui

rendent l’analyse des sources de la croissance extrêmement délicate. Enfin, compte tenu de

l’instabilité de la période pré-réforme et de l’insuffisante fiabilité des données pour cette même

période, nous proposons dans une dernière partie une tentative de décomposition économétrique de la

croissance agrégée pour la seule période post 1978, dont l’objet est d’apporter quelques éléments de

réponse aux questions soulevées dans les parties précédentes.

1. Faits stylisés sur les évolutions de long terme

1. 1. Investissement et croissance

Entre 1952 et 1997, le Produit Intérieur Brut réel chinois a été multiplié par 28, ce qui

correspond à un taux de croissance annuel moyen de 7 %1. Ce taux moyen relativement élevé cache

cependant des irrégularités importantes dans le rythme de croissance de la Chine qui découlent dans

l’ensemble de la conjonction de mauvaises politiques économiques, de perturbations politiques et de

catastrophes naturelles. Ainsi, après une période d’expansion remarquable dans l’immédiat

après-guerre et les années 50, la politique du « Grand Bond en Avant », officiellement lancée en mai

1958, et les catastrophes naturelles qui s’y sont ajoutées ont entraîné une réduction du produit national

entre 1960 et 1962, de sorte qu’en 1965, son niveau avait tout juste rattrapé celui de 1959. Une

seconde rupture importante, d’une ampleur toutefois moindre, a eu lieu au cours de la Révolution

Culturelle. Ces deux événements ont fortement contribué à l’instabilité économique de la période

pré-réforme (figure 1), qui rend d’autant plus impressionnant le taux de croissance annuel moyen de

5.4 % entre 1952 et 1978.

< Insérer figure 1 >

5

Malgré les bouleversements politiques, les efforts de développement de la Chine ont été

constamment orientés au cours de cette période, vers un objectif d’industrialisation, avec en particulier

le développement d’une base d’industrie lourde. Cet objectif était lié à une contrainte d’isolement

international qui ne permettait pas à la Chine d’avoir accès au capital international ni à la connaissance

technique des pays de l’Ouest. L’orientation nettement industrielle et capitalistique des politiques

économiques adoptées au cours des années 50 à 70 a entraîné une altération substantielle de la

structure de l’économie chinoise aux dépens du secteur primaire. Cette stratégie d’industrialisation a

fortement reposé sur une accumulation importante de capital physique. La Chine est ainsi caractérisée

par un taux d’investissement moyen, de 22.1 % entre 1952 et 1978, relativement élevé par rapport à la

plupart des pays à revenu comparable (World Bank, 1981). En l’absence de capitaux étrangers, la

source majeure de financement de cet investissement a été l’épargne domestique, qui était en moyenne

de 29.4 % du PIB.

A partir de la mise en œuvre de la politique d’ouverture et de réformes en 1978, le

développement économique chinois s’est accéléré. Le taux de croissance du PIB, qui a été en moyenne

de 9.5 % par an jusqu’en 1997, est ainsi devenu à la fois beaucoup plus régulier et plus élevé qu’au

cours de la période précédente. Cette croissance a par ailleurs été accompagnée d’une accumulation de

capital physique demeurée importante grâce à un taux d’investissement moyen de 30.4 % entre 1978

et 1997. L’épargne domestique, qui en est restée le moyen de financement le plus important, n’a quant

à elle pas cessé d’augmenter pour atteindre 40.1 % en 1997, en particulier grâce à l’épargne des

ménages qui est passée de 1.2 % du PIB dans la période pré-réforme à 21 % depuis (World Bank,

1997).

1. 2. Population et emploi

De même que les évolutions économiques, les politiques en matière de démographie ont varié

avec les époques et les perturbations politiques déjà mentionnées ont affecté la transition

démographique de la Chine. Programmes de planification des naissances et politiques ouvertement

6

natalistes ont ainsi alterné au cours des années 50 et 60. Le lancement d’une « politique de l’enfant

unique » à partir de janvier 1979 a permis de ralentir substantiellement le taux de croissance de la

population chinoise et a entraîné un vieillissement de la population qui a constitué une source

d’accroissement de la main-d’œuvre. Ainsi, la proportion des personnes de moins de 15 ans dans la

population totale a chuté de 40 à 28 % entre 1964 et 1990 tandis que celle des personnes en âge de

travailler a augmenté de 50 à 60 %. Par ailleurs, du fait à la fois de l’augmentation de la population en

âge de travailler et de la participation croissante des femmes, l’offre de travail a eu tendance à

s’accroître plus rapidement que la population (en moyenne de 2.6 % par an contre 2 %), en particulier

depuis le lancement des réformes.

La distribution géographique de la population est demeurée quant à elle relativement stable,

cette stabilité étant le résultat d’une politique de limitation des flux migratoires et de fixation de la

population paysanne dans les villages. Il existe ainsi depuis 1958 un système d’enregistrement des

ménages (hukou zhidu) qui stipule en particulier l’appartenance rurale ou urbaine des individus et ne

leur permet pas de changer de lieu de résidence sans autorisation préalable2. Toutefois, depuis la mise

en œuvre des réformes, les excédents de main-d’œuvre dans les campagnes ont induit des mouvements

importants de population vers les villes, malgré le contrôle des flux migratoires. Les migrations

informelles se sont en particulier intensifiées à partir du milieu des années 80, créant une catégorie de

population dans les villes dite « mobile » ou « flottante », estimée à une centaine de millions de

personnes (Wu et Zhou, 1996). Cependant, les migrations étant encore largement intra-provinciales et

de faible distance3, la composition géographique de la population chinoise est demeurée stable sur

l’ensemble de la période, avec plus de 90 % de la population vivant à l’est du pays. Une conséquence

majeure de la politique migratoire a été de créer une segmentation du marché du travail entre les

secteurs rural et urbain. A l’interdiction de migrer s’ajoutent par ailleurs des caractéristiques qui ont

accru la rigidité et le caractère non concurrentiel du marché du travail chinois (quotas d’emploi fixés

par le Ministère du Travail, rôle social joué par les entreprises d’État en termes de logement,

d’éducation, de retraite et de santé).

7

2. Identification des sources de la croissance globale

2. 1. Revue de la littérature sur la comptabilité de la croissance globale en Chine

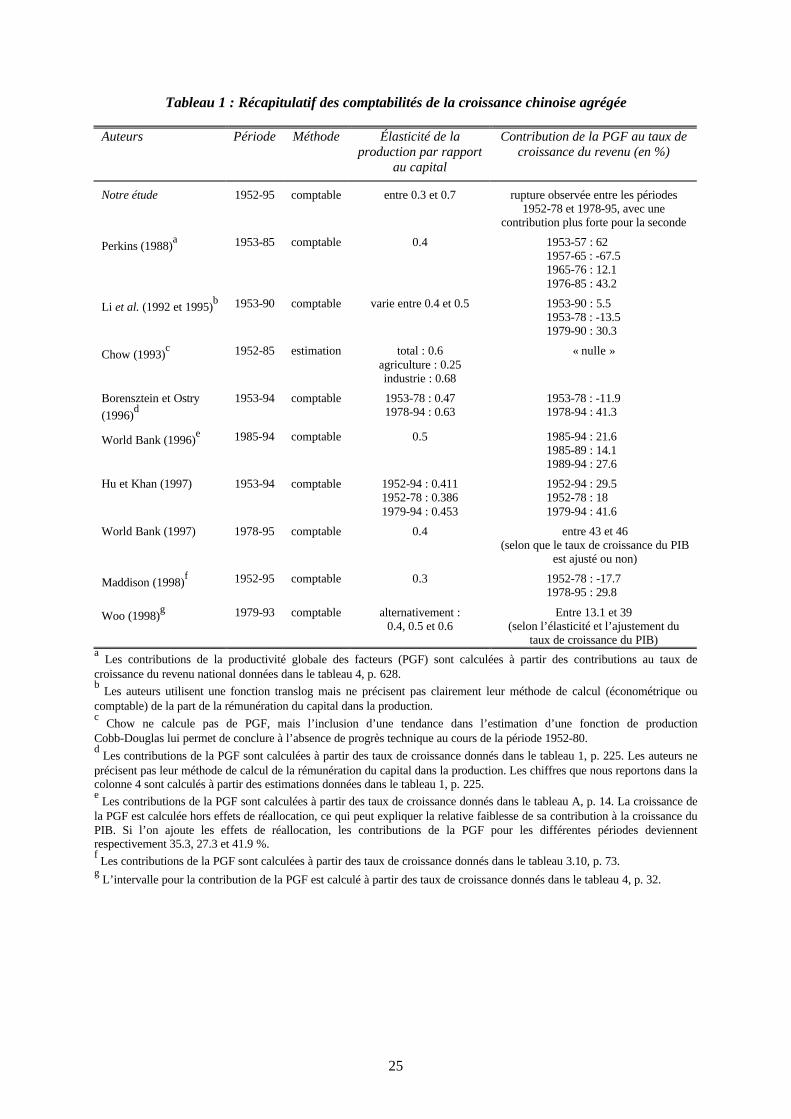

La croissance économique chinoise de long terme a fait l’objet de décompositions récentes qui

analysent les sources de la croissance actuelle en la comparant à la période de planification. Différents

exercices de comptabilité de la croissance globale ont été menés par Perkins (1988), Li et al. (1992,

1995), Chow (1993), Borensztein et Ostry (1996), Hu et Khan (1997), World Bank (1996 et 1997),

Maddison (1998) et Woo (1998)4. En dehors de Chow (1993), il s’agit d’analyses comptables de la

croissance qui fondent leur décomposition sur des élasticités de la production par rapport aux intrants,

postulées plutôt qu’estimées.

Il existe par ailleurs de nombreux travaux à la fois comptables et économétriques de mesure de

la productivité globale des facteurs (PGF) par secteur5. L’économie chinoise ayant été dominée par le

secteur public pendant plusieurs décennies, certains travaux de décomposition de la croissance

industrielle ont naturellement porté sur l’évolution de l’efficacité des entreprises d’État. Deux objectifs

motivent généralement ce type d’analyse, l’un étant de déterminer la performance des entreprises

d’État, l’autre de la comparer à celle des entreprises non étatiques. Dans la perspective d’une

comparaison des performances entre les entreprises étatiques et les entreprises collectives, les

décompositions tant micro-économiques que macro-économiques montrent que la croissance de la

PGF dans les entreprises industrielles collectives est positive et largement supérieure à celle des

entreprises industrielles étatiques. Si le consensus est établi dans les analyses comparatives, il est

cependant loin de l’être lorsqu’il s’agit d’évaluer l’ampleur de l’évolution de la productivité dans le

secteur étatique, le problème essentiel portant sur la détermination du signe du taux de croissance de la

PGF de ces entreprises dans la période de réformes. Un certain nombre de travaux ont également tenté

de mesurer la PGF dans l’agriculture et ont montré l’existence d’un changement de régime en 1978,

avec à la fois une augmentation substantielle de la PGF entre 1978 et 1984 et une contribution

importante de celle-ci à la croissance agricole.

8

L’analyse que nous proposons dans la section suivante étant construite à partir de données

agrégées, nous limitons ici notre revue aux résultats importants issus des décompositions globales. Le

premier souligne le rôle fondamental de l’accumulation de capital pendant la période qui a précédé les

réformes. Ainsi selon Li et al. (1992, 1995) et Borensztein et Ostry (1996), la croissance économique

de la période 1953-78 est presque entièrement expliquée par la croissance du capital dont la

contribution atteint 90 %. Pour Perkins (1988), Chow (1993), Hu et Khan (1997) et Maddison (1998),

cette contribution est certes plus faible (entre 50 et 80 %), mais elle n’en demeure pas moins le facteur

dominant de la croissance au cours de la période de planification. Ce résultat reflète le choix d’une

stratégie de développement au cours des trente premières années de la République Populaire fondée

sur l’industrialisation, en particulier dans l’industrie lourde, et caractérisée par un taux d’épargne élevé

au détriment de la consommation. La capacité du gouvernement à mobiliser l’épargne et à mettre en

œuvre des investissements de grande envergure pour soutenir sa politique d’industrialisation rapide

aurait par conséquent permis à l’accumulation de capital de jouer un rôle dominant dans la croissance

économique chinoise pendant la période de planification (1952-78).

En revanche, une mesure correcte de l’efficacité de cette accumulation apparaît difficile à

établir du fait de l’hétérogénéité des résultats concernant l’évolution de la PGF au cours de cette

période. De l’estimation d’une fonction de production agrégée6, Chow (1993) déduit une absence de

progrès technique entre 1952 et 1980 et justifie ce résultat par l’insuffisance d’incitations à innover ou

à adopter des technologies étrangères. Dans le même sens, Perkins (1988), Li et al. (1992, 1995),

Borensztein et Ostry (1996) et Maddison (1998) mettent en évidence une contribution négative de la

productivité à la croissance économique au cours des 26 années qui ont précédé les réformes tandis

que, sur cette même période, Hu et Khan (1997) trouvent une contribution positive de la croissance de

la productivité (de 18 %). L’indétermination qui porte sur l’évolution de la PGF au cours de la période

maoïste est certainement à rapprocher de l’instabilité qui caractérise cette période et des erreurs de

mesure qui y sont associées. Ainsi, comme le soulignent Li et al. (1992) et Borensztein et Ostry

(1996), l’explication de ce qu’il s’est passé avant les réformes tient probablement plus à l’instabilité

politique et aux catastrophes naturelles qui se sont succédées au cours des années 60 et 70 qu’à des

facteurs économiques. Le consensus n’est cependant pas établi sur l’importance des événements

9

politiques dans le calcul de la croissance de la PGF. Pour tenir compte de ces éléments non

économiques, Chow (1993) et Borensztein et Ostry (1996) excluent de leurs analyses la période

couvrant les années 1958 à 1969, considérée comme « anormale » du fait du Grand Bond en Avant et

de la Révolution Culturelle. En excluant cette période, Borensztein et Ostry (1996) montrent que les

différences dans la croissance de la productivité entre les périodes sont beaucoup moins élevées et

concluent que les facteurs politiques sont des éléments importants dans l’explication de ces

différences. A l’inverse, Hu et Khan (1997) montrent que, en supprimant les années 1958-70, les

différences demeurent et concluent que les facteurs politiques seuls n’expliquent pas complètement la

faible efficacité productive de la période de planification. Ces résultats contradictoires soulignent bien

la difficulté d’estimer correctement la croissance de la PGF au cours de la période pré-réforme. La

seule conclusion qu’il semble possible de tirer de ce type d’exercice est que les facteurs politiques ont

sans aucun doute eu un effet sur la collecte et la fiabilité des données et qu’il est par conséquent

extrêmement difficile d’évaluer avec certitude leur impact sur la productivité7.

S’agissant des estimations de la seconde période, les résultats apparaissent beaucoup plus

stables. Si après 1978, la contribution de l’accumulation de capital à la croissance agrégée demeure

forte – entre 35 et 50 % selon les estimations – son importance a diminué au profit de la croissance de

la productivité. Celle-ci apparaît en effet dans l’ensemble beaucoup plus forte (entre 1.1 à 4.3 %), de

même que sa contribution (de 13 à 46 %8) à la croissance économique sans précédent observée au

cours de la période de réformes. Selon Hu et Khan (1997), le différentiel de productivité, qu’ils

estiment proche de 3 %, expliquerait presque entièrement la différence des taux de croissance entre les

deux périodes. Enfin, les différentes analyses expliquent ces gains de productivité par l’application de

la politique d’ouverture et de réformes, qui a permis l’introduction de mécanismes de marché dans

l’économie chinoise, avec l’émergence d’une agriculture familiale, la croissance de l’industrie non

étatique et l’accroissement sans précédent du commerce extérieur et de l’investissement direct

étranger.

< Insérer tableau 1 >

10

2. 2. Base de données – Sources et méthodologie

L’hétérogénéité des résultats qui ressort de ces décompositions soulève un problème de

robustesse, et par conséquent de pertinence de ces analyses. Que peut-on en effet en conclure quant

aux rôles respectifs des facteurs de production et de leur productivité dans la croissance économique

chinoise ? L’examen de cette question requiert au préalable celui des sources statistiques sur lesquelles

reposent ces décompositions. Les données utilisées dans ces analyses, comme dans l’exercice qui suit,

proviennent des comptes nationaux officiels chinois publiés par le département d’État chargé des

statistiques (State Statistical Bureau). Or, pour la période antérieure à 1978, il existe un important

problème de disponibilité et de fiabilité de ces données dans la mesure où, d’une part, la publication

des statistiques économiques a été interrompue au cours des années 60 et 70 et où, d’autre part,

l’information sur cette période est susceptible d’avoir été falsifiée pour des raisons politiques.

Depuis 1978, le système statistique a été profondément remanié et amélioré et il est

aujourd’hui beaucoup plus complet, fiable et proche des critères occidentaux de comptabilité. Parmi

les modifications apportées depuis 1978, la Chine a en particulier fait d’importants efforts pour

adapter son système statistique de comptabilité du produit national aux normes internationales. Le

département d’État chargé des statistiques a ainsi adopté à partir de 1985 le système de comptabilité

nationale (SCN) des Nations Unies et construit des séries nouvelles de PIB. Il a par ailleurs récemment

converti les données de Revenu National du système antérieur de comptabilité du produit matériel en

séries de PIB depuis 1952 (State Statistical Bureau, 1997).

Malgré les efforts déployés en matière de collecte de données, les chiffres officiels de valeur

ajoutée demeurent semble-t-il fragiles. Un certain nombre d’études9 ont souligné la très probable

sous-estimation du PIB, et avancé plusieurs explications à cette sous-estimation. Au delà du problème

d’une définition rigoureuse de la notion de PIB, certaines caractéristiques « socialistes » de l’économie

chinoise demeurent aujourd’hui, qui rendent peu aisée la comptabilisation du revenu national. En

particulier, la quasi-gratuité des services offerts par les entreprises d’État à leurs salariés conduit à une

sous-estimation d’une partie de la valeur ajoutée attenant aux logements et aux soins médicaux. Par

ailleurs, le développement de la collecte de données n’a pas suivi le rythme rapide du développement

11

du secteur non étatique, qui n’est par conséquent que très imparfaitement comptabilisé dans la

production.

Au problème de mesure de la valeur ajoutée courante s’ajoute un problème de mesure en

volume du fait des insuffisances concernant les indices de prix publiés par l’office des statistiques. De

façon générale, les déflateurs implicites officiels reflètent mal l’évolution des prix et tendent à

sous-estimer l’inflation. Ainsi, selon Borensztein et Ostry (1996) et Woo (1998), la mauvaise

évaluation de l’augmentation des prix dans le secteur collectif conduirait à une surévaluation du taux

de croissance annuel du PIB de 0.5 à 1.2 point de pourcentage pour la période post-réforme10. Partant

de l’observation de ces insuffisances, Ren (1997) propose une ré-estimation du PIB et de ses

composantes en valeur réelle à l’aide de déflateurs différenciés par secteur. Les résultats de cette

estimation plus complète que celle de Woo (1998), qui ne prend en considération que le secteur

industriel, donnent des taux de croissance réels qui peuvent être selon les années substantiellement

différents des taux obtenus avec le déflateur implicite du PIB, l’écart s’élevant à près de trois points

pour la moyenne annuelle sur la période 1985-97. La comparaison des indices utilisés par Ren avec les

déflateurs implicites du PIB par secteur issus des statistiques officielles montre que les seconds

sous-estiment l’ampleur des augmentations de prix des produits industriels et des services et justifie de

ce fait la tendance à la surestimation des taux de croissance chinois officiels.

< Insérer figure 2 >

Par ailleurs, les statistiques chinoises ne fournissant pas de données sur le stock de capital11, il

est nécessaire, pour analyser sa contribution à la croissance, de l’estimer. Il existe des estimations de

stock de capital sur différentes périodes dans Li et al. (1992), Chow (1993), Nehru et Dhareshwar

(1993), Hu et Khan (1997) et Maddison (1998), élaborées à partir de méthodologies et de séries

différentes. La difficulté principale résidait jusqu’à une période récente dans l’absence de déflateur

approprié pour les données d’investissement, ce qui a conduit Chow à estimer un prix implicite de

l’accumulation et Hu et Khan à utiliser un indice construit à partir de trois séries juxtaposées.

Toutefois, le département chargé des statistiques a publié récemment (State Statistical Bureau, 1997)

des séries nouvelles sur la formation brute de capital fixe, qui incluent un indice en prix comparables.

12

Maddison (1998) utilise ces données qu’il ajuste pour exclure les coûts de réparation, les

investissements militaires et le capital résidentiel12. Pour évaluer en partie la cohérence des différentes

estimations et du fait de la non-disponibilité de l’estimation de Maddison (1998), nous avons réestimé

par la méthode de l’inventaire permanent le stock de capital à l’aide de cette nouvelle série, non

ajustée, exprimée en prix comparables et disponible entre 1952 et 1995 seulement. Le taux de

dépréciation utilisé est un taux constant fixé à 4 %, ce qui correspond au taux usuellement retenu pour

les pays en développement et à la moyenne des taux officiels reportés dans les annuaires statistiques

chinois13. Enfin, la valeur initiale retenue est celle qui est estimée par Chow (1993), soit un stock

initial de 175 milliards de yuans, que l’on exprime en prix de 1978 à l’aide du déflateur implicite de la

formation brute de capital fixe14. La comparaison avec les séries de Chow (1993) et de Hu et Khan

(1997) montre que le niveau et le taux de croissance du capital sont peu sensibles aux modifications

introduites dans le choix de la variable d’investissement et du taux de dépréciation. Les séries estimées

par Li et al. (1992) et Nehru et Dhareshwar (1993) ont un taux de croissance respectivement plus fort

et plus faible dans les années 50 et ont ensuite une évolution très proche de celle des autres séries.

2. 3. Un exercice de comptabilité de la croissance sur longue période

Compte tenu des problèmes statistiques que nous venons d’évoquer, il nous paraît utile de

déterminer quels sont les résultats que l’on peut considérer comme « robustes » aux variations de

spécification. Puisque les données agrégées sur longue période souffrent d’un problème de fiabilité qui

rend leur utilisation particulièrement délicate, nous limitons, dans un premier temps, l’exercice à une

décomposition comptable. Pour couvrir le champ le plus large possible, nous faisons essentiellement

varier deux hypothèses, la première concernant le choix du stock de capital estimé, la seconde le choix

du coefficient de la part du capital dans la fonction de production. Nous évaluons ainsi les différences

dues aux estimations du stock de capital en utilisant alternativement notre estimation du stock de

capital et celle de Hu et Khan (1997), qui couvre une période similaire à la nôtre (1952-94 contre

1952-95).

13

Le choix du coefficient à affecter au stock de capital est plus délicat. En estimant une fonction

de production agrégée de type Cobb-Douglas pour la période 1952-80, Chow (1993) trouve un

coefficient de l’ordre de 0.6 et valide cette estimation en calculant la part du revenu du travail dans le

revenu total qui, selon les années considérées, est comprise entre 0.3 et 0.5. Par rapport aux résultats

habituels des travaux de comptabilité de la croissance sur données internationales (Nehru et

Dhareshwar, 1994), ce coefficient de capital est élevé. Si l’on considère qu’il est le reflet de la rareté

relative du capital en Chine, il peut être accepté et de fait, les décompositions de la croissance globale

rapportent souvent un coefficient de capital de cette amplitude. Comme nous le verrons dans la section

suivante, la valeur élevée du coefficient associé au capital est confirmée économétriquement pour la

période de réformes. Toutefois, pour tenir compte d’une éventuelle surestimation de la part du capital

dans la rémunération des facteurs, nous présentons des décompositions qui utilisent alternativement un

coefficient de capital « usuel » (entre 0.3 et 0.4) et un coefficient de capital « élevé » (entre 0.6 et 0.7).

Le tableau 2 présente une synthèse des décompositions alternatives. On remarquera tout

d’abord l’amplitude des écarts dus au choix du coefficient de capital, qui souligne la difficulté

d’obtenir des résultats cohérents sans une estimation préalable de la fonction de production

sous-jacente. Si l’on accepte l’approximation généralement retenue pour la Chine d’une part du capital

comprise entre 0.6 et 0.715, le tableau 2 confirme le rôle important de l’accumulation de capital dans la

croissance économique sur l’ensemble de la période et la forte croissance de la PGF au cours de la

période de réformes.

< Insérer tableau 2 >

L’importance de l’accumulation du capital au cours de la période « maoïste », soulignée dans

la plupart des études sur la croissance chinoise, correspond à un mode de développement quantitatif

qui a privilégié l’accumulation des facteurs de production primaires, en particulier le capital. En

contrepartie de cette stratégie extensive, la PGF semble avoir eu une croissance et une contribution à

la croissance du revenu très faibles au cours de cette même période, ce qui reflète en partie la

mauvaise allocation sectorielle du capital et l’inefficacité de son accumulation qui n’auraient entraîné

ni progrès technique incorporé, ni économies d’échelle, ni amélioration dans l’organisation du travail.

En revanche, quelle que soit la part du capital retenue, la croissance de la PGF et sa contribution à la

14

croissance deviennent significativement plus élevées au cours de la période de réformes, confirmant

ainsi les conclusions des analyses présentées précédemment.

Cet exercice de comptabilité de la croissance est instructif à plusieurs titres. Il souligne tout

d’abord la fragilité des estimations que l’on peut être tenté de faire sur la croissance chinoise depuis la

création de la République Populaire. Il permet en revanche de confirmer deux hypothèses qui semblent

les plus robustes. La première établit l’accumulation de capital comme source prépondérante de la

croissance sur l’ensemble de la période et la seconde suggère une amélioration substantielle de la PGF

à partir de la période de réformes.

3. Une analyse quantitative de la croissance agrégée depuis 1978

3. 1. Essai d’estimation de la fonction de production agrégée

Partant de ce dernier résultat, il nous a semblé utile, pour donner une vision plus cohérente de

la croissance économique chinoise agrégée, de tenter de mettre à jour une partie des mécanismes qui la

sous-tendent. Pour cela, nous proposons dans un premier temps une estimation de la fonction de

production agrégée, dont l’objectif est de donner une évaluation économétrique de l’élasticité de la

production par rapport au capital, permettant de discuter les estimations comptables généralement

utilisées dans les décompositions de la croissance (tableau 1).

La spécification retenue pour la fonction de production est la forme Cobb-Douglas usuelle,

soit :

(1) )()()( 1t1t0t LLnKLntALnLnY −− +++= βαλ

où Y est mesuré par le Produit Intérieur Brut réel, K par le stock de capital que nous avons

précédemment estimé et L par le nombre total d’employés. Les données de stock de capital et

d’emploi sont introduites avec un retard d’une période, ce qui correspond au stock de début d’année et

permet de résoudre d’éventuels problèmes d’endogénéité des facteurs de production.

15

Compte tenu du faible crédit que l’on peut accorder aux statistiques officielles pour la période

pré-réforme et de la forte instabilité qui caractérise cette même période, il paraît préférable de limiter

l’analyse économétrique à la seule période post-réforme, statistiquement beaucoup plus fiable et plus

homogène. Toutefois, il est important de noter qu’en l’absence de données trimestrielles pour

l’ensemble de cette période, le nombre d’observations se révèle relativement restreint (19 années), ce

qui a l’inconvénient de limiter considérablement les degrés de liberté dont nous disposons et la

robustesse des tests effectués.

En raison des difficultés de mesure de l’inflation mentionnées dans la section 2.2, il aurait par

ailleurs été intéressant de comparer des estimations utilisant alternativement le PIB réel « officiel » et

le PIB réel estimé par Ren (1997). Cependant, l’estimation de ce dernier n’étant disponible qu’à partir

de l’année 198516, il est impossible de la conserver dans le travail économétrique. Nous verrons en

revanche dans la décomposition de la croissance comment les incertitudes pesant sur la mesure du

taux de croissance du PIB peuvent affecter celle de la PGF.

Du fait de la probable non-stationnarité des variables, nous avons examiné dans une étape

préliminaire leurs propriétés statistiques. L’observation des séries ne révèle pas de discontinuité

évidente, sauf un léger infléchissement de tendance pour les séries de PIB et de PIB par employé en

1989. Pour tenir compte d’un éventuel changement de régime, nous avons testé la stationnarité de ces

variables à l’aide du test de Perron (1989), qui autorise des changements structurels. Pour les séries de

capital et de travail, nous avons utilisé le test de Dickey-Fuller augmenté (ADF), en appliquant la

stratégie séquentielle proposée par Hénin et Jobert (1993). Ces tests de racine unitaire révèlent la

non-stationnarité des variables en niveau. Leur différence première étant en revanche stationnaire,

nous testons l’existence d’une relation de cointégration entre nos variables, à l’aide d’un test de

stationnarité des résidus (Engle et Granger, 1987). Le tableau 3 présente diverses estimations de la

fonction de production ainsi que les tests de cointégration correspondant à chacune d’entre elles. Le

résidu de chaque équation étant stationnaire, les relations considérées sont des relations de

cointégration.

La variable muette introduite (Temps), qui vaut 1 pour les années 1989 et 1990, vise à tenir

compte de l’infléchissement observé dans la série de PIB. La période 1989-90 est ici centrale car,

16

marquée par les événements de la place Tian’anmen, elle constitue un point d’arrêt dans les deux

décennies de forte croissance qu’a connues la Chine depuis 1978. L’introduction de cette variable

muette, qui apparaît effectivement négative, nous permet ainsi de tenir compte du rôle économique

qu’ont pu jouer les événements de la place Tian’anmen17.

< Insérer tableau 3 >

L’équation (1), qui montre l’estimation de la fonction de production sous une forme non

intensive, donne des résultats proches des élasticités généralement retenues dans les décompositions

comptables de la croissance, mais non significatifs. Cette non-significativité des coefficients associés

au capital et au travail est probablement due en partie à la présence de multicollinéarité, du fait de la

forte corrélation entre les variables de capital et d’emploi. Cependant, le test de rendements d’échelle

constants sur les facteurs capital et travail ne permettant pas de rejeter cette hypothèse, on peut

considérer que le coefficient du capital est de l’ordre de 0.5 / 0.6, résultat par ailleurs corroboré par les

estimations contraintes (2 et 3). Du fait de la taille restreinte de notre échantillon, les résultats obtenus

sont à manier avec prudence. Toutefois, l’estimation de la fonction de production pour la période

1978-96 tend à confirmer les résultats des décompositions comptables présentées précédemment quant

à une élasticité relativement forte de la production par rapport au capital.

Comme le coefficient de long terme associé au capital est de l’ordre de 0.6, nous retenons

cette valeur comme élasticité de la production par rapport au capital et réitérons dans le cas de

l’évolution du PIB entre 1978 et 1995, l’exercice simple de comptabilité de la croissance proposé

précédemment. Le tableau 4 indique les contributions respectives du capital, du travail et de la PGF à

la croissance du PIB sur la période 1979-95, ainsi que pour quatre sous-périodes déterminées autour de

trois années clés. La première (1985) marque le changement d’orientation des réformes du secteur

agricole vers le secteur industriel. Les deux autres années retenues (1989 et 1991) permettent d’isoler

la période de tensions économiques et politiques couvrant la fin des années 80 des deux périodes

1985-88 et 1991-95 de forte croissance économique.

< Insérer tableau 4 >

Entre 1978 et 1995, le taux de croissance moyen de la PGF aurait été de 3.2 %, ce qui

correspond à une multiplication par 1.2 de son niveau entre ces deux dates. La décomposition par

17

sous-période permet en outre de repérer des phases d’accélération et de décélération de la croissance

de la PGF. Le taux de croissance de la PGF relativement élevé de la première période (1979-84)

correspond à un dynamisme très marqué du secteur agricole. Si cette croissance s’est maintenue au

cours de la période suivante, elle s’est en revanche effondrée en 1989 et 1990, pendant lesquelles la

croissance économique a été faible et le rythme de la politique d’ouverture et de réformes s’est ralenti.

Enfin, on peut observer une accélération nette de la croissance de la PGF au cours des cinq dernières

années, qui sont également des années d’accélération du rythme et de l’intensité des réformes. Ce

dernier résultat nuance sensiblement les conclusions de Woo (1998) quant au caractère ponctuel de

l’amélioration de la PGF qui n’aurait été due qu’à un phénomène de rattrapage par rapport à la période

antérieure à la Révolution Culturelle (p. 31). Au-delà des différences dans le choix et l’ajustement des

variables utilisées pour évaluer les sources de la croissance, la nuance apportée ici peut être en partie

expliquée par le découpage et la longueur de la période couverte. Ainsi, Woo (1998) ne distinguant

que deux sous-périodes (1978-84 et 1985-93), le fort ralentissement de la croissance de la PGF sur la

période 1989-91 masque en grande partie l’accélération du début des années 90. Celle-ci est par

ailleurs peu captée par Woo car la période qu’il étudie s’arrête à l’année 1993.

Notre décomposition sur données officielles tend donc à confirmer l’accroissement de la

productivité au cours de la période 1978-95. Cependant, si l’on admet à la suite de Ren (1997),

l’existence d’un biais systématique tel que la croissance du PIB est en moyenne surévaluée de 3 points

sur la période 1985-95, les conclusions de cet exercice de comptabilité de la croissance doivent être

nuancées (ligne « PGF corrigée » du tableau 4). Ce biais implique en effet que, à élasticité de la

production par rapport au capital inchangée, la croissance de la PGF entre 1985 et 1995 est plus faible

que ne le suggèrent les données officielles. Compte tenu des changements structurels importants qu’a

connus l’économie chinoise depuis la mise en œuvre des réformes, il semble néanmoins difficile de

nier l’amélioration de la productivité, ne serait-ce que par la simple observation du secteur

non-étatique (entreprises rurales et entreprises à capitaux étrangers). La décomposition sur données

corrigées confirme par ailleurs le rythme d’accroissement non négligeable (de 2 % par an) de la PGF

au début des années 90.

18

3. 2. Réallocation des facteurs de production et gains de productivité

Si l’on admet l’existence d’une croissance non nulle de la PGF, son évolution peut être en

partie expliquée en suivant la séquence des réformes entreprises. Ainsi, sa croissance relativement

forte au cours de la période 1979-84 est de toute évidence fortement tirée par les changements dans le

secteur agricole, l’augmentation de la production agricole au cours de cette période pouvant être

considérée comme le résultat d’une réduction de l’X-inefficacité dans ce secteur. Les changements

dans l’organisation de l’agriculture ont en effet introduit des incitations à réaliser des cultures plus

intensives et à irriguer et fertiliser les sols. L’utilisation plus efficace des ressources a généré des gains

de productivité importants dans l’activité agricole qui ont permis de « libérer » une partie de la

main-d’œuvre et ont de ce fait pu entraîner un effet de réallocation du travail du secteur traditionnel

agricole vers l’industrie et les services. La part de l’emploi primaire dans l’emploi total est ainsi

passée de 70.5 % en 1978 à 52.9 % en 1995.

Les observateurs s’accordent à dire que ce processus de réallocation du travail vers des

activités à plus forte valeur ajoutée que l’agriculture a constitué une source importante de croissance

de la productivité agrégée18. Il est possible d’évaluer cette contribution à l’aide de la méthode de

Syrquin (1986), qui permet de mesurer les effets des déplacements sectoriels des facteurs de

production sur la croissance agrégée. En l’absence d’une désagrégation sectorielle du stock de capital,

nous ne considérons ici que l’effet de la réallocation du travail sur la productivité du travail RL, que

nous mesurons de la façon suivante :

(2) Ln R R LnL t L t i t

i

i t i t( / ) ( / ), , , , ,− − −= ∑1 1 1ρ γ γ

où ρi est la part du secteur i dans la valeur ajoutée totale et γi la part du secteur i dans l’emploi total.

La désagrégation sectorielle de la variable d’emploi dont nous disposons recouvre la distinction entre

les secteurs primaire, secondaire et tertiaire (i = 1, 2, 3). Les résultats de ce calcul par sous-période

sont synthétisés dans le tableau 5.

< Insérer tableau 5 >

19

L’effet de la mobilité sectorielle de la main-d’œuvre sur la productivité moyenne du travail,

qui est en moyenne de 23.5 % sur l’ensemble de la période a été très fort au cours de la première

sous-période (1978-84) et s’est atténué par la suite, avec même un renversement en 1990 et 1991.

L’effet sur la PGF est quant à lui obtenu en multipliant l’effet sur la productivité moyenne du travail

par l’élasticité du produit par rapport au travail (0.4) rapportée au taux de croissance annuel moyen de

la PGF. Le gain annuel moyen de croissance de la PGF qui provient de la réallocation sectorielle de

l’emploi est ainsi, pour l’ensemble de la période, de 20 %.

Le déplacement de main-d’œuvre du secteur agricole vers les autres secteurs de l’économie

chinoise représente la part la plus importante de cet effet de réallocation, la part du secteur primaire

dans l’emploi ayant diminué de 1.7 % par an entre 1978 et 1995, tandis que celle des secteurs

secondaire et tertiaire a augmenté respectivement de 1.6 % et de 4.3 %. Dans les zones rurales, la forte

croissance agricole des premières années de réformes a engendré une réallocation rapide de la

main-d’œuvre en direction des industries rurales qui se sont développées sous la forme d’entreprises

collectives gérées au niveau administratif du canton ou du bourg (« township and village enterprises »,

TVE)19. En contribuant au développement d’une industrie légère décentralisée et non étatique dans

l’ensemble plus dynamique, flexible et efficace que le secteur étatique, cette réallocation du travail a

de surcroît favorisé l’augmentation de la PGF.

Ces migrations sectorielles, et non géographiques, expliquent en partie l’effet important de la

réallocation du travail sur la PGF entre 1978 et 1984. Par ailleurs, du fait de l’existence de migrations

illégales et par conséquent non enregistrées, l’emploi dans le secteur primaire est certainement

surestimé et, à l’inverse, l’emploi dans les secteurs secondaire et tertiaire est certainement sous-estimé,

ce qui signifie que l’effet de réallocation a des chances d’être sous-évalué. Or, comme nous l’avons vu

dans la section 1.2, ces migrations informelles se sont particulièrement développées à partir du milieu

des années 80, ce qui peut justifier en partie l’écart d’amplitude de l’effet de réallocation entre les

périodes 1978-84 et 1985-95.

On peut enfin remarquer que, si l’effet de réallocation du travail explique jusqu’à 50 % de la

croissance de la PGF avec les données corrigées de Ren (1997), celle-ci ne peut néanmoins être

réduite à un seul déplacement de main-d’œuvre. La fourchette donnée par les statistiques officielles et

20

les estimations de Ren (1997) confirme ainsi la non nullité de la croissance de la PGF, même hors

effet de réallocation.

Conclusion

Au terme de cette analyse des sources de la croissance chinoise, plusieurs conclusions méritent

d’être rappelées. La première concerne les données que l’on peut utiliser pour une décomposition de la

croissance globale chinoise. Malgré les efforts déployés par le bureau d’État chargé des statistiques,

celles-ci demeurent fragiles et peuvent de ce fait conduire à des estimations variables de l’ampleur de

la croissance et de ses sources. Cette fragilité constitue de toute évidence un handicap très fort à une

bonne comptabilité de la croissance à la fois dans le long terme, mais également pour la période plus

récente. Toutefois, les tentatives proposées ici à la fois de comptabilité de la croissance et d’estimation

économétrique d’une fonction de production agrégée ont permis d’établir quelques résultats

relativement « robustes », à savoir que l’accumulation de capital a joué un rôle prépondérant dans la

croissance de la période pré-réforme, qu’elle joue encore aujourd’hui un rôle substantiel, mais qu’elle

est accompagnée d’une amélioration de la productivité globale des facteurs. Si les incertitudes

statistiques font peser une indétermination sur l’ampleur de ces contributions, elles n’empêchent donc

pas de dégager des éléments de comptabilité de la croissance certains, mais soulignent la nécessité de

développer des outils de mesure plus adéquats des performances de croissance de la Chine.

Si l’on admet l’apparition de gains de productivité au cours de la période de réforme, nous

avons par ailleurs montré qu’une partie de ces gains provient d’une réallocation du travail dans des

secteurs plus productifs. Toutefois, il ne s’agit pas de la seule source de gains et une source alternative

passe par l’amélioration de la technologie, qui peut être le fait d’une activité de recherche et

développement domestique ou de transferts de technologie étrangère. Si l’activité de recherche et

développement reste marginale en Chine, la politique d’ouverture adoptée par ce pays, qui comprend

une politique active envers l’investissement direct étranger, a très probablement favorisé, via

l’importation de technologies, des changements dans les techniques de production. Pour mesurer cet

impact d’un changement technologique, une étude des sources de la croissance à un niveau plus

21

désagrégé serait certainement fructueuse car elle permettrait d’une part d’affiner la décomposition de

ces sources et d’autre part de procéder à des analyses comparatives instructives.

Références bibliographiques

BORENSZTEIN E. et J. D. OSTRY (1996), « Accounting for China’s Growth Performance », American

Economic Review, Papers and Proceedings, Vol. 86, No. 2, mai, pp. 224-228.

CHOW G. C. (1993), « Capital Formation and Economic Growth in China », Quarterly Journal of

Economics, Vol. 103, No. 3, août, pp. 809-842.

DEMURGER S. (1997), Ouverture et croissance : le cas de la République Populaire de Chine, Thèse de

doctorat, Université de Paris I, septembre.

DESSUS S. (1998), Analyses empiriques des déterminants de la croissance à long terme, Thèse de

doctorat, Université de Paris I, septembre.

ENGLE R. F. et C. W. J. GRANGER (1987), « Co-Integration and Error Correction: Representation,

Estimation and Testing», Econometrica, Vol. 55, No. 2, pp. 251-276.

HENIN P. Y. et T. JOBERT (1993), « Annexe méthodologique », dans P. Y. Hénin (dir. pub.), La

persistance du chômage, Economica, Paris.

HU Z. et M. S. KHAN (1997), « Why Is China Growing So fast? », IMF Staff Papers, Vol. 44, No. 1,

mars.

LI J., F. GONG et Y ZHENG (1995), « Productivity and China’s Economic Growth, 1953-1990 », dans

K. Tsui, T. T. Hsueh et T. G. Rawski (dir. pub.), Productivity, Efficiency and Reform in China’s

Economy, Hong Kong Institute of Asia-Pacific Studies, Chinese University of Hong Kong.

LI J. et al. (1992), « Productivity and China’s Economic Growth », Economic Studies Quarterly,

Vol. 43, No. 4, décembre, pp. 337-350.

LIN J. Y., F. CAI et Z. LI (1996), The China Miracle: Development Strategy and Economic Reform,

The Chinese University Press, Hong Kong.

MADDISON A. (1998), L’économie chinoise : Une perspective historique, Études du Centre de

Développement, OCDE, Paris.

22

NEHRU V. et A. DHARESHWAR (1994), « New Estimates of Total Factor Productivity Growth for

Developing and Industrial Countries », World Bank Policy Research Working Paper, No. 1313, juin.

NEHRU V. et A. DHARESHWAR (1993), « A New Database on Physical Capital Stock: Sources,

Methodology and Results », Revista de Analysis Economico, Vol. 8, No. 1, juin, pp. 37-59.

PENG X. (1994), « Recent Trends in China’s Population and their Implications », CP. No. 30,

Research Programme on the Chinese Economy, London School of Economics, juin.

PERKINS D. H. (1988), « Reforming China’s Economic System », Journal of Economic Literature,

Vol. 26, juin, pp. 601-645.

PERRON P. (1989), « The Great Crash, the Oil Price Shock and the Unit Root Hypothesis »,

Econometrica, Vol. 57, No. 6, novembre, p. 1361-1401.

REN R. (1997), Les performances économiques de la Chine dans le contexte international, Études du

Centre de Développement, OCDE, Paris.

SACHS J. D. et W. T. WOO (1997), « Understanding China’s Economic Performance », NBER

Working Paper, No. 5935, février.

STATE STATISTICAL BUREAU (diverses années), China Statistical Yearbook [Zhongguo Tongji

Nianjian], de 1981 à 1997, China Statistical Publishing House, Beijing.

STATE STATISTICAL BUREAU (1997), Zhongguo Guonei Shengchan Zongzhi Hesuan Lishi Ziliao [The

Gross Domestic Product of China, 1952-95], Dongbei University of Finance and Economic Press.

SYRQUIN M. (1986), « Productivity Growth and Factor Reallocation », dans H. Chenery, S. Robinson

et M. Syrquin (dir. pub.), Industrialization and Growth: A Comparative Study, Oxford University

Press.

WOO W. T. (1998), « Chinese Economic Growth: Sources and Prospects », dans M. Fouquin et F.

Lemoine (dir. pub.), The Chinese Economy, Economica.

WORLD BANK (1981), China: Socialist Economic Development, Rapport principal et annexes, Banque

mondiale, Washington D. C., juin.

WORLD BANK (1996), The Chinese Economy: Fighting Inflation, Deepening Reforms, A World Bank

Country Study, Banque mondiale, Washington D. C.

23

WORLD BANK (1997), China 2020: Development Challenges in the New Century, Banque mondiale,

Washington D. C.

WU H. X. et L. ZHOU (1996), « Research on Rural-to-Urban Labour Migration in the Post-Reform

China: A Survey », China Economy Research Unit Working Paper No. 96/4, University of Adelaide.

WU Y. (1993), « Productive Efficiency in Chinese Industry », Asian-Pacific Economic Literature,

Vol. 7, No. 2, novembre, pp. 58-66.

24

Figure 1 : Taux de croissance du PIB (1953-97)

-30%

-20%

-10%

0%

10%

20%

30%

1953

1955

1957

1959

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

T aux annuelTaux quinquennal

Notes : Le taux de croissance quinquennal est calculé pour chaque année, à partir de 1956, par la méthode des

« extrema », soit g = [Ln(Yt) / Ln(Yt-5)]1/5 - 1.

Sources : China Statistical Yearbook (différentes éditions) et calculs de l’auteur.

Figure 2 : Comparaison des taux de croissance du PIB (1979-97)

-10%

-5%

0%

5%

10%

15%

20%

25%

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

GPIB "officiel"

GPIB "Ren"

Inflation

Notes : GPIB "officiel" mesure le taux de croissance du PIB déflaté par le déflateur implicite et GPIB "Ren"mesure le taux de croissance du PIB réel estimé par Ren (1997) et complété pour les années 1995 à 1997.L’inflation est mesurée à l’aide de l’indice des prix de détail.Sources : China Statistical Yearbook (différentes éditions), Ren (1997) et calculs de l’auteur.

25

Tableau 1 : Récapitulatif des comptabilités de la croissance chinoise agrégée

Auteurs Période Méthode Élasticité de laproduction par rapport

au capital

Contribution de la PGF au taux decroissance du revenu (en %)

Notre étude 1952-95 comptable entre 0.3 et 0.7 rupture observée entre les périodes1952-78 et 1978-95, avec une

contribution plus forte pour la seconde

Perkins (1988)a 1953-85 comptable 0.4 1953-57 : 62

1957-65 : -67.51965-76 : 12.11976-85 : 43.2

Li et al. (1992 et 1995)b 1953-90 comptable varie entre 0.4 et 0.5 1953-90 : 5.5

1953-78 : -13.51979-90 : 30.3

Chow (1993)c 1952-85 estimation total : 0.6

agriculture : 0.25industrie : 0.68

« nulle »

Borensztein et Ostry

(1996)d

1953-94 comptable 1953-78 : 0.471978-94 : 0.63

1953-78 : -11.91978-94 : 41.3

World Bank (1996)e 1985-94 comptable 0.5 1985-94 : 21.6

1985-89 : 14.11989-94 : 27.6

Hu et Khan (1997) 1953-94 comptable 1952-94 : 0.4111952-78 : 0.3861979-94 : 0.453

1952-94 : 29.51952-78 : 181979-94 : 41.6

World Bank (1997) 1978-95 comptable 0.4 entre 43 et 46(selon que le taux de croissance du PIB

est ajusté ou non)

Maddison (1998)f 1952-95 comptable 0.3 1952-78 : -17.7

1978-95 : 29.8

Woo (1998)g 1979-93 comptable alternativement :

0.4, 0.5 et 0.6Entre 13.1 et 39

(selon l’élasticité et l’ajustement dutaux de croissance du PIB)

a Les contributions de la productivité globale des facteurs (PGF) sont calculées à partir des contributions au taux de

croissance du revenu national données dans le tableau 4, p. 628.b Les auteurs utilisent une fonction translog mais ne précisent pas clairement leur méthode de calcul (économétrique ou

comptable) de la part de la rémunération du capital dans la production.c Chow ne calcule pas de PGF, mais l’inclusion d’une tendance dans l’estimation d’une fonction de production

Cobb-Douglas lui permet de conclure à l’absence de progrès technique au cours de la période 1952-80.d Les contributions de la PGF sont calculées à partir des taux de croissance donnés dans le tableau 1, p. 225. Les auteurs ne

précisent pas leur méthode de calcul de la rémunération du capital dans la production. Les chiffres que nous reportons dans lacolonne 4 sont calculés à partir des estimations données dans le tableau 1, p. 225.e Les contributions de la PGF sont calculées à partir des taux de croissance donnés dans le tableau A, p. 14. La croissance de

la PGF est calculée hors effets de réallocation, ce qui peut expliquer la relative faiblesse de sa contribution à la croissance duPIB. Si l’on ajoute les effets de réallocation, les contributions de la PGF pour les différentes périodes deviennentrespectivement 35.3, 27.3 et 41.9 %.f Les contributions de la PGF sont calculées à partir des taux de croissance donnés dans le tableau 3.10, p. 73.

g L’intervalle pour la contribution de la PGF est calculé à partir des taux de croissance donnés dans le tableau 4, p. 32.

26

Tableau 2 : Sources de la croissance économique chinoise (1953-95)

Accumulation de capitalPart du capital entre 0.6 et 0.7 Part du capital entre 0.3 et 0.4

Taux de croissancedu stock de capital

Contribution Contribution

KHu K Minimum Maximum Minimum Maximum

1953-95 6.7 7.2 58.3 73.3 29.1 41.91953-78 6 6.3 67 82.5 33.5 47.11979-95 7.8 8.7 49.2 64 24.6 36.5

Productivité globale des facteurs (PGF)Part du capital entre 0.6 et 0.7 Part du capital entre 0.3 et 0.4

Taux de croissance Contribution Taux de croissance Contribution

Minimum Maximum Minimum Maximum Minimum Maximum Minimum Maximum

1953-95 1.1 1.8 15.4 26.6 2.4 3.1 35.4 44.41953-78 0.2 0.7 2.8 13.5 1.3 1.7 23.5 32.31979-95 2.6 3.7 27.5 39.4 4.4 5.3 46.3 55.5

Notes : les intervalles proposés correspondent au fait que nous avons utilisé deux estimations différentes pour le stock decapital et plusieurs répartitions des rémunérations capital / travail. Le stock de capital estimé par Hu et Khan (1997), KHu,n’est disponible que jusqu’en 1994.

Tableau 3 : Estimation de la fonction de production (1978-96)

Variable dépendante Ln(Y) Ln(y) Ln(y)

(1) (2) (3)

Ln(K) 0.590 (1.745)Ln(L) 0.446 (0.508)Constante 1.509 (0.063) 2.314 (1.299) 2.547 (1.499)Tendance 0.032 (0.699) 0.034 (2.409) 0.036 (2.631)Ln(k) 0.578 (2.473) 0.548 (2.450)Temps -0.052 (-4.279)

R² ajusté 0.9946 0.9902 0.9916DW 0.6832 0.6822 0.7633Observations 19 19 19F(rendements) 0.0011Résidus Retards 1 1 5 Statut I(0) I(0) I(0)Notes : Les valeurs indiquées entre parenthèses sont les statistiques du t, calculées à partir des écarts-types corrigés des biaisd’hétéroscédasticité et d’autocorrélation à l’aide de la matrice de Newey-West. Les données de stock de capital et d’emploisont introduites avec un retard d’une période, ce qui permet de lever les biais de simultanéité dus à l’endogénéité potentielledes facteurs de production. F(rendements) = statistique de Fisher du test de rendements constants sur les facteurs travail etcapital, dont la probabilité d’être nulle est de 97.4 %. Pour le test de stationnarité des résidus, les valeurs critiques sont cellesde McKinnon, calculées en tenant compte de la taille restreinte de l’échantillon.

27

Tableau 4 : Sources de la croissance du PIB (1979-95)

1979-95 1979-84 1985-88 1989-90 1991-95Taux de croissance PIB 9.9 9.2 11.3 3.9 12.0 Capital 9.2 7.9 10.3 7.1 10.7 Travail 2.6 3.1 3.0 2.2 1.9 Productivité globale des facteurs 3.3 3.3 3.9 -1.2 4.8 PGF corrigée* 1.6 -6.5 2.1

Contributions Capital 55.6 51.2 54.6 107.6 53.4 Travail 10.6 13.4 10.8 22.2 6.4 Productivité globale des facteurs 33.7 35.4 34.6 -29.8 40.2

* : La ligne PGF corrigée correspond au calcul de la productivité globale des facteurs avec les données de croissance du PIBde Ren (1997).

Tableau 5 : Effet de la réallocation de la main-d’œuvre (1979-95)

1979-95 1979-84 1985-88 1989-90 1991-95Taux de croissance Productivité moyenne du travail 7.1 6 8 1.7 9.9 Effet de réallocation 1.7 1.9 2 -0.8 2.0

Contribution à la Productivité moyenne du travail 23.5 31.5 25.4 -44.3 20.2 Productivité globale des facteurs 19.9 23 20.8 26 16.6 PGF corrigée 50.6 4.7 38.5

28

Notes

1 Du fait de la croissance rapide de la population, le PIB par tête n’a quant à lui été multiplié que par 13 entre

1952 et 1997, avec un taux de croissance annuel moyen de 3.3 % entre 1952 et 1978 et de 8.2 % entre 1978 et

1997.

2 Depuis la mise en œuvre des réformes, il est néanmoins devenu possible d’obtenir un emploi et un logement

« indépendamment » du Hukou, même si dans les faits, la possession de ce document détermine encore très

fortement le lieu de travail et de résidence.

3 Voir Peng (1994).

4 World Bank (1996 et 1997) et Woo (1998) limitent leur analyse respectivement aux périodes 1985-94, 1978-95

et 1978-93.

5 Une synthèse des résultats de décomposition de la croissance par secteur (agricole et industriel) est donnée

dans Démurger (1997). Pour le secteur industriel, nous renvoyons également le lecteur à la revue détaillée de Wu

(1993), ainsi qu’à Sachs et Woo (1997).

6 La démarche adoptée par Chow (1993) est sensiblement différente de celle des autres travaux, non seulement

parce qu’elle est économétrique, mais également parce que, plutôt que de décomposer la croissance, Chow

mesure la déviation du revenu national observé en pourcentage du revenu estimé.

7 On peut par ailleurs s’interroger sur l’intérêt et la validité d’estimer la PGF sur une période de 25 ans pour

laquelle 12 années intermédiaires sont préalablement retranchées.

8 La décomposition proposée dans World Bank (1996) tient compte au préalable d’effets de réallocation du

travail du secteur agricole vers les autres secteurs et des entreprises d’État vers les entreprises non étatiques. La

contribution de la productivité globale des facteurs reportée est donc sensiblement plus faible que dans les autres

analyses (22 %), mais lorsque l’on inclut les effets de réallocation, elle est de 35 %.

9 Voir en particulier Ren (1997), mais également Wu (1993) et Borensztein et Ostry (1996).

10 On peut néanmoins noter que du fait des résultats négatifs qu’il obtient pour la croissance de la PGF hors effet

réallocation du travail entre 1985 et 1993, Woo lui-même considère que l’ajustement est peut-être excessif

(p. 31).

11 Les seules données officielles de stock de capital disponibles concernent le secteur d’État et donnent des

informations sur le stock brut de capital fixe au prix d’acquisition des avoirs et le stock net (hors dépréciation) de

capital fixe en prix courants. Ces séries ont cependant plusieurs inconvénients. Le premier est qu’elles ne

couvrent pas tous les secteurs de l’économie et ne traitent en particulier ni du secteur collectif urbain, ni du

secteur agricole. Le second tient au fait que, comme le soulignent Hu et Khan (1997), les valeurs nettes reportées

ne sont pas cohérentes avec l’investissement cumulé et les taux de dépréciation, ce qui ne permet pas de les

considérer comme fiables.

12 Voir tableau C11, p. 179. Cet ajustement est effectué de manière très approximative, comme le reconnaît

d’ailleurs l’auteur. Ne disposant pas d’informations chiffrées sur ces variables, il abaisse les données officielles

de 10 % pour exclure les coûts de réparation et les investissements militaires et estime le capital résidentiel pour

la période 1952-77 en supposant qu’il représente 3.5 % du PIB.

29

13 Hu et Khan (1997) considèrent que les taux de dépréciation officiels, qui varient entre 2.9 et 6.6 au cours de la

période 1952-94, sont très probablement artificiellement sous-estimés. Ne disposant pas de ces taux pour toutes

les années de la période, nous avons préféré conserver un taux moyen, qui peut au moins partiellement

compenser cette éventuelle sous-estimation dans la période pré-réforme. Il est important de remarquer que, dans

le cadre d’une décomposition comptable de la croissance, des taux de dépréciation faibles peuvent conduire à

une surestimation du taux de croissance du stock de capital et par conséquent biaiser vers le haut la contribution

du capital à la croissance économique.

14 Chow a effectué des tests de sensibilité sur cette hypothèse de capital initial, qui permettent de la considérer

comme correcte. En prix de l’année 1952, ce stock, qui inclut la terre, correspond à un coefficient de capital,

mesuré par le rapport entre le stock de capital et le revenu national, de 2.97.

15 Lorsque l’on suppose que la part du capital est comprise entre 0.3 et 0.4, les décompositions font apparaître un

taux de croissance et une contribution de la PGF de toute évidence trop élevés pour la période 1953-78. Par

ailleurs, un taux de croissance de la PGF pour la période 1979-95 supérieur à 4 % apparaît irréaliste en

comparaison à d’autres pays asiatiques (Dessus, 1998).

16 L’« indice global des prix à la consommation des résidents », que Ren (1997) utilise pour déflater le PIB du

secteur tertiaire n’est pas disponible avant 1985.

17 Les événements de la place Tian’anmen ont duré deux mois entre avril et juin 1989. Nous avons cependant

choisi d’inclure l’année 1990 dans notre variable muette car cette année a été fortement marquée par les

répercussions politiques et économiques des événements.

18 Voir en particulier Borensztein et Ostry (1996), Sachs et Woo (1997) et Woo (1998).

19 La croissance de l’emploi dans ce type d’entreprises a été de 11.2 % par an entre 1981 et 1991 (Lin et al.,

1996), soit quatre fois plus que la croissance de l’emploi total et deux fois et demi plus que celle de l’emploi

dans le secteur secondaire.