editorial consolidation réussie avant les échéances … · certains marchés comme ceux liés au...

TRANSCRIPT

N°122 - Novembre / Décembre 2006 ISSN : 0995-5925

’année qui s’achève ne laissera pas, je pen-se, de mauvais souvenirs aux adhérentsde l’ASF. Avec une conjoncture mondialetoujours aussi prospère et qui autorise une

bonne tenue de la zone euro, et bien que l’économiefrançaise ne soit pas, loin s’en faut, dans le pelotonde tête, l’essentiel de nos métiers, portés par la de-mande de crédit et de services financiers tant auprèsdes entreprises que des particuliers, ont fait plusque consolider les bons résultats obtenus les annéesprécédentes. Bien sûr, on peut toujours trouver quecertains marchés comme ceux liés au ventes d’auto-mobiles ou à l’investissement des entreprises, sont trèsau-dessous du souhaitable et apportent malencon-treusement quelques nuages dans le ciel plutôt dé-gagé de 2006, mais il faut probablement se résignerà ces inévitables décalages de marchés relevant de cyclesdifférents. C’est ainsi qu’il faut globalement se satisfaire de la nou-velle progression du crédit à la consommation soustoutes ses formes qui a remarquablement joué son rôle

de moteur d’appoint pour lacroissance économique domestiqueen soutenant la consommationdes ménages, tout en maintenantsous contrôle les facteurs derisque de ce marché. De même,le développement constaté du crédit immobilier aéloigné les perspectives d’un retournement deconjoncture dans ce secteur caractérisé par une fai-blesse structurelle de l’offre de plus en plus patente.Mentionnons aussi la bonne performante de l’activitéde nos prestataires de services en matière d’investis-sement portée par des marchés financiers aux couleursretrouvées. Le crédit aux entreprises progresse éga-lement dans la plupart de ses compartiments et on noteavec satisfaction que l’année 2006, malgré l’atonie pré-occupante de l’investissement des entreprises françaises,a redonné à l’affacturage ou au crédit-bail une placeplus conforme à ce que doivent représenter dans lefinancement de l’économie ces outils de financementsûrs et performants. Pour autant, rien n’est jamais acquis dans des marchésoù les marges sont toujours sous pression, les perspectivesde remontée des taux toujours présentes dans les es-prits, et alors que les perspectives électorales brouillentles prévisions de l’environnement législatif ou régle-mentaire et les anticipations des acteurs. La restruc-turation du secteur bancaire a franchi encore quelquesétapes et nos adhérents spécialisés ont connu ça et làdes modifications de leur actionnariat ou de leurspartenariats qui ont modifié la donne sans pour au-tant que ces changements soient de nature à bouleverserfondamentalement le paysage.Ce dernier point est moins vrai quand on quitte l’hexa-gone pour observer l’évolution de l’espace de jeu eu-ropéen sur lequel nos établissements spécialisés posentune marque de plus en plus visible. Rien d’étonnant,à dire vrai, lorsqu’on connaît la qualité des outilsqu’ils ont développés et leur appétit de croissance quipeut s’exprimer dans des marchés encore très loin deleur maturité, notamment en Europe de l’Est. Sans dou-

EDITORIAL

Consolidation réussie avant les échéances de 2007

L

Meilleurs vœux 2007 !

> LE SOMMAIRE DE CETTE LETTRE SE TROUVE EN PAGE 24

▼

3525_P_01_24 19/12/06 17:41 Page 1

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 20062

près la consultation de Place qu'il avaitorganisée, le Comité consultatif de

la législation et de la réglementation fi-nancières (CCLRF) a examiné, le 16 octobre,les textes1 de transposition – qui n'ontpas connu de modifications majeurespar rapport aux textes livrés par le Groupede Place animé par le SGCB et la DGTPE -de la directive sur l’adéquation des fondspropres pour les institutions de crédit etles entreprises d’investissement et de celle relative à l'accès à l'activité des éta-blissements de crédit et son exercice.Parallèlement, une proposition de loi dé-posée au Sénat vise à autoriser le gou-vernement à prendre par voie d'ordonnance,dans un délai de neuf mois à compter dela date de publication de la loi, les dispo-sitions législatives nécessaires pour trans-poser les directives évoquées ci-dessus,en fixant notamment les modalités de re-connaissance et de contrôle des orga-nismes externes d'évaluation de crédit2. Le projet d'arrêté constituant le cœur dunouveau dispositif en fixe, dans ses dis-positions générales, le champ d'applicationqui inclut désormais, outre les établissementsde crédit, les entreprises d'investissementet les compagnies financières relevant de

la surveillance de la Commission bancai-re sur base consolidée.Dans neuf autres titres, il reprend les prin-cipales nouveautés3 du dispositif :> la possibilité d'opter soit pour une approche "standard" du risque de crédit,soit pour l'une des deux approches "no-tations internes" : fondation ou avancée,qui diffèrent par les modalités de priseen compte de la perte en cas de défaut et qui imposent des conditions particulièrespour l'utilisation des données propres à l'établissement,> les techniques de réduction du risque decrédit qui prévoient des conditions d'éli-gibilité et un traitement des sûretés réelles,des sûretés personnelles et des dérivésde crédit;> un titre réservé au traitement du risquede contrepartie portant notamment sur les instruments dérivés, un autre dédié àla titrisation; > un volet substantiel consacré à la sur-veillance prudentielle des risques de mar-ché, incluant notamment le portefeuille de négociation et les instruments dérivés ;> autre nouveauté importante, le risque opérationnel, qui doit dorénavant fairel'objet d'une affectation de fonds propres ;

> des règles de transparence - Titre IX "Informations publiées par les établisse-ments assujettis"- qui sont par ailleursimposées aux établissements;> enfin, les modalités de mise en œuvredu Titre X "Dispositions finales et transi-toires" prévoient que, jusqu’au 1er janvier2008, les établissements assujettis, qu’ilsentendent utiliser l’approche standard oules approches notations internes du risquede crédit, peuvent continuer d'appliquer,pour l’ensemble de leurs catégories d’ex-positions les dispositions visées au règlementn° 91-05 en vigueur avant le 1er janvier 2007en lieu et place des dispositions relativesà l’approche standard du risque de créditvisées au titre II de l'arrêté moyennantcertaines restrictions.En conséquence, les établissements as-sujettis devront commencer à servir des déclarations COREP (nouveau reporting mis en œuvre par le SGCB)4 sur baseconsolidée :> à compter de l'arrêté du 30 juin 2007 lorsqu'ils entrent dans le dispositif des directives précitées au 1er janvier 2007,> sur les données au 31 mars 2008 pourceux qui entreront dans le dispositif au 1er

janvier 2008. AL

te cette forte dynamique serait-elle favorisée par uneharmonisation complète des réglementations sousl’égide de Bruxelles, mais la pénible expérience de laproposition de directive sur le crédit à la consomma-tion montre bien toute la difficulté de la tâche dès qu’onaborde le domaine si sensible de la protection desconsommateurs, chaque Etat membre voulant impé-rativement conserver ce qu’il estime être des avancéesirréfragables.Je crois sincèrement que l’on peut aborder 2007 en

pleine confiance des capacités et la réactivité de nosadhérents. Espérons simplement que l’améliorationtant attendue de notre environnement économique s’ac-compagne d’orientations politiques tant au plan na-tional qu’européen qui s’attachent à ne pas bridernotre développement, mais au contraire à lui donnertoutes ses chances de se réaliser pleinement.Je souhaite une bonne et heureuse année à tous lesmembres de l’ASF et plein succès à leurs projets.

François Lemasson

REFORME DU RATIO DE SOLVABILITESortie prochaine des textes de mise en oeuvre

(1) Textes disponibles sur les sites www.asf-france.com et www.banque-france.fr/fr/supervi/regle_bafi/place_crd/place_crd.htm(2) D'autre part, le gouvernement prendra également par voie d'ordonnance, dans le même délai, les dispositions législatives de nature à renforcer la compétitivité juridique et financière des sociétés de crédit foncier. (3) On se référera utilement à l'exposé de Pierre-Yves Thoraval, Secrétaire Général adjoint de la Commission bancaire, lors du point d'actualité organisé par l'ASFFOR le 27 avril 2006 , cf. La Lettre de l'ASF n° 119 de mai/juin 2006 et les sites www.asf-france.com ouwww.asffor.fr(4) Cf. Communication ASF n° 06. 338 du 25.10.06

A

▼

ACTUALITÉ

3525_P_01_24 19/12/06 16:34 Page 2

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 20063

Bonne année

2007

�ACTUALITÉ

ans le cadre des négo-ciations paritaires visantà adapter à la professionl’ensemble du disposi-

tif législatif relatif à « la formationprofessionnelle tout au long de la vie »,quatre accords ont été signés endate du 1er décembre 2006 : ilsont pour objet, conformément à la méthode retenue par les partenairessociaux, de pérenniser les accords an-térieurement conclus au cours ducycle de négociation.

● Le premier de ces accords validel’accord du 13 juillet 2005 sur la miseen œuvre du contrat de profes-sionnalisation. ● Le deuxième accord valide l’accorddu 15 décembre 2005 sur le droitindividuel à la formation (DIF). Il pré-voit notamment que sera annexé à laconvention collective le catalogue in-dicatif des actions de formation qui peuvent être retenues au titre du DIF,tel qu’élaboré par les partenaires sociaux. ● Le troisième accord valide l’accord

du 13 juillet 2006 relatif aux périodesde professionnalisation. ● Le quatrième accord valide l’accorddu 13 juillet 2006 relatif à la valida-tion des acquis de l’expérience, aupasseport formation et à l’entretienprofessionnel.Avec ces quatre accords, c’est l’ensembledu dispositif conventionnel relatif authème de la formation professionnelle qui se trouve complété et renforcé,constituant ainsi désormais un importantchapitre de la convention collective.

Actualité sociale

Plusieurs accords paritaires complètent et renforcent les dispositions de la convention collective relatives à la formation professionnelle *

D

* Voir communication ASF n° 06.381 du 5 décembre 2006.

Vient de paraîtreLutte contre le blanchiment d’argent – Guide pratique à l’usage des professionnels

Par Alain Bollé, David Hotte et Elodie AsselinPréface de Gilles Duteil131 pages - 25 €Editions de la Performance 63 rue de Villiers 92200 Neuilly-sur-seine

Ce premier ouvrage sur la déclaration de soupçon vous permet d’une part de comprendre les techniques de blanchimentd’argent, les éléments liés à l’infraction criminelle et d’autre part de bien maîtriser les aspects juridiques et organisation-nels d’une déclaration de soupçons. Chaque thème abordé est traité d’une manière détaillée et explicite de manière à ceque les diverses notions soient correctement appréhendées par le lecteur.

Cet ouvrage bénéficie d’une double expertise unique :> L’expérience pédagogique au sein de PwCGlobalLearning,> L’expérience technique du Capitaine Alain Bollé et de David Hotte, experts reconnus, acteurs de nombreuses

enquêtes nationales et internationales sur le blanchiment d’argent.

3525_P_01_24 19/12/06 16:34 Page 3

ACTUALITÉ

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 20064

Initié il y a quatre ans par Cetelem, ce rendez-vous annuel des acteurs du traitement du

surendettement est désormais un événement de place organisé par l’ASF avec le concours

des professionnels. Magistrats, membres des Commissions de traitement du surendettement,

représentants de la Banque de France, des organisations de consommateurs, des profes-

sionnels du crédit (établissements spécialisés et banques généralistes) : ils étaient plus

de 150 à l’Espace Louis-Havas de Neuilly pour échanger sur leur vécu de l’application de

la loi Borloo de 2003, entrée en vigueur en mars 2004. Les interventions, volontairement

courtes, des invités aux quatre tables rondes ont initié un vrai débat avec la salle. Le ta-

lent du journaliste Jean-Philippe Moinet, souriant mais rigoureux,

permit à tous de s’exprimer. Beaucoup d’informations et de relations

d’expérience, des prises de position parfois contestées, des pistes de

réflexion, mais aussi d’action : au total une manifestation jugée très

enrichissante par l’ensemble des participants.

LUTTER CONTRE LE SURENDETTEMENTLES ACTEURS DE LA PROCEDURE

Colloque ASF du 24 novembre 2006

3525_P_01_24 19/12/06 16:34 Page 4

ACTUALITÉ

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 20065

�Bonne année

2007

Les quatre tables rondes :

1ère table ronde : la Banque de France

Jean-Luc Vatin Directeur de la Surveillance des Relations entre les particuliers et la sphère financière – Banque de France

Didier Patoux Directeur de la succursale de Saint-Denis - Délégué de métier « surendettement »pour l’Ile-de-France – Banque de France

Pierre Fressonnet Responsable du service des Particuliers – Succursale de l’EureEric Villeneuve Chef de projet utilisateurs SUREN II – Banque de France

2ème table ronde : les magistrats et les avocats

Claude Fournier Vice-présidente du Tribunal de Grande Instance de NanterrePascal Le Luong Juge de l’Exécution au Tribunal de Grande Instance de NanterreFrancis Deffrennes AvocatJean-Pierre Haussmann Avocat

3ème table ronde : les membres des commissions

Philippe Poumailloux Membre de la Commission de surendettement de la Sarthe UDAF et Fédération Nationale Familles Rurales

Marcel Panchout Membre de la Commission de surendettement de Tours ORGECO

Régis Thévenet Déontologue – ancien membre de la Commission de surendettement d’EvrySébastien Todeschini Membre de la Commission de surendettement du Havre

4ème table ronde : les perspectives du rapport Canivet

Vincent Vigneau Conseiller référendaire à la Cour de cassation, rapporteur général du Comité Canivetet professeur de droit à la faculté de l’Université de St-Quentin-en-Yvelines

Raphaël Trarieux Vice-président du Tribunal de Grande Instance de Chartres en charge de la juridiction du Jex

Guy Renault Directeur du Contentieux – CetelemJean-Claude Nasse Délégué Général - Association Française des Sociétés Financières (ASF)

3525_P_01_24 19/12/06 16:34 Page 5

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 20066

ACTUALITÉ

ean-Luc Vatin a rappeléque la gestion des secréta-

riats des commissions de sur-endettement mobilise environ1300 agents du Réseau de laBanque de France. Le délaimoyen de traitement des dos-siers prévu dans le contrat de service public passé avec l’Etat

est de quatre mois pour l’amiable et deux mois pour les recommandations.16% des dossiers sont orientés vers laprocédure de rétablissement personnel(PRP). Le souci des commissions doitêtre de proposer des solutions à la foisrapides et pérennes. La pérennité ne peutêtre assurée quand des moratoires sontaccordés - ou des plans élaborés - sansque de réelles perspectives d’améliorationsoient sérieusement envisageables.Certes, on observe de nouveaux acci-dents de la vie qui compromettentl’exécution des plans, mais la fixationde certains « reste à vivre » à un niveauinsuffisant et le caractère provisoire de nombreuses solutions contribuent également pour une part probable-ment assez importante au fait que les« re-dépôts » représentent actuel-lement 30% des nouveaux dos-siers (1). Le constat de Didier Patoux pour la Seine-Saint-Denis s’éloigne de lamoyenne nationale pour l’orientation

vers la PRP : 500 dossiers sur 4400, letaux est très inférieur à 16%. Les refusde PRP sont aussi bien le fait des sur-endettés que des juges. Il apparaîtqu’en Seine-Saint-Denis, le conceptde « seconde chance » voulu par le lé-

gislateur ne se concrétise pas : il fautcumuler des critères d’âge et de han-dicaps physiques ou sociaux pour es-pérer pouvoir bénéficier de la PRP. On assiste dès lors à des effacements « partiels totaux » qui laissent unecontribution symbolique à la charge dusurendetté. Jean-Luc Vatin reconnaîtque cette pratique aboutit à une for-me de détournement de la loi, mais elleprésente l’avantage du pragmatis-me. Le Conseiller Vincent Vigneauobserve que les caractéristiques dusurendettement ont évolué : d’abordprovoqué à la fin des années 80 par lesprêts immobiliers à taux progressif (encouragés jusque là par les pouvoirs

publics, ndlr), on a vu apparaître un ex-cès de crédits à la consommation, puisune insuffisance de ressources. La no-tion de seconde chance n’a guère desens dans cette dernière hypothèse : uneloi ne peut décréter la solvabilisa-tion de tous les citoyens.Pierre Fressonnet indique que, dansl’Eure également, le taux d’orienta-tion en PRP est inférieur à 16%. En re-vanche, il note des cas où l’efface-ment des dettes est envisagé pour despersonnes jeunes (titulaires du RMInotamment). Pour éviter les blocagesqui retardent la sortie de l’état de sur-

endettement, la commission d’Evreuxprésente aux différents magistrats encharge des propositions qui corres-pondent a priori à leur conception del’application de la loi. A Maître Jean-Pierre Haussmann qui s’interrogesur le bien-fondé d’une telle attitude,Pierre Fressonnet répond qu’au plan éco-

(1) NDLR Cette proportion très forte peut expliquer pourquoi les statistiques de la Banque de France continuent d’afficher une progressiondu surendettement (+ 1,8% pour les dix premiers mois de l’année) alors que la plupart des établissements de crédit notent un recul de leurspropres chiffres.

1ère table ronde : la Banque de France

LUTTER CONTRE LE SURENDETTEMENT LES ACTEURS DE LA PROCEDURE

Colloque ASF du 24 novembre 2006

J

3525_P_01_24 19/12/06 16:34 Page 6

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 20067

�ACTUALITÉ

Bonne année

2007

nomique, les solutions sont équiva-lentes. Jean-Luc Vatin ajoute quec’est une autre manifestation du prag-matisme nécessaire pour venir enaide le plus rapidement aux personnesen difficulté. Pour le ConseillerVincent Vigneau, tout texte nou-veau nécessite un temps d’adapta-tion ; la diversité est enrichissante. Audemeurant, cette loi complexe etpas toujours cohérente laisse laplace à l’interprétation. Eric Villeneuve est chargé de mettreen œuvre un nouveau traitement informatisé des informations de laBanque de France, dit « SUREN II ».L’objectif est la réduction des frais d’im-pression, de mise sous pli et de four-

niture en dématérialisant les quelque6 millions de courriers (plus de 20 mil-lions de pages), mais aussi l’amélio-ration de la réactivité dans l’élabo-ration et la mise en place des plans. Troisans après le démarrage des travaux, for-

ce est de constater que l’informatiques’accommode mal de la complexitéinhérente à la matière à traiter : les dé-cisions des commissions et des juges,auxquels la loi laisse un large pouvoird’interprétation et de décision, nesont pas aisément formatables.Néanmoins, après l’expérience pilotemenée à la succursale de Tours, l’ex-tension de SUREN II à l’ensembledu territoire sera réalisée à la fin dupremier trimestre 2007. Grâce à lacontribution de quelques établissementsde crédit, des expériences pilotes ontété menées pour dématérialiser leséchanges. A noter que la mise en pla-ce du nouveau système n’entraînerapas la reprise de l’existant.

LUTTER CONTRE LE SURENDETTEMENT LES ACTEURS DE LA PROCEDURE

Colloque ASF du 24 novembre 2006

2ème table ronde : les magistrats et les avocats

laude Fournier rappelle que lecontentieux du surendettement

est majoritairement traité par les tri-bunaux d’instance. Cependant, dansles grandes villes, c’est une cellule du tribunal de grande instance qui enest chargée. Dans tous les cas, c’est leprincipe du juge unique qui s’applique.Dès lors, la diversité des jugementsne doit pas étonner : elle est norma-le. Les incertitudes dans l’interprétationde la loi s’étendent à la procédureelle-même, ainsi la qualification decertains jugements n’est pas claire-ment établie. Si on veut éviter d’avoir

à faire à un « juge-arbitre », il est in-dispensable de respecter le principe ducontradictoire et pour ce faire, lescréanciers doivent fournir des infor-mations notamment en motivant leursrecours (avec envoi au débiteur). Pascal Le Luong constate une amé-lioration dans le respect du principe ducontradictoire : les créanciers ont faitdes efforts d’information. Le manquede moyens porte à 10 mois le dé-lai de traitement des dossiers aprèstransmission par le secrétariat descommissions. Il note un recul des ef-facements « partiels totaux » depuis

que les recommandations les propo-sant ont été contestées pour aboutirà des PRP. Enfin, il estime que la mau-vaise foi doit s’appliquer au cas par cas.

C▼

3525_P_01_24 19/12/06 16:34 Page 7

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 20068

ACTUALITÉ

orsque le débiteur s’est rendu coupable de fausses déclarations oua utilisé une ouverture de crédit après le dépôt de son dossier en Banque

de France, les créanciers ne doivent pas soulever l’exception de mauvai-se foi, dont l’appréciation est laissée au juge etcomporte donc une part d’interprétation, maisla déchéance du débiteur qui, elle, s’impose aumagistrat dès lors que les faits sont avérés. Lejugement est prononcé en dernier ressort. LaCommission peut elle-même « constater » ladéchéance et rejeter le dossier. (Précisions ap-portées en séance par le Conseiller Vigneau)

LUTTER CONTRE LE SURENDETTEMENT LES ACTEURS DE LA PROCEDURE

Colloque ASF du 24 novembre 2006

Pour Maître Francis Deffrennes, lamauvaise foi est patente dans certainessituations, par exemple quand il y a utilisation d’une ouverture de créditaprès le dépôt du dossier en Banque de France.

Maître Jean-Pierre Haussmannconsidère que les recours sont en règlegénérale motivés, mais les délais tropcourts incitent à former des recours« conservatoires » afin de ne pas

être déchus. Le contra-dictoire exige aussi que ledébiteur informe complè-tement les créanciers, or ilarrive souvent qu’on dé-couvre à l’audience deséléments tus jusque-là. Ilsouhaite que le secré-tariat des commissions

indique dans les références dechaque crédit la date d’octroi. Jean-Luc Vatin précise que c’est chose fai-te chaque fois que l’information a étéfournie ; l’organisation personnelledes emprunteurs ne leur permet pas toujours de retrouver cette information,surtout pour les crédits non immobiliers.Philippe Prévost (Banque de France)rappelle qu’aux termes de la circulairede 1999, modifiée en 2004, le débiteurdispose d’un délai d’un mois pour ap-porter les informations nécessaires à l’instruction du dossier, faute de quoi

celui-ci est classé sans suite.Le Conseiller Vincent Vigneau relèveici l’illogisme de la loi qui a placé laphase de recevabilité avant le recueilde l’information auprès des créan-ciers.Marcel Panchout regrette que la pos-sibilité ouverte par la loi aux commis-sions ou aux juges de diligenter des enquêtes ne soit pas utilisée. Il consta-te un refus des services sociaux d’in-tervenir dans ce cadre. D’autre part, il pense que les contra-dictions de jugements sur des dossiersidentiques concernant des accédantsà la propriété nuisent à la crédibilité du système.En réponse, Claude Fournier sou-ligne le manque de moyens financierspour mener de telles enquêtes et elle constate qu’au demeurant les tra-vailleurs sociaux ne viennent pas aux instances de surendettement, contrai-

rement à leur pratique en matière d’ex-pulsions. A propos du logement, elledénonce la dérive qui conduit certainstravailleurs sociaux à ne pas demanderl’aide du Fonds Social pour le Logement(FSL) car ils estiment qu’en tout état decause l’intéressé a vocation à voir l’en-semble de ses dettes effacées ! Une telle attitude est évidemment denature à accroître les difficultés du dé-biteur surendetté qui se trouve ainsi d’autant plus exposé à une procédu-re d’expulsion.

L

▼

Mauvaise foi et déchéance

3525_P_01_24 19/12/06 16:34 Page 8

�

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 20069

ACTUALITÉ

Bonne année

2007

hilippe Poumaillouxappelle l’attention sur

la masse des crédits re-nouvelables présents dansles dossiers et sur les casd’endettements multiplesau sein d’un même éta-blissement. Il déplore le caractère trop incitatif et

encore ambigu de la publicité sur les crédits. Il s’interroge sur le sort des bénéficiaires de PRP une fois l’efface-ment des dettes prononcé. Enfin, il estime que les établissements de créditdevraient jouer un rôle dans le soutiendes personnes démunies.Se recentrant sur le thème de la réunionet en référence à son expérience de la commission de Tours, MarcelPanchout met l’accent sur les délaisde mise en œuvre des solutions : lesplans amiables nécessitent environquatre mois et les recommandations 6

à 7 mois pour les commis-sions, la décision du jugen’intervient que 8 à 10mois après. Il s’écoule doncun temps considérableentre le dépôt du dossier etla clôture de la procédure.A Tours, la motivation desrecommandations est sys-

tématique et, de ce fait, le rejet par lesmagistrats est exceptionnel, d’autantqu’une discussion préalable permetd’aplanir les divergences éventuelles.En revanche, les recours non causés descréanciers alourdissent la procédure. Ildénonce l’attitude des banques te-neuses de compte qui se font régler

leurs créances par priorité même auxdettes de logement. Il s’inquiète des casde PRP successives. Enfin, il aimerait quesoit mieux organisée la répartition desresponsabilités entre époux après divorce.Sur ces deux derniers points, leConseiller Vigneau rappelle que la loine s’oppose pas à une succession dePRP ; quant au divorce, une solution estd’obtenir une délégation de créance surdemande conjointe des époux débiteurs.Pour Régis Thévenet, le glissement dutraitement du surendettement vers lalutte contre l’exclusion a nécessité une

vigilance accrue des établissementsde crédit en termes d’octroi, decontrôle et d’information. Ainsi,chez Sofinco, pour 700 000 dossiersacceptés sur l’année, on devrait comp-ter entre 250 000 et 300 000 refus. Lesétablissements se sont dotés de struc-tures de surveillance des dossiers de surendettement et entretiennent des relations suivies avec les commissionset les magistrats. La ligne de conduitedes prêteurs doit tenir compte à la foisdes réglementations incitant à prêterdavantage et oublier plus vite et desnormes prudentielles (Bâle II) obligeantà une notation individuelle à conserver

le plus longtemps possible. Enfin, ilrend hommage au grand profession-nalisme des secrétariats des commissions.Sébastien Todeschini s’inscrit dans la ligne des constatations de MarcelPanchout et Régis Thévenet. Il jugebienvenue une certaine codificationpar la Banque de France. Il signale

d’autre part une harmonisation du calcul du « reste à vivre » au niveau dela Seine-Maritime.Marie-Jeanne Eymery (CLCV,Commission de Grenoble) fait état dedifficultés avec certains magistrats. Elleregrette elle aussi les modalités de dé-termination du « reste à vivre », variablesselon les commissions et les juges, etde la forfaitisation pas toujours com-préhensible de certains postes. MarcelPanchout considère qu’il faut adapterles règles aux cas particuliers, raison-ner en fourchettes, à partir de chargesréelles justifiées, et ne pas s’arc-bou-ter sur la notion de quotité saisissable.Sur ce dernier point, le ConseillerVigneau fait observer que la loi de 2003a prévu qu’un décret devrait ap-porter des précisions sur la notionde minimum vital : à ce jour, il n’estpas paru.

LUTTER CONTRE LE SURENDETTEMENT LES ACTEURS DE LA PROCEDURE

Colloque ASF du 24 novembre 2006

3ème table ronde : les membres des commissions

P

3525_P_01_24 19/12/06 16:34 Page 9

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 200610

ACTUALITÉ

e Conseiller VincentVigneau, rapporteur de la

Commission Canivet, rappelleque la loi de 2003 a expressémentprévu qu’un rapport sur sonapplication devrait interveniravant le 31 décembre 2008(selon le principe de « loi àl’essai » initié par la loi Neiertz

de 1989, ndlr). Précédé d’un pré-rap-port, le rapport est paru le 1er novembre2005. D’une part, il insiste sur l’insuf-fisance des moyens mis en œuvre :● Le recrutement des nouveauxmembres de commissions prévus parla loi s’est révélé très problématique dufait qu’ils ne sont pas rémunérés. ● Malgré la charge de travail supplé-mentaire induite par la réforme, seu-lement trois postes de juges ont été crééset une cinquantaine de collaborateursde greffes embauchés. ● Les frais nés de la nouvelle loi sontcensés être pris en charge par des tri-bunaux déjà à cours de moyens. ● Enfin, la rémunération des manda-taires équivaut à peine aux frais qu’ilsdoivent exposer pour leurs envois pos-taux dans le cadre de la procédure…D’autre part, la loi pose, à l’expérien-ce, des questions de fond :● La redondance des étapes du trai-tement justifierait de se borner à deuxoptions : plan ou effacement total.● Il conviendrait de supprimer le caractèreapparemment obligatoire du moratoire.● Le refus de PRP par le débiteur doitprovoquer l’exclusion de la procédure.● Les pouvoirs du juge doivent être

accrus (notamment pour soulever d’of-fice la mauvaise foi).● Il faut protéger le logement en at-tribuant une priorité aux dettes leconcernant.● Le suivi du débiteur, prévu en théo-rie par la loi, n’a pas de contenu réelet ne bénéficie en tout état de caused’aucun financement.Certaines avancées ont pu être ac-tées. D’une part, dès après le pré-rap-port, un décret du 13 septembre 2005a imposé le maintien de l’allocationlogement. D’autre part, la loi de cohésionsociale a donné une priorité auxcréances des bailleurs.Pour le reste, on pensait que les sug-gestions du rapport Canivet auraientpu trouver leur place dans des amen-dements à la loi de programmationpour la cohésion sociale. Mais celle-cia dû être votée en procédure d’ur-gence pour cause de CPE, ce qui excluaittoute possibilité d’amendements. Dans le prolongement du constat éta-bli par le rapport Canivet et des té-moignages déjà exprimés, RaphaëlTrarieux stigmatise le concept de « loià l’essai », fauteur d’approximations etd’incertitudes. La loi ne répond pasaux impératifs résultant des situationsd’extrême pauvreté (cf. Dreux où d’im-portants employeurs ont cessé leursactivités). L’accumulation de passagesobligés comme les relevés de conclu-sions, les déclarations, etc n’est pasen phase avec l’urgence qu’il y a àtrouver une solution concrète. Dansces conditions, il faut agir avec bon

sens. Par exemple, dès lors qu’un man-dataire demande 18 mois de délai pour rendre ses conclusions, mieux vauts’en passer. De même, l’agencement prévu par la loi peut dans une certai-ne mesure être réinventé : un uniquejugement pourra, dans le même temps,prononcer l’ouverture et la clôture dela procédure. Le jugement de liquida-tion n’a pas de sens quand il n’y a no-toirement aucun actif.Guy Renault, pour finir, insiste tout par-ticulièrement sur la remise en causedes principes généraux du droit civil queconstituerait la possibilité pour le jugede soulever d’office les moyens tirés du défaut de respect des dispositionsprotectrices du consommateur. Plusgénéralement, il rappelle les réticencesde la profession à quelques-unes desautres recommandations de laCommission Canivet (cf. La Lettrede l’ASF n°118 de mars-avril 2006).

LUTTER CONTRE LE SURENDETTEMENT LES ACTEURS DE LA PROCEDURE

Colloque ASF du 24 novembre 2006

4ème table ronde : les perspectives du rapport Canivet

L

3525_P_01_24 19/12/06 16:34 Page 10

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 200611

�ACTUALITÉ

Bonne année

2007

LUTTER CONTRE LE SURENDETTEMENT LES ACTEURS DE LA PROCEDURE

Colloque ASF du 24 novembre 2006

orce est de constater que leséchanges du 24 novembre ont

conduit à des conclusions qui res-semblent beaucoup à celles que noustirions de la réunion du 28 juin 2005(cf. La Lettre de l’ASF n°114 de juillet-août 2005). Entre temps, le rapportCanivet est venu officiellement confir-mer le jugement unanime alors ex-primé : le nouveau dispositif estcompliqué, cher, flou et inadapté.De nouveau, on a relevé que le largepouvoir d’interprétation ouvert, vo-lontairement ou non, par la loi estsource de confusion, de délais, d’er-rements qui nuisent à la crédibilité dumécanisme qu’elle instaure. L’idéalismedont certaines dispositions sont em-preintes n’a pas résisté aux dures réa-lités, notamment financières ; ainsi,peu de candidats se sont présentéspour incarner bénévolement les nou-veaux membres chargés de conseillerles commissions au plan juridique ouau plan social et les mandataires, tropchichement rémunérés, préfèrent seconsacrer à d’autres dossiers. De façonplus générale, les moyens n’ont pas été fournis aux tribunaux pour faire face à cet afflux suscité à la fois par lalarge publicité accordée au nouveau système et par la montée de l’exclusion.Au-delà des notions délibérément ou-vertes à l’interprétation de « situationirrémédiablement compromise » ou de« minimum vital » (ou « reste à vivre »),qui demandent encore une période

de calage, sans qu’on puisse espérerune uniformisation, certains méca-nismes inadaptés ou redondants doi-vent être revus ou supprimés.En regard, on observe chez les dif-férents acteurs des initiatives pourrendre cette loi applicable et utile.Doivent ainsi être salués les effortsd’harmonisation de la Banque deFrance et, bien entendu, son investis-sement dans le chantier SUREN II quiva permettre de fluidifier et de ratio-naliser - autant qu’ils peuvent l’être -les circuits. Les magistrats quant à eux,avec les faibles moyens financiers quisont les leurs, ont su aménager la procédure pour la rendre plus effica-ce tout en respectant l’esprit de la loi.Les membres des commissions fontaussi preuve de pragmatisme et visentà la résolution la plus rapide possibledes cas qu’ils examinent. Les profes-sionnels du crédit améliorent sans ces-se leur gestion des dossiers de suren-dettement et tentent de répondre auxattentes légitimes des commissions etdes magistrats. Les débats de ce 24

novembre auront contribué à faireprogresser la réflexion et, mieux encore,auront ouvert des voies concrètes desolution.En dehors même des échanges en pu-blic, les couloirs étaient propices à desidées novatrices ; ainsi, était-il suggé-ré que, pour dissuader les prêteurs depersévérer dans la procédure et désen-gorger ainsi les circuits, on leur permettede passer plus tôt par pertes fis-calement déductibles les créancesirrémédiablement compromises,sous réserve qu’il ne s’ensuive pas undroit instantané à l’oubli pour le débiteur.Deux ans et demi après son entrée envigueur, la loi Borloo suscite encoreinterrogations et critiques chez tous ceux qui sont chargés de la mettre enœuvre. Le rapport de la CommissionCanivet a de son côté pointé des in-suffisances dont la persistance ex-plique largement ce ressenti négatif.Cependant, conscients que la loi a pourobjectif de répondre à une urgence sociale, les acteurs de la procédure, chacun à son niveau d’intervention etde compétence, ont inventé des so-lutions pragmatiques pour venir enaide dans les meilleures conditions derapidité et de pérennité à ceux qui setrouvent de bonne foi dans une si-tuation de surendettement avéré.Rarement loi aura autant incité às’éloigner de sa lettre pour mieuxrespecter son esprit.

JCN

Synthèse des débats

F

3525_P_01_24 19/12/06 16:34 Page 11

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 200613

�ACTUALITÉ

Bonne année

2007

ans la dernière livraison de LaLettre de l’ASF1, nous expri-mions notre scepticisme sur

l’avenir de la proposition de directivesur le crédit aux consommateurs. La pré-sidence finlandaise aura tout fait pourtenter de donner satisfaction aux exi-gences nationales et ainsi parvenir à uncompromis acceptable par le Conseil desministres. Hélas, chaque modificationapportée pour satisfaire cet objectiféloignait un peu plus de l’harmonisa-tion complète qui constitue la seulelégitimité de ce texte. Pas moins dedouze versions (huit officielles et quatreofficieuses) ont ainsi été proposéessuccessivement par les Finlandais, àparfois seulement quelques jours d’in-tervalle, défiant plus que jamais toutevelléité de concertation au niveau desprofessionnels du crédit.La Commission IMCO, en charge de laproposition au Parlement, a émis de trèsvives réserves sur l’évolution du texte,lors de sa réunion du 22 novembre.Plusieurs voix se sont exprimées pourcritiquer la méthode suivie et certains– dont le rapporteur Kurt Lechner – sesont interrogés sur la réelle plus-valuequ’apporterait une éventuelle directi-ve ainsi conçue.Le COREPER (Comité des représen-tants permanents des Etats membres,qui ont rang d’ambassadeurs) n’a puarriver à un consensus lors de sa réuniondu 24 novembre, pas plus que dans la concertation précédant immédiate-ment la réunion du Conseil des mi-nistres (en formation « compétitivité »).Certains hauts représentants ont exprimé l’idée d’un retrait du texte.Sans grande surprise, le Conseil n’apas pu acter d’accord, le 4 décembre,

et il a simplement pris connaissance de« l’état d’avancement » du texte, ex-pression consacrée (« progress report »)qui, en l’occurrence, relève de l’eu-phémisme. Plusieurs Etats membreset le rapporteur, Kurt Lechner, ont jugéimpératif d’attendre les résultats del’étude d’impact diligentée par leParlement européen avant d’aller éven-tuellement plus loin dans les travaux.C’est donc sous présidence allemandeque sera recherché un hypothétiqueaccord politique, une présidence al-lemande qui ne devrait pas faire du texte une priorité, ne serait-ce queparce que de nombreuses banquesd’Outre-Rhin sont hostiles à l’idée quela directive pourrait être d’harmonisa-tion complète… En mars prochain vrai-semblablement, on connaîtra les résultatsde l’étude d’impact. Si elle ne devait pasconclure à l’urgente nécessité de la

proposition, l’avenir de celle-ci serait gra-vement compromis. D’autant que, lorsde son audition par le Parlement, le 27novembre, la future Commissaire bul-gare, Meglena Kuneva, qui reprendradès janvier les dossiers de la protectiondu consommateur, a indiqué que sil’étude d’impact se révélait négative, elle n’hésiterait pas à retirer le texte. Ce serait au demeurant très cohérentavec sa détermination d’œuvrer dansle cadre de l’impératif « mieux légifé-rer » que se sont assigné les instanceseuropéennes et dans lequel ne s’inscrit manifestement pas la proposition DCC.Dans les couloirs de Bruxelles – et danscertains bureaux –, on parle déjà d’unfutur texte pour remplacer l’actuelle proposition : un texte ambitieux puis-qu’il régirait à la fois le crédit à laconsommation et le crédit immobilier…

JCN

Directive crédit aux consommateurs :

no future?

(1) Voir La Lettre de l’ASF N° 121 de septembre - octobre : éditorial et article en pages 6 et suivantes.

Directive sur les services de paiement : une adoption repoussée

près le vote à l’unanimité du rapport de Jean-Paul Gauzès au Parlement eu-ropéen en commission économique et monétaire le 20 septembre 2006,

on attendait une adoption définitive en première lecture lors de la plénière de décembre. Cependant, malgré des efforts importants déployés par la présidence finlandaise, les Etats-membres n’auront pas pu trouver un accord dans un si bref délai, notamment sur la délicate question du statut des nouvelles institutions de paie-ment. Le Conseil Ecofin du 28 novembre en a donc pris acte tout en déclarant sa fer-me volonté de parvenir le plus rapidement possible à un accord. Dans ces conditions,le Parlement a accepté de repousser son vote en session plénière à une date ultérieure.La présidence allemande qui prendra la suite de la finlandaise au 1er janvier 2007 a d’oreset déjà annoncé que ce texte serait au rang de ses priorités et qu’elle prévoyait un ac-cord au cours du premier trimestre 2007.

Thibault Maillet, Euralia

D

A

3525_P_01_24 19/12/06 16:36 Page 13

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 200614

Le chêne et le sapin

Installé devant un miroir,Un jeune sapineau tout chargé de guirlandes

S’extasiait du monceau d’offrandesQui l’entouraient en ce beau soir.

Les rois mages partis, l’enfant de la familleVoulut que l’on plantât la fragile brindille

Au plus proche de la maison.Sitôt dit, sitôt fait : il n’est plus de saison

De contrarier la jeune classe.Voilà notre arbrisseau en place.

Avisant un vieux chêne au fin fond du jardin :« Que ton sort est ingrat, lui lance le sapin,

Alors que l’on me traite avec sollicitude,Tu es abandonné dans cette solitude ! »

Le centenaire lui répond :« Attends quelques années pour voir ce qui est bon.

Trop de proximité peut nuire à la croissance,On est attendrissant tant qu’on reste petit,

On devient encombrant sitôt que l’on grandit. »Le sapin en fit l’expérience :

Comme le temps passait, sa ramure en progrèsFinit par menacer la maison trop voisine.

L’ enfant devenu homme, insensible aux regrets,Abattit l’importun d’une hache assassine.

Mais le chêne à son tour connut même destin :Pour abriter le corps de quelque grand notableQui ne pouvait souffrir un cercueil en sapin,

On débita le vénérable.

Pour grandir longtemps bien portant,Il vaut mieux ne gêner personne.

Mais tôt ou tard – question de temps –Pour les géants le glas résonne.

JCN

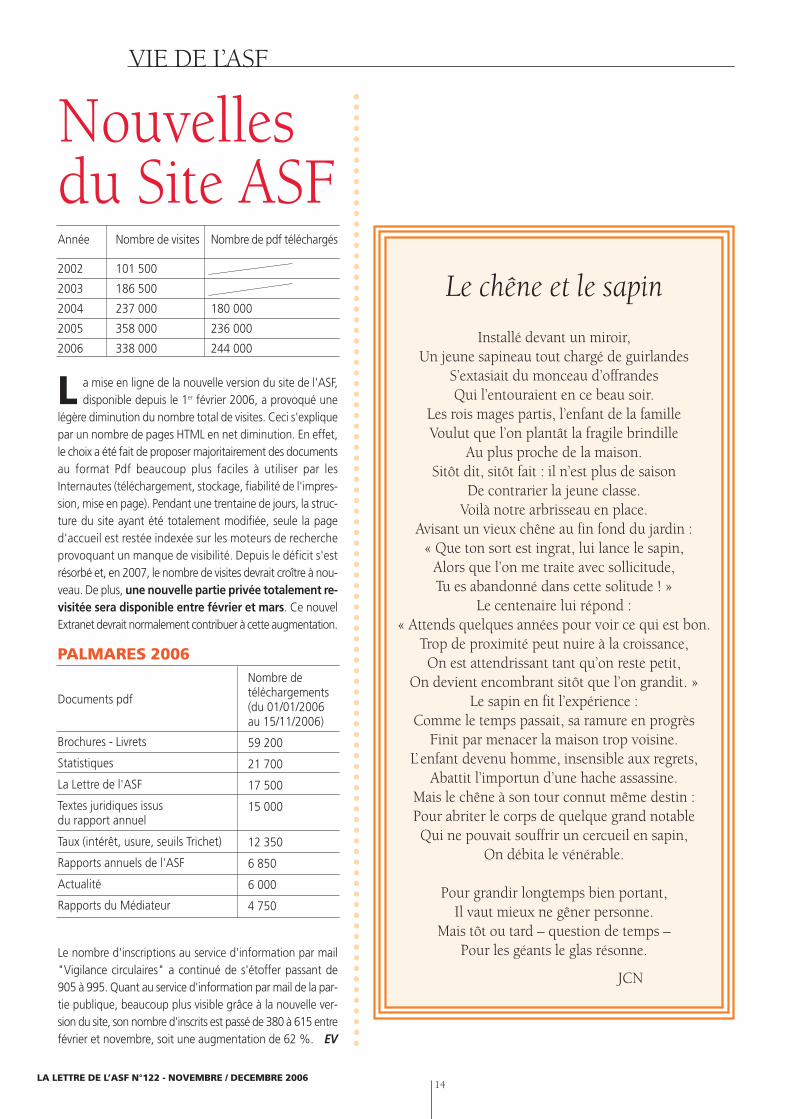

a mise en ligne de la nouvelle version du site de l'ASF,disponible depuis le 1er février 2006, a provoqué une

légère diminution du nombre total de visites. Ceci s'expliquepar un nombre de pages HTML en net diminution. En effet,le choix a été fait de proposer majoritairement des documentsau format Pdf beaucoup plus faciles à utiliser par lesInternautes (téléchargement, stockage, fiabilité de l'impres-sion, mise en page). Pendant une trentaine de jours, la struc-ture du site ayant été totalement modifiée, seule la page d'accueil est restée indexée sur les moteurs de recherche provoquant un manque de visibilité. Depuis le déficit s'est résorbé et, en 2007, le nombre de visites devrait croître à nou-veau. De plus, une nouvelle partie privée totalement re-visitée sera disponible entre février et mars. Ce nouvelExtranet devrait normalement contribuer à cette augmentation.

Le nombre d'inscriptions au service d'information par mail"Vigilance circulaires" a continué de s'étoffer passant de905 à 995. Quant au service d'information par mail de la par-tie publique, beaucoup plus visible grâce à la nouvelle ver-sion du site, son nombre d'inscrits est passé de 380 à 615 entrefévrier et novembre, soit une augmentation de 62 %. EV

Nouvelles du Site ASF

Documents pdf

Brochures - Livrets

Statistiques

La Lettre de l'ASF

Textes juridiques issus du rapport annuel

Taux (intérêt, usure, seuils Trichet)

Rapports annuels de l'ASF

Actualité

Rapports du Médiateur

Nombre de téléchargements (du 01/01/2006 au 15/11/2006)

59 200

21 700

17 500

15 000

12 350

6 850

6 000

4 750

PALMARES 2006

Année

2002

2003

2004

2005

2006

Nombre de visites

101 500

186 500

237 000

358 000

338 000

Nombre de pdf téléchargés

180 000

236 000

244 000

L

VIE DE L’ASF

3525_P_01_24 19/12/06 16:36 Page 14

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 200615

�Bonne année

2007

FINANCEMENTS

Financement des particuliers

Proposition de directive surle crédit aux consommateursVoir article dédié en page 13.

Nouveau cadre juridiquedes paiements dans le marchéintérieurEn l’état actuel des discussions, etcomme l’ASF le souhaitait, le texteprévoit que si tous les moyens depaiement doivent respecter la futureDirective sur les services de paiements(DSP), certains peuvent ne pas être « SEPA compatibles » selon le choix del’émetteur. Si les négociations sur cetexte sont encore susceptibles de le faire évoluer jusqu’au 31 décembre,vraisemblablement aucun texte nou-veau ne devrait voir le jour sous laPrésidence finlandaise. La Présidenceallemande prendra la suite des tra-vaux. Voir article dédié en page 13.

« Conformité FEP »Le groupe de travail poursuit ses tra-vaux selon une liste de questions per-mettant de couvrir un grand nombredes principales interrogations des établissements. La dernière réunion aété l’occasion de traiter de la défini-tion des nouveaux produits, d’exa-miner les critères de rattachement duresponsable de la conformité au seinde l’établissement et d’envisager lasensibilisation des collaborateurs de

l’entreprise à la conformité. Globa-lement, la fonction conformité doits’imposer en considération de la cultureet de la taille de l’entreprise. Les obli-gations liées à la prévention du blan-chiment nourrissent aussi la réflexion.

Ratio de solvabilité - Bâle IILe groupe de travail ASF « Mc DonoughFEP » continue d’échanger sur la miseen œuvre des modèles internes. Leséchanges portent notamment sur lesquestions de traitement des plans desurendettement, du taux d’actualisa-tion des LGD ou du « back testing ».Une réflexion a été engagée sur lacompatibilité entre les exigences desdirectives fonds propres et celles desrègles relatives à la protection desdonnées personnelles.

Travaux du groupe de travail« Consommateurs – ASF »Le groupe de travail poursuit ses troisprincipaux chantiers : la mise à jour dulivret « Crédit à la consommation : cequ’il faut savoir » édité en 2001 puisréédité en 2003, les travaux sur les mé-thodes de recouvrement post-amiableet la rédaction d’un livret pédago-gique expliquant le rôle des huissiersde justice dans la sphère financière. Ces deux derniers sujets sont traitésen collaboration avec des représentantsde la Chambre nationale des huis-siers de justice.

Refonte des modèles-typesLa publication de l’arrêté ministériel quipermettra l’actualisation des modèles-types en entérinant l’avis adopté par

le CCSF au cours de sa réunion plénièredu 30 janvier est maintenant imminente,le CCLRF et le Conseil National de laConsommation ayant émis un avis.

Livre vert de la Commissioneuropéenne sur le crédithypothécaireLors de la conférence annuelle de la Fédération hypothécaire euro-péenne, le 23 novembre, CharlieMcCreevy, commissaire européen responsable du Marché intérieur etdes Services, estimait peu probableque le consommateur de demain « semette soudainement à parler toutesles langues, à traverser les frontièreset à comparer les taux de cinq socié-tés dans trois pays », en vue d’unprêt hypothécaire. Néanmoins, la Commission euro-péenne devrait publier en mai 2007un Livre blanc sur l’intégration desmarchés de crédit hypothécaire del’UE préconisant une intégration dy-namisée par ses acteurs mêmes, parla levée des obstacles liés aux obliga-tions réglementaires nationales etl’encouragement du secteur à offrir denouveaux produits et services direc-tement au consommateur. Le but estd’arriver à une situation où « l’offre hypothécaire rencontre la demande hypothécaire sur le pas de la portedes demandeurs », où le consom-mateur peut profiter de produitsd’autres Etats membres offerts pardes entreprises locales ou proposés pardes agents locaux. M. McCreevy aaussi souligné qu’afin de réaliser l’aug-mentation de 0,7% du PIB de l’UE

Relevé dans

les ordres du jour

VIE DE L’ASF

▼

(

3525_P_01_24 19/12/06 16:36 Page 15

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 200616

VIE DE L’ASF

qui pourrait résulter de l’intégrationdes marchés hypothécaires, il fallait unsystème de financement plus flexible.

Et aussi …- Travaux sur le « risque de crédit »,- Projet de loi Breton sur la protectiondes consommateurs (action de grou-pe, clauses abusives),- Suites des interventions sur la déci-sion unique d’autorisation de la CNILen matière de score,- Intermédiation en assurance,- …

Financement des entreprises

« Allègement des déclaratifsréglementaires »Le SGCB a engagé une réflexion afinde mettre à jour et de pallier les ano-malies susceptibles d’exister dans lesdifférents reportings. La mise en pla-ce de Corep (reporting prudentiel) etde Finrep (reporting financier) pourraitpermettre de repérer certains élé-ments à supprimer de la BAFI. Les ré-flexions se poursuivent.

GT juridique « Entreprises »Le groupe de travail poursuit ses travauxde toilettage du modèle-type ASF deconvention de co-baillage. Ce travail devrait notamment permettre de dé-crire de façon plus détaillée le rôle res-pectif des co-bailleurs et du chef de file.Toujours en matière de co-baillage, ungroupe de travail ad hoc s’est consti-tué pour examiner l’application desnouvelles règles de facturation appli-cable à ces opérations. Par ailleurs, sepoursuivent les réflexions portant no-tamment sur la question des informa-tions à délivrer au locataire final encas de contrat de location évolutive.

« Conformité FLEE/CBI »Le groupe de travail « ConformitéFLEE/CBI » poursuit ses travaux sur lesprincipaux thèmes identifiés et seconsacre plus particulièrement, d’unepart, à l’identification du client, no-tamment des personnes morales etdes personnes physiques représentantles personnes morales. Les réflexions destinées à faire valoir que les documentsélectroniques puissent valoir originauxde documents (utilisation des moyensmodernes de communication) se pour-suivent également.

Guide « crédit-bail etsubventions »Le nouveau guide montrant l’implica-tion des sociétés de crédit-bail dans lefinancement de l’économie locale et lerôle des crédits-bailleurs dans la gestiondes subventions a été diffusé auprès denombreux décideurs publics interve-nant dans la délivrance de subventionslors de financements par voie de cré-dit-bail. Ce livret, téléchargeable sur lesite Internet de l’ASF, est à la disposi-tion des adhérents et de toute per-sonne intéressée, sur simple demande.

Travaux comptables du CNCsur les amortissementsComme annoncée dans La Lettre de l’ASFprécédente (n° 121, encadré page 21),l’avis du comité d’urgence du ConseilNational de la Comptabilité n° 2006-C du 4 octobre 2006 (cf. circulaire ASF06.342) confirme, comme l’avait sou-haité l’ASF, l’alignement, pour les éta-blissements de crédit-bail, avec lemême champ d’application que celuidéfini par le précédent communiqué,les règles fiscales et comptables, enpréservant les possibilités d’amortis-sement financier de l’article 39 C du CGI,ainsi que l’application du mode linéaire

sur la durée normale d’utilisation, l’unou l’autre mode pouvant être com-plété par des amortissements déroga-toires ou des provisions réglementées.Des dispositions conservatoires sontégalement prévues pour les ex-SICOMIet les Sofergie.

Et aussi …- Titrisation des opérations de crédit-bail,- Ratio de solvabilité,- Crédit d’impôt « nouvelles techno-logies »,- Cliniques privées et subventions,- …

SERVICESFINANCIERS

Affacturage

Comptabilité – Normes IFRSL’ASF poursuit, en lien avec laCompagnie nationale des commis-saires aux comptes, ses travaux surl’application des normes IFRS à l’af-facturage.

Risque de dilutionLors de la rencontre entre l’ASF et leSGCB sur le traitement du risque de di-lution en approche avancée, organiséeà la demande de l’autorité de tutelle le5 septembre dernier, l’ASF avait proposéune définition du risque de dilution. Al’issue de la réunion, le SGCB s’était dit

Relevé dans les ordres du jour

POUR EN SAVOIR PLUSMarie-Anne Bousquet-Suhit :

01 53 81 51 70 [email protected]

Cyril Robin : 01 53 81 51 66

(

(

▼

3525_P_01_24 19/12/06 16:36 Page 16

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 200617

VIE DE L’ASF�

Bonne année

2007

ouvert à introduire dans la note tech-nique qui accompagnera les arrêtéstransposant les directives FondsPropres, les éléments de définition pro-duits par l’ASF complétés d’exemplesde cas de dilution. L’ASF a dès lors éta-bli une liste (non exhaustive) recensantles situations qui sont le plus souventsource de dilution (litiges, erreurs de facturation, compensations (dont RFA),actions de tiers, saisie attribution, avisà tiers détenteur du fisc…). Le documenta été adressé au SGCB.

Observatoire des délais depaiement L’arrêté du 29 juin 2006 a créél’Observatoire des délais de paiement,organisme chargé dans un premiertemps d’articuler des « solutions opé-rationnelles » en matière de délais depaiement avant la fin de l’année 2006.Il comprend 16 membres, dont l’ASF,qui ont été invités à fournir une contri-bution en ce sens. Dans ce cadre, laCommission de l’affacturage a no-tamment suggéré la réactualisationde certaines des dispositions d’uneproposition de loi élaborée parJacques Barrot en 1994 visant à maî-triser le crédit interentreprises via no-tamment l’essor de l’affacturage.

Cautions

Organismes délivrant descautions sans agrémentL’affaire CEMA devait être examinéeen appel le 13 octobre par la Cour deColmar. Elle a dû toutefois être re-poussée au 12 janvier 2007 du fait desdifficultés rencontrées par le Greffe pourdélivrer à l’un des principaux prota-gonistes la citation à comparaître. Enpremière instance, plusieurs des acteursdu dossier avaient été condamnés

pour exercice illégal du métier de ban-quier. L’AMF a d’autre part porté à laconnaissance de la Banque de Franceet de la DGTPE les agissements d’unesociété localisée en Belgique qui, sousle nom d’ING, délivre en France des cautions sans disposer d’agrément.

Recensement des différentescautions offertes parles membres de l’ASFL’ASF poursuit le recensement desdifférents types de garanties délivréespar les sociétés de caution. Cette en-treprise vise à mettre sur le site del’ASF une liste présentant, pour cha-cune des différentes catégories degaranties, les membres de l’Associa-tion les octroyant.

Garanties financières desti-nées à couvrir les défaillancesdes affréteurs d’avionsL’ASF participe à la réflexion de placeconduite par le ministère délégué au tourisme et le ministère des transportsvisant à améliorer la protection ap-portée aux consommateurs qui sontconfrontés, du fait de la défaillancede l’affréteur d’avions auxquels ils ontréservé leurs billets, au refus des com-pagnies aériennes d’assurer les volsprévus (problème qui a été rencontrécet été par certains touristes). En l’étatdes réflexions, les autorités privilégie-raient notamment un encadrementaccru de l’activité des affréteursd’avions dans lequel s’inscrirait la miseen place d’une garantie délivrée auprofit des compagnies aériennes.

Projet de décret sur la vented’immeubles à rénover (VIR)L’ASF participe à une concertation deplace menée par le ministère du loge-ment sur le projet de décret d’application

du dispositif sur la vente d’immeublesà rénover (VIR) introduit dans le codede la construction et de l’habitationpar une loi du 13 juillet 2006. Il est eneffet prévu dans ce cadre une obliga-tion incombant au vendeur de fairedélivrer, par un établissement habilitéet au profit de l’acheteur, une garan-tie financière portant sur l’achèvementdes travaux. L’ASF a agi afin que les dé-lais de consultation soient suffisantspour que les établissements concer-nés puissent y participer efficacement.Sur le fond du texte, l’Association a enparticulier formulé des observationsvisant à ce que soient précisées l’arti-culation du régime de la VIR avec lesautres dispositifs existants (notammentla VEFA) ainsi que la nature, l’étendueet les modalités de mise en place de lagarantie.

SERVICESD’INVESTISSEMENT

MiFID : travauxde transpositionConsultation de l’AMF sur la meilleu-re exécution : l’AMF a organisé uneconsultation officielle sur un documentélaboré par ses services présentant lesprincipes de meilleure exécution conte-nus dans les directives MIF. La réponse de l’ASF insiste sur les pointssuivants :> le caractère souhaitable de l’articu-lation des positions françaises aveccelles des autorités de tutelle des autrespays membres de l’UE ;> l’importance dans un nombre non négligeable de transactions avec des clients de détail d’associer, pour lescritères du choix du mode d’exécution,le critère du prix à d’autres paramètrestels que, notamment, la liquidité ou larapidité ;

Relevé dans les ordres du jour

(

▼

3525_P_01_24 19/12/06 16:36 Page 17

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 200618

VIE DE L’ASF

> le souhait qu’un établissement ne soitpas empêché de sélectionner à traverssa politique d’exécution les seuls lieuxdont il sait qu’ils sont objectivement lesmoins coûteux ;> la nécessaire absence d’obligation, pourun établissement, de transparence surles composantes des coûts d’exécu-tion des différents systèmes afin demontrer que le choix des systèmes estfait au bénéfice des clients et que la structure des coûts ne vise pas à favo-riser un système en particulier. En effet,les directives ne prévoient pas une telle obligation de transparence ; en outre, cette obligation constitueraitun avantage concurrentiel pour les PSIétrangers intervenant en France ; en-fin, une telle obligation n’existe dansaucun autre secteur d’activité ;> le souhaitable réexamen du disposi-tif prévu pour les transactions réali-sées face au compte propre du PSIpour lesquelles il n’existe pas forcémentde repère lui permettant d’évaluer la pertinence du prix qu’il compte offrir :en effet, le système proposé impli-querait la mise en œuvre de procé-dures fixant aux intervenants les écartsde cours qu’ils ne doivent généralementpas dépasser, quand le système actuelne prévoit qu’un contrôle a posterioriad hoc ; d’autre part, il requiert de de-mander l’autorisation du responsablede la conformité en cas de dépassementdes seuils fixés, obligation qui n’existepas actuellement et qui paraît outre-passer le champ de responsabilité dudit responsable.

Consultation DGTPE : l’ASF a relayé uneconsultation lancée par la DGTPE surdes projets de textes modifiant le Codemonétaire et financier pour transpo-ser par voie d’ordonnance la MIF. La

consultation, qui comprend trois par-ties, concerne les modifications ap-portées aux titres III (Les prestataires deservices d’investissement) et IV (Autresprestataires de services) du livre V duCode monétaire et financier au titre dela transposition de la directive MIF. Onnote en particulier dans le cadre de laconsultation les points suivants : > la modification de la définition dessociétés de gestion de portefeuillepour tenir compte de la double naturede leur activité (gestion sous mandatet gestion d’organismes de place-ment collectif) et la possibilité pour uneSGP de voir son orientation détermi-née par une seule personne ;> le principe du contrôle par les au-torités, lors de l’agrément, de l’ad-hésion au mécanisme de garantie destitres du candidat au statut de SGP. Ilest proposé de mettre en place unmécanisme spécifique de garantie destitres pour les SGP qui fournissent leservice de gestion sous mandat, qui serait également géré par le Fondsde garantie des dépôts. L’AMF auraità l’égard de ce mécanisme les mêmespouvoirs que ceux détenus par laCommission bancaire à l’égard dumécanisme existant ;> la possibilité pour les CIF de faire dela RTO.Dans sa réponse, l’ASF a exprimé sesréserves sur cette dernière possibilité.Elle a souligné que cette faculté introduitune distorsion de concurrence au dé-triment des PSI fournissant des servicesde conseil et de RTO et qu’elle poseun problème d’articulation avec l’or-ganisation des responsabilités entre PSIet non PSI instaurée par la réforme dudémarchage : les CIF délivrant de la RTOse trouveront en effet hors de la chaî-ne de responsabilité prévue par le

dispositif sur le démarchage. Celapourra créer des incertitudes quant àl’organisation des responsabilités entrele CIF et les PSI entretenant des rela-tions d’affaires avec lui.

Assurance responsabilitécivile professionnelleLe groupe de travail Assurance RCP s’estréuni pour faire le point sur le contratde RCP élaboré par Marsh en colla-boration avec l’ASF à l’issue d’une ré-flexion de plusieurs mois. Dans cecadre, les établissements qui ontsouscrit le contrat ont souligné lagrande qualité du dispositif.

Projet de loi en faveur desconsommateursLe projet de loi en faveur des consom-mateurs reprend certaines disposi-tions évacuées du projet de loi surl’actionnariat salarié : mise en placed’une convention écrite entre le pro-ducteur et le distributeur de produitsfinanciers, homologation des codes deconduite d’une association profes-sionnelle par le ministre de l’économie.Le projet de loi a été déposé devantl’Assemblée nationale, et l’urgencedevrait être déclarée pour que le tex-te puisse être adopté avant la fin dela législature.

Relevé dans les ordres du jour

POUR EN SAVOIR PLUSAntoine de Chabot :

01 53 81 51 68 [email protected]

Grégoire Phélip : 01 53 81 51 64

▼

3525_P_01_24 19/12/06 16:36 Page 18

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 200619

VIE DE L’ASF�

Bonne année

2007

e MEDEF constitue à la fois une force de concertation et un puissant relais pour la dé-

fense de la position de nos membres dans certains dossiers d’intérêt général. Au ni-

veau européen, l’UNICE, qui regroupe les confédérations patronales nationales, contribue

à faire entendre notre voix à Bruxelles. C’est pourquoi l’ASF participe activement à plusieurs

formations du MEDEF, notamment celles chargées de l’action sur les normes comptables

internationales (ACTEO) ou encore de textes européens comme la proposition de directi-

ve sur le crédit aux consommateurs qui, au-delà des établissements de crédit, concerne di-

rectement le commerce et l’industrie automobile par exemple. François Lemasson est

membre de la Commission des finances et de la Commission fiscale du MEDEF. Nous

sommes donc particulièrement heureux que Laurence Parisot ait accepté d’être notre in-

vitée d’honneur à la réception qui suivra l’Assemblée générale du 12 juin.

Laurence Parisot, invitée de notre réception annuelle

L

ASSEMBLEE GENERALE

de l’ASF

12 juin 2007à 10 heures

au Pavillon Gabriel

Laurence ParisotPrésidente du MEDEF

sera notre invitée d’honneur à 12 heures

SUR VOTRE AGENDA

Charte de la Diversité dans l'Entreprise*

avoriser le pluralisme et rechercher la diversité au travers des recrutements et de la gestion des carrières est un facteur de progrès pour l'entreprise. Une telle

démarche contribue à son efficacité et à la qualité de ses relations sociales. Elle peutavoir un effet positif sur l'image de l'entreprise vis-à-vis de ses clients, de ses prestatairesextérieurs et de ses consommateurs, en France et dans le reste du monde.La Charte de la diversité adoptée par une entreprise a pour objet de témoigner de sonengagement, en France, en faveur de la diversité culturelle, ethnique et sociale.

En vertu de cette charte, l’entreprise s’engage à :1. Sensibiliser et former ses dirigeants et collaborateurs impliqués dans le recrutement,la formation et la gestion des carrières aux enjeux de la non-discrimination et de la diversité.2. Respecter et promouvoir l'application du principe de non-discrimination sous toutesses formes et dans toutes les étapes de gestion des ressources humaines que sont no-tamment l'embauche, la formation, l'avancement ou la promotion professionnelle descollaborateurs.3. Chercher à refléter la diversité de la société française et notamment sa diversité cul-turelle et ethnique dans notre effectif, aux différents niveaux de qualification.4. Communiquer auprès de l'ensemble de ses collaborateurs son engagement en faveurde la non-discrimination et de la diversité, et informer sur les résultats pratiques de cetengagement.5. Faire de l'élaboration et de la mise en œuvre de la politique de diversité un objet dedialogue avec les représentants des personnels.6. Inclure dans le rapport annuel un chapitre descriptif de son engagement de non-dis-crimination et de diversité : actions mises en œuvre, pratiques et résultats.

* Le 9 octobre, à La Courneuve, M. Azouz Begag, Ministre délégué à la promotion de l’éga-lité des chances, a lancé le premier tour de France de la diversité, en partenariat avec lesChambres de Commerce, le MEDEF, la CGPME, le CJD et l’IMS-Entreprendre pour la Cité.

Toute entreprise peut signer la Charte en ligne sur www.egalitedeschances.gouv.fr

F

3525_P_01_24 19/12/06 16:36 Page 19

VIE DE L’ASF

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 200620

ves Ullmo nous a quittés le 5novembre après un malaise su-

bit. Il était âgé de 74 ans.Ancien secrétaire général du Conseilnational du crédit et du titre, Conseillermaître honoraire (mais toujours actif)de la Cour des Comptes, membre duconseil de surveillance de la Caissedes dépôts, Président du Centred’études prospectives d’économie mathématique appliquée à la planifi-cation..., il était Officier de la Légiond’Honneur et Chevalier de l’Ordre national du Mérite.Mais Yves Ullmo était d’abord pour nous,depuis 1997, le Médiateur de l’ASF.Malgré ses multiples centres d’inté-rêt, il s’est toujours acquitté de sesfonctions avec un soin méticuleux, te-

nant lui-même des notes sur chacundes dossiers. Il avait pris le parti deprivilégier la voie de la conciliation,n’émettant d’avis en la forme quedans des cas de désaccords persis-tants. Son indépendance n’a jamais été contestée par personne : il en ad’ailleurs fait plusieurs fois la dé-monstration dans un autre cadre, leComité consultatif du secteur financier,dont il était membre à titre personnelen tant que personnalité qualifiée.Au-delà de ses mérites professionnels,nous garderons d’Yves Ullmo le sou-venir d’un homme d’une remarquablefinesse, d’une grande qualité de ju-gement, très attentif aux autres, avecune pudeur que son humour ne pou-vait dissimuler totalement.

Car

net

Hommage à Yves UllmoY

AU CONSEIL

Philippe Bismut, Administrateur-Directeur Généralde BNP PARIBAS Lease Group, a été coopté poursuccéder à Frédéric Lavenir.

DANS LESCOMMISSIONS

Affacturage

Richard Devin, Directeur général d’Euro SalesFinance, a été coopté membre de la Commissionpour succéder à Olivier Douin.

Financement de l’équipement des particuliers

François Langlois, Directeur des relations institu-tionnelles de Cetelem, a été coopté membre de laCommission pour succéder à Gérard Jouve.

(

(

Sommet du leasing

à Pékin19/20 avril 2007

On nous informe qu’un colloque sur le leasing en Chine (réglementation, environnement,…) se tiendra à Pékin en avril prochain.Les membres de l’ASF pourront prétendre à une remise de 20%.

Pour en savoir plus : www.bsmconferences.com

3525_P_01_24 19/12/06 16:36 Page 20

VIE DE L’ASF

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 200621

�Bonne année

2007

’ASF regroupe notammenttous les établissements de crédit spécialisés dans le fi-

nancement des particuliers (crédit àla consommation et financementdu logement). Le Médiateur de laprofession a été institué en 1995 parun accord entre l’ASF et les organisationsde consommateurs qui prévoit unedésignation par consensus.Après Maurice Gousseau (1995-1997), ancien Président du Comitéconsultatif des usagers du secteur fi-nancier, puis Yves Ullmo, ancienSecrétaire général du Conseil nationaldu crédit et du titre, décédé brutale-ment le 5 novembre, c’est la premiè-re fois qu’un professionnel est désignédans ces fonctions. La personnalitéet le passé de Bernard Drot justi-

fient le ralliement sur son nom : alorsqu’il était directeur des relations ins-titutionnelles de Cetelem, membredu Comité des usagers et du CNC, ila joué un rôle éminent dans laconstruction du dialogue entrel’ASF et les représentants des or-ganisations de consommateurs.

Les organisations de consommateurs et l’Association française des sociétés financières

ont conjointement désigné Bernard Drot comme Médiateur de l’ASF pour succéder à Yves

Ullmo. C’est la première fois qu’un ancien professionnel du crédit occupe ces fonctions.

Médiateur de l’ASF : Bernard Drot succède à Yves Ullmo

'abord professeur de mathématiques pendant quelques années, Bernard Drot in-tégra le Cetelem en 1968 où il devint Directeur des risques, puis Directeur des ser-

vices juridiques et contentieux et enfin Directeur des relations institutionnelles. En 1988,il participe aux travaux préparatoires de la loi Neiertz. En 1990, il devient membre du ConseilNational de la Consommation. En 1991, il entre parallèlement au Comité des Usagers.Sa fibre pédagogique l'a conduit à animer des cours à Dauphine et des conférences no-tamment à l'Ecole Nationale de la Magistrature et à jouer un rôle majeur dans le dialogueentretenu par l’Association avec les organisations de consommateurs. Bernard Drot auraété l'artisan reconnu par tous des consensus constructifs qui ont pu être trouvés chaquefois qu'il s'agissait de faire progresser les droits des consommateurs sans obérer la gestiondes établissements de crédit. Aujourd'hui âgé de 63 ans, il avait pris sa retraite en 2000.

Rappelons que le Médiateur de l’ASFest compétent pour connaître de touslitiges entre les clients et leur prêteur(sauf situations de surendettementet contentieux déjà portés devant lestribunaux). Son mandat est de deuxans, renouvelable. Bernard Drot a prisses fonctions le 20 novembre.

● 725 dossiers ouverts, dont :- 682 dossiers concernant 38 sociétés FEP- 34 dossiers concernant 4 sociétés FI- 10 dossiers concernant 2 sociétés de caution

● 48% des propositions du Médiateur étaient positives pour les emprunteurs.

● Le Médiateur a rendu trois avis formels.

● Principaux sujets traités :- 121 problèmes d’assurances- 88 réaménagements de crédit- 74 explications de décomptes- 59 remboursements anticipés de prêts- 30 inscriptions dans un fichier d’impayés

ACTIVITE DU MEDIATEUR

DE L’ASF(exercice

juin 2005 - mai 2006)

L

D

3525_P_01_24 19/12/06 16:36 Page 21

VIE DE L’ASF

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 200622

Les nouveaux membres

Les nouveaux dirigeants(CECEI du 26 octobre 2006)

Affacturage

Crédit-bail immobilier

Financement locatif de l’équipement des entreprises

Financement de l’équipement des particuliers

Financement immobilier (y compris Crédit Immobilier de France)

Maisons de titres et autres prestataires en services d’investissement

(dont entreprises d’investissement)

Sociétés de caution

Sociétés de crédit foncier

Sociétés de crédit d’outre-mer

Sociétés financières de groupes ou de secteurs économiques

Sofergie

Activités diverses

Hors sections

TOTAL2

Membres1

20

49

55

70

21

60

(38)

37

2

3

10

12

26

-

365

Membres correspondants

-

-

1

6

16

2

(1)

-

-

-

-

-

4

-

29

Membres associés

-

1

-

-

-

-

(-)

-

-

-

2

-

-

4

7

Section

Les

adhé

rent

s

401 adhérents à l’ASF

1 / Membres de droit et membres affiliés 2 / Les adhérents sont décomptés au titre de leur activité principale

Financement de l’immobilier

Thierry GARNIER de La VILLESBRET : DirecteurGénéral d'UCB LOCABAIL IMMOBILIER, d'UCB-BAIL et d'UCB-ENTREPRISESGeorges PLANES : Président du Directoire d'OSEOBATIROC

Services financiers

Pierre JACHEZ : Président de FACTOCICChristine SERVEY : Directeur Général Délégué de SO-FID - SOCIETE FINANCIERE DE DEVELOPPEMENT

Services d’investissement

Gilles DENOYEL : Président de HSBC EPARGNE ENTREPRISE (FRANCE)

MEMBRES DE DROIT

CREDIT LIFTFiliale du groupe SOFINCO agréée en vue de proposer desfinancements non immobiliers et la gestion de moyens depaiement à des particuliers présentant un profil de risqueatypique.Président : Patrick VALROFFDirecteur Général : Marie-Hélène MEUNIER

DEUTSCHE LEASING FRANCEFiliale du groupe DEUTSCHE LEASING agréée en vue deproposer, à une clientèle d'entreprises, des financementssous forme de crédit-bail, de crédit d'équipement et demobilisation de créances dans le cadre de la loi Dailly.Président : Rüdiger FREIHERR von FÖLKERSAMBDirecteur Général : Fabien LEDUCDirecteur Général Adjoint : Stéphane MARCILHACY

3525_P_01_24 19/12/06 16:36 Page 22

VIE DE L’ASF

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 200623

Conduire un entretien de bilan professionnel annuel

La place de l'assurance dans la couverture des risquesd'une opération de crédit-bail immobilier

Prévention du blanchiment

Loi de sauvegarde des entreprises

Conformité 97-02

Gestion du stress

Adapter vos dispositifs aux évolutions de la réglementation AMF

Prévention contre la fraude aux documents d'identité

Mathématiques financières et pratique du calculateur HP

INTRARecouvrement des créances au téléphone

Vendre au téléphone

BUREAUTIQUE INFORMATIQUE

Le stage... animé par... et destiné en priorité...

auralieu le...

au prixde...*

�Bonne année

2007

Denis STIREresponsable formation GE MONEY BANK

Pascal DESSUETResponsable des assurances pour les affaires immobilières de la Société Générale

Marie-Agnès NICOLETAssociée et Directrice Générale ducabinet AUDISOFT Consultants

Sabine HUTTLINGERAvocat à la Cour, ancien chef de ser-vice juridique d’une société financière

Pierrette BLANCancien Adjoint de direction au SGCB,diplômée d’expertise comptable,Formateur-Conseil en réglementationet comptabilité bancaires

Elodie LE GUENConsultante

Marie-Agnès NICOLETAssociée et Directrice Générale ducabinet AUDISOFT Consultants

Jean-Marc ROUXConsultant

Nicolas VAN PRAAGConsultant en gestion des risques decontrepartie, ancien crédit-manageret ancien banquierChargé de cours au groupe HEC

Lionelle CLOOSConsultante spécialisée dans les techniques de négociation et de recouvrement

Lionelle CLOOS

Sciences U Formation

aux managers, responsablesd'équipe, de projet

à tous personnels de crédit-bailimmobilier

Correspondants TRACFIN, responsables anti-blanchiment

Collaborateurs des servicescontentieux

Toute personne impliquée dans le Contrôle interne

Tout public

Collaborateurs des entreprisesd'investissement

Toute personne en charge du contrôle des documentsd'identité

Commerciaux entreprises, particuliers, professionnels, responsables de secteur, responsables des risques,conseillers de clientèles, servicestechniques de montage des dossiers de financement

aux personnels des servicescomptables et commerciaux

aux Back office, services clientèles, opérateurs de plateformes téléphoniques

tous collaborateurs ayant à utiliser la micro informatique (initiation ou perfectionnement)

9 janvier

les 9 et 10 janvier

le 17janvier

le 24 janvier

le 25 janvier

les 25 et26 janvier

le 30 janvier

le 13 février

les 14 et15 février

478,40 € TTC400,00 € HT

1076,40 € TTC900,00 € HT

837,20 € TTC700,00 € HT

1076,40 € TTC900,00 € HT

598,00 € TTC500,00 € HT

837,20 € TTC700,00 € HT

897,00 € TTC750,00 € HT

837,20 € TTC700,00 € HT

956,80 € TTC800,00 € H

(forfait journalier dans vos locaux hors frais de déplacement)1 350,00 € HT

(forfait journalier dans nos locaux)1 500,00 € HT

Nous joindre pour le planninget le tarif

STAGES 2007Fiches et programme complet sur notre site ASFFOR : www.asffor.fr

*Par personne et hors frais de repas

3525_P_01_24 19/12/06 16:36 Page 23

La Lettre de l'ASF n° 122 est tirée à 3.000 exemplaires.Si vous souhaitez recevoir d'autres exemplaires pour les diffuser au sein de votre établissement, faites-le savoir à l'Association.

ASSOCIATION FRANÇAISE DES SOCIETES FINANCIERES 24, avenue de la Grande Armée, 75854 Paris Cedex 17Téléphone : 01 53 81 51 51 - Télécopie : 01 53 81 51 50

Directeur de la Publication : François Lemasson, Président de l'ASF - Rédacteur en chef : Jean-Claude Nasse, Délégué généralConception graphique : Frédéric Noyé ( tél : 06 60 87 28 15) - Impression : Chirat, 42540 Saint-Just-la-Pendue

Photos Colloque : Merrick CattetOnt également collaboré : Marie-Anne Bousquet-Suhit - Isabelle Bouvet - Antoine de Chabot - Laurent Chuyche - Anne Delaleu

Marc Jamet et Thibault Maillet (Euralia) - Alain Lasseron - Grégoire Phélip - Cyril Robin - Michel Vaquer - Eric Voisin

Le rendez-vous annuel des cruciverbistes

VIE DE L’ASF

SOMMAIREACTUALITEP 1 EditorialP 2 Réforme du ratio de solvabilitéP 3 Actualité sociale : accords surla formation / Vient de paraîtreP 4 à 11 Colloque sur le surendettementP 12 Livre Blanc sur les fondsd’investissement

P 13 DCC : no future ? / DSP : adoption repoussée

VIE DE L’ASFP 14 Site de l’ASF / FableP 15 à 18 Relevé dans les ordres du jourP 19 Laurence Parisot à l’AG ASFdu 12 juin / Charte de la diversité

P 20 Hommage à Yves Ullmo /CarnetP 21 Bernard Drot, nouveau médiateur de l’ASFP 22 Les nouveaux dirigeants /Les nouveaux membres / Les adhérentsP 23 Stages ASFFORP 24 Mots croisés

LA LETTRE DE L’ASF N°122 - NOVEMBRE / DECEMBRE 200624

Solutions dans le numéro 123 de La Lettre de l’ASF (Janvier/Février 2007)

HORIZONTALEMENT1 Avaient vraiment tout pour chasser la bonne mon-naie - Mode de scrutin / 2 Cheval ou rhésus - Céda /3 Casse quand on le rapproche du fric - Proche duvolapuk / 4 Se prête ou se fait tirer à Londres - Donnedes couleurs / 5 On s'attend à ce qu'une telle tête soità la fois bien faite et bien pleine - L'arme à gauche / 6 Changea de registre - Célèbre économiste victime de la disgrâce royale / 7 S'en remettra à Themis - Boutde nymphe marine / 8 Descendit - Promesse électo-rale / 9 Devant devant - Appartiennent à la faune vis-contienne / 10 Initiales pour un 16é Président - Passeà l'anglaise - Monnaie romaine - Unit / 11 Page debouquin - Une mode pour Eon / 12 Manquent to-talement de bon sens