economie’et’organisation’ de’l’entreprise’ · 2014-09-11 · – l'entreprise- de-...

TRANSCRIPT

ObjecJfs du cours

• Découvrir le foncJonnement de l’entreprise, ses principales acJvités.

• Appréhender l’entreprise comme un système, un lieu d’interacJons économiques et sociales.

• Comprendre la gouvernance d'entreprise. • Etudier des exemples concrets d’entreprise.

OrganisaJon du cours

• 10 heures de cours Ø Notes disponibles sur moodle.

• 16 heures de TD Ø En TD, vous aurez à faire un exposé de 20 minutes par groupe.

Ø 8 groupes par TD de 3 (ou 4) personnes.

Listes des sujets

• PrésentaJon d’une entreprise de votre choix. • La responsabilité sociale des entreprises (RSE). • Les entreprises industrielles en France. • Les entreprises du secteur terJaire en France. • Les entreprises françaises du tourisme. • Les entreprises françaises des technologies de l’informaJon. • Les entreprises de taille intermédiaire en Allemagne. (« Mi`elstand »).

• L’auto-‐entreprenariat. • Les entreprises françaises et l’exportaJon.

NotaJon

• Examen final (le 10 janvier 2014): • 80% de la note

• Exposé: • 20% de la note.

Plan

• Chapitre I -‐ La noJon d’entreprise • Chapitre II -‐ L’environnement de l’entreprise • Chapitre III – Les foncJons clés de l'entreprise • Chapitre IV – L’OrganisaJon et structuraJon de l'entreprise.

CHAPITRE I

LA NOTION D’ENTREPRISE

1. DéfiniJons

• Qu’est-‐ce qu’une organisaJon ? Défini&on : une organisaJon existe à parJr du moment où des personnes rassemblées

• ont un objec&f commun. • établissent des modalités de coopéra&on en clarifiant le partage du travail à effectuer.

• Exemples : entreprises, organisaJons publiques (ministères, ONU, etc), associaJons, parJs poliJques,

• Une organisaJon suppose – Un objec&f qui lui est propre. – Des règles de fonc&onnement, une structure qui déterminent le partage des tâches.

– Une certaine stabilité.

• Les individus qui composent l’organisaJon sont porteurs de compétences et d'aspiraJons diverses. Assurer la cohérence du système suppose dans la mesure du possible

– de coordonner ces individus en clarifiant le partage du travail à effectuer.

– de me`re en accord les diverses aspiraJons avec les objecJfs de l’organisaJon.

– D’ impliquer les individus et les moJver afin que l‘organisaJon a`eigne ses objecJfs.

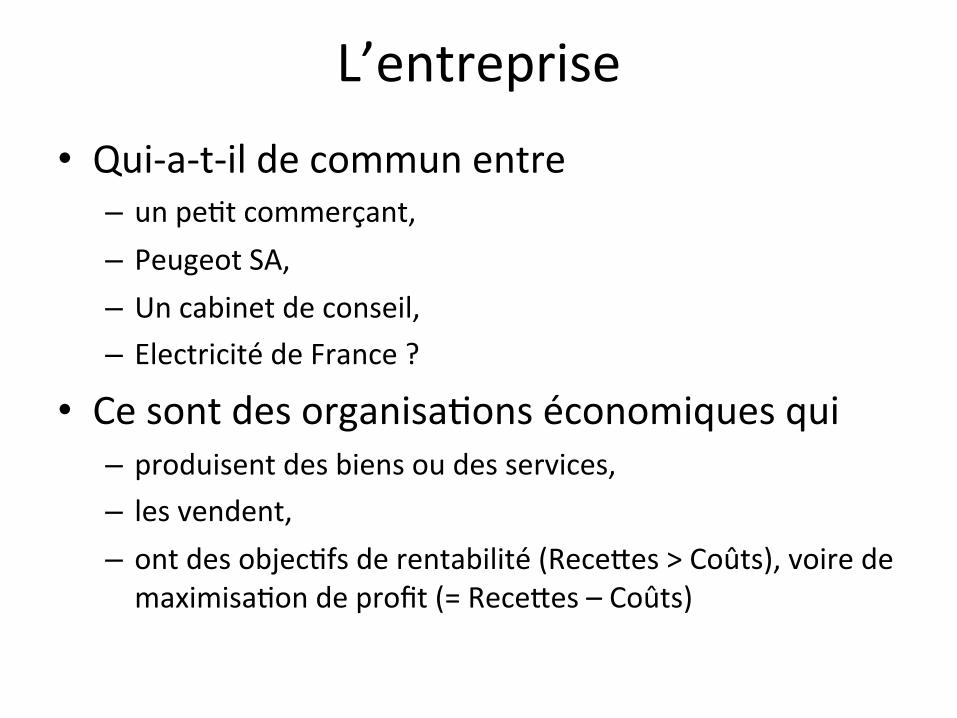

L’entreprise • Qui-‐a-‐t-‐il de commun entre

– un peJt commerçant, – Peugeot SA, – Un cabinet de conseil, – Electricité de France ?

• Ce sont des organisaJons économiques qui – produisent des biens ou des services, – les vendent, – ont des objecJfs de rentabilité (Rece`es > Coûts), voire de maximisaJon de profit (= Rece`es – Coûts)

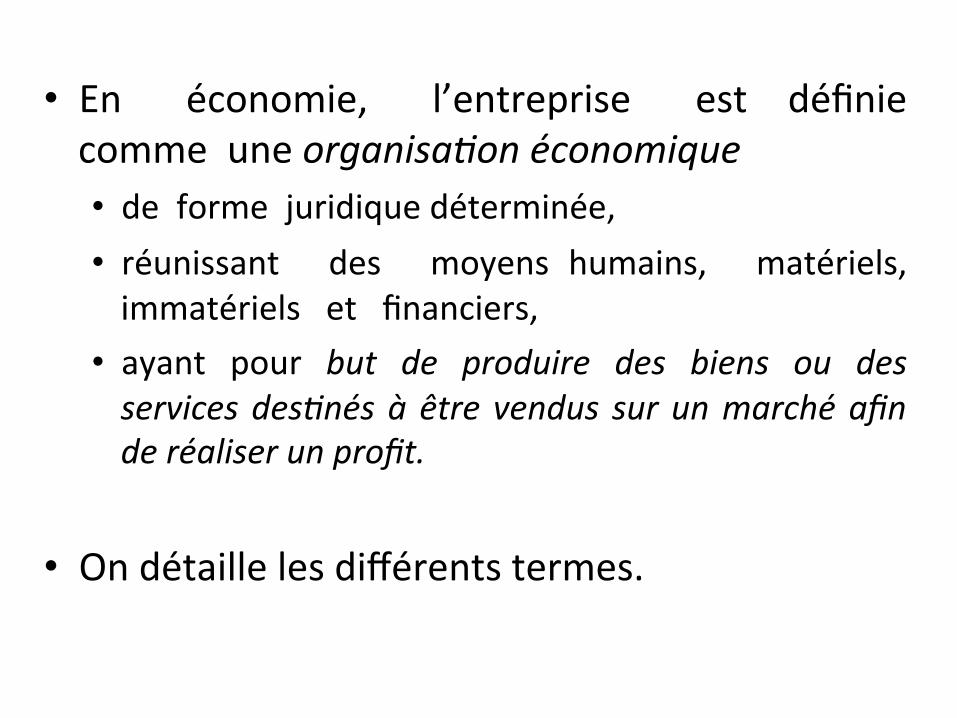

• En économie, l’entreprise est définie comme une organisa0on économique • de forme juridique déterminée, • réunissant des moyens humains, matériels, immatériels et financiers,

• ayant pour but de produire des biens ou des services des0nés à être vendus sur un marché afin de réaliser un profit.

• On détaille les différents termes.

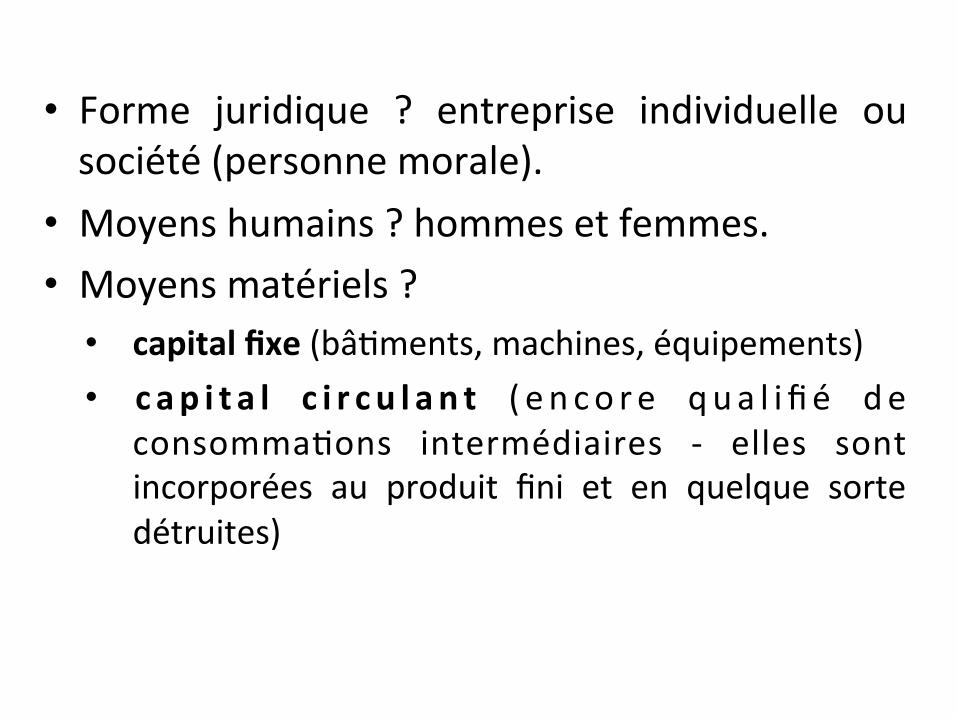

• Forme juridique ? entreprise individuelle ou société (personne morale).

• Moyens humains ? hommes et femmes. • Moyens matériels ?

• capital fixe (bâJments, machines, équipements) • c ap i t a l c i r c u l an t ( en co re qua l i fi é de

consommaJons intermédiaires -‐ elles sont incorporées au produit fini et en quelque sorte détruites)

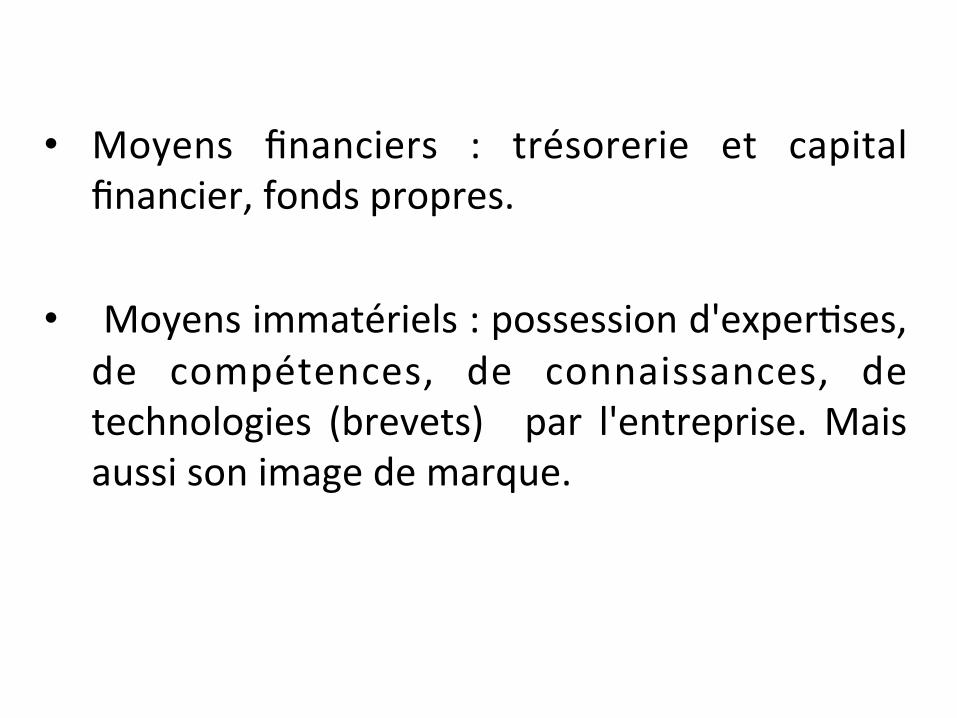

• Moyens financiers : trésorerie et capital

financier, fonds propres.

• Moyens immatériels : possession d'experJses, de compétences, de connaissances, de technologies (brevets) par l'entreprise. Mais aussi son image de marque.

• Les moyens humains sont parfois qualifiés de « facteur de producJon travail ».

• Les moyens matériels et financiers sont parfois qualifiés de « facteur de producJon capital ».

• Le rapport entre la quanJté de capital et la quanJté de travail uJlisées s’appelle l’intensité capitalis&que. • Elle est forte dans l’automobile mais faible dans la restauraJon.

• La produc&vité (du travail) est définie comme le rapport :

producJon réalisée (€) / facteur travail uJlisé (€)

• Elle est plus grande quand l’entreprise possède plus de facteur capital ou quand les salariés sont mieux formés.

• Le terme « capital humain » est souvent uJlisé pour parler des compétences, des savoir-‐faire et de la formaJon des salariés.

• Pour produire certains biens, il est nécessaire d’avoir du travail et du capital dans des proporJons constantes : on dit que les facteurs de producJon sont complémentaires. • Exemple : 1 coiffeur / 1 paire de ciseaux.

• Pour d’autres biens, on peut remplacer le facteur travail par du facteur capital (ou réciproquement), on dit que les facteurs sont subs&tuables. • Exemple : hôtesse de caisse et caisse

automaJque.

Quelques types d’entreprise

– L’entreprise industrielle transforme des maJères premières en produit finis ou semi-‐finis pour les vendre à d’autres entreprises ou directement au consommateur.

– L'entreprise commerciale (ou entreprise de distribuJon) achète des marchandises à ses fournisseurs et les revend sans les transformer.

– L'entreprise de service vend des prestaJons non matérielles.

Quelles sont les finalités de l'entreprise ?

• En système capitaliste, c'est la recherche du profit (du bénéfice).

• Cependant de nombreux économistes cons idèrent que dans les grandes entreprises, il est nécessaire de dissocier l'intérêt des acJonnaires et celui des dirigeants.

• En effet, les dirigeants peuvent avoir comme o b j e c J f s l e p r e s J g e , l e p o u v o i r , l'indépendance, un chiffre d'affaire important, une croissance forte.

• Les acJonnaires quant à eux recherchent un profit maximum. En effet, celui-‐ci se retrouve dans des dividendes et des cours élevés de leurs acJons.

• Il a donc potenJellement conflit d'intérêt.

• Comment résoudre ce conflit ? – Une des tâches du conseil d’administraJon d’une grande entreprise est aussi de contrôler que le directeur veille aux intérêts des acJonnaires. – Accorder aux dirigeants des stock opJons (des acJons) peut être un moyen d'aligner les intérêts des acJonnaires et ceux des dirigeants.

• A noter également qu'une entreprise pour maximiser son profit doit veiller à bien prendre en compte les répercussions sociales et sociétales de son acJon (responsabilité sociale de l’entreprise) :

– Elle est l’objet d’a`enJon des associaJons de consommateurs, de défense de l’environnement et des droits humains.

– Elle parJcipe au développement économique d'une ville, d'une région, d'un pays.

– L’entreprise est un lieu d'inserJon privilégié dans la société pour les salariés,

• Maintenir une bonne image peut être une condi0on nécessaire à la bonne marche de l’entreprise et à l’obtenJon de profits.

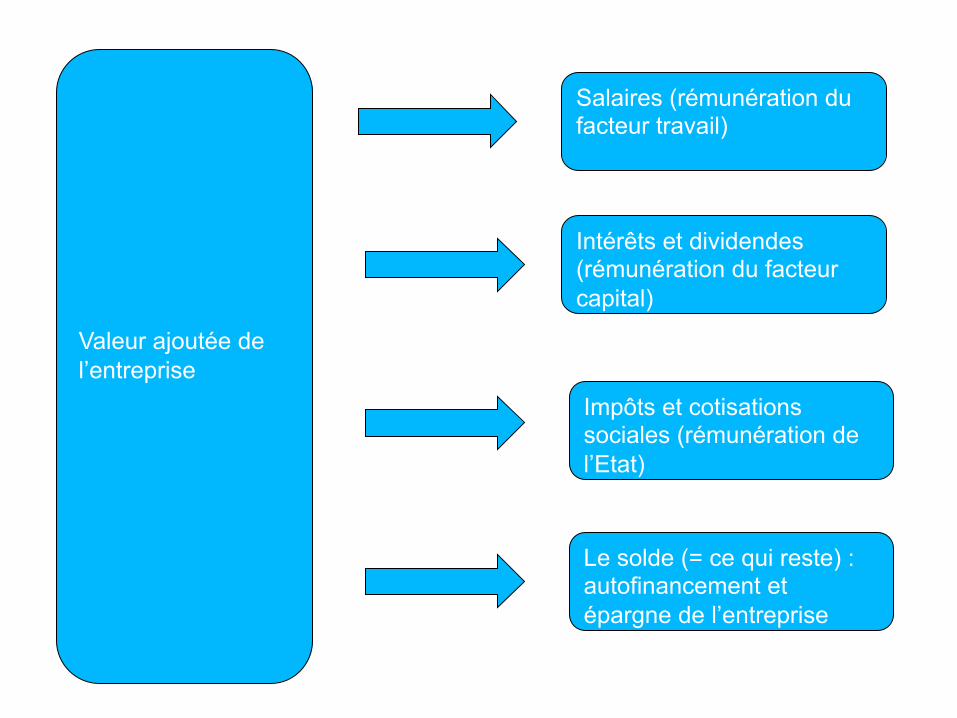

La valeur ajoutée

• En produisant l'entreprise crée une valeur qualifiée de valeur ajoutée (VA). VA = Rece`es – ConsommaJons intermédiaires

• Ce`e VA mesure ce que l'entreprise « ajoute » aux consommaJons intermédiaires lors de la producJon.

• Le produit intérieur brut est égal à la somme des valeurs ajoutées.

• L'entreprise réparJt ce`e valeur ajoutée entre tous les acteurs qui ont contribué à la créer, à savoir …

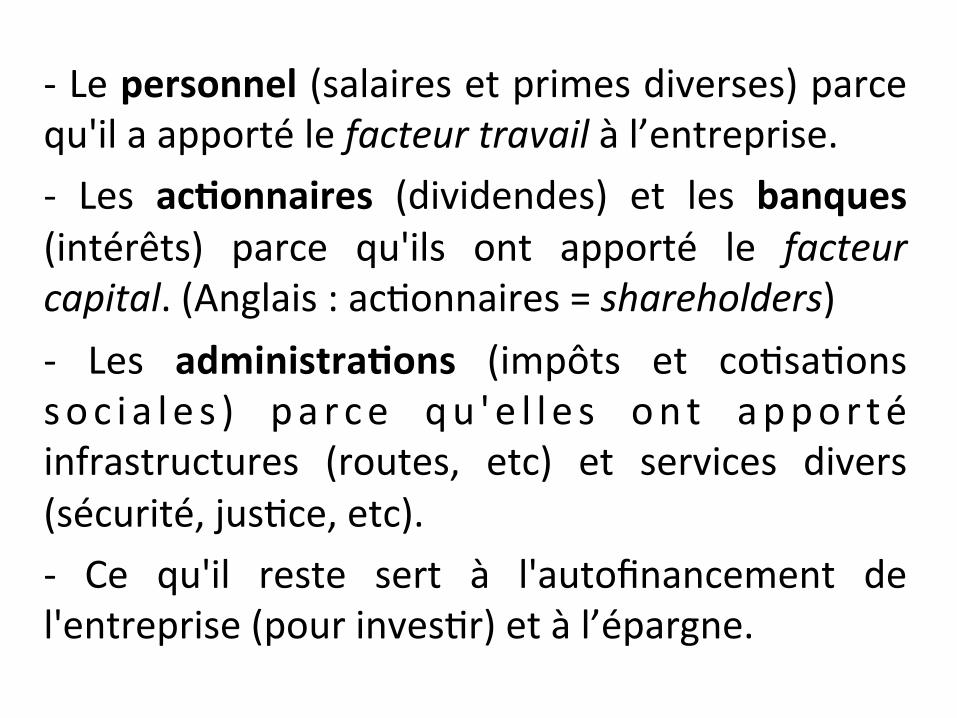

-‐ Le personnel (salaires et primes diverses) parce qu'il a apporté le facteur travail à l’entreprise. -‐ Les ac&onnaires (dividendes) et les banques (intérêts) parce qu'ils ont apporté le facteur capital. (Anglais : acJonnaires = shareholders) -‐ Les administra&ons (impôts et coJsaJons soc i a l e s ) pa r ce qu 'e l l e s on t appor té infrastructures (routes, etc) et services divers (sécurité, jusJce, etc). -‐ Ce qu'il reste sert à l'autofinancement de l'entreprise (pour invesJr) et à l’épargne.

Valeur ajoutée de l’entreprise

Salaires (rémunération du facteur travail)

Intérêts et dividendes (rémunération du facteur capital)

Impôts et cotisations sociales (rémunération de l’Etat)

Le solde (= ce qui reste) : autofinancement et épargne de l’entreprise

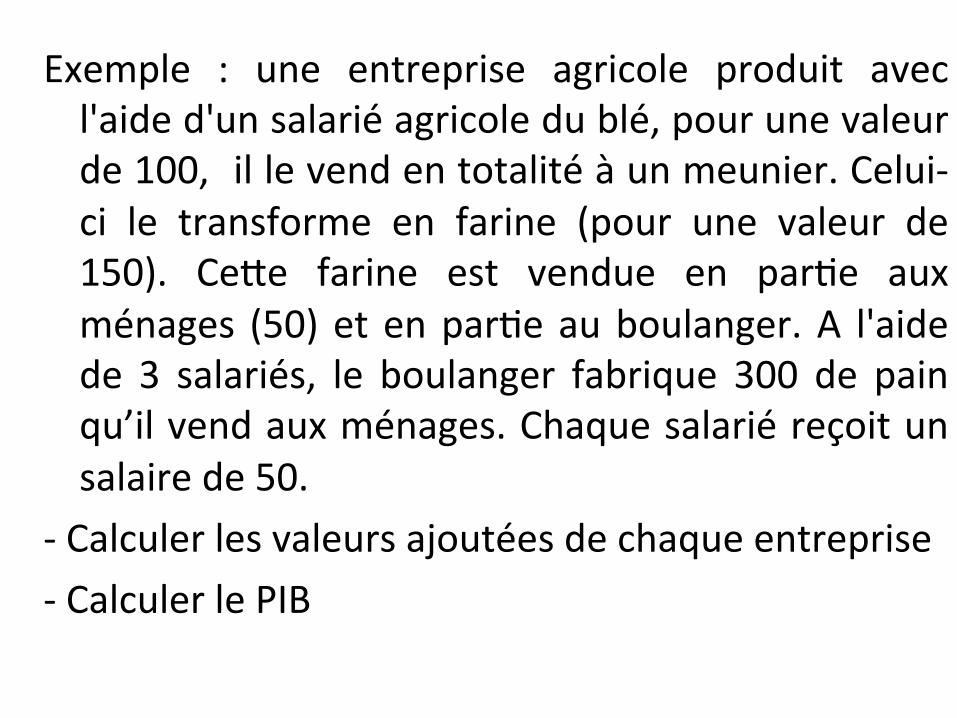

Exemple : une entreprise agricole produit avec l'aide d'un salarié agricole du blé, pour une valeur de 100, il le vend en totalité à un meunier. Celui-‐ci le transforme en farine (pour une valeur de 150). Ce`e farine est vendue en parJe aux ménages (50) et en parJe au boulanger. A l'aide de 3 salariés, le boulanger fabrique 300 de pain qu’il vend aux ménages. Chaque salarié reçoit un salaire de 50.

-‐ Calculer les valeurs ajoutées de chaque entreprise -‐ Calculer le PIB

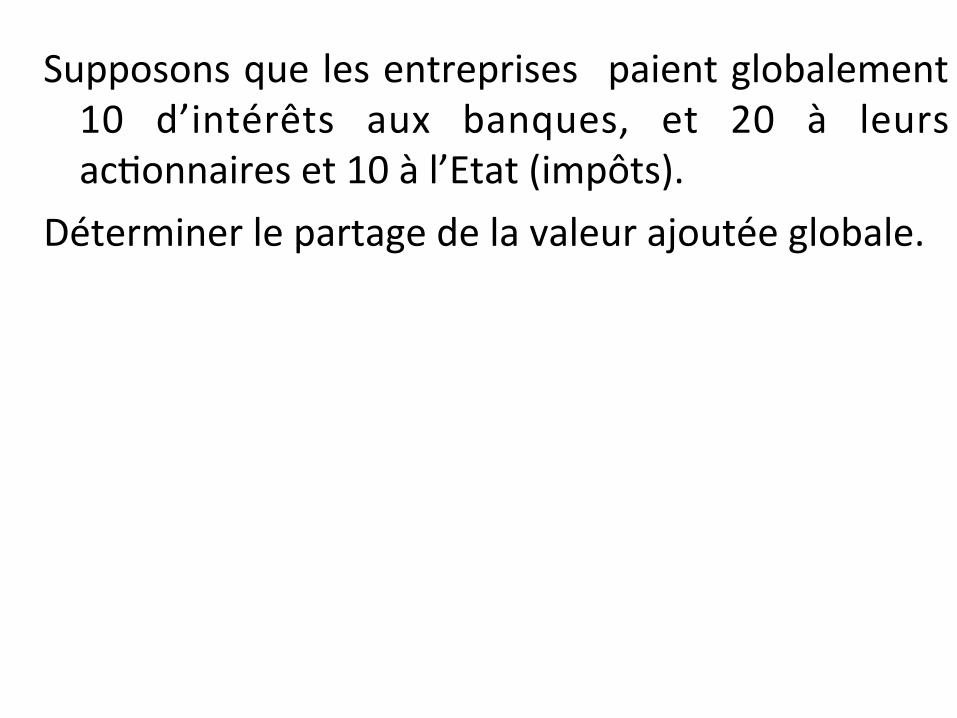

Supposons que les entreprises paient globalement 10 d’intérêts aux banques, et 20 à leurs acJonnaires et 10 à l’Etat (impôts).

Déterminer le partage de la valeur ajoutée globale.

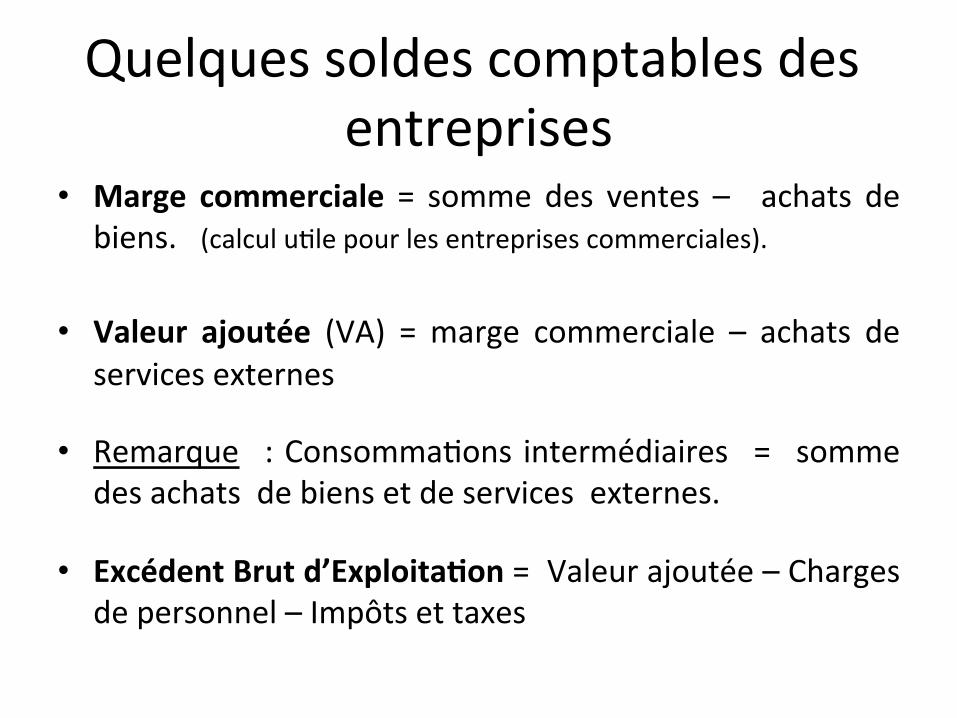

Quelques soldes comptables des entreprises

• Marge commerciale = somme des ventes – achats de biens. (calcul uJle pour les entreprises commerciales).

• Valeur ajoutée (VA) = marge commerciale – achats de services externes

• Remarque : ConsommaJons intermédiaires = somme des achats de biens et de services externes.

• Excédent Brut d’Exploita&on = Valeur ajoutée – Charges de personnel – Impôts et taxes

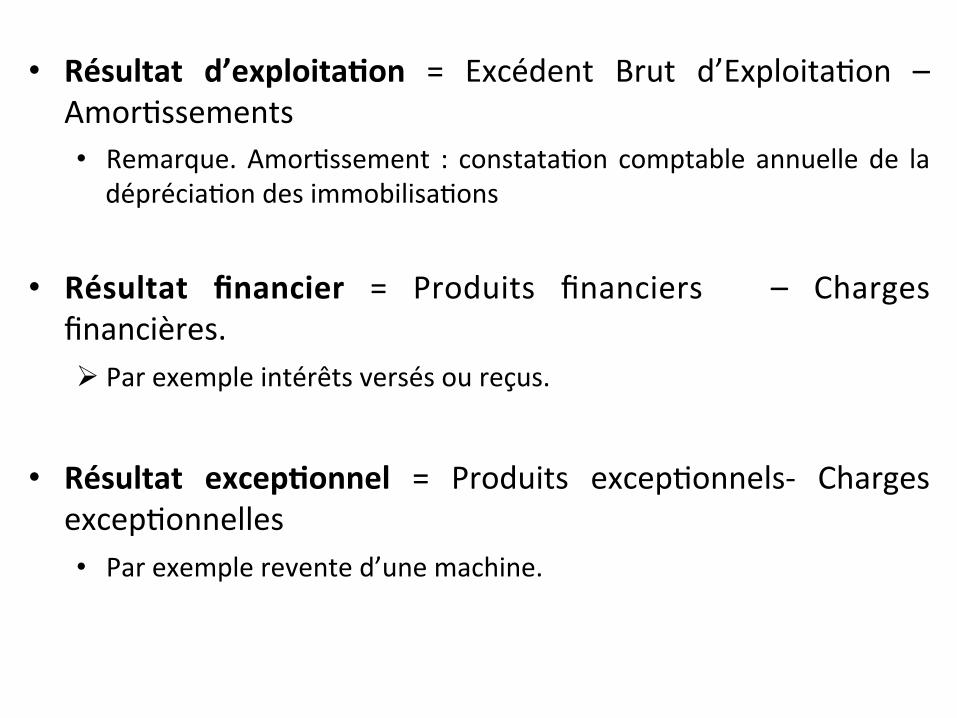

• Résultat d’exploita&on = Excédent Brut d’ExploitaJon – AmorJssements • Remarque. AmorJssement : constataJon comptable annuelle de la dépréciaJon des immobilisaJons

• Résultat financier = Produits financiers – Charges financières. Ø Par exemple intérêts versés ou reçus.

• Résultat excep&onnel = Produits excepJonnels-‐ Charges

excepJonnelles • Par exemple revente d’une machine.

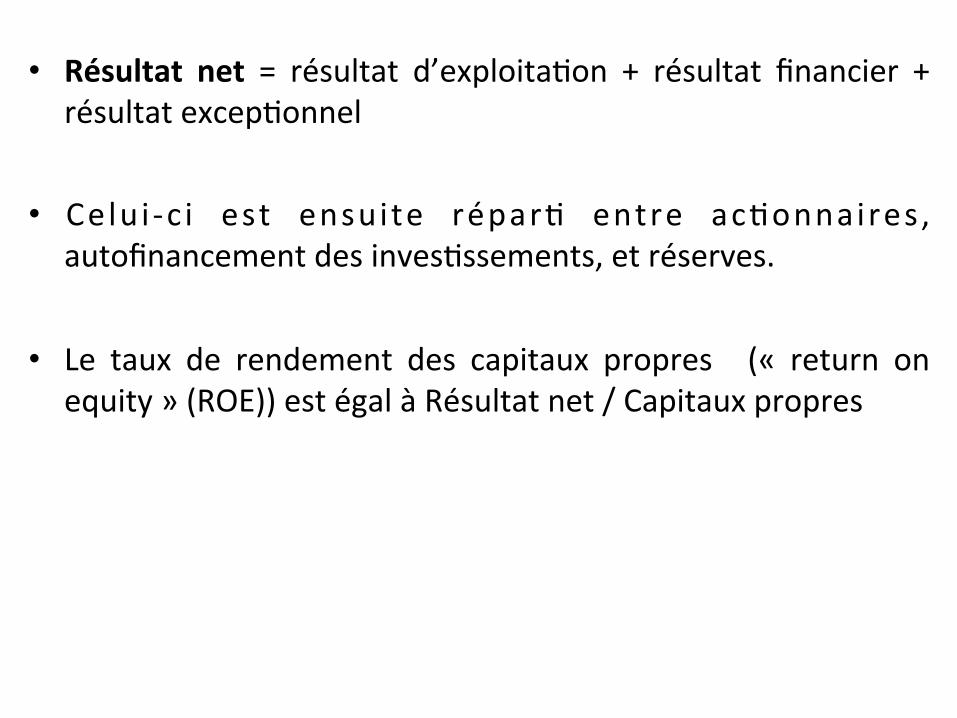

• Résultat net = résultat d’exploitaJon + résultat financier + résultat excepJonnel

• Celui -‐c i est ensuite réparJ entre acJonnaires , autofinancement des invesJssements, et réserves.

• Le taux de rendement des capitaux propres (« return on equity » (ROE)) est égal à Résultat net / Capitaux propres

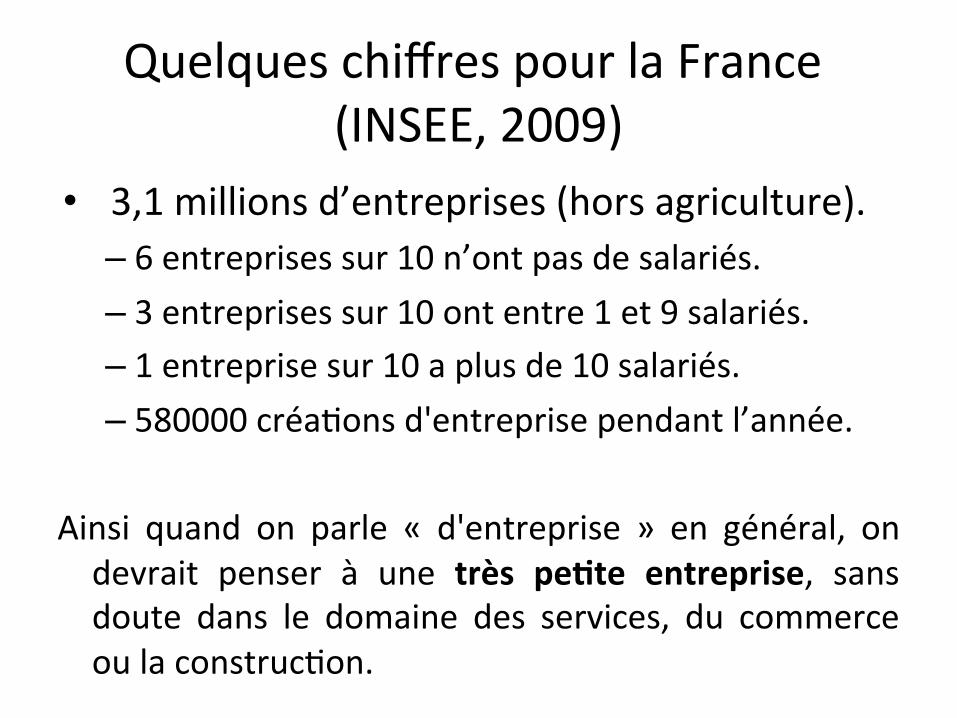

Quelques chiffres pour la France (INSEE, 2009)

• 3,1 millions d’entreprises (hors agriculture). – 6 entreprises sur 10 n’ont pas de salariés. – 3 entreprises sur 10 ont entre 1 et 9 salariés. – 1 entreprise sur 10 a plus de 10 salariés. – 580000 créaJons d'entreprise pendant l’année.

Ainsi quand on parle « d'entreprise » en général, on devrait penser à une très pe&te entreprise, sans doute dans le domaine des services, du commerce ou la construcJon.

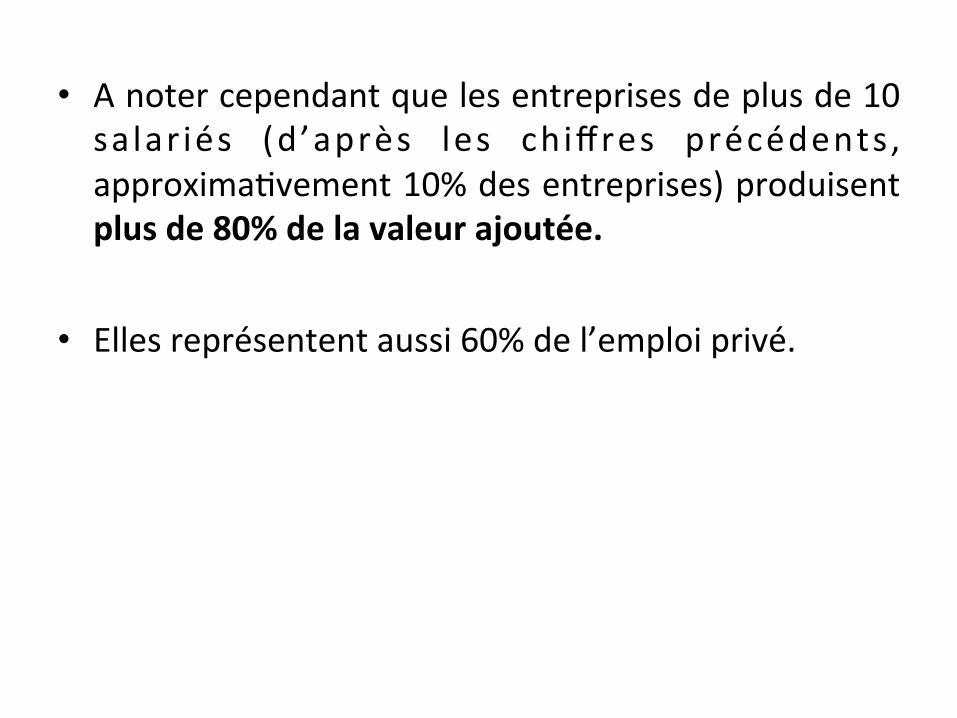

• A noter cependant que les entreprises de plus de 10 salar iés (d’après les chiffres précédents, approximaJvement 10% des entreprises) produisent plus de 80% de la valeur ajoutée.

• Elles représentent aussi 60% de l’emploi privé.

2. ClassificaJon des entreprises

• Il existe différentes manières de classer les entreprises : -‐ par organisaJon juridique, -‐ par acJvité, -‐ par effecJf, -‐ par chiffre d’affaire.

Classement par organisaJon juridique

Deux types d’entreprises :

1. L’entreprise individuelle (EI) – Pas de personnalité morale : l’entrepreneur exerce en son nom propre.

– Pas de séparaJon entre le patrimoine de l'entreprise individuelle et celui de l’entrepreneur.

– L’entrepreneur paie l’impôt sur le revenu. – En général, concerne les TPE (moins de 10 salariés). – En France, plus de 80 % des entreprises de un à cinq salariés sont des EI.

Classement par organisaJon juridique

2. La société – Elle a la personnalité morale. – Elle dispose de son propre patrimoine. – Elle a un nom propre, un siège. – Elle a un dirigeant qui la représente. – Elle paie l’impôt sur les sociétés (impôt sur les bénéfices).

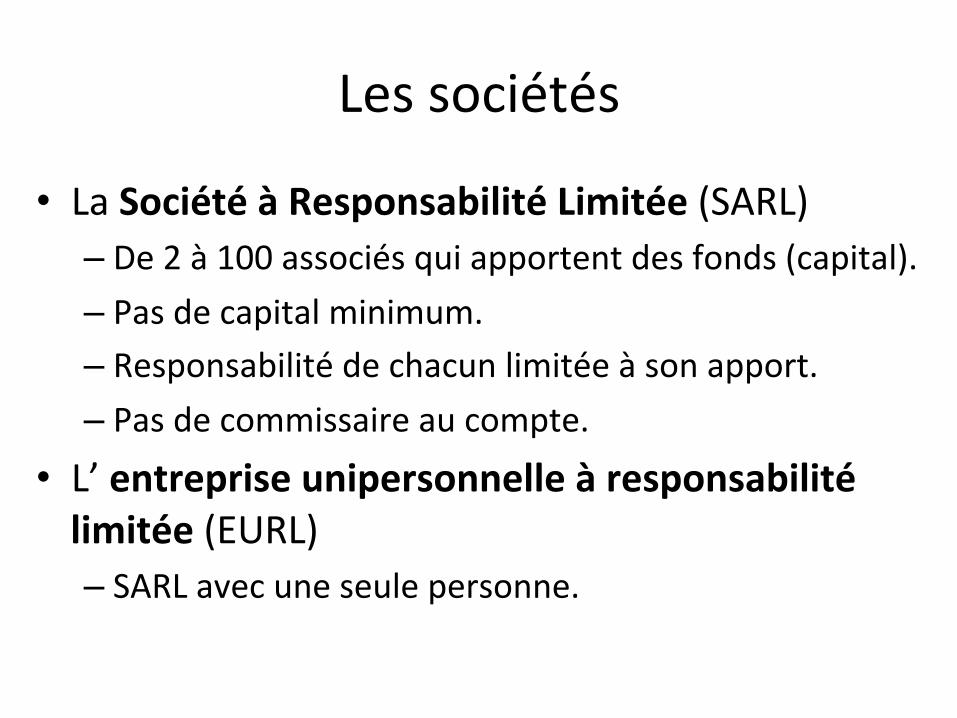

Les sociétés

• La Société à Responsabilité Limitée (SARL) – De 2 à 100 associés qui apportent des fonds (capital). – Pas de capital minimum. – Responsabilité de chacun limitée à son apport. – Pas de commissaire au compte.

• L’ entreprise unipersonnelle à responsabilité limitée (EURL) – SARL avec une seule personne.

Remarque : le commissaire au compte est extérieur à l'entreprise et a pour rôle de contrôler la régularité des comptes annuels établis par la société en faisant un audit.

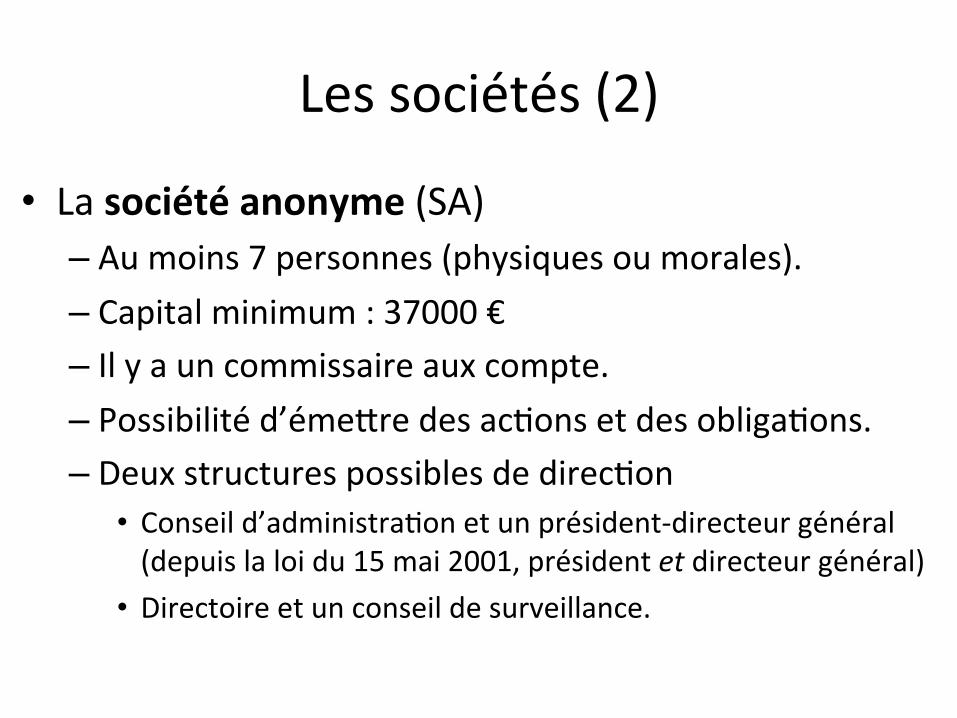

Les sociétés (2)

• La société anonyme (SA) – Au moins 7 personnes (physiques ou morales). – Capital minimum : 37000 € – Il y a un commissaire aux compte. – Possibilité d’éme`re des acJons et des obligaJons. – Deux structures possibles de direcJon

• Conseil d’administraJon et un président-‐directeur général (depuis la loi du 15 mai 2001, président et directeur général)

• Directoire et un conseil de surveillance.

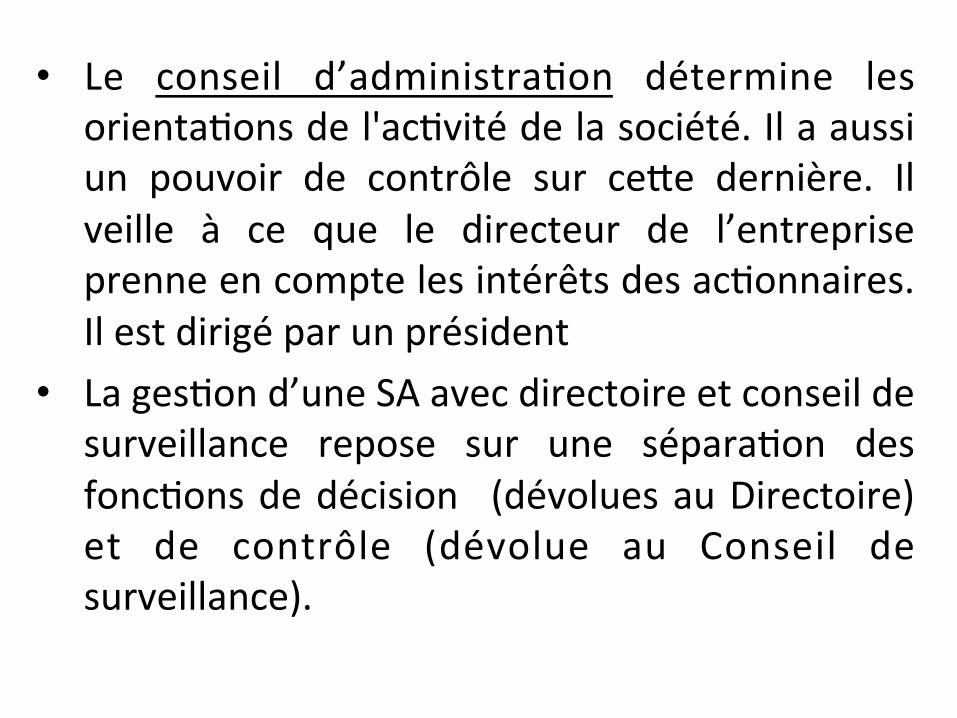

• Le conseil d’administraJon détermine les orientaJons de l'acJvité de la société. Il a aussi un pouvoir de contrôle sur ce`e dernière. Il veille à ce que le directeur de l’entreprise prenne en compte les intérêts des acJonnaires. Il est dirigé par un président

• La gesJon d’une SA avec directoire et conseil de surveillance repose sur une séparaJon des foncJons de décision (dévolues au Directoire) et de contrôle (dévolue au Conseil de surveillance).

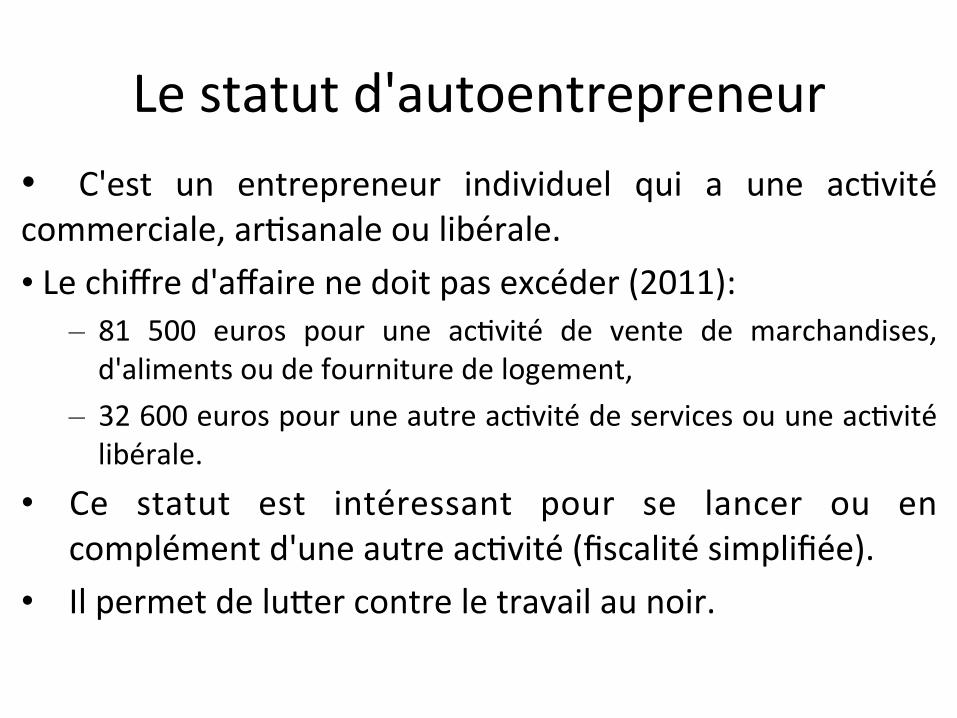

Le statut d'autoentrepreneur • C'est un entrepreneur individuel qui a une acJvité commerciale, arJsanale ou libérale. • Le chiffre d'affaire ne doit pas excéder (2011): – 81 500 euros pour une acJvité de vente de marchandises, d'aliments ou de fourniture de logement,

– 32 600 euros pour une autre acJvité de services ou une acJvité libérale.

• Ce statut est intéressant pour se lancer ou en complément d'une autre acJvité (fiscalité simplifiée).

• Il permet de lu`er contre le travail au noir.

Classement par acJvité Comment classer des entreprises qui réalisent des produits différents ? – Les secteurs d'entreprise regroupent des entreprises qui ont la même acJvité principale.

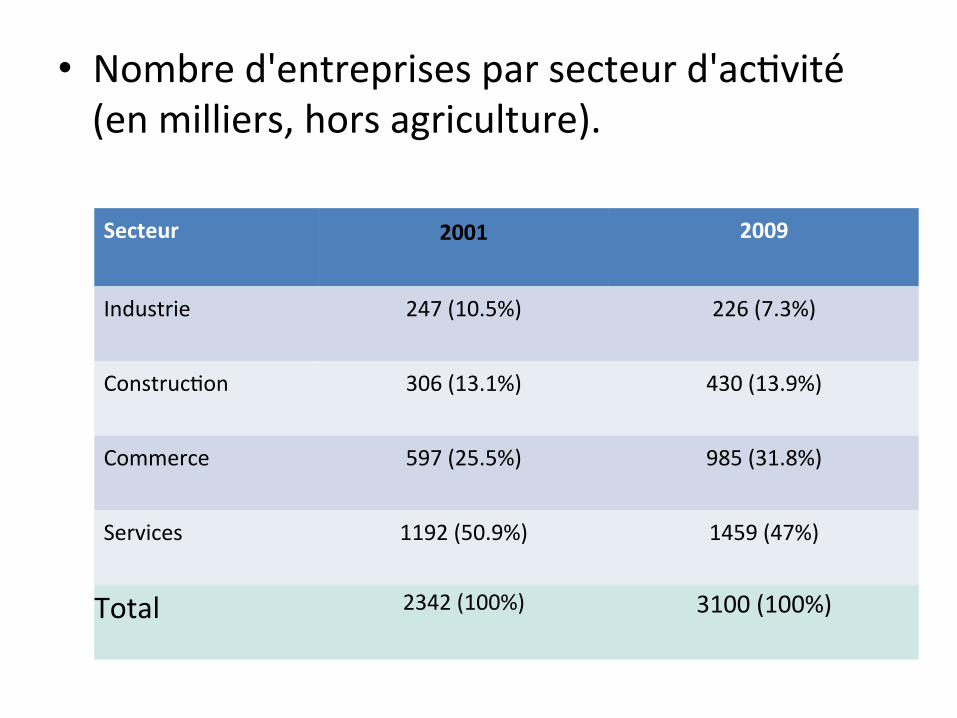

• Nombre d'entreprises par secteur d'acJvité (en milliers, hors agriculture).

Secteur 2001 2009

Industrie 247 (10.5%) 226 (7.3%)

ConstrucJon 306 (13.1%) 430 (13.9%)

Commerce 597 (25.5%) 985 (31.8%)

Services 1192 (50.9%) 1459 (47%)

Total 2342 (100%) 3100 (100%)

• De 2001 à 2009, en France, il y a eu diminuJon du nombre d'entreprises industrielles mais augmentaJon du nombre d'entreprises de service et de commerce.

• Sur la période 1980-‐2007, l'industrie a perdu en moyenne 71000 emplois par an. Le secteur des services a lui gagné des emplois.

• Pourquoi ce`e diminuJon du nombre d’emplois dans l’industrie ? Trois explicaJons interviennent approximaJvement à parts égales : – L'industrie a externalisé des emplois dans le secteur des services (Exemple : entreJen).

– La producJvité (producJon par travailleur) augmente plus vite dans l'industrie que dans les services. De plus le développement des sociétés occidentales leur font demander de + en + de services.

– Il y a eu délocalisaJon de certains emplois industriels vers l'étranger. Cependant elle se fait davantage dans les pays développés que dans les pays émergents.

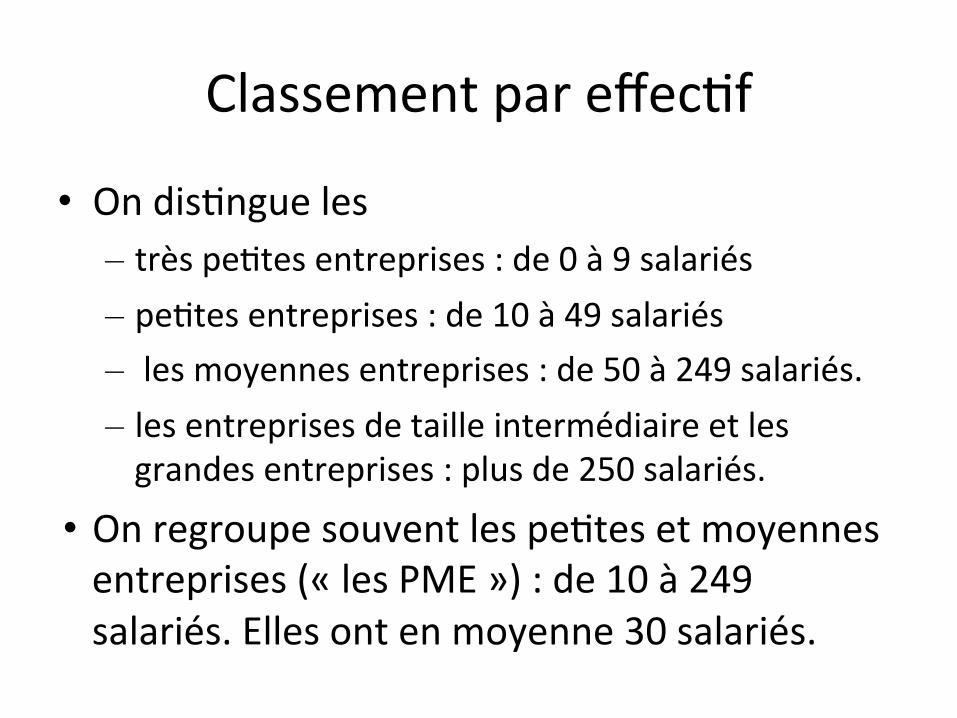

Classement par effecJf

• On disJngue les – très peJtes entreprises : de 0 à 9 salariés – peJtes entreprises : de 10 à 49 salariés – les moyennes entreprises : de 50 à 249 salariés. – les entreprises de taille intermédiaire et les grandes entreprises : plus de 250 salariés.

• On regroupe souvent les peJtes et moyennes entreprises (« les PME ») : de 10 à 249 salariés. Elles ont en moyenne 30 salariés.

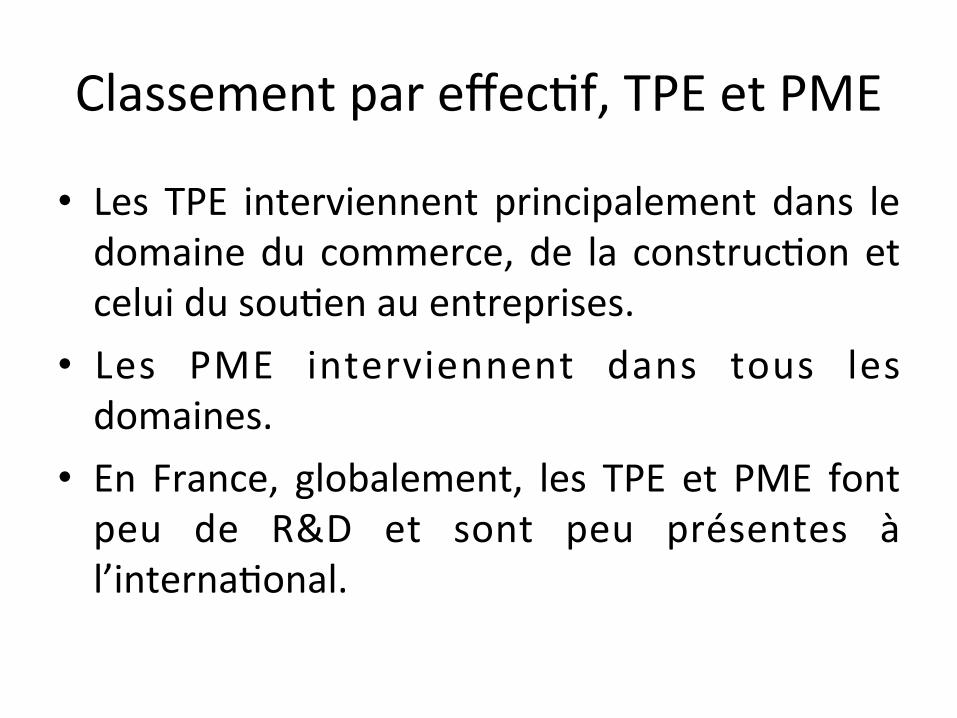

Classement par effecJf, TPE et PME

• Les TPE interviennent principalement dans le domaine du commerce, de la construcJon et celui du souJen au entreprises.

• Les PME interviennent dans tous les domaines.

• En France, globalement, les TPE et PME font peu de R&D et sont peu présentes à l’internaJonal.

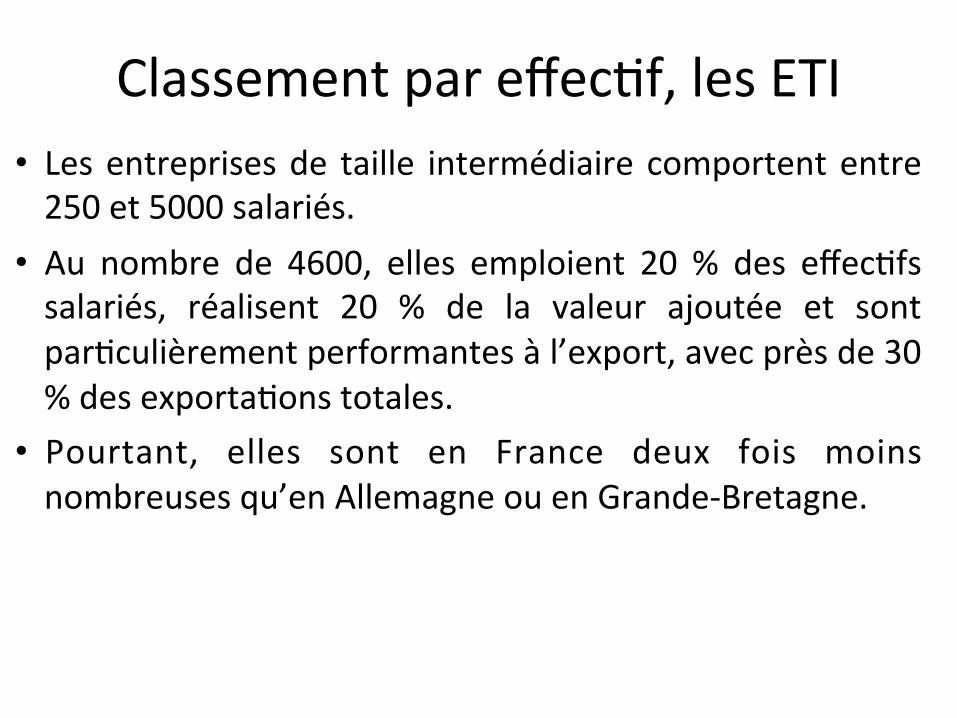

Classement par effecJf, les ETI • Les entreprises de taille intermédiaire comportent entre 250 et 5000 salariés.

• Au nombre de 4600, elles emploient 20 % des effecJfs salariés, réalisent 20 % de la valeur ajoutée et sont parJculièrement performantes à l’export, avec près de 30 % des exportaJons totales.

• Pourtant, elles sont en France deux fois moins nombreuses qu’en Allemagne ou en Grande-‐Bretagne.

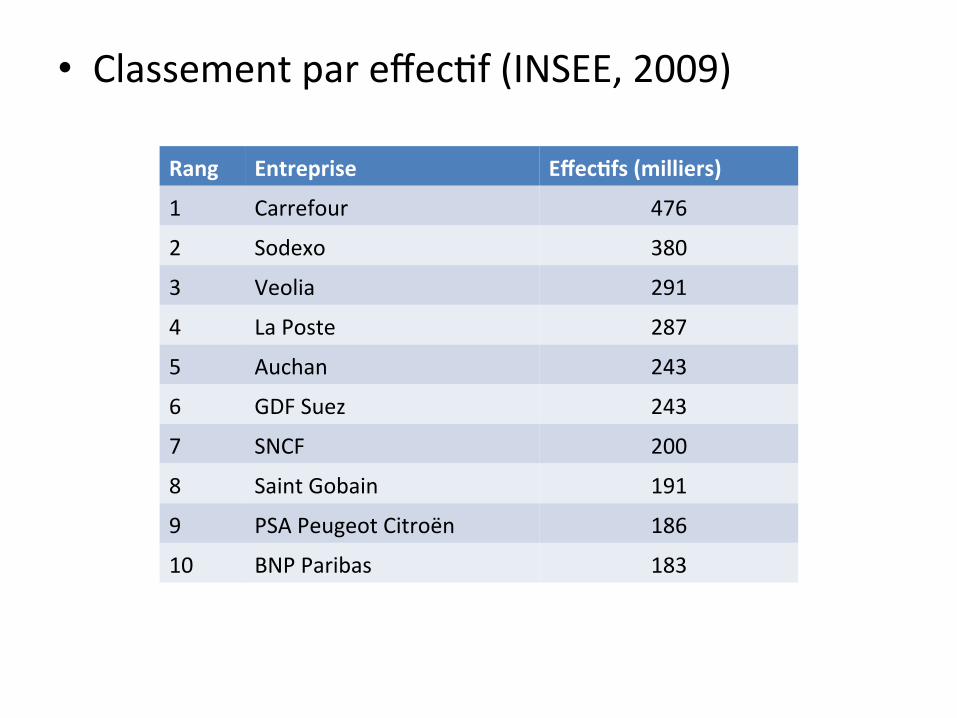

Classement par effecJf, les GE • Il y a en France 240 grandes entreprises (avec au moins 5000 salariés).

• En 2009, les plus grandes entreprises françaises étaient les suivantes:

• Classement par effecJf (INSEE, 2009)

Rang Entreprise Effec&fs (milliers)

1 Carrefour 476

2 Sodexo 380

3 Veolia 291

4 La Poste 287

5 Auchan 243

6 GDF Suez 243

7 SNCF 200

8 Saint Gobain 191

9 PSA Peugeot Citroën 186

10 BNP Paribas 183

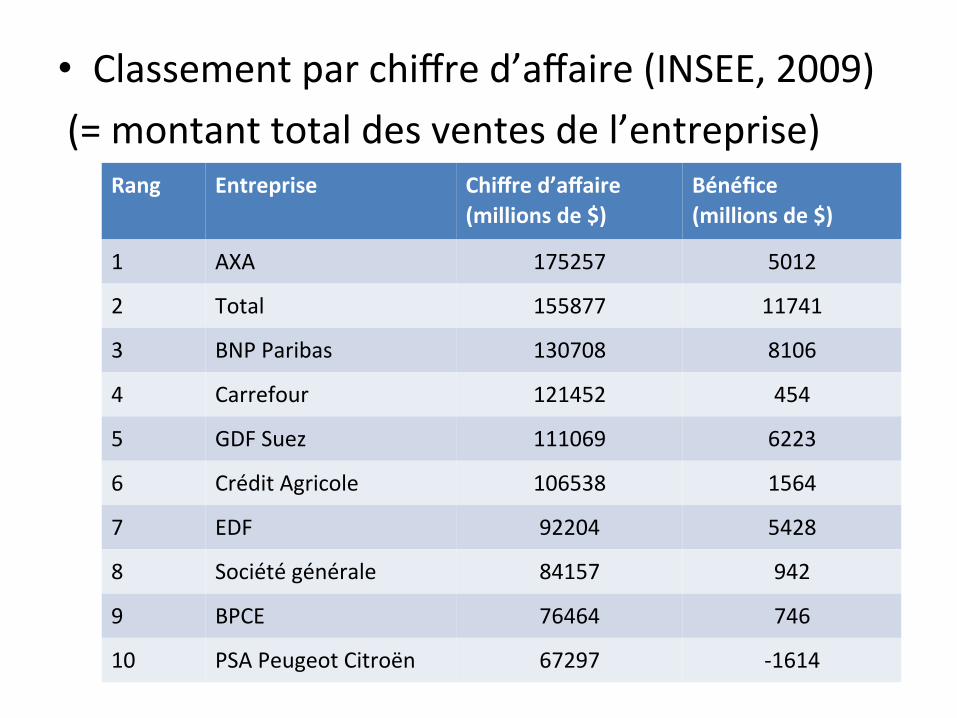

• Classement par chiffre d’affaire (INSEE, 2009) (= montant total des ventes de l’entreprise) Rang Entreprise Chiffre d’affaire

(millions de $) Bénéfice (millions de $)

1 AXA 175257 5012

2 Total 155877 11741

3 BNP Paribas 130708 8106

4 Carrefour 121452 454

5 GDF Suez 111069 6223

6 Crédit Agricole 106538 1564

7 EDF 92204 5428

8 Société générale 84157 942

9 BPCE 76464 746

10 PSA Peugeot Citroën 67297 -‐1614

3. Les acteurs de l’entreprise

Les acteurs de l’entreprise sont les personnes qui parJcipent à sa créaJon de valeur.

Deux types : • Acteurs internes : ils ont un contrat avec l’entreprise. Exemple : salariés.

• Acteurs externes : ils sont en relaJon directe avec l’entreprise sans forcément y être a`aché durablement. Exemple : stagiaire.

• Le créateur – Personne à l’iniJaJve du projet. – Il est parfois l’unique membre de l’entreprise lorsque celle-‐ci n’a pas de salariés.

• Les dirigeants. – Ils ont pour mission d’assurer la pérennité et le développement de l’entreprise.

– Ils prennent les décisions stratégiques. • Les managers.

– Ils coordonnent et dirigent le travail d’autres personnes et ont la responsabilité du travail effectué.

• Les employés ou collaborateurs. – Ils réalisent un ensemble de tâches données sans exercer de responsabilités sur d’autres personnes.

• Les propriétaires de l’entreprise : – Personnes physiques ou morales qui déJennent une parJe ou la totalité du capital de l’entreprise.

– Ils touchent une parJe du résultat net de l’entreprise sous la forme de dividendes.

– Ils peuvent parfois être les dirigeants de l’entreprise ou les créateurs (cas des TPE et PME).

• Les prestataires extérieurs : intérimaires, sociétés de service, sous traitants.

4. EvoluJon des entreprises • Les premières véritables usines apparaissent au 19ème

siècle en Angleterre (1ère révoluJon industrielle : 1750-‐1850)

• Elles produisent du texJle et sont acJonnées d’abord par l’énergie hydraulique puis par la machine à vapeur.

• Deux entrepreneurs-‐inventeurs notables, vers 1770 : – James Wa` développe et vend sa machine à vapeur. – Richard Artwright développe une machine à filer et crée une entreprise qui emploiera plus de 600 ouvriers.

• Après 1820, marchandises et maJères premières sont transportées par les locomoJves à vapeur.

• La seconde révoluJon industrielle (1880-‐1910) s’appuie sur la chimie, l’électricité et le pétrole.

• Vers 1880, au Etats-‐Unis, l’ingénieur Frédéric Taylor met en place l’organisaJon scienJfique du travail afin d’améliorer la producJvité dans les usines.

• Pour Taylor, une double division du travail est nécessaire : – SéparaJon entre la concepJon et l’exécuJon : les ouvriers se contentent d’appliquer les consignes de la direcJon,

– ParcellisaJon des acJvités et spécialisaJon des ouvriers a`achés à leur poste fixe et à une opéraJon élémentaire.

• L’objecJf est également de pouvoir employer des ouvriers sans qualificaJon et qui parlent mal l’anglais.

• Dans les années 1910, Henry Ford conjugue taylorisme et plus grande mécanisaJon, c’est la chaine d’assemblage.

• Son objecJf est de produire en masse des composants et des produits finis standards afin d’en baisser les coûts et les prix. « Tout le monde peut avoir une Ford T de la couleur

qu'il souhaite, à condiJon que ce soit le noir... » • La Ford T est la 1ère voiture populaire de l’histoire. • Ford a également l’idée géniale de doubler les salaires de ses ouvriers afin d’éradiquer l’absentéisme, véritable fléau.

• Le travail à la chaine se répand en Amérique après 1920 puis en Europe après 1950.

• Pendant les « trente glorieuses » (1945-‐1973), les entreprises produisent des produits standardisés en masse.

• Ces entreprises sont souvent intégrées ver&calement: elles contrôlent le processus de producJon depuis les maJères premières jusqu’à la fabricaJon puis la distribuJon des produits manufacturés. • Exemple : Michelin

• Ces entreprises se diversifient aussi dans leurs acJvités de producJon. On voit la naissance de conglomérats (les trusts) qui exercent leurs acJvités dans des domaines fort différents et non liés.

• Conglomérat le plus célèbre : Général Electric – Fondateur : Thomas Edison (1892). – Au départ producJon de matériel électrique, lampes – 1920 : turbines, réfrigérateurs – 1960 : ordinateurs – 1980 : programmes de télévision – 1990 et 2000 : finance – A l’heure actuelle, 327000 employés, 5 branches :

– GE energy Infrastructure – GE Technology Infrastructure – GE Capital – GE Consumer and Industrial – NBC Universal

• Ces grandes entreprises des trente glorieuses sont souvent dirigées par un directeur, lui-‐même salarié de l’entreprise, appuyé par une « technostructure ».

• La « technostructure » est le groupes de personnes à la tête de l’entreprise et qui possèdent une experJse technique et financière .

• Leur objecJf premier n’est plus forcément de maximiser le profit de l’entreprise, mais plutôt de maintenir leur pouvoir, d’accroitre leur presJge par exemple en obtenant le chiffre d’affaire le plus important possible.

• Il y a donc séparaJon entre la logique managériale (direcJon de l’entreprise) et la logique acJonnariale (propriété de l’entreprise et donc recherche du profit).

• Les choses changent à parJr des années 1970 et 1980 :

• les chocs pétroliers de 1973 et 1979 dégradent fortement la rentabilité des entreprises et accroissent leur ende`ement. La mode des grandes ent repr i ses passe . C ’es t l e « sma l l i s beau0ful » (1979, Schumacher)

• Le développement d’une économie de marchés financiers à parJr des années 1980 change le rapport de force entre les managers et les acJonnaires des grandes firmes.

Ø Les entreprises dépendent davantage pour leur financement des marchés financiers.

Ø La place croissante des fonds de placement collecJfs conduit à une concentraJon de l’acJonnariat.

• Conséquence : le pouvoir des acJonnaires grandit.

• A parJr de 1980, Les entreprises procèdent à un recentrage qui prend trois formes : – Recentrage sur les compétences clefs de l’entreprise, leur « cœur de méJer ». Ø Ce cœur de méJer se situe parfois davantage dans la concepJon et la prescripJon (markeJng & commercialisaJon) des produits plutôt que dans leur fabricaJon (Apple, H&M, Nike). Cf texte de D. Cohen

– Recentrage sur les intérêts des acJonnaires. Ceux-‐ci imposent des normes de profit élevés.

– Recentrage sur les invesJssements les plus rentables.

• On reproche parfois à ce`e stratégie d’abouJr à des comportements trop « court-‐termiste » des entreprises. Ø On favorise la rentabilité à court terme sur celle à long

terme. Ø Certains invesJssements lucraJfs sur le long terme ne

sont pas réalisés.