Économie france – allemagne ; comparaison – raison · Économie france – allemagne ;...

TRANSCRIPT

Économie France – Allemagne ; comparaison – raison ? Les politiques fiscales et sociales en France et en Allemagne, et leurs impacts économiques par Me Luc Julien-Saint-Amand Conseiller du Commerce Extérieur de la France Avocat, EY Directeur région Est

Université d’été UMP samedi 30 août 2014 Luc Julien-saint-Amand, Avocat Directeur Région Est EY Conseiller du Commerce Extérieur de la France Tél 06 25 70 71 81

Page 2

Sommaire

► Introduction : informations générales et économiques ► 1) Philosophie fiscale et sociale comparée ► 2) Politique fiscale ► 3) Politique sociale ► 4) Prélèvements fiscaux et sociaux ► 5) Impact de la politique fiscale et sociale sur l’économie ► 6) Actions et avenir possible ► Conclusion : la compétitivité au-delà des prélèvements fiscaux et

sociaux

Regard comparatif fiscal et social en France et en Allemagne

Page 3

Informations générales et économiques

Regard comparatif fiscal et social en France et en Allemagne

Page 4

Informations générales et économiques

Regard comparatif fiscal et social en France et en Allemagne

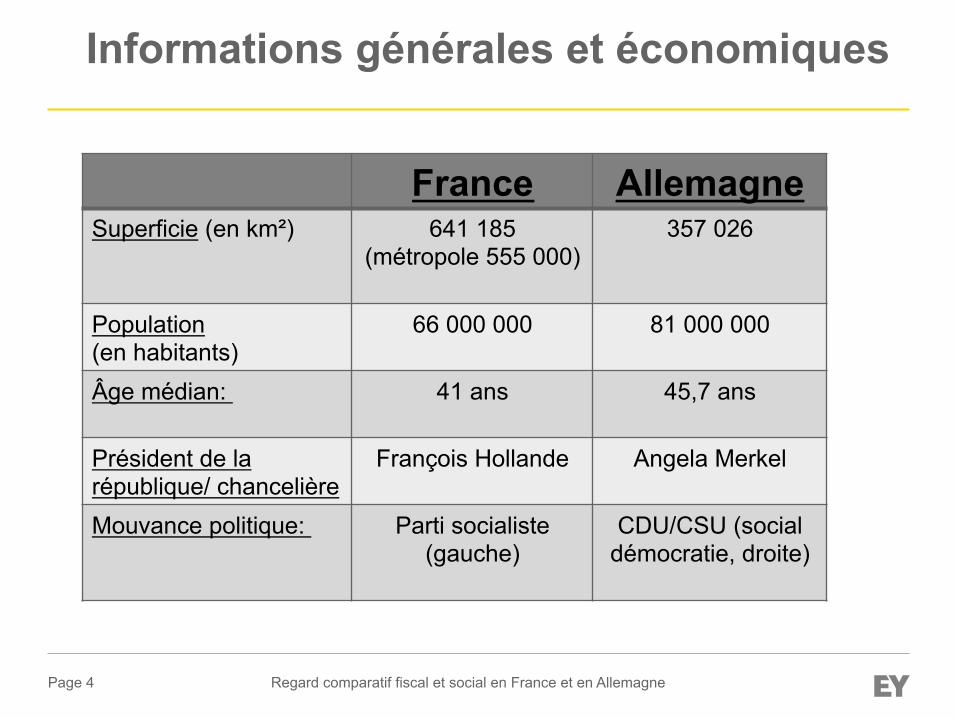

France Allemagne Superficie (en km²)

641 185 (métropole 555 000)

357 026

Population (en habitants)

66 000 000 81 000 000

Âge médian: 41 ans

45,7 ans

Président de la république/ chancelière

François Hollande

Angela Merkel

Mouvance politique: Parti socialiste (gauche)

CDU/CSU (social démocratie, droite)

Page 5

Informations générales et économiques

Regard comparatif fiscal et social en France et en Allemagne

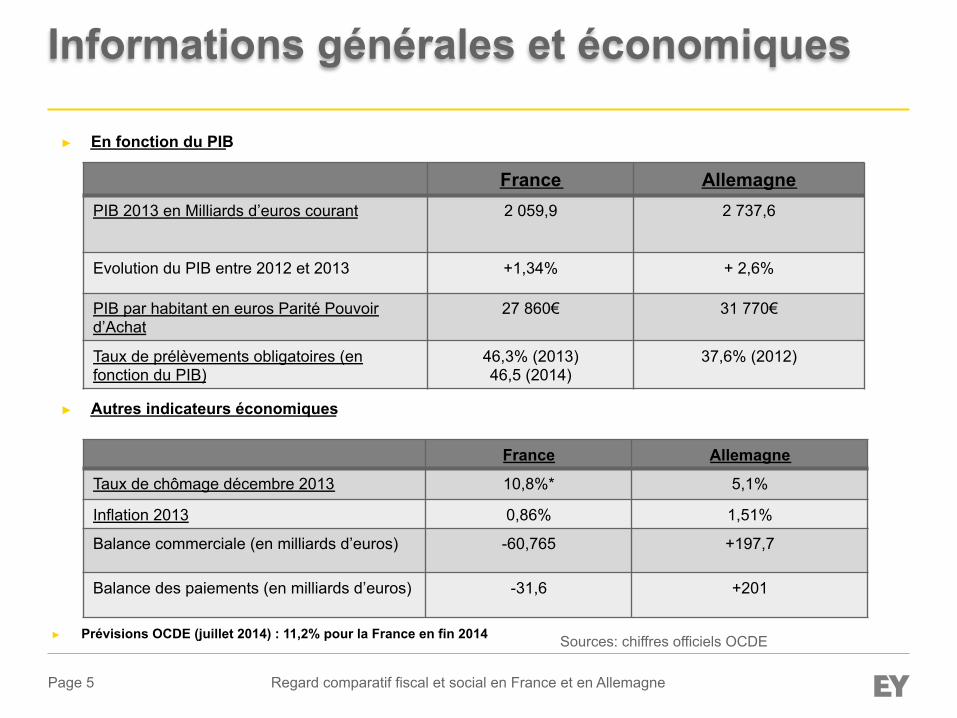

France Allemagne PIB 2013 en Milliards d’euros courant

2 059,9 2 737,6

Evolution du PIB entre 2012 et 2013 +1,34% + 2,6%

PIB par habitant en euros Parité Pouvoir d’Achat

27 860€ 31 770€

Taux de prélèvements obligatoires (en fonction du PIB)

46,3% (2013) 46,5 (2014)

37,6% (2012)

France Allemagne

Taux de chômage décembre 2013 10,8%* 5,1%

Inflation 2013 0,86% 1,51%

Balance commerciale (en milliards d’euros) -60,765 +197,7

Balance des paiements (en milliards d’euros) -31,6 +201

► En fonction du PIB

► Autres indicateurs économiques

Sources: chiffres officiels OCDE ► Prévisions OCDE (juillet 2014) : 11,2% pour la France en fin 2014

Page 6

Informations générales et économiques

Regard comparatif fiscal et social en France et en Allemagne

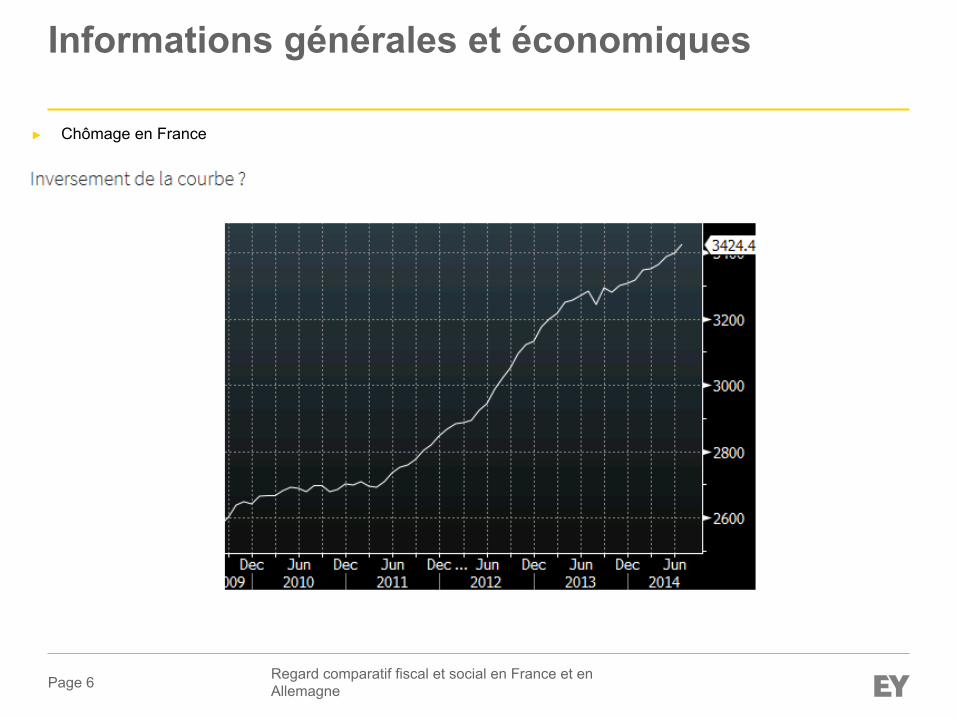

► Chômage en France

Page 7

1) Philosophie fiscale et sociale comparée

Regard comparatif fiscal et social en France et en Allemagne

Page 8

Philosophie fiscale et sociale comparée

► L’impôt : - « les impôts sont le prix de la civilisation, dans la jungle il n’y en a pas » Robert Wagner, politicien américain ;

- La dîme saladine (Philippe Auguste, 1188): Première mesure fiscale déclenchant une levée de boucliers faisant écho aux protestations actuelles :

«[…] devront ainsi verser 10% de leur fortune… ou de leurs maigres ressources. C’est un tollé général! Accablés, les chroniqueurs épiloguent sur les dangers qu’une telle mesure fait courir au pays qui risque fort ‘en rester exsangue[…]

- Instauration de l’impôt sur le revenu (1914) pour financer les efforts de guerre

- Séparation de l’Eglise et de l’Etat en France en 1905 ; en Allemagne, impôt d’église aujourd’hui encore

Regard comparatif fiscal et social en France et en Allemagne

Page 9

Philosophie fiscale et sociale comparée

► En France : La fiscalité est un des supports de la politique économique ; elle porte un rôle d’orientation des investissements et des comportements des acteurs. (ex: CIR, CICE, niches fiscales, ex récent « projet de relance du logement locatif avec exonération de 30% ou 50% de la plus-value si vente avant 2016 etc…)

► En Allemagne : La politique fiscale allemande identifie un objectif prioritaire pour chaque catégorie d’imposition et privilégie pour chaque impôt la neutralité économique

Regard comparatif fiscal et social en France et en Allemagne

Page 10

Philosophie fiscale et sociale comparée

► De l’Etat gendarme (impôts) à l’Etat providence (protection sociale)

► Mêmes principes à l’origine, la France reprend l’essentiel des mesures sociales mises en place par Bismark en 1880 ;

► Avec le temps, principe de redistribution plus forte en France ► famille, ► chômage, ► maladie, ► retraite

Regard comparatif fiscal et social en France et en Allemagne

Page 11

Philosophie fiscale et sociale comparée

► France : la solidarité à tout prix ?

► Solidarité : redistribution sociale ► Equité ?

► limite constitutionnelle de pression fiscale en Allemagne (50%) ► appréciation très vague en France (ex. bouclier fiscal, 50%, 60%

puis « échec » de la taxe de 75%) ; ► Rigueur ?

► sécurité sociale déficitaire en France, équilibrée en Allemagne (sauf exception) ;

► déficit budgétaire systématique en France depuis 1974 ; nombreux excédents en Allemagne

Regard comparatif fiscal et social en France et en Allemagne

Page 12

Philosophie fiscale et sociale comparée

► Une gestion différente de la crise :

► Allemagne: Recours au chômage partiel (Kurzarbeit)

► France: Droit du travail plus protecteur( Licenciements moins nombreux pendant la crise et peu de recours au chômage partiel.)

Regard comparatif fiscal et social en France et en Allemagne

Impact négatif sur la compétitivité française et ralentissant la reprise économique

Page 13

2) FISCALITE

Regard comparatif fiscal et social en France et en Allemagne

Page 14

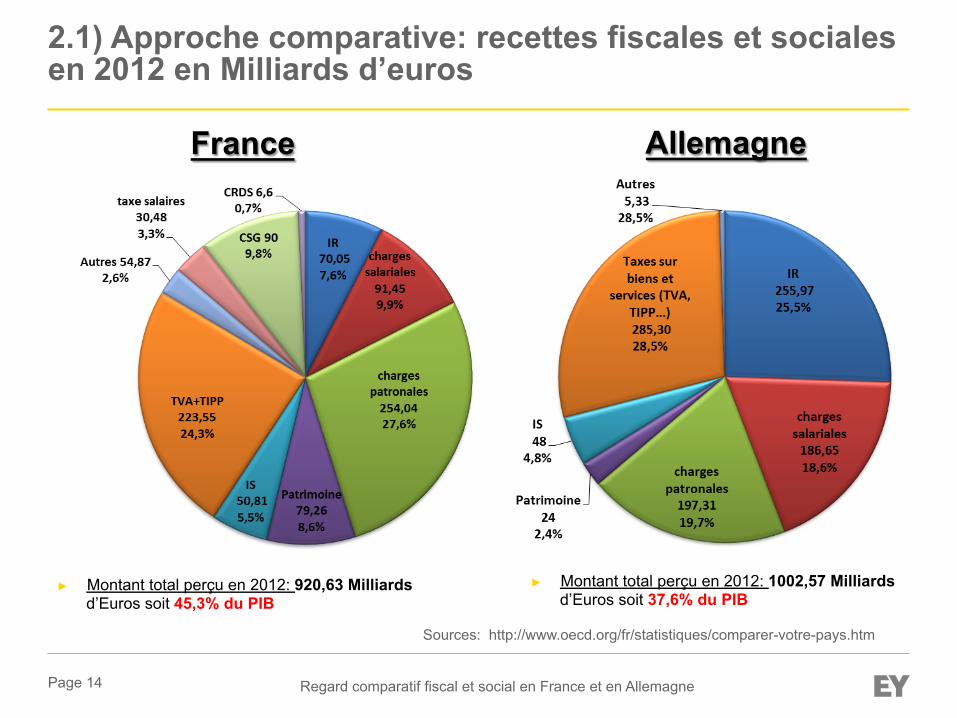

2.1) Approche comparative: recettes fiscales et sociales en 2012 en Milliards d’euros

Regard comparatif fiscal et social en France et en Allemagne

France Allemagne

► Montant total perçu en 2012: 920,63 Milliards d’Euros soit 45,3% du PIB

► Montant total perçu en 2012: 1002,57 Milliards d’Euros soit 37,6% du PIB

Sources: http://www.oecd.org/fr/statistiques/comparer-votre-pays.htm

Page 15

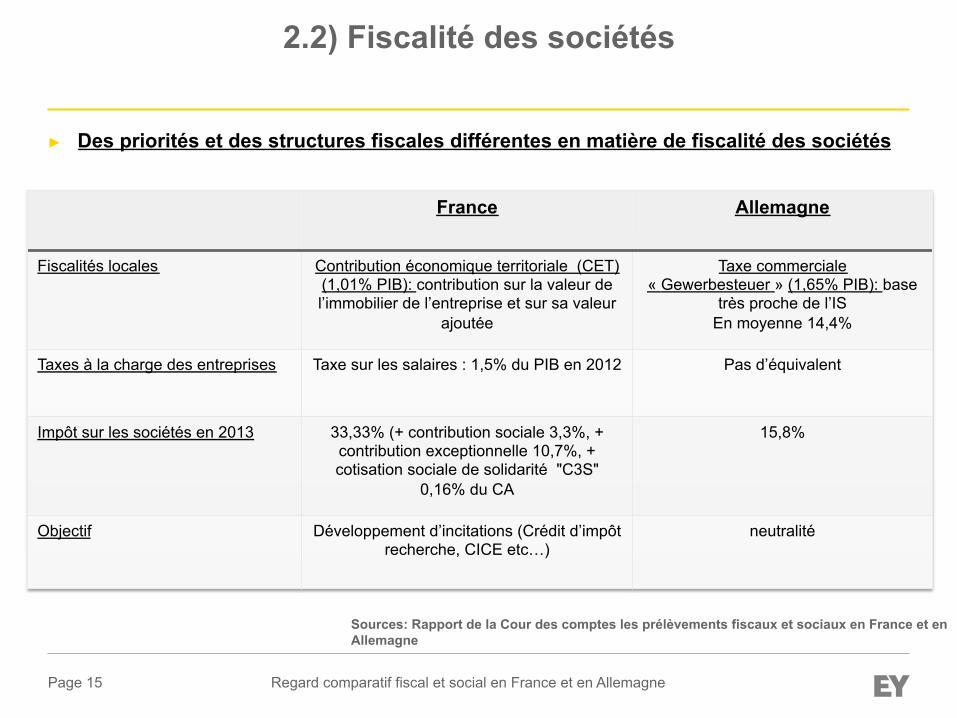

2.2) Fiscalité des sociétés

Regard comparatif fiscal et social en France et en Allemagne

► Des priorités et des structures fiscales différentes en matière de fiscalité des sociétés

France Allemagne

Fiscalités locales

Contribution économique territoriale (CET) (1,01% PIB): contribution sur la valeur de l’immobilier de l’entreprise et sur sa valeur

ajoutée

Taxe commerciale « Gewerbesteuer » (1,65% PIB): base

très proche de l’IS En moyenne 14,4%

Taxes à la charge des entreprises Taxe sur les salaires : 1,5% du PIB en 2012 Pas d’équivalent

Impôt sur les sociétés en 2013 33,33% (+ contribution sociale 3,3%, + contribution exceptionnelle 10,7%, + cotisation sociale de solidarité "C3S"

0,16% du CA

15,8%

Objectif Développement d’incitations (Crédit d’impôt recherche, CICE etc…)

neutralité

Sources: Rapport de la Cour des comptes les prélèvements fiscaux et sociaux en France et en Allemagne

Page 16

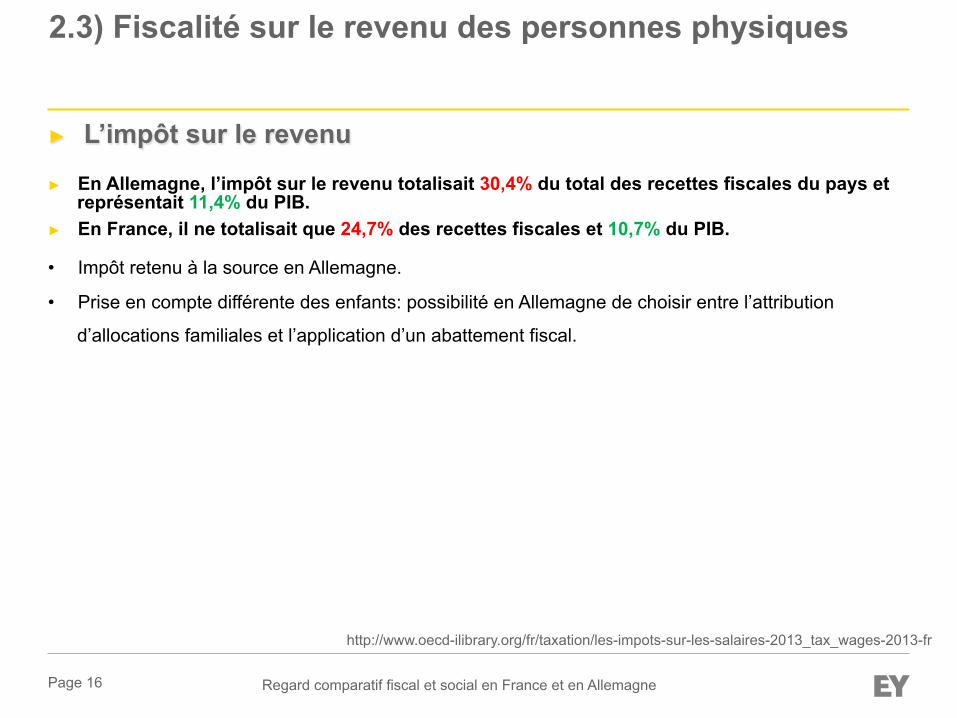

2.3) Fiscalité sur le revenu des personnes physiques

► L’impôt sur le revenu

Regard comparatif fiscal et social en France et en Allemagne

► En Allemagne, l’impôt sur le revenu totalisait 30,4% du total des recettes fiscales du pays et représentait 11,4% du PIB.

► En France, il ne totalisait que 24,7% des recettes fiscales et 10,7% du PIB.

• Impôt retenu à la source en Allemagne.

• Prise en compte différente des enfants: possibilité en Allemagne de choisir entre l’attribution

d’allocations familiales et l’application d’un abattement fiscal.

http://www.oecd-ilibrary.org/fr/taxation/les-impots-sur-les-salaires-2013_tax_wages-2013-fr

Page 17

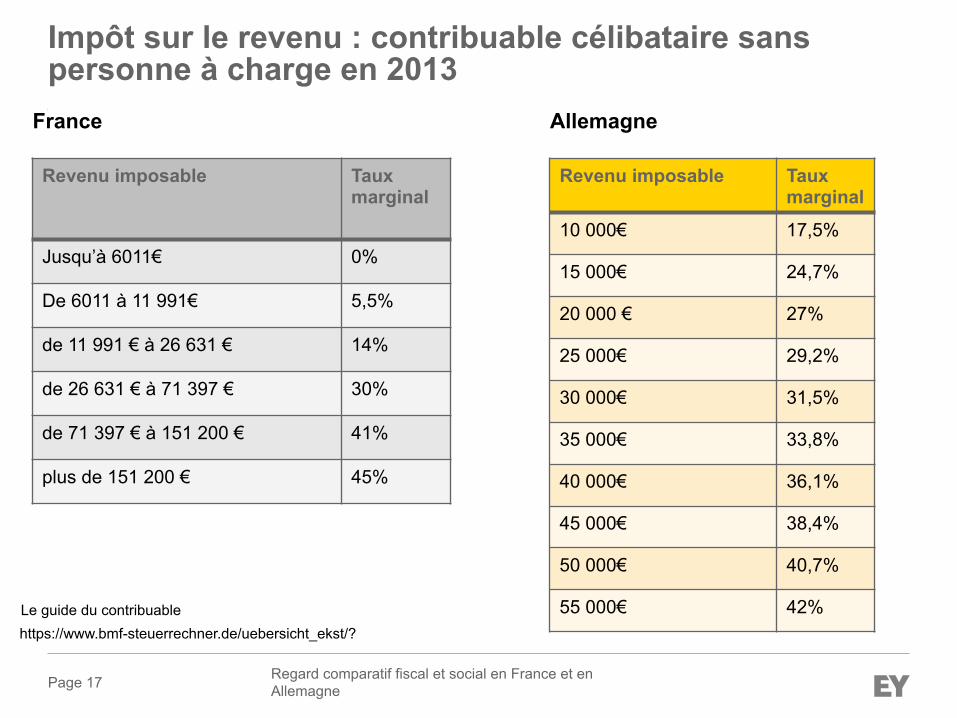

Impôt sur le revenu : contribuable célibataire sans personne à charge en 2013

Regard comparatif fiscal et social en France et en Allemagne

Revenu imposable Taux marginal

Jusqu’à 6011€ 0%

De 6011 à 11 991€ 5,5%

de 11 991 € à 26 631 € 14%

de 26 631 € à 71 397 € 30%

de 71 397 € à 151 200 € 41%

plus de 151 200 € 45%

France

Revenu imposable Taux marginal

10 000€ 17,5%

15 000€ 24,7%

20 000 € 27%

25 000€ 29,2%

30 000€ 31,5%

35 000€ 33,8%

40 000€ 36,1%

45 000€ 38,4%

50 000€ 40,7%

55 000€ 42%

Allemagne

https://www.bmf-steuerrechner.de/uebersicht_ekst/? Le guide du contribuable

Page 18 Regard comparatif fiscal et social en France et en Allemagne

Montant taxable après abattement

Taux par tranche de part taxable

<8 072 € 5%

8 072 € - 12 109 € 10%

12 109 € -15 932 € 15%

15 932 € - 552 324€ 20%

552 324 € - 902 838€ 30%

902 838 € - 1 805 677€ 40%

> 1 805 677€ 45%

France (Abattement 100 000€) Allemagne (Abattement 400 000€)

Montant taxable après abattement

Taux par tranche de part taxable

<75 000€ 7%

75 000€ - 300 000 € 11%

300 000€ - 600 000€ 15%

600 000€ - 6 000 000 € 19%

6 000 000 € - 13 000 000€ 23%

13 000 000€ - 26 000 000€ 27%

> 26 000 000€ 30%

Donations et successions (modèle de la complexité et de la pression fiscale française)ssionson fiscale française)

► Fiscalité lourde qui affaiblit les entreprises familiales françaises.

Page 19

2.5) Fiscalité du patrimoine

► Taxation du patrimoine sur l’ensemble de la chaine: détention, cession/ transmission et revenus:

1) Détention : taxe foncière, taxe d’habitation et ISF: 2,6% du PIB en 2010 ; CET pour les sociétés ; ISF

2) Cession et transmission : recettes perçues deux fois supérieures à l’Allemagne. Taxation des cessions d’actions et de fonds de commerce.

3) Revenus du patrimoine : Imposition fondée sur IR et contributions sociales, multitude de régimes fiscaux dérogatoires ou incitatifs.

► S’appuie principalement sur la taxation des revenus et plus values tirés du patrimoine:

1) Détention : suspension de l’ISF en 1997, suppression de la taxe professionnelle sur le capital et taxes foncières modestes

2) Cession et transmission : Ne taxe que les transactions immobilières à un taux légèrement inférieur au taux français

3) Revenus du patrimoine: Prélèvement forfaitaire libératoire généralisé, peu d’exceptions

France Allemagne

Regard comparatif fiscal et social en France et en Allemagne

► Prélèvements plus importants en France qu’en Allemagne: différence de 3 points du PIB (3,9% en France contre 0,9% en Allemagne en 2012)

Page 20

2.6) TVA

Regard comparatif fiscal et social en France et en Allemagne

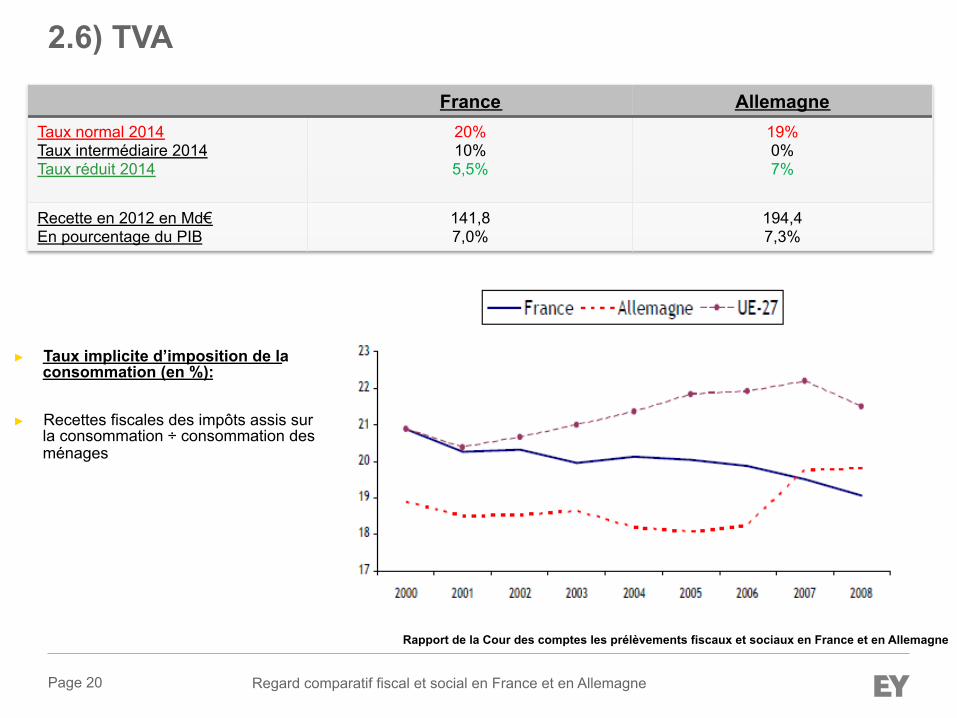

France Allemagne Taux normal 2014 Taux intermédiaire 2014 Taux réduit 2014

20% 10% 5,5%

19% 0% 7%

Recette en 2012 en Md€ En pourcentage du PIB

141,8 7,0%

194,4 7,3%

► Taux implicite d’imposition de la consommation (en %):

► Recettes fiscales des impôts assis sur la consommation ÷ consommation des ménages

Rapport de la Cour des comptes les prélèvements fiscaux et sociaux en France et en Allemagne

Page 21

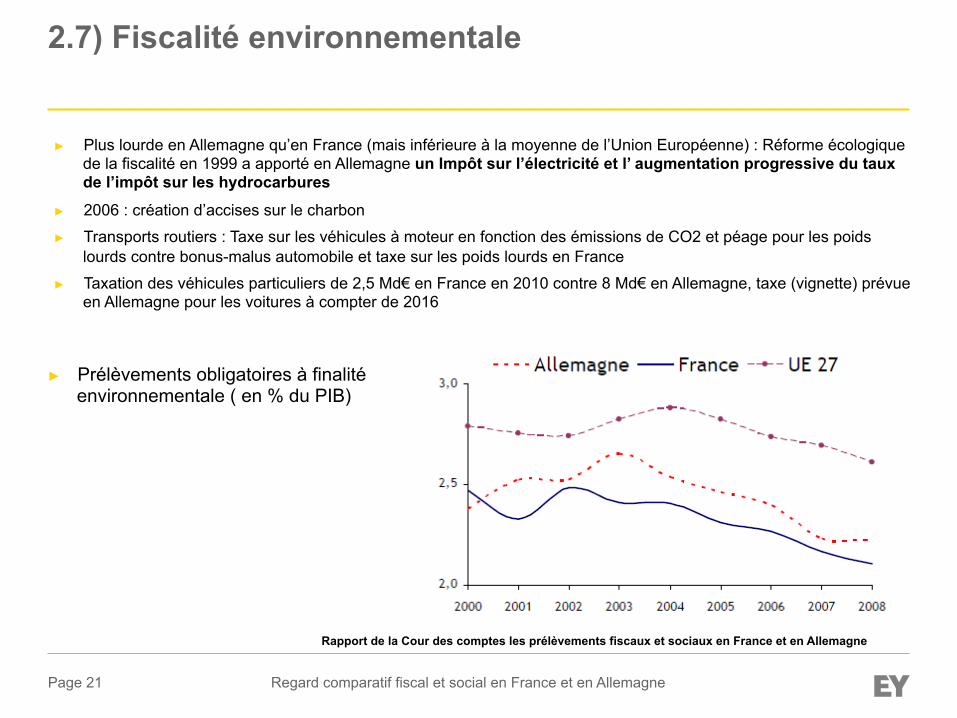

2.7) Fiscalité environnementale

Regard comparatif fiscal et social en France et en Allemagne

► Plus lourde en Allemagne qu’en France (mais inférieure à la moyenne de l’Union Européenne) : Réforme écologique de la fiscalité en 1999 a apporté en Allemagne un Impôt sur l’électricité et l’ augmentation progressive du taux de l’impôt sur les hydrocarbures

► 2006 : création d’accises sur le charbon

► Transports routiers : Taxe sur les véhicules à moteur en fonction des émissions de CO2 et péage pour les poids lourds contre bonus-malus automobile et taxe sur les poids lourds en France

► Taxation des véhicules particuliers de 2,5 Md€ en France en 2010 contre 8 Md€ en Allemagne, taxe (vignette) prévue en Allemagne pour les voitures à compter de 2016

Rapport de la Cour des comptes les prélèvements fiscaux et sociaux en France et en Allemagne

► Prélèvements obligatoires à finalité environnementale ( en % du PIB)

Page 22

3) Politique sociale

Regard comparatif fiscal et social en France et en Allemagne

Page 23

3.1) Droit social

Regard comparatif fiscal et social en France et en Allemagne

3.1.1) La formation du contrat de travail Droit français est marqué par une politique protectrice du salarié , grande liberté contractuelle en Allemagne. Pas de durée minimale de travail mensuelle en Allemagne (Minijob, max 15h), contre 24h en France 3.1.2) La rupture du contrat de travail Rupture conventionnelle plus simple en Allemagne : en France, homologation de la rupture auprès de la DIRECCTE.

Indemnisations en cas de rupture d’une relation de travail bien plus élevées en France.

Employeur français sera plus réticent à embaucher car il sera ensuite difficile pour lui de mettre fin à la relation de travail : Syndrome "Hôtel California" évoqué par les investisseurs étrangers : « you can come whenever you want, but you can never leave »

Page 24 Regard comparatif fiscal et social en France et en Allemagne

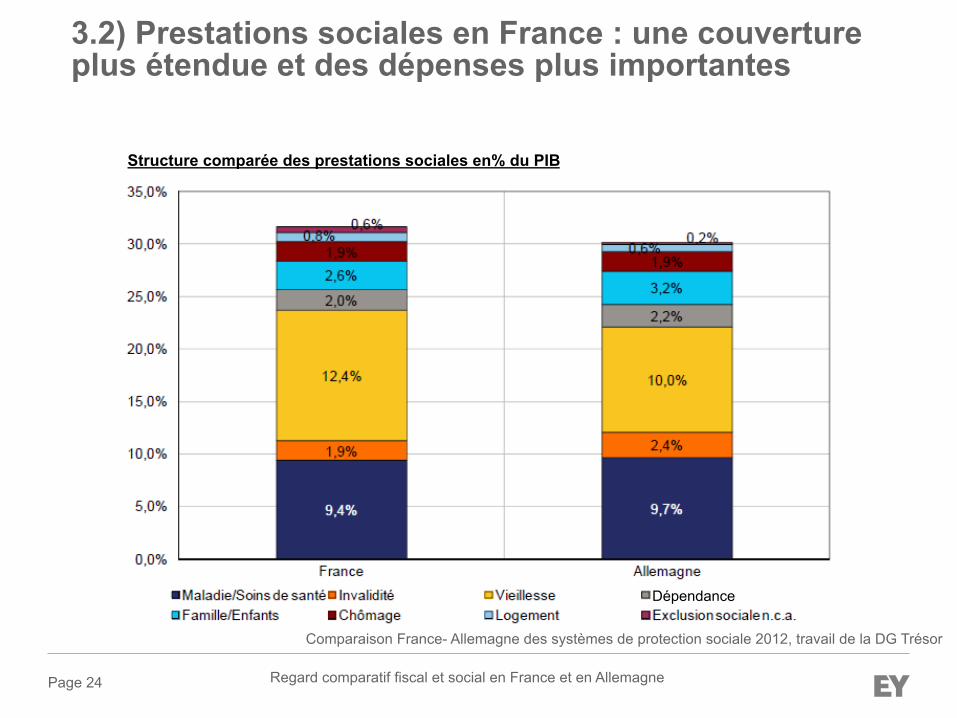

Structure comparée des prestations sociales en% du PIB

3.2) Prestations sociales en France : une couverture plus étendue et des dépenses plus importantes

Dépendance

Comparaison France- Allemagne des systèmes de protection sociale 2012, travail de la DG Trésor

Page 25

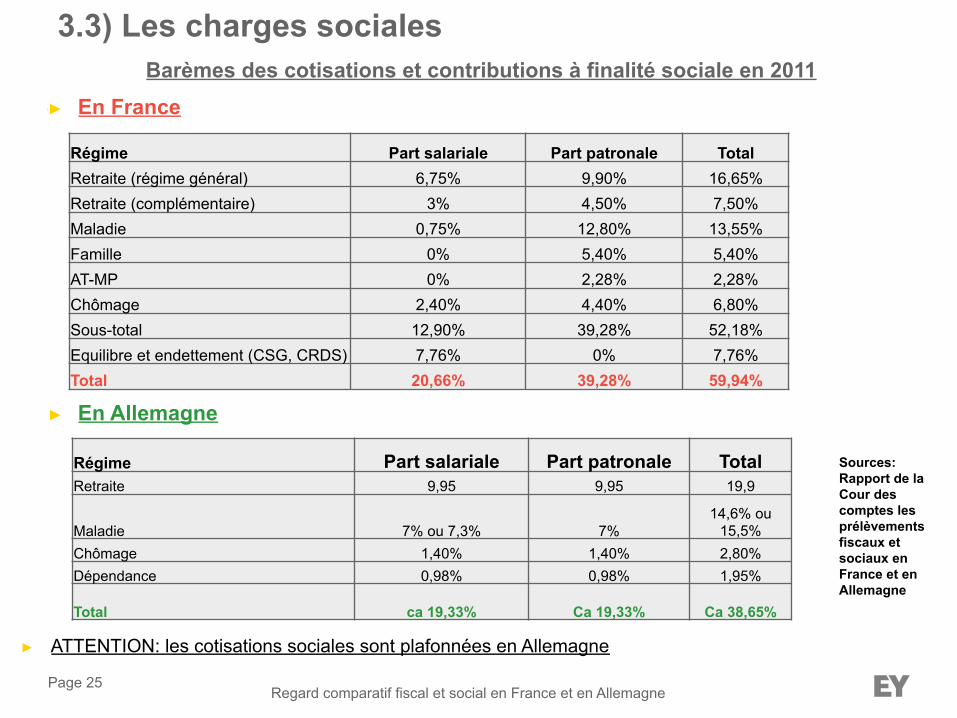

Barèmes des cotisations et contributions à finalité sociale en 2011

Régime Part salariale Part patronale Total Retraite (régime général) 6,75% 9,90% 16,65%

Retraite (complémentaire) 3% 4,50% 7,50%

Maladie 0,75% 12,80% 13,55%

Famille 0% 5,40% 5,40%

AT-MP 0% 2,28% 2,28%

Chômage 2,40% 4,40% 6,80%

Sous-total 12,90% 39,28% 52,18%

Equilibre et endettement (CSG, CRDS) 7,76% 0% 7,76%

Total 20,66% 39,28% 59,94%

Regard comparatif fiscal et social en France et en Allemagne

► En France

Régime Part salariale Part patronale Total Retraite 9,95 9,95 19,9

Maladie 7% ou 7,3% 7% 14,6% ou

15,5%

Chômage 1,40% 1,40% 2,80%

Dépendance 0,98% 0,98% 1,95%

Total ca 19,33% Ca 19,33% Ca 38,65%

► En Allemagne

3.3) Les charges sociales

► ATTENTION: les cotisations sociales sont plafonnées en Allemagne

Sources: Rapport de la Cour des comptes les prélèvements fiscaux et sociaux en France et en Allemagne

Page 26

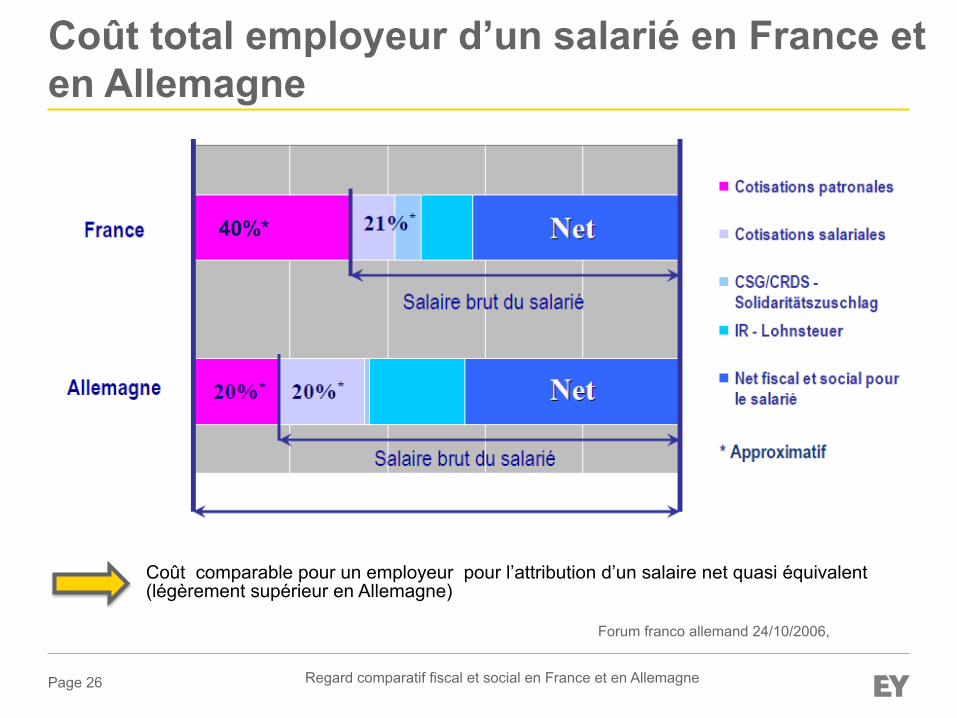

Coût total employeur d’un salarié en France et en Allemagne

Regard comparatif fiscal et social en France et en Allemagne

40%*

Coût comparable pour un employeur pour l’attribution d’un salaire net quasi équivalent (légèrement supérieur en Allemagne)

Forum franco allemand 24/10/2006,

Page 27

4) Prélèvements fiscaux et sociaux

Regard comparatif fiscal et social en France et en Allemagne

Page 28

Pression fiscale et sociale comparée : taux d’imposition des personnes par type de recettes fiscales et sociales en fonction de l’indice de salaire

Regard comparatif fiscal et social en France et en Allemagne

Impôt sur le revenu

Charges sociales

Charges patronales

► Pression globalement plus forte en France, notamment sur les plus hauts revenus, et répartition différente de l’impôt.

http://www.oecd.org/fr/statistiques/comparer-votre-pays.htm

Couple avec salaire/ sans enfant

Célibataire

Page 29

5) Impact de la politique fiscale et sociale sur l’économie

Regard comparatif fiscal et social en France et en Allemagne

Page 30

5.1) Les entreprises françaises victimes

Regard comparatif fiscal et social en France et en Allemagne

► Du coût du travail mais aussi :

► de l’impôt sur les successions ;

► de l’impôt sur le patrimoine ;

► de la pression fiscale (fiscalité des revenus) ;

► de la complexité juridique et fiscale ;

► des lourdeurs administratives

Page 31

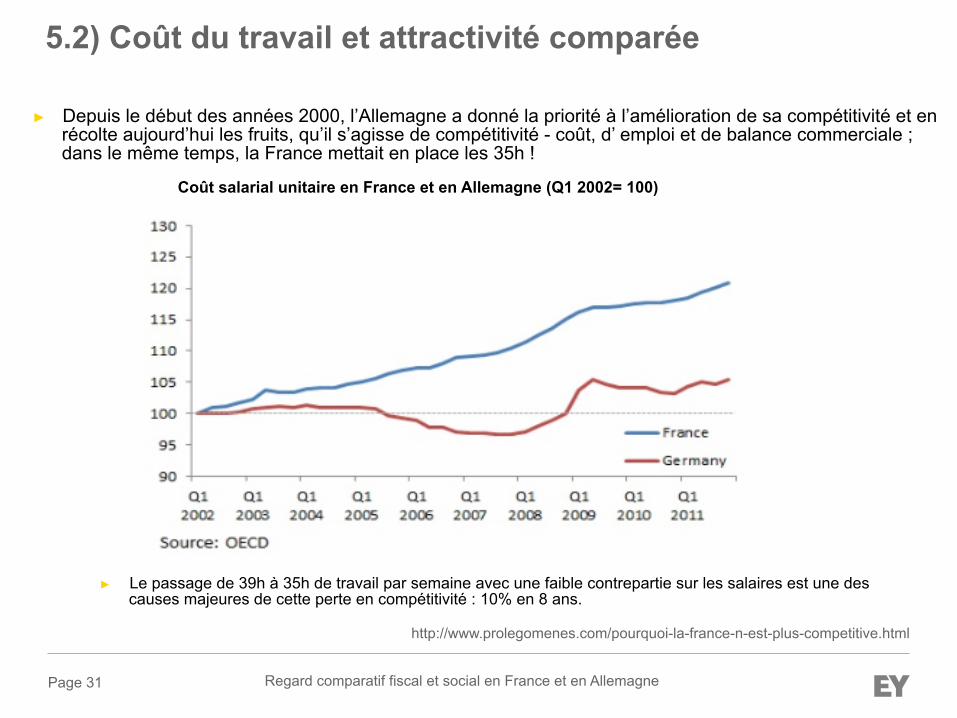

5.2) Coût du travail et attractivité comparée

Regard comparatif fiscal et social en France et en Allemagne

► Depuis le début des années 2000, l’Allemagne a donné la priorité à l’amélioration de sa compétitivité et en récolte aujourd’hui les fruits, qu’il s’agisse de compétitivité - coût, d’ emploi et de balance commerciale ; dans le même temps, la France mettait en place les 35h !

► Le passage de 39h à 35h de travail par semaine avec une faible contrepartie sur les salaires est une des causes majeures de cette perte en compétitivité : 10% en 8 ans.

Coût salarial unitaire en France et en Allemagne (Q1 2002= 100)

http://www.prolegomenes.com/pourquoi-la-france-n-est-plus-competitive.html

Page 32

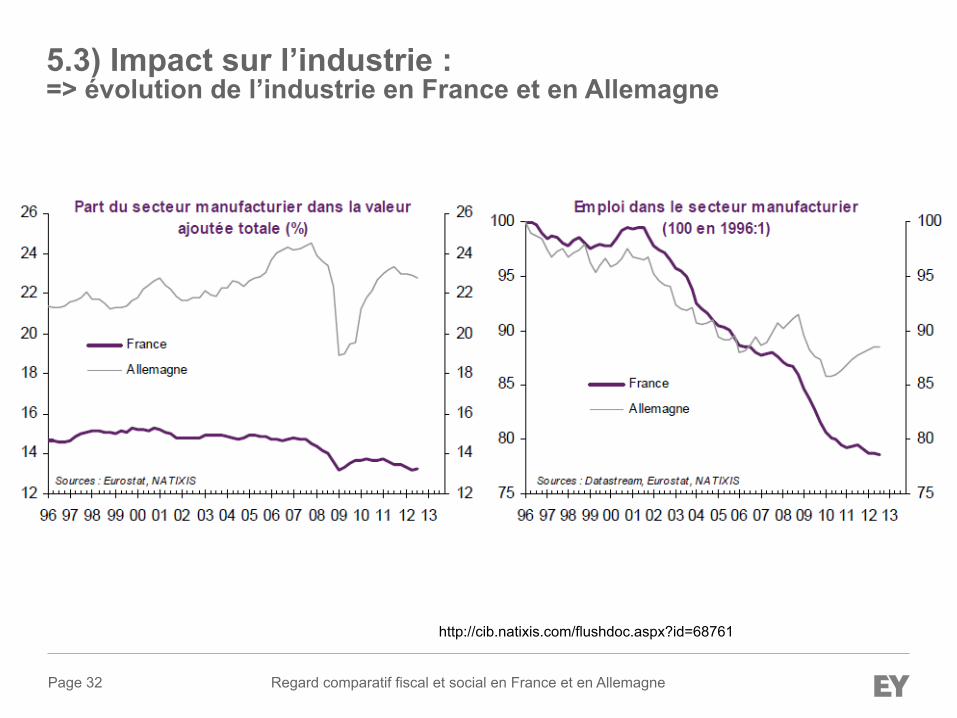

5.3) Impact sur l’industrie : => évolution de l’industrie en France et en Allemagne

Regard comparatif fiscal et social en France et en Allemagne

http://cib.natixis.com/flushdoc.aspx?id=68761

Page 33 Regard comparatif fiscal et social en France et en Allemagne

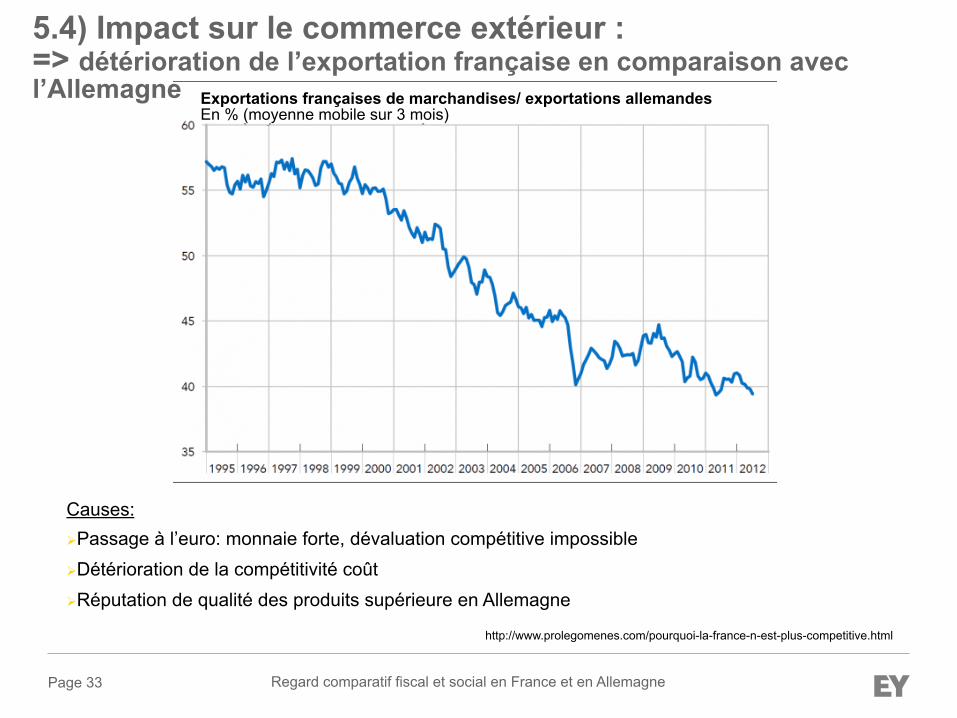

Causes: Passage à l’euro: monnaie forte, dévaluation compétitive impossible Détérioration de la compétitivité coût Réputation de qualité des produits supérieure en Allemagne

5.4) Impact sur le commerce extérieur : => détérioration de l’exportation française en comparaison avec l’Allemagne

http://www.prolegomenes.com/pourquoi-la-france-n-est-plus-competitive.html

Exportations françaises de marchandises/ exportations allemandes En % (moyenne mobile sur 3 mois)

Page 34

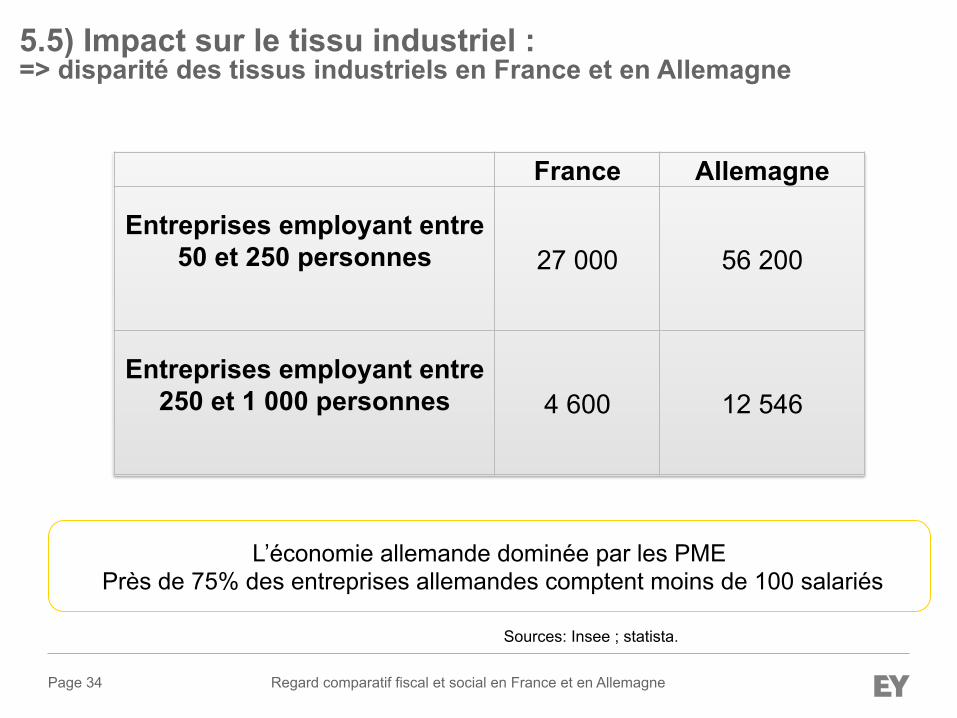

5.5) Impact sur le tissu industriel : => disparité des tissus industriels en France et en Allemagne

Regard comparatif fiscal et social en France et en Allemagne

Sources: Insee ; statista.

France Allemagne

Entreprises employant entre 50 et 250 personnes

27 000 56 200

Entreprises employant entre 250 et 1 000 personnes

4 600 12 546

L’économie allemande dominée par les PME Près de 75% des entreprises allemandes comptent moins de 100 salariés

Page 35

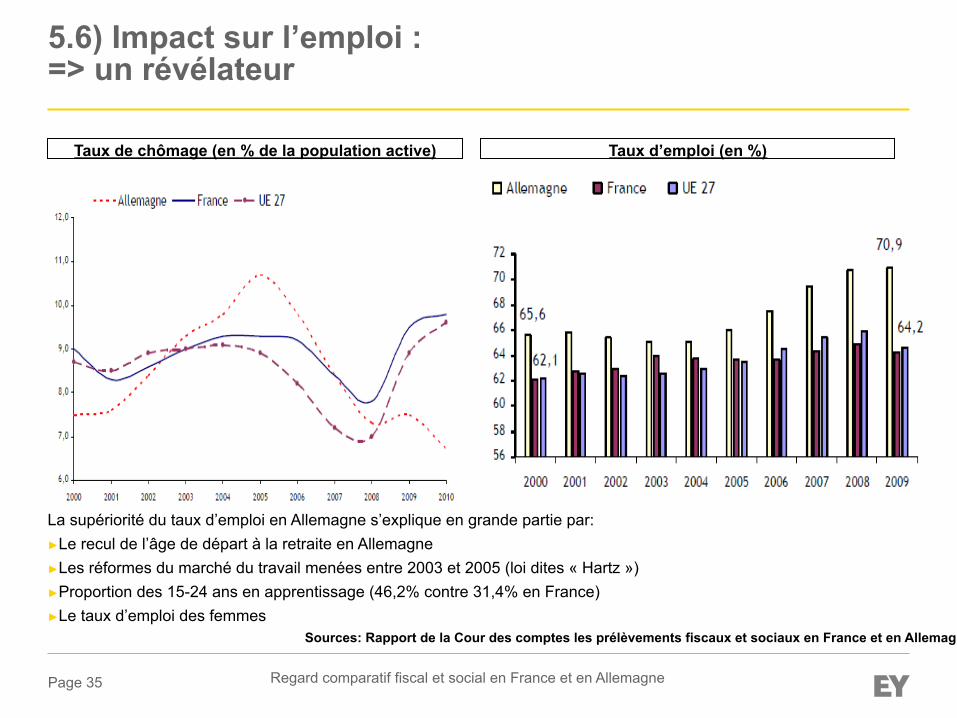

5.6) Impact sur l’emploi : => un révélateur

Regard comparatif fiscal et social en France et en Allemagne

Taux de chômage (en % de la population active) Taux d’emploi (en %)

La supériorité du taux d’emploi en Allemagne s’explique en grande partie par: ► Le recul de l’âge de départ à la retraite en Allemagne ► Les réformes du marché du travail menées entre 2003 et 2005 (loi dites « Hartz ») ► Proportion des 15-24 ans en apprentissage (46,2% contre 31,4% en France) ► Le taux d’emploi des femmes

Sources: Rapport de la Cour des comptes les prélèvements fiscaux et sociaux en France et en Allemagne

Page 36

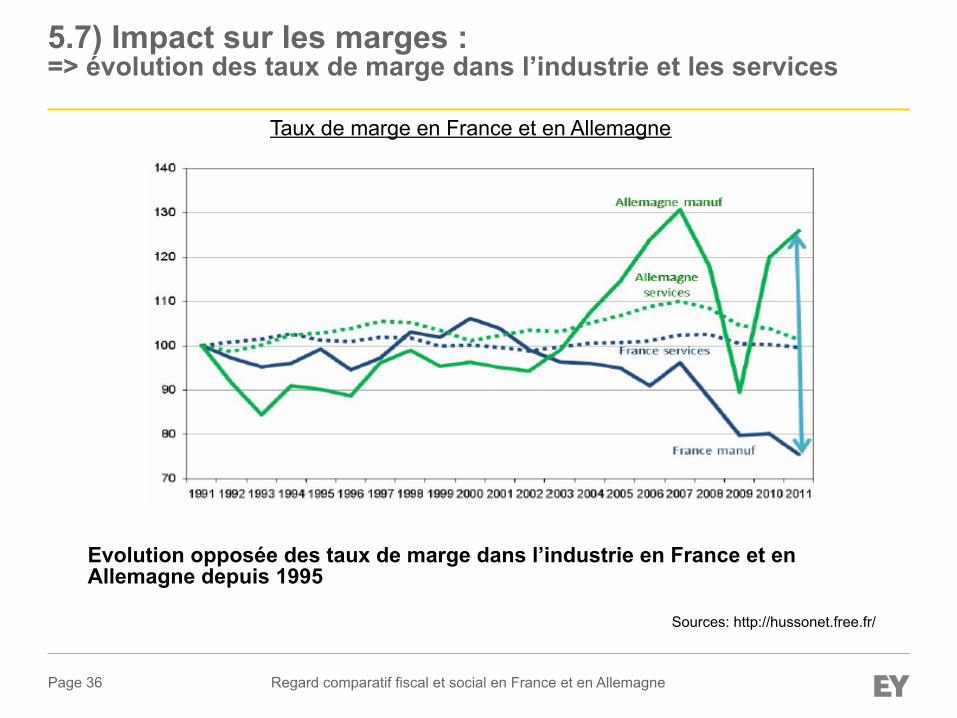

5.7) Impact sur les marges : => évolution des taux de marge dans l’industrie et les services

Regard comparatif fiscal et social en France et en Allemagne

Taux de marge en France et en Allemagne

Evolution opposée des taux de marge dans l’industrie en France et en Allemagne depuis 1995

Sources: http://hussonet.free.fr/

Page 37

6) Actions et avenir possibles

Regard comparatif fiscal et social en France et en Allemagne

Page 38

6.1) Peut-on envisager une fiscalité européenne?

Regard comparatif fiscal et social en France et en Allemagne

Au mieux à long terme car : ► presque impossible d’obtenir un consensus pour 28 pays

► Nécessité d’une convergence préalable des politiques économiques et sociales

► Mais une meilleure action est possible contre la fraude fiscale, ex Caroussel TVA, perte estimée à 32 milliards pour la France ► Potentialités du cadre franco-allemand:

Programme de simplification visant à assurer la convergence

Echanges réguliers sur les orientations de politique fiscale à court et moyen terme

Programme de travail annuel

Page 39

Problématiques récurrentes au sein du système français

Regard comparatif fiscal et social en France et en Allemagne

Illisibilité de la législation fiscale et sociale; prélèvements trop lourds

► Les raisons profondes du manque de compétitivité et d’efficacité français

Dépenses publiques insuffisamment maîtrisées

Financement par les entreprises de dépenses non liées aux entreprise ex. allocations familiales, taxes sur

les salaires…

Lourdeurs administratives et complexité du droit

Réussite du modèle allemand, les clés du succès des PME

Page 40

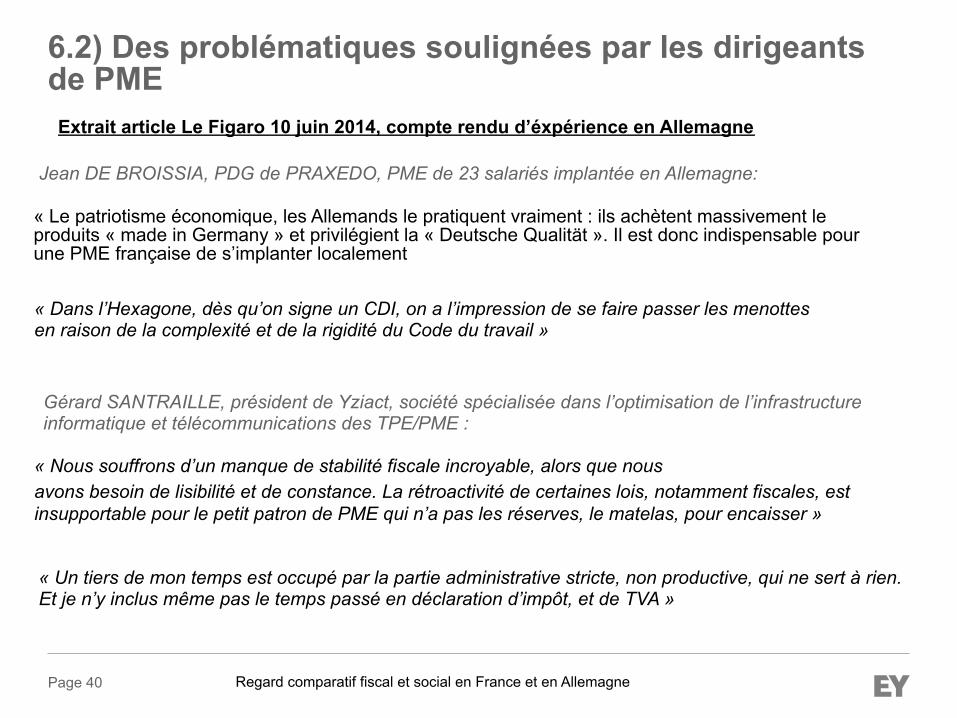

6.2) Des problématiques soulignées par les dirigeants de PME

Regard comparatif fiscal et social en France et en Allemagne

« Dans l’Hexagone, dès qu’on signe un CDI, on a l’impression de se faire passer les menottes en raison de la complexité et de la rigidité du Code du travail »

Jean DE BROISSIA, PDG de PRAXEDO, PME de 23 salariés implantée en Allemagne:

« Nous souffrons d’un manque de stabilité fiscale incroyable, alors que nous avons besoin de lisibilité et de constance. La rétroactivité de certaines lois, notamment fiscales, est insupportable pour le petit patron de PME qui n’a pas les réserves, le matelas, pour encaisser »

« Un tiers de mon temps est occupé par la partie administrative stricte, non productive, qui ne sert à rien. Et je n’y inclus même pas le temps passé en déclaration d’impôt, et de TVA »

Gérard SANTRAILLE, président de Yziact, société spécialisée dans l’optimisation de l’infrastructure informatique et télécommunications des TPE/PME :

Extrait article Le Figaro 10 juin 2014, compte rendu d’éxpérience en Allemagne

« Le patriotisme économique, les Allemands le pratiquent vraiment : ils achètent massivement le produits « made in Germany » et privilégient la « Deutsche Qualität ». Il est donc indispensable pour une PME française de s’implanter localement

Page 41

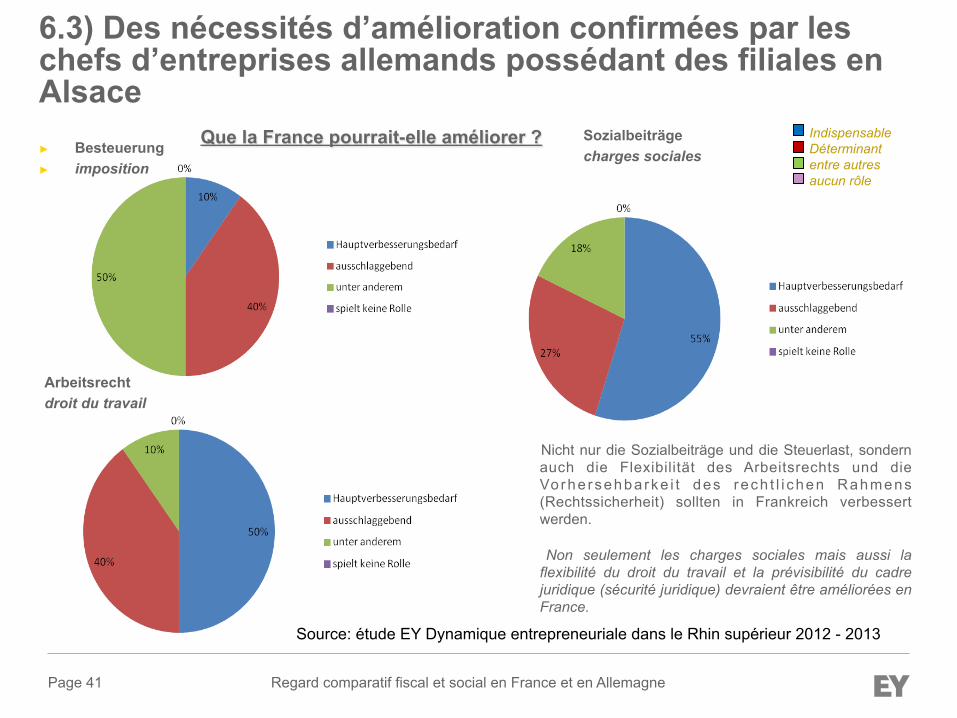

Que la France pourrait-elle améliorer ? ► Besteuerung ► imposition

Regard comparatif fiscal et social en France et en Allemagne

Sozialbeiträge charges sociales

Arbeitsrecht droit du travail

Nicht nur die Sozialbeiträge und die Steuerlast, sondern auch die Flexibilität des Arbeitsrechts und die Vo rhe rsehba rke i t des rech t l i chen Rahmens (Rechtssicherheit) sollten in Frankreich verbessert werden.

Non seulement les charges sociales mais aussi la flexibilité du droit du travail et la prévisibilité du cadre juridique (sécurité juridique) devraient être améliorées en France.

Indispensable Déterminant entre autres aucun rôle

6.3) Des nécessités d’amélioration confirmées par les chefs d’entreprises allemands possédant des filiales en Alsace

Source: étude EY Dynamique entrepreneuriale dans le Rhin supérieur 2012 - 2013

Page 42

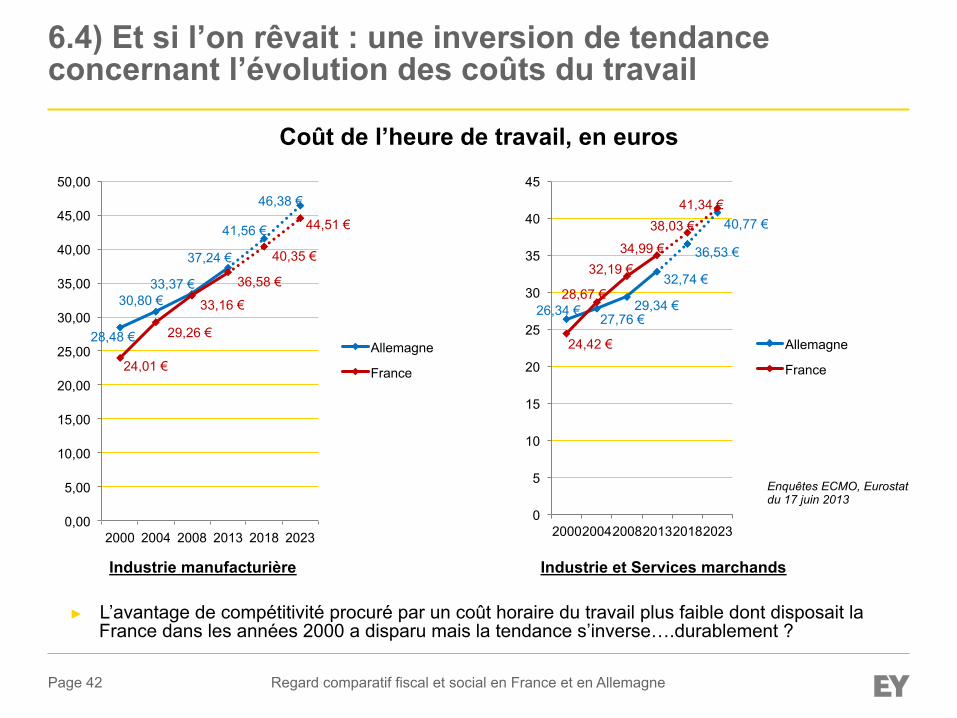

6.4) Et si l’on rêvait : une inversion de tendance concernant l’évolution des coûts du travail

28,48 €

30,80 € 33,37 €

37,24 €

41,56 €

46,38 €

24,01 €

29,26 €

33,16 €

36,58 €

40,35 €

44,51 €

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

50,00

2000 2004 2008 2013 2018 2023

Allemagne

France

Regard comparatif fiscal et social en France et en Allemagne

26,34 € 27,76 €

29,34 €

32,74 €

36,53 €

40,77 €

24,42 €

28,67 €

32,19 € 34,99 €

38,03 € 41,34 €

0

5

10

15

20

25

30

35

40

45

2000 2004 2008 2013 2018 2023

Allemagne

France

Enquêtes ECMO, Eurostat du 17 juin 2013

Coût de l’heure de travail, en euros

Industrie et Services marchands Industrie manufacturière ► L’avantage de compétitivité procuré par un coût horaire du travail plus faible dont disposait la France dans les années 2000 a disparu mais la tendance s’inverse….durablement ?

Industrie manufacturière Industrie et Services marchands

Page 43

Conclusion : la compétitivité au-delà des prélèvements fiscaux et sociaux

Regard comparatif fiscal et social en France et en Allemagne

Page 44

Conclusion : la compétitivité au-delà des prélèvements fiscaux et sociaux

Regard comparatif fiscal et social en France et en Allemagne

► Le cadre fiscal et social est le terreau dans lequel se développent les entreprises ; pour autant il n’est pas tout et de nombreux autres paramètres existent, paramètres sur lesquels les entreprises ont plus de prise et notamment :

► la recherche permanente de la qualité ;

► l’innovation continue ; ► la qualité du dialogue social au sein de l’entreprise ;

► le développement à l’international permettant d’élargir les marchés, d’être moins dépendant du climat fiscal et social national ;

► l’entraide : organisations professionnelles, sous-traitants ;

► l’éthique : si la loi sur les délais de paiement était respectée en France, les trésoreries des entreprises y gagneraient 15 milliards d’euros ;

► Une plus grande implication de jeunes ;

► la coopération, notamment au sein du Rhin supérieur

► *********************************

Page 45

Sources

Regard comparatif fiscal et social en France et en Allemagne

https://www.banque-france.fr/fileadmin/user_upload/banque_de_france/Economie_et_Statistiques/base_de_donnees/chiffres-cles-zone-euro/zef015.pdf http://www.statistiques-mondiales.com/france.htm http://www.statistiques-mondiales.com/allemagne.htm http://de.wikipedia.org/wiki/Deutschland#Parteienlandschaft https://www.tresor.economie.gouv.fr/File/374396 http://fr.wikipedia.org/wiki/France http://www.touteleurope.eu/actualite/le-taux-de-chomage-dans-les-etats-membres-decembre-2013.html http://www.statistiques-mondiales.com/ue_chomage.htm http://fr.inflation.eu/taux-de-inflation/france/inflation-historique/ipc-inflation-france-2013.aspx https://www.destatis.de/DE/ZahlenFakten/GesamtwirtschaftUmwelt/VGR/Inlandsprodukt/Tabellen/Gesamtwirtschaft.html http://www.oecd-ilibrary.org/taxation/recettes-fiscales-totales_20758553-table2 http://www.oecd-ilibrary.org/fr/taxation/les-impots-sur-les-salaires-2013_tax_wages-2013-fr http://stats.oecd.org/Index.aspx?DataSetCode=REV&Lang=fr http://www.lopinion.fr/7-octobre-2013/impot-societes-convergence-franco-allemande-s-eloigne-peu-plus-4823 http://www.insee.fr/fr/themes/tableau.asp?reg_id=0&ref_id=NATTEF08328

Page 46

Le débat est ouvert !

Regard comparatif fiscal et social en France et en Allemagne