ecf : l’équipe gagnante au service de la professione-c-f.fr/images/ouverture/ouverture-91.pdf ·...

TRANSCRIPT

91n°DÉCEMBRE 201212€

M A G A Z I N E

L’imposition des plus- values de cession de valeurs mobilières

p. 32

Le CICE : modalités pratiques d’application

p. 44

L’actualité sociale 2013

p. 39

ECF : l’équipe gagnanteau service de la professionECF : l’équipe gagnanteau service de la profession

Experts-comptables et Commissaires aux comptes de France

- Serge Anouchian, Gifec

- Meyer Azogui, Cyrus Conseil

- Jérôme Barré, cabinet Franklin

- Pascale Baussant, Baussant Conseil

- Bruno Chrétien, Factorielles

- Arlette Darmon, Groupe Monassier

- Sonia Fendler, Generali Patrimoine

- Laurent Gayet, Axa Gestion Privée

- Lise Hadjifranian, Banque Leonardo

- Pascal Lavielle, Cardif

- Patrick Le Maire, UNEP

- Bertrand Pujol, CPR AM

- Jean-Pierre Quatrhomme, Immovalor

Gestion

- Stefan de Quelen, Natixis AM

- Pascal Julien Saint-Amand, Althémis

- Jean-François Salphati, avocat

- Françoise Savés, Ifec

- Silvestre Tandeau de Marsac, Fischer,

Tandeau de Marsac, Sur et Associés

- Jean-Marie Turquais, Société Générale

Private Banking France

- Lila Vaisson-Béthune, BNP Paribas

Banque Privée

Avec le soutien de

Sponsors

Sponsors SilverSponsors Gold

Sponsors Premium

MEMBRES DU COMITÉ SCIENTIFIQUE

ORGANISÉES PAR

POUR PLUS D’INFORMATIONS : www.agefi.fr/lesrip

Experts-comptables, notaires, avocats fiscalistes, banquiers privés, courtiers d’assurance, conseillers en gestion de patrimoine… rencontrez l’ensemble des acteurs du conseil patrimonial

bénéficiez de témoignages d’experts des différentes professions

développez votre réseau d’affaires

1 conférence plénière « L’interprofessionnalité, mode ou réelle tendance de fond »

9 ateliers pour explorer les approches pratiques de l’interprofessionnalité et partager les compétences

1 espace de bureaux de rencontresfavorisant la mise en relation des participants avec les partenaires de la manifestation

1ère ÉDITION

Jeudi 7 février 2013Pavillon d’Armenonville, Paris 16e

association nationaledes conseils financiers

Pantone 180 C Pantone 430 C

1

3

Sommaire91n°DÉCEMBRE2012

Éditorial du président 5

L’actualité syndicale

De la démocratie professionnelle… ou analyse des élections chez les Commissaires aux compteset les Experts-comptables 7

Du côté …

• de la Commission informatique :GMAIL : trucs et astuces 12 Marc Weber

• du CJEC/ANECS :Une nouvelle équipe représentative 16 Franck Lasfargues

Entrer en stage avec un DSCG incomplet :une fausse bonne idée ! 17 Mathieu Thiersé

Rubriques techniques

• BNCLe professionnel libéral et l’option à l’impôt sur les sociétés 19 Jean-Gilles Rafin

• PatrimoineLa couverture du conjoint survivant 23 Serge Anouchian

Compte rendu du Séminaire de gestionde patrimoine ECF au Sri Lanka 24 Serge Anouchian

Orienter le dirigeant expatrié dans la protection sociale internationale 30 Stephan Bayssière

• FiscalitéL’imposition des plus-values sur cessionde valeurs mobilières 32 Laurent Benoudiz

• Droit socialL’actualité sociale de la profession comptableCe qu’il faut savoir en 2013 39 Eric Matton

• ComptabilitéCrédit d’impôt pour la compétitivité et l’emploi 44 Gilles Dauriac

Et aussi…

• A ne manquer sous aucun prétexte…Séminaire Stratégie et Management de Cabinet à Bayonne 50

Séminaire Social et Management RHà Saint-Cyr-sur-Mer 52

• J’ai lu pour vous…Ma cabane dans la forêt sibérienne 54Roger Laurent

• Annonces CJEC 58

Annonceurs :AGEFI p. 2 • AGEFOS p. 4 • CEGID p. 8 • MALONGO p. 18 • LCL-INTERFIMO p. 22 SWISSLIFE p. 38 • FIDES p. 67 • WELCOME OFFICE p. 68

Dépôt légal n° 3711 – 4ème trimestre 2012Toutes reproductions des textes et documents sont interdites sauf accord de l’éditeur.

Ce numéro comporte 1 encart central de 4 pages (bulletin d’adhésion - inscriptions séminaire Bayonne et séminaire Saint-Cyr-sur-Mer (placé entre les pages 30 et 31).

ECF FORMATIONSSARL au capital de 50 000 €

51, rue d’Amsterdam75008 – PARISTél. : 01 47 42 08 60Fax : 01 47 42 37 43Mail : [email protected] : www.e-c-f.fr

Mise en page/réalisation : www.studio-cpcr.frGravure/impression : Imprimerie Groupe PRESTAPRINT

ISSN 2111-9139

Directeur de la publication : Jean-Luc Mohr

Rédacteur en chef : Gilles Dauriac

Secrétariat de rédactionet coordinatrice : Béatrice Fracasso

Comité de rédaction : Serge AnouchianPhilippe Arraou Roger Laurent Jean-Pierre Roger

Avec 373 voix en faveur de la liste ECF contre 319 voix portées sur celle de son compétiteur, notre syndicat a remporté sans discussion possible les élections au Conseil supérieur de l’Ordre des experts-comptables.

Ouverture souhaite aux nouveaux élus du Conseil supérieur une mandature efficace au service de tous les professionnels, quel que soit leur mode d’exercice ou leur appartenance syndicale, car ce qui nous unit nous rend forts et ce qui nous divise nous affaiblit.

Ce numéro de notre revue, dont le lecteur assidu aura remarqué la parution tardive, et en excusera peut-être votre serviteur, revient notamment en détail sur les évolutions apportées par la Loi de finances 2013 sur l’imposition des plus-values de cession de valeurs mobilières à travers un article assez fouillé de notre toujours excellent confrère Laurent Benoudiz.

Le CICE, dont le BOFIP détaillant les modalités d’application vient à peine de paraître, fait également l’objet d’un examen détaillé, qui permettra aux praticiens de mieux appréhender les conséquences de ce nouveau dispositif dans leur pratique professionnelle quotidienne.

Le lecteur trouvera enfin dans ce numéro, comme d’habitude, un condensé de toute l’actualité professionnelle dans les domaines techniques qui sont notre quotidien.

Bonne lecture à toutes et tous…Gilles Dauriac

De nouveaux défis pour une nouvelle mandature au service de tous.

OUVERTURE N° 91 • Décembre 2012

- Serge Anouchian, Gifec

- Meyer Azogui, Cyrus Conseil

- Jérôme Barré, cabinet Franklin

- Pascale Baussant, Baussant Conseil

- Bruno Chrétien, Factorielles

- Arlette Darmon, Groupe Monassier

- Sonia Fendler, Generali Patrimoine

- Laurent Gayet, Axa Gestion Privée

- Lise Hadjifranian, Banque Leonardo

- Pascal Lavielle, Cardif

- Patrick Le Maire, UNEP

- Bertrand Pujol, CPR AM

- Jean-Pierre Quatrhomme, Immovalor

Gestion

- Stefan de Quelen, Natixis AM

- Pascal Julien Saint-Amand, Althémis

- Jean-François Salphati, avocat

- Françoise Savés, Ifec

- Silvestre Tandeau de Marsac, Fischer,

Tandeau de Marsac, Sur et Associés

- Jean-Marie Turquais, Société Générale

Private Banking France

- Lila Vaisson-Béthune, BNP Paribas

Banque Privée

Avec le soutien de

Sponsors

Sponsors SilverSponsors Gold

Sponsors Premium

MEMBRES DU COMITÉ SCIENTIFIQUE

ORGANISÉES PAR

POUR PLUS D’INFORMATIONS : www.agefi.fr/lesrip

Experts-comptables, notaires, avocats fiscalistes, banquiers privés, courtiers d’assurance, conseillers en gestion de patrimoine… rencontrez l’ensemble des acteurs du conseil patrimonial

bénéficiez de témoignages d’experts des différentes professions

développez votre réseau d’affaires

1 conférence plénière « L’interprofessionnalité, mode ou réelle tendance de fond »

9 ateliers pour explorer les approches pratiques de l’interprofessionnalité et partager les compétences

1 espace de bureaux de rencontresfavorisant la mise en relation des participants avec les partenaires de la manifestation

1ère ÉDITION

Jeudi 7 février 2013Pavillon d’Armenonville, Paris 16e

association nationaledes conseils financiers

Pantone 180 C Pantone 430 C

4 OUVERTURE N° 90 • Septembre 2012OUVERTURE N° 84 • mars 2011

Faire de laformationune réussite

Grâce à 40 ans d’expérience au service de la formation et de l'emploi des TPE-PME,

AGEFOS PME vous accompagne pour anticiper les évolutions de votre activité,

soutenir votre développement et renforcer les forces vives de votre entreprise.

En versant vos contributions formation à l’AGEFOS PME, conjuguez votre avenir au présent.

agefos-pme.com

© D

igita

l Vis

ion

/ G

etty

Imag

es

5OUVERTURE N° 90 • Septembre 2012

Après le tumulte propre aux élections professionnelles, la période de Noël et du Nouvel An est particulièrement propice à la réflexion. Une fois l’excitation des réunions familiales passée, les vapeurs des fêtes dissipées, le calme retrouvé… et que l’on songe aux résolutions à prendre pour soi et pour son cabinet, deux mots parasitent nos pensées comme ils parasitent nos ondes et nos écrans : crise et rigueur.

Entre deux facettes, optimiste et pessimiste, ces mots (maux ?) nous invitent, comme le fait la sagesse populaire chinoise, à les appréhender dans leur ensemble, en un tout en apparence contradictoire mais finalement porteur de sens.

Après avoir ébranlé nos certitudes aveuglantes, la crise nous pétrifie dans l’immobilisme. Ainsi, la tentation est grande de ne plus rien oser, de ne plus entreprendre. Or les explorateurs de la terre, les chercheurs en tout domaine et les innovateurs, n’ont-ils pas eux aussi été assaillis par des grands moments de doute ? S’ils n’avaient pas alors eu le courage et la persévérance suffisants, des continents entiers, des domaines de progrès et des innovations seraient restés inexplorés et inconnus. Comme le doute, la crise doit donc être ce révélateur de talent, de dynamisme et d’innovation qui sommeille en chacun de nous.

Et la crise a souvent comme compagne la rigueur. Elle revient ainsi invariablement comme un refrain lancinant. Mais ne doit-on pas reconnaître à ce mot « rigueur » d’autres vertus que celles douloureuses que nous connaissons en matière économique, financière et comptable ?

La rigueur est aussi et avant tout celle de la pensée, de la parole donnée et de l’action menée. Saurons-nous apprécier une personne peut-être jugée un peu trop sévère, mais qui cache sans doute en elle une rigueur propice au développement d’une loyauté à toute épreuve et les ressorts d’un développement assis sur des bases solides ?

Saurons-nous faire de même en 2013, et irons-nous jusqu’à accepter la même rigueur dans nos comportements quotidiens ?

Serons-nous prêts à l’appliquer dans notre travail, nos tâches quotidiennes ou nos engagements ?

Serons-nous capables d’être rigoureux dans nos relations sans s’interdire pour autant la tendresse et la douceur avec nos proches, l’attention et la bienveillance avec nos collègues et nos voisins ?

Abordons cette année 2013 « de rigueur » avec optimisme ! Elle sera bien plus exaltante et positive qu’elle ne semble s’annoncer.

Avec toute l’équipe ECF, nous nous réjouissons d’ores et déjà d’être, tout au long de cette année, à votre service et à celui de la profession. Nous vous remercions de la confiance que vous nous accordez.Nous vous présentons, ainsi qu’à tous ceux qui vous sont chers, nos meilleurs vœux de santé, bonheur et réussite pour l’année 2013.

Jean-Luc MOHRPrésident de la Fédération ECF

OUVERTURE N° 91 • Décembre 2012

Faire de laformationune réussite

Grâce à 40 ans d’expérience au service de la formation et de l'emploi des TPE-PME,

AGEFOS PME vous accompagne pour anticiper les évolutions de votre activité,

soutenir votre développement et renforcer les forces vives de votre entreprise.

En versant vos contributions formation à l’AGEFOS PME, conjuguez votre avenir au présent.

agefos-pme.com

© D

igita

l Vis

ion

/ G

etty

Imag

es

6 OUVERTURE N° 90 • Septembre 2012OUVERTURE N° 90 • Septembre 2012

www.e-c-f.frwww.e-c-f.fr

7OUVERTURE N° 90 • Septembre 2012OUVERTURE N° 91 • Décembre 2012

www.e-c-f.frwww.e-c-f.fr

SyndicaleActualité

De la démocratie professionnelle… ou analyse des élections chez les Commissairesaux comptes et les Experts-comptablesLes résultats des dernières élections à la Compagnie des Commissaires aux comptes ainsi qu’à l’Ordre des Experts-comptables appellent une analyse approfondie qui ne peut se satisfaire de communiqués syndicaux se réduisant à dénombrer le nombre de sièges pourvus en régions par les uns ou par les autres.

Du mode de scrutin et de ses conséquences sur la repré-sentativité…

Rappelons pour commencer, que si nous considérons appartenir à une seule et même grande profession d’Experts-comptables et de Commissaires aux comptes, le législateur et les élus de l’époque ont soumis nos deux métiers à des systèmes de représentation fort dif-férents.

Ainsi, si les membres des Compagnies ré-gionales des Commissaires aux comptes sont renouvelés par moitié tous les deux ans, au scrutin majoritaire plurinominal à deux tours, les Conseillers régionaux de l’Ordre des Experts-comptables sont, eux, élus tous les quatre ans au scrutin proportionnel de liste avec prime majori-taire. Si les deux modes de scrutins per-mettent de dégager des majorités claires, le premier ne garantit aucune représenta-tion de la minorité et rend très compliqués les basculements de majorité, alors que le second aboutit dans les faits quasi-systé-matiquement à ce qu’environ un tiers des sièges, au moins, soit occupé par des représentants de la minorité.

Un paradoxe commun aux deux sys-tèmes provient du fait qu’ils reposent d’abord sur des élections régionales, alors que ce sont les instances nationales qui élaborent et mettent en œuvre la politique de la profession. Plutôt que de favoriser le positionnement des électeurs sur des

orientations de politique professionnelle et les projets présentés par les syndicats en compétition, la forte dimension régio-nale de ces élections accorde une place importante aux critères de proximité et de notoriété des candidats. Toutefois, plus la région est peuplée et moins ces critères entrent en jeu. Dans les deux systèmes, les instances nationales sont constituées en fonction de la composition des ins-tances régionales, un peu comme si la composition de notre Assemblée natio-nale découlait de la composition de nos Conseils régionaux.

Une différence de taille, cependant : la Compagnie nationale des Commissaires aux comptes n’est composée que de « délégués » des Compagnies régionales en proportion du poids respectif de cha-cune des régions, sans représentation ga-rantie des quelques minorités régionales rescapées du mode de scrutin en vigueur, puisque les délégués sont désignés à la majorité des Conseils régionaux. Le Conseil supérieur de l’Ordre des Experts-comptables, en revanche, fait l’objet d’une nouvelle élection au scrutin proportionnel de liste avec prime majoritaire, à laquelle participent les 422 élus des Conseils régio-naux. Le nombre d’élus dans chaque ré-gion n’étant pas proportionnel au nombre de professionnels en exercice, un coeffi-cient correctif est attribué aux électeurs des régions les plus peuplées : Paris - Ile-de-France, Rhône-Alpes et PACA, qui représentent 49 % de la profession mais seulement 18 % des élus.

Le système électoral à la Compagnie nationale garantit une surreprésentation des régions les moins peuplées, fai-sant contrepoids à la concentration de la profession sur l’axe Lille/Le Havre - Paris - Lyon - Marseille - Nice. Bien que représentant 42 % des Commissaires aux comptes, les CRCC de Douai, Rouen, Paris, Lyon, et Aix-Bastia ne représentent que 23 % des sièges à pourvoir dans les CRCC et 35 % des délégués à la CNCC. A l’Ordre des Experts-comptables, en revanche, si les CRO de Lille - Nord-Pas-de-Calais, Normandie, Paris - Ile-de-France, Rhône-Alpes et Marseille - PACA représentent 56 % de la profession pour 30 % des élus dans les Conseils régio-naux, le système de pondération des voix pour l’élection du Conseil supérieur per-met toutefois de corriger ce déséquilibre en attribuant 57 % des voix aux grands électeurs de ces régions.

En somme, il est aussi étonnant qu’amu-sant de constater « l’émotion démo-cratique » à géométrie variable de cer-tains élus de la profession concernant la pondération des voix des électeurs des conseils régionaux de l’Ordre les plus peuplés, alors que la sous-représentation des Compagnies régionales des Com-missaires aux comptes les plus peuplées, dans lesquelles aucune représentation de la minorité n’est garantie, les laisse de marbre.

8www.cegid.fr

Sécurisez et augmentez la rentabilité de la production sociale de votre cabinet. Avec ce nouveau bouquet de services, profi tez d’une veille juridique légale et conventionnelle, de paramétrages et de mises à jour, directement dans votre applicatif de paie.

On vous a trouvéun très bon planpour la paie.

PROFESSION COMPTABLE

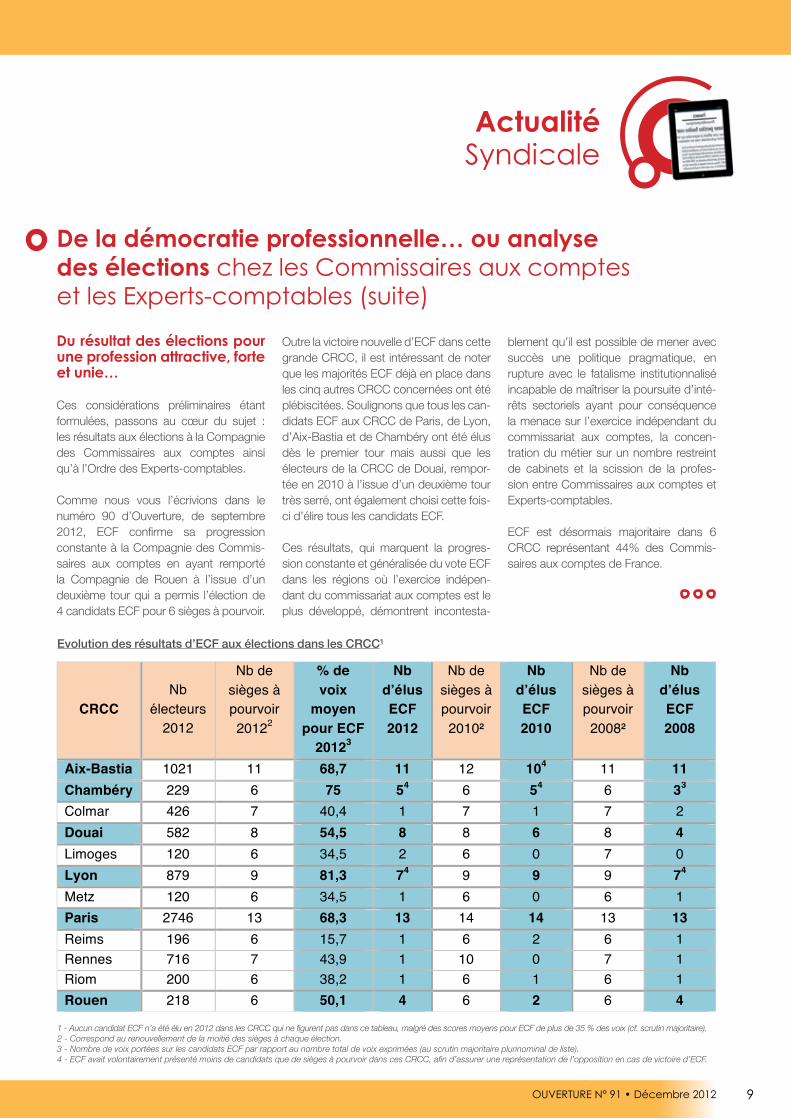

9OUVERTURE N° 91 • Décembre 2012

CRCC Nb

électeurs 2012

Nb de sièges à pourvoir 20122

% de voix

moyen pour ECF

20123

Nb d’élus ECF 2012

Nb de sièges à pourvoir 2010²

Nb d’élus ECF 2010

Nb de sièges à pourvoir 2008²

Nb d’élus ECF 2008

Aix-Bastia 1021 11 68,7 11 12 104 11 11 Chambéry 229 6 75 54 6 54 6 33 Colmar 426 7 40,4 1 7 1 7 2 Douai 582 8 54,5 8 8 6 8 4 Limoges 120 6 34,5 2 6 0 7 0 Lyon 879 9 81,3 74 9 9 9 74 Metz 120 6 34,5 1 6 0 6 1 Paris 2746 13 68,3 13 14 14 13 13 Reims 196 6 15,7 1 6 2 6 1 Rennes 716 7 43,9 1 10 0 7 1 Riom 200 6 38,2 1 6 1 6 1 Rouen 218 6 50,1 4 6 2 6 4

1 - Aucun candidat ECF n’a été élu en 2012 dans les CRCC qui ne figurent pas dans ce tableau, malgré des scores moyens pour ECF de plus de 35 % des voix (cf. scrutin majoritaire).2 - Correspond au renouvellement de la moitié des sièges à chaque élection.3 - Nombre de voix portées sur les candidats ECF par rapport au nombre total de voix exprimées (au scrutin majoritaire plurinominal de liste).4 - ECF avait volontairement présenté moins de candidats que de sièges à pourvoir dans ces CRCC, afin d’assurer une représentation de l’opposition en cas de victoire d’ECF.

Evolution des résultats d’ECF aux élections dans les CRCC1

De la démocratie professionnelle… ou analysedes élections chez les Commissaires aux compteset les Experts-comptables (suite)

Du résultat des élections pour une profession attractive, forte et unie…

Ces considérations préliminaires étant formulées, passons au cœur du sujet : les résultats aux élections à la Compagnie des Commissaires aux comptes ainsi qu’à l’Ordre des Experts-comptables.

Comme nous vous l’écrivions dans le numéro 90 d’Ouverture, de septembre 2012, ECF confirme sa progression constante à la Compagnie des Commis-saires aux comptes en ayant remporté la Compagnie de Rouen à l’issue d’un deuxième tour qui a permis l’élection de 4 candidats ECF pour 6 sièges à pourvoir.

Outre la victoire nouvelle d’ECF dans cette grande CRCC, il est intéressant de noter que les majorités ECF déjà en place dans les cinq autres CRCC concernées ont été plébiscitées. Soulignons que tous les can-didats ECF aux CRCC de Paris, de Lyon, d’Aix-Bastia et de Chambéry ont été élus dès le premier tour mais aussi que les électeurs de la CRCC de Douai, rempor-tée en 2010 à l’issue d’un deuxième tour très serré, ont également choisi cette fois-ci d’élire tous les candidats ECF.

Ces résultats, qui marquent la progres-sion constante et généralisée du vote ECF dans les régions où l’exercice indépen-dant du commissariat aux comptes est le plus développé, démontrent incontesta-

blement qu’il est possible de mener avec succès une politique pragmatique, en rupture avec le fatalisme institutionnalisé incapable de maîtriser la poursuite d’inté-rêts sectoriels ayant pour conséquence la menace sur l’exercice indépendant du commissariat aux comptes, la concen-tration du métier sur un nombre restreint de cabinets et la scission de la profes-sion entre Commissaires aux comptes et Experts-comptables.

ECF est désormais majoritaire dans 6 CRCC représentant 44% des Commis-saires aux comptes de France.

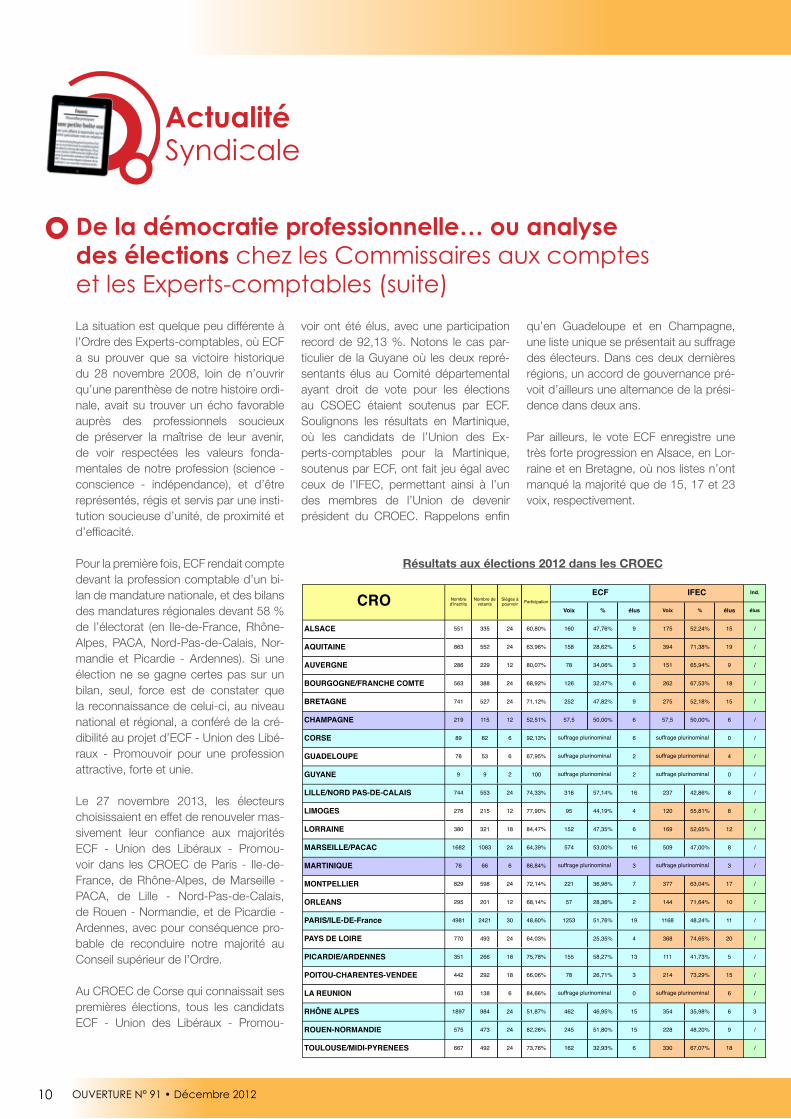

SyndicaleActualité

10 OUVERTURE N° 91 • Décembre 2012

SyndicaleActualité

Ind.

Voix % élus Voix % élus élus

ALSACE 551 335 24 60,80% 160 47,76% 9 175 52,24% 15 /

AQUITAINE 863 552 24 63,96% 158 28,62% 5 394 71,38% 19 /

AUVERGNE 286 229 12 80,07% 78 34,06% 3 151 65,94% 9 /

BOURGOGNE/FRANCHE COMTE 563 388 24 68,92% 126 32,47% 6 262 67,53% 18 /

BRETAGNE 741 527 24 71,12% 252 47,82% 9 275 52,18% 15 /

CHAMPAGNE 219 115 12 52,51% 57,5 50,00% 6 57,5 50,00% 6 /

CORSE 89 82 6 92,13% 6 0 /

GUADELOUPE 78 53 6 67,95% 2 4 /

GUYANE 9 9 2 100 2 0 /

LILLE/NORD PAS-DE-CALAIS 744 553 24 74,33% 316 57,14% 16 237 42,86% 8 /

LIMOGES 276 215 12 77,90% 95 44,19% 4 120 55,81% 8 /

LORRAINE 380 321 18 84,47% 152 47,35% 6 169 52,65% 12 /

MARSEILLE/PACAC 1682 1083 24 64,39% 574 53,00% 16 509 47,00% 8 /

MARTINIQUE 76 66 6 86,84% 3 3 /

MONTPELLIER 829 598 24 72,14% 221 36,96% 7 377 63,04% 17 /

ORLEANS 295 201 12 68,14% 57 28,36% 2 144 71,64% 10 /

PARIS/ILE-DE-France 4981 2421 30 48,60% 1253 51,76% 19 1168 48,24% 11 /

PAYS DE LOIRE 770 493 24 64,03% 25,35% 4 368 74,65% 20 /

PICARDIE/ARDENNES 351 266 18 75,78% 155 58,27% 13 111 41,73% 5 /

POITOU-CHARENTES-VENDEE 442 292 18 66,06% 78 26,71% 3 214 73,29% 15 /

LA REUNION 163 138 6 84,66% 0 6 /

RHÔNE ALPES 1897 984 24 51,87% 462 46,95% 15 354 35,98% 6 3

ROUEN-NORMANDIE 575 473 24 82,26% 245 51,80% 15 228 48,20% 9 /

TOULOUSE/MIDI-PYRENEES 667 492 24 73,76% 162 32,93% 6 330 67,07% 18 /

suffrage plurinominal

IFECECF

suffrage plurinominalsuffrage plurinominal

suffrage plurinominalsuffrage plurinominal

ParticipationSièges à pourvoir

Nombre de votants

Nombre d'inscritsCRO

suffrage plurinominal

suffrage plurinominal

suffrage plurinominal

suffrage plurinominal

suffrage plurinominal

La situation est quelque peu différente à l’Ordre des Experts-comptables, où ECF a su prouver que sa victoire historique du 28 novembre 2008, loin de n’ouvrir qu’une parenthèse de notre histoire ordi-nale, avait su trouver un écho favorable auprès des professionnels soucieux de préserver la maîtrise de leur avenir, de voir respectées les valeurs fonda-mentales de notre profession (science - conscience - indépendance), et d’être représentés, régis et servis par une insti-tution soucieuse d’unité, de proximité et d’efficacité.

Pour la première fois, ECF rendait compte devant la profession comptable d’un bi-lan de mandature nationale, et des bilans des mandatures régionales devant 58 % de l’électorat (en Ile-de-France, Rhône-Alpes, PACA, Nord-Pas-de-Calais, Nor-mandie et Picardie - Ardennes). Si une élection ne se gagne certes pas sur un bilan, seul, force est de constater que la reconnaissance de celui-ci, au niveau national et régional, a conféré de la cré-dibilité au projet d’ECF - Union des Libé-raux - Promouvoir pour une profession attractive, forte et unie.

Le 27 novembre 2013, les électeurs choisissaient en effet de renouveler mas-sivement leur confiance aux majorités ECF - Union des Libéraux - Promou-voir dans les CROEC de Paris - Ile-de-France, de Rhône-Alpes, de Marseille - PACA, de Lille - Nord-Pas-de-Calais, de Rouen - Normandie, et de Picardie - Ardennes, avec pour conséquence pro-bable de reconduire notre majorité au Conseil supérieur de l’Ordre.

Au CROEC de Corse qui connaissait ses premières élections, tous les candidats ECF - Union des Libéraux - Promou-

voir ont été élus, avec une participation record de 92,13 %. Notons le cas par-ticulier de la Guyane où les deux repré-sentants élus au Comité départemental ayant droit de vote pour les élections au CSOEC étaient soutenus par ECF. Soulignons les résultats en Martinique, où les candidats de l’Union des Ex-perts-comptables pour la Martinique, soutenus par ECF, ont fait jeu égal avec ceux de l’IFEC, permettant ainsi à l’un des membres de l’Union de devenir président du CROEC. Rappelons enfin

qu’en Guadeloupe et en Champagne, une liste unique se présentait au suffrage des électeurs. Dans ces deux dernières régions, un accord de gouvernance pré-voit d’ailleurs une alternance de la prési-dence dans deux ans.

Par ailleurs, le vote ECF enregistre une très forte progression en Alsace, en Lor-raine et en Bretagne, où nos listes n’ont manqué la majorité que de 15, 17 et 23 voix, respectivement.

De la démocratie professionnelle… ou analysedes élections chez les Commissaires aux compteset les Experts-comptables (suite)

Résultats aux élections 2012 dans les CROEC

11OUVERTURE N° 91 • Décembre 2012

Si ces résultats sont très satisfaisants pour notre Fédération, particulièrement au regard de l’histoire de notre profes-sion, ceux-ci nous appellent cependant à rester humbles.

En effet, à l’exception près des cas parti-culiers de Champagne, de Martinique et de Guadeloupe, la stabilité des équilibres dégagés en 2008 doit nous interpeller. En reconduisant toutes les majorités en régions, les professionnels ont voté en réalité pour le statu quo.

Nous l’interprétons comme une marque de confiance. La confiance dans les ré-formes engagées en 2008, la confiance dans les valeurs fondamentales de notre profession, la confiance dans une institu-tion représentative de la profession. Mais une confiance sous surveillance, dans un contexte de crise, comme un appel au rassemblement de la profession.

De la nécessité du rassem-blement autour d’une insti-tution soucieuse d’unité, de proximité et d’efficacité…

Au-delà des engagements respec-tifs des uns et des autres, une très grande majorité de nos élus partage une volonté d’œuvrer au service de notre profession. Et c’est logique-ment dans un esprit de rassemble-ment que Joseph Zorgniotti a inscrit, dès le mois de mars 2012, sa can-didature à la présidence du Conseil supérieur de l’Ordre. Compte-tenu du statu quo exprimé par les électeurs, nous avons logiquement proposé à l’IFEC de constituer une liste unique de rassemblement de toutes les ten-dances de la profession, respectant les équilibres issus du scrutin du 27 novembre 2012. Mais, l’IFEC ayant fait du partage de la présidence une condition sine qua non d’un accord,

notre proposition d’ouverture est malheureusement restée lettre morte.

La liste conduite par Joseph Zorgniotti que nous présentons aux suffrages des 422 « grands électeurs » du Conseil supérieur rassemble néanmoins des professionnels de tous horizons, représentatifs de la diversité de notre profession, et qui partagent la volonté de poursuivre la dynamique d’unité, de proximité et d’efficacité de l’action entreprise ces dernières années au sein de notre institution ordinale.

Nous vous donnons rendez-vous le 1er mars 2013, jour du dépouillement du scrutin au Conseil supérieur de l’Ordre, et tenons d’ici là à remercier tous les électeurs qui se sont mobilisés pour voter et, plus particulièrement tous ceux qui ont décidé ne pas s’abstenir pour nous apporter leurs suffrages.

élus Nombre de voix élus Nombre de voix élus Nombre de voix

ALSACE 551 24 1 9 9 15 15 / /

AQUITAINE 863 24 1 5 5 19 19 / /

AUVERGNE 286 12 1 3 3 9 9 / /

BOURGOGNE/FRANCHE COMTE 563 24 1 6 6 18 18 / /

BRETAGNE 741 24 1 9 9 15 15 / /

CHAMPAGNE 219 12 1 6 6 6 6 / /

CORSE 89 6 1 6 6 0 0 / /

GUADELOUPE 78 6 1 2 2 4 4 / /

GUYANE 9 2 1 2 2 0 0 / /

LILLE/NORD PAS-DE-CALAIS 744 24 1 16 16 8 8 / /

LIMOGES 276 12 1 4 4 8 8 / /

LORRAINE 380 18 1 6 6 12 12 / /

MARSEILLE/PACAC 1682 24 3 16 48 8 24 / /

MARTINIQUE 76 6 1 3 3 3 3 / /

MONTPELLIER 829 24 1 7 7 17 17 / /

ORLEANS 295 12 1 2 2 10 10 / /

PARIS/ILE-DE-France 4981 30 7 19 133 11 77 / /

PAYS DE LOIRE 770 24 1 4 4 20 20 / /

PICARDIE/ARDENNES 351 18 1 13 13 5 5 / /

POITOU-CHARENTES-VENDEE 442 18 1 3 3 15 15 / /

LA REUNION 163 6 1 0 0 6 6 / /

RHÔNE ALPES 1897 24 3 15 45 6 18 3 9

ROUEN-NORMANDIE 575 24 1 15 15 9 9 / /

TOULOUSE/MIDI-PYRENEES 667 24 1 6 6 18 18 / /

353 336 9

Nombre de voix pae élu

Nombre d'élus

Nombre d'inscritsCRO Ind.

TOTAL

IFECECF

Estimation des résultats attendus le 1er mars à l’élection du Conseil supérieur de l’Ordre

12 OUVERTURE N° 90 • Septembre 2012

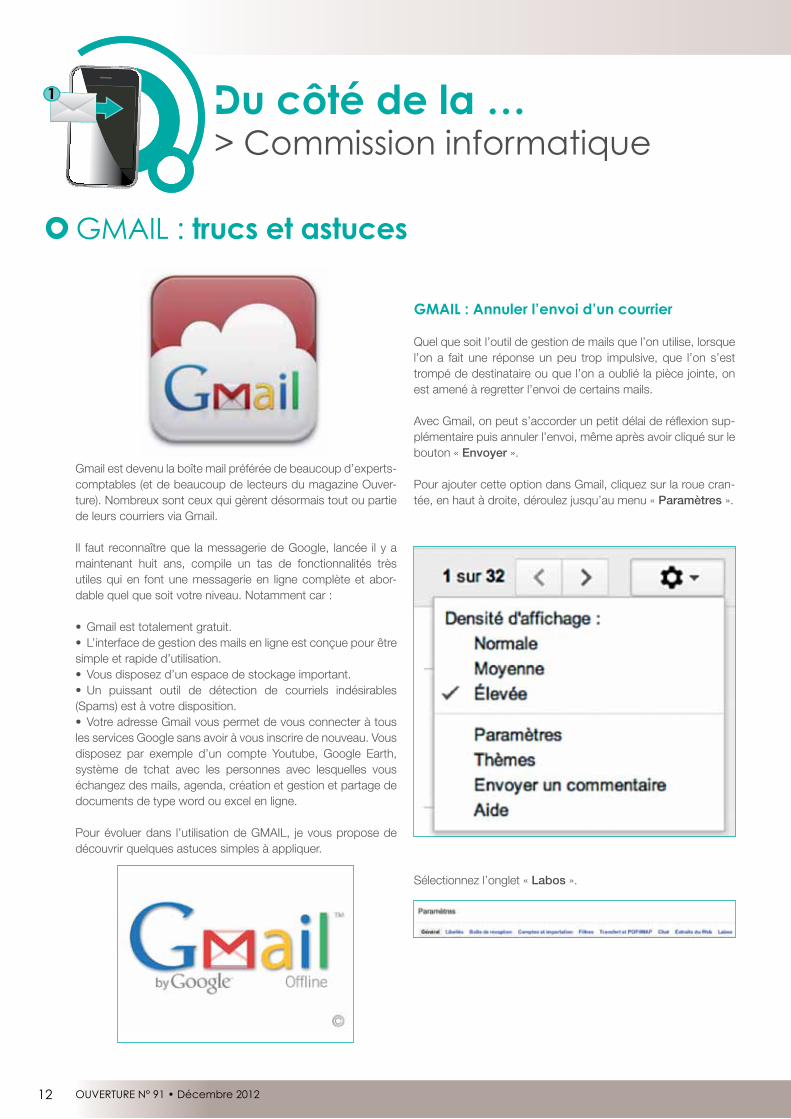

GMAIL : trucs et astuces

Gmail est devenu la boîte mail préférée de beaucoup d’experts-comptables (et de beaucoup de lecteurs du magazine Ouver-ture). Nombreux sont ceux qui gèrent désormais tout ou partie de leurs courriers via Gmail.

Il faut reconnaître que la messagerie de Google, lancée il y a maintenant huit ans, compile un tas de fonctionnalités très utiles qui en font une messagerie en ligne complète et abor-dable quel que soit votre niveau. Notamment car :

• Gmail est totalement gratuit.• L’interface de gestion des mails en ligne est conçue pour être simple et rapide d’utilisation.• Vous disposez d’un espace de stockage important.• Un puissant outil de détection de courriels indésirables (Spams) est à votre disposition.• Votre adresse Gmail vous permet de vous connecter à tous les services Google sans avoir à vous inscrire de nouveau. Vous disposez par exemple d’un compte Youtube, Google Earth, système de tchat avec les personnes avec lesquelles vous échangez des mails, agenda, création et gestion et partage de documents de type word ou excel en ligne.

Pour évoluer dans l’utilisation de GMAIL, je vous propose de découvrir quelques astuces simples à appliquer.

GMAIL : Annuler l’envoi d’un courrier

Quel que soit l’outil de gestion de mails que l’on utilise, lorsque l’on a fait une réponse un peu trop impulsive, que l’on s’est trompé de destinataire ou que l’on a oublié la pièce jointe, on est amené à regretter l’envoi de certains mails.

Avec Gmail, on peut s’accorder un petit délai de réflexion sup-plémentaire puis annuler l’envoi, même après avoir cliqué sur le bouton « Envoyer ».

Pour ajouter cette option dans Gmail, cliquez sur la roue cran-tée, en haut à droite, déroulez jusqu’au menu « Paramètres ».

Sélectionnez l’onglet « Labos ».

OUVERTURE N° 91 • Décembre 2012

1

> Commission informatiqueDu côté de la …1

13OUVERTURE N° 90 • Septembre 2012

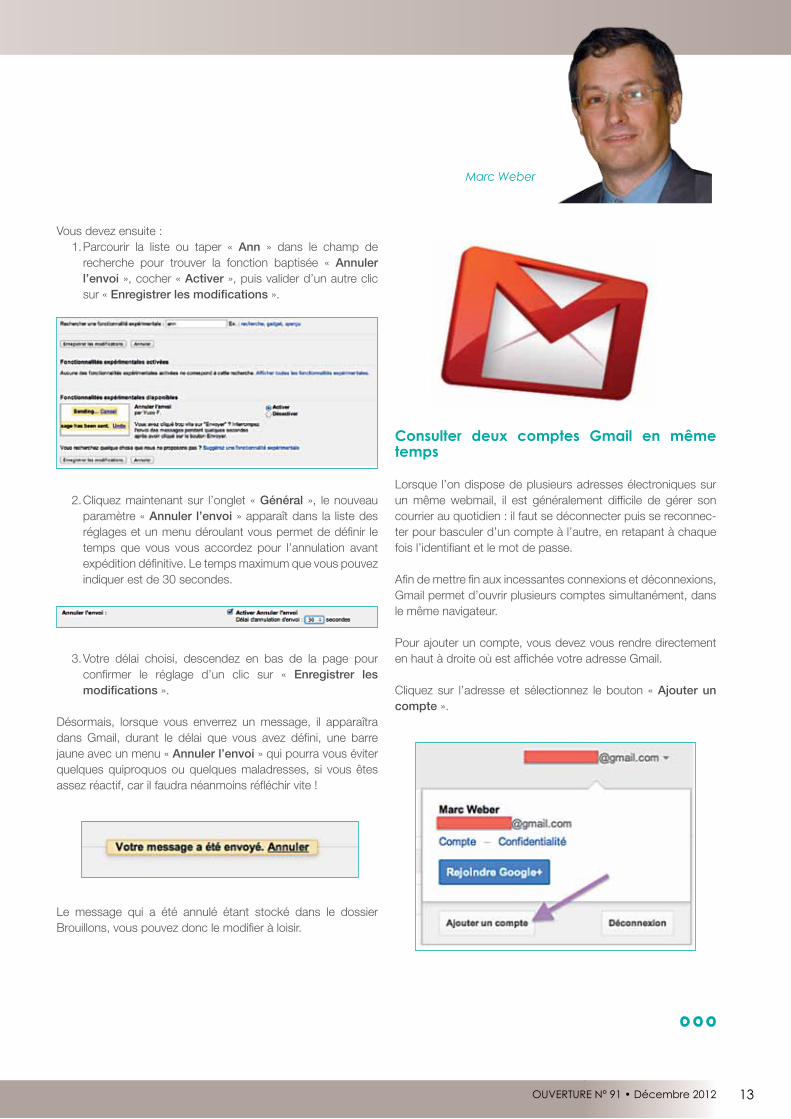

Vous devez ensuite :1. Parcourir la liste ou taper « Ann » dans le champ de

recherche pour trouver la fonction baptisée « Annuler l’envoi », cocher « Activer », puis valider d’un autre clic sur « Enregistrer les modifications ».

2. Cliquez maintenant sur l’onglet « Général », le nouveau paramètre « Annuler l’envoi » apparaît dans la liste des réglages et un menu déroulant vous permet de définir le temps que vous vous accordez pour l’annulation avant expédition définitive. Le temps maximum que vous pouvez indiquer est de 30 secondes.

3. Votre délai choisi, descendez en bas de la page pour confirmer le réglage d’un clic sur « Enregistrer les modifications ».

Désormais, lorsque vous enverrez un message, il apparaîtra dans Gmail, durant le délai que vous avez défini, une barre jaune avec un menu « Annuler l’envoi » qui pourra vous éviter quelques quiproquos ou quelques maladresses, si vous êtes assez réactif, car il faudra néanmoins réfléchir vite !

Le message qui a été annulé étant stocké dans le dossier Brouillons, vous pouvez donc le modifier à loisir.

Consulter deux comptes Gmail en même temps

Lorsque l’on dispose de plusieurs adresses électroniques sur un même webmail, il est généralement difficile de gérer son courrier au quotidien : il faut se déconnecter puis se reconnec-ter pour basculer d’un compte à l’autre, en retapant à chaque fois l’identifiant et le mot de passe.

Afin de mettre fin aux incessantes connexions et déconnexions, Gmail permet d’ouvrir plusieurs comptes simultanément, dans le même navigateur.

Pour ajouter un compte, vous devez vous rendre directement en haut à droite où est affichée votre adresse Gmail.

Cliquez sur l’adresse et sélectionnez le bouton « Ajouter un compte ».

OUVERTURE N° 91 • Décembre 2012

Marc Weber

14 OUVERTURE N° 90 • Septembre 2012

Un nouvel onglet (ou une nouvelle fenêtre) Gmail s’ouvre alors dans votre navigateur : tapez simplement votre identifiant et votre mot de passe pour accéder à votre autre compte.

Vous pouvez alors garder vos comptes ouverts simultanément dans 2 onglets différents.

Consulter Gmail hors connexion

Vous souhaitez consulter votre compte Gmail sur un ordinateur portable via votre navigateur ? Cette astuce permet d’accéder à votre compte Gmail via le navigateur Chrome, même si vous n’êtes pas connecté à Internet.

Lorsque vous n’avez pas d’accès à Internet, vous ne pouvez accéder à vos messages. À moins que vous n’utilisiez Chrome, le navigateur de Google. Gmail propose dans ce cas un mode de consultation hors ligne. Le navigateur télécharge alors les messages comme le ferait tout logiciel de messagerie.

Attention : à ce jour, cette astuce ne fonctionne que si vous uti-lisez le navigateur Chrome. Elle ne fonctionne pas avec Firefox, Internet Explorer ou Safari.

Pour installer la fonction GMAIL hors connexion, accédez donc à Gmail avec Chrome.

Cliquez dans le coin en haut à droite sur la roue dentée et sélectionnez « Paramètres de messagerie ». Affichez ensuite l’onglet « Hors connexion » et cliquez sur le lien « Installez Gmail hors connexion ».

Vous êtes alors redirigé vers le Chrome Web Store, le magasin d’extension du navigateur.

Dans la fenêtre de l’extension « Google Mail hors connexion », cliquez en haut à droite sur le bouton bleu « Ajouter à Chrome ».

Dans la boîte de dialogue qui apparaît, cliquez sur le bouton Installer. Le téléchargement et l’installation s’effectuent.

Une fois le téléchargement et l’installation effectués, cliquez sur la grosse icône « Gmail hors connexion » (à droite, en bleu).

GMAIL : trucs et astuces(suite)

1

> Commission informatiqueDu côté de la …1

OUVERTURE N° 91 • Décembre 2012

OUVERTURE N° 90 • Septembre 2012 15

À l’occasion de votre premier accès, sélectionnez l’option « Autoriser la messagerie hors connexion » et cliquez sur le bouton Continuer.

Votre boîte s’affiche alors dans une interface différente de celle du webmail habituel, mais à l’intérieur de Chrome.

Vos messages sont téléchargés automatiquement et conser-vés hors connexion.

Cliquez sur la roue dentée en haut à droite pour changer les paramètres : vous pouvez décider de télécharger les messages datant d’une semaine, de 2 semaines ou d’un mois.

Pour accéder à l’application « Gmail hors connexion », ren-dez-vous sur la page d’accueil de Chrome (bouton en forme de maison dans la barre d’outils) puis affichez l’onglet « Applica-tions », par le lien ad hoc en bas de la page.

Cliquez alors sur l’icône « Google Mail hors connexion ».

Vous pouvez également créer un raccourci. Pour cela, vous devez cliquer le bouton droit de la souris sur l’icône et sélec-tionner « Créer un raccourci ». Vous pouvez alors créer un accès direct à l’application via le bureau, le menu Démarrer ou la barre de tâches de Windows.

Profitez bien de ces quelques astuces.

OUVERTURE N° 91 • Décembre 2012

16

Elue en conseil national – réunion de l’ensemble des présidents et vice-présidents des 22 sections

CJEC – une nouvelle équipe représen-tative des régions, des modes d’exer-cice et des pratiques professionnelles, s’est mise en place le 8 octobre dernier pour coordonner et dynamiser l’action de l’institution représentative des jeunes experts-comptables et commissaires aux comptes.

En achevant son mandat, Boris SAU-VAGE, à qui nous rendons un très sin-cère et amical hommage, nous laisse un CJEC en plein essor. A ce jour, le Club compte 1300 adhérents à jour de cotisation et enregistre une progression de 18 % en deux ans. Environ un jeune diplômé sur quatre est adhérent du Club. Le CJEC est repré-senté dans toutes les régions à l’excep-tion de l’Auvergne, compte 122 élus et anime plus de 200 réunions d’informa-tion dans l’année. Notre offre de services s’enrichit. Notre communication est plus visible. Il nous faut continuer sur cette lancée.

Trois axes stratégiques1. Consolider nos produits sur la créa-tion ex-nihiloDepuis plusieurs années, nous avons travaillé à l’accompagnement du créa-teur ex-nihilo. De nombreux produits ont été créés répondant à ses besoins.Le CJEC propose aujourd’hui à ses adhérents plus de 25 réductions sur

l’équipement de base du confrère qui s’installe. Ces réductions représentent en moyenne une économie de 40 %.De nombreux partenariats d’apport de business, des kits missions, des guides comme le dernier en date - le Guide infor-matique, pour s’équiper en fonction de ses envies, de ses besoins et de son appé-tence envers l’informatique- ou encore la Bourse de travail collaboratif désormais soutenue par l’Ordre et la Compagnie, faci-litent le business du confrère qui démarre.A ce jour, 59 % de nos adhérents sont des créateurs. Il nous faut soutenir nos efforts envers cette cible et consolider nos produits.

2. Développer notre offre de services répondant aux problématiques de l’as-sociationQu’il s’agisse d’une association au mo-ment de la création, d’une association après quelques années de création pour se développer ou encore l’intégration d’un groupe d’associés, le CJEC doit se doter de produits et d’outils répondant aux besoins de ces situations. Aujourd’hui les jeunes confrères asso-ciés représentent 12 % de nos adhé-rents. Or, la mutation qu’est en train de vivre notre profession, la technicité de plus en plus grande, la judiciarisation de cer-taines affaires font que le réseau et la taille du cabinet sont des éléments de plus en plus importants. Le Club sera plus présent dans les mois à venir auprès de cette population.

3. Considérer le confrère qui s’installe comme un entrepreneurCette notion qui apparaît dans la pro-fession est portée par le CJEC depuis toujours et nous sommes heureux d’être enfin entendus. Nous avons, au cours de la dernière mandature, travaillé sur les notions de marketing, de communica-tion et d’approche commerciale dans le respect de la déontologie. C’est ainsi que nous avons mis en place un cycle de journées coaching : - 1. « Suis-je prêt pour l’exercice libéral ? », 2. « Construire ma stratégie de différenciation », 3. « Combien je facture ? », 4. « La com-munication de mon cabinet » et 5. « Le basique des techniques de vente ».Nous comptons faire de ce programme - qui sera également proposé lors de nos Estivales 2013 - un axe stratégique ma-jeur pour permettre aux jeunes confrères de se doter de méthodologies et d’outils indispensables au développement du jeune cabinet.

Notre programme ne serait pas complet si nous n’y soulignions pas notre souhait de développer des relations interprofes-sionnelles simples et efficaces, basées sur le pragmatisme et les besoins de nos clients.

Enfin, nous attirons l’attention de nos confrères lecteurs de cet article que la BOURSE de travail collaboratif véri-table Annuaire des compétences est faite pour vous qui avez un surcroît d’activité, une mission spécifique pour laquelle vous n’avez pas les ressources en interne ou encore un besoin ponc-tuel d’externalisation. Vous y trouverez forcément le jeune professionnel, inscrit à l’Ordre et à la Compagnie et qui conviendra à votre besoin. N’hésitez pas à la découvrir http://cjec.org

Une nouvelle équipe représentative

1

> CJEC/ANECSDu côté du …1

OUVERTURE N° 91 • Décembre 2012

De gauche à droite :Rémy REINHART : Rhône Alpes - David LADAME : Lorraine - Patrick GODDARD : Midi PyrénéesFranck LASFARGUES : Provence - Yvan JEANNERET : Alsace - Guillaume TATER : AquitaineAkim ALMI : Franche Comté - Fabien NAVARRO : Ile de France.David FRANCHETEAU : Pays de Loire (absent le jour de la photo)

Franck LasfarguesPrésident national CJEC

Un sujet majeur nous occupe de-puis plus d’un an maintenant : les fameux « DSCG incomplets »

comme on les nomme aujourd’hui.

Rappelons que depuis la réforme du cur-sus, il est possible d’entrer en stage d’EC avec un DSCG incomplet avec obligation de valider les UE manquantes au cours des deux premières années de stage. Si au-delà de ces deux ans, les UE man-quantes ne sont toujours pas acquises, le stage est suspendu. Le stagiaire suspendu dispose alors de 3 ans pour obtenir ces UE. S’il ne les a pas validées au bout de 3 ans, son stage est invalidé.Cette réforme, dont l’objectif était l’at-tractivité, provoque un effet contraire :

- 515 stagiaires suspendus à ce jour alors qu’ils étaient 315 l’an dernier, soit 63 % d’augmentation ;

- 50 % des stagiaires de 1ère et 33 % des stagiaires de 2ème année, soit 1430 stagiaires potentiellement suspensibles car entrés en stage avec un DSCG incomplet.

Ils étaient 1273 l’an dernier.Face à ce constat alarmant, de nom-breuses personnes se tournent vers l’ANECS.

Dans notre rôle d’information, nous avons décidé de communiquer auprès des Master CCA mais aussi auprès des maîtres de stage sur les difficultés aux-quelles mène l’entrée en stage sans la validation complète du DSCG.

Entrer en stage avec un DSCG incomplet est un réel handicap pour le déroulement de la formation et l’obtention du DEC. Messieurs les maîtres de stage, l’ANECS vous déconseille d’inscrire en stage un collaborateur qui n’aurait pas l’ensemble des UE de son DSCG. En effet, étant donné les chiffres, un collaborateur sur deux dans cette configuration sera sus-pendu au bout de deux ans de stage. Vous prenez alors le risque d’une décep-tion commune, avec pour conséquence financière : le financement perdu de la prise en charge de journées de formation ainsi qu’une perte financière pour l’Ordre qui aura investi dans un stagiaire qui n’ira pas jusqu’au diplôme.

Pour ces raisons, l’ANECS vous décon-seille l’inscription en stage d’un collabo-rateur au DSCG incomplet mais vous propose des solutions d’accompagne-ment :

1 une charte d’engagement réci-proque entre futur maître de stage et futur stagiaire à tout mettre en œuvre pour obtenir les UE man-quantes ;

2 une fois les UE obtenues, un enga-gement collectif à l’inscription en stage ;

3 la double adhésion à l’ANECS qui vous apporte en tant que maître de stage un suivi personnalisé de votre futur stagiaire ;

4 pousser votre collaborateur qui aimerait être stagiaire à s’inscrire aux actions de l’ANECS comme le “DEC Possible” et le “Star CAC”, qui ont largement fait leurs preuves.

Enfin, nous tenons à réaffirmer ici que notre position est motivée par notre vo-lonté de faciliter au maximum l’accès au DEC. La meilleure preuve est que, en tant que représentants des stagiaires, nous avons choisi de nommer une vice-pré-sidente suspendue afin qu’elle témoigne des difficultés rencontrées auprès des instances.

Entrer en stage avec un DSCG incomplet :une fausse bonne idée !

Mathieu ThierséPrésident national ANECS

17OUVERTURE N° 91 • Décembre 2012

MISSION IMPOSSIBLE

Entrer en stage avec un DSCG incomplet et cumuler :

• découverte du travail en cabinet,• obligations du stagiaire :

> 8 journées de formation par an et e-learning en conséquence> montée en puissance des travaux> rapports semestriels dès la fin de la première année

• apprentissage en candidat libre de 2 UE (UE 1 et UE 4 en général, qui par définition sont très difficiles à obtenir sans formation en soutien)

18 OUVERTURE N° 91 • Décembre 2012

19OUVERTURE N° 91 • Décembre 2012

Le professionnel libéral et l’optionà l’impôt sur les sociétés

Après les SEL (Sociétés d’Exer-cice Libéral) suscitées par les Avocats qui ont fait couler plus

d’encre au titre des commentaires qu’au niveau de la rédaction réelle des statuts de société (sur 50.000 avocats en France, 5 % exercent en SEL), voici un nouveau concept qui commence à vivre.

Le texte sur l’EIRL qui connaîtra, n’en doutons pas, un grand succès, même si les débuts sont laborieux (ce sera le seul cas qui verra une responsabilité limitée au niveau des charges sociales TNS par exemple), ouvre le chemin de l’impôt sur les sociétés aux professionnels libéraux.

Fort vraisemblablement, les taux IS de 15 % et de 1/3 du bénéfice ainsi qu’une limitation des charges sociales attirent l’attention.

Faut-il que les experts-comptables conseillent d’aller vers cette irrévocable option, les yeux rivés vers cette diminu-tion des coûts fiscaux à laquelle leurs clients libéraux accordent une réelle attention ?

A mon avis, non, au moins majoritai-rement, et ce, pour plusieurs raisons qui tiennent aux obligations comptables, à la gestion et à la fiscalité.

1 - Les obligations comp-tables des entrepreneurs libé-raux sont connues et apparaîssent simples par opposition à celles dé-coulant de l’option pour l’impôt so-ciété (règles BIC). Un effet immédiat : on doit tenir compte des créances en comptabilité BIC.

En BIC, il apparaît toujours difficile de gérer fiscalement les créances dou-

teuses ; en BNC, il suffit de prouver le non encaissement, ce qui s’avère tou-jours plus simple.

2 - La gestion

Prenons un exemple : l’activité a un as-pect partiellement saisonnier et le solde de trésorerie varie selon les périodes de l’année.

Que se passait-il jusqu’à présent ?

Le professionnel prenait l’argent lorsqu’il le voyait sur le compte et l’utilisait à titre personnel ou le plaçait, ceci avec pour seule limite le niveau du solde disponible.

Eventuellement, il le remettait pour partie dès que la nécessité sur le compte pro-fessionnel s’en faisait sentir (ou quand le banquier téléphonait).

L’avenir sur cette procédure

Sur l’aspect de cette gestion de tréso-rerie, l’arrivée de l’EIRL ne changera rien sauf si option à l’impôt sur les sociétés.

Une rigueur de gestion

En matière d’impôt sur les sociétés, il n’y a pas de souplesse, la rémunération (plus ou moins figée, au minimum stable) est versée. Si l’on souhaite (même tem-porairement) prendre plus, il faudra déclarer cela en dividendes.

Ceux-ci donneront lieu dans la foulée à l’établissement de la déclaration 2777 : versement immédiat au minimum de la CSG CRDS à hauteur de 15,5 % actuel-lement, en hausse constante depuis l’origine et il faut penser à l’acompte de 21% au titre de l’IR qui arrive.

3 - La Fiscalité

3/1 - Imposition à l’impôt société du résultat fiscal de l’EIRLL’EIRL est soumise à l’impôt société et non son exploitant.

L’activité libérale est directement rede-vable de cet impôt alors que, dans le cas d’une EIRL soumise à l’impôt sur le reve-nu, l’exploitant reste soumis à l’impôt sur le revenu dans son cadre familial.

De son côté, l’exploitant d’une EIRL sou-mise à l’impôt société paie l’impôt sur le revenu sur la base :

- du revenu que lui verse l’EIRL,- des dividendes que lui verse l’EIRL.

Lors de la détermination de son résultat imposable à l’impôt société, une EIRL peut déduire la rémunération de l’exploi-tant. En conséquence, si l’exploitant appréhende tout, le résultat imposable à l’impôt société de l’EIRL devient nul.

Néanmoins, rien n’est simple et l’optimi-sation reste fort limitée (car le contrôleur fiscal veille sur le niveau des rémuné-rations qui pourra là comme ailleurs se voir rejeté en exagéré – et cela coûte fort cher). La souplesse a ses limites.

3/2 - Le principe de taxation

L’impôt sur le revenu frappe des tranches avec un taux qui progresse de 0 à 45 % (cela suppose un revenu supérieur à 300.000 euros pour atteindre ce taux marginal lorsque l’on possède trois parts fiscales).

L’impôt société lui s’avère simple :- 15 % sur une tranche annuelle de

38 120 euros,- 1/3 au-delà.

Bénéficesnon commerciaux

20 OUVERTURE N° 91 • Décembre 2012

Le professionnel libéral et l’option à l’impôt sur les sociétés (suite)

On comprendra qu’un jeu mathématique peut chercher à optimiser en combinant ces deux impôts : dommage que ce ne soit pas aussi simple !

3/3 - La taxation impôt société est-elle intéressante ?

En principe, oui dans quelques cas (limi-tés aux hauts revenus) et si l’on fait abs-traction des aspects particuliers.

Nous allons prendre le cas de trois pro-fessionnels, ces contribuables béné-ficiant de trois parts fiscales et étant adhérents d’une association agréée de professionnels libéraux.

Rappelons qu’au sens de la CSG cette charge sera d’un montant équivalent, eu égard au phénomène de l’appréhension des excédents de trésorerie.

1er cas : un médecin généraliste ga-gnant en moyenne 76 000 euros par an (statistique Unasa)

En BNC

Il a payé 18 000 euros de cotisations sociales et va régler 7 200 euros d’impôt sur le revenu.

En impôt société

Il aura une rémunération déductible annuelle de 48 000 euros ; il paiera un impôt sur le revenu de 2 000 euros et un impôt société de l’ordre de 4 200 euros.

Ses charges sociales, eu égard à la taxa-tion des dividendes (dispositif anti optimi-sation fiscale prévu par le texte), baisse-ront un peu (mais en fait fort peu).

De plus, il paiera l’impôt sur le revenu sur le dividende appréhendé (2 000 euros environ).

Sur ce cas, la situation apparaît à l’avan-tage de la taxation à l’impôt sur le revenu et il faut souligner les aspects de simplici-té annexes (comptabilité BNC, indemni-tés kilométriques, etc…), sans parler des abattements spécifiques des médecins conventionnés secteur 1.

2ème cas : un notaire dégageant 220 000 euros par an (statistique Unasa)

En BNC

Il a payé 56 000 euros de cotisations so-ciales et va régler 59 000 euros d’impôt sur le revenu.

En impôt société

Il s’affectera 90 000 euros de salaires ; il paiera un impôt sur le revenu de 9 000 euros et un impôt société de l’ordre de 37 000 euros.

Ses charges sociales baisseront un peu.

Sur ce cas, l’intérêt de l’impôt société et de ses taux bloqués paraît évident tant que l’on ne distribue que légèrement les résultats. Alors par analogie bien évi-demment, dans le cas des investisseurs « lourds » (radiologues, laboratoires d’analyses, etc…), l’impôt société appa-raît bien adapté.

Par contre, se pose ici le souci de la sor-tie. Le notaire assujetti à l’impôt société pour ses résultats acceptera-t-il que la taxation de sa plus-value de cession ne bénéficie pas de l’exonération liée au départ en retraite ?

Et là, nous savons tous qu’à la sortie les reproches fuseront et qu’il lui restera une amertume certaine oubliant en toute mauvaise foi les avantages connus lors des années d’exercice.

3ème cas : un expert gagnant en moyenne 34 000 euros par an (statis-tique Unasa)

En BNC

Il a payé 11 000 euros de cotisations sociales et va régler 900 euros d’impôt sur le revenu.

En impôt société

Il s’affectera 30 000 euros de salaires ; il paiera un impôt sur le revenu de 400 euros et un impôt société de l’ordre de 600 euros.

Ses charges sociales ne baisseront que fort peu et il paiera un impôt sur le revenu sur le dividende appréhendé.

Sur ce cas, il n’y a aucun intérêt à l’op-tion impôt société d’autant qu’il perd à terme toute exonération de plus-value liée par exemple à son niveau faible de recettes moyennes.

3/4 - Une question : mon client est très malin (il lit le quotidien du Médecin avec attention) et limite au minimum sa rémunération pour augmenter ses dividendes

Divers rapports publiés sur le web sou-lignent l’avantage que représente l’impôt société pour les entrepreneurs au détri-ment des recettes des caisses sociales.

En pratique, l’arbitrage entre rémunéra-tion et dividendes conduit à une rémuné-ration proche du SMIC (des cotisations

21OUVERTURE N° 91 • Décembre 2012

Jean-Gilles RafinExpert-comptable

minima s’appliquant en l’absence totale de rémunération), le reste sous forme de dividendes.

Mais attention, cette optimisation à court terme dépend totalement de la percep-tion des cotisations sociales. En effet, si l’on considère les cotisations de retraite comme une charge, alors les dividendes seront toujours plus intéressants.

En revanche, si l’entrepreneur considère ses cotisations retraite comme un revenu différé (nous sommes en système de répar-tition, les cotisations retraite d’aujourd’hui payant les pensions retraite d’aujourd’hui, mais tous réfléchissent sur un système par capitalisation, gagnant des points et des droits à une retraite future…), privilé-gier alors la rémunération au détriment des dividendes se justifie largement.

En effet, les dividendes n’augmentent nullement les droits à la retraite de l’en-trepreneur.

Ne vaut-il pas mieux payer un peu plus de cotisations de retraite (catégorie obli-gatoire) et les déduire fiscalement ?

3/5 - Réflexion sur l’avenir des deux impôts (impôt sur le revenu - impôt sur les sociétés

Que dire de l’avenir sauf à bénéficier des compétences de certaines des adhé-rentes des associations agréées (les voyantes) ?

L’impôt sur le revenu se présente comme l’impôt de tous et il évolue peu dans sa structure. Ses tranches maximales et ses niches seront touchées mais l’on ima-gine peu de révolutions.

Par contre l’impôt société, perçu comme l’impôt des entreprises, faisait l’objet il y a encore peu de temps de :

- surtaxes (majorations de taux quali-fiées de temporaires),

- montants minima (l’IFA a été sup-primé récemment).

Il reste un point certain : l’on ne peut pas revenir en arrière lorsque l’on a opté pour l’impôt société.

4 – Quelques aspects parti-culiers liés à l’impôt sur les sociétés

Cette liste n’a pas la prétention d’être exhaustive.

- Changement de mode fiscal la pre-mière année - passage de l’impôt sur le revenu à l’impôt société (le revenu)

- Changement de mode fiscal la pre-mière année - passage de l’impôt sur le revenu à l’impôt société (les plus-values)

- Le coût fiscal de la fin d’activité à l’impôt société peut s’avérer lourd

- L’application de l’impôt société ex-clue de l’exonération de plus-value liée au départ à la retraite

- L’application de l’impôt société exclue de l’exonération des plus- values liées aux petites activités

- L’application de l’impôt société exclue du bénéfice de la réduc-tion d’impôt pour frais de comp-tabilité

- L’application de l’impôt société exclue du bénéfice de l’abattement de 10 % par an prévue au profit des plus-values sur immeubles profes-sionnels

- Cas des déficits (imputables sur l’IS ou sur l’IR)

- Exonération des entreprises nou-velles (certaines zones du territoire) (résultat BNC ou avant IS)

- Perte de choix pour le médecin gé-néraliste conventionné secteur 1

- Perte de possibilité d’utilisation du système de l’indemnité kilométrique en matière de frais de véhicules

- Perte de possibilité d’utilisation des 2 % de frais forfaitaires des méde-cins conventionnés secteur 1

- Perte de possibilité d’utilisation du forfait blanchissage pour les profes-sionnels du secteur médical.

En terme de conclusion (provisoire) :

Chaque cas restera particulier et mérite une attention appuyée des profession-nels, le principe de l’EIRL offert par le Législateur est remarquable et devrait aider dans nombre de cas. Ce texte va connaître un considérable succès.

Reste le régime fiscal : il paraît urgent d’attendre avant de faire quoi que ce soit et une option IS devra se voir réservée à des cas extrêmes. Il faudra comme d’habitude peser l’immédiat et le long terme. La prison que génère l’irrévoca-bilité de l’option IS doit conduire à éviter cette procédure.

Puis pensons que dans les cas où l’IS apparaît intéressant, on se trouvera souvent avec un professionnel qui a les moyens de basculer en SELARL par exemple. Et là, l’IS ne nécessite pas obligatoirement une option. Il frappe les résultats des SELARL mais pas ceux des SELEURL et peu de choses (quelquefois une modeste cession de parts) séparent ces deux formes sociales.

L’EIRL restera la protection des « mo-destes », l’option IS ne présente pour eux pas d’intérêt réel.

Un détail : l’EIRL peut être une meilleure protection qu’une société en exper-tise comptable ou commissariat aux comptes, ceci dans le contexte de la res-ponsabilité qui reste personnelle. Ne pas oublier non plus l’excellente protection que constitue le texte de l’insaisissabilité puisqu’il peut protéger aussi de dettes du passé (contrairement à l’EIRL).

22 OUVERTURE N° 91 • Décembre 2012

CRE

DIT

LYO

NN

AIS

S.A

. au

capi

tal d

e 1.

844.

890.

462

€. S

iège

soc

ial :

18

rue

de la

Rép

ubliq

ue 6

9002

LYO

N -

SIR

EN 9

54 5

09 7

41 -

RCS

Lyon

demandez plus à votre banque

www.lcl.frwww.interfimo.fr

Expertise, financement, assurances,demandez plus à votre banque.

INTERFIMO : 1er ORGANISME DE FINANCEMENT AU SERVICE EXCLUSIF DES PROFESSIONS LIBÉRALES. UN PARTENAIRE ACTIF

POUR UN ACCOMPAGNEMENT PERSONNALISÉ ET DES SOLUTIONS SUR MESURE.

60x80 Interfimmo:60x80 12/11/07 18:21 Page 1

23OUVERTURE N° 91 • Décembre 2012

La couverture du conjoint survivant

Il vaut mieux le savoir !

La France, on le sait, a adopté depuis fort longtemps une politique familiale forte et volontariste.

Différentes mesures sont venues par exemple favoriser les familles nom-breuses et plus récemment protéger de façon importante le conjoint survivant.De façon générale, la protection sociale reste encore le parent pauvre des prati-ciens de la gestion patrimoniale tant il est vrai que la matière peut être aride, mou-vante et compliquée.

Le décès de l’un des conjoints est une épreuve en soi particulièrement difficile à traverser pour des raisons sentimentales qu’il est inutile de développer ici mais aussi pour des raisons pratiques de ges-tion de la vie quotidienne, de la finance, du patrimoine, de la fiscalité ainsi que du maintien des droits au regard de l’assu-rance-maladie et maternité.

Nous savons que le conjoint survivant, ayant-droit d’un assuré social, bénéfi-cie du maintien de ses droits, au regard de l’assurance-maladie pendant un an après la date du décès de l’assuré.

Passé ce délai, nous savons aussi qu’il continuera à bénéficier des prestations de l’assurance-maladie s’il est titulaire d’une pension de réversion du régime général de la sécurité sociale. À défaut et dans le cas contraire, il ne pourra bénéficier de ces prestations que dans le cadre de la couverture maladie univer-selle (CMU).

Cependant, la pension de réversion de la retraite SS n’est pas attribuée au conjoint survivant si ses revenus annuels sont su-périeurs à un montant fixé actuellement à 19 000 €1, ce qui sera sans doute le cas le plus souvent pour nos clients, du moins faut-il l’espérer !

Or, le code de sécurité sociale dans un article sibyllin mais précis stipule en effet que le « conjoint survivant non divorcé, titulaire d’une pension de réversion du régime général de sécurité sociale, conti-nue également à bénéficier des presta-tions en nature de l’assurance-maladie et maternité pour lui-même et pour ses ayants-droit ».2

Ce qui sous-entend clairement a contra-rio que s’il n’est pas titulaire de cette pension de réversion il ne pourra pas bénéficier de cette couverture autrement que par la CMU.3

Une dernière exception enfin permettra le maintien du bénéfice des prestations d’assurance-maladie si le conjoint a eu trois enfants.

En conclusion, trois solutions s’offrent à nos clients qui auraient la malchance de se trouver dans cette situation :

- la plus agréable sans doute, faire prestement trois enfants mais cela risque de prendre mécaniquement un certain temps voire, hélas dans certains cas, s’avérer matérielle-ment impossible !

- La plus rentable peut-être qui consiste à devenir soi-même un assuré social et donc prendre un emploi salarié, c’est plus simple à dire qu’à faire !

- La plus efficace enfin, mais la moins agréable sera sans doute de s’affi-lier au régime CMU, moyennant le paiement d’une cotisation annuelle égale à 8 % des ressources au-delà de 9 356 euros.

Dans ces temps de disette programmée et de restrictions probables du montant des pensions de retraite servies, il nous a paru très important d’attirer votre atten-tion sur cet avatar supplémentaire.

Serge Anouchian

Patrimoine

1 - En réalité ce plafond est de 2080 fois le taux horaire du SMIC

2 - Article L 161-5 et L 311-9 du code de sécurité sociale.

3 - Dans cette situation, l’affiliation à la couverture maladie universelle coûtera une cotisation annuelle de 8 % du montant des ressources excédant la somme de 9356 € !

24 OUVERTURE N° 91 • Décembre 2012

Compte rendu du Séminaire de gestionde patrimoine ECF au SRI LANKA

Après les volutes de cigares et les vapeurs de Rhum, et sans doute inconsciemment pour faire taire

les esprits chagrins, c’est dans la patrie du thé, au Sri Lanka, qu’ECF avait choisi d’installer son 13e séminaire résidentiel de gestion de patrimoine.

Les ingrédients du grand succès de ces séminaires successifs sont aujourd’hui largement connus : une formation tech-nique de très haut niveau dispensée par les meilleurs praticiens et théoriciens de la matière, dans un cadre propice à la réflexion, le tout dans une ambiance cha-leureuse et conviviale, véritable marque de fabrique de notre syndicat.

Pourtant, en cette année « post-élection présidentielle », le choix du thème à déve-lopper s’avérait particulièrement difficile.

Conscients dès l’origine que les diffé-rents textes devant « révolutionner » la matière fiscale française ne seraient sans doute pas ou peu connus au mois de novembre, mais craignant toutefois que les tentations ou les envies de déloca-lisation redeviennent à la mode chez la plupart de nos clients, nous avions choisi comme thème de ce séminaire de réflé-chir sur ce sujet particulièrement d’ac-tualité en ce moment :

« Approche patrimoniale dans un contexte internatio-nal »

Néanmoins, de par notre position de conseil privilégié du chef d’entreprise et de son entreprise, nous devions évoquer ce sujet sur le prisme le plus large pos-sible en évitant bien évidemment le piège classique qui consiste à se cantonner à l’étude de l’aspect fiscal d’une éventuelle délocalisation des personnes morales ou des personnes physiques.

Le séminaire a donc abordé successi-vement les aspects fiscaux, tant sur le plan de l’impôt sur le revenu que sur le prisme des donations-successions et de l’ISF, en accordant toutefois une part très importante du séminaire sur l’ensemble des aspects civils, c’est-à-dire des conséquences d’une éventuelle déloca-lisation sur le régime matrimonial et sur l’application du régime successoral et de la dévolution entendue au sens civil du terme.

Enfin, il nous a paru tout aussi important d’envisager les conséquences d’une telle décision sur le plan social, que ce soit en qualité de dirigeant salarié ou de TNS1.

Le pari était sans doute audacieux tant un nombre important de nos confrères ne se sentait pas directement concerné par la matière et encore moins par le biais de leur clientèle.

Néanmoins, toutes les séances de for-mation ont été suivies assidûment et attentivement par une soixantaine de consœurs et confrères qui ont découvert à cette occasion une matière éminem-ment riche mais véritablement complexe.

Pour animer ces séances délicates, le choix des interve-nants s’est imposé à nous !Nous nous sommes contentés des meil-leurs !

Pour la partie stric-tement fiscale, nous avons bénéficié de la présence de Pierre FERNOUX, le bienheureux auteur

du best-seller annuel « la gestion fiscale du patrimoine » aux éditions de la Revue Fiduciaire, mais qui dirige aussi le Master de droit international privé de l’université de Clermont-Ferrand.

Intervenant abondamment en matière fiscale mais ayant pris en charge intégra-lement l’aspect civil, matrimonial et suc-cessoral de la formation, nous avons eu la chance une fois encore de bénéficier du précieux concours de Pascal JULIEN SAINT-AMAND, notaire à Paris, ancien avocat fiscaliste, créateur du réseau notarial ALTHEMIS et chargé de cours à l’ESCP Paris.

Patrimoine

1 - Ndlr : sujet développé dans l’article « Orienter le dirigeant expatrié dans la protection sociale internationale » page 30.

25OUVERTURE N° 91 • Décembre 2012

Serge [email protected]

Enfin, et sur une matière où les interve-nants sont rarissimes, nous avons écouté avec attention, nos deux explorateurs de droit social européen que sont Stéphan BAYSSIERE et Stéphane LE ROUX, de notre partenaire AG2R LA MONDIALE.

Un merci particulier à nos deux Stéphane qui ont, en plus, le mérite de rédiger eux-mêmes la synthèse de leurs interventions que vous trouverez dans ce numéro.

Comme d’habitude, tous nos lecteurs pourront retrouver l’intégralité des supports mis à disposition des par-ticipants sur le site de notre syndi-cat : www.e-c-f.fr dans la rubrique « outils ». Cela étant, il leur manquera bien sûr l’essentiel, c’est-à-dire le partage de l’expérience de nos animateurs et leurs passions communicantes du sujet.

Par ailleurs, et afin de sacrifier un rite aujourd’hui bien établi, la formation com-mençait par un rappel des modifications à intervenir en matière de fiscalité d’une manière générale, mais plus particuliè-rement sur les incidences patrimoniales des différentes modifications induites par les quelques lois de finances rectifica-tives concoctées par le nouveau gouver-nement.

Brillamment animée conjointement par Pierre et Pascal, nos deux intervenants ont rappelé les modifications à intervenir en matière d’ISF, de droits de mutation

à titre gratuit, de l’application des prélè-vements sociaux aux revenus immobi-liers et aux plus-values immobilières des non-résidents, des modifications inter-venues en matière de plus-values tant immobilières que mobilières, ainsi que le nouveau régime de taxation des reve-nus du capital et les conséquences de la suppression du prélèvement forfaitaire libératoire.

Ils ont insisté au passage sur les ravages procurés par l’instabilité fiscale de ces dernières années et ses conséquences sur la complexité du rôle des conseillers en gestion de patrimoine.

Le montant de l’abattement en ligne di-recte pour les droits de donation et de succession en est un exemple particuliè-rement significatif.

L’abattement est ainsi passé de 45 735 € dans les années 2000 à 150 000 € à partir de 2008 pour redescendre à 100 000 € à compter de l’année 2013, ceci au moment même où le délai de rap-pel fiscal des donations est passé de 10 ans à 15 ans, alors que l’on veut toujours fluidifier la transmission du patrimoine.

Comprenne qui pourra !

Les modifications du régime des plus-values immobilières en est un autre exemple. D’un système où l’exonération était obtenue au bout de 22 ans avant l’année 2004 et alors que la plus-value était imposée au taux marginal d’impo-sition, nous avons vécu jusqu’au mois d’août 2011 dans un système où la plus-value était taxée à un taux forfaitaire de 19 %, augmenté des prélèvements so-ciaux alors même que l’exonération défi-nitive était obtenue au bout de 15 ans.

Au mois d’août 2011, le délai pour ob-tenir l’exonération a été doublé, celle-ci n’étant acquise qu’au terme de 30 an-nées de patience.

Lors de la campagne présidentielle, le re-tour au système antérieur à 2004 fut très longuement envisagé, avant de maintenir finalement le système actuel d’exonéra-tion au bout de 30 ans, en conservant un taux d’imposition à 19 % augmenté des prélèvements sociaux mais en instaurant une surtaxe, en fonction du montant de la plus-value !

Et l’on continue de s’étonner que dans la plupart des régions de France les tran-sactions aient diminué de près de 40 % en volume !!!

26 OUVERTURE N° 91 • Décembre 2012

Compte rendu du Séminaire de gestionde patrimoine ECF au SRI LANKA (suite)

Après avoir évoqué rapidement les péré-grinations du plafonnement des niches fiscales ainsi que la modification du ré-gime de taxation des revenus du capital, dont les modalités vont être peu ou prou alignées sur les revenus du travail, les intervenants ont évoqué le nouveau ré-gime des plus-values immobilières dont le moins que l’on puisse dire c’est que les « pigeons » ne sont pas forcément ceux que l’on croit !

Mieux qu’un long discours, le tableau suivant synthétise les différentes mo-dalités d’imposition des plus-values mobilières à partir de l’année pro-chaine :

Enfin, impossible de ne pas évoquer les mesures anti abus prévues par le projet de loi de finances rectificative N°3 concernant plus particulièrement les cessions temporaires d’usufruit, les donations-cessions de titres de sociétés ainsi que l’apport-cession.

La conclusion de cette première par-tie s’imposait d’elle-même ! La France souffre d’une instabilité fiscale galopante.

Nous n’osons même plus évoquer les rares coins de ciel bleu persistant de peur que les nuages gouvernementaux ne viennent les assombrir !

On peut sans doute continuer à évoquer pêle-mêle, la loi DUTREIL, la donation-cession à condition de conserver les titres pendant deux ans au moins, le démembrement de propriété des titres lorsqu’il ne cache pas de cession à soi-même, le régime toujours favorable de l’assurance-vie et enfin, lorsque la situa-

tion s’y prête les opportunités liées à la délocalisation.

Excellente transition donc pour évoquer les complexités liées à l’approche patrimoniale dans un contexte inter-national.

Autant commencer par les principes fon-damentaux : les personnes physiques ayant leur domicile fiscal en France sont assujetties en matière d’impôt sur le revenu à une obligation fiscale illimitée alors que les personnes physiques ayant leur domicile fiscal hors de France ont une obligation fiscale limitée.

En d’autres termes, et contrairement par exemple au droit fiscal américain, la na-tionalité n’intervient pas du tout dans le critère d’assujettissement à l’impôt.

Comment se passe en pratique l’analyse de l’assujettissement fiscal d’une per-sonne donnée ?

Il s’agit en fait d’une analyse en trois étapes successives et indispensables :

1 analyser la situation dans le droit interne,

2 constater la présence d’une éven-tuelle double imposition,

3 chercher l’existence éventuelle d’une convention fiscale destinée à éviter cette double imposition.

La première étape se franchit par la lec-ture attentive de l’article 4B du code gé-néral des impôts, qui répute domicilier en France les personnes se trouvant dans l’un des quatre cas suivants :

1 la personne a son foyer en France,2 la personne a son lieu de séjour

principal en France,3 la personne exerce une activité

professionnelle en France,4 la personne a le centre de ses

intérêts économiques en France.

Sans entrer, dans le cadre du présent compte rendu, dans le détail de l’ana-lyse de ces différents points, il faut en connaître l’importance primordiale pour toute la suite des opérations.

Patrimoine

27OUVERTURE N° 91 • Décembre 2012

En effet, et contrairement à une légende tenace, le mythe des 183 jours de non présence en France ne suffit pas à lui seul à justifier d’une délocalisation effective. Il faut impérativement mettre en œuvre les critères successifs évoqués par l’article 4B précité.

Évidemment, de la réponse à cette ques-tion va découler le principe de territoria-lité applicable à l’impôt sur le revenu.

Si la personne a son domicile fiscal en France, elle sera donc imposable sur l’ensemble de ses revenus, ce que l’on a coutume d’appeler l’obligation fiscale illimitée.

A contrario, si elle n’est pas domiciliée en France, elle n’y sera imposable que sur les revenus de source française.

Il s’agit ensuite de constater, ou non, la présence d’une double imposition. En effet chaque État dispose de ses propres critères de droit interne l’amenant à considérer qu’une personne est ou non domiciliée sur son territoire.

Par conséquent, il existe une double imposition dès que plusieurs états considèrent en même temps, selon leur propre droit interne, qu’une personne est domiciliée dans son état.

Une autre cause de double imposition existe lorsqu’une personne n’est domi-ciliée que dans un seul État mais sup-porte un impôt dans un autre État, soit en raison de la source de ses revenus, soit à raison des actifs détenus dans l’autre État, soit en raison de sa nationa-lité quand bien même ce critère n’est pas retenu par le droit français.

Et nos intervenants d’évoquer succes-sivement le principe de subsidiarité qui oblige chaque État à démontrer que l’im-position est régulièrement établie chez lui au regard de son droit interne, faute de quoi il n’est pas possible d’appliquer une convention fiscale.

L’inoubliable auteur de la « Mama » et surtout de « mes amis, mes amours, mes emmerdes » n’est justement pas près de l’oublier, lui qui n’a pas pu se prévaloir de la convention franco-britannique pour échapper à l’application d’une retenue à la source sur les revenus d’une activité en France qu’il voulait faire transiter par le Royaume-Uni avant de les percevoir en Suisse.2

Dès lors qu’il existe une convention fis-cale, il faut d’abord qu’elle concerne effectivement l’impôt sur lequel on supporte une double imposition. Par exemple, on ne détermine pas forcé-ment le critère de domicile défini par la convention portant sur les impôts sur le revenu, si la question fiscale porte sur un impôt de succession !

De façon générale, la convention définit le droit d’imposer de chacun des états par catégorie de revenus.

Les différentes méthodes pour éviter les doubles impositions sont générale-ment le droit exclusif d’imposer conféré à un État, avec ou sans prise en compte des conséquences du taux effectif, ou le droit d’imposer des deux états avec la méthode dite de l’imputation, par lequel l’impôt acquitté dans l’autre État contractant est imputable sur l’impôt dû dans l’état de la résidence sous forme d’un crédit d’impôt généralement limité à l’impôt réellement dû sur le même revenu dans le pays qui impose.

Il était difficile de clore ce premier cha-pitre des conséquences d’une déloca-lisation sans évoquer la renaissance de l’Exit Tax prévue à l’article 167 bis du code général des impôts.

En matière d’ISF, le principe est simple. Pour les personnes physiques domici-liées fiscalement en France, la taxation se fait sur le patrimoine mondial alors que pour les personnes non domiciliées en France la taxation se fait exclusive-ment sur les actifs français, avec cepen-dant une clause d’exonération des pla-cements financiers.

Là encore il convient de résoudre la pro-blématique du domicile fiscal et celles relatives à la suppression ou la limitation d’une éventuelle double imposition.

Concernant le domicile fiscal il faudra re-tenir les règles prévues dans les conven-tions applicables ou à défaut celles pré-vues pour l’impôt sur le revenu.

Concernant la double imposition, elle ne pourra être résolue par référence à la convention que si celle-ci vise expres-sément l’impôt sur la fortune ou s’il contient des dispositions suffisantes pour en déterminer les modalités d’im-position.

L’ISF ayant été inventé postérieurement à la signature de la plupart des conven-tions, celles-ci ne comportent pas ou peu de dispositions visant expressé-ment cet impôt, mais peuvent néan-moins s’appliquer à l’ISF au moins pour la détermination de la domiciliation fis-cale.

Le modèle de convention OCDE appli-cable à l’impôt sur le revenu comporte un article 22 consacré spécifiquement à l’imposition de la fortune.

2 - Arrêt Charles Aznavour CE 28 mars 2008

28 OUVERTURE N° 91 • Décembre 2012

Compte rendu du Séminaire de gestionde patrimoine ECF au SRI LANKA (suite)

De façon générale la répartition de la position est la suivante :

- imposition des biens immobiliers dans l’État de situation des biens,

- imposition des biens mobiliers fai-sant parti d’un établissement stable dans le pays de situation de l’éta-blissement stable,

- imposition de tous les autres élé-ments de fortune dans l’État de résidence du contribuable avec application des règles d’exonéra-tion spécifique prévue par le droit interne de l’État de résidence du contribuable.

S’agissant des successions et dona-tions, il convient d’examiner succes-sivement la situation en l’absence de conventions internationales et celles en présence de telles conventions.

Avant même d’aborder la question des taux et des abattements, il convient de chiffrer pour une situation donnée le véri-table coût fiscal d’une transmission par décès.

Le panorama fiscal à travers nos pays voisins révèle en effet une assez grande disparité.

Certains pays exonèrent totalement de tout droit de succession (il s’agit notam-ment de l’Autriche, la Suède, la Slo-vaquie, le Portugal, Chypre, l’Estonie, la Lettonie, la Russie, et Malte). D’autres exonèrent uniquement les successions au profit du conjoint et des enfants (le Danemark, la République Tchèque, l’Ukraine, la Bulgarie, la Slovénie, le Luxembourg et la Suisse). Enfin, les derniers exonèrent les successions seulement au profit du conjoint au rang desquels la France, mais aussi l’Irlande, la Norvège, le Royaume-Uni et les États-Unis.

Sous réserve de l’application d’une convention fiscale, les règles de territo-rialité octroient l’imposition aux droits de succession du défunt domicilié dans un pays déterminé à ce même pays et ce sur la base mondiale. Il s’agit notamment de l’Allemagne, de la Belgique, de la France et de l’Espagne.

À l’inverse, les États-Unis fondent leurs critères de territorialité uniquement sur la nationalité.

Dans presque tous les pays, l’évaluation de la base successorale doit se faire à la valeur vénale.

Tous les pays essaient de privilégier la taxation de la résidence principale qui bénéficie par exemple en Allemagne et en Flandre d’une exonération totale et d’une exonération de 40 % aux Pays-Bas, 30 % en France et de 95 % en Espagne.

La détention d’actifs à l’étranger par des résidents fiscaux français, de même que la détention d’actifs en France par des résidents fiscaux d’autres pays sont sus-ceptibles d’entraîner au jour du décès soit une taxation dans plusieurs pays, soit une double taxation dans un même pays.