SSA - 2012- 1

MASTER RECHERCHE

Stéphane Saussier

« Théories Economiques de L’Entreprise »

Les bases de l’analyse

néo-institutionnelle

Slides disponibles : http://www.webssa.net

SSA – 2013- 2

Objectifs du cours

• Présentation des principales théories de l’entreprise ou de la firme qui coexistent en insistant sur :

• Leurs hypothèses • Leurs propositions théoriques • Leur pertinence empirique • Leurs limites • La définition de l’entreprise qui est donnée. Choix des théories

SSA – 2013- 3

Méthodologie de l’Economie

• L’Economie est-elle une science ?

• Méthodologie hypothético-déductive

• La confrontation aux faits • Une simplification du monde

réel • Une science particulière

• Les comportements humains sont moins prédictibles que d’autres phénomènes

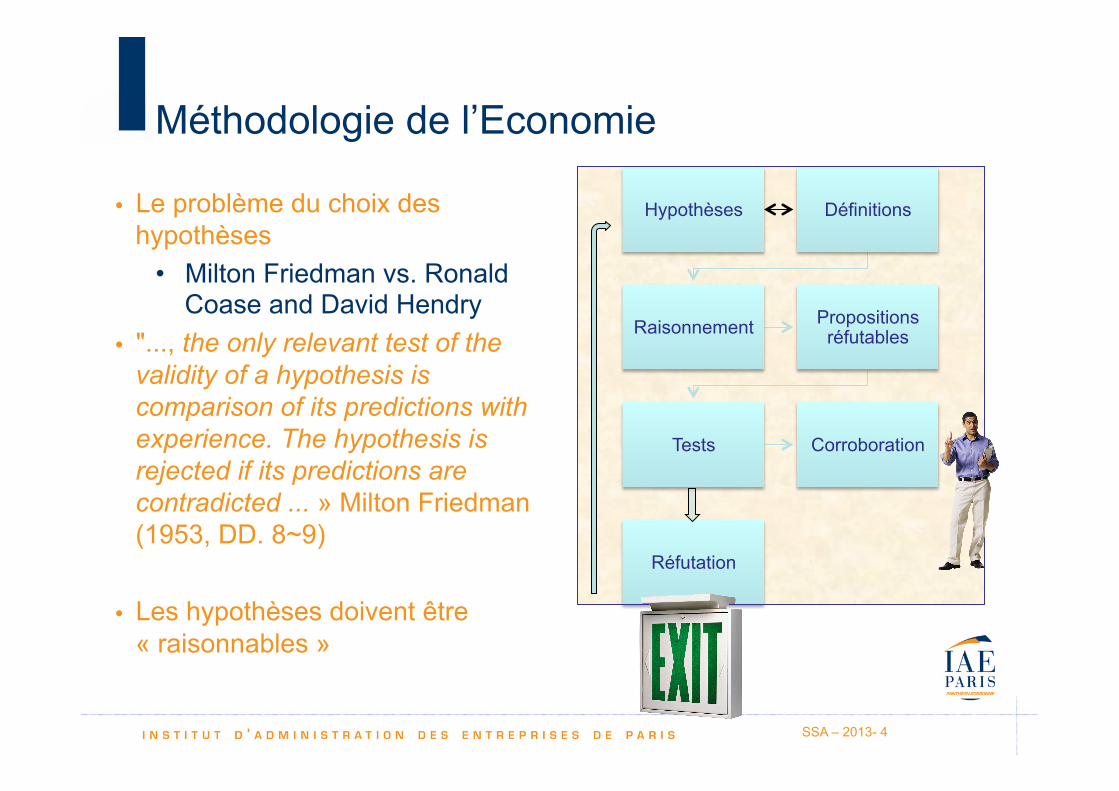

Hypothèses Définitions

Raisonnement Propositions réfutables

Tests Corroboration

Réfutation

⇒ Quelles hypothèses ?

SSA – 2013- 4

Méthodologie de l’Economie

• Le problème du choix des hypothèses

• Milton Friedman vs. Ronald Coase and David Hendry

• "..., the only relevant test of the validity of a hypothesis is comparison of its predictions with experience. The hypothesis is rejected if its predictions are contradicted ... » Milton Friedman (1953, DD. 8~9)

• Les hypothèses doivent être « raisonnables »

Hypothèses Définitions

Raisonnement Propositions réfutables

Tests Corroboration

Réfutation

SSA – 2013- 5

Des cadres théoriques différents

• Selon les hypothèses retenues • On étudiera une entreprise ou bien

une entreprise ! • On analysera les questions qui entrent

dans la sphère de compétence de la théorie

• On donnera une définition précise de l’entreprise et de ses limites

• Pourquoi est-ce une question importante ?

SSA - 2013- 6

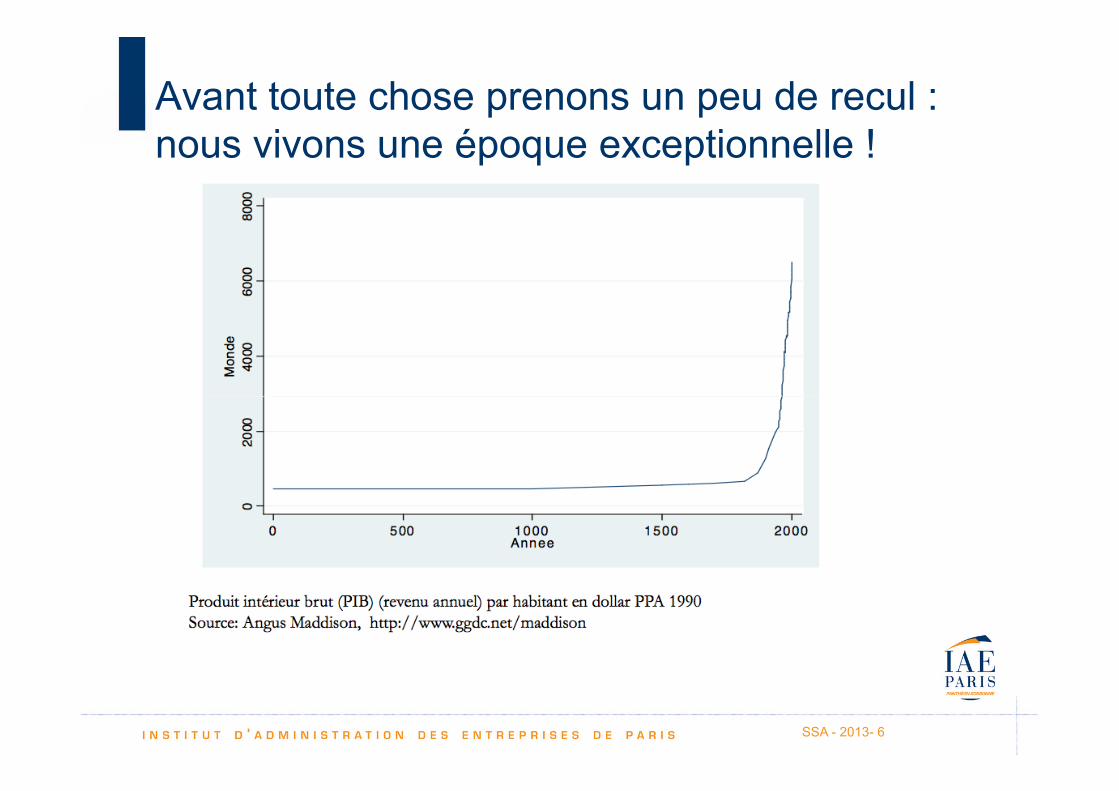

Avant toute chose prenons un peu de recul : nous vivons une époque exceptionnelle !

SSA - 2013- 7

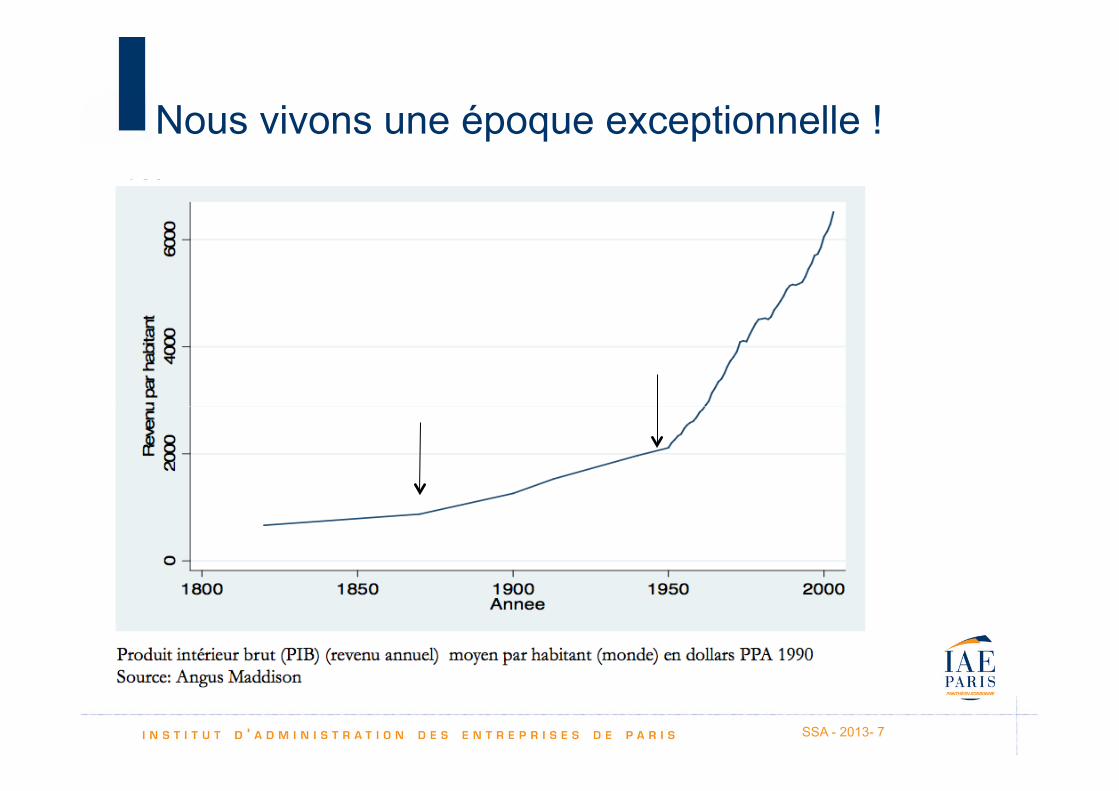

Nous vivons une époque exceptionnelle !

SSA - 2013- 8

La grande dépression des années 30 n’a pas modifiée cette tendance

SSA - 2013- 9

L’impact de la crise actuelle (Monde)

MONDE

SSA - 2013- 10

Notre époque n’est pas exceptionnelle pour tous

SSA - 2013- 11

Pib et création de … bonheur

SSA - 2013- 12

Pib et création de … bonheur

SSA - 2013- 13

Pib et création de … bonheur

SSA - 2013- 14

Pib et création de … bonheur

SSA - 2013- 15

Une époque exceptionnelle

• En résumé: depuis le 19ème siècle, et surtout le milieu du 20ème siècle, le PIBh et la population de l’économie mondiale croissent à un taux exceptionnellement élevé au regard des 20 derniers siècles

• Cette croissance s’accompagne de changements structurels importants

• Espérance de vie • Santé • Type de biens produits et consommés • L’amélioration du niveau de vie est inégalement

répartie

SSA – 2013- 16

L’entreprise au centre de la création de richesse : des questions préliminaires

• Qu’est-ce qu’une entreprise ? • Une entité qui produit au moyen de facteurs de production • Un ensemble d’individus unis pour un même objectif • Un ensemble d’individus avec des motivations différentes • Un système de collecte de l’information • Un ensemble d’actifs • Un ensemble créant de la valeur au travers de l’innovation • ….

• Quel objectif avec quel moyen ? • Rationalité ? • Rationalité limitée ? • Max profit ? • Max chiffres d’affaires ? • Max sa réputation ?...

• Implications pour le management et l’efficacité des entreprises

SSA – 2013- 17

Une remarque : de quelles entreprises parlerons-nous ?

• Le tissu des entreprises en France (Source Insee 2010)

• La France compte 3 millions d’entreprises • 1,9 M sont des entreprises individuelles • 1 M emploient de 1 à 9 salariés • Seulement 2 000 entreprises de 500-2000 salariés • 500 entreprises de plus de 2 000 salariés

• Une spécificité française : le nombre insuffisant d’entreprises de taille moyenne

Taille en nombre de salariés Total dont PME (1)

0 1 à 9 10 à 49 50 à 199 200 à 499 500 à 1999 2 000 ou plus

Au 1er janvier 2007 Industries agricoles et alimentaires

20 178 36 533 6 160 1 068 265 117 15 64 336 7 306

Industries hors IAA 83 660 64 176 26 846 6 145 1 413 625 119 182 984 33 470

Construction 182 367 169 032 26 711 2 065 260 120 14 380 569 28 872 Commerce 362 040 251 926 37 882 5 279 848 291 80 658 346 43 472 Transports 50 112 26 193 9 520 1 924 384 117 30 88 280 11 583 Activités financières 33 132 17 164 1 978 579 167 202 58 53 280 2 620

Activités immobilières 156 817 38 070 3 324 468 107 34 3 198 823 3 833

Services aux entreprises 337 473 147 225 26 653 3 972 867 396 101 516 687 30 912

Autres services 519 975 233 675 24 379 3 263 389 105 33 781 819 27 782

Total (2007) 1 745 754 983 994 163 453 24 763 4 700 2 007 453 2 925 124 189 850 Total (2009) 1 911 485 995 199 167 455 26 084 4 798 2 051 506 3 107 578 195 122

SSA - 2013- 18

Plan de la présentation

1. L’entreprise fonction de production 2. Où est l’entreprise? L’approche

coasienne 3. La théorie des coûts de transaction 4. Coûts de transaction et régulation 5. Le rôle des institutions

SSA – 2013- 19

1. La vision la plus fruste : l’entreprise est une fonction de production

• Hypothèses • Des agents économiques rationnels

• Définition

• Un objectif unique • La maximisation du profit

• Des marchés concurrentiels • Conditions de concurrence

– Information parfaite et gratuite (transparence) ↔ système complet de marchés ↔ pas d’incertitude – Agents « price-takers » – Biens homogènes – Circulation sans entrave des facteurs de production

SSA - 2013- 20

Une entreprise représentée au travers d’une fonction de production

La firme « boîte noire »

Marchés des inputs

Marchés des outputs

Inputs: l’ensemble des facteurs de production utilisés dans le processus de production (main d’œuvre; matière première, capital financier et physique…), prix des inputs (p1, p2) Outputs: les produits du processus de production (produits vendus par l’entreprise, pollution…), prix du produit p

2 questions : Comment et combien produire avec des ressources limitées ?

SSA - 2013- 21

Une entreprise face à des contraintes techniques

• Problème d’allocation des ressources rares • On appelle isoquante, l’ensemble des combinaisons

de facteurs de production efficaces (sur la fonction de production) permettant d’obtenir un niveau donné d’output.

Exemple avec deux inputs et un output

produiteoutputd'quantitéutilisée2inputd'quantitéutilisée1inputd'quantité

2

1

yxx

1x

2x

( ) 021, yxxf =

( ) 0121, yyxxf >=

SSA - 2013- 22

Le taux marginal de substitution technique : un taux d’échange subjectif

1x

2x

1xΔ−

2xΔ+

( ) iyxxf =21,

SSA - 2013- 23

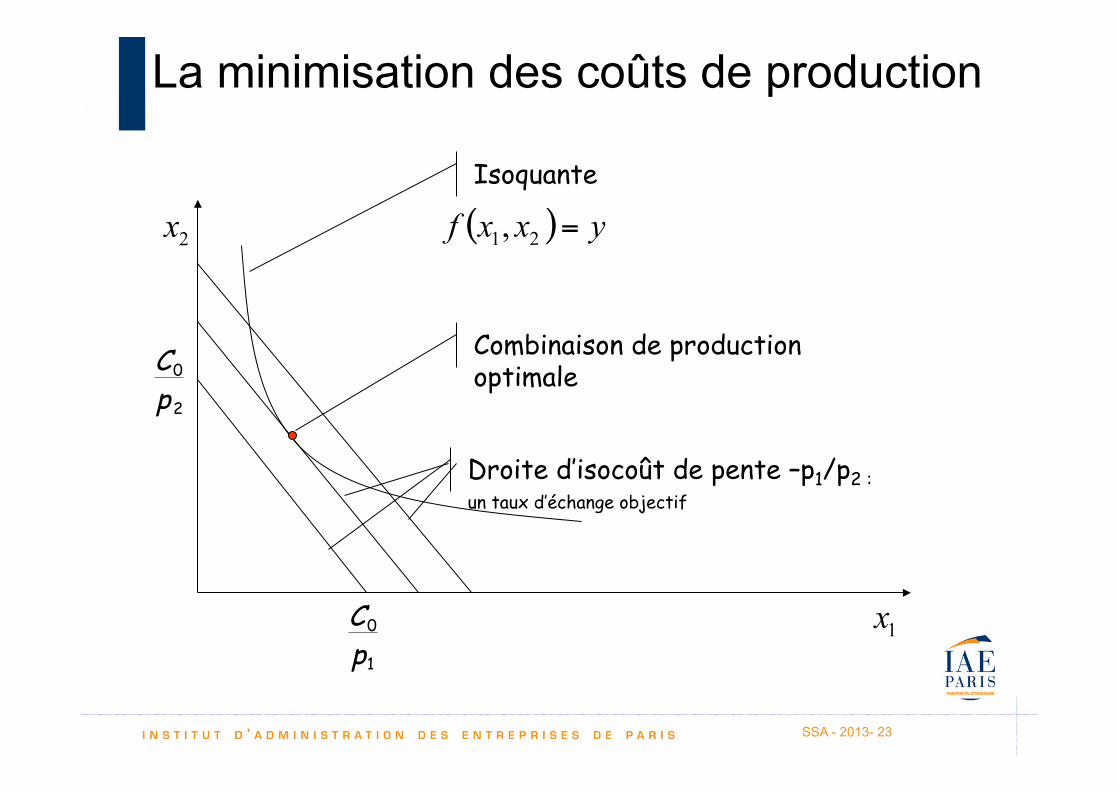

La minimisation des coûts de production

( ) yxxf =21,

Combinaison de production optimale

Isoquante

Droite d’isocoût de pente –p1/p2 : un taux d’échange objectif

1 0

p C

2 0

p C

2x

1x

SSA - 2013- 24

L’impact de l’évolution du prix des facteurs

( ) yxxf =21,

Combinaison de production optimale

Isoquante

Droite d’isocoût de pente –p1/p2

1 0

p C

2 0

p C

2x

1x

Imaginons que le prix de marché du facteur 1 diminue

1’ 0

p C

Nouvelle combinaison de production optimale

SSA - 2013- 25

La minimisation des coûts ou comment produire

• A l’optimum, on a : TMST = rapport des prix des facteurs

• Proposition : dans un environnement concurrentiel, une évolution des prix relatifs des facteurs de production entraine une évolution des choix technologiques de l’entreprise dès lors que les facteurs sont substituables

• Mini Cas : « les pionniers de la relocalisation » - web • Quelles sont les raisons qui poussent certaines entreprises à

délocaliser leur production ? • Quels facteurs sont substitués aux autres ? • La technologie de production est-elle changée ? • Quels sont les problèmes que peuvent rencontrer ses firmes ? • Quels sont les éléments entrant dans le choix de relocalisation de

cette entreprise que vous ne pouvez pas expliquer à l’aide de l’approche néo-classique ?

SSA - 2013- 26

Combien produire en situation de concurrence ?

• La concurrence oblige l’entreprise à la recherche de minimisation des coûts

• La maximisation des profits entraîne une règle de

comportement simple de l’entreprise : produire jusqu’à ce que la dernière unité produite coûte aussi chère que ce que l’on peut espérer la vendre sur le marché

• Cette recherche d’efficacité est optimale pour la société : cette situation génère un surplus économique optimal

La maximisation du profit

P

Cm CM

Seuil de rentabilité

Seuil de fermeture

Q* Quantités produites

Prix et coûts

Qr

Pf

Objectif de la firme:

Max Π=RT-CT

Q*/Rm=Cm=P

2 notions classiques en gestion d’entreprise:

seuil de rentabilité (Qr): quantité à partir de laquelle l’entreprise commence à faire du profit

seuil de fermeture (Pf) : prix minimal en dessous duquel les recettes ne couvrent pas les coûts

SSA - 2013- 28

L'équilibre sur un marché concurrentiel et le surplus généré à CT

( ) ( )** pDpS =

p

q

*p

*q

( )pS

( )pD

La somme des offres individuelles

La somme des demandes individuelles

SSA - 2013- 29

L’équilibre général

• Il existe un vecteur prix d’équilibre qui assure l’équilibre entre l’offre et la demande sur l’ensemble des marchés

• Quelles implications ? • Sur un marché de concurrence pure et parfaite, à

l’équilibre les entreprises font un profit économique nul

• Toute autre situation de marché est caractérisée par la création d’un surplus plus faible

• Dans certaines configuration de marché, les entreprises peuvent envisager de mettre en place des stratégies réduisant la concurrence (i.e. augmentant leur profit)

• Cartels, … (théorie des jeux)

• Qu’en déduire quant à la conception de la firme dans l’approche néo-classique?

• L’entreprise est assimilée à un individu unique : l’entrepreneur ⇒ pas de prise en compte des autres membres de la firme, des différentes fonctions, conflits internes…

• L’entrepreneur est un « automate maximisateur » (parfaitement rationnel) qui n’a qu’un objectif, la maximisation du profit ⇒ la firme est une boîte noire (rien sur la manière dont s’opère la transformation d’inputs en outputs).

• Tous les facteurs de production sont traités de manière analogue ⇒ les formes sociales de l’entreprise n’ont aucune incidence sur ses performances.

• Un entrepreneur coordinateur // équilibre général et commissaire priseur bénévole

L’entreprise fonction de production

SSA - 2013- 31

La vision de l’entreprise

• Qu’est-ce qu’une entreprise ? • Un entrepreneur individuel coordinateur !

• Comment produit-il ? • Il passe par le marché !

• Quels-sont ses problèmes ?

• « C’est un paradoxe fascinant que la théorie de la firme généralement acceptée suppose, dans l’ensemble, que la firme n’existe pas. » (Thorelli 1965).

SSA - 2013- 32

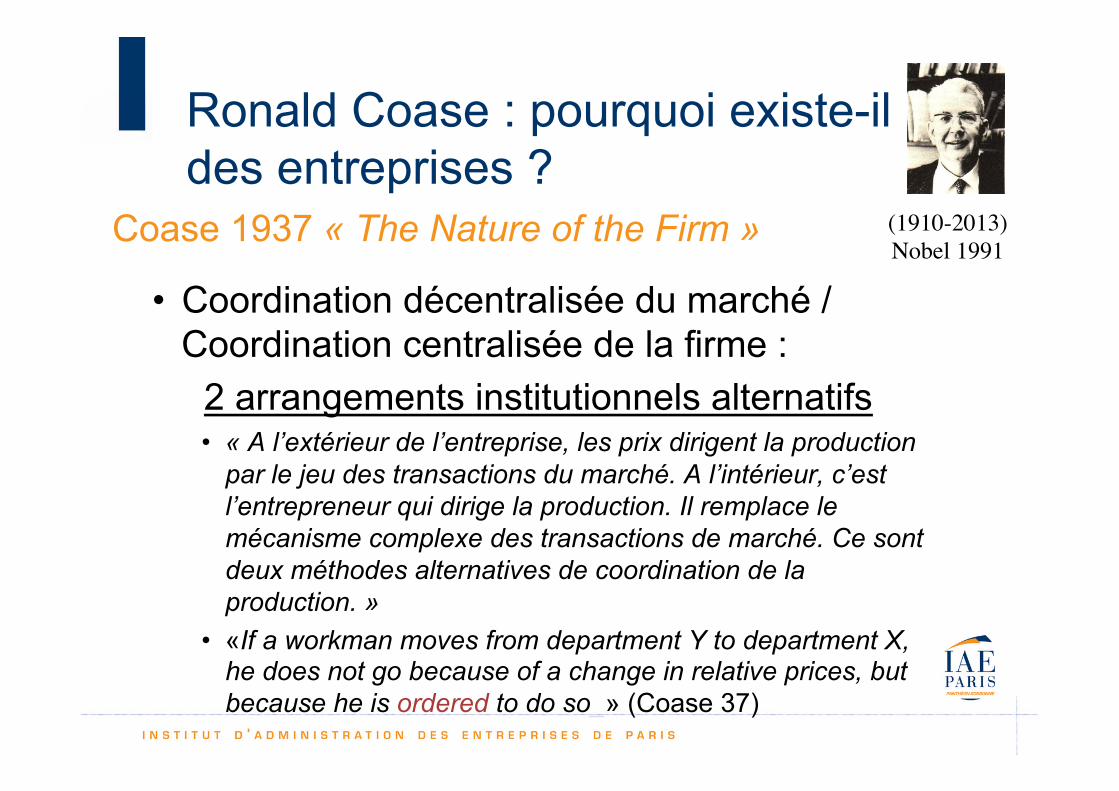

2. Où est l’entreprise ? Un texte fondateur

R. H. Coase (1910 - 2013) Nobel Prize 91

« The main reason why it is profitable to establish a firm would seem to be that there is a cost of using the price mechanism » (Coase 1937)

SSA - 2013- 33

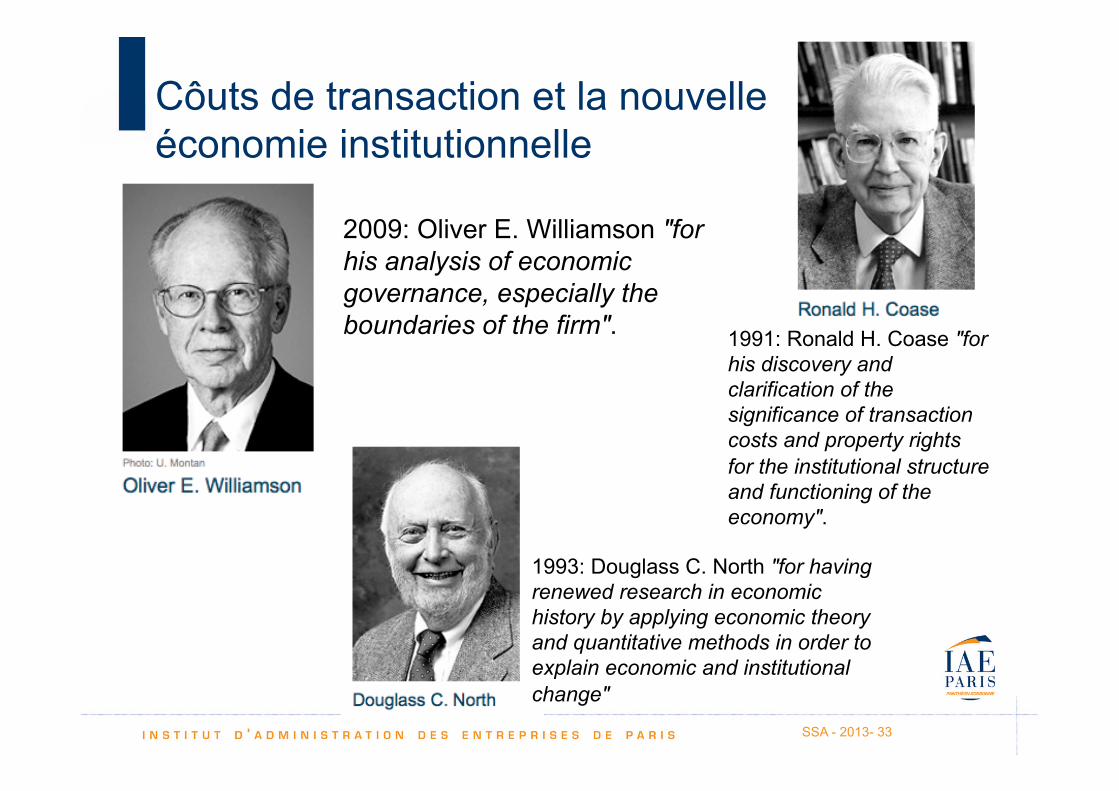

Côuts de transaction et la nouvelle économie institutionnelle

2009: Oliver E. Williamson "for his analysis of economic governance, especially the boundaries of the firm".

1993: Douglass C. North "for having renewed research in economic history by applying economic theory and quantitative methods in order to explain economic and institutional change"

1991: Ronald H. Coase "for his discovery and clarification of the significance of transaction costs and property rights for the institutional structure and functioning of the economy".

SSA - 2013- 34

« The Nature of the Firm » 1937 - Web

• Contexte: • Ecrit en 1935. Débuté en 1932. Coase a alors 21

ans. • 3 objectifs annoncés

• Pourquoi les firmes existent elles ? • Quelle définition donner à l’entreprise ? • Quel est l’arbitrage à l’œuvre entre faire ou faire

faire. • Seul le premier objectif sera atteint.

Ronald Coase : pourquoi existe-il des entreprises ?

Coase 1937 « The Nature of the Firm » • Coordination décentralisée du marché /

Coordination centralisée de la firme : 2 arrangements institutionnels alternatifs • « A l’extérieur de l’entreprise, les prix dirigent la production

par le jeu des transactions du marché. A l’intérieur, c’est l’entrepreneur qui dirige la production. Il remplace le mécanisme complexe des transactions de marché. Ce sont deux méthodes alternatives de coordination de la production. »

• «If a workman moves from department Y to department X, he does not go because of a change in relative prices, but because he is ordered to do so_» (Coase 37)

(1910-2013)���Nobel 1991

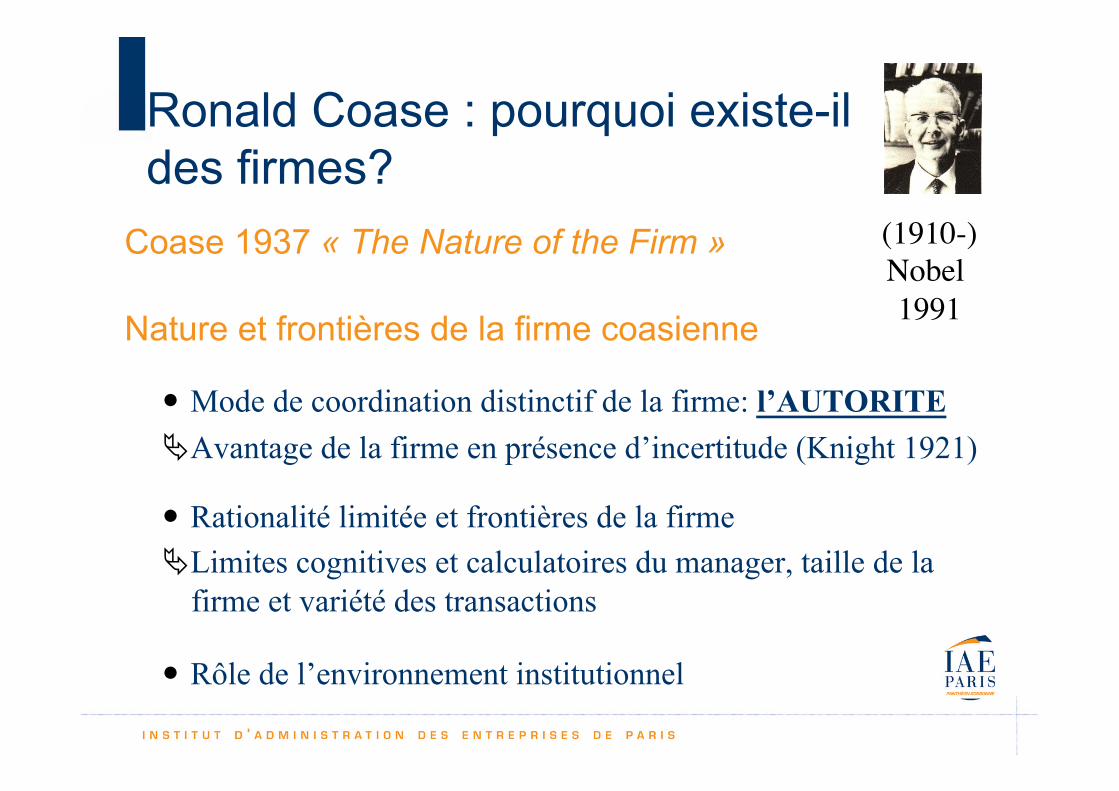

Ronald Coase : pourquoi existe-il des firmes?

Coase 1937 « The Nature of the Firm » • Si les marchés sont des modes de coordination aussi

efficaces que le prétend la théorie standard, alors pourquoi existe-t-il d’autres modes de coordination comme la firme?

Parce qu’il existe des coûts à recourir au marché :

les COUTS DE TRANSACTION

Coûts de recherche d’information Coûts de négociation, de rédaction des contrats (« ink costs ») Coût d’exécution et de contrôle Coûts d’adaptation

(1910-)���Nobel 1991

Ronald Coase : pourquoi existe-il des firmes?

Coase 1937 « The Nature of the Firm » Nature et frontières de la firme coasienne

Mode de coordination distinctif de la firme: l’AUTORITE Avantage de la firme en présence d’incertitude (Knight 1921) Rationalité limitée et frontières de la firme Limites cognitives et calculatoires du manager, taille de la

firme et variété des transactions Rôle de l’environnement institutionnel

(1910-)���Nobel 1991

Ronald Coase : pourquoi existe-il des firmes?

Coase 1937 « The Nature of the Firm »

• Symétriquement, si la firme présente des avantages par rapport au marché, pourquoi n’y a-t-il pas que des firmes? Pourquoi les firmes sont-elles limitées en taille?

Parce qu’il existe des COUTS BUREAUCRATIQUES qui sont

une fonction croissante de la taille de la firme (rendements décroissants de la coordination en interne)

(1910-)���Nobel 1991

SSA - 2013- 39

Les limites de la firme

• « Firm will tend to expand until the costs of organising an extra transaction within the firm become equal to the costs of carrying out the same transaction by means of an exchange on the open market or the costs of organising in another firm. » (Coase 1937, p. 395)

• « it may be that as the transactions which are organized increase, the entrepreneur fails to place the factors of production in the uses where their value is greatest, that is, fails to make the best use of the factors of production». (395-396)

• «A firm will tend to be larger the less likely the entrepreneur is to make mistake» (395-396)

SSA - 2013- 40

La taille ou les frontières de la firme

• La taille de la firme ne concerne pas les quantités produites mais le nombre de transactions ou d’activités qui restent dans ses frontières

Ronald H. Coase (1910-)

A1 C3 D4 E5 B2

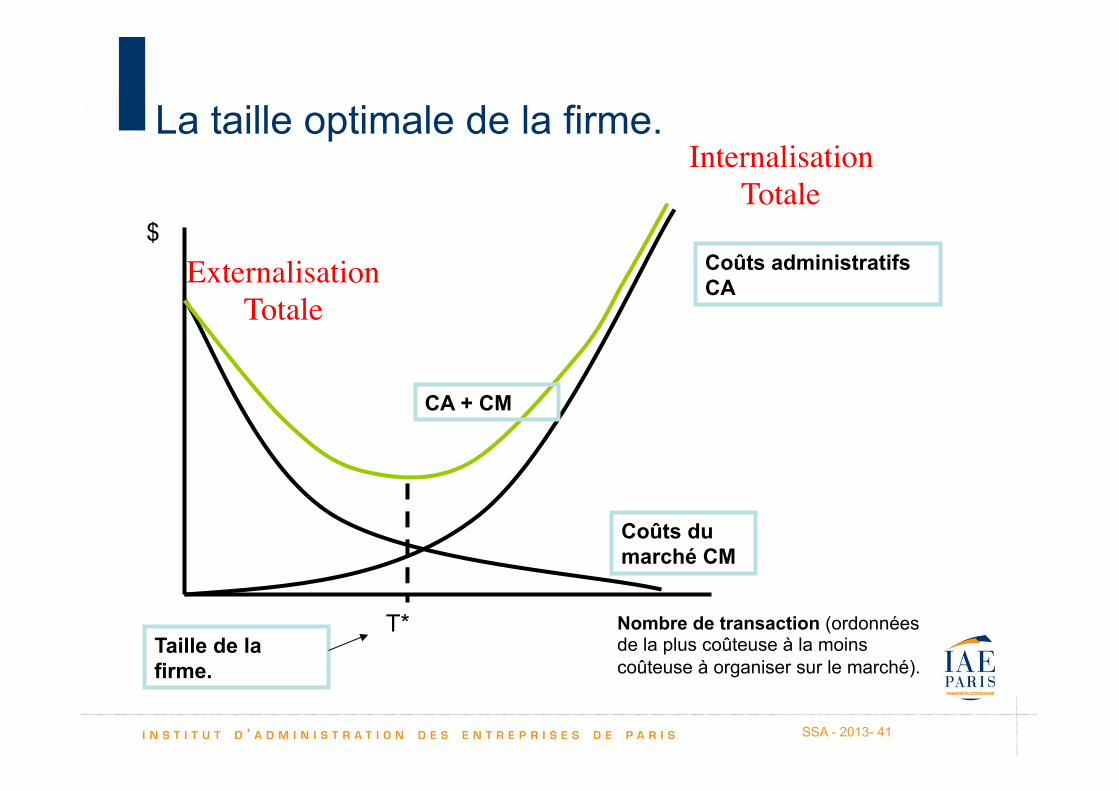

SSA - 2013- 41

La taille optimale de la firme.

$

T* Nombre de transaction (ordonnées de la plus coûteuse à la moins coûteuse à organiser sur le marché).

Coûts du marché CM

Coûts administratifs CA

CA + CM

Taille de la firme.

Externalisation Totale

Internalisation Totale

SSA - 2013- 42

Le rôle des institutions dans la taille de la firme

“It should be noted that most inventions will change both the costs of organising and the costs of using the price mechanism. In such cases, whether the invention tends to make firms larger or smaller will depend on the relative effect on these two sets of costs. For instance, if the telephone reduces the costs of using the price mechanism more than it reduces the costs of organising, then it will have the effect of reducing the size of the firm.” (Coase 1937, p. 397n.)

Ronald H. Coase (1910-)

SSA - 2013- 43

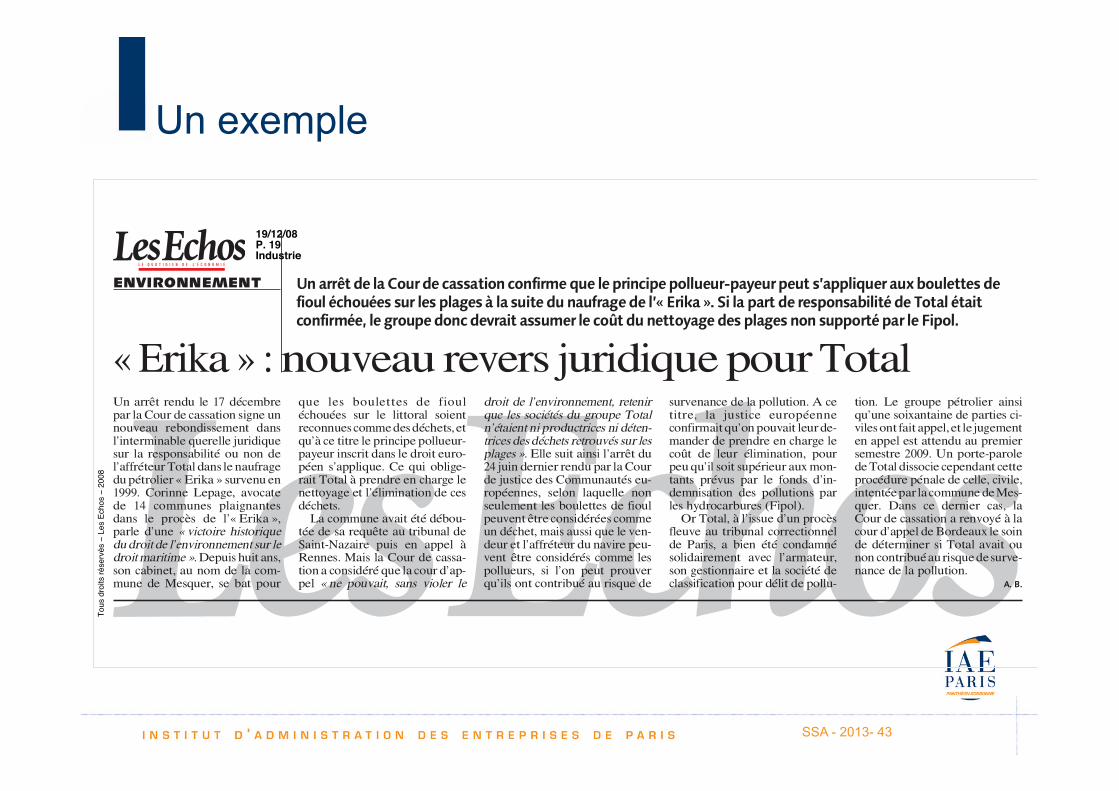

Un exemple T

ous d

roits r

éserv

és !

Les E

chos !

2008

19/12/08

P. 19

Industrie

ENVIRONNEMENT Unarrêtde laCourdecassationconfirmeque leprincipepollueur-payeurpeut s’appliquerauxboulettesdefioul échouées sur lesplagesà lasuitedunaufragede l’« Erika». Si la part de responsabilitéde Total étaitconfirmée, legroupedoncdevrait assumer le coûtdunettoyagedesplagesnon supportépar leFipol.

« Erika » :nouveau revers juridiquepourTotalUn arrêt rendu le 17 décembrepar la Cour de cassation signe unnouveau rebondissement dansl’interminable querelle juridiquesur la responsabilité ou non del’affréteurTotaldans le naufragedupétrolier «Erika » survenu en1999. Corinne Lepage, avocatede 14 communes plaignantesdans le procès de l’« Erika »,parle d’une « victoire historiquedudroitde l’environnement sur ledroitmaritime ».Depuis huit ans,son cabinet, au nom de la com-mune de Mesquer, se bat pour

que les boulettes de fiouléchouées sur le littoral soientreconnues commedesdéchets,etqu’à ce titre le principe pollueur-payeur inscrit dans le droit euro-péen s’applique. Ce qui oblige-rait Total à prendre en charge lenettoyage et l’élimination de cesdéchets.

La commune avait été débou-tée de sa requête au tribunal deSaint-Nazaire puis en appel àRennes. Mais la Cour de cassa-tiona considéré que la courd’ap-pel « ne pouvait, sans violer le

droit de l’environnement, retenirque les sociétés du groupe Totaln’étaient ni productrices ni déten-trices des déchets retrouvés sur lesplages ». Elle suit ainsi l’arrêt du24 juin dernier rendu par laCourde justice des Communautés eu-ropéennes, selon laquelle nonseulement les boulettes de fioulpeuvent être considérées commeun déchet, mais aussi que le ven-deur et l’affréteur du navire peu-vent être considérés comme lespollueurs, si l’on peut prouverqu’ils ont contribué au risque de

survenance de la pollution. A cetitre, la justice européenneconfirmaitqu’onpouvait leurde-mander de prendre en charge lecoût de leur élimination, pourpeuqu’il soit supérieur auxmon-tants prévus par le fonds d’in-demnisation des pollutions parles hydrocarbures (Fipol).

Or Total, à l’issue d’un procèsfleuve au tribunal correctionnelde Paris, a bien été condamnésolidairement avec l’armateur,son gestionnaire et la société declassification pour délit de pollu-

tion. Le groupe pétrolier ainsiqu’une soixantaine de parties ci-vilesont fait appel,et le jugementen appel est attendu au premiersemestre 2009. Un porte-paroledeTotaldissocie cependant cetteprocédure pénale de celle, civile,intentéepar lacommunedeMes-quer. Dans ce dernier cas, laCour de cassation a renvoyé à lacour d’appel deBordeaux le soinde déterminer si Total avait ounon contribuéau risquedesurve-nance de la pollution.

A. B.

SSA - 2013- 44

Comment utiliser l’approche coasienne ?

• L’autorité existe dans les relations commerciales

• Des propositions tautologiques : “organizational forms that exist minimize transaction costs”

• Des limites de la firme peu convaincantes • Mais le rôle central des coûts de transaction est avancé

• Quelles-sont les sources des coûts de transaction???

SSA - 2013- 45

Extension à la question des entreprises publiques : Le “théorème” de Coase et la place de

l’intervention publique

« La manière dont les droits de propriété sont distribués dans une économie n’influe pas sur la façon dont les ressources rares sont utilisées dans cette économie, …, si les coûts de transaction sont nuls » (Coase 1960 – The problem of social cost )

R.H. Coase 60 – la centralité des coûts de transaction

Sans coûts de transaction, le marché débouche sur un équilibre pareto-optimal. De ce fait,

l'intervention de l'État en matière économique et juridique ne se justifie pas !

COASE R.H. [1960] "The Problem of Social Cost", Journal of Law and Economics, Vol. 3, pp. 1-44.

45

SSA - 2013- 46

Les raisons généralement invoquées pour l’intervention publique ?

• Les « défaillances de marché » • Biens publics • Externalités • Monopoles naturels

SSA - 2013- 47

Illustration du théorème • Considérons un fermier et un éleveur localisés l’un à

côté de l’autre. • L’éleveur envisage d’ajouter une tête de bétail

supplémentaire sur son terrain • Cette tête supplémentaire génèrera une externalité

négative pour le fermier (les propriétés ne sont pas closes) de 200 € par an (externalité négative).

• Dans le même temps, elle générera un profit de 150 € par an pour l’éleveur.

• Le théorème de Coase nous indique que, quelque soit la répartition initiale des droits de propriété, la décision finale sera identique !

• “I have spent all my professional life in the company of first-class scholars but only once have I encountered something like the sudden Archimedean revelation - as an observer” (Eureka!, Ch. 5, Stigler, 1988)

R.H. Coase 60 – la centralité des coûts de transaction

47

SSA - 2013- 48

Défaillances de marché et théorème de Coase

• Sans coût de transaction, les défaillances de marché n’en sont pas !

• Externalités • Biens publics • Monopole Naturel

• Une vision libérale ! • Un théorème incompris ! • Une mise en avant, une nouvelle fois des coûts de transaction

R.H. Coase 60 – la centralité des coûts de transaction

48

SSA - 2013- 49

R. H. Coase

• «I think the success of the Coase Theorem—because it’s discussed all over the place—is an interesting illustration of what’s wrong with economics; because, if you read "The Problem of Social Cost," it occupies perhaps four pages. It’s useful. I think it’s useful because you can show, using it, the type of contracts that would have to be made in order to have an efficient economic system. But then you have to introduce, having done that, the obstacles to doing it. Then you see how the system actually works. But many people have only read the four pages or only thought about the four pages—one of the reasons they’ve done that, of course, is it’s the most abstract part of the article. » R.H. Coase 2001

R.H. Coase 60 – la centralité des coûts de transaction

49

SSA - 2013- 50

R. H. Coase

• http://hbr.org/2012/12/saving-economics-from-the-economists/ar/1

R.H. Coase 60 – la centralité des coûts de transaction

« Economics as currently presented in textbooks and taught in the classroom does not have much to do with business management, and still less with entrepreneurship. The degree to which economics is isolated from the ordinary business of life is extraordinary and unfortunate ». R.H. Coase, Harvard Business Review, Décembre 2012

SSA - 2013- 51

Les apports de Coase 37 et 60

• Besoin d’incorporer dans l’analyse économique des coûts de transaction (i.e. des coûts de fonctionnement des marchés) afin de pouvoir proposer une analyse

• De l’existence des firmes • Des choix organisationnels des firmes • Du rôle de l’Etat dans l’économie

• Mais pas d’opérationalisation du concept de coûts de transaction jusque …

✔Toutes les approches théoriques que nous allons étudier incorporent, d’une manière ou d’une autre, des coûts de transaction

51

SSA - 2013- 52

Oliver E. Williamson et la théorie des coûts de transaction

Nobel 2009: Oliver E. Williamson "for his analysis of economic governance, especially the boundaries of the firm".

Oliver Williamson propose une opérationalisation de la notion de coûts de transaction de Ronald Coase

SSA – 2013- 53

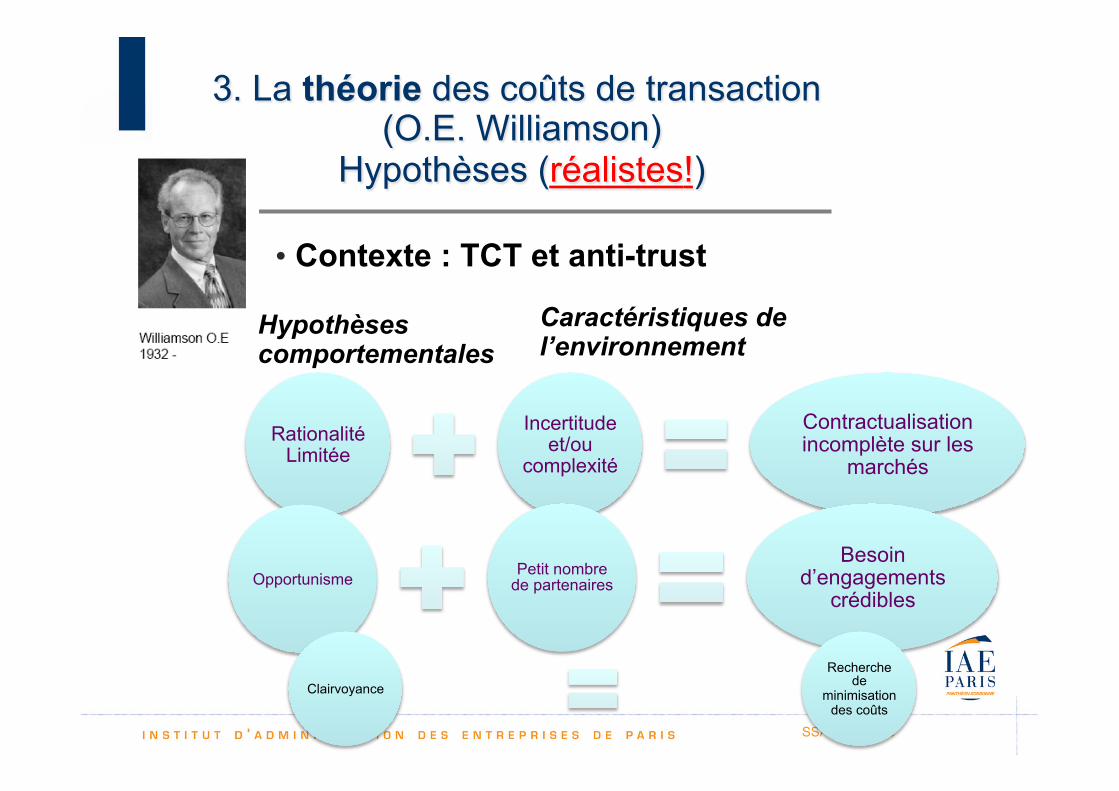

3. La théorie des coûts de transaction (O.E. Williamson)

Hypothèses (réalistes!)

• Contexte : TCT et anti-trust

Hypothèses comportementales

Caractéristiques de l’environnement

Rationalité Limitée

Incertitude et/ou

complexité

Contractualisation incomplète sur les

marchés

Opportunisme Petit nombre de partenaires

Besoin d’engagements

crédibles

Clairvoyance Recherche

de minimisation

des coûts

SSA - 2012- 54

Que sont les coûts de transaction ?

Ink costs

Negociation costs

Ex ante Costs

Search costs

Contract

costs

Maladaptation costs

Renegociation costs

Ex post Costs

Monitoring costs

Breach costs

Source : Adapté de Williamson 1985

SSA – 2013- 55

Quelles-sont les sources des coûts de transaction ?

• Actifs spécifiques • Spécificité de site • Spécificité physique • Spécificité dédiée • Spécificité humaine • Spécificité de marque • Spécificité temporelle

La condition de « petit nombre » provient des actifs spécifiques

Quasi-rente appropriable

Dépendance entre les partenaires contractuels

Ouvre la voie à l’opportunisme – Hold-up

SSA - 2012- 56

Le problème du Hold-Up

Lando: « But, this was not our initial agreement!»

Darth Vader: « I change the terms of the agreement. Consider yourselves happy that I do not change them more.»

"It's always been a danger, but it looms like a shadow over every- thing we've built here. But things have developed that will ensure security. I've just made a deal

that will keep the Empire out of here forever."

Intégration ou externalisation: Quelles propositions ?

Characteristics of investments

Non Moderately Highly

Specific Specific Specific

Uncertainty level low

around transactions Market

High Firm

With high frequency Source : adapté de Williamson 1985

Le problème de l’intervention sélective

SSA - 2013- 58

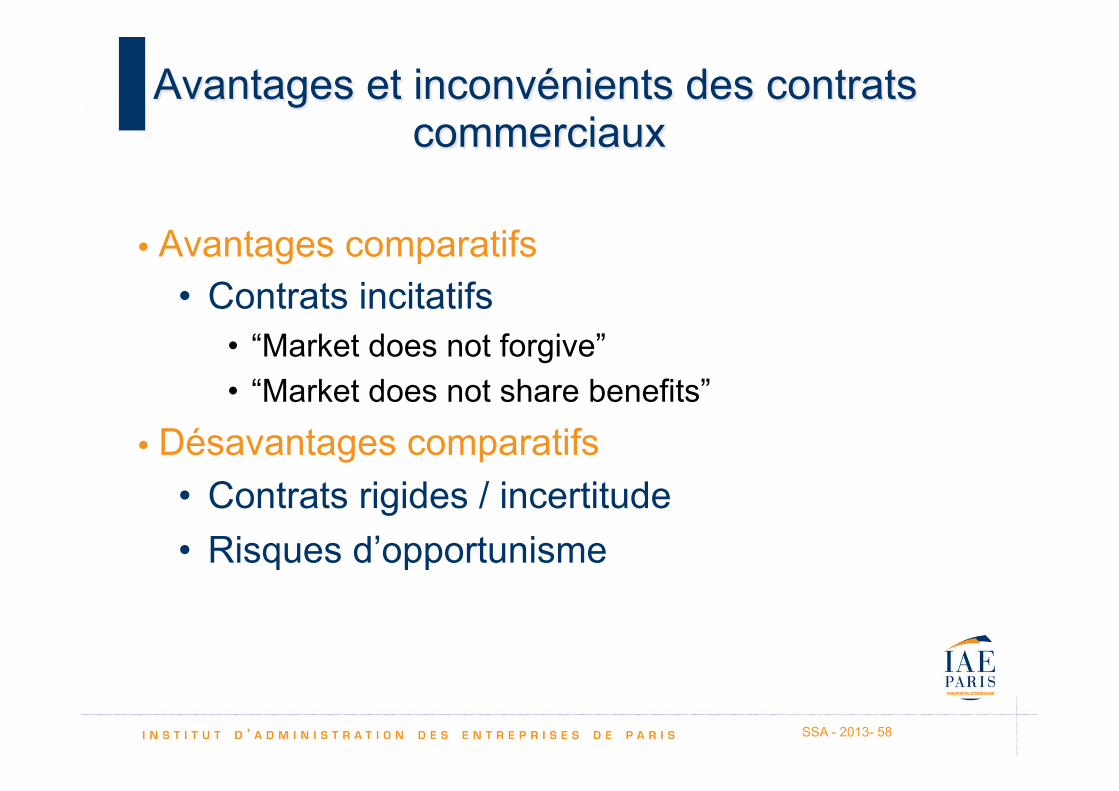

Avantages et inconvénients des contrats commerciaux

• Avantages comparatifs • Contrats incitatifs

• “Market does not forgive” • “Market does not share benefits”

• Désavantages comparatifs • Contrats rigides / incertitude • Risques d’opportunisme

SSA - 2013- 59

Quelles sont les limites de l’internalisation ? Avantages et désavantages des contrats de subordination

• Avantages comparatifs • Contrats flexibles • Opportunisme limité

• Désavantage comparatif

• Incitations faibles

Illustration: Le cas Fisher Body-General Motors

Et les coûts de production ?

Costs

k

CΔGΔ

€

ΔC + ΔG

k : actifs spécifiques ; ΔG : coûts de transaction dans la firme – coûts de transaction sur le marché ; ΔC : coûts de production dans la firme – coûts de production sur le marché

SSA - 2013- 61

Quelles implications ?

• On n’intègre jamais pour des raisons de coûts de production

• Seuls les coûts de transaction peuvent expliquer les décisions d’intégration verticale (pour des raisons d’efficacité) • Retour sur le cas des délocalisations

SSA - 2013- 62

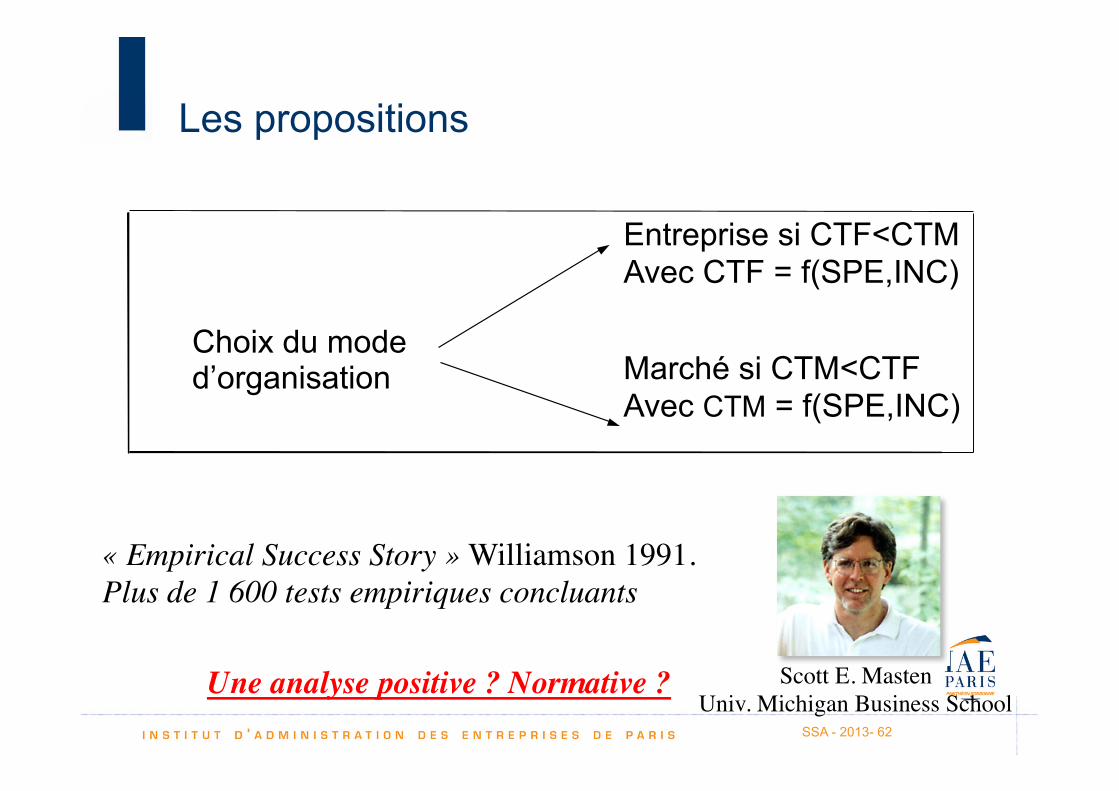

Les propositions

Entreprise si CTF<CTM Avec CTF = f(SPE,INC)

Choix du mode d’organisation Marché si CTM<CTF

Avec CTM = f(SPE,INC)

« Empirical Success Story » Williamson 1991. Plus de 1 600 tests empiriques concluants

Une analyse positive ? Normative ?

Scott E. Masten Univ. Michigan Business School

SSA - 2013- 63

An Empirical Success Story ?

• Source: Boerner & Macher 2008

SSA - 2012- 64

Pour résumer Alignement Structures de Gouvernance & transactions

Coûts de Transaction

Intensité des risques contractuels / actifs spécifiques

marché

Firme

M>H>IV IV>H>M

SSA - 2013- 65

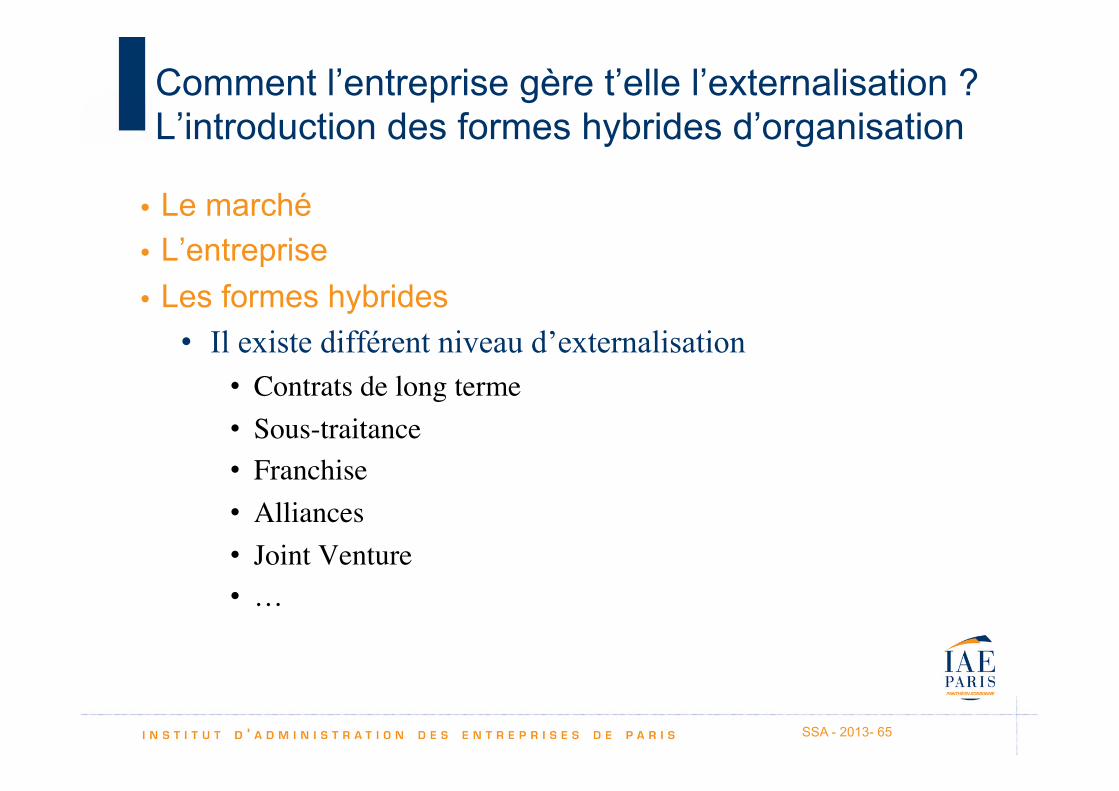

Comment l’entreprise gère t’elle l’externalisation ? L’introduction des formes hybrides d’organisation

• Le marché • L’entreprise • Les formes hybrides

• Il existe différent niveau d’externalisation • Contrats de long terme • Sous-traitance • Franchise • Alliances • Joint Venture • …

SSA – 2013- 66

Différents types de contrats

Les contrats classiques • L’identité des parties importe

peu • Pas de relation de

dépendance • Contrats formels / court terme

Les contrats néo-classiques • L’identité des parties

importe • Autonomie maintenue, mais

relation de dépendance • Mécanismes contractuels

élastiques / Long terme • Mise en place de clauses

de sauvegarde

SSA - 2013- 67

Clauses de sauvegarde

• Pas de promesse mais : • Clauses incitatives: take or pay… • Clauses pour rendre le contrat

adaptable: price index • Otages pour générer confiance et

adaptation • « Ugly Princess »

• Transfert du pouvoir de décision • Prix, quantités décidées de manière

unilatérale • “Contractual provisions that do not look

like what they are” • Ex: IBM et ses revendeurs

Intégration ou externalisation: Propositions

Characteristics of investments Non Moderately Highly

Specific Specific Specific Uncertainty level low

around transactions Market (Classical contracts)

High Firm (Forbearance

contracts)

Hybrids (Neoclassical Contracts)

Source : Adapté de Williamson 1991

SSA - 2012- 69

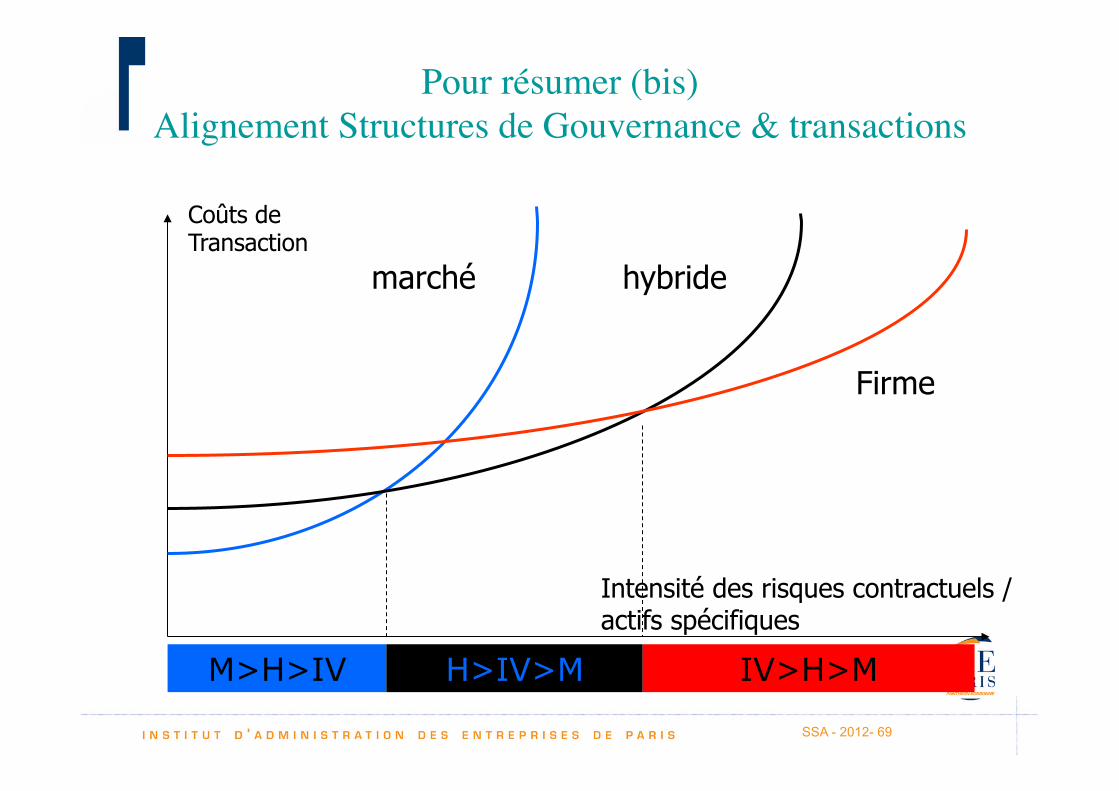

Pour résumer (bis) Alignement Structures de Gouvernance & transactions

marché hybride

Firme

M>H>IV H>IV>M IV>H>M

Intensité des risques contractuels / actifs spécifiques

Coûts de Transaction

SSA - 2013- 70

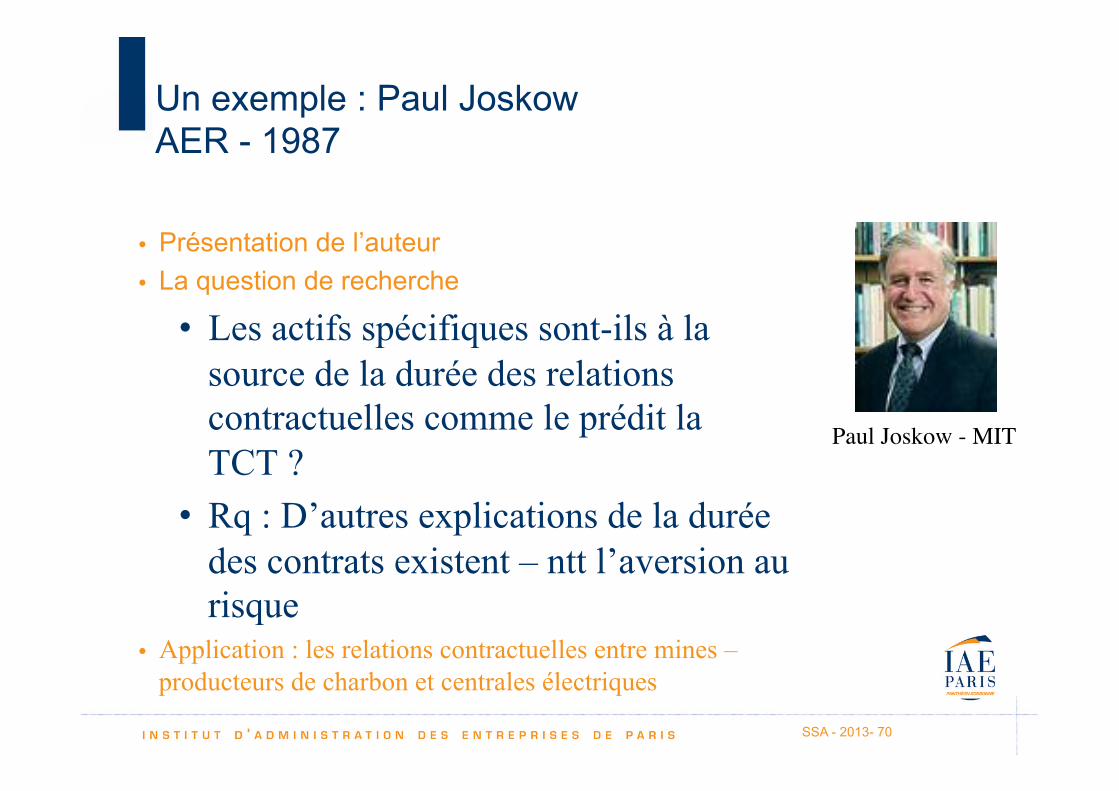

Un exemple : Paul Joskow AER - 1987

• Présentation de l’auteur • La question de recherche

• Les actifs spécifiques sont-ils à la source de la durée des relations contractuelles comme le prédit la TCT ?

• Rq : D’autres explications de la durée des contrats existent – ntt l’aversion au risque

• Application : les relations contractuelles entre mines – producteurs de charbon et centrales électriques

Paul Joskow - MIT

SSA - 2013- 71

Un exemple : Paul Joskow AER - 1987

• trois types de spécificité des actifs en cause :

• Actifs physiques • Actifs dédiés • Actifs de site

• Comment les mesurer ?

Paul Joskow - MIT

SSA - 2013- 72

Un exemple : Paul Joskow AER - 1987

Les actifs physiques • Est

• Qualité du charbon homogène • Beaucoup de petites mines disséminées sur le

territoire • Distances de transport faibles

• Ouest

• Qualité du charbon hétérogène • Mines de grandes tailles • Distances de transport élevées

• Mid-Ouest = situation intermédiaire

Paul Joskow - MIT

SSA - 2013- 73

Un exemple : Paul Joskow AER - 1987

Les actifs dédiés • Dépendent des quantités contractualisées • Possible relation non linéaire

Les actifs de site • Paul Joskow cré une variable

dichotomique qui prend la valeur 1 lorsque mine et centrale sont côte à côte

Paul Joskow - MIT

SSA - 2013- 74

Un exemple : Paul Joskow AER - 1987

Les données • Données provenant de l’instance de régulation

de ces contrats • L’auteur n’a pas les contrats en mains

• Cross-section - année 1979 • N = 277 • La durée des contrats observée :

• Contrats avec des durées comprises entre 1 et 50 ans

Paul Joskow - MIT

SSA - 2013- 75

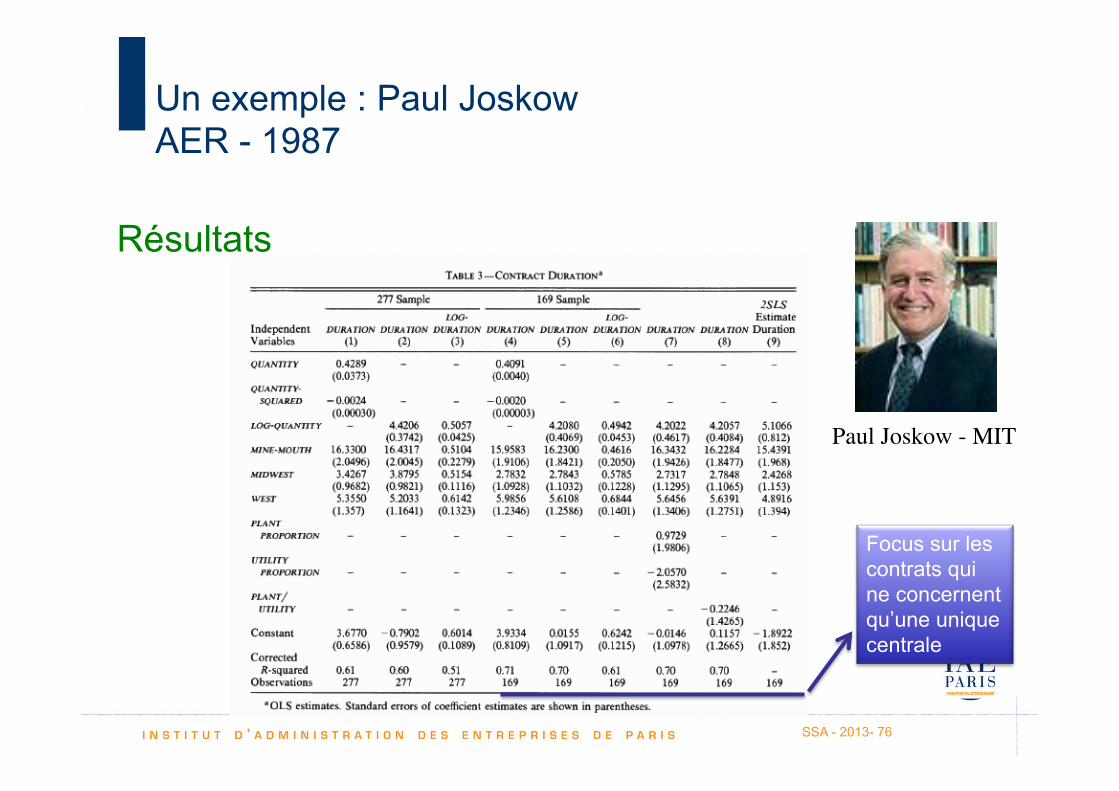

Un exemple : Paul Joskow AER - 1987

Le test • La principale équation testée

• Propositions concernant les b ?

Paul Joskow - MIT

SSA - 2013- 76

Un exemple : Paul Joskow AER - 1987

Résultats

Paul Joskow - MIT

Focus sur les contrats qui ne concernent qu’une unique centrale

SSA - 2013- 77

Un exemple : Paul Joskow AER - 1987

Limites • Les quantités peuvent être endogènes

• 2SLS tentés par l’auteur • Mesures (proxies) très approximatives des actifs spécifiques

• Ntt des actifs de site • Variables omises

• Le rôle de l’incertitude dans la TCT

Paul Joskow - MIT

SSA - 2013- 78

4. « Franchise Bidding versus Regulation » : le débat sur l’externalisation des services publics

• Demsetz (1968) : “Why Regulate Utilities?” « Public utility services can be efficiently procured

simply by awarding a franchise to the firm that offers to serve the market at the lowest price ».

• Goldberg (1976), Williamson (1976) : • “Many of the problems associated with regulation lie

in what is being regulated, not in the act of regulation itself.”

Les mêmes éléments à la base de l’arbitrage faire ou faire faire pour les entreprises privées se retrouvent pour l’Etat

SSA - 2013- 79

• Deux variables clefs: • Actifs spécifiques :

• Plus que leur degré de spécificité, c’est leur montant qu’il sera intéressant de mesurer.

• Incertitude : l’incertitude peut avoir plusieurs sources.

• Le cadre réglementaire • La technologie • Les variations de population • …

Les bases de l’analyse transactionnelle

SSA - 2013- 80

• Principal message : L’externalisation des services

publics permet probablement d’économiser sur les coûts de production mais il faut aussi tenir compte des coûts de contractualisation ex ante et ex post.

• Le choix optimal du contrat de concession dépend des coûts de transaction.

Les bases de l’analyse transactionnelle

SSA - 2013- 81

Les inconvénients de l’externalisation

(Williamson 1976)

Choix du concessionnaire

(1ière étape)

Concurrence

Renouvellement de la

concession (2ième étape)

Avantage du « first mover »

Spécification du service Exécution des termes contractuels

Problèmes ex ante Problèmes ex post

t

SSA - 2013- 82

Les inconvénients de l’externalisation

1/ La difficulté à mettre en concurrence les opérateurs ex ante

• Le critère de mise en concurrence ex ante n’est pas forcément que le prix (qualité, …)

• Le prix n’est pas forcément un vecteur unidimensionnel (plusieurs types de services - gros consommateurs - clients individuels …)

• Problèmes de spécification du service à fournir • Malédiction du vainqueur • Offre aggressive

SSA - 2013- 83

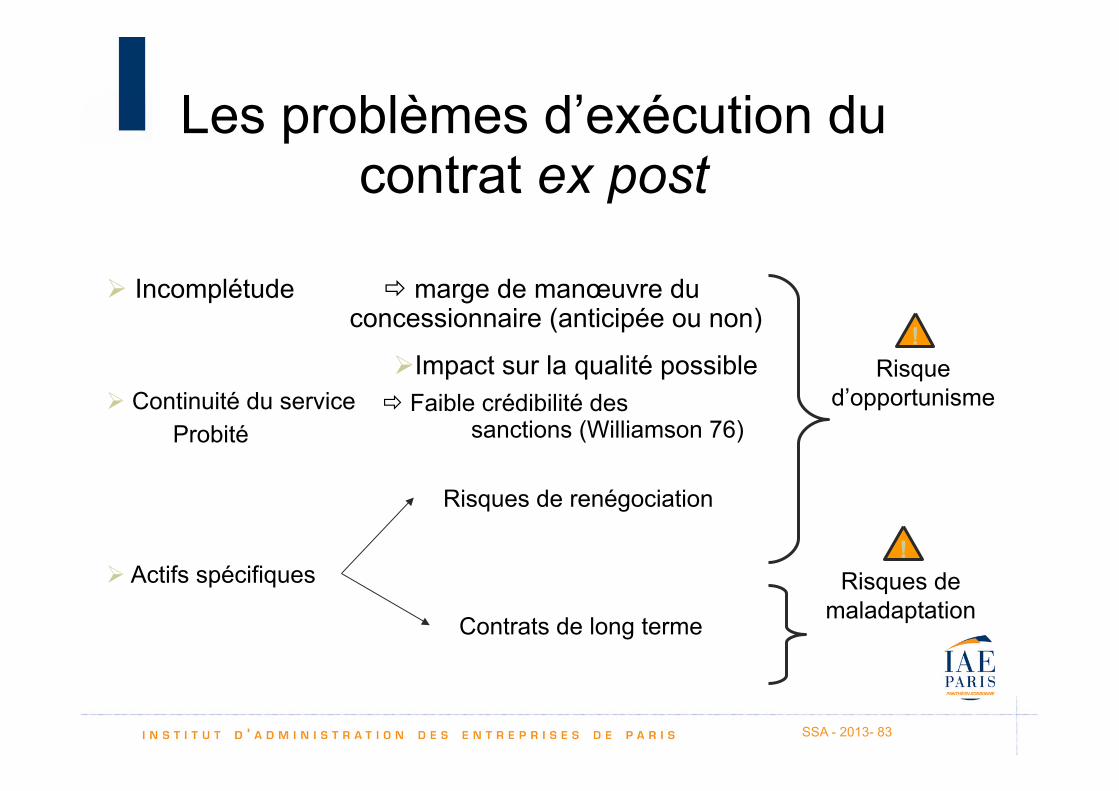

Les problèmes d’exécution du contrat ex post

Incomplétude marge de manœuvre du concessionnaire (anticipée ou non)

Impact sur la qualité possible

Actifs spécifiques

Continuité du service Probité

Risques de renégociation

Contrats de long terme

Risque d’opportunisme

!

Risques de maladaptation

!

Faible crédibilité des sanctions (Williamson 76)

SSA - 2013- 84

Les inconvénients de l’externalisation

3/ Les problèmes de réattribution Avantage à l’opérateur en place -

développement d’actifs humains

SSA - 2013- 85

Des exemples ?

• Approche convaincante ou pas ?

SSA - 2013- 86

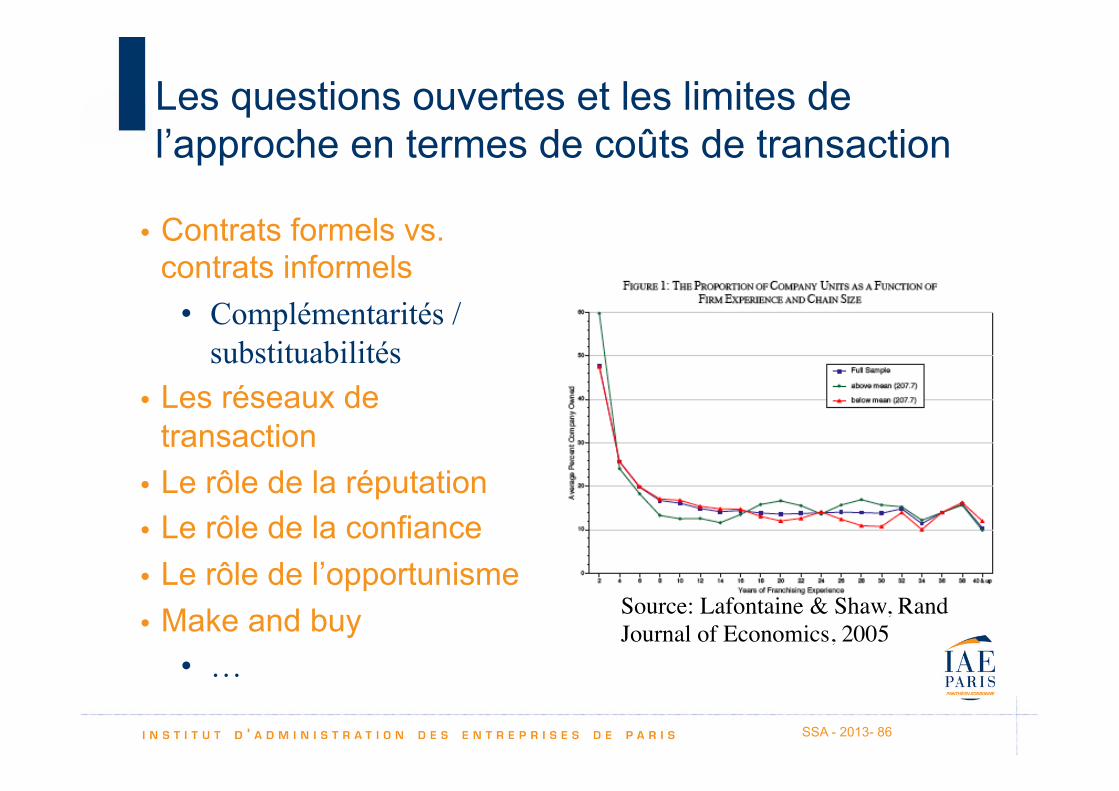

Les questions ouvertes et les limites de l’approche en termes de coûts de transaction

• Contrats formels vs. contrats informels

• Complémentarités / substituabilités

• Les réseaux de transaction

• Le rôle de la réputation • Le rôle de la confiance • Le rôle de l’opportunisme • Make and buy

• …

Source: Lafontaine & Shaw, Rand Journal of Economics, 2005

SSA - 2013- 87

Une nouvelle définition de la firme

• Coase 1937: “authority is what distinguishes firms from market”

• O.E. Williamson: • Firmes • Marchés • Hybrides

• Chaque type d’organisation a son propre mode de coordination: contrats autorité et subordination

• Contrats de subordination vs. contrats de travail

SSA - 2013- 88

Coming Back to Coase!

• La TCT est–elle le prolongement naturel de la vision initiale de Coase ?

• The central role of asset’s specificity and opportunistic behavior (Klein-Crawford Alchian 1988)

• « Having developed the argument that asset specificity would expose a firm to the risk of opportunistic behavior and therefore lead to vertical integration to avoid it, I finally concluded that it was not an important factor influencing the structure of industry » Coase 2006, p. 259

SSA - 2013- 89

5. Le rôle des institutions

• La disparité dans les performances des économies, et la persistance de ces disparité n’a pas été expliqué de manière convaincante par les théories classique

• L’analyse économique se doit d’intégrer les institutions. Douglass North

1920 - U. of St Louis Prix Nobel 93

D. North – Les institutions

SSA - 2013- 90

Les institutions

• Définition : The institutional environment is the set of fundamental political, sociological and legal ground rules that establishes the basis for production, exchange and distribution. Rules governing elections, property rights and the right of contracts are examples...

• Bien distinguer les stratégies des acteurs (le choix des structures de gouvernance) et les contraintes qui s’imposent aux acteurs

• ‘Les institutions sont les règles du jeu, les organisations et leurs entrepreneurs en sont les joueurs’ (North, 1994 :361).

• Analogie avec l’équipe de Football

D. North – Les institutions

SSA - 2013- 91

SSA - 2013- 92

La mesure des institutions

Les institutions impactent sur les coûts de transaction • Indicateurs

• Indicateurs ICRG • Doing Business …

• Mesures • Droit des contrats • Efficacité de la bureaucratie • Risque de répudiation des contrats • Risque d’expropriation • Système juridique (Common Law vs. Civil Law) • …

D. North – Les institutions

SSA - 2013- 93

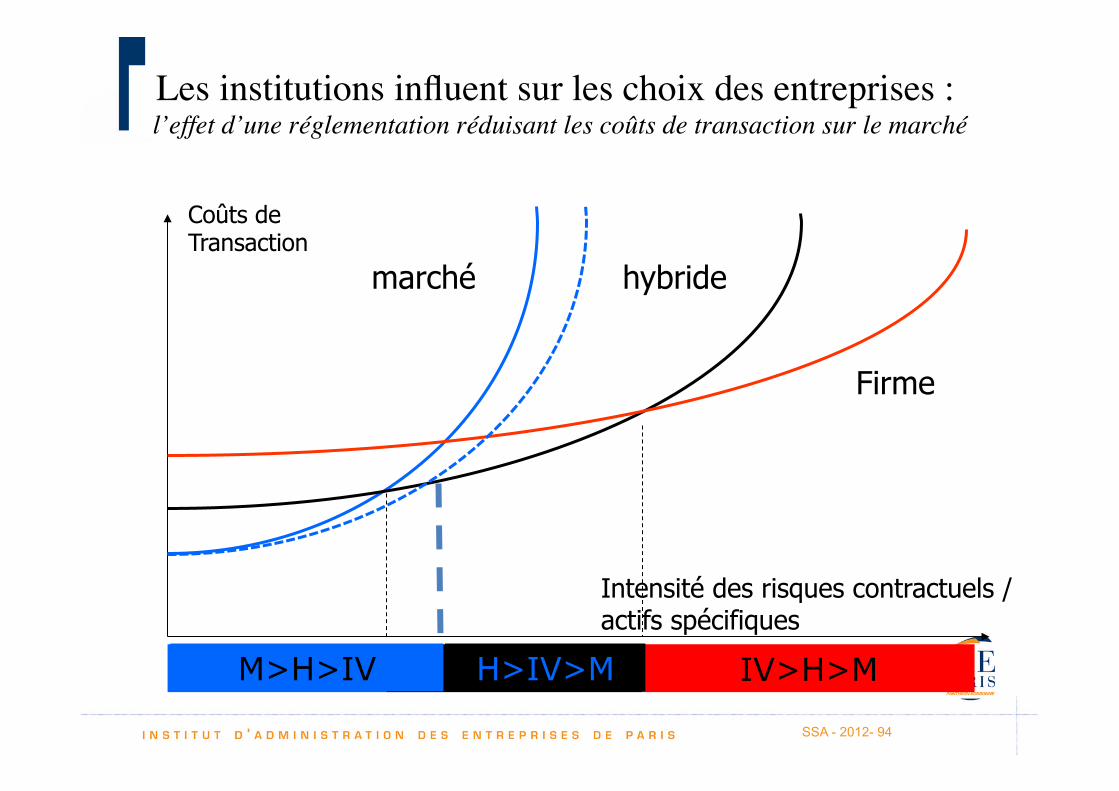

Les institutions influent sur les choix des entreprises

D. North – Les institutions

Actifs spécifiques

M(k) H(k) F(k)

SSA - 2012- 94

Les institutions influent sur les choix des entreprises : l’effet d’une réglementation réduisant les coûts de transaction sur le marché

marché hybride

Firme

M>H>IV H>IV>M IV>H>M

Intensité des risques contractuels / actifs spécifiques

Coûts de Transaction

M>H>IV H>IV>M

SSA - 2013- 95

Pour en savoir plus…

• European School for New Institutional Economics • http://www.esnie.org

• International Society for New Institutional Economics • http://www.isnie.org

SSA - 2013- 96

Pour en savoir plus

• Retrouver le cours et plus sur : http://www.webssa.net

Meeting on Concession Contracts at IAE de Paris with Oliver Williamson on Thursday October 18th (TBC) Conference in honor of Oliver Williamson ���at the University Paris-Dauphine on Friday October 19th, 9h30-18h30.

2012 !

Pensez à regarder les annonces des séminaires à l’IAE !