#T1_2018 Résultats financiers d’Orange

Ramon Fernandez Directeur Général Délégué, Directeur Finances et Stratégie

26 Avril 2018

Avertissement

Ce communiqué contient des indications prospectives sur Orange. Bien que nous estimons qu’elles reposent sur des hypothèses raisonnables, elles sont soumises à de nombreux risques et incertitudes, y compris des problématiques qui nous sont inconnues ou ne sont pas considérées à présent comme substantielles et il ne peut être garanti que les événements attendus auront lieu ou que les objectifs énoncés seront effectivement atteints. Les facteurs importants susceptibles d'entraîner des différences entre les résultats anticipés et ceux obtenus comprennent notamment : la divulgation ou la modification inappropriée des données individuelles des clients d’Orange, les risques liés au développement de ses activités bancaires et de services financiers mobiles, son exposition à des risques géopolitiques, macroéconomiques, règlementaires ou de corruption, le risque de ne pas parvenir à garder le contrôle de la relation client face à la concurrence des OTT, le succès de sa stratégie de diversification pour développer de nouveaux relais de croissance, les défaillances de ses réseaux et logiciels suite à des cyber-attaques, les fraudes diverses qui peuvent le viser ou viser ses clients, sa dépendance vis-à-vis d’un nombre limité de fournisseurs critiques, les dommages causés à ses installations et infrastructures par des catastrophes naturelles ou des dégradations intentionnelles, les risques liés à sa stratégie de marque, sa capacité à disposer des compétences nécessaires du fait des nombreux départs de salariés et de l’évolution de ses métiers, les éventuels effets nocifs sur la santé de l’exposition aux champs électromagnétiques des équipements de télécommunication, différents facteurs humains liés à la sécurité des personnes et à des risques psycho sociaux, les évolutions et contraintes fiscales et réglementaires, l’issue des procédures judiciaires liées notamment à la réglementation et à la concurrence, les conditions d’accès aux marchés de capitaux, les fluctuations des taux d’intérêt ou des taux de change, la notation de la dette d’Orange, des changements d’hypothèses supportant les valeurs comptables de certains actifs et entraînant leur dépréciation, et les risques de crédit ou de contrepartie sur opérations financières. Des informations plus détaillées sur les risques potentiels pouvant affecter nos résultats financiers sont disponibles dans le Document de référence déposé le 4 avril 2018 auprès de l'Autorité des marchés financiers et dans le rapport annuel 20-F enregistré le 4 avril 2018 auprès de la U.S. Securities and Exchange Commission. Sous réserve de la réglementation applicable, Orange ne s’engage nullement à mettre à jour les informations prospectives à la lumière des développements futurs.

2 2

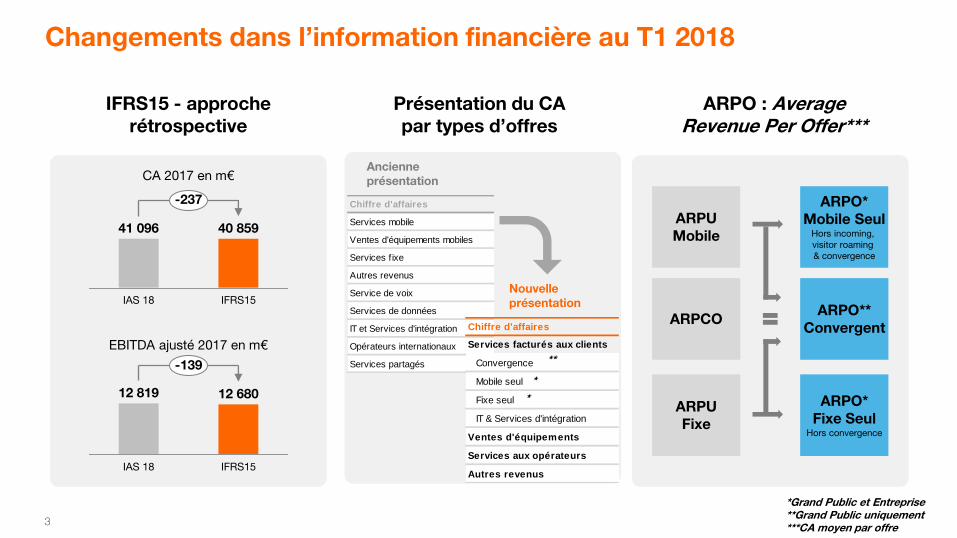

Changements dans l’information financière au T1 2018

IFRS15 - approche rétrospective

Présentation du CA par types d’offres

ARPO : Average Revenue Per Offer***

CA 2017 en m€

EBITDA ajusté 2017 en m€

12 680

IAS 18

12 819

IFRS15

-139

40 859

IAS 18

41 096

IFRS15

-237

Ancienne présentation

Nouvelle présentation

3

ARPU Mobile

ARPU Fixe

ARPCO

ARPO* Mobile Seul

Hors incoming, visitor roaming & convergence

ARPO* Fixe Seul

Hors convergence

ARPO** Convergent

*Grand Public et Entreprise **Grand Public uniquement ***CA moyen par offre

Chiffre d'affaires

Services mobile

Ventes d'équipements mobiles

Services f ixe

Autres revenus

Service de voix

Services de données

IT et Services d'intégration

Opérateurs internationaux

Services partagés

Chiffre d'affaires

Services facturés aux clients

Convergence

Mobile seul

Fixe seul

IT & Services d'intégration

Ventes d'équipements

Services aux opérateurs

Autres revenus

**

*

*

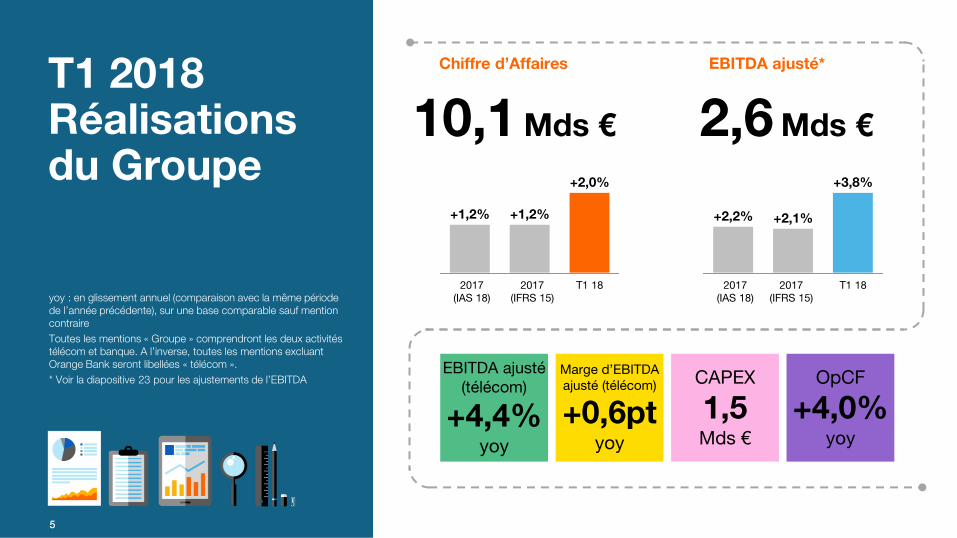

Section une Faits marquants T1 2018

5

yoy : en glissement annuel (comparaison avec la même période de l’année précédente), sur une base comparable sauf mention contraire

Toutes les mentions « Groupe » comprendront les deux activités télécom et banque. A l’inverse, toutes les mentions excluant Orange Bank seront libellées « télécom ».

* Voir la diapositive 23 pour les ajustements de l’EBITDA

10,1 Mds €

Chiffre d’Affaires

2,6 Mds €

EBITDA ajusté*

EBITDA ajusté (télécom)

+4,4% yoy

Marge d’EBITDA ajusté (télécom)

+0,6pt yoy

CAPEX

1,5 Mds €

OpCF

+4,0% yoy

T1 2018 Réalisations du Groupe

T1 18

+2,0%

2017 (IFRS 15)

+1,2%

2017 (IAS 18)

+1,2%

T1 18

+3,8%

2017 (IFRS 15)

+2,1%

2017 (IAS 18)

+2,2%

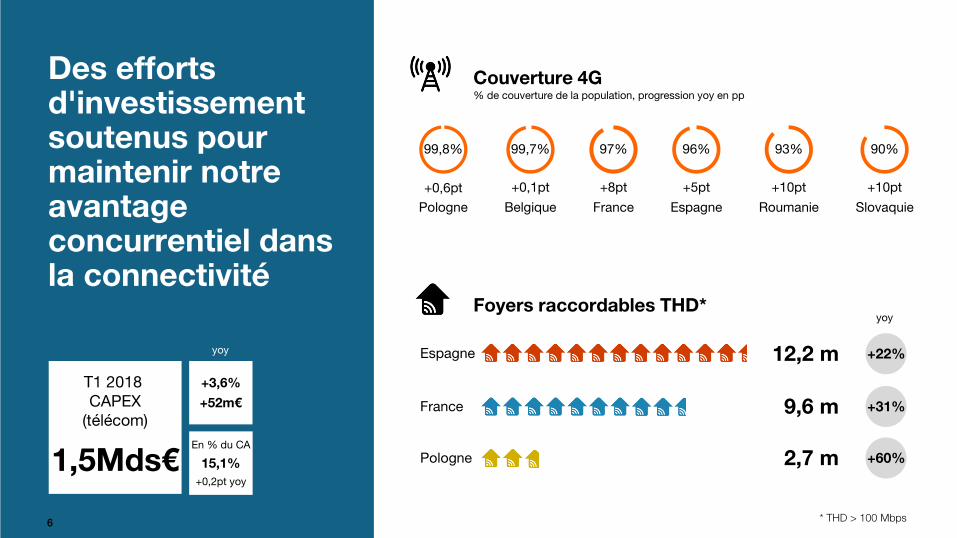

Des efforts d'investissement soutenus pour maintenir notre avantage concurrentiel dans la connectivité

6

T1 2018 CAPEX

(télécom)

1,5Mds€

+3,6%

+52m€

France

97%

+8pt

Roumanie

93%

+10pt

Slovaquie

90%

+10pt

Espagne

96%

+5pt

Couverture 4G % de couverture de la population, progression yoy en pp

Foyers raccordables THD*

Espagne 12,2 m +22%

France 9,6 m +31%

Pologne 2,7 m +60%

yoy

En % du CA

15,1%

+0,2pt yoy

yoy

Belgique

99,7%

+0,1pt

Pologne

99,8%

+0,6pt

* THD > 100 Mbps

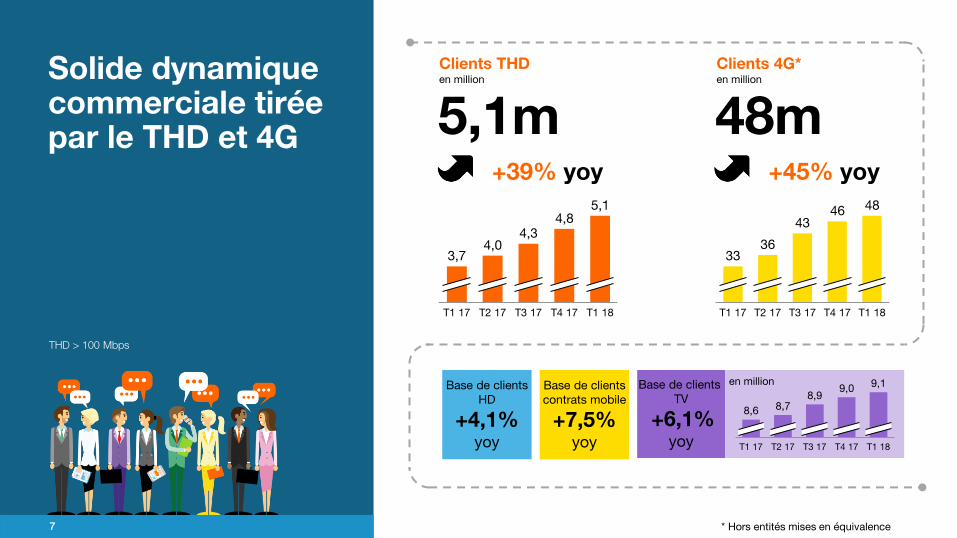

5,1m

7

Clients THD en million

48m Clients 4G* en million

Base de clients HD

+4,1% yoy

Base de clients contrats mobile

+7,5%

yoy

Base de clients TV

+6,1% yoy

+39% yoy +45% yoy

Solide dynamique commerciale tirée par le THD et 4G

THD > 100 Mbps

4,0 3,7

T3 17 T2 17 T1 17 T4 17 T1 18

4,3 4,8

5,1

43

33

T3 17 T1 17 T2 17 T4 17 T1 18

36

46 48

en million

8,6

8,9

T1 17 T2 17 T3 17 T4 17 T1 18

8,7

9,0 9,1

* Hors entités mises en équivalence

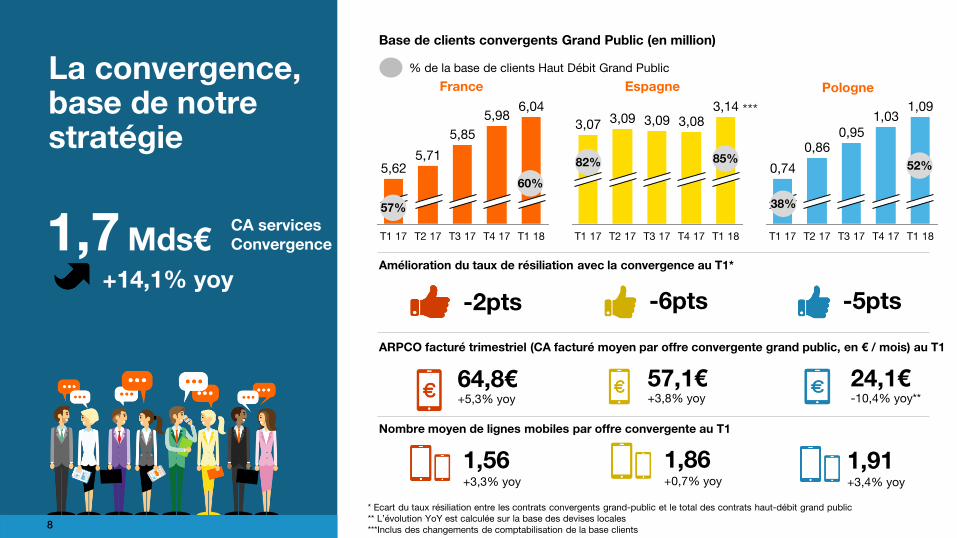

La convergence, base de notre stratégie

8

-2pts -6pts -5pts

Base de clients convergents Grand Public (en million)

Amélioration du taux de résiliation avec la convergence au T1*

ARPCO facturé trimestriel (CA facturé moyen par offre convergente grand public, en € / mois) au T1

* Ecart du taux résiliation entre les contrats convergents grand-public et le total des contrats haut-débit grand public ** L’évolution YoY est calculée sur la base des devises locales ***Inclus des changements de comptabilisation de la base clients

T1 18

6,04

T4 17

5,98

T3 17

5,85

T2 17

5,71

T1 17

5,62

3,14 3,09 3,07 3,08 3,09

T1 18 T4 17 T3 17 T2 17 T1 17

1,09 1,03

0,74

0,95 0,86

T1 18 T4 17 T3 17 T2 17 T1 17

France Espagne Pologne

60%

85% 52%

% de la base de clients Haut Débit Grand Public

64,8€ +5,3% yoy

57,1€ +3,8% yoy

24,1€ -10,4% yoy**

Nombre moyen de lignes mobiles par offre convergente au T1

1,86 +0,7% yoy

1,91 +3,4% yoy

1,56 +3,3% yoy

57%

82%

38%

1,7 Mds€ CA services Convergence

+14,1% yoy

***

Section deux Revue opérationnelle

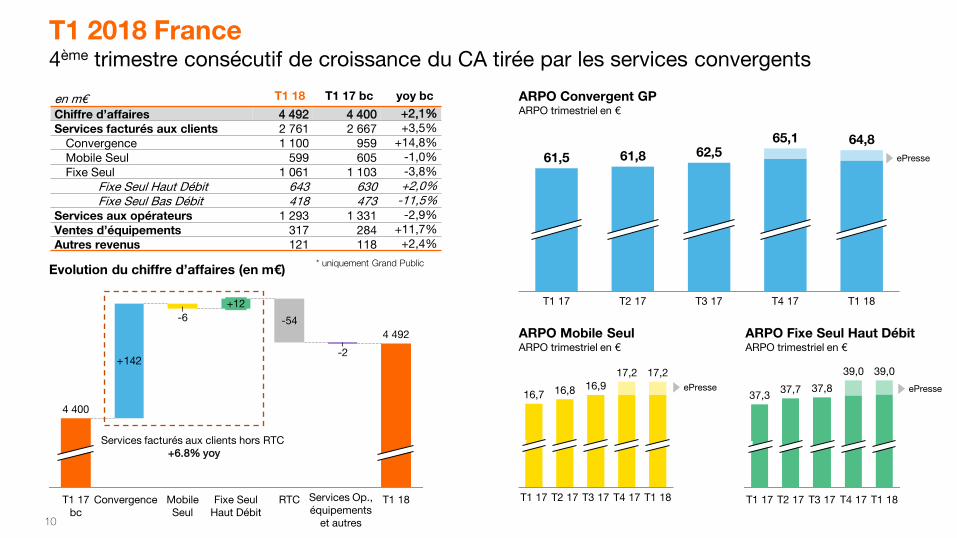

ARPO Mobile Seul ARPO trimestriel en €

ARPO Fixe Seul Haut Débit ARPO trimestriel en €

64,8

T2 17 T1 17

62,5

T3 17 T4 17 T1 18

61,5 61,8

65,1

16,8

17,2 16,9

16,7

T1 18 T1 17 T2 17 T3 17 T4 17

17,2

37,7 37,3

T1 17 T2 17 T3 17 T4 17 T1 18

37,8

39,0 39,0

ARPO Convergent GP ARPO trimestriel en €

T1 2018 France 4ème trimestre consécutif de croissance du CA tirée par les services convergents

en m€ T1 18 T1 17 bc yoy bc

Chiffre d’affaires 4 492 4 400 +2,1%

Services facturés aux clients 2 761 2 667 +3,5%

Convergence 1 100 959 +14,8%

Mobile Seul 599 605 -1,0%

Fixe Seul 1 061 1 103 -3,8%

Fixe Seul Haut Débit 643 630 +2,0% Fixe Seul Bas Débit 418 473 -11,5%

Services aux opérateurs 1 293 1 331 -2,9%

Ventes d’équipements 317 284 +11,7%

Autres revenus 121 118 +2,4%

ePresse

ePresse ePresse

Evolution du chiffre d’affaires (en m€)

+142

T1 18

4 492

Services Op., équipements

et autres

-2

RTC

-54

Fixe Seul Haut Débit

+12

Mobile Seul

-6

Convergence T1 17 bc

4 400

Services facturés aux clients hors RTC +6.8% yoy

10

* uniquement Grand Public

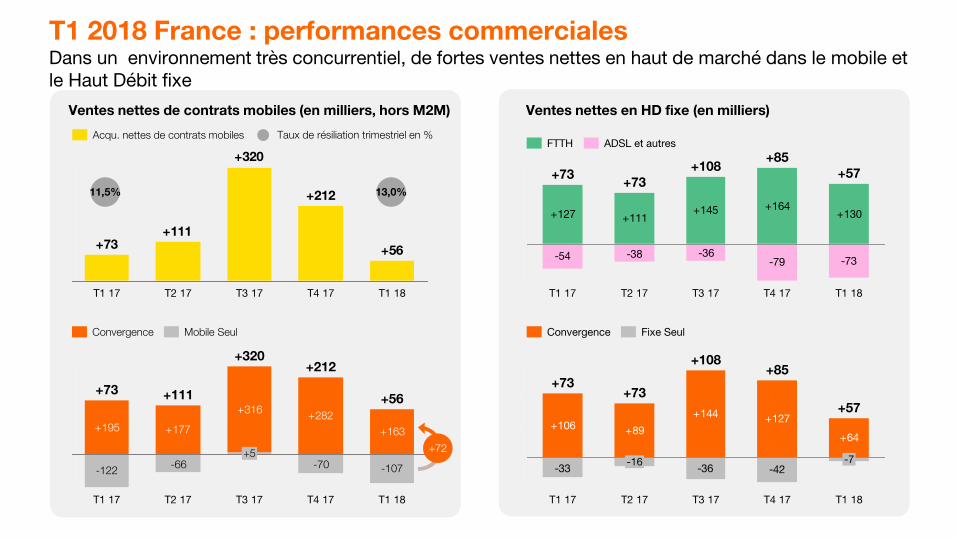

T1 2018 France : performances commerciales Dans un environnement très concurrentiel, de fortes ventes nettes en haut de marché dans le mobile et le Haut Débit fixe

-122 -107

+195 +177

+316+282

+163

-70-66

T1 18

+56

T4 17

+212

T3 17

+320

+5

T2 17

+111

T1 17

+73

Ventes nettes de contrats mobiles (en milliers, hors M2M)

Mobile Seul Convergence

-36 -42

+106 +89

+144 +127

+64

-33

T1 18

+57

-7

T4 17

+85

T3 17

+108

T2 17

+73

-16

T1 17

+73

Fixe Seul Convergence

Ventes nettes en HD fixe (en milliers)

+56

+212

+320

+111+73

T1 18 T4 17 T3 17 T2 17 T1 17

Acqu. nettes de contrats mobiles

-54-79 -73

+127 +111+145 +164

+130

-36-38

T1 18

+57

T4 17

+85

T3 17

+108

T2 17

+73

T1 17

+73

ADSL et autres FTTH Taux de résiliation trimestriel en %

13,0% 11,5%

+72

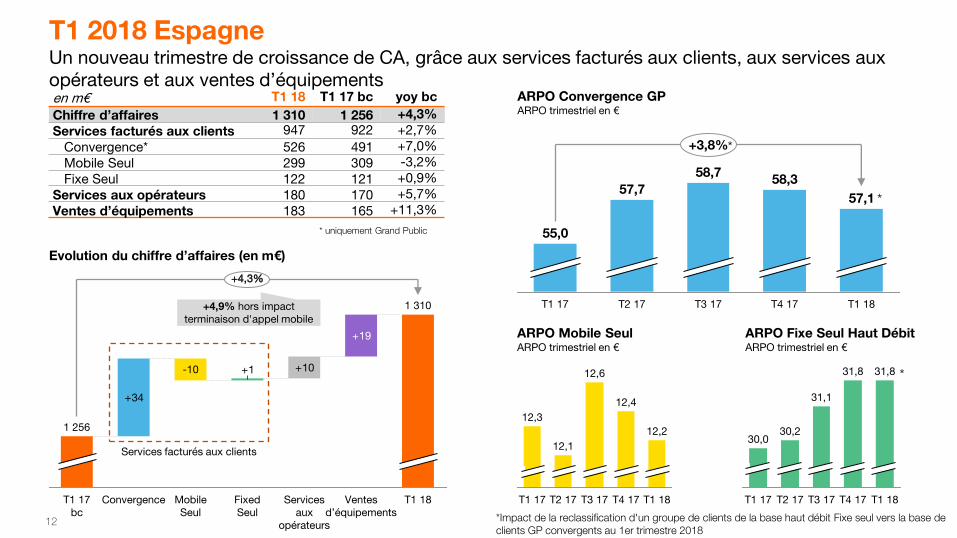

T1 2018 Espagne Un nouveau trimestre de croissance de CA, grâce aux services facturés aux clients, aux services aux opérateurs et aux ventes d’équipements

12

12

ARPO Mobile Seul ARPO trimestriel en €

ARPO Fixe Seul Haut Débit ARPO trimestriel en €

+3,8%

T1 18

57,1

T4 17

58,3

T3 17

58,7

T2 17

57,7

T1 17

55,0

T1 18

12,2

T4 17

12,4

T3 17

12,6

T2 17

12,1

T1 17

12,3

T1 18

31,8

T4 17

31,8

T3 17

31,1

T2 17

30,2

T1 17

30,0

ARPO Convergence GP ARPO trimestriel en €

en m€ T1 18 T1 17 bc yoy bc

Chiffre d’affaires 1 310 1 256 +4,3%

Services facturés aux clients 947 922 +2,7%

Convergence* 526 491 +7,0%

Mobile Seul 299 309 -3,2%

Fixe Seul 122 121 +0,9%

Services aux opérateurs 180 170 +5,7%

Ventes d’équipements 183 165 +11,3%

* uniquement Grand Public

Evolution du chiffre d’affaires (en m€)

+34

+10+1

+19

+4,3%

T1 18

1 310

Ventes d’équipements

Services aux

opérateurs

Fixed Seul

Mobile Seul

-10

Convergence

1 256

T1 17 bc

Services facturés aux clients

+4,9% hors impact terminaison d'appel mobile

*

*Impact de la reclassification d'un groupe de clients de la base haut débit Fixe seul vers la base de clients GP convergents au 1er trimestre 2018

*

*

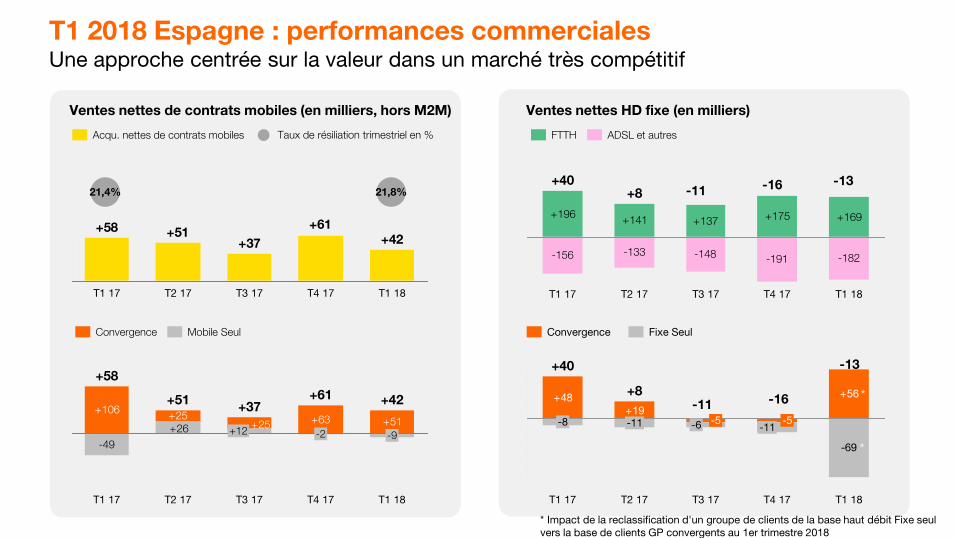

T1 2018 Espagne : performances commerciales Une approche centrée sur la valeur dans un marché très compétitif

+106+25 +63 +51+26

-49

+25

T1 18

+42

-9

T4 17

+61

-2

T3 17

+37

+12

T2 17

+51

T1 17

+58

Ventes nettes de contrats mobiles (en milliers, hors M2M)

Mobile Seul Convergence

+48 +56

-69

+19

T1 18 T4 17

-11 -5

T3 17

-6 -5

T2 17

+8

-11

T1 17

+40

-8

Convergence Fixe Seul

Ventes nettes HD fixe (en milliers)

+42+61

+37+51+58

T1 18 T4 17 T3 17 T2 17 T1 17

Acqu. nettes de contrats mobiles Taux de résiliation trimestriel en %

21,8% 21,4%

-156 -133 -148 -191 -182

+196+141 +137 +175 +169

T1 18 T4 17 T3 17 T2 17

+8

T1 17

+40 -11

-16 -13

ADSL et autres FTTH

-11

-16

-13

* Impact de la reclassification d'un groupe de clients de la base haut débit Fixe seul vers la base de clients GP convergents au 1er trimestre 2018

*

*

14

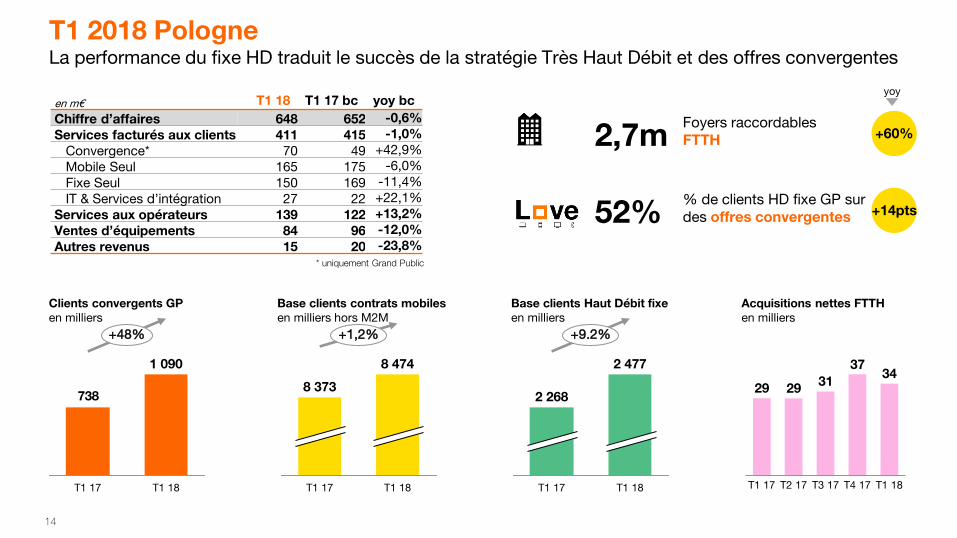

T1 2018 Pologne La performance du fixe HD traduit le succès de la stratégie Très Haut Débit et des offres convergentes

yoy

2,7m Foyers raccordables FTTH +60%

Clients convergents GP en milliers

738

T1 18 T1 17

1 090

+48%

52%

% de clients HD fixe GP sur des offres convergentes +14pts

Base clients contrats mobiles en milliers hors M2M

T1 17 T1 18

8 373

8 474

+1,2%

en m€ T1 18 T1 17 bc yoy bc

Chiffre d’affaires 648 652 -0,6%

Services facturés aux clients 411 415 -1,0%

Convergence* 70 49 +42,9%

Mobile Seul 165 175 -6,0%

Fixe Seul 150 169 -11,4%

IT & Services d’intégration 27 22 +22,1%

Services aux opérateurs 139 122 +13,2%

Ventes d’équipements 84 96 -12,0%

Autres revenus 15 20 -23,8%

Base clients Haut Débit fixe en milliers

T1 17 T1 18

2 268

2 477

+9.2%

29 29 31

37 34

T1 17 T2 17 T3 17 T4 17 T1 18

Acquisitions nettes FTTH en milliers

* uniquement Grand Public

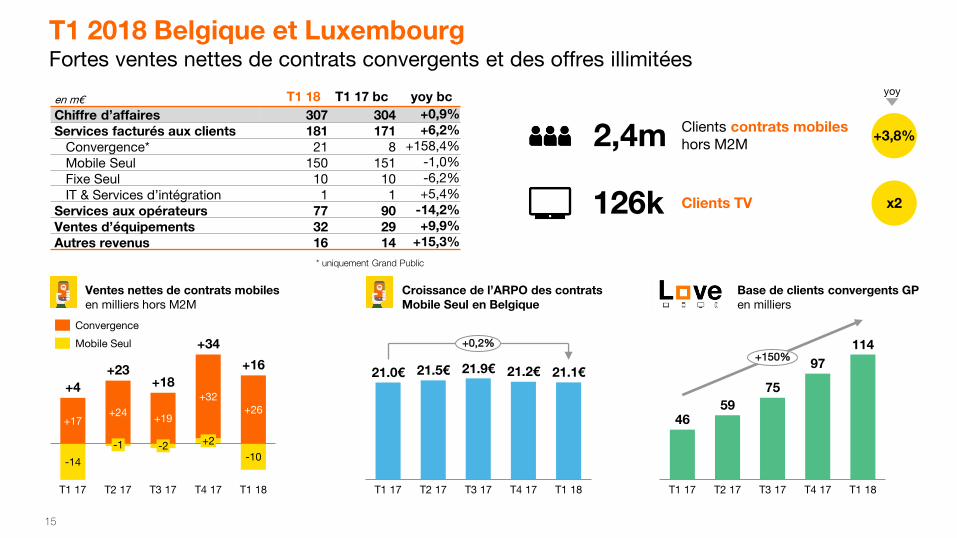

T1 2018 Belgique et Luxembourg Fortes ventes nettes de contrats convergents et des offres illimitées

15

Ventes nettes de contrats mobiles en milliers hors M2M

+17 +24

+19 +26

-14

+32

-10

T2 17 T1 17

-2 -1 +2

T3 17 T4 17

+34

+18

T1 18

+4

+23 +16

yoy

Base de clients convergents GP en milliers

2,4m +3,8% Clients contrats mobiles hors M2M

Croissance de l’ARPO des contrats Mobile Seul en Belgique

21.0€ 21.5€ 21.9€ 21.2€ 21.1€

T3 17 T1 17 T2 17 T4 17 T1 18

+0,2%

46 59

75

97

114

T2 17 T1 17 T4 17 T3 17 T1 18

+150%

en m€ T1 18 T1 17 bc yoy bc

Chiffre d’affaires 307 304 +0,9%

Services facturés aux clients 181 171 +6,2%

Convergence* 21 8 +158,4%

Mobile Seul 150 151 -1,0%

Fixe Seul 10 10 -6,2%

IT & Services d’intégration 1 1 +5,4%

Services aux opérateurs 77 90 -14,2%

Ventes d’équipements 32 29 +9,9%

Autres revenus 16 14 +15,3%

Convergence

Mobile Seul

126k Clients TV x2

* uniquement Grand Public

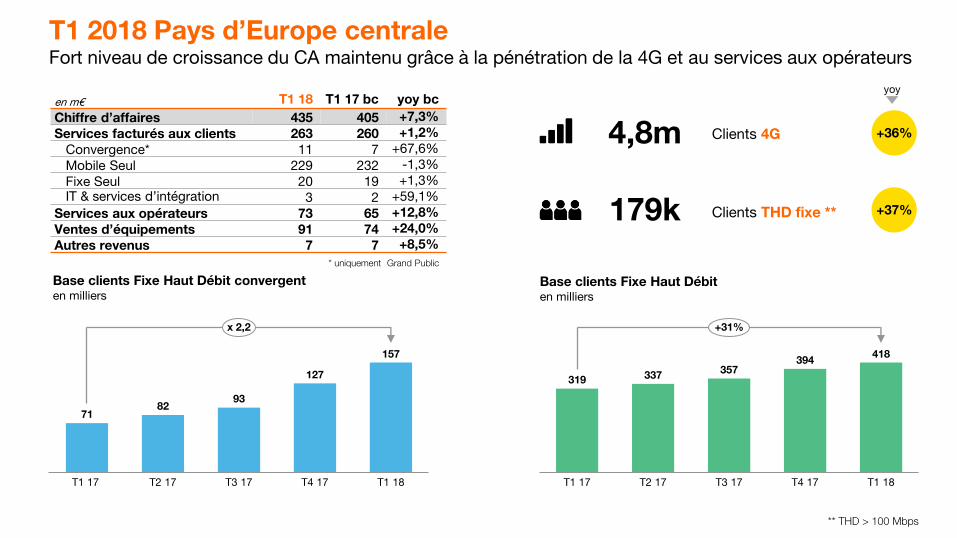

T1 2018 Pays d’Europe centrale Fort niveau de croissance du CA maintenu grâce à la pénétration de la 4G et au services aux opérateurs

** THD > 100 Mbps

319 337 357 394

418

T2 17 T1 17 T3 17 T4 17 T1 18

+31%

4,8m Clients 4G +36%

yoy

179k +37% Clients THD fixe **

Base clients Fixe Haut Débit en milliers

Base clients Fixe Haut Débit convergent en milliers

en m€ T1 18 T1 17 bc yoy bc

Chiffre d’affaires 435 405 +7,3%

Services facturés aux clients 263 260 +1,2%

Convergence* 11 7 +67,6%

Mobile Seul 229 232 -1,3%

Fixe Seul 20 19 +1,3% IT & services d’intégration 3 2 +59,1%

Services aux opérateurs 73 65 +12,8%

Ventes d’équipements 91 74 +24,0%

Autres revenus 7 7 +8,5%

71 82

93

127

157

T1 17 T2 17 T3 17 T4 17 T1 18

x 2,2

* uniquement Grand Public

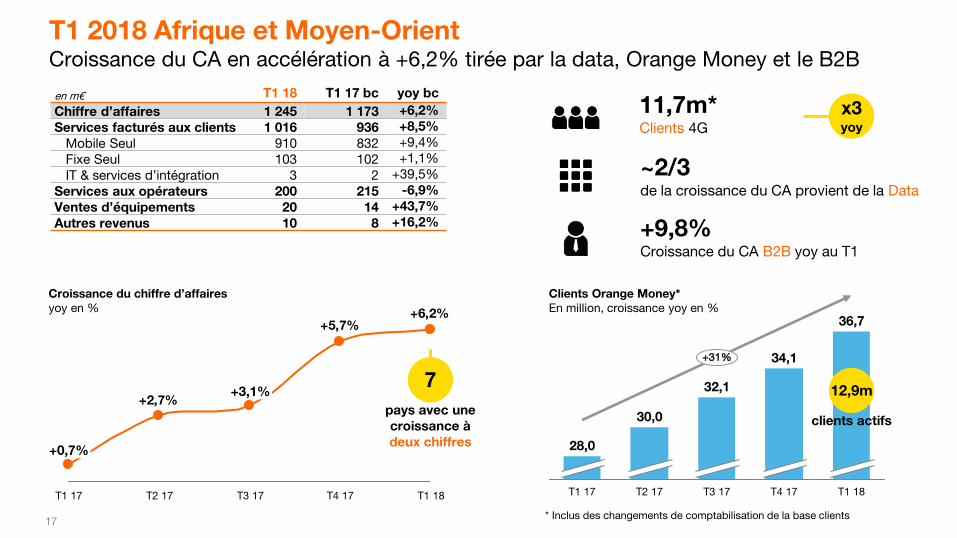

T1 2018 Afrique et Moyen-Orient Croissance du CA en accélération à +6,2% tirée par la data, Orange Money et le B2B

17

en m€ T1 18 T1 17 bc yoy bc

Chiffre d’affaires 1 245 1 173 +6,2%

Services facturés aux clients 1 016 936 +8,5%

Mobile Seul 910 832 +9,4%

Fixe Seul 103 102 +1,1%

IT & services d’intégration 3 2 +39,5%

Services aux opérateurs 200 215 -6,9%

Ventes d’équipements 20 14 +43,7%

Autres revenus 10 8 +16,2%

* Inclus des changements de comptabilisation de la base clients

Croissance du chiffre d’affaires yoy en %

11,7m* Clients 4G

+9,8% Croissance du CA B2B yoy au T1

Clients Orange Money* En million, croissance yoy en %

28,0

+31%

T1 18

30,0

T4 17

32,1

T3 17 T2 17

34,1

36,7

T1 17

+6,2%+5,7%

+2,7%

T1 18 T4 17 T3 17

+3,1%

T2 17 T1 17

+0,7%

12,9m

pays avec une croissance à deux chiffres

7

clients actifs

~2/3 de la croissance du CA provient de la Data

x3 yoy

18

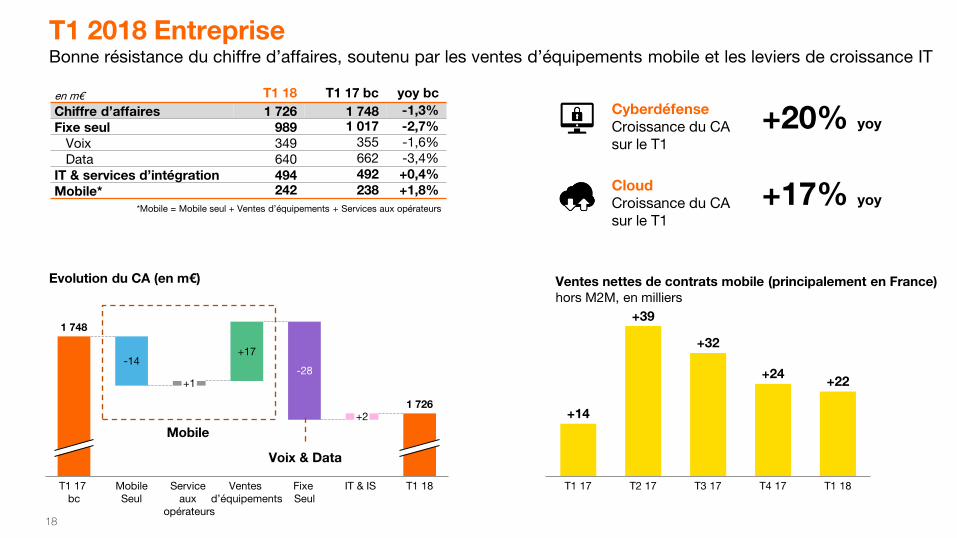

T1 2018 Entreprise Bonne résistance du chiffre d’affaires, soutenu par les ventes d’équipements mobile et les leviers de croissance IT

Ventes nettes de contrats mobile (principalement en France) hors M2M, en milliers

+20% yoy Cyberdéfense Croissance du CA sur le T1

+17% yoy Cloud Croissance du CA sur le T1

+14

+39

+32

+24 +22

T1 18 T1 17 T2 17 T4 17 T3 17

+17

T1 18 T1 17 bc

IT & IS

-14

Mobile Seul

+1

Service aux

opérateurs

Ventes d’équipements

-28

Fixe Seul

+2

1 748

1 726

Evolution du CA (en m€)

en m€ T1 18 T1 17 bc yoy bc

Chiffre d’affaires 1 726 1 748 -1,3%

Fixe seul 989 1 017 -2,7%

Voix 349 355 -1,6%

Data 640 662 -3,4%

IT & services d’intégration 494 492 +0,4%

Mobile* 242 238 +1,8%

*Mobile = Mobile seul + Ventes d’équipements + Services aux opérateurs

Mobile

Voix & Data

Section trois Objectifs 2018

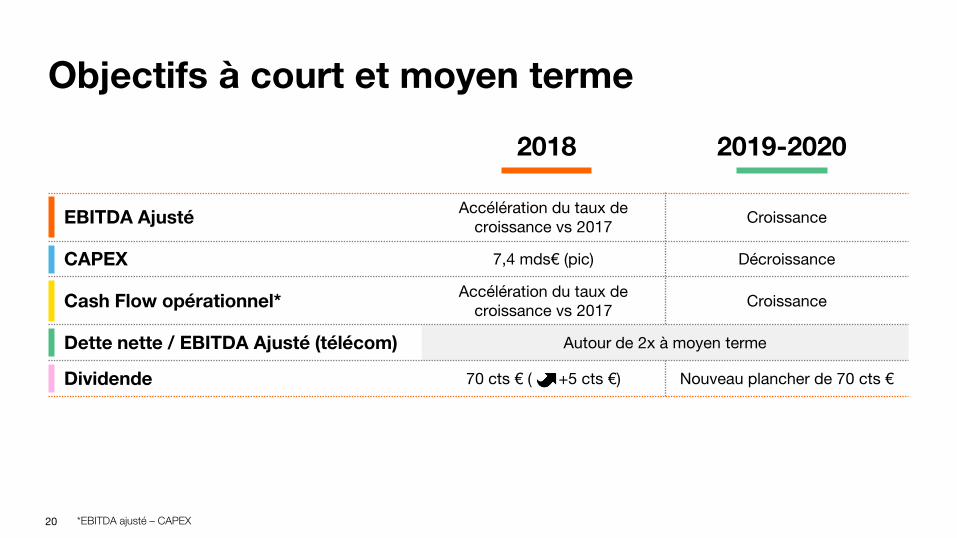

Objectifs à court et moyen terme

20

2018 2019-2020

EBITDA Ajusté Accélération du taux de

croissance vs 2017 Croissance

CAPEX 7,4 mds€ (pic) Décroissance

Cash Flow opérationnel* Accélération du taux de

croissance vs 2017 Croissance

Dette nette / EBITDA Ajusté (télécom) Autour de 2x à moyen terme

Dividende 70 cts € ( +5 cts €) Nouveau plancher de 70 cts €

*EBITDA ajusté – CAPEX

Annexes

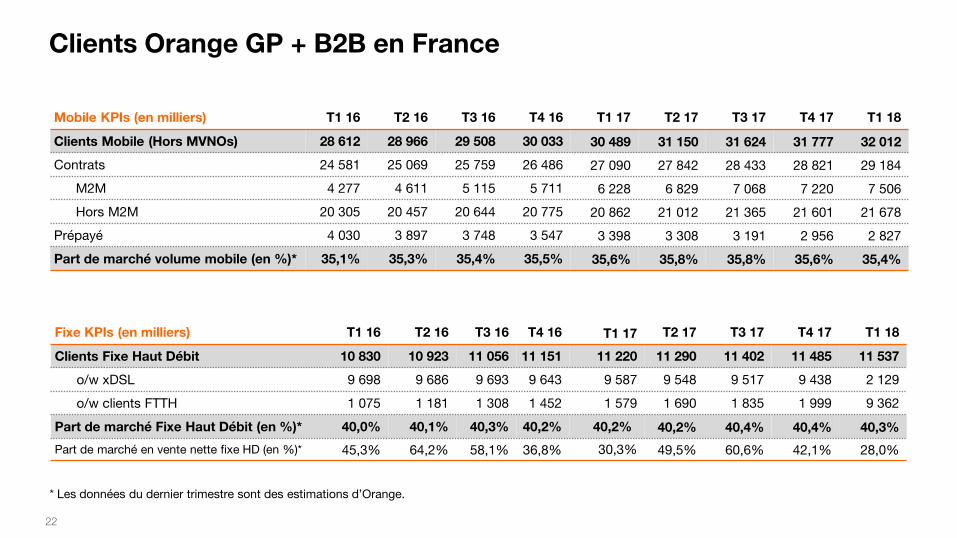

Clients Orange GP + B2B en France

22

Mobile KPIs (en milliers) T1 16 T2 16 T3 16 T4 16 T1 17 T2 17 T3 17 T4 17 T1 18

Clients Mobile (Hors MVNOs) 28 612 28 966 29 508 30 033 30 489 31 150 31 624 31 777 32 012

Contrats 24 581 25 069 25 759 26 486 27 090 27 842 28 433 28 821 29 184

M2M 4 277 4 611 5 115 5 711 6 228 6 829 7 068 7 220 7 506

Hors M2M 20 305 20 457 20 644 20 775 20 862 21 012 21 365 21 601 21 678

Prépayé 4 030 3 897 3 748 3 547 3 398 3 308 3 191 2 956 2 827

Part de marché volume mobile (en %)* 35,1% 35,3% 35,4% 35,5% 35,6% 35,8% 35,8% 35,6% 35,4%

Fixe KPIs (en milliers) T1 16 T2 16 T3 16 T4 16 T1 17 T2 17 T3 17 T4 17 T1 18

Clients Fixe Haut Débit 10 830 10 923 11 056 11 151 11 220 11 290 11 402 11 485 11 537

o/w xDSL 9 698 9 686 9 693 9 643 9 587 9 548 9 517 9 438 2 129

o/w clients FTTH 1 075 1 181 1 308 1 452 1 579 1 690 1 835 1 999 9 362

Part de marché Fixe Haut Débit (en %)* 40,0% 40,1% 40,3% 40,2% 40,2% 40,2% 40,4% 40,4% 40,3%

Part de marché en vente nette fixe HD (en %)* 45,3% 64,2% 58,1% 36,8% 30,3% 49,5% 60,6% 42,1% 28,0%

* Les données du dernier trimestre sont des estimations d’Orange.

23

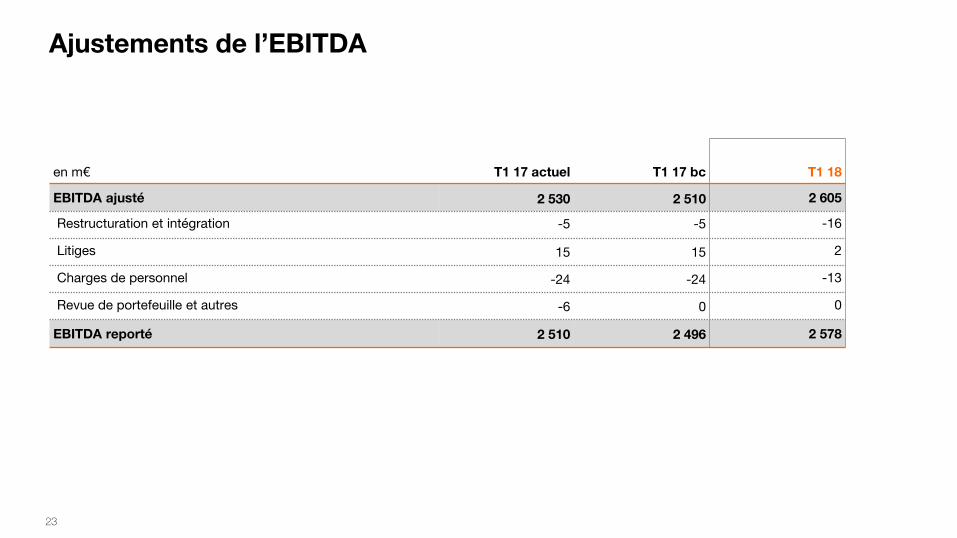

Ajustements de l’EBITDA

en m€ T1 17 actuel T1 17 bc T1 18

EBITDA ajusté 2 530 2 510 2 605

Restructuration et intégration -5 -5 -16

Litiges 15 15 2

Charges de personnel -24 -24 -13

Revue de portefeuille et autres -6 0 0

EBITDA reporté 2 510 2 496 2 578

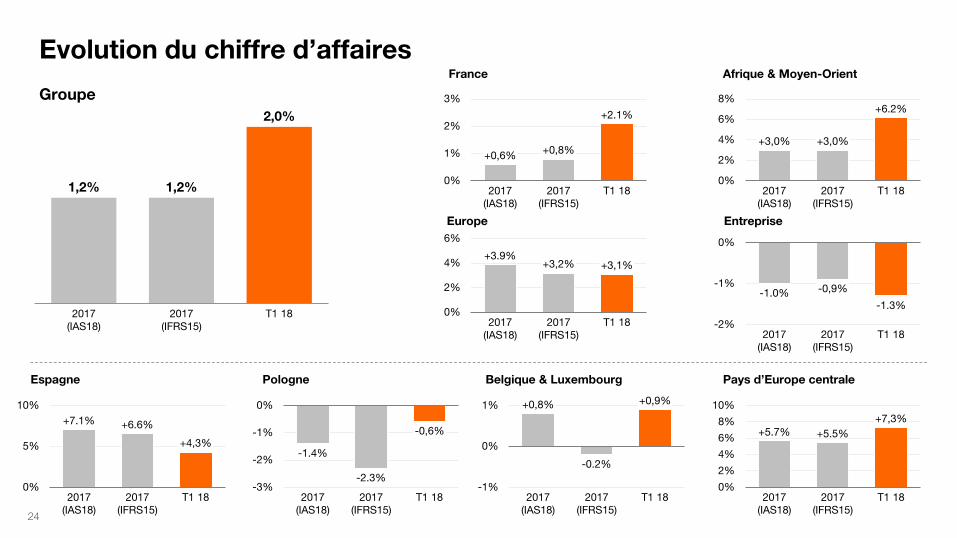

Evolution du chiffre d’affaires France

Groupe

Espagne Pologne Pays d’Europe centrale

Afrique & Moyen-Orient

Entreprise Europe

Belgique & Luxembourg

24

+2.1%

0%

1%

2%

3%

T1 18 2017 (IFRS15)

2017 (IAS18)

+0,6% +0,8%

+6.2%

0%

2%

4%

6%

8%

+3,0%

2017 (IAS18)

2017 (IFRS15)

+3,0%

T1 18

+3.9%

0%

2%

4%

6%

+3,1%

2017 (IAS18)

2017 (IFRS15)

+3,2%

T1 18

-1.0% -1.3%

-2%

-1%

0%

2017 (IAS18)

T1 18 2017 (IFRS15)

-0,9%

+7.1% +6.6%

0%

5%

10%

2017 (IAS18)

2017 (IFRS15)

T1 18

+4,3% -1.4%

-2.3% -3%

-2%

-1%

0%

2017 (IFRS15)

2017 (IAS18)

T1 18

-0,6%

-0.2%

-1%

0%

1%

2017 (IAS18)

2017 (IFRS15)

T1 18

+0,8% +0,9%

+5.7% +5.5%

0%

2%

4%

6%

8%

10%

T1 18 2017 (IAS18)

2017 (IFRS15)

+7,3%

2,0%

T1 18 2017 (IAS18)

1,2%

2017 (IFRS15)

1,2%