Gérard Hauser

Résultats annuels 2004 3 février 2005

2

Avertissement

Relations Investisseurs: Michel Gédéon Tel: 33 1 56 69 85 31 E-mail: [email protected]: 33 1 56 69 86 35

Ce document contient des perspectives et prévisions de la Société relatives à ses résultats financiers futurs, y compris en termes de ventes et de rentabilité ainsi qu’une estimation de l’impact des normes comptables IAS / IFRS sur ces résultats.

S’agissant des prévisionsLes perspectives et prévisions contenues dans ce document reposent en partie sur la maîtrise de risques connus et inconnus, d’ hypothèses, incertitudes et autres facteurs susceptibles d’avoir un impact significatif sur nos résultats, notre performance et nos objectifs. En conséquence, leur réalisation demeure incertaine.Ces hypothèses et risques portent notamment sur : (1) un accroissement de la demande suite à une amélioration importante de la conjoncture mondiale ; (2) une reprise des secteurs bâtiment et industrie et fils émaillés ; (3) la possibilité de répercuter au clients finaux la hausse du coût des matières premières, de l’énergie et des transports (4) un retour à un niveau d’investissements normalisé dans les infrastructures des opérateurs de télécommunication, et notamment dans le pays àl'export ; (5) la bonne maîtrise des risques liés aux ventes dans les activités de projets ; (6) la neutralité de l’impact du cours du métal et des taux de change ; (7) la capacité de la société à réduire dans les délais prévus ses coûts fixes au travers de la réalisation d’opérations de restructuration ; (8) la capacité de la société à améliorer sa productivité ; et (9) l’aptitude de la société à assimiler ses acquisitions

S’agissant de l’impact des nouvelles normes comptablesLes présentes données financières estimées n'intègrent pas toutes les modifications susceptibles d'intervenir suite à la mise en œuvre des normes IFRS, mais uniquement les plus significatives de celles connues actuellement. L’évolution des textes, leur interprétation par l'IFRIC et par les autres organismes professionnels ou réglementaires et la finalisation de leur application dans le groupe pourraient amener des retraitements additionnels non identifiés à ce stade et qui pourraient avoir une incidence sur l'endettement, les fonds propres, l'actif et le passif, les résultats IFRS pour 2004 et le tableau de flux de trésorerie.Les faits et chiffres figurant dans ce document n'ont pas fait l'objet d'un audit.Des données complètes et auditées seront présentées dans le rapport annuel 2004.

3

Projet de cession du contrôle des Fils émaillés

Accord de principe (non binding Memorandum Of Understanding) signé

le 2 Février 05 avec Superior Essex (SE), N°1 Nord-Américain des fils émaillés

visant à

La cession de l'intégralité de la participation dans Nexans Tianjin (80 %)

La formation d'une Joint-Venture (Majorité SE) englobant :

L'essentiel des activités de fils émaillés et vernis Européen de Nexans

Les activités Anglaises de SE

Données Nexans : CA ≅ 250 M€ (ensemble apporté ou cédé)

Impact : Déconsolidation et réduction de la dette de 50 à 60 M€

Calendrier visé

Accord définitif : courant Avril

Closing : Fin Juin

4

VENTES 2004 = 4 159 M€+ 6,6 % organique

Toutes lignes de produits et toutes zones géographiques

profitables

Marge Opérationnelle de 3,3 %(2,3 % en 2003)

REORIENTATION DES METIERS

Renforcement dans les marchés émergents (Liban, Égypte, Corée)

Projet de cession du contrôle des fils émaillés européens et chinois à

Superior Essex

RESULTAT NET = 57 M€Dividende proposé = 0,50 €

par action

Rendement de 1,8 % sur la base du cours moyen 2004

2004 Une année très encourageante

5

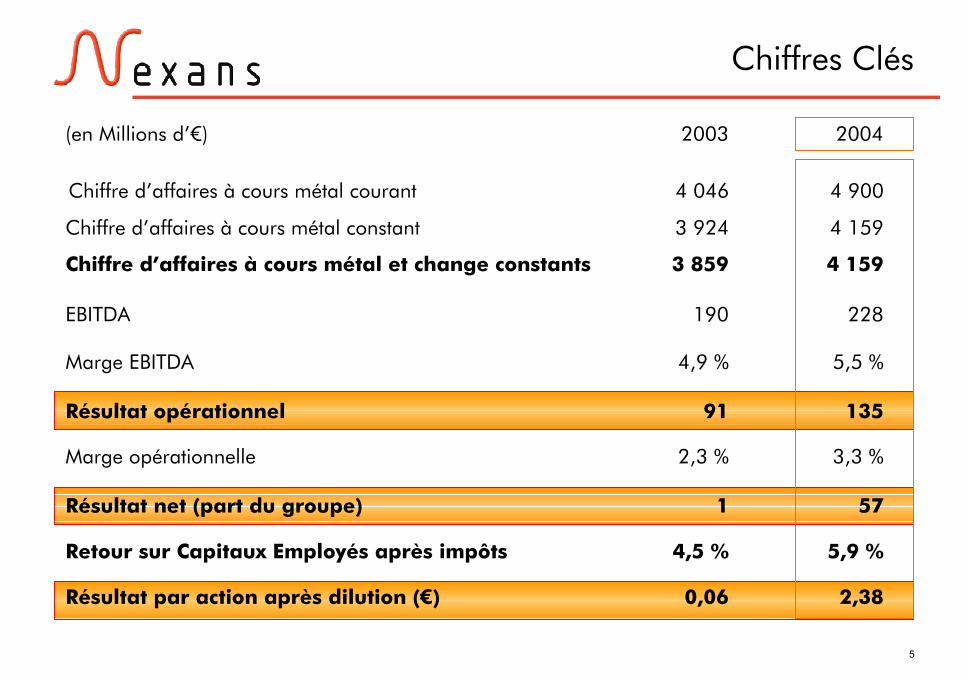

Chiffres Clés

(en Millions d’€) 2003 2004

Chiffre d’affaires à cours métal courant 4 046 4 900

Chiffre d’affaires à cours métal constant 3 924 4 159

Chiffre d’affaires à cours métal et change constants 3 859 4 159

EBITDA 190 228

Marge EBITDA 4,9 % 5,5 %

Résultat opérationnel 91 135

Marge opérationnelle 2,3 % 3,3 %

Résultat net (part du groupe) 1 57

Retour sur Capitaux Employés après impôts 4,5 % 5,9 %

Résultat par action après dilution (€) 0,06 2,38

6

2004Croissance organique soutenue

04/03 - 1,7 % + 6,6 % + 1,2 % + 7,8 %

Fin Dec. 2003

Fin Dec. 2004

3 924

4 159

Croissanceorganique

Effet Devises

Effet"Acquisitions & Cessions"

•Consolidation deKukdong, Furukawa

au 1er Avril 03et du groupe Liban Cables

au 1er Juillet 2004

•Sortie des fils émaillés US au 30 Septembre 2004

46

254

(65)

(données à cours métal constant)

7

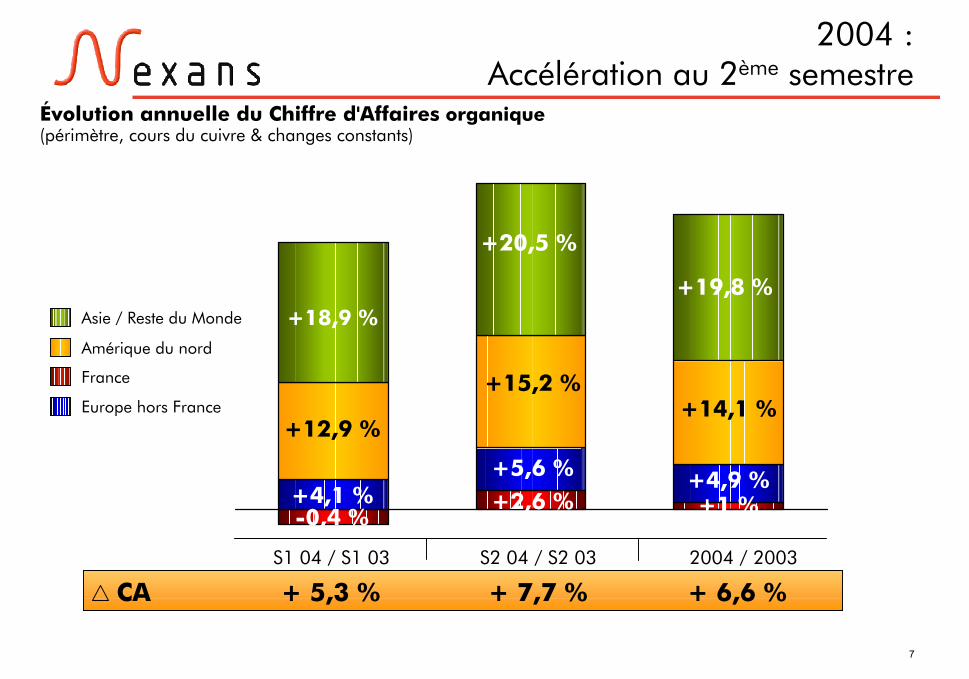

2004 : Accélération au 2ème semestre

Évolution annuelle du Chiffre d'Affaires organique (périmètre, cours du cuivre & changes constants)

Asie / Reste du Monde

Europe hors France

France

Amérique du nord

S1 04 / S1 03 S2 04 / S2 03 2004 / 2003

CA + 5,3 % + 7,7 % + 6,6 %

+18,9 %

+20,5 %

+19,8 %

+4,1 % +2,6 %+5,6 %

+14,1 %+12,9 %

+1 %-0,4 %

+15,2 %

+4,9 %

8

Performance

par métier et par zone

9

Redressement général

CA RO % CA RO % CA RO

Énergie(*) 2 382 91 3,8 % 2 593 116 4,5 % + 8,9 % + 27,5%

Telecom 527 (1) - 570 17 3 % + 8,2 % ++

Fils conducteurs 945 10 1 % 985 14 1,4 % + 4,2 % + 40 %

Non alloué 5 (9) - 11 (12) - - -

Total 3 859 91 2,3 % 4 159 135 3,3 % + 7,8 % + 48 %

(*) dontActivité Distribution 267 13 4,8 % 286 16 5,7 % + 7,1 % + 26,4 %

2003 2004 2003 / 2004(en Millions d’€)CA à cours du métalet change constants

10

ÉnergieBon ancrage dans un métier en croissance

Infrastructure• Câbles de Haute tension, accessoires et ombilicaux remarquablement orientés• Basse et moyenne tension : développement en Amérique du Nord et pays émergents

Industrie :

• Redressement opérationnel masqué par une provision pour litige

• Forte demande en Asie (construction navale) compensant la faiblesse de l’investissement européen

Bâtiment : • Vigueur du marché nord américain

• Effets positif des restructurations européennes associé à des augmentations de prix

(*) Variation annuelle du chiffre d’affaires = + 6,4 % à périmètre constant

Résultat Opérationnel (M€)

Supraconductivité & Autres

Infrastructure

Industrie

Bâtiment

73,6 78,4

12,4

0,10,6

35,54,8

1,6

2004

91Σ : 116

2003

Chiffre d'Affaires (M€)Cours métal et changes constants

1 145Σ : 1 241 1 237 1 353

S1 03 S1 04 S2 03 S2 04S1 03 S1 04 S2 03 S2 04

228,3 261,9

406,2 449

483,1508,2

27,721,5

250,7 266,1

444,4 526,1

515,2533,2

26,527,4

(a) y compris distribution

(a)

11

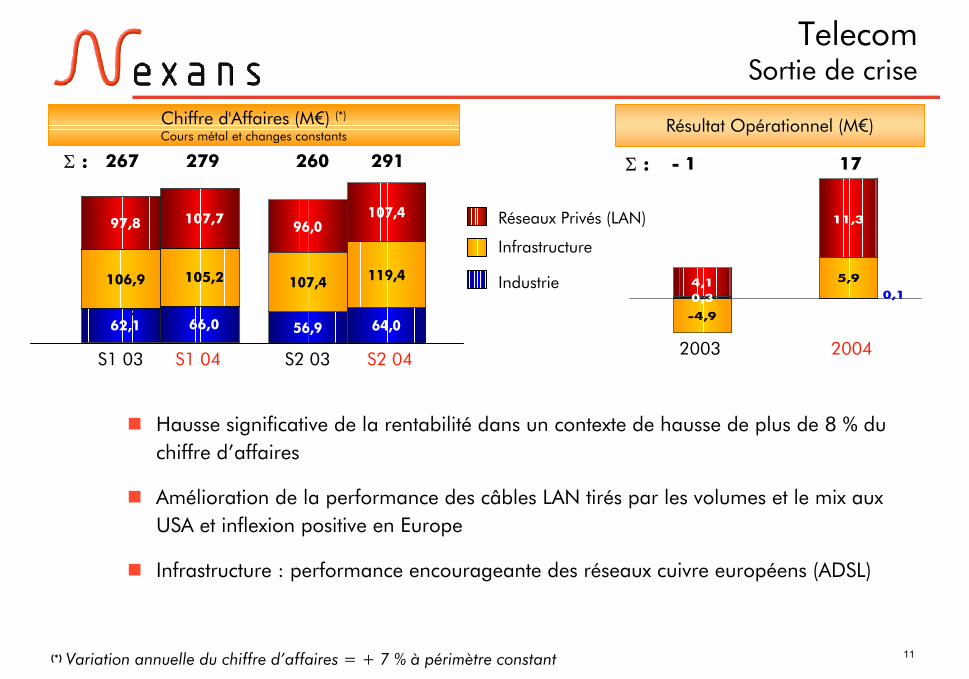

TelecomSortie de crise

(*) Variation annuelle du chiffre d’affaires = + 7 % à périmètre constant

Hausse significative de la rentabilité dans un contexte de hausse de plus de 8 % du chiffre d’affaires

Amélioration de la performance des câbles LAN tirés par les volumes et le mix aux USA et inflexion positive en Europe

Infrastructure : performance encourageante des réseaux cuivre européens (ADSL)

29162,1 66,0

106,9 105,2

97,8 107,7

56,9 64,0

107,4 119,4

96,0107,4

0,3

-4,9

4,10,1

5,9

11,3

2004

17

2003

Chiffre d'Affaires (M€) (*)Cours métal et changes constants

267Σ : 279 260

Infrastructure

Industrie

Réseaux Privés (LAN)

S1 03 S1 04 S2 03 S2 04

Résultat Opérationnel (M€)

291 - 1Σ :

12

Fils ConducteursDébut d’amélioration

(*) Variation annuelle du chiffre d’affaires = + 5,7 % à périmètre constant

Fils Machine : maintien des parts de marché dans un contexte

de pression sur les prix (notamment Amérique du Nord : taux de change CAD/USD)

Fils Émaillés : amélioration sensible due aux restructurations et à la cession de

l’activité américaine

52,4 56,9

163,5 159,2

241,4 264,8

Chiffre d'Affaires (M€) (*)Cours métal et changes constants

Σ :

58,6 58,7

175,7 174,4

253,4 271,3

Résultat Opérationnel (M€)

-1,7-2,7

2,9

14,2

0,3

10,9

2004

10Σ : 14

2003

488 504 457 481

Fils Émaillés

Conducteurs nus

Fils Machine

S1 03 S1 04 S2 03 S2 04

13

Europe : rebond de profitabilité lié à l’effet des restructurations (France et Espagne)dans un contexte de reprise en demi teinte

Amérique du Nord : croissance forte sur toutes les activités et notamment produits àforte valeur ajoutée (Câbles LAN, Infrastructure Énergie, …)

Asie : • Début d’année perturbée par la hausse du cuivre et une concurrence exacerbée• Perspectives 2005 intéressantes

Reste du Monde : • Démarrage très soutenu en Infrastructure Énergie (Brésil, Maroc, Moyen-Orient)

Zones GéographiquesProgrès sensibles

Résultat Opérationnel (M€)Chiffre d'Affaires (M€)Cours métal et changes constants

Asie

Europe

Reste du Monde

Am. du Nord

2 9433 048

200129 214163624 697

2003 2004

3 859Σ : 4 159

54

84

931012

2232

2003 2004

91Σ : 135

14

Résultats Financiers

Frédéric Vincent

15

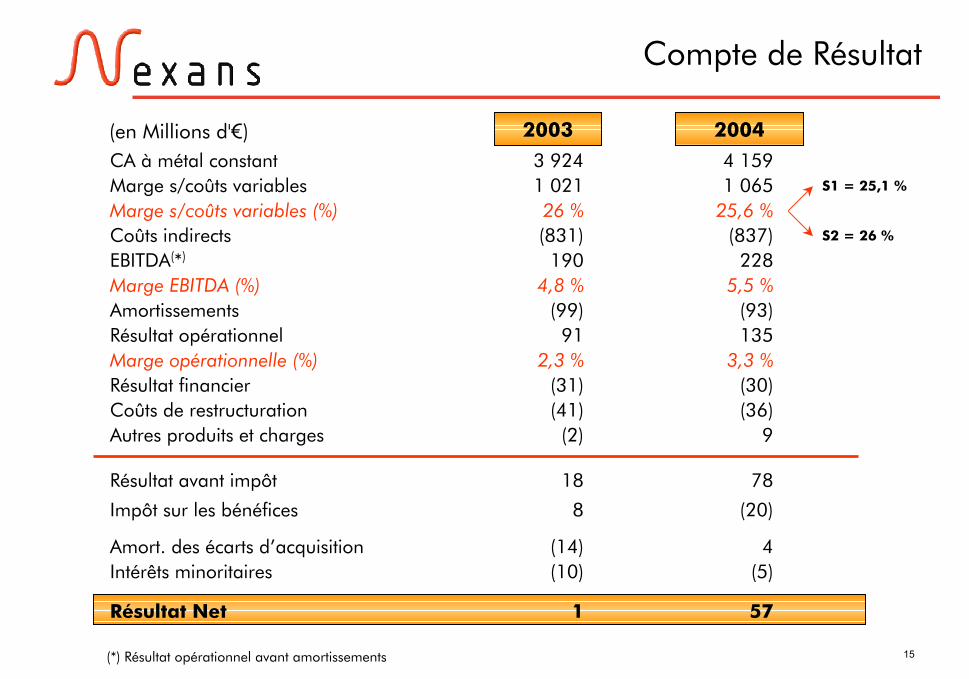

Compte de Résultat

(*) Résultat opérationnel avant amortissements

CA à métal constant 3 924 4 159Marge s/coûts variables 1 021 1 065Marge s/coûts variables (%) 26 % 25,6 %Coûts indirects (831) (837)EBITDA(*) 190 228Marge EBITDA (%) 4,8 % 5,5 %Amortissements (99) (93)Résultat opérationnel 91 135Marge opérationnelle (%) 2,3 % 3,3 %Résultat financier (31) (30)Coûts de restructuration (41) (36)Autres produits et charges (2) 9

Résultat avant impôt 18 78

Impôt sur les bénéfices 8 (20)

Amort. des écarts d’acquisition (14) 4Intérêts minoritaires (10) (5)

Résultat Net 1 57

(en Millions d'€) 20042003

S1 = 25,1 %

S2 = 26 %

16

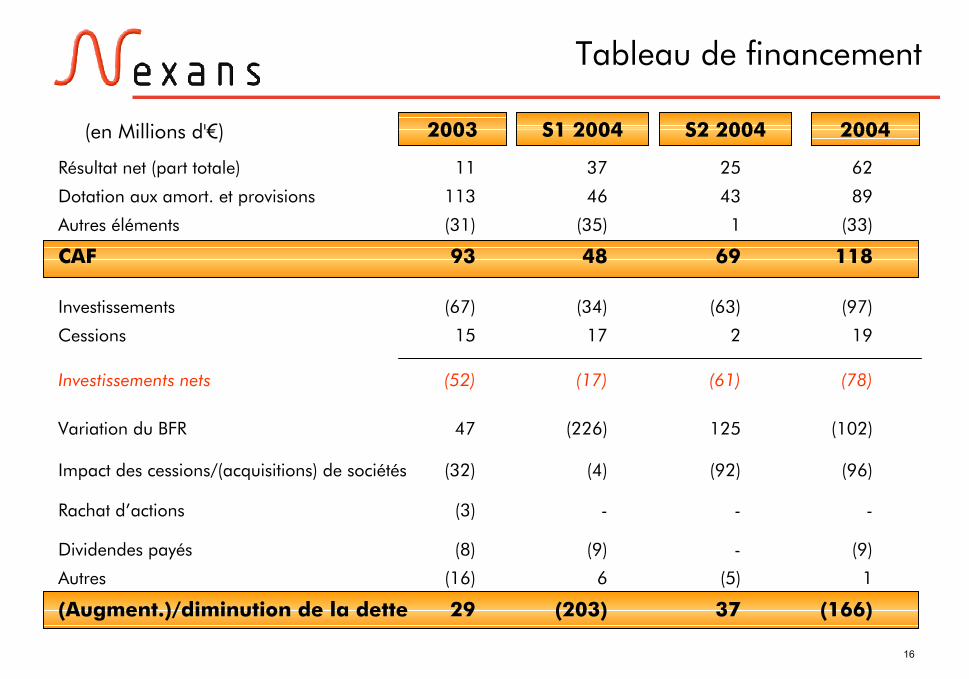

Tableau de financement

(en Millions d'€) S2 20042003 S1 2004 2004

Résultat net (part totale) 11 37 25 62

Dotation aux amort. et provisions 113 46 43 89

Autres éléments (31) (35) 1 (33)

CAF 93 48 69 118

Investissements (67) (34) (63) (97)

Cessions 15 17 2 19

Investissements nets (52) (17) (61) (78)

Variation du BFR 47 (226) 125 (102)

Impact des cessions/(acquisitions) de sociétés (32) (4) (92) (96)

Rachat d’actions (3) - - -

Dividendes payés (8) (9) - (9)

Autres (16) 6 (5) 1

(Augment.)/diminution de la dette 29 (203) 37 (166)

17

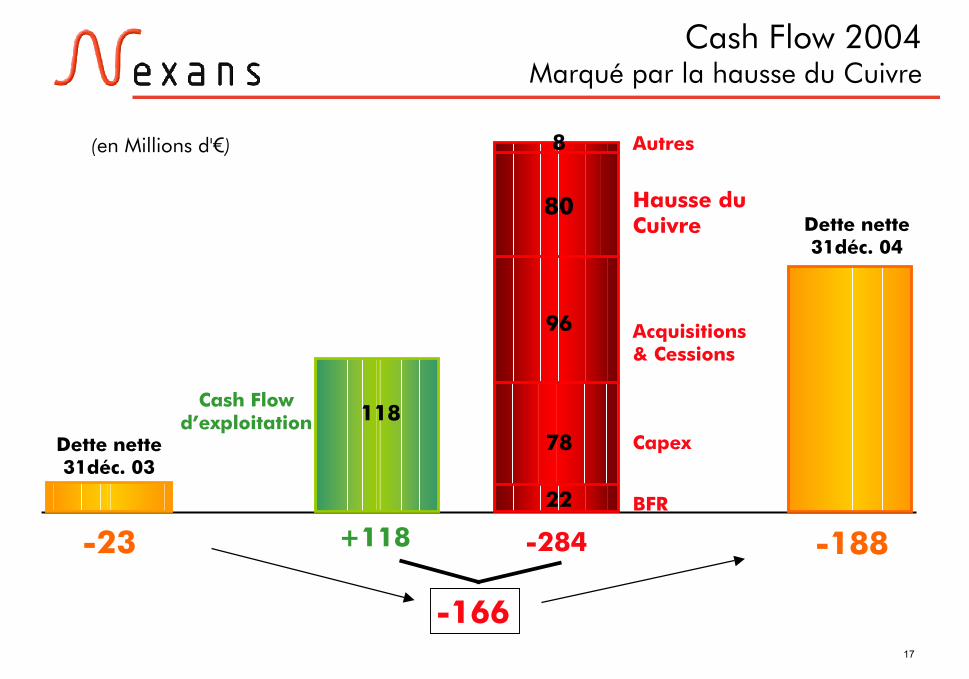

Cash Flow 2004Marqué par la hausse du Cuivre

Dette nette 31déc. 03

Dette nette 31déc. 04

Cash Flowd’exploitation

BFR

Capex

Acquisitions& Cessions

Hausse du Cuivre

Autres(en Millions d'€)

-23 +118 -284

-166

-188

118

22

78

96

80

8

18

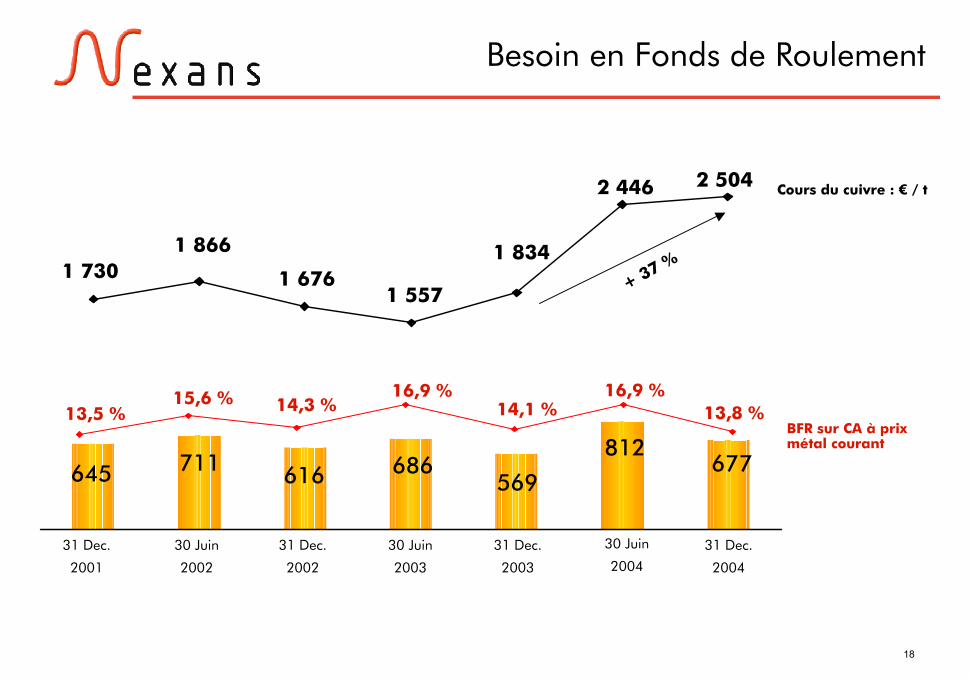

Besoin en Fonds de Roulement

Cours du cuivre : € / t

BFR sur CA à prix métal courant

1 7301 866

711645

1 557

686616

1 676

31 Dec.

2001

30 Juin

2002

31 Dec.

2002

30 Juin

2003

569

1 834

31 Dec.

2003

812

2 446

30 Juin

2004

13,5 %15,6 % 14,3 %

16,9 %14,1 %

16,9 %

31 Dec.

2004

2 504

13,8 %

677

+ 37 %

19

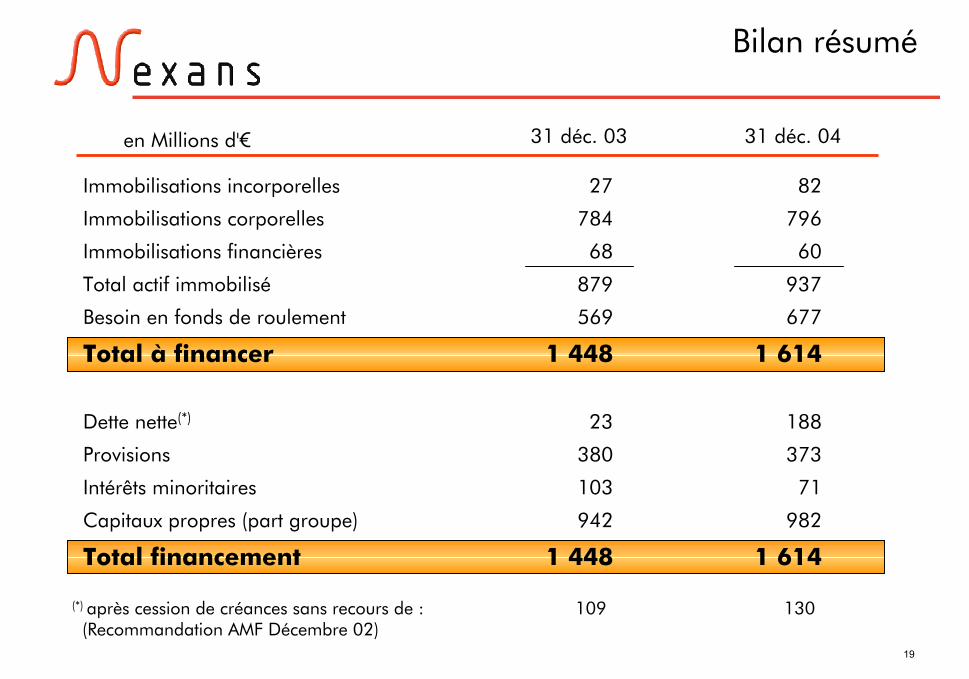

Bilan résumé

(*) après cession de créances sans recours de : 109 130(Recommandation AMF Décembre 02)

Immobilisations incorporelles 27 82

Immobilisations corporelles 784 796

Immobilisations financières 68 60

Total actif immobilisé 879 937

Besoin en fonds de roulement 569 677

Total à financer 1 448 1 614

Dette nette(*) 23 188

Provisions 380 373

Intérêts minoritaires 103 71

Capitaux propres (part groupe) 942 982

Total financement 1 448 1 614

en Millions d'€ 31 déc. 03 31 déc. 04

20

Janvier 2005

Nexans et le passage aux normes IFRS

21

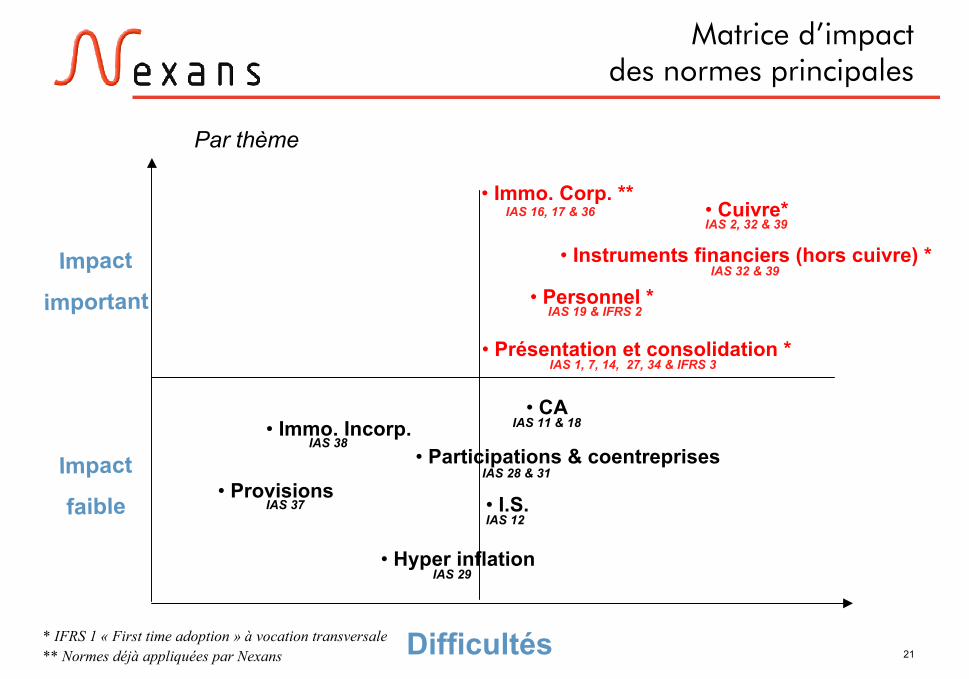

Matrice d’impact des normes principales

Difficultés

Impact

important

• Cuivre*• Immo. Corp. **

• Présentation et consolidation *

• Personnel *

* IFRS 1 « First time adoption » à vocation transversale** Normes déjà appliquées par Nexans

• Instruments financiers (hors cuivre) *IAS 2, 32 & 39

IAS 32 & 39

IAS 19 & IFRS 2

IAS 16, 17 & 36

IAS 1, 7, 14, 27, 34 & IFRS 3

• CAIAS 11 & 18• Immo. Incorp.

IAS 38• Participations & coentreprises

IAS 28 & 31• Provisions

IAS 37 • I.S.IAS 12

• Hyper inflationIAS 29

Par thème

Impact

faible

22

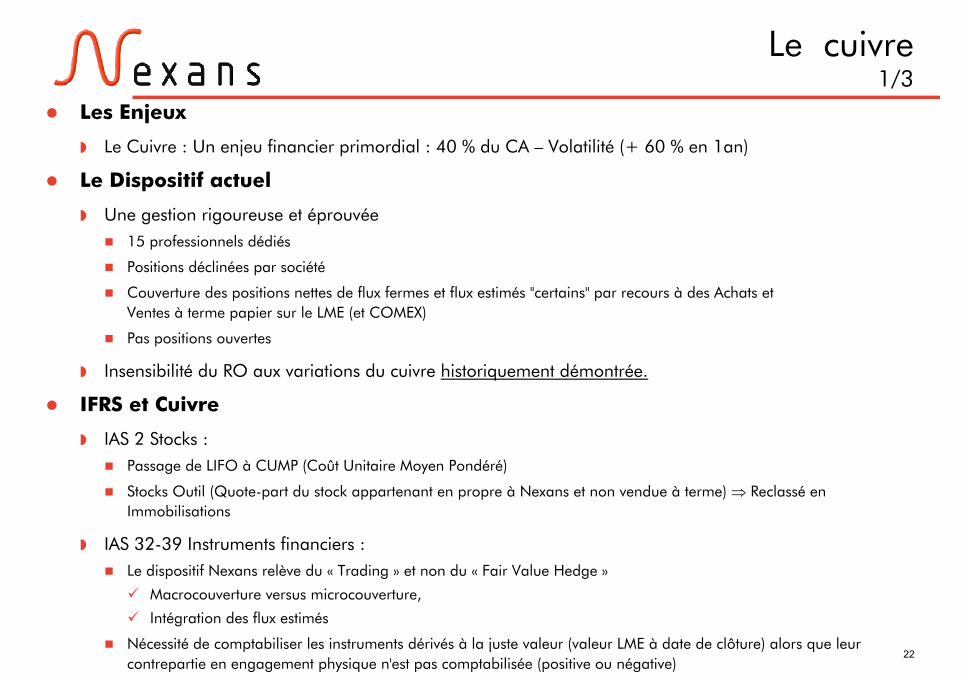

Les Enjeux

◗ Le Cuivre : Un enjeu financier primordial : 40 % du CA – Volatilité (+ 60 % en 1an)

Le Dispositif actuel

◗ Une gestion rigoureuse et éprouvée15 professionnels dédiés

Positions déclinées par société

Couverture des positions nettes de flux fermes et flux estimés "certains" par recours à des Achats etVentes à terme papier sur le LME (et COMEX)

Pas positions ouvertes

◗ Insensibilité du RO aux variations du cuivre historiquement démontrée.

IFRS et Cuivre

◗ IAS 2 Stocks :Passage de LIFO à CUMP (Coût Unitaire Moyen Pondéré)

Stocks Outil (Quote-part du stock appartenant en propre à Nexans et non vendue à terme) ⇒ Reclassé en Immobilisations

◗ IAS 32-39 Instruments financiers : Le dispositif Nexans relève du « Trading » et non du « Fair Value Hedge »

Macrocouverture versus microcouverture,

Intégration des flux estimés

Nécessité de comptabiliser les instruments dérivés à la juste valeur (valeur LME à date de clôture) alors que leur contrepartie en engagement physique n'est pas comptabilisée (positive ou négative)

Le cuivre1/3

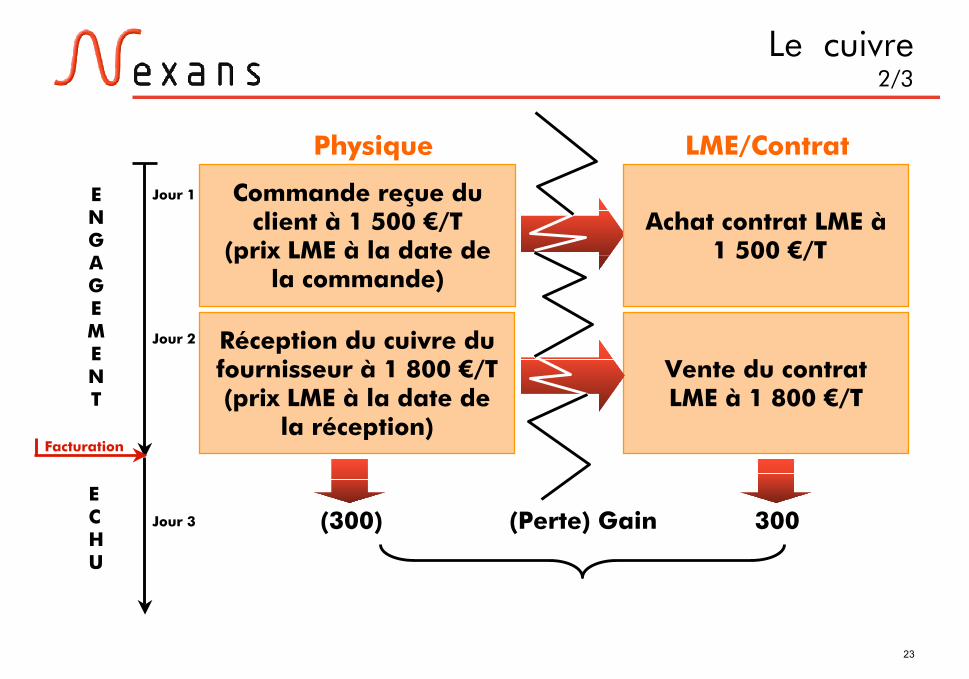

23

Commande reçue du client à 1 500 €/T

(prix LME à la date de la commande)

Achat contrat LME à1 500 €/T

Réception du cuivre du fournisseur à 1 800 €/T (prix LME à la date de

la réception)

Vente du contrat LME à 1 800 €/T

Physique

300(300)

LME/Contrat

(Perte) Gain

Jour 1

Jour 2

Jour 3

ENGAGEMENT

ECHU

Facturation

Le cuivre2/3

24

Les Conséquences

◗ Maintien du dispositif actuel de couverture

◗ Reclassification du Stock-outil en Immobilisations : Réduction du BFR de 150 M€

◗ Passage LIFO – CUMP : Impact peu sensible

◗ Instruments financiers : Comptabilisation de la mise au marché des instruments de couverture cuivre pour parvenir au Résultat des Opérations avant impôts (différences temporaires se renversant à la stabilisation des cours du cuivre)

Le cuivre3/3

Comparativement au traitement actuel (en M€)

1er Semestre 2e Semestre Année

2002 - 6 + 6 -

2003 + 4 - 1 + 3

2004 - 17 + 2 - 15

25

Instruments financiers(hors cuivre)

Normes concernées

◗ IAS 32 et 39 (Application au 1er janvier 2005)

Principes édictés

◗ Réintégration de l’escompte sans recours dans le BFR avec contrepartie en dette financière

◗ Démembrement de l’emprunt convertible en une composante dette et une composante capitaux propres (valeur de l’option)

Principales conséquences pour Nexans au 1er janvier 2005 (M€)

◗ Réintégration de l’escompte sans recours

BFR = +130 M€

Dette financière = +130 M€

◗ Démembrement de l’emprunt convertible (135 M€)

Dette financière = -18 M€

Capitaux propres (après impôts différés) = +12 M€

Impôts différés Passifs = + 6 M€

Charge d’intérêt supplémentaire de l’ordre de 2 M€ après impôt

26

Avantages au Personnel

Normes concernées

◗ IAS 19 et IFRS 2

Principes édictés

◗ Comptabilisation de l’intégralité des écarts actuariels sur engagements de retraite(selon l’option de IFRS 1) ainsi que des avantages assimilés par prélèvement sur les capitaux propres au 1er janvier 2004 (nets d'impôts différés)

◗ Comptabilisation des charges de stock options en frais de personnel(plans d’avril 2003 et de novembre 2004)

Principales conséquences pour Nexans au 1er janvier 2004 (M€)

◗ Retraites

Capitaux propres (après impôts différés) = environ - 85 M€

Provision = environ + 110 M€

Impôts différés Actifs = environ + 25 M€

◗ Stock options

Charge annuelle située entre 1 et 2 M€ pour les plans retraités

27

Immobilisations corporelles

Normes concernées

◗ IAS 16 et 36

Principes édictés

◗ Une durée d’amortissement propre à chaque composant d’une immobilisation

◗ Un test de dépréciation sur les actifs immobilisés corporels et incorporels

Principales conséquences pour Nexans (déjà comptabilisé au 1/1/03)

◗ Effet sur les capitaux propres après impôt = + 9 M€

Dont part groupe = + 10 M€

◗ Effet sur le résultat opérationnel = + 33 M€ (2003 et au delà)

28

Présentation des États financiersNormes concernées

◗ IAS 1 et IAS 27

Principes édictés

◗ Suppression de la notion de résultat exceptionnel

◗ Définition plus précise du périmètre de consolidation

◗ Présentation courant / non courant au bilan

Principales conséquences pour Nexans

◗ Entrée en périmètre de l’activité « Autoelectric »(assemblage de faisceaux automobile en Rép. Tchèque, Roumanie, …)

Aucun impact sur le chiffre d’affaires et le résultat (100 % de sous-traitance pour le groupe)

Impacts Bilan (activité peu capitalistique)Immobilisations corporelles = + 12 M€Immobilisations financières = - 14 M€BFR = + 7 M€Dette financière = + 5 M€

Effectifs = + 2 909

◗ Création d'un agrégat intermédiaire :Résultat opérationnel avant Impairment, Restructurations et mise au marché du cuivre.

29

Résumé des impacts estimés sur le bilan

Hors impact IAS 16 et 36 déjà comptabilisés à fin 2003

Publié31/12/2003

Stock outilcuivre

ConsolidationAutoelectric

Retraites Retraité IFRS 1/01/2004

Océane Escomptessans recours

Immobilisations incorporelleset corporelles 811 150 12 - 973 - -Immobilisations financières 68 - -14 - 54 - -Actif circulant (hors cash) 1 471 -150 7 25 1 353 - 130

2 350 0 5 25 2 380 0 130

Capitaux propres(y compris minoritaires) 1 045 - - -85 960 12 -Provisions 380 - - 110 490 - -Dettes financières nettes 23 - 5 - 28 -18 130Autres dettes 902 - - - 902 6 -

2 350 0 5 25 2 380 0 130

1er janvier 2004 1er janvier 2005(en M€)

30

Perspectives

de Moyen Terme

31

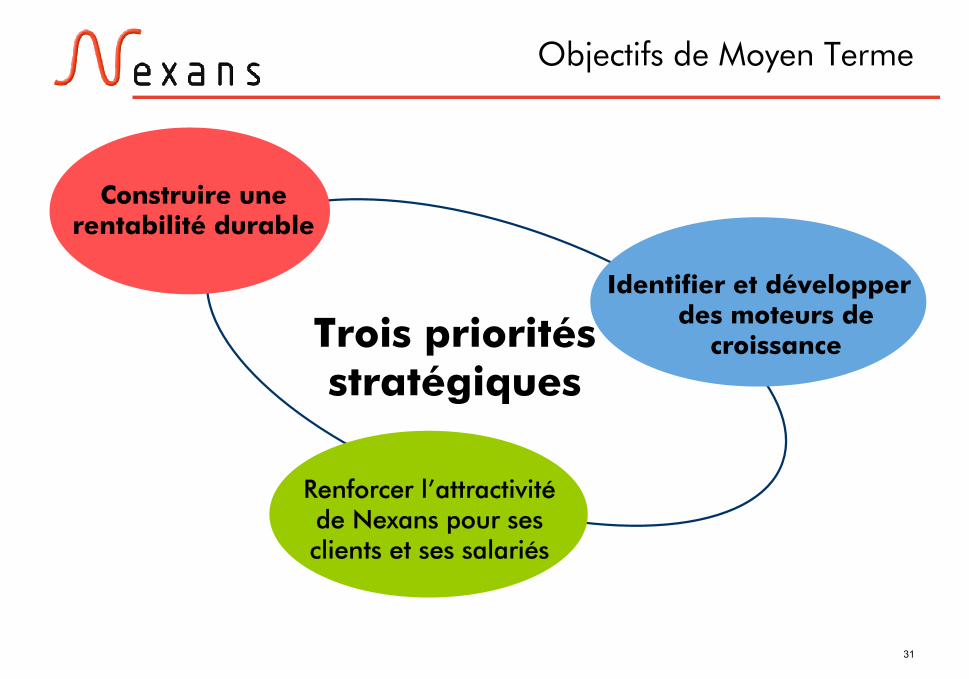

Objectifs de Moyen Terme

Renforcer l’attractivité de Nexans pour ses clients et ses salariés

Identifier et développer des moteurs de

croissanceTrois prioritésstratégiques

Construire unerentabilité durable

32

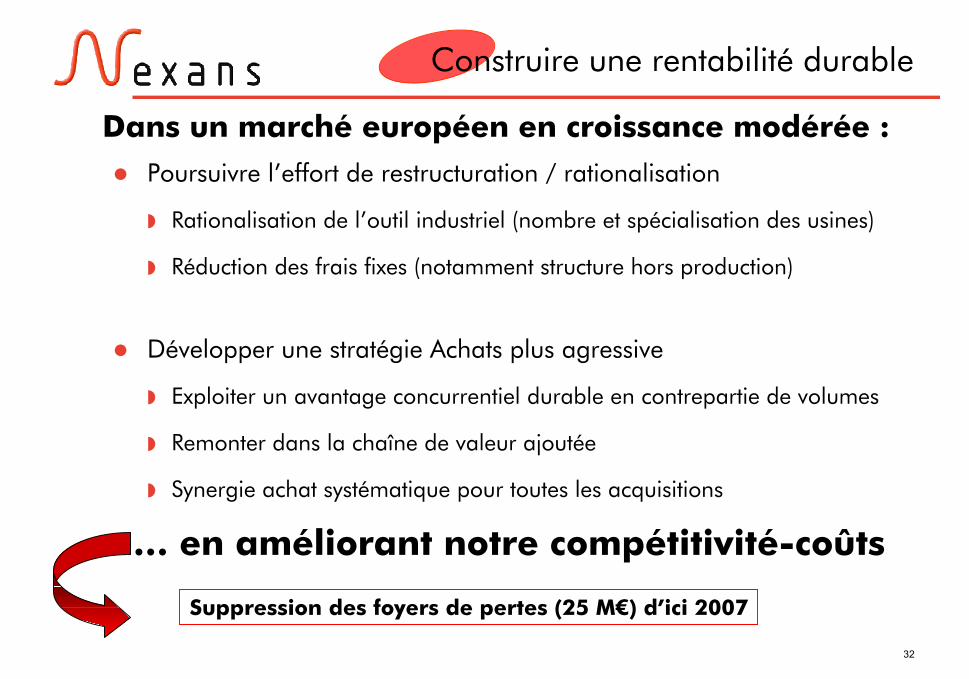

Construire une rentabilité durable

Poursuivre l’effort de restructuration / rationalisation

◗ Rationalisation de l’outil industriel (nombre et spécialisation des usines)

◗ Réduction des frais fixes (notamment structure hors production)

Développer une stratégie Achats plus agressive

◗ Exploiter un avantage concurrentiel durable en contrepartie de volumes

◗ Remonter dans la chaîne de valeur ajoutée

◗ Synergie achat systématique pour toutes les acquisitions

… en améliorant notre compétitivité-coûts

Suppression des foyers de pertes (25 M€) d’ici 2007

Dans un marché européen en croissance modérée :

33

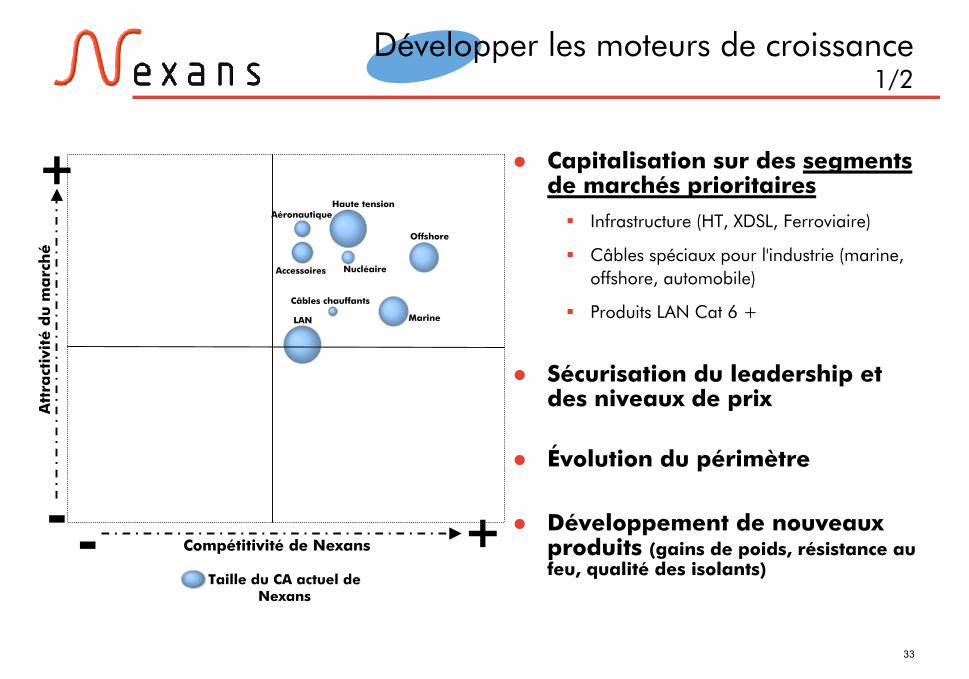

Développer les moteurs de croissance1/2

Capitalisation sur des segments de marchés prioritaires

Infrastructure (HT, XDSL, Ferroviaire)

Câbles spéciaux pour l'industrie (marine, offshore, automobile)

Produits LAN Cat 6 +

Sécurisation du leadership etdes niveaux de prix

Évolution du périmètre

Développement de nouveaux produits (gains de poids, résistance au feu, qualité des isolants)

Att

ract

ivit

é d

u m

arc

hé

Compétitivité de Nexans

LAN

Aéronautique

Accessoires

Haute tension

Nucléaire

Offshore

Marine

Câbles chauffants

+

- +-

Taille du CA actuel de Nexans

34

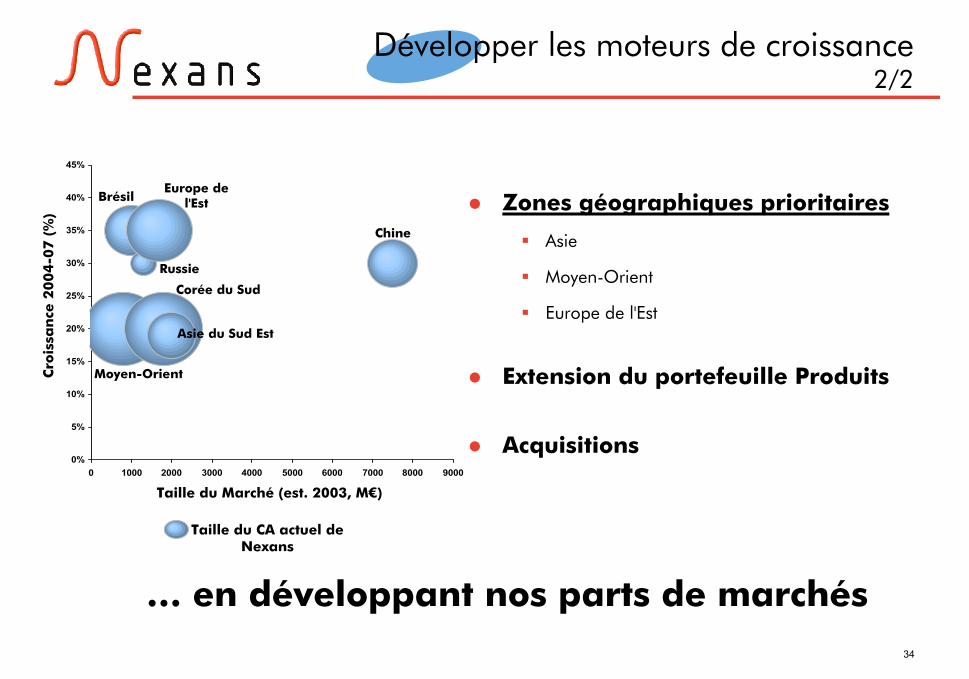

Développer les moteurs de croissance2/2

Zones géographiques prioritaires

Asie

Moyen-Orient

Europe de l'Est

Extension du portefeuille Produits

Acquisitions

… en développant nos parts de marchés

Cro

issa

nce

20

04

-07

(%

)

Taille du Marché (est. 2003, M€)

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0 1000 2000 3000 4000 5000 6000 7000 8000 9000

Moyen-Orient

Chine

BrésilEurope de

l'Est

Russie

Corée du Sud

Asie du Sud Est

Taille du CA actuel de Nexans

35

Rendre Nexans plus attractif

Amélioration de l'efficacité commerciale

Spécialisation des équipes de vente

Renforcement de l'organisation commerciale

Amélioration de la gestion des ressources humaines

Rajeunissement de la pyramide des âges

Renouvellement des ressources-clé

… pour ses Clients et ses Salariés

36

CA à métal constant 4 467 4 159 4 700 à 4 800

RO/CA (%) 3,9 % 3,3 % 5 %

ROCE(a) après impôts 7,4 % 5,9 % 9,5 %

Capterle rebond

(en Millions d'€) 2004 20072001

Objectifs de Moyen Terme

Moyens sur 3 ans

CAPEX ≅ AMORTISSEMENTS

RESTRUCTURATION ≤ 40 M€/an

DETTE CONSTANTE

WACC(b) = 7,5 %

Gérer le ralentissement

(a) Retour sur capitaux employés(b) Coût moyen pondéré du capital

37

Perspectives pour 2005

Croissance de l’activité comprise entre 3 % et 4 % à change constants

Nouvelle progression de la rentabilité opérationnelle

Restructuration ≤ 40 M€ (effort principalement porté sur l’Europe)

Dividende 2004 envisagé: 0,50 €/action à proposer à l’Assemblée générale.

Investissements (capex) de l’ordre de 135 M€

Dette inchangée à périmètre et cuivre constant

Dans l’hypothèse d’une stabilisation du coût des matières premières et de l’énergie