Resultats 2014Jacques Aschenbroich

24 février 2015 I 1

24 février 2015

Jacques AschenbroichDirecteur Général

Faits marquants S2 2014

Surperformancedans toutes les

principales régions de production et tous les

Pôles d’activité

Chiffre d’affaires total de 6,4 md€+12% publiés

+6% à PCC (2)

Chiffre d’affaires première monte de 5,5 md€+14% publiés

+7% à PCC (2)

Marge opérationnelle*(1) +15% à 471 m€ 7,4% du CA

24 février 2015 I 2(1) Voir glossaire page36(2) Périmètre et taux de change constants* Y compris la quote-part dans les résultats des sociétés mises en équivalence

Profitabilitéen amélioration

Résultat net(1) +20% à 300 m€ 4,7% du CA

Cash flow libre(1) de 174 m€ 153 m€ en S1 14

Faits marquants 2014

Innovation, moteur de croissance

Prises de commandes(1 ) de 17,5 md€ + 18%

Surperformance

Chiffre d’affaires de 12,7 md€+9% publiés

+8% à PCC (2)

Chiffre d’affaires première monte de 10,9 md€+11% publiés

+9% à PCC (2)

Surperformance de 6,5 points Croissance* Surperformance**

24 février 2015 I 3(1) Voir glossaire page36(2) Périmètre et taux de change constants(3) Incluant Valeo Sylvania

Surperformancedans toutes les régionsde production et dans

tous les Pôlesd’activité

MondeChine

Europe

Amérique du Nord(3)

Asie (hors Chine) (3)

Amérique du Sud

+9,2%+28%

+9%

+8%

+6%

-16%*CA 1ère monte à PCC

+6,5pts**+20pts**

+6pts**

+3pts**

+6pts**

0pt****vs production automobile

Chiffre d’affaires marché du remplacementde 1,5 md€

+1% publié

Stable à PCC (2)

Faits marquants 2014

Profitabilité en amélioration

Marge opérationnelle* +15% à 913 m€ 7,2% du CA

Résultat net +28% à 562m€ 4,4% du CA

Résultat net par action +27% 7,23€

EBITDA(1) +15% à 1 526 m€ 12,0% du CA

Cash flow libre(1) de 327 m€ 341 m€ en 2013

24 février 2015 I 4

‘1)Voir glossaire page36* Y compris la quote-part dans les résultats des sociétés mises en équivalence

Bilan solide

Cash flow libre(1) de 327 m€ 341 m€ en 2013

ROCE(1) 31%

ROA (1) 20%

Endettement financier net(1) de 341 m€ -10 m€

Dividende proposéà la prochaine

Assemblée générale

Dividende 2014 de 2,2€ par action +29%

Taux de distribution 30%

Perspectives 2015

Sur la base des hypothèses suivantes pour 2015 :

� Production automobile :� Monde : +3% environ

� Europe (hors Russie) : +2% environ

� Des taux de matières premières et des taux de change en ligneavec les niveaux actuels

24 février 2015 I 5

Valeo confirme ses objectifs pour 2015 :

� Une croissance supérieure à celle du marché dans les principales régions de production

� Un taux de marge opérationnelle* légèrement supérieur à celui de 2014

*Y compris la quote-part dans les résultats des sociétés mises en équivalence

Prises de commandes+18% à 17,5 md€

24 février 2015 I 6

+18% à 17,5 md€confirmant le fort potentiel de croissance

Innovation, moteur de la croissance organiqueEn % des prises de commandes*

Accélération des prises de commandes…… conduit à l’accélération de la croissance organique future

Innovation 35% (1)

13 md€

15 md€

17,5 md€

(1) Produits et technologies vendus depuis moins de 3 ans

Prises de commandes*md€

24 février 2015 I 7

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 …

Average over the periodMoyenne sur la période

7,18,9 9,4 9,6

8,8

11,9

14,015,1 14,8

17,5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

x 2

CAGR+15%

8,8 md€ Prises de commandes*md€

*Excluant l’activité Mécanismes d’Accès et y compris la quote-part dans les résultats des sociétés mises en équivalence

SA3% Asie

hors Chine13%

Chine

NA

SA4%

Asie hors Chine10%

Chine

AmériqueNord

Répartition des prises de commandes : Europe (44%), Asie (34%) & Amérique du Nord (18%)

% des prises de commandes 2014*

Asie34%

6,0 md€

% du CA 1ère monte 2014*

Asie28%

3,1 md€2,3 md€

3,1 md€

20%

18%

24 février 2015 I 8

Chine15%

Europe

Chine24%

Europe

Prises de commandes de 17,5 md€

*CA 1ère monte et prises de commandes par destination incluant la quote-part dans les résultats des sociétés mises en équivalence

CA 1ère monte de 10,9 md€

5,5 md€

7,8 md€49%

44%

CA de 12,7 md€, +9% publiés+8%

24 février 2015 I 9

+8% à périmètre et taux de change constants

CA 1ère monte, +11% publiés

+9% à périmètre et taux de change constants, surperformance de 6,5 points

CA marché du remplacement, +1% publiés

stable à périmètre et taux de change constants

+8%*+6%**Croissance àpérimètre et tauxde change constants

Chiffre d’affaires +9% publiés, +8% à périmètre et taux de change constants

+7%*

24 février 2015 I 10

3 309

6 378

12 725

T4 14 S2 14 2014

Publiés +9%

Taux de change -0,9%

Périmètre +2,2%

Publiés +12%

Taux de change +1,2%

Périmètre +4,2%

m€

Publiés +13%

Taux de change +2,4%

Périmètre +4,2%

CA 1ère monte

CA 1ère monte 2014, +11% publiés, + 9% à périmètre et taux de change constants

Marché du remplacement

+1%**

X,XXX2,516

376742

1 495

T4 14 S2 14 2014

+1%**

+9%*+7%**Croissance àpérimètre et taux de changeconstants

0%*-3%*

+7%*

0%**

-4%*

24 février 2015 I 11

2 814

5 458

10 890

T4 14 S2 14 2014

Divers

119178

340

T4 14 S2 14 2014

+11%**

Taux de change -0,9%

Périmètre +2,8%

+14%**

Taux de change +1,4%

Périmètre +5,2%

+13%*+10%*+30%*

**Variation N-1

0%**-3%**+19%**

+15%**

Taux de change +2,7%

Périmètre +5,1%

m€

Europe*1ère monte** +8%

Production***0%

Asie* hors Chine

Amérique Nord1ère monte** +7%

Production*** +4% 47% du CA Valeo

21% du CA Valeo

Surperf.+3pts

Surperf.+8pts

Surperf.+1pt

Monde1ère monte** +7,0%

Production***+0,8%

Surperf.+6,2pts

T4Proforma 2014 à périmètre et taux de change constants

Croissance du CA 1ère monte supérieure de 6 pts à celle du marchéSurperformance de 12 points en Chine et 8 points en Europe

24 février 2015 I 12

Asie* hors Chine1ère monte** -3%

Production***-4%

Amérique Sud1ère monte** -15%

Production***-11%

12% du CA Valeo

3% du CA Valeo

Sousperf.-4pts

17% du CA Valeo

Surperf.+12pts

Chine1ère monte** +18%

Production***+6%

* Europe incluant l’Afrique; Asie incluant le Moyen Orient

** CA Valeo 1ère monte par destination***Prévisions LMC – production de véhicules légers

Europe*1ère monte** +9%

Production***+3%

Asie* hors Chine

Amérique Nord1ère monte** +8%

Production*** +5% 49% du CA Valeo

20% du CA Valeo

Surperf.+3pts

Surperf.+6pts

Surperf.+6pts

Monde1ère monte** +9,2%

Production***+2,7%

Surperf.+6,5pts

2014

Surperformance de 6,5 pts Surperformance dans toutes les régions de production

Proforma 2014 à périmètre et taux de change constants

24 février 2015 I 13

Asie* hors Chine1ère monte** +6%

Production***0%

Amérique Sud1ère monte** -16%

Production***-16%

13% du CA Valeo

3% du CA Valeo

Perf.0pt

15% du CA Valeo

Surperf.+20pts

Chine1ère monte** +28%

Production***+8%

* Europe incluant l’Afrique; Asie incluant le Moyen Orient

** CA Valeo 1ère monte par destination***Prévisions LMC – production de véhicules légers

Asie hors

Europe Est &

Afrique14%

Asie hors

Europe Est &

Afrique14%

Europe EuropeOuest

CA 1ère monte par région de production CA incluant les JV consolidées selon la méthode proportionnelle

Repositionnement géographiqueAmérique Nord (US & Mexico) +2 pts à 20%, Chine +1 pt à 14%

24 février 2015 I 14

2014

USA10%Mexique

10%

SA 3%

Chine14%

Asie hors Chine13%

USA9%Mexique

9%

SA4%

Chine 13%

Asie hors Chine14%54% en Asie

& paysémergents

2013

Ouest37%

Ouest36%

54% en Asie& paysémergents

Français* 16%

Autres6%

Portefeuille client équilibré

Français* 16%

Autres6%

Allemands30%

% du CA 1ère monteCA incluant les JV consolidées selon la méthode proportionnelle

Allemands30%

24 février 2015 I 15

Américains 22%

Asiatiques**26%

2014

Américains21%

2013

* Nissan exclu** Nissan inclus

Asiatiques**27%

CA 1ère monte(Taux de croissance

à périmètre & taux de change constants)

CA total(Taux de croissance

publié)

Impact périmètreT4 S2 2014 2014

+15% +14% +3%Cession de l’ActivitéMécanismes d’Accès

Croissance supérieure à celle du marché danstous les Pôles d’activité

+15%CDA**

CDA 18%

PTS26%

THS28%

VIS28%

Groupe12,7 md€

% CA 2014

24 février 2015 I 16

+15% +14% +3% Mécanismes d’Accès(effective au 30 Avril 2013)

+1% +2% +6%

+5% +5% +8%

+10%* +9%* +22%

Acquisition de la participation de 50% détenue par Osram dans la joint-venture Valeo Sylvania (effective au 1 janvier 2014)

Visibilité

Thermique

+15%

+8%

CDA**

Propulsion +5%

+9%*

*Périmètre 2014** Confort & Aide à la Conduite

Marge opérationnelle*S2 : +15% à 471 m€ (7,4% du CA)

2014 : +15% à 913 m€ (7,2% du CA)

24 février 2015 I 17

2014 : +15% à 913 m€ (7,2% du CA)

Résultat net S2 : +20% à 300 m€ (4,7% du CA)

2014 : +28% à 562 m€ (4,4% du CA)

*Y compris la quote-part dans les résultats des sociétés mises en équivalence

Marge brute +10% à 2 203 m€, soit 17,3% du CAImpactée principalement par l’Amérique du Sud et les amortissements dans un contexte de forte croissance organique

17,2% 17,3%

+70bp

-20bp -20bp -20bp

2013 Volume inflation Performance en Amérique Sud

Amortissements pour alimenter

la croissance future

Non-récurrent(changement de périmètre)

2014

2 009 m€2 203 m€

+10%

24 février 2015 I 18

Marge opérationnelle* +15% à 913 m€, soit 7,2% du CAFrais administratifs & commerciaux en baisse de 20bp, compensant la hausse des frais de R&D nets

6,8% 7,2%

+10bp +20bp+20bp

-10bp

2013 Marge brute Frais R&D nets Frais administratifs & commerciaux

Non-récurrent (changement de

périmètre)

2014

792 m€913 m€+15%

*Y compris la quote-part dans les résultats des sociétés mises en équivalenceNB : chiffres arrondis

614685

+12%

Frais de R&D nets, +10bps, à 5,4% du CA

Frais de développementcapitalisésEn m€ & en % du CA

286 296

2013 2014

2,5% 2,3%

Frais de R&D netsEn m€ & en % du CA

24 février 2015 I 19

2013 2014

5,3% 5,4%

+10bps

150175

2013 2014

Amortissement des frais dedéveloppement capitalisésEn m€ & en % du CA

1,3% 1,4%

Frais administratifs et commerciaux -20bps à 5,2% du CA

629 656

Frais administratifs & commerciauxEn m€ & en % du CA

Fraiscommerciaux

193ou 1,7%

Fraiscommerciaux

207ou 1,7%

24 février 2015 I 20

2013 2014

Fraisadministratifs

436ou 3,7%

Fraisadministratifs

449ou 3,5%

5,4% 5,2%

-20bps

-20bps

2013* 2014** Variation

Chiffre d’affaires (m€) 11 662 12 725 +9%

Marge opérationnelle hors quote-part dans les résultats des sociétés mises en équivalence (m€)En % du CA

7666,6%

8626,8%

+13%+20bps

Quote-part dans les résultats des sociétés mises en équivalence (€m)En % du CA

260,2%

510,4%

+96%+20bps

Marge opérationnelle incluant quote-part dans les résultats des sociétés mises en équivalence (m€)En % du CA

7926,8%

9137,2%

+15%+40bps

Autres produits et charges (m€)En % du CA

(67)-0,6%

(54)-0,4%

n/a-20bps

Résultat opérationnel (m€)En % du CA

7256,2%

8596,8%

+19%+60bps

Résultat net +28% à 562 m€, soit 4,4% du CATaux effectif d’imposition de 19,2%

24 février 2015 I 21

En % du CA 6,2% 6,8% +60bps

Coût endettement financier (m€)Autres produits et charges financiers (m€)

(98)(46)

(91)(46)

-7%0%

Résultats avant impôt (m€) 581 722 +24%

Impôts (m€)Taux effectif d’impositionRésultat activités non stratégiques (m€)Intérêts minoritaires et autres (m€)

(113)20,4%

0(29)

(129)19,2%

0(31)

+12%-1,2pt

n/a

Résultat net part du Groupe (m€)En % du CA

4393,8%

5624,4%

+28%+60bps

Résultats nets hors éléments non récurrents (m€)En % du CA

5014,3%

5934,7%

+18%+40bps

* Retraité selon les normes IFRS11**Publié selon les normes IFRS11

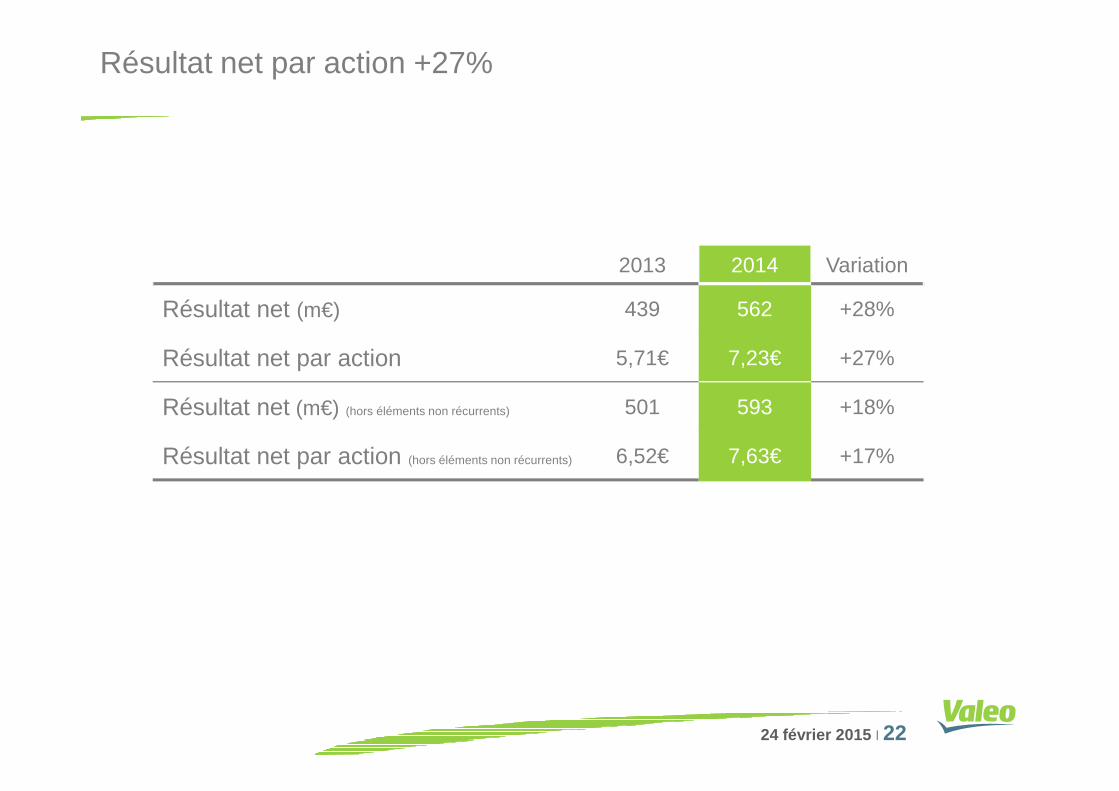

2013 2014 Variation

Résultat net (m€) 439 562 +28%

Résultat net par action 5,71€ 7,23€ +27%

Résultat net 501 593 +18%

Résultat net par action +27%

24 février 2015 I 22

Résultat net (m€) (hors éléments non récurrents) 501 593 +18%

Résultat net par action (hors éléments non récurrents) 6,52€ 7,63€ +17%

ROCE à 31%

2013 2014

Chiffre d’affaires 11,7 md€ 12,7 md€

Marge opérationnelle* 6,8% 7,2%

ROCE 33% 31%

24 février 2015 I 23

ROCE 33% 31%

ROA 20% 20%

(1) Voir glossaire page 36

*Y compris la quote-part dans les résultats des sociétés mises en équivalence

24 février 2015 I 24

Cash flow libre de 327 m€+174 m€ en S2 14

10,7%

11,4%12,0%

En m€ & en % du CA

EBITDA de 1 526 m€, +15%, soit 12,0% du CA2013** 2014***

S1 S2 FY H1 H2 FY

Confort et Aide à la Conduite

En % du CA 12,6 14,1 13,3 14,2 14,8 14,5

PropulsionEn % du CA 10,9 10,2 10,5 12,4 12,2 12,3

ThermiqueEn % du CA 11,4 12,2 11,8 11,0 11,2 11,1

VisibilitéEn % du CA 9,7 10,1 9,9 9,3 11,8 10,6

TOTAL 11,2 11,6 11,4 11,7 12,3 12,0

24 février 2015 I 25

1 260 1 3271 526

2012* 2013** 2014***7%

9%

11%

13%

15%

2012* 2013** H1 14*** H2 14***

Comfort and Driving Assistance Systems Powertrain Systems

Thermal Systems Visibility Systems

Group

*Publié dans les états financiers 2013** Retraité selon les normes IFRS11***Publié selon les normes IFRS11

2013 2014

EBITDA (m€) 1 327 1 526BFR opérationnel (m€) 138 (4)

Coûts sociaux et de restructuration (m€) (43) (38)

Autres postes opérationnels (inc. impôts) (m€)dont :ImpôtsRetraites

(209)

(145)(18)

(221)

(163)(25)

Cash des activités opérationnelles (m€) 1 213* 1 263*

Cash flow libre de 327 m€Après prise en compte d’investissements à hauteur de 936 m€

+15%

24 février 2015 I 26

Cash des activités opérationnelles (m€) 1 213* 1 263*

Investissements (incl. R&D capitalisée) (m€)** (872) (936)

Cash flow libre (m€)(avant paiement des intérêts)

341* 327*

Intérêts (m€) (100) (83)

Autres éléments financiers (m€) 188 (384)

Cash flow net(1) (m€) 429 (140)

Endettement financier net (m€) 351 341

dont :- Paiement du dividende (144)- Acquisition de Valeo Sylvania (111)- Rachat d’actions (73)

*Hors cession de créances commerciales**Montant décaissé(1) Voir glossaire page 36

+8%

2,5% 2,3%

5,2% 5,2%

2013 2014

610 658

896**956**

Investissements*

(en % du CA)

+7%

En m€

Investissements de 956 m€En soutien de la croissance en Asie, Europe de l’Est & Amérique du Nord représentant près de 2/3 des investissements comptabilisés

Invest.*

R&Dcapitalisée

Développement des

7,7%** 7,5%**

24 février 2015 I 27

286 298

610 658

2013 2014

Investissements*

R&D capitalisée

•hors R&D capitalisée**dépenses d’investissements comptabilisées et R&D capitalisée

Développement des implantations industrielles

• Finalisé en 2014 :10 nouveaux sites

11 extensions+168 000 m2

(dont 94 000 m2. en Chine)

• En cours : 1 nouveau site7 extensions+51 000 m2

(dont 38 000 m2. en Chine)

24 février 2015 I 28

Un bilan solide

1 327 1 4011 526

Capitaux propres (m €)hors intérêts minoritaires

EndettementFinancier net (m€)

EBITDA 12 mois glissants (m€)

Endettement financier net sur EBITDA

351525

341

2 381 2 413

2 740

Un bilan solideRatios de leverage & gearing à respectivement 0.2x et 12%

Endettement financier net sur capitaux propresEndettementFinancier net (m€)

24 février 2015 I 29

351525

341

Dec 2013 30-juin-14 Dec 2014

Gearing

15%

Gearing

22%

Leverage

0.3x

Leverage

0.4x

Gearing

12%

Leverage

0.2x

Dec 2013 30-juin-14 Dec 2014

LT Outlook ST

Moody’s Baa3 Positive Prime-3

S&P BBB Stable A-2

1250

1500

1750

2000

2250

2500

2750

En m€

Lignes créditnon tirées

durée moyenne 3,8 ans

Amélioration du profil de la dette Emprunt obligataire de 700 m€ (10 ans) + rachat échéances 2017 & 2018 (581m€)

Durée moyenne pondérée : 5,3 ansDurée moyenne pondérée : 5,3 ans

24 février 2015 I 30

0

250

500

750

1000

1250

2015 2016 2017 2018 …. …. 2024

Liquidités & équivalents

Durée moyenne pondérée : 5,3 ansDurée moyenne pondérée : 5,3 ans

Liquidités & équivalentsLignes de crédit non torées

EMTNFinancementBEI

Empruntsyndiqué

Dividende & perspectives 2015

24 février 2015 I 31

Dividende & perspectives 2015

Dividende proposé de 2,2€/action, +29% Taux de distribution de 30%

1,41,5

1,7

2,2

Dividende distribué (m€) Dividende (€/action)

Dividende 2014 de 2,2 € /action proposé au vote lors de la prochaine Assemblée générale

24 février 2015 I 32

Résultat net par action (€) 4,86 5,68 5,03 5,71 7,23

Résultat net par action (€) hors éléments non récurrents

4,86 5,68 5,56 6,52 7,63

Taux distribution 25% 25% 30% 30% 30%

1,21,4

2010 2011 2012 2013 2014

Perspectives 2015

Sur la base des hypothèses suivantes pour 2015 :

� Production automobile :� Monde : +3% environ

� Europe (hors Russie) : +2% environ

� Des taux de matières premières et des taux de change en ligneavec les niveaux actuels

24 février 2015 I 33

Valeo confirme ses objectifs pour 2015 :

� Une croissance supérieure à celle du marché dans les principales régions de production

� Un taux de marge opérationnelle* légèrement supérieur à celui de 2014

*Y compris la quote-part dans les résultats des sociétés mises en équivalence

Contact

Investor Relations

Thierry Lacorre43, rue BayenF-75848 Paris Cedex 17FranceTel.: +33 (0) 1.40.55.37.93

24 février 2015 I 34

Tel.: +33 (0) 1.40.55.37.93Fax: +33 (0) 1.40.55.20.40E-mail: [email protected] site: www.valeo.com

Share Information

FR FPVLOF.PAFR 00013033879,462,540

Share Data

• Bloomberg Ticker• Reuters Ticker• ISIN Number• Shares outstanding as of December 31, 2014

24 février 2015 I 35

ADR Data

• Ticker/trading symbol• CUSIP Number• Exchange• Ratio (ADR: ord)• Depositary Bank• Contact at J.P. Morgan – ADR

broker relationship desk

VLEEY919134304OTC1:2J.P. MorganJim Reeves+1 212-622-2710

Glossaire

1) Les prises de commandes correspondent aux commandes matérialisant l'attribution des marchés à Valeo (y compris joint-ventures contrôlées à au moins 50 %) par des constructeurs sur la période et valorisées sur la base des meilleures estimationsraisonnables de Valeo en termes de volumes, prix de vente et durée de vie. Les éventuelles annulations de commandes sontégalement prises en compte. Les prises de commandes de l’activité Mécanismes d’accès ont été exclues de prises de commandesdu 1er semestre 2013. Agrégat non audité

2) La marge opérationnelle y compris la quote-part dans les r ésultats des sociétés mises en équivalence correspond aurésultat opérationnel avant autres produits et charges.

3) Le résultat net part du Groupe hors éléments non récurrent s correspond au résultat net part du Groupe retraité des autresproduits et charges nets d’impôts et des produits et charges non récurrents nets d’impôts inclus dans la marge opérationnelle ycompris la quote-part dans les résultats des sociétés mises en équivalence.

4) Le ROCE, ou la rentabilité des capitaux employés, correspond à la marge opérationnelle (y compris la quote-part dans les résultatsdes sociétés mises en équivalence) rapportée aux capitaux employés (y compris la participation dans les sociétés mises enéquivalence) hors goodwill.

24 février 2015 I 36

5) Le ROA, ou taux de rendement d’actif, correspond au résultat opérationnel rapporté aux capitaux employés (y compris laparticipation dans les sociétés mises en équivalence) goodwill inclus.

6) L'EBITDA correspond (i) au résultat opérationnel (hors la quote-part dans les résultats des sociétés mises en équivalence) avantamortissements, pertes de valeur (comprises dans la marge opérationnelle) et autres produits et charges, et (ii) aux dividendes netsreçus des sociétés mises en équivalence.

7) Le cash flow libre correspond aux flux nets de trésorerie des activités opérationnelles, après neutralisation de la variation descessions de créances commerciales non récurrentes, et après prise en compte des acquisitions et cessions d’immobilisationsincorporelles et corporelles.

8) Le cash flow net correspond au cash flow libre après prise en compte (i) des flux d'investissement relatifs aux acquisitions etcessions de participations et à la variation de certains éléments inscrits en actifs financiers non courants, (ii) des flux sur opérationsde financement relatifs aux dividendes versés, aux ventes (rachats) d’actions propres, aux intérêts financiers versés et reçus, et auxrachats de participations sans prise de contrôle et (iii) de la variation des cessions de créances commerciales non récurrentes

9) L’endettement financier net comprend l’ensemble des dettes financières à long terme, les crédits à court terme et découvertsbancaires diminués des prêts et autres actifs financiers à long terme, de la trésorerie et équivalents de trésorerie.

Back-up

24 février 2015 I 37

Information trimestrielleEn m€ (2014 publié et 2013 retraité selon les normes IFRS 11)

� CA par activité

T1-13 T2-13 T3-13 T4-13 T1-14 T2-14 T3-14 T4-14

Confort et Aide à laConduite 623 569 515 531 552 572 573 614

Propulstion 774 817 752 818 848 848 798 843

Thermique 818 885 832 837 880 934 889 934

Visibilité 733 762 711 764 876 925 856 957

24 février 2015 I 38

T1-13 T2-13 T3-13 T4-13 T1-14 T2-14 T3-14 T4-14

1ère monte 2 470 2 567 2 348 2 449 2 677 2 755 2 644 2 814

Marché du remplacement

375 374 361 377 376 377 366 376

Divers 82 76 83 100 59 103 59 119

CA total 2 927 3 017 2 792 2 926 3 112 3 235 3 069 3 309

� CA 1ère monte et marché du remplacement

CA total 2 927 3 017 2 792 2 926 3 112 3 235 3 069 3 309

2013* 2014*

En m€ S1 S2 S1 S2

� Chiffre d’affaires 5,944 5,718 6,347 6,378

� Marge brute 1,011 998 1,086 1,117

En % du CA 17,0% 17.5% 17.1% 17.5%

Frais de R&D nets (318) (296) (350) (335)

Frais administratifs et commerciaux (318) (311) (326) (330)

Quote-part dans les résultats des sociétés mises en équivalence 8 18 32 19

� Marge opérationnelle incl. quote-part dans les résultats des sociétés mises en équivalence 383 409 442 471

En % du CA 6.4% 7.2% 7.0% 7.4%

Compte de résultat semestriel

24 février 2015 I 39

En % du CA 6.4% 7.2% 7.0% 7.4%

Autres produits et charges (41) (26) (34) (20)

� Résultat opérationnel 342 383 408 451

En % du CA 5.8% 6.7% 6.4% 7.1%

Coût endettement financier (49) (49) (47) (44)

Autres produits et charges financiers (21) (25) (20) (26)

� Résultat avant impôt 272 309 341 381

Impôts (68) (45) (65) (64)

� Résultat de l’exercice 204 264 276 317

Résultat activités non stratégiques 0 0 0 0

� Résultat net part du Groupe 204 264 276 317

Intérêts minoritaires et autres (14) (15) (14) (17)

� Résultat net 190 249 262 300

* 2014 publié et 2013 retraité selon les normes IFRS11

Information sectorielle

2014

(m€)

Systèmes deConfort et

Aide à laConduite

Systèmes dePropulsion

Systèmesthermiques

Systèmes de Visibilité Autres Total

Chiffre d’affaires :

2 291 3 292 3 598 3 515 29 12 725

- Vente intersecteurs(groupe) 20 45 39 99 (203) -

EBITDA 336 410 404 382 (6) 1 526

Frais de recherche et Développement nets (201) (146) (153) (173) (12) (685)

249 255 178 243 31 956

Actifs sectoriels 1 244 1 731 1 292 1 656 65 5 988

- Du secteur (hors groupe)

Investissements corporels et incorporels de la période

24 février 2015 I 40

2013

Total

2 217 3 119 3 340 2 958 28 11 662

21 42 32 9 (104) -

297 333 398 294 5 1 327

(166) (154) (152) (132) (10) (614)

232 239 174 233 18 896

1 125 1 532 1 137 1 290 46 5 130

m€)

Chiffre d’affaires :

Vente intersecteurs(groupe)

EBITDA

Frais de recherche et Développement nets

Actifs sectoriels

Du secteur (hors groupe)

Investissements corporels et incorporels de la période

Systèmes deConfort et

Aide à laConduite

Systèmes dePropulsion

Systèmesthermiques

Systèmes de Visibilité Autres

Systèmes Confort et Aide à la ConduiteChiffres clé 2014 :

• CA : 2,3 md€ (18% du CA Groupe)• EBITDA: 14,5% (22% de l’EBITDA total)

• 14 195 collaborateurs• 25 unités de production• 8 centres de développement• 9 centres de recherche

Parts de marché* et concurrents :

- Aide à la conduite : Valeo n°1Valeo+Bosch+Continental ~ 50%*

- Contrôles intérieurs : Valeo n°1Valeo+Kostal+Tokai Rika > 25%*

Performance du CA

CA total (m€)

Variation N-1chiffre d’affaires

CA 1ère monteCroissance à périmètre et taux de change constants

6141 187

2 311

T4 14 S2 14 2014

+15%

+16%

+14%

+14%

+15%

+3%

24 février 2015 I 41

Valeo+Kostal+Tokai Rika > 25%*

* Estimation Valeo

Facteurs clés de croissance :

� Développement de solutions pour des véhicules autonomes et connectés (Valeo est le 1er équipementier automobile à présenter un produit tel que le système d’aide à la conduite Valet Park4U®)

� Changement de réglementation : caméra arrière obligatoire aux US à partir de mai 2016 (100% obligatoire en 2018)

Dernières innovations :

� Park4U® avec freinage de confort lancé en 2013

� « Pace award » obtenu en 2014 pour le système de recul « Back over system »

� Première commande obtenue pour la technologie scanner laser

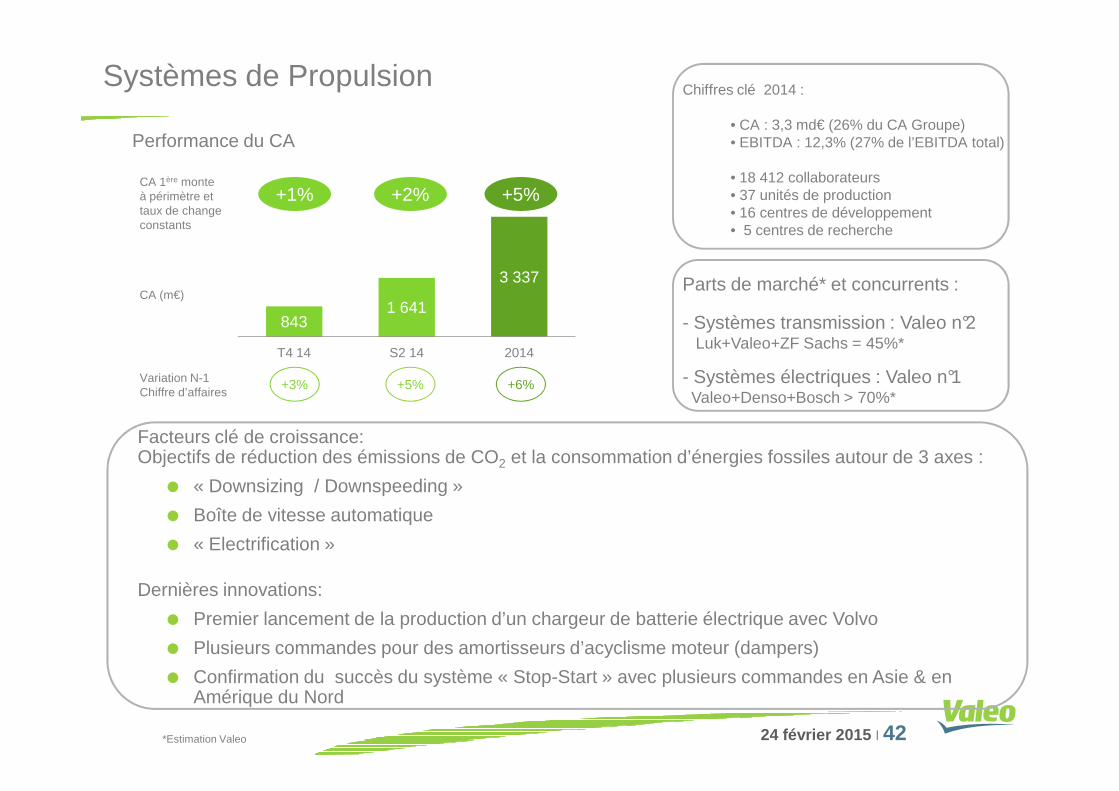

Systèmes de PropulsionChiffres clé 2014 :

• CA : 3,3 md€ (26% du CA Groupe)• EBITDA : 12,3% (27% de l’EBITDA total)

• 18 412 collaborateurs• 37 unités de production• 16 centres de développement• 5 centres de recherche

Parts de marché* et concurrents :

- Systèmes transmission : Valeo n°2Luk+Valeo+ZF Sachs = 45%*

- Systèmes électriques : Valeo n°1Valeo+Denso+Bosch > 70%*

Performance du CA

CA (m€)

Variation N-1Chiffre d’affaires

CA 1ère monteà périmètre ettaux de changeconstants

8431 641

3 337

T4 14 S2 14 2014

+1%

+3%

+2%

+5%

+5%

+6%

24 février 2015 I 42

Facteurs clé de croissance:Objectifs de réduction des émissions de CO2 et la consommation d’énergies fossiles autour de 3 axes :

� « Downsizing / Downspeeding »

� Boîte de vitesse automatique

� « Electrification »

Dernières innovations:

� Premier lancement de la production d’un chargeur de batterie électrique avec Volvo

� Plusieurs commandes pour des amortisseurs d’acyclisme moteur (dampers)

� Confirmation du succès du système « Stop-Start » avec plusieurs commandes en Asie & en Amérique du Nord

Valeo+Denso+Bosch > 70%*

*Estimation Valeo

Chiffre d’affaires

Systèmes ThermiquesChiffres clés 2014 :

• CA : 3,6 md€ (26% du CA Groupe)• EBITDA : 11,1% (26% de l’EBITDA total)

• 19 359 collaborateurs• 44 unités de production• 8 centres de développement• 3 centres de recherche

Parts de marché* et concurrents :

- Systèmes thermiques : Valeo n°2Denso+Valeo+Halla (Visteon) = 50%*

Performance du CA

CA (m€)

Variation N-1

CA 1ère monteà périmètre etTaux de changeconstants

9341 823

3 637

T4 14 S2 14 2014

+5%

+12%

+5%

+9%

+8%

+8%

24 février 2015 I 43

*Estimation Valeo

Variation N-1Chiffre d’affaires

Facteurs clés de croissance :

� Nouvelles solutions technologiques pour répondre aux besoins de plus en plus complexes des systèmes de gestion thermique

� Solutions innovantes pour se conformer aux nouvelles réglementations portant sur les gaz polluants et la consommation de carburant

Derniers démarrages projets :

� Module d’admission d’air : récompensé par un PACE Award remis par Automotive News

� Système de refroidissement des batteries

+12% +9% +8%

Systèmes de VisibilitéChiffres clé 2014 :

• CA: 3,6 md€ (28% du CA Groupe)• EBITDA : 10,6% (25% de l’EBITDA total)

• 24 912 collaborateurs• 36 unités de production• 15 centres de développement• 5 centres de recherche

Parts de marché** et concurrents :

- Systèmes éclairage : Valeo n°2Koito+Valeo+Magnetti Marelli > 55%*

- Systèmes essuyage : Valeo n°1Valeo+Bosch+Denso > 75%*

Performance du CA

CA (m€)

Variation N-1Chiffre d’affaires

CA 1ère monteà périmètre etTaux de changeconstants

9571 813

3 614

T4 14 S2 14 2014

+10%*

+26%

+9%*

+23%

+9%*

+22%

24 février 2015 I 44

Facteurs clé de croissance :

� Généralisation par les constructeurs du recours aux LED pour l’éclairage en position code, route ou diurne

� Intérêt grandissant pour les systèmes d’essuyage électronisés et la technologie Aquablade®

Derniers démarrages projets :

� Valeo BiLED® (100% LED) sélectionné pour équiper des modèles emblématiques tels que la BMWi3, la BMWi8, la Ford Edge et la Geely GC9

� La technologie 100% Omniblade choisie pour équiper l’avant de la Cadillac Escalade aux US

� Démarrage de la production de moteurs électronisés à entraînement direct pour la Ford Kuga

Valeo+Bosch+Denso > 75%*

*périmètre 2014**Estimation Valeo

Chiffre d’affaires

Déclaration “Safe Harbor”

Les déclarations contenues dans ce communiqué, qui ne sont pas des faits historiques, sont des « DéclarationsProspectives » (« Forward Looking Statements »). Bien que la direction de Valeo estime que ces DéclarationsProspectives soient raisonnables, les investisseurs sont alertés que les résultats réels peuvent être matériellementdifférents du fait de nombreux éléments importants et de risques et incertitudes auxquels est exposé Valeo. Detels éléments sont, entre autres, la capacité de l’entreprise à générer des économies ou des productivités pourcompenser des réductions de prix négociées ou imposées. Les risques et incertitudes auxquels est exposé Valeocomprennent notamment les risques liés aux enquêtes des autorités de la concurrence tels qu’identifiés dans ledocument de référence et ceux afférents aux actions judiciaires qui pourraient être consécutives à de tellesenquêtes, les risques liés au métier d’équipementier automobile et au développement de nouveaux produits, lesrisques liés à l’environnement économique prévalant au niveau régional ou mondial, les risques industriels et

24 février 2015 I 45

risques liés à l’environnement économique prévalant au niveau régional ou mondial, les risques industriels etenvironnementaux ainsi que les risques et incertitudes développés ou identifiés dans les documents publicsdéposés par Valeo auprès de l’Autorité des marchés financiers (AMF), y compris ceux énumérés sous la section «Facteurs de Risque » du document de référence de Valeo enregistré auprès de l’AMF le 28 mars 2014 (sous lenuméro D.14-0234).

La société n’accepte aucune responsabilité pour les analyses émises par des analystes ou pour toute autreinformation préparée par des tiers, éventuellement mentionnées dans ce communiqué. Valeo n’a pas l’intentiond’étudier, et ne confirmera pas, les estimations des analystes et ne prend aucun engagement de mettre à jour les« Déclarations Prospectives » (« Forward Looking Statements ») afin d’intégrer tous événements ou circonstancesqui interviendraient après la publication de ce communiqué."

24 février 2015 I 46