Octobre– Décembre 2014

RAPPORT TRIMESTRIEL SUR LE MARCHE DES TELECOMMUNICATIONS

2014

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 1

Introduction

Aux termes de l’article 127 de la loi n°2011-01 du 24 février 2011 portant Code des

Télécommunications, l’Autorité de Régulation des Télécommunications et des Postes (ARTP) est

chargée, entre autres, « d’assurer le suivi et mettre à la disposition des autorités gouvernementales

et des acteurs des secteurs régulés, des informations pertinentes relatives notamment à la

performance des opérateurs ».

C’est dans ce cadre que l’ARTP a mis en place, en son sein, un Observatoire du marché des

télécommunications qui lui permet de suivre, d’analyser et de présenter régulièrement les évolutions

enregistrées sur le marché des télécommunications au Sénégal. Cet Observatoire est alimenté par

des informations collectées auprès des opérateurs titulaires de licence selon une périodicité et un

format prédéfinis. L’ARTP procède à la publication de tableaux de bord trimestriels sur son site

internet (www.artpsenegal.net) ainsi qu’à la diffusion de rapports réguliers permettant d’assurer une

meilleure visibilité sur le marché des télécommunications.

Le présent rapport résume les évolutions observées sur les marchés de la téléphonie fixe, de la

téléphonie mobile et de l’Internet au quatrième trimestre 2014.

Définition :

Parc de lignes mobiles : C’est l’ensemble des cartes SIM qui ont émis ou reçu un appel et/ou envoyé

ou reçu un SMS au cours des trois derniers mois.

Parc Internet : Il regroupe les abonnements à l’Internet fixe (ADSL/RTC) et les abonnements actifs à

l’Internet mobile (clé Internet/terminal mobile).

Parc Internet mobile : Nombre d’abonnés ayant établi une connexion Internet via un équipement

mobile au cours des trois derniers mois.

Taux de pénétration : Il est obtenu en divisant le nombre total de clients par la population du

Sénégal qui est estimée à 13.508.715 habitants lors du dernier recensement général (source :

rapport définitif recensement 2013 ANSD).

RGPHAE : Recensement Général de la Population et de l’Habitat, de l’Agriculture et de l’Elevage.

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 2

Résumé…………………………………..………………….…………………………………….………………..……..………..…...…... 3

Le marché de la téléphonie fixe……………………………………………………………….……….…..…….………….......... 5

Le marché de la téléphonie mobile….………………………………………….…………..…….....………….…………….... 12

Le marché de l’Internet……………………………………………...…………………………………….…………………..….…... 20

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 3

RESUME

Ce rapport présente la situation du marché des télécommunications au 31 décembre 2014, ainsi que

les évolutions enregistrées au cours du quatrième trimestre de l’année. L’analyse porte sur les

marchés de la téléphonie fixe, de la téléphonie mobile et de l’Internet.

La téléphonie fixe

Le parc global de lignes de téléphone fixe suit sa tendance à la baisse et s’élève à la fin de ce

trimestre à 311.945 lignes contre 317.653 le trimestre précédent. Ce fléchissement du parc

s’explique principalement par le recul des parcs de lignes résidentielles et publiques. En glissement

annuel, le parc de lignes fixes accuse une baisse de 9,2%.

Le taux de pénétration de la téléphonie fixe s’établit à 2,31%, en baisse de 0,04 point, du fait

essentiellement des pertes de lignes dans le parc résidentiel.

Dans le même temps, le volume des communications émises à partir des lignes fixes poursuit sa

tendance à la baisse. Il est estimé à 22,5 millions de minutes mensuelles contre 23 ,94 millions de

minutes mensuelles au trimestre précédent.

L’opérateur historique Orange détient à la fin de cette année 2014 91,1 % des parts de marché en

termes de lignes, en hausse de 0,4 point par rapport au trimestre précédent. Expresso ne cesse de

perdre des parts (-0,38 point).

La téléphonie mobile

Le parc de lignes de téléphonie mobile, en baisse au troisième trimestre de 2014, a augmenté au

cours du dernier trimestre. Il s’élève à 14.379.729, soit une hausse de 0,19 % en comparaison au

troisième trimestre. L’augmentation du parc de lignes de téléphonie mobile est essentiellement

portée par Orange qui a enregistré une croissance de 1,61 % de son parc.

Le volume des communications émises est estimé à 4,44 milliards de minutes cumulées au cours du

dernier trimestre, en baisse de 3,20 % par rapport au cumul du troisième trimestre de 2014. La

croissance du trafic au ralenti au cours du troisième trimestre est devenue négative en fin

décembre. En glissement annuel, le volume de trafic téléphonique mensuel est estimé à 1,56

milliards de minutes en décembre 2014, en hausse de 26,82%.

Pour les SMS, le trafic est estimé à 407,55 millions d’unités au cours de ce trimestre, soit une baisse

de 14,3 % en glisssement annuel.

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 4

La part de marché, en nombre de lignes, de Tigo, continue de baisser depuis septembre et s’éléve à

23,49% en fin décembre. Dans le même temps, Orange avec 56,31% continue de gagner des parts

de marché et Expresso avec 20,20% a perdu 0,09 point de parts de marché.

Le taux de pénétration de la téléphonie mobile s’élève à 106,45% en fin 2014, soit une baisse de

0,21 point par rapport au trimestre précédent.

Le marché de la téléphonie mobile est toujours dominé par les offres prépayées (99,35% du parc

global contre 0,65% pour les offres post payées).

Enfin, la part du trafic on-net voix dans le trafic total devient de plus en plus importante (environ

93,25%). Le reste est réparti entre le trafic voix sortant vers les autres réseaux nationaux environ

3,9% et le trafic sortant vers l’international environ 2,4%.

Les mêmes tendances sont observées, pour le trafic SMS avec environ 95,6 % du trafic total

constitué du trafic SMS on-net.

L’Internet

Le parc d’abonnés à internet enregistre une légère croissance et s’établit en fin 2014 à 6.858.423.

En glissement annuel, la croissance du parc Internet a considérablement ralenti passant ainsi de 60,5

% en décembre 2013 à 2,7%, à la fin de ce trimestre.

Le taux de pénétration de l’Internet au Sénégal poursuit sa progression et s’élève à 50,77 % au

courant de ce trimestre contre 49,42% le trimestre précédent, soit une légère hausse de 1,35 point.

Le segment des clés internet enregistre une perte en fin décembre 2014 au profit de l’internet

mobile hors clés (+ 0,3 point) et représente 93,9% du parc internet total.

Les parts de marché sont réparties entre les trois opérateurs dans des proportions différentes.

Orange détient plus de parts sur ce marché avec globalement 65,08% en termes de parc. Expresso

et Tigo en recul depuis le troisième trimestre suivent avec respectivement 11,12% et 23,79% des

parts de marché globales.

I. Le marché de la téléphonie fixe

L’analyse du marché de la téléphonie fixe porte principalement sur le parc de lignes, le taux de

pénétration, les parts de marché des opérateurs ainsi que le trafic. Pour rappel, Sonatel et Expresso

sont les deux opérateurs intervenant sur ce marché.

1. Le parc

Le parc global des lignes de téléphonie fixe est composé du parc de lignes résidentielles,

professionnelles et publiques.

1.1 Evolution trimestrielle du parc global de lignes fixes Le parc global de lignes de téléphonie fixe, en recul de 1,8% par rapport au trimestre précédent,

s’élève à 311.945 lignes au 31 décembre 2014. En glissement annuel, ce parc a baissé de 9,24% du

fait essentiellement des pertes de lignes dans le parc résidentiel.

1.2 Evolution trimestrielle de la répartition du parc de lignes fixes

L’essentiel du parc de lignes de téléphonie fixe, en fin 2014, est constitué d’abonnés résidentiels

(77,3%) bien que sa part dans le parc total soit en baisse continue tout au courant de l’année.

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 6

La part des abonnés professionnels dans le parc total de lignes , en hausse de 0,5 point, s’élève au

cours du quatrième trimestre à 22,3% . Le poids du parc de lignes publiques n’a pas varié(0,4%). Les

lignes publiques regroupent les cybers et télé centres1.

1.2 Evolution trimestrielle du parc de lignes résidentielles

Le parc de lignes résidentielles suit une tendance à la baisse et s’élève à 241.153, soit un recul de

2,4% par rapport au trimestre précédent.

1 Les lignes publiphones sont retirées du parc des lignes publiques du fait qu’elles n’existent plus.

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 7

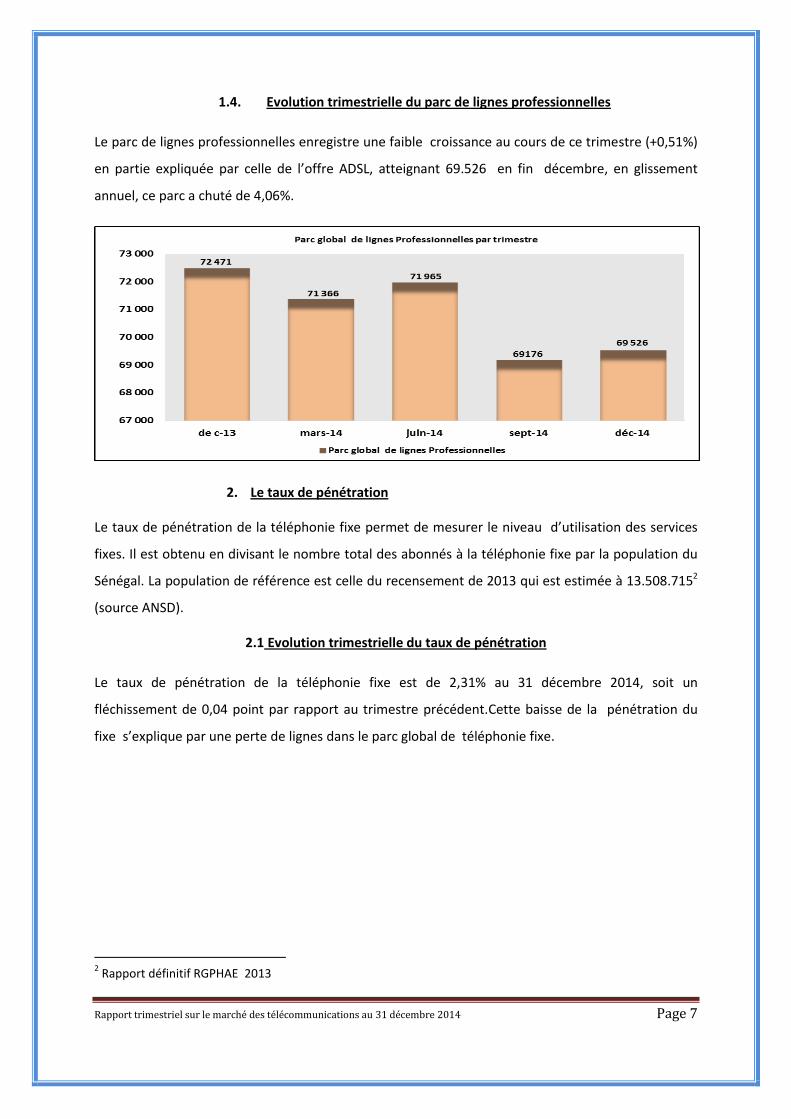

1.4. Evolution trimestrielle du parc de lignes professionnelles

Le parc de lignes professionnelles enregistre une faible croissance au cours de ce trimestre (+0,51%)

en partie expliquée par celle de l’offre ADSL, atteignant 69.526 en fin décembre, en glissement

annuel, ce parc a chuté de 4,06%.

2. Le taux de pénétration

Le taux de pénétration de la téléphonie fixe permet de mesurer le niveau d’utilisation des services

fixes. Il est obtenu en divisant le nombre total des abonnés à la téléphonie fixe par la population du

Sénégal. La population de référence est celle du recensement de 2013 qui est estimée à 13.508.7152

(source ANSD).

2.1 Evolution trimestrielle du taux de pénétration

Le taux de pénétration de la téléphonie fixe est de 2,31% au 31 décembre 2014, soit un

fléchissement de 0,04 point par rapport au trimestre précédent.Cette baisse de la pénétration du

fixe s’explique par une perte de lignes dans le parc global de téléphonie fixe.

2 Rapport définitif RGPHAE 2013

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 8

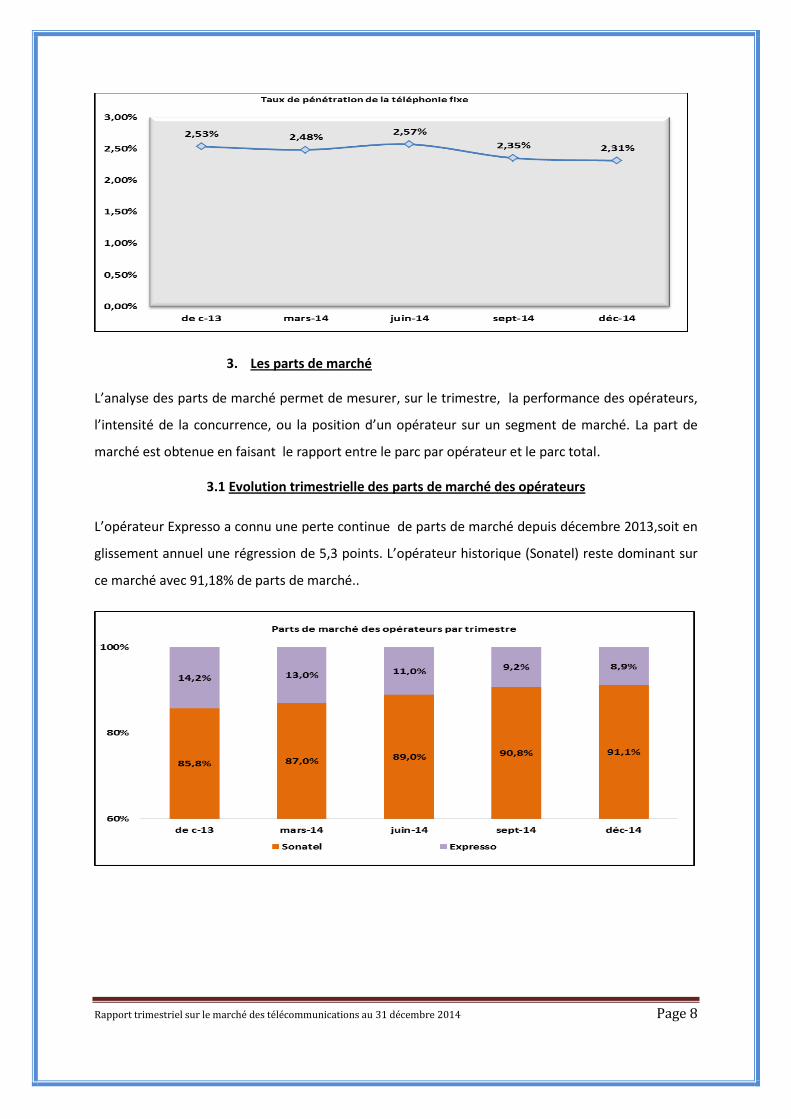

3. Les parts de marché

L’analyse des parts de marché permet de mesurer, sur le trimestre, la performance des opérateurs,

l’intensité de la concurrence, ou la position d’un opérateur sur un segment de marché. La part de

marché est obtenue en faisant le rapport entre le parc par opérateur et le parc total.

3.1 Evolution trimestrielle des parts de marché des opérateurs

L’opérateur Expresso a connu une perte continue de parts de marché depuis décembre 2013,soit en

glissement annuel une régression de 5,3 points. L’opérateur historique (Sonatel) reste dominant sur

ce marché avec 91,18% de parts de marché..

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 9

3.2 Evolution trimestrielle des parts de marché des opérateurs sur le segment résidentiel

Les tendances observées sur le segment résidentiel sont les mêmes que celles observées sur le

marché du fixe. En effet sur ce segment, l’augmentation des parts de marché de Sonatel est passée

de 2,32 points à 0,04 point au cours de ce trimestre. Les parts de Expresso suivent par contre une

tendance à la baisse et s’établissent en glissement annuel à 6,67points .

Sonatel est le seul opérateur à intervenir sur les segments professionnel et public.

4. Le trafic

Il s’agit ici du nombre de minutes sortantes, notamment vers les réseaux fixes/fixes nomades, les

réseaux mobiles et vers l’international.

4.1 Evolution mensuelle du trafic voix (en millions de minutes)

Le volume mensuel des communications émises est toujours à la baisse en fin décembre 2014 et

s’établit à 20,49 millions de minutes contre 23,97 millions de minutes en fin septembre, soit un

fléchissement trimestriel du trafic de 4%. En glissement annuel, la croissance des volumes de

communications émises à partir des réseaux fixes des opérateurs a ralenti (15,6%).

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 10

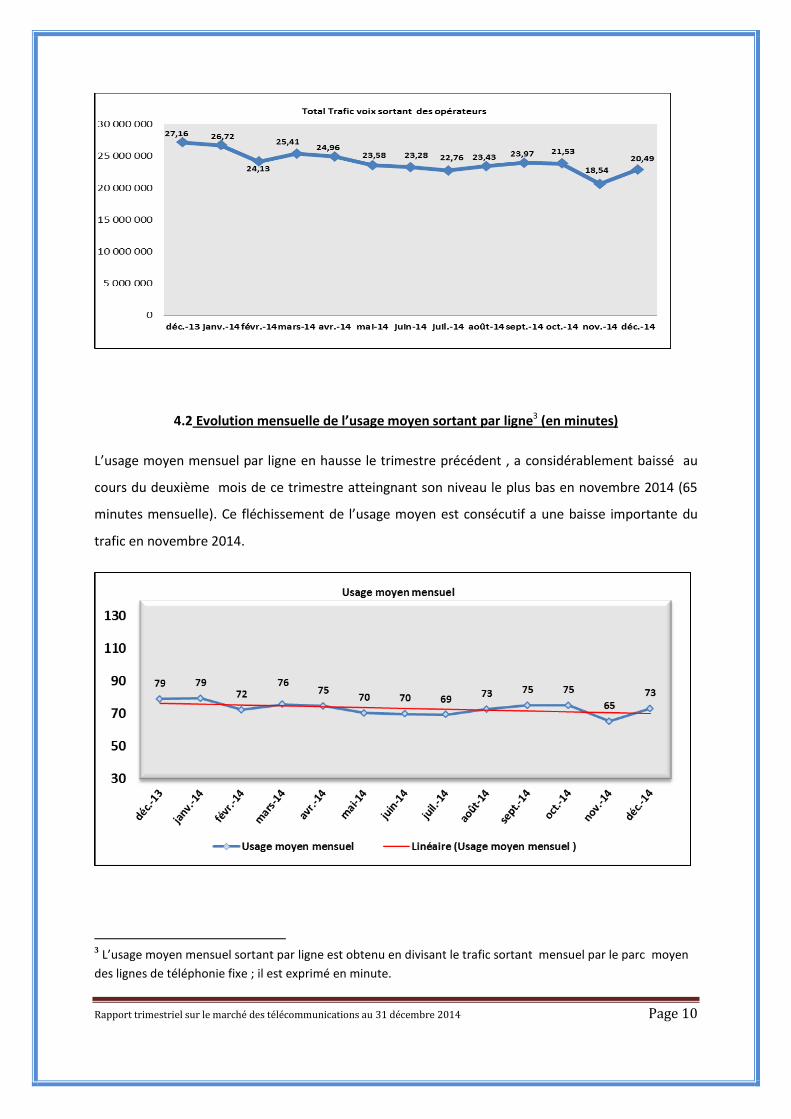

4.2 Evolution mensuelle de l’usage moyen sortant par ligne3 (en minutes)

L’usage moyen mensuel par ligne en hausse le trimestre précédent , a considérablement baissé au

cours du deuxième mois de ce trimestre atteingnant son niveau le plus bas en novembre 2014 (65

minutes mensuelle). Ce fléchissement de l’usage moyen est consécutif a une baisse importante du

trafic en novembre 2014.

3 L’usage moyen mensuel sortant par ligne est obtenu en divisant le trafic sortant mensuel par le parc moyen

des lignes de téléphonie fixe ; il est exprimé en minute.

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 11

4.3 Evolution mensuelle de la répartition du trafic voix sortant par destination

L’essentiel du trafic sortant des réseaux fixes est terminé vers les réseaux mobiles.En effet, au

courant de ce trimestre, 63,2% du trafic sortant des réseaux fixes est terminé sur les réseaux mobiles

contre 25,5% sur les réseaux fixes. Le trafic sortant vers l’international reste faible (environ 11,3%).

0

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 12

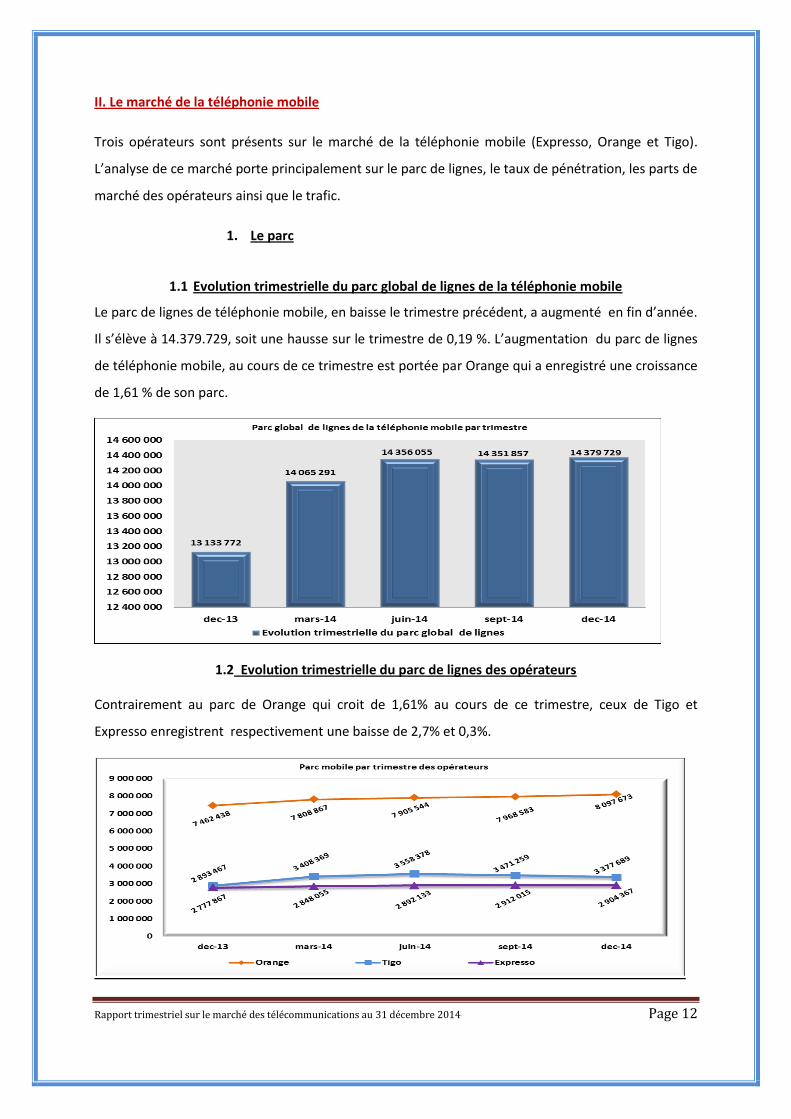

II. Le marché de la téléphonie mobile

Trois opérateurs sont présents sur le marché de la téléphonie mobile (Expresso, Orange et Tigo).

L’analyse de ce marché porte principalement sur le parc de lignes, le taux de pénétration, les parts de

marché des opérateurs ainsi que le trafic.

1. Le parc

1.1 Evolution trimestrielle du parc global de lignes de la téléphonie mobile

Le parc de lignes de téléphonie mobile, en baisse le trimestre précédent, a augmenté en fin d’année.

Il s’élève à 14.379.729, soit une hausse sur le trimestre de 0,19 %. L’augmentation du parc de lignes

de téléphonie mobile, au cours de ce trimestre est portée par Orange qui a enregistré une croissance

de 1,61 % de son parc.

1.2 Evolution trimestrielle du parc de lignes des opérateurs

Contrairement au parc de Orange qui croit de 1,61% au cours de ce trimestre, ceux de Tigo et

Expresso enregistrent respectivement une baisse de 2,7% et 0,3%.

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 13

1.3 Evolution trimestrielle du parc prépayé et post payé

Le marché de la téléphonie mobile reste toujours dominé par les offres prépayées qui représentent

99,34% du marché. Le parc prépayé en baisse le trimestre précédent a légèrement augmenté,

contrairement au parc post payé, dont la croissance a ralenti.

2. Le taux de pénétration

Le taux de pénétration de la téléphonie mobile permet de mesurer le niveau d’utilisation des

services mobiles. Il est obtenu en divisant le nombre total des abonnés à la téléphonie mobile par la

population du Sénégal. La population de référence est celle du recensement de 2013.

2.1 Evolution trimestrielle du taux de pénétration

Le taux de pénétration de la téléphonie mobile s’élève à 106,45% en fin 2014, soit une baisse de

0,21 point par rapport au trimestre précédent.

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 14

2.2 Evolution trimestrielle du taux de pénétration du prépayé et du postpayé

Sur le segment prépayé, le taux de pénétration suit la même tendance que celle du parc global de

lignes de téléphones mobiles et s’élève à 105,75%, en hausse de 0,16 point par rapport au trimestre

précédent. Il a aussi augmenté de 0,04 point sur le segment post payé.

3. Les parts de marché

L’analyse des parts de marché permet de mesurer la performance des opérateurs, l’intensité de la

concurrence, ou la position d’un opérateur sur un segment de marché. La part de marché est

obtenue en faisant le rapport entre le parcde l’opérateur et le parc total.

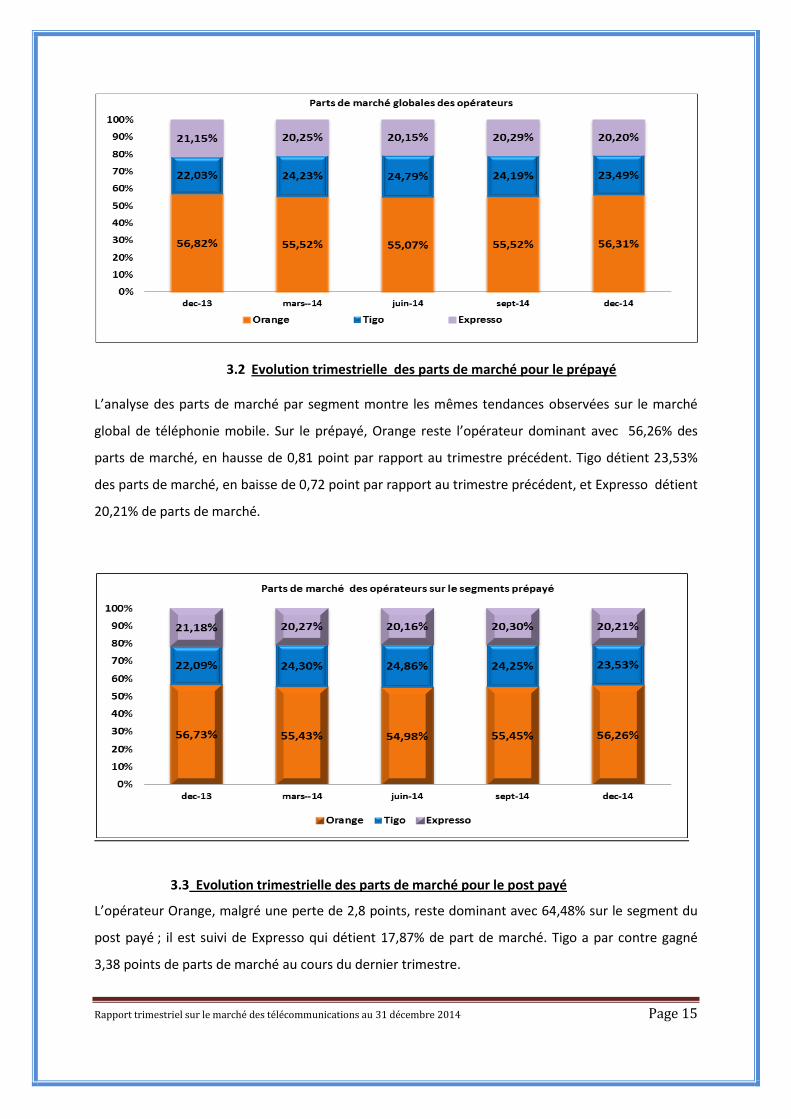

3.1 Evolution trimestrielle des parts de marché globales des opérateurs

La part de marché, en nombre de lignes, de Tigo, est en baisse depuis septembre et s’éléve à 23,49%

en fin décembre ,en baisse de 0,30 point par rapport au trimestre précédent. Dans le même temps,

Orange avec 56,31% de part de marché continue de gagner des parts (0,79 point) . Expresso avec

20,20%,en fin décembre a perdu 0,09 point de part de marché.

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 15

3.2 Evolution trimestrielle des parts de marché pour le prépayé

L’analyse des parts de marché par segment montre les mêmes tendances observées sur le marché

global de téléphonie mobile. Sur le prépayé, Orange reste l’opérateur dominant avec 56,26% des

parts de marché, en hausse de 0,81 point par rapport au trimestre précédent. Tigo détient 23,53%

des parts de marché, en baisse de 0,72 point par rapport au trimestre précédent, et Expresso détient

20,21% de parts de marché.

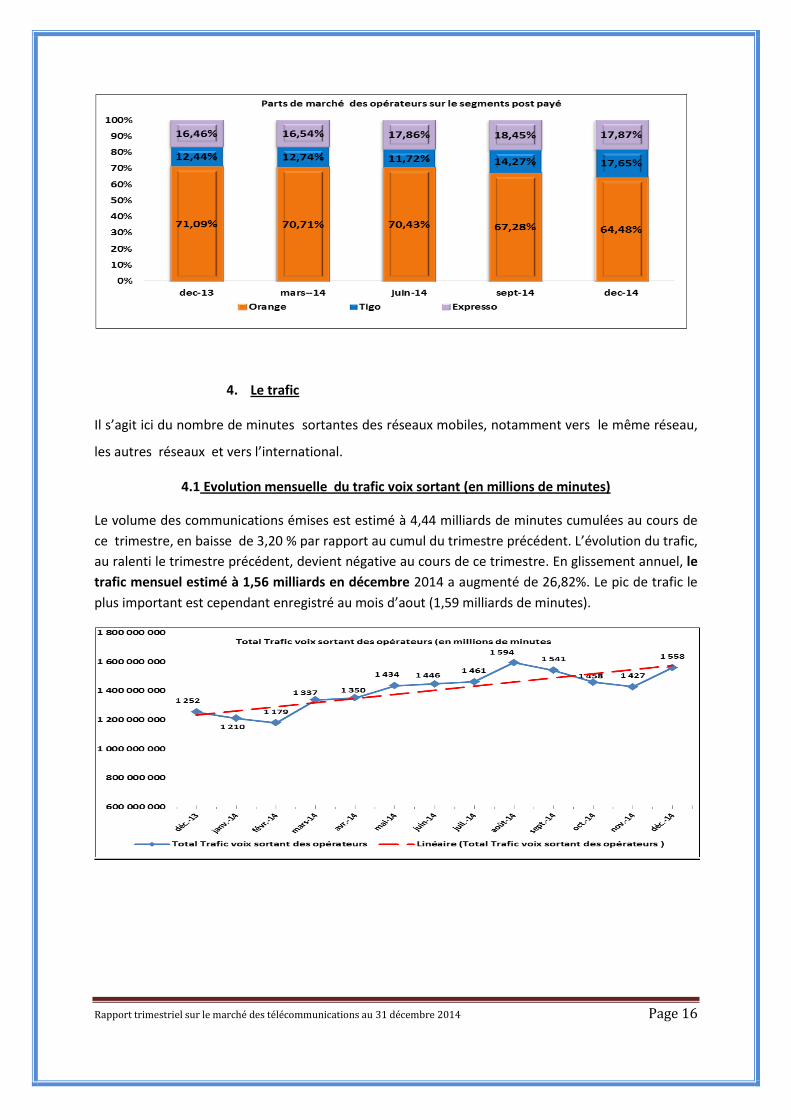

3.3 Evolution trimestrielle des parts de marché pour le post payé

L’opérateur Orange, malgré une perte de 2,8 points, reste dominant avec 64,48% sur le segment du

post payé ; il est suivi de Expresso qui détient 17,87% de part de marché. Tigo a par contre gagné

3,38 points de parts de marché au cours du dernier trimestre.

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 16

4. Le trafic

Il s’agit ici du nombre de minutes sortantes des réseaux mobiles, notamment vers le même réseau,

les autres réseaux et vers l’international.

4.1 Evolution mensuelle du trafic voix sortant (en millions de minutes)

Le volume des communications émises est estimé à 4,44 milliards de minutes cumulées au cours de

ce trimestre, en baisse de 3,20 % par rapport au cumul du trimestre précédent. L’évolution du trafic,

au ralenti le trimestre précédent, devient négative au cours de ce trimestre. En glissement annuel, le

trafic mensuel estimé à 1,56 milliards en décembre 2014 a augmenté de 26,82%. Le pic de trafic le

plus important est cependant enregistré au mois d’aout (1,59 milliards de minutes).

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 17

4.2 Evolution mensuelle de l’usage moyen sortant par client (par minute)

L’usage moyen mensuel suit la même tendance que le trafic. En baisse au cours des deux premiers

mois, il s’est en effet amélioré à la fin du trimestre atteignant son niveau le plus élevé en décembre,

soit 109 minutes par client.

4.3 Evolution mensuelle de la répartition du trafic on-net/off-net 4

Le trafic on-net représente 93,9% du trafic émis à partir des réseaux de téléphonie mobile au cours

du dernier trimestre de l’année 2014. La part du trafic off-net national, en baisse, est estimée à 3,9

% au cours de ce trimestre et le trafic international à 2,0%.

4 Le trafic on-net correspond au trafic qui reste dans le réseau de l’opérateur de l’appelant et le trafic off - net

correspond au trafic qui sort vers un réseau tiers (fixe , mobile ou d’un autre opérateur international)

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 18

4.4 Evolution mensuelle du trafic SMS sortant

Le trafic mensuel SMS, contrairement au trafic voix sortant, évolue en dents de scie depuis janvier

2014. Il est estimé à 148,47 millions en décembre 2014, soit une baisse de 14,3 % en glisssement

annuel. En variartion trimestrielle ,il a reculé de 9,92% .

4.5 Evolution mensuelle de l’usage moyen sortant des SMS par client

L’usage moyen mensuel de SMS a considérablement baissé en novembre 2014 (8sms/mois).En

hausse de 2 points fin décembre (10sms/mois), l’usage moyen mensuel atteint la moyenne

annuelle de 2014

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 19

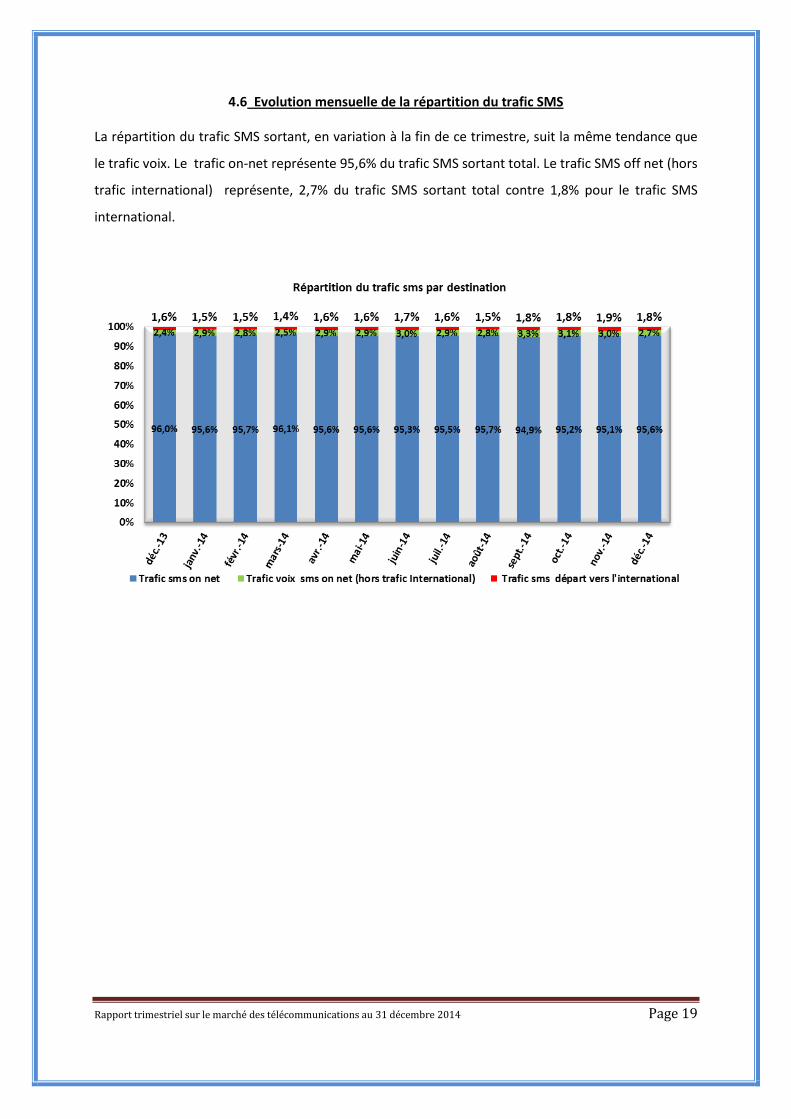

4.6 Evolution mensuelle de la répartition du trafic SMS

La répartition du trafic SMS sortant, en variation à la fin de ce trimestre, suit la même tendance que

le trafic voix. Le trafic on-net représente 95,6% du trafic SMS sortant total. Le trafic SMS off net (hors

trafic international) représente, 2,7% du trafic SMS sortant total contre 1,8% pour le trafic SMS

international.

III. Le marché de l’Internet

Le marché de l’Internet est composé des segments suivants :

l’Internet fixe bas débit (qui regroupe les accès fixes dont le débit est inférieur ou égal à 256

Kbps),

l’Internet fixe haut débit (ADSL),

l’Internet mobile à partir des clés Internet,

et l’Internet mobile hors clé Internet (2G et 3G) qui concerne les usagers qui se connectent

via un terminal mobile.

Seules les offres des opérateurs titulaires de licence sont suivies sur le marché de l’Internet. L’analyse

de ce marché porte principalement sur le parc des abonnés, le taux de pénétration, ainsi que les

parts de marché des opérateurs.

1. Le parc

Le parc des abonnés à Internet regroupe les abonnements à l’Internet fixe (ADSL/RTC) et les

abonnements actifs à l’Internet mobile (clé Internet/terminal mobile)

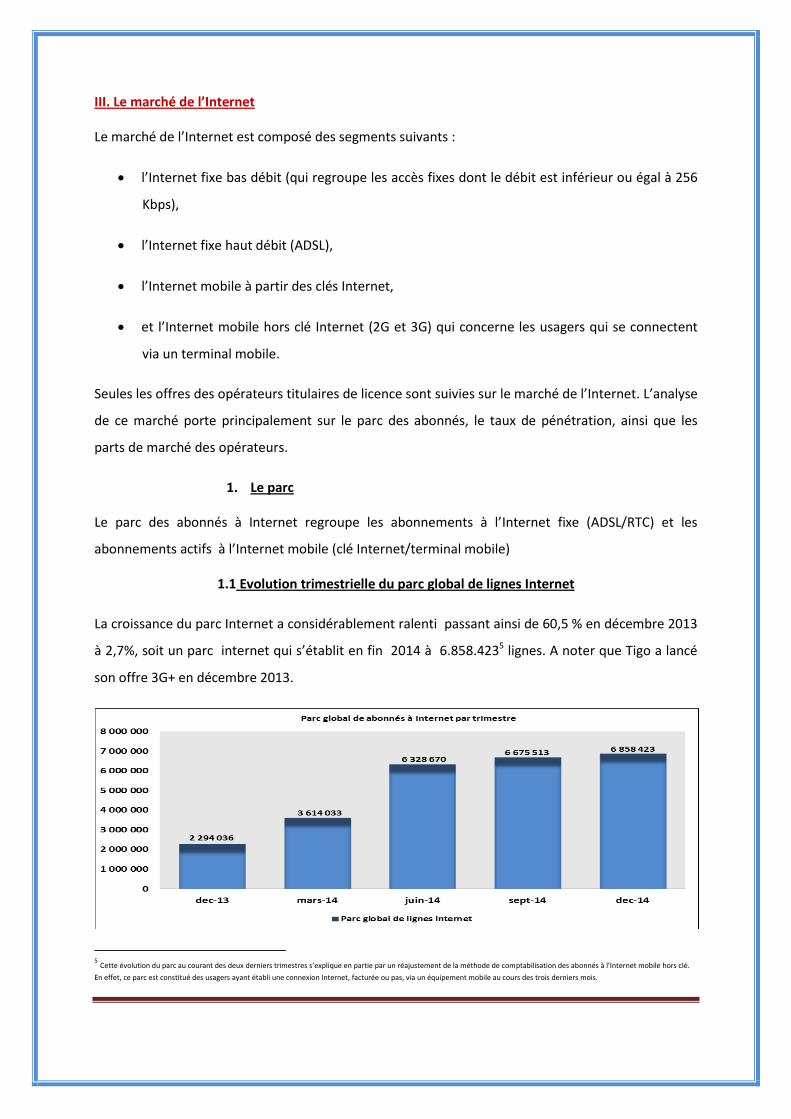

1.1 Evolution trimestrielle du parc global de lignes Internet

La croissance du parc Internet a considérablement ralenti passant ainsi de 60,5 % en décembre 2013

à 2,7%, soit un parc internet qui s’établit en fin 2014 à 6.858.4235 lignes. A noter que Tigo a lancé

son offre 3G+ en décembre 2013.

5 Cette évolution du parc au courant des deux derniers trimestres s’explique en partie par un réajustement de la méthode de comptabilisation des abonnés à l’Internet mobile hors clé.

En effet, ce parc est constitué des usagers ayant établi une connexion Internet, facturée ou pas, via un équipement mobile au cours des trois derniers mois.

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 21

1.2 Evolution trimestrielle de la répartition du parc Internet par type d’accès

L’évolution du marché de l’Internet est portée par le segment « Internet mobile hors clés» qui

représente 93,9% du parc total, en hausse de 0,3 point, à la fin de ce trimestre. La part du parc clé

Internet est en légère baisse (4,3% du parc total contre 4,6 % au trimestre précédent). Les segments

fixes haut débit (ADSL) et bas débit restent constants avec respectivement 1,5% et 0,3% du parc

internet total.

1.3 Répartition du parc Internet fixe / mobile

Ainsi, le parc internet mobile atteint 98,2% en termes d’usage en fin décembre 2014, soit en

glissement annuel une hausse de 4,21 points. Le parc Internet fixe reste constant au cours des deux

derniers trimestres, ce qui veut dire que les usagers souscrivent plus aux abonnements à l’Internet

mobile.

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 22

1.4 Evolution trimestrielle du parc bas débit6

Le parc bas débit en baisse depuis plus d’un an, s’élève à 17.754 lignes en fin décembre 2014, soit

en glissement annuel, un recul de la croissance du parc de 43%. Par rapport au trimestre précédent,

ce parc est en baisse de 0,97%.

1.5 Evolution trimestrielle du parc ADSL

Le parc ADSL, en baisse au cours des deux derniers trimestres, accuse une légère hausse en fin

décembre 2014. Il s’établit à 103.362, soit une croissance de 0,15% par rapport au trimestre

précédent.

6 Seul le parc d’Orange est pris en compte au cours de ce trimestre

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 23

1.6 Evolution trimestrielle du parc de clés internet

Le parc de clés internet s’élève à 295.839 au 31 décembre 2014, soit une baisse de 3% par rapport

au trimestre précédent et en glissement annuel une croissance de 81,1%. A noter que cette

croissance du parc clés Internet a considérablement fléchi entre septembre et décembre 2014.

1.7 Evolution trimestrielle du parc internet mobile hors clés (2G&3G)7

Le parc internet mobile hors clés est en constante évolution. Il s’établit à 6.441.468 abonnés, soit une hausse de 2 ,7% par rapport au trimestre précédent.

7 Le suivi de cet indicateur a débuté au premier trimestre de l’année 2013.

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 24

2. Le taux de pénétration

2.1 Evolution trimestrielle du taux de pénétration

Le taux de pénétration de l’Internet au Sénégal poursuit sa progression et s’établit à 50,77 % au

courant de ce trimestre contre 49,42% le trimestre précédent, soit une légère hausse de 1,35 point.

La pénétration de l’internet enregistre un bond de 33,86 points sur l’année et la part de l’internet via

les terminaux mobiles représente 33 points.

3. Les parts de marché

L’analyse des parts de marché permet de mesurer la performance des opérateurs, l’intensité de la

concurrence, ou la position d’un opérateur sur un segment de marché. La part de marché est

obtenue en faisant le rapport entre le parc par opérateur et le parc total.

3.1 Evolution trimestrielle des parts de marché des opérateurs, en parc

Le marché de l’Internet est globalement dynamique du point de vue de l’évolution du parc et des

parts de marché des opérateurs. Au 31 décembre 2014, Orange détient globalement 65,08 % des

parts de marché contre 23,79% pour Tigo et 11,12% pour Expresso. Tigo et Expresso ont connu une

baisse continue de part de marché au profit de l’opérateur Orange du fait de la forte augmentation

de son parc Internet mobile de ce dernier.

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 25

Il faut noter que l’opérateur Orange intervient sur tous les segments de marché tandis qu’Expresso

n’intervient pas sur l’Internet fixe haut débit (ADSL). Tigo, pour sa part, n’intervient que sur le

marché de l’Internet mobile (2G/3G) à partir d’un terminal mobile ou d’une clé Internet.

Pour le parc internet bas débit, Expresso a déclaré n’avoir enregistré aucune connexion via un

terminal fixe nomade au cours des quatre derniers mois.

3.2 Evolution trimestrielle des parts de marché pour les clés Internet

Pour ce qui est de l’accès à Internet mobile par clé, Orange et Expresso ont réalisé des performances

au cours de ce trimestre et disposent respectivement de 71,17% et 22,83 % de part de marché. La

part de Tigo a par conséquent fléchi de 0,36 point et s’établit à 6%.

Rapport trimestriel sur le marché des télécommunications au 31 décembre 2014 Page 26

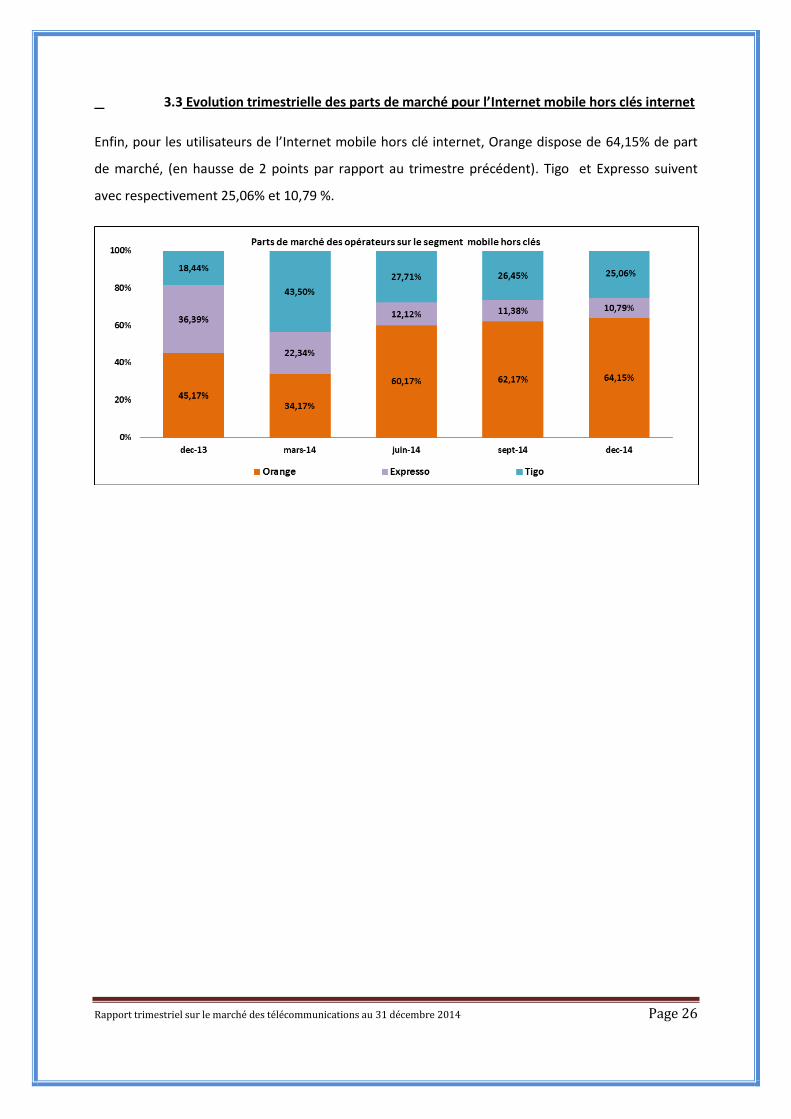

3.3 Evolution trimestrielle des parts de marché pour l’Internet mobile hors clés internet

Enfin, pour les utilisateurs de l’Internet mobile hors clé internet, Orange dispose de 64,15% de part

de marché, (en hausse de 2 points par rapport au trimestre précédent). Tigo et Expresso suivent

avec respectivement 25,06% et 10,79 %.