Royaume du Maroc

Ministère de l’Industrie, du Commerce et de la mise à niveau de l’Économie

PROGRAMMEPROGRAMME

Une politique volontariste et ciblUne politique volontariste et cibl éée au service e au service de lde l ’’essor de lessor de l ’é’économie nationaleconomie nationale

Karim TAGHIChef du Cabinet du ministre de l’Industrie, du Comme rce et de la mise à

niveau de l’Economie

Paris, le 23 mai 2006

2

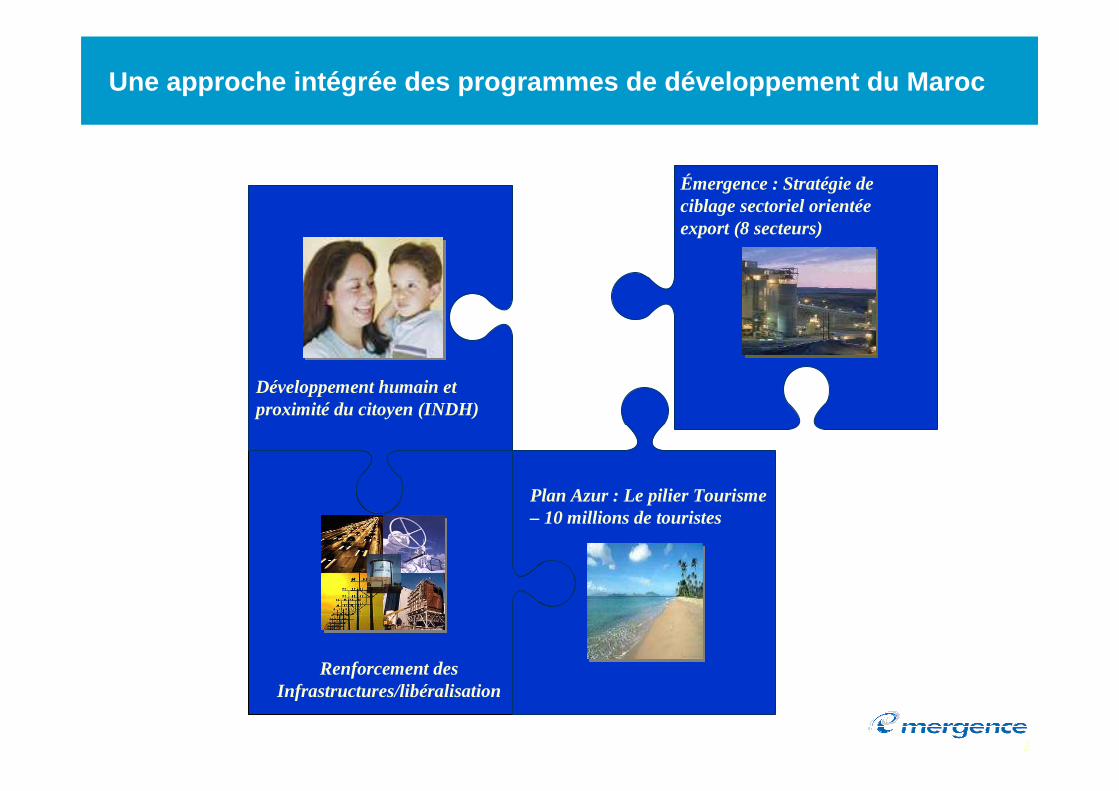

Émergence : Stratégie de ciblage sectoriel orientée export (8 secteurs)

Plan Azur : Le pilier Tourisme – 10 millions de touristes

Développement humain et proximité du citoyen (INDH)

Renforcement desInfrastructures/libéralisation

Une approche intégrée des programmes de développement du Maroc

3

Pour capter des opportunités majeures dans un conte xte de fortes délocalisations

Pour impulser l’émergence et le développement de no uveaux métiers, de nouveaux secteurs

Pour stimuler la croissance et le repositionnement de secteurs structurants à fort potentiel

Pour anticiper les évolutions futures avec:

�Promotion et préservation d’un environnement macro- économique sain

�Lancement de chantiers économiques et sociaux struc turants

Pourquoi une politique volontariste?

4

Un ciblage volontariste mais non exclusif sur les m oteurs de croissance.

2

1

Une stratégie qui s’appuie sur deux piliers

Une modernisation compétitive du tissu industriel e xistant.

5

- Éviter le saupoudrage dans un contexte de ressourc es humaines etfinancières limitées

- Cibler les moteurs de croissance orientés export, les Métiers Mondiauxdu Maroc ( MMM), qui représenteront 70% de la croissance industri elled’ici 2015.

-Sélection, dans un premier temps, de 8 moteurs de croissance :

- Offshoring ; - Agroalimentaire ; - Automobile ; - Produits de la mer ;- Aéronautique ; - Textile ;- Electronique ; - Artisanat industriel.

Un ciblage volontariste mais non exclusif sur les m oteurs de croissance.

1

Promouvoir les moteurs de croissance

6

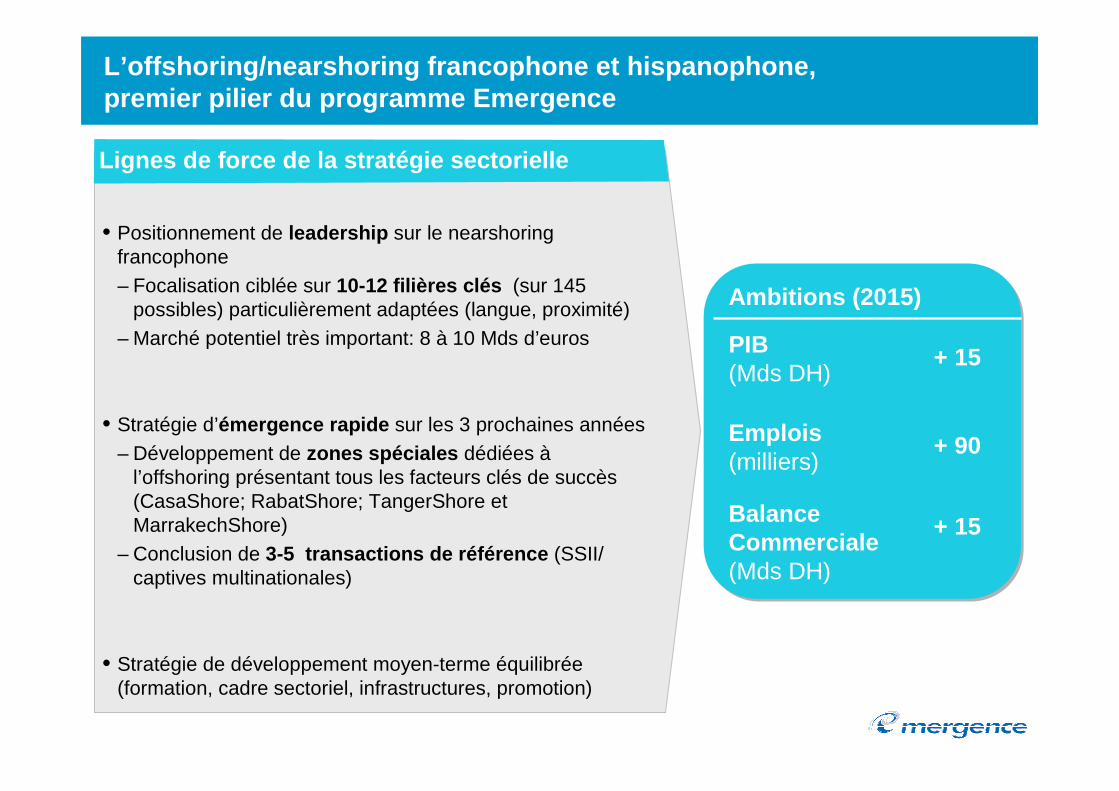

• Positionnement de leadership sur le nearshoringfrancophone– Focalisation ciblée sur 10-12 filières clés (sur 145

possibles) particulièrement adaptées (langue, proximité)– Marché potentiel très important: 8 à 10 Mds d’euros

• Stratégie d’émergence rapide sur les 3 prochaines années – Développement de zones spéciales dédiées à

l’offshoring présentant tous les facteurs clés de succès (CasaShore; RabatShore; TangerShore et MarrakechShore)

– Conclusion de 3-5 transactions de référence (SSII/ captives multinationales)

• Stratégie de développement moyen-terme équilibrée (formation, cadre sectoriel, infrastructures, promotion)

Lignes de force de la stratégie sectorielle

PIB(Mds DH)

Emplois(milliers)

Balance Commerciale(Mds DH)

+ 15

+ 90

+ 15

Ambitions (2015)

L’offshoring/nearshoring francophone et hispanophone, premier pilier du programme Emergence

* Hors effets indirects

7

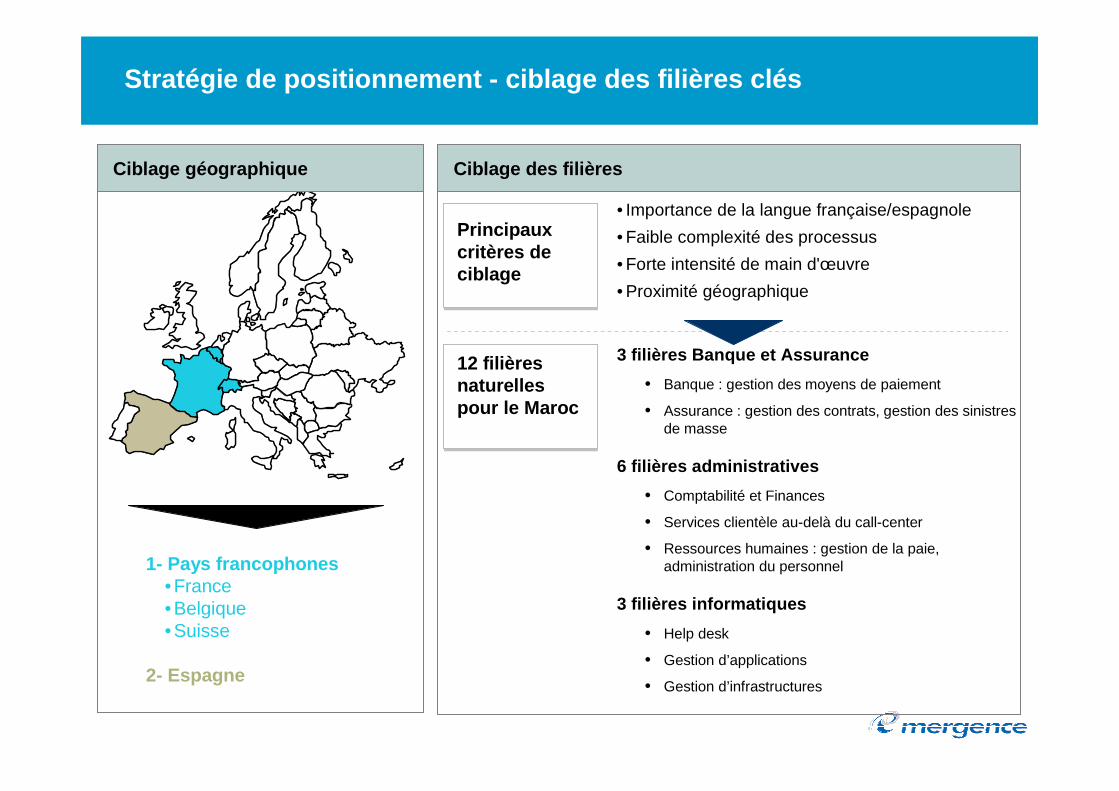

1- Pays francophones •France•Belgique•Suisse

2- Espagne

Ciblage géographique Ciblage des filières

Principaux critères de ciblage

• Importance de la langue française/espagnole

• Faible complexité des processus

• Forte intensité de main d'œuvre

• Proximité géographique

3 filières Banque et Assurance

• Banque : gestion des moyens de paiement

• Assurance : gestion des contrats, gestion des sinistres de masse

6 filières administratives

• Comptabilité et Finances

• Services clientèle au-delà du call-center

• Ressources humaines : gestion de la paie, administration du personnel

3 filières informatiques

• Help desk

• Gestion d’applications

• Gestion d’infrastructures

Stratégie de positionnement - ciblage des filières clé s

12 filières naturelles pour le Maroc

8

Onshore Nearshore Offshore

Distance du siège

Fai

ble

For

te

Attr

activ

itéde

la d

estin

atio

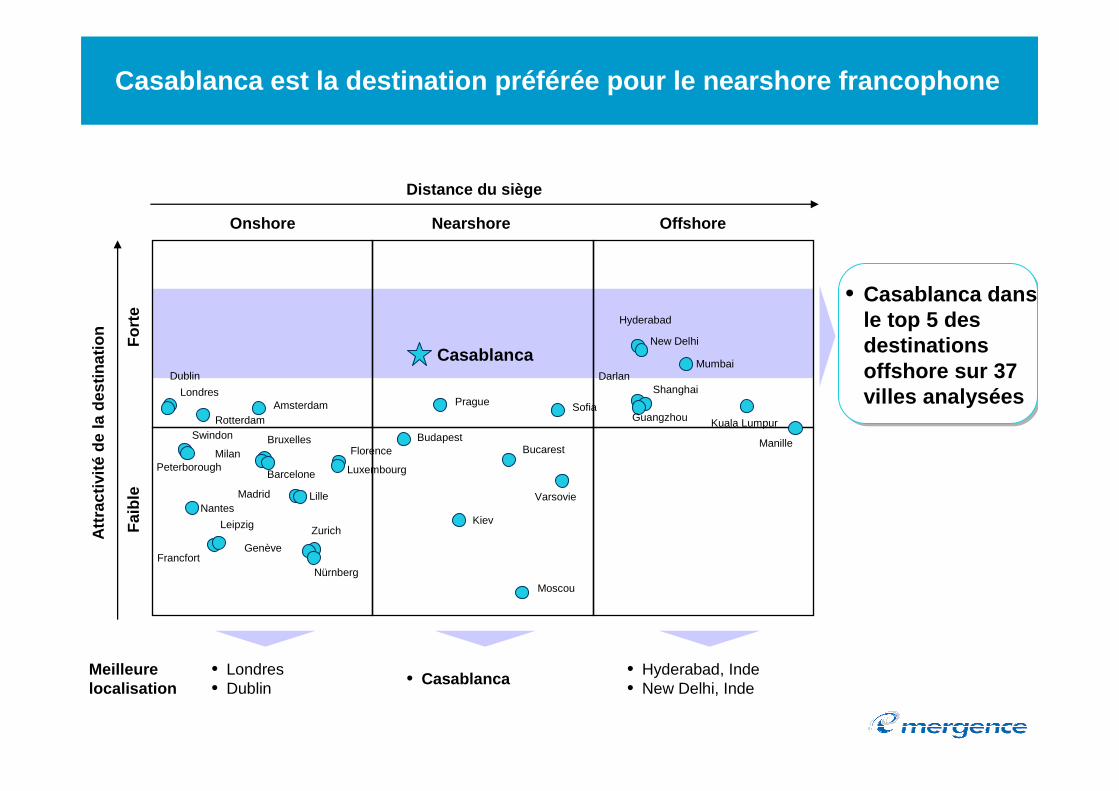

nCasablanca est la destination préférée pour le nearsh ore francophone

• Casablanca dans le top 5 des destinations offshore sur 37 villes analysées

Meilleure localisation

• Londres • Dublin

• Casablanca• Hyderabad, Inde• New Delhi, Inde

Casablanca

Prague SofiaRotterdam

Amsterdam

Dublin

Londres

LilleNantes

Peterborough

Swindon

FrancfortNürnberg

Leipzig

Bruxelles

Luxembourg

Genève

Zurich

Madrid

Barcelone

Milan Florence

Hyderabad

Mumbai

New Delhi

Shanghai

Guangzhou

Darlan

Kuala Lumpur

Manille

Varsovie

BudapestBucarest

Moscou

Kiev

9

Casashore – projet phare de la stratégie offshoring Maroc 2 010

• 290 000 m² d’aménagement

• Localisation et cadre de vie optimaux

• Infrastructure de classe mondiale à coût compétitif

Incitationsattractives pourles investisseurs

Task force

Stratégie d'Émergence

FormationPromotion

Cadre incitatif

• 30 000 emplois• 5 milliards de

dirhams de PIB

CasaShore

Stratégie Offshoring Maroc 2010

CASA SHORECASA SHORE

10

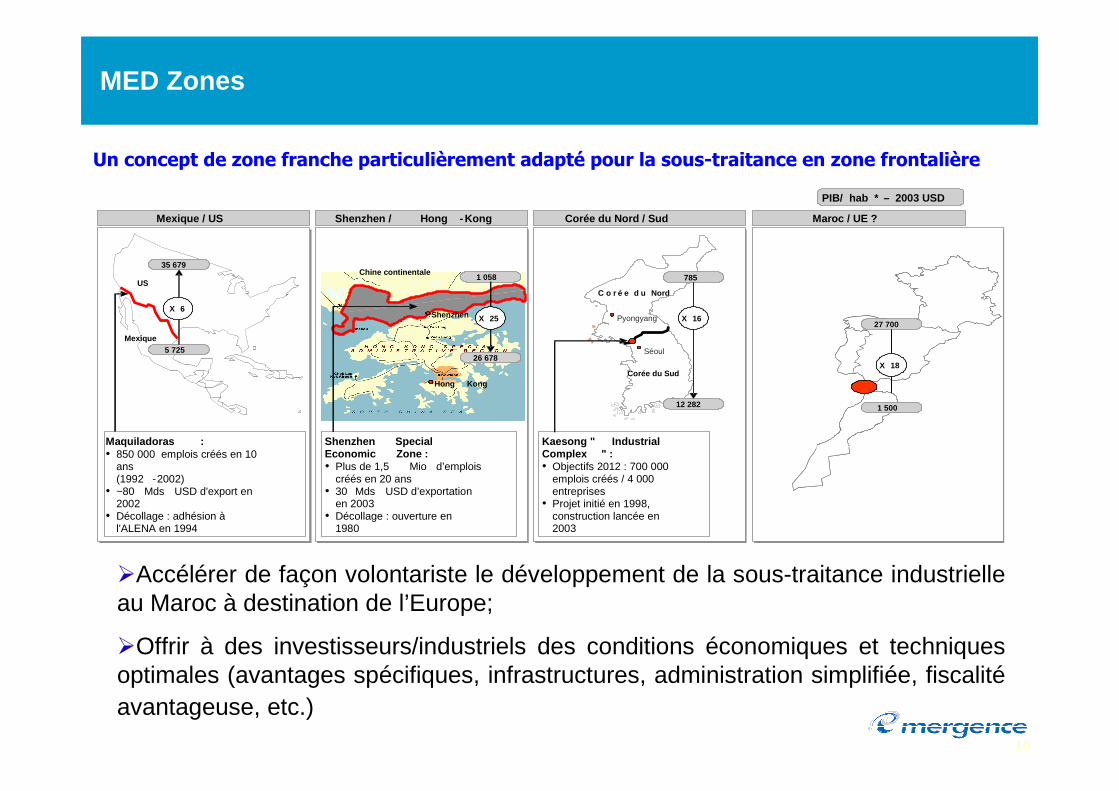

MED Zones

�Accélérer de façon volontariste le développement de la sous-traitance industrielle au Maroc à destination de l’Europe;

�Offrir à des investisseurs/industriels des conditions économiques et techniques optimales (avantages spécifiques, infrastructures, administration simplifiée, fiscalitéavantageuse, etc.)

Un concept de zone franche particulièrement adapté pour la sous-traitance en zone frontalière

PIB/ hab * – 2003 USD

Mexique / US Shenzhen / Hong - Kong Corée du Nord / Sud

Kaesong " IndustrialComplex " :• Objectifs 2012 : 700 000

emplois créés / 4 000 entreprises

• Projet initié en 1998, construction lancée en 2003

Shenzhen SpecialEconomic Zone :• Plus de 1,5 Mio d’emplois

créés en 20 ans• 30 Mds USD d’exportation

en 2003• Décollage : ouverture en

1980

Maquiladoras :• 850 000 emplois créés en 10

ans(1992 -2002)

• ~80 Mds USD d'export en 2002

• Décollage : adhésion àl'ALENA en 1994

US

Mexique

35 679

5 725

Pyongyang

Séoul

Corée du Sud

C o r é e d u Nord

12 282

7851 058

26 678

Chine continentale

Shenzhen

Hong Kong

X 25 X 16X 6

Maroc / UE ?

27 700

X 18

1 500

11

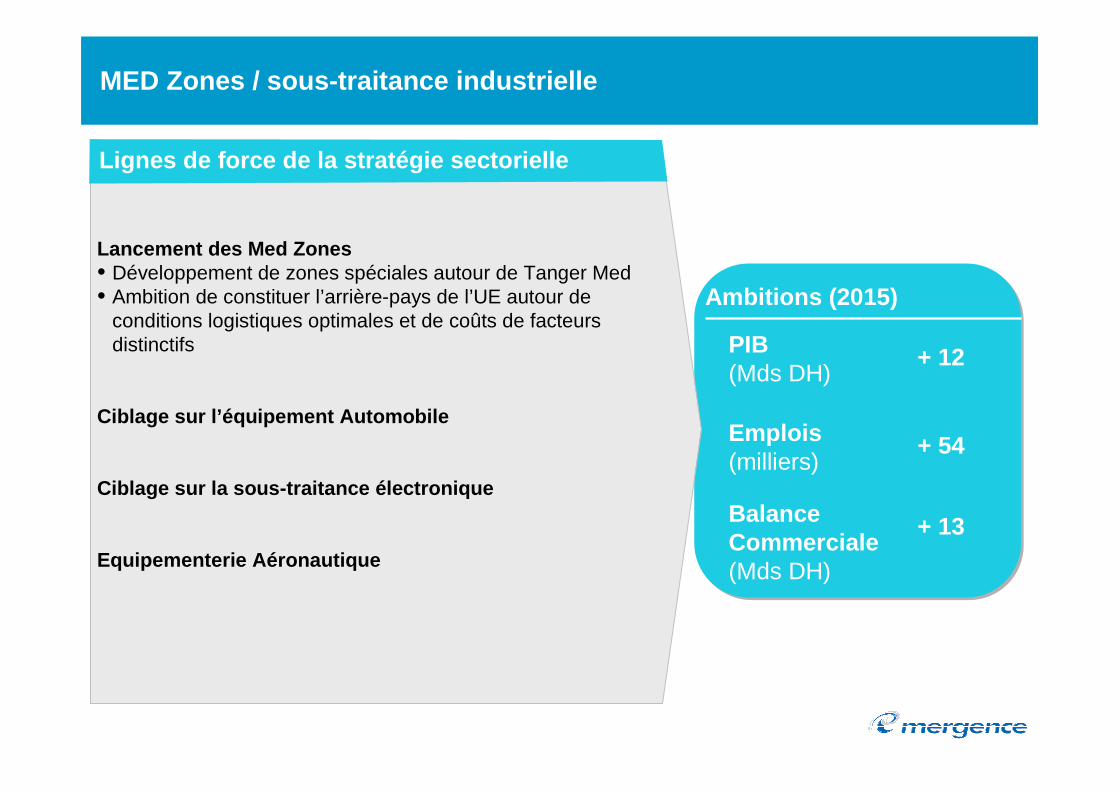

MED Zones / sous-traitance industrielle

Lancement des Med Zones • Développement de zones spéciales autour de Tanger Med• Ambition de constituer l’arrière-pays de l’UE autour de

conditions logistiques optimales et de coûts de facteurs distinctifs

Ciblage sur l’équipement Automobile

Ciblage sur la sous-traitance électronique

Equipementerie Aéronautique

PIB(Mds DH)

Emplois(milliers)

Ambitions (2015)

Lignes de force de la stratégie sectorielle

Balance Commerciale(Mds DH)

+ 12

+ 54

+ 13

* Hors effets indirects

12

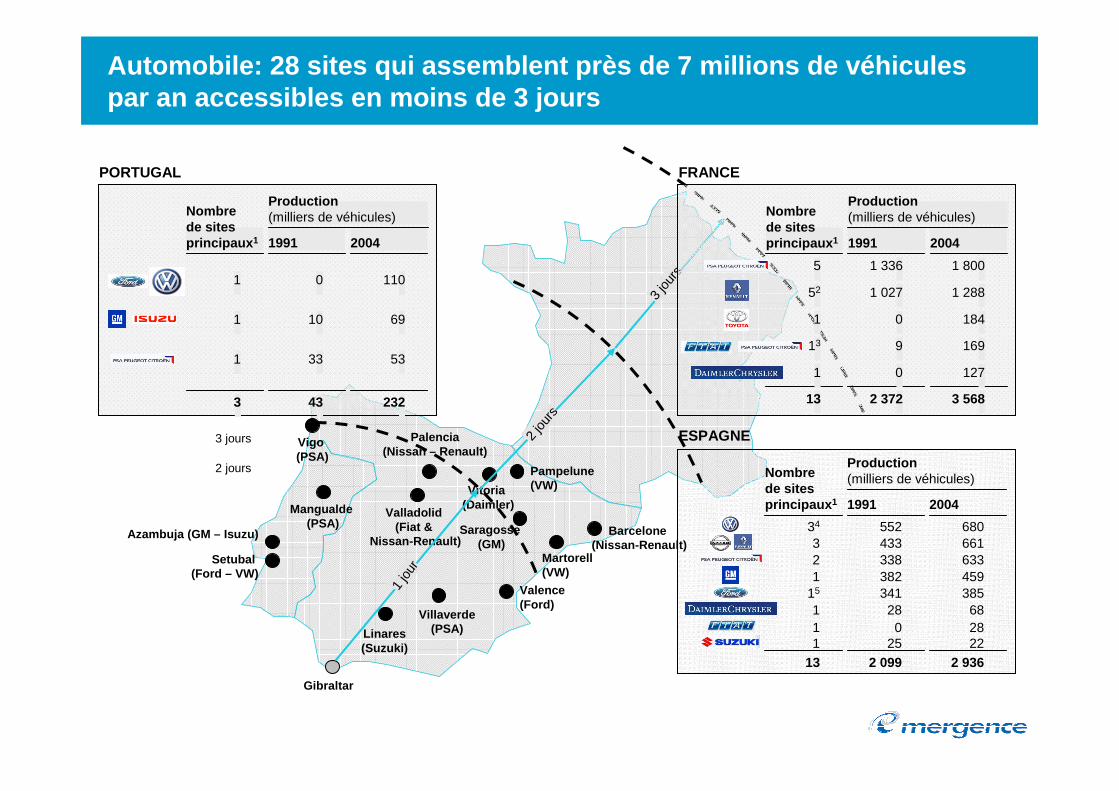

Automobile: 28 sites qui assemblent près de 7 milli ons de véhicules par an accessibles en moins de 3 jours

20041991

Nombrede sites principaux 1

11001

Production (milliers de véhicules)

232433

69101

53331

20041991

Nombrede sites principaux 1

6614333

Production (milliers de véhicules)

2 9362 09913

4593821

682812801

38534115

22251

68055234

6333382

FRANCE

ESPAGNE

PORTUGAL

Vigo (PSA)

Palencia (Nissan – Renault)

Valladolid (Fiat &

Nissan-Renault)

Mangualde(PSA)

Azambuja (GM – Isuzu)

Setubal (Ford – VW)

Linares (Suzuki)

Villaverde(PSA)

Valence (Ford)

Martorell(VW)

Barcelone (Nissan-Renault)

Saragosse (GM)

Pampelune (VW)Vitoria

(Daimler)

Gibraltar

2 jours

3 jours

1 jo

ur

2 jou

rs

2 jo

urs

3 jo

urs

20041991

Nombrede sites principaux 1

1 8001 3365

Production (milliers de véhicules)

3 5682 37213

1 2881 02752

18401

169913

12701

13

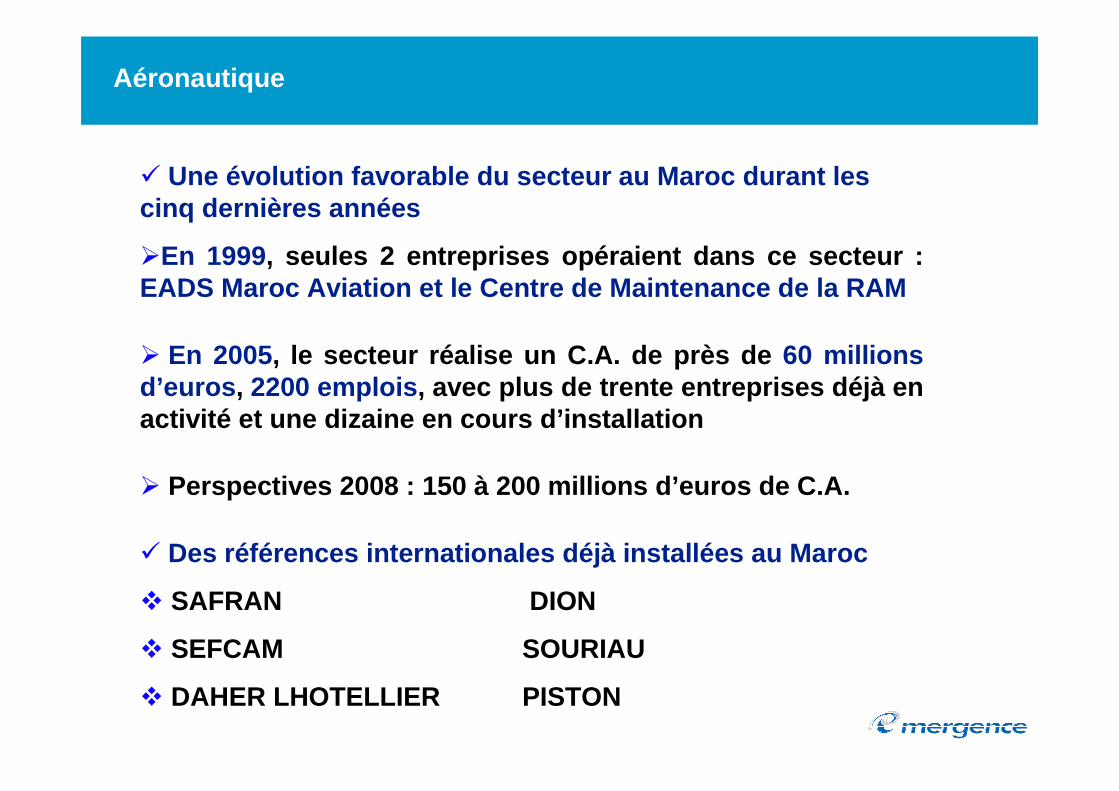

Aéronautique

� Une évolution favorable du secteur au Maroc durant les cinq dernières années

�En 1999, seules 2 entreprises opéraient dans ce secteur : EADS Maroc Aviation et le Centre de Maintenance de la RAM

� En 2005, le secteur réalise un C.A. de près de 60 millions d’euros , 2200 emplois , avec plus de trente entreprises déjà en activité et une dizaine en cours d’installation

� Perspectives 2008 : 150 à 200 millions d’euros de C.A.

� Des références internationales déjà installées au Maro c

� SAFRAN DION

� SEFCAM SOURIAU

� DAHER LHOTELLIER PISTON

14

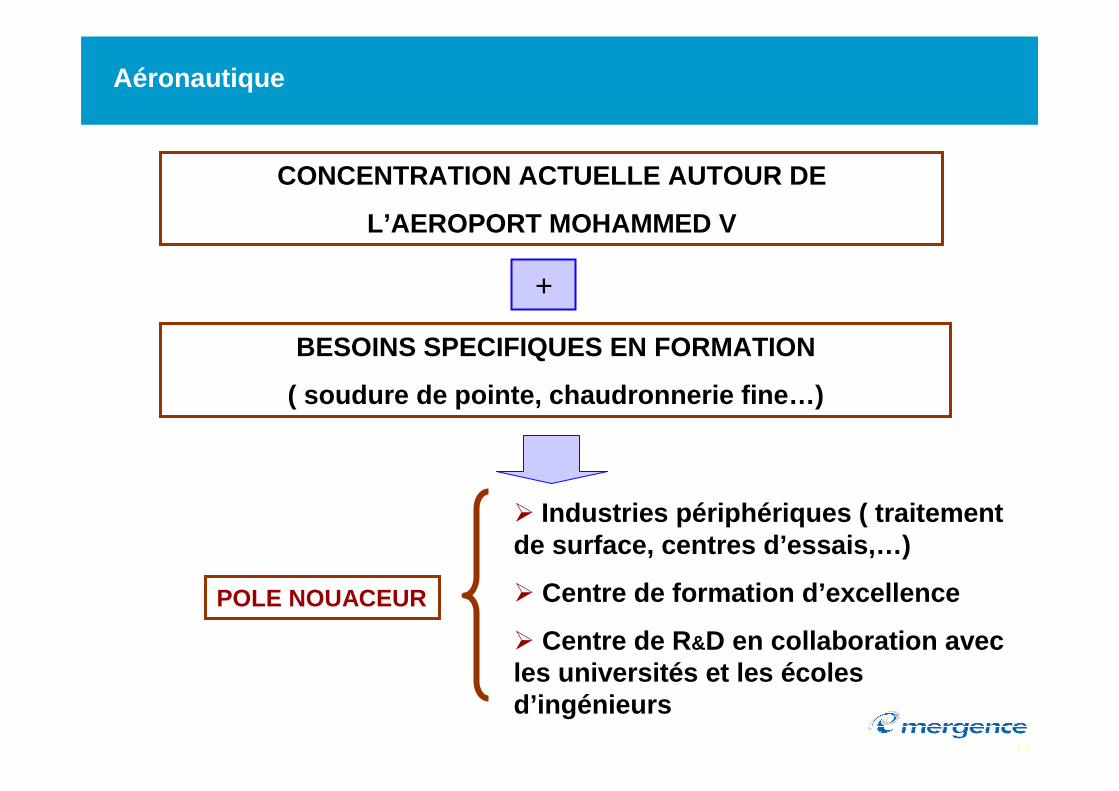

Aéronautique

CONCENTRATION ACTUELLE AUTOUR DE

L’AEROPORT MOHAMMED V

+

BESOINS SPECIFIQUES EN FORMATION

( soudure de pointe, chaudronnerie fine…)

POLE NOUACEUR

� Industries périphériques ( traitement de surface, centres d’essais,…)

� Centre de formation d’excellence

� Centre de R &D en collaboration avec les universités et les écoles d’ingénieurs

15

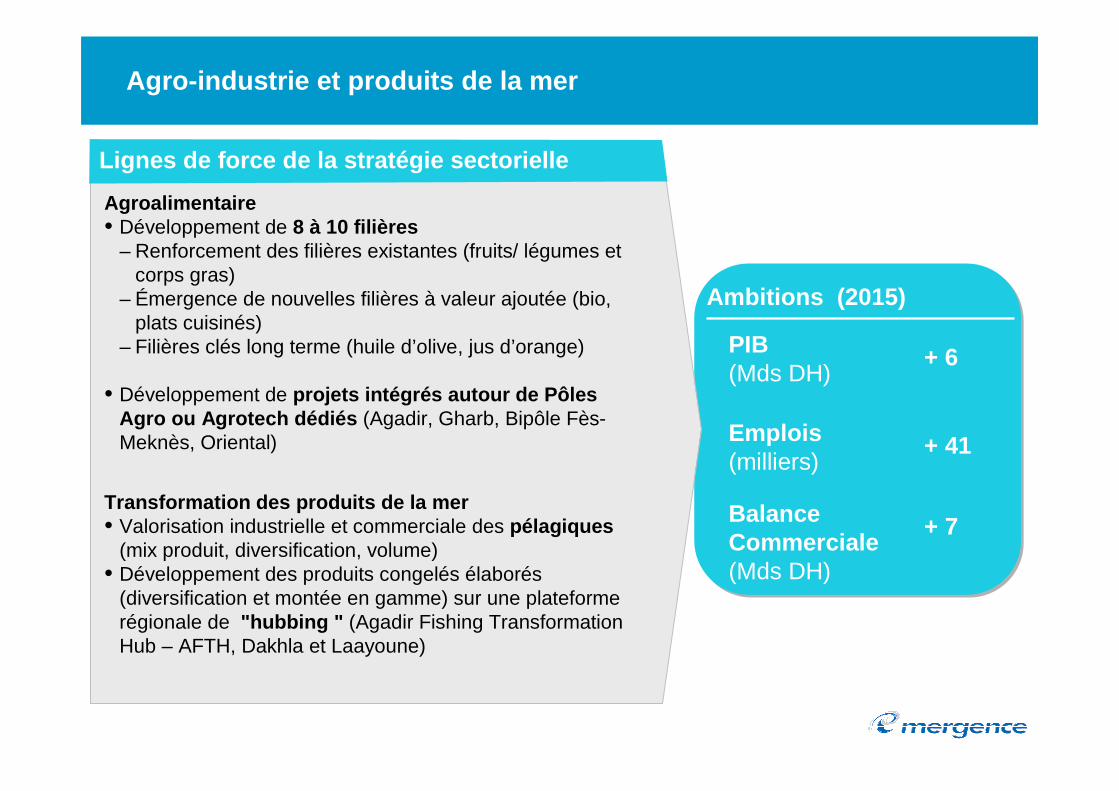

Agro-industrie et produits de la mer

Agroalimentaire • Développement de 8 à 10 filières

– Renforcement des filières existantes (fruits/ légumes et corps gras)

– Émergence de nouvelles filières à valeur ajoutée (bio, plats cuisinés)

– Filières clés long terme (huile d’olive, jus d’orange)

• Développement de projets intégrés autour de Pôles Agro ou Agrotech dédiés (Agadir, Gharb, Bipôle Fès-Meknès, Oriental)

Transformation des produits de la mer• Valorisation industrielle et commerciale des pélagiques

(mix produit, diversification, volume)• Développement des produits congelés élaborés

(diversification et montée en gamme) sur une plateforme régionale de "hubbing " (Agadir Fishing Transformation Hub – AFTH, Dakhla et Laayoune)

PIB(Mds DH)

Emplois(milliers)

+ 6

+ 41

+ 7

Ambitions (2015)

Lignes de force de la stratégie sectorielle

Balance Commerciale(Mds DH)

* Hors effets indirects

16

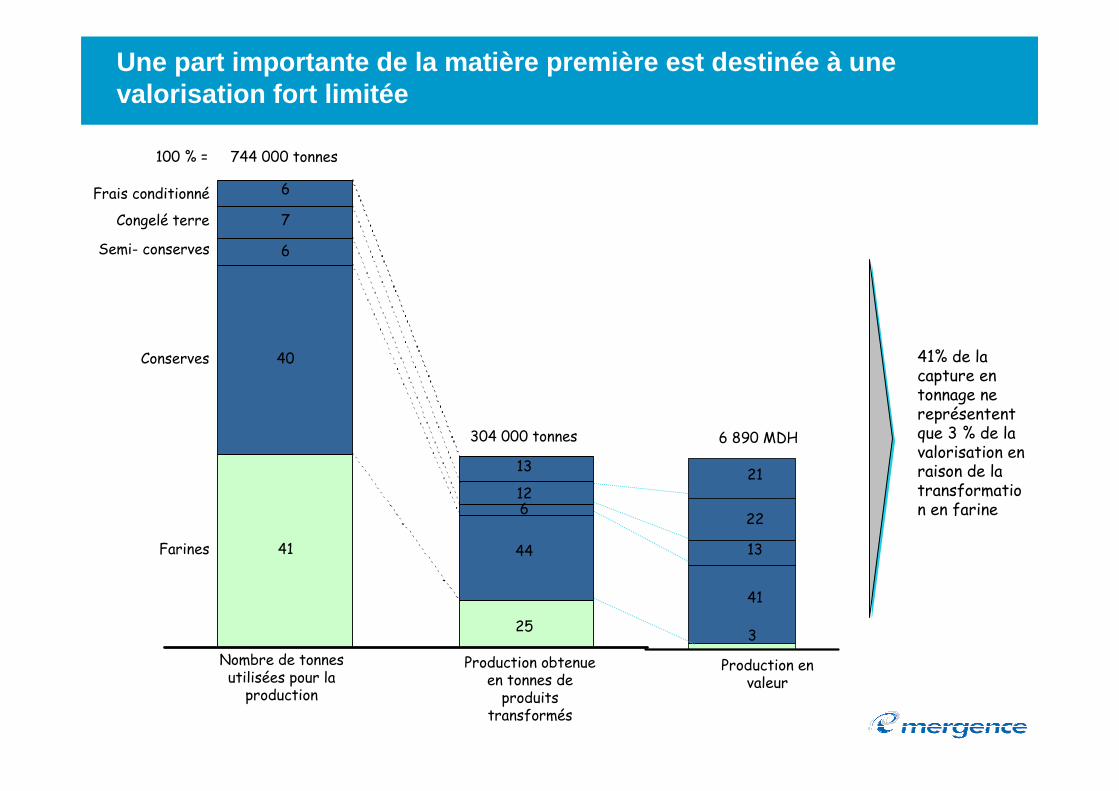

Production en valeur

Nombre de tonnes utilisées pour la production

Production obtenue en tonnes de produits

transformés

Congelé terre

Farines

Conserves

Semi- conserves

Frais conditionné

744 000 tonnes

304 000 tonnes

100 % =

41

40

6

7

6

25

44

612

13

25

44

612

13

6 890 MDH

3

41

13

22

21

41% de la capture en tonnage ne représentent que 3 % de la valorisation en raison de la transformation en farine

Une part importante de la matière première est destiné e à une valorisation fort limitée

17

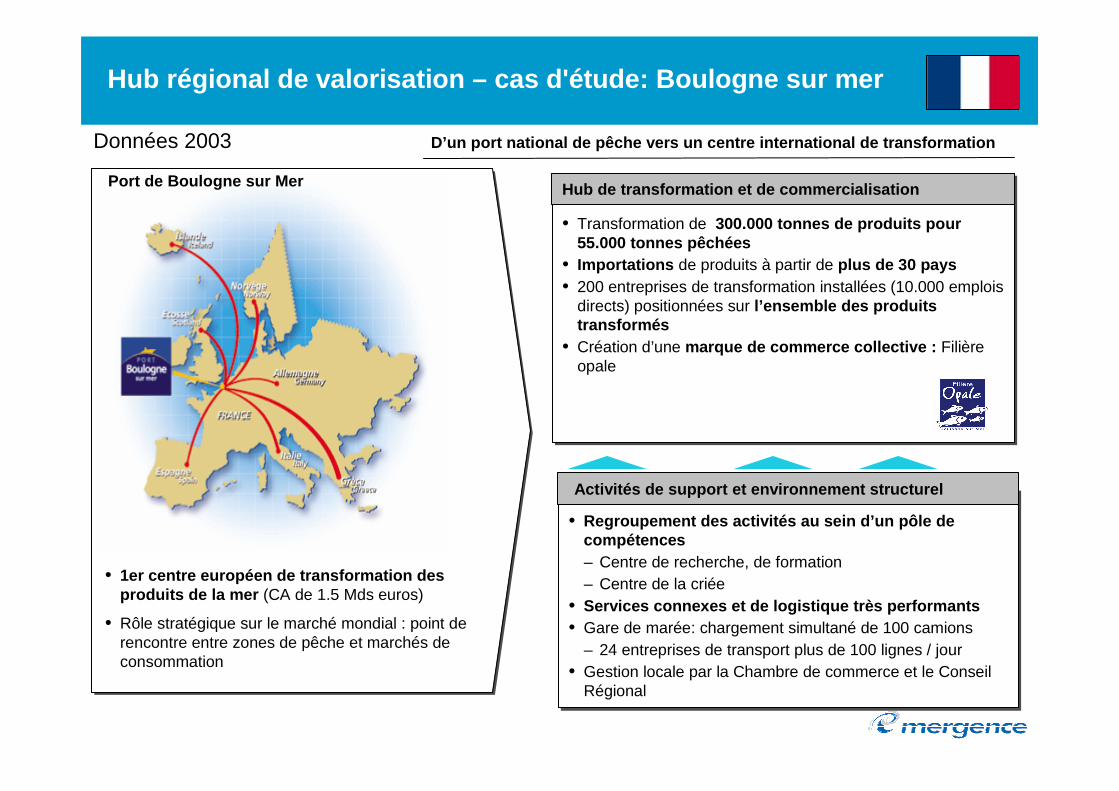

Hub régional de valorisation – cas d'étude: Boulogne s ur mer

D’un port national de pêche vers un centre internat ional de transformation

• 1er centre européen de transformation des produits de la mer (CA de 1.5 Mds euros)

• Rôle stratégique sur le marché mondial : point de rencontre entre zones de pêche et marchés de consommation

Données 2003

Activités de support et environnement structurel

• Regroupement des activités au sein d’un pôle de compétences – Centre de recherche, de formation– Centre de la criée

• Services connexes et de logistique très performants• Gare de marée: chargement simultané de 100 camions

– 24 entreprises de transport plus de 100 lignes / jour• Gestion locale par la Chambre de commerce et le Conseil

Régional

Hub de transformation et de commercialisation

• Transformation de 300.000 tonnes de produits pour 55.000 tonnes pêchées

• Importations de produits à partir de plus de 30 pays• 200 entreprises de transformation installées (10.000 emplois

directs) positionnées sur l’ensemble des produits transformés

• Création d’une marque de commerce collective : Filière opale

Port de Boulogne sur Mer

18

Fondamentaux du secteur

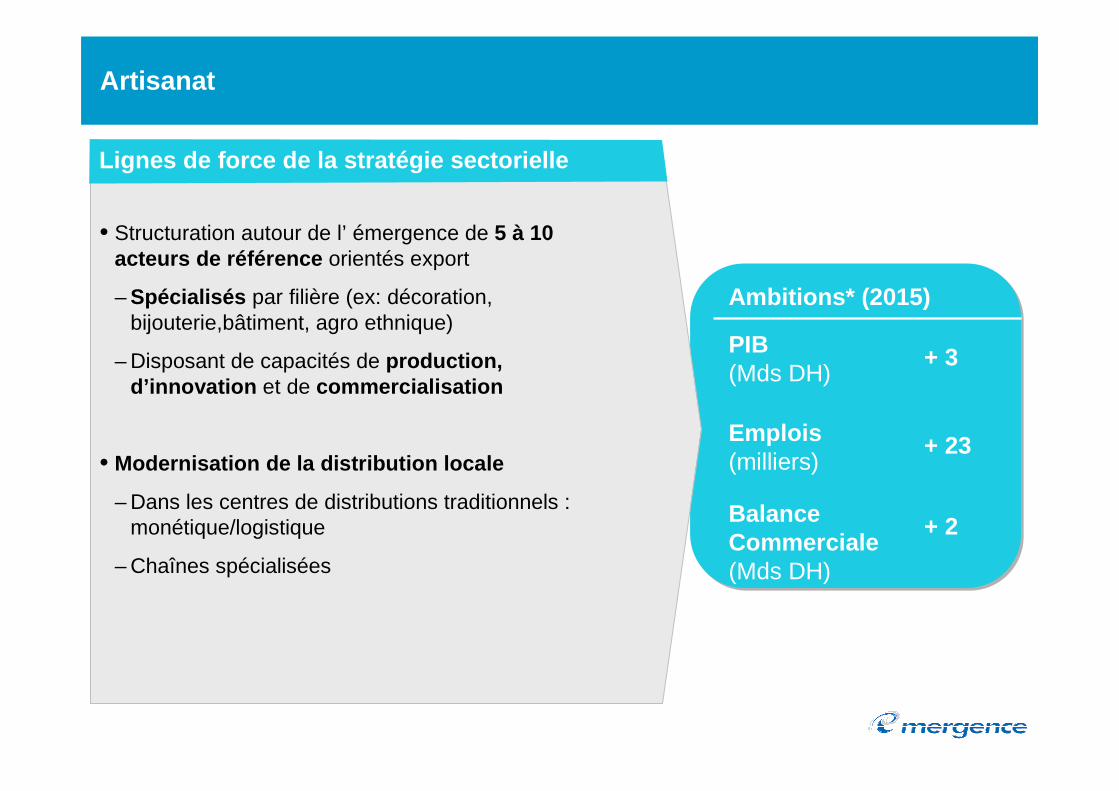

Artisanat

• Structuration autour de l’ émergence de 5 à 10acteurs de référence orientés export

– Spécialisés par filière (ex: décoration, bijouterie,bâtiment, agro ethnique)

– Disposant de capacités de production, d’innovation et de commercialisation

• Modernisation de la distribution locale

– Dans les centres de distributions traditionnels : monétique/logistique

– Chaînes spécialisées

PIB(Mds DH)

Emplois(milliers)

+ 3

+ 23

+ 2

Ambitions* (2015)

Lignes de force de la stratégie sectorielle

Balance Commerciale(Mds DH)

* Hors effets indirects

19

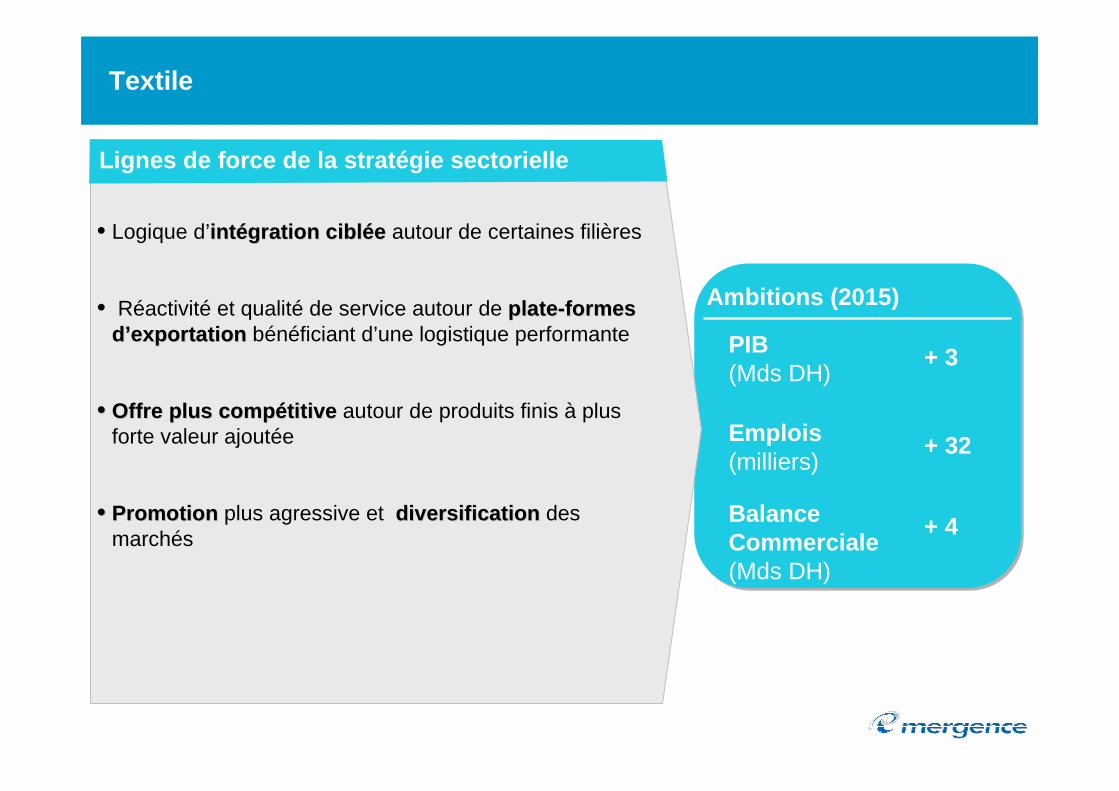

Fondamentaux du secteur

Textile

• Logique d’intint éégration ciblgration cibl ééee autour de certaines filières

• Réactivité et qualité de service autour de plateplate --formes formes dd’’exportationexportation bénéficiant d’une logistique performante

•• Offre plus compOffre plus comp éétitive titive autour de produits finis à plus forte valeur ajoutée

•• PromotionPromotion plus agressive et diversificationdiversification des marchés

PIB(Mds DH)

Emplois(milliers)

+ 3

+ 32

+ 4

Ambitions (2015)

Lignes de force de la stratégie sectorielle

Balance Commerciale(Mds DH)

20

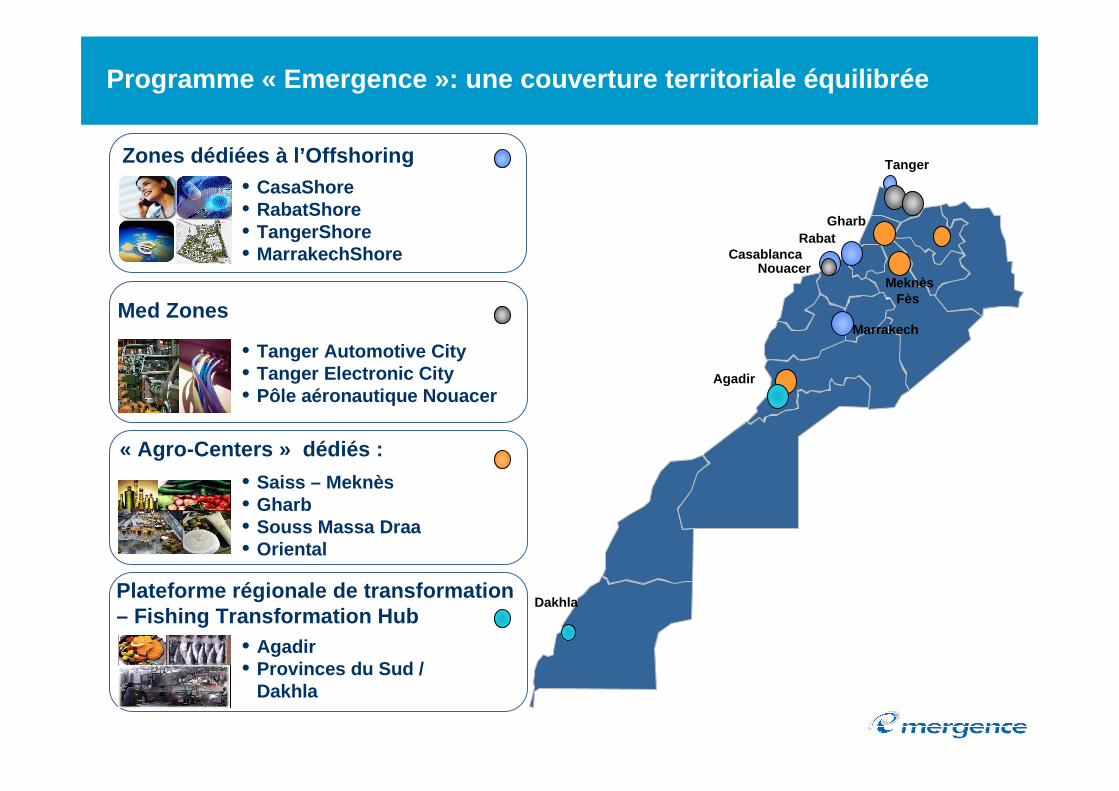

• CasaShore• RabatShore• TangerShore• MarrakechShore

• Agadir • Provinces du Sud /

Dakhla

• Saiss – Meknès• Gharb • Souss Massa Draa• Oriental

• Tanger Automotive City• Tanger Electronic City• Pôle aéronautique Nouacer

Programme « Emergence »: une couverture territoriale équili brée

Zones dédiées à l’Offshoring

Med Zones

« Agro-Centers » dédiés :

Plateforme régionale de transformation – Fishing Transformation Hub

Agadir

Dakhla

CasablancaRabat

Tanger

Gharb

MeknèsFès

Nouacer

Marrakech

21

Des retombées économiques considérables et structurantes au niveau de

l’ensemble du Royaume

� + 1,6% de croissance du PIB sur la période (10 ans), soit plus de 90 MM.DH de PIB additionnel sur la période

� Création d’environ 440.000 emplois directs et indirects

� Réduction de 50% du déficit commercial

Impacts du ciblage volontariste

22

� Axe stratégique vital avec des enjeux sociaux importa nts

� Nécessité de répondre aux attentes fortes des opérateur s par des actions immédiates

� Nécessité de renforcer le dispositif actuel de mise à n iveau

�Nécessité de redynamiser et moderniser le tissu avec un ciblage pragmatique sur les zones d’impact les plus fortes, conformément au programme Emergence

Modernisation compétitive du tissu existant.2

Préserver les acquis

23

Assistance technique et managériale ;Assistance technique et managériale ;

Accès au financement ;Accès au financement ;

Environnement direct du tissu des PME ;Environnement direct du tissu des PME ;

Reconfiguration du tissu et des acteurs.Reconfiguration du tissu et des acteurs.

Couverture des quatre grands volets

24

Discontinuité dans la méthode et les moyens

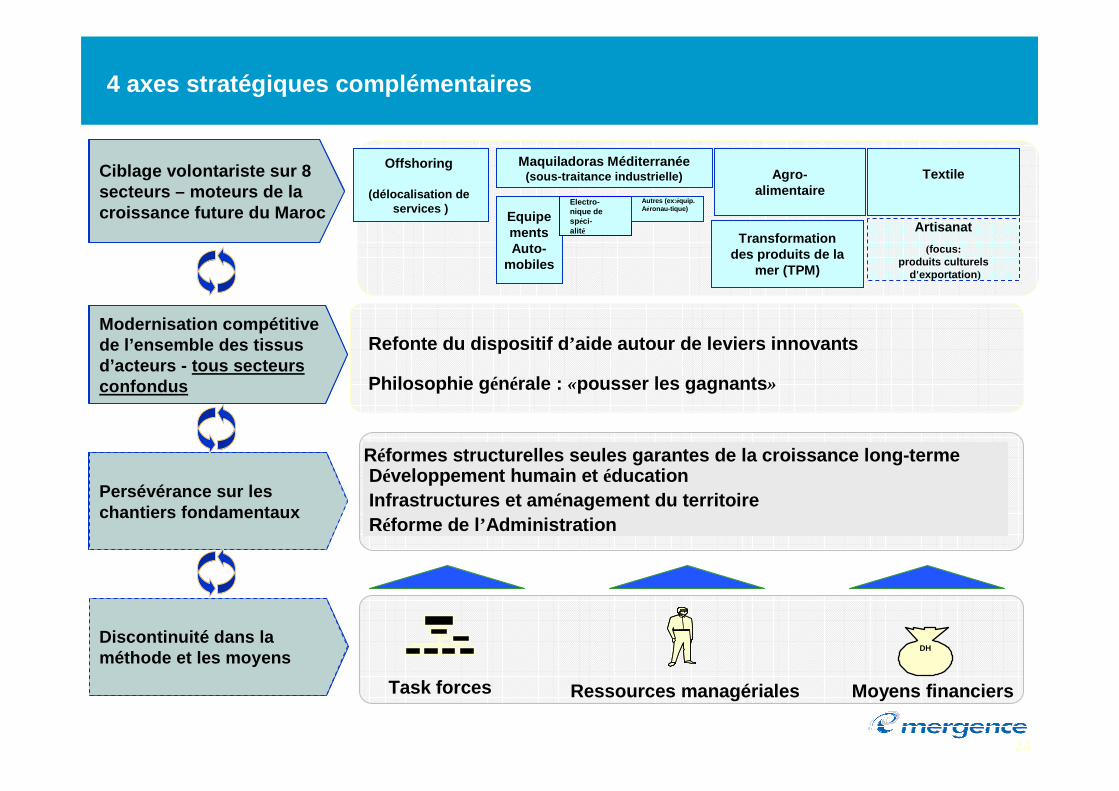

4 axes stratégiques complémentaires

Offshoring

(délocalisation de services )

Agro-alimentaire

Maquiladoras Méditerranée(sous-traitance industrielle)

EquipementsAuto-

mobiles

Electro-nique de spéci-alit é

Transformation des produits de la

mer (TPM)

Textile

Artisanat

(focus :produits culturels

d'exportation )

Refonte du dispositif d ’aide autour de leviers innovants

Autres (ex: équip. Aéronau-tique)

Philosophie g énérale : «pousser les gagnants »

Réformes structurelles seules garantes de la croissan ce long-terme Développement humain et éducationInfrastructures et am énagement du territoireRéforme de l ’Administration

Task forces Ressources managériales Moyens financiers

DH

Persévérance sur les chantiers fondamentaux

Ciblage volontariste sur 7 secteurs – moteurs de la croissance future du Maroc

Modernisation compétitive de l’ensemble des tissus d’acteurs - tous secteurs confondus

Persévérance sur les chantiers fondamentaux

Modernisation compétitive de l’ensemble des tissus d’acteurs - tous secteurs confondus

Ciblage volontariste sur 8 secteurs – moteurs de la croissance future du Maroc

Discontinuité dans la méthode et les moyens