Canton de Berne

Bienvenue

Office des affaires communales et de l’organisation du territoire 1

OACOT Office des affaires communales et de l’organisation du territoire

Modèle comptable harmonisé MCH2

à la

deuxième partie du cours

Canton de Berne

MCH2

Structure des cours

• Le nouveau plan

comptable

• Questions sur le plan

comptable

• Amortissements:

nouvelles prescriptions

• Budget: rapport

• Rapport sur les

expériences de la

commune pilote

1 3

• Compte des

investissements /

Comptabilité des

immobilisations

• Prescriptions relatives

aux évaluations

• Réserves liées à

l’évaluation

• Transfert du bilan

• Rapport sur les

expériences de la

commune pilote

• Tableau des flux de

trésorerie

• Annexe aux comptes

annuels

• Travaux de clôture

• Indicateurs financiers

• Rapport sur les

expériences de la

commune pilote

2

2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Objectifs

du cours

1. Vous connaissez l’instrument de la comptabilité des

immobilisations.

2. Nous avons répondu à vos questions concernant le

compte des investissements.

3. Vous connaissez les réserves liées à l’évaluation,

ainsi que les nouvelles prescriptions relatives à

l’évaluation, et pouvez les appliquer.

4. Vous connaissez la façon correcte de transférer le

bilan du MCH1 au MCH2.

3

MCH2 2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

MCH2

Programme de la journée

Accueil et informations

Compte des investissements

Comptabilité des immobilisations

Questions générales

4

Prescriptions et réserves relatives à l’évaluation

Transfert du bilan

Rapport sur les expériences de la commune pilote en matière

de comptabilité des immobilisations

PAUSE

8 h 30

09 h 45

10 h 15

11 h 15 Clôture (questions, prochaines étapes)

Conclusion 11 h 30

2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Documentation - Présentation

- Attestation

- Évaluation du cours en ligne ( lien bwd Berne)

5

MCH2

Abréviations utilisées:

LCo Loi sur les communes

OCo Ordonnance sur les

communes

ODGFCo Ordonnance de Direction

sur la gestion financière

des communes

GM Groupe de matières

CP Capitaux propres

CT Capitaux de tiers

PA Patrimoine administratif

FS Financements spéciaux

GRé Gain résultant de la

réévaluation

RRé Réserve liée à la

réévaluation

CC Conseil communal

2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Où chercher?

Finances communales / MCH2 / Outils de travail

6

MCH2 1

www.be.ch\communes\

Finances communales MCH2 Outils de

travail

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Compte des investissements

• Construction d’un nouveau centre d’entretien pour le

service d’entretien des routes

Comptabilisation au compte des investissements?

• Rénovation totale d’un locatif à la rue de la Gare

Comptabilisation au compte des investissements?

7

MCH2

EL3 Compte des investissements/Limites d’inscription à l’actif

2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Compte des investissements

• Notion d’investissement pas de changement par

rapport au MCH1

Dépenses et recettes du PA

Biens dont la durée d’utilisation s’étend sur plusieurs années

Inscription à l’actif ou au passif dans le patrimoine administratif

• Immobilisations faisant partie du patrimoine financier

dans le MCH2

Inscription directement au bilan

8

MCH2 2

Article 79 OCo

EL3 Compte des investissements/Limites d’inscription à l’actif

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Compte des investissements

• Limites d’inscription à l’actif selon l’article 79a OCo

Une limite inférieure est admise:

Commune de Belleville: 7645 habitants

Limite d’inscription à l’actif

selon l’OCo: 75 000 francs (art. 79a OCo)

Décision du CC de Belleville: 50 000 francs

9

MCH2 2

EL3 Compte des investissements/Limites d’inscription à l’actif

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Compte des investissements

• Limites d’inscription à l’actif selon l’article 79a OCo

Différentes limites d’inscription à l’actif,

pour les FS, par exemple

10

MCH2 2

Pratique constante!

EL3 Compte des investissements/Limites d’inscription à l’actif

Office des affaires communales et de l’organisation du territoire

Canton de Berne

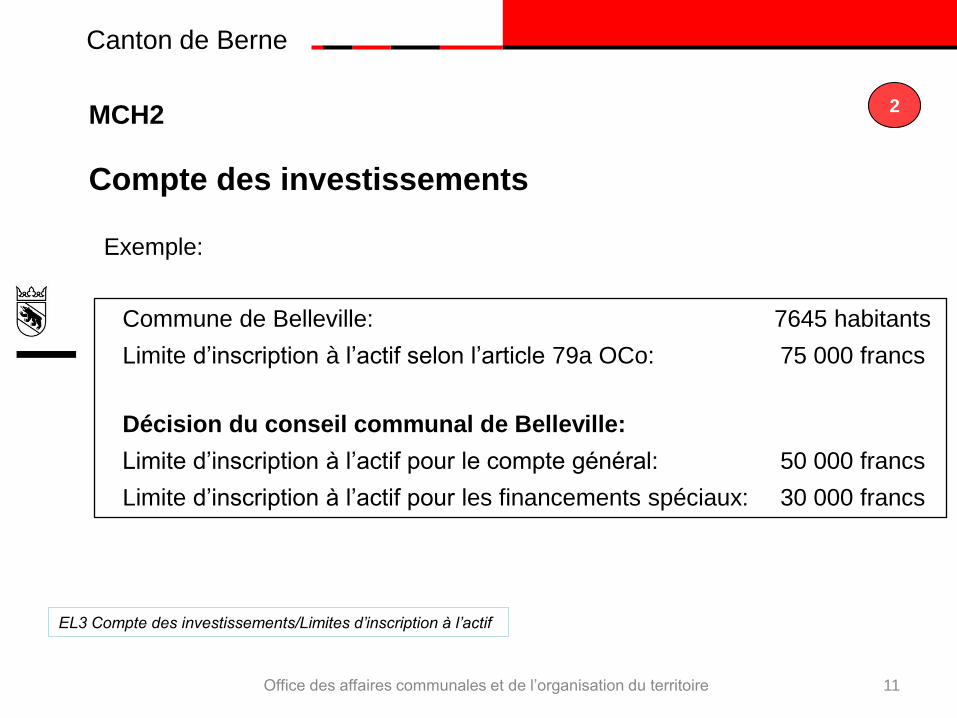

Compte des investissements

11

MCH2 2

Commune de Belleville: 7645 habitants

Limite d’inscription à l’actif selon l’article 79a OCo: 75 000 francs

Décision du conseil communal de Belleville:

Limite d’inscription à l’actif pour le compte général: 50 000 francs

Limite d’inscription à l’actif pour les financements spéciaux: 30 000 francs

Exemple:

EL3 Compte des investissements/Limites d’inscription à l’actif

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Compte des investissements

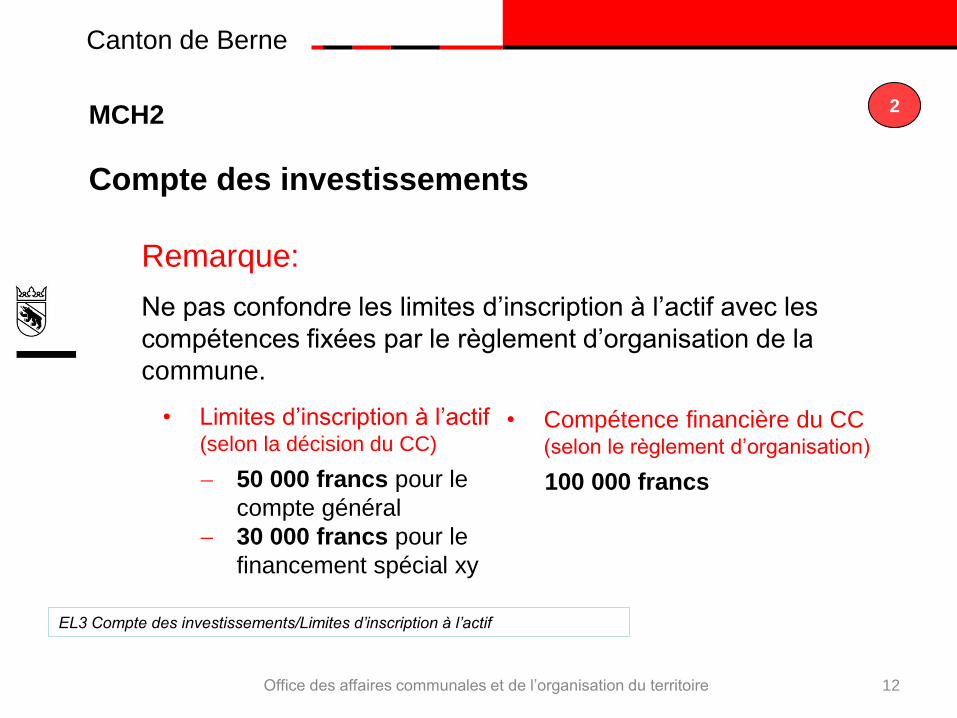

• Limites d’inscription à l’actif (selon la décision du CC)

50 000 francs pour le

compte général

30 000 francs pour le

financement spécial xy

12

MCH2 2

Remarque:

Ne pas confondre les limites d’inscription à l’actif avec les

compétences fixées par le règlement d’organisation de la

commune.

• Compétence financière du CC (selon le règlement d’organisation)

100 000 francs

EL3 Compte des investissements/Limites d’inscription à l’actif

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Compte des investissements

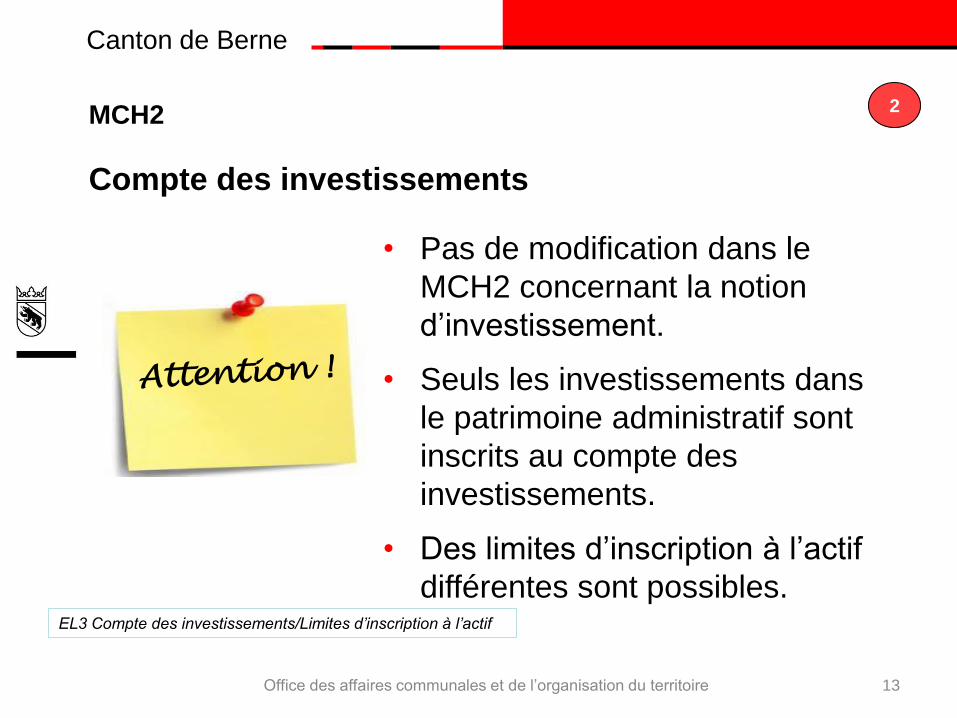

• Pas de modification dans le

MCH2 concernant la notion

d’investissement.

• Seuls les investissements dans

le patrimoine administratif sont

inscrits au compte des

investissements.

• Des limites d’inscription à l’actif

différentes sont possibles.

13

MCH2 2

EL3 Compte des investissements/Limites d’inscription à l’actif

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Comptabilité des immobilisations

14

MCH2

EL 3 Comptabilité des immobilisations

2

1

2

3

4 5

6

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Comptabilité des immobilisations

15

MCH2 2

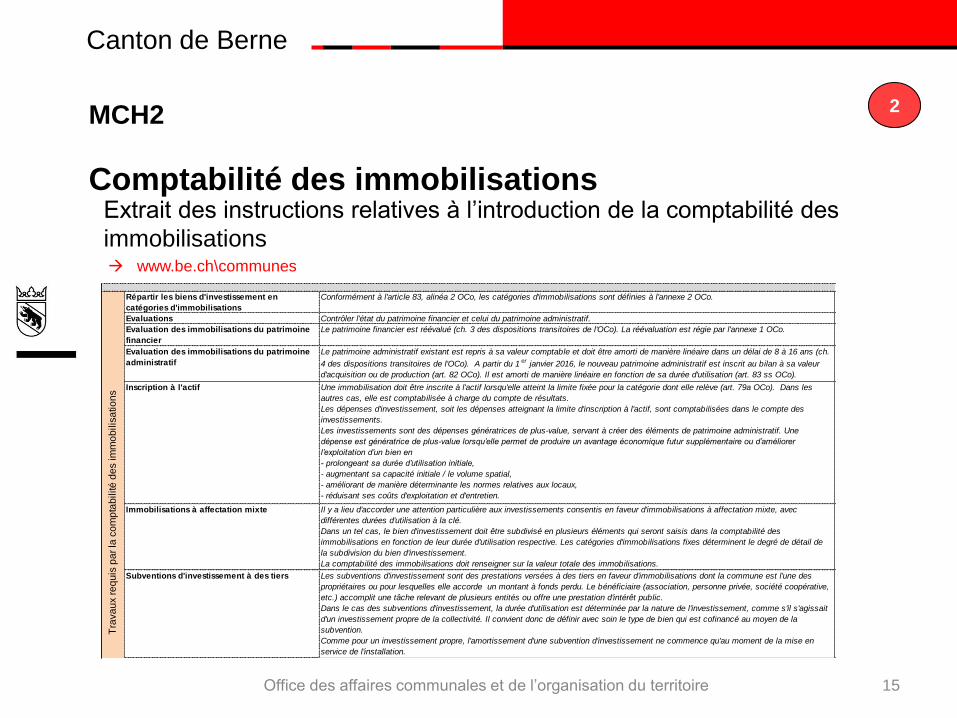

Extrait des instructions relatives à l’introduction de la comptabilité des

immobilisations www.be.ch\communes

Répartir les biens d'investissement en

catégories d'immobilisations

Conformément à l'article 83, alinéa 2 OCo, les catégories d'immobilisations sont définies à l'annexe 2 OCo.

Evaluations Contrôler l'état du patrimoine financier et celui du patrimoine administratif.

Evaluation des immobilisations du patrimoine

financier

Le patrimoine financier est réévalué (ch. 3 des dispositions transitoires de l'OCo). La réévaluation est régie par l'annexe 1 OCo.

Evaluation des immobilisations du patrimoine

administratif

Le patrimoine administratif existant est repris à sa valeur comptable et doit être amorti de manière linéaire dans un délai de 8 à 16 ans (ch.

4 des dispositions transitoires de l'OCo). A partir du 1 er janvier 2016, le nouveau patrimoine administratif est inscrit au bilan à sa valeur

d'acquisition ou de production (art. 82 OCo). Il est amorti de manière linéaire en fonction de sa durée d'utilisation (art. 83 ss OCo).

Inscription à l'actif Une immobilisation doit être inscrite à l'actif lorsqu'elle atteint la limite fixée pour la catégorie dont elle relève (art. 79a OCo). Dans les

autres cas, elle est comptabilisée à charge du compte de résultats.

Les dépenses d'investissement, soit les dépenses atteignant la limite d'inscription à l'actif, sont comptabilisées dans le compte des

investissements.

Les investissements sont des dépenses génératrices de plus-value, servant à créer des éléments de patrimoine administratif. Une

dépense est génératrice de plus-value lorsqu’elle permet de produire un avantage économique futur supplémentaire ou d’améliorer

l’exploitation d’un bien en

- prolongeant sa durée d’utilisation initiale,

- augmentant sa capacité initiale / le volume spatial,

- améliorant de manière déterminante les normes relatives aux locaux,

- réduisant ses coûts d'exploitation et d'entretien.

Immobilisations à affectation mixte Il y a lieu d'accorder une attention particulière aux investissements consentis en faveur d'immobilisations à affectation mixte, avec

différentes durées d'utilisation à la clé.

Dans un tel cas, le bien d'investissement doit être subdivisé en plusieurs éléments qui seront saisis dans la comptabilité des

immobilisations en fonction de leur durée d'utilisation respective. Les catégories d'immobilisations fixes déterminent le degré de détail de

la subdivision du bien d'investissement.

La comptabilité des immobilisations doit renseigner sur la valeur totale des immobilisations.

Subventions d'investissement à des tiers Les subventions d'investissement sont des prestations versées à des tiers en faveur d'immobilisations dont la commune est l'une des

propriétaires ou pour lesquelles elle accorde un montant à fonds perdu. Le bénéficiaire (association, personne privée, société coopérative,

etc.) accomplit une tâche relevant de plusieurs entités ou offre une prestation d'intérêt public.

Dans le cas des subventions d'investissement, la durée d'utilisation est déterminée par la nature de l'investissement, comme s'il s'agissait

d'un investissement propre de la collectivité. Il convient donc de définir avec soin le type de bien qui est cofinancé au moyen de la

subvention.

Comme pour un investissement propre, l'amortissement d'une subvention d'investissement ne commence qu'au moment de la mise en

service de l'installation.

Tra

va

ux r

eq

uis

pa

r la

co

mp

tab

ilité

de

s im

mo

bilis

atio

ns

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Comptabilité des immobilisations

Quel est le contenu de la comptabilité des

immobilisations?

• Liste de tous les biens d’investissement

• Patrimoine administratif et patrimoine financier

Le patrimoine administratif existant ne doit pas être

obligatoirement saisi.

16

MCH2

EL 3 Comptabilité des immobilisations

2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Comptabilité des immobilisations

17

MCH2

EL 3 Comptabilité des immobilisations

2

Compte de résultats

Amort. planifiés

Amort. non plan.

Rectification

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Comptabilité des immobilisations

«Modèle de l’OACOT»

• Fichier Excel «Comptabilité des immobilisations» pour les petites

collectivités réalisant un maximum de 5 investissements par an

• Fonctions comprises:

Tableau des amortissements

Contrôle des crédits d’engagement

Tableau des immobilisations

Feuilles de calcul des valeurs de remplacement pour

l’alimentation en eau et le traitement des eaux usées

18

MCH2

EL 3 Comptabilité des immobilisations

2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Comptabilité des immobilisations

Vérifier si la comptabilité des

immobilisations, une fois créée, est

complète et correcte:

Concilier avec d’anciens

inventaires et d’anciennes

listes

Vérifier si les fonctions et les

catégories d’immobilisations

ont été correctement

attribuées.

19

MCH2

EL 3 Comptabilité des immobilisations

2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

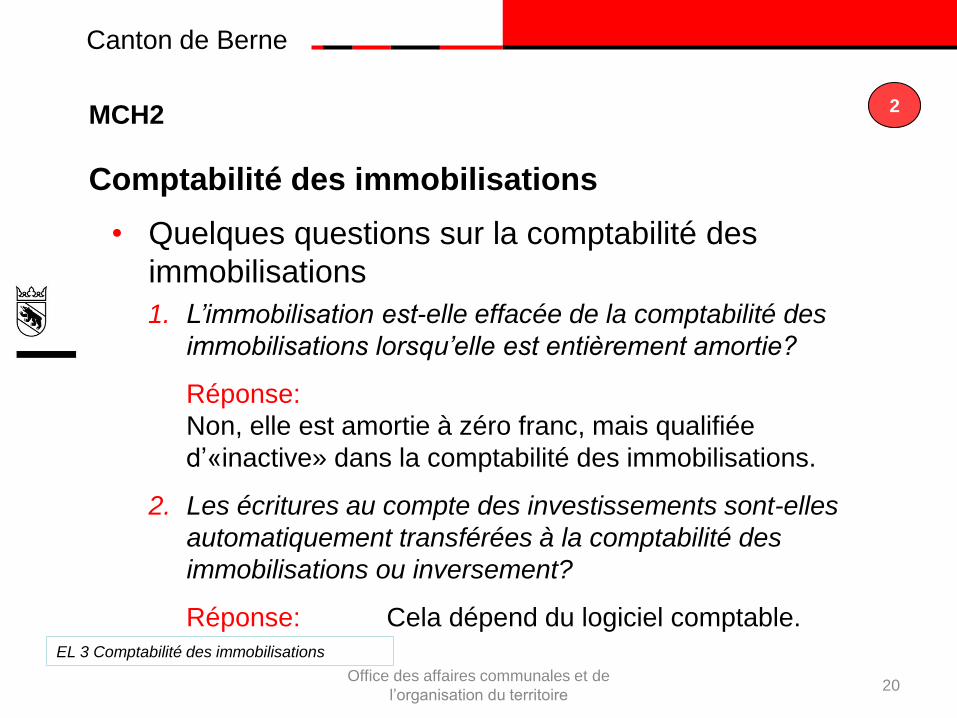

Comptabilité des immobilisations

• Quelques questions sur la comptabilité des

immobilisations

Office des affaires communales et de

l’organisation du territoire 20

MCH2

EL 3 Comptabilité des immobilisations

2

1. L’immobilisation est-elle effacée de la comptabilité des

immobilisations lorsqu’elle est entièrement amortie?

Réponse:

Non, elle est amortie à zéro franc, mais qualifiée

d’«inactive» dans la comptabilité des immobilisations.

2. Les écritures au compte des investissements sont-elles

automatiquement transférées à la comptabilité des

immobilisations ou inversement?

Réponse: Cela dépend du logiciel comptable.

Canton de Berne

Tableau des immobilisations Article 32i ODGFCo

21

MCH2

EL 3 Comptabilité des immobilisations

2

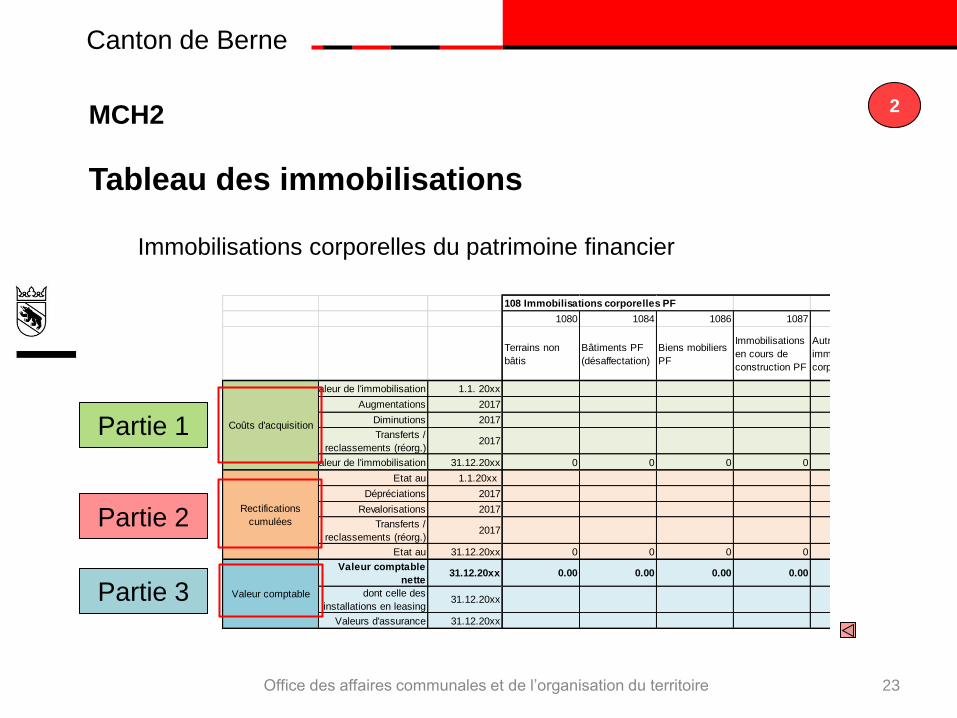

Evolution de la valeur brute des biens

d’investissement

Subdivision en trois parties:

Partie 1

Partie 2

Partie 3

Coûts d’acquisition

Amortissements ordinaires cumulés PA

Rectifications cumulées PF

Valeur comptable

Office des affaires communales et de l’organisation du territoire

Canton de Berne

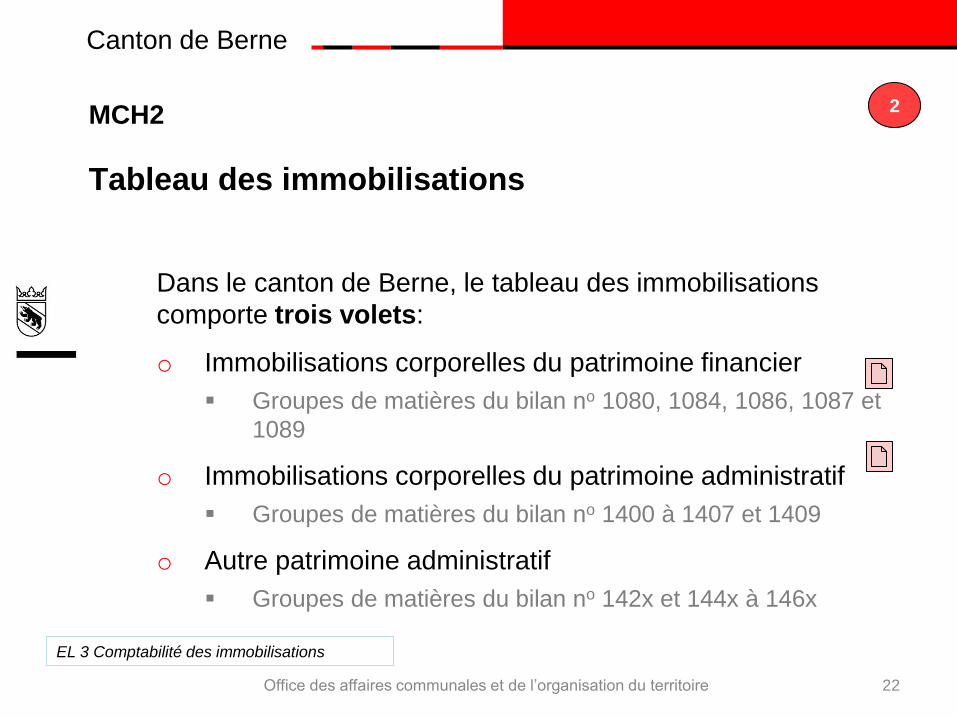

Tableau des immobilisations

22

MCH2

EL 3 Comptabilité des immobilisations

2

Dans le canton de Berne, le tableau des immobilisations

comporte trois volets:

o Immobilisations corporelles du patrimoine financier

Groupes de matières du bilan no 1080, 1084, 1086, 1087 et

1089

o Immobilisations corporelles du patrimoine administratif

Groupes de matières du bilan no 1400 à 1407 et 1409

o Autre patrimoine administratif

Groupes de matières du bilan no 142x et 144x à 146x

Office des affaires communales et de l’organisation du territoire

Canton de Berne

108 Immobilisations corporelles PF

1080 1084 1086 1087 1089

Terrains non

bâtis

Bâtiments PF

(désaffectation)

Biens mobiliers

PF

Immobilisations

en cours de

construction PF

Autres

immobilisations

corporelles PF

Valeur de l'immobilisation 1.1. 20xx

Augmentations 2017

Diminutions 2017

Transferts /

reclassements (réorg.)2017

Valeur de l'immobilisation 31.12.20xx 0 0 0 0 0

Etat au 1.1.20xx

Dépréciations 2017

Revalorisations 2017

Transferts /

reclassements (réorg.)2017

Etat au 31.12.20xx 0 0 0 0 0

Valeur comptable

nette31.12.20xx 0.00 0.00 0.00 0.00 0.00

dont celle des

installations en leasing31.12.20xx

Valeurs d'assurance 31.12.20xx

Coûts d'acquisition

Rectifications

cumulées

Valeur comptable

23

MCH2 2

Tableau des immobilisations

Immobilisations corporelles du patrimoine financier

Partie 1

Partie 2

Partie 3

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Immobilisations corporelles du patrimoine administratif 140 Immobilisations corporelles

1400 1401 1402 1403 1404 1405 1406 1407 1409

Terrains non

bâtis

Routes, voies

de

communication

Aménagement

des eaux

Ouvrages de

génie civilTerrains bâtis Forêts, alpages Biens mobiliers

Immobilisations

en cours de

construction

Autres

immobilisations

corporelles*

(sans 14099)

Valeur de

l'immobilisation1.1.20xx

Augmentations 2017

Diminutions 2017

Transferts /

reclassements

(réorg.)

2017

Valeur de

l'immobilisation31.12.20xx 0 0 0 0 0 0 0 0 0

Etat au 1.1.20xx

Amortissements

planifiés2017

Amortissements

non planifiés2017

Corrections de

valeur2017

Etat au 31.12.20xx 0 0 0 0 0 0 0 0 0

Valeur comptable

nette31.12.20xx 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

dont celle des

installations en

leasing

31.12.20xx

Valeurs d'assurance 31.12.20xx

* A l'exclusion du PA existant lors de l'introduction du MCH2:

Compte général 14099.0x CHF … 14099.99 CHF … CHF …

Alimentation en eau 14099.1x CHF … 14099.91 CHF … CHF …Traitement des eaux

usées 14099.2x CHF … 14099.92 CHF … CHF …

Total CHF ... CHF ... CHF ...

Ev. autres (décision de dérogation au taux

d'amortissement, FS)

Rectifications cumulées Solde au 31.12.20xx01.01.20xx

Coûts d'acquisition

Amortissements

ordinaires cumulés

Valeur comptable

24

MCH2 2

Tableau des immobilisations

Partie 1

Partie 2

Partie 3

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Tableau des immobilisations

25

MCH2

EL 3 Comptabilité des immobilisations

2

Instructions

relatives au

tableau des

immobilisations

www.be.ch\communes

Explications détaillées

Exemples illustratifs

Office des affaires communales et de l’organisation du territoire

Font partie intégrante du guide

des finances communales:

Canton de Berne

Tableau des immobilisations

• Distinction entre patrimoine financier et patrimoine

administratif

o PF = rectifications cumulées

o PA = amortissements ordinaires cumulés

26

MCH2

EL 3 Comptabilité des immobilisations

2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

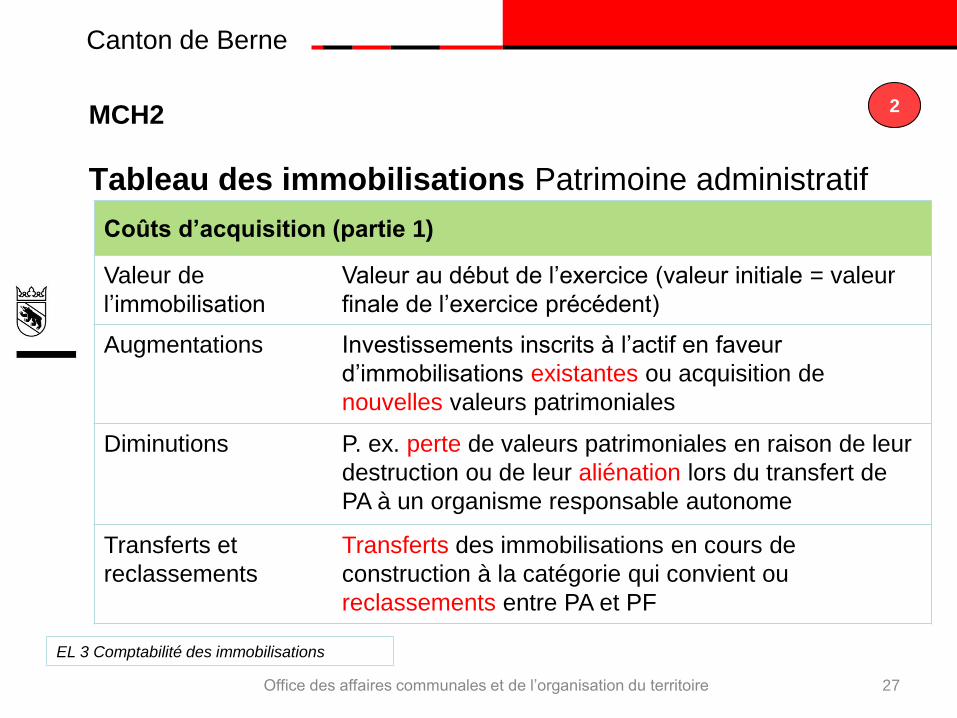

Tableau des immobilisations Patrimoine administratif

27

MCH2

EL 3 Comptabilité des immobilisations

2

Coûts d’acquisition (partie 1)

Valeur de

l’immobilisation

Valeur au début de l’exercice (valeur initiale = valeur

finale de l’exercice précédent)

Augmentations Investissements inscrits à l’actif en faveur

d’immobilisations existantes ou acquisition de

nouvelles valeurs patrimoniales

Diminutions P. ex. perte de valeurs patrimoniales en raison de leur

destruction ou de leur aliénation lors du transfert de

PA à un organisme responsable autonome

Transferts et

reclassements

Transferts des immobilisations en cours de

construction à la catégorie qui convient ou

reclassements entre PA et PF

Office des affaires communales et de l’organisation du territoire

Canton de Berne

28

MCH2

EL 3 Comptabilité des immobilisations

2

Amortissements ordinaires cumulés PA (partie 2)

État au Valeur au début/à la fin de l’exercice

(valeur initiale = valeur finale de l’exercice

précédent)

Amortissements

planifiés

Selon l’annexe 2 de l’ordonnance sur les

communes (amortissement linéaire sur toute la

durée d’utilisation)

Amortissements non

planifiés

- Dépréciation durable (destruction)

- Durée d’utilisation réduite (investissement de

remplacement avant l’échéance de la durée

d’utilisation selon l’annexe 2 OCo)

Tableau des immobilisations Patrimoine administratif

Office des affaires communales et de l’organisation du territoire

Canton de Berne

29

MCH2

EL 3 Comptabilité des immobilisations

2

Amortissements ordinaires cumulés PA (partie 2)

Corrections de la

valeur

Toutes les autres corrections de la valeur,

comme:

- Réévaluations visées à l’article 83, alinéa 5 OCo

(prêts et participations)

- Perte sur prêt ou participation

- Revalorisation (transfert de PA à un organisme

responsable autonome)

- Réduction du montant des amortissements

Tableau des immobilisations Patrimoine administratif

Office des affaires communales et de l’organisation du territoire

Canton de Berne

30

MCH2

EL 3 Comptabilité des immobilisations

2

Valeur comptable (partie 3)

Valeur comptable nette Valeur de l’immobilisation au 31 décembre,

déduction faite des amortissements ordinaires

cumulés sur le PA au 31 décembre

Installations en leasing Location-financement (leasing financier)

Valeurs d’assurance Terrains bâtis: assurance immobilière

Tableau des immobilisations Patrimoine administratif

Office des affaires communales et de l’organisation du territoire

Canton de Berne

31

MCH2

EL 3 Comptabilité des immobilisations

2

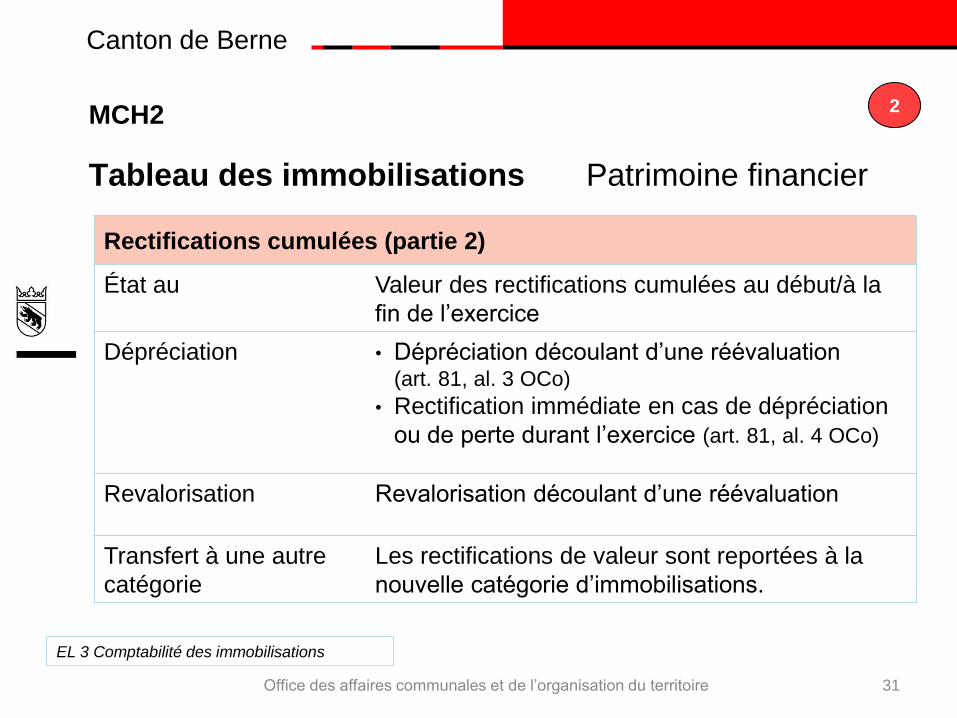

Rectifications cumulées (partie 2)

État au Valeur des rectifications cumulées au début/à la

fin de l’exercice

Dépréciation • Dépréciation découlant d’une réévaluation (art. 81, al. 3 OCo)

• Rectification immédiate en cas de dépréciation

ou de perte durant l’exercice (art. 81, al. 4 OCo)

Revalorisation Revalorisation découlant d’une réévaluation

Transfert à une autre

catégorie

Les rectifications de valeur sont reportées à la

nouvelle catégorie d’immobilisations.

Tableau des immobilisations Patrimoine financier

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Tableau des immobilisations

32

MCH2

EL 3 Comptabilité des immobilisations

2

Exemple 1:

La nouvelle piscine (immobilisation corporelle du PA)

est mise en service le 1er mai 2017.

Transfert à une autre catégorie du PA

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Remarques

1404 1407

Terrains bâtis

Immobilisations

en cours de

construction

Valeur de

l'immobilisation01.01.2017 0 550

1. Au début de l'exercice, la

piscine est en cours de

construction. Le coût de

production est de 550.

Terrains bâtis = 0.

Augmentations 2017

Diminutions 2017

Transferts /

reclassements

(réorg.)

2017 550 -550

2. La piscine passe du GM

"immobilisations en cours de

construction" au GM "terrains

bâtis" (du compte 1407 au

compte 1404).

Valeur de

l'immobilisation31.12.2017 550 0

4. Valeur de l'installation à la fin

de l'exercice: terrains bâtis =

550, immobilisations en cours

de construction = 0.

Etat au 01.01.2017 0 0

Amortissements

planifiés2017 22

3. Tranche d'amortissement

intégrale de 550 x 4% = 22

(durée d'utilisation: 25 ans).

Amortissements non

planifiés2017

Corrections de

valeur2017

Etat au 31.12.2017 22 0

5. Amortissements ordinaires

cumulés des terrains bâtis du

PA. Aucun amortissement pour

les immobilisations en cours de

construction.

Valeur comptable

nette31.12.2017 528 0

6. Valeur comptable des

terrains bâtis à la fin de

l'exercice.

dont celle des

installations en

leasing

31.12.2017

Valeurs d'assurance 31.12.2017 5507. La piscine est assurée pour

une valeur de 550.

Coûts d'acquisition

Amortissements

ordinaires cumulés

Valeur comptable

140 Immobilisations

corporelles PA

33

2

(valeur de l’exercice précédent) (31.12.2016)

Canton de Berne

Tableau des immobilisations

34

MCH2

EL 3 Comptabilité des immobilisations

2

Exemple 2:

La commune vend en 2018 un terrain du PF à la

valeur vénale de 400.

Office des affaires communales et de l’organisation du territoire

Canton de Berne

108

Immobilisations

corporelles PF

Remarques

1080

Terrains non bâtis

Valeur de

l'immobilisation1.1. 2018 500

1. Valeur du terrain au début de l'exercice (=

valeur à la fin de l'exercice précédent)

Augmentations 2018

Diminutions 2018 -500

3. En cours d'exercice: déduction de la

valeur d'acquisition du terrain = 500; le prix

de vente n'est pas représenté ici.

Transferts /

reclassements

(réorg.)

2018

Valeur de

l'immobilisation31.12.2018 0

Etat au 1.1.2018 -100

2. Dépréciations cumulées au début de

l'exercice (= valeur à la fin de l'exercice

précédent). Valeur vénale = 500 - 100.

Dépréciations 2018 100

4. La dépréciation résultant des exercices

précédents (cf. 2) devient une perte effective

lors de la vente d'un élément comptable. Le

prix de vente est de 400.

Revalorisations 2018

Transferts /

reclassements

(réorg.)

2018

Etat au 31.12.2018 0

Valeur comptable

nette31.12.2018 0

5. Le terrain vendu n'apparaît plus dans la

comptabilité des immobilisations à la fin de

l'exercice.

dont celle des

installations en leasing31.12.2018

Valeurs d'assurance 31.12.2018

Coûts d'acquisition

Rectifications

cumulées

Valeur comptable

108

Immobilisations

corporelles PF

Remarques

1080

Terrains non bâtis

Valeur de

l'immobilisation1.1. 2017 500

1. Valeur du terrain au début de l'exercice (=

valeur à la fin de l'exercice précédent)

Augmentations 2017

Diminutions 2017 0

3. En cours d'exercice: déduction de la

valeur d'acquisition du terrain = 500; le prix

de vente n'est pas représenté ici.

Transferts /

reclassements

(réorg.)

2017

Valeur de

l'immobilisation31.12.2017 500

Etat au 1.1.2017 0

2. Dépréciations cumulées au début de

l'exercice (= valeur à la fin de l'exercice

précédent). Valeur vénale = 500 - 100.

Dépréciations 2017 -100

4. La dépréciation résultant des exercices

précédents (cf. 2) devient une perte effective

lors de la vente d'un élément comptable. Le

prix de vente est de 400.

Revalorisations 2017

Transferts /

reclassements

(réorg.)

2017

Etat au 31.12.2017 -100

Valeur comptable

nette31.12.2017 400

5. Le terrain vendu n'apparaît plus dans la

comptabilité des immobilisations à la fin de

l'exercice.

dont celle des

installations en leasing31.12.2017

Valeurs d'assurance 31.12.2017

Coûts d'acquisition

Rectifications

cumulées

Valeur comptable

35

2

31 décembre 2017 31 décembre 2018

Canton de Berne

Tableau des immobilisations

36

MCH2

EL 3 Comptabilité des immobilisations

2

Exemple 3:

La commune achète un terrain (PF) le 21 mars 2017

pour un montant de 100; les terrains non bâtis du PF

sont par ailleurs réévalués en cours d’année

(octobre 2017) et enregistrent une augmentation de

leur valeur (appréciation) de 10.

Office des affaires communales et de l’organisation du territoire

Canton de Berne 108

Immobilisations

corporelles PF

Remarques

1080

Terrains non bâtis

Valeur de

l'immobilisation1.1. 2017 500

1. Valeur des terrains faisant partie du PF au

début de l'exercice (= valeur à la fin de

l'exercice précédent)

Augmentations 2017 1003. Acquisition d'un autre terrain pendant

l'exercice, à une valeur de 100.

Diminutions 2017

Transferts /

reclassements

(réorg.)

2017

Valeur de

l'immobilisation31.12.2017 600

5. Valeur de tous les terrains à la fin de

l'exercice.

Etat au 1.1.2017 -100

2. Dépréciations cumulées au début de

l'exercice (= valeur à la fin de l'exercice

précédent). La valeur vénale de l'ensemble

des terrains au début de l'exercice est de

500 - 100 = 400.

Dépréciations 2017

Revalorisations 2017 10

4. Revalorisation des terrains en cours

d'exercice. Le tableau n'indique pas en détail

quels terrains ont été revalorisés et dans

quelle mesure.

Transferts /

reclassements

(réorg.)

2017

Etat au 31.12.2017 -90

5. Somme des rectifications intervenues. Au

total, la catégorie d'immobilisations Terrains

non bâtis subit une rectification de -90.

Valeur comptable

nette31.12.2017 510

6. Valeur des terrains du PF à la fin de

l'exercice.

dont celle des

installations en leasing31.12.2017

Valeurs d'assurance 31.12.2017 37

2

Canton de Berne

Tableau des immobilisations

38

MCH2

EL 3 Comptabilité des immobilisations

2

Exemple 4:

Dommage subi par un bâtiment du PF à la suite d’un

incendie

Office des affaires communales et de l’organisation du territoire

Canton de Berne

39

2

(valeur de

l’exercice

précédent)

(31.12.2016)

108

Immobilisations

corporelles PF

Remarques

1084

Bâtiments PF

(désaffectation)

Valeur de

l'immobilisation1.1. 2017 500

1. Valeur des bâtiments faisant partie du PF

au début de l'exercice (= valeur à la fin de

l'exercice précédent)

Augmentations 2017

Diminutions 2017

Transferts /

reclassements

(réorg.)

2017

Valeur de

l'immobilisation31.12.2017 500

3. La valeur des bâtiments du PF est

inchangée à la fin de l'exercice, puisqu'il n'y

a eu ni achat, ni vente, ni transfert.

Etat au 1.1.2017

Dépréciations 2017 300

2. Le bâtiment est partiellement détruit par un

incendie et subit une dépréciation durable de

300, qui est immédiatement comptabilisée.

Revalorisations 2017

Transferts /

reclassements

(réorg.)

2017

Etat au 31.12.2017 -3004. La somme des rectifications intervenues

correspond à une dépréciation de 300.

Valeur comptable

nette31.12.2017 200

5. Valeur des bâtiments du PF à la fin de

l'exercice.

dont celle des

installations en

leasing

31.12.2017

Valeurs

d'assurance31.12.2017

Coûts d'acquisition

Rectifications

cumulées

Valeur comptable

Canton de Berne

Questions générales

40

MCH2 2

• Vos questions

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Brève pause

41

MCH2 1

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Prescriptions relatives aux évaluations

Patrimoine administratif au 1er janvier 2016

• Pas de réévaluation

• Reprise à la valeur comptable

• Prêts et participations:

Même principe d’évaluation que pour le patrimoine

financier

Revalorisation possible à hauteur des amortissements

effectués précédemment selon l’article 83, alinéa 5 OCo

42

MCH2

EL 3 Évaluations

2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Prescriptions relatives aux évaluations

Patrimoine administratif au 1er janvier 2016

Exemple d’évaluation des prêts et des participations

• Participation au capital de la société anonyme du téléski des

Savagnières

o Achat des actions le 1er décembre 1990 CHF 30 000

o Amortissement en 2001 à la valeur de CHF 1

o Evaluation en 2015 CHF 35 000

o Gain comptable effectif (revalorisation) CHF 34 999

o Gain comptable autorisé CHF 29 999 (montant maximal pouvant être comptabilisé avec effet sur les résultats)

• Ecriture: 14550.xx à 3410.4490.xx CHF 29 999

43

MCH2

EL 3 Évaluations

2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Prescriptions relatives aux évaluations

Patrimoine financier au 1er janvier 2016

44

MCH2

EL 3 Évaluations

2

Chiffre 3.1.1 OCo:

«Le patrimoine financier est réévalué au moment de

l’introduction du MCH2.»

Il faut dès lors inscrire au bilan les

nouvelles valeurs du patrimoine financier

et la réserve liée à la réévaluation déjà au

1er janvier 2016.

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Prescriptions relatives aux évaluations

Patrimoine financier au 1er janvier 2016

• Evaluation régie par l’annexe 1 OCo:

Terrains sis dans le canton de Berne

1re priorité:

2e priorité:

Autre solution

45

MCH2

EL 3 Évaluations

2

Surface x

prix au m2

Valeur

officielle x

facteur de 1,4

Méthode

d’évaluation

éprouvée Pré

sente

r la

méth

ode

d’é

valu

ation d

ans l’a

nnexe

aux c

om

pte

s a

nnuels

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Prescriptions relatives aux évaluations

Patrimoine financier au 1er janvier 2016

• Evaluation régie par l’annexe 1 OCo:

Terrains cédés en droit de superficie

46

MCH2

EL 3 Évaluations

2

Taux d’intérêt

effectif prévu dans

le contrat

Taux de 4,5% si le

contrat ne régit pas

l’intérêt

Pré

sente

r la

méth

ode

d’é

valu

ation d

ans l’a

nnexe

aux c

om

pte

s a

nnuels

Le taux de 4,5% est

obligatoire, sauf

disposition contraire.

Office des affaires communales et de l’organisation du territoire

Canton de Berne

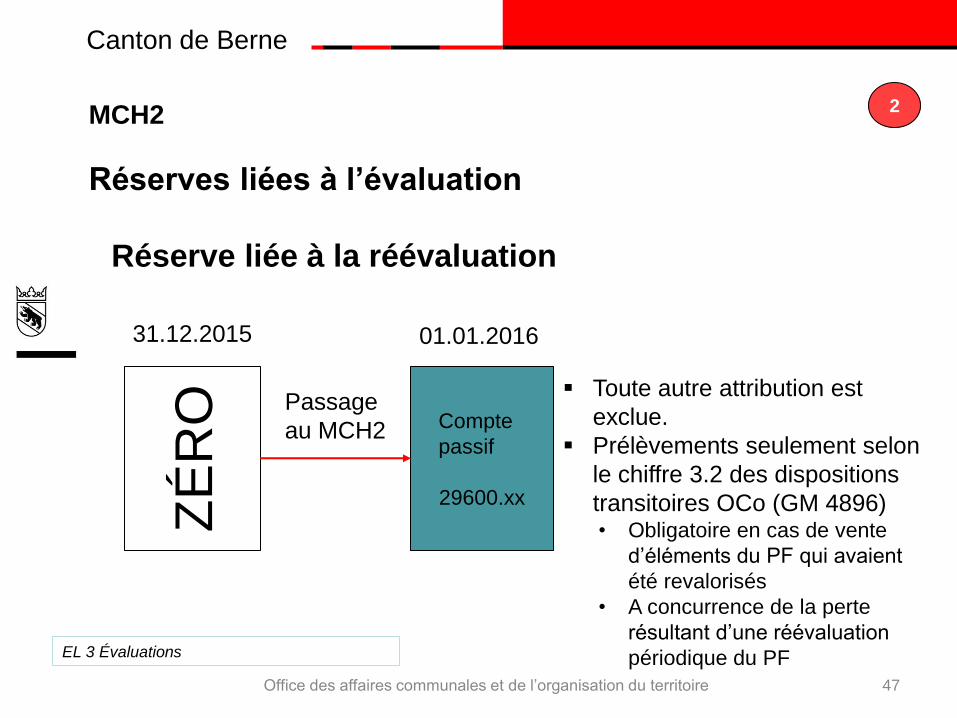

Réserves liées à l’évaluation

47

MCH2

EL 3 Évaluations

2

Réserve liée à la réévaluation

ZÉ

RO

31.12.2015

Compte

passif

29600.xx

01.01.2016

Toute autre attribution est

exclue.

Prélèvements seulement selon

le chiffre 3.2 des dispositions

transitoires OCo (GM 4896) • Obligatoire en cas de vente

d’éléments du PF qui avaient

été revalorisés

• A concurrence de la perte

résultant d’une réévaluation

périodique du PF

Passage

au MCH2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

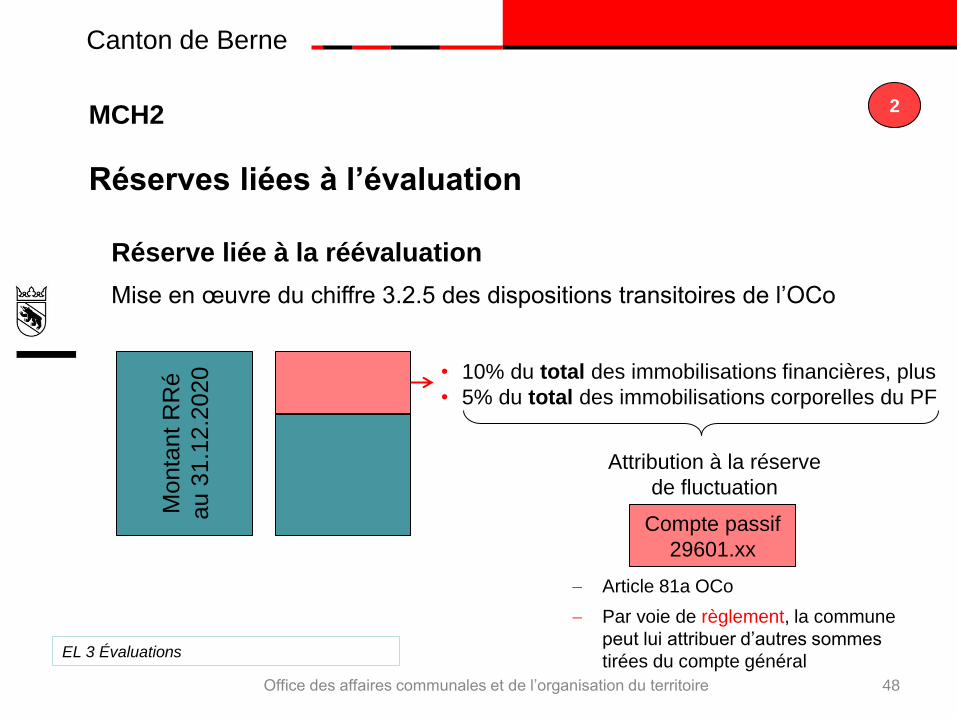

Réserves liées à l’évaluation

48

MCH2

EL 3 Évaluations

2

Réserve liée à la réévaluation

Monta

nt R

Ré

au 3

1.1

2.2

020

• 10% du total des immobilisations financières, plus

• 5% du total des immobilisations corporelles du PF

Mise en œuvre du chiffre 3.2.5 des dispositions transitoires de l’OCo

Compte passif

29601.xx

Attribution à la réserve

de fluctuation

Article 81a OCo

Par voie de règlement, la commune

peut lui attribuer d’autres sommes

tirées du compte général

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Réserves liées à l’évaluation

49

MCH2

EL 3 Évaluations

2

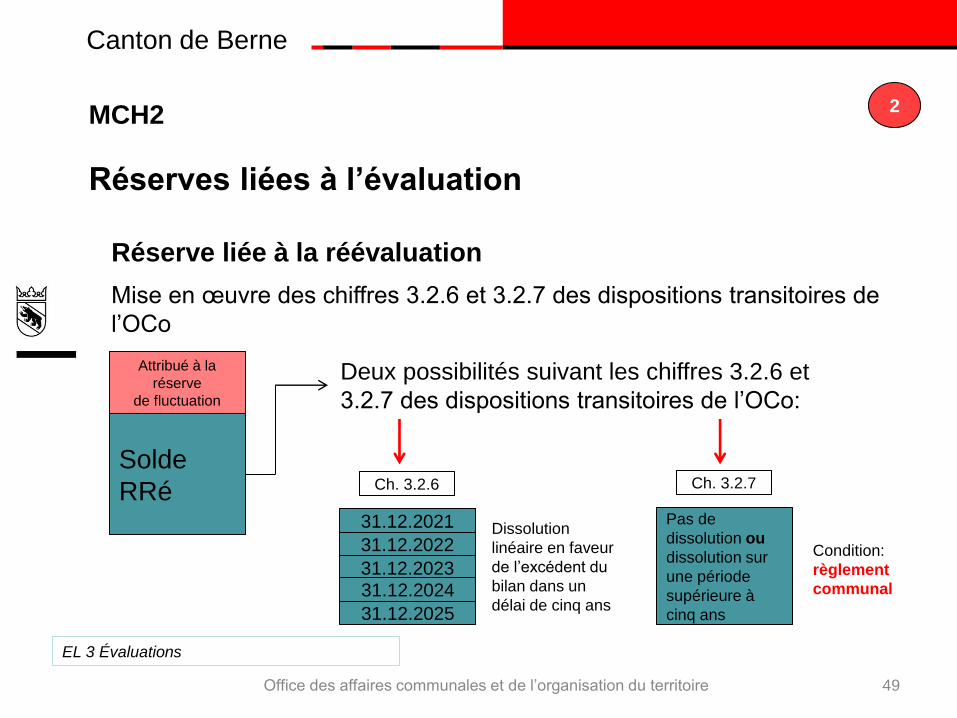

Réserve liée à la réévaluation

Solde

RRé

Mise en œuvre des chiffres 3.2.6 et 3.2.7 des dispositions transitoires de

l’OCo

Attribué à la

réserve

de fluctuation

Deux possibilités suivant les chiffres 3.2.6 et

3.2.7 des dispositions transitoires de l’OCo:

31.12.2021

31.12.2022

31.12.2023 31.12.2024

31.12.2025

Ch. 3.2.6

Dissolution

linéaire en faveur

de l’excédent du

bilan dans un

délai de cinq ans

Condition:

règlement

communal

Pas de

dissolution ou

dissolution sur

une période

supérieure à

cinq ans

Ch. 3.2.7

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Réserves liées à l’évaluation

50

MCH2

EL 3 Évaluations

2

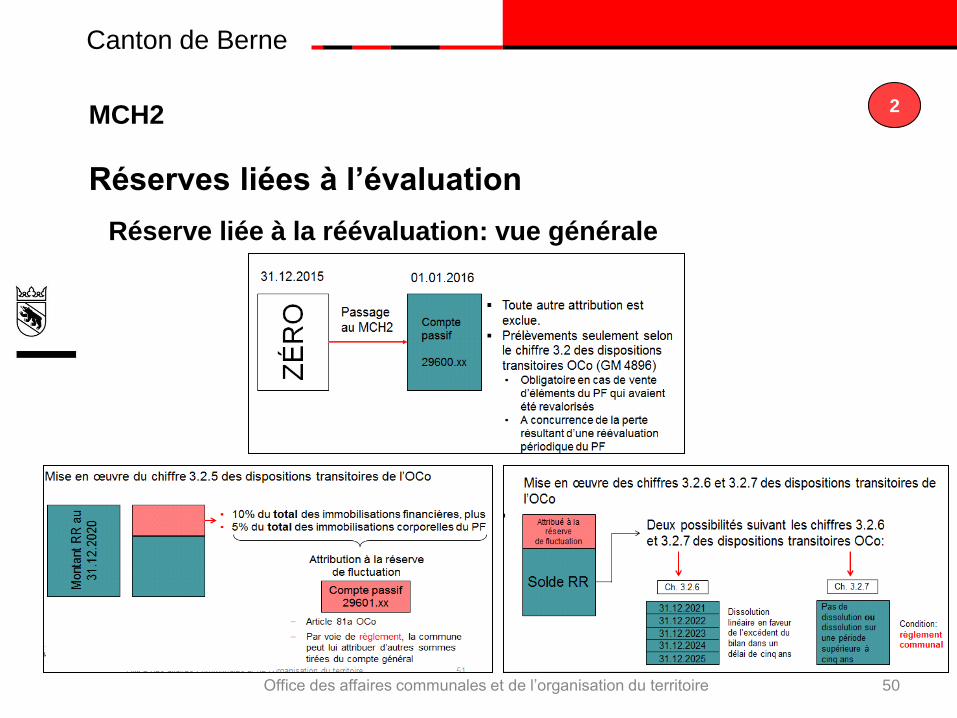

Réserve liée à la réévaluation: vue générale

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Réserves liées à l’évaluation

Pas d’attribution à la réserve liée à la

réévaluation après l’introduction du MCH2

Prélèvement obligatoire en cas de vente

d’éléments du PF qui avaient été revalorisés

Prélèvements à concurrence de la perte

résultant d’une réévaluation périodique du PF

Attributions autorisées par voie de règlement

(art. 81a OCo)

Maintien ou échelonnement de la dissolution

autorisés par voie de règlement (ch. 3.2.7

OCo)

51

MCH2 1

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Questions générales

52

MCH2 2

• Vos questions

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Bilan: passage du MCH1 au MCH2

Procédez en temps voulu à la mise au net du bilan

o Vérifiez la répartition PF/PA

o Analysez les provisions et les comptes de

régularisation pour en vérifier l’exactitude

o Tenez compte du régime de compétences prévu par

le règlement d’organisation

Créez le tableau synoptique (fichier Excel)

Garantissez la transparence dans le passage d’un

modèle à l’autre!

53

MCH2 2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Bilan: passage du MCH1 au MCH2

Précisions sur les provisions

Définition:

«Sortie de fonds probable ou attendue dans la période

comptable suivante ou au cours d’une période

comptable ultérieure en raison d’un événement situé

dans le passé.»

Sont interdits:

• Les provisions servant à tirer profit des crédits

budgétaires non entièrement utilisés.

• Les «préfinancements».

54

MCH2 2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Bilan: passage du MCH1 au MCH2

55

MCH2 2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Bilan: passage du MCH1 au MCH2

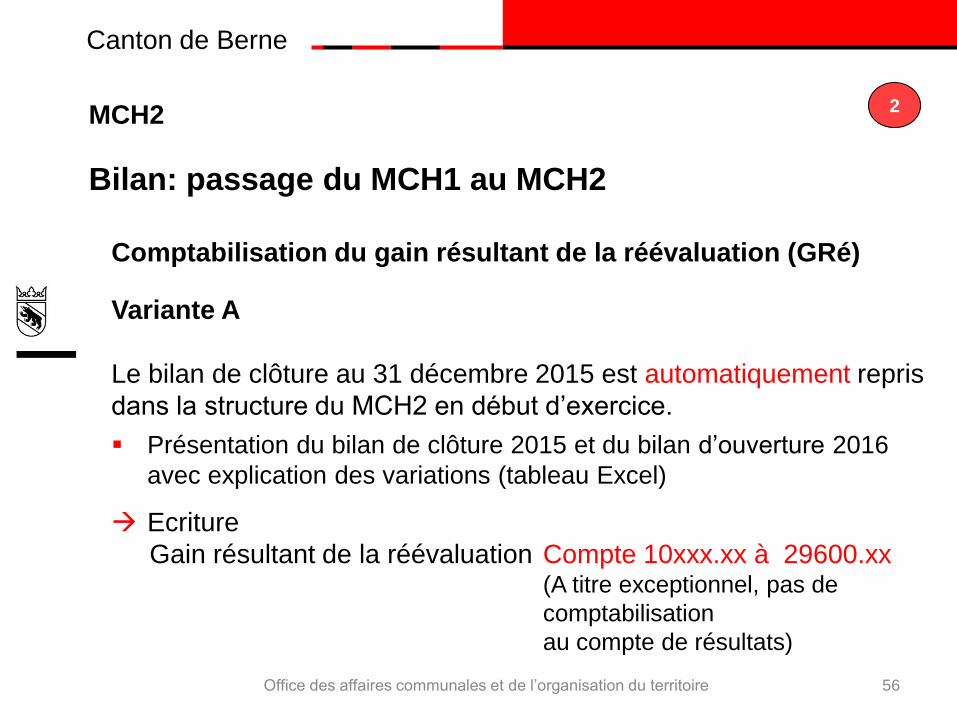

Comptabilisation du gain résultant de la réévaluation (GRé)

Variante A

Le bilan de clôture au 31 décembre 2015 est automatiquement repris

dans la structure du MCH2 en début d’exercice.

Présentation du bilan de clôture 2015 et du bilan d’ouverture 2016

avec explication des variations (tableau Excel)

Ecriture

Gain résultant de la réévaluation Compte 10xxx.xx à 29600.xx (A titre exceptionnel, pas de

comptabilisation

au compte de résultats)

56

MCH2 2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Bilan: passage du MCH1 au MCH2

Comptabilisation du gain résultant de la réévaluation (GRé)

Variante B

Le bilan de clôture au 31 décembre 2015 n’est pas automatiquement repris dans la structure du MCH2.

Présentation du bilan de clôture 2015 et du bilan d’ouverture 2016

avec explication des variations (tableau Excel)

Comptabilisation manuelle des soldes d’ouverture dans le bilan au

1er janvier 2016 avec les nouveaux montants

Ecritures: Actif: compte 1xxxx.xx à bilan d’ouverture

Passif: bilan d’ouverture à compte 2xxxx.xx

GRé: bilan d’ouverture à compte 29600.xx

57

MCH2 2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Bilan: passage du MCH1 au MCH2

Vérifiez la répartition PF/PA.

Vérifiez les valeurs inscrites au bilan.

Analysez les provisions et les comptes de

régularisation et évaluez-les à leur juste

valeur.

Demandez à l’organe compétent d’arrêter les

transferts/reclassements PF/PA.

Représentez le passage du MCH1 au MCH2

dans un tableau Excel à l’intention de

l’organe de vérification des comptes.

58

MCH2 2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Rapport sur les

expériences de la

commune pilote

en matière de comptabilité des

immobilisations

59

MCH2 2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Clôture

60

MCH2 2

• Quelles sont les prochaines étapes?

Elaborer le budget 2016

Préparer le passage du bilan au MCH2 et l’ouverture de l’exercice

comptable 2016

Préparer et mettre en place la comptabilité des immobilisations

Consulter et mettre à profit les outils de travail

www.be.ch\communes Finances communales MCH2 Outils de travail

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Clôture

61

MCH2 2

• Aperçu du 3e cours

Sujets abordés: comptes annuels, clôture annuelle des

comptes

Tableau des flux de trésorerie

Annexe aux comptes annuels

Travaux de clôture

Indicateurs financiers

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Clôture

62

MCH2 2

• Vos questions

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Nous vous remercions de

votre attention.

Bon retour chez vous!

63

OACOT Office des affaires communales et de l’organisation du territoire

Veuillez remplir l’évaluation du cours en

ligne.

2

Office des affaires communales et de l’organisation du territoire

Canton de Berne

Office des affaires communales et de l’organisation du territoire

Office des affaires communales et de

l’organisation du territoire

64

Centre de compétence du canton de Berne

pour un développement territorial durable

et des communes fortes

Orienté vers les attentes des clients

Axé sur les besoins et les prestations

Compétent et efficace

Ouvert

Transparent

www.be.ch/oacot

Domaine des finances communales