11 11

Où en est-on du cycle boursier américain et mondial ?

Alerte4 Janvier 2017

Publié parLes Cahiers Verts de l’Économie 9, rue d’Artois 75008 Paris 28, boulevard de la Cambre B -1000 Bruxelles

Tél : 00 33 1 53 42 65 33 Email : [email protected]

www.cahiersvertsdeleconomie.com

Plan

Les Cahiers Verts de l'Economie2

1. L’état du cycle économique et boursier :� Les cycles économiques et boursiers actuels sont déjà parmi les plus longs d’après guerre …� … mais fondamentalement, ils ne sont pas liés à leur durée

P 5P 6P 8

2. Les vecteurs de bear markets : P 9

� Les cycles récessifs� Le dégonflement des bulles actions � Les phases inflationnistes ou déflationnistes � Les Krachs obligataires

P 10P 13P 14P 15

3. Les déterminants des cycles boursiers et les points à surveiller aujourd’hui :� Un choc d’offre sur le prix du pétrole� Une erreur de politique monétaire� Une bulle de dette ou d’actif� La compression des marges� La courbe des taux� L’impact de D. Trump sur le cycle américain� Un « hard landing » chinois� Une résurgence du risque politique européen

P 16P 18P 19P 21P 22P 23P 24P 26P 27

4. Perspectives de marchés : P 28

� Le risque cyclique est réduit à court terme, mais le potentiel de hausse des BPA l’est également� Si nous ne sommes pas dans une configuration qui suggère une bulle actions …� … les valorisations absolues sont déjà chères, surtout sur le marché directeur américain� La combinaison d’un potentiel réduit de hausse des BPA et des valorisations limite les perspectives haussières� La hausse des taux n’a pas posé de problème jusqu’à présent, mais le risque progresse ...� … tandis que la baisse de la prime de risque implique un potentiel de surperformance des actions plus réduit …� … alors même que le positionnement des investisseurs est déjà agressif et leur appétit pour le risque élevé� Ce moindre attrait des actions est cohérent avec l’avancement du cycle et l’ajustement des valorisations

P 29P 30P 32P 34P 35P 37P 38P 40

Résumé

Les Cahiers Verts de l'Economie3

• L’état d’avancement des cycles économiques et boursiers américains (près de 8 ans actuellement pour les deux, soit parmi les pluslongs de l’après-guerre) amène naturellement à se poser la question de savoir si l’on se dirige, à horizon prévisible, vers unerécession et/ou un bear market. Pourtant, un cycle ne « meurt » pas tout seul de vieillesse. Quels sont donc les facteurs susceptiblesde déclencher des bear markets et des récessions ?

• Nous identifions 4 principaux vecteurs de bear markets :

� les ralentissements/récessions économiques. Aux Etats-Unis, sur les 11 récessions depuis l’après guerre, 8 ont débouché surdes marchés baissiers. Outre l’impact sur les profits, leur principal effet est de comprimer les valorisations qui, historiquement,contribuent à plus de 75% de la rentabilité des actions à horizon 1 an. Notons que ce risque ne concerne pas seulement lesEtats-Unis mais également les 2 autres grandes zones systémiques mondiales, la zone euro et la Chine ;

� le dégonflement des bulles (actions, immobilier), avec la disparition du comportement mimétique et de la rationalité limitée,généralement à l’occasion d’un durcissement monétaire (qui génère lui-même des pressions dépressives, cf. infra) ;

� les phases inflationnistes (fin des années 60 et début des années 70, indépendamment des chocs pétroliers) ou déflationnistes(au Japon, sur très courtes périodes aux Etats-Unis et légèrement en zone euro aujourd’hui) qui affectent les valorisations (leniveau de p/e est maximal dans une zone d’inflation comprise entre 1 et 3%) ;

� les fortes corrections obligataires (à la fois en soudaineté et en ampleur comme en 1987), si celles-ci représentent un chocmonétaire. Cela vient principalement du canal financier (rôle central que joue la FED sur les conditions financières mondialesavec une transmission du choc de taux au reste du monde).

Résumé

Les Cahiers Verts de l'Economie4

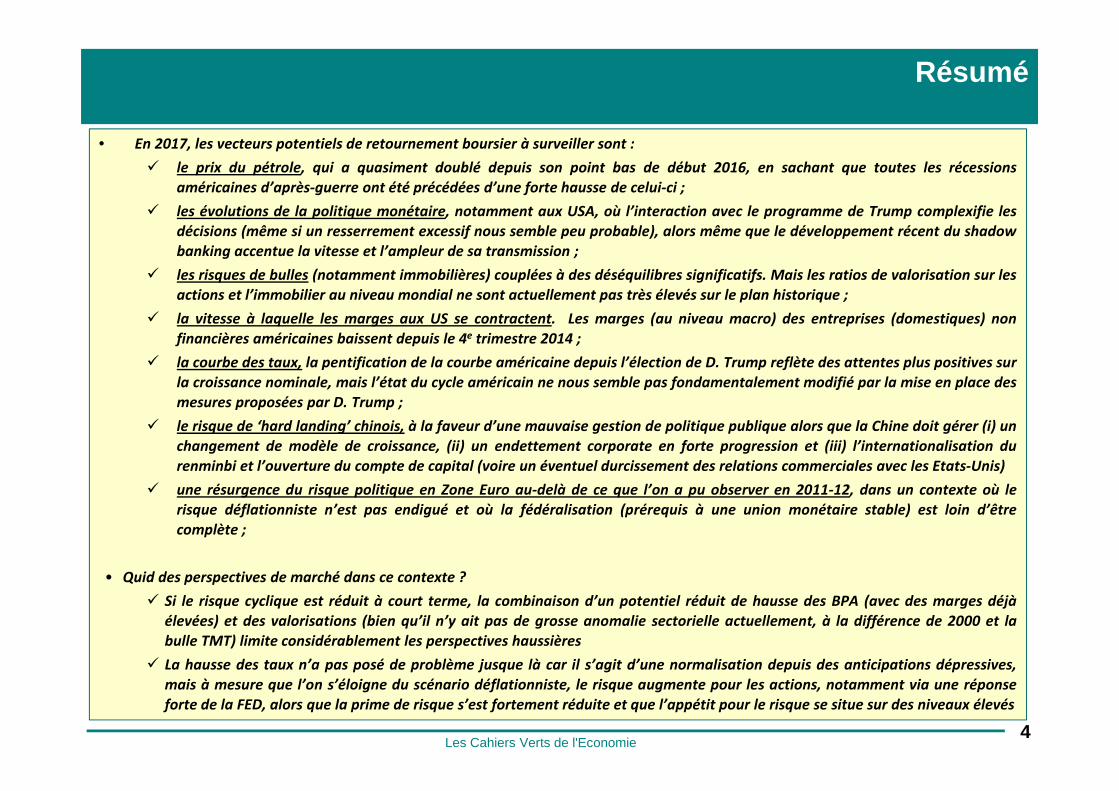

• En 2017, les vecteurs potentiels de retournement boursier à surveiller sont :

� le prix du pétrole, qui a quasiment doublé depuis son point bas de début 2016, en sachant que toutes les récessionsaméricaines d’après-guerre ont été précédées d’une forte hausse de celui-ci ;

� les évolutions de la politique monétaire, notamment aux USA, où l’interaction avec le programme de Trump complexifie lesdécisions (même si un resserrement excessif nous semble peu probable), alors même que le développement récent du shadowbanking accentue la vitesse et l’ampleur de sa transmission ;

� les risques de bulles (notamment immobilières) couplées à des déséquilibres significatifs. Mais les ratios de valorisation sur lesactions et l’immobilier au niveau mondial ne sont actuellement pas très élevés sur le plan historique ;

� la vitesse à laquelle les marges aux US se contractent. Les marges (au niveau macro) des entreprises (domestiques) nonfinancières américaines baissent depuis le 4e trimestre 2014 ;

� la courbe des taux, la pentification de la courbe américaine depuis l’élection de D. Trump reflète des attentes plus positives surla croissance nominale, mais l’état du cycle américain ne nous semble pas fondamentalement modifié par la mise en place desmesures proposées par D. Trump ;

� le risque de ‘hard landing’ chinois, à la faveur d’une mauvaise gestion de politique publique alors que la Chine doit gérer (i) unchangement de modèle de croissance, (ii) un endettement corporate en forte progression et (iii) l’internationalisation durenminbi et l’ouverture du compte de capital (voire un éventuel durcissement des relations commerciales avec les Etats-Unis)

� une résurgence du risque politique en Zone Euro au-delà de ce que l’on a pu observer en 2011-12, dans un contexte où lerisque déflationniste n’est pas endigué et où la fédéralisation (prérequis à une union monétaire stable) est loin d’êtrecomplète ;

• Quid des perspectives de marché dans ce contexte ?

� Si le risque cyclique est réduit à court terme, la combinaison d’un potentiel réduit de hausse des BPA (avec des marges déjàélevées) et des valorisations (bien qu’il n’y ait pas de grosse anomalie sectorielle actuellement, à la différence de 2000 et labulle TMT) limite considérablement les perspectives haussières

� La hausse des taux n’a pas posé de problème jusque là car il s’agit d’une normalisation depuis des anticipations dépressives,mais à mesure que l’on s’éloigne du scénario déflationniste, le risque augmente pour les actions, notamment via une réponseforte de la FED, alors que la prime de risque s’est fortement réduite et que l’appétit pour le risque se situe sur des niveaux élevés

1/ L’état du cycle économique et boursier

Les Cahiers Verts de l'Economie5

0 2 4 6 8 10 12 14

1949.06 - 1956.04

1957.12 - 1961.12

1962.06 - 1966.01

1966.1 - 1968.12

1970.07 - 1973.01

1974.12 - 1976.09

1980.04 - 1980.11

1982.07 - 1987.08

1987.12 - 2000.08

2003.02 - 2007.1

2009.03 - 2016.12

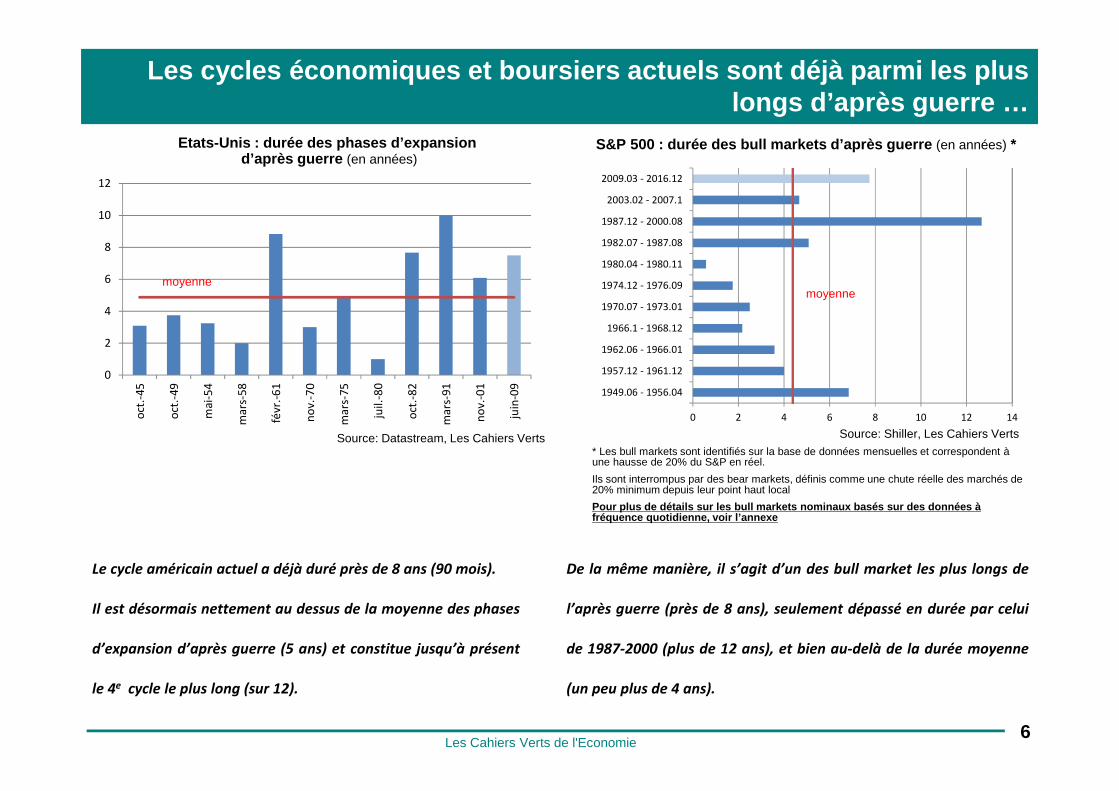

Les cycles économiques et boursiers actuels sont dé jà parmi les plus longs d’après guerre …

Les Cahiers Verts de l'Economie6

Le cycle américain actuel a déjà duré près de 8 ans (90 mois).

Il est désormais nettement au dessus de la moyenne des phases

d’expansion d’après guerre (5 ans) et constitue jusqu’à présent

le 4e cycle le plus long (sur 12).

Etats-Unis : durée des phases d’expansiond’après guerre (en années)

Source: Datastream, Les Cahiers Verts

De la même manière, il s’agit d’un des bull market les plus longs de

l’après guerre (près de 8 ans), seulement dépassé en durée par celui

de 1987-2000 (plus de 12 ans), et bien au-delà de la durée moyenne

(un peu plus de 4 ans).

S&P 500 : durée des bull markets d’après guerre (en années) *

0

2

4

6

8

10

12

oct

.-4

5

oct

.-4

9

ma

i-5

4

ma

rs-5

8

févr

.-6

1

no

v.-7

0

ma

rs-7

5

juil.

-80

oct

.-8

2

ma

rs-9

1

no

v.-0

1

juin

-09

Source: Shiller, Les Cahiers Verts* Les bull markets sont identifiés sur la base de données mensuelles et correspondent à une hausse de 20% du S&P en réel.

Ils sont interrompus par des bear markets, définis comme une chute réelle des marchés de 20% minimum depuis leur point haut local

Pour plus de détails sur les bull markets nominaux basés sur des données à fréquence quotidienne, voir l’annexe

moyennemoyenne

0% 50% 100% 150% 200% 250% 300% 350%

1949.06 - 1956.04

1957.12 - 1961.12

1962.06 - 1966.01

1966.1 - 1968.12

1970.07 - 1973.01

1974.12 - 1976.09

1980.04 - 1980.11

1982.07 - 1987.08

1987.12 - 2000.08

2003.02 - 2007.1

2009.03 - 2016.12

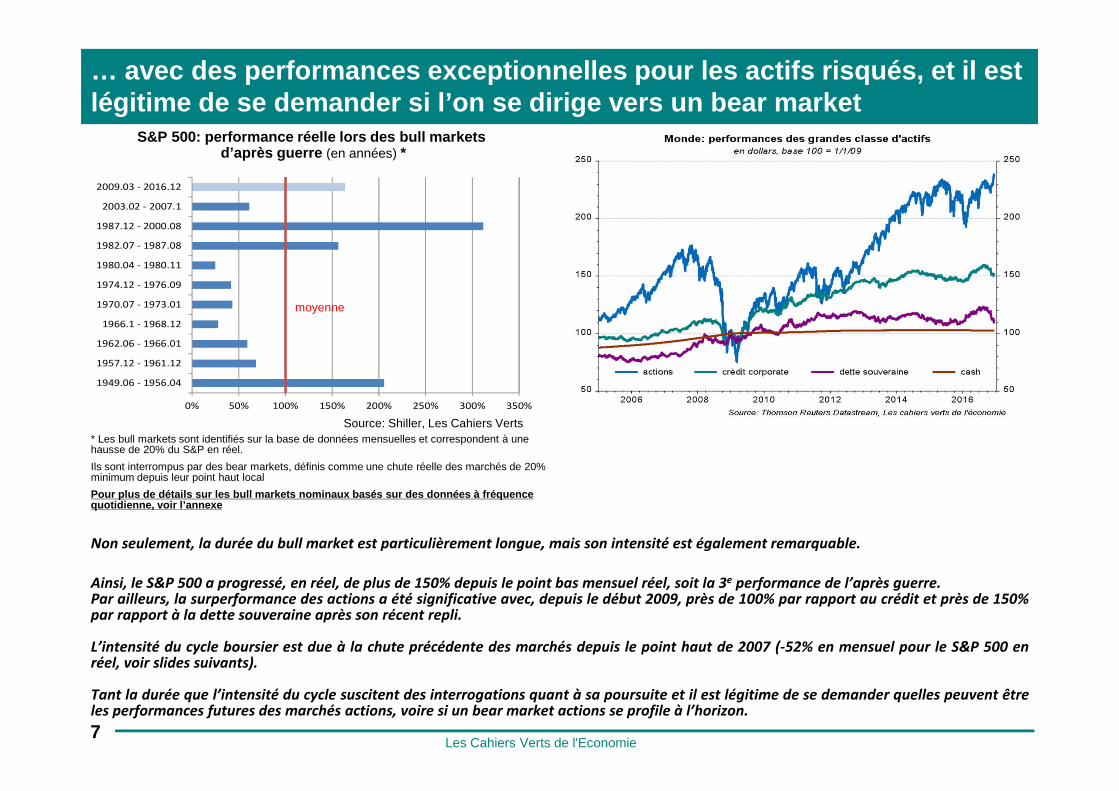

… avec des performances exceptionnelles pour les act ifs risqués, et il est légitime de se demander si l’on se dirige vers un b ear market

Les Cahiers Verts de l'Economie7

Non seulement, la durée du bull market est particulièrement longue, mais son intensité est également remarquable.

Ainsi, le S&P 500 a progressé, en réel, de plus de 150% depuis le point bas mensuel réel, soit la 3e performance de l’après guerre.Par ailleurs, la surperformance des actions a été significative avec, depuis le début 2009, près de 100% par rapport au crédit et près de 150%par rapport à la dette souveraine après son récent repli.

L’intensité du cycle boursier est due à la chute précédente des marchés depuis le point haut de 2007 (-52% en mensuel pour le S&P 500 enréel, voir slides suivants).

Tant la durée que l’intensité du cycle suscitent des interrogations quant à sa poursuite et il est légitime de se demander quelles peuvent êtreles performances futures des marchés actions, voire si un bear market actions se profile à l’horizon.

S&P 500: performance réelle lors des bull marketsd’après guerre (en années) *

Source: Shiller, Les Cahiers Verts

moyenne

* Les bull markets sont identifiés sur la base de données mensuelles et correspondent à une hausse de 20% du S&P en réel.

Ils sont interrompus par des bear markets, définis comme une chute réelle des marchés de 20% minimum depuis leur point haut local

Pour plus de détails sur les bull markets nominaux basés sur des données à fréquence quotidienne, voir l’annexe

Fondamentalement, le cycle boursier et économique n ’est pas lié à sa durée et il n’y a pas de fatalité au retournement

Les Cahiers Verts de l'Economie8

0%

5%

10%

15%

20%

25%

10 20 30 40 50 60 70 80 90 100 110 120

nombre de mois du cycle expansif

après guerre

avant guerre

Source: Les Cahiers Verts

* Probabilité conditionnelle de fin du cycle calculée à partir d’une loi de Weibull

Avant guerre, la probabilité de récession allait croissante avec

l’avancée dans le cycle en raison d’un cycle agricole et

manufacturier significatif, ainsi que d’une politique économique

moins efficace, voire inexistante, dans le lissage cyclique.

On observe que cela n’est plus le cas après guerre avec une

probabilité quasi constante avec la durée du cycle.

Etats-Unis: probabilité de récession en fonction de l’avancée dans le cycle *

S&P 500: probabilité de récession en fonction de l’avancée dans le bull market *

* Probabilité conditionnelle de fin du bull market calculée à partir d’une loi de Weibull

0%

5%

10%

15%

20%

25%

12 36 60 84 108 132 156 180 204 228 252 276

nombre de mois du bull market

Source: Les Cahiers Verts

De la même manière, on observe, sur l’après guerre, une quasi

stagnation de la probabilité de fin de bull market en fonction de

sa durée.

Ainsi, tant pour le cycle économique que boursier, il n’y a pas de

fatalité au retournement. Pour autant, avec le temps, des

déséquilibres peuvent se former, ce qui rend le cycle moins

résilient.

2/ Les vecteurs de bear markets

Les Cahiers Verts de l'Economie9

Les vecteurs de bear markets sont : 1) les cycles récessifs ou de fort ralentissement, qui réduisent les profits

…

Les Cahiers Verts de l'Economie10

En réalité, les cycles économiques et boursiers sont intimement

liés.

On peut ainsi observer que la majeure partie des bear markets

ont lieu à l’occasion de cycles économiques récessifs* ou de fort

ralentissement (1962 et 1966 par exemple) sur l’après guerre.

A ce titre, les marchés ont tendance à anticiper les débuts de

récession avec environ 6 mois d’avance sur l’après guerre.

Les profits sont largement élastiques à la croissance américaine.

Cela est dû à la cyclicité des marges en raison de la relative

rigidité des coûts unitaires lors des récessions et de la baisse du

pricing power.

Il est ainsi fréquent lors des récessions d’observer des chutes

annuelles des profits de plus de 20%.

En grisé: récessions au sens du NBER En grisé: récessions au sens du NBER

* En fait sur les 11 récessions d’après-guerre, 8 se sont traduites par un bear market

… mais qui ont surtout pour effet de comprimer les v alorisations, principal moteur des performances à court terme

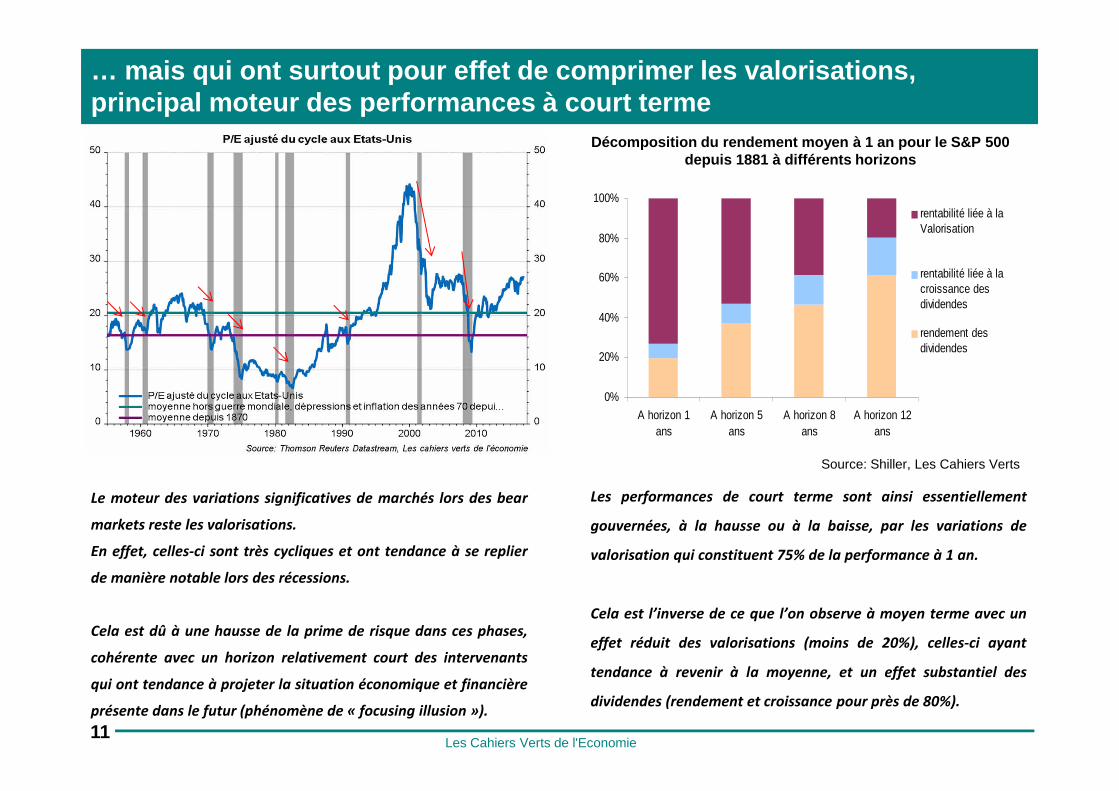

Les Cahiers Verts de l'Economie11

0%

20%

40%

60%

80%

100%

A horizon 1ans

A horizon 5ans

A horizon 8ans

A horizon 12ans

rentabilité liée à laValorisation

rentabilité liée à lacroissance desdividendes

rendement desdividendes

Décomposition du rendement moyen à 1 an pour le S&P 500 depuis 1881 à différents horizons

Source: Shiller, Les Cahiers Verts

Le moteur des variations significatives de marchés lors des bear

markets reste les valorisations.

En effet, celles-ci sont très cycliques et ont tendance à se replier

de manière notable lors des récessions.

Cela est dû à une hausse de la prime de risque dans ces phases,

cohérente avec un horizon relativement court des intervenants

qui ont tendance à projeter la situation économique et financière

présente dans le futur (phénomène de « focusing illusion »).

Les performances de court terme sont ainsi essentiellement

gouvernées, à la hausse ou à la baisse, par les variations de

valorisation qui constituent 75% de la performance à 1 an.

Cela est l’inverse de ce que l’on observe à moyen terme avec un

effet réduit des valorisations (moins de 20%), celles-ci ayant

tendance à revenir à la moyenne, et un effet substantiel des

dividendes (rendement et croissance pour près de 80%).

Les bear markets sont courts et violents et éviter les récessions permet d’en limiter considérablement les effets sur les pe rformances

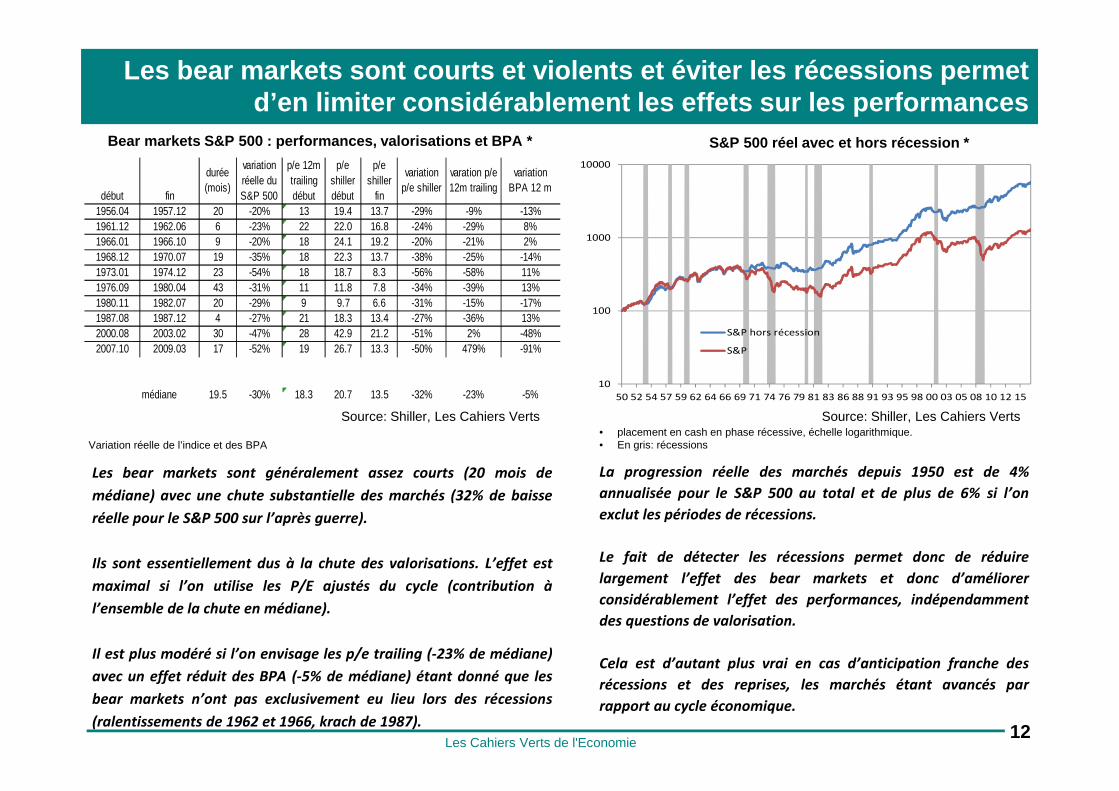

Les Cahiers Verts de l'Economie12

Bear markets S&P 500 : performances, valorisations et BPA *

Source: Shiller, Les Cahiers Verts

10

100

1000

10000

50 52 54 57 59 62 64 66 69 71 74 76 79 81 83 86 88 91 93 95 98 00 03 05 08 10 12 15

S&P hors récession

S&P

S&P 500 réel avec et hors récession *

Source: Shiller, Les Cahiers Verts• placement en cash en phase récessive, échelle logarithmique.• En gris: récessions

Les bear markets sont généralement assez courts (20 mois de

médiane) avec une chute substantielle des marchés (32% de baisse

réelle pour le S&P 500 sur l’après guerre).

Ils sont essentiellement dus à la chute des valorisations. L’effet est

maximal si l’on utilise les P/E ajustés du cycle (contribution à

l’ensemble de la chute en médiane).

Il est plus modéré si l’on envisage les p/e trailing (-23% de médiane)

avec un effet réduit des BPA (-5% de médiane) étant donné que les

bear markets n’ont pas exclusivement eu lieu lors des récessions

(ralentissements de 1962 et 1966, krach de 1987).

La progression réelle des marchés depuis 1950 est de 4%

annualisée pour le S&P 500 au total et de plus de 6% si l’on

exclut les périodes de récessions.

Le fait de détecter les récessions permet donc de réduire

largement l’effet des bear markets et donc d’améliorer

considérablement l’effet des performances, indépendamment

des questions de valorisation.

Cela est d’autant plus vrai en cas d’anticipation franche des

récessions et des reprises, les marchés étant avancés par

rapport au cycle économique.

Variation réelle de l’indice et des BPA

début fin

durée (mois)

variation réelle du S&P 500

p/e 12m trailing début

p/e shiller début

p/e shiller

fin

variation p/e shiller

varation p/e 12m trailing

variation BPA 12 m

1956.04 1957.12 20 -20% 13 19.4 13.7 -29% -9% -13%1961.12 1962.06 6 -23% 22 22.0 16.8 -24% -29% 8%1966.01 1966.10 9 -20% 18 24.1 19.2 -20% -21% 2%1968.12 1970.07 19 -35% 18 22.3 13.7 -38% -25% -14%1973.01 1974.12 23 -54% 18 18.7 8.3 -56% -58% 11%1976.09 1980.04 43 -31% 11 11.8 7.8 -34% -39% 13%1980.11 1982.07 20 -29% 9 9.7 6.6 -31% -15% -17%1987.08 1987.12 4 -27% 21 18.3 13.4 -27% -36% 13%2000.08 2003.02 30 -47% 28 42.9 21.2 -51% 2% -48%2007.10 2009.03 17 -52% 19 26.7 13.3 -50% 479% -91%

médiane 19.5 -30% 18.3 20.7 13.5 -32% -23% -5%

0

1

2

3

4

5

6

7

8

9

10

0

20

40

60

80

100

120

83 84 85 86 87 88 89 90 91 92 93 94 95 96

PE ajusté du cycle

Taux courts

Sources : Datastream, Les Cahiers Verts

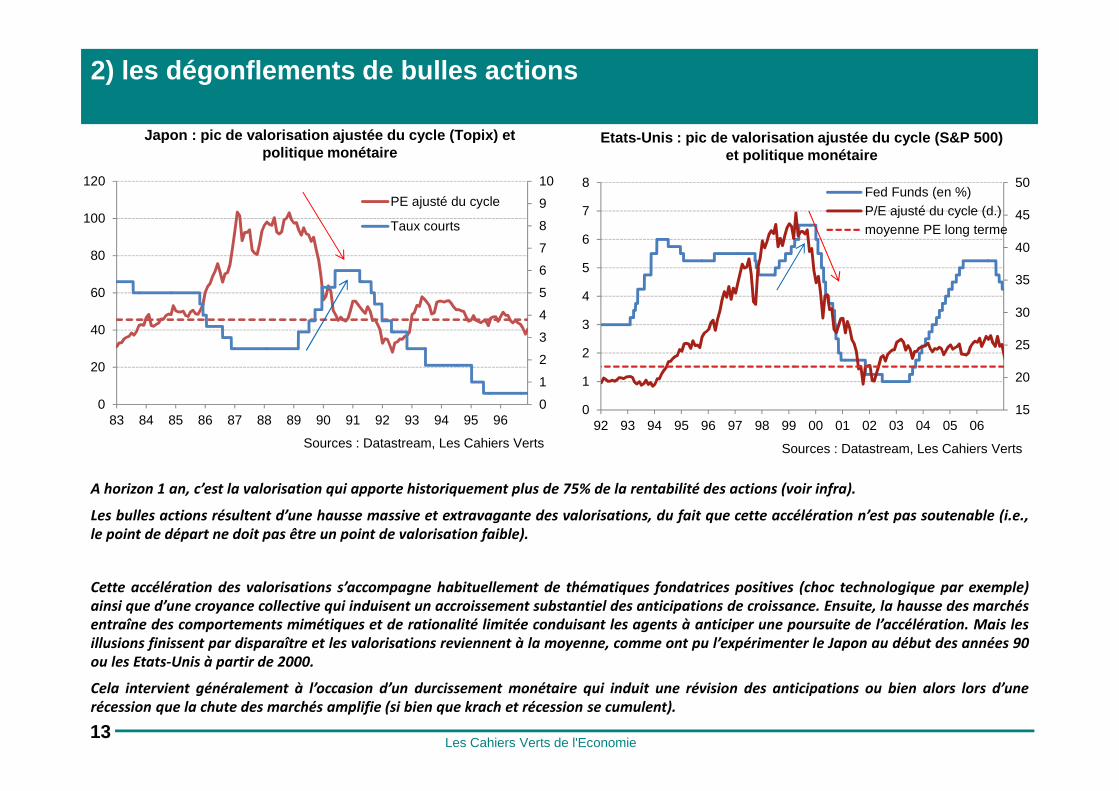

2) les dégonflements de bulles actions

Les Cahiers Verts de l'Economie13

Japon : pic de valorisation ajustée du cycle (Topix ) et politique monétaire

15

20

25

30

35

40

45

50

0

1

2

3

4

5

6

7

8

92 93 94 95 96 97 98 99 00 01 02 03 04 05 06

Fed Funds (en %)P/E ajusté du cycle (d.)moyenne PE long terme

Sources : Datastream, Les Cahiers Verts

Etats-Unis : pic de valorisation ajustée du cycle ( S&P 500) et politique monétaire

A horizon 1 an, c’est la valorisation qui apporte historiquement plus de 75% de la rentabilité des actions (voir infra).

Les bulles actions résultent d’une hausse massive et extravagante des valorisations, du fait que cette accélération n’est pas soutenable (i.e.,le point de départ ne doit pas être un point de valorisation faible).

Cette accélération des valorisations s’accompagne habituellement de thématiques fondatrices positives (choc technologique par exemple)ainsi que d’une croyance collective qui induisent un accroissement substantiel des anticipations de croissance. Ensuite, la hausse des marchésentraîne des comportements mimétiques et de rationalité limitée conduisant les agents à anticiper une poursuite de l’accélération. Mais lesillusions finissent par disparaître et les valorisations reviennent à la moyenne, comme ont pu l’expérimenter le Japon au début des années 90ou les Etats-Unis à partir de 2000.

Cela intervient généralement à l’occasion d’un durcissement monétaire qui induit une révision des anticipations ou bien alors lors d’unerécession que la chute des marchés amplifie (si bien que krach et récession se cumulent).

3) les phases inflationnistes ou déflationnistes qu i affectent les valorisations

Les Cahiers Verts de l'Economie14

0

5

10

15

20

25

<-3

%

-3%

à -

2%

-2%

à -

1%

-1%

à 0

%

0% à

1%

1% à

2%

2% à

3%

3% à

4%

4% à

5%

5% à

6%

>6%

Inflation sur 1 an

P/E

moy

en

P/E du marché américain en fonction du niveau d’inflation (depuis 1881)

Source : Shiller, Les Cahiers Verts

0%

2%

4%

6%

8%

10%

12%

14%

1880

1890

1900

1910

1920

1930

1940

1950

1960

1970

1980

1990

2000

2010

0

5

10

15

20

25

30

35

40

45Taux 10 ans US

P/E du S&P 500

A

A

B B

B

C

C

D

D

D

Etats-Unis: taux long et PE ajusté du cycle

Sources: R. Shiller, Datastream, Les Cahiers verts

Le niveau de p/e est maximal dans une zone d’inflation comprise entre 1 et 3%, car les pressions inflationnistes ou déflationnistes sonthistoriquement déstabilisantes pour les marchés actions.

Une inflation basse, voire une déflation, perturbe le cycle économique et donc boursier pour différentes raisons : elle rend plus difficile lesajustements sur les salaires qui sont rigides à la baisse, ce qui implique une hausse du chômage. De plus, elle accroît la charge de la dette etrend la politique monétaire plus difficile à conduire en raison de la trappe à liquidité, les taux ne pouvant pas baisser fortement en deçà de 0.

De son côté, une accélération de l’inflation sur des niveaux excessifs perturbe notamment les décisions des agents, entraine une fuite devantla monnaie et génère in fine une action forte de la banque centrale pour casser cette spirale. Cela apparaît clairement dès la fin des années60 et dans les années 70 : on observe ainsi une hausse significative des taux longs couplée à une compression des valorisations qui pénaliselargement les marchés actions : ceux-ci ne progressent pas (en termes réels) sur la décennie.

4) Les krachs obligataires si ceux-ci représentent un choc monétaire

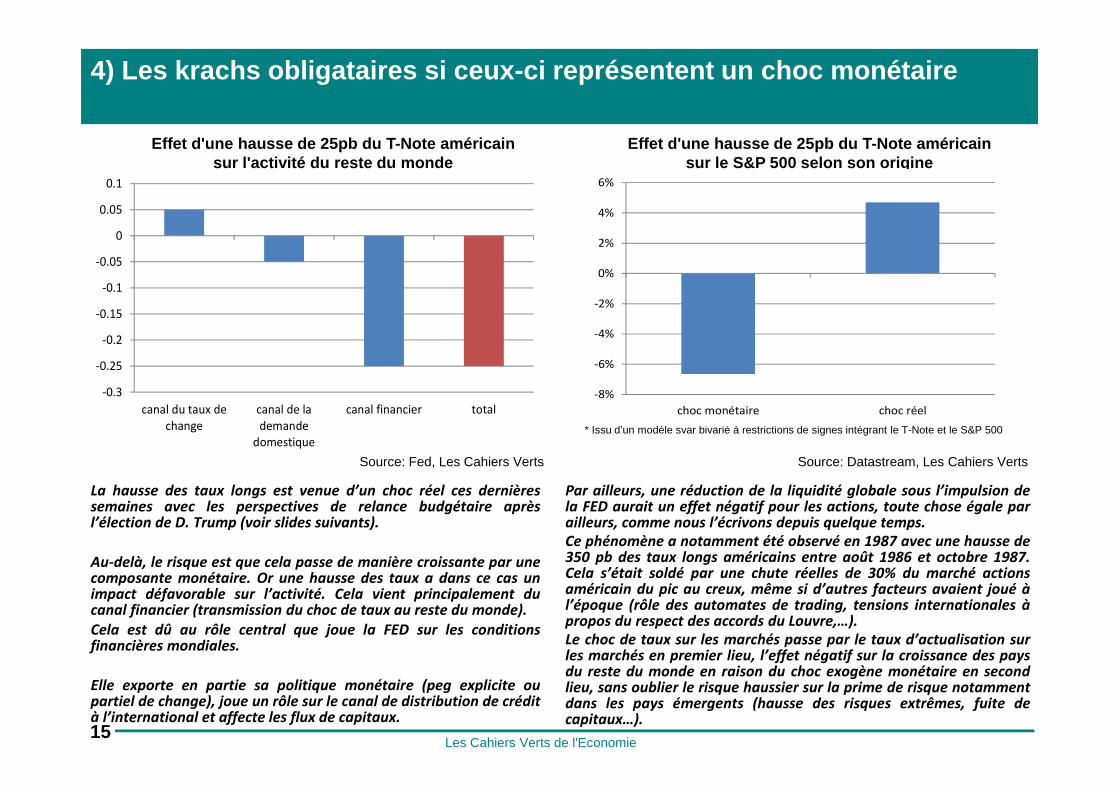

Les Cahiers Verts de l'Economie15

Par ailleurs, une réduction de la liquidité globale sous l’impulsion dela FED aurait un effet négatif pour les actions, toute chose égale parailleurs, comme nous l’écrivons depuis quelque temps.Ce phénomène a notamment été observé en 1987 avec une hausse de350 pb des taux longs américains entre août 1986 et octobre 1987.Cela s’était soldé par une chute réelles de 30% du marché actionsaméricain du pic au creux, même si d’autres facteurs avaient joué àl’époque (rôle des automates de trading, tensions internationales àpropos du respect des accords du Louvre,…).Le choc de taux sur les marchés passe par le taux d’actualisation surles marchés en premier lieu, l’effet négatif sur la croissance des paysdu reste du monde en raison du choc exogène monétaire en secondlieu, sans oublier le risque haussier sur la prime de risque notammentdans les pays émergents (hausse des risques extrêmes, fuite decapitaux…).

La hausse des taux longs est venue d’un choc réel ces dernièressemaines avec les perspectives de relance budgétaire aprèsl’élection de D. Trump (voir slides suivants).

Au-delà, le risque est que cela passe de manière croissante par unecomposante monétaire. Or une hausse des taux a dans ce cas unimpact défavorable sur l’activité. Cela vient principalement ducanal financier (transmission du choc de taux au reste du monde).Cela est dû au rôle central que joue la FED sur les conditionsfinancières mondiales.

Elle exporte en partie sa politique monétaire (peg explicite oupartiel de change), joue un rôle sur le canal de distribution de crédità l’international et affecte les flux de capitaux.

Effet d'une hausse de 25pb du T-Note américain sur l'activité du reste du monde

-0.3

-0.25

-0.2

-0.15

-0.1

-0.05

0

0.05

0.1

canal du taux de

change

canal de la

demande

domestique

canal financier total

Source: Fed, Les Cahiers Verts

Effet d'une hausse de 25pb du T-Note américain sur le S&P 500 selon son origine

Source: Datastream, Les Cahiers Verts

* Issu d’un modèle svar bivarié à restrictions de signes intégrant le T-Note et le S&P 500

-8%

-6%

-4%

-2%

0%

2%

4%

6%

choc monétaire choc réel

3/ Les déterminants des cycles boursiers et les points à surveiller

aujourd’hui

Les Cahiers Verts de l'Economie16

Les vecteurs potentiels de retournement cyclique et la situation actuelle

Les Cahiers Verts de l'Economie17

• Des récessions moins fréquentes, moins longues et moins amp les

Depuis 1945, les récessions aux Etats-Unis ont été moins fré quentes,moins amples (jusqu’à celle de 2007-09) et moins longues (11 ,2 mois vs.20,6) qu'avant-guerre, selon le NBER. Au total, compte tenu du nombreeffectif des récessions, on vivait 42% du temps en récession avant-guerre,contre 16% durant l'après-guerre et 11% seulement depuis ce lle de 1981-82.

• Quels facteurs sont susceptibles de générer une récession ?

� Les erreurs de politique économique suite à un désé quilibre : sur-réaction de politique monétaire ou de politique bud gétaire,…

� Un choc exogène : cela peut être par exemple un cho c pétrolier

� Une crise de surinvestissement / surendettement : c ’est le cas le plus fréquent depuis 30 ans en économie de bulle

� La présence de facteurs aggravants accroît la probabilité ( etl’ampleur) d’une récession : prix des actifs, bilans bancai res,confiance des agents, fluctuations des profits, ...

• En 2017, il nous semble important de surveiller :

(i) le prix du pétrole, qui a quasiment doublé depuis son poin t bas de début2016;

(ii) les évolutions de la politique monétaire, notamment au x USA, oùl’interaction avec le programme de Trump complexifie les dé cisions;

(iii) les risques de bulles, notamment immobilières ;

(iv) la vitesse à laquelle les marges aux USA se contractent;

(v) le risque de ‘hard landing’ chinois

et (vi) le maintien du risque politique en Zone Euro.

Répartition des récessions par type de l’avant et d e l’après guerre

(en % du total de chaque échantillon)

Source : Barro, BEA, NBER, Les Cahiers verts

■ Récession profonde avant guerre : baisse du PIB du pic aucreux supérieure à 3% ; Récession profonde d’après guerre:baisse du PIB du pic au creux supérieure à 2% ; Récessionlongue: supérieure à 12 mois

■ Les récessions d’avant guerre (1907,1920, 1929, 1937) sontplus fréquentes, plus longues (18 mois de médiane contre 10mois après guerre) et plus profondes (3,1% contre 2,2% aprèsguerre).

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

légère et longue

légère et courte

profonde et longue

profonde et courte

avant guerreaprès guerre

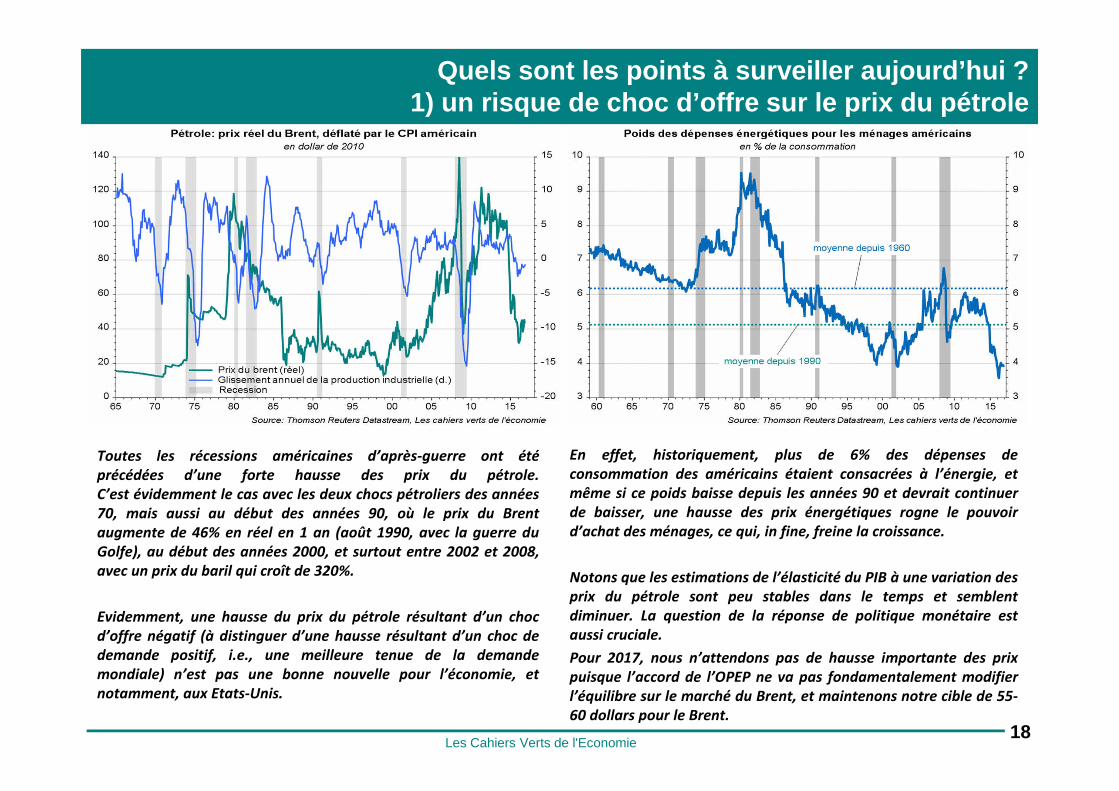

Quels sont les points à surveiller aujourd’hui ? 1) un risque de choc d’offre sur le prix du pétrole

Les Cahiers Verts de l'Economie18

Toutes les récessions américaines d’après-guerre ont étéprécédées d’une forte hausse des prix du pétrole.C’est évidemment le cas avec les deux chocs pétroliers des années70, mais aussi au début des années 90, où le prix du Brentaugmente de 46% en réel en 1 an (août 1990, avec la guerre duGolfe), au début des années 2000, et surtout entre 2002 et 2008,avec un prix du baril qui croît de 320%.

Evidemment, une hausse du prix du pétrole résultant d’un chocd’offre négatif (à distinguer d’une hausse résultant d’un choc dedemande positif, i.e., une meilleure tenue de la demandemondiale) n’est pas une bonne nouvelle pour l’économie, etnotamment, aux Etats-Unis.

En effet, historiquement, plus de 6% des dépenses deconsommation des américains étaient consacrées à l’énergie, etmême si ce poids baisse depuis les années 90 et devrait continuerde baisser, une hausse des prix énergétiques rogne le pouvoird’achat des ménages, ce qui, in fine, freine la croissance.

Notons que les estimations de l’élasticité du PIB à une variation desprix du pétrole sont peu stables dans le temps et semblentdiminuer. La question de la réponse de politique monétaire estaussi cruciale.

Pour 2017, nous n’attendons pas de hausse importante des prixpuisque l’accord de l’OPEP ne va pas fondamentalement modifierl’équilibre sur le marché du Brent, et maintenons notre cible de 55-60 dollars pour le Brent.

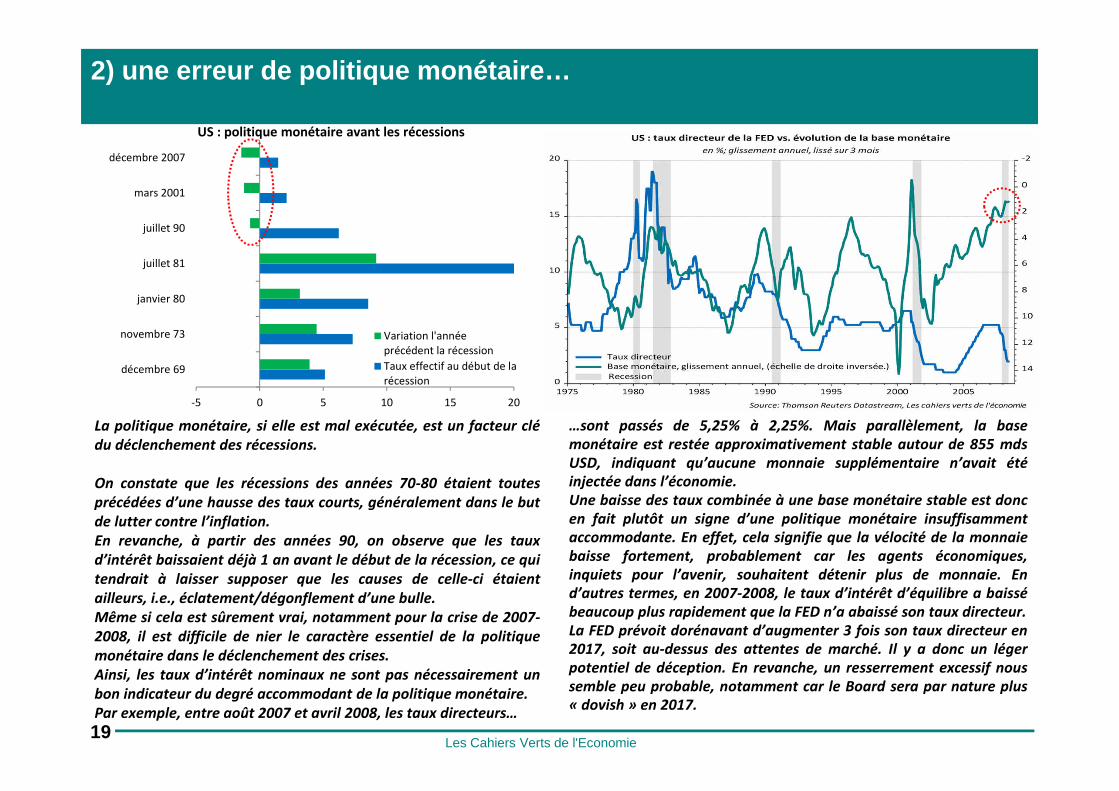

2) une erreur de politique monétaire…

Les Cahiers Verts de l'Economie19

-5 0 5 10 15 20

décembre 69

novembre 73

janvier 80

juillet 81

juillet 90

mars 2001

décembre 2007

US : politique monétaire avant les récessions

Variation l'année

précédent la récession

Taux effectif au début de la

récession

La politique monétaire, si elle est mal exécutée, est un facteur clédu déclenchement des récessions.

On constate que les récessions des années 70-80 étaient toutesprécédées d’une hausse des taux courts, généralement dans le butde lutter contre l’inflation.En revanche, à partir des années 90, on observe que les tauxd’intérêt baissaient déjà 1 an avant le début de la récession, ce quitendrait à laisser supposer que les causes de celle-ci étaientailleurs, i.e., éclatement/dégonflement d’une bulle.Même si cela est sûrement vrai, notamment pour la crise de 2007-2008, il est difficile de nier le caractère essentiel de la politiquemonétaire dans le déclenchement des crises.Ainsi, les taux d’intérêt nominaux ne sont pas nécessairement unbon indicateur du degré accommodant de la politique monétaire.Par exemple, entre août 2007 et avril 2008, les taux directeurs…

…sont passés de 5,25% à 2,25%. Mais parallèlement, la basemonétaire est restée approximativement stable autour de 855 mdsUSD, indiquant qu’aucune monnaie supplémentaire n’avait étéinjectée dans l’économie.Une baisse des taux combinée à une base monétaire stable est doncen fait plutôt un signe d’une politique monétaire insuffisammentaccommodante. En effet, cela signifie que la vélocité de la monnaiebaisse fortement, probablement car les agents économiques,inquiets pour l’avenir, souhaitent détenir plus de monnaie. End’autres termes, en 2007-2008, le taux d’intérêt d’équilibre a baissébeaucoup plus rapidement que la FED n’a abaissé son taux directeur.La FED prévoit dorénavant d’augmenter 3 fois son taux directeur en2017, soit au-dessus des attentes de marché. Il y a donc un légerpotentiel de déception. En revanche, un resserrement excessif noussemble peu probable, notamment car le Board sera par nature plus« dovish » en 2017.

… d’autant que le développement récent du shadow ban king accentue la vitesse et l’ampleur de sa transmission

Les Cahiers Verts de l'Economie20

L’innovation financière, la pression sur les bilans bancaires et ledurcissement de la réglementation ont alimenté une hausse du rôledes non banques (compagnies d’assurance, fonds de pension etgestion d’actifs) dans le financement de l’économie (émissionsobligataires vs. crédit bancaire). Cette évolution a-t-elle un impactnégatif sur le degré d’efficacité de la politique monétaire ?

Selon une étude récente du FMI*, la réponse est NON. Depuis 15 ans etdans 44 pays, la transmission de la politique monétaire s’estaméliorée, et de façon légèrement plus marquée dans les paysdisposant d’un secteur important de non banques.

Cela s’explique par le canal de la prise de risque : ainsi, aux Etats-Unisla contribution de la politique monétaire à la prime de risqueobligataire est presque 2 fois plus importante que celle de l’activité(9% vs. 5,2%).

*réponse du PIB à 1 point de hausse des taux d'intérêts nominaux

Impact de la politique monétaire* sur le PIB en fon ction de la taille du secteur financier hors banques (en %)

0

2

4

6

8

10

prime de risque actions prime de risque obligations

PIB réel

Politique monétaire

Sources : FMI , Les Cahiers Verts

Contribution à la prime de risque (en %)

les barres pleines sont statistiquement significatives à 68%

-1,2-1

-0,8-0,6-0,4-0,2

0

grandesinstitutions hors

banques

petites institutionshors banques

grandesinstitutions hors

banques

petites institutionshors banques

economies avancées économies émergentes

Sources : FMI, Les Cahiers Verts

-2

-1,5

-1

-0,5

0

0,5

1

-0,3

-0,2

-0,1

0

0,1

0,2

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

obligationsactionsmarché monétaire (droite)

Sources : FMI, Les Cahiers Verts

Variation des actifs nets des mutual funds US suite à un changement de politique monétaire* (en trimestre, en %)

*réponse de valorisation de l'actif net total par type de mutual funds suite à un durcissement monétaire* Global Financial Stability Report, octobre 2016

3) une bulle de dette ou d’actifs couplée à des dés équilibres significatifs

Les Cahiers Verts de l'Economie21

Les ratios de valorisation sur les actions et l’immobilier au niveaumondial ne sont actuellement pas spécialement élevés sur le planhistorique.

Cela est bien sûr incomparable avec les niveaux atteints en 2000pour les actions (près de 3 écart-type au dessus de la moyenne) eten 2007 pour l’immobilier (1 écart-type au dessus de la moyenne).

Notons toutefois l’accélération progressive des prix immobiliers parrapport aux fondamentaux qui apparaissent désormais au dessus dela moyenne. Concernant la valorisation (ajustée du cycle), notonsnéanmoins aux Etats-Unis que le niveau actuel apparait légèrementsupérieure à sa médiane de début de bear market (voire slide 30).

-0,2

-0,15

-0,1

-0,05

0

0,05

0,1

0,15

0,2

0%

20%

40%

60%

80%

100%

120%

97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

Monde : crédit au secteur privé(en % du PIB)

Variation du ratio crédit/PIB hors Chine sur 1 an (d.)

EM

EM hors Chine

Source : Datastream, les Cahiers Verts

Dans les années 2000, le crédit avait crû de manière rapide etsubstantielle dans le secteur privé pour alimenter notamment unebulle immobilière massive aux Etats-Unis et dans certains payseuropéens (notamment en Espagne).

Le crédit n’accélère pas encore de manière substantielle pour lemoment, à l’exception notable de la Chine qui tire largement leratio à la hausse au niveau mondial et qui constitue, ne l’oublionspas, un pays systémique.

En Chine, le recours à l’endettement entre 2007 et 2014 a conduità une hausse de la dette totale non financière de 80% du PIB, dontprès de 65% s’est concentrée entre les mains des entreprises nonfinancières. Au 1er trimestre 2016, l’endettement des entreprisesnon financières atteignait 169% du PIB, selon la BRI.

Marché actions et immobilier développé : Z-score du p/e trailing et du prix/loyer *

Source: Datastream, Les Cahiers verts * Le prix/revenu mondial correspond à une moyenne pondérée par le PIB en PPA

-3

-2

-1

0

1

2

3

4

1985 1988 1991 1994 1997 2000 2003 2006 2009 2012 2015

p/e trailing monde

prix immobilier/revenu monde développé

Bulle actions

Bulle immobilière

4) les marges américaines qui sont en baisse déjà d epuis fin 2014

Les Cahiers Verts de l'Economie22

Historiquement, le pic des marges sur l’après-guerre est un indicateur avancé de retournement de marché aux USA ; il n’est toutefois pasimmédiatement suivi par une performance négative des actions aux Etats-Unis. Il est suivi par une hausse du marché d’environ 20% pendant5 trimestres.

La baisse des marges peut ainsi être considérée comme un indicateur avancé du retournement du cycle, avec deux ans d’avance.En effet, les marges (macro) commencent généralement à s’éroder en 2ème partie de cycle, c’est-à-dire quand l’inflation s’approche ou tend àdépasser sa cible. Une boucle prix-salaires se met ainsi en marche, ce qui se traduit in fine par des pressions haussières sur les salaires (et ce,d’autant plus que le chômage est bas, ce qui redonne du pouvoir de négociation aux salariés). A son tour, la baisse des marges freine lesdépenses d’investissement des entreprises, et donc la croissance du PIB.

Les marges* ont atteint leur pic aux Etats-Unis fin 2014, si bien que les risques de récession croissent à moyen terme, quoique le marché enpense.

Pic des

marges

Pic

économique

Pic du S&P

500

différence

entre le pic des

marges et le pic

économique

(en mois)

différence

entre le pic

des marges et

le pic du S&P

500 (en mois)

performance

du S&P 500

entre le pic des

marges et le pic

du S&P 500

déc-48 nov-48 juin-48 -1 -6 N/A

déc-50 juil-53 janv-53 31 25 29%

juin-55 août-57 août-56 26 14 16%

juin-59 avr-60 janv-60 10 7 -5%

janv-66 déc-69 nov-68 48 34 17%

déc-72 nov-73 janv-73 11 1 -2%

sept-77 janv-80 févr-80 28 29 18%

sept-81 juil-81 nov-80 -2 -10 N/A

sept-85 juil-90 juil-90 59 59 96%

sept-97 mars-01 sept-00 43 37 52%

sept-06 déc-07 oct-07 15 13 16%

moyenne 24 19 26%

médiane 26 14 17%

Pic des marges vs pic économique et des marchés

Sources: NBER, Datastream, Les Cahiers Verts* Entreprises domestiques, données macro

*

* Le pic des marges du S&P 500 a été atteint au T3 2015

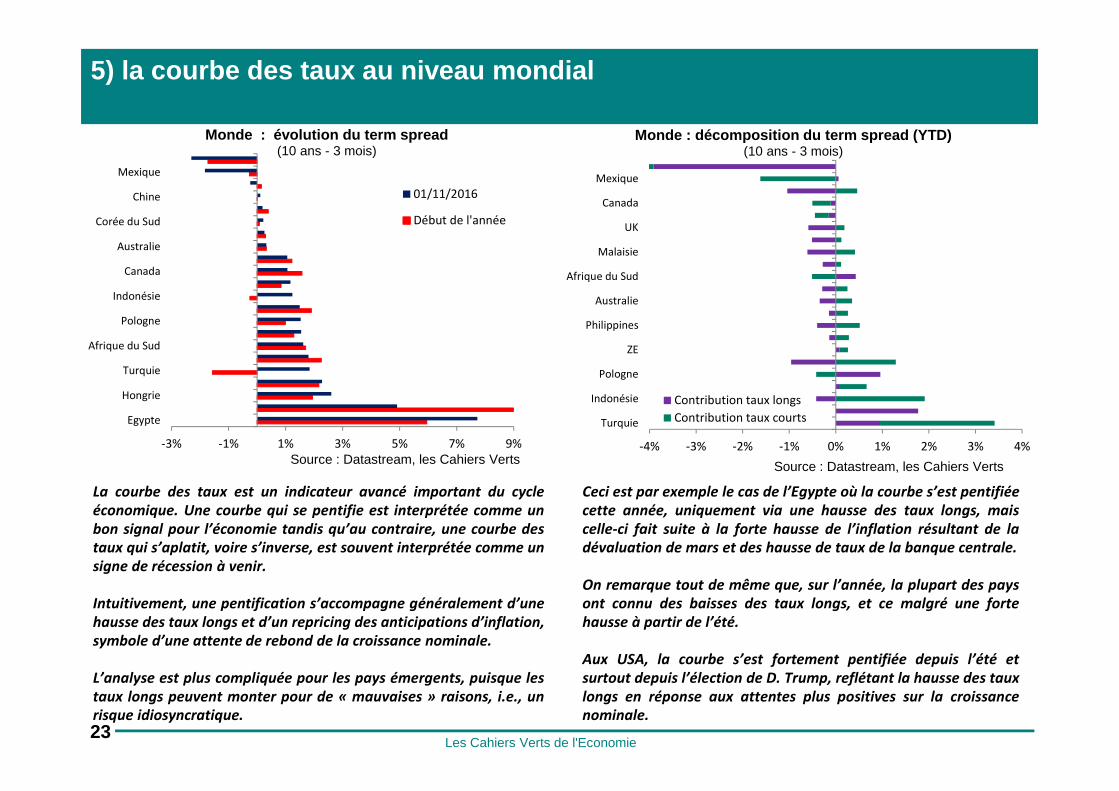

5) la courbe des taux au niveau mondial

Les Cahiers Verts de l'Economie23

La courbe des taux est un indicateur avancé important du cycleéconomique. Une courbe qui se pentifie est interprétée comme unbon signal pour l’économie tandis qu’au contraire, une courbe destaux qui s’aplatit, voire s’inverse, est souvent interprétée comme unsigne de récession à venir.

Intuitivement, une pentification s’accompagne généralement d’unehausse des taux longs et d’un repricing des anticipations d’inflation,symbole d’une attente de rebond de la croissance nominale.

L’analyse est plus compliquée pour les pays émergents, puisque lestaux longs peuvent monter pour de « mauvaises » raisons, i.e., unrisque idiosyncratique.

Ceci est par exemple le cas de l’Egypte où la courbe s’est pentifiéecette année, uniquement via une hausse des taux longs, maiscelle-ci fait suite à la forte hausse de l’inflation résultant de ladévaluation de mars et des hausse de taux de la banque centrale.

On remarque tout de même que, sur l’année, la plupart des paysont connu des baisses des taux longs, et ce malgré une fortehausse à partir de l’été.

Aux USA, la courbe s’est fortement pentifiée depuis l’été etsurtout depuis l’élection de D. Trump, reflétant la hausse des tauxlongs en réponse aux attentes plus positives sur la croissancenominale.

-3% -1% 1% 3% 5% 7% 9%

Egypte

Hongrie

Turquie

Afrique du Sud

Pologne

Indonésie

Canada

Australie

Corée du Sud

Chine

Mexique

Monde : évolution du term spread (10 ans - 3 mois)

01/11/2016

Début de l'année

-4% -3% -2% -1% 0% 1% 2% 3% 4%

Turquie

Indonésie

Pologne

ZE

Philippines

Australie

Afrique du Sud

Malaisie

UK

Canada

Mexique

Monde : décomposition du term spread (YTD)(10 ans - 3 mois)

Contribution taux longs

Contribution taux courts

Source : Datastream, les Cahiers VertsSource : Datastream, les Cahiers Verts

6) L’état du cycle américain sera-t-il fondamentale ment modifié par la mise en place des mesures proposées par D. Trump ?

Les Cahiers Verts de l'Economie24

Impact sur le déficit des principales mesures envis agées par le candidat D. Trump (en mds$)

Le PIB du T3 2016 a été revu en hausse (+0,3 point) à 3,5% en rythme trimestriel annualisé, et l’activité reste robuste au T4 avec desindicateurs cohérents avec un rythme de croissance de l’ordre de 2 à 3%.L’application totale des mesures fiscales et budgétaires proposées par D. Trump (baisse de l’impôt sur les sociétés et sur le revenu derespectivement 35% à 15% et de 39,6% à 33% pour les taux marginaux, et un programme de 1 trl USD dans les infrastructures) aurait unimpact sur le PIB de l’ordre de 1,7 pt sur 2 ans, toutes choses égales par ailleurs.Mais compte tenu de l’absence de financement et de l’impact potentiel de ce plan sur l’endettement (entre 20 et 25 points de PIB par rapportà une politique constante), il nous semble hautement improbable qu’il soit appliqué dans sa totalité. A court terme on peut donc s’attendreà un impact favorable de quelques dixièmes de points de PIB américain supplémentaires sur le S2 2017 et le S1 2018, en partie compensé parle resserrement déjà effectif des conditions financières (hausse des taux réels, du dollar, …).Le marché actions américain a réagi favorablement à l’élection de D. Trump après avoir quasiment stagné pendant deux ans. Lesinvestisseurs intègrent ainsi les développements positifs pour le marché actions (relance budgétaire, baisse du taux d’IS, mesures dedérégulation, rapatriement de profits extérieurs). Toutefois, si les mesures régressives étaient mises en place (guerre commercialenotamment avec la Chine, restriction sur l’immigration, …), cela serait défavorable pour la chaine de production américaine et l’activité,haussier sur l’inflation, ce qui représenterait un risque pour les marchés (1).

0

50

100

150

200

250

300

Impôts sur lerevenu

Impôts sur lessociétés

infrastructures défense

Source : Les Cahiers Verts

(1) Pour plus de précisions sur les effets du programme de relance de D. Trump ainsi que d’une guerre commerciale et d’un choc sur l’immigration, voir notre alerte

du 25 novembre 2016 intitulée « Trump J +20: quelles perspectives de marché? », disponible sur notre site web

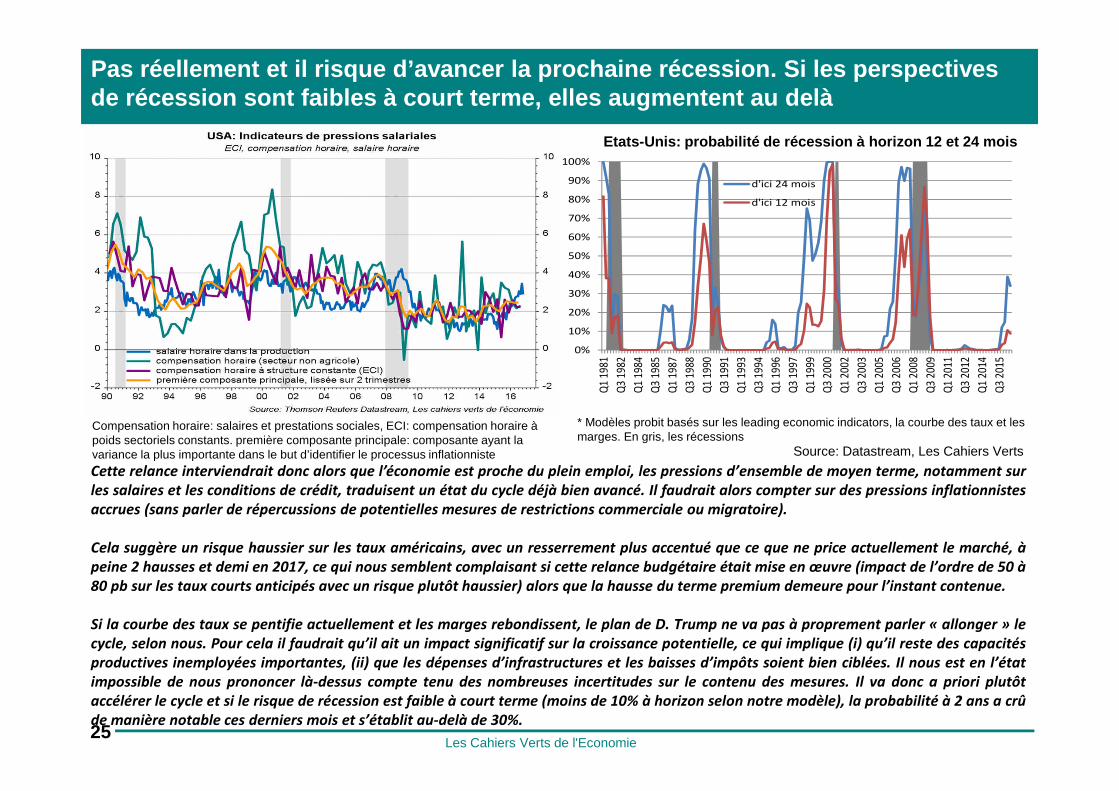

Pas réellement et il risque d’avancer la prochaine récession. Si les perspectives de récession sont faibles à court terme, elles augm entent au delà

Les Cahiers Verts de l'Economie25

Cette relance interviendrait donc alors que l’économie est proche du plein emploi, les pressions d’ensemble de moyen terme, notamment surles salaires et les conditions de crédit, traduisent un état du cycle déjà bien avancé. Il faudrait alors compter sur des pressions inflationnistesaccrues (sans parler de répercussions de potentielles mesures de restrictions commerciale ou migratoire).

Cela suggère un risque haussier sur les taux américains, avec un resserrement plus accentué que ce que ne price actuellement le marché, àpeine 2 hausses et demi en 2017, ce qui nous semblent complaisant si cette relance budgétaire était mise en œuvre (impact de l’ordre de 50 à80 pb sur les taux courts anticipés avec un risque plutôt haussier) alors que la hausse du terme premium demeure pour l’instant contenue.

Si la courbe des taux se pentifie actuellement et les marges rebondissent, le plan de D. Trump ne va pas à proprement parler « allonger » lecycle, selon nous. Pour cela il faudrait qu’il ait un impact significatif sur la croissance potentielle, ce qui implique (i) qu’il reste des capacitésproductives inemployées importantes, (ii) que les dépenses d’infrastructures et les baisses d’impôts soient bien ciblées. Il nous est en l’étatimpossible de nous prononcer là-dessus compte tenu des nombreuses incertitudes sur le contenu des mesures. Il va donc a priori plutôtaccélérer le cycle et si le risque de récession est faible à court terme (moins de 10% à horizon selon notre modèle), la probabilité à 2 ans a crûde manière notable ces derniers mois et s’établit au-delà de 30%.

Etats-Unis: probabilité de récession à horizon 12 et 24 mois

Source: Datastream, Les Cahiers Verts

* Modèles probit basés sur les leading economic indicators, la courbe des taux et les marges. En gris, les récessions

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Q1

1981

Q3

1982

Q1

1984

Q3

1985

Q1

1987

Q3

1988

Q1

1990

Q3

1991

Q1

1993

Q3

1994

Q1

1996

Q3

1997

Q1

1999

Q3

2000

Q1

2002

Q3

2003

Q1

2005

Q3

2006

Q1

2008

Q3

2009

Q1

2011

Q3

2012

Q1

2014

Q3

2015

d'ici 24 mois

d'ici 12 mois

Compensation horaire: salaires et prestations sociales, ECI: compensation horaire à poids sectoriels constants. première composante principale: composante ayant la variance la plus importante dans le but d’identifier le processus inflationniste

7) un hard landing chinois à la faveur d’une mauvai se gestion de politique publique

Les Cahiers Verts de l'Economie26

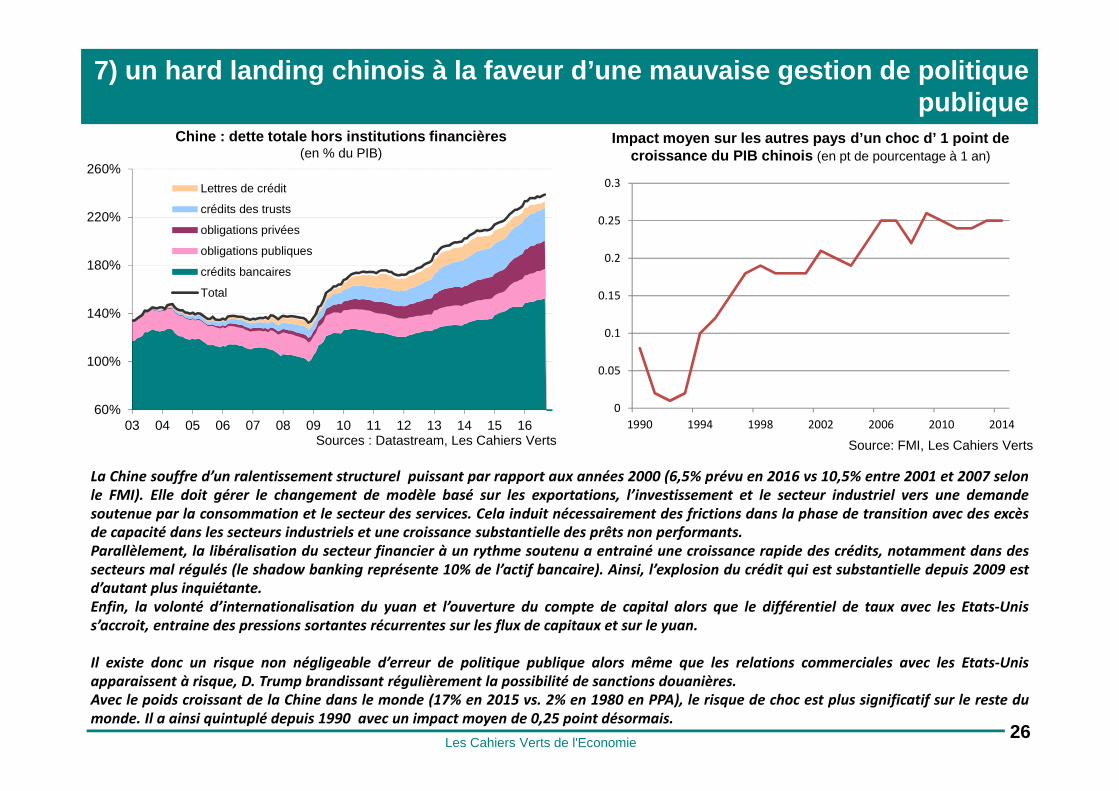

La Chine souffre d’un ralentissement structurel puissant par rapport aux années 2000 (6,5% prévu en 2016 vs 10,5% entre 2001 et 2007 selonle FMI). Elle doit gérer le changement de modèle basé sur les exportations, l’investissement et le secteur industriel vers une demandesoutenue par la consommation et le secteur des services. Cela induit nécessairement des frictions dans la phase de transition avec des excèsde capacité dans les secteurs industriels et une croissance substantielle des prêts non performants.Parallèlement, la libéralisation du secteur financier à un rythme soutenu a entrainé une croissance rapide des crédits, notamment dans dessecteurs mal régulés (le shadow banking représente 10% de l’actif bancaire). Ainsi, l’explosion du crédit qui est substantielle depuis 2009 estd’autant plus inquiétante.Enfin, la volonté d’internationalisation du yuan et l’ouverture du compte de capital alors que le différentiel de taux avec les Etats-Uniss’accroit, entraine des pressions sortantes récurrentes sur les flux de capitaux et sur le yuan.

Il existe donc un risque non négligeable d’erreur de politique publique alors même que les relations commerciales avec les Etats-Unisapparaissent à risque, D. Trump brandissant régulièrement la possibilité de sanctions douanières.Avec le poids croissant de la Chine dans le monde (17% en 2015 vs. 2% en 1980 en PPA), le risque de choc est plus significatif sur le reste dumonde. Il a ainsi quintuplé depuis 1990 avec un impact moyen de 0,25 point désormais.

60%

100%

140%

180%

220%

260%

03 04 05 06 07 08 09 10 11 12 13 14 15 16

Lettres de crédit

crédits des trusts

obligations privées

obligations publiques

crédits bancaires

Total

Sources : Datastream, Les Cahiers Verts

Chine : dette totale hors institutions financières (en % du PIB)

Source: FMI, Les Cahiers Verts

Impact moyen sur les autres pays d’un choc d’ 1 poi nt de croissance du PIB chinois (en pt de pourcentage à 1 an)

0

0.05

0.1

0.15

0.2

0.25

0.3

1990 1994 1998 2002 2006 2010 2014

8) Une résurgence du risque européen au-delà de ce que l’on observait en 2011/2012

Les Cahiers Verts de l'Economie27

Poids de la Zone Euro dans le monde (1)

Source : BRI, Les Cahiers Verts

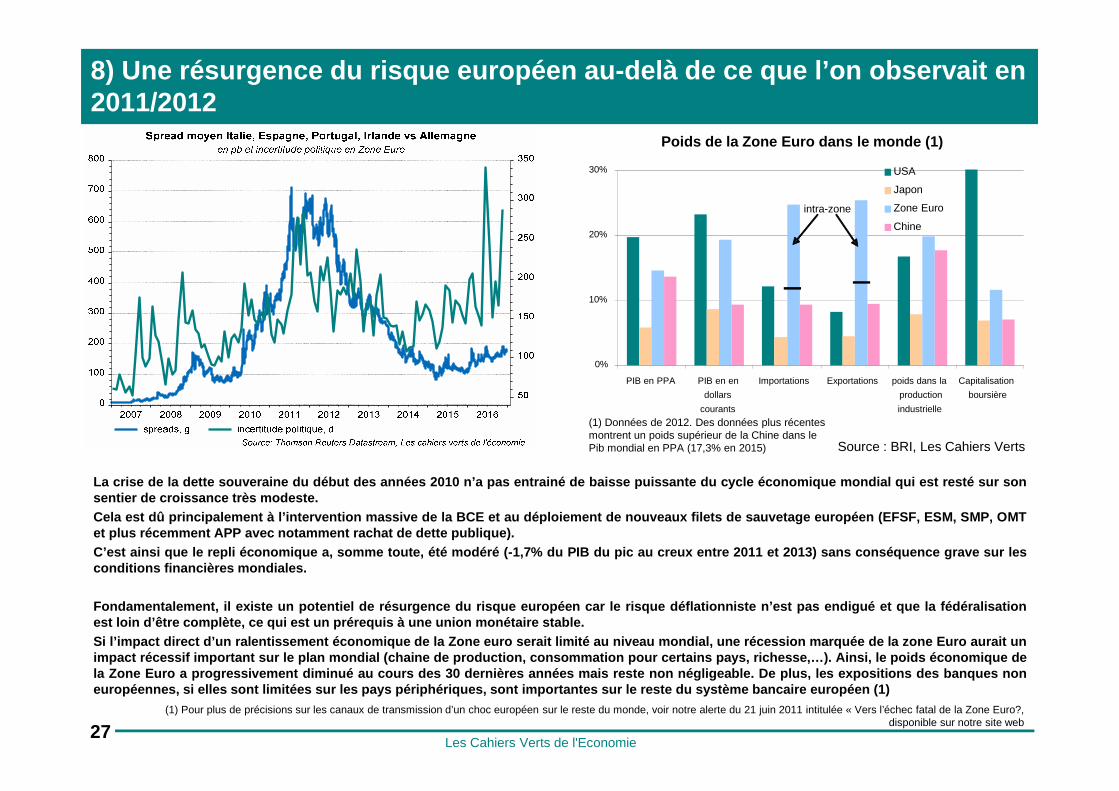

La crise de la dette souveraine du début des années 2010 n’a pa s entrainé de baisse puissante du cycle économique mondial q ui est resté sur sonsentier de croissance très modeste.Cela est dû principalement à l’intervention massive de la BC E et au déploiement de nouveaux filets de sauvetage européen (EFSF, ESM, SMP, OMTet plus récemment APP avec notamment rachat de dette publiqu e).C’est ainsi que le repli économique a, somme toute, été modér é (-1,7% du PIB du pic au creux entre 2011 et 2013) sans conséqu ence grave sur lesconditions financières mondiales.

Fondamentalement, il existe un potentiel de résurgence du r isque européen car le risque déflationniste n’est pas endig ué et que la fédéralisationest loin d’être complète, ce qui est un prérequis à une union m onétaire stable.Si l’impact direct d’un ralentissement économique de la Zon e euro serait limité au niveau mondial, une récession marqué e de la zone Euro aurait unimpact récessif important sur le plan mondial (chaine de pro duction, consommation pour certains pays, richesse,…). Ain si, le poids économique dela Zone Euro a progressivement diminué au cours des 30 derniè res années mais reste non négligeable. De plus, les expositi ons des banques noneuropéennes, si elles sont limitées sur les pays périphériq ues, sont importantes sur le reste du système bancaire europ éen (1)

(1) Pour plus de précisions sur les canaux de transmission d’un choc européen sur le reste du monde, voir notre alerte du 21 juin 2011 intitulée « Vers l’échec fatal de la Zone Euro?, disponible sur notre site web

0%

10%

20%

30%

PIB en PPA PIB en en

dollars

courants

Importations Exportations poids dans la

production

industrielle

Capitalisation

boursière

USA

Japon

Zone Euro

Chine

intra-zone

(1) Données de 2012. Des données plus récentes montrent un poids supérieur de la Chine dans le Pib mondial en PPA (17,3% en 2015)

4/ Perspectives de marchés

Les Cahiers Verts de l'Economie28

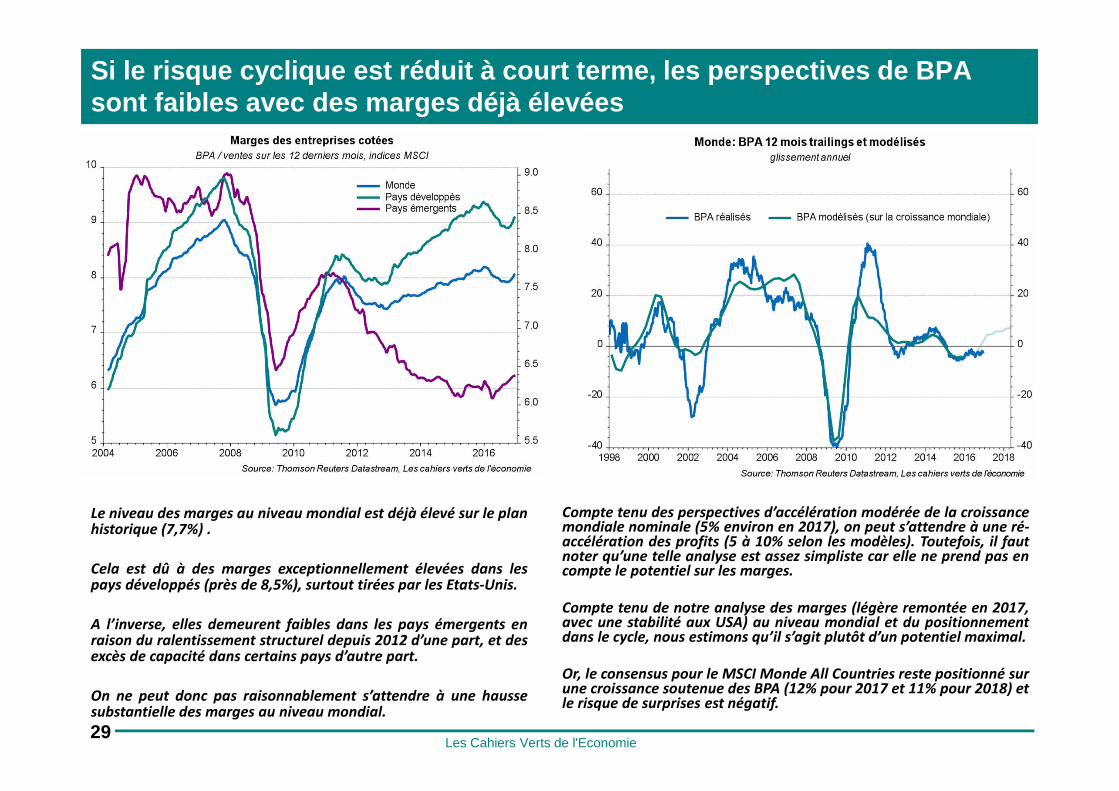

Si le risque cyclique est réduit à court terme, les perspectives de BPA sont faibles avec des marges déjà élevées

Les Cahiers Verts de l'Economie29

Le niveau des marges au niveau mondial est déjà élevé sur le planhistorique (7,7%) .

Cela est dû à des marges exceptionnellement élevées dans lespays développés (près de 8,5%), surtout tirées par les Etats-Unis.

A l’inverse, elles demeurent faibles dans les pays émergents enraison du ralentissement structurel depuis 2012 d’une part, et desexcès de capacité dans certains pays d’autre part.

On ne peut donc pas raisonnablement s’attendre à une haussesubstantielle des marges au niveau mondial.

Compte tenu des perspectives d’accélération modérée de la croissancemondiale nominale (5% environ en 2017), on peut s’attendre à une ré-accélération des profits (5 à 10% selon les modèles). Toutefois, il fautnoter qu’une telle analyse est assez simpliste car elle ne prend pas encompte le potentiel sur les marges.

Compte tenu de notre analyse des marges (légère remontée en 2017,avec une stabilité aux USA) au niveau mondial et du positionnementdans le cycle, nous estimons qu’il s’agit plutôt d’un potentiel maximal.

Or, le consensus pour le MSCI Monde All Countries reste positionné surune croissance soutenue des BPA (12% pour 2017 et 11% pour 2018) etle risque de surprises est négatif.

0 10 20 30 40

Japon - mai 87Etats-Unis août-00

Zone Euro - mars 2000Etats-Unis - septembre 1929

Etats-Unis octobre-07Etats-Unis actuel

Etats-Unis janvier-66Japon-actuel

Etats-Unis décembre-68Etats-Unis décembre-61

Etats-Unis avril-56Etats-Unis janvier-73

Etats-Unis août-87Zone Euro actuel

Etats-Unis septembre-76Etats-Unis novembre-80

0%

20%

40%

60%

80%

100%

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Nous ne sommes pas dans une configuration qui suggè re une bulle actions: 1) les valorisations ne sont pas démesurées et n’ac célèrent pas massivement

Les Cahiers Verts de l'Economie30

Source: Datastream, Les Cahiers Verts

Monde: probabilité que le p/e fwd 12 mois ne soit p as stationnaire (calculé sur 36 mois)

Valorisation ajustée du cycle* : niveau au débutdes bear markets vs. niveau actuel

Dans ce contexte, légère accélération de la croissance, marges élevées et potentielles surprises négatives, il est important d’apprécier où sesitue actuellement le niveau de valorisation fondamentale i.e., ajustée du cycle (calculée sur dix ans de bénéfices).

Une comparaison historique du niveau atteint au début de différents bear markets vs. le niveau actuel dans différents marchés (Japon, zoneeuro et Etats-Unis), suggère que nous ne sommes pas actuellement au niveau atteint lors des grandes bulles actions (valorisation lissée ducycle au dessus de 30). Ce constat est renforcé par le fait que la probabilité que le p/e fwd 12 mois ne soit pas stationnaire à 36 mois s’estfortement réduite dernièrement pour revenir proche de 20% si bien qu’il n’y a pas de dynamique forte d’accélération. Enfin, il semble pour lemoment que le marché manque de thématique fondatrice positive telle qu’on a pu la connaitre à la fin des années 1990 avec les perspectivesd’accélération de la croissance due aux nouvelles technologies.

Notons toutefois que certains marchés sont déjà assez chers (Etats-Unis et Japon par exemple) avec des valorisations supérieures à lamédiane du p/e lissé du cycle observé au démarrage du bear market actions américain

Source: Datastream, Les Cahiers Verts

Médiane S&P500 au début du bear market sur l’après guerre

104

* PE de Shiller

2) Il n’y a pas de grosse anomalie sectorielle pour le moment à la différence de 2000 et la bulle TMT

Les Cahiers Verts de l'Economie31

L’analyse du secteur spécifique de la technologie aux Etats-Unis

n’indique pas de surévaluation manifeste si l’on considère le pe

trailing sur 12 mois.

Il se situe seulement 5% au dessus de sa moyenne hors période

98-02 contre près de 3 fois plus au pic en 2000.

Etats-Unis : P/E trailing total, ex-TMT, TMT

Source: Datastream, Les Cahiers Verts

Monde : P/E trailing par secteur

Source: Datastream, Les Cahiers Verts

0

10

20

30

40

50

60

70

80

90

actuellement

moyenne ex 98-2002

au pic en 2000

De manière générale et au niveau mondial, l’analyse ne fait pasapparaître de grosse anomalie sectorielle actuellement.

Ainsi, seules les valorisations du secteur pétrolier sont réellementélevées actuellement (plus de 30 de p/e). Toutefois, cela est dû aufait que le niveau de BPA est faible avec le repli des prix du baril cesdernières années et qu’il existe des perspectives de rebond.

On constate ainsi qu’il n’y pas de thématique fondatrice positiveforte au niveau sectoriel actuellement, ce qui constitue l’un despréalables aux bulles actions.

0

10

20

30

40

50

60

70

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

20

13

20

15

Tot

ex TMT

TMT

Mais les valorisations absolues sont déjà chères au niveau mondial et notamment sur le marché directeur américain

Les Cahiers Verts de l'Economie32

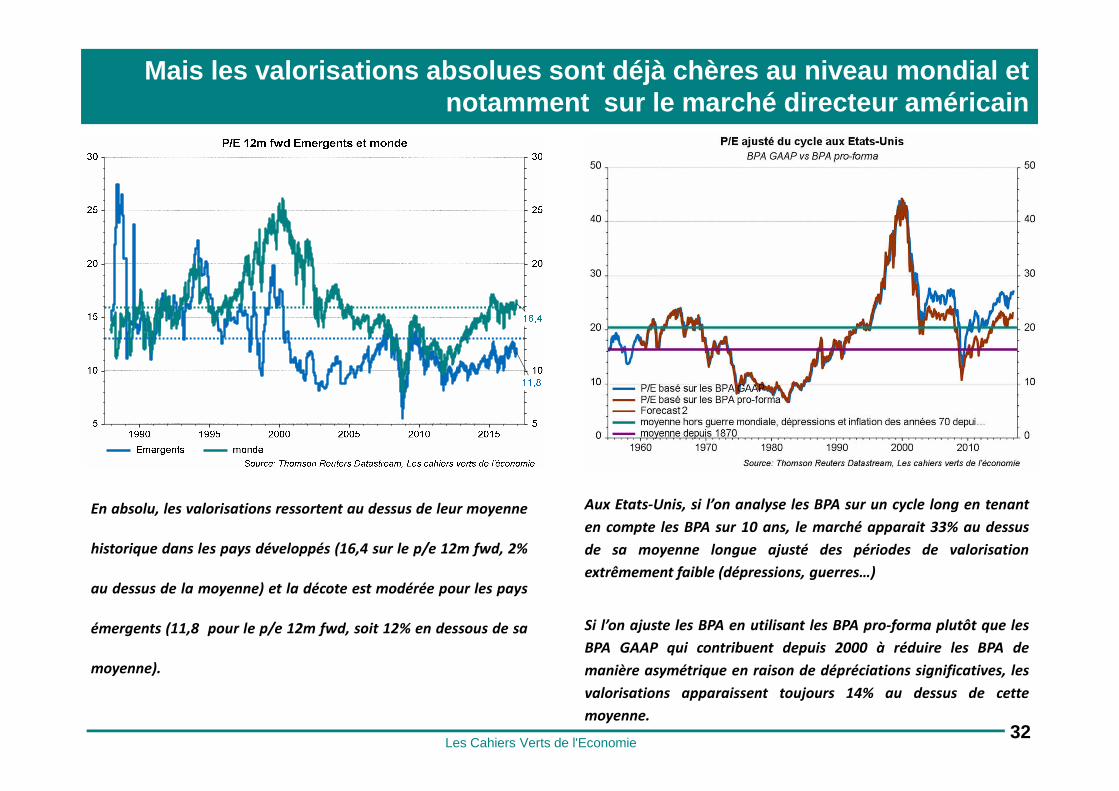

En absolu, les valorisations ressortent au dessus de leur moyenne

historique dans les pays développés (16,4 sur le p/e 12m fwd, 2%

au dessus de la moyenne) et la décote est modérée pour les pays

émergents (11,8 pour le p/e 12m fwd, soit 12% en dessous de sa

moyenne).

Aux Etats-Unis, si l’on analyse les BPA sur un cycle long en tenant

en compte les BPA sur 10 ans, le marché apparait 33% au dessus

de sa moyenne longue ajusté des périodes de valorisation

extrêmement faible (dépressions, guerres…)

Si l’on ajuste les BPA en utilisant les BPA pro-forma plutôt que les

BPA GAAP qui contribuent depuis 2000 à réduire les BPA de

manière asymétrique en raison de dépréciations significatives, les

valorisations apparaissent toujours 14% au dessus de cette

moyenne.

De tels niveaux suggèrent des performances médiocre s aux Etats-Unis, ce qui n’est pas surprenant après une telle hausse des marchés

Les Cahiers Verts de l'Economie33

y = 6E-05x2 - 0.0077x + 0.1435

R² = 0.3192

-10%

-5%

0%

5%

10%

15%

20%

25%

0 5 10 15 20 25 30 35

ren

de

me

nt

rée

l to

tal 1

0 a

ns

plu

s ta

rd

an

nu

alis

é

P/ BPA au pic

S&P500 : Performances réelles dividendes réinvestis à 10 ans vs P/BPA au pic actuel

Sources: Shiller, Les Cahiers Verts

-100%

0%

100%

200%

300%

400%

500%

600%

1909 1919 1929 1939 1949 1959 1969 1979 1989 1999 2009

Performance réelle des 10 années passées

performance réelle des 5 ans futurs

S&P500 : Performances réelles passées vs performan ces futures

Sources: Shiller, Les Cahiers Verts

Les niveaux de valorisation sont un déterminant fondamental de la performance des actions car celles-ci ont une tendance historique à

revenir à leur moyenne.

Ainsi, près de 30% de la variation des performances à horizon 10 ans est expliquée par le niveau de valorisation de départ.

Selon ce modèle, il faut s’attendre à des performances réelles inférieures à 1% en réel à long terme.

Il s’agit d’un développement naturel après une performance très significative des marchés depuis le point bas (+230% pour le S&P depuis le

point bas de mars 2009 en nominal), consécutive à des performances médiocres sur les dix années précédentes.

La combinaison d’un potentiel réduit de hausse des BPA et des valorisations limite considérablement les perspecti ves haussières

Les Cahiers Verts de l'Economie34

• Si l’on part d’un modèle Gordon-Shapiro: P= d*E / (r+ ERP – g), où– le taux de distribution du bénéfice par action E est constant (d)– Le taux de rendement interne = taux sans risque (r) + prime de risque actions (ERP)– Les profits croissent au rythme annuel constant g

• Donc les prix dépendent:– Des profits (+):

• Marges (cycliques, fonction des choix politiques à long terme)• Croissance du PIB – croissance de l’investissement (car E est le bénéfice par action!)

– De la prime de risque (-):• C’est ce qu’on éprouve le plus de difficulté à expliquer• Elle doit être positive (actif risqué)• Elle dépend du cycle économique et de l’environnement

– Des taux sans risque (-):• À long terme les taux d’intérêt (r) et la croissance des profits (g) sont assez proches• Déterminés à court terme par la banque centrale (et d’une prime de risque souverain pour certains pays), en fonction des conditions

économiques fondamentales

• Si l’on considère la performance totale, il faut ajouter à cela le rendement du dividende.

• Les marges sont considérées en principe comme stables sur le long terme. Si l’on associe cela à des P/E revenant à la moyenne, les marchés actionsdevraient croître au rythme de la croissance économique nominale. C’est d’ailleurs ce qu’on observe aux Etats-Unis, avec une croissance longuetendancielle identique à l’activité, des BPA et des marchés actions de l’ordre de 6,5% en nominal depuis 1955.

• Le potentiel sur les marges est dans l’ensemble neutre à baissier pour les pays développés (voir slides précédents). Aux Etats-Unis, le cycle est désormaisbien plus avancé et les salaires pourraient accélérer progressivement et surprendre à la hausse. De plus, les charges financières devrait peser plusnettement avec l’endettement croissant et la hausse des taux. Au total, le risque tendanciel est donc baissier sur les marges contrairement à cequ’anticipent les analystes, pour des raisons cycliques au-delà des aspects temporaires exceptionnels. Rappelons que le niveau élevé des marges aégalement des fondamentaux structurels (substitution du capital au travail, hausse de l’oligopolisation de l’économie américaine, baisse des taxes).Notons toutefois que la baisse du taux d’imposition sur les sociétés envisagée par D. Trump devrait apporter un soutien non négligeable sur les BPA (12%dans le scénario le plus optimiste). Dans le reste du monde, les marges sont à un niveau beaucoup plus faible compte tenu du décalage dans le cycle et lepotentiel est haussier mais moins que les années précédentes essentiellement en raison de leur hausse passée (en zone euro en particulier).

• La prime de risque reste actuellement considérable mais les portefeuilles sont plus agressifs alors que les rendements potentiels sont plus faibles,traduisant un appétit élevé pour le risque. Le potentiel de réduction est dans l’ensemble désormais relativement limité.

• Les taux sans risque devraient poursuivre leur hausse tendancielle (hors choc) à un rythme raisonnable (de l’ordre de 30 pb par an hors choc dans lesprochaines années pour le marché directeur américain), passant en partie par la hausse des anticipations d’inflation avec la progression graduelle du prixdu baril de pétrole. Cette hausse devrait être absorbée intégralement par la prime de risque et les valorisations actions devraient dans leur ensemblerester stables (voire légèrement se réduire aux USA). Rappelons qu’il existe un lien positif entre taux et valorisations quand les taux sont faibles etreflètent un excès d’épargne ainsi que des anticipations déflationnistes.

• Au total, on peut s’attendre à une croissance faible pour les actions américaines dans un scénario central, basé sur la contribution des BPA et dudividende. Les performances devraient être plus satisfaisantes en euros en raison du potentiel plus élevé de BPA, de même que sur les valorisations(hausse réelle de l’ordre de 10%).

-1.5

-1

-0.5

0

0.5

1

1.5

2

2.5

3

3.5

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

La hausse des taux n’a pas posé de problème jusque là car il s’agit d’une normalisation depuis des anticipations dépressives…

Les Cahiers Verts de l'Economie35

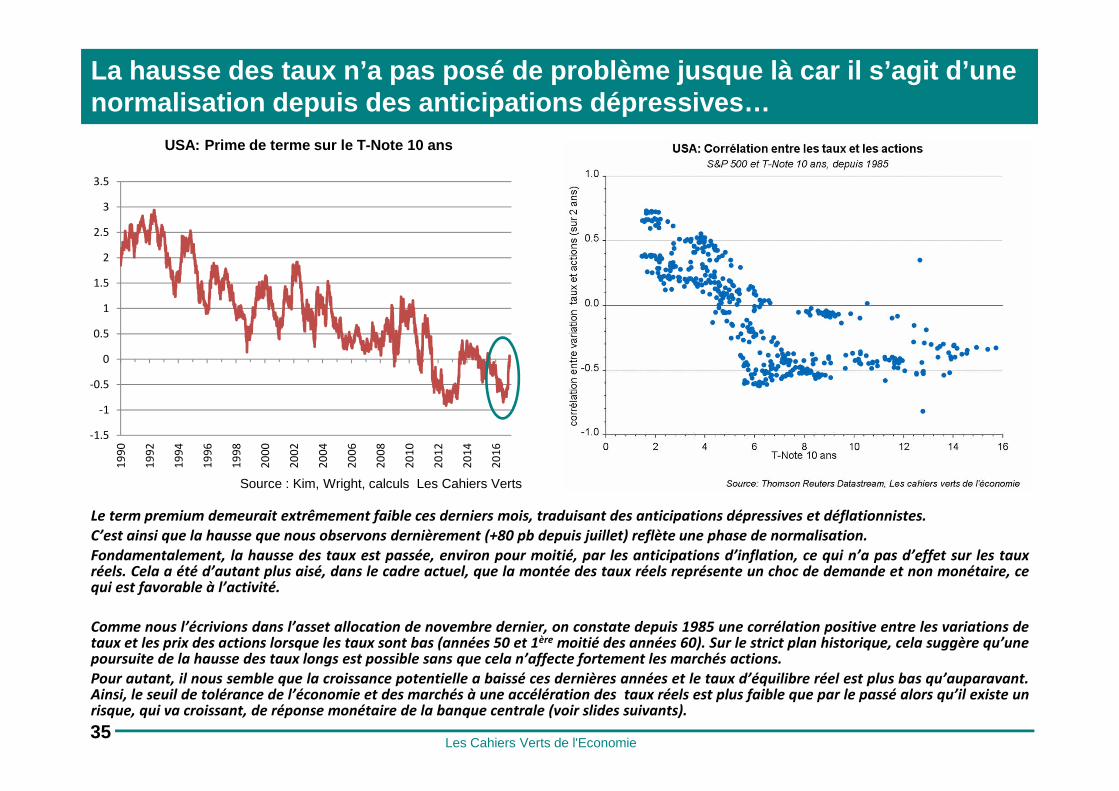

USA: Prime de terme sur le T-Note 10 ans

Source : Kim, Wright, calculs Les Cahiers Verts

Le term premium demeurait extrêmement faible ces derniers mois, traduisant des anticipations dépressives et déflationnistes.C’est ainsi que la hausse que nous observons dernièrement (+80 pb depuis juillet) reflète une phase de normalisation.Fondamentalement, la hausse des taux est passée, environ pour moitié, par les anticipations d’inflation, ce qui n’a pas d’effet sur les tauxréels. Cela a été d’autant plus aisé, dans le cadre actuel, que la montée des taux réels représente un choc de demande et non monétaire, cequi est favorable à l’activité.

Comme nous l’écrivions dans l’asset allocation de novembre dernier, on constate depuis 1985 une corrélation positive entre les variations detaux et les prix des actions lorsque les taux sont bas (années 50 et 1ère moitié des années 60). Sur le strict plan historique, cela suggère qu’unepoursuite de la hausse des taux longs est possible sans que cela n’affecte fortement les marchés actions.Pour autant, il nous semble que la croissance potentielle a baissé ces dernières années et le taux d’équilibre réel est plus bas qu’auparavant.Ainsi, le seuil de tolérance de l’économie et des marchés à une accélération des taux réels est plus faible que par le passé alors qu’il existe unrisque, qui va croissant, de réponse monétaire de la banque centrale (voir slides suivants).

A mesure que l’on s’éloigne du scénario déflationni ste, le risque est plus significatif pour les actions notamment via une rép onse forte de la FED

Les Cahiers Verts de l'Economie36

Source : Datastream, FED, Les Cahiers Verts

Futures sur le Fed Funds à différentes dates

La FED a durci sa politique monétaire au mois de décembre (+25pb à 0,5/0,75%). La croissance est modérée mais l’emploi est solide et le tauxde chômage baisse.Elle semble plus confiante sur le niveau de taux de chômage d’équilibre. C’est ainsi que les anticipations des membres de la FED ont étérevues en hausse pour 2017 (3 hausses vs 2 initialement prévu, ainsi qu’une hausse du taux de moyen terme), soit la 1ère révision haussièredepuis 2014. Par ailleurs, la décision de durcir la politique monétaire a été unanime en décembre avec également une baisse de la dispersiondes prévisions de taux pour fin 2017.

La FED envoie un message relativement « hawkish » dans l’absolu et par rapport aux attentes de marché, et il s’agit de la fin probable de larévision tendancielle de ses prévisions de chômage qui réduisait le potentiel haussier de taux.

On observe d’ailleurs dernièrement une compression modérée des anticipations d’inflation alors que les taux réels progressent. Au fur et àmesure que les taux longs montent, il existe un risque croissant que cela passe par la composante réelle, en raison de la réaction plusmarquée de la FED, si bien que cela est en relatif moins favorable pour les marchés que ces dernières semaines.

0

0.5

1

1.5

2

2.5

3

3.5

aoû

t-1

3

dé

c.-1

3

avr.

-14

aoû

t-1

4

dé

c.-1

4

avr.

-15

aoû

t-1

5

dé

c.-1

5

avr.

-16

aoû

t-1

6

dé

c.-1

6

avr.

-17

aoû

t-1

7

dé

c.-1

7

avr.

-18

aoû

t-1

8

dé

c.-1

8

avr.

-19

aoû

t-1

9

dé

c.-1

9

22/05/2013

17/09/2013

25/11/2016

20/12/2016

prévision médiane FED mars 2015

prévision FED septembre 2016

prévision FED décembre 2016

La baisse de la prime de risque actions ces dernier s mois implique un potentiel de surperformance plus réduit pour les ac tions

Les Cahiers Verts de l'Economie37

Prime de risque actions ex-ante et écart de performance réalisé *

Modèle de surperformance actions vs obligations à 10 ans *

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

18

81

.01

18

86

.04

18

91

.07

18

96

.10

19

02

.01

19

07

.04

19

12

.07

19

17

.10

19

23

.01

19

28

.04

19

33

.07

19

38

.10

19

44

.01

19

49

.04

19

54

.07

19

59

.10

19

65

.01

19

70

.04

19

75

.07

19

80

.10

19

86

.01

19

91

.04

19

96

.07

20

01

.10

20

07

.01

20

12

.04

ex-ante ERP

ex-post ERP

Source: Shiller, Les Cahiers Verts

• * ex-ante ERP: 1/PE Shiller – taux long réel (déflaté par l’inflation moyenne des 10 dernières années)

• Ex post ERP: écart de performance totale 10 ans plus tard

Source: Shiller, Les Cahiers Verts

* modélisé sur la prime de risque réelle ex-ante depuis 1945

Avec la hausse rapide des taux longs depuis l’élection de D. Trump (+70 pb sur le T-Note 10 ans) et l’accélération sensible des marchés actions

(+6% sur le S&P 500), la prime de risque actions s’est largement compressée. Elle ressort au plus bas depuis fin 2007, à 2,9%, un niveau bien

inférieur à sa moyenne historique (4,5%).

Comme la prime de risque est un déterminant significatif de la surperformance des marchés actions par rapport aux obligations, cela suggère

un niveau plus réduit de surperformance à moyen terme, au plus bas depuis près de 10 ans.

Ainsi, la surperformance observée ces dernières années sur les marchés actions devrait être plus faible, pour des raisons fondamentales à

moins de tabler sur une accélération notable de la croissance ou des valorisations, à la faveur d’une bulle boursière.

R² = 0.6741

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

-4% -2% 0% 2% 4% 6% 8% 10% 12% 14% 16%

pri

me

de

ris

qu

e e

x-p

ost

prime de risque ex-ante

aujourd’hui

mars 2009

Fondamentalement, les investisseurs ont des portefe uilles agressifs et des anticipations soutenues …

Les Cahiers Verts de l'Economie38

Le sentiment des investisseurs pris dans son ensemble a connu une

accélération massive en novembre/décembre.

Il se situe désormais à un niveau très élevé sur le plan historique

au plus haut depuis début 2015, suggérant des anticipations

soutenues.

Avec la hausse relative des valorisations actions par rapport

aux obligations, couplée à des flux favorables aux actions, les

encours sous gestion traduisent désormais une exposition

importante aux actions, ce qui est caractéristique d’un marché

actions normalisé.

-10

-5

0

5

10

15

20

88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

… alors que le potentiel objectif est plus réduit, c e qui traduit une hausse de l’appétit pour le risque sur des niveaux assez é levés

Les Cahiers Verts de l'Economie39

Aversion au risque structurelle *

Source : Datastream, Les Cahiers Verts* Ecart de rendement de portefeuille de marché vs le rendement sans risque, rapporté à la volatilité du portefeuille de marchéMoyenne de 5 modèles: 4 centrés sur les US avec des variantes sur les poids de marché, 1 centré sur le monde avec les poids des actifs mondiaux obligataires, actions et cashRendement anticipé obligations: taux nominal des obligations moins inflation moyenne des trois dernières années Rendement anticipé actions: retour à la valorisation moyenne sur la période de 19 en 7 ans, croissance des BPA de 2,5% + dividende avec taux de distribution de 50%Matrice de variance/covariance calculée depuis 1986 sur les actions et les obligations américaines

USA: Smile de volatilité sur le S&P 500

Source: Datastream, Les Cahiers Verts

Les portefeuilles apparaissent désormais agressifs alors que le

rendement marginal d’une position risquée a, dans l’ensemble,

diminué compte tenu de la hausse des valorisations.

Cela traduit une baisse de l’aversion au risque structurelle qui

apparaît désormais en dessous de sa moyenne historique.

0

10

20

30

40

50

60

70

80% 85.00% 90.00% 95.00% 100.00% 105.00% 110.00% 115.00% 120.00%

strike

15/09/2008

09/03/2009

moyenne 2010-2013

21/12/2016

Put hors de la monnaie Put dans monnaie

L’analyse du smile de volatilité fait ressortir 2 choses.

D’abord, la volatilité implicite sur le S&P 500 s’est

considérablement repliée pour l’ensemble des options.

Ensuite, le smile est devenu beaucoup plus symétrique avec une

chute relative du prix des puts en dehors de la monnaie.

Cela traduit une perception plus faible des risques extrêmes,

conformément à une hausse de l’appétit pour le risque.

-5%

0%

5%

10%

15%

20%

25%

1er quart 2ème quart 3ème quart dernier quart

P/E dividendes + BPA

-5%

0%

5%

10%

15%

20%

25%

30%

35%

1er quart 2ème quart 3ème quart dernier quart

taux souverain

actions

obligations d'entreprises

liquidités

Le moindre attrait des actions constitue un dévelop pement habituel dans la 2ème partie du cycle compte tenu de l’ajustement des valorisations

Les Cahiers Verts de l'Economie40

Etats-Unis : performances réelles des actifs en fon ction de la position dans le cycle économique

(rendement total en %, 1)

Source : Datastream, Les Cahiers Verts

(1) Moyenne sur les 9 cycles expansifs depuis 1945 (hors 80-81) jusqu’à 2009

Etats-Unis : performance totale réelle des actions en fonction de la position dans le cycle économique

(en %, 1)

Source : Datastream, Les Cahiers Verts

Les actions surperforment principalement les autres actifs dans

la 1ère partie de cycle.

Cet effet diminue progressivement à mesure que le cycle avance

pour devenir négligeable dans la toute dernière partie de cycle.

La baisse des performance absolue et relative des actions au

cours du cycle provient d’une moindre contribution des

valorisations à la hausse.

Celles-ci finissent par se compresser dans la dernière partie du

cycle.

(1) Moyenne sur les 9 cycles expansifs depuis 1945 (hors 80-81) jusqu’à 2009

Annexe

Les Cahiers Verts de l'Economie41

26,4% 54% 26,8% 20,1% 16% 14% 20% 22,5% 16,8% 28% 17,4% 15,6% 16,9%

Année 12 22 22

Année 11 21 21

Année 10 31 31

Année 9 21 21

Année 8 60 35 13 36

Année 7 24 17 -2 (5) -4 13

Année 6 16 39 18 8 11 20

Année 5 13 20 7 37 14 16 22 18

Année 4 37 26 -2 (3) 28 4 6 30 16 13 13 17

Année 3 13 24 13 -5 (6) 2 -7 13 -7 (4) 7 4 5

Année 2 -8 31 3 12 10 17 7 11 21 2 29 8 16 12

Année 1 56 77 54 42 31 33 33 44 38 58 21 34 69 45

Nombre de

mois96 24 49 86 50 44 26 32 74 60 148 60 93 65

Début du

cycle24/08/21 14/03/35 28/04/42 (1) 13/06/49 22/10/57 26/06/62 07/10/66 26/05/70 03/10/74 (1) 12/08/82 04/12/87 09/10/02 09/03/09 (2)

Fin du cycle 03/09/29 10/03/37 29/05/46 2/08/56 12/12/61 9/02/66 29/11/68 11/01/73 28/11/80 25/08/87 24/03/00 09/10/07 ?

Performance annuelle

moyenne durant le marché

haussier

Facteurs de la fin du

marché haussier

Hard landing

de 1962

Performance pour

chaque année

(%)

Hard landing

de 1966

Moyenne sur tous

les cylcles (à

compter de la

5ème année, la

moyenne des

performances a

moins de

pertinence)

Cycles boursiers

haussiers

Récession de

80 et de

81 - 82

Krach

d'octobre 87

Dégonflement

de la bulle TMT

et récession de

2001

Grande

récession de

2007-09

Récession de

1957

Récession de

1945

2ème grande

dépression

Krach et

grande

dépression

Récession de

69-70

Récession de

73-75

Cycles boursiers haussiers (S&P 500) depuis 100 ans (en termes nominaux)

Les Cahiers Verts de l'Economie42

Les années sont calculées de façon glissante, en partant de la date du début du marché haussier.En vert foncé, les croissances à > 10%En vert clair, les croissances < 10%En rose, les consolidations glissantes

Source: Shiller, Bloomberg, Factset, Les Cahiers Verts

(1) : Les années 70 étant marquées par une forte inflat ion, la performance annuelle est plus faible (2) : On considère que le marché haussier de 2009-2016 a presque 8 ans (jusqu’au 30 décembre 2016) en pren ant en compte la cote du 30/12/16(3) : Récession de 1953(4) : Récession de 1990 - 91(5) : Krach obligataire de 1994(6) : Récession de 1960 - 61

43

Conclusion et Questions

Copyright tous droits réservés. Ce document est strictement confidentiel et établi à l’attention exclusive de ses destinataires.Il ne saurait être transmis à quiconque sans l’accord préalable écrit de SOCOFI.