1

Université de Strasbourg Ecole nationale d’administration

Master « Administration publique » Parcours « Administration publique générale »

Maitrise des risques financiers, comptables et budgétaires des établissements publics nationaux en

France

Soutenu par ZAKARIA NACHID

CIL Promotion Jean de La Fontaine (2013-2014)

Jury composé de :

Monsieur ECKERT, président Monsieur HERTZOG, directeur de mémoire

Monsieur LARAT, membre du jury

Sous la direction de ROBERT HERTZOG

Professeur émérite Université de STRASBOURG (IEP)

2

Liste des abréviations AE : Autorisation d’engagement APU : Administration publique BOP : Budget opérationnel de programme CBCM : Contrôleur budgétaire et comptable ministériel CGEFi : Contrôle général économique et financier CIC : Contrôle interne comptable CIMAP : Comité interministériel de la modernisation de l’action publique CNOP : Comité de normalisation des comptes publics COSO : Committee Of Sponsoring Organizations of the Treadway Commission CP : Crédits de paiement EPA : Etablissement public administratif EPCC : Etablissements publics de coopération culturelle EPCST : Etablissements publics à caractère scientifique et technologique EPIC : Etablissement public à caractère industriel et commercial EPIC : Etablissement public de coopération intercommunale EPLE : Etablissement public local d’enseignement EPN : Etablissement public national EPS : Etablissement public de santé EPSAS : European Public Sector Accounting Standards EPSCP : Etablissement public scientifique, culturel et professionnel ETP : Equivalent temps plein ETPT : Equivalent temps plein travail GBCP : Gestion budgétaire et comptable publique GIP : Groupement d’intérêt économique IAS : International accounting standards IASB : International Accounting Standard Board IFAC : International Finnancial Accounting Committee IFACI : Institut français de l’audit et du contrôle interne IFRS : International Financial Reporting Standards IIA : Institute of Internal Auditors IPSAS : International Public Sector Accounting Standards IPSASB : International Public Sector Accounting Standards Board LOLF : Loi organique des lois de finances LRU : Loi sur la responsabilité des universités ODAC : Organisme divers d’administration centrale PAP : Projet annuel de performance PCG : Plan comptable général RQCF : Revue de la qualité comptable et financière SCSP : Subvention pour charge de service public SEC : Système européen de comptabilité

3

SOMMAIRE

INTRODUCTION GENERALE ................................................................................................................ 6

CHAPITRE PREMIER : DES MUTATIONS PROFONDES DANS L’ENVIRONNEMENT DE

L’ETABLISSEMENT PUBLIC ................................................................................................................. 9

I. L’ETABLISSEMENT PUBLIC, DEFINITION ................................................................................ 9

A. LE REGIME DE L’ETABLISSEMENT PUBLIC ............................................................... 10 1. Caractéristiques : personnalité morale, spécialité et service public ................................................... 10 2. Les Statuts juridiques : EPA et EPIC .................................................................................................................. 11 3. Modalités d’organisation ........................................................................................................................................ 12

a) Les instances de gestion ....................................................................................................................................................................... 12 b) Structures de l’EP et statut du personnel ..................................................................................................................................... 13 c) Régime financier (voir infra.) ............................................................................................................................................................. 14

B. LE FOISONNEMENT DES CATEGORIES ...................................................................... 14 C. LA NOTION D’OPERATEUR DE L’ETAT ..................................................................... 15 1. Une définition évolutive .......................................................................................................................................... 16 2. Une multitude des statuts juridiques ................................................................................................................ 17

II. LES INNOVATIONS ISSUES DE LA LOLF A FORT IMPACT SUR LES ETABLISSEMENTS

PUBLICS ................................................................................................................................................. 18

A. LA TRANSPARENCE FINANCIERE .............................................................................. 18 B. LA GESTION FINANCIERE AU SERVICE DE LA PERFORMANCE ................................... 19 C. UNE COMPTABILITE PUBLIQUE RENOVEE ............................................................... 21 1. La comptabilité budgétaire ................................................................................................................................... 22 2. La comptabilité générale ....................................................................................................................................... 22 3. L’analyse des coûts .................................................................................................................................................... 23

D. LE RENFORCEMENT DU CONTROLE A POSTERIORI .................................................. 24 1. Revalorisation de la loi de règlement ............................................................................................................... 24 2. Certification des comptes ....................................................................................................................................... 25

CHAPITRE II : LA RENOVATION DU PILOTAGE BUDGETAIRE ET COMPTABLE DES

ETABLISSEMENTS PUBLICS NATIONAUX .................................................................................... 26

I. RENFORCEMENT DU PILOTAGE .............................................................................................. 26

A. DEVELOPPEMENT DU PILOTAGE STRATEGIQUE ...................................................... 26 1. La performance, peu présente dans les EPN au début de la LOLF ....................................................... 26 2. La généralisation des contrats de performance avec les opérateurs ................................................. 27 3. L’intéressement de l’équipe de direction ......................................................................................................... 28

B. EVALUATION DES DOTATIONS ................................................................................. 29

Sous la direction de ROBERT HERTZOG

Professeur émérite Université de STRASBOURG (IEP)]

4

1. Justification au premier euro ................................................................................................................................ 29 2. Des crédits limitatifs ................................................................................................................................................. 30

II. UNE MEILLEURE ARTICULATION EN MATIERE DE REGLES DE TRANSFERTS ET DE

TENUE DE LA COMPTABILITE BUDGETAIRE ............................................................................. 31

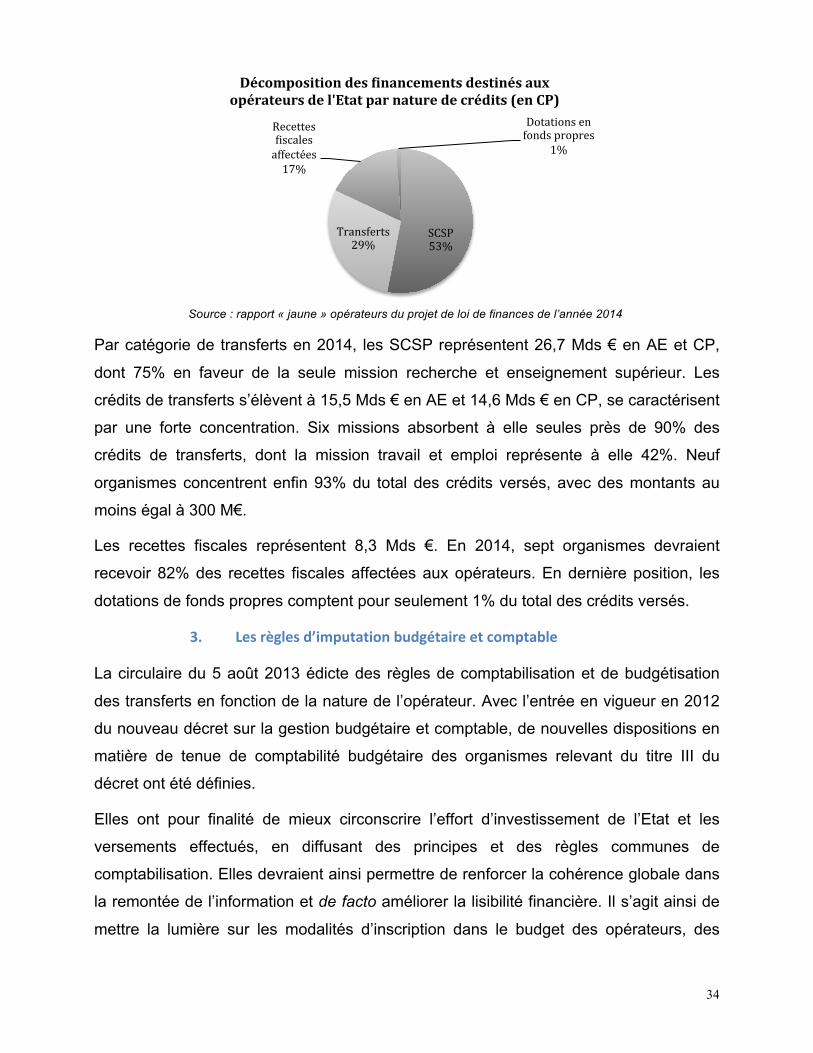

A. LA CLARIFICATION DES REGLES D’IMPUTATION DES TRANSFERTS .......................... 32 1. Catégories de transferts de l’Etat ....................................................................................................................... 32 2. Un effort financier conséquent ............................................................................................................................. 33 3. Les règles d’imputation budgétaire et comptable ....................................................................................... 34

a) Modalités d’inscriptions dans le budget des organismes ....................................................................................................... 35 b) Les règles d’imputation budgétaires ............................................................................................................................................... 36 c) La mise en réserve des crédits versés ............................................................................................................................................. 37

B. LA TENUE DE LA COMPTABILITE BUDGETAIRE ........................................................ 37 1. Champ d’application ................................................................................................................................................ 37 2. Apports de la comptabilité budgétaire et cohérence avec la comptabilité générale ................... 38 3. Les principes et les états budgétaires ............................................................................................................... 40

III. DES MESURES POUR LA MAITRISE DES DEPENSES ........................................................... 42

A. DES PLAFONDS DES AUTORISATIONS DES EMPLOIS REMUNERES ............................ 43 B. UNE MEILLEURE STRUCTURATION DE LA GESTION DE LA TRESORERIE ................... 45 1. Unité de caisse et obligation de dépôt des fonds au trésor ...................................................................... 45 2. Suivi et gestion de la trésorerie ........................................................................................................................... 47

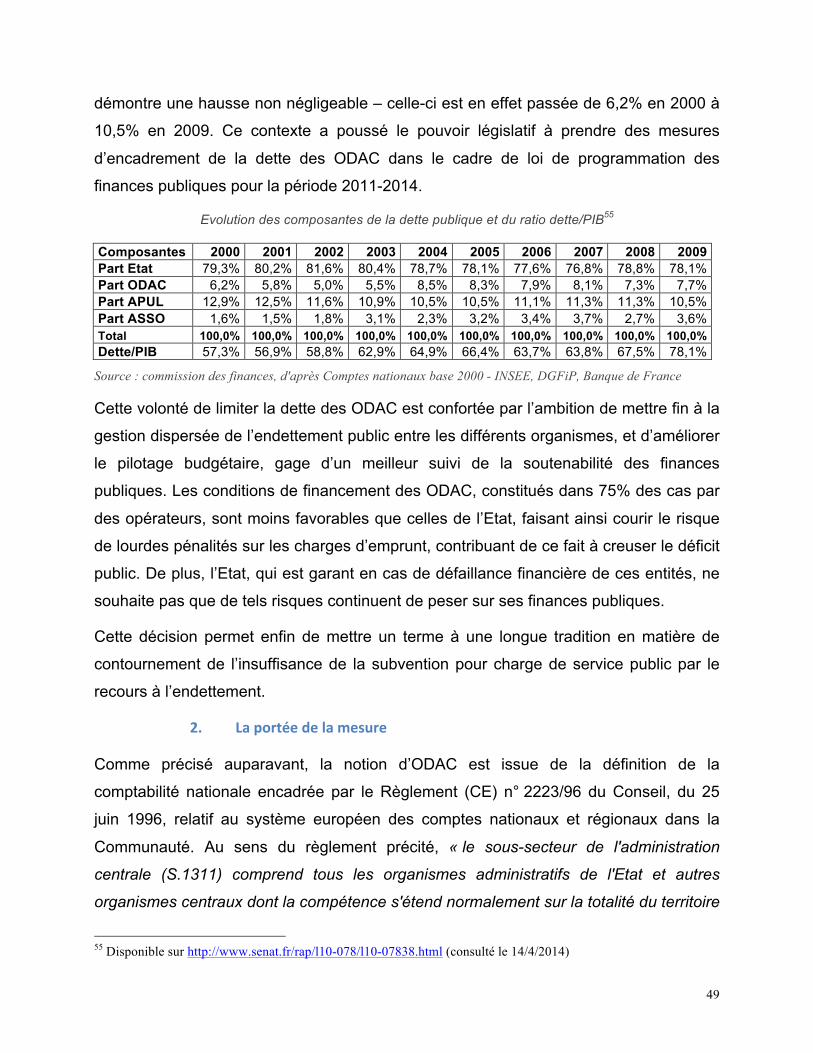

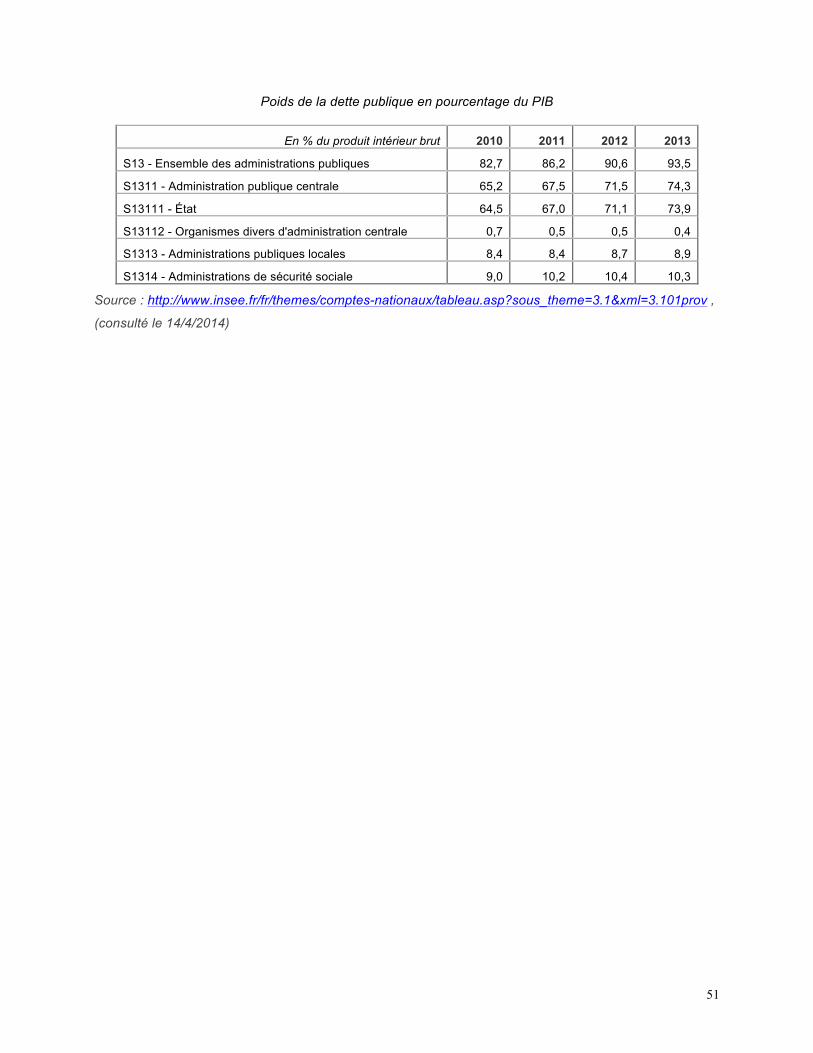

C. L’INTERDICTION DE L’ENDETTEMENT DES « ODAC » POUR UN TERME SUPERIEUR A 12 MOIS ......................................................................................................................... 48 1. Les raisons des restrictions de recours à l’endettement des ODAC ...................................................... 48 2. La portée de la mesure ............................................................................................................................................ 49

CHAPITRE III : L’AMELIORATION DE LA QUALITE DES COMPTES DES EPN, UN ENJEU

FORT POUR LA TRANSPARENCE DES FINANCES PUBLIQUES ............................................... 52

I. LES ENJEUX DE LA QUALITE DES COMPTES ........................................................................ 53

II. LA NORMALISATION COMPTABLE, UN PREREQUIS INDISPENSABLE ......................... 54

A. L’INFLUENCE INTERNATIONALE .............................................................................. 55 B. LA NORMALISATION COMPTABLE EN FRANCE ......................................................... 56 C. LE CAS PARTICULIER DES ETABLISSEMENTS PUBLICS NATIONAUX .......................... 57

III. LE CONTROLE INTERNE ET L’AUDIT INTERNE, AU CŒUR DU DISPOSITIF DU

RENFORCEMENT DE LA QUALITE DES COMPTES ..................................................................... 58

A. CONTROLE INTERNE, BREF RAPPEL DU CONTEXTE ................................................. 58 1. Les scandales financiers et le contrôle interne ............................................................................................. 58 2. Le contrôle interne dans la sphère publique .................................................................................................. 60

5

B. LE CONTROLE INTERNE COMPTABLE (CIC) : L’OFFRE DE LA DGFIP POUR LE DEPLOIEMENT DU DISPOSITIF ........................................................................................ 61 1. Le CIC dans le décret du 7 novembre 2012 ..................................................................................................... 61 2. La circulaire du 1 juin 2011 : cartographie des risques et plan d’action pluriannuel ................ 62

a) Les acteurs .................................................................................................................................................................................................. 63 b) Le cadre de référence du contrôle interne des EPN ................................................................................................................. 65 c) Le vade-‐mecum d’accompagnement des EPN ............................................................................................................................. 67

3. L’intégration du contrôle interne dans une démarche stratégique : Etat de maturation des contrôles pour le pilotage des risques ........................................................................................................................ 67 4. La revue de la qualité comptable et financière, outil supplémentaire pour prévenir les risques 68

C. CONTROLE INTERNE BUDGETAIRE .......................................................................... 69 D. L’AUDIT INTERNE, GAGE D’EFFICACITE DU CONTROLE INTERNE ............................. 70 1. L’audit interne et les référentiels internationaux ........................................................................................ 70 2. L’audit interne au sein des EPN ........................................................................................................................... 71

IV. LES DEUX VOIES DE LA CERTIFICATION DES COMPTES : OBLIGATOIRE OU

VOLONTAIRE ........................................................................................................................................ 72

A. LEGALE ET OBLIGATOIRE ........................................................................................ 73 1. La certification à la diligence de la cour des comptes ............................................................................... 73

a) Dans le cadre de la certification du compte général de l’Etat .............................................................................................. 73 b) Dans le cadre de l’application de l’article L.132-‐6 du code des juridictions financière ............................................ 74

2. Suite à la « loi sur la sécurité financière » ...................................................................................................... 76 3. Le cas particulier des EPSCP ................................................................................................................................. 76

B. A L’INITIATIVE DE L’EP .......................................................................................... 76

CHAPITRE IV : LES VOIES POUR LE RENFORCEMENT DE LA MAITRISE DES RISQUES

FINANCIERS, COMPTABLES ET BUDGETAIRES DES ETABLISSEMENTS PUBLICS AU

MAROC A LA LUMIERE DE LA DEMARCHE FRANÇAISE ........................................................... 78

I. PORTEFEUILLE PUBLIC DES ENTREPRISES ET ETABLISSEMENTS PUBLICS AU

MAROC .................................................................................................................................................... 78

II. AU NIVEAU DE LA LOI ORGANIQUE DES FINANCES (MAROC) ....................................... 79

III. AU NIVEAU DU PILOTAGE BUDGETAIRE .............................................................................. 83

IV. AU NIVEAU DU CONTROLE BUDGETAIRE ET COMPTABLE ET DE LA QUALITE DE

L’INFORMATION FINANCIERE ........................................................................................................ 85

CONCLUSION GENERALE .................................................................................................................. 88

BIBLIOGRAPHIE .................................................................................................................................. 89

6

INTRODUCTION GENERALE

La loi organique n° 2001-692 du 1 août 2001 relative aux lois de finances (LOLF)

en France a constitué une rénovation profonde de la gestion financière de l’Etat. Il s’agit

d’une réforme de l’Etat par le budget, orientée vers deux objectifs majeurs : un

rééquilibrage des pouvoirs entre l’exécutif et le législatif dans le domaine budgétaire,

défavorable aux parlementaires sous l’ordonnance de 1959, et introduire dans la sphère

publique de nouvelles disciplines inspirées du secteur privé, dans le cadre du

renouveau de la gestion publique.

Les principes et les règles posés par la LOLF concernent le périmètre de l’Etat.

Or, dans les faits, celui-ci ne se réduit pas aux ministères et administrations

déconcentrées, mais comprend aussi des organismes qui l’accompagnent dans le

déploiement des politiques publiques. Ces derniers bénéficient de certains

aménagements permis par la réglementation, ce qui leur confère plus d’efficacité et de

souplesse dans le cadre des missions qu’elles assument. Néanmoins, les enjeux

financiers pour l’Etat augmentent en raison de leur dépendance aux subventions. Ils

représentent ainsi chaque année un enjeu financier évalué entre 50 et 60 Mds €1, sous

forme de transferts financiers directs ou de taxes fiscales affectées.

Face à ces enjeux financiers, le législateur a exigé une information plus riche sur

ces opérateurs 2 , afin de remplir sa mission de contrôle des finances publiques.

L’amendement de la LOLF du 12 juillet 2005 a ainsi prévu d’accompagner les projets

de loi de finances d’une annexe présentant « les emplois rémunérés par les organismes

bénéficiaires d’une subvention pour charges de service public […] ». D’autres mesures

ont visé par la suite à couvrir un champ plus large en exigeant la publication par le

gouvernement d’un rapport qui présente par mission et programme : l’ensemble des

1 « Jaune opérateurs de l’Etat » du projet de loi de finances 2014 2 Selon le jaune opérateurs de l’Etat du projet de loi de finances 2014, p 8, un organisme qui respecte ces critères doit être intégrés dans la liste des opérateurs : une activité de service public, un financement assuré majoritairement par l’État directement sous forme de subventions ou indirectement via des ressources affectées et un contrôle direct par l’État. Il est également possible de qualifier d’opérateur de l’État des organismes ne répondant pas à tous ces critères mais considérés comme porteurs d’enjeux importants pour l’État.

7

opérateurs, les crédits et les impositions affectées, les emplois rémunérés 3 , le

recensement des endettements et des engagements hors bilan4.

L’article 47-2 de la Constitution française dispose que « les comptes des

administrations publiques sont réguliers et sincères. Ils donnent une image fidèle du

résultat de leur gestion, de leur patrimoine et de leur situation financière ». La révision

constitutionnelle du 23 juillet 2008 reprend le principe posé par la LOLF tout en

l’élargissant au périmètre des administrations publiques. Le principe de sincérité, promu

par la LOLF à l’image des comptes des entreprises privées, vise ainsi à conforter la

transparence dans la gestion des fonds publics et à faire remonter des informations

fiables et de qualité, qui sont le gage d’une démocratie budgétaire et financière forte.

Problématique

La question de la maitrise des risques financiers, comptables et budgétaires des

établissements publics nationaux5 devient essentielle. Elle est nourrie à la fois par une

volonté de renforcement du contrôle législatif sur les finances publiques et l’exigence de

redressement des comptes publics.

De par leurs poids, 93% du périmètre des opérateurs de l’Etat, et des

compétences qui leurs sont déléguées, les établissements publics sont des acteurs

majeurs de la conduite des politiques publiques et la survenance des risques

comptables et budgétaires peut compromettre leurs succès. Ces risques se manifestent

sous plusieurs formes : une information financière de mauvaise qualité, une stratégie

non conforme aux priorités tracées, un endettement excessif, des dépenses

incontrôlées, etc.

Pour contenir ces risques, des démarches multidimensionnelles sont initiées

dans le sens de mettre en place les facteurs permettant de construire un cadre de

pilotage adéquat des établissements publics.

3 Article 14 de la loi n°2006- 888 du 19 juillet 2006 portant règlement définitif du budget de 2005. 4 Article 107 de la loi n°2009-1673 du 30 décembre 2009 portant loi des finances pour 2010. 5 L’utilisation du terme national vient pour distinguer les établissements rattachés à l’administration centrale de ceux rattachés aux collectivités locales. Notre analyse se concentre sur les établissements publics nationaux.

8

Sur le plan budgétaire par exemple, les budgets des établissements publics

connaissent une convergence avec les principes appliqués au périmètre de l’Etat. C’est

ainsi que des crédits limitatifs sont mis en place, une comptabilité en crédits

d’engagement et en crédits d’autorisation est prévue, des plafonds des emplois

rémunérés sont fixés et un recours mieux encadré à l’endettement est instauré.

Sur le plan comptable, les établissements publics voient l’application des mêmes

dispositifs pour assurer une meilleure qualité de l’information financière et des comptes

publics en s’orientant davantage vers une approche par les risques qui visent le

renforcement du contrôle interne et l’audit interne. Le nouveau décret n° 2012-1246 du 7

novembre 2012 relatif à la gestion budgétaire et comptable vient réaffirmer

l’engagement en faveur d’une plus grande harmonisation entre les dispositifs relevant

du périmètre de l’Etat et les organismes, dont les établissements publics, abordés par le

titre III dudit décret.

Le modèle français de rénovation du cadre de pilotage budgétaire et comptable a

connu une évolution notable ces dernières années et son étude peut se révéler

fortement utile pour enrichir et inspirer d’autres modèles caractérisés par une forte

proximité institutionnelle et organisationnelle avec la France. Le présent mémoire

cherche à analyser en profondeur ce cadre et à tirer les enseignements pour le

renforcement du cadre du pilotage financier des établissements publics au Maroc.

Pour ce faire, le présent mémoire est structuré autour de quatre chapitres. Le

premier chapitre donne une présentation générale du contexte financier et juridique de

l’établissement public en France. Les deux chapitres suivants présentent

successivement les outils pour une meilleure maîtrise de leurs dépenses, un meilleur

pilotage et une information financière de qualité. Quant au dernier chapitre, il se penche

sur l’identification des voies pour le renforcement de la maitrise des risques financiers et

comptables au Maroc à la lumière du modèle français.

9

Chapitre premier : Des mutations profondes dans l’environnement de

l’établissement public

Le recours à l’EP est généralement synonyme d’une volonté d’amélioration de

l’efficacité de l’action publique. Cette forme juridique, qui apporte à la fois spécialité et

autonomie, est employée par les pouvoirs publics afin de donner plus de force à la

qualité de gestion de service public rendu aux usagers, assurer un meilleur rendement,

individualiser des opérations pour les rendre plus visibles donc faciles à évaluer et à

assouplir certaines règles de gestion personnelle et financière. Depuis son apparition,

elle a subi des changements profonds fortement corrélés à l’Etat. L’évolution du

périmètre d’action de l’Etat a ainsi conduit au foisonnement des catégories d’EP. Elle a

aussi impulsé une dynamique institutionnelle dans la recherche de nouvelles formes

juridiques mieux à même de répondre à des situations nouvelles (compétences

régaliennes et d’intérêt général, secteurs économiques jugés critiques et stratégiques

pour le devenir de l’économie). De nouveaux statuts juridiques sont ainsi venus enrichir

un paysage déjà composite des démembrements de l’Etat.

Par ailleurs, l’Etat a utilisé le budget pour réformer l’administration. La LOLF a promu de

nouveaux concepts repris de la culture privée dans l’espoir d’améliorer la gouvernance

de la chose publique. Destinée initialement au seul périmètre des ministères et services

extérieurs, la LOLF s’est étendue progressivement au sein des EP par l’exigence de

normes et de règles similaires à l’Etat.

I. L’établissement public, définition

Agissant aux côtés de l’Etat, l’EP se distingue par son autonomie et sa spécialité qui fait

sa particularité. L’Etat lui confie une compétence à personnifier, sans pour autant perdre

le contrôle de celle-ci. Il exerce à cet effet une tutelle à la fois technique et financière.

L’EP a constitué pendant longtemps une voie très prisée pour la délégation d’une

compétence propre de l’Etat. Cette préférence s’est néanmoins progressivement

atténuée, avec l’émergence de nouvelles formes d’organisation des activités de service

public.

10

A. Le régime de l’établissement public

La notion d’EP a des origines lointaines. Son évolution a été marquée par

l’environnement, qui a façonné progressivement son contenu et ses contours, à travers

une doctrine et une jurisprudence dynamique6. Elle est caractérisée par la personnalité

juridique, qui lui confère une autonomie d’action dans le cadre d’une compétence

délimitée. Sur le plan juridique, deux statuts coexistent : un statut administratif avec un

cœur de métier centré sur l’intérêt général, et un statut industriel et commercial.

1. Caractéristiques : personnalité morale, spécialité et service public

L’EP est défini « comme une personne morale de droit public assumant une mission

spéciale et soumise à un régime juridique spécifique »7. Trois caractéristiques majeures

découlent de cette définition :

- Personnalité morale : l’EP dispose de la personnalité morale avec toutes les

conséquences juridiques qui en découlent. Indépendant de l’Etat, il peut puiser

dans les prérogatives de la puissance publique (droit d’expropriation ou de lever

des taxes), et possède des libertés que lui procurent son statut juridique (il inclut

notamment une capacité patrimoniale), une capacité normative (dans le domaine

de sa compétence) et une capacité délictuelle (ester en justice)8 ;

- Spécialité : « le principe de spécialité qui s’applique à un EP signifie que la

personne morale dont la création a été justifiée par la mission qui lui a été confiée

n’a pas de compétence générale au-delà de cette mission »9. Cela signifie que

son champ d’action est circonscrit à la mission définie dans son texte d’institution.

La spécialité revêt un caractère normatif assoupli par la jurisprudence, qui admet

une certaine souplesse dans la définition de la notion, l’EP pouvant exercer des

activités connexes autour de l’activité principale ;

- Service public : La notion de service public, qui constitue un facteur de

qualification de l’EP, est de plus en plus atténuée par l’exercice d’activités

économiques. La définition de service public n’est pas figée. Elle évolue en

6 Conseil d’Etat. Les établissements publics. 2009. p.11. 7 SERRAND Pierre. Manuel d’institutions administratives françaises. Puf droit, 2012. p.289. 8 Conseil d’Etat. Op.cit. 9 SERRAND Pierre. Op.cit.

11

fonction de ce que la communauté souhaite rehausser en tant que tel. Plusieurs

conséquences juridiques découlent de la qualification de service public : égalité

de traitement des usagers, continuité du service et mutabilité.

2. Les Statuts juridiques : EPA et EPIC

Deux statuts juridiques peuvent aujourd’hui caractériser un EP : administratif (EPA) et

commercial et industriel (EPIC).

Selon une décision du conseil d’Etat de 1956 (union syndicale des industries

aéronautiques), trois conditions doivent être remplies pour être qualifié d’EPIC :

- objet du service : la production et la commercialisation de biens ou de services ;

- les ressources : essentiellement les redevances payées par les usagers ;

- les modalités de fonctionnement, similaires à celles d’une entreprise privée.

Le nombre des EP agissant dans le monde concurrentiel s’est accru après la seconde

guerre mondiale en raison des opérations de nationalisation destinées à reprendre des

activités pour pallier la défaillance de l’initiative privée dans des secteurs névralgiques

(EDF, GDF, etc.). L’émergence de l’EPIC s’est traduite toutefois par un certain flou en

termes de délimitation des frontières des deux statuts de l’EP. En effet, la qualification

d’administratif et de commercial répondait parfois plus à des considérations de gestion

qu’à des critères objectifs.

Le recours à l’EPIC a ainsi visé à octroyer une plus grande liberté aux gestionnaires

pour bénéficier de souplesses légales et réglementaires spécifiques. C’est le cas du

personnel qui est soumis au code du travail qu’au code de la fonction publique. Cette

situation a fait émerger de faux EPIC, sans activité commerciale apparente. Des EP

« hybrides» ont aussi vu le jour, avec des champs d’interventions à la fois concurrentiels

et de missions d’intérêt général.

Par ailleurs, le statut d’EPIC pose aujourd’hui de plus en plus de questions de légitimité.

Avec le marché commun européen, les institutions communautaires sont de plus en plus

12

sceptiques de ce statut particulier supposé bénéficier d’aides indirectes10 à travers la

garantie illimitée de l’Etat, et échappant aux procédures civiles de liquidation et de

redressement judiciaires en raison de l’insaisissabilité des biens. De grandes opérations

de transformation d’EPIC en société de capitaux (France Telecom, EDF, La poste)

s’expliquent ainsi par une volonté d’alignement sur les principes de libre concurrence et

d’éviter la présomption d’entorse au bon fonctionnement du marché.

3. Modalités d’organisation

En l’absence d’une catégorie assimilable à l’EP, la loi devrait définir pour chaque

nouvelle catégorie son régime administratif et financier11 :

- les missions et le cadre général d’intervention de l’établissement ;

- l’organisation et les modalités de fonctionnement des organes dirigeants ;

- le statut du personnel ;

- la nature des ressources dont bénéficie l’EP ;

- la collectivité de rattachement et les relations entretenues avec la tutelle.

Il est reconnu aux EP une certaine plasticité d’organisation. Celle-ci est néanmoins

encadrée par un ensemble de dispositions (durée des mandats, désignation des

membres du conseil d’administration12, âge limite des dirigeants des présidents et

directeurs des EP).

a) Les instances de gestion

Les organes dirigeants, à l’instar des grandes entreprises privées, sont constitués d’une

assemblée délibérante, le plus souvent dénommée conseil d’administration, qui

représente les intérêts des actionnaires et des parties prenantes, et d’un président ou

directeur qui incarne le pouvoir exécutif de l’établissement.

10 Communication de la Commission sur l'application des articles 87 et 88 du traité CE aux aides d'État sous forme de garanties (2008/C 155/02) qui précise « La Commission estime que constituent également une aide sous forme de garantie les conditions de crédit plus favorables obtenues par les entreprises dont la forme juridique exclut la possibilité́ d'une procédure de faillite ou d'insolvabilité́ ou prévoit explicitement une garantie de l'État ou une couverture des pertes par l'État. La même remarque vaut pour l'acquisition par l'État d'une participation dans une entreprise lorsqu'elle s'accompagne d'une responsabilité́ illimitée au lieu de la responsabilité́ limitée normale». 11 Disponible sur http://www.legifrance.gouv.fr/Droit-francais/Guide-de-legistique/V.-Schemas-logiques-et-cas-pratiques/5.2.-Cas-pratiques/5.2.3.-Creer-modifier-ou-supprimer-un-etablissement-public (consulté le 03/04/2014) 12 Loi n° 83- 675 du 26 juillet 1983 relative à la démocratisation du secteur public.

13

- Conseil d’administration :

La composition des conseils d’administration des établissements publics est assez

variable, avec toutefois certaines restrictions pour l’EPIC. En matière de compétences,

le conseil d’administration est muni d’une mission générale englobant gestion et

stratégie. Le texte constitutif énumère normalement les attributions du conseil

d’administration, dont certaines peuvent être déléguées au président ou au directeur

avec une obligation de restitution. Le texte prévoit aussi les conditions de convocation,

la périodicité de tenue des réunions, le quorum légal pour la validité des délibérations,

les conditions de remplacement ou de suppléance, etc.

- La direction

A côté de l’organe délibérant, l’EP est dirigé par un directeur ou un président dont la

nomination est encadrée. Elle découle de l’article 13 de la Constitution relatif à la

nomination aux postes de la haute fonction administrative. Les établissements publics à

forts enjeux économiques et sociaux sont discutés en conseil des ministres, les

nominations se faisant par décret pris en présence du Président de la République.

Les missions de la direction sont multiples : ordonnateur de dépenses et de recettes,

représentation de l’établissement, application des décisions prises en conseil

d’administration, etc.

b) Structures de l’EP et statut du personnel

L’organisation et le fonctionnement de l’EP font partie des prérogatives du conseil

d’administration. Il fixe l’organisation interne de l’établissement. Cela traduit l’autonomie

et la souplesse dévolue à l’entité en matière de définition de la structure adéquate pour

la déclinaison de sa mission.

Le statut du personnel caractérise les différences fondamentales entre les deux régimes

juridiques des établissements publics. Pour les EPA, le personnel est soumis au statut

de la fonction publique et les employés sont des fonctionnaires alors que pour les EPIC,

le code du travail régit les relations entre l’établissement et son personnel. Cette

dichotomie est toutefois atténuée par le fait de la loi ; certains EPA peuvent recourir, à

l’instar des EPIC, à des contractuels, dérogeant ainsi au principe général. En effet, le 2°

14

al. de l'article 3 de la loi du 11 janvier 1984 portant dispositions statutaires relatives à la

fonction publique de l'Etat permet le recrutement dérogatoire de contractuels, y compris

à durée indéterminée, pour « les emplois ou catégories d'emplois de certains

établissements publics figurant, en raison du caractère particulier de leurs missions, sur

une liste établie par décret en Conseil d'État après avis du conseil supérieur de la

fonction publique ».

c) Régime financier (voir infra.)

Une rénovation profonde du cadre budgétaire et comptable régissant les établissements

publics a été entreprise en 2012. Un nouveau décret a ainsi regroupé en un seul corpus

réglementaire un ensemble de dispositifs répartis auparavant entre plusieurs décrets et

circulaires. Cette évolution constitue une avancée permettant de transposer dans le droit

administratif les innovations semées dans les circuits budgétaires et comptables de

l’administration depuis la mise en œuvre de la LOLF. Elle vise à protéger les nouvelles

pratiques managériales par une meilleure sécurité juridique.

Le nouveau décret a le mérite, à la différence de l’ancien texte de 1962 portant sur la

comptabilité publique, de regrouper à la fois des règles de comptabilité générale et de

comptabilité budgétaire. Il introduit un nouveau périmètre d’application en s’adossant

sur le concept d’Administration publique (APU), défini en comptabilité nationale au sens

du règlement européen du 25 juin 1996, dans un souci d’unification des règles.

B. Le foisonnement des catégories

Les EP sont rattachés soit directement à l’Etat, alors qualifiés de nationaux, soit à des

collectivités territoriales (communes, départements ou régions). Ils interviennent dans

des champs très variés : hôpitaux, universités, intercommunalité, lycées, collèges, etc.

Au sens de l’article 34 de la constitution de 1958, la création d’une catégorie d’EP relève

du domaine de la loi. Il en découle que le pouvoir réglementaire ne peut créer un EP

que lorsqu’il intègre une catégorie déjà prévue par la loi.

Une catégorie doit s’entendre par l’exercice d’une activité sous la même tutelle

administrative et l’existence d’une spécialité analogue. La tutelle renvoie au

rattachement à la même collectivité (Etat, commune, département ou région). L’analogie

15

de spécialité s’apprécie par rapport à l’exercice de la même nature d’activité ou de

l’objet de l’établissement public. Une même catégorie d’établissement public peut

comprendre à la fois des établissements à caractère administratif et des établissements

industriels et commerciaux.

Au fil des années, de nouvelles catégories se sont créées pour alimenter ce paysage

déjà varié. Les principales catégories sont présentées ci-dessous :

- Établissement public à caractère scientifique, culturel et professionnel

(EPSCP)13 ; - Etablissements publics à caractère scientifique et technologique (EPCST)14 ;

- Etablissements publics de coopération scientifique (EPCS)15 ;

- Etablissements publics de coopération culturelle (EPCC)16 ; - Etablissements publics économiques (chambres consulaires) ;

- Etablissement public de santé (EPS) ;

- Etablissement public local d’enseignement (EPLE)

- Etablissement public de coopération intercommunal (EPIC)

A côté des catégories citées, on retrouve aussi les Etablissements publics de culte, les

offices publics de l’habitat, les services départementaux d’incendie et de secours, les

centres communaux d’action sociale, les établissements publics contribuant à l’action

extérieure de la France (campus France, institut français,…), etc.

C. La notion d’opérateur de l’Etat

Depuis son apparition, la notion d’opérateur de l’Etat a évolué pour s’adapter aux

différentes réalités couvertes par les acteurs relevant de son périmètre. Les organismes

adossés à cette notion demeurent marqués par une diversité de statuts juridiques et le

poids prépondérant dans la conduite des politiques publiques.

13 La loi 68-978 du 12/11/1968 d’orientation et d’enseignement supérieur stipule dans son article 3 que « les universités sont des établissements publics à caractère scientifique et culturel jouissant de la personnalité morale et de l’autonomie financière ». La loi 84-52 du 27/01/1984 dite loi Savary a étendu le dispositif au-delà du ministère de l’éducation nationale, y intégrant les autres ministères en ajoutant l’appellation « professionnel » 14 les statuts sont fixés par la loi 82-610 du 15 juillet 1982 d’orientation et de programmation pour la recherche et le développement technologique. 15 créé par la loi du programme de recherche de 2006 et ultérieurement supprimé par la loi relative à l’enseignement supérieur et à la recherche en 2013. 16 Ils sont créés par une collectivité territoriale dans le cadre de la loi du 4 janvier 2002 relative aux EPCC.

16

1. Une définition évolutive

Le concept d’opérateur de l’Etat s’est développé avec la LOLF. La nécessité d’intégrer

dans le périmètre du pilotage budgétaire et financier de l’Etat des acteurs agissant d’une

manière concomitante ou exclusive dans le déploiement des politiques publiques et

bénéficiant d’un financement public, directement du budget de l’Etat ou sous forme de

taxes affectées, s’est déployée progressivement.

Depuis l’adoption de la loi de finances de l’année 2006 et la modification apportée à la

loi organique des finances le 12 juillet 2005, notamment en son article 5117 sur les

emplois rémunérés par les organismes bénéficiaires d’une subvention de l’Etat, le

législateur a introduit dans le volet opérateurs des projets de performance qui

accompagnent chaque année la loi de finances une information sur les emplois des

organismes publics. Celle-ci est complétée depuis 2007 par un contenu plus général sur

les opérateurs, suite à l’amendement de la loi de règlement de l’année 200518, qui

reprend l’ensemble des opérateurs par catégorie et des crédits affectés par mission et

programme. Depuis 2011, l’information sur les opérateurs est enrichie des engagements

financiers pris par les organismes19.

Pour être qualifiés d’opérateurs au sens de la norme 7 du recueil des normes

comptables de l’Etat (RNCE) portant sur les immobilisations financières, trois critères

cumulatifs devraient être vérifiés :

- Le concours à la réalisation d’un service public au sens de la mise en œuvre des

politiques publiques, qui soit facilement rattachable à la nomenclature mission-

programme-action ;

- L’existence d’un contrôle direct ou indirect dans la définition de la politique de

l’opérateur (nomination du directeur, nomination des administrateurs, révocation

17 Article 51 de la LOLF : « Emplois rémunères par les organismes bénéficiaires d’une subvention pour charges de service public [...] et la justification des variations par rapport à la situation existante » 18 Article 14 de la loi n° 2006-888 du 19 juillet 2006 portant règlement définitif du budget de 2005 : « le Gouvernement dépose, chaque année, sous forme d’une annexe générale au projet de loi de finances de l’année, un rapport récapitulant, par mission et programme, l’ensemble des operateurs ou catégories d’operateurs, les crédits ou les impositions affectées qui leur sont destinés, ainsi qu’une présentation indicative du total des emplois rémunères par eux ou mis à disposition par des tiers » 19 Amendement à la loi n°2011-1977 du 28 décembre 2011 portant loi de finances pour 2012, un article additionnel inséré́ après l’article 47 précise qu’est « joint au projet de loi de finances de l’année une annexe récapitulant les engagements financiers pris par les organismes français, autres que l’État [...]».

17

des administrateurs) ;

- Un financement assuré majoritairement par l’Etat sous la forme de subvention ou

de taxes et redevances affétées. Ces dernières sont considérées comme des

charges indirectes publiques mises à la disposition de l’établissement. Cette

définition fait le lien avec le concept d’administration publique (APU) au sens de

la comptabilité nationale.

L’application de ces critères a eu pour conséquence d’exclure des intervenants très

proches de l’Etat du périmètre des opérateurs. C’est ainsi que depuis 2013, cette norme

sur la qualification des opérateurs est retirée20 du RNCE pour laisser place à une

interprétation au cas par cas des autres entités ne répondant pas à l’ensemble des

critères. Une actualisation annuelle est effectuée du périmètre des opérateurs de l’Etat,

et toute nouvelle entrée ou sortie est issue d’une proposition motivée du ou des

ministères de tutelle sur la base d’une fiche de qualification, après avis conforme de la

direction du budget.

2. Une multitude des statuts juridiques21

Le projet de LFA de 2014 recense 550 opérateurs contre 558 en 2013. En 2014, on

compte environ 17 catégories d’opérateurs (contre 21 un an auparavant), réparties entre

universités, agences régionales de santé, agences de l’eau, etc.

Le périmètre actuel des opérateurs inclut une dizaine de statuts juridiques, sans pour

autant constituer un critère de qualification. On observe une prépondérance du statut

d’EPN dans la nomenclature juridique avec environ 93% des cas. C’est ainsi que :

- 68% des opérateurs sont des EPA et des EPIC ;

- 25% des ESCP et des EPST relevant principalement des opérateurs de

l’enseignement supérieur et de la recherche.

Les autres statuts juridiques se répartissaient entre GIP (groupement d’intérêts

économiques) avec 4% des cas, des associations ou des personnes morales publiques

sui generis.

20 Après avis favorable du Conseil de normalisation des comptes publics (avis 2011-02 du 15 mars 2011) et de la Cour des comptes. 21 « Jaune opérateur » du projet de loi de finances de 2014.

18

II. Les innovations issues de la LOLF à fort impact sur les Etablissements publics

Cette section a pour objectif de présenter les apports de la LOLF qui ont exercé un

impact significatif sur les établissements publics, notamment en matière de

transparence, d’information financière, de performance et de contrôle a posteriori.

A. La transparence financière

La transparence s’exprime sous plusieurs formes dans le cadre de la LOLF : richesse

des documents transmis au parlement, justification au premier euro, description des

objectifs et des indicateurs d’évaluation des résultats, participation des opérateurs de

l’Etat dans la mise en œuvre des politiques publiques, etc. Elle s’est traduite par

l’instauration du principe de sincérité22 qui touche les deux dimensions, budgétaire et

comptable, qui fondent la LOLF.

La sincérité budgétaire (Article 32 de la LOLF) se base sur la pertinence des évaluations

et des prévisions du gouvernement ainsi que sur l’exhaustivité des ressources et des

charges de l’Etat. Les hypothèses et les scénarios de travail doivent être fondés sur des

estimations réalistes et corroborées par une argumentation permettant de construire des

prévisions adaptées au contexte.

La sincérité comptable, innovation majeure de la LOLF 23 , traduit une volonté du

législateur de renforcer la dimension comptable et d’améliorer la qualité de l’information

financière. La mise en place de la comptabilité de l’exercice selon le principe des droits

constatés, en s’inspirant du référentiel privé, contribue inéluctablement à enrichir le

dispositif d’information de l’Etat. Les comptes de l’Etat doivent être ainsi réguliers,

sincères et donner une image fidèle de la situation financière et du patrimoine de l’Etat.

Une mission de certification est confiée à la cour des comptes, qui, au regard de l’article

58 de la LOLF, est tenue de certifier les comptes de l’Etat et de préparer un compte-

rendu des vérifications réalisées lors du vote de la loi de règlement.

22 Depuis 2008, ce principe est élevé au rang constitutionnel 23 L’article 27 de la LOLF énonce que « […] Les comptes de l'Etat doivent être réguliers, sincères et donner une image fidèle de son patrimoine et de sa situation financière. ». Dans le cadre de l’assistance du parlement confiée à la cour des comptes prévu au dernier alinéa de l’article 47 de la constitution, l’article 58 de la LOLF prévoit que la cour des comptes assure « […] La certification de la régularité, de la sincérité et de la fidélité des comptes de l'Etat. Cette certification est annexée au projet de loi de règlement et accompagnée du compte rendu des vérifications opérées […] ».

19

L’amélioration de la lisibilité budgétaire s’est traduite par une exigence accrue

concernant les informations accompagnant le budget, le débat budgétaire, et la

présentation des comptes, celle-ci devant faciliter la prise de décision et améliorer le

pilotage des politiques publiques.

En annexe des lois de finances initiales, on trouve ainsi, à titre indicatif :

- un rapport sur la situation et les perspectives économiques, sociales et

financières de la nation qui présente les hypothèses et les projections sur

lesquelles le projet de loi de finances a été élaboré ;

- « Un Jaune » sur les opérateurs de l’Etat, qui présente les transferts de charges

de l’Etat vers des opérateurs qui contribuent directement ou indirectement à la

mise en œuvre des politiques publiques ;

- un rapport sur les dépenses fiscales reprenant les dérogations fiscales accordées

et l’impact financier des mesures qui s’écartent du droit commun ;

- Un projet annuel de performance reprenant par programme de la loi de finances

les objectifs à atteindre et les indicateurs servant à l’évaluation des résultats, qui

donneront lieu en fin d’exercice à l’élaboration du rapport annuel de

performance ;

- Pour les budgets annexes et les comptes spéciaux, des rapports spécifiques

relatant le montant des découverts, des recettes et des crédits proposés par

programme ou par dotation ;

- Un rapport de la cour des comptes relatif aux résultats de l’exercice antérieur.

B. La gestion financière au service de la performance

Largement inspirée de la culture anglo-saxonne, la performance fait entrer en jeu trois

facteurs : efficacité, efficience et économie. La LOLF a eu le mérite de faire évoluer la

culture des managers publics en imposant la définition d’objectifs annuels et

pluriannuels dans une optique d’efficacité socio-économique (résultats ou « outcome »),

d’efficience dans l’utilisation des ressources, et d’une meilleure qualité du service rendu.

La dimension performance a nécessité une période d’acculturation permettant le

changement des mentalités et des pratiques. La mission d’information de l’assemblée

nationale (MILOLF) affirme ainsi que « l’un des succès les plus importants de la LOLF

20

réside sans aucun doute dans le développement de la culture de la performance et du

management » 24 . La performance est principalement utilisée comme un outil de

management et de pilotage de l’activité via le renforcement du rôle dévolu au contrôle

de gestion.

La mise en œuvre de la démarche a été confrontée au départ au foisonnement des

indicateurs de performance et même des objectifs. Un recentrage sur les indicateurs les

plus pertinents a été entrepris depuis, permettant d’abaisser leur nombre de 650, au

début de l’application de la LOLF, à environ 500 objectifs pour le projet de loi de

finances 201425. Une fiabilisation des systèmes de mesures menée par la direction du

budget a en outre cherché à vérifier la pertinence des indicateurs.

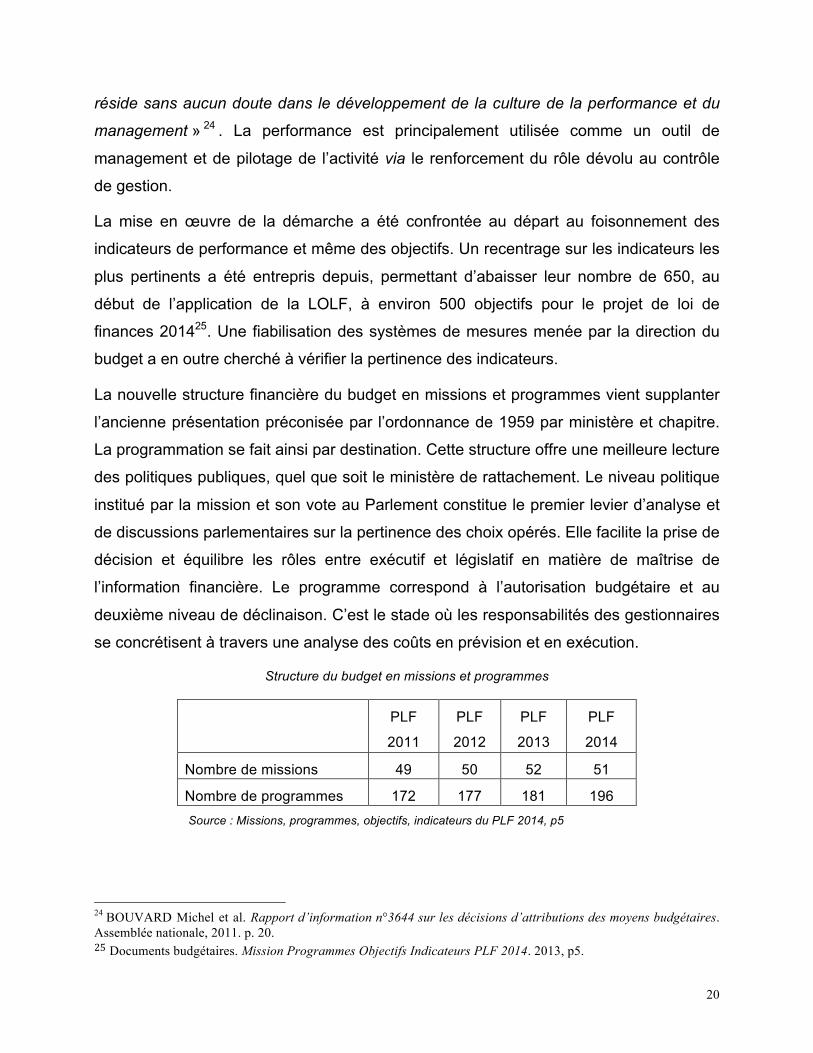

La nouvelle structure financière du budget en missions et programmes vient supplanter

l’ancienne présentation préconisée par l’ordonnance de 1959 par ministère et chapitre.

La programmation se fait ainsi par destination. Cette structure offre une meilleure lecture

des politiques publiques, quel que soit le ministère de rattachement. Le niveau politique

institué par la mission et son vote au Parlement constitue le premier levier d’analyse et

de discussions parlementaires sur la pertinence des choix opérés. Elle facilite la prise de

décision et équilibre les rôles entre exécutif et législatif en matière de maîtrise de

l’information financière. Le programme correspond à l’autorisation budgétaire et au

deuxième niveau de déclinaison. C’est le stade où les responsabilités des gestionnaires

se concrétisent à travers une analyse des coûts en prévision et en exécution.

Structure du budget en missions et programmes

PLF

2011

PLF

2012

PLF

2013

PLF

2014

Nombre de missions 49 50 52 51

Nombre de programmes 172 177 181 196 Source : Missions, programmes, objectifs, indicateurs du PLF 2014, p5

24 BOUVARD Michel et al. Rapport d’information n°3644 sur les décisions d’attributions des moyens budgétaires. Assemblée nationale, 2011. p. 20. 25 Documents budgétaires. Mission Programmes Objectifs Indicateurs PLF 2014. 2013, p5.

21

La logique de responsabilisation voulue par la LOLF a initialement suscité des

interrogations relatives à la correspondance entre l’organisation fonctionnelle

administrative et les programmes et missions. Depuis la Revue générale des politiques

publiques en 2007 et complété par la suite par la Réforme de l’administration territoriale

de l’Etat (Réate)26, l’orientation générale tend vers la logique de la LOLF, en procédant

au regroupement des directions territoriales pour une meilleure articulation entre niveau

central et niveau déconcentré. C’est ainsi que la fusion entre la direction de la

comptabilité publique et la direction de l’impôt qui a donné naissance à la direction

générale des finances publiques a constitué une avancée majeure dans le sens d’une

meilleure organisation financière. Toutefois, la création des programmes support a

tendance à diluer cette responsabilité en la fragmentant entre plusieurs acteurs

(Programme de la politique immobilière de l’Etat ou entretien immobilier de l’Etat).

La responsabilisation des gestionnaires s’accompagne en parallèle d’une plus grande

flexibilité dans l’utilisation des moyens délégués. Celle-ci prend plusieurs formes :

globalisation des crédits, redéploiement des crédits par nature au sein d’un programme,

redéploiement des effectifs sous un plafond d’emplois ministériels. Ces facilités sont

accordées en contrepartie d’un engagement sur des objectifs et des résultats concrets,

consacrant davantage le principe d’«accountability » des gestionnaires. Les libertés de

virement entre les actions d’un même programme sont toutefois atténuées par certaines

restrictions. Il s’agit d’une fongibilité asymétrique entre les dépenses de personnel et les

dépenses de fonctionnement.

C. Une comptabilité publique rénovée

Le système d’information comptable est un outil central dans le pilotage des finances

publiques et la prise de décision. Tout en maintenant la comptabilité budgétaire,

fondamentale dans le suivi de l’exécution du budget, le législateur a ainsi tenu à enrichir

l’information financière par la mise en place de deux nouvelles composantes : la

comptabilité générale et l’analyse des coûts.

26 Cour des comptes. Synthèse du rapport public thématique sur l’organisation territoriale de l’Etat, juillet 2013. p9.

22

1. La comptabilité budgétaire

En dépit des bouleversements profonds qui ont caractérisé les modes de gouvernance

financière actuelle, la comptabilité budgétaire semble toujours résister aux différentes

tentatives de la dépasser. Sur la base de cette comptabilité, les recettes ne sont

enregistrées que lors de leurs encaissements, abstraction faite de la date d’émission de

l’ordre par le gestionnaire alors que les dépenses sont comptabilisées au moment de

l’émission du mandat. Cela s’explique par la nécessité de cerner de manière précise

l’état d’avancement de l’exécution du budget et de la situation de la trésorerie, et de

l’exigence d’information des parlementaires sur la consommation des autorisations de

crédits votées.

La LOLF a jusqu’à présent maintenu le système dualiste inhérent à la comptabilité

budgétaire, avec une comptabilité en crédits d’engagement et en crédits de paiement,

pour mieux circonscrire les projets dont l’exécution s’étale sur plusieurs exercices.

2. La comptabilité générale

La comptabilité générale est un système d’organisation de l’information financière basée

sur l’enregistrement des opérations selon le principe des droits et obligations. Plus riche

que la comptabilité budgétaire, elle s’en différencie en ne limitant pas son périmètre aux

flux, mais en intégrant aussi le patrimoine.

Les articles 27 et 30 de la LOLF définissent les contours de la comptabilité en droit

constatée dans le périmètre de l’Etat. L’article 27 précise ainsi que « l’Etat tient une

comptabilité des recettes et des dépenses budgétaires et une comptabilité générale de

l’ensemble de ses opérations ». L’article 30 introduit les principes de la comptabilité

générale en précisant que « la comptabilité de l’Etat est fondée sur le principe de la

constations des droits et obligations. Les opérations sont prises en compte au titre de

l’exercice auquel elles se rattachent, indépendamment de leur date de paiement ou

d’encaissement ».

Pour prendre en compte les spécificités d’élaboration des comptes publics, un comité a

été chargé d’édicter les normes publiques, largement inspirées de la sphère privée,

visant à mieux prendre en compte les particularités liées aux fonctions régaliennes de

23

l’Etat. C’est ainsi le cas des principes de comptabilisation du patrimoine historique et de

sa valorisation. Les règles comptables sont arrêtées en vertu de l’article 30 de la LOLF,

après consultation d’un comité de personnalités qualifiées et d’un comité des normes de

comptabilité publique. Ce dernier est placé sous l’autorité du ministre du budget, qui

arrête la liste des normes comptables. Celles-ci27 sont présentées par grands domaines.

Le plan comptable de l’Etat contient la nomenclature comptable, à l’instar du plan

comptable des entreprises, et identifie les classes des comptes de situation et ceux de

gestion. La structure du plan correspond à huit classes et reprennent les agrégats

habituels : situation nette (classe 1), immobilisations (classe 2), stocks (classe 3),

comptes de tiers (classe 4), comptes financiers (classe 5), charges (classe 6), produits

(classe 7), engagements hors bilan (classe 8). Cette nomenclature permet de présenter

les états financiers (bilan, compte de résultat, tableaux des flux de trésorerie).

3. L’analyse des coûts

L’introduction de l’analyse des coûts s’est avérée nécessaire pour parachever la

construction du système d’information comptable. L’article 27 de la LOLF pose ainsi les

bases de ce principe en énonçant que « l’Etat […] met en œuvre une comptabilité

destinée à analyser les coûts des différentes actions engagées dans le cadre des

programmes ». La finalité réside dans la production d’une information financière

permettant d’apprécier le coût de la mise en œuvre des politiques publiques. La

structure de la comptabilité publique se trouve ainsi complétée par un dispositif où les

autres sources, budgétaires et comptables, sont déversées dans une base commune

pour établir des coûts complets de l’action publique. A la différence des dépenses

affectées par destination, l’analyse des coûts cherche à consolider l’ensemble des

dépenses d’une action, en intégrant notamment les services de soutien ou polyvalents

et les coûts à forte valeur économique. Dans le cadre des PAP, les données ex ante 27 Domaines des normes : 1.les états financiers, les charges, 2.les produits régaliens, 3.les produits de fonctionnement, 4.les produits d’intervention et les produits financiers, 5.les immobilisations incorporelles, 6.les immobilisations corporelles, 7.les immobilisations financières, 8.les stocks, l9.es créances de l’actif circulant, 10.les composantes de la trésorerie de l’Etat, l1.les dettes financières et les instruments financiers à terme, 12.les provisions pour risques et charges, 13.les dettes non financières et autres passifs et les engagements à mentionner à l’annexe. Disponible sur http://www.economie.gouv.fr/files/files/directions_services/cnocp/RNCE/versions/Recueil_des_normes_comptables_de_l_Etat.pdf (consulté le 01/03/2014).

24

sont confrontées aux résultats ex post de l’action, ce qui implique une responsabilisation

accrue des gestionnaires et une amélioration de l’efficacité de mise en œuvre des

politiques publiques. Les services financiers ont établi une démarche pour la répartition

des charges intra-programmes et inter-programmes permettant d’aboutir à des

indicateurs pertinents28.

D. Le renforcement du contrôle à posteriori

Le contrôle a posteriori prend toute sa dimension via le renforcement des instruments de

contrôle et de suivi de l’exécution des dépenses et des recettes publiques. Il permet tout

d’abord de s’assurer de la pertinence des choix politiques, via une analyse du résultat

de l’exercice précèdent. La LOLF a ainsi revalorisé le rôle de la loi de règlement dans la

chaine budgétaire. Pour veiller à la qualité des comptes de l’Etat, la cour a ainsi été

munie d’une nouvelle mission portant sur la certification des comptes.

1. Revalorisation de la loi de règlement

Une revalorisation du rôle de la loi de règlement a été opérée avec la LOLF. A.Lambert

et D.Migaud rappellent que « le contrôle de l’exécution doit être au cœur du travail

parlementaire »29. Elle donne le résultat de l’exécution des lois de finances en dépenses

et en recettes ainsi que les charges et les ressources de trésorerie ayant conduit à

l’atteinte de l’équilibre budgétaire et financier que la loi de finances initiale a posé. La

revalorisation de son rôle se manifeste par l’enrichissement des documents

accompagnant la loi de règlement, notamment le compte général de l’Etat, les rapports

annuels de performance et la fixation de nouvelles règles en matière d’examen de la loi

de règlement. La LOLF prévoit son examen et son vote en première lecture avant

l’examen du projet de loi de finances de l’exercice n+1. La subordination du vote de la

prochaine loi à l’approbation des résultats financiers octroie ainsi au compte-rendu de

gestion une fonction essentielle comme maillon de la chaine de contrôle de l’exécution.

28 Le comité interministériel d’audit des programmes (CIAP) a audité les travaux menés par les ministères et a validé globalement la démarche de l’analyse des coûts, nonobstant quelques imperfections (définition des fonctions de soutien et modalités de déversement des dépenses). Voir rapport CIAP N° 2005 – AAC – A –35-03, avis sur l’analyse des coûts PAP 2006 – disponible sur http://www.amue.fr/fileadmin/amue/documents-publications/ciap_avis_Janvier2006.pdf (consulté le 01/03/2014). 29 LAMBERT Alain, MIGAUD Didier. Rapport au gouvernement, la mise en œuvre de la LOLF, réussir la LOLF clé d’une gestion publique responsable et efficace. Assemblée nationale et Sénat. 2005. p.11.

25

Toutefois, force de constater que le parlement, en dépit des pouvoirs dévolus par la

LOLF, n’accorde pas à ce jour une importance suffisante à la discussion des résultats

de l’exécution qui « constitue un rendez-vous manqué »30. Les débats parlementaires

restent focalisés sur les orientations budgétaires et les crédits initiaux, qui in fine, ne

sont que des estimations financières selon des hypothèses d’évolution de l’économie.

2. Certification des comptes

La certification des comptes est prévue par l’article 58 al°5 de la LOLF, qui précise que

la cour des comptes certifie la régularité, la sincérité et la fidélité des comptes de l’Etat.

C’est une conséquence de la mise en place de la comptabilité d’exercice qui tourne

autour de la publication des états financiers, tenus selon le principe des droits et

obligations. Le principe repris ici est en harmonie avec celui déjà utilisé dans le secteur

privé, qui veut que les comptes des entreprises soient certifiés par le commissaire aux

comptes, qui donne une opinion professionnelle motivée sur les comptes dans leurs

aspects les plus significatifs31.

30 BOUVARD Michel et al. Rapport d’information n°3644 sur les décisions d’attributions des moyens budgétaires. Assemblée nationale, 2011. p.77. 31 Un commissaire aux comptes peut émettre quatre types d’avis : la certification des comptes sans réserves, la certification avec réserves, l’impossibilité de certifier, le refus de certification, lorsque des limitations significatives portent atteinte à la sincérité et la régularité des comptes de l’Etat.

26

Chapitre II : La rénovation du pilotage budgétaire et comptable des

établissements publics nationaux

L’objectif du présent chapitre est de présenter le processus de construction du cadre de

pilotage stratégique et de budgétisation des établissements publics, à l’image du cadre

imposé au périmètre de l’Etat et d’exposer les mesures visant une meilleure maitrise

des dépenses afin de participer à l’effort du redressement des finances publiques.

I. RENFORCEMENT DU PILOTAGE

Le renforcement du pilotage s’est traduit par l’exigence d’une meilleure

contractualisation entre les tutelles et le périmètre des opérateurs, et par une prévision

budgétaire, à l’image des processus d’élaboration du budget de l’Etat.

A. Développement du pilotage stratégique

La conduite, en 2008, d’une mission de l’assemblée nationale sur l’état de la mise en

œuvre de la LOLF a visé à apprécier le niveau d’exécution des mesures de la

constitution financière. Ses conclusions ont notamment pointé la diffusion assez limitée

des principes de la nouvelle législation financière au sein des opérateurs, s’agissant en

particulier de la culture de performance et des modalités de pilotage budgétaire. Sur la

base de ce constat, le gouvernement a élaboré une circulaire32 qui définit un nouveau

cadre de pilotage stratégique des opérateurs, en mettant en place deux nouveaux

instruments : les contrats de performance et les lettres de mission au dirigeant.

1. La performance, peu présente dans les EPN au début de la LOLF

La LOLF implique la définition d’une stratégie avec des objectifs et des indicateurs

permettant de fixer la trajectoire d’action ainsi que les résultats escomptés. Si la LOLF a

promu cette culture au sein des services de l’Etat, « force de constater que cette

stratégie de performance, qui se met en œuvre progressivement pour les services de

l’Etat, est encore embryonnaire pour les opérateurs »33.

32 Circulaire n°5454/SG du premier ministre relative au pilotage stratégique des opérateurs de l’Etat- 26 mars 2010 33 Assemblée nationale. Rapport d’information de l’assemblée nationale n°1058 déposé par la commission des finances, de l’économie générale et du plan sur la mise en œuvre de la LOLF n°2001-692 du 1er Aout 2001 relative aux lois de finances. 2008

27

La LOLF a permis de constater l’hétérogénéité des pratiques de tutelle. La faible

coordination entre la tutelle financière et technique se répercute ainsi sur la qualité des

contrôles, centrés généralement sur l’étape ex ante et négligeant la dimension de

pilotage stratégique. L’objectif fixé par la LOLF est ainsi d’assurer une meilleure

articulation de l’exercice de la tutelle, en modernisant ses outils et objectifs et en

insérant progressivement une démarche de pilotage stratégique permettant d’initier un

dialogue entre l’actionnariat public et les opérateurs sur les grandes orientations. Sur le

modèle des services de l’Etat, un dialogue de gestion entre les responsables des

programmes dans lesquels les opérateurs interviennent est instauré en déclinant pour

chaque opérateur les valeurs cibles à atteindre, à l’instar des relations entre le

responsable du programme et le responsable du BOP34.

La circulaire du Premier Ministre de 2010 a mis en relief les nouveaux dispositifs de

conduite stratégique, pour répondre aux préoccupations du pouvoir législatif en matière

du contrôle des opérateurs, notamment les contrats de performance et les lettres de

mission.

2. La généralisation des contrats de performance avec les opérateurs

Le développement du pilotage stratégique passe par la clarification des missions

confiées et la définition des objectifs et indicateurs d’efficacité, d’efficience et de qualité

des services publics. Les tutelles sont ainsi chargées d’éviter la redondance de missions

entre opérateurs, et entre opérateurs et services centraux ou déconcentrés.

La circulaire du 26 mars 2010 a ainsi cherché à concilier les exigences d’un pilotage

stratégique modernisé et l’exercice d’une tutelle efficace, en instaurant un équilibre entre

dimension stratégique et dimension opérationnelle du contrôle.

Les contrats de performance formalisent les relations et les engagements réciproques

entre les services de l’Etat et les opérateurs, missionnés pour la conduite d’une politique

publique. L’engagement financier de l’Etat est cautionné par des résultats tangibles,

souscrits par l’organisme, de réduction des dépenses et des emplois ou leur limitation,

34 Dès 2006, le rapport d’information de la commission des finances de l’Assemblée nationale sur la mise en œuvre de la LOLF n°3165 du 15 juin 2006 affirme qu’« il est nécessaire que ces opérateurs soient systématiquement liés à l’Etat et aux responsables de programme concerné par un contrat d’objectifs et de moyens permettant à l’Etat d’exercer son rôle de pilotage général des politiques publiques ».

28

et le cas échéant l’amélioration de la performance.

Depuis la mise en œuvre de la circulaire, on distingue ainsi plusieurs formes de

contractualisation : contrats d’objectifs et de performance (COP), contrats d’objectifs et

de moyens (COM) et conventions d’objectifs et de gestion (COG), principalement pour

les établissements sous tutelle de l’Etat et de la sécurité sociale.

Le rapport sur les opérateurs de l’Etat pour le projet de LDF 2014 ne donne pas

d’indicateurs agrégés sur le seul périmètre des EPN en matière de contractualisation. Il

fournit en revanche des informations globales : en 2013, 61% des opérateurs disposent

d’un contrat de performance en vigueur ou en cours de renouvellement, contre 40% en

2012. Ce taux passe à 73% pour les principaux opérateurs à forts enjeux financiers

(financement de l’Etat, emplois ou pilotage stratégique).

Au-delà des considérations quantitatives des opérateurs ayant adhéré à la formulation

des contrats de moyens et de performance, la dimension qualitative continue à se poser

et notamment en sa relation avec les prescriptions de cadrage budgétaire imposées par

le gouvernement. En effet, Le rapport thématique sur la mise en œuvre de LOLF35

publié par la Cour des comptes en 2011 pointe le manque d’articulation s’agissant de la

programmation budgétaire pluriannuelle de l’Etat, en liaison avec les objectifs fixés et

les moyens délégués aux opérateurs. Le budget triennal 2011-2013 prévoit la réalisation

d’économies sur les postes de fonctionnement et d’emplois rémunérés des opérateurs,

à l’instar de ceux appliquées à l’Etat (taux d’effort de 1,5% par an sur trois ans). La cour

observe que « ce cadrage financier n’est pas intégré dans la définition des objectifs et

dans la mise en œuvre des politiques publiques posées par les contrats de performance

et d’objectifs ».

3. L’intéressement de l’équipe de direction

Conformément à la circulaire du premier ministre du 26 mars 2010 et sur la base des

objectifs et priorités des contrats de performance, une lettre de mission est adressée par

le ministre de tutelle à chaque dirigeant de l’établissement dont la désignation est

35 Cour des comptes. La mise en œuvre de la loi organique relative aux lois de finances (LOLF) : un bilan pour de nouvelles perspectives. Documentation française, 2011. p.87. Disponible sur : www.ccomptes.fr (consulté le 01/03/2014)

29

effectuée par le pouvoir réglementaire. Cette lettre de mission permet de calculer la part

variable de rémunération et définit les modalités de calcul de l’intéressement de l’équipe

de direction. Cette pratique largement répandue dans le monde privé est ainsi reprise

dans la sphère publique. Elle est toutefois limitée aux opérateurs, afin d’encourager et

de favoriser l’atteinte des objectifs.

Elle permet de constituer un plan d’action pour mettre en cohérence les politiques

publiques et le contrat de performance. Elle comprend des objectifs principaux pour la

durée du mandat, déclinés en sous-objectifs associés à des résultats à atteindre et à

des indicateurs de suivi.

B. Evaluation des dotations

A la lumière des processus d’élaboration du budget de l’Etat, les établissements publics

nationaux sont invités à souscrire aux mêmes principes en matière d’évaluation et

d’utilisation des dotations budgétaires. Il s’agit ainsi de mettre en œuvre la justification

au premier euro et les enveloppes budgétaires limitatives.

1. Justification au premier euro

La justification au premier euro (JPE) initiée par la LOLF constitue une avancée dans la

conceptualisation du budget de l’Etat, qui matérialise le passage d’une logique de

moyen à une logique de résultat. Il s’agit principalement de conditionner les moyens

alloués à la réalisation d’un certain nombre d’objectifs concourant au déploiement des

politiques publiques. Ces derniers peuvent avoir un spectre très large : amélioration des

services rendus aux usagers, amélioration de l’accueil, réduction des délais de

traitement des dossiers, etc.

A l’instar de l’Etat, les établissements publics sont invités à respecter les normes de

l’autorisation parlementaire de la consommation des crédits. Des déterminants

physiques et financiers sont ainsi associés à la présentation du budget de l’organisme

en fonction de la nomenclature validée par la tutelle36. Dans le même esprit des services

de l’Etat, il s’agit de renforcer le contrôle ex ante en obligeant les gestionnaires à

expliquer l’utilisation qui sera faite des moyens délégués. 36 Pour plus de détail sur la présentation de la JPE, se référer au guide de JPE (juin 2011) annexé à la circulaire BLF-11-3090 relative à la finalisation des documents budgétaires pour le PLF 2012.

30

Les Projets annuels de performances constituent le support visant à traduire pour

chaque programme les orientations des politiques publiques. Les indicateurs de

résultats sont explicités d’une manière formelle instaurant une culture de

responsabilisation des acteurs publics.

2. Des crédits limitatifs

Les contraintes de plafonnement des crédits imposées aux services de l’Etat se voient

appliquées également aux EPN. En effet, malgré le passage d’une présentation par

nature à une présentation par destination selon la logique « missions, programmes et

actions », le législateur a toujours maintenu une logique de répartition des crédits par

nature à l’intérieur de chaque programme, alimentée par le souci d’assurer une

traçabilité dans l’utilisation des fonds publics.

Ainsi, l’enveloppe budgétaire constitue le niveau de spécialité des crédits, qui permet

d’apprécier le caractère limitatif des crédits. Elle correspond à la base de vote annuel de

l’organe délibératif de l’établissement. Quatre natures d’enveloppes budgétaires sont à

distinguer37 :

- Dépenses de personnel : elles comprennent l’ensemble des rémunérations

consenties au personnel, les cotisations et les contributions sociales, les

intéressements au personnel et les impositions directement basées sur la masse

salariale de l’organisme.

- Dépenses de fonctionnement : elles intègrent l’ensemble des dépenses de

fonctionnement, à l’exception des dépenses de personnel. Elles regroupent

l’ensemble des achats des biens non immobilisées (dont la durée d’utilisation est

inférieure à une année, au seuil d’immobilisation appliqué à l’organisme, et aux

prestations de services (location, contentieux, charges financières, etc.). Elles

englobent aussi les charges calculées (amortissements et provisions) non

rattachables aux dépenses de personnel.

- Dépenses d’investissement : elles sont liées aux dépenses d’immobilisations

incorporelles, corporelles et financières par l’application des critères

37 Circulaire NOR BUDB1318957C du 5 août 2013 relative au cadre budgétaire et comptable des opérateurs de l’Etat et des établissements publics nationaux

31

d’immobilisation, qui régissent l’établissement. Les normes comptables

fournissent les explications nécessaires pour procéder à l’immobilisation d’une

dépense.

- Dépenses d’intervention : Ce sont des transferts et des aides consenties par

l’organisme à des bénéficiaires sans contrepartie directe.

Cette organisation budgétaire permet d’appliquer les mêmes principes d’exécution du

budget de l’Etat, en particulier fongibilité interne et fongibilité asymétrique38 :

- La fongibilité interne renvoie à la liberté accordée au gestionnaire de réaliser des

virements entre les comptes de la même enveloppe budgétaire sur simple

décision de l’ordonnateur avec information de l’organe de contrôle.

- La fongibilité asymétrique permet de réaliser des transferts de la rubrique de

dépenses de personnel vers d’autres rubriques (investissement, fonctionnement

ou intervention) sans passer par un budget rectificatif. Les transferts en sens

inverse sont en revanche proscrits.

II. Une meilleure articulation en matière de règles de transferts et de tenue de la

comptabilité budgétaire

La transparence portée par la LOLF dans la sphère publique s’est répercutée

progressivement sur les satellites qui orbitent autour de l’Etat. La logique veut que les

acteurs bénéficiant d’un concours financier de la puissance publique se voient appliquer

les mêmes normes de l’Etat. Les critères d’assujettissement se sont manifestés sous

différentes formes, principalement via l’introduction dans le droit dérivé de la LOLF de la

notion d’opérateur. Leur proximité de l’Etat leur fait bénéficier d’un soutien budgétaire.

C’est en ce sens que les différentes réformes engagées progressivement depuis la mise

en œuvre de la LOLF visent à enrichir l’arsenal budgétaire et comptable, tout d’abord en