MAITRISE DES PROCESSUS ET DES COÛTS

- Partie III -

Master Achats et Supply-Chain

Jean-Bernard GUIDT

Année 2007

SOMMAIRE

1. Introduction: Diagnostic de la fonction Achats, nécessité d’intervenir sur l’organisation.

2. Organisation d'entreprise et processus opérationnels

3. Étude et intégration des processus opérationnels logistiques

4. Processus et bonnes pratiques de gestion

5. Intégration financière et typologie des coûts opérationnels

6. Coût des processus: Activity Based Costing

7. Enjeux financiers et coûts: méthodes d’évaluation

SOMMAIRE DE LA PARTIE III

5. Intégration financière et typologie des coûts opérationnels1. L’intégration du processus Vente Finance2. L’intégration du processus Achats Finance3. Typologie des coûts logistiques et méthodes de calcul4. Exercices

6. Coût des processus: Activity Based Costing1. L’intérêt de calculer les coûts par processus2. Les concepts de base de la méthode ABC3. Méthodologie4. Exercices.

7. Enjeux financiers et coûts: méthodes d’évaluation1. Justification financière d’un projet de réorganisation2. Concepts financiers de base : notion de valeur ajoutée économique3. Calcul de la rentabilité d’un projet4. Calcul de la création de valeur générée par un projet5. Exercices

8. Conclusion

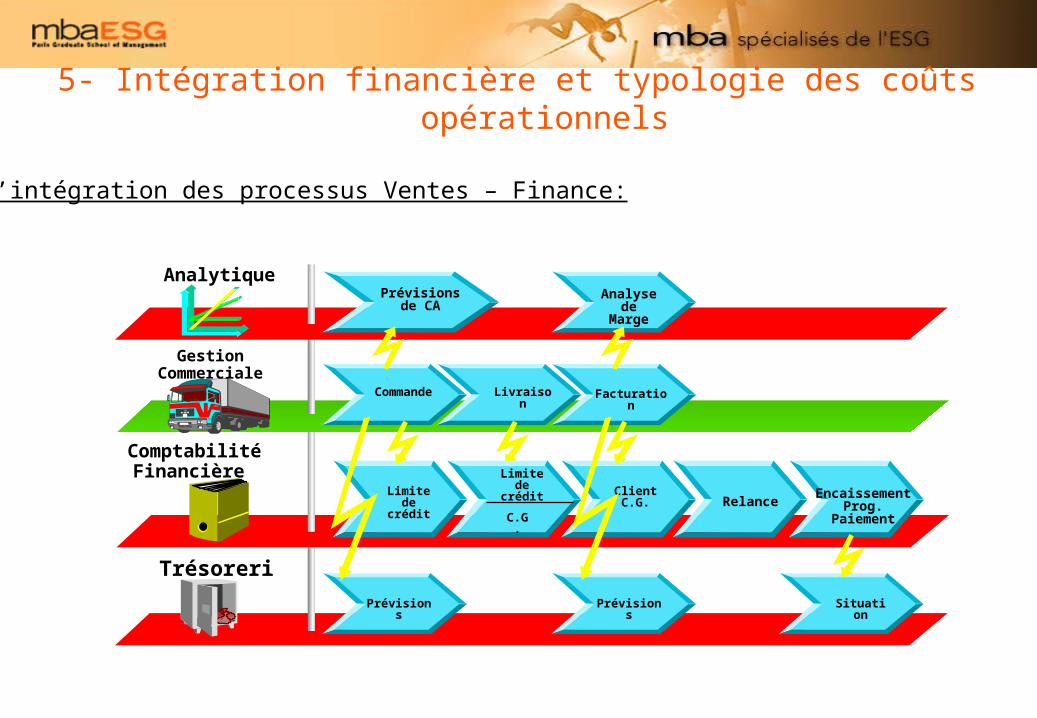

Analytique

Trésorerie

Prévisionsde CA

Analyse de

Marge

Livraison FacturationCommande

Limite decrédit

ClientC.G. Relance

EncaissementProg. Paiement

Prévisions Prévisions Situation

C.G.

Limite decrédit

GestionCommerciale

ComptabilitéFinancière

5- Intégration financière et typologie des coûts opérationnels

L’intégration des processus Ventes – Finance:

Exercice n°9

Mettre en évidence par un schéma, l’intégration Achats – Finance.

Quelles sont les données nécessaires au bon fonctionnement de cette intégration?

Notion de coût: Valeur monétaire des charges consommées pour réaliser une prestation.

Concerne: Une fonction économique de l’entreprise Un moyen d’exploitation Une activité d’exploitation Une responsabilité

5- Intégration financière et typologie des coûts opérationnels

5- Intégration financière et typologie des coûts opérationnels

Constitution des coûts logistiques

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 110%

Autres équipements de manutention

Déplacement des pièces en production

Infrastructures (quais, portes, …)

Transports exceptionnels

ADV / SAV

Logistique des retours et des rebuts

Obsolètes

Appro postes de travail

Coûts administratifs / SI / Assurances / Taxe / …

Emballage / Conditionements

Caristes et MO logistique

Matériel

Chariots élévateurs

Surfaces (possession et exploitation)

Frais Financiers

Stock

Transport

Coût lié aux stocks

Coût de ruptureCoût de possessionCoût d'approvisionnement

Frais de passation de commandes

Transport

Frais de stockage:

entrepôt, terrain, assurance, chauffage,

éclairage, surveillance…

Coût d'immobilisation du

capital

Coût d'obsolescence

Coût d'approvisionnement

Coût lié à la perte d'un client

Coût lié à l'arrêt de production

Coût lié à l'arrêt de la

consommation

Par Direction (financier, logistique, production,

commerciale…)

Achat

Le coût lié aux stocks

5- Intégration financière et typologie des coûts opérationnels

5- Intégration financière et typologie des coûts opérationnels

Notion de coût d’acquisition des stocks:

Coût d’acquisition = Prix d’achats + charges d’approvisionnement.

Évaluation des sorties de stocks:

Coût unitaire moyen pondéré (CUMP): CUMP = (Valeur stock initial + coût d’acquisition des entrées) / (Qté initiale +Qté entrée) Calculable en bilan ou en temps réel

FIFO: En travaillant par lots: coûts d’entrée = coûts de sortie

LIFO: idem

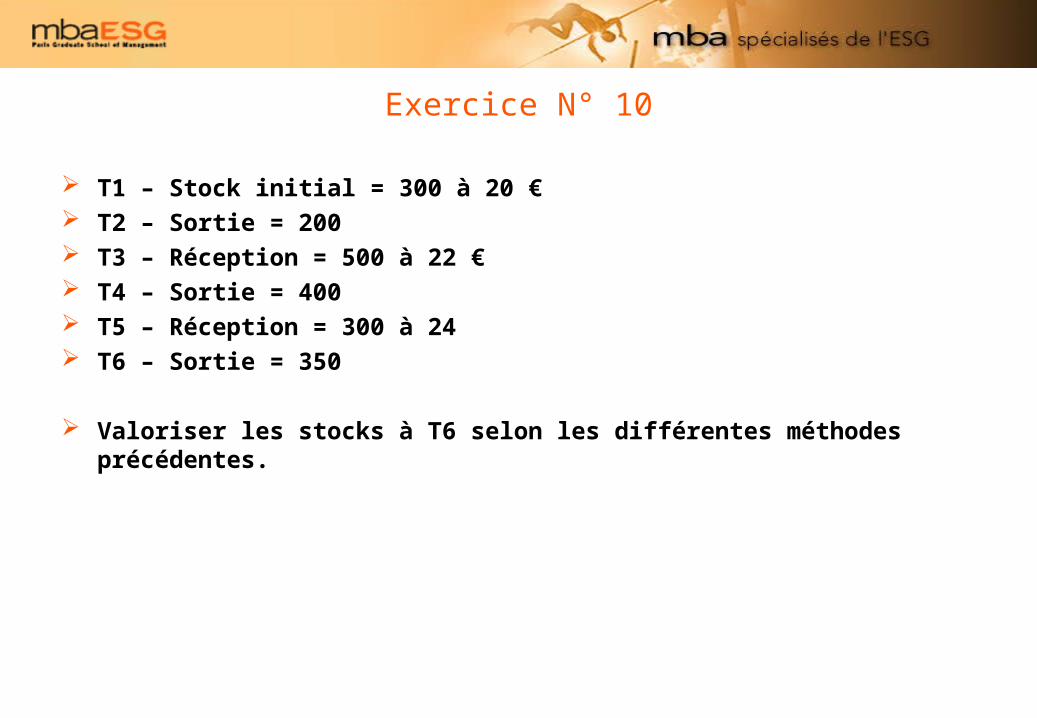

Exercice N° 10

T1 – Stock initial = 300 à 20 € T2 – Sortie = 200 T3 – Réception = 500 à 22 € T4 – Sortie = 400 T5 – Réception = 300 à 24 T6 – Sortie = 350

Valoriser les stocks à T6 selon les différentes méthodes précédentes.

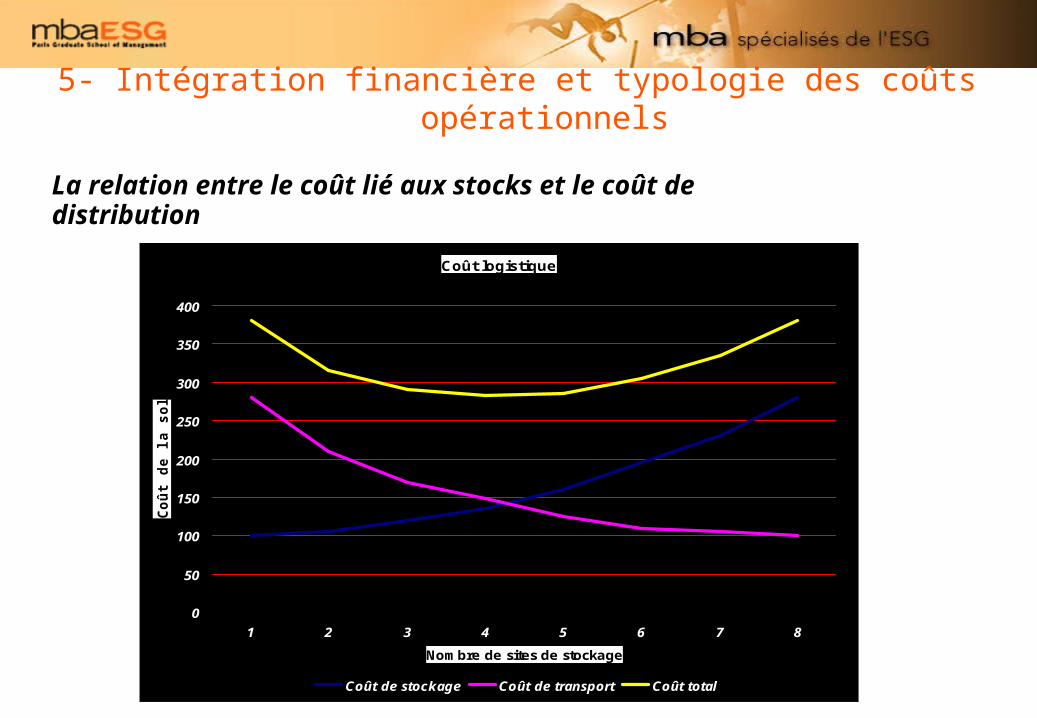

La relation entre le coût lié aux stocks et le coût de distribution

5- Intégration financière et typologie des coûts opérationnels

Coût logistique

0

50

100

150

200

250

300

350

400

1 2 3 4 5 6 7 8

Nombre de sites de stockage

Co

ût

de l

a s

olu

tio

n

Coût de stockage Coût de transport Coût total

La relation entre le coût lié aux stocks et le coût de distribution

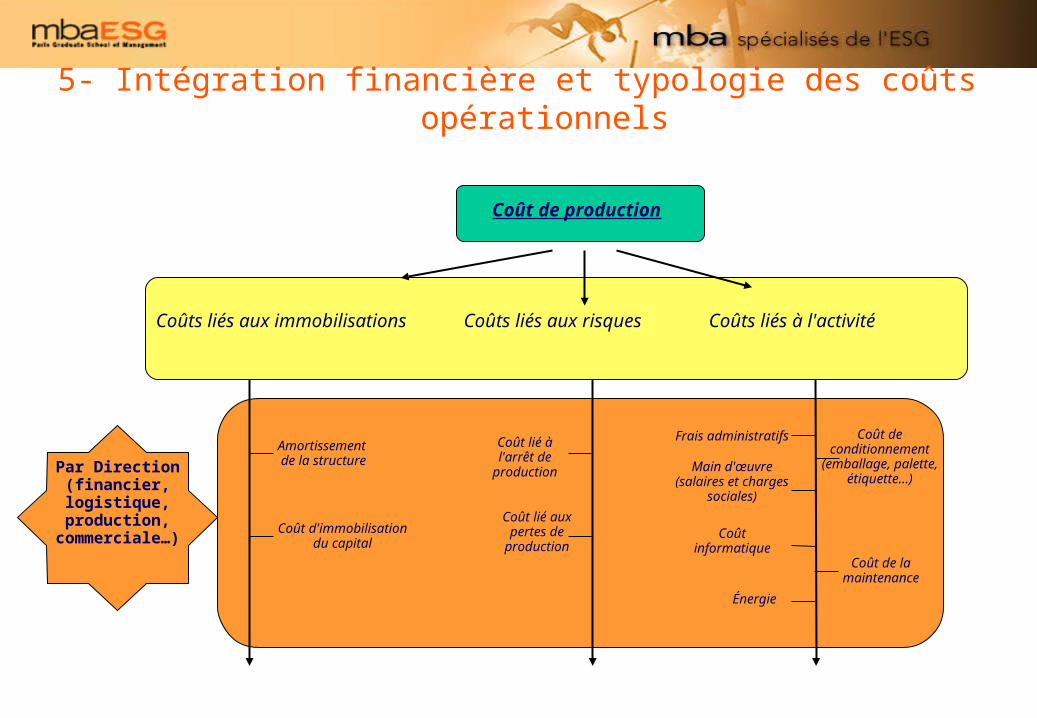

5- Intégration financière et typologie des coûts opérationnels

Coût de production

Coûts liés à l'activitéCoûts liés aux risquesCoûts liés aux immobilisations

Amortissement de la structure

Coût de la maintenance

Frais administratifs

Main d'œuvre (salaires et charges

sociales)

Énergie

Coût d'immobilisation du capital

Coût lié aux pertes de production

Coût lié à l'arrêt de production

Coût informatique

Par Direction (financier, logistique, production,

commerciale…)

Coût de conditionnement

(emballage, palette, étiquette…)

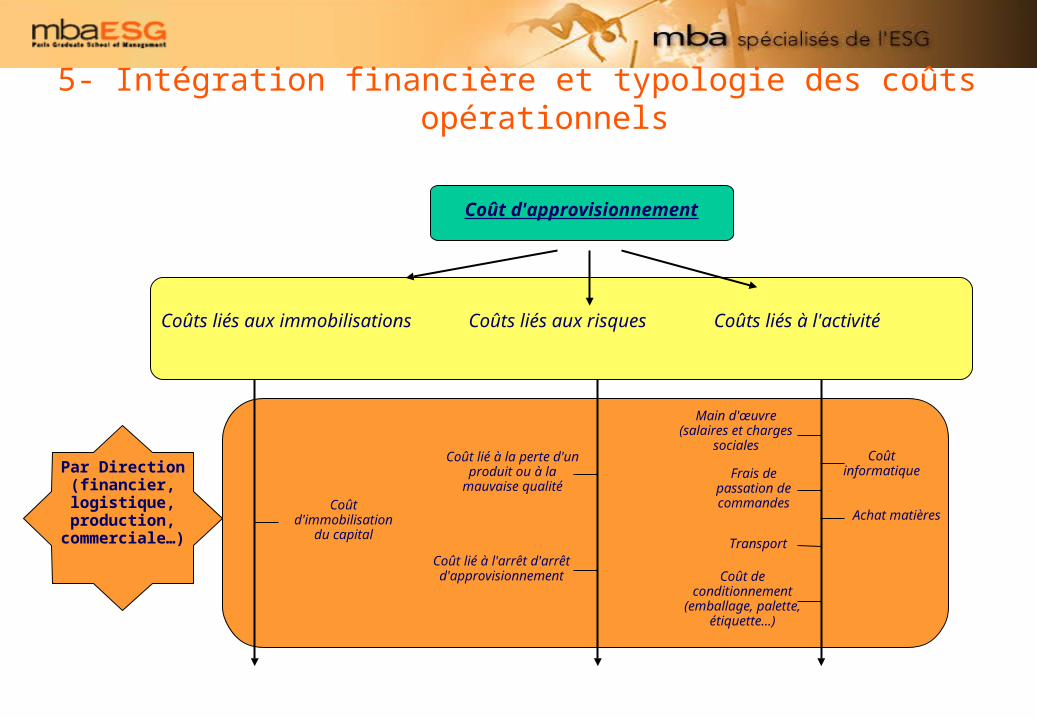

5- Intégration financière et typologie des coûts opérationnels

Coût d'approvisionnement

Coûts liés à l'activitéCoûts liés aux risquesCoûts liés aux immobilisations

Frais de passation de commandes

Transport

Coût d'immobilisation du

capital

Main d'œuvre (salaires et charges

socialesCoût lié à la perte d'un

produit ou à la mauvaise qualité

Coût lié à l'arrêt d'arrêt d'approvisionnement

Par Direction (financier, logistique, production,

commerciale…)

Achat matières

Coût de conditionnement

(emballage, palette, étiquette…)

Coût informatique

5- Intégration financière et typologie des coûts opérationnels

Exercice N°11 :

Considérons une entreprise qui distribue des pièces détachées automobiles auprès des garagistes locaux avec les données de départ suivantes:

Zone A Zone B Zone C Zone DNombre de livraisons par an 15 200 9 000 6 500 5 200Nombre de kilomètres / tournée 130 120 120 150Temps passé / livraison (en minutes)

3 3 3 3

Nombre de jours de livraison / an 260 260 260 260Vitesse moyenne pendant le temps de conduite

60 60 60 60

Temps de travail par jour (en heures)

7 7 7 7

Nombre de tournées par jour 4 2 2 2Coût par livraison en externe (en euros)

5.92 6.51 5.92 6.07

Temps de chargement par tournée (en minutes)

30 30 30 30

Coût journalier d'un chauffeur + véhicule (en euros)

35 000 37 300 38 000 40 000

Exercice N°11:

A partir des données fournies:

– Évaluer la pertinence d'une flotte propre pour chaque zone.

– Définir le nombre de chauffeurs nécessaires par zone en cas de solution interne.

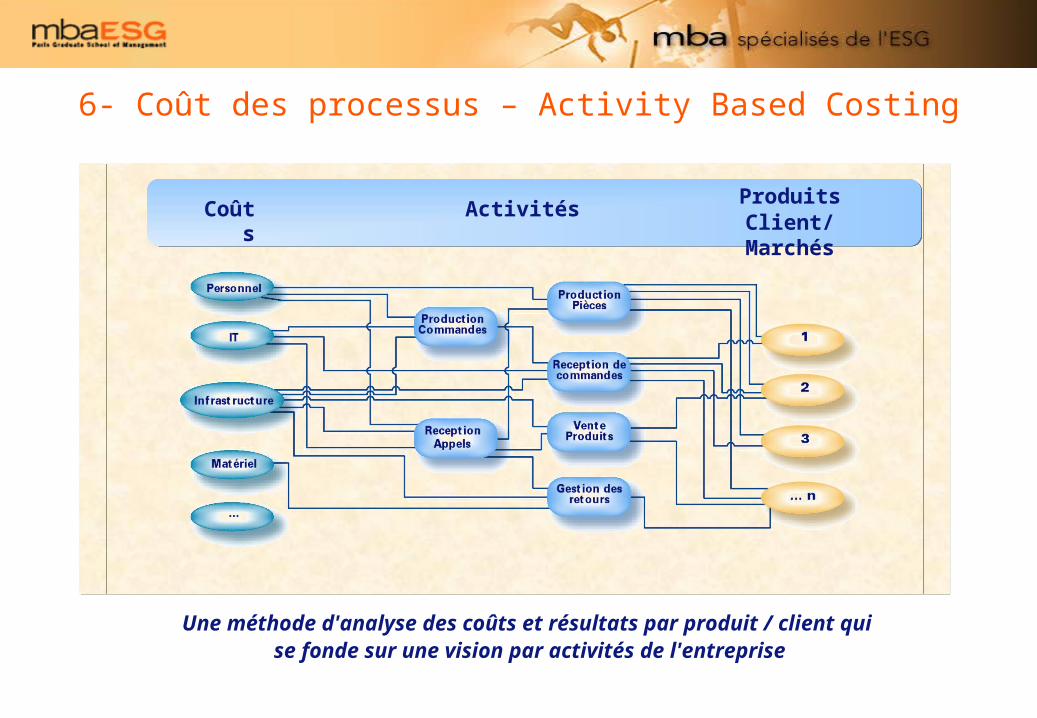

6- Coût des processus – Activity Based Costing

Pourquoi une méthode de coût reposant sur les activités: Tout simplement pour analyser finement, par les processus, les dépenses

réelles qui sont effectuées.

La mise en place de la méthode s’effectue en 2 étapes:

L’élaboration d’un modèle d’activités

La définition d’une méthode d’allocation des coûts au produit

Les activités constituent les étapes des processus: Les activités sont à l’origine des coûts Les produits ou les services consomment les activités

6- Coût des processus – Activity Based Costing

Une méthode d'analyse des coûts et résultats par produit / client qui se fonde sur une vision par activités de l'entreprise

Coûts ActivitésProduits

Client/Marchés

6- Coût des processus – Activity Based Costing

Pour atteindre le coût d’une activité, on utilise la notion « d’inducteur ».

Exemple: Si une activité est liée au volume de production, l’inducteur sera plus

facilement une quantité.Les activités consomment les

ressources

L'inducteur de ressources permet d'affecter à chaque activité les ressources qu'elle consomme

Exemple : nombre d'heures

6- Coût des processus – Activity Based Costing

Les activités consomment les ressources:

Le personnel (valorisé par les salaires) Les équipements (valorisés par les dotations aux amortissements) Les locaux (loyers, …) Les prestations externes (sous-traitance, …) Les coûts logistiques etc.

6- Coût des processus – Activity Based Costing

Locaux

Matériel

Taxe professionnelle

Énergie

Entretien interne et externe

Salaires et charges

Centres de moyensOu centres de

ressources/coûts

Mode de répartition: inducteurs de coûts

Au prorata des m2 occupés

Affectation de chaque matériel à un centre d’activité Au prorata des coûts respectifs

A partir des consommations

En fonction des consommations constatées ou prévisionnelles

Affectation des personnes par centre d’activité

6- Coût des processus – Activity Based Costing

A l'intérieur d'un centre d'activité, les ressources sont A l'intérieur d'un centre d'activité, les ressources sont identifiées au niveau des activités :identifiées au niveau des activités : soit par affectation directe (pour les coûts directs)soit par affectation directe (pour les coûts directs) soit par clé d'affectation sur la base de l'inducteur de ressources soit par clé d'affectation sur la base de l'inducteur de ressources

(pour les coûts indirects)(pour les coûts indirects)

6- Coût des processus – Activity Based Costing

Coûts fixes de structure

Indépendants du niveau d'activité Restent fixes pour une structure donnée de l'entreprise

Coûts variables

Varient en fonction de l'activité Facteurs de variabilité multiples

Exemples

Amortissement locaux Frais informatiques Maintenance préventive ...

Exemples

Entretien Consommables Energie ...

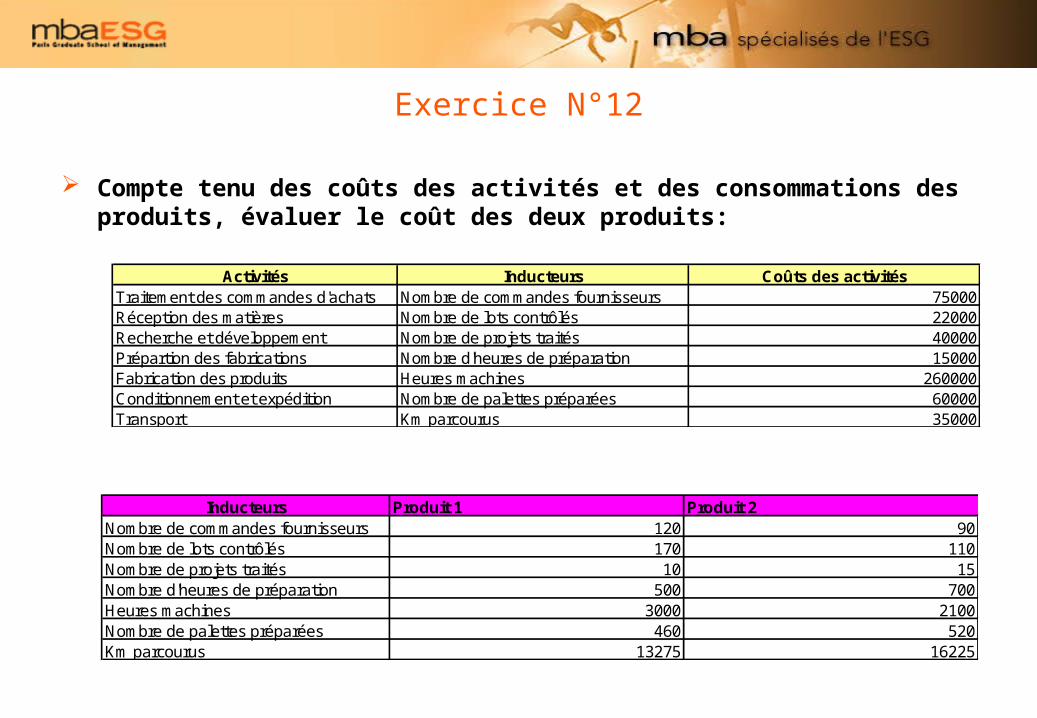

Exercice N°12

Une entreprise du secteur pharmaceutique fabrique et commercialise 3 produits: X1 et X2.

L’analyse des processus logistiques complète, amène à identifier les activités suivantes:

Proposer un inducteur de coût pour ces différentes activités:

ActivitésTraitement des commandes d'achatsRéception des matièresRecherche et développementPrépartion des fabricationsFabrication des produitsConditionnement et expéditionTransport

Exercice N°12

Compte tenu des coûts des activités et des consommations des produits, évaluer le coût des deux produits:

Activités Inducteurs Coûts des activitésTraitement des commandes d'achats Nombre de commandes fournisseurs 75000Réception des matières Nombre de lots contrôlés 22000Recherche et développement Nombre de projets traités 40000Prépartion des fabrications Nombre d'heures de préparation 15000Fabrication des produits Heures machines 260000Conditionnement et expédition Nombre de palettes préparées 60000Transport Km parcourus 35000

Inducteurs Produit 1 Produit 2Nombre de commandes fournisseurs 120 90Nombre de lots contrôlés 170 110Nombre de projets traités 10 15Nombre d'heures de préparation 500 700Heures machines 3000 2100Nombre de palettes préparées 460 520Km parcourus 13275 16225

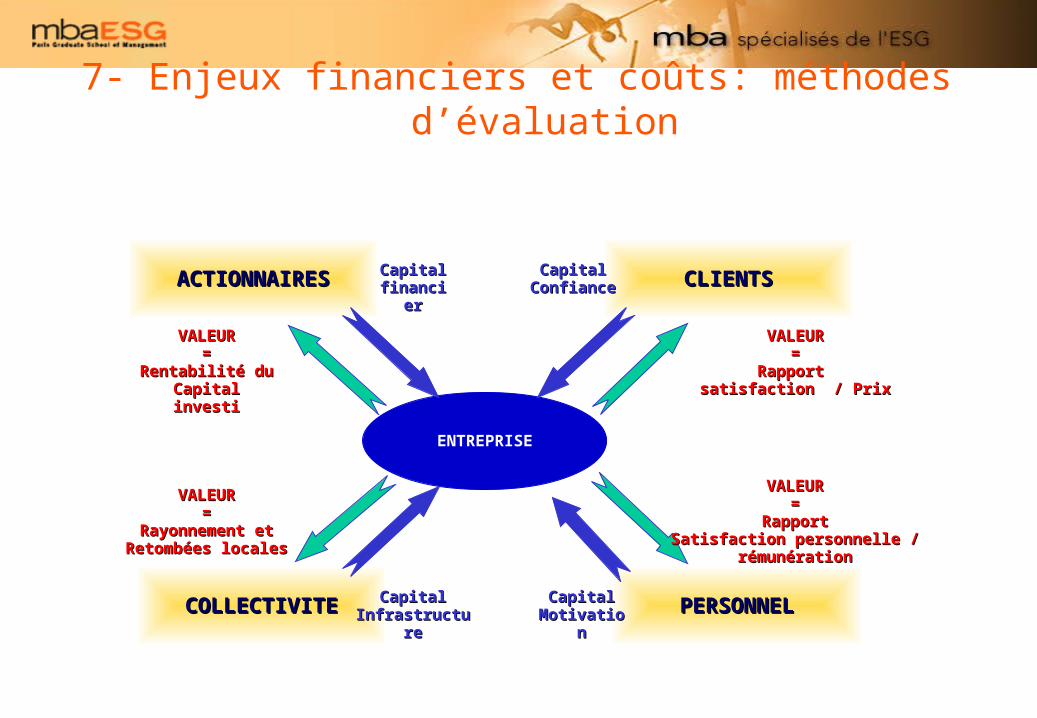

ACTIONNAIRESACTIONNAIRES CLIENTSCLIENTS

COLLECTIVITECOLLECTIVITE PERSONNELPERSONNEL

ENTREPRISE

CapitalCapitalfinanciefinancie

rr

CapitalCapitalConfianceConfiance

CapitalCapitalInfrastructurInfrastructur

ee

CapitalCapitalMotivatioMotivatio

nn

VALEURVALEUR==

Rentabilité du Rentabilité du Capital investiCapital investi

VALEURVALEUR==

Rayonnement etRayonnement etRetombées localesRetombées locales

VALEURVALEUR==

RapportRapportSatisfaction personnelle / Satisfaction personnelle /

rémunérationrémunération

VALEURVALEUR==

Rapport Rapport satisfaction / Prixsatisfaction / Prix

7- Enjeux financiers et coûts: méthodes d’évaluation

Exercice N°13

Votre directeur général vous demande de lui démontrer clairement la rentabilité économique d'un projet logistique.

Il vous demande en particulier de mesurer l'impact du projet sur la rentabilité de l'entreprise.

Bâtissez un modèle financier de calcul de rentabilité sur la base des éléments suivants:

Tout d'abord:– Marge brute = ventes – coûts d'achats des ventes– Coûts totaux = coûts variables + coûts fixes

– Bénéfice net = Marge brute – (coûts totaux + impôts)

– Bénéfice sur vente = Bénéfices nets / Ventes

Puis:– Actifs circulants = Stocks + Tiers débiteurs + Autres actifs circulants

– Actif total = Actifs circulants + actifs fixes

– Rotation des actifs = Ventes / Actif total

Enfin:– Rendement des actifs = Bénéfice sur ventes x Rotation des actifs

– Rendement des fonds propres = Levier financier x Rendement des actifs

Construisez sous la forme d'un arbre, le modèle stratégique de rentabilité associé.

Exercice N°13

Impact d'un projet logistique sur rentabilité économique de l'entreprise:

Données initiales:

Votre projet logistique, qui a pour objectif de réduire les stocks et le cycle de commande, vous a amené à quantifier les enjeux suivants:– Réduction des stocks de 5 millions– Réduction des coûts d'achats des ventes de 2 millions– Augmentation des coûts fixes de 1 million– Investissement de 5 millions en actifs fixes

Ce projet dégage-t-il de la rentabilité pour l'entreprise ?

Ventes 100Coûts d'achats des ventes 60Coûts variables 18Coûts fixes 18Stocks 14Tiers débiteurs 6Autres actifs circulants 2Levier financier 2

Exercice N°14