AGORA EXPERTS SARL 59 RUE DU GENERAL BUAT 44 000 NANTES

Philippe NICOLEAU Expert-comptable, Commissaire aux comptes

Adresse mail : philippe.nicoleau@wanadoo,fr

Téléphone : 02.40.14.32.33 Portable : 06.88.09.87.20

L’IMMOBILIER D’ENTREPRISE risques et opportunités

Samedi 13 décembre 2014

2

SOMMAIRE

1 La location immobilière

2 Le crédit-bail immobilier

3 Acheter ou louer

4 L’acquisition de l’immeuble figurant à l’actif de la cible

5 L’acquisition de l’immeuble non inscrit à l’actif sans constitution d’une SCI

avec constitution d’une SCI

exemple M. DURAND et la SARL Saintvesti, associés

6 Notes de conclusion2

Ph Nicoleau

3

Titre 1 / LOCATION IMMOBILIERE

1/ La location immobilière

A) Rappel des principes du bail précaire, appelé aussi bail commercial dérogatoire et du bail commercial

durée du bail dérogatoire : maxi 36 mois

durée du bail commercial : au moins 9 ans

avantages du bail précaire : engagement de 36 mois depuis le 1er septembre 2014 (loi PINEL), possibilité de réduire cette durée si accord écrit bailleur/preneur

renouvellement possible du bail précaire si durée totale n’excède pas 24 mois

dépassement du délai de 3 ans, requalification en bail commercial

3

Ph Nicoleau

4

- inconvénient du bail précaire pour le preneur :

Oblige le preneur à trouver rapidement une solution de déménagement ce qui peut être coûteux notamment si activité industrielle (machines d’imprimerie par exemple).

- avantage du bail précaire pour le bailleur

Pas d’indemnité d’éviction à verser au locataire en cas de refus de renouvellement de bail,

Bonne solution si le bailleur souhaite reprendre le local, à échéance 3 ans.

4

Titre 1 / LOCATION IMMOBILIERE

Ph Nicoleau

5

B) Le bail commercial et les dispositions de la loi Pinel (18/06/2014)

Rappel des principes du bail commercial

- bail d’au moins 9 ans mais le locataire peut donner congé à expiration des périodes de 3 ans,

- à l’intérieur de ces périodes de 3 ans, le locataire peut présenter un nouveau preneur agréé par le propriétaire mais le premier preneur reste solidaire des loyers du preneur de seconde main sur toute la période concernée.

5

Titre 1 / LOCATION IMMOBILIERE

Ph Nicoleau

6

Dispositions PINEL - État des lieux obligatoire (entrée /sortie),

- Statut des baux commerciaux étendu aux étrangers,

- Indice de référence des loyers depuis le 1er septembre 2014 est :

- indice ILC (Indice des Loyers Commerciaux) pour les activités commerciales ou artisanales,

- indice ILAT pour les activités tertiaires,

- Obligation pour le bailleur d’établir un état récapitulatif annuel des charges et de leur répartition entre bailleur et locataire,

- limitation de l’indexation des loyers à 10 % par an en cas de déplafonnement des loyers,

- Obligation pour le bailleur de communiquer à chaque locataire un état récapitulatif des travaux réalisés sur les 3 dernières et les 3 prochaines années, assorti d’un budget prévisionnel,

- instauration à compter du 1er décembre 2014 d’un droit de préférence pour le locataire commercial en cas de vente du local dans lequel il exploite son fonds de commerce, (Cette disposition n’étant pas d’ordre public, les parties pourront toutefois déroger à ce droit de préférence).

6

Titre 1 / LOCATION IMMOBILIERE

Ph Nicoleau

7

Titre 2 : crédit-bail immobilier

2/ Le crédit-bail immobilier

a) définition

Contrat de location assorti d’une promesse de vente portant sur un bien immobilier à usage commercial ou professionnel

Le mécanisme du crédit-bail comprend donc deux contrats : un contrat de vente et un contrat de location

b) entreprises concernées

Toutes les entreprises (IS, BIC, BNC, BA)

7

Ph Nicoleau

8

Titre 2 : crédit-bail immobilier

c) montages possibles

- immeuble existant : achat par le crédit-bailleur et location à l’entreprise avec promesse de vente

- immeuble à construire : le crédit-bailleur achète le terrain, paie les travaux et laisse la maitrise d’ouvrage au crédit-preneur

- le crédit-preneur dispose d’un terrain qu’il vend au crédit-bailleur

- l’immeuble à l’actif du crédit preneur est cédé au crédit-bailleur lequel lui loue avec promesse de vente

à la fin du bail (cession-bail)

8

Ph Nicoleau

9

Titre 2 : crédit-bail immobilier

d) seuils d’intervention des banques crédit-bailleuses

de 400 000 € à 7 000 000 €, voir plus

e) fin du contrat de crédit-bail le crédit-preneur peut, soit acquérir l’immeuble, soit poursuivre la location, soit restituer l’usage du bien au bailleur

le renouvellement du bail ne peut être invoqué que par le crédit-bailleur

9

Ph Nicoleau

10

Titre 2 : crédit-bail immobilier

f) avantages du crédit-bail - financement à 100 % y compris les droits de mutation, honoraires de commercialisation, honoraires techniques (type architecte et bureaux de contrôle),

- financement des aménagements intérieurs possible,

- loyers intégralement déductibles pendant toute la période du crédit-bail sauf pour les contrats établis depuis 1996 dont le prix de la levée de l’option de la promesse de vente est inférieur au cout du terrain acheté par le bailleur, (plus clairement, la quote-part de loyer correspondant aux terrains n’est pas déductible),

- possibilité d’effectuer une avance-preneur se remboursant par compensation avec le loyer tout en maintenant le bénéfice de la déductibilité intégrale des loyers,

- en cas de faillite du crédit-preneur, le bailleur peut être contraint de poursuivre le contrat sans pouvoir le résilier. Si l’entreprise est reprise, le bailleur poursuit le contrat avec le nouveau preneur.

- en cas de cession-bail, la cible récupère de la trésorerie10

Ph Nicoleau

11

Titre 2 : crédit-bail immobilier

g) inconvénients du crédit-bail immobilier- contrat de crédit-bail très lourd, difficilement renégociable,

- difficulté à sortir du contrat en cours de financement, indemnités de rachat souvent dissuasives,

- absence de liberté pour le crédit-preneur, voire de choix (pour certaines activités le crédit-bail immobilier est la conséquence d’un refus de prêt classique, dans l’hôtellerie notamment),

- coût nettement plus élevé qu’un contrat de prêt classique, souvent à taux variables avec en plus des frais de gestion de 0,20 % à 0,50 % du montant du crédit bail mis en place,

11

Ph Nicoleau

12

Titre 2 : crédit-bail immobilier

g) inconvénients du crédit-bail immobilier (suite)- frais de dossier : en principe 1 % du contrat,

- durée du contrat : généralement entre 10 et 15 ans,

- conséquences fiscales en fin de contrat :

- en cas d’acquisition du bien, l’entreprise doit opérer des réintégrations fiscales selon la teneur du contrat et si le contrat à plus ou moins de 15 ans,

- l’acquéreur doit calculer la différence entre la valeur de l’immeuble à la signature du contrat et le montant des amortissements qu’il aurait pratiqué s’il avait été propriétaire, si le prix d’acquisition est inférieur à cette « valeur nette comptable obtenue », l’acquéreur doit réintégrer la partie des loyers versés pendant le contrat.

12

Ph Nicoleau

13

Titre 2 : crédit-bail immobilier

h) Exemple de recalcul de la plus value

immeuble acquis par la bailleur : 3 000

valeur de rachat au bout de 15 ans : 100

amortissement qui aurait été pratiqué : 2 250

(soit 3 000 x 5 % X 15 ans)

valeur nette comptable théorique : 750

* plus–value fiscale : 750 – 100 = 650

* incidence IS : 217

NB : NON PRISE EN COMPTE INCIDENCE FISCALE SUR TERRAIN

13

Ph Nicoleau

14

Titre 2 : crédit-bail immobilier

i) conclusions sur le crédit-bail immobilier - contrat lourd très difficilement négociable pour le

preneur, réalisé par et au profit d’un établissement financier, plutôt coûteux,

- si la cible est très profitable, les loyers élevés ne coûtent plus que 66,66 %,

- exemple d’une entreprise industrielle ayant disposé pendant 15 ans d’un local municipal avec un contrat de C.B.I., la levée de l’option s’est avérée intéressante,

- le C.B.I est à manier avec précaution, recours aux conseils expert-comptable et avocat d’affaires indispensable

14

Ph Nicoleau

15

Titre 3 : acheter ou louer

3/ Acheter ou louer

Critères déterminants du choix : a) fibre patrimoniale développée ou non

b) type d’activités

c) contenu du projet de reprise : développement mesuré ou simple tremplin ?

d) qualité de l’immeuble et capacités d’extension

e) importance des travaux d’agencements à prévoir

f) considérations fiscales et financières,

g) tempo de l’opération

h) opportunités de décote sur le prix des titres

15

Ph Nicoleau

16

Titre 3 : acheter ou louer

a) fibre patrimoniale

Certains repreneurs n’envisagent pas l’acquisition de la cible sans acquérir l’immeuble, même si cela implique la gestion de l’immeuble voire d’une copropriété.

b) type d’activités

- acquisition logique pour certaines activités reposant sur l’immobilier lui-même : maison de retraite, hôtel

- location = formule plébiscitée par 85 % des entreprises (simplicité, souplesse)

16

Ph Nicoleau

17

Titre 3 : acheter ou louer

c) contenu du projet du repreneur

- Prévisionnel de développement de l’activité en cohérence avec les locaux

- Illustration : société NEOLYS

17

Ph Nicoleau

18

Titre 3 : acheter ou louer

d) qualités de l’immeuble et capacités d’extension

Appel à des spécialistes de l’immobilier permettant notamment d’obtenir des termes de comparaison (notaires ou agents immobiliers spécialisés en foncier d’entreprise Arthur LLOYD par exemple)

Prix d’acquisition et rapport loyer/prix immeuble

Analyse du marché (transactions récentes)

Prix de marché du m2 à la location et à la vente et comparaison avec le bail en vigueur

Validation des potentialités des locaux (possibilité d’extension des bâtiments sans avoir à acquérir de terrains supplémentaires ou sur terrains attenants à acquérir, potentialité de réaménagement et d’optimisation des surfaces)

18

Ph Nicoleau

19

Titre 3 : acheter ou louer

e) importance des travaux à réaliser

- Validation des coûts des travaux et des coûts de financement, conséquences sur la production

f) considérations fiscales et financières (développées dans les chapitres suivants)

- Immeubles neufs ou de moins de 5 ans passibles de la TVA immobilière, autres immeubles en droit d’enregistrement (6 à 8 % du prix de l’immeuble)

NB : le coût locatif ou acquisitif d’un organisme non récupérateur de TVA par un bailleur optant pour la TVA renchérit l’opération de 20 %.

19

Ph Nicoleau

20

Titre 3 : acheter ou louer

g) tempo de l’opération

- conditions du bail = axe de négociation avec le cédant

- Intérêt pour le preneur d’obtenir du propriétaire un engagement de vente à terme (3 à 5 ans) sous forme d’une promesse de vente ou d’un pacte de préférence

h) opportunités d’obtenir une décote sur la valeur des titres

- si l’immeuble est inscrit à l’actif du bilan

20

Ph Nicoleau

21

Titre 4 : Immeuble à l’actif de la cible

4/ Acquisition de l’immeuble à l’actif de la cible

rassurant pour les partenaires financiers puisque la valorisation des titres comprend le foncier

situation assez rare, plus pratiquée dans les TPE

a) précautions à prendre- terrain et constructions

S’assurer que la société cible est bien propriétaire de l’intégralité des terrains des propriétés bâties

21

Ph Nicoleau

22

Titre 4 : Immeuble à l’actif de la cible

NB : Attention aux « constructions sur sol d’autrui » avec un bail emphythéotique (+ de 18 ans)

- ce contrat de bail à construction permet au propriétaire du terrain d’obtenir gratuitement la propriété de la construction au bout de 30 ans

- pendant toute cette période, la construction est amortie dans la cible en l’absence de propriété du terrain. La valeur nette comptable de l’immeuble au bilan de prise de possession doit être retraitée (comme une moins–value ?)

22

Ph Nicoleau

23

Titre 4 : Immeuble à l’actif de la cible

- certaines situations géographiques sont tellement stratégiques qu’elles peuvent conduire des enseignes commerciales à construire sur sol d’autrui étant assurées de maintenir leur implantation après signature d’un bail à construction de minimum 18 ans.Nota: exemple d’un client activité garagiste qui a détruit le bâtiment construit sur son terrain. Une grande surface souhaitait utiliser son terrain acceptant de construire un entrepôt commercial à ses frais. Un loyer annuel de 80 000 € est versé au propriétaire du terrain avec engagement sur 18 ans. Le bâtiment revient de droit et gratuitement au propriétaire du sol au bout de 30 ans. Entre 18 et 30 ans, un abattement de 8 % par an s’applique sur le prix de revient des constructions.

23

Ph Nicoleau

24

Titre 4 : Immeuble à l’actif de la cible

b) composantes du prix

Valeur de l’immeuble comprise dans la valeur des titres mais deux composantes du prix

- ces 2 composantes de prix doivent permettre au repreneur de traiter différemment le financement (7 ans sur les titres, 15 ou 20 sur l’immeuble )- positionnement des partenaires financiers éventuellement différent.

Nb : Cas du repreneur intéressé par la reprise de l’immeuble si et seulement si ledit immeuble est sorti de l’actif de la cible - Marche à suivre : solliciter le cédant sur cette nouvelle valorisation majorée des droits d’enregistrement (suite sortie de l’actif) - renégocier la valeur globale des titres

24

Ph Nicoleau

25

Titre 4 : Immeuble à l’actif de la cible

c) maintenir l’immeuble à l’actif ou le sortir

- avantages de la sortie de l’actif immobilier

protection du patrimoine des risques de la cible (RJ ou LJ),

mise en évidence du coût de sortie auprès du cédant et possibilité de négociation du prix,

mise en place de durées différentiées de financement

(titre et immeubles) plus aisée,

profit constaté dans la cible (vente de l’actif immobilisé) et trésorerie après impôt engrangée.

25

Ph Nicoleau

26

Titre 4 : Immeuble à l’actif de la cible

b) inconvénients de la sortie de l’actif immobilier

perte de l’amortissement du bien (composante de la capacité d’autofinancement) remplacé par un loyer,

coût fiscal lourd (souvent droits d’enregistrement de 6 à 8 % en sus du coût de construction),

sortie de l’immobilier moins rassurant pour les prêteurs de la dette senior : répercutions sur le coût de l’emprunt et sur les demandes de garanties (cautions personnelles).

26

Ph Nicoleau

27

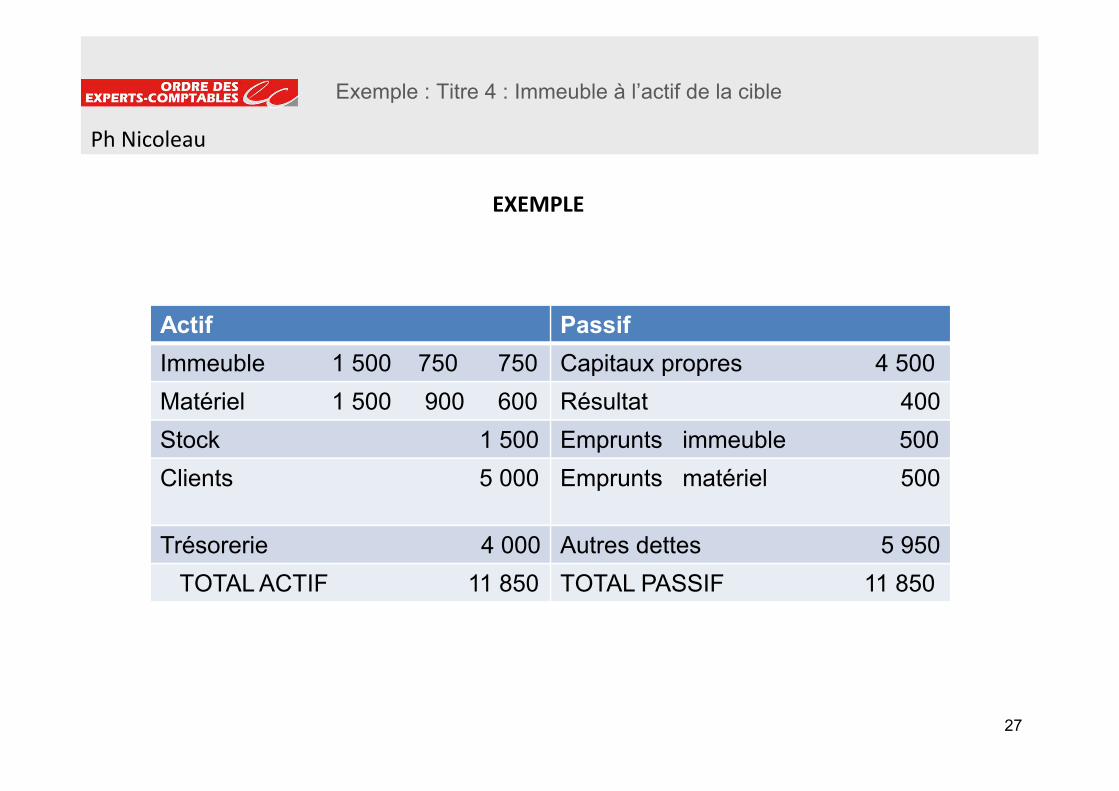

Exemple : Titre 4 : Immeuble à l’actif de la cible

Actif Passif

Immeuble 1 500 750 750 Capitaux propres 4 500

Matériel 1 500 900 600 Résultat 400

Stock 1 500 Emprunts immeuble 500

Clients 5 000 Emprunts matériel 500

Trésorerie 4 000 Autres dettes 5 950

TOTAL ACTIF 11 850 TOTAL PASSIF 11 850

27

EXEMPLE

Ph Nicoleau

28

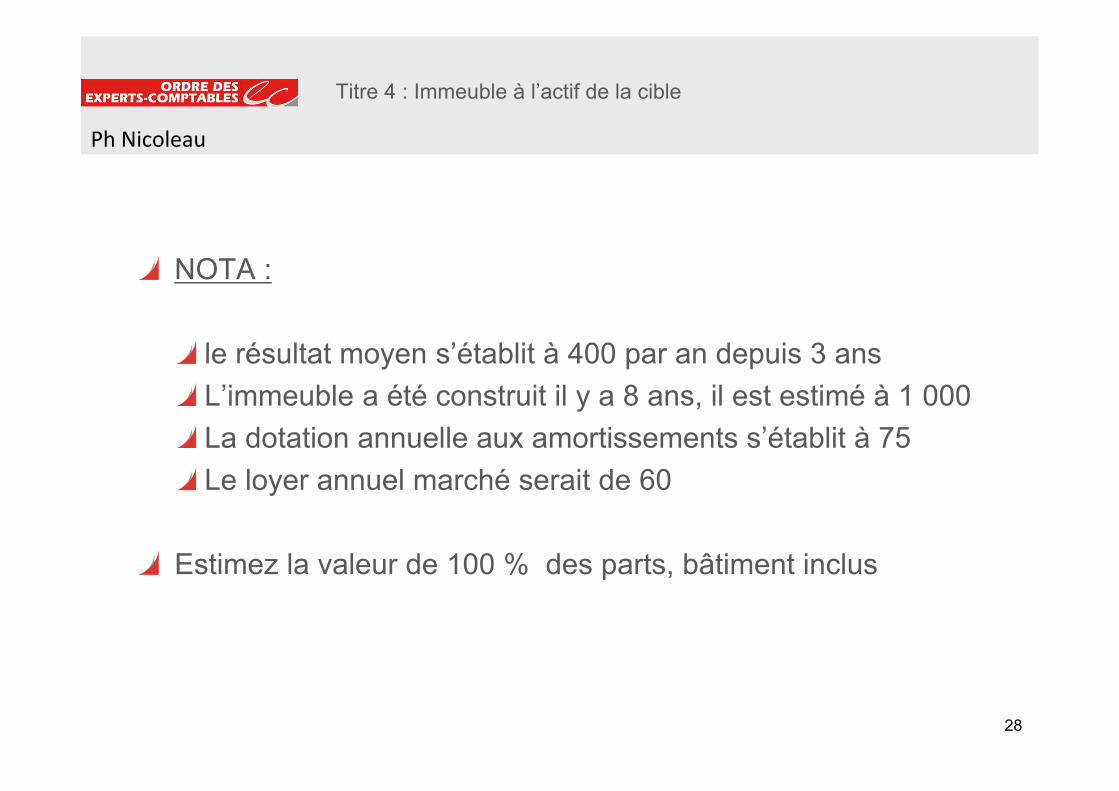

Titre 4 : Immeuble à l’actif de la cible

NOTA :

le résultat moyen s’établit à 400 par an depuis 3 ans

L’immeuble a été construit il y a 8 ans, il est estimé à 1 000

La dotation annuelle aux amortissements s’établit à 75

Le loyer annuel marché serait de 60

Estimez la valeur de 100 % des parts, bâtiment inclus

28

Ph Nicoleau

29

Titre 4 : Immeuble à l’actif de la cible

PROPOSITION DE VALORISATION

Valeur de l’entreprise :

4 fois 400 = 1 600

Retraitement immeuble :

250 x 2/3 = 167

Excédent de trésorerie : 3 000

Valeur estimée : 4 767

Nota : la trésorerie de fonctionnement a été estimée à 1 000 compte tenu du BFR

29

Ph Nicoleau

30

Titre 5 : immeuble hors cible

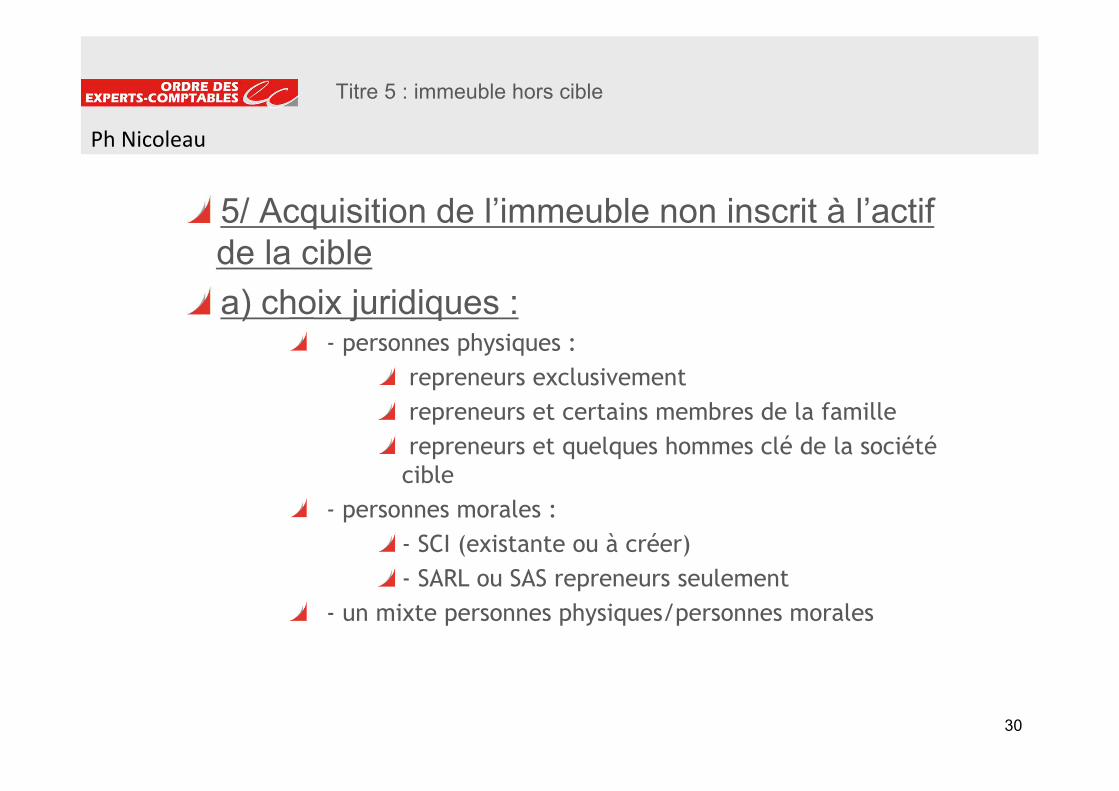

5/ Acquisition de l’immeuble non inscrit à l’actif de la cible

a) choix juridiques : - personnes physiques :

repreneurs exclusivement

repreneurs et certains membres de la famille

repreneurs et quelques hommes clé de la société cible

- personnes morales :

- SCI (existante ou à créer)

- SARL ou SAS repreneurs seulement

- un mixte personnes physiques/personnes morales

30

Ph Nicoleau

31

Titre 5 : immeuble hors cible

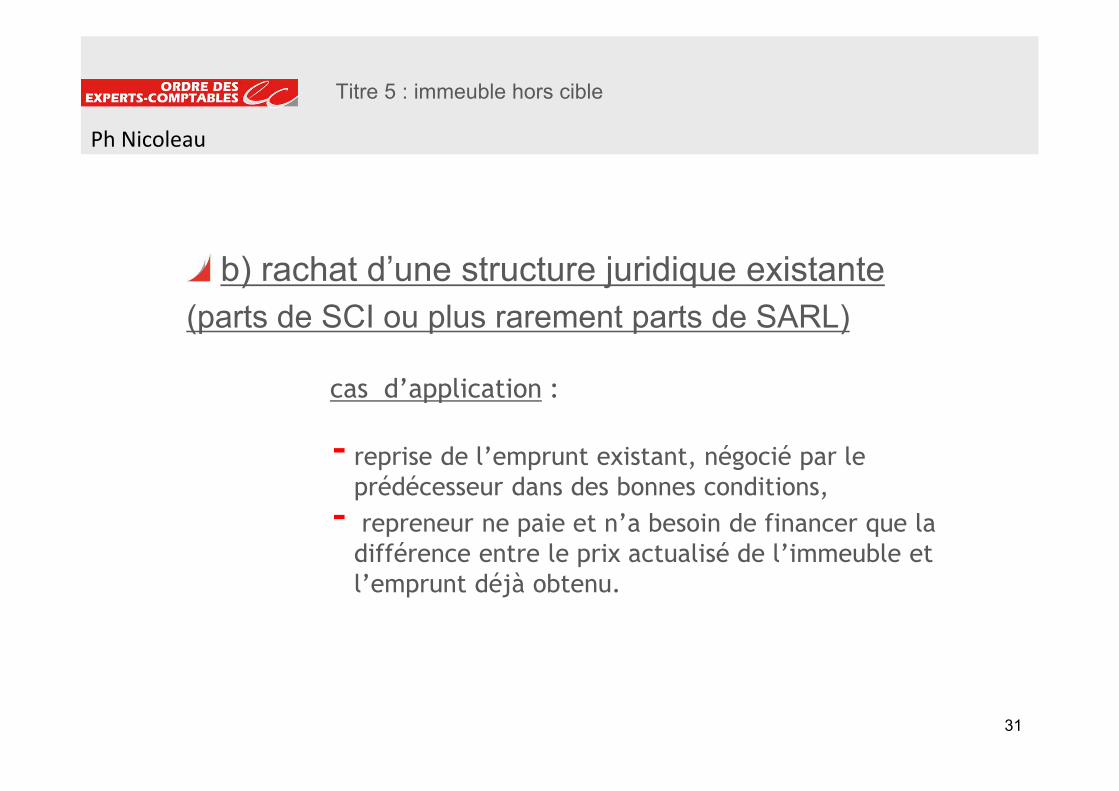

b) rachat d’une structure juridique existante

(parts de SCI ou plus rarement parts de SARL)

cas d’application :

- reprise de l’emprunt existant, négocié par le prédécesseur dans des bonnes conditions,

- repreneur ne paie et n’a besoin de financer que la différence entre le prix actualisé de l’immeuble et l’emprunt déjà obtenu.

31

Ph Nicoleau

32

Titre 5 : immeuble hors cible

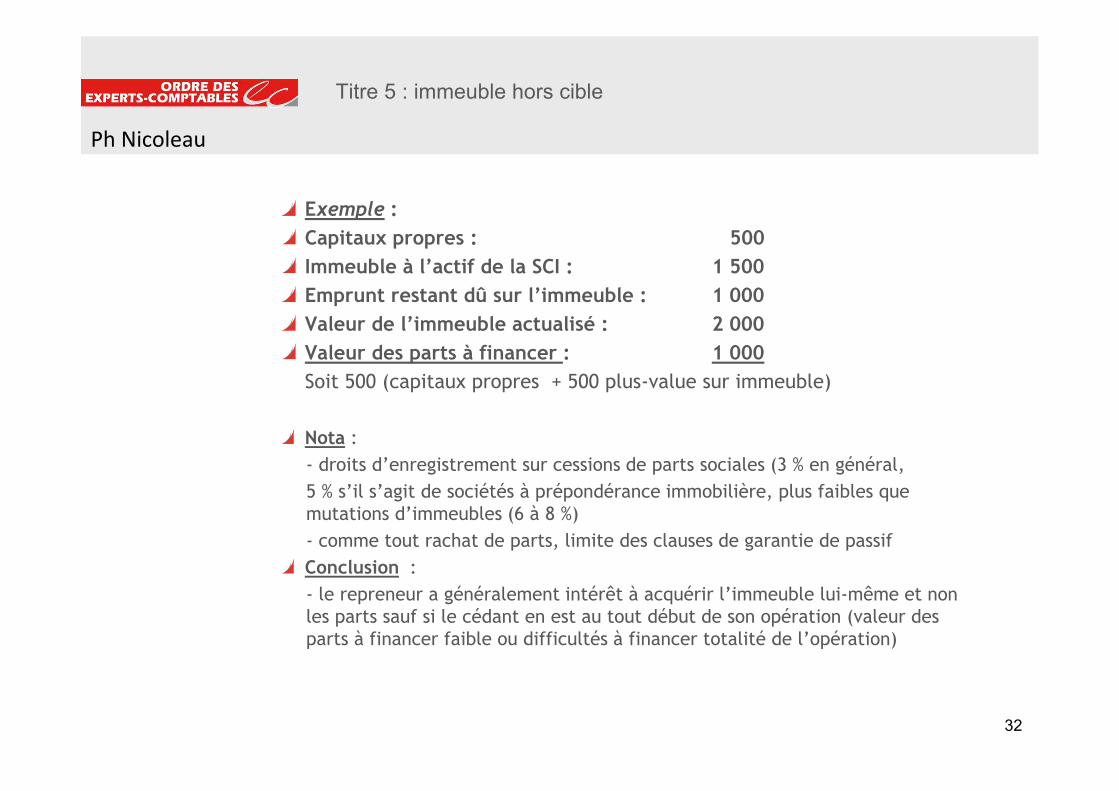

Exemple :

Capitaux propres : 500

Immeuble à l’actif de la SCI : 1 500

Emprunt restant dû sur l’immeuble : 1 000

Valeur de l’immeuble actualisé : 2 000

Valeur des parts à financer : 1 000

Soit 500 (capitaux propres + 500 plus-value sur immeuble)

Nota :

- droits d’enregistrement sur cessions de parts sociales (3 % en général,

5 % s’il s’agit de sociétés à prépondérance immobilière, plus faibles que mutations d’immeubles (6 à 8 %)

- comme tout rachat de parts, limite des clauses de garantie de passif

Conclusion :

- le repreneur a généralement intérêt à acquérir l’immeuble lui-même et non les parts sauf si le cédant en est au tout début de son opération (valeur des parts à financer faible ou difficultés à financer totalité de l’opération)

32

Ph Nicoleau

33

Titre 5 : immeuble hors cible

c) achat de l’immeuble lui-même sans constitution d’une société civile immobilière :

- acquisition par des associés personnes physiques non commerçantes exclusivement : imposition fiscale des revenus selon les règles des revenus fonciers

- option TVA possible (loyer facturé avec TVA et récupération TVA sur les frais et agencements)

d) achat de l’immeuble lui-même avec constitution d’une société civile immobilière

- option TVA possible immeuble par immeuble : mêmes règles et conséquences que ci-dessus

33

Ph Nicoleau

3434

SCI composées uniquement de personnes physiques non commerçantes

imposition fiscale des revenus selon les règles des revenus fonciers si la SCI n’a pas opté pour l’impôt sur les sociétés

si a contrario la SCI a opté pour l’impôt sur les sociétés, les associés personnes physiques non commerçantes ne sont plus imposées sur la quote-part de résultat correspondant à leur participation ; seule la société est redevable de l’impôt société : à 15 % jusqu’à un résultat plafonné à 38 120 € et à 33,33 % au delà de ce seuil

Ph Nicoleau

35

Titre 5 : immeuble hors cible

SCI composée d’associés personnes physiques non commerçantes, personnes physiques commerçantes et personnes morales passibles de l’impôt société

SCI n’a pas opté pour l’assujettissement à l’impôt société - personnes physiques non commerçantes : imposables en « revenus fonciers »

- personnes physiques commerçantes : imposables selon les règles BIC

- personnes morales : passibles de l’IS (la non-option de la SCI n’a pas d’incidence)

SCI a opté pour l’assujettissement à l’impôt société - personnes physiques non commerçantes : non imposables

- personnes physiques commerçantes : imposable selon les règles BIC

- personnes morales passibles de l’IS imposables selon les règles BIC/IS

35

Ph Nicoleau

36

Titre 5 : immeuble hors cible

e) illustration à travers un cas pratique

Associé de la SCI : M. DURAND = 50 % des parts

SAINTVESTI = 50 % des parts (SARL passible de l’IS)

La SCI n’a pas opté pour l’IS

Prix de l’immeuble 1 300 000 €

Amortissement l’immeuble 65 000 € par an

Emprunt 1 200 000 € à 2,80 % sur 20 ans -annuités de

78 456 € dont 33 500 € d’intérêts la 1ère année

loyers 80 000 € HT

Entretien construction 6 200 €

Honoraires 950 €

Fournitures de bureau 600 €

Assurance local 2 300 €

Carburant 500 €

Taxe foncière 6 500 €

36

Ph Nicoleau

37

Titre 5 : immeuble hors cible

M. DURAND perçoit par ailleurs une rémunération de 75 000 € (gérance majoritaire), son épouse salariée perçoit 30 000 € de salaires nets

Ils ont 2 enfants et sont aussi propriétaires à 80 % des parts de la société SAINTVESTI

Sur les revenus définis ci-dessus (105 000 €), Ils sont dans une tranche d’imposition de 30 %, la tranche passerait à 40 % à partir de 130 000 € de revenus globaux

37

Ph Nicoleau

38

Titre 5 : immeuble hors cible

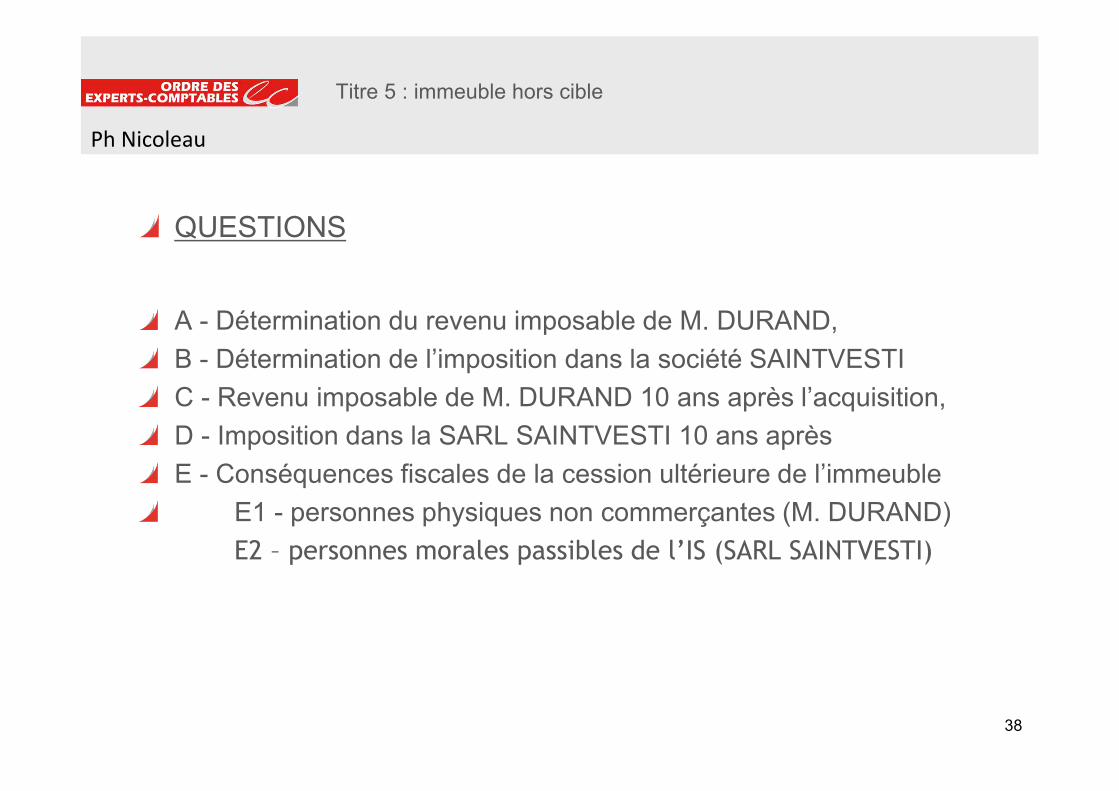

QUESTIONS

A - Détermination du revenu imposable de M. DURAND,

B - Détermination de l’imposition dans la société SAINTVESTI

C - Revenu imposable de M. DURAND 10 ans après l’acquisition,

D - Imposition dans la SARL SAINTVESTI 10 ans après

E - Conséquences fiscales de la cession ultérieure de l’immeuble

E1 - personnes physiques non commerçantes (M. DURAND)

E2 – personnes morales passibles de l’IS (SARL SAINTVESTI)

38

Ph Nicoleau

39

Titre 5 : immeuble hors cible

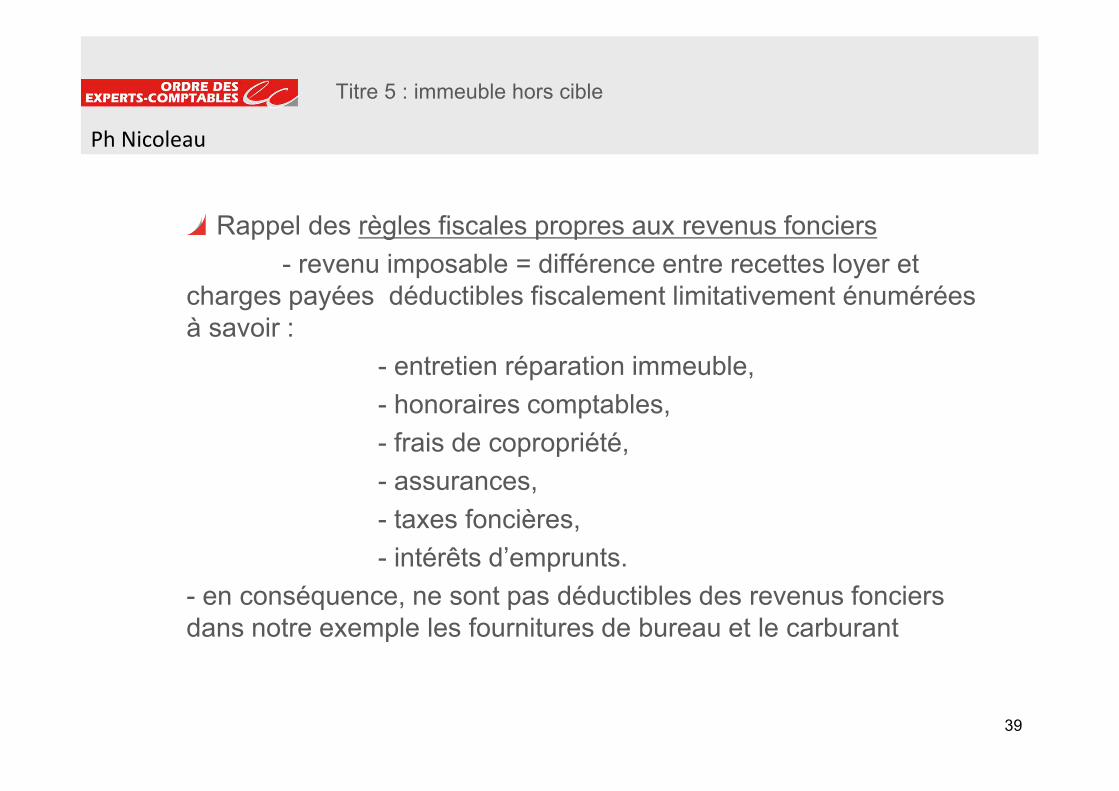

Rappel des règles fiscales propres aux revenus fonciers

- revenu imposable = différence entre recettes loyer et charges payées déductibles fiscalement limitativement énumérées à savoir :

- entretien réparation immeuble,

- honoraires comptables,

- frais de copropriété,

- assurances,

- taxes foncières,

- intérêts d’emprunts.

- en conséquence, ne sont pas déductibles des revenus fonciers dans notre exemple les fournitures de bureau et le carburant

39

Ph Nicoleau

40

Titre 5 : immeuble hors cible

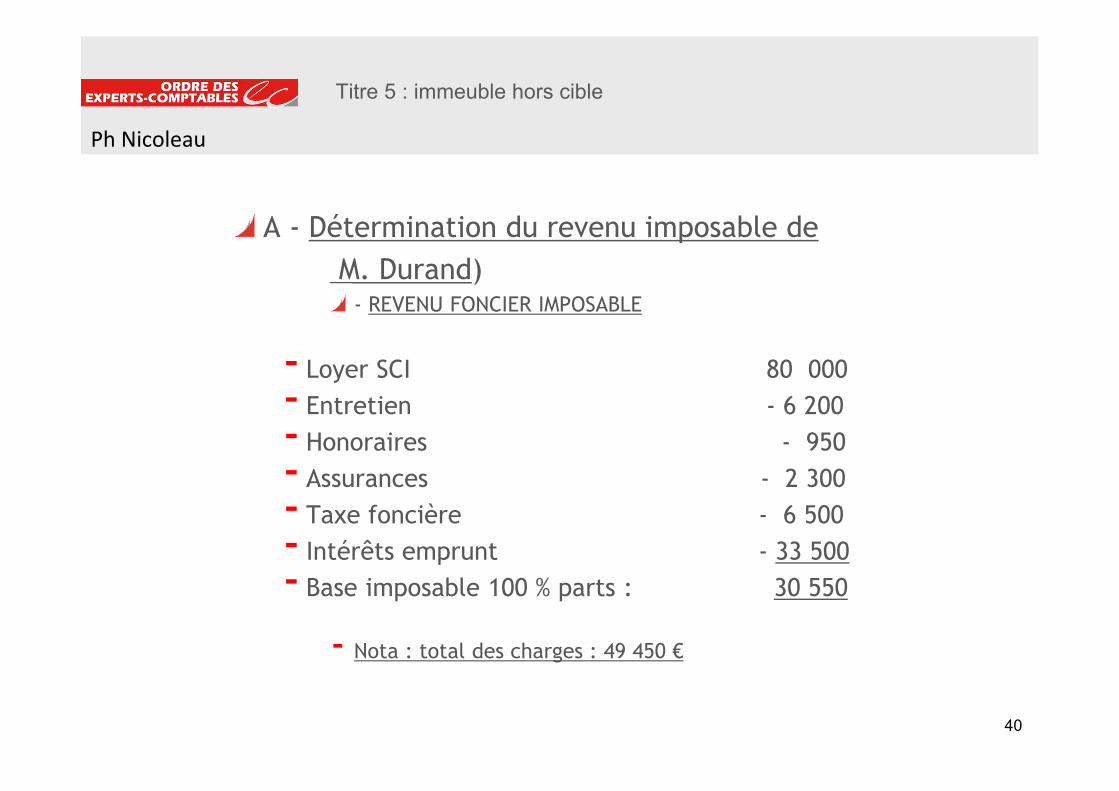

A - Détermination du revenu imposable de

M. Durand) - REVENU FONCIER IMPOSABLE

- Loyer SCI 80 000

- Entretien - 6 200

- Honoraires - 950

- Assurances - 2 300

- Taxe foncière - 6 500

- Intérêts emprunt - 33 500

- Base imposable 100 % parts : 30 550

- Nota : total des charges : 49 450 €

40

Ph Nicoleau

41

Titre 5 : immeuble hors cible

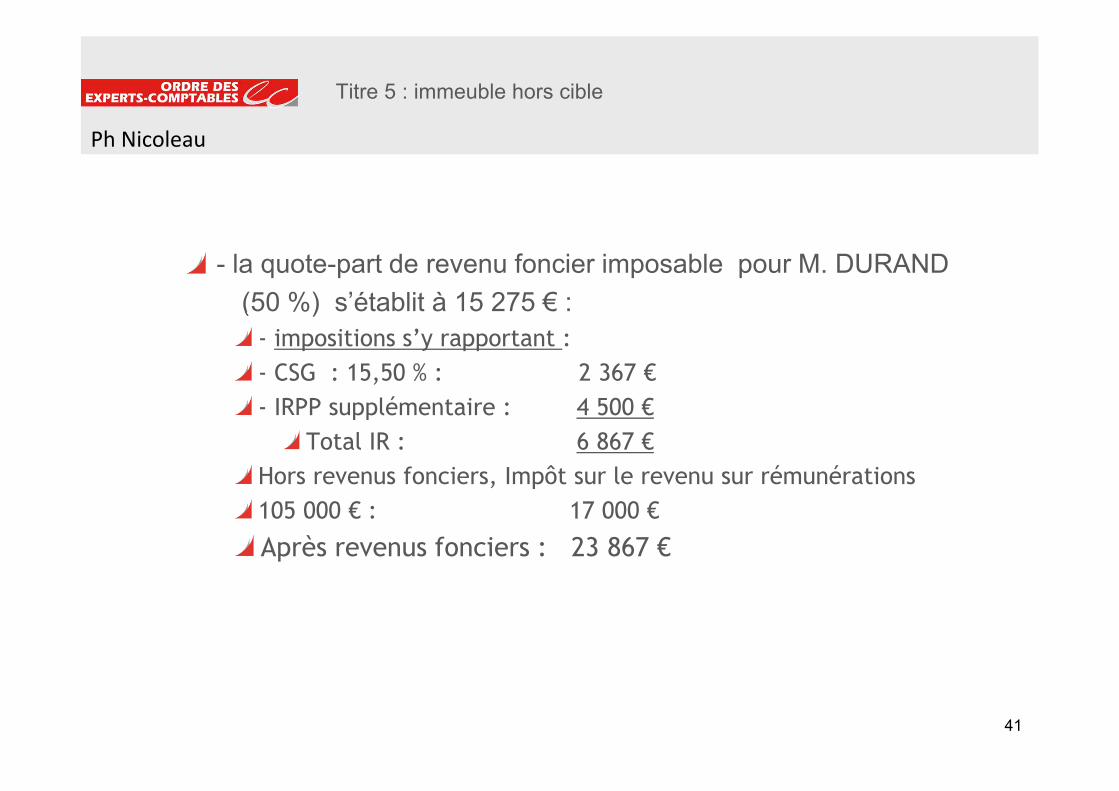

- la quote-part de revenu foncier imposable pour M. DURAND

(50 %) s’établit à 15 275 € :

- impositions s’y rapportant :

- CSG : 15,50 % : 2 367 €

- IRPP supplémentaire : 4 500 €

Total IR : 6 867 €

Hors revenus fonciers, Impôt sur le revenu sur rémunérations

105 000 € : 17 000 €

Après revenus fonciers : 23 867 €

41

Ph Nicoleau

42

Titre 5 : immeuble hors cible

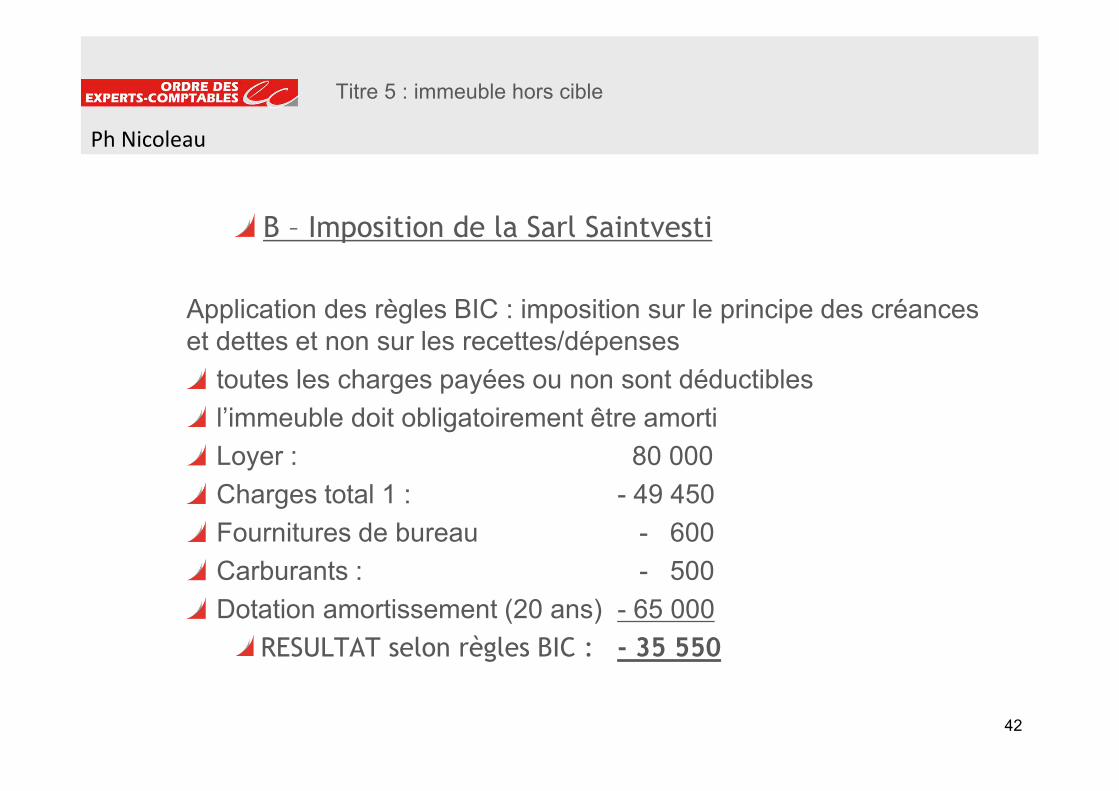

B – Imposition de la Sarl Saintvesti

Application des règles BIC : imposition sur le principe des créances et dettes et non sur les recettes/dépenses

toutes les charges payées ou non sont déductibles

l’immeuble doit obligatoirement être amorti

Loyer : 80 000

Charges total 1 : - 49 450

Fournitures de bureau - 600

Carburants : - 500

Dotation amortissement (20 ans) - 65 000

RESULTAT selon règles BIC : - 35 550

42

Ph Nicoleau

43

Titre 5 : immeuble hors cible

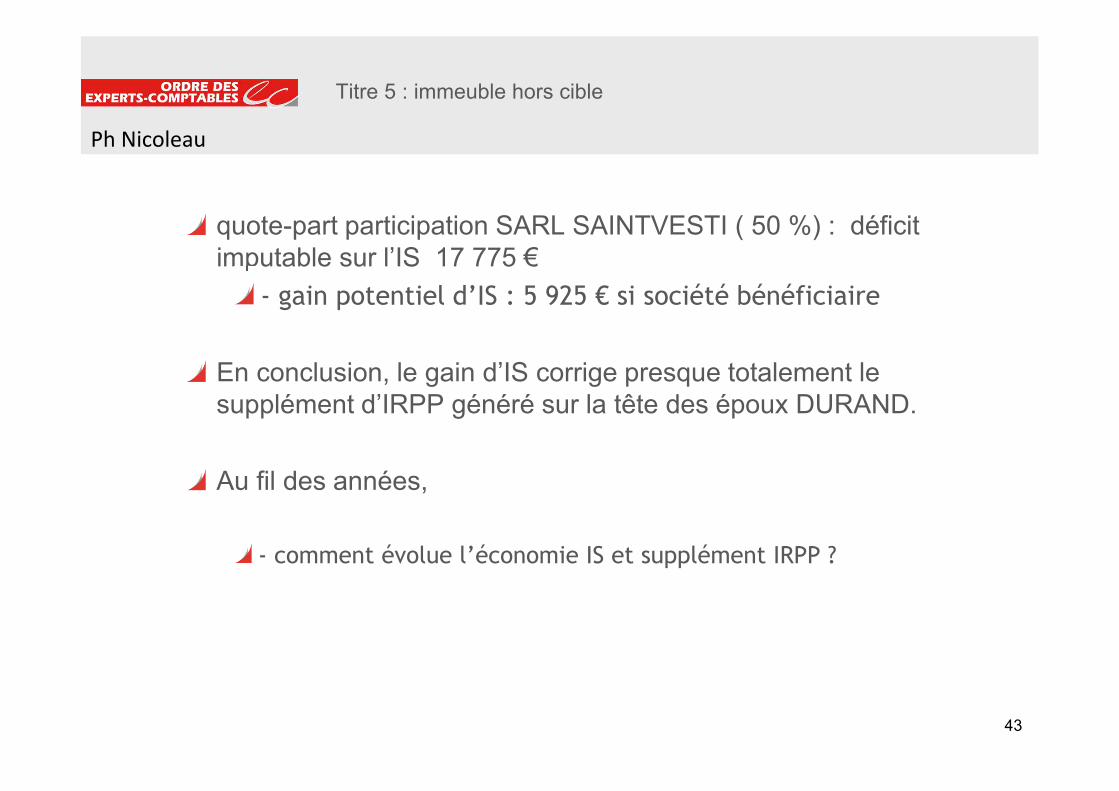

quote-part participation SARL SAINTVESTI ( 50 %) : déficit imputable sur l’IS 17 775 €

- gain potentiel d’IS : 5 925 € si société bénéficiaire

En conclusion, le gain d’IS corrige presque totalement le supplément d’IRPP généré sur la tête des époux DURAND.

Au fil des années,

- comment évolue l’économie IS et supplément IRPP ?

43

Ph Nicoleau

44

Titre 5 : immeuble hors cible

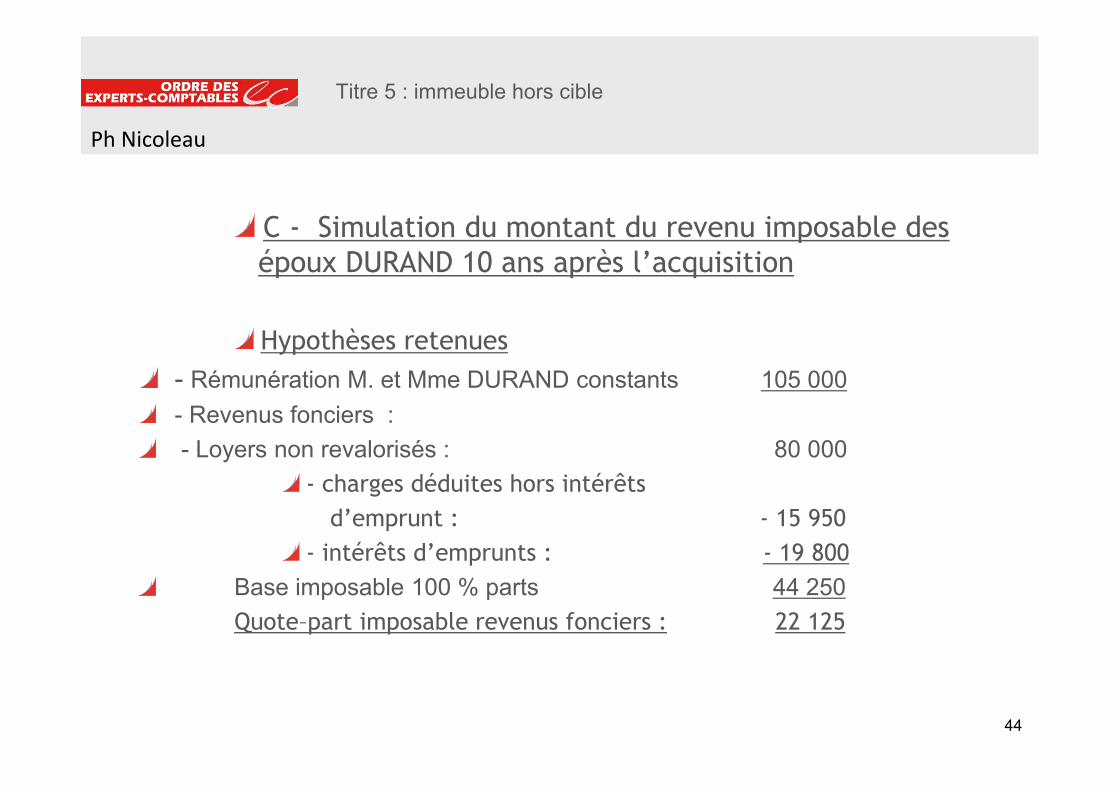

C - Simulation du montant du revenu imposable des époux DURAND 10 ans après l’acquisition

Hypothèses retenues

- Rémunération M. et Mme DURAND constants 105 000

- Revenus fonciers :

- Loyers non revalorisés : 80 000

- charges déduites hors intérêts

d’emprunt : - 15 950

- intérêts d’emprunts : - 19 800

Base imposable 100 % parts 44 250

Quote–part imposable revenus fonciers : 22 125

44

Ph Nicoleau

45

Titre 5 : immeuble hors cible

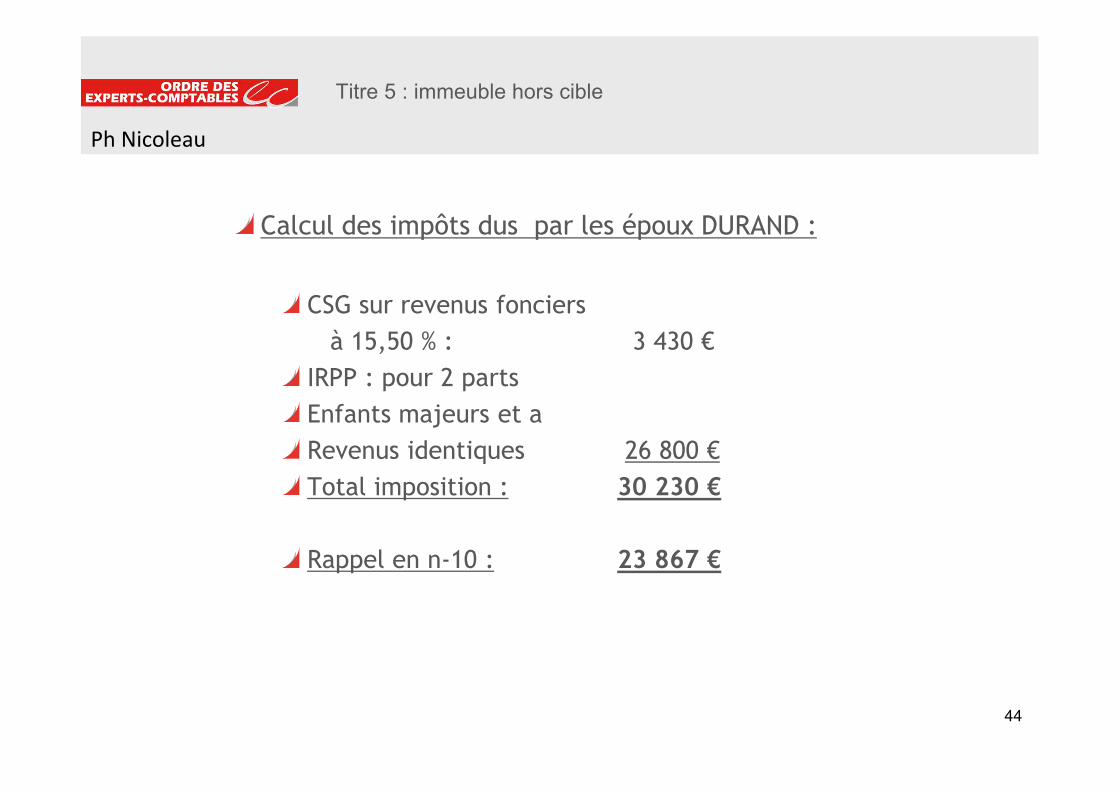

Calcul des impôts dus par les époux DURAND :

CSG sur revenus fonciers

à 15,50 % : 3 430 €

IRPP : pour 2 parts

Enfants majeurs et a

Revenus identiques 26 800 €

Total imposition : 30 230 €

Rappel en n-10 : 23 867 €

44

Ph Nicoleau

46

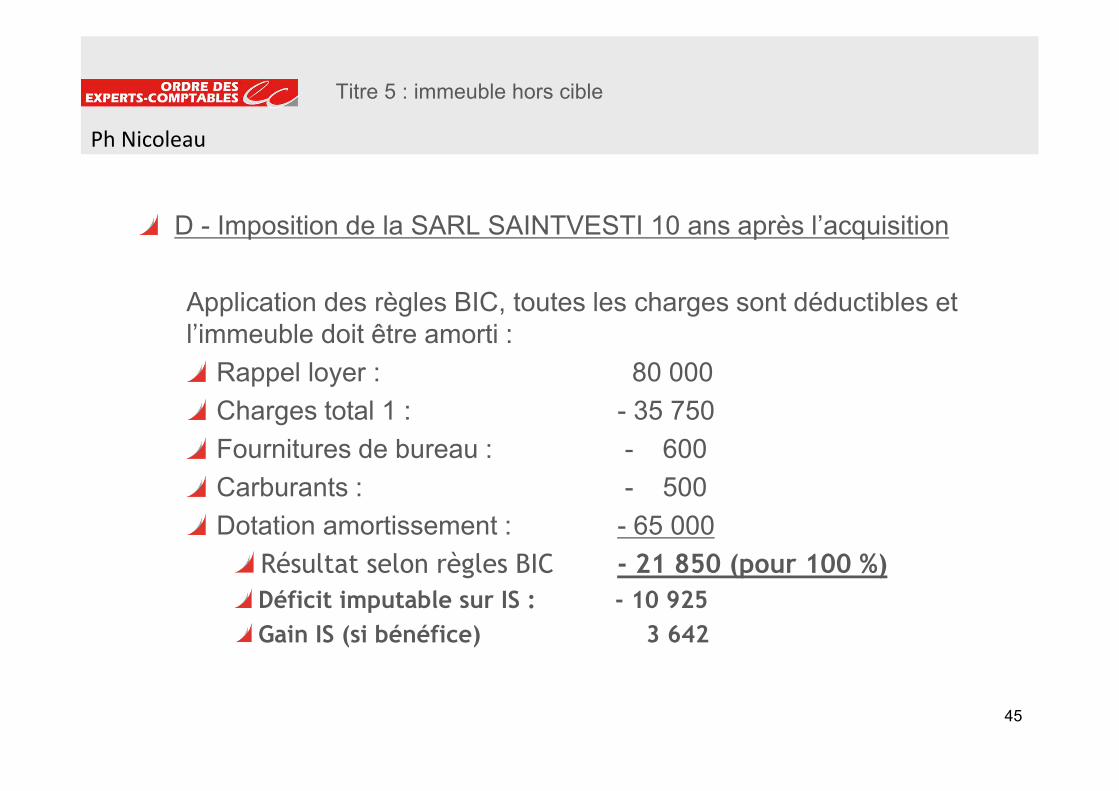

Titre 5 : immeuble hors cible

D - Imposition de la SARL SAINTVESTI 10 ans après l’acquisition

Application des règles BIC, toutes les charges sont déductibles et l’immeuble doit être amorti :

Rappel loyer : 80 000

Charges total 1 : - 35 750

Fournitures de bureau : - 600

Carburants : - 500

Dotation amortissement : - 65 000

Résultat selon règles BIC - 21 850 (pour 100 %)

Déficit imputable sur IS : - 10 925

Gain IS (si bénéfice) 3 642

45

Ph Nicoleau

47

Titre 5 : immeuble hors cible

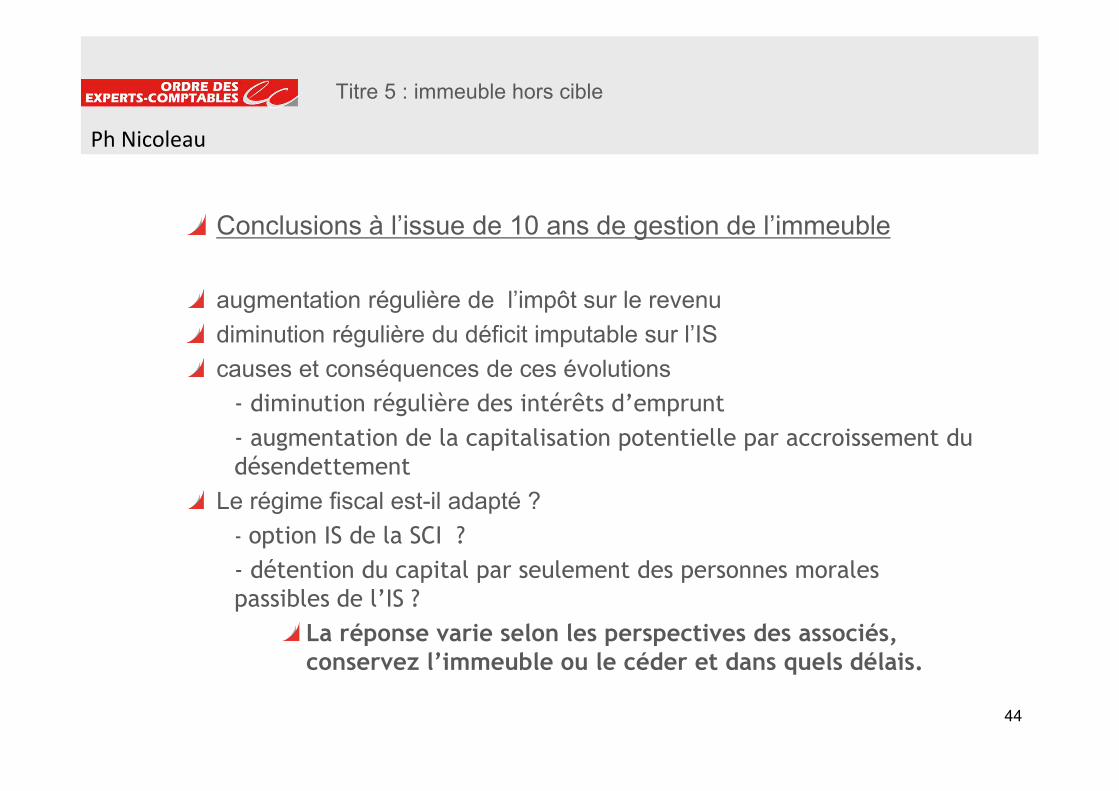

Conclusions à l’issue de 10 ans de gestion de l’immeuble

augmentation régulière de l’impôt sur le revenu

diminution régulière du déficit imputable sur l’IS

causes et conséquences de ces évolutions

- diminution régulière des intérêts d’emprunt

- augmentation de la capitalisation potentielle par accroissement du désendettement

Le régime fiscal est-il adapté ?

- option IS de la SCI ?

- détention du capital par seulement des personnes morales passibles de l’IS ?

La réponse varie selon les perspectives des associés, conservez l’immeuble ou le céder et dans quels délais.

44

Ph Nicoleau

48

Titre 5 : immeuble hors cible , conséquences cession

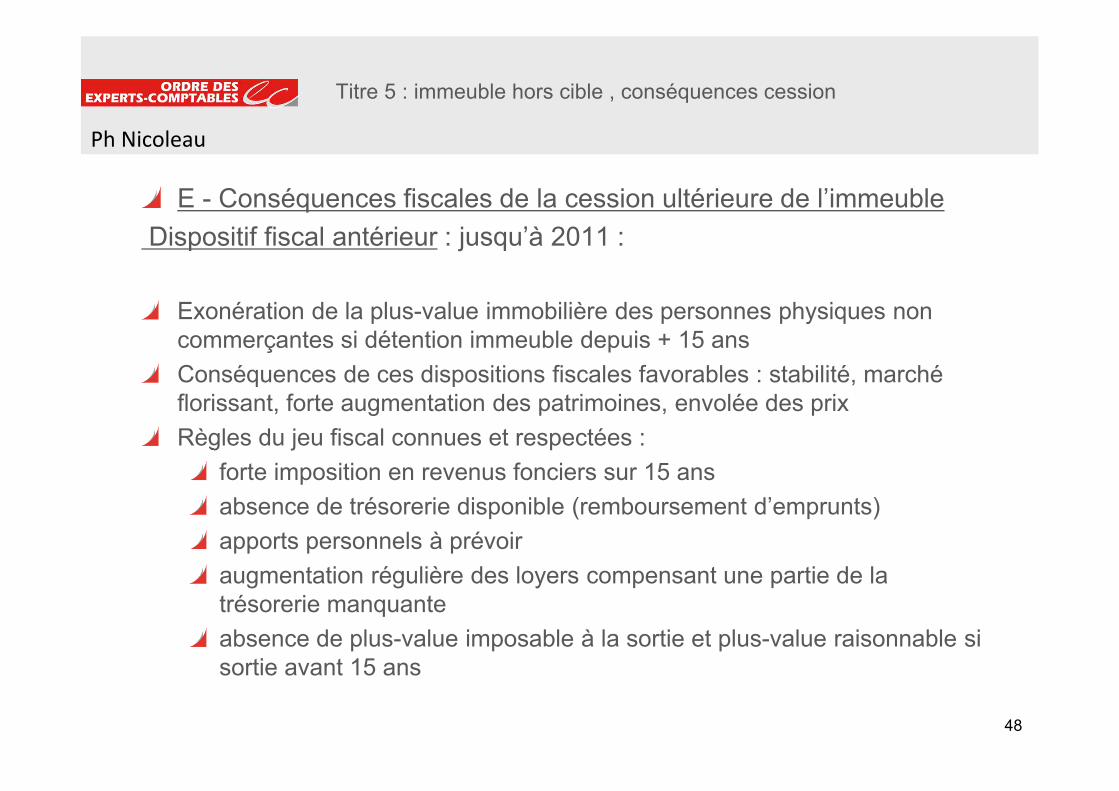

E - Conséquences fiscales de la cession ultérieure de l’immeuble

Dispositif fiscal antérieur : jusqu’à 2011 :

Exonération de la plus-value immobilière des personnes physiques non commerçantes si détention immeuble depuis + 15 ans

Conséquences de ces dispositions fiscales favorables : stabilité, marché florissant, forte augmentation des patrimoines, envolée des prix

Règles du jeu fiscal connues et respectées :

forte imposition en revenus fonciers sur 15 ans

absence de trésorerie disponible (remboursement d’emprunts)

apports personnels à prévoir

augmentation régulière des loyers compensant une partie de la trésorerie manquante

absence de plus-value imposable à la sortie et plus-value raisonnable si sortie avant 15 ans

48

Ph Nicoleau

49

Titre 5 : immeuble hors cible , conséquences cession

Majorité des Conseils favorables à la détention des SCI par des personnes physiques et à la non-option IS des SCI

Option IS préconisée concernant les bâtiments industriels à faible valeur de revente

Depuis 2012, Règles du jeu totalement bouleversées :

Revenus fonciers encore plus lourdement taxés (CSG relevée de

13,50 à 15,50 % au 01/07/2012)

Suppression de l’exonération de la plus-value immobilière au bout de

15 ans remplacée par une exonération au bout de 30 ans, puis ramenée

à 22 ans, nettement moins favorable compte tenu de la progressivité

de l’abattement pour durée de détention.

49

Ph Nicoleau

50

Titre 5 : immeuble hors cible , conséquences cession

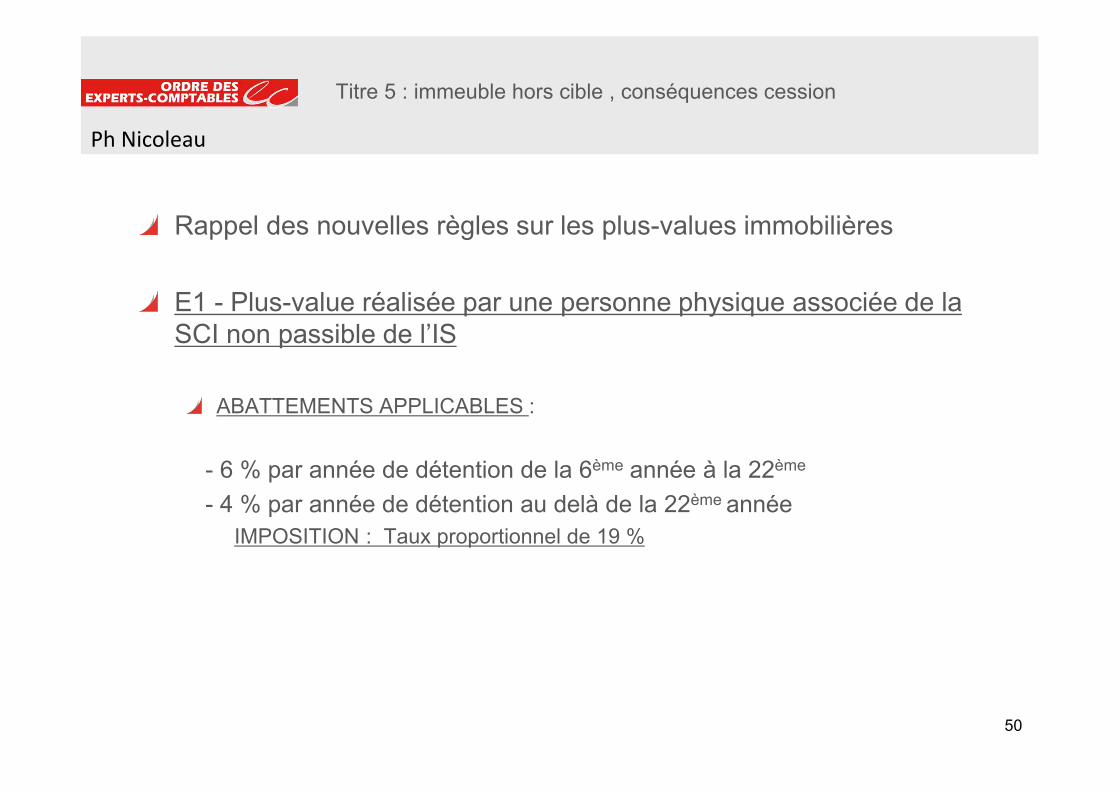

Rappel des nouvelles règles sur les plus-values immobilières

E1 - Plus-value réalisée par une personne physique associée de la SCI non passible de l’IS

ABATTEMENTS APPLICABLES :

- 6 % par année de détention de la 6ème année à la 22ème

- 4 % par année de détention au delà de la 22ème année

IMPOSITION : Taux proportionnel de 19 %

50

Ph Nicoleau

51

Titre 5 : immeuble hors cible , conséquences cession

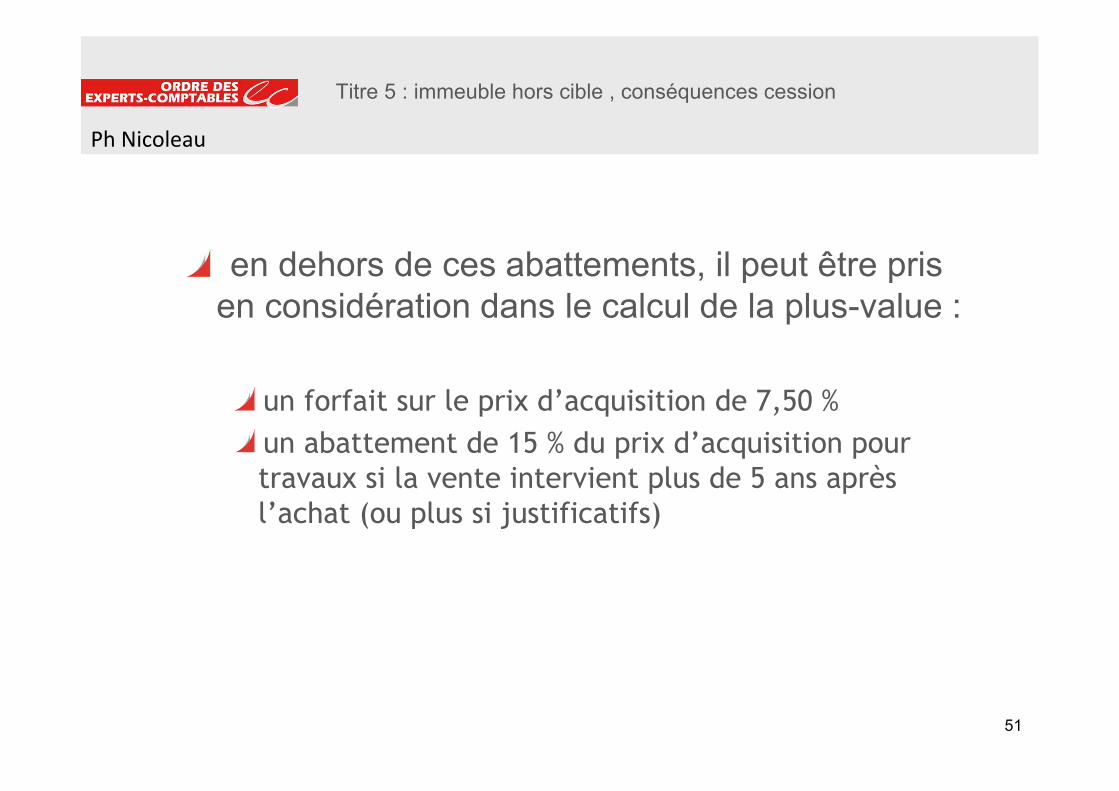

en dehors de ces abattements, il peut être pris en considération dans le calcul de la plus-value :

un forfait sur le prix d’acquisition de 7,50 %

un abattement de 15 % du prix d’acquisition pour travaux si la vente intervient plus de 5 ans après l’achat (ou plus si justificatifs)

51

Ph Nicoleau

52

Titre 5 : immeuble hors cible , conséquences cession

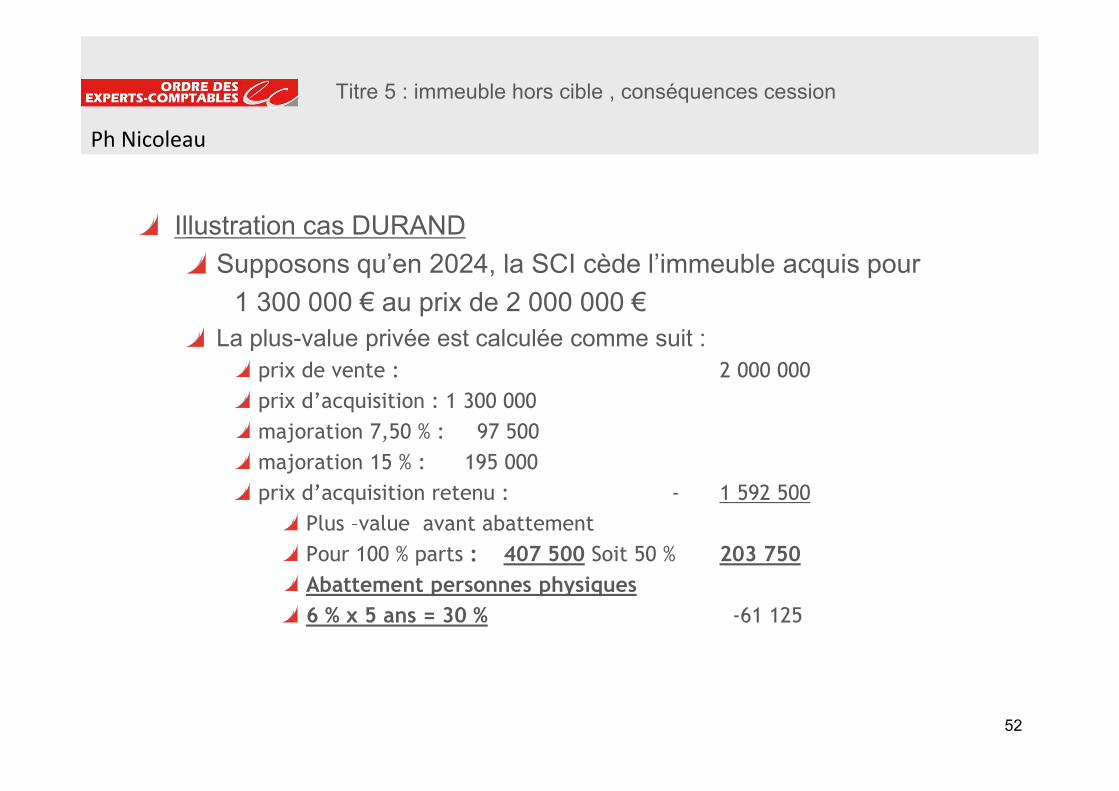

Illustration cas DURAND

Supposons qu’en 2024, la SCI cède l’immeuble acquis pour

1 300 000 € au prix de 2 000 000 €

La plus-value privée est calculée comme suit :

prix de vente : 2 000 000

prix d’acquisition : 1 300 000

majoration 7,50 % : 97 500

majoration 15 % : 195 000

prix d’acquisition retenu : - 1 592 500

Plus –value avant abattement

Pour 100 % parts : 407 500 Soit 50 % 203 750

Abattement personnes physiques

6 % x 5 ans = 30 % -61 125

52

Ph Nicoleau

53

Titre 5 : immeuble hors cible , conséquences cession

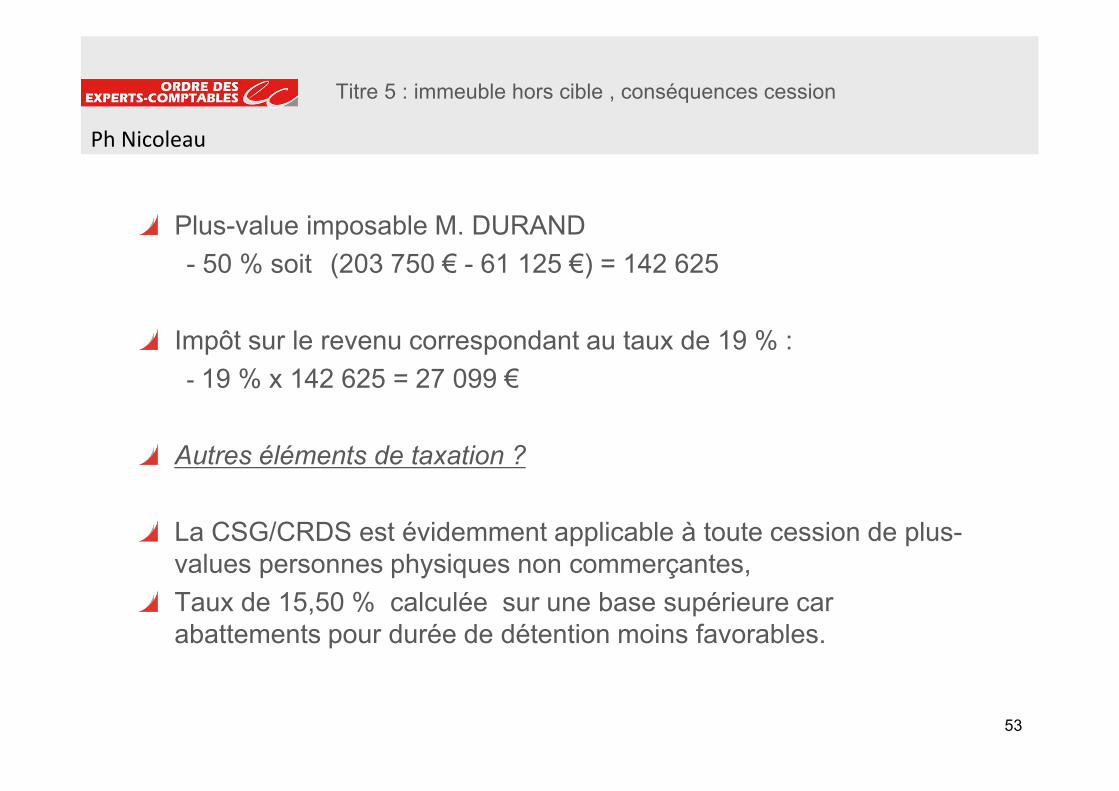

Plus-value imposable M. DURAND

- 50 % soit (203 750 € - 61 125 €) = 142 625

Impôt sur le revenu correspondant au taux de 19 % :

- 19 % x 142 625 = 27 099 €

Autres éléments de taxation ?

La CSG/CRDS est évidemment applicable à toute cession de plus-values personnes physiques non commerçantes,

Taux de 15,50 % calculée sur une base supérieure car abattements pour durée de détention moins favorables.

53

Ph Nicoleau

54

Titre 5 : immeuble hors cible , conséquences cession

Abattement pour calcul base CSG :

1,65 % /an à partir de 6ème jusqu’à la 21ème

1,60 % pour la 22ème année,

9 % pour chaque année au-delà de la 22ème

L’exonération de CSG n’est donc acquise qu’après 30 ans de détention.

Pour M. DURAND après 10 ans de détention du bien, CSG applicable :

- abattement 1,65 % x 5 = 8,25 %

- base imposable CSG : 91,75 %

- CSG /CRDS à payer :

- 203 750 € x 15,50 % x 91,75 % = 28 975 €

54

Ph Nicoleau

55

Titre 5 : immeuble hors cible , conséquences cession

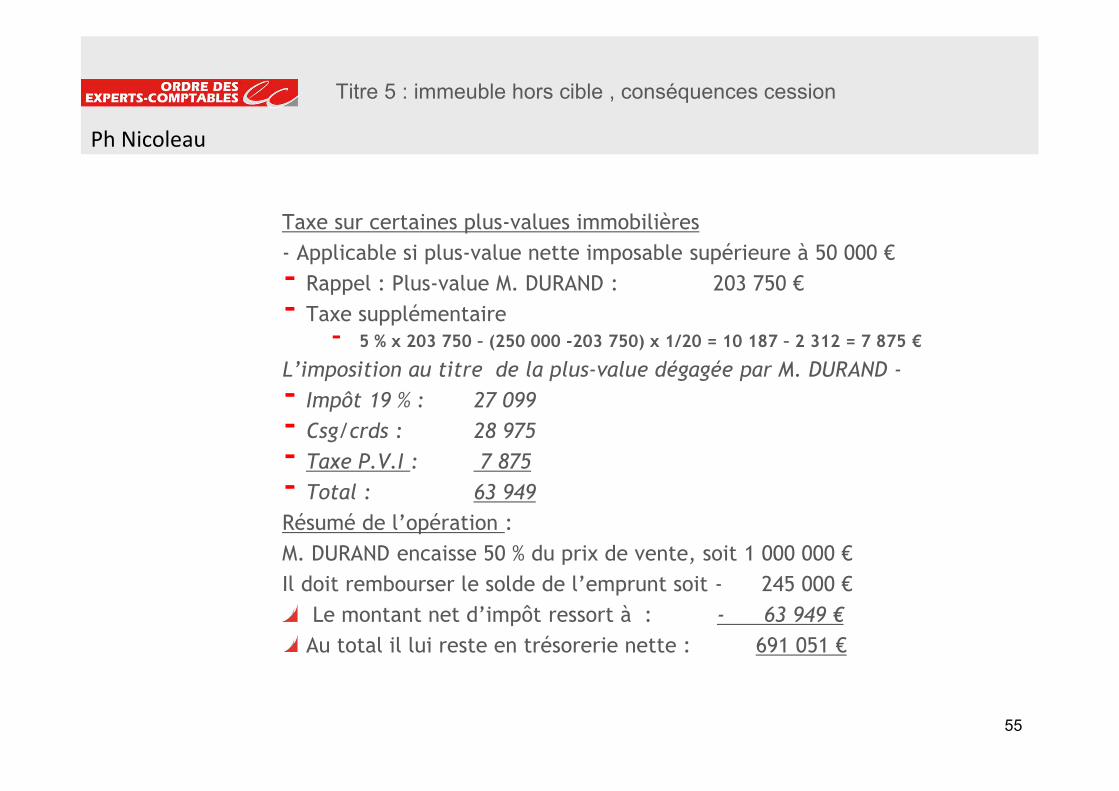

Taxe sur certaines plus-values immobilières

- Applicable si plus-value nette imposable supérieure à 50 000 €

- Rappel : Plus-value M. DURAND : 203 750 €

- Taxe supplémentaire - 5 % x 203 750 – (250 000 -203 750) x 1/20 = 10 187 – 2 312 = 7 875 €

L’imposition au titre de la plus-value dégagée par M. DURAND -

- Impôt 19 % : 27 099

- Csg/crds : 28 975

- Taxe P.V.I : 7 875

- Total : 63 949

Résumé de l’opération :

M. DURAND encaisse 50 % du prix de vente, soit 1 000 000 €

Il doit rembourser le solde de l’emprunt soit - 245 000 €

Le montant net d’impôt ressort à : - 63 949 €

Au total il lui reste en trésorerie nette : 691 051 €

55

Ph Nicoleau

56

Titre 5 : immeuble hors cible , conséquences cession

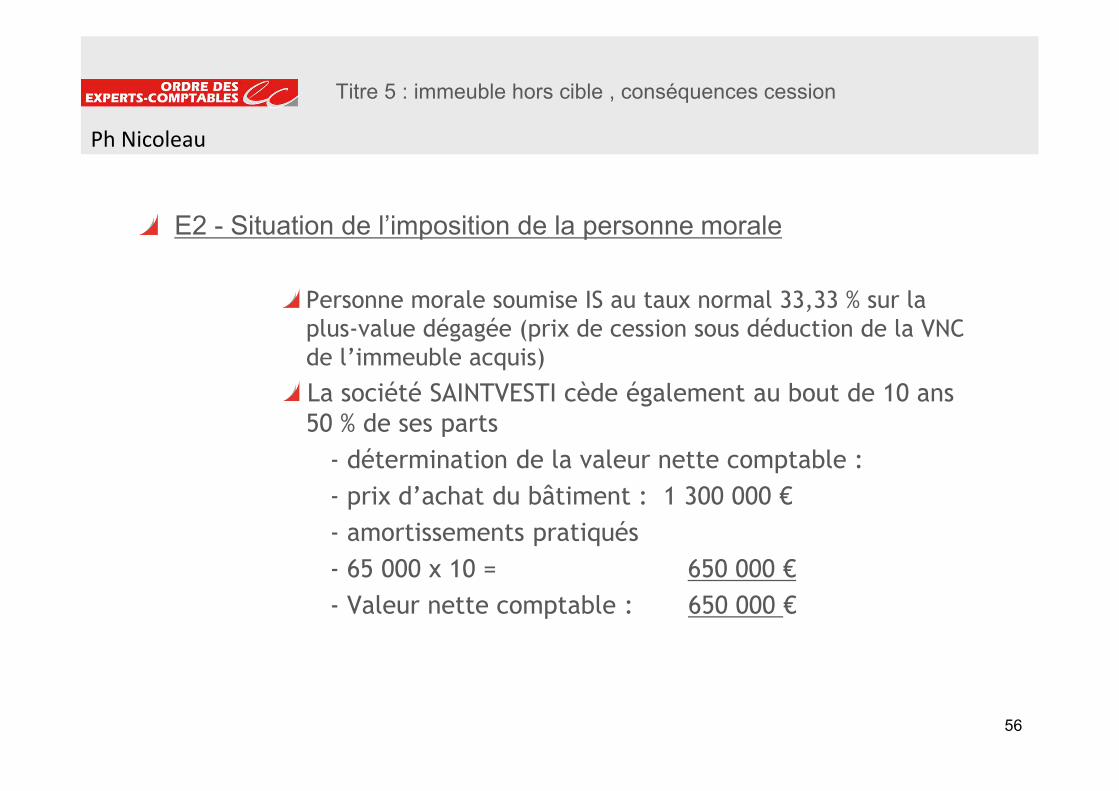

E2 - Situation de l’imposition de la personne morale

Personne morale soumise IS au taux normal 33,33 % sur la plus-value dégagée (prix de cession sous déduction de la VNC de l’immeuble acquis)

La société SAINTVESTI cède également au bout de 10 ans 50 % de ses parts

- détermination de la valeur nette comptable :

- prix d’achat du bâtiment : 1 300 000 €

- amortissements pratiqués

- 65 000 x 10 = 650 000 €

- Valeur nette comptable : 650 000 €

56

Ph Nicoleau

57

Titre 5 : immeuble hors cible , conséquences cession

Cession immeuble : quote-part sarl Saintvesti

- détermination de la plus-value professionnelle :

Prix de vente de l’immeuble : 2 000 000

VNC : 650 000

Plus value pour 100 % des parts 1 350 000

Plus value pour 50 % des parts 675 000

Impôt sur les sociétés

- 675 000 x 33,33 % = 225 000

Montant net dans la société

Prix de vente : 1 000 000

Capital emprunt restant dû : 245 000

Impôt société : 225 000

Net trésorerie société : 530 000

57

Ph Nicoleau

58

Titre 5 : immeuble hors cible , conséquences cession

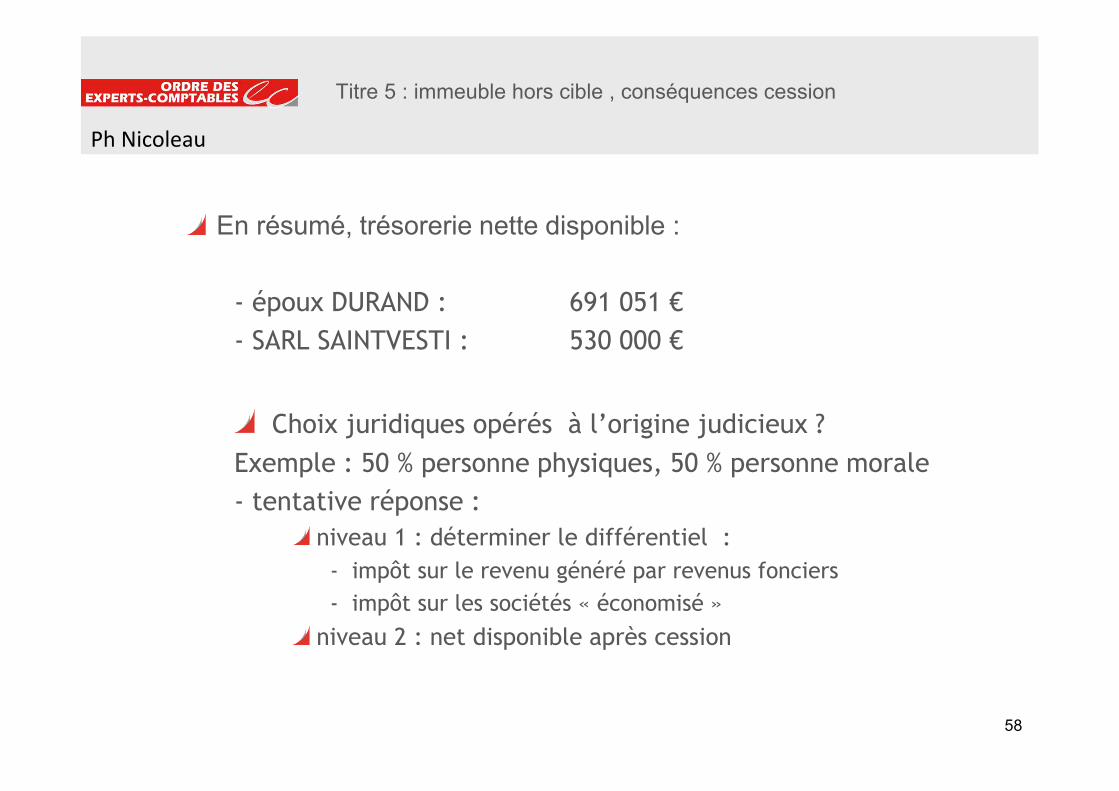

En résumé, trésorerie nette disponible :

- époux DURAND : 691 051 €

- SARL SAINTVESTI : 530 000 €

Choix juridiques opérés à l’origine judicieux ?

Exemple : 50 % personne physiques, 50 % personne morale

- tentative réponse :

niveau 1 : déterminer le différentiel :

- impôt sur le revenu généré par revenus fonciers

- impôt sur les sociétés « économisé »

niveau 2 : net disponible après cession

58

Ph Nicoleau

59

Titre 6 : notes de conclusion

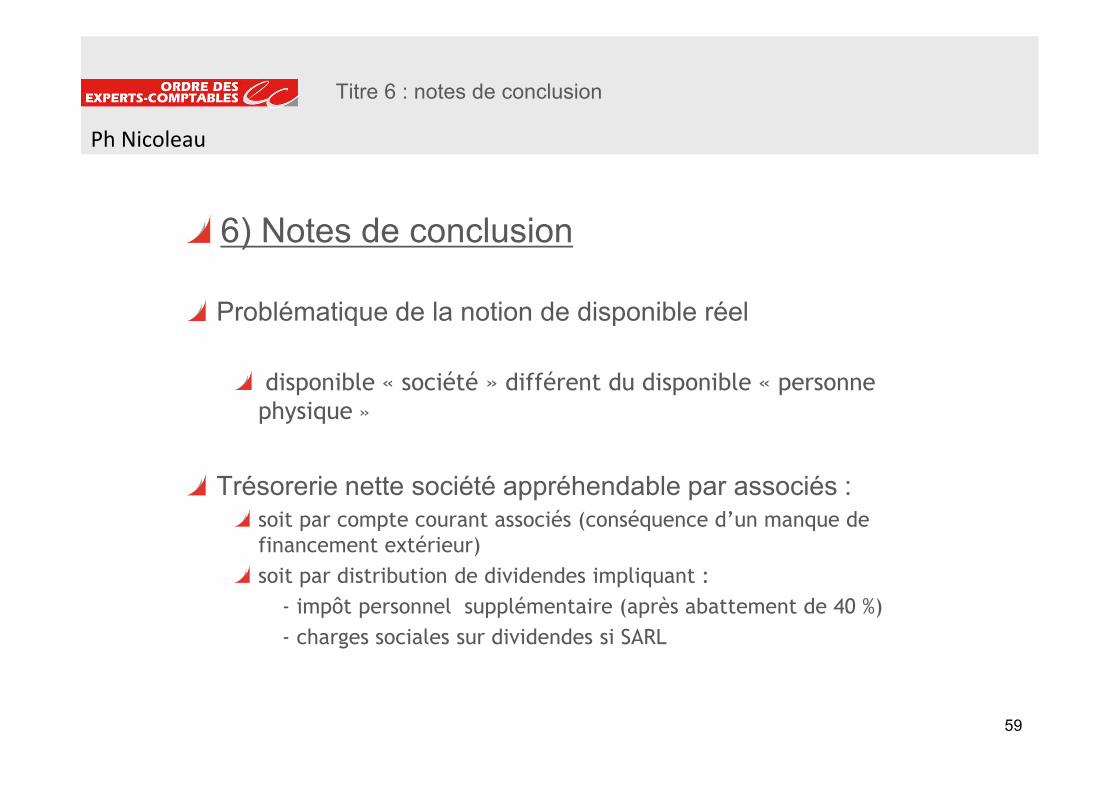

6) Notes de conclusion

Problématique de la notion de disponible réel

disponible « société » différent du disponible « personne physique »

Trésorerie nette société appréhendable par associés : soit par compte courant associés (conséquence d’un manque de financement extérieur)

soit par distribution de dividendes impliquant :

- impôt personnel supplémentaire (après abattement de 40 %)

- charges sociales sur dividendes si SARL

59

Ph Nicoleau

60

Titre 6 : notes de conclusion

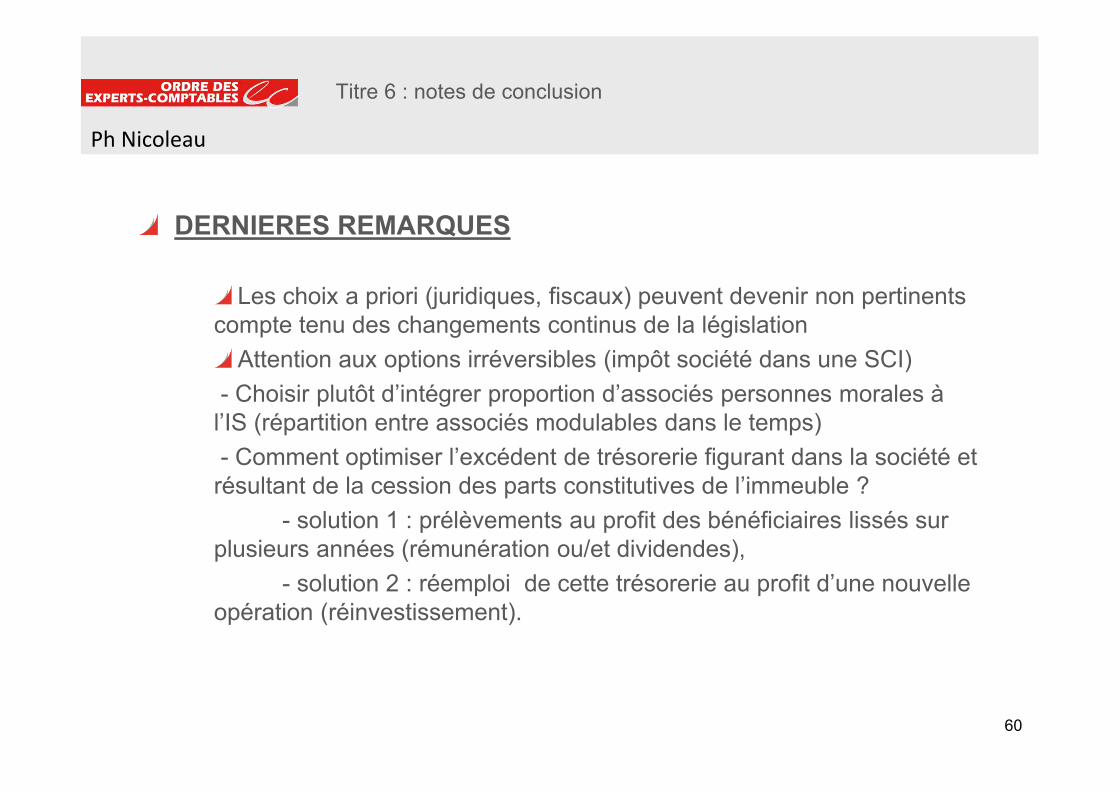

DERNIERES REMARQUES

Les choix a priori (juridiques, fiscaux) peuvent devenir non pertinents compte tenu des changements continus de la législation

Attention aux options irréversibles (impôt société dans une SCI)

- Choisir plutôt d’intégrer proportion d’associés personnes morales à l’IS (répartition entre associés modulables dans le temps)

- Comment optimiser l’excédent de trésorerie figurant dans la société et résultant de la cession des parts constitutives de l’immeuble ?

- solution 1 : prélèvements au profit des bénéficiaires lissés sur plusieurs années (rémunération ou/et dividendes),

- solution 2 : réemploi de cette trésorerie au profit d’une nouvelle opération (réinvestissement).

60

Ph Nicoleau

61

Ici et Maintenant, ou plus tard ...

N’hésitez pas !

QUESTIONS

61

AGORA EXPERTS SARL 59 RUE DU GENERAL BUAT 44 000 NANTES, cabinet indépendant depuis 1991- 10 salariés -2 experts

Philippe NICOLEAU Expert-comptable, Commissaire aux comptes

Adresse mail : philippe.nicoleau@wanadoo,fr

Téléphone : 02.40.14.32.33 Portable : 06.88.09.87.20

Ph Nicoleau