Vidéo Support Alain HENRY

Le départ en retraite

SOMMAIRE

Le départ volontaire en retraite

La mise en retraite par l’employeur

Le calcul des indemnités de retraite

L’assujettissement à cotisations sociales

L’assujettissement à CSG CRDS

L’imposition sur le revenu de l’indemnité

Présentation de cette vidéo

Durée globale Environ 45 minutes

Applications à effectuer seul 3 cas complets

Durée à consacrer, prises de notes et applications incluses

Environ 1 heure 30 minutes

Compléments d’étude dans le fichier cas pratique annexé à cette vidéo

3 exercices complets énoncés et corrigés

Les principes

Départ volontaire ou mise en retraite

Le départ à la retraite du salarié peut s’effectuer de deux manières :

La sortie volontaire à la demande du salarié, ce qui s’apparente à une

démission

La sortie à l’initiative de l’employeur, ce qui s’apparente à un licenciement

Les conséquences seront très différentes au niveau de l’indemnité versée et du

traitement social et fiscal.

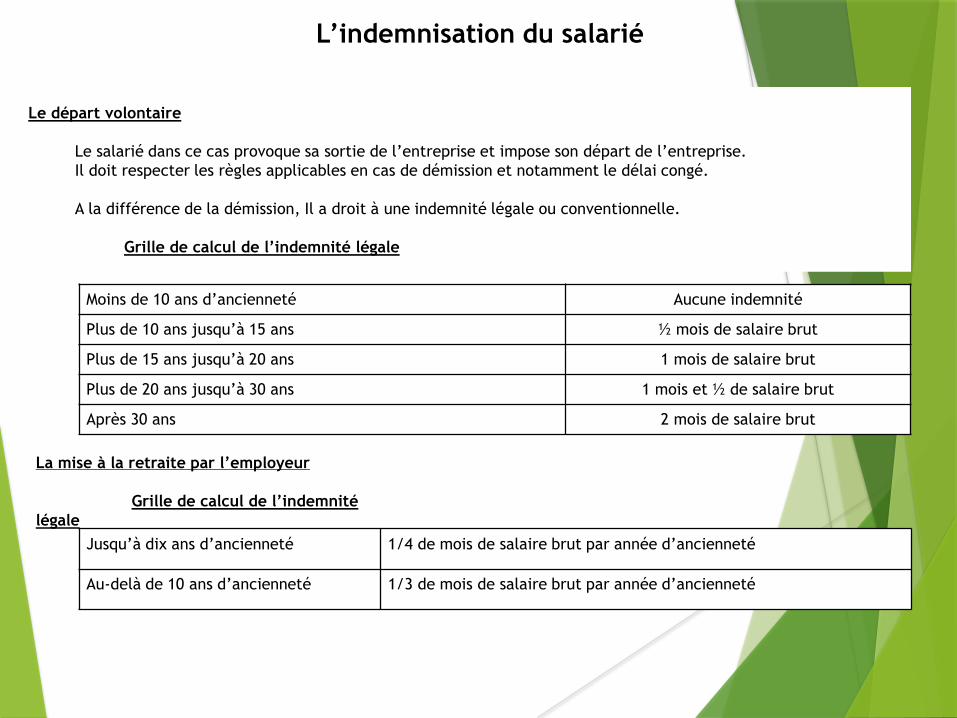

Le départ volontaire du salarié

Moins de 10 ans d’ancienneté Aucune indemnité

Plus de 10 ans jusqu’à 15 ans ½ mois de salaire brut

Plus de 15 ans jusqu’à 20 ans 1 mois de salaire brut

Plus de 20 ans jusqu’à 30 ans 1 mois et ½ de salaire brut

Après 30 ans 2 mois de salaire brut

Principe

Le salarié dans ce cas provoque sa sortie de l’entreprise et impose son départ de l’entreprise.

Il doit respecter les règles applicables en cas de démission et notamment le délai congé.

A la différence de la démission, Il a droit à une indemnité légale ou conventionnelle.

Calcul de l’indemnité de départ en retraite

Dans le cas d’un départ dans le respect de l’âge légal de départ à la retraite (62 ans sauf nombreuses

exceptions), l’indemnité sera fixée par une convention collective, un accord de branche ou

d’entreprise.

A défaut d’accord, la loi fixe une indemnité qui se calcule sur la base de deux variables :

• L’ancienneté du salarié

• La moyenne de ses salaires

Grille de calcul de l’indemnité légale hors conventions ou accords plus favorables au salarié

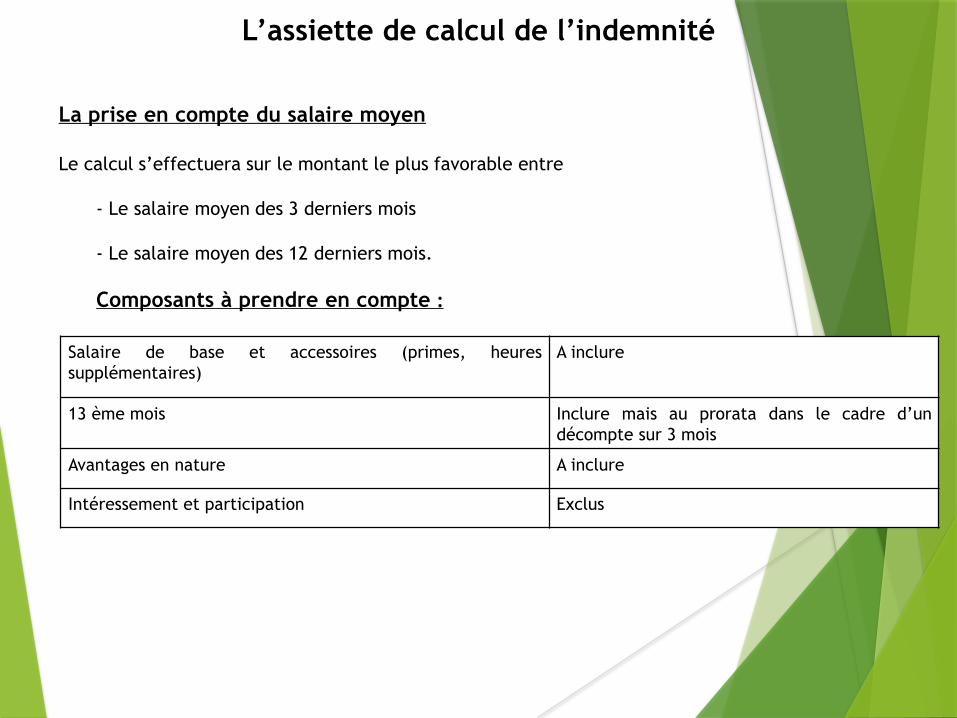

L’assiette de calcul de l’indemnité

La prise en compte du salaire moyen

Le calcul s’effectuera sur le montant le plus favorable entre

- Le salaire moyen des 3 derniers mois

- Le salaire moyen des 12 derniers mois.

Composants à prendre en compte :

Salaire de base et accessoires (primes, heures

supplémentaires)

A inclure

13 ème mois Inclure mais au prorata dans le cadre d’un

décompte sur 3 mois

Avantages en nature A inclure

Intéressement et participation Exclus

Régime fiscal ou social

Assujettissement à imposition et cotisations.

Impôt sur le revenu L’indemnité est imposable à l’impôt sur le revenu entre les mains du salarié

Exonération dans la limite de 3 plafonds annuels si le départ s’effectue dans le

cadre d’un plan de sauvegarde de l’emploi

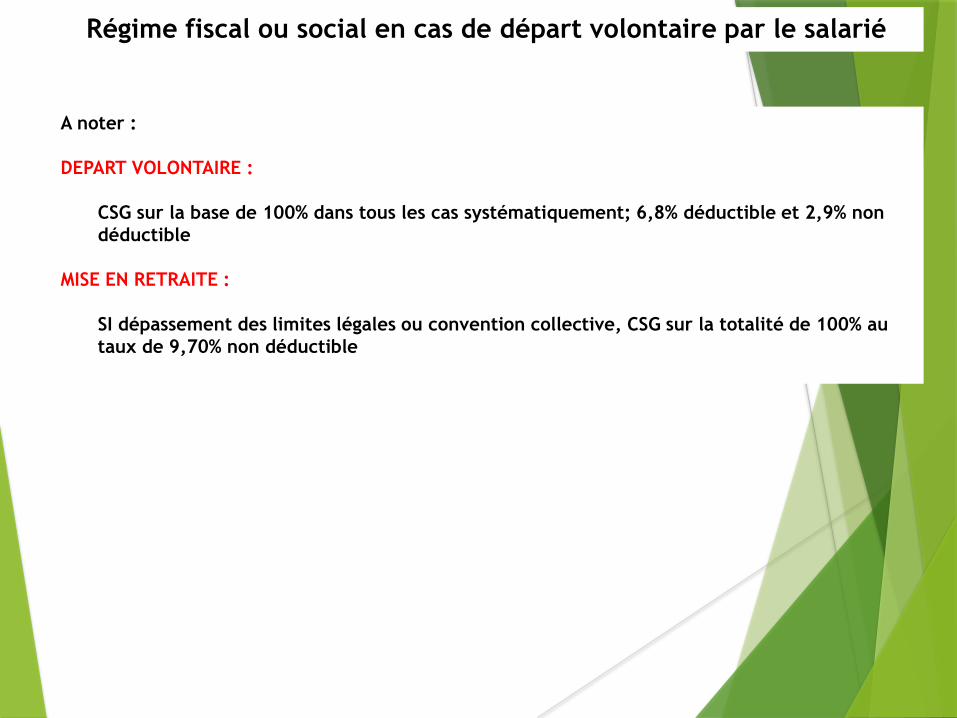

CSG CRDS Assujettissement sans abattement donc sur la base de 100% et non de 98,25%

Cotisations salariales et patronales Assujettissement sans abattement

Le départ volontaire en retraite, exemple traité

Salaire de base actuel 2 300,00 € sur 13 mois

Salaire brut cumulé des trois derniers mois 7 200,00 €

Salaire global des 12 derniers mois 33 500,00 €

Ancienneté dans l’entreprise 18 ans et 4 mois

Taux de retenues sociales hors CSG CRDS 11,31%

Congés On considère que tous les congés ont été pris.

Départ de l’entreprise 31 octobre

Versement du 13ème mois Totalité en décembre

En cas de départ dans l’année, le 13 ème mois est versé au prorata calculé en mois et pas de mutuelle

Indemnité 1 mois de salaire brut

Indemnité moyenne sur 3 mois 7 200 €/ 3 mois + 2 300 / 12 du 13ème mois 2 591,67 €

Indemnité moyenne sur 12 mois 33 500 €/ 12 mois 2 791,67 €

Indemnité de départ volontaire 2 791,67 €* 1 mois 2 791,67 €

Salaire de base 2 300,00 €

Prorata de 13 ème mois 2 300 / 12 mois * 10 mois 1 916,67 €

Total salaire + prorata 2 300,00 + 1 916,67 4 216,67 €

Assiette CSG CRDS sur salaires 4 216,67 * 98,25% 4 142,88 €

Assiette CSG CRDS sur indemnité Sur 100% et non 98,25% 2 791,67 €

Assiette CSG CRDS à 6,80% et 2,90% 4 142,88 + 2 791,67 6 934,55 €

Les données du cas

Calculs préalables

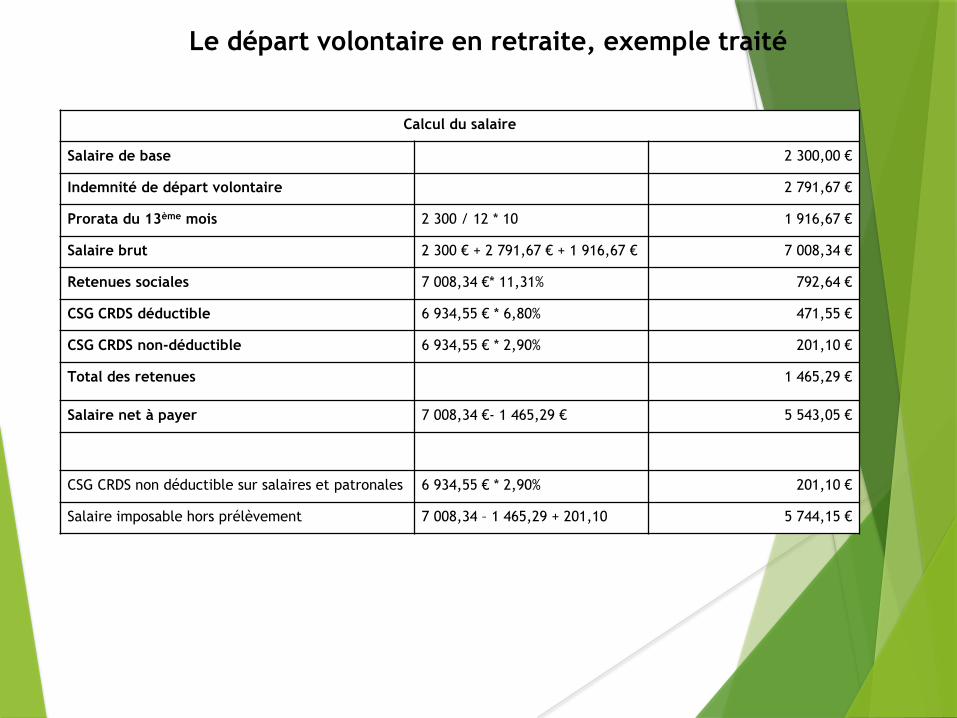

Le départ volontaire en retraite, exemple traité

Calcul du salaire

Salaire de base 2 300,00 €

Indemnité de départ volontaire 2 791,67 €

Prorata du 13ème mois 2 300 / 12 * 10 1 916,67 €

Salaire brut 2 300 € + 2 791,67 € + 1 916,67 € 7 008,34 €

Retenues sociales 7 008,34 €* 11,31% 792,64 €

CSG CRDS déductible 6 934,55 € * 6,80% 471,55 €

CSG CRDS non-déductible 6 934,55 € * 2,90% 201,10 €

Total des retenues 1 465,29 €

Salaire net à payer 7 008,34 €- 1 465,29 € 5 543,05 €

CSG CRDS non déductible sur salaires et patronales 6 934,55 € * 2,90% 201,10 €

Salaire imposable hors prélèvement 7 008,34 – 1 465,29 + 201,10 5 744,15 €

La mise en retraite par l’employeur

La mise en retraite par l’employeur s’apparente à un licenciement et en conséquence devra

respecter les procédures et les conditions d’âge de mise à la retraite.

Dans le cas où ces conditions ne seraient pas respectées, cette mise à la retraite pourra être

considérée comme licenciement sans cause réelle et sérieuse et donnera lieu à versement de

dommages et intérêts au salarié

Conditions

Depuis le premier janvier 2010, l’employeur ne peut mettre unilatéralement en retraite un

salarié avant l’âge de 65 ans.

Entre 65 et 70 ans, Il devra par courrier, s’enquérir des intentions du salarié. En cas de

réponse négative, l’employeur devra refaire la même demande chaque année jusqu'à la date

anniversaire de 70 ans.

Donc en cas de refus du salarié, il ne pourra donc plus le mettre en retraite avant 70 ans.

A partir de 70 ans, il pourra mettre unilatéralement son salarié en retraite.

La mise en retraite par l’employeur

Indemnité

Le salarié aura droit à l’indemnité conventionnelle, relevant d’une convention collective, d’un

accord de branche ou d’entreprise.

A défaut d’accord ou de convention collective, le salarié aura droit à l’indemnité légale de

licenciement.

Cette indemnité se calculera ainsi :

Jusqu’à dix ans d’ancienneté 1/4 de mois de salaire brut par année d’ancienneté

Au-delà de 10 ans d’ancienneté 1/3 de mois de salaire brut par année d’ancienneté

L’assiette de calcul de l’indemnité

La prise en compte du salaire moyen

Le calcul s’effectuera sur le montant le plus favorable entre

- Le salaire moyen des 3 derniers mois

- Le salaire moyen des 12 derniers mois.

Composants à prendre en compte :

Salaire de base et accessoires (primes, heures

supplémentaires)

A inclure

13 ème mois Inclure mais au prorata dans le cadre d’un

décompte sur 3 mois

Avantages en nature A inclure

Intéressement et participation Exclus

Impôt sur le revenu l'indemnité de mise à la retraite est totalement exonérée d'impôt sur le revenu quand elle

est inférieure ou égale à l'indemnité prévue par la loi ou la convention collective

Si elle est supérieure à ce montant prévu l'exonération est limitée au plus élevé des deux

plafonds suivants :

la moitié de l'indemnité perçue

le double de la rémunération perçue au cours de l'année civile précédente.

Et la fraction exonérée est plafonnée à cinq fois le plafond annuel de Sécurité sociale soit

205 680 € en 2020.

Cotisations sociales Les indemnités versées à l’occasion de la mise à la retraite sont exonérées de cotisations

dans la limite de 2 plafonds annuels de la Sécurité sociale.

Les indemnités qui dépassent 10 (ou 5) plafonds annuels doivent être soumises à

cotisations dès le 1er euro.

Une contribution patronale de 50% de l’indemnité devra être versée par l’employeur

CSG CRDS Exonération dans la limite des indemnités légales ou conventionnelles.

NB : Le montant exonéré ne peut être supérieur au montant exonéré de cotisations

sociales

La cotisation est assujettie en totalité et non sur 98.25% de l’indemnité et de

plus elle est non-déductible de l’impôt sur le revenu

Régime fiscal et social

Exemple traité sur 3 cas

Salaire de base 2 500,00 €

Indemnités de mise en retraite 3 800,00 €

Indemnité compensatrice de congés payés 1 950,00 €

Taux de retenue salariale sur T1 hors prévoyance, mutuelle et CSG 11,31%%

Taux de retenue salariale sur T2 hors prévoyance, mutuelle et CSG 10,26 %

Mutuelle salariale sur salaire brut 2%

Mutuelle patronale sur salaire brut 4%

Pas de prévoyance

Les cotisations sociales, exemple

1er cas : L’indemnité correspond à l’indemnité légale ou l’indemnité conventionnelle

Calculez les éléments de bulletin à partir des données suivantes :

Salaire de base 2 500,00 €

Indemnité de congés payés 1 950,00 €

Indemnité de mise en retraite Exonération donc non compris dans le salaire brut

Salaire brut 4 450,00 €

Mutuelle salariale 4 450 * 2% 89,00 €

Mutuelle patronale 4 450 * 4% 178,00 €

Assiette CSG CRDS (4 450 *98,25%) + 178 4 550,13 €

Tranche 1 3 824,00 €

Tranche 2 4 450 – 3 428 1 022,00 €

Calculs préalables

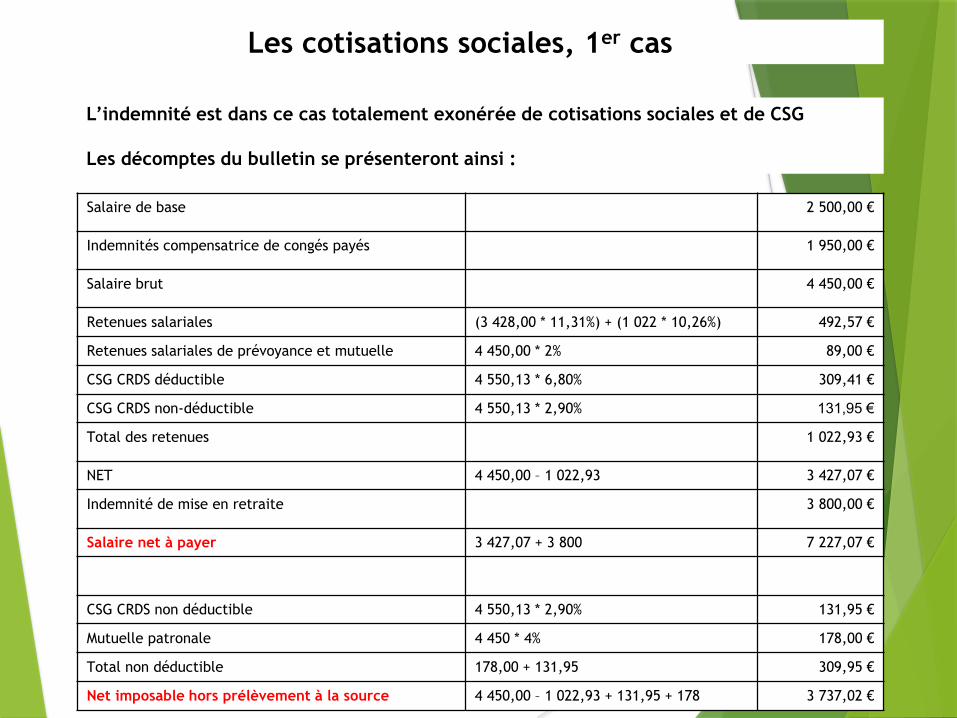

Les cotisations sociales, 1er cas

L’indemnité est dans ce cas totalement exonérée de cotisations sociales et de CSG

Les décomptes du bulletin se présenteront ainsi :

Salaire de base 2 500,00 €

Indemnités compensatrice de congés payés 1 950,00 €

Salaire brut 4 450,00 €

Retenues salariales (3 428,00 * 11,31%) + (1 022 * 10,26%) 492,57 €

Retenues salariales de prévoyance et mutuelle 4 450,00 * 2% 89,00 €

CSG CRDS déductible 4 550,13 * 6,80% 309,41 €

CSG CRDS non-déductible 4 550,13 * 2,90% 131,95 €

Total des retenues 1 022,93 €

NET 4 450,00 – 1 022,93 3 427,07 €

Indemnité de mise en retraite 3 800,00 €

Salaire net à payer 3 427,07 + 3 800 7 227,07 €

CSG CRDS non déductible 4 550,13 * 2,90% 131,95 €

Mutuelle patronale 4 450 * 4% 178,00 €

Total non déductible 178,00 + 131,95 309,95 €

Net imposable hors prélèvement à la source 4 450,00 – 1 022,93 + 131,95 + 178 3 737,02 €

Salaire de base 2 500,00 €

Indemnités de mise en retraite versée par l’employeur 3 800,00 €

Indemnité conventionnelle 3 120,00 €

Indemnité compensatrice de congés payés 1 950,00 €

Taux de retenue salariale hors prévoyance, mutuelle 11,31%

Prévoyance et mutuelle salariale sur salaire brut 2%

Prévoyance et mutuelle patronale sur salaire brut 4%

Les cotisations sociales, exemple

2ème cas : L’indemnité est supérieure à l’indemnité légale ou l’indemnité conventionnelle

Calculez les éléments de bulletin à partir des données suivantes :

Salaire de base 2 500,00 €

Indemnité de congés payés 1 950,00 €

Indemnité de mise en retraite Exonération donc non compris dans le salaire brut

Salaire brut 4 450,00 €

Mutuelle salariale 4 450 * 2% 89,00 €

Mutuelle patronale 4 450 * 4% 178,00 €

Assiette CSG CRDS à 6,80% et 2,90% (4 450 *98,25%) + 178 4 550,13 €

Assiette CSG CRDS à 9,70% 3 800,00 – 3 120,00 680,00 €

Calculs préalables

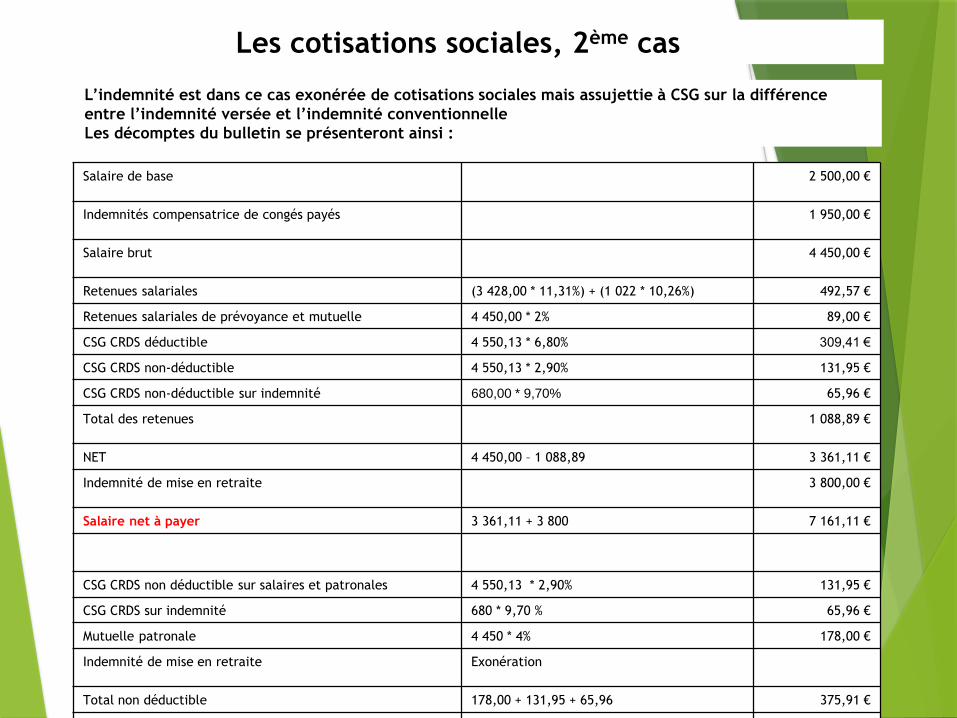

Les cotisations sociales, 2ème cas

L’indemnité est dans ce cas exonérée de cotisations sociales mais assujettie à CSG sur la différence

entre l’indemnité versée et l’indemnité conventionnelle

Les décomptes du bulletin se présenteront ainsi :

Salaire de base 2 500,00 €

Indemnités compensatrice de congés payés 1 950,00 €

Salaire brut 4 450,00 €

Retenues salariales (3 428,00 * 11,31%) + (1 022 * 10,26%) 492,57 €

Retenues salariales de prévoyance et mutuelle 4 450,00 * 2% 89,00 €

CSG CRDS déductible 4 550,13 * 6,80% 309,41 €

CSG CRDS non-déductible 4 550,13 * 2,90% 131,95 €

CSG CRDS non-déductible sur indemnité 680,00 * 9,70% 65,96 €

Total des retenues 1 088,89 €

NET 4 450,00 – 1 088,89 3 361,11 €

Indemnité de mise en retraite 3 800,00 €

Salaire net à payer 3 361,11 + 3 800 7 161,11 €

CSG CRDS non déductible sur salaires et patronales 4 550,13 * 2,90% 131,95 €

CSG CRDS sur indemnité 680 * 9,70 % 65,96 €

Mutuelle patronale 4 450 * 4% 178,00 €

Indemnité de mise en retraite Exonération

Total non déductible 178,00 + 131,95 + 65,96 375,91 €

Net imposable hors prélèvement à la source 4 450,00 – 1 088,89 + 375,91 3 737,02 €

Salaire de base 15 000 €

Indemnités de mise en retraite versée par l’employeur 90 000 €

Indemnité conventionnelle 82 000 €

Indemnité compensatrice de congés payés 5 000 €

Taux de retenue salariale hors prévoyance, mutuelle et CSG sur tranche 1 11,31%

Taux de retenue salariale hors prévoyance, mutuelle et CSG sur tranche 2 10,26 %

Mutuelle salariale 20,00 €

Mutuelle patronale 40,00 €

Départ de l’entreprise 31 janvier

Rémunération de l’année précédente 160 000 €

Tranche A et Tranche 1 3 428,00 €

Après calcul des régularisations progressives, Tranche 2 et tranche B Brut – 3 428

J’ai dans ce cas, simplifié, pour nous éviter un calcul de régularisation mensuelle progressive de tranches de salaires

Les cotisations sociales, exemple

3ème cas : L’indemnité est supérieure à 2 plafonds de Sécurité sociale et à l’indemnité

conventionnelle

Calculez les éléments de bulletin à partir des données suivantes :

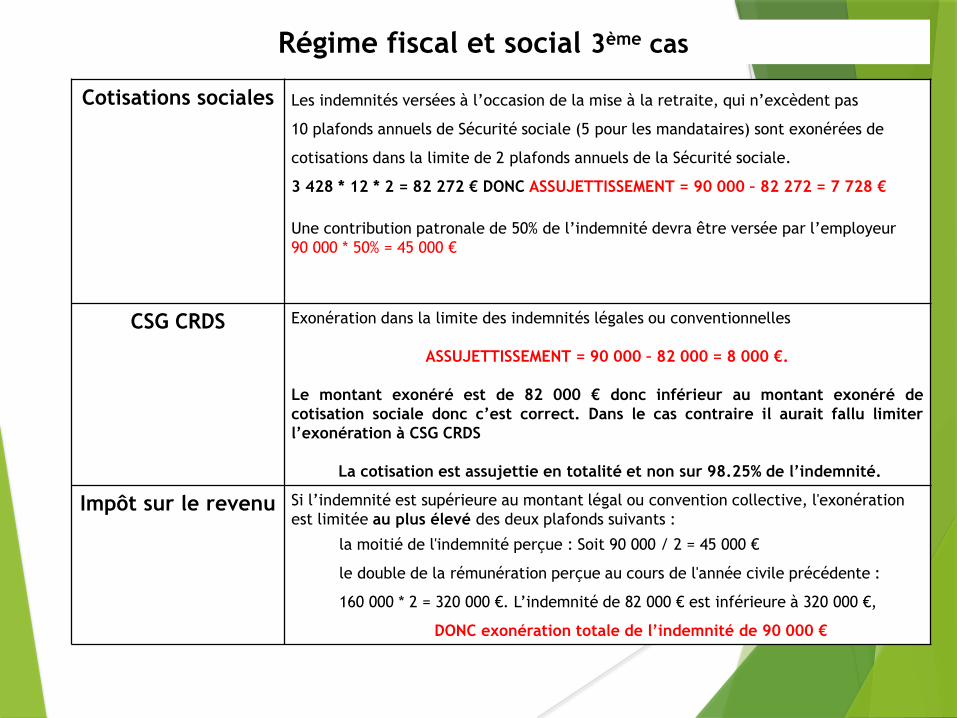

Cotisations sociales Les indemnités versées à l’occasion de la mise à la retraite, qui n’excèdent pas

10 plafonds annuels de Sécurité sociale (5 pour les mandataires) sont exonérées de

cotisations dans la limite de 2 plafonds annuels de la Sécurité sociale.

3 428 * 12 * 2 = 82 272 € DONC ASSUJETTISSEMENT = 90 000 – 82 272 = 7 728 €

Une contribution patronale de 50% de l’indemnité devra être versée par l’employeur

90 000 * 50% = 45 000 €

CSG CRDS Exonération dans la limite des indemnités légales ou conventionnelles

ASSUJETTISSEMENT = 90 000 – 82 000 = 8 000 €.

Le montant exonéré est de 82 000 € donc inférieur au montant exonéré de

cotisation sociale donc c’est correct. Dans le cas contraire il aurait fallu limiter

l’exonération à CSG CRDS

La cotisation est assujettie en totalité et non sur 98.25% de l’indemnité.

Impôt sur le revenu Si l’indemnité est supérieure au montant légal ou convention collective, l'exonération

est limitée au plus élevé des deux plafonds suivants :

la moitié de l'indemnité perçue : Soit 90 000 / 2 = 45 000 €

le double de la rémunération perçue au cours de l'année civile précédente :

160 000 * 2 = 320 000 €. L’indemnité de 82 000 € est inférieure à 320 000 €,

DONC exonération totale de l’indemnité de 90 000 €

Régime fiscal et social 3ème cas

Exemple traité, 3ème cas

Les calculs de base

Salaire de base 15 000,00 €

Indemnités compensatrices de congés payés 5 000,00 €

Indemnités assujetties à cotisations 7 728,00 €

Salaire brut 27 728,00 €

Trance A et Tranche 1 3 428,00 €

Tranche B et tranche 2 27 728 – 3 428 24 300,00 €

Assiette CSG CRDS non-déductible sur indemnité 8 000,00 €

Assiette CSG CRDS sur salaires et mutuelle (15 000 + 5 000) * 98,25% + 40 € 19 690,00 €

Exemple traité, 3ème cas

Les décomptes du bulletin se présenteront ainsi :

Salaire de base 15 000,00 €

Indemnités compensatrices de congés payés 5 000,00 €

Indemnités assujetties à cotisations 7 728,00 €

Salaire brut 27 728,00 €

Retenues salariales sur T1 hors CSG et prévoyance 3 428 * 11,31% 387,71 €

Retenues salariales sur T2 hors CSG et prévoyance 24 300 * 10,26% 2 493,18 €

Retenues salariales mutuelle 20,00 €

CSG CRDS déductible sur salaires et mutuelle 19 690 * 6,80 % 1 338,92 €

CSG CRDS non déductible sur salaires et mutuelle 19 690 * 2,90% 571,01 €

CSG CRDS non déductible sur indemnité 8 000,00 * 9,70% 776,00 €

Total des retenues 5 586,82 €

NET 27 728,00 – 5 586,82 22 141,18 €

Indemnité de mise en retraite exonérée 82 272 82 272,00 €

Salaire net à payer 27 141,18 + 82 272,00 109 413,18 €

CSG CRDS non déductible sur salaires et mutuelle 19 690 * 2,90% 571,01 €

CSG CRDS non déductible sur indemnité 8 000,00 * 9,70% 776,00 €

Salaire net imposable 15 000 + 5 000 + 571,01 + 776,00 + 40 – 5 586,82 15 800,19 €

Les applications

Salaire de base 3 000,00 €

Salaires des 12 mois précédents dont le versement du 13ème mois 41 000,00 €

Salaires des 3 mois précédents octobre 3 000, novembre 3 200, décembre 6 000, 13ème

mois inclus

12 200,00 €

Indemnité compensatrice de congés payés 3 800,00 €

Taux de retenue salariale hors prévoyance, mutuelle et CSG 11,31% / T1

et

10,26% sur T2

Mutuelle salariale sur salaire brut 0,40%

Mutuelle patronale sur salaire brut 1,60%

Ancienneté dans l’entreprise 26 ans et 3 mois

Départ de l’entreprise 31 janvier

Versement du 13ème mois de 3 000 € Totalité en décembre

En cas de départ dans l’année, le 13ème mois est versé au prorata calculé en mois

Application 1: Départ volontaire

Calculez les éléments de salaire brut et nets à partir des données suivantes :

Application 2 : Mise en retraite par l’employeur

Calculez les éléments de salaire brut et nets à partir des données suivantes :

Salaire de base 3 000,00 €

Salaires des 12 mois précédents dont le versement du 13ème mois 41 000,00 €

Salaires des 3 mois précédents octobre 3 000, novembre 3 200, décembre 6 000, 13ème

mois inclus

12 200,00 €

Indemnité compensatrice de congés payés 3 800,00 €

Taux de retenue salariale hors prévoyance, mutuelle et CSG 11,31% / T1

et

10,26% sur T2

Mutuelle salariale sur salaire brut 0,40%

Mutuelle patronale sur salaire brut 1,60%

Ancienneté dans l’entreprise 26 ans et 3 mois

Départ de l’entreprise 31 janvier

Versement du 13ème mois de 3 000 € Totalité en décembre

En cas de départ dans l’année, le 13ème mois est versé au prorata calculé en mois

Application 3 : Mise en retraite par l’employeur

Calculez les éléments de salaire brut et nets à partir des données suivantes :

Salaire de base 3 000,00 €

Salaires des 12 mois précédents dont le versement du 13ème mois 41 000,00 €

Salaires des 3 mois précédents octobre 3 000, novembre 3 200, décembre 6 000, 13ème

mois inclus

12 200,00 €

Indemnité compensatrice de congés payés 3 800,00 €

Indemnité de mise à la retraite versée par l’employeur 45 000,00 €

Taux de retenue salariale hors prévoyance, mutuelle et CSG 11,31% / T1

et

10,26% sur T2

Mutuelle salariale sur salaire brut 0,40%

Mutuelle patronale sur salaire brut 1,60%

Ancienneté dans l’entreprise 26 ans et 3 mois

Départ de l’entreprise 31 janvier

Versement du 13ème mois de 3 000 € Totalité en décembre

En cas de départ dans l’année, le 13ème mois est versé au prorata calculé en mois

PAIE

Vous êtes actuellement en phase de

traitement du cas pratique

Interrompez la vidéo et nous nous

retrouverons pour comparer nos

résultats

Application 1 Le départ volontaire en retraite

Indemnité 1,5 mois de salaire brut

Rémunération de base sur un trimestre 3 000 * 3 mois 9 000,00 €

Prime en novembre 200,00 €

Prorata 13ème mois du un trimestre 3 000 / 12 mois * 3 mois 750,00 €

Total des 3 mois à prendre en compte 9 000 + 200 + 750 9 950,00 €

Indemnité moyenne sur 3 mois 9 950,00 / 3 mois 3 316,67 €

Indemnité moyenne sur 12 mois 41 000 €/ 12 mois 3 416,67 €

Indemnité de mise en retraite 3 416,67 €* 1,5 mois 5 125,00 €

Salaire de base de janvier 3 000,00 €

Prorata du 13ème mois 250,00 €

Indemnité compensatrice de congés 3 800,00 €

Indemnité de mise en retraite 5 125,00 €

Salaire brut 12 175,00 €

Tranche A et tranche 1 3 428,00 €

Tranche B et tranche 2 12 175 – 3 428 8 747,00 €

Mutuelle patronale 12 175 * 1,60% 194,80 €

Assiette CSG CRDS hors indemnité ((3 000 + 250 + 3 800) * 98,25%) + 194,80 7 121,43 €

Assiette CSG CRDS sur indemnité Sur 100% 5 125,00 €

Calcul de l’indemnité de départ en retraite

Application 1 Le départ volontaire en retraite

Calcul du salaire

Salaire de base 3 000,00 €

Indemnité de départ volontaire 5 125,00 €

Prorata du 13ème mois 3 000/ 12 250,00 €

Indemnité compensatrice de congés 3 800,00 €

Salaire brut 12 175,00 €

Retenues sociales sur T1 3 428 * 11,31% 387,71 €

Retenues sociales sur T2 8 747,00 * 10,26% 897,44 €

Mutuelle salariale 12 175 * 0,40% 48,70 €

CSG CRDS déductible 12 256,74 * 6,80% 833,46 €

CSG CRDS non-déductible 12 256,74 * 2,90% 355,45 €

Total des retenues 2 522,76 €

Salaire net à payer 12 175,00 – 2 522,76 9 652,24 €

CSG CRDS non déductible sur salaire 12 256,74 * 2,90% 355,45 €

Part patronale de mutuelle 12 175 * 1,60% 194,80 €

Salaire imposable 12 175 – 2 522,76 + 355,45 + 194,80 10 202,49 €

Application 2 La mise en retraite par l’employeur

Indemnité 1,5 mois de salaire brut

Rémunération de base sur 3 mois 3 000 * 3 mois 9 000,00 €

Prime en novembre 200,00 €

Prorata 13ème mois 3 000 / 12 mois * 3 mois 750,00 €

Total des 3 mois à prendre en compte 9 000 + 200 + 750 9 950,00 €

Indemnité moyenne sur 3 mois 9 950,00 / 3 mois 3 316,67 €

Indemnité moyenne sur 12 mois 41 000 €/ 12 mois 3 416,67 €

Indemnité de départ sur 10 ans 3 416,67 €* 1 / 4 * 10 ans 8 541,68 €

Indemnité de départ sur 16 ans et 3 mois donc

sur 16,25 ans

3 416,67 €* 1 / 3 * 16,25 ans 18 506,96 €

Indemnité totale 8 541,68 + 18 506,96 27 048,64 €

Exonération Totale car indemnité < 2 plafonds, conforme au calcul de l’indemnité légale

Salaire de base de janvier 3 000,00 €

Prorata du 13ème mois 250,00 €

Indemnité compensatrice de congés 3 800,00 €

Indemnité de mise en retraite Exonérée

Salaire brut 7 050,00 €

Tranche A et tranche 1 3 428,00 €

Tranche B et tranche 2 7 050,00 – 3 428 3 622,00 €

Mutuelle patronale 7 050 * 1,60% 112,80 €

Calcul de l’indemnité de départ en retraite

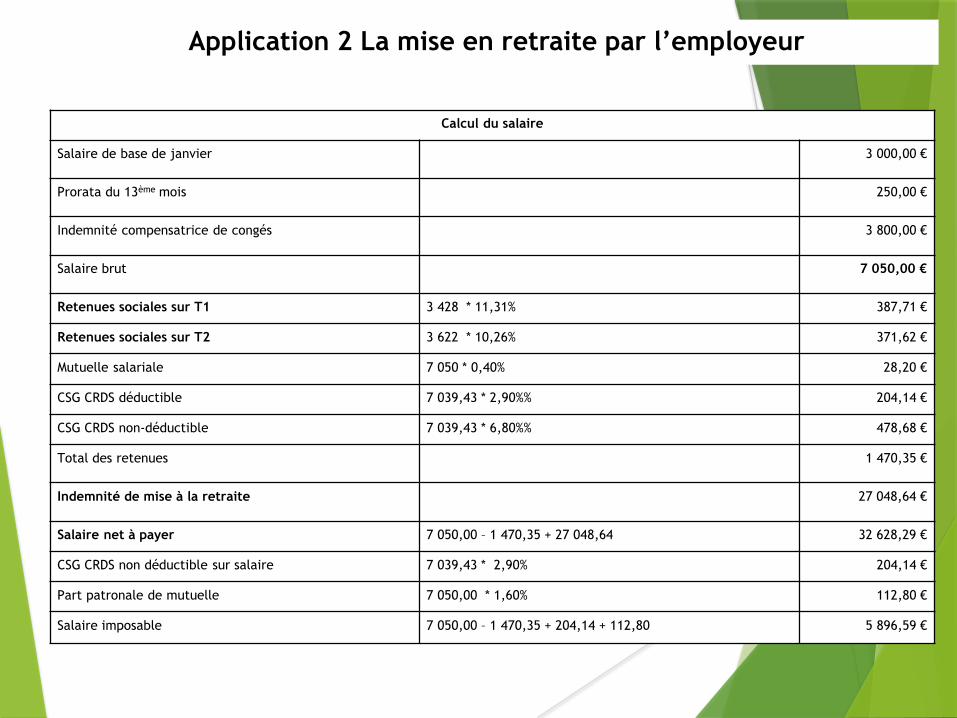

Application 2 La mise en retraite par l’employeur

Calcul du salaire

Salaire de base de janvier 3 000,00 €

Prorata du 13ème mois 250,00 €

Indemnité compensatrice de congés 3 800,00 €

Salaire brut 7 050,00 €

Retenues sociales sur T1 3 428 * 11,31% 387,71 €

Retenues sociales sur T2 3 622 * 10,26% 371,62 €

Mutuelle salariale 7 050 * 0,40% 28,20 €

CSG CRDS déductible 7 039,43 * 2,90%% 204,14 €

CSG CRDS non-déductible 7 039,43 * 6,80%% 478,68 €

Total des retenues 1 470,35 €

Indemnité de mise à la retraite 27 048,64 €

Salaire net à payer 7 050,00 – 1 470,35 + 27 048,64 32 628,29 €

CSG CRDS non déductible sur salaire 7 039,43 * 2,90% 204,14 €

Part patronale de mutuelle 7 050,00 * 1,60% 112,80 €

Salaire imposable 7 050,00 – 1 470,35 + 204,14 + 112,80 5 896,59 €

Impôt sur le revenu Si elle est supérieure à ce montant prévu l'exonération est limitée au plus élevé des deux

plafonds suivants :

la moitié de l'indemnité perçue = 45 000 / 2 = 22 500 €

le double de la rémunération perçue au cours de l'année civile précédente.

= 41 000 * 2 = 82 000 €

Le montant de l’indemnité de 45 000 € est inférieure au double (82000) d’où

l’exnération

Cotisations sociales Les indemnités versées à l’occasion de la mise à la retraite, sont exonérées de cotisations

dans la limite de 2 plafonds annuels de la Sécurité sociale.

3 428 * 12 * 2 = 82 272 € DONC EXONERATION

Une contribution patronale de 50% de l’indemnité devra être versée par l’employeur

45 000 * 50% = 22 500 €

CSG CRDS ASSUJETTISSEMENT = 45 000 – 27 048,64 = 17 951,36 €

Application 3 Régime fiscal et social

Application 3 La mise en retraite par l’employeur

Indemnité 1,5 mois de salaire brut

Rémunération de base sur 3 mois 3 000 * 3 mois 9 000,00 €

Prime en novembre 200,00 €

Prorata 13ème mois 3 000 / 12 mois * 3 mois 750,00 €

Total des 3 mois à prendre en compte 9 000 + 200 + 750 9 950,00 €

Indemnité moyenne sur 3 mois 9 950,00 / 3 mois 3 316,67 €

Indemnité moyenne sur 12 mois 41 000 €/ 12 mois 3 416,67 €

Indemnité de départ sur 10 ans 3 416,67 €* 1 / 4 * 10 ans 8 541,68 €

Indemnité de départ sur 16 ans et 3 mois donc sur 16,25 ans 3 416,67 €* 1 / 3 * 16,25 ans 18 506,96 €

Indemnité totale 8 541,68 + 18 506,96 27 048,64 €

Exonération Totale sur les cotisations, assujettissement sur CSG CRDS; assiette 17 951,36 €

Salaire de base de janvier 3 000,00 €

Prorata du 13ème mois 250,00 €

Indemnité compensatrice de congés 3 800,00 €

Indemnité de mise en retraite Exonérée

Salaire brut 7 050,00 €

Tranche A et tranche 1 3 428,00 €

Tranche B et tranche 2 7 050,00 – 3 428 3 622,00 €

Mutuelle patronale 7 050 * 1,60% 112,80 €

Assiette CSG CRDS sur salaire et patronale ((7 050,00 * 98,25%) + 112,80 7 039,43 €

Calcul de l’indemnité de départ en retraite

Application 2 La mise en retraite par l’employeur

Calcul du salaire

Salaire de base de janvier 3 000,00 €

Prorata du 13ème mois 250,00 €

Indemnité compensatrice de congés 3 800,00 €

Salaire brut 7 050,00 €

Retenues sociales sur T1 3 428 * 11,31% 387,71 €

Retenues sociales sur T2 3 622 * 10,26% 371,62 €

Mutuelle salariale 7 050 * 0,40% 28,20 €

CSG CRDS sur salaires et patronales de mutuelle 7 039,43 * 6,80% 478,69 €

CSG CRDS sur salaires et patronales de mutuelle 7 039,43 * 2,90% 204,14 €

CSG CRDS non déductible sur indemnité de mise en retraite 17 951,36 * 9,70% 1 741,28 €

Total des retenues 3 211,64 €

Indemnité de mise à la retraite 45 000,00 €

Salaire net à payer 7 050,00 – 3 211,64 + 45 000 48 838,36 €

CSG CRDS non déductible sur salaires et patronales de mutuelle 7 039,43 * 2,90% 204,14 €

CSG CRDS non déductible sur indemnité de mise en retraite 17 951,36 * 9,70% 1 741,28 €

Part patronale de mutuelle 7 050,00 * 1,60% 112,80 €

Salaire imposable 7 050,00 – 3 211,64 + 204,14 + 1 741,28 + 112,80 5 896,58 €

Résumé

Départ volontaire ou mise en retraite

Le départ à la retraite du salarié peut s’effectuer de deux manières :

La sortie volontaire à la demande du salarié, ce qui s’apparente à une

démission

La sortie à l’initiative de l’employeur, ce qui s’apparente à un licenciement

Les conséquences seront très différentes au niveau de l’indemnité versée et du

traitement social et fiscal.

L’indemnisation du salarié

Moins de 10 ans d’ancienneté Aucune indemnité

Plus de 10 ans jusqu’à 15 ans ½ mois de salaire brut

Plus de 15 ans jusqu’à 20 ans 1 mois de salaire brut

Plus de 20 ans jusqu’à 30 ans 1 mois et ½ de salaire brut

Après 30 ans 2 mois de salaire brut

Le départ volontaire

Le salarié dans ce cas provoque sa sortie de l’entreprise et impose son départ de l’entreprise.

Il doit respecter les règles applicables en cas de démission et notamment le délai congé.

A la différence de la démission, Il a droit à une indemnité légale ou conventionnelle.

Grille de calcul de l’indemnité légale

Jusqu’à dix ans d’ancienneté 1/4 de mois de salaire brut par année d’ancienneté

Au-delà de 10 ans d’ancienneté 1/3 de mois de salaire brut par année d’ancienneté

La mise à la retraite par l’employeur

Grille de calcul de l’indemnité

légale

L’assiette de calcul de l’indemnité

La prise en compte du salaire moyen

Le calcul s’effectuera sur le montant le plus favorable entre

- Le salaire moyen des 3 derniers mois

- Le salaire moyen des 12 derniers mois.

Composants à prendre en compte :

Salaire de base et accessoires (primes, heures

supplémentaires)

A inclure

13 ème mois Inclure mais au prorata dans le cadre d’un

décompte sur 3 mois

Avantages en nature A inclure

Intéressement et participation Exclus

Régime fiscal ou social en cas de départ volontaire par le salarié

Assujettissement à imposition et cotisations.

Impôt sur le revenu L’indemnité est imposable à l’impôt sur le revenu entre les mains du salarié

Exonération dans la limite de 3 plafonds annuels si le départ s’effectue dans le

cadre d’un plan de sauvegarde de l’emploi

CSG CRDS Assujettissement sur 100% et non 98,25%

Cotisations salariales et patronales Assujettissement sans abattement

Impôt sur le revenu l'indemnité de mise à la retraite est totalement exonérée d'impôt sur le revenu quand elle

est inférieure ou égale à l'indemnité prévue par la loi ou la convention collective

Si elle est supérieure à ce montant prévu l'exonération est limitée au plus élevé des deux

plafonds suivants :

la moitié de l'indemnité perçue

le double de la rémunération perçue au cours de l'année civile précédente.

Et la fraction exonérée est plafonnée à cinq fois le plafond annuel de Sécurité sociale soit

205 680 € en 2020.

Cotisations sociales Les indemnités versées à l’occasion de la mise à la retraite sont exonérées de cotisations

dans la limite de 2 plafonds annuels de la Sécurité sociale.

Les indemnités qui dépassent 10 (ou 5) plafonds annuels doivent être soumises à

cotisations dès le 1er euro.

Une contribution patronale de 50% de l’indemnité devra être versée par l’employeur

CSG CRDS Exonération dans la limite des indemnités légales ou conventionnelles.

NB : Le montant exonéré ne peut être supérieur au montant exonéré de cotisations

sociales

La cotisation est assujettie en totalité et non sur 98.25% de l’indemnité et de

plus elle est non-déductible de l’impôt sur le revenu

Régime fiscal ou social en cas de départ volontaire par le salarié

A noter :

DEPART VOLONTAIRE :

CSG sur la base de 100% dans tous les cas systématiquement; 6,8% déductible et 2,9% non

déductible

MISE EN RETRAITE :

SI dépassement des limites légales ou convention collective, CSG sur la totalité de 100% au

taux de 9,70% non déductible