La paie :

pourquoi choisir entre

rentabilité et sécurité ?

Introduction

Laurent Tarazona,

Directeur Commercial Profession Comptable ADP Micromégas

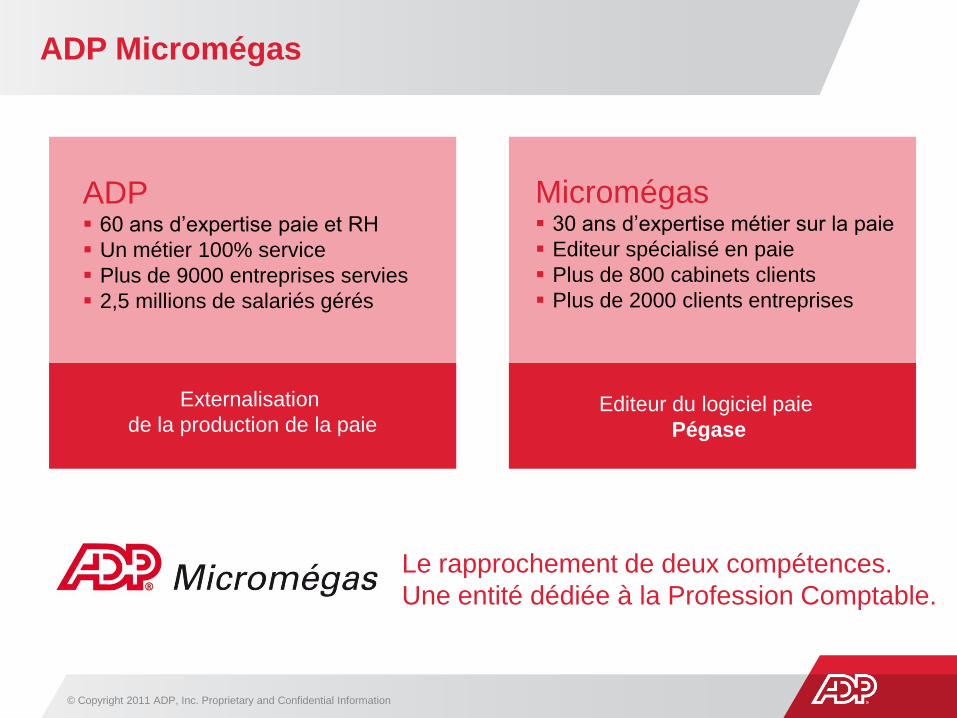

ADP Micromégas

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Le rapprochement de deux compétences.

Une entité dédiée à la Profession Comptable.

Micromégas 30 ans d’expertise métier sur la paie

Editeur spécialisé en paie

Plus de 800 cabinets clients

Plus de 2000 clients entreprises

Editeur du logiciel paie

Pégase

ADP 60 ans d’expertise paie et RH

Un métier 100% service

Plus de 9000 entreprises servies

2,5 millions de salariés gérés

Externalisation

de la production de la paie

Comment et pourquoi choisir ?

Quel équilibre trouver entre RENTABILITÉ et FIABILITÉ

et pourquoi choisir entre les 2 ?

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Rentabilité Fiabilité

MISSION PAIE

Notre ambition

Etre le partenaire de référence de la profession

comptable pour la paie et le social

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Fiabiliser

la paie

Rentabiliser

la mission sociale

Développer le

cabinet

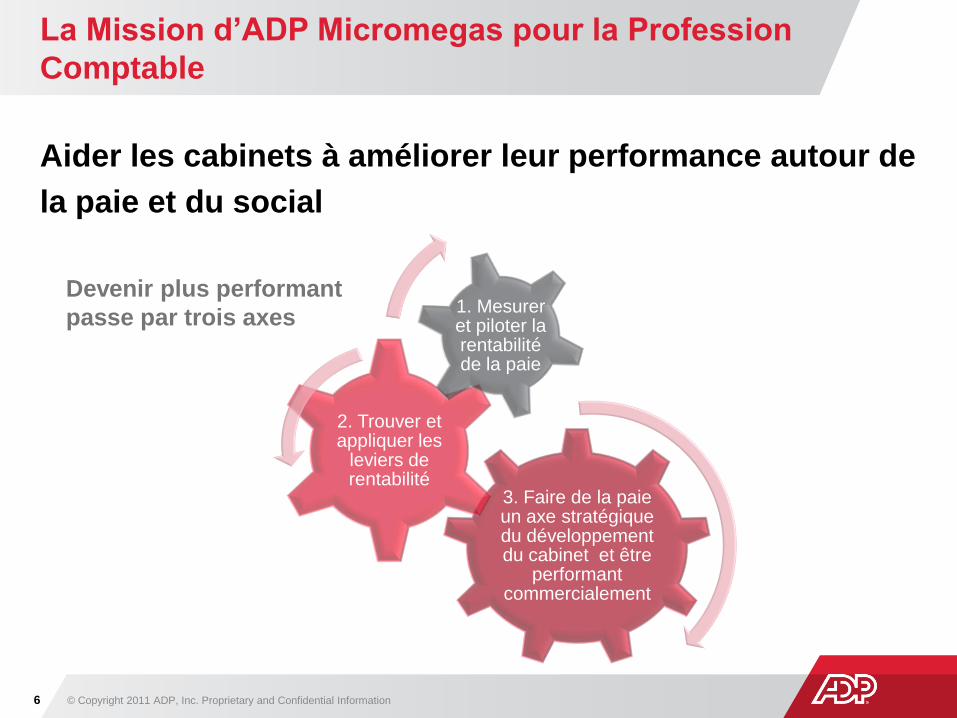

La Mission d’ADP Micromegas pour la Profession

Comptable

Aider les cabinets à améliorer leur performance autour de

la paie et du social

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information6

3. Faire de la paie un axe stratégique du développement du cabinet et être

performant commercialement

2. Trouver et appliquer les

leviers de rentabilité

1. Mesurer et piloter la rentabilité de la paie

Devenir plus performant

passe par trois axes

Quels indicateurs pour piloter votre activité et comment

vous comparer aux tendances de la profession ?

Stéphane Raynaud

Cabinet BBA

Sommaire

1° Présentation de l’étude 2012 :

La Profession Comptable / ADP Micromégas

2° Les enseignements de l’étude

3° "Benchmarkez-vous" entre confrères !

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Quels indicateurs pour piloter votre activité ?

Seconde étude d'envergure sur

"Le coût de revient d'un bulletin de paie en cabinet"

La méthodologie de l'étude

Le choix d'une approche par processus

Le profil des cabinets interrogés

Quelques précisions sur les résultats

9

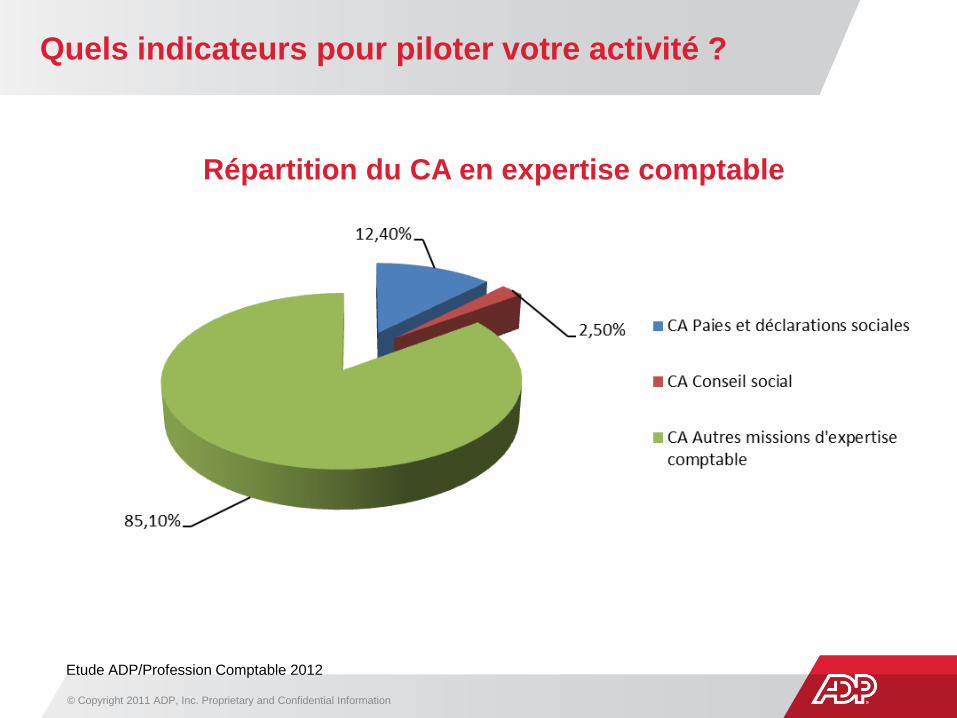

Quels indicateurs pour piloter votre activité ?

Répartition du CA en expertise comptable

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Etude ADP/Profession Comptable 2012

Quels indicateurs pour piloter votre activité ?

Des distinctions fondamentales à réaliser entre :

L'organisation des cabinets :

– le cabinet sans pôle social,

– le cabinet avec présence d'un pôle social < 4 collaborateurs,

– le cabinet avec présence d’un pôle social > 4 collaborateurs,

– une tendance lourde depuis 2006 : la structuration de l’activité sociale du cabinet.

La notion de secteur complexe toujours présente :

– vigilance nécessaire sur les activités :

HCR,

bâtiment,

transport,

spectacle…

11

Quels indicateurs pour piloter votre activité ?

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Prix de vente moyen d’un bulletin de paie 21,50 €

Prix de vente minimum d’un bulletin de paie 13 €

Prix de vente maximum d’un bulletin de paie 33 €

Quelle évolution du prix de vente ?

Tendance dans l’étude 2006 : le prix de vente moyen est inférieur à 20 € !

Etude ADP/Profession Comptable 2012

Quels indicateurs pour piloter votre activité ?

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

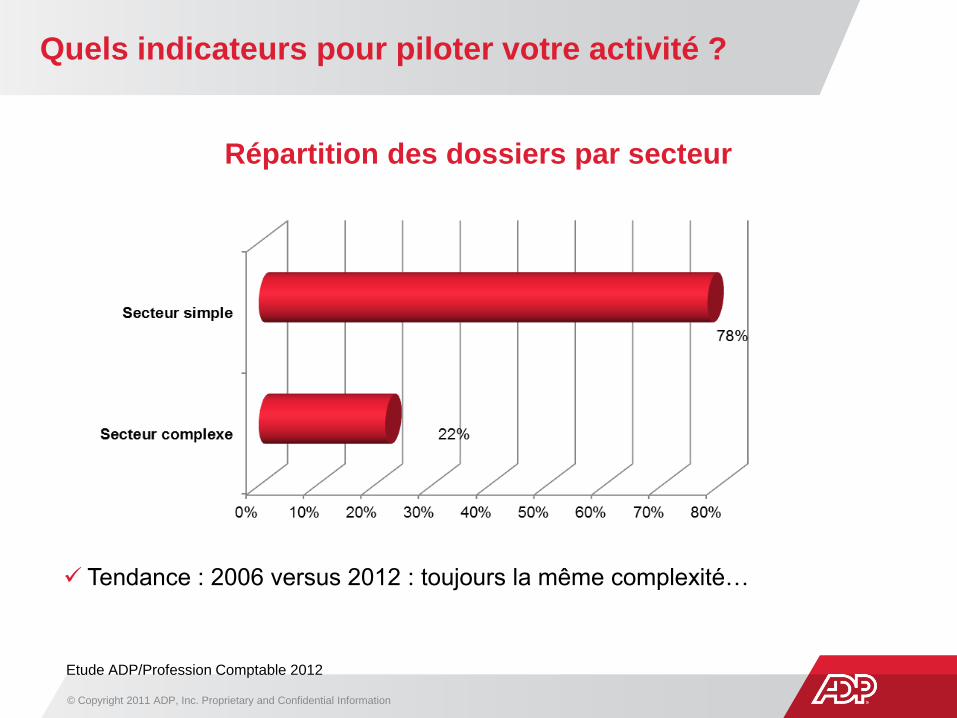

Répartition des dossiers par secteur

Tendance : 2006 versus 2012 : toujours la même complexité…

Etude ADP/Profession Comptable 2012

Quels indicateurs pour piloter votre activité ?

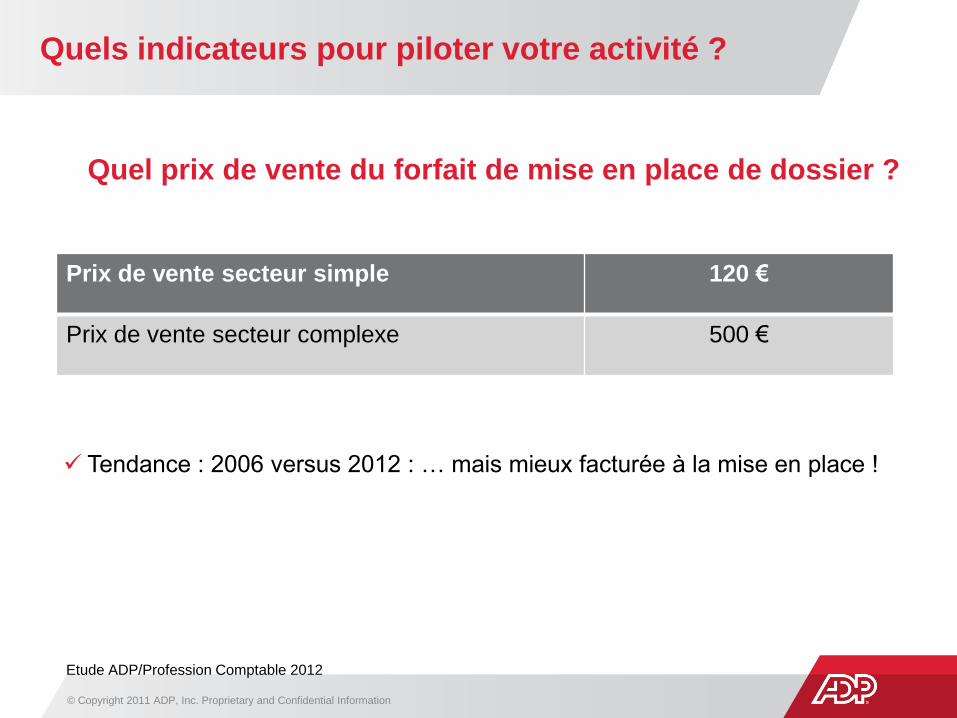

Quel prix de vente du forfait de mise en place de dossier ?

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Prix de vente secteur simple 120 €

Prix de vente secteur complexe 500 €

Tendance : 2006 versus 2012 : … mais mieux facturée à la mise en place !

Etude ADP/Profession Comptable 2012

Quels indicateurs pour piloter votre activité ?

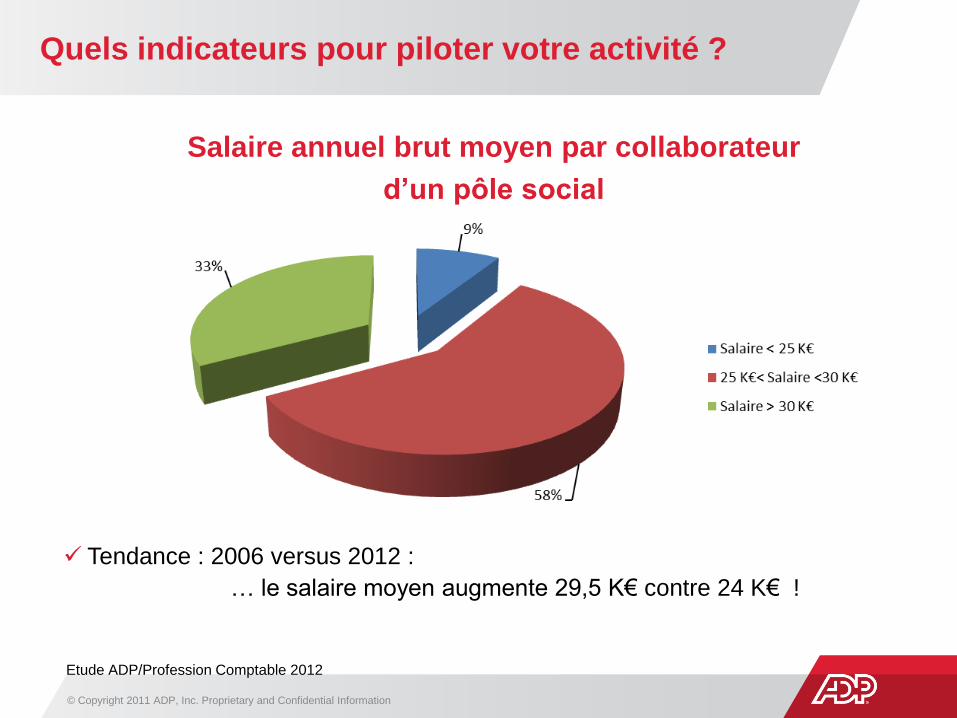

Salaire annuel brut moyen par collaborateur

d’un pôle social

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Tendance : 2006 versus 2012 :

… le salaire moyen augmente 29,5 K€ contre 24 K€ !

Etude ADP/Profession Comptable 2012

Quels indicateurs pour piloter votre activité ?

La problématique du recrutement :

Avez-vous des difficultés de recrutements ?

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Tendance : 2006 versus 2012 : un même constat pour tous !

Etude ADP/Profession Comptable 2012

Quels indicateurs pour piloter votre activité ?

La problématique du recrutement :

Le turn-over au sein du cabinet est ?

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Etude ADP/Profession Comptable 2012

Tendance : 2006 versus 2012 : les cabinets structurés fidélisent mieux !

Quels indicateurs pour piloter votre activité ?

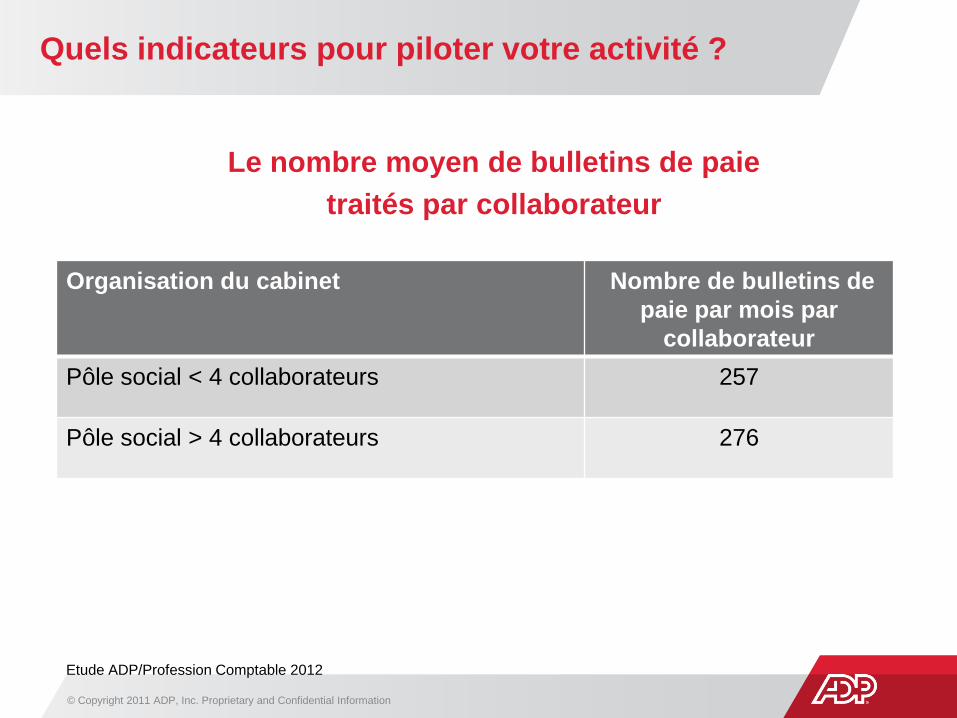

Le nombre moyen de bulletins de paie

traités par collaborateur

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Organisation du cabinet Nombre de bulletins de

paie par mois par

collaborateur

Pôle social < 4 collaborateurs 257

Pôle social > 4 collaborateurs 276

Etude ADP/Profession Comptable 2012

Quels indicateurs pour piloter votre activité ?

Le % des frais de structure par rapport au

CA des cabinets interrogés

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Taux moyen de frais de structure 17,50 %

Pôle social < 4 collaborateurs 19 %

Pôle social > 4 collaborateurs 15 %

Etude ADP/Profession Comptable 2012

Quels indicateurs pour piloter votre activité ?

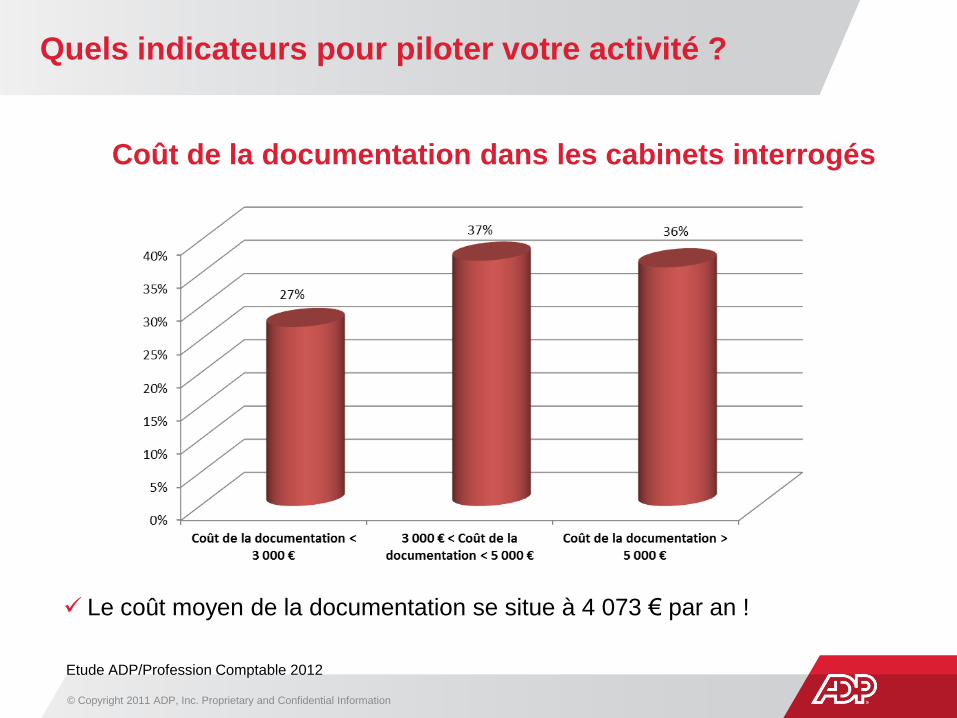

Coût de la documentation dans les cabinets interrogés

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Le coût moyen de la documentation se situe à 4 073 € par an !

Etude ADP/Profession Comptable 2012

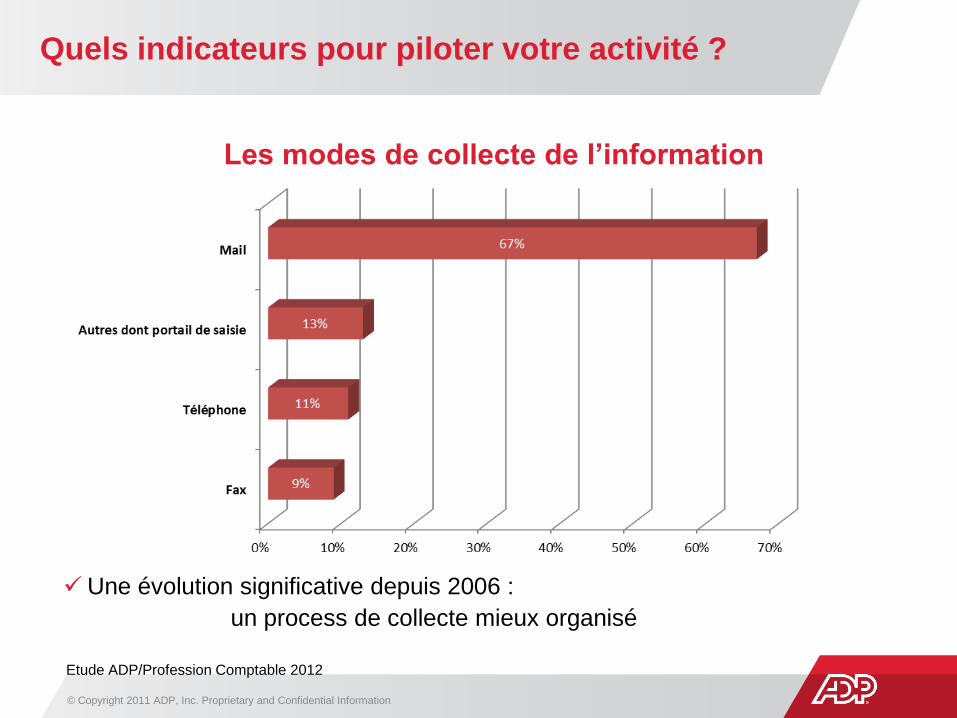

Quels indicateurs pour piloter votre activité ?

Les modes de collecte de l’information

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Une évolution significative depuis 2006 :

un process de collecte mieux organisé

Etude ADP/Profession Comptable 2012

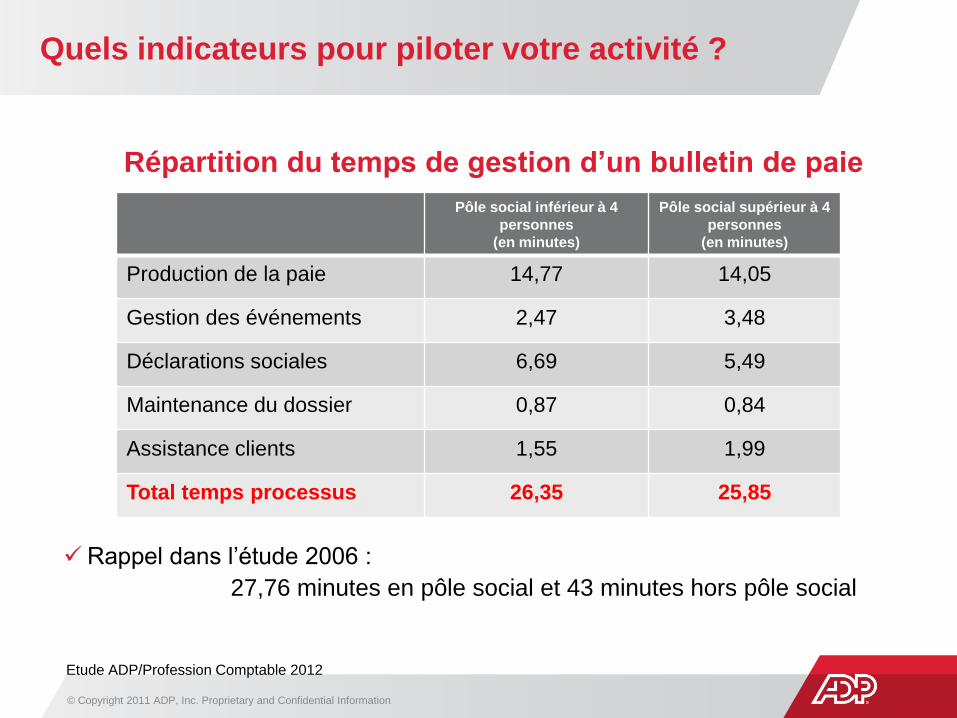

Quels indicateurs pour piloter votre activité ?

Répartition du temps de gestion d’un bulletin de paie

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Pôle social inférieur à 4

personnes

(en minutes)

Pôle social supérieur à 4

personnes

(en minutes)

Production de la paie 14,77 14,05

Gestion des événements 2,47 3,48

Déclarations sociales 6,69 5,49

Maintenance du dossier 0,87 0,84

Assistance clients 1,55 1,99

Total temps processus 26,35 25,85

Rappel dans l’étude 2006 :

27,76 minutes en pôle social et 43 minutes hors pôle social

Etude ADP/Profession Comptable 2012

Quels indicateurs pour piloter votre activité ?

Répartition du temps de gestion d’un bulletin de paie

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

0

5

10

15

20

25

30

Pôle social < 4 collaborateurs Pôle social > 4 collaborateurs

14,77 14,05

2,47 3,48

6,69 5,49

0,870,84

1,55 1,99

Assistance clients

Maintenance du dossier

Déclarations sociales

Gestion des événements

Production de la paie

Etude ADP/Profession Comptable 2012

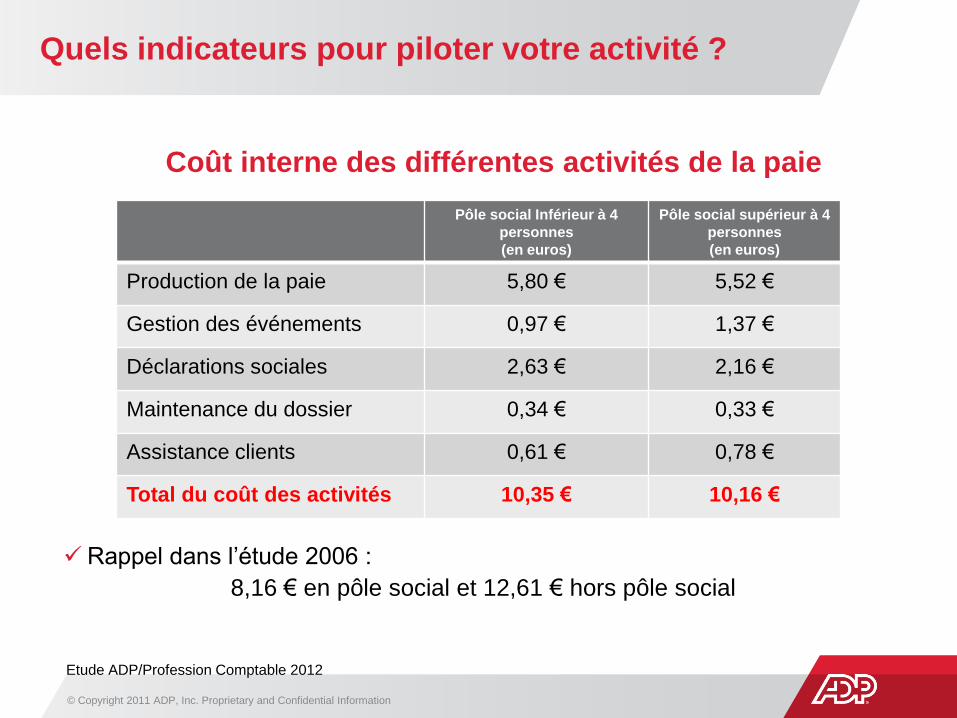

Quels indicateurs pour piloter votre activité ?

Coût interne des différentes activités de la paie

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Pôle social Inférieur à 4

personnes

(en euros)

Pôle social supérieur à 4

personnes

(en euros)

Production de la paie 5,80 € 5,52 €

Gestion des événements 0,97 € 1,37 €

Déclarations sociales 2,63 € 2,16 €

Maintenance du dossier 0,34 € 0,33 €

Assistance clients 0,61 € 0,78 €

Total du coût des activités 10,35 € 10,16 €

Rappel dans l’étude 2006 :

8,16 € en pôle social et 12,61 € hors pôle social

Etude ADP/Profession Comptable 2012

Quels indicateurs pour piloter votre activité ?

Les coûts et les tarifications de services

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Coût moyen de production d’une

paie (paies simples et paies

complexes confondues)

Pôle social inférieur

à 4 personnes

Pôle social

supérieur à 4

personnes

Coût moyen de production par

BS

5,80 € 5,52 €

Les gains de temps sont réalisés par le pôle social supérieur à 4 sur les postes (collecte,

saisie, édition et opération de fin de mois) mais les postes contrôle et supervision viennent

renforcer le coût de production.

Etude ADP/Profession Comptable 2012

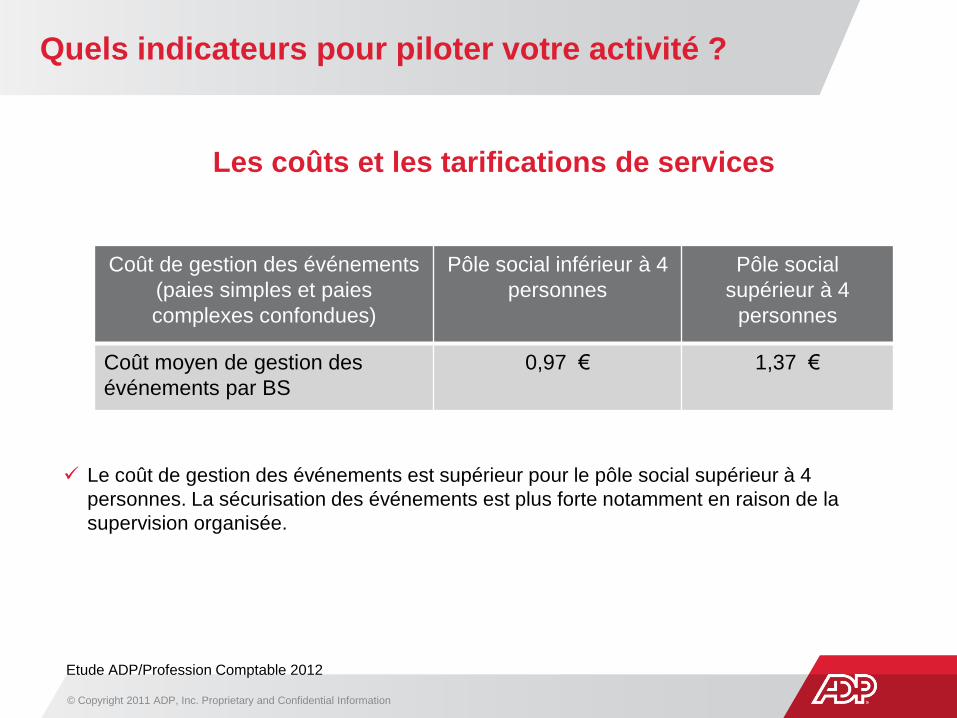

Quels indicateurs pour piloter votre activité ?

Les coûts et les tarifications de services

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Coût de gestion des événements

(paies simples et paies

complexes confondues)

Pôle social inférieur à 4

personnes

Pôle social

supérieur à 4

personnes

Coût moyen de gestion des

événements par BS

0,97 € 1,37 €

Le coût de gestion des événements est supérieur pour le pôle social supérieur à 4

personnes. La sécurisation des événements est plus forte notamment en raison de la

supervision organisée.

Etude ADP/Profession Comptable 2012

Quels indicateurs pour piloter votre activité ?

Les coûts et les tarifications de services

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

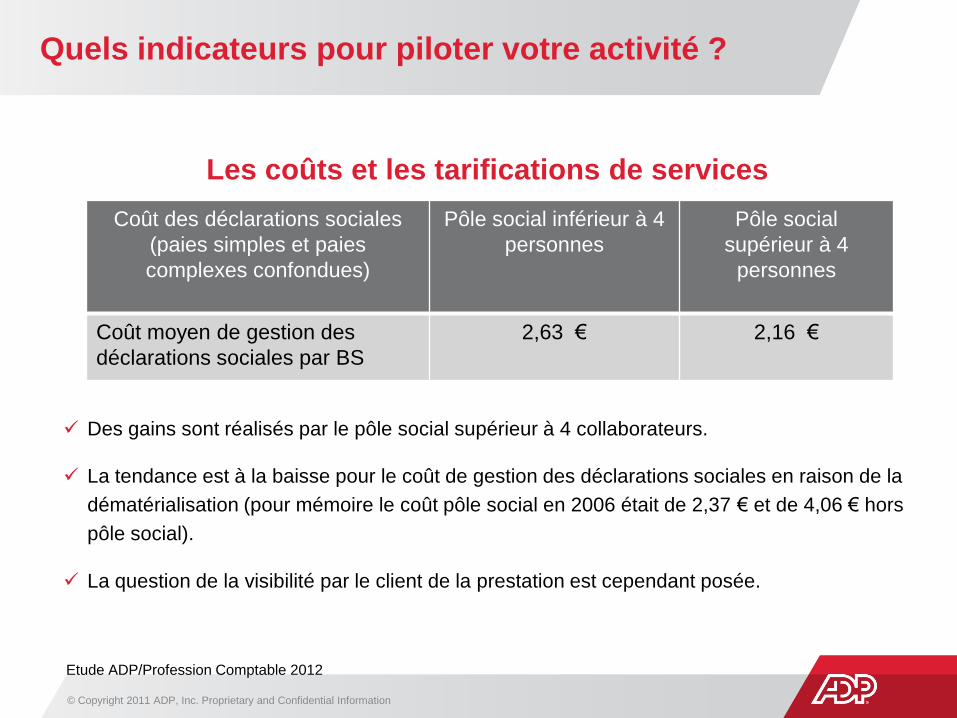

Coût des déclarations sociales

(paies simples et paies

complexes confondues)

Pôle social inférieur à 4

personnes

Pôle social

supérieur à 4

personnes

Coût moyen de gestion des

déclarations sociales par BS

2,63 € 2,16 €

Des gains sont réalisés par le pôle social supérieur à 4 collaborateurs.

La tendance est à la baisse pour le coût de gestion des déclarations sociales en raison de la

dématérialisation (pour mémoire le coût pôle social en 2006 était de 2,37 € et de 4,06 € hors

pôle social).

La question de la visibilité par le client de la prestation est cependant posée.

Etude ADP/Profession Comptable 2012

Quels indicateurs pour piloter votre activité ?

Les coûts et les tarifications de services

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

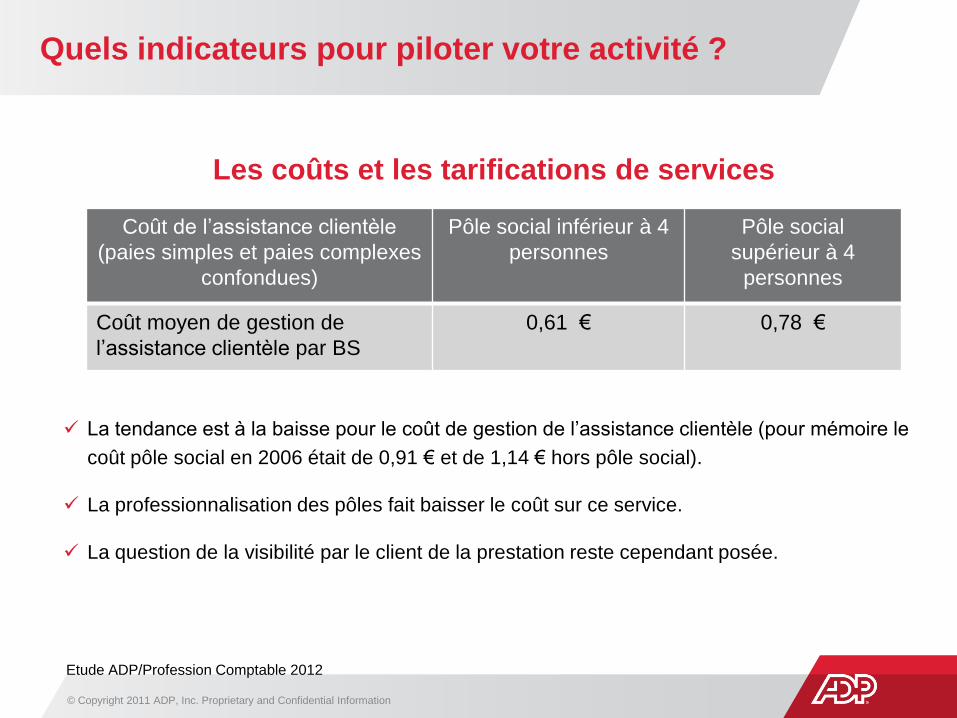

Coût de l’assistance clientèle

(paies simples et paies complexes

confondues)

Pôle social inférieur à 4

personnes

Pôle social

supérieur à 4

personnes

Coût moyen de gestion de

l’assistance clientèle par BS

0,61 € 0,78 €

La tendance est à la baisse pour le coût de gestion de l’assistance clientèle (pour mémoire le

coût pôle social en 2006 était de 0,91 € et de 1,14 € hors pôle social).

La professionnalisation des pôles fait baisser le coût sur ce service.

La question de la visibilité par le client de la prestation reste cependant posée.

Etude ADP/Profession Comptable 2012

Quels indicateurs pour piloter votre activité ?

Les coûts et les tarifications de services

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

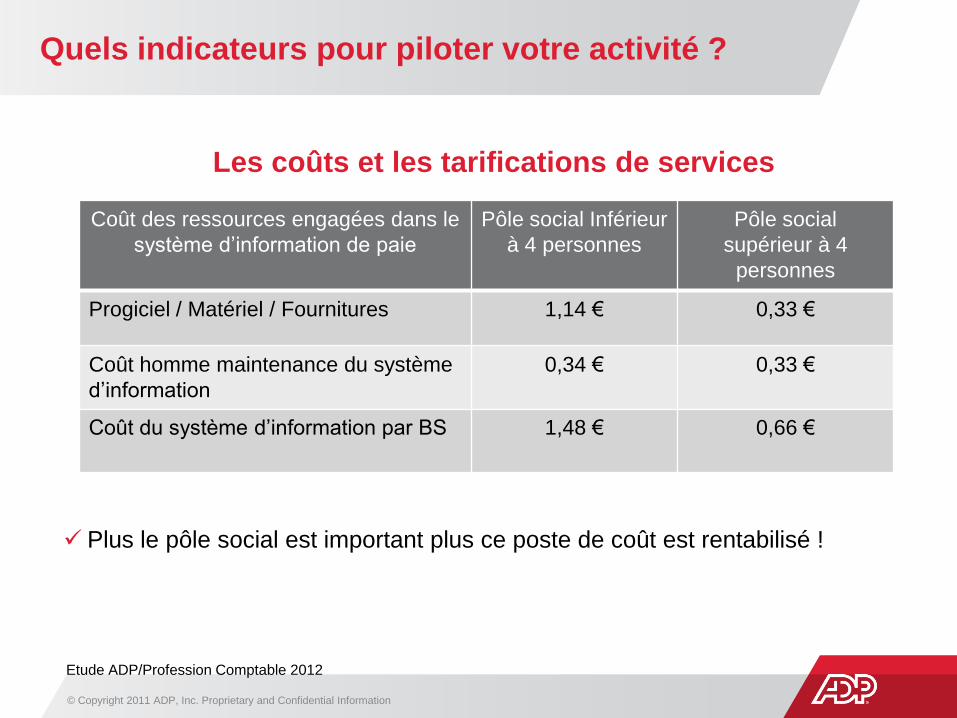

Coût des ressources engagées dans le

système d’information de paie

Pôle social Inférieur

à 4 personnes

Pôle social

supérieur à 4

personnes

Progiciel / Matériel / Fournitures 1,14 € 0,33 €

Coût homme maintenance du système

d’information

0,34 € 0,33 €

Coût du système d’information par BS 1,48 € 0,66 €

Plus le pôle social est important plus ce poste de coût est rentabilisé !

Etude ADP/Profession Comptable 2012

Quels indicateurs pour piloter votre activité ?

Les coûts et les tarifications de services

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

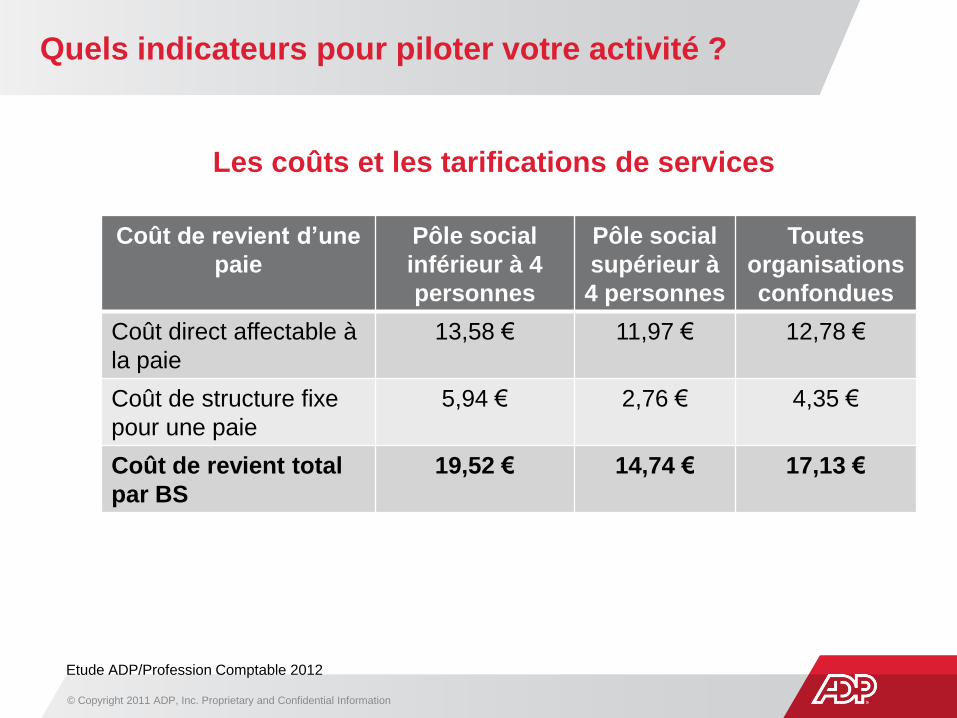

Coût de revient d’une

paie

Pôle social

inférieur à 4

personnes

Pôle social

supérieur à

4 personnes

Toutes

organisations

confondues

Coût direct affectable à

la paie

13,58 € 11,97 € 12,78 €

Coût de structure fixe

pour une paie

5,94 € 2,76 € 4,35 €

Coût de revient total

par BS

19,52 € 14,74 € 17,13 €

Etude ADP/Profession Comptable 2012

Quels indicateurs pour piloter votre activité ?

En synthèse

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

Le Coût de revient d’une paie

(paies simples et paies

complexes confondues)

Pôle social inférieur à

4 personnes

Pôle social

supérieur à 4

personnes

Coût de revient par BS 19,52 € 14,74 €

Le coût de revient par BS moyen sans distinction d’organisation ressort à 17,13 €.

Tendance à la baisse par rapport à l’étude 2006 où le coût de revient en pôle social ressort à

17,49 € et 21,44 € hors pôle social.

Etude ADP/Profession Comptable 2012

Quels leviers pour améliorer la performance de

la paie dans votre cabinet ?

Philippe Barré, Expert-comptable

Pluriel Consultants

Derrière cette question…

Deux problématiques se posent :

comment limiter les risques associés à la mission paie ?

comment rentabiliser la mission sociale ?

La difficulté est de répondre à ces 2 questions simultanément

compte-tenu de :

la taille et des caractéristiques du cabinet

ses dossiers clients

En pratique, existe-t-il une organisation idéale pour produire la

paie ?

Comment faire ?

Identifier les leviers d’amélioration de la performance de l’activité

paie ?

C’est-à-dire quels sont les actions qui permettent d’augmenter la rentabilité de la

paie sans (trop) rogner sur la sécurité

Cela nécessite de se poser des questions sur :

la stratégie du cabinet

l’organisation générale de l’activité

l’offre du cabinet en matière paie / sociale

l’organisation de la production

l’analyse des dossiers

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

L’organisation de l’activité

paie au sein du cabinet

Les typologies d’organisation…

Trois modes d’organisation en matière sociale existent ou

coexistent dans les cabinets :

Production par les collaborateurs comptables :

– Pôles polyvalents

Production par un pôle social au sein du cabinet :

– Pôles spécialisés (>4 collaborateurs)

– Pôles industriels (>4 collaborateurs)

Par ailleurs, l’externalisation, ponctuelle ou généralisée, de

production ou d’activités support, vient compléter la palette

des solutions, quelle que soit l’organisation de l’activité au

sein du cabinet

Organisation du cabinet

Le pôle social

augmente la sécurité et la rentabilité de l’activité,

valorise le savoir-faire du cabinet,

mais nécessite une taille critique pour être suffisamment

structurée pour apporter les fruits de la spécialisation :

efficacité, rentabilité et développement.

Organisation du cabinet

La production par les collaborateurs comptables

privilégie la relation client,

limite les risques graves de production pour les cabinets réalisant peu

de bulletins de salaire,

mais la rentabilité et la fiabilité sont moins bonnes et difficilement

mesurables.

L’externalisation

sécurise et facilite la production de la paie,

mais être implique quand même une compétence au sein du cabinet.

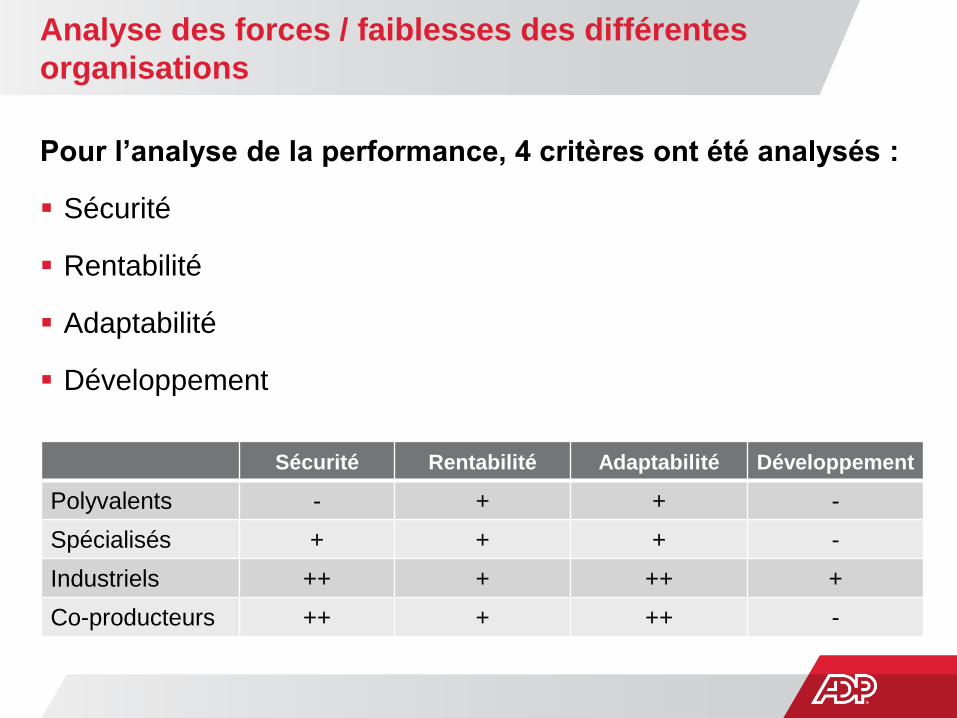

Analyse des forces / faiblesses des différentes

organisations

Pour l’analyse de la performance, 4 critères ont été analysés :

Sécurité

Rentabilité

Adaptabilité

Développement

Sécurité Rentabilité Adaptabilité Développement

Polyvalents - + + -

Spécialisés + + + -

Industriels ++ + ++ +

Co-producteurs ++ + ++ -

En conclusion

Chaque mode d’organisation présente des avantages et

des inconvénients.

Quelle que soit l’organisation du cabinet, des leviers

existent pour améliorer la performance de l’activité.

Les leviers de la

performance de l’activité

paie

Les leviers de la performance de l’activité paie

Sur le pilotage de l’activité :

la stratégie paie du cabinet à définir,

le commercial de l’activité paie.

Sur les ressources liées à la paie :

le personnel (compétence, coût),

l’informatique,

la législation.

Les leviers de la performance de l’activité paie

Sur les processus activités :

la collecte / saisie des variables,

la production de la paie proprement dite,

la gestion des évènements de paie,

la supervision du bulletin,

les déclarations sociales.

La stratégie paie du cabinet

Quelle est la place du social au sein du cabinet ?

mal nécessaire ?

Source de revenus réguliers.

Un moyen de fidéliser les clients.

Cheval de Troie.

Quelles sont les volontés de développement de cette activité ?

L’organisation du cabinet doit être cohérente par rapport à sa

stratégie paie / social.

Le commercial de l’activité paie

L’approche commerciale du cabinet en matière de paie

est essentielle.

Elle passe notamment par :

La définition d’une offre (compétence formalisée) :

– en paie,

– en missions sociales.

La définition d’une grille de tarifs.

Les ressources humaines

Le coût du facteur travail est lié à deux critères :

Coût direct / indirect :

– Salaire :

Salaire brut moyen mensuel.

– Formation :

Nombre de jours de formation / an / gestionnaire

de paie (en moyenne trois jours par an).

– Turn over (y compris le coût indirect).

Nombre de bulletins par gestionnaire de paie.

L’informatique

L’informatique comprend évidemment :

le matériel / le logiciel,

l’infrastructure et la maintenance,

l’hébergement.

Mais aussi les aspects liés à la productivité de la mission :

le paramétrage,

la modélisation.

Le cabinet doit-il tout gérer seul ?

47

La gestion de la législation

Maintenance légale.

Maintenance conventionnelle :

– Problème très complexe :

soit on fait bien : coût élevé donc nécessité de volumes élevés,

soit on fait plus léger : mais c’est risqué,

soit on externalise : on peut exiger que ce soit bien fait et le coût est mutualisé.

Documentation :

– Quelle documentation ?

pour quels besoins (paie / social),

pour quels collaborateurs ?

Les process clés du métier de la paie

La collecte/saisie des variables

La gestion des évènements de paie

La production de la paie proprement dite

La supervision du bulletin

L’édition et la transmission des livrables de paie

Les déclarations sociales

La collecte/saisie des variables

La saisie directe par le client sur le web est la solution

idéale …

mais pas simple et pas adaptée à tous les clients !

A défaut, la mise en place de navettes Excel

standardisées de collecte des variables de paie se

généralise.

Collecte par mail pour 50 % à 95 % des cabinets selon leur

taille et leur clientèle.

La production proprement dite

La production de la paie proprement dite représentante la (grosse) moitié du

temps global de la paie :

quelle que soit l’organisation du cabinet

Le temps de production est relativement incompressible :

des gains de productivité significatifs ne sont pas à attendre sur ce poste :

– Sauf à externaliser

L’un des éléments clés de la production réside dans la supervision :

Systématique / ponctuelle / régulière … ?

Elle est liée à la compétence des gestionnaires de paie et donc souvent à la taille du

service.

Les évènements de paie

La gestion des évènements de paie (entrées, sorties, maladies, absences…) :

un poste important : 15 à 20 % du coût du bulletin

Approche :

Mieux les gérer en production :

– Plus d’automatisation / modélisation car beaucoup de ressaisie (attestation de

maladie).

Mieux les gérer en facturation :

– Meilleurs identification / suivi / facturation,

– La dématérialisation de certains événements ne permet plus au client de voir la

prestation réalisée, et cela rend difficile la facturation de la prestation.

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

L’édition et la transmission des livrables de paie

L’édition et la transmission des livrables de paie

(bulletins de salaire, déclarations, états divers…) fait

perdre beaucoup de temps au cabinet :

L’objectif est de tendre vers une dématérialisation pour une

gestion de ces documents par le client.

Attention !

Depuis la dématérialisation des déclarations sociales,

comment valoriser la prestation du cabinet ?

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

En conclusion : quelle

organisation faut-il

adopter ?

En conclusion, quelle organisation adopter ?

Faut-il :

Créer un pôle social ?

– < 4 collaborateurs ?

– > 4 collaborateurs ?

Externaliser ?

– Toute la production.

– Certains dossiers seulement ? Lesquels ?

– Certaines activités support ?

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information.

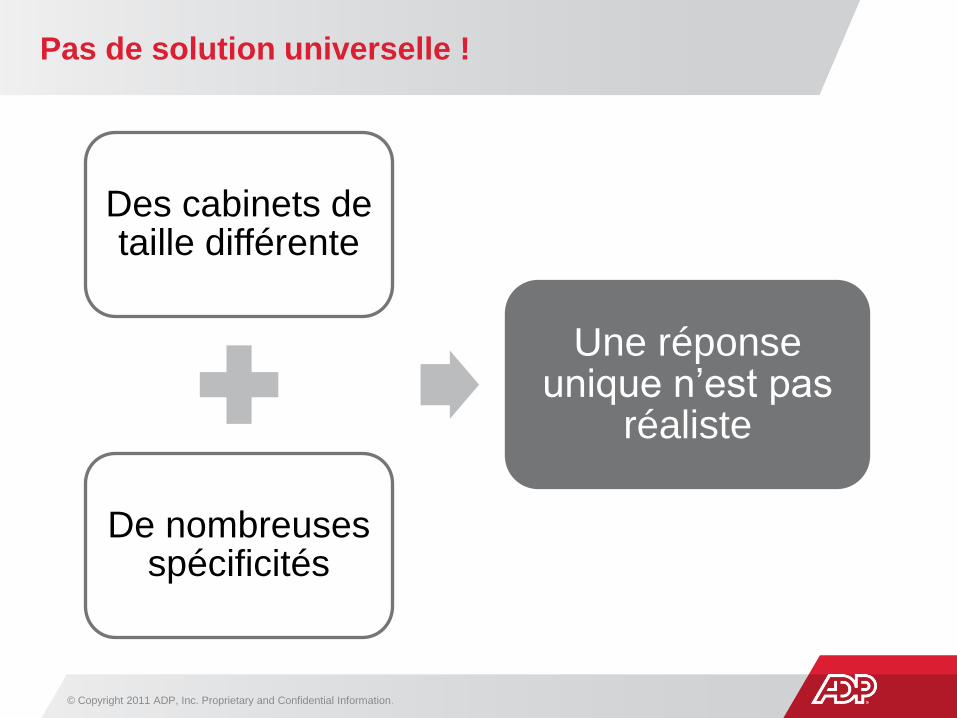

Pas de solution universelle !

Des cabinets de taille différente

De nombreuses spécificités

Une réponse unique n’est pas

réaliste

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information.

Comment faire ?

Au sein d’un même cabinet, tous les dossiers ne présentent pas les

mêmes caractéristiques.

La « meilleure solution » pour un dossier dépend :

de l’organisation de l’activité au sein du cabinet

du nombre de bulletins à traiter sur le dossier

de la complexité de la convention

des effets d’expérience possible sur la convention collective

des compétences disponibles en interne,

des besoins spécifiques du client, etc.

Il ne faut pas confondre la rentabilité de l’activité paie / social avec la

rentabilité de chaque dossier.

Il faudrait adapter l’organisation à chaque dossier !

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information.

La paie sur mesure

pour chacun de vos clients

Laurent Tarazona,

Directeur Commercial Profession Comptable ADP Micromégas

La réponse d’ADP Micromégas pour utiliser ces

leviers de rentabilité

Vous n’avez plus à choisir :

• entre rentabilité et sécurité,

• ni entre production et externalisation.

ADP Micromégas vous permet de construire votre

organisation de production de la paie à la carte et de

façon évolutive selon :

• Votre organisation et vos compétences,

• Les besoins et spécificités de chacun de vos dossiers.

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

La profondeur de la gamme Pégase

Un portefeuille de solutions et de services complet qui

vous apporte une grande flexibilité de combinaisons

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

+

En interne

Externalisation

chez ADP

Micromégas

Service-

Suite Pégase

Services : Infogérance, maintenance conventionnelle et légale, support

au paramétrage, dématérialisation, ligne sociale…

Expert Social

En conclusion

La démarche d’ADP Micromégas et vos outils

© Copyright 2011 ADP, Inc. Proprietary and Confidential Information

3. Faire de la paie un axe stratégique du développement du cabinet et être

performant commercialement

2. Trouver et appliquer les

leviers de rentabilité

1. Mesurer et piloter la rentabilité de la paie

Devenir plus performant

passe par trois axes

Parce que votre cabinet et

vos clients sont uniques

ADP Micromégas

Tél. : 0825 825 436

E-mail : [email protected]

www.adpmicromegas.fr

RDV au Congrès,

stand T52 !