la boîte à outils

du

Responsable financier2e édition

la boîte à outils

du

Responsable financier

■ Caroline Selmer

2e édition

© Dunod, Paris, 2013ISBN 978-2-10-058152-8

Les QR codes et liens hypertexte permettant d'accéder aux sites internet proposés dans cet ouvrage, n'engagent pas la responsabilité de DUNOD EDITEUR, notamment quant au contenu de ces sites, à leur éventuel dysfonctionnement ou à leur indisponibilité d'accès. DUNOD EDITEUR ne gère ni ne contrôle en aucune façon les informations, produits ou services contenus dans ces sites tiers.

Du même auteur

Toute la fonction finance, Dunod, 2006.Concevoir le tableau de bord, 3e édition, Dunod, 2011.Construire et défendre son budget, 2e édition, Dunod, 2009.

Ouvrages cOllectifs

Tableaux de bord, sous la direction de G. Balantzian, Éditions d’Organisation, 2005.Finance d’entreprise, sous la direction de N. Guedj, Éditions d’Organisation,

2e édition, 2000.

— 5 —

Pré faceLa finance, la gestion financière et leur contrôle font désormais partie inté grante du paysage de l’entreprise.

Le dirigeant financier d’entreprise assure des missions permanentes aujourd’hui parfaitement codifiées, après avoir été analysées, décrites puis mises à jour par les associations de professionnels de la finance depuis plusieurs années.

Dans le même temps, les techniques financières visant à mettre à disposition des ressources pour l’entreprise ont beaucoup évolué, et la complexité de leur mise en œuvre a nécessité dans certains cas de repenser complètement l’appréhension et le contrôle des risques induits.

Les formations de financiers se sont développées en intégrant de nouvelles disciplines issues des mathématiques appliquées et de l’informatique d’une part et des sciences sociales et de la communication d’autre part.

Cette évolution nécessaire, alimentée par la recherche en finance, a pour but de donner aux dirigeants financiers les moyens d’assurer avec plus de perti nence leurs missions traditionnelles dans un environnement changeant.

La sanction des résultats, la nécessité de réduire les délais de toutes sortes s’imposent à tous, alors même que le cadre réglementaire évolutif dans lequel évoluent les entreprises, la mondialisation et ses conséquences sur l’évolution des normes, ainsi que la sophistication des outils de la finance rendent la tâche plus ardue.

La vague de déréglementation qui a traversé le monde de la finance a donné plus de liberté à l’entreprise mais paradoxalement plus de contraintes aux équipes financières.

Plus que jamais, pour faire face aux risques et répondre aux procédures de contrôle qui souvent se superposent aux contrôles existants, telles les procédures Sarbanes/Oxley venues des États-Unis, la nécessité se fait sentir à nouveau, pour les équipes financières de maîtriser les méthodologies et les techniques visant à traduire de manière opérationnelle les contrôles à mettre en place.

Cet ouvrage répond directement à ce besoin en donnant, et c’est bien de cela dont il s’agit, des outils dans les domaines cruciaux pour le financier d’entre prise.

— 6 —

Livre pratique et didactique, cet ouvrage sera utile au professionnel comme au débutant : à la fois check-list et dictionnaire, parfaitement adapté à la consultation, il donnera à chacun, en fonction de ses besoins, des réponses et des pistes à approfondir.

Daniel Burlin

Vice-président de l’International Association of Financial Executives Institutes

Administrateur de la Fondation nationale pour l’Enseignement de la Gestion des Entreprises

Membre du Conseil de perfectionnement de l’Institut de Haute Finance Membre du Comité consultatif de la DFCG

la boîte à outils DU REsponsAbLE FInAnCIER

— 7 —

Remer ciementsJe tiens à remercier :

mes collègues de la Cegos et de la DFCG, pour leur aide et leurs conseils ; i

mes amis proches pour leur soutien actif et la qualité de nos échanges. i

— 8 —

Avant-propos

Les enjeux de la finance

Les responsables financiers doivent faire face à :

de nouvelles normes comptables, un nouveau cadre réglementaire, une sophistication des i

montages et des produits financiers ;

l’obligation d’obtenir des résultats à court terme, principalement plus de ren tabilité et i

plus de croissance ;

un renforcement de la gouvernance et du développement durable. i

Tout en devant exercer leur métier et garantir à l’entreprise :

la mise à disposition des ressources et techniques financières nécessaires à son i

développement et à sa protection ;

un cadre sécurisant pour le développement et la pérennité de l’entreprise. i

Selon le baromètre des décideurs financiers réalisé par l’observatoire Cegos, les priorités actuelles des directions financières vont à :

l’amélioration des états de gestion et des tableaux de bord (77 % répon dants) résultant i

d’une préoccupation permanente de recherche de perfor mance, et de la transparence de gestion associée aux prises de décision sur les états financiers existants ;

des programmes d’optimisation de l’activité financière sur ses stratégies de bilan : opti- i

misation du besoin en fonds de roulement (48 % répondants), redressement des résultats (Ebitda, cash flow, free cash flow), réduction des coûts (52 % répondants) ;

l’application des nouvelles normes IFRS (50 % répondants) imposé par le cadre de la loi ; i

la formalisation d’une stratégie financière (33 % répondants) répondant aux orientations i

de l’entreprise ;

la mise en place d’un comité d’audit et de contrôle interne afin d’intégrer le contexte i

légal actuel.

Les solutions apportées

La Boîte à outils du responsable financier répond aux besoins des directions financières en apportant 62 outils, directement opérationnels.

Cet ouvrage se concentre sur trois axes majeurs : la mise sous contrôle des activités, l’anticipation et la prospective, la gestion des risques. À chaque étape, le responsable financier trouve les méthodes et outils lui permettant de renforcer sa pratique.

Compte tenu de l’environnement actuel des directions financières, l’auteur a mis l’accent sur les thèmes étant perçus comme les plus cruciaux :

— 9 —

les mesures économiques et financières ; i

le diagnostic financier ; i

le pilotage stratégique et opérationnel ; i

les simulations financières ; i

l’optimisation financière ; i

l’identification des risques ; i

la sécurisation des risques. i

Certains thèmes et outils perçus comme plus classiques, à savoir les méthodes de finance-ments ou de placements, ou très spécifiques comme les outils d’ingé nierie financière ou de communication financière, sont aussi d’actualité et mériteraient toute leur place dans un ouvrage de ce type.

Mesures économiques et financières

– Bilan– Compte de résultat– Tableau des flux de trésorerie

nette– État de variation

des capitaux propres

– Annexe– Processus de consolidation– Coût complet– Coût partiel– Activity based costing– Indicateur

Diagnostic financier

– Chiffre d’affaires– Soldes intermédiaires

de gestion– EBITDA

– Rentabilité économique– Rentabilité financière– Équilibre financier– Ratios d’enrdettement

Pilotage stratégique et opérationnel

– Balanced scorecard– Méthode des surplus– Plan d’actions

– Reporting financier– Contrôle budgétaire– Tableau de bord

Simulations financières

– Discounted cash flow – Méthode des multiples– Price earning ratio– Méthode Thésaurus– Business plan

– Méthode des scénarios– Analyse de sensibilité– Budget– Coût standard– Seuil de rentabilité

Optimisation financière

– Plan de financement– Prévision de trésorerie– Capacité d’autofinancement– Free cash flow– Taux d’actualisation

– Délai de récupération– Valeur actuelle nette– Taux interne de rentabilité– ROCE et création de valeur

Identification des risques

– Cartographie des métarisques– Quantification du sinistre

maximum possible – Dispositif de lutte contre la fraude– Mission d’audit interne– Manuel des procédures

– Questionnaire de contrôle

– Audit documentaire– Plan d’échantillonnage– Scoring « maturité » du

contrôle interne

Sécurisation des risques

– SWAP de taux d’intérêt– Future rate agreement– Option de taux d’intérêt– Avance en devises– Couverture à terme– Contrat future

– Crédit documentaire– Lettre de crédit stand by– Plan de reprise d’activité– Umbrella program– Master coordinated program– Captive d’assurance

Mis

e so

us c

ontr

ôle

des

acti

vité

s

Pro

spec

tive

A

ntic

ipat

ion

Ges

tion

des

risq

ues

interne

— 10 —

Pré face ..................................................................................................................................5 Remer ciements ...................................................................................................................7 Avant-propos ...................................................................................................................... 8

Mesures économiques et financièresDossier 1 ........................................ 14

Le bilanoutil 1 ............................................................................................................. 16

Le compte de résultatoutil 2 .................................................................................. 20

Le tableau des flux de trésorerie netteoutil 3 ..................................................... 24

L’état de variation des capitaux propresoutil 4 .................................................. 28

L’annexeoutil 5 .......................................................................................................... 30

Le processus de consolidationoutil 6 .....................................................................32

La méthode du coût completoutil 7 ...................................................................... 34

La méthode du coût partieloutil 8 ......................................................................... 38

L’outil 9 activity based costing (ABC)..................................................................... 42

L’indicateuroutil 10 ..................................................................................................... 46

Diagnostic financierDossier 2 ..................................................................................... 48

Le chiffre d’affairesoutil 11 ...................................................................................... 50

Les soldes intermédiaires de gestion (SIG)outil 12 .............................................. 52

L’EBITDAoutil 13 ......................................................................................................... 56

Les ratios de rentabilité économiqueoutil 14 ........................................................ 58

Les ratios de rentabilité financièreoutil 15 ............................................................ 60

L’équilibre financieroutil 16 ...................................................................................... 62

Les ratios d’endettementoutil 17 ............................................................................. 66

Pilotage stratégique et opérationnelDossier 3 ....................................... 68

Le outil 18 balanced scorecard .................................................................................. 70

La méthode des surplusoutil 19 ............................................................................... 74

Le plan d’actionsoutil 20 ............................................................................................76

Le outil 21 reporting financier ................................................................................... 78

Le contrôle budgétaireoutil 22 ................................................................................. 80

Le tableau de bordoutil 23 ........................................................................................ 84

Simulations Dossier 4 financières ............................................................................ 88

Le outil 24 discounted cash flow (DCF) .................................................................... 90

La méthode des multiplesoutil 25 ............................................................................ 92

Le outil 26 price earning ratio (PER) ........................................................................ 94

La méthode Thésaurusoutil 27 ................................................................................. 96

Le outil 28 business plan ............................................................................................ 98

La méthode des scénariosoutil 29 .......................................................................... 102

L’analyse de sensibilitéoutil 30 ............................................................................... 104

Sommaire

— 11 —

la boîte à outils DU REsponsAbLE FInAnCIER

Le budgetoutil 31 ....................................................................................................... 106

Le coût standardoutil 32 ........................................................................................... 110

Le seuil de rentabilitéoutil 33 ................................................................................... 112

Optimisation financièreDossier 5 ............................................................................ 114

Le plan de financementoutil 34 ................................................................................ 116

La prévision de trésorerieoutil 35 ........................................................................... 118

La capacité d’autofinancement (CAF)outil 36 ...................................................... 120

Le outil 37 free cash flow (FCF) ............................................................................... 122

Le taux d’actualisationoutil 38 ................................................................................ 124

Le délai de récupérationoutil 39 ............................................................................. 126

La valeur actuelle nette (VAn)outil 40 .................................................................. 128

Le taux interne de rentabilité (TIR)outil 41 .......................................................... 130

RoCE et création de valeuroutil 42 ........................................................................ 132

Identification des risquesDossier 6 ..................................................................... 136

La cartographie des métarisquesoutil 43 .............................................................. 138

La quantification du sinistre maximum possible (sMp)outil 44 ......................... 140

Le dispositif de lutte contre la fraudeoutil 45 ...................................................... 142

La mission d’audit interneoutil 46 .......................................................................... 146

Le manuel de procéduresoutil 47 ........................................................................... 150

Le questionnaire de contrôle interne (QCI)outil 48 ............................................. 152

L’audit documentaireoutil 49 ................................................................................... 154

Le plan d’échantillonnageoutil 50 ........................................................................... 156

Le outil 51 scoring « maturité » du contrôle interne ........................................... 158

Sécurisation des risquesDossier 7 ....................................................................... 160

Le swap de taux d’intérêtoutil 52 ........................................................................... 162

Le outil 53 future rate agreement (FRA) ................................................................ 164

L’option de taux d’intérêtoutil 54 ........................................................................... 166

L’avance en devisesoutil 55 ..................................................................................... 168

La couverture à termeoutil 56 ................................................................................ 170

Le contrat outil 57 future .......................................................................................... 172

Le crédit documentaireoutil 58 ............................................................................... 174

La lettre de crédit outil 59 stand by ........................................................................ 176

Le programme parapluieoutil 60 ............................................................................. 178

Le outil 61 master coordinated program.................................................................180

La captive d’assuranceoutil 62 ................................................................................ 182

bibliographie ....................................................................................................................184

La Boîte à outils, Mode d’emploi

Comment utiliserles QR codes de ce livre ?

Téléchargez un lecteur de QR code gratuit et ouvrez l’application de votre smartphone.

Photographiez le QR code avec votre mobile.

Découvrez les contenus interactifs sur votre smartphone.

1

2

3

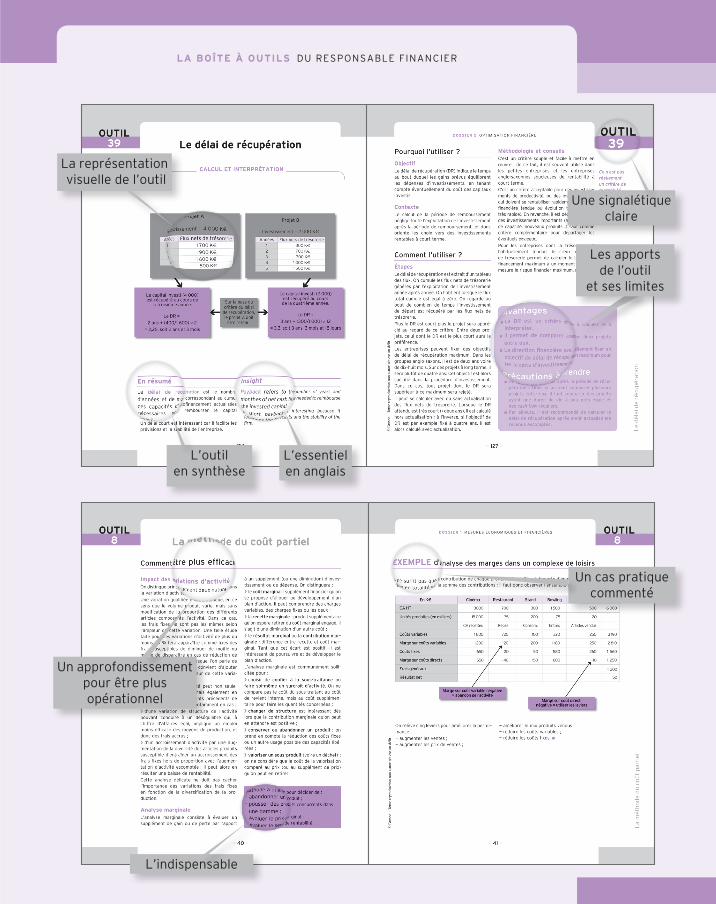

Les outils sont classés par dossier

Un menu déroulant des outils

L’intérêt de la thématique vu par un expert

Une vidéo ouun lien direct

la boîte à outils DU REsponsAbLE FInAnCIER

Un approfondissement pour être plusopérationnel

La représentation visuelle de l’outil

L’essentiel en anglais

L’outil en synthèse

Un cas pratique commenté

Une signalétique claire

Les apports de l’outil

et ses limites

L’indispensable

— 14 —

MesuRes éconoMiques ET financièRes

La comptabilité générale enregistre de façon exhaustive et fidèle les différents « événements économiques » qui marquent les relations d’une entreprise avec son environnement. Son but est de classer les infor mations, déterminer le résultat global

de l’entreprise et chiffrer, à chaque fin ou début d’exercice, la situation patrimoniale (actifs possédés ou dettes contractées) de l’entreprise.L’entreprise publiera à chaque exercice trois états de synthèse, selon les nor mes françaises du plan comptable général (PCG) :

le i bilan ;le i compte de résultat ;l’ i annexe.

Les comptes consolidés des entités au sein d’un groupe coté sont réglementés par les normes internationales, international financial and reporting standards (IFRS). C’est le :

processus de consolidation i .

Ces normes entraînent des modifications de fond comme de forme sur les états financiers : bilan, compte de résultat et annexe. Ces états financiers seront obligatoirement complétés par deux autres états :

le i tableau des flux de trésorerie nette ;l’ i état de variation des capitaux propres.

Ces informations financières sont essentiellement destinées à l’extérieur de l’entreprise. Elles ont un rôle informationnel et contractuel :

vis-à-vis des investisseurs potentiels, analystes financiers, acteurs du marché et futurs iactionnaires, agences de rating, banquiers ;

dans les relations entre la société et ses partenaires (créanciers, fournisseurs, personnel, idirection de l’entreprise), intérêt des créanciers, dividendes des actionnaires, institutions étatiques et fiscales.

En effet, la comptabilité générale ne s’intéresse pas à ce qui se passe à l’intérieur de l’entreprise. De fait, les entreprises ont développé des outils de comptabilité analytique. Ils ont pour objectif d’analyser les causes des coûts et des marges, ainsi que les écarts par responsabilité, par produit, par client ou canal de dis tribution. La comptabilité analytique permet d’expliquer les causes des dépenses engagées en les liant aux facteurs de production et en les attribuant aux objets de coût. Trois méthodes sont essentiellement utilisées :

1Dos sieR

Le site de l’expert comptable

goo.gl/LgVMR

— 15 —

1DossieR

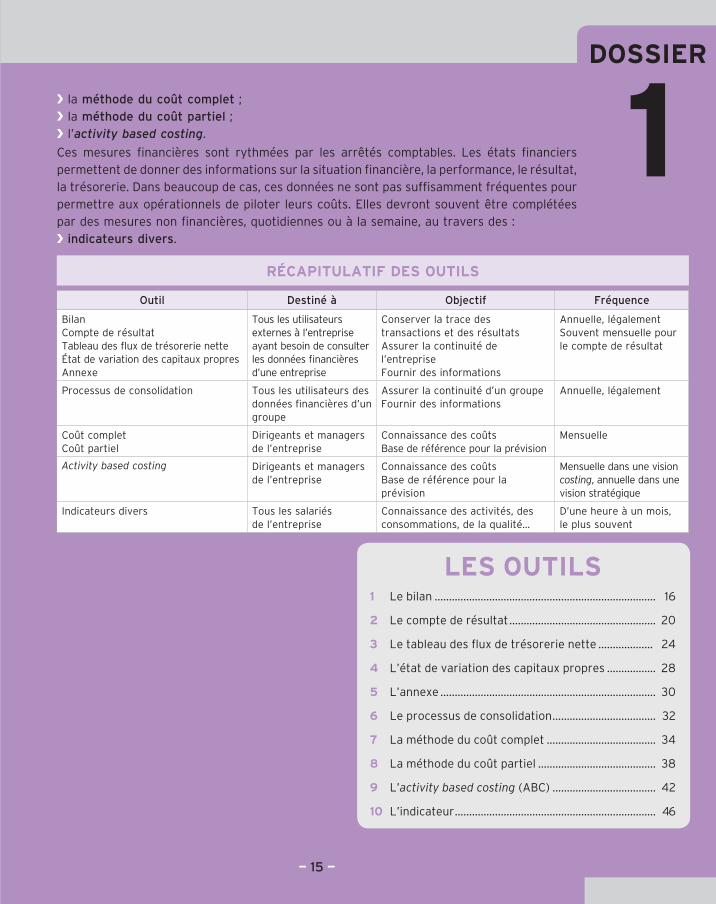

la i méthode du coût complet ;la i méthode du coût partiel ;l’ i activity based costing.

Ces mesures financières sont rythmées par les arrêtés comptables. Les états financiers permettent de donner des informations sur la situation financière, la performance, le résultat, la trésorerie. Dans beaucoup de cas, ces données ne sont pas suffisamment fréquentes pour permettre aux opérationnels de pilo ter leurs coûts. Elles devront souvent être complétées par des mesures non financières, quotidiennes ou à la semaine, au travers des :

indicateurs divers i .

les outils1 Le bilan ............................................................................. 16

2 Le compte de résultat ................................................... 20

3 Le tableau des flux de trésorerie nette ................... 24

4 L’état de variation des capitaux propres ................. 28

5 L’annexe ........................................................................... 30

6 Le processus de consolidation .................................... 32

7 La méthode du coût complet ...................................... 34

8 La méthode du coût partiel ......................................... 38

9 L’activity based costing (ABC) .................................... 42

10 L’indicateur ...................................................................... 46

Récapitulatif Des outils

Outil Destiné à Objectif Fréquence

BilanCompte de résultatTableau des flux de trésorerie netteÉtat de variation des capitaux propresAnnexe

Tous les utilisateurs externes à l’entreprise ayant besoin de consulter les données financières d’une entreprise

Conserver la trace des transactions et des résultatsAssurer la continuité de l’entrepriseFournir des informations

Annuelle, légalementSouvent mensuelle pour le compte de résultat

Processus de consolidation Tous les utilisateurs des données financières d’un groupe

Assurer la continuité d’un groupeFournir des informations

Annuelle, légalement

Coût completCoût partiel

Dirigeants et managers de l’entreprise

Connaissance des coûtsBase de référence pour la prévision

Mensuelle

Activity based costing Dirigeants et managers de l’entreprise

Connaissance des coûtsBase de référence pour la prévision

Mensuelle dans une vision costing, annuelle dans une vision stratégique

Indicateurs divers Tous les salariés de l’entreprise

Connaissance des activités, des consommations, de la qualité…

D’une heure à un mois, le plus souvent

— 16 —

Insight

A balance sheet has usually three parts : assets, lia bilities and shareholders’equity. The difference between the assets and the liabili ties is known as the net assets of a company.

A balance sheet present a snapshot of a company ‘s financial condition on a given date. In US Gaap and IFRS, the presentation is inverse and more condensated compared with the french Gaap.

* US Gaap (Generally accepted accounted prin-ci ples) : normes comptables américaines

en résumé

Un bilan comprend normalement trois par ties : les actifs, les dettes et les capitaux propres. La différence entre les actifs et les dettes s’appelle l’actif net de l’entreprise.

Un bilan présente une vue instantanée des condi tions financières d’une entreprise à un moment donné. En normes US Gaap* et IFRS, la présentation est inver sée et plus condensée, comparée à celle des normes françaises.

Actif Passif

Les comptes d’immobilisations : classe (2) 20 Incorporelles21 Corporelles26 et 27 Financières28 Amortissements des immobilisations29 Provisions pour dépréciation des immobilisationsLes comptes de stocks : classe (3)31 Matières33 et 34 En-cours de production35 Produits finis37 Marchandises39 Provisions pour dépréciation des stocks

Les comptes de capitaux : classe (1)10 Capital et réserves11 Report à nouveau12 Résultat de l’exercice

14 Provisions réglementées15 Provisions pour risques et charges

16 Emprunts

Les comptes de tiers : classe (4)

Les créances409 Avances versées aux fournisseurs41 Clients42 Personnel43 Organismes sociaux44 État46 Débiteurs divers49 Provisions pour dépréciation des comptes de tiersLes comptes financiers : classe (5)50 Valeurs mobilières de placement51 Banque53 Caisse59 Provisions pour dépréciation des comptes financiers47 Comptes d’attente48 Comptes de régularisation

Les dettes d’exploitation40 Fournisseurs419 Avances reçues des clients42 Personnel43 Organismes sociaux44 État46 Créditeurs divers

47 Comptes d’attente48 Comptes de régularisation

les coMptes De bilan

le bilan1outil

— 17 —

Le

bila

n

DossieR 1 MESURES ÉCONOMIQUES ET FINANCIèRES outil1

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

suite outil 1

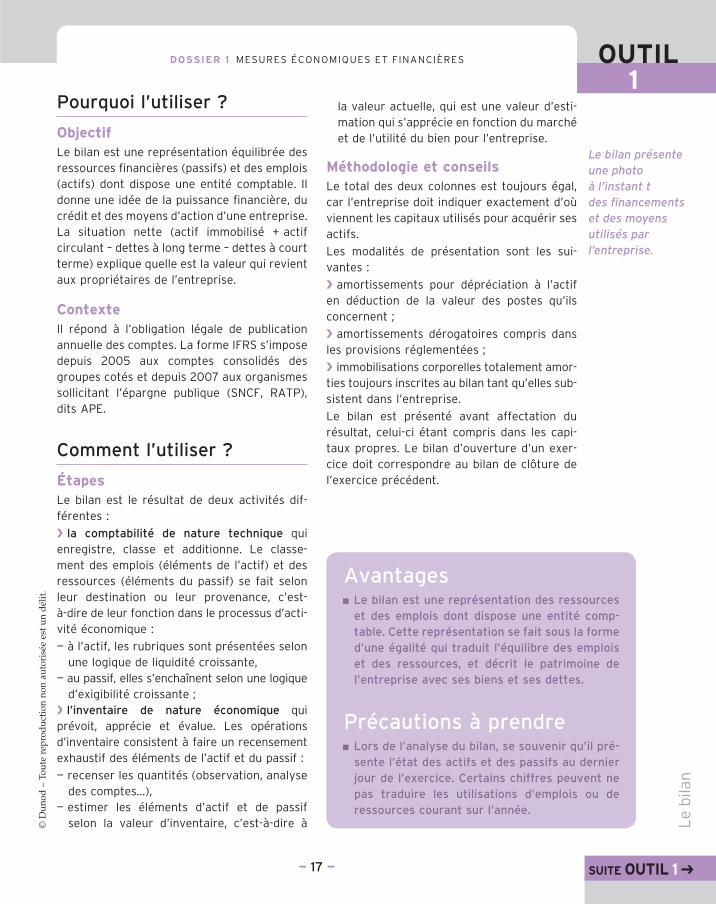

AvantagesLe bilan est une représentation des ressources ■

et des emplois dont dispose une entité comptable. Cette représentation se fait sous la forme d’une égalité qui traduit l’équilibre des emplois et des ressources, et décrit le patrimoine de l’entre prise avec ses biens et ses dettes.

Précautions à prendreLors de l’analyse du bilan, se souvenir qu’il pré ■

sente l’état des actifs et des passifs au dernier jour de l’exercice. Certains chiffres peuvent ne pas traduire les utilisations d’emplois ou de ressources courant sur l’année.

Le bilan présente une photo à l’instant t des financements et des moyens utilisés par l’entreprise.

la valeur actuelle, qui est une valeur d’esti-mation qui s’apprécie en fonction du mar ché et de l’utilité du bien pour l’entreprise.

Méthodologie et conseilsLe total des deux colonnes est toujours égal, car l’entreprise doit indiquer exactement d’où viennent les capitaux utilisés pour acquérir ses actifs.

Les modalités de présentation sont les sui-vantes :

amortissements pour dépréciation à l’actif ien déduction de la valeur des postes qu’ils concernent ;

amortissements dérogatoires compris dans iles provisions réglementées ;

immobilisations corporelles totalement amor- ities toujours inscrites au bilan tant qu’elles sub-sistent dans l’entreprise.

Le bilan est présenté avant affectation du résul tat, celui-ci étant compris dans les capi-taux propres. Le bilan d’ouverture d’un exer-cice doit cor respondre au bilan de clô ture de l’exer cice précédent.

Pourquoi l’utiliser ?

objectifLe bilan est une représentation équilibrée des ressources financières (passifs) et des emplois (actifs) dont dispose une entité comptable. Il donne une idée de la puis sance financière, du crédit et des moyens d’action d’une entreprise. La situation nette (actif immobilisé + actif circulant – dettes à long terme – dettes à court terme) explique quelle est la valeur qui revient aux proprié taires de l’entreprise.

contexteIl répond à l’obligation légale de publication annuelle des comptes. La forme IFRS s’impose depuis 2005 aux comptes consoli dés des groupes cotés et depuis 2007 aux organismes solli ci tant l’épargne publique (SNCF, RATP), dits APE.

Comment l’utiliser ?

étapesLe bilan est le résultat de deux activités dif-férentes :

la comptabilité de nature technique i qui enre gistre, classe et additionne. Le classe-ment des emplois (éléments de l’actif) et des ressources (éléments du passif) se fait selon leur destination ou leur provenance, c’est- à-dire de leur fonction dans le processus d’acti-vité économique :

à l’actif, les rubriques sont présentées selon —une logique de liquidité croissante,au passif, elles s’enchaînent selon une logique —d’exigibilité croissante ;l’inventaire de nature économique i qui

pré voit, apprécie et évalue. Les opérations d’inven taire consistent à faire un recensement exhaus tif des éléments de l’actif et du passif :

recenser les quantités (observation, analyse —des comptes…),estimer les éléments d’actif et de passif —selon la valeur d’inventaire, c’est-à-dire à

— 18 —

outille bilan1

Comment être plus efficace ?

présentation du bilan ifRsDans les comptes consolidés IFRS, en vigueur depuis 2005 pour les groupes cotés, la structure du bilan est organisée selon la nature des actifs et les passifs.

Pour les actifs, les normes définissent deux natures d’actifs :

les actifs courants i :

actifs que l’entreprise s’attend à pouvoir —réaliser ou vendre ou consommer dans le cadre du cycle d’exploitation normal (exemples : stocks, clients),actifs détenus à des fins de transaction —(exemple : titres),actifs constitutifs de trésorerie ; —les actifs non courants i : ceux qui ne

répondent pas aux critères ci-dessus notam-ment échéance de plus de douze mois (exemples : immobilisations, titres de parti-cipation).

Pour les passifs, on retrouve aussi deux natures de passifs :

les passifs courants i : passifs faisant partie du BFR utilisés dans le cadre du cycle d’exploitation ou réglés dans les douze mois après la clôture (exemples : dettes financiè-res pour la part à moins d’un an, provisions pour risques et charges, fournisseurs, dettes à moins d’un an) ;

les passifs non courants i : ceux à échéance supérieure à douze mois (exemples : emprunt, provisions pour engagement de retraite…).

Valorisation des actifs en ifRsPour l’évaluation ultérieure de l’actif, deux possibilités sont offertes :

traitement de référence : l’actif est évalué au icoût historique initial moins l’amortisse ment et les dépréciations cumulés ;

traitement alternatif IFRS : l’actif est éva lué ià sa juste valeur. Ce traitement permet une réévaluation de l’actif. Cette réévalua tion doit s’appliquer à une catégorie d’actifs (exemples : terrains, immeubles, machi nes…) alors que le PCG n’autorise la rééva luation que si elle est pratiquée à toutes les immobilisations corporelles et financières de l’entreprise.

Une entreprise doit s’assurer que ses actifs ne sont pas surévalués, c’est-à-dire que leur valeur comptable est supérieure au montant qui sera recouvré par leur utilisation ou leur vente. Pour les immobilisations corporelles et incorporelles (à l’exception du goodwill) à durée de vie définie, le test doit être réalisé uniquement quand il existe un indice de perte de valeur. La dépréciation est réversi ble en cas d’accroissement de la valeur recouvrable d’un actif par rapport à la der nière évaluation. Le renversement ne doit pas conduire à une valeur comptable de l’actif supérieure à sa valeur d’origine nette des amortissements qui auraient été prati qués en l’absence de dépréciation.

Si un élément d’actif a des composants sig ni-ficatifs qui ont des durées de vie diffé rentes, chaque composant doit être compta bilisé en tant qu’élément d’actif distinct s’il est d’une valeur significative.

La norme IAS 1 définit les rubriques mini-males à faire figurer au bilan. L’entreprise présentera des rubriques supplémentaires si elles sont nécessaires pour donner une image fidèle de sa situation financière. Elle n’impose pas de schémas obligatoires de présentation, mais essentiellement des principes à respecter.

— 19 —

Le

bila

n

DossieR 1 MESURES ÉCONOMIQUES ET FINANCIèRES outil1

© D

unod

– T

oute

rep

rod

ucti

on n

on a

utor

isée

est

un

dél

it.

DossieR 1 MESURES ÉCONOMIQUES ET FINANCIèRES

1

Le

bila

n

outil

exeMple de Bilan selon les normes IFRS

Au 31 décembre en K€ Notes 20XX 20XX1 Au 31 décembre en K€ Notes 20XX 20XX1

ActifActif non courant

Immobilisations corporellesImmeubles de placementImmobilisations incorporellesGoodwillActifs financiers non courantsParticipations comptabilisées selon méthode de mise en équivalenceImpôts différés actifs

Actif courantActifs destinés à être cédésStocks

Matières premièresEncours de productionProduits finis

Clients et autres débiteursClients et comptes rattachésAutres créances et comptes de régularisation

Actif d’impôt (exigible)Actifs financiers non courantsTrésorerie et équivalent de trésorerie

Total actif

PassifCapitaux propres

Capital émisPrime d’émissionRéserves

Intérêts minoritairesPassif non courant

Dettes financières moins part à plus d’un anImpôts différés passifProvisions (ex. provision engagements sociaux)Autres passifs non courants

Passif courantDettes financières moins part à moins d’un anPassifs destinés à être cédésImpôt courantFournisseurs et comptes rattachésProvisions (ex. provision pour garantie)Autres passifs courants et comptes de régularisation

Total passif

La classification des immobilisations finan-cières et des actifs circulants entre courants et non cou rants s’effectue en fonction des échéances.

Les valeurs mobilières de placement et le dis po nible sont considérés comme des actifs courants si leur utilisation n’est pas soumise à restriction.

Les provisions pour risque et charges seront considérées comme un passif courant ou non courant en fonction de la nature du risque ou de la charge.

La partie à court terme des emprunts et décou verts sera considérée comme un passif courant. ■