Download - FM52

Avec l’accélération des échanges internationaux, nos entreprises peuvent de moins en moins se contenter du petit marché belge. Conseils pour le CFO et témoignages.

« Glocal » CFODossier

>EN PRATIQUESOMMAIRE

N°52 - DÉCEMBRE 2011

FINANCE MANAGEMENT - CFO MAGAZINE - N°52 - DÉCEMBRE 2011

20

L e travail du CFO est devenu plus technique: il

doit à la fois faire face à la complexifi cation des

législations internationales et à une gestion du

risque de plus en plus exigeante. Ces change-

ments, Grégoire Tondreau, Principal chez Roland Berger Strategy

Consultants, une entreprise de conseil internationale présente

dans 33 pays, les constate tous les jours chez ses clients. « Au

delà des idées toutes faites, plusieurs phénomènes impactent le

métier du CFO depuis plusieurs années, observe-t-il. La volatilité

des prix des matières premières ou des cours de la Bourse s’est

intensifi ée rendant son travail plus compliqué, car c’est souvent

lui qui est chargé de prévoir les risques et éviter les impacts fi nan-

ciers. Dans de nombreuses sociétés, cette capacité d’anticiper est

liée au profi t qu’elles pourront dégager. Dans le secteur aérien, par

exemple, les rares compagnies qui s’en sortent sont celles qui ont

un CFO qui parvient à prévenir les variations des prix du kérosène,

notamment avec des couvertures de prix (hedging), ainsi que les

FISCALITÉ DOSSIER : OPTIMISATION DES COÛTS

Avec les changements induits par l’accélération des rapports internationaux, le CFO a vu son métier et son parcours de carrière évoluer. D’un spécialiste en comptabilité, on lui a demandé de devenir un stratège qui épaule le CEO et ne se contente plus de constater les performances de son entreprise. L’heure est clairement à l’anticipation dans une perspective « glocale ».

FISCALITÉ DOSSIER

TEXTE : FLORENCE THIBAUT

« C’est bien souvent le CFO qui fait qu’une entreprise gagne de l’argent ou en perd. C’est un créateur de valeur. »

De super comptable à créateur de scénarios

FINANCE MANAGEMENT - CFO MAGAZINE - N°52 - DÉCEMBRE 2011

possibilités de leasing d’avions. C’est bien souvent le CFO qui fait

qu’une entreprise gagne de l’argent ou en perd. C’est un créateur

de valeur, il s’est transformé en centre de profi t à part entière. »

FAIRE LA DIFFÉRENCEDe plus en plus, le CFO s’implique dans tous les niveaux de

son entreprise. Il mesure la performance de manière tra-

ditionnelle et participe à sa création en assistant le CEO au

niveau stratégique: investissements à réaliser, recherche de

capitaux, nouveaux marchés où s’établir… Il lui faut contrôler

de nombreux paramètres extérieurs à l’entreprise et mettre

en place des outils fi nanciers techniques, les outils tradition-

nels ne répondant plus à la complexité actuelle. A lui de déve-

lopper ses compétences, de s’entourer des bons spécialistes

et de former ses équipes en fonction de ces challenges.

« Il n’existe plus de plan à dix ans où on mise sur une

hypothèse de croissance par défaut. Le CFO doit parvenir à

voir à long terme en ajustant perpétuellement en fonction

du court terme. Il lui faut donc élaborer différents scénarios

pour adapter sa vision et être le plus réaliste possible, précise

Grégoire Tondreau sur base de l’étude CFOs make the diffe-

rence réalisée par Roland Berger en 2010. La problématique

du financement est aussi devenue une source d’inquiétude, le

directeur financier doit à présent chercher des capitaux plus

loin et séduire des investisseurs internationaux. Attirer des

investissements a toujours été une de ses tâches, mais il doit

aujourd’hui aller plus loin pour le faire. Il ne peut plus seule-

ment s’adresser à son banquier local. Le CFO doit ainsi déve-

lopper son argumentaire et réussir à convaincre des investis-

seurs du Brésil, du Qatar ou de Chine où il est en compétition

avec d’autres projets issus du monde entier, il doit pouvoir

s’adapter à ces nouvelles logiques. »

UNE PERLE RARE L’augmentation des réglementations fi nancières est aussi

une charge pour le directeur fi nancier. On ne peut pas lui de-

mander de maîtriser la technicité de toutes les règles. Il peut

déléguer à des spécialistes, tout en gardant la responsabilité

fi nale. Accélération de la volatilité à prévoir, recherche d’in-

vestisseurs internationaux et maîtrise du risque occupent à

présent une grande partie de la journée du CFO. Son parcours

de carrière est également plus mouvementé que par le passé.

« Il y a dix ans, il était réaliste de commencer dans le dépar-

tement comptabilité, de progresser dans la hiérarchie avec les

années et de devenir CFO en cours de route. Aujourd’hui, cette

progression linéaire n’est plus vraiment envisageable, il n’y a

plus de voie royale, ajoute-t-il. Les critères sont plus exigeants,

on ne recherche plus uniquement un expert des réglementa-

tions comptables. Par exemple, on demande presque automati-

quement à un CFO d’avoir une expérience internationale, d’être

mobile et d’accepter de voyager très souvent. C’est devenu très

diffi cile pour une entreprise d’engager un bon CFO, les profi ls

sont rares. Hors, aujourd’hui, un bon CEO ne peut fonctionner

sans un excellent CFO à ses côtés. »

Ce dernier a aussi pour mission de comprendre le business

pour donner des avis pertinents et trouver les bons investis-

seurs pour ses projets. Ce qui fait un bon CFO en 2011, c’est

sa capacité de synthèse d’une réglementation fi nancière de

plus en plus complexe, d’évaluer les risques sur les taux de

change et des matières premières, ainsi que son potentiel à

trouver des capitaux. « Une fois la crise passée, je pense que le

CFO devra conserver son regard critique, sa capacité de challen-

ger le business et rester un facteur d’accélérateur de croissance

en aidant à prendre les bonnes décisions. C’est un métier pas-

sionnant, respecté et respectable, même s’il est très exigeant »,

conclut Grégoire Tondreau.

Grégoire Tondreau: « Le CFO ne peut plus seulement s’adresser à son banquier local. Il doit réussir à convaincre des investisseurs du Brésil, du Qatar ou de Chine en compétition avec d’autres projets issus du monde entier. Il faut pouvoir s’adapter à ces nouvelles logiques. »

« On demande au CFO d’avoir une expérience internationale, d’être mobile et d’accepter de voyager très souvent. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°52 - DÉCEMBRE 2011

22

A LA UNE : JEAN-LOUIS ALBERT

TEXTE : CHRISTOPHE LO GIUDICE - PHOTOS : RENATO BAIO

Depuis plus de dix ans, la maison de Jean-Louis Albert, c’est l’avion, ou

quasi! « J’ai voyagé 330 jours par an ces cinq dernières années », illustre-

t-il avec un sourire. L’homme a évolué dans des pays aussi

différents que la Suisse, les Etats-Unis, le Bénin, la Norvège, l’Arabie

Saoudite, le Liban, etc. Fort d’un bagage plutôt atypique, ce directeur fi nancier bien rompu aux exigences

de l’international, livre sa vision des enjeux d’une carrière en fi nance au niveau d’une région, voire même à

l’échelle du monde entier.

Entre local et global, le niveau de granularité est différent

«

L a fi nance n’était pas une voie toute tracée pour

Jean-Louis Albert. Pragmatique et cartésien, attiré

par les technologies, il a d’abord décroché un di-

plôme d’ingénieur industriel spécialisé en électri-

cité, pour ensuite compléter ce bagage en gestion et en fi nance,

avec un MBA à la European University, un Executive Program en

fi nance à l’Insead et un Master en fi scalité à la Solvay Business

School. « Le monde des ingénieurs m’a intéressé et beaucoup appris,

mais j’ai eu peur de m’y enfermer, confi e-t-il. J’ai très vite eu envie de

connaître d’autres volets, ce qui fait sans doute de moi un respon-

sable fi nancier au background un peu atypique. »

Après un premier contrat chez Cockerill-Sambre préalable au

service militaire, il rejoint une équipe projet au sein du dépar-

tement technique et maintenance de Continental Pharma,

puis saisit l’opportunité de rallier Proximus, dans le dépar-

tement engineering. « C’était le grand début du GSM en Bel-

gique et tout le réseau était à développer, raconte-t-il. Cette di-

mension de pionnier m’a beaucoup plu, d’autant que la culture

d’entreprise y était très différente de celle de l’ex-RTT. » Après

deux ans, Jean-Louis Albert connaît un premier changement

de cap vers le département marketing, dans une fonction de

Product Manager. « Je trouve essentiel de développer sa com-

préhension du fonctionnement des autres départements,

«

« Le grand mal qui ronge les entreprises réside, selon moi, dans le fonctionnement en silos. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°52 - DÉCEMBRE 2011

23

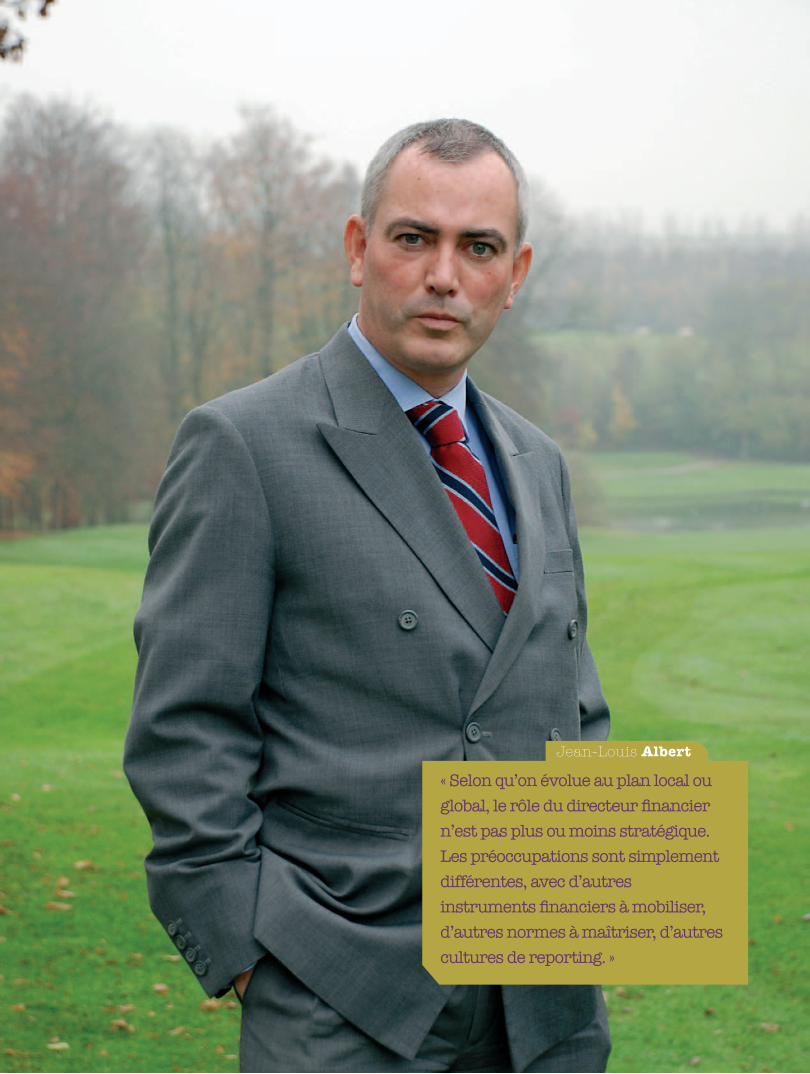

« Selon qu’on évolue au plan local ou

global, le rôle du directeur fi nancier

n’est pas plus ou moins stratégique.

Les préoccupations sont simplement

différentes, avec d’autres

instruments fi nanciers à mobiliser,

d’autres normes à maîtriser, d’autres

cultures de reporting. »

Jean-Louis Albert

FINANCE MANAGEMENT - CFO MAGAZINE - N°52 - DÉCEMBRE 2011

24

dit-il. Le grand mal qui ronge les entreprises réside, selon moi,

dans le fonctionnement en silos. »

L’étape suivante le mène à la concurrence, chez Mobistar,

d’abord en marketing, puis en tant que contrôleur de ges-

tion pour le département engineering. « En quelques années,

en ayant eu la chance de rencontrer des gens qui m’ont fait

confi ance et m’ont offert ma chance, j’ai pu évoluer dans trois

départements, se félicite-t-il. Le bénéfi ce est énorme et doit

faire réfl échir en entreprise où, trop souvent, on regarde ce qu’il

vous manque plutôt que votre potentiel de développement et

l’enrichissement que de telles mobilités peuvent représenter. »

SE « VENDRE »Ces premières années de carrière très variées lui ont apporté

une faculté d’analyse des chiffres très différente de celle d’un

directeur fi nancier au parcours plus conventionnel, estime-t-

il. « Il m’est plus facile de traduire les processus industriels en

chiffres et vice-versa. D’autre part, on peut plus diffi cilement

me piéger dans la constitution d’un budget ou lors d’une ana-

lyse de résultats. Je connais bien la façon qu’ont les directeurs

opérationnels d’aborder les choses, ce qui me permet de les

challenger sur leur propre terrain de façon constructive, plutôt

que d’aboutir à la confrontation de deux mondes qui s’observe

souvent en entreprise. »

De son passage au marketing, Jean-Louis Albert retient aussi

l’importance pour la fonction fi nancière de se « vendre » et de

prendre en compte des volets plus émotionnels, par exemple

l’existence de différentes cultures, et notamment profession-

nelles. « Il est ainsi extrêmement profi table de pouvoir expli-

quer en amont l’impact réel que peut avoir la fi nance sur les

autres départements. Il faut par exemple faire comprendre

qu’un budget, ce n’est pas seulement une contrainte, mais

que c’est un outil qui peut les aider et qu’on peut travailler

ensemble à améliorer leur performance. »

Au tournant de l’an 2000, Jean-Louis Albert rallie la pratique

« télécom » du pôle consulting chez Arthur Andersen, alors

en quête de managers expérimentés provenant de l’indus-

trie. Une très belle école qui l’amène aux quatre coins du

monde (Norvège, Arabie Saoudite, Afrique du Sud, Liban, etc.)

sur des projets très variés: valorisations d’opérations, restruc-

turations d’activités et préparation à la vente, lancements de

nouvelles licences ou projets, IPO, etc. « J’ai pu découvrir des

approches fi nancières elles aussi très différentes, parfois avec la

limite budgétaire n’entrant même pas dans les priorités: c’est

tout autre chose que de pouvoir travailler sur un projet où la

fi nalité stratégique prime avant tout. »

DIFFÉRENTES CULTURES C’est alors un de ses clients, la division Wireless de la société

américaine Titan, active dans le secteur de la défense, qui lui pro-

pose la fonction de directeur fi nancier Europe et Afrique. Avec de

beaux défi s à la clé puisque de gros investissements sont à me-

ner sur l’Afrique de l’Ouest. Là encore, les enseignements sont

nombreux, notamment le niveau élevé de reporting exigé, l’at-

tente de rendements élevés à court terme et, en face, l’équilibre

à trouver avec la gestion de cultures locales. « On travaillait par

exemple au Bénin, caractérisé par une culture de type marxiste,

proche de celle qu’on peut trouver en Chine », illustre-t-il.

Sur le continent africain notamment, le groupe a réalisé de

très nombreuses acquisitions et ce portefeuille d’activités

fragmenté doit être restructuré et recentré. Par la suite, Titan

va toutefois décider de se dégager de ces opérations télécoms

en Afrique pour se recentrer sur son métier de base, la dé-

fense. Jean-Louis Albert prend alors en charge de gros chan-

tiers de préparation à la vente et de désinvestissements, en

particulier pour quatre fi liales locales.

Puis, ce sera quatre années chez Syngenta, un groupe suisse actif

dans l’agroalimentaire, tout d’abord pour restructurer la fi nance

du site de production de Seneffe, puis dans une fonction globale

de contrôleur pour la division fl eurs. « Là encore, il y avait pas

mal d’acquisitions de sociétés avec une exigence forte en matière

d’harmonisation du reporting. » Début 2010, Jean-Louis Albert

rejoignait un cabinet de consultance, toujours établi en Suisse,

pour mener un projet d’établissement d’usines de production en

verre plat clé sur porte dans des pays de la zone Méditerranée,

dont la Grèce. Jusqu’à ce que ces projets soient mis en veilleuse

en raison de la crise fi nancière et économique…

MONDES SÉPARÉS Question: pour exercer de telles fonctions à l’international, le

profi l et les compétences du directeur fi nancier doivent-elles

être différentes ou spécifi ques par rapport à celles requises

dans une fonction plus locale? Jean-Louis Albert répond réso-

lument par l’affi rmative. « Il faut des profi ls différents: ce sont

des mondes totalement séparés. Dans un rôle local, le directeur

fi nancier va encore s’occuper de comptabilité, de gestion admi-

nistrative, par exemple, alors qu’à l’international, ces matières

sont hors de son scope. Il travaillera plutôt sur des projets d’in-

vestissement, sur des benchmarks et des analyses de variance,

etc. Tout est aussi question d’échelle: quand on parle de bud-

gets de 20 millions ou de trois milliards d’euros, d’une unité ou

d’une cinquantaine de sites, le niveau de granularité sera diffé-

rent et les principaux points d’attention aussi. »

Sa fonction n’est pas pour autant plus ou moins stratégique,

mais elle a des préoccupations différentes, souligne-t-il. « Ce

sont d’autres instruments fi nanciers qu’il faut mobiliser – par

exemple, le cash pooling, les crédits documentaires, etc. –,

A LA UNE : JEAN-LOUIS ALBERT

« Par son côté cartésien, souvent, le directeur

fi nancier risque de passer à côté de la nécessité de bien

gérer le volet culturel. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°52 - DÉCEMBRE 2011

d’autres normes fi nancières et comptables qu’il faut maîtri-

ser, d’autres cultures de reporting auxquelles il faut pouvoir se

faire. L’approche varie également selon les géographies. Aux

Etats-Unis, elle est beaucoup plus centrée sur le court terme

avec une priorité mise sur le cash; en Afrique, il s’agit plus d’une

fi nance de projets sur dix à quinze ans, avec une rigueur bien

plus importante qu’on pourrait le penser car les systèmes sont

calqués sur le modèle français… »

Le Belge a clairement des atouts pour évoluer dans un contexte

international. « En tant que Belge, on se caractérise par une rela-

tivement grande ouverture d’esprit et une plus grande capacité à

s’intégrer et à être reconnu. Le Belge est modeste – trop peut-être

– et se défi nit plutôt par ce qu’il n’est pas, ce qui peut aider dans les

grands groupes. Nous partons plutôt de ce que nous connaissons

pour analyser les différences et nous adapter, alors que d’autres

vont souvent chercher à imposer leur propre système. »

DE LA PROACTIVITÉ Evoluer dans de grands groupes internationaux, c’est aussi

devoir s’accommoder de « grosses machines » caractérisées

par des processus décisionnels relativement longs. « Le mana-

gement est généralement de haut niveau, extrêmement com-

pétent, mais aussi marqué par l’existence de certaines baron-

nies, précise Jean-Louis Albert. Il faut pouvoir faire preuve d’un

peu de diplomatie. On y a par ailleurs l’avantage de pouvoir dis-

poser d’outils complexes et pointus permettant des approches

très rigoureuses, par exemple en matière d’investissements,

alors que dans une petite société familiale, la part d’émotion-

nel est beaucoup plus importante. »

Jean-Louis Albert pointe encore l’attention à porter au volet

culturel. « Par son côté cartésien, souvent, le directeur fi nancier

risque de passer à côté de cet aspect. D’un côté, le fi nancier a

cet avantage d’avoir un certain nombre de repères standards

partout dans le monde mais, de l’autre, une telle réalité peut

comporter le piège de ne pas être suffi samment attentif à

toutes les différences qui peuvent s’exprimer. »

Une certitude: le directeur fi nancier se doit de développer une

forte proactivité, conclut-il. « Gérer les fi nances, c’est fi nalement

assez facile quand tout va bien. Mais tout l’art consiste à garder

le cap dans la tempête. Dans ce contexte, il faut développer une

capacité beaucoup plus active à préparer des scénarios, en se foca-

lisant sur la mécanique des coûts variables, sur une compréhen-

sion des chiffres en profondeur, etc. Le directeur fi nancier ne peut

se contenter de regarder dans le rétroviseur pour s’assurer que les

chiffres suivent bien le plan. Aujourd’hui, dans le monde dans le-

quel on vit, plus on développe une vision solide et des alternatives

possibles, plus on a de chances de bien négocier les virages. »

« Plus on développe une vision solide et des alternatives possibles, plus on a de chances de bien négocier les virages. »

Jean-Louis Albert: « A l’international, vous pouvez décou-

vrir des approches fi nancières très différentes, parfois avec

la limite budgétaire n’entrant même pas dans les priori-

tés: c’est tout autre chose que de pouvoir travailler sur un

projet où la fi nalité stratégique prime. »

26

Des CFO à la conquête du monde

I néluctable, la mondialisation pousse

les entreprises à sortir de leur zone

de confort. « La mondialisation a

certes été un facteur d’augmentation

de la concurrence, mais elle a surtout donné un

grand coup d’accélérateur dans les échanges

internationaux et a généré de formidables

opportunités pour les entreprises ambitieuses

et innovantes, observe Michel Delville, CFO d’

Imerys, le leader mondial des produits de spé-

cialités à base de minéraux. Le CFO a un rôle

stratégique à jouer pour accompagner cette

accélération. La vieille image du spécialiste des

données chiffrées qui reste dans son bureau à

lire des bilans a bel et bien vécu.

Certes, le CFO reste le responsable de l’éla-

boration et de la publication des comptes

de l’entreprise, de leur transparence et de

leur conformité aux normes comptables en

vigueur, mais on lui demande en outre au-

jourd’hui d’être un gestionnaire dynamique,

d’avoir une vision prospective et innova-

trice et de trouver de nouvelles sources de

création de valeur. Pour cela il doit autant

être capable d’évaluer les projets et les mar-

chés porteurs pour l’entreprise qu’être actif

sur l’optimisation des coûts et les leviers

de compétitivité. Il doit également être le

‘généraliste’, le curieux et l’interlocuteur

avisé qui va poser les bonnes questions afi n

de cerner les enjeux stratégiques d’un projet

créateur de valeur par exemple… »

Après des études de droit menées à l’ULg et

une licence en administration des affaires,

Michel Delville choisit de s’orienter vers l’éco-

nomie d’entreprise. Il démarre sa carrière

dans le contrôle de gestion, au sein d’une

fi liale belge du Groupe de services pétrolier

Avec l’accélération des échanges internationaux, nos entreprises peuvent de moins en moins se contenter du petit marché belge. De nouvelles régions du monde s’offrent à elles avec le Brésil, la Chine ou l’Inde pouvant apparaître comme de nouveaux eldorados à conquérir. Pour accompagner ces évolutions, le directeur fi nancier doit concilier ancrage local et ambitions internationales. Partage d’expériences.

FISCALITÉ DOSSIER

TEXTE : FLORENCE THIBAUT

Michel Delville: « Le repli sur soi conduit

à l’impasse. Les entreprises européennes

spécialisées peuvent être compétitives à

condition de continuer à innover pour main-

tenir leur leadership technologique dans les

segments à haute valeur ajoutée. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°52 - DÉCEMBRE 2011

27

franco-américain Schlumberger. Après un an, il saisit l’opportu-

nité d’un transfert au siège parisien pour confi rmer son ancrage

dans la fi nance opérationnelle en milieu international, forte-

ment teintée de culture anglo-saxonne. En une dizaine d’années,

il touchera à des métiers industriels aussi divers que le transport

et la distribution d’électricité (transformateurs et appareils de

mesure et de protection) ou de carburants (stations services)

et la carte à puce. Une exposition précoce aux pays émergents

(Brésil, Mexique…) lui donnera le gout de l’international et il

passera également quelques années aux Pays-Bas et aux Etats-

Unis. Il rejoindra Imerys en 1999 où il occupe à présent le poste

de CFO, après avoir exercé divers rôles, de directeur fi nancier de

Division (Matériaux, Céramiques, Pigments et Additifs ), celui de

Directeur du Contrôle de Gestion, et plus récemment celui de

General Manager Europe à l’opérationnel pour la Branche Pig-

ments pour Papier et Emballages.

ŒIL CRITIQUE Imerys est un groupe coté à Paris spécialisé dans les miné-

raux industriels, dont l’actionnaire de référence est le Groupe

GBL (Albert Frère, conjointement avec Paul Desmarais du

Canada). L’entreprise, implantée dans 47 pays avec un effectif

de 16000 personnes, réalise un chiffre d’affaires d’environ 3,6

milliards d’euros à partir de ses quelques 240 sites miniers

et industriels. Elle possède un portefeuille d’une trentaine

de minéraux qu’elle extrait, enrichit et transforme à l’aide de

traitements physiques et mécaniques. Ses produits trouvent

une myriade d’applications industrielles chez de nombreux

clients aux quatre coins du monde en raison de leurs fonc-

tionnalités recherchées (conductivité pour la graphite qui

se retrouve dans les batteries lithium-ion, résistance ther-

mique pour les réfractaires etc..). La société s’est développée

par croissance organique et par croissance externe. Il y a dix

ans, environ 10% de son chiffre d’affaires était réalisé dans les

pays émergents. Aujourd’hui, la proportion se situe autour de

28% suite à des acquisitions, notamment en Inde et en Chine.

« Dès mon premier emploi, j’ai été immergé dans un contexte in-

ternational précise-t-il, au sein d’un grand groupe organisé par

lignes de métiers mondiales. C’est sans doute pourquoi je ne per-

çois pas la mondialisation comme une menace, mais comme un

phénomène naturel et une source d’opportunités, pour les en-

treprises comme pour les carrières. Bien sûr, elle peut bousculer

notre confort européen, mais il faut aller au-delà. Le repli sur soi

conduit à l’impasse. Aujourd’hui, le retour du protectionnisme

n’aurait pas de sens, la production n’est plus concentrée: les

chaines de production sont déjà internationales. Les entreprises

européennes spécialisées peuvent être compétitives à condition

de continuer à innover pour maintenir leur leadership technolo-

gique dans les segments à haute valeur ajoutée. »

Depuis les années 80, le rôle du responsable fi nancier s’est

étoffé et ne se limite plus à la comptabilité, ajoute-t-il. « De

responsable des comptes, il est devenu un gestionnaire à part

entière, il doit en outre développer une vision stratégique. La

culture anglo-saxonne a grandement infl uencé les méthodes de

management en Europe et a, par exemple, beaucoup contribué

à développer le Contrôle de Gestion et à en faire un partenaire

indispensable de la prise de décision. L’évolution des outils infor-

matiques et leur utilisation à des fi ns analytiques et décision-

nelles a également accéléré ce processus. Le paysage économique

a aussi évolué, il est aujourd’hui indiscutablement mondial. Dès

qu’une entreprise atteint une certaine taille critique, elle doit se

développer à l’international et elle le fait par l’exportation, en

multipliant ses implantations à l’étranger ou par croissance ex-

terne. Le CFO est forcément impliqué dans toutes ces décisions. »

Le rôle du CFO est d’autant plus crucial actuellement, puisque la

crise a limité les possibilités de fi nancement. « L’accès au crédit

et le niveau de génération de cash fl ow sont devenus particulière-

ment déterminants pour la viabilité de beaucoup d’entreprises. Le

CFO doit s’assurer que son entreprise dispose des ressources fi nan-

cières nécessaires à son développement. Il doit également veiller à

la bonne allocation des ressources et à la bonne gestion du cash

(besoin en fonds de roulement…). Spécialiste de la fi nance, il inter-

vient aussi dans tous les domaines de gestion – production, stra-

tégie commerciale – afi n de modéliser les différentes alternatives

et aider à prendre les meilleures décisions. Il allie connaissance des

chiffres et celle des différents leviers de l’entreprise, ce qui en fait

un interlocuteur de choix du CEO, qui peut en outre également

apprécier son œil parfois critique… »

IMPLICATION ET PROXIMITÉQuelle que soit la taille de l’entreprise, le CFO est devenu un ac-

teur majeur du comité de direction. S’assurer du cash fl ow, des

sources de fi nancement et des bons investissements à faire

font à présent partie de ses tâches prioritaires. Ses clients se

trouvant parfois à des milliers de kilomètres, il doit surveiller le

bon déroulement des paiements et le besoin de fonds de rou-

lement. Volontariste, il pose aussi les questions qui dérangent.

« Être curieux, mobile, avoir la volonté d’entreprendre et une

bonne capacité d’adaptation, bien connaître les marchés,

maîtriser les chiffres de son entreprise et apprécier travailler

avec les équipes commerciales et opérationnelles, font partie

des qualités d’un bon directeur fi nancier, complète Michel Del-

ville. Le CFO doit également s’impliquer dans la mise en place

et l’animation de la fonction fi nance dans l’ensemble de la so-

ciété. Cette gestion de proximité de la ligne fonctionnelle – qui

doit bien sûr être adaptée à la taille et à l’organisation de l’en-

treprise – est essentielle. Elle doit aider à garantir l’applica-

« La vieille image du spécialiste des données chiffrées qui reste dans son bureau à lire des bilans a bel et bien vécu. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°52 - DÉCEMBRE 2011

28

tion des règles du groupe en son sein (normes comptables, bud-

get et reporting, contrôle interne, etc.). Elle permet également

la gestion des carrières des fi nanciers en facilitant la mobilité

interne. J’en ai bénéfi cié moi-même et j’ai toujours aujourd’hui

un grand plaisir à promouvoir des fi nanciers méritants au Bré-

sil, aux USA ou en Chine ou à les voir passer à l’opérationnel. »

Le marché belge étant limité de par sa taille, beaucoup de

sociétés ont besoin de s’installer à l’étranger et luttent pour

se faire une place. Les coûts du travail étant très élevés, il

leur faut trouver d’autres manières de dégager des marges.

« La Belgique est naturellement internationale de par sa pe-

tite taille et sa situation géographique, elle est habituée aux

échanges internationaux. Multilingue, elle est plus réceptive

aux contacts multiculturels. Le cas de la France est un peu diffé-

rent et c’est peut-être une des raisons qui expliquent pourquoi

on y trouve plus de réticences face à la mondialisation. Mon

conseil aux entreprises belges, PME comme sociétés internatio-

nales, serait de se concentrer sur les produits ou services à forte

valeur ajoutée: les produits de commodités à faible valeur ajou-

tée sont devenus trop chers à produire pour être compétitifs. Il

faut plutôt développer ses spécialités et ne pas se limiter à son

marché national. Dans le luxe et les technologies par exemple,

il y a encore beaucoup de potentiel. Pour réussir tout cela il est

indispensable que l’on continue à former de bons ingénieurs

en Belgique, pas seulement des fi nanciers. Il faut aussi que l’on

diffuse une culture de la créativité et l’envie d’entreprendre…»

100% D’EXPORTATIONSPaul Adam a rejoint le groupe Sonaca en tant que Chief Finance

et Strategy Offi cer il y a deux ans. Après des études d’ingé-

nieur civil à l’Université de Liège, il suit un master à Stanford

puis commence sa carrière professionnelle à l’Agence Spatiale

Européenne. Après avoir travaillé pour Matra/Spacebel et Ge-

neral Motors, il est engagé chez McKinsey, où il reste 12 ans.

« Le voyage a toujours fait partie de mon parcours », déclare-t-

il. Notamment engagé pour réorganiser les activités du groupe

Sonaca afi n d’affronter la crise, il participe à son implantation en

Chine en 2010. L’entreprise de construction aérospatiale basée à

Gosselies exporte 100% de sa production vers des constructeurs

aériens étrangers comme Airbus, Embraer, Bombardier ou Das-

sault. Le groupe possède des usines au Canada, aux Etats-Unis,

en Belgique et au Brésil. Le site de Gosselies emploie ainsi près

de 1.600 personnes dont plus de 300 ingénieurs.

Spécialisé depuis 30 ans dans le design, la conception et la

production de bords d’attaque d’ailes d’avions, le construc-

teur produit également des panneaux d’ailes et des tronçons

de fuselage. La fabrication des pièces est centralisée. « Les

grandes tôles sont produites en Belgique et envoyées à toutes

les unités dans le monde. Le savoir-faire et les équipements

spécifi ques se trouvent en Belgique, précise Paul Adam. Les pe-

tites pièces sont fabriquées au Brésil et ensuite envoyées sous

formes de kits, elles sont assemblées localement. Le CFO doit

aider à l’optimisation de cette ‘supply chain’, en tenant compte

notamment des coûts de transport, de la complexité logistique

et des taxes de douane éventuelles. Chaque fois qu’on éta-

blit une entité dans un pays, nous devons la certifi er. Chaque

constructeur a ses propres certifi cations, cela prend donc un

certain temps. Le troisième élément de complexité est lié aux

modes de fi nancement locaux, il est important de s’entourer de

partenaires sur place. En Chine, par exemple, nous possédons

70% de la société, les 30% restants appartiennent à un parte-

naire établi à Hong Kong. Au Brésil, notre partenaire détient

33%. En Amérique du Nord, nous avons 100% du capital. »

UN PIED EN ASIE Depuis quelques années, la Sonaca poursuit une logique d’expan-

sion et souhaite s’attaquer sérieusement au marché asiatique.

Leader dans une niche, l’entreprise a créé trois fi liales au Brésil

en 2000. Elle a ensuite établi deux fi liales aux Etats-Unis et au

Canada suite à des acquisitions en 2004. Le groupe s’est ensuite

installé en Chine pour mieux desservir le marché asiatique, le

premier bord d’attaque « chinois » a été livré en octobre 2011. Il

envisage également une présence en Inde d’ici quelques années.

« Notre objectif est de nous rapprocher de nos clients. L’assem-

blage fi nal des pièces se fait toujours localement, explique Paul

Adam. Nos emplacements sont stratégiques, par exemple, la Bel-

gique s’occupe des livraisons en France, Angleterre ou Allemagne

et sert des clients proches comme Dassault. Nous avons souhaité

nous installer en Chine car le secteur de l’aviation s’y développe

à grande vitesse. Nous avons accompagné Airbus. C’est une zone

à fort potentiel et d’autres clients existants vont sûrement s’y

établir. Les Etats-Unis sont aussi une zone de croissance, mais

essentiellement pour des questions de renouvellement de parc.

Leur fl otte est plus vieille qu’en Europe. Quand je suis arrivé à

la Sonaca, le groupe était déjà international, mais était plutôt

organisé suivant une logique de silos. Nous allons aujourd’hui

vers une philosophie transversale et une gestion plus intégrée. »

Le secteur de l’aviation est soumis à de plus en plus de concur-

rence. Si dans les années 80, beaucoup de sociétés étaient dé-

tenues par les Etats, c’est beaucoup moins le cas aujourd’hui.

« A l’époque, la fabrication des différentes parties de l’avion était

répartie par pays. Par exemple, l’Espagne s’occupait de créer

l’empennage, l’Angleterre les ailes, l’Allemagne, le corps central

du fuselage, la France la pointe avant et la Belgique, la par-

tie avant de l’aile, ce qui explique le choix de notre activité. Ce

modèle limitait la concurrence. Cette répartition géographique

n’existe plus. Il y a toujours certaines spécialités, mais de plus

FISCALITÉ DOSSIER

« C’est important de partager le même

vocabulaire, une manière de chiffrer et un suivi des

budgets standardisés. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°52 - DÉCEMBRE 2011

29

en plus de sociétés choisissent de diversifi er leur production, il

y a davantage de concurrence au sein de l’Europe. Il existe, par

exemple, une dizaine de sociétés qui font du fuselage et se font

la guerre sur ce terrain-là. L’industrie nous pousse à rester com-

pétitif en investissant en R&D pour rester innovant. »

NÉGOCIATION ET STRATÉGIELe rôle du CFO est de développer ses équipes locales afi n de

s’appuyer sur des relais dans les différentes fi liales. Il lui faut

parfois négocier avec des partenaires locaux qui n’ont pas la

même approche ni les mêmes attentes, ce qui lui impose une

certaine agilité. « Mon rôle est d’accompagner le CEO dans les

décisions stratégiques, souligne Paul Adam. En discutant avec

d’autres CFO, je me suis rendu compte que ce volet stratégique est

devenu plus important dans les grands groupes internationaux.

La partie comptable est souvent gérée par des collaborateurs du

CFO qui peut alors se concentrer sur des activités à forte valeur

ajoutée comme la découverte de nouveaux marchés ou la créa-

tion de nouveaux partenariats. Quand je suis arrivé à la Sonaca, il

y avait des défi s opérationnels importants. Une restructuration et

un plan social ont du être mis en place. Il fallait impérativement

réduire les coûts. Dans ce cas de fi gure, le CFO participe à défi nir les

objectifs fi nanciers et opérationnels, son rôle est très important. »

Parmi ses axes stratégiques, le groupe a pour objectif de travail-

ler sur de nouveaux partenariats à l’étranger. La région wallonne,

en tant qu’actionnaire majoritaire, souhaite ouvrir le capital à

des investisseurs privés dans les mois à venir.

VERS LE MOYEN ORIENTAprès des études de commerce à l’IAG (UCL), Patrick Vogne a dé-

marré sa carrière chez Deloitte, il a ensuite été contrôleur de ges-

tion chez Bull, un groupe informatique français. Il a eu l’occasion de

travailler à Paris pour cette société où il était contrôleur de gestion

pour l’Europe et à la Réunion d’où il dirigeait les activités fi nancières

de l’océan indien. Puis, il a été amené à travailler chez Schindler

comme CFO pour une période de douze ans tout en menant de

nombreuses missions internationales. « J’ai toujours travaillé pour

l’étranger ou de l’étranger », détaille-t-il. Il est aujourd’hui CFO pour

le groupe Herstal depuis un peu plus de trois ans.

Le groupe wallon se compose des trois marques: FN Herstal,

Browning et Winchester. Il autour de deux grands pôles d’ac-

tivités: le pôle civil –les armes et les accessoires de chasse et

de tir sportif pour les particuliers – et le pôle militaire –les

armes légères pour la défense et les forces de l’ordre. Entiè-

rement détenu par la région wallonne depuis 1997, le groupe

est présent en Europe et aux Etats-Unis et dessert des clients

partout dans le monde au travers d’un large réseau d’agents

locaux, chacun des ses métiers possédant ses canaux de dis-

tribution propres. Le groupe compte près de 3.000 employés.

La concurrence est extrêmement forte comme dans beau-

coup de secteurs, les budgets accordés à la défense étant

souvent en diminution dans le contexte économique actuel.

Certains concurrents essayent de casser les prix, le groupe

mise plutôt sur le maintien de la qualité de ses produits et la

réduction de ses frais de production et de fonctionnement.

« En tant que CFO, j’ai notamment un rôle de support par rap-

port aux activités commerciales. Mon département intervient

sur des questions précises comme des garanties bancaires ou la

validation des aspects fi nanciers relatifs à des contrats à l’export,

explique Patrick Vogne. Comme dans toute multinationale, je

suis en contact régulier avec les directions fi nancières de nos dif-

férentes fi liales. Une bonne communication passe également

par la défi nition et la mise en place d’outils de gestion communs

et spécialisés. C’est important de partager le même vocabulaire,

une manière de chiffrer et un suivi des budgets standardisés. De

manière générale, le rôle du CFO s’est considérablement étendu

depuis plusieurs années. Il doit être vraiment polyvalent et plu-

ridisciplinaire. Il doit assurer les activités classiques de reporting

et le suivi des activités mais tout en créant de nouvelles oppor-

tunités pour son entreprise. Des aspects, comme l’exposition

aux changes existaient déjà, mais s’intensifi ent considérable-

ment dans cette période de troubles monétaires avec des effets

considérables pour les sociétés tournées vers l’export. Pour le

résumer, c’est un homme de chiffres et un catalyseur d’inno-

vation. » Davantage amené à se pencher sur une législation

internationale également de plus en plus complexe, le CFO

voit sans cesse sa zone de compétence en train de s’élargir.

Paul Adam: « Mon rôle est d’accompagner le CEO dans les décisions stratégiques. Ce volet stratégique est devenu plus important dans les grands groupes internationaux. »

« L’industrie nous pousse à rester compétitif en

investissant en R&D pour rester innovant. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°52 - DÉCEMBRE 2011

30

Comment investir et exporter à l’étranger

Q uel scénario choisir et avec quel cadre légal?

Quel pays est le plus intéressant fi scalement?

Comment se protéger juridiquement? Les zones

d’inquiétude ne manquent pas. Des cabinets de

conseil fi scal comme De Witte & Viselé Associates se sont spé-

cialisés dans l’expertise comptable à la carte, la consolidation et

la fi scalité à la fois à caractère régional, national et multinational

pour encadrer ces entreprises et les assister dans leurs démarches.

Avec une trentaine de collaborateurs tous issues des Big Four et

répartis dans trois bureaux, la volonté du cabinet est de s’adresser

plus particulièrement aux PME qui ont souvent besoin d’être ac-

compagnées pour se lancer. Sous l’impulsion de Rolf Declerck, Tax

Partner chez DWVA, le cabinet a choisi de se cibler sur la Chine,

particulièrement intéressante au niveau fi scal. Intermédiaire, il

met aussi en relation ses clients avec ses partenaires locaux. Le

conseiller (le consultant ?) répond à nos questions.

Quelles sont les lois de référence dans notre droit concernant

le commerce international?

Rolf Declerck: « Il existe tout d’abord deux grands principes

en matière de fi scalité internationale. Le premier concerne

la souveraineté fi scale nationale. En effet, chaque pays peut

promulguer ses propres règles fi scales et les appliquer sur

son territoire. Ce principe est également connu sous le nom

de ‘principe de l’Etat de résidence’, chaque pays pouvant en

principe imposer ses ressortissants sur leur revenu mondial.

Le second principe général de droit fi scal est celui de ‘l’Etat de

la source’, le revenu sera imposé dans le pays où il a été géné-

ré. Sont ici concernés les revenus du travail ainsi que les reve-

nus mobiliers (intérêts et dividendes) récoltés dans un autre

Etat et qui subiront dans celui-ci une retenue à la source.

Un ‘confl it’ entre ces deux principes de souveraineté fi scale peut

mener à une double imposition: un même revenu est taxé deux

ou plusieurs fois dans des Etats différents. Par exemple, les divi-

dendes taxés dans le chef de la société fi lle ‘distributrice’, comme

c’est le cas en Chine, le sont une nouvelle fois dans le chef de la

société-mère ‘receveuse’ belge. Pour prévenir ce phénomène, la

Belgique a conclu avec 88 autres pays des conventions préven-

tives de double imposition, qui règlent la compétence de taxa-

tion de chacun. Une nouvelle convention préventive de double

imposition a d’ailleurs été conclue avec la Chine, mais n’est pas

encore entrée en vigueur. La Belgique a d’ailleurs été un des pre-

miers pays à la mettre en forme. Le but de ces conventions est de

stimuler les activités à l’international.

FISCALITÉ DOSSIER

TEXTE : FLORENCE THIBAUT

Pour bon nombre d’entreprises, sortir du marché belge s’impose et, face à de nouvelles opportunités à l’étranger – exportations ou création d’un bureau local –, certaines peuvent se sentir perdues dans les démarches à entreprendre. Aller chercher des clients à l’étranger entraîne en effet des conséquences fi scales et légales. Focus sur la Chine.

FINANCE MANAGEMENT - CFO MAGAZINE - N°52 - DÉCEMBRE 2011

31

Une fois la compétence de taxation attribuée à un Etat, c’est

la législation nationale de celui-ci qui établira l’imposition

effective du revenu. Par exemple, conformément à la conven-

tion préventive de double imposition conclue entre la Bel-

gique et la Chine, les dividendes d’origine chinoise récoltés en

Belgique doivent être exemptés en Belgique, ce qui, en droit

interne belge, est effectué par le biais du régime des Reve-

nues Défi nitivement Taxées (RDT). »

Qu’en est-il des réglementations européennes?

Rolf Declerck: « Dans un contexte européen, il s’agit égale-

ment de tenir compte des directives fiscales européennes:

exemption à la source des dividendes, intérêts et rede-

vances, réorganisation pan-européennes de sociétés lors de

fusions ainsi que de la jurisprudence en matière fiscale de

la Cour Européenne de justice – exemple: l’arrêt Cobelfret

concernant la déduction des RDT. Mais cela ne s’applique

évidemment pas aux relations avec la Chine dans la mesure

où celle-ci n’est pas membre de l’Union européenne. Il faut

également prendre en compte l’importance croissante des

prix de transfert, en vertu desquels les opérations fiscales

entre des entreprises liées doivent se dérouler dans des

conditions identiques à celles qui existeraient entre entre-

prises indépendantes. Cela renvoie au principe communé-

ment appelé ‘at arm’s lenght’. »

Comment une entreprise belge peut-elle construire des tran-

sactions profi tables avec des partenaires internationaux

comme la Chine? Quelle est la structure juridique et fi scale

en la matière?

Rolf Declerck: « Une entreprise belge désireuse d’investir à

l’étranger peut envisager deux types de directions: d’dabords

la direction ‘outbound’ où des moyens fi nanciers sont investis

à l’étranger, notamment par le biais de capitaux, de prêts ou

d’octroi de licence, et aprèiès, la direction ‘inbound’ où les

revenus et les bénéfi ces sont rapatriés vers la Belgique. Logi-

quement, les investisseurs désirent réaliser ce rapatriement

de revenus de la façon la plus fi scalement avantageuse avec

la retenue à la source la plus basse possible dans le pays ou

le revenu est généré. Dans ce cadre, la forme sous laquelle

la société exerce ses activités à l’étranger est importante.

L’expansion internationale d’une société belge peut en effet

connaître différentes phases:

- l’exportation (pas de présence fi scale à l’étranger),

- une succursale, soit l’extension juridique de la maison-mère.

Il s’agit de la même entité juridique, mais qui sera considérée

fi scalement indépendante. Dans ce modèle-ci, il peut y avoir

un risque de double imposition,

- des bureaux de représentation si la masse critique le justi-

fi e: en Chine, par exemple, ces entités sont taxées, bien que

sur une base limitée (cost-plus) et ont accès au marché local.

Elles ne peuvent cependant pas effectuer de transactions

commerciales en Chine, ni accepter de l’argent de clients. De

plus, la transformation ultérieure d’une telle entité est un

processus long, fastidieux et couteux. Par conséquent, cette

façon de commencer un négoce avec la Chine, assez courante

par le passé, tend à se raréfi er avec les années,

- une fi liale opérationnelle ou ‘WOFE’ soit « wholly owned

foreign enterprise »: ses revenus seront en principe taxés à

25% (Corporate Income Tax), taux qui sera dans certains

« Une nouvelle convention préventive de double

imposition a été conclue avec la Chine, mais n’est pas

encore entrée en vigueur. »

Rolf Declerck: « Tout comme les sociétés américaines, il est préférable pour les sociétés belges de conserver en Belgique leur know-how/marques/technologies et de travailler en Chine par le biais d’un système de licence ou de prêts. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°52 - DÉCEMBRE 2011

32

cas diminué à 15% (pour des activités high tech par exemple).

Les fl ux de revenus avec des actionnaires belges seront régis

par la convention préventive de double imposition Belgique-

Chine et la retenue à la source sur les dividende s, intérêts et

royalties sera dans tous les cas de 10%, en vertu de la conven-

tion préventive en vigueur.

Changer de modèle en cours de route est très fastidieux, il

faut donc y faire très attention lors du choix de la structure.

Les frais pour démanteler une société sont également très

élevés. Notre rôle est d’être proactif et d’anticiper les diffi cul-

tés. Il nous faut à la fois prévoir la constitution de la structure,

mais aussi son départ potentiel. La fi scalité évolue constam-

ment, c’est tout l’intérêt de notre métier. »

Avoir des activités à Hong-Kong offre-t-il d’autres avantages?

Rolf Declerck: « Dans le troisième cas de figure, une struc-

ture fiscale optimale peut se mettre en place via des socié-

tés intermédiaires à Hong-Kong, le rapatriement des béné-

fices d’Hong-Kong vers la Belgique n’étant soumis à aucune

retenue à la source. Il en va de même pour les intérêts qui

sont également exemptés, et les redevances qui ne sont

soumises qu’à une retenue de 4,95%, mais ou la législa-

tion belge prévoit un crédit d’impôt forfaitaire de presque

18%. L’Etat belge ne voit pas pour autant la place financière

comme un paradis fiscal. En ce qui concerne les dividendes,

la retenue à la source entre la Chine et Hong-Kong s’élève à

5%, ce qui permet une économie de 5% par rapport à une

structure directe avec la Chine. L’avantage est aussi qu’il n’y

pas de coûts fiscaux supplémentaires à Hong-Kong, étant

donné que le régime de taxation territoriale appliqué sur

place: les revenus de provenance étrangères (et donc de

FISCALITÉ DOSSIER

« Les principaux atouts de la Belgique sont d’abord les connaissances techniques

et le know-how, puis la qualité de ses produits et

les marques. »

Tout comme son homologue FIT, l’agence Flanders Invest-

ment and Trade, l’AWEX est notamment chargée de pro-

mouvoir les exportations des entreprises situées dans sa

région en poussant les entreprises wallonnes à être plus

performantes à l’international. Organisme d’intérêt public,

l’Agence wallonne à l’Exportation et aux Investissements

étrangers a été créée en avril 2004. Dotée d’une personna-

lité juridique, elle emploie 459 collaborateurs dont 100 at-

tachés économiques et commerciaux envoyés à l’étranger

comme relais locaux. Elle possède également un réseau

international de 7 bureaux de conseil.

Avec 4.300 demandes en 2010, le nombre de dossiers

qu’elle reçoit chaque année est en constante augmenta-

tion et reflète l’attrait de l’étranger pour les entreprises

wallonnes. Près de 5.000 entreprises font ainsi partie de

son fichier client. 47 projets ont été achevés l’année passée

dont deux en Chine, deux au Japon, six aux Etats-Unis et

sept au Royaume-Uni. L’ensemble de ces projets a mené à

la création de près de 1.653 emplois directs. Si le volume

des exportations wallonnes a fortement diminué entre

septembre 2008 et mai 2009, il augmente progressive-

ment depuis la fin 2009.

« On constate un intérêt croissant pour notre système d’aides,

explique Marie-Christine Thiry, directrice du service des

incitants fi nanciers. Notre marché domestique étant devenu

trop exigu, de plus en plus d’entreprises cherchent de nou-

veaux marchés. Le seul critère pour bénéfi cier de bourses de

l’AWEX est d’être un opéateur économique wallon. Notre ob-

jectif fi nal est de développer l’emploi dans la région. »

Pour stimuler les entreprises de sa région à développer

davantage d’activités hors de nos frontières, l’AWEX a mis

en place une série de « coups de pouce » afin de les assister

dans les différentes étapes de leur stratégie commerciale.

Plusieurs catégories d’aides et de services gratuits sont

ainsi accessibles aux entreprises localisées en Wallonie,

quelles que soient leur taille et leur catégorie, afin d’en-

courager leur développement international. Cumulables,

ils peuvent être de nature financière ou logistique. Ces

services sont conçus pour couvrir toutes les étapes de la

démarche exportatrice: de l’information, à la promotion, à

la prospection, à la formation et à la stimulation financière

jusqu’aux financement internationaux.

« Nous proposons quatre ensembles de bourse: un support à

la promotion, nous remboursons 50% des impressions d’ar-

ticles, supports médiatiques ou autres dépliants. Nous avons

eu plus de 1.000 demandes de ce type l’année passée. Ensuite,

une aide à la prospection, nous remboursons 50% des frais de

transport et d’hébergement pour trois voyages s’il s’agit d’un

COUPS DE POUCE À L’EXPORTATION

FINANCE MANAGEMENT - CFO MAGAZINE - N°52 - DÉCEMBRE 2011

33

Chine) ne sont pas taxables à Hong-Kong. Les revenus lo-

caux sont, en revanche, taxés au taux de 16,5%.

Les plus-values provenant d’une vente ultérieure de la struc-

ture hong-kongaises ne sont pas taxables en Belgique. En

revanche, la vente d’une structure similaire en Chine donnera

lieu à une taxation en Chine. Il est important que la société

hong-kongaise ait une ‘substance’ minimale, quelques tra-

vailleurs locaux, une activité économique minimale, sous

peine que la Belgique ne lui reconnaisse pas la nationalité

hong-kongaise et que par conséquent, la convention préven-

tive de double imposition entre la Belgique et Hong-Kong ne

s’applique pas. Je conseille également toujours à mes clients

d’aller y faire quelques visites par an pour avoir des frais à

montrer lors d’un contrôle fi scal.

Selon moi, ce n’est pas uniquement la convention préventive

de double imposition entre la Belgique et Hong-Kong qui

rend la structure Belgique-Hong-Kong-Chine intéressante,

mais la combinaison unique de cette convention avec l’accès

aux nombreux avantages fi scaux que la Belgique offre pour

toute une série d’activités. par exemple, des mesures fi scales

attractives dans le domaine de la recherche et du dévelop-

pemenD et l/innovatio), de fi nancement nles intéretsintérêts

notionellesnotionnels), de modes de distribution (taxation

possible sur base d’un cost plus), de profi t excessifs (Ruling

Prix de transfert), holding, provisoirement du moins, dans la

mesure où la note Di Rupo prévoitscertaines restrictions à

ces mesures fi scales favorables. »

Comment une entreprise peut-elle se protéger juridique-

ment dans ce contexte? Quelles sont les instances à saisir en

cas de litige?

Rolf Declerck: « Comme mentionné ci-avant, opérer par le

biais d’un bureau de représentation en Chine est difficile.

Par ailleurs, pour les structures comportant des sociétés

intermédiaires à Hong-Kong, il est important qu’il y ait une

des activités à Hong-Kong pour pouvoir invoquer la conven-

tion préventive de double imposition entre la Belgique et

Hong-Kong. D’un point de vue chinois, les principaux atouts

de l’Europe et de la Belgique, sont d’abord les connaissances

techniques et le know-how, ensuite, la qualité de ses pro-

duits et en troisième lieu les marques. Les entreprises belges

désireuses de faire des affaires avec la Chine doivent en être

conscientes et protéger ces atouts pour éviter les contrefa-

çons, notamment les marques et le know-how en les bre-

vetant sur le marché chinois et plus particulièrement pour

les situations de joint ventures, il existe un risque que le

partenaire chinois s’approprie le know-how ou enregistre

plus tard la technologie en son nom propre. C’est la raison

pour laquelle entamer un négoce en Chine sans partenaire

ou travailleurs chinois est très difficile, pour ne pas dire

impossible, surtout quand on ne maîtrise pas la langue. Les

manières de travailler y sont également très différentes. Le

pays est tellement grand que c’est difficile de savoir où com-

mencer. Tout comme les sociétés américaines, il est préfé-

rable pour les sociétés belges de conserver en Belgique leur

know-how/marques/technologies et de travailler en Chine

par le biais d’un système de licence (droit d’usage). »

Existe t-il des accords européens à ce sujet?

Rolf Declerck: « Au niveau fi scal, il n’existe pas de réglemen-

tation directe étant donné que les directives européennes

s’appliquent uniquement entre Etats membres. Le domaine

des douanes fait peut-être exception à cette règle – au su-

jet du commerce des biens, pas de services. La Chine étant

considérée comme ‘Etat tiers’, il existe des règles relatives aux

prélèvements à l’importation, les entrepôts de douane et les

tarifs de douane. En revanche, il existe des accords commer-

ciaux comme l’Accord de coopération commerciale et écono-

mique EU-Chine et l’Accord OMC EU-Chine. Au niveau fi scal,

les règles de l’OCDE prennent aussi une importance accrue,

notamment au niveau des prix de transferts. »

marché en dehors de l’Union européenne. La troisième

aide proposée est le bonus PME. Lorsqu’une entreprise se

déplace dans un salon à l’étranger pour la première fois,

nous prennons en charge 50% de ses frais de voyage et

50% des frais de location – stand, tickets d’entrée. Si elle

y est déjà allée, nous offrons alors un subside classique et

remboursons la moitié des frais de voyage. Notre présence

est fortement concentrée en Europe, mais nous visons éga-

lement l’Asie. Nous poussons nos entreprises à aller plus

loin. »

Certifi ée ISO 9001, l’agence est obligée de respecter

certains délais fi xes comme dix jours maximum pour

signifi er l’accusé de réception, 30 jours pour instruire le

dossier et donner un avis et 30 jours pour effectuer le pai-

ment si le projet est validé. En plus des missions écono-

miques ou des stands collectifs lors de foires à l’étranger,

l’agence wallonne organise des formations en langues et

du coaching spécialisé en communication. Le nouveau

programme « Awex 2.0 » créé il y a moins d’un an forme

les entreprises à mieux utiliser les outils webs dans leur

prospection. Un projet « workfl ow » permettra d’ici peu

aux entreprises de suivre l’évolution de leur dossier en

ligne étape par étape sur le site. Tous les documents y

sont déjà téléchargeables.