document de référence - faiveley transport group ... · monte comprend différentes gammes de...

TRANSCRIPT

2014 /2015

document de référence

PRÉSENTATION DU GROUPE 31.1 Présentation générale 4

1.2 Informations fi nancières sélectionnées 5

1.3 Historique 7

1.4 Présentation des Divisions 8

1.5 Le marché du ferroviaire 11

1.6 Stratégie du Groupe 14

1.7 Réglementations sur le marché des produits

et systèmes ferroviaires 17

1.8 Développements et investissements RFA 18

1.9 Contrats importants 19

FACTEURS DE RISQUES RFA 212.1 Risques liés à l’activité du Groupe 22

2.2 Risques fi nanciers et risques de marché 24

2.3 Risques juridiques 26

2.4 Risques industriels et environnementaux 29

2.5 Risques informatiques 31

2.6 Assurances 32

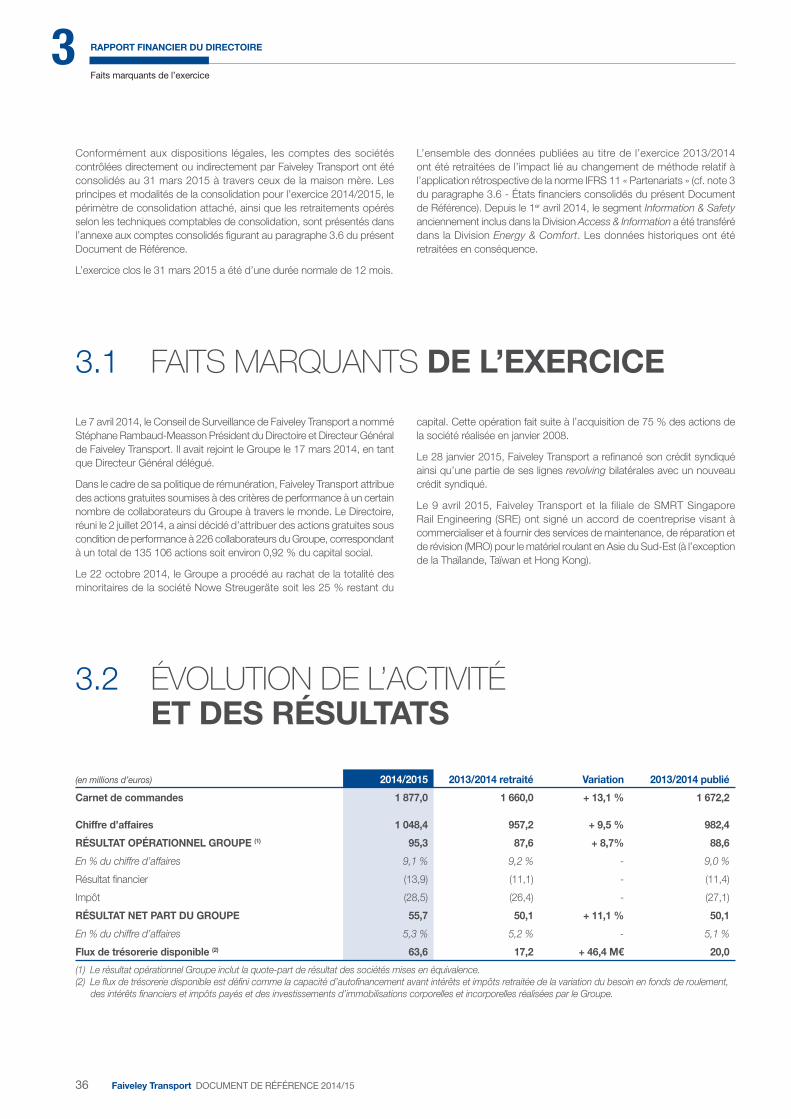

RAPPORT FINANCIER DU DIRECTOIRE RFA 353.1 Faits marquants de l’exercice 36

3.2 Évolution de l’activité et des résultats 36

3.3 Trésorerie et capitaux 39

3.4 Événements postérieurs à l’arrêté des comptes 43

3.5 Perspectives et tendances 43

3.6 Comptes consolidés 44

3.7 Comptes annuels 104

3.8 Éléments complémentaires en vue

de l’approbation des comptes 126

GOUVERNEMENT D’ENTREPRISE RFA 1294.1 Composition des organes de direction

et de surveillance 130

4.2 Rapport du Président du Conseil de surveillance 139

4.3 Rapport du Conseil de Surveillance 149

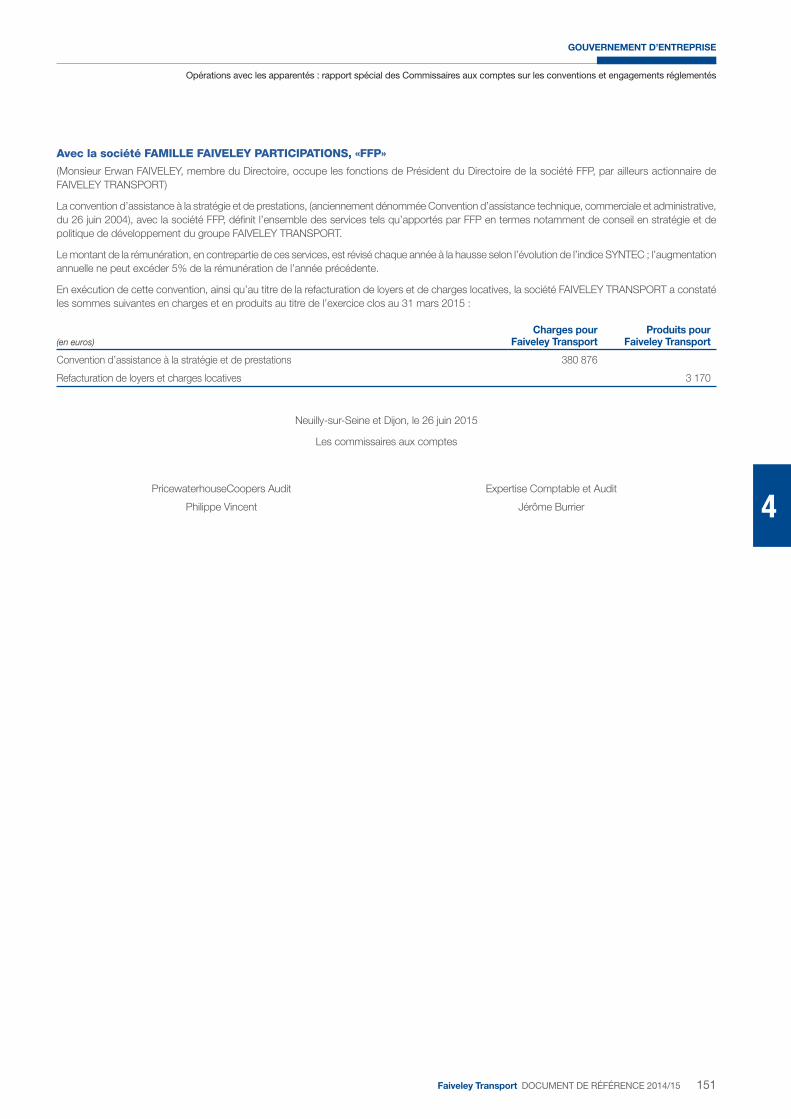

4.4 Opérations avec les apparentés :

rapport spécial des Commissaires aux comptes

sur les conventions et engagements réglementés 150

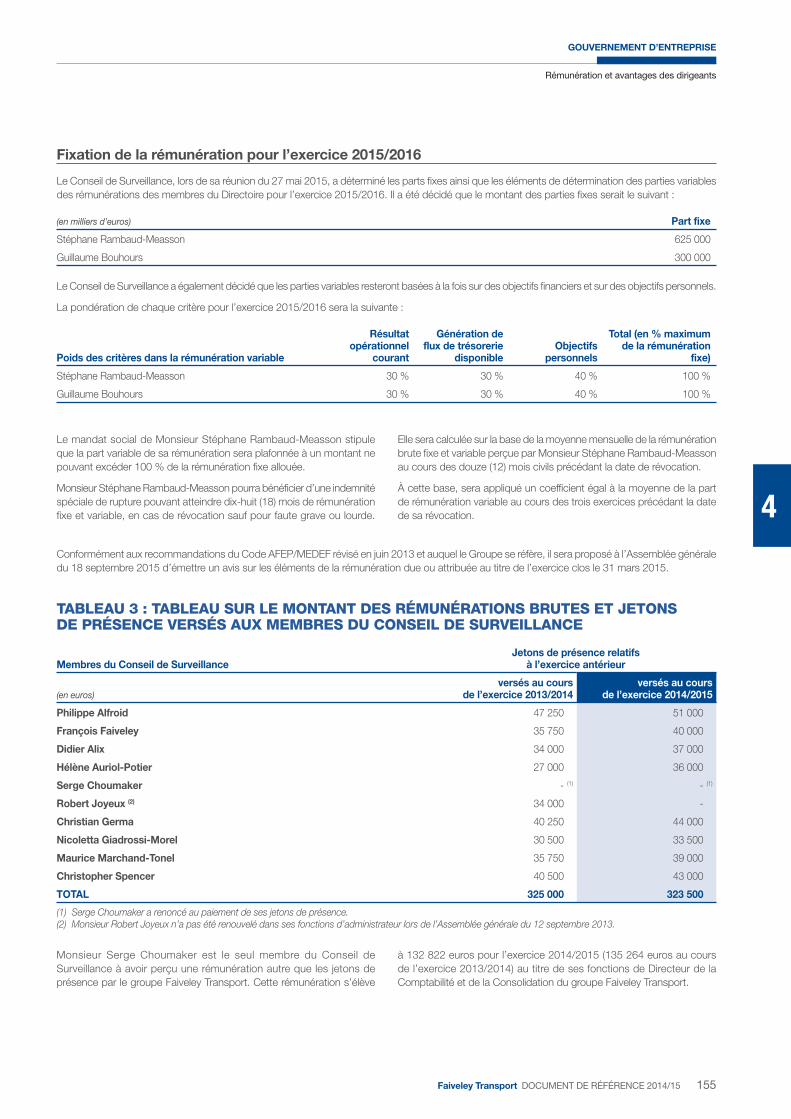

4.5 Rémunération et avantages des dirigeants 152

RESPONSABILITÉ SOCIALE ET ENVIRONNEMENTALE RFA 161Introduction – être un acteur de la mobilité « durable » 162

Méthodologie de recueil de l’information RSE 164

5.1 Informations environnementales 166

5.2 Informations sociales 170

5.3 Responsabilité sociétale 177

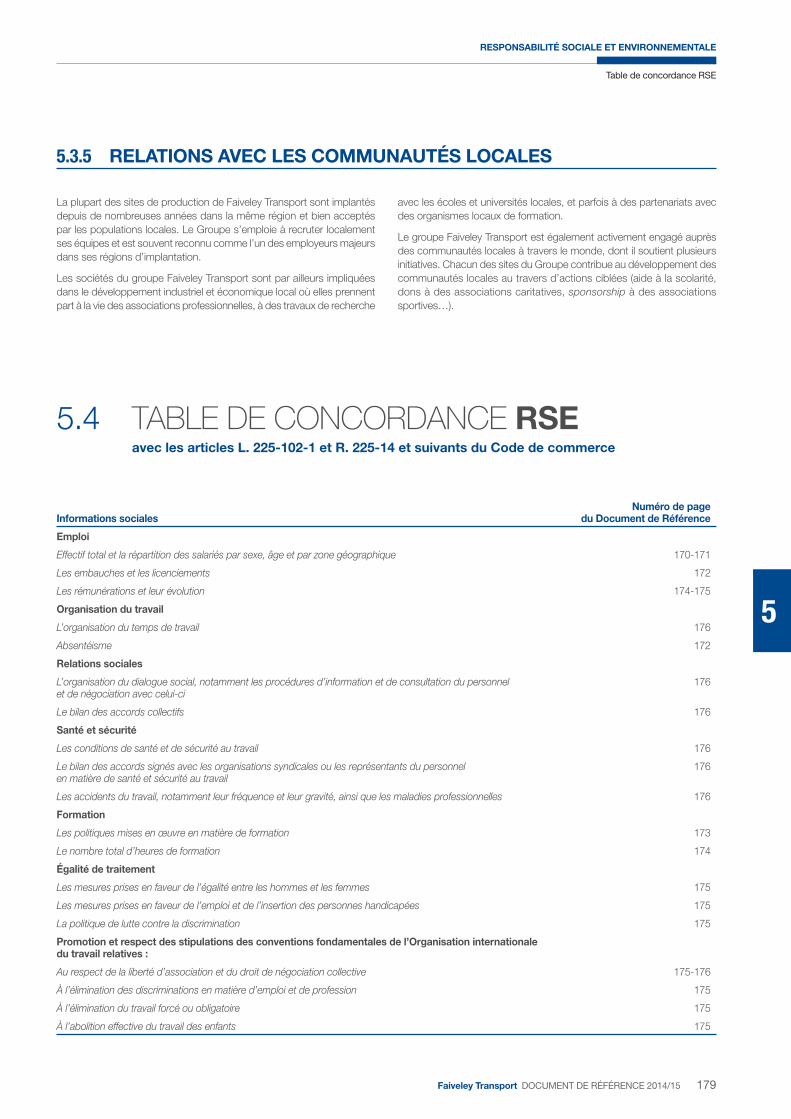

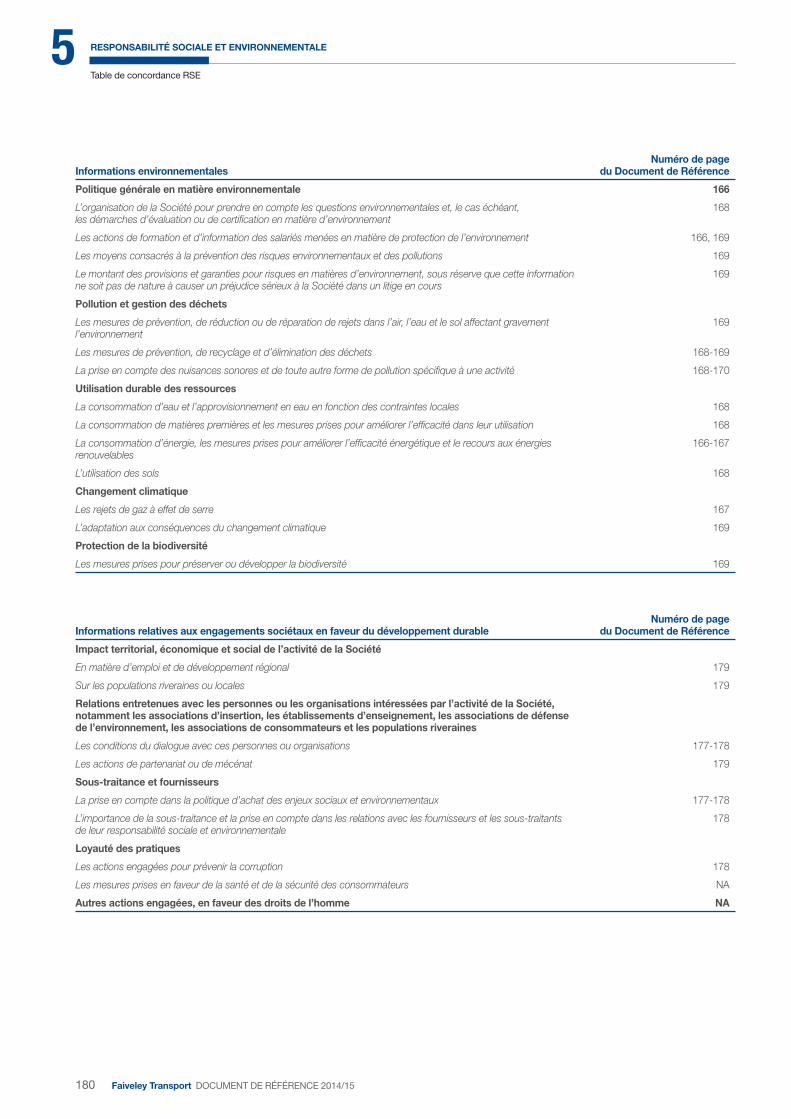

5.4 Table de concordance RSE 179

5.5 Attestation de présence et rapport d’assurance

modérée du vérifi cateur indépendant sur les

informations sociales, environnementales et sociétales 181

INFORMATIONS SUR LA SOCIÉTÉ ET LE CAPITAL 1836.1 Renseignements de caractère général 184

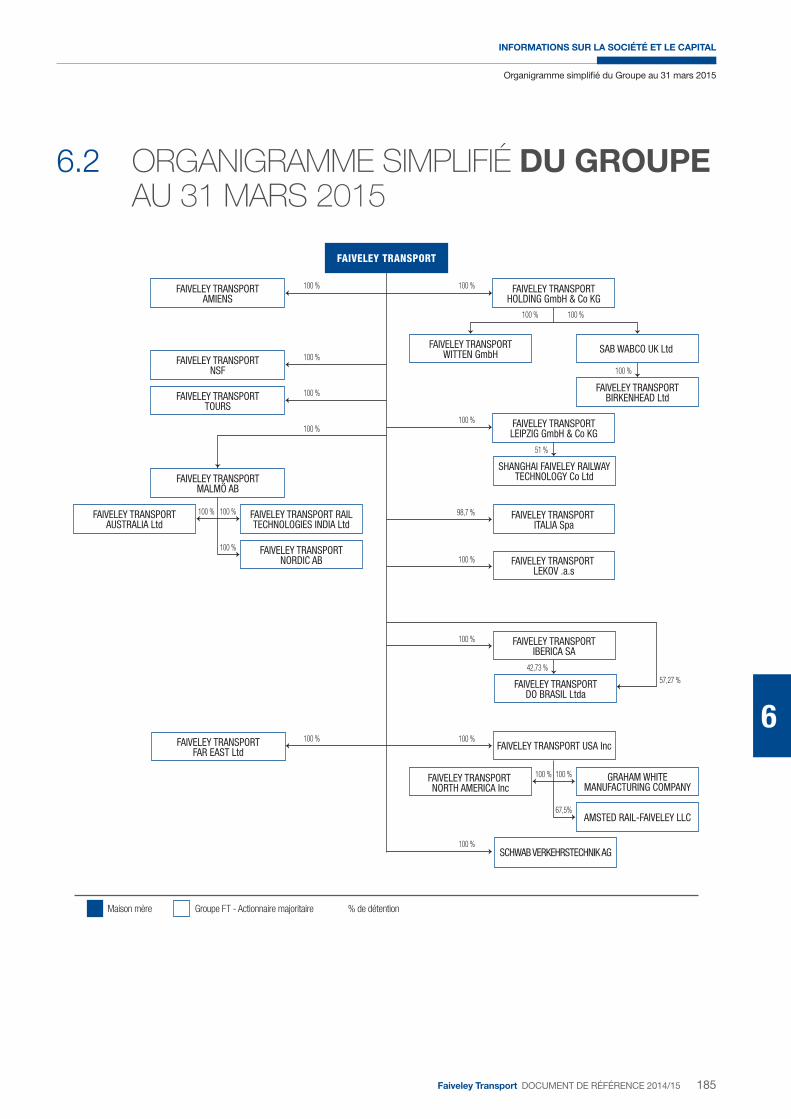

6.2 Organigramme simplifi é du Groupe

au 31 mars 2015 185

6.3 Principales sociétés du Groupe RFA 186

6.4 Capital social et droits de vote RFA 187

6.5 Actionnariat RFA 190

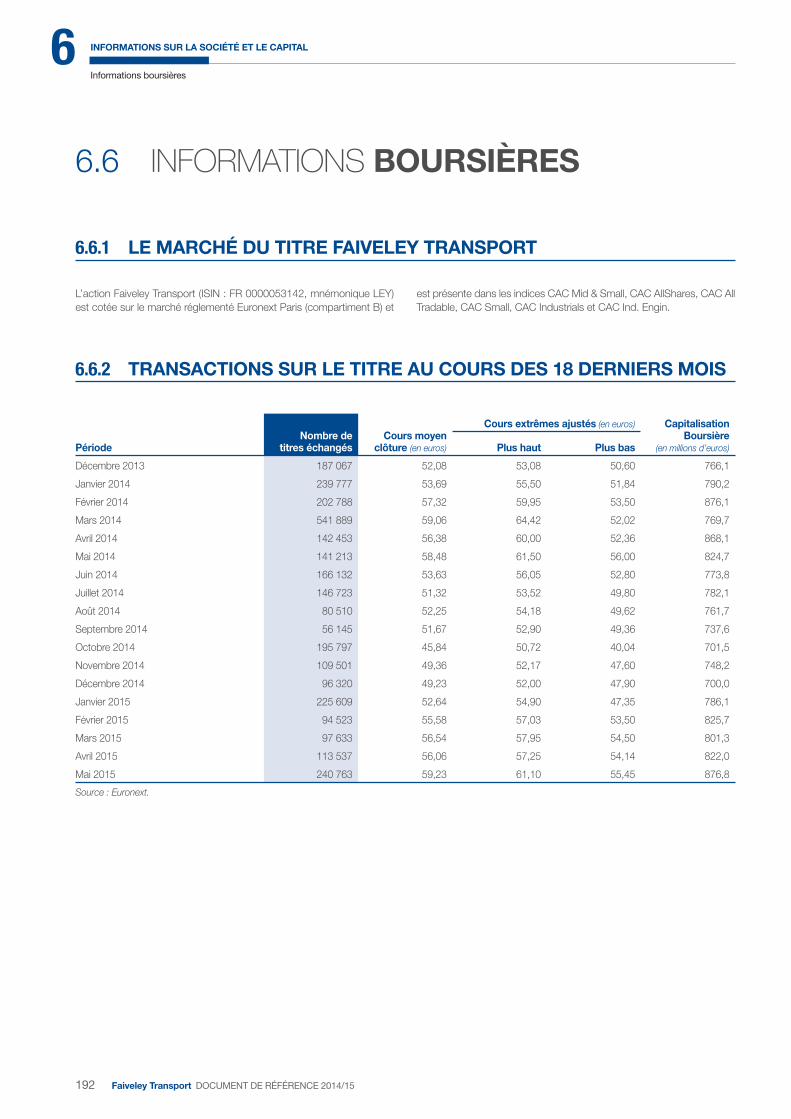

6.6 Informations boursières RFA 192

6.7 Actes constitutifs et statuts 194

6.8 Personnes responsables RFA 197

6.9 Contrôleurs légaux des comptes RFA 198

6.10 Tables de concordance RFA 199

SOMMAIRE

Les éléments du Rapport fi nancier annuel sont identifi és

dans le sommaire à l’aide du pictogramme RFA

1

5

6

2

3

4

1Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

Le présent Document de référence a été déposé auprès de l’Autorité des marchés fi nanciers

le 30 juin 2015 conformément à l’article 212-13 de son règlement général. Il pourra être

utilisé à l’appui d’une opération fi nancière s’il est complété par une note d’opération visée par

l’AMF. Ce document a été établi par l’émetteur et engage la responsabilité de ses signataires.

DOCUMENT DE RÉFÉRENCEincluant le Rapport Financier Annuel 2014/ 15

Ce Document de référence est en ligne sur le site Internet de Faiveley

www.faiveleytransport.com/fr

Des exemplaires du présent Document de référence sont disponibles sans frais au siège social de Faiveley Transport, Immeuble Le Delage – 3 rue du 19 mars 1962 – Hall Parc – Bât.6A – 92 230 Gennevilliers – France.

Il peut également être consulté sur le site Internet de Faiveley Transport (www.faiveleytransport.com/fr) et sur le site Internet de l’Autorité des marchés fi nanciers (www.amf-france.org).

En application de l’article 28 du règlement (CE) n° 809/2004 de la Commission, les informations suivantes sont incluses par référence dans le présent Document de référence :

■ le rapport de gestion, les comptes consolidés de l’exercice 2013/2014 ainsi que le rapport d’audit correspondant fi gurant aux pages 34 à 41, 42 à 98 et 99 du Document de référence déposé auprès de l’AMF en date du 27 juin 2014 sous le numéro D.14-0710 ;

■ le rapport de gestion, les comptes consolidés de l’exercice 2012/2013 ainsi que le rapport d’audit correspondant fi gurant aux pages 56 à 74, 75 à 154 et 155 à 157 du Document de référence déposé auprès de l’AMF en date du 12 juillet 2013 sous le numéro D.13-0735.

2 Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

3Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

1.1 Présentation générale 4

1.1.1 Organisation 4

1.1.2 Une organisation des activités en systèmes 4

1.1.3 Clients 5

1.2 Informations fi nancières sélectionnées 5

1.3 Historique 7

1.4 Présentation des Divisions 8

1.4.1 Energy & Comfort 8

1.4.2 Access & Mobility 9

1.4.3 Brakes & Safety 9

1.4.4 Services 10

1.4.5 Chine 10

1.5 Le marché du ferroviaire 11

1.5.1 Tendance générale 11

1.5.2 Des facteurs de croissance durables

pour le marché du matériel roulant 12

1.5.3 De fortes barrières à l’entrée 12

1.5.4 Un marché où le Groupe occupe des positions

de premier plan 13

1.6 Stratégie du Groupe 14

1.6.1 Cinq piliers stratégiques 14

1.6.2 Objectifs fi nanciers 16

1.7 Réglementations sur le marché

des produits et systèmes ferroviaires 17

1.8 Développements et investissements 18

1.8.1 L’innovation au cœur du développement 18

1.8.2 Propriété intellectuelle 19

1.9 Contrats importants 19

PRÉSENTATION DU GROUPE 1

4 Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

1 PRÉSENTATION DU GROUPE

Présentation générale

1.1 PRÉSENTATION GÉNÉRALE

Faiveley Transport est un équipementier ferroviaire implanté dans 24 pays.

Le Groupe rassemble plus de 5 700 collaborateurs, répartis sur 55 sites.

Fort d’une expertise reconnue en ingénierie et en gestion de projets,

Faiveley Transport est actif sur l’ensemble des segments de marché du

matériel roulant ferroviaire. Le Groupe estime occuper des positions de

premier plan au niveau mondial.

Le Groupe fournit des produits et systèmes pour l’intégralité de la chaîne

de valeur : conception, production, commercialisation et services. Il

propose des solutions techniques à haute valeur ajoutée et garantit à

ses clients les plus hauts niveaux de sécurité, de confort et de disponibilité.

1.1.1 ORGANISATION

Le Groupe dispose d’une solide implantation industrielle sur les principaux

continents afi n de proposer ses produits et services à l’ensemble de ses

clients internationaux. À ces unités de production, s’ajoutent des centres

de compétence (Recherche & Développement, ingénierie systèmes et

de conception), des unités commerciales ainsi que des unités dédiées

aux Services qui grâce à leur proximité permettent de répondre plus

rapidement aux exigences de ses clients.

Faiveley Transport vise à développer ses activités dans toutes les zones

géographiques mais consacre une attention particulière sur les quatre

zones clés identifi ées suivantes : la Chine, l’Inde, les États-Unis et l’Europe

de l’Ouest.

Le renforcement des structures de commercialisation, de services et

d’ingénierie système a permis à Faiveley Transport de se développer

dans l’ensemble de ces zones.

1.1.2 UNE ORGANISATION DES ACTIVITÉS EN SYSTÈMES

Le Groupe est organisé autour de quatre Divisions principales, dont trois

sont dédiées à l’équipement de Première Monte et une aux Services. Une

Division géographique dédiée à la Chine a été mise en place au cours

de l’exercice 2014/2015. Chaque Division d’équipement de Première

Monte comprend différentes gammes de produits fournissant aux clients

une offre de services complète et cohérente favorisant les synergies

techniques, détaillées ci-dessous :

Energy & Comfort : systèmes de climatisation et de chauffage, systèmes

liés à l’énergie (systèmes de captage de courant et électromécaniques

et systèmes de conversion d’énergie) et systèmes d’information des

passagers et de sécurité.

Access & Mobility : systèmes de portes d’accès et accessibilité, portes

palières et façades de quai.

Brakes & Safety : systèmes de freinage (éléments de commande,

éléments de freinage de puissance et éléments nécessaires à la production

et au traitement de l’air, et sablage) et systèmes de coupleurs. Cette

activité couvre les besoins des marchés transit et fret.

Services : les services de maintenance, de rénovation et les pièces de

rechange. L’activité Services apporte quotidiennement son support aux

opérateurs et constructeurs en élargissant ses offres d’accompagnement

des clients dans les opérations de maintenance de leur matériel roulant

tout en leur permettant de réduire les coûts inhérents au cycle de vie des

produits et à la durée de vie du train.

UNE RÉPARTITION ÉQUILIBRÉE ENTRE PREMIÈRE MONTE ET SERVICESLes activités de Première Monte ainsi que la Division Services garantissent

à Faiveley Transport des revenus équilibrés. Les contrats pour le matériel

de Première Monte concernent la vente de systèmes et de produits neufs,

manufacturés pour les constructeurs de matériel roulant. Ces contrats,

attribués suite à un processus d’appel d’offres, sont généralement à

long terme et d’une taille variant de 100 000 euros à plusieurs dizaines

de millions d’euros, la majorité des contrats ayant un montant inférieur

à 5 millions d’euros.

Les contrats de la Division Services concernent la maintenance, la

rénovation et les pièces de rechange, pour tous les exploitants de chemins

de fer tout au long de la durée de vie d’un train, soit généralement 30

à 40 ans.

Faiveley Transport bénéfi cie d’une très grande visibilité quant à son activité

future. Les Divisions de Première Monte offrent une visibilité sur la base du

carnet de commandes (29 mois d’équivalent de chiffre d’affaires), alors

que le service après-vente repose en grande partie sur un fl ux récurrent

de petites commandes liées à la base installée d’équipements.

UNE COUVERTURE DE TOUS LES SEGMENTSExclusivement dédiée à l’industrie du matériel roulant, la gamme de

produits de Faiveley Transport couvre tous les segments de trains :

5Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

PRÉSENTATION DU GROUPE

1

Informations fi nancières sélectionnées

Le Groupe fournit ses produits et services à plus de 500 clients dans

le monde entier, constructeurs de trains, opérateurs ferroviaires ou

mainteneurs. Au cours de l’exercice 2014/2015 le Groupe a réalisé

30 % de son chiffre d’affaires avec les trois plus grands constructeurs

européens, 40 % avec les cinq premiers clients et 52 % avec ses dix

premiers clients.

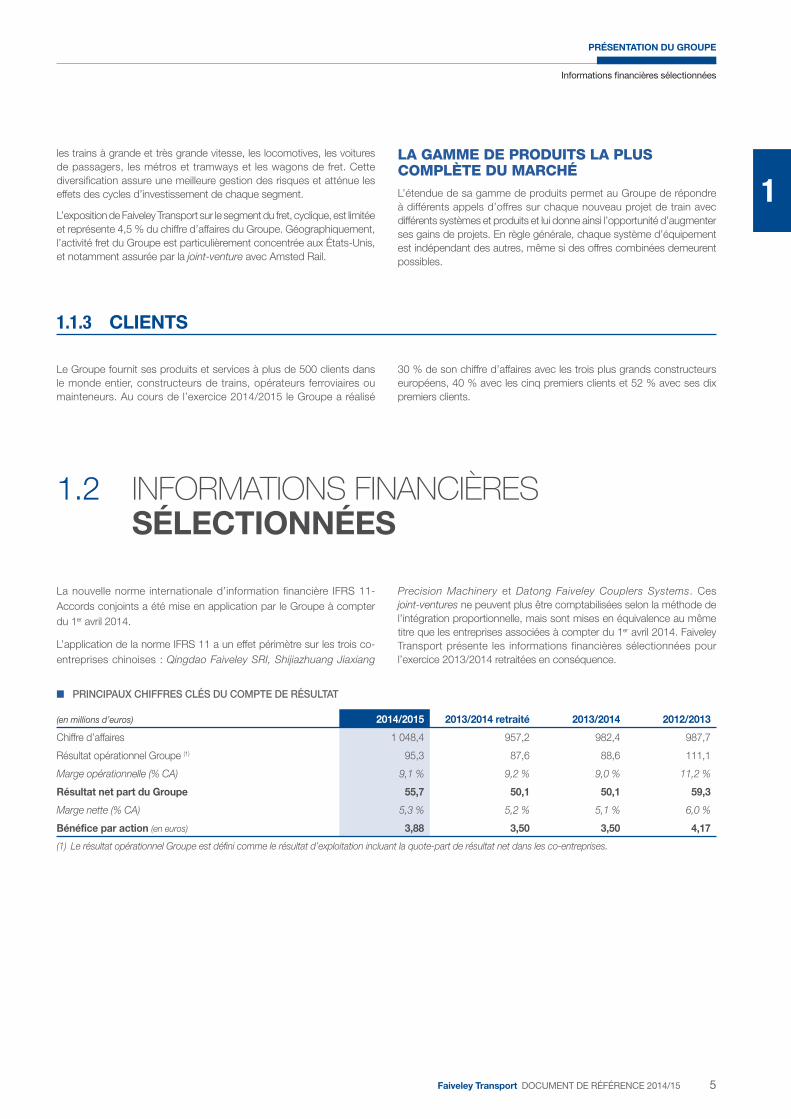

1.2 INFORMATIONS FINANCIÈRES SÉLECTIONNÉES

1.1.3 CLIENTS

La nouvelle norme internationale d’information financière IFRS 11-

Accords conjoints a été mise en application par le Groupe à compter

du 1er avril 2014.

L’application de la norme IFRS 11 a un effet périmètre sur les trois co-

entreprises chinoises : Qingdao Faiveley SRI, Shijiazhuang Jiaxiang

Precision Machinery et Datong Faiveley Couplers Systems. Ces

joint-ventures ne peuvent plus être comptabilisées selon la méthode de

l’intégration proportionnelle, mais sont mises en équivalence au même

titre que les entreprises associées à compter du 1er avril 2014. Faiveley

Transport présente les informations financières sélectionnées pour

l’exercice 2013/2014 retraitées en conséquence.

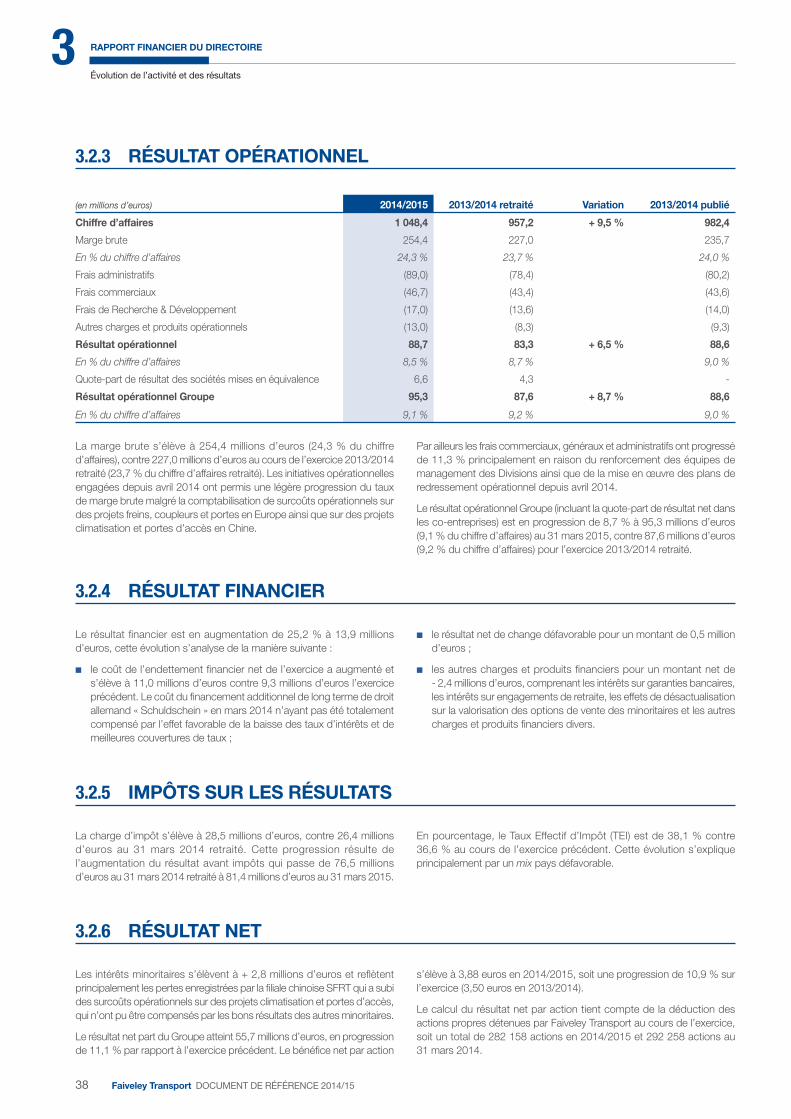

■ PRINCIPAUX CHIFFRES CLÉS DU COMPTE DE RÉSULTAT

(en millions d’euros) 2014/2015 2013/2014 retraité 2013/2014 2012/2013

Chiffre d’affaires 1 048,4 957,2 982,4 987,7

Résultat opérationnel Groupe (1) 95,3 87,6 88,6 111,1

Marge opérationnelle (% CA) 9,1 % 9,2 % 9,0 % 11,2 %

Résultat net part du Groupe 55,7 50,1 50,1 59,3

Marge nette (% CA) 5,3 % 5,2 % 5,1 % 6,0 %

Bénéfice par action (en euros) 3,88 3,50 3,50 4,17

(1) Le résultat opérationnel Groupe est défini comme le résultat d’exploitation incluant la quote-part de résultat net dans les co-entreprises.

les trains à grande et très grande vitesse, les locomotives, les voitures

de passagers, les métros et tramways et les wagons de fret. Cette

diversifi cation assure une meilleure gestion des risques et atténue les

effets des cycles d’investissement de chaque segment.

L’exposition de Faiveley Transport sur le segment du fret, cyclique, est limitée

et représente 4,5 % du chiffre d’affaires du Groupe. Géographiquement,

l’activité fret du Groupe est particulièrement concentrée aux États-Unis,

et notamment assurée par la joint-venture avec Amsted Rail.

LA GAMME DE PRODUITS LA PLUS COMPLÈTE DU MARCHÉL’étendue de sa gamme de produits permet au Groupe de répondre

à différents appels d’offres sur chaque nouveau projet de train avec

différents systèmes et produits et lui donne ainsi l’opportunité d’augmenter

ses gains de projets. En règle générale, chaque système d’équipement

est indépendant des autres, même si des offres combinées demeurent

possibles.

6 Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

1 PRÉSENTATION DU GROUPE

Informations fi nancières sélectionnées

■ PRINCIPAUX CHIFFRES CLÉS DU TABLEAU DES FLUX DE TRÉSORERIE

(en millions d’euros) 2014/2015 2013/2014 retraité 2013/2014 2012/2013

Résultat net avant minoritaires 52,9 50,1 50,1 63,6

+ Amortissements 17,5 16,0 16,3 16,3

+ Variation de provisions et autres éléments non-cash 11,6 11,7 10,3 15,3

+ Quote-part des sociétés mises en équivalence (6,6) (4,4) - -

+ Dividendes reçus des autres sociétés mises en équivalence 3,2 1,3 - -

+ Coût de l’endettement financier net 11,0 9,3 - -

+ Charge d’impôt 28,5 26,4 - -

Capacité d’autofinancement avant intérêts et impôts 118,0 110,4 76,7 95,2

+/- Variation du BFR 4,4 (38,1) (41,1) (19,9)

+ Impôts versés (25,8) (30,8) - -

+ Intérêts financiers nets versés (9,8) (8,9) - -

- Investissements (23,2) (15,4) (15,6) (20,2)

Flux de trésorerie disponible 63,6 17,2 20,0 55,1

Les données du tableau des fl ux de trésorerie consolidés publiées au titre de 2013/2014 ont été retraitées de l’impact lié à l’application rétrospective

de la norme IFRS 11 « Partenariats » et de l’impact d’un changement de présentation à la marge réalisé au 31 mars 2015.

■ PRINCIPAUX CHIFFRES CLÉS BILAN

(en millions d’euros) 2014/2015 2013/2014 retraité 2013/2014 2012/2013

Total actif non courant 917,6 849,1 838,4 818,0

Total actif courant 845,5 748,9 771,9 657,6

TOTAL ACTIF 1 763,1 1 598,0 1 610,3 1 475,6

Capitaux propres 657,4 577,6 577,6 554,7

Total passif non courant 495,5 480,2 480,3 382,9

Total passif courant 610,1 540,2 552,4 538,0

TOTAL PASSIF 1 763,1 1 598,0 1 610,3 1 475,6

Endettement net financier (1) 184,4 201,0 196,6 176,5

(1) L’endettement net financier est défini comme le total des dettes financières diminué des créances financières nettes ainsi que des disponibilités.

■ RÉPARTITION DU CHIFFRE D’AFFAIRES PAR ZONE GÉOGRAPHIQUE

2014/2015 2013/2014 retraité 2013/2014 2012/2013

M€ % M€ % M€ % M€ %

Europe 638,5 61 % 595,2 62 % 595,9 61 % 563,2 58 %

Asie/Pacifique 230,2 22 % 211,6 22 % 236,1 24 % 262,6 26 %

Amériques 168,3 16 % 141,0 15 % 141,0 14 % 155,4 15 %

Reste du monde 11,4 1 % 9,4 1 % 9,4 1 % 6,5 1 %

TOTAL 1 048,4 957,2 982,4 987,7

■ RÉPARTITION DU CHIFFRE D’AFFAIRES PAR ACTIVITÉ

2014/2015 2013/2014 retraité 2013/2014 2012/2013

M€ % M€ % M€ % M€ %

Energy & Comfort 213,1 20 % 218,7 23 % 220,2 22 % 215,5 22 %

Access & Mobility (1) 142,3 14 % 142,9 15 % 142,9 15 % 174,7 17 %

Brakes & Safety 257,0 24 % 201,7 21 % 218,8 22 % 195,0 20 %

Services 436,0 42 % 393,9 41 % 400,5 41 % 402,6 41 %

TOTAL 1 048,4 957,2 982,4 987,7

(1) Le segment Information & Safety a été reclassé vers la Division Energy & Comfort à compter du 1er avril 2014. Les données 2013/2014 ont été retraitées

en conséquence.

7Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

PRÉSENTATION DU GROUPE

1

Historique

1.3 HISTORIQUE

Les Établissements Louis Faiveley ont été fondés en 1919 à Saint-

Ouen en France, avant de débuter en 1923 l’activité de production

de pantographes puis en 1930 l’activité de mécanismes de portes et

l’invention en 1952 des premiers systèmes d’air conditionné.

En 1971, Faiveley Transport a démarré la ligne de Produits Électroniques.

Et en 1989, les premières portes palières sont mises en place à Lille

(France).

En 1994, Faiveley SA, la holding du Groupe, est introduite sur le second

marché de la Bourse de Paris, le Groupe accélère son développement

international avec l’acquisition en 1995 de l’activité climatisation de la

société Hagenuk et devient alors le leader mondial en HVAC avec une

présence signifi cative en Chine.

En 2001, la ligne de produits Customer Services est créée.

En 2004, Faiveley Transport acquiert Sab Wabco, le spécialiste

suédois des systèmes de freins et coupleurs pour l’industrie ferroviaire.

Cette opération de croissance externe lui permet de franchir une étape

clé de son développement en multipliant sa taille par deux et en devenant

un des trois leaders mondiaux sur le marché des équipements ferroviaires

embarqués.

Plus récemment, Faiveley Transport a poursuivi son développement

sur la zone Amérique du Nord avec 3 opérations de croissance externe

structurantes. En 2008, il acquiert la société Ellcon National spécialiste

des systèmes de freins, puis en 2010 le Groupe s’est associé à Amsted

Rail afi n de créer Amsted Rail – Faiveley LLC, une joint-venture dédiée

à la fabrication de composants de freins et de systèmes d’équipements

de bogies destinés au marché du fret. Enfi n, en 2012, Faiveley Transport

a acquis Graham-White, le spécialiste américain dans les techniques

de séchage d’air pour systèmes de freins, permettant au Groupe de

renforcer son positionnement sur le marché américain et de compléter

sa gamme de produits.

8 Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

1 PRÉSENTATION DU GROUPE

Présentation des Divisions

1.4 PRÉSENTATION DES DIVISIONS

Le Groupe est organisé autour de quatre Divisions principales, dont trois sont dédiées à l’équipement de Première Monte et une aux Services. Une

Division géographique dédiée à la Chine a été mise en place au cours de l’exercice 2014/2015.

1.4.1 ENERGY & COMFORT

La Division Energy & Comfort comprend les systèmes de climatisation/

chauffage, les systèmes liés à l’énergie et les systèmes d’information

& sécurité. Le développement de solutions intégrées sur la base des

synergies techniques entre les segments de produits de la Division

permet la promotion de systèmes à forte valeur ajoutée, assurant ainsi la

différenciation et la compétitivité de l’offre du Groupe.

Au 31 mars 2015, la Division Energy & Comfort représente 20 % du chiffre

d’affaires du Groupe.

SYSTÈMES DE CLIMATISATION/CHAUFFAGELe Groupe propose des systèmes complets de traitement de l’air,

chauffage et climatisation (« HVAC ») ainsi que l’ensemble des produits

périphériques tels que les réchauffeurs, les gaines d’air, les extracteurs

d’air ou la conversion d’énergie.

Le Groupe propose des systèmes reconnus pour leur fi abilité, leur simplicité

d’installation et de maintenance ainsi que leur faible consommation

d’énergie. Leur réalisation requiert de multiples compétences en gestion

de projet et en ingénierie dans des domaines aussi complexes que la

thermodynamique, la mécanique, l’aéraulique, l’acoustique, l’électricité ou

l’électronique. En s’appuyant sur un réseau de production international au

plus près de ses clients, Faiveley Transport conçoit, valide, produit et livre

des produits clef en main de haute qualité. Pour renforcer la satisfaction

de ses clients, le Groupe offre désormais une prestation « Climatisation »

élargie couvrant l’ensemble du cycle de vie du produit, de l’ingénierie au

service après vente, avec des objectifs simples : s’adapter précisément

aux demandes spécifi ques de ses clients, en particulier les économies

d’énergie, et globaliser l’industrialisation localement afi n d’être au plus

près de ses clients et des fournisseurs.

SYSTÈMES DE CONVERSION D’ÉNERGIE

Systèmes de captage de courant et autres équipements électromécaniques

Inventeur du pantographe, Faiveley Transport reste le pionnier en matière

d’innovation pour le captage du courant et leader pour la fourniture de

pantographes intégrant un contrôle dynamique de l’effort exercé sur la

caténaire.

Modulables selon les besoins de chaque constructeur, les pantographes

proposés par le Groupe couvrent tous les segments du marché (tramways,

métros, trains suburbains et régionaux, trains inter-cités et à très grande

vitesse, locomotives de fret). Le Groupe propose également l’ensemble

de la gamme de composants nécessaires à l’intégration des systèmes de

captage de courant (commutateurs, inverseurs et contacteurs).

Convertisseurs, stockage et gestion d’énergie

Fort de ses innovations technologiques, Faiveley Transport propose

des solutions brevetées de conversion d’énergie présentant une forte

différenciation par rapport à la concurrence en termes de poids et

d’encombrement.

Les efforts de Recherche & Développement sont soutenus sur ce segment

ainsi que sur celui des solutions de comptage, stockage et de gestion

d’Énergie, solutions d’avenir dans les transports urbains.

Information & Safety

Cette ligne de produit développe des systèmes électroniques destinés à

l’information des voyageurs, à l’aide à la conduite des trains (systèmes de

tachymétrie, boîtes noires, automates de sécurité) et à la vidéosurveillance.

Conçus pour fonctionner dans des conditions extrêmes, les systèmes

électroniques sont constamment optimisés afin de bénéficier des

technologies les plus avancées.

Le segment Information & Safety a été rattaché à la Division Energy &

Comfort depuis le début de l’exercice 2014/2015.

9Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

PRÉSENTATION DU GROUPE

1

Présentation des Divisions

1.4.2 ACCESS & MOBILITY

La Division Access & Mobility propose un système de solutions uniques

autour de l’accessibilité au train réparties en deux segments : Portes

embarquées et Accessibilité et Portes Palières et Façades de quai.

Au 31 mars 2015, la Division Access & Mobility représente 14 % du chiffre

d’affaires du Groupe.

PORTES EMBARQUÉES ET ACCESSIBILITÉFaiveley Transport propose une large gamme de systèmes d’accès des

passagers (portes d’accès au train, rampes d’accès et marchepieds)

destinés tant aux réseaux urbains et de banlieue qu’aux trains de grandes

lignes et à grande vitesse.

Engagé dans une démarche de développement durable, le Groupe a

intégré dans son concept d’accessibilité au train celui de réduction de la

consommation d’énergie, de confort et de fl uidité de l’accès passager

à l’intérieur du train, la sécurité et la fi abilité des systèmes demeurant la

priorité principale. Le Groupe propose des systèmes et des produits à

forte valeur ajoutée technologique.

Aujourd’hui plus de 500 000 portes embarquées et plus de

50 000 marchepieds et rampes de conception et de fabrication Faiveley

Transport sont installés dans le monde.

PORTES PALIÈRES ET FAÇADES DE QUAILes façades de quai sont en développement constant dans le monde

tant pour le marché de rénovation que de Première Monte. Servant

d’interface entre la voie et le quai, elles offrent des solutions de sécurité

et d’optimisation des temps d’arrêts en station, idéales aussi bien pour

l’exploitant que pour le confort du passager qu’elles protègent des

accidents ou incidents.

Les systèmes proposés par le Groupe permettent également grâce à une

façade de quai pleine hauteur dans les stations souterraines climatisées,

d’assurer une barrière thermique et acoustique effi cace, capable de

contenir l’air conditionné dans la station, améliorant le confort des

voyageurs et réduisant la facture énergétique pour l’opérateur.

En 2015, les 31 800 modules installés par le Groupe depuis le lancement

de cette gamme de produit représentent plus de 170 kilomètres de

façades de quai.

1.4.3 BRAKES & SAFETY

La Division Brakes & Safety propose un système de solutions complètes

réparties en deux segments : Systèmes de freinage et Systèmes de

coupleurs.

Au 31 mars 2015, la Division Brakes & Safety représente 24 % du chiffre

d’affaires du Groupe.

SYSTÈMES DE FREINAGE PASSAGER ET FRETL’offre de produits du Groupe couvre l’intégralité du système de freinage :

de la cabine de pilotage (où l’ordre de freinage est donné) jusqu’à la roue

(où il est appliqué), ce qui permet de garantir le transport en totale sécurité

de passagers et de marchandises. Pour ce faire, le Groupe s’appuie sur

ses Centres de Compétences historiques en Europe.

Faiveley Transport fabrique l’ensemble des systèmes et composants

permettant l’application du freinage sur un train :

■ les éléments de commande qui incluent la commande électronique et

pneumatique des freins, ou hydraulique dans le cas des tramways ;

■ les éléments de freinage de puissance situés au niveau des bogies :

les disques montés sur essieu et leurs garnitures associées, les patins

magnétiques, les unités de freinage sur disque, les blocs de frein sur

roue et les systèmes de sablage ;

■ les éléments nécessaires à la production et au traitement de l’air.

Faiveley Transport propose des solutions sur mesure, capables de

répondre aux attentes des clients internationaux, et sur les différents

segments du marché, tant sur celui du passager que sur celui du fret.

SYSTÈME DE COUPLEURSLe segment Coupleurs propose des produits répondant aux différents

standards des marchés du fret et des passagers. Sur le plan stratégique,

Faiveley Transport a choisi de se positionner sur le segment à plus forte

valeur ajoutée en concevant par exemple un coupleur automatique destiné

au marché du fret.

10 Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

1 PRÉSENTATION DU GROUPE

Présentation des Divisions

1.4.4 SERVICES

La Division Services assure l’ensemble des activités après-vente des

équipements pendant leur durée de vie. Elle fournit ainsi les services de

réparation, rénovation, amélioration, maintenance et expertise pour toute

la gamme d’équipements du portefeuille du Groupe.

Cette Division fait preuve d’une forte croissance ces dernières années

notamment du fait du développement d’une stratégie d’innovation et de

proximité vis-à-vis des opérateurs.

La Division Services représente 42 % du chiffre d’affaires du Groupe et

est organisée autour de trois segments : Services d’ingénierie, Paires de

Friction et Pièces de rechange, chacun étant soutenu par des équipes

locales et des Centres de Compétences européens dédiés par type de

produit, qui renforcent l’apport d’expertise au plus proche des clients.

SERVICES D’INGÉNIERIELe cycle de vie de matériel roulant comprend plusieurs niveaux et types de

maintenance (réparation, rénovation, amélioration) qui doivent être réalisés

pour assurer une performance optimisée dans le temps.

En réponse aux besoins d’après-vente des exploitants, l’offre Services

d’ingénierie propose une grande diversité de solutions à forte valeur

ajoutée en termes de fiabilité, d’économies d’énergie et de coûts

d’entretien, pour accompagner les utilisateurs à travers le monde.

PAIRES DE FRICTIONLe segment recouvre l’ingénierie, l’homologation, la fabrication et la vente

de disques et garnitures associées ainsi que des semelles de freinage.

La gamme de l’offre Disques couvre tous les segments ferroviaires. En

garniture elle est concentrée sur la garniture de très haute performance

dite « frittée ». Cette technologie est à base de matériau métallique,

contrairement aux garnitures plus courantes en matériau organique. Elle

s’adresse particulièrement aux trains à grande vitesse et aux trains de

marchandise qui impliquent des dissipations d’énergie très élevées lors

du freinage.

À travers l’utilisation de simulateurs (permettant de varier le type de disque

et de garniture de friction), l’interaction des deux éléments de friction est

optimisée. Le Groupe peut dès lors offrir des solutions intégrées dites

« Paire de friction ». Le Groupe propose donc aux exploitants la meilleure

combinaison possible, en termes de performance de freinage, de durée

de vie, et donc de coût d’utilisation.

PIÈCES DE RECHANGELes pièces d’origine du groupe Faiveley Transport restent une garantie de

qualité et de sécurité reconnue mondialement. Les attentes du marché

s’orientent de plus en plus vers des méthodes innovantes de fourniture et

d’approvisionnement. À ce titre, le Groupe développe une large gamme

de solutions destinées aux pièces de rechange. Elles comprennent par

exemple, l’évaluation et la gestion du stock client, des engagements sur

le long terme avec une garantie de pérennité des pièces, des prix fi xés

et des délais de livraisons optimisés.

Le Groupe assure la continuité de la livraison de ses produits pendant la

totalité de la durée de vie des trains soit pendant 30 à 40 ans.

1.4.5 CHINE

Faiveley Transport a décidé de s’adapter aux opportunités en termes

de taille, de rapidité ou de spécifi cités des clients du marché chinois,

en créant au cours de l’exercice 2014/2015 une nouvelle Division

géographique dédiée à la Chine.

La Division est en charge du développement de l’ensemble des

équipements fournis par le Groupe en Chine. Le chiffre d’affaires total

réalisé par les sociétés du Groupe en Chine (incluant les co-entreprises

mises en équivalences et les sociétés intégrées globalement) s’élève à

164,2 millions d’euros au 31 mars 2015.

UN MARCHÉ DYNAMIQUEAprès deux années de faible investissement en 2012 et 2013, le Ministère

des transports chinois a annoncé une forte reprise des investissements

ferroviaires (+ 27 % en 2014).

Tandis que les précédents investissements avaient été principalement

concentrés sur les segments du transport de passagers à grande vitesse

ou sur longue distance, les villes chinoises développent désormais un fort

intérêt pour les segments urbains (métros et tramways) où le nombre de

projets a fortement augmenté ainsi que sur les transports régionaux ou

interurbains (unités multiples allant de 160 à 200 km/h).

Les opportunités pour la Division Services sont également très dynamiques

dans la mesure où la base installée progresse rapidement tout comme

la longueur du réseau.

OÙ FAIVELEY OCCUPE UNE BONNE POSITIONPrésent depuis 1994 sur les systèmes de climatisation et les portes,

et depuis 2007 sur le segment des freins, le Groupe est implanté en

Chine grâce à trois fi liales détenues à 100 % ainsi que grâce à quatre

co-entreprises. La propension du Groupe à collaborer localement avec

les fabricants chinois constitue un avantage compétitif majeur pour son

développement futur.

11Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

PRÉSENTATION DU GROUPE

1

Le marché du ferroviaire

1.5 LE MARCHÉ DU FERROVIAIRE

À la connaissance du Groupe, il n’existe aucun rapport exhaustif couvrant ou traitant du marché de la fourniture de systèmes d’équipements pour

le matériel roulant ferroviaire à fort contenu technologique. En conséquence et sauf indication contraire, les informations fi gurant dans le présent

paragraphe sont des estimations du Groupe basées sur les informations publiques disponibles concernant le marché mondial du matériel roulant

publiées notamment par l’UNIFE dans son étude bisannuelle et ne constituent pas des données offi cielles. Le Groupe ne donne aucune garantie

sur le fait qu’un tiers utilisant d’autres méthodes pour réunir, analyser ou compiler des données de marché aboutirait au même résultat. De plus, les

concurrents du Groupe pourraient défi nir les marchés d’une façon différente.

1.5.1 TENDANCE GÉNÉRALE

D’après la dernière étude réalisée par l’UNIFE (Union des Industries

Ferroviaires Européennes) et Roland Berger dans son étude World

Rail Market Study-Forecast 2014 to 2019 publiée en septembre 2014,

le marché mondial accessible du matériel roulant s’élevait à 39 milliards

d’euros en 2013.

■ RÉPARTITION PAR ZONE GÉOGRAPHIQUE DU MARCHÉ MONDIAL ACCESSIBLE DU MATÉRIEL ROULANT PREMIERE MONTE (Y COMPRIS

WAGONS) EN 2013 ET TAUX DE CROISSANCE MOYEN ESTIMÉ SUR LA PÉRIODE 2011/2013 À 2017/2019

4,9 Mds€+ 3,3 % CAGR

AMÉRIQUEDU NORD

AMÉRIQUEDU SUD

1,9 Md€+ 0,9 % CAGR

EUROPEDE L’OUEST

10,8 Mds€+ 2,7 % CAGR

6,6 Mds€- 2,5 % CAGR

CEI

3,5 Mds€- 3,0 % CAGR

MEA

EUROPEDE L’EST

1,9 Mds€- 0,4 % CAGR

ASIE-PACIFIQUE

8,9 Mds€+ 4,3 % CAGR

Source : World Rail Market Study-Forecast 2014 to 2019 – UNIFE/Roland Berger 2014 – 55 pays focus.

Malgré un environnement économique diffi cile, l’industrie du rail offre

des perspectives de croissance positive, à l’échelle internationale pour

la période 2014-2019. Ces perspectives de croissance sont variables

selon les zones géographiques et varient entre 0,9 % en Amérique du

Sud à plus de 12 % en Inde. Les décroissances observées sur les zones

Moyen-Orient/Afrique (- 3,0 %), CEI (- 2,5 %) et Europe de l’Est (- 0,4 %)

s’expliquent par des effets de base très élevé (impact du contrat PRASA

en Afrique du Sud) ou par le contexte géopolitique instable.

Par type d’activité, la croissance totale du marché mondial accessible

du matériel roulant pour la Première Monte est estimée par l’UNIFE à

1,7 % en moyenne par an entre 2011/2013 et 2017/2019 et à 3,3 %

pour les Services.

12 Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

1 PRÉSENTATION DU GROUPE

Le marché du ferroviaire

1.5.2 DES FACTEURS DE CROISSANCE DURABLES POUR LE MARCHÉ

DU MATÉRIEL ROULANT

Le marché du matériel roulant bénéfi cie de facteurs de croissance à long

terme décrits ci-dessous :

TENDANCES

1. Forte urbanisation (pays émergents)2. Mobilité durable3. Renouvellement des flottes4. Augmentation du volume d’échanges

ACCÉLÉRATION DE L’URBANISATIONL’urbanisation croissante constitue un des premiers moteurs de

croissance du marché mondial du matériel roulant ferroviaire. Alors

que 15 % de la population mondiale vivait dans des zones urbaines

ou suburbaines en 1900, ce chiffre a récemment atteint plus de 50 %

de la population mondiale, et devrait augmenter pour atteindre 80 %

d’ici à 2050 selon les estimations de l’ONU. Cette « explosion » de la

démographie urbaine engendre une forte demande en transports collectifs

urbains et interurbains.

MOBILITÉ DURABLELa raréfaction des ressources en énergies fossiles (provoquant la

hausse des prix des carburants), le réchauffement climatique et la prise

de conscience écologique planétaire incitent à privilégier le transport

ferroviaire. Ce mode de transport est le plus économe et produit de

faibles niveaux d’émissions de gaz à effet de serre par kilomètre

parcouru (23 % des émissions de gaz à effet de serre sont dues aux

transports, dont seulement 0,11 % proviennent du ferroviaire). Selon

l’Union internationale des transports publics (UITP, dans une étude de

janvier 2013), l’investissement dans le transport sur rail, particulièrement

en milieu urbain, offre à la Société des avantages étendus comme les

économies d’énergie et de coûts, l’amélioration de la santé résultant

d’une diminution de la congestion et de la pollution. À titre d’exemple,

un tramway transporte autant de personnes que 3 bus ou 150 voitures,

et les émissions de CO2 sont de dix à vingt fois inférieures à celles des

avions et des voitures, rapportées par passager et par kilomètre.

RENOUVELLEMENT DES FLOTTESLe vieillissement des flottes de matériel de transport de passagers

ou la nécessité de prolonger la durée de leur cycle de vie constituent

des opportunités de développement pour le marché des équipements

ferroviaires, en particulier en Europe, où l’âge moyen des trains est estimé

à 25 ans, avec une partie des fl ottes atteignant 30 voire 40 ans.

AUGMENTATION DU VOLUME DES ÉCHANGESAu cours des dernières décennies, l’économie mondiale a subi

d’importants changements avec le développement du commerce mondial,

la délocalisation des plateformes de production dans des zones à faible

coût et par conséquent une demande accrue pour les matières premières

au sein des pays émergents. Le fret ferroviaire est un mode de transport

attractif bénéfi ciant de la croissance des échanges commerciaux.

1.5.3 DE FORTES BARRIÈRES À L’ENTRÉE

L’industrie des équipements ferroviaires est caractérisée par de fortes

barrières à l’entrée. Elles concernent notamment :

■ l’homologation des produits et services par les organismes nationaux

ainsi que par les opérateurs locaux. Les processus de certifi cation sont

longs et nécessitent de disposer d’une présence et d’un savoir-faire

au niveau local ;

■ la réglementation qui impose de disposer des accréditations et

agréments techniques nécessaires aux produits et services ferroviaires.

L’obtention de ces autorisations se construit sur le long terme ;

■ l’expertise technique : les clients exigent des produits adaptés à

chaque nouveau projet. L’équipementier doit donc disposer d’une

expertise technique et d’ingénierie très forte afi n de fournir des produits

« customisés » à ses clients ;

■ la nécessité d’être un acteur reconnu mondialement, notamment par

son expertise technique et sa base installée et en particulier sur les

systèmes sécuritaires proposés.

13Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

PRÉSENTATION DU GROUPE

1

Le marché du ferroviaire

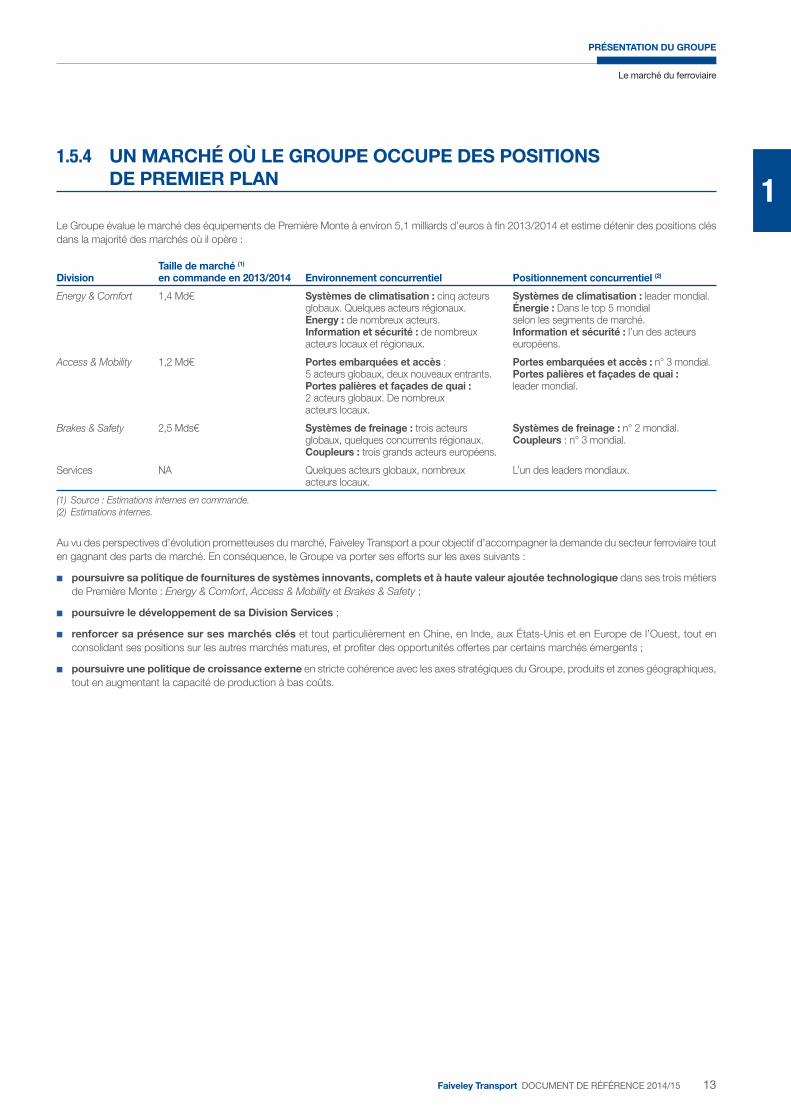

1.5.4 UN MARCHÉ OÙ LE GROUPE OCCUPE DES POSITIONS

DE PREMIER PLAN

Le Groupe évalue le marché des équipements de Première Monte à environ 5,1 milliards d’euros à fi n 2013/2014 et estime détenir des positions clés

dans la majorité des marchés où il opère :

DivisionTaille de marché (1) en commande en 2013/2014 Environnement concurrentiel Positionnement concurrentiel (2)

Energy & Comfort 1,4 Md€ Systèmes de climatisation : cinq acteurs globaux. Quelques acteurs régionaux.Energy : de nombreux acteurs.Information et sécurité : de nombreux acteurs locaux et régionaux.

Systèmes de climatisation : leader mondial.Énergie : Dans le top 5 mondial selon les segments de marché. Information et sécurité : l’un des acteurs européens.

Access & Mobility 1,2 Md€ Portes embarquées et accès : 5 acteurs globaux, deux nouveaux entrants.Portes palières et façades de quai : 2 acteurs globaux. De nombreux acteurs locaux.

Portes embarquées et accès : n° 3 mondial.Portes palières et façades de quai : leader mondial.

Brakes & Safety 2,5 Mds€ Systèmes de freinage : trois acteurs globaux, quelques concurrents régionaux.Coupleurs : trois grands acteurs européens.

Systèmes de freinage : n° 2 mondial.Coupleurs : n° 3 mondial.

Services NA Quelques acteurs globaux, nombreux acteurs locaux.

L’un des leaders mondiaux.

(1) Source : Estimations internes en commande.

(2) Estimations internes.

Au vu des perspectives d’évolution prometteuses du marché, Faiveley Transport a pour objectif d’accompagner la demande du secteur ferroviaire tout

en gagnant des parts de marché. En conséquence, le Groupe va porter ses efforts sur les axes suivants :

■ poursuivre sa politique de fournitures de systèmes innovants, complets et à haute valeur ajoutée technologique dans ses trois métiers

de Première Monte : Energy & Comfort, Access & Mobility et Brakes & Safety ;

■ poursuivre le développement de sa Division Services ;

■ renforcer sa présence sur ses marchés clés et tout particulièrement en Chine, en Inde, aux États-Unis et en Europe de l’Ouest, tout en

consolidant ses positions sur les autres marchés matures, et profi ter des opportunités offertes par certains marchés émergents ;

■ poursuivre une politique de croissance externe en stricte cohérence avec les axes stratégiques du Groupe, produits et zones géographiques,

tout en augmentant la capacité de production à bas coûts.

14 Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

1 PRÉSENTATION DU GROUPE

Stratégie du Groupe

1.6 STRATÉGIE DU GROUPE

En tant qu’acteur de référence pour la fourniture des équipements de

matériel roulant, Faiveley Transport a pour vocation de répondre aux

besoins des constructeurs, des opérateurs et des organismes de

maintenance ferroviaire au niveau mondial et dans tous les segments du

marché, du fret à celui de la grande vitesse.

Le Groupe a présenté le 28 mai 2015, à l’occasion de la présentation

de ses résultats annuels 2014/2015, un plan stratégique à 3 ans (la

présentation est disponible sur le site internet de Faiveley Transport :

http://www.faiveleytransport.com/fr) : CREATING VALUE 2018

Faiveley Transport se fi xe pour objectif la création de valeur pour ses

principales parties prenantes, Clients, Actionnaires et Collaborateurs au

travers de l’exécution du plan CREATING VALUE 2018, construit autour

des 5 piliers stratégiques suivants :

■ Shape : renforcer l’implantation industrielle et l’organisation ;

■ Execute : viser l’excellence opérationnelle ;

■ Create : investir dans l’innovation produits et systèmes ;

■ Develop : concentrer et dynamiser nos actions commerciales ;

■ Grow Talent : créer une culture commune et développer nos talents.

Avec pour objectifs fi nanciers :

■ un chiffre d’affaires de 1,3 milliard d’euros en 2017/2018 ;

■ un résultat opérationnel Groupe avant restructurations représentant

entre 11 % et 12 % du chiffre d’affaires en 2017/2018 ;

■ plus de 110 millions d’euros de fl ux de trésorie disponible généré sur

les trois années du plan.

1.6.1 CINQ PILIERS STRATÉGIQUES

Le Groupe se donne pour ambition d’être l’un des 3 leaders du marché

de l’équipement ferroviaire dans chacune de ses régions stratégiques

et pour chacune de ses principales lignes de produits globalement. Afi n

d’y parvenir, l’ensemble des équipes du Groupe se sont mobilisées au

cours de l’exercice 2014/2015 afi n de concevoir la nouvelle ambition

stratégique du groupe Faiveley Transport à horizon 2017/2018. Le Groupe

a ainsi défi ni un ensemble de plans d’actions reposant sur les 5 piliers

opérationnels suivants :

SHAPE : Adapter notre implantation industrielle et notre organisation pour améliorer notre performance et notre compétitivité

Implantation industrielle : développer des bases de production et

d’achats dans les zones à bas coûts tout en conservant la maîtrise de

l’ingénierie et de la gestion de projets dans les Centres de Compétences

historiques mondialement reconnus.

■ À titre d’exemple, le Groupe investit dans un tout nouveau site

industriel à Plzen en République Tchèque qui dans un premier

temps accueillera ses activités d’assemblage de pantographes

puis sera progressivement développé pour y réaliser l’assemblage

d’équipements de freinage, de coupleurs et de portes.

■ Le Groupe prévoit également de développer son implantation

industrielle existante en Inde, à la fois pour accompagner la croissance

du marché local, mais également comme base de production export,

pour accompagner certains grands clients constructeurs ayant choisi

ce pays comme implantation industrielle stratégique.

15Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

PRÉSENTATION DU GROUPE

1

Stratégie du Groupe

Organisation : adapter notre organisation et redéfi nir sa gouvernance

pour la rendre plus performante.

■ Renforcement des Divisions Produits avec une responsabilité

opérationnelle pleine et entière sur leur périmètre et leurs sites alloués,

et avec des moyens d’actions nettement renforcés (Gestion de projet,

Ingénierie, Qualité, Achats, Logistique…).

■ Création de la Division Chine avec sa Direction propre afi n d’assurer

une adaptation complète au marché chinois en termes de réactivité,

de produits, de coûts et de demandes spécifi ques des clients chinois.

■ Intégration hiérarchique des fonctions Finance et Ressources

Humaines afi n de renforcer leur indépendance et leur rôle de contrôle,

tout en améliorant fortement le support apporté aux Divisions (Business

Partner).

EXECUTE : Viser l’excellence opérationnelle, en particulier en termes de qualité, de gestion de projet, de délais de livraison et de compétitivité, avec pour objectif principal la pleine satisfaction des exigences de nos clients et comme objectif associé l’amélioration de notre performance fi nancière

Faiveley Worldwide Excellence : la poursuite de ce programme lancé

en 2013/2014 reste un plan d’actions majeur pour atteindre l’objectif

d’excellence opérationnelle que le Groupe s’est fi xé. Pour mémoire, ce

programme est structuré autour de l’uniformisation des modèles de gestion

(déploiement des best practices du Faiveley Management System), du

renforcement majeur du contrôle interne, et de l’harmonisation des outils

clés de gestion opérationnelle (ERP, PDM, CRM).

Renforcement des fonctions opérationnelles grâce à la mise en œuvre

d’un Project Management Office, d’un programme de développement

des fournisseurs, la création d’une Direction opérationnelle Groupe, et un

renforcement des initiatives Achats et Logistique. Le Project Management

Office aura par exemple un rôle clé dans la défi nition des best practices

en Gestion de projet, la formation et le suivi des chefs de projet, ou les

audits terrain des projets majeurs.

CREATE : Investir dans l’Innovation Produits et Systèmes afi n de maintenir une avance technologique, répondre aux besoins de nos clients et améliorer la compétitivité de notre offre de systèmes et de services

Les axes clés d’innovation et de recherche du Groupe sont :

l’effi cacité énergétique et la réduction des masses embarquées, la fi abilité

et la disponibilité des systèmes, la réduction des coûts de première

monte, ainsi que l’optimisation des coûts complets de possession pour

les opérateurs.

DEVELOP : Concentrer et dynamiser nos actions commerciales, pour réaliser une croissance régulière et rentable à un rythme supérieur au marché ferroviaire

Quatre zones prioritaires dans la stratégie commerciale du

Groupe : la Chine, l’Inde, l’Amérique du Nord et l’Europe de l’Ouest.

Les trois premiers marchés clés offrent des potentiels de croissance

signifi catifs pour Faiveley Transport, soit par leur croissance intrinsèque,

soit en raison du potentiel de gains de parts de marché pour le Groupe.

L’Europe de l’Ouest reste le cœur de marché du Groupe, prioritaire en

raison de sa taille mais également en raison de la localisation en Europe

des équipes de conception des grands constructeurs, y compris pour

les marchés émergents (Moyen-Orient, Asie du Sud-est,…).

Services : poursuite et accélération de la stratégie réussie d’expansion de

l’offre de Services du Groupe, qui sera accompagnée d’un renforcement

commercial et d’initiatives opérationnelles dédiées.

Croissance externe : le Groupe vise à saisir des opportunités

d’acquisition pour se renforcer sur des segments de marchés ou des

géographies spécifi ques ou sur des technologies complémentaires, avec

un objectif clair de création de valeur à moyen terme.

GROW TALENT : Créer une culture commune et un environnement de travail qui favorisent le développement et l’engagement des équipes

Gestion des talents : développer une politique plus proactive

d’identifi cation, de développement et de motivation des talents clés du

Groupe.

Valeurs : déployer notre référentiel de valeurs communes « Fiables –

Collaboratifs – Passionnés », pour fédérer l’ensemble des équipes

du Groupe.

16 Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

1 PRÉSENTATION DU GROUPE

Stratégie du Groupe

Grâce aux initiatives du plan stratégique, Faiveley Transport s’est fi xé pour

objectifs fi nanciers à l’horizon 2018 :

CROISSANCE DU CHIFFRE D’AFFAIRESFaiveley Transport se fi xe un objectif de chiffre d’affaires de 1,3 milliard

d’euros en 2017/2018 se décomposant de la manière suivante :

■ un chiffre d’affaires d’environ 1,15 milliard d’euros aux taux de change

actuels et à périmètre constant, ce qui reflète une croissance

annuelle moyenne de 4 % de son chiffre d’affaires sur les exercices

2016/2017 et 2017/2018 (après une légère croissance en 2015/2016),

soutenue en particulier par le dynamisme anticipé de la Division

Services pour les prochaines années ; et

■ une contribution additionnelle complémentaire provenant des

acquisitions et opérations de croissance externe sur la durée

du plan.

AMÉLIORATION DU RÉSULTAT OPÉRATIONNELL’objectif du Groupe est d’atteindre en 2017/2018 une marge

opérationnelle Groupe avant restructurations comprise entre

11 % et 12 % du chiffre d’affaires (soit 125 à 140 millions d’euros

de résultat opérationnel Groupe avant restructurations, hors

croissance externe).

Pour mettre en œuvre son plan stratégique et atteindre cet objectif,

le Groupe prévoit de consacrer des moyens signifi catifs additionnels,

en particulier pour les initiatives industrielles, organisation, systèmes

d’information. Le Groupe estime à 10 millions d’euros par an en 2015/2016

et 2016/2017 la part non récurrente de ces moyens additionnels et

coûts de restructurations supplémentaires. L’impact fi nancier lié aux

restructurations est estimé à environ 5 à 7 millions d’euros par an pendant

la durée du plan et concerne principalement les actions menées dans le

cadre de la réalisation du pilier « Shape » de son plan à 3 ans.

FLUX DE TRÉSORERIE DISPONIBLEPour réaliser son plan stratégique, le Groupe envisage d’accroître son

niveau d’investissements de façon exceptionnelle à 3,5 % du

chiffre d’affaires par an en moyenne au cours des exercices

2015/2016 et 2016/2017 puis de revenir en 2017/2018 à un niveau

similaire aux niveaux historiques (2 % du chiffre d’affaires).

Le Groupe se fixe pour objectif de générer un flux de trésorerie

disponible cumulé supérieur à 110 millions d’euros sur les

trois années du plan, malgré cet accroissement substantiel des

investissements. La croissance du résultat opérationnel avant

restructurations et une meilleure gestion de ses stocks devraient constituer

les principaux leviers sur le fl ux de trésorerie disponible.

DIVIDENDELe Groupe maintient sa politique de distribution de 20 % à 25 % du

résultat net consolidé.

1.6.2 OBJECTIFS FINANCIERS

17Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

PRÉSENTATION DU GROUPE

1

Réglementations sur le marché des produits et systèmes ferroviaires

1.7 RÉGLEMENTATIONS SUR LE MARCHÉ DES PRODUITS ET SYSTÈMES FERROVIAIRES

Au-delà des schémas classiques de certifi cation, ISO 9001 (systèmes

de gestion de la qualité), ISO 14001 (management environnemental),

OHAS 18001 (management de la santé et la sécurité au travail) qui

s’appliquent à tous les domaines, le marché des produits et des systèmes

ferroviaires est soumis à des exigences spécifi ques en matière de gestion

de la chaîne d’approvisionnement et de qualité au niveau national, européen

ou international. Dans le cadre de ses opérations, le Groupe est assujetti

à diverses réglementations émanant d’agences gouvernementales ou

d’associations professionnelles, concernant la sécurité des passagers,

la conception et la maintenance ou l’interopérabilité de ses systèmes.

Au niveau international, et au sein de l’UNIFE, la norme IRIS (International

Railway Industry Standard) a été développée sur la base du schéma

ISO 9001 mais en y intégrant des exigences supplémentaires spécifi ques

au marché ferroviaire. Les sites du groupe Faiveley Transport sont certifi és

IRIS.

En Europe, le Comité européen de normalisation (CEN) élabore

continuellement les nouvelles normes européennes (EN) auxquelles le

Groupe est soumis, parmi lesquelles :

■ la norme EN 50126 relative à la fiabilité, à la maintenabilité, à la

disponibilité et à la sécurité des systèmes ferroviaires pendant toutes

les phases du cycle de vie (RAMS) ;

■ la norme EN 50129 fi xant les conditions d’acceptation et d’approbation

de la sécurité des systèmes électroniques de signalisation ferroviaire ;

■ la norme EN 50128 imposant un niveau d’intégrité de sécurité des

logiciels ;

■ la norme EN 15085 définissants les exigences de conception,

de fabrication, d’inspection des assemblages soudés, ainsi que

l’organisation des opérations de soudage dans l’entreprise et la

qualifi cation des soudeurs et des coordinateurs en soudage.

Aux États-Unis, l’Association of American Railroads (AAR) supervise

les dispositions réglementaires mais certifi e également les fournisseurs

d’équipements ferroviaires dont les produits seront mis en circulation sur

le marché américain.

En Russie, l’obtention d’un certifi cat de conformité GOST-R est obligatoire

pour l’ensemble des produits relatifs à la sécurité des personnes sur le

territoire russe.

En Chine, tout produit ou système vendu sur le marché chinois doit avoir été

certifi é selon les standards nationaux nommés « GB standards » ou selon

des référentiels professionnels « Industry norms » ou locaux « Provincial

norms » qui sont ensuite déployés par les autorités gouvernementales

nationales ou provinciales.

Sur le marché local indien, la plupart des produits sont couverts par

les spécifi cités de la réglementation « RDSO » largement inspirée des

standards américains (AAR) et internationaux (UIC).

Par ailleurs, l’ouverture à la concurrence des réseaux ferroviaires

européens nécessite l’interconnexion des réseaux ferroviaires nationaux.

Pour garantir l’interopérabilité entre les différents réseaux ferroviaires,

l’Union européenne a adopté la directive 2008/57/CE visant à harmoniser

les normes techniques.

L’interopérabilité est fondée sur les règles de l’Union internationale des

chemins de fer (UIC), de la Spécifi cation technique d’interopérabilité (STI)

et des Euro Norms (EN) qui s’appliquent à ses membres, opérateurs

européens pour la plupart. Ces règles concernent en particulier les

systèmes électroniques, de freinage, de portes et de climatisation, selon

des modalités spécifi ques aux trains passagers et au fret.

La réglementation liée à la sécurité des personnes et des matériels

infl uence également les règles de conception. Elle induit en effet :

■ la révision des matériaux utilisés : conformément à la directive RoHS

Restriction of the use of certain Hazardous Substances in electrical

and electronic equipment et à la réglementation Registration Évaluation

Authorization and restriction of Chemicals (REACH), certains

matériaux sont proscrits compte tenu de leur toxicité, d’autres ont

une utilisation strictement encadrée. De plus, selon la directive DEEE

(Déchets d’Équipements Électriques et Électroniques), les matériaux

dont le potentiel de recyclage est le plus élevé devront être utilisés

prioritairement ;

■ la re-conception de nombreux équipement, due à la mise en conformité

aux normes européennes en matière de nuisances sonores et de

génération d’effl uents ;

■ la sécurité des systèmes. Le SIL (Safety Integrity Level) spécifi e le

niveau d’intégrité de chacune des fonctions de sécurité des systèmes.

Au-delà de ces éléments, le groupe Faiveley Transport est soumis aux

différentes normes et réglementations applicables localement dans les

pays où il exerce ses activités.

18 Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

1 PRÉSENTATION DU GROUPE

Développements et investissements

1.8 DÉVELOPPEMENTS ET INVESTISSEMENTS

L’évolution de l’offre du Groupe est la mission première des départements

Recherche & Développement. À partir des informations transmises par

les départements de l’ingénierie et du marketing, ainsi qu’à partir de ses

propres analyses, les départements Recherche & Développement du

Groupe développent des produits, des systèmes et des solutions qu’ils

valident ensuite en laboratoire et à bord des véhicules.

L’EFFICACITÉ ÉNERGÉTIQUE ET LE CONFORTLa performance énergétique et le bien-être des passagers sont devenus

au cours des dernières années des axes majeurs de progrès pour le

transport ferroviaire.

Le Groupe dispose dans son Centre de Compétences de la Ville-

aux-Dames (France) d’un département Recherche & Développement

spécifique lui permettant une démarche permanente d’innovation,

et ce afi n de répondre aux besoins des exploitants, constructeurs et

signalisateurs ferroviaires.

Par ailleurs, le Groupe a développé un produit de premier plan pour le

marché européen des compteurs d’énergie avec la technologie brevetée

DEMETRA dont l’installation est actuellement déployée sur les fl ottes

de TGV existantes en France, qui participeront à l’optimisation des

consommations et à l’effi cience énergétique de l’exploitation de ce réseau.

Avec ses solutions d’intégrations HVAC/Convertisseurs, Faiveley

Transport propose des systèmes permettant une gestion optimisée

des consommations et apportant une importante réduction des coûts

d’exploitation, avec des retours sur investissements rapides pour les

opérateurs et exploitants.

LA FIABILITÉ ET LA SÉCURITÉ DES ÉQUIPEMENTSDans un contexte économique dégradé, l’optimisation des investissements

de matériel roulant est un enjeu majeur. Il en résulte une demande renforcée

des niveaux de fi abilité et de sécurité des équipements proposés.

En réponse à cet impératif, Faiveley Transport développe un service

de maintenance prédictive des équipements sur train. Ce modèle se

base sur des modèles de vieillissement sophistiqués, validés par des

mesures expérimentales. L’objectif est d’identifi er des signatures de

dysfonctionnements de composants, permettant d’anticiper et préparer

les actions de maintenance de l’opérateur. L’optimisation d’exploitation

et de maintenance en résultant permettent une diminution du coût de

possession.

Enfi n, il convient de mentionner les développements importants facilitant

l’accès des passagers grâce à des systèmes d’information harmonisés

et des moyens d’accès améliorés pour les personnes à mobilité réduite.

Ces axes de progrès trouvent leurs applications dans les différents

systèmes développés par le Groupe. Le développement de la fi abilité

des équipements permet également au Groupe de réduire ses coûts tout

au long d’un projet à la fois en termes de recherche et développement

mais également de service après vente.

LES SYSTÈMES DE FREINSLes efforts de recherche du Groupe ont été principalement orientés vers

le contrôle de freinage, et en particulier concernant la précision de la

distance de freinage et la sécurité opérationnelle grâce à des systèmes

innovants électronique et mécatronique. Le Groupe investit également sur

le segment des freins de bogie avec des composants dont la taille et le

poids ont été optimisés ainsi que par une amélioration des performances.

Récemment, le Groupe a introduit une nouvelle technologie brevetée

de disque de frein monté sur essieu Faiveley Neofl exx® Disc. Plus léger

et plus économe en énergie que les disques classiques, il offre de plus

faibles taux d’usure et une forte résistance aux contraintes mécaniques

et thermiques. Ces performances permettent aux opérateurs d’étendre

sensiblement la durée de vie de leur matériel tout en réduisant leurs frais

d’exploitation.

LES SYSTÈMES D’ACCÈSLe Groupe poursuit ses efforts dans le développement de nouveaux

produits d’accès pour le segment urbain, dans l’amélioration de sa gamme

de marches et plateformes pour satisfaire les besoins des personnes à

mobilité réduite. La réduction de la masse du matériel roulant ferroviaire

devient également une préoccupation pour les clients du Groupe dans la

mesure où elle permet de réduire les consommations du matériel roulant.

Faiveley Transport a intensifi é ses efforts de Recherche & Développement

dans ces domaines afi n de pouvoir fournir des solutions adaptées.

Ainsi, Faiveley Transport a développé Clear-Flow™, un nouveau type de

porte mi-hauteur, offrant une façade de quai plus élevée, plus sûre, et plus

esthétique. Spécialement conçue pour l’installation en mode modulaire

sur des projets et des lignes existants, elle s’intègre harmonieusement à

l’architecture des stations et améliore le confort et la sécurité des passagers.

Par ailleurs, le nouveau mécanisme de porte ESP4C©, ultra-compact

et ultraléger, en est le tout dernier exemple. Les faibles dimensions de

ce mécanisme, destiné au transport urbain et interurbain, permettent

une intégration simplifi ée dans les véhicules de nos clients. De plus, le

haut niveau de standardisation, la simplicité et la maintenance aisée de

l’ESP4C© sont également des atouts recherchés par nos clients.

1.8.1 L’INNOVATION AU CŒUR DU DÉVELOPPEMENT

19Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

PRÉSENTATION DU GROUPE

1

Contrats importants

LES SYSTÈMES DE CLIMATISATIONFaiveley Transport poursuit ses efforts en vue de diminuer substantiellement

la consommation d’énergie, les nuisances sonores et pour améliorer la

qualité de l’air. Le Groupe recherche et développe l’utilisation de nouveaux

composants permettant d’augmenter les avantages concurrentiels de

ses équipements.

À titre d’exemple, compte tenu de la mise en œuvre de la réglementation

européenne relative aux fl uides frigorigènes, le groupe Faiveley Transport

travaille sur de nouveaux systèmes de climatisation utilisant des substances

réfrigérantes alternatives qui limitent le potentiel de réchauffement global

(Global-warning potential).

La forte concurrence des pays émergents, incite les équipementiers

ferroviaires européens à se différencier grâce à l’innovation technologique.

Conscient de cet enjeu, le Groupe consacre à la Recherche &

Développement une part signifi cative de ses investissements (environ

2 % du chiffre d’affaires).

De nombreux projets ont leurs propres spécificités techniques. Le

Groupe est donc amené à développer avec le support de la Recherche

& Développement des solutions personnalisées aux besoins des clients

dans le cadre de leurs projets, et qui n’apparaissent donc pas directement

dans les dépenses de Recherche & Développement du Groupe. Ces

dépenses d’ingénierie sur projet représentent environ 5,4 % du chiffre

d’affaires.

1.8.2 PROPRIÉTÉ INTELLECTUELLE

Chaque année, l’équipe de Recherche & Développement génère

de nouvelles idées et solutions techniques qui, une fois analysées et

comparées aux brevets déposés par la concurrence, sont enregistrées

auprès des Offi ces de brevets. D’autres formes de propriété intellectuelle,

comme les marques et les modèles d’utilité, sont également exploitées.

Faiveley Transport possède plus de 2 100 brevets européens ou

internationaux en cours de validité (dont 44 familles de brevets déposées

au cours de l’exercice 2014/2015) et relatifs à des solutions techniques

dans de nombreux domaines (freins, portes, pantographes, climatisation,

commande et puissance électronique). La majeure partie de ces brevets

couvre directement des produits, des systèmes et des solutions, et non

des méthodes ou procédés de production. Le Groupe estime que cet

ensemble de brevets garantit et protège les affaires courantes et à venir.

Le Groupe veille à soigneusement protéger le résultat de ses recherches.

Une demande nationale de brevet constitue un premier niveau de

protection. En fonction des besoins et du contexte industriel, le brevet

peut être étendu à d’autres pays. Le niveau de couverture est déterminé

par le marché sur lequel l’idée et/ou la solution seront utilisées.

Faiveley Transport suit par ailleurs de près les brevets des sociétés

concurrentes. Cette veille est fondamentale car elle permet au Groupe de :

■ contrôler les possibles contrefaçons de brevets existants, en cours

de validité et archivés sous le nom de la Société ;

■ surveiller les idées et les innovations protégées par les concurrents

afi n d’éviter les risques de litiges liés à la contrefaçon ;

■ connaître les activités de Recherche & Développement des

concurrents afi n de comprendre leurs stratégies et les tendances de

développement.

Le Groupe protège également sa propriété intellectuelle par le biais

d’accords de non-divulgation. Ces documents sont signés conjointement,

et sous diverses formes, par le Groupe et des partenaires externes

susceptibles d’avoir accès à des informations concernant des secrets

de fabrication ou de conception ou à d’autres éléments sensibles comme

les coûts, les prix ou la stratégie. Ces partenaires peuvent être des co-

développeurs, des consultants, des fournisseurs, des clients ou des

agents. Un accord spécifi que est établi pour chaque partenaire.

Enfi n, Faiveley Transport a mis en place un programme de protection de

la propriété intellectuelle relatif au savoir-faire des principaux techniciens

et ingénieurs internes. Ce dispositif protège par un accord spécifi que de

non-concurrence, conforme au droit du travail local, un nombre croissant

de collaborateurs.

1.9 CONTRATS IMPORTANTS

À la date de dépôt du présent Document de Référence et compte tenu

de son activité, le Groupe n’a pas conclu de contrats importants autres

que les contrats conclus dans le cadre normal des affaires, à l’exception

des emprunts décrits au paragraphe Sources de fi nancement du rapport

fi nancier du présent Document.

20 Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/15

21Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/ 15

2.1 Risques liés à l’activité du Groupe 22

2.1.1 Risques liés à l’environnement macroéconomique 22

2.1.2 Risques sur l’exécution des contrats 22

2.1.3 Risque fournisseur 23

2.1.4 Risques liés au développement de nouveaux produits 23

2.2 Risques fi nanciers et risques de marché 24

2.2.1 Risque de change 24

2.2.2 Risque de taux 24

2.2.3 Risque sur les matières premières 24

2.2.4 Risque de crédit 25

2.2.5 Risque de liquidité 25

2.2.6 Risque sur actions 25

2.3 Risques juridiques 26

2.3.1 Risques de non-conformité 26

2.3.2 Risque de contrefaçon 26

2.3.3 Risques de pratiques anticoncurrentielles,

de pratiques illicites ou contraires

aux réglementations 27

2.3.4 Risque fi scal 28

2.3.5 Risques liés aux acquisitions, cessions

et autres opérations de croissance externe 28

2.4 Risques industriels et environnementaux 29

2.4.1 Risques hygiène et sécurité 29

2.4.2 Risque d’interruption d’activité après sinistre 29

2.4.3 Risques environnementaux 30

2.5 Risques informatiques 31

2.6 Assurances 32

2.6.1 Programme responsabilité civile 32

2.6.2 Programme dommages aux biens

et pertes d’exploitation 32

2.6.3 Programme responsabilité civile des dirigeants 33

2.6.4 Programme transport 33

FACTEURS DE RISQUES 2

22 Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/ 15

2 FACTEURS DE RISQUES

Risques liés à l’activité du Groupe

Ce chapitre présente les risques signifi catifs auxquels le Groupe estime

être exposé compte tenu de ses activités et de son environnement.

Les risques présentés ci-dessous sont, à la date de dépôt du présent

Document de Référence, les principaux risques signifi catifs identifi és

qui pourraient avoir un effet défavorable signifi catif sur son activité, sa

situation fi nancière ou ses résultats. Compte tenu de ses implantations,

d’autres risques et incertitudes dont le Groupe n’a pas connaissance

ou qui ne sont pas considérés comme signifi catifs peuvent également

avoir un effet défavorable sur l’activité du Groupe, sa situation fi nancière

ou ses résultats.

Le Groupe a mis en place des procédures strictes de contrôle des risques

formalisées dans deux référentiels au niveau du Groupe : le manuel de

contrôle interne et le Faiveley Management System.

Le manuel de Contrôle Interne rassemble les contrôles standards que

les entités doivent mettre en place afi n de réduire les risques liés aux

actifs, à l’information fi nancière et à la réglementation. Une partie du

manuel est consacrée aux contrôles des processus spécifi ques du siège

(gouvernance, croissance externe, consolidation comptable, couverture

des risques de trésorerie…).

Le Faiveley Management System (FMS) rassemble les critères de

performance attendus dans le Groupe.

Ces deux référentiels sont mis en œuvre plus globalement dans chaque

site dans le cadre du programme du Groupe Faiveley Worldwide

Excellence (FWE) lancé en juin 2013 et visant notamment à améliorer

signifi cativement la qualité, la réactivité dans la résolution des problèmes,

la ponctualité des livraisons et la fi abilité des marges projets.

2.1 RISQUES LIÉS À L’ACTIVITÉ DU GROUPE

2.1.1 RISQUES LIÉS À L’ENVIRONNEMENT MACROÉCONOMIQUE

DESCRIPTION DES RISQUESL’activité du Groupe à long terme dépend de multiples facteurs tels que

la croissance économique mondiale, les politiques publiques en matière

de transport ainsi que le prix des matières premières.

Les mesures gouvernementales de maîtrise des dépenses publiques

liées à l’importance de l’endettement de certains États peuvent se

traduire par une réduction des investissements publics sur le marché

du transport ferroviaire, avec un risque de renforcement de la pression

fi scale localement. Le Groupe est aussi confronté à une forte concurrence

tant de la part de ses concurrents traditionnels que de nouveaux acteurs

provenant de pays émergents, notamment asiatiques, bénéfi ciant d’une

main-d’œuvre bon marché. L’impact de cette concurrence accrue peut

avoir un effet sur les prix, les modalités de paiement, les délais et les

performances attendues par les clients.

GESTION DES RISQUESLe Groupe considère que le niveau de son carnet de commandes ainsi

que l’ensemble des mesures prises pour améliorer sa compétitivité,

notamment les plans de réduction de coûts et d’adaptation des effectifs

aux évolutions de la demande, et la diversité de ses implantations

géographiques devraient lui permettre de rester performant et de faire

face à la concurrence.

Faiveley Transport ajuste sa stratégie industrielle en fonction de la nouvelle

confi guration concurrentielle et adapte son offre produits pour mieux

répondre aux attentes de ses clients. Cependant, les mesures prises par le

Groupe pourraient s’avérer insuffi santes en cas de ralentissement prolongé

de l’économie dans les zones où il opère, de baisse importante du niveau

des investissements dans le matériel ferroviaire ou d’intensifi cation durable

de la concurrence, qui pourraient avoir un impact négatif sur l’évolution

de l’activité et des résultats du Groupe.

2.1.2 RISQUES SUR L’EXÉCUTION DES CONTRATS

DESCRIPTION DES RISQUESL’activité de Faiveley Transport intègre la signature de contrats complexes

où les obligations en termes de fiabilité, sécurité et pérennité des

équipements sont exigeantes et peuvent avoir une durée relativement

longue, liée à la durée de vie du train ou du métro qu’ils équipent. Les

risques liés au développement de nouvelles technologies sont à prendre

en considération ainsi que ceux liés à l’obsolescence de composants.

L’évolution normative et réglementaire entourant l’activité du Groupe peut

être également un facteur de risque.

Le chiffre d’affaires et la rentabilité des projets dépendent d’éléments tels

que la survenance de problèmes techniques ou de qualité imprévus relatifs

aux équipements fournis, des reports ou des retards dans l’exécution

des contrats, des diffi cultés fi nancières rencontrées par les clients ou

fournisseurs, un environnement système dont tous les contours n’ont pas

été précisés par le client. Les marges bénéfi ciaires sur projets peuvent

aussi s’avérer différentes de celles prévues initialement dans la mesure où

les coûts, les risques et la productivité attendue peuvent varier au cours

de l’exécution du contrat. De ce fait, la rentabilité de certains contrats

peut affecter de manière importante les résultats et les fl ux de trésorerie

du Groupe sur une période donnée. Bien que ces cas demeurent très

exceptionnels, Faiveley Transport peut se voir aussi confronter à des

appels de garantie bancaire à première demande de ses clients pour des

montants potentiellement importants.

23Faiveley Transport DOCUMENT DE RÉFÉRENCE 2014/ 15

FACTEURS DE RISQUES

2

Risques liés à l’activité du Groupe

GESTION DES RISQUESLes référentiels Groupe contiennent des procédures strictes de contrôle

des risques tout au long de l’exécution des contrats, de la soumission

d’une offre à la production. Faiveley Transport ne peut néanmoins garantir

que toutes ces mesures seront suffi santes. Certains contrats peuvent

faire l’objet de surcoûts, de retards ou de performances techniques

dégradées pouvant entraîner le paiement de pénalités ou de dommages

et intérêts. De telles diffi cultés, fréquentes dans le secteur d’activité du

Groupe, peuvent avoir un effet défavorable sur les résultats et la situation

fi nancière du Groupe.

Lorsque Faiveley Transport vend ses produits ou signe des contrats de

vente avec la maintenance associée, il peut être amené à accepter des

clauses contraignantes de pénalités liées notamment aux retards, aux

performances, à la disponibilité du matériel ainsi que des clauses de

garantie et de gestion de l’obsolescence relativement longues dans le

temps. Ces contrats contiennent parfois des clauses qui permettent aux

clients de mettre fi n au contrat ou de restituer le produit si les exigences

de performance ou les calendriers de livraison ne sont pas respectés.

Ces clauses ainsi que la phase de développement, de conception et de

fabrication de nouveaux produits peuvent, en cas de problème, entraîner

des coûts imprévus notamment liés à l’application de pénalités de retard,

aux surcoûts de modifi cation des produits ainsi que des réclamations ou

litiges avec les clients concernés.

Au cours de l’exercice 2014/2015, le Groupe a dû faire face à des

surcoûts et à des diffi cultés techniques de mise au point sur certains des

contrats de fournitures liés à des nouveaux grands projets. Les provisions

pour risques, garanties et pénalités comptabilisées au cours de l’exercice

fi gurent à la note 18 annexée aux états fi nanciers consolidés du Groupe.

2.1.3 RISQUE FOURNISSEUR

DESCRIPTION DU RISQUEFaiveley Transport, en tant que société industrielle, est exposée à des

risques liés à la qualité et la pérennité de ses approvisionnements de

sous-systèmes, de composants et de matières premières. Le Groupe

fournissant des produits complexes et innovants, sa diffi culté éventuelle

à faire en sorte que les matières ou les composants soient livrés en temps

opportun et au niveau de qualité requis pourrait créer des retards matériels,