démocratie et surévaluation du taux de change : le cas de ...cerdi.org/uploads/pageperso/11/mada...

TRANSCRIPT

1

Démocratie et surévaluation du taux de change :

le cas de Madagascar.

Michaël Goujon1

Cette version : 7 juillet 2008

Résumé : Cet article traite du lien entre le niveau de la démocratie et la surévaluation du taux

de change. Etant données les difficultés d’identifier une telle relation par une étude sur

données transversales, nous considérons le cas d’un pays présentant les conditions nécessaires

à l’observation de la relation. Nous avançons ici que, compte tenu des caractéristiques de

Madagascar et de son histoire, le pouvoir dictatorial a utilisé la surévaluation du taux de

change afin de s’assurer le soutien du secteur urbain. Une analyse de la cointégration entre les

variables montre effectivement que le niveau de démocratie, mesuré par un indice des libertés

de la Freedom House, est un des facteurs à long terme de l’évolution du taux de change réel

dans la période 1972-2003. Le manque de démocratie en 1972-1987 peut alors expliquer la

forte surévaluation du taux de change réel de cette époque.

Classification JEL : O11 ; F31 ; C22

Mots clés : démocratie ; taux de change réel ; biais urbain ; cointégration

Democracy and exchange rate overvaluation: the case of Madagascar.

Summary : This paper deals with the link between the level of democracy and the exchange

rate overvaluation. Given the difficulty to identify such a relation in a cross country analysis,

we consider a country case where the needed conditions to observe the relation are in place.

Here we argue that, given the characteristics and the history of Madagascar, the dictatorship

used the exchange rate overvaluation to ensure itself the urban sector support. The

cointegration analysis between the variables shows that the level of democracy, measured by

a freedom index from Freedom House, is one of the long term determinants of the change in

the real exchange rate in 1972-2003. The low level of democracy in 1972-1987 can then

explain the deep exchange rate overvaluation in this period.

JEL classification: O11 ; F31 ; C22

Key words: democracy ; real exchange rate ; urban bias ; cointegration

1 CERESUR, Université de La Réunion, [email protected]

Remerciements : L’auteur remercie Sylvianne Guillaumont Jeanneney pour ses conseils et critiques sur des

versions antérieures de l’article, ainsi qu’un referee anonyme pour ses commentaires. Il reste cependant seul

responsable des erreurs subsistantes.

2

1 - Introduction

Les facteurs institutionnels sont de plus en plus présentés comme essentiels pour expliquer les

performances économiques des pays. Parmi ces facteurs, la démocratie a une place

particulière car elle est en soi désirable, mais le lien et les éventuels canaux de transmission

entre la démocratie et les performances économiques font encore l’objet de débats.

L’incertitude des résultats empiriques à cet égard est probablement liée au fait que la plupart

des études utilisent des données transversales en postulant un modèle commun à tous les pays

et à toutes les périodes. Or, l’impact de la démocratie sur les performances économiques

semble dépendre fortement des circonstances ou des caractéristiques des pays. Ainsi, par

exemple, l’impact de la démocratie serait positif pour les pays présentant des niveaux faibles

de démocratie (Barro, 1996, Mohtadi et Roe, 2003), ou des sociétés ethniquement divisées

(Rodrik, 1999, Collier, 1999, Bluedorn, 2001, Yang, 2007), ou même, lancées dans des

réformes économiques (Vega-Gordillo et Alvarez-Arce, 2003, Fidrmuc, 2003)2. Par

conséquent, malgré l’application de techniques économétriques censées contrôler

l’hétérogénéité des pays, les résultats des études transversales se révèlent fortement sensibles

à la présence d’observations aberrantes ou à la sélection de l’échantillon (Butkiewicz et

Yanikkaya, 2005 et 2006, De Haan, 2007). Par ailleurs, ces études ayant pour but d’expliquer

les différences de performances entre pays à long-terme, sont basées sur des données à faible

fréquence temporelle (typiquement des moyennes sur 20 à 30 ans, au mieux 5 ans) et

n’utilisent donc pas pleinement l’information relative à la variabilité des données dans le

temps (De Haan, 2007, Yang, 2007). Le projet « Explaining African Economic Growth » des

Universités d’Harvard et d’Oxford et de l’African Economic Research Consortium repose sur

des études par pays (n’incluant pas Madagascar). Cependant, même si elles mettent l’accent

sur les facteurs politiques des performances, ces études sont descriptives et les tests

empiriques sont menés sur les données transversales du groupe de pays (Voir Fosu et

O’Connel, 2005).

Si on considère que la relation entre la démocratie et les performances est fortement

conditionnelle aux caractéristiques des pays, les études spécifiques par pays apparaissent alors

plus pertinentes, car elles peuvent reposer sur une information plus riche, difficilement

accessible simultanément pour un grand nombre de pays. Elles permettent également

2 Butkiewicz et Yanikkaya (2006) trouvent en revanche un impact autonome de la démocratie à côté de la liberté

économique.

3

d’expliciter les canaux de transmissions entre la démocratie et la croissance qui dépendent

sans doute également du contexte dans chaque pays3.

Madagascar présente les caractéristiques nécessaires à l’observation d’une relation entre la

démocratie et les performances. Premièrement, les performances de ce pays ont été très

irrégulières depuis son indépendance, et comme pour de nombreux pays africains, la

surévaluation du taux de change semble en être la cause immédiate. Cependant, à

Madagascar, cette surévaluation n’a pas été le résultat d’un choc exogène (problème de

« syndrome hollandais ») ou la conséquence de l’appartenance à un arrangement monétaire

régional rigide (cas des pays des Zones Franc). En revanche, Madagascar a connu un pouvoir

dictatorial qui, du fait de certaines caractéristiques et de l’histoire du pays, a pu utiliser la

surévaluation du taux de change pour construire et maintenir une base politique

principalement issue du milieu urbain. La surévaluation du taux de change se présenterait

alors comme un canal de transmission entre l’absence de démocratie et la faiblesse des

performances. Par ailleurs, l’instabilité politique, considérée comme un autre canal de

transmission potentiel entre le niveau de démocratie et les performances, n’a pas été

suffisamment importante à Madagascar pour expliquer entièrement la médiocrité des

performances, à la différence d’autres pays.

La section 2 est une revue critique de la littérature sur les liens entre la démocratie et la

surévaluation du taux de change. La section 3 présente le cas de Madagascar et l’argument

selon lequel le niveau de démocratie a pu affecter l’évolution du taux de change réel, du fait

des caractéristiques du pays. La section 4 présente une tentative de test économétrique de cet

argument sur des données annuelles couvrant la période 1972-2003 et la section 5 rassemble

les conclusions.

2 – Démocratie et surévaluation du taux de change

2.1 Résultats des études transversales

Les canaux de transmission possibles entre la démocratie et les performances sont divers.

Tavares et Wacziarg (2001) recensent l’instabilité politique, les politiques économiques

distorsives, le poids du secteur public, l’accumulation du capital humain et physique, les

inégalités de revenus, et l’ouverture économique. Les résultats des études empiriques sur

données transversales sont là encore assez peu concluants, notamment en ce qui concerne les

3 Bien sûr, les conclusions et recommandations qui résultent d’études relatives à un pays n’ont pas une portée

aussi générale que celles d’une étude transversale. Les études par pays ne bénéficient pas des avantages

« techniques » qu’apportent les grands échantillons statistiques des études transversales.

4

politiques économiques, facteurs pourtant traditionnels des performances. Parmi les

indicateurs possibles des politiques économiques distorsives, la surévaluation du taux de

change mesurée par la prime sur le marché des changes parallèle, est un des rares indicateurs

à passer l’épreuve des tests empiriques. La surévaluation du taux de change est un canal de

transmission significatif, sinon unique, pour Barro (1996), Rodrik (1999) et Acemoglu et al.

(2001, 2003). Pour ces auteurs, la démocratie serait positive car elle imposerait une contrainte

sur les dirigeants autoritaires tentés d’appliquer des politiques économiques distorsives. Ce

canal des politiques économiques est en revanche rejeté dans les travaux de Tavares et

Wacziarg (2001) et Easterly et Levine (2002).

L’impact négatif de la surévaluation du taux de change sur les performances est cependant

bien établi sur le plan empirique, notamment pour les pays africains (Cottani et al, 1990,

Ghura et Grennes, 1993, Razin et Collins, 1997 et Sekkat et Varoudakis, 2000). Le problème

se situerait donc plutôt sur la relation entre la démocratie et la surévaluation qui ne serait pas

systématiquement observée4. Nous considérons que deux problèmes importants peuvent

empêcher l’identification de cette relation dans les études transversales : la mauvaise prise en

compte des spécificités des pays qui conditionnent l’apparition de cette relation et la mesure

problématique de la surévaluation.

2.2 Une relation fortement conditionnelle aux caractéristiques des pays

Il y a tout lieu de croire que le lien entre la démocratie et la surévaluation du taux de change

dépend fortement du contexte et des caractéristiques des pays. Premièrement,

indépendamment du niveau de démocratie, la surévaluation peut être la conséquence de chocs

exogènes affectant l’économie (par exemple le cas des pays connaissant un boom d’une

ressource et subissant le « syndrome hollandais », comme le Cameroun ou le Nigeria) ou la

conséquence d’un arrangement monétaire régional trop rigide (notamment le cas de la Zone

Franc CFA, dont l’ancrage de la monnaie commune au Franc Français puis à l’Euro peut être

source de surévaluation pour certains pays membres). Deuxièmement, la thèse originale

d’économie politique de Bates (1981), qui considère la surévaluation du taux de change

comme la conséquence d’un manque de démocratie, se révèle être très spécifique au contexte.

Bates (1981) considérant les expériences africaines a très tôt expliqué que la surévaluation du

taux de change pouvait être une décision rationnelle de dirigeants autoritaires manquant de

légitimité. La première motivation est de s’assurer le soutien politique de la population

4 Granger et Siroën (2001) rendent compte du même problème concernant la relation entre démocratie, ouverture

commerciale et performances, mais nous choisissons une voie différente pour le traiter.

5

urbaine en facilitant certaines importations, notamment d’équipements industriels ou de

nourriture. Plus généralement, on peut considérer que la population urbaine (particulièrement

les groupes clefs que sont l’administration et les forces armées), est consommatrice de biens

échangeables et productrice de biens non-échangeables. Elle bénéficie alors d’un taux de

change réel (rapport du prix des biens échangeables sur le prix des biens non-échangeables)

maintenu à un niveau faible (apprécié), au détriment de la population rurale productrice de

biens agricoles échangeables. De plus, la surévaluation engendre également une pénurie de

monnaie étrangère puisque son prix en termes de monnaie nationale est maintenu

artificiellement à un niveau faible. Les autorités qui contrôlent discrétionnairement l’offre de

devises (en l’absence de véritable marché officiel des changes), ont alors la possibilité de

vendre illégalement les devises à un prix supérieur au taux officiel (corruption financière)

et/ou de satisfaire seulement certains opérateurs – urbains – en leur offrant un accès privilégié

aux devises contre un appui politique (corruption politique) 5

. Cette thèse dont l’audience a été

indéniable ne peut cependant pas expliquer toutes les expériences africaines6. Sa pertinence

dépend, entre autres, du degré de légitimité du régime dictatorial (plus il est faible, plus la

tentation de construire une base politique à l’aide de politiques économiques distorsives est

forte) et de la structure sociale (amenant à privilégier la population urbaine contre la

population rurale en surévaluant le taux de change). Or, ces conditions peuvent difficilement

être prises en compte dans les études transversales. Nous répondons à ce premier problème en

adoptant une analyse spécifique pour un pays où les conditions semblent rassemblées pour

que tienne la thèse d’économie politique de Bates.

2.3 Concept et mesure de la surévaluation du taux de change

Le deuxième problème rendant difficile l’identification de la relation entre la démocratie et la

surévaluation du taux de change est lié au fait que la surévaluation n’est pas observable

directement. Dans les études transversales sur le lien entre la démocratie et les performances,

la surévaluation du taux de change (officiel) est approximée par la prime des devises sur le

marché des changes parallèle, sous l’hypothèse, pas toujours explicite, que le taux de change

parallèle représente le taux d’équilibre. Or, si l’apparition d’un marché des changes parallèle

trouve généralement son origine dans la surévaluation du taux de change officiel, la prime sur

ce marché peut surtout refléter l’application de restrictions sur le change et sur la circulation

5 Grabowski (2006) présente une analyse plus large du biais urbain en termes d’extraction de revenus du secteur

agricole par les élites dans le contexte africain. 6 Voir Fosu et O’Connell, 2005, pour une présentation complète de la diversité des « syndromes » affectant les

économies africaines.

6

des capitaux et des biens (Ghei et Kamin, 1999). Bahmani-Oskooee et Goswami (2006) qui

étudient le lien entre le niveau de la démocratie et la prime sur le marché des changes

parallèle privilégient une explication en termes de fuite de capitaux : le manque de démocratie

expliquerait une fuite de capitaux à l’étranger augmentant la prime sur le marché des changes

parallèle. Tavares et Wacziarg (2001) considèrent que cette prime est un indicateur large de la

qualité de la gouvernance et de l’instabilité macroéconomique. Le taux de change parallèle

peut par conséquent se révéler extrêmement volatile, d’autant plus si le marché parallèle est

étroit, et multiple s’il existe plusieurs marchés parallèles, ce qui limite sa pertinence en

approximation d’un taux d’équilibre. L’utilisation de la prime sur le marché des changes

parallèle comme mesure de la surévaluation pose donc des problèmes à la fois conceptuels et

pratiques. En revanche, les travaux visant à estimer les déséquilibres du taux de change réel

(les « mésalignements ») utilisent des mesures plus satisfaisantes car elles reposent sur de

véritables fondements théoriques. Nous utilisons ici une telle méthode, particulièrement

employée dans les études spécifiques de pays, qui permet de prendre en compte explicitement

le lien entre la démocratie et la politique de change. Cette méthode, sans doute la plus utilisée

dans les études portant sur les pays en développement, est exposée de manière détaillée dans

Baffes et al. (1999).

L’analyse des déséquilibres du taux de change repose sur plusieurs hypothèses. Premièrement,

le taux de change réel (TCR) est déterminé à long terme par des « fondamentaux »

identifiables par l’analyse économétrique, tels que les termes de l’échange, la productivité, la

politique d’ouverture et la structure de la demande intérieure. L’originalité de notre analyse

est d’introduire parmi ces fondamentaux le degré de démocratie, considéré comme ayant un

impact à long terme sur la politique de change suivant la thèse de Bates (1981). On considère

également qu’il existe un écart entre le TCR observé et son niveau d’équilibre. Ce dernier est

défini comme le niveau qui, à long terme, permet un équilibre externe (celui de la balance des

paiements) et un équilibre interne (celui du marché des biens non échangeables). Il peut être

calculé soit à partir d’une évaluation des valeurs « permanentes » ou de long terme des

fondamentaux (différentes de leurs valeurs annuelles intégrant une composante transitoire),

soit à partir du niveau considéré comme souhaitable ou soutenable à long terme des

fondamentaux. C’est cette deuxième conception du taux de change d’équilibre que nous

retenons ici, considérant notamment que la démocratisation du régime politique est à la fois

possible et désirable.

Dans ces conditions un écart entre le taux observé et le taux d’équilibre peut avoir deux

causes. Premièrement, le taux observé ne s’adapte que lentement à l’évolution des

7

fondamentaux, en particulier lorsque la stabilité du taux de change nominal implique que la

variation du TCR repose sur la variation des prix des biens non échangeables peu flexibles, au

moins à la baisse. C’est bien la situation prévalant à Madagascar durant la période

d’investigation. Deuxièmement, la variation annuelle des fondamentaux ne correspond pas à

leur valeur permanente ou soutenable à long terme, selon la conception adoptée du niveau

d'équilibre. Ici en l’occurrence, nous supposerons que la dictature n'est pas un régime

soutenable, ni souhaitable, pour Madagascar. Le choix des autres fondamentaux économiques

est discuté plus loin dans la partie consacrée au test économétrique.

3 - Le cas de Madagascar

Une brève présentation de l’histoire de Madagascar amène à privilégier la thèse de Bates

(1981) pour expliquer les performances du pays. Compte tenu des caractéristiques du pays, il

semble en effet pouvoir exister un lien entre le niveau de démocratie et la surévaluation du

taux de change.

3.1 Une présentation

Madagascar est une grande île (de la taille de la France) caractérisée par une grande diversité

géographique et climatique. Une vaste région montagneuse au centre (les hauts-plateaux), où

se situe la capitale Antananarivo, rend les communications difficiles. La population, environ

17 millions d’habitants à l’heure actuelle (5,5 millions en 1960), est inégalement répartie sur

le territoire. On distingue généralement 18 ethnies, la différentiation la plus importante étant

faite entre l’ethnie Merina (historiquement dominante installée dans la région centrale) et les

autres, rassemblées sous le terme de « côtiers ».7

Au début du 19ème

siècle, les rois Merina conquièrent certaines des régions côtières et

installent un système administratif et légal unifié, qui est contesté par les institutions

traditionnelles locales (fokonolona ou conseils villageois). La société Merina est alors divisée

en castes (nobles, roturiers et esclaves) où la noblesse détient le pouvoir politico-économique.

L’élite dirigeante est cependant traversée par des conflits bientôt entretenus par l’intervention

7 L’ethnie Merina, d’origine indonésienne, est installée principalement sur les hauts-plateaux et la capitale, et

compose environ un quart de la population, tandis que les « côtiers », le reste de la population originaire

d’Afrique de l’Est, habitent pour certains les hauts plateaux et les autres régions. La différenciation culturelle des

ethnies est faible : pratiquement tous les malgaches parlent la même langue et partagent certaines pratiques

culturelles (culte des ancêtres…), et les mariages interethniques ne sont pas rares (Pryor, 1990). Selon les

indicateurs existants, Madagascar présenterait un fractionnement ethnique très élevé, religieux moyen et

linguistique très faible, voir Alesina et al. (2003).

8

des puissances étrangères, la France et le Royaume-Uni. Après un accord franco-britannique

accordant l’Ile à la France en 1890, et une guerre brève perdue par l’Empire Merina,

Madagascar devient une colonie française en 1895.

Dans un premier temps, la colonisation bouleverse l’organisation sociale : la monarchie et

l’esclavage sont abolis8, et les terres sont partiellement redistribuées. Les investissements dans

l’infrastructure et l’éducation se limitent à la région de la capitale et bénéficient logiquement

aux Merina, qui deviennent également sur-représentés dans l’administration coloniale. En

revanche, les colons français contrôlent les banques, le commerce international, les cultures

de rentes et les mines9. Les anciens esclaves, devenus petits propriétaires ou ouvriers

agricoles, demeurent dépendants à l’égard de la sphère commerciale, et sont soumis à diverses

taxes et au travail obligatoire sur les grands travaux d’infrastructure.

Un processus d’indépendance « pacifique » est engagé dans les années 1950.10

Par

referendum, Madagascar devient une République autonome dans la Communauté française en

1958. Philibert Tsiranana, un « côtier », ancien député à l’Assemblée Nationale française,

devient le premier Président de la Ière

République. Il maintient les accords de coopération sur

le plan politique, militaire et économique avec la France (Madagascar demeure dans la Zone

Franc), si bien que l’organisation sociale coloniale n’est pas bouleversée11

. Le faible

dynamisme de l’économie et le conservatisme à l’égard de l’ancien système disqualifient peu

à peu le régime. Diverses contestations se déclenchent au début des années 1970 et en mai

1972 P. Tsiranana remet finalement les pouvoirs à une junte militaire nationaliste et

« progressiste ». Les accords économiques et militaires avec la France sont rompus et les

relations sont établies avec d’autres régimes socialistes, les négociations étant menées par le

Ministre des affaires étrangères, Amiral et appartenant au groupe des « côtiers », D. Ratsiraka.

Des entreprises publiques sont établies dans divers secteurs et des caisses nationales de

commerce sont installées pour certains produits agricoles12

. Cette période est très tôt marquée

8 Soit une libération de 500 000 esclaves, un quart de la population à l’époque.

9 Des immigrants indo-pakistanais et chinois occupent peu à peu les activités de commerce de détail. Au début

des années 1960, les étrangers constituaient environ 2% de la population, dont 0,9% de français, mais

représentaient près de 10% de la population de la capitale. 10

Précédemment, le nationalisme malgache a sporadiquement mené à des insurrections (1904-05, 1915, 1929,

1947) violemment réprimées. 11

Certains nationaux bénéficient de la première « malgachisation » de l’administration et accèdent alors plus

facilement à la sphère économique (Pryor, 1990, évalue à 14% la part des entreprises malgaches dans l’industrie

dans les années 1960). L’éducation demeure un élément clé qui permet d’atteindre les sphères du pouvoir

politico-économique. Pendant douze ans, le pouvoir s’appuie sur le soutien des nouveaux fonctionnaires et des

bénéficiaires du maintien de l’organisation coloniale (commerçants, notables locaux). L’opposition politique est

fortement divisée. 12

Ces caisses nationales sont créées pour remplacer les collecteurs privés et les opérateurs étrangers. Elles

subissent alors la détérioration des infrastructures et du matériel de transport, et des chocs climatiques

9

par une faible croissance de la production et des exportations agricoles, et des difficultés

croissantes de financement (avec également le retrait de la Zone Franc en 1973). De 1972 à

1975, une concurrence intense apparaît au sein de la junte, dont D. Ratsiraka émerge comme

le leader en juin 1975.

La Constitution Socialiste est adoptée par referendum et D. Ratsiraka devient Président de la

République Démocratique. Le régime est très « présidentiel », s’appuyant sur un réseau de

personnes connectées au Chef de l’Etat, et diffère en cela des autres régimes socialistes où le

Bureau Politique du Parti unique est au centre du système (Covell, 1987). L’autoritarisme et

la répression s’accroissent et l’état d’urgence est décrété à plusieurs reprises dans les années

1970-80. La stratégie économique adoptée à partir de 1975 repose sur les nationalisations,

l’industrialisation, et l’accroissement de l’emploi dans l’administration et l’armée mais la

grande majorité de la population, rurale, n’en bénéficie pas 13

. A partir de 1978, un

programme d’investissement public « à outrance » mène le pays au bord de la faillite. Le

régime signe alors en 1982 des accords de prêts structurels avec le FMI, conditionnés à

l’abandon progressif de l’administration des prix et des restrictions sur le commerce, et

accompagnés de dévaluations. Une démocratisation timide accompagne les réformes

économiques14

.

Malgré le retour de la croissance, des manifestations pour la démocratisation se déclenchent

en 1991, violemment réprimées par les forces de l’ordre en août. En octobre, D. Ratsiraka

accepte finalement la formation d’un gouvernement de transition dirigé par l’opposition. En

août 1992, la Constitution de la Troisième République adoptée par referendum institue le

multipartisme et un régime parlementaire et en février 1993, le leader de l’opposition, A.

Zafy, est élu Président. La libéralisation de l’économie se poursuit15

mais à partir de 1995, des

politiques économiques imprudentes nourrissent une forte inflation. A la suite de la destitution

d’A. Zafy par l’Assemblée Nationale, l’élection présidentielle anticipée est remportée par D.

Ratsiraka en décembre 1996. Le libéralisme économique n’est pas remis en cause, la

(sécheresses en 1978-79, cyclones en 1981-82). La corruption et les détournements de fonds entachent

également leurs opérations. 13

L’Etat prend le contrôle d’environ 13% de l’activité économique en 1975 puis 61% en 1978, principalement

dans les services publics, le commerce, les banques et l’industrie (Covell, 1987). En 1975, le secteur moderne

employait 6% de la population active et l’agriculture traditionnelle 83% (Banque Mondiale, 1979). La

population urbaine croît régulièrement de 10% de la population en 1960 à 30% en 2000. A partir de 1975, la

réforme foncière se limite à l’expropriation des colons sans redistribution massive des terres des grands

propriétaires malgaches notamment dans la province d’Antananarivo. La population rurale subit l’administration

des prix agricoles, la corruption, le mauvais fonctionnement des caisses nationales de commerce. 14

Comme l’élimination de la censure de la presse en 1989, et l’apparition de nouveaux partis politiques en 1990

(Rakotoarisoa, 2002). 15

Dans le domaine monétaire, les réformes consistent en la privatisation des banques et la mise en place d’un

marché interbancaire de devises et l’adoption d’un régime de change flexible en 1994.

10

privatisation des entreprises publiques est même poursuivie et la croissance économique

s’accélère. En décembre 2001, D. Ratsiraka est devancé au premier tour de l’élection

présidentielle par M. Ravalomanana, un industriel, Merina, maire d’Antananarivo depuis

1999. M. Ravalomanana affirme sa victoire dès le premier tour, appuyé par ses partisans qui

manifestatent dans la capitale dès janvier 2002. En février, des partisans de D. Ratsiraka

dressent des barrages autour de la capitale où la loi martiale est décrétée. Les affrontements

entre manifestants puis entre militaires font quelques dizaines de morts dans la capitale et en

province. Enfin, en avril, M. Ravalomanana obtient la reconnaissance de sa victoire auprès de

la Cour suprême puis de la communauté internationale et D. Ratsiraka quitte finalement

Madagascar (voir Rakotoarisoa, 2002, pour une analyse complète de cette crise). M.

Ravalomanana avec l’appui des bailleurs de fonds internationaux lance un programme

d’ouverture de l’économie, de lutte contre la corruption (réformes institutionnelles) et

d’investissement dans les infrastructures et l’éducation notamment en milieu rural. M.

Ravalomanana est réélu dans un climat politique relativement calme en décembre 2006.

3.2 Une interprétation

Une société complexe caractérisée par un secteur rural dominé.

Alors que le fractionnement ethnique est souvent relevé comme une source importante des

mauvaises performances en Afrique (Easterly et Levine, 1997, Collier 1999, Alesina et al.

2003), les divisions sociogéographiques semblent plus complexes à Madagascar16

. Cependant,

la division la plus significative semble provenir de la dépendance structurelle du secteur rural

agricole, du fait de la géographie intérieure et de l’éloignement des marchés d’exportations.

Ce secteur est alors vulnérable aux comportements spéculatifs et prédateurs des groupes

dominants, que ce soit la noblesse au XIXème

siècle, le secteur privé étranger durant la

colonisation jusqu’en 1971, l’administration en 1972-85, et enfin le secteur commercial privé

à la suite de la libéralisation des années 1980. Ceci peut donc expliquer pourquoi les régimes

successifs n’ont jamais démontré une véritable volonté de développer durablement ce secteur,

d’autant plus que l’hétérogénéité et la répartition inégale de sa population sur le territoire ne

l’a jamais fait émerger comme une base politique potentielle17

.

16

La structure sociale est très hétérogène dès la période pré-coloniale du fait de l’imbrication du système

monarchique, des castes, des ethnies et le maintien des disparités régionales. 17

Un bas prix du riz à la consommation a été un objectif des différents régimes jusqu’à récemment (le secteur est

libre mais les gouvernements successifs ont pris en charge l’importation de riz à diverses périodes critiques, pour

des raisons sociales et probablement électoraliste).

11

Un biais urbain qui s’est accrû pendant la dictature.

L’absence de base pré-coloniale de l’Etat est souvent avancée comme une source de la faible

croissance en Afrique (Englebert, 2000) car les régimes sont alors enclins à utiliser les

politiques économiques distorsives pour construire leur base politique, en créant et distribuant

des rentes à leurs partisans. Madagascar se caractérise par une faiblesse continuelle de l’Etat

depuis la période pré-coloniale, et particulièrement durant les régimes « progressistes » à

partir des années 1970 puisque ceux-ci n’ont pas émergé d’un mouvement révolutionnaire

important leur assurant une légitimité durable (à la différence de pays comparables comme le

Viêt-Nam ou Cuba par exemple). Ces régimes ont alors cherché à s’attacher le soutien de

l’appareil d’Etat, de l’administration et de l’armée qui sont des secteurs typiquement urbains,

plutôt que le soutien du secteur rural historiquement dominé18

. La stratégie d’industrialisation

et de développement du secteur urbain adoptée à partir des années 1970, aux dépens de

l’agriculture et du secteur rural, apparaît dans ce cadre tout à fait rationnelle. De plus, on peut

considérer que l’application du biais urbain devient alors d’autant plus facile que le contrôle

de l’Etat sur l’activité économique augmente dans un complet manque de transparence propre

à un régime dictatorial.

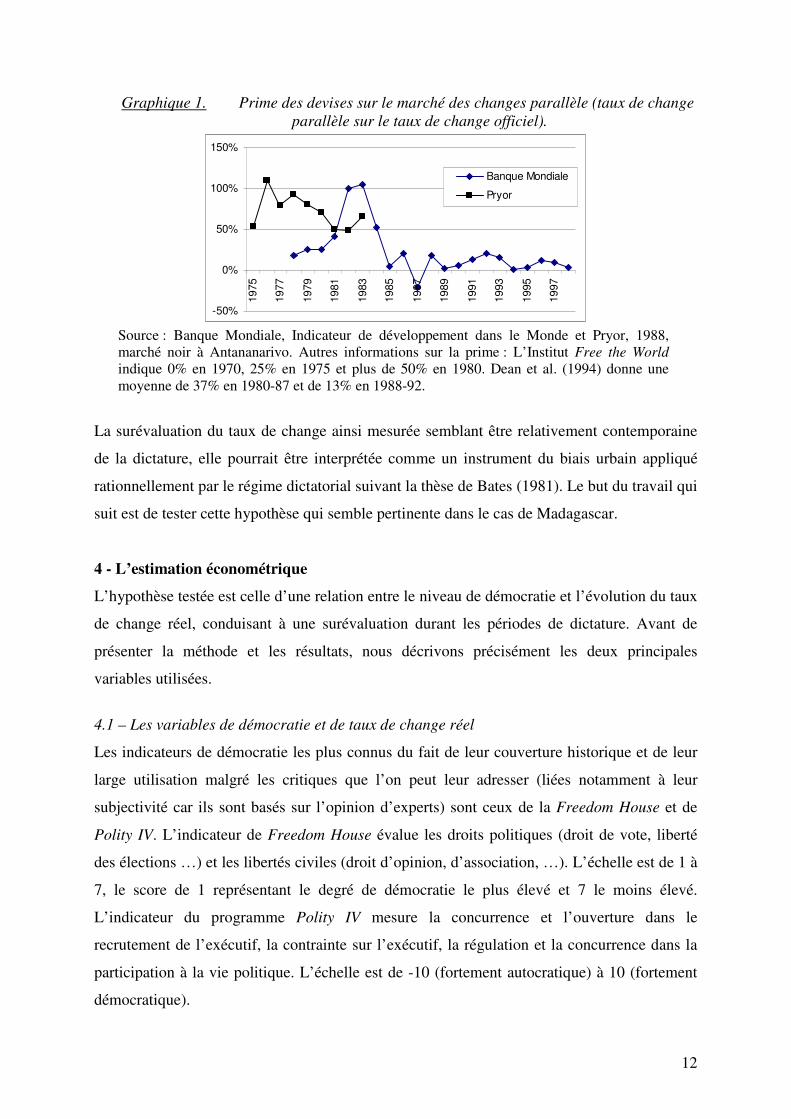

La surévaluation du taux de change comme instrument du biais urbain.

Dans les années 1970-1980, le taux de change du Franc Malgache a certainement été

surévalué. En effet, le taux de change nominal reste ancré au franc français alors que

Madagascar se retire de la Zone Franc et fait face à une chute de l’investissement direct

étranger. De fortes restrictions sur les importations et sur le change et les surcapacités de

production dans l’industrie sont également un signe de la surévaluation à cette époque (Pryor,

1990). Bien qu’elle soit un indicateur imparfait des déséquilibres du taux de change comme

expliqué précédemment, la prime des devises sur le marché des changes parallèle révèle une

probable surévaluation de l’ordre de 50% à 100% à partir du milieu des années 1970

(Graphique 2).

18

Les Merina sont exclus des plus hautes responsabilités politiques mais sont sur-représentés dans le secteur

urbain, dans l’industrie, dans l’administration et les forces armées et bénéficient alors de cette stratégie de

développement. La représentation des Merina au sein des gouvernements passe de 18% sous la Ière République à

36% sous la IIème (Pryor, 1990). La chute de D. Ratsiraka en 1991 peut s’expliquer à l’inverse par les réformes

économiques (succédant à une crise économique) défavorables au secteur urbain qui par conséquent retire son

soutien au Chef de l’Etat.

12

Graphique 1. Prime des devises sur le marché des changes parallèle (taux de change

parallèle sur le taux de change officiel).

-50%

0%

50%

100%

150%

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

Banque Mondiale

Pryor

Source : Banque Mondiale, Indicateur de développement dans le Monde et Pryor, 1988,

marché noir à Antananarivo. Autres informations sur la prime : L’Institut Free the World

indique 0% en 1970, 25% en 1975 et plus de 50% en 1980. Dean et al. (1994) donne une

moyenne de 37% en 1980-87 et de 13% en 1988-92.

La surévaluation du taux de change ainsi mesurée semblant être relativement contemporaine

de la dictature, elle pourrait être interprétée comme un instrument du biais urbain appliqué

rationnellement par le régime dictatorial suivant la thèse de Bates (1981). Le but du travail qui

suit est de tester cette hypothèse qui semble pertinente dans le cas de Madagascar.

4 - L’estimation économétrique

L’hypothèse testée est celle d’une relation entre le niveau de démocratie et l’évolution du taux

de change réel, conduisant à une surévaluation durant les périodes de dictature. Avant de

présenter la méthode et les résultats, nous décrivons précisément les deux principales

variables utilisées.

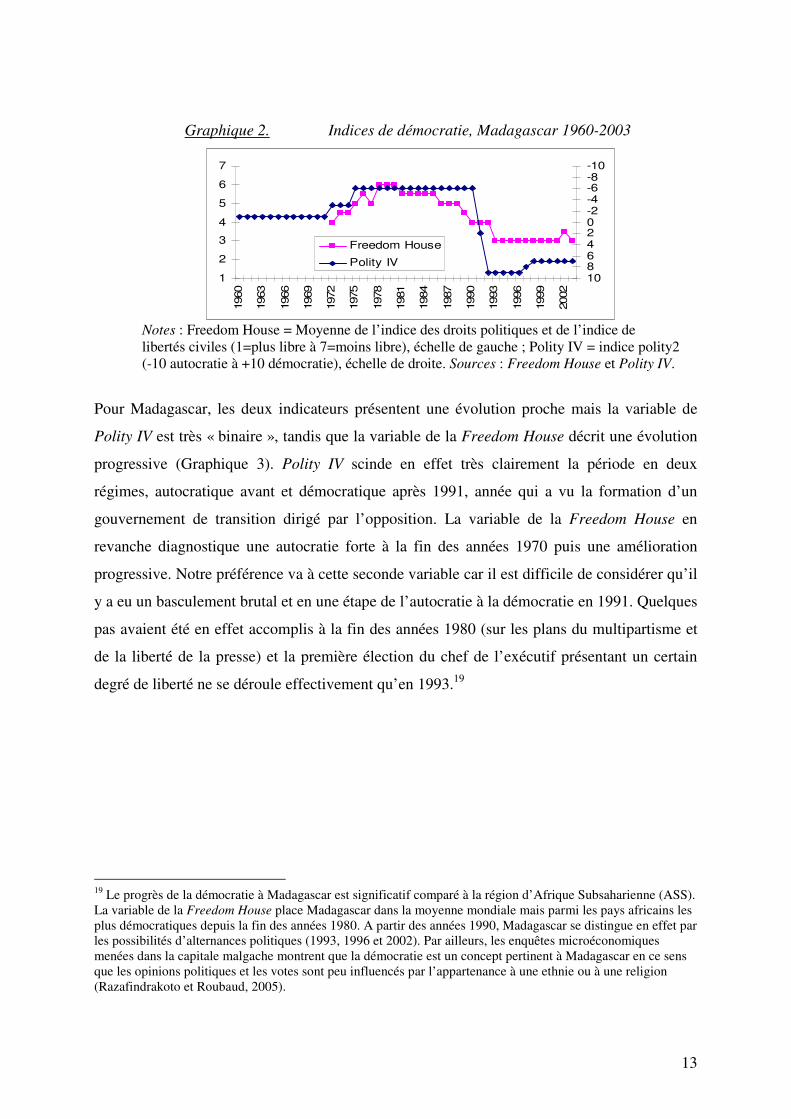

4.1 – Les variables de démocratie et de taux de change réel

Les indicateurs de démocratie les plus connus du fait de leur couverture historique et de leur

large utilisation malgré les critiques que l’on peut leur adresser (liées notamment à leur

subjectivité car ils sont basés sur l’opinion d’experts) sont ceux de la Freedom House et de

Polity IV. L’indicateur de Freedom House évalue les droits politiques (droit de vote, liberté

des élections …) et les libertés civiles (droit d’opinion, d’association, …). L’échelle est de 1 à

7, le score de 1 représentant le degré de démocratie le plus élevé et 7 le moins élevé.

L’indicateur du programme Polity IV mesure la concurrence et l’ouverture dans le

recrutement de l’exécutif, la contrainte sur l’exécutif, la régulation et la concurrence dans la

participation à la vie politique. L’échelle est de -10 (fortement autocratique) à 10 (fortement

démocratique).

13

Graphique 2. Indices de démocratie, Madagascar 1960-2003

Notes : Freedom House = Moyenne de l’indice des droits politiques et de l’indice de

libertés civiles (1=plus libre à 7=moins libre), échelle de gauche ; Polity IV = indice polity2

(-10 autocratie à +10 démocratie), échelle de droite. Sources : Freedom House et Polity IV.

Pour Madagascar, les deux indicateurs présentent une évolution proche mais la variable de

Polity IV est très « binaire », tandis que la variable de la Freedom House décrit une évolution

progressive (Graphique 3). Polity IV scinde en effet très clairement la période en deux

régimes, autocratique avant et démocratique après 1991, année qui a vu la formation d’un

gouvernement de transition dirigé par l’opposition. La variable de la Freedom House en

revanche diagnostique une autocratie forte à la fin des années 1970 puis une amélioration

progressive. Notre préférence va à cette seconde variable car il est difficile de considérer qu’il

y a eu un basculement brutal et en une étape de l’autocratie à la démocratie en 1991. Quelques

pas avaient été en effet accomplis à la fin des années 1980 (sur les plans du multipartisme et

de la liberté de la presse) et la première élection du chef de l’exécutif présentant un certain

degré de liberté ne se déroule effectivement qu’en 1993.19

19

Le progrès de la démocratie à Madagascar est significatif comparé à la région d’Afrique Subsaharienne (ASS).

La variable de la Freedom House place Madagascar dans la moyenne mondiale mais parmi les pays africains les

plus démocratiques depuis la fin des années 1980. A partir des années 1990, Madagascar se distingue en effet par

les possibilités d’alternances politiques (1993, 1996 et 2002). Par ailleurs, les enquêtes microéconomiques

menées dans la capitale malgache montrent que la démocratie est un concept pertinent à Madagascar en ce sens

que les opinions politiques et les votes sont peu influencés par l’appartenance à une ethnie ou à une religion

(Razafindrakoto et Roubaud, 2005).

1

2

3

4

5

6

7

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

2002

-10-8-6-4-20246810

Freedom House

Polity IV

14

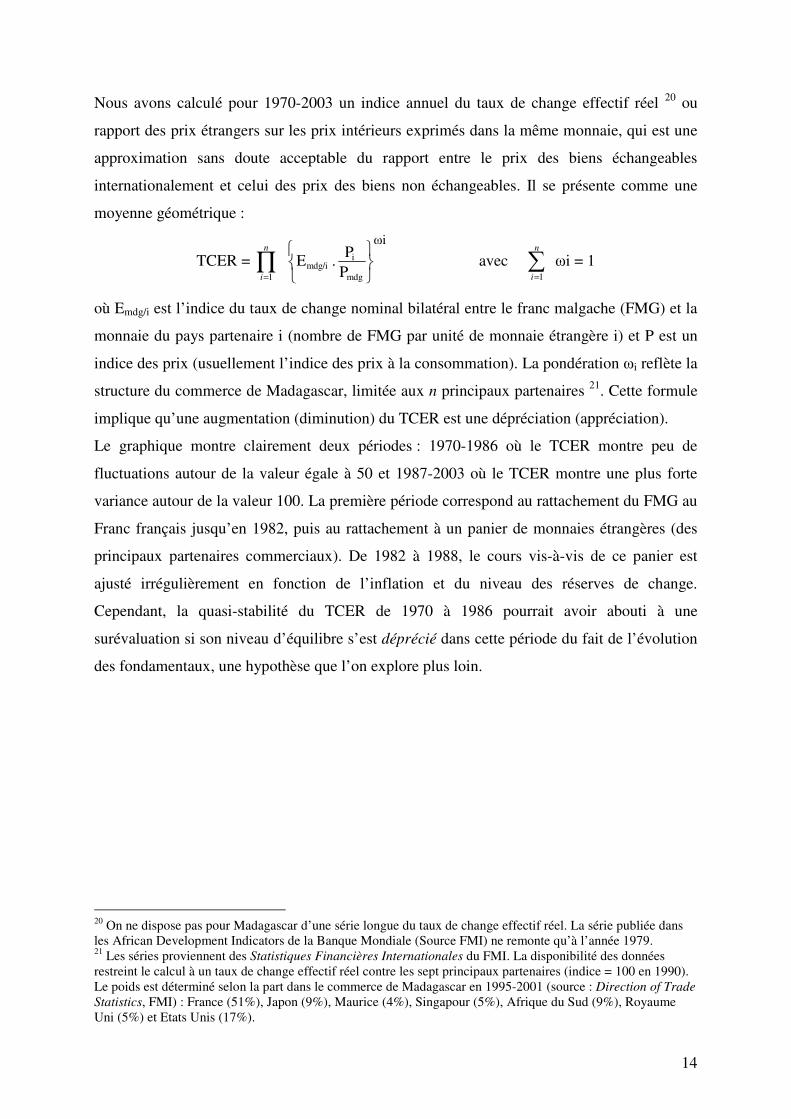

Nous avons calculé pour 1970-2003 un indice annuel du taux de change effectif réel 20

ou

rapport des prix étrangers sur les prix intérieurs exprimés dans la même monnaie, qui est une

approximation sans doute acceptable du rapport entre le prix des biens échangeables

internationalement et celui des prix des biens non échangeables. Il se présente comme une

moyenne géométrique :

TCER = ∏=

n

i 1

ωi

mdg

imdg/i

P

P . E

avec ∑=

n

i 1

ωi = 1

où Emdg/i est l’indice du taux de change nominal bilatéral entre le franc malgache (FMG) et la

monnaie du pays partenaire i (nombre de FMG par unité de monnaie étrangère i) et P est un

indice des prix (usuellement l’indice des prix à la consommation). La pondération ωi reflète la

structure du commerce de Madagascar, limitée aux n principaux partenaires 21

. Cette formule

implique qu’une augmentation (diminution) du TCER est une dépréciation (appréciation).

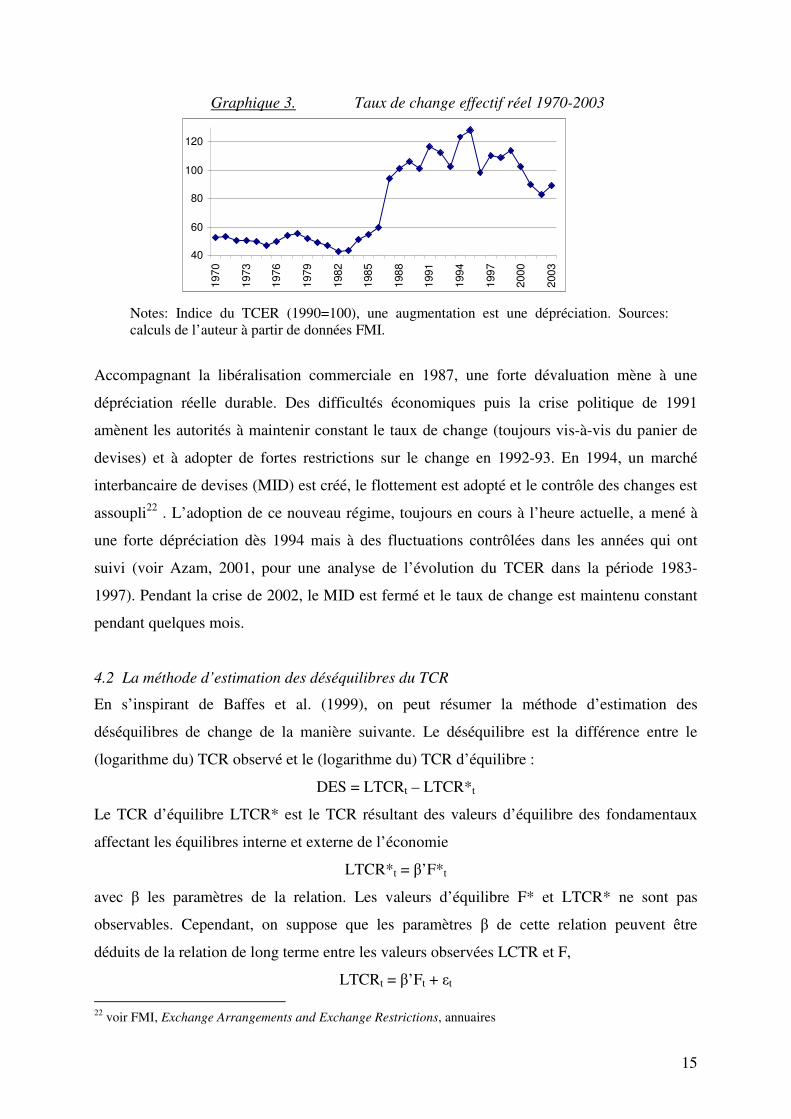

Le graphique montre clairement deux périodes : 1970-1986 où le TCER montre peu de

fluctuations autour de la valeur égale à 50 et 1987-2003 où le TCER montre une plus forte

variance autour de la valeur 100. La première période correspond au rattachement du FMG au

Franc français jusqu’en 1982, puis au rattachement à un panier de monnaies étrangères (des

principaux partenaires commerciaux). De 1982 à 1988, le cours vis-à-vis de ce panier est

ajusté irrégulièrement en fonction de l’inflation et du niveau des réserves de change.

Cependant, la quasi-stabilité du TCER de 1970 à 1986 pourrait avoir abouti à une

surévaluation si son niveau d’équilibre s’est déprécié dans cette période du fait de l’évolution

des fondamentaux, une hypothèse que l’on explore plus loin.

20

On ne dispose pas pour Madagascar d’une série longue du taux de change effectif réel. La série publiée dans

les African Development Indicators de la Banque Mondiale (Source FMI) ne remonte qu’à l’année 1979. 21

Les séries proviennent des Statistiques Financières Internationales du FMI. La disponibilité des données

restreint le calcul à un taux de change effectif réel contre les sept principaux partenaires (indice = 100 en 1990).

Le poids est déterminé selon la part dans le commerce de Madagascar en 1995-2001 (source : Direction of Trade

Statistics, FMI) : France (51%), Japon (9%), Maurice (4%), Singapour (5%), Afrique du Sud (9%), Royaume

Uni (5%) et Etats Unis (17%).

15

Graphique 3. Taux de change effectif réel 1970-2003

Notes: Indice du TCER (1990=100), une augmentation est une dépréciation. Sources:

calculs de l’auteur à partir de données FMI.

Accompagnant la libéralisation commerciale en 1987, une forte dévaluation mène à une

dépréciation réelle durable. Des difficultés économiques puis la crise politique de 1991

amènent les autorités à maintenir constant le taux de change (toujours vis-à-vis du panier de

devises) et à adopter de fortes restrictions sur le change en 1992-93. En 1994, un marché

interbancaire de devises (MID) est créé, le flottement est adopté et le contrôle des changes est

assoupli22

. L’adoption de ce nouveau régime, toujours en cours à l’heure actuelle, a mené à

une forte dépréciation dès 1994 mais à des fluctuations contrôlées dans les années qui ont

suivi (voir Azam, 2001, pour une analyse de l’évolution du TCER dans la période 1983-

1997). Pendant la crise de 2002, le MID est fermé et le taux de change est maintenu constant

pendant quelques mois.

4.2 La méthode d’estimation des déséquilibres du TCR

En s’inspirant de Baffes et al. (1999), on peut résumer la méthode d’estimation des

déséquilibres de change de la manière suivante. Le déséquilibre est la différence entre le

(logarithme du) TCR observé et le (logarithme du) TCR d’équilibre :

DES = LTCRt – LTCR*t

Le TCR d’équilibre LTCR* est le TCR résultant des valeurs d’équilibre des fondamentaux

affectant les équilibres interne et externe de l’économie

LTCR*t = β’F*t

avec β les paramètres de la relation. Les valeurs d’équilibre F* et LTCR* ne sont pas

observables. Cependant, on suppose que les paramètres β de cette relation peuvent être

déduits de la relation de long terme entre les valeurs observées LCTR et F,

LTCRt = β’Ft + εt

22

voir FMI, Exchange Arrangements and Exchange Restrictions, annuaires

40

60

80

100

120

1970

1973

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

16

sous l’hypothèse que l’erreur εt est stationnaire (n’est pas permanente) ou en d’autres termes

que les déséquilibres ont tendance à se corriger. Le TCR d’équilibre est alors défini comme :

LTCR*t = 'β̂ F*t

avec 'β̂ les paramètres estimés de la relation entre les valeurs observées. La construction de

LTCR* nécessite par conséquent à la fois l’estimation de 'β̂ et la construction de F*. Le

déséquilibre est finalement :

DES = LTCRt – 'β̂ F*t

4.3 Le choix des fondamentaux du taux de change réel

Les fondamentaux sont à la fois choisis sur la base des travaux théoriques et empiriques

portant sur les pays en développement, de leur pertinence dans le cas du pays étudié, et dans

la limite de la disponibilité des données23

. Les plus usuels sont :

- Les termes de l’échange (rapport du prix des exportations sur le prix des importations). Une

amélioration (hausse) des termes de l’échange augmente le revenu national, ce qui accroît la

demande de biens non-échangeables et échangeables (effet revenu). Comme le prix des biens

échangeables est exogène, la hausse du prix des biens non échangeables provoque

l’appréciation du TCR24

. Les termes de l’échange de Madagascar ont plutôt suivi une

tendance à la baisse dans les années 1970-80 (ce qui tendrait à déprécier le TCR), et à la

hausse dans les années 1990-2000.

- La productivité du pays (l’effet Balassa-Samuelson). Une hausse de la productivité dans le

secteur des biens échangeables entraîne une hausse des salaires dans ce secteur, qui, si le

facteur travail est mobile, entraîne une hausse des salaires dans le secteur des biens non

échangeables. Si la hausse de la productivité est moins rapide dans ce secteur, comme cela est

généralement supposé, le prix des biens non échangeables augmente et le TCR s’apprécie. En

l’absence de données sectorielles de productivité pour Madagascar, il est difficile d’apprécier

l’évolution de la productivité relative dans le secteur des biens échangeables. Si l’on se base

sur l’indicateur du PIB par tête, la productivité de l’ensemble de l’économie a plutôt eu

23

Les séries annuelles utilisées sont tirées principalement des Indicateurs sur le Développement dans le Monde

de la Banque Mondiale, version CD Rom. 24

En revanche, si la hausse des termes de l’échange provient d’une baisse du prix des biens importés, la

demande pour ces biens devrait augmenter et la demande de biens non échangeables diminuer en conséquence,

ce qui amènerait à une dépréciation du TCR (effet substitution). L’effet total (revenu et substitution) est alors

ambigu. Ce n’est en revanche pas le cas si la hausse des termes de l’échange provient d’une hausse du prix des

exportations. Les auteurs des études citées en référence considèrent que l’effet revenu domine.

17

tendance à décroître dans les années 1970 jusqu’au milieu des années 1990 (ce qui tendrait à

déprécier le TCR) pour connaître une lente amélioration ensuite.

- Le taux d’investissement. Les données sur la composition de l’investissement manquent,

mais si on suppose que l’investissement est intensif en biens échangeables (importés), une

hausse du taux d’investissement devrait tendre à déprécier le TCR. Le taux d’investissement

de l’économie a eu tendance à stagner autour de 10% du PIB dans la période, avec des pics au

delà de 15% en 1981-82, 1988-90 et depuis 1998 (ce qui devrait mener à des dépréciations

transitoires dans ces années).

- Les dépenses de l’Etat, si l’on suppose qu’elles sont exogènes vis-à-vis du TCR (à la

différence des dépenses du secteur privé). Si ces dépenses portent relativement plus sur les

biens non échangeables (échangeables), une augmentation de ces dépenses tend à apprécier

(déprécier) le TCR. En l’absence de données fiables, cette variable n’est pas introduite dans la

suite.

- Les restrictions commerciales et sur les changes. Une libéralisation commerciale accroît la

demande de biens échangeables et devrait donc mener à une dépréciation du TCR. A

Madagascar, la libéralisation commerciale dès 1987 devrait entraîner la dépréciation du TCR.

La politique d’ouverture commerciale peut être approximée par un taux d’ouverture

commerciale ou des variables muettes indicatrices. 25,26

Rappelons que l’originalité de notre étude est d’introduire une variable mesurant la

démocratie parmi les fondamentaux en considérant que le niveau de démocratie a un impact

direct sur le niveau du TCR. En effet, dans le cas d’un pays où un pouvoir autoritaire aurait la

volonté de s’attacher le soutien du secteur urbain à l’aide de politiques économiques

distorsives, une répression des libertés devrait mener à une hausse du prix relatif des biens

non échangeables (le secteur urbain étant producteur de biens non-échangeables et

consommateur de bien échangeables), donc à une appréciation du TCR.

Se pose cependant une question relative à l’impact indirect que la démocratie pourrait exercer

sur le TCR à travers certains des fondamentaux économiques (autres que les termes de

25

Le taux d’ouverture commerciale est une mesure imparfaite des restrictions sur le commerce car l’ouverture

dépend également de nombreux facteurs structurels (pour une discussion récente, voir Combes et al., 2001).

Mesurer les instruments de la politique commerciale nécessite une information souvent indisponible ce qui

amène certains à repérer par des variables muettes indicatrices les épisodes de libéralisation commerciale (Li,

2004). 26

Le contrôle des capitaux est quelquefois introduit mais son impact sur le TCR est ambigu : une libéralisation

peut amener à une entrée ou une sortie nette de capitaux, respectivement à une dépréciation ou appréciation du

TCR. Cette variables est difficile à mesurer en général. Madagascar est fermé aux capitaux étrangers (les flux

nets d’investissement direct étranger représentant moins de 2% du PIB sur l’ensemble de la période) et on ne

peut s’attendre qu’à un impact peu significatif des variations de cette variables sur le TCR.

18

l’échange qui sont exogènes). Là encore, ce que l’on pourrait retirer des travaux empiriques

existants sur données transversales est assez peu concluant, ce qui n’est pas étonnant si l’on

considère une nouvelle fois que ces relations peuvent être très complexes et dépendantes du

contexte des pays. Par exemple, l’impact du niveau de la démocratie sur le degré d’ouverture

commerciale est discutée 27

, et le serait d’autant plus pour Madagascar où l’ouverture a très

clairement précédé la démocratisation. Pour les dépenses publiques, le niveau de démocratie

pourrait à la fois affecter leur niveau 28

, mais également leur composition, ce qui est difficile

à étudier quand il n’existe pas de données désagrégées de la dépense (il en est de même pour

l’investissement). L’objet principal de l’article étant de détecter l’éventuelle relation directe

entre le niveau de démocratie et le TCR (représentative du biais urbain), la procédure adoptée

est de tester la significativité et la stabilité de cette relation contre l’introduction d’autres

facteurs possibles, et plus traditionnels, des fluctuations du TCR.

4.4 L’estimation de la relation de long terme entre le TCR et les fondamentaux

L’étroitesse de l’échantillon limite l’investigation à l’utilisation de tests économétriques

simples29

. Il est visible graphiquement que le TCR et les fondamentaux présentent les

caractéristiques de variables non-stationnaires. Un test usuel de Dickey-Fuller indique que les

variables sont intégrées d’ordre 1 (Tableau 1)30

. La méthode de Engle-Granger est utilisée

pour estimer la relation de long terme (de cointégration) entre le (log du) taux de change

effectif réel (LTCER), le (log de) l’indice des libertés de Freedom House (LLIB), le (log des)

termes de l’échange (LTE), le (log du) PIB par tête (LPIBT, représentatif de l’évolution de la

productivité), le ratio du commerce sur le PIB (COMPIB), le ratio de l’investissement sur le

PIB (INVPIB) et une muette indicatrice de la libéralisation (=0 en 1972-1986 ; =1 en 1987-

2003). 31

27

La relation est linéaire et positive pour Tavares et Wacziarg (2001) mais non-linéaire et plutôt négative à des

niveaux initiaux faibles de démocratie pour Granger et Siroën (2001). 28

Le niveau de la dépense publique est généralement considéré comme une fonction positive du niveau de

démocratie (voir Barro, 1996, Tavares and Wacziarg, 2001) 29

Les estimations sont effectuées avec le logiciel PcGive avec les corrections usuelles sur petits échantillons. 30

Les ratios de l’investissement et du commerce sur le PIB sont proches de processus stationnaires autour d’une

tendance déterministe. 31

Le nombre d’observations n’est pas suffisant pour employer la méthode de Johansen (1995) ; on fait donc

l’hypothèse qu’il n’existe qu’une seule relation de cointégration entre les variables.

19

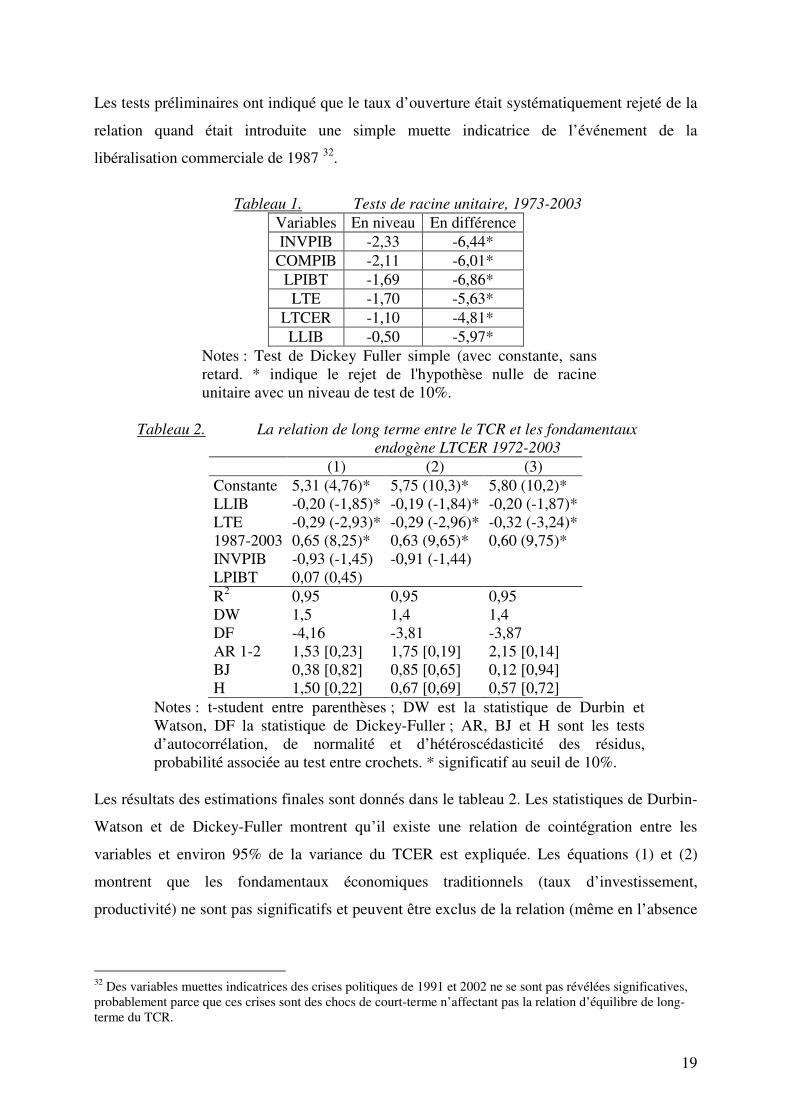

Les tests préliminaires ont indiqué que le taux d’ouverture était systématiquement rejeté de la

relation quand était introduite une simple muette indicatrice de l’événement de la

libéralisation commerciale de 1987 32

.

Tableau 1. Tests de racine unitaire, 1973-2003

Variables En niveau En différence

INVPIB -2,33 -6,44*

COMPIB -2,11 -6,01*

LPIBT -1,69 -6,86*

LTE -1,70 -5,63*

LTCER -1,10 -4,81*

LLIB -0,50 -5,97*

Notes : Test de Dickey Fuller simple (avec constante, sans

retard. * indique le rejet de l'hypothèse nulle de racine

unitaire avec un niveau de test de 10%.

Tableau 2. La relation de long terme entre le TCR et les fondamentaux

endogène LTCER 1972-2003

(1) (2) (3)

Constante 5,31 (4,76)* 5,75 (10,3)* 5,80 (10,2)*

LLIB -0,20 (-1,85)* -0,19 (-1,84)* -0,20 (-1,87)*

LTE -0,29 (-2,93)* -0,29 (-2,96)* -0,32 (-3,24)*

1987-2003 0,65 (8,25)* 0,63 (9,65)* 0,60 (9,75)*

INVPIB -0,93 (-1,45) -0,91 (-1,44)

LPIBT 0,07 (0,45)

R2 0,95 0,95 0,95

DW 1,5 1,4 1,4

DF -4,16 -3,81 -3,87

AR 1-2 1,53 [0,23] 1,75 [0,19] 2,15 [0,14]

BJ 0,38 [0,82] 0,85 [0,65] 0,12 [0,94]

H 1,50 [0,22] 0,67 [0,69] 0,57 [0,72]

Notes : t-student entre parenthèses ; DW est la statistique de Durbin et

Watson, DF la statistique de Dickey-Fuller ; AR, BJ et H sont les tests

d’autocorrélation, de normalité et d’hétéroscédasticité des résidus,

probabilité associée au test entre crochets. * significatif au seuil de 10%.

Les résultats des estimations finales sont donnés dans le tableau 2. Les statistiques de Durbin-

Watson et de Dickey-Fuller montrent qu’il existe une relation de cointégration entre les

variables et environ 95% de la variance du TCER est expliquée. Les équations (1) et (2)

montrent que les fondamentaux économiques traditionnels (taux d’investissement,

productivité) ne sont pas significatifs et peuvent être exclus de la relation (même en l’absence

32

Des variables muettes indicatrices des crises politiques de 1991 et 2002 ne se sont pas révélées significatives,

probablement parce que ces crises sont des chocs de court-terme n’affectant pas la relation d’équilibre de long-

terme du TCR.

20

de la variable du niveau de démocratie), contrairement aux termes de l’échange et à la

libéralisation commerciale.

Le niveau de démocratie apparaît être un facteur significatif de l’évolution du TCR à long

terme, et son coefficient est stable dans les estimations. De l’équation (3), on déduit qu’une

détérioration (hausse) de l’indicateur de démocratie de 100% (de l’indice 3 à 6 par exemple)

conduit à une appréciation (baisse) du TCR de 20%.

4.5 La dynamique de court-terme du TCER

La deuxième étape de l’étude de la cointégration consiste à représenter sous la forme d’un

modèle à correction d’erreur la relation de court-terme entre le TCR et ses fondamentaux.

Cette représentation permet d’estimer la vitesse de correction des déséquilibres du TCR, la

significativité statistique de cette vitesse constituant un autre test de la cointégration entre les

variables (Engle-Granger, 1987, Hendry, 1995). Le modèle à correction d’erreur se présente

simplement sous la forme :

D(LTCRt) = α (LTCRt-1 – 'β̂ Ft-1 ) + δXt

avec (LTCRt-1 – 'β̂ Ft-1 ) l’erreur de la période précédente ( 'β̂ étant tiré de l’équation (3)) et α la

vitesse de correction de l’erreur. Xt un vecteur de variables affectant la dynamique de court

terme reprenant les variables usuelles dans ce type de travaux (les chocs affectant les

fondamentaux, les variations du taux de change effectif nominal et de la masse monétaire,

contemporaines et retardées). Nous utilisons l’estimateur des moindres carrés ordinaires

(MCO) et des variables instrumentales (EVI) pour tester l’exogénéité de la démocratie (les

instruments étant les autres variables explicatives exogènes dont le résidu de la période

précédente et des variables explicatives retardées). Nous présentons les estimations finales,

après exclusion progressive des variables non significatives.

Les tests statistiques ne rejettent pas la représentation du modèle à correction d’erreur. La

démocratie est exogène et n’est pas significative dans la dynamique de court terme. On

mesure une correction partielle mais significative du déséquilibre (de l’ordre de 40% par

période). Ainsi, les déviations à court terme de LTCER vis-à-vis de son niveau d’équilibre de

long terme sont expliquées d’une part par une correction partielle des déséquilibres antérieurs

et d’autre part, par des chocs de court terme affectant les termes de l’échange et le taux de

change nominal (l’impact des variations de la masse monétaire n’est pas significatif).

21

Tableau 3. La dynamique de court terme du TCER, endogène DLTCER 1973-2003

(1) MCO (2) MCO (3) EVI (4) MCO

Constante 0,00 (0,14) -0,03 (-2,44)* -0,03 (-1,75)* -0,03 (-2,49)*

Resid t-1 -0,62 (-2,94)* -0,40 (-2,52)* -0,39 (-2,38)* -0,40 (-2,57)*

DLLIB -0,03 (-0,21) 0,00 (0,97) 0,36 (0,52)

DLTE -0,34 (-2,07)* -0,32 (-2,76)* -0,28 (-2,17)* -0,33 (-2,81)*

1987 0,51 (5,30)* 0,25 (2,86)* 0,25 (2,54)* 0,25 (2,92)*

DLTCEN 0,46 (4,99)* 0,47 (4,58)* 0,46 (5,10)*

R2 0,58 0,79 0,79

Spécif 5,06 [0,08]

beta=0 75,5 [0,00]

DW 1,72 1,23 1,22

AR 1-2 2,24 [0,13] 4,82 [0,02] 0,92 [0,41] 4,80 [0,02]

BJ 0,03 [0,98] 0,20 [0,90] 0,26 [0,87] 0,19 [0,91]

H 1,52 [0,22] 0,75 [0,66] 0,65 [0,73] 1,04 [0,43]

RESET 0,00 [0,92] 2,39 [0,14] 2,49 [0,13] Notes : t-student entre parenthèses, * coefficient significatif au seuil de 10% ; Spécif est le test Sargan

χ2 pour l’indépendance des instruments vis-à-vis des erreurs ; Beta=0 est le test χ2 de nullité des

coefficients. DW est la statistique de Durbin et Watson ; AR, BJ et H sont les tests d’autocorrélation,

de normalité et d’hétéroscédasticité des résidus ; la probabilité associée au test est indiquée entre

crochets.

4.6 Les déséquilibres du TCR.

Rappelons que l’on suppose que le TCR d’équilibre résulte des valeurs estimés des

paramètres de l’Equation (3) et des valeurs d’équilibre des fondamentaux F*. La construction

de F* requiert un jugement sur ce que sont ces niveaux d’équilibre qualifiés dans la littérature

de « permanents » ou de « soutenables ». Pour les fondamentaux indépendants de la politique,

le niveau d’équilibre peut être mesuré par la tendance de long terme. Pour les termes de

l’échange, nous calculons la valeur d’équilibre en appliquant une moyenne mobile (ici sur

trois années). En revanche, on considère que pour la politique commerciale l’équilibre

soutenable correspond à un commerce libéralisé, c’est à dire la situation prévalant à partir de

1987 mesurée par la muette 1987-2003. La valeur d’équilibre de la politique commerciale est

donc égale à 1 pour l’ensemble de la période. De la même façon, la valeur d’équilibre de la

démocratie est assimilée à son niveau maximum constaté sur les trente ans, c'est-à-dire le

minimum de la variable LLIB (correspondant à un indice de Freedom House égal à 3). Nous

avons :

LTCER*t = 5,80 – 0,20 LLIB*t – 0,32 LTE*t + 0,60 mu1987-03*

avec LLIB* = minimum(LLIB), LTE* = moyenne mobile(LTE) et mu1987-03*=1.

Le déséquilibre reporté dans le graphique suivant est par conséquent :

DESt = LTCERt – 5,80 + 0,20 LLIB*t + 0,32 LTE*t – 0,60 mu1987-03*

22

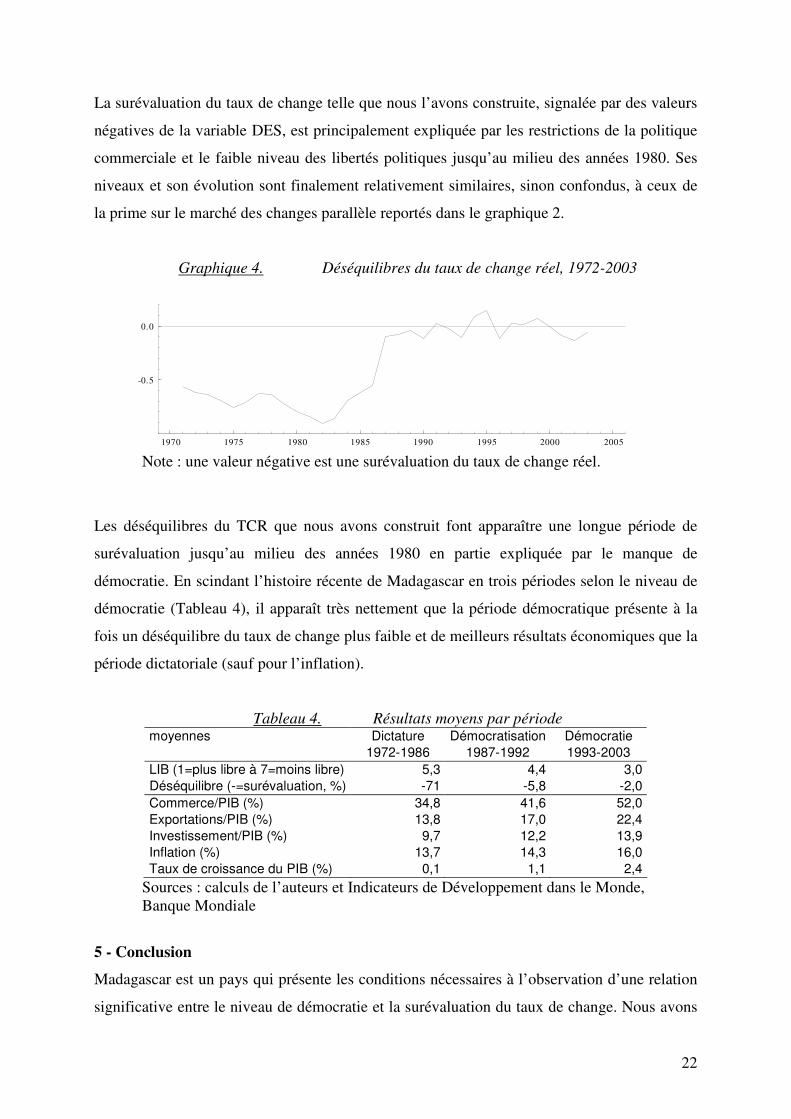

La surévaluation du taux de change telle que nous l’avons construite, signalée par des valeurs

négatives de la variable DES, est principalement expliquée par les restrictions de la politique

commerciale et le faible niveau des libertés politiques jusqu’au milieu des années 1980. Ses

niveaux et son évolution sont finalement relativement similaires, sinon confondus, à ceux de

la prime sur le marché des changes parallèle reportés dans le graphique 2.

Graphique 4. Déséquilibres du taux de change réel, 1972-2003

Note : une valeur négative est une surévaluation du taux de change réel.

Les déséquilibres du TCR que nous avons construit font apparaître une longue période de

surévaluation jusqu’au milieu des années 1980 en partie expliquée par le manque de

démocratie. En scindant l’histoire récente de Madagascar en trois périodes selon le niveau de

démocratie (Tableau 4), il apparaît très nettement que la période démocratique présente à la

fois un déséquilibre du taux de change plus faible et de meilleurs résultats économiques que la

période dictatoriale (sauf pour l’inflation).

Tableau 4. Résultats moyens par période moyennes Dictature Démocratisation Démocratie

1972-1986 1987-1992 1993-2003

LIB (1=plus libre à 7=moins libre) 5,3 4,4 3,0

Déséquilibre (-=surévaluation, %) -71 -5,8 -2,0

Commerce/PIB (%) 34,8 41,6 52,0

Exportations/PIB (%) 13,8 17,0 22,4

Investissement/PIB (%) 9,7 12,2 13,9

Inflation (%) 13,7 14,3 16,0

Taux de croissance du PIB (%) 0,1 1,1 2,4

Sources : calculs de l’auteurs et Indicateurs de Développement dans le Monde,

Banque Mondiale

5 - Conclusion

Madagascar est un pays qui présente les conditions nécessaires à l’observation d’une relation

significative entre le niveau de démocratie et la surévaluation du taux de change. Nous avons

1970 1975 1980 1985 1990 1995 2000 2005

-0.5

0.0

23

construit un indicateur de la surévaluation du taux de change qui tient compte explicitement

du lien à long-terme entre le niveau de démocratie et le taux de change réel. Nous nous

démarquons ici des autres études qui utilisent l’indicateur imparfait de la prime sur le marché

des changes parallèle ou calculent une mesure des déséquilibres du taux de change réel en

référence aux seuls fondamentaux économiques. Il apparaît ainsi explicitement que la

surévaluation du taux de change a été en partie le résultat de politiques économiques

distorsives appliquées rationnellement par un pouvoir autoritaire pour s’assurer le soutien

politique du secteur urbain.

Le niveau de démocratie apparaît par conséquent primordial à Madagascar. En effet, le

secteur rural demeure structurellement dépendant et donc à la merci de politiques

économiques distorsives. La consolidation de la démocratie, des contrôles ou des contraintes

sur le pouvoir exécutif, est donc souhaitable. Des élections libres et transparentes apportent

également une légitimité à l’exécutif qui n’aurait alors plus besoin d’appliquer des politiques

économiques distorsives. Cet objectif apparaît également accessible en ce sens que le désir de

démocratie emporte l’adhésion massive des citoyens malgaches (Razafindrakoto et Roubaud,

2005). Enfin, même si Madagascar présente les conditions nécessaires à l’observation d’une

relation entre la démocratie et la surévaluation du taux de change, ce pays ne peut être

considéré comme un « point aberrant » et l’analyse que nous avons menée semble

suffisamment simple pour être appliquée à d’autres pays, en tenant compte de leurs

spécificités.

Références

Acemoglu D., Johnson S., J.A. Robinson, 2001. The colonial origins of comparative

development: An empirical investigation, American Economic Review, 91, 5, p.1369-

1401.

Acemoglu D., Johnson S., Robinson J. et Thaicharoen Y., 2003, Institutional causes,

macroeconomic symptoms: volatility, crises and growth, Journal of Monetary

Economics, 50, p.49-123.

Alesina A., Devleeschauwer A., Easterly W. et Kurlat S., 2003, Fractionalization, Journal of

Economic Growth, 8, 2, p.155-194.

Azam, J.-P., 2001, Inflation and macroeconomic instability in Madagascar, African

Development Review, 13, 2, p.175-201.

Baffes J., Elbadawi I.A. et O’Connell S.A., 1999, Single-equation estimation of the

equilibrium real exchange rate, in Hinkle L.E. et Montiel P.J. (1999), Eds, Exchange

Rate Misalignment: Concept and Measurement for Developing Countries, p. 405-464.

New York: The World Bank.

24

Banque Mondiale, 1979, Madagascar – Evolution Récente et Perspectives Economiques,

Etude de la Banque Mondiale, Washington.

Barro, R.J., 1996, Democracy and Growth, Journal of Economic Growth 1, 1, p.1-27.

Bates R.H., 1981, Markets and states in tropical Africa, Berkeley: University of California

Press, 1981.

Bluedorn J.C., 2001, Can democracy help? Growth and ethnic divisions, Economic Letters 70,

p.121-126.

Bouoiyour J., Marimoutou V. et Rey S., 2004, Taux de change réel d’équilibre et politique de

change au Maroc : une approche non paramétrique, Economie Internationale 97, p. 81-

104.

Butkiewicz J.L. et Yanikkaya H., 2005, The impact of socio-political instability on economic

growth: Analysis and implications, Journal of Policy Modeling 27, p.629-645.

Butkiewicz J.L. et Yanikkaya H., 2006, Institutional quality and economic growth:

Maintenance of the rule of law or democratic institutions, or both, Economic Modelling

23, p.648-661.

Collier, P, 1999, The political economy of ethnicity. In: Plekovic B., Stiglitz J.E. (Eds),

Annual World Bank Conference on Development Economics 1998.

Combes J-L. Guillaumont P. Guillaumont Jeanneney S.et Motel Combes P., 2000, Ouverture

sur l’extérieur et instabilité des taux de croissance, Revue Française d’Economie, 15, 1,

p.4-33.

Cottani J., Cavallo D. et Khan M.S., 1990, Real exchange rate behavior and economic

performance in LDCs, Economic Development and Cultural Change 39, p.61-76.

Covell M., 1987, Madagascar – Politics, Economics and Society, Marxist Regimes Series,

Frances Pinter (Publishers), London.

De Haan J., 2007, Political institutions and economic growth reconsidered, Public Choice

131, p.281-292.

Dean, J.M., Desai S. et Riedel J., 1994, Trade policy reform in developing countries since

1985: A review of the evidence, World Bank Discussion Paper 267, Washington DC.

Easterly W. et Levine R., 1997, Africa’s growth tragedy: Policies and ethnic divisions, The

Quarterly Journal of Economics 112, 4, p.1203-1250.

Easterly W. et Levine R., 2002, Tropics, germs and crops: How endowments influence

economic development, NBER Working Paper 9106.

Elbadawi, I., A., 1994, Estimating Long-Run Equilibrium Exchange Rates, in Williamson,

John, (eds), Estimating Equilibrium Exchange Rates, Institute for International

Economics, Washington DC.

Elbadawi, I. et Soto, R., 1997, Real exchange rates and macroeconomic adjustment in Sub-

Saharan Africa and other developing countries, Journal of African Economies, 6, 3, p.

74-120.

Edwards S., 1989, Real exchange rates, devaluation and adjustment: Exchange rate policy in

developing countries, MIT Press.

Engle R.F. et Granger C.W.J. (1987), Cointegration and error correction: representation,

estimation and testing, Econometrica, 55, p.251-276.

25

Fidrmuc J., 2003, Economic reform, democracy and growth during post-communist transition,

European Journal of Political Economy, 19, p.583-604.

Fonds Monétaire International, 1997, Madagascar, Recent Economic Developments and

Selected Issues, Staff Country Report 97-106.

Fosu A.K. et O’Connell S.A., 2005, Explaining African Economic Growth: The role of anti-

growth syndromes, mimeo AERC.

Ghei N. et Kamin S.B., 1999, The use of the parallel market rate as a guide to setting the

official rate, in Hinkle L.E. et Montiel P.J. (1999), Eds, Exchange Rate Misalignment:

Concept and Measurement for Developing Countries, p. 405-464. New York: The

World Bank.

Ghura D. et Grennes T.J., 1993, The real exchange rate and macroeconomic performance in

Sub-Saharan Africa, Journal of Development Economics 42, p.155-174.

Grabowski R., 2006, Political development, agriculture, and ethnic divisions: An African

perspective, African Development Review, 18, 2, p.163-182.

Granger C. et Siroën J.-M., 2001, Les démocraties sont-elles plus ouvertes à l’échange,

Economie Internationale 88, p. 59-75.

Hinkle L.E. et Montiel P.J., 1999, Exchange Rate Misalignment: Concept and Measurement

for Developing Countries, The World Bank, New York.

Li X., 2004, Trade liberalization and real exchange rate movement, IMF Staff Papers 51, 3,

p.553-582.

Mohtadi H. et Roe T.L., 2003, Democracy, rent seeking, public spending and growth, Journal

of Public Economics 87, p.445-466.

Montiel P.J., 1999, Determinants of the long-run equilibrium real exchange rate: an analytical

model, in Hinkle L.E. et Montiel P.J. (1999), Eds, Exchange Rate Misalignment:

Concept and Measurement for Developing Countries, p.264-290. The World Bank.

Pryor F.L., 1988, Income distribution and economic development in Madagascar, some

historical statistics, World Bank Discussion Paper 37, Washington DC.

Pryor F.L., 1990, Malawi and Madagascar, the Political Economy of Poverty, Equity and

Growth, A World Bank Comparative Study, OUP, The World Bank.

Rakatoarisoa J.-E., 2002, 1991-2002 Le difficile apprentissage de la démocratie, Afrique

Contemporaine 202-203, p.15-26.

Razafindrakoto M. et Roubaud F., 2005, Les pauvres, la démocratie et le marché : une analyse

à partir de trois séries d’enquêtes auprès de la population malgache, Revue d’Economie

du Développement 19, 2005/1, p.91-122.

Razin O. et Collins S.M., 1997, Real exchange rate misalignments and growth, NBER

Working Paper 6174, septembre.

Rodrik D., 1999, Where did all the growth go? External shocks, social conflict and growth

collapses, Journal of Economic Growth 4, 4, p.385-412.

Sachs J. D., 2003, Institutions don’t rule: direct effects of geography on per capita income,

NBER Working Paper 9490, février.

Savvides A., 1995, Economic growth in Africa, World Development 23, 3, p.449-458.

26

Sekkat K. et Varoudakis A., 2000, Exchange rate management and manufactured exports in

Sub-Saharan Africa, Journal of Development Economics, 61, p.237-253.

Tavares J. et Wacziarg R., 2001, How democracy affects growth, European Economic Review

45, p.1341-1378.

Vega-Gordillo M. et Alvarez-Arce J., 2003, Economic growth and freedom: a causality study,

Cato Journal, 23, 2, p.199-215.

Yang B., 2007, Does democracy lower growth volatility? A dynamic panel analysis, Journal

of Macroeconomics, à paraître.