debat d’orientation budgetaire 2016...

TRANSCRIPT

Commune de Pujaut

DEBAT D’ORIENTATION BUDGETAIRE 2016 RAPPORT

Présenté en Conseil Municipal le 15 mars 2016

Rapporteur : SOULIER Sandrine, Adjointe aux finances.

1

Pujaut – Débat d’Orientation Budgétaire 2016

Selon l’article L 2312-1 du Code Général des Collectivités Territoriales, tel que modifié par la loi NOTRe « dans les communes de 3 500 habitants et plus, le maire présente au conseil municipal, dans un délai de deux mois précédant l’examen du budget, un rapport sur les orientations budgétaires, les engagements pluriannuels envisagés ainsi que sur la structure et la gestion de la dette. Ce rapport donne lieu à un débat au conseil municipal, dans les conditions fixées par le règlement intérieur prévu à l’article L 2121-8. Il est pris acte de ce débat par une délibération spécifique ». Certaines données financières listées dans le règlement intérieur sont tenues à disposition des conseillers municipaux en Mairie. Le rapport tel que présenté devra être transmis au représentant de l’Etat et au président de l’EPCI et devra faire l’objet d’une publication. L’article L 2313-1, tel que modifié par la loi NOTRe indique qu’une « présentation brève et synthétique retraçant les informations financières essentielles est jointe au budget et au compte administratif afin de permettre aux citoyens d’en saisir les enjeux ». La forme et le contenu de cette note de présentation restent à l’appréciation des collectivités locales.

Présentation des grands principes budgétaires

Les grands principes qui guident l’élaboration des budgets locaux :

Principe de l'annualité : L'exercice budgétaire coïncide avec l'année civile, il commence le 1er janvier et se termine le 31 décembre. Il doit être voté un budget par an mais l'assemblée délibérante peut apporter des modifications en cours d'année en votant des décisions modificatives. Le budget doit être exécuté dans l'année. Cependant, ce principe est atténué par l'existence d'une journée complémentaire. Principe d'universalité : L'ensemble des recettes est destiné à financer l'ensemble des dépenses. De plus, le budget doit décrire l'intégralité des produits et des charges sans compensation ou contraction entre les recettes et les dépenses. Principe de l'unité : Toutes les recettes et toutes les dépenses doivent figurer sur un document unique regroupant toutes les opérations budgétaires et financières de la collectivité. Toutefois, certains services des collectivités sont gérés en budgets annexes. Principe de l'équilibre : Il signifie que les recettes et les dépenses doivent s'équilibrer exactement et être évaluées de façon sincère.

Quelques définitions Budget primitif (BP) : le budget de la commune est l’acte par lequel le conseil municipal prévoit et autorise les recettes et les dépenses de l’exercice. Prévu pour un exercice budgétaire qui commence du 1er janvier et s’achève le 31 décembre, son adoption constitue un acte fondamental de la gestion communale. A travers lui, se concrétisent les choix et les orientations des élus municipaux. Le budget primitif obligatoire est le 1er budget voté pour un exercice donné.

2

Pujaut – Débat d’Orientation Budgétaire 2016

Compte administratif (CA) : le compte administratif retrace l’exécution des opérations des dépenses et des recettes réalisées par l’ordonnateur (Le Maire) au cours de l’exercice civil. Il doit présenter les mêmes résultats que la comptabilité tenue par le comptable public placé auprès de la Trésorerie et retranscrit dans un compte de gestion. Reste à réaliser (RAR) : dépenses ou recettes engagées sur le plan juridique (ex : signature d’un marché) ou financier (ex : acceptation d’un devis) mais non mandatées pour une dépense (ex : service non fait, facture non éditée) ou encaissées pour une recette (ex : non mobilisation des fonds issus d’un contrat de prêt) Décisions modificatives (DM) : les décisions modificatives interviennent en cours d’année afin d’ajuster les crédits dans le BP.

Présentation budgétaire : Les documents budgétaires (BP, CA) sont composés d’une section de fonctionnement (retraçant les dépenses et recettes nécessaires au fonctionnement des services communaux) et d’une section d’investissement (retraçant les dépenses et les recettes qui affectent directement la composition du patrimoine communal). Les deux sections découpées en chapitres eux-mêmes divisés en articles sont votées chacune en équilibre. Pour les communes de plus de 3 500 habitants, la présentation par nature doit être complétée, à titre d’information, par une présentation fonctionnelle. Le tableau des investissements en annexe retrace les fonctions utilisées. Les excédents de la section de fonctionnement (issus de la différence entre les dépenses et les recettes) peuvent être affectés pour une part à la section d’investissement, constituant ainsi la marge d’autofinancement de la commune. Instructions budgétaires et comptables : l’élaboration des budgets obéit à des règles précises définies par le législateur dans des circulaires ou instructions différenciées en fonction de l’entité concernée : Pour les communes, les établissements de coopération intercommunale : M14 Pour les services publics industriels et commerciaux (budgets annexes assainissement et eau) : M49

Le calendrier budgétaire

Prévu par le Code Général des Collectivités Territoriales (articles L1612.1 à L1612.14) : 15 avril de l’année N : Date limite de vote du Budget Primitif (BP) de l’année N, reportée au 30 Avril l’année de renouvellement général des conseillers municipaux (cas en 2014) Dans les deux mois qui précèdent le vote du BP de l’année N : Organisation d’un débat sur les orientations budgétaires (DOB) 1er Juin de l’année N : Date limite de transmission au Conseil Municipal par le comptable public (Trésorerie) du compte de gestion de l’année N-1 30 Juin de l’année N : Date limite de vote par le Conseil Municipal du compte administratif de l’année N-1 Dernier trimestre de l’année N : Reprise des résultats de l’année N-1 dans le cadre d’un budget supplémentaire (BS)

3

Pujaut – Débat d’Orientation Budgétaire 2016

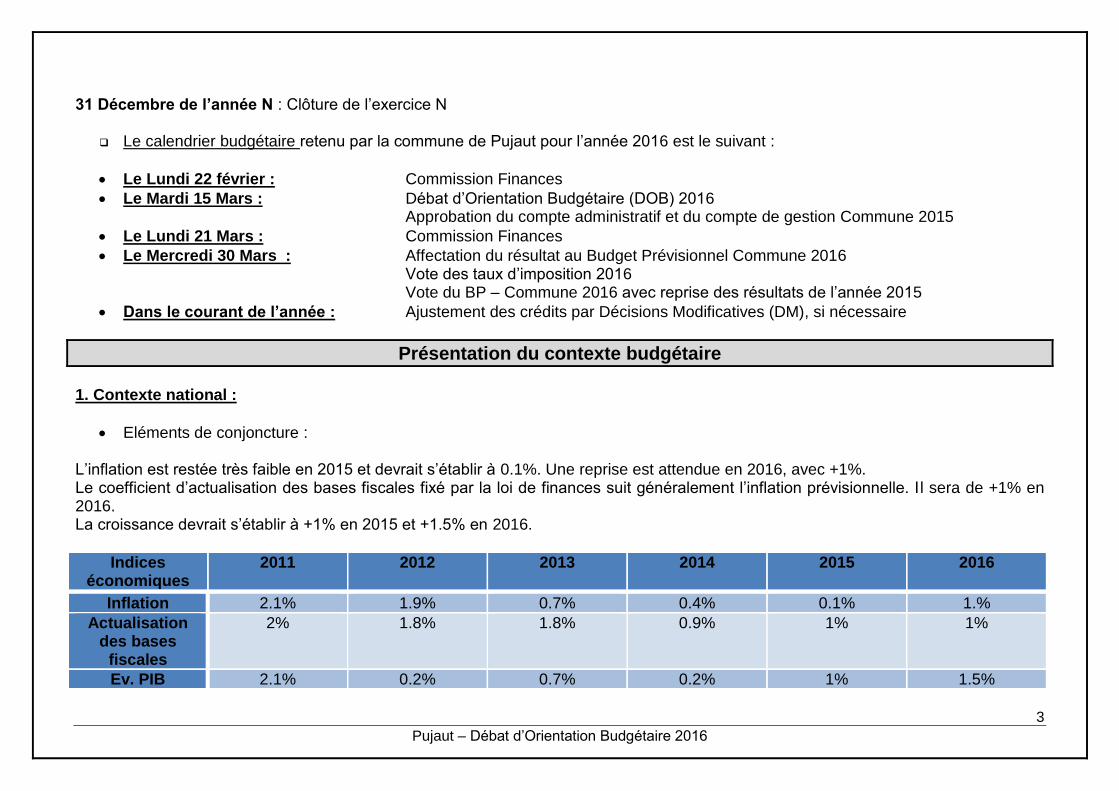

31 Décembre de l’année N : Clôture de l’exercice N

Le calendrier budgétaire retenu par la commune de Pujaut pour l’année 2016 est le suivant :

Le Lundi 22 février : Commission Finances

Le Mardi 15 Mars : Débat d’Orientation Budgétaire (DOB) 2016 Approbation du compte administratif et du compte de gestion Commune 2015

Le Lundi 21 Mars : Commission Finances

Le Mercredi 30 Mars : Affectation du résultat au Budget Prévisionnel Commune 2016 Vote des taux d’imposition 2016 Vote du BP – Commune 2016 avec reprise des résultats de l’année 2015

Dans le courant de l’année : Ajustement des crédits par Décisions Modificatives (DM), si nécessaire

Présentation du contexte budgétaire

1. Contexte national :

Eléments de conjoncture : L’inflation est restée très faible en 2015 et devrait s’établir à 0.1%. Une reprise est attendue en 2016, avec +1%. Le coefficient d’actualisation des bases fiscales fixé par la loi de finances suit généralement l’inflation prévisionnelle. I l sera de +1% en 2016. La croissance devrait s’établir à +1% en 2015 et +1.5% en 2016.

Indices économiques

2011 2012 2013 2014 2015 2016

Inflation 2.1% 1.9% 0.7% 0.4% 0.1% 1.%

Actualisation des bases

fiscales

2% 1.8% 1.8% 0.9% 1% 1%

Ev. PIB 2.1% 0.2% 0.7% 0.2% 1% 1.5%

4

Pujaut – Débat d’Orientation Budgétaire 2016

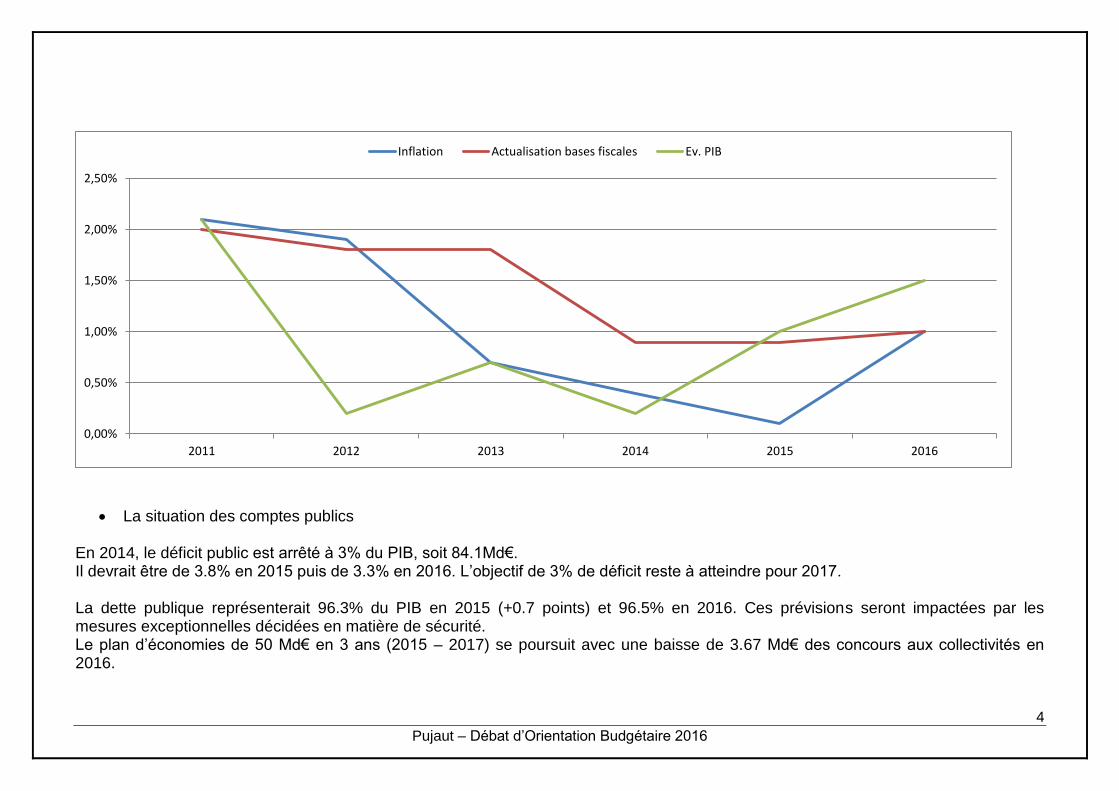

La situation des comptes publics En 2014, le déficit public est arrêté à 3% du PIB, soit 84.1Md€. Il devrait être de 3.8% en 2015 puis de 3.3% en 2016. L’objectif de 3% de déficit reste à atteindre pour 2017. La dette publique représenterait 96.3% du PIB en 2015 (+0.7 points) et 96.5% en 2016. Ces prévisions seront impactées par les mesures exceptionnelles décidées en matière de sécurité. Le plan d’économies de 50 Md€ en 3 ans (2015 – 2017) se poursuit avec une baisse de 3.67 Md€ des concours aux collectivités en 2016.

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

2011 2012 2013 2014 2015 2016

Inflation Actualisation bases fiscales Ev. PIB

5

Pujaut – Débat d’Orientation Budgétaire 2016

Le Projet de Loi de Finance 2016 (PLF) :

Le PLF 2016 prévoit des mesures destinées à doter les collectivités territoriales de capacités nouvelles pour engager des investissements en soutien de l’activité économique et du développement de tous les territoires :

- Une enveloppe de 500 M€ consacrée à la transition énergétique, l’accessibilité et le logement. - Le FCTVA est élargi aux dépenses acquittées pour l’entretien des bâtiments publics et de la voirie. - Le taux de FCTVA, qui était de 15.761% en 2014 (contre 15.482% en 2013) est passé en 2015 à 16.404%. - La DETR est reconduite dans les mêmes proportions (816 millions d’€)

Sans surprise, le PLF prévoit une nouvelle réduction des dotations de 3.67 milliards d’€, assortie d’une réforme de la Dotation Globale de Fonctionnement. L’impact pour la Commune de la réduction des dotations est étudié dans le chapitre lié aux recettes de fonctionnement. Concernant la réforme de la DGF, son application se ferait pour 2017 et retiendrait 3 composantes à la DGF :

- Une dotation de base : attribuée à chaque commune en fonction du seul critère de la population et s’élèverait à 75.72 € par habitant.

- Une dotation de ruralité, réservée aux communes dont la densité de population est inférieure à 75% de la densité moyenne de population, de 20 € par hbts.

- Une dotation de centralité, calculée à l’échelle de l’intercommunalité, sera de 15 à 45 €.

Sources : Sources : DOB 2016 de la Communauté d’Agglomération du Grand Avignon http://www.amf.asso.fr/themes/index.asp?GRT_N_ID=6 2. Contexte local : L’entrée de la commune dans la Communauté d’Agglomération du Grand Avignon au 1er janvier 2014 a fortement bouleversé certaines modalités de gestion, ce qui a impacté depuis la structuration du budget communal. Pour l’année 2016, les impacts à signaler sont les suivants :

6

Pujaut – Débat d’Orientation Budgétaire 2016

Suite au retrait de la DDTM, un service commun Application du Droit des Sols (ADS) a été mis en place à compter du 1er mai

2015 : une convention a été prise portant le coût annuel de la mission pour la commune à 5 335 €, payable à terme échu. Le premier paiement, au prorata de l’année 2015, interviendra donc en 2016. Par ailleurs, l’instruction des autorisations de travaux dans les ERP est revenue à la Commune en même temps que l’ADS. Face aux difficultés qu’ont les communes à instruire, le Grand Avignon réfléchit actuellement à intégrer cette mission au service commun ADS en 2016.

L’entrée dans le Grand Avignon a entraîné deux nouvelles dépenses depuis 2015 : le versement de la taxe transport (VT), pour 13 908 € en 2015, et la contribution à la politique de la ville (déficit en logements sociaux), pour 60 114 € en 2015.

Ainsi, la commune a vu son budget fortement imputé, que ce soit par les incidences de l’entrée dans le Grand Avignon ou le contexte national de baisse des dotations de l’Etat et sa marge de manœuvre est de ce fait de plus en plus étroite. C’est dans cette perspective que doivent être analysés les principaux indicateurs significatifs de l’état des finances, afin de mieux appréhender non seulement le Budget 2016 mais également les prévisions pluriannuelles.

Rappel des résultats de clôture 2015 et des possibilités d’affectation du résultat

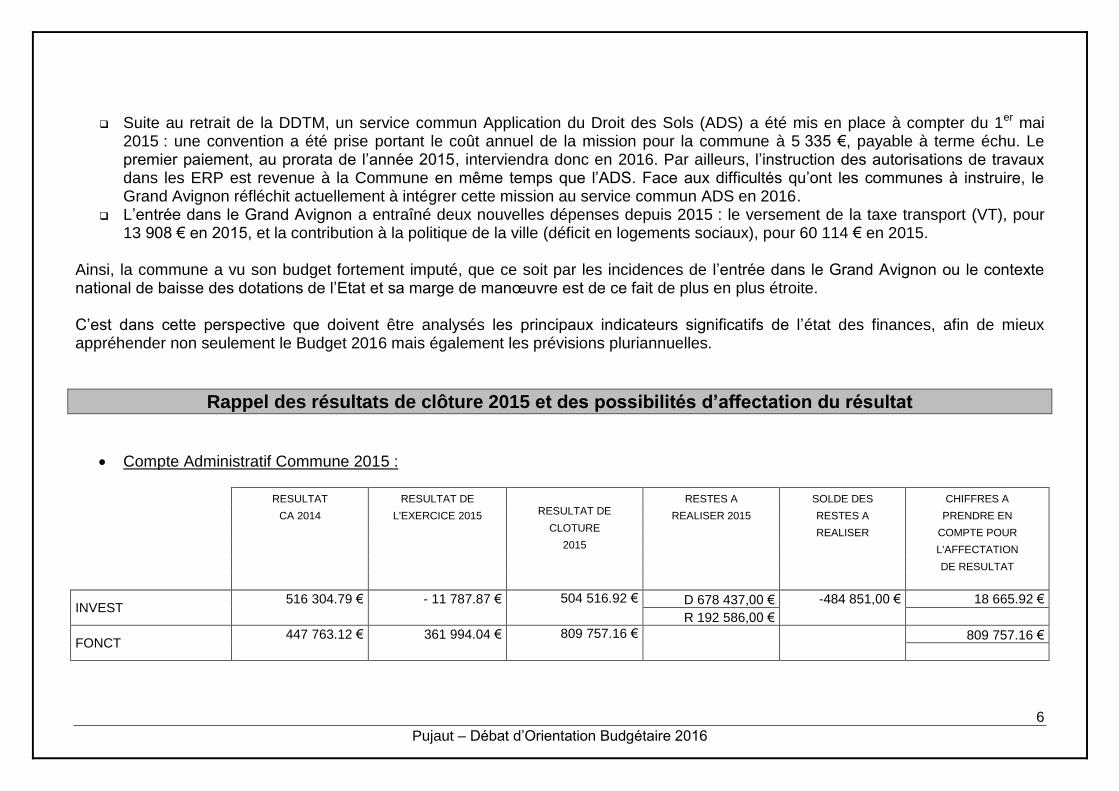

Compte Administratif Commune 2015 :

RESULTAT RESULTAT DE RESTES A SOLDE DES CHIFFRES A

CA 2014 L'EXERCICE 2015 RESULTAT DE REALISER 2015 RESTES A PRENDRE EN

CLOTURE

REALISER COMPTE POUR

2015

L'AFFECTATION

DE RESULTAT

INVEST 516 304.79 € - 11 787.87 € 504 516.92 € D 678 437,00 € -484 851,00 € 18 665.92 €

R 192 586,00 €

FONCT 447 763.12 € 361 994.04 € 809 757.16 € 809 757.16 €

7

Pujaut – Débat d’Orientation Budgétaire 2016

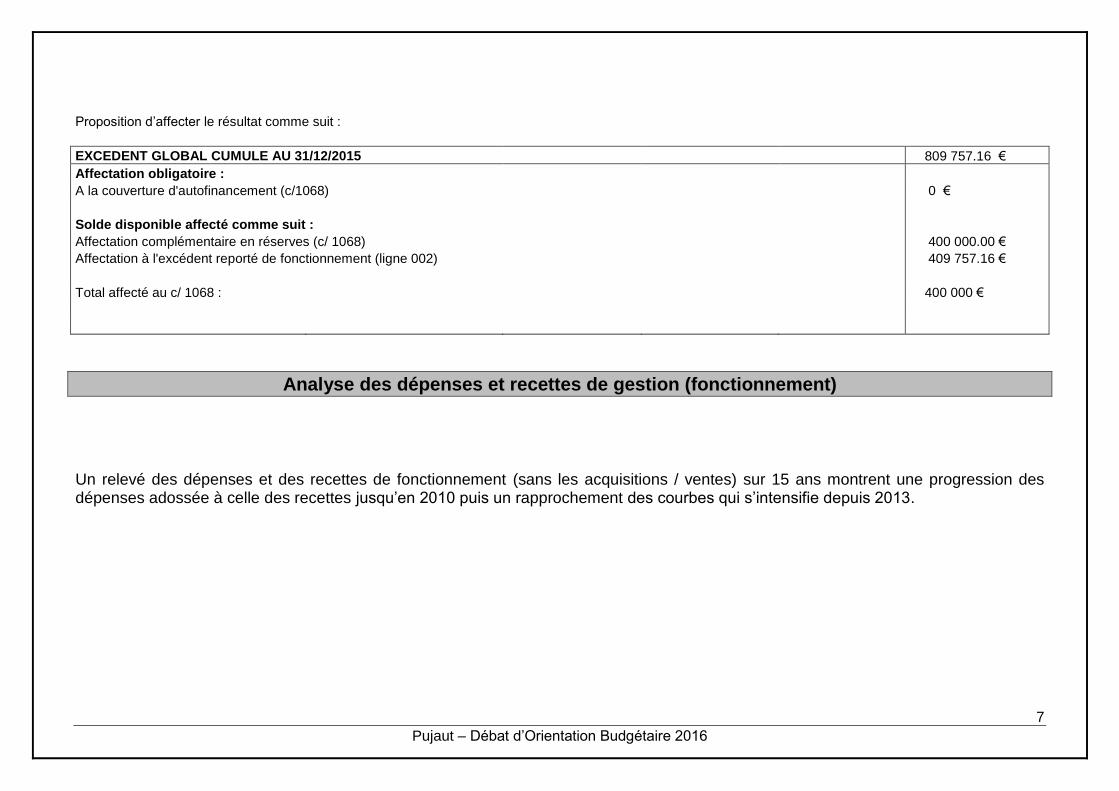

Proposition d’affecter le résultat comme suit :

EXCEDENT GLOBAL CUMULE AU 31/12/2015 809 757.16 €

Affectation obligatoire :

A la couverture d'autofinancement (c/1068) 0 €

Solde disponible affecté comme suit :

Affectation complémentaire en réserves (c/ 1068)

400 000.00 €

Affectation à l'excédent reporté de fonctionnement (ligne 002)

409 757.16 €

Total affecté au c/ 1068 :

400 000 €

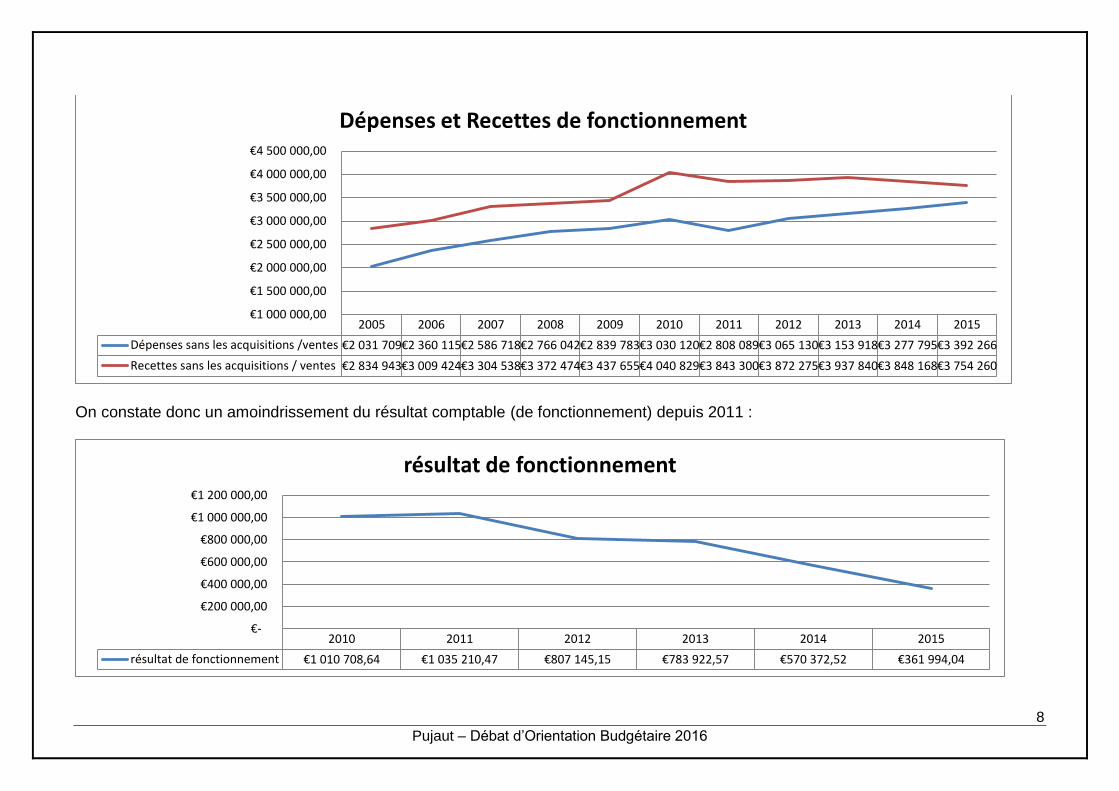

Analyse des dépenses et recettes de gestion (fonctionnement) Un relevé des dépenses et des recettes de fonctionnement (sans les acquisitions / ventes) sur 15 ans montrent une progression des dépenses adossée à celle des recettes jusqu’en 2010 puis un rapprochement des courbes qui s’intensifie depuis 2013.

8

Pujaut – Débat d’Orientation Budgétaire 2016

On constate donc un amoindrissement du résultat comptable (de fonctionnement) depuis 2011 :

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Dépenses sans les acquisitions /ventes €2 031 709 €2 360 115 €2 586 718 €2 766 042 €2 839 783 €3 030 120 €2 808 089 €3 065 130 €3 153 918 €3 277 795 €3 392 266

Recettes sans les acquisitions / ventes €2 834 943 €3 009 424 €3 304 538 €3 372 474 €3 437 655 €4 040 829 €3 843 300 €3 872 275 €3 937 840 €3 848 168 €3 754 260

€1 000 000,00

€1 500 000,00

€2 000 000,00

€2 500 000,00

€3 000 000,00

€3 500 000,00

€4 000 000,00

€4 500 000,00

Dépenses et Recettes de fonctionnement

2010 2011 2012 2013 2014 2015

résultat de fonctionnement €1 010 708,64 €1 035 210,47 €807 145,15 €783 922,57 €570 372,52 €361 994,04

€-

€200 000,00

€400 000,00

€600 000,00

€800 000,00

€1 000 000,00

€1 200 000,00

résultat de fonctionnement

9

Pujaut – Débat d’Orientation Budgétaire 2016

A. Les dépenses de fonctionnement

Evaluation des dépenses entre 2008 et 2015 :

On constate pour 2015 que les charges de personnel et les charges à caractère général ont diminué pour atteindre les montants de 2013.

2009 2010 2011 2012 2013 2014 2015

012: Charges de personnel €1 218 410,04 €1 230 226,00 €1 254 491,40 €1 303 574,07 €1 362 664,92 €1 360 931,14 €1 354 372,70

65: autres charges de gestion courante €762 969,00 €850 953,97 €682 479,38 €714 630,29 €769 625,80 €712 698,80 €790 291,99

011: Charges à caractère général €516 475,71 €608 130,61 €522 854,17 €566 649,94 €558 072,40 €619 519,09 €577 719,52

014: atténuations de produits €- €- €- €54 355,00 €73 858,00 €56 470,00 €117 149,00

€-

€200 000,00

€400 000,00

€600 000,00

€800 000,00

€1 000 000,00

€1 200 000,00

€1 400 000,00

€1 600 000,00

Dépenses de Fonctionnement

10

Pujaut – Débat d’Orientation Budgétaire 2016

L’augmentation des dépenses (114 000 € au réel) est liée aux « autres charges de gestion courante » avec l’organisation des NAP par le SIDSCAVAR (augmentation de 81 189 €) ainsi que les « atténuations de produits » avec le prélèvement au titre de la loi SRU (carence en logements sociaux) pour 60 113 €.

Les charges de personnel restent stables, comme déjà en 2014.

Prévisions pour 2016 :

011 : charges à caractère général : Il sera nécessaire de continuer à stabiliser ces dernières. Les économies potentielles pointées pour 2015 étaient :

- 2 marchés à bon de commande pour les produits d’entretien et les fournitures administratives : des économies ont été réalisées sur ces lignes en 2015, ce qui devra être confirmé en 2016.

- Carte essence chez Leclerc : cela a induit une baisse des dépenses qui devra être confirmée en 2016. - Une demande a été faite en 2015 auprès du service des Marchés pour mettre en concurrence les concessionnaires de

télécommunication. Compte tenu de la charge de travail en 2015, cela n’a pu être réalisé mais devra se faire en 2016. D’autres marchés devront être lancés en 2016, comme les contrôles de conformité électrique.

Quelques remarques sur les points de vigilance pointés en 2015 :

- Matériel roulant : les dépenses ont diminué en 2015 mais restent importantes. Il sera nécessaire de continuer à mettre en concurrence les garages.

- Primes d’assurance : la Commune a signé un nouveau marché à compter de 2016 : faute d’offres acceptables, la commune n’est plus assurée au titre de la protection juridique. Pour la Responsabilité Civile et les Dommages Aux Biens, une augmentation de la cotisation est à prévoir. Pour la flotte auto, cela diminue légèrement.

- Honoraires d’avocats : les honoraires ont fortement diminué avec notamment l’arrêt d’une convention annuelle d’assistance. Cependant, la commune a encore de nombreux dossiers en cours.

012 : charges de personnel Les charges de personnel seront estimées comme en 2015, compte tenu des éléments suivants :

11

Pujaut – Débat d’Orientation Budgétaire 2016

Assujettissement de la commune à la taxe transport (1.8% de la masse salariale brute), estimée à14 500 € Il conviendra également de tenir compte des avancements d’échelon et de grade à intervenir dans l’année. Certaines cotisations augmentent en 2016 : CNRACL : le taux patronal passe de 30.50% à 30.60% - IRCANTEC : la part

patronale tranche A passe de 3.96% à 4.08% et la tranche B de 12.18% à 12.35%. Les cotisations URSSAF augmentent très légèrement ainsi que la cotisation CNFPT (Centre de Formation), passant de 0.8% à 0.9%.

014 : Atténuations de produit

La commune est contributrice au Fonds National de Garantie Individuel des Ressources (FNGIR), à hauteur de 38 486 € pour l’année 2016, tout comme pour 2015 et 2014, selon l’état de notification. Pour le Fonds de Péréquation intercommunal et communal (FPIC) le montant sera déterminé au sein de la Communauté d’agglomération, suite à notification préfectorale. Ce chapitre augmente fortement depuis 2015 avec la contribution au titre de la politique de la ville, qui représentait en 2015 60 113 € La pénalité est fixée à 20% du potentiel fiscal de la commune soit pour 2016 : 895.42 € x20% = 179.08 € par logement manquant. Les services de la préfecture du Gard ont estimé le déficit de logements sociaux pour la commune à 426, ce qui établit la pénalité à environ 76 288 €, soit une nette augmentation par rapport à l’an passé.

042 : Dotations aux amortissements L’article L.2321-2 27 du CGCT dispose que les dotations aux amortissements des immobilisations constituent des dépenses obligatoires pour les communes et leurs établissements publics dont la population est égale ou supérieure à 3 500 habitants. La procédure d’amortissement nécessite l’inscription au budget primitif :

d’une dépense, en section de fonctionnement d’une recette, d’un même montant, en section d’investissement

Les recettes d’investissement générées par les amortissements sont libres d’emploi : elles participent, comme toutes les autres ressources propres de la section d’investissement, au financement de l’ensemble des dépenses inscrites à la section d’investissement. Des délibérations relatives aux amortissements sont nécessaires notamment pour :

fixer la durée d’amortissement par bien ou par catégorie de biens, en référence au barème figurant au sein de l’instruction M14 fixer le seuil unitaire des biens de faible valeur en deçà duquel l’amortissement est pratiqué sur un an,

Une délibération a été prise le 5 juillet 2004, fixant les durées d’amortissement et le seuil en deçà duquel l’amortissement est pratiqué sur un an (1 000 €).

12

Pujaut – Débat d’Orientation Budgétaire 2016

Pour l’année 2016, l’amortissement des immobilisations à inscrire s’élève à 308 271.85 €, en dépense de fonctionnement et recette d’investissement.

65 : autres charges de gestion courante Le chapitre 65 comprend :

1. Les indemnités et cotisations du Maire et des Adjoints. 2. Les contributions : la commune verse une contribution à divers organismes.

Il s’agit ainsi, pour les plus importantes : SDIS : 82 500 € (montant notifié) Sivom du Canton de Villeneuve lez Avignon (CES MOURION HAIGNERIE) : la participation au syndicat et participation aux

travaux piscine sera très importante cette année, puisque liée aux emprunts pour les travaux piscine, tout juste constitués. Le montant a été estimé à 35 000 €

Syndicat du Lycée Jean Vilar : estimé à 30 000 € SIDSCAVAR : Augmentation de la participation, compte tenu de la réforme des rythmes scolaires à 222 826 € SIVURS cantine Scolaire : estimé à 170 000 €. Les tarifs pratiqués pour la cantine depuis 2015 sont les suivants : Frais de

livraison de 59.50 € par jour et prix du repas de 4.34 €. (le prix du ticket de cantine est de 3.40 €). Le prix du repas ne devrait pas augmenter en 2016. La Commission Finances a décidé de ne pas augmenter le prix des tickets de cantine pour l’année à venir, au motif que le SIVURS n’augmente pas le coût du repas à la commune et que l’impact en termes de recettes pour la commune est assez insignifiant

Enfin, la Commune prévoit de participer auprès de la Communauté d’Agglomération aux abonnements de transport scolaire des collégiens et lycéens de la Commune. La participation sera de 33% de l’abonnement. Le montant estimé de cette dépense est de 15 000 €.

La Commune devra verser cette année une subvention au CCAS, à hauteur de 15 000 €.

3. Les subventions diverses aux associations : Les montants des subventions attribuées à chaque association seront définis en Commissions Associations / Finances et Sports.

13

Pujaut – Débat d’Orientation Budgétaire 2016

Dans l’enveloppe « subventions de fonctionnement aux associations et autres » (article 6574), sont comprises les subventions pour les façades et les subventions exceptionnelles octroyées en cours d’année. En dehors des subventions octroyées aux associations, la commune participe également de la manière suivante : Mise à disposition gratuite des salles municipales (salle polyvalente et salle municipale), une pièce est spécialement dédiée aux associations au niveau des services techniques, avec un photocopieur mis à disposition. Enfin, certaines associations ont des locaux affectés, toujours gratuitement. Il est précisé que la Commune prend en charge dans tous les cas les frais de chauffage, d’électricité, d’entretien des locaux, … Enfin, la commune met à disposition des associations du matériel (tables, chaises, …). Cet ensemble constitue ce que l’on nomme les charges supplétives. Il est précisé que les associations sont soumises au paiement d’un tarif de location lorsqu’elles organisent un stage : 100 € la journée pour la salle polyvalente et 50 € la journée pour la salle municipale. Les critères concernant l’octroi d’une subvention « façades » ont été définis par délibération du 24 mars 2005, complétée par délibération du 13 septembre 2010. Les montants subventionnés sont les suivants (limite de 100 m²) :

15.24 € par m², réfection enduit 3 couches ou rejointoiement 7.62 € par m² pour badigeon

66 : Charges financières

Ce chapitre comprend les intérêts réglés à l’échéance, soit 69 331.50 € pour 2016 et les Intérêts Courus Non Echus (ICNE). Définition des intérêts courus non échus : Le rattachement des ICNE à l'exercice est un élément de la sincérité du budget. La comptabilisation des Intérêts Courus Non Echus revient à inscrire au 31 décembre 2016 les frais financiers dus au titre de l’année 2016 mais dont l’échéance intervient en 2017. Dans le même temps on annule sur l’exercice 2016 les intérêts payés en 2016 mais liés à l’année précédente.

B. Les recettes de fonctionnement

Evaluation des recettes entre 2008 et 2015 :

14

Pujaut – Débat d’Orientation Budgétaire 2016

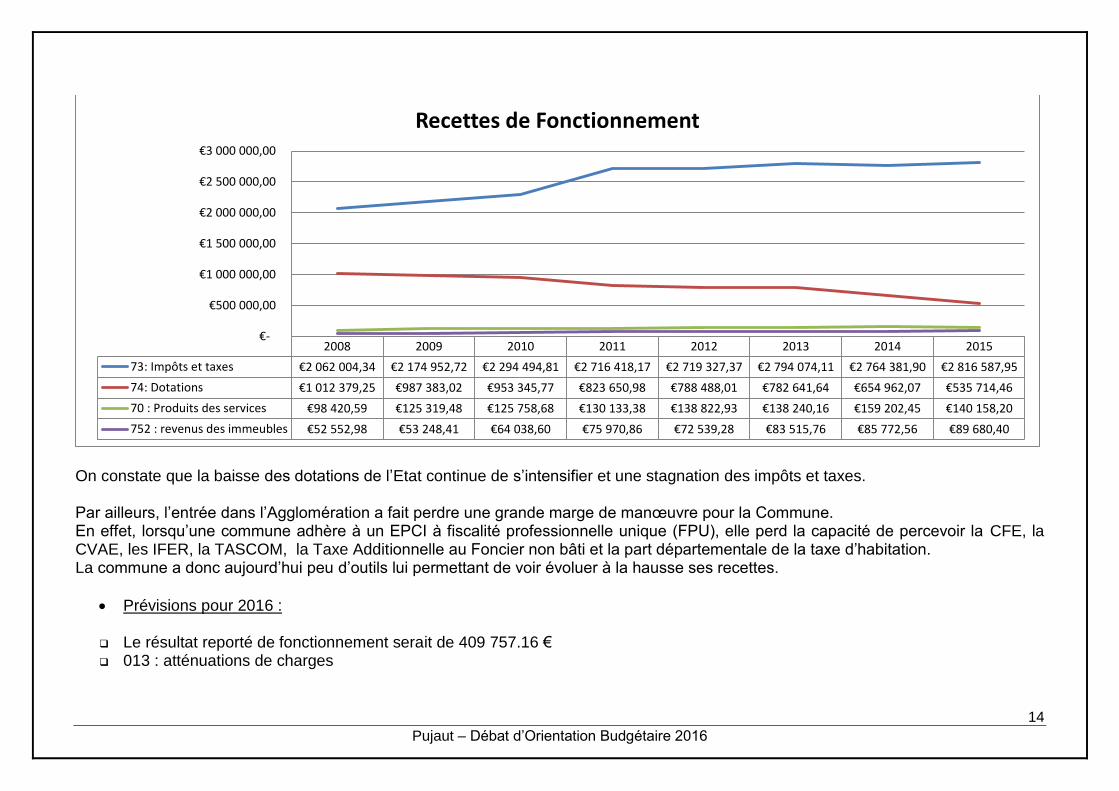

On constate que la baisse des dotations de l’Etat continue de s’intensifier et une stagnation des impôts et taxes. Par ailleurs, l’entrée dans l’Agglomération a fait perdre une grande marge de manœuvre pour la Commune. En effet, lorsqu’une commune adhère à un EPCI à fiscalité professionnelle unique (FPU), elle perd la capacité de percevoir la CFE, la CVAE, les IFER, la TASCOM, la Taxe Additionnelle au Foncier non bâti et la part départementale de la taxe d’habitation. La commune a donc aujourd’hui peu d’outils lui permettant de voir évoluer à la hausse ses recettes.

Prévisions pour 2016 :

Le résultat reporté de fonctionnement serait de 409 757.16 € 013 : atténuations de charges

2008 2009 2010 2011 2012 2013 2014 2015

73: Impôts et taxes €2 062 004,34 €2 174 952,72 €2 294 494,81 €2 716 418,17 €2 719 327,37 €2 794 074,11 €2 764 381,90 €2 816 587,95

74: Dotations €1 012 379,25 €987 383,02 €953 345,77 €823 650,98 €788 488,01 €782 641,64 €654 962,07 €535 714,46

70 : Produits des services €98 420,59 €125 319,48 €125 758,68 €130 133,38 €138 822,93 €138 240,16 €159 202,45 €140 158,20

752 : revenus des immeubles €52 552,98 €53 248,41 €64 038,60 €75 970,86 €72 539,28 €83 515,76 €85 772,56 €89 680,40

€-

€500 000,00

€1 000 000,00

€1 500 000,00

€2 000 000,00

€2 500 000,00

€3 000 000,00

Recettes de Fonctionnement

15

Pujaut – Débat d’Orientation Budgétaire 2016

Ce chapitre contient à la fois les remboursements sur rémunération des contrats aidés : CAE et Contrat d’avenir (4 agents sont concernés mais certains contrats s’éteignent en cours d’année) mais également les remboursements sur rémunération des agents en congés de maladie et des mises à disposition au SIDSCAVAR. Le fonds d’amorçage des NAP figure également à ce chapitre. Le solde 2015/2016 a été prévu mais aucune anticipation n’a été faite pour la suite.

70 : Produits des services du domaine et ventes diverses : Il s’agit des concessions au cimetière, des redevances d’occupation du domaine public, notamment de l’aérodrome et des réseaux Gaz et téléphonie. Il s’agit enfin pour la plus grande part des repas cantine (pour rappel, le prix du ticket à 3.40 € ne sera pas augmenté en 2016). Les recettes ont été revues à la baisse pour la cantine, suite à la baisse des effectifs le jeudi, jour des NAPs.

74 : Dotations, subventions et participations Il s’agit des dotations de l’Etat : Au 19/02/2016, les dotations de l’Etat ne sont pas connues. Elles seront prises en compte dans le Budget primitif. Toutefois, une étude a été réalisée concernant la dotation forfaitaire, la plus importante : Le gouvernement a maintenu l’effort cumulé demandé aux collectivités locales de 28 milliards d’euros sur la période 2014-2017. Après une contribution de 1.5 milliards en 2014 et de 3.67 milliards en 2015, un prélèvement supplémentaire de 3.67 milliards est prévu en 2016. Ainsi en 2016, le budget supportera le prélèvement déjà opéré en 2014 plus la tranche 2015 et la nouvelle tranche 2016 qui sera similaire à celle de 2015, soit 70 134 €. Ainsi le montant total de l’effort demandé à la commune en 2016 représenterait 168 822 € et sera de 238 956 € en 2017. Cela représente donc une perte cumulé de 535 020 € sur la période 2014-2017.

16

Pujaut – Débat d’Orientation Budgétaire 2016

Le montant de la dotation est estimé en 2016 à 297 239 €.

Les autres dotations et compensations sont la Dotation de solidarité rurale, la Dotation nationale de péréquation, la Dotation de compensation de la réforme de la TP, la compensation au titre des exonérations de taxe foncière, la compensation au titre des exonérations de taxe d’habitation. La commune perçoit également une dotation de l’Etat pour l’aérodrome.

75 : autres produits de gestion courante : Il s’agit des revenus des immeubles, estimé à 87 000 €, des recettes de festi’jeunes et des locations de salles.

77 : Produits exceptionnels

2010 2011 2012 2013 2014 2015 2016 2017

Effort Cumulé -28554 -98688 -168822 -238956

DGF 559272 556681 558638 464264 436276 367373 297239 227105

-300000

-200000

-100000

0

100000

200000

300000

400000

500000

600000

Evolution de la Dotation Forfaitaire

17

Pujaut – Débat d’Orientation Budgétaire 2016

Il s’agit essentiellement des remboursements sur sinistre des assurances et du versement de la caisse des dépôts au titre du supplément familial. La Commune n’ayant pas de dossier important en cours auprès de l’assurance, le montant estimé sera faible.

73 : Impôts et taxes La possible révision des taux d’imposition sera étudiée dans le cadre des gros investissements à venir. Les taux actuels sont les suivants :

Taxe d’habitation : 12.94 % Taxe foncière bâti : 15.22% Taxe foncière non bâti : 62.76 %

Compte tenu des bases d’imposition réelles 2015, le produit estimé 2016 à taux constant serait de 1 616 291 €. Les bases de fiscalités devraient augmenter de 1% selon le projet de loi de finances 2016. Le Grand Avignon doit continuer à verser une attribution de compensation à hauteur de 921 783 € selon la délibération de la communauté d’Agglomération du 13 janvier 2014. En effet, la Commission Locale d’Evaluation des Transferts de Charges (CLETC) qui s’est réunie le 6 janvier 2014 a déterminé un total de produits de 1 064 862 € et un coût net des charges transférées à hauteur de 143 079 €. La Commune perçoit ainsi de la Communauté d’Agglomération 76 815 € mensuellement depuis le 1er janvier 2014. Les autres importantes taxes à prévoir sont :

La taxe sur les pylônes électriques La taxe sur l’électricité La taxe additionnelle aux droits de mutation

Enfin, la commune perçoit des droits de place, selon les tarifs suivants : 1€ le ml pour les forains le jour du marché, 2€ le m² pour l’occupation du domaine public.

18

Pujaut – Débat d’Orientation Budgétaire 2016

Analyse de l’investissement

A. Eléments d’analyse : Dette et Capacité d’autofinancement :

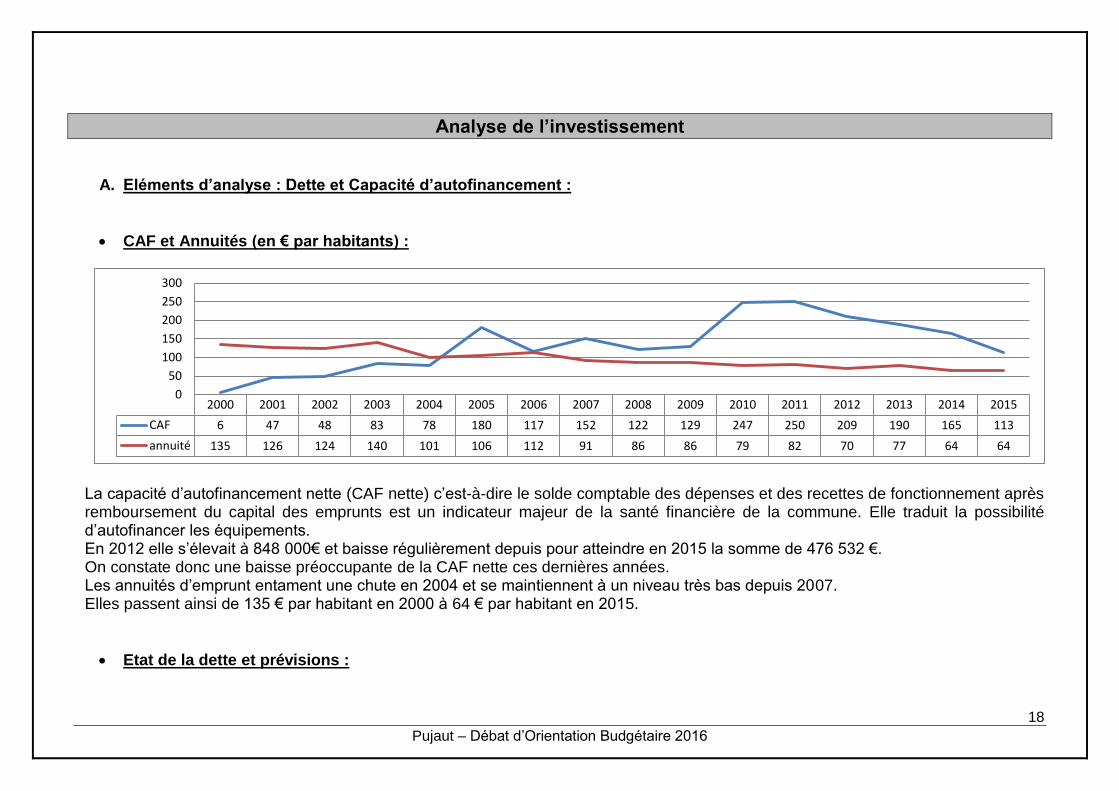

CAF et Annuités (en € par habitants) :

La capacité d’autofinancement nette (CAF nette) c’est-à-dire le solde comptable des dépenses et des recettes de fonctionnement après remboursement du capital des emprunts est un indicateur majeur de la santé financière de la commune. Elle traduit la possibilité d’autofinancer les équipements. En 2012 elle s’élevait à 848 000€ et baisse régulièrement depuis pour atteindre en 2015 la somme de 476 532 €. On constate donc une baisse préoccupante de la CAF nette ces dernières années. Les annuités d’emprunt entament une chute en 2004 et se maintiennent à un niveau très bas depuis 2007. Elles passent ainsi de 135 € par habitant en 2000 à 64 € par habitant en 2015.

Etat de la dette et prévisions :

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

CAF 6 47 48 83 78 180 117 152 122 129 247 250 209 190 165 113

annuité 135 126 124 140 101 106 112 91 86 86 79 82 70 77 64 64

0

50

100

150

200

250

300

19

Pujaut – Débat d’Orientation Budgétaire 2016

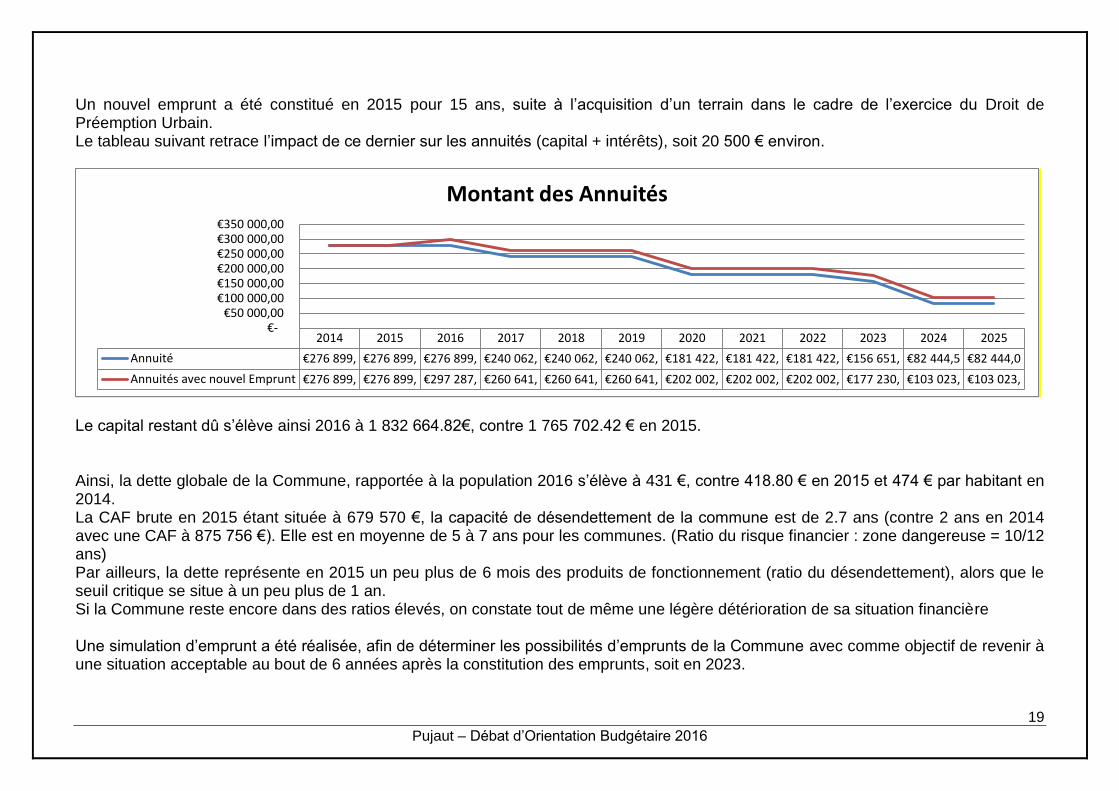

Un nouvel emprunt a été constitué en 2015 pour 15 ans, suite à l’acquisition d’un terrain dans le cadre de l’exercice du Droit de Préemption Urbain. Le tableau suivant retrace l’impact de ce dernier sur les annuités (capital + intérêts), soit 20 500 € environ.

Le capital restant dû s’élève ainsi 2016 à 1 832 664.82€, contre 1 765 702.42 € en 2015. Ainsi, la dette globale de la Commune, rapportée à la population 2016 s’élève à 431 €, contre 418.80 € en 2015 et 474 € par habitant en 2014. La CAF brute en 2015 étant située à 679 570 €, la capacité de désendettement de la commune est de 2.7 ans (contre 2 ans en 2014 avec une CAF à 875 756 €). Elle est en moyenne de 5 à 7 ans pour les communes. (Ratio du risque financier : zone dangereuse = 10/12 ans) Par ailleurs, la dette représente en 2015 un peu plus de 6 mois des produits de fonctionnement (ratio du désendettement), alors que le seuil critique se situe à un peu plus de 1 an. Si la Commune reste encore dans des ratios élevés, on constate tout de même une légère détérioration de sa situation financière Une simulation d’emprunt a été réalisée, afin de déterminer les possibilités d’emprunts de la Commune avec comme objectif de revenir à une situation acceptable au bout de 6 années après la constitution des emprunts, soit en 2023.

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Annuité €276 899, €276 899, €276 899, €240 062, €240 062, €240 062, €181 422, €181 422, €181 422, €156 651, €82 444,5 €82 444,0

Annuités avec nouvel Emprunt €276 899, €276 899, €297 287, €260 641, €260 641, €260 641, €202 002, €202 002, €202 002, €177 230, €103 023, €103 023,

€- €50 000,00

€100 000,00 €150 000,00 €200 000,00 €250 000,00 €300 000,00 €350 000,00

Montant des Annuités

20

Pujaut – Débat d’Orientation Budgétaire 2016

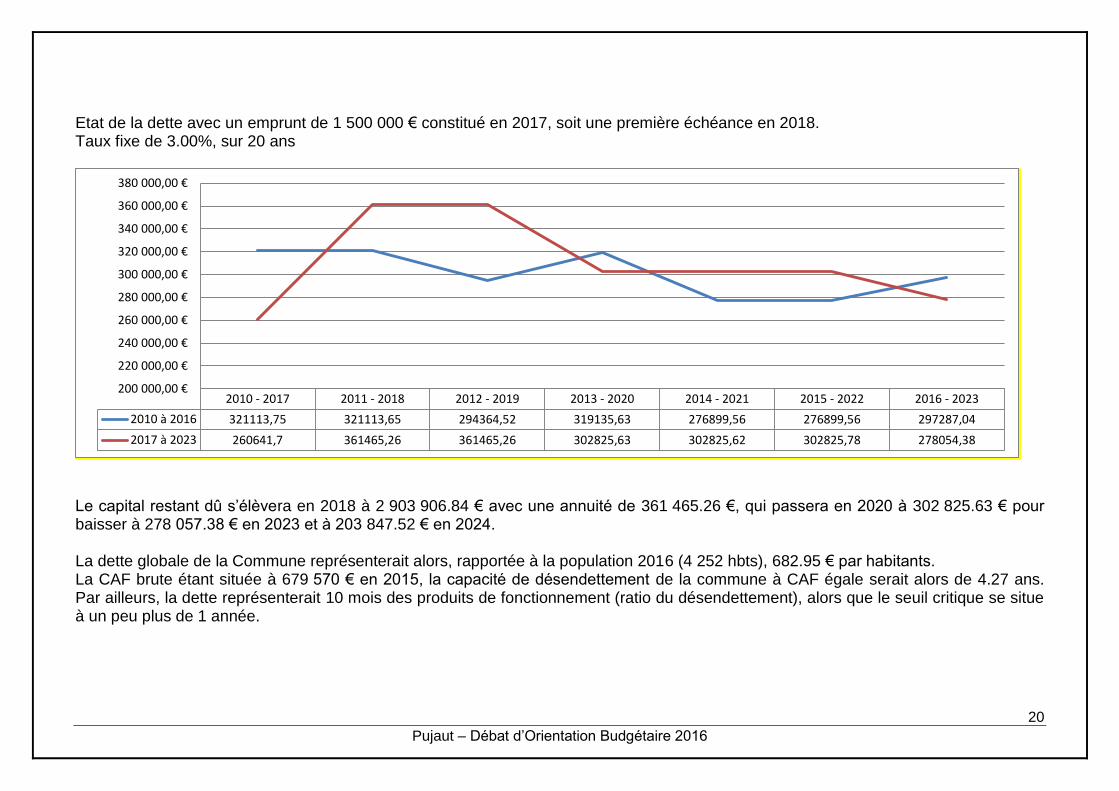

Etat de la dette avec un emprunt de 1 500 000 € constitué en 2017, soit une première échéance en 2018. Taux fixe de 3.00%, sur 20 ans

Le capital restant dû s’élèvera en 2018 à 2 903 906.84 € avec une annuité de 361 465.26 €, qui passera en 2020 à 302 825.63 € pour baisser à 278 057.38 € en 2023 et à 203 847.52 € en 2024. La dette globale de la Commune représenterait alors, rapportée à la population 2016 (4 252 hbts), 682.95 € par habitants. La CAF brute étant située à 679 570 € en 2015, la capacité de désendettement de la commune à CAF égale serait alors de 4.27 ans. Par ailleurs, la dette représenterait 10 mois des produits de fonctionnement (ratio du désendettement), alors que le seuil critique se situe à un peu plus de 1 année.

2010 - 2017 2011 - 2018 2012 - 2019 2013 - 2020 2014 - 2021 2015 - 2022 2016 - 2023

2010 à 2016 321113,75 321113,65 294364,52 319135,63 276899,56 276899,56 297287,04

2017 à 2023 260641,7 361465,26 361465,26 302825,63 302825,62 302825,78 278054,38

200 000,00 €

220 000,00 €

240 000,00 €

260 000,00 €

280 000,00 €

300 000,00 €

320 000,00 €

340 000,00 €

360 000,00 €

380 000,00 €

21

Pujaut – Débat d’Orientation Budgétaire 2016

Si l’emprunt simulé reste supportable, il aura cependant un fort impact sur le budget communal entre 2018 et 2020, avec une annuité complémentaire de 100 000 €, alors même que le résultat comptable baisse inexorablement ces dernières années, ce que les projections sur les années à venir ne font que confirmer. Il semble alors inéluctable d’accompagner cet emprunt à venir par une augmentation des taux d’imposition. La Commission Finances a décidé de présenter une augmentation relative des taux dès 2016. Elle espère ainsi, par l’anticipation de la dépense, amoindrir l’augmentation des taux. Elle a cependant conscience de la probable nécessité de les augmenter à nouveau l’an prochain. Les taux seraient alors les suivants :

Taxe d’habitation : 13.20% (12.94 % aujourd’hui) Taxe foncière bâti : 15.52 % (15.22% aujourd’hui) Taxe foncière non bâti : 64.02 % (62.76 % aujourd’hui)

Compte tenu des bases d’imposition réelles 2015, le produit estimé complémentaire serait alors de 32 000 € environ.

B. Prévisions budget 2016 : Le budget d’investissement a été construit avec comme objectif la non constitution d’emprunts supplémentaires pour financer l’ensemble des dépenses.

Dépenses : Doit être inscrit en dépenses :

Il n’y a pas de déficit d’investissement à reporter mais un excédent Le remboursement du capital des emprunts, soit pour 2016 : 227 955 € Il convient enfin d’inscrire les dépenses d’investissement.

Les plus importantes dépenses concernent notamment les postes suivants :

22

Pujaut – Débat d’Orientation Budgétaire 2016

- La Rue des Lions : finalisation de l’opération. - Place de la Poste - L’enveloppe annuelle de réfection de voirie - L’agrandissement de la cantine primaire - Lancement d’une maîtrise d’œuvre et autres études techniques pour l’agrandissement de la salle polyvalente. - Les études du Plan Local Urbanisme

Recettes : Ont été inscrits en recette :

001 : solde d’exécution reporté : l’excédent d’investissement est reporté, à hauteur de 504 516.92 € 040 : Les amortissements, soit 308 271.85 € 10 : dotations, fonds divers : - Le FCTVA pour un montant de 122 171 €. - Une dotation Plan Local Urbanisme sera à intégrer - La Taxe d’aménagement, dont le montant estimé est de 35 000 € Une affectation complémentaire à la couverture d’autofinancement de 400 000 € 13 : subventions d’investissement : Elles concernent la rue des Lions, le zonage inondation, l’extension de la cantine, les

amendes de police, … 16 : emprunts et dettes assimilées : Aucun emprunt n’est programmé pour 2016, conformément à la ligne adoptée. Enfin, il convient de prévoir au chapitre 021 – un virement de la section de fonctionnement, qui permettra notamment d’équilibrer

le budget.