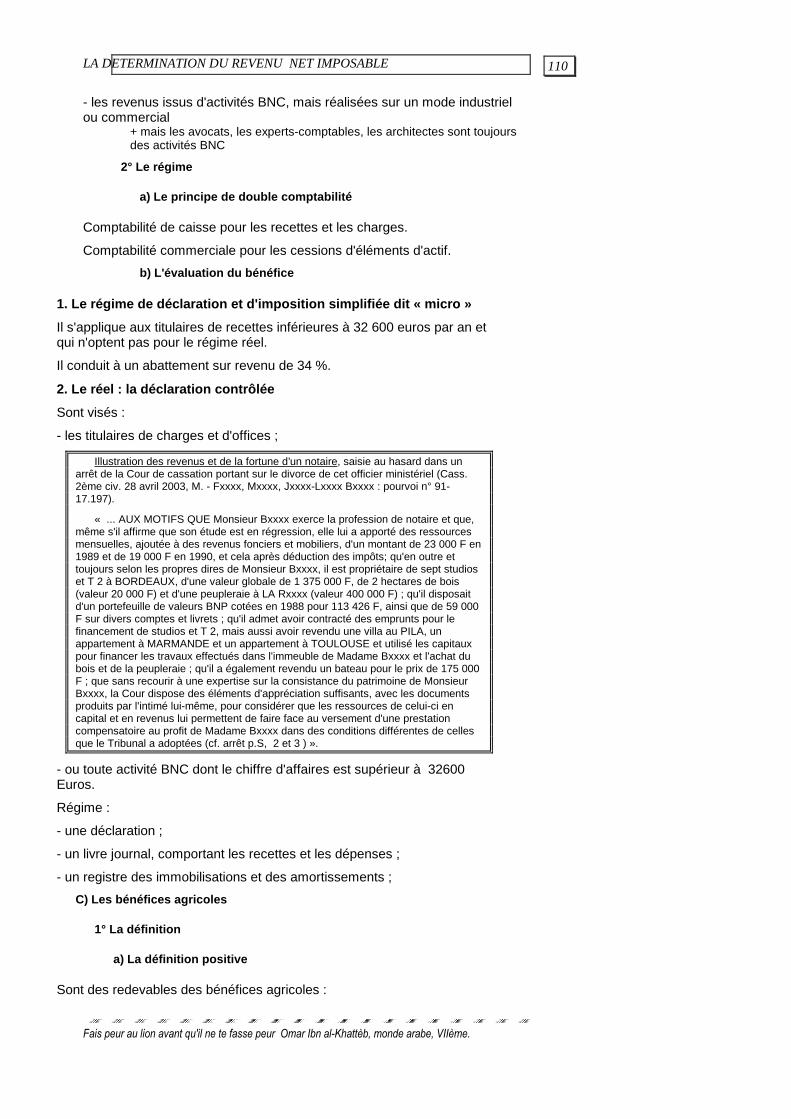

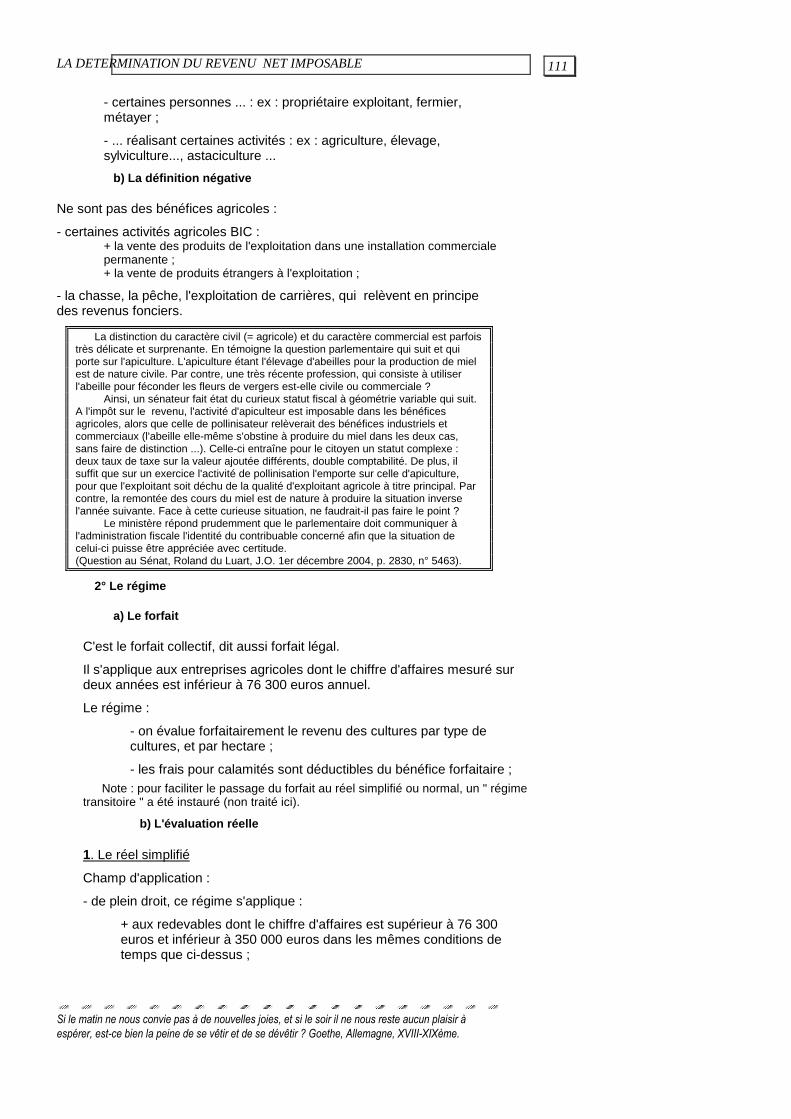

cours droit fiscal 2013-2014m cours de droit fiscal notions de base en droit fiscal michel lagarde...

TRANSCRIPT

COURS DE DROIT FISCAL

NOTIONS DE BASE EN DROIT FISCAL

Michel Lagarde

Maître de Conférences en droit public

Contre l’hypocrisie sociale ... :

« La loi fiscale est souvent l'expression de la vérité sociale ». (M.L.)

COURS ACTUALISE POUR LA RENTREE DE L'ANNEE 2013-2014

" ... l'enseignement, marche à l'identification, leur (les formateurs) donnera l'ambition et le goût d'être pour les (étudiants) non des " mépriseurs " distribuant des classements, mais des "

passeurs " donneurs de sens ... " Max Dorra, Professeur de Médecine à Paris V, Le Monde, 15 août 1996, p. 8)

1

2

COURS DE DROIT FISCAL

NOTIONS DE BASE EN DROIT FISCAL

Michel Lagarde

Maître de Conférences en droit public Avocat titulaire des certificats de spécialité droit public et droit fiscal.

Ancien Professeur à l'Ecole Nationale du Génie Rural, des Eaux et des Forêts Médaille d'Or de l'Académie d'Agriculture de France

Académie des Lettres Pyrénéennes

Membre du jury de Poésie de l’0rdre des Palmes Académiques

COURS ACTUALISE POUR LA RENTREE DE L'ANNEE 2013-2014

(NOTE : CERTAINS POINTS SONT ACTUALISES EN COURS)

3

4

REFLEXIONS SUR LES ANNEES RECENTES

1. Rappel des réflexions des années antérieures à 2009

Propos du co-président des centres Leclerc (Michel-Edouard Leclerc)

« Je voyage beaucoup et je découvre un vrai désir de la France. Mais la France ne répond pas ; elle se replie ; les français ont un coup de blues … le système ne sait pas faire remonter les idées d’en bas … ce qui manque

… c’est d’être lancé vers un horizon. »

La scène internationale offre un grand désordre .

Entre les Etats, c’est le chacun pour soi.

L’OMC est en un exemple.

La France n’est pas en retard.

Certes elle n’est plus une grande puissance.

Mais elle conserve une influence, un prestige international unique.

Celui-ci lui vient de son histoire, et donc de son identité.

L’identité Française c’est notamment l’équité sociale dans un monde engouffré dans le « libéralisme » c’est-à-dire en fait l’hypercapitalisme.

Jamais le nombre de millionnaires en $ n’a été aussi élevé (10 millions).

100 000 personnes détiennent le ¼ du PIB mondial.

L’égalité et l’équité sont des choix politiques ;

mais si l’égalité est un concept, l’équité est une réalité viable.

Or, sans justice sociale , il n’y a pas de communauté, de nation, d’Etat qui dure.

Le chacun pour soi est un laisser-aller à court terme qui porte sa propre destruction.

Un des moyens de l’équité sociale, c’est l’impôt …

Bien sûr, quand on connaît la loi fiscale, on sait qu’on est encore loin de l’équité, surtout quand le pouvoir politique ne la veut pas ;

mais cela est moins pire qu’ailleurs !

Et cela reste toujours un idéal

***

2009-2010 : une crise imprévue !

5

La CRISE est venue. Une certaine moralisation des institutions s’est fait jour, notamment pour le secret fiscal et les paradis fiscaux. Mais jusqu’à quand ? Les 24 et 25 septembre 2009, les Etats doivent confirmer leurs projets.

On découvre (!) que les pertes de recettes fiscales mondiales avoisinent les 500 milliards d’euros (le budget de la France est souvent autour de 350 milliards d’euros, 2008).

Une IDEE très originale, pour la première fois en 25 ans ! : Jean-Paul Fitoussi, éditorialiste du journal Le Monde, demande que chaque année les parlements nationaux délibèrent sur le degré d'inégalité acceptable dans leur Etat (Le Monde, 3 mars 2009, p. 2).

2010-2011 : le monde est riche

France :

Le fardeau fiscal et social en France pèse à 70 % sur le travail , à 16 % sur le bénéfice (sociétés), et 10 % sur le capital (source : Conseil des prélèvements obligatoires (CPO).

Depuis 2007, le gouvernement a supprimé plus de 100 000 emplois dans les fonctions publiques, dans le cadre de la fameuse révision générale des politiques publiques (RGPP).

Les réductions des impôts n’ont pas conduit à une reprise de l’activité, les contribuables ayant préféré largement épargner (source : observatoire des inégalités).

Monde :

La lutte contre la fraude est une priorité. Un banquier fait remarquer que si la France a choisi une ligne dure pour les Français ayant placé leurs avoirs à l’étranger, l’Italie a déclaré une quasi-amnistie, ce qui a provoqué le retour de capitaux et un financement de l’économie.1

Les milliardaires , toujours plus nombreux, ont augmenté leurs dons philanthropiques, et dépensé d’avantage pour leur plaisir (art, vin, voitures …) que d’ordinaire (source : Merrill Lynch et Capgemini).

Le monde s’enrichit (source : rapport Boston Consulting Group) :

+ l’Europe reste la région la plus riche , en concentrant le tiers de la fortune mondiale.

+ la Chine , l’Inde, l’Asie du Sud-Est et certaines zones d’Afrique, se rapprochent du niveau de l’Occident. Singapour détient le record d’un habitant sur 10 millionnaire.

+ Certains penseurs retournent à la thèse du « déclin de l’Occident ».2 D’autres pensent que lorsque l’Inde et la Chine basculeront dans la société de

1 Gérard de Bartillat, président d’Oddo Banque, banque d'investissement, de gestion de capitaux, et d’expertise des marchés.

2 Le déclin de l’Occident ((Der Untergang des Abendlandes) est un livre publié en 1918 par un penseur

allemand.

6

consommation, le monde entier en profitera (source : OCDE, rapport « le basculement de la richesse », 2010).

(note ML : le plus gros problème de tous les pays reste les inégalités).

2011-2012 : une nouvelle classe moyenne

Monde :

+ La puissance de la Chine se confirme ; derrière se profile l’Inde .

On a pu estimer qu’en 2050, la moitié de la consommation mondiale sera le fait des chinois et des hindous.

+ Une classe moyenne mondiale émerge (1/2 milliard d’habitants) (définition : avoir des actifs financiers entre 5000 et 30 000 euros).

+ La Crise continue, avec des contrastes

+ Les inégalités s’accentuent.

+ Nouveauté : des milliardaires USA ou UE demandent à être plus fortement taxés , signe de solidarité.

Europe UE :

+ Un Etat peut-il faire faillite (comme en 1929) ? et peut-il être redressé par une réforme fiscale ?

+ le chômage en UE est en moyenne de 10 % en 2011.

+ la mode est à la limitation des dépenses, et à l’augmentation des impôts :

+ la solidarité européenne est à l’épreuve ;

+ l’Allemagne apparaît comme un acteur prédominant en UE ;

+ le couple franco-allemand est toujours un vecteur essentiel.

France :

+ l’élection présidentielle future interfère avec l’action publique ; (le Président actuel avait été élu sur la vie pas chère, et sur l’engagement de ne pas monter les impôts).

+ l’idée est de faire payer les plus riches (secteur du luxe, grands groupes, hôtellerie …).

Par exemple le groupe Pernod-Ricard fait annuellement plus d’un milliard d’euros de bénéfice, grâce au whisky et au cognac vendu notamment en Chine.

+ un rapport OCDE établit qu’en France un célibataire sans enfants paye près de 50 % de son salaire brut en prélèvement obligatoire .

+ les inégalités qui frappent la jeunesse se sont accrues, particulièrement celles liées à l’éducation, notamment par manque d’enseignants.

+ vocabulaire : « démondialisation ».

***

7

Grandes idées :

La doctrine libérale incrimine les déficits publics liés notamment aux personnes publiques (ex : Etat, régions, département, communes), et aux fonctions publiques « la machine à fabriquer de l’endettement ».

Mais diminuer le service public conduit à renforcer le secteur privé.

Il faut alors que l’Etat contrôle les prix du secteur privé, sinon le modèle social français issus notamment de 1936 sera perdu pour les classes moyennes (« la machine à fabriquer de la misère »).

2012-2013 : l’Allemagne n° 1

Monde :

+ Diversification de la puissance chinoise , sous l’angle militaire .

+ L’industrie du luxe , surtout française, se vend à merveille.

Europe :

+ Le couple franco-allemand est moins fort ; car l’Allemagne est –sans trop le dire – le n° 1 à nouveau de l’UE ; en raison de son Hinterland traditionnel, et de ses percées sur le marché chinois .

France :

+ Depuis 1981, et avant, depuis 1936, on n’avait jamais vu cela : la gauche au pouvoir.

+ Cela a, et va avoir, des conséquences fiscales.

2013-2014

Monde :

+ un début de reprise économique ? Localisé à certains secteurs (ex : finances, luxe, vins …).

+ Généralisation de la présence chinoise partout ; mais les problèmes internes à la Chine augmentent.

Europe :

+ l’UE est remise en question, notamment l’euro ; le fossé se confirme entre le nord et le sud.

+ L’Allemagne joue davantage sa carte que celle de l’UE.

+ la Suisse s’ouvre à la Chine.

8

France

+ la gauche au pouvoir augmente les prélèvements obligatoires qui dépassent 46 % du PIB ;

+ un ras-le-bol social s’amplifie.

PERSONNALITES

Un Français de 37 ans, EMMANUEL SAEZ, installé en Californie et travaillant sur la fiscalité a obtenu en 2009 aux USA la récompense académique la plus importante après le prix Nobel, la médaille Clark. Ses travaux confirment aux USA que la progressivité de l'imposition des revenus est un facteur clé de réduction des inégalités.

Ce Français s'est associé à un autre Français, déjà célèbre en fiscalité, THOMAS PIKETTY

Leurs conclusions ont été reprises par le président Obama dans le projet de loi de budget 2009 ; même si les conservateurs reprochent au président de consacrer ainsi le travail de « deux économistes français, rocks stars de la gauche intellectuelle ».

Livre publié par Piketty, Saez et Camille Landais, « Pour une révolution fiscale : Un impôt sur le revenu pour le XXIe siècle ».

En août 2013, THOMAS PIKETTY publie un nouveau livre, « Le capital au XXIème siècle » (604 p), dans lequel il dénonce l’accroissement des inégalités.

9

ON TROUVERA A LA FIN DE CE DOCUMENT UNE TABLE DES M ATIERES RECAPITULANT TOUS LES TITRES DU COURS AVEC LES PAGE S

CORRESPONDANTES.

L'ACTUALISATION DE CE COURS, ET LES COMMENTAIRES COMPLEMENTAIRES POURRONT ETRE INSCRITS PAR L'ETUDIA NT DANS LES MARGES RESERVEES A CET EFFET, A DROITE ET EN BA S DU TEXTE

PRINCIPAL.

Culture générale : L'enseignant de ce cours a introduit à titre personnel des citations d'auteurs célèbres, qui figurent en bas de chaque page. Ces citations sont indépendantes du cours. Elles sont introduites pour le plaisir du lecteur, tant dans un but de développement culturel que pratique. Elles sont une amorce de culture générale, discipline

absente ou peu traitée dans les formations. Une trentaine de générations d’étudiants en ont apprécié la portée à l’oral.

« Refusez la fragmentation des connaissances, pensez à tout, ne vous laissez pas noyer par la montée des informations, repoussez le désenchantement de l’Occident et le pessimisme historique, puisque vous avez la

chance de vivre à notre époque. Ne soyez dupe de rien, ni des modes, ni du terrorisme intellectuel, ni de l’argent, ni du pouvoir. » Karl Popper (anglais, « le plus grand philosophe contemporain », in Guy Sorman,

« Les vrais penseurs de notre temps », Fayard, 1989, p. 319)

Voir pour la culture générale notre site « droitforestier.com », onglet Culture.

LES QUATRE COMMANDEMENTS DE MICHEL LAGARDE POUR TOUT TRAVAIL

1. Etre clair .

C’est savoir se mettre à la portée des gens, et souvent simplifier.

2. Etre précis .

Le roi Louis XIV lui-même voulait savoir tous les jours les marchandises qui étaient embarquées sur n’importe quel navire qui partait de ses ports, au détail près.

3. Etre concis .

Cela s’applique même au législateur, cf. Ce mot du Président de l’Assemblée Nationale : « Mes chers collègues, je vous invite à être concis, si nous voulons avoir terminé l’examen de ce texte avant le déjeuner. » (Journal officiel, Assemblée Nationale, débats parlementaires, jeudi 28 juin 2001, p. 4960).

4. Si possible, être intéressant .

C’est le plus difficile. L’intérêt passe souvent par a) la diversité des idées b) parfois le pittoresque, la singularité, l’originalité.

1

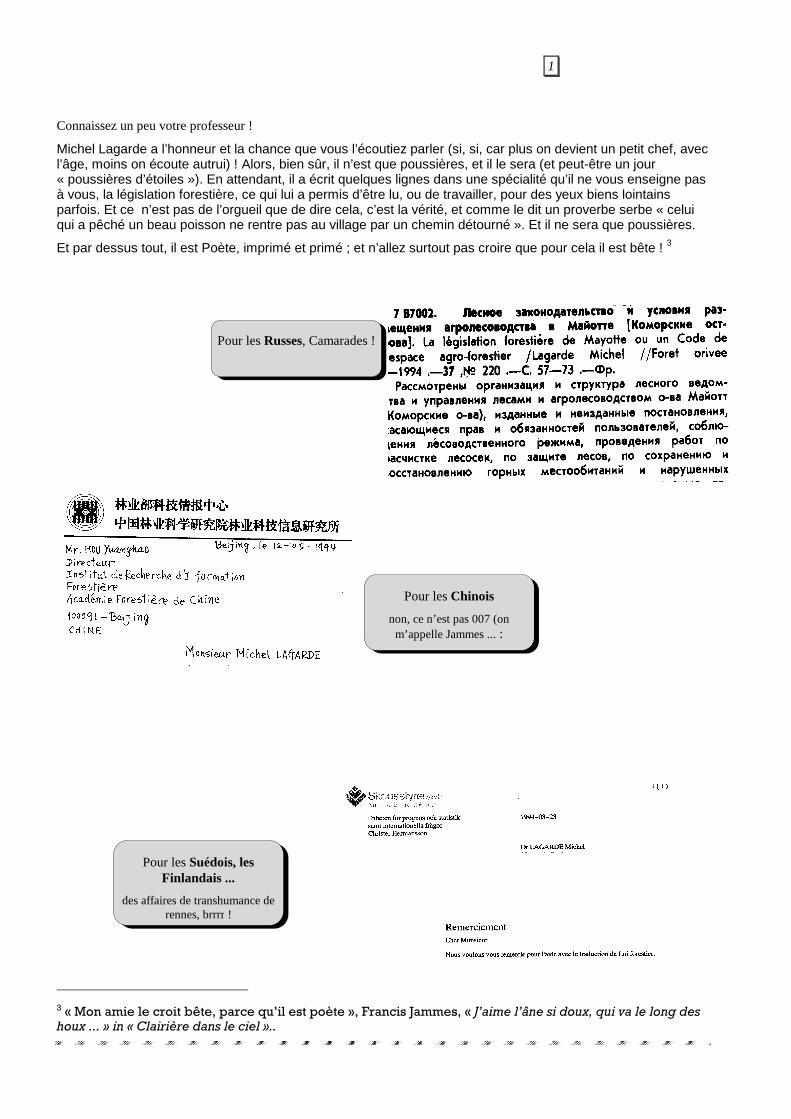

Connaissez un peu votre professeur !

Michel Lagarde a l’honneur et la chance que vous l’écoutiez parler (si, si, car plus on devient un petit chef, avec l’âge, moins on écoute autrui) ! Alors, bien sûr, il n’est que poussières, et il le sera (et peut-être un jour « poussières d’étoiles »). En attendant, il a écrit quelques lignes dans une spécialité qu’il ne vous enseigne pas à vous, la législation forestière, ce qui lui a permis d’être lu, ou de travailler, pour des yeux biens lointains parfois. Et ce n’est pas de l’orgueil que de dire cela, c’est la vérité, et comme le dit un proverbe serbe « celui qui a pêché un beau poisson ne rentre pas au village par un chemin détourné ». Et il ne sera que poussières.

Et par dessus tout, il est Poète, imprimé et primé ; et n’allez surtout pas croire que pour cela il est bête ! 3

3 « Mon amie le croit bête, parce qu’il est poète », Francis Jammes, « J’aime l’âne si doux, qui va le long des houx ... » in « Clairière dans le ciel »..

Pour les Suédois, les Finlandais ...

des affaires de transhumance de rennes, brrrr !

Pour les Chinois

non, ce n’est pas 007 (on m’appelle Jammes ... :

Pour les Russes, Camarades !

2

Et surtout le Japon 1, tomodashi !

Que n'ai-je un pinceau Qui puisse peindre les fleurs du prunier Avec leur parfum. Satomura

Shôha, Japon, XVIIème.

1 Deuxième puissance financière mondiale.

(Chat-zen).

En France, il n’y a jamais eu de taxe sur les chats, mais il y en a eu une sur les chiens. Après tout, chez les anciens Egyptiens, le chat était sacré

3

Note importante

La fiscalité est un monde.

C’est un monde complexe.

(S’il était simple, il n’y aurait pas besoin de l’enseigner).

C’est surtout un gisement d’emploi.

Soit dans une administration qui applique la fiscalité (il y en a … !)

Soit dans le secteur privé, qui affronte l’administration (et peut venir d’elle).

Ce gisement est important, car il est national et international.

En raison de son importance, il peut être fort bien rémunéré. La compétence s’y paie, d’autant plus que la fiscalité est complexe, on l’a dit …

(Si elle était simple, les salaires seraient normaux).

Tous les étudiants ne veulent/peuvent accéder à cette spécialité. Par contre, tous sont contribuables.

Pour ces raisons, le cours de droit fiscal est équilibré :

- il laisse sa place aux idées : pour cela, ce « bouillon d’idée » qu’est le journal « Le Monde », où s’expriment les plus grands spécialistes et les décideurs, est exploité journellement par Michel Lagarde, depuis le

début.

- Il donne un aperçu sérieux de la loi fiscale, sans trop approfondir. La technique est aride, mais règle le cas individuel.

Et pour l’enseignant, une récompense, est de savoir (si l’étudiant y pense), qu’un de « ses » étudiants a réussi par exemple, du premier coup, sans préparation institutionnelle, un concours de catégorie A, à portée

nationale :

4

STRUCTURES DU COURS

Ce cours a plus de 26 ans, et est amélioré chaque année.

Pendant longtemps, il a correspondu à un cours de 60 h annuel. Depuis quelques années, il sert de base à des cours de moindre durée, par sélection des parties les plus importantes.

Introduction : définition et caractères du droit fiscal / Note sur le fiscalité de l’UE

TITRE PREMIER : LES CAUSES ET LES SOURCES DU FAIT FISCAL

CHAPITRE PREMIER : LA DIVERSITE DES CAUSES

CHAPITRE 2 LE FONDEMENT DE L'IMPOT : LA SOUVERAINETE FISCALE

TITRE II LES ACTEURS DU FAIT FISCAL

CHAPITRE PREMIER : LES POUVOIRS PUBLICS

CHAPITRE II LE CONTRIBUABLE

TITRE III LES GRANDS TYPES D'IMPOSITION

CHAPITRE I LES CLASSIFICATIONS DES IMPOTS

CHAPITRE II LES CONTROVERSES RELATIVES AUX GRANDS TYPES D'IMPOSITION

TITRE IV L'INDIVIDUALISATION DE L'IMPOSITION

CHAPITRE 1 LE FAIT GENERATEUR

CHAPITRE 2 L'ASSIETTE

CHAPITRE 3 LA LIQUIDATION DE L'IMPOT

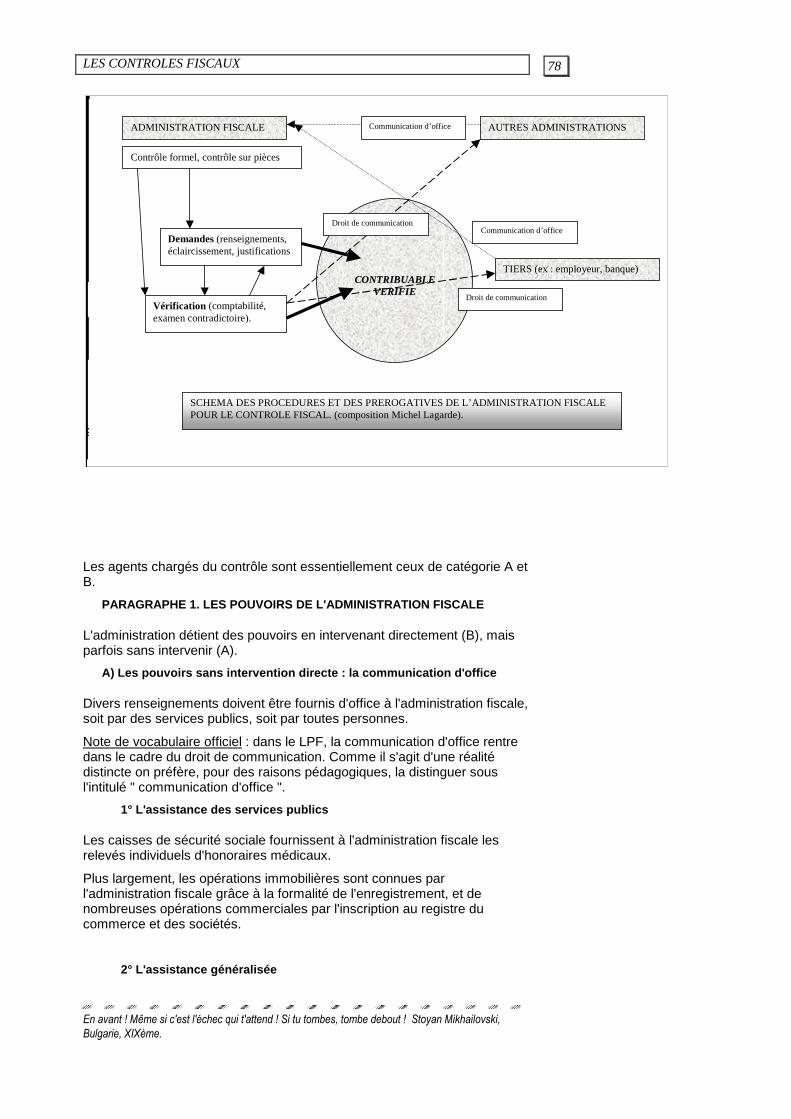

CHAPITRE 4 LES CONTROLES FISCAUX

CHAPITRE 5 LE RECOUVREMENT ET LE PAIEMENT DE LA CREANCE FISCALE

CHAPITRE 6 LA FUITE DEVANT L'IMPOT

ETUDE PRATIQUE SOMMAIRE DE L'IMPOT SUR LE REVENU

CHAPITRE 1 LE CHAMP D'APPLICATION

CHAPITRE 2 LA DETERMINATION DU REVENU NET IMPOSABLE

CHAPITRE 3 LA LIQUIDATION DE L'IMPOT

HISTOIRE DE L’IMPOT EN FRANCE

+ Culture générale : extraits d'une liste de compétences à l'emploi de technicien d'après-vente d'une entreprise de matériel électronique : - Etre humble, simple dans les explications fournies au client. - Savoir demander l'appui d'un supérieur. - Avoir l'air de savoir et de faire même si ce n'est pas le cas. - Avoir une présentation correcte. - Etre rigoureux, soigneux. - Faire preuve du souci du suivi de la clientèle. + On signalera par ailleurs l'existence d'un que-sais-je sur " L'insertion des jeunes en France."

Cette méthode de cours dispense largement l'étudiant de prendre des notes ; on lui conseillera toutefois de soigner son écriture, étant donné que les 2/3 des employeurs français ont recours à la graphologie pour trier les candidats, même si cette méthode est inconnue dans les pays anglo-saxons.

L'homme est malheureux parce qu'il ne sait pas qu'il est heureux. Fiodor Dostoïevski, Russie,

XIXème.

5

Bibliographie

On recommandera :

• Pour se former aux généralités :

+ Michel Bouvier , « Introduction au droit fiscal général et à la théorie de l’impôt, LGDJ, coll. « Systèmes ».

+ Pierre Beltrame , « La fiscalité en France, Hachette Supérieur, coll. Les fondamentaux droit, 159 p.

De nombreux points de ce cours pourront être approfondis par la lecture des « que-sais-je ».

• Pour résoudre un problème fiscal.

L’inégalable Francis Lefebvre .

• Pour être un Citoyen et pas un Valet :

Toutes les sources précitées.

Un grand journal, Le Monde ou le Figaro.

INTRODUCTION : DEFINITIONS ET CARACTERES DU DROIT FISCAL

1° Définition de l'impôt

" L'impôt est une prestation pécuniaire, requise des particuliers à titre définitif, et sans contrepartie, en vue de la couverture des charges publiques. " Gaston Jèze (Cours de finances publiques, Paris, 1936).

Note : les charges publiques sont nombreuses, couvrant les besoins de tous les services publics et comprenant aussi la satisfaction des goûts du public, comme le projet d’imposer aux propriétaires de tableaux l’obligation de les exposer au public sous peine de taxation (extrait du Monde).

2° Définition du droit fiscal

C'est " la branche du droit public qui règle les droits du fisc et leurs prérogatives d'exercice ". Trotabas et Cotteret (Précis de droit fiscal).

3° Caractères du droit fiscal

Le droit fiscal a deux caractères majeurs :

+ l'autonomie : - il donne aux mots un sens différent des sens juridiques communs ; - il forge des concepts nouveaux, comme la notion de transparence fiscale ;

L'homme est malheureux parce qu'il ne sait pas qu'il est heureux. Fiodor Dostoïevski, Russie,

XIXème.

6

SOCIETE CIVILE DE MOYENS

ASSOCIE

E TAT

+ le réalisme : il frappe des états de FAIT et non de DROIT, sans se préoccuper du caractère licite ou illicite du fait.

PREMIERE PARTIE : LE FAIT FISCAL

Plan : les causes et les sources / les acteurs / les variétés d'impôt / la manière dont on applique l'impôt à un citoyen.

TITRE PREMIER : LES CAUSES ET LES SOURCES DU FAIT FISCAL

On constate une grande diversité de cause (Chap. 1er) ; celle qui est le fondement de notre fiscalité française (la souveraineté de l'Etat) fera l'objet d'un développement spécifique (Chap. 2).

CHAPITRE PREMIER : LA DIVERSITE DES CAUSES

Il y a des causes éthiques et des causes matérielles. Dans la pratique ces causes peuvent se recouper.

SECTION 1 LES CAUSES ETHIQUES

La religion, la morale, les idéologies politiques sont des causes de l'impôt.

PARAGRAPHE 1. LA RELIGION ET LA MORALE

A) Les anciennes civilisations

En Egypte, en Grèce, l'impôt est un prélèvement voulu par les Dieux.

Ce prélèvement prend la forme :

- du sacrifice (d'un animal, d'un homme) ; - de la fourniture de biens ou de travaux à l'Institution.

Par exemple, en 1850 av. J.C., le pharaon Snéfrou fait payer un impôt aux villes qui ne pratiquent pas le Culte de l'Empire.

B) La civilisation judéo-chrétienne et l'islam

Dans ces civilisations, deux idées dominent :

- Dieu est à l'origine du monde ; donc le monde lui appartient ; donc il est normal qu'à travers l'imposition on lui rende ce qui lui revient.

- Les richesses sont mauvaises -> donner à Dieu c'est se purifier. * cf. le proverbe " Qui donne aux pauvres prête à Dieu "

Ces deux idées sont communes aux trois " religions du Livre " :

L'homme est malheureux parce qu'il ne sait pas qu'il est heureux. Fiodor Dostoïevski, Russie,

XIXème.

7

+ Ancien Testament :

Exode 25-1 : " Yahvé parla à Moïse en ces termes : dis aux enfants d'Israël de prélever pour moi une contribution " ;

+ Nouveau Testament : Epitre de Saint-Paul aux Corinthiens, chap. 13, verset 13 : " ... bref, la foi,

l'espérance et la charité demeurent toutes les trois, mais la plus grande d'entre elle, c'est la charité. "

+ Coran (Sourate III, verset 86) : " Vous n'atteindrez à la piété parfaite que lorsque vous aurez fait l'aumône de

ce que vous chérissez le plus. Tout ce que vous aurez donné, Dieu le saura. "

C) L'époque contemporaine

Les relations entre fiscalité et religion ou morales sont multiples.

Certaines sont évidentes :

- ex : voir le monde musulman ;

- ex : le FMI subordonne souvent son aide à l’adoption de Codes fiscaux, qui permettent de moraliser la société civile ;

Certaines sont plus subtiles, comme en France :

- les encouragements fiscaux pour les familles : + le quotient familial ; + le statut de la SARL de famille ;

- les encouragements fiscaux pour les sommes données à des organismes d’entraide sociale (ex : fondation de France).

+ note : cette politique fiscale rejoint une récente politique financière qui encourage « l’épargne solidaire » (Extrait du Monde) :

Une certaine morale conduit les plus riches à demander à être plus taxés.

+ ainsi en 2011, le grand financier Warren Buffet s’est plaint de ne payer que 17 % d’impôt ;

Note : en 2011, âgé de 81 ans ; dirige notamment une société d’investissement (Berkshire Hathaway dans le Nebraska) : actifs, 372 milliards de dollars ; bénéfices + 10 milliards annuels, crise ou non.

+ lui, Bill Gates et d’autres milliardaires US, ont signé un engagement de donner plus de la moitié de leur fortune à une cause d’intérêt général.

+ à la suite, des milliardaires allemands ont réclamé d’être plus taxés.

+ en France , des milliardaires sont généreux, mais dans l’anonymat, car donner est moralement suspect.

PARAGRAPHE 2. LES IDEOLOGIES

A) Le progrès

L'idée centrale de cette idéologie est que l'humanité est guidée par le Progrès , qui l'achemine vers le mieux (Toujours Plus).

Or qui peut refuser le progrès ? L'idéologie du progrès en matière fiscale signifie :

L'homme est malheureux parce qu'il ne sait pas qu'il est heureux. Fiodor Dostoïevski, Russie,

XIXème.

8

- que la fiscalité de maintenant est meilleure que celle de jadis ;

- que la fiscalité de l'Occident est supérieure aux autres.

1° L'évolution historique

Par exemple, l'Ancien Régime était surtout basé sur les impôts indirects ; A la Révolution, la condamnation de la monarchie a entraîné celle de ces impôts.

Toute une idéologie républicaine a soutenu que l'impôt direct était donc supérieur à l'impôt indirect

Critique : il s'agit là d'une idéologie, et non de la réalité. De nos jours l'impôt direct (IR) a beaucoup de défauts.

2° L'occident et les pays en voie de développement

L'idéologie du progrès pousse certains pays en voie de développement à des erreurs ; ils adoptent des techniques fiscales des pays occidentaux, sous prétexte de modernisme, mais qui sont en désaccord avec leurs réalités économiques et sociales .

B) L'interventionnisme

L'idéologie de l'interventionnisme fiscal consiste à dire que l'impôt est un moyen d'orienter l'économie, de conduire à la prospérité, la sécurité, la santé, la culture, l'égalité ...

Critique : il y a une grande part de vérité dans cette affirmation, puisque l’Etat intervient dans l’économie ....

+ dans le secteur industriel :

+ et chez les personnes privées Il existe une taxe annuelle sur les logements vacants dans les communes appartenant à des zones d'urbanisation continue de plus de deux cent mille habitants où existe un déséquilibre marqué entre l'offre et la demande de logements au détriment des personnes à revenus modestes et des personnes défavorisées (v. art. 232 C.G.I.) (taux de prélèvement, la première année 10 %).

et même dans l’ordre politique ...

mais il faut être prudent : le comportement de la société et des individus n'est pas conditionné par la fiscalité.

SECTION 2 LES CAUSES MATERIELLES

Plan : la force / la politique financière et économique / l'anesthésie fiscale

♦ Nous sommes ici ...

TITRE PREMIER : LES CAUSES ET LES SOURCES DU FAIT FISCAL

CHAPITRE PREMIER : LA DIVERSITE DES CAUSES

Section 2. Les causes matérielles

L'homme est malheureux parce qu'il ne sait pas qu'il est heureux. Fiodor Dostoïevski, Russie,

XIXème.

9

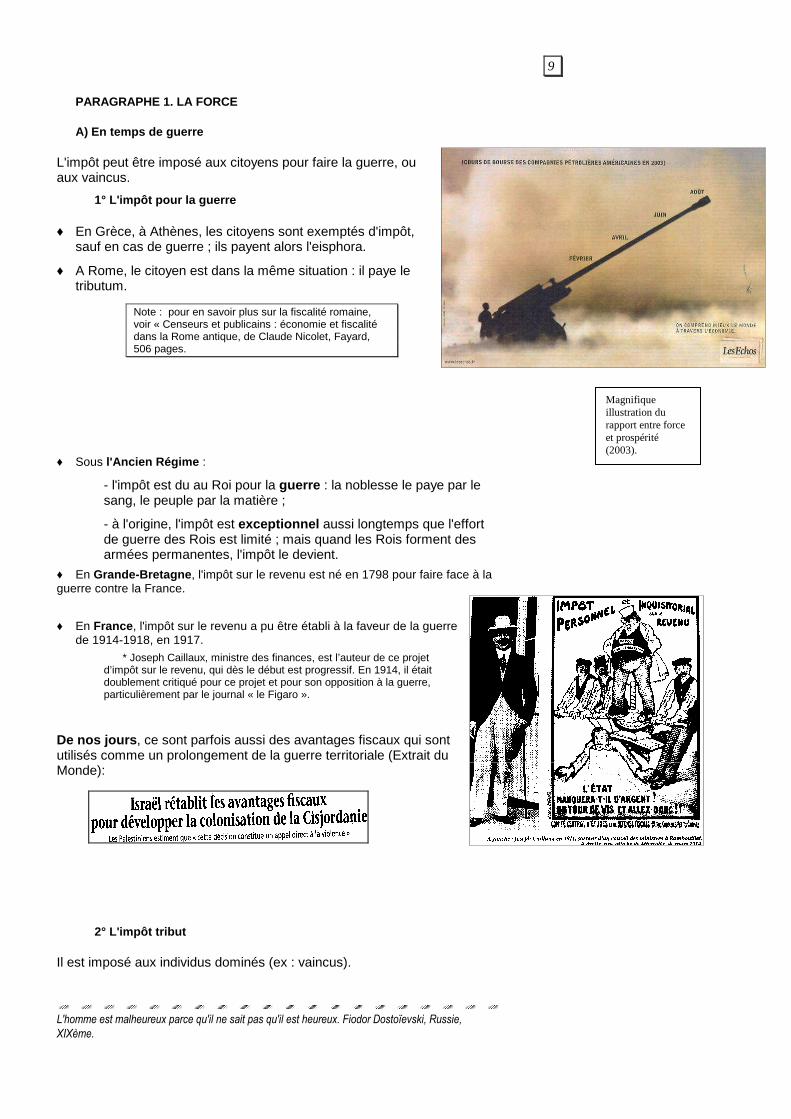

PARAGRAPHE 1. LA FORCE

A) En temps de guerre

L'impôt peut être imposé aux citoyens pour faire la guerre, ou aux vaincus.

1° L'impôt pour la guerre

♦ En Grèce, à Athènes, les citoyens sont exemptés d'impôt, sauf en cas de guerre ; ils payent alors l'eisphora.

♦ A Rome, le citoyen est dans la même situation : il paye le tributum.

♦ Sous l'Ancien Régime :

- l'impôt est du au Roi pour la guerre : la noblesse le paye par le sang, le peuple par la matière ;

- à l'origine, l'impôt est exceptionnel aussi longtemps que l'effort de guerre des Rois est limité ; mais quand les Rois forment des armées permanentes, l'impôt le devient.

♦ En Grande-Bretagne , l'impôt sur le revenu est né en 1798 pour faire face à la guerre contre la France.

♦ En France , l'impôt sur le revenu a pu être établi à la faveur de la guerre de 1914-1918, en 1917.

* Joseph Caillaux, ministre des finances, est l’auteur de ce projet d’impôt sur le revenu, qui dès le début est progressif. En 1914, il était doublement critiqué pour ce projet et pour son opposition à la guerre, particulièrement par le journal « le Figaro ».

De nos jours , ce sont parfois aussi des avantages fiscaux qui sont utilisés comme un prolongement de la guerre territoriale (Extrait du Monde):

2° L'impôt tribut

Il est imposé aux individus dominés (ex : vaincus).

Note : pour en savoir plus sur la fiscalité romaine, voir « Censeurs et publicains : économie et fiscalité dans la Rome antique, de Claude Nicolet, Fayard, 506 pages.

Magnifique illustration du rapport entre force et prospérité (2003).

L'homme est malheureux parce qu'il ne sait pas qu'il est heureux. Fiodor Dostoïevski, Russie,

XIXème.

10

+ à Rome , dès le 1er siècle après J.C., les non-citoyens payent le stipendium.

+ En France , en 1872 est créée l'imposition des revenus mobiliers pour faire face au paiement de l'indemnité prussienne.

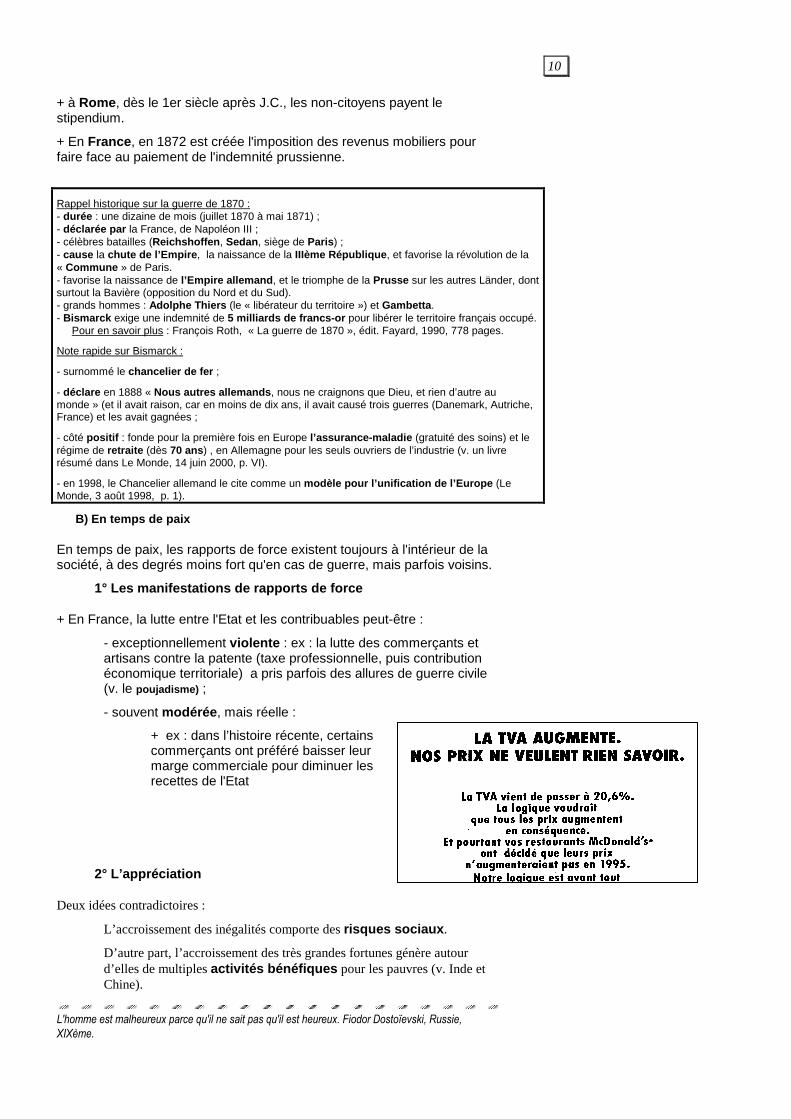

Rappel historique sur la guerre de 1870 : - durée : une dizaine de mois (juillet 1870 à mai 1871) ; - déclarée par la France, de Napoléon III ; - célèbres batailles (Reichshoffen , Sedan , siège de Paris ) ; - cause la chute de l’Empire , la naissance de la IIIème République , et favorise la révolution de la « Commune » de Paris. - favorise la naissance de l’Empire allemand , et le triomphe de la Prusse sur les autres Länder, dont surtout la Bavière (opposition du Nord et du Sud). - grands hommes : Adolphe Thiers (le « libérateur du territoire ») et Gambetta . - Bismarck exige une indemnité de 5 milliards de francs-or pour libérer le territoire français occupé. Pour en savoir plus : François Roth, « La guerre de 1870 », édit. Fayard, 1990, 778 pages.

Note rapide sur Bismarck :

- surnommé le chancelier de fer ;

- déclare en 1888 « Nous autres allemands , nous ne craignons que Dieu, et rien d’autre au monde » (et il avait raison, car en moins de dix ans, il avait causé trois guerres (Danemark, Autriche, France) et les avait gagnées ;

- côté positif : fonde pour la première fois en Europe l’assurance-maladie (gratuité des soins) et le régime de retraite (dès 70 ans ) , en Allemagne pour les seuls ouvriers de l’industrie (v. un livre résumé dans Le Monde, 14 juin 2000, p. VI).

- en 1998, le Chancelier allemand le cite comme un modèle pour l’unification de l’Europe (Le Monde, 3 août 1998, p. 1).

B) En temps de paix

En temps de paix, les rapports de force existent toujours à l'intérieur de la société, à des degrés moins fort qu'en cas de guerre, mais parfois voisins.

1° Les manifestations de rapports de force

+ En France, la lutte entre l'Etat et les contribuables peut-être :

- exceptionnellement violente : ex : la lutte des commerçants et artisans contre la patente (taxe professionnelle, puis contribution économique territoriale) a pris parfois des allures de guerre civile (v. le poujadisme) ;

- souvent modérée , mais réelle :

+ ex : dans l’histoire récente, certains commerçants ont préféré baisser leur marge commerciale pour diminuer les recettes de l'Etat

2° L’appréciation

Deux idées contradictoires :

L’accroissement des inégalités comporte des risques sociaux .

D’autre part, l’accroissement des très grandes fortunes génère autour d’elles de multiples activités bénéfiques pour les pauvres (v. Inde et Chine).

L'homme est malheureux parce qu'il ne sait pas qu'il est heureux. Fiodor Dostoïevski, Russie,

XIXème.

11

PARAGRAPHE 2. LA POLITIQUE FINANCIERE ET ECONOMIQUE

L’imposition est un moyen de l’interventionnisme économique, dont on décrira le champ d’application, les contradictions et une limite remarquable : le plafond des prélèvements fiscaux.

A) Le champ d’application

1° L’individu

L’imposition veut orienter l’individu, mais tous les comportements humains ne sont pas déterminés par la fiscalité. ex : la natalité.

Par ailleurs, le contribuable a tendance en France à contester (cf. Lauré " Les contribuables sont persuadés que suivant leur aptitude à bien crier, les volailles sont plumées vives ou épargnées ").

Certains individus, chargés de hautes fonctions, peuvent faire l’objet d’une moralisation par la fiscalité. En effet, depuis la Révolution, la morale publique exige que celui qui exerce un mandat public (ex : un ministre, un député) ne s’enrichisse pas à la faveur de l’exercice du Pouvoir.

Corrélativement, il est choquant que celui qui exerce le mandat public ne soit pas honnête fiscalement.

La fiscalité, et le contrôle fiscal sont donc un moyen de rétablir l’honnêteté fiscale du titulaire d’un emploi public, si haut placé qu’il soit.

2° Les sociétés légales.

De nombreuses entreprises sont attirées par des avantages fiscaux, comme l’entreprise Walt Disney en France ; ce genre de société apporte beaucoup d’emplois.

3° Les sectes

L'expérience a prouvé que le contrôle fiscal était l'un des rares moyens de connaître les mouvements de fonds de ces organisations et de pouvoir les contrecarrer.

Tel est le cas de " l'Eglise de scientologie ".

Fondée en 1954 par un écrivain américain de science fiction Ron Hubbard. Succès fulgurant.

Un journaliste de l'hebdomadaire Le Point l’a qualifiée d’ " Eglise du management" ; elle contrôle en France des dizaines de sociétés.

En 2009, alors qu’elle est en passe d’être condamnée pénalement, les magistrats découvrent un article de loi récent qui empêche la condamnation !!! (cela en dit long sur l’influence de cette secte).

Note 1 : la frontière entre association de culte et secte est parfois délicate. S’il s’agit véritablement d’une association de culte, elle a un statut légal et peut donc bénéficier des avantages fiscaux qui sont reconnus à de telles associations, comme par exemple l’exonération de taxe foncière pour les immeubles.

L'homme est malheureux parce qu'il ne sait pas qu'il est heureux. Fiodor Dostoïevski, Russie,

XIXème.

12

Etant reconnu légales, ce type d’association peut quand même tomber sous le coup d’un contrôle fiscal.

4° Le crime organisé

V. Que-sais-je n° 3558, « Le crime organisé ».

On assiste à un essor des économies mafieuses (mafia, trafiquants, sectes ...). Ces organisations déstabilisent la paix sociale par les méthodes qu'elles emploient (chantage, corruption, assassinats), ou par leur but propre.

Objet : drogue / prostitution / contrefaçon / métaux précieux / espèces naturelles / Travailleurs clandestins / TVA / quota CO2 …..

Organisations : + autonomes : ex : mafias ; + étatiques, états entiers (volontaires, ou otages) : ex : Afghanistan + régions frontalières : ex : nord du Mexique.

Méthodes financières : les montagnes de billets doivent être dématérialisés en écritures bancaires légales ; plusieurs méthodes, dont celle du « stchroumpf coucou », s’agissant de morceler les sommes pour rendre les contrôles difficiles (« j’ai un cancer, je peux léguer en France mon petit capital de 8000 euros ; voulez-vous le recevoir temporairement, et je vous verse 10 % pour ce petit service »).

Organismes de lutte contre le blanchiment :

- Groupe d’action financière (GAFI) : regroupe des dizaines d’états, pour organiser la lutte ;

- TRACFIN (service du Ministère français de l’économie) ; (traitement du renseignement et actions financières) ; les professionnels de la finance doivent lui adresser pour chaque opération suspecte des « déclarations de soupçons ».

5 ° Les nations étrangères

La fiscalité douanière sert à protéger une économie nationale de la concurrence étrangère.

On a cru un temps que les fiscalités douanières allaient disparaître sous l’effet du commerce international sous libre échange. Mais, l’évolution montre qu’il existe bien des obstacles – pas seulement douanier - au libre échange (v. OMC).

B) Les contradictions de l’interventionnisme fiscal

1° Le conflit avec le rendement

Le but de l’imposition est de couvrir les charges publiques. Celles-ci sont étendues ; il suffit de songer au réseau routier : l'impôt fournit la chaussée, les ponts, les feux et panneaux, le gendarme, et même les hôpitaux et ce qui hélas peut s'ensuivre ...

Mais, lorsqu'une disposition fiscale vise un but non fiscal, ce but est presque toujours en contradiction avec le rendement fiscal, pour deux raisons.

Où la victoire est impossible, il est vain de combattre. Joost Van den Vondel, Pays-Bas,

13

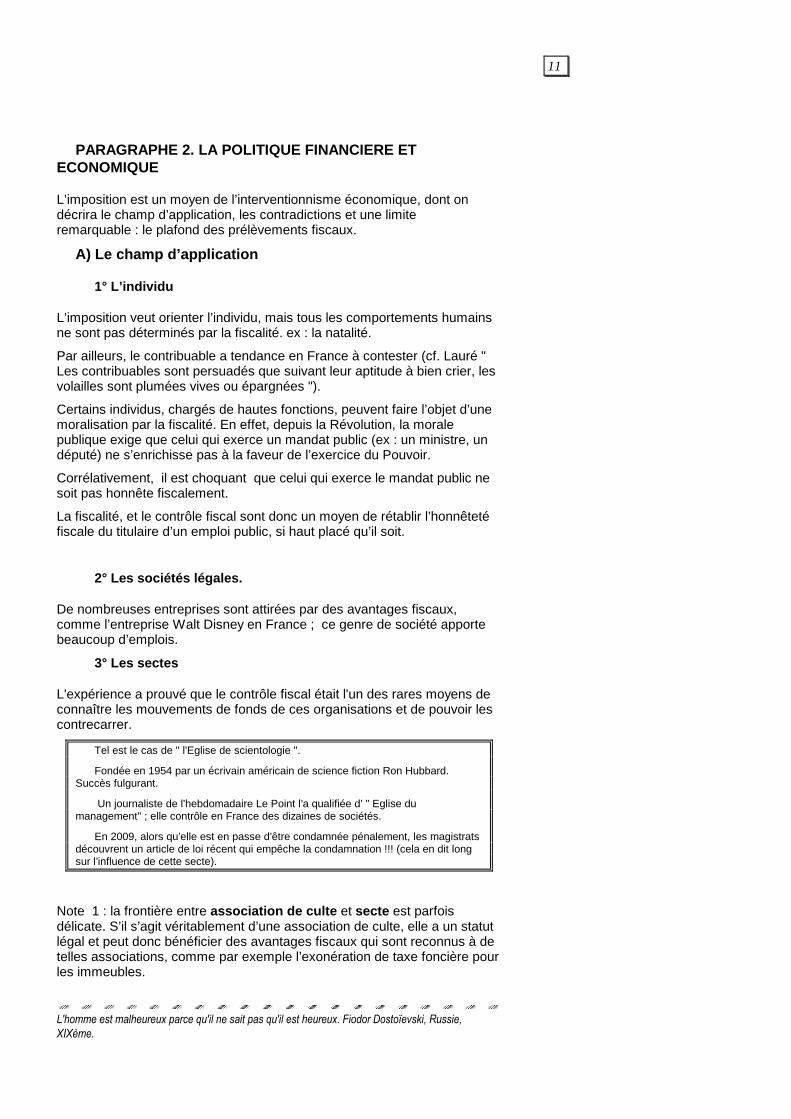

En effet, si l'on veut prohiber une activité, on l'impose sévèrement ; puisque le taux de l'impôt est dissuasif, l'activité diminue, et donc les recettes fiscales baissent.

ex : la prohibition des panneaux de publicité en rase campagne ou le long

des autoroutes a été obtenue par des droits de timbre très élevé ; l'affichage a cessé, et les recettes fiscales ont baissé.

D'autre part, si l'on veut encourager une activité, on diminue son imposition ; donc les recette fiscales baissent.

Par ailleurs, un interventionnisme trop poussé, jusqu'à une imposition élevée, entraîne une évasion fiscale.

Voici quelques années, un ancien directeur général des impôts, M. de la Martinière, dépose un rapport sur la fiscalité, dans lequel il déclare : " Une partie de notre matière grise et de notre argent quitte la France. Si ce n'était pas le cas, la tranche supérieure de l'impôt sur le revenu, celle qui prévoit une imposition de 56,8 % rapporterait beaucoup plus de 4 milliards ... Prenez les milieux de la recherche : en France, ceux qui ne trouvent rien restent au CNRS ; ceux qui trouvent s'en vont à Berkeley ou ailleurs. Notre pays est pétri de culture égalitariste. N'aimant pas les talents, il cherche à les taxer. " (Extrait du Monde)…

Note : aujourd’hui, la tranche supérieure de l’IR est de 40 %.

2° Le conflit avec l’égalité

L'octroi d'avantages fiscaux génère des inégalités. Mais le Conseil constitutionnel a reconnu la constitutionnalité de ces procédures, pour encourager des activités d'intérêt général.

En droit administratif, le Conseil d'Etat admet que l'égalité suppose des " discriminations positives", c'est-à-dire des inégalités légales pour compenser un handicap. (voir le Rapport public du CE, Documentation française). On est alors sur le terrain de l'équité.

Quant à l’égalité des citoyens, on appréciera le dessin joint d’un humoriste politique, et le fait qu’il existe 18 millions de Français qui paient l'impôt sur le revenu, sur 65 millions de français. (Le Monde, 9 mai 2008, p. 10).

3° Le conflit avec les libertés publiques

Tout gouvernement qui procède à une réforme fiscale doit tenir compte de la doctrine des libertés publiques : ainsi, l’administration fiscale a rarement pu centraliser au niveau national tous les renseignements concernant un même contribuable, pour des questions techniques (l’identifiant de chaque contribuable change avec chaque impôt) ; mais en 1999, elle a été autorisée à se servir du numéro de sécurité sociale (dumoins les services centraux et régionaux, pas les CDI).

4° Le conflit avec les choix politiques

Les orientations fiscales d’un gouvernement dépendent de ses choix politiques, et des périodes électorales.

Par exemple, Le parti socialiste demande :

Mieux vaut agir quitte ... s'en repentir que de se repentir de n'avoir rien fait Boccace, Italie, XIVème.

14

- la fusion de l'impôt sur le revenu avec la CSG , ce nouvel impôt devant être recouvré par retenue à la source (la CSG présente l'avantage d'avoir une base très large, fort peu de revenus y échappant).

- La suppression du bouclier fiscal , qui profite surtout aux contribuables très aisés (suppression réalisée en 2011).

- (Didier Migaud, président de la commission des finances de l'assemblée nationale, député PS. Le Monde, 11 juin 2009, p. 19).

Mais un pouvoir, de droite ou de gauche, connaît les limites inhérentes à toute société, surtout dans notre contexte mondialiste , et particulièrement en Europe élargie où les Etats se font une concurrence sévère pour attirer les entreprises et les grandes fortunes.

La marge de liberté des gouvernements peut tenir à quelques points de TVA ! Ainsi, au Japon , en 1997, le passage d’un taux de TVA de 3 à 5 % avait pénalisé la reprise de l’économie et contraint le gouvernement à la démission. Aussi en 2007, le gouvernement reste-t-il très prudent.

Note sur le Japon (2010)

Le gouvernement a essayé de relancer l’économie par la consommation, notamment par de nouvelles allocations mensuelles. Mais les bénéficiaires ont préféré épargner.

La dette atteint 200 % du PIB.

La force du pays a toujours été sa large classe moyenne. Mais récemment les inégalités se sont creusées. « Restaurer la classe moyenne est la clé pour reconstruire la force du Japon » (dixit le ministre des finances (Le Monde, 30 juin 2010, p. 11).

C) Une limite : le plafond du prélèvement

La limite du prélèvement concerne deux questions : - celle de la proportion des prélèvements obligatoires, fiscaux et sociaux, dans le PIB de l'État ; - celle de la part du prélèvement fiscal dans le revenu d'un contribuable.

1° PIB

Jusqu'à quel plafond les prélèvements obligatoires peuvent-ils s’élever ? Les avis sont fort contradictoires. Mieux vaut être réaliste.

Note : une économie moderne est-elle compatible avec des prélèvements obligatoires importants ? :

- un courant de pensée libéral soutient que non : il faut baisser les impôts ;

- un autre courant soutient que oui, et renvoi à l’exemple du Danemark où une telle situation existe.

En 2009/10 ; l’ensemble de la pression des impôts et des cotisations sociales s’est élevée à un peu plus de 40 % du PIB.

2° Revenus d’un contribuable : le « bouclier fiscal »

Mis en place par la loi de Finances 2006, le bouclier fiscal abaissait les impôts des contribuables de 60% à 50% de leurs revenus depuis le 1er janvier 2008. Le dispositif prenait en compte l'ensemble des prélèvements fiscaux : la CSG, la CRDS, l'impôt sur le revenu, l'impôt de solidarité sur la fortune (ISF), les taxes foncières et la taxe d'habitation sur la résidence principale.

L'administration fiscale remboursait la différence aux contribuables si les impôts payés dépassaient le seuil de 50% des revenus.

Pour les revenus :

- supérieurs à 15 millions d'euros, la restitution dépassait les 250 000 €.

Mieux vaut agir quitte ... s'en repentir que de se repentir de n'avoir rien fait Boccace, Italie, XIVème.

15

- Inférieure à 750 000 €, la restitution était de 649 €.

Sa suppression a été réalisée en 2011, en même temps que la réforme de l’ISF.

D) La justice fiscale

V. aussi la page 63

La justice fiscale en France a pour but de contribuer à diminuer les inégalités de revenu, capital et consommation. C’est un vaste débat.

� Jean-Paul Fitoussi, éditorialiste du journal Le Monde, demande que chaque année les parlements nationaux délibèrent sur le degré d'inégalité acceptable dans leur Etat (Le Monde, 3 mars 2009, p. 2).

� Le partage de la valeur ajoutée dans les entreprises : - M. Sarkozy a déclaré qu'il était partisan de la règle des trois tiers

: l'un pour les salariés , l'autre pour les actionnaires , le dernier pour être réinvesti dans l'entreprise .

- Une étude mondiale montre que une fois les investissements réalisés, partout la règle est d'un tiers pour les salariés , et deux tiers pour les actionnaires . (Le Monde, 7 février 2009, p. 13).

� Les familles monoparentales, les familles recomposées, les couples avec trois enfants ou plus, sont les premières catégories à être frappé par la pauvreté.

� La lutte contre les inégalités passe par la loi fiscale, mais aussi par les prestations sociales. (Rapports INSEE, 2008, Le Monde 7 novembre 2008, p. 12).

PARAGRAPHE 3. L'ANESTHESIE FISCALE

Le peu de résistance que rencontre l'Etat quand il lève un impôt est une cause supplémentaire du fait fiscal.

Cette faible résistance se présente par exemple lorsque le prélèvement fiscal s'accompagne d'un avantage fiscal (ex : la tva).

♦ Nous sommes ici ...

TITRE PREMIER : LES CAUSES ET LES SOURCES DU FAIT FISCAL

CHAPITRE PREMIER : LA DIVERSITE DES CAUSES

Chapitre 2. La souveraineté fiscale

Mieux vaut agir quitte ... s'en repentir que de se repentir de n'avoir rien fait Boccace, Italie, XIVème.

16

CHAPITRE 2 LE FONDEMENT NATIONAL DE L'IMPOT : LA SOUVERAINETE

Plan : définition de la souveraineté / les sources de la règle fiscale

SECTION 1 LE PRINCIPE DE SOUVERAINETE

La souveraineté existe dans l’ordre national (I). Elle est limitée en cas d’intégration à une organisation comme l’UE (II). Elle peut aussi dépendre d’accords internationaux spéciaux, comme pour l’OCDE (III). Il peut y avoir enfin d’autres limites en temps de crise (IV).

PARAGRAPHE 1. DANS L'ORDRE NATIONAL SOUVERAIN

A) Le principe

Le principe : la souveraineté :

Le principe de souveraineté signifie que l'Etat peut instituer des impôts.

En France, au delà de l'Etat, c'est le peuple qui est souverain, et ce sont ses représentants au Parlement qui détiennent donc la souveraineté.

Les modalités : la convention

En principe, un Etat n'a pas de souveraineté politique au delà de ses frontières. Mais, dans les rapports internationaux se posent divers problèmes :

- le statut des ressortissants français à l'étranger, (et des ressortissants étrangers en France) ;

- la lutte contre la fraude internationale ;

La bonne résolution de ces questions implique que les Etats se mettent d'accord dans le cadre des conventions fiscales internationales .

B) La libre politique fiscale des états souverains

Un état qui détient la souveraineté fiscale peut mener la politique fiscale qu’il désire, en fonction de sa politique générale.

Un exemple, le Canada :

En 1994, le Canada a choisi une orientation libérale , réduisant la taille de l'État et celle de sa fonction publique et restreignant les crédits aux provinces. Par ailleurs, en raison d'un contrôle financier, les banques canadiennes souffrent moins que d'autres de leur degré d'endettement par rapport à leurs fonds propres. Les ménages sont peu endettés.

En 2006-2007, il continue une longue série de budgets étatiques en équilibre (en raison notamment de l’exportation d’énergie et de métaux). En raison de cette performance, tous les impôts sont diminués, ménages et sociétés. Les familles sont favorisées. Le but du gouvernement est « d’arriver à une vie meilleure pour les canadiens ».

En amour, il n'a a pas de plus terrible désastre que la mort de l'imagination. George Meredith, GB,

XIXème.

17

Le Canada poursuit ainsi sa croissance en 2009, même si la forêt et l'automobile connaissent un recul.

Seule ombre : l’engagement du Canada aux côtes des USA pour ne pas réduire les émissions de gaz à effet de serre.

PARAGRAPHE 2. DANS L'ORDRE NATIONAL SUBORDONNE : L’UE

A) Principe fiscal : le pari européen

Dans le contexte de l'Union Européenne la souveraineté des états membres est partiellement limitée du fait de la « fiscalité européenne » :

- celle-ci se base sur l’idée qu’une Europe crédible ne peut se passer d’un minimum d’harmonisation des fiscalités nationales ; mais cette idée rencontre bien des oppositions, dans tous les pays :

+ aussi bien en France ....... la fiscalité étant au coeur de l'Etat, un ministre des finances a récemment déclaré : " la souveraineté fiscale doit rester nationale ... il n'y aura pas de Schengen fiscal." (M. J. Arthuis).

+ qu’à l’étranger (titre du Monde)

L’harmonisation tolère des écarts d’imposition. Mais le pari est fait qu’un état à fiscalité attractive verra le niveau de vie de sa population croître, jusqu’à s’équilibrer avec celui des grands pays de l’UE. A ce moment, les niveaux d’imposition devraient être identiques (« système des vases communiquant »).

B) Le bilan

1° La souveraineté étatique

La pression fiscale , c’est-à-dire poids de l’impôt sur les particuliers et les entreprises, ainsi que sa répartition sur les uns ou les autres, est de la compétence exclusive des Etats . Cette autonomie nationale s’appuie sur des règles communautaires exigeant l’unanimité des 25 États membres pour toute décision en matière fiscale. Relève de l’UE les entraves fiscales au marché commun, jugées par la Cour européenne de justice, qui a déjà rendu un certain nombre d’arrêts.

2° Tva et accises

Il existe, à l’échelle de l’Union européenne :

o un accord sur un taux minimum de TVA de 15 % sur la plupart des biens et des services, mais des dérogations sont permises.

o Des directives sur l’harmonisation des règles de TVA.

L’Union reconnaît que des différences culturelles peuvent fonder des écarts d’accises ou de TVA : le vin en France, la bière en Allemagne par exemple.

La TVA, invention française, est normalement perçue dans le pays de consommation, lors de la livraison. Mais, dans l’UE, c’est l’état qui produit ou livre la marchandise qui encaisse la TVA, non le pays de consommation.

Une fraction des TVA nationales est versée à l’Union. C’est le seul impôt européen.

En amour, il n'a a pas de plus terrible désastre que la mort de l'imagination. George Meredith, GB,

XIXème.

18

En 2011, le rapport de la Cour des Comptes sur l’Allemagne (v. p. 21), préconise de diminuer en France l’imposition du travail, et d’augmenter l’impôt de consommation (TVA). Corrélativement, la GB augmente son taux de TVA (il passe à 20 %).

3° Impôt sur les sociétés

Par le passé, les États membres ont offert des incitations fiscales excessives pour attirer les investissements étrangers, parfois au détriment d’un autre pays de l’UE.

Les États membres se sont à présent engagés, dans le cadre d’un code de conduite à empêcher ce genre de pratiques. Ils suppriment progressivement les allègements fiscaux préjudiciables hérités du passé.

Mais le Luxembourg reste attaché à une loi de 1929 (« label holding 1929 ») qui lui permet d’attirer sur son sol des sociétés, pour un montant estimé à 3000 milliards d’euros, par une exonération fiscale.

4° Fiscalité du travail

La Commission européenne veille à ce que le citoyen européen ait la possibilité de travailler dans un autre pays et ne subisse pas de ce fait de discrimination et ne bénéficie pas non plus d’avantage particulier.

Mais l’évolution récente a fait que le capital est moins imposé qu’avant, alors que le travail l’est davantage (source : Le Nouvel Economiste, n° 1304, p. 9).

5° Fiscalité de l’épargne

En 2005 est intervenu une directive sur la fiscalité de l’épargne, qui prévoit que les citoyens de l’Union européenne peuvent placer leur épargne là où ils escomptent obtenir le meilleur rendement. Ils doivent cependant acquitter la taxe sur cette épargne dans leur pays de résidence.

6° La coopération des Services

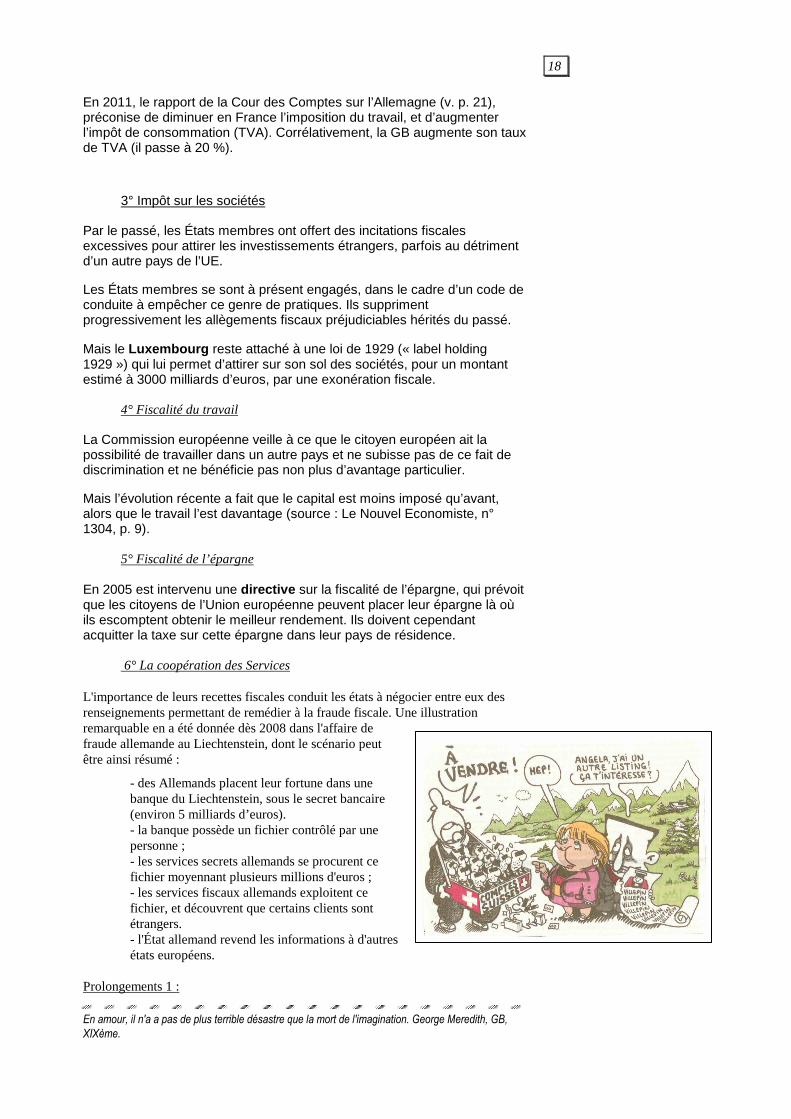

L'importance de leurs recettes fiscales conduit les états à négocier entre eux des renseignements permettant de remédier à la fraude fiscale. Une illustration remarquable en a été donnée dès 2008 dans l'affaire de fraude allemande au Liechtenstein, dont le scénario peut être ainsi résumé :

- des Allemands placent leur fortune dans une banque du Liechtenstein, sous le secret bancaire (environ 5 milliards d’euros). - la banque possède un fichier contrôlé par une personne ; - les services secrets allemands se procurent ce fichier moyennant plusieurs millions d'euros ; - les services fiscaux allemands exploitent ce fichier, et découvrent que certains clients sont étrangers. - l'État allemand revend les informations à d'autres états européens.

Prolongements 1 :

En amour, il n'a a pas de plus terrible désastre que la mort de l'imagination. George Meredith, GB,

XIXème.

19

- L’affaire allemande » met en lumière la volonté de cet état de remettre en cause les paradis fiscaux en Europe ;

- les motifs : + la rigueur budgétaire oblige les états à avoir de nouvelles ressources ; + les « paradis fiscaux » ont un « train de vie » supérieur à la moyenne

européenne : ex : Guernesey : pas de TVA ; - Lichtenstein : revenu par habitant 2 fois supérieur à la France, etc.

+ Cela rompt la volonté d’harmonisation des richesses, qui est le postulat UE.

- limites : + après des décennies de négociation, le secret bancaire n’a pu être interdit

en UE. + Certains capitaux s’effrayent de cette volonté de l’UE et partent pour

Singapour, Hong-Kong …

Notes sur Singapour (Entretiens avec le premier ministre (Le Monde, 21 mai 2010, p. 17).

Histoire : La fédération malaise est formé en 1963. Elle se scinde en 65, donnant naissance à la Malaisie, et d’autre part à Singapour (à majorité chinoise).

Europe : L’union européenne y est le premier investisseur. L’Europe est un contrepoids souhaité au géant chinois. « On a le sentiment que pour l’Europe, l’Asie c’est la Chine et le Japon, et c’est tout ».

Clef : Le succès singapourien, c’est du colbertisme : l’État dirige. Généralités.

L’un des plus grands ports du monde. Centre financier rivalisant avec Hong Kong. 5 millions d’habitants.

Economie, fiscalité Pour lutter contre la crise, les impôts sur les entreprises ont été baissés, et les entreprises n’ont pas licencié. Il n’y a pas de dette nationale.

Prolongements 2 :

En 2011, l’Allemagne a signé avec la Confédération et les banques suisses un accord (« Rubik ») qui permet aux banques de conserver le secret bancaire, tout en versant un impôt (un milliard par an, et plus) sur les fonds déposés. A défaut, les comptes doivent être résiliés.

Les banques suisses ont qualifié cet accord de « nirvana pour le fisc allemand » ; car ce sont elles qui font tout (assiette, liquidation, recouvrement, versement).

Mais la France, elle, a refusé cette proposition suisse aux motifs que ce serait légaliser l’évasion, et que cela ne permet pas de contrôler le montant exact des fonds déposés.

C) Rigueur budgétaire et fiscalité

Pour des raisons de rigueur budgétaire , vis-à-vis des critères de l’UE sur le déficit étatique, les états peuvent être contraints à diminuer leurs dépenses ou à augmenter les impôts.

Le traité de Maastricht fixe le niveau acceptable de déficit et de dette à respectivement 3 % et 60 % du PIB.

Le déficit de la France dépasse ces seuils. Baisser les charges et augmenter les recettes est donc d’une logique écrasante. La baisse de la

En amour, il n'a a pas de plus terrible désastre que la mort de l'imagination. George Meredith, GB,

XIXème.

20

croissance ne facilite pas l’augmentation automatique des impôts (exemple TVA).

En 2011, émerge l’idée de la « règle d’or », c’est-à-dire d’inscrire dans les constitutions les principes de l’équilibre budgétaire, et de la résorption des déficits. Mais on fait valoir aussi que :

- ce principe existe déjà dans les textes UE ;

- cela ne force pas pour autant les états à réaliser l’équilibre ; ainsi la France depuis plusieurs décennies n’est jamais parvenue à l’équilibre, et n’entend pas voir la procédure budgétaire contrôlée par l’UE.

D) Un cas : la Grande-Bretagne (Great-Britain)

Les 11 années au pouvoir de Margaret Thatcher (1979-1990) se sont caractérisées par une forte baisse des impôts , une dérégularisation de l'économie, et une envolée de l'écart entre les bas et les hauts revenus . Sous la politique de ses successeurs John Major (1990-1997) et Tony Blair (1997-2007) puis Gordon Brown , la situation s'est dégradée puisque en 2008 un rapport officiel fait état de la paupérisation des plus pauvres et de l'enrichissement des plus riches avec plus de 3 millions d'enfants vivant en dessous du seuil de pauvreté (Le Monde, 11 mai 2009, p. 7).

Les baisses d’impôt ne sont donc plus populaires :

- Les Britanniques sont restés plus que les Américains sensibles aux notions de citoyenneté et de cohésion sociale .

- Il reste d’autres sujets de mécontentement :

- La fusion du service des impôts et de celui des douanes a entraîné la suppression de plus de 10 000 emplois et de nombreux dysfonctionnements.

- La City reste un pôle d'évasion fiscale.

- L'Irlande est une sorte de paradis fiscal, le taux d'impôt sur les sociétés et de 12 %, alors qu'en Grande-Bretagne il est de 26 %.

D) Un autre cas : l’Allemagne (Deutschland)

La population allemande est favorable à l’orthodoxie budgétaire. La dette publique du pays devrait atteindre 76 % du PIB, et son déficit public 5,7 %.

• L’Allemagne et la BCE

L’Allemagne a accepté l’euro, et renoncé au DM sous certaines conditions :

- que l’euro soit aussi fort que le DM ; - chaque pays devait contrôler son déficit ; - aucun pays ne devait secourir un autre pays.

Or en 2011, l’accentuation de la crise (ex : Grèce) a conduit les allemands à constater que :

- ces promesses n’étaient pas tenues ; - la politique de la BCE (menée par un Français, M. Trichet) était de

sauver l’euro à tout prix, en achetant les dettes grecque, espagnole …

Par conséquent, l’Allemagne se détache sensiblement de la BCE :

- le Président de la Bundesbank a refusé en 2010 de devenir Président de la BCE.

En amour, il n'a a pas de plus terrible désastre que la mort de l'imagination. George Meredith, GB,

XIXème.

21

- En 2011, le Responsable de l’économie à la BCE, a démissionné.

• L’Allemagne et l’évasion fiscale en Suisse

En 2011, au terme d’une longue affaire (v. ci-dessus p. 18), l’Allemagne a signé avec la Confédération et les banques suisses un accord (« Rubik ») qui permet aux banques de conserver le secret bancaire, tout en versant un impôt sur les fonds déposés. A défaut, les comptes doivent être résiliés.

• Cour des Comptes

La Cour des comptes a publié une étude magistrale : « Les prélèvements fiscaux et sociaux en France et en Allemagne – mars 2011 ».

PARAGRAPHE 3. DANS L'ORDRE INTERNATIONAL

A) L’UE face au monde

L’union européenne elle-même n’est pas totalement souveraine et doit tenir compte des contraintes des autres pays du monde.

Un exemple est donné lorsque l’union européenne veut préserver la qualité de son air en instituant une taxe sur la pollution des avions, elle se heurte à des mesures de rétorsion de très nombreux pays.

Précisément, l'union européenne a décidé en 2012 que les compagnies aériennes qui opèrent en Europe doivent acheter leurs émissions de CO2 pour lutter contre le changement climatique.

En rétorsion, la Chine pourrait annuler une commande d’Airbus, laquelle rapporte beaucoup plus que la taxe... Pékin a interdit aux compagnies chinoises d'obéir à l'Union européenne.

La Russie a décidé aussi de limiter le survol de la Sibérie par les avions européens.

Une trentaine de pays, dont le Japon le Brésil et l'Inde ont signé à Moscou une déclaration réclamant l'annulation de la décision européenne.

B) L’O.C.D.E.

Dans le contexte de l'O.C.D.E . (qui est un peu le " club des pays développés "), en matière d'imposition des bénéfices des grandes sociétés multinationales, se pose le problème des " prix de transfert " (voir encadré), qui a une forte dimension fiscale : comment un Etat peut-il vendre à un autre, sans lui payer le moindre impôt ?

En amour, il n'a a pas de plus terrible désastre que la mort de l'imagination. George Meredith, GB,

XIXème.

22

PARAGRAPHE 4. EN TEMPS DE CRISE

En temps de crise, différentes questions se posent.

A) Investissement ou baisse des impôts de consommat ion ?

Le plan de relance du gouvernement est basé sur l'investissement, essentiellement la politique des grands travaux. Ce type d'investissement soulève des objections :

- on ne peut pas savoir quand les travaux commencent, et c'est souvent avec des retards annuels ;

- le versement des crédits passe par les banques, ce qui oblige l'État à un contrôle d'autant plus poussé en temps de crise.

On peut baser la relance sur la consommation. Pour favoriser celle-ci, il suffit de baisser la TVA. Cette voie a l'avantage d'être plus juste socialement dès lors qu'elle s'applique à tous les citoyens, au contraire des crédits d'investissement versés à telle ou telle société. Toutefois, baisser la TVA, ce n’est pas si simple (v. la tva des restaurants).

B) L’augmentation des impôts

En temps de crise, l'État a coutume de réduire le déficit public en augmentant les impôts. Par exemple au lendemain de la Grande guerre, le gouvernement relève la tranche supérieure d'impôt sur le revenu, qui était de 2 % en 1914 à 90 % en 1924. Les États-Unis font de même entre 1930 et 1940, où le plafond atteint 90 %.

C'est l'application de la théorie keynésienne « de Robin des bois », ponctionner les très hauts revenus pour redistribuer aux plus pauvres prêts à consommer.

L'augmentation des impôts peut rencontrer les limites de troubles sociaux : les grèves de 1995 en France sont aussi dues aux hausses de TVA et de CSG après la crise de 1993.

(Le Monde, 11 mars 2009, p. 9).

C) Les limites de l’Etat français vu de Londres

« La capacité d'un pays à porter de la dette dépend de sa richesse et du taux auquel il paie les intérêts ». Lorsque la dette française frise les 80 % du PIB, on

Les prix de transfert : - définition : une multinationale a un établissement mère dans le pays d'origine (ex : Japon) et des filiales à l'étranger (ex : U.S.A.). Quand la société-mère produit au Japon, et distribue aux U.S.A., elle est économiquement libre de fournir à sa filiale le produit au prix qu'elle veut. Si elle lui fournit à un prix élevé, elle aura peu de bénéfices aux USA ; si elle lui fournit à un prix bas, elle aura ses bénéfices essentiels aux U.S.A. Dès lors, on en tire le principe suivant : le bénéfice de la multinationale sera localisé (= transféré) dans le pays de son choix. - conséquence fiscale : l'Etat de localisation du bénéfice a des rentrées fiscales ; l'autre non ; - problème essentiel : les administrations fiscales connaissent très mal les données internes aux multinationales. + les administrations fiscales des pays de l'O.C.D.E. ont commencé à poser un début de solution : 1. Les multinationales doivent justifier leurs prix de transfert (ce n'est plus à l'administration de prouver qu'ils sont déloyaux) (il y a renversement de la charge de la preuve); 2. A titre de sanction, l'Etat peut aligner l'imposition de la multinationale sur celle d'autres sociétés concurrentes. Mais, s'il y a des litiges, il n'y a pas encore de tribunal fiscal international. + L’administration fiscale française a récemment proposé un texte de loi qui oblige les multinationales à fournir tous renseignements sur leurs filiales et partenaires. Mais elle reconnaît que pour contrôler les données fournies, elle manque de personnels ayant à la fois une formation économique, financière et comptable

En amour, il n'a a pas de plus terrible désastre que la mort de l'imagination. George Meredith, GB,

XIXème.

23

peut s'interroger sur la capacité de l'État français à honorer ses engagements. (Propos d'un expert financier de Londres) (Le monde, 10 février 2009, p. 5).

D) La lutte contre la fuite et la fraude internatio nale

� La fuite (légale)

La Cour des Comptes souligne qu'en 2008, le déficit budgétaire a augmenté de 47 % , en raison de l'augmentation des dépenses de l'État, et du manque à gagner fiscal : les allégements fiscaux (« dépenses fiscales, niches ») auraient coûtés plus de 70 milliards d'euros à l'État (Le monde, 27 mai 2009, p. 12). V. page 65.

Il existe en 2008 plus de 200 « niches fiscales », comme par exemple pour l'outre -mer, les loueurs en meublé professionnels, les monuments historiques... L'avantage fiscal de beaucoup ne sont pas plafonnés, si bien que les 1000 premiers bénéficiaires de ces niches obtiennent une réduction moyenne d'impôt de 300 000 €.

En 1986 a été promulguée la loi « Pons », qui instaura divers avantages de défiscalisation en outre-mer, particulièrement la Polynésie, la Réunion, la Nouvelle-Calédonie, pour le logement locatif et les investissements productifs ; la réduction d'impôt est égale à 50 % de l'investissement. Ce statut est entretenu par les parlementaires de ces collectivités.

� La Fraude et le G 20

Voir les développements spéciaux consacrés à ce point. p. 96

Le G20 du 2 avril 2009 à Londres a signé l'arrêt de mort des paradis fiscaux opaques et du secret fiscal absolu (pas du secret bancaire).

Les banques ont commencé un grand nettoyage de leurs implantations dans ces paradis. Elles doivent en effet pouvoir justifier auprès des autorités de leur pays, de la présence de leurs établissements dans ces paradis. Ce serait la fin de la « banque de l'ombre » (Shadow Banking).

L'OCDE :

- a publié trois listes de paradis fiscaux hiérarchisés d'après leur opacité : - la liste noire (par exemple la Malaisie) ; - la liste grise qui comprend plus de 40 pays (par exemple le Luxembourg, Singapour) ; - la liste blanche des pays irréprochables (par exemple la France).

- Commence à réglementer les « prix de transfert ».

- En 2010, La lutte est entrée dans une nouvelle phase avec le lancement, à l’initiative des pays participant au « Forum mondial sur la transparence et l'échange de renseignements à des fins fiscales », d’un processus d’examens par les pairs, couvrant un premier groupe de 18 pays : Allemagne, Australie, Barbade, Bermudes, Botswana, Canada, Danemark, Îles Caïmans, Inde, Irlande, Jamaïque, Jersey, Maurice, Monaco, Norvège, Panama, Qatar, Trinidad & Tobago. Ces examens marquent une première étape d’un processus qui doit durer trois ans. En plus d’un calendrier complet des prochains examens, le Forum mondial a aussi publié une méthodologie de conduite des examens, les critères d’évaluation, les engagements que les pays doivent respecter (renseignements bancaires …).

- L’OCDE s’est dotée d’un « Centre de politique et d’administration fiscales ».

En 2010, le secret bancaire suisse ne devrait plus être opposable au fisc français.

En amour, il n'a a pas de plus terrible désastre que la mort de l'imagination. George Meredith, GB,

XIXème.

24

À la suite du G20 du 2 avril 2009, une cellule fiscale spéciale a été mise en place par le ministère des finances pour enregistrer les intentions des Français qui ont des capitaux à l'étranger . Au-delà de la réglementation applicable (qui prévoit des pénalités pouvant aller jusqu'à 80 % des sommes rapatriées) chaque cas est négocié. Ce sont souvent de grands cabinets d'avocats spécialisés en fiscalité qui gardent l'anonymat sur leurs clients.

Puis, l’annonce que Bercy détenait une liste de plus de 3000 évadés fiscaux a provoqué le rapatriement en France de plusieurs milliards d’euros. Les dossiers ont été négociés dans un « lieu d’accueil sans équivalent » (rapport A.N.).

� Informations données par un magistrat professionnel de la lutte contre les paradis fiscaux.

Source ; « L'enfer des paradis fiscaux ». Entretien entre le juge financier Renaud van Ruymbeke, et un grand banquier Olivier Pastré (Le Monde, Grand entretien, 24 novembre 2008, p. 15).

Les paradis fiscaux sont aussi des paradis judiciaires.

Ils vendent de l'opacité à deux types de clients ; les criminels, mais aussi des sociétés cotées en bourse donc respectables.

50 % DES FLUX FINANCIERS MONDIAUX TRANSITENT PAR LE S PARADIS FISCAUX.

Il manque une O. N. U. de la finance.

La crise a aussi des origines dans les paradis fiscaux.

Il est choquant de voir que les banques qui ont profité du système sont secourues par l'argent des contribuables.

Dans beaucoup d'enquête financière, il y a un coupe-circuit : des valises de billets sortis d'un compte offshore sont reversées sur un autre compte ; c'est un échec pour le juge financier.

On peut se rendre en Suisse, et pour 5 000 € acheter clef en main une société des îles Caïmans.

À l'échelle supranationale, c'est la loi de la jungle.

Il est plus difficile d'obtenir des informations de la City que de la Suisse ou de Luxembourg.

� Le cas Suisse

Les Suisses sont très réticents renoncer au secret bancaire :

- ils rappellent que le président Sarkozy, du temps où il était avocat d'affaires, avait aidé certaines personnes à s'établir en Suisse pour des questions fiscales ;

- aux États-Unis, l'État du Delaware pratique le secret bancaire, et n'a pas été mis en demeure d’y renoncer ;

- si la Suisse renonce au secret, il faudrait qu'il en soit de même ailleurs comme à Singapour ; sous peine de suppression des emplois en Suisse et de leur transfert ailleurs.

- la culture nationale suisse est très attachée à la sphère privée.

(Le Monde, 24 avril 2009, p. 12).

En amour, il n'a a pas de plus terrible désastre que la mort de l'imagination. George Meredith, GB,

XIXème.

25

Plus de 52 000 résidents fiscaux américains sont en Suisse.

L'OCDE tiendra une conférence fiscale internationale où elle présentera une structure chargée d'établir chaque année un rapport sur l'état de la transparence fiscale.

L'enjeu fiscal est énorme : l'Allemagne estime que 100 milliards d'euros échappent à l'impôt outre-Rhin.

(Le Monde, 26 juin 2009, p. 14).

E) Les autres pressions sur les Etats

Les marchés et les lobbies financiers sont devenus des acteurs capables de perturber fortement la souveraineté des Etats.

Par ailleurs, les « agences de notation », y compris chinoises, qui donnent des notes de conduite aux Etats (!) ont également une influence.

SECTION 2 LES CONSEQUENCES DU PRINCIPE QUANT AUX SOURCES DE LA REGLE FISCALE

PARAGRAPHE 1. LES SOURCES NATIONALES

On distingue les sources normatives (qui fixent directement des règles) des sources interprétatives (qui se contentent d'interpréter des règles).

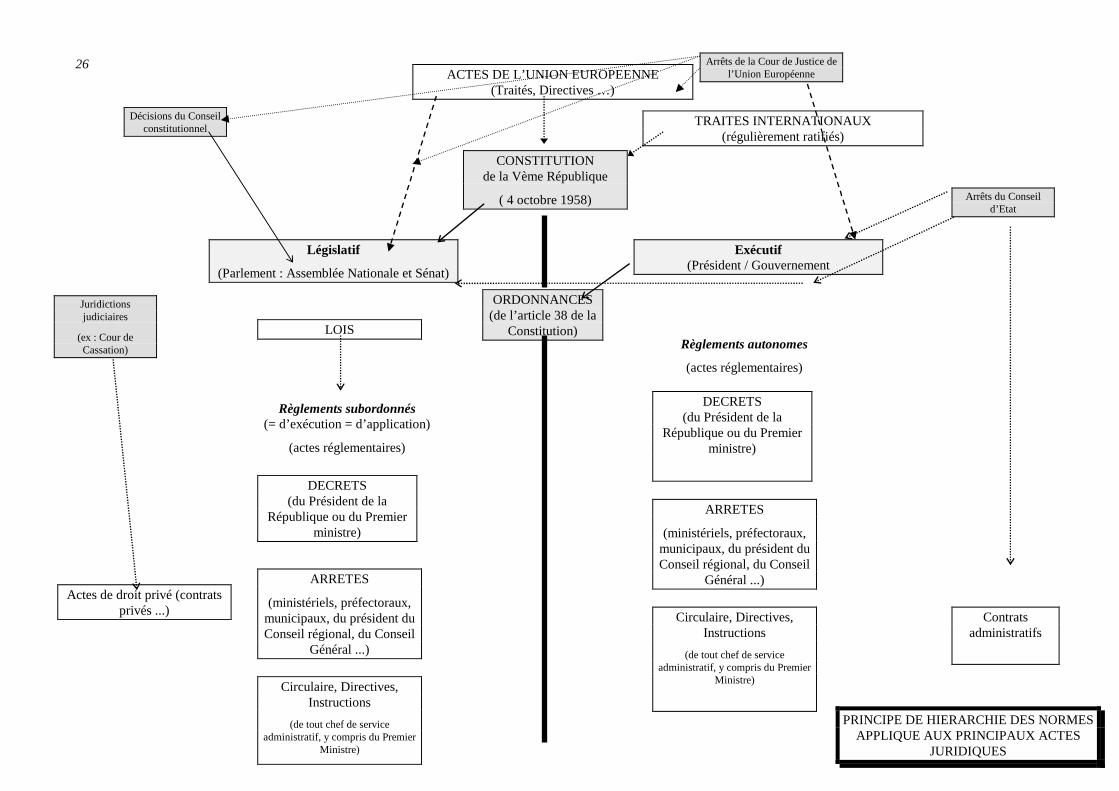

26

Arrêts de la Cour de Justice de l’Union Européenne ACTES DE L’UNION EUROPEENNE

(Traités, Directives …)

Décisions du Conseil constitutionnel TRAITES INTERNATIONAUX

(régulièrement ratifiés)

CONSTITUTION de la Vème République

( 4 octobre 1958) Arrêts du Conseil d’Etat

Exécutif (Président / Gouvernement

Législatif

(Parlement : Assemblée Nationale et Sénat)

ORDONNANCES (de l’article 38 de la

Constitution)

Juridictions judiciaires

(ex : Cour de Cassation)

LOIS Règlements autonomes

(actes réglementaires)

Règlements subordonnés (= d’exécution = d’application)

(actes réglementaires)

DECRETS (du Président de la

République ou du Premier ministre)

DECRETS

(du Président de la République ou du Premier

ministre)

ARRETES

(ministériels, préfectoraux, municipaux, du président du Conseil régional, du Conseil

Général ...) ARRETES

(ministériels, préfectoraux, municipaux, du président du Conseil régional, du Conseil

Général ...)

Circulaire, Directives, Instructions

(de tout chef de service administratif, y compris du Premier

Ministre)

Circulaire, Directives, Instructions

(de tout chef de service administratif, y compris du Premier

Ministre)

Contrats administratifs

Actes de droit privé (contrats privés ...)

PRINCIPE DE HIERARCHIE DES NORMES APPLIQUE AUX PRINCIPAUX ACTES

JURIDIQUES

27

A) Les sources normatives

1° Les normes supra-législatives

a) Les normes constitutionnelles

Ce sont par exemple des règles figurant à la Déclaration de 1789 :

- art 14 : le consentement du peuple à l'impôt (ou principe de légalité fiscale) ;

" Les citoyens ont le droit de constater par eux-mêmes ou par leurs représentants la nécessité de la contribution publique, de la consentir librement, d'en suivre l'emploi, et d'en déterminer la quotité, l'assiette, le recouvrement et la durée ".

Note : le consentement du peuple pourrait aussi s'exprimer par référendum : * Cf. article 3 de la constitution : " la souveraineté nationale appartient au

peuple qui l'exerce par ses représentants et par la voix du référendum. " * le référendum fiscal n'a jamais été utilisé en France ;

- art. 13 : l'égalité fiscale et la solidarité : " La contribution aux charges de la nation doit être également répartie entre les

citoyens en raison de leurs facultés. "

b) Les principes généraux du droit fiscal à valeur constitutionnelle

Ce sont des " Vérités juridiques premières " que le Conseil Constitutionnel précise, souvent à partir de la déclaration de 1789 ou d'autres actes prévus dans le préambule de la constitution de 1958.

ex : l'égalité devant l'impôt, tout autant pour les personnes physiques que morales.

2° Les normes à valeur législative

a) Les principes généraux du droit à valeur législa tive

Le Conseil Constitutionnel a ainsi précisé les principes :

- de non rétroactivité des lois ;

- d'interprétation stricte des lois ;

- d' imposition par foyer

....

b) La loi

La loi est compétente en matière fiscale à deux titres :

- l'article 14 de la Déclaration de 1789 précité ;

- l'article 34 de la constitution du 4 octobre 1958 : " La loi fixe les règles concernant l'assiette, le taux et les modalités de

recouvrement des impositions de toute nature. "

Ces deux articles donnent à la loi fiscale les caractères suivant :

- le principe d'annualité : la loi fiscale est votée chaque année ;

- le principe de territorialité : la loi fiscale française s'applique au territoire français de manière théoriquement uniforme ;

+ mais elle prévoit que certaines impositions varient localement : c’est le cas de toute LA FISCALITE LOCALE ;

+ certaines parties du territoire ont un statut très particulier : la Corse ;

. La passion du rire est un mouvement subit de vanité produit par une conception soudaine de quelque

avantage personnel, comparé à une faiblesse que nous remarquons dans les autres. Thomas Hobbes,

GB, XVIIème.

28

- le principe de mutabilité : la loi fiscale change et le citoyen n'a pas de droit acquis : il est dans une situation " légale et réglementaire " et non contractuelle.

* note : mais l'administration est liée par l’interprétation qu'elle fait de la loi, dans le cadre de l'article L. 80 A LPF (v. infra) ;

- la loi fixe le statut de l'impôt, mais pas de toutes les impositions (v. infra).

c) Les ordonnances

Ordonnances de l'article 92 : celle du 7 janvier 1959 a réformé la fiscalité locale ;

Ordonnances de l'article 38 qui sont plus courantes.

3° Les normes à valeur réglementaire

a) Les décrets-lois

Décret-loi : c'est par un décret-loi du 9 décembre 1948 qu'a été créé l'impôt sur les sociétés ;

b) Les décrets et arrêtés

Le pouvoir réglementaire autonome intervient pour :

- le fonctionnement des administrations fiscales ;

- la création d'organismes fiscaux nouveaux (ex : conseil des prélèvements obligatoires) ;

Le pouvoir réglementaires subordonné intervient pour :

- les règles de la procédure fiscale contentieuse ;

- les modalités de mise en oeuvre des règles concernant l'assiette,

le taux, le recouvrement des impositions de toute nature.

B) Les sources interprétatives

1° La doctrine

a) Définition

En fiscalité, on désigne par " doctrine administrative " l'ensemble des textes nécessaires à l'interprétation des lois et règlements fiscaux.

Ces textes sont essentiellement des circulaires, instructions et des réponses ministérielles. Ils figurent dans le Bulletin des Impôts.

Note : il ne faut pas confondre cette notion avec :

- la doctrine au sens juridique ;

- la documentation administrative fiscale. ;

- la documentation française (qui est un service de publications officielles du Premier Ministre).

♦ Nous sommes ici ...

Chapitre 2. La souveraineté fiscale

Section 2. Les sources de la règle fiscale

Paragraphe 1 er Les sources nationales

L'expérience, c'est le nom que chacun donne ... ses erreurs , Oscar Wilde., GB, XIXème.

29

b) Portée juridique

La portée de la doctrine administrative est définie par le droit commun, mais aussi par le L.P.F.

L'application du droit commun

Il s'agit de l'arrêt C.E. 1954 Notre-Dame du Kreisker, qui distingue :

- les circulaires interprétatives : elles ne s'imposent pas au citoyen, et celui-ci ne peut donc les attaquer ni s'en prévaloir ;

- les circulaires réglementaires : elles créent des règles nouvelles, donc le contribuable peut s'en prévaloir.

L'article L. 80 A. LPF

L'article L. 80 A du Livre des procédures fiscales institue la " garantie des contribuables contre les changements de doctrine de l'administration ".

Cela signifie que l'administration ne peut procéder à des rehaussements d'imposition lorsque le contribuable s'est conformé à une interprétation précédente de l'administration.

Cette garantie obéit à un régime complexe.

2° La jurisprudence fiscale

La jurisprudence est aussi une source du droit fiscal, qu'il s'agisse des tribunaux judiciaires, administratifs, du Conseil Constitutionnel ou de la Cour de Justice de l'Union Européenne.

Cette jurisprudence est très importante pour la compréhension du droit fiscal, car elle apporte de nombreuses précisions.

Les revues fiscales la précisent.

PARAGRAPHE 2. LES SOURCES INTERNATIONALES

A) Les conventions contre la double imposition

La France a signé des conventions avec de nombreux états étrangers, mais aussi avec des territoires d'outre-mer (ex : la Nouvelle Calédonie) ou des collectivités territoriales.

C'est une amorce de droit fiscal international.

La portée juridique de ces conventions est définie par l'article 55 de la constitution du 4 octobre 1958, d'après lequel les traités ou accords régulièrement ratifiés ou approuvés ont une autorité supérieure à celle des lois.

L'expérience, c'est le nom que chacun donne ... ses erreurs , Oscar Wilde., GB, XIXème.

30

B) Le droit communautaire

Il existe trois règles communautaires principales :

- les actes qui s'appliquent directement dans l'Etat-membre : + le règlement communautaire : il est obligatoire dans tous ses

éléments ; + la décision communautaire : elle est obligatoire pour les éléments

qu'elle désigne ;

- les directives communautaires : qui fixent des objectifs aux Etats en leur laissant la liberté des moyens pour les atteindre. Le droit communautaire est une source du droit fiscal français, dans la mesure

où ces règles sont déterminées par l’Union (ex: harmonisation de la taxe sur la valeur ajoutée).

Les particuliers peuvent invoquer ces trois catégories de règles devant les tribunaux internes. Ceux-ci doivent les appliquer, et peuvent les interpréter (ou renvoyer l'interprétation à la Cour de Justice de l’Union.

♦ Nous sommes ici ...

TITRE PREMIER : LES CAUSES ET LES SOURCES DU FAIT FISCAL

TITRE II LES ACTEURS TITRE III LES TYPES D’IMPOSITION

TITRE II LES ACTEURS DU FAIT FISCAL

Deux catégories : les pouvoirs publics / le contribuable.

CHAPITRE 1ER. LES POUVOIRS PUBLICS

UN EXEMPLE DE CONVENTION INTERNATIONALE :

DECRET N° 2000-991 portant PUBLICATION DE LA CONVENTION ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANCAISE ET LE GOUVERNEMENT DE LA REPUBLIQUE DU KAZAKHSTAN EN VUE D'EVITER LES DOUBLES IMPOSITIONS ET DE PREVENIR L'EVASION ET LA FRAUDE FISCALES EN MATIERE D'IMPOTS SUR LE REVENU ET SUR LA FORTUNE (ENSEMBLE UN PROTOCOLE) SIGNEE A PARIS LE 3 FEVRIER 1998

NOR: MAEJ0030096D

Le Président de la République,