cours de fiscalité fsjes maroc

TRANSCRIPT

Cours de fiscalitéSelon la loi de finances 2016

Pr. Habib ELFATHAOUI

Centre universitaire de Guelmim

Cours du Pr. Habib ELFATHAOUI

Plan du cours

• Ch1 : La Taxe sur la valeur ajoutée

• CH 2: L’impôt sur les sociétés

• CH 3: L’impôt sur le revenu

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

Ch1 : La Taxe sur la valeur ajoutée

• 1 Champ d’application de la TVA

• 2 Les règles d’assiette de la TVA

• 3 Les déductions de la TVA

• 4 Paiement et butoir de la TVA

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

Introduction Générale

• Dans la Rome antique, le fisc est le trésor personnel desempereurs. Il signifie littéralement, en latin, le panier oula bourse : il désigne tous les revenus tirés des provinces,spécialement des provinces impériales.

• Son existence est due à la répartition des pouvoirs, durantle Haut-Empire, entre le Sénat et l’Empereur. Par la suite,les empereurs accentuèrent leur contrôle sur l’ensembledes finances du monde romain, et l’importance du fiscaugmenta en conséquence.

• à Rome un « fiscal » : il ne s’occupait pas des impôts, maisn’avait guère bonne réputation puisqu’il s’agissait d’un jugequi pratiquait la torture. Le terme est d’ailleurs resté, danscertains pays, comme l’Espagne, pour désigner lesmagistrats du ministère public.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• Le mot « impôt » dérive directement d’un terme qui,déjà, supposait l’usage de la force. L’impôt est en effetun dérivé du mot « imponere », qui veut dire, imposer.

• Aujourd’hui, imposer n’est pas seulement établir unimpôt, au sens dérivé, mais, au sens propre, c’est forcerquelqu’un à faire quelque chose, en l’occurrence àpayer.

• Le mot « impôt » a d’ailleurs des dérivés évocateurs, cequi va nous amener à parler d’imposture. En France, lepercepteur des impôts était à l’origine un « imposteur». Ce terme, qui n’avait rien de péjoratif, était uneappellation officielle. Nous savons qu’aujourd’hui, ildésigne quelqu’un qui se comporte avec tromperie, etque l’imposture est le mot qui désigne la tromperieelle-même.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• Définition de l’impôt• C’est un prélèvement pécuniaire de caractère obligatoire

effectué en vertu des prérogatives de puissance publique àtitre définitif et sans contrepartie déterminée, en vue definancer les charges publiques

• a) La notion de prélèvement Ce prélèvement est pécuniaireet définitif. Il s’oppose en cela aux prélèvements en nature.Sur le plan économique, le prélèvement fiscal joue un rôleimportant dans l’intervention et la régulation économiquespuisqu’il joue aussi bien sur le revenu disponible desménages que sur le budget de l’État. Définitif puisqu’il nepeut faire objet de restitution;

• b) L’impôt est obligatoire Ce caractère est lié à la légitimitéde la puissance publique et au principe du consentement àl’impôt. Les contribuables sont tenus à l’obligation des’acquitter de l’impôt sous peine des sanctions prévues encas de retard, dissimulation ou fraude fiscale.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• c) L’impôt ne comporte pas de contrepartie et n’est pasaffecté

• Cela le distingue :– des redevances, qui sont réclamées en contrepartied’un service public rendu et généralement à un niveauproportionnel au montant de ce service (c’est le cas de laredevance audiovisuelle) ;– des taxes qui, en principe, rémunèrent également unservice mais sans lien de proportionnalité avec le servicerendu. La non-affectation des recettes fiscales correspondà un principe budgétaire de la comptabilité publique.Cela signifie également:- Le principe de l’égalité devant le service public, l’impôt

n’en est pas le prix;- L’utilisation des recettes d’impôt ne peut faire objet de

contestation;- L’impôt n’a pas d’affectation spéciale.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• d) l’impôt est un prélèvement pour assurer les dépenses publiques

Cela implique:

- Perçu exclusivement au profit des personnes morales du droit public;

- Une ressource pour couvrir les dépenses engagées;

- Peut viser d’autres objectifs « incitation ou dissuasion ».

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

La fonction de l’impôt

De nos jours trois fonctions principales sont dévolues à l’impôt :• Fonction financièreLa fonction financière est la fonction classique de l’impôt. Elle consiste à alimenter lescaisses publiques en vue de la couverture des dépenses de l’Etat et des collectivitésterritoriales (dépenses de souveraineté). Dans la conception de l’Etat providence lerôle exclusif de l’impôt à évolué pour devenir un instrument de politique économiqueet sociale.• Fonction économiqueLa fonction économique de l’impôt est celle qui établi le lien entre fiscalité etdéveloppement. En effet, dans les Etats modernes, la fiscalité est devenu un outil dedéveloppement économique et de régulation des disparités à travers notamment• Un encouragement à l’investissement• Une juste redistribution des ressources• L’incitation fiscale est faite sous forme d’avantages fiscaux contenus dans les

différents codes : code des douanes, code des impôts, code des investissements ….• Fonction socialeLe rôle social de l’impôt se manifeste par la redistribution du produit de l’impôt endirection des couches les plus défavorisées. Aussi pour réduire les inégalités sociales,l’Etat procède souvent à la détaxation des produits de première nécessité et à la surtaxation des produits de luxe.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• Les différents types de classification:

-1 Classification administrative: Impôt direct et impôt indirectDeux critères essentiels peuvent être retenus pour la distinction entre impôt direct et impôtindirect:a) Critère économiqueIl concerne l’incidence économique de l’impôt : l’impôt direct est supporté « à titre définitif »par le contribuable, alors que l’impôt indirect peut être répercuté (souvent par l’intermédiairedes prix) sur d’autres contribuablesb) Critère juridiqueL’impôt direct est perçu par voie de rôle nominatif (c'est-à-dire un document établi parl’administration au nom de chaque contribuable et portant mention de la matière imposableet de la somme due). L’impôt indirect est perçu sans rôle et liquidé par le contribuable lui-même (cette distinction n’est pas cependant de portée générale, puisque certains impôtsdirects sont perçus sans qu’il y ait émission d’un rôle).

-2 Classification selon les modalités d’assiette• Impôt sur le revenu: frappant la richesse en voie de création des personnes physiques ou

morales;• Impôt sur la dépense: frappant la richesse en circulation ex TVA;• Impôt sur le capital : frappant la richesse déjà acquise ex IGF.

-3) classification en fonction des modalités de liquidation Imposition à taux fixe ex droits de timbres Imposition à taux proportionnel ex IS; Imposition à taux progressif IR.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

Ch1 : La Taxe sur la valeur ajoutée

• La taxe sur la valeur ajoutée ou TVA est un impôt indirect surla consommation. C'est un impôt institué dans son principe en France parla loi du 10 avril 1954 à l'instigation de Maurice Lauré, introduite au Marocle 1er avril 1986.

1 Champ d’application de la TVA

• Selon l’article 87 du CGI La taxe sur la valeur ajoutée qui est une taxe sur lechiffre d’affaires, s’applique :

1°- aux opérations de nature industrielle, commerciale, artisanale ou relevantde l’exercice d’une profession libérale, accomplies au Maroc;2°- aux opérations d’importation ;3°- aux opérations obligatoirement imposables visées à l’article 89, effectuéespar les personnes autres que l’Etat non-entrepreneur, agissant, à titrehabituel ou occasionnel quels que soient leur statut juridique, la forme ou lanature de leur intervention.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

1.1 Opérations imposables

• On distingue: Les opérations obligatoirement imposable Art 89 Les opérations imposables par option Art 90a) Opérations obligatoirement imposables1°- les ventes et les livraisons par les entrepreneurs de manufacture de produitsextraits, fabriqués ou conditionnés par eux, directement ou à travers un travail à façon;2°- les ventes et les livraisons en l’état réalisées par :a) les commerçants grossistes ;b) les commerçants dont le chiffre d’affaires réalisé au cours de l’année précédenteest égal ou supérieur à deux millions (2.000.000) de dirhams.3°- les ventes et les livraisons en l’état de produits importés réalisées par lescommerçants importateurs ;4°- les travaux immobiliers, les opérations de lotissement et de promotionimmobilière ;6°- les livraisons visées aux 1°, 2°, et 3° ci-dessus faites à eux-mêmes par les assujettis,à l’exclusion de celles portant sur les matières et produits consommables utilisés dansune opération passible de la taxe ou exonérée;7°- les livraisons à soi-même d’opérations visées au 4° ci-dessus à l’exclusion desopérations portant sur les livraisons à soi-même de construction d’habitationpersonnelle effectuées par les personnes physiques ou morales visées à l’article 274mais qui reste redevable d’une Contribution sociale de solidarité (entre(60 et150)dhsle mètre carré pour les constructions dépassant 300 m carré sur l’ensemble de lasuperficie ) sur les livraisons à soi-même de construction d’habitation personnelle saufexonération pour les logements n’excédant pas 300 mètres carrés couverts

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• 8°- les opérations d’échange:• L'échange standard se présente sous deux formes : l'échange-vente et l'échange-

réparation.1. l'échange-vente• Quand l'échange de la pièce est effectué moyennant le paiement d'une soulte dont

le montant est fixé forfaitairement, l'opération s'analyse en une double vente:• Dans cette hypothèse, il y a à la fois :• - cession par le client d'une pièce usagée ;• - cession au client d'une nouvelle pièce.• Cette dernière cession est imposable sur la valeur de la pièce usagée augmentée

de la soulte. Mais si la nouvelle pièce est une pièce simplement réparée, le régimed'imposition est celui des objets d'occasion,

2. l'échange-réparation.• Quand l'échange consiste dans la reprise d'une pièce détachée normalisée en

mauvais état, et dans la vente au client d'une pièce identique rénovée,moyennant le paiement d'une soulte dont le montant est déterminé d'après lecoût des réparations à effectuer sur la pièce en mauvais état, l'opération doit êtreregardée comme une modalité de réparation, et non comme l'échange de deuxobjets différents.

• Les redevables, qui pratiquent l'échange-réparation, sont imposables sur lasomme versée par le client, à l'exclusion de la valeur de la pièce usagéeabandonnée par ce dernier.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

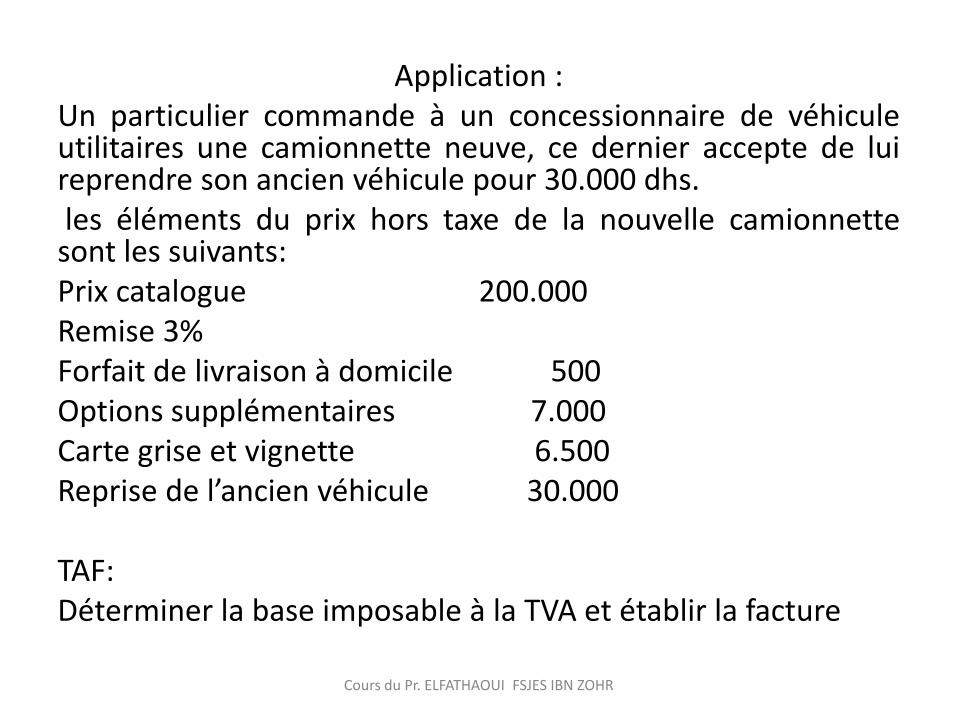

Application :Un particulier commande à un concessionnaire de véhiculeutilitaires une camionnette neuve, ce dernier accepte de luireprendre son ancien véhicule pour 30.000 dhs.les éléments du prix hors taxe de la nouvelle camionnettesont les suivants:Prix catalogue 200.000Remise 3%Forfait de livraison à domicile 500Options supplémentaires 7.000Carte grise et vignette 6.500Reprise de l’ancien véhicule 30.000

TAF:Déterminer la base imposable à la TVA et établir la facture

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• La base imposable = la valeur de la pièce usagée augmentée de la soulte.

• La soulte = prix catalogue – prix de reprise

• = 200.000 – 30.000

• = 170.000

• La base imposable = 30.000 + 170.000 + éléments accessoires

• = 200.000 - remise2% + opt° suppl + forfait de livraison

• = 200.000 – 6.000 +7.000 + 500

• = 201.500

+ TVA 20% = 40.300

+ Carte grise et vignette = 6.500

Montant à payer : 248.300

- Reprise de l’ancien véhicule: 30.000

Net à payer : 218.300

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• 9°- les opérations d’hébergement et/ou de vente dedenrées ou de boissons à consommer sur place ;

• 10°- les locations portant sur les locaux meublés ou garnisy compris les éléments incorporels du fonds de commerce,les opérations de transport, de magasinage, de courtage,les louages de choses ou de services, les cessions et lesconcessions d’exploitation de brevets, de droits ou demarques et d’une manière générale toute prestation deservices ;

• 11°- les opérations de banque et de crédit et lescommissions de change ;

• 12°- les opérations effectuées, dans le cadre de leurprofession, par toute personne physique ou morale autitre des professions de :

a) avocat, interprète, notaire, adel, huissier de justice ;b) architecte, métreur-vérificateur, géomètre, topographe,arpenteur, ingénieur, conseil et expert en toute matière ;c) vétérinaire.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

b) Opérations imposables par option• Peuvent sur leur demande, prendre la qualité d’assujettis à la taxe sur la valeur

ajoutée :• 1°- les commerçants et les prestataires de services qui exportent directement les

produits, objets, marchandises ou services pour leur chiffre d’affaires àl’exportation;

• 2°- les petits fabricants et les petits prestataires qui réalisent un chiffre d’affairesannuel égal ou inférieur à cinq cent mille (500.000) dirhams.

• Sont considérés comme «petit fabricant» ou «petit prestataire» : - toute personne dont la profession consiste en l’exercice d’une industrie

principalement manuelle, qui travaille des matières premières, et qui tire son gainde son travail manuel, lequel doit demeurer prédominant par rapport à celui desmachines éventuellement utilisées ;

- les façonniers qui opèrent pour le compte de tiers sur des matières premièresfournies par ce dernier ;

- les exploitants de taxis ; - toute personne qui, dans un local sommairement agencé vend des produits ou

denrées de faible valeur ou exécute de menues prestations de services ;3°- les revendeurs en l’état de produits autres que (le pain, couscous, les semoules etles farines servant à l’alimentation humaine ainsi que les céréales servant à lafabrication de ces farines et les levures utilisées dans la panification, le lait, le sucre etles dates)

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• 1.2 Exonérations• L’exonération trouve sa justification dans des considérations d’ordre économique ou social.

a) Exonérations sans droit à déduction Art 91

1 Les ventes, autrement qu’à consommer sur place, portant sur les biens de première nécessité(pain, lait, dattes, sucre, produits de la pêche, viande fraîche ou congelée, l’huile d’olive….

2 les journaux, les publications, les livres..

3 Les ventes et prestations réalisées par les petits fabricants et les petits prestataires quiréalisent un chiffre d’affaires annuel égal ou inférieur à cinq cent mille (500.000) dirhams

4 Les opérations d’exploitation des douches publiques, de «Hammams» et fours traditionnels

5 Les opérations réalisées par les coopératives et leurs unions légalement constituées dont lesstatuts, lorsque leurs activités:

- se limitent à la collecte de matières premières auprès des adhérents et à leur commercialisation;

- ou lorsque leur chiffre d’affaires annuel est inférieur à dix millions (10.000.000) de dirhamshors taxe sur la valeur ajoutée, si elles exercent une activité de transformation

6 Les prestations fournies par les associations à but non lucratif reconnues d’utilité publique,,,

7 les opérations financière de l’Etat (opérations d’escompte, intérêts afférents aux avances etaux prêts consentis à l’Etat…

8 les intérêts des prêts accordés par les établissements de crédit et organismes assimilés auxétudiants de l’enseignement privé ou de la formation professionnelle et destinés à financerleurs études

9 les actes médicaux

10 Les opérations de crédit effectuées par les associations de microcréditCours du Pr. ELFATHAOUI FSJES IBN ZOHR

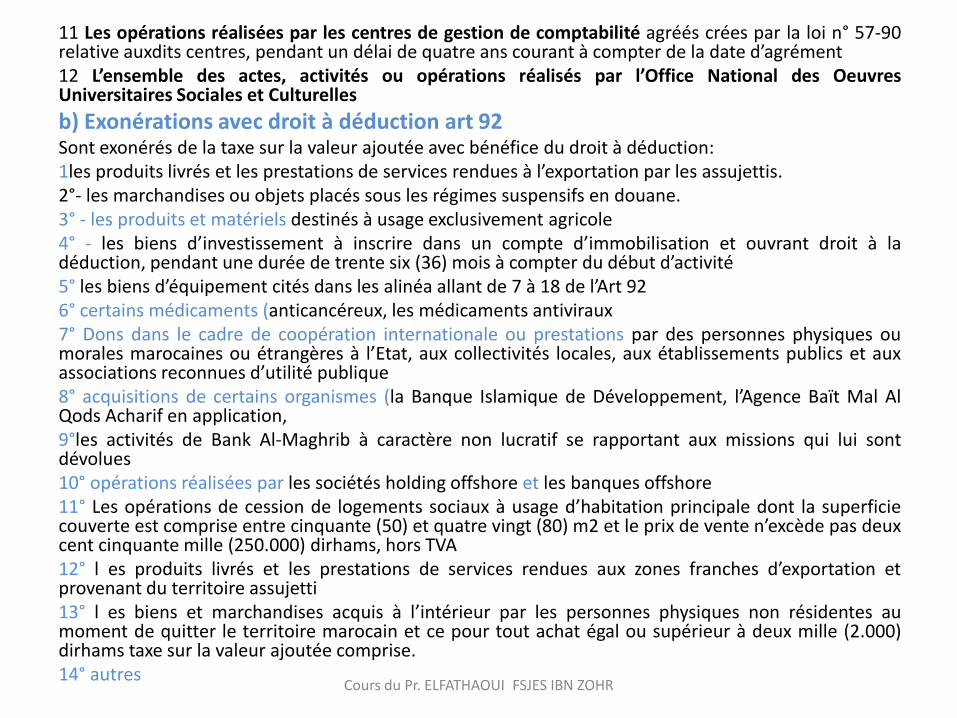

11 Les opérations réalisées par les centres de gestion de comptabilité agréés crées par la loi n° 57-90relative auxdits centres, pendant un délai de quatre ans courant à compter de la date d’agrément12 L’ensemble des actes, activités ou opérations réalisés par l’Office National des OeuvresUniversitaires Sociales et Culturelles

b) Exonérations avec droit à déduction art 92Sont exonérés de la taxe sur la valeur ajoutée avec bénéfice du droit à déduction:1les produits livrés et les prestations de services rendues à l’exportation par les assujettis.2°- les marchandises ou objets placés sous les régimes suspensifs en douane.3° - les produits et matériels destinés à usage exclusivement agricole4° - les biens d’investissement à inscrire dans un compte d’immobilisation et ouvrant droit à ladéduction, pendant une durée de trente six (36) mois à compter du début d’activité5° les biens d’équipement cités dans les alinéa allant de 7 à 18 de l’Art 926° certains médicaments (anticancéreux, les médicaments antiviraux7° Dons dans le cadre de coopération internationale ou prestations par des personnes physiques oumorales marocaines ou étrangères à l’Etat, aux collectivités locales, aux établissements publics et auxassociations reconnues d’utilité publique8° acquisitions de certains organismes (la Banque Islamique de Développement, l’Agence Baït Mal AlQods Acharif en application,9°les activités de Bank Al-Maghrib à caractère non lucratif se rapportant aux missions qui lui sontdévolues10° opérations réalisées par les sociétés holding offshore et les banques offshore11° Les opérations de cession de logements sociaux à usage d’habitation principale dont la superficiecouverte est comprise entre cinquante (50) et quatre vingt (80) m2 et le prix de vente n’excède pas deuxcent cinquante mille (250.000) dirhams, hors TVA12° l es produits livrés et les prestations de services rendues aux zones franches d’exportation etprovenant du territoire assujetti13° l es biens et marchandises acquis à l’intérieur par les personnes physiques non résidentes aumoment de quitter le territoire marocain et ce pour tout achat égal ou supérieur à deux mille (2.000)dirhams taxe sur la valeur ajoutée comprise.14° autres

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• C)Régime suspensif

1° Les entreprises exportatrices de produitset/ou de services peuvent, sur leur demande etdans la limite du montant du chiffre d’affairesréalisé au cours de l’année écoulée au titre deleurs opérations d’exportation, être autorisées àrecevoir en suspension de la taxe sur la valeurajoutée à l’intérieur, les marchandises, lesmatières premières, les emballagesirrécupérables et les services nécessairesauxdites opérations et susceptibles d’ouvrir droità déduction et au remboursement;

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

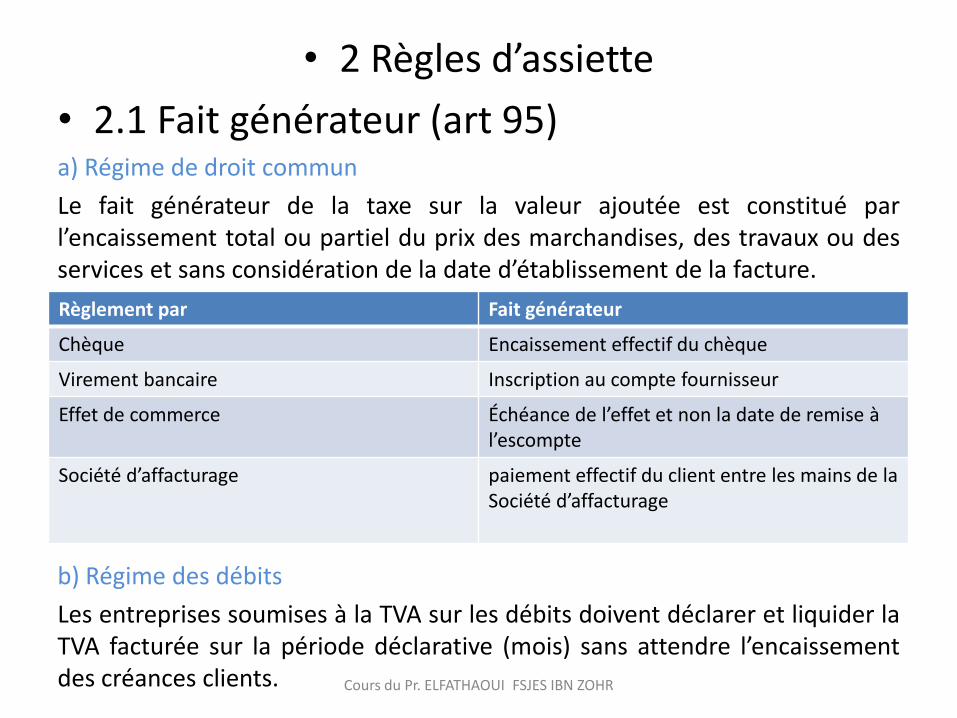

• 2 Règles d’assiette

• 2.1 Fait générateur (art 95)a) Régime de droit commun

Le fait générateur de la taxe sur la valeur ajoutée est constitué parl’encaissement total ou partiel du prix des marchandises, des travaux ou desservices et sans considération de la date d’établissement de la facture.

b) Régime des débits

Les entreprises soumises à la TVA sur les débits doivent déclarer et liquider laTVA facturée sur la période déclarative (mois) sans attendre l’encaissementdes créances clients.

Règlement par Fait générateur

Chèque Encaissement effectif du chèque

Virement bancaire Inscription au compte fournisseur

Effet de commerce Échéance de l’effet et non la date de remise à l’escompte

Société d’affacturage paiement effectif du client entre les mains de la Société d’affacturage

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

C) cas des importations• Le fait générateur de la taxe sur la valeur ajoutée est constitué, à

l’importation, par le dédouanement des marchandises.• Toutefois les importations peuvent se faire en franchise de la TVA

lorsqu’elles sont faites dans le cadre du régime économique: Régime de transit: les marchandises importées sont destinées à être

réexportées Régime de l’admission temporaire: les marchandises sont destinées à être

incorporées dans des produits réexportables.D) cas particuliers • Échange ou règlement par compensationFaute de règlement financier, le fait générateur est constitué par la livraison des bien ou l’exécution du service;

• Livraison à soi même: Pour les biens meubles: le (F.G) se situe à la date de livraison; Pour les biens immeubles : le (F.G) se situe lorsque les conditions

d’utilisation sont réunies ( mise en service pour les équipements ou l’achèvement des travaux des immeubles à usage d’habitation ou à usage professionnel)

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• 2.2 les Taux de la TVA• Les taux réduits sont : 7%,10% et 14%;• Le taux Normal: 20%;• Taux spécifiques les ventes autrement qu’à consommer sur place,

portant sur les vins et les boissons alcoolisées, sont soumises à la taxe sur la valeur ajoutée au tarif de cent (100) dirhams par hectolitre.

Les livraisons et les ventes de tous ouvrages ou articles, autres que les outils, composés en tout ou en partie d’or, de platine ou d’argent sont soumises à la taxe sur la valeur ajoutée fixée à cinq (5) dirhams par gramme d’or et de platine et à 0,10 dirham par gramme d’argent.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

2.3 Déductions et remboursements

1°- La taxe sur la valeur ajoutée qui a grevé les éléments du prix d’une opérationimposable est déductible de la taxe sur la valeur ajoutée applicable à cette opération.• Les assujettis opèrent globalement l’imputation de la taxe sur la valeur ajoutée et

doivent procéder à une régularisation dans les cas de disparition de marchandiseou lorsque l’opération n’est pas effectivement soumise à la taxe.

• Les régularisations n’interviennent pas dans le cas de destruction accidentelle ouvolontaire justifiée.

2°- Au cas où le volume de la taxe due au titre d’une période ne permet pasl’imputation totale de la taxe déductible, le reliquat de taxe est reporté sur le moisou le trimestre qui suit.3°- Le droit à déduction prend naissance à l’expiration du mois de l’établissement desquittances de douane ou du paiement partiel ou intégral des factures ou mémoiresétablis au nom du bénéficiaire.

Déduction en suivant deux approches: En déterminant la valeur ajoutée; En faisant la différence entre la Taxe collectée et celle accordée « adoptée » Exemple:Achats de MP :1.000Ventes de PF: 2.000Rémunération du travail : 500

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

a) les conditions de déductions:• Conditions de forme: Doit être payée; toutefois, les redevables selon le régime des débits, le

droit à déduction prend naissance à l’expiration du mois suivant celui del’acceptation de l’effet commerce;

Doit être mentionnée sur un document justificatif• Périodicité de la déclarationI.- Déclaration mensuelleSont obligatoirement imposés sous le régime de la déclaration mensuelle :- les contribuables dont le chiffre d’affaires taxable réalisé au cours de l’annéeécoulée atteint ou dépasse un million (1.000.000) de dirhams ;- toute personne n’ayant pas d’établissement au Maroc et y effectuant desopérations imposables.II.- Déclaration trimestrielleSont imposés sous le régime de la déclaration trimestrielle :- les contribuables dont le chiffre d’affaires taxable réalisé au cours de l’annéeécoulée est inférieur à un million (1.000.000) de dirhams ;- les contribuables exploitant des établissements saisonniers, ainsi que ceuxexerçant une activité périodique ou effectuant des opérations occasionnelles ;b) Formule de déductionTVA due (m) = TVA facturée (m) – TVA récup/chges(m)-tva récup/immo (m)– crédit de TVA (m-1)

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

Cas particuliers: Déclaration de la TVA due des mois de janvier à partir de 2014:• le montant de la T.V.A du mois de décembre 2013, ouvrant droit à

déduction au mois de janvier 2014, relatif aux achats acquittés au cours dumois de décembre 2013, est déductible sur une période étalée surcinq (5) années, à concurrence d’un cinquième (1/5) dudit montant.Cette déduction est opérée au cours du premier mois ou du premiertrimestre de chaque année, à compter de l’année 2014.

• Toutefois, le montant de la T.V.A ouvrant droit à déduction au cours dumois de janvier 2014 et relatif aux achats acquittés au cours du mois dedécembre 2013, peut être déduit en totalité lorsqu’il est égal ou inférieurà 30 000 DH.

Si la TVA récup/chges(décembre 2013) > 30.000TVA due (janvier) = TVA facturée (janvier) – TVA récup/chges(janvier)- TVArécup/immo (janvier) – crédit de TVA (décembre) – 1/5(TVArécup/chges(décembre 2013)) Si la TVA récup/chges(décembre2013) <= 30.000TVA due (janvier) = TVA facturée (janvier) – TVA récup/chges(janvier)- TVArécup/immo (janvier) – crédit de TVA (décembre) – TVArécup/chges(décembre 2013))

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

Lorsque deux entreprises sont liées par un contrat pourla réalisation d’un marché clé en mains et que le maîtred’oeuvre importe en son nom tout ou partie desfournitures prévues dans le contrat, la taxe sur la valeurajoutée réglée en douane ouvre droit à déduction chezl’entreprise qui a réalisé l’ouvrage.

Dans les cas de concentration, de fusion, de scissionou de transformation dans la forme juridique d’unétablissement, la taxe sur la valeur ajoutée réglée autitre des valeurs d’exploitation est transférée sur lenouvel établissement assujetti ou sur l’entrepriseabsorbante à condition que lesdites valeurs soientinscrites dans l’acte de cession pour leurs montantsinitiaux

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

c) Opérations exclues du droit à déduction• I.- N’ouvre pas droit à déduction, la taxe ayant grevé :1°- les biens, produits, matières et services non utilisés pour les besoins de l’exploitation ;2°- les immeubles et locaux non liés à l’exploitation ;3°- les véhicules de transport de personnes, à l’exclusion de ceux utilisés pour les besoins dutransport public ou du transport collectif du personnel des entreprises ;4°- les produits pétroliers non utilisés comme combustibles, matières premières ou agents defabrication, à l’exclusion du :- gasoil utilisé pour les besoins d’exploitation des véhicules de transport collectif routier despersonnes et des marchandises ainsi que le transport routier des marchandises effectué par lesassujettis pour leur compte et par leurs propres moyens ;-gasoil utilisé pour les besoins d’exploitation des véhicules de transport ferroviaire des personneset des marchandises ;-gasoil et kérosène utilisés pour les besoins du transport aérien.5°- les achats et prestations revêtant un caractère de libéralité ;6°- les frais de mission, de réception ou de représentation7° - les opérations n’ouvrant pas droit à déduction ou hors champs;8° - les livraisons et les ventes autrement qu’à consommer sur place, portant sur les vins et lesboissons alcoolisées;9° - Les prestations de services rendues par tout agent démarcheur ou courtier d’assurances àraison de contrats apportés par lui à une entreprise d’assurances.10° Les livraisons et les ventes de tous ouvrages ou articles, autres que les outils, composés entout ou en partie d’or, de platine ou d’argent11°la TVA n’est déductible que dans la limite de dix mille (10 000) DHS TTC des achats, travaux ouprestations de services par jour et par fournisseur et ce, dans la limite de cent mille (100 000)DHS TTC desdits achats par mois et par fournisseur.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• Soit une entreprise ayant effectué auprès de l’un de ses fournisseurs, des achats de marchandises au cours du 1er trimestre 2016. Les montants de ces achats taxables au taux de 20% sont réglés en espèces au cours du 1er trimestre 2016 comme suit :

• Janvier 2016

• En DHS • Le 3/1/2016 :(2000+1800+3500+2200)= ……………………….. 9 500 • Le 5/1/2016 :(1200+1875+2380+1500)=………………………... 6 955 • Le 8/1/2016 : (5 000 + 3 200 + 1 800) =......................... 10 000 • Le 10/1/2016 : (6500 + 2300 + 1000) = …………………………… 9 800 • Le 12/1/2016 : (4250 + 2750 + 3000) = …………………………… 10 000 • Le 14/1/2016 : (5100 + 1000 + 3900) = …………………………… 10 000 • Le 18/1/2016 : (2750 + 2900 + 3100) = …………………………… 8 750 • Le 20/1/2016 : (5450 + 1250 + 2100) =…………………………….. 8 800 • Le 22/1/2016 : (5500+1250+1800+1300)= ……………………… 9 850 • Le 25/1/2016 : (4500 + 2000 + 1650) = ……………………………. 8 150 • Le 29/1/2016 : (3550+2000+1100+1950)=………………………… 8 600 • Le 31/1/2016 : (5000 + 2500 + 2200) = …………………………….. 9 700

• Total = 110 105 • Février 2016

• En DHS • Le 1/2/2016 : (10000+1800+3500+2200)=…………………….. 17 500 • Le 9/2/2016 : (2000 + 5200 + 5000)= …………………………… 12 200 • Le 10/2/2016: (3000+8000+ 1100+5000)=……………………… 17 100 • Le 15/2/2016: (5000 +3000 +2000) = ……………………………. 10 000 • Le 20/2/2016 : (12000+4900+5000)=……………………………… 21 900 • Le 29/2/2016 : (6000+1500+1000) = ……………………………… 8 500

• Total = 87 200 Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• Mars 2016 • Le 15/3/2016 :……………………………………………………………… 165 000 • La déclaration du CA au titre du 1er trimestre 2016 se présente comme suit : • CA TTC du 1/1/2016 au 31/3/2016 ………………………………………. 250 000 • CA HT du 1/1/2016 au 31/3/2016 ………………………………………… 208 334 • TVA exigible…………………………………………………………………………… 41 667 • TVA déductible :

• Janvier 2016 : • Les achats par jour sont inférieurs ou égaux à 10 000 DHS ; • Les achats par mois sont de 110 105 supérieurs à 100 000 DHS ; • La TVA ouvrant droit à déduction dans la limite de 100 000 DHS par mois : • 100 000/1.20 X 20%=................................................. 16 667 • Février 2016 : • Les achats par jour sont supérieurs ou égaux à 10 000 DHS ; • Les achats par mois sont de 87 200 inférieur à 100 000 DHS ; • La TVA ouvrant droit à déduction dans la limite de 10 000 DHS par jour : • Le 1/2/2016 : 10 000 • Le 9/2/2016 : 10 000 • Le 10/2/2016 : 10 000 • Le 15/2/2016 : 10 000 • Le 20/2/2016 : 10 000 • Le 29/2/2016 : 8 500 • = 58 500 • 58 500/1.20 x 20% = ………………………………………. 9 750

• Mars 2016 : • L’achat effectué le 15/3/2016est de 165 000 supérieurs à 10 000 DHS ; • TVA ouvrant droit à déduction dans la limite de 10 000 DHS par jour : • 10 000 /1.20 x 20% =………………………………………..1667

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• des cas particulier des assujettis partiels• Un assujetti partiel est une personne assujettie à la TVA et

qui réalise à la fois des opérations imposablesobligatoirement et/ou par option et des opérations sansdroit à déduction et/ou hors champ d’application,autrement dit des opérations mixtes.

• d.1 Principes: Cas de biens ou services utilisés exclusivement pour des

opérations situées hors champ d’application de la TVA,cette dernière grevant les achats ne sera pas déductible.

Cas de biens ou services utilisés exclusivement pour desopérations imposables, la TVA grevant les achats effectuéssera déductible.

Cas de biens ou services à usage mixte – c’est-à-dire utilisésà la fois pour des opérations imposables et non imposablesà la TVA – la TVA sera déductible en proportion de leurutilisation pour des opérations imposables

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• d.2 détermination du prorata de déduction• Pour les assujettis effectuant concurremment des opérations taxables et

des opérations situées en dehors du champ d'application de la taxe ouexonérées en vertu des dispositions de l'article 91 du C.G.I, le montant dela taxe déductible ou remboursable est affecté d'un prorata de déductioncalculé comme suit :

• - au numérateur, le montant du chiffre d'affaires soumis à la taxe sur lavaleur ajoutée au titre des opérations imposables, y compris cellesréalisées sous le bénéfice de l'exonération ou de la suspension prévues àl’article 92 ou 94 du C.G.I ;

• - au dénominateur, le montant du chiffre d'affaires figurant aunumérateur augmenté du montant du chiffre d'affaires provenantd'opérations exonérées sans droit à déduction ou situées en dehors duchamp d'application de la taxe.

• Pour le calcul du prorata, ne doivent être inscrits ni au numérateur ni au dénominateur du rapport, les sommes perçues au titre d’opérations non courantes notamment :

débours ; cessions d'éléments d'actif ; recettes encaissées pour le compte de tiers ; indemnités d'assurances. Les subventions ne constituant pas un élément de prix

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• Application:

• L'achat par un assujetti d'une immobilisation a étégrevé d'une taxe de 25.000 DH. Le fait générateur de ladéduction correspondante se situe au mois de janvier2015. L'entreprise qui a effectué cet achat est soumiseau régime de la déclaration mensuelle. Elle a réalisé en2014 un chiffre d'affaires HT total de 2.000.000 dedirhams, ventilé comme suit :

• C.A taxable...........................................= 1.200.000

• C.A en suspension de taxe (Art. 94)......= 300.000

• C.A exonéré (Art.91) .....................….…..= 100.000

• C.A exonéré (Art. 92) .…………………………= 350.000

• Location de locaux nus ………………….……= 50.000

• Total ……………………………………………………….: 2.000.000

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• Calcul du pourcentage à appliquer aux taxes ayant grevé le bien enquestion

• Numérateur= 1.200.000 *1,2+ (300.000 + 60.000) + (350.000 + 70.000)=2.220.000

• Dénominateur= 2.220.000 +100.000 * + 50.000* = 2.370.000

• Prorata = 93,67%

• Prorata calculé à partir des éléments de 2014 est applicable aux taxes ayantgrevé les achats de 2015.

• Ainsi, sur la déclaration du chiffre d’affaires relative au mois de janvier 2015 quisera déposée en février, l'assujetti pourra déduire au titre de l'achatsusmentionné un montant de : 25.000 DH x 93,67 %=23417,5

• Cas des Nouveaux assujettis

• Les dispositions de l'article 104 du C.G.I. prévoient l'application d'un pourcentage de déduction provisoire, déterminé par l'assujetti en question, à partir de ses prévisions d'exploitation, lequel est applicable jusqu'à la fin de l'année suivant celle de la création de l'entreprise.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• D.3 TVA sur les subventions:• On distingue: les subventions « directement liées au prix » (ainsi que les subventions «

contrepartie d'un service rendu », c'est à dire qui sont la contrepartie d'uneopération réalisée au profit de la collectivité publique versante) sont les seulessubventions taxables au regard de la TVA

les subventions « véritables », cadeau ou aide de la collectivité publique et qui necorrespondent pas au prix d'une marchandise achetée, n'entrent pas dans lechamp d'application de la TVA.

Pour être qualifiée de « subvention directement liée au prix », la subvention doitremplir les conditions cumulatives suivantes :1ère condition - La subvention est versée par un tiers à celui qui réalise la livraison oula prestation: Une subvention complément de prix implique nécessairement laprésence de trois parties: • la personne qui accorde la subvention • la personne quien bénéficie • l'acheteur ou le preneur2ème condition – La subvention constitue la contrepartie totale ou partielle de lalivraison ou prestation: Cette deuxième condition spécifie qu'un lien de causalité doitexister entre la subvention et la diminution de prix qui est pratiquée. Sont ainsiexclues :• les subventions de fonctionnement ou d'équilibre : une prise en charge de fraisgénéraux par une subvention ne constitue pas un complément de prix• les subventions d'investissement3è condition - Elle permet au client de payer un prix inférieur au prix de marché ou, àdéfaut, au prix de revient: Il faut donc comparer le prix pratiqué au prix du marché :c'est lorsque la subvention permet de pratiquer des prix en dessous des prix dumarché qu'elle peut être considérée comme « directement liée au prix »Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• 3 Régularisation des déductions en matière de TVA• La régularisation de la TVA est une remise en cause de la

déduction déjà opérée au titre d’achat de bien ou deservice.

• 3.1 régularisation de TVA déductible/immobilisation

• Deux cas de figure sont à envisager:• Cas1 : cession d’une immobilisation• Cas 2: variation du prorata de déduction dans la cas de la cession:D'une manière générale, la régularisation devient exigiblelorsque l'immobilisation cesse d'être affectée à la réalisationd'opérations ouvrant droit à déduction ou fait l'objet d'uneaffectation l'excluant du droit à déduction.Lorsque l’immobilisation cesse de concourir à l’exploitationdans une durée inférieure ou égale à 5 ans, la TVA l’ayantgrevée doit être révisée. Cette révision donne lieu aureversement d’une partie de la TVA déjà déduite calculéeproportionnellement à la durée restante à courir

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• Application

• Une entreprise cède le 30 octobre 2015 unemachine acquise le 1er avril 2012 pour 200.000dhs (HT). Le prorata de déduction pratiqué en2012 était de 85%. La durée d’amortissementdu matériel était de 10 ans et le taux de TVAde 20%

TAF:

• Quelle est la régularisation qui s’impose

• Quel est le résultat de cette cession.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• Solution • La déduction initiale opérée au titre de l’exercice 2012 est de:• 200.000 * 20%*85% = 34.000• La cession de l’immobilisation est opérée avant l’écoulement de la période de 5

ans, la régularisation s’impose alors:• Quatre années ou fraction d’années se sont écoulées entre le 1er avril 2012 et le

30 octobre 2015. soit:• Du 1er avril 2012 au 31/12/12: fraction d’année;• Du 1er janvier 2013 au 31/12/13: Année;• Du 1er janvier 2014 au 31/12/14: Année;• Du 1er janvier 2015 au 30/10/15: fraction d’année.• Le montant de la régularisation (reversement) qui s’impose donc s’élève à: • 34.000 – 34.000* 4/5 = 6.800.• Ce montant sera pris en considération lors de la détermination de la valeur nette

de de l’immobilisation,• La valeur d’origine de l’immobilisation:200.000 + 200.000 *0,2* (1-85%)= 206.000 • La somme des amortissements depuis l’acquisition de l’immobilisation:• 206.000*1/10= 20.600; durée: 9 mois+2ans+10mois= 3ans et 7mois• Donc somme des amortissements= 20.600*3 + 20.600*7/12= 73.816,67• Valeur nette comptable = 206.000 - 73.817 = 132.183• Valeur nette comptable rectifiée : 132.183 + 6800 = 138.983 • Résultat de cession = prix de cession (?) – 138.983

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

Dans le cas de changement du prorata dans le temps

Dans le cas d’acquisition d’une immobilisation, ladéduction de la TVA pratiquée peut être révisée lorsqueau cours d’une période de 5 ans suivant l’année del’achat, le prorata subit une variation de plus de 5 points,ainsi: Une variation positive supérieure à 5 points donne lieu

à une déduction complémentaire; Une diminution de plus de 5 points donne lieu à un

reversement de TVA.La régularisation à opérer (déduction supplémentaire

ou reversement) est égale au 1/5 de la différence entrela déduction initiale et la déduction calculée sur la basedu nouveau prorata, et ce sur une période de 5 annéesà partir de l’année suivant celle de l’acquisition del’immobilisation.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• Application • Au cours de l’exercice 2010 l’entreprise « x » a acquis un

matériel d’une valeur de 200.000 dhs. Le prorata dedéduction calculé sur la base des recettes de l’exercice2009 était de 85%:

• Su au cours de des années suivantes le prorata dedéduction passe à :

• 74% en 2011;• 92% en 2012;• 87% en 2013;• 95% en 2014;• 80% en 2015;• Et à 71% en 2016• Quelles sont les régularisations qui s’imposent en matière

de TVA?

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

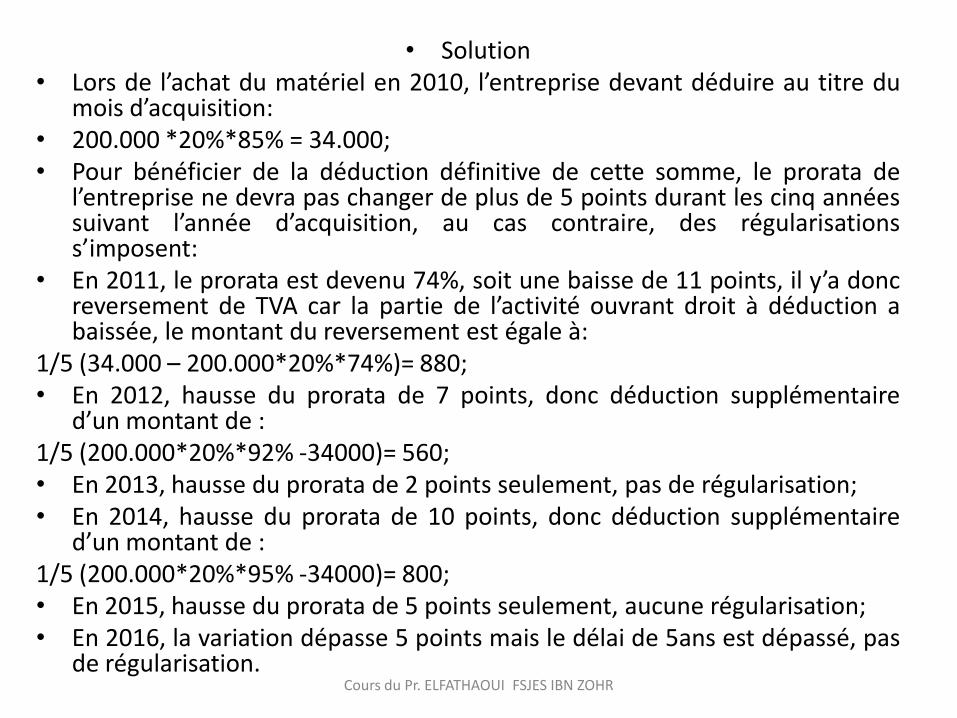

• Solution• Lors de l’achat du matériel en 2010, l’entreprise devant déduire au titre du

mois d’acquisition:• 200.000 *20%*85% = 34.000;• Pour bénéficier de la déduction définitive de cette somme, le prorata de

l’entreprise ne devra pas changer de plus de 5 points durant les cinq annéessuivant l’année d’acquisition, au cas contraire, des régularisationss’imposent:

• En 2011, le prorata est devenu 74%, soit une baisse de 11 points, il y’a doncreversement de TVA car la partie de l’activité ouvrant droit à déduction abaissée, le montant du reversement est égale à:

1/5 (34.000 – 200.000*20%*74%)= 880;• En 2012, hausse du prorata de 7 points, donc déduction supplémentaire

d’un montant de :1/5 (200.000*20%*92% -34000)= 560;• En 2013, hausse du prorata de 2 points seulement, pas de régularisation;• En 2014, hausse du prorata de 10 points, donc déduction supplémentaire

d’un montant de :1/5 (200.000*20%*95% -34000)= 800;• En 2015, hausse du prorata de 5 points seulement, aucune régularisation;• En 2016, la variation dépasse 5 points mais le délai de 5ans est dépassé, pas

de régularisation.Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• 3.2 les autres régularisations de TVA:

Deux cas à envisager:

La note d’avoir: c’est la note qu’établit lefournisseur en cas de retour de marchandises etou en cas de réduction hors factures. Si la TVAfigurant sur cette facture a déjà fait objet d’unedéduction, elle doit être reversée à l’Etat;

La disparition non justifiée: lorsque, suite à unedisparition de marchandises ou de matièrespremières, si aucune justification valable n’a étéfourni par l’entreprise, il y’a lieu de reverser laTVA ayant grevé ces articles s’elle a fait objet dedéduction préalable.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

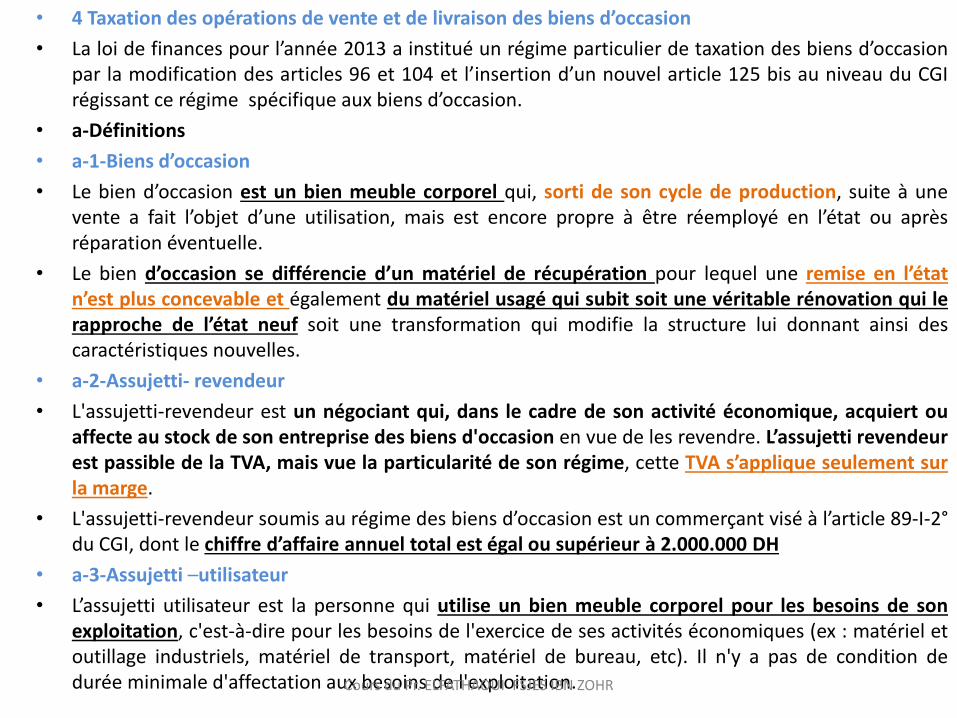

• 4 Taxation des opérations de vente et de livraison des biens d’occasion

• La loi de finances pour l’année 2013 a institué un régime particulier de taxation des biens d’occasionpar la modification des articles 96 et 104 et l’insertion d’un nouvel article 125 bis au niveau du CGIrégissant ce régime spécifique aux biens d’occasion.

• a-Définitions

• a-1-Biens d’occasion

• Le bien d’occasion est un bien meuble corporel qui, sorti de son cycle de production, suite à unevente a fait l’objet d’une utilisation, mais est encore propre à être réemployé en l’état ou aprèsréparation éventuelle.

• Le bien d’occasion se différencie d’un matériel de récupération pour lequel une remise en l’étatn’est plus concevable et également du matériel usagé qui subit soit une véritable rénovation qui lerapproche de l’état neuf soit une transformation qui modifie la structure lui donnant ainsi descaractéristiques nouvelles.

• a-2-Assujetti- revendeur

• L'assujetti-revendeur est un négociant qui, dans le cadre de son activité économique, acquiert ouaffecte au stock de son entreprise des biens d'occasion en vue de les revendre. L’assujetti revendeurest passible de la TVA, mais vue la particularité de son régime, cette TVA s’applique seulement surla marge.

• L'assujetti-revendeur soumis au régime des biens d’occasion est un commerçant visé à l’article 89-I-2°du CGI, dont le chiffre d’affaire annuel total est égal ou supérieur à 2.000.000 DH

• a-3-Assujetti –utilisateur

• L’assujetti utilisateur est la personne qui utilise un bien meuble corporel pour les besoins de sonexploitation, c'est-à-dire pour les besoins de l'exercice de ses activités économiques (ex : matériel etoutillage industriels, matériel de transport, matériel de bureau, etc). Il n'y a pas de condition dedurée minimale d'affectation aux besoins de l'exploitation.Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• b-Ventes réalisées par les assujettis utilisateurs• b-1- Opérations imposables• L’imposition concerne les opérations de vente de biens usagés faites par les personnes qui les ont

utilisés pour les besoins de leurs exploitations, c'est-à-dire les biens meubles corporels qu’unassujetti utilise pour les besoins de l’exercice de ses activités économiques tels que matériel etoutillage, matériel de transport, matériel de bureau….etc.

• La taxation doit être appliquée aux cessions de tous les biens mobiliers d’investissement qui ontouvert droit à une déduction, totale ou partielle, de la taxe ayant grevé leur achat.

• Ainsi, le critère de taxation de la cession d’un bien d’occasion réside dans le seul fait que ce bienait ouvert droit à déduction de tout ou partie du montant de la TVA, avant sa cession, que ce droitait été effectivement exercé ou non.

• En somme, la taxation concerne en principe toutes les cessions à titre onéreux de ces biensquels que soient l’acquéreur et le délai de conservation écoulé entre la date d’acquisition etde la date de cession.

• b-2- Opérations hors champ• Sont exclues du champ d’application de la TVA, les cessions de biens mobiliers d’investissement

n’ayant pas ouvert droit à déduction en raison, soit de leur exclusion du droit à déduction prévu àl’article 106 du CGI, soit de leur affectation à une activité exonérée sans droit à déduction ou situéehors champ d’application de la taxe.

• b-3- Base d’imposition• La base d’imposition est constituée par le prix de vente du bien cédé.• b-4- Déduction complémentaire• L’utilisateur assujetti peut soumettre volontairement à la TVA la cession d’un bien exclu du droit à

déduction ou affecté à une activité exonérée sans droit à déduction et dont la durée deconservation est inférieure à cinq (5) ans. Dans ce cas, il peut bénéficier d’une déduction ditecomplémentaire égale au montant de la TVA grevant l’achat à l’état neuf dudit bien diminuéed’une fraction d’un cinquième par année de non conservation.

• Cette possibilité est offerte à l’utilisateur assujetti lorsque la facturation de la TVA est exigée par : l’acquéreur des biens d’occasion en question, bénéficiant du droit à déduction; l’acquéreur est un exportateur bénéficiant du droit au remboursement.Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• C-Ventes réalisées par les assujettis revendeurs• Les opérations de vente et de livraison des biens

d’occasion effectuées par les commerçants revendeurs,sont soumises aux règles de droit commun lorsquelesdits biens sont acquis auprès des utilisateursassujettis qui sont tenus de soumettre à la taxe sur lavaleur ajoutée leurs opérations de vente de biensmobiliers d’investissement.

• Les commerçants revendeurs de biens d’occasion quiacquièrent auprès des utilisateurs assujettis ouimportent en vue de leur revente, des biens d’occasion,sont tenus obligatoirement de :

facturer la TVA sur le prix de vente de ces biens dèslors qu’ils ont opéré la déduction de la taxe qui leur aété facturée ;

déduire les charges d’exploitation liées directement àcette activité.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• a- Régime de taxation selon la marge• a-1- Définition• Les opérations de vente et de livraison de biens d’occasion réalisées par

des commerçants revendeurs, sont soumises à la taxe sur la valeur ajoutéeselon la marge déterminée par la différence entre le prix de vente et leprix d’achat, à condition que lesdits biens soient acquis auprès :

des particuliers ; des assujettis exerçant une activité exonérée sans droit à déduction ; des utilisateurs assujettis cédant des biens exclus du droit à déduction ; des non assujettis exerçant une activité hors champ d’application de la

taxe sur la valeur ajoutée; des commerçants de biens d’occasion imposés selon le régime de la

marge.• a-2- Base d’imposition• La base d’imposition est constituée par la marge, c'est-à-dire la différence

entre le prix de vente et le prix d’achat.• L’assujetti-revendeur acquitte, en principe, la taxe sur la différence entre le

prix de vente et le prix d'achat calculée opération par opération.• Toutefois dans le cas où le prix d'achat de chaque objet vendu ne peut

être connu avec précision, il peut calculer globalement chaque mois outrimestre la différence à soumettre à la TVA.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

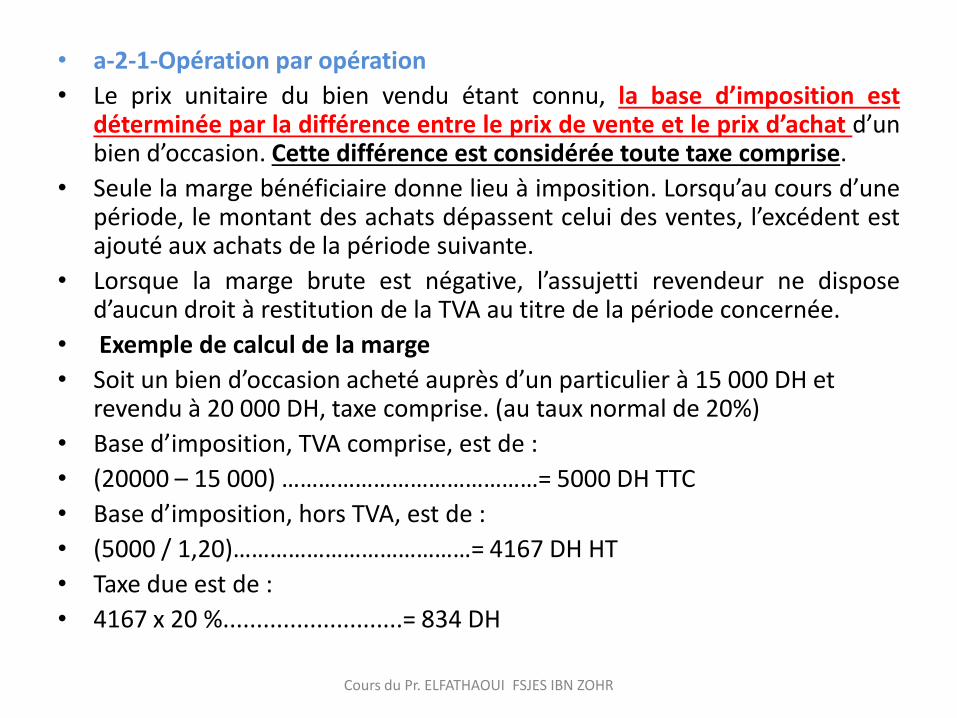

• a-2-1-Opération par opération

• Le prix unitaire du bien vendu étant connu, la base d’imposition estdéterminée par la différence entre le prix de vente et le prix d’achat d’unbien d’occasion. Cette différence est considérée toute taxe comprise.

• Seule la marge bénéficiaire donne lieu à imposition. Lorsqu’au cours d’unepériode, le montant des achats dépassent celui des ventes, l’excédent estajouté aux achats de la période suivante.

• Lorsque la marge brute est négative, l’assujetti revendeur ne disposed’aucun droit à restitution de la TVA au titre de la période concernée.

• Exemple de calcul de la marge

• Soit un bien d’occasion acheté auprès d’un particulier à 15 000 DH et revendu à 20 000 DH, taxe comprise. (au taux normal de 20%)

• Base d’imposition, TVA comprise, est de :

• (20000 – 15 000) ……………………………………= 5000 DH TTC

• Base d’imposition, hors TVA, est de :

• (5000 / 1,20)…………………………………= 4167 DH HT

• Taxe due est de :

• 4167 x 20 %...........................= 834 DH

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

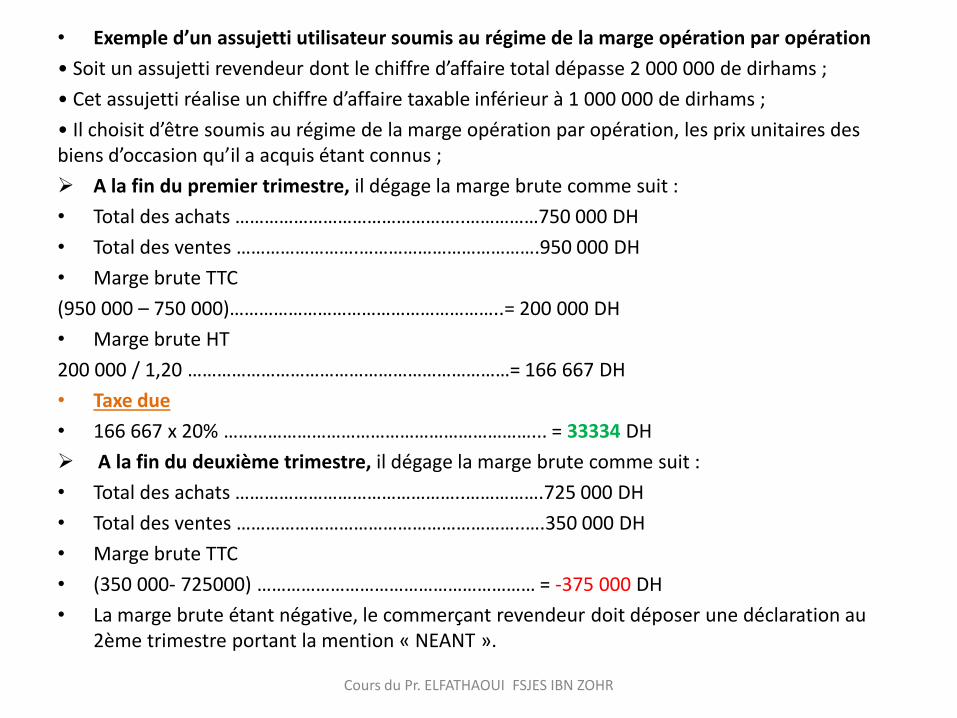

• Exemple d’un assujetti utilisateur soumis au régime de la marge opération par opération

• Soit un assujetti revendeur dont le chiffre d’affaire total dépasse 2 000 000 de dirhams ;

• Cet assujetti réalise un chiffre d’affaire taxable inférieur à 1 000 000 de dirhams ;

• Il choisit d’être soumis au régime de la marge opération par opération, les prix unitaires des biens d’occasion qu’il a acquis étant connus ;

A la fin du premier trimestre, il dégage la marge brute comme suit :

• Total des achats ………………………………………..……………750 000 DH

• Total des ventes …………………….……………………………….950 000 DH

• Marge brute TTC

(950 000 – 750 000)………………………………………………..= 200 000 DH

• Marge brute HT

200 000 / 1,20 …………………………………………………………= 166 667 DH

• Taxe due

• 166 667 x 20% ………………………………………………………... = 33334 DH

A la fin du deuxième trimestre, il dégage la marge brute comme suit :

• Total des achats ………………………………………..…………….725 000 DH

• Total des ventes …………………………………………………..….350 000 DH

• Marge brute TTC

• (350 000- 725000) ………………………………………………… = -375 000 DH

• La marge brute étant négative, le commerçant revendeur doit déposer une déclaration au 2ème trimestre portant la mention « NEANT ».

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

A la fin du troisième trimestre, il dégage la marge brute comme suit :• Excédents des achats……………………………………………375 000 DH• Total des achats ………………………………………..……… 135 000 DH• Total des ventes …………………….……………………………825 000 DH• Marge brute TTC• ( 825 000 - 375000 - 135000)=……….........315 000 DH• Marge brute HT• 315 000 / 1,20 = 262 500 DH• Taxe due• 262 500 x 20% = 52 500 DH A la fin du quatrième trimestre, il dégage les éléments comptables suivants :• Stock initial …………………………………………………………….96 000 DH• Stock final …………………………………………………………….145 000 DH• Total des achats ………………………………………..………….550 000 DH• Total des ventes …………………….…………………………… 410 000 DH• Marge brute TTC• (410 000 – 550 000)…………………………=- 140 000 DH• NB :• - le commerçant revendeur placé sous ce régime est tenu d’ajuster,• - lorsque la marge brute est négative, l’assujetti revendeur ne dispose d’aucun

droit à restitution de la TVA au titre de la période concernée

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• a-2-2- Globalisation• Au cas où le commerçant des biens d’occasion ne peut pas individualiser sa base

d’imposition opération par opération à cause d’une méconnaissance du prixd’achat par unité des biens vendus , il peut choisir la globalisation qui consiste àcalculer, chaque mois ou trimestre, la base imposable en retenant la différenceentre le montant total des ventes et celui des achats des biens d’occasion réalisésau cours de la période considérée. La base d’imposition est considérée, toute taxecomprise.

• Il est précisé que le système de la globalisation est un système facultatif, ils’exerce sans option préalable. Il peut être retenu même lorsque le prix d’achat desobjets vendus est connu.

• 1) Marge brute en début d’année• Lors du dépôt de la première déclaration périodique, la marge brute(MB) se

dégage comme suit :• Marge Brute = Total des Ventes du mois de janvier ou du 1er trimestre – Achat du

mois de janvier ou du 1er trimestre - Stock au 1er janvier.• 2) Marge brute en fin d’année• La déclaration périodique du mois de décembre ou du 4ème trimestre porte sur la

marge brute annuelle résiduelle déterminée comme suit :• Marge brute annuelle résiduelle = (marge brute annuelle – marges brutes

positives déclarées en cours d’années)• La marge brute annuelle est déterminée par la différence entre les ventes de

l’année et les achats annuels sortis.• Les achats annuels sortis sont déterminés comme suit :

Stock initial + Achats de l’année – Stock final.Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

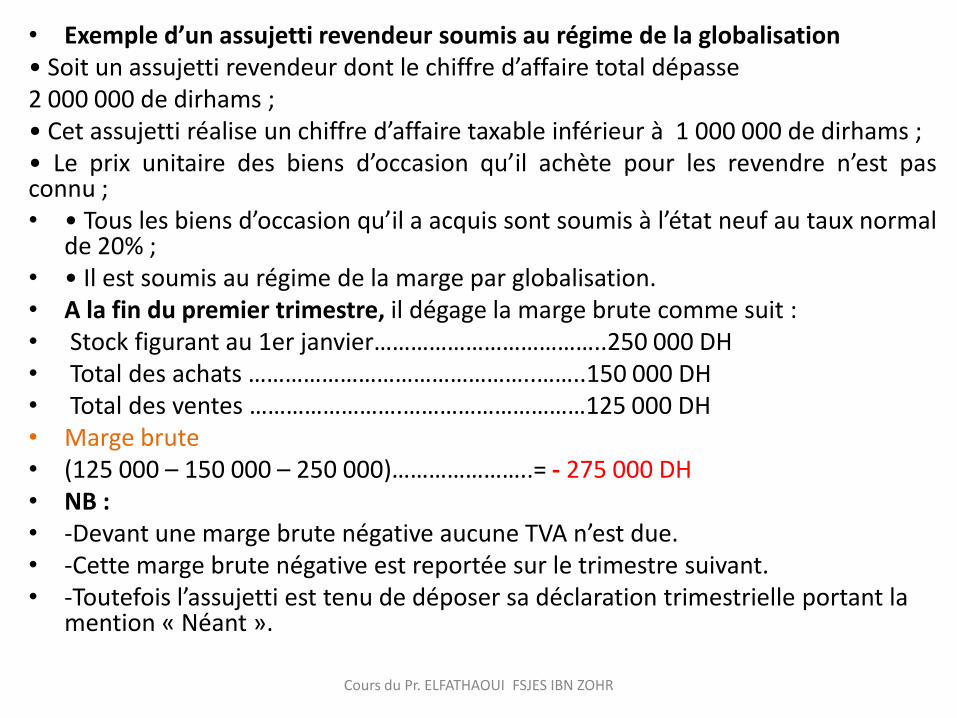

• Exemple d’un assujetti revendeur soumis au régime de la globalisation• Soit un assujetti revendeur dont le chiffre d’affaire total dépasse2 000 000 de dirhams ;• Cet assujetti réalise un chiffre d’affaire taxable inférieur à 1 000 000 de dirhams ;• Le prix unitaire des biens d’occasion qu’il achète pour les revendre n’est pasconnu ;• • Tous les biens d’occasion qu’il a acquis sont soumis à l’état neuf au taux normal

de 20% ;• • Il est soumis au régime de la marge par globalisation.• A la fin du premier trimestre, il dégage la marge brute comme suit :• Stock figurant au 1er janvier………………………………..250 000 DH• Total des achats ………………………………………..……..150 000 DH• Total des ventes …………………….…………………………125 000 DH• Marge brute• (125 000 – 150 000 – 250 000)…………………..= - 275 000 DH• NB :• -Devant une marge brute négative aucune TVA n’est due.• -Cette marge brute négative est reportée sur le trimestre suivant.• -Toutefois l’assujetti est tenu de déposer sa déclaration trimestrielle portant la

mention « Néant ».

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

•A la fin du deuxième trimestre, il dégage la marge brute comme suit :• Report de la marge négative…………………………275 000 DH• Total des achats………………………………..………………....0 DH• Total des ventes …………………………….……………340 000 DH• Marge brute TTC340 000 – 275 000 ……………………………………..= 65 000 DH• Marge brute HT65 000 / 1,20 ……………………………………………..= 54 170 DH• Taxe due54 170 x 20%............................................... = 10 834 DH•.A la fin du troisième trimestre, il dégage la marge brute comme suit :• Total des achats …………………….…………………………...100 000 DH• Total des ventes ……………………………….…………………180 000 DH• Marge brute TTC180 000 – 100 000 ………………………………………= 80 000 DH• Marge brute HT80 000 / 1,20 ……………………………………………...= 66 670 DH• Taxe due66 670 x 20%................................................... = 13 334 D

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

•.A la fin du quatrième trimestre, sa déclaration doit porter sur la marge brute annuelle résiduelle déterminée comme suit :

• Stock initial ………………………………………………………. 250 000 DH

• Achats du quatrième trimestre………………………………. 80 000 DH

• Achats de l’année

150 000 + 100 000 + 80 000………………………= 330 000 DH

• Stock final………………………………………………………….. 180 000 DH

• Achats annuels sortis

250 000 + 330 000 – 180 000 …………………….= 400 000 DH

• Ventes de l’année

125 000 + 340 000 + 180 000 …………………….= 645 000 DH

• Marge brute annuelle

645 000 – 400 0000 ………………………………...= 245 000 DH

• Marges brutes positives déclarées en cours d’année

65 000 + 80 000 ………………………………………= 145 000 DH

• Marge brute annuelle résiduelle

• 245 000 – 145 000 ………………………………………..= 100 000 DH

• Cette marge brute annuelle résiduelle constitue la base imposable au titre du quatrième trimestre.

• On aura ainsi :

• Marge brute annuelle résiduelle TTC ……………………..100 000 DH

• Marge brute annuelle résiduelle HT

100 000 / 1,20……………………………................ 83 340 DH

• Taxe due au titre du dernier trimestre

83 340 x 20 % ……………………………………………16 668 DH

NB : Au cas où la marge brute annuelle résiduelle est négative, la déclaration du trimestre en question doit être déposée avec la mention « Néant » et le crédit ne peut être reporté à l’année suivante.Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

• j-Régularisations• j-1- Biens acquis par un assujetti utilisateur avant le 1er janvier 2013• Soit une entreprise qui procède à la cession, en date du 15/01/2013, d’un

matériel de transport acquis le 1er Mai 2010.Le prix d’achat de ce matérielest de 250.000 DH TTC.

• En application des dispositions du 15° du chapitre IV de l’article 9 de la loide finances 2013, cette entreprise est soumise à la régularisation fiscaleprévue à l’article 104-II-2° du CGI.

• Ainsi, elle est tenue de reverser au Trésor une somme égale au montantde la déduction initialement opérée au titre dudit bien, diminuée d'uncinquième par année ou fraction d'année écoulée depuis la dated'acquisition de ce bien.

• Cette régularisation doit intervenir dans les délais prévus aux articles 110et 111 du CGI.

• Pour l'application de ces dispositions, l'année d'acquisition ou de cessiond'un bien est comptée comme une année entière.

• j-2- Biens acquis après le 1er janvier 2013• Soit une entreprise ayant acquis un camion le 15 janvier 2013. Compte

tenu de l’appréciation de son chiffre d’affaire, elle compte le changeraprès 6 mois pour acquérir un autre véhicule plus puissant.

• Le prix de vente de ce véhicule sera passible de la TVA.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR

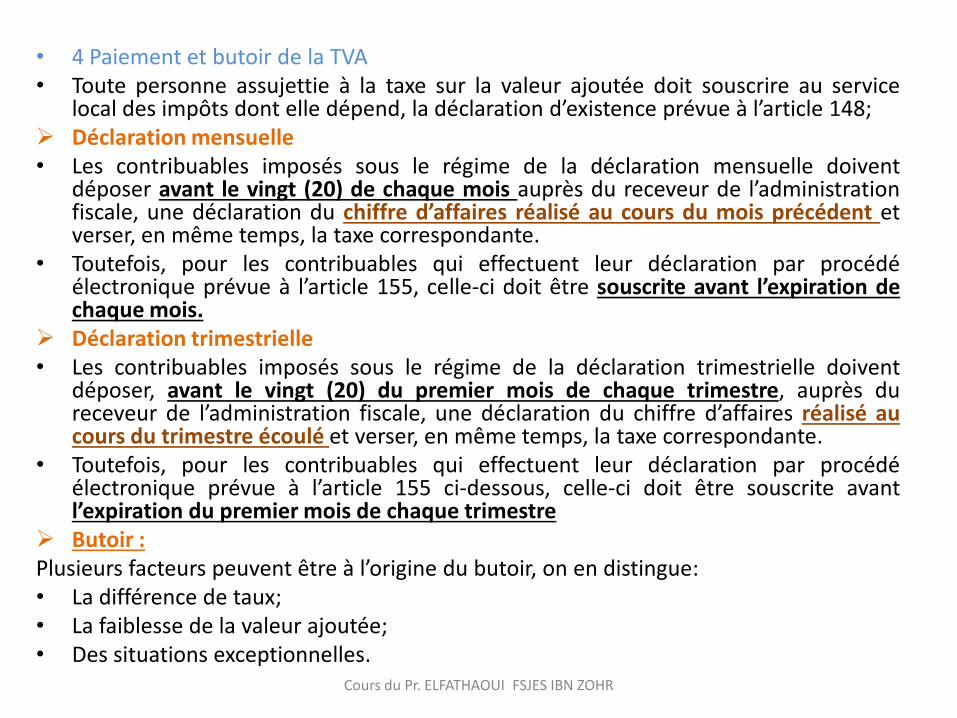

• 4 Paiement et butoir de la TVA• Toute personne assujettie à la taxe sur la valeur ajoutée doit souscrire au service

local des impôts dont elle dépend, la déclaration d’existence prévue à l’article 148; Déclaration mensuelle• Les contribuables imposés sous le régime de la déclaration mensuelle doivent

déposer avant le vingt (20) de chaque mois auprès du receveur de l’administrationfiscale, une déclaration du chiffre d’affaires réalisé au cours du mois précédent etverser, en même temps, la taxe correspondante.

• Toutefois, pour les contribuables qui effectuent leur déclaration par procédéélectronique prévue à l’article 155, celle-ci doit être souscrite avant l’expiration dechaque mois.

Déclaration trimestrielle• Les contribuables imposés sous le régime de la déclaration trimestrielle doivent

déposer, avant le vingt (20) du premier mois de chaque trimestre, auprès dureceveur de l’administration fiscale, une déclaration du chiffre d’affaires réalisé aucours du trimestre écoulé et verser, en même temps, la taxe correspondante.

• Toutefois, pour les contribuables qui effectuent leur déclaration par procédéélectronique prévue à l’article 155 ci-dessous, celle-ci doit être souscrite avantl’expiration du premier mois de chaque trimestre

Butoir :Plusieurs facteurs peuvent être à l’origine du butoir, on en distingue:• La différence de taux;• La faiblesse de la valeur ajoutée;• Des situations exceptionnelles.

Cours du Pr. ELFATHAOUI FSJES IBN ZOHR