conférence de presse du 5 septembre 2012 - rte … · sur les dix dernières années, ......

TRANSCRIPT

Conférence de presse du 5 septembre 2012

Le bilan prévisionnel de RTE

■ Une mission de RTE

réalisé dans une démarche concertée

■ Une analyse prévisionnelle à 5 ans de l’équilibre entre l’offre et la demande

■ Prospective à horizon 2030

■ Un enjeu de sécurité d’alimentation électrique en termes physiques

■ Une contribution au débat sur la transition énergétique (PPI)

2

ANALYSE PREVISIONNELLE MOYEN TERME (2014-2017)

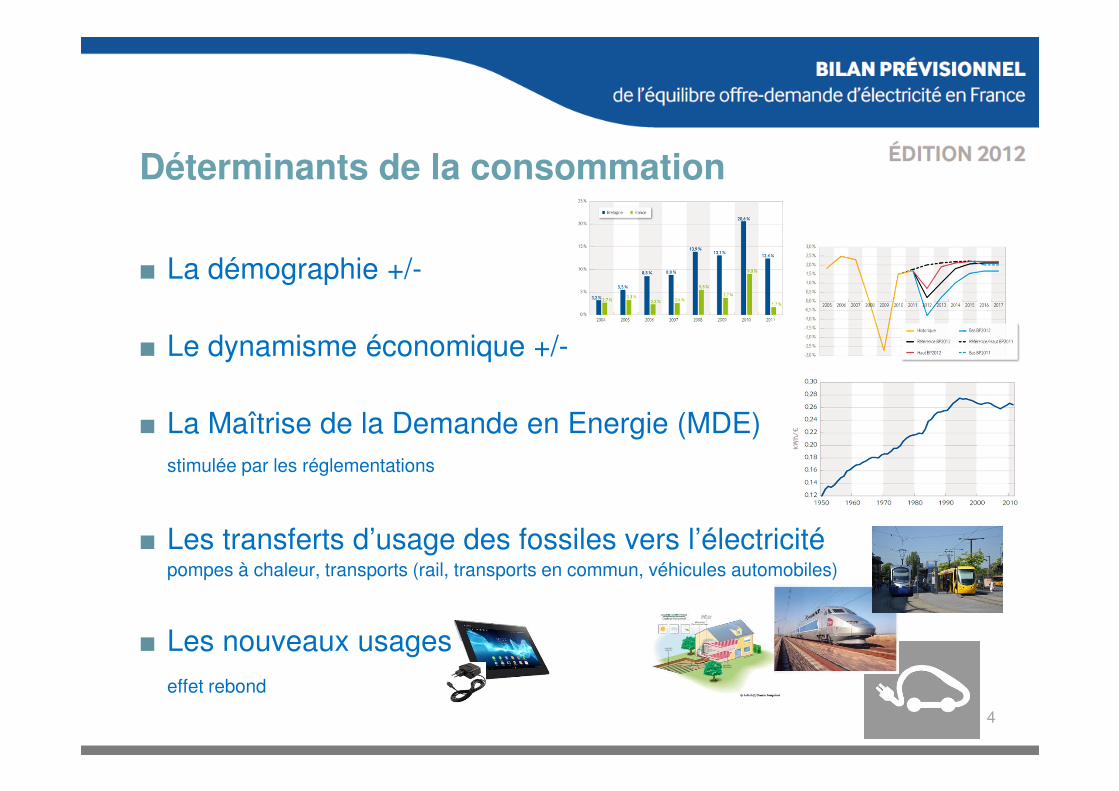

■ La démographie +/-

■ Le dynamisme économique +/-

■ La Maîtrise de la Demande en Energie (MDE)

stimulée par les réglementations

■ Les transferts d’usage des fossiles vers l’électricitépompes à chaleur, transports (rail, transports en commun, véhicules automobiles)

■ Les nouveaux usages

effet rebond

Déterminants de la consommation

4

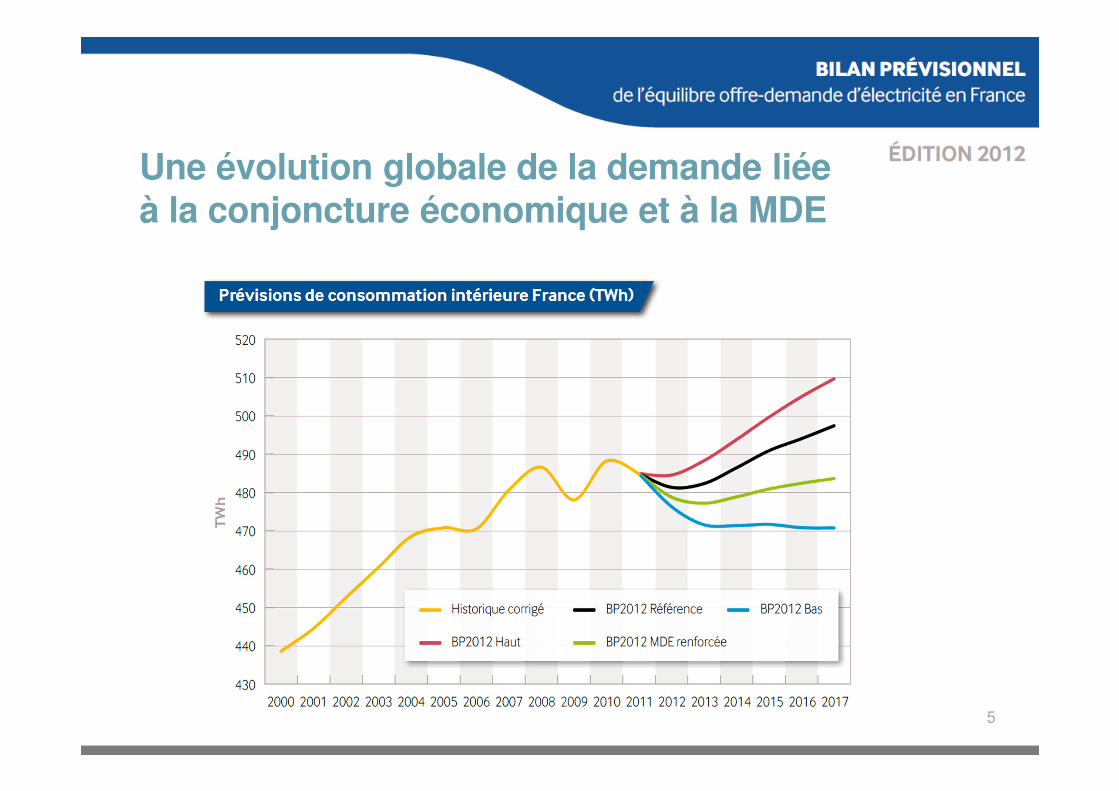

Une évolution globale de la demande liée à la conjoncture économique et à la MDE

5

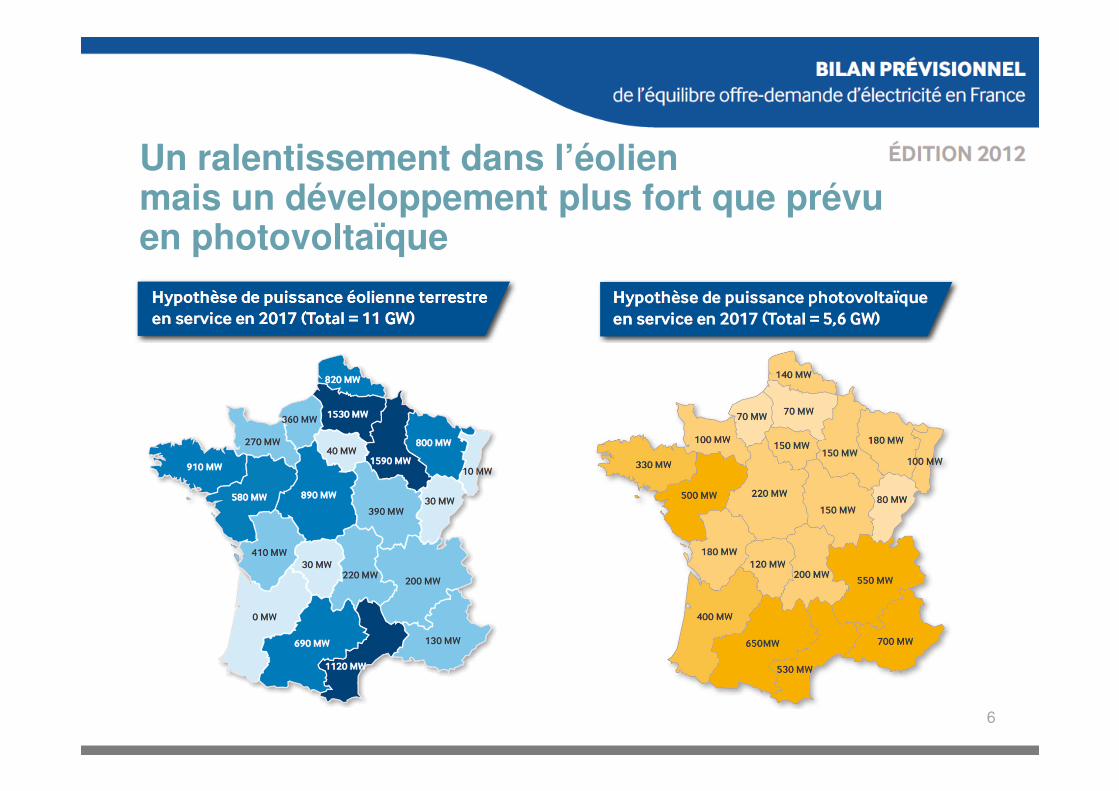

Un ralentissement dans l’éolien mais un développement plus fort que prévu en photovoltaïque

6

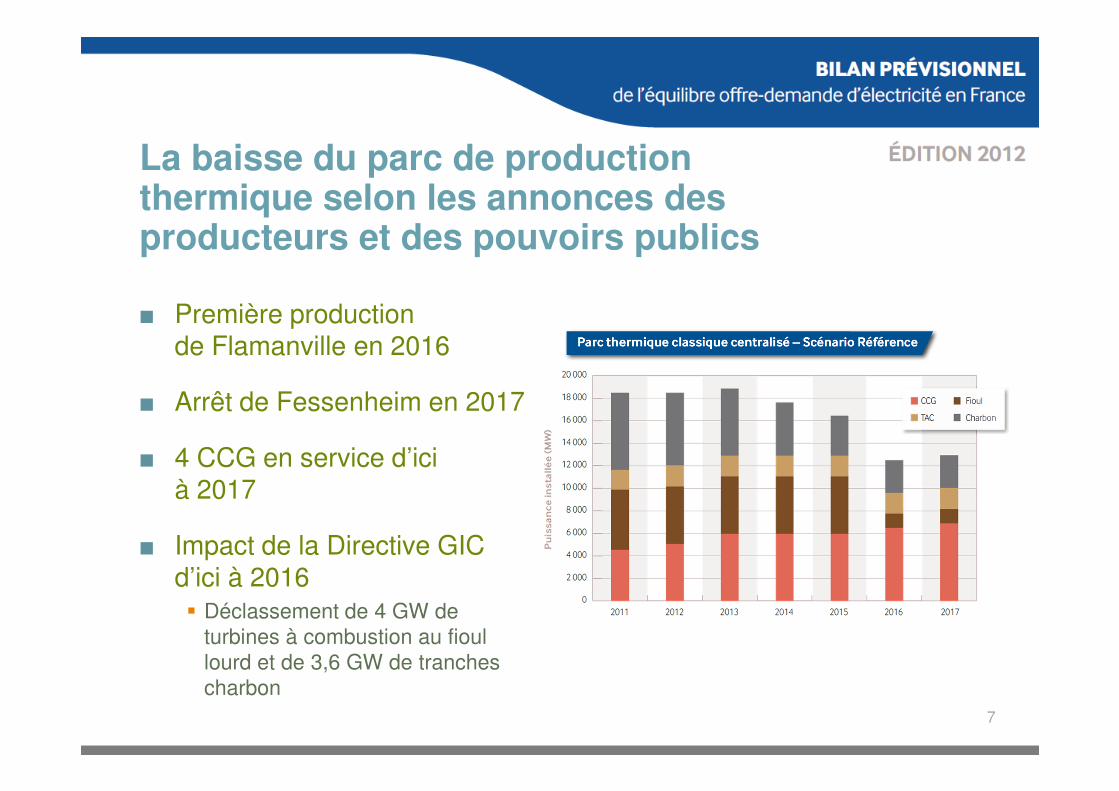

■ Première production de Flamanville en 2016

■ Arrêt de Fessenheim en 2017

■ 4 CCG en service d’ici à 2017

■ Impact de la Directive GIC d’ici à 2016� Déclassement de 4 GW de

turbines à combustion au fioul

lourd et de 3,6 GW de tranches

charbon

La baisse du parc de production thermique selon les annonces des producteurs et des pouvoirs publics

7

Un besoin apparaît en 2016

8(*) Espérance de durée de défaillance calculée pour le respect du critère de 3H de défaillance

< 30 min 30 min

5 h

6h30

Espérance de durée de défaillance (*)

Puissance manquante en GW – BP 2012

8h50

Puissance manquante en GW – BP 2011

SCÉNARIOS PROSPECTIFS LONG TERME

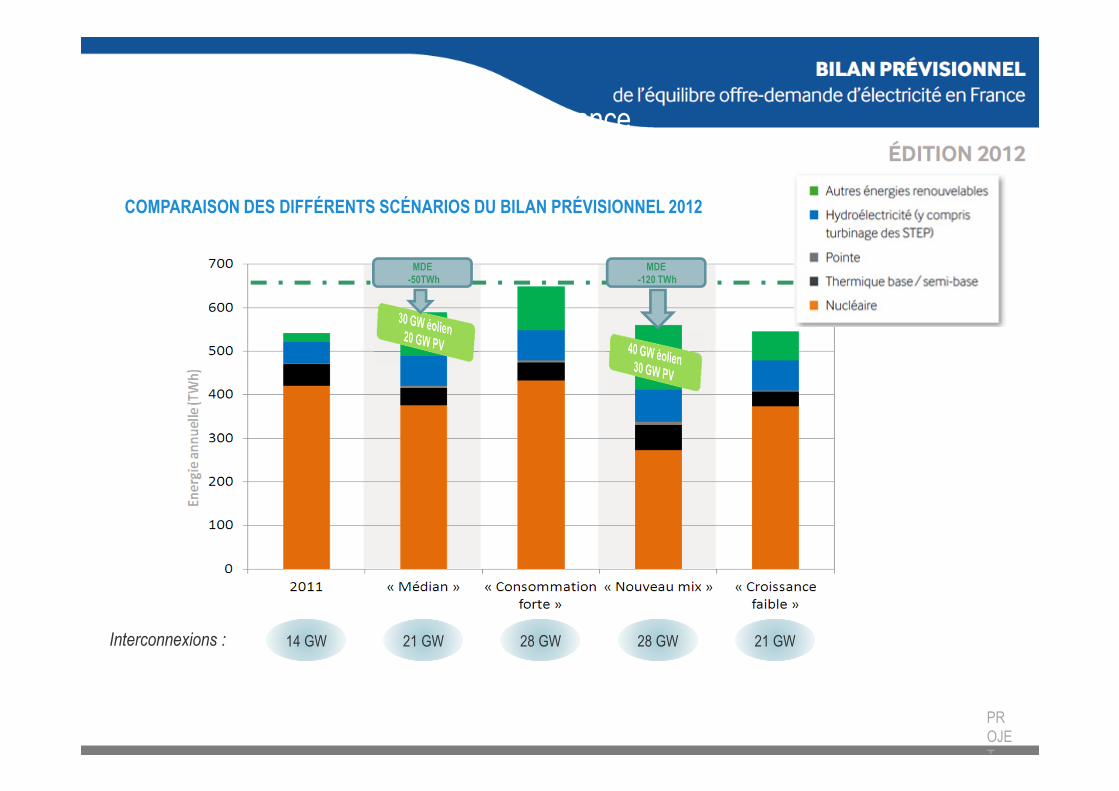

Quatre scénarios contrastés pour couvrir le champ des incertitudes

Consommation forte

Nouveau mix Croissance faible

Médian

10

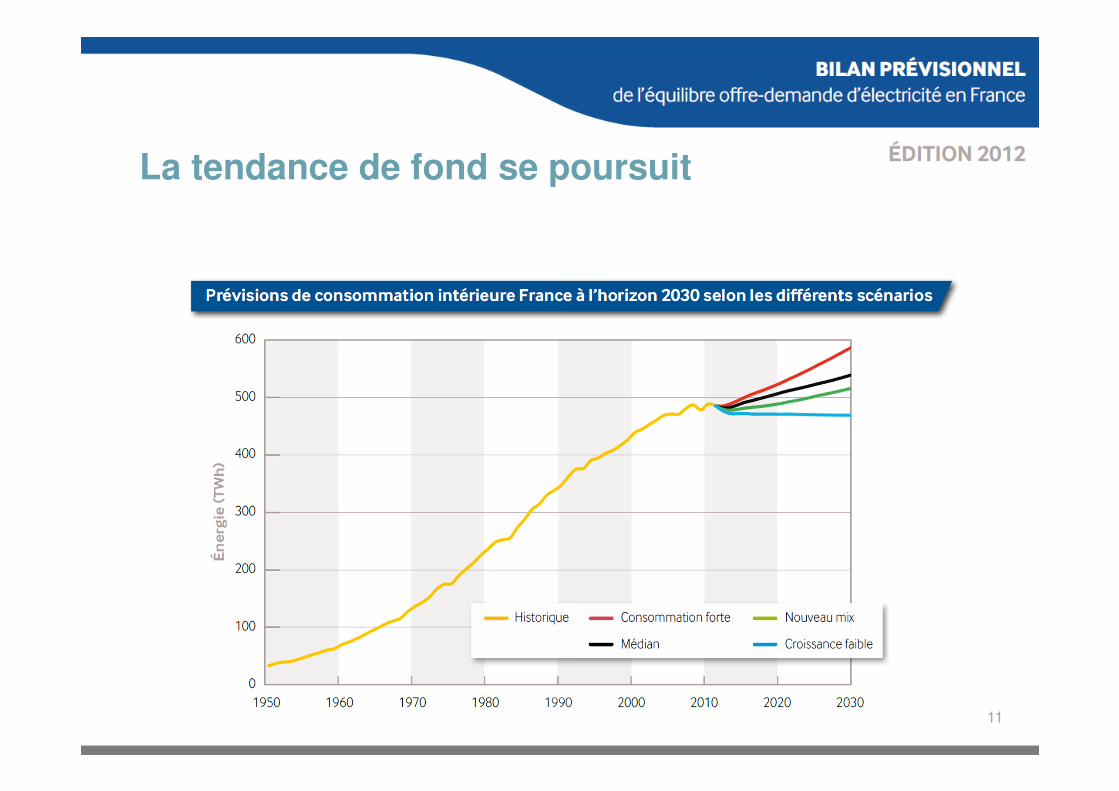

La tendance de fond se poursuit

11

Interconnexions : 14 GW 21 GW 28 GW 28 GW 21 GW

PR

OJE

T

MDE

-120 TWh

MDE

-50TWh

« Transition énergétique » :

de nouveaux équilibres à trouver en France

COMPARAISON DES DIFFÉRENTS SCÉNARIOS DU BILAN PRÉVISIONNEL 2012

ANNEXES

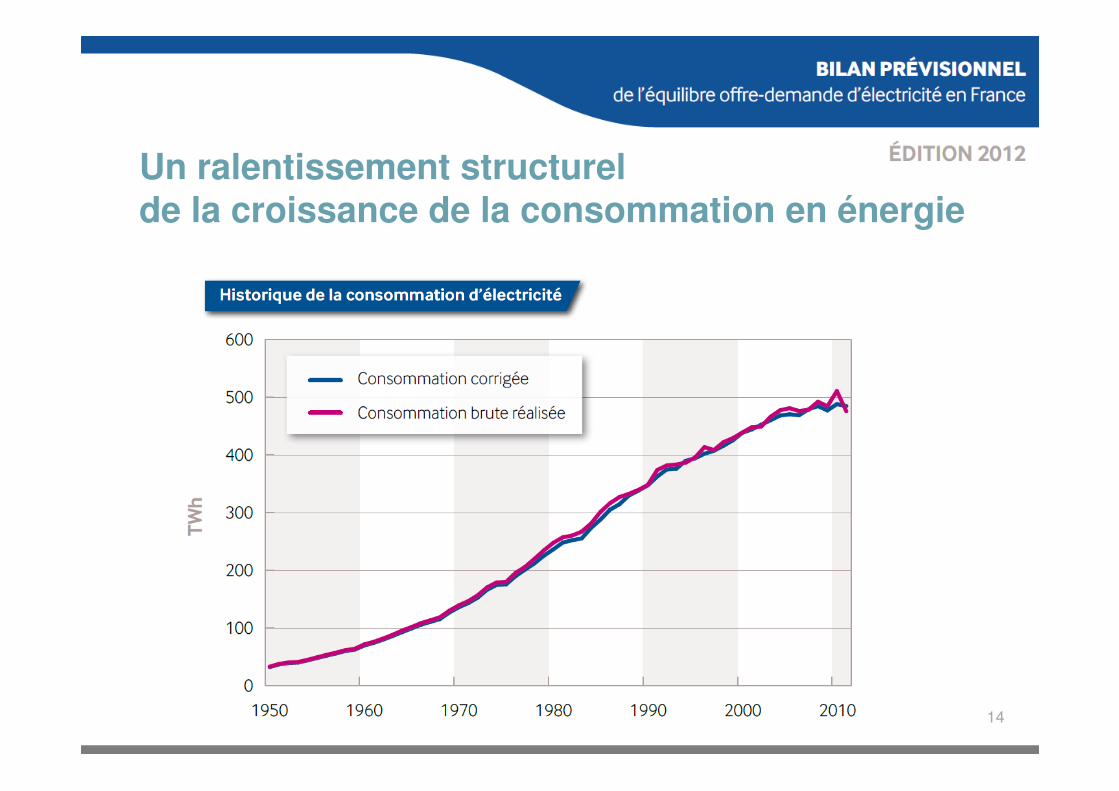

Un ralentissement structurel de la croissance de la consommation en énergie

14

Croissance soutenue (plus de 2 GW par an en moyenne) de la pointe de consommation

Portée notamment par un doublement de la thermosensibilitéde la consommation depuis l’an 2000

Sur les dix dernières années, la pointe électrique a augmenté 2 à 3 fois plus vite que l’énergie consommée

15

Une amélioration continue de l’efficacité énergétique stimulée par les réglementations

16

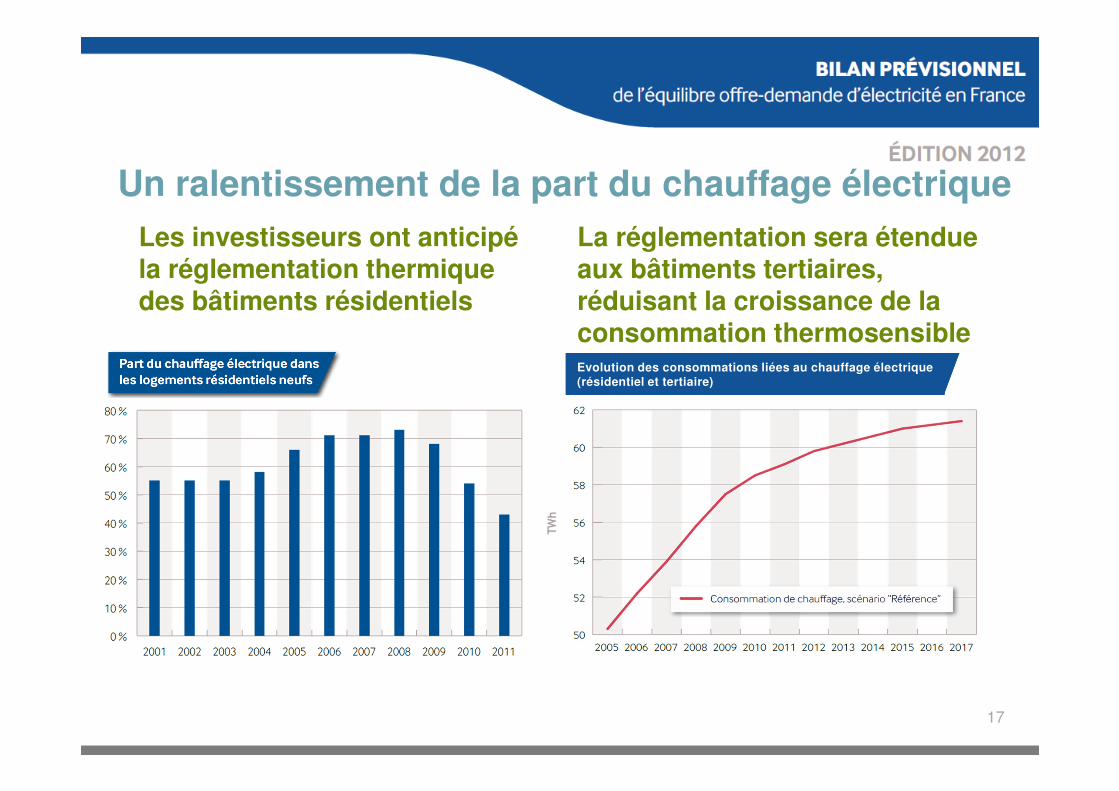

Les investisseurs ont anticipé la réglementation thermique des bâtiments résidentiels

La réglementation sera étendue aux bâtiments tertiaires, réduisant la croissance de la consommation thermosensible

Un ralentissement de la part du chauffage électrique

17

Evolution des consommations liées au chauffage électrique (résidentiel et tertiaire)Evolution des consommations liées au chauffage électrique (résidentiel et tertiaire)

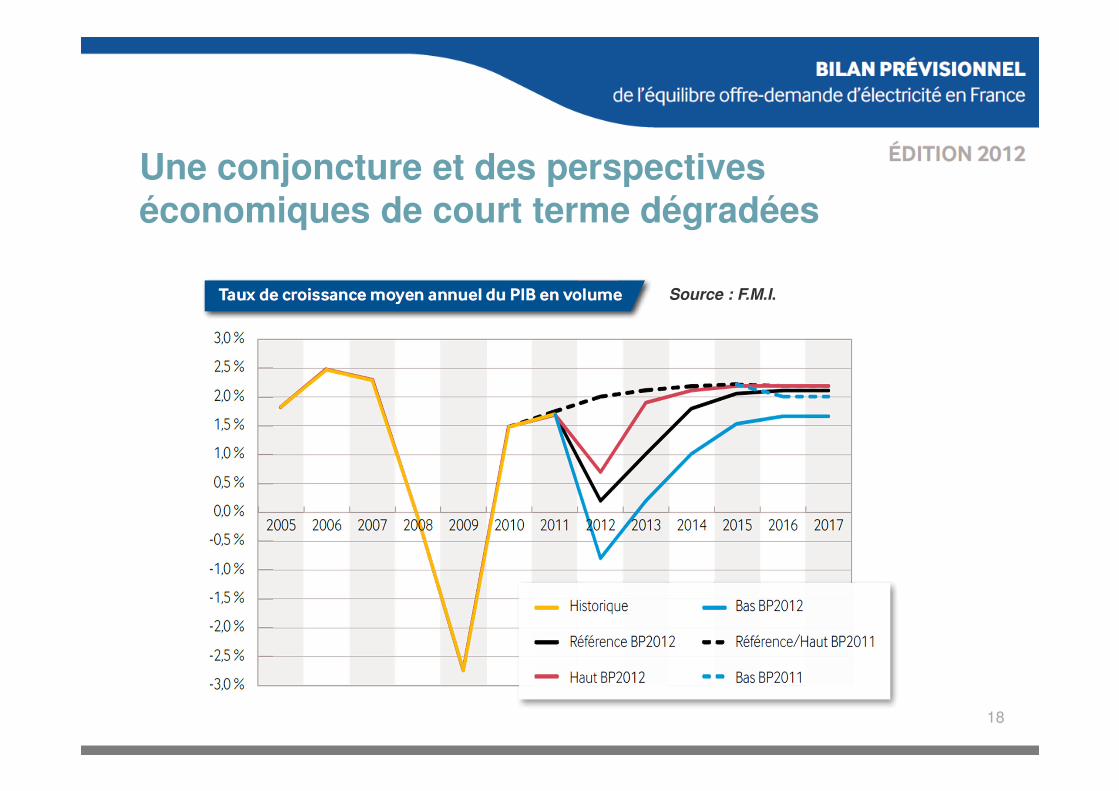

Une conjoncture et des perspectives économiques de court terme dégradées

18

Source : F.M.I.

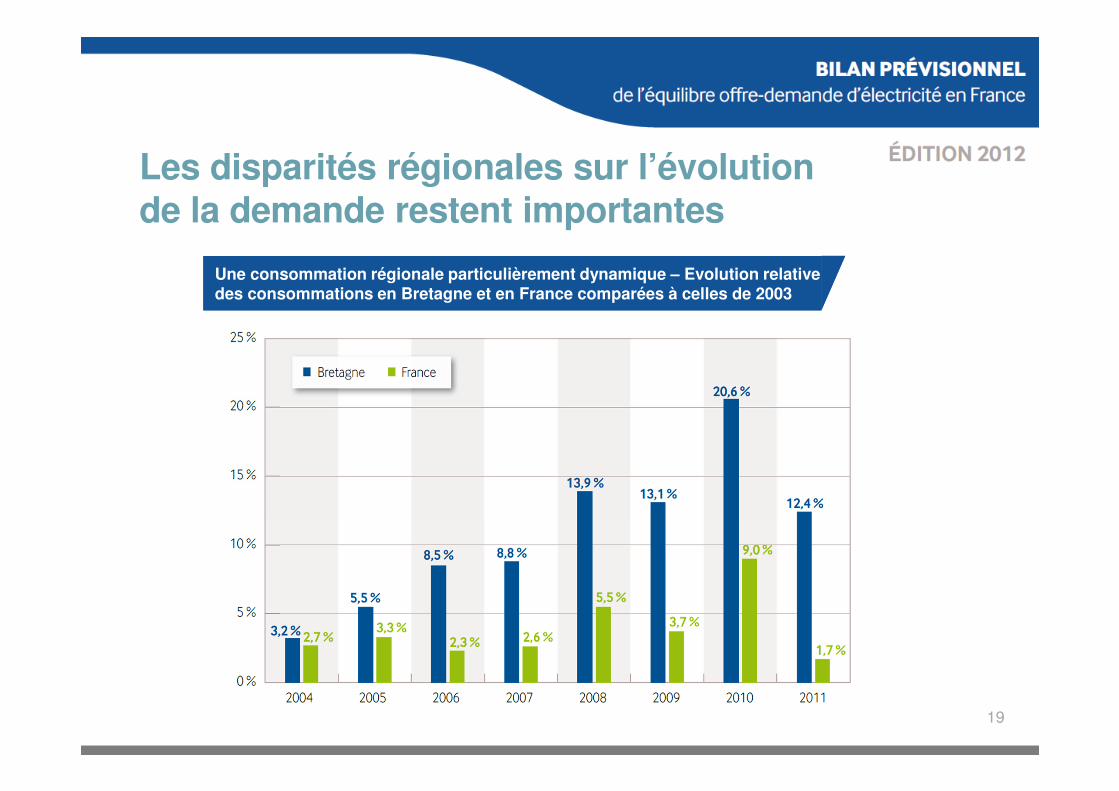

Les disparités régionales sur l’évolution de la demande restent importantes

19

Une consommation régionale particulièrement dynamique – Evolution relative des consommations en Bretagne et en France comparées à celles de 2003 Une consommation régionale particulièrement dynamique – Evolution relative des consommations en Bretagne et en France comparées à celles de 2003

Les interconnexions sont déterminantes pour l’équilibre offre-demande

20

La vague de froid de février 2012 a conduit à un nouveau maximum historique

21

Différents leviers de MDE sont possibles selon les usages

22

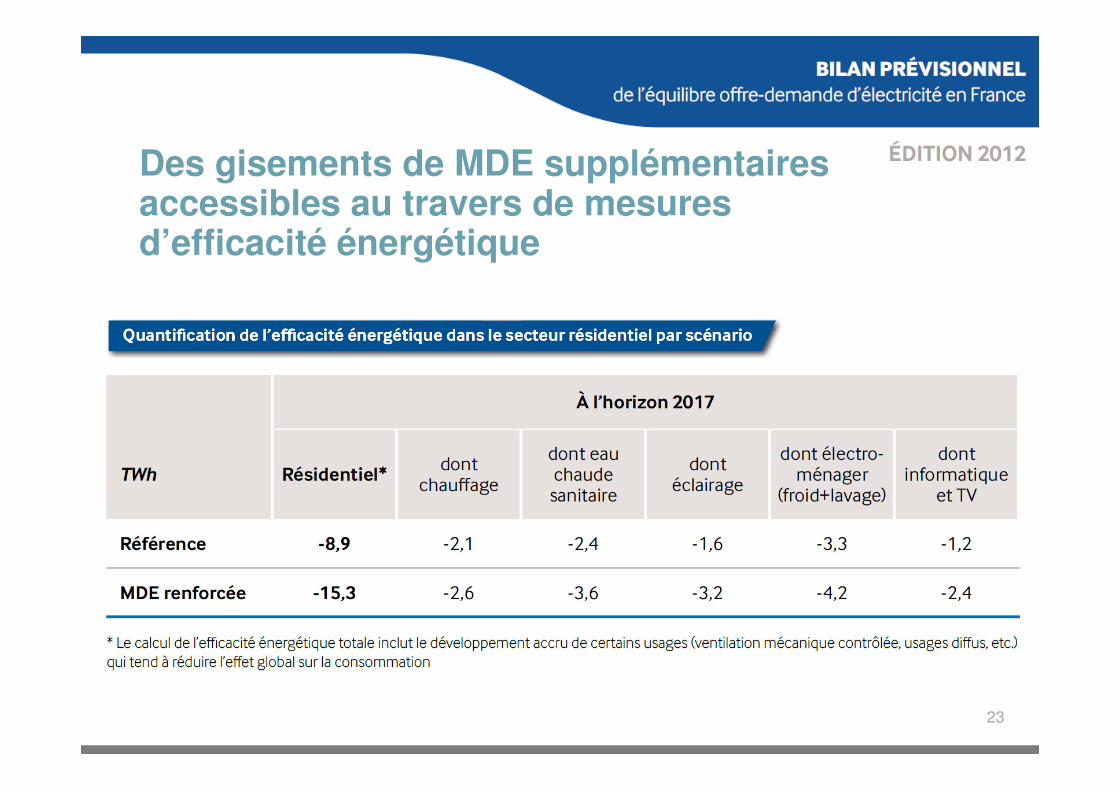

Des gisements de MDE supplémentairesaccessibles au travers de mesures d’efficacité énergétique

23

La prospective à long terme

Construction de scénarios :

■ différenciés afin de couvrir le champ des incertitudes

� Macro économie, politique énergétique, technologie, etc.

■ Bâti à partir des données disponibles transmises par les acteurs du marché

■ respectant le critère de défaillance

� Puissance manquante spécifiée selon la durée d’appel

■ ayant vocation à être utilisés pour les études de réseau

� Anticiper l’adaptation du réseau aux évolutions du mix

24

Les scénarios 2030 Médian et Nouveau Mix

Principales hypothèses

par scénariosMédian Nouveau mix

Efficacité énergétique(Est. 2011-2030)

82 TWh 116 TWh

Nucléaire 56 GW 40 GW

Eolien 30 GW 40 GW

Photovoltaïque 20 GW 30 GW

Moyens de semi-base et pointe(y compris effacements)

29 GW 30 GW

Interconnexions 21 GW 28 GW

Un zoom sur l’hypothèse d’une réduction de la capacité nucléaire à 40 GW en 2025 a été réalisé (cf. partie 6.3.5 du Bilan Prévisionnel)

25