comment exporter via le e-commerce ? les 5 clés juridiques ... · pdf filejuillet 2012...

TRANSCRIPT

Comment exporter via le e-commerce ? Les 5 clés juridiques, fiscales et douanières

Le livre blanc des experts SVP

Juillet 2012 2

Pourquoi vous proposer un livre blanc

sur l’exportation via le e-commerce ?

Avec l’avènement d’Internet, le commerce en ligne connaît une croissance remarquable. Même si les transactions s’intègrent dans un environnement virtuel et dématérialisé, il n’en demeure pas moins qu’un certain nombre de règles doivent être respectées. Le cadre juridique du e-commerce vise principalement à protéger le consommateur et tout un arsenal de directives, lois et autres règlements a été adopté en ce sens, notamment au niveau communautaire. L’aspect douanier et fiscal ne doit pas non plus être négligé. En effet, il ne faut pas oublier qu’une transaction commerciale en ligne (sauf lorsqu’il s’agit de ventes de services) a pour finalité la livraison physique d’un bien à l’acheteur. Il convient donc d’apporter également une attention particulière aux conditions d’importation et de facturation des marchandises expédiées depuis la France à destination de l’Union européenne ou à l’exportation. Comme de nombreux clients SVP, vous vous posez des questions pour ne prendre aucun risque dans votre activité d’export via le e-commerce. Comment créer un site marchand à l’international ? Quelles sont les spécificités des conditions générales de vente à l’international ? Quelle protection pour le consommateur ? Les experts SVP vous répondent dans ce livre blanc, et choisissent volontairement de limiter le sujet aux relations e-commerce entre un professionnel et un consommateur.

Juillet 2012 3

Sommaire du livre blanc :

Exporter via le e-commerce : les 5 clés juridiques, fiscales et douanières

Préambule : données économiques et statistiques pour appréhender le e-commerce dans le monde............................................................................................................. 4 I- Quel est le cadre juridique du e-commerce ?............................................................6

A- Définitions B- Cadre juridique

II- Comment créer un site marchand à l’international ?............................................... 8

A- Quelle langue pour mon site ? B- Comment déposer un nom de domaine à l’étranger ? C- Quelles mentions obligatoires dois-je faire figurer sur mon site ?

III- Quelles sont les spécificités des conditions générales de vente à l’international ?.......................................................................................................... 11

A- Droit applicable B- Juridictions compétentes

IV- Quelle protection pour le consommateur ?.......................................................... 13

A- La protection du consommateur au sein de l’Union européenne B- La protection du consommateur en dehors de l’Union européenne

V- Comment traiter les problématiques fiscales (TVA) et douane ?......................... 19

A- Les échanges intracommunautaires B- Les échanges extracommunautaires C- Le commerce en ligne de services

Juillet 2012 4

Quelques données économiques et statistiques pour comprendre le e-commerce dans le monde

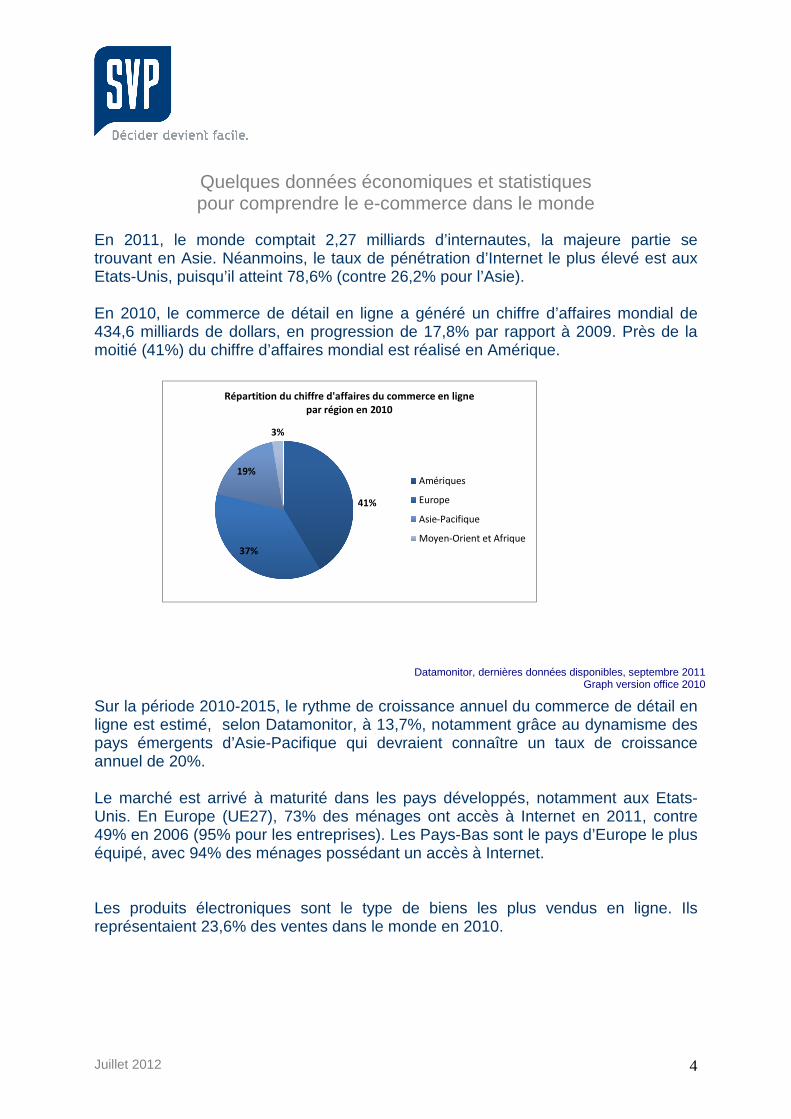

En 2011, le monde comptait 2,27 milliards d’internautes, la majeure partie se trouvant en Asie. Néanmoins, le taux de pénétration d’Internet le plus élevé est aux Etats-Unis, puisqu’il atteint 78,6% (contre 26,2% pour l’Asie). En 2010, le commerce de détail en ligne a généré un chiffre d’affaires mondial de 434,6 milliards de dollars, en progression de 17,8% par rapport à 2009. Près de la moitié (41%) du chiffre d’affaires mondial est réalisé en Amérique.

41%

37%

19%

3%

Répartition du chiffre d'affaires du commerce en ligne

par région en 2010

Amériques

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Sur la période 2010-2015, le rythme de croissance annuel du commerce de détail en ligne est estimé, selon Datamonitor, à 13,7%, notamment grâce au dynamisme des pays émergents d’Asie-Pacifique qui devraient connaître un taux de croissance annuel de 20%. Le marché est arrivé à maturité dans les pays développés, notamment aux Etats-Unis. En Europe (UE27), 73% des ménages ont accès à Internet en 2011, contre 49% en 2006 (95% pour les entreprises). Les Pays-Bas sont le pays d’Europe le plus équipé, avec 94% des ménages possédant un accès à Internet. Les produits électroniques sont le type de biens les plus vendus en ligne. Ils représentaient 23,6% des ventes dans le monde en 2010.

Datamonitor, dernières données disponibles, septembre 2011 Graph version office 2010

Juillet 2012 5

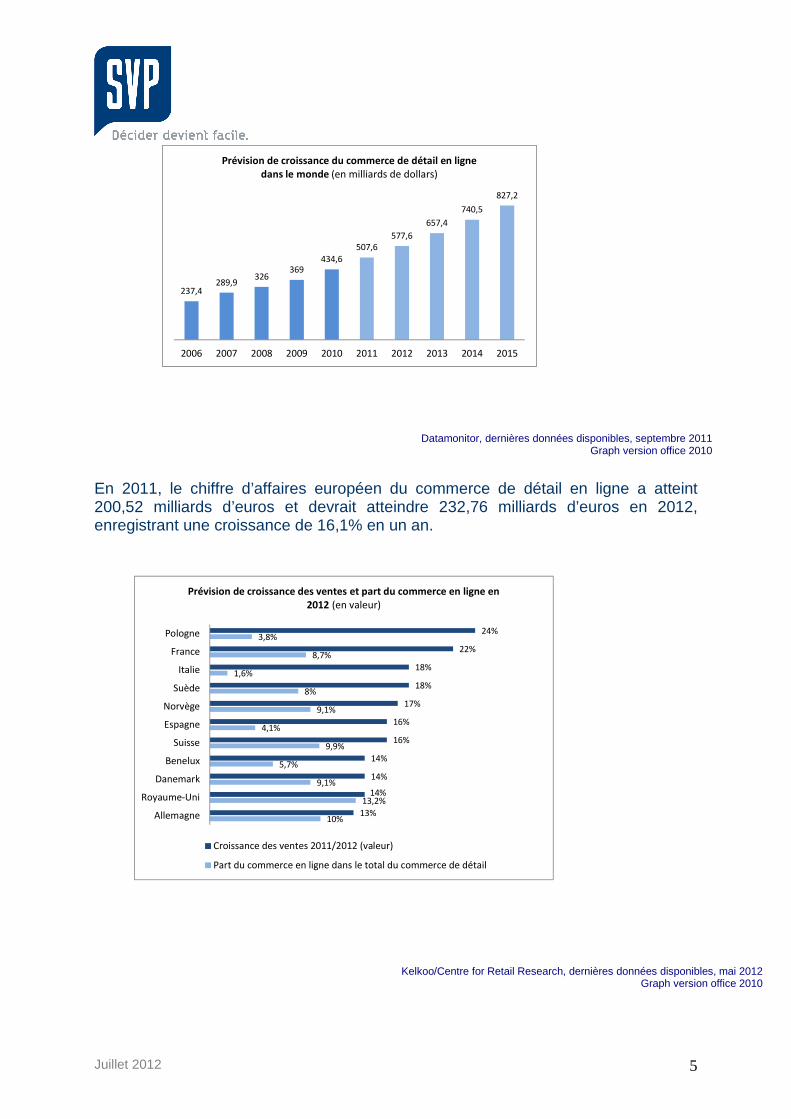

237,4289,9

326369

434,6

507,6

577,6

657,4

740,5

827,2

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Prévision de croissance du commerce de détail en ligne

dans le monde (en milliards de dollars)

En 2011, le chiffre d’affaires européen du commerce de détail en ligne a atteint 200,52 milliards d’euros et devrait atteindre 232,76 milliards d’euros en 2012, enregistrant une croissance de 16,1% en un an.

10%

13,2%

9,1%

5,7%

9,9%

4,1%

9,1%

8%

1,6%

8,7%

3,8%

13%

14%

14%

14%

16%

16%

17%

18%

18%

22%

24%

Allemagne

Royaume-Uni

Danemark

Benelux

Suisse

Espagne

Norvège

Suède

Italie

France

Pologne

Prévision de croissance des ventes et part du commerce en ligne en

2012 (en valeur)

Croissance des ventes 2011/2012 (valeur)

Part du commerce en ligne dans le total du commerce de détail

Kelkoo/Centre for Retail Research, dernières données disponibles, mai 2012 Graph version office 2010

Datamonitor, dernières données disponibles, septembre 2011 Graph version office 2010

Juillet 2012 6

I- Quel est le cadre juridique du e-commerce ? Nous rappelons que ce livre blanc se limite aux relations de e-commerce entre un professionnel et un consommateur. A - Définitions Est consommateur, toute personne physique qui contracte et agit à des fins qui n’entrent pas dans le cadre de son activité commerciale, industrielle, artisanale ou libérale. Le commerce électronique est présenté par la communication du 18 avril 1997 de la Commission européenne comme un procédé fondé sur le traitement électronique et la transmission de données et couvrant des activités très diverses qui vont du commerce de biens et services, à la livraison en ligne d’informations numériques en passant par les transferts électroniques de fonds, les activités boursières. Il s’agit d’une définition très large qui regroupe plusieurs spectres : Internet, autres pratiques de vente à distance telles que le téléachat, la vente par catalogue. B - Cadre juridique Sur le plan européen, différentes directives ont été mises en place :

- Directive 95/46/CE du 24 octobre 1995 sur la protection des personnes physiques à l’égard du traitement des données à caractère personnel et à la libre circulation de ces données ;

- Directive 97/7/CE du 20 mai 1997 sur la protection des consommateurs en matière de contrat à distance ;

- Directive 1999/93/CE du 13 décembre 1999 sur un cadre communautaire pour les signatures électroniques ;

- Directive 2000/31/CE du 8 juin 2000 sur le commerce électronique ; - Directive 2001/29/CE du 22 mai 2001 sur l’harmonisation de certains aspects

du droit d’auteur et des droits voisins dans la société de l’information ; - Directive 2001/115/CE du 20 décembre 2001 sur la facturation électronique ; - NOUVELLE DIRECTIVE SUR LES DROITS DES CONSOMMATEURS

2011/83/UE du 25 octobre 2011

Il s’agit d’un cadre juridique qui a pour finalité de donner confiance aux acteurs du e-commerce (consommateurs et professionnels). Quatre des directives citées ont été modifiées ou abrogées par la nouvelle directive sur les droits des consommateurs. Cette dernière doit être transposée dans la législation nationale des Etats membres avant la fin de l’année 2013.

Juillet 2012 7

Cette nouvelle directive apporte de nombreuses et importantes modifications comme :

- la suppression des frais et redevances cachés sur Internet - une meilleure transparence des prix : le coût total du produit ou du service avec les éventuels frais supplémentaires doit être mentionné - les consommateurs non informés des autres frais et coûts avant de passer la commande n’auront rien à payer ; - l’interdiction des cases pré-cochées sur les sites web ; - 14 jours de délai de rétractation à partir de la réception de la marchandise et mise en place d’un modèle de formulaire de rétractation utilisable sur tout le territoire de l’Union européenne ; - des droits au remboursement plus étendus ; - une information claire quant à la personne qui doit payer la réexpédition des marchandises : à défaut, c’est le professionnel qui doit supporter ces frais. En dehors du cadre communautaire, nous pouvons relever que tous les pays n’ont pas de réglementation spécifique au e-commerce. A l’égard de la Suisse par exemple, il n’existe pas de disposition légale spécifique au e-commerce. Néanmoins, la loi fédérale sur la concurrence déloyale (LCD) est en cours de révision et elle pourrait aboutir, le cas échéant, à l’adoption d’articles spécifiques visant la protection des consommateurs en matière de e-commerce. Un certain nombre de lois suisses s’appliquent toutefois à la matière sans se référer directement au e-commerce ; il s’agit des lois suivantes : - Code des obligations suisses ; - Code civil suisse ; - Loi fédérale contre la concurrence déloyale ; - Loi fédérale sur l’information des consommatrices et des consommateurs ; - Loi fédérale concernant la surveillance des prix ; - Ordonnance sur l’indication des prix ; - Loi fédérale sur la protection des données ; - Ordonnance relative à la loi fédérale sur la protection des données ; - Loi fédérale sur la responsabilité du fait des produits. Au Brésil, il n’existe pas non plus de règlementation qui encadre strictement le e-commerce ; les juges appliquent le Code civil et les lois sur la protection des consommateurs dans les contrats de vente. Ces dispositions sont complétées par une Charte sur les principes concernant le commerce électronique.

Juillet 2012 8

II- Comment créer un site marchand à l’international ? Plusieurs questions se posent lors du lancement d’un site marchand à vocation internationale. Les interrogations qui reviennent le plus fréquemment sont les suivantes :

- doit-on traduire son site dans plusieurs langues ? - comment déposer un nom de domaine pour un pays étranger ? - quelles mentions obligatoires doit-on respecter ?

A- En quelle(s) langue(s) rédiger son site ? La création d’un site marchand à l’international nécessite en premier lieu une réflexion sur les modalités d’utilisation du site pour les consommateurs. En effet, on peut procéder simplement en proposant un site en .fr rédigé uniquement en français. Cette solution a le mérite de la simplicité mais limite l’accès du site aux seuls consommateurs francophones. Il est également possible de créer un site en .com et de le traduire également en une seule langue (l’anglais par exemple) ou deux langues (anglais, français) voire plus. Si le commerçant se dirige vers un site traduit en plusieurs langues, cela lui permettra de toucher un plus grand nombre de consommateurs dans le monde. Cependant, la traduction dans une langue pourra entrainer, selon le droit de chaque pays, une obligation de respecter le droit local quant à la protection du consommateur notamment. Enfin, il est possible de créer un site avec un nom de domaine du pays cible, en utilisant la langue locale. Dans ce cas, les consommateurs du pays sont spécifiquement ciblés et il conviendra de respecter les mentions obligatoires locales devant figurer sur un site Internet, ainsi que toutes les règles concernant la protection des consommateurs. B- Comment déposer un nom de domaine à l’étranger ? Chaque pays gère ses propres noms de domaines. Dans l’hypothèse où l’on envisage de créer un site avec le nom de domaine d’un pays, il faut procéder directement à l’enregistrement auprès de l’organisme local. Certains pays imposent des règles comme l’obligation d’avoir une adresse voire même une filiale dans le pays.

Juillet 2012 9

Focus sur un pays :

Dépôt du nom de domaine aux Pays Bas

La SIDN (Internet Domain Registration Foundation Netherlands) est l’organisme

néerlandais en charge de l’enregistrement et de la gestion des noms de domaines

en « .nl ».

Depuis 2003, il est possible d’enregistrer un nom de domaine en .nl, même sans

avoir de filiale implantée sur place. Néanmoins, il faudra tout de même avoir une

adresse de domiciliation locale.

Il est possible d’enregistrer son nom de domaine directement sur le site suivant :

https://www.sidn.nl/

Une question sur le dépôt d’un nom de domaine à l’é tranger ? Interrogez SVP ! Votre 1ère réponse est offerte http://offre-question.svp.com/livreblanc-ecommerce C- Quelles mentions obligatoires doit-on faire figurer sur mon site ? En Europe, la législation des Etats membres concernant les règles régissant le e-commerce se rejoint, notamment grâce à l’harmonisation engagée par la directive de 2000. Il convient donc de respecter les mentions obligatoires prévues dans la Directive du 8 juin 2000 sur le commerce électronique qui a été transposée dans tous les Etats de l’Union Européenne. Il n’y a donc pas de réelles disparités entre les Etats au regard des mentions obligatoires devant figurer sur un site Internet. Les principales mentions devant figurer sur un site de e-commerce le sont en application de la directive du 8 juin 2000 (Art 5). Une nouvelle directive 2011/83/CE relative aux droits des consommateurs, adoptée le 25 octobre 2011, vient compléter l’harmonisation engagée par la première directive, notamment au regard des mentions obligatoires des sites marchands. Cette directive s’appliquera après transposition dans chacun des Etats membres. Cette transposition doit avoir lieu avant fin 2013.

Juillet 2012 10

Au sein de l’Union européenne, il n’y a donc pas de grandes différences concernant les mentions obligatoires devant figurer sur un site Internet. L’entreprise souhaitant créer un site marchand dans un Etat non membre de l’Union européenne devra se renseigner afin de connaître les éventuelles mentions obligatoires devant figurer sur son site à l’étranger.

Focus sur un pays :

Mentions obligatoires d’un site marchand au Brésil

Le Brésil ne connaît pas de loi spécifique règlementant le e-commerce et la

protection des consommateurs dans le cadre de vente à distance. Une Charte des

principes du e-commerce, élaborée en septembre 2010, a pour but de réguler la

matière.

La Charte prévoit notamment que doivent figurer sur le site marchand les mentions

suivantes :

- le nom du vendeur / de la société ;

- le numéro d’immatriculation au registre du commerce (Cadastro Nacional da

Pessoa Juridica - CNPJ) ;

- les adresses physique et électronique de la société.

La Charte recommande aux consommateurs de ne contracter que sur les sites

indiquant ces mentions, et les sites où le vendeur est facilement identifiable.

Une question sur les mentions obligatoires d’un sit e marchand dans un pays ? Interrogez SVP ! Les experts vous offrent votre 1ère réponse http://offre-question.svp.com/livreblanc-ecommerce

Juillet 2012 11

III- Quelles sont les spécificités des conditions générales de vente à l’international ? Le contrat électronique reste soumis aux règles de droit existantes qui portent sur la vente à distance. La dématérialisation du contrat en ligne n’exonère pas en effet les parties du respect des obligations contractuelles de droit commun, notamment en ce qui concerne la protection des consommateurs. Deux textes encadraient jusque là le contrat en ligne avant la nouvelle directive :

- la directive sur le commerce électronique 2000/31/CE - la directive concernant la protection des consommateurs dans les contrats à

distance 97/7/CE La plupart des sites Internet contient des conditions générales de ventes. En règle générale, les clauses suivantes doivent y figurer et sont destinées à informer et à protéger le consommateur :

- objet du contrat, - présentation du produit ou du service, - procédures de passation de commande, - moyens de paiement, - prix hors taxes et TTC, - modalités de conclusion du contrat, - modalités et coûts de la livraison, - le cas échéant, la clause de réserve de propriété, - la garantie et les limitations de responsabilité, - les modalités d’archivage des preuves de la transaction électronique, - le rappel du droit de rétraction.

Ces CGV servent à clarifier les relations entre le vendeur et l’acheteur. En France, la loi dite NRE du 15 mai 2001 impose la rédaction de CGV : « tout vendeur est tenu de communiquer à tout acheteur qui en fait la demande son barème de prix et ses conditions de vente ». En Allemagne, ce type d’obligation n’existe pas. Selon les consommateurs ciblés, le professionnel doit être vigilant quant à la clause portant sur le droit applicable et celle sur la juridiction compétente A- Droit applicable Sur le réseau Internet, les règles juridiques de chaque réglementation nationale étrangère se confrontent. Dans une relation B to C, la loi de l’Etat où réside le consommateur s’applique ; ces règles qui portent sur la protection du consommateur sont d’ordre public, les parties ne peuvent y déroger.

Juillet 2012 12

B- Juridictions compétentes En matière de juridictions compétentes, pour les contrats conclus par les consommateurs, les règles sont les suivantes :

- si l’action est intentée par les consommateurs : l’action est portée devant le tribunal de l’Etat membre sur le territoire duquel est domicilié le consommateur ou celui où est domicilié l’autre partie ;

- si l’action est intentée par l’autre partie, elle ne peut l’être que devant les tribunaux de l’Etat membre sur le territoire duquel est domicilié le consommateur.

Plusieurs arrêts viennent apporter un éclairage concernant la compétence juridictionnelle en matière de e-commerce. Dans son arrêt du 7 décembre 2010, la Cour de Justice de l’Union européenne a considéré que la simple utilisation d’un site Internet par un commerçant en vue de faire du commerce ne signifie pas en elle-même que son activité soit « dirigée vers d’autres Etats Membres. Le commerçant doit avoir manifesté sa volonté d’établir des relations commerciales avec les consommateurs des autres pays. » La Cour précise qu’il appartenait à la juridiction nationale saisie, pour déterminer sa compétence ou son incompétence, de rechercher l’intention du professionnel en se basant sur certains indices ; par exemple les expressions manifestes de la volonté du commerçant de démarcher ces consommateurs domiciliés dans d’autres Etats membres lorsqu’il offre ses services ou ses biens dans plusieurs Etats nommément désignés ou s’il existe une nature internationale de l’activité en cause ou s’il y a des mentions de coordonnées téléphoniques avec indication du préfixe international ou si le site Internet permet aux consommateurs d’utiliser une autre langue et / ou une autre monnaie que celles habituellement utilisées dans l’Etat Membre du commerçant. Par ailleurs, l’arrêt de la Cour de cassation section commerciale du 29 mars 2011 précise que le seul fait que le site Internet soit accessible depuis le territoire français n’est pas suffisant pour que les juridictions françaises soient compétentes en cas de litige. Il est nécessaire que le site soit orienté vers un public français. En l’espèce, le site était rédigé en anglais et le dollar était indiqué comme monnaie de paiement ; en revanche, le courrier électronique de confirmation était rédigé en grande partie en langue française. La Cour de cassation a considéré que le site était bien accessible depuis la France mais non orienté vers un public français et n’ayant pas un impact économique sur un tel public.

Juillet 2012 13

IV- Quelle protection pour le consommateur ? Afin de renforcer la confiance des consommateurs européens et de réduire les freins aux échanges transfrontaliers, le législateur européen, depuis plusieurs années, tend à accroitre la protection donnée aux consommateurs. Ainsi, la nouvelle directive 2011/83/CE harmonise notamment les délais de rétractation lors de ventes à distance, et précise qui du consommateur ou du vendeur supporte les frais de retour des marchandises. A - La protection des consommateurs au sein de l’Union européenne 1/ Délai de rétractation Les consommateurs européens jouissent d’une protection accrue avec la nouvelle directive 2011/83/CE. En effet, cette directive va contraindre les Etats membres à prévoir un délai de rétractation de 14 jours. En attendant que la directive soit transposée dans chacun des Etats membres, il convient de respecter les délais actuels. a) Délai de rétractation en vigueur avant la transposition de la directive 83/2011/CE La directive 1997/7/CE précisait en son article 6 que le délai de rétractation devait être au minimum de 7 jours. Les pays de l’UE, lors de la transposition, avaient opté généralement pour l’application de ce minimum de 7 jours. Certains pays, comme l’Allemagne et la Belgique, avaient choisi d’accorder plus de temps aux consommateurs pour se rétracter.

Pour obtenir les délais de rétractation dans un pay s de l’UE, interrogez SVP !

Les experts vous offrent votre première réponse !

http://offre-question.svp.com/livreblanc-ecommerce

b) Apport de la directive 2011/83/CE quant au droit de rétractation � La directive 2011/83 prévoit d’harmoniser les délais de rétractation et de les fixer à 14 jours (article 9). Plus que cela, les consommateurs auront désormais 14 jours à compter de la réception de la marchandise pour notifier au fournisseur l’exercice de leur droit de rétractation, mais ils bénéficieront ensuite de 14 jours supplémentaires pour renvoyer la marchandise.

Juillet 2012 14

« Article 9 - Droit de rétractation En dehors des cas où les exceptions prévues à l’article 16 s’appliquent, le consommateur dispose d’un délai de quatorze jours pour se rétracter d’un contrat à distance ou d’un contrat hors établissement sans avoir à motiver sa décision et sans encourir d’autres coûts que ceux prévus à l’article 13, paragraphe 2, et à l’article 14. » � La nouvelle directive prévoit également, en son article 10, qu’en l’absence de communication aux consommateurs sur l’existence du délai de rétractation, ceux-ci auront la possibilité d’exercer ce droit pendant une année à compter de la fin du délai de rétractation initial.

« Article 10 - Défaut d’information sur le droit de rétractation 1. Si le professionnel omet d’informer le consommateur de son droit de rétractation comme l’exige l’article 6, paragraphe 1, point h), le délai de rétractation expire au terme d’une période de douze mois à compter de la fin du délai de rétractation initial, déterminé conformément à l’article 9, paragraphe 2. » � Les fournisseurs doivent rembourser le prix des marchandises aux consommateurs dans un délai maximum de 14 jours suivant la rétractation (article 13). Le remboursement couvre les frais de livraison standards proposés par le professionnel. « Article 13 - Obligations du professionnel en cas de rétractation 1. Le professionnel rembourse tous les paiements reçus de la part du consommateur, y compris, le cas échéant, les frais de livraison, sans retard excessif et en tout état de cause dans les quatorze jours suivant celui où il est informé de la décision du consommateur de se rétracter du contrat conformément à l’article 11. » � La directive prévoit néanmoins des exceptions au droit de rétractation. En effet, certains types de produits, du fait de leur nature, ne peuvent pas être renvoyés, comme les denrées périssables (alimentation, boissons, produits pharmaceutiques…), de même, les objets personnalisés et certains produits spécifiques (journaux, magazines, téléchargement, prestations de loisirs…).

Juillet 2012 15

2/ Prise en charge des frais de retour de la marcha ndise a) Avant la transposition de la directive De manière générale, dans les Etats membres, deux options avaient été choisies :

- soit la loi prévoit qui du consommateur ou du vendeur prend en charge les frais de retour des marchandises,

- soit - ce qui arrive le plus souvent - la loi précise simplement que le e-

commerçant doit clairement indiquer sur le site qui supporte la prise en charge de ces frais.

Focus sur un pays :

Prise en charge des frais de retour de la marchandi se en Belgique

En droit belge, les frais de retour peuvent être à la charge du consommateur, si cela

est clairement spécifié sur le site marchand. Cela est prévu dans l’article 47-1

Loi relative aux pratiques du marché et à la protection du consommateur – loi du 6

avril 2010 :

Art. 47. § 1er. Pour tout contrat à distance, le consommateur dispose d'un délai d'au

moins 14 jours calendrier pour se rétracter du contrat. Ce droit s'exerce sans

pénalités et sans indication de motif.

Sans préjudice des dispositions de l'article 48, § 2, second tiret, les seuls frais qui

peuvent être imputés au consommateur en raison de l'exercice de son droit de

rétractation sont les frais directs de renvoi.

b) Apport de la directive 2011/83/CE

L’article 14 de la directive traite des obligations du consommateur en cas de rétractation. Il indique notamment que le professionnel qui souhaite que le consommateur supporte les frais de réexpédition doit en informer clairement ce dernier. A défaut d’information précise, le professionnel supportera la charge de ces frais de retour.

Juillet 2012 16

Article 14 Obligations du consommateur en cas de rétractation 1. À moins que le professionnel ne propose de récupérer lui- même ces biens, le consommateur renvoie ou rend les biens au professionnel ou à une personne habilitée par ce dernier à recevoir les biens, sans retard excessif et, en tout état de cause, au plus tard quatorze jours suivant la communication de sa décision de se rétracter du contrat au professionnel conformément à l’article 11. Ce délai est respecté si le consommateur renvoie les biens avant l’expiration du délai de quatorze jours. Le consommateur supporte uniquement les coûts directs engendrés par le renvoi des biens, sauf si le professionnel accepte de les prendre à sa charge ou s’il a omis d’informer le consommateur qu’il doit les prendre en charge. Cette disposition va avoir un impact sur la réglementation de plusieurs Etats, dont la réglementation allemande.

Focus sur un pays :

Prise en charge des frais de retour de la marchandi se en Allemagne

L’Allemagne connaît une législation assez originale au sein de l’UE.

Jusqu’à présent, c’est le vendeur qui supporte les frais de renvoi des marchandises

après rétractation de l’acheteur (article 357 alinéa 2 du BGB). Cependant, il est

possible que les frais de retour de la marchandise demeurent à la charge de

l’acheteur, uniquement si deux conditions sont réunies : si cela est prévu au contrat

et si la valeur de la marchandise ne dépasse pas 40€.

De plus, les frais de retour restent à la charge du consommateur si, dans le cas où

le prix de la marchandise est supérieur à 40€, le consommateur n’a pas encore payé

tout ou partie du prix au moment de la rétractation, à moins que la marchandise

livrée ne corresponde pas à la commande. Si la marchandise livrée ne correspond

pas à la commande, les frais de retour sont à la charge du vendeur.

Avec la nouvelle directive, les règles allemandes vont donc être simplifiées : le

professionnel supportera les frais de retour de la marchandise, sauf s’il indique

expressément et clairement que c’est le consommateur qui les supportera.

Juillet 2012 17

3/ Garantie en cas de produit défectueux ou non-con forme La directive 1999/44/CE instaure une garantie légale de conformité d’une durée de deux années, cette durée étant un minimum. Si un produit acheté sur Internet se révèle défectueux ou non conforme à sa description, le consommateur bénéficie d’une garantie de deux ans : dans ce délai de deux ans, le vendeur est tenu de réparer ou de remplacer le produit sans frais supplémentaires pour l’acheteur. Cette durée de deux années est généralement divisée en deux périodes distinctes : - dans les six premiers mois suivant l’achat du bien, le défaut survenu est présumé avoir existé dès la délivrance du bien et relever de la responsabilité du vendeur. - du 7ème mois au 24ème mois suivant l’achat, le consommateur devra prouver que le défaut incombe au vendeur. B- La protection du consommateur en dehors de l’Union européenne Chaque pays fixe ses propres conditions d’exercice du droit de rétractation, de garantie légale de conformité ainsi que des conditions de prise en charge des frais de retour. On remarque que dans de nombreux pays, tel le Brésil ou même la Suisse, il n’existe pas de législation spécifique au e-commerce. On appliquera donc dans ces pays les règles générales de protection du consommateur.

Voyons ce que prévoit le droit suisse.

Focus sur un pays :

Protection du consommateur dans le cadre du e-comme rce en Suisse

Pays enclavé au sein de l’Union européenne, la Suisse se distingue de manière

assez étonnante de ses voisins en matière de protection des consommateurs dans

le cadre de vente en ligne. En effet, il n’existe aucune réglementation spécifique en

la matière.

Par exemple, la loi ne prévoit aucun délai de rétractation : les sites marchands

peuvent en prévoir un, mais il n’y a là aucune obligation. De même, il n’y a pas non

plus de délai maximal de livraison des marchandises fixé par la loi.

Enfin, aucune obligation légale de communiquer une information claire aux

Juillet 2012 18

consommateurs sur les produits en vente n’est requise.

En cas de produit défectueux ou non-conforme, le droit suisse prévoit une garantie

d’une année pendant laquelle le consommateur peut réclamer un remboursement,

un échange ou une diminution du prix, mais cette garantie peut être diminuée voire

même supprimée par le vendeur dans ses conditions générales.

Il convient de préciser qu’une réforme est en cours en Suisse afin d’accorder une

protection plus importante aux consommateurs. Il est notamment question d’étendre

la garantie à 2 ans.

D’autres pays, comme le Maroc, ont prévu des règles propres à la vente à distance.

Focus sur un pays :

Délai de rétractation au Maroc

Le droit de rétractation au Maroc est prévu par la loi n°31-08 relative aux mesures

de protection du consommateur. Le délai court à compter de la date de réception du

bien ou de l'acceptation de l'offre pour les prestations de services. En matière de

vente à distance, le délai de rétractation est de 7 jours.

Le délai peut être étendu à 30 jours si le vendeur n'honore pas son engagement de

confirmer par écrit les informations de l'offre de contrat.

Lorsque le consommateur a exercé son droit à rétractation, le vendeur est tenu de

rembourser au consommateur le montant total payé au plus tard dans les 15 jours

suivant la date à laquelle ce droit a été exercé. Au-delà, la somme due est, de plein

droit, productive d'intérêts au taux légal en vigueur.

Le vendeur doit préciser qui supporte la prise en charge des frais de retour des

marchandises lors de l’exercice du droit de rétractation par le consommateur.

Une question sur le droit et les délais de rétractation à l’extérieur de l’UE ? Interrogez SVP ! Votre première réponse est offerte ! http://offre-question.svp.com/livreblanc-ecommerce

Juillet 2012 19

V - Comment traiter les problématiques fiscales (TVA) et douane ? Ces problématiques diffèrent selon que les flux ont lieu à l’intérieur de l’Union européenne ou en dehors du territoire communautaire. A - Dans les échanges intracommunautaires, tout peut se résumer à une question simple : quelle est la qualité de l’acquéreur ? 1/ L’acquéreur est un assujetti à la TVA établi dan s un autre Etat membre Dans ce cas, c’est le régime « classique » des livraisons intracommunautaires qui s’applique. Ainsi, la vente est effectuée HT dès lors que le vendeur se conforme à certaines obligations :

• il s’assure de l’existence et de la validité du numéro d’identification à la TVA communiqué par l’acheteur ;

• il apporte la preuve que les biens vendus ont effectivement été transportés en dehors de France par lui-même ou par l’acheteur ;

• il porte le montant de sa facture sur la ligne 03 de la déclaration de TVA (déclaration CA3) ;

• il établit une Déclaration d’Echange de Biens à l’expédition. 2/ L’acquéreur est un non assujetti à la TVA établi dans un autre Etat membre Le régime applicable est celui dit des « ventes à distance ». Il s’agit de ventes faites à destination de particuliers établis dans l’Union européenne et dont le transport est assuré par le vendeur ou pour son compte. Il fonctionne selon le mécanisme suivant :

• jusqu’à un seuil de ventes fixé par l’Etat membre dans lequel est établi l’acheteur, la vente est consentie TTC, TVA française comprise ;

• au-delà du même seuil, la vente fait l’objet d’une facturation avec la TVA du pays du client.

Si cette procédure semble simple dans son principe, sa mise en œuvre nécessite un suivi attentif voire même l’accomplissement de formalités qui peuvent être contraignantes pour l’e-commerçant. Afin de l’utiliser de manière conforme, il convient de prendre en compte les éléments suivants :

• les seuils doivent être appréciés Etat membre par Etat membre et sont calculés à partir du montant des ventes réalisées l’année précédente.

• ils sont établis par chacun des 27 pays de l’UE et ne sont pas harmonisés : il existe 2 niveaux de seuils : 35 000 euros et 100 000 euros (à noter que dans les pays qui n’ont pas adopté l’euro, il existe des seuils exprimés en monnaie locale de niveaux équivalents)

Juillet 2012 20

• dès le mois du dépassement des seuils, les taux de la TVA étrangère

s’appliquent sur les ventes ultérieures, ce qui suppose pour le vendeur d’être identifié à la TVA dans le pays de destination des marchandises ;

• pour toutes les ventes facturées avec TVA étrangère, une Déclaration d’Echange de Biens à l’expédition doit être remplie ;

• le mécanisme des seuils n’est pas applicable aux moyens de transport neufs et aux produits soumis à accises (notamment boissons alcoolisées).

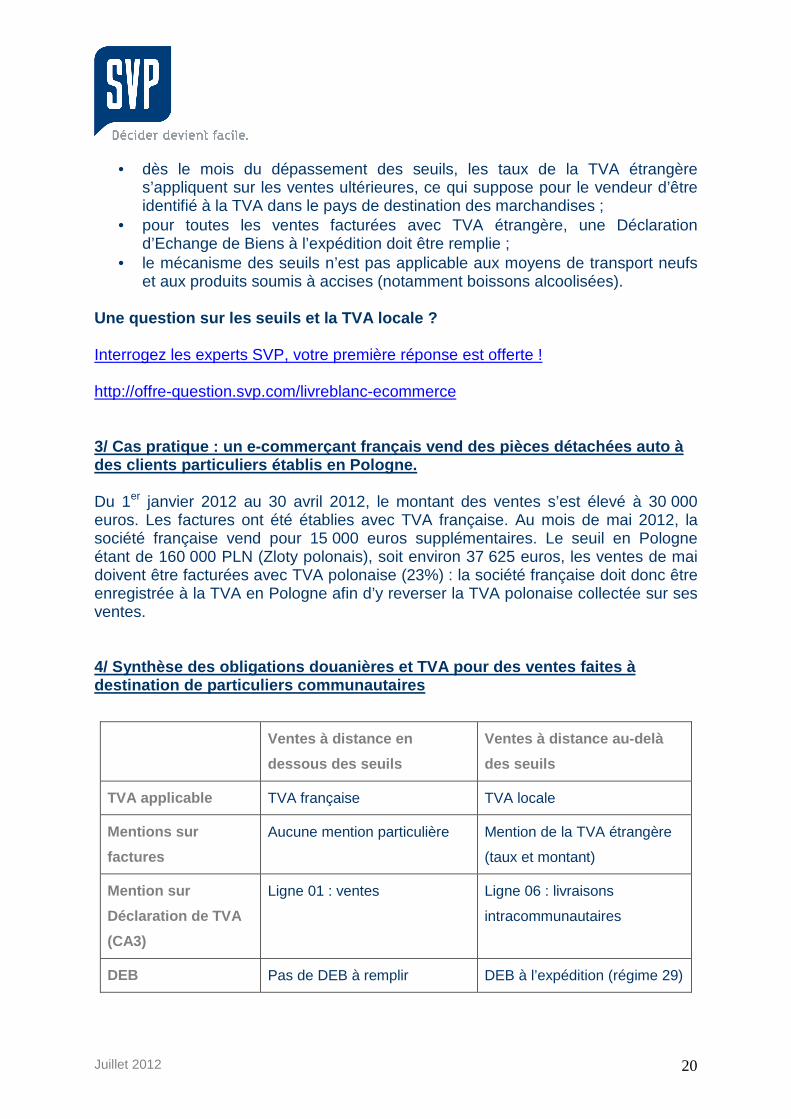

Une question sur les seuils et la TVA locale ? Interrogez les experts SVP, votre première réponse est offerte ! http://offre-question.svp.com/livreblanc-ecommerce 3/ Cas pratique : un e-commerçant français vend des pièces détachées auto à des clients particuliers établis en Pologne. Du 1er janvier 2012 au 30 avril 2012, le montant des ventes s’est élevé à 30 000 euros. Les factures ont été établies avec TVA française. Au mois de mai 2012, la société française vend pour 15 000 euros supplémentaires. Le seuil en Pologne étant de 160 000 PLN (Zloty polonais), soit environ 37 625 euros, les ventes de mai doivent être facturées avec TVA polonaise (23%) : la société française doit donc être enregistrée à la TVA en Pologne afin d’y reverser la TVA polonaise collectée sur ses ventes. 4/ Synthèse des obligations douanières et TVA pour des ventes faites à destination de particuliers communautaires

Ventes à distance en

dessous des seuils

Ventes à distance au-delà

des seuils

TVA applicable TVA française TVA locale

Mentions sur

factures

Aucune mention particulière Mention de la TVA étrangère

(taux et montant)

Mention sur

Déclaration de TVA

(CA3)

Ligne 01 : ventes Ligne 06 : livraisons

intracommunautaires

DEB Pas de DEB à remplir DEB à l’expédition (régime 29)

Juillet 2012 21

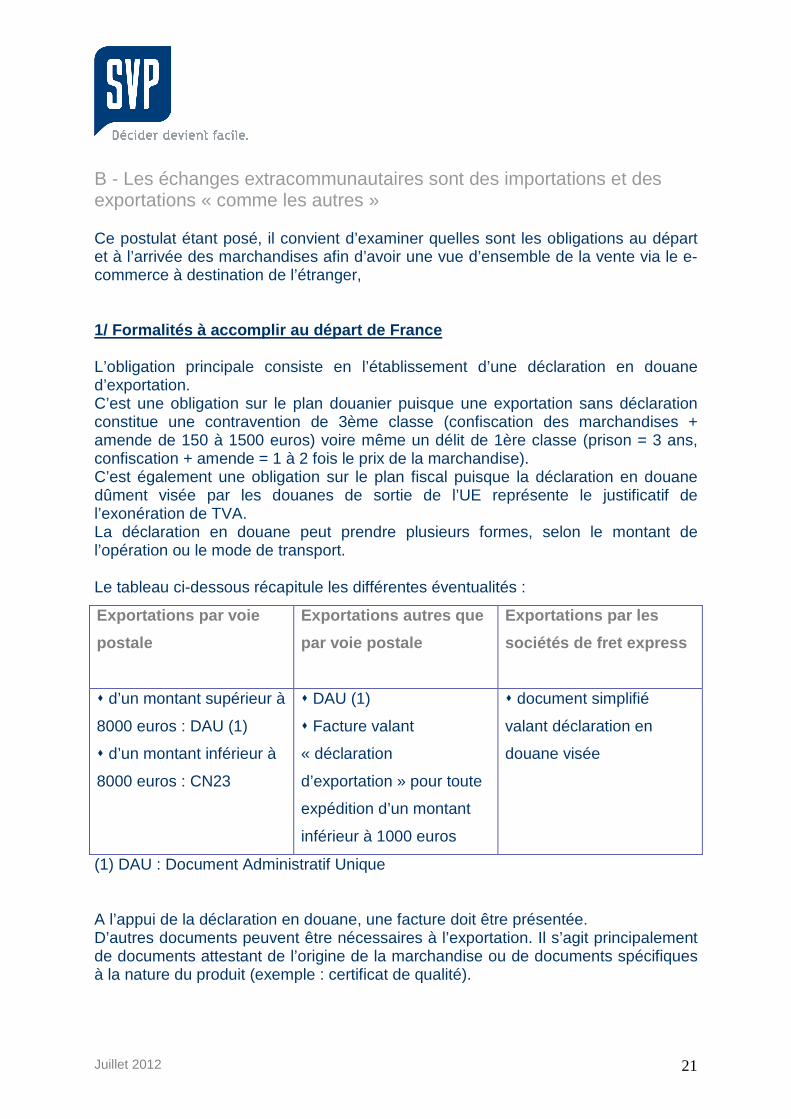

B - Les échanges extracommunautaires sont des importations et des exportations « comme les autres » Ce postulat étant posé, il convient d’examiner quelles sont les obligations au départ et à l’arrivée des marchandises afin d’avoir une vue d’ensemble de la vente via le e-commerce à destination de l’étranger, 1/ Formalités à accomplir au départ de France L’obligation principale consiste en l’établissement d’une déclaration en douane d’exportation. C’est une obligation sur le plan douanier puisque une exportation sans déclaration constitue une contravention de 3ème classe (confiscation des marchandises + amende de 150 à 1500 euros) voire même un délit de 1ère classe (prison = 3 ans, confiscation + amende = 1 à 2 fois le prix de la marchandise). C’est également une obligation sur le plan fiscal puisque la déclaration en douane dûment visée par les douanes de sortie de l’UE représente le justificatif de l’exonération de TVA. La déclaration en douane peut prendre plusieurs formes, selon le montant de l’opération ou le mode de transport. Le tableau ci-dessous récapitule les différentes éventualités :

Exportations par voie

postale

Exportations autres que

par voie postale

Exportations par les

sociétés de fret express

� d’un montant supérieur à

8000 euros : DAU (1)

� d’un montant inférieur à

8000 euros : CN23

� DAU (1)

� Facture valant

« déclaration

d’exportation » pour toute

expédition d’un montant

inférieur à 1000 euros

� document simplifié

valant déclaration en

douane visée

(1) DAU : Document Administratif Unique A l’appui de la déclaration en douane, une facture doit être présentée. D’autres documents peuvent être nécessaires à l’exportation. Il s’agit principalement de documents attestant de l’origine de la marchandise ou de documents spécifiques à la nature du produit (exemple : certificat de qualité).

Juillet 2012 22

2/ Formalités à l’arrivée dans le pays du client : Les formalités à l’arrivée des marchandises dans le pays des acheteurs sont dans la majorité des cas celles applicables aux importations de droit commun. En parallèle des formalités accomplies à la sortie de France, l’importation dans le pays étranger peut donner lieu :

• à l’établissement d’une déclaration en douane • au paiement des droits et taxes

De plus, les produits doivent en principe respecter les normes techniques locales éventuelles. Les exemples suivants illustrent ces dispositions.

a) Opérations réalisées à destination de particuliers résidant aux Etats-Unis. Dans une note intitulée « Internet purchases », les douanes américaines donnent le conseil suivant : « Buyer, Beware » (Acheteurs, soyez vigilants). En effet, toutes les réglementations s’appliquent de la même manière que les importations soient faites par des particuliers ou des entreprises, et notamment les réglementations produits : réglementation sanitaire, réglementation phytosanitaire, étiquetage, conditionnement, bioterrorisme. Ainsi dans le domaine des produits alimentaires, il faut savoir :

• d’une part, que certains produits sont interdits et peuvent donc être bloqués par les douanes américaines si aucune autorisation n’a été demandée au préalable ;

• d’autre part, que l’établissement du vendeur doit être agréé par la FDA (Food and Drugs Administration) ;

• enfin, une « Prior notice » doit être remplie pas moins de 8 heures avant l’arrivée des denrées aux Etats-Unis (données de sécurité).

Les produits achetés par internet sont également soumis au paiement des droits de douane et des taxes d’importation, sous réserve du seuil de franchise (200 dollars). b) Opérations réalisées à destination de particuliers résidant en Suisse. Comme aux Etats-Unis, les réglementations locales s’appliquent aux produits achetés à l’étranger, notamment en ce qui concerne les produits alimentaires et les boissons.

Juillet 2012 23

Deux remarques cependant peuvent atténuer les contraintes qui en découleraient :

• Bien que ne faisant pas partie de l’Union européenne, la Suisse applique des réglementations très voisines des règles communautaires.

• Dans la mesure où le site est hébergé hors de Suisse et que le particulier commande directement, les autorités n’ont pas de moyen de contrôle sur le produit. C’est comme si le particulier achetait directement à l’étranger. En revanche, si les denrées sont commandées par une entreprise, celle-ci a l’obligation de mettre les marchandises en conformité avec le droit suisse avant de les commercialiser.

En revanche, les autorités suisses interviennent si le webmaster est en Suisse afin d’imposer l’application des réglementations. Elles peuvent également intervenir pour empêcher une activité de publicité pour un site étranger qui serait faite en Suisse si les produits proposés ne sont pas conformes à la réglementation suisse. A noter par ailleurs que les biens importés en Suisse dans le cadre du e-commerce sont soumis à taxation. Il existe un seuil de franchise mais il est très bas : 5 CHF (environ 4 euros) au titre des droits de douane et de la TVA. Afin de diminuer la charge du droit de douane proprement dit, il faut savoir qu’il existe entre la Suisse et l’UE un accord prévoyant l’application de droits de douane réduits ou nuls pour les produits échangés. Par exemple, l’importation de confitures en Suisse donne lieu à l’application d’un droit de douane 14 CHF/100 kgs bruts. Si le produit est d’origine communautaire, ce droit de douane tombe à 0. Encore faut-il prouver l’origine des produits. Cette preuve, qui incombe au vendeur, est constituée par la présentation à l’arrivée d’un certificat EUR 1 visé par les douanes de sortie de l’UE. Pour des envois d’un montant inférieur à 6000 euros, l’EUR 1 est remplacé par une simple déclaration d’origine sur facture dont la version française est reprise ci-dessous : « L'exportateur des produits couverts par le présent document déclare que, sauf indication claire du contraire, ces produits ont l'origine préférentielle UNION EUROPEENNE ». Remarque : cette mention peut être utilisée pour tout montant si l’exportation est réalisée par un exportateur agréé.

Juillet 2012 24

C- Le commerce en ligne des services Il s’agit dans ce cas du téléchargement de logiciels, de jeux et autres programmes en dehors de tout support matériel. Ces transactions sont traitées comme des ventes de services. Elles ne font l’objet d’aucun traitement douanier. En revanche, au regard de la TVA, les règles de territorialité sont déterminées en fonction de la qualité de l’acquéreur et de son lieu d’établissement. Il en découle donc les conditions de facturation suivantes :

Acquéreur établi en Conditions de facturation

En France : - assujetti - non assujetti

Facture avec TVA française Facture avec TVA française

Dans un autre Etat membre de l’UE - assujetti - non assujetti

Facture HT (1) Facture avec TVA française

En dehors de l’UE Facture HT

(1) le prestataire français doit établir également une Déclaration Européenne de Services (DES)

A noter que lors de la mise en place du Paquet TVA en 2010, il a été prévu qu’à compter du 1er janvier 2015, les prestations de services rendues par voie électronique seront soumises à la TVA du pays d’établissement du preneur de service. Donc seules celles fournies à des résidents français continueront à être facturées avec TVA française.

Juillet 2012 25

Vous aussi, profitez de l’expertise SVP !

SVP fournit de l'information opérationnelle en temps réel aux décideurs, en entreprise et collectivité, pour répondre à toutes leurs questions professionnelles. SVP accompagne à ce jour 7 000 clients et 30 000 décideurs grâce à 200 experts organisés par domaine de compétences : ressources humaines, gestion administrative et financière, fiscalité, communication/marketing, propriété intellectuelle... Grâce à leurs compétences multiples et à des outils documentaires sans équivalent, nos experts répondent ainsi à près de 2 000 questions par jour. Les réponses – principalement délivrées par téléphone – sont confidentielles et immédiates.

Les experts SVP vous accompagnent notamment dans le cadre de votre développement à l’international : informations marché, fiscalité internationale, DEB et DES, expatriation, détachement, sourcing, aides publiques à l'exportation, réglementation douanière, traduction...

Offre spéciale livre blanc : les experts SVP vous offrent une 1 ère réponse Vous avez téléchargé notre livre blanc « Comment exporter via le e-commerce : les 5 clés juridiques, fiscales et douanières » et nous vous en remercions. Les experts vous proposent maintenant de tester gratuitement le service SVP en posant une première question sur ce sujet ou tout autre problématique professionnelle. Posez votre question : nos experts vous répondent ! http://offre-question.svp.com/livreblanc-ecommerce

Maîtrisez votre marché avec les synthèses SVP ! Bénéficiez d’un entretien gratuit avec un expert pour étudier votre besoin d’informations sur un marché ciblé. http://offre-synthese.svp.com/offre-smarche-lb-ecommerce Pour en savoir plus sur les synthèses SVP : http://www.svp.com/syntheses/