comment autofinancer la survie et le … · contrôle de gestion socio - Économique qualité...

TRANSCRIPT

© ISEOR 2013- Page : 1Chambre des salariés – Luxembourg – Juin 2013

COMMENT AUTOFINANCER LA SURVIE ET LE DÉVELOPPEMENT D’UNE PME AINSI

QUE LA CROISSANCE DU POUVOIR D’ACHAT DES SALARIÉS

Henri Savall Véronique ZardetPrésident-fondateur et Directrice générale de l’ISEOR

Professeur Émérite Professeurà l’IAE Lyon, Université Jean Moulin

Lauréats de l’Académie des Sciences Morales et Politiques(Médaille du Prix Rossi - Institut de France)

Conférence

© ISEOR 2013- Page : 2Chambre des salariés – Luxembourg – Juin 2013

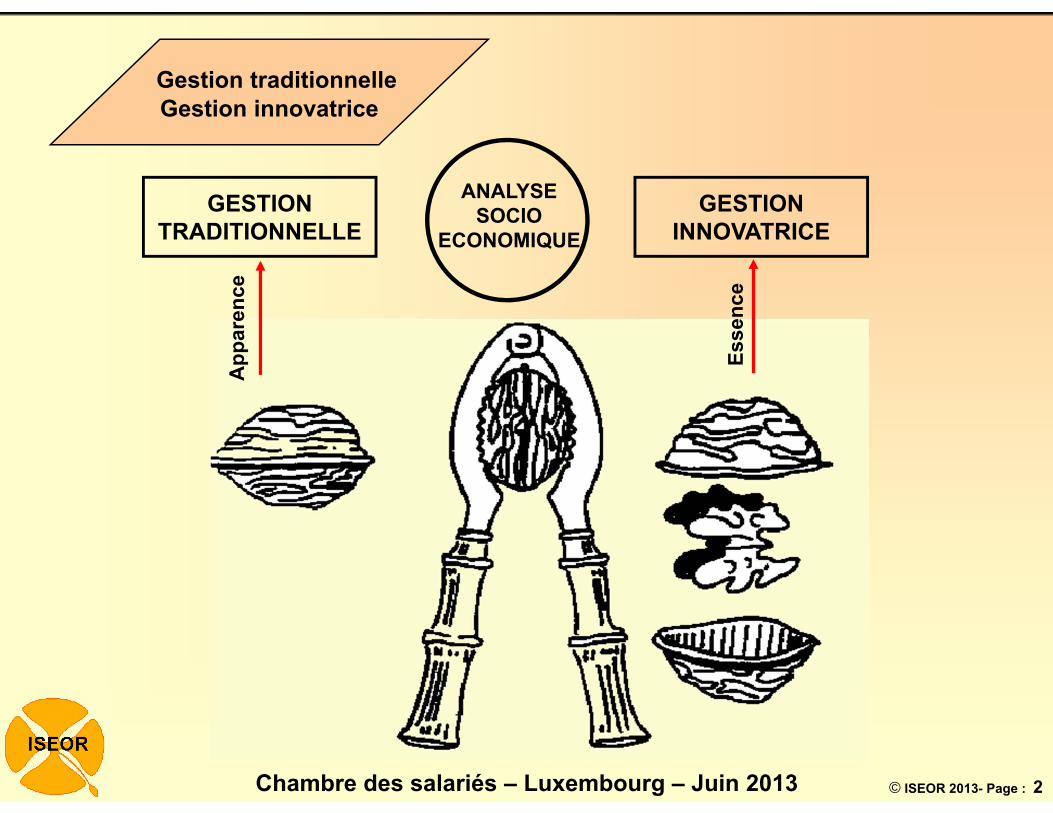

ANALYSESOCIO

ECONOMIQUE

GESTIONTRADITIONNELLE

GESTIONINNOVATRICE

App

aren

ce

Esse

nce

Gestion traditionnelleGestion innovatrice

© ISEOR 2013- Page : 3Chambre des salariés – Luxembourg – Juin 2013

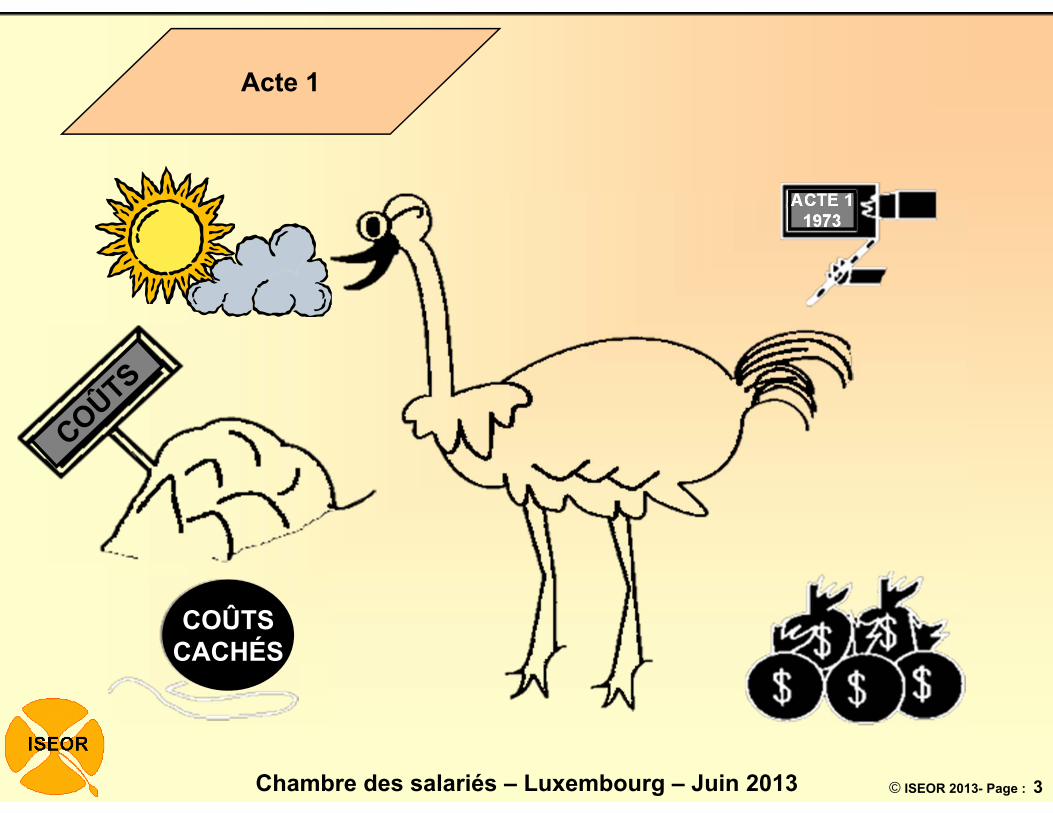

Acte 1

COÛTSCACHÉS

ACTE 11973

© ISEOR 2013- Page : 4Chambre des salariés – Luxembourg – Juin 2013

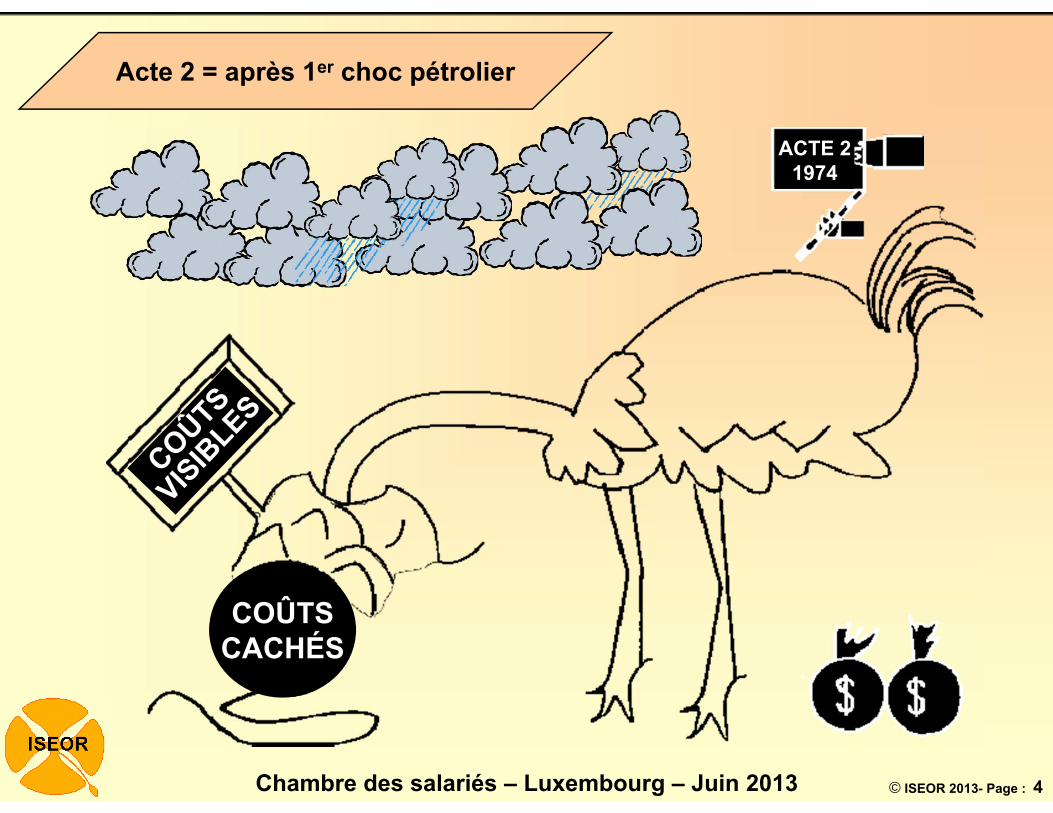

Acte 2 = après 1er choc pétrolier

COÛTSCACHÉS

ACTE 21974

© ISEOR 2013- Page : 5Chambre des salariés – Luxembourg – Juin 2013

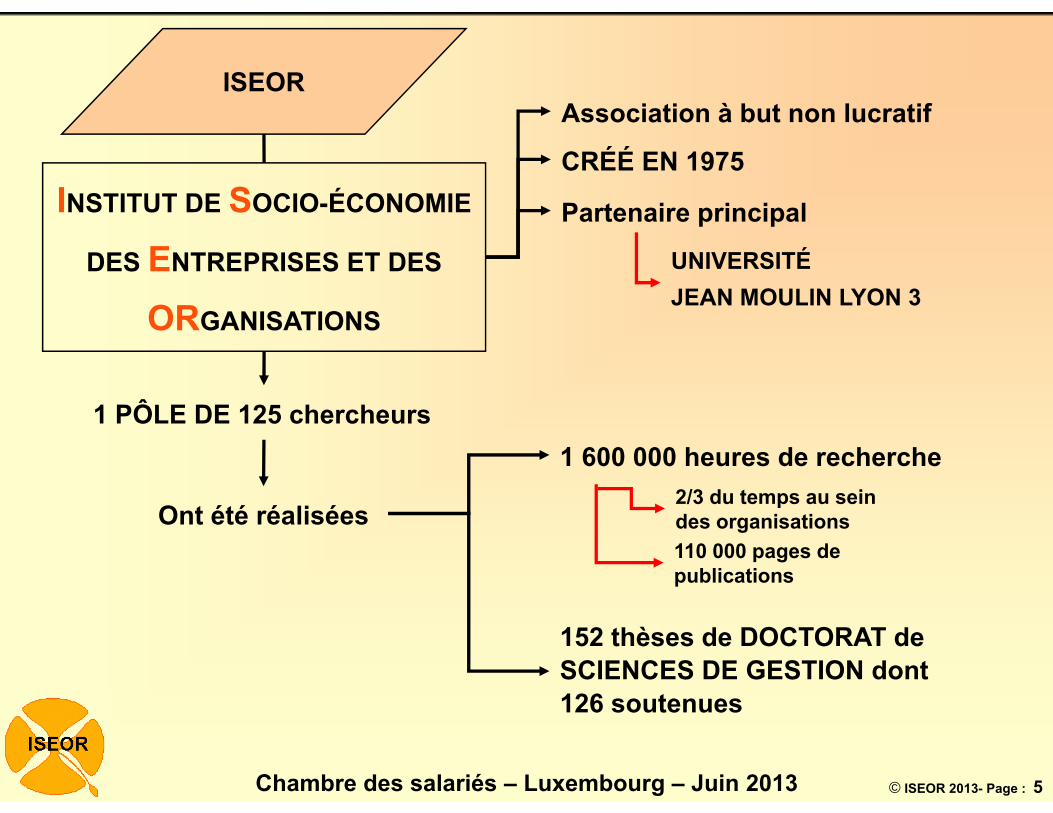

ISEOR

INSTITUT DE SOCIO-ÉCONOMIE

DES ENTREPRISES ET DES

ORGANISATIONS

Association à but non lucratif

CRÉÉ EN 1975

Partenaire principal

UNIVERSITÉJEAN MOULIN LYON 3

1 PÔLE DE 125 chercheurs

Ont été réalisées

1 600 000 heures de recherche

152 thèses de DOCTORAT de SCIENCES DE GESTION dont 126 soutenues

2/3 du temps au sein des organisations110 000 pages de publications

© ISEOR 2013- Page : 6Chambre des salariés – Luxembourg – Juin 2013

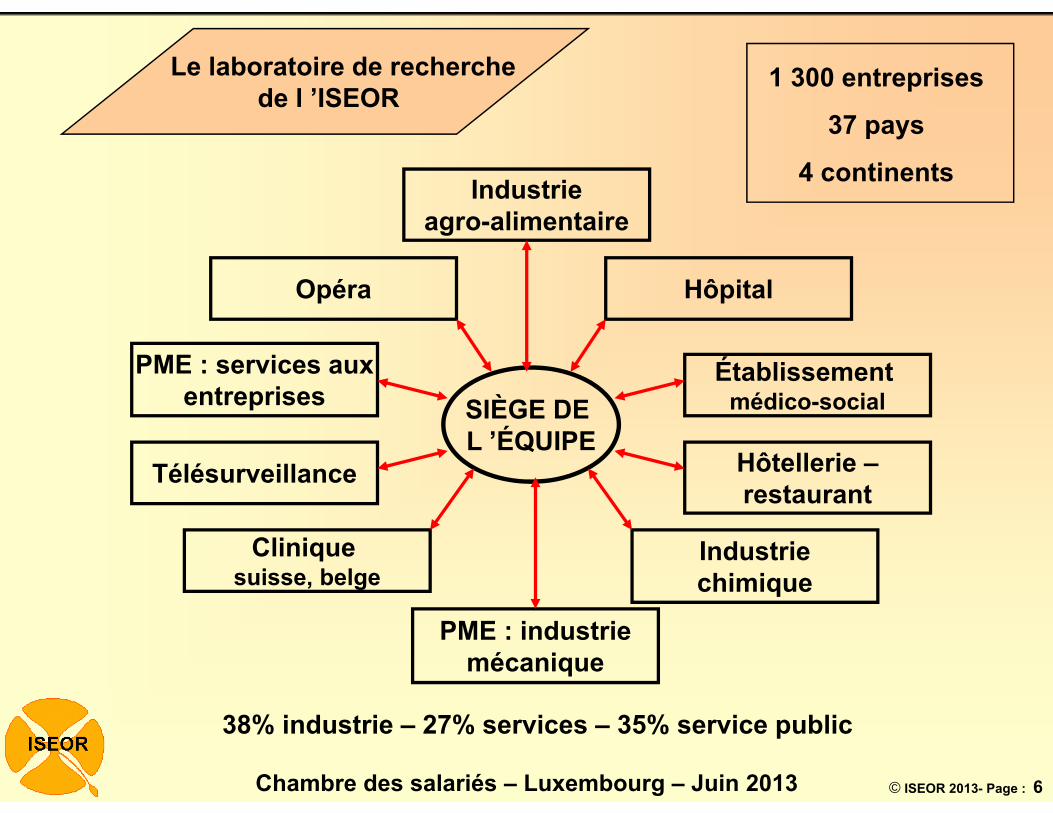

Le laboratoire de recherchede l ’ISEOR

SIÈGE DE L ’ÉQUIPE

Industrieagro-alimentaire

PME : industriemécanique

Hôpital

Établissement médico-social

Hôtellerie –restaurant

Industriechimique

Opéra

PME : services auxentreprises

Télésurveillance

Clinique suisse, belge

1 300 entreprises

37 pays

4 continents

38% industrie – 27% services – 35% service public

© ISEOR 2013- Page : 7Chambre des salariés – Luxembourg – Juin 2013

L'étoile du managementstratégique :

améliorer la coopération

© ISEOR 2013- Page : 8Chambre des salariés – Luxembourg – Juin 2013

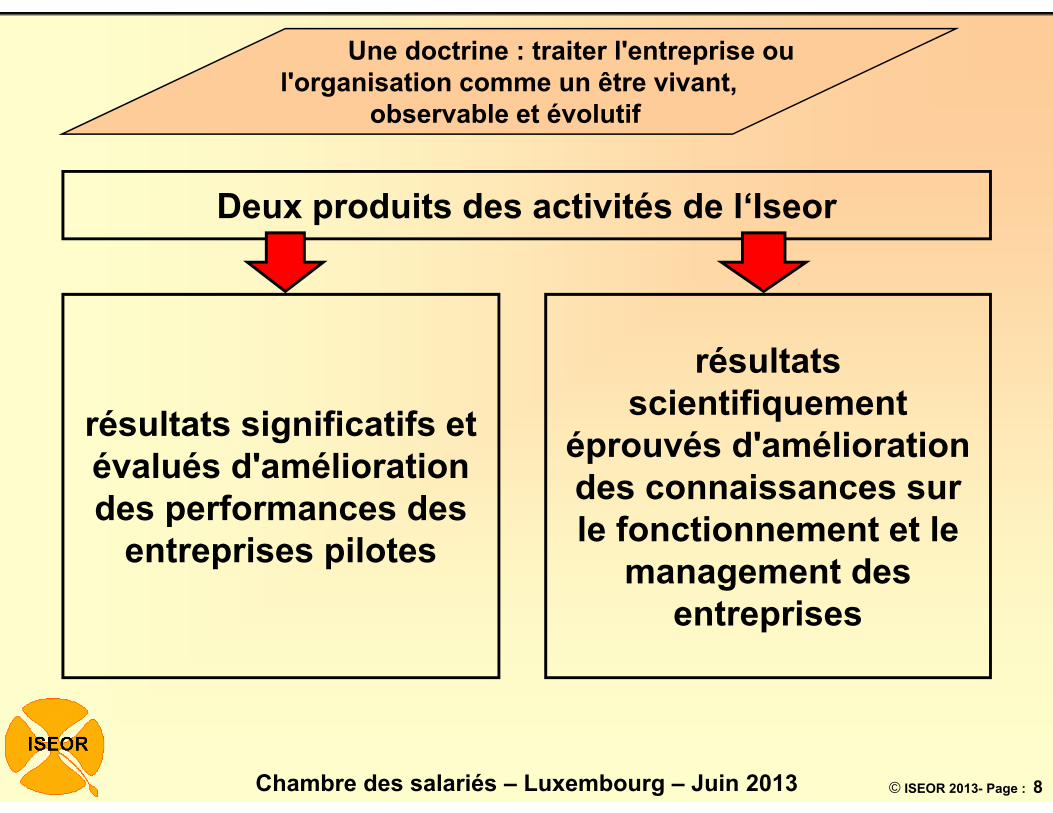

résultats significatifs et évalués d'amélioration des performances des

entreprises pilotes

résultats scientifiquement

éprouvés d'amélioration des connaissances sur le fonctionnement et le

management des entreprises

Une doctrine : traiter l'entreprise oul'organisation comme un être vivant,

observable et évolutif

Deux produits des activités de l‘Iseor

© ISEOR 2013- Page : 9Chambre des salariés – Luxembourg – Juin 2013

Démarche socio-économique

© ISEOR 2013- Page : 10Chambre des salariés – Luxembourg – Juin 2013

www.iseor.com/publications/ouvrages

Séminaire encadrement STANLEY S.S. Lyon 13-02-2013

Méthode publiée (notoriété scientifique)

© ISEOR 2013- Page : 11Chambre des salariés – Luxembourg – Juin 2013

www.iseor.com/publications/ouvrages

Méthode reconnue aux États-Unis et par le BIT

© ISEOR 2013- Page : 12Chambre des salariés – Luxembourg – Juin 2013

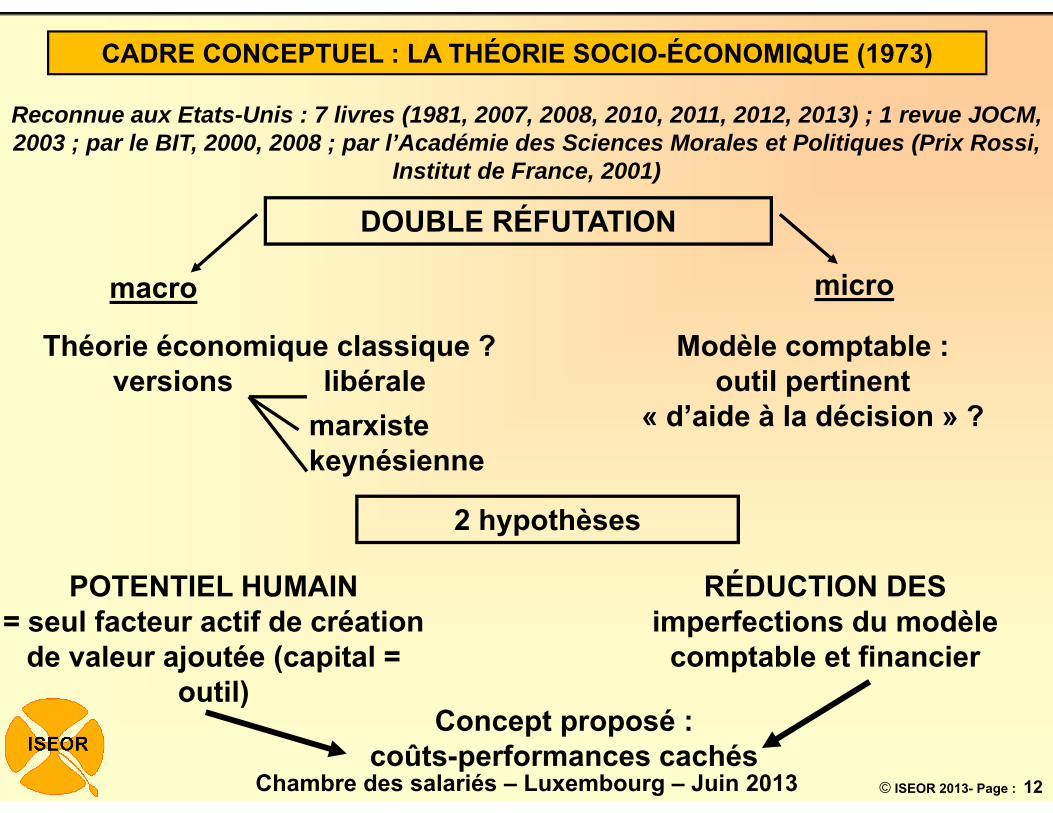

Reconnue aux Etats-Unis : 7 livres (1981, 2007, 2008, 2010, 2011, 2012, 2013) ; 1 revue JOCM, 2003 ; par le BIT, 2000, 2008 ; par l’Académie des Sciences Morales et Politiques (Prix Rossi,

Institut de France, 2001)

DOUBLE RÉFUTATION

macro micro

Théorie économique classique ?versions libérale

marxistekeynésienne

Modèle comptable : outil pertinent

« d’aide à la décision » ?

2 hypothèses

RÉDUCTION DES imperfections du modèle

comptable et financier

POTENTIEL HUMAIN= seul facteur actif de création

de valeur ajoutée (capital = outil)

Concept proposé :coûts-performances cachés

CADRE CONCEPTUEL : LA THÉORIE SOCIO-ÉCONOMIQUE (1973)

© ISEOR 2013- Page : 13Chambre des salariés – Luxembourg – Juin 2013

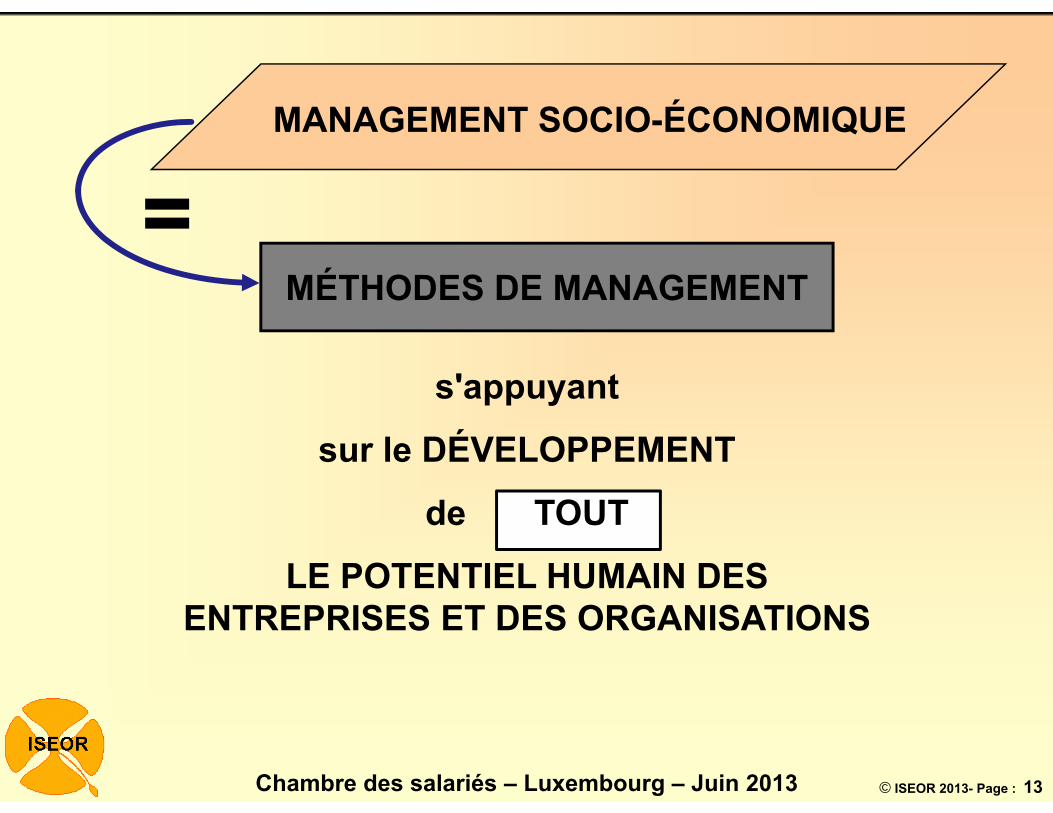

MÉTHODES DE MANAGEMENT=

s'appuyant

sur le DÉVELOPPEMENT

de TOUT

LE POTENTIEL HUMAIN DES ENTREPRISES ET DES ORGANISATIONS

MANAGEMENT SOCIO-ÉCONOMIQUE

© ISEOR 2013- Page : 14Chambre des salariés – Luxembourg – Juin 2013

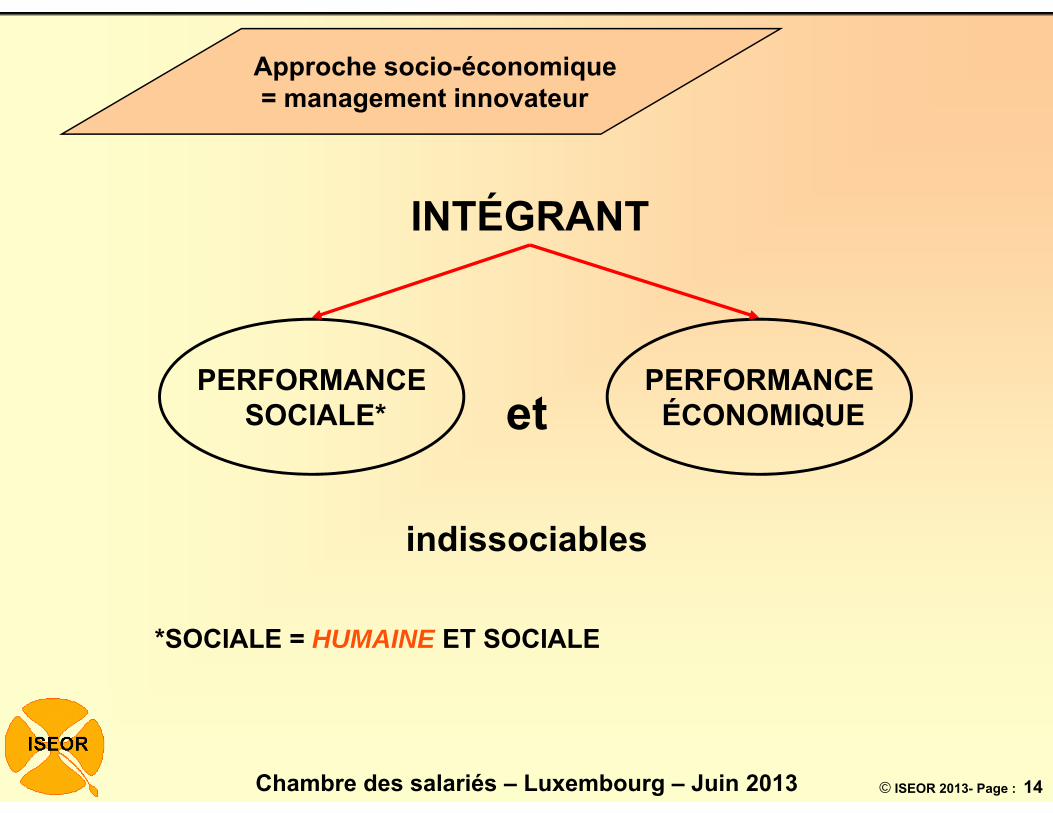

Approche socio-économique= management innovateur

PERFORMANCESOCIALE*

PERFORMANCEÉCONOMIQUEet

indissociables

*SOCIALE = HUMAINE ET SOCIALE

INTÉGRANT

© ISEOR 2013- Page : 15Chambre des salariés – Luxembourg – Juin 2013

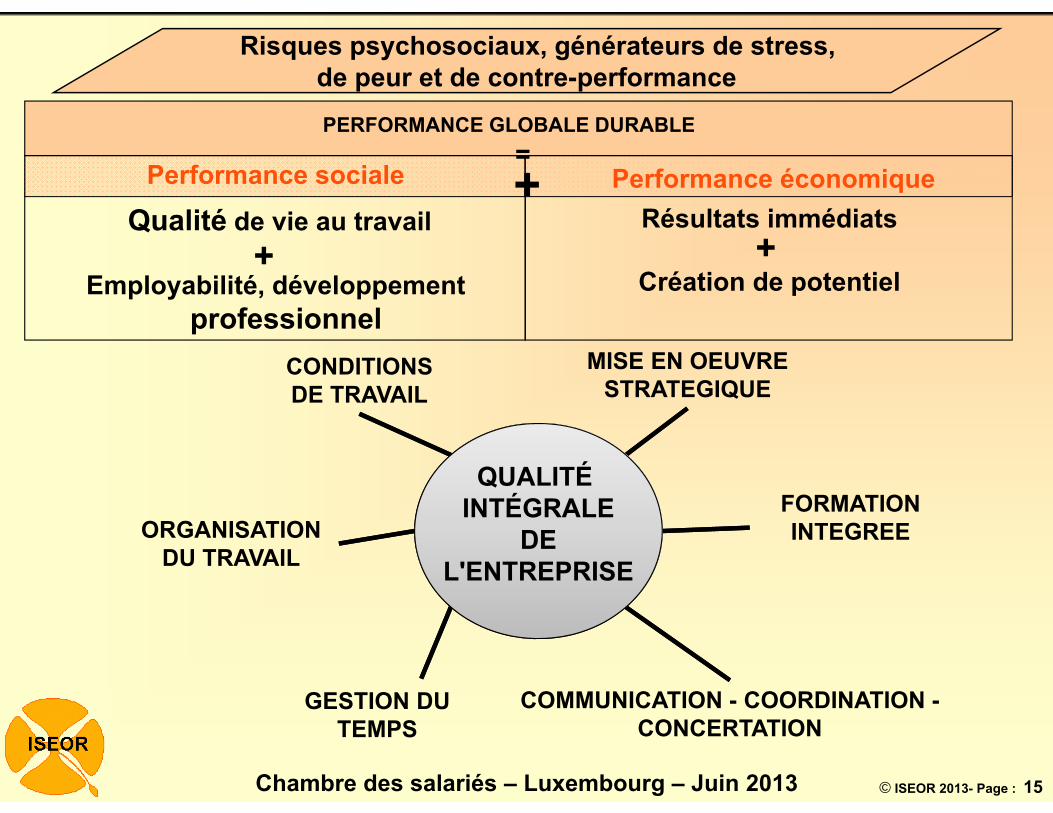

ORGANISATION DU TRAVAIL

FORMATION INTEGREE

CONDITIONS DE TRAVAIL

MISE EN OEUVRE STRATEGIQUE

GESTION DU TEMPS

COMMUNICATION - COORDINATION -CONCERTATION

QUALITÉ INTÉGRALE

DE L'ENTREPRISE

Performance socialeRésultats immédiats

Création de potentiel

+ Performance économiqueQualité de vie au travail

Employabilité, développement professionnel

+ +

PERFORMANCE GLOBALE DURABLE =

Risques psychosociaux, générateurs de stress, de peur et de contre-performance

© ISEOR 2013- Page : 16Chambre des salariés – Luxembourg – Juin 2013

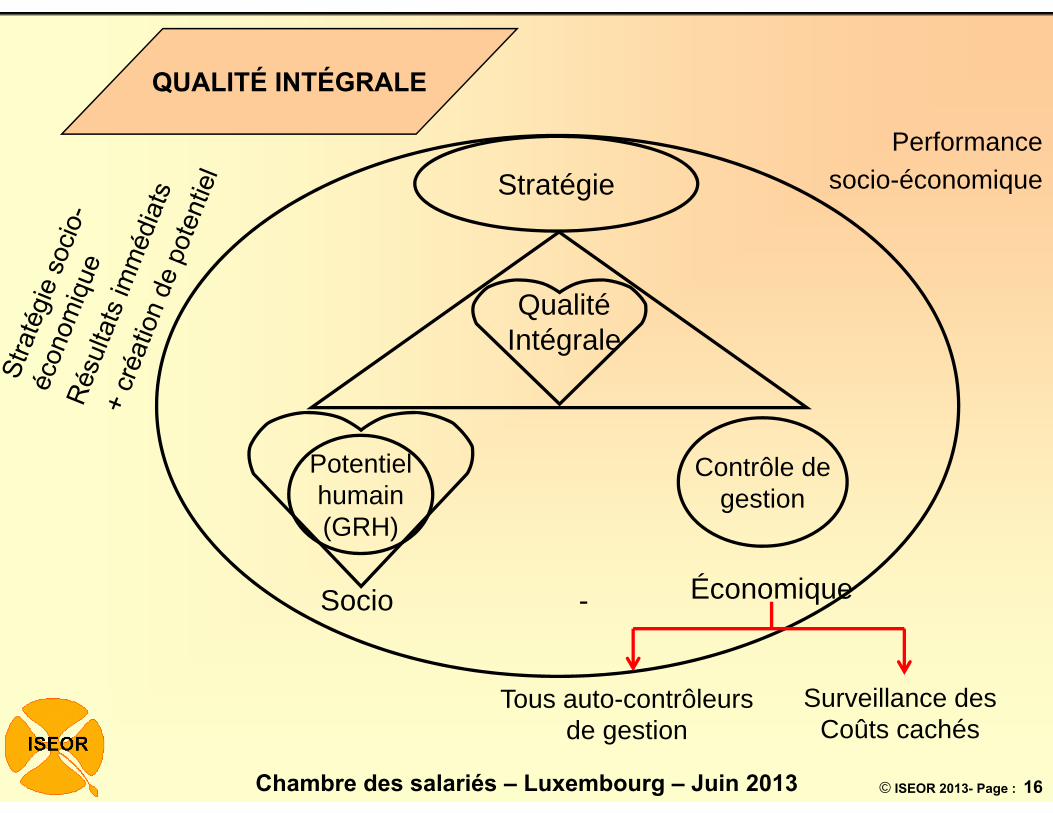

QUALITÉ INTÉGRALE

Stratégie

Potentielhumain(GRH)

Contrôle degestion

Socio - Économique

QualitéIntégrale

Tous auto-contrôleursde gestion

Surveillance desCoûts cachés

Performancesocio-économique

© ISEOR 2013- Page : 17Chambre des salariés – Luxembourg – Juin 2013

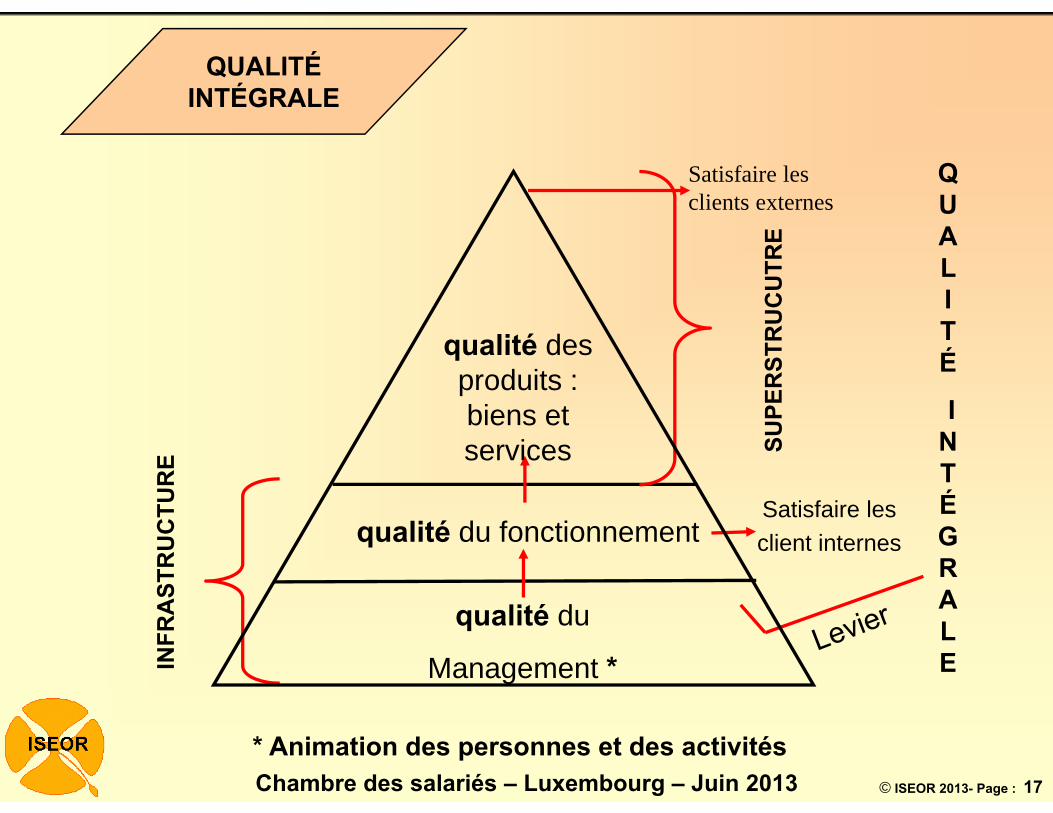

QUALITÉINTÉGRALE

qualité du fonctionnement

qualité du

Management *

Satisfaire les client internes

QUAL I TÉ

I NTÉGRALE

SUPE

RST

RU

CU

TRE

INFR

AST

RU

CTU

RE

Satisfaire lesclients externes

qualité desproduits : biens et services

* Animation des personnes et des activités

© ISEOR 2013- Page : 18Chambre des salariés – Luxembourg – Juin 2013

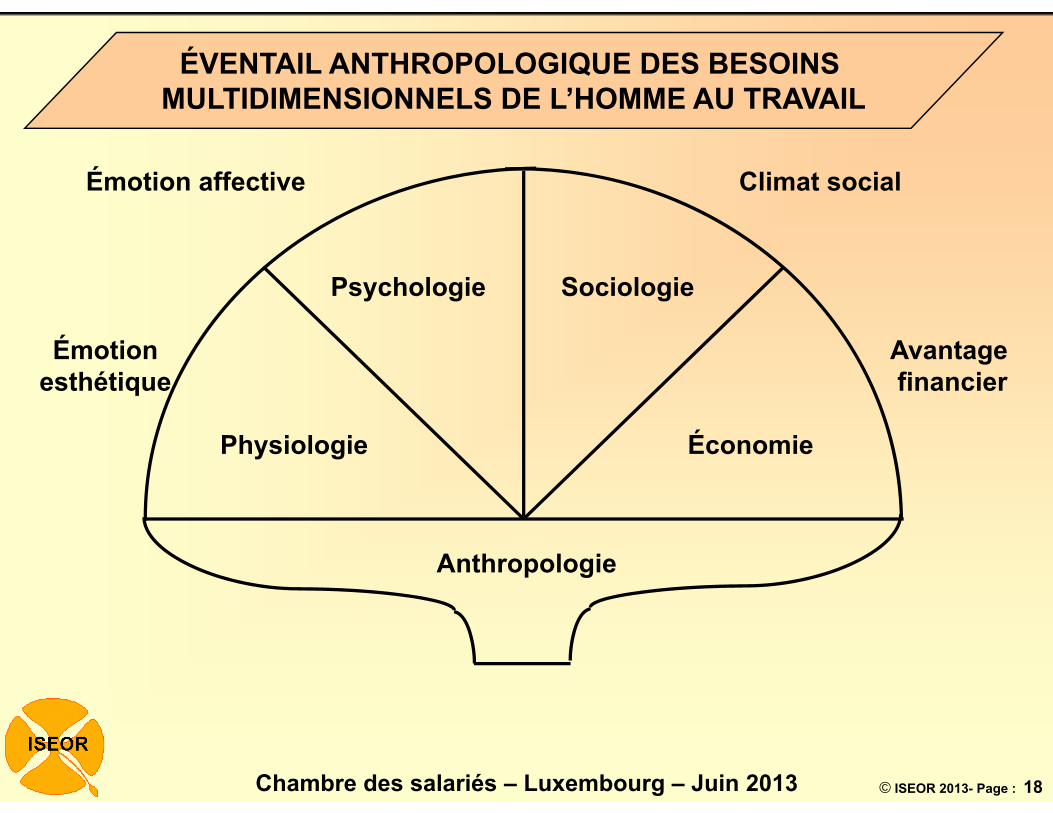

Avantage financier

Climat socialÉmotion affective

Émotionesthétique

Physiologie

Psychologie

Économie

Sociologie

Anthropologie

ÉVENTAIL ANTHROPOLOGIQUE DES BESOINS MULTIDIMENSIONNELS DE L’HOMME AU TRAVAIL

© ISEOR 2013- Page : 19Chambre des salariés – Luxembourg – Juin 2013

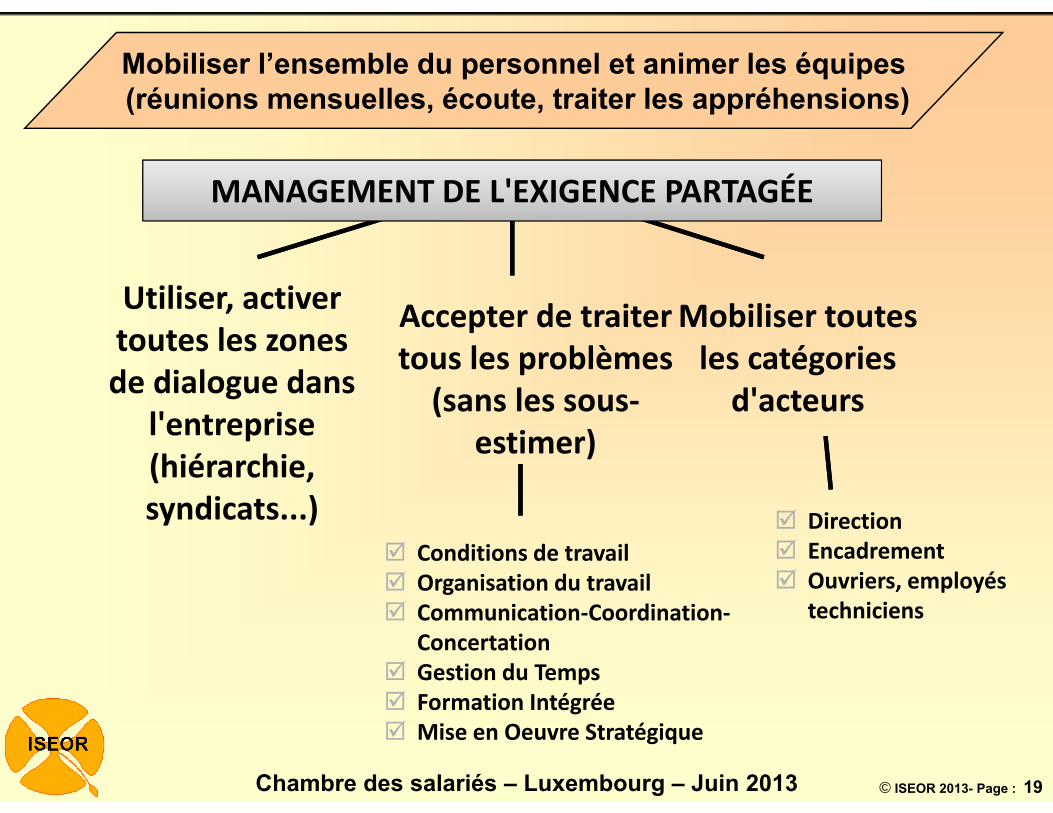

MANAGEMENT DE L'EXIGENCE PARTAGÉE

Utiliser, activer toutes les zones de dialogue dans

l'entreprise (hiérarchie, syndicats...)

Accepter de traiter tous les problèmes (sans les sous‐

estimer)

Mobiliser toutes les catégories d'acteurs

Conditions de travail Organisation du travail Communication‐Coordination‐

Concertation Gestion du Temps Formation Intégrée Mise en Oeuvre Stratégique

Direction Encadrement Ouvriers, employés

techniciens

Mobiliser l’ensemble du personnel et animer les équipes(réunions mensuelles, écoute, traiter les appréhensions)

© ISEOR 2013- Page : 20Chambre des salariés – Luxembourg – Juin 2013

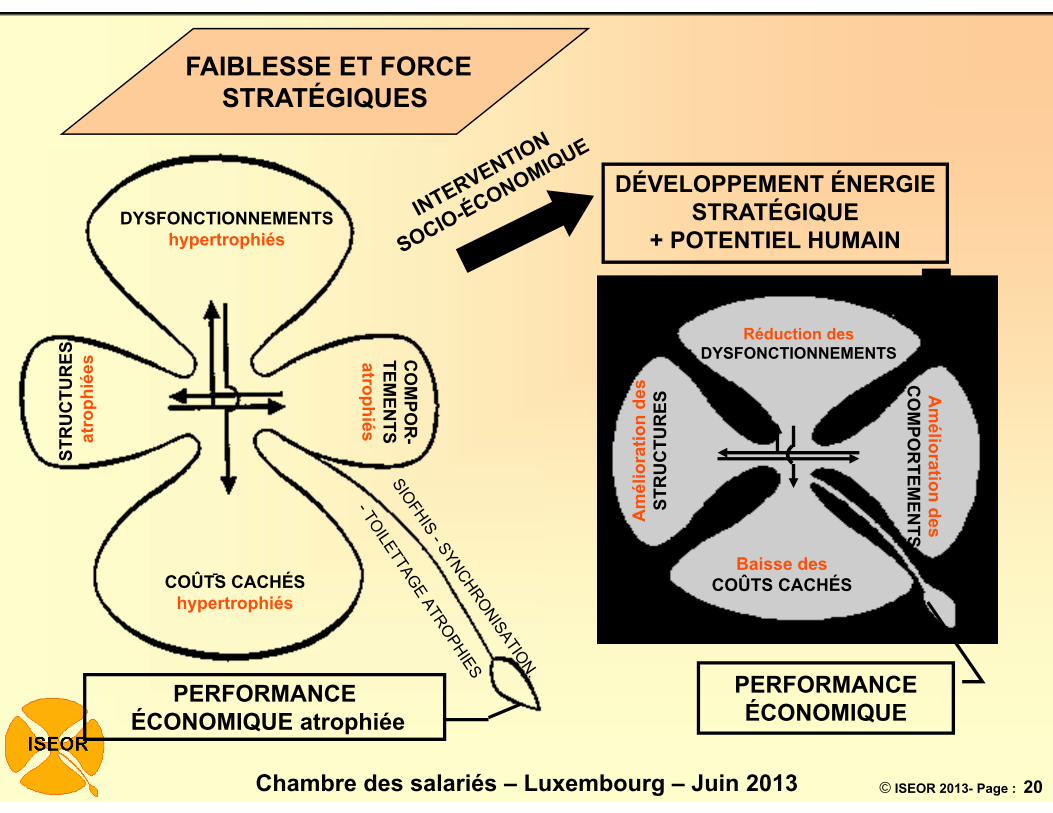

Réduction desDYSFONCTIONNEMENTS

Baisse desCOÛTS CACHÉS

Am

élio

ratio

n de

sST

RU

CTU

RES

Am

élioration desC

OM

POR

TEMEN

TS

-

DÉVELOPPEMENT ÉNERGIE STRATÉGIQUE

+ POTENTIEL HUMAIN

PERFORMANCE ÉCONOMIQUE

PERFORMANCEÉCONOMIQUE atrophiée

FAIBLESSE ET FORCESTRATÉGIQUES

COÛTS CACHÉShypertrophiés

DYSFONCTIONNEMENTShypertrophiés

CO

MPO

R-

TEMEN

TSatrophiés

STR

UC

TUR

ESat

roph

iées

© ISEOR 2013- Page : 21Chambre des salariés – Luxembourg – Juin 2013

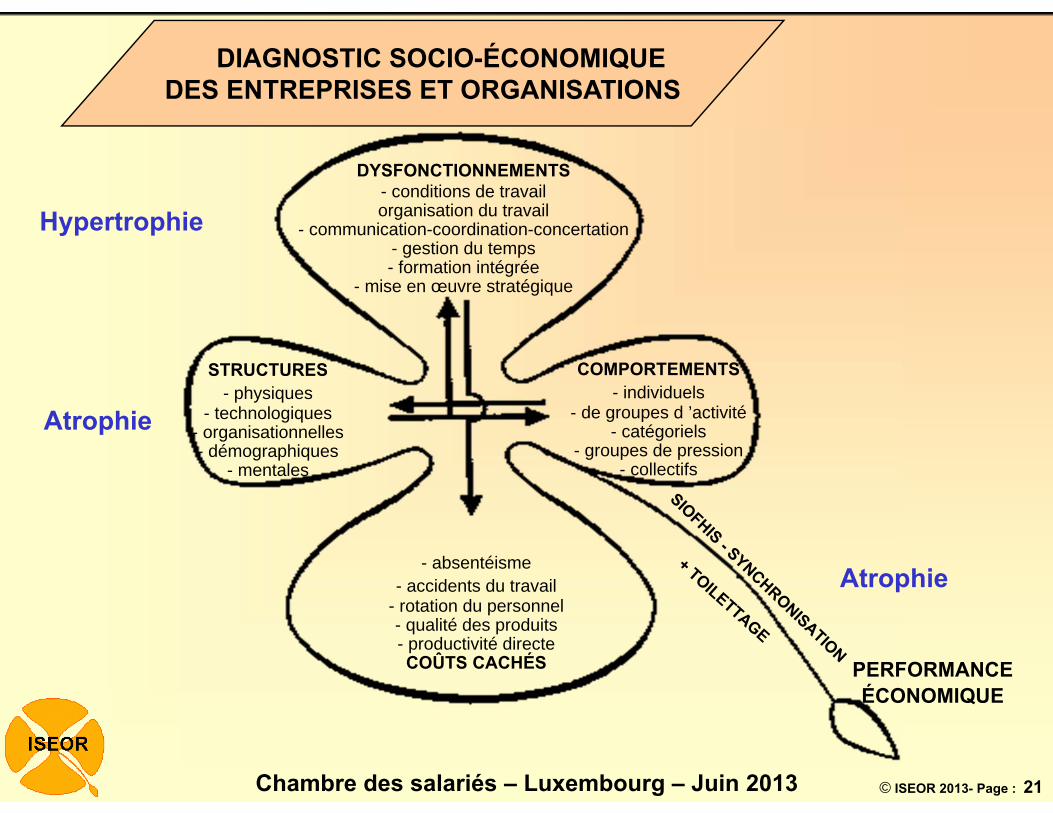

DIAGNOSTIC SOCIO-ÉCONOMIQUEDES ENTREPRISES ET ORGANISATIONS

COMPORTEMENTS- individuels

- de groupes d ’activité- catégoriels

- groupes de pression- collectifs

STRUCTURES- physiques

- technologiques- organisationnelles- démographiques

- mentales

- absentéisme- accidents du travail

- rotation du personnel- qualité des produits- productivité directeCOÛTS CACHÉS

DYSFONCTIONNEMENTS- conditions de travail organisation du travail

- communication-coordination-concertation- gestion du temps - formation intégrée

- mise en œuvre stratégique

PERFORMANCEÉCONOMIQUE

Hypertrophie

Atrophie

Atrophie

© ISEOR 2013- Page : 22Chambre des salariés – Luxembourg – Juin 2013

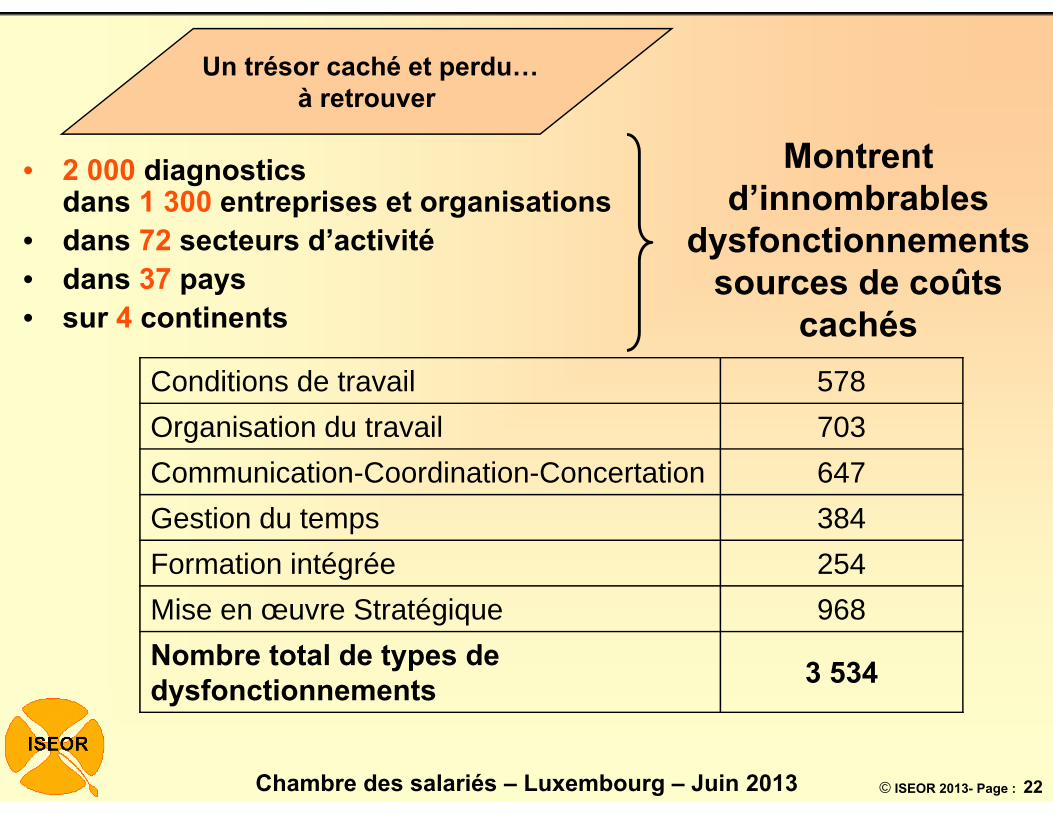

• 2 000 diagnostics dans 1 300 entreprises et organisations

• dans 72 secteurs d’activité• dans 37 pays• sur 4 continents

Montrent d’innombrables

dysfonctionnementssources de coûts

cachésConditions de travail 578Organisation du travail 703Communication-Coordination-Concertation 647Gestion du temps 384Formation intégrée 254Mise en œuvre Stratégique 968Nombre total de types de dysfonctionnements 3 534

Un trésor caché et perdu…à retrouver

© ISEOR 2013- Page : 23Chambre des salariés – Luxembourg – Juin 2013

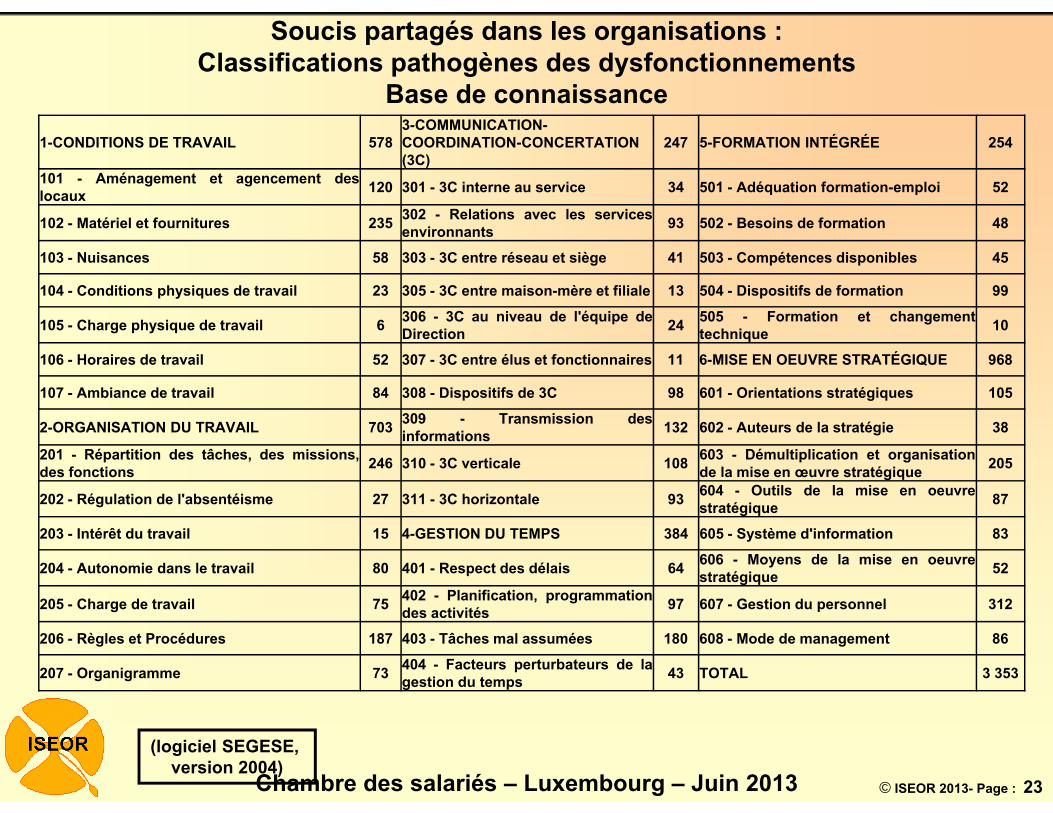

Soucis partagés dans les organisations :Classifications pathogènes des dysfonctionnements

Base de connaissance

(logiciel SEGESE, version 2004)

1-CONDITIONS DE TRAVAIL 5783-COMMUNICATION-COORDINATION-CONCERTATION(3C)

247 5-FORMATION INTÉGRÉE 254

101 - Aménagement et agencement deslocaux 120 301 - 3C interne au service 34 501 - Adéquation formation-emploi 52

102 - Matériel et fournitures 235 302 - Relations avec les servicesenvironnants 93 502 - Besoins de formation 48

103 - Nuisances 58 303 - 3C entre réseau et siège 41 503 - Compétences disponibles 45

104 - Conditions physiques de travail 23 305 - 3C entre maison-mère et filiale 13 504 - Dispositifs de formation 99

105 - Charge physique de travail 6 306 - 3C au niveau de l'équipe deDirection 24 505 - Formation et changement

technique 10

106 - Horaires de travail 52 307 - 3C entre élus et fonctionnaires 11 6-MISE EN OEUVRE STRATÉGIQUE 968

107 - Ambiance de travail 84 308 - Dispositifs de 3C 98 601 - Orientations stratégiques 105

2-ORGANISATION DU TRAVAIL 703 309 - Transmission desinformations 132 602 - Auteurs de la stratégie 38

201 - Répartition des tâches, des missions,des fonctions 246 310 - 3C verticale 108 603 - Démultiplication et organisation

de la mise en œuvre stratégique 205

202 - Régulation de l'absentéisme 27 311 - 3C horizontale 93 604 - Outils de la mise en oeuvrestratégique 87

203 - Intérêt du travail 15 4-GESTION DU TEMPS 384 605 - Système d'information 83

204 - Autonomie dans le travail 80 401 - Respect des délais 64 606 - Moyens de la mise en oeuvrestratégique 52

205 - Charge de travail 75 402 - Planification, programmationdes activités 97 607 - Gestion du personnel 312

206 - Règles et Procédures 187 403 - Tâches mal assumées 180 608 - Mode de management 86

207 - Organigramme 73 404 - Facteurs perturbateurs de lagestion du temps 43 TOTAL 3 353

© ISEOR 2013- Page : 24Chambre des salariés – Luxembourg – Juin 2013

0%

5%

10%

15%

20%

25%

30%

35%

Con

ditio

ns d

etra

vail

Org

anis

atio

ndu

trav

ail

Com

mun

icat

ion-

Coo

rdin

atio

n-C

once

rtatio

n

Ges

tion

dute

mps

Form

atio

nin

tégr

ée

Mis

e en

œuv

rest

raté

giqu

e

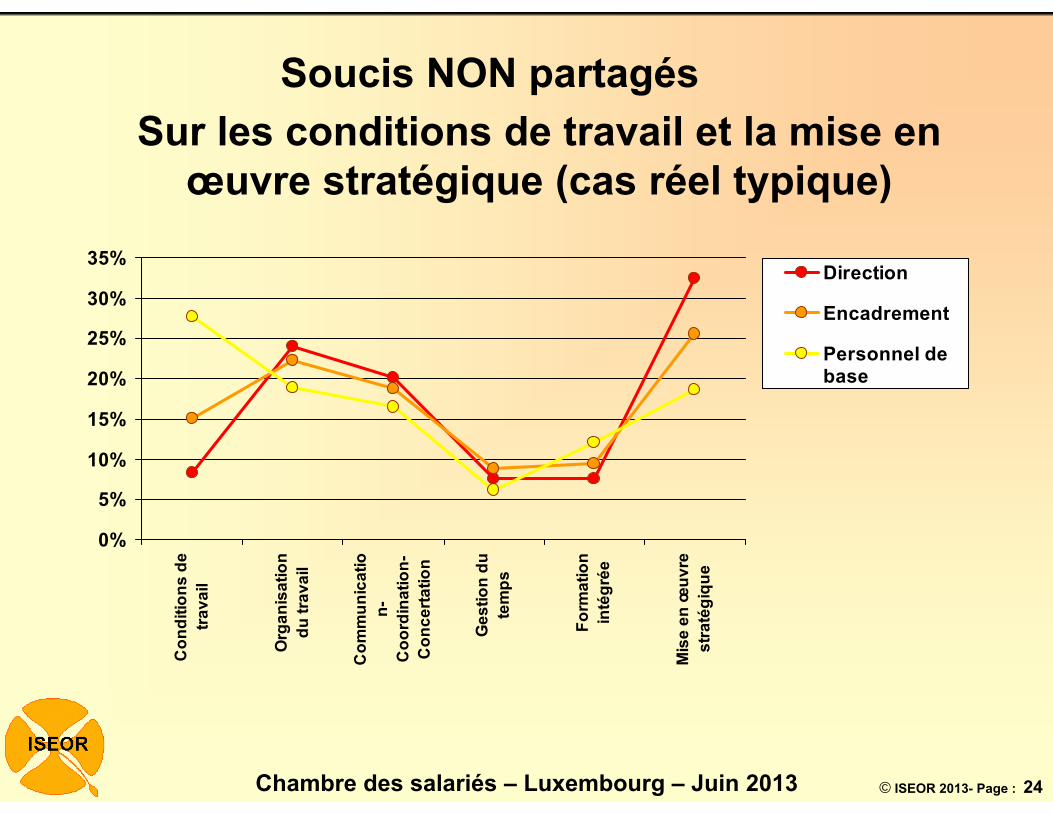

Direction

Encadrement

Personnel debase

Sur les conditions de travail et la mise en œuvre stratégique (cas réel typique)

Soucis NON partagés

© ISEOR 2013- Page : 25Chambre des salariés – Luxembourg – Juin 2013

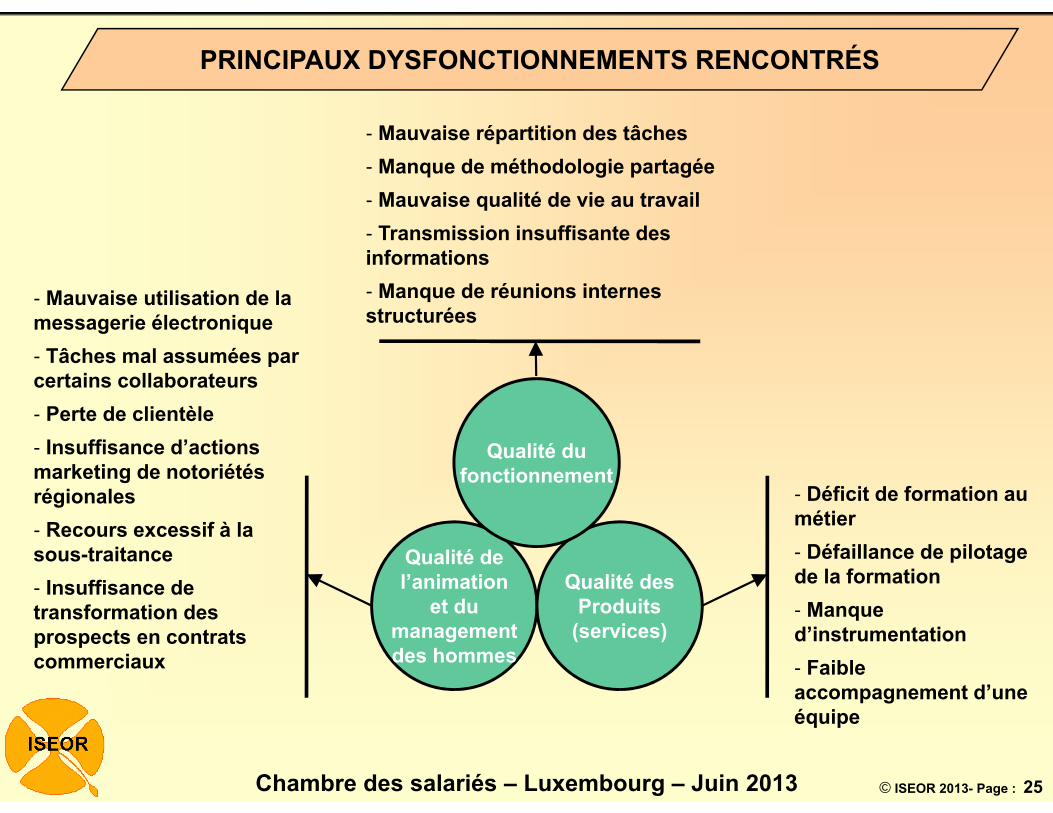

Qualité del’animation

et dumanagementdes hommes

Qualité desProduits

(services)

Qualité dufonctionnement

- Mauvaise répartition des tâches- Manque de méthodologie partagée- Mauvaise qualité de vie au travail- Transmission insuffisante des informations- Manque de réunions internes structurées

- Déficit de formation au métier- Défaillance de pilotage de la formation- Manque d’instrumentation - Faible accompagnement d’une équipe

- Mauvaise utilisation de la messagerie électronique- Tâches mal assumées par certains collaborateurs- Perte de clientèle- Insuffisance d’actions marketing de notoriétés régionales- Recours excessif à la sous-traitance- Insuffisance de transformation des prospects en contrats commerciaux

PRINCIPAUX DYSFONCTIONNEMENTS RENCONTRÉS

© ISEOR 2013- Page : 26Chambre des salariés – Luxembourg – Juin 2013

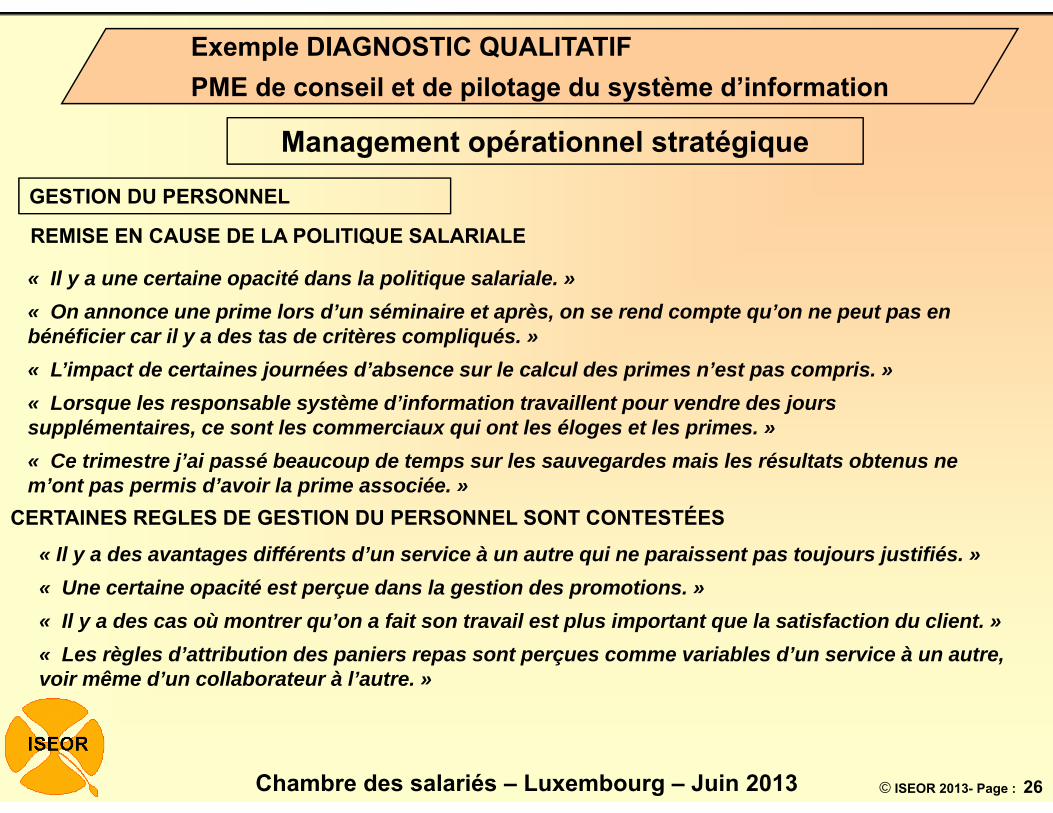

Exemple DIAGNOSTIC QUALITATIF PME de conseil et de pilotage du système d’information

Management opérationnel stratégique

GESTION DU PERSONNEL

« Il y a une certaine opacité dans la politique salariale. »« On annonce une prime lors d’un séminaire et après, on se rend compte qu’on ne peut pas en bénéficier car il y a des tas de critères compliqués. »« L’impact de certaines journées d’absence sur le calcul des primes n’est pas compris. »« Lorsque les responsable système d’information travaillent pour vendre des jours supplémentaires, ce sont les commerciaux qui ont les éloges et les primes. » « Ce trimestre j’ai passé beaucoup de temps sur les sauvegardes mais les résultats obtenus ne m’ont pas permis d’avoir la prime associée. »

« Il y a des avantages différents d’un service à un autre qui ne paraissent pas toujours justifiés. »« Une certaine opacité est perçue dans la gestion des promotions. »« Il y a des cas où montrer qu’on a fait son travail est plus important que la satisfaction du client. »« Les règles d’attribution des paniers repas sont perçues comme variables d’un service à un autre, voir même d’un collaborateur à l’autre. »

CERTAINES REGLES DE GESTION DU PERSONNEL SONT CONTESTÉES

REMISE EN CAUSE DE LA POLITIQUE SALARIALE

© ISEOR 2013- Page : 27Chambre des salariés – Luxembourg – Juin 2013

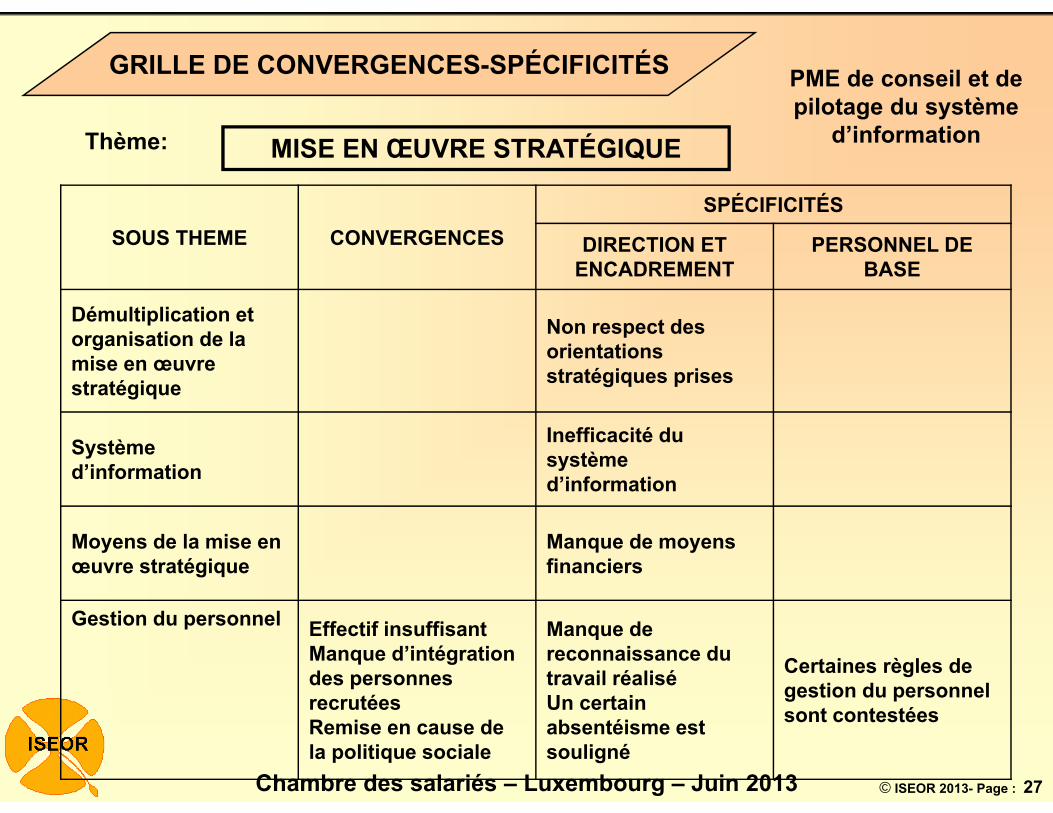

SOUS THEME CONVERGENCESSPÉCIFICITÉS

DIRECTION ET ENCADREMENT

PERSONNEL DE BASE

Démultiplication et organisation de la mise en œuvre stratégique

Non respect des orientations stratégiques prises

Système d’information

Inefficacité du système d’information

Moyens de la mise en œuvre stratégique

Manque de moyens financiers

Gestion du personnel Effectif insuffisantManque d’intégration des personnes recrutéesRemise en cause de la politique sociale

Manque de reconnaissance du travail réalisé Un certain absentéisme est souligné

Certaines règles de gestion du personnel sont contestées

GRILLE DE CONVERGENCES-SPÉCIFICITÉS

MISE EN ŒUVRE STRATÉGIQUE Thème:

PME de conseil et de pilotage du système

d’information

© ISEOR 2013- Page : 28Chambre des salariés – Luxembourg – Juin 2013

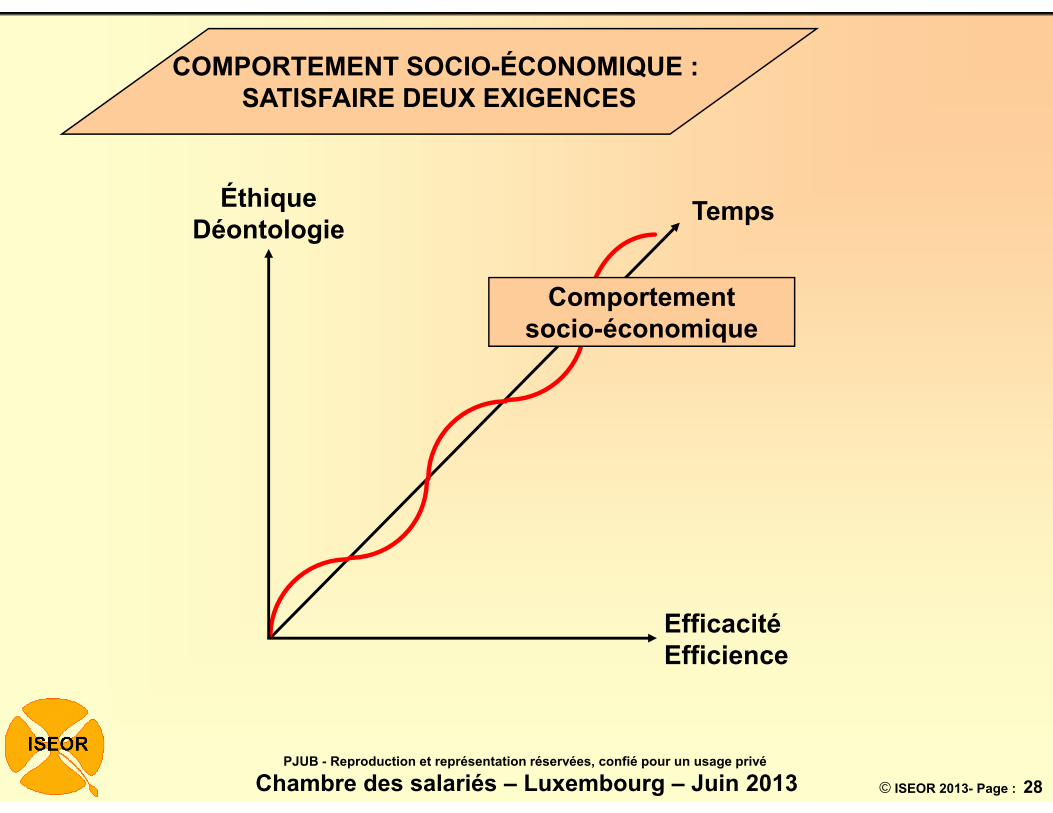

COMPORTEMENT SOCIO-ÉCONOMIQUE : SATISFAIRE DEUX EXIGENCES

TempsÉthique Déontologie

EfficacitéEfficience

PJUB - Reproduction et représentation réservées, confié pour un usage privé

Comportementsocio-économique

© ISEOR 2013- Page : 29Chambre des salariés – Luxembourg – Juin 2013

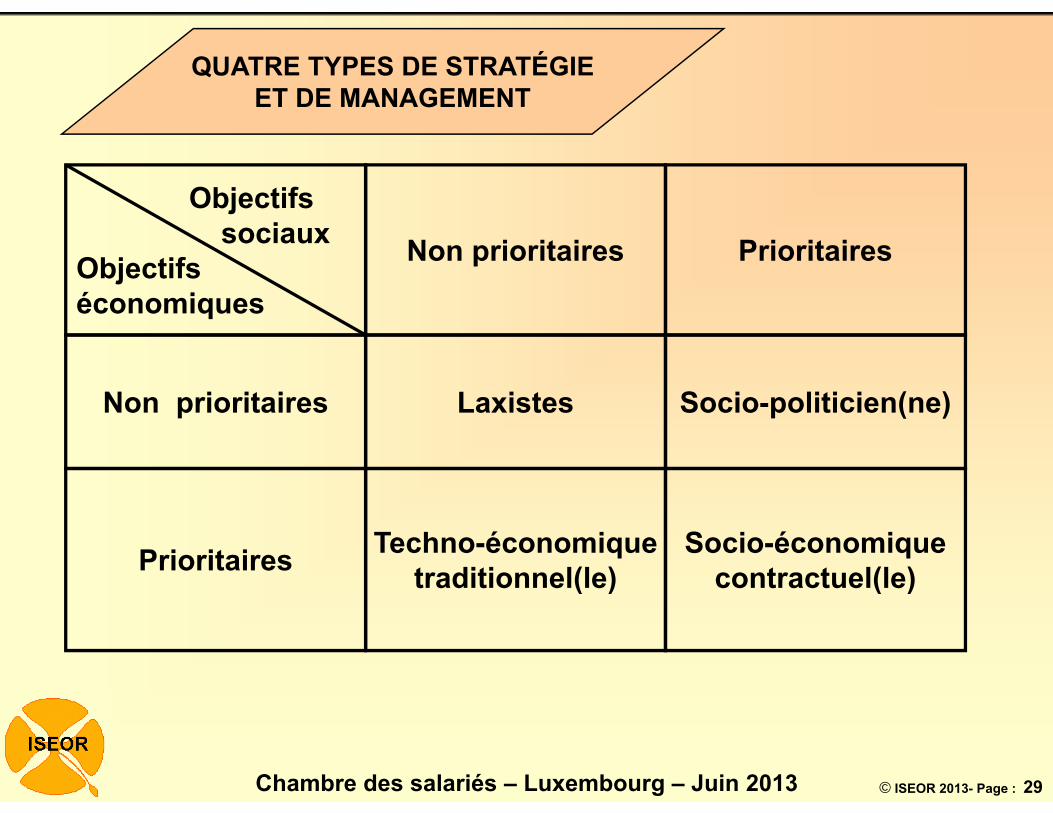

QUATRE TYPES DE STRATÉGIEET DE MANAGEMENT

Non prioritaires Prioritaires

Laxistes Socio-politicien(ne)

Techno-économiquetraditionnel(le)

Socio-économiquecontractuel(le)

Objectifssociaux

Objectifs économiques

Non prioritaires

Prioritaires

© ISEOR 2013- Page : 30Chambre des salariés – Luxembourg – Juin 2013

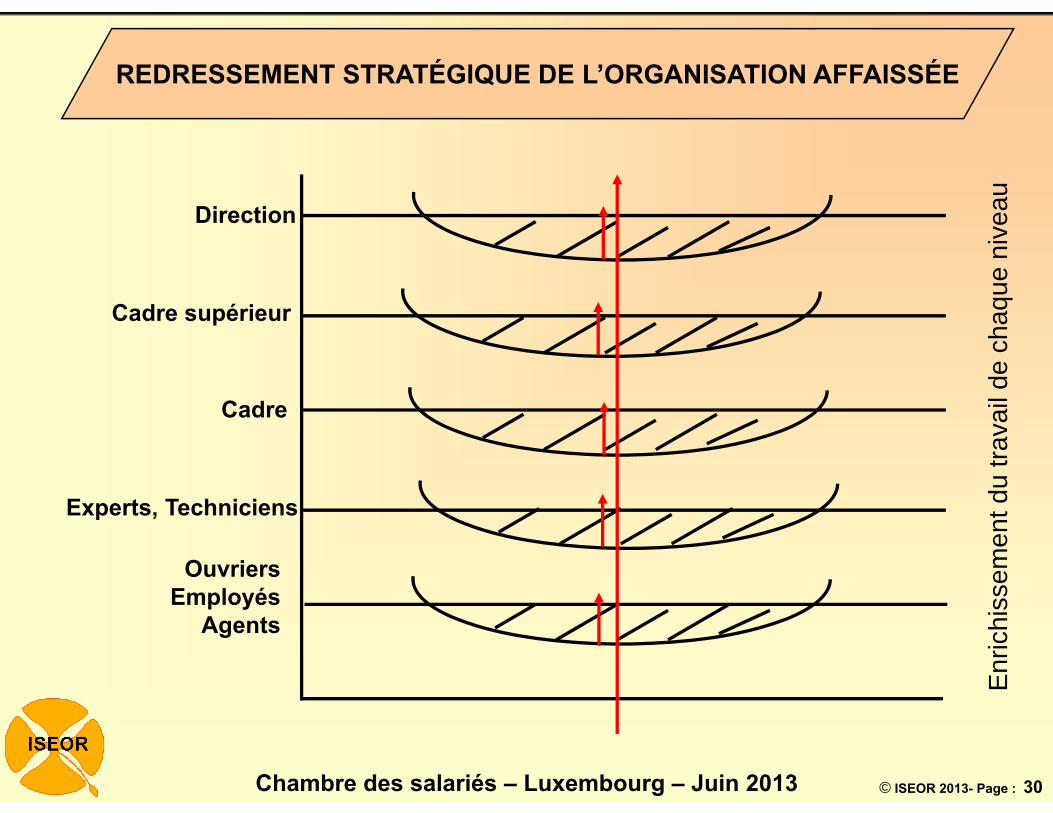

REDRESSEMENT STRATÉGIQUE DE L’ORGANISATION AFFAISSÉE

Direction

Cadre supérieur

Experts, Techniciens

OuvriersEmployés

Agents

Cadre

Enr

ichi

ssem

ent d

u tra

vail

de c

haqu

e ni

veau

© ISEOR 2013- Page : 31Chambre des salariés – Luxembourg – Juin 2013

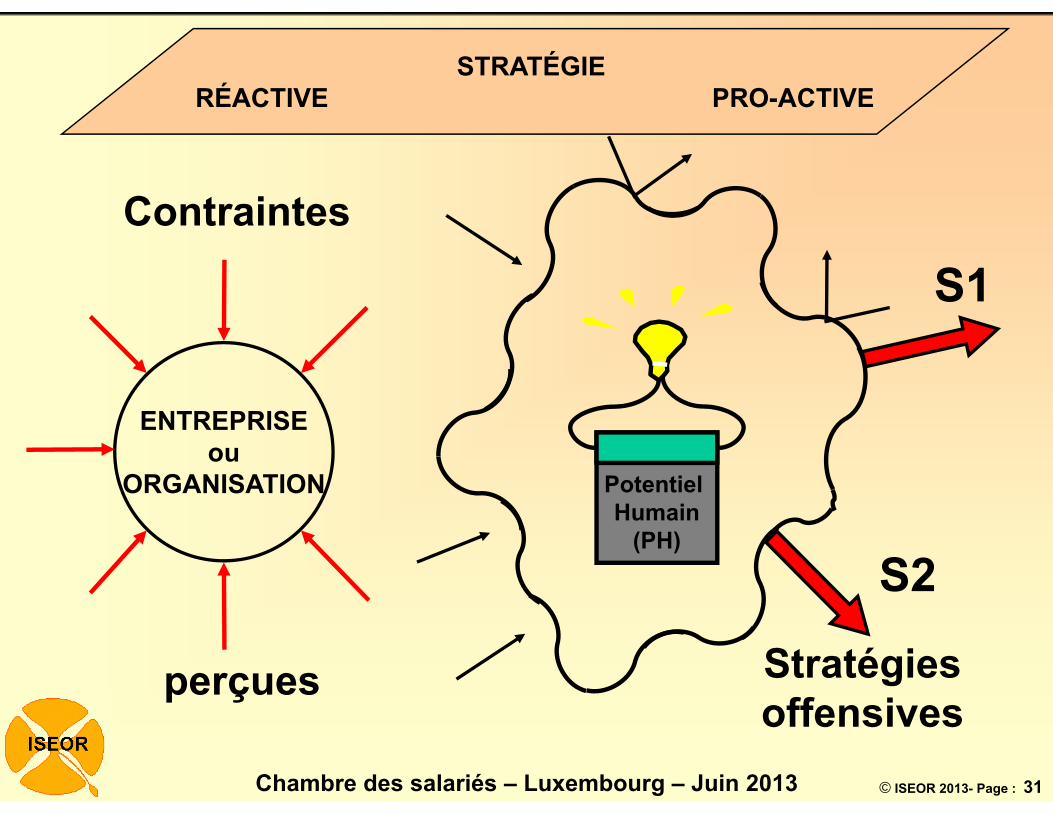

STRATÉGIE RÉACTIVE PRO-ACTIVE

ENTREPRISEou

ORGANISATION

Contraintes

Potentiel Humain

(PH)

S1

Stratégies offensives

S2

perçues

© ISEOR 2013- Page : 32Chambre des salariés – Luxembourg – Juin 2013

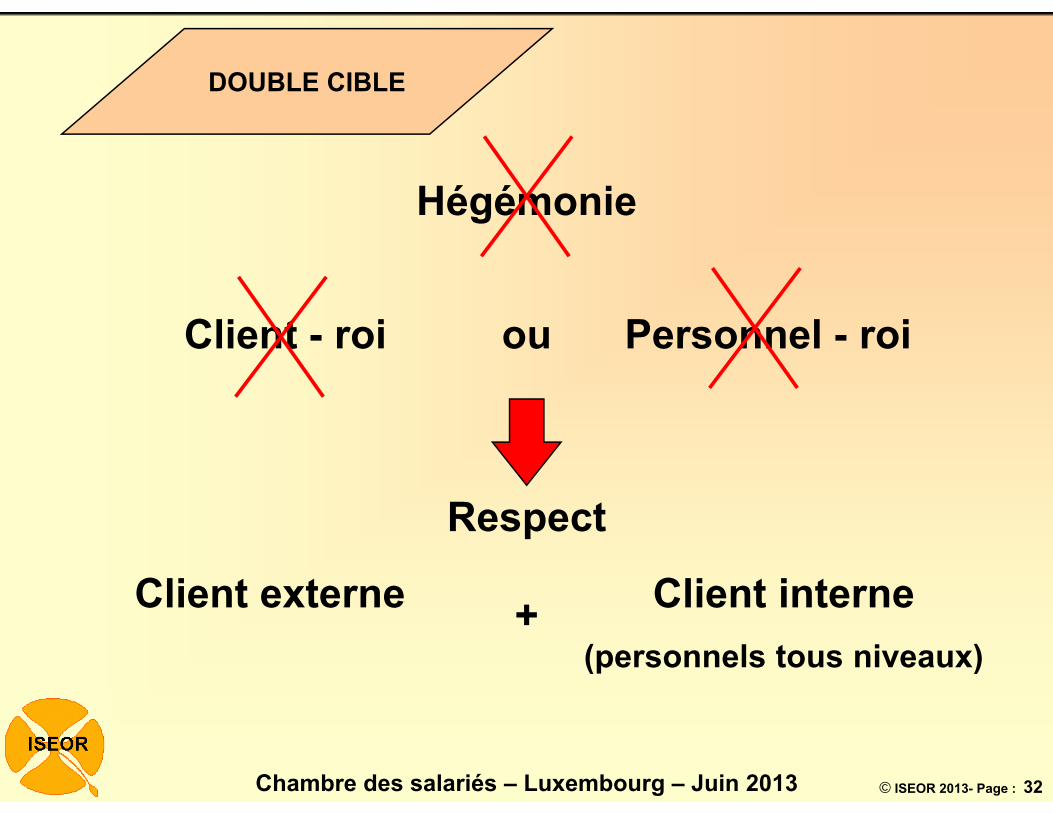

Hégémonie

DOUBLE CIBLE

Client - roi Personnel - roiou

Respect

Client interne(personnels tous niveaux)

Client externe +

© ISEOR 2013- Page : 33Chambre des salariés – Luxembourg – Juin 2013

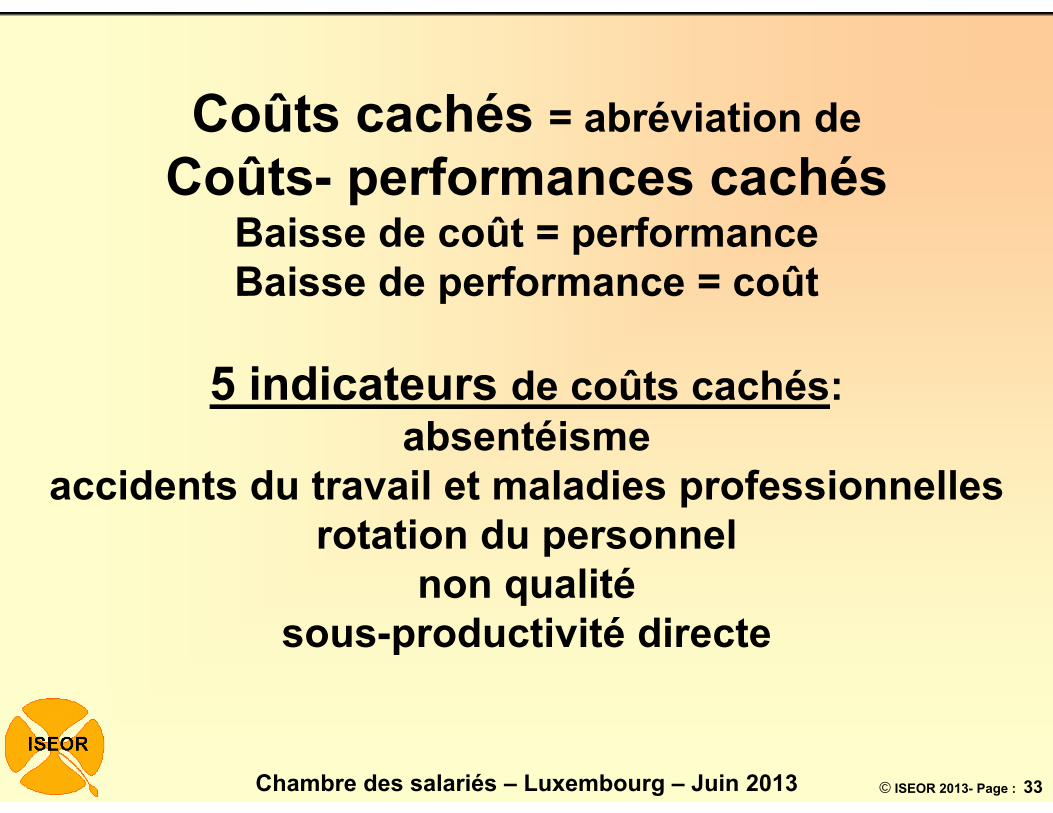

Coûts cachés = abréviation deCoûts- performances cachés

Baisse de coût = performanceBaisse de performance = coût

5 indicateurs de coûts cachés:absentéisme

accidents du travail et maladies professionnellesrotation du personnel

non qualité sous-productivité directe

© ISEOR 2013- Page : 34Chambre des salariés – Luxembourg – Juin 2013

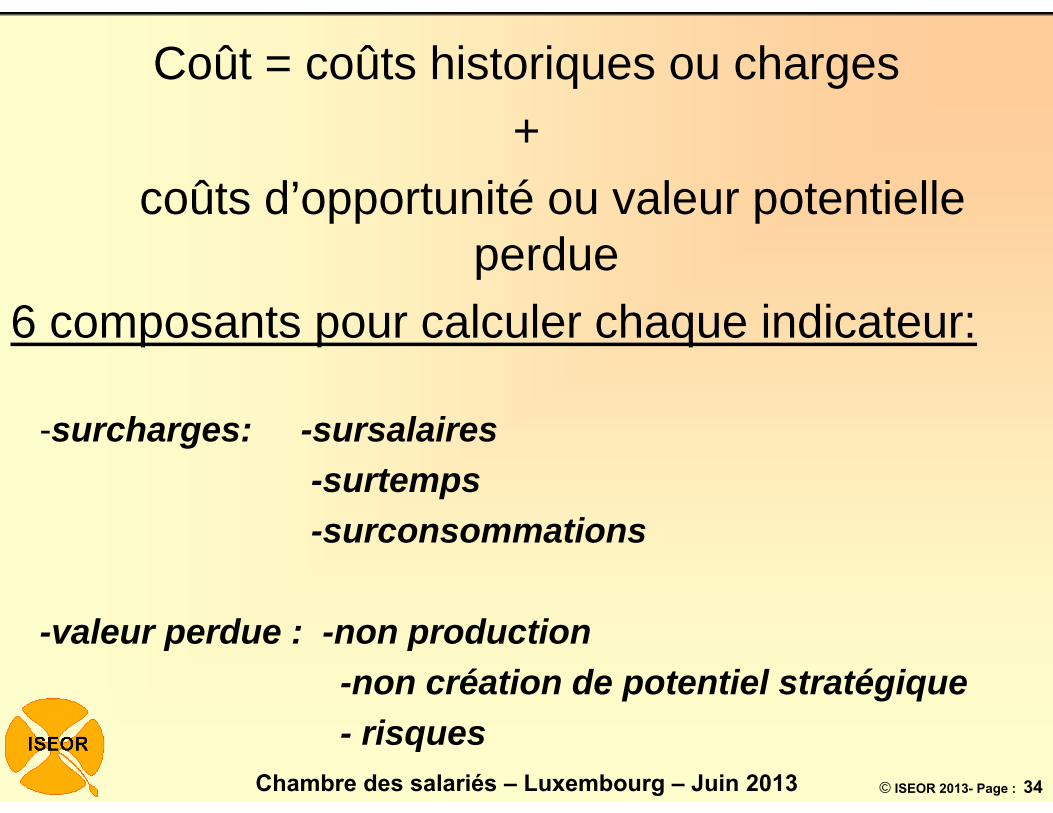

Coût = coûts historiques ou charges +

coûts d’opportunité ou valeur potentielle perdue

6 composants pour calculer chaque indicateur:

-surcharges: -sursalaires-surtemps-surconsommations

-valeur perdue : -non production-non création de potentiel stratégique- risques

© ISEOR 2013- Page : 35Chambre des salariés – Luxembourg – Juin 2013

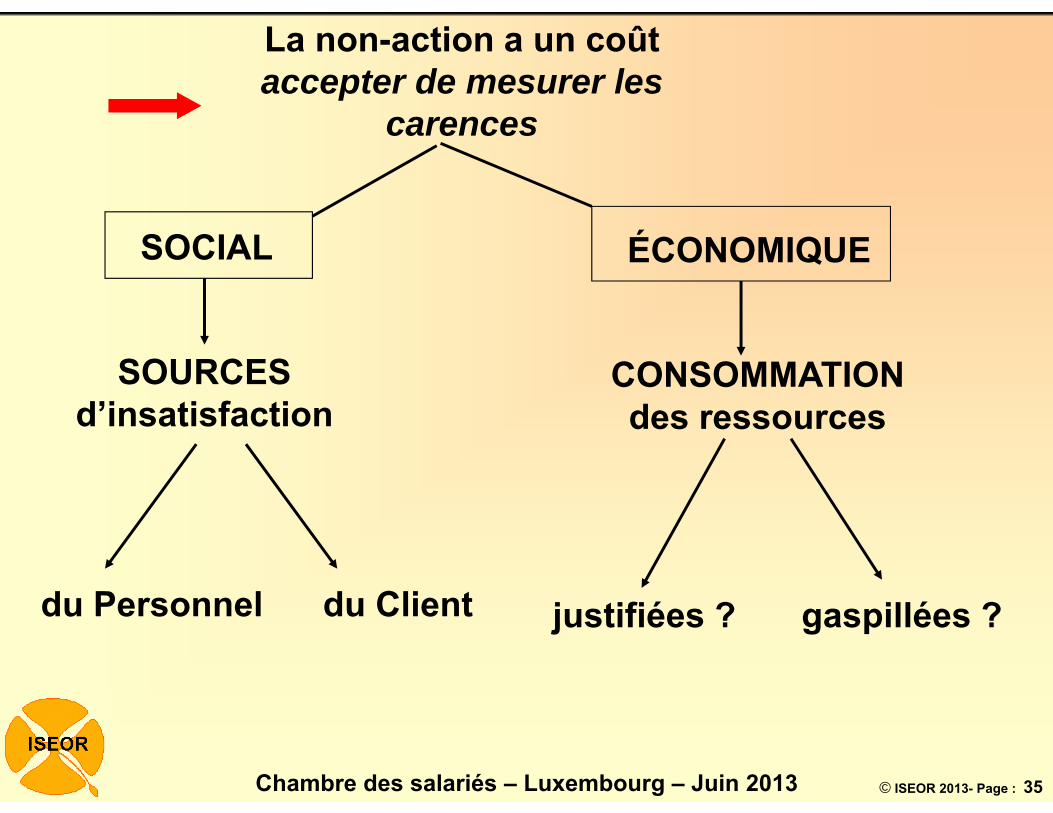

La non-action a un coûtaccepter de mesurer les

carences

ÉCONOMIQUE

CONSOMMATIONdes ressources

justifiées ? gaspillées ?

SOCIAL

SOURCESd’insatisfaction

du Personnel du Client

© ISEOR 2013- Page : 36Chambre des salariés – Luxembourg – Juin 2013

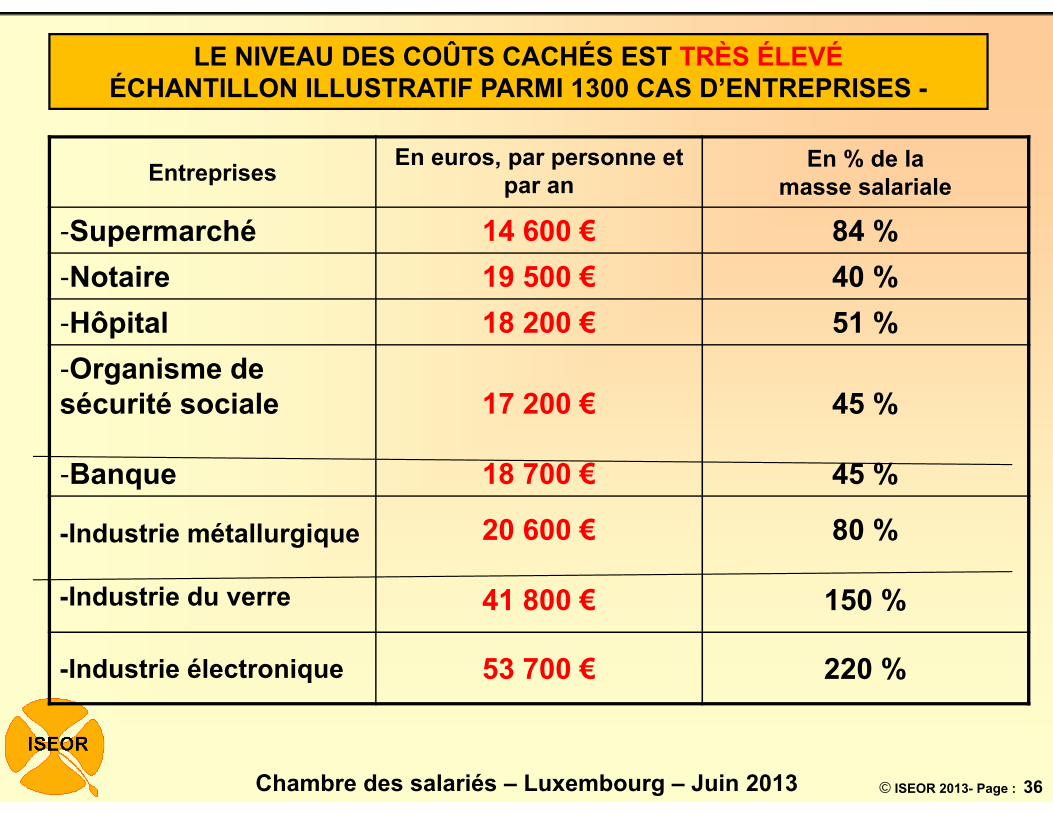

Entreprises En euros, par personne et par an

En % de lamasse salariale

-Supermarché 14 600 € 84 %-Notaire 19 500 € 40 %-Hôpital 18 200 € 51 %-Organisme de sécurité sociale

-Banque

17 200 €

18 700 €

45 %

45 %

-Industrie métallurgique

-Industrie du verre

20 600 €

41 800 €

80 %

150 %

-Industrie électronique 53 700 € 220 %

LE NIVEAU DES COÛTS CACHÉS EST TRÈS ÉLEVÉÉCHANTILLON ILLUSTRATIF PARMI 1300 CAS D’ENTREPRISES -

© ISEOR 2013- Page : 37Chambre des salariés – Luxembourg – Juin 2013

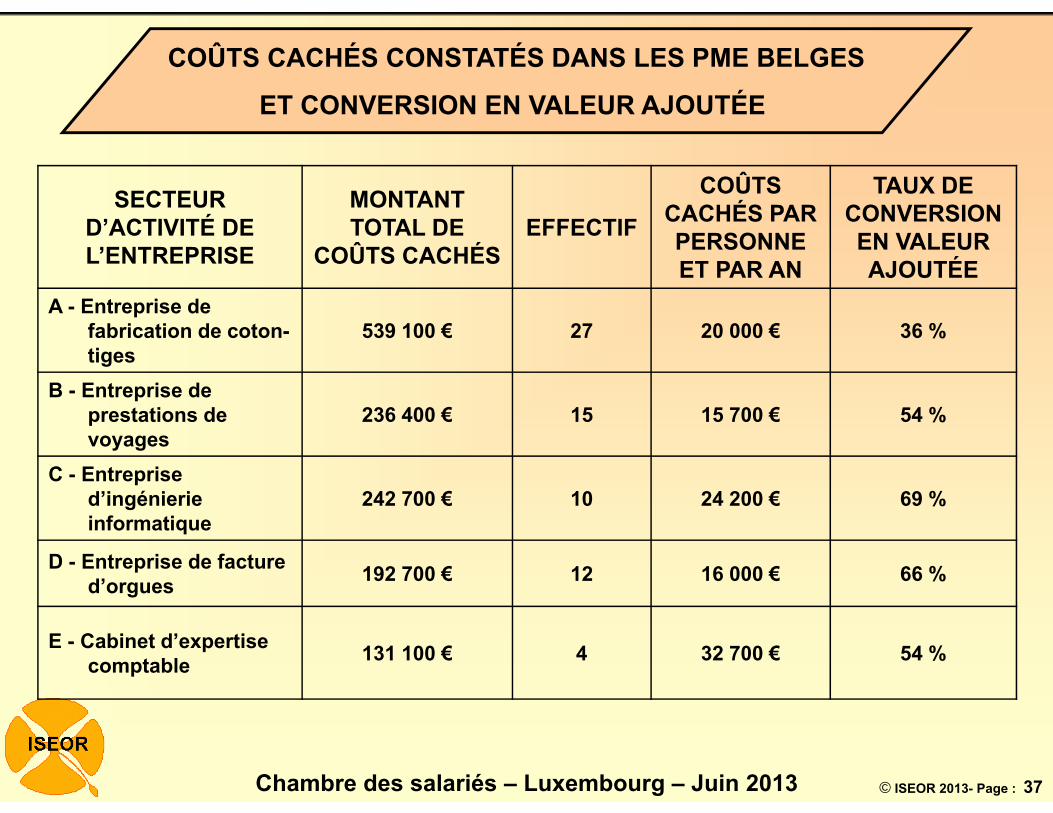

SECTEUR D’ACTIVITÉ DE L’ENTREPRISE

MONTANT TOTAL DE

COÛTS CACHÉSEFFECTIF

COÛTS CACHÉS PAR PERSONNE ET PAR AN

TAUX DE CONVERSION EN VALEUR AJOUTÉE

A - Entreprise de fabrication de coton-tiges

539 100 € 27 20 000 € 36 %

B - Entreprise de prestations de voyages

236 400 € 15 15 700 € 54 %

C - Entreprise d’ingénierie informatique

242 700 € 10 24 200 € 69 %

D - Entreprise de facture d’orgues 192 700 € 12 16 000 € 66 %

E - Cabinet d’expertise comptable 131 100 € 4 32 700 € 54 %

COÛTS CACHÉS CONSTATÉS DANS LES PME BELGES

ET CONVERSION EN VALEUR AJOUTÉE

© ISEOR 2013- Page : 38Chambre des salariés – Luxembourg – Juin 2013

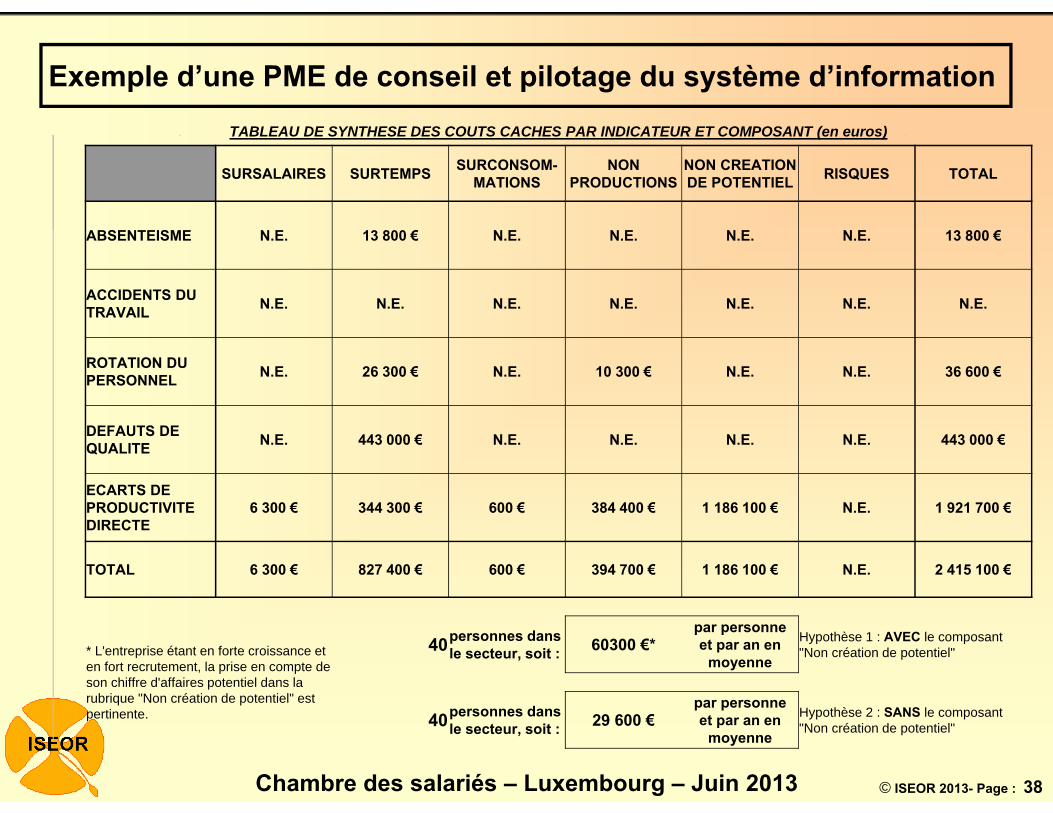

Exemple d’une PME de conseil et pilotage du système d’information TABLEAU DE SYNTHESE DES COUTS CACHES PAR INDICATEUR ET COMPOSANT (en euros)

SURSALAIRES SURTEMPS SURCONSOM-MATIONS

NON PRODUCTIONS

NON CREATION DE POTENTIEL RISQUES TOTAL

ABSENTEISME N.E. 13 800 € N.E. N.E. N.E. N.E. 13 800 €

ACCIDENTS DU TRAVAIL N.E. N.E. N.E. N.E. N.E. N.E. N.E.

ROTATION DU PERSONNEL N.E. 26 300 € N.E. 10 300 € N.E. N.E. 36 600 €

DEFAUTS DE QUALITE N.E. 443 000 € N.E. N.E. N.E. N.E. 443 000 €

ECARTS DE PRODUCTIVITE DIRECTE

6 300 € 344 300 € 600 € 384 400 € 1 186 100 € N.E. 1 921 700 €

TOTAL 6 300 € 827 400 € 600 € 394 700 € 1 186 100 € N.E. 2 415 100 €

* L'entreprise étant en forte croissance et en fort recrutement, la prise en compte de son chiffre d'affaires potentiel dans la rubrique "Non création de potentiel" est pertinente.

40personnes dans le secteur, soit : 60300 €*

par personne et par an en

moyenne

Hypothèse 1 : AVEC le composant"Non création de potentiel"

40personnes dans le secteur, soit : 29 600 €

par personne et par an en

moyenne

Hypothèse 2 : SANS le composant"Non création de potentiel"

© ISEOR 2013- Page : 39Chambre des salariés – Luxembourg – Juin 2013

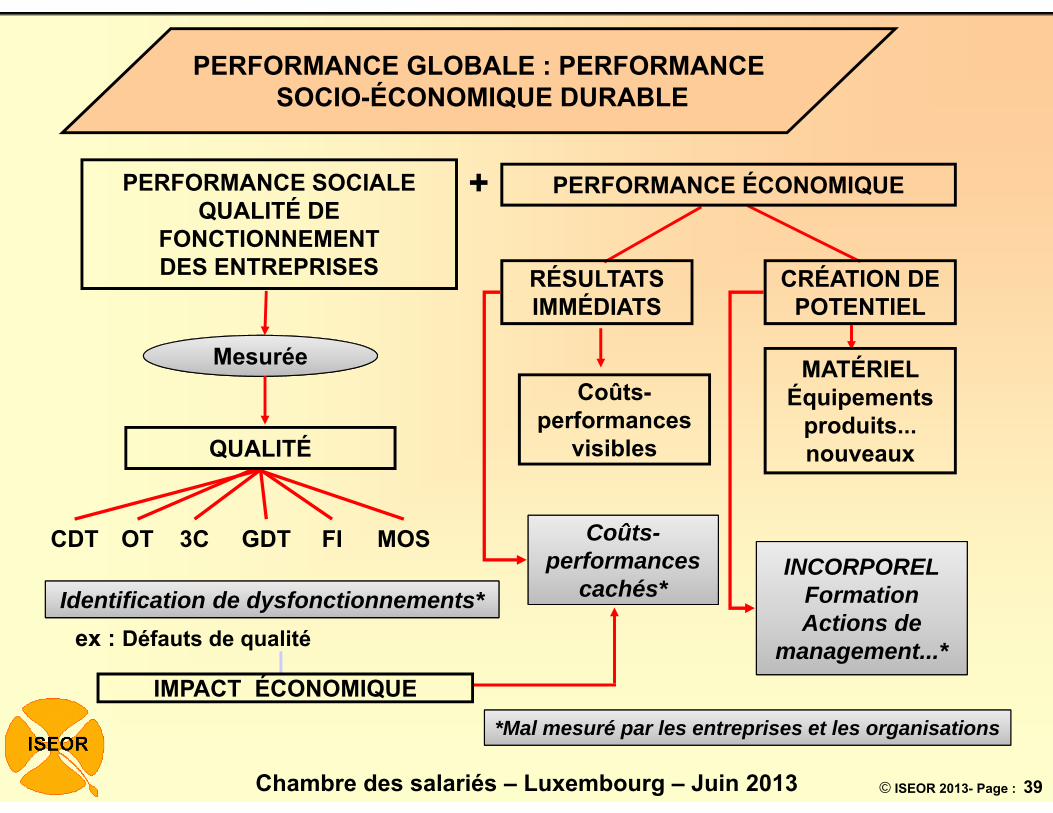

PERFORMANCE GLOBALE : PERFORMANCESOCIO-ÉCONOMIQUE DURABLE

PERFORMANCE SOCIALEQUALITÉ DE

FONCTIONNEMENT DES ENTREPRISES

Mesurée

CDT OT 3C GDT FI MOS

PERFORMANCE ÉCONOMIQUE

RÉSULTATS IMMÉDIATS

CRÉATION DE POTENTIEL

Coûts-performances

visibles

MATÉRIEL Équipements

produits... nouveaux

INCORPORELFormationActions de

management...*

Identification de dysfonctionnements*ex : Défauts de qualité

Coûts-performances

cachés*

*Mal mesuré par les entreprises et les organisations

IMPACT ÉCONOMIQUE

QUALITÉ

+

© ISEOR 2013- Page : 40Chambre des salariés – Luxembourg – Juin 2013

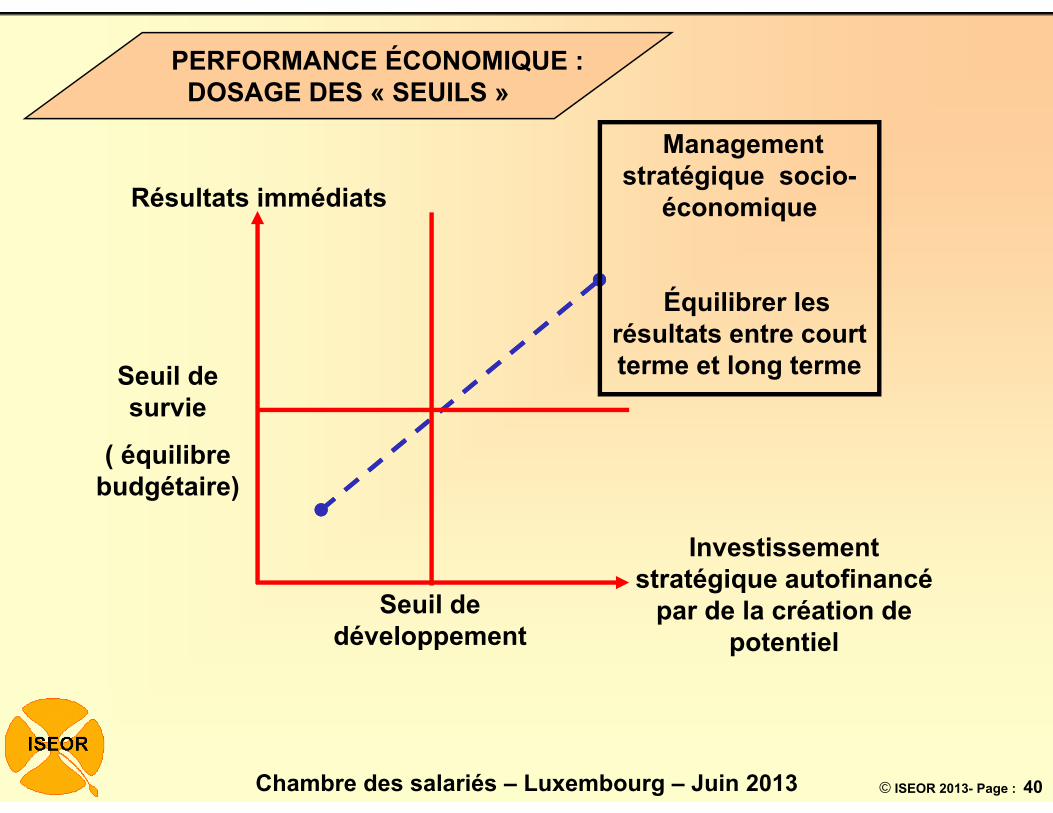

PERFORMANCE ÉCONOMIQUE :DOSAGE DES « SEUILS »

Résultats immédiats

Investissement stratégique autofinancé

par de la création de potentiel

Seuil de survie

( équilibre budgétaire)

Seuil de développement

Management stratégique socio-

économique

Équilibrer les résultats entre court terme et long terme

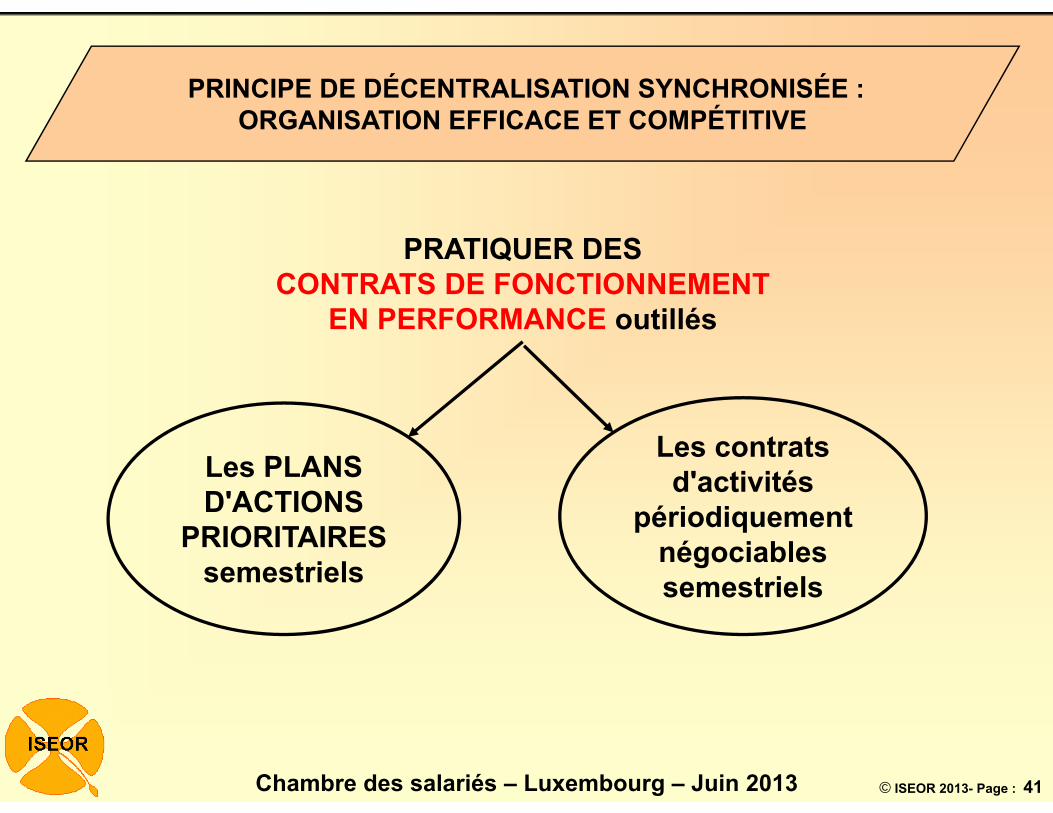

© ISEOR 2013- Page : 41Chambre des salariés – Luxembourg – Juin 2013

PRATIQUER DESCONTRATS DE FONCTIONNEMENT

EN PERFORMANCE outillés

Les PLANSD'ACTIONS

PRIORITAIRESsemestriels

Les contratsd'activités

périodiquementnégociablessemestriels

PRINCIPE DE DÉCENTRALISATION SYNCHRONISÉE :ORGANISATION EFFICACE ET COMPÉTITIVE

© ISEOR 2013- Page : 42Chambre des salariés – Luxembourg – Juin 2013

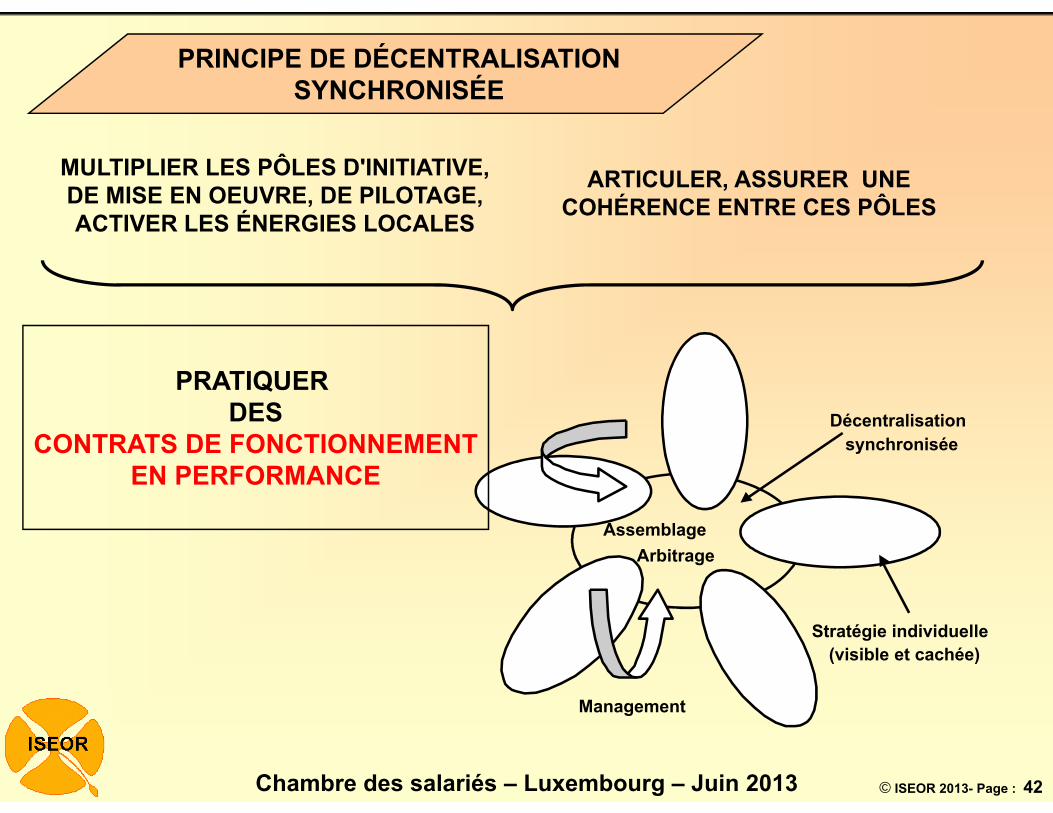

AssemblageArbitrage

Décentralisationsynchronisée

Stratégie individuelle(visible et cachée)

Management

MULTIPLIER LES PÔLES D'INITIATIVE, DE MISE EN OEUVRE, DE PILOTAGE, ACTIVER LES ÉNERGIES LOCALES

ARTICULER, ASSURER UNE COHÉRENCE ENTRE CES PÔLES

PRATIQUER DES

CONTRATS DE FONCTIONNEMENTEN PERFORMANCE

PRINCIPE DE DÉCENTRALISATIONSYNCHRONISÉE

© ISEOR 2013- Page : 43Chambre des salariés – Luxembourg – Juin 2013

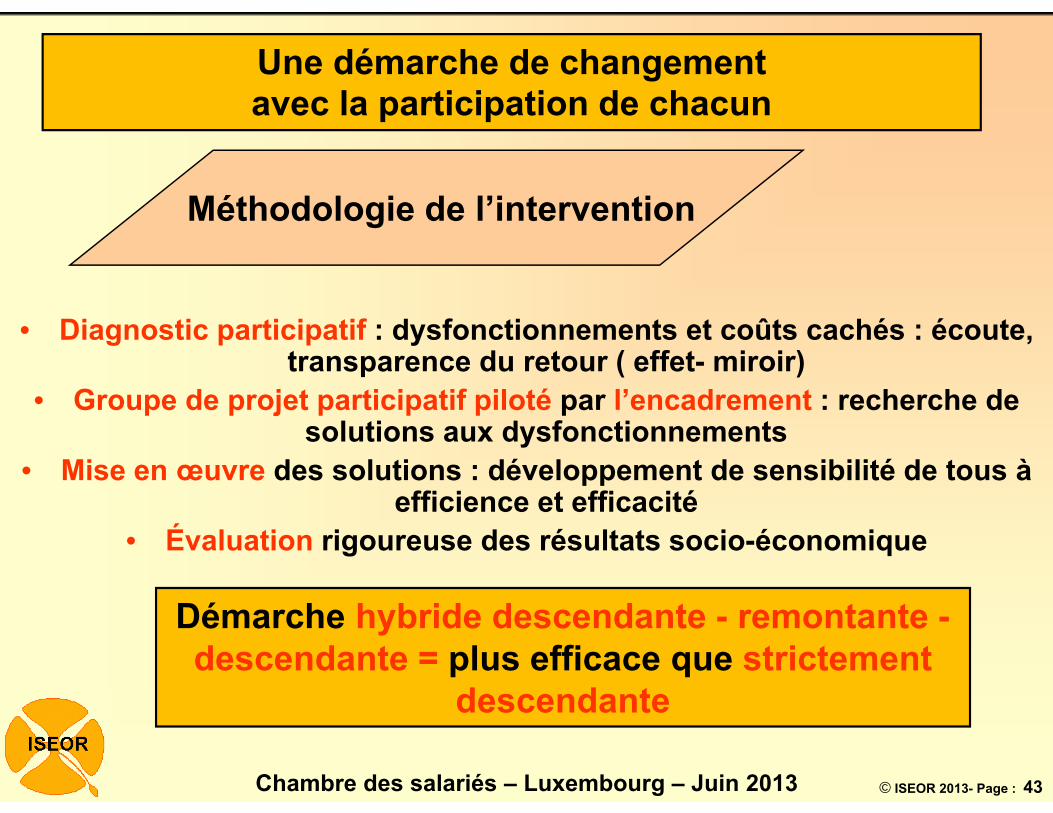

• Diagnostic participatif : dysfonctionnements et coûts cachés : écoute, transparence du retour ( effet- miroir)

• Groupe de projet participatif piloté par l’encadrement : recherche de solutions aux dysfonctionnements

• Mise en œuvre des solutions : développement de sensibilité de tous à efficience et efficacité

• Évaluation rigoureuse des résultats socio-économique

Méthodologie de l’intervention

Une démarche de changement avec la participation de chacun

Démarche hybride descendante - remontante -descendante = plus efficace que strictement

descendante

© ISEOR 2013- Page : 44Chambre des salariés – Luxembourg – Juin 2013

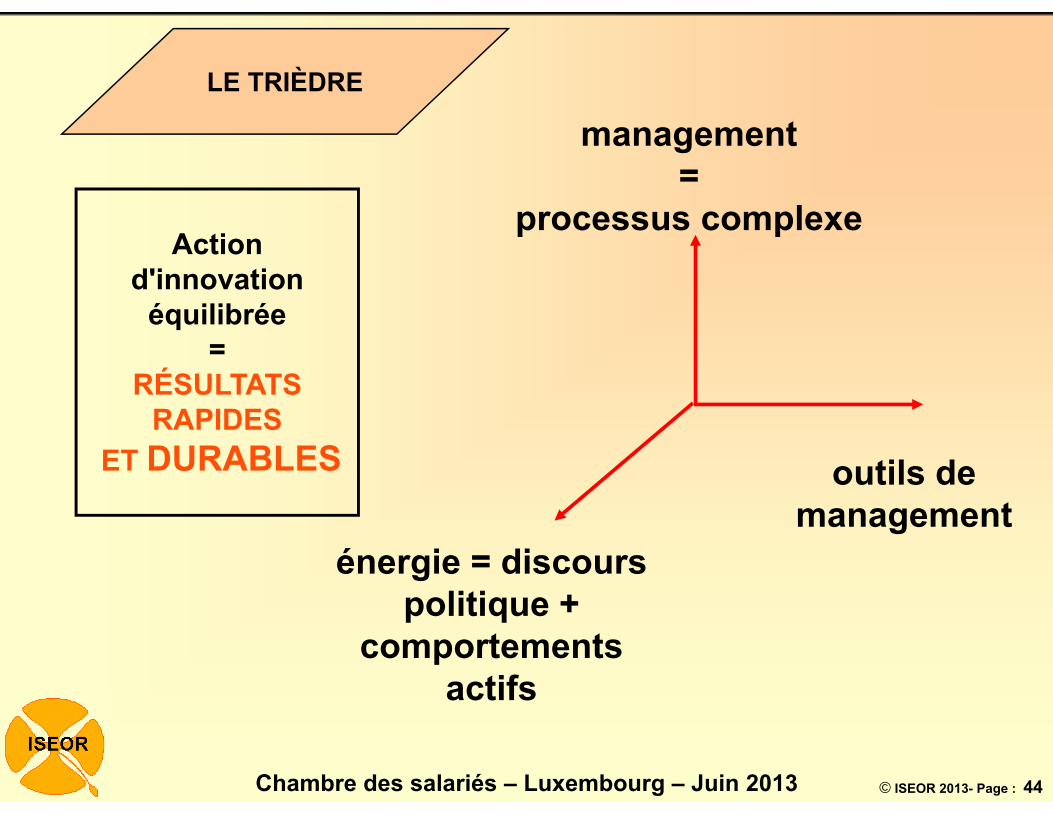

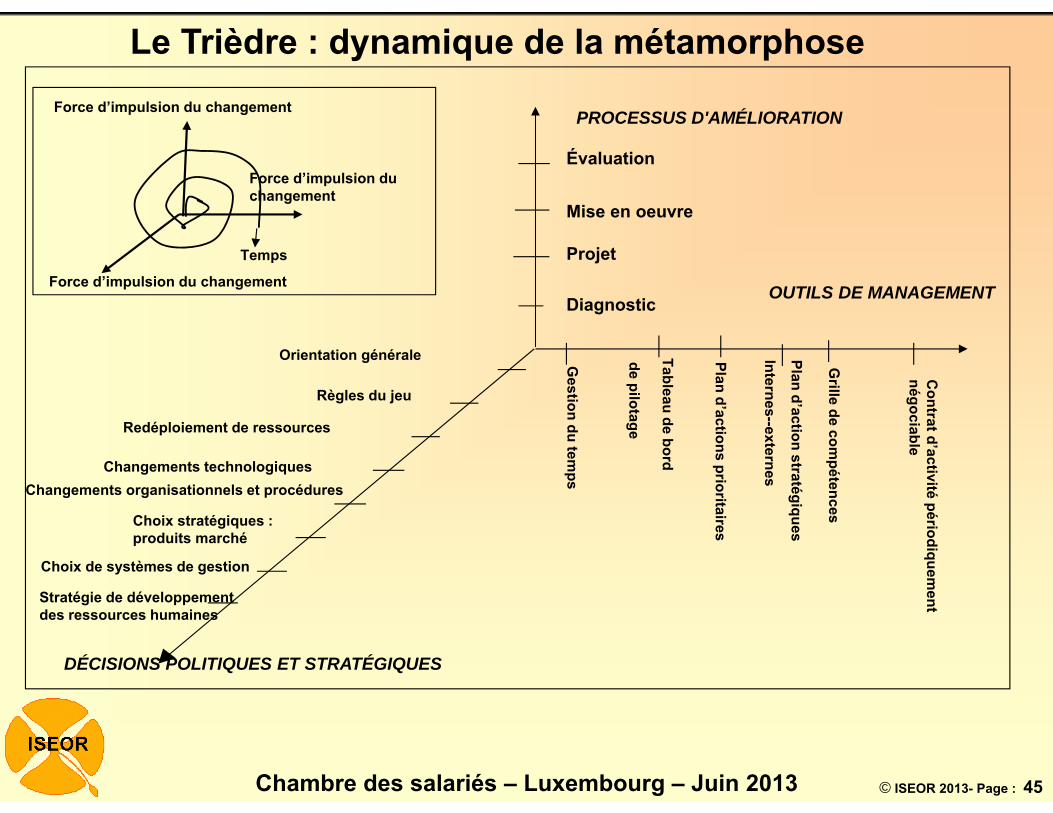

LE TRIÈDRE

management=

processus complexe

outils de management

énergie = discours politique +

comportements actifs

Action d'innovation

équilibrée=

RÉSULTATS RAPIDES

ET DURABLES

© ISEOR 2013- Page : 45Chambre des salariés – Luxembourg – Juin 2013

Contrat d’activité périodiquem

ent négociable

DÉCISIONS POLITIQUES ET STRATÉGIQUES

Force d’impulsion du changement

Force d’impulsion du changement

Force d’impulsion du changement

Temps

Gestion du tem

ps

Plan d’actions prioritaires

Tableau de bord

de pilotage

Grille de com

pétences

Évaluation

Mise en oeuvre

Projet

Diagnostic

PROCESSUS D'AMÉLIORATION

OUTILS DE MANAGEMENT

Plan d’action stratégiques

Internes--externes

Choix de systèmes de gestion

Changements organisationnels et procédures

Stratégie de développement des ressources humaines

Choix stratégiques :produits marché

Changements technologiques

Orientation générale

Règles du jeu

Redéploiement de ressources

Le Trièdre : dynamique de la métamorphose

© ISEOR 2013- Page : 46Chambre des salariés – Luxembourg – Juin 2013

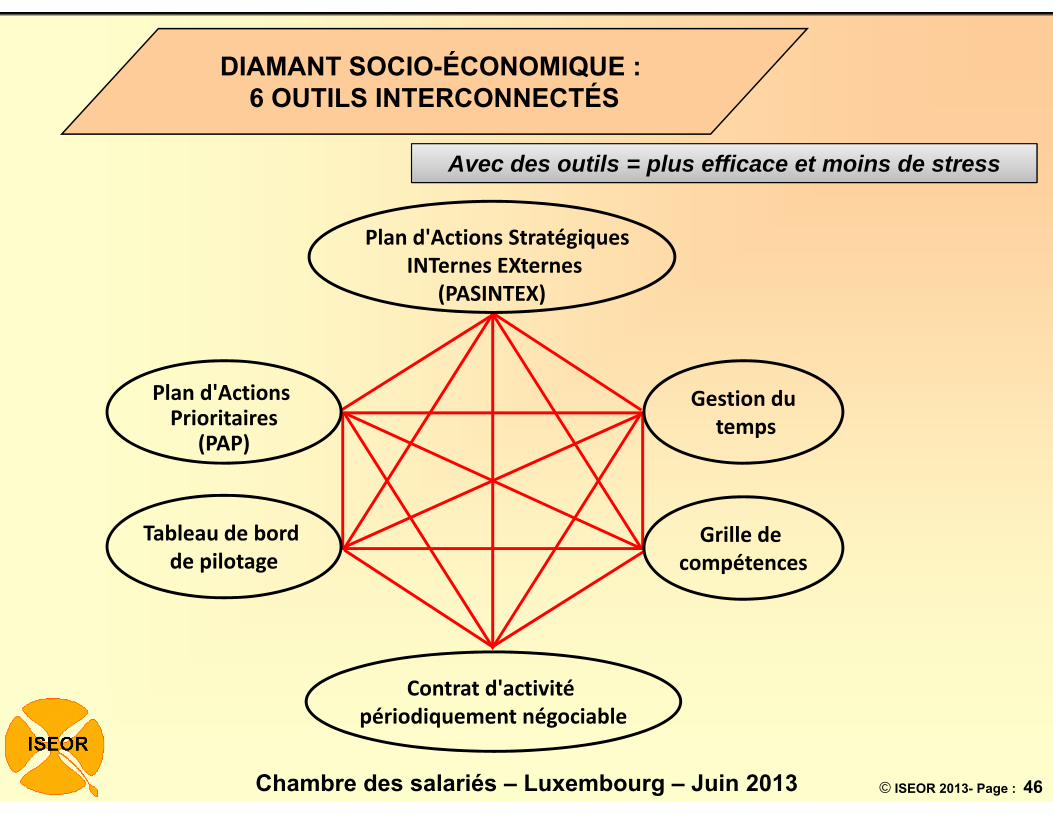

Plan d'Actions Prioritaires

(PAP)

Gestion dutemps

Grille de compétences

Tableau de bord de pilotage

Plan d'Actions StratégiquesINTernes EXternes

(PASINTEX)

Contrat d'activité périodiquement négociable

Avec des outils = plus efficace et moins de stress

DIAMANT SOCIO-ÉCONOMIQUE : 6 OUTILS INTERCONNECTÉS

© ISEOR 2013- Page : 47Chambre des salariés – Luxembourg – Juin 2013

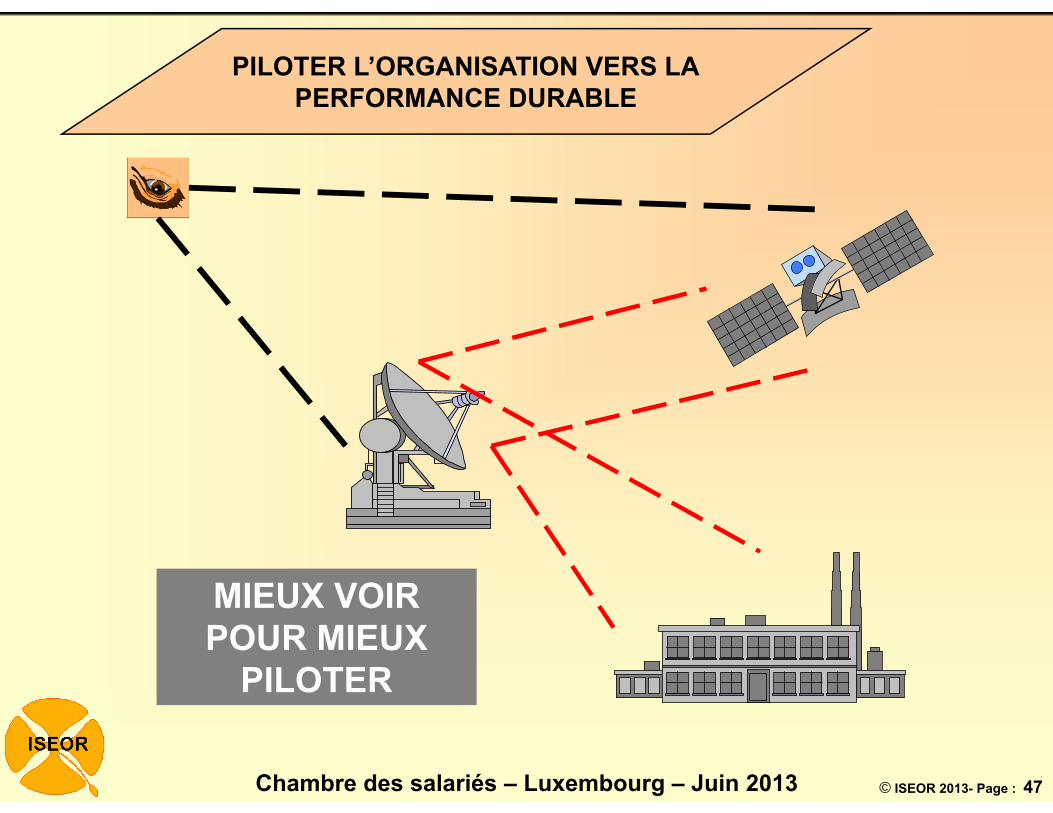

PILOTER L’ORGANISATION VERS LAPERFORMANCE DURABLE

MIEUX VOIR POUR MIEUX

PILOTER

© ISEOR 2013- Page : 48Chambre des salariés – Luxembourg – Juin 2013

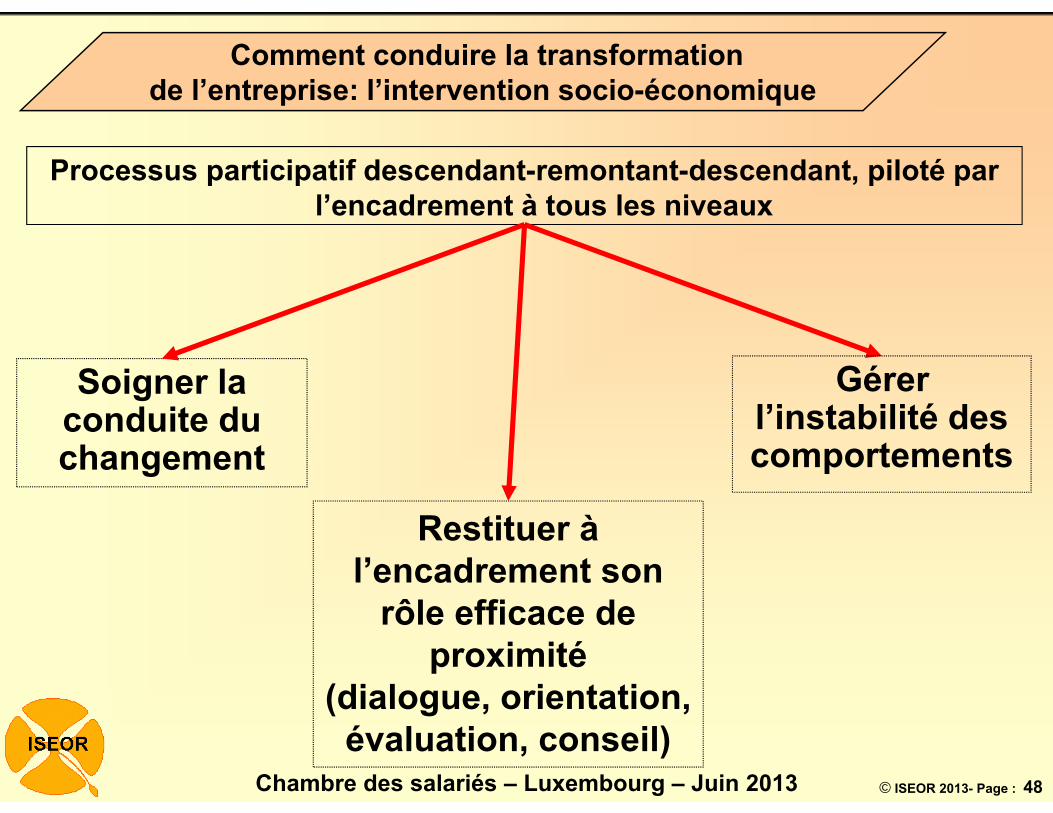

Soigner la conduite du changement

Processus participatif descendant-remontant-descendant, piloté par l’encadrement à tous les niveaux

Restituer à l’encadrement son

rôle efficace de proximité

(dialogue, orientation, évaluation, conseil)

Gérer l’instabilité des comportements

Comment conduire la transformationde l’entreprise: l’intervention socio-économique

© ISEOR 2013- Page : 49Chambre des salariés – Luxembourg – Juin 2013

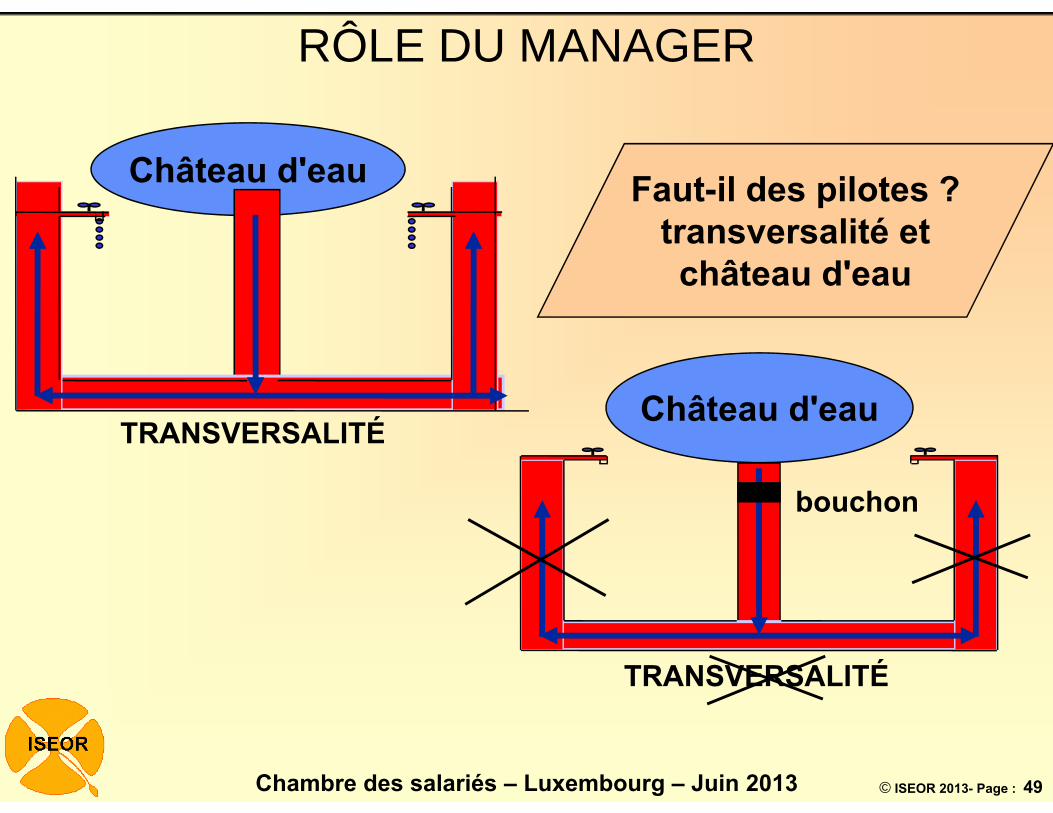

RÔLE DU MANAGER

Château d'eau

Château d'eau

TRANSVERSALITÉ

bouchon

TRANSVERSALITÉ

Faut-il des pilotes ?transversalité et château d'eau

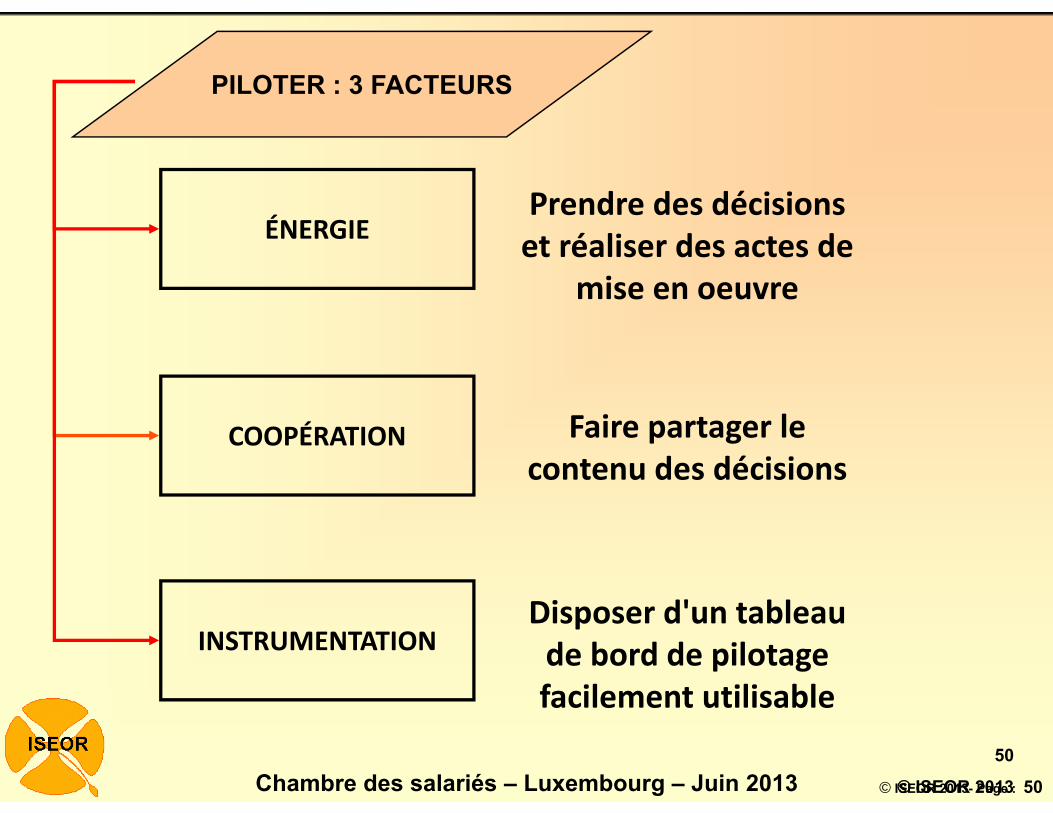

© ISEOR 2013- Page : 50Chambre des salariés – Luxembourg – Juin 2013

ÉNERGIE

COOPÉRATION

INSTRUMENTATION

Prendre des décisions et réaliser des actes de

mise en oeuvre

Faire partager le contenu des décisions

Disposer d'un tableau de bord de pilotage facilement utilisable

50

© ISEOR 2013

PILOTER : 3 FACTEURS

© ISEOR 2013- Page : 51Chambre des salariés – Luxembourg – Juin 2013

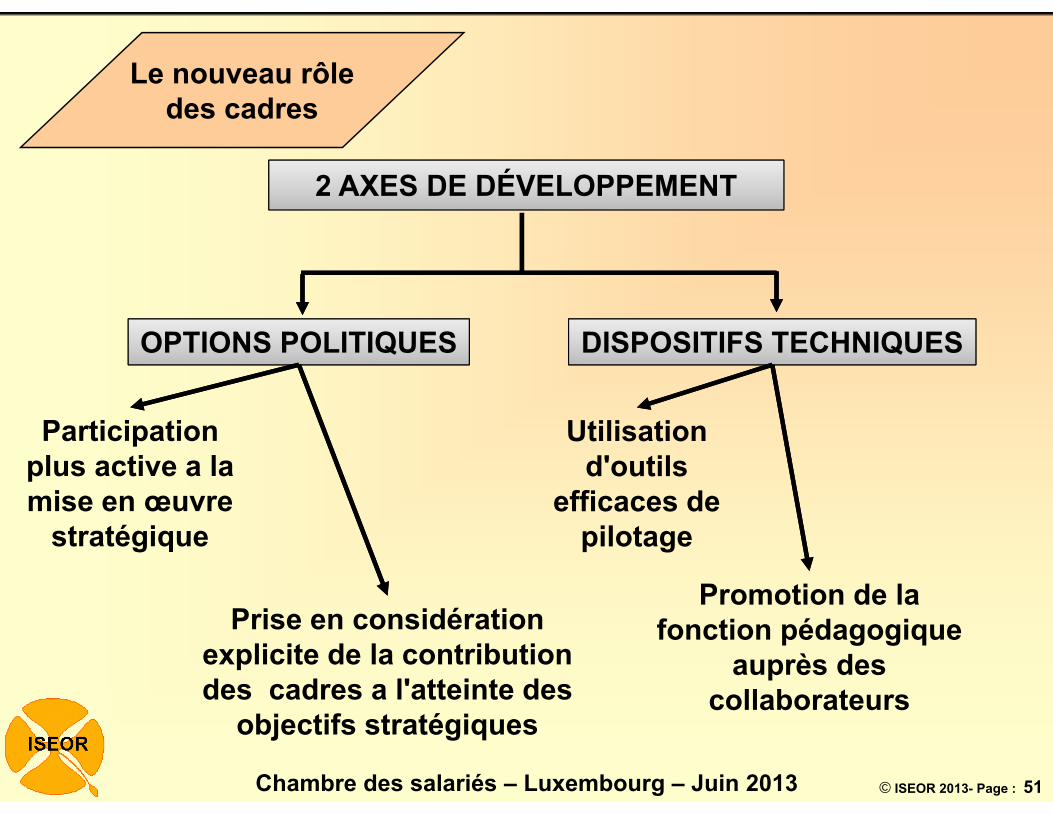

2 AXES DE DÉVELOPPEMENT

OPTIONS POLITIQUES DISPOSITIFS TECHNIQUES

Participation plus active a la mise en œuvre

stratégique

Utilisation d'outils

efficaces de pilotage

Prise en considération explicite de la contribution des cadres a l'atteinte des

objectifs stratégiques

Promotion de la fonction pédagogique

auprès des collaborateurs

Le nouveau rôledes cadres

© ISEOR 2013- Page : 52Chambre des salariés – Luxembourg – Juin 2013

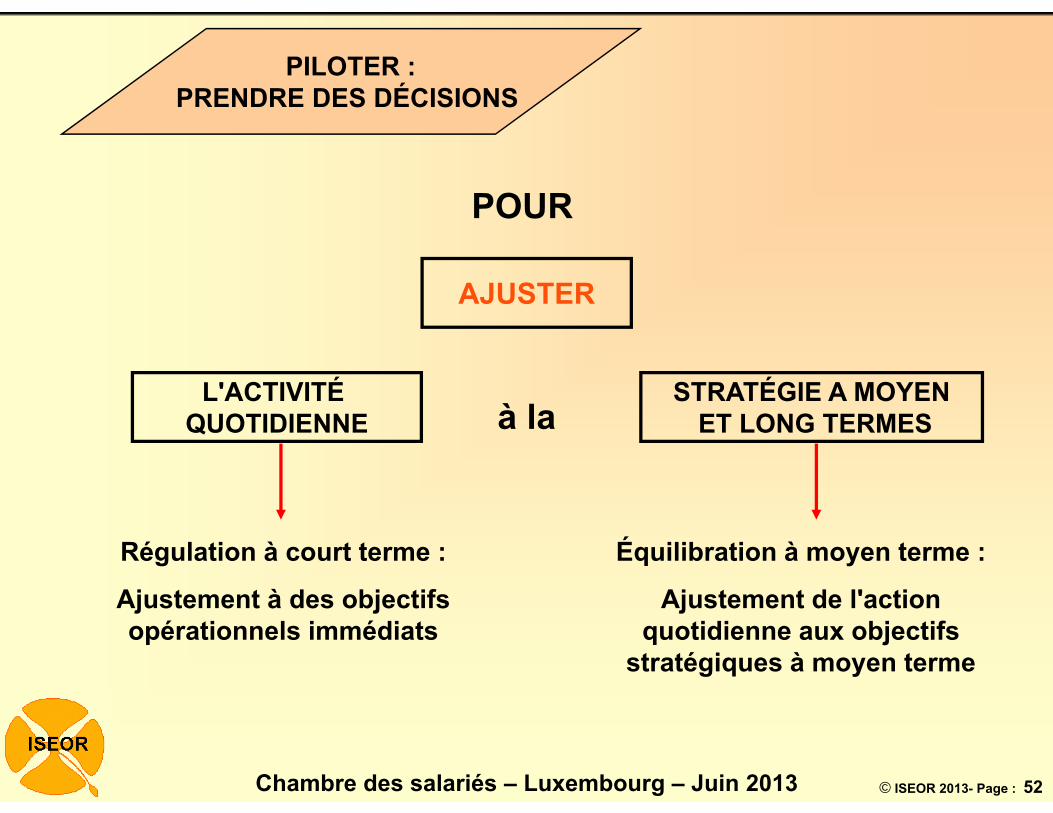

PILOTER :PRENDRE DES DÉCISIONS

POUR

AJUSTER

L'ACTIVITÉ QUOTIDIENNE

STRATÉGIE A MOYENET LONG TERMESà la

Régulation à court terme :

Ajustement à des objectifs opérationnels immédiats

Équilibration à moyen terme :

Ajustement de l'action quotidienne aux objectifs

stratégiques à moyen terme

© ISEOR 2013- Page : 53Chambre des salariés – Luxembourg – Juin 2013

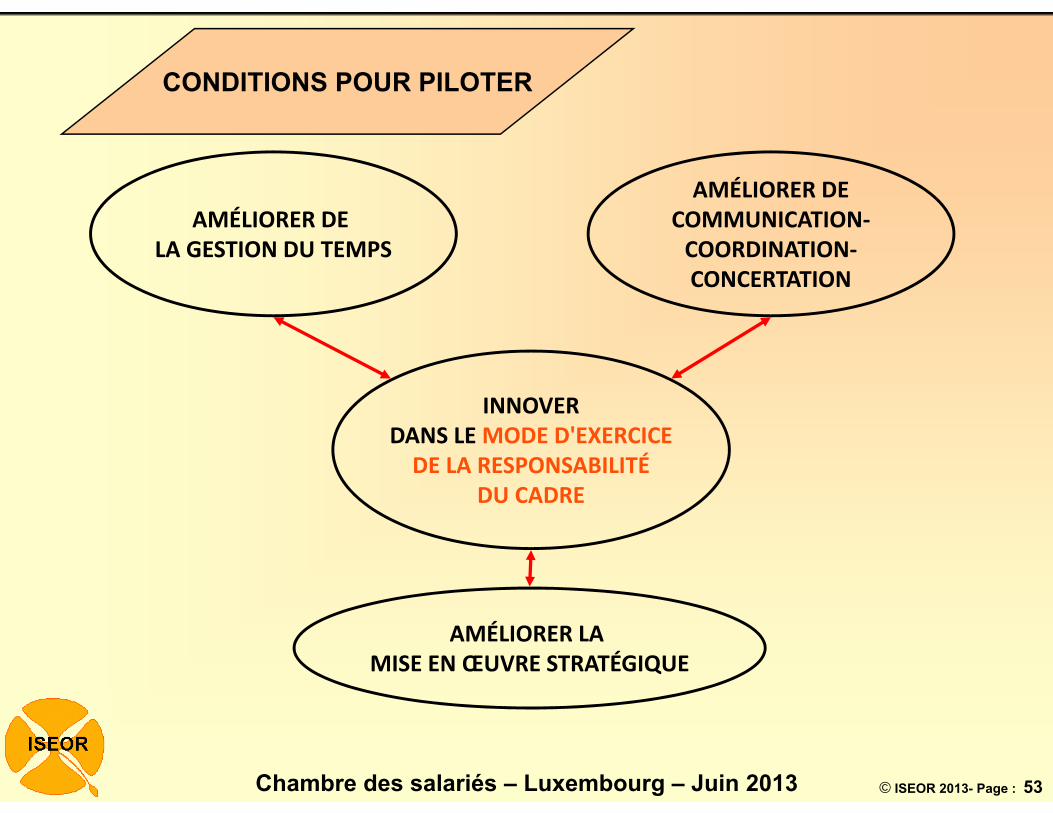

INNOVERDANS LE MODE D'EXERCICEDE LA RESPONSABILITÉ

DU CADRE

AMÉLIORER LA MISE EN ŒUVRE STRATÉGIQUE

AMÉLIORER DE COMMUNICATION‐COORDINATION‐CONCERTATION

AMÉLIORER DE LA GESTION DU TEMPS

CONDITIONS POUR PILOTER

© ISEOR 2013- Page : 54Chambre des salariés – Luxembourg – Juin 2013

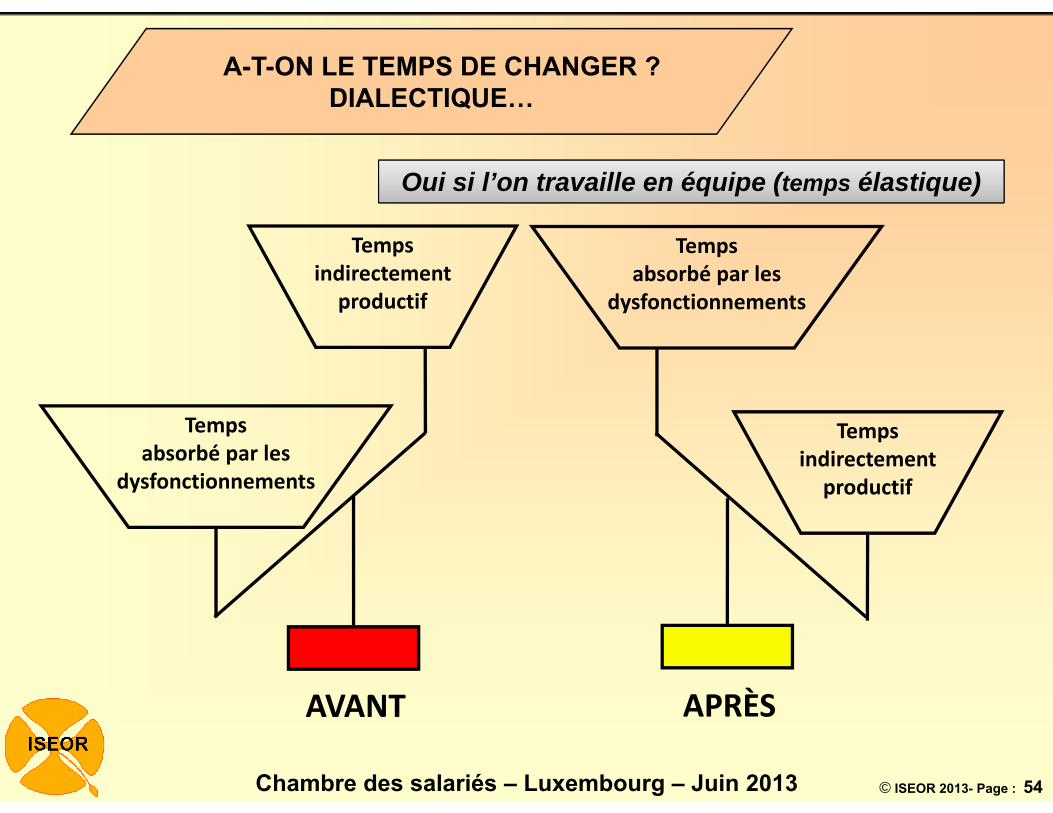

AVANT

Tempsabsorbé par les

dysfonctionnements

APRÈS

Tempsindirectement

productif

Tempsindirectement

productif

Tempsabsorbé par les

dysfonctionnements

Oui si l’on travaille en équipe (temps élastique)

A-T-ON LE TEMPS DE CHANGER ?DIALECTIQUE…

© ISEOR 2013- Page : 55Chambre des salariés – Luxembourg – Juin 2013

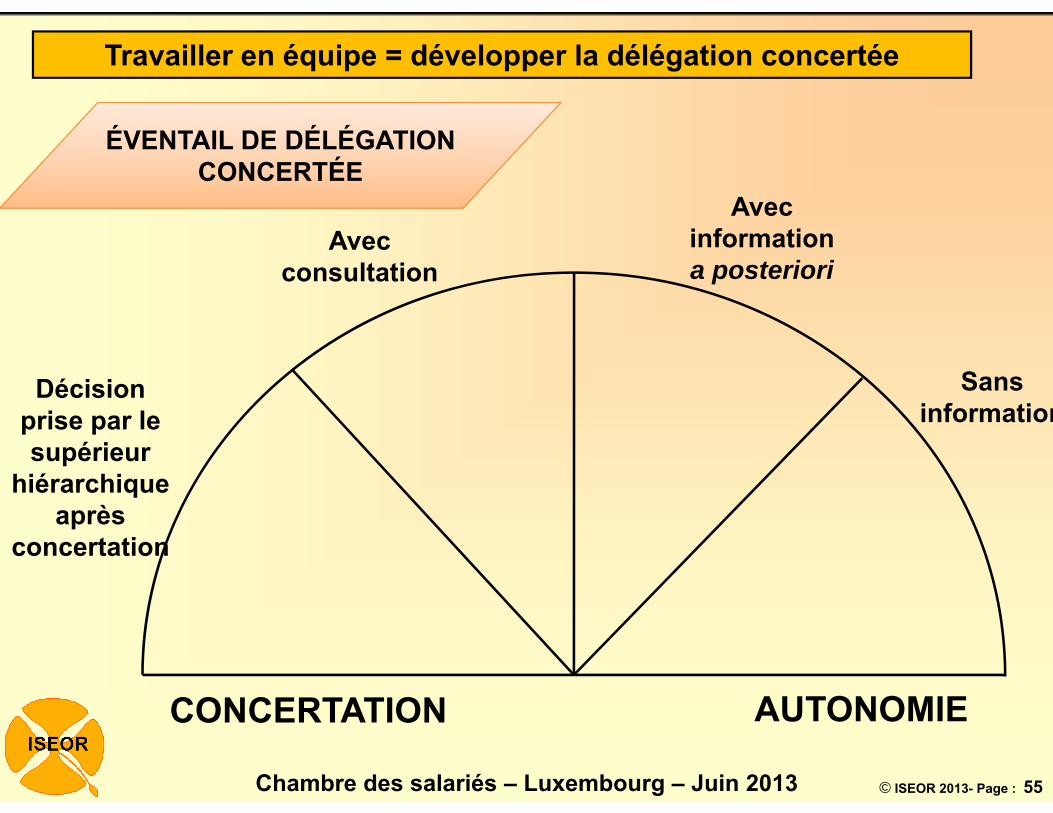

Décision prise par le supérieur

hiérarchique après

concertation

Avec consultation

Avec information a posteriori

Sans information

CONCERTATION AUTONOMIE

ÉVENTAIL DE DÉLÉGATIONCONCERTÉE

Travailler en équipe = développer la délégation concertée

© ISEOR 2013- Page : 56Chambre des salariés – Luxembourg – Juin 2013

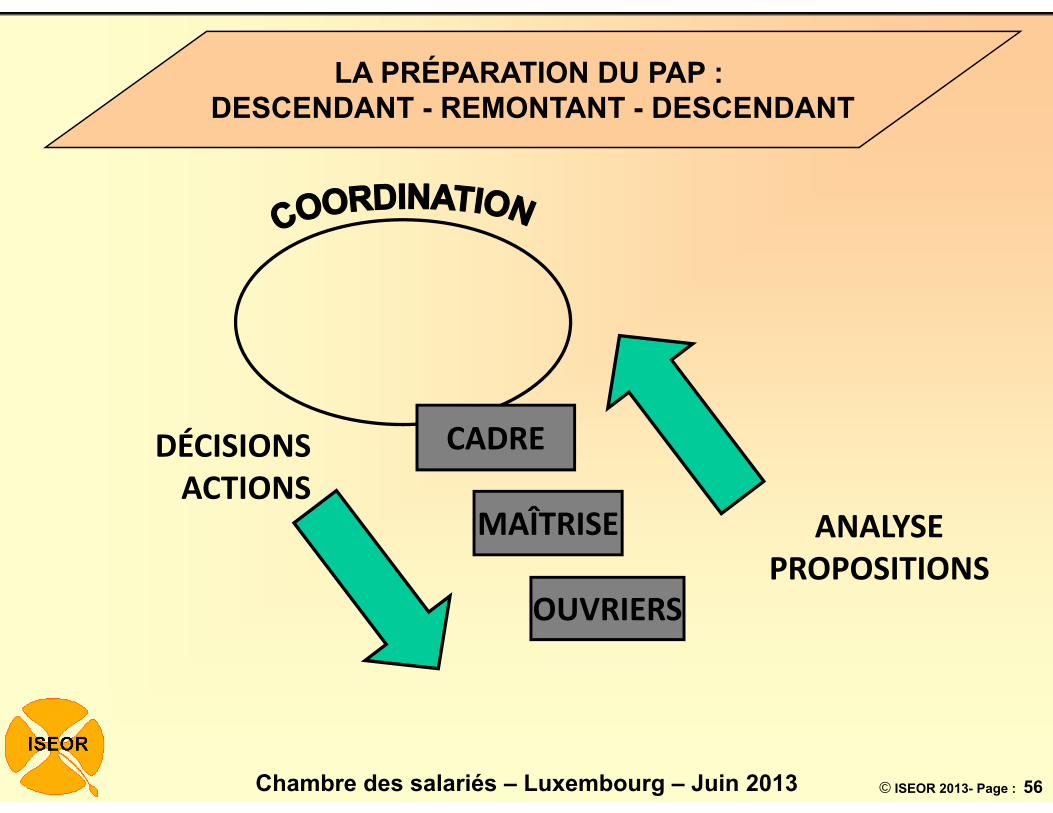

DÉCISIONS ACTIONS

ANALYSE PROPOSITIONS

MAÎTRISE

OUVRIERS

CADRE

LA PRÉPARATION DU PAP : DESCENDANT - REMONTANT - DESCENDANT

© ISEOR 2013- Page : 57Chambre des salariés – Luxembourg – Juin 2013

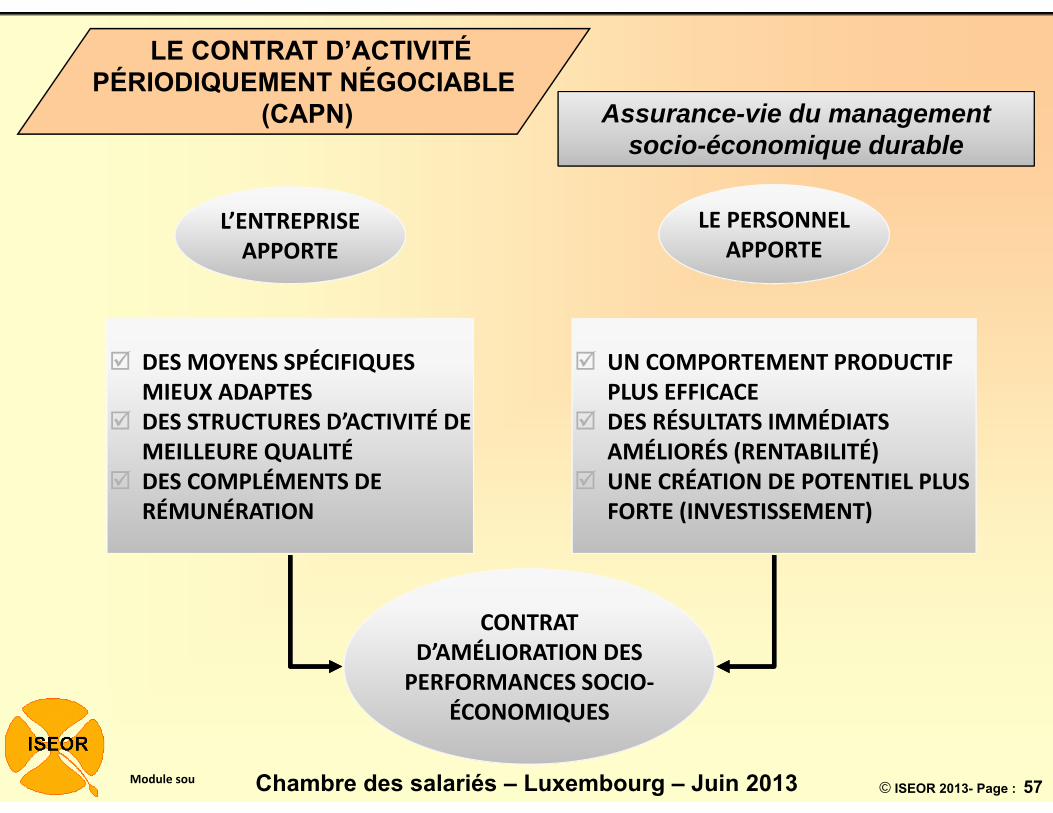

L’ENTREPRISEAPPORTE

LE PERSONNELAPPORTE

DES MOYENS SPÉCIFIQUES MIEUX ADAPTES

DES STRUCTURES D’ACTIVITÉ DE MEILLEURE QUALITÉ

DES COMPLÉMENTS DE RÉMUNÉRATION

UN COMPORTEMENT PRODUCTIF PLUS EFFICACE

DES RÉSULTATS IMMÉDIATS AMÉLIORÉS (RENTABILITÉ)

UNE CRÉATION DE POTENTIEL PLUS FORTE (INVESTISSEMENT)

CONTRAT D’AMÉLIORATION DES PERFORMANCES SOCIO‐

ÉCONOMIQUES

Module sou

Assurance-vie du management socio-économique durable

LE CONTRAT D’ACTIVITÉ PÉRIODIQUEMENT NÉGOCIABLE

(CAPN)

© ISEOR 2013- Page : 58Chambre des salariés – Luxembourg – Juin 2013

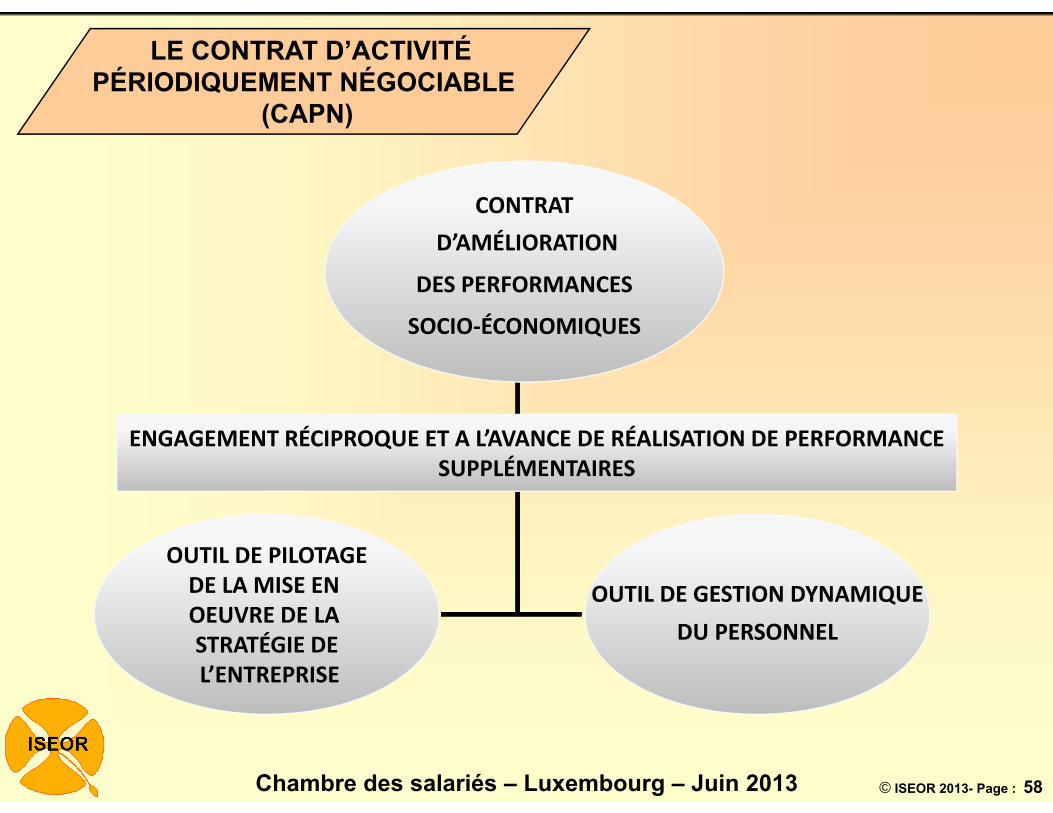

LE CONTRAT D’ACTIVITÉ PÉRIODIQUEMENT NÉGOCIABLE

(CAPN)

CONTRATD’AMÉLIORATION

DES PERFORMANCES

SOCIO‐ÉCONOMIQUES

ENGAGEMENT RÉCIPROQUE ET A L’AVANCE DE RÉALISATION DE PERFORMANCE SUPPLÉMENTAIRES

OUTIL DE PILOTAGEDE LA MISE EN OEUVRE DE LA STRATÉGIE DEL’ENTREPRISE

OUTIL DE GESTION DYNAMIQUEOUTIL DE GESTION DYNAMIQUEDU PERSONNEL

© ISEOR 2013- Page : 59Chambre des salariés – Luxembourg – Juin 2013

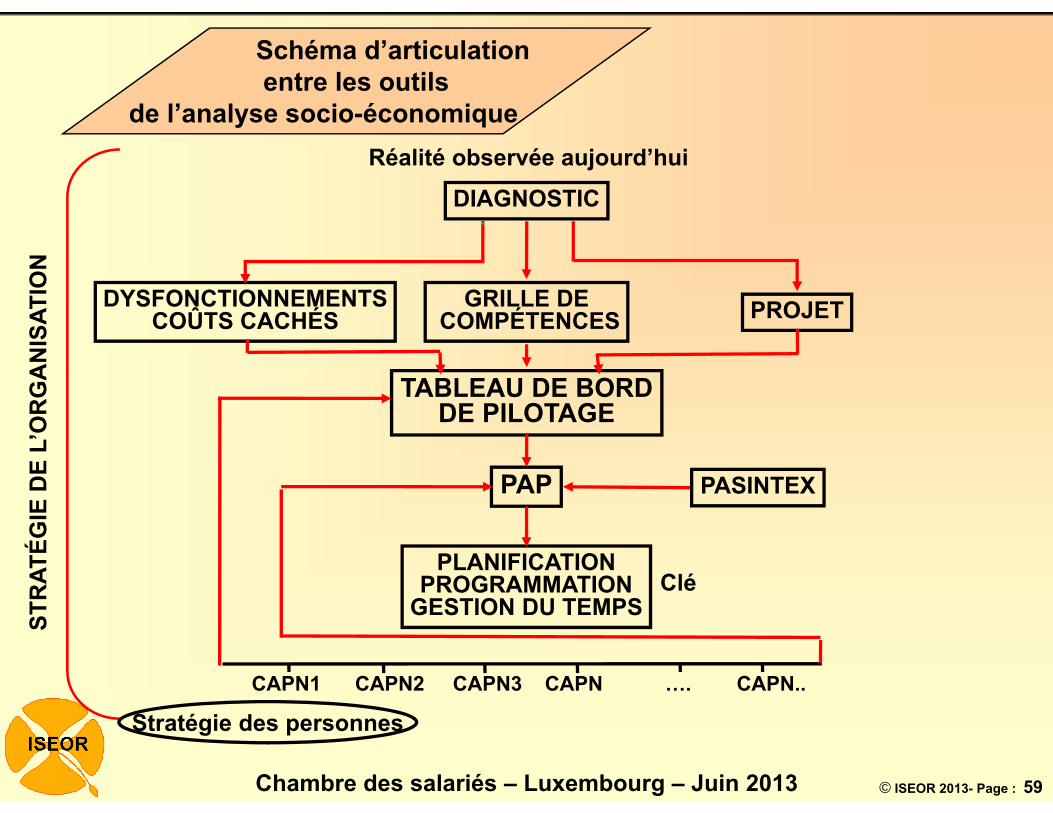

Schéma d’articulation entre les outils

de l’analyse socio-économique Réalité observée aujourd’hui

STR

ATÉG

IE D

E L’

OR

GA

NIS

ATIO

N

DIAGNOSTIC

DYSFONCTIONNEMENTSCOÛTS CACHÉS

GRILLE DECOMPÉTENCES PROJET

CAPN1 CAPN2 CAPN3 CAPN …. CAPN..

TABLEAU DE BORDDE PILOTAGE

PAP PASINTEX

PLANIFICATIONPROGRAMMATION

GESTION DU TEMPSClé

Stratégie des personnes

© ISEOR 2013- Page : 60Chambre des salariés – Luxembourg – Juin 2013

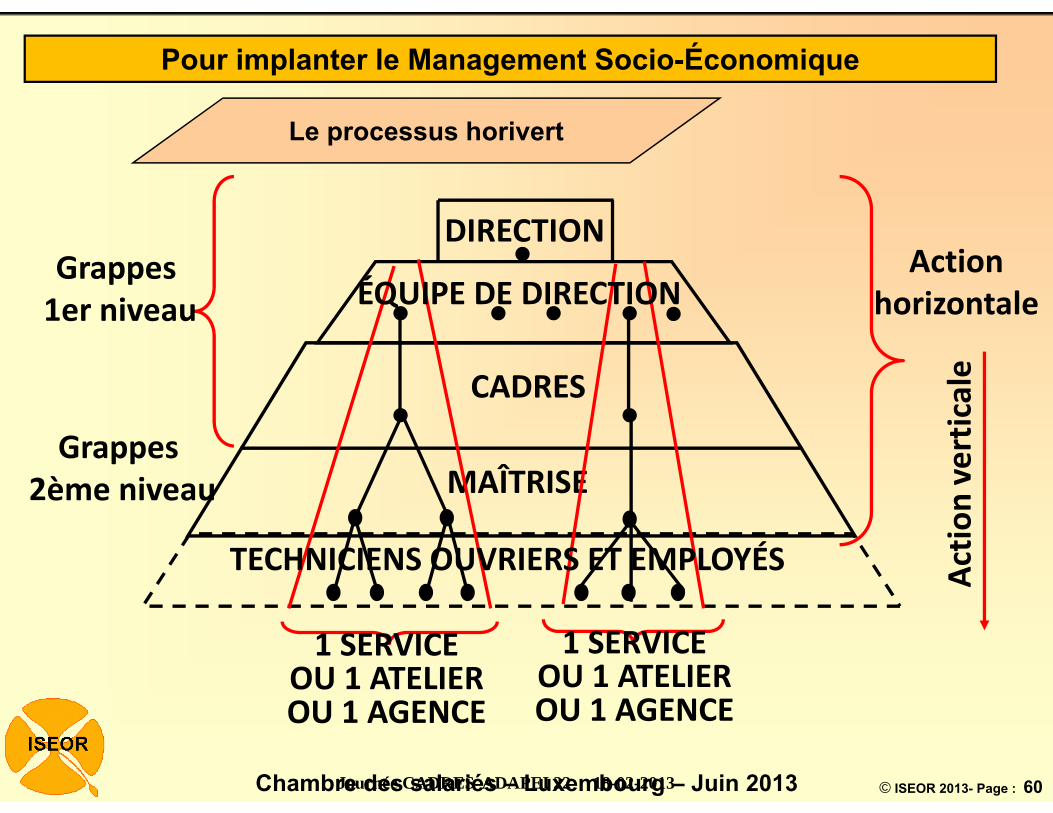

DIRECTION

CADRES

MAÎTRISE

TECHNICIENS OUVRIERS ET EMPLOYÉS

ÉQUIPE DE DIRECTION

1 SERVICEOU 1 ATELIEROU 1 AGENCE

1 SERVICEOU 1 ATELIEROU 1 AGENCE

Grappes 1er niveau

Grappes 2ème niveau

Actionhorizontale

Actio

n verticale

Journée CADRES ADAPEI 22 18-02-2013

Le processus horivert

Pour implanter le Management Socio-Économique

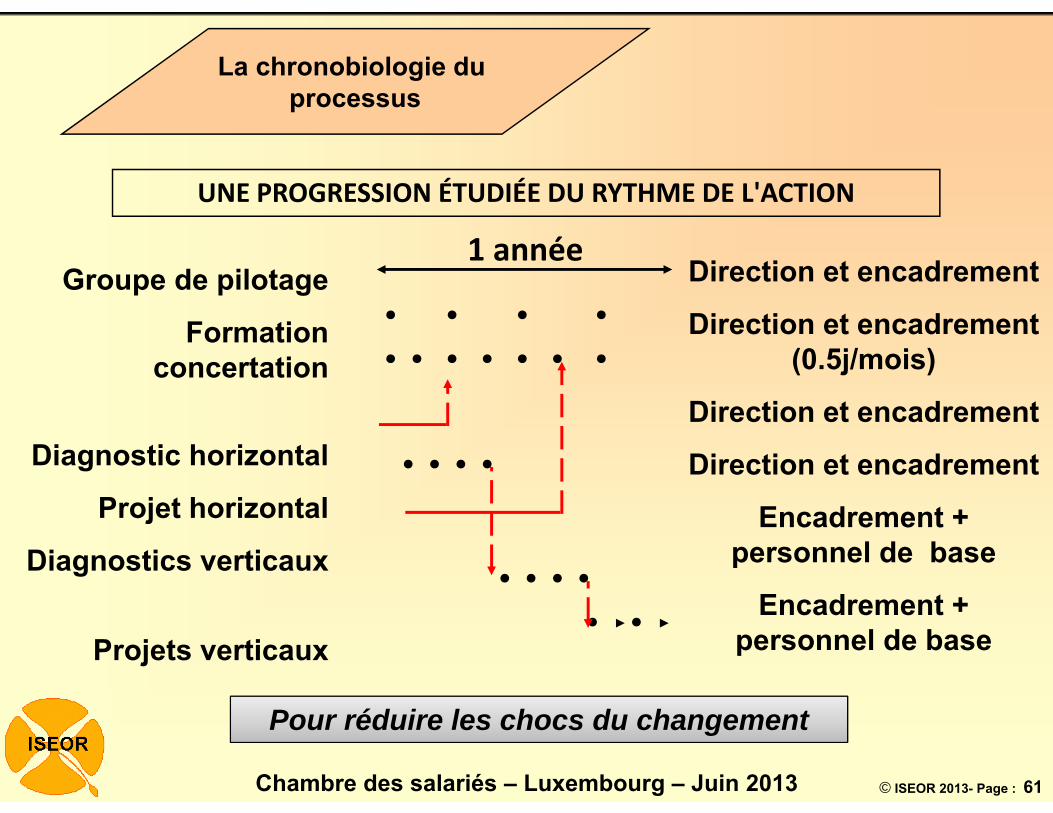

© ISEOR 2013- Page : 61Chambre des salariés – Luxembourg – Juin 2013

1 annéeGroupe de pilotage

Formation concertation

Diagnostic horizontal

Projet horizontal

Diagnostics verticaux

Projets verticaux

Direction et encadrement

Direction et encadrement (0.5j/mois)

Direction et encadrement

Direction et encadrement

Encadrement + personnel de base

Encadrement + personnel de base

UNE PROGRESSION ÉTUDIÉE DU RYTHME DE L'ACTION

Pour réduire les chocs du changement

La chronobiologie du processus

© ISEOR 2013- Page : 62Chambre des salariés – Luxembourg – Juin 2013

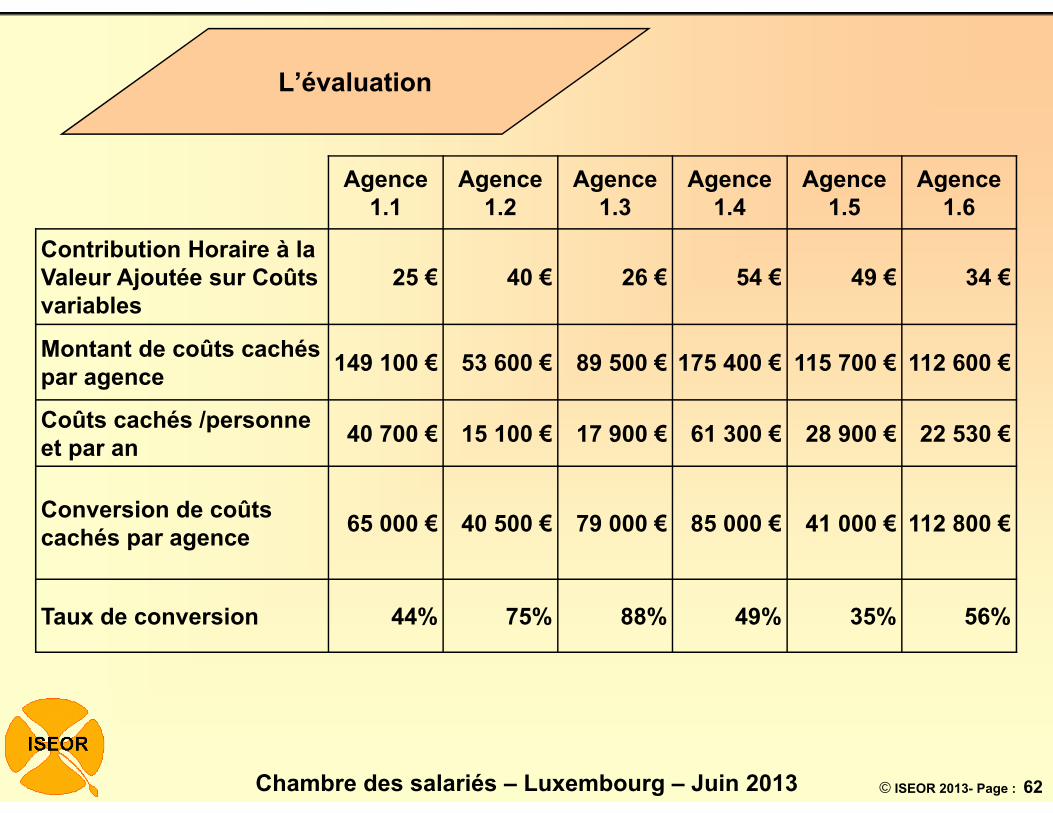

Agence 1.1

Agence 1.2

Agence 1.3

Agence 1.4

Agence 1.5

Agence 1.6

Contribution Horaire à la Valeur Ajoutée sur Coûts variables

25 € 40 € 26 € 54 € 49 € 34 €

Montant de coûts cachés par agence 149 100 € 53 600 € 89 500 € 175 400 € 115 700 € 112 600 €

Coûts cachés /personne et par an 40 700 € 15 100 € 17 900 € 61 300 € 28 900 € 22 530 €

Conversion de coûts cachés par agence 65 000 € 40 500 € 79 000 € 85 000 € 41 000 € 112 800 €

Taux de conversion 44% 75% 88% 49% 35% 56%

L’évaluation

© ISEOR 2013- Page : 63Chambre des salariés – Luxembourg – Juin 2013

- Formalisation de la vision stratégique à long terme (3 ans maximum) de

l’agence

- Participation accrue à la mise en œuvre de la stratégie de tous les

membres de l’agence

- Mise en place d’une délégation concertée pour libérer le gérant sur des

missions de développement de l’agence

Management stratégique

Développement des

compétences

- Accroissement du professionnalisme de l’agence par la formation

- Recherche de développement de la polyvalence pour réduire les

surcharges ou sous-charges

- Préparation plus formelle de l’évolution professionnelle et salariale

des collaborateurs

Gestion des ressources humaines

- Organisation d’entretiens individuels réguliers entre le gérant et ses

collaborateurs/Préparation plus formelle de l’évolution professionnelle et

salariale des collaborateurs

- Recrutement de collaborateurs selon les besoins réels ou futurs de

l’agence

- Concertation sur les valeurs et les comportements professionnels

attendus dans l’agence. Par exemple, respect des horaires, respect

d’autrui, travail en équipe, etc.

Bilan de réalisation : qualité du management

© ISEOR 2013- Page : 64Chambre des salariés – Luxembourg – Juin 2013

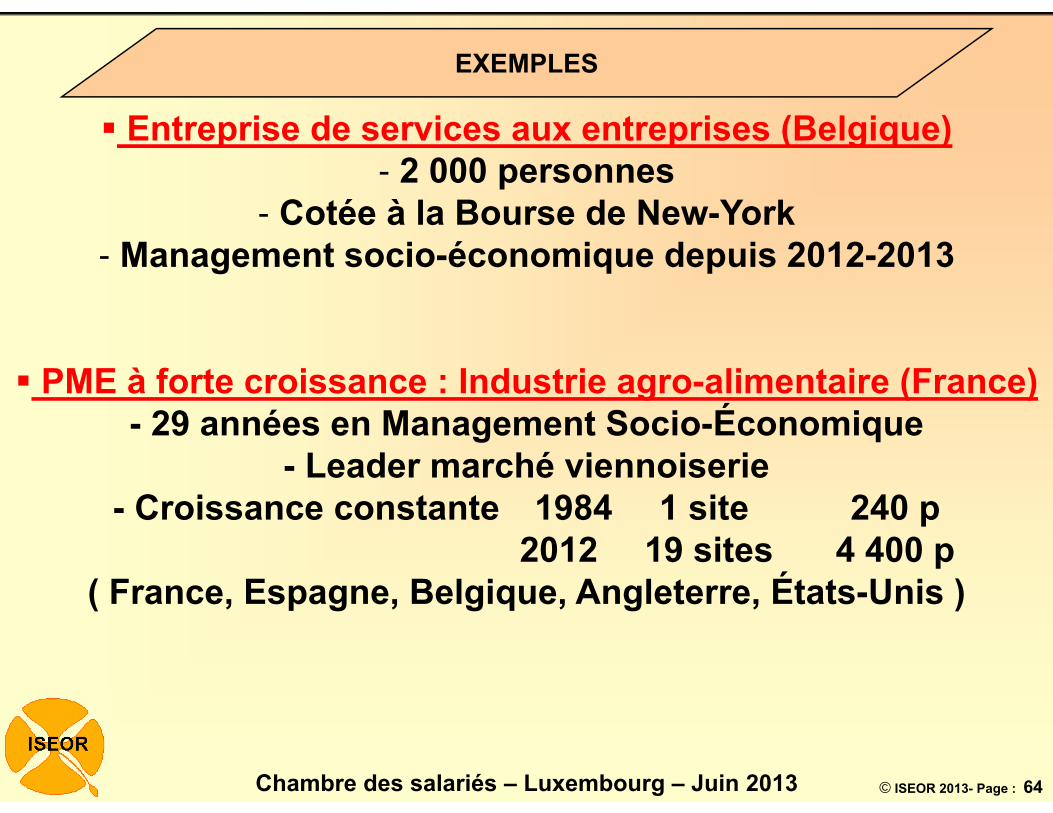

Entreprise de services aux entreprises (Belgique)- 2 000 personnes

- Cotée à la Bourse de New-York- Management socio-économique depuis 2012-2013

PME à forte croissance : Industrie agro-alimentaire (France) - 29 années en Management Socio-Économique

- Leader marché viennoiserie- Croissance constante 1984 1 site 240 p

2012 19 sites 4 400 p( France, Espagne, Belgique, Angleterre, États-Unis )

EXEMPLES

© ISEOR 2013- Page : 65Chambre des salariés – Luxembourg – Juin 2013

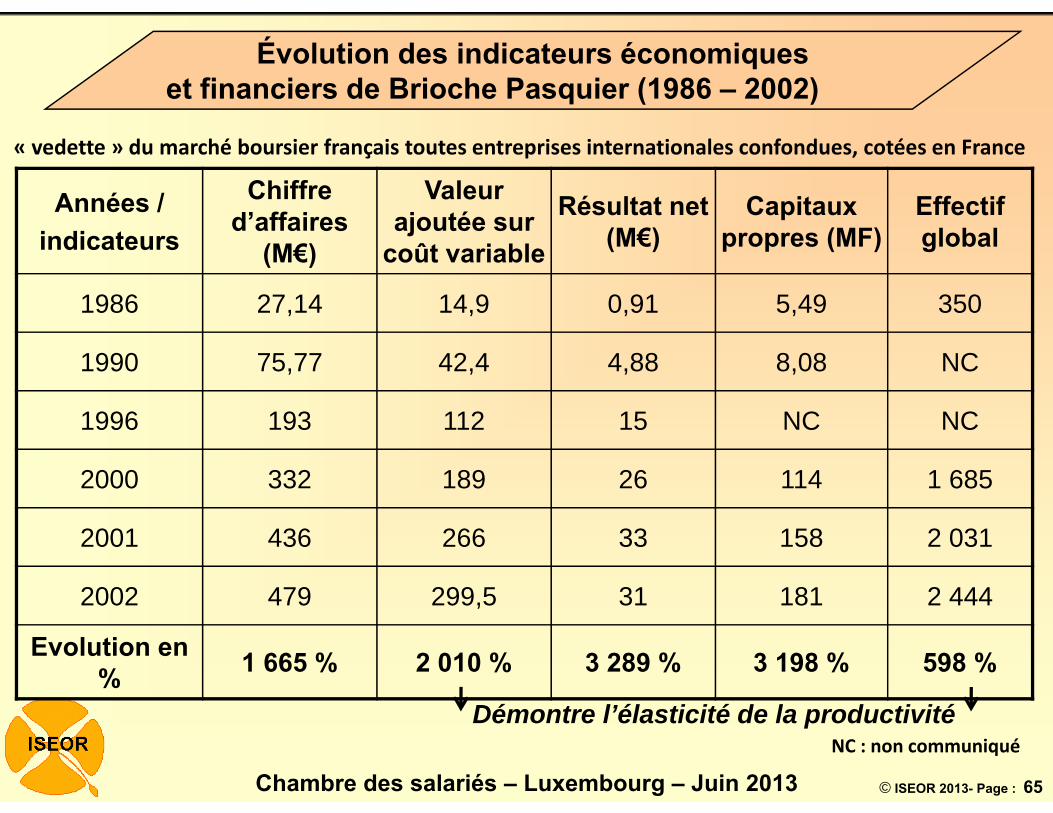

Années /indicateurs

Chiffre d’affaires

(M€)

Valeur ajoutée sur

coût variable

Résultat net (M€)

Capitaux propres (MF)

Effectif global

1986 27,14 14,9 0,91 5,49 350

1990 75,77 42,4 4,88 8,08 NC

1996 193 112 15 NC NC

2000 332 189 26 114 1 685

2001 436 266 33 158 2 031

2002 479 299,5 31 181 2 444

Evolution en % 1 665 % 2 010 % 3 289 % 3 198 % 598 %

NC : non communiqué

« vedette » du marché boursier français toutes entreprises internationales confondues, cotées en France

Démontre l’élasticité de la productivité

Évolution des indicateurs économiqueset financiers de Brioche Pasquier (1986 – 2002)

© ISEOR 2013- Page : 66Chambre des salariés – Luxembourg – Juin 2013

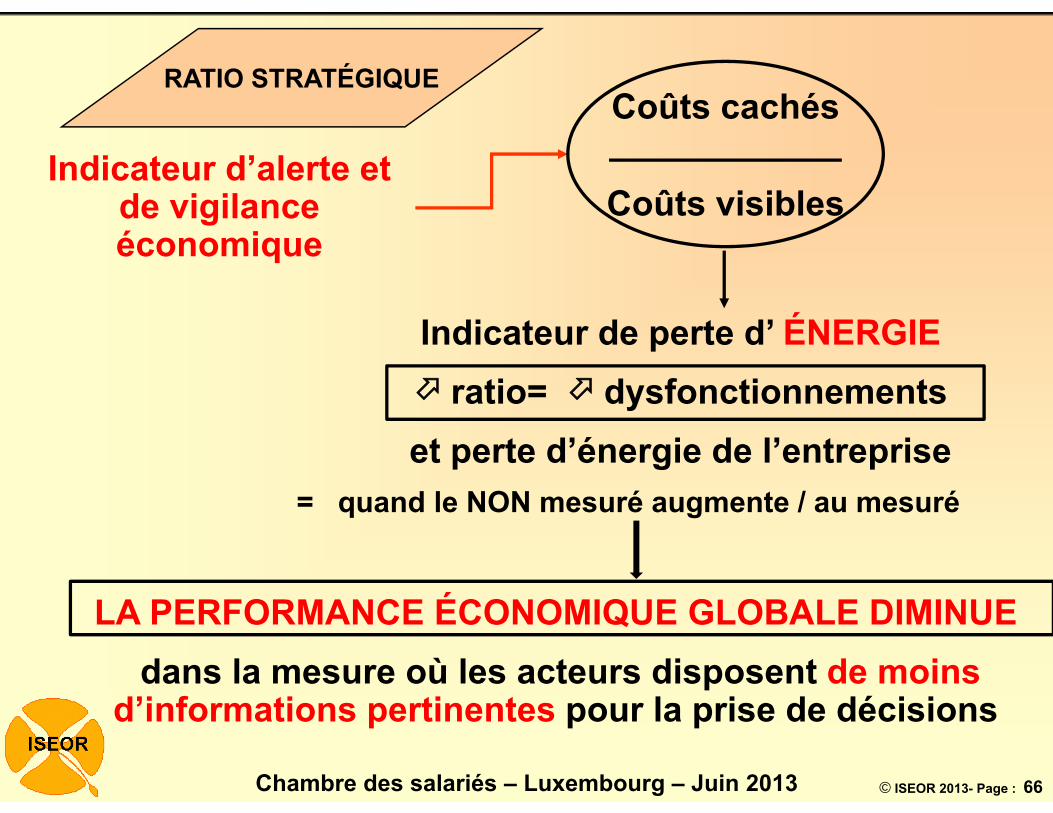

Indicateur d’alerte et de vigilance économique

Indicateur de perte d’ ÉNERGIE ratio= dysfonctionnementset perte d’énergie de l’entreprise

Coûts cachés

Coûts visibles

= quand le NON mesuré augmente / au mesuré

LA PERFORMANCE ÉCONOMIQUE GLOBALE DIMINUEdans la mesure où les acteurs disposent de moins

d’informations pertinentes pour la prise de décisions

RATIO STRATÉGIQUE

© ISEOR 2013- Page : 67Chambre des salariés – Luxembourg – Juin 2013

Coûts cachés

coûts Visibles

Coûts cachés

coûts Visibles coûts

Visiblescoûts Visibles

coûts Visibles

coûts Visibles

coûts Visibles

coûts Visibles

Coûts cachés

Coûts cachés

Coûts cachés Coûts

cachés

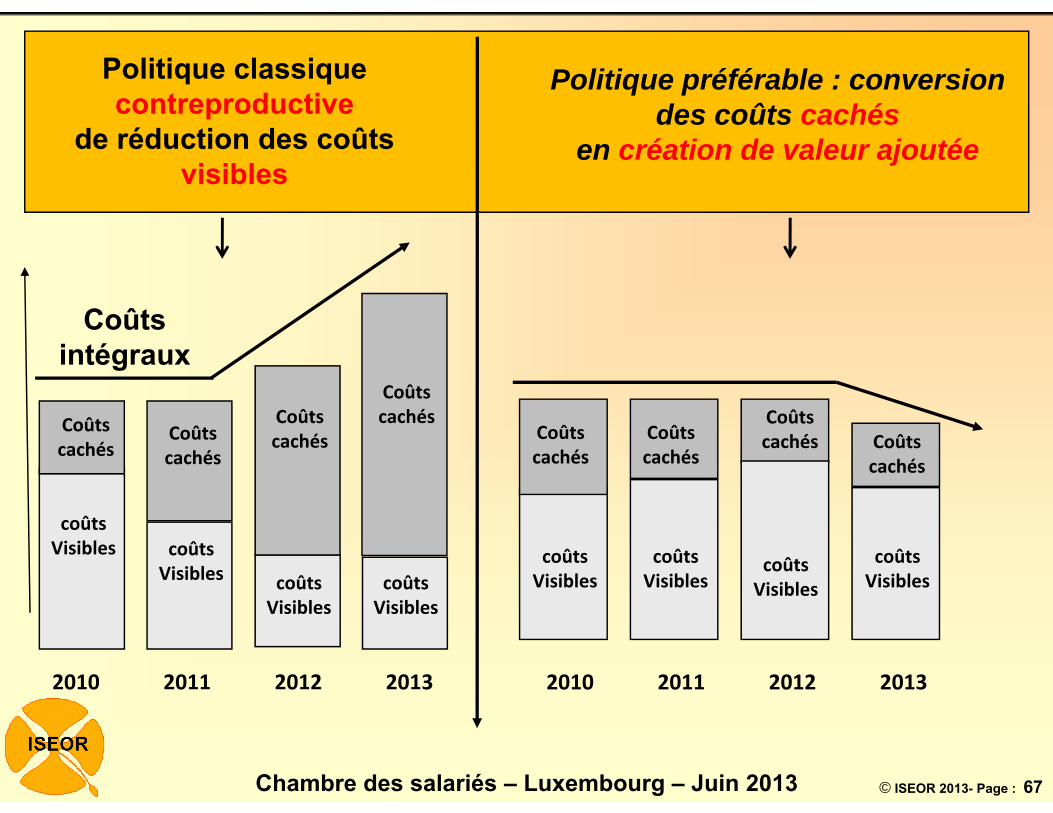

2010 2011 2012 2013

Coûts intégraux

Coûts cachés

Coûts cachés

2010 2011 2012 2013

Politique classique contreproductive

de réduction des coûts visibles

Politique préférable : conversion des coûts cachés

en création de valeur ajoutée

© ISEOR 2013- Page : 68Chambre des salariés – Luxembourg – Juin 2013

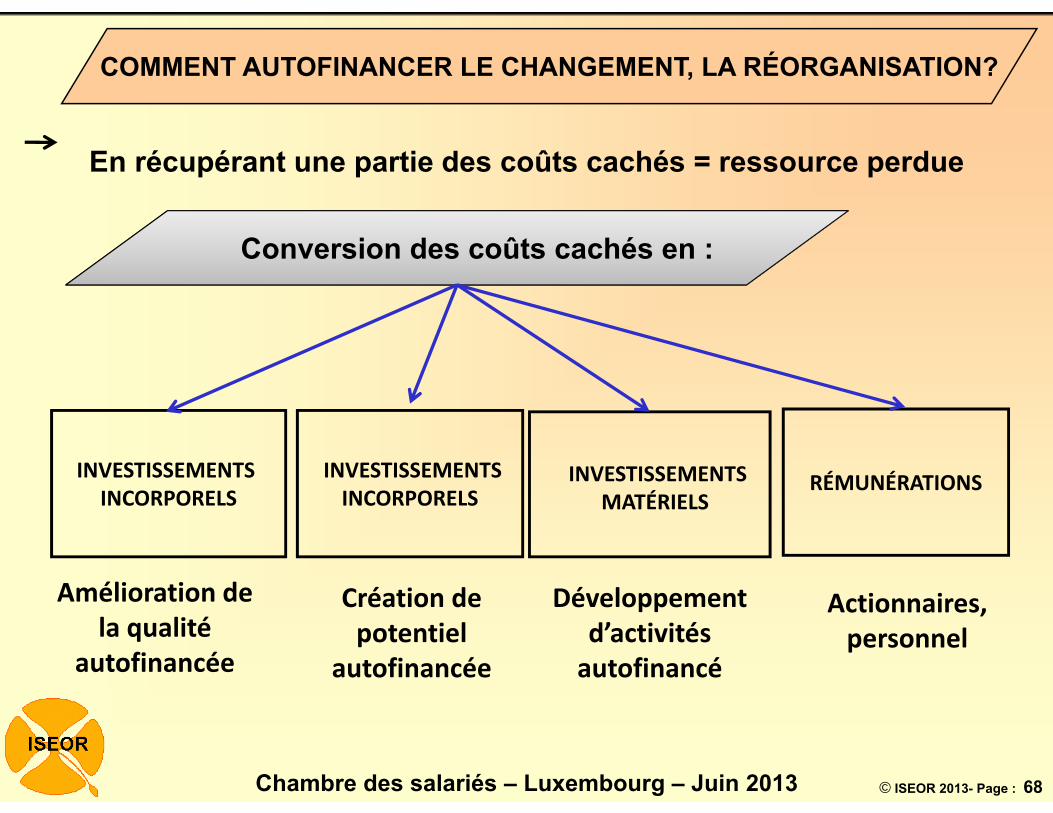

En récupérant une partie des coûts cachés = ressource perdue

INVESTISSEMENTS INCORPORELS

INVESTISSEMENTSINCORPORELS

RÉMUNÉRATIONS

Amélioration de la qualité

autofinancée

Création de potentiel

autofinancée

Développement d’activités autofinancé

Conversion des coûts cachés en :

INVESTISSEMENTS MATÉRIELS

Actionnaires,personnel

COMMENT AUTOFINANCER LE CHANGEMENT, LA RÉORGANISATION?

© ISEOR 2013- Page : 69Chambre des salariés – Luxembourg – Juin 2013

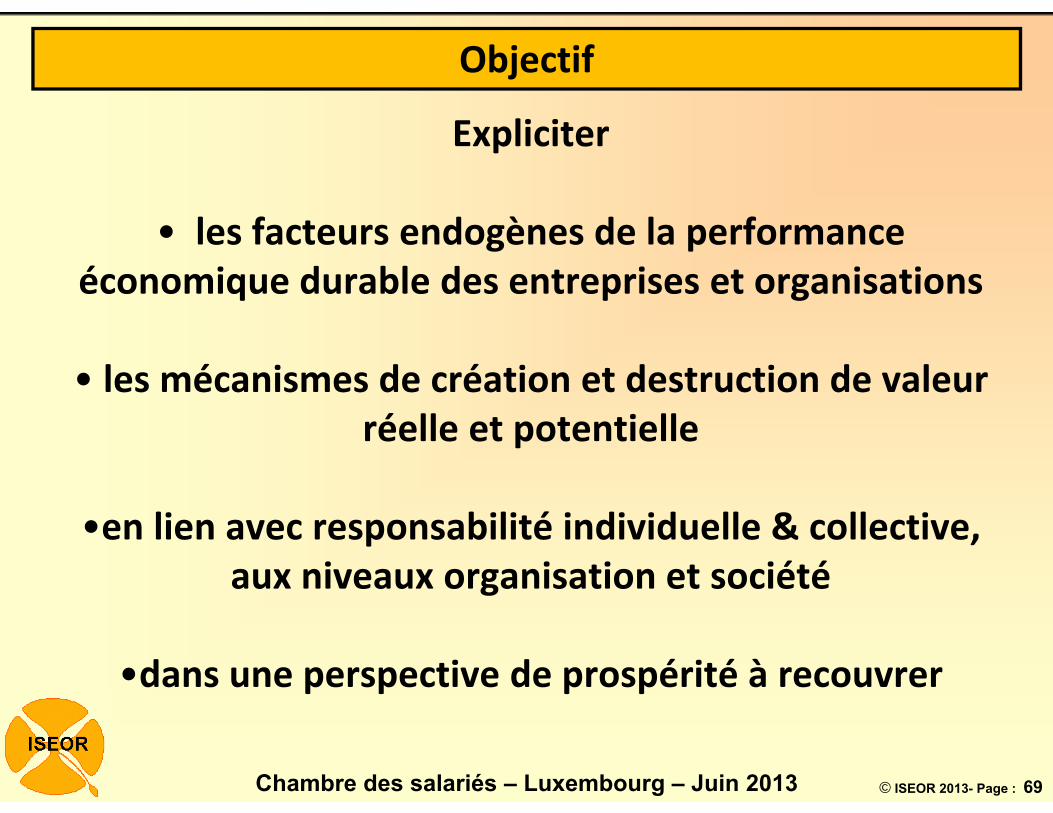

Expliciter

• les facteurs endogènes de la performance économique durable des entreprises et organisations

• les mécanismes de création et destruction de valeur réelle et potentielle

•en lien avec responsabilité individuelle & collective, aux niveaux organisation et société

•dans une perspective de prospérité à recouvrer

Objectif

© ISEOR 2013- Page : 70Chambre des salariés – Luxembourg – Juin 2013

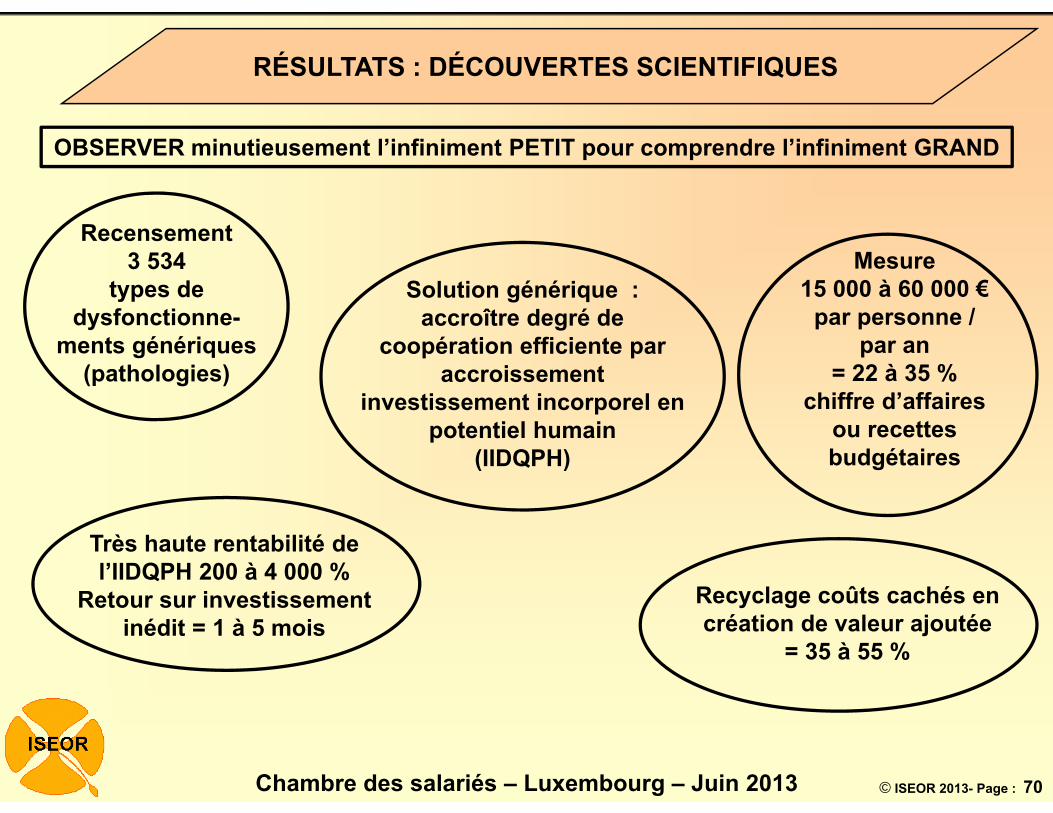

OBSERVER minutieusement l’infiniment PETIT pour comprendre l’infiniment GRAND

Recensement 3 534

types de dysfonctionne-

ments génériques (pathologies)

Recyclage coûts cachés en création de valeur ajoutée

= 35 à 55 %

Mesure 15 000 à 60 000 €

par personne / par an

= 22 à 35 % chiffre d’affaires

ou recettes budgétaires

Très haute rentabilité de l’IIDQPH 200 à 4 000 %

Retour sur investissement inédit = 1 à 5 mois

Solution générique :accroître degré de

coopération efficiente par accroissement

investissement incorporel en potentiel humain

(IIDQPH)

RÉSULTATS : DÉCOUVERTES SCIENTIFIQUES

© ISEOR 2013- Page : 71Chambre des salariés – Luxembourg – Juin 2013

Occupez vous de vos collaborateurs:

ils s’occuperont de vos clients et de vos machines

Investir sur l’animation des équipes est EXTRÊMEMENT rentable.

RENTABILITÉ DE LA CRÉATION DE POTENTIEL

© ISEOR 2013- Page : 72Chambre des salariés – Luxembourg – Juin 2013

L’investissement incorporel =

Élément essentiel des stratégies proactives endogènes d’action sur

l’environnement et le marchéInvestissement incorporel

=Avantage compétitif prépondérant

Car

Difficile à imiter par les concurrents sans stratégie interne et endogène

© ISEOR 2013- Page : 73Chambre des salariés – Luxembourg – Juin 2013

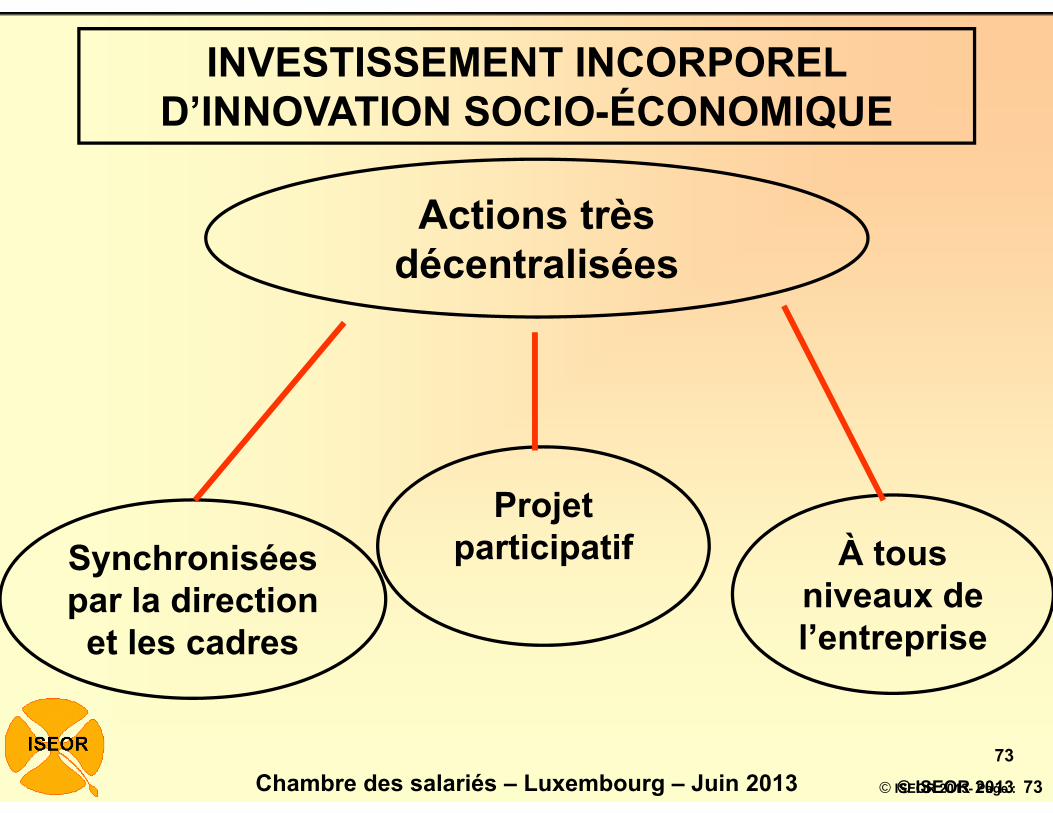

INVESTISSEMENT INCORPOREL D’INNOVATION SOCIO-ÉCONOMIQUE

Actions très décentralisées

Synchronisées par la direction et les cadres

Projet participatif À tous

niveaux de l’entreprise

73

© ISEOR 2013

© ISEOR 2013- Page : 74Chambre des salariés – Luxembourg – Juin 2013

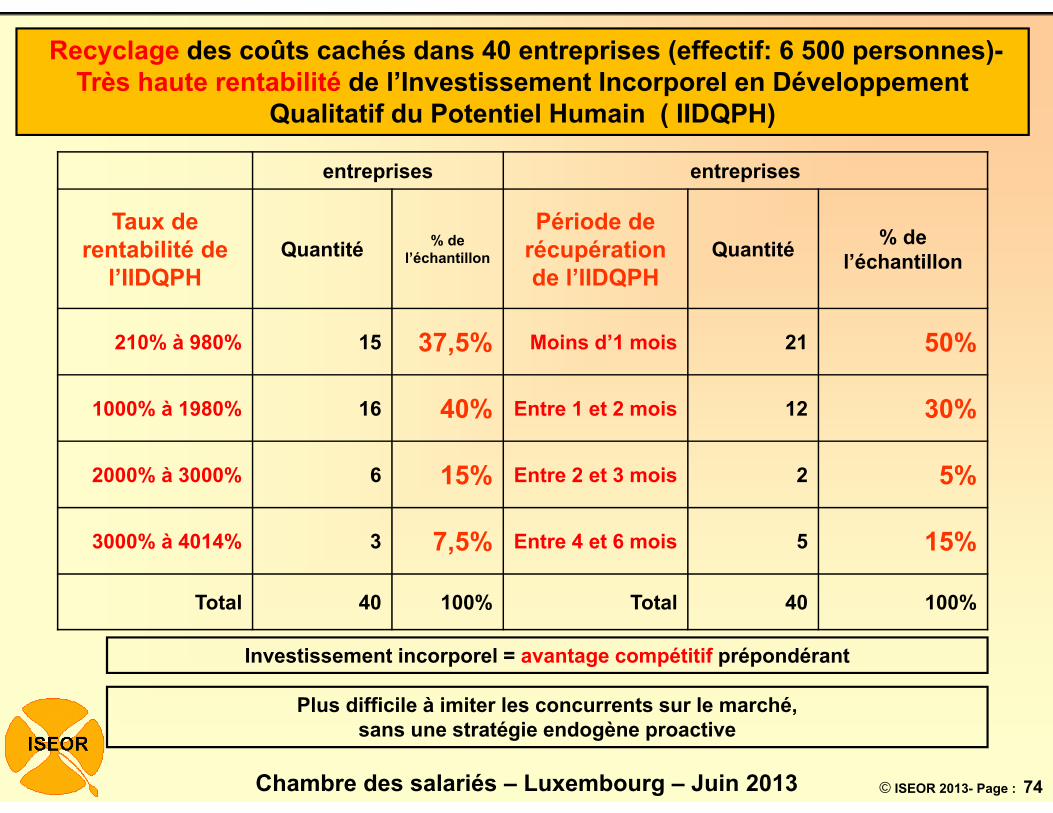

entreprises entreprises

Taux de rentabilité de

l’IIDQPHQuantité % de

l’échantillon

Période de récupération de l’IIDQPH

Quantité % de l’échantillon

210% à 980% 15 37,5% Moins d’1 mois 21 50%

1000% à 1980% 16 40% Entre 1 et 2 mois 12 30%

2000% à 3000% 6 15% Entre 2 et 3 mois 2 5%

3000% à 4014% 3 7,5% Entre 4 et 6 mois 5 15%

Total 40 100% Total 40 100%

Recyclage des coûts cachés dans 40 entreprises (effectif: 6 500 personnes)-Très haute rentabilité de l’Investissement Incorporel en Développement

Qualitatif du Potentiel Humain ( IIDQPH)

Investissement incorporel = avantage compétitif prépondérant

Plus difficile à imiter les concurrents sur le marché, sans une stratégie endogène proactive

© ISEOR 2013- Page : 75Chambre des salariés – Luxembourg – Juin 2013

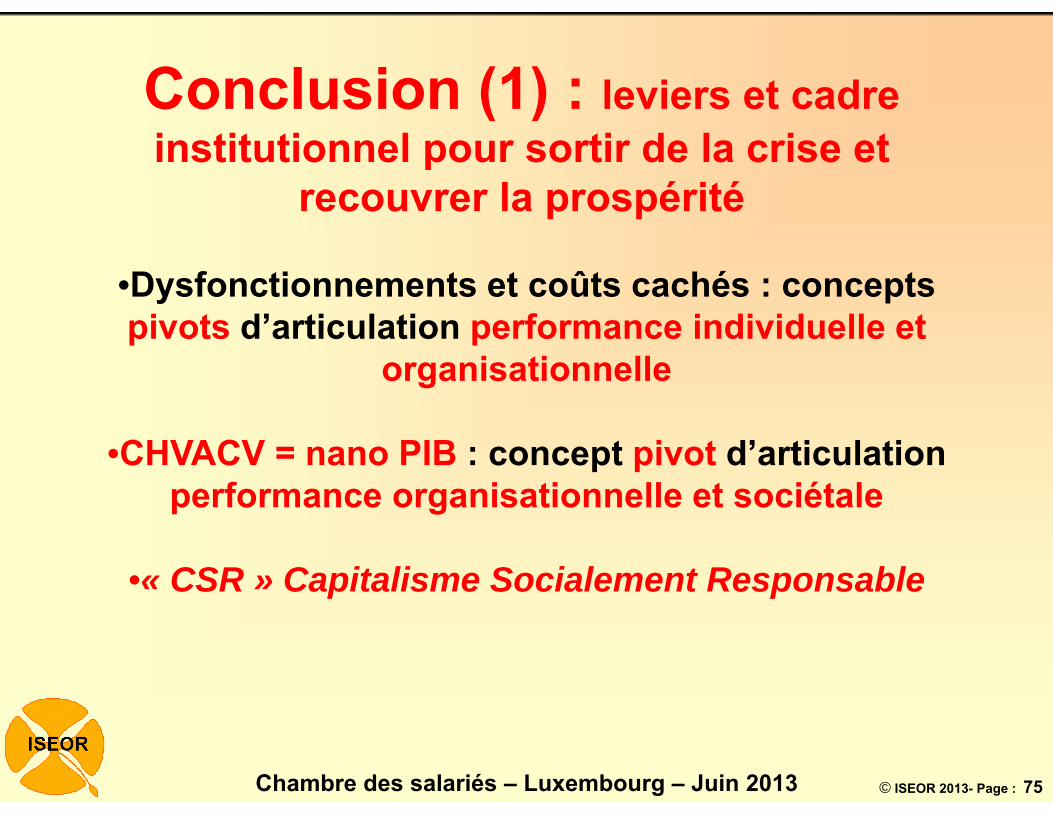

Conclusion (1) : leviers et cadre institutionnel pour sortir de la crise et

recouvrer la prospérité

•Dysfonctionnements et coûts cachés : concepts pivots d’articulation performance individuelle et

organisationnelle

•CHVACV = nano PIB : concept pivot d’articulation performance organisationnelle et sociétale

•« CSR » Capitalisme Socialement Responsable

© ISEOR 2013- Page : 76Chambre des salariés – Luxembourg – Juin 2013

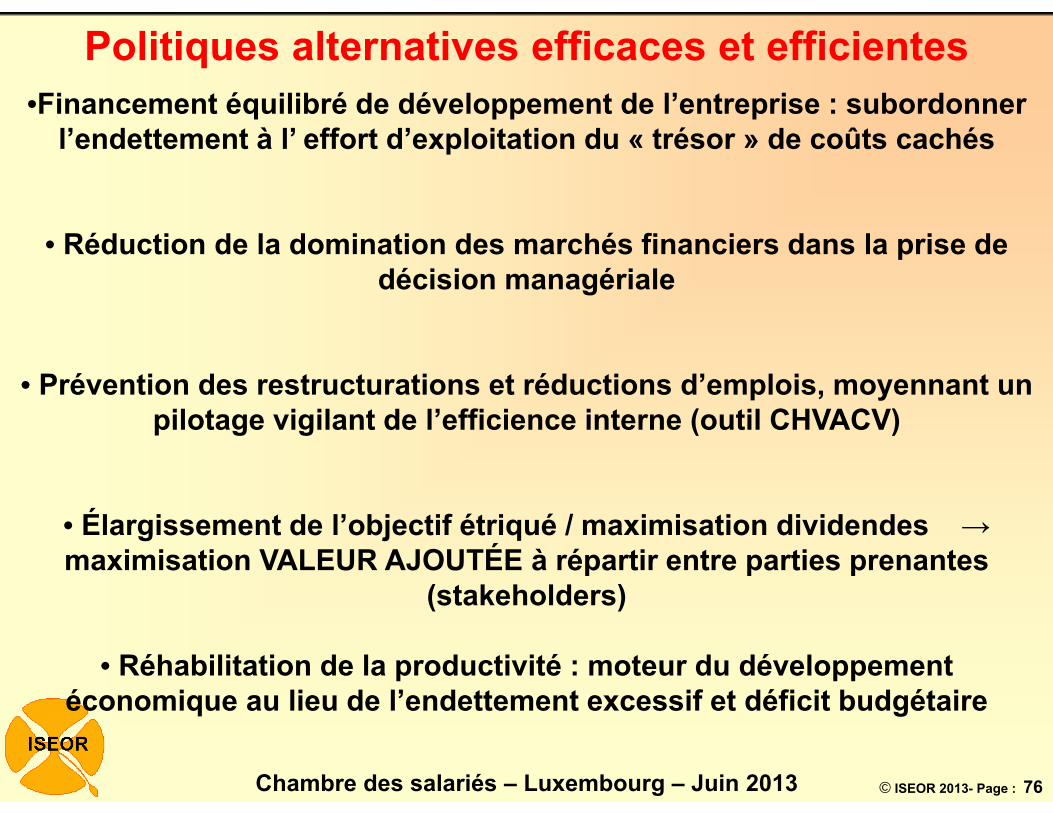

Politiques alternatives efficaces et efficientes•Financement équilibré de développement de l’entreprise : subordonner

l’endettement à l’ effort d’exploitation du « trésor » de coûts cachés

• Réduction de la domination des marchés financiers dans la prise de décision managériale

• Prévention des restructurations et réductions d’emplois, moyennant un pilotage vigilant de l’efficience interne (outil CHVACV)

• Élargissement de l’objectif étriqué / maximisation dividendes → maximisation VALEUR AJOUTÉE à répartir entre parties prenantes

(stakeholders)

• Réhabilitation de la productivité : moteur du développement économique au lieu de l’endettement excessif et déficit budgétaire

© ISEOR 2013- Page : 77Chambre des salariés – Luxembourg – Juin 2013

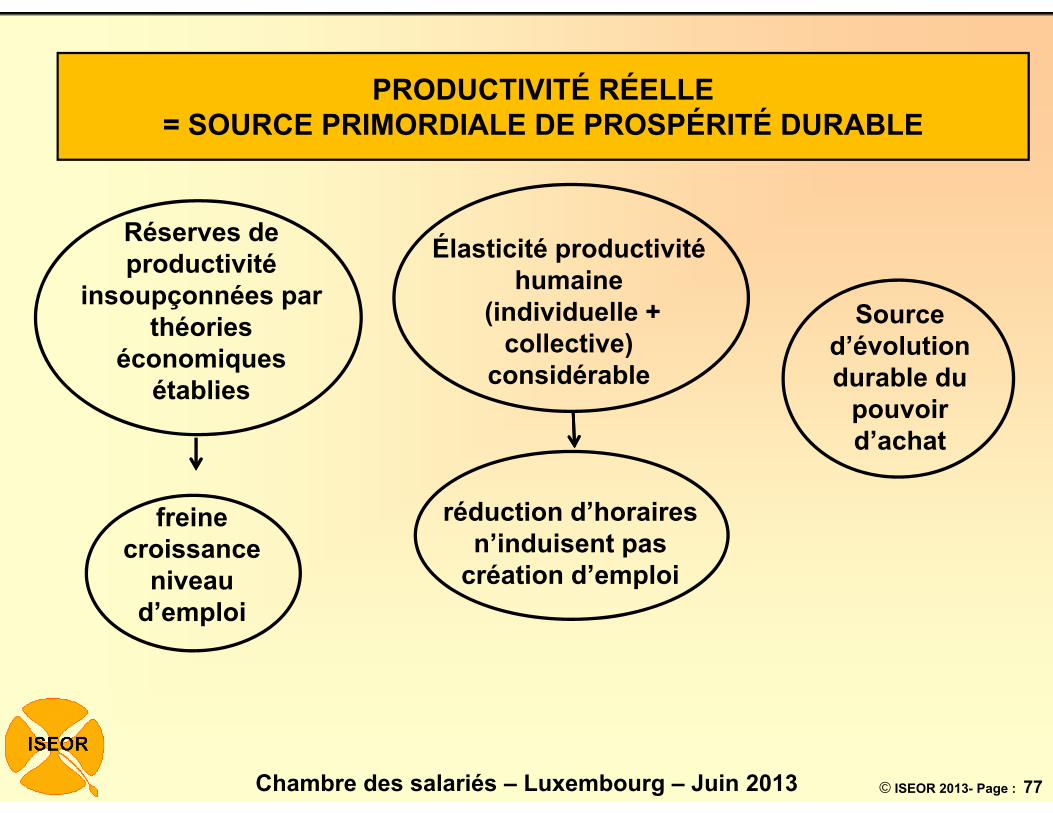

PRODUCTIVITÉ RÉELLE= SOURCE PRIMORDIALE DE PROSPÉRITÉ DURABLE

Réserves de productivité

insoupçonnées par théories

économiques établies

Élasticité productivité humaine

(individuelle + collective)

considérable

Source d’évolution durable du

pouvoir d’achat

freine croissance

niveau d’emploi

réduction d’horaires n’induisent pas

création d’emploi

© ISEOR 2013- Page : 78Chambre des salariés – Luxembourg – Juin 2013

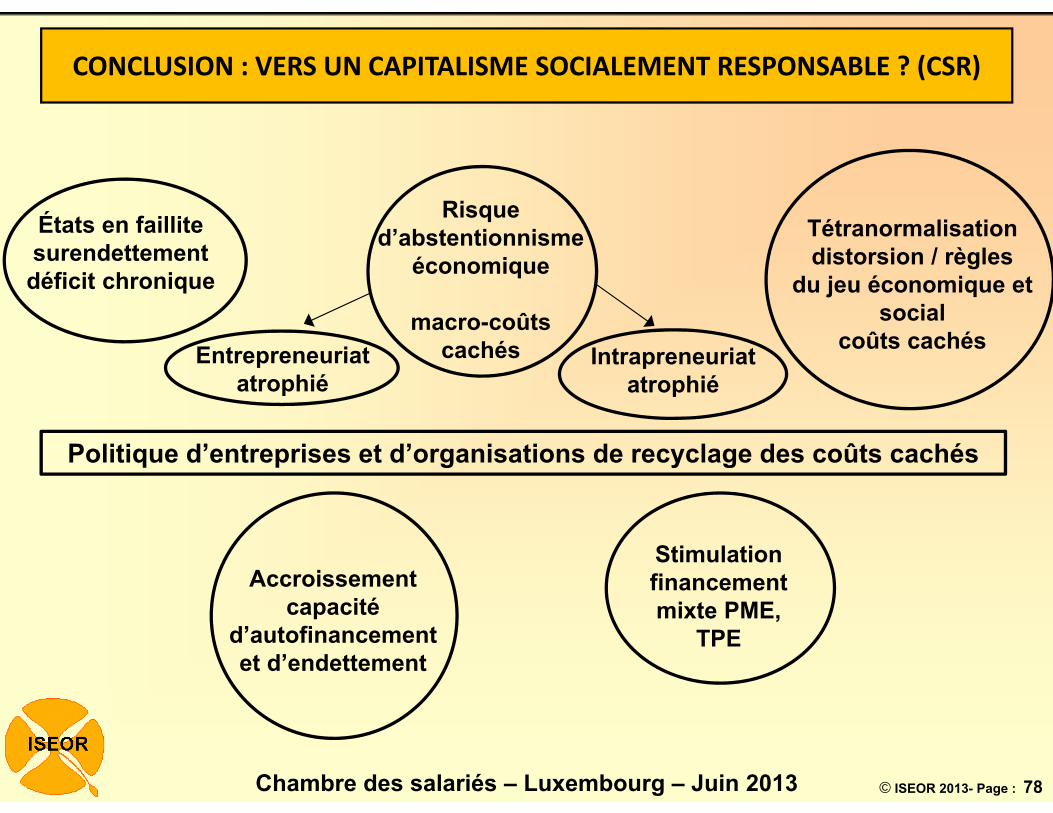

CONCLUSION : VERS UN CAPITALISME SOCIALEMENT RESPONSABLE ? (CSR)

Risque d’abstentionnisme

économique

macro-coûts cachés

Tétranormalisation distorsion / règles

du jeu économique et social

coûts cachés

États en faillitesurendettement

déficit chronique

Entrepreneuriat atrophié

Intrapreneuriat atrophié

Politique d’entreprises et d’organisations de recyclage des coûts cachés

Accroissement capacité

d’autofinancement et d’endettement

Stimulation financement mixte PME,

TPE

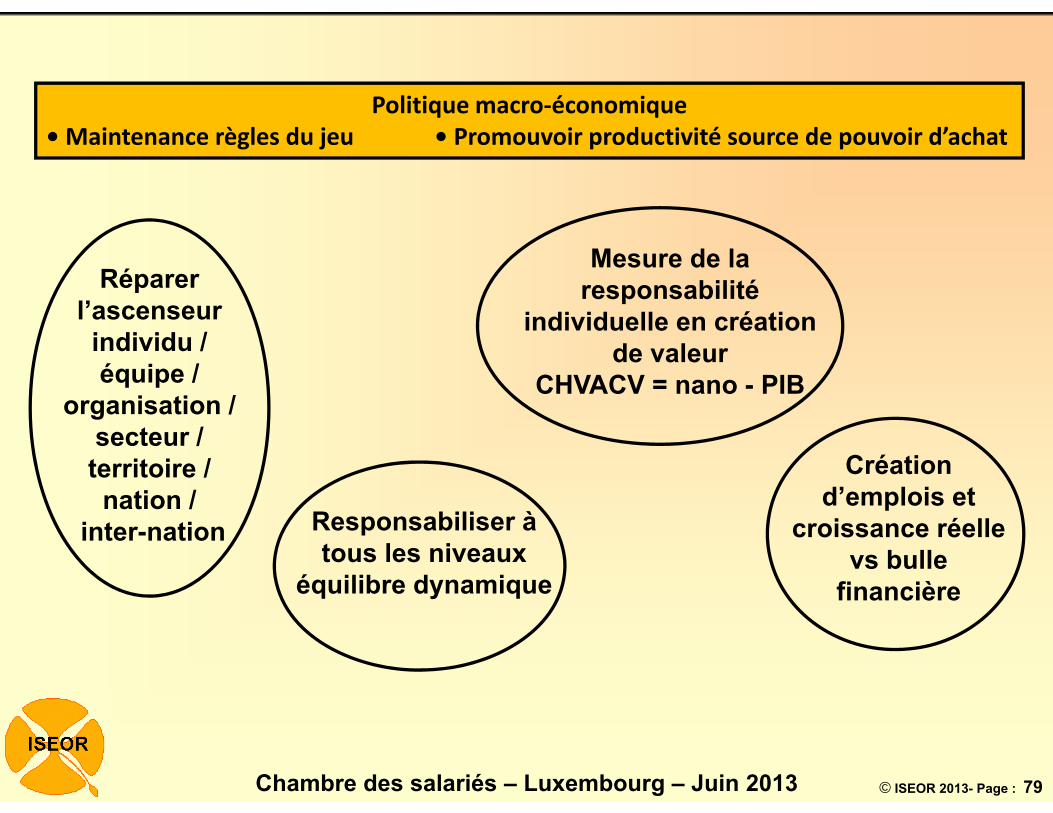

© ISEOR 2013- Page : 79Chambre des salariés – Luxembourg – Juin 2013

Réparer l’ascenseur

individu / équipe /

organisation / secteur /

territoire / nation /

inter-nation Responsabiliser à tous les niveaux

équilibre dynamique

Mesure de la responsabilité

individuelle en création de valeur

CHVACV = nano - PIB

Création d’emplois et

croissance réellevs bulle

financière

Politique macro‐économique • Maintenance règles du jeu • Promouvoir productivité source de pouvoir d’achat

© ISEOR 2013- Page : 80Chambre des salariés – Luxembourg – Juin 2013

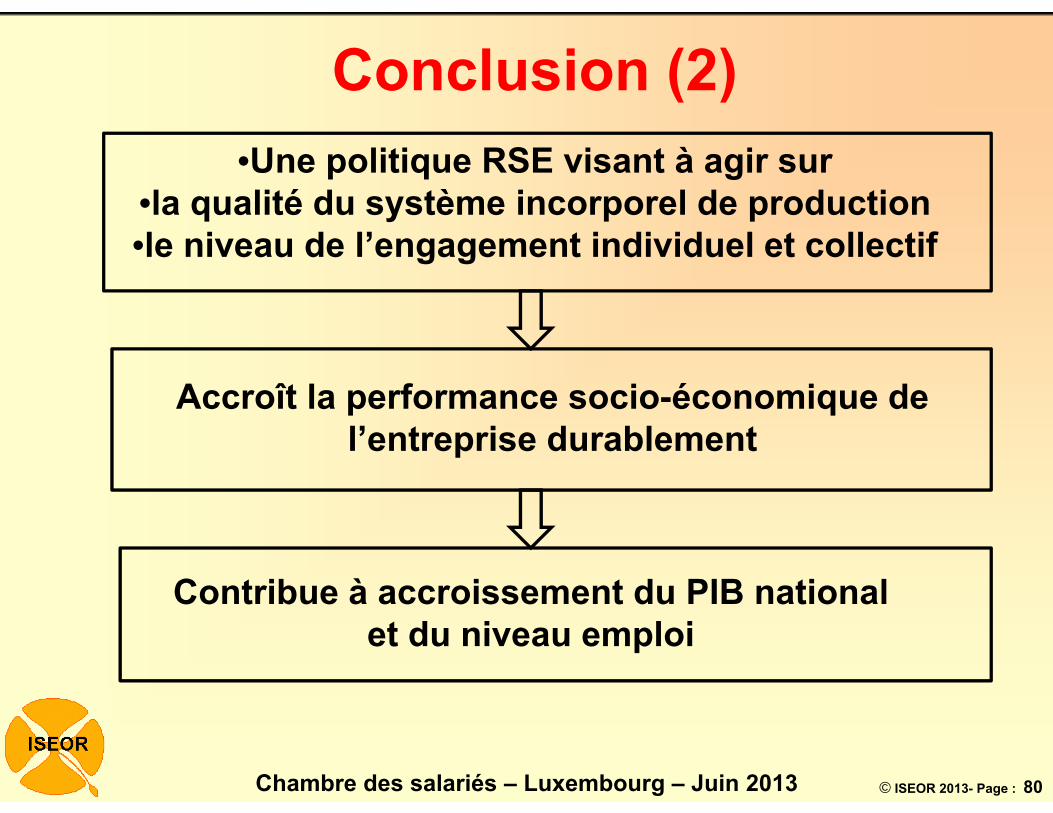

Conclusion (2)•Une politique RSE visant à agir sur

•la qualité du système incorporel de production•le niveau de l’engagement individuel et collectif

Accroît la performance socio-économique de l’entreprise durablement

Contribue à accroissement du PIB national et du niveau emploi

© ISEOR 2013- Page : 81Chambre des salariés – Luxembourg – Juin 2013

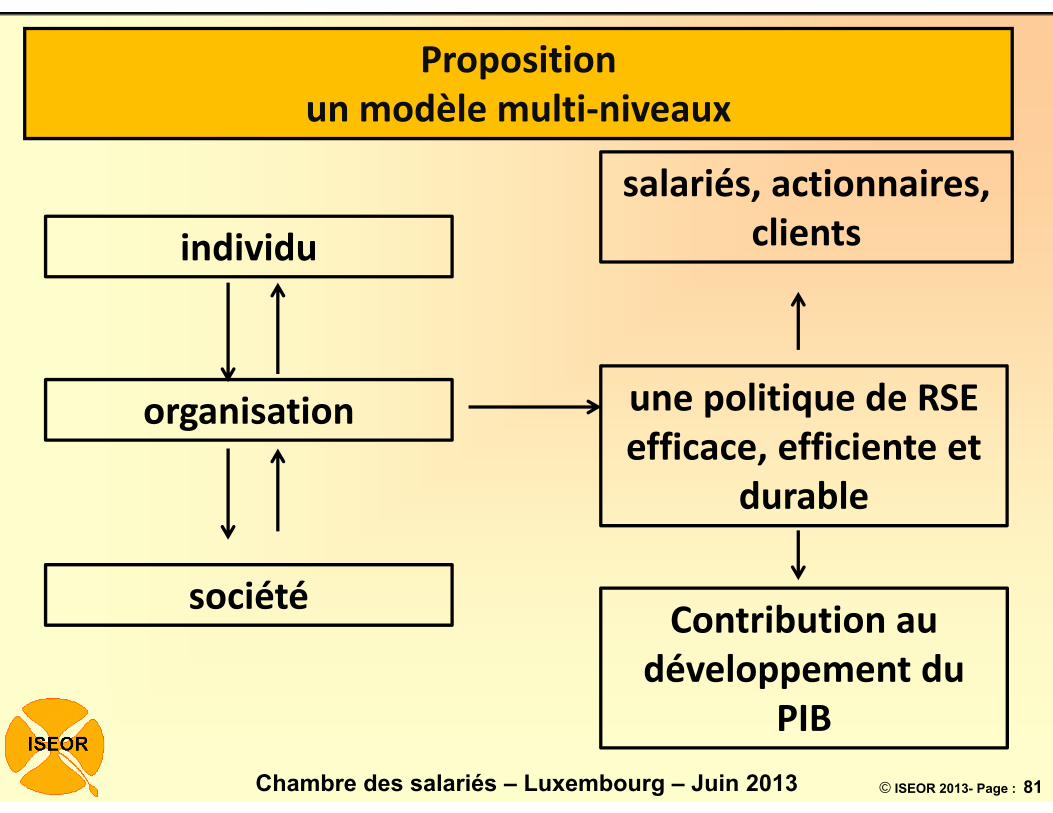

individu

organisation

société

salariés, actionnaires, clients

une politique de RSE efficace, efficiente et

durable

Contribution au développement du

PIB

Proposition un modèle multi‐niveaux