coe – 20 mars 2018 grégoire postel -vinay direction ... · direction générale des entreprises...

TRANSCRIPT

COE – 20 mars 2018 Grégoire Postel-Vinay

Direction générale des entreprises

Ce document de réflexion sur un sujet évolutif est mis à disposition comme contribution au débat public. Il n’engage pas la responsabilité de l’Etat

I. Qu’entend-on par consommation responsable? I-1 Composantes mondiales du développement durable I-2Aspects nationaux et locaux I-2-1 impacts du numérique ; poids croissant de la consommation collaborative I-2-2 impacts de l’appétence pour le local ou national I-2-3 exemples d’effets sur des métiers de filières

II. Ce qu’on peut déduire de chiffrages sur le commerce sur la part collaborative (incluant une part de consommation « responsable »), et sa croissance

III. Eléments d’actualité : un domaine en évolution rapide

IV. Principales propositions et convergences issues des rapports publiés sur le sujet

V. Consultations et pistes d’action

2

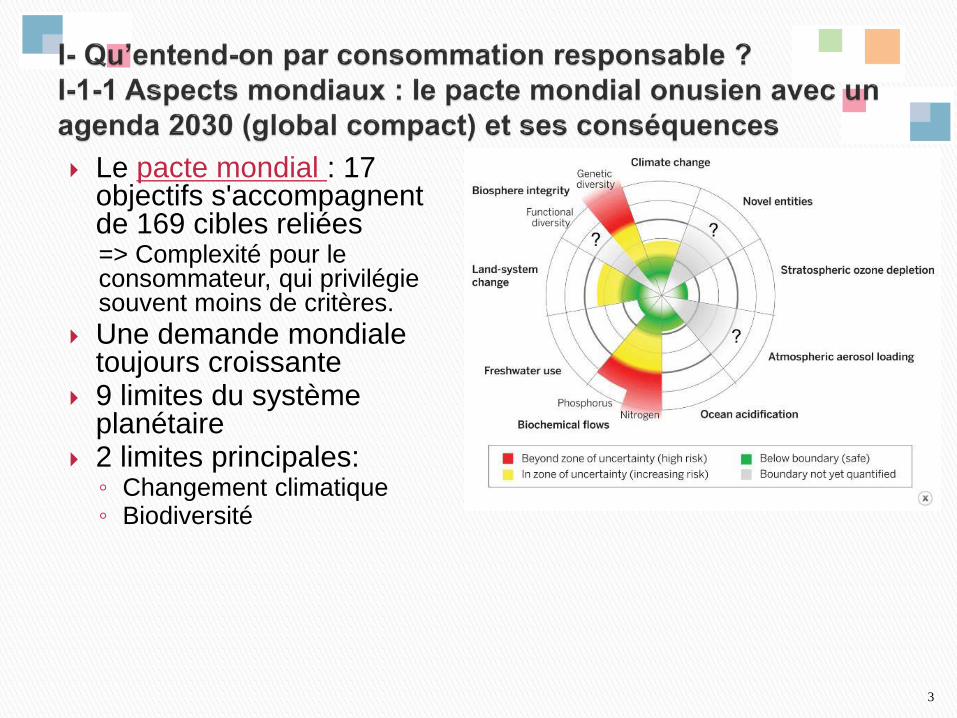

Le pacte mondial : 17 objectifs s'accompagnent de 169 cibles reliées => Complexité pour le consommateur, qui privilégie souvent moins de critères.

Une demande mondiale toujours croissante

9 limites du système planétaire

2 limites principales: ◦ Changement climatique ◦ Biodiversité

3

4

Matières : niveau d’extraction annuel ◦ 1900 : 7Mds tonnes ◦ 2015 : 84 Mds tonnes ◦ 2050 : 183 Mds tonnes?

En 2050 : ◦ Population de 9,7 Mds

(+33%/2015) ◦ 3 Mds de personnes

appartenant aux classes moyennes en 2030

◦ Développement économique et accroissement de la demande probable : +2,5 fois (2050/2015)

◦ Demande en eau : + 55%

5

Consommation par habitant ◦ 1905 : ~4 à 6 t ◦ 2010 : 10 t ◦ Amérique du Nord : 27,1t/an ◦ Europe 19,5 t/an ◦ Afrique 2,6 t/an

D’où un besoin d’améliorer la

productivité matière : ◦ Qui est effectif côté

producteurs (p. ex 25% entre 90 et 2007, en France) sous la quadruple pression de l’innovation technique, de la réglementation, de la fiscalité et de la demande sociétale (notation RSE, etc)

◦ Mais qui dépend aussi des consommateurs, notamment au travers de la consommation collaborative.

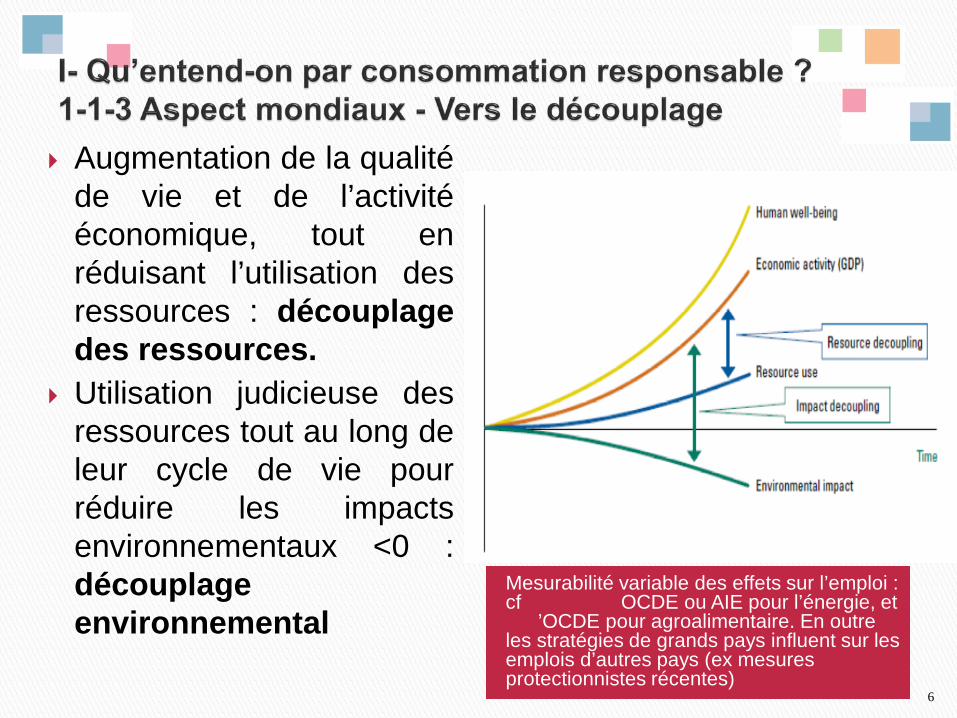

Mesurabilité variable des effets sur l’emploi : cf esquisses OCDE ou AIE pour l’énergie, et de l’OCDE pour agroalimentaire. En outre les stratégies de grands pays influent sur les emplois d’autres pays (ex mesures protectionnistes récentes)

Augmentation de la qualité de vie et de l’activité économique, tout en réduisant l’utilisation des ressources : découplage des ressources.

Utilisation judicieuse des ressources tout au long de leur cycle de vie pour réduire les impacts environnementaux <0 : découplage environnemental

6

Aux considérations générales sur la soutenabilité et le développement durable qui précèdent, s’ajoutent des souhaits de diverses natures, variables selon les pays, et/ou locaux. Leur impact sur l’emploi n’est le plus souvent pas mesuré, (et très difficilement mesurable) même si existent des statistiques sur des tendances de consommation.

Exemples (liste non exhaustive) ◦ Préférence pour la consommation sobre, le recyclage, la consommation

collaborative ◦ Préférences alimentaires (prescriptions religieuses, bio, vegan, productions locales,

labels sur la traçabilité, l’attention aux modes d’élevage ou de transformation et transport, troc et monnaies locales, etc)

◦ Préférences génériques pour le local, ou régional, et/ou le made in France ◦ Préférences touristiques (vélo-tourisme, éco-tourisme.. ) ◦ Préférences pour les modes de développement (commerce équitable, refus de

vêtements dont l’élaboration met en cause la biodiversité ou le respect de normes sociales dans leur lieu de fabrication, etc)

◦ Actions de l’économie sociale et solidaire (elles, davantage mesurées, mais non leurs effets, tant positifs que négatifs, sur le reste de l’activité économique : 12,7% de l’emploi salarié en 2017 selon l’INSEE).

Poids du numérique : ◦ Dans presque tous les cas, la traçabilité de l’objet ou du service consommé est

déterminante pour permettre un choix. Dans une vision prospective, les évolutions sont donc fortement marquées par la croissance des plateformes numériques, et une de leurs conséquences, celle de la consommation collaborative.

7

Mondial : montée de régionalismes commerciaux et appétences nationales : ◦ Une croissance moins tirée par le commerce mondial, sans qu’on puisse parler de

« démondialisation » ◦ Effet <0 sur l’emploi global de mesures protectionnistes, mais localement et sectoriellement >0

(exemple US sur acier 8 mars 2018) ; le caractère « responsable » peut être invoqué par divers acteurs, sans être pour autant réel, dans une optique d’intérêt général, et mondial, et national.

◦ Exceptions cependant pour les PVD (cf règles OMC en leur faveur pour les industries émergentes). Le cas du Made in France :

◦ Quand il s’agit de promouvoir une image de la France qui est déjà très positive (luxe, mode, tourisme, art de vivre), effet positif : cela accroît notre capacité à l’export, et l’emploi afférent : exemple les industries de luxe recouvrent environ 577.000 emplois directs, et près du double indirects.

◦ Le déploiement d’une stratégie globale de type Deutsche Qualität, qui serait porteuse en termes d’emplois, bute sur divers obstacles : les entreprises peuvent craindre de lier leur image à des paramètres qu’elles ne maîtrisent pas, et/ou que leur image soit plus forte que celle de la France. En revanche des stratégies sectorielles assez globales peuvent exister (tourisme).

◦ Le protectionnisme sous couvert de « consommation responsable », celle-ci s’entendant en fait comme une protestation contre la mondialisation, a les mêmes effets négatifs qu’à échelle plus mondiale. (cf travaux du CEPII, et fondamentaux de type Ricardo ou Samuelson). Cependant ceci peut être nuancé ; pour les métiers où la réactivité à la demande doit être très rapide (mode, par exemple) et où la lenteur du commerce maritime ne permet pas de fournir, alors que la logistique avion serait trop chère. Et de façon plus générale, pour des raisons liées à la proximité de la maintenance, à la meilleure maîtrise des risques, lorsqu’elle doit être très liée à l’offre initiale.

Le « made in local » : (exemple « la Ruche qui dit oui ») : ◦ Peut répondre à des besoins d’écosystèmes locaux, en réduisant des coûts d’intermédiation, et

rendre ainsi soutenables des emplois qui à défaut ne le seraient pas. Pas d’évaluations précises sur l’emploi, cependant, faute de contrefactuels.

8

Un exemple « Colbert 2.0 » : un impact limité : ◦ 800 diagnostics ont pu être engagés, aboutissant in fine à 70

demandes de contacts. ◦ La non-qualité était la première cause de relocalisation, elle cède

désormais devant la réactivité (32% des cas) et l’amélioration des process de production (28%). Les arguments marketing (production locale vantée aux consommateurs comme « responsable », qualité locale) jouent surtout dans la mode, l’agroalimentaire ; mais également par tranches d’âge.

◦ Les TPE et les PME : 63 % des cas de relocalisations sur 2013-2016, les grandes entreprises (31 %) et des ETI (7 %).

◦ Par secteurs : 2013-2016 sont : la métallurgie et la fabrication de produits métalliques (25 %), les industries agro-alimentaires (14 %), la fabrication de produits informatiques, électroniques et optiques (12% ), le textile, l’habillement et les chaussures (12 %), et la fabrication de machines et d’équipements (8 %).

9

Aéronautique : ◦ investissement sur consommation km/passager, bruit (clean sky)

Alimentaire ◦ Nombreux effets (cf exposé INRA, et planche 7).

Automobile ◦ Véhicules décarbonés ; nouvelles mobilités ; règles locales ; impacts sur l’emploi complexes à

court comme à long terme (diesel, batteries, temps de transport, nouveaux métiers) Bois ◦ Maisons à ossature bois, usages biomasse…

Chimie et matériaux ◦ Croissance de la chimie verte, axe majeur. Réduction de matière consommée. Part croissante

du recyclage (cf « missions » pour PCRI9) Ferroviaire ◦ Part dans les transports urbains… lien « nouvelles mobilités ».

Industries et technologies de santé ◦ Nombreux effets, notamment réglementaires.

Industrie navale et maritime ◦ Réglementation sur les pollutions ; recyclage accru pour la navigation de plaisance

Mode et luxe ◦ Nombreux effets

Nucléaire ◦ Evolution de l’image ; croissance des productions autonomes d’ENR.

10

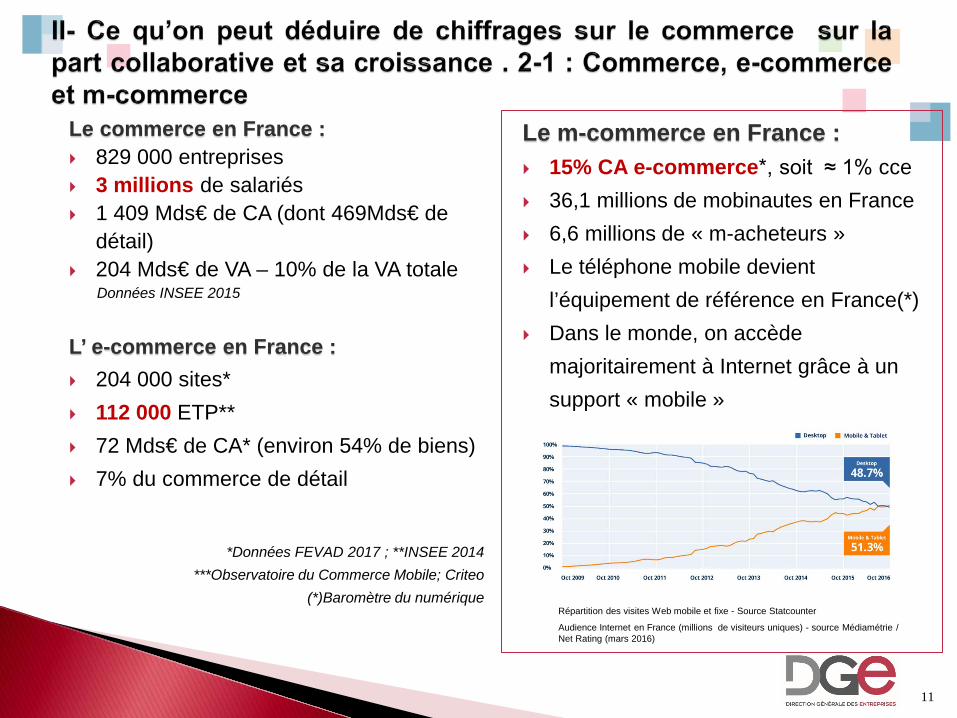

Le commerce en France : 829 000 entreprises 3 millions de salariés 1 409 Mds€ de CA (dont 469Mds€ de

détail) 204 Mds€ de VA – 10% de la VA totale Données INSEE 2015

L’ e-commerce en France : 204 000 sites* 112 000 ETP** 72 Mds€ de CA* (environ 54% de biens) 7% du commerce de détail

*Données FEVAD 2017 ; **INSEE 2014 ***Observatoire du Commerce Mobile; Criteo

(*)Baromètre du numérique

11

Répartition des visites Web mobile et fixe - Source Statcounter

Audience Internet en France (millions de visiteurs uniques) - source Médiamétrie / Net Rating (mars 2016)

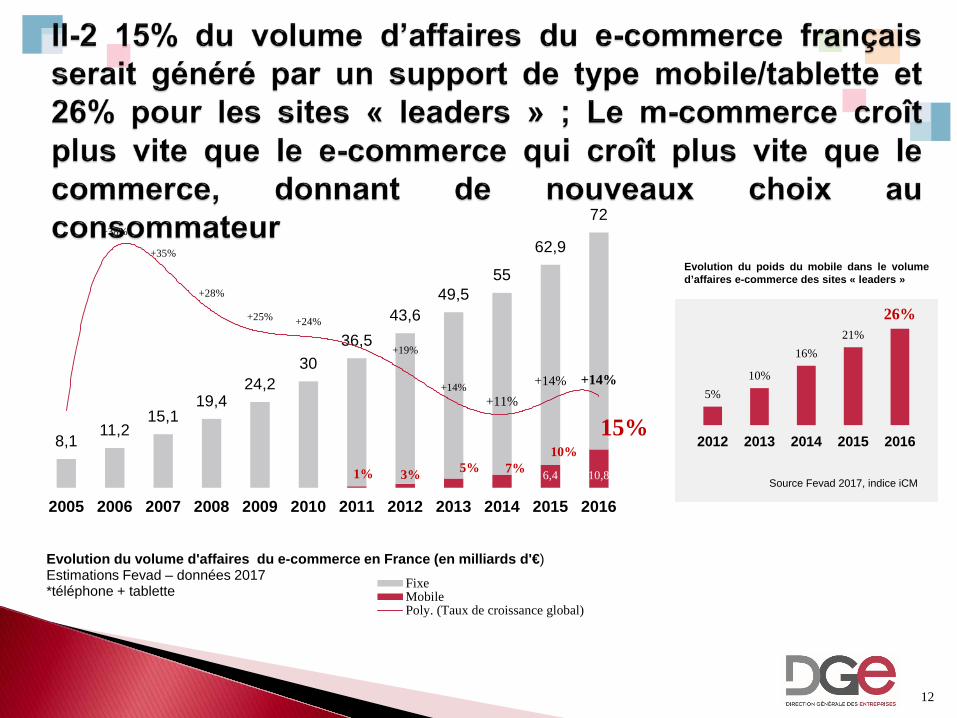

Le m-commerce en France : 15% CA e-commerce*, soit ≈ 1% cce 36,1 millions de mobinautes en France 6,6 millions de « m-acheteurs » Le téléphone mobile devient

l’équipement de référence en France(*) Dans le monde, on accède

majoritairement à Internet grâce à un support « mobile »

12

6,4 10,8 1% 3% 5% 7% 10%

15% 8,1

11,2 15,1

19,4 24,2

30 36,5

43,6 49,5

55

62,9

72 +38%

+35%

+28%

+25% +24%

+19%

+14% +11%

+14% +14%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Evolution du volume d'affaires du e-commerce en France (en milliards d'€) Estimations Fevad – données 2017 *téléphone + tablette Fixe

MobilePoly. (Taux de croissance global)

5% 10%

16% 21%

26%

2012 2013 2014 2015 2016

Source Fevad 2017, indice iCM

Evolution du poids du mobile dans le volume d’affaires e-commerce des sites « leaders »

13

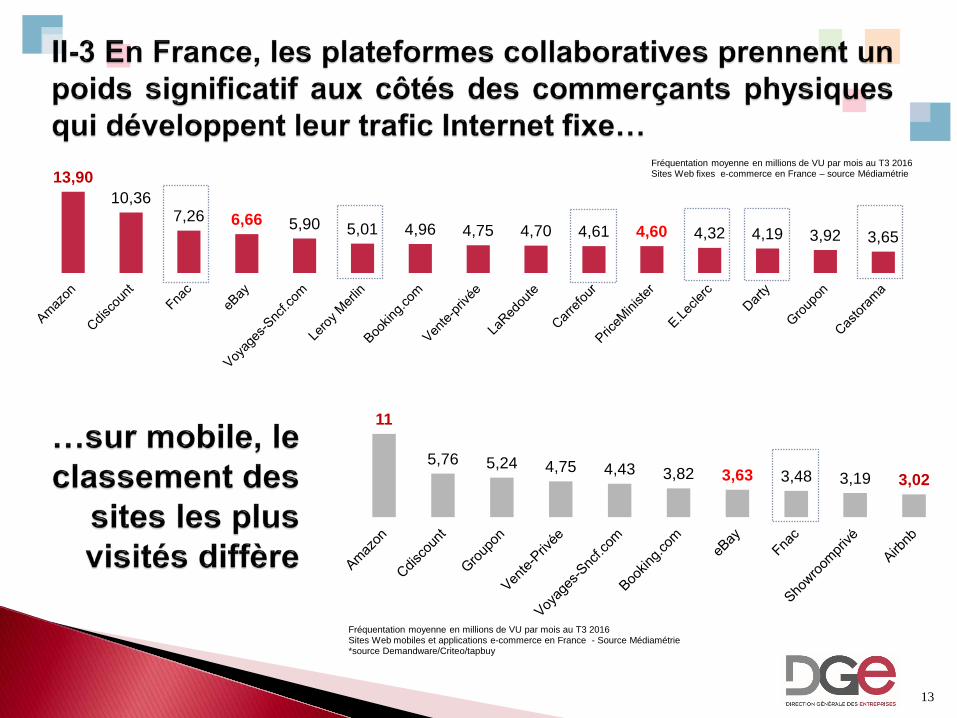

13,90 10,36

7,26 6,66 5,90 5,01 4,96 4,75 4,70 4,61 4,60 4,32 4,19 3,92 3,65

Fréquentation moyenne en millions de VU par mois au T3 2016 Sites Web fixes e-commerce en France – source Médiamétrie

11

5,76 5,24 4,75 4,43 3,82 3,63 3,48 3,19 3,02

Fréquentation moyenne en millions de VU par mois au T3 2016 Sites Web mobiles et applications e-commerce en France - Source Médiamétrie *source Demandware/Criteo/tapbuy

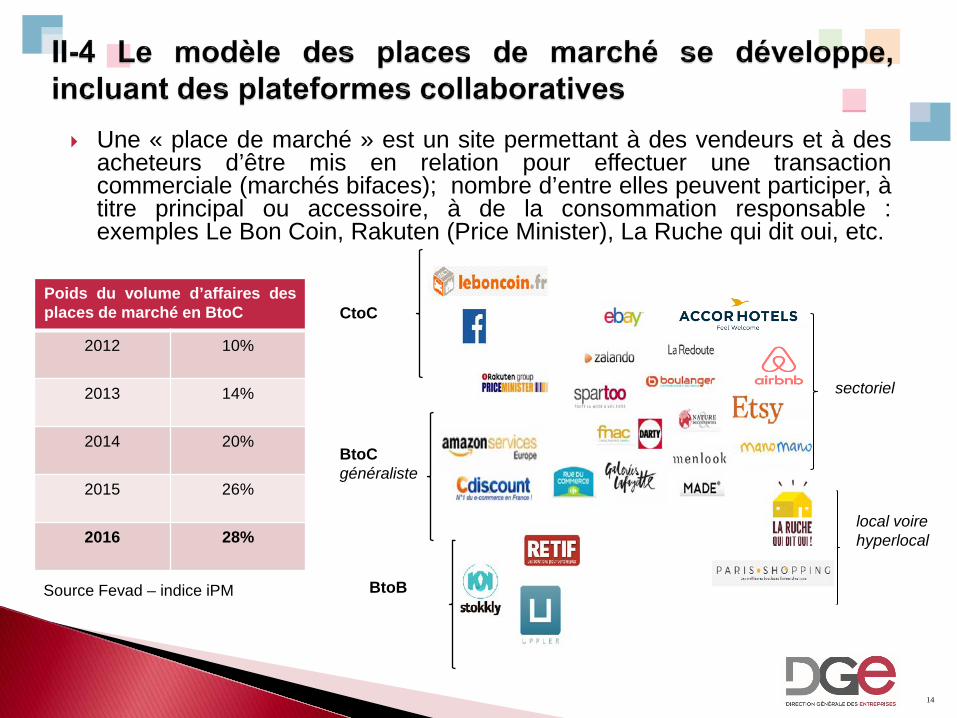

CtoC

BtoC généraliste

sectoriel

BtoB

local voire hyperlocal

14

Une « place de marché » est un site permettant à des vendeurs et à des acheteurs d’être mis en relation pour effectuer une transaction commerciale (marchés bifaces); nombre d’entre elles peuvent participer, à titre principal ou accessoire, à de la consommation responsable : exemples Le Bon Coin, Rakuten (Price Minister), La Ruche qui dit oui, etc.

Poids du volume d’affaires des places de marché en BtoC

2012 10%

2013 14%

2014 20%

2015 26%

2016 28%

Source Fevad – indice iPM

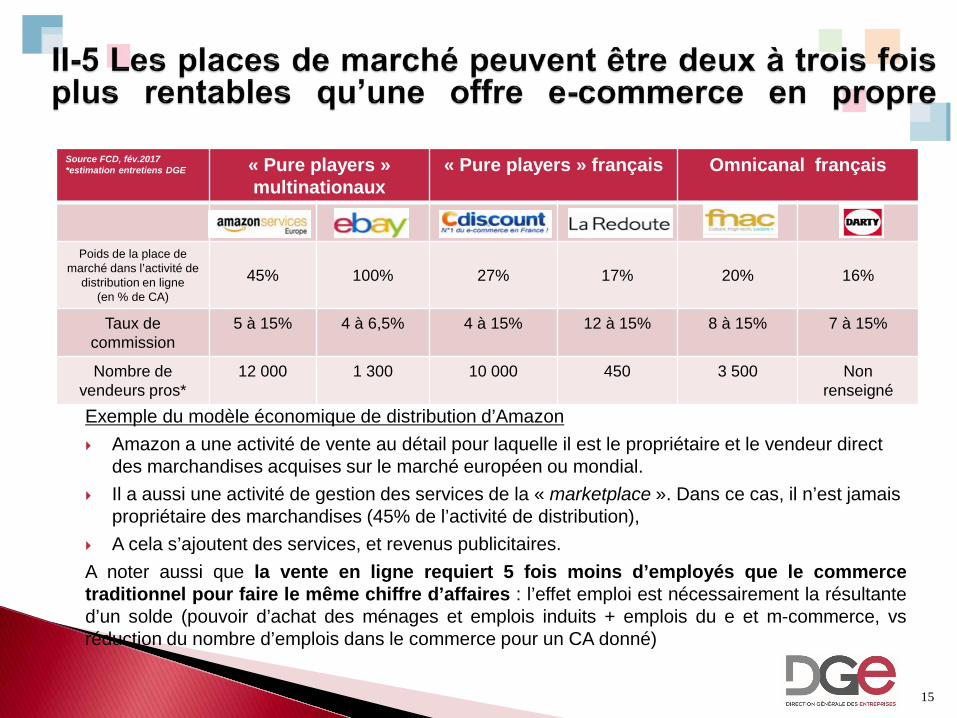

Source FCD, fév.2017 *estimation entretiens DGE « Pure players »

multinationaux « Pure players » français Omnicanal français

Poids de la place de marché dans l’activité de

distribution en ligne (en % de CA)

45%

100%

27%

17%

20%

16%

Taux de commission

5 à 15% 4 à 6,5% 4 à 15% 12 à 15% 8 à 15% 7 à 15%

Nombre de vendeurs pros*

12 000 1 300 10 000 450 3 500 Non renseigné

15

Exemple du modèle économique de distribution d’Amazon Amazon a une activité de vente au détail pour laquelle il est le propriétaire et le vendeur direct

des marchandises acquises sur le marché européen ou mondial. Il a aussi une activité de gestion des services de la « marketplace ». Dans ce cas, il n’est jamais

propriétaire des marchandises (45% de l’activité de distribution), A cela s’ajoutent des services, et revenus publicitaires. A noter aussi que la vente en ligne requiert 5 fois moins d’employés que le commerce traditionnel pour faire le même chiffre d’affaires : l’effet emploi est nécessairement la résultante d’un solde (pouvoir d’achat des ménages et emplois induits + emplois du e et m-commerce, vs réduction du nombre d’emplois dans le commerce pour un CA donné)

III-1 : Dans ce domaine en évolution rapide, le solde en créations d’emploi dépend à court terme d’au moins quatre facteurs, et à long terme de capacités de contrôle : Des sites de revente de biens entre particulier - Font faire des économies aux ménages, et donc accroissent leur pouvoir d’achat, tout en réduisant

les coûts de traitement de déchets, car prolongeant le cycle de vie. Probable effet >0 sur la croissance et l’emploi.

- Réduisent cependant la demande en biens de consommation, pour la part fabriquée et vendue en France (effet<0).

- Pour la part (notable) de ces biens produite initialement hors de France (et souvent hors d’Europe), cela a un effet >0 sur le commerce extérieur, <0 sur l’emploi offshore, et potentiellement >0 sur l’emploi en France (amélioration de données macro-économiques, induisant celle de l’attractivité pour les investissements internationalement mobiles, et de là pour l’emploi et l’activité).

- A long terme, la capacité de contrôle importe : si une grosse plateforme collaborative française est rachetée par une plus grosse étrangère prenant une part de la chaîne de valeur, sans retour fiscal équivalent, et/ou avec délocalisation partielle des équipes, l’opération aboutit in fine à une paupérisation relative de la France par rapport à la situation où demeurerait un contrôle (ou bien celle où l’acquéreur serait tenu strictement aux même obligations que l’opérateur acquis).

Par ailleurs les sites de services créent à la fois des marchés nouveaux, sources d’emplois (cf planche II) et d’autre part suscitent de la substitution avec la sphère marchande traditionnelle ; le solde sur l’emploi dépend de la fixation d’une frontière claire entre activité professionnelle et activité accessoire exercée par des particuliers, et de son niveau.

Globalement une opinion dominante est que ◦ L’effet est aujourd’hui positif pour le solde commercial et pour l’emploi et la croissance. Elle ne

s’appuie cependant que sur des raisonnements comme celui qui précède, sans chiffrage complet qui permette de l’étayer de façon certaine.

◦ Cet effet n’est pas pour le moment considérable : cf les chiffres d’affaires de ces plateformes supra. ◦ Les effets sur le commerce de centre-ville sont, eux, négatifs, en particulier dans les petites

communes et villes moyennes. ◦ Les évolutions rapides qu’on va voir laissent une marge d’incertitude importante pour l’avenir.

16

III-2-1 Actualité très dense dans le secteur des VTC:

Des opérations financières importantes en fin d’année:

Uber: (fin décembre 2017)

Softbank, opérateur télécom japonais, et un consortium d’investisseurs acquièrent 20% du capital d’Uber pour 7,5 milliards d’euros.

Softbank possède en propre 15% d’Uber et devient actionnaire de référence. Uber valorisé désormais à 48 milliards de dollars (NB: précédemment valorisé 68 milliards de dollars).

Perspective: introduction en bourse fin 2019

17

Des opérations financières importantes (suite):

Didi: (fin décembre 2017)

Didi, concurrent chinois d’Uber, a levé 4 milliards de dollars en décembre 2017, après avoir déjà collecté plus de 5,5 milliards en avril.

Start-up la mieux valorisée d'Asie. Revendique 450 millions d’utilisateurs dans le monde et 25 millions de trajets par jour fin 2017.

Présent en Chine, en Inde, UK et aux Etats-Unis, Didi est actif en France, à Paris, via son partenariat avec Taxify (plateforme VTC estonienne). Décision de justice française ordonnant de changer de nom, au motif que cette appellation crée une confusion avec les services concurrents de taxis. Service rebaptisé: Txfy.

Partenariat stratégique avec Nevs, constructeur de véhicules électriques (ex-Saab – passé sous contrôle chinois)

18

Des opérations financières importantes (suite):

Chauffeur Privé: (fin décembre 2017)

Daimler prend plus de 50 % du capital de Chauffeur privé, avec l'intention de devenir propriétaire à 100 % d'ici à 2019, pour concurrencer Uber sur le marché européen.

Chauffeur Privé revendique plus de 1,5 million de clients et 18.000 chauffeurs (1er concurrent d’Uber en France – 2 millions de clients).

Daimler Mobility Services (7 millions de clients, dans + 100 villes en Europe, Amérique du nord et Chine) gagne un accès au marché français et est désormais présent de façon opérationnelle sur 18 marchés européens.

19

Décisions de justice et évolution du cadre réglementaire:

Arrêt de la CJUE du 20 décembre 2017 – Espagne / Uber

La CJUE, en grande chambre, a jugé qu'Uber était « un prestataire de services de transport ». De ce fait « il [pouvait] être réglementé au même titre que les taxis ».

En conséquence, le service rendu par Uber «doit être exclu du champ d'application de la libre prestation des services en général et des directives relative aux services dans le marché intérieur et commerce électronique ».

→ Perspective envisageable en France: uniformisation des conditions d’exercice des VTC et taxis.

→Rappel contexte FR: Depuis 1er janvier 2018, les dispositions de la loi « Grandguillaume » interdisent aux chauffeurs sous statut LOTI (transport collectif de 2 à 10 passagers), soit environ 15 000 / 50% du stock des chauffeurs, d’exercer en tant que VTC. Ministère des Transports a annoncé une tolérance jusqu’à fin mars 2018 pour passer les examens ou faire valider un dossier d’équivalence.

20

Législations adoptées et décisions administratives touchant à des opérateurs VTC

Au Royaume-Uni: 22 septembre 2017: Retrait de la licence VTC d’UBER à Londres (5% de ses clients et 40 000 chauffeurs) - Appel suspensif examiné le 5 avril 2018. York et Sheffield ont également retiré à UBER sa licence .

Au Québec Fin septembre 2017: UBER décide de suspendre son activité VTC En réaction à la mise en place de règles pour les chauffeurs VTC similaires à celles des chauffeurs de taxi traditionnels (formation obligatoire, vérification des antécédents judiciaires, visite annuelle de contrôle des véhicules utilisés par les chauffeurs VTC).

En France (pour rappel): 29 décembre 2016 - Loi « Grandguillaume »: définition des « centrales de réservation » et application d’un régime de responsabilité stricte à leur charge, fin de la clause d’exclusivité, encadrement strict du régime LOTI.

N.B.: Procès opposant Waymo (filiale de voitures autonomes d'Alphabet/Google) à Uber, accusé de vols de technologies, est reporté au printemps 2018.

21

Evolutions récentes dans le secteur des VTC: quels enseignements en tirer?

Secteur pionnier (« Uberisation ») dont les évolutions peuvent préfigurer des futures tendances plus globales

Convergence des décisions judiciaires ou administratives visant à soumettre les activités de VTC aux mêmes règles que les taxis.

Constat: Consensus se dessine dans les rapports récents pour recommander l’application des mêmes règles pour l’ensemble des acteurs (option favorable à des régimes adaptés ou de statuts dédiés pour les prestataires des plateformes semble en net recul.)

Emergence de nouveaux supers acteurs qui visent à concurrencer au niveau mondial l’acteur historique dominant.

Adossement de ces acteurs ou partenariat avec des acteurs de l’automobile: structuration en cours du marché du service de la mobilité. Mouvement envisageable dans d’autres secteurs?

22

Actualité marquante dans d’autres secteurs en France : Question transversale de la requalification des autoentrepreneurs

travaillant pour des plateformes en salariés. 4 jugements récents qui ne permettent pas de systématiser:

o Take Eat Easy (octobre 2017) : REJET au motif que le livreur n’est pas parvenu à apporter la preuve de circonstances le plaçant dans un lien de subordination juridique permanent.

o Deliveroo (novembre 2017) : REJET car le demandeur n’est pas parvenu à « renverser la présomption de non-salariat » qui existent pour les travailleurs indépendant. Les éléments du dossier ne permettaient pas de documenter l’existence du lien de subordination invoqué.

o 2 arrêts « Le Cab » (décembre 2017) : REQUALIFICATION car la relation de travail était caractérisée par une prestation réalisée sous l’autorité de la société (qui pouvait donner des ordres, des directives et sanctionner les éventuels manquements).

Places de marchés: Depuis mi-août 2018, Facebook Marketplace concurrence directement LeBonCoin.fr et partiellement Amazon et Fnac.com. (Pas encore de données disponibles)

23

De nombreux rapports et avis ont été rendus ces derniers mois sur le sujet de l’économie « collaborative » ou l’économie des plateformes numériques. Notamment:

Rapport CNNum de mai 2015 « Ambition numérique »; Rapport de Pascal Terrasse sur le développement de l'économie

collaborative, février 2016; Rapport IGAS de mai 2016 sur « les plateformes collaboratives,

l’emploi et la protection sociale »; Communication de la Commission européenne de juin 2016 sur « Un agenda européen pour l'économie collaborative »; Rapport du Sénat de mars 2017 sur « l’adaptation de la fiscalité à

l’économie collaborative »; Etude du Conseil d’Etat de fin septembre 2017 « Puissance

publique et plateformes numériques – accompagner l’ubérisation »

24

Possibilité d’identifier 6 thématiques principales et des propositions convergentes parmi ces rapports:

1 - Garantir la loyauté et la transparence des plateformes (Rapports CNNum, Terrasse, Conseil d’Etat)

Situation: actions engagées à deux niveaux: o national: Loi « République Numérique » d’octobre 2016 (Décrets n°

2017-1434, 1435 et 1436 de septembre 2017 relatif aux obligations d’information des opérateurs de plateformes numériques, à un seuil de connexions et aux obligations d'information relatives aux avis en ligne de consommateurs); consultation publique en cours du CNNum.

o européen: négociations dans le cadre du « marché unique du numérique »

2- Assurer la contribution des plateformes aux charges publiques des Etats dans lesquels elles opèrent (Rapport Terrasse, Communication UE, Etude CE)

Situation: travaux UE / international (G7, G20, OCDE)

25

3- Améliorer le cadre fiscal et social applicable aux activités de l’économie collaborative (Rapports Terrasse, IGAS, Sénat, Etude du CE, Communication UE)

Situation: • article 24 LFI rectificative 2016 portant obligation pour les plateformes à partir

de 2019 de déclarer à la DGFiP les revenus perçus par leurs utilisateurs ; • article 87 LFI 2016 imposant la transmission par les plateformes à leurs

utilisateurs d’une information loyale, claire et transparente sur leurs obligations fiscales et sociales;

• proposition DGE de fixation de critères harmonisés de l’activité professionnelle.

4- Améliorer la protection sociale et la sécurisation des parcours professionnels pour les salariés et les entrepreneurs indépendants (Rapports Terrasse, IGAS, Communication UE, Etude CE)

Situation: article 60 de la Loi Travail de 2016 (introduisant un principe de « responsabilité sociale des plateformes » ); évolution du cadre de la microentreprise, projet de loi sur l’assurance chômage (extension aux indépendants).

26

Deux domaines d’action parmi les principaux identifiés ne semblent pas faire aujourd’hui l’objet d’avancées alors qu’ils peuvent être considérés comme structurants pour l’encadrement et le développement des activités liées aux plateformes numériques:

5- Repenser l’application du droit de la consommation (Communication UE, Etude CE)

6- Créer une cadre favorable à la nouvelle économie En distinguant 2 déclinaisons:

• L’adaptation des réglementations sectorielles à l’émergence du numérique (Communication UE, Etude CE);

• Le développement d’expérimentations sur des territoires pilotes (Rapport Terrasse, Etude CE)

27

Premiers retours sur la base des consultations menées

Echanges avec des acteurs de la nouvelle économie (Fédération des plateformes collaboratives, LeBonCoin.fr, Chauffeur Privé, Deliveroo, VizEat, La Ruche qui dit Oui, Lulu dans ma rue, Stootie…) et des représentants de l’économie traditionnelle (UMIH, Synhorcat, APCMA, CPME).

Quels en sont le principaux retours?

Un large consensus autour de la nécessité de fixer une frontière claire entre activité professionnelle et activité accessoire exercée par des particuliers.

› Plateformes : une nécessité pour offrir clarté et sécurité juridique aux prestataires qui fournissent leurs services sur ces plateformes.

› Opérateurs traditionnels: les prestataires des plateformes ne respecteraient pas les obligations réglementaires encadrant les différents secteurs (hôtellerie et restauration: ce sont les « professionnels cachés » qui sont visés et non les acteurs ponctuels / position plus fermée de l’artisanat)

La proposition portée par la DGE sur l’harmonisation des seuils semble donc susceptible d’être bien accueillie (débat à anticiper sur le niveau des seuils).

N.B.: Proposition du rapport du Sénat fixant le seuil à 3000 euros avec exonération d’impôt en dessous

de ce seuil et proposition du Conseil d’Etat de lisser les effets de seuil liés à la complexité des régimes juridiques, fiscaux et sociaux.

En Belgique, les revenus générés sur les plateformes, inférieurs à 5 100 euros bruts par an sont imposés au taux de 10 % (au lieu de 33 %) en contrepartie d’une déclaration automatique. Par ailleurs, au dessus de ce montant, les prestataires sont considérés comme professionnels.

28

Premiers retours sur la base des consultations menées (suite)

Nature de la relation de travail entre plateformes et prestataires

Les opérateurs de plateformes expriment assez unanimement le besoin d’être sécurisés quant au risque de requalification des travailleurs des plateformes en salariés (cf les décisions de justice précitées en III-2-1-4 et III-2-1-5 ).

Dispositifs de soutien à la formation des prestataires des plateformes Mesures en faveur de la microentreprise Demandes formulées de manière assez récurrente par les plateformes À noter que s’agissant des microentreprises la LFI 2018 a déjà pris des mesures favorables et qu’au-delà on a un effet économique <0 faute d’économies d’échelle.

Les autres demandes formulées par les plateformes sont plus hétérogènes, ponctuelles, et généralement liées aux différents secteurs d’activité. Elles traduisent un sentiment de trop grande complexité du cadre réglementaire applicable.

Acteurs traditionnels: difficile d’obtenir des retours précis au-delà d’une demande de soumission de tous les opérateurs aux mêmes règles. Réflexion inaboutie quant à une refonte possible du cadre réglementaire au regard des nouvelles possibilités offertes par le numérique.

29

Pistes d’action: Investir les axes qui sont le moins avancés. La refonte du droit de la consommation (Communication UE, Etude CE)

Actuellement, la législation de l'UE en matière de protection des consommateurs et de commercialisation ne s’applique pas aux transactions de consommateur à consommateur. Par conséquent, si ni le prestataire de services collaboratifs ni l’utilisateur ne sont qualifiés de professionnels, les transactions entre eux ne relèveront pas du champ d’application de cette législation.

Proposition 3 du Conseil d’Etat: Engager une réflexion d’ensemble au niveau européen sur la notion de « professionnel » en droit de la consommation, en privilégiant une approche fondée sur l’action de consommer un bien ou un service.

Le portage de ce dossier relève de la DGCCRF avec une forte dimension européenne. Consultation du CNI et/ou de la CNS?

30

L’adaptation des réglementations sectorielles à l’émergence du numérique (Communication UE, Etude CE)

Proposition 20 du Conseil d’Etat : Préalablement à chaque réforme législative ou réglementaire d’un secteur, imposer une révision complète du droit applicable à celui-ci afin d’assurer l’équité entre les acteurs numériques et ceux préexistants en déterminant la légitimité, la nécessité et la proportionnalité de chacune des règles applicables.

Communication de la Commission européenne de juin 2016: « Les États membres sont invités à saisir l’occasion pour réexaminer, simplifier et moderniser les exigences auxquelles sont généralement soumis les opérateurs en matière d’accès aux marchés. Ils devraient avoir pour objectif de dispenser les opérateurs de charges réglementaires inutiles, quel que soit le modèle économique adopté et d'éviter la fragmentation du marché unique. »

31

L’adaptation des réglementations sectorielles à l’émergence du numérique (suite)

Le Conseil d’Etat comme la Commission Européenne suggèrent de procéder à une passage en revue fondé sur la logique de la CJUE, à savoir celle du « test de proportionnalité » cad présence d’une raison impérieuse d’intérêt général, nécessité et proportionnalité de la réglementation au regard de cet objectif.

Or, le recours à cette méthodologie est rendue obligatoire par 3 textes européens (Directives Services, Qualifications et 2015/1535 sur les normes techniques) qui imposent la notification de ces « tests » à la Commission européenne. Ces notifications sont centralisées par la DGE.

32

L’adaptation des réglementations sectorielles à l’émergence du numérique (suite)

Intérêt d’un test / une analyse d’impact des nouvelles réglementations (sans préjudice du stock) au regard des nouvelles formes d’activités liées aux plateformes numériques, pour avoir un outil performant pour la gestion des notifications dans le cadre des 3 directives précitées.

L’existence du droit européen pourrait être utilisée pour plaider la mise en place de cette revue du cadre réglementaire pour tenir compte de l’économie numérique. L’essentiel de la démarche incombe déjà aux ministères: rajouter un nouveau critère (adaptation à l’économie numérique) dans le cadre des « tests de proportionnalité » serait peu contraignant.

Le champ des directives qualifications et services est très vaste (même si certains domaines en sont exclus « droit du travail » ou obligations déjà prévues par d’autres textes UE: ex. en droit de l’environnement). Bonne couverture du champ normatif.

Propositions: (Flux) Travailler à intégrer (à usage national) un critère d’évaluation

« numérique » lors de la réalisation de ces tests (avant notification) prévus par les textes européens. Formaliser le traitement de cet examen.

(Stock) Continuer de porter la démarche de revue systématique du stock de normes. (véhicules : PACTE ou Administration Publique 2022).

33

Développer des expérimentations sur des territoires pilotes

Proposition 10 du Conseil d’Etat: Encourager la création de « bacs à sable » de l’innovation technologique, économique et sociale. «(…) imaginer, par exemple que, sur le territoire d’un seul département et le long d’un grand axe de communication routier ou ferroviaire, le survol des drones automatiques de livraison soit autorisé, moyennant un dialogue permanent avec les autorités de régulation (autorité de la concurrence, direction de l’aviation civile…). Des services innovants pourraient ainsi émerger. » Axe évoqué aussi dans le rapport Terrasse.

Pistes possibles: Solliciter le CNI et la CNS pour: ◦ Réaliser des consultations sectorielles ou thématiques (protection du

consommateur?) sur l’adaptation du cadre réglementaire sectoriel au nouveaux modes d’exercices liés à l’économie numérique?

◦ Identifier (appel à projets?) des domaines puis des territoires pilotes susceptibles d’accueillir des expérimentations?

France Expérimentation: dans le cadre d’un nouvel AAP, faire de « l’économie numérique » le secteur prioritaire d’expérimentation.

34