chiffres cles 2011

DESCRIPTION

“ Nous devons poursuivre nos efforts pour que nos entreprises abordent cette deuxième décennie plus fortes, plus innovantes et mieux armées pour jouer un rôle prépondérant sur les marchés mondiaux.”TRANSCRIPT

-tKtYH[PVU�KLZ0UK\Z[YPLZ�KLZiX\PWLTLU[Z�WV\Y=tOPJ\SLZ

-YLUJO=LOPJSL

,X\PWTLU[0UK\Z[YPLZ

SYNDICAT DES FABRICANTS D’ÉQUIPEMENTS ET DE PIÈCES POUR AUTOMOBILES

Ensemble, imaginons la voiture de demain

Édition 2011

Chiffres clés Facts & figures

confortable

économe

sûre

01 Le message du Président 02 Les fournisseurs de l’automobile en France03 Les fabricants d’équipements et de pièces

pour automobiles04 L’environnement automobile mondial06 La production des constructeurs français par modèle07 Le marché automobile français08 Le chiffre d’affaires global HT des équipementiers09 La segmentation du chiffre d’affaires global par marché10 Les effectifs des équipementiers12 Le commerce extérieur de la branche

« équipement automobile »13 Les pays partenaires des industriels français

du secteur14 Les familles de produits16 Nomenclature officielle des principaux équipements

et pièces pour automobiles

01 Message from the President 02 Automotive suppliers in France 03 Manufacturers of automotive equipment

and parts in France 04 World automotive environment 06 French carmakers’ production by model07 French automotive market08 Automotive equipment manufacturers’ sales 09 Automotive parts sales by market10 Automotive equipment industry’s workforce12 Automotive equipment industry’s foreign trade13 French automotive equipment industry’s

partner countries 14 Product categories 16 Official classification of the main motor

vehicle equipment and parts

Sommaire Contents

FÉDÉRATION DES INDUSTRIES DES ÉQUIPEMENTS POUR VÉHICULES // FRENCH VEHICLE EQUIPMENT INDUSTRIESCHIFFRES CLÉS – ÉDITION 2011 // FACTS & FIGURES – 2011 EDITION

After a particularly tough year for our sector in 2009, at the end of 2010, automotive equipment plants in France returned a 14% increase in sales, with an overall turnover of EUR 17.9 billion, including over 50% of export sales.

This upturn in activity is to be correlated, in France, with the perfor-mance of car makers whose vehicle production was up by 9% domesti-cally, and more specifically with growth of global vehicle production, up by 25%.

Of the EUR 17.9 billion mentioned above, OEM automotive parts sales —including both domestic and export markets—accounted for EUR 15.1 billion, up 16.5% over 2009. Aftermarket sales as a whole also rose by 2.7% to EUR 2.8 billion.

Once again, the French trade balance for the “automotive equipment” sector showed a surplus of EUR 2.5 billion on the year, an increase of 32% compared to 2009.

With employment at just over 88,000 at December 31, 2010, our indus-try showed a contraction of 9% in workforce, reflecting the significant productivity gains achieved over a number of years by companies in the sector.

Turmoil in the world economy over recent years and, more specifically, termination of scrappage schemes in Europe, together with consum-ers’ concerns about falling purchasing power, are not without effect on vehicle purchases domestically. The good results of our equipment manufacturers in 2010 and in the first half of 2011 (+9%) must in this context be viewed with cautious optimism.

The crisis has led the profession to recognize the interdependence of all stakeholders in the sector and to seek collective solutions to improve the overall competitiveness of the French automotive industry, both in France and abroad. Significant progress has already been made but, as we move into this second decade of the 21st century, we must continue our efforts to make our companies stronger, more innovative and better equipped to play a leading role in global markets.

Claude CHAM

Après une année 2009 particulièrement éprouvante pour notre filière, les usines françaises d’équipement automobile ont terminé 2010 sur une progression supérieure à 14 %, avec des ventes atteignant 17,9 milliards d’euros, réalisées pour plus de 50 % à l’exportation.

Ce regain d’activité est à rapprocher, en France, de la performance des constructeurs dont le volume de véhicules produits sur le territoire national a augmenté de près de 9 % et plus spécialement, de la crois-sance de la production mondiale de véhicules, qui a dépassé 25 %.

Sur les 17,9 milliards d’euros précédemment cités, l’activité des équi-pementiers en première monte pour la France et à l’exportation a repré-senté 15,1 milliards d’euros, en hausse de 16,5 % par rapport à 2009. Les ventes destinées au marché de la rechange dans son ensemble ont également enregistré une hausse de 2,7 %, à 2,8 milliards d’euros.

Positive depuis plusieurs années, la balance commerciale française de la branche « équipement automobile » a, une fois encore, terminé l’année sur un excédent de 2,5 milliards d’euros, soit + 32 % par rapport à 2009.

Enfin, avec plus de 88 000 personnes employées au 31 décembre 2010, les effectifs de notre profession se sont contractés de 9 %, traduisant les importants gains de productivité réalisés au fil des ans par les entreprises du secteur.

Les turbulences que l’économie mondiale connaît depuis plusieurs années et, plus concrètement, l’arrêt des différentes primes à la casse instituées en Europe et les inquiétudes des consommateurs sur l’affaiblissement de leur pouvoir d’achat ne sont pas sans effet sur la consommation de véhicules sur notre territoire. Les bons résultats des équipementiers en 2010 et au cours du premier semestre de 2011 (+ 9 %) doivent donc, dans ce contexte, être appréhendés avec un optimisme prudent.

La crise a conduit notre profession à prendre conscience de l’interdépen-dance de tous les acteurs de la filière et à rechercher collectivement des solutions permettant d’améliorer la compétitivité globale de l’industrie automobile française, sur notre territoire comme à l’extérieur de nos frontières. D’importants progrès ont déjà été accomplis, mais nous devons poursuivre nos efforts pour que nos entreprises abordent cette deuxième décennie du XXIe siècle plus fortes, plus innovantes et mieux armées pour jouer un rôle prépondérant sur les marchés mondiaux.

Claude CHAM

Le message du Président

Message fromthe President

01

“ Nous devons poursuivre nos efforts pour que nos entreprises abordent cette deuxième décennie plus fortes, plus innovantes et mieux armées pour jouer un rôle prépondérant sur les marchés mondiaux.”

“ We must continue our efforts to make our companies stronger, more innovative and better equipped to play a leading role in global markets.”

FÉDÉRATION DES INDUSTRIES DES ÉQUIPEMENTS POUR VÉHICULES // FRENCH VEHICLE EQUIPMENT INDUSTRIESCHIFFRES CLÉS – ÉDITION 2011 // FACTS & FIGURES – 2011 EDITION

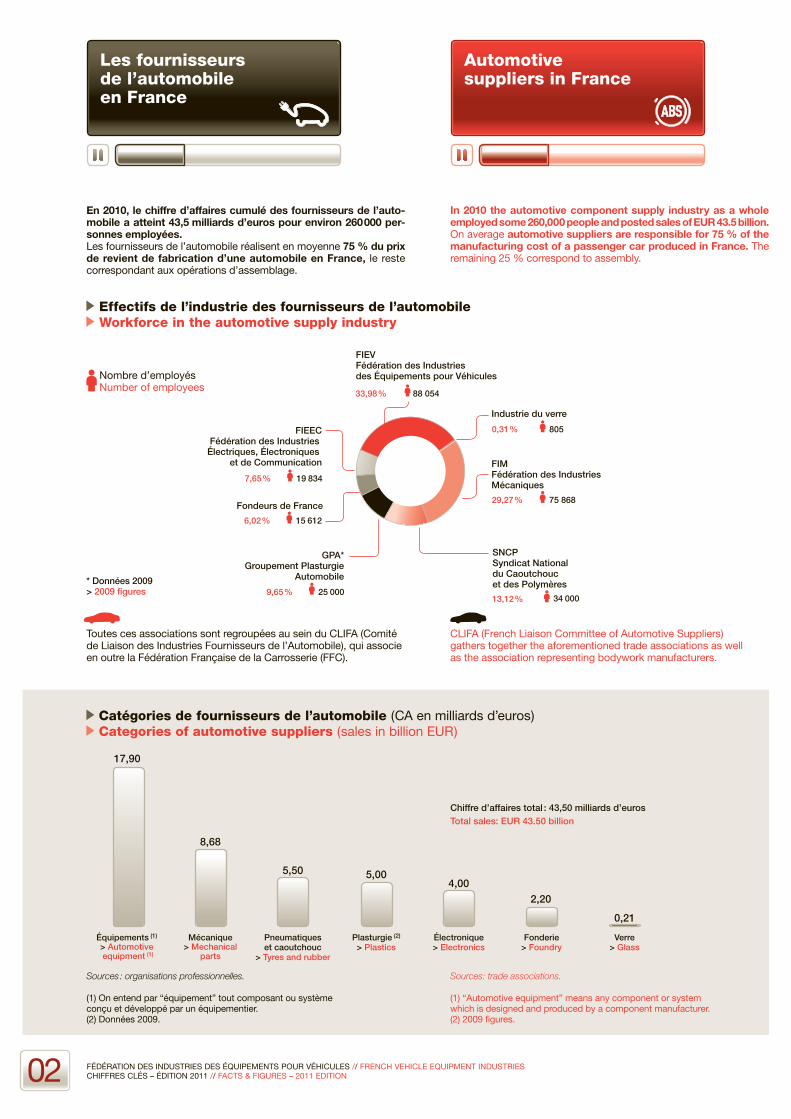

En 2010, le chiffre d’affaires cumulé des fournisseurs de l’auto-mobile a atteint 43,5 milliards d’euros pour environ 260 000 per-sonnes employées.Les fournisseurs de l’automobile réalisent en moyenne 75 % du prix de revient de fabrication d’une automobile en France, le reste correspondant aux opérations d’assemblage.

In 2010 the automotive component supply industry as a whole employed some 260,000 people and posted sales of EUR 43.5 billion.On average automotive suppliers are responsible for 75 % of the manufacturing cost of a passenger car produced in France. The remaining 25 % correspond to assembly.

Effectifs de l’industrie des fournisseurs de l’automobile Workforce in the automotive supply industry

Nombre d’employésNumber of employees

Toutes ces associations sont regroupées au sein du CLIFA (Comité de Liaison des Industries Fournisseurs de l’Automobile), qui associe en outre la Fédération Française de la Carrosserie (FFC).

CLIFA (French Liaison Committee of Automotive Suppliers) gathers together the aforementioned trade associations as well as the association representing bodywork manufacturers.

Sources : organisations professionnelles. Sources: trade associations.

(1) On entend par “équipement” tout composant ou système conçu et développé par un équipementier.(2) Données 2009.

(1) “Automotive equipment” means any component or system which is designed and produced by a component manufacturer.(2) 2009 figures.

Catégories de fournisseurs de l’automobile (CA en milliards d’euros) Categories of automotive suppliers (sales in billion EUR)

Chiffre d’affaires total : 43,50 milliards d’eurosTotal sales: EUR 43.50 billion

FIEV Fédération des Industriesdes Équipements pour Véhicules

33,98 % 88 054

FIMFédération des Industries Mécaniques

29,27 % 75 868

805

GPA*Groupement Plasturgie

Automobile

9,65 % 25 000

SNCPSyndicat Nationaldu Caoutchouc et des Polymères

13,12 % 34 000

FIEECFédération des Industries

Électriques, Électroniques et de Communication

7,65 % 19 834

Fondeurs de France

6,02 % 15 612

Industrie du verre

0,31 %

17,90

Mécanique> Mechanical

parts

8,68

Plasturgie (2)

> Plastics

5,00

Électronique> Electronics

4,00

Verre> Glass

0,21

Fonderie> Foundry

2,20

Équipements (1) > Automotive equipment (1)

5,50

Pneumatiqueset caoutchouc

> Tyres and rubber

Les fournisseurs de l’automobile en France

Automotive suppliers in France

* Données 2009> 2009 figures

FÉDÉRATION DES INDUSTRIES DES ÉQUIPEMENTS POUR VÉHICULES // FRENCH VEHICLE EQUIPMENT INDUSTRIESCHIFFRES CLÉS – ÉDITION 2011 // FACTS & FIGURES – 2011 EDITION02

Automotive equipment manufacturers (within the meaning of France’s official classification of activities) integrate an important part of the other suppliers’ production. As such they are the vehicle manufacturers’ closest partners.They are fully responsible for their products from design, deve-lopment and manufacturing, to distribution.

Les fabricants d’équipements et de pièces pour automobiles (au sens de la nomenclature d’activité de l’entreprise) intègrent une part importante de la production des autres fournisseurs de l’automobile (plasturgistes, électroniciens, etc.).À ce titre, ils constituent les partenaires privilégiés des constructeurs automobiles. Ils disposent d’une grande autonomie puisqu’ils ont la responsabilité globale des produits : conception, développement, fabrication et commercialisation.

Les fournisseurs de l’automobile réalisent en moyenne 75 % du prix de revient de fabrication d’une automobile en France.

On average automotive equipment suppliers are responsible for 75% of the manufacturing cost of a passenger car produced in France.

Équipement automobile dans l’industrie française Key-figures of the automotive component industry

(1) 341 Z - Construction de véhicules automobiles (VL + VI + bus), données 2009.(2) Hors personnels intérimaires.

Source : enquête annuelle de production 2010, Insee.

(1) 341 Z – motor vehicle manufacturers (LVs + HDVs + buses) – 2009 figures.(2) Excluding temporary staff.

Source: annual production survey, French Statistics Institute, 2010.

2010 Part dans l’industrie automobile (1), Part dans l’industrie hors fabricants de manufacturière, carrosseries et de caravanes hors énergie

> Share of the motor vehicle industry (1) > Share of the manufacturing (excl. body and motor home manufacturers) industry (excl. energy)

Nombre d’entreprises> Number of companies 280 83,3 % 0,13 %

Effectifs (2)

> Number of employees (2) 88 054 37,1 % 3,08 %

Chiffre d’affaires HT (en millions d’euros)> Sales (excluding VAT) (million EUR) 17 905 35,5 % 2,12 %

Répartition des coûts de mise sur le marché d’une voiture The cost of putting a car on the market

80 %

20 %

60 %

80 % Prix de revient de fabrication > Manufacturing cost

60 % Équipements achetés > Automotive equipment purchased from suppliers

20 % Coûts industriels constructeur > Industrial costs borne by the vehicle manufacturer

20 % Coûts de distribution et de R&D constructeur > Vehicle manufacturer’s distribution and R&D costs

20 %

Les fabricants d’équipements et de pièces pour automobiles

Manufacturers of automotive equipment and parts in France

03FÉDÉRATION DES INDUSTRIES DES ÉQUIPEMENTS POUR VÉHICULES // FRENCH VEHICLE EQUIPMENT INDUSTRIESCHIFFRES CLÉS – ÉDITION 2011 // FACTS & FIGURES – 2011 EDITION

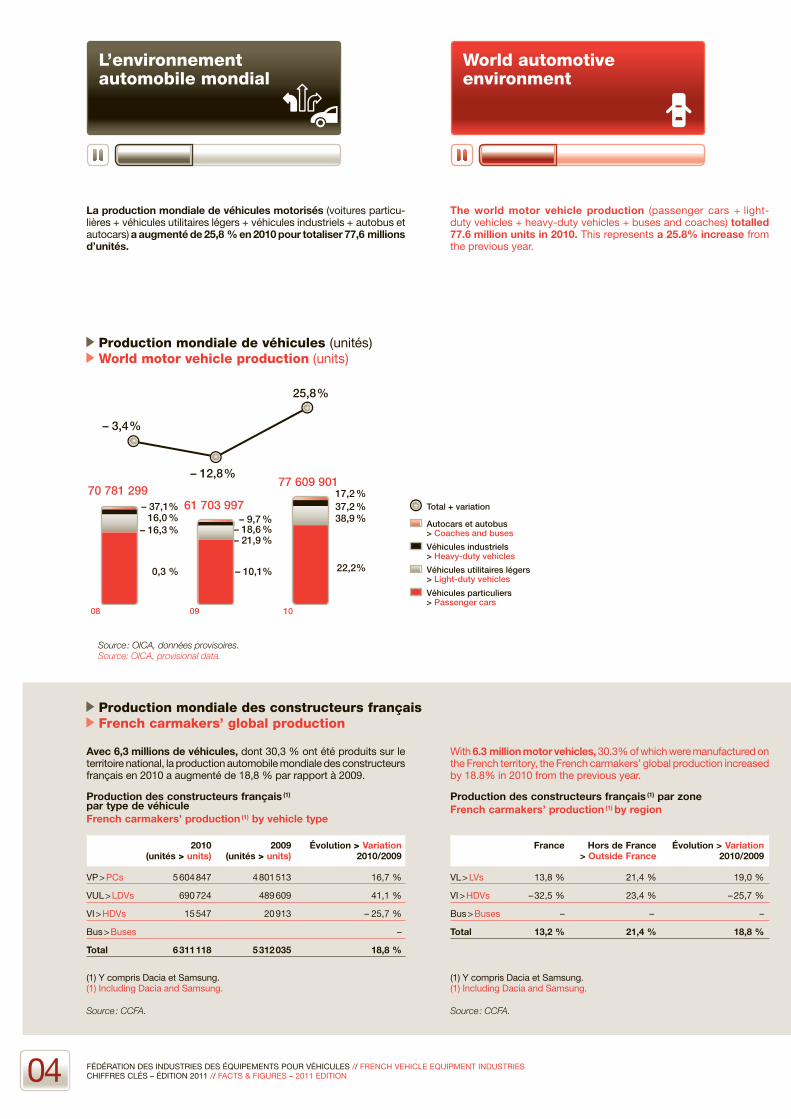

La production mondiale de véhicules motorisés (voitures particu-lières + véhicules utilitaires légers + véhicules industriels + autobus et autocars) a augmenté de 25,8 % en 2010 pour totaliser 77,6 millions d’unités.

The world motor vehicle production (passenger cars + light-duty vehicles + heavy-duty vehicles + buses and coaches) totalled 77.6 million units in 2010. This represents a 25.8% increase from the previous year.

Production mondiale de véhicules (unités) World motor vehicle production (units)

Source : OICA, données provisoires.Source: OICA, provisional data.

(1) Y compris Dacia et Samsung.(1) Including Dacia and Samsung.

Source : CCFA.

2010 2009 Évolution > Variation (unités > units) (unités > units) 2010/2009 VP > PCs 5 604 847 4 801 513 16,7 %

VUL > LDVs 690 724 489 609 41,1 %

VI > HDVs 15 547 20 913 – 25,7 %

Bus > Buses –

Total 6 311 118 5 312 035 18,8 %

Avec 6,3 millions de véhicules, dont 30,3 % ont été produits sur le territoire national, la production automobile mondiale des constructeurs français en 2010 a augmenté de 18,8 % par rapport à 2009.

With 6.3 million motor vehicles, 30.3% of which were manufactured on the French territory, the French carmakers’ global production increased by 18.8% in 2010 from the previous year.

Production des constructeurs français (1) par type de véhiculeFrench carmakers’ production (1) by vehicle type

Production des constructeurs français (1) par zoneFrench carmakers’ production (1) by region

Production mondiale des constructeurs français French carmakers’ global production

(1) Y compris Dacia et Samsung.(1) Including Dacia and Samsung.

Source : CCFA.

France Hors de France Évolution > Variation > Outside France 2010/2009 VL > LVs 13,8 % 21,4 % 19,0 %

VI > HDVs – 32,5 % 23,4 % – 25,7 %

Bus > Buses – – –

Total 13,2 % 21,4 % 18,8 %

04

61 703 99770 781 299

0908

– 21,9 %– 18,6 %

– 10,1%

– 9,7 %– 16,3 %

16,0 %

0,3 %

– 37,1%38,9 %37,2 %17,2 %

22,2%

77 609 901

10

Total + variation

Véhicules particuliers> Passenger cars

Véhicules utilitaires légers> Light-duty vehicles

Autocars et autobus > Coaches and buses

– 12,8 %

25,8 %

– 3,4 %

Véhicules industriels> Heavy-duty vehicles

L’environnement automobile mondial

World automotive environment

FÉDÉRATION DES INDUSTRIES DES ÉQUIPEMENTS POUR VÉHICULES // FRENCH VEHICLE EQUIPMENT INDUSTRIESCHIFFRES CLÉS – ÉDITION 2011 // FACTS & FIGURES – 2011 EDITION

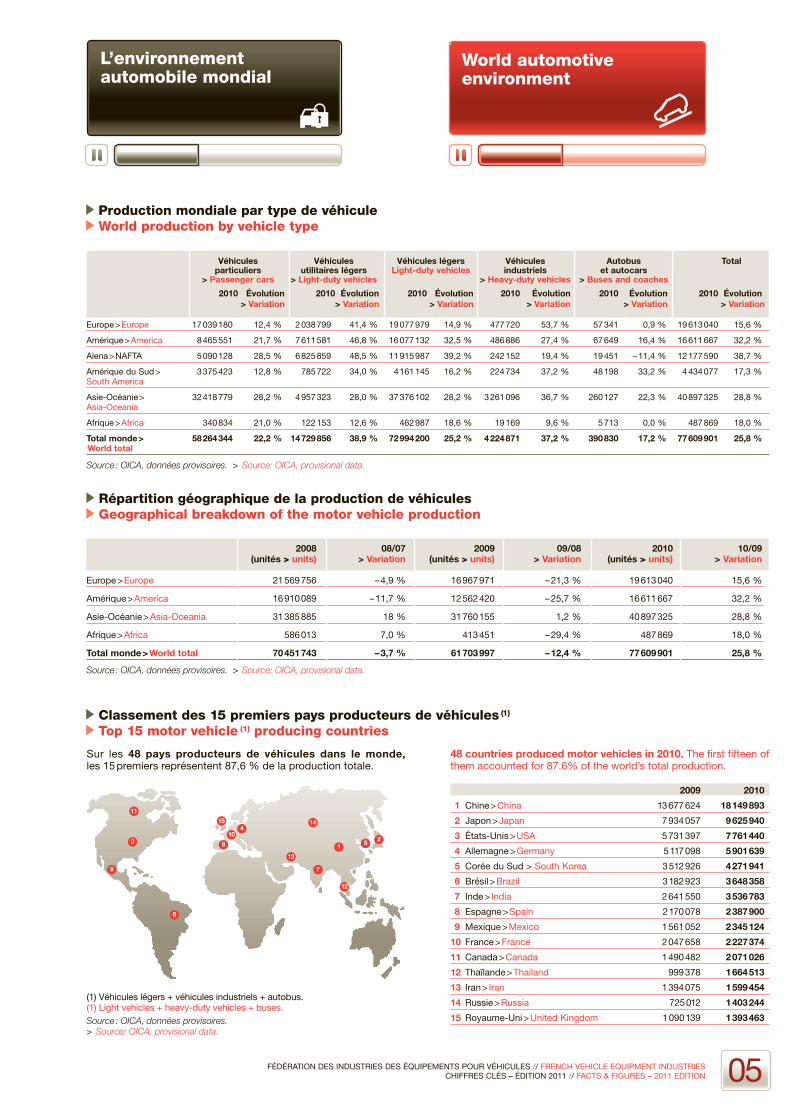

Répartition géographique de la production de véhicules Geographical breakdown of the motor vehicle production

Source : OICA, données provisoires. > Source: OICA, provisional data.

2008 08/07 2009 09/08 2010 10/09 (unités > units) > Variation (unités > units) > Variation (unités > units) > Variation

Europe > Europe 21 569 756 – 4,9 % 16 967 971 – 21,3 % 19 613 040 15,6 %

Amérique > America 16 910 089 – 11,7 % 12 562 420 – 25,7 % 16 611 667 32,2 %

Asie-Océanie > Asia-Oceania 31 385 885 18 % 31 760 155 1,2 % 40 897 325 28,8 %

Afrique > Africa 586 013 7,0 % 413 451 – 29,4 % 487 869 18,0 %

Total monde > World total 70 451 743 – 3,7 % 61 703 997 – 12,4 % 77 609 901 25,8 %

Véhicules Véhicules Véhicules légers Véhicules Autobus Total particuliers utilitaires légers Light-duty vehicles industriels et autocars > Passenger cars > Light-duty vehicles > Heavy-duty vehicles > Buses and coaches

2010 Évolution 2010 Évolution 2010 Évolution 2010 Évolution 2010 Évolution 2010 Évolution > Variation > Variation > Variation > Variation > Variation > Variation Europe > Europe 17 039 180 12,4 % 2 038 799 41,4 % 19 077 979 14,9 % 477 720 53,7 % 57 341 0,9 % 19 613 040 15,6 %

Amérique > America 8 465 551 21,7 % 7 611 581 46,8 % 16 077 132 32,5 % 486 886 27,4 % 67 649 16,4 % 16 611 667 32,2 %

Alena > NAFTA 5 090 128 28,5 % 6 825 859 48,5 % 11 915 987 39,2 % 242 152 19,4 % 19 451 – 11,4 % 12 177 590 38,7 %

Amérique du Sud > 3 375 423 12,8 % 785 722 34,0 % 4 161 145 16,2 % 224 734 37,2 % 48 198 33,2 % 4 434 077 17,3 % South America

Asie-Océanie > 32 418 779 28,2 % 4 957 323 28,0 % 37 376 102 28,2 % 3 261 096 36,7 % 260 127 22,3 % 40 897 325 28,8 % Asia-Oceania

Afrique > Africa 340 834 21,0 % 122 153 12,6 % 462 987 18,6 % 19 169 9,6 % 5 713 0,0 % 487 869 18,0 %

Total monde > 58 264 344 22,2 % 14 729 856 38,9 % 72 994 200 25,2 % 4 224 871 37,2 % 390 830 17,2 % 77 609 901 25,8 % World total

Sur les 48 pays producteurs de véhicules dans le monde, les 15 premiers représentent 87,6 % de la production totale.

48 countries produced motor vehicles in 2010. The first fifteen of them accounted for 87.6% of the world’s total production.

Classement des 15 premiers pays producteurs de véhicules (1)

Top 15 motor vehicle (1) producing countries

Production mondiale par type de véhicule World production by vehicle type

(1) Véhicules légers + véhicules industriels + autobus.(1) Light vehicles + heavy-duty vehicles + buses.

2310

6

1 5

4

9

8

7

11

15 14

12

05

2009 2010

1 Chine > China 13 677 624 18 149 893

2 Japon > Japan 7 934 057 9 625 940

3 États-Unis > USA 5 731 397 7 761 440

4 Allemagne > Germany 5 117 098 5 901 639

5 Corée du Sud > South Korea 3 512 926 4 271 941

6 Brésil > Brazil 3 182 923 3 648 358

7 Inde > India 2 641 550 3 536 783

8 Espagne > Spain 2 170 078 2 387 900

9 Mexique > Mexico 1 561 052 2 345 124

10 France > France 2 047 658 2 227 374

11 Canada > Canada 1 490 482 2 071 026

12 Thaïlande > Thailand 999 378 1 664 513

13 Iran > Iran 1 394 075 1 599 454

14 Russie > Russia 725 012 1 403 244

15 Royaume-Uni > United Kingdom 1 090 139 1 393 463

Source : OICA, données provisoires. > Source: OICA, provisional data.

13

Source : OICA, données provisoires.> Source: OICA, provisional data.

L’environnement automobile mondial

World automotive environment

FÉDÉRATION DES INDUSTRIES DES ÉQUIPEMENTS POUR VÉHICULES // FRENCH VEHICLE EQUIPMENT INDUSTRIESCHIFFRES CLÉS – ÉDITION 2011 // FACTS & FIGURES – 2011 EDITION

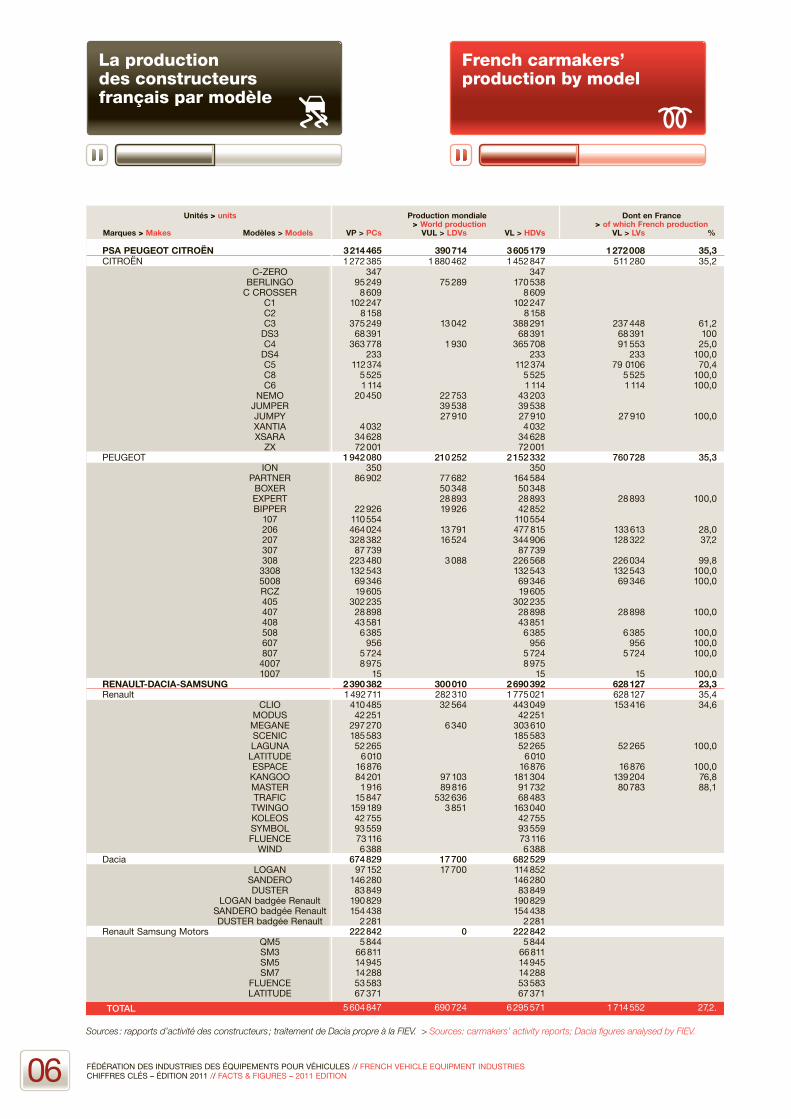

La production des constructeurs français par modèle

French carmakers’ production by model

06

TOTAL

Unités > units Production mondiale Dont en France > World production > of which French production Marques > Makes Modèles > Models VP > PCs VUL > LDVs VL > HDVs VL > LVs %

PSA PEUGEOT CITROËN 3 214 465 390 714 3 605 179 1 272 008 35,3 CITROËN 1 272 385 1 880 462 1 452 847 511 280 35,2 C-ZERO 347 347 BERLINGO 95 249 75 289 170 538 C CROSSER 8 609 8 609 C1 102 247 102 247 C2 8 158 8 158 C3 375 249 13 042 388 291 237 448 61,2 DS3 68 391 68 391 68 391 100 C4 363 778 1 930 365 708 91 553 25,0 DS4 233 233 233 100,0 C5 112 374 112 374 79 0106 70,4 C8 5 525 5 525 5 525 100,0 C6 1 114 1 114 1 114 100,0 NEMO 20 450 22 753 43 203 JUMPER 39 538 39 538 JUMPY 27 910 27 910 27 910 100,0 XANTIA 4 032 4 032 XSARA 34 628 34 628 ZX 72 001 72 001 PEUGEOT 1 942 080 210 252 2 152 332 760 728 35,3 ION 350 350 PARTNER 86 902 77 682 164 584 BOXER 50 348 50 348 EXPERT 28 893 28 893 28 893 100,0 BIPPER 22 926 19 926 42 852 107 110 554 110 554 206 464 024 13 791 477 815 133 613 28,0 207 328 382 16 524 344 906 128 322 37,2 307 87 739 87 739 308 223 480 3 088 226 568 226 034 99,8 3308 132 543 132 543 132 543 100,0 5008 69 346 69 346 69 346 100,0 RCZ 19 605 19 605 405 302 235 302 235 407 28 898 28 898 28 898 100,0 408 43 581 43 851 508 6 385 6 385 6 385 100,0 607 956 956 956 100,0 807 5 724 5 724 5 724 100,0 4007 8 975 8 975 1007 15 15 15 100,0 RENAULT-DACIA-SAMSUNG 2 390 382 300 010 2 690 392 628 127 23,3 Renault 1 492 711 282 310 1 775 021 628 127 35,4 CLIO 410 485 32 564 443 049 153 416 34,6 MODUS 42 251 42 251 MEGANE 297 270 6 340 303 610 SCENIC 185 583 185 583 LAGUNA 52 265 52 265 52 265 100,0 LATITUDE 6 010 6 010 ESPACE 16 876 16 876 16 876 100,0 KANGOO 84 201 97 103 181 304 139 204 76,8 MASTER 1 916 89 816 91 732 80 783 88,1 TRAFIC 15 847 532 636 68 483 TWINGO 159 189 3 851 163 040 KOLEOS 42 755 42 755 SYMBOL 93 559 93 559 FLUENCE 73 116 73 116 WIND 6 388 6 388 Dacia 674 829 17 700 682 529 LOGAN 97 152 17 700 114 852 SANDERO 146 280 146 280 DUSTER 83 849 83 849 LOGAN badgée Renault 190 829 190 829 SANDERO badgée Renault 154 438 154 438 DUSTER badgée Renault 2 281 2 281 Renault Samsung Motors 222 842 0 222 842 QM5 5 844 5 844 SM3 66 811 66 811 SM5 14 945 14 945 SM7 14 288 14 288 FLUENCE 53 583 53 583 LATITUDE 67 371 67 371

5 604 847 690 724 6 295 571 1 714 552 27,2.

Sources : rapports d’activité des constructeurs ; traitement de Dacia propre à la FIEV. > Sources: carmakers’ activity reports; Dacia figures analysed by FIEV.

FÉDÉRATION DES INDUSTRIES DES ÉQUIPEMENTS POUR VÉHICULES // FRENCH VEHICLE EQUIPMENT INDUSTRIESCHIFFRES CLÉS – ÉDITION 2011 // FACTS & FIGURES – 2011 EDITION

07

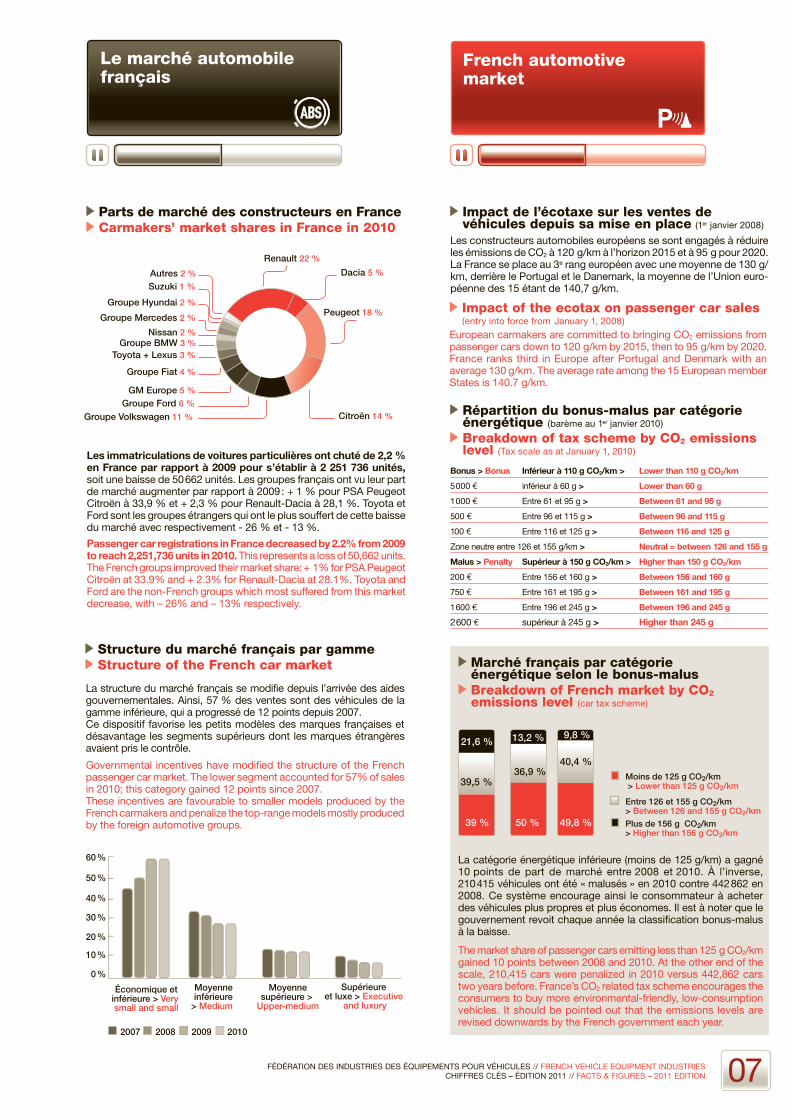

Parts de marché des constructeurs en France Carmakers’ market shares in France in 2010

Groupe Ford 6 %

Groupe Volkswagen 11 %

GM Europe 5 %

Groupe Fiat 4 %

Toyota + Lexus 3 %Groupe BMW 3 %

Suzuki 1 %

Autres 2 %

Nissan 2 %

Groupe Mercedes 2 %

Groupe Hyundai 2 %

Renault 22 %

Dacia 5 %

Peugeot 18 %

Citroën 14 %

Le marché automobile français

French automotive market

Répartition du bonus-malus par catégorie énergétique (barème au 1er janvier 2010)

Breakdown of tax scheme by CO2 emissions level (Tax scale as at January 1, 2010)

Bonus > Bonus Inférieur à 110 g CO2/km > Lower than 110 g CO2/km

5 000 € inférieur à 60 g > Lower than 60 g

1 000 € Entre 61 et 95 g > Between 61 and 95 g

500 € Entre 96 et 115 g > Between 96 and 115 g

100 € Entre 116 et 125 g > Between 116 and 125 g

Zone neutre entre 126 et 155 g/km > Neutral = between 126 and 155 g

Malus > Penalty Supérieur à 150 g CO2/km > Higher than 150 g CO2/km

200 € Entre 156 et 160 g > Between 156 and 160 g

750 € Entre 161 et 195 g > Between 161 and 195 g

1 600 € Entre 196 et 245 g > Between 196 and 245 g

2 600 € supérieur à 245 g > Higher than 245 g

Marché français par catégorie énergétique selon le bonus-malus

Breakdown of French market by CO2 emissions level (car tax scheme)

Plus de 156 g CO2/km > Higher than 156 g CO2/km

Moins de 125 g CO2/km > Lower than 125 g CO2/km

Entre 126 et 155 g CO2/km> Between 126 and 155 g CO2/km

39 % 50 % 49,8 %

39,5 %36,9 %

40,4 %

21,6 % 13,2 % 9,8 %

The market share of passenger cars emitting less than 125 g CO2/km gained 10 points between 2008 and 2010. At the other end of the scale, 210,415 cars were penalized in 2010 versus 442,862 cars two years before. France’s CO2 related tax scheme encourages the consumers to buy more environmental-friendly, low-consumption vehicles. It should be pointed out that the emissions levels are revised downwards by the French government each year.

La catégorie énergétique inférieure (moins de 125 g/km) a gagné 10 points de part de marché entre 2008 et 2010. À l’inverse, 210 415 véhicules ont été « malusés » en 2010 contre 442 862 en 2008. Ce système encourage ainsi le consommateur à acheter des véhicules plus propres et plus économes. Il est à noter que le gouvernement revoit chaque année la classification bonus-malus à la baisse.

Passenger car registrations in France decreased by 2.2% from 2009 to reach 2,251,736 units in 2010. This represents a loss of 50,662 units.The French groups improved their market share: + 1% for PSA Peugeot Citroën at 33.9% and + 2.3% for Renault-Dacia at 28.1%. Toyota and Ford are the non-French groups which most suffered from this market decrease, with – 26% and – 13% respectively.

Les immatriculations de voitures particulières ont chuté de 2,2 % en France par rapport à 2009 pour s’établir à 2 251 736 unités, soit une baisse de 50 662 unités. Les groupes français ont vu leur part de marché augmenter par rapport à 2009 : + 1 % pour PSA Peugeot Citroën à 33,9 % et + 2,3 % pour Renault-Dacia à 28,1 %. Toyota et Ford sont les groupes étrangers qui ont le plus souffert de cette baisse du marché avec respectivement - 26 % et - 13 %.

Impact de l’écotaxe sur les ventes de véhicules depuis sa mise en place (1er janvier 2008)

Les constructeurs automobiles européens se sont engagés à réduire les émissions de CO2 à 120 g/km à l’horizon 2015 et à 95 g pour 2020.La France se place au 3e rang européen avec une moyenne de 130 g/km, derrière le Portugal et le Danemark, la moyenne de l’Union euro-péenne des 15 étant de 140,7 g/km.

European carmakers are committed to bringing CO2 emissions from passenger cars down to 120 g/km by 2015, then to 95 g/km by 2020. France ranks third in Europe after Portugal and Denmark with an average 130 g/km. The average rate among the 15 European member States is 140.7 g/km.

Impact of the ecotax on passenger car sales (entry into force from January 1, 2008)

Governmental incentives have modified the structure of the French passenger car market. The lower segment accounted for 57% of sales in 2010; this category gained 12 points since 2007.These incentives are favourable to smaller models produced by the French carmakers and penalize the top-range models mostly produced by the foreign automotive groups.

La structure du marché français se modifie depuis l’arrivée des aides gouvernementales. Ainsi, 57 % des ventes sont des véhicules de la gamme inférieure, qui a progressé de 12 points depuis 2007.Ce dispositif favorise les petits modèles des marques françaises et désavantage les segments supérieurs dont les marques étrangères avaient pris le contrôle.

Structure du marché français par gamme Structure of the French car market

Économique etinférieure > Very small and small

Moyenne inférieure> Medium

Moyennesupérieure >

Upper-medium

Supérieure et luxe > Executive

and luxury

2007 2008 2009 2010

0 %

10 %

20 %

30 %

40 %

50 %

60 %

FÉDÉRATION DES INDUSTRIES DES ÉQUIPEMENTS POUR VÉHICULES // FRENCH VEHICLE EQUIPMENT INDUSTRIESCHIFFRES CLÉS – ÉDITION 2011 // FACTS & FIGURES – 2011 EDITION

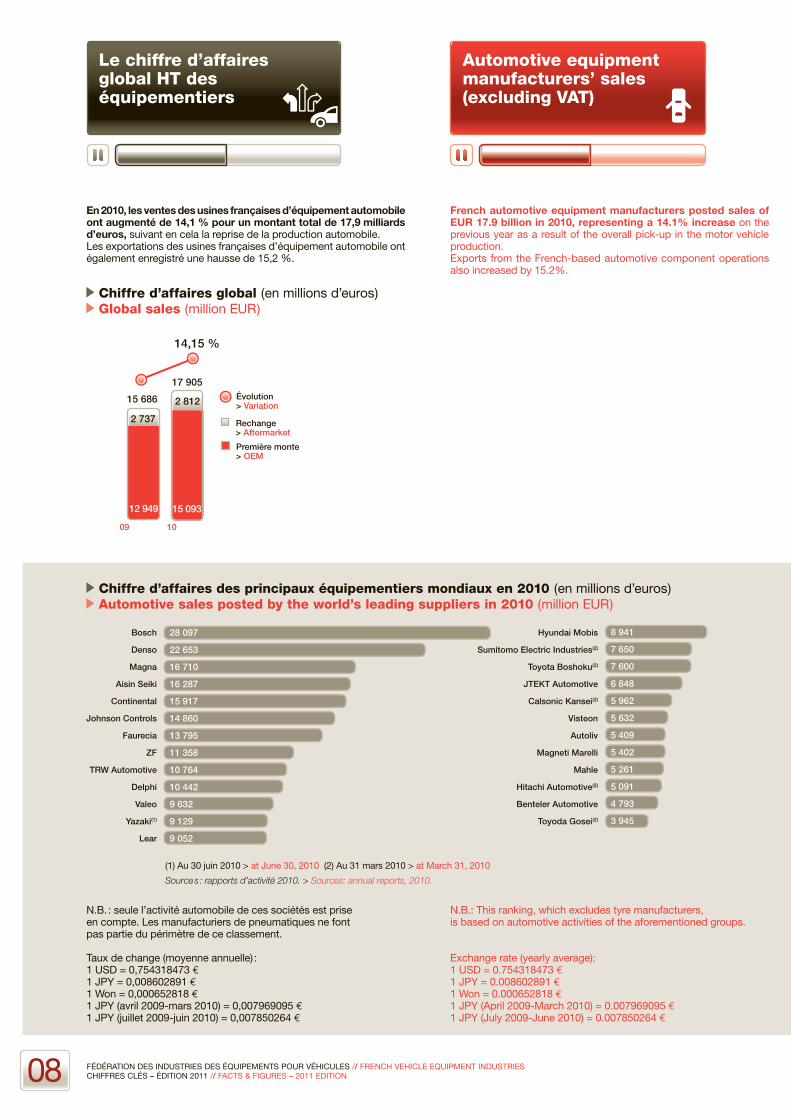

En 2010, les ventes des usines françaises d’équipement automobile ont augmenté de 14,1 % pour un montant total de 17,9 milliards d’euros, suivant en cela la reprise de la production automobile.Les exportations des usines françaises d’équipement automobile ont également enregistré une hausse de 15,2 %.

Chiffre d’affaires global (en millions d’euros) Global sales (million EUR)

French automotive equipment manufacturers posted sales of EUR 17.9 billion in 2010, representing a 14.1% increase on the previous year as a result of the overall pick-up in the motor vehicle production.Exports from the French-based automotive component operations also increased by 15.2%.

08

Chiffre d’affaires des principaux équipementiers mondiaux en 2010 (en millions d’euros) Automotive sales posted by the world’s leading suppliers in 2010 (million EUR)

Bosch

Denso

Magna

Aisin Seiki

Continental

Johnson Controls

Faurecia

ZF

TRW Automotive

Delphi

Valeo

Yazaki(1)

Lear

Hyundai Mobis

Sumitomo Electric Industries(2)

Toyota Boshoku(2)

JTEKT Automotive

Calsonic Kansei(2)

Visteon

Autoliv

Magneti Marelli

Mahle

Hitachi Automotive(2)

Benteler Automotive

Toyoda Gosei(2)

28 097

22 653

16 710

16 287

15 917

14 860

13 795

11 358

10 764

10 442

9 632

9 129

9 052

8 941

7 650

7 600

6 848

5 962

5 632

5 409

5 402

5 261

5 091

4 793

3 945

N.B. : seule l’activité automobile de ces sociétés est prise en compte. Les manufacturiers de pneumatiques ne font pas partie du périmètre de ce classement. Taux de change (moyenne annuelle) :1 USD = 0,754318473 € 1 JPY = 0,008602891 €1 Won = 0,000652818 € 1 JPY (avril 2009-mars 2010) = 0,007969095 €1 JPY (juillet 2009-juin 2010) = 0,007850264 €

N.B.: This ranking, which excludes tyre manufacturers, is based on automotive activities of the aforementioned groups.

Exchange rate (yearly average):1 USD = 0.754318473 € 1 JPY = 0.008602891 €1 Won = 0.000652818 € 1 JPY (April 2009-March 2010) = 0.007969095 €1 JPY (July 2009-June 2010) = 0.007850264 €

Le chiffre d’affaires global HT des équipementiers

Automotive equipment manufacturers’ sales (excluding VAT)

14,15 %

09 10

Évolution> Variation

Première monte> OEM

Rechange > Aftermarket

15 686

17 905

12 949

2 812

15 093

2 737

(1) Au 30 juin 2010 > at June 30, 2010 (2) Au 31 mars 2010 > at March 31, 2010

Source s : rapports d’activité 2010. > Sources: annual reports, 2010.

FÉDÉRATION DES INDUSTRIES DES ÉQUIPEMENTS POUR VÉHICULES // FRENCH VEHICLE EQUIPMENT INDUSTRIESCHIFFRES CLÉS – ÉDITION 2011 // FACTS & FIGURES – 2011 EDITION

90 00 05 10

Âge moyen du parc VP en France (en années)> Average age of PC population in France (years)

VUL > LDVs

VL > Total light vehicles

27 135

23 010

VP > PCs

4 125

32 455

27 481

35 388

29 900

37 120

5 820

31 300

4 974 5 488

5,97,2 7,7 8,2

09

Chiffre d’affaires première monte (en millions d’euros)

OEM automotive parts sales (million EUR)

Chiffre d’affaires de la rechange (en millions d’euros)

Aftermarket sales (million EUR)

Le contrôle technique. Les visites techniques portent sur le contrôle de 398 altérations élémentaires (dont 165 soumises à prescriptions de contre-visites), regroupées en 116 points principaux constituant 10 fonctions majeures du véhicule.En 2010, 20,46 millions de contrôles, dont 17,39 millions de visites initiales (15,12 millions pour les voitures particulières et 2,27 millions pour les utilitaires légers), ont été réalisés dans les 5 605 centres de contrôle agréés (5 434 centres spécialisés et 171 centres auxiliaires).Ces résultats traduisent une augmentation de 1,2 % du nombre de contrôles par rapport à 2009.Le taux de prescription de contre-visite présente une légère diminution par rapport à 2009 :s���������POUR�LES�60��CONTRE��������EN�������s���������POUR�LES�65,��CONTRE���������EN������Par la mise en place et l’élargissement de son application, le contrôle technique contribue à la sensibilisation de l’automobiliste sur l’entretien des fonctions vitales de son véhicule. Il a également permis l’amélioration de la qualité du parc automobile.

Technical inspection. Mandatory technical inspection addresses 398 primary defects, 165 of which are subjected to further inspection after repair. These verifications are carried out by 5,605 authorised centres on 116 check points which are representative of the car’s ten major functions.In 2010 20.46 million motor vehicles were concerned by mandatory technical inspection, 17.39 million of which were checked for the first time (15.12 million passenger cars and 2.27 million LDVs). These figures indicate a 1.2% increase in the number of checks on the previous year.The percentage of mandatory repairs decreased slightly in 2010 to reach:s��������FOR�PASSENGER�CARS��COMPARED�TO�������IN������ANDs��������FOR�LIGHT DUTY�VEHICLES��VS���������IN������In addition to improving the car population’s general condition, mandatory technical inspection has enabled motorists to become aware of the importance of keeping the essential functions of their vehicle in good repair.

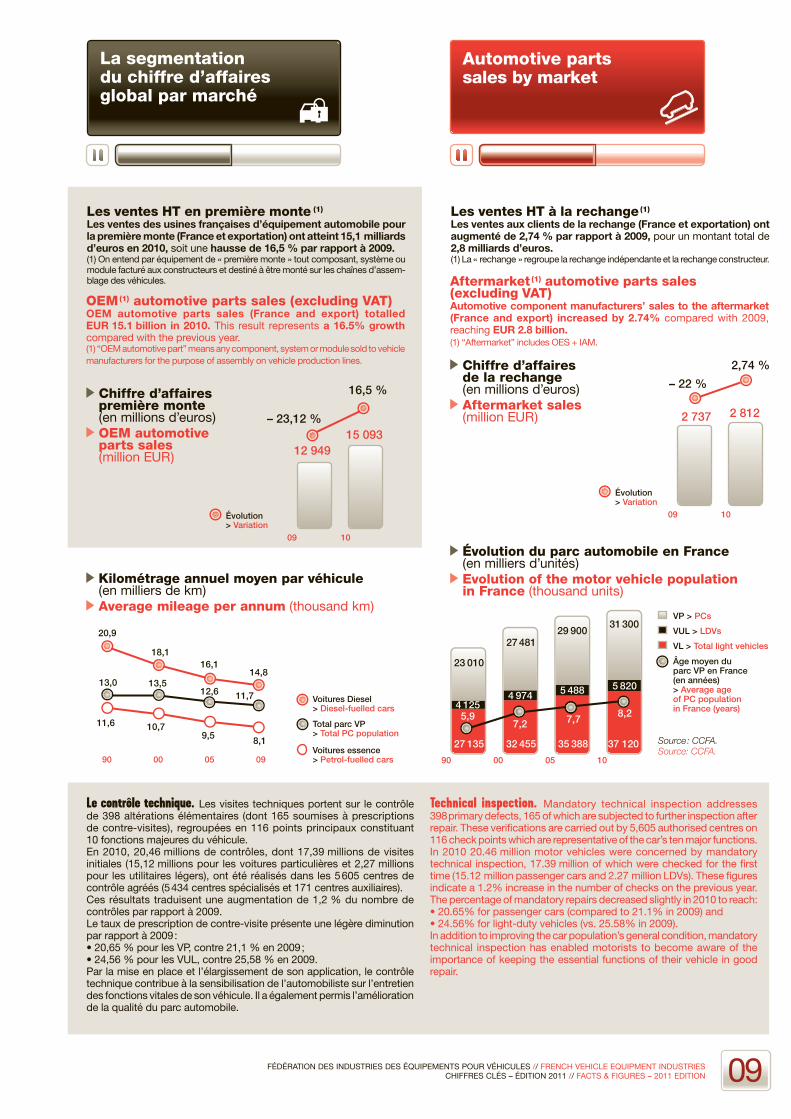

Kilométrage annuel moyen par véhicule (en milliers de km)

Average mileage per annum (thousand km)

Les ventes HT en première monte (1)

Les ventes des usines françaises d’équipement automobile pour la première monte (France et exportation) ont atteint 15,1 milliards d’euros en 2010, soit une hausse de 16,5 % par rapport à 2009.(1) On entend par équipement de « première monte » tout composant, système ou module facturé aux constructeurs et destiné à être monté sur les chaînes d’assem-blage des véhicules.

Les ventes HT à la rechange (1)

Les ventes aux clients de la rechange (France et exportation) ont augmenté de 2,74 % par rapport à 2009, pour un montant total de 2,8 milliards d’euros.(1) La « rechange » regroupe la rechange indépendante et la rechange constructeur.

15 093

1009

12 949

Évolution > Variation

– 23,12 %

16,5 %

2 812

1009

2 737

Évolution > Variation

– 22 %

2,74 %

Voitures Diesel> Diesel-fuelled cars

Total parc VP> Total PC population

Voitures essence> Petrol-fuelled cars

20,9

18,116,1

14,8

90 00 05 09

13,0

11,6 10,79,5 8,1

13,512,6 11,7

Évolution du parc automobile en France (en milliers d’unités)

Evolution of the motor vehicle population in France (thousand units)

Source : CCFA. Source: CCFA.

La segmentation du chiffre d’affaires global par marché

Automotive parts sales by market

Aftermarket (1) automotive parts sales (excluding VAT)Automotive component manufacturers’ sales to the aftermarket (France and export) increased by 2.74% compared with 2009, reaching EUR 2.8 billion.(1) “Aftermarket” includes OES + IAM.

OEM (1) automotive parts sales (excluding VAT)OEM automotive parts sales (France and export) totalled EUR 15.1 billion in 2010. This result represents a 16.5% growth compared with the previous year.(1) “OEM automotive part” means any component, system or module sold to vehicle manufacturers for the purpose of assembly on vehicle production lines.

FÉDÉRATION DES INDUSTRIES DES ÉQUIPEMENTS POUR VÉHICULES // FRENCH VEHICLE EQUIPMENT INDUSTRIESCHIFFRES CLÉS – ÉDITION 2011 // FACTS & FIGURES – 2011 EDITION

10

Les entreprises employant plus de 500 personnes représentent 60,1 % du chiffre d’affaires total et 65,6 % des effectifs du secteur.En revanche, les petites et moyennes entreprises totalisent 83,6 % du nombre des sociétés constituant la profession.Les cinq premières régions françaises regroupent 43,4 % des effectifs et 45,2 % du total des établissements.

Companies employing more than 500 people accounted for 60.1% of the automotive component industry’s total sales and 65.6% of the headcount.However the French automotive component industry is composed of SMEs mainly, which represent 83.6% of the total.Five regions host 45.2% of the facilities and 43.4% of the workforce.

Répartition géographique des établissements Geographical distribution of facilities

HAUTE-NORMANDIE

FRANCHE-COMTÉ

CENTRE

PICARDIE

BOURGOGNE

PROVENCE-ALPES-CÔTE D’AZUR

LANGUEDOC-ROUSSILLON

MIDI-PYRÉNÉES

AQUITAINE

LIMOUSINPOITOU-CHARENTES

PAYS DE LA LOIRE

ILE-DE-FRANCE

BASSE-NORMANDIE

NORD- PAS-DE-CALAIS

BRETAGNE

RHÔNE-ALPES

AUVERGNE

ALSACELORRAINE

CHAMPAGNE-ARDENNE

6

2 347

3

1 051

11

5 086

25

8 115

16

4 100

21

3 167

14

2 545

153 346

447195

27

2

302

3473

27

8 623 4 01115

7

1 499

857 449

112 077

30

6 095

236 831

13

2 182

29

5 580

5 980

Personnes> Employees

Total :

Établissements> Facilities

88 054 personnes > 88,054 employees

407 établissements correspondant à 280 entreprises > 407 facilitiescorresponding to 280 companies

Une forte présence étrangère. Dans un contexte de concurrence de plus en plus forte, les équipementiers doivent être présents sur l’ensemble des marchés. Par sa situation géographique privilégiée, la qualité de sa main-d’œuvre et de ses infrastructures, la France est convoitée par les équipementiers internationaux : 163 entreprises étrangères y sont implantées. Elles représentent 62,5 % du chiffre d’affaires du secteur.

Strong representation of foreign suppliers. With global competition becoming tougher, automotive equipment manufacturers must get a foothold in every market. Owing to its privileged geographical situation and the quality of its infrastructures and workforce, France is a highly-coveted country. In actual fact the 163 foreign companies which are established in our country account for 62.5% of the automotive component industry’s total sales.

Les effectifs des équipementiers

Automotive equipment industry’s workforce

FÉDÉRATION DES INDUSTRIES DES ÉQUIPEMENTS POUR VÉHICULES // FRENCH VEHICLE EQUIPMENT INDUSTRIESCHIFFRES CLÉS – ÉDITION 2011 // FACTS & FIGURES – 2011 EDITION

11

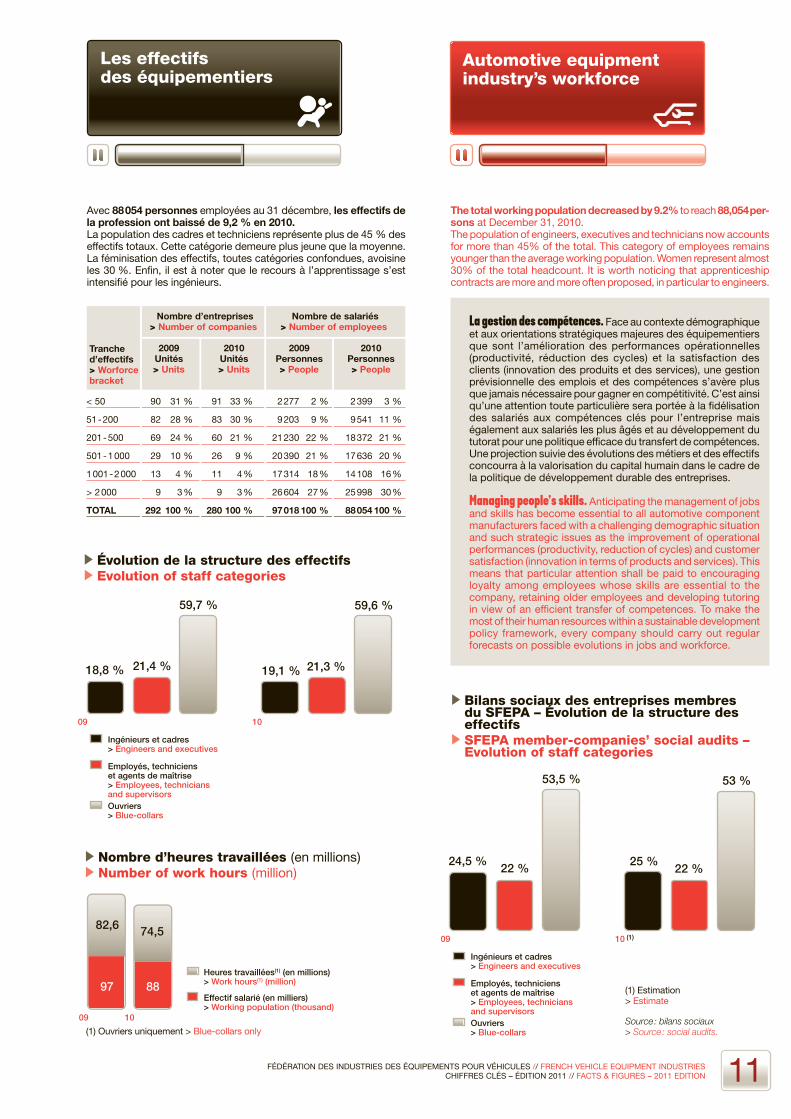

Avec 88 054 personnes employées au 31 décembre, les effectifs de la profession ont baissé de 9,2 % en 2010.La population des cadres et techniciens représente plus de 45 % des effectifs totaux. Cette catégorie demeure plus jeune que la moyenne. La féminisation des effectifs, toutes catégories confondues, avoisine les 30 %. Enfin, il est à noter que le recours à l’apprentissage s’est intensifié pour les ingénieurs.

The total working population decreased by 9.2% to reach 88,054 per-sons at December 31, 2010.The population of engineers, executives and technicians now accounts for more than 45% of the total. This category of employees remains younger than the average working population. Women represent almost 30% of the total headcount. It is worth noticing that apprenticeship contracts are more and more often proposed, in particular to engineers.

Nombre d’entreprises Nombre de salariés > Number of companies > Number of employees 2009 2010 2009 2010 Unités Unités Personnes Personnes > Units > Units > People > People

< 50 90 31 % 91 33 % 2 277 2 % 2 399 3 %

51 - 200 82 28 % 83 30 % 9 203 9 % 9 541 11 %

201 - 500 69 24 % 60 21 % 21 230 22 % 18 372 21 %

501 - 1 000 29 10 % 26 9 % 20 390 21 % 17 636 20 %

1 001 - 2 000 13 4 % 11 4 % 17 314 18 % 14 108 16 %

> 2 000 9 3 % 9 3 % 26 604 27 % 25 998 30 %

TOTAL 292 100 % 280 100 % 97 018 100 % 88 054 100 %

La gestion des compétences. Face au contexte démographique et aux orientations stratégiques majeures des équipementiers que sont l’amélioration des performances opérationnelles (productivité, réduction des cycles) et la satisfaction des clients (innovation des produits et des services), une gestion prévisionnelle des emplois et des compétences s’avère plus que jamais nécessaire pour gagner en compétitivité. C’est ainsi qu’une attention toute particulière sera portée à la fidélisation des salariés aux compétences clés pour l’entreprise mais également aux salariés les plus âgés et au développement du tutorat pour une politique efficace du transfert de compétences. Une projection suivie des évolutions des métiers et des effectifs concourra à la valorisation du capital humain dans le cadre de la politique de développement durable des entreprises.

Managing people’s skills. Anticipating the management of jobs and skills has become essential to all automotive component manufacturers faced with a challenging demographic situation and such strategic issues as the improvement of operational performances (productivity, reduction of cycles) and customer satisfaction (innovation in terms of products and services). This means that particular attention shall be paid to encouraging loyalty among employees whose skills are essential to the company, retaining older employees and developing tutoring in view of an efficient transfer of competences. To make the most of their human resources within a sustainable development policy framework, every company should carry out regular forecasts on possible evolutions in jobs and workforce.

Bilans sociaux des entreprises membres du SFEPA – Évolution de la structure des effectifs

SFEPA member-companies’ social audits –Evolution of staff categories

Évolution de la structure des effectifs Evolution of staff categories

09

24,5 %22 %

53,5 % 53 %

25 %22 %

10

Ouvriers > Blue-collars

Ingénieurs et cadres > Engineers and executives

Employés, techniciens et agents de maîtrise > Employees, technicians and supervisors

(1)

09

18,8 % 21,4 %

59,7 % 59,6 %

19,1 % 21,3 %

10

Ouvriers > Blue-collars

Ingénieurs et cadres > Engineers and executives

Employés, techniciens et agents de maîtrise > Employees, technicians and supervisors

(1) Estimation > Estimate

Source : bilans sociaux > Source : social audits.

Les effectifs des équipementiers

Automotive equipment industry’s workforce

Tranche d’effectifs > Worforce bracket

Nombre d’heures travaillées (en millions) Number of work hours (million)

09 10

Heures travaillées(1) (en millions)> Work hours(1) (million)

Effectif salarié (en milliers)> Working population (thousand)

74,582,6

8897

(1) Ouvriers uniquement > Blue-collars only

FÉDÉRATION DES INDUSTRIES DES ÉQUIPEMENTS POUR VÉHICULES // FRENCH VEHICLE EQUIPMENT INDUSTRIESCHIFFRES CLÉS – ÉDITION 2011 // FACTS & FIGURES – 2011 EDITION

12

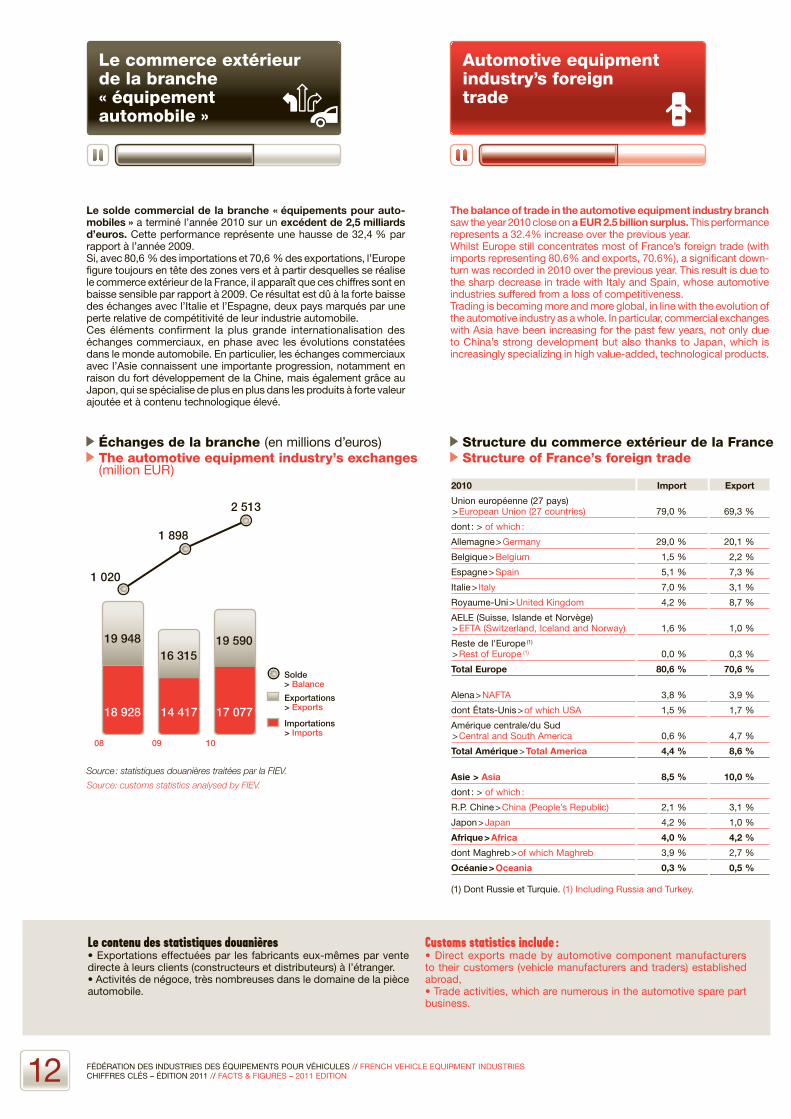

Le solde commercial de la branche « équipements pour auto-mobiles » a terminé l’année 2010 sur un excédent de 2,5 milliards d’euros. Cette performance représente une hausse de 32,4 % par rapport à l’année 2009.Si, avec 80,6 % des importations et 70,6 % des exportations, l’Europe figure toujours en tête des zones vers et à partir desquelles se réalise le commerce extérieur de la France, il apparaît que ces chiffres sont en baisse sensible par rapport à 2009. Ce résultat est dû à la forte baisse des échanges avec l’Italie et l’Espagne, deux pays marqués par une perte relative de compétitivité de leur industrie automobile.Ces éléments confirment la plus grande internationalisation des échanges commerciaux, en phase avec les évolutions constatées dans le monde automobile. En particulier, les échanges commerciaux avec l’Asie connaissent une importante progression, notamment en raison du fort développement de la Chine, mais également grâce au Japon, qui se spécialise de plus en plus dans les produits à forte valeur ajoutée et à contenu technologique élevé.

The balance of trade in the automotive equipment industry branch saw the year 2010 close on a EUR 2.5 billion surplus. This performance represents a 32.4% increase over the previous year.Whilst Europe still concentrates most of France’s foreign trade (with imports representing 80.6% and exports, 70.6%), a significant down-turn was recorded in 2010 over the previous year. This result is due to the sharp decrease in trade with Italy and Spain, whose automotive industries suffered from a loss of competitiveness.Trading is becoming more and more global, in line with the evolution of the automotive industry as a whole. In particular, commercial exchanges with Asia have been increasing for the past few years, not only due to China’s strong development but also thanks to Japan, which is increasingly specializing in high value-added, technological products.

Échanges de la branche (en millions d’euros) The automotive equipment industry’s exchanges (million EUR)

Structure du commerce extérieur de la France Structure of France’s foreign trade

Le commerce extérieur de la branche « équipement automobile »

Automotive equipment industry’s foreign trade

08 09 10

Exportations> Exports

Importations> Imports

19 94816 315

19 590

18 928 14 417 17 077

Solde> Balance

1 020

1 898

2 513

Source : statistiques douanières traitées par la FIEV.

Source: customs statistics analysed by FIEV.

2010 Import Export

Union européenne (27 pays) > European Union (27 countries) 79,0 % 69,3 %

dont : > of which :

Allemagne > Germany 29,0 % 20,1 %

Belgique > Belgium 1,5 % 2,2 %

Espagne > Spain 5,1 % 7,3 %

Italie > Italy 7,0 % 3,1 %

Royaume-Uni > United Kingdom 4,2 % 8,7 %

AELE (Suisse, Islande et Norvège) > EFTA (Switzerland, Iceland and Norway) 1,6 % 1,0 %

Reste de l'Europe (1) > Rest of Europe (1) 0,0 % 0,3 %

Total Europe 80,6 % 70,6 %

Alena > NAFTA 3,8 % 3,9 %

dont États-Unis > of which USA 1,5 % 1,7 %

Amérique centrale/du Sud > Central and South America 0,6 % 4,7 %

Total Amérique > Total America 4,4 % 8,6 %

Asie > Asia 8,5 % 10,0 %

dont : > of which :

R.P. Chine > China (People’s Republic) 2,1 % 3,1 %

Japon > Japan 4,2 % 1,0 %

Afrique > Africa 4,0 % 4,2 %

dont Maghreb > of which Maghreb 3,9 % 2,7 %

Océanie > Oceania 0,3 % 0,5 % (1) Dont Russie et Turquie. (1) Including Russia and Turkey.

Le contenu des statistiques douanièress�%XPORTATIONS�EFFECTUÏES�PAR� LES�FABRICANTS�EUX MÐMES�PAR�VENTE�directe à leurs clients (constructeurs et distributeurs) à l’étranger.s�!CTIVITÏS�DE�NÏGOCE��TRÒS�NOMBREUSES�DANS�LE�DOMAINE�DE�LA�PIÒCE�automobile.

Customs statistics include :s�$IRECT�EXPORTS�MADE�BY�AUTOMOTIVE�COMPONENT�MANUFACTURERS�to their customers (vehicle manufacturers and traders) established abroad,s�4RADE�ACTIVITIES��WHICH�ARE�NUMEROUS�IN�THE�AUTOMOTIVE�SPARE�PART�business.

FÉDÉRATION DES INDUSTRIES DES ÉQUIPEMENTS POUR VÉHICULES // FRENCH VEHICLE EQUIPMENT INDUSTRIESCHIFFRES CLÉS – ÉDITION 2011 // FACTS & FIGURES – 2011 EDITION

13

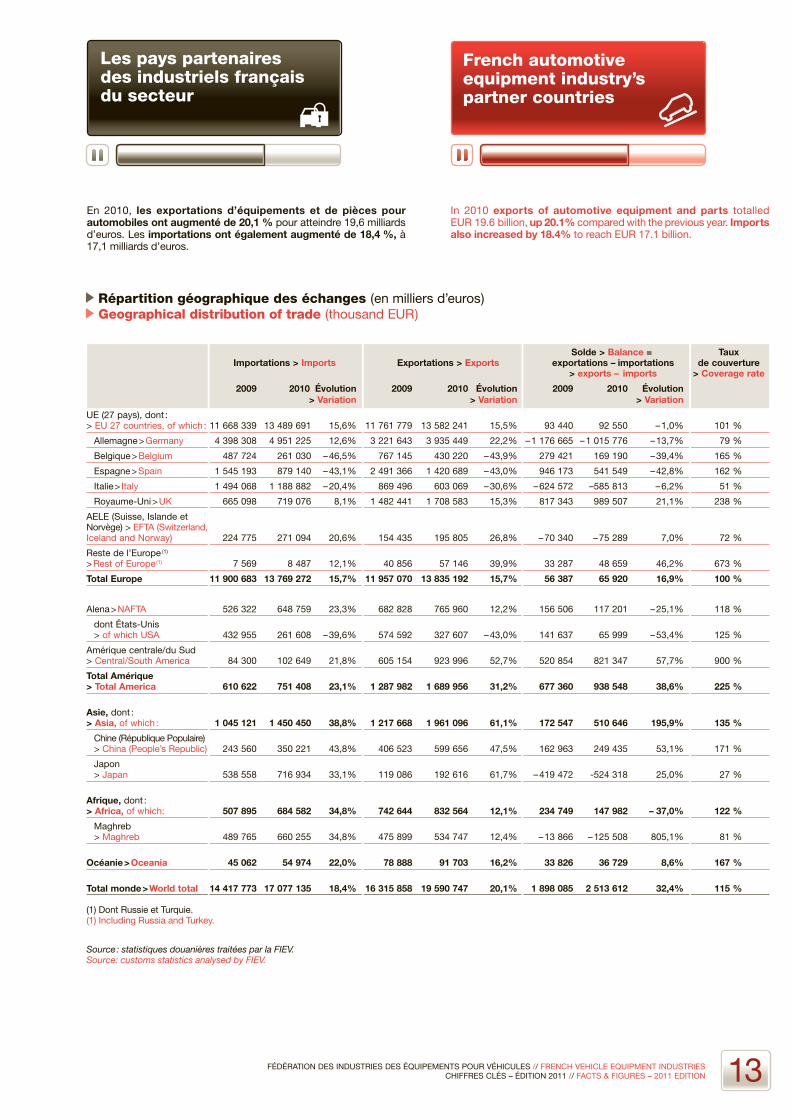

En 2010, les exportations d’équipements et de pièces pour automobiles ont augmenté de 20,1 % pour atteindre 19,6 milliards d’euros. Les importations ont également augmenté de 18,4 %, à 17,1 milliards d’euros.

In 2010 exports of automotive equipment and parts totalled EUR 19.6 billion, up 20.1% compared with the previous year. Imports also increased by 18.4% to reach EUR 17.1 billion.

Répartition géographique des échanges (en milliers d’euros) Geographical distribution of trade (thousand EUR)

Les pays partenaires des industriels français du secteur

French automotive equipment industry’s partner countries

Source : statistiques douanières traitées par la FIEV. Source: customs statistics analysed by FIEV.

Solde > Balance = Taux Importations > Imports Exportations > Exports exportations – importations de couverture > exports – imports > Coverage rate

2009 2010 Évolution 2009 2010 Évolution 2009 2010 Évolution > Variation > Variation > Variation

UE (27 pays), dont : > EU 27 countries, of which : 11 668 339 13 489 691 15,6% 11 761 779 13 582 241 15,5% 93 440 92 550 – 1,0% 101 %

Allemagne > Germany 4 398 308 4 951 225 12,6% 3 221 643 3 935 449 22,2% – 1 176 665 – 1 015 776 – 13,7% 79 %

Belgique > Belgium 487 724 261 030 – 46,5% 767 145 430 220 – 43,9% 279 421 169 190 – 39,4% 165 %

Espagne > Spain 1 545 193 879 140 – 43,1% 2 491 366 1 420 689 – 43,0% 946 173 541 549 – 42,8% 162 %

Italie > Italy 1 494 068 1 188 882 – 20,4% 869 496 603 069 – 30,6% – 624 572 –585 813 – 6,2% 51 %

Royaume-Uni > UK 665 098 719 076 8,1% 1 482 441 1 708 583 15,3% 817 343 989 507 21,1% 238 %

AELE (Suisse, Islande et Norvège) > EFTA (Switzerland, Iceland and Norway) 224 775 271 094 20,6% 154 435 195 805 26,8% – 70 340 – 75 289 7,0% 72 %

Reste de l’Europe (1) > Rest of Europe (1) 7 569 8 487 12,1% 40 856 57 146 39,9% 33 287 48 659 46,2% 673 %

Total Europe 11 900 683 13 769 272 15,7% 11 957 070 13 835 192 15,7% 56 387 65 920 16,9% 100 %

Alena > NAFTA 526 322 648 759 23,3% 682 828 765 960 12,2% 156 506 117 201 – 25,1% 118 %

dont États-Unis > of which USA 432 955 261 608 – 39,6% 574 592 327 607 – 43,0% 141 637 65 999 – 53,4% 125 %

Amérique centrale/du Sud > Central/South America 84 300 102 649 21,8% 605 154 923 996 52,7% 520 854 821 347 57,7% 900 %

Total Amérique > Total America 610 622 751 408 23,1% 1 287 982 1 689 956 31,2% 677 360 938 548 38,6% 225 %

Asie, dont : > Asia, of which : 1 045 121 1 450 450 38,8% 1 217 668 1 961 096 61,1% 172 547 510 646 195,9% 135 %

Chine (République Populaire) > China (People’s Republic) 243 560 350 221 43,8% 406 523 599 656 47,5% 162 963 249 435 53,1% 171 %

Japon > Japan 538 558 716 934 33,1% 119 086 192 616 61,7% – 419 472 -524 318 25,0% 27 %

Afrique, dont : > Africa, of which: 507 895 684 582 34,8% 742 644 832 564 12,1% 234 749 147 982 – 37,0% 122 %

Maghreb > Maghreb 489 765 660 255 34,8% 475 899 534 747 12,4% – 13 866 – 125 508 805,1% 81 %

Océanie > Oceania 45 062 54 974 22,0% 78 888 91 703 16,2% 33 826 36 729 8,6% 167 %

Total monde > World total 14 417 773 17 077 135 18,4% 16 315 858 19 590 747 20,1% 1 898 085 2 513 612 32,4% 115 % (1) Dont Russie et Turquie.(1) Including Russia and Turkey.

FÉDÉRATION DES INDUSTRIES DES ÉQUIPEMENTS POUR VÉHICULES // FRENCH VEHICLE EQUIPMENT INDUSTRIESCHIFFRES CLÉS – ÉDITION 2011 // FACTS & FIGURES – 2011 EDITION

14

Les familles de produits

Productscategories

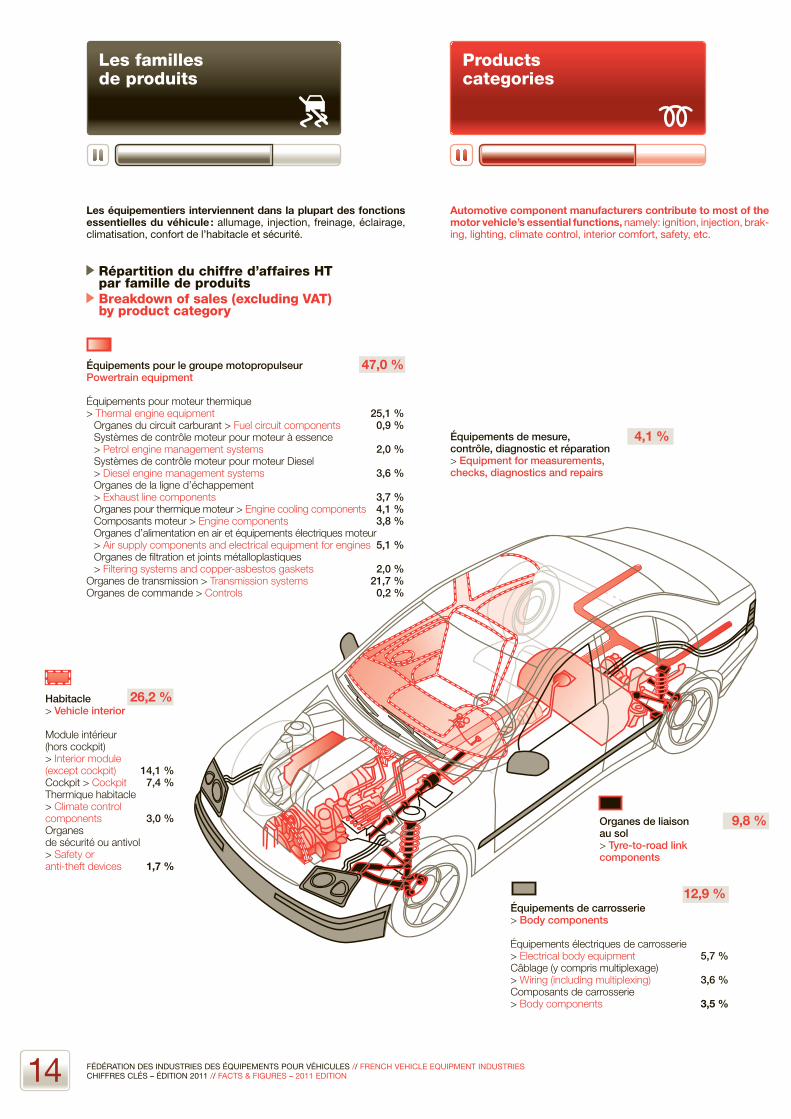

Les équipementiers interviennent dans la plupart des fonctions essentielles du véhicule : allumage, injection, freinage, éclairage, climatisation, confort de l’habitacle et sécurité.

Automotive component manufacturers contribute to most of the motor vehicle’s essential functions, namely: ignition, injection, brak-ing, lighting, climate control, interior comfort, safety, etc.

Répartition du chiffre d’affaires HT par famille de produits

Breakdown of sales (excluding VAT) by product category

Équipements de mesure, contrôle, diagnostic et réparation> Equipment for measurements, checks, diagnostics and repairs

Habitacle > Vehicle interior

Module intérieur (hors cockpit) > Interior module (except cockpit) 14,1 % Cockpit > Cockpit 7,4 %Thermique habitacle > Climate control components 3,0 % Organes de sécurité ou antivol > Safety or anti-theft devices 1,7 %

Équipements pour le groupe motopropulseur Powertrain equipment

Équipements pour moteur thermique > Thermal engine equipment 25,1 %

Organes du circuit carburant > Fuel circuit components 0,9 %Systèmes de contrôle moteur pour moteur à essence > Petrol engine management systems 2,0 %Systèmes de contrôle moteur pour moteur Diesel > Diesel engine management systems 3,6 % Organes de la ligne d’échappement > Exhaust line components 3,7 % Organes pour thermique moteur > Engine cooling components 4,1 %Composants moteur > Engine components 3,8 % Organes d’alimentation en air et équipements électriques moteur > Air supply components and electrical equipment for engines 5,1 %Organes de filtration et joints métalloplastiques > Filtering systems and copper-asbestos gaskets 2,0 %

Organes de transmission > Transmission systems 21,7 %Organes de commande > Controls 0,2 %

4,1 %

47,0 %

26,2 %

12,9 %Équipements de carrosserie > Body components

Équipements électriques de carrosserie > Electrical body equipment 5,7 %Câblage (y compris multiplexage) > Wiring (including multiplexing) 3,6 % Composants de carrosserie > Body components 3,5 %

9,8 %Organes de liaison au sol > Tyre-to-road link components

FÉDÉRATION DES INDUSTRIES DES ÉQUIPEMENTS POUR VÉHICULES // FRENCH VEHICLE EQUIPMENT INDUSTRIESCHIFFRES CLÉS – ÉDITION 2011 // FACTS & FIGURES – 2011 EDITION

15

Les familles de produits

Product categories

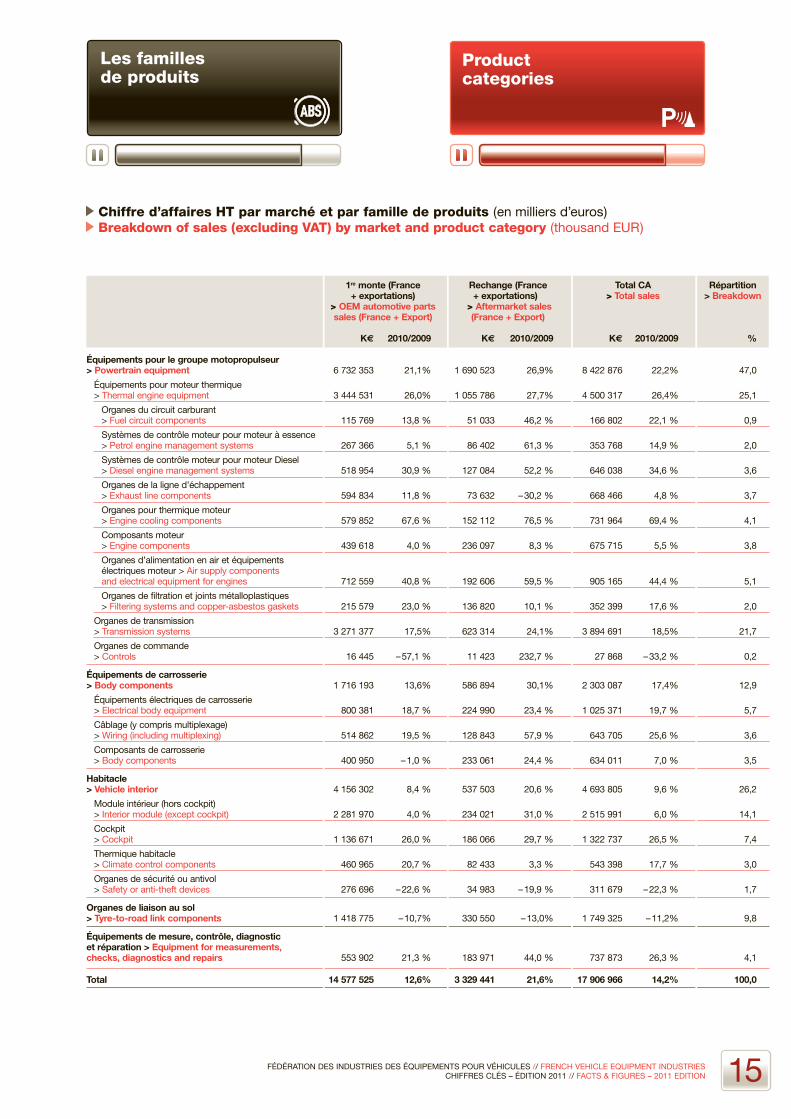

1re monte (France Rechange (France Total CA Répartition + exportations) + exportations) > Total sales > Breakdown > OEM automotive parts > Aftermarket sales sales (France + Export) (France + Export) K€ 2010/2009 K€ 2010/2009 K€ 2010/2009 % Équipements pour le groupe motopropulseur > Powertrain equipment 6 732 353 21,1% 1 690 523 26,9% 8 422 876 22,2% 47,0

Équipements pour moteur thermique> Thermal engine equipment 3 444 531 26,0% 1 055 786 27,7% 4 500 317 26,4% 25,1

Organes du circuit carburant > Fuel circuit components 115 769 13,8 % 51 033 46,2 % 166 802 22,1 % 0,9

Systèmes de contrôle moteur pour moteur à essence > Petrol engine management systems 267 366 5,1 % 86 402 61,3 % 353 768 14,9 % 2,0

Systèmes de contrôle moteur pour moteur Diesel > Diesel engine management systems 518 954 30,9 % 127 084 52,2 % 646 038 34,6 % 3,6

Organes de la ligne d’échappement > Exhaust line components 594 834 11,8 % 73 632 – 30,2 % 668 466 4,8 % 3,7

Organes pour thermique moteur > Engine cooling components 579 852 67,6 % 152 112 76,5 % 731 964 69,4 % 4,1

Composants moteur > Engine components 439 618 4,0 % 236 097 8,3 % 675 715 5,5 % 3,8

Organes d’alimentation en air et équipements électriques moteur > Air supply components and electrical equipment for engines 712 559 40,8 % 192 606 59,5 % 905 165 44,4 % 5,1

Organes de filtration et joints métalloplastiques > Filtering systems and copper-asbestos gaskets 215 579 23,0 % 136 820 10,1 % 352 399 17,6 % 2,0

Organes de transmission > Transmission systems 3 271 377 17,5% 623 314 24,1% 3 894 691 18,5% 21,7

Organes de commande > Controls 16 445 – 57,1 % 11 423 232,7 % 27 868 – 33,2 % 0,2

Équipements de carrosserie> Body components 1 716 193 13,6% 586 894 30,1% 2 303 087 17,4% 12,9

Équipements électriques de carrosserie > Electrical body equipment 800 381 18,7 % 224 990 23,4 % 1 025 371 19,7 % 5,7

Câblage (y compris multiplexage) > Wiring (including multiplexing) 514 862 19,5 % 128 843 57,9 % 643 705 25,6 % 3,6

Composants de carrosserie > Body components 400 950 – 1,0 % 233 061 24,4 % 634 011 7,0 % 3,5

Habitacle> Vehicle interior 4 156 302 8,4 % 537 503 20,6 % 4 693 805 9,6 % 26,2

Module intérieur (hors cockpit) > Interior module (except cockpit) 2 281 970 4,0 % 234 021 31,0 % 2 515 991 6,0 % 14,1

Cockpit > Cockpit 1 136 671 26,0 % 186 066 29,7 % 1 322 737 26,5 % 7,4

Thermique habitacle > Climate control components 460 965 20,7 % 82 433 3,3 % 543 398 17,7 % 3,0

Organes de sécurité ou antivol > Safety or anti-theft devices 276 696 – 22,6 % 34 983 – 19,9 % 311 679 – 22,3 % 1,7

Organes de liaison au sol > Tyre-to-road link components 1 418 775 – 10,7% 330 550 – 13,0% 1 749 325 – 11,2% 9,8

Équipements de mesure, contrôle, diagnostic et réparation > Equipment for measurements, checks, diagnostics and repairs 553 902 21,3 % 183 971 44,0 % 737 873 26,3 % 4,1

Total 14 577 525 12,6% 3 329 441 21,6% 17 906 966 14,2% 100,0

Chiffre d’affaires HT par marché et par famille de produits (en milliers d’euros) Breakdown of sales (excluding VAT) by market and product category (thousand EUR)

FÉDÉRATION DES INDUSTRIES DES ÉQUIPEMENTS POUR VÉHICULES // FRENCH VEHICLE EQUIPMENT INDUSTRIESCHIFFRES CLÉS – ÉDITION 2011 // FACTS & FIGURES – 2011 EDITION

FÉDÉRATION DES INDUSTRIES DES ÉQUIPEMENTS POUR VÉHICULES FRENCH VEHICLE EQUIPMENT INDUSTRIESCHIFFRES CLÉS – ÉDITION 2009 FACTS & FIGURES – 2009 EDITION16

Nomenclature officielle des principaux équipements et pièces pour automobiles (1)

Official classification of the main motor vehicle equipment and parts (1)

ORGANES DU CIRCUIT CARBURANT > Pompes électriques ou mécaniques à carburant ; réservoirs à combustible ; conduites de remplissage ; canalisations ; raccords sur canalisations ; canisters ; système pour additifs.

SYSTÈMES DE CONTRÔLE MOTEUR POUR MOTEUR À ALLUMAGE COMMANDÉ (ESSENCE, GPL, GNV) > Bougies d’allumage ; distributeurs, bobines d’allumage, faisceaux d’allumage ; parties d’appareils et de dispositifs d’allumage ou de démarrage ; carburateurs, détendeurs ; systèmes d’injection : débitmètres, boîtiers papillon, corps d’injection monopoint, rampes carburant, injecteurs, tubes d’injection, capteurs, régulateurs de pression.

SYSTÈMES DE CONTRÔLE MOTEUR POUR MOTEUR À ALLUMAGE PAR COMPRESSION (DIESEL) > Bougies de préchauffage ; pompes de distribution, pompes en ligne, injecteurs, porte-injecteurs, tubes d’injection ; systèmes à rampe commune ; systèmes injecteur/pompe ; systèmes pompe/tube/injecteur ; systèmes de recirculation des gaz d’échappement (EGR).

ORGANES DE LA LIGNE D’ÉCHAPPEMENT > Lignes d’échappement complètes ; silen-cieux ; descentes ; catalyseurs ; filtres à particules ; flexibles de suspension d’échappement ; tubes arrière ; canules.

ORGANES POUR THERMIQUE MOTEUR > Thermostats automatiques électroniques ; thermostats automatiques autres qu’électroniques ; radiateurs à eau, vannes motorisées ; échangeurs sur circuit d’huile ; échangeurs sur circuit alimentation air ; échangeurs sur circuit EGR ; groupe motoventilateur.

COMPOSANTS MOTEUR > Pompes à huile, à eau, pour moteur ; blocs cylindres, chemises, carters pour moteur à étincelles ; culasses pour moteur à étincelles ; pistons, segments de pistons pour moteur à étincelles ; bielles pour moteur à étincelles ; vilebrequins, coussinets pour moteur ; arbres à cames, soupapes, culbuteurs, poussoirs pour moteur ; blocs cylindres, chemises, carters pour moteur Diesel ; culasses pour moteur Diesel ; pistons, segments de pistons pour moteur Diesel ; bielles pour moteur Diesel.

ORGANES D’ALIMENTATION EN AIR/ÉQUIPEMENTS ÉLECTRIQUES MOTEUR (N. C. ACCUMULATEURS) > Systèmes de suralimentation (turbocompresseurs, compresseurs) ; boîtiers de filtre à air ; répartiteurs ; tubulures d’admission ; volets ; alternateurs, dynamos-magnétos ; démarreurs, autres générateurs (alterno-démarreurs), autres équipements élec-triques pour moteurs (y c. régulateurs de tension).

ORGANES DE FILTRATION ET JOINTS MÉTALLOPLASTIQUES > Filtres à carburant (gazole, essence…) ; filtres à huile ; filtres à air moteur, joints métalloplastiques.

ORGANES DE TRANSMISSION > Boîtes de vitesses (manuelles ou automatiques) ; ponts avec différentiel, arbres de transmission ; essieux porteurs et leurs parties ; embrayages et leurs parties ; joints de cardan, autres organes de transmission.

ORGANES DE COMMANDE > Pédalier (accélérateur/frein/embrayage).

ÉQUIPEMENTS ÉLECTRIQUES DE CARROSSERIE > Optiques avant, projecteurs anti-brouillard et éléments de signalisation avant ; optiques arrière et éléments de signalisation arrière ; essuie-glaces (avant, arrière), essuie-phares avant ; dégivreurs et dispositifs antibuée ; lève-glaces et lave-glaces ; parties des appareils d’éclairage ou de signalisation.

CÂBLAGE (Y C. MULTIPLEXAGE) > Faisceaux et jeux de fils (y c. câbles munis de connec-teurs et multiplexage).

COMPOSANTS DE CARROSSERIE > Miroirs et rétroviseurs extérieurs ; modules blocs avant complets (y c. en plastique) ; pare-chocs ; calandres ; équipements extérieurs (enjoliveurs, accessoires, protection).

MODULE INTÉRIEUR (HORS COCKPIT) > Mécanismes de portes ; serrures ; garnitures, ferrures pour véhicules automobiles autres que charnières ; panneaux de portes ; pavillons (avec les pare-soleil) ; tablettes arrière ; sièges complets ; armatures ; mécanismes (glissières, articulations) ; coiffes (tissus, cuirs) ; appuis-tête.

COCKPIT > Compteurs de tours, taximètres ; indicateurs de vitesse ; planches de bord ; traverses ; consoles ; commandes/commodos ; régulateurs de vitesse ; volants, colonnes et boîtiers de direction ; cockpit/tableaux de bord complets avec leurs instruments.

THERMIQUE HABITACLE > Organes de climatisation (condenseurs, évaporateurs, compresseurs, filtres déshydrateurs) ; filtres à air pour habitacle.

ORGANES DE SÉCURITÉ OU ANTIVOL > Appareils de signalisation acoustique ; équipements électriques de sécurité ou antivol (y c. radar de recul) ; coussins gonflables (y c. système de gonflage) ; équipements non électriques de sécurité ou antivol (y c. bouchons de carburant) ; ceintures de sécurité et prétendeurs.

ORGANES DE LIAISON AU SOL > Ressorts paraboliques et leurs lames en fer ou en acier, formés à chaud ; ressorts à lames formés à chaud pour véhicules ; ressorts à lames formés à froid pour véhicules ; ressorts en hélice, en fer ou acier formés à chaud pour véhicules ; ressorts en hélice, en fer ou acier formés à froid pour véhicules ; valves pour pneumatiques et chambres à air ; capteurs et indicateurs de pression des pneumatiques ; garnitures de freins montées ; systèmes de freinage (hydraulique, pneumatique, électro-hydraulique, électrique, électronique associée, capteurs, calculateurs, freinage d’urgence, système antipatinage) ; roues, leurs parties et accessoires ; amortisseurs de suspension, silent-blocs ; systèmes et organes de direction (crémaillères, assistance, capteurs, calculateurs) ; organes de suspension autres qu’amortisseurs (moyeux, porte-moyeux, berceaux) ; barres de torsion, barres stabilisatrices et autres éléments des trains avant et arrière.

ÉQUIPEMENTS DE MESURE, CONTRÔLE, DIAGNOSTIC ET RÉPARATION > Élévateurs fixes de voiture pour garage ; crics et vérins hydrauliques pour garage ; crics et vérins autres qu’hydrauliques pour garage ; installations complètes de lavage ; installations de graissage pour garage ; machines pour écarter les pneus ; manomètres pour garage ; analyseurs de gaz ou de fumées, électroniques, pour véhicules ; analyseurs de gaz ou de fumées, autres qu’élec-troniques, pour véhicules ; tachymètres ; machines à équilibrer les pièces mécaniques pour voitures ; bancs d’essais pour véhicules ; contrôleurs d’allumage pour véhicules ; contrôleurs de batteries pour véhicules ; appareils optiques de mesure ou de contrôle pour voitures ; autres instruments de mesure de grandeurs non géométriques pour voitures.

(1) Ne sont pas compris : batteries d’accumulateurs et chargeurs de batteries ; fils et câbles électriques ; lampes électriques ; chaînes de transmission ; roulements ; petits ressorts ; coussinets ; pneumatiques ; carrosseries ; glaces et pare-brise ; appareils autoradio et accessoires ; extincteurs ; produits d’entretien ; compresseurs d’air ; volucompteurs de carburant ; outillage à main.

FUEL CIRCUIT COMPONENTS > Fuel pumps (electrical or mechanical); fuel tanks; feed lines; pipes; couplings; canisters; systems for additives.

ENGINE MANAGEMENT SYSTEMS FOR SPARK-IGNITION ENGINES (PETROL, LPG, NATURAL GAS) > Spark plugs; distributors, ignition coils, ignition harnesses; constituent parts of starting or ignition systems; carburettors, pressure reducers; injection systems: flow meters, throttle housings, single-point injection bodies, fuel ramps, injectors, injection tubes, sensors, pressure regulators.

ENGINE MANAGEMENT SYSTEMS FOR COMPRESSION-IGNITION ENGINES (DIESEL) > Glow plugs; fuel pumps, in-line pumps, injectors, injection-nozzle holders, injector tubes; common rail injection systems; injector-pump systems; pump-tube-injector systems; exhaust gas recirculation (EGR) systems.

EXHAUST LINE COMPONENTS > Complete exhaust lines; silencing systems; exhaust down pipes; catalytic converters; particulate filters; exhaust line suspension hoses; rear tubes; rear pipes.

ENGINE COOLING COMPONENTS > Automatic thermostats (electronic); automatic thermo-stats (other than electronic); water radiators, valves; oil circuit exchangers; air supply circuit exchangers; EGR circuit exchangers; motor-driven fans.

ENGINE COMPONENTS > Oil, water pumps for engines; cylinder blocks, liners, cylinder housings for spark-ignition engines; cylinder heads for spark-ignition engines; pistons and piston rings for spark-ignition engines; connecting rods for spark-ignition engines; engine crankshafts and bearings; camshafts, valves, rocker arms and tappets for engines; cylinder blocks, liners and housings for Diesel engines; cylinder heads for Diesel engines; pistons and piston rings for Diesel engines; connecting rods for Diesel engines.

AIR SUPPLY COMPONENTS/ELECTRICAL EQUIPMENT FOR ENGINES (EXCLUDING BATTERIES) > Supercharging systems (turbochargers, compressors); air filter boxes; air distributors; intake pipes; flaps; alternators; magneto-generators; starters; other generators (starter-generators); other electrical equipment for engines (including voltage regulators).

FILTERING SYSTEMS AND COPPER-ASBESTOS GASKETS > Fuel filters (Diesel fuel, petrol…); oil filters; engine air filters; copper-asbestos gaskets.

TRANSMISSION COMPONENTS > Manual or automatic gearboxes; axles with differential, drive shafts; supporting axles and parts thereof; clutches and parts thereof; universal joints; other transmission components.

CONTROLS > Pedal brackets (speed pedal, brake pedal, clutch pedal).

ELECTRICAL BODY EQUIPMENT > Front headlights, fog lights and front light-signalling devices; rear lights and rear light-signalling devices; windscreen wipers (front and rear) front headlight wipers; defrosters; window lifts and window washers; constituent parts of lighting and light-signalling systems.

WIRING (INCLUDING MULTIPLEXING) > Cable harnesses and wires (including cables equipped with connectors and multiplexing).

BODY COMPONENTS > Exterior mirrors and rear-view mirrors; complete front-end modules (including plastic modules); bumpers; front grilles; exterior equipment (trim parts, accessories, protection devices).

INTERIOR MODULE (EXCEPT COCKPIT) > Door mechanisms; locks; linings and fittings for motor vehicles, other than hinges; door panels; roofs (with sun roofs); rear shelves; com-plete seats; seat frames; mechanisms (sliding rails, hinges); seat covers (fabric and leather); headrests.

COCKPIT > Tachometers, taximeters; speed indicators; dashboards; crossrails; consoles; controls and switches; cruise controls; steering wheels, steering columns and steering-gear housings; complete cockpits and dashboards with instruments.

CLIMATE CONTROL > Air conditioning devices (condensers, evaporators, compressors, filters); air filters for passenger compartment.

SAFETY OR ANTI-THEFT DEVICES > Sound-warning systems (horns); electrical safety or anti-theft equipment (including reversing radar); safety airbags (including inflating system); non-electrical safety or anti-theft equipment (including fuel caps); safety belts and pretensioners.

TYRE-TO-ROAD LINK COMPONENTS > Parabolic springs and their leaves (iron or steel, hot forged); hot forged leaf springs for motor vehicles; cold formed leaf springs for motor vehicles; iron or steel coil springs, hot forged, for motor vehicles; iron or steel coil springs, cold formed, for motor vehicles; valves for tyres and tubes; tyre pressure sensors and indi-cators; brake linings (fitted); braking systems (hydraulic, pneumatic, electro-hydraulic, electric, electronic) and sensors, calculators, emergency braking systems, antiskid systems; wheels, parts and accessories thereof; suspension shock- absorbers, silentblock; steering systems and components (racks, sensors, calculators); suspension devices other than shock-absorbers (hubs, hub carriers, cradles); torsion bars, stabiliser bars and other constituent parts of front and rear axles.

EQUIPMENT FOR MEASUREMENTS, CHECKS, DIAGNOSTICS AND REPAIRS > Fixed car lifts for garages; hydraulic jacks and cylinders for garages; non-hydraulic jacks and cylinders for garages; complete washing units; complete lubricating units for garages; tyre spreaders; pressure gauges for garages; gas or smoke analysers, electronic; gas or smoke analysers, other than electronic; tacho-meters; mechanical parts balancers for motor vehicles; test benches for motor vehicles; ignition checking devices for motor vehicles; battery checking devices for motor vehicles; optical measurement and checking devices for motor vehicles; other measurement devices for motor vehicles.

(1) The following equipment and parts are not included in the statistics: storage batteries and battery chargers; electric wires and cables; bulbs; drive chains; bearings; small springs; bushes; pneumatic tyres; bodyworks; windscreens and windows; car radios and accessories; fire extinguishers; mainte-nance products; air compressors; fuel volumeters; hand tooling.

www.mondial-automobile.com

-tKtYH[PVU�KLZ0UK\Z[YPLZ�KLZiX\PWLTLU[Z�WV\Y=tOPJ\SLZ

-YLUJO=LOPJSL

,X\PWTLU[0UK\Z[YPLZ

79, RUE JEAN-JACQUES-ROUSSEAU – F 92158 SURESNES CEDEX TÉL. : 33 (0)1 46 25 02 30 – FAX : 33 (0)1 46 97 00 80 – HTTP://WWW.FIEV.FR

confortable

économe

sûre

Co

nc

ep

tion

/ré

alis

atio

n :