cesag - bibliotheque au senegal : avantages, inconvénients...

TRANSCRIPT

Présenté par : Dirigé par :

Octobre 2014

Mémoire de fin d’étude

THEME

Banque Finance Comptabilité

Contrôle et Audit

(BFCCA)

Master Professionnel

en Comptabilité et Gestion

Financière

(MPCGF)

Promotion 5 (2010-2012)

Le paiement par téléphone mobile au SENEGAL : Avantages, inconvénients et risques financiers

DIOP Coumba Oumou Mlle NDIAYE FATOU

Contrôleur Interne à TIGO - SENEGAL

Centre Africain d’études Supérieures en Gestion

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 1

DEDICACES

Ce travail est dédié à :

nos parents, qu’ils soient remerciés pour le soutien moral, affectif et matériel qu’ils

nous ont apporté tout au long de ma formation ;

notre mari, pour ses encouragements et son attention durant toute la rédaction du

mémoire ;

tous ceux qui, de près ou de loin, ont contribué à la réalisation de ce mémoire.

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 2

REMERCIEMENTS

Nous souhaitons remercier Mlle Fatou NDIAYE, Contrôleur Interne à TIGO

SENEGAL qui a bien voulu nous encadrer et a fait preuve de bonne volonté et de

compréhension tout au long de la réalisation de ce mémoire.

Nos remerciements vont à l’endroit de :

Monsieur YAZI Moussa, Directeur de l’Institut Supérieur de Comptabilité, Banque et

Finance (ISCBF) pour ses conseils avisés tout au long de la formation ;

la Direction de l’Institut Supérieur de Comptabilité, de Banque et de Finance

(ISCBF) ;

Monsieur Papa Tamsir SECK, Comptable à TIGO SENEGAL, pour toutes les

connaissances acquises tout au long de ce mémoire ;

collaborateurs d’Orange, Wari et Ferlo qui ont bien voulu nous accorder du temps

pour les enquêtes ;

Pathé Diagne pour son soutien et sa disponibilité ;

nos amis(es) Ngoné, Corinne, Makha, El Hadj Hamidou, Louma, Lamine pour leur

soutien.

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 3

LISTE DES SIGLES ET ABBREVIATIONS ARPU: Average Revenue Per User

ARTP: Autorité de Régulation des Télécommunication et des Postes

BCEAO : Banque Centrale des Etats de l’Afrique de l’Ouest

B2C: Business To Customer

C2C: Customer To Customer

CBN: Central Bank of Nigeria

DAB : Distributeur Automatique de Billets

EME : Émetteur de Monnaie Électronique / Établissement de Monnaie Électronique

FMCG: Fast Moving Consumer Goods

GAB : Guichet Automatique de Billets

GAB: Guichet Automatique de Banques

GIM-UEMOA : Groupement Interbancaire Monétique de l'Union Economique et Monétaire

Ouest Africaine

HPS: High-Tech Payment Systems

IDA: Infocomm Development Authority

IMF: Institution de Micro Finance

MTN: Mobile Telephone Network

NGN: Nigeria Naira

NFC: Near Field Contact

OTM : Opérateur de Téléphonie Mobile

SIM: Subscriber Identity Module

SFD : Système Financier Décentralisé

SICA: Système Interbancaire de Compensation Automatisé

STAR: Système de Transfert Automatisé et de Règlement

SWIFT: Society Worldwide Interbank Financial Telecommunication

TBE : le taux de bancarisation élargi

TPE : Terminal de Paiement Electronique

UEMOA : Union Economique et Monétaire Ouest Africaine

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 4

LISTE DES TABLEAUX

Tableau 1: Bitcoin vs Monnaie électronique ................................................................ 27

Tableau 2: Nombre de participants SICA UEMOA ..................................................... 29

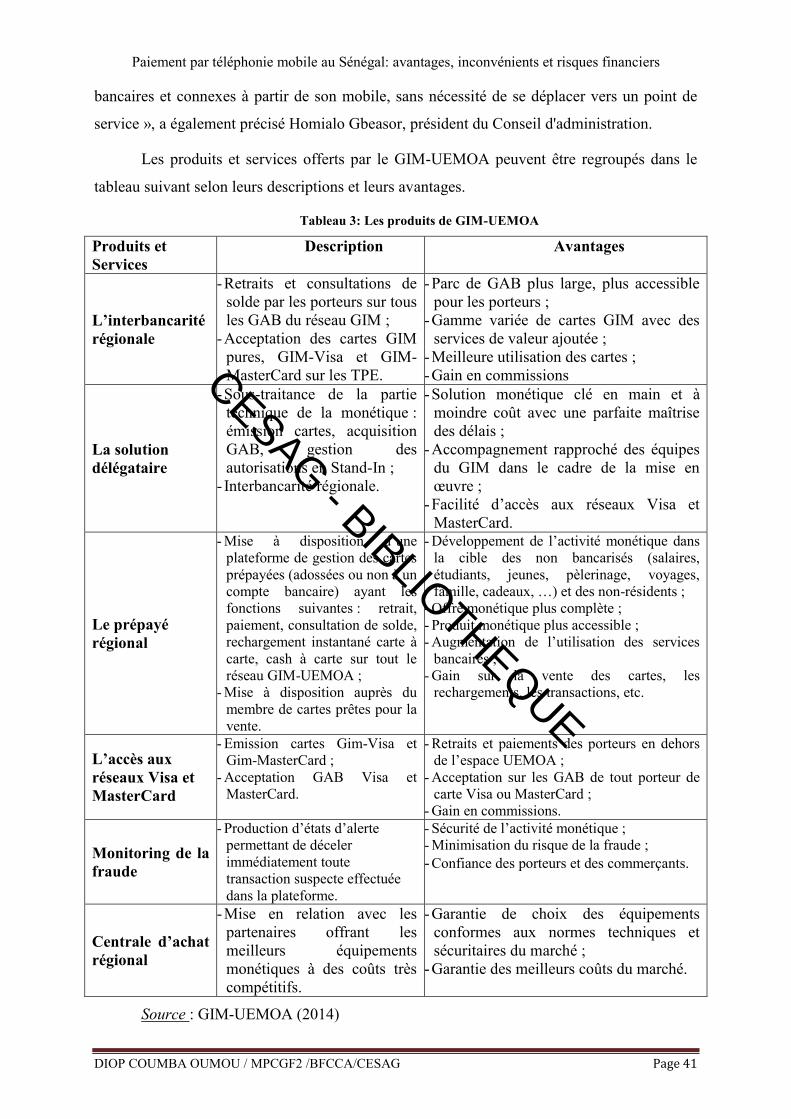

Tableau 3: Les produits de GIM-UEMOA ................................................................... 41

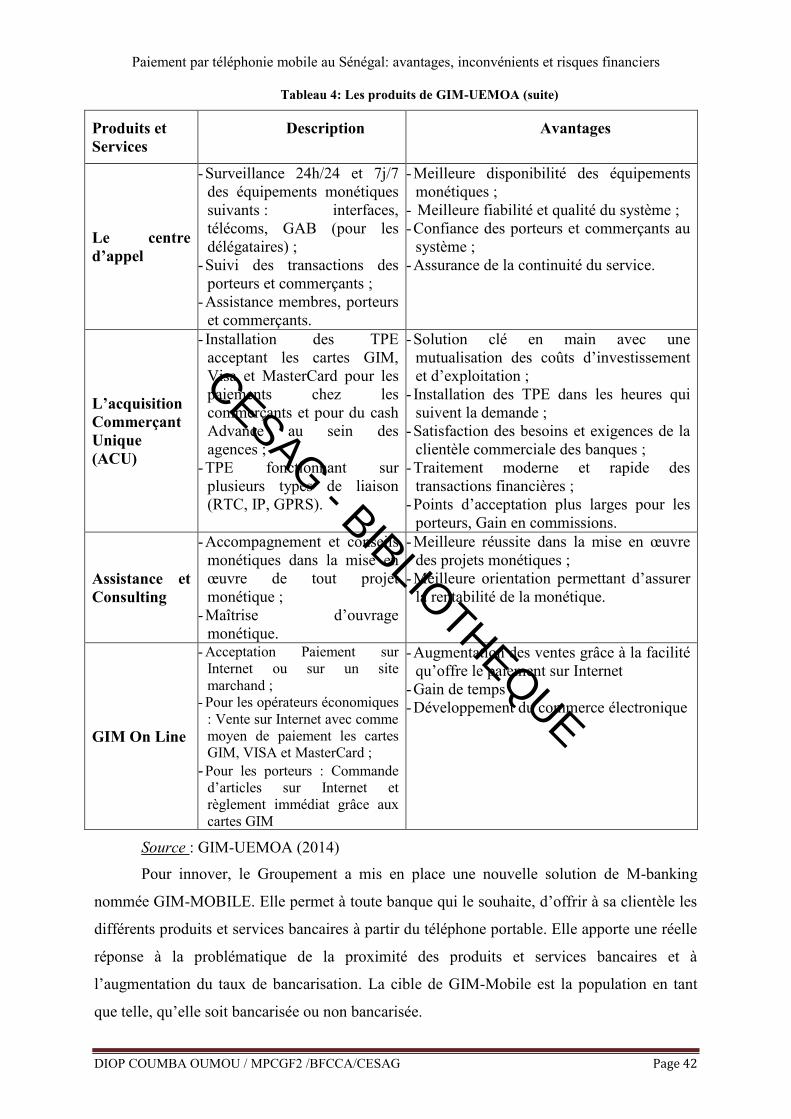

Tableau 4: Les produits de GIM-UEMOA (suite) ....................................................... 42

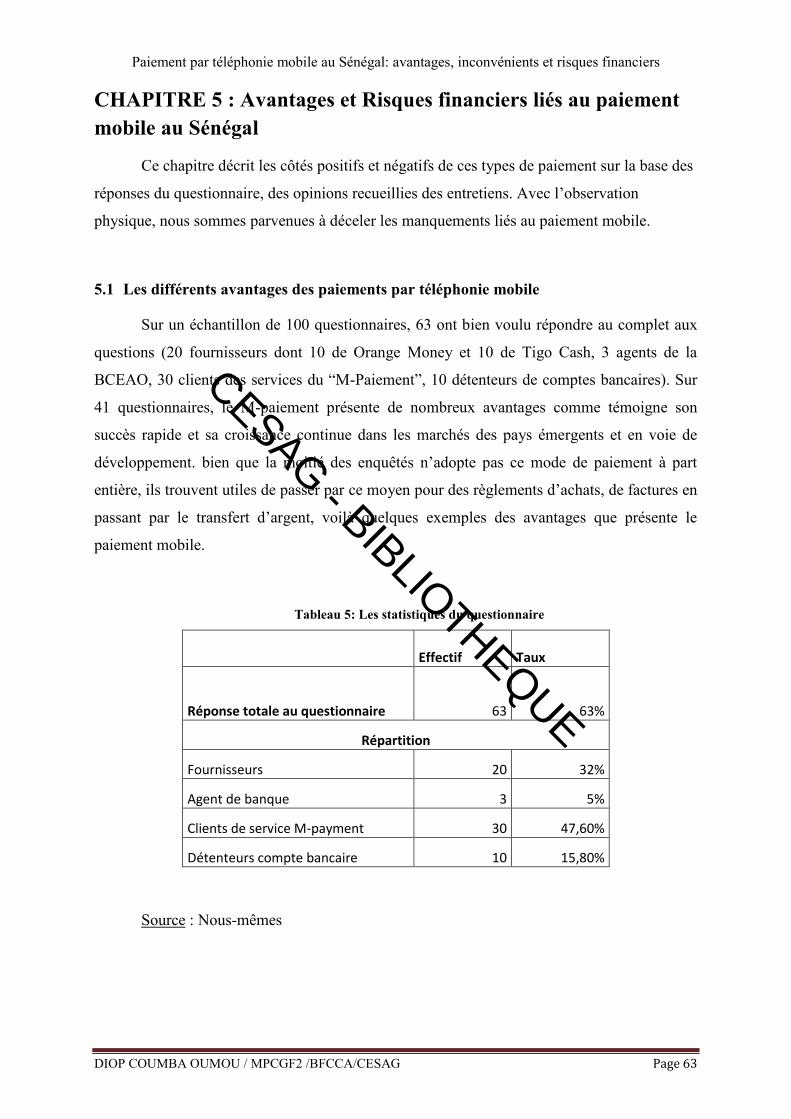

Tableau 5: Les statistiques du questionnaire ................................................................ 63

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 5

LISTE DES FIGURES

Figure 1: Principaux moyens de paiement ................................................................... 19

Figure 2: Exemple de création de compte M-Paiement ............................................... 34

Figure 3: Modèle d'analyse ........................................................................................... 48

Figure 4: Architecture de la distribution de la monnaie électronique .......................... 61

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 6

TABLE DES MATIERES

DEDICACES .................................................................................................................. 1

REMERCIEMENTS ...................................................................................................... 2

LISTE DES SIGLES ET ABBREVIATIONS ............................................................... 3

LISTE DES TABLEAUX .............................................................................................. 4

INTRODUCTION GENERALE .................................................................................. 10

PREMIERE PARTIE : CADRE théorique ................................................................... 15

1.1 Notion de système de paiement et ses objectifs ............................................. 18

1.2 Les principaux instruments de paiement ........................................................ 18

1.2.1 L'espèce ..................................................................................................... 19

1.2.2 La carte bancaire ........................................................................................ 19

1.2.3 Le chèque ................................................................................................... 20

1.2.4 Le virement ou transfert ............................................................................ 21

1.2.5 Le prélèvement .......................................................................................... 22

1.2.6 Les Titres interbancaire de paiement ......................................................... 22

1.2.7 Les effets de commerce ............................................................................. 23

Le billet à ordre ........................................................................................... 23

La lettre de change ...................................................................................... 23

1.2.8 La monnaie électronique ........................................................................... 23

Le porte-monnaie électronique ................................................................... 24

Le porte-monnaie virtuel ............................................................................. 25

1.3 Les nouveaux systèmes de paiement dans l'UEMOA .................................... 27

1.3.1 STAR UEMOA ......................................................................................... 28

1.3.2 SICA UEMOA .......................................................................................... 28

1.3.3 SIPC UEMOA ou Monétique .................................................................... 29

1.3.4 Dispositions et règlements ......................................................................... 30

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 7

1.4 Sécurisation et surveillance des systèmes de paiement dans l'UEMOA ........ 30

2-1 Présentation du paiement mobile .................................................................... 34

2.1.1 Les paiements à distance .............................................................................. 35

2.1.2 Les paiements de proximité avec des terminaux de paiement ..................... 35

2.1.2.1 Le Bluetooth ....................................................................................... 36

2.1.2.2 La RFID .............................................................................................. 36

2.1.2.3 La technologie NFC ............................................................................ 36

2.1.2.4 La technologie NFC ............................................................................ 36

2.1.2.5 Le code QR ......................................................................................... 37

2.1.3 Les transferts d’argent de mobile à mobile ............................................... 37

2.2.1 L’avènement du M-banking avec des opérateurs de téléphonie mobile ... 38

2.2.1.1 M-pesa, le pionnier ............................................................................ 38

2.2.1.2 Les autres développements en Afrique .............................................. 39

2.2.1.3 Développement du M-banking dans l'UEMOA ................................. 40

2.2.2 Les autres développements dans le monde ................................................ 43

2.2.2.1 Le Japon, précurseur sur le paiement mobile ..................................... 43

2.2.2.2 Le Smart Money des Philippines ........................................................ 43

2.2.2.3 Autres exemples d'initiatives occidentales ......................................... 44

2.2.3 Le développement du M-Paiement avec les institutions financières en

Afrique 45

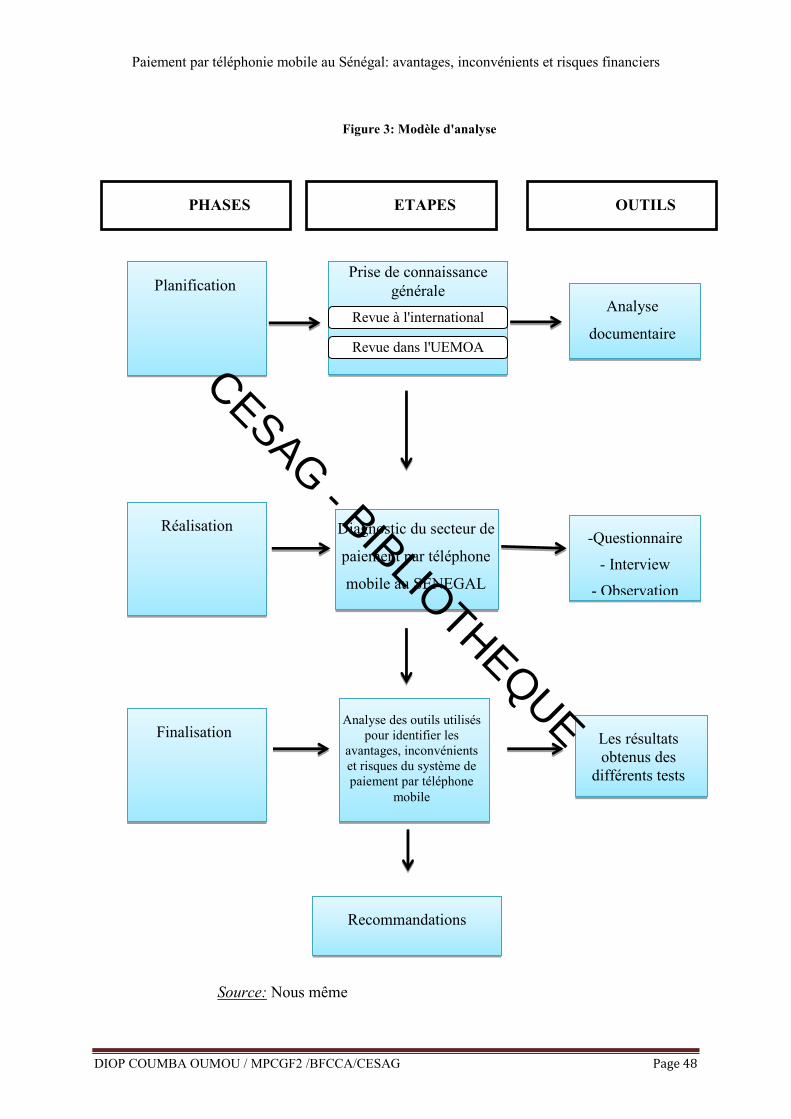

CHAPITRE 3 : Méthodologie de l’étude ..................................................................... 47

3.1 Modèle d’analyse et échantillon ..................................................................... 47

3.1.1 Modèle d’analyse ....................................................................................... 47

3.2 Outils de collecte et d’analyse des données .................................................... 49

3.2.1 L’analyse documentaire ............................................................................. 49

3.2.2 L’observation ............................................................................................. 49

3.2.3 L’interview ................................................................................................ 50

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 8

3.2.4 Le questionnaire ........................................................................................ 50

Conclusion de la première partie .................................................................................. 51

DEUXIEME PARTIE : cadre pratique ........................................................................ 52

4.1 Présentation des acteurs du paiement par téléphonie mobile au Sénégal ....... 53

4.1.1 Orange Money et ses services ................................................................... 53

4.1.1.1 Présentation d’Orange Money ............................................................ 53

4.1.1.2 Les différents services offerts par Orange Money .............................. 54

4.1.2 Tigo Cash et ses différents services ........................................................... 56

.1.2.1 Présentation de Tigo Cash .................................................................... 56

.1.3 Autres services monétaires liés à la téléphonie mobile............................... 59

.1.3.1 FERLO .................................................................................................. 59

4.1.3.2 WARI .................................................................................................. 60

4.1.3.3 YOBAN'TEL ...................................................................................... 60

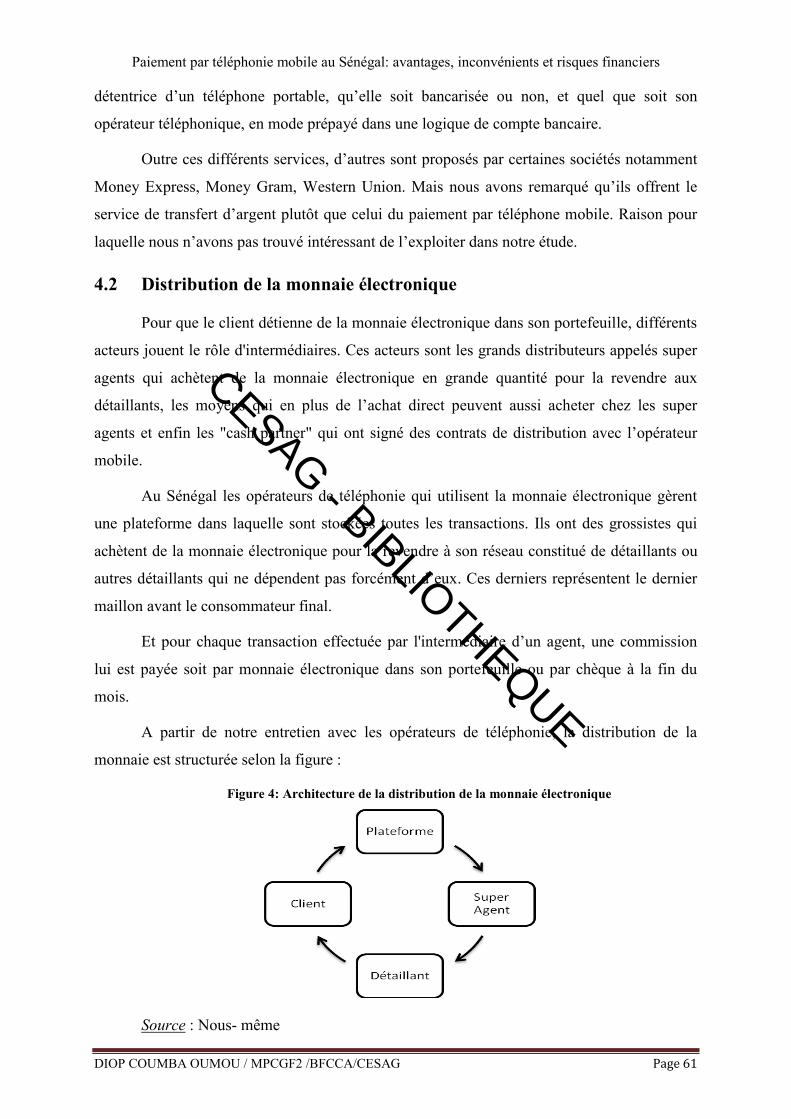

4.2 Distribution de la monnaie électronique ......................................................... 61

5.1 Les différents avantages des paiements par téléphonie mobile ...................... 63

5.1.1 L’accès des populations à des services financiers de base ....................... 64

5.1.2 Facilité dans la gestion des finances ......................................................... 64

5.1.3 La facilitation des transferts d’argent ....................................................... 64

5.1.4 De grandes opportunités pour les économies locales ............................... 64

5.1.5 De nouvelles débouchées pour les entreprises de télécommunication ..... 65

5.2 Les inconvénients des paiements par téléphonie mobile ................................ 66

5.3 Risques liés aux paiements par la téléphonie mobile ..................................... 67

5.3.1 Les risques pour les banques et institutions financières ............................ 67

5.3.2 Les risques pour les usagers ...................................................................... 68

6.1 Un organisme fort ........................................................................................... 71

6.2 Instaurer une interopérabilité des services de paiement par téléphonie mobile

71

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 9

6.3 Renforcer l’éducation financière des populations .......................................... 71

6.4 Sensibiliser les populations aux risques ......................................................... 72

6.5 Amélioration continue des infrastructures techniques de sécurisations ......... 72

Conclusion Générale .................................................................................................... 74

Annexes .......................................................................................................................... 1

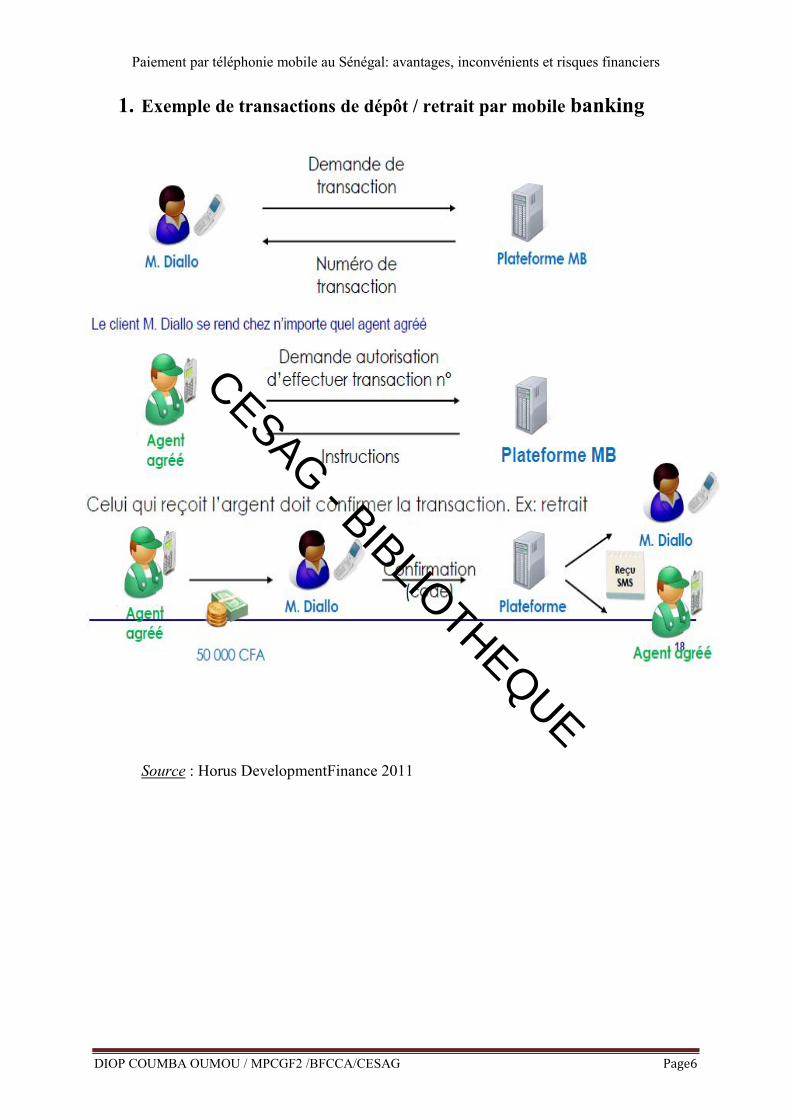

1. Exemple de transactions de dépôt / retrait par mobile banking ........................... 6

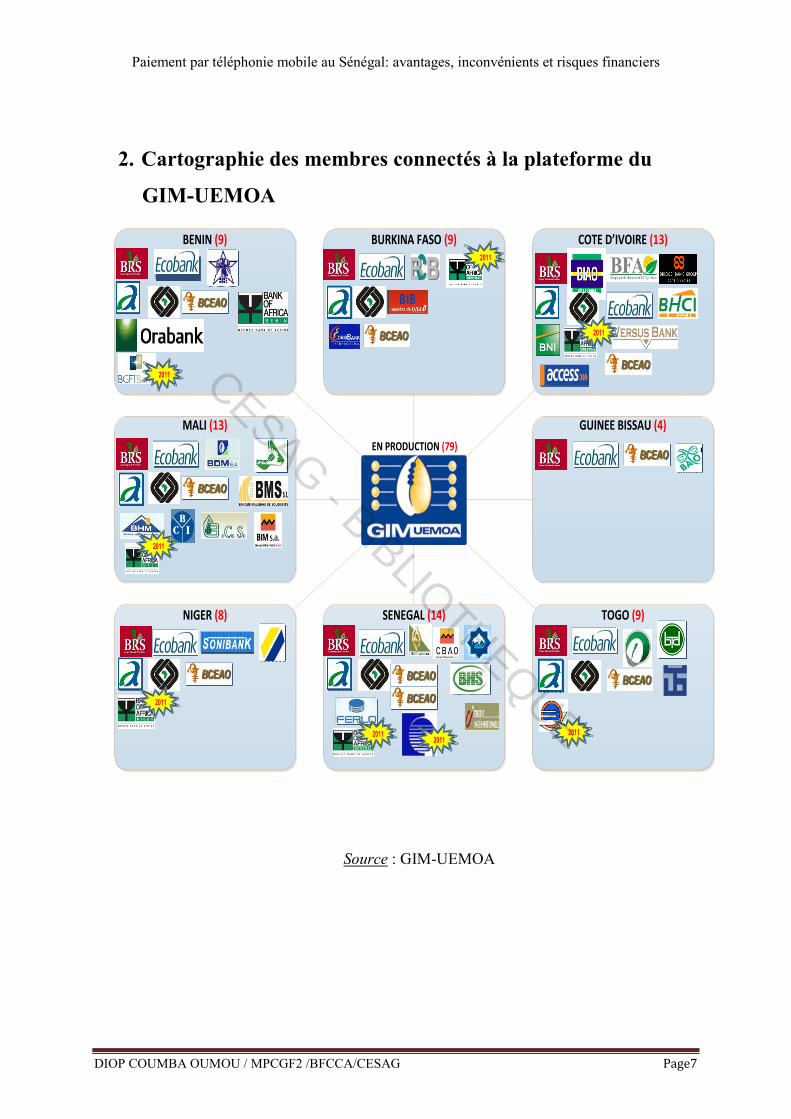

2. Cartographie des membres connectés à la plateforme du GIM-UEMOA ........... 7

Bibliographie .................................................................................................................. 8

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 10

INTRODUCTION GENERALE

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 11

De nos jours, le téléphone mobile est devenu un outil quasiment indispensable et à la

portée de la majorité des populations, se substituant même à d’autres appareils tels que les

caméscopes, les convertisseurs, les calculatrices etc. Il est devenu le meilleur moyen de

télécommunications et s’est largement développé ces deux dernières décennies au Sénégal

comme partout dans le monde. Ainsi, la progression rapide des services de téléphonie mobile

devant le souci constant de simplifier les moyens de paiements de proximité, a suscité

récemment un intérêt particulier auprès des compagnies financières et dans l’environnement

monétique.

C’est dans cette optique que les opérateurs de téléphonie mobile, en partenariat avec

des entreprises financières ont commencé à mettre en place le paiement mobile dont la

recherche a commencé en 2007 dans les Data Services.

Le paiement par téléphone mobile se présente comme une alternative aux autres

modes de paiement mobile (cartes de crédit, terminaux de paiement électronique). Il permet

de simplifier les paiements de proximité, en mettant à disposition des clients un moyen

d’effectuer les transactions financières de la vie quotidienne avec leurs téléphones portables

ou tablettes.

Ce système se développe rapidement en Europe et en Asie particulièrement au Japon

où le paiement mobile sans contact a fini d'être adopté par une majeure partie de la

population. Ce moyen de paiement est aussi très adapté en Afrique et plus particulièrement à

l’Ouest car l’utilisation des téléphones mobiles est largement répandue même dans les zones

les plus reculées au détriment des services bancaires.

L’Union Economique et Monétaire Ouest Africaine (UEMOA) est une zone régionale

qui regroupe huit Etats membres (Bénin, Burkina, Côte d’Ivoire, Guinée-Bissau, Mali, Niger

Sénégal et Togo). Cette union a pour but d’harmoniser les règles, procédures et politiques, de

faciliter la libre circulation des personnes et des marchandises. Ces Etats sont régis par la

même autorité monétaire : la Banque Centrale des États de l’Afrique de l’Ouest (BCEAO)

avec comme monnaie commune le Franc CFA.

Selon la Banque Centrale des Etats de l’Afrique de l’Ouest (BCEAO), c’est en Afrique

de l’Ouest que nous retrouvons le taux de bancarisation le plus faible de la planète avec

11.62% en Côte d’Ivoire, 9.6% au Togo, 8.24% au Sénégal, 8.16% au Bénin, 7.78% au Mali,

5.89% au Burkina, 4.64% en Guinée Bissau et 1.9% au Niger.

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 12

Ce faible taux de ces pays membres de l’UEMOA peut être expliqué par plusieurs

raisons dont la pauvreté et aussi par d'autres facteurs tels que l'analphabétisme, le coût élevé

des services des établissements financiers, les longues procédures, l’importance des paiements

par espèces, le faible revenu des populations et les détournements dans le système bancaire

qui crée des doutes. De ce fait, l’utilisation de la carte bancaire n’est pas outil courant dans

nos pays.

Dans une optique de développement des systèmes de paiement de la zone, la BCEAO

a instauré des réformes en vue d’accroître le taux de bancarisation et de permettre aux pays

membres de s’adapter à la monnaie scripturale. Ces réformes sont nombreuses à savoir :

augmenter l’efficacité et la sécurité des systèmes de paiement, renforcer l’interbancarité et

élargir l’accès aux services bancaires, améliorer la gestion de la politique monétaire, rendre la

zone plus attirante pour les investisseurs internationaux.

Des nouveaux systèmes ont été mis en place dans la zone ouest africaine notamment :

STAR-UEMOA, SICA-UEMOA, SIPC-UEMOA ou monétique ainsi que des infrastructures

de Télécom afin de promouvoir les systèmes de paiement dans la zone.

Selon la Banque Centrale, STAR (Système de Transfert Automatisé et de Règlement

dans la zone UEMOA) est un système conçu pour les transferts interbancaires de gros

montants et dans lequel chaque transaction est réglée sur une base brute à temps réel.

SICA-UEMOA (Système Interbancaire de Compensation Automatisé dans la zone

UEMOA) est un outil automatisé qui permet l’échange des transactions de paiement entre

établissements participants en vue de leurs règlements. Il se compose de neuf Systèmes de

Compensation Nationaux (SCN) à savoir un SCN pour chacun des Etats membres et un

système de compensation régional localisé au siège de la BCEAO (Dakar).

SIPC-UEMOA (Système Interbancaire régional de Paiement par Carte) autrement

appelé Monétique est une innovation de la Banque Centrale qui a pour ambition le

développement de l’utilisation de la carte bancaire.

La réussite de cette dernière innovation repose sur une monétique de masse c’est-à-

dire la nécessité d’une population fortement bancarisée, la création d’un vaste réseau de

commerçants sensibilisés et avec des équipements pour ce type de paiement et une mise en

place de réseau DAB/GAB.

Malgré ces innovations, le taux de bancarisation dans la zone ouest africaine reste

faible (entre 14 et 15% selon le Directeur Général de la GIM-UEMOA). Certains acteurs

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 13

économiques participent à la promotion de la bancarisation notamment les opérateurs de

télécommunications.

Au Sénégal, les opérateurs de téléphonie mobile tels qu’Orange et Tigo Sénégal ont

proposé des systèmes de paiement mobile à toute personne détenant un numéro de téléphone.

Cette innovation permet aux populations les plus reculées d’avoir un accès facile et

rapide aux services financiers et de pouvoir épargner leur argent grâce à leurs téléphones

mobiles.

Bien que ce type de paiement offre des avantages certains pour les usagers et les

entreprises proposant ce service, il serait intéressant d’étudier si ce type de paiement ne

présente pas des risques.

L’objectif de ce mémoire est de décrypter les inquiétudes des populations sénégalaises

sur le paiement par téléphonie mobile, pour les utilisateurs de ce service. Dans cette étude,

nous allons cerner les enjeux, les avantages ainsi que les risques liés à l'utilisation de ce

système au Sénégal.

Pour orienter cette étude, force est de nous poser certaines questions :

Quels sont les différents systèmes de paiement à l’international et dans la zone

UEMOA?

Comment le téléphone portable est-il devenu un instrument de paiement?

Quels sont les avantages et inconvénients de ce type de paiement ?

Quels sont les risques de l'adoption de ces types de services pour les utilisateurs,

établissements de monnaie électronique et opérateurs de téléphonie?

Quelles solutions recommander pour le cas du paiement par téléphone mobile au

Sénégal?

L’intérêt du sujet de notre travail s’articule autour de trois (3) niveaux :

En tant que jeunes acteurs du monde de la finance, cette étude nous permettra

d’approfondir notre base en management des risques et analyse monétaire;

pour les opérateurs de téléphonie mobile et établissements de monnaie électronique, ils

auront une idée sur les opinions de la population sénégalaise et pourront cerner les

risques liés à ces services afin de mieux sécuriser la monnaie électronique;

pour le CESAG qui est une école de gestion formant de nombreux étudiants, cette

étude permettra au personnel de l’administration de régler leurs dépenses sans se

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 14

déplacer et proposer aux stagiaires un paiement des frais de scolarité par

l’intermédiaire de leur portefeuille électronique.

Dans la partie théorique, nous allons définir les systèmes des moyens paiements qui

existent, développer le mobile Banking notamment le paiement mobile pour enfin élaborer

une méthodologie de recherche nous permettant de faire un diagnostic de ce moyen de

paiement par téléphone mobile.

Dans la partie pratique, nous nous intéresserons aux opérateurs de télécommunication

qui évoluent dans le système monétaire. Nous dégagerons les bienfaits de ce type de paiement

au Sénégal et déclinerons les inconvénients et risques pour enfin donner nos

recommandations en vue d’une meilleure adoption de ce moyen de paiement. CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 15

PREMIERE PARTIE : CADRE THEORIQUE

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 16

Depuis l’invention de la lettre de change au Moyen Age, les intermédiaires financiers n’ont

cessé d’imaginer de nouveaux moyens de paiements rendant les transactions plus simples et

rapides, sans mettre en péril la sécurité de la circulation monétaire. Le billet de banque,

convertible, au cours forcé, puis inconvertible est devenu le moyen de paiement privilégié du

XXème siècle, avant d’être rejoint par le chèque. Avec la dématérialisation et l'introduction

de la carte de crédit, l'évolution des moyens de paiement s’est plus récemment alignée sur

celle des technologies numériques.

L’Internet fixe, le téléphone portable, puis le Smartphone sont apparus comme des

dispositifs capables de renouveler et de promouvoir l’efficacité des moyens de paiement

disponibles.

A une époque où le développement des supports de communication mobiles était

encore en prévision dans le futur, Pousttchi (2004) tablait il y a quelques années sur

l’existence de quatre stades dans l’émergence et l’adoption du paiement mobile : le stade du

commerce mobile, caractérisé par la généralisation des achats en ligne d'applications ou de

services (contenus numériques audio, vidéos...) depuis les réseaux mobiles ; le stade de

l'émergence et du développement du commerce de proximité, incluant le paiement d'une

personne par l’intermédiaire d’une machine ; le stade de généralisation du commerce

électronique et de tout type de commerce B2C (Business to Consumer) par Internet mobile ;

enfin le stade des paiements de C2C (consommateur à consommateur), des transferts d'argent

entre individus sous forme généralement de porte-monnaie électronique.

Les deux premiers stades se sont déjà concrétisés, du seul fait de l'accès à l'Internet

mobile. Depuis quelques années, surtout depuis l'apparition des Smartphones, le commerce

mobile n'a cessé de se développer. Il avait débuté très tôt par l'achat de sonneries, de logos ou

autres services permettant la personnalisation et l'identification du mobile.

Les deux derniers stades décrits par Pousttchi supposent l'émergence ou la mise en

compatibilité de technologies complémentaires et originales mais introduisent aussi des

formes de relation de paiement différentes de celles que les intervenants ont popularisé en

ligne. Nous allons présenter chronologiquement la genèse des modes de paiement, des

services liés au téléphone mobile et l’émergence de ce nouveau mode de paiement.

Plus la technologie prend place dans les habitudes des populations africaines, plus

elles ont tendance à trouver des solutions simples pour faire des transactions financières et se

familiariser à la monnaie électronique. Mais avant d’explorer le monde des nouvelles

technologies, nous allons définir la monnaie électronique, énumérer les différents types de

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 17

moyens de paiement en passant par les systèmes de paiement mobiles et enfin faire ressortir

les avantages et risques dans cet environnement.

Cette première partie est composée de 3 chapitres.

Dans le chapitre 1 nous nous attèlerons à:

définir les systèmes de paiement ainsi que leurs objectifs, faire une revue des systèmes

de paiement au niveau international ;

faire apparaitre les réformes du système de paiement dans la zone UEMOA et

comment la BCEAO fait la promotion de la bancarisation,

traiter les dispositions et règlements qui l’entourent et de la surveillance de ces

systèmes ;

Dans le deuxième chapitre il sera question de :

définir le système de paiement par téléphone mobile ainsi que leurs objectifs, détailler

les catégories de paiement par mobile,

préciser les pratiques, outils et méthodes de paiement au niveau international

détailler la technologie et les sécurités prises pour ce type de paiement ;

Au chapitre 3, nous allons décrire une méthodologie de recherche sur le paiement par

téléphone mobile limitée dans un des pays de l’UEMOA : le SENEGAL. Cette méthodologie

se basera sur un modèle d’analyse dans un premier temps, puis des outils de collecte et

d’analyse des données.

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 18

CHAPITRE 1 : Les systèmes et moyens de paiement

Nous présentons dans ce chapitre une définition des systèmes de paiement ainsi que

leurs objectifs. Nous nous intéresserons aux systèmes de paiement dans le monde puis ceux

créés par la BCEAO et développer leurs réformes. En dernier lieu, nous allons traiter la

sécurité et la surveillance des systèmes de paiement dans cette zone.

1.1 Notion de système de paiement et ses objectifs

La Banque des Règlements Internationaux (BRI) définit un système de paiement

comme un «système constitué d’un ensemble d’instruments, de procédures bancaires et de

systèmes interbancaires de transfert de fonds, destiné à assurer la circulation de la monnaie »

(2003:55).

Dans une opération commerciale, le système de paiement désigne en fait

l'infrastructure (instruments, règles, procédures, moyens techniques) mis en place pour

effectuer le transfert de la valeur monétaire entre les parties contractant l'opération.

Les banques centrales apportent souvent leur propre définition du terme. Ainsi pour la

BCE (2010 :40) un système de paiement est « un ensemble d’instruments, de règles et de

procédures, destinés à réaliser des transferts de fonds entre établissements bancaires et

financiers ». Pour la BCEAO (2008 :4), «un système de paiement est un ensemble de règles,

instruments et infrastructures utilisés pour changer des valeurs financières entre deux parties

s’acquittant d’une obligation contractuelle».

Les moyens de paiement (ou instruments de paiement) facilitent les échanges de biens

et de services entres les agents économique.

Selon l’article L 311-3 du code monétaire et financier français, les moyens de

paiement désignent « tous les instruments qui permettent à toute personne de transférer des

fonds, quel que soit le support ou le procédé technique utilisé».

Wikipédia (2014) donne une autre définition selon laquelle : «Les systèmes de

paiement permettent d'utiliser la monnaie qu'on détient en compte de dépôt ou en espèces

pour régler ses dépenses et dettes».

1.2 Les principaux instruments de paiement

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 19

Figure 1: Principaux moyens de paiement

Source: Internet (www.lafinancepourtous.com)

Chaque instrument a son histoire sociale et technologique orientant son exploitation

dans des domaines particuliers. De nos jours, les banques fournissent une gamme de moyens

permettant la dématérialisation progressive des supports monétaires et une diversification des

instruments de paiement.

La monnaie scripturale se développe de plus en plus au détriment de la monnaie

fiduciaire, ceci grâce à la sécurité et la facilité d’utilisation qu’elle offre à ses utilisateurs.

Les instruments utilisés varient selon les pays et les sous-régions. Principalement, on

recense les moyens suivants : l'espèce, le chèque, le virement, le prélèvement, les titres

interbancaires de paiement, les effets de commerce, la carte bancaire. Nous les présentons

tour à tour.

1.2.1 L'espèce

Les espèces numéraires (billets et pièces) constituent la monnaie fiduciaire. Elles sont

des instruments de paiement qui se caractérisent par le fait que ces pièces ou ces billets

représentent une valeur supérieure à sa valeur réelle. Ces espèces sont utilisables

essentiellement dans la zone monétaire de la devise où ils sont libellés. Par exemple le billet

de 5 000 Francs CFA n’a pas de valeur en tant que papier mais l’Etat en zone franc qui émet

ce billet, garantit à toute personne qui le détient le pouvoir d’acheter des biens d’une valeur de

5 000 Francs CFA.

Les autres moyens de paiement constituent la monnaie scripturale.

1.2.2 La carte bancaire

La carte bancaire est l’un des moyens de paiement les plus utilisés et proposés par les

banques.

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 20

D'après Sardi (2002: 945) « une carte de paiement est émise par un établissement de

crédit et permet à son titulaire (le porteur) d’effectuer ses règlements au moyen de celle-ci (ce

qui équivaut à un transfert de fonds) ou de retirer des espèces dans les distributeurs

automatiques de billets (DAB) ».

Le paiement par carte bancaire fait intervenir plusieurs acteurs : le client et le

commerçant, leurs banques domiciliataires respectives et le schème de la carte bancaire (par

exemple, Visa, Electron et Mastercard). La banque du commerçant est appelée banque

acquéreur, car elle acquiert les créances ; la banque du client est la banque émetteur, car elle

émet les cartes aux porteurs qu’elle authentifie. Le schème de la carte bancaire fait intervenir

des serveurs d’autorisation reliés à des centres d’appels afin de filtrer les transactions

abusives, selon des critères préétablis, par exemple l’atteinte d’un plafond de dépenses ou un

nombre élevé de transactions conduites pendant un intervalle donné, etc.

Il existe de nombreuses sortes de cartes bancaires que l’on peut regrouper en 3 grandes

parties : les cartes bancaires dites de paiement ou de retrait, les cartes bancaires de crédit et les

cartes de garantie.

1.2.3 Le chèque

Le chèque se définit selon Piedelievre (2007: 237) comme « un titre par lequel une

personne, dite tireur, donne l’ordre à une banque (ou un établissement de crédit assimilé), dite

tirée, de payer à vue une somme d’argent au profit d’une troisième personne dite porteur. »

C'est donc un ordre de paiement écrit et adressé à sa banque (le tiré) que le payeur (le

tireur) remet au bénéficiaire. Celui-ci peut se faire payer auprès de la banque du tiré ou le

remettre à sa propre banque pour créditer son compte.

Il existe différentes sortes de chèques :

Le chèque de paiement : le plus courant ;

le chèque visé qui garantit que le compte est approvisionné le jour de l’apposition du

visa;

le chèque certifié dont le montant est gardé sur le compte pendant les 8 jours qui

suivent son émission;

le chèque de banque qui est émis par le banquier lui-même.

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 21

Le chèque conformément au règlement N°15/2002/CM/UEMOA (Article 48 du

règlement N°15/2002/CM/UEMOA portant sur les systèmes de paiement.) doit contenir les

éléments suivants :

la dénomination du chèque, insérée dans le texte même du titre imprimé et exprimée

dans la langue employée pour la rédaction de ce titre ;

le mandat pur et simple de payer une somme indéterminée ;

le nom de celui qui doit payer (tiré) ;

l’indication du lieu où le paiement doit s’effectuer ;

l’indication de la date et du lieu où le chèque est créé ;

la signature manuscrite de celui qui émet le chèque (tireur).

1.2.4 Le virement ou transfert

Les virements permettent d’effectuer des transferts de fonds entre comptes, sur ordre

du débiteur.

Pour Siruguet (2001: 503), « le virement est l’ordre donné par un client donneur

d’ordre d’effectuer un transfert de fonds par le débit de son compte à un ou plusieurs

bénéficiaires. »

Il est souvent utilisé dans les virements dits de « masse », relatifs aux versements

des salaires et des pensions.

Une définition plus complète incluant la possibilité de transfert sur une autre banque

est donnée par Rambure (2008: 56) qui affirme « l’ordre de virement (crédit Transfer) émis

par le débiteur est adressé à sa banque afin d’effectuer un transfert sur une autre banque ou sur

un autre compte de la même banque ».

Nous avons donc deux types de virement :

Le virement « de compte à compte », lorsque les comptes du donneur d’ordre et du

bénéficiaire sont ouverts dans les livres de la même banque ;

le virement « interbancaire », lorsque le donneur d’ordre demande à la banque un

transfert de fonds vers une autre banque de la place. A ce niveau, la banque peut

émettre des virements mais elle peut aussi en recevoir.

A cela, on peut ajouter le virement international qui est l'instrument de paiement

international le plus utilisé dans le monde. Le débiteur (l'acheteur importateur) donne l'ordre à

son banquier de payer son créancier (l'exportateur) par un virement. L’essentiel des virements

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 22

internationaux utilise le réseau SWIFT (Society Worldwide Interbank Financial

Télécommunication) par l’intermédiaire duquel le secteur des finances effectue des

transactions financières rapides et sécurisées.

1.2.5 Le prélèvement

Le prélèvement bancaire, établi habituellement sous forme de prélèvement

automatique, est un transfert de fonds répétitif qui peut être périodique (mensuelle, annuelle

etc.).Ce moyen de paiement est utilisé pour les recouvrements réguliers (paiement des

factures d’électricité, renouvellement d’abonnement...).

D'après Siruguet (2001: 437), « l’avis de prélèvement est un moyen de paiement

automatisé, adapté aux règlements répétitifs, dispensant le débiteur de l’envoi d’un titre de

paiement lors de chaque règlement ».

Pour lancer un avis de prélèvement, le débiteur s’engage à payer les montants à venir

en signant un papier (l'autorisation de paiement) une seule fois.

Le bénéficiaire transmet à sa banque cette autorisation. Cette autorisation peut ne

comporter aucune limitation ni dans son montant ni dans sa durée. Pour annuler un

prélèvement bancaire, il convient donc de révoquer le mandat (l'autorisation de prélèvement)

auprès de votre banque et non de faire une opposition.

1.2.6 Les Titres interbancaire de paiement

Les titres interbancaires de paiement (Tip) sont des moyens créés en France en 1988.

Ils se distinguent des prélèvements par l’exigence d’une signature du débiteur à chaque

paiement sur un papier de format spécifique établi par le créancier.

Selon Piedelievre (2007: 260), « le TIP est un moyen de paiement qui permet à la fois

au créancier de bénéficier de l’initiative de la mise en recouvrement de ses créances et au

débiteur de donner son accord lors de chaque règlement. Pour une dette venant à échéance ou

déjà exigible, le créancier adresse au débiteur un document explicatif (facture, avis

d’échéance) auquel est joint un TIP pour recueillir son accord de paiement».

Les TIP peuvent être adaptés et intégrés dans une architecture de paiement

électronique reposant sur des serveurs télématiques ou téléphoniques pour permettre les

règlements à distance. Dans ce cas, le créancier continue à envoyer le Tip par courrier postal,

mais l’accord du client est indiqué en ligne à l’aide d’une signature électronique.

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 23

1.2.7 Les effets de commerce

Les effets de commerce sont un moyen de paiement à distance destiné aux relations

professionnelles. Lorsque il s’agit du débiteur qui initie les échanges, l’effet de commerce est

appelé « billet à ordre » ; dans l’autre cas, il est appelé « lettre de change » ou « traite ».

Le billet à ordre

Principalement utilisé dans les transactions commerciales, il est désigné comme « un

titre par lequel le souscripteur reconnaît sa dette et s’engage à payer à son créancier ou à un

tiers (le bénéficiaire) une somme à une échéance donnée. » Rambure (2002: 56).

La lettre de change

Selon Piedelievre (2007: 63), « la lettre de change est un titre par lequel une personne

dénommée tireur donne l’ordre à une personne appelée tiré de payer à une date déterminée à

une troisième personne dite bénéficiaire, une certaine somme d’argent. » Elle porte souvent en

pratique le nom de traite.

Etant un effet de commerce, la lettre de change assure au commerçant le paiement du

montant qui lui ait dû à une date donnée ce qui lui permet de continuer en toute tranquillité

ses transactions commerciales.

1.2.8 La monnaie électronique

Au fil du temps, on a vu apparaitre différentes formes de monnaie dont la monnaie

électronique. La monnaie électronique est définie par Doubi BI (2011: 102) comme : « Toute

valeur monétaire représentant une créance stockée sur un support électronique ; cette valeur

monétaire étant émise contre la remise de fonds d’un montant dont la valeur n’est pas

inférieure à la valeur émise. La monnaie électronique utilise un code digital, qui ne nécessite

plus le papier comme support, mais une puce électronique ou disque dur. La perte de ce

support, par destruction ou formatage, entraine la perte du pouvoir d’achat.»

Mougenot (2002: 302) y ajoute la précision suivante : « il n’y a réellement monnaie

électronique que pour autant que le support soit chargé d’unités monétaires cessibles et

réutilisables et dont la circulation ne transite pas par un compte bancaire.»

Se démarquant des paiements scripturaux traditionnels assurés sous forme

dématérialisée, le paiement en monnaie électronique renvoie en fait au concept de

prépaiement. Cette notion est apparue avec la technologie de la carte à microprocesseur à la

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 24

fin des années quatre-vingt et les applications ou projets de cartes prépayées multi-

prestataires.

C'est un moyen de paiement qui fait intervenir les banques en général, mais notons que

les établissements financiers non bancaires peuvent s'y inviter.

La monnaie électronique est véhiculée à travers deux nouveaux instruments de

paiement : le porte-monnaie électronique et le porte-monnaie virtuel.

Le porte-monnaie électronique

D'après Bounie & Al (2003: 71), « le porte-monnaie électronique a pour objet

l’automatisation des paiements de petites montants dans le commerce de proximité par le biais

d’une carte à microprocesseur chargé de valeurs électroniques réelles qui peuvent être

transférés directement entre les agents économiques». Ce nouvel instrument de paiement est

conçu comme un substitut des pièces et des billets de banque et vise à réduire les coûts de

collecte et de stockage des monnaies divisionnaires. Ainsi, la monnaie électronique stockée

sur support électronique constituera pour le détenteur de celui-ci un porte-monnaie

électronique.

Patat (2003 : 151) s’appesantit sur la fonction de ce porte-monnaie en argumentant

que le : « porte-monnaie électronique est en effet de nature à remplir la plupart des fonctions

que l’on attribue au billet ; il en a en particulier la commodité dans les petits paiements de

proximité, sans avoir les inconvénients tenant aux risque de perte, de vol ou de falsification.»

Ce nouvel instrument de paiement se développe de plus en plus dans les pays

développés où il est souvent utilisé pour les distributeurs automatiques (de boissons, d'aliment

etc.), les horodateurs (machine de paiement des parkings et place de stationnement de

véhicule), les péages d'autoroute, les publiphones etc.

Oussama (2003: 43) donne détaille le circuit mis en place pour le paiement par

monnaie électronique en ces termes : « le porte-monnaie électronique constitue une évolution

importante pour les télépaiements. Un logiciel (le porte-monnaie électronique) convertit un

montant du compte bancaire de l’utilisateur en une série de pièces électroniques ou monnaie

virtuelle (codes numérique) qu’il fait valider par le serveur de la banque (guichet virtuel). Il

stocke par la suite les pièces validées sur la machine et l’utilisateur peut les utiliser pour ses

achats. Une pièce électronique ne peut être utilisée qu’une fois. Lorsqu’elle est transmise au

site commercial, elle s’efface automatiquement du porte-monnaie.».

Le porte-monnaie électronique présente de nombreux avantages pour tous ses acteurs.

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 25

Pour les banques, il permet de :

Limiter le besoin de fournir des billets et des pièces de monnaie, dont la gestion est

beaucoup plus coûteuse que le traitement d'écritures informatiques ;

toucher une population non bancarisée, c'est-à-dire ne disposant pas de compte

bancaire.

Pour les commerçants, il permet de diminuer la très coûteuse gestion des pièces

métalliques (fonds de caisse à conserver, comptages, manipulations, transport), restreindre le

risque sur les chèques et profiter d'un moindre coût que celui de la carte bancaire.

Pour les usagers de :

Se simplifier la vie. En réduisant l'encombrement des pièces et des billets ; pallier très

facilement tout manque de monnaie momentanée;

se donner l'accès à des services de paiements, transferts de fonds, etc. sans être

bancarisées.

Le porte-monnaie virtuel

Le principe du porte-monnaie virtuel est sensiblement le même que le porte-monnaie

électronique à la différence presque des unités électroniques sont chargées sur un logiciel "

porte-monnaie virtuel" stocké sur le disque dur de l’ordinateur. Le porte-monnaie virtuel alors

pour objet le paiement de petits montants à distance sur internet. Ces valeurs électroniques

sont alors transmises sur le réseau pour le règlement des obligations financières entre les

internautes et les e-marchands.

Pour ORLEAN (2003: 8), « le porte-monnaie virtuel ou « monnaie réseau » est une

forme de monnaie électronique qui, grâce à des logiciels spécialisés intégrés aux ordinateurs

personnels, peut être transférée pour s’acquitter de paiements via des réseaux de

télécommunication comme internet. »

Le principe de fonctionnement du porte-monnaie virtuel est la suivante : l’opérateur

ouvre dans sa banque et sous son propre compte des sous-comptes réservés à chacun des

abonnés à son système, qu’ils soient clients ou commerçants. Le sous compte du client est le

porte-monnaie virtuel et le sous compte du commerçant est le tiroir-caisse virtuel. On voit que

le porte-monnaie est dit virtuel du fait que la valeur conservée n’est pas tangible. Les unités

de paiements stockés correspondent à une monnaie en cours légal. Le pouvoir d’achat signalé

dans le porte-monnaie virtuel renvoie toujours au sous-compte ouvert sous le compte bancaire

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 26

de l’opérateur. Le porte-monnaie virtuel du client est débité à chaque achat et celui du

fournisseur crédité pour le montant de la transaction moins la commission de l’opérateur.

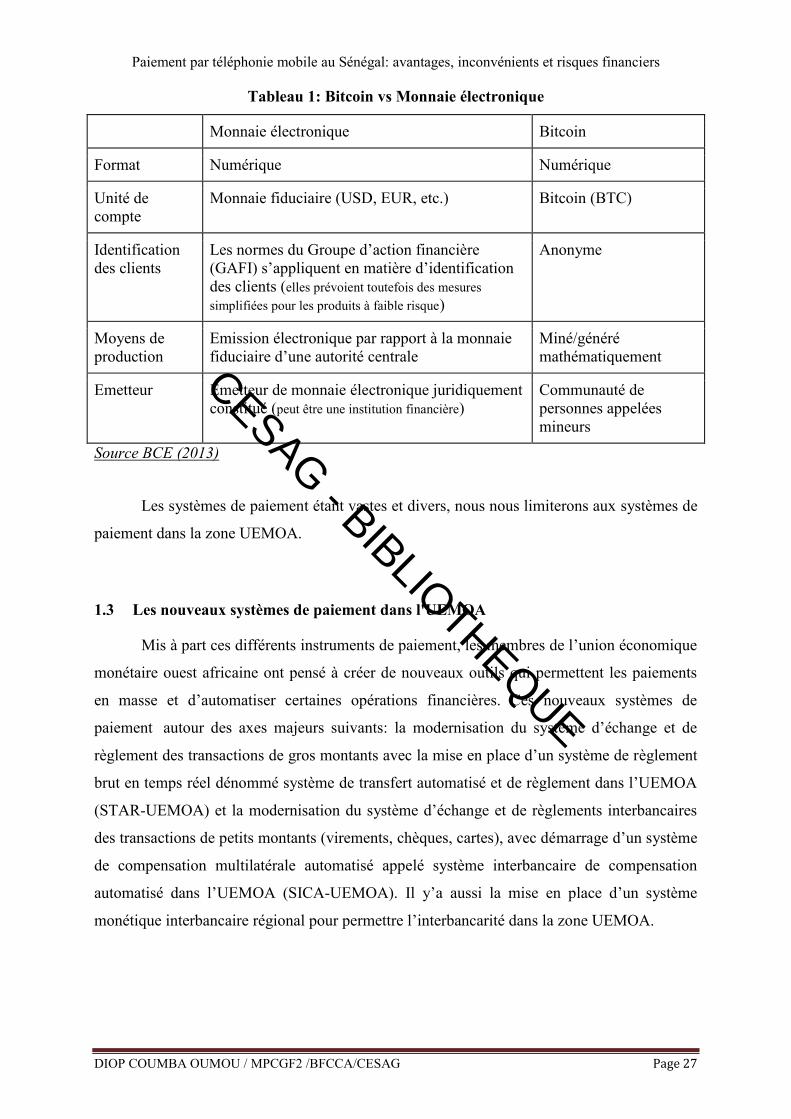

Au niveau international, un nouveau de type de monnaie existe sur le marché

monétaire : le “Bitcoin”. En effet, depuis son lancement en 2009 le Bitcoin a retenu l’attention

des investisseurs traditionnels, les autorités de réglementations et les responsables de l’action

publique. Certains média ont fait l’amalgame entre cette nouvelle monnaie et les services de

monnaie électronique utilisés dans les pays à faible revenu pour atteindre les populations non

bancarisées.

D’après la Banque Centrale Européenne, dans le cadre des programmes de monnaie

électronique, le lien entre la monnaie électronique et la monnaie fiduciaire est intact et les

fonds sont exprimés en unité de cette devise. Dans un programme de monnaie virtuelle en

revanche, l’unité de compte n’a aucune contrepartie en monnaie fiduciaire.

Une comparaison entre le Bitcoin et la monnaie électronique a été faite par la Banque

Centrale Européenne.

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 27

Tableau 1: Bitcoin vs Monnaie électronique

Monnaie électronique Bitcoin

Format Numérique Numérique

Unité de compte

Monnaie fiduciaire (USD, EUR, etc.) Bitcoin (BTC)

Identification des clients

Les normes du Groupe d’action financière (GAFI) s’appliquent en matière d’identification des clients (elles prévoient toutefois des mesures simplifiées pour les produits à faible risque)

Anonyme

Moyens de production

Emission électronique par rapport à la monnaie fiduciaire d’une autorité centrale

Miné/généré mathématiquement

Emetteur Emetteur de monnaie électronique juridiquement constitué (peut être une institution financière)

Communauté de personnes appelées mineurs

Source BCE (2013)

Les systèmes de paiement étant vastes et divers, nous nous limiterons aux systèmes de

paiement dans la zone UEMOA.

1.3 Les nouveaux systèmes de paiement dans l'UEMOA

Mis à part ces différents instruments de paiement, les membres de l’union économique

monétaire ouest africaine ont pensé à créer de nouveaux outils qui permettent les paiements

en masse et d’automatiser certaines opérations financières. Ces nouveaux systèmes de

paiement autour des axes majeurs suivants: la modernisation du système d’échange et de

règlement des transactions de gros montants avec la mise en place d’un système de règlement

brut en temps réel dénommé système de transfert automatisé et de règlement dans l’UEMOA

(STAR-UEMOA) et la modernisation du système d’échange et de règlements interbancaires

des transactions de petits montants (virements, chèques, cartes), avec démarrage d’un système

de compensation multilatérale automatisé appelé système interbancaire de compensation

automatisé dans l’UEMOA (SICA-UEMOA). Il y’a aussi la mise en place d’un système

monétique interbancaire régional pour permettre l’interbancarité dans la zone UEMOA.

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 28

1.3.1 STAR UEMOA

Selon la BCEAO, le Système de Transfert Automatisé et de Règlement UEMOA

précédemment défini, a pour objectifs : le traitement rapide des opérations et en conformité

avec les normes internationales, la réduction des risques de paiement et fluidité des

transactions interbancaires, l’optimisation de la gestion de leur trésorerie grâce à la réduction

des intermédiaires et à la célérité du système, les échanges au niveau sous régional.

La transmission des instructions de paiement se fait au format SWIFT (langage

international et interbancaire mise en place par la “Society for Worldwide Interbank Financial

Télécommunication”) basé sur les principes de l’irrévocabilité de la transmission c’est-à-dire

l’engagement de l’émetteur de l’instruction à régler au destinataire de l’opération le montant

convenu dès l’instant où son ordre a été transmis, reçu et accepté par STAR UEMOA.

Les acteurs éligibles pour l’organisation et le fonctionnement du système sont : la

BCEAO, les banques et établissements financiers, la Banque de Règlement de la Bourse

Régionale des Valeurs Mobilières (BRVM), le GIM-UEMOA et la Banque Ouest Africaine

de Développement.

Deux types d’opérations sont traités avec cette innovation : les opérations propres à la

BCEAO et les opérations interbancaires. Les opérations propres à la BCEAO sont les retraits

et dépôts fiduciaires, les règlements de soldes de compensation, le règlement des opérations

de politique monétaire et de la dette publique, et la couverture en FCFA des opérations de

transfert internationaux.

1.3.2 SICA UEMOA

Concernant ce système de paiement mis en place par la BCEAO pour les opérations de

petits montants, il permet de réduire les délais et les coûts des échanges interbancaires, de

réaliser la compensation multilatérale et de diminuer les risques et les coûts liés à ces délais et

aux procédures manuelles de manipulation des valeurs et de leur transport.

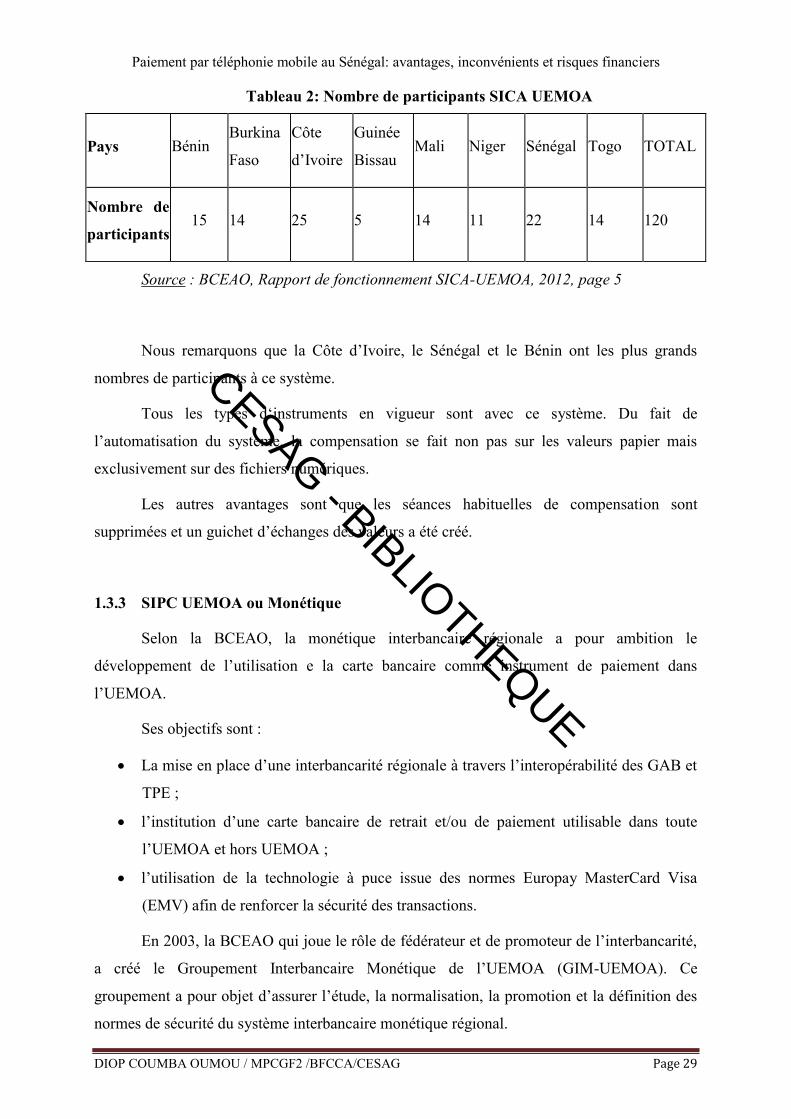

Les participants à SICA UEMOA sont les banques, la BCEAO, les services financiers

de la poste et du Trésor Public. Le nombre de participants au système est passé de 117 en

2011 à 120 en 2012 réparti comme suit :

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 29

Tableau 2: Nombre de participants SICA UEMOA

Pays Bénin Burkina

Faso

Côte

d’Ivoire

Guinée

Bissau Mali Niger Sénégal Togo TOTAL

Nombre de

participants 15 14 25 5 14 11 22 14 120

Source : BCEAO, Rapport de fonctionnement SICA-UEMOA, 2012, page 5

Nous remarquons que la Côte d’Ivoire, le Sénégal et le Bénin ont les plus grands

nombres de participants à ce système.

Tous les types d‘instruments en vigueur sont avec ce système. Du fait de

l’automatisation du système, la compensation se fait non pas sur les valeurs papier mais

exclusivement sur des fichiers numériques.

Les autres avantages sont que les séances habituelles de compensation sont

supprimées et un guichet d’échanges des valeurs a été créé.

1.3.3 SIPC UEMOA ou Monétique

Selon la BCEAO, la monétique interbancaire régionale a pour ambition le

développement de l’utilisation e la carte bancaire comme instrument de paiement dans

l’UEMOA.

Ses objectifs sont :

La mise en place d’une interbancarité régionale à travers l’interopérabilité des GAB et

TPE ;

l’institution d’une carte bancaire de retrait et/ou de paiement utilisable dans toute

l’UEMOA et hors UEMOA ;

l’utilisation de la technologie à puce issue des normes Europay MasterCard Visa

(EMV) afin de renforcer la sécurité des transactions.

En 2003, la BCEAO qui joue le rôle de fédérateur et de promoteur de l’interbancarité,

a créé le Groupement Interbancaire Monétique de l’UEMOA (GIM-UEMOA). Ce

groupement a pour objet d’assurer l’étude, la normalisation, la promotion et la définition des

normes de sécurité du système interbancaire monétique régional.

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 30

1.3.4 Dispositions et règlements

Le cadre réglementaire régissant les systèmes de paiement dans l’UEMOA est

constitué des dispositions :

de la loi bancaire ;

du règlement n° 15/2002/CM/UEMOA relatif aux systèmes de paiement dans les Etats

membres de l’UEMOA ;

et de l’instruction du 31 Juillet 2006 du gouverneur de la BCEAO relative à la

monnaie électronique et aux établissements de monnaie électronique qui ont ouvert le

champ à l’émergence d’acteurs bancaires et non bancaires offrant des services basés

sur la monnaie électronique dont le paiement mobile.

Ces dispositions ont pour objectif d’agréer toute structure désirant émettre la monnaie

électronique et faire des prestations de mobile banking et de paiement mobile.

Parmi ces articles, cette union donne la possibilité aux Systèmes Financiers

Décentralisés, aux opérateurs de téléphonie mobile et aux sociétés commerciales d’offrir les

services monétaires liés au mobile. Dans notre cas nous nous intéresserons aux opérateurs de

téléphonie mobile du Sénégal qui assurent ces services monétaires agréés par la BCEAO.

1.4 Sécurisation et surveillance des systèmes de paiement dans l'UEMOA

La sécurisation et la surveillance des systèmes de paiement au sein de l'UEMOA

revêtent une importance particulière, cela du fait du rôle fondamental qu'ils jouent dans

l'économie ouest africaine.

La sécurisation des systèmes de paiement dans l`espace UEMOA est organisée au

niveau communautaire notamment par le Règlement N° 15/2002/CM/UEMOA relatif aux

systèmes de paiement dans les Etats membres de l'union. Comme son intitulé l'indique, le

Règlement 15/2002 est le droit commun des systèmes de paiement et en ce sens il organise

leur sécurisation dont il définit les mécanismes et désigne les autorités en charge de leur mise

en œuvre. Ces mécanismes sont la preuve électronique, la cession temporaire de titres et la

règle de l'irrévocabilité des ordres de transferts introduits dans SICA et STAR UEMOA et

visée par les articles 6 et 7 du règlement.

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 31

Au niveau des mécanismes techniques de sécurisation des services de paiement, on

trouve au premier plan le système de télécommunication qui rend possible les interactions

entre les différents acteurs des systèmes de paiement et les composantes matérielles desdits

systèmes. L'objectif principal de la réforme des systèmes de paiement entreprise par la

BCEAO était d'automatiser le traitement de bout en bout des opérations de compensation et

de règlement entre les banques et établissement financiers de l'Union. Consciente de la

nécessité du renforcement du réseau de télécommunication, la Banque Centrale a entreprise

en 2004 des travaux de consolidation de la sécurité du système d'information. Ainsi, les

principales diligences accomplies ont concerné :

La mise en place d'un réseau d'accès en Agence Principale ;

la mise en œuvre d'un système d'administration centralisée et de détection d'intrusion ;

la gestion de la qualité de service sur le réseau VSAT ;

la poursuite de la migration vers les logiciels libres ;

le déploiement d'applications de production ;

la mise à niveau des configurations techniques ;

la migration vers le réseau SwiftNet pour les transferts.

Afin de garantir un haut niveau de disponibilité et de sécurité à son système

informatique, la Banque a mis en place un système d'administration centralisée et de détection

d'intrusions. C'est ainsi qu'à chaque poste de travail de STAR-UEMOA, sont mis en place des

agents chargés de veiller à la sécurité du système. Au niveau des participants, à l'opérateur

chargé des transmissions sont adjoints un contrôleur, un gestionnaire des clés de chiffrements

et un superviseur Web. Ces deux derniers assument respectivement l'intégrité des données

transmises et de celles des informations circulant via Internet. Au niveau des Agences

principales de la BCEAO, ces postes sont complétés par celui d'audit et de suivi local ; et au

niveau du siège de la Banque Centrale, au dernier poste s'ajoute ceux de gestionnaire des

droits d'accès et de back office. Une telle architecture rend les intrusions physiques ou

informatiques quasi improbables.

Au niveau surveillance, l’orientation de la BCEAO porte d’une part sur une évaluation

du bon fonctionnement des systèmes de paiement et d’autre part sur la vérification de la

conformité desdits systèmes avec les normes internationales les concernant.

Le cadre juridique de la surveillance comporte une instruction de la BCEAO prise en

application du Règlement n°15/2002/CM/UEMOA du 19 septembre 2002 relatif aux systèmes

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 32

de paiement dans les États membres de l’UEMOA, visant à publier son rôle de surveillant et

les modalités d’exercice de cette surveillance auprès des gestionnaires des systèmes de

paiement de l’Union.

D'un point de vue pratique, la surveillance des systèmes de paiement de l’UEMOA est

structurée autour des systèmes de paiement gérés ou non par la BCEAO. Cette surveillance

est définie autour des trois axes suivants :

Une surveillance sur pièces avec une collecte mensuelle (pour les systèmes gérés par

la BCEAO uniquement), trimestrielle, semestrielle et annuelle d’informations, afin de

surveiller, de manière continue, les conditions effectives de fonctionnement et

d’utilisation des systèmes de paiement de l’Union;

une surveillance sur place qui est effectuée sous deux formes :

o Des missions légères visant à prendre connaissance des systèmes ou à vérifier un

ou quelques points spécifiques. Il s’agit d’organiser des réunions périodiques ainsi

que des visites sur place ;

o des missions plus lourdes et de longue durée qui portent sur l’ensemble du

dispositif opérationnel, technique et juridique et comprenant des échanges

approfondis avec l’entité surveillée ;

o une coopération active entre les structures en charge de la surveillance des

systèmes de paiement et les autorités du secteur bancaire et financier. A ce titre,

une étroite collaboration doit être instituée entre la BCEAO et les organes de

supervision bancaire et financière, notamment le Conseil Régional de l’Epargne

Publique et des Marchés Financiers (CREPMF), les structures chargées de la

surveillance des systèmes financiers décentralisés ainsi que le Secrétariat Général

de la Commission Bancaire de l’UMOA. Dans cette perspective, la BCEAO a

proposé en 2007, un cadre d’échanges avec le Secrétariat Général de la

Commission Bancaire. Ainsi, le surveillant des systèmes présente au superviseur

les risques inhérents à la participation aux systèmes de paiement et les règles et

procédures destinées à les réduire. Le superviseur est chargé de vérifier selon ses

outils et méthodes propres la maîtrise desdits risques par les participants.

Conclusion chapitre 1

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 33

Le premier chapitre nous a permis de définir les systèmes de paiement ainsi que leurs

objectifs, puis de faire une revue des moyens de paiement traditionnellement utilisés

jusqu’aux nouveaux. Ces systèmes de paiement étant nombreux, nous nous sommes limités

aux innovations dans l’espace UEMOA puis nous avons traité de la sécurité lié au système de

paiement et de leur surveillance sur la base des textes réglementaires de la BCEAO.

Le chapitre qui suit traitera du paiement par téléphone mobile et tout ce qui l’entoure.

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 34

CHAPITRE 2 : Le paiement par téléphonie mobile

Dans ce chapitre nous présenterons le paiement mobile, qu’il soit à distance, de

proximité avec des terminaux de paiement ou des transferts d’argent de mobile à mobile.

Nous ferons une revue de l’arrivée de ce mode de paiement ainsi que son développement en

Afrique plus précisément dans la zone UEMOA.

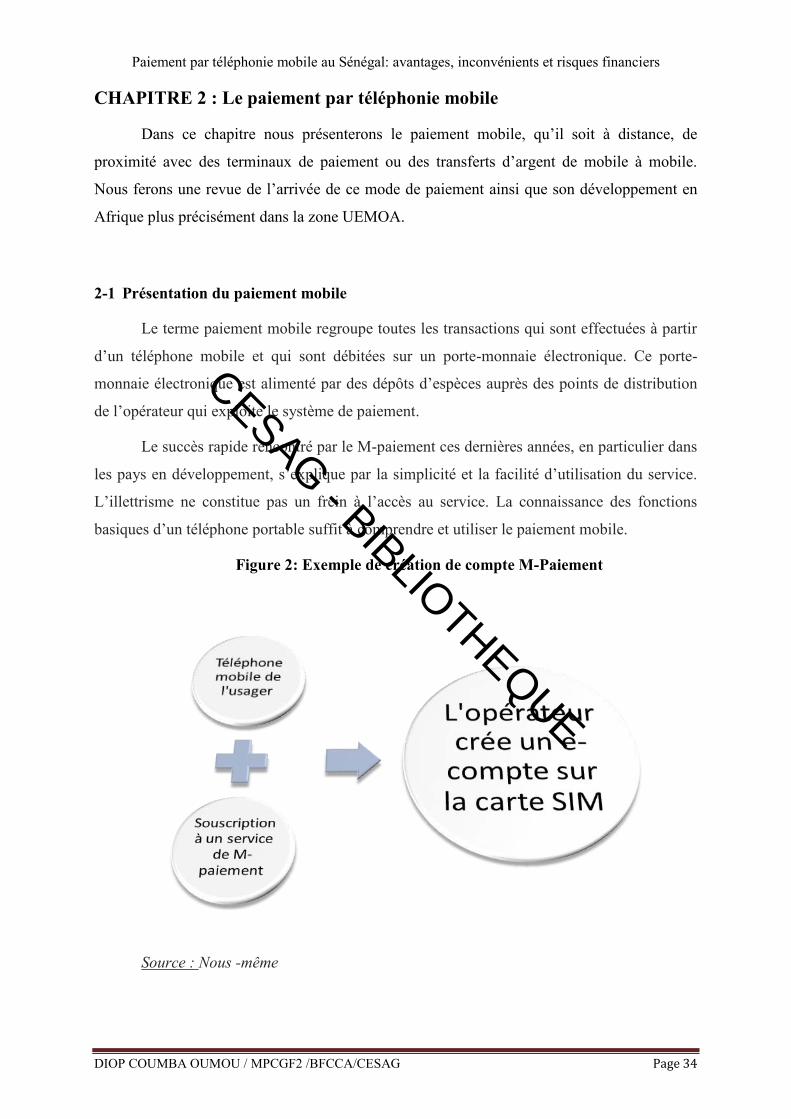

2-1 Présentation du paiement mobile

Le terme paiement mobile regroupe toutes les transactions qui sont effectuées à partir

d’un téléphone mobile et qui sont débitées sur un porte-monnaie électronique. Ce porte-

monnaie électronique est alimenté par des dépôts d’espèces auprès des points de distribution

de l’opérateur qui exploite le système de paiement.

Le succès rapide rencontré par le M-paiement ces dernières années, en particulier dans

les pays en développement, s’explique par la simplicité et la facilité d’utilisation du service.

L’illettrisme ne constitue pas un frein à l’accès au service. La connaissance des fonctions

basiques d’un téléphone portable suffit à comprendre et utiliser le paiement mobile.

Figure 2: Exemple de création de compte M-Paiement

Source : Nous -même

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 35

L’accès au service de paiement via mobile est très simple. La première étape consiste

pour le détenteur d’un téléphone mobile en la souscription au service auprès de l’opérateur

télécom.

Une fois la souscription effectuée, l’opérateur qui propose le service va créer une-

compte sur la carte SIM de l’utilisateur. Ce dernier dispose désormais de ce e-compte pour

verser de l’argent, en recevoir ou en transférer à un tiers.

Outre la simplicité d’accès et d’utilisation, le succès du M-paiement s’explique par des

tarifs très compétitifs. Le niveau très élevé des tarifs des banques classiques par rapport aux

services offerts a expliqué en partie l’éloignement et la méfiance d’une très grande partie des

populations des pays en développement et particulièrement du continent africain envers les

établissements bancaires. Les usagers n’ont pas à payer des frais de gestion et de tenue de

compte et peuvent gérer directement leur compte à tout moment. En plus, les opérateurs

disposent d’un réseau de distributeurs bien plus dense que les agences bancaires classiques.

On peut regrouper les paiements mobiles en trois catégories :

Les paiements à distance

Les paiements de proximité avec des terminaux de paiement

Les transferts d’argent de mobile à mobile

2.1.1 Les paiements à distance

Cette catégorie de paiement a pris un essor avec le développement du commerce en

ligne selon l’Association du Sans Contact Mobile. Les sites d’e-commerce proposent le

paiement mobile par le biais d’applications installées sur les téléphones, via par exemple

Google Play ou Apple store. On peut payer des e-commerçants en ligne, l’argent est alors

débité sur la facture téléphonique (comme Allopass, société française de micro paiement et de

paiement on-line).Il est possible également de payer par SMS ou en appelant vers un serveur

vocal interactif.

2.1.2 Les paiements de proximité avec des terminaux de paiement

Cette catégorie de paiement mobile est très peu utilisée du fait du non adoption de ces

technologies par les usagers. Elle regroupe les nouvelles technologies sans contact telles que

le Bluetooth, le RFID (Radio Frequency Identification) NFC (Near Field Contact).

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 36

2.1.2.1 Le Bluetooth

Bluetooth constitue un standard de communication permettant l'échange bidirectionnel

de données à courte distance et utilisant des ondes radio UHF. Son objet est de simplifier les

connexions entre les appareils électroniques en supprimant des liaisons filaires.

2.1.2.2 La RFID

La RFID (Radio Frequency Identification) est un système d’identification automatique

d’objets ou de personnes basé sur l’utilisation d’un support RFID (étiquette, tag, badge,

appelés plus globalement transpondeurs composés d’une puce et d’une antenne) et de lecteurs

RFID fixes (portiques, caddy de supermarché) ou mobiles. Ce lecteur permet de capter par

radiofréquence les informations stockées sur la puce RFID, transmises et converties ensuite à

un logiciel. L’interprétation des codes-barres se fait par lecture optique.

2.1.2.3 La technologie NFC

La Near Field Communication est une technologie de communication courte distance

sans fil et sans contact permettant une interaction simple entre des objets électroniques. D’un

point de vue technique, que cette technologie est une extension de la norme ISO/ CEI 14443

standardisant les cartes de proximité qui utilisent le RFID vu précédemment. Notons

également qu’à la différence d’autres techniques comme le RFID ou le Bluetooth qui

disposent d’une portée de plusieurs mètres, le NFC, lui, couvre seulement une dizaine de

centimètres. L’avantage principal de cette technologie est qu’intégrée à un téléphone mobile,

elle permet la convergence de la technologie RFID, des cartes sans contact et du téléphone

mobile. Il existe différents modes d’utilisation de cette technologie: le mode peer-to-peer

(moyen d'échange direct entre deux appareils équipés de la technologie NFC, le mode lecteur

ou initiateur où le mobile se comporte comme un lecteur de carte sans contact d'informations,

le mode émulateur de carte qui consiste à faire fonctionner le téléphone comme une carte de

paiement. Le téléphone se comporte comme une carte à puce. Il est donc possible de payer ses

achats avec son mobile, si celui-ci est compatible. La technologie NFC offre beaucoup

d'avantage tel que la facilité d'utilisation, sa rapidité et sa fiabilité.

2.1.2.4 La technologie NFC

La technologie NSDT (Near Sound Data Transfer) consiste à émettre une modulation

spécifique via le haut-parleur d'un mobile, qui peut faire office de mot de passe, de signature

électronique ou de certificat, et fonctionne comme un système d'authentification fort capable

de sécuriser une transaction. Contrairement au NFC, n’importe quel mobile peut être utilisé,

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 37

le numéro de téléphone servant d'identifiant, tandis que l'utilisateur entre de son côté un code

personnel. La technologie NSDT est annoncée comme offrant une sécurité équivalente à celle

d'une carte à puce. L'infrastructure ne fait appel qu'aux institutions bancaires, qui doivent

relier la plate-forme à leur système informatique mais elle ne fait pas intervenir les opérateurs

et les fabricants de terminaux.

2.1.2.5 Le code QR

Le code QR (Quick Response) est un type de code-barres en deux dimensions pouvant

stocker encore plus d'informations. Il est constitué de modules noirs disposés dans un carré à

fond blanc. L'agencement de ces points définit l'information que contient le code

QR qui peut être décodé rapidement après avoir été lu entre autre par un téléphone mobile.

Muni d'une application telle que Skimm ou Flash'Npay, il suffit alors de scanner ce code

barre, et accepter le paiement immédiatement.

2.1.3 Les transferts d’argent de mobile à mobile

Selon les données de la Banque Mondiale sur l’inclusion financière en Afrique

subsaharienne, le transfert d’argent de mobile à mobile est particulièrement développé dans

les pays émergents où une grande partie de la population n’a pas de compte bancaire.

En effet, cette catégorie est particulièrement présente dans les pays en développement

où le taux de bancarisation des populations est faible. Les opérateurs de téléphonie mobile

proposent des portemonnaies électroniques associés au numéro de mobile permettant aux

usagers d’accéder à des services financiers, et particulièrement au transfert d’argent. Le

transfert d’argent de mobile à mobile (aussi appelé P2P payment en anglais) est très utilisé

dans les pays émergents et en voie de développement et constitue le segment le plus porteur

du paiement mobile.

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 38

2.2 L’avènement de la téléphonie mobile comme moyen de paiement

2.2.1 L’avènement du M-banking avec des opérateurs de téléphonie mobile

Le Mobile Banking, comme défini par Pousttchi & Schuring (2004 : 203), « est la

réalisation des opérations de gestion d’un compte bancaire via les réseaux de téléphonie

mobile avec des outils mobiles (Téléphone portable, PDA)».

Il s’inscrit dans la continuité du développement des canaux de distribution à distance

et la banque multi canal. Le Mobile Banking réunit les deux applications ‘SMS Banking’ et

‘WAP Banking (Wireless Application Protocol) ou protocole d’application sans fil qui se

rapporte au téléphone cellulaire et présentant le mobile banking. Ce service permet au client

grâce à accord entre une banque et une société GSM généralement un opérateur téléphonique,

d’effectuer certaines opérations bancaires à travers le téléphone mobile.

Le mobile banking peut être offert par les banques ou toutes autres structures

financières. Ce service peut être fourni sous trois formes que sont les paiements à distance, les

paiements de proximité devant une borne, ou bien les transferts d'argent de mobile à mobile.

C’est une alternative aux traditionnelles cartes de crédit, espèces et chèques.

Les services de mobile-banking peuvent être fournis soit par :

La banque elle-même ;

l’opérateur de téléphonie mobile ;

l’opérateur en collaboration avec une ou plusieurs institutions financières.

Selon une étude du cabinet Kurt Salmon, 4 milliards de personnes dans le monde

possèdent une carte de paiement et 5 milliards, un téléphone mobile. Dans les pays en voie de

développement, particulièrement en Afrique, l’écart entre le nombre de détenteurs de cartes

de paiement et de téléphones mobiles est d’autant plus important. La faiblesse du taux de

bancarisation, la complexité de l’accès au système bancaire et la facilité d’accès aux systèmes

de téléphonie mobile expliquent en partie ce fait. Le potentiel énorme de ce nouveau marché a

poussé certains acteurs à s’engager dans ce secteur et à faire le pari du mobile Banking ou M-

Banking.

2.2.1.1 M-pesa, le pionnier

En Afrique, le pionnier en la matière reste sans aucun doute l’opérateur Kenyan

SAFARICOM avec son service M-pesa. En avril 2007, à l’issue d’un programme pilote mené

depuis 2005 et à la suite d’un projet de développement logiciel abouti, l’opérateur kenyan a

CESAG - BIBLIOTHEQUE

Paiement par téléphonie mobile au Sénégal: avantages, inconvénients et risques financiers

DIOP COUMBA OUMOU / MPCGF2 /BFCCA/CESAG Page 39

lancé son service de microfinance et de paiement mobile et l’a dénommé M-pesa (M pour

mobile et pesa signifiant argent en Swahili).

Le concept de ce service de M-banking était à l’origine de créer un service visant à

permettre aux emprunteurs des institutions de microfinance de recevoir et de rembourser leurs

crédits de manière plus pratique, en utilisant le réseau de revendeurs SAFARICOM. Cela

devrait permettre aux institutions de microfinance de faire des offres très compétitives à leur

clientèle avec des taux de crédit plus bas, du fait des économies d’échelle réalisées par rapport

aux transactions en espèces. Les usagers de ce service y tirent avantage dans la mesure où cela

leur facilite le suivi de leurs finances. Après quelques difficultés, liées notamment à des

désaccords avec une institution financière partenaire du fait de la diversification des usages

qu’en faisaient les utilisateurs, l’opérateur a décidé de diversifier son service en y intégrant un

service de transfert d’argent.

Le système s’est très vite développé et M-pesa est ainsi devenu un service de banque à

distance à part entière. Les usagers peuvent désormais effectuer des transactions bancaires

basiques sans pour autant passer par une banque, ni disposer d’un compte bancaire ou d’une

carte de paiement. La révolution de M-pesa réside dans le fait d’avoir créé un service de

paiement abordable et populaire sans que les usagers soient en contact direct avec les

banques.

Depuis son lancement en 2007, le service a connu une croissance fulgurante. Rien

qu’au Kenya, il comptait 17 millions d’utilisateurs en 2011 et a connu une croissance de plus

de 20% en 2013.

Le succès du service a permis son déploiement dans d’autres pays. Ainsi, M-pesa est

désormais présent en Tanzanie (5 millions d’abonnés), en Afrique du Sud (où des contraintes

réglementaires ont freiné le développement du service), et même en Afghanistan, en Inde et

en Europe de l’Est.

2.2.1.2 Les autres développements en Afrique