catastrophe évitée? avons-nous appris quelque chose? · cycle 1: financier •principales sources...

TRANSCRIPT

Research for a fairer world

Recherche pour un monde plus juste

Catastrophe évitée?Avons-nous appris quelque chose?

Aniket Bhushan

Chercheur, Gouvernance and croissance économique

Institut Nord - Sud

Ottawa, Canada

IGF – Semaine de perfectionnement 22 novembre 22, 2010

L’INS et “le financement en déroute”• Le premier institut de recherche en

développement international au Canada (35 ans)

• Analyse et dialogue indépendants en matière de politique, mettant en œuvre des partenaires et des perspectives de l’hémisphère sud.

• Trois thématiques: – Gouvernance et croissance équitable

– Les flux mondiaux et travail décent

– États fragiles et affectés par des conflits

“Le financement en déroute”

Quels types de réformes dites ‘conviviales au développement’? Quels changements de politiques, institutionnels?

• Projet lancé en décembre 2008

• Atelier sur les ‘enjeux systémiques’, Février 2009 (IPD-Columbia Un., New York)

• Impact et réponses au sein des pays à bas revenus, Juin 2009 (IISD, Genève)

• Réduisant la vulnérabilité, évaluant les alternatives’, Juin 2010 (Ottawa)

Catastrophe évitée?• Débats clés

– Du financier à l’économique au géopolitique

• G20 et au-delà

– Réponse technique secondaire

– Perte de cohésion

• ‘chanceux, en retard ou plus intelligent’

• Leçons clés et limites

– Risque de coordination (arbitrage)

– Risque de politiques (rééquilibrage forcé)

– Risque de retour en arrière

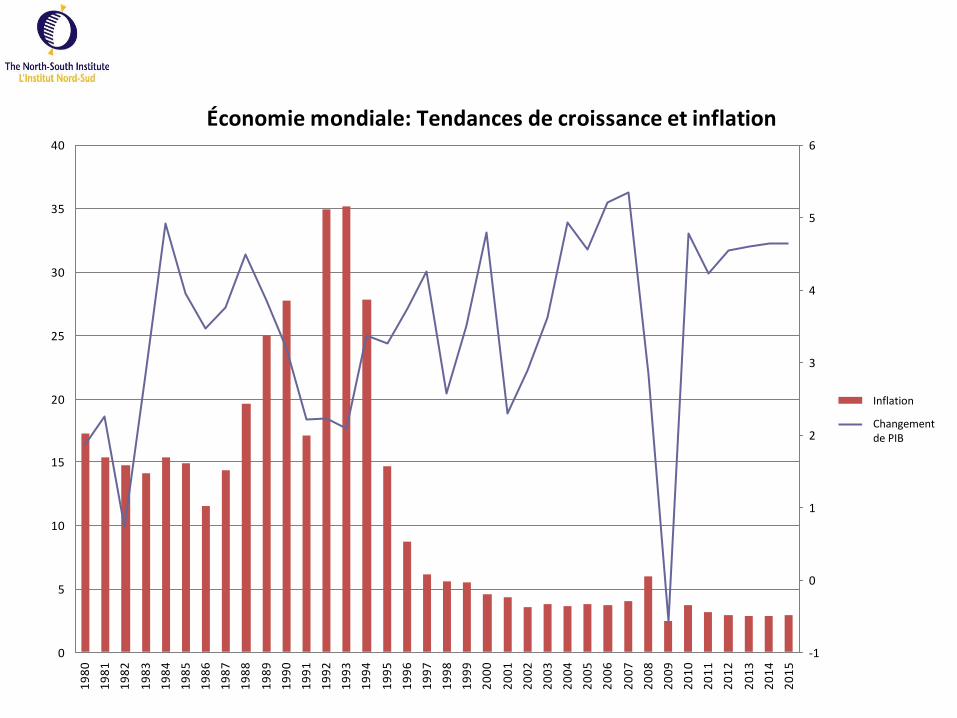

Économie mondiale: Tendances de croissance et inflation

0

5

10

15

20

25

30

35

40

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

-1

0

1

2

3

4

5

6

Inflation

PNB Chang.Changementde PIB

Inflation

Mondial, mais inégal

-6

-4

-2

0

2

4

6

8

10

12

14

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Économies avancéesprincipales (G7)

Économies émergenteset en développement

Asie en développement

Amérique latine etCaraibes

Afrique sub-saharienne

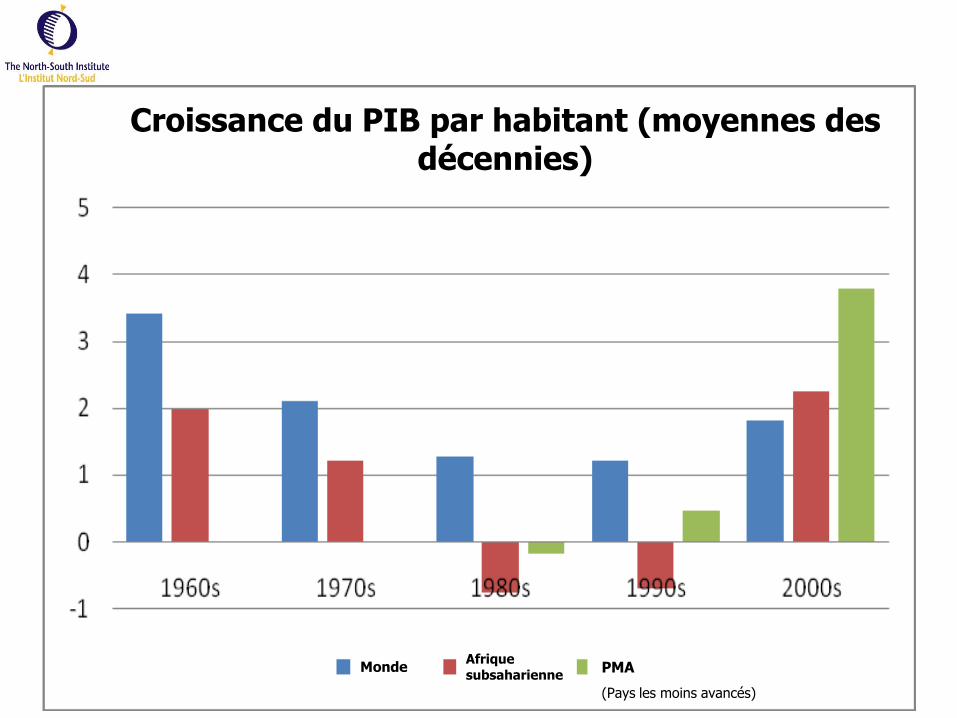

Croissance du PIB par habitant (moyennes des décennies)

MondeAfrique subsaharienne

PMA

(Pays les moins avancés)

Crises et débats importants

L’aveugle et l’éléphant

Finances, économie, économie politique

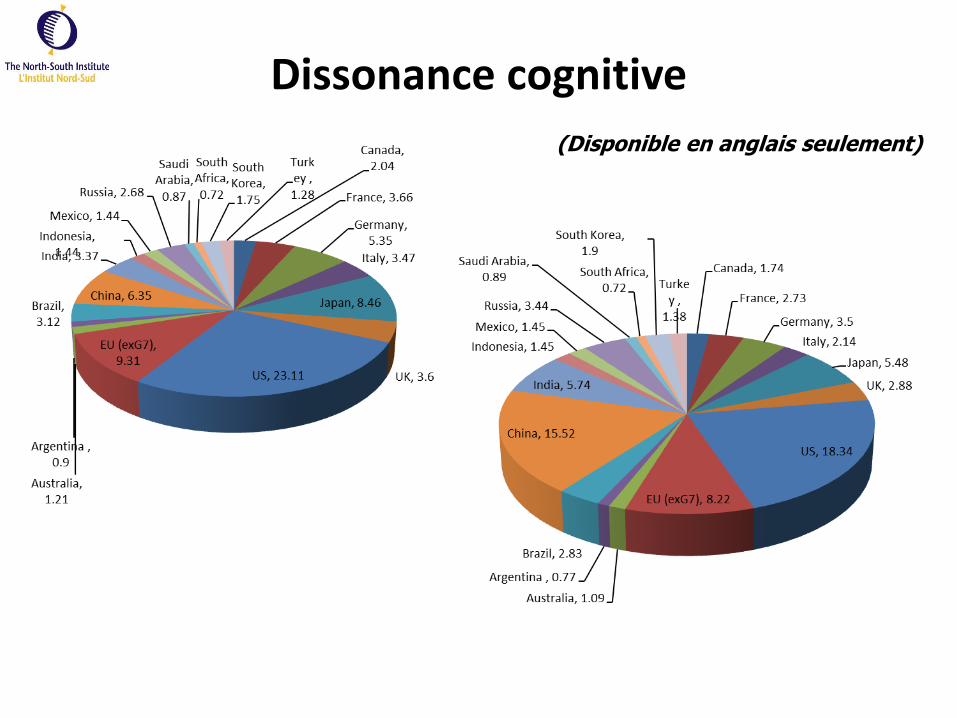

Des paradigmes en concurrence: marchés efficients, dissonance cognitive, le schéma de Ponzi

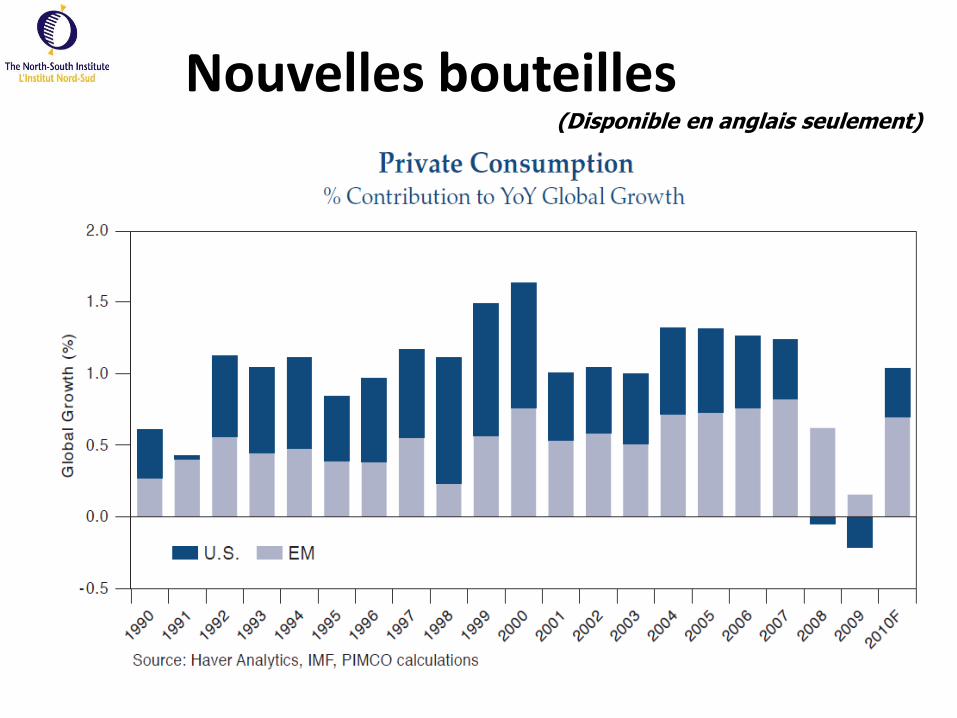

Du vieux vin dans des bouteilles neuves (mais les bouteilles ‘neuves’ sont importantes)

L’aveugle et l’éléphant

Absence de consensus sur le diagnostic de la crise (encore moins de réponse)

Explications approximatives: manquements en matière de réglementation, expansion du crédit, augmentation du prix des actifs, innovation, interconnectivité et rétroaction complexes

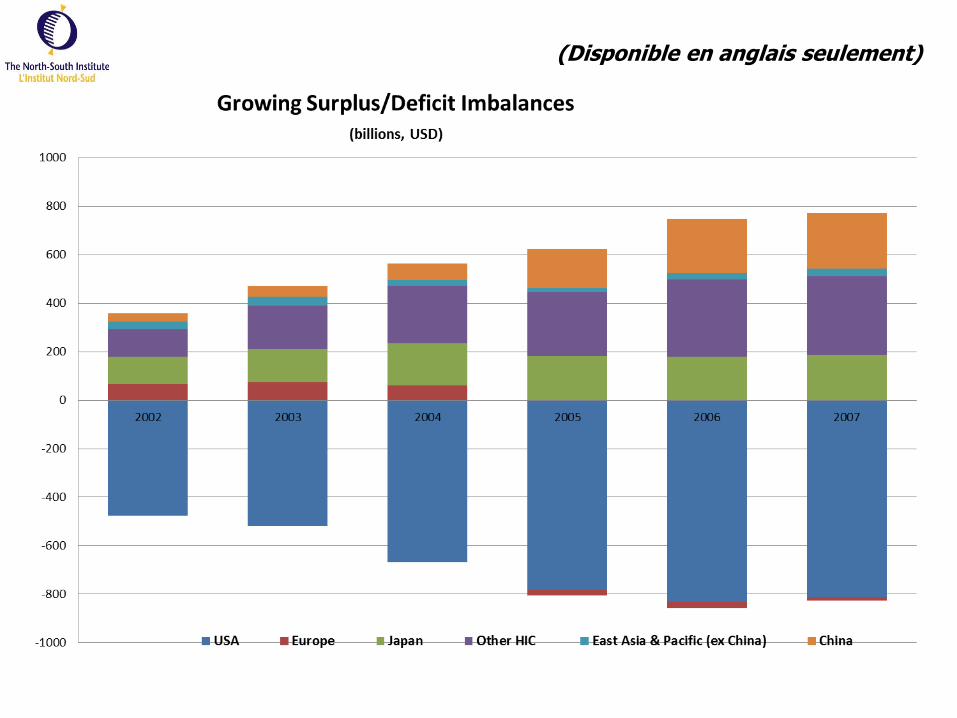

Plus profonds: déséquilibres macro-économiques (surplus d’épargne + taux de changes inflexibles; déficit chronique + surendettement)

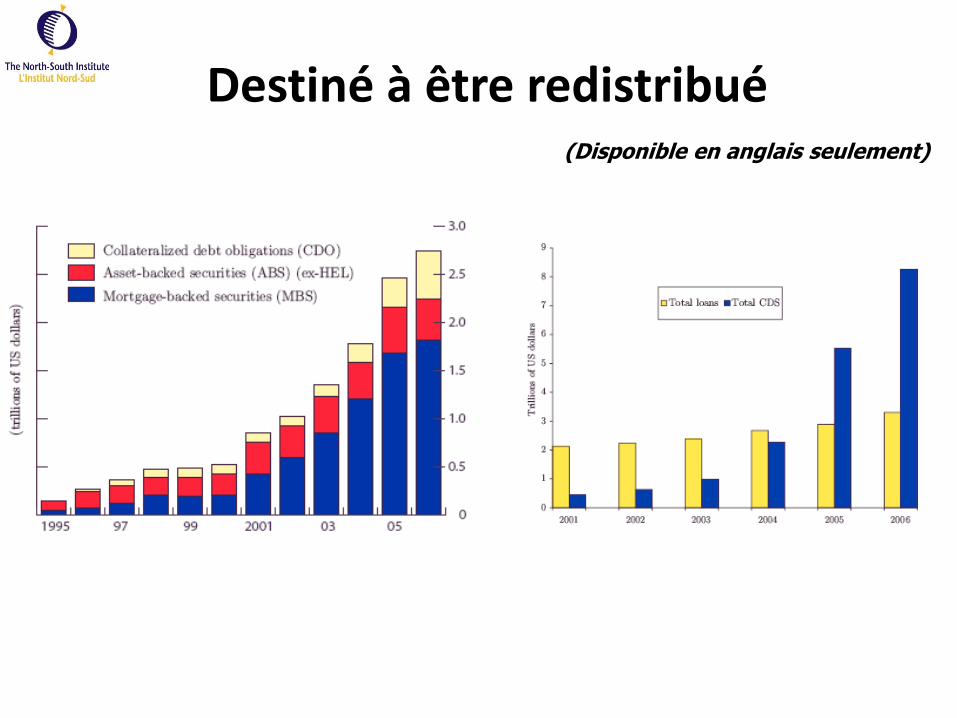

Destiné à être redistribué (Disponible en anglais seulement)

(Disponible en anglais seulement)

(Disponible en anglais seulement)

(Disponible en anglais seulement)

(Disponible en anglais seulement)

Finance, Économie, Économie politique

Cycle 1: Financier

• Principales sources de la crise systémique inhérentes aux marchés

– Liquidité & dynamique des marchés, pas l’économie

– Effet de levier élevé et Stress

– Prix en chute

– Contagion non liée économiquement

• Problème de corrélation – Mesures de risque conventionnel, Le modèle Gaussien n’est pas adapté

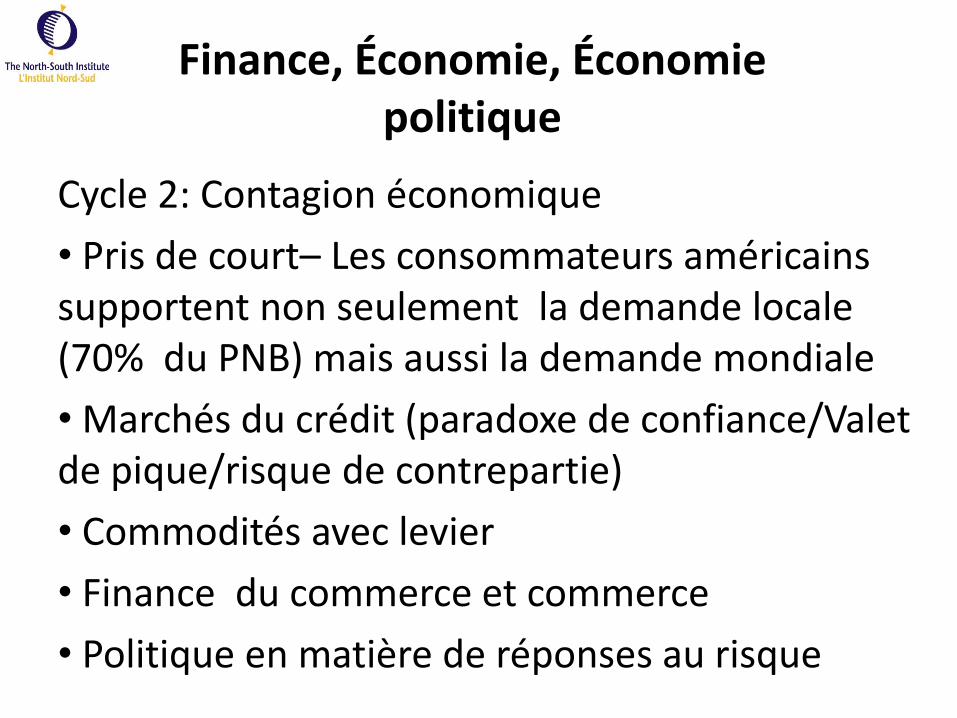

Cycle 2: Contagion économique

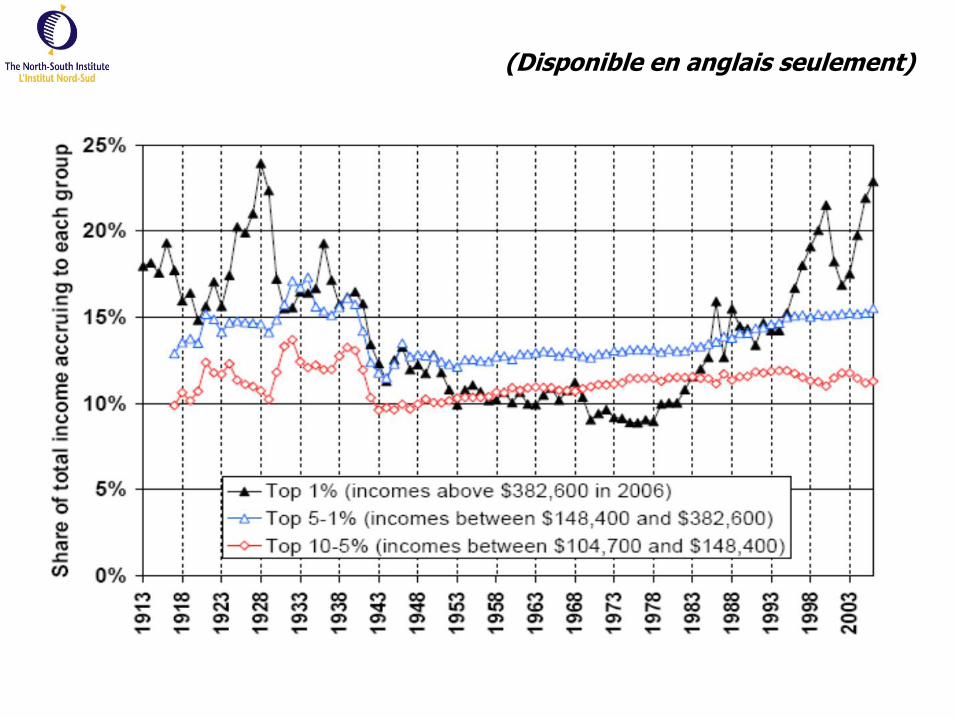

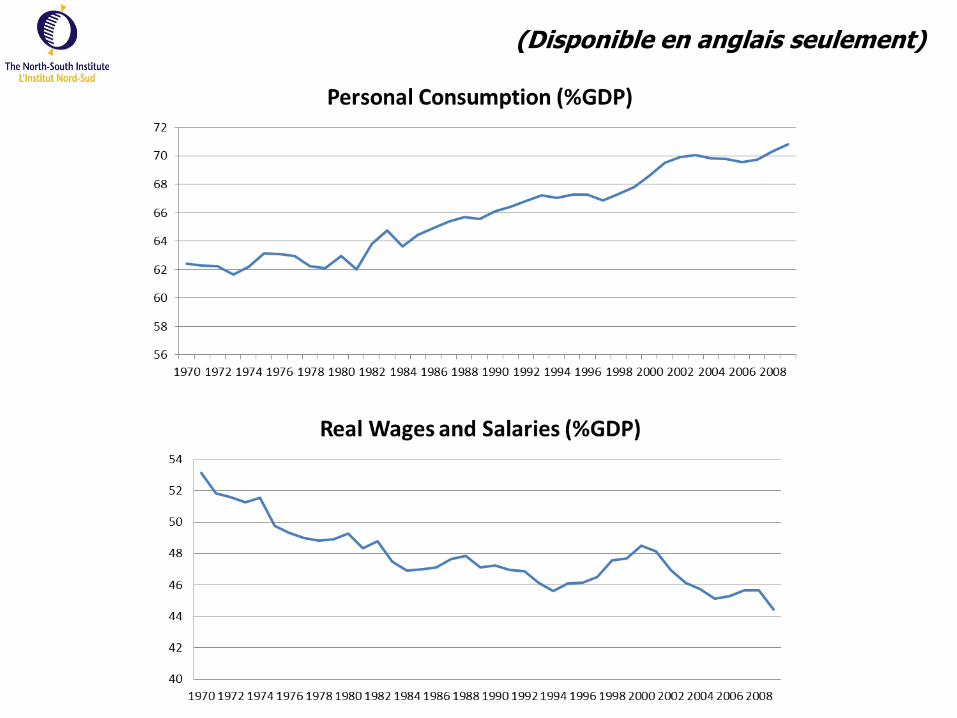

• Pris de court– Les consommateurs américains supportent non seulement la demande locale (70% du PNB) mais aussi la demande mondiale

• Marchés du crédit (paradoxe de confiance/Valet de pique/risque de contrepartie)

• Commodités avec levier

• Finance du commerce et commerce

• Politique en matière de réponses au risque

Finance, Économie, Économie politique

Des ménages surétendus dominent la demande mondiale

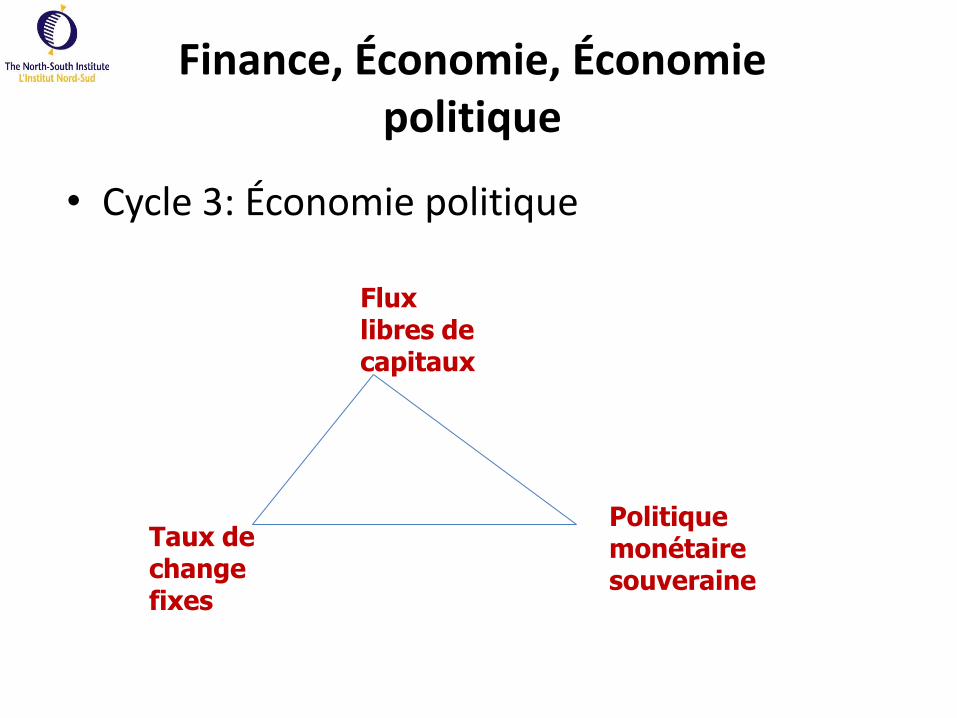

• Cycle 3: Économie politique

Flux libres de capitaux

Taux de change fixes

Politique monétaire souveraine

Finance, Économie, Économie politique

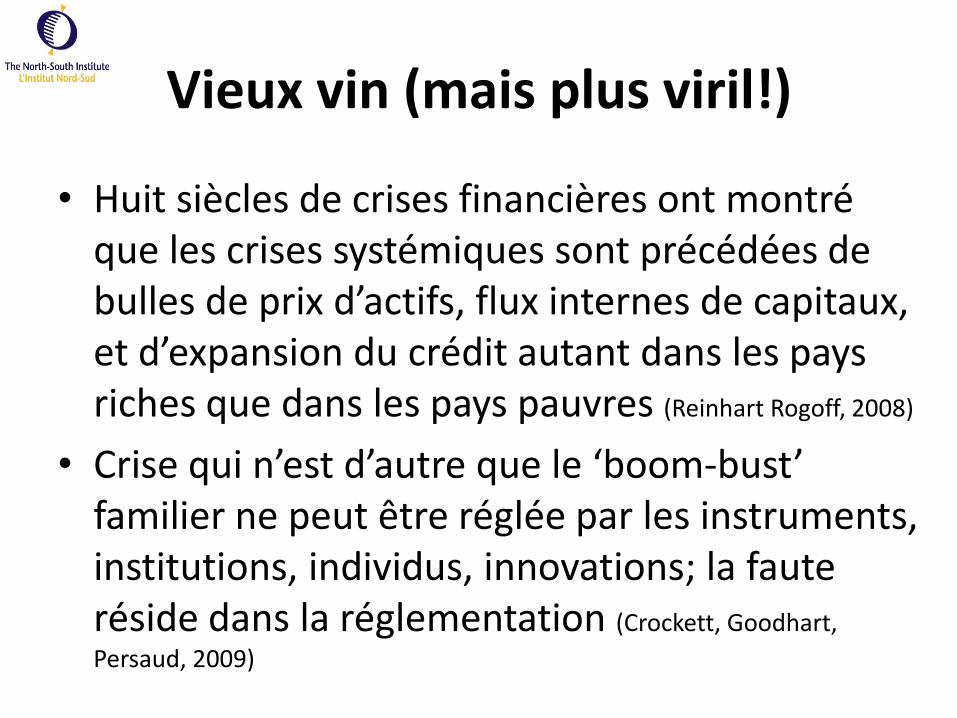

Vieux vin (mais plus viril!)

• Huit siècles de crises financières ont montré que les crises systémiques sont précédées de bulles de prix d’actifs, flux internes de capitaux, et d’expansion du crédit autant dans les pays riches que dans les pays pauvres (Reinhart Rogoff, 2008)

• Crise qui n’est d’autre que le ‘boom-bust’ familier ne peut être réglée par les instruments, institutions, individus, innovations; la faute réside dans la réglementation (Crockett, Goodhart,

Persaud, 2009)

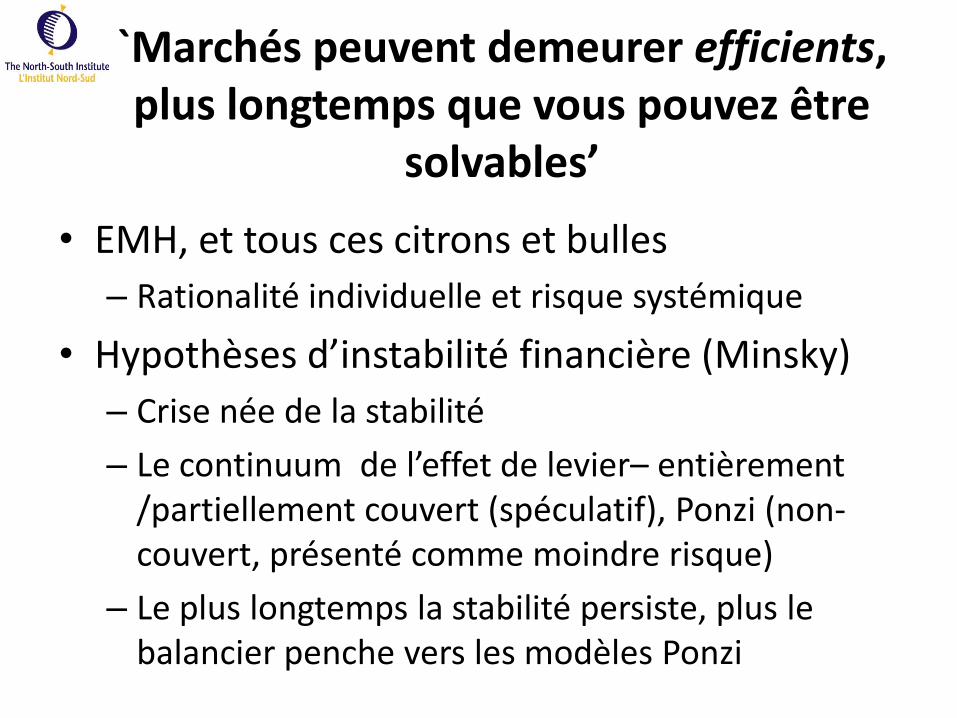

`Marchés peuvent demeurer efficients, plus longtemps que vous pouvez être

solvables’

• EMH, et tous ces citrons et bulles

– Rationalité individuelle et risque systémique

• Hypothèses d’instabilité financière (Minsky)

– Crise née de la stabilité

– Le continuum de l’effet de levier– entièrement /partiellement couvert (spéculatif), Ponzi (non-couvert, présenté comme moindre risque)

– Le plus longtemps la stabilité persiste, plus le balancier penche vers les modèles Ponzi

La vision des bulles

• Bulles ne sont pas des ‘cygnes noirs’

• La finance comportementale nous informe sur les raisons de l’absence de réponses face aux bulles (Montier’s taxonomy):

– Limites dues à l’apprentissage (biais cognitifs)

– Biais heuristiques

– Comportement de troupeau, l’idéologie du court-terme, imitation sont innés

“La folie est rare chez l’individu , mais elle est la règle dans le groupe”

Le paradigme de Bretton Woods II

• Le déficit du compte courant américain actuel est le résultat logique découlant de son rôle de pays pivot dans le système Bretton Woodsrevisité. (Dooley, Folkerts-Landau, Garber)

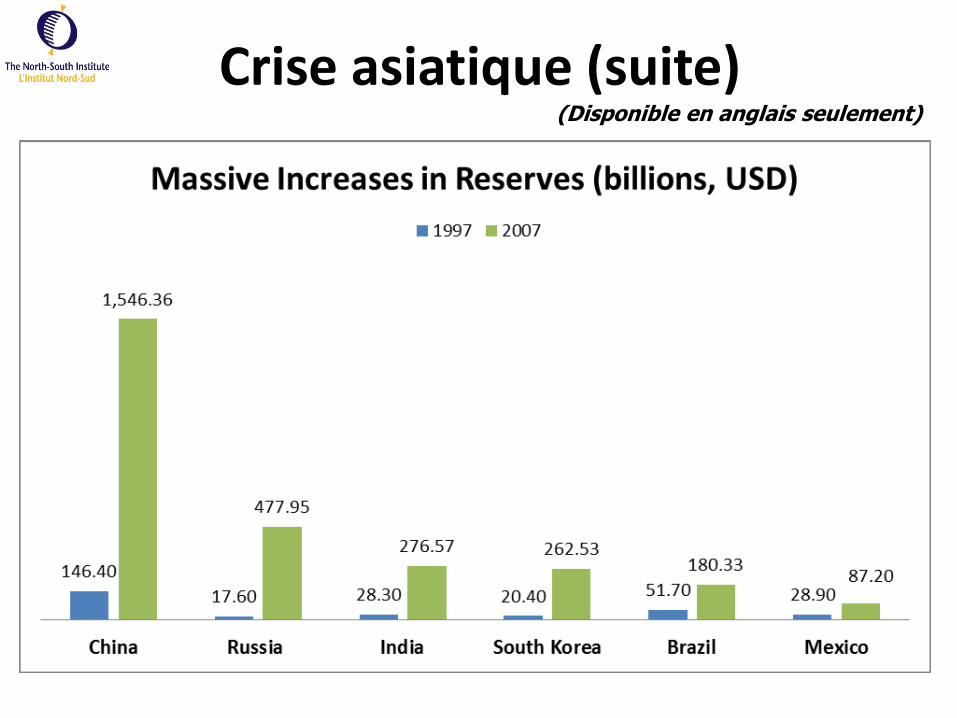

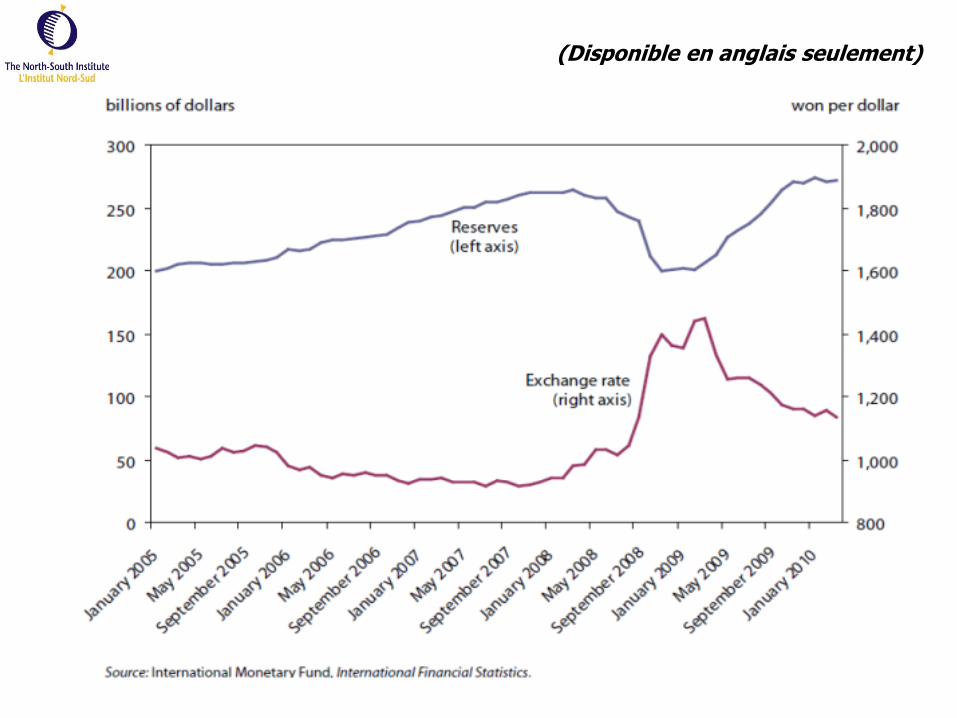

Crise asiatique (suite)(Disponible en anglais seulement)

(Disponible en anglais seulement)

Dissonance cognitive

(Disponible en anglais seulement)

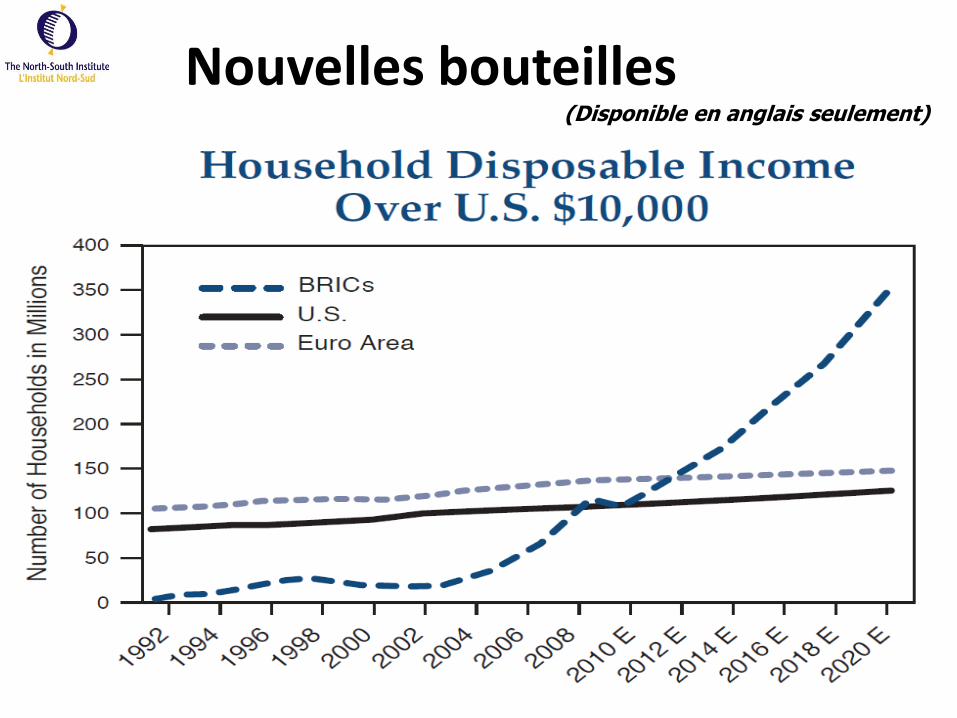

Nouvelles bouteilles(Disponible en anglais seulement)

Nouvelles bouteilles(Disponible en anglais seulement)

Le monde selon le G20

• Le G20 a émergé comme la première plateforme

• Mais les politiques de sauvetage sont certainement plus simples que les politiques de réforme (rééquilibrage)

• Les déséquilibres se sont rétrécies (non b/c G20 mais le désendettement)

• Les plus petites platitude(s) communes

(Disponible en anglais seulement)

(Disponible en anglais seulement)

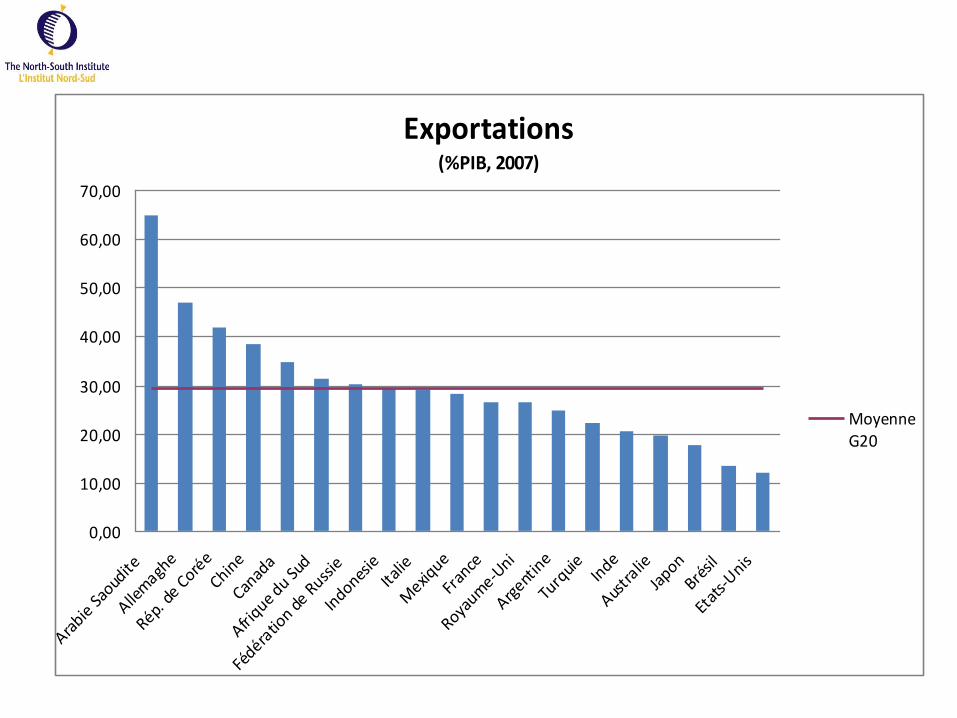

Exportations (%PIB, 2007)

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

Arabie

Saoud

ite

Allem

aghe

Rép. de

Coré

e

Chine

Canad

a

Afrique d

u Sud

Fédéra

tion de

Russ

ie

Indones

ieIta

lie

Mexiq

ue

Fran

ce

Royaum

e-Uni

Argent

ine

Turq

uie Inde

Austra

lie

Japon

Brésil

Etat

s-Unis

MoyenneG20

Déséquilibres des comptes courants: Pays avancés

-8

-6

-4

-2

0

2

4

6

8

Austr

alie

Canad

a

Fran

ce

Allem

agne

Italie

Japon

Royaum

e-Uni

Etat

s-U

nis

Vers la crise

Maintenant

Min

Max

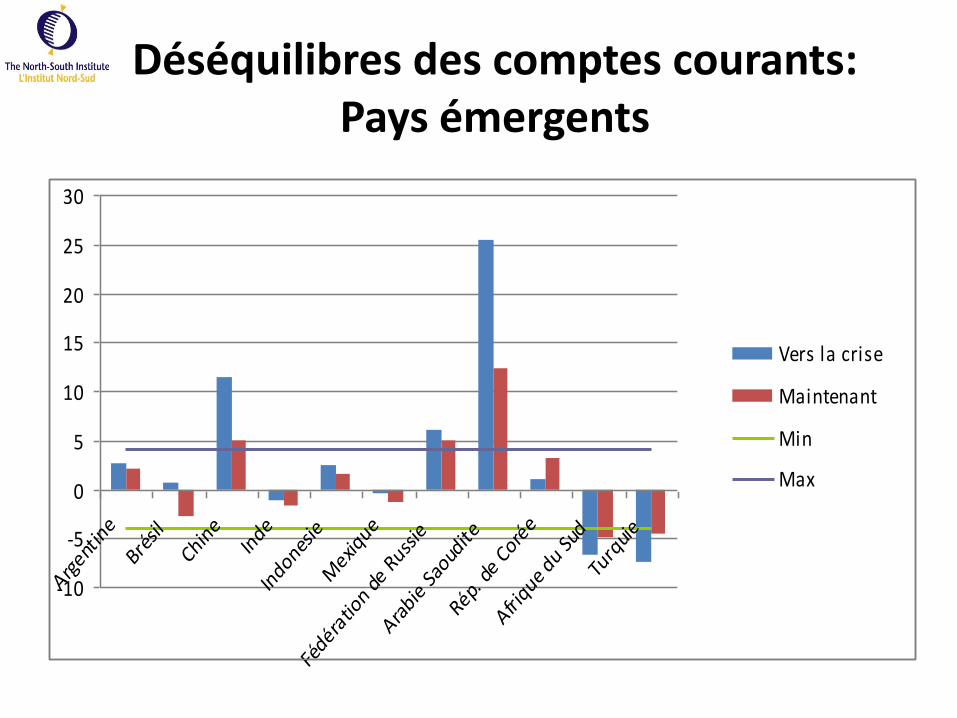

Déséquilibres des comptes courants: Pays émergents

-10

-5

0

5

10

15

20

25

30

Argent

ine

Brésil

Chine

Inde

Indones

ie

Mexiq

ue

Fédéra

tion d

e Russ

ie

Arabie

Sao

udite

Rép. d

e Coré

e

Afrique

du Sud

Turq

uie

Vers la crise

Maintenant

Min

Max

Qu’en est-il des pays hors-G20?

-20

-15

-10

-5

0

5

10

15

20

25

30

Singa

pour

Mal

aisie

Hong Kong

Suiss

e

Suèd

e

Norvèg

e

Pays-

Bas

Grèce

Espagn

e

Vers la crise

Maintenant

Min

Max

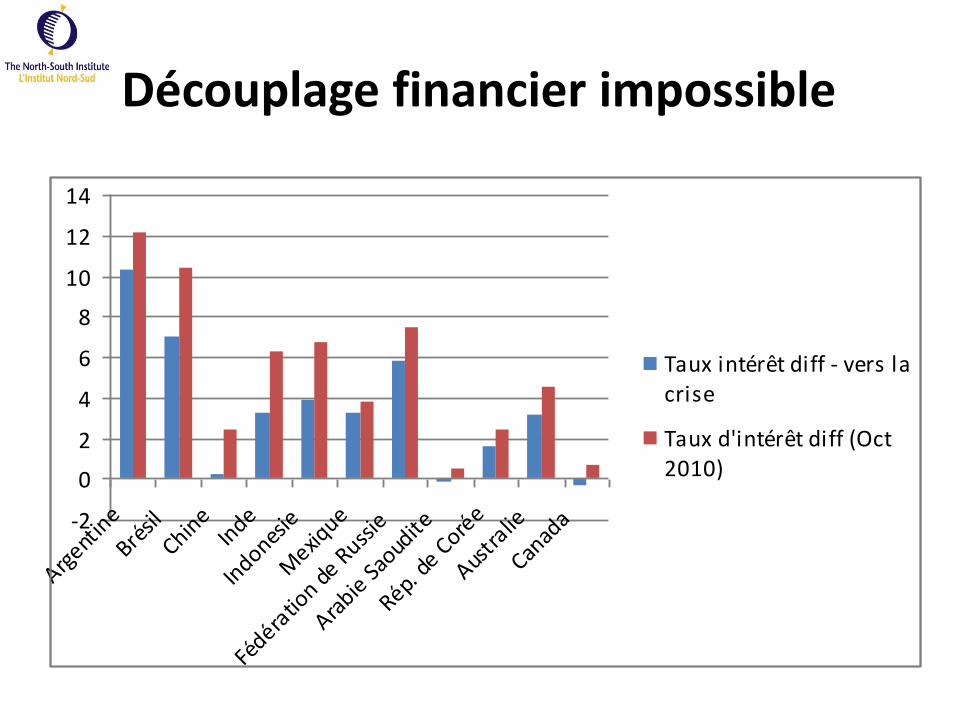

Découplage financier impossible

-2

0

2

4

6

8

10

12

14

Argent

ine

Brésil

Chine

Inde

Indones

ie

Mexiq

ue

Fédéra

tion de

Russ

ie

Arabie

Saoud

ite

Rép. de

Coré

e

Austra

lie

Canad

a

Taux intérêt diff - vers lacrise

Taux d'intérêt diff (Oct2010)

Les pays hors-G20

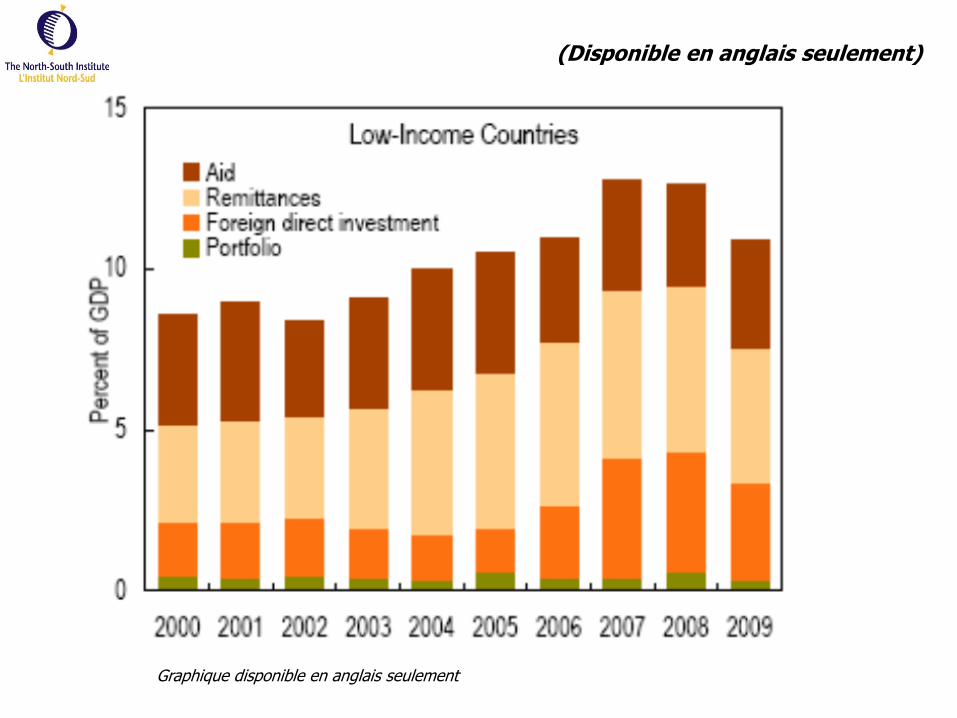

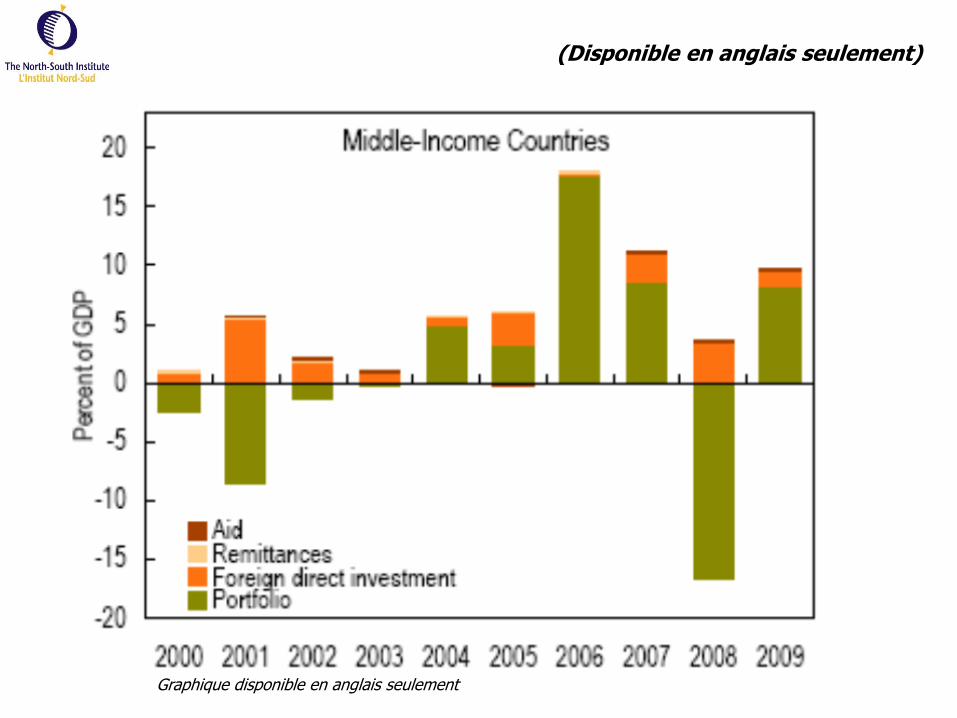

• La crise et les pays à faibles revenus (Afrique)

• Message entendu des parties intéressées: “La crise…quelle crise?”

• Déclin moins important, mais vulnérabilité plus grande

• 1% perte PIB = 20 mn en plus dans la pauvreté

• Le commerce a été le fil conducteur principal

• Faibles revenus PAS les plus affectés

Comprendre les canaux de transmission

Choc global

CommerceCapitaux

privés

Capitaux offic. (aide)

Envoi de fonds

•Contraction de l’économie•Chômage, vulnérabilité de l’emploi•Pauvreté– érosion rapide des gains durementagquis (OMD)•Inéquité•Stabilité macroéconomique

Variables clés, Niveaux/type d’économie, intégration financière•Part des export. Au moment de la crise•Recettes des prod. de base•Exposition aux services bancaires (filiales) •Privé– EED, porefeuille•Remise, tourisme •Dépendance à l’aide humanitaire - autres

Position financière Govtale

Condition Initiale : a/p courant, épargnes domestiques, réserves, pauvreté

RÉPONSE: monétaire, stimulus économique; mesures de protection sociales; implantation/inst. Capacité; parternaires de développement

Graphique disponible en anglais seulement

(Disponible en anglais seulement)

Graphique disponible en anglais seulement

(Disponible en anglais seulement)

-3

-2

-1

0

1

2

3

4

5

6

7

2007 2008 2009 2010 2011

Faible revenu

Revenu moyen

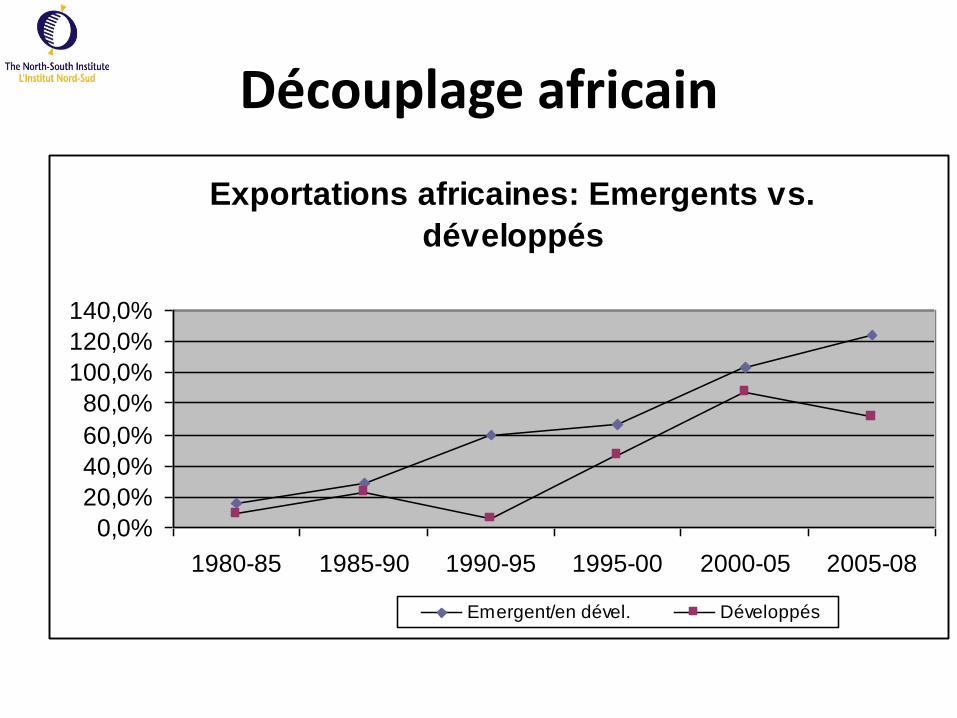

Découplage africain

Exportations africaines: Emergents vs.

développés

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

140,0%

1980-85 1985-90 1990-95 1995-00 2000-05 2005-08

Emergent/en dével. Développés

Chance, en retard ou plus intelligents…?

Expériences et leçons du Canada

Autres pays qui ont mieux traversés la tempête

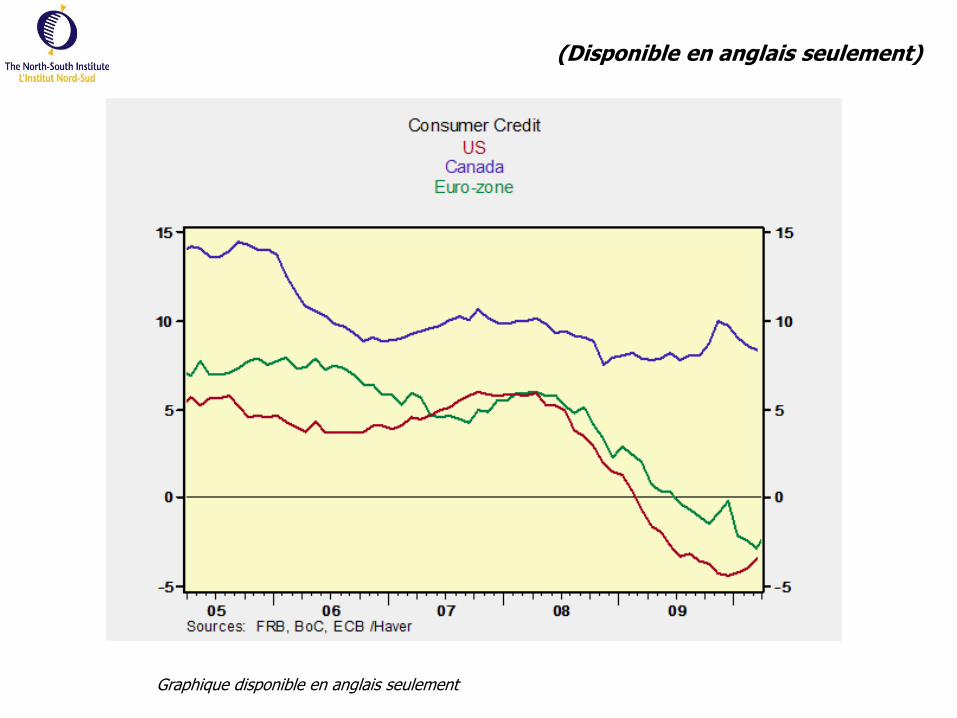

Canada

• Système bancaire le plus solide au monde

• Critères beaucoup plus élevés que les critères minimum au niveau mondial (et trousse d’outils plus étendue)

• Conscience aiguë des marchés continus

• Réglementation unifiée, complète, consolidée, et coordonnée

• Principes bien articulés, soutenus par un vaste pouvoir discrétionnaire

• Petit nombre de joueurs importants

• Cadre financier révisé régulièrement (5 ans)

• Leçons tirées des crises passées (même petites)

Canada

• Marché hypothécaire conservateur (avancé) (Sans compromettre la propriété, le caractère abordable)

• Système de financement immobilier bien structuré et réglementé

– Moins de prêts à risques, moins dépendants à la titrisation

– Normes plus élevées (l’exposition reste au bilan financier)

– Titrisation (AI, garanties gouvernementales)

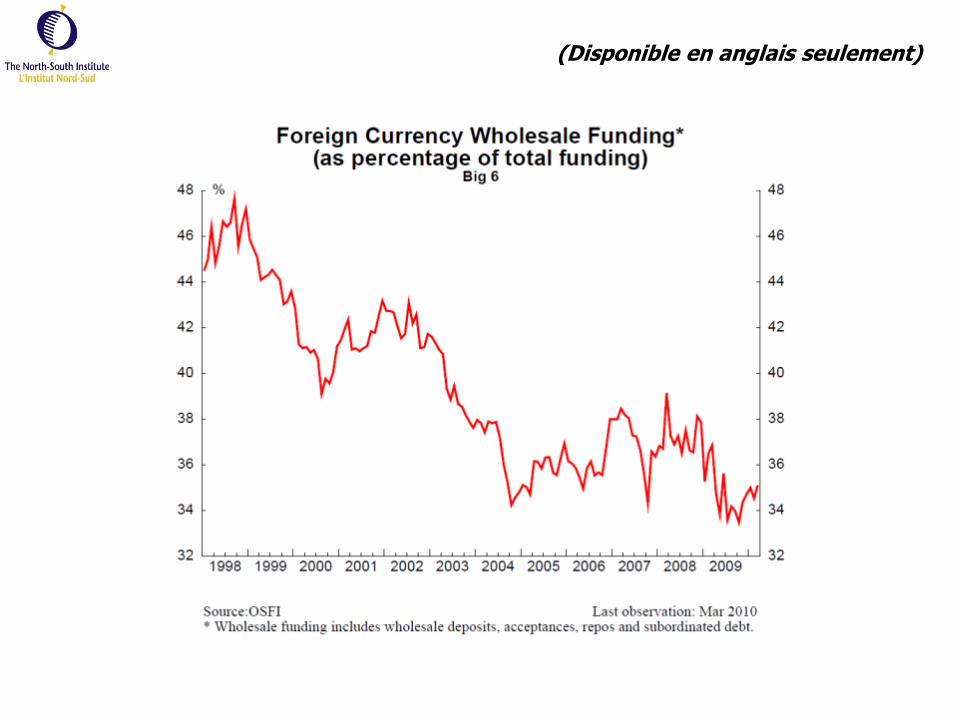

Graphique disponible en anglais seulement

(Disponible en anglais seulement)

(Disponible en anglais seulement)

Contribution du Canada

• Focus

• Ennuyant mais cool (bon, en finance du moins!)

• Garanties, normes et compositions des fonds propres

• Continuité du marché

• Rôle et conduite des régulateurs / Réglementation

Pays qui ont mieux traversé la tempête

• attitude anticyclique (notamment fiscale)

• Trousse à outils monétaires plus large

– Limites, réserve, mesures de la liquidité

– Admin et autres contrôles sur les secteurs

• Normes plus élevées

• Intégralité

• Des principes clairs (résultats partagés)

• Régulateur indépendant, niveau de discrétion

• Coordination

• Grande prudence face à l’innovation

• Contrôles sélectifs

Leçons & Limites

• Rééquilibrage est la grande histoire au niveau macro

• ME, pays en développement n’arrivent pas à se découpler

• Réforme significative au niveau mondial

– Système monétaire, réformes des IFI n’offre pas d’alternative crédible (pas encore)

– Pas de réglementation financière au niveau mondial

• Économie politique économie financier

– Risque de coordination

– Risque de politiques

– Risque de retour en arrière