casablanca stock exchange a new horizon for … · taux des droits d’importation à 25% pour les...

TRANSCRIPT

1

Sommaire

Analyse Macro et Marché

Télécoms

Banques

Immobilier

Mines

Ciments

Benchmark International

2

Ali Hachami

Directeur Recherche

Upline Group

Analyse Macro-Marché

2012, dans l’attente de la reprise ?

3

2010

3,7% 4,8%

2011 2012(P)

(HCP : 4,1%)

(BAM : moins de 3%)

(FMI : 3,7%)

1,3%

5,2%

(BAM : entre 3% et 4%)

0,7%

(5,5% à fin mars 2012)7,8% 8,3%

16,3% (4,3 % à fin mars 2012)32,4%

4,7%4,7%

-2,1% 5,0% -2,2%

-0,7% 5,3% 6,0%

2,2% 6,5% 5,0%

2,1% (BAM : 1,7%)

PIB

FBCF

VA Agricole

PIB Non Agricole

Recettes MRE

Consommation

des ménages

IPC

Exportations

(FOB)

Source : Ministère des Finances, HCP, OC, BAM, FMI

Economie Nationale

5% ?6,1% 4,7%Déficit budgétaire

(En% du PIB)

Fitch rating et Standard & Poors ont maintenu « l’investment grade » du Maroc en dépit du

contexte économique incertain des principaux partenaires commerciaux du Royaume.

4Source : Ministère des Finances, HCP, OC, BAM, FMI

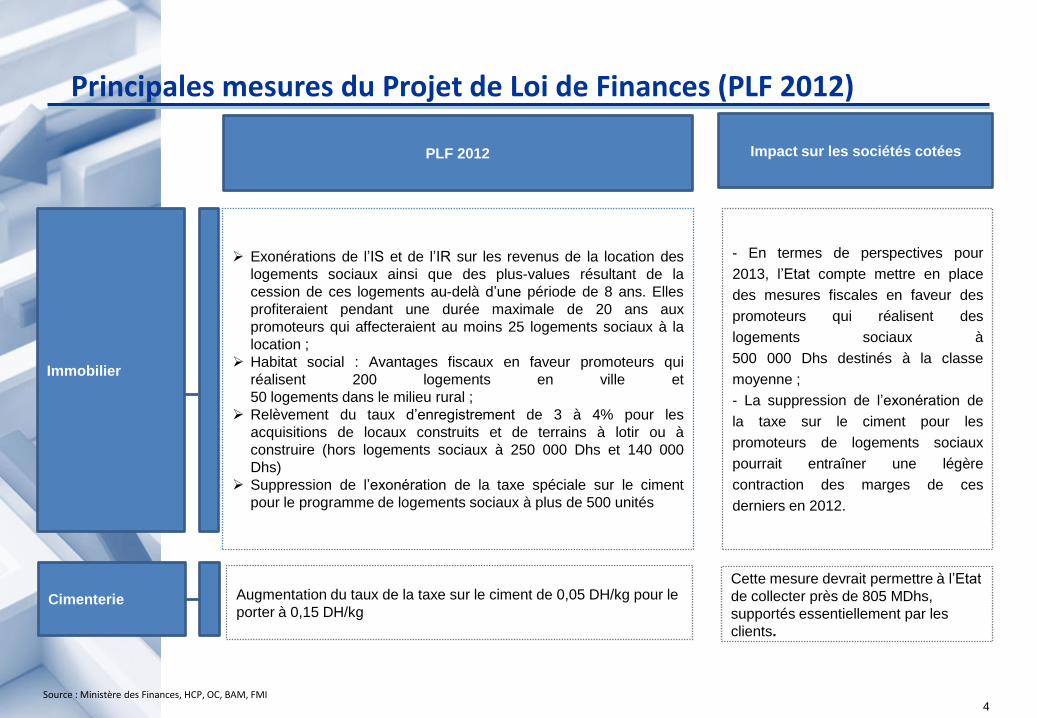

Principales mesures du Projet de Loi de Finances (PLF 2012)

PLF 2012 Impact sur les sociétés cotées

- En termes de perspectives pour

2013, l’Etat compte mettre en place

des mesures fiscales en faveur des

promoteurs qui réalisent des

logements sociaux à

500 000 Dhs destinés à la classe

moyenne ;

- La suppression de l’exonération de

la taxe sur le ciment pour les

promoteurs de logements sociaux

pourrait entraîner une légère

contraction des marges de ces

derniers en 2012.

Exonérations de l’IS et de l’IR sur les revenus de la location des

logements sociaux ainsi que des plus-values résultant de la

cession de ces logements au-delà d’une période de 8 ans. Elles

profiteraient pendant une durée maximale de 20 ans aux

promoteurs qui affecteraient au moins 25 logements sociaux à la

location ;

Habitat social : Avantages fiscaux en faveur promoteurs qui

réalisent 200 logements en ville et

50 logements dans le milieu rural ;

Relèvement du taux d’enregistrement de 3 à 4% pour les

acquisitions de locaux construits et de terrains à lotir ou à

construire (hors logements sociaux à 250 000 Dhs et 140 000

Dhs)

Suppression de l’exonération de la taxe spéciale sur le ciment

pour le programme de logements sociaux à plus de 500 unités

Cette mesure devrait permettre à l’Etat

de collecter près de 805 MDhs,

supportés essentiellement par les

clients.

Immobilier

Cimenterie Augmentation du taux de la taxe sur le ciment de 0,05 DH/kg pour le

porter à 0,15 DH/kg

5Source : Ministère des Finances, HCP, OC, BAM, FMI

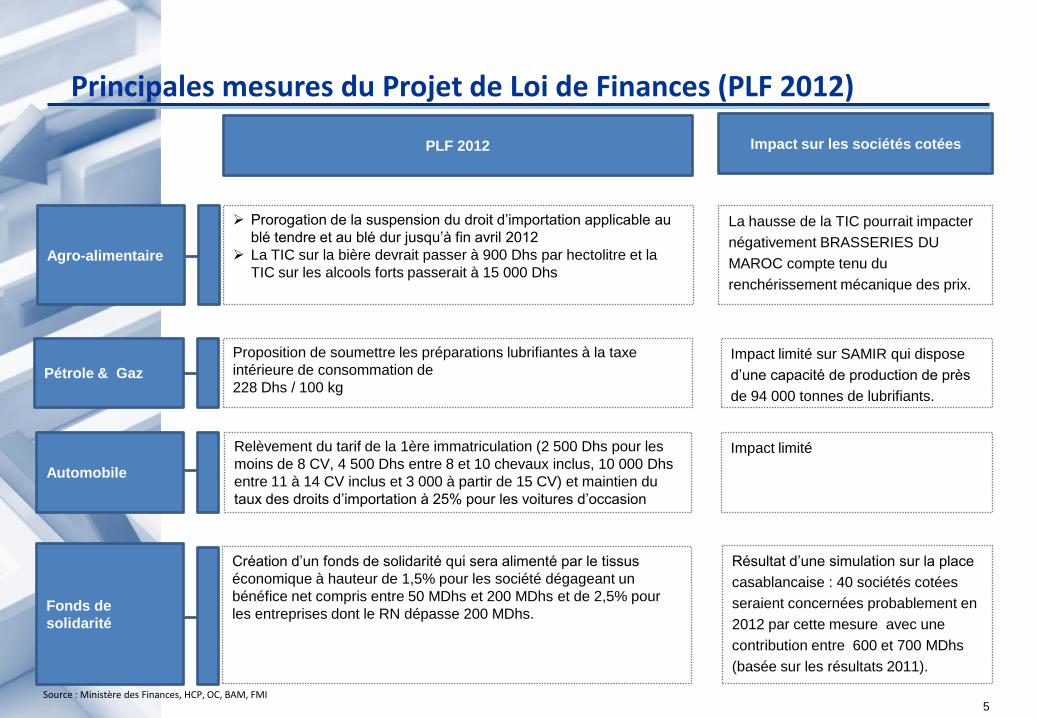

Principales mesures du Projet de Loi de Finances (PLF 2012)

PLF 2012 Impact sur les sociétés cotées

Résultat d’une simulation sur la place

casablancaise : 40 sociétés cotées

seraient concernées probablement en

2012 par cette mesure avec une

contribution entre 600 et 700 MDhs

(basée sur les résultats 2011).

Création d’un fonds de solidarité qui sera alimenté par le tissus

économique à hauteur de 1,5% pour les société dégageant un

bénéfice net compris entre 50 MDhs et 200 MDhs et de 2,5% pour

les entreprises dont le RN dépasse 200 MDhs.

Relèvement du tarif de la 1ère immatriculation (2 500 Dhs pour les

moins de 8 CV, 4 500 Dhs entre 8 et 10 chevaux inclus, 10 000 Dhs

entre 11 à 14 CV inclus et 3 000 à partir de 15 CV) et maintien du

taux des droits d’importation à 25% pour les voitures d’occasion

Impact limité sur SAMIR qui dispose

d’une capacité de production de près

de 94 000 tonnes de lubrifiants.

Automobile

La hausse de la TIC pourrait impacter

négativement BRASSERIES DU

MAROC compte tenu du

renchérissement mécanique des prix.

Impact limité

Proposition de soumettre les préparations lubrifiantes à la taxe

intérieure de consommation de

228 Dhs / 100 kgPétrole & Gaz

Fonds de

solidarité

Agro-alimentaire

Prorogation de la suspension du droit d’importation applicable au

blé tendre et au blé dur jusqu’à fin avril 2012

La TIC sur la bière devrait passer à 900 Dhs par hectolitre et la

TIC sur les alcools forts passerait à 15 000 Dhs

6

6

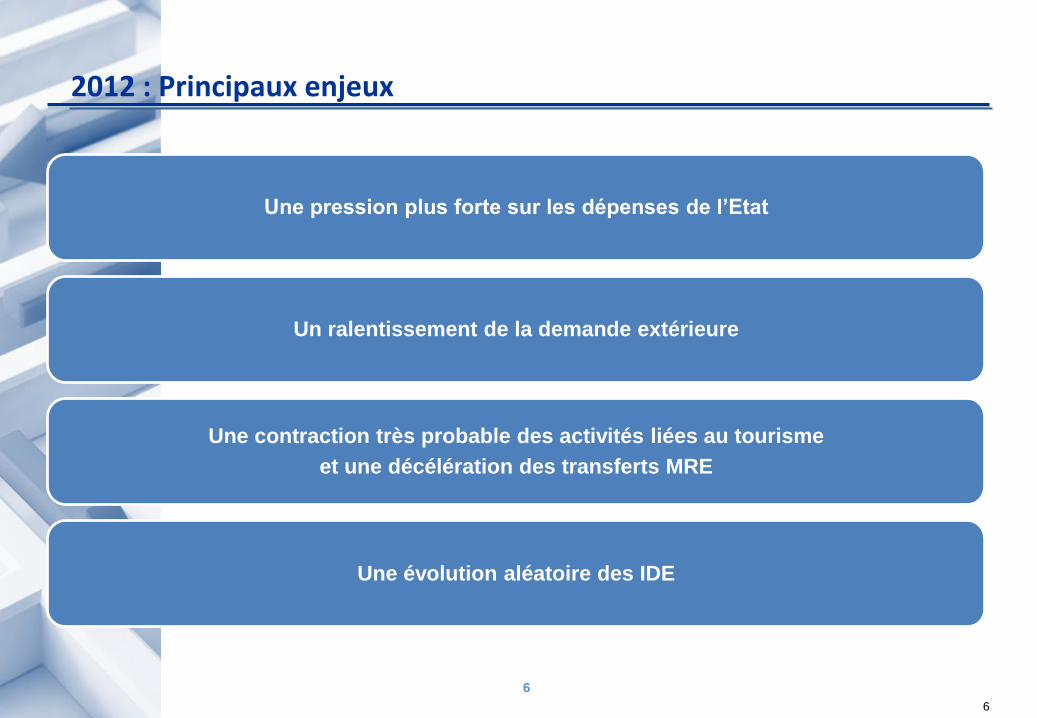

2012 : Principaux enjeux

Une pression plus forte sur les dépenses de l’Etat

Un ralentissement de la demande extérieure

Une contraction très probable des activités liées au tourisme

et une décélération des transferts MRE

Une évolution aléatoire des IDE

7

Une année blanche pour la cote

Croissance du chiffre d’affaires en 2011 (En MDhs) Croissance du RNPG en 2011 (En MDhs)

208 187,9

231 301,8

2010 proforma 2011

+11,11%

Le PNB fait office de chiffre d’affaires pour les banques et les

primes acquises nettes font office de chiffre d’affaires pour les

assurances

En dépit de la bonne tenue de l’activité commerciale (+11%), les sociétés de la cote affichent une rentabilité en quasi-stagnation (-0,72%). L’explication de ce contraste diffère d’une société à l’autre. Toutefois nous avons relevé des facteurs redondants, en l’occurrence : • La recrudescence de la concurrence ;• Le renchérissement du prix des intrants ; • Et, une baisse de la demande étrangère suite à la crise.

30 125,7 29 907,3

2010 proforma 2011

-0,72%

8

Principaux contributeurs à l’évolution du RNPG par secteur

Hors Maroc Telecom, la croissance de la capacité bénéficiaire ressort à +5,79%

+571

+543

+407 +84+49 +12

-1.409

-234-191

Imm

ob

ilier

Min

es

As

su

ran

ce

s

Cim

en

terie

s

Té

léc

om

s

En

erg

ie

29 914

30 114

2010 2011

Ba

nq

ue

s

BT

P

-26

Au

tres

Ag

ro

9

Moins généreuses, les sociétés cotées en 2011

Croissance des dividendes* en 2011 (En MDhs) Croissance du taux de distribution** en 2011 (En % du RN social)

*Ces chiffres n’intègrent pas trois sociétés qui n’ont pas encore communiqué sur leurs

dividendes: LESIEUR CRISTAL, ALUMINIUM DU MAROC et ENNAKL.

** Le taux de distribution est retraité des sociétés déficitaires

Rendement des dividendes (2010 / 2011)

20 267,1

19 056,1

2010 2011

-4,8%74,1% 71,2%

2010 2011

-2,9 pts

3,5%

3,7%

2010 2011

+0,2 pts

10

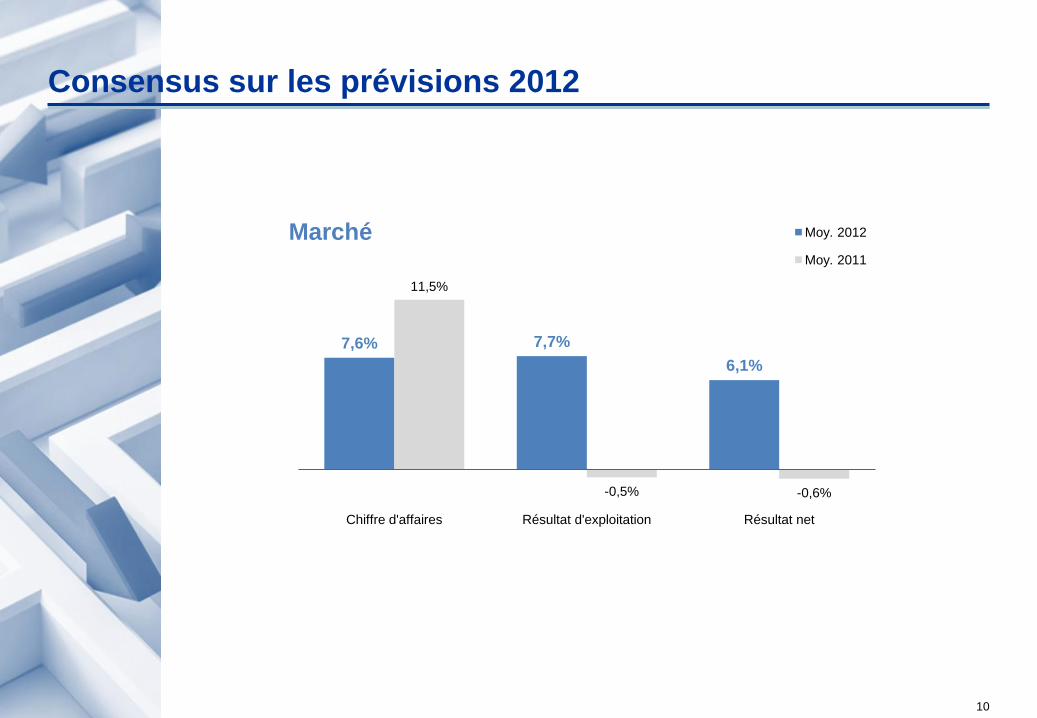

Consensus sur les prévisions 2012

7,6% 7,7%

6,1%

11,5%

-0,5% -0,6%

Chiffre d'affaires Résultat d'exploitation Résultat net

Marché Moy. 2012

Moy. 2011

11

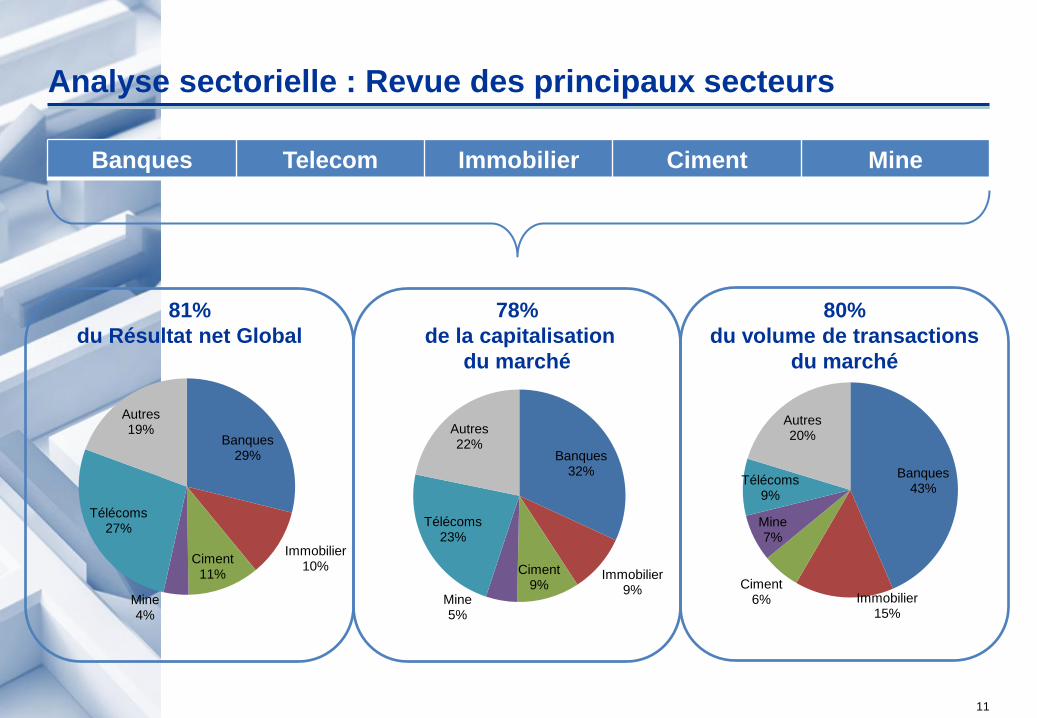

Analyse sectorielle : Revue des principaux secteurs

Banques29%

Immobilier10%

Ciment11%

Mine4%

Télécoms27%

Autres19%

Banques32%

Immobilier9%

Ciment9%

Mine5%

Télécoms23%

Autres22%

78%

de la capitalisation

du marché

81%

du Résultat net Global

80%

du volume de transactions

du marché

Banques43%

Immobilier15%

Ciment6%

Mine7%

Télécoms9%

Autres20%

Banques Telecom Immobilier Ciment Mine

12

Analyse sectorielle : Télécoms

Karim Gharbi

Directeur Analyse & Recherche

CFG

Un duopole brisé…

13

63% 60% 53% 47%

35% 37%34%

33%

2% 2%14% 20%

2008 2009 2010 2011

IAM MEDITEL INWI

Secteur des télécoms – Marché

Segment Mobile en forte croissance en 2011

• Parc Mobile : + 4 572k clients (+14,3%)

• Taux de pénétration : 113,6% vs. 101,5%

Segment Fixe et Internet : Diminution du parc fixe et très forte progression du parc Internet en 2011

• Parc Fixe : - 182k clients (-4,9%) sous l’effet de la cannibalisation par le segment mobile

• Parc Internet : + 1 315k clients (+70,4%) grâce au succès des offres 3G

Une intensification du contexte concurrentiel principalement sur le segment mobile

• Impact du 3ème opérateur INWI (lancement de ses offres mobiles GSM 2G en février 2010)

• Percée de INWI favorisée par l’asymétrie des tarifs d’interconnexion depuis juillet 2010 (Retour à la symétrie programmé pour début 2013)

• Baisse des prix sous l’effet d’importantes campagnes promotionnelles

+18 pts de PDM par INWI

depuis février 2010

principalement au détriment

de IAM (-13 pts)

14

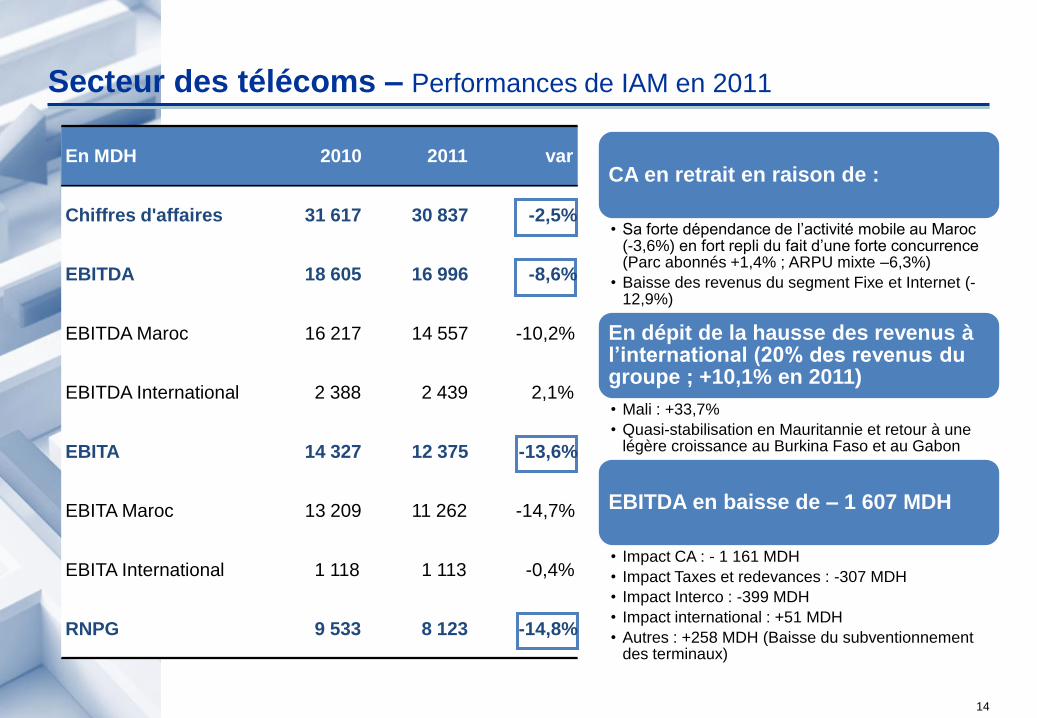

Secteur des télécoms – Performances de IAM en 2011

CA en retrait en raison de :

• Sa forte dépendance de l’activité mobile au Maroc (-3,6%) en fort repli du fait d’une forte concurrence (Parc abonnés +1,4% ; ARPU mixte –6,3%)

• Baisse des revenus du segment Fixe et Internet (-12,9%)

En dépit de la hausse des revenus à l’international (20% des revenus du groupe ; +10,1% en 2011)

• Mali : +33,7%

• Quasi-stabilisation en Mauritannie et retour à une légère croissance au Burkina Faso et au Gabon

EBITDA en baisse de – 1 607 MDH

• Impact CA : - 1 161 MDH

• Impact Taxes et redevances : -307 MDH

• Impact Interco : -399 MDH

• Impact international : +51 MDH

• Autres : +258 MDH (Baisse du subventionnement des terminaux)

En MDH 2010 2011 var

Chiffres d'affaires 31 617 30 837 -2,5%

EBITDA 18 605 16 996 -8,6%

EBITDA Maroc 16 217 14 557 -10,2%

EBITDA International 2 388 2 439 2,1%

EBITA 14 327 12 375 -13,6%

EBITA Maroc 13 209 11 262 -14,7%

EBITA International 1 118 1 113 -0,4%

RNPG 9 533 8 123 -14,8%

15

Secteur des télécoms – Quel scénario de croissance pour 2012 et au delà ?

Perspectives 2012

• Une forte concurrence devrait se maintenir en 2012

• Même si la recherche de parts de marché en valeur (70% à fin 2011 pour IAM) devrait devenir un des principaux enjeux pour l’ensemble des opérateurs

• La poursuite de l’asymétrie des tarifs d’interconnexion et d’une forte concurrence devraient conduire à une nouvelle contraction de la marge d’exploitation de IAM

Quels relais de croissance

pour le futur?

• L’International : Important potentiel de croissance particulièrement au Burkina Faso et au Mali

• 25% des revenus du groupe en 2014e vs. 20% en 2011

• La Data : Un réel gisement de croissance (près de 9% de l’ARPU de IAM vs. 20%-30% en Europe)

• Les revenus « Data » pourraient entraîner une croissance limitée des revenus mobile à court et moyen terme mais significative à long terme, stimulés par la démocratisation des smartphones et autres équipements multimédias mobiles sur le marché

• Nouvelles licences et/ou acquisitions en Afrique?

• L’autorisation demandée par IAM à son AGM en vue de pouvoir procéder à des augmentations de capital (max. 24 Mrds sur la base de 120 DH/action) et à des émissions obligataires (max. 8,5 Mrds) est un signal très fort de la volonté de IAM de se renforcer en Afrique et surtout des moyens qu’elle est prête à y allouer

16

Secteur des télécoms – Consensus sur les prévisions 2012

0,1%

-4,7% -4,4%

-2,5%

-13,6%

-14,8%

Chiffre d'affaires Résultat d'exploitation Résultat net

Télécoms Moy. 2012

Moy. 2011

17

Analyse sectorielle : Banques

FADWA HOUSNI

Directeur Analyse & Recherche

BMCE Capital

Entre sous-liquidité et montée des risques

18

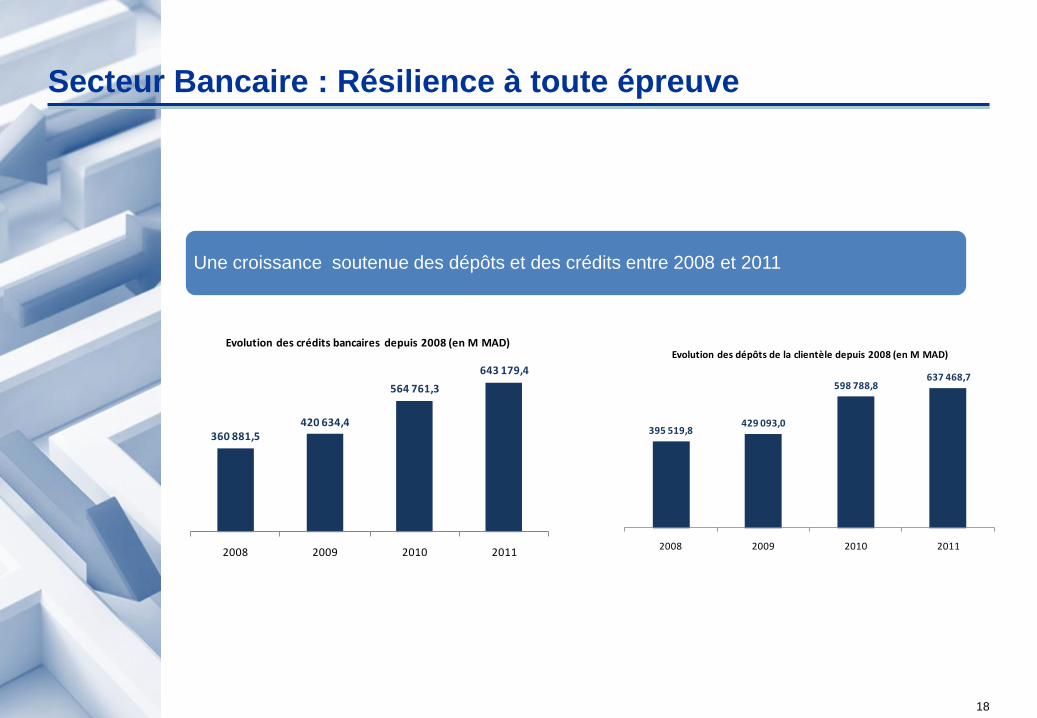

Secteur Bancaire : Résilience à toute épreuve

Une croissance soutenue des dépôts et des crédits entre 2008 et 2011

360 881,5420 634,4

564 761,3

643 179,4

2008 2009 2010 2011

Evolution des crédits bancaires depuis 2008 (en M MAD)

395 519,8429 093,0

598 788,8637 468,7

2008 2009 2010 2011

Evolution des dépôts de la clientèle depuis 2008 (en M MAD)

19

Secteur Bancaire : Résilience à toute épreuve

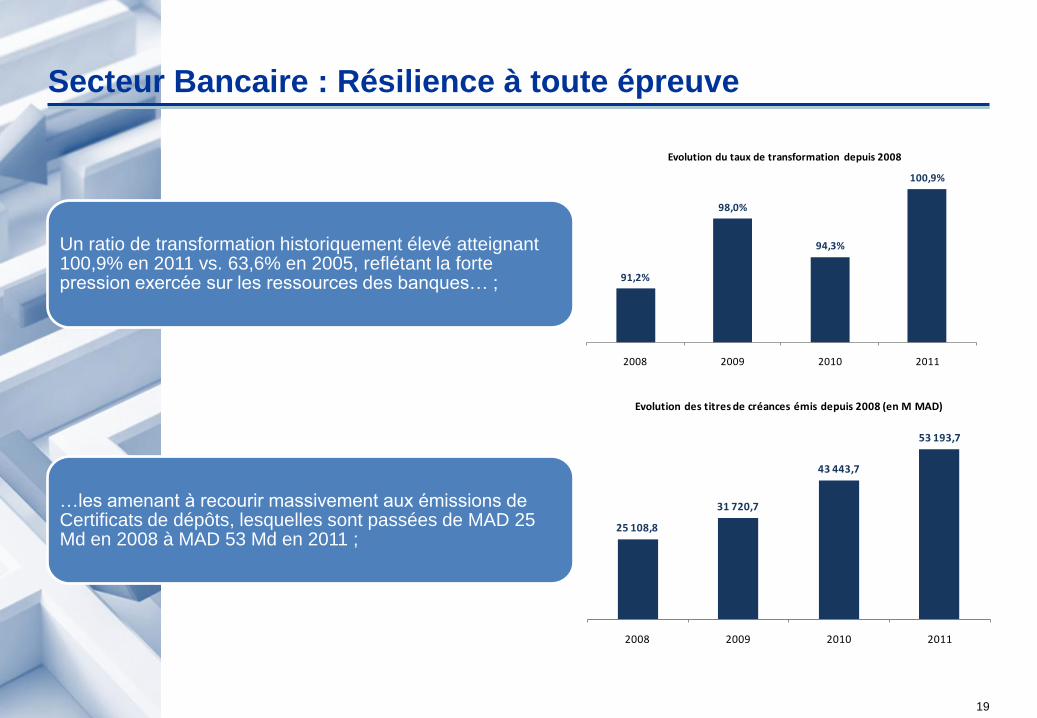

Un ratio de transformation historiquement élevé atteignant 100,9% en 2011 vs. 63,6% en 2005, reflétant la forte pression exercée sur les ressources des banques… ;

…les amenant à recourir massivement aux émissions de Certificats de dépôts, lesquelles sont passées de MAD 25 Md en 2008 à MAD 53 Md en 2011 ;

91,2%

98,0%

94,3%

100,9%

2008 2009 2010 2011

Evolution du taux de transformation depuis 2008

25 108,8

31 720,7

43 443,7

53 193,7

2008 2009 2010 2011

Evolution des titres de créances émis depuis 2008 (en M MAD)

20

Secteur Bancaire : Résilience à toute épreuve

Intégrant ces instruments de financement à robinet ouvert, ce taux s’allège pour se fixer à 95,4%

Parallèlement, certaines banques ont procédé à des augmentations de capital conséquentes sur la période 2009-2011, totalisant MAD 12,4 Md répondant également au souci réglementaire de solvabilité

Recours important des banques en 2011 aux avances de BAM pour faire face aux problèmes de sous liquidité

Montée des risques conséquente suite à la dégradation de l’environnement économique globale atténué toutefois par la constitution d’un cumul de provisions de MAD 10,8 Md entre 2009 et 2011, renforcé par un stock de provisions pour risques et charges de MAD 3,7 Md

Poursuite de l’effort investissement en terme d’extension du réseau (avec 817 ouvertures au Maroc pour les banques cotées), d’implantation africaine et de modernisation des systèmes informatique et Télécoms

Résilience du secteur aussi bien au niveau opérationnel qu’en terme de rentabilité avec des croissances respectives de 5,2% et de 7,1%

21

Secteur Bancaire : Des perspectives balisées

Persistance de la situation de sous liquidité en 2012 devant peser sur le financement de l’économie en l’absence d’investissements étrangers majeurs ;

Tentative de relance de la Banque Centrale via l’abaissement de son taux directeur de BAM, visant la réduction du coût financier des opérateurs économiques in fine …

…mais pouvant se révéler insuffisante dans un contexte de ralentissement économique général ;

Renforcement des fonds propres supplémentaire à travers des augmentations de capital et / ou des émissions de dettes subordonnées à envisager en 2012 ;

Eventualité de survenance de plusieurs sinistres bancaires importants en 2012 (notamment dans les secteurs fragilisés par la conjoncture : tourisme, Textile, et immobilier haut de gamme secondaire) …;

22

Secteur Bancaire : Des perspectives balisées

…Contre lesquels le système a constitué sur les dernières années un matelas de provisions conséquents (PRG cumulées pour les banques cotées).

Préparation en cours d’un projet de loi sur la finance Islamique posant avec acuité la problématique du modèle à retenir …

…et de la géostratégie décisionnelle ainsi que des conditions concurrentielles pouvant générer un effet d’éviction aux banques classiques ;

Test en cours des premières expériences en matière de Low Income Banking, activité destinée à devenir un relai de croissance dans les années à venir ;

Impact contraignant pour les banques en cas d’une révision à la baisse du ratio de division des risques ;

Eu égard à tous ces éléments, le consensus de la Place table sur l’évolution de la capacité bénéficiaire en 2012 à 5,6%, en ralentissement par rapport à la croissance annuelle moyenne des trois dernières années (+10%).

23

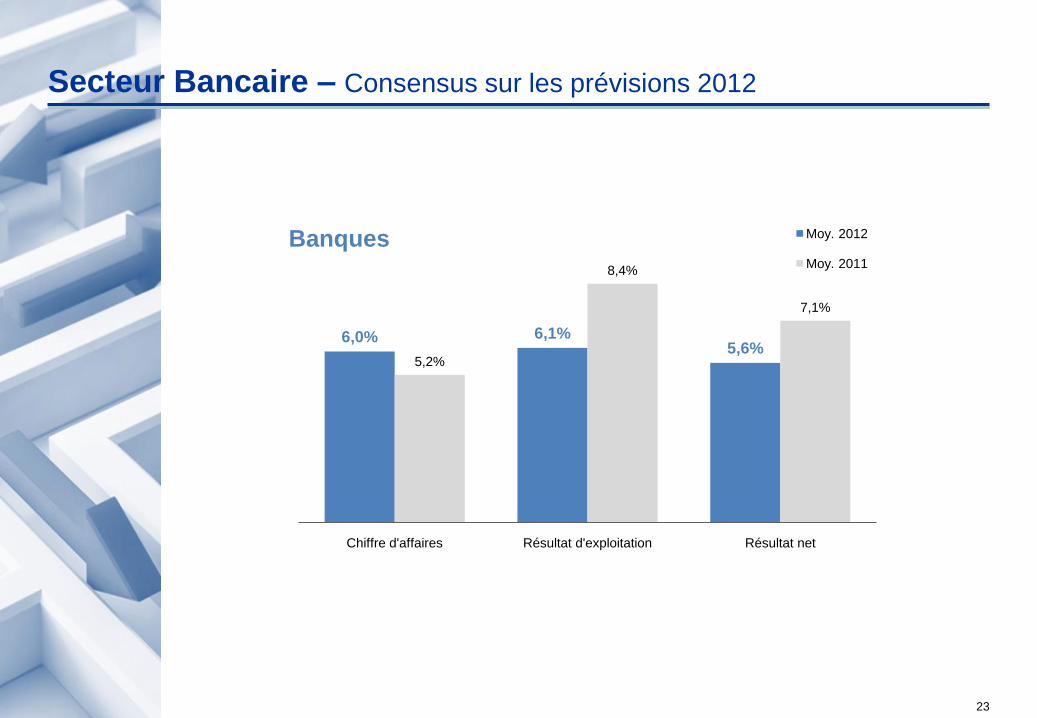

Secteur Bancaire – Consensus sur les prévisions 2012

6,0% 6,1%5,6%

5,2%

8,4%

7,1%

Chiffre d'affaires Résultat d'exploitation Résultat net

Banques Moy. 2012

Moy. 2011

24

Analyse sectorielle : Immobilier

Hicham SAADANI

Directeur Bourse & Développement

Analyse & Recherche

BMCE Capital

Un potentiel de croissance certain, mais jusqu’ou ?

25

Secteur Immobilier : La locomotive de l’économique

Contexte globalement favorable en 2011 pour le secteur, porté par le boom du logement social …;

…Largement favorisé par les incitations fiscales de la loi de Finances 2010 accordant des exonérations sur un horizon de 10 ans ;

Premières livraisons au niveau du haut standing pour 2 des 3 opérateurs cotés, en attendant la montée en puissance de ce segment dans l’activité globale à partir de 2012 ;

Une production de logements soutenue atteignant 276 000 unités (vs. 98 000 en 2003) dont 135 000 sociaux…

…accaparée à hauteur de près de 30% par les promoteurs immobiliers cotés ;

Le nombre de livraisons totales de logements par les sociétés cotées a atteint un peu moins de 38 000 logements économiques en 2011 ;

26

Secteur Immobilier : La locomotive de l’économique

Evolution contrastée des niveaux de marges globales (24,6% en Mop en 2011 Vs. 28,8% en 2010) en raison de la baisse de la part des écoulements de lotissements de terrains à forte valeur ajoutée ;

Problématique persistante de méventes sur le resort golfique et le résidentiel secondaire amenant les opérateurs …

…à restructurer leurs portefeuilles de projets en cédant ou en engageant des discussions pour la cession des parties hôtelières …;

…à réadapter leurs offres en redimensionnant à la baisse les surfaces des logements ou en transformant les projets en lotissements de terrain …;

…Et, dans des cas extrêmes, à geler leurs projets ;

Gestion toujours sous pression du BFR sectoriel (203% du CA en 2011 Vs. 218% en 2010) dans le sillage du renforcement par les opérateurs de leurs réserves foncières et des nouvelles contraintes réglementaires ;

Niveau de contentieux (FOGARIM) a priori toujours contenue et sans effet limitatif sur la distribution des crédits acquéreurs destinés aux logements sociaux ;

Capacité bénéficiaire en forte croissance à plus de MAD 3,0 Md, soit +21,7% comparativement à 2010.

27

Secteur Immobilier : En quête de nouveaux relais de croissance

Année 2012 escomptée davantage favorable devant profiter de la double montée en puissance de l’économique et du haut standing en résidentiel principal ;

Le rééquilibrage progressif de la cadence des livraisons visant une meilleure linéarisation, voire une réduction du BFR reste une problématique à résoudre pour les opérateurs du secteur dans les années à venir ;

La course au foncier stratégique devrait connaitre un léger repli pour ne plus être un enjeu majeur à partir de 2013 au regard des réserves foncières déjà conséquentes dont disposent les protagonistes cotés ;

Le prochain enjeu du secteur devrait ainsi porter sur sa capacité à générer des cashs importants de façon récurrente ;

Le logement intermédiaire pourrait s’ériger en nouveau relais de croissance à partir de 2013 si les pouvoirs publics acceptent d’y élargir les incitations fiscales ;

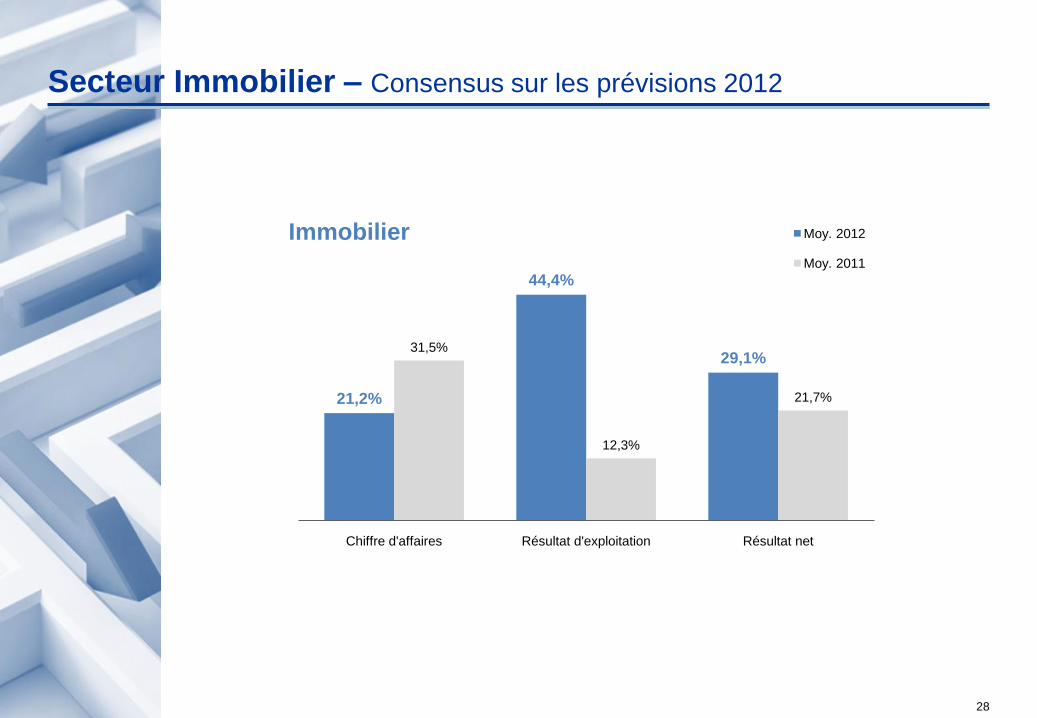

Dans ce contexte, le consensus des principaux bureaux de recherche de la Place table sur une croissance bénéficiaire du secteur de 30,3%.

28

Secteur Immobilier – Consensus sur les prévisions 2012

21,2%

44,4%

29,1%31,5%

12,3%

21,7%

Chiffre d'affaires Résultat d'exploitation Résultat net

Immobilier Moy. 2012

Moy. 2011

29

Analyse sectorielle : Mines

Abdelaziz Lahlou

Directeur Analyse & Recherche

Attijari Intermédiation

Dans un cycle favorable ?

30

Agrégats 2011

3ème meilleur contributeur à la croissance bénéficiaire 2011 avec une hausse de la masse bénéficiaire 57% soit 407 MDH, la croissance bénéficiaire du secteur minier aurait, tout de même, pu être meilleure si la production n’avait pas connu les perturbations sociales.

Le secteur des Mines continue de profiter du double effet, à savoir : l’envolée des cours des métaux et l’abolissement progressif des niveaux de couverture historiques défavorables.

Au-delà de la progression du CA de 9%, le secteur connaît un raffermissement de la marge opérationnelle qui passe de 26% à 28%, alors que la moyenne du marché recule de 3 points à 21%.

31

Enjeux du secteur

Force est de constater qu’à travers le Monde, les enjeux sont les Réserves et la Production. En effet, Dans une où les cours des métaux sont lucratifs, les opérateurs miniers sont tentés par un rehaussement des niveaux de production pour accroître leurs profits immédiats et par conséquent le budget dédié à l’exploration minière.

Au niveau du Maroc, la situation s’annonce différente. En effet, le secteur accuse un retard structurel en termes de Recherche minière à grande échelle. De manière générale, seuls les opérateurs qui s’y sont pris à l’avance, en s’engageant tôt dans la Recherche minière pourraient assurer une croissance sur le moyen terme.

32

Perspectives 2012

L’industrie minière est une activité cyclique. Actuellement, nous estimons que nous nous situons dans des niveaux élevés des prix des métaux. A cet effet, les minières qui sont sur un stade avancé de ré-haussement de leur capacité de production sont les mieux loties pour profiter de cette tendance favorable des cours.

D’un autre coté, les tensions sociales aux échelles nationale et internationale sont palpables pour plusieurs opérateurs. Celles-ci accompagnent naturellement une hausse de la profitabilité des mines. Elles se matérialisent par des perturbations de la production et aboutissent généralement à des hausses non négligeables des coûts.

Les cours ne démontrent actuellement pas de grands signes d’essoufflement. A l’avenir, la reconsidération de la philosophie des contrats de couverture pour qu’ils représentent plutôt un moyen de sécurisation d’une partie du chiffre d’affaires, qu’un instrument de gestion de risques.

33

Secteur Minier – Consensus sur les prévisions 2012

10,6%15,5%

6,8%9,3%

17,6%

57,3%

Chiffre d'affaires Résultat d'exploitation Résultat net

Mines Moy. 2012

Moy. 2011

34

Analyse sectorielle : Ciment

… et la menace de la surcapacité

Abdelaziz Lahlou

Directeur Analyse & Recherche

Attijari Intermédiation

35

Agrégats 2011

Une année de croissance soutenue des ventes en tonnage de 10,7% à 16,1 MT comparée à 0,4% en 2010 et 3,4% en 2009. une demande soutenue par une consommation destinée à l’auto construction, aux logements sociaux et profitant de conditions climatiques favorables.

Une croissance forte qui permet d’absorber 1,6 millions de tonnes soit l’équivalent de la production annuelle d’une nouvelle unité (i.e capacité de CIMAT).

Seulement cette croissance est à mettre au profit des opérateurs non cotés et qui se sont récemment installés.

Une croissance annulée par une baisse de deux points de la marge opérationnelle à 36%. La raison principale avancée étant la hausse des coûts énergétiques. La croissance bénéficiaire est ainsi en quasi stagnation.

36

Enjeux du secteur

L’accélération du processus d’abolition des « zones naturelles » apparentées aux opérateurs historiques par construction de nouvelles unités dans des zones éloignées. Un mouvement qui permet aux opérateurs d’anticiper l’évolution future du secteur, d’économiser sur les coûts du transport, et de réduire leur risque d’exposition géographique.

Une surcapacité de production conjoncturelle qui est confrontée à une consommation devant évoluer à un rythme plus modéré. Les estimations préliminaires de croissance 2012 se situeraient autour de 7%.

Appartenance des opérateurs cotés à des multinationales ayant des stratégies régionales les dissuade d’écouler leurs surcapacités au-delà des frontières.

Risque de guerre des prix conditionné par une faible croissance des ventes.

Pression sur les marges du secteur compte tenu de la forte volatilité des cours des matières énergétiques qui rend les économies d’achat difficiles à réaliser.

37

Perspectives 2012

Les opérateurs préviennent qu’il serait difficile de maintenir le rythme de croissance du T1-2012. A leurs yeux, la croissance annuelle 2012 s’inscrirait dans un intervalle de [6%-8%].

Nous estimons que le relèvement de 50 DH/T de la taxe spéciale sur le ciment n’aurait pas d’impact négatif sur le secteur. La hausse des prix engendrée par l’application de cette taxe sur le client ne saurait créer un effet d’éviction tant que le ciment n’a pas de réel substitut. Il faudrait aussi souligner que les produits de cette collecte serviraient à promouvoir le logement social au Maroc. Un segment qui pourrait aussi profiter du rabaissement dans le cadre de la loi de finance 2012 du lot minimum à construire et qui serait éligible à une exonération fiscale.

D’après les opérateurs, les disparités de consommation régionale persisteraient. Si l’axe Casablanca- Rabat demeure le plus grand consommateur à l’échelle nationale, ils estiment que la croissance 2012 proviendrait pour l’essentiel des chantiers d’infrastructure du Nord et de l’Est du Maroc.

38

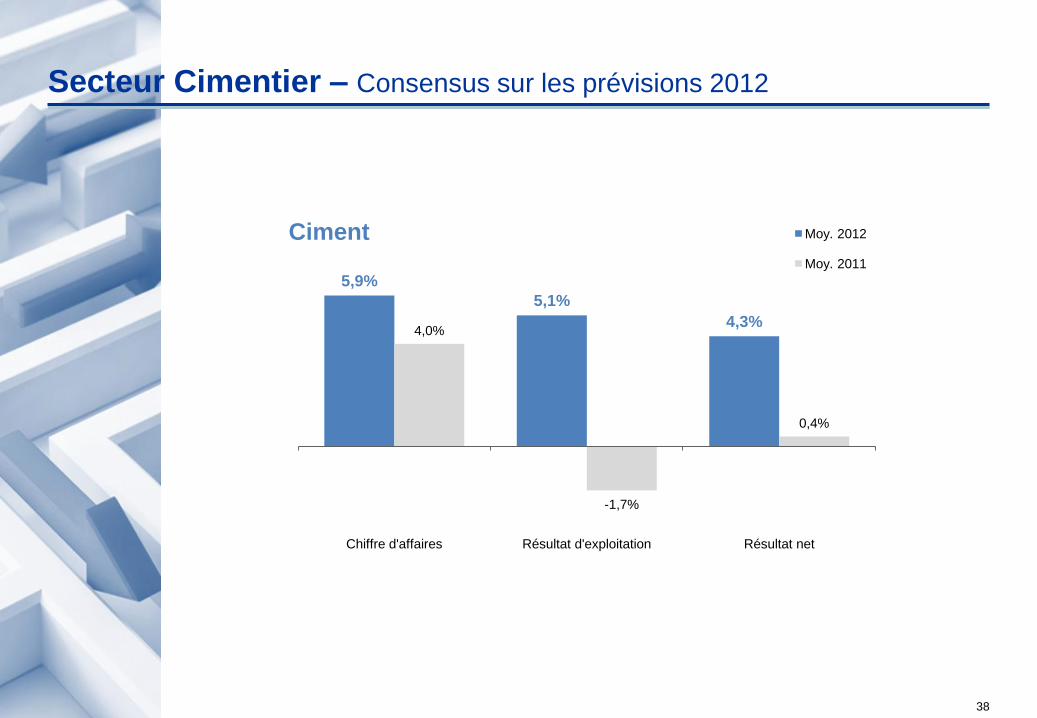

Secteur Cimentier – Consensus sur les prévisions 2012

5,9%

5,1%

4,3%4,0%

-1,7%

0,4%

Chiffre d'affaires Résultat d'exploitation Résultat net

Ciment Moy. 2012

Moy. 2011

39

Benchmark international

Mohamed Chbani

Directeur

CDG Capital Research

Résilience du marché marocain

40

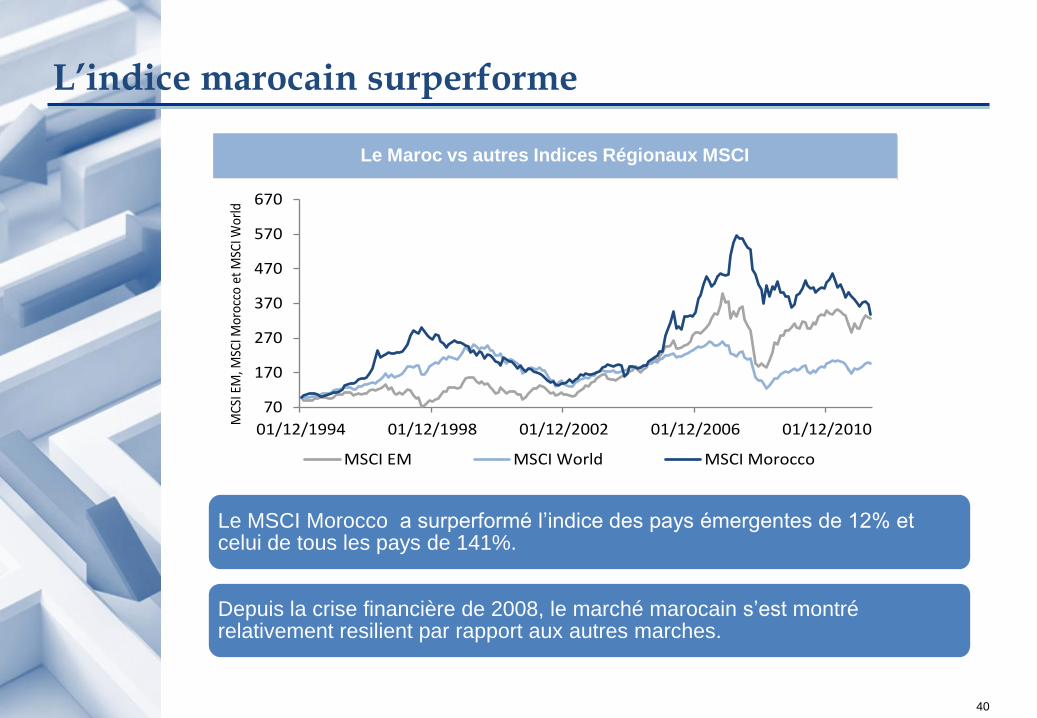

L’indice marocain surperforme

Le MSCI Morocco a surperformé l’indice des pays émergentes de 12% et celui de tous les pays de 141%.

Depuis la crise financière de 2008, le marché marocain s’est montrérelativement resilient par rapport aux autres marches.

Le Maroc vs autres Indices Régionaux MSCI

70

170

270

370

470

570

670

01/12/1994 01/12/1998 01/12/2002 01/12/2006 01/12/2010

MSCI EM MSCI World MSCI Morocco

MCS

IEM

, MSC

I Mor

occo

et

MSC

I Wor

ld

41

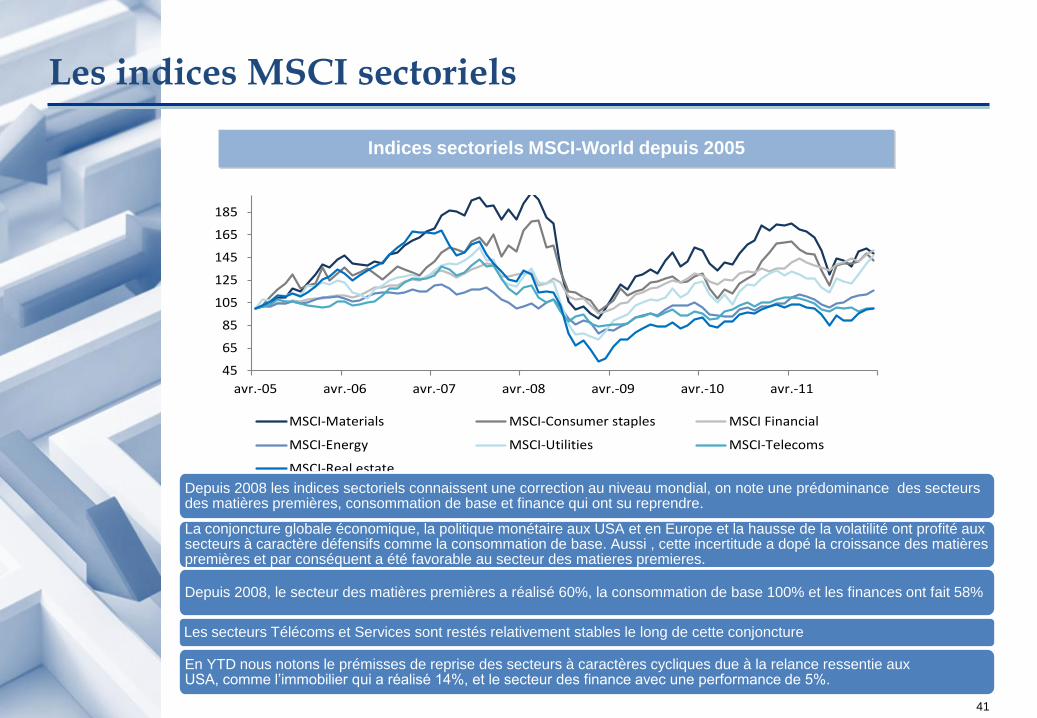

Les indices MSCI sectoriels

Indices sectoriels MSCI-World depuis 2005

45

65

85

105

125

145

165

185

avr.-05 avr.-06 avr.-07 avr.-08 avr.-09 avr.-10 avr.-11

MSCI-Materials MSCI-Consumer staples MSCI Financial

MSCI-Energy MSCI-Utilities MSCI-Telecoms

MSCI-Real estate

Depuis 2008 les indices sectoriels connaissent une correction au niveau mondial, on note une prédominance des secteurs des matières premières, consommation de base et finance qui ont su reprendre.

La conjoncture globale économique, la politique monétaire aux USA et en Europe et la hausse de la volatilité ont profité aux secteurs à caractère défensifs comme la consommation de base. Aussi , cette incertitude a dopé la croissance des matières premières et par conséquent a été favorable au secteur des matieres premieres.

Depuis 2008, le secteur des matières premières a réalisé 60%, la consommation de base 100% et les finances ont fait 58%

Les secteurs Télécoms et Services sont restés relativement stables le long de cette conjoncture

En YTD nous notons le prémisses de reprise des secteurs à caractères cycliques due à la relance ressentie aux USA, comme l’immobilier qui a réalisé 14%, et le secteur des finance avec une performance de 5%.

42

De grands rebonds sectoriels en 2012

Indices sectoriels du MASI depuis début 2011

Pour les pays émergents une forte croissance est notée au niveau des secteurs consommation de base avec une perf de 18,4%

Au début d’avril 2012, les indices sectoriels ont rompu avec la hausse pour tracer un léger repli qui semble être actuellement en cours de réajustement

Pour les indices MASI sectoriels, nous notons la surperformance du secteur minier qui se démarque nettement par rapport au marché depuis début 2011, en suite vient les secteur télécoms, banques, bâtiments et matériaux de construction.

0,5

0,7

0,9

1,1

1,3

1,5

1,7

1,9

2,1

déc.-10 avr.-11 août-11 déc.-11 avr.-12BANQUES BATIMENT & MAT DE CONST

IMMOBILIER MINES

TELECOMMUNICATIONS

65

75

85

95

105

115

déc.-10 mars-11 juin-11 sept.-11 déc.-11 mars-12

MSCI EM-Materials MSCI EM-Consumer Staples

MSCI EM-Financial MSCI EM-Energy

MSCI EM-Utilities MSCI EM-Industrial

Indices sectoriels MSCI-EM depuis début 2011

43

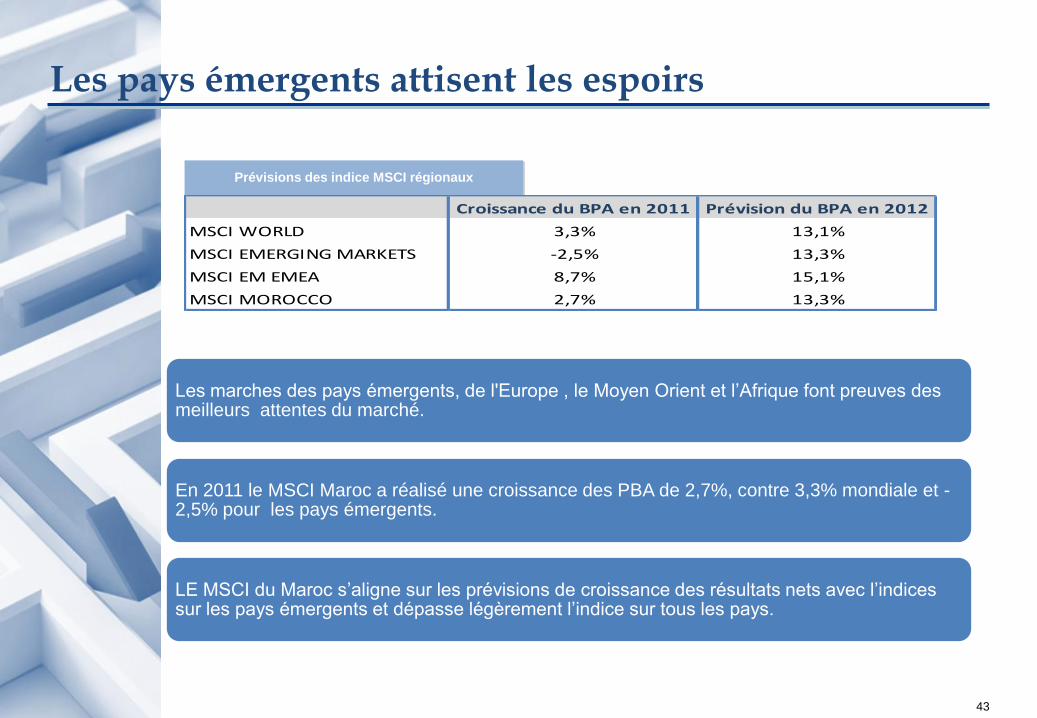

Prévisions des indice MSCI régionaux

Les marches des pays émergents, de l'Europe , le Moyen Orient et l’Afrique font preuves des meilleurs attentes du marché.

En 2011 le MSCI Maroc a réalisé une croissance des PBA de 2,7%, contre 3,3% mondiale et -2,5% pour les pays émergents.

LE MSCI du Maroc s’aligne sur les prévisions de croissance des résultats nets avec l’indices sur les pays émergents et dépasse légèrement l’indice sur tous les pays.

Les pays émergents attisent les espoirs

Croissance du BPA en 2011 Prévision du BPA en 2012

MSCI WORLD 3,3% 13,1%

MSCI EMERGING MARKETS -2,5% 13,3%

MSCI EM EMEA 8,7% 15,1%

MSCI MOROCCO 2,7% 13,3%

44

Prévisions des indice MSCI sectorielsdes marchés émergents

Prévisions sectoriels du MASI (consensus des départements de recherche)

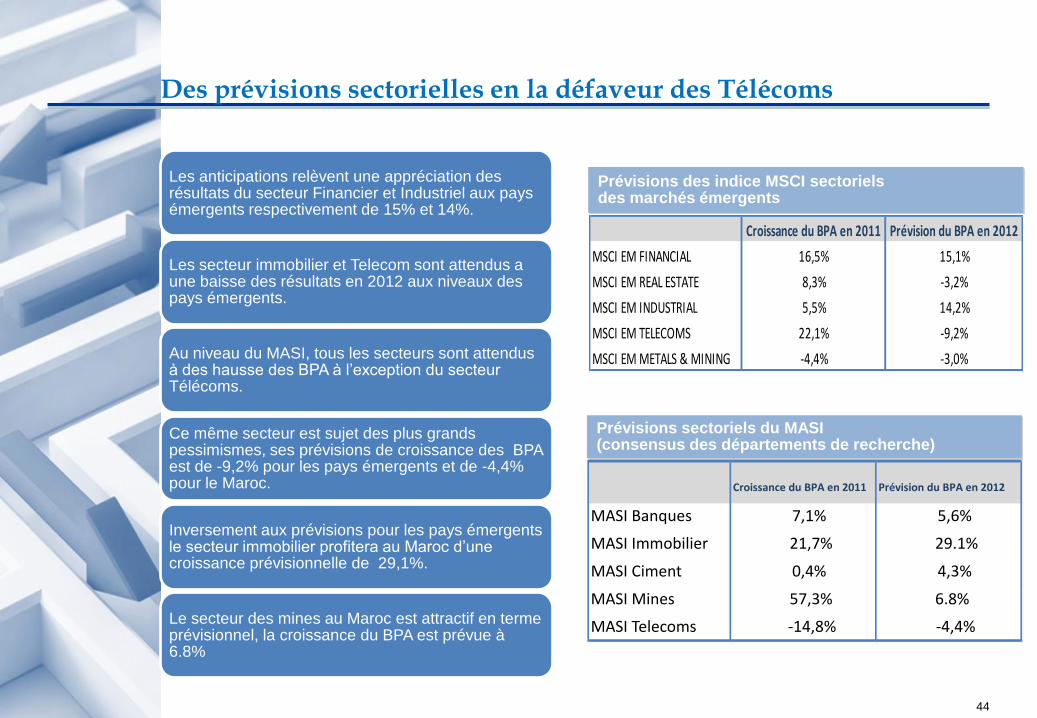

Les anticipations relèvent une appréciation des résultats du secteur Financier et Industriel aux pays émergents respectivement de 15% et 14%.

Les secteur immobilier et Telecom sont attendus a une baisse des résultats en 2012 aux niveaux des pays émergents.

Au niveau du MASI, tous les secteurs sont attendus à des hausse des BPA à l’exception du secteur Télécoms.

Ce même secteur est sujet des plus grands pessimismes, ses prévisions de croissance des BPA est de -9,2% pour les pays émergents et de -4,4% pour le Maroc.

Inversement aux prévisions pour les pays émergents le secteur immobilier profitera au Maroc d’une croissance prévisionnelle de 29,1%.

Le secteur des mines au Maroc est attractif en terme prévisionnel, la croissance du BPA est prévue à 6.8%

Des prévisions sectorielles en la défaveur des Télécoms

Croissance du BPA en 2011 Prévision du BPA en 2012

MSCI EM FINANCIAL 16,5% 15,1%

MSCI EM REAL ESTATE 8,3% -3,2%

MSCI EM INDUSTRIAL 5,5% 14,2%

MSCI EM TELECOMS 22,1% -9,2%

MSCI EM METALS & MINING -4,4% -3,0%

Croissance du BPA en 2011 Prévision du BPA en 2012

MASI Banques 7,1% 5,6%

MASI Immobilier 21,7% 29.1%

MASI Ciment 0,4% 4,3%

MASI Mines 57,3% 6.8%

MASI Telecoms -14,8% -4,4%